Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что такое страхование жизни — позитивно и просто. И зачем оно Вам

Эта статья написана с целью простым, понятным языком объяснить – что такое страхование жизни, и зачем оно нужно.

Посмотрите также мой вебинар по теме:

1. Зачем нужно страхование жизни

Каждая семья имеет определенные планы на будущее. Например – улучшить свое материальное положение, родить и вырастить детей, и дать им хорошее образование, когда вырастут.

Какие бы цели ни ставила перед собой семья – в большинстве случаев достижение этих целей требует материальных затрат. Деньги нужны для каждодневной жизни семьи, для крупных покупок, которые улучшают качество жизни, для обеспечения своего будущего, и будущего детей.

Но давайте задумаемся – откуда в семье берутся деньги? Ответ ясен – для большинства семей это заработанный доход. Это доход, который родители день за днем добывают своим трудом.

И здесь мы подходим к выводу, который очевиден – но который почему-то многими людьми совершенно не осознается. Для абсолютного большинства людей

их жизнь и трудоспособность

— то есть способность работать и зарабатывать деньги – это единственный актив, единственный источник, который приносит им деньги.

И буквально все зависит от этого единственного источника дохода. Полностью зависит от этих средств текущая жизнь семьи, ведь нужно покупать продукты питания, оплачивать необходимые товары и услуги. От этого источника всецело зависят и долгосрочные цели семьи – они будут достигнуты только при условии, что семья регулярно получает текущий доход, и часть его сберегает для будущего.

Итак, единственный источник дохода, то есть жизнь и трудоспособность родителя(лей) – критически важен для семьи. Возникает логичный вопрос – а может ли ему что-либо угрожать? Если угрозы существуют – необходимо защитить от них источник дохода, и тем самым обеспечить финансовую безопасность семьи.

Представьте, что вы живете в жаркой пустыне, среди раскаленного песка. Жизнь вашей семьи зависит от воды в единственном колодце. Будете ли вы его чистить, оберегать от песка и зноя?

Наша жизнь пропитана риском. В том числе — есть события, которые могут угрожать жизни и трудоспособности человека. А значит – эти события угрожают и финансовому благополучию семьи. Они могут поставить семью на грань нищеты, перечеркнув все ее планы, и разрушив будущее детей.

Раз так – нужно выяснить, что может угрожать нашей жизни и трудоспособности, и защитить свой единственный источник дохода. Страхование жизни – это единственное решение, позволяющее семьям компенсировать внезапные, и подчас очень крупные убытки, которые могут принести болезнь и несчастный случай.

Скачайте мой обзор доступных решений:

2. Что входит в страхование жизни

Позвольте мне в начале статьи разрушить устоявшийся, мрачный стереотип. Очень многие люди думают, что страхование жизни – это финансовый инструмент, необходимый на случай смерти.

Однако страхование жизни существует для жизни, и в подавляющем большинстве случаев используется при жизни. Подчеркну – при жизни, а не после нее. Почему?

Обратимся к определению – которое затем я прокомментирую с житейской точки зрения. Согласно закону:

Объектами страхования жизни могут быть имущественные интересы, связанные с дожитием граждан до определенных возраста или срока либо наступлением иных событий в жизни граждан, а также с их смертью (страхование жизни)

Позвольте обратить ваше внимание, что событие, связанное с «дожитием до определенного возраста» — входит в страхование жизни. Я бы даже сказал, что страхование жизни начинается именно с дожития. Почему, какой в этом смысл?

С течением времени люди стареют, и в какой-то момент теряют способность работать, и зарабатывать деньги. Их единственный источник дохода, трудоспособность – иссяк, полностью прекратился. Колодец высох, доходы кончились. Как решается эта проблема?

Представьте, что у вас есть новый, замечательный станок. Работая на нем — вы зарабатываете деньги, чтобы обеспечить семью. Вы смазываете станок, относитесь к нему бережно, делаете необходимую профилактику.

Однако даже при самом бережном обращении придет время, когда станок полностью износится – и потребует замены. И чтобы иметь средства для его замены – сразу же после покупки станка предусмотрительный хозяин начнет создавать амортизационный фонд. С таким расчетом, чтобы к моменту полного износа старого станка были средства, чтобы купить новый.

Наша трудоспособность – такой же «станок». Подчеркну – для многих единственный инструмент, который позволяет зарабатывать на жизнь. И когда мы становимся пожилыми – наше важнейшее оборудование приходит в упадок.

И его надо чем-то заменить, ведь если человек живет – ему нужно оплачивать расходы. А если человек уже слишком стар, чтобы работать – его будет обеспечивать рента с пенсионного капитала. И значит – амортизация нашего «оборудования», нашей трудоспособности – состоит в создании пенсионного капитала за время своей карьеры.

Так вот, одна из важнейших задач страхования жизни – создать для человека пенсионный капитал за то время, когда он молод и полон сил, и может продуктивно работать. Именно поэтому риск «дожитие до определенного возраста» есть составная часть страхования жизни.

В молодом возрасте, начав свою карьеру — человек открывает контракт, который предусматривает регулярные взносы. А когда он доживает до зрелого возраста, то есть на языке страховщиков произошло «дожитие» — человек получает созданный капитал, который и обеспечит его в зрелые годы.

И здесь мы видим, что термин «страхование жизни» несет сугубо позитивный смысл: термин «дожитие» символизирует благополучного человека, который завершил карьеру, и переходит в свою «золотую пору». И у него есть достаточно средств, чтобы прожить это время в достатке. Поэтому не случайно определение страхования жизни начинается именно с дожития.

Безусловно, страхование жизни включает не только дожитие. В определении также указаны смерть, и иные события. Что за «иные» события?

Например, этим событием может быть совершеннолетие, или свадьба ребенка. Очень часто контракт по страхованию жизни – это инструмент накоплений, который позволяет семье создать необходимые фонды для значимых событий в жизни.

И прежде, чем двигаться дальше – нам нужно разобраться с терминами. В законе есть понятие личного страхования:

При этом компании по страхованию жизни имеют право оказывать услуги по страхованию от несчастных случаев, и предлагать услуги медицинского страхования.

Поэтому чаще всего под термином «страхование жизни» понимается собственно страхование жизни, плюс страхование от несчастного случая (НС) и смертельно-опасных заболеваний (СОЗ). Очень часто компании по страхованию жизни предлагают НС и СОЗ как дополнительные опции в полисах страхования жизни.

Поэтому в широком смысле к страхованию жизни можно отнести следующие услуги:

Следовательно, в страхование жизни в широком смысле входит:

3. Зачем страховать жизнь?

Если ваш единственный источник дохода – это жизнь и трудоспособность, то страхование жизни защитит его. Фактически, страхование жизни помогает человеку не остаться без денег при любом развитии событий в жизни.

При благополучном течении жизни человек счастливо достигает зрелых лет — и наступает событие, которое страховщики называют «дожитие». К завершению карьеры полис страхования жизни создает для человека пенсионный капитал. Именно этот капитал и будет кормить человека всю оставшуюся жизнь, потому что зарабатывать деньги своим трудом он уже не может в силу преклонного возраста.

Если же в жизни произошел форс-мажор: смерть, несчастный случай или смертельная болезнь – то человек теряет способность работать в момент, когда личный капитал еще не создан. Как ему жить? Как будет жить его семья и дети, потеряв кормильца – или в случае, если основной добытчик в семье стал инвалидом?

Если у человека есть полис страхования жизни, то при наступлении подобных событий следует страховая выплата, которая обеспечит будущее человека, и его семьи.

Поэтому ответ на вопрос «зачем страховать жизнь?» очень прост – это необходимо делать ради собственной финансовой безопасности, и ради финансового благополучия близких вам людей. Прочтите мою статью по теме: «У меня есть три проблемы».

Полис страхования жизни – это инструмент, обеспечивающий финансовое благополучие семьи в различных жизненных ситуациях. При этом событие, которые покрывает полис – наступит с вероятностью в 100%.

Потому что для любого отрезка времени в будущем в жизни наступит либо дожитие, либо смерть. Безусловно, мы будем ожидать только первого ?. Однако любое из этих событий требует наличие серьезных накоплений. Их и создает контракт по страхованию жизни — предоставляя семье капитал именно в тот момент, когда он крайне необходим.

Какой отсюда вывод? 100% семей нужно страхование жизни.

4. Как застраховать свою жизнь

Смею надеяться – к настоящему моменту в целом вы уже понимаете, что такое страхование жизни. И возможно – у вас также появилось желание застраховать свою жизнь. Поговорим о шагах, которые разумно предпринять для достижения этой цели.

Чтобы окончательно ответить себе на вопрос, стоит ли страховать свою жизнь – прочтите мою статью «Зачем страховать жизнь». Также вам будет интересна эта статья.

Намереваясь открыть полис, наверняка вы прежде составите для себя небольшой план – какую информацию нужно получить, предложения каких компаний нужно проанализировать на этапе выбора полиса. Статья «Как рождается контракт страхования жизни» поможет вам составить план действий.

Даже те люди в России, которые приняли решение застраховать свою жизнь – очень смутно себе представляют, а на какую же сумму им нужно страхование жизни? Между тем – это крайне важный вопрос, только правильный ответ на который может дать вашей семье финансовую безопасность. В этой связи прочтите мою статью «Сколько страхования жизни вам нужно».

Далее, хорошо бы представлять текущую ситуацию на рынке страхования жизни – какие есть полисы, чем они отличаются, какие контракты стоит использовать. В этом вам поможет мой «Обзор решений по страхованию жизни, доступных в России».

В завершение, когда вы будете осознавать важность страхования собственной жизни, и возможный спектр инструментов для этого – вам нужно будет найти независимого страхового специалиста, который после консультаций откроет вам необходимый контракт.

5. Страхование жизни и пенсионные накопления

Если вы внимательно читали статью – то встретили утверждение, которое может казаться спорным. Я говорил, что при «дожитии», когда человек завершает карьеру и становится пенсионером – его пенсионный капитал создается в полисе страхования жизни.

Ряд читателей могут с этим не согласиться. Почему я утверждаю, что лучший способ создания пенсионного капитала – это страхование жизни?

Россиянам хорошо известны услуги накопительного страхования жизни, и инвестиционного страхования жизни, предлагаемые российскими компаниями. И я полностью согласен с тем, что как инструменты долгосрочных накоплений эти контракты не эффективны – и в каждой из упомянутых статей есть подробное объяснение этого вывода.

Наряду с этими полисами россиянам доступны зарубежные полисы unit-linked. Именно эти накопительные планы, юридически являясь контрактами по страхованию жизни — есть оптимальные инструменты создания пенсионного капитала для большинства россиян.

Потому что полисы unit-linked позволяют автоматически инвестировать средства в долевые активы, имеющие наибольший потенциал роста на длительных отрезках времени. И тем самым реально решают задачу по созданию пенсионного капитала. Пожалуйста, прочтите об этом подробнее в моей статье «Пенсионный чек-лист: как создать частную пенсию».

6. Что такое страхование жизни

Представьте, что вы намерены построить свой дом. Теплый, красивый, уютный дом – в котором будет счастливо жить вся ваша семья. И прежде, чем возвести этот дом — вы зальете надежный фундамент для своего дома.

Наша жизнь немыслима без денег. Именно доходы позволяют нам планировать будущее, растить детей и строить дома. Именно за счет своих текущих, и будущих доходов — мы планируем здание достатка для своих семей.

Но это здание должно иметь под собой крепкую основу. Гарантию того, что мы сможем оплатить необходимые расходы, сделать сбережения и достичь важнейших финансовых целей семьи – вне зависимости от такого, как сложится наша жизнь. Жизнь, которая подвержена многим разным случайностям – и которая может оборваться в любой момент.

Однако при любых сценариях, уготованных жизнью – ипотека должна быть выплачена, дети должны быть сыты и одеты, должны быть фонды для их образования, и обязательно должны быть решены другие важнейшие задачи семьи. Как семья может гарантировать себе выполнение этих задач в непредсказуемой и опасной жизни?

Этой гарантией является страхование жизни. Страхование жизни – это фундамент нашего здания достатка, финансового благополучия наших семей и нашего будущего. Только страхование жизни обеспечит наши семьи и наших детей капиталом, если случайность, которую мы не можем контролировать – лишит нас возможность зарабатывать деньги.

Поэтому — обязательно обеспечьте финансовую безопасность своих близких с помощью страхования жизни:

Если вам нужна консультация по теме страхования жизни – пожалуйста, отправьте заявку:

С уважением,

Владимир Авденин

финансовый консультант

avdenin.ru

Страхование жизни и здоровья — где выгоднее? Обзор решений

Эта статья написана в помощь тем людям, которые выбирают для себя полис страхования жизни. Представленный обзор решений поможет вам найти ту компанию по страхованию жизни и здоровья — где выгоднее открыть полис. И прежде давайте ответим на ключевой вопрос — что такое страхование жизни?

Посмотрите мой вебинар по теме:

1. Что такое страхование жизни

Настоящее и будущее наших семей зависит от того, сможем ли мы заработать достаточно денег. Прокормить и одеть детей, оплатить счета, создать фонды для достижения важнейших жизненных целей — для этих целей нужны деньги.

К сожалению, в жизни возможны события — которые мы контролировать не можем, но которые могут нанести ущерб нашей жизни и трудоспособности. Например — человек может внезапно получить травму, или заболеть опасной болезнью. Наконец — человек может внезапно умереть.

Если это случится с кормильцем, то семья потеряет свой доход. А значит — наши близкие внезапно попадут в очень сложную финансовую ситуацию.

Страхование жизни защищает семьи от этого риска. Человек открывает полис, и если вдруг внезапное событие лишает его жизни или трудоспособности — то страховая компания делает крупную выплату. Эта выплата компенсирует утраченный доход, и предоставляет деньги — чтобы семья могла выжить даже в критической ситуации. Пожалуйста, прочтите об этом подробнее в моей статье «Что такое страхование жизни».

2. Какую задачу мы решаем с помощью страхования жизни

Основная задача, которую мы стремимся решить с помощью страхования жизни — это обеспечить деньгами семью на случай смерти, или потери кормильцем трудоспособности. Понятно, что если человек получил травму, то пройдет время — он восстановится, и снова сможет работать, и зарабатывать деньги.

Но если кормилец уходит из жизни — то его доход семья теряет навсегда. С финансовой точки зрения — для семьи это очень тяжелый риск. И поэтому кормильцу прежде всего нужна защита на случай смерти.

Почему это нужно понимать?

Такая постановка задачи дает нам критерий для выбора лучшего полиса. Если мы стремимся защитить семью от потери кормильца, то лучшим решением будет такой полис страхования жизни, который выплатит семье максимальную страховую сумму при заданной страховой премии.

И если критерий выбора ясен — пора переходить к выбору оптимального полиса.

3. Обзор решений по страхованию жизни

Прежде давайте окинем взглядом список возможных решений по страхованию жизни, и классифицируем их. В таблице ниже представлен полный спектр возможных решений по страхованию жизни, доступных сейчас в России:

И здесь нужно объяснить термин «зарубежные страховые компании». Согласно российскому законодательству, граждане РФ имеют право открывать полис страхования жизни в любой стране, в любой компании по своему выбору. И каждый из нас это право может реализовать – если только выбранная зарубежная компания готова открывать полис гражданину России.

Тем самым в рамках данной статьи под термином «зарубежная страховая компания» подразумевается компания, расположенная вне РФ, которая не имеет в России ни офисов, ни лицензии на страхование жизни в РФ – но при этом готова принимать на страхование граждан РФ. А под российской страховой компанией подразумевается компания, которая имеет в РФ офисы, и лицензию на право оказания услуг по страхованию жизни.

К сожалению, в настоящее время крайне малое количество зарубежных компаний готовы выпускать полисы страхования жизни гражданам РФ. Например, в таблице выше красным выделены зарубежные контракты пожизненного страхования, которые способны одновременно и защищать жизнь человека, и накапливать денежную стоимость – потому что в настоящее время ни одна зарубежная компания не предлагает подобных контрактов для россиян.

Также красным маркером отмечена услуга универсального страхования жизни, поскольку в массовом сегменте она сейчас также недоступна для граждан РФ. Сейчас универсальное страхование жизни могут использовать лишь те россияне, которые:

- желают застраховать свою жизнь на сумму от миллиона долларов;

- готовы пройти обязательное медицинское обследование за рубежом;

- могут оплачивать страховые премии переводом со своего счета в зарубежном банке.

Весьма небольшое количество россиян удовлетворяют всем трем этим условиям, поэтому для большинства россиян универсальное страхование жизни сейчас недоступно.

Итак, из множества оставшихся вариантов давайте выберем оптимальное решение по страхованию жизни. Шаг за шагом из таблицы выше мы отбросим неэффективные полисы, чтобы выбрать для вас лучший контракт.

И первым делом — мы удалим из рассмотрения инвестиционные контракты.

3.1 Unit-linked и ИСЖ — накопительные планы в оболочке страхования жизни

Все контракты по страхованию жизни можно разделить на два больших класса. Первая группа — это полисы, которые при небольшом взносе предполагают крупную выплату в критической ситуации. Это контракты, которые и обеспечивают страхование в обычном понимании этого слова.

Но есть и вторая группа — накопительные планы в юридической оболочке страхования жизни. Дело в том, что контракты страхования жизни дают важные преимущества своим владельцам:

- льготное налогообложение капитала, который накапливается в полисе,

- защита этих активов от взыскания,

- адресное наследование капитала.

Стремясь использовать эти преимущества для целей инвестирования, англичане в 60-е годы прошлого столетия придумали особые страховые контракты. Юридически являясь страхованием жизни — эти полисы позволяют гибко инвестировать средства, поступающие в контракт. А значит — предоставляют своим владельцам все те преимущества, что перечислены выше.

Эти зарубежные контракты получили название полисы unit-linked, также для их обозначения используют синоним «английский способ инвестирования». Российские страховые компании предлагают контракты, которые лишь очень отдаленно напоминают эти зарубежные аналоги — под названием инвестиционное страхование жизни.

Основная задача полисов как полисов unit-linked, так и контрактов инвестиционного страхования жизни – инвестирование средств для создания капитала. Часть этих контрактов в качестве дополнительной опции позволяют включать и страховую защиту человека.

Однако, поскольку для инвестиционных контрактов страховая защита человека является вторичной задачей, то и решается она в этих полисах неэффективно. Стоимость страховой защиты там, где она возможна – будет высокой, а максимально возможный уровень защиты будет очень небольшим.

Поэтому и контракты unit-linked, и полисы инвестиционного страхования жизни не подходят для страхования жизни, и мы удаляем эту группу полисов из рассмотрения:

3.2 Накопительное страхование жизни

Накопительное страхование жизни – это полис, который одновременно и защищает жизнь человека, и накапливает для него капитал. Причем по условиям этого контракта сумма накоплений к завершению контракта должна быть равна той сумме, на которую защищен человек.

И это свойство полиса, когда уровень страховой защиты обязан быть равен финальному капиталу к завершению договора – является слабым свойством этого контракта. Потому что требование создать к завершению полиса капитал, равный размеру страховой защиты – приводит к очень высокому взносу по полису для нужного нам уровня защиты.

Например, человеку необходим полис с защитой в 400.000 USD от смерти по любой причине, сроком на 20 лет. Если решать эту задачу с помощью полиса накопительного страхования жизни – то через 20 лет в рамках полиса необходимо накопить 400.000 USD.

И поэтому ежегодный взнос по такому контракту будет (примерно) равен:

400.000 / 20 = 20.000 USD в год.

Здесь давайте вспомним, какую задачу мы решаем. Мы ищем контракт, который при низком ежегодном взносе обеспечил бы семью высокой страховой защитой.

Очевидно, что полис накопительного страхования жизни не будет оптимальным решением. Потому что при накопительном страховании жизни помимо основной услуги по страховой защите — человеку фактически навязывается еще и опция по созданию капитала.

Это делает взнос по полису крайне высоким, и поэтому как средство страховой защиты он перестает быть интересным – обеспечить страховую защиту в 400.000 USD можно другими контрактами, со значительно меньшим годовым взносом.

А как инструмент инвестирования полис накопительного страхования жизни также неэффективен, поскольку средства вкладываются очень консервативно, и поэтому доходность этого инструмента очень низка. Подробнее вы можете прочесть об этом в статье «Накопительное страхование жизни (НСЖ) — подробный обзор».

Потому накопительное страхование жизни мы также исключаем из дальнейшего рассмотрения:

3.3 Срочное страхование жизни

Итак, для финального выбора у нас остаются либо страхование жизни на срок российских компаний, либо зарубежное страхование жизни.

Идея срочного страхования жизни проста: человек открывает полис на желаемый срок, от 1 года вплоть до десятков лет, и если в течение этого срока человек уходит из жизни – то семья получает очень крупную сумму. Именно способность полиса делать крупную выплату при фатальных событиях и обеспечивает финансовую безопасность семьи.

И если перед нами стоит выбор между российским и зарубежным страхованием жизни — то для финального выбора нам нужно сравнить основные параметры, и стоимость этих контрактов.

3.3.1 Сравнение функциональности российского и зарубежного страхования на срок

Основные параметры российских и зарубежных контрактов представлены в таблице ниже:

Мы видим, что зарубежные контракты срочного страхования значительно более функциональны, чем российские полисы страхования на срок. Это и способность полиса защищать человека пожизненно, и возможность одновременно защитить жизни сразу двоих людей в рамках одного контракта, и ускоренная выплата взносов, а также создание и передача наследства с помощью полисов пожизненного страхования.

Однако в российских полисах возможен более широкий ассортимент дополнительных опций – и гораздо более скудный их набор в зарубежных контрактах. Является ли это серьезным преимуществом российских полисов?

Нет – и вот почему.

Ради собственной финансовой безопасности каждой семье нужно иметь ликвидный фонд, свой денежный запас. Много разных событий могут вызвать срочную потребность в деньгах, и в семье они должны быть в нужном размере.

К таким событиям можно отнести травмы и госпитализацию. Да, это неприятно, и на время выбивает человека из колеи — это не фатально. Травма заживет, а болезнь пройдет – и человек сможет дальше полноценно работать, и зарабатывать деньги.

И эти не опасные риски вполне можно оставить на себе, при необходимости погашая возможные убытки из своего ликвидного запаса — а страховать только фатальные риски, которые нанесут катастрофический финансовый урон для семьи: смерть, инвалидность, смертельно-опасное заболевание.

И потому широкий список дополнительных опций в российских контрактах – лишь кажущееся преимущество, которое не имеет решающего значения при выборе финального решения.

3.3.2 Сравнение стоимости российского и зарубежного страхования на срок

Стоимость полиса – важнейший параметр, который любой человек будет анализировать, выбирая себе страхование жизни. Давайте сравним возможные решения по этому критерию.

Но прежде — несколько слов о том, на какую сумму человеку нужно защищать свою жизнь. Для расчета суммы страховой защиты есть вполне научный подход – пожалуйста, прочтите об этом в статье «Сколько вам нужно страхования жизни».

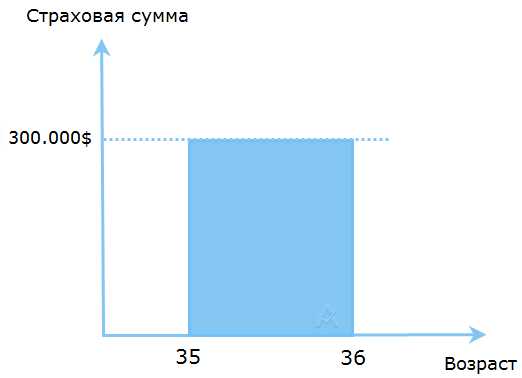

Если вы сделаете подобный расчет для себя, то обнаружите: чтобы ваша семья была в безопасности — вам необходимо страхование жизни на сумму в сотни тысяч, или даже миллионы долларов. Поэтому я взял довольно небольшую сумму страховой защиты в 500.000 USD — чтобы сравнить стоимость этой защиты в российских, и зарубежных контрактах.

В таблице ниже указана стоимость полиса страхования жизни для некурящего мужчины 35 лет:

Скачать проекты полисов, представленных в таблице — можно здесь.

4. Страхование жизни и здоровья — где выгоднее?

Итак, мы видим — что для одинакового уровня страховой защиты полисы зарубежных компаний имеют ежегодный взнос в разы (а фактически – на порядок!) меньший, чем российские аналоги. Вспомним, какую задачу мы решаем – мы стремимся найти решение, дающее максимальную защиту при заданном взносе.

Поэтому из сравнения выше мы заключаем, что оптимальным решением задачи по страхованию жизни для россиянина будет использование зарубежных полисов страхования жизни:

Вы с этими контрактами можете познакомиться в моих статьях:

Обзор полиса Т100: гарантированное пожизненное страхование

Обзор срочного страхования жизни Unilife

Эти полисы обеспечат вас максимальной страховой защитой при минимальном взносе, они же способны защищать как одного, так и сразу двух людей пожизненно, и предусматривают возможность ускоренной выплаты взносов.

Эти контракты являются как эффективными инструментами защиты от риска, так и средством долгосрочного финансового планирования — позволяя семьям создавать наследство, и передавать его последующим поколениям. Это и есть оптимальное решение по страхованию жизни — среди ныне доступных в России.

Если вам нужна консультация по теме – пожалуйста, отправьте заявку:

С уважением,

Владимир Авденин,

финансовый консультант

avdenin.ru

Страхование жизни. Зачем? Как? Сколько? и Казахстан

Конечно, есть вещи, которые нельзя купить за деньги — это жизнь и здоровье.

Тем не менее, именно беспокойство за свою жизнь и здоровье приводит людей в страховые компании. Страхование жизни позволяет получить денежную компенсацию в случае потери кормильца, при ущербе для здоровья или просто при достижении определенного возраста.

Страхование жизни: Зачем? Как? Сколько?Страхование жизни и страхование от несчастных случаев: зачем это нужно?

«Да, человек смертен, но это было бы еще полбеды. Плохо то, что он иногда внезапно смертен, вот в чем фокус», — мудро заметил булгаковский Воланд. Поэтому предусмотрительные люди страхуют свою жизнь, чтобы в случае внезапной кончины их близкие в тяжелый час могли хотя бы не беспокоиться о материальных проблемах.Впрочем, смерть — это крайний случай. Значительно чаще страхование жизни используется как способ накопления, популярный еще в доперестроечную эпоху, когда родители таким образом копили деньги своему чаду к совершеннолетию или к свадьбе.

Кроме того, можно застраховаться от потери трудоспособности в результате несчастного случая или болезни, чтобы вам было на что восстанавливать подорванные силы, если вдруг настигнет какая-либо неприятность по этой части.

Существуют определенные ситуации, когда потребность в страховке становится насущной, например, когда вы оправляетесь в дальнюю поездку или берете ипотечный кредит. В этих случаях, имея финансовый резерв, вы сможете не беспокоиться, по крайней мере, о решении материальных проблем, если с вами вдруг стрясется что-то нехорошее.

…потребность в страховке становится насущной, например, когда вы оправляетесь в дальнюю поездку или берете ипотечный кредит.

Жизнь любого человека уязвима, каждый может оказаться во власти драматических обстоятельств, от которых не спасут ни благоразумие, ни охрана, ни физическая подготовка. Единственное, что вы можете предпринять, чтобы обеспечить себе хотя бы уверенность в том, что сможете смягчить последствия непредвиденных бед, — это страховка.

КАКИЕ ВИДЫ СТРАХОВАНИЯ ЖИЗНИ И СТРАХОВАНИЯ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ СУЩЕСТВУЮТ?

Страхование жизни и страхование от несчастных случаев делятся на три вида: рисковое страхование без накоплений, сберегательное и накопительное страхование.

…рисковое страхование без накоплений, сберегательное и накопительное страхование.

По рисковому договору страхования страховая компания обязана выплатить оговоренную сумму при наступлении страхового случая. Если страховой случай не произойдет, по окончании периода страхования уплаченные деньги клиенту не возвращаются. Это наименее дорогая форма страхования.

Если вы заключаете договор сберегательного страхования и за время действия страховки с вами ничего не случается, страховая сумма все равно выплачивается. Так же делается и при накопительном страховании, однако к страховой сумме прибавляется еще и инвестиционный доход. Эта сумма состоит из гарантированной доходности, которую страховая компания обязана выплатить при любых обстоятельствах (составляет, как правило, 3-5% годовых), а также дохода от участия в прибыли компании. Поэтому накопительное страхование может рассматриваться и как альтернатива банковскому вкладу.

Сберегательный договор страхования жизни всегда заключается на конкретный срок, а вот накопительный договор можно заключить и бессрочно. Такие договоры еще называют пожизненными. По бессрочному договору жизнь клиента страхуется на сумму, значительно превышающую совокупную сумму взносов, которую предстоит уплатить.

Когда договор заключается пожизненно, накопленную сумму получат выгодоприобретатели, которые будут указаны в договоре страхования. В то же время владелец полиса бессрочного страхования жизни может прекратить его действие и забрать накопленную сумму с учетом начисленного инвестиционного дохода по своему желанию.

Полис страхования жизни или страхования от несчастных случаев можно оформить как на себя самого, так и на ребенка, и даже на всю свою семью.

Какой вариант страхования будет оптимальным конкретно для вас и при каких условиях страховка будет наиболее выгодной, поможет разобраться страховой брокер.

СТРАХОВАНИЕ ЖИЗНИ И СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ: КАКОВЫ ПРАВИЛА?

Договор страхования жизниобычно заключается на длительный срок — от 5 лет и более. Стандартный срок действия договора страхования от несчастных случаев — 1 год. При страховании от несчастных случаев вы можете выбрать полную защиту — 7 дней в неделю, 24 часа в сутки, или частичную — к примеру, только в рабочее время, только на время отдыха.

Страхование жизни на определенный срок имеет несколько разновидностей. Это может быть невозобновляемый или возобновляемый полис, конвертируемый (обратимый) полис, полис с уменьшающимся покрытием.

1. ВОЗОБНОВЛЯЕМЫЙ ПОЛИС позволяет повторно заключить договор страхования жизни на новый срок той же продолжительности.

2. КОНВЕРТИРУЕМЫЙ ПОЛИС позволяет изменить условия страхования по вашему желанию, к примеру, вместо рискового страхования перейти к накопительному страхованию.

3. ПОЛИС С УМЕНЬШАЮЩИМСЯ ПОКРЫТИЕМ рассчитан на людей старше 60 лет. В этом возрасте стоимость страхования жизни резко возрастает, соответственно, увеличиваются и страховые взносы. Поэтому, если клиент не готов после 60 лет увеличивать расходы по страховке, он может приобрести полис, по которому сумма взносов будет оставаться неизменной, но сумма возмещения будет уменьшаться.

Размер страхового возмещения зависит от степени ущерба, нанесенного здоровью застрахованного. В полном объеме страховая сумма может выплачиваться в случае смерти или получения I группы инвалидности.

Размер страхового возмещения зависит от степени ущерба, нанесенного здоровью застрахованного.

Максимальный размер страховой суммы, которую вам должны будут выплатить при наступлении страхового случая, определяете вы сами. Чем большую сумму вы хотите получить, тем выше будет размер страховых взносов, которые вам надо будет платить.

Некоторые страховые компании предоставляют льготный период уплаты взносов по страховке на случай, если у вас возникнут финансовые затруднения. Допустимая просрочка может составлять от нескольких дней до двух месяцев, на протяжении которых страховщик продолжает нести перед вами ответственность по договору в полном объеме. Кроме того, большинство страховых компаний позволяют приостанавливать и возобновлять действие договора страхования жизни или накопительного страхования при возникновении внезапных финансовых затруднений.

ЧТО ЭТО ДАЕТ СТРАХУЕМОМУ?

Заключая договор страхования жизни, вы обязуетесь в течение оговоренного срока платить взносы, которые все это время либо просто копятся, либо копятся и приносят определенный доход.

Если в период действия страховки наступит страховой случай, будет выплачено страховое возмещение. При заключении договора страхования жизни для вас существует только один страховой случай — это смерть. Соответственно, страховое возмещение будет выплачено кому-то из близких застрахованного лица, по страховой терминологии — выгодоприобретателю. Выгодоприобретателей может быть несколько, причем в период действия договора вы можете их менять.

Однако получить деньги по страховке можно не только при наступлении страхового случая. Существуют формы договоров страхования жизни, которые подразумевают возврат выплаченных страховой компании взносов — страховой суммы.

Страхование от несчастных случаев предназначено для защиты не только жизни, но и здоровья. Можно застраховаться от несчастного случая как такового или комплексно — от любого ущерба жизни и здоровью. В число рисковых составляющих можно включить смерть, временную, частичную или полную потерю трудоспособности вследствие несчастного случая или болезни. Во всех случаях, кроме смерти застрахованного лица, возмещение будет выплачено непосредственно владельцу полиса.

Страхование от несчастных случаев предназначено для защиты не только жизни, но и здоровья.

Страховые компании предлагают огромный выбор самых разных программ страхования жизни, страхования от несчастных случаев и накопительного страхования. При таком богатстве выбора практически каждый может подобрать вариант страховой программы, соответствующий его потребностям. Страхование жизни позволяет не только защитить благосостояние своей семьи и обеспечить самому себе гарантированную компенсацию затрат на лечение в случае болезни или травмы, но и одновременно служит способом сбережения средств. Кстати, не стоит забывать, что страховые выплаты, в том числе по накопительному страхованию, не облагаются налогами и не подлежат конфискации.

СТРАХОВАНИЕ ЖИЗНИ И СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ: СКОЛЬКО ЭТО СТОИТ?

Цена полиса страхования жизни и страхования от несчастных случаев зависит от разных факторов.

Женщины живут дольше, а значит, страховка им обойдется дешевле.

Страховые взносы можно уплачивать ежемесячно, ежеквартально, ежегодно или единовременно. Период уплаты взносов может равняться сроку действия договора, а при длительных сроках действия договора (больше 7 лет) его можно по вашему желанию сделать на несколько лет короче срока действия договора.

Страховые взносы можно уплачивать ежемесячно, ежеквартально, ежегодно или единовременно.

При бессрочном страховании жизни взносы выплачиваются в течение определенного периода, после окончания которого полис продолжает действовать до конца жизни застрахованного, сколько бы лет ни прошло. Хотя некоторые компании все-таки ограничивают срок действия такого полиса достижением клиента 100-летнего возраста. Кроме того, страховые компании предлагают за отдельную плату дополнить условия договора возможностью не платить страховые взносы в случае установления инвалидности I или II группы, тогда как страховка будет продолжать действовать.

Страхование жизни

Зачем нужно страховать жизнь?

Обрести уверенность в себе и в завтрашнем дне можно, только полностью взяв на себя ответственность за свое здоровье и жизнь. Выбрав накопительное страхование жизни, можно обезопасить себя и близких от любых поворотов судьбы. Более того, этот вид страхования позволяет накопить и приумножить деньги, как если бы вы положили их на депозит.

Накопительное или срочное

Страхование жизни бывает двух видов. Накопительное позволяет не просто получить страховую сумму при несчастном случае, но и скопить деньги к определенному сроку. По истечении действия договора выплачивается накопленная сумма с процентами. Гарантированная доходность — 3-5%. Проценты начисляются через три года с начала действия страхового полиса.

При срочном страховании деньги выплачиваются, только если человек получил травму или ушел из жизни во время действия договора страхования. Если застрахованный дожил до указанного срока в полном здравии, он ничего не получает. При этом страховая премия существенно ниже, чем в накопительном страховании. Разница может быть до 10 раз.

Пример:

Представьте, что вы заключили договор о накопительном страховании жизни на 20 лет. Каждый год вы платите страховой компании 100 000 тенге. Через 20 лет получив 2 000 000 тенге и проценты, можно потратить эти деньги на обучение детей или иные цели.

Заключив договор о срочном страховании жизни, каждый год вы платите 15000 тенге. Через 20 лет вы не получите ничего. Но если наступит страховой случай, вам или вашей семье будет выплачено 2 000 000 тенге, если такая страховая сумма указана в договоре.

Гарантия выплаты по страховке

Национальный Банк Казахстана состоит в Международной ассоциации органов страхового надзора (IAIS). Это означает, что Национальный Банк тщательно контролирует деятельность страховых компаний. По закону каждая страховая компания обязана покрывать свои риски у другой страховой компании, чаще всего это зарубежная страховая компания с высоким международным рейтингом. Один страховщик перестраховывается с помощью другого страховщика. Таким образом, страховая сумма по программам срочного и накопительного страхования гарантированно выплачивается всем застрахованным.

Страхование для молодых

Обычно молодые люди редко задумываются о страховании жизни, а между тем оно поможет скопить деньги на различные цели и защитить интересы в случае травмы. Чем моложе вы будете при заключении договора накопительного страхования жизни, тем меньше будут взносы и тем большую сумму вы получите по истечению срока.

Самый негативный сценарий

Если застрахованный умер, его наследники получат всю страховую сумму в течение 30 дней, независимо от того, сколько взносов он успел сделать. Если человек получил травму в результате несчастного случая, страховая выплата будет пересчитываться в процентах от окончательной суммы.

То есть, сломав руку, вы получите деньги по договору о страховании жизни, но эта сумма будет меньше той, которую вы получите, когда закончится срок действия договора.

Дополнительные плюсы

Согласно Налоговому кодексу Республики Казахстан, взносы по договорам накопительного страхования не облагаются подоходным налогом, а значит, вы экономите 10%.

Так, если вы ежегодно платите по полису 100 000 тенге, вам возвращают 10 000 тенге подоходного налога. Кроме того, ваши деньги защищены тайной вклада. Их невозможно конфисковать, и они не подлежат разделу при разводе.

Важно помнить:

- Накопительное страхование жизни – долгая история. Если вы решите расторгнуть договор досрочно, вы вернете меньше, чем вложили.

- Доходность накопительного страхования жизни – 3-5%. Это меньше, чем у депозитов, но зато надежнее. Ни один банк не положит ваши деньги на депозит на 20 лет, а договор страхования жизни заключается как раз на период от 5 до 20 лет.

- Накопительное страхование жизни подойдет как финансовый инструмент людям, далеким от финансовой дисциплины. Оно поможет накопить деньги к важному событию или просто создать себе дополнительный доход на пенсии, одновременно защищая семью от трагичных случайностей.

fingramota.kz

Страхование от А до Я для непрофессионалов

Что нужно знать каждому человеку о страховании

В жизни каждого человека нередко происходят неприятные ситуации, в которых может пострадать бизнес, имущество или здоровье. Конечно, попробовать справиться с такими ситуациями можно и самостоятельно, но это не всегда получается, ведь иногда это не позволяет сделать полученная травма или даже смерть, а иногда степень нанесенного финансового урона перекрывает индивидуальный бюджет. Специально для того, чтобы объединить усилия многих людей в борьбе с непредвиденными ситуациями, создаются страховые фонды, средства которых используются для быстрой компенсации финансовых затрат.

Система страхования существует в каждой развитой стране. И каждый гражданин может подыскать для себя страховую компанию, где и оформить страховой полис на случай возможных неприятностей в своей жизни. Однако некоторые страховые компании могут предложить вам страховку не только от реально существующей угрозы, но и от события, вероятность которого маловероятна. Кроме этого, сумма страховых взносов и размер страховой выплаты в разных компаниях могут сильно отличаться и важно подобрать страховую компанию, обеспечивающую оптимальные условия в вашей ситуации. Поэтому владеть знаниями в области страхования так важно и важность этих знаний возрастает с каждым годом, вместе с ростом темпа и насыщенности нашей жизни.

Что такое страхование

Страхование – это отношения защиты имущественных интересов граждан за счет денежных фондов в случаях наступления определенных событий, называемых страховыми случаями. Простыми словами это означает, что вы объединяетесь с другими людьми и договариваетесь с ними о размере компенсации при наступлении каких-либо заранее оговоренных ситуаций. Если одна из таких ситуаций происходит, то вы получаете денежную компенсацию из общего фонда, который формируется из взносов всех участников общего договора.Каждая страховая компания выполняет три функции:

- Возмещение ущерба пострадавшим клиентам страховой компании. Каждому застрахованному лицу, особенно если речь идет о страховании жизни и здоровья, важно чувствовать гарантированность выплаты, что страховая компания выполнит свои обязательства при любых условиях и своевременно.

- Минимизация возможного ущерба и предупреждение страховых случаев. Клиента страховой компании, как правило, побуждают бережно относиться к застрахованному имуществу или собственному здоровью. Чаще всего, страховая компания воздействует на клиента за счет условий договора, где четко прописываются ситуации, при которых страховой выплаты не происходит.

Все три функции страхования, очень строго контролируются и регламентируются государством с целью защиты интересов граждан и предупреждения возможного мошенничества. Страховая деятельность контролируется почти так же строго, как и банковская, в связи с большими денежными суммами, аккумулирующимися на счетах объединенных страховых фондов.

Зачем нужно страхование

В России традиционно распространено мнение о том, что страхование – это обычно впустую потраченные деньги. На практике же, страхование может быть выгодно не только страховой компании, извлекающей выгоду из свободных средств клиентов, но и самим клиентам при наступлении страховых случаев. Относительно небольшие страховые взносы обеспечивают спокойствие застрахованного лица, а также полное или частичное возмещение возможного ущерба. Суммы взносов и выплат рассчитываются по очень сложным формулам, учитывающим интересы как страховой компании, так и ее клиентов.В настоящее время застраховать можно практически все – начиная от любого имущества и заканчивая собственной жизнью. Заключив договор страхования, вы будете чувствовать уверенность и не будете переживать из-за гипотетически возможной неприятной ситуации, которая может и не наступить. Но даже если страховой случай и произойдет с вами, то вы получите гарантированную финансовую поддержку на ликвидацию его последствий.

Виды страхования

Поскольку страхование – это очень сложная сфера, затрагивающая практически все аспекты жизни, то и разнообразных классификаций и делений видов страхования существует великое множество. Разобраться в них подчас непросто. Могут применяться российские и зарубежные классификации, основанные на интересах застрахованного лица или, наоборот, — страховой компании, использующие в качестве основы предмет страхования или срок действия договора. Чтобы не запутаться во всем этом многообразии, виды страхования регулируются законодательно и имеют четкие отличия друг от друга на основании Гражданского Кодекса РФ.

Всего российское законодательство выделяет 3 вида страхования физических лиц на основании страхуемого объекта:

- Имущественное. Как очевидно из наименования этого вида страхования, главное его отличие – страхуется собственность, причем, можно застраховать не только реальные объекты, но также и финансовые риски. Например, недополученные доходы, если это стало следствием наступления страхового случая. Размер выплаты и ситуации, в которых она производится, четко оговариваются в договоре страхования.

- Личное. Этот вид страхования ограничен договорами, страхующими здоровье и жизнь клиента. Личное страхование допускает не только единовременную выплату компенсации, но и регулярные выплаты после наступления страхового случая, например, страхование от инвалидности чаще всего предусматривает ежемесячную выплату на счет клиента, а не одноразовую. В качестве подвидов личного страхования выделяют:

- — страхование от несчастных случаев – выплата происходит в случае непредвиденного вреда здоровью;

- — медицинское страхование, в том числе отдельный подвид медицинского страхования – страхование от болезней и несчастных случаев;

- — страхование жизни – предусматривает выплаты в случае смерти;

- — пенсионное страхование – выплата дополнительной пенсии;

- — накопительное страхование – когда клиент вносит страховые взносы, а затем получает выплаты при достижении определенно возраста.

- Страхование ответственности гарантирует выплату третьему лицу вследствие ущерба, причиненного вследствие действий, или наоборот – бездействия, застрахованного лица. Классический пример – страхование гражданской ответственности, когда страховая компания оплачивает ремонт автомобиля, попавшего в аварию по вине своего клиента. Страхование ответственности – один из самых распространенных видов страхования, особенно востребованный в сфере транспорта и производства.

Добровольное и обязательное страхование

Кроме этого, Гражданский Кодекс определяет и делает различия между добровольным и обязательным страхованием. В первом случае договор страхования заключается только по инициативе и при желании гражданина, а во втором – это его обязанность в определенных условиях. Например, обязательному страхованию в России подлежит гражданская ответственность автовладельцев.

Это означает, что каждый владелец автомобиля, прежде чем выехать на дорогу, обязан застраховать свое транспортное средство на случай аварии, а из заработной платы каждого работающего гражданина автоматически вычитаются взносы в фонд медицинского страхования. Зато в случае аварии или болезни, каждый гражданин может рассчитывать на обязательную компенсацию причиненного ущерба. Также обязательными являются взносы в счет медицинского страхования.

С обязательным страхованием все просто – закон нужно соблюдать и страховаться обязаны все, подпадающие под его действие граждане, а вот что делать с добровольным, необязательным страхованием? В каких ситуациях необходимо страховаться?

Целесообразно заключать договор добровольного страхования если вы:

- Имеете дорогостоящее имущество, которое может пострадать. Например, вы приобрели новый автомобиль или квартиру, дорогостоящую мебель или технику. Если вы попадете в аварию, вашу квартиру или мебель зальют соседи, а техника пострадает в результате короткого замыкания, то размер ущерба может быть достаточно большим. И здесь целесообразно застраховать свое имущество, выплатив относительно небольшой страховой взнос за возможность полностью восстановить возможные финансовые потери.

- Ваша жизнь связана с высокими рисками для здоровья или жизни, либо вы просто хотите обеспечить для близких финансовую поддержку при возможной утрате трудоспособности или своей смерти. В таком случае страховая компания сможет оплатить ваше лечение, время нетрудоспособности или перечислит средства на счет ваших близких в случае смерти.

- Вы собираетесь в путешествие. Страхование перед туристическими поездками становится все более распространенной мерой при подготовке путешествия. Согласитесь, что в пути, в непривычной обстановке, вероятность непредвиденной ситуации гораздо выше, чем когда вы живете дома. Кроме этого, в путешествии гораздо большее значение приобретает медицинское страхование – так как вероятность серьезных последствий какого-либо заболевания выше.

- Вы берете в банке в кредит значительную сумму, имея при этом лишь один источник доходов. В такой ситуации имеет смысл застраховать себя от возможной потери этого источника, чтобы страховая компания взяла на себя обязательства по выплате ежемесячных взносов.

Таким образом, подробно разобравшись в вопросах страхования здоровья, жизни и своего имущества, вы сможете обеспечить для себя или своих близких возможность получить достойную компенсацию в случае каких-либо неприятностей. Конечно, будет гораздо лучше, если никаких серьезных происшествий в вашей жизни не произойдет, но важно помнить, что от них не застрахован никто.

В то же время, знания в страховой сфере, позволят вам не переплачивать при оформлении страховки, страховаться только от реальных для вас угроз, а также не стать жертвой страховых мошенников.

А в заключении небольшой ролик об интересных фактах о страховании:

www.burokratam-net.ru

Что такое страхование жизни на срок (Term Insurance)

Эта статья рассказывает о контрактах срочного страхования жизни на срок. Их также называют срочным страхованием, или же term insurance.

Эти договоры являются эффективным средством защиты от риска, и обеспечивают финансовую безопасность семьи. Скачайте обзор доступных вам решений:

1. Основные характеристики

Временные планы страхования защищают человека от смерти на определённый срок. Срок договора может составлять от 1 года до 30 лет.

Однако срок этот всегда конечен. Именно поэтому подобные планы называют срочными.

Эти полисы лишь защищают человека от смерти на срок договора. Денежной стоимости эти полисы не накапливают.

Принцип работы очень прост. Если в течение действия договора человек уходит из жизни, то семья получает выплату. Если к окончанию срока полиса человек жив, то договор завершается.

Пример. Человек в возрасте 40 лет открыл полис на 30 лет. Если он уйдёт из жизни по любой причине до своего семидесятилетия, то страховщик выплатит бенефициарам страховое возмещение.

Если же человек счастливо доживёт до своего 70-летия, то договор будет прекращён. При этом никаких выплат человек не получит.

Для подобных планов страховщики устанавливают предел возраста, когда контракт должен быть завершён. Во многих российских компаниях этот предел составляет 70 лет. Если человек старше — он уже не может иметь полис.

Итак, основные характеристики срочного страхования:

- Защита жизни человека только на определённый, и всегда конечный срок;

- Ограничен максимальный возраст клиента;

- Выплата делается только при смерти застрахованного в период действия полиса.

2. Типы полисов

Существуют несколько типов срочных контрактов.

2.1 Одногодичный (One Year Term, 1EY)

Это — простейший план сроком на один год. Человек вносит страховую премию, и пользуется страховой защитой год:

страхование жизни на один год

страхование жизни на один год

При его уходе из жизни в ближайший год выгодоприобретателю выплачивается пособие по смерти.

Если человек благополучно доживает до окончания полиса – договор завершается. Чтобы и далее оставаться под защитой — человеку необходимо открыть новый договор.

2.2 Одногодичный возобновляемый (Yearly Renewable Term, YRT)

Данный контракт очень похож на предыдущий. Он также открывается всего на один год, однако позволяет владельцу ежегодно возобновлять договор без прохождения мед.обследования:

Возобновляемый контракт страхования жизни

Возобновляемый контракт страхования жизни

И чтобы продлить действие договора на следующий год — владельцу контракта достаточно лишь оплатить очередной ежегодный взнос. Однако, поскольку к этому моменту человек стал уже на год старше – то и взнос будет несколько выше, чем год назад.

Такого типа контракты очень дёшевы в начале, когда человек молод и здоров. И поэтому страховой тариф в это время для него минимален.

Однако с течением времени стоимость таких контрактов становится всё дороже и дороже. И к зрелому возрасту ежегодные премии по полису будут уже очень высокими.

Проблему резкого роста ежегодного взноса по мере взросления человека решают полисы следующего типа.

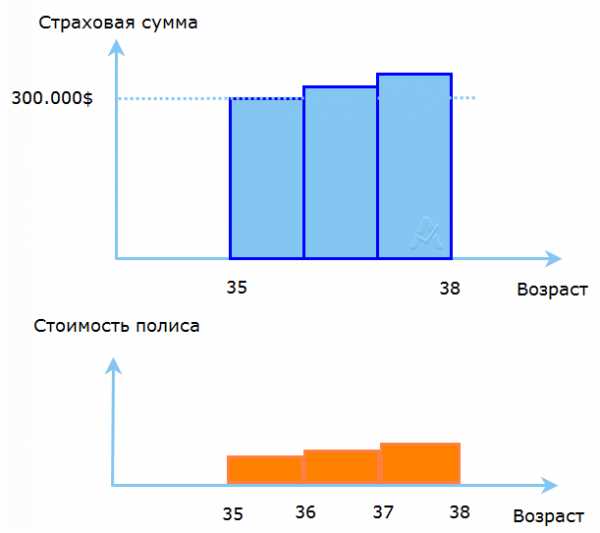

2.3 Фиксированный план на срок (Level Term Insurance)

В подобных контрактах и уровень защиты, и размер ежегодного взноса фиксируются на весь период договора. Человеку нужно лишь год за годом вносить постоянную премию, и в течение многих лет его жизнь будет защищена на неизменную сумму:

фиксированный term

фиксированный term

Когда срок контракта завершается — человек может перезаключить договор. Однако для этого потребуется снова пройти медосмотр.

Кроме того, ежегодные премии в новом договоре будут уже заметно выше. Ведь человек стал значительно старше на много лет.

Также нужно помнить о том, что страховые компании ограничивают максимальный возраст застрахованного лица, часто это 70 лет.

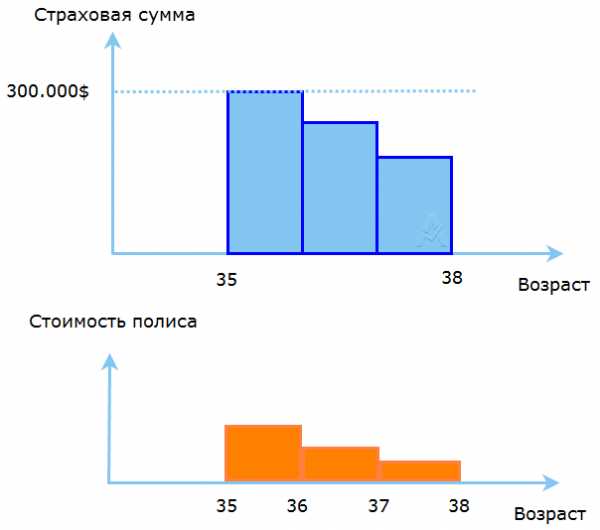

2.4 Уменьшающийся срочный план (Decreasing Term)

В этих планах уровень защиты снижается год за годом. Подобные договоры часто используются для страхования жизни заёмщика по ипотечному кредиту. Поэтому такие страховки нередко называют ипотечными:

уменьшающийся term

уменьшающийся term

Конечно, они применимы для защиты от финансового риска при взятии любых кредитов, не только ипотечных. Поскольку заёмщик постепенно гасит кредит, то и сумма страхования со временем снижается. Поэтому и размер взноса по таким контрактам тоже будет год за годом падать.

Однако полисы предыдущего типа, Level Term Insurance — стали уже настолько недорогими, что имеет смысл использовать Level Term вместо уменьшающего плана. Потому что при минимальной разнице в цене фиксированный срочный контракт предоставляет человеку покрытие неизменного уровня на долгий срок. И тем самым значительно лучше защищает финансовые интересы семьи.

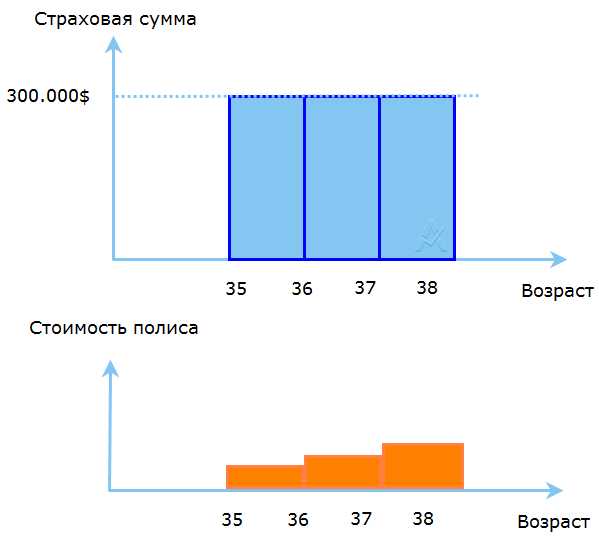

2.5 Увеличивающийся срочный (Increasing Term)

В полисах такого типа уровень защиты с каждым годом увеличивается:

увеличивающийся term

увеличивающийся term

И это увеличение имеет понятный практический смысл.

Ведь с помощью подобных планов мы стремимся обеспечить финансовую безопасность семьи на долгий срок. И поэтому нужно ежегодно увеличивать сумму страхования жизни на уровень ежегодной инфляции.

Тогда в любой момент в будущем покупательная способность страховой выплаты будет адекватна тогдашнему уровню цен. А значит — контракт будет обеспечивать реальную финансовую безопасность семьи.

Для этого в подобных планах страховая выплата ежегодно увеличивается на определённую величину. Что влечёт и повышение ежегодного взноса. Рост уровня защиты и взносов привязан к росту стоимости жизни.

3. Применение временных планов

Использовать term имеет смысл, когда нужно получить максимальную защиту за минимальные деньги. Вот две жизненные ситуации, когда подобные планы будут эффективным решением.

- Представьте молодую семью, у которой недавно родился ребёнок. У этих людей масса задач, для решения которых нужны деньги. И поскольку на родителях также лежит и ответственность за финансовую безопасность семьи – то супругам нужно страхование жизни с высоким уровнем защиты. Временные планы позволят им решить задачу с минимальным бюджетом;

- Семья берёт ипотечный кредит. Страхование жизни заёмщика в этой ситуации совершенно необходимо. Временный план на срок кредита будет эффективным решением этой задачи.

Однако у любого срочного плана есть и серьёзный недостаток. Эти договоры конечны. Человек может жить очень долго, а полис закончится в 70-80 лет.

Поэтому подобные планы хороши лишь для защиты от риска на определённый срок. И часто это лишь временное решение для многих семей.

А для долгосрочного финансового планирования — стоит рассматривать пожизненное страхование жизни. Иногда его называют также «вечный term».

Их преимущество в том, что помимо защиты семьи долгие годы, эти полисы гарантированно создают наследство семьи. Ведь жизнь конечна, а подобные планы действуют пожизненно.

И когда человек завершает свой жизненный путь — в семью поступает крупная выплата. Которая образует наследство детей и внуков.

Если вам нужна консультация для выбора оптимального контракта по страхованию жизни — пожалуйста, отправьте мне заявку:

С уважением,

Владимир Авденин,

финансовый консультант

avdenin.ru

Накопительное страхование жизни

«Капитал и Защита–Сейф»

самый дешевый полис программы. Он предназначен, в первую очередь, именно для накопления и включает основной риск – дожитие застрахованного до окончания действия договора страхования. В случае выполнения этого условия выплачивается полная страховая сумма.

«Капитал и Защита–Эконом»

полис, который подойдет каждому. Помимо выплаты 100% страховой суммы при дожитии до окончания срока договора он защищает близких застрахованного лица от финансовых последствий его смерти в результате несчастного случая. Если Вы молоды и полны сил, не склонны к излишнему риску, рассудительны и осмотрительны, — это Ваш полис!

«Капитал и Защита-Актив»

предназначен для энергичных людей в расцвете сил, ведущих активный образ жизни, желающих с помощью страхования обеспечить своей семье защиту на случай своей гибели, в том числе в результате ДТП. Возраст и состояние здоровья позволяют им быть уверенным в том, что смерть по другой причине маловероятна, что дает возможность сэкономить, отказавшись от полной защиты.

«Капитал и Защита–Престиж»

предназначен для зрелых, состоятельных людей, для тех, чей образ жизни размерен и стабилен. Полис предусматривает защиту от риска смерти не только в результате несчастного случая, но и по естественной причине.

«Капитал и Защита–Максимум»

программа премиум-класса с самой полной степенью защиты на случай потери кормильца. Мы рекомендуем ее главам семей, на иждивении которых находятся родственники, чей уровень жизни всецело или в значительной степени зависит от доходов застрахованного.

«Капитал и Защита–Юниор»

полис для родителей, дедушек и бабушек, которые хотят обеспечить детям достойный уровень образования и создать задел при вступлении во взрослую жизнь. Застраховав свою жизнь, страхователь тем самым гарантирует ребенку (выгодоприобретателю по договору) получение 100% страховой суммы к определенному сроку. Преимущество полиса в том, что ребенок получит указанную сумму даже в случае прекращения уплаты взносов из-за смерти страхователя. Если к моменту окончания договора ребенок поступит в вуз, то ему дополнительно будет выплачен процент от этой суммы, равный количеству лет действия договора.

www.reso-life.ru