Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

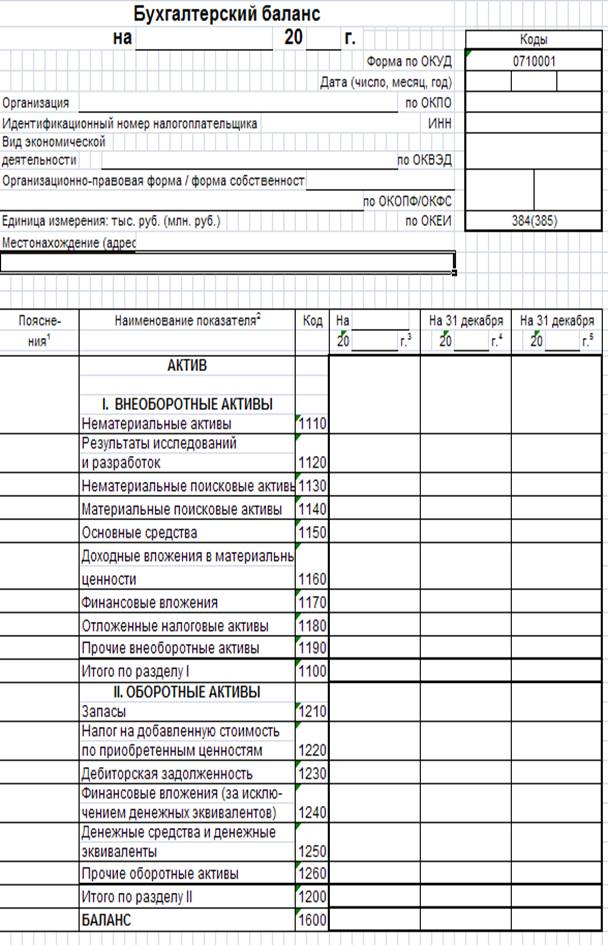

I. Внеоборотные активы | ||

Нематериальные активы | 1110 | Разница между остатками по счетам: – 04 «Нематериальные активы» (без учета расходов на НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) – остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) |

Результаты исследований и разработок | 1120 | Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) |

Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы |

Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

Основные средства | 1150 | Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) – остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство) – остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния)) |

Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: – 03 «Доходные вложения в материальные ценности» – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) |

Финансовые вложения | 1170 | Сальдо по счетам: – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

Прочие внеоборотные активы | 1190 | Сальдо по счетам: – 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство)2– 08 «Вложения во внеоборотные активы» (за исключением расходов на незавершенное строительство) – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» |

Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

II. | ||

Запасы | 1210 | Сальдо по счетам: – 10 «Материалы» – 11 «Животные на выращивании и откорме» – 20 «Основное производство» – 21 «Полуфабрикаты собственного производства» – 23 «Вспомогательные производства» – 29 «Обслуживающие производства и хозяйства» – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) – 43 «Готовая продукция» – 44 «Расходы на продажу» – 45 «Товары отгруженные» – 46 «Выполненные этапы по незавершенным работам» – 97 «Расходы будущих периодов» (кроме расходов, отраженных по строкам 1110 и 1150 баланса) – 15 «Заготовление и приобретение материальных ценностей» – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

Дебиторская задолженность | 1230 | Остаток по дебету счетов: – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС)3– 62 «Расчеты с покупателями и заказчиками» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются) – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» – минус сальдо по счету 63 «Резервы по сомнительным долгам» |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) |

Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

Прочие оборотные активы | 1260 | Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» |

Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

Баланс | 1600 | Сумма строк: 1100 и 1200 |

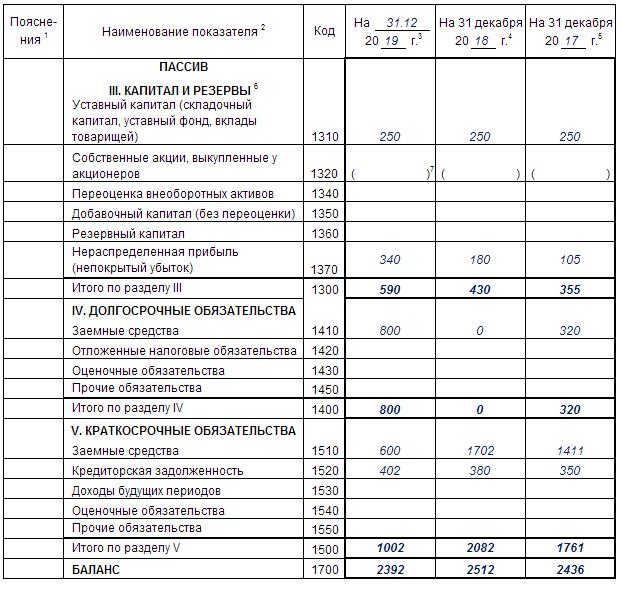

III. Капитал и резервы4 Капитал и резервы4 | ||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал»5 |

Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)»6 |

Переоценка внеоборотных активов | 1340 | Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) |

Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

IV. Долгосрочные обязательства | ||

Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)8 При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)8 |

Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

Прочие обязательства | 1450 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) |

Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

V. Краткосрочные обязательства | ||

Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510)8 |

Кредиторская задолженность | 1520 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» |

Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности) – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» |

Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

Оборотные активы

Оборотные активы п.)

п.)Баланс предприятия с кодами строк. Как заполнять общий и упрощенный бухгалтерский баланс, инструкция с расшифровкой строк

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия.

Сведения излагаются на момент составления отчета;

Сведения излагаются на момент составления отчета; - строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Сведения излагаются на момент составления отчета;

Сведения излагаются на момент составления отчета;Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

Старый и новый бухгалтерские балансы: основные отличия

Несмотря на то что новый бухгалтерский баланс применяется уже довольно долго — с 2010 года, всегда полезно знать об основных его отличиях от старого. Они заключаются в том, что:

- В старом балансе номера строк — трехзначные, в новом — четырехзначные.

- Не все старые и новые строки бухгалтерского баланса имеют прямое соответствие по объекту учета. Причем данное несоответствие носит односторонний характер: многие из объектов учета по старому балансу отсутствуют в новом, в то время как все объекты, что есть в новом балансе, отражаются в старом (за исключением справочных строк 2900 и 2910 нового баланса, которым нет соответствия в старом отчете).

Например, в старом балансе детально отражалось то, что входит в запасы бухгалтерского баланса (строки 211-217). В новом такая детализация не предусмотрена. Есть единственный показатель запасов в бухгалтерском балансе — это строка 1210. В старом балансе ей соответствует строка 210. На практике это означает, к примеру, что товарные запасы отражаются в бухгалтерском балансе нового образца вместе с сырьевыми и иными, без детализации.

То же самое можно сказать и о дебиторке. При заполнении старого отчета было видно, что такое дебиторская задолженность в бухгалтерском балансе в контексте ее длительности: по строкам 230 и 231 отражались долгосрочные долги контрагентов, в строке 240 — краткосрочные. В новом отчете фиксируется дебиторка в целом — по строке 1230.

Таким образом, можно говорить о том, что новый баланс — менее сложный и объемный в сравнении с предшествующим.

Что общего между старым и новым балансами?

Но общего между балансами все же гораздо больше, чем различий. Так или иначе, ключевые коды бухгалтерского баланса в старой и новой версиях имеют соответствия.

Примеров тому много. Так, строка 250 бухгалтерского баланса в старой версии отражает краткосрочные инвестиции. То же в строке 1240 нового отчета. В строке 610 бухгалтерского баланса старого образца фиксируются краткосрочные займы и кредиты. Ее аналог по объекту учета — строка 1510 нового баланса.

В строке 610 бухгалтерского баланса старого образца фиксируются краткосрочные займы и кредиты. Ее аналог по объекту учета — строка 1510 нового баланса.

Сходны и принципы суммирования показателей. В строке 490 бухгалтерского баланса в старой версии отражаются итоги по разделу «Капитал и резервы». Аналогичную функцию выполняет строка 1300 нового баланса.

Рассмотрим подробнее, как выглядит новый бухгалтерский баланс с кодами строк по всем его разделам.

Первый — о внеоборотных активах.

В каких строках отражаются внеоборотные активы?

Для удобства сведения о счетах и расшифровку счетов бухгалтерского баланса мы отобразим в виде таблицы.

| Название объекта учета | Код в новом балансе | Формула вычисления величины объекта учета* | Примечания |

| НМА | 1110** | Дт 04 Кт 05 | |

| РИР | 1120 | Дт 04 (субсчета***) | |

| НПА | 1130 | Дт 08 Кт 05 (субсчета) | Поисковые — означает, что связаны с поиском (разведкой) полезных ископаемых |

| Нематериальные поисковые активы | 1140 | Дт 08 Кт 02 (субсчета) | |

| ОС | 1150 | Сумма Дт 01, 07, 08 (за исключением учтенных в предыдущих строках) Кт 02 | В бухгалтерском балансе основные средства отражаются по строке 1150 с учетом того, что амортизация обычных фондов и доходных инвестиций учитывается на разных счетах (01 и 03 соответственно) |

| Доходные вложения в матценности | 1160 | Дт 03 Кт 02 | |

| Финвложения | 1170 | Дт 58 Кт 59 (субсчет «Резервы под обесценение финвложений») Кт 63 (субсчет «Резервы по сомнительным долгам») | При наличии у фирмы депозитов финансовые вложения в бухгалтерском балансе отражаются и по Дт 55 — его сальдо складывается с Дт 58 |

| ОНА | 1180 | Дт 09 | |

| Иные внеоборотные активы | 1190 | Сумма Дт 07, 08, 97 | На счете 97 учитываются только субсчета по расходам, которые списываются позже, чем через 12 месяцев следующего года |

На счете 97 учитываются только субсчета по расходам, которые списываются позже, чем через 12 месяцев следующего года

Отметим, что показатель, соответствующий расшифровке строки 1170 бухгалтерского баланса, — это вложения, которые рассчитаны на обращение в течение периода, превышающего 12 месяцев.

* Дебетовые и кредитовые сальдо по счетам на дату составления бухбаланса.

** Расшифровка строк бухгалтерского баланса по счетам приводится без учета дополнительной детализации строк, которая может быть применена хозяйствующим субъектом.

*** Если не указано иного, подразумеваются субсчета по учитываемым объектам.

Показатели по строкам 1110-1190 суммируются и отражаются в строке 1100.

Теперь — об оборотных активах бухгалтерского баланса со строками.

Актив баланса: оборотные активы

| Название объекта учета | Код в новом балансе | Примечания | |

| Запасы | 1210 | Сумма Дт 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 сумма Кт 14, 42 | При расчете показателя, соответствующего расшифровке строки 1210 бухгалтерского баланса, по счету 97 рассматриваются расходы, списываемые не позднее чем через 12 месяцев следующего года |

| НДС | 1220 | Дт 19 | Показатель, соответствующий расшифровке строки 1220 бухгалтерского баланса, — это НДС, не принятый к вычету |

| Дебиторская задолженность | 1230 | Сумма Дт 46, 60, 62, 68, 69, 70, 71, 73, 75, 76 сумма Кт 63 субсчет «Резервы по сомнительным долгам» | При исчислении показателя, соответствующего расшифровке строки 1230 бухгалтерского баланса, не рассматриваются кредиты под процент на счете 73 и НДС с авансов на счете 76 |

| Финвложения | 1240 | Сумма Дт 58, Кт 59, | По Дт 58 Кт 59 смотрятся только краткосрочные инвестиции и резервы под их обесценение |

| Деньги и эквиваленты | 1250 | Сумма Дт 50, 51, 52, 55, 57 | При расчете показателя, соответствующего расшифровке строки 1250 бухгалтерского баланса, не рассматриваются финвложения по сч. 55.3 и денежные документы по сч. 50.3 |

| Иные активы | 1260 | Сумма Дт 50.3, 94 |

Показатели по строкам 1210-1260 суммируются, и результат отражается в строке 1200 бухгалтерского баланса.

Следующая часть отчета — та, в которой отражаются капитал и резервы организации, которые уже относятся к пассиву. Рассмотрим соответствующие расшифровки строк бухгалтерского баланса.

Пассив баланса: капитал и резервы| Название объекта учета | Код в новом балансе | Формула вычисления величины объекта учета | Примечания |

| УК | 1310 | Кт 80 | При расчете показателя, соответствующего расшифровке строки 1310 бухгалтерского баланса, не рассматривается задолженность учредителей по вкладам в уставный капитал |

| Стоимость акций | 1320 | Кт 81 | |

| Переоценка ОС и НМА | 1340 | Кт 83 | Рассматриваются только показатели, отражающие увеличение стоимости внеоборотных активов |

| Дооценка и вливания в капитал | 1350 | Показатели, отражающие увеличение стоимости внеоборотных активов, не рассматриваются | |

| Резервный капитал | 1360 | Кт 82 | |

| Прибыль/убыток | 1370 | Кт или Дт 84 | Имеет значение то, каковы прибыли и убытки в бухгалтерском балансе. Прибыль в бухгалтерском балансе соответствует сальдо по кредиту счета 84. Убыток в бухгалтерском балансе показывается в круглых скобках на основании данных по дебету счета 84. |

Показатели по строкам 1310-1370 суммируются и образуют показатель, соответствующий расшифровке строки 1300 бухгалтерского баланса (то есть итоговую сумму по капиталу и резервам фирмы).

Пассив баланса: долгосрочные и краткосрочные обязательства

| Название объекта учета | Код в новом балансе | Формула вычисления величины объекта учета | Примечания |

| Долгосрочные обязательства | |||

| Заемные средства | 1410 | Кт 67 | |

| ОНО | 1420 | Кт 77 | |

| Оценочные обязательства (ОцО) | Кт 96 | Смотрятся только обязательства, исполняемые не ранее чем через 12 месяцев следующего года | |

| Иные обязательства | 1450 | Сумма Кт 60, 62, 68, 69, 76, 86 (субсчет «Целевое финансирование») | Отражается только долгосрочная задолженность |

| Краткосрочные обязательства | |||

| займы | 1510 | Кт 66 | |

| Кредиторка | 1520 | Сумма Кт 60, 62, 68, 69, 70, 71, 73, 75, 76 | По счету 76 смотрится только краткосрочная задолженность (при этом из нее вычитаются авансы по НДС) |

| Будущие доходы | 1530 | Сумма Кт 86, 98 | [Сальдо кредитовое по счету 86 «Целевое финансирование»] (в части целевого бюджетного финансирования, грантов, технической помощи и т. п.). При исчислении показателя, соответствующего расшифровке строки 1530 бухгалтерского баланса, величина Кт 86 рассматривается, только если фирма получала целевое финансирование п.). При исчислении показателя, соответствующего расшифровке строки 1530 бухгалтерского баланса, величина Кт 86 рассматривается, только если фирма получала целевое финансирование |

| ОцО | 1540 | Кт 96 | Указываются обязательства со сроком исполнения не позднее чем через 12 месяцев следующего года |

| Иные обязательства | 1550 | Кт 86 | Фиксируются только краткосрочные обязательства |

Показатели по строкам 1410-1450 суммируются в строке 1400 отчета. Показатели по строкам 1510-1550 суммируются в строке 1500 бухгалтерского баланса.

Расшифровка баланса: нюансы

При рассмотрении показателей, соответствующих расшифровкам различных статей баланса, нужно иметь в виду, что в отчете напрямую не указываются:

- Выручка организации.

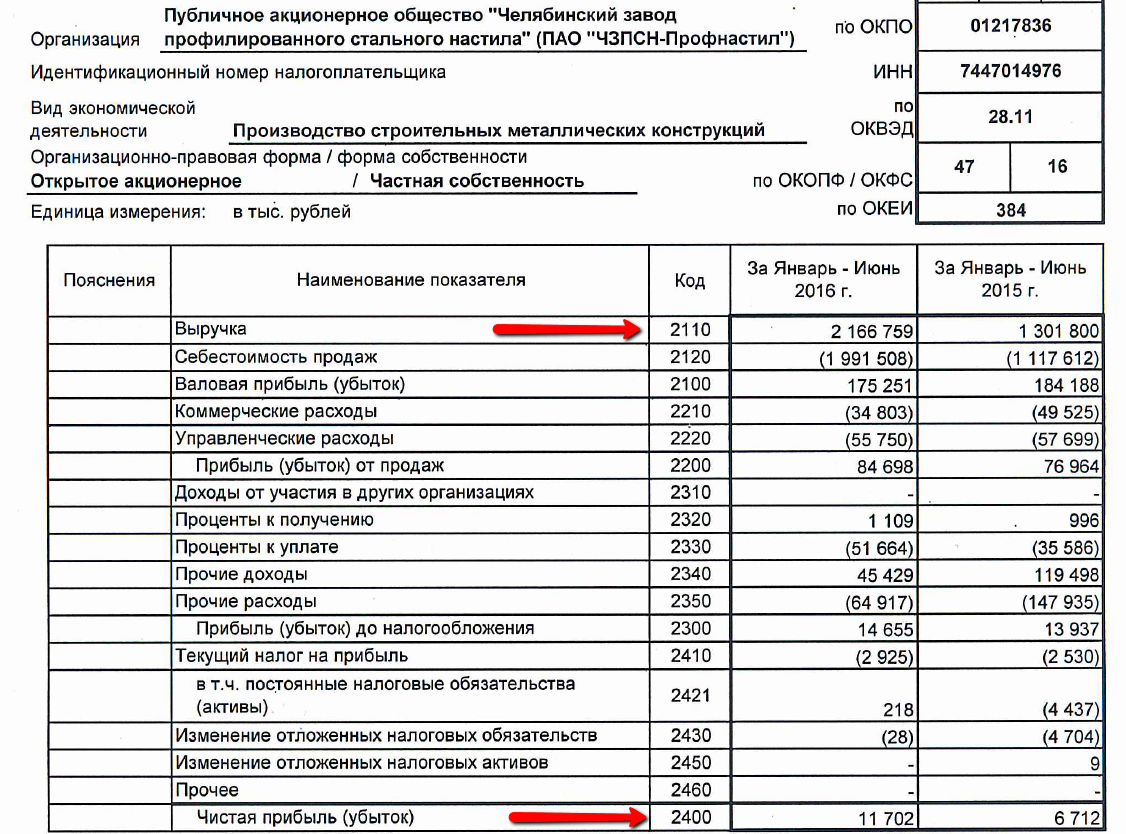

В бухгалтерском балансе выручка не отображается. Она фиксируется в отчете о финансовых результатах (строка 2110). Считается она по формуле: сумма Кт 90 (субсчет «Выручка») минус Дт 90 (субсчет «НДС»). При этом смотрится не сальдо, а оборот — кредитовый или дебетовый.

- Амортизация основных средств.

Как и в случае с выручкой, амортизация в бухгалтерском балансе не отражается как отдельный объект учета.

Однако есть ряд косвенных способов определить ее величину. Возьмем для примера основные средства фирмы. Как мы уже знаем, основные средства в бухгалтерском балансе относятся к внеоборотным активам и их величина отражается по формуле Дт 01 минус Кт 02. В данном случае амортизация будет соответствовать величине остаточного сальдо по Кт 02.

То есть амортизируемое имущество отражается в бухгалтерском балансе по остаточной стоимости.

В бухгалтерском балансе отражается сальдо счетов компании на дату заполнения формуляра. При заполнении баланса удобнее всего использовать данные оборотно-сальдовой ведомости. При этом в отчет включаются «развернутые» данные. То есть в соответствующих строках актива и пассива фиксируются дебетовые и кредитовые остатки.

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

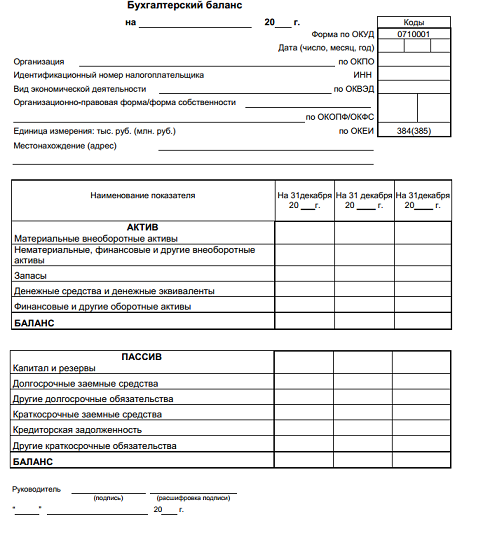

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей: · Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей: · Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей: · Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам: · 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам: · 70 «Расчеты с персоналом по оплате труда» · 75 «Расчеты с учредителями» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | 80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства» |

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса.

При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.

При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.Порядок заполнения упрощенного отчета о финансовых результатах

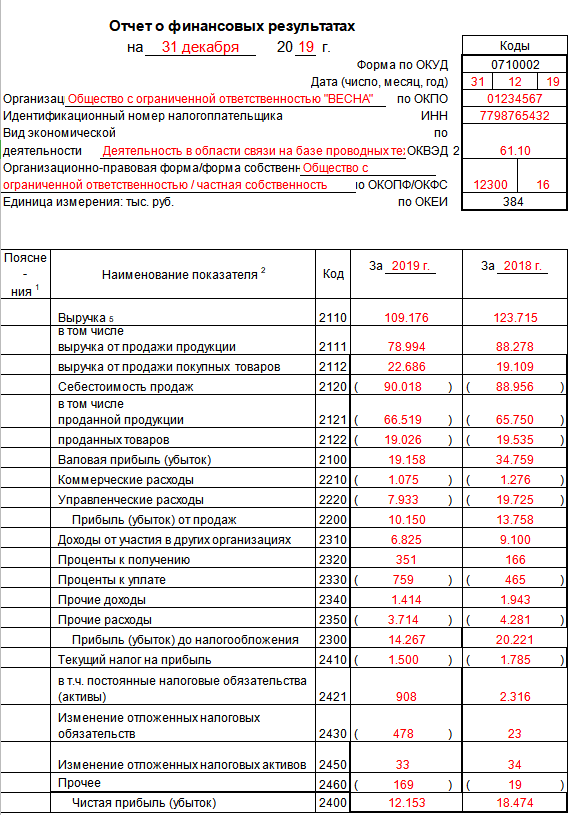

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей: · Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет: · Себестоимость продаж · Коммерческие расходы · Управленческие расходы |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год. Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей: · Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей: · Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Если полученный результат «Чистой прибыли (убытка)» получится со знаком минус, то в отчет его нужно записать, взяв в скобки, минус при этом не указывается. Если полученное значение положительное, то в скобки его брать не нужно.

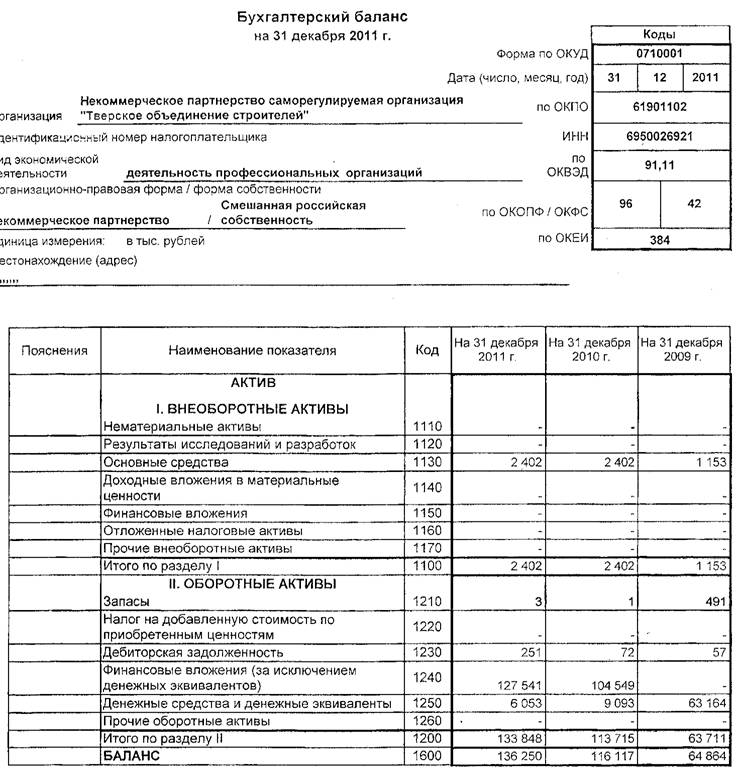

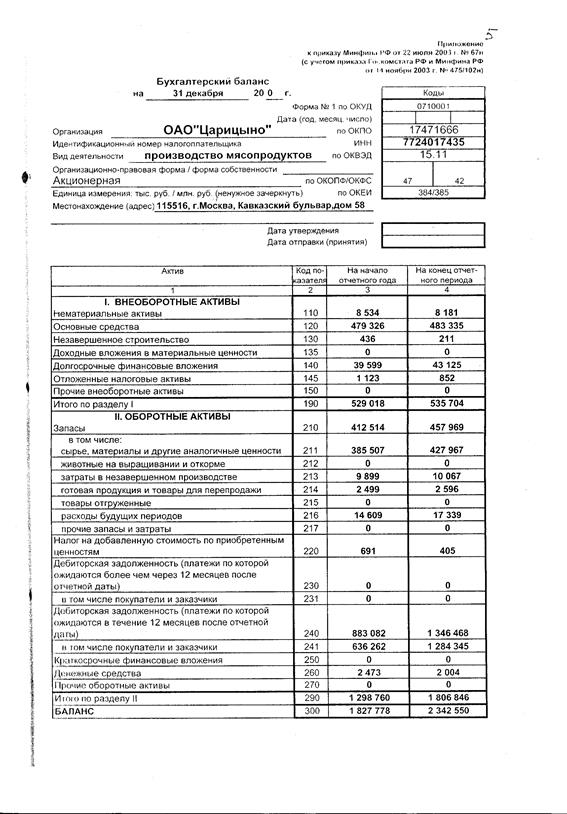

Ведение бухгалтерского учета в хозяйствующем субъекте предполагает заполнение им определенных форм отчетности на определенные даты. В составе бухгалтерской отчетности особое место занимает бухгалтерский баланс, которому многие контролирующие и иные органы отводят главенствующую роль. Поэтому важно знать как заполнить бухгалтерский баланс, какие счета куда отнести.

Бухгалтерский баланс это один из бланков бухгалтерской отчетности. Законодательством устанавливается, что все юридические лица, без учета их организационной формы и применяемого режима налогообложения, должны составлять и представлять в налоговые и статистические органы отчетность.

Данная обязанность распространяется также на организации некоммерческой сферы и коллегии адвокатов. Баланс и отчет о прибылях и убытках не надо сдавать в обязательном порядке только предпринимателям, а также отделения иностранных компаний. Но они могут это делать по собственной инициативе.

Внимание! Ранее некоторые организации освобождались от составления баланса, однако в настоящее время такие положения не действуют. Субъектам бизнеса, отнесенных к малому бизнесу, дано право сдавать отчетность в упрощенной форме. В ее состав входит баланс по форме 1 и , поэтому предприятия должны его отправлять контролирующим органам обязательно.

Сроки сдачи баланса

По общим правилам, бухгалтерский баланс – форма 1 должна подаваться в составе отчетности за прошедший год не позже 31 марта последующего года. Этот срок нужно соблюдать при представлении баланса и других бланков в ИФНС и статистику.

Кроме этого, при определенных условиях в Росстат нужно направлять в качестве приложения аудиторское заключение. Для него установлен срок в течение десяти дней, но не позднее 31 декабря последующего года.

Некоторым организациям необходимо представлять бухгалтерскую отчетность и публиковать ее в силу осуществляемого вида деятельности, или по другим критериям, определенным законодательством. Например, туроператоры должны направить свою отчетность в Роструд в течение трех месяцев с момента ее утверждения.

Законодательством предусмотрены отдельные сроки для организаций, которые встали на учет после 30 сентября отчетного года. Из-за того, что у них по иному может определяется календарный год в этом случае, срок сдачи вправе устанавливаться такими организациями 31 марта второго года после текущего. Например, ООО «Ребус» получил выписку из ЕГРЮЛ 25.10.2017 года, впервые представить бухгалтерский отчет нужно 31 марта 2019 года.

Внимание! Бухгалтерскую отчетность, как правило, сдают по итогу за год. Однако, возможно представление ее поквартально. В этом случае она называется промежуточной. Такая документация нужна очень часто при оформлении кредитов в банках, собственникам компании и т.д.

Куда предоставляется

Положения федеральных законов устанавливают, что форма 1 бухбаланс и форма 2 отчет о прибылях и убытках, а в установленных случаях и другие формы, должны подаваться обязательно:

- ИФНС — отчетность нужно сдавать по месту регистрации компании. Поэтому филиалы и другие обособленные подразделения не подают ее, а консолидированную отчетность сдает лишь материнская компания. Это нужно делать по месту постановки ее на учет с учетом данных подразделений.

- Росстат — в настоящее время представление отчетности в органы статистике является обязательным. Если этого не делать, то так же как и в первом случае компания и должностные лица могут быть привлечены к соответствующей ответственности.

- Учредителям и иным собственникам фирмы — это связано с тем, что каждый годовой отчет организации должен утверждаться ее владельцами.

- Другим органам, если соответствующими нормами определяется такая обязанность.

В настоящее время при заключении контрактов многие крупные компании просят предоставить им форма 1 бухгалтерский баланс форма 2 отчет о прибылях и убытках. Это нужно делать на усмотрение руководства компании.

Однако в настоящее время многие специализированные фирмы, через которые можно сдавать отчетность, обладают сервисом, позволяющим получить всю необходимую информацию о партнере по его ИНН или ОГРН. Эти данные предоставляет сама ИФНС на основе сданных ранее отчетов.

Способы предоставления

Форма по ОКУД 0710001, которая входит в состав годового отчета может представляться в ИФНС и Росстат следующими способами:

- Лично представителем компании инспектору или специалисту Росстата.

- Путем — в этом случае к письму предъявляются требования по содержанию в нем описи, а также оно должно быть ценным.

- Через — в этом случае у компании должна быть соответствующая и заключен договор со спецоператором. Отправить элеронный файл с отчетностью можно и через сайт налоговой, потребуется также усиленная ЭЦП.

Внимание! Законодательством закреплена сдача отчета в электронном виде, если численность работников организации больше 100 человек.

Бухгалтерский баланс бланк 2017 скачать бесплатно

2017 скачать бесплатно в формате Word.

2017 скачать бесплатно в формате Excel.

Скачать в формате Excel.

Скачать за 2017 год в формате PDF.

Как заполнить бухгалтерский баланс по форме 1

Титульная часть

После названия бланка указывается на какую дату он формируется. Фактическую дату предоставления отчета нужно проставить в таблице, в строке «Дата (число, месяц, год)». Далее записывается полное название субъекта, а напротив в таблице — его .

После этого на следующей строке в таблице указывается его ИНН. Далее нужно проставить основной вид деятельности — сначала словами, а затем в таблице при помощи кода ОКВЭД2. Затем указывается организационная форма и форма собственности.

Затем указывается организационная форма и форма собственности.

Напротив в таблице проставляются соответствующие им коды, например:

- Для ООО установлен код 65.

- для частной собственности — 16.

На следующей строке нужно выбрать — в каких единицах представлены данные в балансе — в тысячах либо миллионах. В таблице отражается необходимый код ОКЕИ. На последней строке записывается адрес расположения субъекта.

Актив

Внеоборотные активы

Строка «Нематериальные активы» 1110 — остаток счета 04 (кроме работ НИОКР) за вычетом остатка по счету 05.

Строка «Результаты исследований» 1120 — остаток счета 04 по субсчетам, на которых отражается НИОКР;

Строка «Нематериальные поисковые запросы» 1130 — остаток , субсчет нематериальных затрат на поисковые работы.

Строка «Материальные поисковые запросы» 1140 – остаток счета 08, субсчет затрат материальных ценностей на поисковые работы.

Строка «Основные средства» 1150 — остаток за минусом остатка по .

Строка «Доходные вложения в МЦ» 1160 — остаток за минусом остатка по счету 02 в части начисленной амортизации по активам, относящимся к доходным вложениям.

Строка «Финансовые вложения» 1170 — остаток счета 58 за минусом остатка по счету 59, а также остаток счета 73 в части процентных займов свыше 12 месяцев.

Строка «Отложенные налоговые активы» 1180 — остаток счета 09, возможно его уменьшить на остаток счета 77.

Строка «Прочие внеоборотные активы» 1190 — прочие показатели, которые нужно отразить в разделе, но они не входят ни в одну строку.

Строка «Итого по разделу» 1100 — сумма строк с 1110 по 1190.

Оборотные активы

Строка «Запасы» 1210 — в строку заносится сумма показателей:

- остаток счета 10 за минусом остатка по счету 14, либо остатки счетов 15, 16

- Остатки по счетам производства: 20, 21, 23, 29, 44, 46

- Остатки товаров по счетам 41 (за минусом остатка по счету 42), 43

- остаток счета 45.

Строка «Налог на добавленную стоимость» 1220 — остаток счета 19.

Строка «Дебиторская задолженность» 1230 — заносится сумма показателей:

- Дебетовые остатки и 76 минус остаток кредита счета 63 по субсчету «Резервы по долгосрочным долгам»;

- Дебетовый остаток по произведенным авансам за поставку продукции, услуг.

- Дебетовый остаток , субсчет «Расчеты по страхованию»;

- Дебетовый остаток счета 73, за исключением сумм займов, по которым начисляются проценты;

- Дебетовый остаток счета 58, субсчет «Предоставленные займы, по которым не начисляются проценты».

- Дебетовый остаток счета 75;

- Дебетовый остаток счета 68, 69

- Дебетовый остаток счета 71.

Строка «Финансовые вложения» 1240 — заносится сумма показателей:

- остаток счета 58 за минусом остатка по счету 59;

- остаток счета 55, субсчет «Депозиты»;

- остаток счета 73, субсчет «Расчеты по займам».

Строка «Денежные средства» 1250 — заносится сумма остатков счетов 50, 51, 52, 55, 57.

Строка «Прочие оборотные активы» 1260 — показатели, которые должны быть показаны в разделе, но не вошли ни в одну предыдущую строку.

Строка «Итого по разделу» 1200 — сумма по строкам с 1210 по 1260.

Строка «Баланс» 1600 — сумма по строкам 1100 и 1200.

Пассив

Капиталы и резервы

Строка «Уставный капитал организации» 1310 — остаток счета 80.

Строка «Собственные акции» 1320 — остаток счета 81.

Строка «Переоценка внеоборотных активов» 1340 — остаток счета 83 в плане сумм дооценки ОС и НМА.

Строка «Добавочный капитал» 1350 – остаток счета 83 без сумм дооценки ОС и НМА.

Строка «Резервный капитал» 1360 — сумма остатков по счетам 82, а также 84 в плане специальных фондов.

Строка «Нераспределенная прибыль (непокрытый убыток)» 1370 — остаток счета 84 без специальных фондов.

Строка «Итог по разделу» 1300 — сумма по строкам 1310, а также с 1340 по 1370 за минусом строки 1320.

Долгосрочные обязательства

Строка «Заемные средства» 1410 — остаток счета 67, включая суммы кредитов и начисленных по ним процентов.

Строка «Отложенные налоговые обязательства» 1420 — остаток счета 77, допускается уменьшить его на остаток счета 09.

Строка «Оценочные обязательства» 1430 — остаток счета 96 по субсчету оценочных обязательств более 12 месяцев.

Строка «Прочие обязательства» 1450 — кредитовые остатки счетов , 68, 69, 76 по которым отражаются обязательства со сроком погашения свыше 12 месяцев.

Строка «Итог по разделу» 1400 — сумма по строкам с 1410 по 1450.

Краткосрочные обязательства

Строка «Заемные средства» 1510 — остаток счета 66, включая суммы кредитов и начисленные по ним проценты.

Строка «Кредиторская задолженность» 1520 — Суда заносится сумма показателей:

- Остатки счетов 60 и 76, где показана задолженность перед поставщиками и подрядчиками;

- Остаток по кредиту счета 70, кроме задолженности по выплате доходов по акциям и долям;

- Остаток по кредиту субсчета «Расчеты по депонированным суммам» счета 76;

- Кредитовые остатки счетов 68 и 69;

- Кредитовый остаток счета 71;

- Остатки по субсчетам «Расчеты по претензиям» и «Расчеты по имущественному страхованию» на счете 76;

- Кредитовые остатки по счетам 76 и 62 по полученным авансам;

- Кредитовый остаток по субсчетам «Расчеты по выплате доходов» счета 75 и «Расчеты доходов по выплате доходов по акциям» счета 70

Строка «Доходы будущих периодов» 1530 — остатки кредита по счетам 86 и 98.

Строка «Оценочные обязательства» 1540 — остаток со счета 96 по субсчету оценочных обязательств менее 12 месяцев;

Строка «Прочие краткосрочные обязательства» 1550 — другие краткосрочные обязательства, которые нельзя включить в предыдущие сроки раздела V.

Строка «Итог по разделу» 1500 — сумма по строкам с 1510 по 1550.

Строка «Баланс» 1700 — сумма по строкам 1300, 1400 и 1500.

Распространенные ошибки при заполнении баланса

При заполнении баланса начинающие бухгалтера часто допускают следующие ошибки:

- Дебиторская и кредиторская задолженности показываются свернутым показателем. Это ошибка — в балансе отдельно нужно показать задолженность перед дебиторами или кредиторами и отдельно — полученные либо выплаченные авансы. По такому же принципу нужно отражать прибыли и убытки.

- Размер полученного аванса нужно отражать не в чистом виде, а вместе с полученным с этим платежом НДС.

- Основные и нематериальные активы отражаются о первоначальной стоимости. Это неверно. Данные величины нужно корректировать на размер начисленной амортизации по каждому виду имущества.

- Беспроцентные займы показываются в составе финансовых вложений. Это неверно, их нужно показывать в составе дебиторской задолженности в разрезе сроков погашения.

- Отрицательные показатели записываются со знаком минус. Согласно инструкции по заполнению бланка, отрицательные значения нужно показывать в круглых скобках без минуса.

Строка 1230 бухгалтерского баланса — расшифровка ее помогает понять размер дебиторки на момент составления документа. По такому же принципу заполняются и иные строки баланса. В нашей статье пойдет речь о том, какие сведения должны содержаться в балансе построчно.

Строка 1230 бухгалтерского баланса (230, 240): расшифровка, принципы строения кодов строк

Каждой строке бухгалтерского баланса соответствует код, позволяющий идентифицировать данные, содержащиеся в ней. Основными потребителями этих кодов являются статистические и контролирующие органы, которые могут проводить по ним аналитическую работу.

В настоящее время коды состоят из 4 цифр. Например, строка 1230 бухгалтерского баланса , бывшая строка 240, содержит в расшифровке дебиторскую задолженность. В данной строке показана сумма задолженности, которую имеют перед компанией ее партнеры, контрагенты и прочие взаимодействующие с ней лица в определенный промежуток времени.

Строка 230 тоже принадлежала к этой категории и отражала долги, которые могут быть погашены не ранее чем через 12 месяцев.

Коды строк бухгалтерского баланса содержат вполне определенную информацию:

- Первая цифра — это принадлежность именно к бухгалтерскому балансу, а не к другому документу.

- Вторая цифра обозначает принадлежность к определенному разделу актива.

- Третья цифра показывает место данного актива в ликвидном ранжире. Чем выше ликвидность, тем больше цифра.

- Четвертая цифра требуется для детализации строк. Тем самым выполняются требования, содержащиеся в ПБУ 4/99.

По аналогичному принципу выборочно опишем, какие коды соответствуют строкам, и приведем их краткую расшифровку. Отдельно укажем в таблице новые и старые коды, поскольку баланс надо составлять за 3 года, а 2 года назад еще действовали прежние значения кодов.

Строки 1100 (190), 1150 (120), 1160, 1170 (140), 1180, 1190

В строке 1100 содержится информация о полной сумме внеоборотных активов предприятия. До смены приказа это была строка 190. Последующие 6 строк — это элементы, дающие в сумме значение данной строки.

Строка 1150 соответствует прежней строке 120. В нее вносятся данные по основным средствам предприятия, имеющиеся на момент отчета.

В строке 1160 отражается информация о размере имеющихся на предприятии материальных ценностей, а также вложений, приносящих доход. Все данные учитываются на счете 03.

Строка 1170, бывшая 140, содержит данные об инвестиционных вложениях предприятия, если они осуществляются более чем на 12 месяцев. Учет ведется по дебету счетов 58 и 55, субсчет носит название «Депозиты».

Строка 1180 содержит отнесенные налоговые активы. Здесь указывается сальдо счета 09. В строку 1190 входят все внеоборотные активы, которые не упоминались выше.

Строки 1210 (210), 1220 (220), 1240 (250), 1250, 1260 и 1200 (290)

Прежняя строка 210 соответствует нынешней строке 1210 баланса, бухгалтерия вносит в нее данные по оставшимся запасам.

Строка 1220 бухгалтерского баланса в прежнем варианте — строка 220. Она должна содержать данные по НДС, который выставлен поставщиком, но до момента составления отчета не принят к вычету. По сути, это дебетовое сальдо счета 19.

Строка 1240 бухгалтерского баланса с расшифровкой ранее была строкой 250. В ней отражаются инвестиции, срок которых не достигает года.

Строка 1250 — это денежные активы компании в национальной, иностранной валюте, а также других ресурсах. Имеются в виду счета 50, 51, 52 и 55.

Строка 1260 содержит все иные активы, которые не нашли места в вышеприведенных строках раздела.

Строка 1200 в прежней редакции формы была строкой 290 бухгалтерского баланса. Здесь отражаются итоговые результаты по разделу 2.

Бывает ли строка 12605 в балансе

Если предприятие считает необходимым дополнительно раскрыть информацию по какой-то общей строке, например 1260, ему представлена возможность дополнить баланс детализирующей строкой, например 12605 «Расходы будущих периодов».

Строка 1600 (300)

Вместо строки 300 старой формы присутствует строка 1600, в которой показан результат сложения строк 1100 и 1200. Иначе говоря, это баланс данного раздела.

Строки 1360, 1370 (470) со строками 1300 (490)

Строка 1360 содержит суммарное значение резервного капитала.

Строка 1370 — ранее строка 470. Она содержит данные о прибыли, которая еще не распределялась.

Строка 1300 соответствует прежней строке 490 бухгалтерского баланса. Сюда сводятся все данные по разделу 3, посвященному капиталу предприятия.

Строки 1410, 1420 и 1400 (590)

Со строки 1410 начинается раздел, посвященный долгосрочным пассивам. В нем указываются заемные средства, срок которых более чем 12 месяцев. Учет ведется на счете 67.

Строка 1420 содержит отнесенные налоговые пассивы. Данные берутся из кредита счета 77.

Все данные по строкам, начинающимся с 14, сводятся в строку 1400 (ранее строку 590).

Строки 1510 (610), 1520 (620), 1530, 1540, 1550 и 1500 с расшифровкой

В прежней редакции формы строка 1510 бухгалтерского баланса с расшифровкой была строкой 610 бухгалтерского баланса. Она содержит информацию о заемных средствах краткосрочного характера (счета 66 и 67).

Строка 1520 бухгалтерского баланса с расшифровкой до 2015 года была строкой 620. В ней отражается краткосрочная задолженность перед партнерами, персоналом и пр. Строка 1530 содержит сальдо счета 98.

Строка 1540 — это пассивы, отражаемые по кредиту счета 96, срок которых менее 12 месяцев.

Строка 1550 — это все иные обязательства, не нашедшие отражения в предыдущих строках.

Строка 1500 содержит итоговый результат по разделу 4.

Строка 1700 (700)В прежнем варианте это строка 700 бухгалтерского баланса. Здесь содержится результат сложения всех строк по пассивам: 1300 + 1400 + 1500.

Стр. 2110 и прочие бухгалтерского баланса формы 2

Строки, начинающиеся с цифры 2, в частности 2110 «Выручка», относятся к форме 2 бухбаланса. Ранее она была известна как отчет о прибылях и убытках.

| Строка бухгалтерского баланса | Код | Порядок расчета показателей граф 3 и 4 | ||

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | ||||

| Основные средства | 110 | Сальдо Д-т 01 — Сальдо К-т 02 | ||

| Нематериальные активы | 120 | Сальдо Д-т 04 — Сальдо К-т 05 | ||

| Доходные вложения в материальные активы | 130 | Строка 131 + Строка 132 + Строка 133 | ||

| в том числе: | ||||

| инвестиционная недвижимость | 131 | Сальдо Д-т 03-1 — Сальдо К-т 02 (в части инвестиционной недвижимости) | ||

| предметы финансовой аренды (лизинга) | 132 | Сальдо Д-т 03-2 — Сальдо К-т 02 (в части предметов финансовой аренды (лизинга) | ||

| прочие доходные вложения в материальные активы | 133 | Сальдо Д-т 03-3 — Сальдо К-т 02 (в части прочих доходных вложений в материальные активы) | ||

| Вложения в долгосрочные активы | 140 | Сальдо Д-т 07 + Сальдо Д-т 08 | ||

| Долгосрочные финансовые вложения | 150 | Сальдо Д-т 06 — Сальдо К-т субсчета (к счету 06 или 59), на котором организован учет резервов под обесценение финансовых вложений, учитываемых на счете 06 | ||

| Отложенные налоговые активы | 160 | Сальдо Д-т 09 | ||

| Долгосрочная дебиторская задолженность | 170 | Остаток Д-т 60 + Остаток Д-т 62 + Остаток Д-т 68 + Остаток Д-т 69 + Остаток Д-т 73 + Остаток Д-т 75 <1> + Остаток Д-т 76 + Остаток Д-т 79 <2> — Сальдо К-т 63 <3> | ||

| Прочие долгосрочные активы | 180 | Иные долгосрочные активы, не показанные по строкам 110 — 170. В частности, Сальдо Д-т 97 В частности, Сальдо Д-т 97 | ||

| ИТОГО по разделу I | 190 | Строка 110 + Строка 120 + Строка 130 + Строка 140 + Строка 150 + Строка 160 + Строка 170 + Строка 180 | ||

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | ||||

| Запасы | 210 | Строка 211 + Строка 212 + Строка 213 + Строка 214 + Строка 215 + Строка 216 | ||

| в том числе: | ||||

| материалы | 211 | Сальдо Д-т 10 + Сальдо Д-т 15 +/- Сальдо Д-т / К-т 16 — Сальдо К-т 14 (в части, приходящейся на материалы) | ||

| животные на выращивании и откорме | 212 | Сальдо Д-т 11 + Сальдо Д-т 15 +/- Сальдо Д-т / К-т 16 — Сальдо К-т 14 (в части, относящейся к животным на выращивании и откорме) | ||

| незавершенное производство | 213 | Сальдо Д-т 20 + Сальдо Д-т 21 + Сальдо Д-т 23 + Сальдо Д-т 29 — Сальдо К-т 14 (в части, относящейся к созданным резервам под снижение стоимости незавершенного производства) | ||

| готовая продукция и товары | 214 | Сальдо Д-т 41 + Сальдо Д-т 43 + Сальдо Д-т 44 + Сальдо Д-т 20 — Сальдо К-т 42 — Сальдо К-т 14в части резервов под снижение стоимости готовой продукции и товаров) | ||

| товары отгруженные | 215 | Сальдо Д-т 45 | ||

| прочие запасы | 216 | Иные запасы, не показанные по строкам 211 — 215, в частности, Сальдо Д-т 28 | ||

| Долгосрочные активы, предназначенные для реализации | 220 | Сальдо Д-т 47 | ||

| Расходы будущих периодов | 230 | Сальдо Д-т 97 | ||

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | 240 | Сальдо Д-т 18 | ||

| Краткосрочная дебиторская задолженность | 250 | Остаток Д-т 60 + Остаток Д-т 62 + Остаток Д-т 68 + Остаток Д-т 69 + Остаток Д-т 70 + Остаток Д-т 71 + Остаток Д-т 73 + Остаток Д-т 75 <4> + Остаток Д-т 76 + Остаток Д-т 79 <5> — Сальдо К-т 63 <6> | ||

| Краткосрочные финансовые вложения | 260 | Сальдо Д-т 58 <7> + Сальдо Д-т 06 <8> — Сальдо К-т 59 — Сальдо К-т субсчета (к счету 06 или 59), на котором организован учет резервов под обесценение финансовых вложений, учитываемых на счете 06 | ||

| Денежные средства и эквиваленты денежных средств | 270 | Сальдо Д-т 50 + Сальдо Д-т 51 + Сальдо Д-т 52 + Сальдо Д-т 55 + Сальдо Д-т 57 + Сальдо Д-т 58-1 <9> | ||

| Прочие краткосрочные активы | 280 | Иные краткосрочные активы, не показанные по строкам 210 — 270 | ||

| ИТОГО по разделу II | 290 | Строка 210 + Строка 220 + Строка 230 + Строка 240 + Строка 250 + Строка 260 + Строка 270 + Строка 280 | ||

| БАЛАНС | 300 | Строка 190 + Строка 290 | ||

III. СОБСТВЕННЫЙ КАПИТАЛ СОБСТВЕННЫЙ КАПИТАЛ | ||||

| Уставный капитал | 410 | Сальдо К-т 80 | ||

| Неоплаченная часть уставного капитала | 420 | Остаток Д-т 75-1 (в части дебиторской задолженности учредителей (участников) по вкладам в уставный фонд) | ||

| Собственные акции (доли в уставном капитале) | 430 | Сальдо Д-т 81 | ||

| Резервный капитал | 440 | Сальдо К-т / Д-т 82 | ||

| Добавочный капитал | 450 | Сальдо К-т / Д-т 83 | ||

| Нераспределенная прибыль (непокрытый убыток) | 460 | Сальдо К-т / Д-т 84 | ||

| Чистая прибыль (убыток) отчетного периода | 470 | При составлении годовой бухгалтерской отчетности эта строка не заполняется (ставится прочерк) | ||

| Целевое финансирование | 480 | Сальдо К-т 86 | ||

| ИТОГО по разделу III | 490 | Строка 410 — Строка 420 — Строка 430 +/- Строка 440 +/- Строка 450 +/- Строка 460 + Строка 480 | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Долгосрочные кредиты и займы | 510 | Сальдо К-т 67 | ||

| Долгосрочные обязательства по лизинговым платежам | 520 | Остаток К-т 76 | ||

| Отложенные налоговые обязательства | 530 | Сальдо К-т 65 | ||

| Доходы будущих периодов | 540 | Сальдо К-т 98 | ||

| Резервы предстоящих платежей | 550 | Сальдо К-т 96 | ||

| Прочие долгосрочные обязательства | 560 | Остаток К-т 60 + Остаток К-т 62 + Остаток К-т 67-3 + Остаток К-т 68 + Остаток К-т 69 + Остаток К-т 76 (за исключением задолженности по лизинговым платежам) + Остаток К-т 79 | ||

| ИТОГО по разделу IV | 590 | Строка 510 + Строка 520 + Строка 530 + Строка 540 + Строка 550 + Строка 560 | ||

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||

| Краткосрочные кредиты и займы | 610 | Сальдо К-т 66-1 + Сальдо К-т 66-2 | ||

| Краткосрочная часть долгосрочных обязательств | 620 | Сальдо К-т 67-1 + Сальдо К-т 67-3 | ||

| Краткосрочная кредиторская задолженность | 630 | Строка 631 + Строка 632 + Строка 633 + Строка 634 + Строка 635 + Строка 636 + Строка 637 + Строка 638 | ||

| в том числе: | ||||

| поставщикам, подрядчикам, исполнителям | 631 | Остаток К-т 60 | ||

| по авансам полученным | 632 | Остаток К-т 62 | ||

| по налогам и сборам | 633 | Остаток К-т 68 | ||

| по социальному страхованию и обеспечению | 634 | Остаток К-т 69 | ||

| по оплате труда | 635 | Остаток К-т 70 + Остаток К-т 76-5 | ||

| по лизинговым платежам | 636 | Остаток К-т 76 (в части лизинговых платежей) | ||

| собственнику имущества (учредителям, участникам) | 637 | Остаток К-т 70 + Остаток К-т 75-2 + Остаток К-т 76-5 | ||

| прочим кредиторам | 638 | Остаток К-т 71 + Остаток К-т 73 + Остаток К-т 75 + Остаток К-т 76 + Остаток К-т 79 + Остаток К-т 66-3 + Остаток К-т 67-3 | ||

| Обязательства, предназначенные для реализации | 640 | Сальдо К-т 76-7 | ||

| Доходы будущих периодов | 650 | Сальдо К-т 98 (в части, которая подлежит списанию с этого счета в течение 12 месяцев после отчетной даты) | ||

| Резервы предстоящих платежей | 660 | Сальдо К-т 96 (в части тех зарезервированных сумм, которые подлежат использованию в течение 12 месяцев после отчетной даты) | ||

| Прочие краткосрочные обязательства | 670 | Иные краткосрочные обязательства, не показанные по строкам 610 — 660 | ||

| ИТОГО по разделу V | 690 | Строка 610 + Строка 620 + Строка 630 + Строка 640 + Строка 650 + Строка 660 + Строка 670 | ||

| БАЛАНС | 700 | Строка 490 + Строка 590 + Строка 690 | ||

<1> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ. <2> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, и головной организацией по своей деятельности. <3> В части резервов по сомнительным долгам, созданным по долгосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг. <4> По излишне перечисленной в бюджет сумме части прибыли (дохода) государственных унитарных предприятий, государственных объединений и хозобществ. <5> Используется при составлении отчетности обособленными подразделениями, выделенными на отдельные балансы, головной организацией по своей деятельности. <6> В части резервов по сомнительным долгам, созданным по краткосрочной дебиторской задолженности, возникшей в результате реализации продукции, товаров, выполнения работ, оказания услуг. <7> За исключением финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев. <8> В части финансовых вложений, погашение которых ожидается в течение 12 месяцев после отчетной даты (за исключением вложений в уставные фонды иных организаций и в совместную деятельность). <9> В части финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает трех месяцев. | ||||

Образец бухгалтерского баланса за 2019 год

Все организации, которые ведут бухгалтерский учет, до 31.03.2019 обязаны сдать годовую отчетность по итогам 2018 года в органы статистики и Федеральную налоговую службу. В состав отчетности входит бухгалтерский баланс и отчет о финансовых результатах (форма № 2). Мы расскажем о том, как избежать ошибок при заполнении баланса.

Баланс предприятия всегда состоит из двух частей: актива и пассива:

Актив и пассив всегда равны друг другу, что и дало название этому документу. Все данные по строкам этого отчета обязательно должны совпадать с показателями из других отчетных форм. Как свести бухгалтерский баланс (форма 1) без ошибок?

Все данные по строкам этого отчета обязательно должны совпадать с показателями из других отчетных форм. Как свести бухгалтерский баланс (форма 1) без ошибок?

На титульном листе следует указать наименование организации, ее адрес, коды ИНН, ОКПО и вид деятельность в соответствии с новым классификатором ОКВЭД2.

Первые два раздела — это актив. Выглядит его начало так:

Первая колонка предназначена для указания номера пункта в пояснениях, в котором содержится расшифровка приведенной позиции. Кроме данных на 31.12.2018, необходимо указывать также сальдо по состоянию на два предыдущих года.

С третьего по пятый разделы — пассив. Образец выглядит так:

Все показатели в этих разделах дополнительно разбиты по группам статей плана счетов бухгалтерского учета («Дебиторская задолженность», «Основные средства» и т. д.). Детализацию этих групп бухгалтер определяет самостоятельно, исходя из учетных данных и показателей.Показатели: существенные и несущественные

Первый вопрос, который возникает при заполнении бухгалтерского баланса: «Счетов в плане много, а строк в балансе мало. Как вместить все данные и какие из них можно не указывать?» Ответ прост: в валюте баланса следует расшифровывать только существенные показатели. К ним относятся все данные, без сведений о которых не получается правильно и полноценно оценить финансовое положение компании. При этом оценку существенности показателя должна определять сама организация, и результаты должны быть прописаны в учетной политике для целей бухучета.

Обычно существенными признаются показатели, которые составляют 5 % или более от общей массы однородных активов или пассивов предприятия. Поэтому для каждой строки типовой формы № 1 необходимо ввести подстроки с существенными показателями. Именно в них происходит расшифровка укрупненных значений, указанных в строке. Несущественные показатели так не расшифровываются, и их значение, при необходимости, можно указать только в пояснениях к балансу.

Этот порядок формы № 1 определен пунктом 11 ПБУ 4/99 и примечанием 2 к приложению № 1 из приказа Минфина России от 02. 07.2010 № 66н. Такие требования распространяются только на те компании, которые сдают полный вариант отчета за год. Малые предприятия, которые имеют право сдавать упрощенную форму, никакой детализации показателей баланса приводить не должны.

07.2010 № 66н. Такие требования распространяются только на те компании, которые сдают полный вариант отчета за год. Малые предприятия, которые имеют право сдавать упрощенную форму, никакой детализации показателей баланса приводить не должны.Данные, необходимые для заполнения формы № 1

Все показатели бухгалтерского баланса — это остатки по счетам бухучета на конец отчетного периода. Справочно указываются также данные по остаткам на конец двух отчетных периодов. К примеру, баланс бухгалтерский образца 2019 года должен содержать остатки по счетам бухучета на 31.12.2018, 31.12.2017 и 31.12.2016.

Перед составлением отчета необходимо провести инвентаризацию остатков и закрыть счета (пункт 38 ПБУ 4/99, пункт 27 Положения по ведению бухгалтерского учета и отчетности). Для этого следует проверить, все ли операции, совершенные в календарном году, попали в регистры учета, и нет ли ошибок в оборотах, которые были сформированы на основании этих данных, по синтетическим и аналитическим счетам.

В форме № 1 на конец года обязательно должна содержаться полная информация обо всех активах и пассивах предприятия. Все сведения необходимо проверить, ведь их достоверность придется заверить своей подписью руководителю. При заполнении отчета необходимо руководствоваться разделом IV ПБУ 4/99. Это значит, что следует учесть сроки обращения всех активов и обязательств. Если их срок погашения или обращения составляет более 12 месяцев, то такие активы или пассивы являются долгосрочными. Обязательства и активы сроком до 12 месяцев являются краткосрочными. Важно отметить, что эти показатели рассчитываются, исходя из договорных планов, а не из фактического исполнения.

Заполняя бухгалтерский баланс и отчет о финансовых результатах, также важно исходить из экономической сущности показателей, а не из того, по какому счету они были учтены. К примеру, депонированная зарплата сотрудников, которая учитывается по счету 76 (а не по счету 70), отражается в пассиве как кредиторская задолженность перед персоналом, а не кредиторская задолженность перед прочими кредиторами.

Внимательно следует подойти и к отражению стоимости активов имущественного характера. Их следует указывать в «чистом виде», за вычетом регулирующих величин. Такими величинами обычно признаются:

- резерв по сомнительным долгам;

- резерв под обесценивание финансовых вложений;

- суммы начисленной амортизации основных средств;

- резерв под снижение стоимости материальных ценностей.

Поэтому в стоимости основных средств не должны содержаться амортизационные отчисления, а все резервные отчисления необходимо отминусовать от финансовых вложений и дебиторской задолженности.

В пояснениях к отчету необходимо обязательно указать полную информацию обо всех регулирующих величинах. В силу пункта 34 ПБУ 4/99 нельзя зачитывать между собой значения учетных статей активов и пассивов баланса. Сальдо по активно-пассивным счетам необходимо отразить развернуто. В частности, из кредиторской задолженности не следует отнимать дебиторскую, даже если фактически оба показателя относятся к одному и тому же контрагенту. Исключение только одно: можно отражать свернутое сальдо по отложенным налоговым активам и обязательствам (пункт 19 ПБУ 18/02).

Если баланс подлежит сдаче в орган статистики и в ФНС, необходимо пронумеровать в нем строки. Код строк следует указывать в соответствии с приложением к приказу Минфина, утверждающему форму отчета. Для некоторых категорий организаций существуют особенности в нумерации. В частности, малые предприятия отражают в отчете только укрупненные величины, включающие в себя несколько учетных показателей. В этом случае код строки определяется по самому крупному показателю из тех, которые входят в эту строку. При отсутствии в учете какого-либо показателя из баланса необходимо ставить прочерк. Он ставится также, если при округлении получилось число меньше единицы. Данные, не попавшие в отчет из-за округления, необходимо указать в пояснениях к балансу и отчету о финансовых результатах.

Все показатели, имеющие по учету отрицательное значение, необходимо указывать в круглых скобках. Знак «минус» при этом не ставится. Аналогично обозначаются показатели, которые необходимо вычесть из итоговой суммы по строке. В частности, так обозначается сумма непокрытого убытка по строке 1370 бухгалтерского баланса.

Знак «минус» при этом не ставится. Аналогично обозначаются показатели, которые необходимо вычесть из итоговой суммы по строке. В частности, так обозначается сумма непокрытого убытка по строке 1370 бухгалтерского баланса.

Сопоставимость показателей

Все данные из формы № 1 за отчетный период и два прошлых отчетных периода обязательно должны быть сопоставимы. Это значит, что показатели всех строк необходимо формировать по одним и тем же правилам. Иногда бывает, что показатели несопоставимы. Например, когда выявляются существенные ошибки в прошлых отчетных периодах или была изменена учетная политика предприятия. В таких случаях необходимо указать в балансе за 2018 год показатели прошлых лет уже с учетом корректировки.

Таким образом, в текущем отчете данные будут указаны, исходя из действующих условий, при этом не нужно исправлять сами балансы за прошлые годы. Обо всех скорректированных показателях обязательно следует рассказать в пояснениях. Этот порядок определен статьей 13 Закона от 06.12.2011 № 402-ФЗ, а также в ПБУ 4/99 и ПБУ 1/2008.Срок сдачи бухгалтерского баланса за 2018 год

Сдавать форму № 1 и пояснения к ней в органы статистики и ФНС требуется только один раз в год: в период с 1 по 31 марта. Такой срок определен статьей 23 Налогового кодекса РФ и статьей 18 Закона № 402-ФЗ. Однако любая организация может составлять этот документ для своих собственников хоть каждый месяц. Никакой промежуточной отчетности в контролирующие органы при этом сдавать не нужно.Если пропустить сроки отчета в Росстат и налоговую службу, последует наказание сразу двух видов:

Поэтому с годовой отчетностью за 2018 год лучше не опаздывать.

Форма баланса за 2018 год, бланк в формате .xls

Бухгалтерский баланс, образец заполнения .doc

Как подготовить балансовый отчет: 5 шагов для начинающих

Балансовый отчет компании является одним из наиболее важных финансовых отчетов, которые она готовит — обычно ежеквартально или даже ежемесячно (в зависимости от периодичности отчетности).

Этот документ, отражающий ваши общие активы, обязательства и чистую стоимость, позволяет быстро оценить ваше финансовое состояние и может помочь проинформировать кредиторов, инвесторов или ключевые заинтересованные стороны о вашем бизнесе.

Вы оказались в ситуации, когда вам нужно было подготовить баланс? Вот что вам нужно знать, чтобы понять, как работают балансы и что делает их основополагающими для бизнеса, а также общие шаги, которые вы можете предпринять для создания базового баланса для вашей организации.

Бесплатная электронная книга: Руководство для менеджера по финансам и бухгалтерскому учету

Получите доступ к своей бесплатной электронной книге сегодня.

СКАЧАТЬ СЕЙЧАСЧто такое бухгалтерский баланс?

Бухгалтерский баланс — это финансовый отчет, в котором указывается так называемая «балансовая стоимость» организации, рассчитанная путем вычитания всех обязательств и акционерного капитала компании из ее общих активов.

Балансовый отчет предлагает внутренним и внешним аналитикам моментальный снимок того, как компания работает в настоящее время, как она работала в прошлом и как она ожидает результатов в ближайшем будущем.Это делает балансы важным инструментом для индивидуальных и институциональных инвесторов, а также ключевых заинтересованных сторон внутри организации и любых внешних регулирующих органов.

Большинство балансовых отчетов составлено в соответствии с этим уравнением:

Активы = Обязательства + Собственный капитал

Приведенное выше уравнение включает три широких сегмента или категории стоимости, которые необходимо учитывать:

1. Активы

Актив — это все, что принадлежит компании и имеет определенную сумму измеримой стоимости, что означает, что он может быть ликвидирован и превращен в наличные.Это товары и ресурсы, принадлежащие компании.

Активы могут быть далее разбиты на оборотные активы и внеоборотные активы .

- Оборотные активы , как правило, представляют собой то, что компания ожидает преобразовать в денежные средства в течение года, например, денежные средства и их эквиваленты, предоплаченные расходы, запасы, рыночные ценные бумаги и дебиторская задолженность.

- Внеоборотные активы — это долгосрочные инвестиции, которые компания не ожидает конвертировать в денежные средства в краткосрочной перспективе, такие как земля, оборудование, патенты, товарные знаки и интеллектуальная собственность.

Связано: 6 способов понимания финансов, которые могут помочь вам профессионально работать с Excel

2. Обязательства

Обязательство — это любая задолженность компании или организации перед должником. Это может относиться к расходам на заработную плату, арендной плате и коммунальным платежам, выплатам долга, деньгам, причитающимся поставщикам, налогам или долговым обязательствам.

Как и активы, обязательства могут быть классифицированы как краткосрочные обязательства или долгосрочные обязательства.

- Краткосрочные обязательства обычно представляют собой обязательства со сроком погашения в течение одного года, которые могут включать кредиторскую задолженность и прочие начисленные расходы.

- Долгосрочные обязательства , как правило, представляют собой обязательства, погашение которых компания не ожидает в течение одного года. Обычно это долгосрочные обязательства, такие как аренда, облигации к оплате или ссуды.

3. Акционерный капитал

Акционерный капитал обычно относится к чистой стоимости компании и отражает сумму денег, которая осталась бы, если бы все активы были проданы, а обязательства выплачены.Акционерный капитал принадлежит акционерам, будь то частные или государственные владельцы.

Так же, как активы должны равняться обязательствам и собственному капиталу, акционерный капитал можно представить следующим уравнением:

Собственный капитал = Активы — Обязательства

Всегда ли баланс в балансе?

Баланс должен всегда баланс. Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал.Если вы обнаружите, что ваш баланс не соответствует действительности, это может быть вызвано одним из следующих виновников:

Само название происходит от того факта, что активы компании будут равны ее обязательствам плюс любой выпущенный акционерный капитал.Если вы обнаружите, что ваш баланс не соответствует действительности, это может быть вызвано одним из следующих виновников:

- Неполные или неверные данные

- Неправильно введенные транзакции

- Ошибки курсов валют

- Ошибки в инвентаризации

- Расчет неверного капитала

- Просчитанная амортизация или амортизация кредита

Как подготовить основной баланс

Вот шаги, которые вы можете выполнить, чтобы создать базовый баланс для вашей организации.Даже если часть или весь процесс автоматизирован с использованием системы бухгалтерского учета или программного обеспечения, понимание того, как составляется бухгалтерский баланс, позволит вам выявить потенциальные ошибки, чтобы их можно было устранить до того, как они нанесут длительный ущерб.

1. Определение отчетной даты и периода

Балансовый отчет предназначен для отображения общих активов, обязательств и акционерного капитала компании на определенную дату, обычно называемую отчетной датой. Часто отчетной датой будет последний день отчетного периода .

Большинство компаний, особенно публичных, отчитываются ежеквартально. В этом случае отчетная дата обычно приходится на последний день квартала:

.- 1 квартал: 31 марта

- 2 квартал: 30 июня

- 3 квартал: 30 сентября

- 4 квартал: 31 декабря

Компании, которые отчитываются ежегодно, часто используют 31 декабря в качестве отчетной даты, хотя они могут выбрать любую дату.

Нередко подготовка баланса занимает несколько недель после окончания отчетного периода.

Связанный: 10 важных деловых навыков, необходимых каждому профессионалу

2.

Определите свои активы

Определите свои активыПосле того, как вы определили дату и период отчетности, вам нужно будет подсчитать свои активы на эту дату.

Обычно в балансе активы перечисляются двумя способами: как отдельные статьи, а затем как общие активы.Разделение активов на разные позиции поможет аналитикам точно понять, что это за активы и откуда они взялись; их объединение потребуется для окончательного анализа.

Активы часто делятся на следующие позиции:

- Оборотные активы:

- Денежные средства и их эквиваленты

- Краткосрочные рыночные ценные бумаги

- Дебиторская задолженность

- Опись

- Прочие оборотные активы

- Внеоборотные активы:

- Долгосрочные ценные бумаги, обращающиеся на рынке

- Объект

- Гудвилл

- Нематериальные активы

- Прочие внеоборотные активы

Оборотные и внеоборотные активы должны быть рассчитаны промежуточным итогом, а затем суммированы вместе.

3. Определите свои обязательства

Аналогичным образом вам нужно будет определить свои обязательства. Опять же, их следует разделить как на отдельные позиции, так и на итоги, как показано ниже:

- Краткосрочные обязательства:

- Кредиторская задолженность

- Начисленные расходы

- Доходы будущих периодов

- Текущая часть долгосрочной задолженности

- Прочие краткосрочные обязательства

- Долгосрочные обязательства:

- Доходы будущих периодов (внеоборотные)

- Обязательства по долгосрочной аренде

- Долгосрочная задолженность

- Прочие долгосрочные обязательства

Как и в случае с активами, они должны быть вычислены как промежуточные итоги, а затем суммированы вместе.

4. Рассчитать собственный капитал

Если компания или организация находится в частной собственности одного владельца, то акционерный капитал, как правило, довольно прост. Если он является публичным, этот расчет может усложниться в зависимости от различных типов выпущенных акций.

Общие статьи, найденные в этом разделе баланса, включают:

- Обыкновенные акции

- Привилегированные акции

- Казначейские акции

- Нераспределенная прибыль

5.Добавьте общую сумму обязательств к общей сумме акционерного капитала и сравните ее с активами

Для обеспечения сбалансированности баланса необходимо будет сравнить общие активы с общими обязательствами плюс собственный капитал. Для этого вам нужно сложить обязательства и собственный капитал.

Вот пример готового баланса: