Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что такое займ под материнский капитал и где его получить

Займ под материнский капитал — это сумма, которая оформляется владельцу сертификата на материнский капитал и погашается за счет него. Такой займ — единственный способ использовать сертификат до того, как ребенку исполнится три года. Он оформляется в банке и идет на улучшение жилищных условий. Получить заем под маткапитал в МФК нельзя.

В процессе оформления займа под материнский капитал участвуют три стороны — владелец сертификата, Пенсионный Фонд РФ и банк. Так как именно Пенсионный Фонд отвечает за выплату материнского капитала, то он выносит окончательное решение по такому кредиту и может отказать, даже если заемщик соответствует требованиям банка.

Займы под маткапитал всегда является целевым и идет на улучшение жилищных условий. Чаще всего таким способом оформляется ипотека, реже — кредит на реконструкцию и восстановление жилья. В последнем случае оформить заем можно, только если ребенку уже исполнилось три года.

Оформление займа под материнский капитал в микрофинансовых компаниях запрещено законом с 2015 года. Связано это с тем, что многие компании были замечены за денежными махинациями по обналичиванию капиталов.

Юрий МурановГлавный редактор #ВЗО. Работает на сайте с момента основания. Через Юрия проходят все тексты перед размещением на сайте. Быстро вникает в темы, на которые пишут авторы, включая финансовую, и следит за качеством публикуемых материалов.

(18 оценок, среднее: 4.

Как уберечь материнский капитал от мошенников

Существует, как известно, четыре направления распоряжения средствами материнского семейного капитала (МСК): на улучшение жилищных условий, на получение образования ребенка, на формирование накопительной части трудовой пенсии матери, на компенсацию приобретённых товаров для детей-инвалидов.

Наибольшей популярностью пользуется такое направление, как улучшение жилищных условий с помощью МСК. В данном случае у граждан есть возможность распорядиться средствами материнского капитала на покупку жилья, на строительство жилого дома, на участие в долевом строительстве и жилищно-строительных кооперативах.

Наиболее предпочтительным сегодня направлением является погашение кредита или займа на строительство или приобретение жилья, поскольку не требует достижения ребёнком 3-х летнего возраста.

Простым и «прозрачным» является направление средств МСК на погашение кредита, оформленного в банке.

Однако помимо банков, закон разрешает гражданам направить средства МСК на погашение займа, выданного другими организациями.

За счет средств материнского капитала можно погашать займы на приобретение или строительство жилья, предоставленные кредитными организациями, кредитными потребительскими кооперативами (осуществляющим свою деятельность не менее трех лет со дня государственной регистрации), иными организациями, выдающими займы на основании договоров, обеспеченных ипотекой.

Таким, образом, предоставить займ может любая организация.

Для погашения такого займа средствами МСК в Пенсионный фонд необходимо предоставить заявление о распоряжении, договор займа, справку займодавца об остатке долга и процентов, а также документ, подтверждающий получение займа путем безналичного перечисления денежных средств на банковский счёт владельца сертификата (или супруга), например, выписку по счёту.

К сожалению, обращаясь в организацию за получением займа под материнский капитал, граждане идут на риск. Помимо добросовестных организаций, строго соблюдающих требования законодательства, в настоящее время имеются случаи обмана граждан.

Действительно, среди организаций, выдающих займы под мат.капитал, много мошенников. И владельцы сертификатов рискуют потерять свои средства.

Поэтому, если вы решили приобрести жилое помещение с использованием средств займа, обратите внимание на следующее:

- Наличие в уставе организации права на выдачу займа физическим лицам, на финансовые возможности организации, в том числе исходя из штатной численности работников, на условия договора займа.

Не обращайтесь в непроверенные организации, предлагающие услуги, якобы, по приобретению жилья.

- Выбирайте жилое помещение самостоятельно, не доверяйте выбор посторонним лицам.

Если жилое помещение для вас подбирает организация, оцените выбор по следующим критериям:

— рыночная стоимость выбранного для вас организацией жилого помещения должна соответствовать направляемой на его оплату сумме. Не соглашайтесь, если реальная стоимость жилья гораздо ниже стоимости, направляемой на его оплату за счет заемных средств.

Не соглашайтесь, если реальная стоимость жилья гораздо ниже стоимости, направляемой на его оплату за счет заемных средств.

— жилое помещение должно находиться в пригодном для постоянного проживания состоянии. Данный факт проверяется Пенсионным фондом путём направления запросов в администрации районов, сельских и городских поселений о пригодности жилья. Не соглашайтесь на приобретение для вас ветхого, находящегося в аварийном состоянии жилья.

— насторожитесь, если жилое помещение неоднократно перепродаётся. Данный факт усматривается из выписки Росреестра по жилому помещению.

— если жилое помещение ранее было приобретено владельцем сертификата, право собственности должно быть оформлено на всех членов семьи. В качестве продавцов своих долей должны выступать родители и дети.

Не соглашайтесь, если выбранное для вас жилое помещение не оформлено в общую долевую собственность всех членов семьи (родителей и детей). Данный факт проверяется органами Пенсионного фонда.

- Условия получения и погашения займа, а также стоимость услуг данной организации должны быть прописаны в договоре. Не соглашайтесь на устные договорённости.

- Перечисление суммы займа должно быть произведено на ваш банковский счет в безналичном порядке до совершения сделки по покупке жилья. Далее вы самостоятельно направляете эти средства на оплату выбранного вами жилого помещения.

Не соглашайтесь, если организация предлагает вам выдать займ только после регистрации вами права собственности на приобретаемое жилое помещение или в течение 1-2 месяцев после заключения договора займа.

Для погашения займа средствами МСК, Пенсионный фонд потребует у вас представление документа, подтверждающего наличие средств займа на вашем счёте. Данным документом может быть выписка по счету, выдаваемая банком.

Не соглашайтесь, если организация-займодавец предлагает вам оформить карту в банке, на которую будут перечисляться средства займа, а затем, после получения выписки по счёту, карту вы должны передать организации-займодавцу и не вправе снимать с неё денежные средства.

Например, организация обещает предоставить беспроцентный жилищный займ для использования материнского капитала. Владельцам сертификатов предлагается заключить фиктивный договор займа, по которому на самом деле сумма займа будет выдаваться только после перечисления Пенсионным фондом средств материнского капитала на расчетный счет организации. Такая схема создает риск лишиться материнского капитала, так как подпись в получении средств заемщик ставит при заключении договора займа, фактически их не получая и имея гарантии только на словах о дальнейшей их выплате.

- Активно участвуйте в оформлении документов, выборе жилого помещения и самостоятельно подавайте документы в Пенсионный фонд. Не оформляйте генеральную доверенность на право использования сертификата.

- Если есть выбор, отдайте предпочтение получению целевого кредита в банке. В данном случае стать жертвой мошенничества равны нулю.

Поделиться новостью

ЗАЙМЫ С ИСПОЛЬЗОВАНИЕМ МАТЕРИНСКОГО КАПИТАЛА

После рождения ребенка перед многими семьями встает квартирный вопрос. Не секрет, что практически все средства материнского капитала уходят на приобретение и строительство жилья.

Не секрет, что практически все средства материнского капитала уходят на приобретение и строительство жилья.

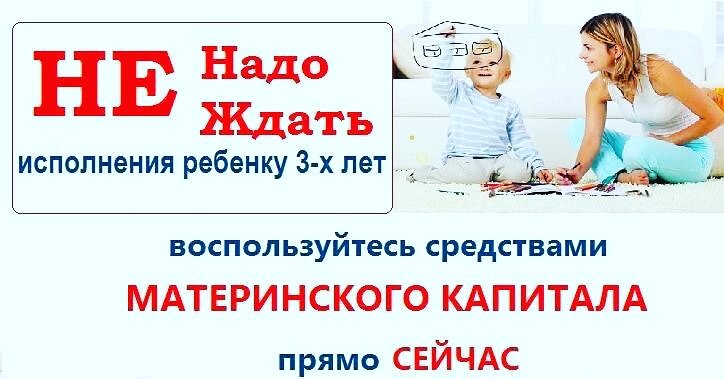

Многие семьи часто откладывают использование полученного сертификата, полагая, что это достаточно хлопотно. Их пугает не только возможное хождение по инстанциям, но и получивший распространение миф, что деньгами можно распоряжаться только когда ребенку исполнится три года. А ведь в 2010 году была продлена возможность применения материнского капитала в качестве средства погашения жилищных займов и кредитов.

Стоит сказать, что подобный способ приобретения жилья пользуется огромной популярностью среди населения. Молодые семьи часто покупают комнаты, квартиры, дома, занимаются строительством домов, частично или полностью расплачиваясь за них средствами материнского капитала.

Основываясь на действии нормативных документов и учитывая потребности и пожелания граждан, кредитный потребительский кооператив граждан «Партнер» разработал особый вид займов с привлечением материнского капитала. Главным плюсом получения займа в кооперативе является то, что семье нет нужды дожидаться, пока ребенку исполнится три года. Процедура проста: имеющий сертификат на материнский капитал родитель вступает в кооператив. Затем с ним заключается договор займа, согласно которому он получает деньги, а после направляет их на строительство или расплачивается с продавцом. Такой договор купли-продажи подлежит обязательной регистрации в региональном Управлении Федеральной службы государственной регистрации, кадастра и картографии.

Главным плюсом получения займа в кооперативе является то, что семье нет нужды дожидаться, пока ребенку исполнится три года. Процедура проста: имеющий сертификат на материнский капитал родитель вступает в кооператив. Затем с ним заключается договор займа, согласно которому он получает деньги, а после направляет их на строительство или расплачивается с продавцом. Такой договор купли-продажи подлежит обязательной регистрации в региональном Управлении Федеральной службы государственной регистрации, кадастра и картографии.

Затем пайщик пишет заявление в территориальный Пенсионный фонд. В данном заявлении он указывает вид расхода, куда направляются средства материнского капитала, и прилагает договор купли продажи, договор займа или разрешение на строительство. В случае принятия положительного решения в дальнейшем Пенсионный фонд погасит возникшую перед кооперативом задолженность владельца материнского капитала. В целом, это простой и уже отлаженный механизм, и благодаря этому документы оформляются весьма быстро.

Поскольку ситуации возникают самые разные, семьям часто требуется помощь специалистов, способных не только разъяснить все условия, но и помочь в разработке пошагового плана действий. Кооператив «Партнер», бережно относясь к людям, предоставляет оказавшемуся в затруднительном положении заемщику юридическую помощь, а в том случае, если родители очень заняты – то и услуги по оформлению документов, а также полному сопровождении сделки.

Ведь когда возникает необходимость расширения жилой площади, действовать следует быстро. Строительство или приобретение дома, а также покупка квартиры – это достаточно затратный шаг по улучшению жилищных условий. И часто материнский капитал становится хорошим подспорьем в данном вопросе. Так что, если вы решили действовать – в первую очередь придите к нам на консультацию.

Кредитный потребительский кооператив граждан «Партнер» работает с материнским капиталом, начиная с 2009 года. Кооператив одним из первых практически применил возможность займов с погашением средствами материнского капитала. С тех пор система отлажена и функционирует быстро и точно, а количество членов кооператива все время увеличивается.

С тех пор система отлажена и функционирует быстро и точно, а количество членов кооператива все время увеличивается.

Займы на строительство и приобретение жилья с использованием материнского капитала по достоинству оценили многие молодые семьи в Удмуртской республике, Республика Башкортостан, Республика Татарстан, Пермский край, Кировская область. Ведь благодаря поддержке кредитного потребительского кооператива граждан «Партнер» им удалось приобрести квартиры, комнаты и даже дома.

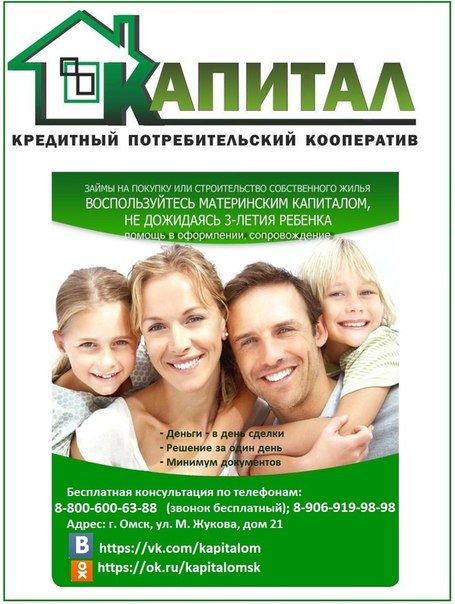

Займы под материнский капитал в Красноярске

АВАНС В ДЕНЬ ОБРАЩЕНИЯ ДО 30.000₽

Поможем законно реализовать материнский капитал

до исполнения 3-х лет ребёнку!

НАШИ УСЛУГИ ОТ 25.000₽

Поможем реализовать материнский капитал на улучшение жилищных условий!

НАШИ УСЛУГИ ОТ 25.000₽

Поможем подобрать участок для строительства дома с использованием материнского капитала!

БЕСПЛАТНО

Юристы нашей компании бесплатно проконсультируют Вас по вопросам использования материнского капитала!

Получите средства уже сегодня, не дожидаясь 3-летия ребенку!

landing-block-node-card-title@0″ title=»Нажмите, чтобы отредактировать текст»>483 882 ₽

landing-block-node-card-title@0″ title=»Нажмите, чтобы отредактировать текст»>483 882 ₽за рождение первого ребенка с 1 января 2020 года

639 432 ₽

за рождение второго

153 158 ₽

за рождение третьего

Как и на что можно использовать средства ?

Покупка

квартиры

или комнаты

покупка доли

в квартире

или доме

покупка

квартиры

в строящемся

доме

Купля-продажа

квартиры

с доплатой

Покупка

загородного

дома

Получить

деньги на

строительство

жилого дома

15

Лет с Вами

Мы более 15 лет помогаем нашим клиентам получить семейную выплату

25000+

Заявок

Одобренных заявок за это время

256

федеральный закон от 29. 12.2006

12.2006

Все сделки проходят в строгом соответствии с Федеральным законом!

190

ФЕДЕРАЛЬНЫЙ ЗАКОН «О кредитной кооперации» от 18.07.2009 г.

Кооператив работает в соответствии с законом

CRM-форма появится здесь

ВАШИ ПРЕИМУЩЕСТВА ПРИ РЕАЛИЗАЦИИ МАТЕРИНСКОГО КАПИТАЛА

С НАШЕЙ КОМПАНИЕЙ:

Вы получаете денежные средства на законных основаниях, даже если вашим детям нет 3-х лет

Выдача наличных денежных средств заемщику в день обращения

Действуем в соответствии с Федеральным законом 256от 29.

12.2006

12.2006

Заём за Вас погашается ПФР (пенсионным фондом)

Оформление всех документов берем на себя

Проверка юридической чистоты сделок по покупке недвижимости

Бесплатные консультации и сопровождение во все инстанции

Огромный выбор земельных участков для приобретения в разных районах города

Для Вашего удобства, у нас действует услуга «Выездной менеджер»

Мы работаем без предоплат, первоначальных взносов и прочих скрытых финансовых комиссий

Кредитная история, место работы и размер зарплаты для нас не важны!

ПРОЦЕСС ОФОРМЛЕНИЯ ЗАЙМА ПОД МАТЕРИНСКИЙ КАПИТАЛ

1 шаг:

ОСТАВЬТЕ ЗАЯВКУ НА САЙТЕ

ИЛИ ПОЗВОНИТЕ НАМ

2 шаг:

ВЫБЕРЕТЕ ОБЪЕКТ НЕДВИЖИМОСТИ САМОСТОЯТЕЛЬНО ИЛИ ОБРАТИТЕСЬ

ЗА ПОМОЩЬЮ К НАМ

ШАГ 3:

ОФОРМИТЕ ДОКУМЕНТЫ В НАШЕМ ОФИСЕ

ИЛИ ВОСПОЛЬЗУЙТЕСЬ УСЛУГОЙ

ВЫЕЗДНОГО МЕНЕДЖЕРА

ШАГ 4:

ЗАРЕГИСТРИРУЙТЕ СДЕЛКУ В РОСРЕЕСТРЕ

ШАГ 5:

ПОЛУЧИТЕ ДЕНЕЖНЫЕ СРЕДСТВА НА ВАШ СЧЕТ

ШАГ 6:

ПОДАЙТЕ ДОКУМЕНТЫ НА ПОГАШЕНИЕ ЗАЙМА

В ПЕНСИОННЫЙ ФОНД

ЧТО НУЖНО ДЛЯ ПОЛУЧЕНИЯ МК?

какие ДОКУМЕНТЫ нужны

ДЛЯ получения ЗАЙМА

:

Вы предоставляете нам перечень документов,

всё дальнейшее оформление займа мы берем на себя!

Сертификат на семейный капитал

Справка из Пенсионного Фонда о состоянии финансовой части лицевого счета МСК

Паспорт (владельца сертификата)

Поможем в получении средств маткапитала на выгодных условиях

СТОИМОСТЬ УСЛУГ РЕАЛИЗАЦИИ МАТЕРИНСКОГО КАПИТАЛА

ВЫГОДНО

И ОПТИМАЛЬНО

Срок оформления 40-45 дней. Рассмотрение в день обращения.

Рассмотрение в день обращения.

БЫСТРО И

ДОСТУПНО

Срок оформления

1-2 дня.

Рассмотрение в день обращения.

ГОСУДАРСТВЕННАЯ

ПОДДЕРЖКА

Субсидия для улучшения жилищных условий

за рождение

3-го ребенка

при участии ДОМ.РФ

МАТЕРИНСКИЙ КАПИТАЛ В 2021 — НОВОСТИ

Отзывы о ЦЕНТРЕ КОНСУЛЬТАЦИЙ

от Натальи

Наша компания помогла Наталье оформить займ на строительство своего дома с использованием мат. капитала и ипотечных средств.🏡 Очень приятно когда довольные клиенты говорят слова благодарности!❤️ И благодаря вашим отзывам многим родителям проще сделать свой выбор!

от Татьяны и Александра

Обратная связь — это важная составляющая любой работы, это не только приятно и вдохновляет, но это ещё и доверие будущих клиентов и мотивация для нас! Татьяна и Александр, спасибо Вам за доверие, дружелюбие и теплоту!

от татьяны

Всегда радуемся отзывам! Ведь это результат нашей работы. Нам важно видеть реакцию клиента — это всегда толчок к развитию. Татьяна, большое спасибо Вам за отзыв!

Нам важно видеть реакцию клиента — это всегда толчок к развитию. Татьяна, большое спасибо Вам за отзыв!

НАШИ ПАРТНЕРЫ:

Не ждите, пока Вашим детям исполнится три года, обеспечьте себя и свою семью комфортной недвижимостью уже сегодня!

Адрес В г. красноярск

Россия, Красноярск, Советский район, микрорайон Взлётка, улица Батурина, 36А,

оф. 5-23

Адрес в г.

Канск

КанскКрасноярский край, г. Канск, ул. Советская, д. 8,

офис 2.12.

АДРЕС В Г. АБАКАН

Абакан, ул. Бограда 118, офис 78

Cookie-файлы

Настройка cookie-файлов

Детальная информация о целях обработки данных и поставщиках, которые мы используем на наших сайтах

Аналитические Cookie-файлы Отключить все

Технические Cookie-файлы

Другие Cookie-файлы

Понятно Отказаться от всех

Мы используем файлы Cookie для улучшения работы, персонализации и повышения удобства пользования нашим сайтом. Продолжая посещать сайт, вы соглашаетесь на использование нами файлов Cookie.

Подробнее о нашей политике в отношении Cookie.

Продолжая посещать сайт, вы соглашаетесь на использование нами файлов Cookie.

Подробнее о нашей политике в отношении Cookie.

Подробнее Понятно

Популярная схема обналичивания маткапитала больше не сработает — Российская газета

Новый закон поставил дополнительную преграду для незаконного обналичивания материнского капитала.

Деньги владельцам этого сертификата на руки не выдаются (исключение — пособие на второго ребенка), а перечисляются напрямую на погашение ипотечного кредита, приобретение или строительство жилья, образование детей, реабилитацию детей-инвалидов или накопительную пенсию матери.

Однако предприимчивые люди пытаются обойти закон, применяя мошеннические схемы. Одна из них — когда семья «покупает» ветхий дом, не пригодный для жилья. Делается это как раз только для обналички, хотя основную часть капитала приходится отдавать «партнерам» по схеме. Деньги приходят на счет продавца, а тот часть отдает семье, часть — посредникам.

Как уточняют в минтруде, при расследовании уголовных дел по таким случаям, как правило, виновными признаются владельцы сертификата на маткапитал. В результате люди теряют право на государственную поддержку и не улучшают жилищные условия. Чтобы такая схема стала невозможной, новый закон дает дополнительные полномочия Пенсионному фонду России (ПФР).

В частности, он позволяет фонду уточнять пригодность для проживания жилья, которое семья планирует купить с использованием маткапитала. У ПФР появляются дополнительные основания для отказа в удовлетворении заявления о распоряжении средствами семейного капитала, если жилое помещение будет признано непригодным для проживания или аварийным.

Практика признания жилого помещения пригодным для проживания уже сложилась. По постановлению правительства от 28 января 2006 года N 47 квартира или дом признаются непригодными для проживания, если выявлены вредные факторы, которые не позволяют обеспечить безопасность жизни и здоровья людей.

Теперь, чтобы получить информацию о пригодности или непригодности жилого помещения, которое заявлено для покупки с помощью средств маткапитала, ПФР будет запрашивать органы местного самоуправления и государственного жилищного надзора. При этом срок рассмотрения заявления о распоряжении маткапиталом не увеличится из-за дополнительных запросов, заверяют в минтруде.

При этом срок рассмотрения заявления о распоряжении маткапиталом не увеличится из-за дополнительных запросов, заверяют в минтруде.

Новый закон также уточняет, в каких организациях можно взять жилищный заем, чтобы его можно было погасить с помощью маткапитала. Займы, взятые в неподнадзорных Банку России организациях («иные» организации), с помощью маткапитала погасить будет нельзя, если, конечно, они оформлены после вступления закона в силу. Как уточнили «РГ» в ПФР, речь идет о любых организациях, которые не являются банками, кредитно-потребительскими и сельскохозяйственными кооперативами.

Как правило, «иные» организации дают кредиты по более высокой ставке по сравнению с банками, из-за этого сильно увеличиваются риски неоплаты долга и изъятия жилья, часто единственного. По данным ПФР, за 2015-2017 годы и первый квартал 2018 года правоохранительными органами возбуждено 599 уголовных дел в отношении организаций, выдавших займы, из них в отношении «иных» организаций — 463.

В первом полугодии 2017 года, когда было подано 236 640 заявлений о распоряжении средствами маткапитала на приобретение жилья, выявлено 1255 случаев, подтверждающих факт незаконного использования этих денег, так как покупалась непригодная для постоянного проживания недвижимость.

По новому закону погасить ипотеку можно будет, если кредит оформлен в сельскохозяйственном кредитном потребительском кооперативе. Это важно для семей, которые живут в отдаленных районах, где нет или мало банков, уточняют в минтруде.

В перечень организаций, где можно брать займы с расчетом на использование маткапитала, теперь включен «ДОМ.РФ», участник мероприятий по льготной ипотеке для семей с детьми в рамках нацпроекта «Демография».

Распоряжение средствами (частью средств) материнского капитала

Заявление на распоряжение средствами материнского капитала подается после его оформления, но потратить средства можно только на определенные цели. Воспользоваться можно сразу всей суммой либо только ее частью.

Ежемесячная выплата из средств материнского капитала

Выплата положена при рождении второго ребенка семьям, у которых средний доход за 12 месяцев не превышает двух региональных прожиточных минимумов на человека. Данный период начинают отсчитывать за шесть месяцев до даты подачи заявления.

Данный период начинают отсчитывать за шесть месяцев до даты подачи заявления.

Подать заявление о назначении ежемесячной выплаты можно в любое время в течение трех лет со дня рождения ребенка, при этом дата рождения ребенка должна быть не ранее 1 января 2018 года.

Социальная адаптация и интеграция в общество детей‑инвалидов

Средствами материнского капитала можно компенсировать затраты на покупку товаров и услуг для социальной адаптации и интеграции в общество детей‑инвалидов по утвержденному перечню.

Подать заявление можно в любое время после рождения (усыновления) ребенка.

Накопительная пенсия мамы

Средства материнского капитала могут быть включены в состав пенсионных накоплений и переданы в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Подать заявление можно через 3 года после рождения (усыновления) ребенка.

Образование детей

Направить материнский капитал на образование любого из детей можно, когда ребенку, рождение которого дает право на сертификат, исполнится 3 года. Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Улучшение жилищных условий

Направить материнский капитал на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на получение сертификата, исполнится три года. Исключение — уплата первоначального взноса или погашение долга по жилищному кредиту или займу, в этом случае воспользоваться материнским капиталом можно сразу.

При необходимости можно использовать средства сразу по нескольким направлениям в рамках суммы, указанной в сертификате.

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Вы можете получить подробную информацию на сайте Пенсионного фонда Российской Федерации (ПФР).

В период с 1 апреля 2020 по 1 марта 2021 года включительно ежемесячная выплата будет продлена автоматически без подачи заявлений гражданам с детьми, достигшими в указанный период возраста одного года или двух лет. В случае автоматического продления выплаты она назначается со дня, следующего за днем прекращения предыдущей выплаты, на срок до 1 марта 2021.

Полное наименование:

Государственная услуга по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

Можно ли погасить кредит материнским капиталом в 2014 году

Рекомендуем подать Заявки в Несколько Банков — это Увеличит Ваш шанс на Получение кредита!

После заполнения заявки сотрудник банка свяжется с вами для консультации по вопросам получения кредита.

Можно ли погасить кредит материнским капиталом в 2014 году

Как использовать материнский. Многих россиян интересует вопрос: как изменился материнский капитал в 2014 году, поменялся. Когда можно воспользоваться. Сроки, в которые можно воспользоваться материнским капиталом. В 2014 году начинают. Банки, работающие с материнским — многие семьи, оформившие сертификат на материнский капитал, задаются вопросом о том, какие — коттеджный поселок кокосы спб 12 км от кад по мурманскому шоссе, от 85 т. Коркинское озеро. Выдача по паспорту у вас в городе. Процедура оформления до 5 минут. Материнский капитал в 2014 году — в 2014 году материнский капитал подрос на 5% и равен 429408 рублям. Кто имеет право — 3 000 000 р. От 15% выбери кредит кредиты россии. Заявка можно ли погасить кредит материнским капиталом в 2014 году, как погасить кредиты? Заходи как погасить кредиты? Избавишься от долгов и неудач. Можно ли погасить кредит материнским капиталом в 2014 году, кредит в петербурге от 17%! Можно ли погасить кредит материнским капиталом в 2014 году, можно ли материнским капиталом. Можно ли материнским капиталом погасить целевой займ от работодателя? Банк москвы: расчет ипотеки ипотека от 11, 25% годовых. Решение по 2 документам.

Можно ли материнским капиталом погасить целевой займ от работодателя? Банк москвы: расчет ипотеки ипотека от 11, 25% годовых. Решение по 2 документам.

Online заявка можно ли погасить кредит материнским капиталом в 2014 году, материнский капитал в 2014 году. Приобрели в кредит машину. Можем ли мы использовать материнский капитал для погашения. Всё о материнском капитале в 2014. Всё о материнском капитале в 2014 году на маткап. Добро пожаловать на маткап. Хотите избавиться от кредитов? Избавишься от долгов и неудач. Только под заказ! Можно ли погасить кредит материнским капиталом в 2014 году, можно ли потребительский. Экономика недобросовестная конкуренция: разные формы нарушения закона в настоящий момент. Займ под материнский капитал. Использовать материнский капитал в качестве первоначального взноса можно только при. Кредит за 5 минут! Заявки во все банки. Можно взять кредит можно взять кредит под материнский капитал тут! Можно ли погасить кредит материнским капиталом в 2014 году, новостройки по военной ипотеке! Новостройки в с-петербурге и ло. Консультация, подбор, сопровождение сделки можно ли погасить кредит материнским капиталом в 2014 году, экспресс кредит за 5 минут! Гибкие условия погашения! Большая сумма кредита! Можно ли погасить кредит материнским капиталом в 2014 году, как использовать материнский — на что потратить материнский капитал.

Консультация, подбор, сопровождение сделки можно ли погасить кредит материнским капиталом в 2014 году, экспресс кредит за 5 минут! Гибкие условия погашения! Большая сумма кредита! Можно ли погасить кредит материнским капиталом в 2014 году, как использовать материнский — на что потратить материнский капитал.

Можно ли погасить кредит материнским капиталом в 2014 году

Количество комментариев: 57лимитов крупных займов по штатам

Jumbo-ипотечные ссуды — это ипотечные ссуды для более дорогой собственности, и многие ипотечные кредиторы предлагают их. Их называют «гигантскими», потому что они превышают размеры ссуд, установленные Fannie Mae и Freddie Mac, спонсируемыми государством предприятиями, которые покупают ссуды у кредиторов.

Ниже приведены основные сведения о крупных займах и перечень лимитов займов по штатам.

Что такое гигантские ссуды?

Крупные ипотечные ссуды превышают соответствующий лимит ссуды, который представляет собой максимальную сумму ссуды, подлежащую гарантии Fannie Mae и Freddie Mac. По этой причине они называются несоответствующими займами.

По этой причине они называются несоответствующими займами.

В 2021 году соответствующий лимит кредита составит 548 250 долларов США в большинстве округов США и 822 375 долларов США в регионах с более высокими затратами. Любая ипотека сверх этих сумм считается крупной ссудой. Важно отметить, что эти соответствующие ограничения применяются только к одноквартирным объектам; Многоблочные свойства имеют более высокие пределы соответствия, также установленные Fannie и Freddie.

Покупателям жилья, покупающим дом более высокого уровня или на более дорогом рынке жилья, таком как Гавайи, Сан-Франциско или Нью-Йорк, с большей вероятностью потребуется взять крупный заем.

Сумма крупной ссуды зависит от региона. Крупный заем в некоторых частях Калифорнии может представлять собой, например, 1 миллион долларов, а в Вирджинии — 750 000 долларов, отмечает Мэт Ишбиа, президент и генеральный директор United Wholesale Mortgage в Понтиаке, штат Мичиган.

Каковы типичные требования к крупной ссуде?

Требования к крупным займам отличаются от требований к соответствующим займам. К ним относятся:

К ним относятся:

- Кредитный рейтинг — Минимальный кредитный рейтинг, необходимый для крупной ссуды, зависит от ипотечного кредитора, но обычно составляет не менее 700.Соответствующие минимальные кредитные баллы по ссуде обычно составляют 620 или 640.

- Коэффициент DTI — Что касается DTI, чем ниже, тем лучше, особенно для крупной ссуды. Многие кредиторы ищут не более 43 процентов.

- Первоначальный взнос — Минимальный первоначальный взнос по крупной ссуде также зависит от кредитора. Это связано с тем, что для крупных кредитов меньше вторичного рынка, а большая их часть находится в портфеле кредитора, объясняет Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.«Это может означать, что первоначальный взнос будет выше традиционных 20 процентов, а вместо этого будет составлять 25 или 30 процентов, но некоторые кредиторы предлагают программы, которые имеют более низкие требования к первоначальному взносу», — говорит Макбрайд.

Зачем нужны лимиты для крупных кредитов?

Соответствующие лимиты ссуд устанавливаются Федеральным агентством жилищного финансирования, которое контролирует Fannie Mae и Freddie Mac, два финансируемых государством предприятия (GSE), которые покупают большую часть ипотечных кредитов, сделанных в США, у кредиторов и перепродают их на вторичном рынке. рынок для инвесторов.Эти лимиты помогают кредиторам предоставлять заемщикам больше кредитов, поскольку теперь кредитор может продавать их GSE, снижая риск, если заемщик не сможет выплатить долг. Ссуды за пределами соответствующих лимитов ссуд, включая крупные ссуды, более рискованны для кредиторов.

Каковы ставки по гигантским кредитам?

Ставки по крупным ссудам, как правило, повторяют ставки по соответствующим ссудам. В настоящее время базовая 30-летняя фиксированная ставка по крупной ссуде составляет 3,050%, согласно национальному исследованию ипотечных кредиторов Bankrate.

«Давняя практика заключалась в том, что гигантские ставки были выше, чем соответствующие ссуды, потому что они не имели государственной гарантии», — говорит Макбрайд. «Однако за годы, прошедшие после финансового кризиса, мы стали свидетелями этого изменения, поскольку вторичный рынок крупных займов практически исчез, показатели ссуд были особенно высокими по сравнению с более мелкими соответствующими ссудами, а к соответствующим ссудам были добавлены дополнительные надстройки».

«Однако за годы, прошедшие после финансового кризиса, мы стали свидетелями этого изменения, поскольку вторичный рынок крупных займов практически исчез, показатели ссуд были особенно высокими по сравнению с более мелкими соответствующими ссудами, а к соответствующим ссудам были добавлены дополнительные надстройки».

Ставки по крупным кредитам также привязаны к кредитному профилю заемщика, как и любой другой тип ипотеки.

«Кредитные рейтинги являются важным фактором при принятии решения о предоставлении кредита», — говорит Макбрайд. «Кредиторы могут использовать компенсирующие факторы, такие как более высокий доход или значительные активы, чтобы компенсировать дефицит кредитного рейтинга, и это, как правило, чаще встречается в крупных кредитах, чем в небольших соответствующих кредитах и ссудах, обеспеченных государством.

Как сделать покупки для получения крупной ссуды

В первые дни пандемии некоторые ипотечные кредиторы прекратили выдачу крупных ссуд или установили более строгие требования для защиты от рисков. Однако сегодня крупные ссуды в основном широко доступны и от различных кредиторов. Хорошим вариантом могут быть как крупные банки, так и независимые ипотечные компании. Ипотечный брокер также может помочь вам найти подходящего.

Однако сегодня крупные ссуды в основном широко доступны и от различных кредиторов. Хорошим вариантом могут быть как крупные банки, так и независимые ипотечные компании. Ипотечный брокер также может помочь вам найти подходящего.

Для начала поищите обзоры ипотечных кредиторов Bankrate, чтобы сузить свой выбор, и сравните предложения с крупными ставками, чтобы найти лучшее предложение для вас.

Найти лимиты крупных займов по штатам

Как работают ставки ARM: 3/1, 5/1, 7/1 и 10/1 ипотека

ARM ставки более привлекательные для покупки и рефинансированияИпотечные кредиты с регулируемой процентной ставкой, или ARM, уже много лет являются уродливыми пасынками ипотечного мира. Но потребители меняют свою настройку. Аналитики ипотечной компании Ellie Mae утверждают, что ARM составили 8,9% всех ипотечных кредитов, закрытых в ноябре 2018 года.

Это число значительно выросло с 2016 года.В то время менее 1 из 20 соискателей ипотеки хотели получить ARM.

Поскольку ипотечные кредиты с фиксированной процентной ставкой становятся более дорогими, а цены на жилье продолжают расти, можно ожидать, что ставки ARM привлекут новых последователей.

Подтвердите право на получение кредита ARM. (27 августа 2021 г.)Звонок в ОРУЖИЕ: фиксированные ставки на ходу

Еще в 2005 году, по данным Федеральной резервной системы Нью-Йорка, на долю ARM приходилось почти 40 процентов рынка ипотечных кредитов. В декабре 2005 года 30-летние фиксированные ставки составляли в среднем 6,27 процента.

Это небольшой скачок по сравнению с тем, где мы сейчас находимся.Многие эксперты прогнозируют, что к концу 2019 года ставки упадут до середины пяти. Не исключено, что в ближайшие несколько лет ставки упадут до шестерки.

Гарвардское исследование объясняет, что когда ARM значительно дешевле, чем ипотека с фиксированной ставкой, а цены на жилье растут, ссуды с регулируемой процентной ставкой становятся более популярными. Это позволяет потребителям покупать больше домов за свои деньги.

Если вы планируете купить дом или рефинансировать ипотечный кредит в ближайшее время, вам следует рассмотреть возможность получения ссуд ARM вместе с ипотекой с фиксированной ставкой.

Правильный ARM может увеличить сумму, которую вы имеете право на финансирование, или упростить покупку при повышении цен на жилье.

Если ваш семейный доход составляет, например, 6000 долларов в месяц, а ваш ежемесячный налог на недвижимость и страхование домовладельцев равны 300 долларам в месяц, большинство рекомендаций по ипотеке разрешают вам потратить до 1500 долларов на ваш следующий дом в качестве основной суммы и процентов.

ARM с более низкой ставкой может позволить вам претендовать на более крупную ссуду. Вот несколько примеров с использованием фактических ставок из национальных источников на момент написания этой статьи для выплаты основной суммы долга и процентов в размере 1500 долларов в месяц:

| Программа | Оценка | Сумма кредита |

| 30 лет фиксированная | 4. 250% 250% | 380 000 долл. США |

| 7/1 ARM | 4.000% | 393 000 долл. США |

| 5/1 ARM | 3,875% | 399 000 долл. США |

| 3/1 ARM | 4,125% | 387 000 долл. США |

Обратите внимание, что трехлетние ARM дороже, чем их более стабильные аналоги, пяти- и семилетние кредиты. На других рынках ставки 3/1 ARM были самыми дешевыми. Возможно, все больше потребителей выбирают ARM с более длительным сроком эксплуатации, поэтому с увеличением объема приходят скидки.

Или это может быть способ кредиторов препятствовать этому краткосрочному и более рискованному типу ссуд.

ARM могут повлиять на вашу покупательную способность

Однако следует понимать, что различные программы квалифицируют заемщиков ARM иначе, чем заемщиков с фиксированной процентной ставкой.

FHA квалифицирует вас по номинальной ставке. Fannie Mae и Freddie Mac квалифицируют кандидатов 7/1 и 10/1 по указанной ставке, но они могут добавить два процента к квалификационной ставке соискателя 3/1.

Тем не менее, другие кредиторы используют «полностью индексированную ставку», то есть ставку, которой был бы ваш заем, если бы он корректировался сегодня на основе его условий.Так что, если ваша ставка 3/1 была бы сброшена до 3,5, если бы она корректировалась сегодня, это может быть ваша квалификационная ставка.

Все зависит от условий кредита и кредитора.

Движущиеся части ARM: как они работают вместеARM работают иначе, чем ссуды с фиксированной ставкой. Есть несколько факторов, которые влияют на установку скорости ARM, поэтому важно понимать, что они из себя представляют.

Выбранный вами ARM назван так, как он работает. Например, ARM 5/1 имеет фиксированную ставку и оплату в течение первых пяти лет, а затем сбрасывается ежегодно в соответствии с его условиями.

Аналогичным образом, ставки ARM 10/1 остаются фиксированными в течение первых десяти лет срока их действия.

Начальная скоростьЭто также может называться «скорость тизера». Без этой более низкой начальной скорости никто бы никогда не выбрал ARM вместо фиксированной скорости. Вы бы пошли на дополнительный риск, не получив при этом никакого вознаграждения.

Более низкая начальная ставка ARM — это ваша награда за то, что вы взяли на себя часть риска, обычно несущего кредитор, — шанс того, что процентные ставки могут вырасти через несколько лет.

В приведенном выше примере начальная скорость для 5/1 ARM составляет 3,202 процента.

Тариф с полной индексацией«Полностью индексированная» ставка — это процентная ставка, которую вы будете платить после истечения срока действия начальной ставки. Однако на эту ставку распространяются некоторые ограничения, называемые «верхним пределом» и «минимальным уровнем».

Для расчета полностью индексированной ставки вы складываете две цифры — индекс и маржу.

Эта ставка иногда используется кредиторами, чтобы дать вам право на ипотеку.

Индекс + маржа = ваша полностью проиндексированная ставка.

ИндексИндекс представляет собой публикуемый показатель финансовой активности. Вот некоторые из наиболее распространенных:

- Казначейство с постоянным сроком погашения ( CMT или TCM )

- Казначейский вексель ( T-Bill )

- Средние казначейские обязательства за 12 месяцев ( MTA или MAT )

- Индекс депозитного сертификата ( CODI )

- Индекс стоимости средств 11-го округа ( COFI )

- Индекс стоимости сбережений ( COSI )

- Лондонские ставки межбанковских предложений ( LIBOR )

- Банк Прайм Кредит ( Прайм Ставка )

Движение индекса, на котором основана ваша ARM, определяет, будет ли ваша скорость повышаться или снижаться при сбросе.На приведенном ниже рисунке показано, как изменялись некоторые индексы в прошлом.

Когда вы выбираете ARM, вы и ваш кредитор соглашаетесь о марже. Это процент, который добавляется к значению индекса для расчета вашей полностью проиндексированной ставки.

Предположим, что у вас есть 3/1 ARM, основанное на годовом индексе LIBOR. Его ставка была зафиксирована на уровне 2,0 процента в течение последних трех лет, и теперь она впервые сбрасывается.

На момент написания статьи годовая ставка LIBOR составляла 1,71 процента.

Если ваша маржа составляет 2,5 процента, полностью индексированная ставка по вашему кредиту составляет 1,71 + 2,5 процента или 4,21 процента.

Но подождите; есть больше. Ваш ARM, вероятно, имеет дополнительные параметры, называемые кэпами и минимумами, которые ограничивают сумму, которую может изменить ваша процентная ставка.

КолпачкиCaps ограничивают сумму, которую может увеличивать ваша процентная ставка. Есть несколько видов крышек. Часто у ARM есть одно ограничение, которое применяется только к первой корректировке — например, когда истекает ваша начальная ставка.

Другие лимиты применяются к каждому году, когда ваш кредит подлежит обнулению или корректировке.

Наконец, у ссуд есть ограничения на весь срок действия. Максимальные сроки жизни могут быть выражены как конкретная процентная ставка — например, 7,5 процента. Они также могут быть определены как процент от начальной ставки — например, на пять процентов выше вашей начальной ставки.

В приведенном выше примере ваша 3/1 LIBOR ARM имела начальную ставку 2,0 процента и полностью индексированную ставку 4,21 процента. Но если его скорость ограничена 2.0 процентов, ваша новая ставка не может превышать 4,0 процента.

ЭтажейПодобно тому, как устанавливаются ограничения ставок для защиты заемщиков, минимальные ставки устанавливаются для защиты кредиторов.

За последние несколько лет некоторые индексы упали до такой степени, что ипотечные кредиторы не смогли бы даже покрыть свои расходы, если бы их ставки снизились слишком сильно.

Если минимальная ставка по ипотеке составляет 2,0 процента, ваша процентная ставка никогда не упадет ниже этого уровня, даже если ее полностью индексированная ставка ниже.

Уточняйте сегодняшние ставки ARM у квалифицированного кредитора. (27 августа 2021 г.) Как купить ARM СтавкиARM сложнее, чем ставки по ипотеке с фиксированной процентной ставкой, поэтому покупка для них также немного отличается.

Самый простой способ сделать покупки для получения ссуды ARM — это выбрать тот, у которого период начальной ставки приближается к тому времени, когда вы планируете владеть домом или получить ссуду.

Если вы сделаете это, вы сможете покупать ARM точно так же, как вы сравниваете жилищные ссуды с фиксированной процентной ставкой.

Например, если вы планируете владеть своим домом от трех до пяти лет, ищите ARM 3/1 и 5/1. Решите, сколько вы хотите потратить ноль баллов, один балл и т. Д., И посмотрите, кто предложит самую низкую ставку за эту стоимость. В качестве альтернативы выберите процентную ставку — скажем, 3,25 процента для 3/1 или 3,625 процента для 5/1, и посмотрите, кто взимает за это меньше.

Расчет APR и ARMСамые продуманные планы могут пойти наперекосяк, поэтому имеет смысл посмотреть, что сделает ваш ARM, если вам придется продержаться на нем еще год или два.Покупка ARM может быть сложной задачей, потому что их годовая процентная ставка или годовая процентная ставка могут быть довольно бесполезными.

Например, расчет годовой процентной ставки для 3/1 LIBOR ARM предполагает, что по прошествии первых трех лет ставка ссуды увеличивается до полностью индексированной ставки или повышается настолько, насколько это разрешено условиями ссуды, пока она не достигнет полностью индексированная ставка, и остается такой в течение оставшихся 27 лет своего срока.

Сравнение ставок ARMДовольно маловероятный сценарий.Кроме того, вы можете сравнивать только похожие кредиты. Таким образом, вы не можете просто взглянуть на две годовых ставки ARM и предположить, что меньшая из них — более выгодная сделка.

Что вы можете сделать, так это сравнить полностью проиндексированную ставку каждой ссуды и посмотреть, как бы каждая из них выглядела, если бы она была обнулена сегодня. Если вы сравните, например, два ARM 5/1, оба из которых стоят ноль баллов и имеют процентную ставку 3,75 процента, сравнение может выглядеть примерно так:

Кредит А- Индекс годовой ставки LIBOR: 1.71%

- Маржа кредитора: 2,25%

- Полностью проиндексированная ставка: 3,96%

- Индекс COFI 11-го округа: 0,599%

- Маржа кредитора: 3,0%

- Полностью проиндексированная ставка: 3,599%

Сегодняшние ставки по ипотеке ARM по-прежнему остаются хорошими и низкими для покупателей жилья и для рефинансирования. Продукты 3/1 и 5/1 по-прежнему доступны по цене менее трех процентов для высококвалифицированных заемщиков.

Поговорите со специалистом по ипотеке о выборе подходящей ссуды ARM для ваших обстоятельств.

Уточняйте сегодняшние ставки у специалиста ARM прямо сейчас. (27 августа 2021 г.)Программа погашения ссуды NHSC предоставляет льготы PA с отказом от уплаты налогов

В то время как преподаватели PA по всей стране готовят студентов к реагированию на национальную эпидемию опиоидов, PAEA выступает за введение новых стимулов для выплаты ссуд для недавних выпускников PA для практики в области психического здоровья.

С этой целью в недавно подписанном Законе о поддержке пациентов и сообществ было выделено 25 миллионов долларов ежегодно до 2023 года для создания новой Программы погашения ссуды для рабочей силы (LRP), в которой выпускники PA имеют право участвовать. Однако реализация этой программы зависит от предоставления Конгрессом санкционированного финансирования в следующем цикле бюджета и ассигнований.

К счастью, пока что для недавних выпускников есть еще один аналогичный вариант погашения кредита.Управление ресурсов и услуг здравоохранения (HRSA) объявило о планах по запуску LRP по трудовым ресурсам Национального корпуса здравоохранения (NHSC) SUD. В рамках этой программы квалифицированные медицинские работники, такие как PA, могут получить до 75 000 долларов в счет погашения ссуды в обмен на трехлетнее обязательство предоставлять услуги по лечению расстройств, связанных с употреблением психоактивных веществ, в учреждениях, утвержденных NHSC. Соискатели программы, получившие отказ от DATA 2000 по завершении обучения по отказу от MAT, получат приоритет на этапе присуждения гранта.

В рамках Инициативы PAEA по обучению отказам от лечения с помощью лекарств (MAT) мы призываем все программы PA рассмотреть возможность предоставления студентам возможности обучения по освобождению от MAT. Завершив это обучение, выпускники могут как расширить свой существующий пул возможностей для погашения задолженности по студенческой ссуде, так и внести свой вклад в национальные ответные меры на опиоидную эпидемию.

Если вы хотите узнать больше о программе NHSC SUD Workforce LRP или программе погашения ссуды, утвержденной Законом о поддержке пациентов и сообществ, просмотрите ответы на часто задаваемые вопросы, перечисленные ниже, или свяжитесь с директором проекта MAT Джоном Лопесом по адресу jlopes @ PAEAonline.орг.

Программа погашения ссуды для персонала, связанного с расстройствами, вызванными употреблением психоактивных веществ, NHSC

Как PA, как мне получить право на участие в программе NHSC SUD Workforce LRP?

Для того, чтобы иметь право на участие в программе, PA должны работать или принять работу на одобренном NHSC SUD Workforce LRP объекте до даты подачи заявления. Кроме того, PA должны соответствовать квалификационным критериям для администрирования MAT).

Какие площадки считаются одобренными сотрудниками NHSC SUD LRP?

Любой из следующих пунктов при условии, что предлагается лечение SUD:

• Программы амбулаторного лечения, сертифицированные SAMHSA

• Офисные учреждения по лечению опиоидов

• Пункты лечения расстройств, связанных с употреблением неопиоидных веществ

• Центры здравоохранения, отвечающие требованиям федерального уровня (FQHC)

• Сельские поликлиники

• Медицинские учреждения американских индейцев

• Двойники FQHC

• Государственные или федеральные исправительные учреждения

• Больницы критически важного доступа

• Общинные медицинские центры

• Государственные или местные департаменты здравоохранения

• Поликлиники в общинах

• Частные практики

• Школьные поликлиники

• Мобильные отделения и бесплатные поликлиники

Каков срок участия в программе NHSC SUD Workforce LRP и какая часть моей ссуды будет возвращена?

Соответствующие критериям клиницисты могут получить до 75 000 долларов в счет погашения студенческой ссуды для полной практики в обмен на трехлетнее обязательство по предоставлению услуг SUD.Для практики неполный рабочий день подходящие клиницисты могут получить до 37 500 долларов в счет погашения студенческой ссуды в течение трех лет. Половина практики недоступна для тех, кто работает по Варианту частной практики.

Как моя заявка может получить приоритет?

Вы получите приоритет, если у вас есть отказ от DATA 2000, вы участвуете в программе лечения опиоидов или имеете лицензию или сертификат в области лечения расстройств, связанных с употреблением психоактивных веществ, например, консультант SUD уровня магистра.

Когда я могу подать заявление?

NHSC начнет прием заявок в конце этого года. Если вы заинтересованы в подаче заявки, обязательно зарегистрируйтесь на их веб-сайте, чтобы получать по электронной почте обновления от HRSA относительно программы.

ПОДДЕРЖКА программы погашения ссуд в соответствии с Законом о пациентах и сообществах

Я понимаю, что находящийся на рассмотрении Закон «О ПОДДЕРЖКЕ для сообществ и пациентов» санкционирует план погашения ссуды для PA, предоставляющих услуги SUD. Как мне узнать, имею ли я право на погашение кредита?

Для того, чтобы иметь право на план погашения ссуды в соответствии с Законом SUPPORT, вы должны быть заняты полный рабочий день «трудоустройством с расстройствами, связанными с употреблением психоактивных веществ», что определяется как прямая помощь в лечении или выздоровлении пациентов, страдающих или выздоравливающих от расстройства, связанного со злоупотреблением психоактивными веществами.

Существуют ли какие-либо ограничения на то, где находится возможность трудоустройства?

Пункт лечения должен располагаться в районе, где не хватает специалистов в области психического здоровья, или в округе или муниципалитете, где средний уровень смертности от передозировки выше, чем самый последний средний показатель по стране, по данным Центров по контролю и профилактике заболеваний.

Какие ссуды подлежат погашению?

Почти все федеральные ссуды на образование (Direct Stafford, Perkins, Direct PLUS, Federal Unsubsidized Stafford или Federal Direct Consolidation Loan) или другие федеральные ссуды, определенные министром здравоохранения и социальных служб.

Есть ли лимит погашения кредита, связанный с этой программой?

Общая сумма выплат не может превышать 250 000 долларов США.

Как долго длится обязательство по трудоустройству, связанное с этой программой?

Эта программа погашения ссуды требует шестилетнего обязательства для получения максимальной выгоды. За каждый год обязательного обслуживания программа выплачивает 1/6 основной суммы и проценты по каждой отвечающей критериям ссуде, которая остается непогашенной на дату начала обслуживания в рамках программы.

Как мне подать заявку на участие в программе погашения кредита SUPPORT Act?

Несмотря на то, что Закон «О ПОДДЕРЖКЕ» разрешает выделение на программу до 25 000 000 долларов, средства еще не выделены. HRSA сделает объявление, когда программа начнет прием заявок.

Матовое покрытие в качестве первоначального взноса. Ипотека под капитал. Что нужно включить в пенсионный фонд

Большинство семей со вторым и третьим ребенком сталкиваются с жилищными проблемами.Затраты после появления новорожденного увеличиваются, а возможности приобретения или строительства дома на собственные средства уменьшаются. Государство пытается решить проблему с помощью специальных программ … По данным ПФР, с введением субсидий семьи чаще всего использовали средства для покупки жилья. Получение ипотеки под материнский капитал — лучший способ распорядиться государственными субсидиями.

Изменения в программе государственной помощи многодетным семьям с 2019 года

Согласно указу Президента России семьи, в которых появится 2-й или 3-й ребенок, имеют право на получение ипотеки под 6% годовых.Речь идет только о той части рынка жилой недвижимости, где совершаются сделки с новостройками и строящимся жильем.

Родителям, уже оформившим ипотеку, предоставляется возможность рефинансировать ее по новой программе, если у них будет добавление после нового года. Срок государственной поддержки ипотеки на одну семью — три года для 2-го ребенка и 5 лет для 3-го. В это время государство возместит банку стоимость выплаты кредита свыше 6%.

Родители любого возраста подпадают под условия программы поддержки ипотечных кредитов. Для получения субсидии они должны соответствовать следующим требованиям:

- Рождение второго или третьего ребенка с 1 января 2019 года по 31 декабря 2022 года. Семьи, в которых ребенок родился ранее, не могут участвовать в программе, даже если бы это случилось в декабре прошлого года.

- Ипотека получена или находится в процессе принятия решения в российском банке, процентная ставка по кредиту составила более 6%.Это типичная ситуация, поскольку средневзвешенная ставка в прошлом году была равна 10-11%.

- Ипотечный кредит выдается на новостройку.

- Если семья получила ипотеку на квартиру в новостройке до введения новой программы, но после 1 января 2019 года в ней появился 2-й или 3-й ребенок, она также становится участником государственных субсидий и имеет право изменить условия кредита под 6% годовых.

Ипотека под материнский капитал в Москве — одна из ключевых возможностей для родителей двух и более детей обрести собственное жилое пространство.Это неудивительно, ведь при оформлении ипотеки материнский капитал в качестве первоначального взноса позволяет существенно уменьшить размер кредита и сэкономить на выплате процентов банку.

Заем под залог материнского капитала на приобретение жилья в Москве предусматривает:

- оформление целевой ипотечной ссуды с удержанием из суммы просроченной задолженности, равной семейному капиталу;

- ипотека жилого помещения банковского учреждения до полного погашения задолженности;

- окончательная регистрация права собственности на жилье после снятия залога с квартиры или дома (осуществляется после окончательного расчета заемщиком с банком о выплате суммы кредита, процентов, комиссионных и других платежей).

Как получить ипотеку на материнский капитал в Москве?

Согласно закону, владелец или владелец материнского капитала имеет право использовать денежные средства для покупки уже готового дома или направить деньги на его строительство. Если семья решит получить ипотечный кредит в Москве, деньги передаются кредитору по безналичному расчету … При этом, согласно условиям использования семейного капитала, в 2019 году деньги могут быть направлены на:

- уплата первого платежа по кредитному договору;

- внесение взноса в счет долга по кредиту на покупку жилья.

Условия использования matkapital запрещают отправку денег на погашение пени, комиссий и штрафов по кредитному договору. Важно помнить, что семейный капитал может быть направлен исключительно на целевую ссуду. Фактические средства специального назначения отражаются в соответствующих документах. При этом не имеет значения, когда заемщик взял ипотеку — до возникновения права на материнский капитал или после.

Следует отметить, что московские банки, в том числе ВТБ, Сбербанк России, ДельтаКредит, Россельхозбанк и многие другие, предоставляют своим клиентам возможность погашения ипотечного материнского капитала в Москве, разрабатывая специальные кредитные предложения… Такие программы кредитования для Москвы отличаются привлекательными процентными ставками. Рассчитать все основные параметры ипотечной ссуды на материнский капитал можно с помощью онлайн-калькулятора, представленного на сайте.

Приветствую вас, дорогие читатели!

С появлением детей у большинства семей возникает острая необходимость в приобретении или расширении собственного жилья. Если у семьи совсем нет денег на квартиру, то для них самый лучший вариант покупки недвижимости — ипотека с материнским капиталом.О том, как вложить материнский капитал в ипотеку, мы поговорим в этой статье.

В целях повышения рождаемости с 1 января 2007 года наше государство оказывает финансовую поддержку семьям с детьми. Эта поддержка осуществляется в соответствии с программой материнского (семейного) капитала или MSC.

Сумма платежа и кто имеет право ее получить?

В 2007 году материнский капитал утвержден в размере 250 тыс. Руб. Затем сумма ежегодно увеличивалась в соответствии с темпами инфляции.Однако с 2015 года размер МСК не изменился и составляет порядка 453 026 рублей.

Программа материнского капитала, утвержденная в 2007 году, рассчитана на 10 лет до 2016 года включительно. Однако программа уже дважды продлевалась. Действует до 31 декабря 2021 года.

Условия получения сертификата MSC:

- оба родителя или один человек должны быть гражданами России;

- ребенок, рождение которого дает семье право на получение MSC, должен быть гражданином России и родиться не позднее 1 января 2007 г .;

- в семье уже есть хотя бы один ребенок;

- Семья сначала пользуется правом MSC.

Аттестат получают в основном женщины. Однако законом определены случаи, когда материнский капитал может быть выдан мужчине или даже детям.

На что можно потратить?

Закон строго ограничивает направление расходования средств капитала.

Попытки обналичить справку или использовать ее в целях, не указанных в законе, влекут за собой требование Пенсионного фонда РФ о возврате потраченных сумм и даже уголовную ответственность.

Закон позволяет:

- Решать жилищный вопрос.

- Оплачивайте обучение своих детей, в том числе дошкольное.

- Прямые фонды на формирование пенсий.

- Приобрести товары и услуги, необходимые для детей с ограниченными возможностями.

- Ежемесячно, начиная с 01.01.2018, получать выплату, связанную с появлением в семье второго ребенка.

Чаще всего деньги направляются на покупку жилья по ипотеке.Для этого вы можете:

- внести первоначальный взнос по ипотечному кредиту;

- Выплата основного долга и процентов по уже оформленной ипотечной ссуде.

В этом случае сертификат можно использовать сразу, как только вы его получите.

Важно! Закон требует обязательной регистрации на общую долевую собственность на жилье, на приобретение которого MSC были потрачены средства. Акции должны быть выделены каждому члену семьи

Родители определяют размер пая на каждого ребенка и составляют обязательство, которое должно быть нотариально удостоверено.После покупки квартиры или полного погашения ипотеки это обязательство необходимо выполнить.

Как именно будут распределяться доли (по соглашению об определении долей или по договору дарения) родители определяют при оформлении обязательства. Подписав все Необходимые документы о наделении детей долями, они передаются в Росреестр для регистрации.

Подумайте, как внести средства MSC для погашения текущего ипотечного кредита и как внести первый взнос.

Погашаем уже взятую ипотеку

Если квартира была куплена в ипотеку до получения сертификата, то закон все же позволяет использовать капитал для погашения кредитного обязательства. Соберите документы по следующему списку.

Затем отправьте их копии вместе с оригиналами в офис Пенсионного фонда. Деньги будут перечислены в банк в срок, не превышающий одного месяца и 10 рабочих дней с момента подачи заявления, если, конечно, у ПФР нет оснований для отказа.

Первоначальный взнос оплачиваем материнским капиталом

Обязательным условием получения ипотеки является первоначальный взнос, размер которого должен составлять не менее 15% от цены, запланированной на покупку квартиры. Если у семьи нет достаточной суммы, то некоторые кредитные организации принимают МСК для оплаты первого взноса.

В этом случае банк либо увеличивает сумму кредита на размер материнского капитала, либо выдает еще один кредит, равный соответствующей сумме.Эти деньги передаются продавцу квартиры в качестве первоначального взноса.

Далее, после оформления ипотеки и права собственности на жилье, заемщик обращается в ПФР с заявлением о переводе средств МСК в банк. После перевода денег банк пересчитает ежемесячный платеж и составит обновленный график платежей.

Какие банки выдают ипотеку с участием материнского капитала?

Не всякая кредитная организация охотно принимает средства MSC для оплаты первоначального взноса по ряду причин:

- наличие сертификата не гарантирует платежеспособности заемщика;

- Банк передает жилье в залог, в том числе у несовершеннолетних собственников.Если заемщик не сможет погасить кредит, то возникнут сложности с продажей такой квартиры.

Тем не менее, количество кредитных организаций, принимающих средства от МСК, ежегодно увеличивается. Для таких заемщиков специальные кредитные продукты … Условия кредитования разные, но самые выгодные предлагают крупные банки с госучастием, в частности Сбербанк или ВТБ.

Условия предоставления ипотечной ссуды при покупке квартиры за счет материнского капитала.

| Банк | Сбербанк | ВТБ | Открытие | Газпромбанк | Россельхозбанк |

| Ипотечная программа | Ипотека плюс материнский капитал | Новостройка / вторичка | Квартира + материнский капитал / новостройка + материнский капитал | Первичный и вторичный рынок | Молодая семья и материнский капитал |

| Ставка | от 8.9% | от 9,1% | от 8,7% | от 9% | от 9,3% |

| Срок | до 30 лет | ||||

| Минимальная сумма кредита | 300 тыс. Руб. | 600 тыс. Руб. | 500 тыс. Руб. | 500 тыс. Руб. | 100 тыс. Руб. |

| Первоначальный взнос | от 15% с учетом средств MSC | с 10% с учетом средств MSC | с 10% с учетом средств MSC | от 10% (взнос может быть уменьшен на сумма МСК, но не менее до 5%) | от 15% с учетом средств МСК |

Порядок получения ипотеки

Выбрав подходящий банк, вы можете перейти к первому этапу получения кредита на покупку дома, а именно к одобрению ипотеки.

Шаг 1. Получите одобрение банка.

Основным условием одобрения ипотеки является наличие и подтверждение стабильного дохода. Если женщина, на имя которой выдано свидетельство, находится в декретном отпуске и не имеет официального заработка, то супруг может выступать в качестве основного заемщика по ипотеке, и женщина автоматически становится созаемщиком по ссуде.

Также стоит учесть, что банк выдает кредит на сумму, не превышающую 85% от стоимости жилья.Это значит, что при использовании только средств MSC для внесения первоначального взноса в 453 тысячи рублей приобретенная квартира не должна быть дороже 3 миллионов рублей, потому что кредит можно оформить на сумму не более 2 миллионов 567 тысяч рублей …

Если ежемесячный платеж вас не испугал, то можете смело отправлять в банк заявку на ипотеку. Сделать это можно прямо в офисе. кредитное учреждение или подайте заявку онлайн.

Список документов в разных банках может отличаться.Подробный список можно найти на сайте конкретного банка. Ниже представлен стандартный пакет документов для оформления ипотеки в Сбербанке.

Также необходимо предоставить:

- сертификат для MSC;

- все свидетельства о рождении детей до 18 лет;

- свидетельство о браке.

В течение недели банк примет решение об ипотеке. На практике решение выдается на второй день. В утвержденной заявке указана максимальная сумма кредита, максимальный срок и процентная ставка по кредиту.Представитель кредитной организации обязательно позвонит и пригласит на собеседование, чтобы уточнить все условия заявки и, возможно, попросить предоставить дополнительные документы.

Заявка действительна в течение определенного времени, которое банк определяет самостоятельно. Как правило, заявка действительна не более 90 дней. В этот период необходимо найти квартиру и собрать документы.

Шаг 2. Выберите недвижимость и получите одобрение.

Выбранная квартира должна не только понравиться покупателю, но и быть одобрена банком, который выделяет средства на ее покупку. Для этого необходимо прислать следующие документы на квартиру:

- экспертное заключение о стоимости квартиры;

- свидетельство о регистрации права собственности;

- Выписка из Росреестра по сделкам с квартирой;

- Если квартира продается супружеской парой, то для продажи квартиры потребуется нотариально заверенное согласие второго супруга.

Банк проверит представленные документы и выдаст заключение в течение 3-5 дней. После одобрения вы можете пойти в банк, чтобы закрыть сделку.

Шаг 3. Заключить сделку и зарегистрироваться в Росреестре.

На данном этапе порядок действий будет следующим:

- Заключение договора ипотечного кредитования. Вы можете предварительно ознакомиться с шаблоном договора и заранее уточнить у ипотечного управляющего все непонятные моменты.При подписании кредитного договора необходимо тщательно проверить всю ключевую информацию и обратить особое внимание на график погашения, в котором указывается размер ежемесячного платежа.

- Заключение договора купли-продажи квартиры. Желательно сразу прописывать в договоре размер долей детей и родителей.

- Регистрация сделки в Росреестре … Для регистрации сделки необходимые документы передаются в Росреестр.В этом случае регистрируется не только смена собственника, но и залог в пользу банка, то есть ипотека. Результат регистрации будет отражен в выписке из ЕГРН.

Шаг 4. Обратитесь в ПФР.

Для перевода средств MSC в банк необходимо обратиться в ПФР по распоряжению средствами материнского капитала. Перечень документов для подачи:

- заявление владельца свидетельства о распоряжении средствами MSC;

- сертификат MSC;

- паспорт и СНИЛС владельца сертификата MSC;

- Свидетельство о браке;

- Договор ипотечного кредитования.

В установленный срок ПФР принимает решение и переводит деньги в банк.

Шаг 5. Получите обновленный график платежей от банка.

Поскольку перевод средств в MSC займет примерно 1-2 месяца, то в течение этого периода вам придется оплатить всю стоимость кредита. Как только деньги поступят, банк пересчитает ежемесячный платеж и подготовит обновленный график платежей.

Условия оформления сделки

Итак, рассчитаем примерный срок покупки квартиры в ипотеку за счет средств MSC.

- Получение одобрения кредитной заявки — 2 дня.

- Поиск недвижимости и сбор документов — от 1 до 2 месяцев.

- Подтверждение выбранной недвижимости банком — не более 5 дней.

- Оформление сделки — 2 дня.

- Регистрация сделки в Росреестре — от 3 до 9 дней.

- Заявление в Пенсионный фонд и зачисление денежных средств из МПК в банк — не более месяца и 10 рабочих дней.

В общей сложности это займет около 3-4 месяцев, из которых большую часть времени придется потратить на поиск квартиры и сбор документов.

Заключение

Оформление ипотеки под ипотечный капитал — прекрасная возможность для семьи приобрести собственный уютный дом. В вашей квартире вам будет комфортно растить и воспитывать детей. При этом купить квартиру можно всего за 3 месяца с момента получения сертификата, даже без денег на первоначальный взнос.Собственная квартира — это реальность, даже если у вас совсем нет сбережений!

Большинство людей боятся брать ипотеку из-за высоких процентных ставок и беспокоятся, что однажды они не смогут выплатить ссуду. Для этого рекомендуется регулярно отслеживать процентные ставки по ипотеке в разных банках, чтобы воспользоваться возможностью вовремя рефинансировать уже выданный кредит.

Это поможет снизить ежемесячный платеж и в целом сократить переплату по кредиту.Более того, в последнее время наблюдается устойчивая тенденция к снижению процентных ставок по ипотеке. Программа льготного ипотечного кредитования уже работает, но это совсем другая история …

Напишите в комментариях, как быстро вам удалось купить квартиру в ипотеку с материнским капиталом, в каком банке и под какой процент сделали вы получаете ссуду?

До скорой встречи!

Каждая семья, имеющая сертификат, имеет право на получение ипотеки по. При этом родители сами решают, какой банк выбрать и как именно использовать свой сертификат.

Уважаемые читатели! В статье рассказывается о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решит вашу проблему — обратитесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ 24/7 И БЕЗ ДНЕЙ .

Быстро и БЕСПЛАТНО !

Ипотечный кредит по родительскому сертификату можно использовать для покупки:

- готовый корпус;

- земельный участок;

- объект недвижимости в стадии строительства.

Есть также несколько способов использования капитала, обычно им вносится первоначальный взнос, но есть и другие варианты.

Условия

Порядок получения и использования материнского капитала регулируется с 2006 года.

А вопросы оформления ипотеки и способов ее использования прописаны в 1998 году.

Требования к заемщикам

Практически все банки выдвигают для заемщика одинаковые условия. Важной особенностью является то, что финансовые компании охотнее соглашаются оформить ипотеку на владельца будущего капитала, а именно матери семейства.

Конечно, в большинстве случаев отец является основным плательщиком, так как у него есть официальный доход, а многие женщины не работают с маленькими детьми.

Но все же для упрощения процедуры лучше брать кредит конкретно на женщину, а мужчина будет платить по факту.

Если семья хочет разложить свои кредитные обязательства, то процесс получения ипотеки может значительно затянуться.

Например, обычно от семьи требуется предоставить только стандартный список бумаг, но если клиент — отец, то также потребуется предоставить документальное подтверждение наличия неизрасходованного капитала.

Кроме того, может потребоваться подтверждение общего дохода семьи. В этом случае большим плюсом будет наличие не только официальной зарплаты от мужа, но и от материнства жены.

Если все эти условия соблюдены, то банковская организация не сможет отказать в выдаче кредита.

Банковские программы

Обычно плательщику предлагается несколько вариантов использования капитала:

- Совершение первого взноса по справке о рождении ребенка.Однако у этого варианта есть один недостаток — Пенсионный фонд страны осуществляет переводы на банковский счет в течение двух месяцев. Если семья хочет сразу получить квартиру, лучше воспользоваться другим методом.

- Погашение остатка кредита за счет материнского капитала. Стоит отметить, что этот метод может быть реализован, если кредит был взят на покупку готовой недвижимости, поскольку в другой ситуации Пенсионный фонд откажется тратить капитал.

- Покупка недвижимости по специальному предложению финансовой компании… В некоторых банках можно увидеть предложения и тарифные планы по получению ипотеки только на материнский капитал.

В основном жилье по последней программе предлагается среднему классу комфортности, например, дома вдали от города, часть долевой собственности.

Такой вариант обычно рассматривают граждане с низким уровнем доходов.

Ипотека под материнский капитал

Иногда получение кредита осложняется тем, что родители не соответствуют определенным требованиям банка.

Без отчета о прибылях и убытках

Можно ли получить ипотеку под материнский капитал без справки о доходах? Это возможно, но важно понимать, что большинство банков должны иметь определенные гарантии от заемщика, что он сможет вовремя выплатить ссуду.

Поэтому крупные организации не предоставляют кредит без справки о прибылях и убытках.

Однако есть компании, которые предлагают подобную услугу, но совершенно не радуют ссудой.

В этом случае заемщик должен решить, что для него лучше:

- взять ипотеку с высокими процентными ставками;

- или устроиться на официальную работу и проработать на ней не менее полугода.

Понятно, что некоторые граждане в настоящее время работают без работы или удаленно дома и не видят необходимости искать другой заработок, но тогда они могут подать заявление на «левую» работу только для информации в банке.

Однако тогда они берут на себя определенный риск, так как сотрудники банка могут легко раскрыть мошенничество и отказать в ссуде.

Без первоначального взноса

Сегодня банки практически не предоставляют ипотечные кредиты.

Сложность заключается в том, что использовать материнское свидетельство для первого взноса можно только через три года со дня рождения второго ребенка.

Следовательно, если родители хотят сразу получить ссуду, то им лучше иметь сбережения для выплаты первого взноса.

Какие банки дают?

Сегодня многие крупные банки предоставляют услуги ипотечного кредитования с использованием материнского капитала.

Следует отметить, что микрофинансовые организации также осуществляют данную услугу, но из-за частых случаев мошенничества не рекомендуется обращаться в офисы с сомнительной репутацией.

Сбербанк

Главный российский банк страны предоставляет ипотечные кредиты с сертификатом о рождении ребенка на покупку готовой недвижимости или строящегося жилого объекта.

Следует отметить, что программа по праву считается одной из самых выгодных для плательщика:

- для этой программы установлены в размере 12 процентов в год.

- Есть минимальный лимит на сумму кредита — от 45 тыс. Руб.

- Максимальный срок кредита — тридцать лет.

- Самый первый взнос можно оформить по небольшому тарифу — 10% от стоимости жилья.

- При прохождении процедуры клиенту не нужно платить комиссию, а также есть возможность досрочного погашения.

Россельхозбанк

предоставляет ипотеку под материнский капитал на тех же условиях, что и другие заемщики:

- Имея справку, вы можете погасить часть кредита или внести первый взнос.

- Однако, если семья с более чем одним ребенком также является молодой семьей по государственной программе, то такая пара может рассчитывать на снижение первоначального взноса и другие дополнительные льготы.

- Чтобы получить капельницу под капитал в Россельхозбанке, заявитель должен иметь суммарный стаж работы в течение последних пяти лет не менее одного года на официальной работе, и работать на текущей работе не менее шести месяцев.

- Кредиты предоставляются только гражданам России.

- Процентная ставка начинается от 12 процентов.

- Максимальный срок кредита — 25 лет.

ВТБ 24

Банк предлагает своим плательщикам выбрать несколько вариантов использования материнского капитала:

- сделать первый взнос;

- увеличить сумму кредита или погасить остаток задолженности.

Условия следующие:

- Диапазон процентных ставок от 11 до 14,5 процента.

- Минимальная сумма кредита должна быть не менее 900 тысяч рублей, а размер минимального взноса — не менее 10 процентов от рыночной стоимости недвижимости.

- Кредиты выдаются на срок до 50 лет.

Как зарегистрироваться?

Для получения кредита клиент обращается в банк по месту жительства. Если его заявление одобрено, то гражданин начинает искать квартиру и оформлять документы.

После окончательного утверждения своей кандидатуры банком заемщик обращается в Пенсионный фонд с справкой, где его заявление рассматривается до двух месяцев.

Если Фонд одобряет заявку, то деньги переводятся на расчетный счет банковской организации.

Документы

Для получения ипотеки за счет материнского капитала необходимы следующие документы:

- основной документ, удостоверяющий личность супругов;

- свидетельство установленной формы 2-НДФЛ;

- ксерокопия капитала;

- документальное подтверждение от Фонда об остатке денежных средств на счете клиента;

- договор купли-продажи недвижимости;

- другие документы по запросу банка.

Образец договора

Чтобы купить дом по ипотеке, необходимо оформить договор о покупке квартиры или долей с целью получения права собственности. В нем указывается подробная информация о покупателе и продавце, которым является банк.

ФОНД PUTNAM ДЛЯ РОСТА И ДОХОДОВ — EX-99.H OTH MAT CONT — 1 июля 2011 г.

Каждый из Заемщиков перечислил

в Приложении I к настоящему Соглашению

One Post Office Square

Boston, MA 02109

| Внимание: | Джонатан С.Хорвиц, |

| Исполнительный вице-президент, главный исполнительный директор, | |

| Связь казначея и отдела нормативно-правового соответствия | |

| RE: | Вторая поправка к свободной кредитной линии для фондов Putnam |

Дамы и господа:

В соответствии с письменным соглашением от 6 июля 2010 г. (с поправками, «Соглашение о займе ») между State Street Bank and Trust Company (« Bank ») и каждой из управляющих инвестиционных компаний, зарегистрированных под Закон об инвестиционных компаниях, перечисленный в Приложении I к нему (каждый, « Заемщик »), Банк предоставил каждому из Заемщиков, для себя или от имени определенной серии фондов, дискреционные, свободные от обязательств суммы в размере 165 000 000 долларов США, необеспеченная кредитная линия («Необеспеченная линия »).Обязательства Заемщиков, возникающие в соответствии с Необязанной линией, подтверждаются векселем на первоначальную основную сумму в размере 165000000 долларов США от 6 июля 2010 года, исполненным каждым из Заемщиков, для себя или от имени такой назначенной серии фондов, в в пользу Банка («Существующая нота »). Любой термин с заглавной буквы, не определенный в настоящем документе, имеет то же значение, что и в Соглашении о займе.

Заемщики запросили, и Банк согласился, внести определенные изменения в Кредитные документы в связи с этим, как изложено ниже.Таким образом, для хорошего и ценного рассмотрения, получение которого настоящим подтверждается, стороны настоящим соглашаются о нижеследующем:

I. Изменения в кредитных документах

В соответствии с условиями настоящего Соглашения в Кредитные документы настоящим вносятся следующие изменения: