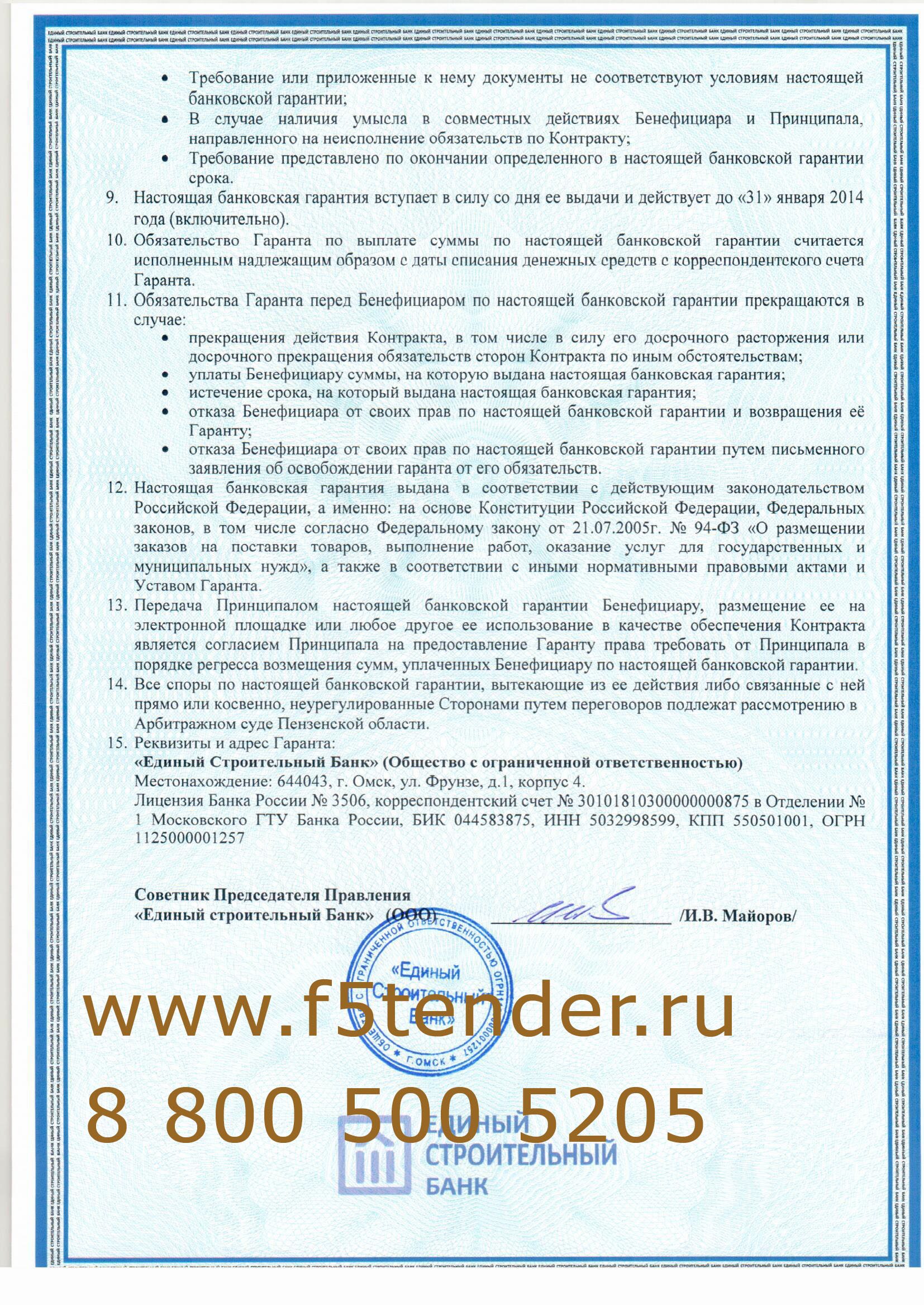

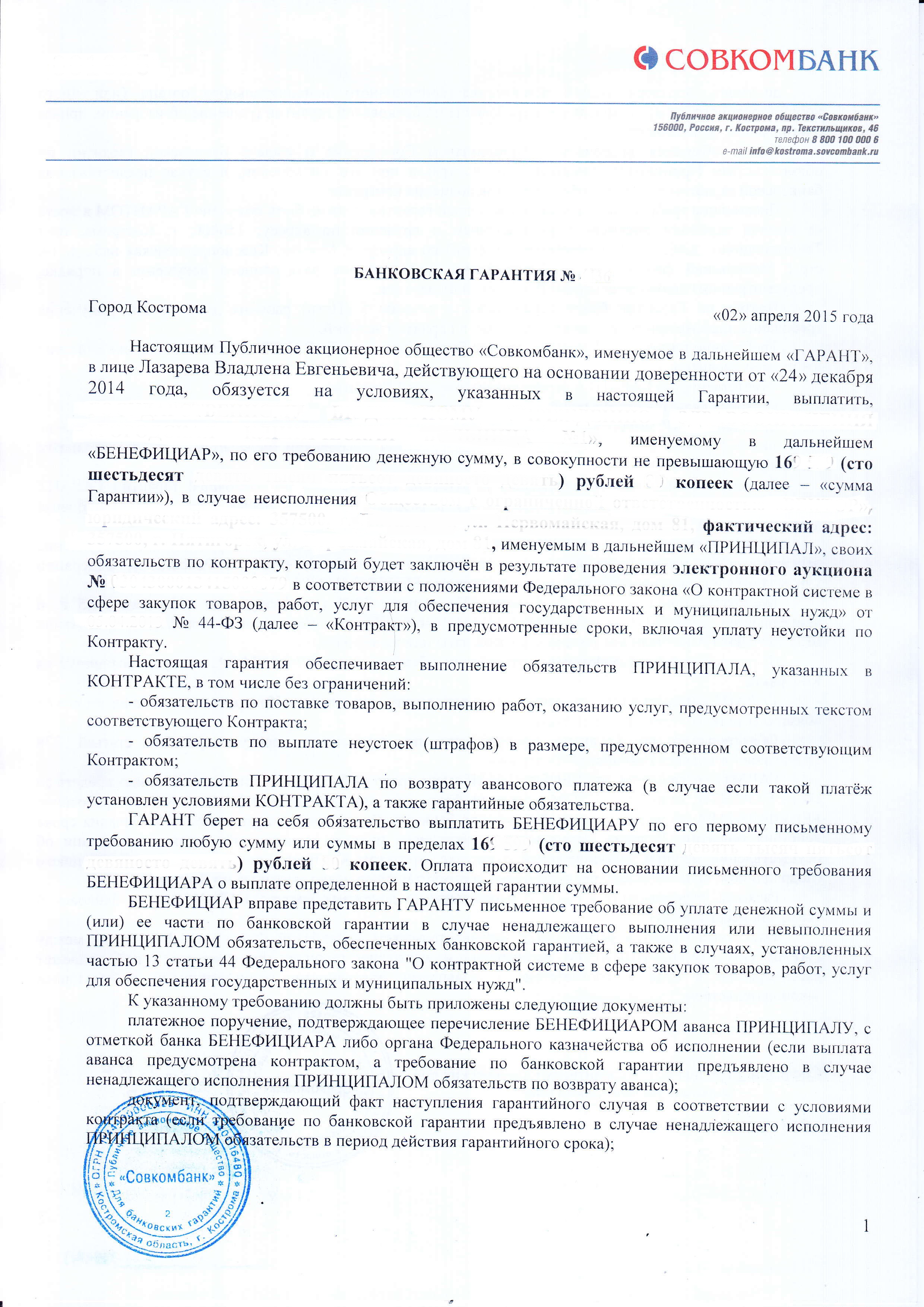

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

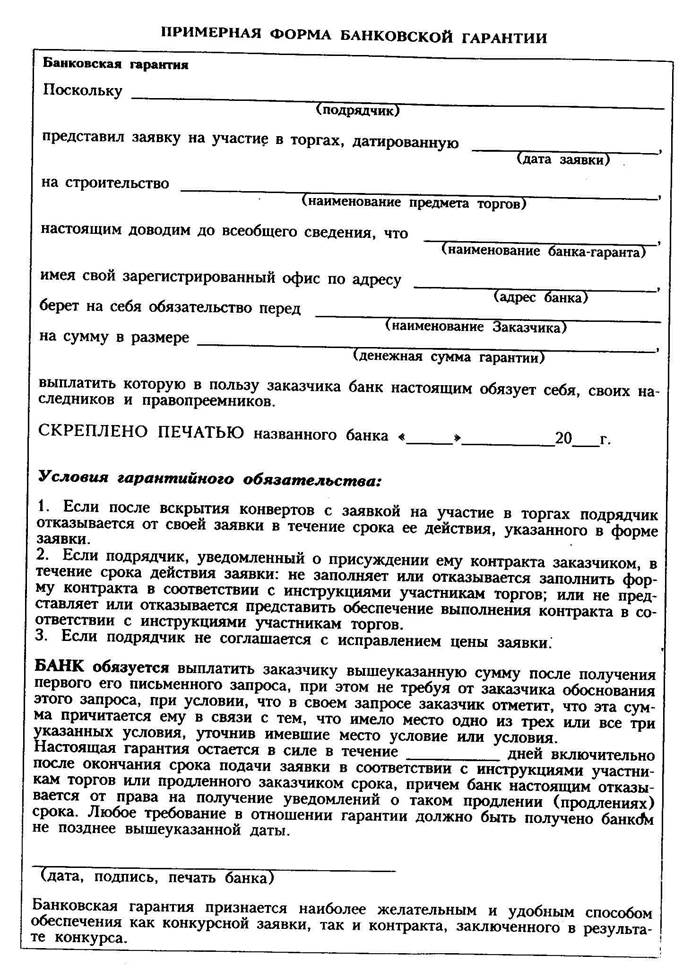

Для чего нужна банковская гарантия

Что такое банковская гарантия?

В соответствии со ст. 368 Гражданского Кодекса РФ, банковская гарантия — это письменное обязательство банка-гаранта в пользу бенефициара. Иными словами, банковская гарантия является эквивалентом денежных средств, которые банк обязуется выплатить кредитору принципала (бенефициару) по представлении бенефициаром письменного требования о ее уплате.

В 44 ФЗ банковская гарантия упоминается как один из способов обеспечения обязательств участника закупки (обеспечение заявки на участие в закупке, обеспечения исполнения контракта).

Для победителя в аукционе/конкурсе, предоставление банковской гарантии в качестве обеспечения исполнения государственного контракта – это разумный способ экономии денежных средств. Какие альтернативы имеет победитель конкурса или аукциона в плане предоставления обеспечения исполнения контракта? В качестве обеспечения исполнения контракта он может предоставить либо денежные средства, либо банковскую гарантию.

Банковская гарантия в таких условиях является единственным эффективным инструментом, так как затраты на гарантию составляют от 2% от суммы гарантии.

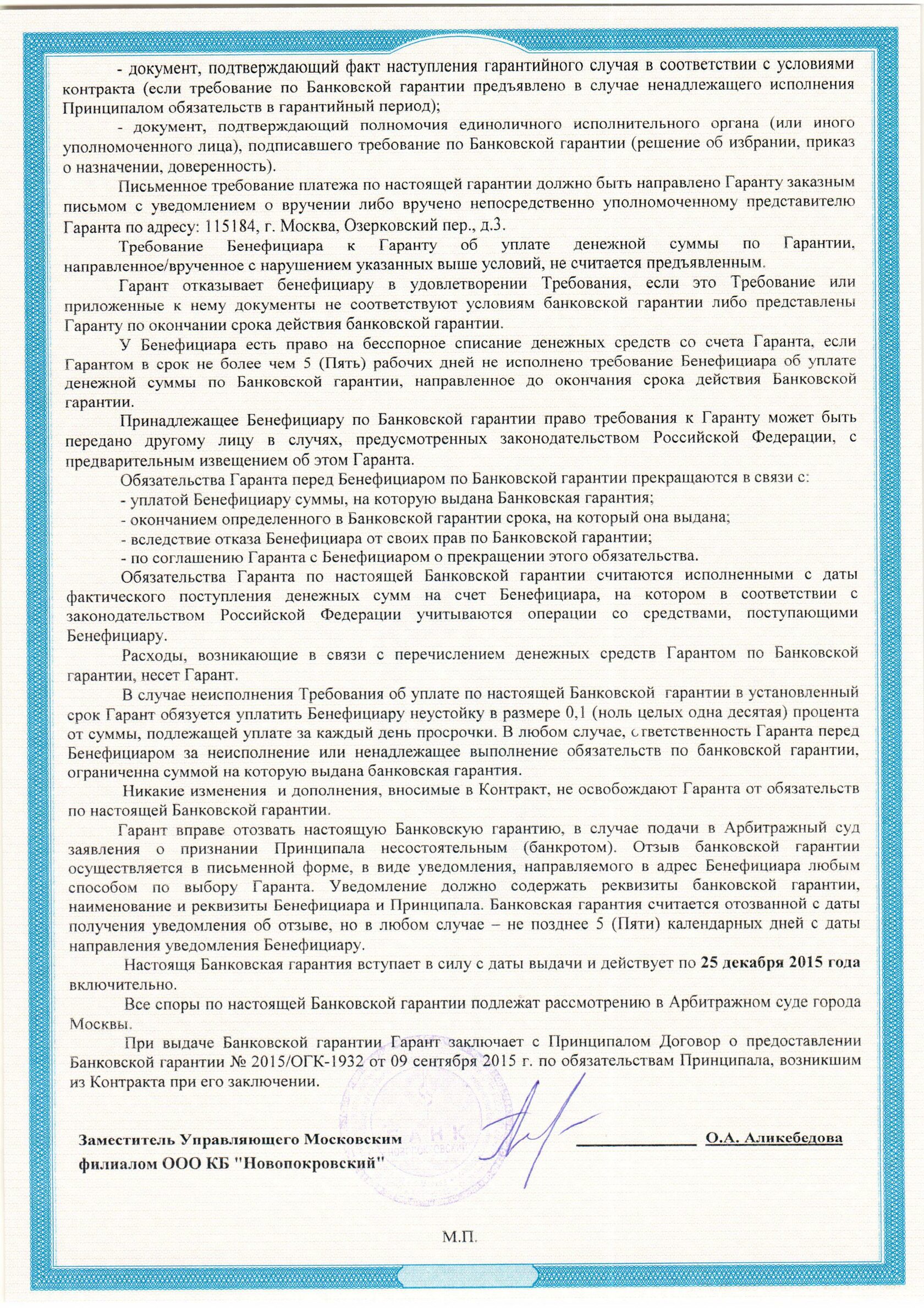

Важно иметь в виду, что банковская гарантия – это не возвратный инструмент, т.е. в случае если вам она «не понадобилась», ее невозможно вернуть и получить уплаченную банку сумму назад. Хотя это вполне понятно, вы же не можете потребовать у банка вернуть Вам уплаченные проценты по кредиту, если он вдруг Вам не понадобился и Вы его возвращаете? Вместе с тем, надо учитывать, что Гражданский кодекс установил  Гражданский Кодекс при этом не устанавливает, что в случае досрочного окончания действия банковской гарантии банк обязан вернуть уплаченную Вами премию за ее предоставление.

Гражданский Кодекс при этом не устанавливает, что в случае досрочного окончания действия банковской гарантии банк обязан вернуть уплаченную Вами премию за ее предоставление.

Для чего нужна банковская гарантия

Чтобы заключить выгодный договор, организация должна доказать, что она может обеспечить свои обязательства. Одним из способов обеспечения является банковская гарантия. О том, как ее получить, вы узнаете из нашей статьи.

Статья 329 Гражданского кодекса предполагает несколько видов обеспечения обязательств фирмы перед ее контрагентами. Прежде всего это неустойка, залог, удержание имущества должника, поручительство, задаток и банковская гарантия.

Банковская гарантия выгодно отличается от иных способов обеспечения тем, что

организации, в пользу которой она выдана, не придется взыскивать с должника

неустойку через суд или продавать заложенное имущество. Она может сразу получить

причитающиеся ей деньги, предъявив гарантию в банк, который ее выдал.

Она может сразу получить

причитающиеся ей деньги, предъявив гарантию в банк, который ее выдал.

Для организации-контрагента, которая получила банковскую гарантию в пользу своего партнера, это тоже довольно выгодно. Она подтверждает свою платежеспособность и может работать без предварительной оплаты.

Кроме того, банковская гарантия позволяет покупать товары, работы или услуги с отсрочкой платежа. Так, если организация получит в пользу своих контрагентов такую гарантию, они могут передать ей товар на реализацию.

Банковская гарантия чаще всего используется во внешнеэкономической деятельности. Но в последнее время многие российские организации, убедившись в надежности и удобстве этого вида обеспечения, стали использовать его во внутренних расчетах. Во многих случаях гарантия банка является непременным условием выгодных коммерческих предложений.

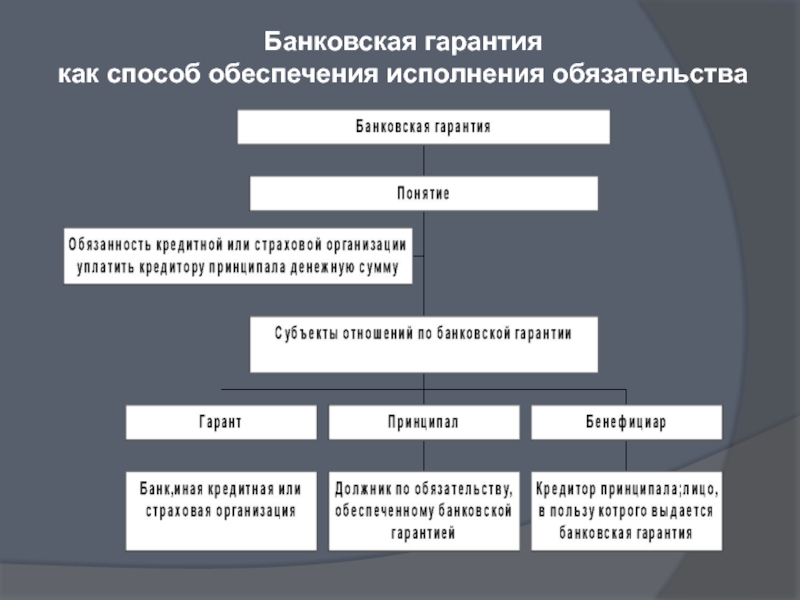

Банковская гарантия – это вид поручительства. Правда, в данном случае поручителем может выступать не любая третья сторона, а лишь банки, кредитные или страховые организации.

Как правило, такие гарантии выдают банки. Так как банковская гарантия является своеобразным кредитным продуктом, организация, которая хочет ее получить, должна предоставить обеспечение. Это могут быть денежные депозиты, ценные бумаги, здания, квартиры, оборудование, транспорт и товары в обороте. Кроме того, в качестве обеспечения принимаются поручительства других организаций и граждан, а также гарантии третьих банков.

Затем банк оценивает предоставленное обеспечение, и с учетом предполагаемого риска по операции его стоимость снижается до цены возможной реализации. Если организация не выполнит своих условий по договору и банку придется платить по гарантии, он может покрыть свои расходы за счет предмета залога либо обратиться к поручителю.

После того как банк оценит обеспечение, он заключает с организацией договор

о предоставлении банковской гарантии. В таком договоре оговаривается, кому

выдается гарантия (принципал), в чью пользу (бенефициар), сумма гарантии, срок

действия, банковская комиссия, вид обеспечения.

Следом за этим банк оформляет саму гарантию и отдает ее организации, которая передает гарантию своему контрагенту.

Если организация не выполнит обязательства в срок, контрагент обратится в банк и потребует свои деньги. В этом случае банк погасит долг за счет собственных средств, а затем выставит организации требование о возмещении этой суммы.

Если организация выполнила все свои обязательства или ничего не должна банку, он освободит ее имущество из залога.

Согласно статье 370 Гражданского кодекса, банковская гарантия является самостоятельным обязательством банка и фактически не зависит от основного обязательства по договору между организациями. Правда, вначале, узнав о недействительности договора, он сообщит

об этом обеим сторонам. И лишь после того как банк получит требование о погашении

долга во второй раз, он выполнит свои обязательства. Это следует из статьи

376 Гражданского кодекса.

Правда, вначале, узнав о недействительности договора, он сообщит

об этом обеим сторонам. И лишь после того как банк получит требование о погашении

долга во второй раз, он выполнит свои обязательства. Это следует из статьи

376 Гражданского кодекса.Еще одним спорным моментом может явиться вступление в силу банковской гарантии. Так, иногда банки отказываются выплачивать деньги, пока организация не заплатит за гарантию комиссионное вознаграждение.

Однако согласно статье 373 Гражданского кодекса, гарантия действует с того

момента, как ее выдал банк-гарант, если в ней не предусмотрено иное. Чтобы

гарантия вступила в силу после того как организация заплатит за нее комиссию,

банк должен указать это в тексте самой гарантии. Такое условие называется отлагательным.

Если банк этого не сделает, то он обязан выполнить свои обязательства по гарантии.

При этом не имеет значения, перечислила ему организация комиссионное вознаграждение

или нет.

Еще один важный момент: банк, который выдал гарантию, не имеет права разрешать спорные ситуации между организациями. Его задача – четко следовать условиям выданной гарантии. То есть если ему предъявят все предусмотренные в ней документы, банк должен выплатить условленную сумму. При этом он не может ее снизить, даже если организация, которая получила гарантию в пользу своего контрагента, частично выполнила свои обязательства. Если же банк, выдавший гарантию, вовремя не выплатит деньги, с него можно потребовать штрафные санкции.

– платежные;

– исполнения обязательств;

– выполнения;

– возврата платежа;

– возврата кредита;

– тендерные;

– по таможенным платежам.

Платежная гарантия – одна из самых популярных. Банки выдают ее по просьбе покупателя в пользу продавца. Гарантию исполнения обязательств, напротив, выдают продавцу в пользу покупателя.

Гарантию выполнения организации требуют от своих партнеров, чтобы застраховать себя от срыва графика поставок или несвоевременного выполнения работ. В этом случае банк обязуется заплатить оговоренные заранее штрафы.

Для того чтобы вернуть ранее перечисленный аванс, если партнер не выполнит условия договора, организации требуют гарантию возврата платежа. В качестве обеспечения кредитных операций используется гарантия возврата кредита.

Тендерную гарантию просят те организации, которые объявляют тендер (конкурс)

и рассматривают поступившие от возможных партнеров предложения. Оформив такую

гарантию, эти партнеры обязаны возместить определенную денежную сумму, если

впоследствии откажутся от своего предложения или не подпишут договор после

торгов.

Гарантия по таможенным платежам выдается организациям в пользу таможни. Она используется для обеспечения их обязательств по уплате таможенных тарифов, сборов и штрафных санкций.

Организация может не только получить в банке гарантию в пользу своего партнера, но и авизовать гарантию, которую ей предоставил контрагент.В таком случае банк проверит гарантию на подлинность, а затем отошлет ее организации с сопроводительным письмом, в котором изложит свое мнение. Кроме того, он может в дальнейшем сопровождать эту гарантию, то есть осуществлять все необходимые действия для получения по ней денег.

Но это не все услуги банков, связанные с предоставлением гарантий. Так, многие банки предлагают подтвердить гарантию. Иными словами, банк может взять на себя солидарную ответственность по гарантии, выданной другой кредитной организацией.

Но и это далеко не все. Некоторые банки не только подтверждают чужую гарантию

от своего имени, но и помогают получить ее подтверждение от надежного иностранного

банка. Такая услуга может потребоваться организации, которая занимается внешнеторговой

деятельностью и хочет заключить крупный контракт.

Такая услуга может потребоваться организации, которая занимается внешнеторговой

деятельностью и хочет заключить крупный контракт.

Ю.С. Шемелева, редактор-эксперт АГ «РАДА»

Для чего нужна банковская гарантия | ОБЩЕСТВО

При ведении бизнеса могут возникнуть разные ситуации, когда из одна из сторон не сможет выполнить свои обязательства по отношению к другой стороне. Чтобы обезопасить сделку, компании нужна банковская гарантия 44, которая представляет собой нечто среднее между страховкой и кредитом.

Как работает банковская гарантия

Например, если организация планирует принять участие в госзакупках, она должна внести на счет заказчика сумму. Деньги станут залогом того, что компания, если победит в конкурсе, поставит товар или не откажется от выполнения каких-то работ.

Сложность возникает в том случае, если эта организация принимает участие в нескольких десятках конкурсов. Ей может просто не хватить средств на обеспечение. В такой ситуации руководители компании обращаются в банк, договариваются с ним. Также нужно поступать, когда требуется открыть спецсчет для гособоронзаказа, и в ряде других случаев.

Ей может просто не хватить средств на обеспечение. В такой ситуации руководители компании обращаются в банк, договариваются с ним. Также нужно поступать, когда требуется открыть спецсчет для гособоронзаказа, и в ряде других случаев.

Финансовая организация принимает на себя обязательство внести требуемую для залога сумму. Если компания не поставит товар и не проведет оговоренные заранее работы, банк выплатит пострадавшей стороне возмещение.

За то, что финансовая организация предоставляет гарантию, она берет с клиента комиссию. Она взимается в виде процентов от суммы гарантии.

Преимущества оформления

Банковская гарантия позволяет не только возместить одной из сторон расходы, если обязательства будут не выполнены. При оформлении также происходит отсечение недобросовестных поставщиков.

Банк тщательно проверяет документы исполнителя, изучает его активы и оценивает его платежеспособность. Только на основании анализа она принимает решение, выдавать ли ему гарантию.

При этом банки ведут “черные списки” поставщиков, которым никогда не выдадут обеспечение. Практически невозможно получить средства фирмам-однодневкам, что делает рынок более прозрачным и контролируемым.

Преимущества оформления гарантии еще и в том, что организация, обратившись в банк, не тратит много средств на комиссию. “Живых денег” предприятие не получает, поэтому процент невелик.

Банку также выгодно предоставлять гарантии. Если специалисты тщательно проверят исполнителя, правильно оценят его финансовое положение, то риск того, что он не исполнит свои обязательства, практически сведен к нулю. При этом выручка от сотрудничества с ним банку почти гарантированно.

В тех ситуациях, когда происходит нарушение договора со стороны исполнителя, банк выплачивает пострадавшей стороне сумму. Но взамен он может требовать от клиента возмещения расходов.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

Банковская гарантия — Электронный Экспресс

Главная → Услуги → Электронные торги → Банковская гарантия

Банковская гарантия нужна для обеспечения исполнения контракта по Федеральному закону №44-ФЗ.

Все работы по получению банковской гарантии на наиболее выгодных условиях “Электронный Экспресс” берет на себя. Наши консультанты помогут оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.

Почему проще работать с банковской гарантией?

| Скорость. Оформление банковской гарантии с использованием ЭДО позволяет уложиться в отведенные сроки | Уверенность. Никаких рисков для поставщика. Риск на себя берет банк, но при этом не может отозвать гарантию | Экономичность. Доступ к тендерам с большим обеспечением без вывода из оборота собственных средств |

Расчет банковской гарантии онлайн

Дополнительные вопросы по предоставлению банковской гарантии можете задать по телефону 8-800-333-8888 или оставьте заявку.

Как получить банковскую гарантию без нервов?

Нужно подготовить корректный и полный пакет документов и, не теряя времени, передать его в банк. Это требует специальных знаний и навыков. Наши консультанты помогут вам оформить заявку на банковскую гарантию, заполнить анкету банка, приложить нужные документы, проверить их корректность, подписать электронной подписью и направить в банк.

Вам остается только дождаться ответа банка и завершить сделку. Банк сам внесет информацию о выданной гарантии в реестр на общероссийском сайте госзакупок.

Дополнительно банк сообщит вам объем лимита для новых гарантий. В будущем это позволит получить банковскую гарантию на исполнение госконтракта ещё быстрее, ещё увереннее.

Получить бесплатную консультацию

Или найдите партнера в своем регионе.

Партнеры:

Уверенность в каждом госконтракте!

защита бизнеса и инвесторов, рефинансирование, структурирование

В Гражданский кодекс РФ в последнее время внесено очень много поправок. Большинство из них вряд ли заинтересует предпринимателей — это пища для юристов компаний, а не их собственников. Однако в бурном потоке нововведений наше внимание уже привлек один инструмент, который может быть очень полезным именно для собственников бизнеса и его руководства — Независимая гарантия. И вот почему.

Независимая гарантия — это та же самая Банковская гарантия, которую с 1 июня 2015 года помимо банков могут выдавать любые коммерческие организации.

Независимые гарантии могут выдаваться банками или иными кредитными организациями (банковские гарантии), а также другими коммерческими организациями. п.3 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу с 01.06.2015

04.2015, вступающей в силу с 01.06.2015

04.2015, вступающей в силу с 01.06.2015

По независимой гарантии одно лицо (гарант) обязуется по просьбе другого лица (принципала) уплатить третьему лицу (бенефициару) определенную денежную сумму. Это обеспечительная мера и она не зависит от действительности основного обязательства. Главное — чтобы по условиям гарантии можно было однозначно установить сумму, подлежащую уплате на момент исполнения обязательства.

Если с банковскими гарантиями все понятно (банки учреждения солидные, контролируемые государством, с разервами и запасами), то с гарантией коммерческой организации возникает вопрос — а кому она нужна? Тем более, если есть знакомый и понятный договор поручительства.

Но не все так просто. Во-первых, независимая гарантия от договора поручительства отличается следующим:

-

гарантия — это обязательство уплатить определенную сумму. Ни больше, ни меньше. Поручительство же касается всего обязательства, величину итоговой суммы долга поручитель может и не знать.

Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

-

поручитель может спорить с кредитором точно также, как и сам должник. Гарант никаких требований предъявлять не может. Он молча должен перечислить определенную сумму при предоставлении ему предусмотренных в гарантии документов. Единственная возможность — взять тайм-аут на 7 дней, чтобы удостовериться, что действительно имеются все основания для исполнения обязательства. Если требование или приложенные к нему документы не соответствуют условиям независимой гарантии либо представлены гаранту по окончании срока действия независимой гарантии, он может отказать бенефициару исполнить обязательство.

Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

Он отвечает перед кредитором в том же объеме, как и должник, включая уплату процентов, возмещение судебных издержек по взысканию долга и других убытков кредитора, вызванных неисполнением или ненадлежащим исполнением обязательства. Даже несмотря на то, что в независимой гарантии можно указать не сумму, а только способ ее определения: долг плюс проценты на такую-то дату, ответственность Гаранта определеннее.

То обстоятельство, что банковская гарантия является одним из способов обеспечения обязательств, не означает, что при рассмотрении споров о взыскании денежных средств по банковской гарантии подлежат подробному исследованию доказательства фактического неисполнения основного обязательства, напротив, в предмет доказывания по делу по иску бенефициара к гаранту входит лишь проверка судом соблюдения истцом (бенефициаром) порядка предъявления требований по банковской гарантии с приложением указанных в гарантии документов и указанием на нарушение принципалом основного обязательства. постановление ФАС Московского округа от 29.03.2012 по делу №А40-63658/11-25-407

Во-вторых, независимая гарантия коммерческой организации может быть очень интересна. Когда? В первую очередь, когда речь идет о группе компаний. От теории к практике: описание договорных инструментов налоговой оптимизации и построения Группы компаний

Пример: операционная компания получает солидный заказ. Клиент должен быть уверен в надежности контрагента. Плюс — обязательным условием получения контракта является предоставление гарантии на случай неисполнения своих обязательств в срок и в надлежащем качестве. Но у самой операционной компании ценного имущества нет (и не должно быть). Все значимые активы у Хранителя активов Хранитель активов: имущественный базис бизнеса В таком случае эта компания и выдает независимую гарантию. При этом риски договора поручительства на Хранителя активов распространяться не будут. Его затраты заранее понятны и ограничены. Кроме того, получение банковской гарантии занимает достаточно времени и средств. С независимой — все проще, хотя, конечно, свою платежеспособность гаранту в глазах заказчика также предстоит подтвердить. Заказчику гарантия выгодна тем, что ее исполнение гораздо проще, чем возложение обязательства на поручителя. Если гарант не исполнит свои обязательства — судебное понуждение его к этому будет существенно легче, так как возражать гарант вряд ли сможет.

Клиент должен быть уверен в надежности контрагента. Плюс — обязательным условием получения контракта является предоставление гарантии на случай неисполнения своих обязательств в срок и в надлежащем качестве. Но у самой операционной компании ценного имущества нет (и не должно быть). Все значимые активы у Хранителя активов Хранитель активов: имущественный базис бизнеса В таком случае эта компания и выдает независимую гарантию. При этом риски договора поручительства на Хранителя активов распространяться не будут. Его затраты заранее понятны и ограничены. Кроме того, получение банковской гарантии занимает достаточно времени и средств. С независимой — все проще, хотя, конечно, свою платежеспособность гаранту в глазах заказчика также предстоит подтвердить. Заказчику гарантия выгодна тем, что ее исполнение гораздо проще, чем возложение обязательства на поручителя. Если гарант не исполнит свои обязательства — судебное понуждение его к этому будет существенно легче, так как возражать гарант вряд ли сможет.

Конечно, независимая гарантия существенно проигрывает банковской по надежности. С этим не поспорить. Однако ее использование — отличный способ, например, обеспечить победу в тендере, когда активы в бизнесе обособлены от операционной компании, а ей крайне необходимо подтвердить наличие материально-технической базы для заключения контракта. Но тут мы должны понимать, что выдавая независимую гарантию по конкретному обязательству, Хранитель активов увеличивает риски имущественной безопасности. Договорные инструменты построения имущественной безопасности в Группе компаний

Но это еще не все. По условиям Независимой гарантии можно предусмотреть обязательство передать не только деньги, но и (внимание!) акции.

Правила настоящего параграфа применяется также в случаях, когда обязательство лица, предоставившего обеспечение, состоит в передаче акций, облигаций и вещей, определенных родовыми признаками, если иное не вытекает из существа отношений.

п. 5 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу в 01.06.2015

п. 5 ст. 368 ГК РФ в редакции №69 от 06.04.2015, вступающей в силу в 01.06.2015

В таком случае Независимая гарантия может быть использована для обеспечения, например, интересов Инвестора и/или владельческого контроля собственника, скрывающего свою причастность к бизнесу Юридическая упаковка нового бизнес-проекта с партнерами-инвесторами: новая практика taxCOACH Если что пойдет не так — Инвестор предъявляет требования к Гаранту и получает акции компании — Должника. Главное, чтобы основное обязательство не было исполнено надлежащим образом.

Как и при залоге, в ЕГРЮЛ должна быть информация об обременении акций в виде выдачи независимой гарантии. п.п. «Д.» п. 1 ст. 5 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). Однако, в отличие от залога, независимая гарантия — это заранее определенный объем затрат, в то время как залог обеспечивает требование в том объеме, какой оно имеет к моменту удовлетворения (проценты, неустойку, возмещение убытков, причиненных просрочкой исполнения и т. п. Кроме того, в отличие от залога при независимой гарантии права акционера в любом случае осуществляет сам акционер.

п. Кроме того, в отличие от залога при независимой гарантии права акционера в любом случае осуществляет сам акционер.

При залоге акций удостоверенные ими права осуществляет залогодатель (акционер), если иное не предусмотрено договором залога акций. п.2 ст. 358.15 ГК РФ в действующей редакции

Не забываем и про то, что выдача независимой гарантии является отдельной оплачиваемой услугой, что можно использовать для корректировки налоговых обязательств в Группе компаний. Разработка шаблона Группы компаний: инструменты taxCOACH

Приведенные примеры, конечно, умозрительны. Но то, что инструмент может быть успешно использован именно в Группе компаний, уже понятно.

Банковская гарантия по 223 ФЗ, понятия и определения

Согласно 223-ФЗ, наиболее надежный и удобный способ подстраховать исполнение контракта — это использование банковской гарантии.

Банковская гарантия 223-ФЗ — способ обеспечения выполнения обязательств по договору, на тот случай если поставщик не выполнит или выполнит частично условия контракта, то все финансовые риски на себя берет выдавший ее банк.

Банковская гарантия по 223-ФЗ — отличие от 44-ФЗ

Главное отличие между этими двумя федеральными законами, что 223-ФЗ более либерален: он дает заказчику гораздо больше полномочий по установлению требований к гарантии.

Он закрепляет лишь общие условия проведения закупочной деятельности, а также дает больше свободы заказчику для составления ТЗ. А 44-ФЗ, в свою очередь, считается более жестким, по причине того, что в нем установлены исчерпывающие требования как к тексту и форме документа, так и к банкам, имеющим право ее выпускать.

Ключевыми и самыми важными отличиями можно выделить следующие:

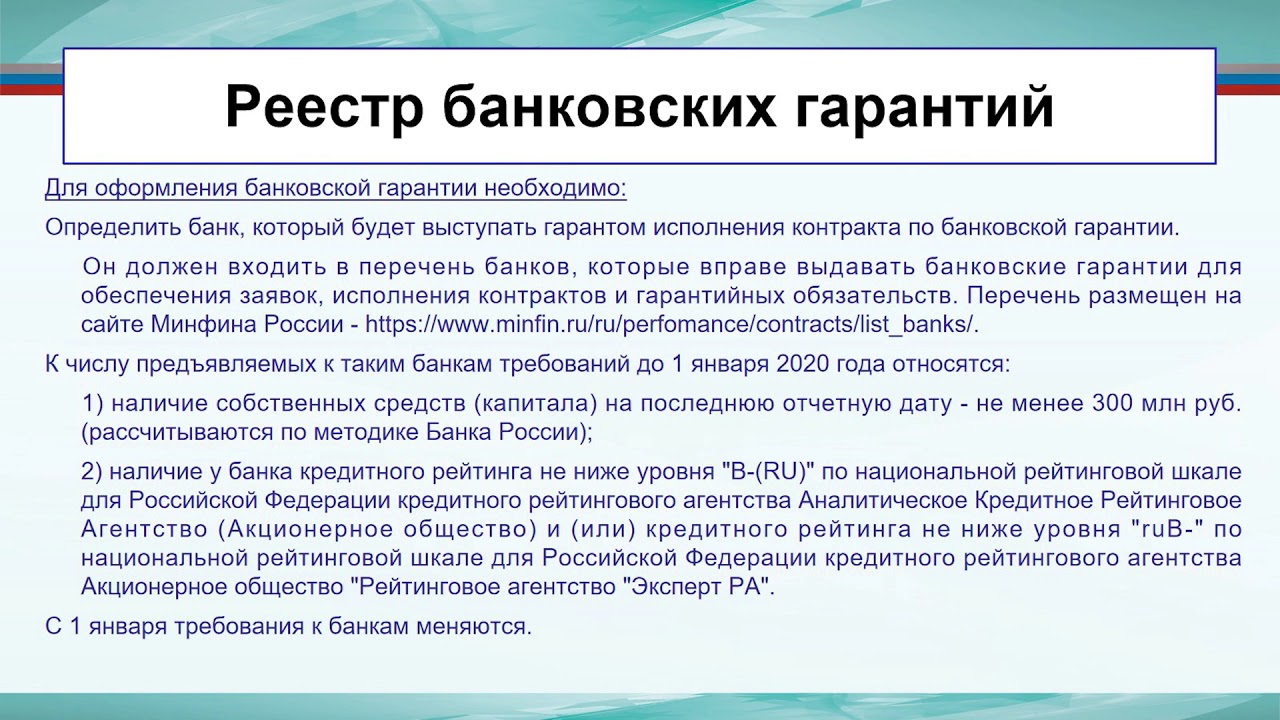

- Требование наличия банковской гарантии списке в ЕРБГ, который расположен в ЕИС. Для документа по 44-ФЗ — это требование является обязательным и если заказчик не увидит БГ в едином реестре, то может отказать поставщику. Для БГ по 223-ФЗ данное требование не является критичным, закон не обязывает вносить гарантию единый реестр.

- Существует определенный список банков, которые имею право выдавать БГ для обеспечения контракта по 44-ФЗ. Данным организациям выставлены определенные условия, такие как: лицензия на осуществление деятельности в данном направлении; капитал должен составлять не менее 300 млн руб; наличие рейтинга АКРА или Эксперт РА. Только выполнив эти требования банк может претендовать на присутствие в списке организаций, имеющих право выдавать БГ по 44-ФЗ и получить идентификационный номер.

Для банковских гарантий по 223-ФЗ данное условие не является обязательным по нормам закона. Но в данном случае, требования к банкам могут выставлять сами заказчики.

- При сумме контракта свыше 50 000 000 руб, Федеральный Закон 44 (ч. 6 ст. 96) обязывает заказчика установить обеспечение исполнения в размере от 10% до 30% от максимальной суммы договора. Если рассматривать данный пункт в контексте 223-ФЗ, то он не регламентирует размер обеспечения в принципе.

Для документа по 44-ФЗ — это требование является обязательным и если заказчик не увидит БГ в едином реестре, то может отказать поставщику. Для БГ по 223-ФЗ данное требование не является критичным, закон не обязывает вносить гарантию единый реестр.

Для документа по 44-ФЗ — это требование является обязательным и если заказчик не увидит БГ в едином реестре, то может отказать поставщику. Для БГ по 223-ФЗ данное требование не является критичным, закон не обязывает вносить гарантию единый реестр. Если рассматривать данный пункт в контексте 223-ФЗ, то он не регламентирует размер обеспечения в принципе.

Если рассматривать данный пункт в контексте 223-ФЗ, то он не регламентирует размер обеспечения в принципе.★ Рассчитайте стоимость гарантии по 223-ФЗ

[калькулятор банковской гарантии]Банковская гарантия по 223 ФЗ — ее виды и применение

для исполнения госконтракта. Данная БГ обязывает выплатить банк определенную сумму, в том случае, если исполнитель недобросовестно исполняет свои обязанности по договору или отказывается от выполнения контракта в принципе;

для обеспечения заявки подрядчика, собирающегося участвовать в аукционе или конкурсе. Она служит подтверждением намерений поставщика, а также является свидетельством того, что он не откажется от подписания контракта;

для возврата аванса. В случае, если после его получения исполнитель отказался исполнять свои обязательства, по подписанному контракту.

Требования к банковской гарантии по 223-ФЗ

Конечно, данный закон довольно лоялен, но для того, чтобы получить гарантию по 223-ФЗ требуется соблюсти ряд предписанных законом правил.

Таким образом банковская гарантия должна:

- быть безотзывной;

- содержать в тексте указание срока действия;

- быть одобрена или отвергнута самим заказчиком не дольше, чем в течении трех дней, с того момента, как была получена;

- содержать информацию обо всех обязательствах принципала и правах бенефициара, на исполнения контракта которых был выдан документ;

- быть подробно расписаны суммы выплат бенефициару, в случае, если поставщик не выполнит или выполнит частично условия заключенного договора.

Преимущества гарантии по 223-ФЗ

Подводя итог, можно сказать, что многие заказчики при проведении торгов по 223-ФЗ ставят наличие банковской гарантии обязательным условием.

Совет: даже если этот пункт в тендерной документации отсутствует, целесообразным будет все-таки получить этот документ, так его наличие обеспечивает ряд преимуществ.

- Получить гарантию по 223-ФЗ намного выгоднее, чем получение кредита на обеспечение исполнения.

- Также, преимуществом будет то, что при ее наличии, вы можете использовать авансовый платеж.

- Неоспоримым плюсом, является то, что при наличии банковской гарантии риски с заключением контракта сводятся к минимуму сводятся к минимуму.

Мы предлагаем обратить в один из наших банков-партнеров для получения гарантии на самых выгодных условиях.

©ООО «РусТендер»

Материал является собственностью tender-rus.ru. Любое использование статьи без указания источника — tender-rus.ru запрещено в соответствии со статьей 1259 ГК РФ

Статьи по теме:

Банковская гарантия 44-ФЗ

Срок действия банковской гарантии

Условия и порядок выдачи банковской гарантии

Поделитесь ссылкой на эту статью

Банковская гарантия на обеспечение исполнения контракта

Обеспечение банковской гарантией

Что такое банковская гарантия и для чего она нужна?

Банковская гарантия — один из способов обеспечения исполнения обязательств, при котором банк (гарант) выдает по просьбе поставщика (принципала) письменное обязательство уплатить заказчику (бенефициару) денежную сумму при предоставлении им требования об её уплате.

Преимущества банковской гарантии очевидны, ведь не нужно «замораживать» собственные средства на счете у заказчика. Тем более иногда размер обеспечения заявки или исполнения контракта может быть очень высок и вносится на длительный срок, в связи с чем, многим организациям проблематично переводить свои деньги на счет заказчика.

Обеспечение заявки или исполнения контракта в виде Банковской гарантии имеет ряд дополнительны преимуществ:

-

несложный способ получения. Достаточно подписать документы электронной подписью, направить их дистанционно в банк, который рассмотрит заявку и в случае ее одобрения, выпустит банковскую гарантию;

-

адекватная комиссия банка. За выдачу банковской гарантии банку уплачивается комиссия в разумных пределах;

-

выпуск банковской гарантии как правило производится оперативно.

Заказчик может отказать в принятии банковской гарантии

Нельзя забывать, что условия банковских гарантий, предоставляемых для обеспечения обязательств по закупкам, проводимых в соответствии с Федеральным законом от 05. 04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» четко регламентированы. Также дополнительные требования к банковской гарантии могут быть изложены в документации о закупке.

04.2013 N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» четко регламентированы. Также дополнительные требования к банковской гарантии могут быть изложены в документации о закупке.

Следует учесть, что текст банковской гарантии разрабатывается банком и перед выпуском гарантии, поставщик как правило, не проверяет его на соответствие закону и документации.

В настоящее время распространены случаи, когда банки при выпуске банковских гарантий допускают ошибки, в результате которых банковская гарантия может быть признана заказчиком несоответствующей требованиям законодательства о контрактной системе и закупочной документации.

Выявление заказчиком несоответствий в представленной банковской гарантии может повлечь неблагоприятные последствия для участника закупки в виде признания его уклонившимся от заключения контракта из-за предоставления дефектного обеспечения исполнения контракта (простыми словами: если гарантия содержит ошибки, значит обеспечение участником не предоставлено).

Вы можете сами убедиться в серьезности данной проблемы, ознакомившись с реестром банковских гарантий, размещенном на сайте http://zakupki.gov.ru, в котором также публикуются сведения об отказе в принятии банковских гарантий.

Распространенные ошибки при получении банковских гарантий:

-

участник не проверяет проект банковской гарантии. Перед выпуском банковской гарантии банк направляет поставщику проект гарантии, который в большинстве случаев подписывается не глядя. Так делать опасно, ведь банковская гарантия является юридическим документом, содержание которого строго регламентировано. Предоставление ненадлежащей банковской гарантии может повлечь признание участника уклонившимся от заключения контракта;

-

поставщик убежден, что заказчик должен проверить или согласовать текст банковской гарантии. Это одно из самых распространенных заблуждений, поскольку законом не предусмотрена обязанность заказчика проверять проект банковской гарантии.

Проверка текста банковской гарантии является правом, но не обязанностью заказчика. Обязанность рассмотреть готовую банковскую гарантию возникает только после официального предоставления ее заказчику вместе с заявкой или при подписании контракта;

-

при отказе в принятии банковской гарантии поставщик винит во всем банк. На первый взгляд действительно, банк является профессиональным участником рынка финансовых услуг, а значит должен выпустить гарантию в полном соответствии с законом. Однако не все так просто. Ни один банк не выпустит гарантию, не получив от поставщика согласованный (подписанный) текст банковской гарантии. Таким образом, у банка есть защита и в случае возникновения спора, он укажет на тот факт, что макет гарантии был согласован самим поставщиком.

Проверка текста банковской гарантии является правом, но не обязанностью заказчика. Обязанность рассмотреть готовую банковскую гарантию возникает только после официального предоставления ее заказчику вместе с заявкой или при подписании контракта;

Проверка текста банковской гарантии является правом, но не обязанностью заказчика. Обязанность рассмотреть готовую банковскую гарантию возникает только после официального предоставления ее заказчику вместе с заявкой или при подписании контракта;

При этом организации, оказывающие услуги по получению банковских гарантии как правило, не владеют юридическими нюансами в данной сфере и не проверяют тексты банковских гарантий перед выпуском, а только занимаются сбором необходимых документов.

Отсутствие должного юридического сопровождения при получении банковских гарантий, может стать причиной:

- отказа в принятии банковской гарантии и признания участника уклонившимся от заключения контракта;

- потерей выгодного контракта;

- перечисления денежных средств, внесенных в качестве обеспечения заявки на участие в закупке на счет заказчика;

- включения сведений об организации, учредителях и директоре в реестр недобросовестных поставщиков.

Получить банковскую гарантию

При подаче заявки на получение банковских гарантий важно учитывать множество нюансов. Невнимательное отношение к этим деталям может привести к распространенным ошибкам. Так, если исполнитель не проверит содержание проекта и предоставляет ненадлежащую банковскую гарантию, то это может привести к признанию участника уклонившимся от заключения контракта, потере выгодного заказа и даже попаданию в реестр недобросовестных поставщиков.

Чтобы оградить себя от возможных рисков, воспользуйтесь услугами Финансово-тендерной компании по получению банковской гарантии, которые включают в себя:

-

подбор наиболее выгодного предложения,

-

подготовку документов для подачи заявки в банк,

-

проверку текста гарантии на соответствие закону и документации,

-

юридическую экспертизу выданной банковской гарантии.

Чтобы воспользоваться нашей помощью, свяжитесь с представителем компании по телефону 8 (495) 445-44-13, электронной почте [email protected] или через форму обратной связи.

Что такое банковская гарантия?

(определение банковской гарантии, банковское гарантийное финансирование или банковское гарантийное письмо)

A Банковская гарантия — это обещание или гарантийное письмо от законного банка о том, что обязательства должника или клиента / заявителя будут выполнены в случае невыполнения должником договорных обязательств. Банковские гарантии используются для обеспечения оплаты третьей стороной долга, договорного соглашения или обязательства. Банк выступает в качестве поручителя, если и когда заявитель не выполняет своих обязательств по финансовой ссуде или обязательству к исполнению.

По сути, это можно рассматривать как своего рода финансовую «страховку» для покупателя или продавца в контракте, если услуги не оказываются так, как указано в контракте.

Другие термины, которые могут использоваться для обозначения процесса Банковская гарантия , включают Финансирование банковской гарантии , Финансирование банковской гарантии , Банковское гарантийное письмо или просто « BG ».

Обычно существует 2 вида банковских гарантий: Гарантии исполнения и финансовые гарантии .

A Гарантия исполнения (банковская гарантия исполнения) возникает, когда банк поддерживает исполнение одной из сторон договорного обязательства, например, способность международного покупателя заплатить международному продавцу за отгруженные товары или строительной компании в стране «А». »Для завершения строительного проекта по контракту для государственного учреждения в стране« B ».

Финансовая гарантия (финансовая банковская гарантия) используется для поддержки финансовых обязательств, таких как бизнес-кредит или гарантийный депозит.

Процесс банковской гарантии — Как работают банковские гарантии?

Банковские гарантии часто используются, чтобы способствовать тому, чтобы бизнес-операции и расширения могли происходить и будут происходить, в то время как в противном случае они не могли бы произойти. Это дает уверенность сторонам, с которыми заключены контракты, по обе стороны сделки или сделки. По сути, поскольку банки могут предлагать гарантии, они позволяют совершать транзакции, при которых доверие или другие международные барьеры между сторонами могут быть слишком сложными, чтобы позволить транзакции состояться, как поясняется в следующем примере Международной банковской гарантии .

Это дает уверенность сторонам, с которыми заключены контракты, по обе стороны сделки или сделки. По сути, поскольку банки могут предлагать гарантии, они позволяют совершать транзакции, при которых доверие или другие международные барьеры между сторонами могут быть слишком сложными, чтобы позволить транзакции состояться, как поясняется в следующем примере Международной банковской гарантии .

Международная Банковская гарантия — Банковские гарантии часто используются для поддержки крупных проектов, осуществляемых за границей, когда кредитор / поставщик услуг хотел бы получить заверения в том, что его компании будут платить за результаты деятельности. Один общий пример может быть, когда компания ABC выигрывает контракт на строительство инфраструктуры или правительственное здание в другой стране. Правительство иностранного государства может запросить международную банковскую гарантию для поддержки строительной компании ABC в случае невыполнения ею строительного контракта.

Другими словами, иностранное правительство действительно «доверяет» поддерживающему банку.

Международные банковские гарантии также часто используются, когда товары покупаются или продаются между компаниями в разных странах.

Допустим, компания B (покупатель) покупает товары у компании S (продавца). Продавец может пожелать, чтобы компания B поручила своему банку (или другому международному банку) выдать гарантию на случай, если у компании B возникнут проблемы с движением денежных средств или возникнут проблемы с оплатой товаров, предоставленных компанией S.Банк компании Б проведет «комплексную проверку» своего клиента и бизнес-транзакции, чтобы убедиться, что клиент кредитоспособен, а транзакция надежна. После проведения комплексной проверки он выдает Банковскую гарантию , часто банку Продавца или напрямую Продавцу. Если у Покупателя возникает проблема с оплатой товаров или услуг, банк покупателя теперь обязан произвести платеж Продавцу или банку Продавца для выполнения договорных обязательств. Этот процесс часто используется в международных транзакциях, чтобы дать Покупающей компании возможность и поддержку для ведения международного бизнеса, а Продающая компания получает заверение третьей стороны в том, что она получит компенсацию, независимо от того, выполнит ли покупатель или проиграет.

Этот процесс часто используется в международных транзакциях, чтобы дать Покупающей компании возможность и поддержку для ведения международного бизнеса, а Продающая компания получает заверение третьей стороны в том, что она получит компенсацию, независимо от того, выполнит ли покупатель или проиграет.

Требования к банковской гарантии — Банковское гарантийное письмо зависит от банка, выдающего гарантию, а также от типа транзакции. По сути, банк проведет комплексную проверку проекта и кредитоспособности исполнителя контракта. Банк хочет быть уверенным, что его клиент может выполнить договорные обязательства, чтобы банк не потерял деньги. Банковская гарантия обеспечивает гарантии обеим сторонам, поскольку это стороннее финансовое учреждение, которое гарантирует, что заявитель сможет выполнить свои обязательства, чтобы он не нарушил свои обязательства.

В чем разница между банковской гарантией (BG) и кредитной линией (LOC) или резервным аккредитивом (SBLC)?

Основное различие между кредитной линией и банковской гарантией заключается в том, что банковская гарантия вступает в силу, когда сторона, поддерживаемая банком, не выполняет свои обязательства. При наличии кредитной линии (LOC) или SBLC (резервный аккредитив) средства гарантированно поступят при соблюдении определенных договорных критериев, тогда как BG вступает в игру при неудаче.

При наличии кредитной линии (LOC) или SBLC (резервный аккредитив) средства гарантированно поступят при соблюдении определенных договорных критериев, тогда как BG вступает в игру при неудаче.

Обе гарантии являются банковскими, но одна возникает после того, как соблюдаются определенные стандарты исполнения / договорных обязательств, а другая возникает при возникновении сбоя в исполнении.

Сборы за банковскую гарантию: Сборы являются обычными для всех частных и инвестиционных банков или операций с частными инвесторами. В большинстве случаев всегда будут авансовые платежи для покрытия затрат, работы, усилий, а иногда и сторонней проверки фактов на предмет действительности проекта или руководителей. Инвесторы не собираются приходить «из своего кармана», чтобы одобрить каждого заявителя, и поэтому они обычно требуют некоторую авансовую оплату после привлечения, чтобы выполнить должную осмотрительность, правильно структурировать бизнес-проекты для инвестиционных инструментов и нанять внешние источники для проверки фактов для подтверждения бизнеса, руководителей и инвестиций.

Авансовые платежи часто также являются сдерживающим фактором для клиентов или заявителей, которые не являются серьезными или недостаточно квалифицированными для получения и обработки средств. Авансовые сборы за комплексную проверку обеспечивают обеим сторонам взаимную приверженность процессу получения финансирования для проекта или контракта.

Банковские гарантии и лица, участвующие в содействии банковским гарантиям, также потребуют комиссии для обеспечения приверженности заявителя, а также их финансовой «устойчивости».Для заявителя нереально подать заявку на миллионы долларов в виде частного или гарантированного финансирования, не ожидая, что инвестор или гарант убедятся, что клиент и проект достойны финансирования. Разные банки также требуют разных комиссий, часто удерживаемых на счетах условного депонирования третьей стороны, чтобы клиент имел право на получение банковской гарантии. Чтобы узнать о сборах и конкретном процессе, необходимо подать заявку на получение банковской гарантии или запросить схему с описанием процесса, сроков и ожиданий каждой участвующей стороны из источника, который имеет право выдавать или обеспечивать банковские гарантии.

Для того, чтобы более крупные банковские гарантии работали, обычно создается совместное предприятие, которое требует, чтобы профессионалы получали оплату за выполнение работы по созданию договорного механизма, а также оплату услуг адвокатам и другим вовлеченным специалистам, в зависимости от характера проекта, размер транзакции и особенности, которые необходимо проверить для успешной работы процесса. Обычно есть клиент (запрашивающий средства), квалифицированный посредник (компания, которая обрабатывает детали транзакции для обеих сторон) и монетизатор (банк).

Хотя это очень общий обзор процесса банковской гарантии, ни одна статья не может подробно объяснить точный процесс для каждого банка, поскольку некоторые детали различаются в зависимости от банка, содействующей стороны и процесса.

5th Avenue Capital предоставляет частный капитал для финансирования проектов от 1 до 1 млрд долларов США и часто может предоставить до 100% финансирования квалифицированных проектов. Чтобы узнать, соответствует ли ваш проект критериям 100% частного финансирования, свяжитесь с нами, чтобы уточнить детали вашего проекта.

Чтобы узнать, соответствует ли ваш проект критериям 100% частного финансирования, свяжитесь с нами, чтобы уточнить детали вашего проекта.

Сборы и цены | IntaCapitalSwiss SA

Возможности передачи обеспечения доступны от 10 до 100 миллионов евро за контракт. Суммы более 100 миллионов евро могут быть достигнуты путем заключения нескольких контрактов.

ПакетыCollateral Transfer S.M.E и Collateral Transfer Enterprise могут включать финансирование от 2 до 9 миллионов евро для небольших проектов, наведения мостов, расширения или спасения. Эти пакеты предлагаются на разных условиях, и их можно ускорить до возврата в течение 15 рабочих дней.

Обеспечение ограничено, и Поставщик будет предлагать только свой максимальный лимит, который зависит от статуса заявителя и текущих рыночных условий. Провайдеры будут выдавать банковские гарантии от международных банков, что сделает их широко приемлемыми; Все гарантии выдаются на межбанковском рынке через SWIFT. Кандидаты могут изложить свое собственное словоблудие, хотя все гарантии, выданные в рамках этих механизмов, содержат стандартную формулировку гарантии кредитной линии (ICC758), которая может быть предоставлена по запросу.

Кандидаты могут изложить свое собственное словоблудие, хотя все гарантии, выданные в рамках этих механизмов, содержат стандартную формулировку гарантии кредитной линии (ICC758), которая может быть предоставлена по запросу.

Как правило, Срок действия может составлять от 1 года с возможностью продления до 5 лет, в зависимости от желания Поставщика и силы заявителя. Иногда более длительные сроки могут быть предметом переговоров до 10 лет, хотя это может быть доступно только очень сильным кандидатам и долгосрочным проектам.

Сборы по договору банковской гарантиина суммы от 10 до 100 миллионов евро, взимаемые Поставщиком, обычно составляют от 05,50% до 08,50% годовых, в зависимости от Срока, суммы и текущего рыночного спроса.Контракты с множественной банковской гарантией, конечно, будут привлекать более низкие ставки.

Если заявитель не является зарегистрированной на бирже компанией или имеет торговую историю менее 4 лет, Поставщик может потребовать внесения гарантийного депозита в счет платы за договор банковской гарантии после принятия его договора предложения обеспечения.

Депозиты выплачиваются Поставщику напрямую или в рамках приемлемого условного депонирования, которое Поставщик откроет специально для контракта. По завершении, депозит вычитается из Контрактного вознаграждения.

В некоторых случаях Поставщики могут добавлять Комиссию за обслуживание в размере от 0,15% до 0,25%, и она часто включается в Комиссию по контракту.

Некоторые поставщики могут также взимать юридические сборы или комиссионные за уступку, которые подлежат оплате по завершении. Однако IntaCapital Swiss часто добивается включения этих сборов в плату за контракт; нет никаких других сборов или скрытых затрат.

Все затраты, процедуры и условия полностью подробно описаны в Таблице условий, которую мы предоставляем до того, как заявитель должен будет взять на себя какие-либо финансовые обязательства.Нет никаких обязательств принимать Условия после того, как они будут предложены.

Ориентировочные термины, инструкции и иллюстрации доступны по запросу без каких-либо обязательств.

Преимущества банковской гарантии в местном и экспортном бизнесе

Каковы преимущества банковской гарантии и каковы основные процедуры ее получения? Я бизнесмен, и больше всего ненавижу любые сделки, в которых нет гарантии оплаты. Каждый продавец стремится иметь дело с способными покупателями, которые могут произвести оплату в срок.

В конечном счете, продавцы не хотят зависеть от фальшивых покупателей, поэтому они требуют гарантии оплаты заранее. В этой статье я остановлюсь на особенностях и преимуществах банковской гарантии как средства платежа.

Что такое банковская гарантия?

Банковская гарантия — это гарантия от банка, обещающего выполнить финансовые обязательства своего должника, если он не произведет платеж в конце деловой операции. В отличие от документарного аккредитива, который защищает интересы продавцов, BG защищает обе стороны в любой конкретной бизнес-операции.Другими словами, банковская гарантия защищает обе стороны от нарушения контракта любой из двух сторон.

Кроме того, банковская гарантия помогает обеспечить финансовые интересы обеих сторон. В случае невыполнения обязательств покупателем банковская гарантия помогает гарантировать, что продавцы получат оплату после доставки.

Процесс получения BG

Как вовлечь свой банк в коммерческую сделку или как получить BG? Не существует единого стандарта для получения BG, потому что банки различаются по способам снижения рисков.

Однако позвольте мне предоставить вам общее руководство, которому следует большинство банков.

На первом этапе покупатель и продавец соглашаются на использование банковской гарантии для своей сделки. Обратите внимание, что не для всех транзакций требуется BG, потому что некоторые трейдеры предпочитают ему аккредитивы.

На втором этапе покупатель обращается в свой банк. Договорившись с продавцом об использовании BG, покупателю пора подать заявку на его использование в финансовом учреждении. Без промедления пришло время оформить его запрос и предоставить банку подробную информацию о предлагаемой сделке.

Третий этап — оценка заявителя банком. Чтобы банк согласился выдать гарантию, они проверят, есть ли гарантия оплаты. В этом случае они потребуют от заявителя необходимое обеспечение в виде залога.

На четвертом этапе заявитель предоставляет обеспечение, если на его счете недостаточно денег для финансирования сделки. Более того, ни один банк не хочет попасть в ловушку какого-либо бизнеса. На этом этапе банк может отклонить запрос заявителя, если он не предоставит все необходимое обеспечение.

Пятый и последний этап — это выдача и получение BG. Во избежание каких-либо препятствий банк выдаст и доставит банковскую гарантию заявителю или продавцу. В зависимости от конкретного банка, весь процесс займет несколько дней.

Зачем нужна банковская гарантия

Как покупатель, бывают случаи, когда ваш текущий баланс книги недостаточен для закрытия сделки. Кроме того, вам понадобится поддержка ваших банков, если вы соревнуетесь с крупными компаниями на конкурсных торгах. Гарантия вашего банка — это способ предоставить необходимые гарантии, прежде чем компания сможет согласиться утвердить вашу заявку.

Гарантия вашего банка — это способ предоставить необходимые гарантии, прежде чем компания сможет согласиться утвердить вашу заявку.

Кроме того, это особенно важно, особенно когда компания хочет защитить себя от отказа от проекта из-за нехватки средств.

Преимущества банковской гарантии

Преимущества банковской гарантии включают снижение риска невыполнения платежа, отказ от первоначального финансового обязательства и расширенные возможности для бизнеса. Другие преимущества включают повышение доверия к бренду, меньшее количество документации и меньшую стоимость капитала.

Для ясности позвольте мне объяснить некоторые ключевые преимущества BG как платежного инструмента.

Снижение риска невыполнения платежа. Как я упоминал ранее, банковская гарантия дает продавцу достаточную гарантию оплаты в конце сделки. С помощью банковской гарантии продавец может уменьшить вероятные финансовые потери, которые могут возникнуть в случае дефолта покупателя.

Нет первоначальных финансовых обязательств. Использование BG избавляет вас от необходимости вносить аванс продавцу.Это не дает вам оказаться во власти поддельных продавцов в чужой стране. Кроме того, это платежный инструмент, с помощью которого вы можете отсрочить платеж в свою пользу.

Расширенные возможности для бизнеса. Ваша способность доказать, что ваш банк поддерживает вас, откроет для вашей компании больше возможностей для бизнеса. Это заслужит доверие поставщиков в вашей стране и за ее пределами.

Повышение доверия к вашему бренду : Гарантия вашего банка является свидетельством финансовой устойчивости, и это, несомненно, повысит доверие к вашей компании.Экспортеры не тратят время на неплатежеспособные компании, но готовы любой ценой завоевать надежных покупателей.

Экономично . BG стоит меньше и не дает вам потерять большую часть своей прибыли для вашего банка. Его рентабельность делает его одним из наиболее предпочтительных платежных инструментов для импортеров.

Его рентабельность делает его одним из наиболее предпочтительных платежных инструментов для импортеров.

Требуется меньше документации: Банковская гарантия не требует слишком много бумажной работы. Две основные вещи, которые нужны банкам, — это детали вашей транзакции и финансовая устойчивость.Обратите внимание, что банк не гарантирует оплату по любой сделке, если вы не кредитоспособны.

Недостатки БГБанковская гарантия имеет несколько недостатков. Все банки принимают жесткие меры, чтобы обезопасить себя от убытков. Эта мера может привести к задержке бизнес-операции или даже к полной потере деловых возможностей.

Кроме того, обращение за гарантией в свой банк, когда вы не платежеспособны, является пустой тратой времени.Это означает, что банковская гарантия доступна не каждому бизнесу, а лишь немногим финансово стабильным компаниям. Банк-эмитент также может потребовать залог, что сделает его недоступным для некоторых малых предприятий.

Кроме того, BG не предназначена для бизнес-операций с низкой маржинальной прибылью. Хотя получение BG обходится недорого, вы можете в конечном итоге потерять часть своей прибыли банку-эмитенту.

Виды банковских гарантий

Существуют различные типы BG, которые включают гарантию исполнения, гарантию оплаты, гарантию тендера и гарантию предварительной оплаты.Другие формы BG включают заказ и встречную гарантию, таможенную гарантию и гарантию исполнения проекта.

Гарантия исполнения: Также называемая залогом исполнения, она является залогом на случай неисполнения обязательств со стороны поставщика. Он предоставляется поставщиком для защиты покупателя от любых убытков, которые он может понести в случае, если продавец не выполнит поставку.

Гарантия оплаты : Это защищает продавца от зависимости от финансового голодающего покупателя.Это гарантия оплаты от банка моего покупателя продавцу в случае поставки товара. Гарантия оплаты гарантирует продавцу, что оплата возможна в согласованный день или время.

Гарантия оплаты гарантирует продавцу, что оплата возможна в согласованный день или время.

Тендерная гарантия: Тендерная гарантия (тендерная гарантия) — это банковская гарантия, по которой гарант обязуется выплатить бенефициару определенную сумму денег, если участник тендера отзовет свою заявку в процессе торгов. Также это относится к случаям, когда участник торгов отказывается заключить контракт в соответствии с условиями принятого тендера.

Гарантия авансового платежа: Это гарантия, гарантирующая, что покупатель получит все авансовые платежи, произведенные продавцу, который не доставит товар в соответствии с договоренностью. Чтобы обеспечить авансовую оплату наличными по аккредитиву Red-Clause, покупатели обычно требуют Гарантию авансового платежа.

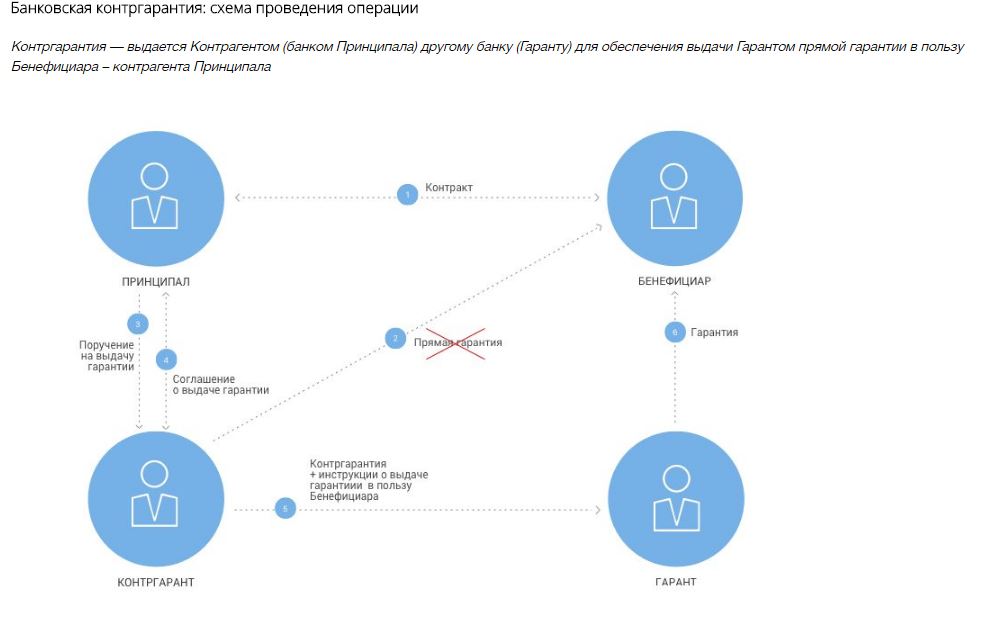

Ордер и встречная гарантия : Контргарантия — это техническое слово, обозначающее гарантию, предоставленную банком другому банку, выдающему гарантию.

Таможенная гарантия : Таможенная гарантия c — это соглашение о покрытии таможенной задолженности, которая возникла или возникнет в результате некоторых таможенных процедур.Некоторые люди называют это фактическим или потенциальным долгом.

Гарантия исполнения договора. Данная гарантия является гарантией своевременной доставки товаров или оказания услуг в соответствии с договором. Защищает получателя от убытков в результате задержки доставки грузов и оказания услуг.

Типичный сценарий банковской гарантии

Рассмотрим сценарий из реальной жизни. Вам нужны нефтепродукты из Нигерии в процессе поиска надежных поставщиков.Вы наткнулись на Tank Farm и Petroleum Products Marketing Ltd, и вы отправляете свои запросы.

Первое, что хочет знать компания, — есть ли у вас финансовые возможности для выполнения вашего запроса. Если мы не уверены в оплате после доставки, у нас нет другого выбора, кроме как потребовать от вашего банка оплату в конце предложенной транзакции.

Также вы можете потребовать от нас гарантию производительности, чтобы мы не тратили ваше время зря. Требование гарантии производительности заставит нас дважды подумать, прежде чем заключить с вами какой-либо долгосрочный контракт.Это означает, что транзакция не может начаться, пока мы оба не обменяем гарантии.

Наш спрос на BG может быть вызван несколькими причинами. Если мы не уверены в вашей финансовой устойчивости или вы обычно откладываете платеж, даже если вы платежеспособны.

Один из способов зарабатывания денег банками — это предоставление своим клиентам финансовых инструментов, таких как банковская гарантия. Они действуют в качестве условного депонирования платежей, принимая на себя хранение средств, предназначенных для сделки, до тех пор, пока все стороны не выполнят свои договорные обязательства.Вы можете рассчитывать на свой банк, когда вам понадобится сторонняя финансовая проверка.

Что такое банковская гарантия, виды и преимущества банковских гарантий

Что такое банковская гарантия?

Банковская гарантия — это прежде всего договор между кредитором и должником, по которому кредитор соглашается компенсировать ответственность должника в случае невыполнения определенных договорных обязательств. Например, недавно созданная сеть ресторанов требует закупки большого количества кухонного оборудования.Тем не менее, поставщик кухонного оборудования, скорее всего, запросит банковскую гарантию, поскольку поставляемые продукты являются дорогостоящими. Таким образом, банк подпишет контракт с поставщиком, чтобы гарантировать своевременную доставку оборудования, и долг будет компенсировать ресторану в случае невыполнения поставленных задач.

Например, недавно созданная сеть ресторанов требует закупки большого количества кухонного оборудования.Тем не менее, поставщик кухонного оборудования, скорее всего, запросит банковскую гарантию, поскольку поставляемые продукты являются дорогостоящими. Таким образом, банк подпишет контракт с поставщиком, чтобы гарантировать своевременную доставку оборудования, и долг будет компенсировать ресторану в случае невыполнения поставленных задач.

Банковская гарантия может использоваться как частным лицом, так и бизнесом по нескольким причинам. Вот несколько причин, по которым вам может понадобиться банковская гарантия.

- Банковские гарантии, таким образом, снижают финансовый риск, связанный с операциями в бизнесе, и предоставляют финансовую гарантию.

- Это способствует расширению заведения или бизнеса и дает бизнесу больше возможностей.

- Кроме того, по мере того, как банки предоставляют гарантии компании, доверие к компании возрастает, тем самым привлекая больше клиентов или клиентов в зависимости от характера бизнеса.

- Наконец, риски, связанные с физическим лицом / бизнесом, снижаются, поскольку банк гарантирует покрытие обязательств в случае дефолта заявителя.

- Небольшие предприятия и компании могут воспользоваться кредитами, которые в противном случае были бы невозможны из-за потенциального риска, который они несут с собой.

- Когда банковская гарантия выдается под обеспечение, такое как фиксированный депозит, заявитель может получить выгодную процентную ставку и комиссию.

Ключевые моменты, которые следует учитывать при получении BG в банке

- Стоимость выдачи — BG Комиссия за выдачу

- Стоимость внесения поправок и обработки претензий

- Прочие сопутствующие расходы — SWIFT и курьерские сборы

- Требование обеспечения

- Процентные ставки, предлагаемые по Срочному депозиту в качестве обеспечения

- Простота документации

- Более быстрое время выдачи

- Принятие выпущенных BG корпорациями и правительственными агентствами

1. Гарантия исполнения

Гарантия исполнения

Банковские гарантии исполнения подразумевают как покупателя, так и продавца. Это помогает, когда продавец не поставляет товар, как указано в контракте, чтобы покупатель мог потребовать компенсацию долга от банка.

2. Финансовая гарантия

Обычно вместо залогового депозита предлагаются финансовые гарантии. Проще говоря, банк обещает компенсацию долга компании в случае невыполнения финансовых обязательств.

3. Гарантия на покупку облигаций

Эти типы гарантий обычно используются для строительных работ или при выборе на основе заявок. Залог гарантирует компенсацию в случае, если участник торгов не начнет проект ни при каких обстоятельствах. Диапазон сумм, покрываемых этой облигацией, представляет собой разницу между самой высокой и самой низкой ставкой.

4. Гарантия авансового платежа

Банковская гарантия авансового платежа обычно используется, когда продавец требует внесения авансового платежа. В случае, если продавец не придерживается своей стороны по контракту, не выполнив поставки, покупатель может частично или полностью вернуть аванс. Например, в случае внутренней торговли или глобальной транзакции используется этот тип банковской гарантии.

В случае, если продавец не придерживается своей стороны по контракту, не выполнив поставки, покупатель может частично или полностью вернуть аванс. Например, в случае внутренней торговли или глобальной транзакции используется этот тип банковской гарантии.

Помните эти 3 фактора, пользуясь банковской гарантией:

Хотя банковские гарантии имеют несколько преимуществ, вот 3 основных фактора, которые следует учитывать, прежде чем воспользоваться одним из них.

- В случае транзакции на небольшую сумму банк гарантирует бесперебойную работу.Однако, когда дело доходит до транзакций на большие суммы, банк может не сразу предложить банковскую гарантию и может потребовать залог от физического лица / бизнеса.

- В некоторых случаях весь процесс получения банковской гарантии может быть сложным и длительным.

- Первоначальный процесс проверки банков довольно строгий, что создает препятствия для многих.

Распространено заблуждение, что только бизнесмены и предприятия могут обращаться за банковской гарантией. Хотя это правда, что подавляющее большинство гарантий получают предприятия, но это не означает, что никто не может подать заявку на то же самое, поскольку гарантии доступны и для физических лиц, что является основанием для выполнения требуемых критериев.

Хотя это правда, что подавляющее большинство гарантий получают предприятия, но это не означает, что никто не может подать заявку на то же самое, поскольку гарантии доступны и для физических лиц, что является основанием для выполнения требуемых критериев.

Прежде чем сделать шаг к подаче заявления на получение банковской гарантии, убедитесь, что у вас хорошая финансовая и кредитная история. Первый шаг к подаче заявления на получение банковской гарантии — это обратиться в домашний филиал вашего банка и запросить форму заявки.После заполнения банки проверит вашу банковскую деятельность, историю транзакций, рейтинг CIBIL, ликвидность и другие подобные факторы.

Банковские гарантии и аккредитивы Многие обычно путают банковскую гарантию и аккредитив. И то, и другое создаются финансовыми учреждениями для предоставления финансовых гарантий, гарантируя, что долг будет компенсирован клиенту в случае, если должник не выполнит поставку. Но они используются в разных обстоятельствах.

Основным должником банковской гарантии является заявитель или покупатель. Компенсация долга будет предоставлена банком в случае невыполнения должником / продавцом своих договорных обязательств. В случае аккредитива продавец курирует его, чтобы гарантировать, что платеж будет успешно обработан покупателем.

Заключение

Банковской гарантией могут воспользоваться как юридические, так и частные лица по нескольким причинам, таким как снижение финансового риска деловых операций, изучение дополнительных возможностей, расширение бизнеса и т. Д.Процесс подачи заявки на получение банковской гарантии довольно прост и может значительно снизить ваши финансовые риски.

Что такое банковская гарантия? Как это работает?

Точно так же, как вы должны банку выплату по невыплаченной ссуде, которую вы подписали в качестве поручителя, банковская гарантия будет выступать в качестве поручителя и брать на себя финансовые обязательства организации, если она не сможет произвести платежи вовремя. Если вы хотите раскрыть концепцию банковской гарантии, чем вы должны понимать, что такое банковская гарантия и как она работает?

Если вы хотите раскрыть концепцию банковской гарантии, чем вы должны понимать, что такое банковская гарантия и как она работает?

Банковская гарантия — это соглашение между покупателем и продавцом, в котором банки выступают в качестве посредника.Банковские гарантии выдаются банками как обещание, при котором, если вы не вернете ссуду, банк выполнит ваши финансовые обязательства. Вы можете заверить кредитора с помощью банковской гарантии, что, если вы, как заемщик, не сможете оплатить или выполнить свои обязательства, банк произведет платежи от вашего имени.

Банковские гарантии обычно используются между хозяйствующими субъектами. Покупатель использует банковскую гарантию и покупает оборудование, машины, сырье или получает коммерческие средства для бизнеса.Банковская гарантия действует как обещание, что оплата будет произведена покупателем вовремя. Банк осуществит платеж только в том случае, если обязательство не будет выполнено в срок.

Канадский экспортер, названный группой SNG, ищет банковскую гарантию для импортера AZ Pvt. Ltd. в Индии. В этом случае индийский импортер посетит банк SBI, чтобы предоставить экспортеру банковскую гарантию. Таким образом, компания AZ Pvt. Ltd IN India является заявителем, запрашивающим банковскую гарантию, группа SNG является бенефициаром, а SBI является банком-эмитентом.

Эта банковская гарантия действует как обещание, что банк выплатит указанную сумму в случае просрочки платежа. Здесь банк выступает поручителем в случае, если AZ Pvt. Ltd не в состоянии выполнить свои договорные обязательства. Банки здесь возьмут на себя финансовые обязательства заявителя в качестве гаранта, если платеж не будет произведен в соответствии с контрактом с группой SNG.

Виды банковских гарантий:Давайте попробуем разобраться в различных типах банковских гарантий, доступных в Индии, и их функциях:

Гарантия исполнения: гарантия исполнения может использоваться в качестве обеспечения, если в сделках участвуют покупатель и продавец. В соответствии с гарантией исполнения банк произведет компенсационные выплаты, если товары или услуги не будут доставлены вовремя или в соответствии с обещаниями в контракте. Чтобы воспользоваться гарантией исполнения, покупатель должен подать письменную жалобу о том, что продавец не выполнил обязательства по контракту.

В соответствии с гарантией исполнения банк произведет компенсационные выплаты, если товары или услуги не будут доставлены вовремя или в соответствии с обещаниями в контракте. Чтобы воспользоваться гарантией исполнения, покупатель должен подать письменную жалобу о том, что продавец не выполнил обязательства по контракту.

Гарантия тендерного залога: Гарантия тендерного залога — это тип строительного залога, который помогает защитить владельца во время процесса торгов на строительство. Они используются при проведении торгов, чтобы убедиться, что победитель конкурса принимает контракт и выполняет свои обязательства по контракту.Гарантия тендерного залога обещает выплатить компенсацию владельцу в случае, если участник торгов не соблюдает условия. Этот тип залога используется в качестве доказательства гарантии и подразумевает, что участник торгов должен разработать проект в соответствии с условиями контракта на участие в торгах.

Финансовая гарантия: Финансовая гарантия — это обязательство банка, которое обещает выполнить финансовые обязательства компании, если компания не может выполнить свои обязательства. Финансовые гарантии используются двумя связанными сторонами, например, компанией-партнером, предоставляющей финансовую гарантию дочерней компании, гарантирующей выполнение финансовых обязательств в случае задержки завершения проекта.

Финансовые гарантии используются двумя связанными сторонами, например, компанией-партнером, предоставляющей финансовую гарантию дочерней компании, гарантирующей выполнение финансовых обязательств в случае задержки завершения проекта.

Гарантия предоплаты: Гарантия предоплаты выдается только в том случае, если предоплата должна быть произведена продавцу. Если продавец не может доставить товар или услугу, как указано в контракте, покупатель имеет право потребовать предоплату и взыскать полную или частичную предоплату, произведенную продавцу. Эти типы банковских гарантий обычно используются для глобальных транзакций и внутренней торговли, когда производится крупный авансовый платеж.

Гарантия отсрочки платежа: Гарантия отсрочки платежа — это гарантия оплаты, обычно производимой отсроченными или отсроченными частями.Этот вид гарантии выдается на покупку товаров или техники для бизнеса. Продавец обычно предлагает его в качестве кредита, и банк покупателя берет на себя оплату от имени покупателя.

Как получить банковскую гарантию в Индии?

Получить банковскую гарантию от финансового учреждения довольно просто. Банк в Индии выдает банковскую гарантию и взимает за нее гарантийный сбор. Перед выдачей банковской гарантии банкир проведет расследование и попытается проверить, кредитоспособны ли вы.Банк может запросить предоставление залога и некоторых дополнительных документов для инициирования процесса подачи заявки на банковскую гарантию.

Необходимые документы для банковской гарантии:Когда клиент подает заявку на получение таких инструментов, банк проводит тщательную проверку и выдает такие инструменты только в том случае, если он считает, что клиент кредитоспособен. Существует только пороговый предел, до которого банк гарантирует платеж от имени клиента.

Чтобы воспользоваться банковской гарантией, клиент должен иметь в банке счет CC.При подаче заявления на получение банковской гарантии необходимо предоставить следующие документы:

- Заполненная анкета на получение банковской гарантии

- Копия поручения с запросом банковской гарантии от бенефициара

- Встречная банковская гарантия

- Письмо о залоге

- Реквизиты предоставленного обеспечения

- Ваше сопроводительное письмо с просьбой к финансовому учреждению предоставить банковскую гарантию

- Перечень документов, связанных с предметом залога

Часто путают банковскую гарантию и аккредитив. И банковская гарантия, и аккредитив — это гарантии, предоставляемые финансовыми учреждениями, которые заверяют клиента в том, что долг будет погашен, если должник не сможет выплатить долг. Но эти два инструмента используются в разных обстоятельствах и по-разному. Попробуем понять разницу между ними:

И банковская гарантия, и аккредитив — это гарантии, предоставляемые финансовыми учреждениями, которые заверяют клиента в том, что долг будет погашен, если должник не сможет выплатить долг. Но эти два инструмента используются в разных обстоятельствах и по-разному. Попробуем понять разницу между ними:

Банковская гарантия относится к типу гарантии кредитного учреждения. Его предоставляют банки, которые гарантируют клиенту, что платеж будет произведен в случае невыполнения должником своих обязательств.В таких сценариях банк обязан произвести платеж от имени должника.

Аккредитив, с другой стороны, представляет собой обещание или гарантию, сделанную в письменной форме финансовым учреждением. Он гарантирует продавцу, что оплата будет произведена от имени покупателя, если он не сможет произвести оплату по покупке. Банки гарантируют продавцу взыскание всей причитающейся суммы. Однако банк требует подтверждения транзакции при совершении платежа от имени покупателя.

Аккредитивы имеют решающее значение и используются в международной торговле. Это работает, чтобы снизить риски, связанные с бизнесом из-за расстояния. С другой стороны, банковские гарантии в основном используются в контрактах с недвижимостью и инфраструктурных проектах.

Это работает, чтобы снизить риски, связанные с бизнесом из-за расстояния. С другой стороны, банковские гарантии в основном используются в контрактах с недвижимостью и инфраструктурных проектах.

Вы также можете посмотреть

Содержимое iframe

Держите свою финансовую осведомленность в курсе последних событий с приложением IndianMoney. Загрузите СЕЙЧАС, чтобы получить простые советы и решения для вашего финансового благополучия.

Есть претензии к какой-либо компании? Портал жалоб IndianMoney.com я обманул.com может помочь вам решить проблему. Просто посетите IamCheated.com и отправьте жалобу. Если вы хотите опубликовать отзыв о какой-либо компании, вы можете опубликовать его на портале отзывов и жалоб Indianmoney.com IamCheated.com.

Будь мудрым, разбогатей.

Вам нужна помощь с проверкой банковской гарантии?

Банковские гарантии — это документы, требуемые банками, которые должны быть подписаны не-заемщиками по ссуде, которые взяли на себя ответственность за надлежащее исполнение ссудного договора заемщиками.

Наиболее частая потребность в банковских гарантиях возникает тогда, когда родитель (и) гарантирует надлежащее выполнение кредитных обязательств своими детьми. В противном случае дети не могут получить ссуду без оплаты ипотечного страхования кредиторов или по привлекательной процентной ставке.

Второй наиболее распространенной потребностью в банковских гарантиях является то, что директора компаний должны лично гарантировать банку надлежащее исполнение своей компанией-заемщиком.

Мы можем развенчать сложный банковский и юридический жаргон и объяснить на понятном, простом английском языке характер и действие документов, а также серьезные последствия подписания гарантийной документации.

Узнать больше Мы взимаем фиксированную цену за рассмотрение, консультацию и сертификацию банковской гарантии в размере $ 440,00, включая налог на товары и услуги . В случае, если проверка и сертификация требуются в срочном порядке (в течение 48 часов), наши расходы составляют 550,00 долларов США, включая НДС, за первоочередное внимание и необходимый ремонт.

В объем наших работ по рассмотрению и сертификации банковской гарантии входят:

- Обзор кредитного договора, заявки на получение кредита, ипотеки, гарантии и возмещения и другой сопутствующей или подтверждающей документации;

- Личная конференция в нашем удобном месте в Чадстоне для предоставления при необходимости независимых юридических консультаций на понятном, простом английском языке для вашей выгоды;

- Сопровождение надлежащего оформления гарантийной и ипотечной документации (при необходимости) вместе со 100-балльной проверкой личности;

- Подтверждение сертификата уполномоченного LIV солиситора, утвержденного всеми банковскими учреждениями в Австралии.

Свяжитесь с нами сейчас бесплатно, чтобы узнать, как мы можем помочь в проверке, консультировании и предоставлении независимой сертификации (в соответствии с требованиями банка) в отношении банковских гарантий.

Сэмюэл Дэвид

Сэмюэл Дэвид — наш главный директор. Он заработал прочную репутацию благодаря практическим, ценностным результатам, особенно в семейных имущественных спорах.

Он заработал прочную репутацию благодаря практическим, ценностным результатам, особенно в семейных имущественных спорах.

Что такое банковская гарантия? | Работа, типы, примеры, плюсы и минусы — спрашивайте любую разницу

Гарантия обычно означает предоставление чего-либо в качестве гарантии.Банковская гарантия предлагается кредитной организацией, которая обещает оплатить конфискацию имущества, если должник не выплатит деньги или аннулирует договорные обязательства в рамках определенных правил.

Гарантия увеличивает покупательную способность компании и, в свою очередь, способствует росту бизнеса.

Банк предоставляет 2 основных вида гарантий, а именно прямое (для зарубежных транзакций) и косвенное (для экспортной торговли).

Как работает банковская гарантия ?- Банковская гарантия требует наличия у человека хорошего финансового состояния.

- Банковская гарантия может быть применена в любом банке, кроме банка владельца счета.

- Любое лицо, имеющее хорошую финансовую банковскую историю, имеет право подать заявление на получение банковской гарантии.

- Критерии приемлемости лица определяются такими факторами, как история транзакций, кредитный рейтинг, текущие активы и т. Д.