Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Интеграция ЮКаssа | База знаний АльфаCRM

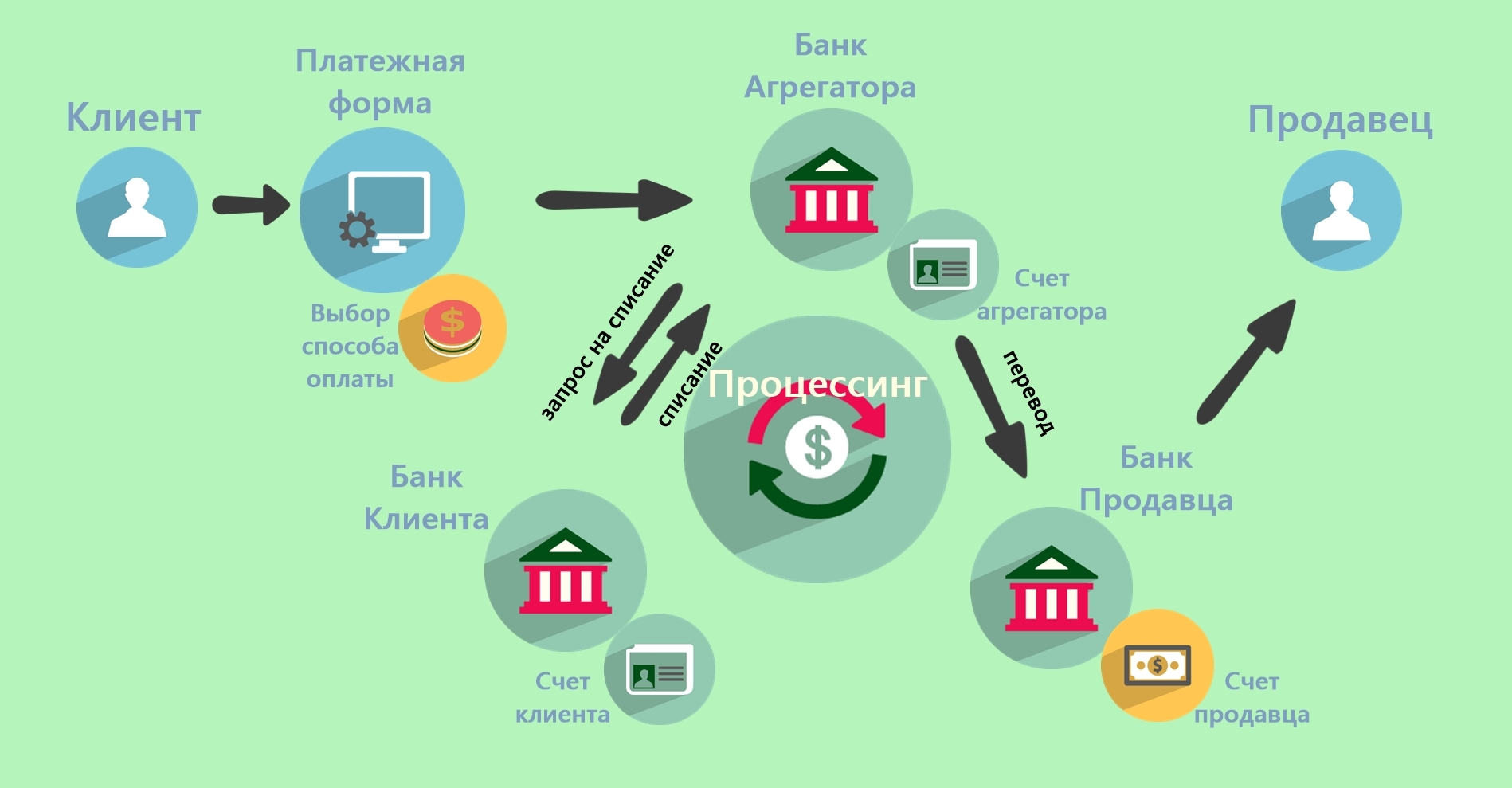

Интеграция интернет-эквайринга ЮКаssаЧтобы клиенты могли оплачивать обучение из своего личного кабинета в системе и платежи автоматически добавлялись на счета клиентов, можно подключить интеграцию с интернет-эквайрингом ЮКаssа.

Подключение аккаунта в ЮКаssа и передача данных поставщикНеобходимо зарегистрировать аккаунт и подать заявку на подключение по ссылке. В заявке необходимо указать ссылку на сайт вашего учебного центра, не на АльфаCRM.

После одобрения заявки перейдите в АльфаCRM в настройки системы (гаечный ключ вверху экрана) в пункт «Интеграции» — «Интернет-эквайринг« и выберите поставщика «ЮКаssа (Яндекс.касса) — yookassa.ru».

Из пункта 2 скопируйте «URL для уведомлений«.

Далее в личном кабинете ЮКаssа перейдите в раздел «Интеграция»

Пропишите настройки от поставщика в АльфаCRM

Пропишите настройки от поставщика в АльфаCRMВ личном кабинете ЮКаssа перейдите в раздел «Интеграция» — «Ключи API», скопируйте «shopid» и «Секретный ключ».

Далее в АльфаCRM пропишите ранее скопированные данные в полях «ShopId магазина» и «Секретный ключ (API)«.

Настройка фискализации платежей

Можно выбрать один из двух вариантов фискализации: через онлайн кассу, приобретенную у ЮКаssа, либо через сервис Комтет.Касса — позволяет интегрировать физическую кассу в вашем учебном центре (подробнее ознакомиться с сервисом Комтет.Касса по ссылке).

- Для того, чтобы активировать фискализацию через ЮКаssа, в поле «Яндекс фискализация» выберите «Да», в полях «Ставка НДС» и «Способ расчёта» выберите нужное значение из списка. Поле «Детали» не требуется заполнять, рекомендуем оставить это поле пустым.

Текст в чеке заполняется по умолчанию. Если потребуется изменить текст в чеке, можно обратиться к оператору поддержки системы в чате в правом нижнем углу и вам помогут настроить текст для печати в чеке.

Текст в чеке заполняется по умолчанию. Если потребуется изменить текст в чеке, можно обратиться к оператору поддержки системы в чате в правом нижнем углу и вам помогут настроить текст для печати в чеке.

Текст в чеке заполняется по умолчанию. Если потребуется изменить текст в чеке, можно обратиться к оператору поддержки системы в чате в правом нижнем углу и вам помогут настроить текст для печати в чеке.

Текст в чеке заполняется по умолчанию. Если потребуется изменить текст в чеке, можно обратиться к оператору поддержки системы в чате в правом нижнем углу и вам помогут настроить текст для печати в чеке.- Активировать автоматическую фискализацию платежей через сервис Комтет.Касса можно в пункте 4. При добавлении платежа по интернет-эквайрингу будет распечатываться чек на вашей ККТ, с которой подключена интеграция в системе. Необходимо выбрать тип фискализации наличный или электронный.

Далее в поле «E-mail для уведомлений« можно указать e-mail для отправления уведомлений от системы при оплате через интернет-эквайринг.

В поле «Касса (счет)

Тип платежа по умолчанию установлен «Доход», по которому будет пополняться остаток клиента на сумму платежа. Также можно выбрать другой тип платежа, при необходимости его можно добавить, обратившись в чат поддержки в правом нижнем углу в системе.

Также можно выбрать другой тип платежа, при необходимости его можно добавить, обратившись в чат поддержки в правом нижнем углу в системе.

В поле «Статья» можно выбрать статью дохода, с которой будут добавляться платежи, это удобно при формировании отчета по статьям, где отображается структура доходов и расходов по статьям филиала в разделе «Финансы».

В поле «Информация для клиента» можно указать текстовую информацию для клиентов, например, по стоимости абонементов, чтобы при внесении суммы к оплате они смогли по ним сориентироваться.

На скриншоте пример отображения информации для клиента при оплате через личный кабинет.

Ссылку на ваш договор-оферту можно указать в разделе «Лицензирование» (можно переключиться в верхнем правом углу, нажав на аватар) — «Реквизиты».

После заполнения всех параметров нажмите

Можно внести платеж в личном кабинете клиента, чтобы протестировать работу интеграции. Для этого создайте карточку клиента и справа в карточке в блоке «Доступ в CRM» предоставьте доступ на свой тестовый email (должна быть активна опция «Личные кабинеты учеников»).

Без предоставления доступа в систему клиент может оплатить по счету, подробнее о выставлении счетов в видео.

Народный рейтинг Банки.ру — отзывы об эквайринге банка НКО ЮМани, мнения пользователей и клиентов банка | Банки.ру

Здравствуйте!Проверили информацию по вашему вопросу.

По правилам сервиса «ЮKassa» пункту 16.5: Контрагент обязан в трехдневный срок извещать Оператора в письменном виде на бумажном носителе о любых событиях, которые могут повлиять на исполнение Договора, в том числе об изменениях своего наименования, места нахождения, фактического адреса, банковских реквизитов, адреса интернет-сайта, контактных данных, адресов электронной почты для информационного взаимодействия в соответствии с пунктом 16. 4. Правил.

4. Правил.

Соответственно, изменение паспортных данных влияет на исполнение договора. В этом случае вам надо было направить обновлённые данные в личном кабинете или по почте.

Согласно пункту 2.11. Правил: Оператор вправе полностью или частично приостановить работу ПАК и информационно-технологическое обслуживание Контрагента: в случае нарушения Контрагентом любого из своих обязательств, предусмотренных Договором, его личного закона или законодательства Российской Федерации (в том числе, в случае возникновения у Оператора подозрений в вовлеченности Контрагента в деятельность по легализации (отмыванию) доходов, полученных преступным путем, или финансированию терроризма/иную противоправную деятельность) — до полного устранения Контрагентом допущенного нарушения или до даты расторжения Договора включительно.

Как только к нам поступила информация от ФМС об обновлении паспорта, сразу же направили вам уведомление о приостановке операций 07.06.2021 в 15:49 до момента получения данных. Вы прислали документы 08.06.2021 в 10:26. Данные были изменены и отправлены на проверку. Платежи возобновили 09.06.2021и проинформировали письмом на почту в 8:12. Отметим, что у вас было несколько лет для того, чтобы предоставить нам новые паспортные данные. В свою очередь мы подумаем над уведомлением перед остановкой платежей. Приносим извинения за неудобства.

Вы прислали документы 08.06.2021 в 10:26. Данные были изменены и отправлены на проверку. Платежи возобновили 09.06.2021и проинформировали письмом на почту в 8:12. Отметим, что у вас было несколько лет для того, чтобы предоставить нам новые паспортные данные. В свою очередь мы подумаем над уведомлением перед остановкой платежей. Приносим извинения за неудобства.

Команда ЮKassa

Mastercard и Яндекс.Касса впервые в России запускают технологию токенизации для интернет-коммерции

Mastercard и Яндекс.Касса впервые в России запускают технологию токенизации для интернет-коммерции

Mastercard совместно с Яндекс.Кассой объявляет о первом запуске в России технологии токенизации MDES for Merchants при онлайн-оплате в электронной торговле. Оценить удобство нового сервиса первыми смогут держатели российских карт Mastercard при покупках у онлайн-ритейлеров, с которыми сотрудничает компания Яндекс.Касса.

Среди двенадцати первых участников со стороны торгово-сервисных предприятий – интернет-платформа Ozon и мобильное приложение сети ресторанов Burger King. Эквайерами выступили Банк ВТБ и Банк Русский Стандарт.

Эквайерами выступили Банк ВТБ и Банк Русский Стандарт.

Технология токенизации MDES for Merchants – то есть замены номеров карт на альтернативное цифровое значение (токен), уникальное для каждого конкретного мерчанта – даёт новые преимущества и пользователям карт, и торговым предприятиям, и банкам. Покупателям не нужно будет заново вводить данные карты после ее перевыпуска, поскольку реквизиты токенизированных карт будут обновляться автоматически эмитентом карты. Использование токенов позволит банкам-эмитентам реализовывать более эффективные меры по мониторингу безопасности операций по картам. Для торговых предприятий и банков-эквайеров эта технология открывает новые возможности по улучшению пользовательского опыта и роста конверсии в оплату.

Нововведение не требует никаких действий со стороны держателей карт: при покупке в интернет-магазине, который поддерживает токенизацию, номер карты будет автоматически заменен на токен, который и будет в дальнейшем участвовать в транзакциях.

«Mastercard постоянно работает над тем, чтобы в России были доступны передовые платежные инновации. В 2016 году мы первыми запустили платформу токенизации для мобильных кошельков, что позволило российским банкам и пользователям перейти на цифровой формат платежей с использованием мобильных телефонов и иных носимых устройств, включая Apple Pay, Google Pay, Samsung Pay, Cardsmobile Pay, Garmin Pay и SwatchPAY!. И сегодня мы рады объявить о нашем следующем шаге по развитию безналичной экономики в стране – запуске системы токенизации для торговых предприятий,

«Благодаря этому решению сайты, использующие Яндекс.Кассу, первыми в России получают возможность повысить конверсию платежей, уменьшая число отклонений операций с просроченных карт. Для бизнеса, работающего по подписной модели, это большое преимущество, ведь покупателям не придется вводить данные новой карты, чтобы оплата за сервис продолжала поступать», – говорит Юлия Горелова, директор департамента развития платежного бизнеса Яндекс.Кассы.

Ваэ Овасапян, вице-президент по цифровым финансовым сервисам в Ozon: «Более 18 млн пользователей Ozon – опытные интернет-покупатели, которые перевели основную часть покупок в онлайн. Число предоплаченных заказов на нашей площадке доходит до 80%, и более половины клиентов оплачивают покупки с помощью привязанных карт. Нашим постоянным пользователям возможность не вводить заново данные карты после ее перевыпуска однозначно обеспечит оптимальный пользовательский опыт и сделает онлайн-покупки еще более удобными»

Система токенизации для торговых предприятия обеспечена передовыми разработками Mastercard в сфере безопасности – в частности, технологией токенизации Mastercard Digital Enablement Service (MDES).

Источник: Mastercard

| 8.8.0 (10.09.2021) | Добавлен фильтр по статусу, обработка ошибочных ответов юкассы при подтверждении |

| 8.7.2 (03.09.2021) | исправлено сообщение ошибки с заказом |

| 8.7.1 (09.08.2021) | Исправлено возникновение ошибки заказа о некорректном статусе платежа |

| 8.7.0 (01.08.2021) | Добавлена поддержка английского языка |

8. 6.1 (27.07.2021) 6.1 (27.07.2021) |

Учёт отрицательных цен у товаров в заказе |

| 8.6.0 (23.07.2021) | Если не заполнять адрес возврата, то полупатель будет возвращён на страницу с которой был переход к оплате |

| 8.5.0 (27.06.2021) | Добавлен компонент рассчёта ежемесячного платежа при оплате по частям |

| 8.4.1 (15.06.2021) | Поддержка почтовых событий для отправки ссылки на оплату |

| 8.3.1 (10.06.2021) | Исправлена отмена платежа |

| 8.3.0 (05.06.2021) | Добавлен поиск по дате и номеру транзакции |

8. 2.0 (24.03.2021) 2.0 (24.03.2021) |

Curl HTTP client |

| 8.1.2 (17.02.2021) | Добавлена ссылка на оплату заказа в админку на страницу просмотра заказа |

| 8.0.3 (09.02.2021) | Сортировка транзакций по дате |

| 8.0.2 (09.02.2021) | Корректное формирование маркировочного кода в закодированном модуле во время тестового периода |

| 8.0.1 (09.02.2021) | Сервера Юкасса |

| 8.0.0 (07.02.2021) | Поддержка уведомлений о возврате |

| 7.0.2 (05.02.2021) | мелкие исправления |

7. 0.1 (24.01.2021) 0.1 (24.01.2021) |

Мелкие исправления |

| 7.0.0 (01.01.2021) |

|

| 6.3.2 (25.12.2020) | product_code не отправляется при пустом значении |

| 6.3.0 (28.11.2020) | Замена на адреса ЮKassa |

| 6.2.3 (27.11.2020) | поддержка mbstring.overload=0 в старом обработчике |

| 6.2.2 (24.11.2020) | поддержка mbstring_overload=0 |

| 6.2.1 (17.11.2020) | Изменён порядок извлечения email из заказа для корректной работы в битрикс24 |

6. 2.0 (12.11.2020) 2.0 (12.11.2020) |

Передача товарной корзины при b2b платежах |

| 6.1.1 (11.11.2020) | Исправлена ошибка при оформлении заказа и включенной опции сохранения карт если покупатель гость |

| 6.1.0 (01.10.2020) | (yandexcheckoutvs) автоматический редирект на оплату при опции «открывать в новом окне» |

| 6.0.0 (27.09.2020) | (yandexcheckoutvs) сохранение карты для платежей без перехода на яндекс |

| 5.14.3 (11.09.2020) | (yandexcheckoutvs) поддержка mysql strict mode, не отменяет заказы оплаченные не через яндекс |

| 5.14.2 (10.09.2020) | (yandexcheckoutvs) Исправлена передача суммы при упрощённой схеме |

5. 14.0 (05.09.2020) 14.0 (05.09.2020) |

Сохранение признака печати второго чека, для избежания повторного чека при отгрузке |

| 5.13.3 (02.09.2020) | Исправлена таблица возвратов |

| 5.13.2 (01.09.2020) | Исправлена таблица возвратов |

| 5.13.1 (29.08.2020) | (yandexcheckoutvs) Исправлен поиск по номеру заказа, исправлена работа с купонами при холдировании |

| 5.13.0 (07.08.2020) | (yandexcheckoutvs) поддержка упрощенного порядка передачи чека |

| 5.12.2 (03.08.2020) | (yandexcheckoutvs) Добавлена поддержка b2b платежей |

5. 11.0 (09.07.2020) 11.0 (09.07.2020) |

(yandexcheckoutvs) добавлена таблица возвратов |

| 5.10.7 (01.07.2020) | Совместимость с модулем yandex.market |

| 5.10.6 (25.06.2020) | (yandexcheckoutvs) Исправление передачи email длиннее 20 символов |

| 5.10.5 (18.06.2020) | (yandexcheckoutvs) исправление передачи email при подтверждении оплаты |

| 5.10.4 (16.06.2020) | Совместимость со старыми версиями битрикс |

| 5.10.3 (15.06.2020) | Совместимость с php 5 |

| 5.10.2 (09.06.2020) | (yandexcheckoutvs) использование номера телефон в качестве контакта для печати чека, если email отсутствует |

5. 9.0 (03.06.2020) 9.0 (03.06.2020) |

(yandexcheckout) Добавлена поддержка передачи маркировочных кодов |

| 5.8.1 (01.06.2020) | (yandexcheckoutvs) Добавлена возможность печати второго чека при смене статуса заказа |

| 5.7.0 (27.05.2020) | Добавлены настройки прав доступа на страницу настроек модуля, исправлен стиль кнопки оплаты |

| 5.6.1 (20.05.2020) | Исправлен уровень доступа к странице транзакций |

| 5.6.0 (14.05.2020) | обновление для поддержки расширяемости модуля |

| 5.5.0 (10.05.2020) | (vampirus.yandexkassa) Добавлена передача номера телефона покупателя в кассу и на страницу подтверждения платежа ПС |

5. 4.0 (02.05.2020) 4.0 (02.05.2020) |

Поддержка уведомлений об отмене платежа |

| 5.3.0 (26.03.2020) | Поддержка наследования обработчика для передачи произвольной метаинформации |

| 5.2.3 (18.03.2020) | Исправлен адрес возврата по умолчанию |

| 5.2.2 (17.03.2020) | Изменён формат информации оНДС в метаинформации |

| 5.2.1 (11.03.2020) | Исправление работы модуля в демо версии |

| 5.2.0 (20.02.2020) | Опция общего наименования доставки, конвертация суммы заказа в валюте в рубли |

5.1.3 (15. 02.2020) 02.2020) |

Исправлена печать чека в случае если битрикс передаёт стоимость товара с долями копеек |

| 5.1.2 (14.02.2020) | Восстановлена функциональность возвратов |

| 5.1.1 (05.02.2020) | Восстановление печати второго чека |

| 5.1.0 (22.01.2020) | Добавлена страница возврата |

| 5.0.0 (22.12.2019) | Восстановлена поддержка коробочной bitrix24 |

| 4.3.1 (20.12.2019) | Печать вторых чеков в случае нескольких платежей |

| 4.3.0 (18.12.2019) | Запрос email при отсутствии его при оформлении закака |

4. 2.1 (03.12.2019) 2.1 (03.12.2019) |

Исправление печати второго чека, если сумма с копейками |

| 4.2.0 (03.12.2019) | Добавление информации о НДС в meta |

| 4.1.6 (05.10.2019) | Печать второго чека при отгрузке |

| 4.0.1 (26.09.2019) | Поддержка двухстадийных платежей |

| 3.6.1 (29.08.2019) | Пропуск товаров с нулевым количеством |

| 3.6.0 (29.08.2019) | Запись RRN |

| 3.5.1 (28.08.2019) | Устранена проблема с пересчётом стоимости товара |

3. 5.0 (22.08.2019) 5.0 (22.08.2019) |

Настраиваемое описание платежа |

| 3.4.0 (12.07.2019) | Добавлена опция, при включении которой в кассу не будет передаваться доставка |

| 3.3.1 (05.07.2019) | Уточнение в определении НДС из каталога |

| 3.3.0 (29.06.2019) | Поддержка передачи ИНН покупателя |

| 3.2.1 (25.06.2019) | Исправлен установщик |

| 3.2.0 (13.04.2019) | Добавлена оплата по частям и Тинькофф |

| 3.1.6 (13.04.2019) | Коррекная передача значения частичной предоплаты |

3. 1.5 (11.04.2019) 1.5 (11.04.2019) |

Обновлён алгоритм коррекции стоимости позиций в чеке |

| 3.1.4 (29.03.2019) | Попытка обхода ошибки в модуле yandex.market |

| 3.1.3 (13.03.2019) | Исправление расчёта стоимости скидочного товара(новое API) |

| 3.1.2 (05.03.2019) | Исправление в учёте настроек ндс |

| 3.1.1 (28.02.2019) | Совместимость с версией 17 |

| 3.1.0 (28.02.2019) | Добавлено описание к платежу |

| 3.0.1 (17.01.2019) | Поддержка нового api |

2. 7.0 (29.12.2018) 7.0 (29.12.2018) |

НДС 20% |

| 2.6.1 (21.11.2018) | убрано лишнее поле |

| 2.6.0 (21.11.2018) | ФФД 1.05 |

| 2.5.1 (09.11.2018) | Корректная обработка комплектов |

| 2.5.0 (03.10.2018) | поддержка нескольких оплат |

| 2.4.10 (27.09.2018) | Исправлена проблема с загрузкой обработчика в некоторых случаях |

| 2.4.9 (23.08.2018) | Товары с нулевой стоимостью не отправляются в чек |

2.4.8 (22. 08.2018) 08.2018) |

совместимость с 16 версией битрикса |

| 2.4.7 (21.06.2018) | мелкие исправления |

| 2.4.6 (14.06.2018) | поддержка сторонних доставок |

| 2.4.5 (30.05.2018) | Поддержка автоматизированных служб доставки |

| 2.4.4 (27.05.2018) | Исправление ошибок |

| 2.4.3 (24.05.2018) | fix typo |

| 2.4.2 (07.04.2018) | Опция выбора настроек ндс из товарного каталога и настроек доставки |

2.3.2 (21. 03.2018) 03.2018) |

Исправлена работа холдирование в деморежиме |

| 2.3.1 (07.03.2018) | Удаление лишних пробелов в режиме передачи ФИО покупателя |

| 2.3.0 (06.03.2018) | Добавлен вариант оплаты оп частям |

| 2.2.0 (15.02.2018) | Поддержка передачи ФИО |

| 2.1.0 (15.01.2018) | Поддержка передачи номера заказа |

| 2.0.0 (29.12.2017) | Поддержка отложенных платежей |

| 1.1.0 (28.11.2017) | Поддержка мультисайтовости |

1. 0.1 (28.11.2017) 0.1 (28.11.2017) |

Поддержка доп оплат, мелкие исправления |

«Яндекс» хочет создать платежную систему Yandex Pay :: Новости :: РБК Инвестиции

Полгода назад «Яндекс» зарегистрировал несколько товарных знаков в банковской и страховой сферах. Компания давно готовится внедрить в свою экосистему финтех-продукты и, возможно, начнет с собственной платежной системы

Фото: Ascannio / shutterstock

«Яндекс» намерен запустить сервис безналичной оплаты Yandex Pay, выяснил проект VTimes. Пользователи Yandex Pay смогут привязать банковские карты к своему аккаунту, как в Apple Pay, Samsung Pay, Google Pay. А также переводить деньги безналично, оплачивать покупки и заказы в сервисах «Яндекса».

Пользователи Yandex Pay смогут привязать банковские карты к своему аккаунту, как в Apple Pay, Samsung Pay, Google Pay. А также переводить деньги безналично, оплачивать покупки и заказы в сервисах «Яндекса».

Представитель компании не прокомментировал создание Yandex Pay. Но обещал сообщить о новых технологиях позднее. Предполагается, что Yandex Pay будет доступен на «веб-страницах Яндекса».

Еще весной 2020 года «Яндекс» подавал заявки на создание 17 товарных знаков в банковской, инвестиционной и страховой сферах. «Яндекс» уже давно пытается создать внутри своей экосистемы финансовые продукты.

«Возможно, дело в цене». Аналитики о срыве сделки Тинькова и «Яндекса»Ранее управляющий директор «Яндекса» Тигран Худавердян говорил в интервью РБК, что компания хочет создать собственную финансовую инфраструктуру. «Нам очевидно, что нужно иметь банковскую лицензию», — сообщил он. Кредитные карты от «Яндекса» можно ожидать уже к концу 2021 года, также отмечал Худавердян.

«Нам очевидно, что нужно иметь банковскую лицензию», — сообщил он. Кредитные карты от «Яндекса» можно ожидать уже к концу 2021 года, также отмечал Худавердян.

«Яндекс» и раньше пытался играть на рынке финтеха. Например, до нашумевшего «развода» со «Сбером» ему принадлежала система платежей «Яндекс.Деньги» и интернет-эквайринг для юридических лиц «Яндекс.Касса». Теперь это сервисы «Сбера», которые называются «ЮMoney» и «ЮKassa». «Яндекс.Плюс» предоставляет возможность инвестиций в российские и иностраннные акции, банковским партнером этого проекта выступает ВТБ.

Одной из громких корпоративных историй прошлого года стала несостоявшаяся сделка с TCS Group. IT-гигант мог приобрести холдинг Олега Тинькова за $5,48 млрд. Позднее в интервью телеканалу «Дождь» Тиньков говорил, что «Яндекс» предложил на $200 млн меньше, чем он запросил.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Яндекс.

Деньги. Сотрудничество с конкурентами » Журнал ПЛАС №3

Деньги. Сотрудничество с конкурентами » Журнал ПЛАС №3Быстрые B2B-платежи – ожидание или уже реальность? Как крупная финтех-структура и банки могут одновременно и конкурировать, и сотрудничать? На эти и другие вопросы в своем интервью журналу «ПЛАС» отвечает Оксана Коробкина, глава департамента коммерции, Яндекс.Деньги.

ПЛАС:Сейчас много говорят о формировании единой финансовой экосистемы в России. Так, например, Система быстрых платежей должна объединить всех участников рынка розничных финансовых услуг. Схожие в плане масштаба задачи и у проекта удаленной идентификации – Единой биометрической системы. В конечном счете от реализации этих инициатив должен выигрывать пользователь. Как обстоят дела в части интеграционных процессов в сегменте B2B? Как такого рода инициативы могут отражаться на конкуренции между участниками рынка?

О. Коробкина: Хотя оба упоминаемых вами проекта пока не затрагивают сегмент B2B, мы внимательно следим за трендами в розничном бизнесе. Ведь практики, запускаемые в ритейле, вполне вероятно, в перспективе перейдут и в область B2B.

Ведь практики, запускаемые в ритейле, вполне вероятно, в перспективе перейдут и в область B2B.

На рынке B2B поле для объединения усилий различных игроков рынка существовало практически всегда

Формирование единой финансовой экосистемы – это, на мой взгляд, не столько вопрос интеграции различных участников рынка, сколько создание для всех единого «рабочего стола» со стандартизированными процессами взаимодействия. Объединение конкурентов на одной площадке и создание общих сервисов очень трудозатратны, требуют не только системных и технических доработок в самих банках, но и изменений в законодательных документах. Это большая работа, которая не может быть сделана мгновенно. Судить о результатах пока рано. Но, мне кажется, мы уже можем говорить, что такой союз ведущих участников рынка на общем «игровом поле» не уменьшит конкуренцию.

Для примера рассмотрим направление идентификации. Человек, который сдаст свои биометрические данные, больше не будет привязан к тем банкам, офисы которых присутствуют в его городе или районе, – любую услугу он сможет получить дистанционно. Для пользователя процесс оформления карты или кредита превратится практически в моментальный, а переход из банка в банк фактически станет для него бесшовным. В таких условиях конкуренция между участниками рынка в перспективе станет только более напряженной, ведь пользователей нужно будет не только привлекать, но и активно удерживать.

Для пользователя процесс оформления карты или кредита превратится практически в моментальный, а переход из банка в банк фактически станет для него бесшовным. В таких условиях конкуренция между участниками рынка в перспективе станет только более напряженной, ведь пользователей нужно будет не только привлекать, но и активно удерживать.

Если говорить о рынке B2B, то на нем поле для объединения усилий различных игроков было всегда. Например, мы в Яндекс.Кассе с самого начала считали для себя нормальной практикой реализовывать совместные проекты с банками, если это позволяло нам улучшить сервис для клиентов. По разным направлениям за последние несколько лет нашими партнерами стали многие крупнейшие банки. И это не мешало нам конкурировать с ними и сохранять лидерские позиции на рынке платежных решений для интернет-магазинов.

ПЛАС:Тема сотрудничества банков и финтеха в последние два года уже набила оскомину в профсообществе. Об этом много писали, говорили, но реальных проектов пока отнюдь не так много, как публикаций и конференций по этой теме. Яндекс.Касса – это классический финтех. Как вы можете оценить с этой позиции потенциал сотрудничества банка и финтех-компании? Что это дает участникам коллаборации?

Яндекс.Касса – это классический финтех. Как вы можете оценить с этой позиции потенциал сотрудничества банка и финтех-компании? Что это дает участникам коллаборации?

О. Коробкина: Если вкратце, то оцениваю исключительно положительно. В выигрыше обе стороны, а что еще более важно – рынок и клиент. Мы в Яндекс.Кассе можем не только судить о потенциале такого сотрудничества, но и говорить о реальных результатах на основе нашего собственного опыта.

Например, мы запускали совместные проекты по инвойсингу с крупными банками. Среди наших партнеров – Сбербанк, Альфа-Банк, Промсвязьбанк, Тинькофф Банк и другие. Такое сотрудничество позволяет онлайн-площадкам, использующим Яндекс.Кассу, принимать платежи у покупателей, которые хотят оплатить покупку по карте не на сайте магазина, а через мобильное приложение банка или в личном кабинете интернет-банка. В этом сценарии человеку не нужно вводить данные своей карты, а значит, вероятность ошибки в реквизитах (это довольно популярная проблема при оформлении платежа) сведена к нулю, а самый неприятный момент шопинга (признаемся честно, отдавать деньги никто не любит) проходит еще быстрее.

С помощью Яндекс.Кассы интернет-магазины и другие онлайн-сервисы могут принимать платежи с карт международных платежных систем

Для интернет-магазина инвойсинг – это ускорение и упрощение процесса оплаты покупок для части аудитории (клиентов этих банков), а значит – повышение конверсии. Для банка это потенциальный рост транзакционной активности, так как на крупных интернет-площадках для их клиентов процесс расчетов значительно упрощается. Нам эта модель обеспечивает расширение набора опций, которые мы предлагаем магазинам. Мы заинтересованы в партнерстве с банками, а они заинтересованы в сотрудничестве с нами.

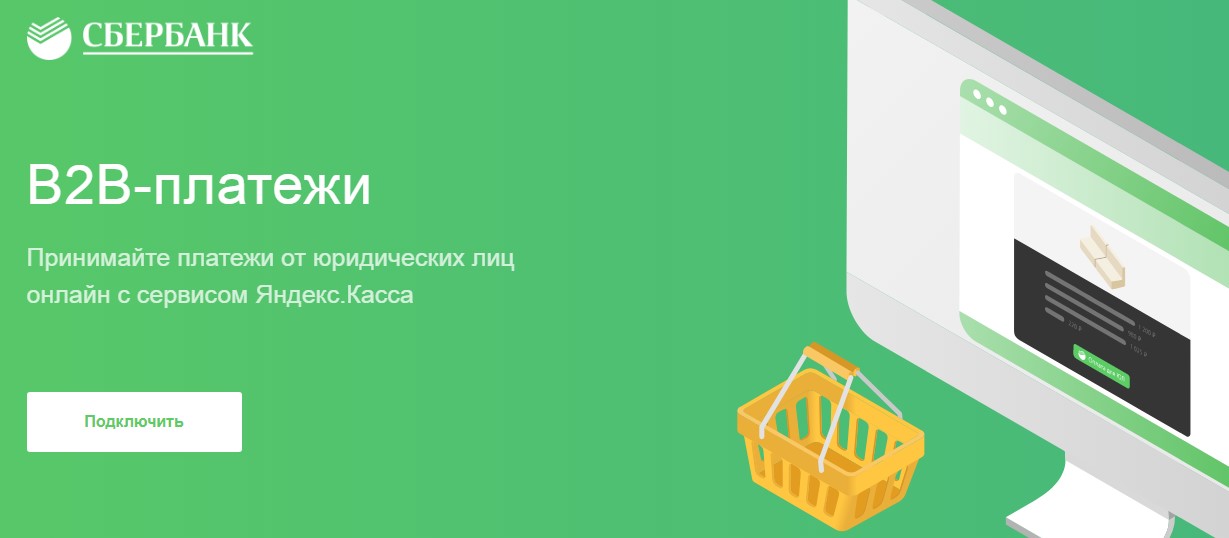

Есть и примеры сотрудничества, результатом которого становятся новые для рынка продукты. Так, в 2018 году Яндекс.Касса совместно со Сбербанком запустила сервис «B2B-платежи», который позволяет почти двум миллионам российских предпринимателей покупать онлайн-товары для бизнес-нужд за несколько минут, а не несколько дней, как это было раньше.

ПЛАС:Инвойсинг – это в целом понятный для рынка продукт. А вот тема мгновенных B2B-платежей – весьма инновационный для российского рынка проект. Как здесь встретились интересы и возможности крупного банка и вашей финтех-компании?

А вот тема мгновенных B2B-платежей – весьма инновационный для российского рынка проект. Как здесь встретились интересы и возможности крупного банка и вашей финтех-компании?

О. Коробкина: Действительно, объединение усилий Сбербанка и Яндекс.Кассы в этом случае стало прорывом в сегменте B2B-платежей. Участники рынка финансовых услуг для бизнеса уже какое-то время работают над тем, чтобы сделать продукты для предпринимателей такими же простыми и удобными, как продукты для розничных клиентов. Но вот реального опыта мгновенной оплаты покупки до этого ни у кого еще не было. Яндекс.Касса – лидер рынка приема платежей в интернет-магазинах. Через нас принимают оплату более 106 тыс. онлайн-продавцов, а Сбербанк лидирует по числу открытых расчетных счетов предпринимателей – в нем обслуживается около 30% от числа микро-, малых и средних предприятий России (по данным Единого реестра ФНС).

Как и у частных лиц, у компаний бывают потребности в том, чтобы быстро купить что-либо для офиса, забронировать отель или билеты сотруднику, отправляющемуся в командировку, и т. п. Раньше оплата занимала дни. Теперь благодаря нашему сервису счет идет на минуты. Процесс покупки для корпоративного клиента становится таким же простым и удобным, как для частных лиц – выбор товара, проверка корзины, оформление покупки и оплата. Сценарий оплаты немного отличается – вместо введения реквизитов карты пользователю нужно будет нажать кнопку «Оплатить через Сбербанк Бизнес Онлайн», авторизоваться в интернет-банке и подтвердить платеж SMS-паролем. И больше ничего – счет создается автоматически. Сразу после подтверждения оплаты продавец получает уведомление и данные юрлица покупателя, которые нужны для оформления закрывающих документов. Магазин не ждет поступления денег на расчетный счет, а сразу отгружает товар или оказывает услугу. В таком сценарии о платежных поручениях можно вообще забыть.

п. Раньше оплата занимала дни. Теперь благодаря нашему сервису счет идет на минуты. Процесс покупки для корпоративного клиента становится таким же простым и удобным, как для частных лиц – выбор товара, проверка корзины, оформление покупки и оплата. Сценарий оплаты немного отличается – вместо введения реквизитов карты пользователю нужно будет нажать кнопку «Оплатить через Сбербанк Бизнес Онлайн», авторизоваться в интернет-банке и подтвердить платеж SMS-паролем. И больше ничего – счет создается автоматически. Сразу после подтверждения оплаты продавец получает уведомление и данные юрлица покупателя, которые нужны для оформления закрывающих документов. Магазин не ждет поступления денег на расчетный счет, а сразу отгружает товар или оказывает услугу. В таком сценарии о платежных поручениях можно вообще забыть.

Сервис B2B-платежей не только упрощает расчеты с клиентами-юрлицами, но и помогает улучшить бизнес-показатели. Например, увеличить конверсию платежей и сэкономить время бухгалтера, а также сократить время простоя товара на складе и вырастить его оборачиваемость.

ПЛАС: Планируете ли вы развивать свое решение и обсуждать возможность подключения к этому совместному проекту других банков?

О. Коробкина: Сбербанк первым среди российских банков разработал специальное API для B2B-оплаты, а Яндекс.Касса стала первым агрегатором, который сделал такие платежи доступными миллионам организаций.

Хотя Яндекс.Касса обслуживает более 30% интернет-магазинов в Рунете, мы остаемся относительно небольшой и гибкой компанией

Пока это уникальное решение открыто только для 2 млн предпринимателей – клиентов Сбербанка. Но продукт актуален для всех организаций России, обслуживающих корпоративных клиентов. Еще до запуска сервиса мы увидели большой интерес к нему со стороны наших клиентов – крупных онлайн-ритейлеров. К моменту официального старта среди компаний, подключивших услугу «B2B-платежи», уже были сотовые операторы, рекрутинговые сервисы, предприятия сырьевого сектора, ИТ-компании – HeadHunter, OZON.travel, МойСклад, Nethouse, NetByNet, Push5Site и другие.

На мой взгляд, сервис имеет большой потенциал, и Яндекс.Касса готова к сотрудничеству и с другими участниками рынка, которые захотят предоставить такие возможности своим корпоративным клиентам.

ПЛАС:Если говорить в целом об опыте работы Яндекс.Кассы с различными участниками рынка, то существует распространенное мнение о том, что банк – крупная формализованная структура, а финтех-компании отличаются гибкостью, в которой результат важнее процедур, и двум таким идеологически разным бизнес-концептам сложно взаимодействовать друг с другом. Проще говоря, банковские процессы в совместных проектах убивают скорость финтеха и способность моментально реагировать на веяния рынка. Как вы, исходя из опыта Яндекс.Кассы, оцениваете такое предубеждение?

О. Коробкина: Безусловно, темпы и подход к работе в финтех-компании отличается от принятых в банках. Хотя Яндекс.Касса обслуживает более 30% интернет-магазинов в Рунете, мы остаемся относительно небольшой и гибкой компанией, причем именно ИТ-компанией. Все банки, с которыми мы работаем, это лидеры рынка, крупные организации со своей историей. Мы просто не можем быть одинаковыми. Но вот распространенное мнение о том, что банк – это бюрократия, сегодня немного устарело. Во всяком случае, тех, с кем мы работаем, это точно не касается. Сейчас конкуренция и высокие ожидания аудитории требуют от ведущих банков и скорости, и инновационности, и простоты. Без этого нельзя сохранить свое место на рынке, а мы ведь сотрудничали с теми, кто уже довольно долго держится в топе. Конечно, крупные проекты мы запускали с ними не за две недели. Но сроки и скорость во всех случаях были оптимальными.

Все банки, с которыми мы работаем, это лидеры рынка, крупные организации со своей историей. Мы просто не можем быть одинаковыми. Но вот распространенное мнение о том, что банк – это бюрократия, сегодня немного устарело. Во всяком случае, тех, с кем мы работаем, это точно не касается. Сейчас конкуренция и высокие ожидания аудитории требуют от ведущих банков и скорости, и инновационности, и простоты. Без этого нельзя сохранить свое место на рынке, а мы ведь сотрудничали с теми, кто уже довольно долго держится в топе. Конечно, крупные проекты мы запускали с ними не за две недели. Но сроки и скорость во всех случаях были оптимальными.

ПЛАС:Если говорить о международном рынке, есть ли у Яндекс.Кассы иностранные партнеры, в чем особенности работы с ними, и насколько отечественному рынку в принципе угрожает конкуренция со стороны зарубежных финтех-компаний?

О. Коробкина: Яндекс.Касса очень активно общается с иностранными партнерами. Среди наших клиентов ведущие международные интернет-площадки (AliExpress, ASOS, Bla Bla Car, Blizzard, JD. com, L’Oréal, Microsoft, Nestlé, Nintendo, Renault, Yves Rocher). Мы развиваем отношения и с платежными сервисами. В частности, с помощью Яндекс.Кассы интернет-магазины и другие онлайн-сервисы могут принимать платежи с карт международных платежных систем – American Express, JCB и Diners Club. Яндекс.Касса в числе первых в России подключила прием платежей через WeChat Pay, и сейчас мы продолжаем активно вести переговоры с коллегами из Китая по разным новым проектам – регулярно бываем в КНР, а команда WeChat посещает наш в офис. Говорить об угрозе российским финансовым компаниям я бы не стала. Например, WeChat Pay, темпам роста которого завидовал весь наш финансовый сектор, не может пока представлять услуги россиянам. Он проводит платежи только по картам китайских банков.

com, L’Oréal, Microsoft, Nestlé, Nintendo, Renault, Yves Rocher). Мы развиваем отношения и с платежными сервисами. В частности, с помощью Яндекс.Кассы интернет-магазины и другие онлайн-сервисы могут принимать платежи с карт международных платежных систем – American Express, JCB и Diners Club. Яндекс.Касса в числе первых в России подключила прием платежей через WeChat Pay, и сейчас мы продолжаем активно вести переговоры с коллегами из Китая по разным новым проектам – регулярно бываем в КНР, а команда WeChat посещает наш в офис. Говорить об угрозе российским финансовым компаниям я бы не стала. Например, WeChat Pay, темпам роста которого завидовал весь наш финансовый сектор, не может пока представлять услуги россиянам. Он проводит платежи только по картам китайских банков.

В сегменте B2B пока я не вижу иностранных проектов, которые могли бы выйти на наш рынок и занять место российских финтехов

В целом успех на одном рынке не гарантирует финтеху аналогичного результата на других. Как бы ни была хороша технология, на развитом рынке взлететь сложно. В каждой стране из-за определенной истории формирования финансового сектора складываются свои уникальные платежные привычки. К примеру, переводы и расчеты с баланса мобильных телефонов в Европе не стали так популярны, как в странах Африки, где у значительной части населения просто нет банковских карт (См. материалы «Рынок денежных переводов стран Африки. От мобильных платежей до тайников в автомобиле», стр. 62 настоящего номера, и «Кения – микрокредитование по-африкански», «ПЛАС» № 2/2019) . Почему? К моменту, когда этот функционал стал технически доступен, платежная инфраструктура западного мира уже давно сложилась – европейцам было проще и привычнее платить картами. В Китае почти все оплачивают покупки QR-кодами, а в России этот метод использует пока только очень небольшая часть аудитории, зачастую те, кто ценит технологичность. В прогрессивных США, родине Apple Pay, до сих пор живы и активно применяются бумажные чеки. История и привычки населения влияют на то, как технология приживается «на земле». В сегменте B2B пока я не вижу иностранных проектов, которые могли бы выйти на наш рынок и занять место российских финтехов. Думаю, сейчас речь идет скорее о совместных проектах, чем о борьбе.

Как бы ни была хороша технология, на развитом рынке взлететь сложно. В каждой стране из-за определенной истории формирования финансового сектора складываются свои уникальные платежные привычки. К примеру, переводы и расчеты с баланса мобильных телефонов в Европе не стали так популярны, как в странах Африки, где у значительной части населения просто нет банковских карт (См. материалы «Рынок денежных переводов стран Африки. От мобильных платежей до тайников в автомобиле», стр. 62 настоящего номера, и «Кения – микрокредитование по-африкански», «ПЛАС» № 2/2019) . Почему? К моменту, когда этот функционал стал технически доступен, платежная инфраструктура западного мира уже давно сложилась – европейцам было проще и привычнее платить картами. В Китае почти все оплачивают покупки QR-кодами, а в России этот метод использует пока только очень небольшая часть аудитории, зачастую те, кто ценит технологичность. В прогрессивных США, родине Apple Pay, до сих пор живы и активно применяются бумажные чеки. История и привычки населения влияют на то, как технология приживается «на земле». В сегменте B2B пока я не вижу иностранных проектов, которые могли бы выйти на наш рынок и занять место российских финтехов. Думаю, сейчас речь идет скорее о совместных проектах, чем о борьбе.

ПЛАС: Развитие партнерских отношений, интеграционные решения банков и финтехов, в перспективе открытые API – все это значительно усложняет отношения между конкурентами. В каких-то направлениях вы соперничаете с банками, но при этом активно с ними сотрудничаете в других. В частности, вы говорите о том, что готовы сотрудничать с другими банками по сервису B2B-платежей. Но при этом Яндекс.Касса прямой конкурент тех же самых банков в части приема платежей и интернет-эквайринга. Как работает эта идеология, где вы проводите «разграничительную линию»?

О. Коробкина: Разграничительную линию проводим не мы, а клиенты. Яндекс.Касса – это не просто прием платежей на сайте, а универсальное платежное решение, которое предлагает бизнесу множество вариантов. С помощью Кассы компании могут принимать оплату через Яндекс.Деньги и другие электронные кошельки, с банковских карт, через мобильные и интернет-банкинги Сбербанка, Альфа-Банка и Промсвязьбанка, Тинькофф банка, со счетов мобильных номеров, в кредит и рассрочку, через QR-коды, бесконтактную технологию Apple Pay и Google Pay, а также наличными через 250 тыс. точек приема платежей в России и других странах СНГ. С нами магазин может принять платеж через бота в Telegram, выставить счет клиенту по SMS, электронной почте, в чате, маркетинговых e-mail рассылках и Viber. И все это – в полном соответствии с требованиями 54-ФЗ. Банки тоже могут предлагать услуги приема платежей на сайтах и в приложениях. Некоторые делают это превосходно. Но нужно понимать разницу: для банков интернет-эквайринг – одна из множества услуг, а для нас сервис приема платежей – центральный продукт, ради развития которого мы и приходим каждый день на работу.

С помощью Кассы компании могут принимать оплату через Яндекс.Деньги и другие электронные кошельки, с банковских карт, через мобильные и интернет-банкинги Сбербанка, Альфа-Банка и Промсвязьбанка, Тинькофф банка, со счетов мобильных номеров, в кредит и рассрочку, через QR-коды, бесконтактную технологию Apple Pay и Google Pay, а также наличными через 250 тыс. точек приема платежей в России и других странах СНГ. С нами магазин может принять платеж через бота в Telegram, выставить счет клиенту по SMS, электронной почте, в чате, маркетинговых e-mail рассылках и Viber. И все это – в полном соответствии с требованиями 54-ФЗ. Банки тоже могут предлагать услуги приема платежей на сайтах и в приложениях. Некоторые делают это превосходно. Но нужно понимать разницу: для банков интернет-эквайринг – одна из множества услуг, а для нас сервис приема платежей – центральный продукт, ради развития которого мы и приходим каждый день на работу.

«Яндекс.Касса» поможет россиянам оплачивать покупки в Турции рублями

Миллионы россиян смогут оплачивать рублями покупки на туристических онлайн-площадках Турции. Это стало возможным благодаря сотрудничеству «Яндекс.Кассы» и турецкого банка Isbank. В Турции с ним работают больше 10 000 интернет-площадок. В рамках нового сотрудничества Isbank станет подключать компаниям-партнерам прием оплаты через «Яндекс.Кассу».

Это стало возможным благодаря сотрудничеству «Яндекс.Кассы» и турецкого банка Isbank. В Турции с ним работают больше 10 000 интернет-площадок. В рамках нового сотрудничества Isbank станет подключать компаниям-партнерам прием оплаты через «Яндекс.Кассу».

«Яндекс.Касса» позволит оплачивать покупки на турецких сайтах разными способами — например, из кошелька в «Яндекс.Деньгах» или привязанной к нему картой любого банка, картой платежной системы «Мир», через мобильный либо интернет-банкинг Сбербанка или Альфа-Банка. Таким образом, возможность рассчитываться рублями за покупки в Турции стала доступна сразу миллионам россиян: по данным на 2018 год, в «Яндекс.Деньгах» зарегистрировано 46 млн кошельков, услугами Сбербанка и Альфа-Банка пользуются более 100 млн клиентов.

Для покупателя процесс оплаты через «Яндекс.Кассу» на турецком сайте выглядит так же, как на российской площадке. «Яндекс.Касса» показывает стоимость покупки в рублях и в них же списывает нужную сумму из электронного кошелька или, например, с банковской карты.

«Сотрудничество с Isbank — большой шаг вперед для «Яндекс.Кассы». Нам важно предоставить пользователям возможность удобно и безопасно платить за покупки как в российских, так и в иностранных интернет-магазинах. Турция пользуется большой популярностью у российских туристов. Теперь они могут оплачивать покупки в этой стране так же привычно, как в России», — говорит Иван Глазачев, генеральный директор «Яндекс.Денег».

«Сотрудничество с Яндекс.Кассой станет значимой частью нашего вклада в улучшения торговых отношений между Россией и Турцией, ведь мы упрощаем процесс оплаты для российских клиентов турецких авиакомпаний, туристических агентств и интернет-магазинов. Мы продолжим увеличивать количество продуктов и услуг, которые ориентированы на клиентов за пределами Турции», — говорит Ялчын Сезен, заместитель генерального директора Isbank.

«Онлайн-покупки становятся все более популярными у россиян, и держатели карт «Мир» не исключение. Поэтому для нас также важно обеспечить не только возможность снятия наличных и оплаты покупок в офлайне, но и интернет-эквайринг национальных платежных карт. Благодаря новому проекту наших партнеров «Яндекс.Кассы» и Isbank география покупок миллионов держателей карт «Мир» расширится, а процесс оплаты останется таким же простым, как на российских онлайн-площадках. Надеемся, что наше дальнейшее сотрудничество позволит предоставить держателям карт «Мир» новые возможности», — говорит Максим Лазырин, коммерческий директор платежной системы «Мир».

Благодаря новому проекту наших партнеров «Яндекс.Кассы» и Isbank география покупок миллионов держателей карт «Мир» расширится, а процесс оплаты останется таким же простым, как на российских онлайн-площадках. Надеемся, что наше дальнейшее сотрудничество позволит предоставить держателям карт «Мир» новые возможности», — говорит Максим Лазырин, коммерческий директор платежной системы «Мир».

Isbank — крупнейший частный банк Турции. Он был основан в 1924 году. У банка больше 1300 филиалов по всему миру, в которых работают около 24 000 сотрудников.

Российский Яндекс и TCS прекращают переговоры о Тинькофф на 5,48 млрд долларов

Александр Марроу, Андрей Остроух

МОСКВА (Рейтер) — Планы по крупнейшей корпоративной сделке в России на 2020 год рухнули в пятницу после переговоров по продаже онлайн-продажи наличными и акциями на 5,48 млрд долларов банк Тинькофф интернет-гиганту Яндекс закончился.

ФОТО ФАЙЛА: Логотип российской интернет-группы «Яндекс» изображен в штаб-квартире компании в Москве, Россия, 4 октября 2018 г. REUTERS / Шамиль Жуматов / Фото из файла

REUTERS / Шамиль Жуматов / Фото из файла

Обсуждения по поводу возможного объединения, которое могло бы усилить конкуренцию за Крупнейший российский кредитор Сбербанк и более мелкие конкуренты в сфере технологий и банковского дела остановились менее чем через четыре недели после того, как о них объявил холдинг TCS Group, материнская компания Тинькофф.

TCS сообщила, что договорилась с Яндексом не проводить транзакцию, но Тинькофф продолжит сотрудничать с ней в существующих и будущих проектах.

«Сегодня я решил разорвать возможную сделку с Яндексом», — сказал основатель TCS Олег Тиньков во внутреннем электронном письме, которое было замечено агентством Reuters в пятницу.

Тиньков, крупный акционер TCS, получить комментарии не удалось, а пресс-служба интернет-банка отказалась от комментариев.

Акции Яндекса упали 2.2% в Москве до 4652,0 рубля (59,64 доллара) в 1451 по Гринвичу, в то время как акции TCS Group, котирующиеся в Лондоне, упали на 1,3% после ранее достигнутого трехмесячного минимума.

«НЕ ДЛЯ ПРОДАЖИ»

TCS и Яндекс объявили, что ведут переговоры 22 сентября, через несколько месяцев после того, как Яндекс заявил о прекращении сотрудничества со Сбербанком, крупнейшим кредитором России.

Тиньков сообщил в своем электронном письме, что Яндекс был заинтересован только в поглощении Тинькофф, крупнейшего в мире полностью онлайн-банка с более чем 10 миллионами клиентов по всей России, тогда как Тиньков рассматривал сделку как слияние.

Яндекс согласился с тем, что Тиньков будет участвовать в управлении банком и будет помогать Яндексу в целом после сделки, сообщил заместитель генерального директора Яндекса Тигран Худавердян в сообщении в своем корпоративном блоге, подтвержденном его пресс-службой.

Худавердян сказал, что Тиньков выдвигал все больше требований после каждого этапа переговоров, и его решение не стало неожиданностью.

Тиньков ранее преуменьшал значение разговоров о приобретении, настаивая на том, что сделка, обсуждаемая с Яндексом, была не продажей, а слиянием.

«Тинькофф не продается ни Яндекс, ни МТС», — сказал Тиньков, имея в виду сообщения о том, что TCS вела переговоры о продаже банка ведущему оператору мобильной связи России МТС.

Владимир Евтушенков, глава АФК «Система», основного акционера МТС, сказал Рейтер, что Тиньков к нему не обращался.

Мария Суханова, аналитик TMT BCS Global Markets, сказала, что возможны и другие подходы.

«Мы не можем исключить, что стороны возобновят переговоры в будущем или что в конечном итоге появится другой покупатель во вселенной TMT на все или долю в TCS», — сказала она.

Репортаж Андрея Остроуха, Александра Мозгового, Анастасии Тетеревлевой и Татьяны Вороновой; дополнительный репортаж Полины Девитт, Надежды Цыденовой и Елены Фабричной; Редакция Дэвида Гудмана и Александра Смита

bne IntelliNews — Крупнейший российский интернет-ресурс «Яндекс» завершает сделку по покупке Тинькофф Банка

на сумму 5,5 млрд долларов. Крупнейшая российская интернет-компания Яндекс отозвала 5 долларов. Сделка на 5 миллиардов долларов по приобретению единственного в России интернет-банка и любимца инвесторов, Тинькофф банка, говорится в сообщении Яндекса от 16 октября.

Сделка на 5 миллиардов долларов по приобретению единственного в России интернет-банка и любимца инвесторов, Тинькофф банка, говорится в сообщении Яндекса от 16 октября.

Яндекс не объяснил причину своего решения, а только сообщил, что переговоры по приобретению и слиянию с банковской TCS Group, владеющей Тинькофф Банком, были прекращены, что привело к внезапному прекращению одной из крупнейших сделок в России за многие годы.

Как сообщает bne IntelliNews , в сентябре Яндекс в громком заявлении заявил о своем намерении приобрести TCS за 5 долларов.5 млрд, что позволило обеим компаниям вырасти более чем на 2 млрд долларов на фоне роста их акций на этих новостях.

Это решение последовало за сообщениями The Bell о том, что владелец TCS Group, известный серийный предприниматель Олег Тиньков, все еще вел переговоры с другими крупными российскими группами и богатыми инвесторами о возможной продаже. В частности, в качестве возможного покупателя упоминалась связь с крупным оператором мобильной связи «Мобильные ТелеСистемы» (МТС) и оператором МТС Банка, сообщает The Bell 14 октября со ссылкой на неназванные источники.

Эта сделка меньше понравилась аналитикам, поскольку МТС Банк является прямым конкурентом Тинькофф Банка, хотя МТС-банк переживает кризисные времена.

Также сообщается, что Тиньков напрямую разговаривал с Владимиром Евтушенко, основателем многоотраслевого инвестиционного конгломерата АФК «Система», конечного бенефициара МТС.

The Bell сообщил, что за последние полтора года Тиньков общался с десятками потенциальных инвесторов.

У Тинькова диагностировали лейкоз, о чем было объявлено в марте, и он отказывается от повседневной деятельности многих своих компаний.

BCS Global Markets 16 октября прокомментировал, что некоторые инвесторы с оптимизмом смотрят на сделку, и предупредил, что акции Яндекса могут оказаться под краткосрочным давлением.

Тем не менее, аналитики BCS GM отмечают, что «синергетический эффект от сделки не был очевиден, как и сама сделка», поэтому это развитие считается нейтральным для Яндекса и TCS (рекомендация «Держать» для обоих имен).

Что касается TCS, хотя BCS GM «вдохновлялась возможной сделкой», аналитики признают сильный автономный потенциал TCS для дальнейшего развития бизнеса.Ожидается, что банковская группа представит сильные результаты за 3К20, в то время как неподтвержденные отчеты предполагают, что TCS ищет другого покупателя, помимо Яндекса.

Аналитики ВТБ Капитал (VTBC) придерживаются той же линии, говоря, что очень жаль, что сделка не состоится, но обе компании сильны и имеют значительный потенциал для продолжения развития собственного бизнеса по отдельности.

«Хотя мы полагали, что эта потенциальная сделка могла подразумевать некоторую дополнительную ценность для Яндекса, мы никогда не включали в нашу модель какое-либо влияние на оценку, учитывая неопределенности и риски.Поэтому мы считаем данное сообщение нейтральным, — сказал Владимир Беспалов, аналитик по акциям VTBC в записке, отправленной клиентам по электронной почте. «Мы по-прежнему позитивно оцениваем Яндекс, наша 12-месячная целевая цена в 75 долларов США подразумевает ETR в 23%. Мы также склонны просматривать любые

Мы также склонны просматривать любые

потенциальное снижение акций Яндекса на фоне расторжения потенциальной сделки как возможности ».

Яндекс будет продолжать искать возможности финтех, поскольку новая экономика России достигла критической массы, а ведущие компании в настоящее время находятся в процессе расширения и создания целых экосистем за счет ряда приобретений и инвестиций.Яндекс борется с другими лидерами отрасли — Сбербанком (теперь известным просто как «Сбер») и Ozon, игроком электронной коммерции и онлайн-рынком, который планирует провести IPO в Нью-Йорке в конце этого года.

«На наш взгляд, Яндекс продолжит изучать развитие Fintech с потенциальными вариантами, включая другие сделки M&A, найм профессионалов Fintech для внутреннего развития и налаживание партнерских отношений с существующими игроками рынка.Яндекс также может попытаться использовать капитал, изначально предназначенный для сделки с TCS Group, чтобы более активно развивать свой бизнес в областях своей основной компетенции. В целом, мы по-прежнему считаем долгосрочные перспективы «Яндекса» привлекательными, что подтверждает наш позитивный взгляд на акции », — сказал Беспалов.

В целом, мы по-прежнему считаем долгосрочные перспективы «Яндекса» привлекательными, что подтверждает наш позитивный взгляд на акции », — сказал Беспалов.

Примечательно, что, как указано в bne IntelliNews , Яндекс выходит на сферу финансовых услуг, усиливая конкуренцию с экосистемой Sber своего бывшего союзника, контролируемого государством банка Сбербанка.Таким образом, со стороны «Яндекса» в ближайшее время возможно еще одно крупное потенциальное приобретение в финтех-секторе.

Яндекс выкупил у Uber долю в Yandex Self-Driving Group, Eats, Lavka and Delivery за 1 млрд долларов — TechCrunch

Российский интернет-гигант Яндекс приобрел долю Uber в группе Self-Driving Group (SDG), а также косвенную долю Uber в Яндексе.Ест, Яндекс.Лавка и Яндекс.Доставка. Общая стоимость сделки составила 1 миллиард долларов, что дало российской компании 100% владение всеми четырьмя предприятиями.

Yandex SDG — это автономное технологическое подразделение MLU B.V., совместного предприятия по доставке пассажиров и доставки еды, которое Яндекс было создано вместе с Uber в 2018 году путем слияния Яндекс.Такси и Uber в России. В то время Uber владел 36,6% акций новой компании. В прошлом году, когда SDG была выделена в отдельный бизнес, Uber остался с 18.2% акций компании, которые только что выкупил Яндекс. Яндекс также приобрел 33,5% -ную долю Uber в сервисе доставки еды, логистике «последней мили» и сервисе доставки из магазина за 15 минут.

Еще в 2019 году Яндекс и Uber, как сообщается, рассматривали возможность IPO своего СП, стоимость которого, по оценкам Morgan Stanley, составляет около 7,7 миллиарда долларов. Яндекс заявляет, что технология автономного вождения «в высшей степени синергетична для экосистемы Яндекса, которая включает в себя услуги такси, электронной коммерции и пищевых технологий.«Логично, что компания хотела бы контролировать весь этот потенциальный рост. Uber, который сообщил об убытке за второй квартал в размере 509 миллионов долларов до EBITDA в этом году, возможно, будет искать выгодный выход и переориентировать свои приоритеты ближе к дому.

Uber, который сообщил об убытке за второй квартал в размере 509 миллионов долларов до EBITDA в этом году, возможно, будет искать выгодный выход и переориентировать свои приоритеты ближе к дому.

«Это приобретение позволит Яндексу еще больше повысить свой потенциал в области стратегического управления и гибкости, когда дело доходит до технологии беспилотного вождения», — сказал TechCrunch представитель Яндекса. «Это раскроет потенциал дальнейшего роста как для Яндекс, так и для Яндекс ЦУР, создав новые источники стоимости для акционеров.”

Данные приобретения являются частью более крупной реструктуризации совместных предприятий MLU B.V. и Yandex SDG, согласно заявлению Uber в SEC в понедельник. Они будут проходить в два этапа. Этап 1, который, как ожидается, завершится к концу третьего квартала этого года, предоставит Яндексу 4,5% доли в недавно реструктурированном MLU, который будет сосредоточен на мобильных предприятиях, таких как аренда автомобилей и каршеринг. Таким образом, Яндекс владеет 71% акций СП, 2,8% из которых зарезервированы для программы поощрения сотрудников. Ожидается, что на первом этапе также будет продана 18,2% -ная доля Uber в SDG.

Ожидается, что на первом этапе также будет продана 18,2% -ная доля Uber в SDG.

Этап 2, который, как ожидается, завершится к концу этого года, включает выделение Яндекс.Етс, Яндекс.Лавка и Яндекс.Доставка из MLU и последующее приобретение доли Uber в этих предприятиях.

Яндекс также получит двухлетний американский колл-опцион на приобретение остальной доли Uber в MLU по более или менее фиксированной цене в 1,8 миллиарда долларов, в зависимости от согласованного увеличения в течение периода опциона.Это число увеличится до 2 миллиардов долларов, если оно будет осуществлено в 2023 году. Российская компания также продолжит использовать бренд Uber исключительно в России и других странах до августа 2030 года.

Яндекс также получит продление действующей лицензии на исключительное право на использование бренда Uber в России и некоторых других странах до августа 2030 года при условии реализации опциона. На момент закрытия биржи во вторник акции Яндекса выросли на 5,16%.

Isbank стал партнером Яндекс.Кассы | Türkiye İş Bankası A.Ş.

İşbank подписал соглашение с ведущим российским поставщиком платежных услуг Яндекс.Кассы.

Недавнее сотрудничество İşbank с российской национальной карточной схемой MIR, о которой было объявлено в прошлом месяце, увеличило объемы торговли Турции и России, облегчив турецкие предприятия доступ к российским потребителям.

İşbank, ведущий банк-эквайер в сфере электронной коммерции, как с точки зрения объемов внутренних, так и трансграничных транзакций, принимает карты Visa, Mastercard, Amex, UnionPay, JCB и 34 различных местных способа оплаты, которые используются более чем в 50 странах.Благодаря последнему сотрудничеству с Яндекс.Кассой, İşbank недавно начал принимать платежи через электронные кошельки Sberbank Online, Alfabank и Яндекс.Деньги и, таким образом, охватил 92 миллиона клиентов Сбербанка и 16,1 Альфабанка, а также 46 миллионов пользователей Яндекс Деньги.

Сезен: «Мы помогаем турецким продавцам достигать российских потребителей»

Заместитель генерального директора İşbank Ялчин Сезен комментирует: «Мы уделяем особое внимание трансграничным транзакциям физических и электронных торговых операций. Мы обогащаем наш платежный шлюз, добавляя новые методы.Для улучшения торговых отношений между Россией и Турцией мы внесли свой вклад, сотрудничая с Яндекс.Кассой. Таким образом, мы облегчили сборы наших авиакомпаний, туристических агентств и интернет-магазинов. Мы собираемся расширить ассортимент наших продуктов и услуг и будем поддерживать наших продавцов, которые ориентируются на разные регионы ».

Иван Глазачев, генеральный директор Яндекс.Деньги, говорит: «Партнерство с İşbank — это большой шаг вперед для Яндекс.Кассы. Для нас важно предоставить российским покупателям возможность удобно и безопасно оплачивать покупки на турецких платформах электронной коммерции и в интернет-магазинах.Такое партнерство позволяет многочисленным турецким торговцам охватить миллионы местных покупателей в условиях высокого спроса на товары и услуги иностранных продавцов ».

О Яндекс.Кассе

Яндекс.Касса — ведущий сервис для приема онлайн-платежей в России, согласно опросу MARC за 2018 год. С помощью этого платежного решения продавцы со всего мира могут предлагать российским потребителям самые популярные среди россиян и граждан СНГ способы онлайн-платежей: банковские карты, электронные кошельки, мобильные телефоны, а также наличные через мобильные магазины и платежные киоски (их более 250 тыс. Пунктов приема наличных по всему СНГ).Яндекс.Касса получила награду Best Payment Service Provider Award в 2019 году и Emerging Payment Award в 2017 году на конференции Merchant Payments Ecosystem (Берлин). В настоящее время Яндекс.Кассу используют более 106 000 интернет-магазинов по всему миру.

Яндекс.Касса была запущена Яндекс.Деньгами в 2013 году. Яндекс.Деньги — совместное предприятие поисковой системы Яндекс (NASDAQ: YNDX) и Сбербанка, крупнейшего банка в России.

31.05.2019

При разводе со Сбербанком Яндекс привлекает 1 млрд долларов на финансирование проектов электронной коммерции

В конце июня произошли серьезные изменения в российской электронной коммерции и электронных платежах. Яндекс, крупнейший российский интернет-гигант, и Сбербанк, контролируемый государством финансовый и технологический гигант, объявили о соглашении «о реорганизации двух совместных предприятий» — Яндекс.Маркета и Яндекс.Деньги.

Яндекс, крупнейший российский интернет-гигант, и Сбербанк, контролируемый государством финансовый и технологический гигант, объявили о соглашении «о реорганизации двух совместных предприятий» — Яндекс.Маркета и Яндекс.Деньги.

Проще говоря, это развод. Яндекс будет полностью владеть платформой электронной коммерции Яндекс.Маркет, а Сбербанк получит полный контроль и проведет ребрендинг поставщика платежных услуг Яндекс.Деньги.

По условиям сделки Сбербанк продаст все свои акции в Яндекс.Market (45%) на Яндекс за денежное вознаграждение в размере 42 млрд рублей (около 590 млн долларов по текущему обменному курсу). В то же время Яндекс продаст свою долю в Яндекс.Деньгах (25% плюс один рубль) Сбербанку примерно за 2,4 миллиарда рублей (34 миллиона долларов).

Сделки одобрены Советом директоров Яндекса и Правлением Сбербанка. Сделка на Яндекс.Маркете подлежит согласованию с антимонопольным законодательством. Ожидается, что сделки будут закрыты в третьем квартале 2020 года, как заявили компании.

Яндекс и Сбербанк договорились о создании альянса в сфере электронной коммерции всего три года назад, при этом каждый партнер получил равные доли в новом совместном предприятии. В то время как Сбербанк внес $ 500 млн (крупнейшее вливание капитала в российскую электронную коммерцию), Яндекс внес свой вклад в существующую торговую площадку Яндекс.Маркет.

В конце 2018 года совместное предприятие запустило две дополнительные онлайн-площадки. Один из них, «Beru» («Я возьму»), был посвящен внутренним онлайн-продажам, а другой, «Bringly», был ориентирован на входящие трансграничные продажи.

Однако через годBringly закрыли по целому ряду стратегических и рыночных причин.

Яндекс теперь, кажется, оптимистично оценивает перспективы Яндекс.Маркета, которые вскоре полностью перейдет под его контроль. Главный операционный директор и финансовый директор компании Грег Абовский заявил: «Учитывая большой потенциал дальнейшего роста электронной коммерции в России, мы считаем, что сейчас подходящее время для нас, чтобы полностью консолидировать операционный контроль над Яндекс. Маркетом и ускорить нашу стратегию электронной коммерции. ”

Маркетом и ускорить нашу стратегию электронной коммерции. ”

Чтобы выкупить долю Сбербанка и ускорить его продвижение в онлайн-розничную торговлю, Яндекс привлек 460 млн долларов на NASDAQ — на котором он котируется с 2011 года — и закрыл частное размещение на сумму около 600 млн долларов.В общей сложности компания продала 20,3 миллиона новых акций по цене 49,25 доллара за штуку за 1,06 миллиарда долларов (без вычета комиссионных за андеррайтинг, комиссионных сборов агента по размещению и т. Д.).

Среди инвесторов частных размещений — ВТБ Капитал, инвестиционное подразделение государственного банка Группа ВТБ; Ervington Investments Limited, компания, конечным бенефициаром которой является российский олигарх Роман Абрамович; и Treliscope Limited, компанию, конечными бенефициарами которой являются Александр Абрамов и Александр Фролов.

Эти вливания капитала «дадут нам необходимую огневую мощь для создания одного из ведущих игроков электронной коммерции в России, а также сохранят гибкость для реализации других стратегических возможностей», — сказал Абов.

Отношения между Яндексом и Сбербанком начали ослабевать в 2018 году после того, как соучредитель и основной акционер Яндекса Аркадий Волож отклонил настойчивое предложение Сбербанка о покупке контрольного пакета акций компании.

В ноябре 2019 года Сбербанк объявил об отказе от так называемой «золотой акции» Яндекса, которой он владел с 2009 года.

Тем временем Сбербанк объявил о совместных проектах с Mail.ru Group, главным конкурентом Яндекса на российской онлайн-арене. Их альянс начался в июле 2019 года с создания совместного предприятия под названием «O2O» для развития услуг по вызову пассажиров и доставке еды.

Спустя несколько месяцев, в ноябре 2019 года, Сбербанк и Mail.Ru Group решили совместно развивать цифровые проекты и продукты на базе искусственного интеллекта в России.Согласно корпоративным объявлениям, это сотрудничество может охватывать такие области, как рекламные продукты для малого и среднего бизнеса, совместные предложения для клиентов и пользователей Mail.Ru Group и Сбербанка, а также обмен опытом в области технологических разработок и новыми комплексными решениями.

Практически одновременно Сбербанк объявил о планах приобрести пакет Mail.ru Group за 170 млн долларов. Он также рассматривает возможность вливания крупного капитала в Ozon.ru, одну из ведущих российских компаний в сфере электронной коммерции.

Ставя перед Яндексом и его дочерней компанией Tandex.Taxi очередной вызов, Сбербанк также сделал шаги на рынке беспилотных автомобилей: в декабре 2019 года финансовый гигант купил долю в Cognitive Technologies, российской программной корпорации, которая разрабатывает системы помощи водителям на базе искусственного интеллекта. системы.

Эксклюзивное интервью с Джейн Завалишиной, генеральным директором Яндекс.Деньги

Мы уверены, что время, когда электронные деньги станут такими же распространенными среди современных россиян, как зарплатная карта, близко, и мы готовимся к этому. Яндекс.Деньги — это система онлайн-платежей, которая появилась в середине 2002 года в результате соглашения между Paycash и российской поисковой системой Яндекс. В марте 2007 года Яндекс.Деньги выкупили полную долю акций и стали полноправным владельцем платежной системы. Paypers встретился с Джейн Завалишиной, генеральным директором компании, чтобы обсудить текущее состояние рынков онлайн-платежей и электронной коммерции в стране.The Paypers: Россию часто называют «страной с наличными деньгами», страной с наличной экономикой, в которой подавляющее большинство розничных платежей осуществляется наличными.В этом контексте, каково текущее состояние онлайн-платежей и чем рынок электронной коммерции и онлайн-платежей в стране отличается от остальной Европы / мира?

Джейн Завалишина: Российский рынок электронной коммерции действительно развивается не так, как в Европе и в остальном мире. Как вы правильно заметили, российские интернет-пользователи уже много лет однозначно предпочитают наложенный платеж любому другому способу оплаты. Ситуация окончательно изменилась в 2008 году, когда барьер доверия был преодолен, и клиенты начали вносить предоплату за свои заказы.Доля предпочтения электронных денег выросла почти в 4 раза, при этом доля карточных платежей изменилась незначительно, а предпочтение наличных снизилось на 30%. Российская электронная коммерция неуклонно растет с точки зрения пользователей электронных денег, в отличие от Европы и остального мира, где наиболее популярными способами оплаты являются банковские продукты — кредитные карты, прямой дебет и т. Д.

The Paypers: Yandex .Money были разработаны для потребительских сегментов, не охваченных и не охваченных банковскими услугами. Когда была основана компания и что вы можете рассказать нам о ее ценностном предложении, объемах платежей за эти годы, количестве владельцев электронных кошельков и т. Д.?

Яна Завалишина: Яндекс.Сервис Money был запущен в 2002 году и с тех пор развивается как простой и быстрый способ оплаты для российских пользователей Интернета. Наши основные функции для клиентов — это удобство (простая и быстрая оплата), глобальный доступ (веб-интерфейс доступен круглосуточно и без выходных), безопасность пользователей (двойная авторизация по паролю или авторизация одноразового кода с помощью токена) и репутация (Яндекс.Деньги соответствуют высокому качеству). требования и стандарты всех сервисов Яндекса). По состоянию на апрель 2010 года у нас более 5 000 000 владельцев электронных кошельков, 2 000 российских и международных продавцов, а объем платежей ежегодно увеличивается примерно на 50%.

The Paypers: Каковы основные препятствия для сбора электронных платежей в России и какие решения предлагает платежная система Яндекс.Деньги в этом отношении?

Джейн Завалишина: Мошенничество с картами и связанные с ним ограничения на интернет-эквайринг доставляют больше всего хлопот. К сожалению, мошенничество с онлайн-картами в России очень распространено, поэтому продавцы разрываются между уплатой штрафов и установлением ограничений на операции с картами. Клиенты здесь проигрывают — у них есть обычные кредитные карты, загруженные деньгами, но они не могут их использовать из-за отказа банка-эмитента в транзакции или из-за механизмов мониторинга банковских мошенничеств.Хотя у большинства населения России есть пластиковые карты, это в основном зарплатные карты, и многим не нравится идея использовать свою драгоценную карту в Интернете. Яндекс.Деньги — это в основном безотказное решение — все платежи безотзывны, что исключает мошенничество и возвратные платежи, так как все средства в системе предоплачены. Более того, у нас есть прямые соглашения с довольно большим количеством банков, и держатели их карт могут загружать средства в электронные кошельки без каких-либо дополнительных сборов и без раскрытия своей личной информации.Есть еще много других способов пополнения — терминалы для внесения наличных, предоплаченные скретч-карты, банковский перевод и т.д. российский рубль. Вы когда-нибудь задумывались о возможности выхода на международные рынки?

Джейн Завалишина: Пока российский рынок электронных денег и наши услуги растут на 40-50% в год, мы не считаем своевременным сосредоточение внимания на зарубежных рынках.Когда мы будем уверены, что максимально увеличили нашу долю рынка, мы обязательно рассмотрим географическое расширение. Кроме того, хотя системной валютой является российский рубль, вы можете оплачивать многие зарубежные услуги, такие как Skype и онлайн-игры.

Paypers: Октябрь 2009 года знаменует дату создания Ассоциации электронных денег (AED). Какова цель этой организации и что вы можете рассказать о деятельности Яндекс.Деньги как одного из ее участников?

Джейн Завалишина: Российская ассоциация электронных денег (REMA) была основана с теми же целями, что и аналогичные организации по всему миру, например, Европейская EMA.Члены REMA вместе работают над созданием отраслевых стандартов и прозрачностью рынка, а также над поиском лучших способов сотрудничества и повышением осведомленности об электронных деньгах среди продавцов и клиентов. Одна из обязанностей членов REMA — участие в правительственных рабочих группах, разрабатывающих проекты законодательства об электронных деньгах. Яндекс.Деньги — самый активный из 5 учредителей РЕМА.

Paypers: Использование электронных денег в России стало популярнее, но, по сообщениям некоторых СМИ, поскольку правительство начинает призывать к усилению регулирования, такой рост может быть остановлен.Как вы прокомментируете такие утверждения?

Джейн Завалишина: Любое развитие отрасли неизбежно доходит до того, что его нужно регулировать. Повышение прозрачности и стандартизация отношений — это не ограничение, а движущая сила, при условии, что такие правила согласованы с отраслевыми потребностями и спецификой. Опыт зарубежных коллег показывает, что раздельное лицензирование платежных систем электронных денег для небанковских и некредитных организаций помогает сделать услуги электронных денег лучше, более открытыми и удобными для пользователей.

Paypers: Не могли бы вы указать на некоторые проблемы, стоящие перед развитием электронной коммерции в вашей стране?

Джейн Завалишина: Главный вопрос российской индустрии электронной коммерции — доставка. Россия — огромная страна, и транспортировка товаров со склада до дома покупателя становится дорогостоящей и рискованной, что обесценивает все маркетинговые ухищрения электронных торговцев. Заказ может быть поврежден, утерян, отправлен по неправильному адресу или доставлен туда через три месяца после установленного срока. Посылки из-за границы еще больше страдают при таможенном оформлении; срок доставки становится невыносимо долгим.

Paypers: В марте 2010 года eBay открыла свой локальный веб-сайт для российских пользователей в рамках своей стратегии по увеличению объема международных транзакций. По сообщениям некоторых СМИ, компания вела переговоры с некоторыми местными платежными компаниями, среди которых были Яндекс.Деньги, о возможном сотрудничестве. Считаете ли вы, что инициатива eBay увенчается успехом, учитывая основные проблемы, с которыми она может столкнуться, а именно способы оплаты и доставки?

Джейн Завалишина: Успех eBay в России напрямую связан с его способностью преодолевать проблемы с доставкой и приемом платежей.Насколько я могу судить, российские службы доставки не совсем готовы обрабатывать и доставлять огромные количества небольших посылок из-за границы по всей стране. Локальные проекты типа eBay, которые существуют на рынке некоторое время и не имеют проблем с приемом платежей, далеки от успеха, сравнимого с eBay в США.

Paypers: В последние годы агрессивное развитие веб-сайтов социальных сетей оказало значительное влияние на то, как потребители во всем мире взаимодействуют друг с другом и какие продукты они покупают.Играют ли социальные сети важную роль в принятии решения интернет-пользователями о покупке в России?

Джейн Завалишина: Еще нет. Социальные сети в России в основном являются площадкой для нетворкинга и обмена мнениями о товарах и услугах. Русского Yelp пока нет, и не совсем понятно, из какой российской социальной сети он мог бы вырасти. Очевидно, нам нужно позволить социальным сетям превратиться из платформы для ведения блогов, общения с людьми и фотохостинга в среду, отражающую жизнь.

The Paypers: По вашему мнению, в какой степени онлайн-платежи и электронная коммерция могут помочь России повысить свою международную конкурентоспособность?

Джейн Завалишина: Электронные деньги сами по себе являются мощным стимулом для электронной коммерции благодаря простому процессу оплаты для пользователя и безрисковому приему платежей для продавца, генерируя быстрый оборот, что выгодно с экономической точки зрения. Российская электронная коммерция и электронные платежи действительно развиваются быстрее, чем ее бизнес-инфраструктура и законодательство.Хотя этот прогресс, скорее всего, не отразится на внешней политике страны, но, надеюсь, поможет российским покупателям воспользоваться преимуществами, доступными резидентам других стран.

The Paypers: Какие факторы влияют на принятие потребителями и использование способов оплаты для покупок в Интернете?

Джейн Завалишина: Ключевым фактором, определяющим выбор платежной системы покупателя для покупок в Интернете, является доступность. Это даже важнее, чем удобный интерфейс и безопасность.Чем меньше действий необходимо для совершения платежа, тем предпочтительнее способ оплаты. В идеале такие действия должны проводиться онлайн и в режиме реального времени и не связаны с пачками бумаг или стоять в очереди в отделении банка. Электронные деньги снова в выигрыше.

Paypers: Можно ли сказать, что восприимчивость российских потребителей к онлайн-покупкам / онлайн-платежам изменилась с течением времени? Как вы думаете, как будет развиваться рынок электронных платежей?

Джейн Завалишина: Однозначно изменилось.С одной стороны, пользователи теперь более открыты для покупок в Интернете. Они охотнее используют системы удаленного управления своими счетами и платежами, легче ориентируясь в интернет-магазинах, веб-сервисах и виртуальных продуктах. Число интернет-пользователей и, следовательно, клиентов стремительно растет. В то же время клиентов привлекают простые в использовании, понятные и очевидные инструменты. Меньше кликов и загружаемого программного обеспечения, которое нужно настраивать индивидуально — тем лучше. Рано или поздно совершить электронный платеж станет так же просто, как вынуть четвертак из кармана или провести карту.

Paypers: Есть планы на будущее?

Джейн Завалишина: Мы очень внимательно изучаем новые технологии авторизации, более простые, но безопасные; активно обсуждаем варианты интеграции с различными цифровыми системами, которые ежедневно используют наши клиенты — от биллинговой системы ГИБДД и счетов за коммунальные услуги до налоговых платежей. Мы уверены, что время, когда электронные деньги станут такими же распространенными среди современных россиян, как зарплатная карта, близко, и мы готовимся к этому.

SEC.gov | Превышен порог скорости запросов

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматизированных инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов за пределами допустимой политики и будет обрабатываться до тех пор, пока не будут приняты меры по объявлению вашего трафика.

Пожалуйста, объявите свой трафик, обновив свой пользовательский агент, чтобы включить в него информацию о компании.

Чтобы узнать о передовых методах эффективной загрузки информации с SEC.gov, в том числе о последних документах EDGAR, посетите sec.gov/developer. Вы также можете подписаться на рассылку обновлений по электронной почте о программе открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC.Благодарим вас за интерес к Комиссии по ценным бумагам и биржам США.

Ссылочный идентификатор: 0.5dfd733e.1633553672.5c64266

Дополнительная информация

Политика безопасности в Интернете

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и обеспечения того, чтобы общедоступная услуга оставалась доступной для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузки или изменения информации или иного причинения ущерба, включая попытки отказать пользователям в обслуживании.

Несанкционированные попытки загрузить информацию и / или изменить информацию в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях 1986 года и Законом о защите национальной информационной инфраструктуры 1996 года (см. Раздел 18 USC §§ 1001 и 1030).