Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

что такое порядок взыскания задолженности, гражданский кодекс, методы

Многие граждане, так или иначе, являются должниками. Задолженности также постоянно возникают и между юридическими лицами. В большинстве случаев деньги удается возвратить мирным путем, но иногда должник отказывается делать это добровольно.

В таком случае используется принудительное взыскание долга. Следует разобраться, что это такое, и как возвращается задолженность при использовании данного механизма.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

Определение понятия

Существует несколько способов возврата долга. Некоторые граждане просто терпеливо ждут возвращения средств, другие постоянно давят на заемщика, в некоторых случаях угрожая ему.

Кредитные организации, к примеру, практикуют передачу задолженности коллекторским агентствам, которые, в свою очередь, осуществляют личные визиты к должнику, звонят ему домой, предпринимают другие законные, а иногда и незаконные действия.

Однако есть легальные способы заставить гражданина возвратить средства. Законодатель регулирует процедуру взыскания долга. Гражданский кодекс и другие нормативные акты вносят ясность в этот процесс. Под принудительным взысканием подразумеваются меры, принимаемые уполномоченными государством лицами, направленные на взыскание задолженности должника и ее возвращение гражданину, который выступал в роли кредитора или юридическому лицу.

Справка! Принудительное взыскание задолженности происходит на основании исполнительного документа (листа или приказа).

Он выдается судебной инстанцией. В качестве взыскателей выступают судебные приставы. Действующее законодательство наделило их достаточными полномочиями для выполнения этой работы.

Следует отметить, что определенные действия может совершить сам кредитор. К примеру, ему предоставляется право самостоятельно обратиться с исполнительным листом к работодателю должника.

Принимаемые меры

Выяснив, что такое принудительное взыскание задолженности, следует разбираться в мерах, которые применяются для этого. Они перечислены в 68 статье ФЗ под номером 229. В этом же нормативном акте указывается, что они могут применяться только судебными приставами. Сотрудники службы безопасности банка, коллекторские агентства и рядовые граждане не имеют права прибегать к ним.

Среди мер, перечисленных в действующем законодательстве, можно выделить следующие:

- Взыскание средств с официального источника дохода гражданина.

- Возвращение долга за счет списания части средств, хранящихся на банковских счетах должника.

- Использование ценных бумаг.

- Взыскание с материальных прав. К примеру, перечисление кредитору части средств, которые сам заемщик получает по исполнительному производству.

- Изъятие имущества гражданина с целью его дальнейшей реализации и возвращения долга кредитору. В данном случае действуют очень строгие ограничения. К примеру, нельзя отобрать у гражданина квартиру, если у него нет другого жилья.

В большинстве случаев задолженность взыскивается в виде определенного процента от заработка гражданина. Имущество используется только в том случае, если такого официального дохода у лица нет. Если нет ни имущества, ни ценных бумаг или денег на счетах, возможно взыскание с материальных прав.

В любом случае, если у приставов есть исполнительный лист, они будут принимать меры для взыскания. Это их прямая обязанность. Активность действий работников ФССП напрямую зависит от компетентности и желания пристава, а также от его загруженности.

В последнее время большинство подобных инстанций занимаются очень большим количеством дел, поэтому в некоторых случаях кредитору придется постоянно напоминать о себе.

Порядок взыскания

Чтобы взыскать с лица задолженность в принудительном порядке, необходимо инициировать судебное разбирательство. Подобные меры применяются только на основании исполнительного документа, без него делать что-либо с финансами должника нельзя. Исполнительный лист, соответственно, выдается судом.

Первый этап взыскания – сбор документов и составление искового заявления. Некоторые долги можно взыскать в приказном порядке. В таком случае достаточно подать заявление и доказательства наличия долга, после чего будет получен приказ.

Если же упрощенная процедура не используется, порядок взыскания задолженности будет выглядеть следующим образом:

- Подача искового заявления. Этому этапу предшествует сбор документов. Бумаги необходимо подавать в канцелярию суда.

- Рассмотрение поступившего заявления и назначение даты судебного заседания. Истец, как и лицо, которое будет выступать в качестве ответчика, получит извещение о времени его проведения.

- Судебное заседание. В ходе разбирательства лица смогут аргументировать свою позицию и приводить свои доводы. В некоторых случаях одного заседания может быть недостаточно. В таком случае назначаются дополнительные слушания по делу.

- Выдача исполнительного документа. После того как судья примет решение, им будет выдан исполнительный лист. Это официальный документ, имеющий юридическую силу.

- Передача документа в региональный отдел судебных приставов. Лист выдается на руки истцу. Последний сам должен передать его приставам.

После того, как документ будет принят назначенным приставом, последний сам будет искать должника, его имущество, денежные активы, место работы.

Все эти процедуры входят в обязанности пристава. Однако если у гражданина есть какие-либо сведения, касающиеся этих данных, он может предоставить их работнику ФССП. Это ускорит процесс принятия мер по отношению к должнику.

Методы при принудительном взыскании

Сегодня судебные приставы применяют разнообразные методы взыскания задолженности. Чаще всего сотрудники ФССП обращаются в бухгалтерию предприятия, на котором работает должник. После этого часть заработка гражданина будет удерживаться в счет погашения действующей задолженности. Предпринять подобные действия может и сам кредитор.

Начиная с 2008 года, приставы имеют право обращаться в банк для получения информации об операциях, которые проходят по счету гражданина, то есть, о его доходе. В случае необходимости счет может быть заблокирован, пока должник не выполнит свои обязательства.

В отдельных случаях работник ФССП может обратиться в суд для получения разрешения на использование средств, хранящихся на банковском счете, для погашения задолженности перед кредитором.

Пристав имеет право описать имущество гражданина. Снова же, начиная с 2008 года – даже без личного присутствия самого лица, которое не выполняет свои обязательства.

По решению суда имущество также может быть арестовано, после чего реализовано. Полученные средства будут потрачены на погашение задолженности, а остаток возвращен должнику.

Осторожно! Приставы могут использовать определенные ограничения по отношению к должнику.

К примеру, работник ФССП имеет полномочия, достаточные для того, чтобы запретить гражданину выезжать за границу. В случае неуплаты алиментов могут быть отобраны права. Некоторые приставы практикуют рассылку уведомлений с предупреждением о возможных уголовных последствиях неуплаты задолженности.

Взыскание задолженности с родственников должника

В соответствии с нормами действующего законодательства, взыскать долг можно только с самого должника, его доходов и имущества, принадлежащего ему. Можно ли взыскать долг с родственников должника? Нет, сделать это нельзя (однако есть исключения).

Родственники не обязаны отвечать за действия лица, у которого образовалась задолженность. Поэтому взыскивать с них долг нельзя. Действия банка и коллекторов, направленные на подобное, являются противозаконными.

Однако в данном случае есть несколько исключений. Родственника можно обязать выплачивать долг, если он:

- Выступал в роли созаемщика. В таком случае родственник несет такую же ответственность за возвращение средств, как и сам заемщик.

- Поручителя. По действующим правилам, если должник не может выплатить долг, сделать это обязан поручитель или поручители, в зависимости от обязательств.

- Наследника. В согласии с нормами закона, в наследственную массу входят не только права на имущество, но и обязанности. Соответственно, если родственник стал наследником должника (после его смерти), обязанность по возвращению долга ляжет на него. Однако от имущества можно и отказаться.

За исключением этих трех случаев взыскивать долг с родственников должника нельзя. Если кто-либо пытается сделать это, необходимо подавать жалобу в правоохранительные органы.

Заключение

Если должник отказывается добровольно возвращать средства, кредитор может использовать принудительный порядок взыскания долга. Для этого необходимо инициировать судебное разбирательство и получить исполнительный документ, который в дальнейшем передается в ФССП.

Приставы могут взыскать долг с заработка должника, средств на его счету, ценных бумаг, которые ему принадлежат, имущества. Требовать деньги от родственников можно только в том случае, если они являются созаемщиками, поручителями или наследниками лица, у которого образовалась задолженность.

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 450-39-61

8 (800) 302-33-28

Это быстро и бесплатно!

lichnyjcredit.ru

Взыскание задолженности частями – описание процедуры взыскания и удержания части долга

При взыскании просроченных, не выплаченных вовремя кредитов займодавцы иногда останавливаются на частичном получении своих средств, желая вернуть хотя бы долю выданного кредита. Должники, в свою очередь, могут не иметь достаточно денег для погашения займа, не соглашаться с претензиями, начисленными штрафами, увеличивающими общую сумму, просить о рассрочке. Услуга взыскания части долга — достаточно непростая с юридической точки зрения процедура, но способы ее реализации существуют.

Если сторонам удается договориться во внесудебном порядке, они могут разделить задолженность на поэтапные выплаты, назначить меньшую процентную ставку для заемных средств или уменьшить сумму, чтобы гарантированно получить «хотя бы что-то». Это допустимый способ действий при взыскании долгов по сложным банковским кредитам, к нему прибегают все чаще. Договорившись о пересмотре условий, кредитор гарантированно получает денежные средства частично.

Если внесудебный порядок оказался неэффективен, стороны обращаются в суд. В случае с частичными взысканиями важно выбрать стратегию и сформулировать требования — иначе, удовлетворив первый иск, инстанция откажет в последующих, и остаток денег вернуть уже не удастся. Если должник — физлицо, которое имеет официальный доход, займодатель по судебному решению может получить долю своих средств из него.

Рассмотрим все вышеназванные способы возврата заемных денег подробнее.

Внесудебный механизм взыскания задолженностей по частям

Первый этап — претензионная работа. Даже если кредитор твердо намерен идти в суд, без нее не обойдись — это требование законодательства. Взыскание части долга «мирным путем» имеет смысл, если:

- должник явно не сможет выплатить всю сумму из-за тяжелого материального положения, кредитор понимает, что суд встанет на сторону заемщика, и соглашается получить деньги не в полном объеме, не тратя время на подачу иска;

- стороны могут договориться об отмене пеней и санкционных платежей — заем будет выплачен полностью только как «тело» кредита, без штрафных сумм;

- кредит выплачивается долями в рассрочку, уменьшается за счет более выгодных процентных ставок после реструктуризации и так далее.

Чтобы реализовать досудебный механизм, кредитор направляет заемщику уведомление о просроченном долге — в письменном виде. Если должник идет на контакт, стороны разрабатывают механизм частичного погашения платежей и составляют новый договор.

Заемщикам, которые не отреагировали на уведомление, направляется письменная официальная претензия. При ее игнорировании кредитор вправе развернуть процесс досудебного взыскания по нотариальной надписи (если был составлен договор кредитования, соглашение с соответствующим пунктом) или упрощенному порядку — судебному приказу. Должник может направить возражения, обжаловать исполнительную надпись, подав в суд на нотариуса, запросить отмену приказа. В этом случае кредитор подает иск в стандартном порядке.

Судебная исковая практика частичного взыскания

В судебной практике частичных взысканий кредитору крайне важно грамотно обосновать позицию и определить основания и предметы иска — обстоятельства, на которые ссылается истец, и непосредственные требования. Если ошибиться в них, суд признает первое и последующие требования тождественными и, даже если удовлетворит первый иск, оставшуюся сумму средств вернуть уже не удастся.

При рассмотрении нескольких дел о частичном истребовании займов ВАС РФ определил свою позицию документально — в частности, в постановлении №11738/11. Если основание и предмет иска остаются без изменений, производство прекращается, и возможности получения оставшихся денег по иску у кредитора уже нет. Основания, как правило, кредитору переформулировать не удается, но предмет (сумма и период, в котором возник долг) в разных исках меняются. Это дает истцу право:

- сначала направить в суд заявление об истребовании какой-либо доли долга — как правило, меньшей;

- получить средства, выиграв дело;

- подать исковое заявление о возврате оставшейся доли кредита.

Суды, однако, трактуют постановление ФАС РФ по-разному. В одних случаях они считают, что при изменении суммы долга возникает новый предмет, даже если период остается тем же, в других — прекращают производство по второй части займа. Поэтому, чтобы минимизировать риски, при подаче заявления нужно аккуратно формулировать даты, в которые возникли обязательства и анализировать их.

Процедура обращения в суды при частичном взыскании

Если кредитор решил сначала взыскать долю долга, он действует по стандартной процедуре. Должнику направляется напоминание о непогашенном обязательстве в виде письма-требования. Если соглашения о промежуточном погашении займа достичь не удалось, заемщик получает претензию (оригинал, копия остается у отправителя), параллельно собирая материалы для суда, обосновывающие позицию истца. Это могут быть кредитные договоры, расписки, документация о поставке товаров и так далее. Если во внесудебном порядке спор не урегулирован, определяется инстанция, рассчитывается цена иска и уплачивается госпошлина. Истец:

- составляет заявление по истребованию денежных средств;

- рассылает копии иска всем участникам процесса;

- подает иск через канцелярию выбранной инстанции или по электронным каналам.

После назначения даты заседания суд рассматривает прошение и, в случае его удовлетворения, кредитор получает средства частично. На оставшуюся долю составляется новый иск — по такой же схеме. Если должник — физлицо, получающее официальную зарплату, пенсию, можно не идти «долгим путем» и подать в суд прошение о частичном истребовании суммы из дохода заемщика.

Удержание части долга из дохода заемщика

У официально трудоустроенных, получающих пенсию или иной легальный доход лиц можно частично взыскать деньги, подав прошение при рассмотрении дела — если имеющихся средств не хватает для погашения всей суммы. При удовлетворении требований кредитора сотрудники исполнительной службы направляют уведомление работодателю, и он ежемесячно будет перечислять до половины дохода в счет погашения ссуды. Информация об этом заносится в трудовую книжку заемщика. Также приставы вправе арестовать банковские счета, вклады должника. Нельзя взыскивать:

- доплаты за вредные условия работы, выплаты по уходу за инвалидами первой группы, пособия, начисляемые при рождении ребенка;

- пособие, которое выдают при сокращении;

- пенсии по потере кормильцев и так далее.

Если имеющихся у должника средств хватает лишь на частичное погашение обязательства, суд может арестовать его имущество и реализовать, чтобы восполнить недостающее. Это отдельная юридическая процедура, требующая знаний и скрупулезного соблюдения порядка.

Частичное получение средств по обязательствам — сложный и полный правовых, организационных нюансов процесс. Чтобы он завершился благополучно, понадобится профессиональная поддержка юристов, специализирующихся на сложной и энергозатратной области. «Центр эффективного взыскания» предлагает весь спектр услуг по досудебному и судебному возврату займов. Мы разработаем грамотную стратегию, будем представлять заказчика в инстанциях и поможем ему добиться поставленных целей.

23.11.18

dolgnett.ru

что это, ее разновидности и функции

Кредитование широко распространено в современном мире, в том числе, в нашей стране. Однако, далеко не все кредиты возвращаются. Процент невозврата с каждым годом растет, поэтому и появилась служба взыскания долгов. По большей части причиной этому явлению становятся неблагоприятные экономические процессы, что в свою очередь сказывается на общем ухудшении благосостояния граждан и их платежеспособности.

Но иногда заемщики просто не желают возвращать долги, без веских на то причин. Банки, являясь коммерческими организациями, нацеленными на получение прибыли, не склонны прощать долги, ведь от своевременного возврата денежных средств напрямую зависит рентабельность бизнеса.

Именно поэтому кредитные учреждения используют целый арсенал средств для возвращения выданных в кредит денег. Главный инструмент-это служба взыскания задолженности при самом банке. Но для работы с должниками банки зачастую привлекают сторонние коллекторские службы.

Подробнее о том, что представляет из себя служба взыскания, кто такие коллекторы, в чем заключаются отличия между структурами и каковы методы их работы.

Официальный отдел взыскания в банковском учреждении

После того как от заемщика перестают поступать платежи в течение длительного периода, дело неплательщика переходить в специализированный отдел банка, именуемый внутренней службой взыскания. До того, как заемщика начнет прорабатывать данный отдел, клиенту неоднократно напоминают о необходимости внести очередной платеж посредством звонков и сообщений.

Если напоминания не приносят результатов, недобросовестным заемщиком занимается специальная служба внутри банка. Следует отметить, что, несмотря на грозное название, сотрудники службы не наделены какими-либо специальными полномочиями и любые действия, направленные на возвращение долгов, должны ими осуществляться в рамках правового поля.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов с долгами, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно!

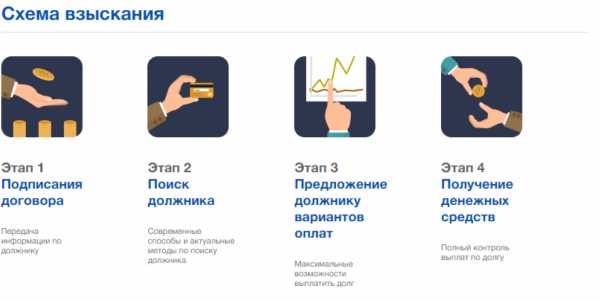

Схема взыскания долгов службами взыскания.

Основные методы работников службы — использование всевозможных психологических приемов давления на должника и его окружение с целью вынудить заемщика погасить образовавшуюся задолженность.

Коллекторское агентство по сбору долгов

Практически, всем неплательщикам по кредитам хорошо известны представители агентств по сбору долгов, или, проще говоря, коллекторы. Помощь в возврате долга коллекторы осуществляют в двух вариантах:

- На основании агентского соглашения.

- По договору цессии.

Во втором случае, если договор цессии составлен без нарушений действующего законодательства, коллекторы становятся полноправными правопреемниками, то есть, фактически заемщик перестает быть клиентом банка, становясь должником агентства, получившего кредитное досье по договору цессии.

По агентскому соглашению коллекторы представляют интересы кредитора, являясь своего рода посредниками между заемщиком и банком.

Кредитные организации чаще предпочитают сотрудничать с коллекторами именно в рамках агентского договора, «продавая» долги (передовая по договору цессии) лишь в самых крайних случаях, когда становится очевидно, что взыскать что-либо с заемщика крайне проблематично.

Сходства и отличия долговых структур

Любая служба возврата долгов, не относящаяся к государственным структурам, может именоваться коллекторами. Независимо от того, идет речь о внутреннем отделе взыскания или это отдельная служба коллекторов, какими-то особыми полномочиями ее сотрудники не располагают.

До недавнего времени коллекторская деятельность в России не была отрегулирована законодательно, в связи с чем регулярно возникало множество прецедентов нарушения прав и свобод граждан представителями долговых агентств.

Не имея возможности воздействовать на должников физически, коллекторы используют методы психологического прессинга. Самая излюбленная методика – обзвон должников. На телефон должника ежедневно начинает поступать огромное количество звонков, выбивающих заемщика из колеи.

Звонящие убеждают оплатить просроченный кредит в сжатые сроки. В качестве аргументов используются различные методы психологического давления, от угрозы колоссального увеличения суммы долга до обращения в органы правопорядка с целью возбуждения уголовного дела в отношении должника.

Звонки могут быть направлены не только неплательщику, но и лицам из его окружения – третьим лицам, указанным в кредитном договоре, родственникам, коллегам по работе и даже соседям. Агентства по сбору долгов мотивируют подобные действия тем, что взаимодействие с окружением должника более эффективно, чем непосредственный контакт с клиентом.

Ограничения возможностей долговых служб и коллекторов при возврате долгов с должников

Не являясь специализированными государственными органами, сотрудники службы взыскания банка и частные коллекторские агентства ограничены в своих возможностях взыскания задолженности. Так, сотрудникам подобных организаций запрещено:

- Звонить или беспокоить граждан любым другим способом в период с 22-00 вечера до 07-00 утра.

- Входить в жилище против воли должника.

Согласно Конституции РФ жилище граждан неприкосновенно за исключением случаев, предусмотренных действующим законодательством. Например, судебный пристав-исполнитель, наделенный соответствующими полномочиями, имеет право входить в дом к должнику даже при отсутствии согласия последнего.

- Направлять угрозы в адрес неплательщика или его окружения. Как правило, коллекторы ловко обходят этот запрет, делая завуалированные угрозы. Например, сотрудники долговых агентств могут намекнуть родственникам должника на возможное уголовное преследование, хотя, если имеются фактические признаки противоправного деяния, связанного с получением кредита, обычно уголовное делопроизводство инициируется основным кредитором практически сразу.

- Взыскивать имущество неплательщика в счет погашения задолженности. Опять же, такие полномочия имеются только у судебных приставов, но не у коллекторов.

- Делиться информацией о заемщике с третьими лицами. Распространение информации, относящейся к конфиденциальной (банковская тайна) запрещено законодательно. Обычно, долговые агентства пренебрегают этим пунктом.

- Увеличивать размер задолженности путем начисления штрафов, пеней. Весь порядок расчета указан в кредитном договоре, добавлять от себя что-то сверху коллекторы не вправе.

- Физическое воздействие. Разумеется, сотрудники долговых агентств не могут совершать какие-либо действия физического характера в отношении заемщика.

Национальная и Федеральная службы взыскания для помощи взыскания задолженностей

Национальная Служба Взыскания или, сокращенно, НСВ, вопреки громкому названию, представляет собой рядовое долговое агентство, которое было создано в 2005 г. У них есть официальный сайт, на котором можно узнать есть ли ты в списке должников.

На данный момент организация имеет большое количество филиалов во многих городах России, сотрудничает с большим количеством банковских учреждений, со страховыми компаниями, управляющими компаниями в сфере ЖКХ и операторами мобильной связи. Компания предлагает своим клиентам ряд услуг, связанных с взысканием просроченной задолженности.

К предлагаемым услугам относятся:

- взаимодействие с должниками посредством отправки сообщений, совершения звонков и визитов по месту проживания неплательщиков;

- представление в суде интересов кредитора;

- контроль исполнительного производства.

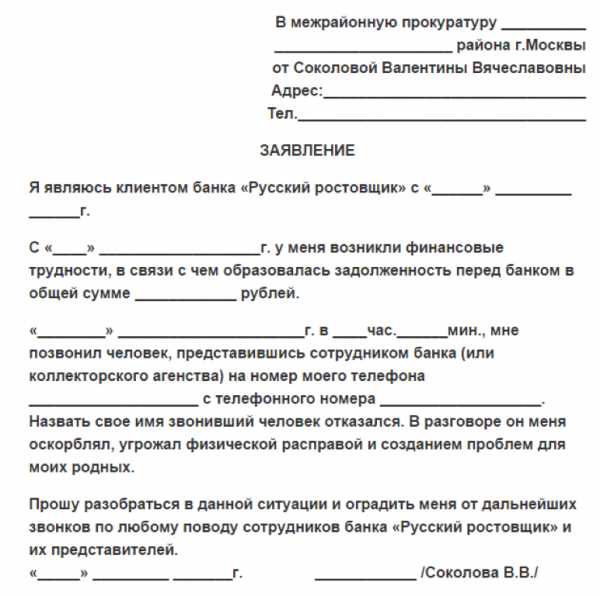

Пример заявление в прокуратуру на сотрудников служб взыскания.

Сотрудники коллекторского агентства НСВ ограничены в своих полномочиях. Как и их коллеги из аналогичных организаций, чаще всего сотрудники НСВ используют методику психологического давления на неплательщиков, так как, будучи частной коммерческой организацией, не могут осуществлять какие-либо действия принудительного характера в отношении должников.

Федеральной службой взыскания весьма условно можно назвать структурные подразделения судебных приставов-исполнителей. Именно пристав осуществляет контроль за исполнением вступившего в силу судебного решения. В тех случаях, когда должник не желает добровольно исполнять решение суда, приставом осуществляется принудительное взыскание.

В отличие от сотрудников долговых агентств, пристав имеет право заходить в жилище должника без согласия хозяев, накладывать арест на денежные счета и иное имущество граждан, обремененных долгами. В отдельных случаях пристав может инициировать возбуждение уголовного дела в отношении граждан, злостно уклоняющихся от имеющейся задолженности.

Заключение

Неисполнение взятых на себя кредитных обязательств в гражданском праве приравнивается к нарушению условий договора, что подразумевает обращение в суд для стороны, понесшей убытки. На практике большинство банков в суд не торопятся.

Во-первых, в суде, скорее всего, взыскиваемая сумма существенно уменьшиться – согласно судебной практике, судьи в этой части идут на встречу должникам, применяя статью 333 ГК РФ, позволяющую уменьшить или вовсе убрать излишние суммы неустойки. Во-вторых, даже положительное судебное решение и исполнительный лист на руках кредитора не являются гарантией возврата денег.

Именно поэтому спрос на коллекторские услуги высок, причем долговые агентства помогают осуществлять сбор задолженности не только по кредитованию, но и в таких сферах как ЖКХ, услуги сотовой связи и т.д.

Заемщикам следует знать, что они имеют полное право отказаться от любых контактов с сотрудниками коллекторских агентств и служб взыскания. Но самый надежный способ избежать знакомства с коллекторами – это своевременное исполнение взятых на себя финансовых обязательств.

Подробнее о национальной службе взыскания, можно посмотреть в этом видео:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

основные виды и методы + Порядок взыскания

К сожалению, у многих людей периодически случаются ситуации, когда по разным причинам их доходы начинают снижаться и из-за этого возникают различные проблемы, так как практически каждый человек, имеет определенные обязательства. Наличие необходимости платить по счетам при уменьшении дохода заставляет принимать довольно неприятные решения по задержке различных выплат – долгов, кредитных обязательств, коммунальных платежей и пр.

В тоже время для тех людей или организаций, которые выступали кредиторами данного человека заинтересованы чтобы возврат всех долгов был обязательным и с учетом всех ранее оговоренных нюансов. Ведь каждая сторона понимает, что любые задержки могут оказывать негативное влияние на дальнейшие взаимоотношения и при учете, что сумма долга со временем будет только возрастать. Данное же обстоятельство может быть вызвано различными последствиями – начисление штрафов, пени по просрочкам, ряд иных санкционных механизмов.

Хорошо, когда у должника решаются все проблемы и он погашает свои долги полностью или же он идет на полноценный контакт предлагая ряд механизмов по выходу из сложившихся обстоятельств. Тем не менее настоящей проблемой для кредиторов является полное нежелание должника сотрудничать или идти на любое сотрудничество игнорируя свои обязательства. В таких случаях необходимо начинать ряд мероприятий по возмещению долгов. Данные процедуры имеют различные механизмы в зависимости от тех приоритетов, которые выставляет кредитор. В большинстве случаев используются три основные стадии по разрешению таких проблемных случаев: досудебные мероприятия, разбирательство в судебных органах, внесудебные действия по оказанию влияния на должника.

Как именно необходимо действовать и какой способ применять это решает непосредственно займодатель в зависимости от поведения должника. Во многих случаях любые разногласия устраняются на этапе досудебного разбирательства, вырабатываются механизмы по выходу из ситуации. Такой исход является наиболее оптимальным так как это не отнимает много времени и не вынуждает вкладывать определенные денежные средства. Для определенных случаев может потребоваться именно судебное разбирательство и придания данному спору публичного формата. Так как большинство организаций имеют штатных юристов, которые способны вести дело в законном русле или же по иным причинам. К тому же судебное разбирательство исключает различные непредвиденные обстоятельства, когда должник может банально покинуть страну.

Значительно упрощает взыскание долгов наличие документов, подтверждающих взятие финансовых обязательств. Это может быть кредитный договор подтверждающий обоснованность требований займодателя или наличие расписки, заверенной у нотариуса, это также значительно упростит взыскание долгов. В некоторых случаях достаточно иметь непосредственное признание задолженности должником и намерения сотрудничать по решению данной проблемы.

При таких обстоятельствах можно довольно легко истребовать положенные выплаты через судебное разбирательство, которое может утвердить принудительное взыскание посредством ареста имущества или счетов.

Процесс досудебного разбирательства является наиболее важным при решении вопросов с долгами. Правильный подход к должнику позволит договориться на взаимовыгодных условиях о пересмотре погашения возникшей суммы. Для упреждения негативного развития событий необходимо фиксировать все моменты общения с должником.

Основные виды взыскания долгов

Для возврата предоставленных средств в пользование и получения процентов за нарушение условий займа любой формы, могут применяться любые законные методы предусматривающие данный процесс. Для успешности данного мероприятия имеет смысл выслушать должника, если предложенные им варианты вас устраивают и не слишком ущемляют ваши интересы, то лучше согласиться. Главное, нужно нотариально заверить новые условия взаимоотношений. Если конструктивных предложений нет, то можно использовать следующие варианты взысканий:

- Досудебное взыскание

Данный вид позволяет расквитаться должнику со своими обязательствами без привлечения судебных инстанций. Для этого нужно поговорить с должником и указать на имеющиеся документы, подтверждающие задолженность по которым все равно придется отдавать долги, и для предотвращения более серьезных последствий лучше самостоятельно принять кардинальные меры по поиску средств. Наиболее популярным методом в данном случае считается перенос погашения на более поздний срок с учетом или без учета процентов.

- Судебное взыскание

Наиболее эффективный способ, который позволяет в рамках закона добиться возврата своих вложений. Обязательным условием успешности данного способа является наличие ряда документов с помощью которых суд может удостовериться что ваши требования обоснованы. Наличие расписки и кредитного договора не вызывают лишних вопросов и уже при вынесении решения суда определяется форма погашения задолженности. Гораздо сложнее дело обстоит при отсутствии таких доказательств. В данном случае могут предъявляться свидетельские показания, данные переписки, различные аудиозаписи и пр.

Все эти сведения обязательно будут рассмотрены судом на предмет законности и если в них отражены точные и подробные данные о непосредственном факте передачи средств, то соответственно есть серьезные основания рассчитывать на выгодное для кредитора решения суда. Данное решение может выступать в виде исполнительного листа или постановления о принудительном изъятии средств через арест счетов или реализацию имущества.

Единственным недостатком в данном случае может выступать длительность получения причитающихся выплат от должника. Ведь в данном случае к работе с должником приступают судебные приставы и от эффективности их работы зависит время на реализацию судебного решения. В процессе общения с должником или по результатам полученных сведений об имуществе и финансовых активах должника выбирается наиболее целесообразный способ погашения. Арест имущества и дальнейшая его продажа с аукциона происходит только если человек не работает и не имеет наличных средств. Если же он имеет стабильную заработную плату или счет в банке, то в данные организации отправляются соответствующие документы, которые обязывают списывать определенную сумму в погашение долга.

- Внесудебное взыскание

Данный вид общения с должником подразумевает что происходит передача прав требований на получение долга к третьим лицам. В данном случае начинают работу специализированные компании, которые занимаются подобными вопросами профессионально. Это коллекторские агентства которые получают определенную, довольно существенную выгоду от истребования долга. К сотрудничеству с данными агентствами наиболее часто прибегают банковские структуры, которые данную возможность указывают уже в кредитном договоре.

Деятельность данных агентств строго регламентирована законодательно и существует определенный перечень условий, которые они должны соблюдать при требовании возвратить долги. Основная задача, которую они выполняют – это максимальное информирование о наличии долга и внесение предложений по его ликвидации. В деятельности коллекторских агентств имеется множество нюансов работы, которые помогают подобрать под каждого должника способ выхода из ситуации.

Какие методы позволяют взыскать задолженность

Вне зависимости выбранного вида взыскания к которому будет стремиться кредитор, для получения причитающихся средств могут применяться различные инструменты воздействия на должника, позволяющие склонить его к быстрому решению вопроса по выплатам. Эффективность их воздействия на определенных этапах может быть различной, но их использование позволит добиться максимального внимания должника к своим обязательствам.

- Регулярное оповещение через телефон

Это один из наиболее действенных способов, позволяющих регулярно напоминать о наличии просрочки. Не всегда следует разговаривать грубым и напористым способом достаточно регулярно осведомляться как обстоят дела с решением текущих проблем и напоминать о необходимости вносить определенную сумму средств в качестве компенсации. Либо предлагать обсудить ряд вопросов, которые помогут обрисовать возможные дальнейшие действия, которые помогут избавиться от обременения. Ни в коем случае нельзя угрожать серьезными последствиями и всячески подавлять психическое состояние должника. Конечно, долг должен быть возвращен, но если все переводить сразу в конфронтацию, то процесс может затянуться, что для кредитора не является приемлемым результатом.

Желательно настаивать на личной встрече для основательного разбирательства в ситуации и определении дальнейших действий. Довольно часто все проблемы решаются путем банальной отсрочки, которая поможет решить проблемы должника и заняться выплатой просрочки.

- Оповещение посредством почтовых или СМС-рассылок

Периодическое информирование должника о наличии просрочек по платежам или необходимости внесения определенной суммы средств должно происходить и посредством различных рассылок. Для этого на контактные данные должника высылаются с определенной периодичностью сообщения с указанием вернуть долги. В данных сообщениях могут указываться различные сведения – полная сумма которую нужно вернуть, количество пропущенных регулярных платежей, указание суммы процентов или пени за просроченную оплату, последствия к которым может привести отсутствие выплат, предложения по оптимальным вариантам устранения возникших сложностях.

При таких рассылках желательно быть сдержанным и не пытаться запугать должника. Есть вероятность что содержание таких сообщений может быть освещено в судебном разбирательстве что может негативно повлиять на общий процесс.

- Личные встречи на дому или посещение места работы должника

В этом случае появляется необходимость лично встретиться с должником и обсудить решение финансовой стороны вопроса. Довольно многие организации для оказания определенного давления используют способ посещения места работы человека и общение с его сотрудниками и начальством по вопросу текущего материального положения должника. Такой подход не является подходящим, так как это создает негативный образ сотрудника для окружающих людей что может вылиться в его протест и дальнейший отказ сотрудничать. Тем не менее в ряде случаев такие действия вызывают серьезный дискомфорт для человека с долгами, в результате он начинает принимать более кардинальные меры по решению проблем.

- Взаимодействие с коллекторскими агентствами

Данный шаг является крайней мерой, когда должник никак не желает общаться на тему просроченных платежей и всячески игнорирует данный вопрос. В основном коллекторы защищают интересы именно банковских структур, но выполняют более широкий диапазон действий направленных на подбор вариантов для возврата необходимой суммы.

Важно при организации отношений с коллекторскими агентствами опираться на официальные договорные отношения и выбирать только те, которые действуют именно в правовом поле, не предпринимающих противоправных действий с целью как можно быстрее получить собственную выгоду.

Для большинства агентств нормальной практикой является регулярное информирование должника, направление предложений о вариантах реструктуризации долга или кредита, регулярные встречи.

Порядок взыскания задолженности – основные этапы для процедуры

В тех ситуациях, когда нет возможности нормально решить вопрос с погашением любых обязательств наступает необходимость действовать четко и спланировано чтобы не затягивать процесс на длительный срок. Правильный порядок действий позволит более эффективно влиять на должника, и в результате шансы на то, что на определенном этапе он пойдет на сотрудничество, будут весьма велики.

- Этап 1. Подробное исследование ситуации

Перед началом более решительных действий необходимо определиться насколько критична сложившаяся ситуация, какие причины повлияли на формирование долга и просрочек, есть ли возможность оперативного вмешательства. Ведь если средства не поступают некоторое время, то это не значит, что должник отказывается платить, возможно возникли непредвиденные обстоятельства из-за которых нет возможности платить по счетам.

Участливое отношение к таким проблемам заемщика значительно увеличивает его мотивацию и долг в любом случае будет возвращен. В данном случае нужно обязательно связаться и уточнить о его дальнейших действиях, стоит ли встречаться для обновления договорных отношений.

Если сумма долга довольно велика имеет смысл провести более тщательное изучение сложившихся обстоятельств. Ведь обещания вернуть долг обязательно, возможно не имеют реального желания и имеет место намеренное нежелание платить.

- Этап 2. Встреча с должником и выяснение причин отсутствия выплат

Если вас не устраивает молчание заемщика вам необходимо обязательно с ним связаться и выяснить обстоятельства по которым не происходит возврат долга или почему не поступают выплаты. Личное общение позволит держать постоянный контакт, который предотвратит любое недопонимание.

- Этап 3. Официальное предъявление претензий

Официальное направление документов к должнику с указанием на наличие задолженности — это необходимый шаг на тот случай если в дальнейшем проблемы с выплатами продолжатся. Также такая претензия будет служить подтверждением в судебном разбирательстве что вы предпринимали меры по предложениям выплатить необходимые средства с соблюдением установленных процедур. Составленная претензия должна иметь ряд обязательных реквизитов – сведения о должнике, общая сумма задолженности, сроки погашения, способы предоставления средств.

- Этап 4. Сотрудничество с коллекторами

Если спустя определенное время должник не избавился от своих проблем, не вносит средства, не идет на контакт при попытках связаться или всячески продолжает оттягивать сроки выплат, что вас уже не устраивает как кредитора, то появляется необходимость привлечь третью строну. В данном случае коллекторские агентства берут на себя обязательства по ведению всех вопросов касательно текущего состояния должников и задействуют методы к которым у кредитора нет доступа.

- Этап 5. Подготовка документов для судебного разбирательства и уведомление об этом должника

Необходимость обращения в суд возникает если все методы влияния на должника исчерпаны и нужно в любом случае компенсировать свои потери. В суд могут обращаться как частные лица, так и различные организации. Для правильного обращения необходимо собрать все документы касательно долга – любые договора, расписки, подтверждающие выделение средств физическому лицу или организации. Данные документы будут подтверждать, что были взяты обязательства о необходимости возврата определенной суммы с процентами. В дополнение прилагаются все официальные обращения к должнику с требованием погасить просроченные выплаты.

Во время сбора необходимых документов направляется уже последнее сообщение с указанием о планировании обращения в суд для рассмотрения данного вопроса. Также заемщику предлагается в определенный срок все же выполнить свои обязательства в полном объеме или заключить новое соглашение. Если этого не произошло, то необходимо смело обращаться в суд.

- Этап 7. Судебный процесс

Результат судебного разбирательства может быть различным. Конечно, при наличии доказательств что долг есть и при условии, что есть имущество, которое можно реализовать на аукционе проблем не возникнет. Но все равно есть довольно большая вероятность длительного разбирательства. Ведь суду очень важно выяснить обстоятельства при которых возникли проблемы с выплатами и есть большая вероятность что суд будет защищать интересы и заемщика. Для этого могут быть установлены минимальные проценты пени, сформированы длительные временные рамки возврата средств.

В иных случаях судебное разбирательство полностью становится на строну займодателя и выносится положительное решение в его пользу. После уже наступает этап исполнения судебного решения через работу службы судебных приставов, которые уже сами решают каким образом изъять необходимую сумму.

С какими сложностями можно столкнуться при взыскании долгов

Если по завершению судебного разбирательства принято решение о взыскании задолженности, на его основании нужно получить исполнительный лист и предъявить его службе судебных приставов. На таком основании они начинают предпринимать необходимые меры в установленном законодательством порядке. Но при истребовании необходимой суммы они могут столкнуться со следующими проблемами, которые серьезно затормозят процесс:

- Для начала активных действий судебные приставы должны уведомить должника об уголовной ответственности которая возникнет при его отказе сотрудничать. В этом случае должник может избегать встреч с приставами и банально длительное время скрываться;

- Должник может самостоятельно посетить судебного пристава и предоставить ему документы о наличии задолженностей перед третьими лицами. В данном случае ему не нужно всячески прятать имущество. Даже если оно будет описано, то его реализация будет невозможна по причине учета заинтересованности третьих лиц;

- Официальная передача всего ценного имущества до начала исполнительного производства к родственникам или ближайшим друзьям. Самый популярный способ избежать потери собственности;

- Если в роли должника выступает определенная компания, то существует довольно большой риск ее перепродажи или ликвидации. Все эти меры избежать возврата долгов серьезно замедляют процесс возврата;

- Компания находится на стадии проведения банкротства что подразумевает невозможность получения причитающихся долгов. Так как все имеющееся имущество распродается в пользу выполнения первоочередных обязательств.

4 составляющих успешного возврата долга

При необходимости взыскать определенные долги необходимо действовать решительно, но с учетом определенных нюансов, не всегда оказываемое давление может быть эффективным, но и медлить в некоторых случаях также не стоит. Следующие подходы позволят вам выстроить оптимальное общение с должником на различных этапах по ликвидации сложившейся ситуации.

- Откровенная конфронтация. Бывает так что должнику нужно просто немного больше времени для того чтобы расквитаться со своими проблемами. Тем не менее кредитор при малейшей задержке выплат начинает действовать решительно и грубо указывая на дальнейшие проблемы и сложности в жизни которые ждут штрафника. В результате должник начинает оказывать активное сопротивление даже вкладывая определенные средства для защиты своих интересов;

- Эмоциональный фактор. Довольно большим препятствием является чрезмерно участливое отношение к проблемам должника, который видя такое отношение начинает слишком злоупотреблять подобным поведением. Такую ситуацию не всегда можно сразу определить и нужно дополнительное изучение ситуации. Или должник слишком жалуется на проблемы, и поэтому довольно сложно оказывать некоторое давление на человека в той или иной степени;

- Несоответствие серьезности угроз к общей задолженности. Уведомляя заемщика официальным оповещением о наличии просрочки и призывая к началу должного выполнения обязательств, довольно часто можно перегнуть палку в перечислении всевозможных юридических и информационных методов к которым можно прибегнуть. Подобное оповещение должно соответствовать взятым обязательствам должника;

- Соглашение об уступках. При общении с должником он может согласиться более кардинально действовать для ликвидации долга или просрочек по платежам, но он может просить предоставить ряд уступок или послаблений. Стоит ли соглашаться или нет, это уже решать только кредитору.

www.finanbi.ru

Эффективный способ работы по взысканию долга

Сколько вы знаете случаев незаконного взыскания долга? А сколько компаний работают законно по взысканию долгов? Каким законом они руководствуются и как должны действовать в действительности? На все эти вопросы мы постараемся ответить, и в этом нам помогут наши эксперты. Каждому из них мы задали три вопроса:

1. Закон о коллекторской деятельности – миф или реальность?

2. Сразу ли обращаться в суд и поможет ли это для взыскания долга по решению суда?

3. Продажа долгов коллекторам – законно или нет?

Отвечает руководитель Детективного агентства «Волков и Партнёры» — Андрей Волков:

2. Судебная система не может решить вопрос возврата долга, так как из-за бюрократического механизма, дает возможность должнику вывести активы еще до постановления суда. Судебные дела, тянутся годами и рассчитывать на то, что должник вернет деньги, нет смысла, а если учесть ежегодную инфляцию, то, даже получив обратно присужденные деньги, всё равно давший в долг оказывается в минусе.

3. Продажа долга не запрещена законом, и коллекторы этим пользуются. У меня был случай; женщина купила готовый бизнес, салон красоты, но заплатив деньги, поняла, что купила столы, стулья и снятое помещение. Нарвалась на мошенников, которые грамотно её развели. В итоге полиция её заявлению хода не даёт, не понимая или делая вид, что не понимает, что произошло, всё же было по согласию сторон и есть договор. Мошенники предлагают решить вопрос в суде, а это затраты на адвоката и не понятная перспектива. Женщина пришла к нам, мы к мошенникам, мошенники приехали на встречу с ребятами всё как в 90-е годы ничего не поменялось. В итоге, нашли компромисс, и долг вернули, через 2 месяца. Поэтому всё решается, главное найти нужных людей.

Отвечает эксперт-практик по взысканию проблемных долгов, коллекторской деятельности, PR-сопровождению юридических процессов, генеральный директор Центра развития коллекторства, президент Ассоциации корпоративного коллекторства — Дмитрий Жданухин:

1. Принятие жесткого Федерального закона от 03.07.2016 № 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» (далее ФЗ-230) стало своего рода PR-сигналом населению (мы заботимся о вас и защитим от коллекторов), но реально проконтролировать исполнение многих положений закона и адекватно прореагировать на их нарушение оказалось сложно. Об этом говорит сохранение достаточно высокого уровня «коллекторских скандалов». При этом, к сожалению, политиками и обществом часто не учитываются криминологические закономерности. Например, то, что после появления новых ограничений и системы контроля за их соблюдением, сначала количество правонарушений будет повышаться за счет более эффективного выявления ранее латентных ситуаций. Реально закон сейчас работает в большом количестве случаев и как психологическая угроза для слишком назойливых кредиторов и коллекторов, и как правоприменительный механизм (достаточно посмотреть статистику привлечения к ответственности). При этом важно понимать, что корпоративное коллекторство (взыскание долгов организаций) и коммунальное коллекторство (взыскание долгом ЖКХ) этим законом не регулируются и продолжают активно развиваться в России.

2. Ответ на этот вопрос зависит от моделирования поведения должника в конкретной ситуации. Часто в тех случаях, когда может сработать суд (есть имущество, регулярных доход, который сложно спрятать и т.д.) срабатывает и правильная демонстрация решимости идти в суд (проект искового заявления, переговоры о последствиях не только суда, но и распространения информации о нем и т.д.). В тех случаях, когда должник может скрыть имущество, и есть перспективы получения денег в банкротстве, в суд стоит идти как можно быстрее, и только подав заявление, проводить переговоры с оппонентом.

3. Цессия долгов, в том числе, физических лиц возможна с учетом положений как ГК, так ФЗ-230 или ФЗ «О потребительском кредите, займе». Но банки имеют право продавать долги физических лиц только коллекторам, которые работают в рамках ФЗ-230 и включены в специальный реестр, который ведет ФССП, либо другим банкам. Сейчас хотят расширить это ограничение, распространив его не только на банки, но и на других кредиторов физических лиц.

Отвечает руководитель отдела взыскания «Центра Взыскания» SummitGroup — Ксения Сорокова:

1. Сф

zachestnyibiznes.ru

Правила взыскания задолженностей. Кто и как может требовать от вас возврат долга

Подписывая договор кредитования, вы обязуетесь вернуть долг. Невыполнение обязательств грозит не просто штрафом и начислением повышенной пени, но и судами, а также появлением в вашей жизни коллекторов. Как вести себя, если долг накопился, а погасить его нет денег.

Кто может требовать возврат долга

Сразу определим организации, которые имеют полное право взыскивать задолженность по кредитам или займам. К ним относятся:

- Кредитор — банк или МФО, где был взят кредит;

- Новый кредитор — банк или коллекторское агентство, которые купили долг;

- Юридические и правовые организации, которые представляют интересы кредитора и проводят взыскание долга через суд;

- Арбитражные управляющие — специалисты по возврату кредитной задолженности через суд или иными способами.

А кто такой коллектор? Это посредник между организацией, которой вы задолжали, и вами. С ним можно столкнуться на досудебной стадии разбирательства.

Любые другие организации не имеют права требовать от вас возврат долга. Если вас пытаются принудить выплатить деньги частные лица и организации, не входящие в перечень, смело обращайтесь с заявлением в полицию.

Виды взыскания задолженности

Теперь рассмотрим законные на территории России виды взыскания задолженности.

Досудебное взыскание

Досудебным взысканием занимается банк-кредитор. Сотрудники банка вместе с должником ищут приемлемые способы возврата долга. Досудебное взыскание состоит из следующего общения:

- Личных встреч с должником;

- Телефонных звонков и перепиской с заемщиком;

- Отправкой SMS-сообщений.

В случае досудебного взыскания долга кредитор напрямую связывается с заемщиком и обсуждает процедуру возврата денег без привлечения суда. Результатом переговоров может стать реструктуризация долга, продление срока возврата или другие решения. Это самый приемлемый способ возврата кредита как для банка, так и для должника. И если у вас накопился долг, лучше решить проблему с банком без привлечения третьих лиц.

Судебное взыскание

Банк-кредитор обращается в суд с заявлением о возврате долга. В ходе разбирательства судья может принять сторону заемщика или кредитора. Если договор кредитования заключен верно, то суд всегда примет сторону банка и обяжет вас вернуть долг в назначенный срок.

По решению суда банк получит исполнительный лист и передаст его судебным приставам.

Чтобы вернуть долг банку, приставы могут:

- Арестовать ваше жилье и транспорт;

- Арестовать и продать на аукционе бытовую технику и ценные вещи. Вырученные деньги уйдут на погашение долга.

Внесудебное взыскание

Банк-кредитор может передать долг другим организациям, которые займутся его взысканием. Это могут быть другие банки или МФО, а также коллекторские агентства, арбитражные специалисты (сотрудники юридических компаний) которые специализируются исключительно на взыскании задолженностей.

Половина полученных с вас денег уйдет на погашение долга перед банком-заемщиком, вторая — на оплату услуг организаций, которые занимаются взысканием долга.

Принудительное взыскание

Принудительно отбирать имущество у должника могут судебные приставы, которые по решению суда опишут и конфискуют имущество или ценные вещи, а также коллекторские агентства.

Принудительные взыскания проводят только после решения суда. Без решения принудительно описывать и арестовывать имущество нельзя.

После вступления в силу решения суда должнику обозначат срок, в который он должен вернуть средства банку или МФО. Если этого не происходит, то начинается процедура принудительного взыскания, которую проводят судебные приставы.

Как проходит принудительное взыскание

- Арест имущества. Судебные приставы могут арестовать имущество, которое принадлежит должнику. То есть вас лишат права распоряжаться квартирой, дачей, машиной или чем-то еще. После судебных разбирательств арестованное имущество могут продать на торгах или передать в собственность банка-кредитора.

- Удержание части зарплаты или пенсии. Суд может обязать работодателя или государственные органы удерживать часть суммы из заработной платы или пенсии должника в счет погашения.

- Лишение прав на имущество. К примеру, должник распоряжается ценными бумагами и акциями, которые могут быть конфискованы в пользу банка.

- Иностранные граждане, которые не вернули долг, могут быть выдворены за пределы РФ.

Имущество, которое арестовать нельзя

- Материнский капитал, пособия по рождению ребенка и другие выплаты матерям;

- Любое имущество, которое принадлежит родственникам должника;

- Жилье (дом, земельный участок, квартира), если они являются единственным местом проживания должника;

- Продукты питания;

- Оборудование и технику, которая необходима для работы.

Методы взыскания задолженности

Когда речь заходит о коллекторах и судебных приставах, то многие заемщики вспоминают ужасы, которые регулярно показывают по телевидению. Действительно, некоторые коллекторские агентства действуют незаконными методами, а это повод заявить на них в суд.

Законные методы

Закон разрешает следующие методы взыскания задолженности:

- Личные встречи с заемщиком, переговоры с ним;

- Телефонные звонки, SMS-сообщения;

- Электронные письма;

- Телеграммы и письма, отправленные по почте;

Незаконные методы

Сейчас вы узнаете, когда и сколько раз в день могут звонить коллекторы, сотрудники банка и другие уполномоченные люди.

К незаконным методам относятся:

- Любые контакты коллекторов или сотрудников банка с 22:00 до 8:00;

- Любые контакты в праздничные дни до 09:00 и после 23:00;

- Личные встречи с должником больше 1 раза в неделю;

- Угрозы и оскорбления;

- Давление на близких заемщика, его родственников и детей;

- Распространение неправдивой информации о заемщике в социальных сетях или других информационных источниках;

- Нанесение вреда имуществу.

Внимание! Если вы столкнулись хотя бы с одним видом незаконного взыскания долга со стороны коллекторов, немедленно обращайтесь в полицию с соответствующим заявлением. Не ждите, что коллекторы одумаются и прекратят терроризировать вашу семью и вас.

Сайт «Кредитный адвокат» рекомендует составлять максимально подробное заявление на коллекторов.

Запомните

- Взыскивать задолженность могут только судебные приставы и только после получения судебного решения. Также это могут делать банк-кредитор, коллекторские агентства и юридические компании, которые специализируются на возвращении долгов МФО и банка.

- Банк может начать взыскание долга уже после первой просрочки платежа. Что касается судебного разбирательства, то здесь срок исковой давности по непогашенным кредитам составляет три года. Что это значит? Банк может подать в суд на должника в течение трех лет. Правда, в законе есть один недочет — не указана начальная дата или событие, о которого должен вестись отсчет времени. Банки пользуются этим и могут подать заявление в суд в любое время.

- Коллекторы могут использовать только законные методы взыскания задолженности. Если вы страдаете от действий коллектора, вам постоянно угрожают, портят имущество, смело обращайтесь в полицию. Записывайте все телефонные звонки, сохраняйте письма, вызывайте участкового в случае порчи вещей и имущества коллекторами. Все эти доказательства незаконной деятельности коллекторного агентства вы предоставите в суд.

- Старайтесь самостоятельно погасить долг. Не привлекайте к помощи антиколлекторов. Их деятельность до конца не регламентирована законом. За сотрудничество с антиколлекторами вас могут обвинить в мошенничестве и завести уголовное дело.

creditznatok.ru

Взыскать задолженность, взыскание задолженности | АНТАНТА

Ранее, в статье «взыскание задолженности в арбитражном суде, возврат денежных долгов» я подробно раскрывал все этапы юридической работы по урегулированию задолженности, в том числе проблемной. Однако, каждый год практика сопровождения вопросов по возврату долгов меняется, поэтому данный материал должен быть актуализирован применительно к настоящему времени. С момента написания прошлой статьи прошло около 4-х лет, которые сделали тот материал частично неактуальным и требующим дополнения в форме настоящей статьи.

Ранее, в статье «взыскание задолженности в арбитражном суде, возврат денежных долгов» я подробно раскрывал все этапы юридической работы по урегулированию задолженности, в том числе проблемной. Однако, каждый год практика сопровождения вопросов по возврату долгов меняется, поэтому данный материал должен быть актуализирован применительно к настоящему времени. С момента написания прошлой статьи прошло около 4-х лет, которые сделали тот материал частично неактуальным и требующим дополнения в форме настоящей статьи.

В статье мы рассмотрим классические три этапа, направленные на взыскание задолженности: претензионный порядок досудебного урегулирования спора, взыскание задолженности в арбитражном суде и исполнительное производство.

Для правильного понимания материала обратимся к основным понятиям. Большинство сторон спора, включая некоторых юристов и адвокатов, некорректно используют данные, казалось бы обычные в общении, термины.

Задолженность или долг – обязательство возвратить обратно полученные денежные средства или иные активы.

Обязанность – установленное нормативно-правовыми государственными или муниципальными актами обязательство лица соблюдать соответствующие правила.

Обязательство – обязательство стороны (должника) перед другой стороной (кредитором), зафиксированное в заключенном договоре либо возникшие в рамках сложившегося между ними взаимодействия (причинение вреда, неисполненное по расторгнутому договору и др.)

Виды возникающих обязательств

Основные сферы взаимоотношений, требующие работы с долгами, в порядке наибольшего количества обращений (по собственной практике ООО «ЮК Антанта»):

- взыскание задолженности по договору подряда (строительного подряда, субподряда, по договору проведения проектных и изыскательских работ). Наибольшая концентрация споров по строительным и иным подрядным договорам является результатом массовых точечных и комплексных застроек как жилыми многоквартирными домами и кварталами так и коммерческой недвижимостью.

- взыскание задолженности по договору поставки (купли-продажи, перевозки, транспортной экспедиции). Создает достаточно высокую конкуренцию вышеуказанному пункту по соответствующим причинам.

- взыскание задолженности по договору оказания услуг

- работа с долгами государственных и муниципальных организаций и предприятий (государственные и муниципальные контракты, соглашения и договоры). Тут требуется особый юридический подход ввиду наличия ряда препятствий и некоторых особенностей взаимодействия с судом.

- взыскание задолженности по кредитному договору (договору займа). Если речь не идет о фальсификациях и иных криминальных элементах, то в большинстве внимание акцентируется на штрафных санкциях (неустойках, пенях) в целях их снижения.

- взыскание долга по договору аренды (субаренды) недвижимого и движимого имущества. Данная категория споров также требует внимательного детального изучения документации, т.к. на практике довольно много препятствий для получения необходимого результата

- взыскание задолженности по агентскому (субагентскому) договору.

- вексельные долги. В настоящее время их количество уменьшается, споров становится меньше.

Неосновательное обогащение

По всем данным видам договоров возникают и внедоговорные обязательства – неосновательное обогащение. Это случается тогда, когда у должника прекращается право (или не появлялось) удерживать вещь или деньги. В большинстве случаев, речь идет об ошибочном перечислении денежных средств или передаче вещи, либо о расторжении договора и возврата полученного в рамках взаимодействия по нему. Для судебных специалистов взыскание неосновательного обогащения не представляет сложности.

Отдельным обязательственным блоком идет возмещение причиненного вреда. Но в данном материале мы сконцентрируемся на договорных обязательствах, а не деликтных.

Далее, рассмотрим основные действия, направленные на взыскание задолженности.

Как взыскать задолженность в претензионном порядке без обращения в суд

В-первую очередь, необходимо определить характер претензионного порядка. Это следует сделать перед составлением претензии.

У нас в практике сложилось два базовых подхода к претензионному порядку: конструктивный, доброжелательный и критичный. Доброжелательный (конструктивный, лояльный) – преимущественное сохранение отношений между должником и кредитором и отсутствие «жестких» формулировок в претензии. Подход критичный предусматривает наличие формулировок, указывающих на негативные последствия (начисление неустоек, обращение в суд, взыскание судебных издержек, распространение негативной информации о должнике, его банкротство и пр.).

В обоих случаях составления претензии требуется подход опытных юристов.

Во-вторых, несмотря на отсутствие обязательной формы для претензии как процессуального документа, во внесудебном урегулировании спора данный документ является основным фактором для принятия должником решения о выплате либо невыплате долга.

Эффективное взыскание задолженности предусматривает грамотную юридическую работу и в претензионном порядке, так как должник должен видеть четкое понимание кредитором всей процедуры и действующих законодательных норм. В практике мы много раз встречались с такими претензиями, которые, несмотря на мнение кредиторов, не только не разрешали конфликтную ситуацию, но из-за их некомпетентности делали ее (ситуацию) сложнее, а долг невозвратнее. Более того, в большинстве случаев доверители соглашаются с нашим предложением подписать претензию юристом ЮК Антанта по доверенности. Получив претензионное обращение от судебного юриста, должник отнесется к нему куда серьезней, нежели к повторяющимся одинаковым пресным просьбам кредитора вернуть долг.

Взыскание задолженности в арбитражном суде

На этапе обращения в арбитражный суд очень важно правильно составить исковое заявление и приложение к нему. Ряд поданных исков остается без движения и, даже, без рассмотрения, из-за неправильно изложенных обстоятельств и/или нормативных оснований, некорректно рассчитанных (и уплаченных) госпошлин, отсутствия необходимых приложений. Эти все формальности играют большую роль при принятии судом иска к производству.

Далее, когда арбитражное дело возбуждено, важно мониторить его ход и участвовать во всех судебных заседаниях. За годы работы мы встречались с ситуациями, когда первая судебная инстанция была проиграна истцом из-за непривлечения профессионального юриста и представления таковыми ответчика. Даже, в, казалось бы, спорах с очевидной перспективой, при отсутствии должной юридической защиты истца взыскание задолженности может быть поставлено под большое сомнение подготовленным и грамотным в таких вопросах ответчиком.

Противодействие ответчика по делу о взыскании долгов может заключаться во многих действиях, к которым неопытный судебный представитель зачастую не готов:

- оспаривание подписания договора, на котором основаны требования (случается, что договор действительно подписал не директор)

- заявление о признании сделки недействительной полностью или в части по различным основаниям

- в аналогичном порядке оспаривание подписания закрывающих документов: актов выполненных работ КС-2, КС-3, актов оказанных услуг, товарных накладных, отчетов и пр.

- затягивание судебного процесса путем предъявления встречных исков, заявления процессуальных ходатайств (о рассмотрении дела присяжными заседателями, о привлечении третьих лиц, о назначении экспертизы и т.п.), либо обжалования судебных определений

- представление в суд поддельных документов, опровергающих наличие задолженности.

Постоянно практикующие в арбитражном суде юристы прекрасно знают как надо реагировать в подобных ситуациях, а случайные представители в суде, зачастую, «теряются» и проигрывают дела. Руководители в таких случаях полагают, что есть другие инстанции для восстановления очевидной справедливости. И это вторая их ошибка – по Арбитражному процессуальному кодексу РФ – отрицательные последствия несовершения процессуальных действий (в т.ч. непривлечение профессиональных юристов) ложатся на соответствующую сторону, данном случае на истца. И апелляционный и кассационный суд в таких ситуациях поддерживают решение суда, подтверждающие отсутствие оснований для взыскания задолженности и создающее непреодолимую преграду для дальнейших действий.

За большую практику работы, нам лишь несколько раз удалось отменить неправосудные решения. В тех процессах приходилось применять различные уловки и хитрости.

Исполнение судебного решения – направление исполнительного листа в банк или приставам

Общение с доверителями показывает, что абсолютное их большинство осведомлено о низкой эффективности официального исполнительного органа – службы судебных приставов-исполнителей. И это мнение соответствует действительности, поэтому используется другой, альтернативный, описанный ниже способ получения денег.

К судебным приставам-исполнителям, к сожалению, мы обращаемся когда нам необходимо получить подтверждение неисполнимости решения суда (для различных целей, в т.ч. для взыскания убытков с руководителей и собственников общества должника) – актов о невозможности взыскания денежных средств.

По этой причине практически в качестве единственного способа исполнения решения суда в настоящий момент рассматривается направление исполнительного листа с соответствующим заявлением в обслуживающий должника банк. Сведения обо всех открытых счетах в настоящий момент можно получить различными способами довольно оперативно. Важнее, правильно оформить сопроводительное исполнительный лист заявление – требования к такому оформлению установлены Законом “Об исполнительном производстве” и их выполнение тщательно проверяется банком, в большинстве не желающим добровольно совершать действия против своего клиента. При этом, Законом “Об исполнительном производстве” кредитной организации предоставлено 3 дня для исполнения судебного акта. Среди наших прецедентов имеются судебные решения о взыскании убытков непосредственно с банка, исполнившего преимущественно перед исполнительным листом другие платежные документы должника.

Недобросовестные действия должников

Уклоняющиеся от погашения задолженности контрагенты прибегают к различным способам. Помимо, вышеуказанного противодействия эффективному правосудию, есть два распространенных способа уходить от действий, направленных на взыскание задолженности:

- реорганизация должника чаще всего в форме присоединения или слияния. Ввиду активизации законодателя в этом направлении, сейчас способ становится менее реализуем на практике

- банкротство должника – это законная процедура, предусматривающая мораторий (временное приостановление) исполнения судебных решений и возможность оздоровиться финансово, либо завершить деятельность общества без перехода долгов. Более того, законом о банкротстве предусмотрена обязанность должника заявить в отношении себя о банкротстве при наличии соответствующих признаков (неплатежеспособность).

Как можно видеть, данный обзор охватывает достаточно широкий спектр спорных ситуаций, связанных с возникновением и взысканием задолженностей. При желании обсудить какие-то моменты или обратиться за юридической помощью, просьба писать в комментариях к данной статье либо обращаться к юристам ЮК Антанта.

jurist-arbitr.ru