Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

какие банки выдают гарантии и на каких условиях, правила и требования

Если вы хотя бы раз интересовались условиями получения тендера, то наверняка сталкивались с таким понятием, как банковская гарантия. Сегодня этот тип финансовых продуктов весьма востребован. Банковская гарантия — это своеобразная страховка для заказчика, и нередко ее отсутствие делает участие в тендере невозможным. Разберемся, что представляют собой такие гарантии, какими они бывают, а также рассмотрим условия выдачи банковской гарантии.

Что такое банковская гарантия и зачем она нужна

При проведении тендера компании-заказчику требуется полная уверенность в том, что исполнитель, выигравший конкурс, действительно выполнит взятые на себя обязательства точно в срок и в полном объеме. Ведь если исполнитель победит, но по каким-то причинам откажется предоставлять услуги, заказчик потеряет время и понесет убытки. Ситуация становится еще серьезнее, если исполнитель начал выполнение оговоренных работ и получил аванс. Что будет, если он не сможет закончить работу и вернуть авансовый платеж?

Что будет, если он не сможет закончить работу и вернуть авансовый платеж?

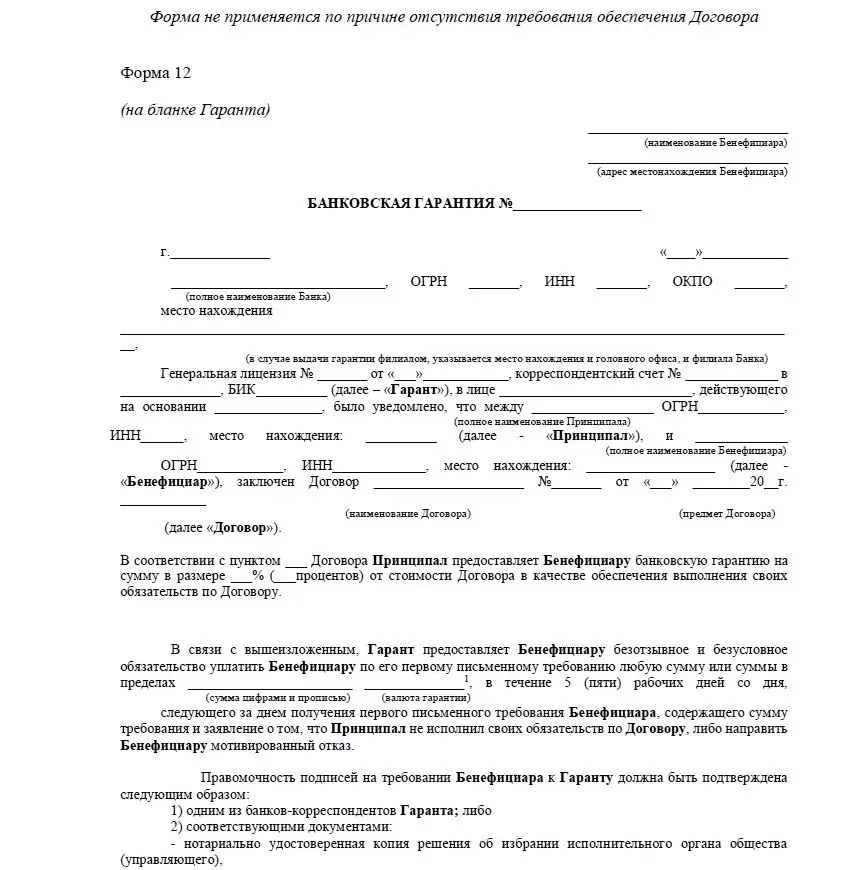

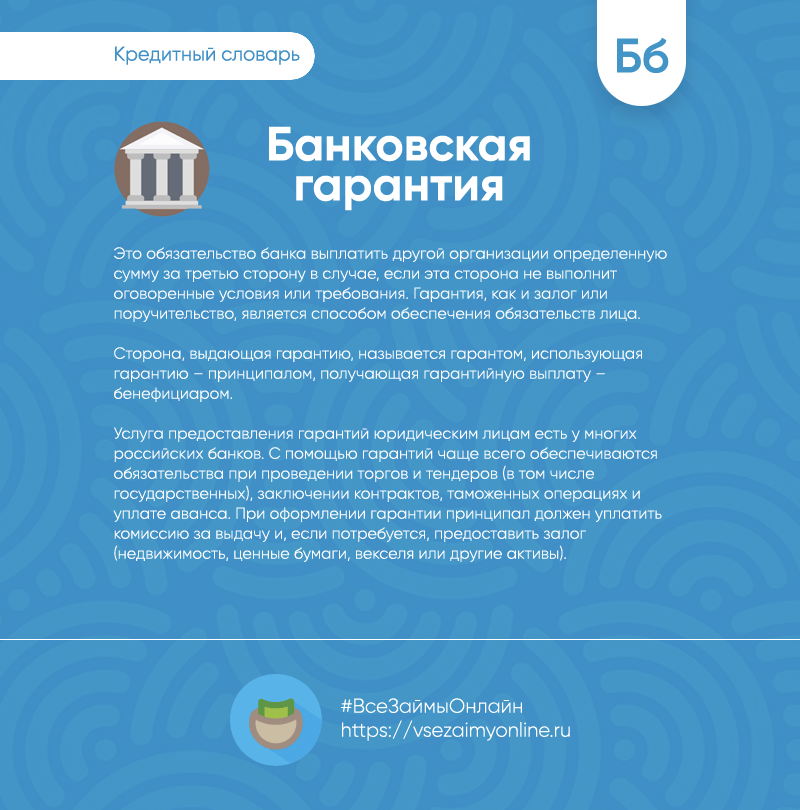

Одним из способов защиты интересов заказчика является такой инструмент, как банковская гарантия. Банковской гарантией называют обязательство банка выплатить заказчику неустойку в случае, если исполнитель не сможет выполнить работы согласно договору. Банковская гарантия — это, в сущности, одна из разновидностей кредита. Банк всесторонне проверяет исполнителя и ручается перед заказчиком в его надежности.

Наравне с другими вариантами финансового обеспечения предоставление банковской гарантии применяется для участия в государственных аукционах, конкурсах и торгах.

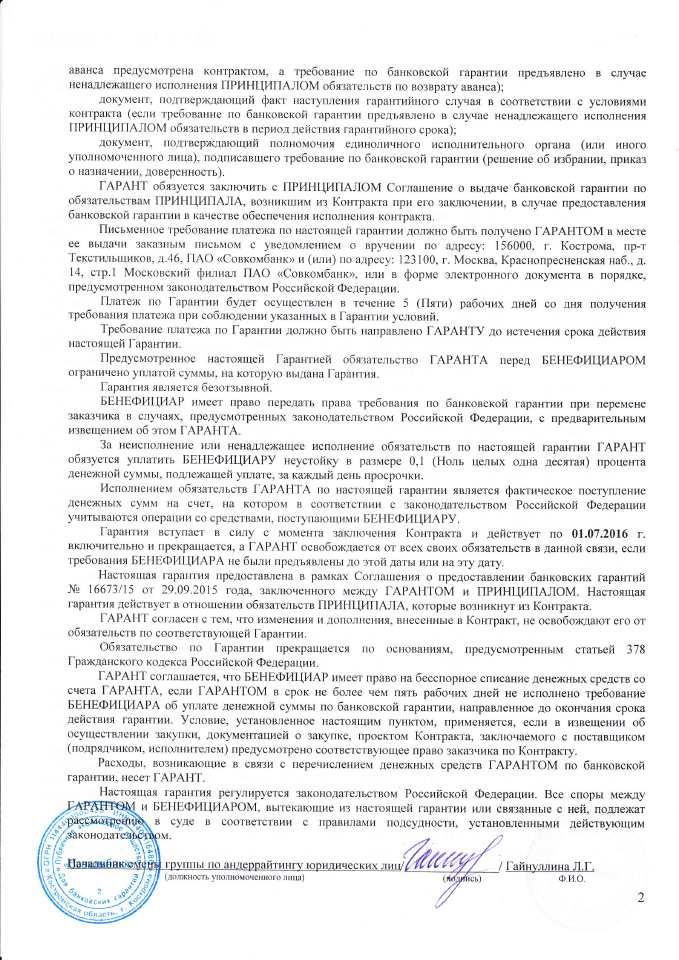

Различают три разновидности банковской гарантии:

- банковская гарантия для обеспечения заявки на участие. Обычно размер такой гарантии составляет от 0,5 % до 5% от суммы контракта. Она необходима для того чтобы компания получила право участвовать в тендере. Это требование, с одной стороны, защищает финансовые интересы заказчика, а с другой — еще на этапе конкурса отсеивает несерьезные компании, которые не хотят или не могут получить такой кредит.

Эта гарантия подразумевает, что в случае выигрыша заказчик не откажется от подписания договора;

Эта гарантия подразумевает, что в случае выигрыша заказчик не откажется от подписания договора; - банковская гарантия на обеспечение исполнения контракта. Ее предоставляет заказчику компания, победившая в конкурсе. Размер гарантии на обеспечение контракта может доходить до 30% от общей суммы сделки. Этот тип гарантии подразумевает, что в случае нарушений условия исполнения контракта банк покроет неустойку;

- банковская гарантия для обеспечения возврата авансового платежа. Если исполнитель получил от заказчика аванс, он должен предоставить гарантию того, что эти средства будут использованы надлежащим образом. В противном случае банк обязуется вернуть средства заказчику. Гарантия на обеспечение возврата аванса должна быть не меньше, чем размер аванса.

Эта гарантия подразумевает, что в случае выигрыша заказчик не откажется от подписания договора;

Эта гарантия подразумевает, что в случае выигрыша заказчик не откажется от подписания договора;Кроме того, банковские гарантии подразделяются на условные и безусловные, а также отзывные и безотзывные. Условные гарантии предполагают выплату лишь после предоставления определенных документов (счетов, актов, накладных), а безусловные выплачиваются банком без выполнения дополнительных условий. Отзывные гарантии могут быть в любой момент изменены или вообще отозваны банком по поручению исполнителя, в то время как безотзывные не могут быть изменены без согласия заказчика. Для участия в тендере или аукционе необходимо предоставить условную безотзывную гарантию.

Отзывные гарантии могут быть в любой момент изменены или вообще отозваны банком по поручению исполнителя, в то время как безотзывные не могут быть изменены без согласия заказчика. Для участия в тендере или аукционе необходимо предоставить условную безотзывную гарантию.

Кто вправе выдавать документ

Сам термин «банковская гарантия» подразумевает, что такую гарантию выдает банк. Однако далеко не каждый банк имеет право предоставлять этот документ. Процесс выдачи банковских гарантий регулируется законом (№44-ФЗ и №223-ФЗ) и строго контролируется Центробанком и Министерством финансов. Для того чтобы стать гарантом, банку требуется специальное разрешение. Все банки, имеющие такое право, вносятся в особый реестр. Посмотреть список аккредитованных банков можно на сайте Министерства Финансов РФ.

Впрочем, получить разрешение от государства — и выдавать гарантии — могут не только банки, но и страховые компании и кредитные организации. Однако только банковская гарантия, выданная банком из реестра Минфина, может быть предоставлена в качестве обеспечения для участия в госконкурсе.

Условия выдачи банковской гарантии

Условия выдачи банковской гарантии подразумевают, что подать заявку на ее выдачу может как юридическое лицо, так и ИП. Список требований у каждого банка свой, однако, стандартный пакет документов, который нужно собрать для подачи заявления, выглядит так:

- собственно заявление на получение банковской гарантии;

- копии ИНН и выписка из ЕРГЮЛ максимум 30-дневной давности;

- копия протокола учредительного собрания и свидетельства о госрегистрации компании, заверенные нотариусом;

- список участников компании с копиями их паспортов;

- копии лицензий, деклараций и сертификатов;

- договора аренды или права собственности на помещения, которые занимает компания;

- копии документов, подтверждающие полномочия директора и главного бухгалтера и копии их паспортов;

- копия проекта будущей сделки и/или ссылка на тендер, для которого получается гарантия;

- бухгалтерская документация за последний год и финансовая отчетность за последние шесть месяцев;

- справка об отсутствии долгов;

- аудиторское заключение и отчет о последней проводившейся проверке.

ИП для получения банковской гарантии потребуется предоставить, помимо заявления, копию паспорта, справку о доходах за последние полгода, копию трудовой книжки, ИНН и СНИЛС, а также документы на право владения имуществом, которое может стать залогом (например, автомобиль), если предприниматель хочет получить банковскую гарантию под обеспечение. Это лишь примерный список, и банк или кредитная организация могут потребовать дополнительные документы.

Есть также определенные требования, предъявляемые к компании, желающей получить гарантию. Фирма должна присутствовать на рынке не менее 3–9 месяцев, при этом не просто существовать, а успешно работать и приносить прибыль — банки крайне настороженно относятся к компаниям с убытками. Исключение составляют те случаи, когда убытки легко объяснимы сезонными колебаниями спроса.

Важно!

Подавая заявку на получение гарантии, нужно сопоставлять свои желания и возможности. Если годовой доход компании меньше суммы гарантии или приблизительно равен ему, шансы на положительное решение банка невелики.

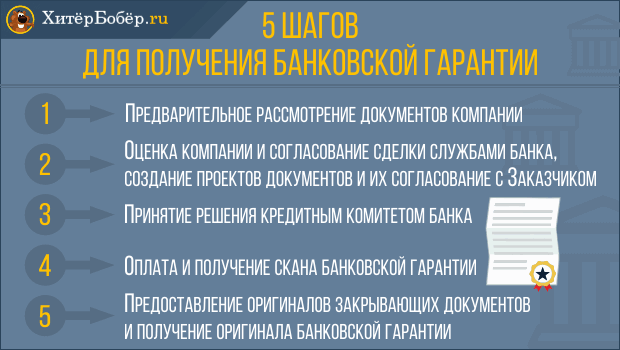

Процедура получения документа

Поскольку банковская гарантия — это одна из разновидностей кредита, получение ее во многом напоминает процедуру получения кредита. Самая существенная разница состоит в том, что кредиты выдают практически все банки и микрофинансовые организации, а правом на выдачу банковских гарантий обладают всего лишь чуть более 200 уполномоченных Минфином банков.

Пошаговый алгоритм получения банковской гарантии выглядит несложным: вы выбираете банк, предоставляющий такие гарантии, предъявляете пакет необходимых документов (предварительно следует уточнить, какие бумаги нужны, поскольку требования различаются от банка к банку) и ждете. В среднем через семь рабочих дней (а иногда и быстрее) банк сообщает вам свое решение. И, если оно положительное, вы оплачиваете и получаете гарантию. Весь процесс от подачи заявки до получения гарантии на практике занимает около двух недель.

Схема простая, но есть одна проблема — время ожидания. Нередко при участии в тендере документ требуется как можно скорее. Как получить банковскую гарантию быстро и с минимальным риском отказа?

Как получить банковскую гарантию быстро и с минимальным риском отказа?

Для этого можно обратиться к брокеру-посреднику. Специалисты брокерской компании помогают клиентам собрать все необходимые документы и сами подают их в банк, уполномоченный выдавать банковские гарантии. Это существенно снижает риск ошибки при оформлении бумаг, а ведь именно неправильно оформленные документы нередко являются причиной отказа. Кроме того, обращение к брокерам позволяет получить ответ быстрее, поскольку схема отношений с банком у таких компаний давно отработана.

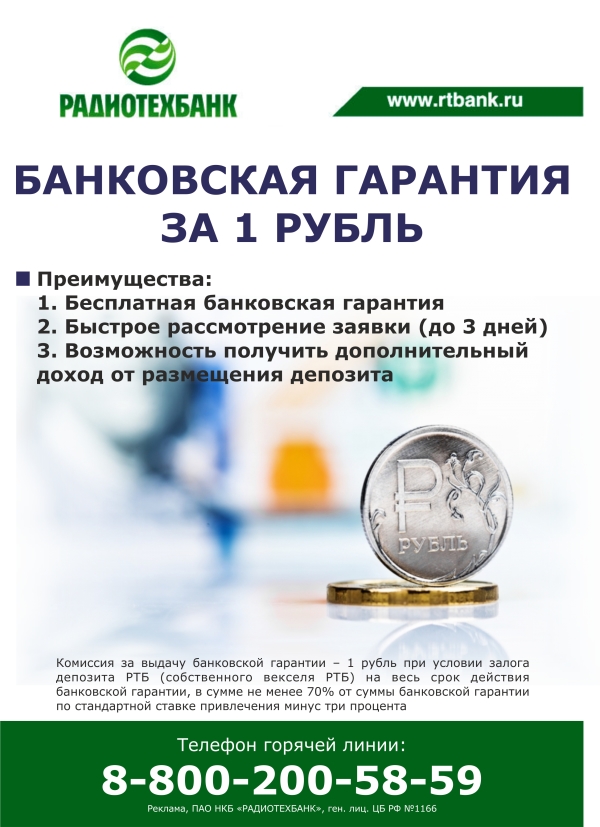

Стоимость банковской гарантии

Как и любой кредит, банковская гарантия выдается не бесплатно. В среднем за право использования банковской гарантии банк берет 2–10% — это приблизительная цифра, она может быть больше или меньше. Если сумма гарантии невелика, комиссия может быть и фиксированной суммой. В тех случаях, когда гарантия берется на долгий срок, банк начисляет годовые проценты за пользование этим кредитным продуктом.

Стоимость банковской гарантии зависит от многих факторов, среди которых — наличие или отсутствие поручителя или залога, сумма и срок гарантии. Важно и то, является ли организация, запрашивающая гарантию, клиентом данного банка — нет ничего странного в том, что для клиентов условия могут быть более выгодными.

Важно и то, является ли организация, запрашивающая гарантию, клиентом данного банка — нет ничего странного в том, что для клиентов условия могут быть более выгодными.

В каком случае возможен отзыв банковской гарантии банком

Гарантия отзывается, если срок действия гарантийного договора закончился, заказчик направил в банк письменный отказ от гарантии или отказался от прав на нее, либо же в том случае, если выплата по гарантии полностью получена.

Однако иногда банк может отозвать гарантию и в одностороннем порядке. Это происходит, если исполнитель официально признается неплатежеспособным или стоимость или содержание обеспечиваемого обязательства изменились. При этом обязательства банка прекращаются лишь в тот момент, когда заказчик получает письменное уведомление об отзыве гарантии.

Банковская гарантия — это своего рода залог того, что исполнитель выполнит все условия сделки. Данный документ позволяет сохранить оборотные средства компании и с экономической точки зрения является более выгодным вариантом, чем кредит. Единственным минусом можно считать долгий срок рассмотрения заявки, однако, как было сказано выше, процесс можно ускорить, обратившись к посреднику — брокерской компании.

Единственным минусом можно считать долгий срок рассмотрения заявки, однако, как было сказано выше, процесс можно ускорить, обратившись к посреднику — брокерской компании.

Экспресс-гарантии — СЕВЕРГАЗБАНК

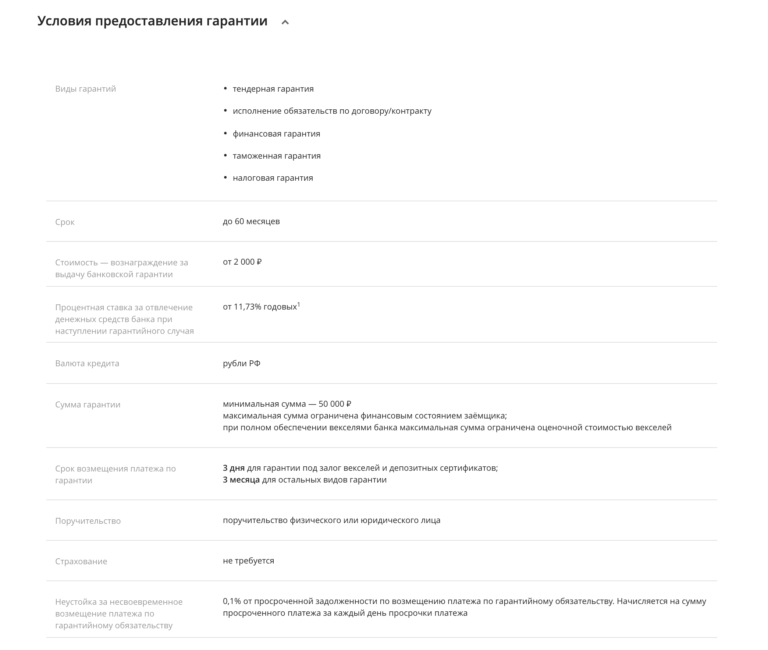

Банковские гарантии для участия и исполнения государственных контрактов в рамках 44-ФЗ, 223-ФЗ, 94-ФЗ, 185-ФЗ и 115-ФЗ.

Типовые условия предоставления АО «БАНК СГБ» банковских гарантий

АО «БАНК СГБ» предоставляет банковские гарантии:

- в соответствии с требованиями Федерального закона от 05.04.2013 № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

- в соответствии с требованиями Федерального закона от 18.07.2011 № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

- в соответствии с Федеральным законом от 21.07.2005 № 94-ФЗ «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд» (далее – Закон № 94-ФЗ).

- в соответствии с Федеральным законом от 21.07.2007 № 185-ФЗ «О фонде содействия реформированию жилищно-коммунального хозяйства» или в соответствии со статьей 182 Жилищного кодекса РФ (далее – Закон № 185-ФЗ).

- в соответствии с Федеральным законом от 21.07.2005 № 115-ФЗ «О концессионных соглашениях» (далее – Закон № 115-ФЗ). — в пользу Бенефициаров, указанных в реестре организаций на сайте zakupki.gov, как заказчики в рамках Законов №44-ФЗ (94-ФЗ) и/или Закона 223-ФЗ.

Все виды гарантий для участия в закупках:

- Гарантия тендерная

- Гарантия возврата авансового платежа

- Гарантия исполнения контракта

- Гарантия выполнения гарантийных обязательств

Документы и тарифы

Продукт _СТАНДАРТ 2020

Типовые правила предоставления банковских гарантий

Тарифы

Перечень обязательных требований к Принципалу

Приказ по основной деятельности от 04. 09.2020 558

09.2020 558

О проведении акции по изменению тарифа по программе ЭКСПРЕСС — ГАРАНТИИ

Архив тарифов и типовых условий

апрель 2016

октябрь 2016

изменения Март 2017

изменения Апрель 2017

изменения Сентябрь 2017

Типовые условия — договор присоединения, применяющийся при предоставлении гарантий в рамках Положен 12.12.2016

Типовые условия — договор присоединения, применяющийся при предоставлении гарантий 19.01.2017

Типовые условия — договор присоединения, применяющийся при предоставлении гарантий ред 10.03.2017

Типовые условия — договор присоединения 05 17

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые условия предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые правила предоставления ПАО «БАНК СГБ» банковских гарантий в рамках продукта «ЭКСПРЕСС-ГАРАНТИИ» (действующая редакция)

Типовые правила предоставления банковских гарантий от 30. 07.19г.

07.19г.

Типовые правила предоставления банковских гарантий от 13.11.2019 г.

Продукт «Классика»

Продукт «Классика» — список необходимых документов

Продукт «Стандарт»

Продукт _СТАНДАРТ июль 2018

Продукт _СТАНДАРТ май 2019

Продукт _СТАНДАРТ июнь 2019

Продукт _СТАНДАРТ 30.07.2019

Продукт _СТАНДАРТ ноябрь 2019

Тарифы 2017

Тарифы сентябрь 2018

Тарифы июнь 2019

Тарифы ноябрь 2019

Тарифы февраль 2020

Калькулятор ГАРАНТИИ

Контактная информация

По всем остальным вопросам Вы можете обратиться:

Вяльшин Вадим Валерьевич, обращения только на WhatsApp т. 8-915-002-02-81

Янова Ольга Валериановна, т. 8-999-896-96-91, E-mail: [email protected]

Голубев Дмитрий Алексеевич, т. 8 (499) 951-49-45, E-mail: [email protected]

8 (499) 951-49-45, E-mail: [email protected]

Запросы направляются по адресу: 167000, г. Вологда, ул. Благовещенская, д. 3.

Halyk Info — Часто задаваемые вопросы

В целях дополнительной защиты Ваших средств от противоправных действий третьих лиц, на все карты Halyk Bank по умолчанию установлены лимиты на максимальные/минимальные суммы проведения определенных операций, которые Вы можете самостоятельно временно отменить/установить в Halyk Homebank.Повышенные размеры лимитов по переводам/ операциям в приложении Halyk Homebank для клиентов прошедшим процедуру onboarding с верификацией личности: распознавание лица, скан удостоверения личности, подтверждение с помощью SMS-кода:

Ограничения на перевод между своими счетами в Halyk Homebank (в зависимости от ограничений по продукту, за исключением изъятия с депозита):

• максимальная сумма перевода в сутки до 30 000 USD, в месяц — 1 млн USD.

Лимит на перевод на карту по мобильному номеру клиенту Halyk Bank:

• минимальная сумма перевода — 50 KZT

• максимальная сумма перевода: за 1 операцию — 5 000 USD, в сутки — 10 000 USD, в месяц — 30 000 USD.

• максимальное количество переводов — 100 переводов в сутки.

Лимит на перевод с карты Halyk Bank на карту Halyk Bank:

• максимальная сумма перевода: за 1 операцию — 5 000 USD, в сутки — 10 000 USD, в месяц — 30 000 USD.

• максимальное количество переводов — 100 переводов в сутки.

Лимит на перевод с карты Halyk Bank на карту другого банка:

• минимальная сумма перевода — 50 KZT

• максимальная сумма перевода: за 1 операцию — 2 500 USD, в сутки — 5 000 USD, в месяц — 10 000 USD.

• максимальное количество переводов — 100 переводов в сутки.

Ограничения на перевод с карты/со счета на 20-ти значный счет:

• максимальная сумма перевода на счет третьего лица в БВУ: за 1 операцию — 3 500 USD, в сутки — 7 000 USD, в месяц — 10 000 USD.

• максимальная сумма перевода на счет третьего лица в Halyk Bank: за 1 операцию — 5 000 USD, в сутки — 10 000 USD, в месяц — 30 000 USD.

Лимит на перевод с карты на любой банкомат сети Halyk (Cash by Code):

• максимальная сумма снятия: за 1 операцию — 750 USD, в сутки -2 500 USD, в месяц — 10 000 USD.

• минимальная сумма снятия: 2 000 тенге/ эквивалент в валюте в сутки.

• сумма должна быть кратна 1 000 тенге (только сумму 3000 снять нельзя)

Ограничения на переводы с карты на зарубежную карту:

• максимальная сумма перевода: за 1 операцию — 2 500 USD, в сутки — 5 000 USD, в месяц — 10 000 USD.

Переводы на QR-код:

• максимальная сумма перевода: за 1 операцию — 5 000 USD, в сутки — 10 000 USD, в месяц — 30 000 USD.

Перевод Western Union:

• максимальная сумма перевода: за 1 операцию — 1 000 USD, в сутки — 3 000 USD, в месяц — 25 000 USD.

• максимальное количество переводов — 8 переводов в месяц.

Вы можете самостоятельно временно отменить/ установить лимиты в приложении Halyk Homebank.

• установить ограничения на расходы по карте

• снять ограничение на проведение онлайн платежей/ транзакций в сети интернет/на транзакции в POS-терминалах

Банковские гарантии — как избежать ошибок коммерческого лизинга

Написано Мишель Макела

Мишель Макела — один из наших директоров по юридической практике и национальный менеджер по практике. Она имеет степень бакалавра права, бакалавра наук (психология) и степень магистра криминологии. Мишель сделала разноплановую карьеру, работая в сфере коммерческого судопроизводства, уголовного права, семейного права и имущественного планирования. Мишель присоединилась к Go To Court Lawyers в 2011 году. Сейчас она курирует команду из более чем 80 юристов по всей Австралии.

При заключении договора аренды коммерческого (розничного или промышленного) или жилого, «арендатор» (лицо, сдающее помещения в аренду для использования) может иметь возможность предоставить банковские гарантии для выполнения своих финансовых обязательств перед арендодателем («арендодатель»). ‘). Они могут включать, но не ограничиваются, аванс на арендную плату в качестве поручительства или возвращаемую сумму (иногда называемую «гарантийный депозит»), которая действует как «залог», под которую арендодатель может снять любую сумму. остаются неоплаченными и невыплаченными, когда аренда по какой-либо причине в конечном итоге истекает.

Этот залог доступен арендодателю для обеспечения арендной платы; проведение любого ремонта ущерба, причиненного арендатором; или для восстановления арендуемого помещения до его незанятого по контракту состояния, если это не было выполнено, когда арендатор покидает помещение.

Эти обязательства по финансовой гарантии могут стать обременительным бременем для предпринимателя, стремящегося начать коммерческие торговые операции, учитывая потребность в оборотном капитале. В целях экономии денежных средств потенциальный арендатор может потребовать от арендодателя / арендодателя принять банковскую гарантию вместо денежных средств.Как правило, арендодатели не могут необоснованно отказать в принятии такой банковской гарантии.

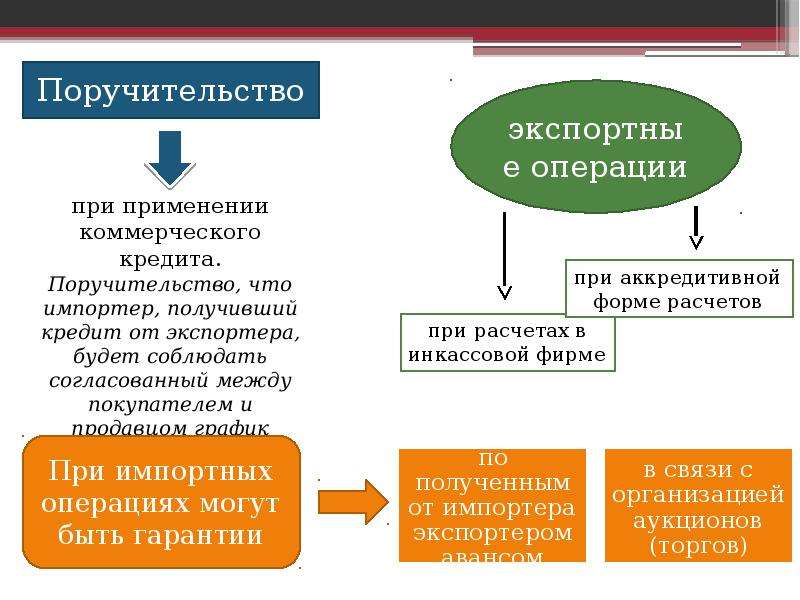

Выпуск этих инструментов не регулируется каким-либо конкретным пруденциальным законодательством. Все соглашения между тремя сторонами подпадают под действие частного договорного права, и обязательства сторон будут подробно описаны в письменных договорах, согласованных между ними.

Что такое банковские гарантии?

Банковская гарантия — это банковский продукт (обычно называемый «инструментом»), предназначенный для обеспечения гарантии платежа лицу, которому деньги могут быть выплачены в будущем.Использование этих инструментов позволяет стороне с платежным обязательством либо сохранить доступ к некоторым из своих денежных ресурсов и использовать их для поддержания текущей коммерческой ликвидности, либо использовать свои денежные активы по договоренности со своим банком. Эти инструменты имеют множество различных названий для того, что по сути является одним и тем же, в том числе «гарантия до востребования», «финансовая гарантия», «документарный кредит», «аккредитив» или «банковская облигация», среди прочего. Название инструмента не имеет значения, важным элементом является его функция.

Название инструмента не имеет значения, важным элементом является его функция.

Обычно в таких операциях в Австралии участвуют только три стороны — «Заявитель», «Получатель» и «Банк-эмитент», то есть банковское учреждение или другая финансовая организация, которая берет на себя обязательство произвести платеж. Заявитель обычно выступает в роли арендатора. Бенефициаром обычно выступает арендодатель-арендодатель или назначенное ими лицо / компания.

Заявитель / арендатор может обратиться в свой банк с просьбой о предоставлении гарантии бенефициару для выполнения своих обязательств по договору аренды.После получения заявки банк оценит финансовое положение заявителя и определит, есть ли у него финансовые средства для выполнения взятого на себя обязательства. В определенных обстоятельствах банк может пожелать оградить часть (или все) средств, которые были гарантированы по инструменту, путем размещения денежных средств на доверительном счете. Хотя это также ограничивает доступ к капиталу, Кандидат будет получать проценты с доверительного счета, и у банка останется больше возможностей для оценки финансового положения Заявителя с течением времени.

Арендодатели коммерческих помещений обычно предпочитают банковскую гарантию денежному депозиту из-за административных трудностей и затрат, связанных с хранением денежных средств в доверительном управлении. Поставка инструмента почти всегда будет на условиях самой аренды.

Платежное обязательство банка

Для арендодателей предпочтительнее банковские гарантии без даты истечения срока действия, но некоторые коммерческие банки в Австралии неохотно выпускают такие инструменты без даты истечения срока действия.При истечении гарантийного срока бенефициар / домовладелец должен будет вести реестр всех гарантий, предоставленных всеми их арендаторами, и обеспечивать предоставление заменяющих гарантий до истечения срока действия инструмента.

Банковские гарантии подлежат оплате по требованию без указания Заявителя / арендатора. Это означает, что, если держатель банковской гарантии решает предъявить требование о платеже, банк-эмитент не обязан связываться со своим клиентом, чтобы сообщить ему о требовании. Однако на практике банк свяжется со своим клиентом, чтобы сообщить о спросе, если с транзакцией что-то не так.Существует широкий спектр административных вопросов, которые банки используют для отсрочки платежа, например, строгое ли соответствие требования условиям гарантии.

Однако на практике банк свяжется со своим клиентом, чтобы сообщить о спросе, если с транзакцией что-то не так.Существует широкий спектр административных вопросов, которые банки используют для отсрочки платежа, например, строгое ли соответствие требования условиям гарантии.

Наиболее важными характеристиками этих инструментов для понимания заявителем / арендатором являются их (а) безотзывность; и (б) независимость. Первое из них просто означает, что после выпуска документ не может быть отозван без согласия всех трех сторон. Это дает Бенефициару большую уверенность в существовании платежного обязательства, но следует отметить, что такие инструменты часто имеют дату истечения срока действия.Бенефициары всегда будут настаивать на продлении срока истечения срока, поскольку он наступает, или, если это не предусмотрено, могут использовать гарантию на полную сумму до истечения срока ее действия.

Вторая характеристика, независимость, относится к тому факту, что обязательство по оплате, удерживаемое банком, не связано с каким-либо вопросом или спором между арендатором и арендодателем. Это означает, что, если Бенефициар / домовладелец решит воспользоваться Гарантией, заявитель, как правило, не может ничего сделать, чтобы остановить это.Существуют исключения из этой независимости инструмента, в том числе, когда Бенефициар действовал мошенническим, незаконным или недобросовестным образом, добиваясь гарантии или предъявляя требование платежа. Если заявитель / арендатор считает, что бенефициар действует незаконно, он может обратиться в суд за судебным запретом, чтобы остановить выплату банком гарантии или запретить бенефициару предъявить требование платежа до тех пор, пока его претензии в отношении требования не будут удовлетворены. слышал. При отсутствии любого из этих событий банк произведет платеж по требованию без дальнейшего обращения к Заявителю.

Это означает, что, если Бенефициар / домовладелец решит воспользоваться Гарантией, заявитель, как правило, не может ничего сделать, чтобы остановить это.Существуют исключения из этой независимости инструмента, в том числе, когда Бенефициар действовал мошенническим, незаконным или недобросовестным образом, добиваясь гарантии или предъявляя требование платежа. Если заявитель / арендатор считает, что бенефициар действует незаконно, он может обратиться в суд за судебным запретом, чтобы остановить выплату банком гарантии или запретить бенефициару предъявить требование платежа до тех пор, пока его претензии в отношении требования не будут удовлетворены. слышал. При отсутствии любого из этих событий банк произведет платеж по требованию без дальнейшего обращения к Заявителю.

Кроме того, никакие другие договорные споры, касающиеся условий аренды (или любого другого вопроса) между арендатором и арендодателем, не будут препятствовать выполнению платежного обязательства, принятого банком. В обычной практике гарантия заменяет наличные деньги и будет рассматриваться как денежные средства эмитентом и судом. Арендодатель / арендодатель обычно хранит физическую копию гарантии, но ее необходимо вернуть арендатору после выполнения всех обязательств.

В обычной практике гарантия заменяет наличные деньги и будет рассматриваться как денежные средства эмитентом и судом. Арендодатель / арендодатель обычно хранит физическую копию гарантии, но ее необходимо вернуть арендатору после выполнения всех обязательств.

Какие расходы связаны с банковскими гарантиями?

Банковские инструменты относительно дороги для заявителя / арендатора (хотя эти затраты могут быть компенсированы процентами, полученными на капитал банка).Довольно часто банк-эмитент связывает ликвидные активы бизнеса для подтверждения стоимости гарантии, помещая их на трастовый счет. В качестве альтернативы банки возьмут ипотеку или иное право залога на физический актив, чтобы гарантировать обязательство по оплате.

Банки взимают единовременную комиссию за выдачу гарантии, которая может представлять собой фиксированную сумму или процент от гарантированной суммы. Дальнейшие регулярные сборы оплачиваются заявителем, пока гарантия активна, чтобы банк сохранил свои обязательства по оплате и перевыпустил гарантию в случае ее истечения во времени. Эти сборы будут значительно различаться в зависимости от ряда факторов, включая долларовую стоимость гарантии, риск, который несет банк, отношения Заявителя с его банком и / или срок действия гарантии.

Эти сборы будут значительно различаться в зависимости от ряда факторов, включая долларовую стоимость гарантии, риск, который несет банк, отношения Заявителя с его банком и / или срок действия гарантии.

Что такое банковская гарантия (BG)? | Финансы

Автор: Стивен Уокер | Рецензент: Алисия Бодин, сертифицированный главный финансовый тренер Ramsey Solutions | Обновлено 5 февраля 2019 г.

В идеальном мире слово человека было бы его залогом.Независимо от того, ведете ли вы дела со своим ближайшим соседом или на другом конце света, вы будете уверены, что получите оплату за свой продукт или услугу. Однако, поскольку бизнес-транзакции не могут быть построены только на доверии, банковские гарантии (BG) стали важной частью торговли. BG снижает риск для обеих сторон, гарантируя, что сделка будет завершена вовремя и по согласованной цене. За определенную плату банк соглашается выплатить необходимую сумму для завершения транзакции, если это необходимо.Банковские гарантии часто используются в международной торговле, когда стороны не знают друг друга или законов страны, в которой они ведут бизнес.

Наконечник

Банковская гарантия — это обещание, данное кредитным учреждением, что оно покроет любые долги, не оплаченные должником.

BGs Определен

Бенефициар — сторона, запрашивающая гарантию. Например, компании А нужно построить здание. Компания B, одна из многих, кто может подать заявку, является подрядчиком, которого компания A выбирает для проекта.Компания A не знает о кредитоспособности или финансовой устойчивости компании B — двух ключевых факторах, определяющих ее способность завершить работу. Компания A, бенефициар, требует, чтобы компания B, заявитель, получила BG из своего банка в качестве условия начала работы. Банк является эмитентом, и в этом случае он должен будет заплатить за завершение проекта, если компания B этого не сделает. Лимит — это максимальная сумма BG. Банк устанавливает лимит, проводя собственную комплексную проверку заявителя.

Виды BG

Финансовая гарантия обеспечивает получателя платежа.Заявитель, компания B, должна доказать свою кредитоспособность только одной стороне, своему банку. Бенефициару не нужно анализировать финансовое положение заявителя. Вместо этого он знает, что если что-то пойдет не так, банк заплатит. Требуя финансовых BG, получатели могут быть уверены в оплате без необходимости анализировать множество компаний, с которыми они работают. При наличии гарантии исполнения банк-эмитент или гарант гарантирует способность заявителя удовлетворительно выполнить контракт.Если заявитель терпит неудачу, банк выполнит BG, заплатив другой стороне за завершение необходимых работ.

Бенефициару не нужно анализировать финансовое положение заявителя. Вместо этого он знает, что если что-то пойдет не так, банк заплатит. Требуя финансовых BG, получатели могут быть уверены в оплате без необходимости анализировать множество компаний, с которыми они работают. При наличии гарантии исполнения банк-эмитент или гарант гарантирует способность заявителя удовлетворительно выполнить контракт.Если заявитель терпит неудачу, банк выполнит BG, заплатив другой стороне за завершение необходимых работ.

Обеспечение исполнения BG

Обеспечение исполнения гарантии — это когда бенефициар требует платежа от банка-эмитента. Банк поместит определенные условия для оплаты в гарантийное соглашение, и он проверит, выполняются ли эти условия. Этапы комплексной проверки включают в себя проверку авторизованных подписей получателя, своевременное представление получателем, поскольку у BG есть срок действия, и другие шаги, которые могут варьироваться в зависимости от характера транзакции. Например, сделки с участием сторон в разных странах будут включать более сложные меры должной осмотрительности, чем чисто внутренняя договоренность.

Например, сделки с участием сторон в разных странах будут включать более сложные меры должной осмотрительности, чем чисто внутренняя договоренность.

Риски, связанные с BG

Заявитель и банк-эмитент несут риск по сделке, обеспеченной гарантиями. Для получателя риска нет. Чтобы компенсировать свой риск, банк обычно требует от заявителя залог. Риск заявителя заключается в том, что его залог активов банку будет утерян, если банк должен будет финансировать BG.

Коммерческая / розничная аренда — банковские гарантии

Банковские гарантии являются одним из наиболее распространенных элементов розничной и коммерческой аренды. Не зря, поскольку они обеспечивают домовладельцам эффективную защиту от невыполнения арендатором обязательств по договору аренды.

Но насколько внимательно вы, как домовладелец, проверяете содержимое этого тонкого листка бумаги? Вы внимательно следите за тем, где он хранится / хранится?

Среди арендодателей есть тенденция рассматривать физическое владение как конец истории и хранить банковскую гарантию до тех пор, пока она не потребуется из-за нарушения или пока она не будет возвращена арендатору по истечении срока аренды.

Слишком часто юристу, которому поручено действовать против арендатора, нарушившего обязательства, вручают банковскую гарантию, которая больше не является действующей или действующей, или юристу сообщают, что арендодатель не может найти банковскую гарантию и не уверен, была ли она фактически предоставлена и / или кому.

Утерянную или просроченную банковскую гарантию может быть чрезвычайно сложно получить от арендатора, который уже работает и не нарушает договор аренды иным образом.

При работе с банковскими гарантиями следует учитывать следующее:

Австралийский торговый банк

Банковская гарантия должна быть получена от Австралийского торгового банка.Это банк с австралийской банковской лицензией.

Многие иностранные банки имеют австралийские банковские лицензии, и они подпадают под описание австралийских торговых банков.

Однако формат банковских гарантий для многих зарубежных банков часто сильно отличается от тех, которые предоставляются австралийскими банками, и их следует тщательно изучить.

Срок годности

В идеале, у банковской гарантии не должно быть срока действия. Большинство банков будут соблюдать это требование.

Если банк арендатора настаивает на истечении срока действия договора аренды, он должен составлять минимум 3 месяца с даты истечения срока аренды. См. По этому вопросу пункт 4 «Продление аренды».

Это гарантирует, что если арендатор нарушит договор аренды, например, не произведет косметический ремонт / восстановление помещения по истечении срока его действия или просто исчезнет, у вас все равно будет действующая банковская гарантия для защиты от этого нарушения.

Многие американские банки выдают банковскую гарантию на срок не более 1 года.Это часто является проблемой, когда арендатор является местным филиалом американской корпорации. В таких обстоятельствах вы можете подумать об усилении банковской гарантии гарантией материнской компании в США.

В пользу домовладельца

В банковской гарантии должно быть четко указано, что она предоставляется домовладельцу. Вы должны проверить правильность имени арендодателя.

Вы должны проверить правильность имени арендодателя.

Описание помещения

Банковская гарантия должна четко и правильно описывать арендуемые помещения.Он должен включать номер квартиры / этажа и почтовый адрес здания.

Количество

В банковской гарантии должна быть четко и правильно указана гарантированная сумма.

Если арендатор возмещает вам GST на аренду и другие платежи по договору аренды, гарантированная сумма должна включать возмещение GST.

Например, если банковская гарантия предоставляется на аренду на 2 месяца, и это эквивалентно 30 000 долларов США, и арендатор возмещает арендодателю уплаченный налог на товары и услуги, гарантированная сумма должна составлять 33 000 долларов США.00, чтобы покрыть и вашу ответственность по налогу на товары и услуги.

Право владения помещением

Арендатору нельзя передавать помещение во владение до тех пор, пока не будет предоставлена банковская гарантия, рассмотрено юристом и не будет признано правильным. Большинство банков могут предоставить банковскую гарантию примерно в течение 48 часов.

Большинство банков могут предоставить банковскую гарантию примерно в течение 48 часов.

Отзывы об аренде

Если договор аренды предусматривает увеличение банковской гарантии при каждом пересмотре арендной платы, убедитесь, что вы обеспечиваете соблюдение этого положения.

Включите запрос на новую банковскую гарантию и ссылку на соответствующий пункт договора аренды в уведомление арендатору о новой арендной плате.

Продление договора аренды

При использовании арендатором опциона или предоставлении нового договора аренды существующему арендатору помните, что вам потребуется новая банковская гарантия от этого арендатора.

Срок действия существующей банковской гарантии может истек или может быть больше не на правильную сумму, если при исполнении опциона проводился пересмотр арендной платы.

Существующая банковская гарантия должна быть физически обменена на новую банковскую гарантию. В противном случае вы останетесь без залога по аренде.

Физическое расположение

Решите между вами, вашим юристом и управляющим агентом, кому физически будет принадлежать оригинальная банковская гарантия.

Убедитесь, что все вовлеченные стороны знают, у кого есть оригинал. Если у вас есть оригинал, копии должны быть у вашего юриста и управляющего агента.

В идеале, банковские гарантии должны храниться вместе с соответствующим договором аренды для облегчения обращения и использования в случае необходимости.

Консультации по лизингу

Лизинговые агенты должны четко изложить требования к банковской гарантии в своих рекомендациях по аренде, чтобы арендатор знал на ранней стадии, что требуется.

Аудит

Стоит проводить аудит всех ваших договоров аренды через регулярные промежутки времени, чтобы проверять, актуальны ли банковские гарантии и остаются ли они действительными.

Стоит отметить, что банки обычно имеют стандартную форму банковской гарантии и часто крайне неохотно меняют ее.

Если предлагаемая банковская гарантия не соответствует вышеперечисленным пунктам и соответствующий банк не согласен с поправкой, может быть предпочтительнее согласиться на альтернативную форму обеспечения, такую как гарантийный депозит.

Автор: Хью Холлидей

6 Основы банковских гарантий

Насколько внимательно вы, как получатель банковской гарантии, проверяете содержание документа? Вы внимательно замечаете, где он хранится или хранится?

Слишком часто юристам вручают банковские гарантии, которые недействительны или утратили актуальность, или инструктируют, что клиент не может найти банковскую гарантию и не уверен, была ли она фактически предоставлена и кому.

Банковские гарантии — одна из самых частых составляющих коммерческих контрактов. Они используются по разным причинам, будь то форма обеспечения при розничной или коммерческой аренде или предоставляемые застройщиком владельцу в качестве формы финансовой гарантии того, что проект будет доведен до практического завершения и любые дефекты будут устранены в рамках период ответственности за дефект после практического завершения

Они используются по разным причинам, будь то форма обеспечения при розничной или коммерческой аренде или предоставляемые застройщиком владельцу в качестве формы финансовой гарантии того, что проект будет доведен до практического завершения и любые дефекты будут устранены в рамках период ответственности за дефект после практического завершения

Основы банковских гарантий.

1. Банковская гарантия всегда должна быть от австралийского торгового банка; то есть банк с австралийской банковской лицензией.Учитывая международную арену, на которой так много людей сегодня ведут бизнес, важно отметить, что многие иностранные банки имеют австралийские банковские лицензии, и они подпадают под определение австралийских торговых банков. Однако формат банковских гарантий для многих иностранных банков часто сильно отличается от формата, предоставляемого австралийскими банками, и его следует тщательно изучить.

2. В идеале банковская гарантия не должна иметь срока истечения. Однако, если поставщик гарантии или их банк настаивают на истечении срока действия, он должен составлять не менее трех (3) месяцев с даты истечения срока действия контракта.Это гарантирует, что если поставщик нарушит договор после даты расторжения договора или просто исчезнет, у вас все равно будет действующая банковская гарантия для защиты от нарушения.

Однако, если поставщик гарантии или их банк настаивают на истечении срока действия, он должен составлять не менее трех (3) месяцев с даты истечения срока действия контракта.Это гарантирует, что если поставщик нарушит договор после даты расторжения договора или просто исчезнет, у вас все равно будет действующая банковская гарантия для защиты от нарушения.

Многие американские банки выдают банковские гарантии на срок не более одного (1) года. Это часто является проблемой, когда компания, с которой вы имеете дело, является местным филиалом американской корпорации. В таких обстоятельствах может оказаться полезным усиление банковской гарантии от американской материнской компании.

3. В банковской гарантии должно быть четко указано, кому она принадлежит. Имя получателя должно быть точным и правильно написанным.

4. Банковская гарантия должна четко и правильно указывать гарантируемую сумму. Если поставщик возмещает вам GST по платежам, гарантированная сумма должна включать возмещение GST.

5. Стороны, особенно сторона, предоставляющая гарантию, должны уделять особое внимание составлению контракта в условиях, прямо ограничивающих цель гарантии, если это намерение сторон, в том числе:

- , является ли обращение к обеспечению при условии прецедента или зачета;

- с четким указанием денежных средств, подлежащих зачету, и приоритета любого зачета в счет обеспечения, предоставленного по контракту; и

- , четко определяющие обстоятельства, дающие право потребовать любую банковскую гарантию, включая явное исключение определенных видов долгов, возникающих по контракту, если стороны согласны с этим.

6. В отношении банковских гарантий, предоставляемых на основании договора аренды, следует также учитывать следующие дополнительные вопросы:

а. В банковской гарантии должно быть четко указано арендуемое помещение. Он должен включать номер квартиры или здания и почтовый адрес.

г. Арендатору нельзя передавать помещение во владение до тех пор, пока не будет предоставлена банковская гарантия.

г. Если договор аренды предусматривает увеличение банковской гарантии при каждом пересмотре арендной платы, убедитесь, что это положение соблюдается.Уместно включить запрос о новой банковской гарантии и ссылку на соответствующий пункт договора аренды в извещение арендатору о новой арендной плате.

г. При использовании арендатором опциона или предоставлении нового договора аренды существующему арендатору помните, что вам потребуется новая банковская гарантия от этого арендатора. Существующая гарантия может истекнуть или больше не может быть правильной суммой, если был пересмотр арендной платы при исполнении опциона.

Существующую банковскую гарантию необходимо физически обменять на новую.В противном случае вы останетесь без залога по аренде.

Важно решить, кто будет физически владеть банковской гарантией — вы, ваш юрист, управляющий агент или кто-то еще. Убедитесь, что все вовлеченные стороны знают, у кого есть оригинал.

Целесообразно проводить аудит всех договоров аренды через регулярные промежутки времени, чтобы убедиться, что банковские гарантии актуальны и остаются в силе.

Лизинговые агенты должны четко изложить требования банковской гарантии в своих рекомендациях по лизингу, чтобы арендатор знал на ранней стадии, что требуется.

Если предлагаемая банковская гарантия не соответствует вышеперечисленным пунктам и соответствующий банк не согласен с поправкой, может быть предпочтительнее согласиться на альтернативную форму обеспечения, такую как гарантийный депозит или поручительство.

Еще один вопрос для рассмотрения, связанный с вопросами, обсужденными выше, — это обеспечение исполнения банковских гарантий. Часто бенефициары не знают, оправдывают ли обстоятельства обращение за гарантией или как это сделать.И наоборот, сторона, предоставившая гарантию, может оспорить право бенефициара потребовать гарантию. По нашему опыту, независимо от того, являетесь ли вы стороной, предоставившей гарантию, или бенефициаром, обращение за банковской гарантией может быть спорным вопросом.

Банковские гарантии являются неотъемлемой частью обеспечения соблюдения договорных обязательств и защиты ваших юридических прав, поэтому вам следует убедиться, что вы получаете юридическую консультацию в этой области.

Команда Baker Love по коммерческому праву имеет большой опыт консультирования по банковским гарантиям, поэтому, если вам потребуется помощь в отношении банковских гарантий, свяжитесь с нами по телефону (02) 4951 5766.

Команда Baker Love по коммерческому праву имеет большой опыт консультирования по банковским гарантиям, поэтому, если вам потребуется помощь в отношении банковских гарантий, свяжитесь с нами по телефону (02) 4951 5766.Банковская гарантия | Платите своим поставщикам, держите своего арендодателя счастливым

ошибкаПримечание: Мы принимаем заявки на получение бизнес-кредитов только с минимальным депозитом 50%. Приносим извинения за неудобства.

Когда дело доходит до ведения бизнеса, главное — денежный поток.

Имея банковскую гарантию или возмещение, вы можете высвободить этот денежный поток, предоставив денежный залог своим поставщикам и залог вашего арендодателя, если вы арендуете коммерческое помещение.

Вам не только не нужно платить проценты по гарантии, но, в зависимости от используемой вами безопасности, вы действительно можете получить дополнительный доход для своего бизнеса.

Как это работает?

Как и любой другой вид кредита для бизнеса, сама банковская гарантия подкреплена надлежащим обеспечением, будь то

- Жилая недвижимость

- Коммерческая недвижимость

- Денежное обеспечение, например сбережения или срочный вклад

В случае жилой недвижимости вы можете получить гарантию в размере до 80% стоимости недвижимости , а в случае коммерческой недвижимости эта сумма снижается до 50-70% стоимости недвижимости , в зависимости от того, является ли недвижимость считается стандартным или специализированным.

Например, если у вас есть задолженность в размере 250 000 долларов за жилую недвижимость на сумму 650 000 долларов, вы действительно можете получить гарантию до 400 000 долларов.

При подаче заявления на получение банковской гарантии вам не нужно обращаться к тому же кредитору, у которого есть ссуда на вашу жилую или коммерческую недвижимость.

Однако, когда дело доходит до использования наличных денег в качестве обеспечения, они должны быть депонированы у того же кредитора, который предоставляет гарантию.

Есть ли ограничения на банковскую гарантию, которую я могу получить?

Если у вас есть достаточная безопасность, нет ограничений на гарантию, на которую вы можете претендовать.

Многие девелоперы коммерческой недвижимости, например, предоставляют своим поставщикам многомиллионные банковские гарантии.

Имейте в виду, что в большинстве случаев банк не предоставляет гарантии на сумму менее 1000 долларов.

Если вам нужна банковская гарантия, позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки, и один из наших ипотечных брокеров поможет вам.

Кто пользуется банковской гарантией?

Банковская гарантия популярна среди начинающих предприятий, которые либо хотят, чтобы их денежный поток работал в бизнесе, либо просто не имеют денег, чтобы оплатить большие суммы авансом, особенно в первые 3–6 месяцев работы.

Если вы эффективно используете банковскую гарантию и не допускаете невыполнения обязательств по арендной плате или своим поставщикам, это также может помочь в установлении более прочных отношений и уровня доверия, а это означает, что они будут работать с вами с большей готовностью, если дела пойдут плохо. будущее.

Сдам коммерческую площадь

Банковские гарантии очень распространены среди новых владельцев бизнеса, которые планируют сдавать в аренду свои коммерческие помещения, будь то офисные помещения или фасад розничного магазина.

В зависимости от договора аренды, коммерческий арендодатель может потребовать арендную плату до 6 месяцев в качестве залога для сдачи в аренду собственности.

Если арендная плата составляет 10 000 долларов в месяц, это 60 000 долларов, которые вам нужно будет выплатить арендодателю авансом, а у большинства новых предприятий просто нет в запасе.

Хотя вы не потеряете этих денег, поскольку это облигация, это все же важный денежный поток, который вы будете связывать, сидя и ничего не делая на доске облигаций вашего штата.

С банковской гарантией вы можете избежать авансовых коммерческих затрат.

Платежные поставщики

В зависимости от отрасли, в которой вы работаете, вы можете иметь дело с поставщиками или дистрибьюторами на регулярной основе.

Некоторые поставщики осуществляют оплату только наложенным платежом, однако, в зависимости от объема закупаемых вами товаров, другие могут предложить вам кредитный лимит, обеспеченный вашей банковской гарантией.

Кредитный лимит — это согласованный срок до определенного лимита для погашения вами ваших долгов.

Например, если вы занимаетесь изготовлением столярных изделий, вы должны покупать лес оптом, а инструменты оптом.

По этой причине ваш поставщик может предложить вам срок кредита на 90 дней до 200 000 долларов США, будучи уверенным, что они могут потребовать банковскую гарантию, если вы не сможете оплатить свой счет в это время.

Опять же, гарантия возмещения действительно предназначена для владельцев бизнеса, которые хотят преодолеть эту большую горку, когда они только начинают свое предприятие.

Некоторые даже договариваются со своим поставщиком о 180-дневных кредитных лимитах, чтобы они могли избежать спешки и стресса при совершении платежа, при этом получая товары авансом.

Как я могу претендовать?

Обращение за залогом

Банк обычно проводит все те же проверки и противовесы, как если бы он одобрял ссуду, включая вашу способность покрыть гарантию, а также любую оставшуюся задолженность по обеспечению вашей собственности.

Например, если у вас есть дом стоимостью 1 миллион долларов с жилищным кредитом на 250 000 долларов и вам нужна гарантия на 250 000 долларов, банк хочет убедиться, что вы сможете обслужить 500 000 долларов.

Причина в том, что в случае невыполнения обязательств со своими поставщиками или арендной платой ваш банк должен будет выплатить вашим поставщикам или арендодателю. Именно в этот момент банковская гарантия на сумму 250 000 долларов превращается в ссуду, и вы должны ее вернуть.

Подача заявки на кредитный лимит

Когда дело доходит до переговоров о кредитном лимите с поставщиком, они, по сути, проходят тот же процесс, что и банк, и ставят под сомнение вашу способность производить платеж, когда срок кредита увеличивается.

Они хотят знать такие вещи, как:

- Как долго вы в бизнесе

- Каков был ваш оборот в прошлом финансовом году на основе ваших последних финансовых результатов деятельности

- Какие условия и кредитный лимит вы ищете, и готовы ли они пойти на этот риск

Выплачивать ли проценты?

Нет!

Хотя гарантия обеспечивается почти так же, как и при обычной ипотеке, на самом деле вы не занимаетесь деньгами в банке, поэтому проценты не начисляются.

Однако , вам нужно будет платить ежегодный сбор за объект, который может составлять от 1000 до 1500 долларов, хотя ваш ипотечный брокер может помочь вам договориться об этом с кредитором.

Какие преимущества дает срочный вклад?

Есть особое преимущество использования срочного депозита в качестве банковской гарантии, которое многие люди упускают из виду.

Вместо того, чтобы давать своему домовладельцу депозитную облигацию там, где она бездействует на доске облигаций, вы можете вложить ее в срочный депозит с банком, приносящим проценты в размере 2.5% годовых, например.

Вы фактически зарабатываете проценты и не используете свои собственные деньги в качестве авансовых платежей!

Даже с учетом ежегодной платы за использование банковской гарантии часто имеет финансовый смысл платить вашим поставщикам и арендодателю таким образом, по крайней мере, на ранних этапах вашего бизнеса.

Имейте в виду, что вы не сможете прикоснуться к средствам, пока гарантия не будет снята.

Каковы недостатки банковской гарантии?

Несмотря на то, что вы платите только номинальную годовую комиссию за использование банковской гарантии, важно помнить, что если вы используете свою собственность в качестве обеспечения, в частности, ваш доступный капитал привязан к гарантии.

Это не позволяет вам использовать этот капитал в инвестиционных целях, будь то в личных или деловых целях.

Еще нужно помнить, что существуют гонорары адвоката, связанные с «повышением качества» ипотеки, что является еще одним способом сказать, что цель ссуды должна быть изменена.

Более высокая ставка ипотечного налога будет применяться к новой части ипотеки с повышенным штампом.

Нужна банковская гарантия?

Позвоните нам по телефону 1300 889 743 или заполните нашу бесплатную форму оценки сегодня.

Мы расскажем, как получить банковскую гарантию!

банковских гарантий — Дорожная карта успеха In3 Capital — In3 Capital Partners

Решение о том, предлагают ли гарантии капитала выгодное финансирование и какое из них использовать

Для некоторых разработчиков проблема с нашим 4-м краеугольным камнем, Поручительство, заключается в получении оптимального инструмента гарантии, необходимого для финансирования. Эта статья поможет вам разобраться, стоит ли оно того и какой инструмент лучше всего подходит для вашей ситуации.

Эта статья поможет вам разобраться, стоит ли оно того и какой инструмент лучше всего подходит для вашей ситуации.

Без гарантии капитала / кредита, выданной компанией, банком или суверенным правительством (см. Ниже), финансирование проектов среднего размера может быть относительно медленным и чревато ловушками, в зависимости от сектора проекта, местоположения, доли общий бюджет, требующий финансирования, и стадия строительства-готовности.

Перейдите к нашей упрощенной трехэтапной анкете, которая поможет вам решить, использовать ли Банк Гарантия / Резервный аккредитив, Компания Гарантия (в качестве 1-страничного коммерческого векселя) или Суверенная гарантия .

Дополнительная поддержка принятия решений путем сравнения этих трех вариантов гарантии капитала.Чувствуете срочность?

Если у разработчика есть чувство срочности, одно это может сорвать всю сделку с традиционными финансистами проекта. Те, в чьем распоряжении имеются значительные капитальные ресурсы, не любят спешить и будут намеренно замедлять работу именно тогда, когда разработчик видит необходимость быстро перейти к обязательству. Мы разработали нашу программу финансирования с учетом этого — выйдя из головоломки «тяни-толкай» с традиционными спонсорами, чтобы обеспечить квалифицированным проектам доступ к привлекательным условиям капитала.

Те, в чьем распоряжении имеются значительные капитальные ресурсы, не любят спешить и будут намеренно замедлять работу именно тогда, когда разработчик видит необходимость быстро перейти к обязательству. Мы разработали нашу программу финансирования с учетом этого — выйдя из головоломки «тяни-толкай» с традиционными спонсорами, чтобы обеспечить квалифицированным проектам доступ к привлекательным условиям капитала.

Разработчики иногда должны заручиться поддержкой спонсора или спонсора, чтобы получить доступ к выгодному финансированию In3. Мы будем все больше готовы помочь разработчикам в обеспечении такой поддержки к середине 2021 года, но на данный момент наша роль заключается в первую очередь в том, чтобы помогать разработчикам консультировать по стратегиям успеха, которые они могут использовать для привлечения заинтересованной стороны, которая предоставит гарантию от имени своих проект.

Без такой гарантии нам пришлось бы обратиться к другим инвесторам в нашей сети или партнерским сетям, которые из-за своего разнообразия могут замедлить процесс и вызвать неуверенность, которую мы с радостью избегаем с помощью нашей программы гарантирования капитала следующего поколения ™ ( In3 CGP).

Чем отличается эта столица? Для некоторых проектов «готовность к строительству» эквивалентна финансовой готовности и, следовательно, имеет фундаментальное значение для осуществимости финансирования. Проекты, которые связаны с дополнительными расходами перед строительством, которые могут «подорвать» жизнеспособность проекта, обычно остаются без финансирования в течение неопределенного периода времени. Некоторые проекты просто никогда не будут построены из-за этой потребности в «промежуточном» финансировании из-за тщательного анализа рисков от имени таких поставщиков промежуточного капитала (не может быть никаких гарантий, регресса или уверенности в завершении для отдельных кредиторов или даже инвесторов в акционерный капитал, которые восполните этот пробел).

Восприятие риска становится фактом для большинства инвесторов; страх потери может стать непреодолимым независимо от потенциальных возможностей роста.

Это затруднительное положение — у разработчиков часто не хватает денег, чтобы обеспечить деньги на строительство — также указывает на то, почему на текущем рынке In3 CGP однозначно заполняет важный пробел, поэтому, когда разработчики предоставляют гарантию капитала (самостоятельно или через спонсора) , он служит для повышения кредитного качества на этапах подготовки к строительству и строительства и, таким образом, обеспечивает привлекательные условия для финансирования до 100% квалифицированных проектов почти в любой точке мира (только несколько стран исключены в настоящее время из-за санкций — больше в квалифицированных странах). Подробнее об этом читайте в разделе часто задаваемых вопросов о CGP.

Подробнее об этом читайте в разделе часто задаваемых вопросов о CGP.

Ключ является гарантией, используется только до завершения и ввода в эксплуатацию активов проекта (до Даты коммерческой эксплуатации или наложенного платежа). В этой практике используются международные банковские правила и устоявшиеся руководящие принципы для таких гарантий, которые чаще используются для торговых операций. Такие транзакции строго регулируются в рамках Унифицированных правил для гарантий по требованию (URDG), правила 758, пересмотренного в 2010 году. Недавняя статья In3 по этому поводу, включая юридический анализ, который объясняет, как эти правила на самом деле благоприятствуют эмитенту (разработчик / спонсор) авторитетным независимым юристом Ридом Смитом.

Отметим также, что Всемирный банк и Комиссия Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ) приняли стандарт URDG. Больше от Международной торговой палаты (ICC).

Понимание URDG

URDG покрывает миллиарды долларов контрактных гарантий в ряде отраслей, включая банковское дело и строительство. Дело в том, что большее количество товарных гарантий, таких как документарные аккредитивы, используемые для торгового финансирования, работают совершенно иначе, чем гарантия капитала на основе URDG, чего и ожидают банки наших партнеров согласно нашему шаблону.

Если вы новичок в URDG, прочтите эти две статьи на

.- Как правила URDG (согласно обновлению ICC pub 758 за 2010 г.) все чаще включаются в международные и внутренние транзакции, их популярность растет, поскольку они обеспечивают финансовую безопасность и доверие в нестабильном экономическом климате, подробнее

- Сама публикация ICC 758 или Электронная книга, если вы хотите ознакомиться с техническими правилами и положениями. Не беспокойтесь, … викторины не будет.

Чаще всего URDG покрывает так называемые гарантии требования или определенные права или контрмеры (регресс), которые одна сторона может навязать другой стороне, если вторая сторона не выполняет своих обязательств в соответствии со спецификациями контракта.

Как разработчики могут справиться с этой сложностью?

За редким исключением, существует несколько отраслевых стандартов, гарантирующих, что проекты надежно соответствуют ожиданиям инвесторов в отношении риска / вознаграждения, и даже весьма опытные разработчики могут разочароваться в инвесторах, которые ведут переговоры с использованием тактики «выжидания и посмотрим» (косвенно), а иногда и жесткой тактики. Это может вызвать стресс. Переговоры о лучших условиях с инвесторами, которые никуда не торопятся, которые могут «не торопиться», могут быть неприятными, поскольку разработчикам обычно нужны прямые ответы, такие как «можете вы профинансировать это или нет?», И они хотят чтобы продолжить, не теряя времени.Для разработчиков время — потерянные деньги. И все же инвесторам нужно быть предельно избирательными.

Это внутреннее противоречие часто приводит к разногласиям по поводу условий (особенно оценки с поправкой на риск и разделения собственности), с опасениями инвесторов по поводу неизвестных или явных факторов риска, и даже некоторые споры могут возникать из-за расхождений во мнениях во время проведения анализа. мельница (часто чрезвычайно тщательная и детальная) due diligence.

мельница (часто чрезвычайно тщательная и детальная) due diligence.

Мы решаем почти все это. Мы с гордостью демонстрируем, что мы быстрее и лучше организованы, чем большинство финансистов проектов, потому что мы устранили большую часть сложности и предлагаем точные и, таким образом, предсказуемые квалификационные требования, которые в основном сосредоточены на предоставлении капитальной гарантии, используемой во время строительства. Благодаря этой гарантии компенсации риска завершения активов мы проявляем гибкость в отличие от других кредиторов / инвесторов, частных или институциональных. Наши инновации выражаются в ваших преимуществах в доступе к доступному и надежному капиталу.

Результат? Без гарантии капитала, 2–3 месяца от до закрытия — это лучший сценарий , за исключением случаев, когда разработчики упаковали действительно готовый к работе проект с постоянными инвесторами, которые соглашаются с условиями «резака печенья». Напротив, в среднем составляет 2–3 недель с момента получения гарантии капитала через SWIFT *, и не дольше 30-45 дней, самое большее, даже при формировании новых долевых товариществ для финансирования первых проектов.

Напротив, в среднем составляет 2–3 недель с момента получения гарантии капитала через SWIFT *, и не дольше 30-45 дней, самое большее, даже при формировании новых долевых товариществ для финансирования первых проектов.

Как получить и использовать гарантию капитала

Во-первых, подумайте, какая сторона или стороны заинтересованы в проекте, чтобы они могли быть готовы, при правильном подходе, разместить резервный аккредитив (SBLC) от имени проекта с использованием банковской гарантии через сообщение SWIFT типа 760 ( MT-760), которые могут быть отправлены напрямую из одного банка в другой через обычную брюссельскую систему SWIFT.Хорошо зарекомендовавшие себя подрядчики EPC, поставщики, генеральные подрядчики, частные инвесторы (хедж-фонды), лизинговые фирмы SBLC и правительства (для SG) являются потенциальными спонсорами для получения BG / SBLC, если разработчики не могут покрыть банковские сборы или не имеют залога банк был бы готов принять (если они потребуют залог — некоторые этого не делают) выдать гарантию.

Такая гарантия будет действовать только ежегодно и продлеваться до завершения и ввода в эксплуатацию активов проекта. Потом его отпускают.

Во-вторых, выберите банк с рейтингом , предпочтительно банк с достаточно высоким кредитным рейтингом, предпочтительно зарегистрированный через SWIFT RMA или RMA Plus. (Мы используем Moody’s для определения кредитных рейтингов банков.) Для крупных банков за пределами США и Канады центральный банк, национальные или более крупные международные банки (с филиалами в США или Европе) обычно имеют объем активов, необходимый для крупных инфраструктурных проектов. Выбранный банк не обязательно должен быть локальным для проекта.

Копию SBLC / BG, которая будет использоваться в уведомлении SWIFT, можно отправить нам для предварительного утверждения.Это рекомендуется, потому что формулировка имеет значение (попросите нас предоставить образец набора слов), тогда фактический SBLC / BG всегда будет отправляться через SWIFT MT-760 нашим страховщикам, чтобы обозначить приближающийся успех транзакции. См. Схему шагов ниже.

* SWIFT обеспечивает безопасную сеть из ~ 10 000 финансовых учреждений примерно в 212 странах.

Эти зарегистрированные в системе SWIFT учреждения надежно отправляют и получают информацию о своих финансовых транзакциях.Подробнее на swift.com

Этапы предоставления банковской гарантии (сокращенно)

В соответствии с требованиями банка, наши партнеры используют следующие шаги для доставки SBLC / BG:

a) Банк-эмитент предоставляет письмо RWA (готово, желает и способно), в котором говорится о готовности банка выпустить инструмент на указанную сумму. (Шаблон доступен на сайте In3.)

b) Банковская гарантия MT-760 Согласована.

c) Эмитент отправляет предварительное извещение MT-799 через SWIFT или межбанковскую электронную почту в банк-получатель (андеррайтер).Копия вежливости также отправляется по электронной почте In3.

г) Эмитент отправляет инструмент через MT-760. Отсканированная копия отправляется в In3.

e) Эмитент отправляет бумажную копию в банк-получатель через таможенного курьера.

Скачать официальный протокол здесь.

Средства привлекаются под эту полученную банковскую гарантию в соответствии с установленным графиком для выполнения любых этапов подготовки к строительству, затем инициирования строительства и завершения активов. BG / SBLC остается на месте, как минимум, до ввода в эксплуатацию и эксплуатации проекта.

Когда может быть выгодно оставить BG / SBLC на месте после достижения даты коммерческой эксплуатации (COD)? Ответ

См. Наши инвестиционные условия и положения, чтобы узнать о количественных аспектах приемлемого проекта или портфеля, подлежащего финансированию — минимальные требования действительно применяются. Дополнительные информационные материалы доступны для ознакомления квалифицированным разработчикам проектов и их уполномоченным агентам.

Посетите ресурсный центр нового клиента In3 Capital Group, чтобы узнать последние новости.

Полный набор справочных материалов, инструментов и советов доступен в нашей «библиотеке» по адресу in3capital.net/resources.

Банковская гарантия | Что это такое? Пример, функция, типы, предел и важность

1 2 Что такое банковская гарантия?Банковская гарантия (BG) — это соглашение между 3 сторонами, а именно. банк, получатель и заявитель. Бенефициар — тот, кто берет на себя гарантию. И заявитель — это сторона, которая требует от банка банковскую гарантию.БГ являются важным банковским механизмом и играют жизненно важную роль в развитии международной и внутренней торговли.

Банк выдает BG по получении запроса от заявителя. Эта квитанция представляет собой «сумму гарантии» в отношении некоторой цели / основной транзакции в отношении «бенефициара». Если банк, то есть «гарант», получает «требование» от бенефициара, это приводит к «вызову BG». В случае иностранной BG, помимо этих трех сторон, существует еще «банк-корреспондент». Если у банка нет филиала в какой-либо зарубежной стране, он выпускает BG в этой стране через свой «банк-корреспондент». Перед выдачей гарантии банк проводит всю необходимую юридическую проверку, финансовый и бизнес-анализ.

Если у банка нет филиала в какой-либо зарубежной стране, он выпускает BG в этой стране через свой «банк-корреспондент». Перед выдачей гарантии банк проводит всю необходимую юридическую проверку, финансовый и бизнес-анализ.

Пример банковской гарантии

Экспортер под названием «ABC LLC». В Дубае запрашивает банковскую гарантию от импортера под названием «XYZ Pvt. Ltd »в Индии. В этом случае «XYZ Pvt. Ltd »обращается к Корпорационному банку с просьбой предоставить от его имени банковскую гарантию экспортеру.Теперь, если у корпоративного банка нет филиала в Дубае, корпоративный банк выдал бы гарантию через Государственный банк Индии (SBI). Здесь «XYZ Pvt. Ltd »- заявитель; «ABC LLC» является бенефициаром; «Корпорация Банк» является банком-эмитентом, а «SBI» — банком-корреспондентом.

Настоящее соглашение BG действует как обязательство. Это соглашение гарантирует бенефициару, что банк выплатит указанную сумму в случае неисполнения обязательств заявителем. Заявитель может не выполнить обязательства по выполнению «финансового» или «исполнительного» обязательства, как указано в гарантии.Фактически, BG действует как обещание, что в случае невыполнения обязательств заявителя (клиента банка) банк должен выполнить договорные обязательства. Следует отметить, что обязательство по оплате лежит не на заявителе, а на банке, поскольку банк выступает гарантом. Контракт BG не зависит от основной сделки / контракта, который существует между бенефициаром и заявителем.

Заявитель может не выполнить обязательства по выполнению «финансового» или «исполнительного» обязательства, как указано в гарантии.Фактически, BG действует как обещание, что в случае невыполнения обязательств заявителя (клиента банка) банк должен выполнить договорные обязательства. Следует отметить, что обязательство по оплате лежит не на заявителе, а на банке, поскольку банк выступает гарантом. Контракт BG не зависит от основной сделки / контракта, который существует между бенефициаром и заявителем.

Характеристики действующей гарантии

- Срок действия гарантии четко указан

- Гарантия выдается всегда на определенную сумму

- Цель гарантии четко указана

- Гарантия действует в течение конкретно определенного периода

- Льготный период, разрешенный для принудительного исполнения гарантийных прав, также указан в гарантии

- Гарантия четко определяет события, при которых она может быть исполнена

Важно, чтобы гарантия могла быть приведена в исполнение на основании условий контракта (т. е. договор гарантии), существующий между банком и бенефициаром. Как правило, бенефициары указывают пункт о начислении пени в случае задержки платежа. Следовательно, банку необходимо проявлять осторожность при окончательной доработке формата и текста контракта (договора гарантии). При подписании того же правила следует внимательно учитывать положение о штрафных санкциях и оговорки, касающиеся просрочки и неисполнения обязательств.

е. договор гарантии), существующий между банком и бенефициаром. Как правило, бенефициары указывают пункт о начислении пени в случае задержки платежа. Следовательно, банку необходимо проявлять осторожность при окончательной доработке формата и текста контракта (договора гарантии). При подписании того же правила следует внимательно учитывать положение о штрафных санкциях и оговорки, касающиеся просрочки и неисполнения обязательств.

Типы банковских гарантий

Финансовые гарантии

Здесь банк гарантирует, что заявитель будет выполнять финансовые обязательства.А в случае неудачи банк как гарант должен заплатить.

Гарантия исполнения

Здесь гарантия выдается для выполнения конкретной задачи и ее выполнения предписанным / согласованным способом, как указано в гарантийном документе.

Гарантия авансового платежа

Эта гарантия гарантирует, что они вернут сумму аванса в случае невыполнения условий.

Гарантия платежа / гарантия кредита

Гарантия предназначена для обеспечения выплаты / погашения кредита. В случае, если сторона этого не сделает, поручитель должен произвести оплату от имени заемщика, нарушившего обязательства.

В случае, если сторона этого не сделает, поручитель должен произвести оплату от имени заемщика, нарушившего обязательства.

Гарантия на участие в торгах

В рамках процесса торгов эта гарантия гарантирует, что участник торгов будет выполнять контракт, на который он подал заявку, на условиях проведения торгов.

Иностранная банковская гарантия

Иностранная банковская гарантия — это гарантия, которая выдается иностранному бенефициару.

Гарантия отсроченного платежа

Когда банк гарантирует некоторую отсрочку платежа, гарантия называется гарантией отсроченного платежа.Например, компания покупает машину в кредит с 6 равными платежами. В этом случае, поскольку платеж откладывается на более поздний период, кредитор требует гарантии отсроченного платежа для гарантии того, что платеж будет доставлен ему в указанный период времени.

Гарантия доставки

Эта гарантия защищает транспортную компанию от всех видов потерь в случае, если покупатель не заплатит. Этот документ помогает покупателю вступить во владение товаром.

Этот документ помогает покупателю вступить во владение товаром.

Гарантия на гарантийные обязательства или гарантийный залог

Это гарантия того, что заказанные товары будут доставлены надлежащим образом в соответствии с соглашением.

Лимиты банковских гарантий

В случае, если какая-либо компания или фирма регулярно требует наличия BG в ходе своей деятельности, банки также предоставляют возможность установить «BG Limit» для этой компании / фирмы после оценки BG на основе их послужного списка, финансового положение, безопасность, предлагаемая компанией, маржа и финансовое положение бизнеса.Например: если небольшая компания имеет дело с правительственными ведомствами или подразделениями государственного сектора, возникает регулярное требование BG. В таком случае получение лимита BG выгодно; это означает, что банк время от времени может выдавать BG заявителю, причем верхним пределом является санкционированная «сумма лимита BG». Лимиты BG классифицируются как лимиты, не связанные с фондом.

Почему важна банковская гарантия?

Повышает кредитоспособностьBG отражают доверие банка к вашему бизнесу и косвенно подтверждают надежность вашего бизнеса.

Оценка бизнесаВ случае зарубежных сделок или сделок с государственными организациями, иностранная сторона или государственное предприятие ограничены и не могут оценить надежность каждого заявителя проекта. В таких случаях BG выступают в качестве надежного инструмента для оценки стабильности и кредитоспособности компаний, подающих заявки на проекты.

Уверенность в производительностиКогда новые стороны объединяются в бизнес и скептически относятся к результатам деятельности компании, реализующей проект, гарантии эффективности помогают снизить риск для бенефициара.

Снижение риска Гарантии авансового платежа действуют как защитное покрытие, при котором покупатель может вернуть сумму аванса, уплаченную продавцу, если продавец не может доставить товары или услуги.