Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Когда выполняются работы по восстановлению бухучета?

Восстановление бухучета необходимо, чтобы вернуть контроль над делами компании. В каких ситуациях восстановление бухгалтерского учета обязательно? Каков порядок проведения и исправления учетных данных? Ответы на эти и другие вопросы рассмотрим в материале далее.

Для чего требуется восстановление бухучета?

Распространенные ситуации, когда требуется восстановление бухучета

Этапы восстановления бухгалтерского учета

Как быть, если документы восстановить нельзя?

Итоги

Для чего требуется восстановление бухучета?

Бухучет обязаны вести все хозсубъекты, за исключением лиц, поименованных в п. 2 ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ.

Основными задачами бухучета являются:

- Своевременное обеспечение руководства предприятия и заинтересованных лиц подробной и достоверной информацией о состоянии дел фирмы. Без такой информации руководителям крайне сложно принимать эффективные управленческие решения.

Об особенностях управленческого учета и принятии решений на его основании читайте здесь.

- Обеспечение взаимодействия с контрагентами компании, включая представление информации о своем предприятии для принятия контрагентами управленческих решений. Хороший пример — представление данных банкам для получения кредитов или инвесторам для привлечения инвестиций.

- Обеспечение легальности работы предприятия, в том числе:

- корректного исчисления и уплаты налогов и сборов;

- соответствия всех транзакций предприятия действующему законодательству;

- представления достоверной информации в государственные надзорные и статистические органы.

Отсутствие такого обеспечения может привести к серьезным проблемам как в деятельности предприятия, так и в самой возможности его существования. Кроме того, невыполнение данных требований грозит санкциями в отношении лиц, ответственных за ведение бухучета предприятия.

Для выполнения таких задач бухучет должен вестись:

- на непрерывной регулярной основе;

- с обеспечением полноты и оперативности данных;

- с обязательным документированием всех фактов финансово-хозяйственной деятельности.

Какие требования предъявляются к бухучету, узнайте здесь.

Если в силу каких-либо причин такое ведение учета было нарушено (или утрачены данные), информацию следует восстановить. По возможности в том виде, в каком она была бы, если бы нарушений (утрат) не было.

Распространенные ситуации, когда требуется восстановление бухучета

Восстановление бухучета – комплекс мер, направленных на приведение бухгалтерского и налогового учета в полное соответствие законодательным нормам.

Ситуации, при которых обязательно нужно выполнять восстановление бухучета, являются достаточно типовыми и распространенными. Но это не умаляет важности процесса восстановления.

- Когда выявлена некомпетентность лиц, отвечающих за ведение бухучета в компании. Причем это необязательно только руководитель бухгалтерии — просчеты и ошибки, искажающие данные бухучета, могут допускать и рядовые специалисты или подразделения. В этом случае необходимо проводить сначала ревизию, а затем восстановление данных.

- Когда лица из администрации предприятия, в том числе отвечающие за ведение бухучета, привлечены к уголовной ответственности.

Подробнее о возможной уголовной ответственности для руководства предприятия узнайте из этой статьи.

- Когда выявлены существенные искажения бухгалтерских данных и/или искажения информации, содержащейся в первичных документах.

- Когда бухучет в течение некоторого периода времени не велся. Данная ситуация довольно часто встречается на российских малых и микропредприятиях. Если один специалист отвечал за весь объем работ по бухгалтерскому и налоговому учету и по каким-либо причинам покинул компанию, руководители часто не торопятся искать другого. Еще пример такой ситуации: физик, зарегистрировавшись в качестве предпринимателя в ФНС на упрощенке, не вел учет доходов, а в последствии из-за превышения лимита утратил возможность применения спецрежима, автоматом перейдя на общую систему.

См. также «Порядок ведения бухгалтерского учета при УСН (2018)».

- Когда первичка и бухгалтерские регистры утрачены. Обычно в силу чрезвычайных обстоятельств: кражи, пожара и т.п.

ВАЖНО! В соответствии со ст. 29 закона «О бухучете» от 06.12.2011 № 402-ФЗ документы бухучета подлежат хранению в порядке, установленном нормативами по государственному архивному делу. За отсутствие документов ответственность несет руководство организации (ст. 7 закона № 402-ФЗ). Аналогичные нормы присутствуют и в НК РФ, например, подп. 8 п. 1 ст. 23 НК устанавливает порядок хранения документации, необходимой для исчисления и уплаты налогов, а ст. 110 НК описывает признаки налоговых правонарушений, к которым может относиться и отсутствие документов бухучета. Во избежание дополнительной ответственности в случае утраты документов руководству необходимо строго придерживаться положений п.6.8 положения о документах в бухучете, утвержденного приказом Минфина СССР от 29.07.1983 № 105. А именно: назначить комиссию по расследованию причин утраты (и поиску виновных лиц) и при необходимости привлечь к разбирательству органы следствия, пожарного надзора и иные компетентные органы. Утрата документации оформляется специальным актом, заверенным членами комиссии по расследованию и представителями привлеченных госорганов.

Этапы восстановления бухгалтерского учета

Чтобы привести бухгалтерский и налоговый учет в соответствие с законодательством, следует:

- составить план проведения работ;

- восстановить первичные документы и внести информацию в налоговые и бухрегистры;

- провести сверку с контрагентами и фискальными органами;

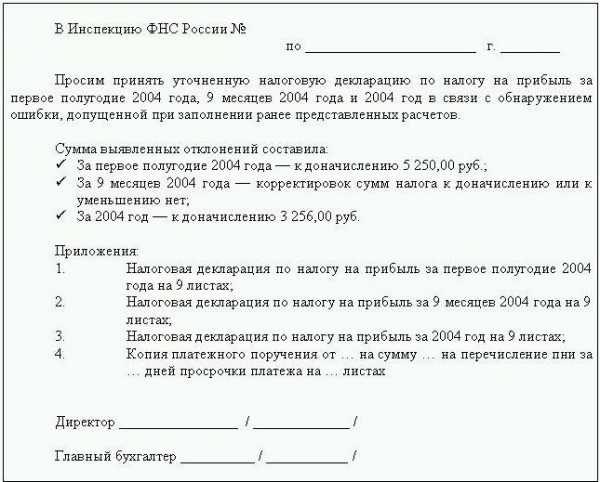

- в случае необходимости подать уточняющие декларации с корректными данными;

- уплатить недоимки по налогам, штрафы и пени.

Если руководитель компании вместо самостоятельного восстановления учета предпочел услуги аудиторских фирм, то по окончании работ специалисты предоставляют отчет о проделанной работе с предложениями по оптимизации бухучета.

Как быть, если документы восстановить нельзя?

Иногда случается так, что часть утраченных (отсутствующих) документов восстановить нельзя. Например, если контрагент, у которого можно запросить дубликаты тех же счетов-фактур за восстанавливаемый период, успел ликвидироваться.

В таких случаях вопрос разделяется на 2 части:

- как отразить данные по невосстановимой документации в отчетности, используемой для принятия управленческих решений?

- как урегулировать вопрос с утратой документов с контролирующими органами?

И если в части управленческих сведений возможны варианты (например, расчетные показатели или использование данных третьих лиц, таких как аудиторы контрагентов), то в части отношений с налоговыми и аналогичными органами порядок действий всегда один:

- О невозможности восстановить документы нужно сразу же уведомлять налоговую и другие госорганы (например, ПФР, если дело касается сведений о занятости и доходах сотрудников). При этом уведомление следует подкреплять оформленным актом и подтверждениями третьих лиц (например, справкой из пожнадзора о пожаре). Также следует представить подтверждение того, что документы восстановить невозможно (например, подтверждение ликвидации контрагента).

- Подобные дела контролирующие органы всегда рассматривают в индивидуальном порядке. Однако следует иметь в виду, что отсутствие первичных документов почти наверняка приведет к необходимости пересчета налогов за тот период, за который не получается сделать восстановление. Например, при отсутствии счетов-фактур от ликвидировавшегося поставщика придется исключить из расчетов НДС, ранее принятый к вычету по этим счетам-фактурам.

Больше о счетах-фактурах и порядке вычетов по НДС прочтите здесь.

Итоги

Работы по восстановлению бухучета требуются, если в силу каких-либо причин у предприятия отсутствуют первичные документы и регистры учета за период. При этом восстановление бухучета преследует несколько целей, включая необходимость хранения документов для представления контролирующим органам.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяСтоимость восстановления бухгалтерского учета ООО — цена услуг восстановления бухучета за год в Москве

Все субъекты хозяйствования в соответствии с законодательством обязаны вести бухгалтерский и налоговый учет. Однако на практике часто случается иначе. Если бухучет не велся, прежний бухгалтер допускал серьезные ошибки, утрачены первичные документы – в этих и подобных случаях может потребоваться восстановление бухучета ООО или другого хозяйствующего субъекта.

Восстановление бухгалтерского учета в зависимости от целей мероприятия бывает полным и частичным. При частичном, восстанавливаются отдельные участки деятельности предприятия, например кадастровый учет или банковские операции. Полное восстановление требует комплексного анализа деятельности, обработки всей первичной документации за отчетный период – квартал, год. Это серьезное мероприятие и трудоемкий процесс, требующий времени и специальных знаний участников.

За нарушение ведения бухгалтерского учета, не предоставления налоговых деклараций или отражение в них ложных сведений предусмотрена ответственность, от штрафных санкций, до лишения свободы. Неграмотный учет в итоге приводит к проблемам с партнерами, банками, прочими кредиторами, к невозможности принимать взвешенные управленческие решения, осуществлять контроль за деятельностью предприятия. В результате плата за нарушение законов выше, чем стоимость восстановления бухгалтерского учета.

Этапы восстановления бухгалтерского учета

Услуга восстановления бухучета занимает срок от нескольких недель до нескольких месяцев. На первом этапе специалист проводит аудит деятельности, чтобы определить перечень ошибок, их масштаб и специфику.

Далее определяется фронт работ, планируются мероприятия и только после этого начинаются работы по восстановлению. Восстанавливаются первичные документы – договора, акты выполненных работ, счета, накладные, товарные и кассовые чеки. На основании восстановленных документов составляются новые регистры бухучета.

Заключительный этап – подготовка и предоставление фискальным органам бухгалтерской отчетности и по налогообложению, уплата налогов и штрафов при необходимости.

Преимущество восстановления бухучета в специализированной фирме

Восстановление бухучета в специализированной организации – оптимальный вариант. И дело не только в прайсе. Фирма «Вектор Финанс» предоставляет комплексные услуги, включающие не только восстановление бухучета за год или иной период, но также:

- привлечение аудиторов, которые отвечают за постановку задач и выполнение работ в соответствии с требованиями закона

- привлечение экспертов в сфере налогообложения, решение вопросов оптимизации налоговой нагрузки

- предоставление консультационных услуг в сфере учета и налогов

Стоимость восстановления бухгалтерии рассчитывается индивидуально и зависит от организационно-правовой формы (ООО, ИП), объема работ, периода, задач, которые необходимо решить. Компания предложит вам лучший в Москве тариф. По приемлемой цене мы восстановим и при необходимости обеспечим дальнейшее ведение учета и своевременную уплату налогов.

У вас имеется возможность выгодно купить наши опыт и знания, а высвободившийся ресурс направить на развитие и приумножение бизнеса.

www.vectorfinance.ru

Восстановление бухгалтерского учёта – пошаговая инструкция

Можно ли представить себе фирму, которая функционирует, не ведя бухгалтерский учёт? Разумеется, нет. Но дело это непростое. И ситуации, когда в бухгалтерии произошла какая-то путаница, налоговая не принимает декларации, потому что в них есть ошибки, сотрудникам задерживают зарплату, не такая уж редкая. Чтобы привести дела в порядок и избежать проблем с ФНС, проводят восстановление бухгалтерского учёта. Здесь мы расскажем всё самое важное об этой процедуре.

Когда это нужно?

Почему требуется восстановление бухгалтерского учёта? Первый ответ, который приходит в голову – у компании были недобросовестные бухгалтеры, которые не справились со своей работой. Однако это далеко не единственная причина.

Даже если у вас хороший бухгалтер, от ошибок никто не застрахован. И какая-нибудь незначительная ошибка (например, неверно внесённые данные) может по цепочке повлечь за собой целую гору других.

Может произойти какое-нибудь ЧП (пожар, потоп, землетрясение), в результате которого все документы или база будут утеряны или уничтожены.

Документы могут быть уничтожены или испорчены намеренно. Например, компания решила уволить бухгалтера по какой-то причине. А он посчитал это решение несправедливым и вознамерился отомстить. Как ни странно, в истории подобные случаи не единичны.

Виной всему нередко бывает и халатность самого руководителя. Из-за этого обычно возникают проблему у маленьких фирм. Например, руководитель открыл ИП и решил не нанимать бухгалтера, а вести учёт самостоятельно. Но времени на это у него не хватает, да и опыта не достаточно. Из-за этого данные вносятся несвоевременно, в документах появляются ошибки и т.п.

Причин может быть очень много. Самое главное – вовремя обнаружить проблему и решить её, пока она не разрослась до небывалых размеров.

Типы восстановления бухучёта

По степени повреждения документационной базы восстановление делится на:

- Полное – требуется восстановить весь бухгалтерский учёт за отчётный период.

- Частичное – необходимо восстановить только некоторые участки документации, если они, например, были утеряны, или в них обнаружены ошибки.

Также выделяют три типа восстановления на основании срочности:

- Плановое;

- Срочное;

- Экстренное.

Первое, обычно, нужно, если компания вовремя обнаружила проблемы и устраняет их. Два последних, чаще всего, требуются перед какими-либо проверками.

Алгоритм восстановления бухгалтерского учёта

Восстановление бухучёта – очень сложный процесс, проходит в несколько этапов.

Этап 1. Анализ ситуации. В первую очередь нужно установить, насколько проблема серьёзна: какие документы утрачены, в каких имеются ошибки, на что можно опереться при восстановлении.

На этом же этапе определяется список необходимых документов. В каждой ситуации он бывает разным. Но чаще всего это:

- Выписки с банковских счетов, ФНС, ПФР.

- Акты сверки с клиентами и партнёрами;

- Вся имеющаяся бухгалтерская документация (даже повреждённая).

Этап 2. Постановка целей и составление плана. Провели анализ и выяснили, что нужно восстанавливать. Далее весь объём работ необходимо систематизировать. Определяются конкретные цели восстановительных работ, выделяются этапы, определяются сроки. На основании всего этого должен быть составлен план работ. Это конкретный официальный документ. В нём поэтапно расписывается весь процесс восстановления, каждому этапу присваиваются сроки выполнения.

Этап 3. Выполнение восстановительных работ. Это основной этап во всём процессе. Здесь осуществляется всё, что было прописано в плане. Самое главное здесь – соблюдать хронологический порядок, особенно, если восстановление ведётся за несколько периодов. Важно точно определить, какие документы должны быть созданы раньше, а какие позже. Более поздняя документация должна опираться на данные ранней.

Этап 4. Проверка документов и сдача отчётов. Восстановленный бухгалтерский учёт нужно сверить с документами, имеющимися у партнёров, проверить на наличие несоответствий, при необходимости исправить ошибки. Если восстановление проведено верно, по окончании составляются налоговые отчёты, которые можно с чистой совестью передать ФНС.

Этап 5. Составление будущей стратегии. Если в ходе работ были выявлены нарушения в документах, на них нужно обязательно обратить внимание. На основании полученных данных составляется план дальнейшего ведения бухгалтерского учёта. Если восстановление делалось не своими силами, а с помощью специалистов, они обязаны проконсультировать фирму и оставить рекомендации.

Пример

ООО «Рассвет» — успешная компания, которая следит за документами и правильно ведёт бухгалтерский учёт. Но внезапно в главном офисе случился пожар. В результате сгорели все документы за 2016 и 2017 год. В срочном порядке начинается процесс восстановления.

Бухгалтерия собирает все имеющиеся документы, обнаруживает, что некоторые бумаги за 2017 год пострадали несильно, и их можно использовать в работе. Компания посылает запросы в налоговую, связывается с партнёрами и просит предоставить им данные о финансовых операциях за последние годы.

Составляется план. Так как через 2 месяца нужно сдавать декларации в налоговую, на выполнение всех работ отводится 6 недель. Ориентируясь на сроки, составляют план работ. После начинается восстановление документов сначала за 2017, а после за 2018 год.

По окончании работ ещё раз делают запросы в налоговую и обращаются к партнёрам, сверяют все данные. Документы восстановлены корректно. Бухгалтерия составляет отчёт о проделанной работе, заполняет декларации и отправляет их в налоговую.

Что будет, если вовремя не восстановить бухучёт?

Разумеется, это очень плохо для самого бизнеса. При неправильной отчётности теряется контроль над финансовыми активами. Фирма может потерять очень много в денежном плане.

Путаница в документах даёт свободное поле для кражи, т.к. если нет строгого систематизированного учёта, отследить пропажу будет невозможно.

И, пожалуй, самое неприятное – проблемы с ФНС. Ошибки в документах ведут к неправильному заполнению налоговых деклараций, что трактуется как уклонение от налогов. В соответствии со статьёй 199 УК РФ, может быть:

- Штраф до 300000 р.;

- Арест имущества или счетов в банке;

- Запрет на осуществление определённой деятельности до 3 лет;

- Принудительные работы сроком до 5 лет;

- Лишение свободы на срок до 6 лет.

Помимо этого, даже если вы отделались небольшим штрафом, после этого ФНС очень долго будет пристально следить за вашей фирмой.

Если у вас нет возможности восстановить документы своими силами, можно обратиться в специальную организацию. Сегодня существует очень много бухгалтерских фирм, которые проводят восстановление за деньги. Цена услуги, конечно, достаточно высокая, но в таких организациях работают профессионалы с опытом, и если восстановить бухучёт нужно срочно, а бухгалтерия уже продемонстрировала свою некомпетентность, есть смысл обратиться к ним.

nebopro.ru

с чего начать работу? :: BusinessMan.ru

Ведение бухгалтерского учета – это сложное, но необходимое дело в любой предпринимательской деятельности. Знание всех тонкостей и особенностей в данной сфере приходит только с опытом работы. Многие руководители полагают, что наличие бухгалтера является гарантом правильного ведения учета. И только после увольнения сотрудника выясняется, что учет велся не в полном объеме. Приходится осуществлять восстановление данных бухгалтерского учета.

Проверка

Как известно, проблему проще предотвратить, чтобы не тратить время и деньги на восстановление бухгалтерского и налогового учета. Для этого достаточно провести небольшой экспресс-тест — сравнить данные отчетности с информацией в программе. Если будет найдены отклонения, значит, учет ведется с ошибками. Последствия могут быть непредсказуемыми: от встречной проверки до дисквалификации руководителя.

Ошибки могут быть допущены по разным причинам: смена сотрудника, отсутствие документов, загруженность отдела. Как бы то ни было, лучше вовремя осуществить восстановление бухгалтерского и налогового учета. Это позволит избежать штрафных санкций за несоблюдение закона и повысит эффективность деятельности организации в целом. Не стоит забывать, что за ведение учета в организации руководитель несет административную или уголовную ответственность.

Услуги профессионалов

Если в отчетности были выявлены ошибки, то необходимо осуществить восстановление данных. В этом случае заключается договор на восстановление бухгалтерского учета, образец которого представлен далее. В документе прописываются реквизиты участников сделки, права и обязанности сторон, сроки выполнения проверки. Очень важно отразить в договре стоимость услуг и ответственность исполнителя за выполнение обязанностей.

Создавать новое юридическое лицо имеет смысл только, если компания не несет ответственности перед другими контрагентами. Если у предприятия имеются действующие лицензии, долгосрочные договора и большой штат сотрудников, нужно поддерживать его жизнедеятельность. Деловой опыт и положительная репутация в бизнесе также имеют значение.

Услуги по восстановлению бухгалтерского учета включают в себя:

- Анализ текущего состояния организации: учетной политики, документооборота, плана счетов.

- Проведение сверки взаиморасчетов со всеми контрагентами.

- Формирование базы документов.

- Восстановление документации и ввод первичных данных.

- Формирование отчетов.

В итоге документация будет восстановлена, упорядочена и проконтролирована. Услуги по восстановлению бухгалтерского учета будут стоять дорого. Цена напрямую зависит от причины возникновения ошибок (смены бухгалтера, результат налоговой проверки, неквалифицированное ведение учета) и периода, за который нужно проводить сверку расчетов. Чем больше будет выявлено ошибок, тем больше работы предстоит аудиторам. С другой стороны, стоимость услуг гораздо меньше, чем затраты, которые будут понесены фирмой в случае ненадлежащего ведения учета.

Цели и задачи

Восстановление бухгалтерского учета аудиторской фирмой начинается с постановки цели – привести учет в состояние, соответствующее законодательству, чтобы контрольно-надзорные органы не наложили штрафы, претензии и санкции на предприятие. Исходя из поставленных целей и задач, осуществляются такие этапы проверки:

- Анализ текущей ситуации: первичная обработка документации.

- Определение объема работ, подсчет их стоимости, планирование и согласование мероприятий с заказчиком. На этом этапе оформляется договор на восстановление бухгалтерского учета.

- Реализация мероприятий, в том числе создание, исправление регистров БУ, первичной документации и отчетности.

- Предоставление результатов проверки заказчику.

Варианты

С чего начать восстановление бухгалтерского учета? С анализа текущей ситуации и определения объема работ. Полное восстановление бухгалтерского учета аудиторскими услугами может потребоваться только в том случае, если прежде учет не велся вообще или полностью утерян. Чаще всего осуществляется частичное восстановление данных. которое охватывает отдельные участки БУ, сделки или операции, проверку отчетности и налогового учета по отдельным видам налогов.

Восстановление бухгалтерского учета: с чего начать

Первым делом следует провести инвентаризацию, чтобы выявить фактическое количество основных средств. Независимые оценщики определят рыночную стоимость объекта и срок, в течение которого он отработал. Исходя из этих данных составляется баланс и рассчитывается оставшийся срок эксплуатации. Предприятия, которые находятся на общей системе, могут узнать стоимость объекта из копии декларации по налогу на имущество. Объекты, которые не облагаются налогом, должны быть отражены в приложении к отчету.

Если за предприятием числится недвижимость и земельные участки, то нужно обратиться в БТИ и регистрационную палату за копиями паспортов на эти объекты. Проверить данные о владельцах участков, которые переданы организации на правах аренды, можно в Федеральной регистрационной службе. В комитете по управлению имуществом имеется устав предприятий, которые владеют федеральными или муниципальными объектами. Все полученные данные нужно занести в бухгалтерский учет.

Восстановления основных средств осуществляется в такой последовательности:

- На каждый объект заводится инвенаризационная карточка (ОС-6), в которой указывается полное наименование, остаточная стоимость, краткая характеристика и остаточный срок использования.

- Стоимость выявленных ОС отражается по ДТ01. По КТ02 «Амортизация» на отчетную дату должно стоять «0». Указывать в этих проводках первоначальную стоимость ОС и сумму износа не рекомендуется. Лучше отразить остаточные данные. Оставшийся срок полезного использования каждого объекта должна установить комиссия.

- Если фирма была создана до 2002 года, то в отчете должна числиться примерная дата постройки объекта или ввода его в эксплуатацию. По этим данным, затем будет определяться срок использования в НУ и БУ. До 2002 года списание амортизации осуществлялось по разным срокам полезного использования. Возникшие постоянные разницы влияют на сумму налога на прибыль.

- В приказе об учетной политике должен быть прописан способ начисления амортизации.

Запасы

Далее следует провести инвентаризацию ТМЦ путем пересчета и взвешивания товаров на складах. По результатам проверки бухгалтер:

- Отражает по ДТ10 выявленные остатки запасов, а по ДТ41 – остатки товаров. Постановка на учет осуществляется в количественном и суммовом выражении по рыночной стоимости.

- Если по результатам инвентаризации была обнаружена спецодежда, то она должна быть учтена в отдельных карточках. Один документ выписывается на одно ответственное лицо. Если срок полезного использования одежды превышает 1 год, то на каждую единицу ежемесячно должна начисляться амортизация.

- В приказе об учетной политике должен быть закреплен порядок отражения и выбытия в НУ и БУ МЗП и товаров.

Сбор данных о взаиморасчётах

Восстановление документов бухгалтерского учета начинается с определения стадии взаиморасчетов со всеми контрагентами. Копии всех платежных документов можно получить в банке, предоставив реквизиты организации. В таком случае на имя руководителя отделения составляется письмо с просьбой предоставить из архива выписок по счету со всеми прикрепленными файлами. Информацию нужно восстановить минимум за полгода. Из предоставленных документов можно будет легко определить поставщиков, покупателей и остатки на расчетном счете. Следующий этап – направить каждому агенту акт сверки и попросить прислать вместе с подписанными документами копии всех договоров.

ФНС контролирует начисления и уплаты налогов в указанные сроки. С этой целью налоговая составляет карточки счетов предпринимателей, в которых отражает платежи:

- за текущий год;

- в счет погашения задолженность за прошлый период;

- в счет погашения реструктуризированной задолженности;

- поступления от реализации арестованного имущества.

Чтобы осуществить восстановление бухгалтерского учета, аудитор или бухгалтер направляет в адрес ФНС письмо с просьбой предоставить акт сверки. В документе обязательно должны быть указаны ИНН, местонахождение организации, телефон, Ф. И. О. руководителя. ФНС составляет акт по форме № 23 и пересылает его клиенту. Кроме того, можно получить справку о состоянии расчетов с бюджетом. Она выдается по заявлению налогоплательщика, оформленному письменно, или переданному на электронный адрес. Срок получения документа – 10 дней с момента подачи справки.

Каждое предприятие в обязательном порядке регистрируется в ПФР и ФСС. Из этих учреждений можно получить копии декларации об уплате ЕСН и страховых взносов и узнать сальдо расчетов, выплаченные суммы, применяется ли регрессивная шкала, есть ли инвалиды на предприятии.

Ежеквартально предприятие сдает баланс со всеми дополнениями, отчет о прибыли и движении средств. Копии этих документов за несколько предыдущих периодов можно получить из ФНС по письменному запросу.

Расчеты

Восстановление бухгалтерского учета фирм по данной статье формируется из актов сверки в БУ и отражается по счету 60:

- дебетовое – если имеет место переплата поставщикам;

- кредитовое – если имеется задолженность перед поставщиками.

Если организация пользуется услугами лишь нескольких контрагентов, то для детализации расчетов рекомендуется открыть субсчета отдельно для каждого контрагента.

Все расчеты с покупателями отражаются по счету 62. Задолженность контрагента – по дебету, а переплата – по кредиту. Точно так же, как и с поставщиками, расчеты с каждым покупателем можно вести на отдельном субсчете.

Ведение, восстановление бухгалтерского учета по безналичным денежным средствам осуществляется на основе данных из банковских выписок. Остаточное сально на текущих счетах отражается по ДТ51. Если у организации имеются остатки валютных ценностей, то они учитываются до ДТ52, пересчитанные в рубли по курсу ЦБ на дату проведения инвентаризации. Наличные средства в кассе отражаются по ДТ50.

Восстановление бухгалтерского учета и отчетности с ПФР, ФСС, ФОМС осуществляется по актам сверки, полученным из этих учреждений. Все суммы учитываются по счету 69, к которому открываются соответствующие субсчета, отражающие расчеты по ЕСН в части, перечисляемой в ФСС, федеральный бюджет, на медицинское страхование и расчеты по взносам в ПФР. Суммы, отраженные в акте, должны совпадать с теми, которые указаны в платежных документах из банка. Выявленные расхождения могут быть вызваны тем, что средства на счет в бюджет попадают через несколько дней после их перечисления. В платежных документах могла быть соверена ошибка, тогда средства зачисляются на другой счет. В любом случае при выявлении отклонений рекомендуется обратиться в ПФР или ФСС за получением разъяснений.

Сальдо по счету 69 будет:

- Кредитовое, если суммы начислений превышают суммы уплаты.

- Дебетовое, если средства в бюджет перечислены авансом.

- Нулевое, если переплата и задолженность отсутствует.

Выяснить, на какой системе налогообложения находится организация, помогут акты сверки с ФНС. Указанное в документах сальдо следует отразить в БУ по счету 68.

Капитал организации

С чего начинается восстановление бухгалтерского учета в рамках источников финансирования организации? С учредительных документов предприятия. В Уставе указывается сумма средств, внесенных учредителями. Все последующие изменения величины капитала должны отражаться в протоколах собраний акционеров. Рассчитанную сумму уставного капитала следует отразить по КТ80.

Баланс: активы

Для восстановления данных нужно получить последний сданный отчет в ФНС. Информация в баланс записывается из Главной книги. Если она отсутствует, то восстановление бухгалтерского учета фирм осуществляется по счетам.

НМА (стр. 110). Если по счетам числится определенная сумма, то нужно выяснить у руководства, какими товарными знаками или интеллектуальной собственностью владеет предприятие. Правильно определить стоимость таких объектов помогут оценщики.

ОС (ст. 130). У предприятий, занятых в строительстве, по данной строке отражается стоимость оборудования для установки и вложенного в НМА. Если имеется балансовое сальдо по стр. 135, значит, у организации имеется имущество, переданное в аренду. Для восстановления бухгалтерских данных нужно запросить договора аренды.

Спецсчета в банках (стр. 140). По данной строке отражается сумма вложений в краткосрочные депозиты. Этаже информация должна отражаться в банковской выписке и по счету 55 главной книги.

Запасы (стр. 211). Информация о количестве и стоимости материалов заносится в баланс по данным инвентаризации. Цифры могут отличаться от тех, что представлены в последнем сданном отчете.

В балансе отражается сумма налога, полученная по сделкам со всеми контрагентами. Если у предприятия имеется много покупателей, то суммы, указанные по стр. 220 (НДС) и 230 (ДЗ), не помогут осуществить восстановление бухгалтерского учета.

Данные по средствам в кассе и на расчетных счетах заполняются исходя из банковских выписок.

Баланс: пассивы

Сумма учредительного капитала (стр. 410) должна соответствовать той, что указана в учредительных документах.

Если организация использует краткосрочные займы. то их объем с учетом процентов должен быть отражен по сч. 66. Задолженность перед ПФ, социальными фондами (стр. 623) и бюджетом (стр. 624) должна соответствовать той, что указана в актах сверок с этими организациями.

К доходам будущих периодов (стр. 640) относят суммы поступлений аренды, безвозмездных активов и т. д.

Общая сумма арендованных ОС, указанная по стр. 910 и 911, должна соответствовать той, что указана в договорах с контрагентами, а ежемесячные платежи — с банковскими выписками. Задолженность перед арендодателями следует отразить на забалансовом счете 001.

После того как все данные с баланса разнесены восстановление бухгалтерского учета с чего начать? Если все данные занесены правильно, то дебетовое сальдо счетов и субсчетов должно совпадать с кредитовым.

Декларация по налогу на прибыль

Восстановление бухгалтерского учета с чего начать? Данные из декларации следует отразить в балансе организации, учитывая такие нюансы:

- В Разделе 1 указана сумма налога, подлежащих уплате, по всей организации в целом. Это следует учесть, если у предприятия есть подразделения, которые не уплачивают налог. Сальдо счета 68 должно совпадать с суммой задолженности, перечисляемой в местный бюджет (стр. 091) и бюджет РФ (081).

- Налог, подлежащий уплате с дивидендов и процентов с государственных ЦБ, отражается в подразделе 1.3 в стр. “1” и “2” соответственно.

Рассмотрим заполнение остальных строк декларации:

- Стр. 070 — доход от операций с долговыми обязательствами и от переоценки ЦБ.

- Стр. 010 — сумма выручки организации за отчетный период.

- Стр. 100 — внереализационные доходы, полученные в виде процентов по договорам займа, векселям и другим долговым обязательствам.

- Стр. 041 — сумма налогов и сборов за исключением ЕСН.

- Стр. 050 — стоимость приобретенных (реализованных) имущественных прав в прошлом периоде.

- Стр. 090 — сумма убытков за предыдущие периоды по обслуживающим производствам.

- Стр. 400 — сумма начисленной амортизации по ОС и НМА. Если она отличается от расчетной, значит, у организации есть объекты, приобретенные до 2002 года, которые теперь занесены в отдельную группу.

- Стр. 030 — сумма реализованных в прошлом периоде ОС. Определить проданные объекты можно по договорам, учтенным в регистрационной палате. Сумма амортизации по таким объектам занесена в стр. 040, а выручка — включена в стр. 030.

Возможные ошибки

Восстановление бухгалтерского учета и аудита — это долгий и кропотливый процесс. Основная проблема заключается в том, что информация из отчетности будет не совпадать с той, что указан в актах сверки. В первую очередь это касается всех бюджетных платежей. Например, аудитора получил акт на 31 декабря. Начисление сборов в БУ отражается оборотами на конец месяца, а в лицевом счете из ФНС — по сроку уплаты, то есть на конец 1 квартала будущего года. Если организация ежеквартально перечисляет средства в бюджет, то в БУ они будут числиться списанными, а по данным ФНС — начисленными в виде авансовых платежей. То есть на конец года тождественные расчеты будут только за 10 месяцев без учета авансовых платежей за последний квартал. Такая же ситуация будет и по другим отчетным периодам.

Нельзя выкидывать документы, на основе которых осуществлялось восстановление данных. Их нужно собрать и составить один реестр. Ответственность за сохранность первичных документов несет главный бухгалтер.

Налоговая отчетность может быть составлена с ошибками. Кроме того, у организации быть события, которые произошли после отчетной даты, но до подписания документа в ФНС. Если они не были правильно учтены, то в текущем периоде возникнет утрата материальных ценностей на большую сумму.

Положением по ведению БУ допускается составление баланса с неточностями. В балансе отражается свернутое кредитовое и дебетовое сальдо.

Утеря документов

Если документы были утеряны частично, то предприятие находится в более выгодном положении, поскольку не придется восстанавливать весь учет с нуля. Хорошие результаты дают беседы с руководством, сотрудниками бухгалтерии и другими экономическими отделами. Во избежание подобных случаев лучше периодически делать архивные копии бухгалтерской базы в виде распечаток ОСВ на конец месяца.

Выбор контролера

После того как все восстановительные работы пройдены, стоит исключить ключевую ошибку – не квалифицированного сотрудника. Принимая на работу бухгалтера, следует протестировать его знания в сфере деятельности предприятия и навыки работы с программой. Очень часто «специалисты» не разбираются в настройках базы данных и формируют отчетность, полагаясь на программу. А ведь не все конфигурации могут быть настроенными.

Также следует заранее определиться с возрастными предпочтениями. Молодые специалисты имеют большой объем теоретических знаний и мало практических навыков работы. Хоть они и с решительностью рвутся в бой, полагаться на них не стоит. В то же время «бабушка-бухгалтер» будет больше времени тратить на изучение законодательных изменений, нежели на адаптацию учета на фирме.

По статистике, 80 % сотрудников работают хорошо, только если их труд контролируют. Самый лучший способ – периодически снимать отчеты по основным бухгалтерским счетам: «запасы», «расчеты с поставщиками, заказчиками» и т. д. Если цифры на счетах вызывают сомнения, следует попросить бухгалтера прокомментировать ситуацию. Любые ошибки следует исправлять незамедлительно. Если бухгалтер самостоятельно с этой задачей справиться не сможет, то придется обратиться к специалистам – аудиторам.

businessman.ru

Восстановление бухгалтерского учета в Москве

Вы пришли к выводу, что бухгалтерский и налоговый учет на Вашем предприятии не соответствуют требованиям российского законодательства или отсутствуют вовсе? Были обнаружены грубые нарушения и возникли проблемы с налоговой инспекцией или же Вы потеряли контроль над финансами в собственной компании? Мы предлагаем Вам решить эти проблемы и воспользоваться услугой «Восстановление бухгалтерского и налогового учета».

На сегодняшний день «БАЛИОТ» — это стабильная и активно развивающаяся компания на рынке оказания аутсорсинговых услуг в сфере бухгалтерского учета. Для Вас будет работать команда профессионалов, знающих свое дело до мелочей. Мы поможем Вам определиться с периодом, за который необходимо восстановить учет, сделаем экспресс-анализ финансово-хозяйственной деятельности Вашего предприятия и разработаем индивидуальный план по восстановлению отчетности.

Схема работы с нами

- Свяжитесь с нами любым удобным способом: позвоните по телефону +7(495)127-7398, напишите по электронной почте, заполните форму на сайте или приезжайте в офис.

- Если Вы решили заключить с нами договор на оказание услуг по восстановлению бухгалтерского учета, всю работу мы возьмем на себя, но нам потребуются некоторые документы:

- документы о государственной регистрации в ИФНС и внебюджетных фондах, коды статистики

- ФИО, ИНН, руководителя и главного бухгалтера

- уведомление о применении упрощенной системы налогообложения (УСНО), в случае ее применения

- сведения об открытых счетах в банках (справка из банка или в произвольной форме)

- сведения о сотрудниках

- доступ к информационным базам (1С), в которых велся учет ранее

- банковские выписки за восстанавливаемый период

- первичные документы

- бухгалтерская и налоговая отчетность за восстанавливаемый период (при наличии)

- Мы проанализируем все данные и предложим оптимальное для Вас решение.

- Восстановим документооборот и регистры бухгалтерского учета.

- После восстановления первичного учета осуществим проверку сданной Вами бухгалтерской и налоговой отчетности.

- Внесем необходимые изменения.

- Бухгалтерский и налоговый учет на Вашем предприятии восстановлен!

Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» гласит, что бухгалтерский учет обязаны вести все организации, независимо от организационно-правовой формы. Кроме того, учет должен вестись со дня регистрации до момента прекращения деятельности непрерывно и правдиво, в соответствии со всеми требованиями законодательства.

Необходимо знать!

Вы зарегистрировали организацию и решили сэкономить свои трудозатраты и финансы за счет бухгалтерского учета? К сожалению, это ненадолго! Если во время отчетного периода Вы не подали декларацию в ИФНС или не сдали отчетность в ФСС и ПФР, то через 10 дней после окончания этого периода Вам заблокируют расчетный счет и применят к Вашей организации штрафные санкции.

Без расчетного счета Вам придется приостановить свою финансово-хозяйственную деятельность, так как Вы не сможете осуществлять перевод денежных средств. Кроме того в п.12 ст. 76 НК РФ указано, что при наличии решения о приостановлении движений по счету, банк не имеет права открыть новый расчетный счет. Все свои силы, Вам придется направить на снятие ареста с расчетного счета.

Проверить есть ли ограничения по расчетному счету можно в Системе информирования банков о состоянии обработки электронных документов(311-П, 365-П на официальный сайт налоговой службы

Восстановление учета — трудоемкий и кропотливый процесс, но мы готовы взять эти заботы на себя.

Этапы восстановления бухгалтерского и налогового учета

- Определяем период восстановления. Если рубеж начала восстановления не совпадает с датой регистрации предприятия, то важно правильно ввести начальные остатки.

- Анализируем первичные документы на предмет их соответствия действующему законодательству. На основании анализа собранных первичных документов становится возможным восстановление недостающих данных и создание необходимых документов.

- Выполняем последовательное восстановление всех участков бухгалтерского учета: банк, касса, поступление, реализация, ОС и др.

- Анализируем корректность начисления заработной платы, исчисления налогов и взносов в фонды, достоверность сданных отчетов.

- Формируем расчет НДС и налога на прибыль, если организация работает по общей системе налогообложения, или рассчитываем единый налог при упрощенной системе налогообложения.

- В случае необходимости формируем корректирующие декларации в ИФНС и отчеты во внебюджетные фонды, заполняем платежные поручения на доплату налогов и пеней, а при выявлении переплаты помогаем вернуть Вам денежные средства на расчетный счет.

- Проводим сверку взаиморасчетов с ИФНС и внебюджетными фондами.

Количество этапов может быть изменено в соответствии с требованиями Клиента.

Кроме полного восстановления бухгалтерского и налогового учета, мы можем предложить частичное восстановление — то есть экспертизу одного или нескольких участков хозяйственной деятельности. Для уточнения деталей и стоимости свяжитесь с нами по телефону, по электронной почте или оставьте заявку на сайте.

Услуги по восстановлению бухгалтерского учета могут быть дополнены налоговым планированием, включающим в себя разработку новой учетной политики, смену налогового режима и ряд других мер.

Если Вы решили привести свою бухгалтерию в надлежащий вид и не хотите больше бояться, что отчетность сдается с ошибками, то Вы не пожалеете, выбрав компанию «БАЛИОТ»!

Работа с нами — это удобно и надежно

- Приемлемые цены, утвержденные перед запуском аудита, и никаких скрытых дополнительных платежей.

- Предоставим рекомендации выбора оптимальной схемы работы и не будем навязывать расширенных работ, которые можно не делать

- Заключение официального договора.

- Гарантии на выполненные нами работы (мы не просто за свой счет исправляем недочеты в случае их выявления контролирующими органами, но и возлагаем на себя материальную ответственность за прямой ущерб, нанесенный заказчику в случае невыполнения или некачественного выполнения нами заявленных услуг).

- При заключении договора на бухгалтерское обслуживание сроком более года Вам будет предоставлена скидка на восстановление учета.

- Использование современного программного обеспечения позволяет нам гибко настраивать систему восстановления и предлагать самые рациональные виды учетных решений. Кроме того, в результате восстановления мы создадим надежный инструмент по управлению компанией и проконсультируем по возможностям оптимизации налогообложения.

Стоимость услуги «Восстановление бухгалтерского учета» без учета факторов, влияющих на сложность работ

baliot.ru