Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

СУЩНОСТЬ, ОСНОВНЫЕ ФУНКЦИИ И ЗАДАЧИ УПРАВЛЕНЧЕСКОГО УЧЕТА

12 Научный журнал КубГАУ, 91(07), 2013 года

УДК 657.372.5 СУЩНОСТЬ, ОСНОВНЫЕ ЗАДАЧИ И ФУНКЦИИ УПРАВЛЕНЧЕСКОГО УЧЕТА Сигидов Юрий Иванович д.э.н., профессор, заслуженный работник высшей школы РФ Бабалыкова Ирина Александровна к.э.н., доцент кафедры

ПодробнееУДК 657 О.Б. Вахрушева,

70 ХГАЭП ХГАЭП ХГАЭП ХГАЭП ХГАЭП ФИНАНСОВОЕ УПРАВЛЕНИЕ ОРГАНИЗАЦИЯМИ ХГАЭП ХГАЭП ХГАЭП ХГАЭП ХГАЭП УДК 657 О.Б. Вахрушева, д-р экон. наук, доцент, завкафедрой бухгалтерского учета, анализа и экономической

ПодробнееУПРАВЛЕНЧЕСКИЙ УЧЕТ 6 (270) 2012

УПРАВЛЕНЧЕСКИЙ УЧЕТ Современные тенденции развития управленческого учета И. Д. ДЕМИНА, доктор экономических наук, профессор кафедры бухгалтерского учета Финансовый университет при Правительстве Российской

Д. ДЕМИНА, доктор экономических наук, профессор кафедры бухгалтерского учета Финансовый университет при Правительстве Российской

СУЩНОСТЬ КОНЦЕПЦИИ СИСТЕМНОГО УПРАВЛЕНИЯ

СУЩНОСТЬ КОНЦЕПЦИИ СИСТЕМНОГО УПРАВЛЕНИЯ Сергей Фалько, исполнительный директор Некоммерческого партнерства «Объединение Контроллеров», профессор, д.э.н. Динамичные изменения внешней среды усложняют системы

ОСНОВЫ ФУНКцИОНИРОВАНИЯ

ПРОБЛЕМЫ УЧЕТА УДК 657 ОРГАНИЗАЦИОННО-МЕТОДИЧЕСКИЕ ОСНОВЫ ФУНКцИОНИРОВАНИЯ СИСТЕМЫ УПРАВЛЕНЧЕСКОГО УЧЕТА Е. И. КОСТЮКОВА, доктор экономических наук, профессор, заведующая кафедрой бухгалтерского управленческого

Подробнее1. Экономика организации

Аннотации к рабочим программам дисциплин дополнительной профессиональной программы профессиональной переподготовки «Экономика и управление производством» 1.

УПРАВЛЕНЧЕСКИЙ УЧЕТ 10 (160) 2011

УПРАВЛЕНЧЕСКИЙ УЧЕТ УДК 338.984 ФИНАНСОВАЯ СТРУКТУРА УПРАВЛЕНИЯ РАСХОДАМИ ОРГАНИЗАЦИИ ДЛЯ ДОСТИЖЕНИЯ СТРАТЕГИЧЕСКИХ ЦЕЛЕЙ В. А. МАНЯЕВА, кандидат экономических наук, доцент кафедры бухгалтерского учета

ПодробнееInternational Scientific Journal Internauka

Секция: Экономические науки Зимакова Лилия Александровна профессор кафедры учета, анализа и аудита Белгородский государственный национальный исследовательский университет г. Белгород, Россия Цуканова Светлана

УДК Ключевые слова: Keywords:

УДК 338.984 Шипицина Яна Александровна магистрант направления «Экономика» Челябинский государственный университет Россия, Челябинск yana-cport@mail. ru ПОНЯТИЕ И СУЩНОСТЬ БИЗНЕС- ПЛАНИРОВАНИЯ В СИСТЕМЕ

ru ПОНЯТИЕ И СУЩНОСТЬ БИЗНЕС- ПЛАНИРОВАНИЯ В СИСТЕМЕ

Бухгалтерский управленческий учет

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ПРОФСОЮЗОВ ВЫСШЕГО ОБРАЗОВАНИЯ «АКАДЕМИЯ ТРУДА И СОЦИАЛЬНЫХ ОТНОШЕНИЙ» КРАСНОЯРСКИЙ ФИЛИАЛ АННОТАЦИЯ К РАБОЧЕЙ ПРОГРАММЕ ДИСЦИПЛИНЫ Бухгалтерский управленческий учет Направление

Стратегическое планирование это одна из

миссия выполнима, если она ясна сущность и основные составляющие стратегического планирования Иванов Евгений Александрович аспирант, Московская финансовоюридическая академия, заместитель начальника службы

ПодробнееДисциплина «Теория управления»

Дисциплина «Теория управления» Тема 2. Функции управления подготовила материалы к.психол.н. Калинина И.А. под руководством д.э.

Sales planning control

658.87 КОНТРОЛЬ ПРИ ПЛАНИРОВАНИИ ПРОДАЖ Sales planning control Пермякова Д. В., Хеллат А.А., Permyakova D., Khellat A., ГБОУВО РК «Крымский инженерно-педагогический университет», 4 курс г. Симферополь,

ПодробнееОРГАНИЗАЦИЯ ПРОЦЕССА КОНТРОЛЛИНГА

ОРГАНИЗАЦИЯ ПРОЦЕССА КОНТРОЛЛИНГА Данилочкина Надежда, д.э.н., профессор Понимание сути контроллинга и структуры его процесса повышает эффективность достижения поставленных целей, поскольку контроллинг

Целями данного исследования являются

УДК 657.1.012:336.2 СПЕЦИФИКА ДЕЯТЕЛЬНОСТИ НЕФТЕГАЗОДОБЫВАЮЩИХ ПРЕДПРИЯТИЙ И ЕЕ ВЗАИМОСВЯЗЬ С УПРАВЛЕНИЕМ ЗАТРАТАМИ А. Х. ИБРАГИМОВА, кандидат экономических наук, доцент кафедры бухгалтерского учета 1

ИБРАГИМОВА, кандидат экономических наук, доцент кафедры бухгалтерского учета 1

forum-nauka.ru ФОРУМ МОЛОДЫХ УЧЕНЫХ 1(29) audit process.

УДК 658. Яговкина Анна Сергеевна,студентка 4 курса Сибирского государственного университета науки и технологий им.академика М.Ф.Решетнева Чуракова Светлана Валерьевна,доцент кафедры ЭТУП Сибирский государственный

ПодробнееФОРУМ МОЛОДЫХ УЧЕНЫХ 3(3)

Марданова А.Б. студентка 4 курса Дагестанского Государственного Университета Россия, РД, г. Махачкала. ПЛАНИРОВАНИЕ И НОРМИРОВАНИЕ КАК ВАЖНЕЙШИЕ ФУНКЦИИ УПРАВЛЕНИЯ ЗАТРАТАМИ Аннотация: В статье рассмотрены

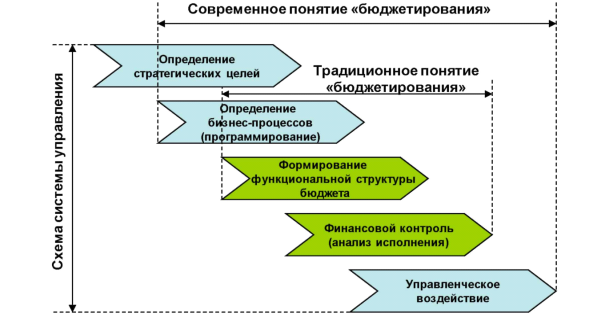

ПодробнееСущность и функции бюджетирования — Мегаобучалка

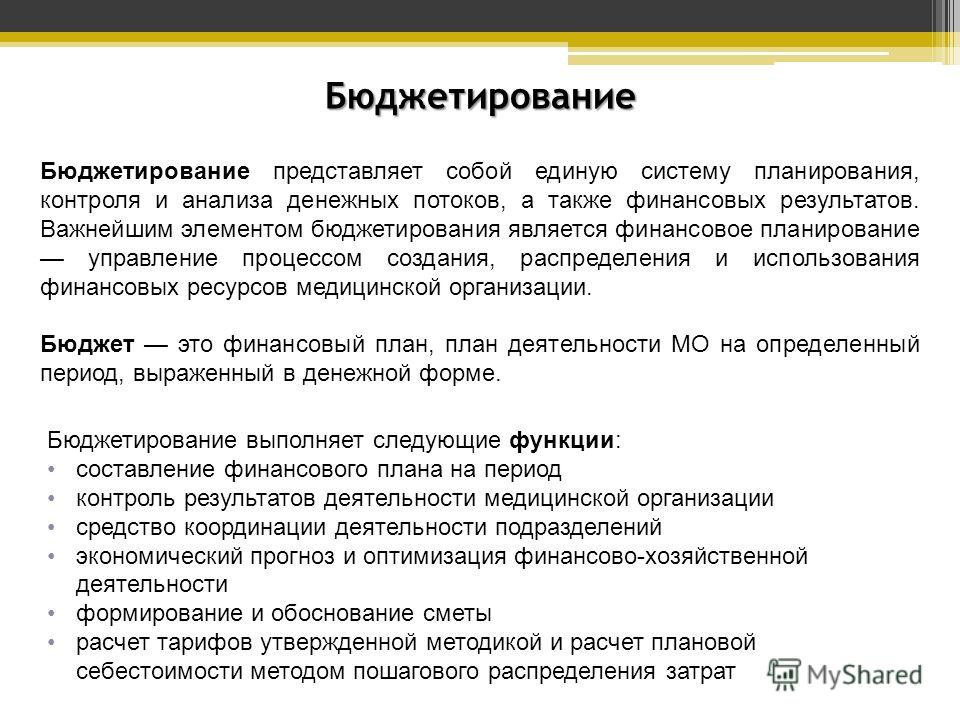

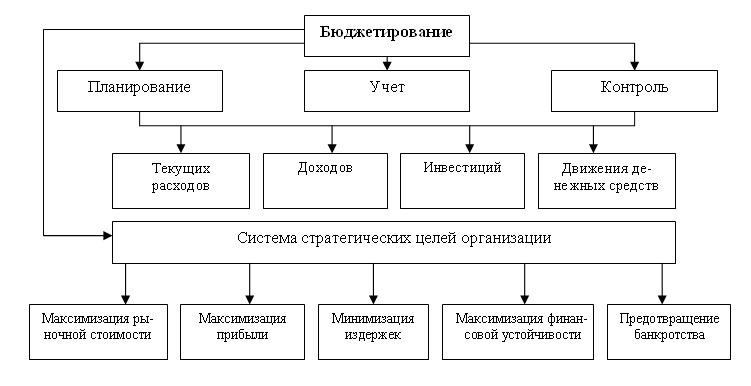

Бюджетирование представляет, процесс составления финансовых планов и смет, а с другой — управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений.

Бюджетирование — включает процесс планирования, контроля, анализа и корректировки финансово-экономического состояния предприятия с распределением ответственности за итоги работы, результаты которого оформляются системой бюджетов.

В условиях рынка именно бюджетирование становится основой планирования — важнейшей функции управления. Вся система внутрифирменного планирования должна строиться на основе бюджетирования, т. е. все затраты и результаты должны иметь строго финансовое выражение.

Сущность бюджетирования заключается, прежде всего, в том, что бюджетирование представляет собой механизм, посредством которого происходит управление текущими (краткосрочными) целями предприятия, а реализация процесса бюджетирования есть повседневная деятельность предприятия.

Таким образом, бюджетирование в системе планов предприятия занимает ключевое место, так как отвечает за реализацию стратегии, эффективность текущей производственно-финансовой деятельности и за обратную связь в системе управления.

С научной же точки зрения бюджетирование представляет собой более сложное, более многогранное понятие: с одной стороны, оно действительно идентифицируется с процессом разработки и осуществления (организации выполнения) внутрифирменных оперативных планов ресурсного обеспечения; с другой стороны — это и метод планирования; с третьей стороны — это и управленческая технология, предназначенная для выработки оперативных решений, обеспечения их финансовой обоснованности.

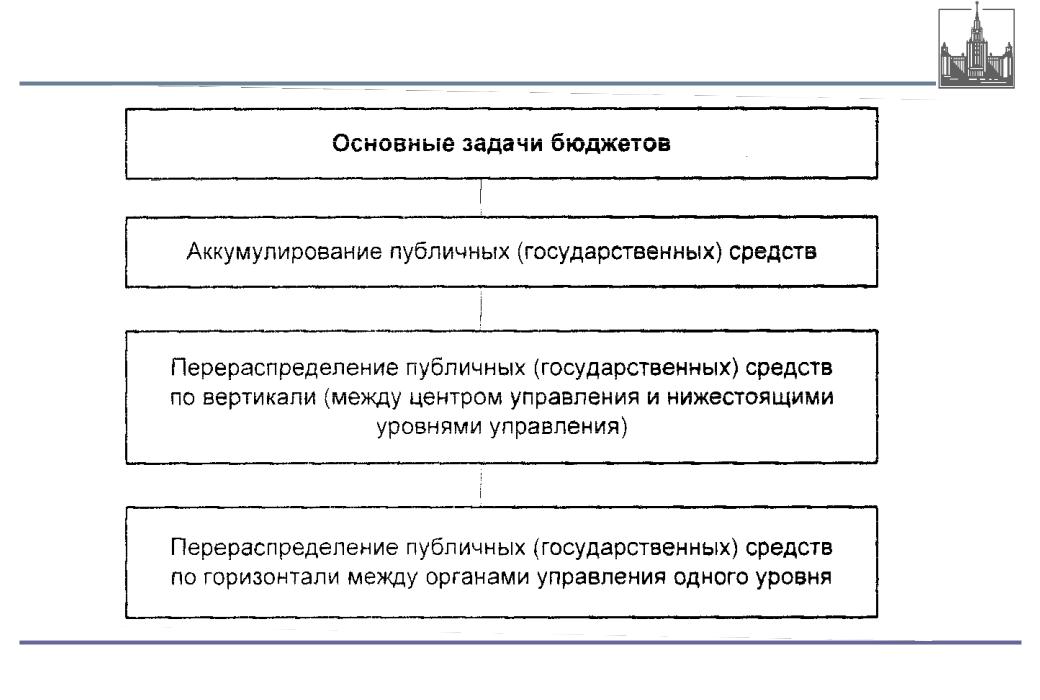

При рассмотрении бюджетирования как процесса важно выбрать объекты бюджетирования. Это могут быть и компания в целом, и центры ответственности, и отдельные хозяйственные операции или группы операций, и отдельные проекты, и т.п. Необходимо иметь в виду, что бюджетирование — это замкнутый, взаимосвязанный процесс, имеющий свои специфические входы и выходы, а также механизмы, инструменты, с помощью которых он регулируется.[2]

Бюджетирование не без оснований рассматривают как основу финансовой дисциплины в компаниях. При этом в качестве неизбежного постулата создания подобной системы выдвигается необходимость выделения центров ответственности.

При этом в качестве неизбежного постулата создания подобной системы выдвигается необходимость выделения центров ответственности.

Безусловно, центры ответственности позволяют повысить ответственность руководителей за финансовые результаты, достигнутые данными подразделениями. Однако при выделении центров ответственности важно не забывать о необходимости сохранения управляемости компании в целом, о ее способности трансформации к требованиям бизнеса. Другими словами, наведение финансовой дисциплины не должно превращаться в самоцель, а должно выступать в качестве инструмента, механизма в достижении целей ведения бизнеса, и соответственно выделение центров ответственности должно согласовываться с требованиями гибкости ведения бизнеса.

Бюджетирование как интегрированная система оперативного планирования, контроля и анализа финансово-хозяйственной деятельности компании, прежде всего, должна определять основные стоимостные параметры ведения бизнеса, а именно: потребность компании в финансовых ресурсах, обеспечивающих ее платежеспособность; наличие свободных финансовых ресурсов в течение планируемого периода; размеры предполагаемой прибыли, состав и структуру капитала. Степень же детализации, уровень точности прогнозных значений стоимостных показателей, состав бюджетов должны определяться на основе соотношения «затрат и выгод» от постановки конкретной системы бюджетирования.[3]

Степень же детализации, уровень точности прогнозных значений стоимостных показателей, состав бюджетов должны определяться на основе соотношения «затрат и выгод» от постановки конкретной системы бюджетирования.[3]

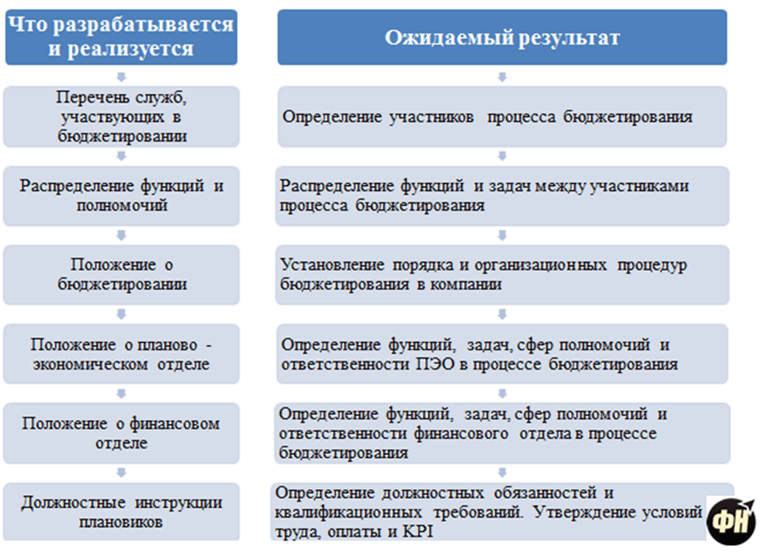

Бюджетирование как управленческая технология включает в себя три важнейших элемента:

· технологию бюджетирования, представляющую собой последовательность разработки бюджетов, порядок консолидации бюджетов разного уровня и функционального назначения, виды и формы бюджетов, состав целевых показателей планирования, внутрифирменные нормы и нормативы, процедуры составления и порядок корректировки бюджетов;

· организацию бюджетирования, в которую входит создание (наличие) финансовой структуры (центров ответственности либо организационно оформленных бизнесов фирмы), бюджетного регламента, определяющего распределение функций аппарата управления по бюджетированию, систему внутренних положений, должностных инструкций;

· автоматизацию расчетных операций, включающую в себя постановку управленческого учета на основе интегрированной обработки информации, который позволяет получать оперативную информацию о ходе осуществления (реализации) принятых бюджетов.

Отсутствие хотя бы одного из указанных элементов (условий) может свести всю работу по бюджетированию к нулю с точки зрения ее практической значимости, так как затраты на разработку системы бюджетирования могут оказаться выше потенциальных преимуществ от системы бюджетирования. Следует иметь в виду, что лишь в единичных российских компаниях налажен полноценный управленческий учет, без которого трудно создать эффективно функционирующую полноценную систему бюджетирования, обеспечивающую реальное повышение эффективности управления и функционирования фирмы.[4]

Таким образом, одной из главных функций бюджетирования является прогнозирование (финансового состояния, ресурсов, доходов и затрат). Именно этим бюджетирование и ценно для принятия управленческих решений.

Принципы и этапы бюджетирования, стр.2

1.2 Принципы и этапы бюджетирования

С помощью

бюджетирования решаются вопрос

планирования и принятие управленческих

решений в компании; оценки всех аспектов

финансовой состоятельности предприятия;

укрепление финансовой дисциплины и

подчинения интересов отдельных

структурных подразделений интересам

компании в целом и собственникам ее

капитала.

Как показывает опыт ведущих американских компаний, в качестве базы для оценки фактических результатов лучше взять бюджетные, а не отчётные данные прошлых периодов. Например, тот факт, что объём продаж повысился по сравнению с прошлым годом или что снизились затраты на заработную плату, может быть поощрён, но он никак не является мерилом успеха. Например, известие, что компания реализовала в этом году 100000 единиц, а не 90000 как в прошлом году может и не обрадовать руководство, если объём реализации должен был составить 112000 единиц.

Самая слабая сторона использования отчётных данных для оценки исполнителей заключается в том, что в результатах прошлого периода могут быть скрыты недостатки. Кроме того, польза от сравнений с прошлыми периодами может быть снижена из-за изменений в технологии, персонале, смене продукции и изменении общих экономических условий. [18. С.183]

В условиях

рынка именно бюджетирование становится

основой планирования — важнейшей функции

управления. Вся система внутреннего

планирования должна строиться на основе

бюджетирования, то есть все затраты и

результаты должны иметь сугубо финансовое

выражение. Однако, дело не только в этом.

Если само по себе планирование бизнеса

необходимо для того, чтобы четко

представлять где, когда и для кого

предприятие будет производить и продавать

продукцию, работы ли услуги, чтобы

понимать, какие ресурсы и в каком объеме

для этого необходимы, то бюджетирование

как основа планирования — это максимально

точное выражение всех планированных

показателей и ресурсов в финансовых

сроках.

Вся система внутреннего

планирования должна строиться на основе

бюджетирования, то есть все затраты и

результаты должны иметь сугубо финансовое

выражение. Однако, дело не только в этом.

Если само по себе планирование бизнеса

необходимо для того, чтобы четко

представлять где, когда и для кого

предприятие будет производить и продавать

продукцию, работы ли услуги, чтобы

понимать, какие ресурсы и в каком объеме

для этого необходимы, то бюджетирование

как основа планирования — это максимально

точное выражение всех планированных

показателей и ресурсов в финансовых

сроках.

Важнейшей предпосылкой эффективности функционирование какого — либо экономического инструмента, в том числе и бюджетирования, есть разработка научно обоснованных принципов, их внедрение и использование в практической деятельности. Важнейшими среди таких принципов есть:

принцип полноты

— состоит в потому, что разработка бюджета

должна охватывать все

стороны деятельности и все подразделения

предприятия. На предприятии могут

разрабатываться разные виды бюджетов. В зависимости от объекта охвата это

могут быть общий (сводный) бюджет

предприятия и функциональные бюджеты

отдельных его подразделений. Кроме

того, в зависимости от периода

бюджетирования выделяют стратегические

(несколько лет), тактические (квартал —

год) и оперативные (до 1 месяца) бюджеты.

В зависимости от объекта охвата это

могут быть общий (сводный) бюджет

предприятия и функциональные бюджеты

отдельных его подразделений. Кроме

того, в зависимости от периода

бюджетирования выделяют стратегические

(несколько лет), тактические (квартал —

год) и оперативные (до 1 месяца) бюджеты.

принцип реальности, который выходит из необходимости приоритета реализации продукции над ее производством и учета ограниченности ресурсов, которые есть в распоряжении предприятия;

принцип интегрированности, который предопределяется потребностями тесной взаимосвязи (как горизонтально, так и вертикально) между разными видами и уровнями бюджетов. Выполнение этого принципа означает: при разработке бюджетов низшего уровня (например, бюджеты отдельных подразделений предприятия) обязательно учитываются задачи, предусмотренные бюджетом высшего уровня (бюджет предприятия). Аналогично и во временном плане разработка краткосрочных (текущих) бюджетов осуществляется, базируясь на задачах, предусмотренных более долгосрочными (стратегическими) бюджетами;

принцип

гибкости, который допускает при разработке

и выполнении бюджетов

возможность их корректирования при

изменении внутренних или внешних условий

деятельности предприятия. Ведь не

секрет, что сегодня в Украине частые

изменения нормативно-правового поля,

особенно в сфере налогового законодательства,

заставляют предприятия иногда радикально

менять правила игры, что, бесспорно,

случит причиной изменений и в финансовом

менеджменте;

Ведь не

секрет, что сегодня в Украине частые

изменения нормативно-правового поля,

особенно в сфере налогового законодательства,

заставляют предприятия иногда радикально

менять правила игры, что, бесспорно,

случит причиной изменений и в финансовом

менеджменте;

важным для процесса бюджетирования есть принцип экономичности, поскольку между результатами самого бюджетирования и затратами денег и времени на его осуществление должно быть рациональное соотношение. [3. С.49; 13. С.87]

Процесс бюджетирования состоит из ряда логически взаимосвязанных этапов, соблюдение которых даст возможность компании достичь успеха при составлении бюджетов и обеспечит реализацию вышеперечисленных принципов.

Первый этап — рыночный анализ внешней среды и прогнозирование возможных изменений в ней; реализация этого этапа направлена на обоснованность и реальность бюджетирования.

Второй этап

— оценка возможностей предприятия, в

том числе производственных мощностей,

трудовых ресурсов, финансовых средств

и источников их получения.

Третий этап состоит в разработке ценовой политики предприятия по видам продукции и рынках сбыта.

Четвертый этап — разработка системы норм и нормативов (затрат сырья и материалов, запасов сырья, материалов и готовой продукции). Без создания такой нормативной базы процесс бюджетирования в лучшем случае не даст ожидаемых результатов, а быстрее всего будет дискредитирован. На нем этапе обеспечивается обоснованность и экономичность бюджетирования.

Пятый, центральный этап состоит в разработке системы операционных, финансовых и функциональных бюджетов.

Последний, шестой этап состоит в реализации бюджетов, контроле по их выполнению, анализе отклонений и факторов, которые обусловили их, а также корректировке в случае необходимости. [14. С.117]

Эти этапы

являются как бы макетом, моделью процесса

бюджетирования и придерживаться в

точности каждого из них не следует, при

составлении бюджетов нужно учитывать

специфику деятельности предприятия,

отраслевые особенности, правильно

выбрать бюджетный период, а это иногда

очень сложно сделать.

Опыт использования системы «ПАРУС»: автоматизированная система управления финансами ОАО «Генерирующая компания»

15 января 2011 г.

Миннеханова Г., первый заместитель генерального директора – директор по экономике и финансам ОАО «Генерирующая компания» , Финансовая газета. Региональный выпуск № 1, Январь 2011г.

ОАО «Генерирующая компания» — один из ведущих электроэнергетических комплексов России по объему реализации продукции, балансовой прибыли и численности персонала. Компания уделяет большое внимание вопросу построения комплексной информационной системы управления (КИСУ). Одной из наиболее значимых задач автоматизации на уровне управления бизнесом в компании является автоматизация бюджетного управления и контроля.

Ранее, когда бюджетирование в компании осуществлялось с помощью программы «Microsoft Excel», в результате процесса планирования формировались выходные формы «Бюджет доходов и расходов» (БДР) и «Бюджет движения денежных средств» (БДДС). Однако руководство компании понимало, что для оценки ее финансового состояния и потенциала, для принятия решений при определении политики развития предприятий с учетом сбалансированности финансовых показателей необходимы плановые данные в выходной форме «Бюджет по балансовому листу» (ББЛ). В связи с этим было принято решение о создании системы для формирования «замкнутой» модели бюджетирования.

Однако руководство компании понимало, что для оценки ее финансового состояния и потенциала, для принятия решений при определении политики развития предприятий с учетом сбалансированности финансовых показателей необходимы плановые данные в выходной форме «Бюджет по балансовому листу» (ББЛ). В связи с этим было принято решение о создании системы для формирования «замкнутой» модели бюджетирования.

Технические ограничения «Excel» не позволяли решить данную задачу, поэтому стало очевидно, что для этого нужны специализированные программные продукты. Было решено построить автоматизированную систему бюджетирования на базе модуля «Управление финансами» системы «ПАРУС», дополнив его в части моделирования структуры бюджетного процесса и ведения многомерного анализа программным продуктом «Plan Designer». Данный подход соответствует принятому на предприятии принципу выбора средств автоматизации тех или иных процессов — best of breed, т.е. выбор лучших решений в своей отрасли и интеграция их в единую ИСУ.

В результате проекта удалось создать целостную систему, обеспечивающую формирование всех основных финансовых бюджетов: БДР, БДДС, ББЛ. Бюджет по балансовому листу формируется на основе БДР и БДДС, что означает формирование «замкнутой» модели бюджетирования, позволяет убедиться в отсутствии ошибок в бюджете, несоответствий позиций БДР и БДДС.

В связи с формированием ББЛ появилась возможность построения финансовых показателей деятельности компании (рентабельность продаж, оборачиваемость капитала, ликвидность, финансовая устойчивость и т.д.). Таким образом, можно не только определить текущее состояние бизнеса, но и контролировать его, анализируя ожидаемые значения финансовых показателей и при необходимости внося корректировки.

В системе осуществляется формирование платежного баланса на месяц впередна основанииусловий конкретных договоров, в том числе с учетом «просроченных» обязательств.После того, какисходные данные — финансовые показатели всех договоров, зарегистрированных в базе графика платежей, – сформированы (в системе «ПАРУС»), осуществляются их сравнение с позициями годового БДДС, консолидация платежного баланса всей компании, его балансировка, согласование и утверждение (в системе Plan Designer). Затем значения платежного баланса в качестве лимитов финансирования импортируются в систему «ПАРУС» для использования в процессе оперативного управления платежами, которое выполняется с помощью следующих разделов модуля «Управление финансами»: «Журнал платежей», «Заявки на платежи», «Платежный календарь», «Остатки денежных средств», «Распоряжения на оплату».

Затем значения платежного баланса в качестве лимитов финансирования импортируются в систему «ПАРУС» для использования в процессе оперативного управления платежами, которое выполняется с помощью следующих разделов модуля «Управление финансами»: «Журнал платежей», «Заявки на платежи», «Платежный календарь», «Остатки денежных средств», «Распоряжения на оплату».

С созданием новой системы значительно повысилось качество оперативного управления платежами. Ответственные подразделения самостоятельно формируют заявку на платеж в соответствии с закрепленными за ними позициями бюджета, зарегистрированными в системе договорами и графиком платежей. Важнейшую функцию в этом процессе выполняет формируемый системой документ «Служебная записка на оплату», в котором отражаются основные реквизиты платежа (строка бюджета, приложение платежного баланса, договор, лицевой счет, реквизиты первичных документов для оплаты и т.д.). Документ содержит не только справочные, но и контрольные поля, что позволяет осуществлять целый комплекс контрольных функций в отношении платежей:

- показатель остатка лимита финансирования — для определения соответствия платежей утвержденным лимитам финансирования, установленным в платежном балансе;

- контрольные суммы из графиков платежей лицевого счета — для контроля за своевременностью проведения платежей согласно условиям договора;

- сальдо задолженности по лицевому счету, договору и контрагенту в целом — для контроля за состоянием взаимных расчетов с контрагентом, что, например, не позволяет провести оплату контрагенту, имеющему просроченную задолженность перед предприятием по другому договору;

- одновременное отражение сальдо взаимных расчетов по данным оперативного учета и бухгалтерского учета — для контроля за своевременностью отработки первичных документов в системе.

Таким образом, процесс оперативного управления платежами становится прозрачным, каждый платеж проверяется на соответствие бюджету и платежному балансу, повышается эффективность управления взаиморасчетами с контрагентами, осуществляется контроль за договорной дисциплиной и своевременностью отработки документов в системе.

Система Plan Designer тесно интегрирована с ИСУ «ПАРУС» как в части планирования и калькуляции затрат, так и в части автоматизированного формирования фактов исполнения бюджета по данным бухгалтерского учета. Благодаря проведенной подготовительной работе в области регламентации ведения нормативно-справочной информации импорт данных между системами «ПАРУС» и Plan Designer не вызывает сложностей.

Автоматизированная система управления финансами в ОАО «Генерирующая компания» является централизованной: работа всех филиалов компании осуществляется в единой базе, что дает возможность использовать единые методологические принципы бюджетирования, автоматизировать контроль за последовательностью формирования и согласования планово-бюджетных форм. Сегодня процесс бюджетирования стал более прозрачным, сократилось время выполнения многих процессов. Так, если раньше полный цикл формирования платежного баланса по всему холдингу занимал около недели, то сегодня – не более двух дней.

Сегодня процесс бюджетирования стал более прозрачным, сократилось время выполнения многих процессов. Так, если раньше полный цикл формирования платежного баланса по всему холдингу занимал около недели, то сегодня – не более двух дней.

Внедрение автоматизированной системы на базе системы управления «ПАРУС» и программного продукта Plan Designer способствует повышению эффективности управления финансами. Удалось создать неразрывную взаимосвязь процессов бюджетирования и оперативной деятельности компании. Система позволяет автоматизировать процессы формирования бюджета, его корректировки и план-фактного анализа, контролировать текущее состояние бизнеса и оценивать экономический потенциал компании.

Когда в 2009 году бюджет ОАО «Генерирующая компания» формировался уже в условиях кризиса, внедренная автоматизированная система бюджетирования помогла нам быстро разработать несколько вариантов бюджета с учетом различных коэффициентов инкассации. Это позволило заблаговременно предусмотреть различные варианты развития событий в зависимости от процента ожидаемых денежных поступлений от продаж на рынке оптового сбыта электроэнергии. На основе этих данных руководство компании принимало решение об оптимальном объеме инвестиций.

На основе этих данных руководство компании принимало решение об оптимальном объеме инвестиций.

Возможности быстрого моделирования и анализа, предоставляемые системой, стали для компании важным инструментом управления финансами, особо актуальным в условиях нестабильной экономики. Этим инструментом в компании пользуются специалисты бюджетного, планового, финансового отделов, а также отдела реализации инвестиций и некоторых других. Результаты, сформированные системой, используются при принятии управленческих решений.

В настоящее время информационная система управления финансами развивается в направлении налогового планирования, в первую очередь связанного с прогнозированием постоянных и временных налоговых отклонений (например, по суммам амортизации), и оперативного автоматизированного контроля заключаемых договоров на соответствие бюджету.

Бюджетирование на предприятии — конспект — Финансы — Часть 1

идентифицируется с процессом разработки и осуществления (организации

выполнения) внутрифирменных оперативных планов ресурсного

обеспечения; с другой стороны — это и метод планирования; с третьей

стороны — это и управленческая технология, предназначенная для выработки

оперативных решений, обеспечения их финансовой обоснованности.

При рассмотрении бюджетирования как процесса важно выбрать

объекты бюджетирования. Это могут быть и компания в целом, и центры

ответственности, и отдельные хозяйственные операции или группы

операций, и отдельные проекты, и т.п. Необходимо иметь в виду, что

бюджетирование — это замкнутый, взаимосвязанный процесс, имеющий свои

специфические входы и выходы, а также механизмы, инструменты, с

помощью которых он регулируется.

Бюджетирование не без оснований рассматривают как основу

финансовой дисциплины в компаниях. При этом в качестве неизбежного

постулата создания подобной системы выдвигается необходимость

выделения центров ответственности.

Безусловно, центры ответственности позволяют повысить

ответственность руководителей за финансовые результаты, достигнутые

данными подразделениями. Однако при выделении центров ответственности

важно не забывать о необходимости сохранения управляемости компании в

целом, о ее способности трансформации к требованиям бизнеса. Другими

Другими

словами, наведение финансовой дисциплины не должно превращаться в

самоцель, а должно выступать в качестве инструмента, механизма в

достижении целей ведения бизнеса, и соответственно выделение центров

ответственности должно согласовываться с требованиями гибкости ведения

бизнеса.

Бюджетирование как интегрированная система оперативного

планирования, контроля и анализа финансово-хозяйственной деятельности

компании, прежде всего, должна определять основные стоимостные

Роль и влияние бюджетирования в управленческой практике

Содержание

1. Введение

2. Роль бюджетирования в организациях

3. Влияние различных типов бюджетов и уровней бюджета на управленческое поведение и эффективность

3.1 Составление бюджета с участием

3.1.1 Индивидуальный уровень

3.1.2 Уровень группы

3.2 Бюджетирование, ориентированное на деятельность, и другие подходы к составлению бюджета

3. 2.1 Составление бюджета по видам деятельности

2.1 Составление бюджета по видам деятельности

3.2.2 Помимо бюджета

4. Значение для дальнейших исследований и управленческой практики

4.1 Тип бюджета

4.2 Дизайн внутренней системы отчетности

4.3 Система управленческого контроля и организационная структура

5. Заключение

Список литературы

1. Введение

Бюджетирование — это основная область управленческого учета, которая вызывает большой интерес со стороны исследователей, которые в основном концентрируют свои исследования на разработке бюджетных схем и процессе составления бюджетов.Что касается использования на практике, опрос старших менеджеров в 219 публично торгуемых фирмах показал, что «75 процентов рассматривали бюджетный процесс как управленческую, а не бухгалтерскую функцию» (Zimmerman, 2009, p. 250). Однако влияние бюджетов и бюджетных процессов на эффективность и усилия руководителей все еще не ясно.

Целью данной статьи является предоставление обзора коллекции недавних исследовательских работ, посвященных изучению того, как различные типы бюджетов влияют на поведение и производительность менеджеров и какое значение эти выводы имеют для управленческой практики. Поэтому в первом разделе будет описана общая роль бюджетирования в организациях. Затем вводятся различные типы бюджетов и уровней бюджетов, и будет изучено их влияние на поведение и производительность руководителей. Наконец, будут даны некоторые последствия этих эффектов для управленческой практики, прежде чем в заключении будут подведены основные положения этого отчета.

Поэтому в первом разделе будет описана общая роль бюджетирования в организациях. Затем вводятся различные типы бюджетов и уровней бюджетов, и будет изучено их влияние на поведение и производительность руководителей. Наконец, будут даны некоторые последствия этих эффектов для управленческой практики, прежде чем в заключении будут подведены основные положения этого отчета.

2. Роль бюджетирования в организациях

Бюджетирование используется в организациях для нескольких целей, наиболее важными из которых являются планирование (принятие решений) и контроль.В целях планирования бюджеты могут служить инструментом для прогнозирования прибыльности, распределения ресурсов или передачи специализированных знаний об одной части организации другим частям. Обмен информацией между членами организации является «одним из наиболее важных преимуществ бюджетного процесса», согласно Parker et al., 2006 (стр. 27). Несмотря на потенциальный синергетический эффект среди подчиненных, традиционная теория предполагает, что, если полное и бесплатное обязательство по информации, включенной в процесс составления бюджета, доступно для начальства, бюджеты дадут наилучшие результаты с точки зрения частоты достижения бюджета и прибыли (Ранкин и др. , 2003). Однако на практике полное обязательство не обходится без значительных затрат, то есть времени, которое руководитель должен потратить на участие в структуре затрат на инвестиции. Это означает, что начальство обычно поручает составление бюджета своим подчиненным. Этот процесс называется составлением бюджета на основе участия или снизу вверх. Основная причина этого процесса заключается в том, что подчиненный лучше осведомлен о своей области деятельности, чем его начальство (и). Составление бюджета на основе участия «может позволить подчиненным сообщать свою личную информацию своему начальству, что приводит к лучшему бюджету и принятию решений» (Parker et al., 2006, с. 27). Hannan et al. (2006) соглашаются с этим, заявляя, что начальство может уменьшить информационную асимметрию и проблемы между руководителями и агентствами. В оптимальных условиях это приводит к точной и подробной информации, на которую руководство может полагаться и на каких прогнозах, оперативном планировании и распределении ресурсов может быть основано.

, 2003). Однако на практике полное обязательство не обходится без значительных затрат, то есть времени, которое руководитель должен потратить на участие в структуре затрат на инвестиции. Это означает, что начальство обычно поручает составление бюджета своим подчиненным. Этот процесс называется составлением бюджета на основе участия или снизу вверх. Основная причина этого процесса заключается в том, что подчиненный лучше осведомлен о своей области деятельности, чем его начальство (и). Составление бюджета на основе участия «может позволить подчиненным сообщать свою личную информацию своему начальству, что приводит к лучшему бюджету и принятию решений» (Parker et al., 2006, с. 27). Hannan et al. (2006) соглашаются с этим, заявляя, что начальство может уменьшить информационную асимметрию и проблемы между руководителями и агентствами. В оптимальных условиях это приводит к точной и подробной информации, на которую руководство может полагаться и на каких прогнозах, оперативном планировании и распределении ресурсов может быть основано.

Тем не менее, составление бюджета с участием общественности никогда не может полностью устранить информационную асимметрию и затраты агентств, поскольку оно также имеет некоторые недостатки. Оставляя основную часть построения бюджета подчиненным, начальство рискует получить нечестные или предвзятые прогнозы из-за ограниченной информации, которую они сами имеют.Когда бюджетирование используется для распределения ограниченных ресурсов, например, у подчиненных появляется стимул «завышать свою производительность, чтобы получить большую долю постоянных ресурсов» (Fisher et al., 2002). Еще одна основная сила, которая противодействует стимулу менеджеров сообщать точную и непредвзятую информацию, — это использование бюджетов для контроля решений. Для этого бюджеты разработаны как системы измерения эффективности. Подчиненные вознаграждаются в соответствии с уровнями бюджета, которые являются минимальными целями, которые необходимо достичь.Существует несколько различных методов использования бюджетов в качестве систем измерения эффективности (см. Следующий раздел). В большинстве случаев нет различия между использованием бюджетов для планирования и контроля решений. Организации обычно используют один и тот же бюджет для обеих целей, что приводит к важному компромиссу. С одной стороны, менеджеры хотят получать как можно более точную информацию, чтобы улучшать прогнозы и эффективно распределять ресурсы. С другой стороны, параллельное использование бюджетов для измерения эффективности побуждает подчиненных сообщать более консервативные и, возможно, даже необъективные цифры.В частности, у них есть мотивация занижать свою производительность, потому что это увеличивает их шансы на более высокое вознаграждение, но в то же время снижает надежность бюджетов для целей планирования (Fisher et al., 2002). Эти противоположные эффекты будут рассмотрены более подробно в следующем разделе.

Следующий раздел). В большинстве случаев нет различия между использованием бюджетов для планирования и контроля решений. Организации обычно используют один и тот же бюджет для обеих целей, что приводит к важному компромиссу. С одной стороны, менеджеры хотят получать как можно более точную информацию, чтобы улучшать прогнозы и эффективно распределять ресурсы. С другой стороны, параллельное использование бюджетов для измерения эффективности побуждает подчиненных сообщать более консервативные и, возможно, даже необъективные цифры.В частности, у них есть мотивация занижать свою производительность, потому что это увеличивает их шансы на более высокое вознаграждение, но в то же время снижает надежность бюджетов для целей планирования (Fisher et al., 2002). Эти противоположные эффекты будут рассмотрены более подробно в следующем разделе.

3. Влияние различных типов бюджетов и уровней бюджета на управленческое поведение и эффективность

3.1 Составление бюджета с участием населения

3.

1.1 Индивидуальный уровень

1.1 Индивидуальный уровень Наиболее распространенное влияние бюджетов на поведение и эффективность руководителей связано с контролирующей ролью составления бюджета.Распространенной критикой является то, что традиционные планы вознаграждения, основанные на бюджете, побуждают менеджеров занижать свою продуктивность и вносить резервы в свои бюджеты для увеличения выплат, как описано выше. Это, в свою очередь, снижает прибыль компании из-за «дорогостоящих ошибок планирования и большего вознаграждения или дополнительного потребления для подчиненных менеджеров» (Fisher et al., 2002, p. 848). Однако авторы утверждают, что фирмы по-прежнему широко используют бюджетные планы компенсации. Это противоречие можно объяснить взаимозависимым эффектом принятия решений и контроля.В частности, в статье доказывается, что использование бюджетов для распределения ограниченных ресурсов (планирование) может смягчить негативные последствия бюджетной компенсации (контроля), которая приводит к значительному увеличению первоначальных бюджетных предложений и показателей подчиненных, а также к сокращению бюджетных резервов. В частности, авторы находят, что выполнение задач подчиненными увеличивается на 25% из-за более высокой мотивации в получении ограниченных ресурсов и превышении бюджетных показателей. Следовательно, «напряжение между этими двумя ролями [планирование и контроль] может быть полезным» (Fisher et al., 2002, с. 862-863).

В частности, авторы находят, что выполнение задач подчиненными увеличивается на 25% из-за более высокой мотивации в получении ограниченных ресурсов и превышении бюджетных показателей. Следовательно, «напряжение между этими двумя ролями [планирование и контроль] может быть полезным» (Fisher et al., 2002, с. 862-863).

Кроме того, авторы считают, что, если бюджет не используется для распределения ресурсов, степень горизонтальной асимметрии информации влияет на результаты бюджета. В частности, чем больше подчиненные знают предложения, встречные предложения и выступления своих коллег, тем выше первоначальное бюджетное предложение и тем меньше резервов. Это можно проследить по усилению конкуренции среди подчиненных, которые хотят достичь наилучших результатов и иметь наиболее точное бюджетное предложение.Однако не было обнаружено значительной зависимости между уровнем асимметрии информации и выполнением задачи. В то время как Фишер и др. (2002) сосредоточены на горизонтальной асимметрии информации, аналогичный подход в отношении вертикальной асимметрии информации можно найти в исследовании Parker et al. (2006). Они показывают, что составление бюджета с участием заинтересованных сторон увеличивает объем обмена информацией в сторону увеличения из-за высокой вовлеченности подчиненных в процесс принятия решений, включая частые обсуждения с высшим руководством.В ходе этих обсуждений начальство, естественно, получает много конкретной информации об операциях. Как уже указывалось ранее, полное и бесплатное участие начальства в процессе составления бюджета даст наилучшие результаты деятельности (Rankin et al., 2003). Следовательно, чем больше информации получит начальник, тем более надежным будет прогноз подчиненных и тем меньше будет резервов в бюджетах. Аналогичным образом Parker et al. (2006) исследуют, что это приведет к повышению производительности труда подчиненного.Однако как Parker et al. (2006) и Фишер и др. (2002) не исследуют, могут ли эти эффекты также повысить эффективность работы организации. Было бы интересно связать эти переменные, чтобы выяснить, приносит ли раскрытие частной информации преимущества в других областях, таких как сотрудничество между подразделениями или решение стратегических задач.

(2006). Они показывают, что составление бюджета с участием заинтересованных сторон увеличивает объем обмена информацией в сторону увеличения из-за высокой вовлеченности подчиненных в процесс принятия решений, включая частые обсуждения с высшим руководством.В ходе этих обсуждений начальство, естественно, получает много конкретной информации об операциях. Как уже указывалось ранее, полное и бесплатное участие начальства в процессе составления бюджета даст наилучшие результаты деятельности (Rankin et al., 2003). Следовательно, чем больше информации получит начальник, тем более надежным будет прогноз подчиненных и тем меньше будет резервов в бюджетах. Аналогичным образом Parker et al. (2006) исследуют, что это приведет к повышению производительности труда подчиненного.Однако как Parker et al. (2006) и Фишер и др. (2002) не исследуют, могут ли эти эффекты также повысить эффективность работы организации. Было бы интересно связать эти переменные, чтобы выяснить, приносит ли раскрытие частной информации преимущества в других областях, таких как сотрудничество между подразделениями или решение стратегических задач. Другой открытый вопрос в этом контексте касается потенциальных затрат на обмен информацией. Как отмечает Рэнкин и др. (2003) утверждают, что чем больше начальник привержен процессу составления бюджета, чем он будет, когда будет происходить обширный обмен информацией, тем дороже это будет для владельца, т.е.е. компания. Это означает, что расширение вертикального обмена информацией может быть неэффективным, поскольку это может снизить общую производительность компании, поскольку его затраты перевешивают прибыль. Аналогичная критика содержится в отчете Hansen et al. (2003), где практикующие врачи жалуются на трудоемкий и вертикальный командно-административный бюджетный процесс, который, как считается, не добавляет ценности (см. Раздел 3.2).

Другой открытый вопрос в этом контексте касается потенциальных затрат на обмен информацией. Как отмечает Рэнкин и др. (2003) утверждают, что чем больше начальник привержен процессу составления бюджета, чем он будет, когда будет происходить обширный обмен информацией, тем дороже это будет для владельца, т.е.е. компания. Это означает, что расширение вертикального обмена информацией может быть неэффективным, поскольку это может снизить общую производительность компании, поскольку его затраты перевешивают прибыль. Аналогичная критика содержится в отчете Hansen et al. (2003), где практикующие врачи жалуются на трудоемкий и вертикальный командно-административный бюджетный процесс, который, как считается, не добавляет ценности (см. Раздел 3.2).

Еще один важный результат исследования Parker et al. (2006), который относится к влиянию составления бюджета с участием общественности на поведение и эффективность руководителей, заключается в том, что участие в бюджете не только ведет к увеличению обмена информацией снизу вверх, но и к лучшему обмену информацией вниз. В то время как восходящий поток информации приводит к лучшим прогнозам, нисходящая информация может прояснить ожидания организации для подчиненных. Это уменьшает неоднозначность ролей подчиненных, что, в свою очередь, повышает производительность труда. Кроме того, этот вывод показывает, что если составление бюджета с участием общественности используется неэффективно и обмен информацией по нисходящей линии является низким, возрастает неопределенность ролей. Согласно Parker et al. (2006) это приводит к меньшей организационной приверженности подчиненных, потому что ожидания неясны, а мотивация падает.Затем это отрицательно сказывается на уровне обмена информацией снизу вверх, что, в свою очередь, снижает производительность труда. Это проясняет, что составление бюджета с участием заинтересованных сторон должно быть не только эффективным для восходящего обмена информацией, но также должно служить для повышения уровня информации для подчиненных, чтобы поддерживать их организационные обязательства на высоком уровне.

В то время как восходящий поток информации приводит к лучшим прогнозам, нисходящая информация может прояснить ожидания организации для подчиненных. Это уменьшает неоднозначность ролей подчиненных, что, в свою очередь, повышает производительность труда. Кроме того, этот вывод показывает, что если составление бюджета с участием общественности используется неэффективно и обмен информацией по нисходящей линии является низким, возрастает неопределенность ролей. Согласно Parker et al. (2006) это приводит к меньшей организационной приверженности подчиненных, потому что ожидания неясны, а мотивация падает.Затем это отрицательно сказывается на уровне обмена информацией снизу вверх, что, в свою очередь, снижает производительность труда. Это проясняет, что составление бюджета с участием заинтересованных сторон должно быть не только эффективным для восходящего обмена информацией, но также должно служить для повышения уровня информации для подчиненных, чтобы поддерживать их организационные обязательства на высоком уровне. Еще один фактор, который может быть связан с участием бюджета, — это организационная справедливость (справедливость). Этот фактор не исследовался Parker et al. (2006), которые предлагают проанализировать эту связь в дальнейших исследованиях.

Еще один фактор, который может быть связан с участием бюджета, — это организационная справедливость (справедливость). Этот фактор не исследовался Parker et al. (2006), которые предлагают проанализировать эту связь в дальнейших исследованиях.

Ранкин и др. (2003) частично обращаются к этой проблеме в своем исследовании, которое включает вывод о том, что начальник (то есть собственник) не принимает решения полностью рационально и только для максимизации богатства. Авторы включают иррациональное поведение из-за кажущейся нечестности или отсутствия справедливости в бюджетные предложения подчиненных. В целом, владелец получает меньше благосостояния от необязательных объявлений, чем от обязывающих объявлений, то есть тех объявлений, которые устанавливают гибкий уровень приемлемого прогноза по сравнению с фиксированным уровнем, превышение которых невозможно.Следовательно, авторы приходят к выводу, что, как упоминалось ранее, лучше всего использовать полное и бесплатное участие в бюджетном процессе. Однако полное обязательство может оказаться недостижимым или дорогостоящим, что делает необязательные обязательства потенциально более эффективными. Вдобавок, выгода от полной приверженности собственнику оказывается намного меньше, чем предсказывается стандартным теоретико-игровым анализом. Следовательно, затраты могут перевесить его преимущества. Однако в отчете отсутствуют конкретные цифры или расчеты, подтверждающие это утверждение.Авторы просто предполагают, что полная приверженность «скорее всего будет сопровождаться значительными расходами» (Ранкин и др., 2003, стр. 89).

Однако полное обязательство может оказаться недостижимым или дорогостоящим, что делает необязательные обязательства потенциально более эффективными. Вдобавок, выгода от полной приверженности собственнику оказывается намного меньше, чем предсказывается стандартным теоретико-игровым анализом. Следовательно, затраты могут перевесить его преимущества. Однако в отчете отсутствуют конкретные цифры или расчеты, подтверждающие это утверждение.Авторы просто предполагают, что полная приверженность «скорее всего будет сопровождаться значительными расходами» (Ранкин и др., 2003, стр. 89).

[…]

Бюджетирование: цели, функции и факторы

Бюджетирование: цели, функции и факторы!

Эффективная система бюджетирования жизненно важна для успеха и выживания коммерческой фирмы. Без полностью скоординированной системы бюджетирования руководство не может знать, в каком направлении движется бизнес. Организации, которые не планируют, скорее всего, будут бесцельно блуждать и в конечном итоге поддадутся водовороту текущих событий.

Бюджетирование помогает управлению следующими способами:

Бюджеты Обязательное планирование :Практически вся коммерческая деятельность требует определенного планирования для обеспечения эффективного и максимального использования ограниченных ресурсов. Первым шагом в планировании является определение общих целей и задач компании. После определения общих целей формулируются стратегии для достижения желаемых целей и устанавливаются предварительные графики.

Бюджет — это подробный график предлагаемой комбинации различных факторов производства, которая является наиболее прибыльной на последующий период. Это формальная структура планирования, которая устанавливает конкретные сроки для достижения целей отдела и способствует достижению общих целей организации. Бюджет включает ожидаемые результаты и текущие управленческие цели.

Эти цели направляют бизнес-операции и помогают преодолеть проблемы и проанализировать будущее. Составление бюджета влияет на стратегии, которые имеют тенденцию меняться, если меняются условия или управленческие цели, такие как изменение линейки продуктов.

Составление бюджета влияет на стратегии, которые имеют тенденцию меняться, если меняются условия или управленческие цели, такие как изменение линейки продуктов.

Бюджетирование переводит организацию от неформального, «реактивного» стиля к формальному «проактивному» стилю управления. В результате меньше времени тратится на решение непредвиденных проблем и больше времени тратится на позитивные меры и профилактические действия.

Бюджеты улучшают координацию :Координация — это управленческая функция, в рамках которой все факторы производства и вся деятельность подразделений сбалансированы и интегрированы для достижения целей организации.Процесс составления бюджета обеспечивает основу для людей во всех частях организации, чтобы обмениваться идеями о том, как лучше всего достичь этих целей. Необходима координация между производственным отделом и отделом продаж.

Начальник производства должен обеспечить производство, соответствующее ожидаемому спросу отдела продаж. В свою очередь, финансовый менеджер должен обеспечить достаточные денежные средства для удовлетворения более высоких требований к выпуску. Менеджеры по закупкам и персоналу должны знать требования фабрики к материалам и рабочей силе.Составление бюджета заставляет руководителей этих разнообразных функций сообщать о своих планах и координировать свою деятельность.

В свою очередь, финансовый менеджер должен обеспечить достаточные денежные средства для удовлетворения более высоких требований к выпуску. Менеджеры по закупкам и персоналу должны знать требования фабрики к материалам и рабочей силе.Составление бюджета заставляет руководителей этих разнообразных функций сообщать о своих планах и координировать свою деятельность.

Бюджеты помогают руководству координировать следующие действия:

1. Наличие хорошо продуманного плана — важный шаг к достижению координации. Руководители вынуждены думать об отношениях между отдельными операциями и компанией в целом.

2. Бюджеты помогают сдерживать усилия руководителей по строительству империи.Бюджеты расширяют возможности индивидуального мышления, помогая устранить неосознанные предубеждения со стороны инженеров, менеджеров по продажам и производству.

3. Бюджеты помогают выявить слабые места в организационной структуре. Составление и управление бюджетами изолируют проблемы коммуникации, фиксированной ответственности и рабочих отношений.

Бюджетирование обеспечивает координацию, в отсутствие которой различные отделы в организации могут действовать таким образом, который выгоден только их отдельным отделам, но не целям фирмы в целом.Отдел продаж может продавать больше, чем производственный отдел, или наоборот.

Отдел продаж может думать только о цене, менеджер по производству может заботиться только о качестве, менеджер по закупкам может стремиться покупать в больших количествах, чтобы воспользоваться преимуществом скидки, финансовый менеджер должен позаботиться о погашении обязательств и организовать средства для удовлетворения растущих требований бизнеса. Процесс составления бюджета помогает устранить несоответствия между целями и действиями каждого отдела и согласовать их различия, чтобы каждый отдел вносил свой вклад в достижение общих целей организации.

Бюджеты улучшают коммуникацию : В эффективной организации необходимо, чтобы все люди были информированы о целях, политике, программах и достижениях. У них должно быть четкое представление о целях и задачах, а также о той роли, которую они должны играть в их достижении. Это стало возможным благодаря их участию в бюджетном процессе. Бюджеты информируют каждого менеджера о том, что другие согласились сделать. Они также информируют менеджеров об имеющихся ресурсах для достижения целей и задач.

У них должно быть четкое представление о целях и задачах, а также о той роли, которую они должны играть в их достижении. Это стало возможным благодаря их участию в бюджетном процессе. Бюджеты информируют каждого менеджера о том, что другие согласились сделать. Они также информируют менеджеров об имеющихся ресурсах для достижения целей и задач.

Бюджетирование входит в контроль в трех точках:

(1) При составлении бюджета отделы анализируют свои планы на будущее и представляют оценки в соответствии со своими требованиями, обосновывая каждое из своих требований демонстрацией необходимости.

(2) После рассмотрения и утверждения бюджетов различных департаментов они становятся целевыми показателями, которые устанавливают желаемые ограничения на расходы.

(3) В конце бюджетного периода проводится сравнение фактических расходов с расходами бюджета как средство оценки результатов деятельности и установления ответственности за отклонения.

Бюджеты являются основой оценки эффективности в организации, поскольку они отражают реалистичные оценки приемлемых и ожидаемых результатов. Большинству менеджеров интересно знать, чего от них ждут, чтобы они могли контролировать свою работу. Более точно, надежно и разумно измерять текущие показатели по бюджету, а не по туманным ожиданиям или результатам предыдущего года, когда условия могли измениться.

Отдел продаж следует оценивать по сравнению с тем, чего можно было ожидать, а не с тем, что было достигнуто в предыдущем году. В качестве основы для оценки фактических результатов бюджетные показатели обычно считаются лучшим критерием, чем прошлые показатели.

Влияющий фактор: Предельный или основной бюджетный фактор : Когда составляются бюджеты, неизменно присутствует какой-то фактор, который определяет или ограничивает количество, которое может быть произведено или продано.Это называется ограничивающим или основным бюджетным фактором. Сертифицированный институт управленческого бухгалтера (Великобритания) определяет основной бюджетный фактор как «фактор, степень влияния которого необходимо сначала оценить, чтобы убедиться, что функциональные бюджеты могут быть выполнены в разумных пределах». В сфере продаж ограничивающим фактором является потребительский спрос, на который влияет множество факторов, таких как цена и качество продукта, конкуренция, общая покупательная способность населения, реклама и т. Д.

Сертифицированный институт управленческого бухгалтера (Великобритания) определяет основной бюджетный фактор как «фактор, степень влияния которого необходимо сначала оценить, чтобы убедиться, что функциональные бюджеты могут быть выполнены в разумных пределах». В сфере продаж ограничивающим фактором является потребительский спрос, на который влияет множество факторов, таких как цена и качество продукта, конкуренция, общая покупательная способность населения, реклама и т. Д.

В сфере производства; Основным бюджетным фактором может быть мощность завода, предложение рабочей силы надлежащего качества или наличие дефицитных материалов. Иногда само руководство может вводить ограничивающие факторы, например, руководство может контролировать производство, чтобы поддерживать определенный уровень цен, или руководство может не принимать решение о покупке оборудования и оборудования и, таким образом, для поддержания той же мощности завода.

Ограничивающие или основные бюджетные факторы должны быть тщательно рассмотрены при составлении бюджета. Если не учитывать должным образом, бюджеты могут быть нереалистичными, и их будет трудно достичь. Будет отсутствовать координация между различными ведомствами. Основные бюджетные факторы могут быть устранены путем принятия подходящих мер, например, увеличение мощности установки путем покупки дополнительной установки.

Если не учитывать должным образом, бюджеты могут быть нереалистичными, и их будет трудно достичь. Будет отсутствовать координация между различными ведомствами. Основные бюджетные факторы могут быть устранены путем принятия подходящих мер, например, увеличение мощности установки путем покупки дополнительной установки.

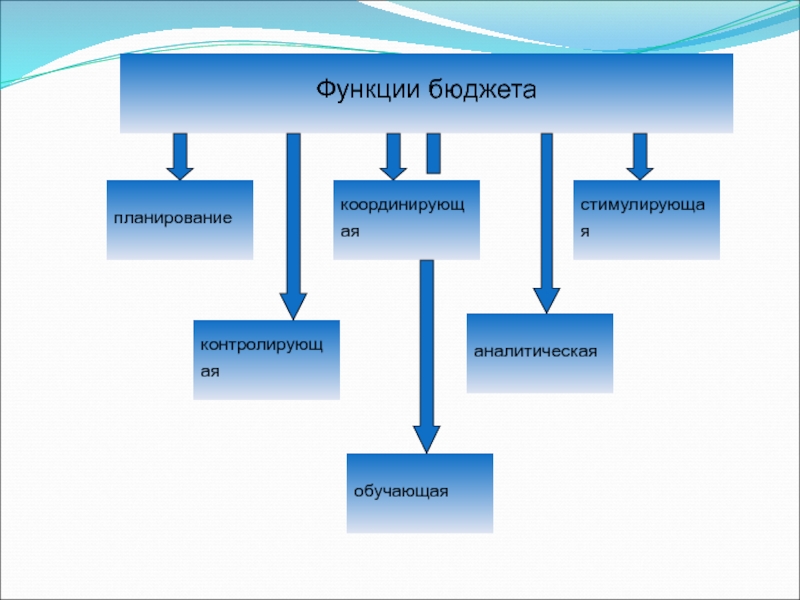

КАКОВЫ ФУНКЦИИ БЮДЖЕТА? —

Составление бюджета в общем смысле — это процесс количественной оценки целей в финансовом выражении. Составление бюджета помогает менеджерам в процессе принятия решений в организации .Функция управленческого бухгалтера — предоставлять информацию, необходимую для бюджетного процесса. Управленческий бухгалтер должен быть доволен функциями бюджетирования, описанными здесь.

Эта статья исследует функции бюджетирования в современном и перспективном бизнесе простым и нетехническим образом. Итак, если вы не технический менеджер, расслабьтесь и наслаждайтесь этой статьей о функциях бюджетирования, а если, с другой стороны, вы технический менеджер, все равно наслаждайтесь, поскольку вы получите новое понимание всего процесса составления бюджета .

В общих чертах, бюджетирование выполняет следующие функции в компании:

Количественная оценка планов

Помощь в финансовом планировании

Мониторинг и управление ограниченными ресурсами посредством измерения производительности

Три вышеуказанные функции дают общий обзор того, что такое бюджетирование. Неважно, занимаетесь вы бизнесом или нет. Эти три широкие функции составления бюджета могут быть далее подразделены на следующие более конкретные функции составления бюджета, чтобы дать более ясное понимание в более яркой и ясной манере.

7 ФУНКЦИИ БЮДЖЕТА

ПРОГНОЗИРОВАНИЕ : это влечет за собой расчетливую попытку узнать, что нас ждет в будущем. Прогнозирование может быть несовершенным, как показали доказательства, но лучше иметь прогноз, с которым можно работать, чем не иметь его, поскольку это поможет вам подготовиться. За прошедшие годы разработано множество статистических инструментов, которые помогают менеджерам и бухгалтерам делать более точные прогнозы.

Прогнозирование — это сложное упражнение, которое требует от вас рассмотрения многих переменных в свете: действия конкурентов, действия правительства, экономические перспективы, соотношение цены и спроса и т. д.В этой статье мы не будем углубляться в это, но вы можете купить эту книгу Amazon , чтобы получить больше информации о прогнозировании.

ПЛАНИРОВАНИЕ : вообще говоря, планирование зависит от прогноза, который был сделан в прошлом для принятия решения о будущем. Предполагаемые данные, полученные в результате прогнозирования, используются для составления планов. Государственные учреждения, например органы здравоохранения, используют прогноз на основе расчетной численности населения для планирования количества медицинских центров, которые будут открыты в сообществе, а также количества коек и другого медицинского оборудования, которое будет установлено в этой больнице.

Бизнес также использует прогнозные цифры для оценки использования материалов и составляет планы, чтобы обеспечить их своевременное предоставление. Список можно продолжать и продолжать….

Список можно продолжать и продолжать….

Финансовые модели на компьютерах позволяют смешивать переменные по сценарию «что, если», так что достигается наилучшее возможное сочетание переменных. Электронная таблица — одна из самых популярных финансовых моделей для планирования и прогнозирования.

СВЯЗЬ : составление бюджета в организации действует как средство коммуникации следующим образом:

- 1. Сбор информации: информация о компании и деятельности ее конкурентов собирается в процессе составления всех видов бюджета. Для одного человека совершенно невозможно собрать всю информацию, необходимую для составления функционального бюджета. Необходимо будет проконсультироваться с менеджерами и другим неуправленческим персоналом и получить от них информацию. Затем эта информация будет проанализирована, оспорена и подвергнута критике, чтобы получить отфильтрованную информацию.

- 2. Распространение информации: бюджеты, когда не принимаются меры, бесполезны, поэтому бюджетная система имеет встроенную возможность распространения информации, которая гарантирует, что ответственные менеджеры фактически получили бюджет, который они будут работать с.

Распространение информации: бюджеты, когда не принимаются меры, бесполезны, поэтому бюджетная система имеет встроенную возможность распространения информации, которая гарантирует, что ответственные менеджеры фактически получили бюджет, который они будут работать с.

Распространение информации: бюджеты, когда не принимаются меры, бесполезны, поэтому бюджетная система имеет встроенную возможность распространения информации, которая гарантирует, что ответственные менеджеры фактически получили бюджет, который они будут работать с. Бюджетный комитет обычно формируется в качестве форума, на котором собираются представители различных частей бизнеса для решения проблем, связанных с планированием ресурсов предприятия.

МОТИВАЦИЯ: мотивация — это движущая сила, которая заставляет людей бежать к своим целям, а не тащиться к ним. Мотивация — понятие относительное и субъективное, мы здесь не для того, чтобы обсуждать мотивацию, а для того, чтобы увидеть, как составление бюджета влияет на мотивацию сотрудников .

Здесь необходимо учитывать два фактора: , как заставить людей следовать бюджету , и , устанавливающий уровень сложности составления бюджета . Есть два основных подхода, которые компании могут использовать, чтобы заставить своих сотрудников соблюдать бюджет, каждый из которых имеет свои преимущества и недостатки.Это

Есть два основных подхода, которые компании могут использовать, чтобы заставить своих сотрудников соблюдать бюджет, каждый из которых имеет свои преимущества и недостатки.Это

Авторитарный метод и партисипативный метод , эти два подхода представляют собой две крайности. Идеальный метод, который фактически используется на практике, — это тот, который стремится достичь баланса между двумя крайностями.

Опять же, бюджеты можно сделать настолько сложными или легкими. Чтобы бюджет мотивировал сотрудников, его уровень сложности должен быть где-то посередине между сложностью и легкостью.

ОЦЕНКА: оценка означает судить о чем-то, используя своего рода стандарт.Бюджет представляет собой целевую производительность, которая затем будет сравниваться с фактической производительностью. После этого будут приняты корректирующие меры. Оценка в реальной жизни не так проста, как я представил ее здесь.

Если не обработать, оценка может побудить к действиям, которые в долгосрочной перспективе нанесут вред организации. Опять же, есть некоторые не поддающиеся количественной оценке аспекты бизнеса, которые трудно измерить. Примеры: обслуживание клиентов, моральный дух персонала, инновации, экологичность и т. д.

Опять же, есть некоторые не поддающиеся количественной оценке аспекты бизнеса, которые трудно измерить. Примеры: обслуживание клиентов, моральный дух персонала, инновации, экологичность и т. д.

Существует нефинансовых факторов , которые влияют на оценку инвестиций , которые необходимо учитывать перед тем, как судить о том, правильно ли он управлял инвестициями , находящимися под его юрисдикцией. Также необходимо учитывать и другие факторы успеха в бизнесе.

КОНТРОЛЬ / КООРДИНАЦИЯ: бюджетирование этой функции очень важно для роста организации. Координация просто означает обеспечение согласованной работы различных частей бизнеса.Например, будет бесполезно нанимать торговый персонал, который может продать 2 000 000 единиц товара, когда все, что ваша компания может произвести, составляет 1 200 000 единиц этого продукта. Это не означает, что невозможно составить планы по получению оставшихся 800 000 единиц из альтернативного источника, на самом деле, это одна из функций составления бюджета — выявить слабые места, чтобы можно было составить планы для их покрытия.

РАЗРЕШЕНИЕ: Составление бюджета помогает свести к минимуму незаконное присвоение и хищение, которые были бы характерны для корпораций, если бы система авторизации не существовала.Благодаря авторизации менеджеры становятся более ответственными за свои расходы. Менеджер, которому было разрешено потратить 5000 долларов, будет искать проблемы, если он или она потратит 5001 доллар без дополнительного разрешения. Фактически, составление бюджета помогает предотвратить мошенничество .

Как вы, должно быть, видели, мы смогли изучить функции бюджета или бюджетной системы в бизнесе. И выяснилось, что работы здесь намного больше, чем может представить себе обычный человек с улицы.

Как менеджер или бухгалтер, ответственный за подготовку и обеспечение исполнения бюджетов, вам необходимо всегда обновлять свои знания о бюджетировании . Один из способов сделать это — прочитать подобные сообщения, и я рад, что вы это сделали. Другой способ сделать это — купить и прочитать некоторые книги по бюджетированию, показанные ниже:

Другой способ сделать это — купить и прочитать некоторые книги по бюджетированию, показанные ниже:

Как это:

Нравится Загрузка …

СвязанныеПреимущества или преимущества бюджетирования для организации

Преимущества составления бюджета

Преимущества бюджетирования

Составление бюджета играет важную роль в эффективном использовании доступных ресурсов для достижения всех целей организации.

Он имеет следующие преимущества.

1. Составление бюджета заставляет руководство задуматься о проблемах, связанных со своевременным исполнением. Это вызывает чувство осторожности и заботы у линейных руководителей.

2. Он направляет руководство , относящееся к планированию и формулированию политики.

3. Составление бюджета обеспечивает средства контроля доходов и расходов бизнеса. Дает план расходов.

4. Он определяет цели организации в числовом выражении на определенный период.

Он определяет цели организации в числовом выражении на определенный период.

5. Составление бюджета используется для оценки политики и целей организации. Более того, такая политика и цели проверяются с помощью бюджетного контроля.

6. Это вовлекает менеджмент на всех уровнях для участия в постановке целей.

7. Составление бюджета помогает в прибыльном направлении как капитальных, так и доходных ресурсов.

8.Это помогает руководству понимать и координировать различные функциональные действия.

9. Составление бюджета дает руководству возможность децентрализовать обязательства без потери контроля над бизнесом.

10. Ответственность легко исправить с помощью бюджетирования.

лл. Он быстро раскрывает слабые стороны , неэффективность и отклонения в организации и предоставляет средства для их преодоления для достижения целей.

12.Он стандартизирует производство , оборудование и процессы.

13. Это создает среду ориентированности на прибыль во всей организации.

14. Эффективность и экономичность в управлении производством достигается за счет составления бюджета.

15. Он обеспечивает основу или критерий, который можно использовать для измерения эффективности отдела и отдельного лица в организации.

16. Обеспечивает точный прогноз покупательского спроса .

17. Составление бюджета способствует повышению конкурентоспособности сотрудников и стимулирует тех, кто работает эффективно.

18. Это позволяет избежать продажи убыточных и менее прибыльных товаров.

19. Систематический и дисциплинированный подход используется для решения проблем в организации посредством бюджетного контроля.

20. Готовой продукции можно своевременно доставить .

Готовой продукции можно своевременно доставить .

21. Национальная экономика улучшается за счет расширения возможностей занятости, эффективного использования ресурсов и предотвращения потерь .Это достигается за счет бюджетного контроля.

22. Это обеспечивает наличие адекватного оборотного капитала и использует капитальные затраты рентабельным способом.

23. Бюджетирование периодически информирует каждого сотрудника о стадии достижения целей.

24. Бюджет утверждается каждым сотрудником организации, а не только отдельным лицом или группой лиц.

25. Это облегчает управление в порядке исключения.

26. Создает условия для создания стандартной системы калькуляции .

27. Сезонные и циклические колебания отрасли стабилизируются с помощью бюджетирования.

28. Он повышает кредитоспособность организации, через которую можно получить адекватное финансирование из банков и финансовых учреждений.

29. Правильная система стимулирования выплаты заработной платы может быть введена с помощью бюджетирования.

30.Самым главным в составлении бюджета является то, что обеспечивает дисциплину, которая выдвигает планирование на первый план. как ключевая управленческая ответственность.

Harvard Business Review — 4 функции успешного бизнес-бюджетирования

Планирование корпоративного бюджета — всегда сложная задача, и она, безусловно, становится все проще, тем более что роль финансов находится под давлением, чтобы стать более стратегической

Итак, сегодня, с 2017 Приближаясь, мы рассматриваем две из четырех функций успешного бизнес-бюджетирования, как это определено в Harvard Business Review «Бюджетирование с видением будущего».Ниже приводится краткая и приятная версия первых двух основных функций.

Получить электронную книгу: четыре секрета отличного бюджетирования и планирования

1. Планирование

Планирование

После того, как вы определили свои цели, вы должны взвесить возможные варианты их достижения. Например, если ваша цель как поставщика программного обеспечения — повысить удовлетворенность клиентов на 10 процентов, вы можете подумать о привлечении самых талантливых экспертов в области технологий или инвестировании в дополнительное обучение как способ достижения этой цели.

После того, как вы взвесите все варианты, третья часть процесса бизнес-бюджетирования состоит в том, чтобы принять решение о том, как достичь цели, и выделить соответствующие средства в рамках вашего бюджета.Если, как поставщик программного обеспечения, вы решите, что лучше всего пройти обучение, убедитесь, что ваш корпоративный план отражает стоимость обучения и сертификации в области технологий.

2. Координация и взаимодействие

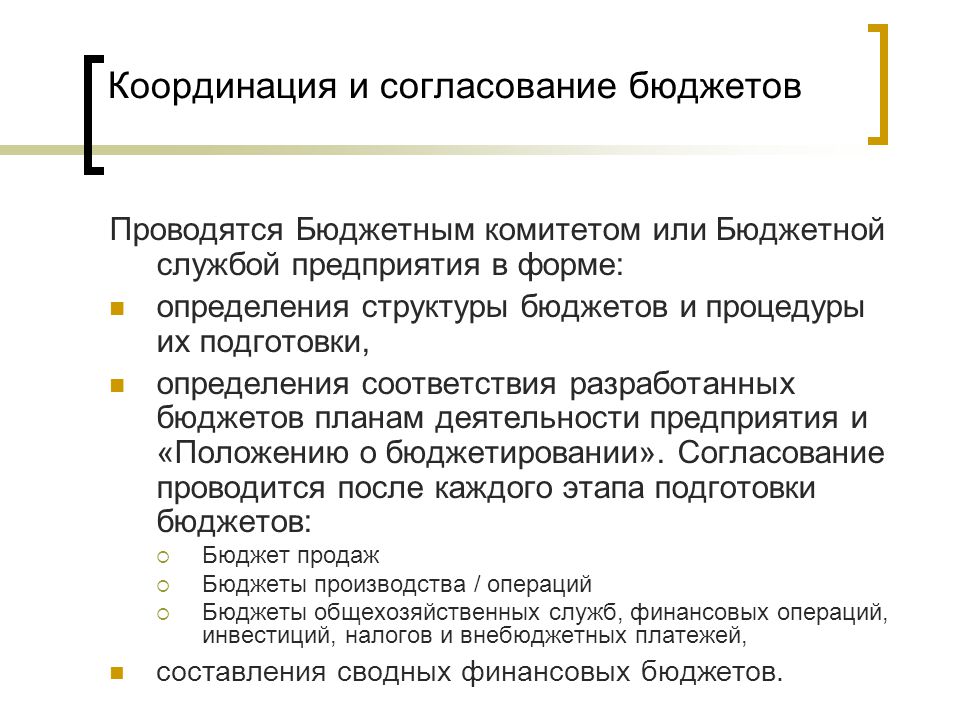

Координация означает объединение всех разрозненных бюджетов отделов в общий бюджет, который определяет общие цели вашей организации. Для этого в организации необходимы отличное общение и сотрудничество.Это одна из причин, почему сегодня так много компаний вкладывают средства в облачные инструменты для составления бюджета и прогнозирования. Эти инструменты увеличивают взаимодействие между продажами, маркетингом, операциями, разработками и обслуживанием клиентов; все они должны быть задействованы в процессе, чтобы разработать целостный основной бюджет. Еще один компонент, который следует добавить: высшее руководство должно сообщить о целях компании всем уровням отделов, чтобы каждый уровень мог создавать свой собственный бюджет с учетом правильных целей.Программное обеспечение Cloud CPM & BI позволяет всему этому сотрудничеству происходить в режиме реального времени, делая процесс корпоративного бюджетирования намного более эффективным и высвобождая больше времени, чтобы сосредоточиться на других стратегических задачах.

В нашем обзоре «Показатель финансового директора за 4 квартал 2017 года» изучаются взгляды финансовых директоров на роль автоматизации в отношении процессов, практики найма и набора навыков команды. Результаты показывают, что финансовые директора на полной скорости продвигаются вперед с автоматизацией, чтобы стать более стратегическими и гибкими. Прочтите наши другие отчеты по индикаторам CFO здесь.

Какова роль бюджетов и отчетов об исполнении бюджета? | Малый бизнес

Владельцы малого бизнеса часто разрабатывают и используют различные инструменты управления для управления своими компаниями. Инструменты управления бизнесом могут относиться к анализу финансовой информации от компании и инструменты производительности для управления процессами компании. Бюджеты — это обычные финансовые инструменты, используемые для управления финансами компании; Отчеты о производительности часто связаны с оценкой конкретных функций в среде малого бизнеса.

Факты

Финансовые бюджеты обычно разрабатываются бухгалтерскими или финансовыми отделами компании. Небольшим предприятиям может потребоваться владелец бизнеса или предприниматель для выполнения этой функции. Большинство бюджетов содержат конкретные суммы в долларах для допустимых расходов по каждой бизнес-функции. Отчет об исполнении обычно представляет собой особую часть общей системы управления бюджетом компании. В этих отчетах обычно перечисляются конкретные черты или атрибуты, относящиеся к различным бюджетным отклонениям, а также другая информация, необходимая для бюджетной ситуации.

Небольшим предприятиям может потребоваться владелец бизнеса или предприниматель для выполнения этой функции. Большинство бюджетов содержат конкретные суммы в долларах для допустимых расходов по каждой бизнес-функции. Отчет об исполнении обычно представляет собой особую часть общей системы управления бюджетом компании. В этих отчетах обычно перечисляются конкретные черты или атрибуты, относящиеся к различным бюджетным отклонениям, а также другая информация, необходимая для бюджетной ситуации.

Планирование будущих расходов

Бюджеты позволяют малым предприятиям планировать будущие расходы. Эти планы позволяют определить необходимый объем продаж, необходимый для создания капитала для финансирования бюджета. Владельцы бизнеса также могут корректировать будущие расходы на основе прошлых бюджетных показателей. Анализ исторических бюджетов помогает владельцам бизнеса понять, как и почему они тратят деньги в своем бизнесе. Бюджеты также могут использоваться для обеспечения внешнего финансирования для расширения операций.

Отслеживание отклонений в расходах

Владельцы малых предприятий часто отслеживают отклонения в расходах с помощью бюджетов. Хотя большинство финансовых процессов составления бюджета завершаются ежегодно, отслеживание отклонений бюджета обычно выполняется ежемесячно. Ежемесячный обзор отклонения расходов помогает малым предприятиям понять, на что ежемесячно тратились деньги, по сравнению с объемом продаж, полученным в финансовой отчетности. Чрезмерные отклонения бюджета могут потребовать от владельцев бизнеса полностью пересмотреть свой бюджетный процесс, чтобы убедиться, что они точно спрогнозировали любые финансовые потребности.

Информация об отчете об исполнении

Компании часто используют отчеты об исполнении в дополнение к бюджетам, чтобы предоставить владельцам или менеджерам малого бизнеса дополнительную информацию, касающуюся бюджетных отклонений. Эта дополнительная информация может относиться к финансовым или нефинансовым вопросам, из-за которых бюджет выходит за пределы допустимого диапазона. Увеличение стоимости ресурсов или другие дополнительные расходы являются обычным увеличением финансового бюджета. Нефинансовый рост может быть результатом замены некачественных ресурсов или увеличения количества сотрудников, необходимых для производства товаров.

Увеличение стоимости ресурсов или другие дополнительные расходы являются обычным увеличением финансового бюджета. Нефинансовый рост может быть результатом замены некачественных ресурсов или увеличения количества сотрудников, необходимых для производства товаров.

Соображения

Компании могут использовать автоматизированную компьютерную программу для отслеживания бухгалтерской или финансовой информации, относящейся к бюджетному процессу. Многие пакеты компьютерного программного обеспечения также включают модуль бюджетирования, который позволяет компаниям направлять информацию в электронном виде в заранее установленный бюджетный формат. Компьютеризированные бюджеты ограничивают время и деньги, затрачиваемые компанией на этапе разработки или планирования бюджета. Компании также могут иметь возможность связывать эти бюджеты с конкретными финансовыми счетами и отслеживать информацию в формате реального времени.

Причины планирования бизнес-бюджета

Подробный и реалистичный бюджет — один из важнейших инструментов ведения вашего бизнеса. Бюджет предоставляет важную информацию для работы по средствам, решения непредвиденных проблем и получения прибыли. Правильный бюджет определяет доступный капитал, оценивает расходы и прогнозирует доходы. Владельцы бизнеса должны постоянно относиться к своему бюджету как к способу измерения производительности по сравнению с ожиданиями.Взаимодействие с другими людьми

Бюджет предоставляет важную информацию для работы по средствам, решения непредвиденных проблем и получения прибыли. Правильный бюджет определяет доступный капитал, оценивает расходы и прогнозирует доходы. Владельцы бизнеса должны постоянно относиться к своему бюджету как к способу измерения производительности по сравнению с ожиданиями.Взаимодействие с другими людьми

Бюджетное планирование

Бюджет — это основа для финансирования вашего бизнеса, с подробным описанием прошлых результатов и инструментом для прогнозирования финансового года с учетом активов, доходов и расходов.

Бюджеты позволяют компании точно устанавливать цели, приоритеты и лимиты расходов, а также детализировать, откуда исходит финансирование и где новые стратегии могут принести доход в казну компании. Позиции, которые обеспечивают наибольшее финансирование и приносят наибольший доход, — это позиций с высоким приоритетом. Эти позиции требуют точного учета и служат индикаторами эффективности общей стратегии бизнеса.