Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Запсибкомбанк Тюмень

Согласие на обработку персональных данных Я уведомлен о том, что информация, переданная мною по сети Интернет, может стать доступной 3-им лицам, и освобождаю ПАО «Запсибкомбанк» (далее — Банк), от ответственности, в случае, если указанные мною сведения станут доступными 3-им лицам. В целях принятия Банком решения по кредитной заявке даю своё согласие, считая этого достаточным, на обработку персональных данных.Я даю свое согласие ПАО «Запсибкомбанк» на осуществление

обработки любыми способами, в том числе автоматизированную и без использования средств автоматизации, своих персональных данных, указанных в настоящем

заявлении и иных документах, предоставляемых мной в связи с кредитованием, путем сбора, записи, систематизации, накопления, хранения, уточнения

(обновления, изменения), извлечения, использования, передачи (распространения, предоставления доступа), обезличивания, блокирования, удаления,

уничтожения персональных данных в соответствии с Федеральным законом от 27.

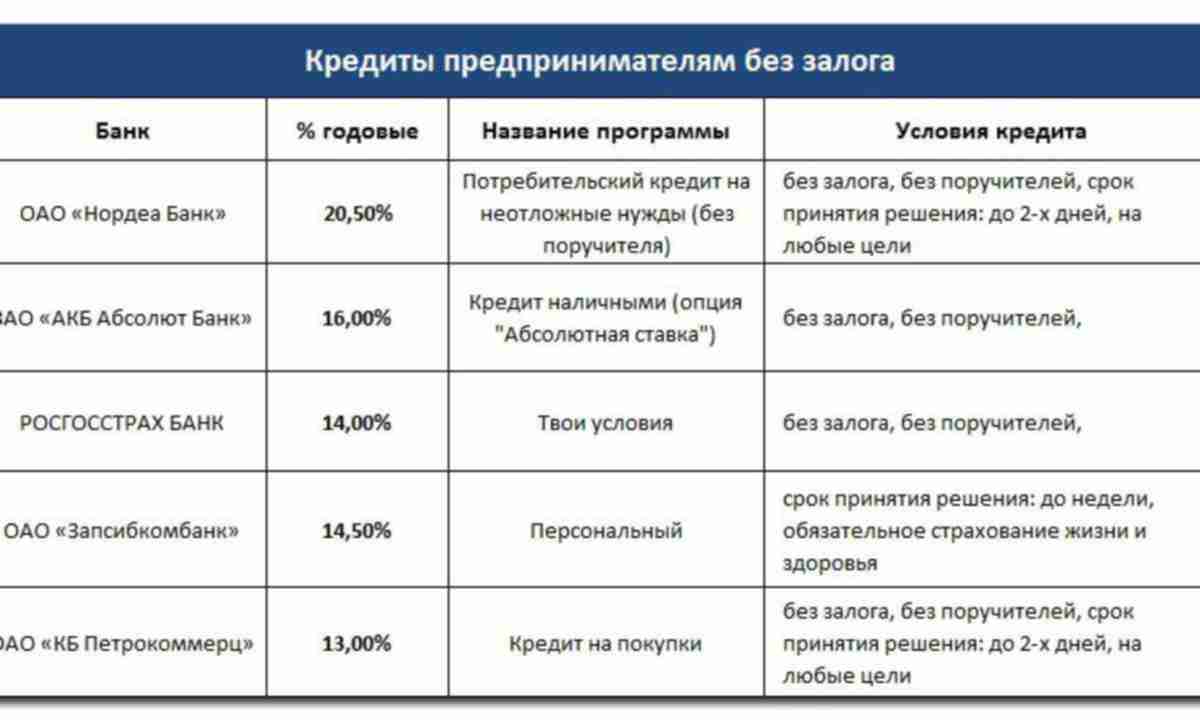

В каком банке лучше брать кредит

(Казань, 16 июня, «Татар-информ»). Многие из нас сталкиваются с проблемой отсутствия необходимых финансов в тот момент, когда в этом есть острая необходимость. Ремонт квартиры, покупка земельного участка, строительство дачного дома, бани, приобретение автомобиля — задачи могут быть самыми разными. Что-то вполне можно отложить до лучших времен, на что-то занять у друзей. Но бывают ситуации, когда правильнее выполнить намеченное сейчас и в полном объеме, а вот копить и возвращать долг позже. Цены растут, и получается, что даже с учетом стоимости самого кредита, это будет гораздо разумнее.

В этом случае следует ответственно подойти к выбору банка, в котором вы будете брать деньги взаймы, ведь ваши отношения продлятся минимум год, а максимум пять лет. Поэтому первый критерий — это известность, репутация и надежность кредитного учреждения. Советуем выбирать его из списка наиболее надежных по версии экспертов финансово-экономического издания Forbes.

Следующий критерий — необходимый набор документов. Чем меньше, тем проще. Например, в известном международном банке Сitibank этот список минимален: паспорт гражданина РФ и один документ, подтверждающий ваш доход, на выбор: справка по форме 2-НДФЛ, выписка из Пенсионного фонда (делается на сайте госуслуг) или документы на владение и управление автомобилем, подходящим под определенные критерии. Важно, что в Ситибанке есть возможность получить предварительное моментальное решение по кредиту, чтобы оценить свои возможности. Для этого надо воспользоваться простым онлайн-калькулятором на сайте, указав срок и желаемую сумму. Система выдаст годовую процентную ставку и сумму ежемесячного платежа для погашения данной суммы долга. Кстати, тем, кто берет кредит, чтобы погасить кредиты в других банках, Ситибанк предлагает более выгодные условия по годовой ставке. Ну а минимальная процентная ставка будет у зарплатных клиентов банка. При этом уточним, что годовой процент рассчитывается всегда индивидуально.

Очень удобно, что сам кредит можно оформить полностью дистанционно: от онлайн-заявки до выезда сотрудника банка к вам за документами.

Как только документы и подписанное вами заявление будут рассмотрены банком (это может занять максимум несколько рабочих дней) и будет принято положительное решение, произойдет зачисление денег на ваш счет. Для вас будет выпущена дебетовая карта (с бесплатным обслуживанием на время кредита и многими другими привилегиями) для удобства пользования деньгами. Получить ее можно, так же не выходя из дома, например, с помощью курьера из банка.

| 06.04.2014 в 12:32 | #1768 |

Не скажу, что беру много кредит и облазил кучу банков, но какая-то история по пользованию кредитами есть. | |

| 15.06.2014 в 17:29 | #1770 |

Вас не интересует такой вариант, как подать документы сразу в четыре-пять банков и кто быстрее даст ответ там и оформить? Могу Вам советовать Сбербанк и ВТБ24 как быстрые и благонадежные банки. | |

| 26.06.2014 в 10:35 | #1773 |

Алина Образцова | Легко и просто выдают кредиты в СКБ банке. Мне нравиться он тем что долго ждать не надо (брала срочно 50 тыс) в течении 3 дней получила деньги и мне нравиться система досрочного погашения, но не нравиться скрытая комиссия 🙁 она у меня составила ок 4-5 тысяч |

28. 06.2014 в 13:46 06.2014 в 13:46 | #1775 |

Помимо основных требований банка, на время рассмотрения заявки на кредит, влияет наличие положительной кредитной истории. Если вы раньше не брали кредиты, то естественно банк будет рассматривать заявку дольше обычного и может быть отказ в выдаче кредита. При формировании положительной кредитной истории, банки рассматривают заявку значительно быстрее, 500 тыс. могут выдать в тот же день.

Что бы не тратить время, можно подать заявки в несколько банков сразу, через интернет. Попутно приготовить документы по списку, список есть на сайте банка.

Быстро дают кредиты и на хороших условиях : 2tБанк, Росбанк, Промсвязьбанк, Сбербанк, Восточный Экспресс. | |

| 29.06.2014 в 14:32 | #1769 |

Светлана. Саратовская область г. Балаково | А я всегда обращаюсь в Сбербанк, обслуживание отличное, все оперативно и быстро оформляется банком и в течении суток уже получаешь сумму на руку. Спасибо Сбербанку за его отличный и оперативный сервис! |

02. 07.2014 в 12:16 07.2014 в 12:16 | #1777 |

В Восточном Экспресс банке можно легко получить кредит, но проценты там значительно выше чем везде, но при досрочном погашении проценты пересчитываются, а это плюс. Там не требуется поручитель и справка о доходах — хороший вариант для тех, кто не работает официально. Кредит дают в этот же день! Бабушка брала там 200000 в свои 65 лет — и ей выдали! | |

| 08.04.2016 в 17:47 | #1778 |

Здравствуйте подскажите могу ли я взять кредит на приобретение жилья,я не работаю но доход есть и работает муж?и какую максимальную суму и какой процент переплаты составит | |

06. 03.2017 в 02:29 03.2017 в 02:29 | #1779 |

Евгения Каменская | Мне кажется, что если хорошая кредитная история, то кредит оформят быстро в любом банке) Мы сейчас без проблем взяли сумм,недостающую для покупки квартиры в Сочи. Нам пришло одобрение моментально в нескольких банках. |

| 19.03.2017 в 21:44 | #1780 |

Белова Ксения | Да и с плохой кредитной историей дадут кредит, только не в банке, а в микрофинансовой организации. |

| 26.03.2017 в 15:41 | #1781 |

Катерина Мандаринова | а займ в микрокредитах тоже учавствует потом в формировании кредитной истории? |

| 26.03.2017 в 22:21 | #1782 |

Белова Ксения | Конечно. |

Они на это вообще не смотрят, да и справок уйму не требуют.

Они на это вообще не смотрят, да и справок уйму не требуют.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

Mлучших мест для получения личной ссуды

Некоторые из лучших мест для получения персональной ссуды

Банки, кредитные союзы и онлайн-кредиторы — все это потенциальные источники частных ссуд под низкие проценты. Приведенная ниже таблица может помочь вам оценить, какой вариант может быть вашим лучшим вариантом при подаче заявления на получение личного кредита.

| Банк | Хорошо, если у вас хорошая кредитная история и / или существующий банковский счет | Заемщики с плохой кредитной историей будут иметь проблемы с квалификацией |

| Кредитный союз | Более низкие процентные ставки, чем у банков, желающих работать с заявителями с низким кредитным рейтингом | Может потребоваться членство и / или посещение филиала кредитного союза для подачи заявки |

| Одноранговая / кредитор на торговой площадке | Конкурентоспособные ставки, особенно для заемщиков со средним и справедливым кредитом | Финансирование может занять до недели или более |

| Интернет-кредитор | Конкурентоспособные ставки, смягченные требования к кредитованию и быстрое финансирование | Может потребоваться покупать по лучшей цене |

Банки

Как национальные, так и региональные банки предлагают ссуды физическим лицам с различными суммами, условиями и ставками. Хотя банки известны тем, что выдают более крупные ссуды физическим лицам на сумму до 100 000 долларов, они обычно ищут заемщиков с хорошей или отличной кредитной историей. Ваши отношения в банке также могут иметь значение; некоторые банки, такие как U.S. Bank и Wells Fargo, разрешают подавать заявки на личные займы только текущим клиентам.

Хотя банки известны тем, что выдают более крупные ссуды физическим лицам на сумму до 100 000 долларов, они обычно ищут заемщиков с хорошей или отличной кредитной историей. Ваши отношения в банке также могут иметь значение; некоторые банки, такие как U.S. Bank и Wells Fargo, разрешают подавать заявки на личные займы только текущим клиентам.

Многие крупные банки теперь предлагают онлайн-заявки, поэтому вам даже не нужно заходить в отделение, чтобы подать заявку.

Приведенные ниже варианты могут стать отправной точкой в вашем поиске лучших личных займов.Позже мы обсудим, как делать покупки у кредиторов:

3 кредита физическим лицам в банках

| Marcus by Goldman Sachs® | 6,99% — 19,99% | 3500–40 000 долларов США | От 3 до 6 лет |

| Santander Bank, NA | 6,99% — 16,99% с ePay | От 2 до 5 лет | |

| Wells Fargo Bank | 5,49% — 22,99% * | 3000 — 100000 долларов | От 1 до 5 лет |

Годовая процентная ставка (APR) — это мера ваших затрат по займу и включает процентную ставку плюс другие комиссии. Доступные годовые процентные ставки могут отличаться в зависимости от вашего местоположения.

Доступные годовые процентные ставки могут отличаться в зависимости от вашего местоположения.

Приблиз. Показанные годовые процентные ставки могут включать скидку на автоплату и / или скидку за отношения.

Кредитные союзы

В отличие от крупных банков, многие кредитные союзы работают с заемщиками с ограниченной кредитной историей или кредитным рейтингом ниже среднего. Отношения также важны с кредитными союзами, так как в большинстве случаев вам нужно быть членом, чтобы подать заявку.

К счастью, вы сможете найти кредитный союз, в который вы имеете право вступить — для некоторых требуется только, чтобы вы жили или работали в том районе, который они обслуживают.Вы можете иметь право на членство в других кредитных союзах после внесения небольшого пожертвования в благотворительную организацию, с которой они сотрудничают, или путем волонтерства в благотворительных организациях, связанных с кредитным союзом.

Многие кредитные союзы могут предлагать более низкие ставки, чем банки, потому что они действуют как принадлежащие членам некоммерческие организации, поэтому они могут быть лучшим выбором, если у вас хорошая кредитная история.

В зависимости от кредитного союза вам, возможно, придется посетить филиал, чтобы подать заявку на получение ссуды под низкий процент.

3 кредита для физических лиц, предоставленные кредитными союзами

| Кредитный союз PenFed | От 5,99% | До 25000 долларов США | До 5 лет |

| Кредитный союз Райта-Патта | 000от 7,99% | 905 405 долларов США До лет||

| Affinity Federal Credit Union | Начиная с 9,75% | Зависит от заявки | До 5 лет |

Интернет-кредиторы

Взятие ссуды у онлайн-кредитора поначалу может показаться не очень хорошей идеей, но многие онлайн-кредиторы могут предложить быстрое финансирование и конкурентоспособные ставки и условия, поскольку у них более низкие операционные расходы, чем у обычных учреждений.

Ищите кредиторов, предлагающих процентную ставку ниже 36% и срок погашения не менее одного-трех лет. Остерегайтесь кредиторов, у которых годовая процентная ставка выше 36% или не указывается ее вообще.

Многие онлайн-кредиторы не требуют идеального кредита для подачи заявки. Вместо этого кредиторы учитывают другие факторы, такие как ваша работа и образование, ваша способность сберегать и уровень дохода.

Если вы подаете заявку на ссуду у онлайн-кредитора, вы также можете рассчитывать на получение средств в течение одного-трех дней.

3 личных займа, предлагаемые онлайн-кредиторами *

| LightStream | 3,99% — 19,99% | 5 000–100 000 долларов | От 2 до 12 лет | ||||

| Rocket Loans | 7,161% — 29,99% | 2 000 — 35 000 долларов США | 3 000 — 35 000 долларов | Обновление | 6,94% — 35,97% | 1000–50 000 долларов | 3 или 5 лет |

Рынки одноранговых займов

Вместо того, чтобы получать ссуду напрямую от банка или кредитора, одноранговые инвесторы финансируют ваше предложение ссуды через торговую площадку.Поскольку многие люди будут финансировать ваш ссуду, риск более распределен, а это означает, что ставки могут быть такими же конкурентоспособными, как и ставки, предлагаемые банком или кредитным союзом.

Срок действия одноранговой личной ссуды обычно короче, что может быть хорошо, если вы хотите быстро погасить ссуду. Кредитные требования также имеют тенденцию быть более мягкими. Однако финансирование в среднем займет немного больше времени, поскольку для финансирования вашего кредита потребуется несколько инвесторов.

3 индивидуальных займа, предлагаемые одноранговыми торговыми площадками

| LendingClub | 8.05% — 35,89% | 1000–40 000 долларов | 3 или 5 лет | |

| Prosper | 6,95% — 35,99% | 2000–40 000 долларов | 3 или 5 лет | |

| 1000–50 000 долларов | 3 или 5 лет |

Как выбрать лучшее место для получения кредита

Как вы видели, есть несколько способов получить самые лучшие личные займы, которые вам нужны.Но какой вариант лучше для вас? Вот формат, который вы можете использовать, чтобы принять правильное решение в вашей ситуации.

- Оцените свое финансовое положение. Перед тем, как подавать заявление на получение личного кредита, просмотрите свои текущие финансы. В состоянии ли вы выплатить долг до истечения срока погашения? Или дополнительный источник дохода, например, вторая работа, принесет вам необходимые деньги, не взяв личный заем?

- Решите, сколько денег вам нужно. После того, как вы установили, что можете использовать финансовую добавку, определите, сколько денег вам нужно. Чем больше вы занимаетесь, тем выше будут ваши ежемесячные платежи. Но если ваш личный заем может погасить еще один долг с высокими процентами, приложение может того стоить.

- Знайте свой кредитный рейтинг. Ваш кредитный рейтинг — важный фактор в процентной ставке, которую вы будете указывать. Некоторые банки предлагают своим клиентам бесплатные проверки кредитоспособности, или вы можете использовать сторонний сайт, например Annualcreditreport.com или creditkarma.com.

- Выберите тип кредитора. Вы можете финансировать свой кредит через традиционные банки, кредитные союзы, онлайн-кредиторов или одноранговые сети. Ваша кредитная история, то, как быстро вам понадобятся деньги, процентные ставки, которые вы можете выплатить, и ваша способность подать заявку онлайн или лично — все это должно быть учтено при принятии решения.

- Собрать воедино документы для предварительного квалификационного отбора. Как и в случае любой ссуды, вам нужно будет показать кредиторам ваше полное финансовое положение.Соберите все документы, такие как удостоверение личности, недавние банковские выписки, любые ипотечные или существующие кредитные документы, такие как платежи за автомобиль и выписки по кредитной карте, чтобы ускорить процесс подачи заявки на ссуду.

- Сравните лучшие процентные ставки. После того, как вы определились с типом кредитора, используйте онлайн-калькуляторы и / или назначьте предварительные квалификационные встречи с разными кредиторами. Укажите сумму кредита и условия платежа, которые вы хотите, чтобы кредиторы могли указать вам свои лучшие процентные ставки.

- Проверьте плюсы и минусы. После того, как вы проверили потенциальные ставки у нескольких кредиторов, вы можете составить список плюсов и минусов помимо процентных ставок. Некоторые кредиторы предлагают месяцы без процентов для последовательных платежей или позволяют делать прямые депозитные платежи прямо из вашего банка.

- Подайте заявление на получение кредита. После того, как вы выбрали кредитора, вам нужно будет официально подать заявку на получение ссуды. В дополнение к документам для предварительного квалификационного отбора у вашего кредитора будет форма заявки или процедура, которую вы должны заполнить.

- Получите ссуду. После утверждения кредита вы получите свои деньги. Убедитесь, что вы отправили правильный счет и маршрутные номера для банковского счета, на который вы хотите принять финансирование.

- Начать выплаты. Многие кредиторы предлагают стимулы для заемщиков, которые устанавливают автоматические платежи для покрытия своих ежемесячных платежей. Если у вас есть возможность настроить автоплату, вы также почувствуете себя лучше, зная, что вам не нужно каждый месяц беспокоиться о том, что вы пропустите платеж.

Что делать, если у вас плохая кредитная история?

Процесс поиска лучших личных ссуд для плохих кредитов немного отличается. Заемщикам с плохой кредитной историей, возможно, придется остерегаться высоких процентных ставок. Они также могут оказаться лишенными права на многие ссуды, которые были бы доступны заемщикам с более высокими кредитными рейтингами.

Но не все потеряно. Некоторые кредиторы принимают во внимание финансовые факторы, выходящие за рамки только кредитного рейтинга. Вы также можете искать кредиторов, которые будут рассматривать соавторов или поручителей, которые могут поручиться за погашение вашего кредита.

Рассмотрение альтернативных кредитов для физических лиц

Иногда имеет смысл взять взаймы под ваши пенсионные сбережения или дом. Но вам нужно дважды подумать, прежде чем использовать эти варианты обеспечения, поскольку эти ссуды могут иметь довольно тяжелые последствия, если вы не сможете погасить свой долг.

Возможно, вам не понадобится личный заем, чтобы получить нужные деньги. Вот несколько альтернатив, которые помогут вам пережить трудные финансовые времена. Ниже вы увидите таблицу с вашими вариантами, а также более подробное описание того, как использовать каждую альтернативу.

Кредитная карта с 0% годовых

Если у вас есть кредитный рейтинг не менее 700, вам следует рассмотреть возможность использования кредитной карты с начальной годовой процентной ставкой 0%. Эти предложения обычно действуют в течение 12 или более месяцев, и некоторые не взимают комиссию за перевод остатка, если вы переводите остаток в течение первых 45–60 дней с момента получения карты. Это может быть отличным способом погасить существующий долг, не увеличивая проценты.

Конечно, вы захотите погасить свой баланс до того, как истечет период с нулевой процентной ставкой.Многие кредитные карты взимают с вас полную сумму отложенных процентов, если вы не можете погасить свой долг в конце вводного периода.

Большинство этих карт предлагают баллы или кэшбэк за покупки, но вы должны выплатить свой долг, прежде чем тратить деньги сверх того, что вам нужно для оплаты своих расходов. Chase, Citi и Barclays предлагают отличные кредитные карты для перевода остатка средств.

401 (К) заем

Если у вас есть соответствующий критериям 401 (k), вы можете занять до 50 000 долларов или половину имеющейся у вас суммы, в зависимости от того, что меньше, для использования практически на любые цели.Однако эти кредиты сопряжены с определенными рисками.

Поскольку вы занимаете средства из своего пенсионного плана, вы упустите часть процентов, которые вы могли бы получить от своих инвестиций, и вернетесь к своим пенсионным целям. Хотя вы будете возвращать себе проценты, обычно они ниже, чем вы могли бы заработать на рынке.

Как правило, вам необходимо выплатить ссуду в течение пяти лет. Не все спонсоры плана позволяют сотрудникам брать взаймы у своих 401 (k) s.И если вы уволитесь с работы до того, как будет погашен ссуда 401 (k), вам, возможно, придется выплатить полную сумму сразу же — за исключением людей, которые используют ссуду для погашения основной ипотеки.

Ссуда под залог собственного капитала или кредитная линия под залог собственного капитала

Если у вас есть собственный капитал в доме, вы можете подать заявление на получение кредитной линии (HELOC) или ссуды под собственный капитал. Эти два займа имеют некоторое сходство, но также имеют явные различия.

Иногда называемый второй ипотечной ссудой, ссуда под залог собственного капитала представляет собой ссуду с фиксированным сроком и фиксированной процентной ставкой, основанную на капитале, который вы построили на своем доме.Заемщики ссуды под залог собственного капитала подают заявку на установленную сумму денег и получают всю запрошенную сумму единовременно, если ссуда одобрена.

Ссуды под залог недвижимости могут быть хорошим вариантом для домовладельцев, которые хотят улучшить свой дом или консолидировать свои долги под более низкую процентную ставку. Однако важно вовремя погасить ссуду, потому что вы потенциально можете потерять дом, если не погасите ссуду.

HELOC работают так же, как кредитные карты, с переменной процентной ставкой и кредитной линией, из которой вы можете постоянно получать деньги.

HELOC обычно имеют очень низкие процентные ставки, что делает их привлекательным вариантом. Однако, поскольку кредитная линия предоставляется вам под залог дома, вы можете быть вынуждены продать свой дом, если не сможете выплатить ссуду. Очевидно, что это огромный риск для получения HELOC, как и в случае ссуды под залог собственного капитала.

КHELOC также прилагаются высокие авансовые платежи и затраты, такие как затраты на оценку дома, сборы за подачу заявления и ежегодные сборы.

Альтернативы личного кредита, чтобы избежать

Если вы планируете взять личный заем, определенно есть кредиторы и займы, которых следует избегать.Ниже мы перечисляем некоторые ссуды, которые вам не следует брать.

| Аванс наличными по кредитной карте | Высокие ставки годовых и комиссии, начисление процентов начинается немедленно |

| Ссуды до выплаты жалованья | Высокие процентные ставки свыше 400%, короткие сроки окупаемости и скрытые комиссии |

| Ссуды для проверки кредитоспособности отсутствуют | Высокие процентные ставки, превышающие 300%, скрытые комиссии |

| Кредиты под залог автомобиля | Высокие процентные ставки свыше 200%, автомобиль в качестве залога |

Авансы наличными по кредитной карте

Получение аванса наличными по кредитной карте может быть очень рискованным.По авансам наличными начисляются проценты немедленно, они сопровождаются высокими комиссиями и очень высокими процентными ставками.

Следует иметь в виду дополнительные соображения: при выдаче наличных по кредитной карте не предусмотрены льготные периоды, они могут сильно повлиять на коэффициент использования кредита и быстро повлиять на ваш кредитный рейтинг, если у вас высокий баланс.

При этом заемщик с плохой кредитной историей может посчитать, что ссуду по кредитной карте предпочтительнее ссуды от онлайн-кредитора, который может взимать даже более высокие процентные ставки, чем кредитные карты.

Кредиты до зарплаты

Когда люди думают о хищническом кредитовании, они обычно думают о ссудах до зарплаты — и не зря. Ссуды до зарплаты взимают непомерные комиссии и процентные ставки, а годовая процентная ставка обычно превышает 300–400%. У них также есть короткие сроки окупаемости — всего несколько недель, что делает слишком легким попадание в долговой цикл. Фактически, заемщики ссуды до зарплаты с большей вероятностью объявят о банкротстве.

Из-за этого некоторые штаты запретили или существенно ограничили ссуды до зарплаты.

Ссуды без проверки кредитоспособности

Если у вас плохая кредитная история, может возникнуть соблазн получить ссуду, не требующую проверки кредитоспособности. Однако ссуды без проверки кредитоспособности имеют многие из тех же недостатков, что и ссуды до зарплаты, включая чрезвычайно высокие годовые процентные ставки.

Хотя они амортизируются и имеют более длительный срок, вы все равно будете платить бешеные деньги по процентам. Например, при получении двухлетней ссуды в размере 5000 долларов США под 396% годовых вы выплатите более 35000 долларов США.

Кредиты под залог автомобиля

При получении ссуды под залог автомобиля кредитор будет использовать ваш автомобиль для обеспечения ссуды.Подобно ссудам до зарплаты и без проверки кредитоспособности, титульные ссуды имеют годовую ставку от 100% до 200%.

В некотором смысле эти ссуды даже хуже, чем ссуды до зарплаты и без проверки кредитоспособности, потому что кредитор взимает с вас высокие ставки и может вернуть вашу машину, если вы не заплатите. Фактически, по данным Бюро по защите прав потребителей, у каждого пятого заемщика по титульному кредиту будут возвращены автомобили.

Получите личный заем в своем банке

Personal Finance Insider пишет о продуктах, стратегиях и советах, которые помогут вам принимать разумные решения с вашими деньгами.Мы можем получать небольшую комиссию от наших партнеров, но наши отчеты и рекомендации всегда независимы и объективны.

Чтобы получить ссуду в банке, убедитесь, что у вас есть план по ее возврату. Bloom Productions / Getty Images- Если вы хотите подать заявление на получение банковского кредита, первое, что вам нужно сделать, это проверить свой кредит.

- Затем вам нужно узнать, предлагает ли ваш банк личные ссуды. Как правило, чтобы получить ссуду в банке, вам нужно быть постоянным клиентом с хорошей кредитной историей.

- Если ваш банк действительно предлагает ссуды, вам необходимо подготовить документы, уточнить условия ссуды и убедиться, что у вас есть план ее возврата.

- Если ваш банк не предлагает займы — или даже если он предлагает — вы можете получить котировки для сравнения у онлайн-кредиторов, которые имеют меньше правил и могут основывать свои предложения меньше на вашем существующем кредите, а больше на ваших способностях погасить.

- Посетите домашнюю страницу Business Insider, чтобы узнать больше.

Будь то личный заем на покупку автомобиля, консолидацию долга, финансирование бизнеса или ремонт дома, подача заявки на получение индивидуального кредита в банке может стать способом увеличения кредита и оплаты того, что вам нужно.

Чтобы получить личную ссуду в банке, вам, как правило, нужно быть существующим клиентом с хорошей кредитной историей, — говорит Джейми Янг, эксперт по личным финансам в Credible, онлайн-рынке ссуд.

«Если вы работаете с Chase, Bank of America или Capital One, вам придется искать в другом месте — они не предлагают личные ссуды», — говорит Янг. «Goldman Sachs Bank предлагает процесс онлайн-подачи заявок через свой бренд Marcus, а также легко запрашивать ставки в подразделении онлайн-кредитования SunTrust Bank, LightStream».

Обратите внимание, что банки сталкиваются с большим количеством правил, чем онлайн-кредиторы, поэтому «в результате у них самые строгие стандарты кредитования», — говорит Приянка Пракаш, эксперт по кредитованию и кредитованию в Fundera.«Онлайн-кредиторы намного более гибкие. Они придают меньшее значение кредиту, а больше — вашей способности выплатить ссуду. Это означает, что доход имеет первостепенное значение».

Или вы можете использовать рынок личных займов, например Credible, для одновременного запроса ставок у нескольких кредиторов.

Как получить ссуду в банке

1. Проверьте свой кредитный рейтинг

Если вы начинаете процесс ссуды впервые, начните с получения вашего кредитного рейтинга.

Вы можете бесплатно проверить его в любое время на таких сайтах, как Credit Karma, Credit Sesame и Credit.com. Вам не нужен идеальный кредитный рейтинг в 850, чтобы получить ссуду, но кредиторы рассматривают ваш кредитный рейтинг как показатель вашей надежности как покупателя и соответствующим образом корректируют свои предложения — поэтому чем выше ваш рейтинг, тем лучше.

2. Если что-то не так, откройте свой кредитный отчет.

Ваш кредитный рейтинг — это трехзначное сокращенное обозначение информации, содержащейся в вашем кредитном отчете, которая отслеживает всю вашу кредитную деятельность. Согласно Федеральной торговой комиссии, вы имеете право на получение одной бесплатной копии вашего кредитного отчета каждые 12 месяцев от каждой из трех общенациональных кредитных компаний: Experian, Equifax и TransUnion.

Обратите внимание, что существует множество возможностей заплатить за ваш кредитный отчет, но Annualcreditreport.com — лучшее место, чтобы получить ваш отчет бесплатно (или позвоните по телефону 1-877-322-8228). Будьте готовы указать свое имя, адрес, номер социального страхования и дату рождения, чтобы подтвердить свою личность.

2. Знайте, что ссуды действительно могут повысить кредитные рейтинги

Если вы хотите взять ссуду для консолидации долга по кредитной карте или быстрее погасить долг, это может помочь во многих отношениях, чем вы можете себе представить.

«Получение личной ссуды для погашения долга по кредитной карте с высоким процентом может повысить ваш кредитный рейтинг за счет снижения коэффициента использования кредита», — говорит Янг. «Вот насколько вы близки к тому, чтобы исчерпать свои лимиты по кредитным картам. Старайтесь не использовать более 30% вашего лимита по любой карте».

Кроме того, если вы раньше не брали ссуду в рассрочку, например, ссуду на покупку автомобиля, добавление личной ссуды к вашему кредитному портфелю может повысить ваш кредитный рейтинг. «Это потому, что ваш кредитный портфель составляет 10% вашего кредитного рейтинга», — говорит она.

3. Поймите, что существуют типы личных кредитов

Есть два типа личных кредитов: обеспеченные и необеспеченные.

Необеспеченные ссуды — это ссуды, не обеспеченные залогом, например личные активы или дом. Банк оценивает, предоставлять ли вам ссуду, на основе вашей финансовой истории и кредитного рейтинга.

Если вы не имеете права на получение необеспеченной ссуды, кредиторы также предлагают обеспеченные варианты, которые могут быть использованы против активов или счетов, которые у вас есть в банке, или чего-то более материального, например, дома или автомобиля.Ипотека, ссуды на покупку жилья и автокредиты считаются обеспеченными ссудами, поскольку вы предоставляете залог.

Помните, что если вы берете обеспеченную ссуду, используя свой дом, машину или что-то еще в качестве залога, вы рискуете потерять все, что вы использовали, если вы не сможете выплатить свои ссуды.

Практически любой кредитор, предлагающий необеспеченные ссуды, включая банки и кредитные союзы , также будет предлагать займы под залог.

4. Убедитесь, что ваш банк предлагает личные ссуды.

Как сказал выше Джейми Янг из Credible, чтобы получить личный ссуду в банке, вам, как правило, нужно быть существующим клиентом с хорошей кредитной историей. Некоторые банки не предлагают ссуды для физических лиц, поэтому вы захотите узнать, что предлагает ваш банк.

Если ваш банк не предлагает ссуды — или даже если он предлагает — вы можете получить расценки от онлайн-кредиторов, которые имеют меньше правил и могут основывать свои предложения меньше на вашем существующем кредите, а больше на вашей способности погашать.Онлайн-кредиторы могут быть альтернативой банковским кредитам или основой для сравнения.

После того, как вы проверите ставки, предлагаемые онлайн-кредиторами, посмотрите, предложит ли ваш банк более выгодную сделку.

5. Приведите в порядок свои документы

Одна из самых сложных частей при получении банковской ссуды — это объем документации, который требуется как часть процесса.

«Получение ссуды в банке может занять недели и даже месяцы. Основная причина, по которой это занимает так много времени, заключается в том, что вам нужно подать кучу документов», — говорит Пракаш из Fundera.

Характер документов будет зависеть от типа ссуды, на которую вы подаете заявку, но в целом вам могут потребоваться:

- квитанции о заработной плате / подтверждение дохода

- налоговые декларации за последние пару лет

- документация по 401 (k) s и другим финансовым счетам

- удостоверение личности с фотографией

- история аренды / ипотеки

- подтверждение залога, если вы хотите получить обеспеченный кредит

Это хорошая идея, чтобы получить эти основы в порядке раньше ходатайствовать о ссуде, чтобы ускорить процесс.

6. Попытайтесь получить предварительное одобрение

Хотя это не надежная гарантия, предварительное одобрение — это когда кредитор продлевает неофициальное предложение по кредиту, ожидая полного одобрения.

В этом случае предварительное одобрение сообщит заемщику, на какую сумму кредита, условия и график погашения он, скорее всего, будет претендовать заранее. Кроме того, предварительное одобрение подтверждает, что заемщик выполнил общие требования банка к приемлемости.

Этот процесс обычно включает в себя подачу заявки и оценку кредитной истории, и, хотя это стоящий шаг, он не является гарантией того, что банк продлит именно эти сроки, когда придет время выдавать ссуду.

7. Знайте условия

Персональные ссуды — это ссуды в рассрочку, то есть когда вы занимаете фиксированную сумму денег и выплачиваете ее с процентами ежемесячными платежами в течение срока ссуды.

Срок кредита составляет от 12 до 96 месяцев. Когда вы завершите условия ссуды, эта ссуда считается закрытой. Если вам нужно больше денег, вы должны повторно подать заявку на новый кредит.

8. Составьте план выплаты кредита

Получив ссуду, убедитесь, что у вас есть план ее возврата.Сколько вы будете должны в месяц? Планируете ли вы платить минимум или делать дополнительные платежи и возвращать их быстрее? Когда должна быть произведена оплата?

Рассмотрите возможность настройки автоматических платежей со своего текущего счета после того, как ваша зарплата будет очищена, или напоминаний в календаре, чтобы никогда не пропустить срок платежа.

«Ваша история платежей составляет 35% вашего кредитного рейтинга», — говорит Янг из Credible. «Если вы продолжите производить своевременные платежи и сократите общую сумму долга, ваш кредит улучшится» — и в следующий раз, когда вы захотите занять деньги, это будет проще.

Эрика Ламберг — писатель о бизнесе, путешествиях и личных финансах из пригорода Филадельфии. Она имеет обширный опыт освещения бизнеса для средств массовой информации, включая NBC News, Gannett and Ladders, а также писала о путешествиях для Fodor’s Travel, US News & World Report, Cruise Critic, Oprah Magazine и многих других.В Business Insider ее вклад будет сосредоточен на деньгах, путешествиях, коммерции и других секторах. Кроме того, Эрика пишет о здоровье, личных отношениях и самосовершенствовании для таких изданий, как Goalcast, Reader’s Digest и Parents Magazine. Эрика — выпускница Мэрилендского университета в Колледж-Парке. Интересы Эрики включают времяпрепровождение с семьей, путешествия, увлечение желтым лабрадором-ретривером, Хлою и просмотр документальных фильмов Netflix.Она замужем и гордая мать дочери и сына. Следите за сообщениями Эрики в Twitter @Elambergwriter. Подробнее Читать меньшеКак получить ссуду без кредита

6 апреля 2021 г. | 9 мин. Чтения

Что нужно знать, если у вас нет кредитной истории и вы собираетесь подать заявку на получение личного кредита

6 апреля , 2021 | 9 мин чтения

Хотите профинансировать покупку, которая не попадает точно в категорию ссуды, как ипотека или автокредит? Некоторые личные ссуды могут использоваться для финансирования всех видов деятельности из-за свободы, которую они предоставляют заемщику.

По данным Бюро финансовой защиты потребителей (CFPB), без кредитной истории получение любого кредита может быть проблемой. Однако это не значит, что вариантов нет. Продолжайте читать, чтобы узнать больше о том, как получить личный заем, даже если у вас еще нет кредита.

Как работают личные ссуды?

Персональные ссуды предлагаются всевозможными кредиторами, включая традиционные банки, онлайн-банки и сайты однорангового кредитования. Многие рекламируют личные ссуды как относительно небольшие необеспеченные ссуды, которые позволяют заемщикам тратить деньги по своему усмотрению.Это означает, что решения о кредитовании основываются на кредитоспособности и не подкреплены залогом, например, автомобилем или домом.

Но у кредиторов могут быть свои определения. А некоторые кредиторы могут предлагать займы под залог. А некоторые ссуды, такие как ссуды до зарплаты или титульные ссуды, могут иметь дополнительные риски или быть более дорогими. Поэтому убедитесь, что вы полностью понимаете условия любого кредитного соглашения, прежде чем брать на себя обязательства.

Что значит не иметь кредита?

Вы можете думать о кредитной истории как о послужном списке того, как кто-то обрабатывает долги.Согласно CFPB, он покрывает прошлые долги и текущее состояние. Как сказано в сообщении агентства, информация накапливается в кредитных отчетах. Затем эти отчеты можно использовать для расчета кредитных рейтингов и оценки вероятности того, что человек выплатит ссуду в будущем.

Но если у кого-то мало или совсем нет кредитной истории, это затрудняет выполнение чего-либо из этого, что может сделать доступ к кредиту проблемой. Это чаще, чем вы думаете. Согласно последнему исследованию CFPB, почти 20% взрослого населения США страдают от отсутствия кредитной истории.CFPB называет их «кредитными невидимыми» или «не подлежащими покрытию».

Полезно знать, что отсутствие кредита — это не то же самое, что иметь плохой кредит. И люди могут быть невидимыми или не подлежащими страхованию по ряду причин. Вы также можете увидеть, что это называется тонким или недостаточным кредитным файлом. И это могло произойти по ряду причин. Вот несколько:

- Раньше они никогда не обращались за ссудой или кредитной картой. Например, молодой человек, который впервые бастует самостоятельно, или кто-то, только что переехавший из другой страны.

- На их кредитных счетах в последнее время нет активности. CFPB называет этот файл устаревшим. Если в течение шести месяцев с момента расчета кредитного рейтинга не было зарегистрировано никаких действий, это может повлиять на оценку.

- Их кредитные счета закрыты. Это еще один пример устаревшего файла. Вы могли видеть, что это происходит на счету женатого человека. Вступление в брак не объединяет автоматически кредитную историю пары. Так что, если кто-то, у кого раньше были собственные счета, закроет их после того, как связал себя узами брака, это может повлиять на их кредит.

- Кредит есть, но счет открыли совсем недавно. На выбор времени влияет множество факторов, но CFPB объясняет, что для оценки нового кредитного счета может потребоваться шесть месяцев, а иногда и больше.

- Их кредитная история не сообщается. Есть несколько кредитных бюро, которые составляют кредитные отчеты. И есть несколько кредитных рейтингов и скоринговых моделей. Если информация о кредитной активности не передается во все бюро, то лицо может не подлежать страхованию, в зависимости от того, какой отчет и скоринговая модель используются.

Когда дело доходит до заимствования, может быть сложно иметь небольшую кредитную историю или ее вообще не иметь. Но то, что кредит становится невидимым, не означает автоматически, что личный заем недоступен.

Можно ли получить ссуду без кредита?

Поскольку личные ссуды могут быть основаны на кредитоспособности, отсутствие кредита может затруднить получение одобрения. А доступные ссуды могут иметь более высокие процентные ставки, что может увеличить затраты по займам.

Если вы не можете получить личный заем самостоятельно или считаете, что ставки слишком высоки, вы можете посмотреть, сможете ли вы найти соавтора.Согласно CFPB, наличие со-подписывающей стороны дает кредиторам дополнительные гарантии. Это потому, что со-подписант соглашается выплатить ссуду, если вы не можете.

Но важно иметь взаимное доверие с вашим соавтором. Любые негативные действия могут повлиять на оба ваших кредитных отчета.

Это требует времени и ответственного поведения, но еще один способ сделать себя более привлекательным для получения личной ссуды — это увеличить свой кредит до подачи заявки.

Альтернативы и методы кредитования

Если сейчас нет личного кредита, могут быть альтернативы.А некоторые из них могут даже помочь вам получить кредит, если вы будете делать такие вещи, как своевременные платежи каждый месяц. К сожалению, вы не можете получить кредит в одночасье. Но с терпением и ответственными привычками следующие методы могут сдвинуть дело с мертвой точки.

- Защищенные кредитные карты: Защищенная карта получила свое название от залогового депозита, необходимого после того, как вы получите одобрение. Залог аналогичен тому, что вы платите домовладельцу перед сдачей квартиры в аренду. Если у вас есть карта, такая как Secured Mastercard® от Capital One, вы можете использовать ее для покупок так же, как с традиционной картой.Суммы депозита и кредитные лимиты зависят от защищенной карты и эмитента. То же самое и с условиями, определяющими, когда депозит может быть возвращен.

- Студенческие кредитные карты: Начните накапливать кредиты, будучи студентом, и вы сможете заложить основу для будущих целей, таких как покупка дома. Многие студенческие кредитные карты были созданы для молодых людей, которые плохо знакомы с кредитами. Они часто работают почти так же, как традиционные кредитные карты. А некоторые, например, студенческая карта Journey от Capital One, даже предлагают вознаграждение за возврат денег.

- Авторизованный пользователь: Вы можете стать авторизованным пользователем, если близкий человек или кто-то еще, кто вам доверяет, предоставит вам доступ к своей учетной записи кредитной карты. Вы можете получить свою собственную карту, но первоначальный держатель карты в конечном итоге несет ответственность за ежемесячные платежи. Если учетная запись используется ответственно и о таких действиях сообщается кредитным бюро, то наличие авторизованного пользователя может помочь вам получить кредит. Но имейте в виду: негативные действия могут повредить вашей репутации.

- Ссуды для создания кредита: Ссуды для создания кредита не похожи на личную ссуду, потому что она не дает вам такой же быстрый доступ к наличным деньгам.Но CFPB утверждает, что это один из способов увеличения кредита. Кредит работает в обратном порядке, как вы могли ожидать. Деньги, обычно сумма от 300 до 1000 долларов, переводятся на безопасный счет. Затем заемщик выплачивает сумму в рассрочку в течение определенного периода времени, обычно от шести месяцев до двух лет. По мере совершения платежей они передаются в кредитные бюро. И как только сумма будет достигнута, заемщик получает доступ к счету.

Если вы найдете метод, который вам подходит, помните, что главное — нести ответственность за свои финансы.Убедитесь, что вы ответственно используете кредит и не опаздываете по всем своим счетам. В некоторых случаях оплата аренды или других счетов может даже помочь вам получить кредит.

Как контролировать свой кредит

Без кредитной истории ваши личные возможности получения кредита могут быть ограничены. А ссуды, которые вам предлагают, могут иметь более высокие процентные ставки. Но если вы можете найти время, чтобы создать хороший кредит, прежде чем подавать заявку на ссуду, это может быть полезно.

Чтобы узнать, где вы находитесь, вы можете получить копии своих кредитных отчетов из трех основных кредитных бюро на AnnualCreditReport.com.

Вы также можете контролировать свой кредит с помощью такого инструмента, как CreditWise от Capital One. Это позволяет вам еженедельно получать доступ к вашему кредитному отчету TransUnion®. И вы можете просматривать свой кредитный рейтинг VantageScore® 3.0 так часто, как захотите. Кроме того, встроенный симулятор CreditWise Simulator может помочь вам увидеть возможные последствия получения личной ссуды.

Самое приятное, что это бесплатно для всех, и использование его не повредит вашей репутации.

Узнайте больше о реакции Capital One на COVID-19 и доступных для клиентов ресурсах.За информацией о COVID-19 обращайтесь в Центры по контролю и профилактике заболеваний.

Государственные и частные меры по оказанию помощи различаются в зависимости от местоположения и, возможно, изменились с момента публикации этой статьи. За самой последней информацией обращайтесь к финансовому консультанту или в соответствующие государственные учреждения и частные кредиторы.

Надеемся, вы нашли это полезным. Наш контент не предназначен для предоставления юридических, инвестиционных или финансовых советов или для указания того, что конкретный продукт или услуга Capital One доступны или подходят вам.Чтобы получить конкретный совет о ваших уникальных обстоятельствах, подумайте о том, чтобы поговорить с квалифицированным специалистом.

Ваша оценка CreditWise рассчитывается с использованием модели TransUnion® VantageScore® 3.0, которая является одной из многих моделей кредитного скоринга. Возможно, это не та модель, которую использует ваш кредитор, но это точный показатель вашего кредитного здоровья. Доступность инструмента CreditWise зависит от нашей способности получить вашу кредитную историю в TransUnion. Некоторый мониторинг и предупреждения могут быть недоступны для вас, если информация, которую вы вводите при регистрации, не совпадает с информацией в вашем кредитном файле (или у вас нет файла) в одном или нескольких агентствах по информированию потребителей.

Симулятор CreditWise дает оценку изменения вашей оценки и не гарантирует, как ваша оценка может измениться.

Узнайте, есть ли у вас предварительное одобрение

Проверьте наличие предложений предварительного одобрения, прежде чем подавать заявку на получение кредитной карты — без риска для вашего кредитного рейтинга.

См. Статью Предложения| 24 ноября 2020 г. | 6 минут на чтение

статьи | 16 января 2020 г. | Читать 8 мин.

статья | 21 января 2021 г. | Читать 8 мин.

Выбор лучшего места для получения личной ссуды для ваших нужд

Если вам нужны наличные и вы рассматриваете возможность получения личного кредита, у вас есть варианты — от банков до кредитных союзов и онлайн-кредиторов.Но мысль о том, чтобы просмотреть десятки частных кредитных компаний и выбрать, где взять ссуду, может показаться устрашающей. Лучшее место для получения кредита будет зависеть от ваших потребностей.

Как найти лучшее место для получения кредита

Если вам нужен личный заем, есть три основных способа найти его: банки, кредитные союзы и онлайн-кредиторы.

| Плюсы | Минусы | |

| Банки |

|

|

| Кредитные союзы |

|

|

| Интернет-кредиторы |

|

|

Банки — это коммерческие финансовые учреждения, которые предлагают личные ссуды и другие продукты, и они могут быть первым местом, которое приходит на ум. Многие национальные банки имеют множество отделений, в которых вы можете получить личную поддержку. Но банки, как правило, предъявляют более строгие квалификационные требования, поэтому получение лучших банковских кредитов может быть затруднено.Некоторые национальные банки, в том числе Bank of America и Chase, не предлагают ссуды для физических лиц.

Кредитные союзы — это некоммерческие организации, принадлежащие их членам. Как правило, они могут предложить более низкие процентные ставки по личным займам. Кредитным союзам может не хватать приложений, обеспечивающих удобный цифровой опыт. Чтобы получить личный заем, вам необходимо вступить в определенный кредитный союз. Членство может зависеть от семьи, работодателя, местоположения или других факторов.

Онлайн-кредиторы — это коммерческие предприятия, которые обычно предлагают полностью цифровые услуги.Вы можете покупать онлайн-кредиты, проходить предварительную квалификацию, подавать заявки и получать средства с помощью оптимизированного процесса. Поскольку кредиторам не нужно иметь филиалы, они могут предлагать более низкие процентные ставки по сравнению с банками и кредитными союзами. Компромисс заключается в том, что личного обслуживания клиентов, скорее всего, не существует.

Банки

Если у клиента уже есть текущий или сберегательный счет в банке, это может быть его вариант выбора при выборе частного кредитора.Однако есть несколько ключевых различий между банками и другими типами кредиторов, которые мы обсуждаем, в том числе:

- Служба поддержки клиентов: Вы можете подать заявление на получение личного кредита лично, если вам нужна помощь или вы предпочитаете не использовать онлайн-банкинг. У онлайн-кредитора такой возможности нет. Банки, как правило, менее благоприятны по сравнению с кредитными союзами, которые также предлагают личную помощь.

- Мобильные приложения: Банки могут предлагать больше мобильных возможностей, включая приложения, чем кредитные союзы и даже онлайн-кредиторы.

- Размер: Банки и кредитные союзы имеют аналогичное количество филиалов в США, но филиалы национальных банков более разбросаны по США.

- Кредитная политика и руководящие принципы: Банки обычно имеют более строгую кредитную политику и руководящие принципы, из-за которых заявителям может быть сложно получить одобрение на получение личной ссуды.

Любой может подать заявку на получение личного кредита в банке, но каждое учреждение устанавливает свои собственные требования для получения кредита. Например, банк может получить кредит заявителя, проверить его доход и подтвердить его статус занятости, чтобы убедиться, что заемщик может погасить свой личный заем.

Соискатели банковской ссуды с более низким кредитным рейтингом или непостоянным ежемесячным доходом обычно не считаются идеальными кандидатами. В случае одобрения им может быть предложена более высокая процентная ставка на сумму ссуды ниже той, которую они запрашивали и / или попросили предоставить залог.

Кредитные союзы

| APR | Сумма кредита | Срок погашения | Комиссия за оформление | |

| Кредитный союз PenFed | Начиная с 5.99% | До 35 000 долл. США | До 60 месяцев | Нет |

| Кредитный союз Райта-Патта | Начиная с 7,99% | 500–40 000 долл. США | До 60 месяцев | Без комиссии за оформление заказа |

| Affinity Federal Credit Union | Начиная с 9,75% | Чек в кредитном союзе | До 120 месяцев | Без комиссии за оформление заказа |

Кредитные союзы действуют как некоммерческие организации, принадлежащие их членам.Эти участники присоединяются, отвечая определенным критериям, от географического положения до членства в группе. Подобно банкам, кредитные союзы предлагают широкий спектр финансовых продуктов и услуг. Но у двух кредиторов есть явные различия:

- Членство: Чтобы получить доступ к личным займам кредитного союза, потребители должны стать его членами. От вас могут потребовать работать в определенной организации, работать в определенной области или платить номинальную плату от 5 до 25 долларов.

- Общие отделения: Такие услуги, как сеть общих отделений CO-OP, могут позволить вам выплачивать личную ссуду в партнерских кредитных союзах по всей стране.

- Ориентировано на сообщества: Многие кредитные союзы, как правило, более активно участвуют в жизни своих сообществ. Например, Alliant Credit Union из Иллинойса предлагает курсы финансовой грамотности и помощь в получении образования в районе Чикаго.

Поскольку кредитные союзы обычно передают свои сбережения членам, выбор кредитного союза может означать одобрение личной ссуды с разумной процентной ставкой. Годовая процентная ставка кредитного союза по личным займам на сумму более 1000 долларов не превышает 18%. Решение об одобрении обычно будет основываться на вашем кредитном рейтинге и соотношении долга к доходу (DTI), хотя многие кредитные союзы имеют более низкие требования к минимальному кредитному баллу для личных ссуд, чем банки.

Интернет-кредиторы

| APR | Сумма кредита | Срок погашения | Комиссия за оформление | |

| LightStream | 3,99% –19,99% | 5 000–100 000 долларов | от 24 до 144 месяцев | Без комиссии за оформление заказа |

| Ракетные ссуды | 7,16% –29,99% | 2 000–45 000 долл. США | 36 или 60 месяцев | 1.00% — 6,00% |

| Обновление | 5,94% –35,97% | 1 000–50 000 долл. США | 36 или 60 месяцев | 2,90% — 8,00% |

Онлайн-кредиторы просто предоставляют деньги заемщикам онлайн по разным причинам, от консолидации долга до медицинских расходов и ремонта дома. Эти кредиторы могут также иметь более специализированные предложения, такие как ссуды с плохой кредитной историей, чем банки и кредитные союзы. Различия между онлайн-кредиторами и другими типами кредиторов включают:

- Только онлайн: Большинство онлайн-кредиторов работают исключительно онлайн, поэтому нет витрин или отделений, как у банков и кредитных союзов.

- Продукты и услуги: Некоторые онлайн-кредиторы предоставляют только личные ссуды, поэтому традиционные продукты и услуги, предлагаемые банками и кредитными союзами, могут быть недоступны.

- Кредитная политика: Заемщики с неидеальной кредитной историей имеют шанс на одобрение в зависимости от кредитора.

Онлайн-кредиторы будут рассматривать те же факторы, что и банки и кредитные союзы для своих заявителей. Хотя та же самая информация является факторизованной, некоторые онлайн-кредиторы при принятии решения обращают внимание не только на кредитный рейтинг заявителя.Например, LendingClub — онлайн-кредитор, предлагающий одноранговые займы — прогнозирует вашу вероятность своевременной оплаты. Это может быть выгодно заемщикам с плохой кредитной историей, которым, вероятно, откажут другие кредиторы.

Остерегайтесь кредиторов до зарплаты и титульных займов

Кредиторы-хищники обычно навязывают заемщикам несправедливые или злоупотребления или пытаются навязать заявителям дорогостоящие ссуды. По возможности избегайте таких кредиторов:

- Кредиторы до зарплаты предлагают ссуды до зарплаты как доступный способ сократить разрыв между зарплатами.Вы занимаете единовременную сумму и обещаете вернуть ее вместе с комиссионными в следующий день выплаты жалованья. Если вы не можете выплатить его вовремя, кредитор может продлить срок кредита, в результате чего вы попадете в ловушку долгового цикла.

- Кредиторы с правом титула предоставляют небольшие краткосрочные ссуды в обмен на право собственности на ваш автомобиль. Чтобы вернуть титул, вы обычно должны заплатить деньги в течение 30 дней вместе со сборами. Если вы не вернете деньги, кредитор может забрать ваш автомобиль.

Не всегда очевидно, что ссуда или кредитор являются грабителями.Вот несколько распространенных красных флажков:

- Высокая годовая процентная ставка и комиссии: Кредиторы до зарплаты, например, часто взимают трехзначную годовую процентную ставку, в то время как многие онлайн-кредиторы для личных займов ограничивают годовую процентную ставку на уровне 36%. Это не значит, что вам следует спешить с получением личной ссуды под 36% годовых, но есть четкое разграничение.

- Краткие сроки погашения: Срок погашения ссуд до зарплаты часто составляет около двух недель, в то время как ссуды для физических лиц обычно имеют срок погашения не менее 12 месяцев.

- Отсутствие прозрачности: Хищнические веб-сайты обычно не предоставляют информацию, необходимую для принятия обоснованного решения, такую как годовые процентные ставки, сроки и суммы.Если вы не можете найти нужные ответы и у вас есть время, чтобы двигаться дальше, сделайте это.

- Простая процедура утверждения: Кредитор должен проверить вашу способность погашать, что может включать проверку кредитоспособности и трудоустройства. Есть много кредиторов до зарплаты и титульных ссуд, которые предлагают варианты без проверки кредитоспособности, что может быть проблематичным.

- Давление с целью взять ссуду: Вы никогда не должны ощущать давления со стороны кредитора, чтобы он занимал деньги, будь то кредитор до зарплаты или частный кредитор.

Выбор кредитора, который лучше всего подходит для вас

После ознакомления с тремя основными способами получения личной ссуды пора выбрать тот, который лучше всего соответствует вашим потребностям. Лучшие компании, предоставляющие личные ссуды, обычно предлагают низкие процентные ставки, реалистичные условия погашения и хорошую поддержку клиентов, но банк, кредитный союз и онлайн-кредитор предлагают другой опыт.

Например, подумайте, предпочитаете ли вы личное обслуживание клиентов. Вы получите это только через банк или кредитный союз.Если у вас уже есть текущий или сберегательный счет в банке или кредитном союзе, у вас также может быть больше шансов получить одобрение или право на скидку для отношений. Между тем, онлайн-кредитор может быть более доступным и предлагать более быстрый процесс подачи заявки. Рассмотрим следующее:

- Банки: Этот тип кредитора идеально подходит, если у вас уже есть отношения с банком и вы предпочитаете работать с представителем лично.

- Кредитные союзы: Этот тип кредитора может быть подходящим для вас, если вы имеете право вступить в кредитный союз и предпочитаете возможность личной поддержки.

- Онлайн-кредиторы: Этот тип кредитора может быть хорош для заемщиков, которые не возражают против использования только в Интернете, или тех, кто не может найти ссуду с низкой годовой процентной ставкой в другом месте.

Сравнение кредиторов для поиска подходящей ссуды

При поиске личной ссуды сначала ищите кредиторов, предлагающих предварительную квалификацию. Предварительный квалификационный отбор позволяет вам узнать, будете ли вы одобрены для получения личной ссуды, без тщательной проверки вашего кредитного отчета.

Предварительная квалификация обычна для онлайн-кредиторов (например, SoFi и Avant), но не так распространена для кредитных союзов и банков.Помимо предварительной квалификации, при сравнении кредиторов следует учитывать ряд факторов:

- Годовая процентная ставка: Годовая процентная ставка (процентная ставка плюс комиссия) повлияет на стоимость вашего кредита. Поскольку некоторые кредиторы предлагают более низкую годовую процентную ставку, чем другие, важно пересмотреть годовую процентную ставку.

- Условия погашения: Хотя большинство кредиторов позволяют вам выбрать желаемый срок кредита, некоторые кредиторы корректируют то, что вам предлагается. Если вы не чувствуете, что у вас будет достаточно времени, чтобы погасить ссуду, это может привести к дополнительным финансовым затруднениям.

- Комиссия: Комиссия за выдачу кредита, комиссия за досрочное погашение и штрафы за просрочку платежа могут увеличить стоимость вашего кредита. Ищите кредиторов, которые не взимают комиссии. Если вы выберете тот, который подходит, убедитесь, что вы знаете особенности.

- Кредитный рейтинг: Кредиторы обычно одобряют личные ссуды для кредитоспособных лиц. То, что кредитор считает кредитоспособным, будет различным, но ваш кредитный рейтинг может вас ограничить. Посетите веб-сайт кредитора или обратитесь в службу поддержки клиентов, чтобы узнать о минимальных требованиях к кредиту.

- Сумма кредита: Знание того, сколько вам нужно, будет ключевым фактором при определении того, какой кредитор идеально подходит для ваших нужд. Например, PenFed Credit Union предлагает личные ссуды до 35 000 долларов. Если вам нужно больше 35 000 долларов, PenFed Credit Union не будет для вас кредитором.

- Процесс утверждения: Если вам нужна ссуда как можно скорее, подумайте о кредиторе, который позволит вам подать заявку онлайн и сможет быстро профинансировать ваш ссуду.

Официальное заявление на получение кредита для физических лиц

Вот общая разбивка того, как работает процесс подачи заявки на получение личного кредита:

- Знайте, чего ожидать: В зависимости от кредитора процесс подачи заявки может занять несколько дней, хотя некоторые сроки растягиваются до двух недель от подачи заявки до финансирования.

- Соберите документы: Возможно, вам потребуется предоставить недавние квитанции о заработной плате, формы W-2, налоговые декларации, копию ваших водительских прав или карты социального страхования и счета за коммунальные услуги для подтверждения вашего адреса.

- Заполните и отправьте заявку. Если вы чего-то не поняли при заполнении заявки, обратитесь к кредитору и попросите разъяснений. Ошибки в заявке могут повлиять на ваше право на получение кредита, но вопросы могут помочь вам избежать этого.Когда вы официально подаете заявку, будет проведен жесткий запрос кредита, который может повлиять на ваш кредитный рейтинг на несколько пунктов.

- Подождите: После утверждения сроки финансирования будут зависеть от кредитора. В некоторых случаях заемщики могут получить финансирование в тот же день, хотя обычно это занимает больше времени. Если вы не получите деньги в срок, обратитесь к кредитору.

Часто задаваемые вопросы по персональному кредиту

Остались вопросы о том, где лучше всего взять ссуду? Эти вопросы и ответы могут помочь:

Как получить личный заем в банке?

Прежде чем подавать заявку на получение ссуды для физических лиц в банке, проверьте свой кредит, чтобы понять свои шансы на получение ссуды.Вы можете бесплатно узнать свой кредитный рейтинг VantageScore 3 с помощью такой службы, как MyLendingTree.

Некоторые компании, выпускающие кредитные карты, также покажут вам ваш рейтинг FICO Score, если вы являетесь клиентом. Вы также можете заказать бесплатную копию своего кредитного отчета на AnnualCreditReport.com. Обратите внимание, что этот отчет раскрывает вашу кредитную историю, но не содержит кредитного рейтинга.

После того, как вы проверите свой кредит, вы можете начать процесс подачи заявки. Большинство банков позволяют подавать заявку на получение личного кредита онлайн или лично.Бесплатный инструмент предварительной квалификации LendingTree позволяет вам изучать предложения от нескольких кредиторов одновременно, не влияя на ваш кредит.

Если вы найдете кредит, который вам нравится, вы можете подать полное заявление. Вы предоставите свою личную информацию и, возможно, вам придется загрузить подтверждающую документацию, например квитанции о заработной плате. Вы должны незамедлительно получить ответ из банка о решении по личному кредиту. Некоторые банки даже предлагают финансирование в тот же день, в то время как другим может потребоваться несколько дней, чтобы обработать вашу заявку и внести средства на ваш счет.

Как работают личные займы?

Персональные ссуды — это ссуды в рассрочку или денежные суммы, которые вы берете в долг у кредитора и погашаете в течение определенного периода времени. Ссуды с самыми низкими ставками, как правило, необеспечены, то есть вам не нужно предоставлять залог, чтобы получить его. Чтобы получить один из этих займов, вам, как правило, требуется высокий кредитный рейтинг. Обеспеченные личные ссуды требуют залога. Эти ссуды могут быть под высокие, даже хищнические процентные ставки. Более того, вы рискуете потерять залог, если не можете позволить себе вернуть его.

Срок погашения по личным ссудам обычно составляет от 12 до 84 месяцев, и вы, вероятно, выберете срок погашения во время получения кредита. Некоторые личные займы сопровождаются комиссией за выдачу кредита, которая может быть снята с запрашиваемой вами суммы.

Эти ссуды могут использоваться для различных целей, включая консолидацию долга, крупную покупку, ремонт дома, расходы на переезд, отпуск, свадьбу или другие личные расходы. Ставки и условия могут варьироваться от кредитора к кредитору, поэтому не забудьте присмотреться, чтобы найти лучшее предложение для вас.

Выбрав самый низкий годовой процентный доход, вы можете найти личный заем с самыми низкими долгосрочными затратами по займу. Своевременные платежи по кредиту каждый месяц также могут помочь увеличить ваш кредит.

Насколько сложно получить личный заем?

Процесс подачи заявки на получение личного кредита обычно прост и прост, и вы можете получить финансирование в тот же день, когда подаете заявку. Но хотя подать заявку на получение личного кредита обычно легко, претендовать на получение кредита может не быть.

Большинство необеспеченных личных ссуд требует хорошей кредитной истории, которая обычно составляет 670 баллов или выше.Самые низкие ставки зарезервированы для заемщиков с отличным кредитным рейтингом 700 или выше.

Если у вас слабый кредит, может быть трудно получить личный заем, по крайней мере, с доступной процентной ставкой и разумными условиями.

Как лучше всего использовать личный заем?

Персональные ссуды идут с начислением процентов, поэтому брать их взаймы не стоит, если это не является необходимым. Если вам нужно покрыть важные расходы, например медицинские счета, возможно, имеет смысл сделать это с помощью личной ссуды.

Заимствование личного кредита может также окупиться для инвестиций, которые могут принести вам деньги в будущем, например, ремонт дома, который повысит стоимость вашего дома. Некоторым заемщикам также выгодно использовать личный заем для консолидации долга, особенно если он снижает процентные расходы по вашим долгам.

Если вы собираетесь взять ссуду для покрытия личных расходов, таких как свадьба или отпуск, вам нужно будет решить, стоят ли эти расходы того. В конце концов, из-за начисленных процентов вы в конечном итоге вернете сумму, превышающую сумму, которую вы взяли в долг за эти годы.Если вы можете сэкономить деньги, чтобы покрыть эти расходы, это может быть лучшим финансовым решением в долгосрочной перспективе, чем взятие долга.

Могу ли я получить личный заем без банковского счета?

Получить личный заем без банковского счета будет сложно. Кредиторы проверяют ваш банковский счет, чтобы убедиться, что у вас есть денежный поток для своевременного и полного погашения кредита. Возможно, вы сможете найти кредитора до зарплаты, который ссудит вам без банковского счета, но он может взимать с вас хищнические сборы и процентные ставки.Также возможно открыть обеспеченную кредитную карту без банковского счета, но это также повлечет за собой высокие проценты, если вы не будете производить платежи.

Персональные ссуды | Подать заявку на получение личного кредита

Бакалавриат

Выпускник

Graduate School Loan® — оплата расходов при получении степени магистра и доктора

MBA Loan® — оплата расходов бизнес-школы при получении степени магистра делового администрирования

Ссуда на медицинскую школу® — оплатите расходы на получение медицинской степени в области аллопатии, общей, остеопатической, ортопедической, радиологии, спортивной и ветеринарной медицины

Ссуда на стоматологическую школу® — оплатите расходы на получение степени стоматолога в области общей стоматологии, эндодонтии, стоматологии и челюстно-лицевая хирургия, ортодонтия, детская стоматология, пародонтология и протезирование

Ссуда для аспирантуры для медицинских профессий® — оплатите расходы на получение диплома медицинских профессий по смежным программам здравоохранения, медсестринского дела, фармацевтики и других программ здравоохранения для выпускников

Закон School Loan® — оплачивайте учебу и сопутствующие расходы во время учебы диплом юриста

Родители

Берите кредиты ответственно

Мы призываем студентов и их семьи начинать с сбережений, грантов, стипендий и федеральных студенческих ссуд для оплаты обучения в колледже

.Студенты и семьи должны оценить все ожидаемые ежемесячные выплаты по ссуде и то, сколько студент

ожидает заработать в будущем, прежде чем рассматривать частную ссуду на обучение.

Эти ссуды предоставляются Sallie Mae Bank или партнером-кредитором. Центральный банк не является кредитором по этим займам и получает компенсацию от Салли Мэй за направление клиентов ссуды.

Smart Option Студенческая ссуда и кредитные продукты для выпускников: Эта информация предназначена для студентов, посещающих участвующие школы

, присуждающие ученую степень.Информация о студенческой ссуде Smart Option предназначена только для студентов. Курсовая работа с сертификатом / непрерывным образованием выпускника

не дает права на получение ссуды на получение степени MBA, медицинской, стоматологической и юридической школы.

Заемщики должны быть гражданами США или постоянными жителями США, если школа находится за пределами США.

За пределами США. Граждане-заемщики, проживающие в США, имеют право на кредитоспособного соавтора (который должен быть гражданином США

или постоянным жителем США) и должны предоставить действующее государственное удостоверение личности с фотографией для подтверждения личности

.Заявки подаются при запрашиваемой минимальной сумме кредита в размере 1000 долларов США. Применяются текущий кредит и другие критерии права на участие в программе

.

Родительский заем: эта информация предназначена для заемщиков, чьи учащиеся посещают участвующие школы, присуждающие ученую степень. Студент

не имеет права быть заемщиком или совладельцем. Заемщик, соискатель и студент должны быть гражданами США или

постоянными жителями США. Школа может вернуть ссуду напрямую студенту, и если это произойдет, заемщик,

и соавтор (если применимо) все равно будут нести ответственность за выплату этой суммы.Заявки подаются при минимальной запрошенной сумме кредита

в размере 1000 долларов США. Применяются текущий кредит и другие критерии приемлемости.

1 Хотя мы не взимаем с вас штраф или комиссию за досрочное погашение кредита, любая предоплата будет применяться как

, указанная в вашем векселе: сначала к невыплаченным комиссиям и расходам, затем к невыплаченным процентам, а затем к текущему основному долгу

.

SALLIE MAE ОСТАВЛЯЕТ ПРАВО ИЗМЕНИТЬ ИЛИ ПРЕКРАТИТЬ ПРОДУКТЫ, УСЛУГИ И ПРЕИМУЩЕСТВА В ЛЮБОЕ ВРЕМЯ

БЕЗ УВЕДОМЛЕНИЯ.

© 2019 Sallie Mae Bank. Все права защищены. Sallie Mae, логотип Sallie Mae и другие имена и логотипы Sallie Mae являются знаками обслуживания или зарегистрированными знаками обслуживания Sallie Mae Bank. Все другие используемые названия и логотипы являются товарными знаками или знаками обслуживания соответствующих владельцев. SLM Corporation и ее дочерние компании, включая Sallie Mae Bank, не спонсируются или агентствами Соединенных Штатов Америки.

.