Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

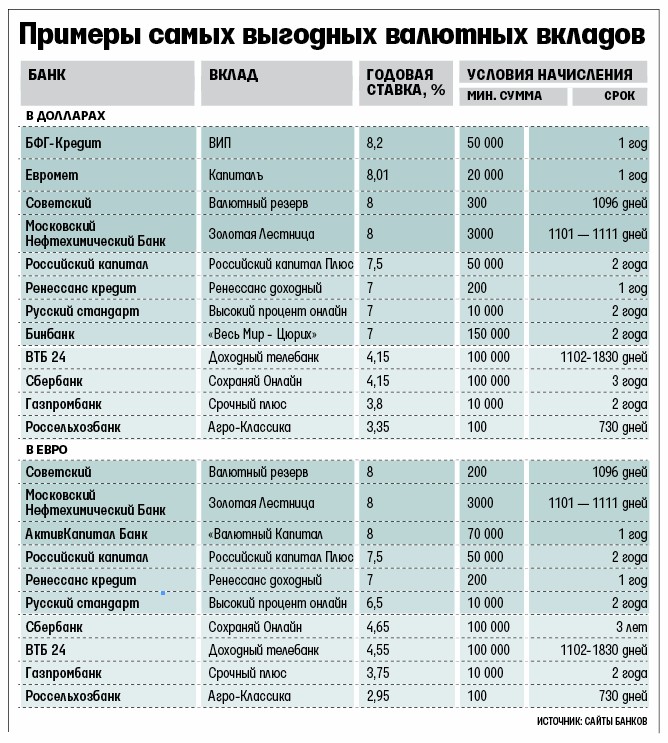

Вклады Топ 20 с самой высокой ставкой до 8% на 2021 год вложить деньги открыть онлайн депозит

Как выгодно вложить деньги?

Какой депозит стоит открыть в банке? Какие шаги надо предпринять, чтобы открыть онлайн? Ответ на этот вопрос вы найдете в разделе «Вклады» на портале Банки.ру. Выгодные в рублях и валютные, изменение процентных ставок, рейтинг банков, страхование — это информация, необходимая каждому клиенту — физическому лицу. Ведь для того, чтобы получить желаемый доход, необходимо правильно выбрать депозит.На нашем сайте данные о ставках обновляются ежедневно. Вы можете получить и сравнить актуальную информацию о видах банковских депозитов: мультивалютные, инвестиционные, пенсионные и т. д.

Не менее важен для многих потребителей и порядок выплаты банком дохода: кого-то интересуют депозиты с ежемесячной выплатой процентов, а кому-то интересно получить все сразу в конце срока. Условия открытия у разных банков могут отличаться.

Также вы узнаете о том, что представляет собой само понятие банковского вклада, какие пункты особенно важны в договоре, как работает система страхования, как получить компенсацию в случае отзыва лицензии у кредитной организации и как выбрать самый лучший, наиболее выгодный срочный вклад с высоким процентом. Сейчас наибольшей популярностью у населения пользуются депозиты в рублях, а не вклады в долларах и евро. Вместе с тем определенная часть граждан предпочитает выбрать мультивалютный депозит и застраховаться от потерь при резком изменении курсов. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Как выбрать выгодный вклад?

Обратите внимание на параметры:- Капитализация процентов – входит ли в сумму вклада сумма процента, начисленного за предыдущий месяц.

- Пополнение – можно ли вносить на счет дополнительные суммы.

- Выплата процентов – в конце срока или каждый месяц.

Как внести вклад с помощью Банки.ру

- Выбрав среди предложений, самое выгодное вам по нужным параметрам (например: сроку, сумме, капитализации, возможности снятия или пополнения). Вы нажимаете кнопку «Открыть вклад».

- И попадаете на страничку банка или карточку вклада с подробными условиями, где заполняете форму заявки на промокод. Там нужно указать: ФИО, e-mail, телефон, выбрать ближайшее к вам отделение банка и нажать кнопку «Отправить».

- Вам на e-mail приходит промокод, предъявив который вы можете открыть вклад на специальных условиях (банки — партнеры Банки.ру дают нашим пользователям повышенные процентные ставки и более выгодные условия).

- Если вы являетесь уже клиентом выбранного банка, то можете открыть вклад через свой личный кабинет без посещения офиса, также указав промокод в специальном поле.

Какая самая выгодная ставка по вкладу на 10.08.2021?

Самая выгодная ставка – 8% годовых. Средняя ставка по вкладу 8.2% годовых.

Сколько предложений действует на сегодня?

На сайте представлены вклады от 273 крупнейших банков России.

Как получать проценты по вкладу?

Деньги начисленные по процентной ставке пользователь может получить любым удобным ему способом:

- наличными в отделении банка,

- на счет дебетовой карты,

- на счет вклада.

Автор: Оксана Даниленко эксперт по депозитным продуктам Банки.ру. Яндекс Кью

На рынке традиционно лидирует розничный гигант — Сбербанк России.

Однако предложения «под

высокий процент» существуют у многих кредитных организаций, и вы

сможете выбрать банк,

наиболее полно отвечающий вашим запросам. Данные на нашем

сайте — гарантия того, что вы всегда будете в курсе последних

изменений, сможете провести сравнение банковских

предложений и разместите свои денежные накопления с максимальной

выгодой, выбрав именно тот депозит, который действительно вам

необходим.

Данные на нашем

сайте — гарантия того, что вы всегда будете в курсе последних

изменений, сможете провести сравнение банковских

предложений и разместите свои денежные накопления с максимальной

выгодой, выбрав именно тот депозит, который действительно вам

необходим.

Пользователи портала Банки.ру из разных регионов России — могут подобрать выгодные вклады и отправить заявку на открытие в рублях на специальных условиях. Посмотреть рейтинг предложений от экспертов Банки.ру

Публикация: 16.01.2019

Изменено: 28.06.2021

Вклады в Краснодаре максимальная ставка 7.75% на сегодня 10.08.2021

В современном мире у человека есть широкий выбор направлений для инвестирования сбережений — ценные бумаги, валюта, драгметаллы и др. Однако такие инструменты требуют постоянной работы и наличия соответствующих знаний, иначе вы понесете убытки. В отличие от таких продуктов, вклады в Краснодаре обеспечивают стабильный доход, прописанный в заключенном договоре.

Прежде чем оформить

Главное — ответственно подойти к выбору. Вы должны досконально изучить все услуги и проанализировать их, опираясь на личные потребности. Специалисты советуют отобрать несколько вариантов, а затем посетить офисы и пройти консультацию у менеджера. Пусть он представит вам сам актуальные предложения, включая специальные линии — семейные, для детей или пенсионеров. Условия по ним, как правило, гораздо выгоднее. Также стоит попросить сотрудника сделать расчеты по приглянувшимся вам продуктам — так вы легче определитесь.

Далее вам предстоит принять решение по типу депозита — срочный или до востребования. Первый вариант предусматривает подписание контракта на определенный период времени, после окончания которого организация обязана вернуть вам средства вместе с доходной частью. При этом потребитель выбирает способ начисления процентов:

- регулярными платежами;

- по окончании срока соглашения;

- методом капитализации.

Какая самая высокая ставка в Краснодаре?

Максимальная ставка по вкладам в Краснодаре- 7. 75% годовых на 10.08.2021.

75% годовых на 10.08.2021.

Сколько предложений по вкладам действуют в Краснодаре?

На сегодня в Краснодаре действуют 454 предложения.

Третий способ предусматривает прибавление процентов за определенный промежуток к начальному вложению, после чего каждый последующий расчет производится уже на актуальную сумму.

Следует отметить, что срочные счета разделены на два вида — сберегательные и накопительные. Во втором случае клиент может время от времени пополнять вложение небольшими суммами — какого-то ограничения, как правило, не установлено.

Что касается депозита до востребования, то по нему довольно низкая ставка, поскольку потребитель вправе получить средства обратно в любой момент. Такую услугу выбирают те, кому в первую очередь важна сохранность финансов, а не их доходность.

Подводя итоги

Таким образом, вложение — оптимальный инструмент для инвестирования. Для оформления вам нужно прийти в офис, взяв с собой паспорт, подписать договор и внести сумму.

Портал с доступными предложениями

На Banki.ru вы найдете актуальные сведения о банковских продуктах. Здесь собрана достоверная информация, которая ежедневно проверяется и обновляется. В разделе акций и спецпредложений наши партнеры размещают действующие бонусные программы и самые выгодные варианты, а в меню рейтингов пользователи оставляют отзывы об организациях. Banki.ru — крупнейший финансовый супермаркет в России. Все предложения, отображенные на данной странице являются лучшими или выгодными исключительно по мнению экспертов Банки.ру

Публикация: 16.10.2018

Изменено: 25.10.2020

Открытие вклада физическим лицом | Срочное оформление в банке ПСБ

Уверенность в финансовом благополучии

В условиях экономической нестабильности не так просто сохранить средства. Инфляция и рост курса валют ведут к повышению цен и отсутствию гарантий стабильного дохода.

Инфляция и рост курса валют ведут к повышению цен и отсутствию гарантий стабильного дохода.

Но сегодня можно не просто сберечь свои накопления, но и позволить им приносить дополнительную прибыль. Банковские вклады и накопительные счета помогут вам сохранить денежные средства и обеспечить свое финансовое благополучие в будущем.

Для чего нужны вклады в рублях и валютные депозиты?

Все очень просто — благодаря денежным вкладам ваши деньги работают на вас! А вы можете проводить больше времени с близкими, путешествовать или заниматься любимым делом, если успеете вовремя оформить депозит и позволите вашим сбережениям приносить прибыль.

Если денежных средств недостаточно, чтобы открыть вклад, вы можете оформить накопительный счет, чтобы переводить на него небольшую сумму с каждой покупки или во время пополнения баланса.

Самостоятельно определите процент, который будет списан после расходных операций, и воспользуйтесь одной из банковских услуг для ежедневных накоплений.

Начать заботиться о будущем важно уже сегодня. Не стоит откладывать принятие решения, ведь сейчас вам будет гораздо выгоднее воспользоваться специальными условиями.

Как выбрать и открыть банковский вклад?

Чтобы открыть накопительный счет или депозит, стоит учесть несколько факторов:

- процентную ставку;

- возможность пополнения и досрочного расторжения;

- капитализацию и возможность перечисления процентов на карту;

- срок действия договора.

Лучшие банки предлагают клиентам выгодные продукты, но предпочтение стоит отдать тем из них, которые готовы предложить разумные условия, гарантии и удобные условия по сберегательным счетам и депозитам. При этом важно выбрать банк, который позволит вложить сбережения под более высокие проценты, чем в других кредитных учреждениях.

Срочное оформление позволит сэкономить время и начать заботу о будущем прямо сейчас. Чтобы сделать правильный выбор, отдайте предпочтение надежному банку, который дорожит репутацией и каждым вкладчиком, доверившим ему свои сбережения.

Чтобы сделать правильный выбор, отдайте предпочтение надежному банку, который дорожит репутацией и каждым вкладчиком, доверившим ему свои сбережения.

Срочные вклады банка ПАО «Промсвязьбанк» станут выгодным решением, способным обеспечить достойный доход и обезопасить ваши накопления.

Лучшие вклады на сегодня

Чтобы открыть накопительный счет или вклад в банке ПАО «Промсвязьбанк», обратитесь в офис или заполните заявку на сайте. Компетентные специалисты расскажут обо всех нюансах банковских продуктов и предложат одно из лучших решений:

- высокие ставки до 8% годовых в рублях;

- повышенные ставки при дистанционном открытии вклада;

- возможность пополнять вклад в удобное время;

- выгодные условия досрочного расторжения.

Вклад можно оформить в рублях или иностранной валюте. Чтобы срочно оформить вклад в банке ПАО «Промсвязьбанк», потребуется паспорт или иной документ, удостоверяющий личность. Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Уже сейчас вы можете сделать свою жизнь лучше и воспользоваться услугами, представленными в банке ПАО «Промсвязьбанк». Депозит позволит с уверенностью смотреть в будущее и избежать последствий экономической нестабильности.

Для получения подробной информации позвоните по телефону в Москве или заполните форму обратной связи.

Какой депозит самый выгодный? Виды депозитов в Казахстане

В 2018 году в Казахстане появилась полноценная классификация вкладов. Вкладчики получили возможность из трех видов депозитов выбрать тот, который подходит под личные цели и приоритеты.

Если вам нужен денежный резерв на непредвиденные расходы – выбирайте несрочный депозит. Пополнение и снятие денег – без ограничений.

Собираете крупную сумму, но хотите сохранить за собой возможность снять деньги досрочно – выбирайте срочный депозит. Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Пополнение – без ограничений, возможно частичное снятие, но с потерей вознаграждения.

Хотите ускорить накопление за счет максимально выгодной ставки – выбирайте сберегательный депозит с пополнением.

Ваша цель – инвестировать капитал на максимально выгодных условиях и не рисковать? Выбирайте сберегательный вклад без пополнения.

Два вида депозитов – срочные и сберегательные – не предусматривают досрочного снятия денег. Компенсация за эти ограничения – повышенная ставка вознаграждения.

Несрочный Срочный Сберегательный

Несрочный вклад

Минимальные ограничения досрочного снятия денег до неснижаемого остатка: вы можете распоряжаться деньгами в любой момент, без ограничений.

Ставка вознаграждения – самая низкая по сравнению с другими депозитами, но перекрывает инфляцию.

Срочный вклад

Строгие ограничения досрочного снятия денег.

Средняя ставка вознаграждения.

Сберегательный вклад

Максимальные ограничения досрочного снятия денег.

Максимальная из возможных ставок вознаграждения по сравнению с другими депозитами. Инвестиция с гарантированным возвратом.

Ваш конструктор вкладов

Разные вклады решают разные задачи. Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

Комбинируйте – это позволит вам иметь «финансовую подушку безопасности», которой вы сможете воспользоваться в любой момент, и получать все привилегии по безотзывному вкладу – максимальный доход и повышенную гарантию.

| Несрочный вклад | Срочный вклад | Сберегательный вклад | |

|---|---|---|---|

| Мобильность | |||

| Доходность | |||

| Финансовый резерв на непредвиденные расходы | Постепенное накопление под повышенную ставку | Неприкосновенный капитал и безопасные инвестиции | |

| Предельная ставка по годовым вкладам с пополнением | 9,0% | 10,3% | 12,2% |

| Предельная ставка по годовым вкладам без пополнения | 9,0% | 10,7% | 13,9% |

| Досрочное снятие | Без ограничений в пределах неснижаемого остатка | Частично и полностью | Только полностью |

| Санкции при досрочном снятии | Нет | Частичная потеря вознаграждения | Полная потеря вознаграждения |

| Срок выдачи денег при досрочном снятии | Не более 7 дней | Не более 7 дней | Не менее 30 дней |

| Гарантия по вкладам в тенге | 10 миллионов тенге | 10 миллионов тенге | 15 миллионов тенге |

| Гарантия по вкладам в валюте | 5 миллионов тенге | 5 миллионов тенге | 5 миллионов тенге |

Ставки вознаграждения

КФГД публикует максимальные ставки по несрочным, срочным и сберегательным депозитам каждый месяц.

Максимальная ставка по несрочным вкладам рассчитывается на основе базовой ставки Национального Банка Казахстана, а по срочным и сберегательным на все сроки – на основании рыночных значений. Депозитный рынок в Казахстане становится все более конкурентным, поэтому значения ставок по этим вкладам могут меняться от месяца к месяцу.

Максимальные рекомендуемые ставки известны на два месяца вперед – на текущий и на следующий. Следите за изменениями на сайте КФГД.

При снижении максимальных ставок банки изменят ставки по депозитам, которые будут приняты в этом месяце, чтобы они были в пределах новых максимальных ставок. Решение о повышении ставок по депозитам вслед за повышением максимальных ставок каждый банк принимает самостоятельно, опираясь на свою депозитную политику.

Если вы уже разместили депозит, то ставка по нему не изменится до окончания срока вклада или до пролонгации.

Ставки по вкладам на короткий срок с пополнением и без пополнения могут быть одинаковыми. С увеличением срока вклада растет и ставка вознаграждения.

С увеличением срока вклада растет и ставка вознаграждения.

Исключение – долгосрочные вклады с пополнением. Ставка вознаграждения – ниже, чем по вкладу без пополнения, но вы сможете вносить деньги под ту же ставку, если ставки на депозитном рынке будут снижаться. Стабильно высокая доходность сохранит покупательную способность денег.

Помните об ограничениях

Ограничения досрочного снятия денег со сберегательных вкладов одинаковы во всех банках – это норма регулируется на уровне Гражданского кодекса Республики Казахстан. Возможное снижение вознаграждения при досрочном снятии денег с несрочного и срочного вклада регулируется договором банковского вклада.

| Несрочный вклад – ставка вознаграждения выше инфляции | Срочный вклад | Сберегательный вклад – максимум доходности |

|---|---|---|

| Максимум мобильности | Меньше мобильности | Минимальная мобильность |

| Пополняйте и снимайте деньги с депозита в любой момент | Допускается и частичное, и полное снятие денег с депозита. | Допускается только полное досрочное снятие. |

| Выдача денег – не позднее 7 дней после уведомления банка. | Выдача денег при досрочном снятии – через 30 дней после уведомления банка. | |

| При досрочном снятии вознаграждения снижается. Уточните точные условия в банке. | При досрочном снятии вознаграждения выплачивается по ставке 0,1 процентов годовых, независимо от того, сколько деньги фактически находились в банке. |

Защита депозитов

Казахстанский фонд гарантирования депозитов дает гарантию сохранности денег, размещенных в сберегательные, срочные и несрочные вклады – отличается максимальная сумма выплаты.

- 5 миллионов тенге – по депозитам в иностранной валюте

- 10 миллионов тенге – по несрочным и срочным депозитам в тенге

- 15 миллионов тенге – по сберегательным вкладам в тенге

Если в одном банке несколько депозитов, различных по виду и валюте, максимальная совокупная сумма гарантии КФГД – 15 миллионов тенге.

ОБЪЯВЛЕНИЕ

Приказами Банка России от 06.08.2021 № ОД-1649 и № ОД-1650 у АКЦИОНЕРНОГО ОБЩЕСТВА «КС БАНК» отозвана лицензия на осуществление банковских операций и назначена временная администрация по управлению данной кредитной организацией.

Дополнительная информация о порядке выплаты страхового возмещения может быть получена вкладчиками по телефону горячей линии Агентства по страхованию вкладов 8-800-200-08-05, а также на сайте Агентства по страхованию вкладов в разделе «Страхование вкладов/Страховые случаи» www. asv.org.ru.

asv.org.ru.

По возникающим вопросам можно также обращаться по телефону: 8-800-700-31-50 (телефон «горячей линии» АО «КС БАНК»).

Приказ Банка России от 06.08.2021 № ОД-1649 и № ОД-1650.

Информация по вкладам

Информация для вкладчиков

Информация для кредиторов

Информация для заемщиков

Реквизиты для погашения задолженности по кредитам АО «КС БАНК»

АО «КС БАНК» является участником системы обязательного страхования вкладов, и вкладчики в соответствии с Федеральным законом «О страховании вкладов в банках Российской Федерации» имеют право на получение страхового возмещения по подлежащим страхованию вкладам (счетам). Размер возмещения вкладчику определяется исходя из суммы всех его вкладов в банке, включая проценты по вкладам, но не более максимального размера (лимита) страхового возмещения, установленного Федеральным законом для соответствующего вида (категории) вкладов.

Выплаты по вкладам начнутся не позднее 20. 08.2021 года.

08.2021 года.

Уважаемые клиенты! С формами и образцами заявлений требований кредиторов вы можете ознакомиться на сайте

Агентства по страхованию вкладов.

Заявления размещены во вкладке Документы — Формы документов — Примерные формы

КРЕДИТОРАМ

Требование кредитора оформляется по форме бланка:

Примерная форма требования кредитора — юридического лица. Бланк.

Примерная форма требования кредитора — юридического лица. Образец заполнения.

Примерная форма требования кредитора — юридического лица малого предприятия. Бланк.

Примерная форма требования кредитора — юридического лица малого предприятия. Образец заполнения.

Примерная форма требования кредитора — физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов. Бланк.

Примерная форма требования кредитора — физического лица кредитной организации, являющейся участником системы обязательного страхования вкладов. Образец заполнения.

Образец заполнения.

Примерная форма требования кредитора — индивидуального предпринимателя, нотариуса, адвоката, КФХ. Бланк.

Примерная форма требования кредитора — индивидуального предпринимателя, нотариуса, адвоката, КФХ. Образец заполнения.

Оформленное требование необходимо направить нарочно или заказным письмом по одному из адресов: 430005, г. Саранск, ул. Демократическая, 30.

Временная администрация или конкурсный управляющий (ликвидатор) не позднее 30 рабочих дней со дня получения ими требования кредитора уведомляет заявителя о включении его требования (полностью или частично) в реестр требований кредиторов или об отказе от такого включения с указанием причин.

Требование кредитора, предъявленное в период деятельности временной администрации и внесенное в реестр требований кредиторов, считается установленным в размере, составе и очередности удовлетворения, которые определены временной администрацией, если в течение 60 рабочих дней со дня опубликования сообщения о признании кредитной организации банкротом и об открытии конкурсного производства (о начале процедуры ликвидации) конкурсный управляющий (ликвидатор) не направил кредитору уведомление о полном или частичном исключении указанного требования из реестра требований кредиторов.

Требования кредиторов, предъявленные в период деятельности временной администрации, но не рассмотренные на день истечения ее полномочий, считаются предъявленными в день опубликования сведений о признании кредитной организации банкротом и об открытии конкурсного производства (начале процедуры принудительной ликвидации) и рассматриваются конкурсным управляющим (ликвидатором) в течение 60 дней со дня опубликования вышеуказанных сведений.

Вклады в банке Акцепт в Новосибирске

Банковские депозиты в рублях

Вклады в банке в валюте РФ позволяют получить гарантированный доход с любого капитала. В банке разработана выгодная линейка вкладов для физических лиц с высокими процентными ставками, рассчитанная на любые потребности по сохранению и накоплению денег. Это три вида банковских депозитов: сберегательные – самые доходные, срочные вклады с возможностью досрочного расторжения без потери процентов и вклады в режиме «кошелька» – расходные операции возможны с первого дня внесения депозита до неснижаемого остатка. Практически все стандартные депозиты банка пополняемые.

Депозит с инвестиционным решением

Вклад с накопительным страхованием жизни или инвестиционным страхованием жизни, позволит накопить или получить высокий доход, в зависимости от выбранного Вами решения. У данных решений есть дополнительные плюсы, например: Страховая защита, Юридическая защита капитала, Наследование и т.д.

Пенсионные вклады

Для людей старшего поколения предлагаем открыть вклад в банке для физических лиц с особыми условиями – минимальным первоначальным взносом, высокими процентными ставками, ежемесячной выплатой процентов и возможностью сохранения выплаченных процентов при досрочном востребовании вклада.

Снятие причисленных ко вкладу процентов возможно ежемесячно ежемесячно (только при открытии в офисе банка).

Вклады в иностранной валюте

У нас вы сможете открыть вклад в долларах, евро, фунтах стерлингов или швейцарских франках на срок до 2 лет.

Вклады для ВИП-клиентов

Эксклюзивные банковские вклады для физических лиц с уникальным сочетанием условий банка, которые позволят сберечь ваши накопления и приумножить капитал, благодаря выгодным процентным ставкам по вкладам в банке «Акцепт». Внесение и пополнение депозитов денежными средствами физическим лицом может происходить как в наличной, так и в безналичной форме, в том числе путем безналичной конвертации денежных средств со счетов, открытых в валюте, отличной от валюты банковского вклада. В нашем банке предусмотрена возможность удаленного управления счетами через «Интернет-банк».

| Вклад Управляй Онлайн | до 2.55 % годовых | от 30 000 на 36 мес. | Без капитализации С пополнением Есть частичное снятие % | ||

| Вклад Особый Сохраняй | до 3.6 % годовых | от 700 000 на 36 мес. | Без капитализации Без пополнения Нет частичного снятия % | ||

| Вклад Пополняй Онлайн | до 3.05 % годовых | от 1 000 на 36 мес. | Без капитализации С пополнением Нет частичного снятия % | ||

| Вклад Сохраняй Онлайн | до 3.5 % годовых | от 1 000 на 36 мес. | Без капитализации Без пополнения Нет частичного снятия % | ||

| Вклад Сберегательный счет | до 1.8 % годовых | от 1 Бессрочный | Без капитализации С пополнением Есть частичное снятие % | ||

| Вклад Дополнительный процент | до 5.5 % годовых | от 100 000 на 36 мес. | Без капитализации Без пополнения Нет частичного снятия % | ||

| Вклад Пополняй (для людей старшего возраста и пенсионеров) | до 3.05 % годовых | от 1 на 36 мес. | С капитализацией С пополнением Нет частичного снятия % ежемесячно | ||

| Вклад Управляй | до 2.4 % годовых | от 30 000 на 36 мес. | С капитализацией С пополнением Есть частичное снятие % ежемесячно | ||

| Вклад Пополняй | до 2.9 % годовых | от 1 000 на 36 мес. | С капитализацией С пополнением Нет частичного снятия % ежемесячно | ||

| Вклад Лидер Управляй | до 2.75 % годовых | от 5 000 000 на 36 мес. | С капитализацией С пополнением Нет частичного снятия % ежемесячно | ||

| Вклад Сохраняй | до 3.35 % годовых | от 1 000 на 36 мес. | С капитализацией Без пополнения Нет частичного снятия % ежемесячно | ||

| Вклад Лидер Пополняй | до 3.35 % годовых | от 5 000 000 на 36 мес. | С капитализацией С пополнением Нет частичного снятия % ежемесячно | ||

| Вклад Сохраняй (для людей старшего возраста и пенсионеров) | до 3.5 % годовых | от 1 на 36 мес. | С капитализацией Без пополнения Нет частичного снятия % ежемесячно | ||

| Вклад Лидер Сохраняй | до 3.9 % годовых | от 5 000 000 на 36 мес. | С капитализацией Без пополнения Нет частичного снятия % ежемесячно | ||

| Вклад Особый Пополняй | до 3.15 % годовых | от 700 000 на 36 мес. | С капитализацией С пополнением Нет частичного снятия % ежемесячно | ||

| Вклад Социальный | 1.9 % годовых | от 1 на 36 мес. | С капитализацией С пополнением Есть частичное снятие % ежеквартально | ||

| Вклад Пенсионный-плюс | 3.5 % годовых | от 1 на 36 мес. | С капитализацией С пополнением Есть частичное снятие % ежеквартально | ||

| Вклад Особый Управляй | до 2.65 % годовых | от 700 000 на 36 мес. | С капитализацией С пополнением Нет частичного снятия % ежемесячно | ||

| Вклад Подари жизнь | 3.4 % годовых | от 10 000 на 12 мес. | С капитализацией Без пополнения Нет частичного снятия % ежеквартально |

Лучшие банки для сберегательных счетов на август 2021

Каковы преимущества банковского сберегательного счета?

Открытие сберегательного счета позволяет вам получить максимальную прибыль от денег, хранящихся в банке или кредитном союзе. Хотя верно, что некоторые текущие счета выплачивают проценты, подавляющее большинство этого не делают. И даже те, которые приносят проценты, платят лишь гроши из ваших средств.

Таким образом, для любого, у кого в банке больше денег, чем необходимо для покрытия ежедневных операций по текущему счету, сберегательный счет дает возможность переместить излишки наличности на счет с конкурентоспособной процентной ставкой.

Еще одно преимущество открытия сберегательного счета заключается в том, что он может помочь вам организовать свои деньги в соответствии с вашими потребностями и целями. Например, вы можете использовать сберегательный счет для хранения своего чрезвычайного фонда или для сбора денег, которые вы накапливаете для крупной финансовой цели, такой как покупка дома или будущий отпуск. Разделяя эти средства на сберегательном счете, вы можете легко отличить то, что доступно для повседневных расходов (т. Е. Остаток на текущем счете), от того, что вы накопили на чрезвычайные ситуации или долгосрочные цели.

Наконец, сберегательные счета могут помочь притормозить расходы. Учитывая, насколько доступны средства на вашем текущем счете, может возникнуть соблазн использовать эти деньги импульсивно. Напротив, деньги, которые вы перевели на сберегательный счет, потребуют по крайней мере одного дополнительного шага для доступа, что может быть достаточно ментальным и транзакционным препятствием, над которым вы дважды подумайте, прежде чем окунуться в свои средства для несущественной покупки.

Ключевые выводы

- Сберегательный счет может помочь вам заработать больше, чем если бы вы держали все под контролем, он может отделить ежедневные расходы от долгосрочных сбережений и может свести к минимуму соблазны потратить сбережения на легкомысленные или незапланированные покупки.

- Десятки высокодоходных сберегательных счетов зарабатывают в 20-25 раз больше, чем в среднем по стране, при этом большинство самых высокооплачиваемых счетов открываются в онлайн-банках.

- Перевод денег на сберегательный счет и со сберегательного счета может осуществляться посредством электронного перевода средств, при этом некоторые банки также предлагают мобильный чековый депозит или доступ через банкомат.

- Каждый счет застрахован FDIC на сумму до 250 000 долларов, а для кредитных союзов — NCUA на ту же сумму. Снятие или перевод средств с этих счетов ограничены федеральным законом до шести за ежемесячный отчетный период.

Как банки зарабатывают на сберегательных счетах?

Неудивительно, что банки предлагают сберегательные счета для достижения собственных целей получения прибыли, а не просто для того, чтобы помочь потребителям. Поскольку одним из основных способов получения доходов банком является предоставление ссуд потребителям и предприятиям и сбор полученных в результате процентных платежей, для выдачи этих ссуд им требуется определенное количество средств.

Предлагая чеки, сбережения, денежный рынок и сертификаты депозитных счетов — это один из способов привлечения банками капитала, в котором они нуждаются, чтобы ссужать деньги другим клиентам.Это также то, как они могут повысить свою способность получать прибыль, поскольку процентные ставки, которые банки выплачивают по депозитным счетам, ниже, чем ставки, которые они могут взимать по ссудам. Фактически, как мы уже отмечали, по большинству текущих счетов проценты вообще не начисляются. А средняя ставка по сберегательным счетам по стране составляет всего 0,05%. Поэтому, когда банк может предоставить автокредит под 6% или ставку по кредитной карте от 15% до 25%, он получает доход на разнице или спреде между ставкой уплаченных процентов и полученными процентами.

Могу ли я открыть сберегательный счет онлайн?

Традиционно потребители открывали сберегательный счет в том же банке, в котором они держали свой основной текущий счет.И для многих американцев это по-прежнему актуально. Однако с появлением Интернета возможности личного банковского обслуживания резко возросли, и теперь самые прибыльные сберегательные счета доступны онлайн.

Это верно в двух отношениях. Во-первых, все традиционные традиционные банки на данный момент имеют возможности онлайн-банкинга, и почти все они позволяют открывать счет онлайн. Таким образом, создание нового сберегательного счета обычно можно сделать, не выходя из дома, вместо того, чтобы требовать посещения отделения банка.

Во-вторых, это значительный рост числа интернет-банков. Эти учреждения являются банками, застрахованными FDIC, которые предлагают такую же защиту ваших средств, как и традиционный физический банк. Однако все транзакции интернет-банка инициируются и выполняются в режиме онлайн, без физических отделений, которые можно было бы построить, укомплектовать, управлять или поддерживать. Без затрат на физическое присутствие в одном или нескольких сообществах онлайн-банки получают экономию средств, что позволяет им предлагать более высокие ставки по депозитам, чем обычно могут предложить традиционные банки.

В каком банке самая высокая ставка на сберегательном счете?

Ведущая ставка по сберегательным счетам в стране может колебаться в любое время, поскольку банки и кредитные союзы могут изменять свои ставки по сберегательным счетам, когда это соответствует их целям. Однако из нашего текущего рейтинга лучших ставок вы можете видеть, что многие из лучших APY поступают только из интернет-банков. Завершают список претендентов несколько онлайн-подразделений традиционных банков и несколько кредитных союзов, которые предлагают широкие общенациональные права на членство.

Что вы также можете заметить, так это отсутствие названий крупнейших известных вам банков. Chase Bank, Bank of America и Wells Fargo — три из четырех крупнейших банков страны по размеру активов — предлагают процентные ставки по сберегательным счетам намного ниже среднего по стране. Сильная конкуренция за депозитные средства — это то, чего они просто не делают, поскольку их бизнес-модель и размер позволяют им получить достаточный капитал из других источников.

Среди банков «большой четверки» только Ситибанк предлагает продукт для сберегательных счетов с конкурентоспособной процентной ставкой.Но даже здесь Ситибанк не делает скидок, потому что множество более мелких и менее известных банков и кредитных союзов предлагают более высокие ставки.

На что вы можете рассчитывать из наших рейтингов, так это на то, что это определенно самые высокие ставки по сберегательным счетам, предлагаемые в стране учреждениями, открытыми для клиентов по всей стране. Мы не ранжируем их по рекламным или спонсорским отношениям или любым другим критериям, кроме APY, общенациональной доступности и минимального депозита в размере 25000 долларов США или меньше.

Как пользоваться сберегательным счетом

Если ваш сберегательный счет находится в банке, отличном от того, в котором вы проводите основную проверку, важно учитывать, что перемещение ваших денег между проверкой и сбережением не будет мгновенным. Переводы между ними будут возможны посредством электронных денежных переводов, которые иногда могут происходить за один день, но могут занимать от двух до четырех дней, в зависимости от банка и времени суток, когда вы инициируете перевод. Поэтому, когда вам нужно вывести средства из сбережений, потребуется немного больше заблаговременного планирования.

Кроме того, федеральное постановление требовало, чтобы все сберегательные счета ограничивали снятие средств до шести в месяц. Из-за пандемии COVID-19 было принято временное правило, которое позволяет учреждениям решать, хотят ли они разрешать более шести транзакций в месяц. Хотя это правило применяется ко всем банкам, комиссия, которую они взимают за чрезмерное снятие средств, зависит от учреждения. Поэтому убедитесь, что вы понимаете возможные комиссии и цикл выписки по счету.

Для внесения депозита на свой сберегательный счет в другом банке это также возможно с помощью электронного перевода средств.Но некоторые банки также будут предлагать приложение для смартфонов, которое позволяет вносить чек с мобильного телефона или использовать карту банкомата или почтовые конверты для внесения чеков.

Наконец, все банки FDIC, будь то обычные или доступные только в Интернете, и все кредитные союзы NCUA имеют страхование при поддержке правительства США на депозиты на сумму до 250 000 долларов США на каждого человека на каждое учреждение. меньше $ 250 000, то вам не о чем беспокоиться. Но если у вас в банке больше этой суммы, вам нужно будет предпринять шаги для разделения вкладов между несколькими учреждениями и / или несколькими лицами (например, супругом), чтобы убедиться, что все ваши вклады застрахованы.

Могу ли я открыть два сберегательных счета в одном банке?

Большинство банков, предлагающих сберегательные счета, позволят вам открыть более одного. Зачем вам это нужно? Допустим, вы хотите спрятать 15 000 долларов в резервный фонд. Но вы также делаете ежемесячные депозиты со своего текущего счета, чтобы сэкономить на большой поездке. Открыв два счета, вы можете визуально и мысленно разделить эти два разных банка денег, что позволит легко увидеть, сколько вы накопили для достижения своей цели в отпуске.Некоторые банки даже позволят вам дать каждой учетной записи псевдоним по вашему выбору.

Вы также можете иметь два сберегательных счета в разных банках. Например, может быть полезно держать сберегательный счет в том же банке, что и ваш основной чек, чтобы у вас были под рукой какие-то излишки средств, если вам нужно мгновенно перевести на чек.

Однако, поскольку вы можете значительно больше заработать на своих сбережениях в другом банке, отправка части ваших средств на дополнительный сберегательный счет (после того, как вы сохранили небольшую подушку безопасности в своем основном банке), может быть разумным шагом для зарабатывать больше, а также уменьшать соблазны тратить.

7 лучших мест для сбережений: руководство и обзор

Деньги, которые считаются сбережениями, часто вкладываются на счет, приносящий проценты, где риск потери депозита очень низок. Хотя вы можете получить больший доход от инвестиций с более высоким риском, таких как акции, идея сбережений заключается в том, чтобы позволить деньгам расти медленно с минимальным риском или без него. Онлайн-банкинг расширил разнообразие и доступность сберегательных счетов. Вот некоторые из различных типов счетов, чтобы вы могли максимально использовать свои сбережения.

Ключевые выводы

- Если вы не получаете проценты по своим сбережениям, ваши сбережения со временем станут меньше из-за инфляции.

- Есть несколько различных типов счетов, из которых вы можете выбрать для своих сбережений.

- Сравните ставки, прежде чем открывать счет, чтобы максимально увеличить свои сбережения.

Сберегательные счета

Банки и кредитные союзы (кооперативное финансовое учреждение, которое создается, принадлежит и управляется его членами — часто служащими определенной компании или членами торговой или трудовой ассоциации) предлагают сберегательные счета.Деньги на сберегательном счете застрахованы Федеральной корпорацией страхования вкладов (FDIC) в пределах определенных лимитов. К сберегательным счетам могут применяться ограничения; например, плата за обслуживание может взиматься, если количество транзакций в месяц превышает разрешенное.

Деньги со сберегательного счета обычно нельзя снять путем выписки чеков, а иногда и в банкомате. Процентные ставки по сберегательным счетам обычно низкие; однако онлайн-банкинг действительно предоставляет сберегательные счета с несколько более высокой доходностью.

Высокодоходные сберегательные счета

Высокодоходные сберегательные счета — это тип сберегательных счетов с защитой FDIC, которые приносят более высокую процентную ставку, чем стандартный сберегательный счет. Причина того, что он зарабатывает больше денег, заключается в том, что обычно требуется больший начальный депозит, а доступ к счету ограничен. Многие банки предлагают этот тип счета уважаемым клиентам, у которых уже есть другие счета в банке. Доступны высокодоходные банковские счета онлайн, но вам нужно будет настроить переводы из другого банка для внесения или снятия средств в онлайн-банке.Стоит научиться находить и открывать эти счета. И не забудьте присмотреться к лучшим высокодоходным сберегательным счетам, чтобы максимально увеличить свои сбережения.

Депозитные сертификаты (CD)

Депозитные сертификаты (CD) доступны в большинстве банков и кредитных союзов. Как и сберегательные счета, компакт-диски застрахованы FDIC, но обычно они предлагают более высокую процентную ставку, особенно с более крупными и более длинными депозитами. Загвоздка с компакт-диском состоит в том, что вам придется хранить деньги на компакт-диске в течение определенного времени; в противном случае будет наложен штраф, например потеря трехмесячного процента.

Популярные сроки погашения CD составляют шесть месяцев, один год и пять лет. Любые заработанные проценты могут быть добавлены к CD, если и когда CD созреет и будет продлен. Лестница компакт-дисков позволяет вам колебаться в размерах ваших инвестиций и получать выгоду от более высоких процентных ставок. Как и в случае со сберегательными счетами, выбирайте компакт-диски по самым выгодным ценам.

Фонды денежного рынка

Паевой инвестиционный фонд денежного рынка — это тип паевого инвестиционного фонда, который инвестирует только в ценные бумаги с низким уровнем риска. В результате фонды денежного рынка считаются одним из типов фондов с наименьшим риском.Фонды денежного рынка обычно приносят доход, аналогичный краткосрочным процентным ставкам. Фонды денежного рынка не застрахованы FDIC и регулируются Законом об инвестиционных компаниях Комиссии по ценным бумагам и биржам (SEC) 1940 года.

Паевые инвестиционные фонды, брокерские фирмы и многие банки предлагают фонды денежного рынка. Процентные ставки не гарантированы, поэтому небольшое исследование может помочь найти фонд денежного рынка, который имеет хорошую историю.

Депозитные счета денежного рынка

Депозитные счета денежного рынка предлагаются банками и обычно требуют минимального начального депозита и остатка с ограниченным количеством ежемесячных транзакций.В отличие от фондов денежного рынка, депозитные счета денежного рынка застрахованы FDIC. Штрафы могут быть начислены, если не поддерживается требуемый минимальный баланс или превышено максимальное количество ежемесячных транзакций. Счета обычно предлагают более низкие процентные ставки, чем депозитные сертификаты, но наличные деньги более доступны.

Казначейские векселя и векселя

Государственные векселя или банкноты США, часто называемые казначейскими обязательствами, полностью обеспечены доверием и кредитоспособностью США.S. правительство, что делает их одними из самых безопасных вложений в мире. Казначейские облигации освобождены от государственных и местных налогов и доступны с разным сроком погашения. Купюры продаются со скидкой; когда срок погашения векселя наступит, он будет стоить своей полной номинальной стоимости. Разница между покупной ценой и номинальной стоимостью составляет проценты. Например, банкнота в 1000 долларов может быть куплена за 990 долларов; при наступлении срока погашения он будет стоить полную 1000 долларов.

С другой стороны, казначейские облигации выпускаются со сроком погашения два, три, пять, семь и 10 лет и приносят фиксированную процентную ставку каждые шесть месяцев.Помимо процентов, казначейские облигации, приобретенные с дисконтом, могут быть обналичены по номинальной стоимости на момент погашения. И казначейские векселя, и векселя доступны при минимальной покупке на сумму 100 долларов США.

Облигации

Облигация — это долговая инвестиция с низким уровнем риска, похожая на долговую расписку, которая выпускается компаниями, муниципалитетами, штатами и правительствами для финансирования проектов. Когда вы покупаете облигацию, вы ссужаете деньги одному из этих лиц (известному как эмитент). В обмен на «ссуду» эмитент облигации выплачивает проценты за весь срок действия облигации и возвращает номинальную стоимость облигации при наступлении срока погашения.Облигации выпускаются на определенный период с фиксированной процентной ставкой.

Каждый из этих типов облигаций предполагает разную степень риска, а также периоды доходности и погашения. Кроме того, могут быть начислены штрафы за досрочное снятие средств, могут потребоваться комиссии и, в зависимости от типа облигации, может возникнуть дополнительный риск, как в случае с корпоративными облигациями, когда компания может обанкротиться.

Итог

Экономия позволяет вам тратить деньги, получая при этом скромную прибыль с низким уровнем риска.Из-за большого разнообразия средств сбережения небольшое исследование может иметь большое значение для определения того, какой из них будет работать для вас больше всего. И, поскольку процентные ставки постоянно меняются, важно хорошо поработать, прежде чем вкладывать деньги на конкретный сберегательный счет, чтобы вы могли максимально использовать свои сбережения.

Finance 101: Как банки зарабатывают деньги?

Вы когда-нибудь задумывались, почему ваш текущий счет бесплатный? Очевидно, это не потому, что ваш банк проявляет благотворительность.Крупные банки зарабатывают большие деньги. Деньги, которые приводят к непристойным бонусам на Уолл-стрит, о которых мы так часто слышим. Но банки зарабатывают деньги, даже если они не участвуют в транснациональных инвестиционных сделках Уолл-стрит и в хедж-фондах на миллиард долларов. Старомодный «розничный банкинг» (т. Е. Прием вкладов и выдача ссуд) — это самостоятельный бизнес.

Банкам всегда хватает денег на привлечение новых клиентов; некоторые банки предлагают новым вкладчикам бесплатные чеки, денежные бонусы или плееры iPod (и это лишь некоторые из них).

Это потому, что банки не могут зарабатывать деньги, пока у них нет ваших денег.

Сэкономленная копейка — это копейка поста

Помните те дни, когда ING Direct и другие высокодоходные сберегательные счета предлагали процентную ставку 5% и более? Я как сумасшедший клал деньги на эти счета и думал: «Как банки могли так раздавать деньги?»

Все это связано с фундаментальным способом зарабатывания денег банками: банки используют деньги вкладчиков для выдачи ссуд. Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Например: в настоящее время у вас есть чрезвычайный фонд в размере 10 000 долларов на высокодоходном сберегательном счете, который может выплачивать 1,50% годовых. Банк использует эти деньги для пополнения чьего-либо:

- Ипотека под 5,50% годовых

- Студенческий кредит под 6,65% годовых

- Кредитная карта под 16,99% годовых

Ваш банк мог выплатить вам 150 долларов за год, но он заработал на сотни или тысячи больше процентов по ссудам (что стало возможным благодаря вашим деньгам).Теперь представьте, как этот процесс повторяется с миллионами клиентов банков и с миллиардами долларов.

Сборы, пошлины, сборы

Да, банки зарабатывают много денег, взимая с заемщиков проценты, но сборы, которые банки меняют, столь же прибыльны.

- Комиссия за счет. Некоторыми типичными финансовыми продуктами, которые взимают комиссию, являются текущие счета, инвестиционные счета и кредитные карты. Считается, что эти комиссии предназначены для «технического обслуживания», хотя обслуживание этих счетов обходится банкам относительно мало.

- Комиссия за банкомат. Бывают случаи, когда вы не можете найти банкомат своего банка, и вам придется согласиться на другой банкомат, чтобы получить немного наличных. Что ж, это, вероятно, обойдется вам в 3 доллара. Такие ситуации случаются постоянно и просто означают больше денег для банков.

- Штрафные санкции. Банки любят взимать штраф за какие-то неудачи клиентов. Это может быть платеж по кредитной карте, который вы отправили в 17:05. Это может быть чек, выписанный на сумму, которая на один пенни превышает сумму, имеющуюся на вашем текущем счете.Как бы то ни было, рассчитывайте заплатить штраф за просрочку платежа или пресловутую плату за овердрафт в размере от 25 до 40 долларов. Это отстой для клиентов, но банки в восторге.

- Комиссии. У большинства банков есть инвестиционные подразделения, которые часто функционируют как брокерские конторы с полным спектром услуг. Конечно, их комиссионные за совершение сделок выше, чем у большинства дисконтных брокеров.

- Сборы за подачу заявления. Когда потенциальный заемщик подает заявку на получение ссуды (особенно жилищной ссуды), многие банки взимают комиссию за выдачу ссуды или подачу заявки.И они могут позволить себе включить эту сумму комиссии в основную сумму вашего кредита, что означает, что вы также будете платить проценты по ней! (Так, если ваша комиссия за подачу заявки на получение кредита составляет 100 долларов, и ваш банк применяет ее в виде 30-летней ипотечной ссуды под 5% годовых, вы заплатите 94,40 доллара США в виде процентов только на комиссию в размере 100 долларов).

В последнее время банки сильно страдают из-за повышения процентных ставок и выхода сборов из-под контроля. Предоставление банкам бизнеса может показаться опасным для себя, но, конечно, это все же лучше, чем прятать деньги под матрасом.Однако поймите, как работают банки, и вы будете знать, где искать комиссионные и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете.

Об авторе: Саймон недавно закончил колледж, живет в Бруклине. Он пишет для веб-сайта, отслеживающего процентные ставки, и ведет свой блог о личных финансах, Realm of Prosperity.

Банки увеличили депозиты на 2 триллиона долларов с тех пор, как коронавирус впервые поразил

Человек на скутере проезжает мимо JPMorgan Chase & Co.отделение банка в Нью-Йорке, США, в четверг, 11 июня 2020 г.

Jeenah Moon | Bloomberg | Getty Images

Это версия банковского мира, когда богатые становятся еще богаче.

Согласно данным FDIC, на депозитных счетах банков США произошел рекордный рост наличности на 2 триллиона долларов с момента первого удара коронавируса в США в январе.

Денежная стена, текущая в банки, не имеет прецедентов в истории: только в апреле депозиты выросли на 865 миллиардов долларов, что превышает предыдущий рекорд за весь год.

Все выгоды, так или иначе, были обусловлены реакцией на пандемию: правительство выделило сотни миллиардов долларов на поддержку малого бизнеса и частных лиц с помощью стимулирующих чеков и пособий по безработице. Федеральная резервная система начала шквал усилий по поддержке финансовых рынков, включая неограниченную программу покупки облигаций. А неопределенное будущее побуждало лиц, принимающих решения, от домохозяйств, состоящих из двух человек, до глобальных корпораций, копить наличные.

По данным FDIC, более двух третей прибыли досталось 25 крупнейшим организациям.И это было сосредоточено в самой верхней части отрасли: JPMorgan Chase, Bank of America и Citigroup, крупнейшие банки США по размеру активов, по данным компании, в первом квартале росли намного быстрее, чем остальная часть отрасли.

«Как бы то ни было, этот рост был совершенно невероятным», — сказал Брайан Форан, аналитик Autonomous Research. «Банки наводнены наличными, они как Скрудж Макдак, купающийся в деньгах».

Увеличить значокСтрелки, указывающие наружуЕсть несколько причин, по которым американские мегабанки, пережившие последний кризис 2008 года, стали основными получателями выгод от депозитов.Когда в марте штаты начали вводить закрытие, корпорации, в том числе Boeing и Ford, сразу же получили десятки миллиардов долларов по кредитным линиям, и эти деньги первоначально хранились в банках, выдававших эти ссуды.

Крупные банки также обслуживали значительную часть клиентов в рамках Программы защиты зарплаты, правительственной программы стоимостью 660 миллиардов долларов, направленной на поддержку малого бизнеса. Поскольку кредиторы в основном обслуживали существующих клиентов, деньги сначала попадали на банковские счета фирм, которые предоставляли ссуды.

Учреждения, известные как трастовые банки, которые являются хранителями инвестиций управляющих активами, таких как BlackRock или Fidelity, получили депозиты, когда программа покупки облигаций ФРС выкупила ценные бумаги с ипотечным покрытием на миллиарды долларов. JPMorgan и Citigroup имеют крупные депозитарные подразделения.

И, конечно же, у мегабанков просто больше всего розничных клиентов в США; обычные люди, у которых мало возможностей потратить деньги, укрываясь дома. Уровень личных сбережений в апреле достиг рекордных 33%.Об этом в прошлом месяце сообщило Бюро экономического анализа С. В том же месяце личный доход фактически вырос на 10,5% благодаря стимулирующим чекам на сумму 1200 долларов и пособиям по безработице, которые в некоторых случаях превышали обычный доход рабочего.

Все эти деньги текли на банковские счета. Генеральный директор Bank of America Брайан Мойнихан сказал CNBC в прошлом месяце, что на текущих счетах с остатками менее 5000 долларов фактически было на 40% больше денег, чем до пандемии.

Увеличить значокСтрелки указывают наружумегабанков с их сетью филиалов от побережья до побережья полагались на обильные депозиты как на ключевое преимущество в эпоху постфинансового кризиса.Они являются одним из самых дешевых источников финансирования ссуд, помогая монетному двору фиксировать прибыль даже во время низких процентных ставок.

Но банки, которые будут осторожно предоставлять ссуды в разгар рецессии, исчерпывают возможности использования растущей горы наличных денег, по словам Форана.

«Многие банки говорят:« Откровенно говоря, мы мало что можем с этим сделать прямо сейчас », — сказал он. «У них больше депозитов, чем они знают, что с ними делать».

Если депозитный бум является лишь одним из признаков шагов, предпринятых для уменьшения финансового ущерба от пандемии, еще предстоит увидеть, каковы будут окончательные последствия для исторического разгула правительства в отношении расходов.Некоторые эксперты видят обвал доллара в сочетании с ростом инфляции. Другие видят зарождающийся пузырь на фондовом рынке.

Одно из последствий для вкладчиков будет более немедленным, говорит Форан: банки обязательно снизят свои и без того ничтожные процентные ставки, поскольку им не нужно больше ваших денег.

—Нейт Раттнер из CNBC внес свой вклад в этот отчет.

Как банки зарабатывают деньги?

Как банки зарабатывают деньги?

Диверсифицированные банки зарабатывают деньги множеством различных способов; тем не менее, по сути, банки считаются кредиторами. Кредитор кредитора определяется как бизнес или финансовое учреждение, которое предоставляет кредиты компаниям и физическим лицам с расчетом на полную сумму.Банки обычно зарабатывают деньги, занимая деньги у вкладчиков и выплачивая им определенную процентную ставку. Банки будут ссужать деньги заемщикам, взимая с заемщиков более высокую процентную ставку и получая прибыль от спреда процентных ставок.

Кроме того, банки обычно диверсифицируют структуру своего бизнеса и зарабатывают деньги с помощью альтернативных финансовых услуг, в том числе инвестиционного банкинга.Это более чем 400-страничное руководство используется в качестве настоящего учебного пособия и помогает глобальным инвестиционным банкам. Узнайте все, что нужно знать начинающему аналитику или сотруднику инвестиционного банкинга, чтобы приступить к работе. Это руководство и справочник учит бухгалтерскому учету, Excel, финансовому моделированию, оценке и управлению капиталом. Тем не менее, в общих чертах, приносящий деньги бизнес банков можно разделить на следующие категории:

- Процентный доход

- Доход от рынков капитала

- Комиссионный доход

Процентный доход

Процентный доход является основным способ, которым большинство коммерческих банков зарабатывают деньги.Как уже упоминалось ранее, он завершается снятием денег с вкладчиков, которым сейчас деньги не нужны. В обмен на внесение своих денег вкладчики получают компенсацию в виде определенной процентной ставки и обеспечения их средств.

Затем банк может ссудить внесенные средства заемщикам, которым деньги нужны в данный момент. Кредиторам необходимо выплатить заемные средства по более высокой процентной ставке, чем выплачивается вкладчикам. Банк может получать прибыль от спреда процентных ставок, который представляет собой разницу между уплаченными и полученными процентами.

Важность процентных ставок

Очевидно, вы можете видеть, что процентная ставка важна для банка как основной фактор дохода. Процентная ставка — это сумма долга в виде процента от основной суммы (суммы займа или депонирования). В краткосрочной перспективе процентная ставка устанавливается центральными банками. Федеральная резервная система (ФРС). Федеральная резервная система является центральным банком Соединенных Штатов и финансовым органом, стоящим за крупнейшей в мире свободной рыночной экономикой.которые регулируют уровень процентных ставок, чтобы способствовать здоровой экономике и контролировать инфляцию.

В долгосрочной перспективе процентные ставки устанавливаются давлением спроса и предложения. Высокий спрос на долговые инструменты с долгим сроком погашения приведет к повышению цены и снижению процентных ставок. И наоборот, низкий спрос на долговые инструменты с долгим сроком погашения приведет к более низкой цене и более высоким процентным ставкам.

Банки получают выгоду от выплаты вкладчикам низкой процентной ставки, а также за счет возможности взимать с кредиторов более высокую процентную ставку.Однако банкам необходимо управлять кредитным риском — риском того, что кредиторы потенциально могут не выплатить ссуду.

В целом банки получают выгоду от экономической среды, в которой процентные ставки растут. Это связано с тем, что банки могут заблокировать срочные депозиты, выплачивая более низкую процентную ставку, но при этом иметь возможность получать прибыль, взимая с кредиторов более высокую процентную ставку. Интуитивно понятно, что банки пострадают от экономической среды, в которой процентные ставки снижаются, поскольку по срочным депозитам выплачивается более высокая процентная ставка, а процентные ставки, взимаемые с кредиторов, снижаются.

Доход, связанный с рынками капитала

Банки часто предоставляют услуги на рынках капитала для корпораций и инвесторов. Рынки капитала. капитал.

Банки содействуют деятельности на рынках капитала с помощью нескольких услуг, таких как:

- Услуги по продажам и трейдингу

- Услуги андеррайтинга

- Консультации по слияниям и поглощениям

Банки помогут совершать сделки, используя собственные брокерские услуги внутри компании.Кроме того, банки будут нанимать специализированные группы инвестиционного банкинга из разных секторов для оказания помощи в андеррайтинге долговых и долевых инструментов. По сути, это помощь в привлечении заемных средств и капитала для корпораций или других организаций. Команды инвестиционного банкинга также будут оказывать помощь в слияниях и поглощениях (M&A) между компаниями. Услуги предоставляются за плату от клиентов.

Доходы, связанные с рынками капитала, являются очень нестабильным источником дохода для банков. Они полностью зависят от активности на рынках капитала в любой конкретный период времени, которая может значительно колебаться.В периоды экономического спада активность обычно замедляется, а в периоды экономического роста — возрастает.

Комиссионный доход

Банки также взимают беспроцентные комиссии за свои услуги. Например, если вкладчик открывает банковский счет, банк может взимать ежемесячную плату за поддержание счета открытым. Банки также взимают плату за различные другие услуги и продукты, которые они предоставляют. Вот несколько примеров:

- Комиссия за кредитную карту

- Текущие счета Проверка счета Текущий счет — это тип депозитного счета, который физические лица открывают в финансовых учреждениях с целью снятия и внесения денег.Текущий счет, также известный как транзакционный счет или счет до востребования, очень ликвиден. Проще говоря, он предоставляет пользователям быстрый способ получить доступ к своим деньгам.

- Сберегательные счета

- Доход паевого фонда

- Комиссия за управление инвестициями

- Комиссия за управление капиталом

Поскольку банки часто предоставляют своим клиентам услуги по управлению капиталом, они могут получать прибыль от комиссий за предоставленные услуги, а также сборы за определенные инвестиционные продукты, такие как паевые инвестиционные фонды.Банки могут предлагать внутренние услуги паевых инвестиционных фондов, на которые они направляют инвестиции своих клиентов.

Комиссионные источники дохода очень привлекательны для банков, поскольку они относительно стабильны во времени и не меняются. Это выгодно, особенно во время экономических спадов, когда процентные ставки могут быть занижены искусственно, а активность на рынках капитала замедляется.

Дополнительные ресурсы

CFI предлагает страницу программы коммерческого банковского и кредитного анализа (CBCA) ™ — сертификат CBCAGet CFI CBCA ™ для получения статуса коммерческого банковского и кредитного аналитика.Зарегистрируйтесь и продвигайтесь по карьерной лестнице с помощью наших программ и курсов сертификации. программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы продолжать учиться и продвигаться по карьерной лестнице, вам будут полезны следующие ресурсы:

- Кредитный риск Кредитный риск Кредитный риск — это риск убытков, которые могут возникнуть в результате несоблюдения какой-либо стороной условий любого финансового контракта, в основном,

- Проверка счетов и сберегательных счетов Проверка счетов и сберегательных счетов Клиент банка может выбрать открытие текущих счетов и сберегательных счетов в зависимости от нескольких факторов, таких как цель, простота доступа или другие атрибуты.Текущий счет — это тип банковского счета, который используется для повседневных транзакций. Это самый простой счет, который предлагают банки, кредитные союзы и мелкие кредиторы.

- Спред чистой процентной ставки Спред чистой процентной ставки Спред чистой процентной ставки относится к разнице между процентной ставкой, которую финансовое учреждение выплачивает вкладчикам, и процентной ставкой, которую оно получает.

- Управление частным капиталом налоговое управление, защита активов и другие финансовые услуги для состоятельных физических лиц (HNWI) или аккредитованных инвесторов.Управляющие частным капиталом устанавливают тесные рабочие отношения с богатыми клиентами, чтобы помочь создать портфель, который позволяет достичь финансовых целей клиента.

Как банки и кредитные союзы зарабатывают деньги

Банки предлагают множество «бесплатных» услуг, таких как сберегательные счета и бесплатная проверка. Фактически, они могут даже заплатить вам за то, что вы оставите деньги в банке, и вы также можете увеличить свой заработок, используя депозитные сертификаты (CD) и счета денежного рынка. Если вы не работаете с онлайн-банком, у большинства банков и кредитных союзов также есть физические офисы, в которых работают сотрудники.У них также есть колл-центры с расширенным графиком работы с клиентами.

Как они оплачивают все эти услуги? Банки получают доход от инвестиций (или займов и кредитования), комиссионных за счет и дополнительных финансовых услуг. Каждый раз, когда вы даете деньги финансовому учреждению, важно понимать его бизнес-модель и точно знать, сколько они взимают. Но не всегда понятно, как банкам платят. Банки могут получать доход несколькими способами, включая инвестирование ваших денег и взимание комиссий с клиентов.

Распространение

Традиционный способ получения прибыли банками — заимствования и кредиты. Банки принимают депозиты от клиентов (по сути, занимают этих денег у владельцев счетов), и они ссужают их другим клиентам. Механика немного сложнее, но это общая идея.

Платите меньше, зарабатывайте больше: Банки выплачивают проценты по низким ставкам вкладчикам, хранящим деньги на сберегательных счетах, компакт-дисках и счетах денежного рынка.Обычно они вообще ничего не платят по остаткам на текущих счетах. В то же время банк взимает относительно высокие процентные ставки с клиентов, которые берут жилищные ссуды, автокредиты, студенческие ссуды, бизнес-ссуды или личные ссуды.

Разница между низкой ставкой, которую выплачивают банки, и высокой ставкой, которую они зарабатывают, известна как «спред », иногда называют маржой банка.

Например, банк выплачивает 1% годовой процентной ставки (APY) по наличным деньгам на сберегательных счетах.Клиенты, которые получают автокредиты на покупку новых автомобилей, в среднем платят 6,27% годовых. Это означает, что банк теоретически зарабатывает 5,27% от этих средств, но потенциально относительно меньше, если учесть операционные расходы. С кредитными картами они заработают еще больше. По данным Федеральной резервной системы, среднегодовая процентная ставка (APR) по кредитным картам составляет 16,88%.

Инвестиции: Когда банки ссужают ваши деньги другим клиентам, банк, по сути, «инвестирует» эти средства. Но банки не просто инвестируют, предоставляя ссуды своим клиентам.Некоторые банки активно инвестируют в различные типы активов. Некоторые из этих инвестиций просты и безопасны, но другие сложны и рискованны.

Правила ограничивают, сколько банки могут играть на ваши деньги, особенно если ваш счет застрахован FDIC. Однако со временем эти правила меняются. Банки по-прежнему могут увеличить свой доход за счет большего риска с вашими деньгами. Помимо вложения денег, банки также взимают с клиентов комиссию для увеличения их прибыли.

Комиссионные с держателя счета

Как потребитель, вы, вероятно, знакомы с банковскими комиссиями, которые взимаются с ваших текущих, сберегательных и других счетов.От этих сборов становится все легче уклоняться, но сборы по-прежнему вносят значительный вклад в прибыль банка.

Например, с текущего счета Bank of America Advantage Plus взимается ежемесячная плата за обслуживание в размере 12 долларов США. В течение года эти сборы будут стоить вам 144 доллара. Однако вы можете отказаться от ежемесячной платы за обслуживание, поддерживая определенный баланс или установив прямой депозит.

Банки также взимают комиссию за определенные типы действий и «ошибок», которые вы совершаете в своем аккаунте.Если вы зарегистрировались в системе защиты от овердрафта, это будет стоить вам 30 долларов или около того каждый раз, когда вы переоцениваете свой счет. Хуже того, вы все равно можете заплатить эти сборы, даже если вы отказались). Вы отказались от чека? Это тебе тоже будет стоить. Существует длинный список комиссий или сборов, возникающих в результате активности аккаунта, включая (но не ограничиваясь):

- Комиссия за банкомат (включая комиссию, взимаемую вашим банком, а также комиссию банка, владеющего банкоматом)

- Замена утерянной или украденной карты (и дополнительная плата за срочную доставку)

- Досрочное снятие с CD

- Пени за досрочное погашение кредитов

- Пени за просрочку по кредитам

- Комиссия за бездействие

- Плата за бумажную выписку

- Стоимость разговора с кассиром, если у вас недорогой онлайн-счет

- Остановить запросы на платеж

Плата за услуги

Помимо получения доходов от займов и кредитования, банки предлагают дополнительные услуги.

Вы можете не платить ни за что из этого, но многие клиенты банков (физические, юридические и другие организации) платят.

В каждом банке все по-разному, но некоторые из наиболее распространенных услуг включают в себя:

Кредитные карты: Вы уже знаете, что банки взимают проценты по остаткам ссуд, а банки могут взимать ежегодные сборы с пользователей карт. Они также получают доход от обмена или «комиссию за пролистывание» каждый раз, когда вы используете свою карту для совершения покупки. Напротив, транзакции по дебетовым картам приносят гораздо меньший доход, чем по кредитным картам.Эта проблема заключается в том, почему продавцы предпочитают, чтобы вы платили наличными или дебетовой картой, а некоторые магазины даже перекладывают эти сборы на клиентов в виде надбавок по кредитной карте.

Чеки и денежные переводы: Банки печатают кассовые чеки для крупных транзакций, а многие также предлагают денежные переводы для более мелких товаров. Плата за эти инструменты часто составляет от 5 до 10 долларов. Вы даже можете повторно заказать личные и деловые чеки в своем банке, но обычно дешевле пополнить счет онлайн в компании, занимающейся печатью чеков.

Wealth Management: В дополнение к стандартным банковским счетам некоторые учреждения предлагают продукты и услуги через финансовых консультантов. Комиссионные и сборы, включая активы под управлением, от этой деятельности, дополняют прибыль банка.

Обработка платежей: Банки часто обрабатывают платежи для крупных и малых предприятий, которые хотят принимать от клиентов платежи по кредитным картам и ACH. Ежемесячная комиссия и комиссия за транзакцию являются обычными.

Positive Pay: Если вы беспокоитесь о том, что воры печатают поддельные чеки с данными вашего корпоративного аккаунта, вы можете попросить банк отслеживать все исходящие платежи до их авторизации.Но, конечно, за это нужно платить.

Комиссия за ссуду: В зависимости от вашего банка и типа ссуды вы можете оплатить регистрационный сбор, комиссию за выдачу кредита в размере 1% или около того, дисконтные баллы или другие сборы для получения ипотеки. Эти комиссии добавляются к процентам, которые вы платите на остаток по кредиту.

Как работают кредитные союзы

Кредитные союзы — это учреждения, принадлежащие клиентам, которые функционируют более или менее как банки. Они предлагают аналогичные продукты и услуги, обычно имеют одинаковые виды комиссий и вкладывают депозиты путем кредитования или инвестирования на финансовых рынках.

Поскольку кредитные союзы являются организациями, освобожденными от налогов, и клиенты владеют ими, кредитные союзы могут иногда получать меньшую прибыль, чем традиционные банки. Они могут платить больше процентов, брать меньше процентов по ссудам и инвестировать более консервативно.

Некоторые кредитные союзы выплачивают проценты и взимают комиссию, как в обычном банке, поэтому другая структура является чисто технической.

Прибыльность банка

Как и все предприятия, банки получают прибыль, зарабатывая больше денег, чем они платят в качестве расходов.Основная часть прибыли банка поступает из комиссионных, которые он взимает за свои услуги, и процентов, которые он зарабатывает на свои активы. Его основные расходы — это проценты, выплачиваемые по его обязательствам.

Основными активами банка являются его ссуды физическим лицам, предприятиям и другим организациям, а также ценные бумаги, которыми он владеет, в то время как его основные обязательства — это его депозиты и деньги, которые он заимствует либо у других банков, либо путем продажи коммерческих ценных бумаг. денежный рынок.

Банки увеличивают прибыль за счет использования кредитного плеча — иногда слишком большого кредитного плеча, что способствовало ускорению Великой рецессии 2007–2009 годов.Прибыль можно измерить как рентабельность активов и рентабельность собственного капитала. Благодаря левериджу банки получают гораздо большую прибыль на собственный капитал, чем на активы. Например, в 1 -м квартале 2016 года все финансовые учреждения, застрахованные FDIC, в которую входит большинство банков, получили среднюю рентабельность активов, равную 0,97%, тогда как рентабельность собственного капитала составила 8,62%.

Показатели прибыли: рентабельность активов и рентабельность собственного капитала

Традиционные меры рентабельности любого бизнеса — это рентабельность активов ( ROA ) и рентабельность собственного капитала ( ROE ) .

Активы используются предприятиями для получения дохода. Ссуды и ценные бумаги являются активами банка и используются для обеспечения большей части дохода банка. Однако для предоставления ссуд и покупки ценных бумаг у банка должны быть деньги, которые в основном поступают от владельцев банка в виде банковского капитала, от вкладчиков, а также от денег, которые он берет в долг у других банков или продавая долговые ценные бумаги — банк. покупает активы в основном за счет средств, полученных от своих обязательств, как видно из следующего классического уравнения бухгалтерского учета:

Активы = Обязательства + Банковский капитал (Собственный капитал)

Однако не все активы могут быть использованы для получения дохода, потому что банки должны иметь наличные для удовлетворения запросов клиентов на снятие наличных.Это хранилище наличных денег хранится в его хранилищах, в других местах на его территории, таких как ящики кассиров и внутри его банкоматов, и, таким образом, не приносит процентов. Банки также должны хранить средства на своих счетах в Федеральной резервной системе, по которым до октября 2008 года проценты не выплачивались. Однако из-за наступившей в то время Великой рецессии Федеральная резервная система начала выплачивать проценты по резервам банков, хотя они намного ниже рыночных ставок. Банк также должен вести отдельный счет — резервов на возможные потери по ссудам — для покрытия возможных потерь, когда заемщики не могут погасить свои ссуды.Деньги, хранящиеся на резервном счете для покрытия убытков по ссудам, не могут считаться выручкой и, следовательно, не вносят вклад в прибыль.

ROA определяется суммой комиссионных, которые он получает за свои услуги, и чистым процентным доходом :

| Чистый процентный доход | = | Полученные проценты по активам | — | Выплаченные проценты по обязательствам | |||||||||||||||||||||||||||||||

| = | Проценты, полученные по Ценные бумаги + ссуды | — | Проценты, выплаченные по | частично зависит от спрэда процентных ставок , который представляет собой среднюю процентную ставку, полученную по его активам, за вычетом средней процентной ставки, выплачиваемой по его обязательствам.||||||||||||||||||||||||||||||||

| Чистая процентная маржа | = | Чистый процентный доход Средние общие активы |

Рентабельность капитала для банков:

| ROA | = | Комиссионный доход — операционная прибыль 39 Затраты Средняя сумма активов |

| = | Чистая прибыль Средняя сумма активов |

Поскольку доход рассчитывается за период времени, но активы, как фактор баланса, определяются в конкретный момент времени, средние активы используются:

Среднее значение | = | Итого активы на Начало финансового года | + | Итого активы на 8 904 905 905 905 9052 |

(Примечание: здесь мы будем ссылаться на средние общие активы как s подразумевают активы банка)

Рентабельность собственного капитала — это то, в чем в первую очередь заинтересованы владельцы банка, потому что это доход, который они получают от своих инвестиций, и зависит не только от доходности активов, но и от общей стоимости активов. которые приносят доход.Однако, чтобы купить больше активов, банку необходимо заплатить за него либо большим объемом обязательств, либо банковским капиталом. Следовательно, если владельцы хотят получить больший доход, они предпочтут использовать пассивы, а не свой собственный капитал, потому что это значительно увеличивает их доход.

Когда банк увеличивает свои обязательства по оплате активов, он использует кредитное плечо — в противном случае прибыль банка была бы ограничена комиссиями, которые он может взимать, и разницей в процентной ставке. Но разброс процентных ставок ограничен тем, что банк должен заплатить по своим обязательствам и сколько он может взимать со своих активов.Поскольку банки конкурируют друг с другом за вкладчиков, а депозиты конкурируют с другими инвестициями, банки должны платить минимальную рыночную ставку для привлечения вкладчиков. Точно так же банки могут взимать только определенную плату за ссуды, поскольку существует конкуренция со стороны других банков, и предприятия могут получать ссуды, продавая долговые ценные бумаги, коммерческие ценные бумаги или облигации на финансовых рынках. Следовательно, разница в процентных ставках невелика, поэтому банк может получить больший чистый процентный доход только за счет увеличения количества выдаваемых ссуд по сравнению с размером своего банковского капитала, что он и делает, используя кредитное плечо :

| Коэффициент кредитного плеча | = | Банковские активы Банковский капитал |

Теперь доход для владельцев легко рассчитать:

| ROE | = | Рентабельность активов | 46 × | Ratio|

| = | Чистая прибыль Банковские активы | × | Банковские активы Банковский капитал | |

| = | Чистая прибыль Банковский капитал | 9048 Использование банковского капитала аналогично бизнесу, использующему долг для увеличения своей прибыли.В конце концов, депозиты — это просто деньги, которые банк должен своим вкладчикам. Следовательно, коэффициент левериджа такой же, как коэффициент долга, используемый для определения левериджа других видов бизнеса.|||