Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как пользоваться кредитной картой правильно

Брать деньги в долг на повседневные траты — плохая практика.

Стас Биченко

больше не попадает на проценты

Если вам не хватает на еду, проезд или одежду, значит, где-то по пути вы принимаете неверные финансовые решения: тратите больше, чем зарабатываете; слишком много откладываете; даете другим в долг. В любом случае брать взаймы на повседневные нужды — скорее всего, признак беды.

Для срочных трат у вас должен быть запас на черный день. На большие покупки лучше копить, чем брать кредит. Большинству финансово грамотных людей кредитная карта нужна только для очень ограниченного круга задач. И эти люди умеют делать так, чтобы кредитка приносила им деньги.

В этой статье — шесть правил, которые помогут вам пользоваться кредиткой так, чтобы она была для вас выгодной и даже приносила деньги.

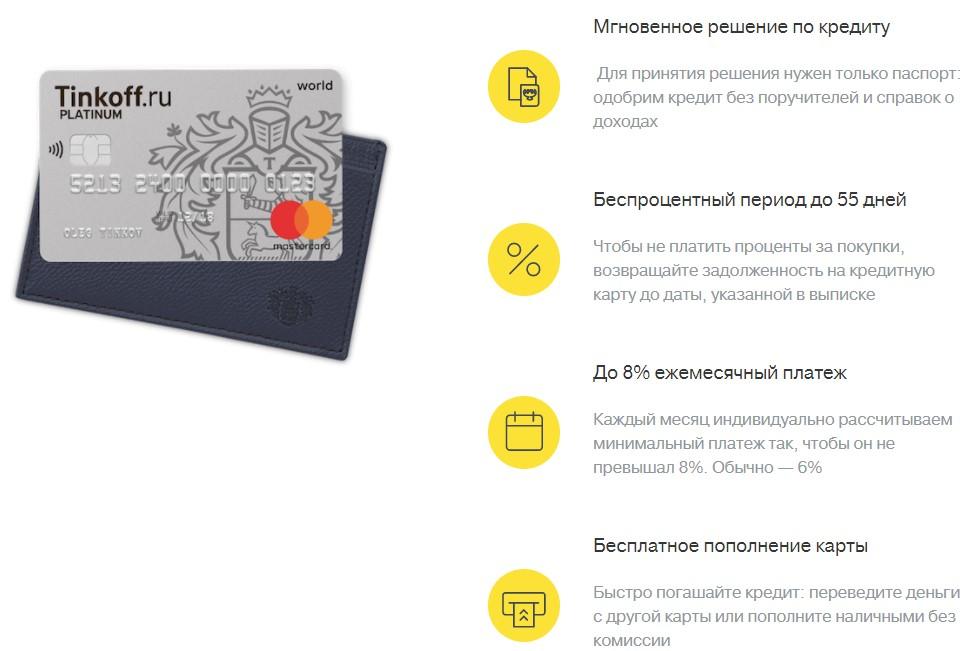

Как пользоваться кредитной картой с выгодой

- Не доводите до процентов — гасите долг до окончания льготного периода.

- Не тратьте по кредитной карте больше денег, чем имеете собственных.

- Собственные деньги держите на накопительном счете или дебетовой карте с процентом на остаток. Главное, чтобы разрешалось без потерь вывести оттуда средства к концу льготного периода по кредитной карте.

- Не снимайте с кредитки наличные.

- Пользуйтесь бонусами.

- Используйте кредитные деньги как залог.

Не доводите до процентов

Вот самое большое заблуждение о кредитных картах: «Платить проценты — это нормально». Кажется, что кредитка для этого и нужна: чтобы тратить чуть больше своих возможностей и потом потихоньку расплачиваться с банком.

Но если вы хотите получить от кредитки пользу, придется поменять подход. Сделайте так, чтобы вам никогда не нужно было платить проценты.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Каждые 30 дней банк присылает вам документ, где написано, сколько вы ему должны. Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Это выписка. Ее можно увидеть в интернет-банке или мобильном приложении:

Ваша задача — любой ценой погасить долг до окончания льготного периода. Что бы ни случилось, не доводите до начисления процентов. Каждый месяц сразу после выписки отложите нужное количество денег и либо гасите долг сразу, либо воспользуйтесь методом «Заработок на остатке», о котором речь пойдет ниже.

Проценты по кредиту перекрывают по ставкам любые бонусы, мили и привилегии, которые может вам дать кредитка. Финансово грамотные люди не платят проценты.

Нет своих денег — не покупайте

У вас всегда должны быть деньги, чтобы погасить весь долг по кредитке. Если у вас нет собственных денег, чтобы оплатить прямо сейчас покупку, — не покупайте. Даже если вы уверены, что они у вас появятся. Случается всякое: зарплату задержат, вас уволят, ваша компания разорится. Если вы хотите купить что-то, на что у вас сию секунду нет денег — не покупайте это с кредитки.

Пример

Иван работает в рекламном агентстве и получает 100 000 Р в месяц. У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

У него есть 80 000 Р наличными; до зарплаты — 10 дней; его кредитный лимит — 130 000 Р. Он хочет купить Макбук за 110 000 Р. Может ли он сделать покупку?

Нет, есть риск. Сейчас у Ивана есть 80 000 Р, а Макбук стоит 110 000 Р. Ему не хватает 30 000 Р. Иван может не дожидаться зарплаты и купить Макбук с кредитки, но, если зарплату всё-таки задержат, он будет должен банку. Вердикт: не покупать.

Петр работает библиотекарем и получает 25 000 Р в месяц. Он накопил 30 000 Р наличными; до зарплаты — неделя; кредитный лимит — 15 000 Р. Он хочет пойти на курсы английского за 10 000 Р. Может ли он себе это позволить?

Да, рисков нет. Он накопил 30 000 Р, а курсы английского стоят всего 10 000 Р. Если только Петя и правда готов потратить треть всех своих сбережений на курсы английского.

Неважно, какие у вас кредитный лимит, зарплата и сколько до нее осталось. Важно только одно: сколько у вас есть денег прямо сейчас. Если денег не хватает — не покупайте. Если они есть, но вы не готовы с ними расстаться — не покупайте.

Если они есть, но вы не готовы с ними расстаться — не покупайте.

Посчитайте, сколько на самом деле вы можете тратить

Чтобы денег всегда хватало, планируйте бюджет. Используйте нашу таблицу для бюджетирования.

Зарабатывайте на остатке

Если вы одновременно пользуетесь кредитной и дебетовой картами Тинькофф-банка, попробуйте заработок на остатке. Весь месяц вы тратите деньги с кредитки, а на Tinkoff Black лежит вся ваша зарплата и приносит проценты. Когда приходит следующая зарплата, вы гасите ею долг по кредитке — и опять тратите только с кредитки. Так вы пускаете в оборот даже те деньги, которые тратите.

Расписываю по шагам:

- Получите зарплату на дебетовую карту. Потратьте с нее 3000 Р — так, чтобы дебетовая карта зарабатывала 3,5% на остаток. Зафиксируйте, сколько у вас есть денег на месяц.

- Весь следующий месяц тратьте деньги только с кредитной карты, но внимательно следите за лимитом. Вам нельзя превышать сумму, которая лежит у вас на дебетовом счете.

- В конце месяца вам придет выписка и начнется отсчет льготного периода: 25 дней.

- Ждите 20—23 дня, продолжая тратить деньги с кредитной карты. Опять же не превышайте лимит наличных, которые у вас есть на дебетовой карте.

- Всё это время у вас на дебетовом счете должны лежать ваши честно заработанные деньги и незаметно для вас приносить доход.

- На 23—24 день льготного периода погашайте долг по выписке из тех денег, которые у вас есть на дебетовой карте.

- В конце месяца банк начислит вам доход — процент на остаток по вашему дебетовому счету. Так вы не заплатили проценты банку и заработали на процентах по собственным средствам.

Сумма заработка небольшая: не более 0,3% от суммы вашего долга в месяц. Однако если регулярно пользоваться этим методом, вы получите прибавку к зарплате, сравнимую с доходностью банковского вклада, и при этом вам не нужно отказывать себе в покупках. Всё, что вы бы купили на зарплату, вы можете по-прежнему покупать — но ровно в пределах имеющихся у вас денег.

Как это работает

Илья получил зарплату 120 000 Р на дебетовую карту Tinkoff Black. 20 000 Р сразу отложил на вклад, остальные 100 000 Р — на жизнь.

Первым делом он закупился на 3200 Р в супермаркете. Платил дебетовой картой, чтобы увеличить доходность счета до 3,5% годовых.

Весь следующий месяц Илья расплачивался только кредиткой и тщательно следил за бюджетом. К концу месяца он уложился ровно в 96 800 Р.

В конце месяца Илья получил выписку с долгом в 96 800 Р. Он подождал еще 24 дня льготного периода и полностью погасил долг.

Пока Илья тратил кредитные деньги, его собственные деньги на карте Tinkoff Black зарабатывали: за месяц и 24 дня они принесли ему 502 Р. По результатам месяца и 24 дней он заработал 0,4% сверху зарплаты и ничего не должен банку.

Эти деньги взялись за счет доходности и отсрочек платежа. Фактически банк подарил Илье эти деньги — за год набежало почти 3400 Р. Илья и рад.

Никогда не снимайте с кредитки наличные

Есть вещи, за которые обычно платят наличными: свежие продукты с рынка, стройматериалы, работа сантехника. Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Если наличных не хватает, а на дебетовке пусто, сразу хочется снять деньги с кредитной карты.

Но снять наличные с кредитки — это худшее, что можно с ней сделать.

Банки зарабатывают, когда вы платите картой. Когда вы снимаете наличные, банк лишается этих доходов. Поэтому банки «штрафуют» тех, кто снимает наличные: требуют дополнительную комиссию, увеличивают кредитную ставку, отменяют беспроцентный период. Это прописано в каждом договоре на кредитку. Банки очень не любят, когда вы снимаете наличные с кредитки.

Комиссия

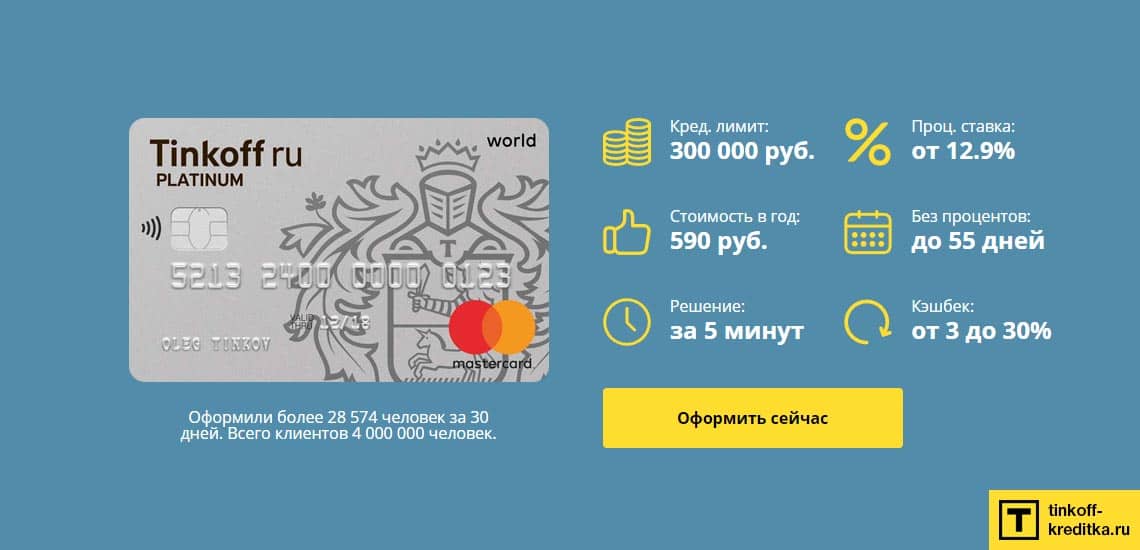

Василий — клиент Тинькофф-банка. Он снимает 20 000 Р с кредитной карты Tinkoff Platinum. Теперь:

- Он заплатит комиссию 2,9% + 290 Р = 870 Р.

- Каждый день ему будут начисляться проценты (до 39,9% годовых) — 27 Р в день.

Василий возвращает долг через месяц. Он заплатил банку 1707 Р. Это почти 10%, которые он потерял просто так.

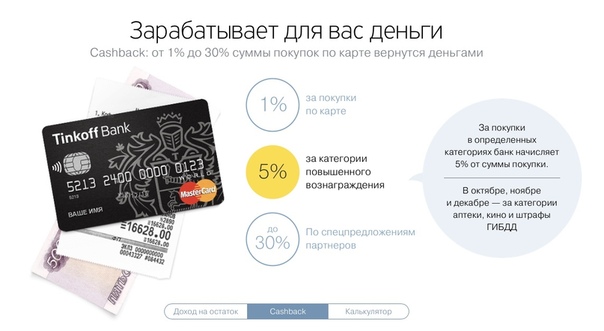

Пользуйтесь бонусами и милями

Многие относятся к бонусам и милям с пренебрежением: мол, копи их или не копи — всё равно получаются копейки. Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Разбираться с ними долго, на что тратить — непонятно. На самом деле бонусные баллы и мили выгоднее, чем кажутся, — но только для тех, кто научился ими пользоваться.

Бонусы — это вознаграждение банка за то, как вы пользуетесь картами. Бонусы начисляются за покупки, а потратить их можно либо на новые покупки, либо на услуги банка.

В ресторан за счет Олега Тинькова4 способа поужинать бесплатно

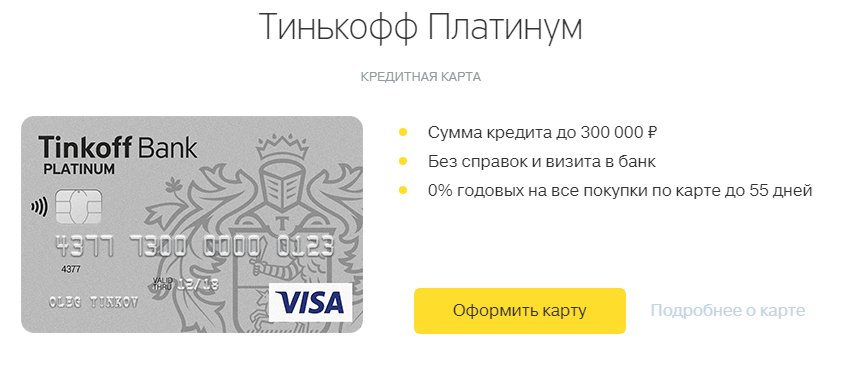

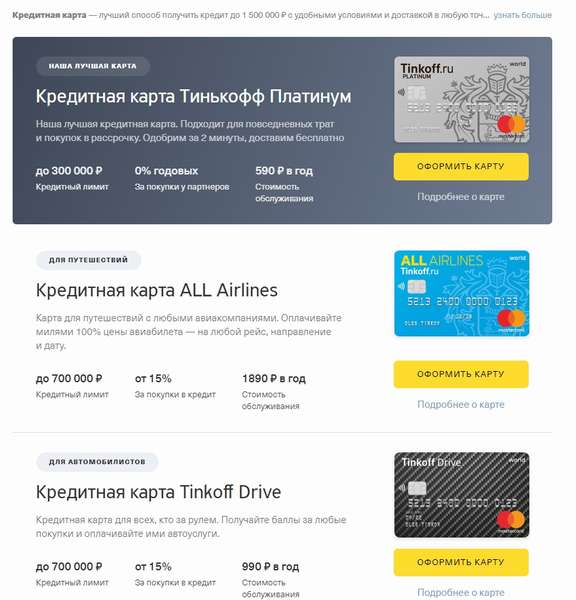

Главная хитрость здесь — подобрать карту и программу бонусов. Для примера — несколько карт Тинькофф-банка:

| Карта | За что дает баллы | Где можно потратить |

|---|---|---|

| Tinkoff Platinum | 1% за все покупки | Кафе, рестораны и железнодорожные билеты |

| AliExpress | 3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные | Интернет-магазин «Алиэкспресс» |

| eBay | 3% за покупки в интернете (включая «Ибэй»), 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные | Аукцион «Ибэй» |

| ALL Games | 5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные | Интернет-магазины игр, электроники; покупки в играх |

| Lamoda | 5% за покупки на «Ламоде», 1% за все остальные | «Ламода» |

За что дает баллы

1% за все покупки

Где можно потратить

Кафе, рестораны и железнодорожные билеты

За что дает баллы

3% за покупки на «Алиэкспрессе», 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные

Где можно потратить

Интернет-магазин «Алиэкспресс»

За что дает баллы

3% за покупки в интернете (включая «Ибэй»), 2% за покупки в ресторанах, аптеках и на АЗС, 1% за все остальные

Где можно потратить

Аукцион «Ибэй»

За что дает баллы

5% за покупки на «Стим», «Ориджин», «Иксбокс-геймс» и «Плейстейшн-стор», 2% за кафе и рестораны, транспорт, развлечения и электронику, 1% за все остальные

Где можно потратить

Интернет-магазины игр, электроники; покупки в играх

За что дает баллы

5% за покупки на «Ламоде», 1% за все остальные

Где можно потратить

«Ламода»

Выберите ту карту, которая поможет зарабатывать как можно больше, исходя из ваших привычек и вкусов.

Мили — это разновидность бонусных баллов, которые можно потратить на авиабилеты.

Мили обычно копятся быстрее, чем бонусные баллы: например, у Тинькофф-банка за любую покупку начисляется в два раза больше миль по карте ALL Airlines, чем бонусных баллов по карте Tinkoff Platinum. А за покупку авиабилетов, бронирование гостиниц и аренду автомобилей банки часто дают милей на 3—10% от стоимости.

Как работает мильная карта Тинькофф-банка

Лучше всего мили помогают сэкономить на отпуске.

Как накопить мили

Сергей и Маша едут в Барселону. Они решают организовать отпуск с помощью карты ALL Airlines через сайт Тинькофф Путешествия.

Они бронируют номер в отеле на две недели за 50 000 Р (5000 миль). Покупают билеты за 28 000 Р (1400 миль). Арендуют машину за 20 000 Р (2000 миль). Только на подготовке к отпуску они заработали 8400 миль. А в отпуске они потратят еще 50 000 Р за две недели (1000 миль). Итого — 9400 миль.

В течение года они оплачивают почти все свои покупки по карте. На двоих они тратят 80 000 Р в месяц. 2% с каждой покупки превращается в мили — 19 200 миль.

За год Сергей и Маша накопили 28 600 миль. Это как раз стоимость билетов в Барселону.

Чем больше денег вы тратите по кредитке, тем больше бонусов вы получаете. Поэтому старайтесь оплачивать все покупки кредитной картой. Если вы в компании друзей, то вам выгодно заплатить за всех: вы получите бонусы за всю компанию, а друзья вернут вам деньги наличкой или переводом.

Как переводить выгодноРодным, друзьям или арендодателю

Используйте кредитку

как залог

Кредитные деньги невыгодно обналичивать, но выгодно оставлять в залог — например, как страховой депозит в гостинице, при аренде квартиры или машины. Как это работает:

- Вы приходите брать машину в прокате. Вас просят оставить в залог, например 1500 $.

- Вы даете свою кредитную карту.

- Оператор блокирует 1500 $ на карте. Деньги не списываются, а как бы замораживаются.

- Вы катаетесь на машине и возвращаете ее без проблем.

- Когда прокатная компания получает машину, она снимает блокировку с суммы на карте. Вы не платите проценты, потому что никаких денежных переводов с вашей карты не было. Блокировка и разблокировка не считаются.

Опасность подстерегает только в случае, если страховая решит забрать часть страхового депозита — например, если машина попадет в аварию. Тогда залоговые деньги списываются с кредитной карты и превращаются в долг. Но даже в этом случае у вас будет время, чтобы либо вернуть деньги, либо оспорить списание депозита.

Запомнить

- Каждый месяц выплачивать долг, чтобы не доводить до процентов.

- Не тратить деньги с кредитки, если нет средств погасить весь долг.

- Не снимать с кредитной карты наличные.

- Оплачивать все покупки кредиткой, чтобы получить больше бонусов.

Чтобы использование кредитной карты было в радость, достаточно придерживаться простых правил:

В чем подвох кредитной карты с длинным льготным периодом

Обычно льготный период длится 50-60 дней. Этот срок разделяется на две части:

Этот срок разделяется на две части:

- Расчетный период. Первые 30 дней.

- Платежный период. Длится оставшийся срок. В течение него нужно успеть вернуть деньги.

Если успеть выполнить условия и своевременно вернуть использованную сумму, проценты за пользование кредитными средствами начислены не будут.

Расчет обычно не вызывает сложностей и единственное, в чем может запутаться клиент – датами начала грейса и его окончания. У разных банков свои условия и льготный период может начинаться:

- в день заключения договора;

- с первого числа календарного месяца;

- в момент совершения первого платежа;

- в день активации карты.

Информация всегда указывается в договоре.

По карточкам с длинным грейс-периодом все сложнее. Клиенту нужно знать не только дату погашения для беспроцентного пользования, но и другие нюансы. В число последних входит необходимость внесения промежуточных платежей, способы продления грейса, на какие операции его действие не распространяется.

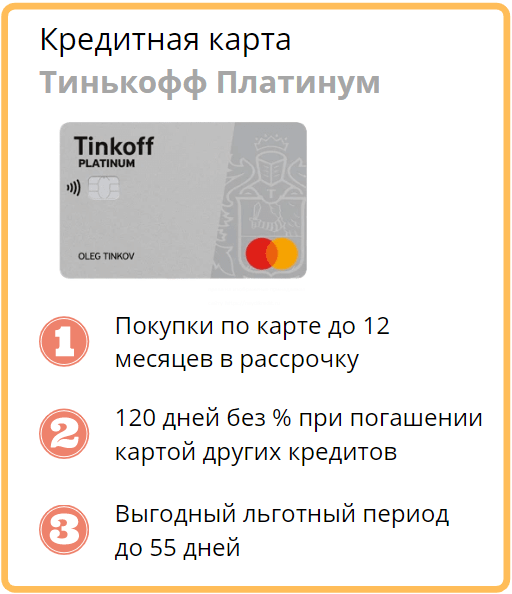

Кредитная карта «Тинькофф Платинум» — бесплатная доставка карты

Этот пункт тоже прописан в договоре и в большинстве случаев ответ на вопрос положительный. Банкам нужно быть уверенными в добросовестности заемщиков, поэтому длинный грейс они разбивают на несколько частей. По окончании каждого периода необходимо вносить минимальный платеж в размере 3-10% от суммы долга.

В случае несвоевременной оплаты грейс аннулируется и клиенту начисляются проценты за весь срок пользования средствами.

«Честный» и «нечестный» грейс

Оба понятия условные, а различия между ними состоят в способе расчета льготного периода. Для наглядности и лучшего понимания стоит рассмотреть две возможные ситуации с вымышленными банками.

Пример 1.

Банк предложил клиенту оформить карту с кредитным лимитом и длинным льготным периодом. Грейс длится 240 дней и у него есть особенности: он делится на несколько расчетных периодов. Финансовое учреждение начинает отсчет в день подписания договора. Клиент согласился и 10 августа забрал кредитку. По условиям договора, операции, проведенные в течение 30 последующих дней, попали в первый расчетный период. Чтобы не платить проценты, средства необходимо вернуть до 10 апреля. Тем временем с 10 сентября начинается новый период, который продлится 30 дней.

Финансовое учреждение начинает отсчет в день подписания договора. Клиент согласился и 10 августа забрал кредитку. По условиям договора, операции, проведенные в течение 30 последующих дней, попали в первый расчетный период. Чтобы не платить проценты, средства необходимо вернуть до 10 апреля. Тем временем с 10 сентября начинается новый период, который продлится 30 дней.

Такая схема кажется выгодной, так как беспроцентный период длится действительно долго. Главное – не запутаться в датах и вовремя погашать задолженности.

Пример 2.

1 августа клиент оформил кредитную карту с беспроцентным периодом и совершил первую покупку на следующий день. По условиям его договора, льготный период начался на следующий после оплаты день и будет длиться 100 дней. Для избегания начисления процентов, клиенту необходимо вернуть всю сумму, потраченную на покупки, до 10 ноября.

Это пример «нечестного» грейса, так как обещанные 100 дней сохраняются только для покупок, которые были совершены в первый день. Для всех остальных срок будет постепенно уменьшаться. Получить новую возможность пользоваться деньгами банка и не платить проценты в течение всех 100 дней можно только после погашения имеющейся задолженности.

Для всех остальных срок будет постепенно уменьшаться. Получить новую возможность пользоваться деньгами банка и не платить проценты в течение всех 100 дней можно только после погашения имеющейся задолженности.

Когда проценты все же есть

Есть операции, на которые в большинстве случаев действие грейса не распространяется. В первую очередь это относится к снятию наличных с кредитной карты через банкомат. Начисление процентов начинается с момента совершения операции и обычно ставка в несколько раз превышает предусмотренную для безналичных платежей.

Кредитная карта — 100 дней БЕЗ ПРОЦЕНТОВ!

У каждого финансового учреждения могут быть свои условия. Есть банки, которые прекращают действие грейса после снятия наличных, другие же максимально лояльны и не привязывают сохранение беспроцентного периода к типу операций.

Что еще нужно знать о кредитках с длинным грейсом

Перед оформлением кредитной карты с длинным льготным периодом нужно учесть ее особенности:

- Независимо от длительности грейса, необходимо вносить ежемесячные платежи, если иное не предусмотрено договором. В случае просрочки на сумму задолженности начисляются проценты за весь срок пользования средствами.

- Все комиссии списываются с кредитного лимита, если на карте нет личных денег. Такую задолженность тоже нужно погашать в срок.

- Кредитку невыгодно использовать для переводов, снятия наличных, хранения средств. Две первые операции обычно не входят в льготный период и облагаются высокими процентами, а использование кредитки в качестве платежной карточки удобно только для проведения оплат. Кешбэк, начисление процентов на остаток и прочие дополнительные функции не предусмотрены.

В случае просрочки на сумму задолженности начисляются проценты за весь срок пользования средствами.

В случае просрочки на сумму задолженности начисляются проценты за весь срок пользования средствами.Но есть и преимущество – такие карты можно использовать для рефинансирования кредитов в других банках.

До полного погашения долга рекомендуется временно прекратить пользоваться кредиткой, так как внесенные суммы будут идти на закрытие переоформленного кредита и только потом – на другие операции. В итоге они автоматически выйдут из льготного периода и придется заплатить дополнительные проценты.

8 секретов. как увеличить кредитный лимит Тинькофф и других карт

Автор Давид Шарковский

Возможно, вы только собираетесь оформить кредитную карту. А может быть, уже сделали это, рассчитывая, что получится «финансовая подушка» в 50 – 100 тысяч на черный день. Но одобрили кредитку с лимитом в 8 – 10 тысяч. Стоит ли овчинка выделки и как эту ситуацию можно исправить? Как увеличить кредитный лимит Тинкофф и других карт?

Главное отличие кредитки от микрозайма или потребительского кредита – максимально доступную сумму всегда можно увеличить. Причем в десятки и даже сотни раз. Достаточно знать несколько простых правил, и уже за 1 год вы сможете дойти до максимума в 300 – 600 тысяч.

1.Постоянно покупайте

Если вы не пользуетесь картой, зачем повышать вам лимит? Примерно по такой логике действует банковская система. Чем чаще вы покупаете с кредитки, тем больше шансов, что максимальную сумму быстро увеличат.

2. Вовремя вносите платежи

Чем меньше просрочек, тем лучше. Ведь если вы не можете погасить долг в 10 тысяч, 50 тысяч минуса станут для вас окончательно неподъемной суммой.

3. Отвечайте на звонки

Да-да, никто из нас не любит постоянно спама со стороны банка. Все эти «супер-предложения», «только для вас» и т.д. Но дело в том, что по каждому звонку сотрудник ставит отметку – был ли ответ. Если вам не могут дозвониться, значит, и в экстренной ситуации (например, при наличие финансовых проблем и просрочек) вы с высокой вероятностью «заляжете на дно». Зачем банку такой риск?

Обязательно сообщайте действующий мобильный номер, а лучше — два. Или добавьте к мобильному домашний, чтобы у банка всегда была возможность с вами связаться. Если у вас поменялся номер, уведомите об этом сотрудника банковского учреждения.

4.Вносите платеж за несколько дней

У любой системы бывают сбои. Даже «внутри сети». Если вы вносите платеж в последний день, может образоваться просрочка. К сожалению, в такой ситуации банк будет не на вашей стороне. Ведь если у вас нет возможности внести платеж заранее, значит с вашей финансовой ситуацией все равно что-то не так. В итоге увеличить лимит по карте получится вряд ли.

К сожалению, в такой ситуации банк будет не на вашей стороне. Ведь если у вас нет возможности внести платеж заранее, значит с вашей финансовой ситуацией все равно что-то не так. В итоге увеличить лимит по карте получится вряд ли.

5.Правильно выбирайте товары

Важно не только часто покупать, но и делать это правильно. Банковские аналитики смотрят на суммы, потраченные за один раз и категории товаров. Если вы берете в кредит только еду (даже если это элитное вино и красная икра), в банке решат, что у вас не все в порядке с доходом. С другой стороны, покупка авиабилетов, крупной бытовой техники, товаров из дорогих престижных магазинов позволит достаточно быстро увеличить лимит по карте.

6.Не перестарайтесь с платежами

Помните, что банк выпускает кредитки не для того, чтобы сделать клиентам приятно, а для того, чтобы заработать. Тот, кто всегда погашает долг в рамках беспроцентного периода, просто невыгоден. Поэтому, если вы заинтересованы в увеличении лимита, постарайтесь растягивать погашение долга хотя бы на 1 – 2 месяца дольше, чем беспроцентный период.

7.Отчитайтесь по другим кредитам

Если у вас много кредитов, да еще и с просрочками, вы переходите в категорию высокорисковых клиентов. Погасите все задолженности и постарайтесь свести объем долговых обязательств к минимуму.

8.Станьте активным клиентом

Чем больше список продуктов, которыми вы пользуетесь в банке, тем более лояльным клиентом вы считаетесь. Кроме того, при наличии зарплатного или депозитного счета банк «видит» движение средств у вас по счету, знает, сколько примерно вы получаете в месяц и, условно, «больше вам доверяет».

Может ли помочь сотрудник

Если вас интересует, как увеличить кредитный лимит Тинькофф или других карт с помощью банковского сотрудника, ответ неутешительный – никак. В 99% случаев это происходит автоматически, за счет специальной анализирующей программы.

Поэтому единственное верное решение – постараться соответствовать всем выше перечисленным критериям.

И, конечно, оформлять кредитную карту в банках, которые и так славятся высокой лояльностью к клиентам.

Кредитная карта с льготным периодом

Что такое кредитная карта с льготным периодом?

Из понятия «кредитная карта» следуют две ее главные функции. Первая – возможность отказа от наличных средств при расчетах, вторая – использование для этого заемных денег, имеющихся на карте. Это очень удобно, потому что не нужно отправляться в банк всякий раз, когда нужны будут деньги. Прямо сейчас на нее денег нет, но точно известно, что через месяц-другой они появятся.

Для того чтобы тратить заемные средства без переплат, разработаны кредитные карты с льготным периодом. Его суть состоит в следующем:

- держатель платежного инструмента с опцией беспроцентного интервала каждый месяц вносит оговоренный банком платеж;

- вся потраченная сумма возвращается до даты окончания этого срока;

- при соблюдении условий проценты на потраченную сумму не начисляются.

Льготный безпроцентный период по кредитной карте 50 дней – средний срок в финансовых учреждениях РФ. У нас есть более выгодные предложения с беспроцентным интервалом в три, шесть месяцев.

У нас есть более выгодные предложения с беспроцентным интервалом в три, шесть месяцев.

На что распространяется льготный срок и как он рассчитывается

Для расчета данного периода в кредитных карточных продуктах применяются разные схемы. Для их понимания нужно уяснить следующее:

- существует интервал в 30 дней, после которого формируется выписка по счету клиента. Он может начинаться с первого числа месяца, даты совершения первой покупки или дня, наступившего после формирования выписки;

- по окончании расчетного периода наступает платежный. В течение этого времени заемщик должен погасить задолженность;

- если операция совершена в последний день расчетного периода, его минимальная продолжительность (для 50-дневного случая) – 25 дней, если покупка была сделана в первый день – предусмотрена максимальная длительность, 56 дней.

Узнать условия кредитной карты со льготным периодом для разных вариантов можно, проконсультировавшись с нашими менеджерами.

Действие грейс-интервала распространяется на определенные типы операций. Особенности предложений нашего банка:

- по карте «Сезонная» это время составляет 56 дней и распространяется только на безналичные операции. В течение трех месяцев кредитная карта имеет льготный период на снятие наличных на выгодных условиях (11,5 %), который начинается с оформления/активации карты;

- продукт «Рассрочка на все» предполагает подобный срок в 90 дней, распространяющийся и на покупки, и на снятие наличных в банкоматах;

- кредитная карта с большим льготным периодом в 180 дней «Большой беспроцент» позволяет в течение полугода не платить проценты за совершение безналичных покупок;

- карта Cashback предусматривает 56-дневный грейс-интервал для проведения безналичных операций. Аналогичные условия предоставляются по кредиту «Путешественника».

Прочтите мелкий шрифт: Пользователь кредитной карты устанавливает свой собственный лимит, а затем подает на банк в суд за закрытие счета | The Independent

Всегда читайте мелкий шрифт.

Это правило, которое многие знают, но большинство из нас игнорирует, и его часто отбрасывают на заемщиков банки, сталкивающиеся с жалобами на их условия.

Дмитрий Аргарков, россиянин, которому было отправлено незапрашиваемое письмо с предложением кредитной карты, изменил ситуацию и нанес удар по клиентам банка во всем мире.

Вместо того, чтобы просто проигнорировать кредитное предложение, 42-летний г-н Аргарков отсканировал договор в свой компьютер, изменил условия договора и вернул его кредитору, Тинькофф Кредитные Системы. По сообщению новостного канала Russia Today, его версия соглашения была более благоприятной, чем та, которую он получил от банка. У него была неограниченная кредитная линия, отсутствие комиссий и процентная ставка 0%.

Он также добавил положение, в котором говорится, что клиент «не обязан оплачивать какие-либо сборы и сборы, налагаемые банковскими тарифами», и дополнительный пункт к контракту, если банк попытается разорвать или изменить соглашение.

Что особенно важно, когда документ был возвращен российскому провайдеру кредитной карты, он не выполнил свои собственные инструкции и не проверил мелкий шрифт. Тинькофф Кредитные Системы прислали ему его кредитную карту с кредитным лимитом, достаточным для того, чтобы г-н Аргарков мог купить небольшой остров.

«Банк подтвердил свое согласие с условиями клиента и отправил ему кредитную карту и копию утвержденного бланка заявления», — сообщил российской газете «Коммерсант» адвокат г-на Аргаркова Дмитрий Михалевич.«Открытая кредитная линия была безлимитной. Он мог позволить себе купить остров где-нибудь в Малайзии, и банк должен был бы заплатить за него по закону ».

Г-н Агарков из Воронежа на западе страны также изменил интернет-адрес, указанный в документе, относящемся к веб-сайту банка, на котором можно было ознакомиться с условиями контракта.

После двух лет использования банк попытался аннулировать кредитную карту г-на Агаркова в 2010 году, потому что он опоздал с оплатой минимально необходимых сумм. Он попытался предъявить иск г-ну Аргакову о возмещении 45 000 рублей (880 фунтов стерлингов), которые составляли оставшийся остаток на счете, а также комиссионные сборы и пени за просрочку платежа, которых не было в его измененной версии контракта.

Он попытался предъявить иск г-ну Аргакову о возмещении 45 000 рублей (880 фунтов стерлингов), которые составляли оставшийся остаток на счете, а также комиссионные сборы и пени за просрочку платежа, которых не было в его измененной версии контракта.

Ранее на этой неделе российский суд поддержал г-на Аргаркова и обязал его выплатить только непогашенный остаток в размере 19 000 рублей (371 фунт стерлингов). «Они [банк] подписали документы, не глядя. Они сказали то, что обычно говорят их заемщики в суде: «Мы не читали», — сказал судья.

Не довольствуясь победой в суде, г-н Аргарков сейчас идет дальше и пытается подать в суд на Тинькофф Кредитные Системы на 24 миллиона рублей (470 000 фунтов стерлингов) за невыполнение заключенного им контракта.Со своей стороны, банк подает встречный иск против г-на Аргакова по обвинению в мошенничестве.

Олег Тиньков, основатель Тинькофф Кредитные Системы, написал в Твиттере: «Наши юристы думают, что он получит не 24 миллиона рублей, а четыре года тюрьмы за мошенничество. Теперь это вопрос принципа. У нас нет мелкого шрифта, все четко и прозрачно. Попробуйте открыть карту — тогда поговорим. Воровство — это грех. Не все в России так думают ».

Теперь это вопрос принципа. У нас нет мелкого шрифта, все четко и прозрачно. Попробуйте открыть карту — тогда поговорим. Воровство — это грех. Не все в России так думают ».

Суд планирует рассмотреть дело г-на Аргакова в следующем месяце.

Человек перехитрил банк, изменив условия кредитной карты, выиграл в суде

Кто читает все эти мелкие микроскопические надписи на предложениях по кредитным картам? Один человек в России не только прочитал его, но и отсканировал в свой компьютер, изменил условия по своему усмотрению, подписал и отправил в банк.Банк согласился с условиями и отправил ему карту.

RT.com, многоязычная российская новостная организация, сообщила о том, как 42-летний Дмитрий Агарков из города Воронеж, Россия, изменил кредитное предложение от Тинькофф Кредитные Системы в 2008 году.

«Он выбрал нулевую процентную ставку и отсутствие комиссий, добавив, что клиент« не обязан платить никаких комиссий и сборов, установленных банковскими тарифами », — сообщает RT. com.

com.

Кредитный лимит, ну и кредитного лимита не было.

«Банк подтвердил свое согласие с условиями клиента и отправил ему кредитную карту и копию утвержденного бланка заявления», — сказал его адвокат Дмитрий Михалевич российской газете «Коммерсант». «Открытая кредитная линия была бессрочной», — сказал Михалевич «Коммерсанту», сообщает «Телеграф». «Он мог позволить себе купить остров где-нибудь в Малайзии, и банк должен был бы заплатить за это по закону».

Да, сейчас задействованы юристы. Тинькофф Кредитные Системы аннулировали карту и подали в суд на просрочку платежей и другие комиссии.

Агарков с самого начала предвидел такой шаг и изменил условия контракта. «За каждое одностороннее изменение условий, предусмотренных в соглашении, — сообщает RT.com, — банк должен будет выплатить клиенту (Агаркову) 3 миллиона рублей (91 000 долларов США) или штраф в размере 6 миллионов рублей (182 000 долларов США). . »

Однако судья не стал таким суровым.

The Independent утверждает, что судья только приказал Агаркову выплатить банку непогашенный остаток — никаких комиссий, никаких процентов, никаких штрафов.

Агаркова, однако, не устраивает. Он требует отмены контракта и других гонораров, описанных в контракте, и предъявляет иск, согласно New York Daily News, на 728 924 доллара.

Олег Тиньков, основатель Тинькофф Кредитные Системы, сообщил в своем Twitter-аккаунте, что его юристы считают, что Агарков получит 4 года тюрьмы за мошенничество вместо денег, которые он хочет. «Теперь это вопрос принципа (для банка)», — написал он в Твиттере по-русски.

«Воровство — это, конечно, грех, — написал Тиньков.«Не все россияне так думают».

Bankrate.com отвечает на вопрос, который могут задать люди: Могу ли я это сделать?

Нет, согласно статье Bankrate.com, вы, вероятно, не сможете.

Во-первых, почти половина заявок на выдачу кредитных карт онлайн и не может быть изменена. Примерно треть находится в банке, и поменять там тоже будет сложно. Только 7 процентов фактически отправляют заявку на получение кредитной карты по почте — но условия и положения не подписываются, приложение подписывается, а затем, когда вы подписываете карту, вы соглашаетесь с условиями, которые вам были отправлены.

Chase Роб Тейси ответил Bankrate.com по электронной почте: «Мы ожидаем, что наши держатели карт будут соблюдать условия, изложенные в соглашении с владельцем карты».

ЭЛЕКТРОННАЯ ПОЧТА: [email protected]

Twitter: @degroote

Facebook: facebook.com/madegroote

Человек, предложивший кредитную карту, изменяет договор и возвращает ее в банк … и теперь предъявляет иск на 500000 фунтов стерлингов, поскольку они не прочитали мелкий шрифт и не выполнили условия

Человек, предложенный кредитной картой, изменяет договор и возвращает его в банк… и теперь подает на них в суд на 500 000 фунтов стерлингов, поскольку они не прочитали мелкий шрифт и не выполнили условия

- Дмитрий Аргарков, 42 года, внес свои собственные изменения в договор кредитной карты

- Он дал себе 0% процентов , неограниченный кредит и освобождение от штрафов

- Г-н Аргарков отправил измененный контракт обратно в Тинькофф Кредитные Системы, которая отправила ему кредитную карту, не заметив изменений

- Компания пыталась подать в суд на г-на Аргаркова за просрочку платежа

- Но суд постановил, что г-н Аргарков должен был только выплатить причитающуюся сумму, но не проценты или штрафы за просрочку платежа в соответствии с условиями его контракта. условия контракта

условия контракта

условия контракта Автор Suzannah Hills

Опубликовано: | Обновлено:

Клиент, который изменил договор кредитной карты без уведомления поставщика, теперь подает иск на банк — за нарушение его собственных условий.

Россиянин 42-летний Дмитрий Аргарков был недоволен условиями кредитной карты, предложенными Тинькофф Кредитные Системы, поэтому он отсканировал документ в свой компьютер и внес несколько изменений.

Его более благоприятные условия включали неограниченный кредит, нулевую процентную ставку и отсутствие банковских комиссий или штрафов.

Он также добавил пункт, согласно которому он может оштрафовать банк на три миллиона рупий — около 588 фунтов стерлингов — каждый раз, когда компания не соблюдает правила, и еще на шесть миллионов рупий — 117 фунтов стерлингов — если они попытаются расторгнуть контракт.

Г-н Аргарков из Воронежа, Россия, затем отправил исправленный контракт обратно Тинькоффу, который не принял изменений и вернул ему подписанные документы вместе с кредитной картой.

Получение более выгодного предложения: 42-летний Дмитрий Аргарков решил переписать условия договора по кредитной карте и теперь подает в суд на Тинькофф Кредитные Системы за нарушение его условий

После двух лет использования учетной записи российская компания закрыла г-на Кредитная карта Аргаркова в 2010 году из-за того, что он просрочил свои минимальные платежи, сообщает Russia Today.

Затем компания подала на него в суд, чтобы потребовать взыскать 45 000 рублей — около 881 фунта стерлингов — в счет неуплаченных гонораров и сборов.

Но поскольку в контракте г-на Аргаркова с Тинькофф указано, что он не должен платить банку никаких штрафов или комиссионных за счет, российский суд на этой неделе постановил, что ему нужно только погасить непогашенный остаток на карте — всего 19000 (примерно 371 фунт стерлингов). .

.

Судья постановил: «Подписали документы, не глядя. Они сказали то, что обычно говорят их заемщики в суде: «Мы не читали».’

Все мелким шрифтом: г-н Аргарков изменил условия контракта, предоставив себе 0% процентов, неограниченный кредит и освобождение от штрафов и банковских сборов. Теперь он подает в суд на Тинькова за невыполнение контракта, который они подписали, после того, как не прочитал его измененный мелкий шрифт

И после своей победы в суде г-н Аргарков предъявил иск банку на 24 миллиона рублей — примерно 470 000 фунтов стерлингов — за невыполнение измененного контракта. они подписали.

Его адвокат Дмитрий Михалевич сообщил Ъ: «Банк подтвердил свое согласие с условиями клиента и отправил ему кредитную карту и копию утвержденной анкеты.

«Кредитная линия была открыта без ограничений. Он мог позволить себе купить остров где-нибудь в Малайзии, и банк должен был бы заплатить за него по закону ».

Тинькофф подал встречный иск против г-на Аргаркова, обвинив его в мошенничестве.

Олег Тиньков, основатель банка, написал в Твиттере: «Наши юристы думают, что он получит не 24 миллиона, а на самом деле 4 года тюрьмы за мошенничество. Теперь это вопрос принципа для @tcsbanktwitter.

Суд рассмотрит дело Аргакова в следующем месяце.

Утверждение: основатель Тинькофф Кредитные Системы Олег Тиньков (на фото) обвинил г-на Аргаркова в мошенничестве

Man Edits Credit Card Terms; Банк невольно утверждает

Чтобы ответить на вопрос, может ли мужчина написать условия своей кредитной карты, и в честь комика Якова Смирнова, мы представляем следующую несмешную шутку:

В Америке вам предъявят иск за неуплату счета по кредитной карте, в бывшей советской России вы подадите в суд на компанию кредитной карты !

Судя по всему, в стране медведей, водки, икры и просителей убежища, утекающих АНБ, Дмитрий Агарков смог успешно разработать условия обслуживания своей кредитной карты, которые банк невольно подписал и которые были привлечены к суду, сообщает Gawker.

Из России с TOS Love

Агарков получил по почте заявку на получение кредитной карты, как и многие американцы. Но вместо того, чтобы подписывать как есть, сообщает New York Daily News , он использовал версию кредитной компании в качестве шаблона и добавил следующие исправления:

- 0%,

- Без комиссий или платы за обслуживание, и

- Нет кредитного лимита.

Тинькофф Кредитные Системы подписали заявку, не читая ее.Это означало, что компания не могла на законных основаниях получить 1363 доллара в виде штрафов за просрочку платежа и сборов, которые, по ее мнению, были должны, потому что она была связана условиями своего собственного соглашения, сообщает Gawker.

Eastern Contract Promises

Российская правовая система может немного отличаться от нашей, но урок о том, как быть хозяином своего собственного предложения, является хорошим.

Независимо от того, вымышленная русалка-подросток или будущая суррогатная мать, вы обязаны прочитать контракты, которые вас просят подписать, и изменить условия, с которыми вы не согласны.

Для ясности, заявки на кредитные карты, подобные тем, которые Агарков и большинство американцев получают каждый день, не являются контрактами и даже не являются предложениями. Скорее, это приглашений, для вашего предложения, которое, как оказалось, составлено на языке, который очень выгоден для компании, выпускающей кредитные карты.

Поскольку юридически каждый оферент полностью контролирует свое собственное предложение, любой может свободно изменять стандартную кредитную карту или банковскую форму, чтобы включить условия, которые ему нравятся, и исключить условия, которые ему не нравятся.Компания, получившая ваше новое предложение, не обязана его принимать, особенно если кто-то планирует сначала прочитать . Но если никто не поднимет вопрос, компания потенциально может быть связана вашими измененными условиями.

С другой стороны, суд может отказать в поддержании контракта, если его условия являются недобросовестными или крайне несправедливыми, даже если они, похоже, не очень часто действуют таким образом с хищническим бизнесом.

Так что давайте отдать должное Агаркову в том, что он лукавый потребитель.Но помните, что то, что он сделал, может работать иначе в нашей части мира.

Связанные ресурсы:

человек улучшает соглашение о кредитной карте, банк даже не замечает

Хорошо, признай это. Были моменты, когда вы хотели изменить мелкий шрифт в соглашении о кредитной карте и создать свою идеальную карту. Черт возьми, я немного об этом думаю! Ну, угадайте, что? На самом деле это сделал русский мужчина, и это сошло ему с рук.

После нескольких крошечных настроек он идеален!

История MSN Money Now, «Человек побеждает банк в собственной игре», бесценна (как и MasterCard!).Дмитрий Агарков получил предложение от Тинькофф Кредитные Системы в 2008 году и решил, что условия не соответствуют его стандартам. Так что он поступил логично. Он изменил соглашение, чтобы предоставить себе нулевой процент, никаких комиссий и неограниченный кредитный лимит.

Еще не удовлетворенный своими изменениями, он изменил контракт, указав, что, если банк внесет какие-либо изменения, он получит 91 000 долларов за за каждое изменение и 182 000 долларов за расторжение контракта. Следующая часть невероятна.

Следующая часть невероятна.

Банк, видимо, не заметил изменений в договоре кредитной карты.Затем Агарков использовал свою идеальную кредитную карту в течение следующих двух лет! В конце концов, банк поумнел и предъявил ему иск на сумму около 1400 долларов за обвинения, которые он должен был оплачивать все это время. Судья встал на сторону Агаркова и постановил, что ему нужно выплатить только остаток в 575 долларов.

Еще не конец

Не довольствуясь этим концом, Агарков теперь предъявляет иск банку на 727 000 долларов за невыполнение условий контракта, который он создал. Я думаю, может быть, Агаркову лучше сейчас взять свои шарики и пойти домой.Основатель банка пишет в Твиттере, что этот парень может попасть в тюрьму за мошенничество.

Мне все это показалось очень забавным, но, знаете ли, здесь такое вряд ли произойдет. По крайней мере, если бы это было так, я сомневаюсь, что это продолжалось бы в течение двух лет. И я определенно думаю, что этого парня подадут в суд за мошенничество. Об этом в Твиттере не надо было бы намекать! Компания, выпускающая кредитные карты, будет немедленно привлечена к суду.

Об этом в Твиттере не надо было бы намекать! Компания, выпускающая кредитные карты, будет немедленно привлечена к суду.

Какой у вас идеальный договор по кредитной карте?

Я уже упоминал, что думал об этом раньше.Конечно, просто мечтаю. Я состою в ЗБТ, поэтому никогда не переступаю черту. 🙂

Очевидно, я дам себе нулевую процентную годовую ставку и нулевую комиссию. В качестве вознаграждения, думаю, мне нужна кредитная карта, которая предлагает мне возврат денег и множество личных услуг. Я хочу получить 50% возврата денег за продукты (у меня есть сын-подросток с множеством голодных друзей), личного консьержа и шеф-повара по вечерам в будние дни. Все это сделало бы мою жизнь намного проще. Это не так уж много, чтобы спросить, не так ли?

Когда мой младший пойдет в колледж, я создам свою идеальную кредитную карту для путешествий.Но подробности сохраню для другого поста.

Итак, какая ваша идеальная карта? Не стесняйтесь быть настолько жадным, насколько хотите!

Тинькофф в App Store

Лучшее мобильное банковское приложение в России в 2013–2018 годах (по версии Deloitte и Markswebb Rank & Report). Лучшее банковское приложение для iOS для розничных клиентов в 2017 и 2018 годах по версии UsabilityLab. Лучшее мобильное банковское приложение в Центральной и Восточной Европе в 2018 году по версии Global Finance.

Лучшее банковское приложение для iOS для розничных клиентов в 2017 и 2018 годах по версии UsabilityLab. Лучшее мобильное банковское приложение в Центральной и Восточной Европе в 2018 году по версии Global Finance.

Мы продолжаем расти. Помимо мобильного банкинга, приложение «Тинькофф» предлагает своим пользователям множество услуг, будь то фильмы, концерты, театры, путешествия, рестораны, магазины, оздоровительные салоны или салоны красоты.

Вы можете подписаться на любой продукт Тинькофф прямо в приложении и сразу же записаться на прием к представителю банка. После этого вам нужно будет зарегистрироваться в приложении по номеру телефона и активировать карту.

Платежи и переводы:

∙ Оплачивайте счета за мобильный телефон, Интернет и коммунальные услуги, штрафы, сборы за государственные услуги и т. Д.

∙ Переводы в любой банк по номеру мобильного телефона, реквизитов счета или номера карты

∙ Переводы на карты иностранных банков

∙ Регулярные переводы и автоматическая оплата налогов, штрафов, коммунальных платежей

∙ Сканирование и оплата квитанций без ввода платежных реквизитов

∙ Чек и оплачивайте штрафы за нарушение правил дорожного движения, подпишитесь на получение уведомлений о новых штрафах.

∙ Подписка на счета за коммунальные услуги и задолженность перед Федеральной налоговой службой и Федеральной службой судебных приставов

∙ Оплата счетов (например, выставленных Федеральной налоговой службой или интернет-магазинами)

∙ Снятие наличных в банкоматах Тинькофф с помощью QR-кодов

∙ Оплата транспортных карт, платных проездов и парковок

∙ Детализированные квитанции об оплате и переводе

Управление продуктами Тинькофф:

∙ Информация о ваших счетах, вкладах и кредитах

∙ Открытые сберегательные счета и ставьте цели сбережений, чтобы следить за своими успехами

∙ Экономия с Investing Jar

∙ Добавляйте карты других банков для оплаты Тинькофф s и быстрое пополнение счета

∙ Заказ дополнительных карт и предоставление ограниченного доступа для других держателей карт

∙ Страхование Тинькофф: полисы страхования гражданской ответственности и автокаско, полисы страхования путешествий

∙ Выписки по операциям, банковские выписки для подачи заявления на визу, выписки со счета

∙ Включить и настроить функцию овердрафта

Функции для карт:

∙ Добавить карты Тинькофф в Apple Pay (MasterCard и Visa)

∙ Установить или изменить свой PIN-код

∙ Заблокировать, заменить и заказать дополнительные карты

∙ Заказать дополнительные виртуальные карты

∙ Пополнить счет с помощью карт других банков

Карты Тинькофф Юниор для детей

∙ Заказать карту для ребенка

∙ Управление счетами и лимитами

∙ Отслеживать местонахождение ребенка

∙ Задачи и награды за выполнение

Поиск и аналитика :

∙ Трекер расходов с подробной разбивкой по депозиту и счету

∙ Статистика расходов, которую можно фильтровать по дате, счету или имени

∙ S поиск всего приложения: транзакции, избранные платежи, события, провайдеры и контакты

Бонусы:

∙ Выберите и просмотрите увеличенные категории кэшбэка и прогнозируемую сумму кэшбэка

∙ Получайте специальные предложения и уведомления о новых промо-акциях

∙ Управляйте своими бонусными баллами и воздушные мили для карт с повышенным тарифом

∙ Беспроцентная рассрочка для кредитных карт

∙ Программа «Пригласи друга»

Безопасность:

∙ Управление лимитом транзакций

∙ Международные транзакции

∙ Вопросы безопасности

∙ Вход в систему с помощью Touch ID или Face ID

И еще:

∙ Истории: информация о деньгах и событиях, подборка фильмов, обзоры статей, советы путешественникам и т. д.

д.

∙ Лучшие курсы обмена валют (наиболее близкие к текущей торговле FX)

∙ Поддержка 24/7 через чат, электронную почту, звонки через приложение или телефон, социальные сети

∙ Пункты пополнения с фильтрами по партнеру, валюте, сумме

∙ Банкоматы рядом с вами

∙ Курсы валют Тинькофф и Банка России

* Тариф Тинькофф Черный: https://static.tinkoff.ru/documents/debit/tariffs/tps_3_0.pdf

* Рассрочка — кредит на покупку с использованием Кредитного лимита. Если регулярный платеж не производится, 7 руб.27 Тарифный план применяется в соответствии с Условиями рассрочки. Процентная ставка от 29,9%, лимит кредита до 300 000 рублей, кредит до востребования. Более подробную информацию о комиссиях / платежах можно найти на странице https://www.tinkoff.ru/cards/credit-cards/tinkoff-platinum/tariffs/. Тинькофф Банк

Русский мужчина создает собственную кредитную карту и подает в суд на банк, чтобы тот закрыл ее.

Сегодня хитрость русского человека оказалась более мощной, чем власть закона, которую могут предоставить все поверенные из банковской корпорации. 42-летний Дмитрий Аргарков устал получать коммерческие письма с попытками получить свою подпись на другой платежеспособной кредитной карте. Вместо того, чтобы измельчать и уничтожать бумагу, он отсканировал документ в свой компьютер, изменил условия и вернул его в Тинькофф Кредитные Системы, банк-кредитор, связанный с этой кредитной картой. В тот день стажер Тинькофф не ознакомился с поправками и подписал договор, в котором принимал г-на Аргакова новые условия, и выдал ему кредитную карту.«Банк подтвердил свое согласие с условиями клиента и отправил ему кредитную карту и копию утвержденной анкеты», — сообщил «Ъ» его адвокат Дмитрий Михалевич. «Открытая кредитная линия была неограниченной. Он мог позволить себе купить остров где-нибудь в Малайзии, и банк должен был заплатить за это по закону». The Independent сообщила, что после двух лет неограниченного использования, без каких-либо комиссий и сборов со стороны г-на Аргакова, Тинькофф Кредит попытался закрыть счет из-за просроченных платежей.

42-летний Дмитрий Аргарков устал получать коммерческие письма с попытками получить свою подпись на другой платежеспособной кредитной карте. Вместо того, чтобы измельчать и уничтожать бумагу, он отсканировал документ в свой компьютер, изменил условия и вернул его в Тинькофф Кредитные Системы, банк-кредитор, связанный с этой кредитной картой. В тот день стажер Тинькофф не ознакомился с поправками и подписал договор, в котором принимал г-на Аргакова новые условия, и выдал ему кредитную карту.«Банк подтвердил свое согласие с условиями клиента и отправил ему кредитную карту и копию утвержденной анкеты», — сообщил «Ъ» его адвокат Дмитрий Михалевич. «Открытая кредитная линия была неограниченной. Он мог позволить себе купить остров где-нибудь в Малайзии, и банк должен был заплатить за это по закону». The Independent сообщила, что после двух лет неограниченного использования, без каких-либо комиссий и сборов со стороны г-на Аргакова, Тинькофф Кредит попытался закрыть счет из-за просроченных платежей. И тогда наш лучший человек нанес ответный удар. Согласно новым условиям, «каждый раз, когда банк не соблюдал правила, он штрафовал их на 3 миллиона рублей (58 716 фунтов стерлингов). Если Тинькофф попытается расторгнуть контракт, ему придется заплатить 6 млн рублей ». К счастью для героя, выступающего против кредитных карт, российская система правосудия изо всех сил старалась помочь этому человеку и выступила против большого банка. Тинькофф подписал контракт и был юридически связан с ним. Единственный платеж, который г-н Аргаков был обязан произвести, — это его непогашенный остаток в размере 19.000 рублей (около 400 долларов). По сравнению с первоначальными 45 000 рублей, на которые он подавал иск; похоже, что одинокий человек победил банковскую систему, играя в свою игру. Но на этом история не заканчивается, так как юристы Тинькофф готовятся к ответу с требованием о мошенничестве в отношении г-на Аргакова. Основатель банка Олег Тиньков написал в Твиттере: «Наши юристы думают, что он получит не 24 миллиона, а на самом деле 4 года тюрьмы за мошенничество.

И тогда наш лучший человек нанес ответный удар. Согласно новым условиям, «каждый раз, когда банк не соблюдал правила, он штрафовал их на 3 миллиона рублей (58 716 фунтов стерлингов). Если Тинькофф попытается расторгнуть контракт, ему придется заплатить 6 млн рублей ». К счастью для героя, выступающего против кредитных карт, российская система правосудия изо всех сил старалась помочь этому человеку и выступила против большого банка. Тинькофф подписал контракт и был юридически связан с ним. Единственный платеж, который г-н Аргаков был обязан произвести, — это его непогашенный остаток в размере 19.000 рублей (около 400 долларов). По сравнению с первоначальными 45 000 рублей, на которые он подавал иск; похоже, что одинокий человек победил банковскую систему, играя в свою игру. Но на этом история не заканчивается, так как юристы Тинькофф готовятся к ответу с требованием о мошенничестве в отношении г-на Аргакова. Основатель банка Олег Тиньков написал в Твиттере: «Наши юристы думают, что он получит не 24 миллиона, а на самом деле 4 года тюрьмы за мошенничество.