Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

«что такое ссуда?» – Яндекс.Кью

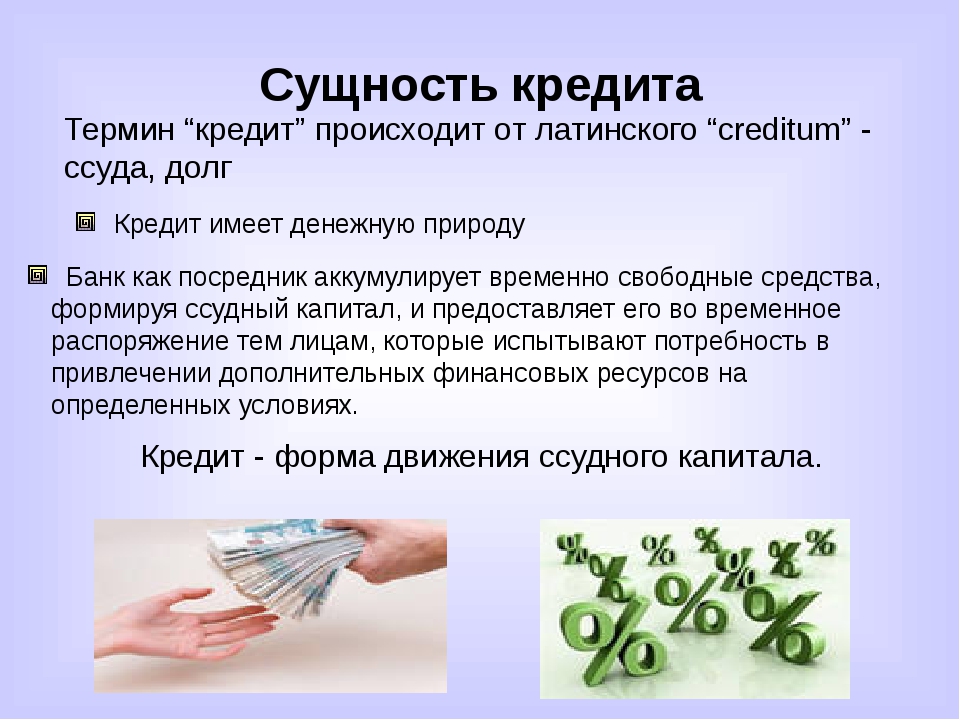

Очень часто термин “ссуда” в простонародье подменяет “кредит”. Однако, это хотя и схожие, но, все же, разные понятия.

Что такое ссуда?

Это понятие, берет свое начало еще из древнего Рима. Именно там большое развитие получили хозяйственно-расчетные отношения, при которых имущество в виде денежных средств, земельных наделов, объектов недвижимости и даже рабов передавалось от одного субъекта другому на условии возвратности.

Само понятие ссуды шире кредита. Последний является подвидом ссуды и выдается кредитными организациями, в частности банками.

Круг субъектов, выдающих ссуду, гораздо шире. Это могут быть государство, субсидирующие какие-либо категории населения; организации, выделяющие средства своим сотрудникам и т.д.

Ссуда – это отношения, при которых одно лицо передает денежные или другие материальные средства второму лицу на условиях займа на определенный срок с обязанностью уплаты комиссии за пользование этими средствами в виде ссудного процента.

Лицо, выдающее ссуду называют ссудодателем, получающего – ссудополучателем.

Лицо, выдающее ссуду называют ссудодателем, получающего – ссудополучателем.

Лицо, выдающее ссуду называют ссудодателем, получающего – ссудополучателем.Виды ссуды

Существует 3 основных вида ссуды:

- банковская ссуда;

- имущественная ссуда;

- потребительская ссуда.

Суть каждого вида и их цель понятны из названия.

Ссуда банка – это и есть классический кредит.

Имущественная ссуда – это передача любого имущества в безвозмездное пользование от одного субъекта другому.

Потребительская ссуда – это практически эквивалент потребительского кредита, выдаваемый на покупку дорогостоящих товаров.

Напрашивается вывод – кредит и ссуда – это почти одно и то же. Но не будем торопиться. Сейчас я расскажу, чем отличается ссуда от кредита.

Любой кредит можно назвать ссудой, но не любую ссуду можно назвать кредитом.

В чем разница ссуды и кредита?

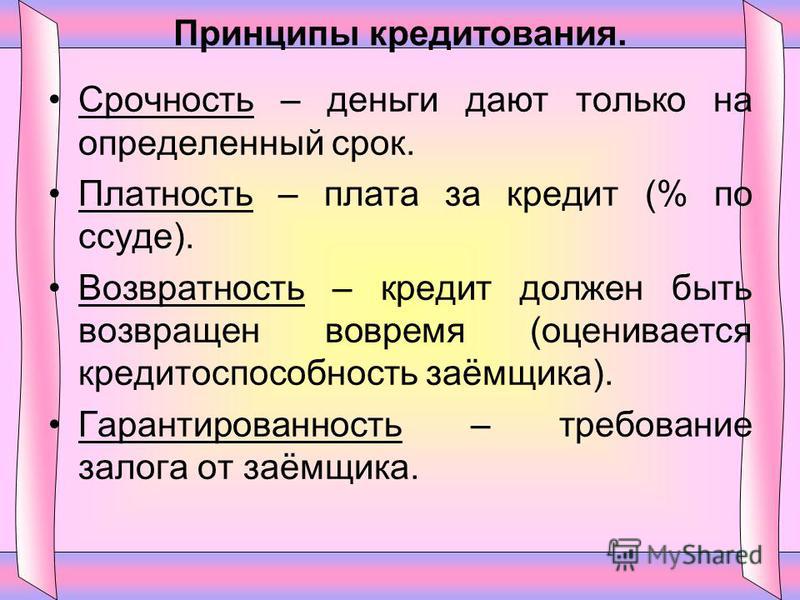

Платность. Данное условие обязательно для кредита, но не для ссуды. Действительно, ссуда может чаще всего выдается на безвозмездной основе, то есть быть бесплатно.

Действительно, ссуда может чаще всего выдается на безвозмездной основе, то есть быть бесплатно.

Срочность. Здесь все аналогично. Если кредит выдается строго на установленный срок, ссуда может быть выдана бессрочно.

Взыскание задолженности с должника. Это отличие ссуды от кредита вытекает из предыдущего пункта. В случае невыплаты долга по кредиту банк может взыскать средства с должника через суд.

А вот при взыскании задолженности по ссуде могут возникнуть проблемы. Конкретный срок возврата средств может быть не установлен в договоре. Да и многие подробные условия, которые обязательно прописываются в кредитном договоре, в случае ссуды зачастую не применяются. Поэтому выдача ссуды – это процедура, которая в большей степени основана на доверии сторон, чем кредит.

Объект заимствования. В случае кредита в займы выдаются только деньги. В ссуду можно получить как деньги, так и имущество.

График погашения. При оформлении кредита банк устанавливает четкий график внесения обязательных ежемесячных платежей. В случае ссуды такая дробность внесения платежей не обязательна, а вся сумма долга может быть возвращена полностью единоразово.

В случае ссуды такая дробность внесения платежей не обязательна, а вся сумма долга может быть возвращена полностью единоразово.

Категория займодателя. Как мы уже с вами определили, ссуду могут выдавать различные категории частных лиц и организаций. А что насчет кредита? Его по закону могут выдавать в праве только кредитные организации, то есть юридические лица, имеющие лицензию Центрального Банка РФ.

Более подробно о ссуде читайте в этой статье.

В России может быть законодательно введен новый вид «кредитов» — Российская газета

В России может быть законодательно введен новый вид «кредитов»: ссуда на судебные расходы. При этом кавычки в слове обязательны, так как человеку не придется ни платить проценты, ни вообще возвращать деньги.

Расходы банку или любому, кто выделит деньги, с лихвой компенсирует ответчик на судебном процессе, если проиграет дело.

Комитет Совета Федерации по конституционному законодательству и государственному строительству изучает законопроект о судебном финансировании, подготовленный группой экспертов.

Накануне председатель комитета Андрей Клишас подписал рекомендации досконально проработать вопрос.

Суть идеи в том, что некие структуры — банки, страховые организации, любые другие, имеющие деньги, — смогут финансировать судебные процессы для граждан и организаций.

Часто бывает, что дело человека правое, но в суд он не идет, потому что нет денег на адвокатов. Тогда на сцене может появиться кредитор или инвестор — пусть профессионалы выберут, какое слово им больше нравится,- и выпишет чек на круглую сумму.

Если процесс будет проигран, внакладе останется только кредитор. Если же правда восторжествует, то и судебный инвестор будет с удовольствием пересчитывать прибыль.

Правовые аспекты кредитования эксперты «РГ» разбирают в рубрике «Юрконсультация»«Судебное финансирование предоставляет возможность истцу защитить свои права, не имея средств на оплату адвоката, а его требование проходит дополнительную экспертизу и оценку рисков и перспектив дела, — отмечает член Комитета Совета Федерации по конституционному законодательству и государственному строительству Олег Цепкин. — Такое партнерство многими экспертами оценивается положительно, поскольку способствует как росту качества рассмотрения судебных споров, так и повышению качества юридических услуг».

— Такое партнерство многими экспертами оценивается положительно, поскольку способствует как росту качества рассмотрения судебных споров, так и повышению качества юридических услуг».

Интересным предлагаемый механизм может оказаться и для малого бизнеса. Как рассказывают разработчики проекта, в прошлом году во время пандемии к Уполномоченному по защите прав предпринимателей Москвы поступило 5 тысяч обращений от бизнесменов и индивидуальных предпринимателей.

При этом у половины обратившихся не имелось достаточных средств на ведение дела, квалифицированных адвокатов, содержание юридических отделов, департаментов, штатных юристов. Поэтому судебные кредиты были бы им как нельзя кстати.

«Внешнее финансирование судебных процессов — система, при которой инвесторы предоставляют финансовую поддержку истцам взамен заранее оговоренной части возможной компенсации. Как правило, предусмотренная доля инвесторов составляет от 15 до 40 процентов компенсации», — рассказал председатель правления Ассоциации юристов России Владимир Груздев.

Он отметил, что сегодня в профессиональном сообществе достигнут принципиальный консенсус по поводу того, что судебное инвестирование — полезный институт и его надо развивать.

Но в вопросе, какие законодательные изменения необходимы, мнения расходятся.

Некоторые эксперты полагают, что здесь достаточно разъяснений пленума Верховного суда России. В свою очередь, основатель сервиса PLATFORMA, помогающего гражданам найти судебных инвесторов, адвокат Ирина Цветкова настаивает на том, что нужен именно специальный закон о судебном финансировании, а не только точечные изменения в действующих законах и разъяснения высших судебных инстанций.

«Есть три причины для принятия законопроекта, — говорит она. — Первая причина — действующее законодательство не предусматривает возможность предоставления безвозвратного финансирования. Российское законодательство предусматривает, что получатель финансирования должен его вернуть, поэтому стороны пока вынуждены работать через договоры уступки.

Вторая причина — это необходимость гарантии взыскания так называемого «гонорара успеха», поскольку сегодня есть позиция, что размер вознаграждения за ведение дела в суде не может ставиться в зависимость от решения суда, такое положение в договоре не имеет юридической силы.

А в данном случае вознаграждение ставится исключительно в зависимость от решения суда».

Таким образом суды могут срезать компенсации судебных расходов, и выигранное дело становится проигрышем для инвестора. На практике, рассказывают юристы, так чаще всего и происходит. Поэтому инвесторам нужны гарантии, что выделенный рубль не превратится решением суда в десять копеек.

«Третья причина: по действующему законодательству заказчик юридических услуг может в любое время отказаться от договора оказания этих услуг, оплатив только фактически понесенные расходы, — продолжает Ирина Цветкова. — В таком случае судебное финансирование, которое основано на получении дохода по факту положительного решения суда, несет риски для инвестора».

По ее словам, во время пандемии количество заявок на судебное финансирование резко выросло. Причем и у нас, и за рубежом.

Ссуды тень: банки стали давать кредитки только каждому пятому | Статьи

Займы стали менее доступны: банки увеличили долю отказов в их выдаче. Сильнее всего, согласно данным БКИ «Эквифакс», снизился уровень одобрения по кредитным картам: на треть, до 22%. Этот показатель упал также по потребительским продуктам и ипотеке. В крупных банках и МФО «Известиям» подтвердили ужесточение кредитной политики. В дальнейшем доля одобрений во многом будет зависеть от ситуации в экономике, отмечают эксперты. Однако, по их мнению, потенциальные риски уже заложены в текущей политике банков и заметного ужесточения требований к заемщикам не будет.

Фото: ИЗВЕСТИЯ/Александр Казаков

Рост отказовНа начало осени банки одобрили лишь 22,3% заявок на получение кредитной карты. Это почти на треть меньше, чем годом ранее и в марте — во время начала пандемии, когда показатели были равны 31,7% и 33,1% соответственно

Это почти на треть меньше, чем годом ранее и в марте — во время начала пандемии, когда показатели были равны 31,7% и 33,1% соответственно

Уровень одобрения заявок на получение потребительского займа за последний год также сократился — с 42,5% до 38,7%, а ипотеки — с 73,8% до 70,9%. Однако порог одобрения по потребительским займам в начале осени стал сопоставимым с докризисным, что свидетельствует о восстановлении этого направления. Тогда как по жилищным ссудам в сентябре отказы выросли на 7 п.п. по сравнению с началом весны, отмечают в бюро.

Фото: ИЗВЕСТИЯ/Павел Бедняков

Ужесточение кредитной политики банками в условиях неопределенности, вызванной весенним карантином, стало основной причиной уменьшения уровня одобрения по займам, отмечает гендиректор «Эквифакс» Олег Лагуткин. По его словам, столь низкие значения наблюдались в период кризиса 2014–2015 годов. Однако до конца 2020-го вряд ли стоит ожидать дальнейшего падения показателей. Осень — сезон для кредиторов, когда многие стараются выполнить бизнес-планы в условиях растущего спроса и предновогоднего ажиотажа, пояснил он.

По его словам, столь низкие значения наблюдались в период кризиса 2014–2015 годов. Однако до конца 2020-го вряд ли стоит ожидать дальнейшего падения показателей. Осень — сезон для кредиторов, когда многие стараются выполнить бизнес-планы в условиях растущего спроса и предновогоднего ажиотажа, пояснил он.

В пресс-службе Центробанка «Известиям» сказали, что регулятор не ведет статистику по уровню одобрений, и порекомендовали обратиться в банки и обслуживающие их БКИ.

По состоянию на октябрь средневзвешенная ставка по жилищным ссудам составляла 7,32%, по кредитным картам — в диапазоне 11–24%, а по потребительским кредитам — 10–13%. Средние ставки по займам в МФО — 1% в день.

Ручной режимВ крупных кредитных и микрофинансовых организациях «Известиям» подтвердили некоторое ужесточение политики выдачи займов. По словам руководителя бизнеса потребкредитования банка «Санкт-Петербург» Андрея Афанасьева, с начала карантина были введены некоторые коррективы в процесс рассмотрения заявок, но не критичные.

Фото: ИЗВЕСТИЯ/Павел Бедняков

В пресс-службе «Тинькофф» рассказали, что банк изначально держал низкий порог выдачи, кредитуя только своих клиентов, а с конца марта вовсе изменил показатель одобрения с 20–25% до 10–15%

— Банк не менял свою политику. Показатель одобрения заявок на ипотеку остается стабильно высоким на протяжении всего года. Напротив, сейчас отмечается рост заинтересованности в ссуде, одним из главных драйверов которого стали соцпрограммы, — отметили в пресс-службе «Дом. рф».

рф».

По словам гендиректора МФК «Займер» Романа Макарова, политика сервиса онлайн-кредитования была скорректирована еще в начале марта

О противоположном тренде — росте уровня одобрения займов на 7,3 п.п. по итогам девяти месяцев относительно прошлогодних значений — рассказал гендиректор онлайн-платформы Webbankir Андрей Пономарев. Он добавил: увеличение происходит в основном за счет новых клиентов, часть из которых ранее обслуживалась в банках.

Фото: ИЗВЕСТИЯ/Дмитрий Коротаев

Говоря о возможности ужесточения кредитной политики в дальнейшем, в ряде банков подчеркнули, что всё зависит от эпидемиологической обстановки

С начала года действительно наблюдается ужесточение кредитной политики банков в розничном секторе, что коррелирует с негативной динамикой реальных доходов населения и растущим уровнем безработицы, подчеркнул управляющий директор рейтингового агентства НКР Михаил Доронкин. При этом снижение уровня одобрения в ипотеке может также быть обусловлено ажиотажным спросом на рынке, при котором растет число технических отказов, например, из-за превышения размера займа в рамках госпрограммы.

При этом снижение уровня одобрения в ипотеке может также быть обусловлено ажиотажным спросом на рынке, при котором растет число технических отказов, например, из-за превышения размера займа в рамках госпрограммы.

— Дальнейшая динамика уровня одобрения будет во многом определяться ситуацией в экономике и темпами реальных доходов населения. Однако потенциальные риски уже заложены в текущей политике банков, поэтому заметного ужесточения, тем более в сегменте необеспеченной розницы, не ожидается, — считает Михаил Доронкин.

Фото: ИЗВЕСТИЯ/Александр Казаков

По его мнению, такой подход останется еще на ближайшие 3–6 месяцев. Свое влияние продолжит оказывать и политика ЦБ, направленная на сдерживание темпов роста необеспеченных потребкредитов.

По его мнению, такой подход останется еще на ближайшие 3–6 месяцев. Свое влияние продолжит оказывать и политика ЦБ, направленная на сдерживание темпов роста необеспеченных потребкредитов.— Уровень одобрения от банка к банку отличается в зависимости от склонности к риску и других показателей. Но в целом по сектору видно, что неохотно кредитуются заемщики с показателем долговой нагрузки выше 50% и просрочкой по текущим обязательствам более одного месяца

Впрочем, по словам эксперта, спрос со стороны заемщиков на новые кредиты остается низким: население по-прежнему ограничивает потребление и стремится, наоборот, снизить свою долговую нагрузку.

Автомобиль в ссуде: как учесть расходы на ремонт?. Налоги & бухучет, № 35-36, Май, 2017

Да, можно. Все дело в том, что правовые требования в части некоторых положений договора ссуды идентичны договору аренды. Поэтому считаем, что и бухучетные правила по ним идентичны. Поясним.

Поэтому считаем, что и бухучетные правила по ним идентичны. Поясним.

Правовые аспекты договора ссуды закреплены в гл. 60 «Ссуда» ГКУ. Так, по договору ссуды одна сторона (заимодатель) безвозмездно передает или обязуется передать другой стороне (пользователю) вещь для пользования в течение установленного срока ( ч. 1 ст. 827 ГКУ). Пользование вещью является бесплатным, если стороны прямо договорились об этом или если это следует из сути отношений между ними ( ч. 2 ст. 827 ГКУ).

Договор ссуды, кроме «своих» спецнорм, регулируется также с учетом положений ГКУ, предусмотренных гл. 58 «Наем (аренда)» для договора аренды ( ч. 3 ст. 827 ГКУ). И требования в части ремонта и улучшения объекта ссуды идентичны арендным*.

Пользователь несет обычные расходы на поддержание надлежащего состояния вещи, переданной ему в пользование ( ч. 1 ст. 833 ГКУ).

1 ст. 833 ГКУ).

А вот арендованные и взятые в ссуду вещи могут улучшаться только согласно условиям договора. При этом арендатор, а значит, и пользователь ссуженного объекта могут получить даже компенсацию за их улучшения. Если улучшения могут быть отделены от вещи без ее повреждения, арендатор/пользователь имеет право на их изъятие.

Методологические основы формирования в бухгалтерском учете информации об аренде необоротных активов определяет П(С)БУ 14. В нем возможность использования его норм для учета объектов по договору ссуды не прописана, (!) но и не запрещена — в п. 3 П(С)БУ договора ссуды не названа.

Так что, опираясь на правовые нормы ч. 3 ст. 827 ГКУ, считаем, что

с целью бухгалтерского учета к операциям ссуды могут быть применены правила бухгалтерского учета, предусмотренные для операций аренды из П(С)БУ 14

01949″>Заметим, что аналогично мыслят и налоговики (см. письмо ГУ ГФС в Запорожской обл. от 25.05.2016 г. № 1739/10/08-01-12-03-11). По их мнению, пользователь объектом ссуды в бухучете должен руководствоваться п. 8 П(С)БУ 14, а также пп. 20 и 21 п. 4 Методрекомендаций № 561. Что это означает?

01949″>Заметим, что аналогично мыслят и налоговики (см. письмо ГУ ГФС в Запорожской обл. от 25.05.2016 г. № 1739/10/08-01-12-03-11). По их мнению, пользователь объектом ссуды в бухучете должен руководствоваться п. 8 П(С)БУ 14, а также пп. 20 и 21 п. 4 Методрекомендаций № 561. Что это означает?Во-первых, ссуженный автомобиль следует учитывать на забалансе по стоимости, указанной в договоре ссуды. Не будет ошибкой учитывать автомобиль, полученный в ссуду, на счете 01, открыв к нему отдельный субсчет 011 «Необоротные активы в ссуде». Возврат «ссуженного» автомобиля отражать путем списания с забалансового субсчета.

Во-вторых, расходы на улучшение объекта ссуды следует учитывать как отдельный объект и амортизировать на счете 117 «Прочие необоротные активы». Плательщики, принявшие решение корректировать финрезультат на разницы, в налоговом учете объект улучшения учитывают в группе 9, амортизируя его не менее 12 лет.

В-третьих, расходы, осуществляемые для поддержания объекта в рабочем состоянии (проведение технического обслуживания и ремонта), включаются в состав расходов согласно П(С)БУ 16. Расходы, которые предприятие несет в процессе эксплуатации транспортного средства, полученного по договору ссуды, осядут на тех же счетах учета, что и при аренде.

Подробнее о тонкостях учета ремонта арендованного имущества, а также об операциях их возврата см. на с. 23 этого номера.

Банки сократили выдачу наличных ссуд и кредитных карт :: Финансы :: РБК

Падение выдач кредитов — следствие регуляторного давления на банки в части введения ПДН, считает гендиректор БКИ «Эквифакс» Олег Лагуткин, напоминая, что правила предоставления беззалоговых кредитов изменились именно с четвертого квартала прошлого года. Введение ПДН «наложило свой отпечаток» на динамику выдач, констатировал и директор по маркетингу НБКИ Алексей Волков.

Новые требования, призванные охладить рынок, ЦБ ввел, чтобы снизить интерес банков к работе со слишком закредитованными гражданами: чем выше ПДН заемщика, тем больше такой кредит требует капитала. До этого в 2019 году портфель необеспеченных кредитов каждый месяц демонстрировал рост более чем на 20% (год к году), опережая динамику ипотеки и вызывая обеспокоенность ЦБ.

Читайте на РБК Pro

Россияне взяли рекордное за 6 лет число автокредитов

Расчет долговой нагрузки заемщиков — не самый значимый фактор для охлаждения рынка, полагает аналитик Fitch Антон Лопатин. По его словам, замедление темпов необеспеченного кредитования в первую очередь связано с ужесточением стандартов выдач самими банками.

ЦБ недоволен скоростью

По данным Банка России, в декабре прирост розничного портфеля банков был ниже, чем в ноябре, — 1 против 1,3%. В годовом выражении портфель увеличился лишь на 18,6%, что ниже итогов 2018 года. Эффект на рынок оказали ограничительные меры ЦБ, говорится в докладе.

«Хорошо, что темп роста необеспеченного потребительского кредитования замедляется. Не очень хорошо, что замедляется пока не очень сильно», — сообщил журналистам глава департамента обеспечения банковского надзора ЦБ Александр Данилов. По его словам, заметное охлаждение необеспеченной розницы пришлось на последние три месяца, но регулятор располагает лишь предварительными данными за декабрь прошлого года. По прогнозу ЦБ, в 2020 году темпы роста необеспеченного кредитования замедлятся до 10%.

По прогнозу ЦБ, в 2020 году темпы роста необеспеченного кредитования замедлятся до 10%.

В начале года стагнация выдач в необеспеченной рознице сохранится, считает Александрович. По оценкам ОКБ, в первом и во втором квартале объемы продаж будут заметно меньше показателей 2019 года. «Скорее всего, объемы выдачи потребительских кредитов в первом квартале будут традиционно низкими в силу сезонного фактора. Со второго квартала можно ожидать слабо восходящего тренда», — говорит Лагуткин из БКИ «Эквифакс». В НБКИ считают, что выдачи беззалоговых ссуд восстановятся уже во втором квартале. «Корректировка риск-политик банков, связанная с введением ПДН, уже реализована», — поясняет Волков.

Говорить об устойчивом охлаждении рынка необеспеченной розницы пока преждевременно, считает директор — руководитель направления банковских рейтингов НКР Михаил Доронкин. По его словам, более показательными будут результаты первого квартала 2020 года.

Регуляторные меры усилили нагрузку на капиталы банков, но буферы капитала большинства розничных банков позволяют им наращивать кредитные портфели адекватными темпами, говорит младший директор по банковским рейтингам «Эксперт РА» Ксения Балясова, не исключая, что ЦБ может ввести дополнительные ограничения для банков.

ЦБ в своем докладе (*pdf) обратил внимание на то, что банки увеличивают сроки выдаваемых кредитов, чтобы обойти ПДН, снизив месячный платеж. По оценкам регулятора, почти 60% беззалоговых кредитов выданы на срок более трех лет.

Что происходит в банках

- После введения ПДН, у некоторых игроков снизился прирост портфелей кредитов наличными, следует из статистики Frank RG. В октябре и ноябре (данных за декабрь еще нет) более слабый рост показали Почта Банк, Альфа-банк, «Хоум Кредит» и Тинькофф Банк. ВТБ и «Ренессанс кредит» в ноябре столкнулись с сокращением портфеля таких ссуд. РБК направил запросы в 15 банков — лидеров в этом сегменте.

- Введение ПДН повлияло на весь рынок, утверждает представитель ВТБ, добавив, что банк «в прошлом году продемонстрировал рост по кредитному портфелю во всех сегментах».

- Рост замедляется естественным образом, рынок достиг насыщения, говорит вице-президент, директор департамента кредитных рисков «Ренессанс кредита» Григорий Шабашкевич. По его словам, на динамику выдач повлияло поведение клиентов. «Еще в середине прошлого года банки заметили ухудшение платежной дисциплины заемщиков в целом по рынку и ужесточили свою кредитную политику. Поэтому снижение объемов выдач в четвертом квартале скорее стало следствием «закручивания» гаек со стороны банков. Оценить в цифрах влияние ПДН пока проблематично», — отмечает Шабашкевич.

- «Начиная с октября прошлого года рост рынка нецелевого кредитования в России по отношению к 2018 году фактически остановился», — констатирует директор департамента нецелевого кредитования Русфинанс Банка (группа Росбанка) Оксана Черненко. Она связывает эту тенденцию с введением ПДН. «Русфинанс Банк изменил требования к заемщикам в части подтверждения дохода, следуя тенденциям рынка. К концу ноября мы скорректировали нашу модель, что позволило отыграть позиции в декабре», — добавила она.

- В Тинькофф Банке снижение выдач тоже связывают с мерами ЦБ. «Частично это связано с ПДН, частично — мы во второй половине года решили стать немного более консервативными и брать только лучших клиентов», — заявил представитель банка.

- Кредитную политику корректировало и «Открытие», сообщила член правления банка Ирина Кремлева. Она уточнила, что, несмотря на это, объемы продаж продолжили расти.

- В Альфа-банке, МКБ, Промсвязьбанке, Райффайзенбанке и Совкомбанке заявили, что введение ПДН не сказалось на динамике выдач необеспеченных ссуд и кредитных карт. В Сбербанке отказались от комментариев.

По его словам, на динамику выдач повлияло поведение клиентов. «Еще в середине прошлого года банки заметили ухудшение платежной дисциплины заемщиков в целом по рынку и ужесточили свою кредитную политику. Поэтому снижение объемов выдач в четвертом квартале скорее стало следствием «закручивания» гаек со стороны банков. Оценить в цифрах влияние ПДН пока проблематично», — отмечает Шабашкевич.

По его словам, на динамику выдач повлияло поведение клиентов. «Еще в середине прошлого года банки заметили ухудшение платежной дисциплины заемщиков в целом по рынку и ужесточили свою кредитную политику. Поэтому снижение объемов выдач в четвертом квартале скорее стало следствием «закручивания» гаек со стороны банков. Оценить в цифрах влияние ПДН пока проблематично», — отмечает Шабашкевич.

Счет за аренду с Azure HDInsight Spark кластерами — Azure Solution Ideas

Концепция решения Solution Idea

Если вы хотите ознакомиться с этой статьей, дополнительные сведения, сведения о реализации, рекомендации по ценам или примеры кода, сообщите нам о них.If you’d like to see us expand this article with more information, implementation details, pricing guidance, or code examples, let us know with GitHub Feedback!

Ссуда за оплату — это ссуда, которая объявляется кредитором (обычно это учреждение), в котором не собирается сумма задолженностей, обычно если возмещение ссуды значительно безнадежнымо кредита. A charged off loan is a loan that is declared by a creditor (usually a lending institution) that an amount of debt is unlikely to be collected, usually when the loan repayment is severely delinquent by the debtor. Учитывая, что высокий списания негативно сказывается на работе с финансами за год, Организация за аренду часто следит за списанияом ссуды, чтобы предотвратить оплату займов.Given that high chargeoff has negative impact on lending institutions’ year end financials, lending institutions often monitor loan chargeoff risk very closely to prevent loans from getting charged-off. Используя службы ML в Azure HDInsight, вы можете использовать прогнозную аналитику машинного обучения для прогнозирования вероятности займов и выполнения отчета по результатам аналитики, хранящимся в таблицах HDFS и Hive.Using ML Services on Azure HDInsight, a lending institution can use machine learning predictive analytics to predict the likelihood of loans getting charged off and run a report on the analytics result stored in HDFS and hive tables.

A charged off loan is a loan that is declared by a creditor (usually a lending institution) that an amount of debt is unlikely to be collected, usually when the loan repayment is severely delinquent by the debtor. Учитывая, что высокий списания негативно сказывается на работе с финансами за год, Организация за аренду часто следит за списанияом ссуды, чтобы предотвратить оплату займов.Given that high chargeoff has negative impact on lending institutions’ year end financials, lending institutions often monitor loan chargeoff risk very closely to prevent loans from getting charged-off. Используя службы ML в Azure HDInsight, вы можете использовать прогнозную аналитику машинного обучения для прогнозирования вероятности займов и выполнения отчета по результатам аналитики, хранящимся в таблицах HDFS и Hive.Using ML Services on Azure HDInsight, a lending institution can use machine learning predictive analytics to predict the likelihood of loans getting charged off and run a report on the analytics result stored in HDFS and hive tables.

ArchitectureArchitecture

Скачайте SVG этой архитектуры.Download an SVG of this architecture.

Поток данныхData flow

- Создание данных и определение источников данных для прогнозирования машинного обученияCreate some data and define data sources for the ML prediction

- Выполнение логистической регрессии по данным с помощью контекста локального вычислений (или Spark) для прогнозирования стоимости аренды.Run a logistic regression over the data using the local compute (or spark) context to predict loan charge off variable

- Использование соединителя Spark Azure HDInsight для подключения к таблицеUse Azure HDInsights spark connector to connect to the table

- Используйте Power BI для интерпретации этих данных и создания новых визуализацийUse Power BI to interpret this data and create new visualizations

- Используемых Разверните модель как веб-службу, которую можно использовать на популярных устройствах, таких как ПК и мобильные устройства. (Optional) Deploy the model as as web service which can be consumed on popular devices such as PC, and mobile

(Optional) Deploy the model as as web service which can be consumed on popular devices such as PC, and mobile

(Optional) Deploy the model as as web service which can be consumed on popular devices such as PC, and mobileОписаниеDescription

Это решение создаст кластер типа «службы машинного обучения» в Azure HDInsight.This solution will create a cluster of type ML Services on Azure HDInsight. Этот кластер будет содержать 2 головных узла, 2 рабочих узла и 1 граничным узел с общим количеством 32 ядер.This cluster will contain 2 head nodes, 2 worker nodes, and 1 edge node with a total of 32 cores. Приблизительная стоимость для этого кластера HDInsight Spark составляет $8.29/час.The approximate cost for this HDInsight Spark cluster is $8.29/hour. Выставление счетов начинается после создания кластера и останавливается при удалении кластера.Billing starts once a cluster is created and stops when the cluster is deleted. Кластеры оплачиваются поминутно, поэтому всегда следует удалять кластер, когда он больше не нужен.Billing is pro-rated per minute, so you should always delete your cluster when it is no longer in use. Используйте страницу развертывания для удаления всего решения после завершения работы.Use the Deployments page to delete the entire solution once you are done.

Используйте страницу развертывания для удаления всего решения после завершения работы.Use the Deployments page to delete the entire solution once you are done.

ОбзорOverview

Существует несколько преимуществ для организации сдачи в аренду с помощью данных о прогнозировании ссуд списания.There are multiple benefits for lending institutions to equip with loan chargeoff prediction data. Взятие ссуды — это последнее средство, которое банк будет выполнять в долгосрочной безнадежным ссуды с прогнозируемыми данными. Директор по займу может предложить персонализированную стимул, например снижение процентной ставки или более длительный период выплат, чтобы помочь клиентам в обеспечении оплаты кредита и, таким образом, предотвратить оплату за аренду.Charging off a loan is the last resort that the bank will do on a severely delinquent loan, with the prediction data at hand, the loan officer could offer personalized incentives like lower interest rate or longer repayment period to help customers to keep making loan payments and thus prevent the loan of getting charged off. Чтобы получить данные этого типа, часто кредитные союзы или банки вручную формируют данные на основе истории платежей клиентов и выполнили простой статистический анализ.To get to this type of prediction data, often credit unions or banks manually handcraft the data based on customers’ past payment history and performed simple statistical regression analysis. Этот метод высоко подвержен ошибкам компиляции данных и не имеет статистических эффектов.This method is highly subject to data compilation error and not statistically sound.

Чтобы получить данные этого типа, часто кредитные союзы или банки вручную формируют данные на основе истории платежей клиентов и выполнили простой статистический анализ.To get to this type of prediction data, often credit unions or banks manually handcraft the data based on customers’ past payment history and performed simple statistical regression analysis. Этот метод высоко подвержен ошибкам компиляции данных и не имеет статистических эффектов.This method is highly subject to data compilation error and not statistically sound.

Этот шаблон решения демонстрирует комплексное решение для выполнения прогнозной аналитики в данных о займах и оценки вероятности списания.This solution template demonstrates a solution end to end to run predictive analytics on loan data and produce scoring on chargeoff probability. В отчете Power BI также будет рассмотрен анализ и тренд кредитных кредитов и прогноза вероятности списания.A PowerBI report will also walk through the analysis and trend of credit loans and prediction of chargeoff probability.

Перспектива бизнесаBusiness perspective

В этом прогнозе списанияа ссуды используются смоделированные данные журнала ссуды для предсказания вероятности списания в будущем (в ближайшие три месяца).This loan chargeoff prediction uses a simulated loan history data to predict probability of loan chargeoff in the immediate future (next three months). Чем выше оценка, тем выше будет вероятность оплаты ссуды в будущем.The higher the score, the higher is the probability of the loan getting charged-off in the future.

С помощью данных аналитики менеджер по ссуде также представляет тенденции и аналитику списания займов по расположениям филиалов.With the analytics data, loan manager is also presented with the trends and analytics of the chargeoff loans by branch locations. Характеристики списанияных займов с высокой степенью риска помогут менеджерам по займам создать бизнес-план для предложения по займу в определенной географической области.Characteristics of the high chargeoff risk loans will help loan managers to make business plan for loan offering in that specific geographical area.

Microsoft R Server в кластерах HDInsight Spark предоставляет распределенные и масштабируемые возможности машинного обучения для больших данных, используя объединенную мощь R Server и Apache Spark.Microsoft R Server on HDInsight Spark clusters provides distributed and scalable machine learning capabilities for big data, using the combined power of R Server and Apache Spark. В этом решении показано, как разрабатывать модели машинного обучения для прогнозирования ссуд списания (включая обработку данных, проектирование признаков, обучение и оценку моделей), развертывание моделей в качестве веб-службы (на пограничном узле) и удаленное использование веб-службы с помощью служб ML в Azure HDInsight.This solution demonstrates how to develop machine learning models for predicting loan chargeoff (including data processing, feature engineering, training and evaluating models), deploy the models as a web service (on the edge node) and consume the web service remotely with ML Services on Azure HDInsight. Окончательные прогнозы сохраняются в таблице Hive, которая может быть наглядной в Power BI.The final predictions is saved to a Hive table which could be visualized in Power BI.

Окончательные прогнозы сохраняются в таблице Hive, которая может быть наглядной в Power BI.The final predictions is saved to a Hive table which could be visualized in Power BI.

Power BI также предоставляет визуальные сводки выплат по займам и прогнозов списания (показанных здесь с помощью смоделированных данных).Power BI also presents visual summaries of the loan payments and chargeoff predictions (shown here with simulated data). Вы можете испытать эту панель мониторинга, нажав кнопку «попробовать сейчас» справа.You can try out this dashboard by clicking the «Try it Now» button to the right.

Перспектива «анализу данных»Data scientist perspective

В этом шаблоне решения рассматривается комплексный процесс разработки прогнозирующих аналитиков с помощью набора смоделированных данных о кредитах ссуды для прогнозирования рисков списания.This solution template walks through the end-to-end process of how to develop predict analytics using a set of simulated loan history data to predict loan chargeoff risk. Данные содержат данные, такие как демографические данные о подсчете займа, сумма ссуды, продолжительность договорной ссуды и история оплаты кредита.The data contains information like loan holder demographic data, loan amount, contractual loan duration and loan payment history. Шаблон решения также включает набор сценариев R, которые выполняют обработку данных, проектирование признаков и несколько различных алгоритмов для обучения данных, и, наконец, выбирают лучшую модель, чтобы оценить данные для получения оценки вероятности для каждой ссуды.The solution template also includes a set of R scripts that perform data processing, feature engineering, and several different algorithms to train the data, and finally select the best performant model to score the data to produce probability score for each loan. Решение также включает сценарии для развертывания модели в качестве веб-службы (на пограничном узле) и удаленного использования веб-службы с Microsoft R Server на Azure HDInsight Spark кластерах.

Данные содержат данные, такие как демографические данные о подсчете займа, сумма ссуды, продолжительность договорной ссуды и история оплаты кредита.The data contains information like loan holder demographic data, loan amount, contractual loan duration and loan payment history. Шаблон решения также включает набор сценариев R, которые выполняют обработку данных, проектирование признаков и несколько различных алгоритмов для обучения данных, и, наконец, выбирают лучшую модель, чтобы оценить данные для получения оценки вероятности для каждой ссуды.The solution template also includes a set of R scripts that perform data processing, feature engineering, and several different algorithms to train the data, and finally select the best performant model to score the data to produce probability score for each loan. Решение также включает сценарии для развертывания модели в качестве веб-службы (на пограничном узле) и удаленного использования веб-службы с Microsoft R Server на Azure HDInsight Spark кластерах. The solution also include scripts to deploy the model as a web service (on the edge node) and consuming the web service remotely with Microsoft R Server on Azure HDInsight Spark clusters.

The solution also include scripts to deploy the model as a web service (on the edge node) and consuming the web service remotely with Microsoft R Server on Azure HDInsight Spark clusters.

Специалисты по обработке и анализу данных, которые тестируют это решение, могут работать с предоставленным кодом R из выпусков RStudio Server на основе браузера с открытым кодом, который работает на пограничном узле служб машинного обучения в кластере Azure HDInsight.Data scientists who are testing this solution can work with the provided R code from the browser-based Open Source Edition of RStudio Server that runs on the Edge Node of the ML Services on Azure HDInsight cluster. Устанавливая контекст вычислений , пользователь может решить, где будет выполняться вычисление: локально на пограничном узле или распределить по узлам в кластере Spark.By setting the compute context the user can decide where the computation will be performed: locally on the edge node, or distributed across the nodes in the Spark cluster. Весь код R также можно найти в общедоступном репозитории GitHub.All the R code can also be found in public GitHub repository. Желаю удачи!Have fun!

Весь код R также можно найти в общедоступном репозитории GitHub.All the R code can also be found in public GitHub repository. Желаю удачи!Have fun!

КомпонентыComponents

- Azure hdinsight. Azure hdinsight — это управляемая Полнофункциональная служба аналитики с открытым кодом в облаке для предприятий.Azure HDInsight: Azure HDInsight is a managed, full-spectrum, open-source analytics service in the cloud for enterprises. Вы можете использовать такие платформы с открытым кодом, как Hadoop, Apache Spark, Apache Hive, LLAP, Apache Kafka, Apache Storm, R и др.You can use open-source frameworks such as Hadoop, Apache Spark, Apache Hive, LLAP, Apache Kafka, Apache Storm, R, and more.

- Power BI предоставляет интерактивную панель мониторинга с визуализацией, которая использует данные, хранящиеся в SQL Server, для принятия решений по прогнозам.Power BI provides an interactive dashboard with visualization that uses data stored in SQL Server to drive decisions on the predictions.

См. также разделSee also

ссуда

Происхождение слова ссуда

Слово ссуда в русском языке появилось в смысле «то, что назначено судом» и относилось к долговым отношениям людей, которые можно было разрешить в суде. В обиходе слово ссуда имело значение, совпадающее со словом заём, как переход вещей или денег во временное пользование от одного лица к другому на условиях возврата. С усложнением товарно-денежных отношений понятие ссуда приобрело более точный смысл, соответствующий положению о ссуде в римском праве, когда ссуда выдается исключительно в виде вещи (объект ссуды), тогда как заём и кредит могут быть выданы в долг деньгами.

Ссуда в ВикипедииЗначение ссуда ВикипедиЯ определяет как обобщенное понятие всех долговых отношений, так и долговые отношения, при которых «предметом договора ссуды может служить индивидуально определённая, незаменимая и непотребляемая вещь, так как только такую вещь можно вернуть по окончании пользования без замены другой вещью» (ссуда википедия). Судя по этому определению ссуды, предметом договора ссуды не могли быть продукты пищи или потребляемы вещи, определенные родовыми признаками — числом, весом, мерой (напр., зерно). Если заемщик мог возвратить долг равным числом вещей того же рода или сумму денег другими денежными знаками, то ссуда превращалась в заём (займ). Пример ссудыПример ссуды может быть (даже) долг в виде дорогих фруктов, взятых у соседа для украшения стола (выставки) или даже получение денег для показа наличия наличности третьему лицу, но не само потребление фруктов или использование денег для потребления. Значение ссуды ближе к понятию аренды вещей, чем к займу, так как окончание ссуды наступает вместе с возвратом именно этого же предмета ссуды, а не его компенсации аналогичной вещью или деньгами. Ответственность по ссудеЭто не означает исчезновение ответственности получателя ссуды за порчу предмета ссуды по его вине, но порча или исчезновение предмета ссуды по причинам, независящим от получателя, освобождает его от возврата ссуды. Признаки ссудыОсновным признаком ссуды считается ее безвозмездность, так как договор ссуды в случае получения ссудодателем вознаграждения юридически превращается в договор аренды, найма или займа. Во многих странах договор ссуды может быть заключен в устной форме до некоторого порога стоимости предмета ссуды, а в случае заключения письменного договора ссуды, сами отношения между ссудодателем и ссудополучателем появляются не в момент заключения договора, а лишь в момент передачи вещей во временное пользование. |

Другим важным признаком договора ссуды, чем он отличается от договора хранения, является право ссудополучателя пользоваться ссуженной вещью. Хранитель же не имеет права пользоваться вещью.

Как правило, ссуда подразумевает доверительные отношения между ссудодателем и ссудополучателем, однако для разрешения конфликтов сторон договора ссуды в России имеется законодательная база.

Положение о договоре ссуды в Гражданский кодекс РФ

Термин ссуда Гражданский кодекс РФ определяет в главе 36 как Договор безвозмездного пользования.

Статья 689. Договор безвозмездного пользования

1. По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

Предмет договора ссуды

Российское законодательство определяет предмет договора ссуды как имущество, которые не теряют своих натуральных свойств в процессе их использования (непотребляемые вещи), что позволяет отнести к таковым: обособленные природные объекты, земельные участки, предприятия и другие имущественные комплексы, сооружения, здания, транспортные средства, оборудование и другие вещи.

Срок ссуды

Если срок договора ссуды указывается в тексте договора, то ссуда называется срочная ссуда, в противном случае – бессрочная ссуда, когда ссудополучатель с согласия ссудодателя продолжает пользоваться предметом ссуды. Прекращение договора ссуды наступает в момент возврата предмета ссуды владельцу. Окончание ссуды может наступить по обоюдному согласию или по желанию одной из сторон с предварительным извещением другой не менее чем за месяц, если это не оговорено в тексте договора.

Прекращение договора ссуды наступает в момент возврата предмета ссуды владельцу. Окончание ссуды может наступить по обоюдному согласию или по желанию одной из сторон с предварительным извещением другой не менее чем за месяц, если это не оговорено в тексте договора.

Прекращение договора ссуды

В случаи смерти физического лица, реорганизации или прекращения деятельности юридического, являющегося стороной договора ссуды все права переходят их приемникам – наследника физлица, преобразованной организации или внешнему управляющему при банкротстве. Возврат ссуды и ненадлежащая сохранность предмета ссуды могут быть обжалованы в суде гражданским иском.

Использование понятия ссуда

Сегодня в обиходном значении ссуда продолжает считаться безвозмездным займом, а порой и дарением.

В классическом юридическом смысле по договору ссуды передавались вещи, а не деньги, но в силу исторических корней понятия ссуда до сих пор по-прежнему ссудой называют выдачу государством денежных средств малоимущим гражданам.

На практике ссуды без залога как кредит с нулевым процентом выдают работодатели своим работника для удовлетворения их нужд. Договор беспроцентной ссуды могут заключать предприятия, организации и граждане, имеющие статус юридического лица, при котором ссуда без процентов юридически является лишь кредитом или займом без процентов.

Широко распространенной форм кредитных отношений являются так называемые банковские ссуды, которыми постоянно обмениваются коммерческие банки.

Употребление понятия денежная ссуда не соответствует законодательству РФ, для чего имеются точные термины заём и кредит. Следуя логике сегодня под ссудой следует понимать безвозмездную аренду вещей.

Данная статья ccelf написана для пояснения положений разделов Микрозаймы в Тамбове, Экспресс кредит в Тамбове, Кредит наличными в Тамбове, Кредитные карты Тамбов. Ссылка на данную статью: http://design-for.net/page/ssuda

Основные экономические понятия содержит мой Экономический толковый словарь:

Определение кредита

Что такое заем?

Термин «заем» относится к типу кредитного механизма, в котором денежная сумма ссужается другой стороне в обмен на будущий возврат стоимости или основной суммы. Во многих случаях кредитор также добавляет проценты и / или финансовые расходы к основной стоимости, которую заемщик должен выплатить в дополнение к основной сумме. Ссуды могут быть на определенную разовую сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита.Ссуды бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные ссуды.

Во многих случаях кредитор также добавляет проценты и / или финансовые расходы к основной стоимости, которую заемщик должен выплатить в дополнение к основной сумме. Ссуды могут быть на определенную разовую сумму или они могут быть доступны в виде открытой кредитной линии до определенного лимита.Ссуды бывают разных форм, включая обеспеченные, необеспеченные, коммерческие и личные ссуды.

Ключевые выводы

- Заем — это когда деньги предоставляются другой стороне в обмен на погашение основной суммы займа плюс проценты.

- Условия займа согласовываются каждой стороной до того, как будут выданы деньги.

- Ссуда может быть обеспечена залогом, например ипотекой, или необеспеченной, например кредитной картой.

- Возобновляемые ссуды или линии могут быть потрачены, погашены и потрачены снова, в то время как срочные ссуды представляют собой ссуды с фиксированной ставкой и фиксированным платежом.

Общие сведения о займах

Ссуда - это форма долга, взятого на себя физическим или другим лицом. Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику определенную сумму денег. Взамен заемщик соглашается с определенным набором условий, включая любые финансовые расходы, проценты, дату погашения и другие условия. В некоторых случаях кредитор может потребовать залог для обеспечения ссуды и обеспечения выплаты. Ссуды могут также иметь форму облигаций и депозитных сертификатов (CD).Также можно взять ссуду со счета 401 (k).

Кредитор — обычно корпорация, финансовое учреждение или правительство — ссужает заемщику определенную сумму денег. Взамен заемщик соглашается с определенным набором условий, включая любые финансовые расходы, проценты, дату погашения и другие условия. В некоторых случаях кредитор может потребовать залог для обеспечения ссуды и обеспечения выплаты. Ссуды могут также иметь форму облигаций и депозитных сертификатов (CD).Также можно взять ссуду со счета 401 (k).

Вот как работает кредитный процесс. Когда кому-то нужны деньги, он обращается за ссудой в банк, корпорацию, правительство или другую организацию. От заемщика может потребоваться предоставить конкретные детали, такие как причина ссуды, его финансовая история, номер социального страхования (SSN) и другую информацию. Кредитор просматривает информацию, включая отношение долга к доходу (DTI) лица, чтобы узнать, можно ли вернуть ссуду.В зависимости от кредитоспособности заявителя кредитор отклоняет или одобряет заявку. Кредитор должен указать причину отказа в выдаче кредита. Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует средства по ссуде, после чего заемщик должен выплатить сумму, включая любые дополнительные расходы, такие как проценты.

Если заявка одобрена, обе стороны подписывают контракт, в котором излагаются детали соглашения. Кредитор авансирует средства по ссуде, после чего заемщик должен выплатить сумму, включая любые дополнительные расходы, такие как проценты.

Условия кредита согласовываются каждой стороной до того, как какие-либо деньги или имущество переходят из рук в руки или передаются.Если кредитор требует обеспечения, кредитор указывает это в кредитных документах. В большинстве ссуд также есть положения, касающиеся максимальной суммы процентов, а также другие условия, такие как период времени до требования выплаты.

Ссуды предоставляются по ряду причин, включая крупные покупки, инвестирование, ремонт, консолидацию долга и деловые предприятия. Кредиты также помогают существующим компаниям расширять свою деятельность. Ссуды позволяют увеличить общую денежную массу в экономике и создают конкуренцию за счет кредитования новых предприятий.Проценты и комиссии по ссудам являются основным источником дохода для многих банков, а также некоторых розничных торговцев за счет использования кредитных линий и кредитных карт.

Особые соображения

Процентные ставки оказывают значительное влияние на ссуды и конечные затраты заемщика. Ссуды с более высокими процентными ставками имеют более высокие ежемесячные платежи или требуют больше времени для погашения, чем ссуды с более низкими процентными ставками. Например, если человек берет 5000 долларов в рассрочку на пять лет или ссуду на срок 4.Процентная ставка 5%, им грозит ежемесячный платеж в размере 93,22 доллара в течение следующих пяти лет. Напротив, если процентная ставка составляет 9%, выплаты увеличиваются до 103,79 доллара.

Более высокие процентные ставки связаны с более высокими ежемесячными платежами, а это означает, что они требуют больше времени для выплаты, чем ссуды с более низкими ставками.

Точно так же, если человек должен 10 000 долларов по кредитной карте с процентной ставкой 6% и платит 200 долларов каждый месяц, ему потребуется 58 месяцев или почти пять лет, чтобы погасить остаток.При процентной ставке 20%, том же балансе и тех же ежемесячных платежах в размере 200 долларов на погашение карты потребуется 108 месяцев или девять лет.

Простые и сложные проценты

Процентная ставка по ссудам может быть простой или сложной. Простые проценты — это проценты по основной сумме кредита. Банки почти никогда не взимают с заемщиков простые проценты. Например, предположим, что физическое лицо берет в банке ипотеку на сумму 300 000 долларов, и в кредитном соглашении указано, что процентная ставка по ссуде составляет 15% годовых.В результате заемщик должен будет выплатить банку 345 000 долларов США или 300 000 долларов США x 1,15.

Сложные проценты — это проценты по процентам и означают, что заемщик должен выплатить больше денег в виде процентов. Проценты начисляются не только на основную сумму, но и на накопленные проценты за предыдущие периоды. Банк предполагает, что в конце первого года заемщик должен ему основную сумму долга плюс проценты за этот год. В конце второго года заемщик должен ему основную сумму и проценты за первый год плюс проценты по процентам за первый год.

При начислении сложных процентов причитающиеся проценты выше, чем при использовании метода простых процентов, поскольку проценты начисляются ежемесячно на основную сумму кредита, включая начисленные проценты за предыдущие месяцы. Для более коротких таймфреймов расчет процентов одинаков для обоих методов. По мере увеличения срока кредитования увеличивается несоответствие между двумя типами расчета процентов.

Для более коротких таймфреймов расчет процентов одинаков для обоих методов. По мере увеличения срока кредитования увеличивается несоответствие между двумя типами расчета процентов.

Если вы хотите взять ссуду на оплату личных расходов, то калькулятор ссуды поможет вам подобрать процентную ставку, которая наилучшим образом соответствует вашим потребностям.

Виды кредитов

Ссуды бывают разных форм. Существует ряд факторов, которые могут дифференцировать связанные с ними затраты, а также их договорные условия.

Обеспеченный и необеспеченный кредит

Ссуды могут быть обеспеченными и необеспеченными. Ипотека и автокредиты являются обеспеченными кредитами, так как они обеспечены или обеспечены залогом. В этих случаях залогом является актив, на который берется ссуда, поэтому залогом для ипотеки является дом, а в качестве обеспечения автокредиты — транспортное средство.При необходимости от заемщиков могут потребовать предоставить другие формы обеспечения для других видов обеспеченных кредитов.

Кредитные карты и ссуды на подпись являются необеспеченными ссудами. Это означает, что они не обеспечены каким-либо залогом. Необеспеченные кредиты обычно имеют более высокие процентные ставки, чем обеспеченные кредиты, потому что риск неисполнения обязательств выше, чем у обеспеченных кредитов. Это потому, что кредитор обеспеченной ссуды может вернуть залог в случае дефолта заемщика. Ставки по необеспеченным займам, как правило, сильно различаются в зависимости от множества факторов, включая кредитную историю заемщика.

Возобновляемая и срочная ссуда

Ссуды также можно охарактеризовать как возобновляемые или срочные. Возобновляемая ссуда может быть потрачена, погашена и потрачена снова, а срочная ссуда — это ссуда, выплачиваемая равными ежемесячными платежами в течение определенного периода. Кредитная карта — это необеспеченный возобновляемый заем, а кредитная линия собственного капитала (HELOC) — это обеспеченный возобновляемый заем. Напротив, ссуда на покупку автомобиля является обеспеченной, срочной ссудой, а ссуда на подпись — необеспеченной, срочной ссудой.

Узнайте о вариантах ссуды | Бюро финансовой защиты прав потребителей

Тип процентной ставки

Фиксированная или регулируемая ставка

Процентные ставки бывают двух основных типов: фиксированные и регулируемые.

Этот выбор влияет на:

- Может ли измениться ваша процентная ставка

- Может ли измениться ваша ежемесячная основная сумма и процентный платеж, а также его сумма

- Сколько процентов вы будете платить в течение срока кредита

Сравните ваши варианты процентной ставки

Что нужно знать

Ваши ежемесячные платежи, скорее всего, будут стабильными при использовании ссуды с фиксированной ставкой, поэтому вы можете предпочесть этот вариант, если вы цените уверенность в расходах по ссуде в долгосрочной перспективе.При использовании ссуды с фиксированной ставкой процентная ставка, ежемесячная выплата основной суммы и процентов останутся прежними. Ваш общий ежемесячный платеж может измениться — например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

Ваш общий ежемесячный платеж может измениться — например, если ваши налоги на недвижимость, страхование домовладельца или ипотечное страхование могут вырасти или упасть.

Ипотека с регулируемой ставкой (ARM) менее предсказуема, но может быть дешевле в краткосрочной перспективе. Вы можете рассмотреть этот вариант, если, например, вы планируете снова переехать в течение начального фиксированного периода ARM. В этом случае будущие корректировки ставок могут не повлиять на вас.Однако, если вы останетесь в своем доме дольше, чем ожидалось, вы можете заплатить намного больше. В более поздние годы ARM ваша процентная ставка меняется в зависимости от рынка, а ваш ежемесячный основной долг и процентные платежи могут вырасти намного, даже вдвое. Узнать больше

Изучите ставки для различных типов процентных ставок и убедитесь сами, как начальная процентная ставка по ARM сравнивается со ставкой по ипотеке с фиксированной ставкой.

Общие сведения об ипотеке с регулируемой процентной ставкой (ARM)

Большинство ARM имеют два периода. В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют 30-летний срок кредита.

В течение первого периода ваша процентная ставка фиксирована и не изменится. Во время второго периода ваша ставка регулярно повышается и понижается в зависимости от рыночных изменений. Узнайте больше о том, как меняются регулируемые ставки. Большинство ARM имеют 30-летний срок кредита.

Вот как будет работать пример ARM:

5/1 ипотека с регулируемой ставкой (ARM)

УARM могут быть другие структуры.

Некоторые ARM могут регулироваться чаще, и нет стандартного способа описания этих типов ссуд.Если вы подумываете о нестандартной структуре, обязательно внимательно прочтите правила и задайте вопросы о том, когда и как можно изменить ставку и платеж.

Понять мелкий шрифт.

ARM включают особые правила, которые определяют, как работает ваша ипотека. Эти правила управляют тем, как рассчитывается ваша ставка и насколько может регулироваться ваша ставка и платеж. Не все кредиторы соблюдают одни и те же правила, поэтому задавайте вопросы, чтобы убедиться, что вы понимаете, как эти правила работают.

ARM, проданные людям с более низким кредитным рейтингом, как правило, более рискованны для заемщика.

Если ваш кредитный рейтинг составляет около 600 или ниже, вам могут быть предложены ARM, которые содержат рискованные функции, такие как более высокие ставки, ставки, которые регулируются чаще, штрафы за предоплату и остатки по кредитам, которые могут увеличиваться. Проконсультируйтесь с несколькими кредиторами и получите расценки на ссуду FHA. Затем вы можете сравнить все свои варианты.

AOC побуждает последователей звонить своим представителям о прощении студенческой ссуды

- Респ.Окасио-Кортез побудила своих подписчиков в Твиттере позвонить своим представителям по поводу задолженности по студенческим займам в среду.

- Депутат ранее критиковал сопротивление Байдена широко распространенному прощению студенческих ссуд.

- Она дала практический совет о том, как связаться с членом Конгресса и задать вопрос.

- Посетите бизнес-раздел Insider, чтобы узнать больше.

Член палаты представителей Александрия Окасио-Кортес удвоила свою поддержку более широкого прощения студенческих ссуд в среду, побуждая своих подписчиков в Твиттере звонить своим представителям в поддержку прогрессивного плана.

Во вторник представитель из Нью-Йорка раскритиковал оппозицию президента Джо Байдена демократическому плану по погашению долга по студенческим займам на сумму 50 000 долларов для заемщиков, заявив, что его аргументы против этого «с каждым днем все шатаются».

Когда во вторник Байден спросили о толпе в переданной по телевидению ратуше, он отверг эту идею и вместо этого поддержал менее амбициозный план по отмене 10 000 долларов на человека.

Президент сказал, что он предпочел бы потратить деньги на поддержку дошкольного образования и обеспечение бесплатного обучения в местных колледжах.Он также сказал, что ему не нравится идея прощать долги учащимся дорогих частных школ.

—Александрия Окасио-Кортес (@AOC) 17 февраля 2021 г.

Окасио-Кортес поспешила осудить заявления Байдена во вторник, написав в Твиттере: «Мы можем и должны это делать!

В среду она дала пошаговое объяснение миллионам своих подписчиков в Твиттере о том, как звонить членам Конгресса и высказываться в поддержку прощения студенческих ссуд.

—Александрия Окасио-Кортез (@AOC) 17 февраля 2021 г.

Окасио-Кортез связан с веб-страницей Палаты представителей, которая позволяет избирателям найти контактную информацию своего представителя, введя свой почтовый индекс.

Она призвала людей звонить и благодарить членов конгресса, которые уже поддерживают прощение студенческих ссуд, потому что это посылает сообщение, что избиратели смотрят и благодарны.

«Когда вы думаете, что ваши избиратели не очень заботятся о вас, легче уступить», — написал Окасио-Кортез в Твиттере.

Для представителей, которые, возможно, не знают, что такое проблема, звонки от избирателей могут иметь значение, подтолкнув их к окончательной позиции, пояснила она.

—Александрия Окасио-Кортез (@AOC) 17 февраля 2021 г.

Она признала, что звонок в офис Конгресса может быть пугающим в первый раз, но заверила своих последователей, что избиратели имеют право сделать так, чтобы их голоса были услышаны, хотя она призвал собеседников быть вежливыми со всеми, с кем они разговаривают.

«Персонал не заслуживает злоупотреблений», — написала она.

Затем депутат предложил несколько советов для звонящих: задавайте четкие вопросы о позиции представителя в отношении прощения студенческих ссуд; скажите, из какого района вы звоните, если вам удобно; и поделитесь личной историей о том, как проблема повлияла на вас.

—Александрия Окасио-Кортез (@AOC) 17 февраля 2021 г.

Подробные истории могут помочь выявить пробелы в политике и предоставить участникам темы для разговора со своими коллегами, сказал Окасио-Кортез.

«Представители — это люди! Истории убедительны, и мы можем использовать ваши истории, чтобы убедить других», — написала она в Твиттере.

Байден сталкивается с негативной реакцией слева на студенческие ссуды

Президент Байден Джо БайденFeds расследует действия Куомо со вспышками в домах престарелых Ночная защита: треть военнослужащих отказываются от вакцины против коронавируса | Байден примет меры в ответ на взлом Solar Winds | США и Япония достигли соглашения о разделении затрат О деньгах: Байден сталкивается с негативной реакцией левых на студенческие ссуды | Как обстоят дела с мерой по борьбе с COVID-19 | Восстановление розничных продаж MORE сталкивается с интенсивной реакцией прогрессивных законодателей после того, как во вторник заявило, что не подпишет меры, чтобы списать до $ 50 000 федерального студенческого долга на одного заемщика через исполнительные меры.

Во время мэрии CNN Байден обрушил план списания долгов, продвигаемый высшими законодателями-демократами и выдающимися прогрессивными деятелями, включая лидера большинства в Сенате Чарльза Шумера, Чака Шумера, Шумера, Уоррена, настаивающего на списании студенческой задолженности после того, как Байден возражает против предвыборной кампании Демократического Сената. лидеры ЧИТАЮТ: Заявление Трампа обрушилось на МакКоннелла (штат Нью-Йорк), сенатора Элизабет УорренЭлизабет Уоррен В деньгах: Байден сталкивается с негативной реакцией слева по студенческим ссудам | Как обстоят дела с мерой по борьбе с COVID-19 | Восстановление розничных продаж Байден сталкивается с негативной реакцией слева на студенческие ссуды Отчет Hill’s 12:30: Байден преодолевает давление со стороны Демса БОЛЬШЕ (Массачусетс.) и член палаты представителей Александрия Окасио-КортесАлександрия Окасио-Кортез О деньгах: Байден сталкивается с негативной реакцией слева по студенческим ссудам | Как обстоят дела с мерой по борьбе с COVID-19 | Восстановление розничных продаж Пять вещей, которые нужно знать о перегруженной электросети Техаса Байден сталкивается с негативной реакцией слева по поводу студенческих ссуд. MORE (N.Y.)

MORE (N.Y.)

«Я не допущу этого», — сказал Байден, когда его спросили, поддержит ли он 50 000 долларов в виде прощения ссуды на обучение.

Он повторил, что ранее поддерживал списание долга на сумму до 10 000 долларов на заемщика, но выразил опасения, что более высокая сумма, списанная в результате действий исполнительной власти, непропорционально поможет состоятельным людям и потенциально нарушит закон.

«Я действительно думаю, что в этот момент экономической боли и напряжения мы должны отменить проценты по накопленным долгам, №1 и №2, я готов списать долг в размере 10 000 долларов, но не [50 000 долларов ] ». Байден ранее выражал несогласие с планом прощения в размере 50 000 долларов, а Белый дом неоднократно заявлял, что президент предпочел бы списать студенческий долг актом Конгресса. Но публичный и недвусмысленный отказ Байдена заходить так далеко, как хотят прогрессисты, спровоцировал первую крупную борьбу президента с левыми с момента вступления в должность.

«Океан задолженности по студенческим ссудам сдерживает 43 миллиона заемщиков и непропорционально тяжко угнетает черных и коричневых американцев», — заявили Шумер и Уоррен в совместном заявлении в среду. В начале этого месяца они вновь представили резолюцию, призывающую Байдена отменить законопроект на сумму до 50 000 долларов на заемщика, который они впервые представили в сентябре.

«Пора действовать. Мы продолжим борьбу », — сказали они.

Около 43 миллионов американцев задолжали федеральному правительству студенческие ссуды на общую сумму 1,6 триллиона долларов.Хотя сторонники прогресса в течение многих лет утверждали, что списание студенческих долгов имеет важное значение для сокращения неравенства и преодоления разрыва в расовом богатстве, умеренные, такие как Байден, прибегли к нему как к способу смягчить ущерб, нанесенный рецессией из-за коронавируса.

Битва за то, как далеко продвинуться списание студенческих долгов, кипела с момента выборов Байдена в ноябре и усилилась, когда в январе демократы взяли под контроль Сенат.

Но прогрессисты оказывали давление на Байдена, чтобы он поставил перед собой более высокие цели и использовал меры исполнительной власти задолго до прихода к власти демократов в Сенате.

Шумер, который, как ожидается, столкнется с основным вызовом слева в 2022 году, заявил в ноябре, что новый президент имеет право в одностороннем порядке погасить задолженность на 50 000 долларов на каждого заемщика. В декабре Уоррен пошел еще дальше, настаивая на том, что у Байдена есть «моральное обязательство» следовать плану, который она предложила вместе с Шумером.

Байден открыт для исполнительного распоряжения о списании долга, но во вторник он предположил, что могут быть юридические ограничения на то, сколько он может простить.Президент также сказал, что ему неудобно погашать долги выпускников престижных университетов, и он предпочитает модернизировать ранее существовавшие программы прощения, основанные на государственной службе.

«Идея, которую я говорю сообществу, я собираюсь простить миллиарды долларов, мертва для людей, которые учились в Гарварде, Йельском университете и Пенне … это будет прощено, а не использовать эти деньги для обеспечения раннего образование для маленьких детей из неблагополучных семей? » — сказал Байден.

В то время как отказ Байдена ставить более высокие цели по облегчению долгового бремени разочаровал прогрессистов, его оправдание привело их в ярость.

«Какая разница, в какую школу кто-то ходил? Целые поколения детей из рабочего класса поощрялись влезать в долги под видом элитарности. Это неправильно », — написал в среду в Твиттере Окасио-Кортез. «Нигде не говорится, что мы должны уступить дошкольное образование в пользу прощения ссуды на обучение. Мы можем получить и то, и другое ».

Несмотря на растущее давление со стороны прогрессистов, могут пройти месяцы, прежде чем Байден примет решение о прощении студенческих ссуд.

Байден продлил паузу в выплате федеральных студенческих ссуд и начислении процентов до сентября, что частично снимает срочность решения проблемы долга.

Пресс-секретарь Белого дома Джен ПсакиДжен Псаки На деньгах: Байден сталкивается с негативной реакцией слева по студенческим ссудам | Как обстоят дела с мерой по борьбе с COVID-19 | Восстановление розничных продаж Ночное здравоохранение: официальные лица Байдена объявляют о финансировании отслеживания вариантов вирусов | Сенат Демс представил публичное предложение по опциону | Белый дом: вакцинация учителей не требуется для возобновления работы школ Харрис говорит, что учителям следует уделять приоритетное внимание вакцинации против COVID-19. БОЛЬШЕ заявил в среду, что ранее объявленный юридический пересмотр его полномочий по прощению долгов не состоится до тех пор, пока генеральный прокурор Меррик Гарланд Меррик Брайан Гарланд Деньги: Байден сталкивается с негативной реакцией левых на студенческие ссуды | Как обстоят дела с мерой по борьбе с COVID-19 | Восстановление розничных продаж Байден сталкивается с негативной реакцией слева на студенческие ссуды. Прогрессисты призывают Байдена выбрать генерального прокурора для судебного преследования Трампа. БОЛЬШЕ было подтверждено Сенатом, что повышает вероятность дальнейших отсрочек по погашению долга.

БОЛЬШЕ было подтверждено Сенатом, что повышает вероятность дальнейших отсрочек по погашению долга.

«Президент сказал сенсу Шумеру и Уоррену, что, как только его команда появится в Министерстве юстиции … он попросит их провести юридический анализ его полномочий действовать исполнительными действиями», — сказал Псаки.

«Здесь есть юридическое рассмотрение, с чем, я думаю, все согласны, и есть политическое рассмотрение, и как только это будет принято, он определит дальнейший путь», — добавила она.

Юридические полномочия Байдена на погашение студенческой задолженности не урегулированы законом. В то время как прогрессивные правовые аналитики говорят, что Закон о высшем образовании дает Байдену возможность дать указание министру образования обнулить остатки студенческих ссуд, консервативные юристы говорят, что прощение долгов выходит за рамки закона. Бывший секретарь по образованию Бетси Девос пандемия коронавируса, но юристы администрации Трампа определили, что это будет незаконно. Их анализ, однако, не является юридически обязательным, и поверенные администрации Байдена могли прийти к другому выводу.

Их анализ, однако, не является юридически обязательным, и поверенные администрации Байдена могли прийти к другому выводу.

Псаки также предположил в среду, что Байден ограничит списание долгов на основе дохода и уровня образования заемщика — в отличие от более масштабного одностороннего уничтожения, поддерживаемого прогрессистами.

«Ранее он сказал, что помощь в размере свыше 10 000 долларов должна быть нацелена на доход заемщика, исходя из вида рассматриваемого долга — государственные школы против частных, аспирантура или бакалавриат — очевидно, здесь много соображений», — сказал.

Даже если Байден определит, что он имеет право простить студенческий долг на основании указа, он все равно может столкнуться с ответным ударом со стороны прогрессистов, исходя из масштабов его плана прощения. «У нас есть * лидер большинства в сенате *, чтобы простить 50 тысяч долларов. Байден сдерживается, но многие аргументы против него просто не выдерживают критики », — написал Окасио-Кортез в Твиттере.

«Мы можем и должны это сделать. Продолжайте давить!»

Чистая прибыль Barclays в 2020 году снизилась на 38%, поскольку резервы по безнадежным кредитам компенсируют высокие показатели инвестиционно-банковской деятельности

Банк возобновит выплату дивидендов.REUTERS / Саймон Доусон

В четверг Barclays сообщил о падении чистой прибыли за год на 38% в 2020 году, поскольку увеличение резервов для покрытия проблемных кредитов в результате пандемии негативно сказалось на его стабильных инвестиционных банковских показателях.

Британский банк заявил, что возобновит выплату дивидендов в размере 1 пенса (0,01 доллара США) на акцию и начнет обратный выкуп акций в размере 700 миллионов фунтов стерлингов (971 миллион долларов США) в течение нескольких недель после того, как в прошлом году был вынужден приостановить выплаты по запросу Банка Англии.

Чистая прибыль за год упала до 1 фунта стерлингов.53 миллиарда (2,1 миллиарда долларов), что на 38% меньше, чем годом ранее. Это все равно лучше, чем прогнозируемая аналитиками, опрошенными Refinitiv, чистая прибыль за год в 1,22 миллиарда фунтов стерлингов (1,6 миллиарда долларов).

Это все равно лучше, чем прогнозируемая аналитиками, опрошенными Refinitiv, чистая прибыль за год в 1,22 миллиарда фунтов стерлингов (1,6 миллиарда долларов).

Выручка Barclays за год на рынках выросла на 45% лучше ожиданий.

Ниже приведены ключевые показатели банка за четвертый квартал 2020 года:

- Доходы корпоративных и инвестиционных банков: 2,6 млрд фунтов стерлингов (3,6 млрд долларов США) по сравнению с 2 фунтами стерлингов.Ожидаемые 5 миллиардов (3,4 миллиарда долларов)

- Скорректированная прибыль до налогообложения: 693 миллиона фунтов стерлингов (963 миллиона долларов США) против ожидаемых 386,4 миллиона фунтов стерлингов (537 миллионов долларов США)

- EPS: 8,8 пенсов против 14,3 пенсов в прошлом году

Barclays сообщил в в заявлении: «Ожидается, что в 2021 году и в среднесрочной перспективе будут сохраняться препятствия для доходов Barclays UK. Банк потребовал 492 миллиона фунтов стерлингов (684 миллиона долларов США), чтобы предвидеть дефолт по кредитам из-за пандемии, в результате чего общая сумма за год составила 4 фунта стерлингов.8 миллиардов (6,6 миллиарда долларов).

Банк потребовал 492 миллиона фунтов стерлингов (684 миллиона долларов США), чтобы предвидеть дефолт по кредитам из-за пандемии, в результате чего общая сумма за год составила 4 фунта стерлингов.8 миллиардов (6,6 миллиарда долларов).

Это хороший знак того, что британский кредитор возобновил выплату дивидендов, — сказал Адам Веттезе, аналитик мультиактивной инвестиционной платформы eToro. Но если экономика снова даст сбой, безнадежные долги могут стать проблемой не только для Barclays, но и для банковского сектора Великобритании в целом, сказал он.

Акции Barclays упали на 0,8% в начале европейских торгов.

Калькулятор студенческой ссуды(2021 г.) — Оцените погашение ссуды

Калькулятор студенческой ссуды

В колледже должно быть весело, верно? Голливуд, конечно, так думает: в таких фильмах, как Старая школа, Блондинка в законе и Принятые,

это наполовину дикие вечеринки, наполовину интеллектуальное и эмоциональное открытие. Но это же Голливуд — сами школы

нарисуйте иную, но не менее привлекательную картину. Откройте любую брошюру о приемной комиссии, и вы увидите, что студенты бездельничают

весело в травянистых пространствах кампуса; дружелюбные, доступные профессора, болтающие с небольшими группами обожающих студентов;

чистые, тихие общежития; и постоянно прекрасная погода.

Но это же Голливуд — сами школы

нарисуйте иную, но не менее привлекательную картину. Откройте любую брошюру о приемной комиссии, и вы увидите, что студенты бездельничают

весело в травянистых пространствах кампуса; дружелюбные, доступные профессора, болтающие с небольшими группами обожающих студентов;

чистые, тихие общежития; и постоянно прекрасная погода.

Хотя оба этих изображения содержат некоторую долю правды (бывают вечеринки, иногда бывает хорошая погода), есть один аспект. колледжа, который часто упускают из виду или, по крайней мере, отодвигают на второй план: ценник.Хотя не секрет, что Степень подорожала в последние годы, тем не менее цифры удивляют. Стоимость обучения и сборы в государственных четырехлетних учебных заведениях увеличилось на 17% только за последние пять лет, согласно данным Совета колледжей.

Для многих студентов единственный способ удержаться на пороге этой нарастающей волны — это брать все большие студенческие ссуды. В результате за последнее десятилетие задолженность по студенческим ссудам резко выросла.

В результате за последнее десятилетие задолженность по студенческим ссудам резко выросла.

Не очень весело, но не расстраивайтесь. Конечно, у некоторых недавних выпускников есть страшные истории о студенческих кредитах, которые можно рассказать: высокий долг, низкие перспективы трудоустройства и к тому же масса других расходов; а другие просто перестали беспокоиться о выплате кредита (общее количество людей с непогашенными студенческими ссудами в последнее время превысило 7 миллионов). Однако многие выпускники считают своим долгом управляемый и, в конечном итоге, стоящий.

Важно заранее знать, во что вы ввязываетесь. Посмотрев на калькулятор студенческой ссуды, вы можете

сравните затраты на обучение в разных школах. Такие переменные, как ваше семейное положение, возраст и продолжительность посещения.

(вероятно, четыре года, если вы поступаете как новичок, два года, если вы переходите как младший, и т. д.).

Затем предоставьте некоторую финансовую информацию, например, сколько вы (или ваша семья) сможете вносить каждый год и какие стипендии

или подарков, которые вы уже получили, калькулятор выплат по студенческому кредиту может сказать вам, на какую сумму долга вы можете рассчитывать и какую

Ваши расходы будут понесены после выпуска — как ежемесячно, так и в течение всего срока действия кредита.Конечно сколько ты будешь

Плата также будет зависеть от того, какие ссуды вы выберете.

д.).