Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

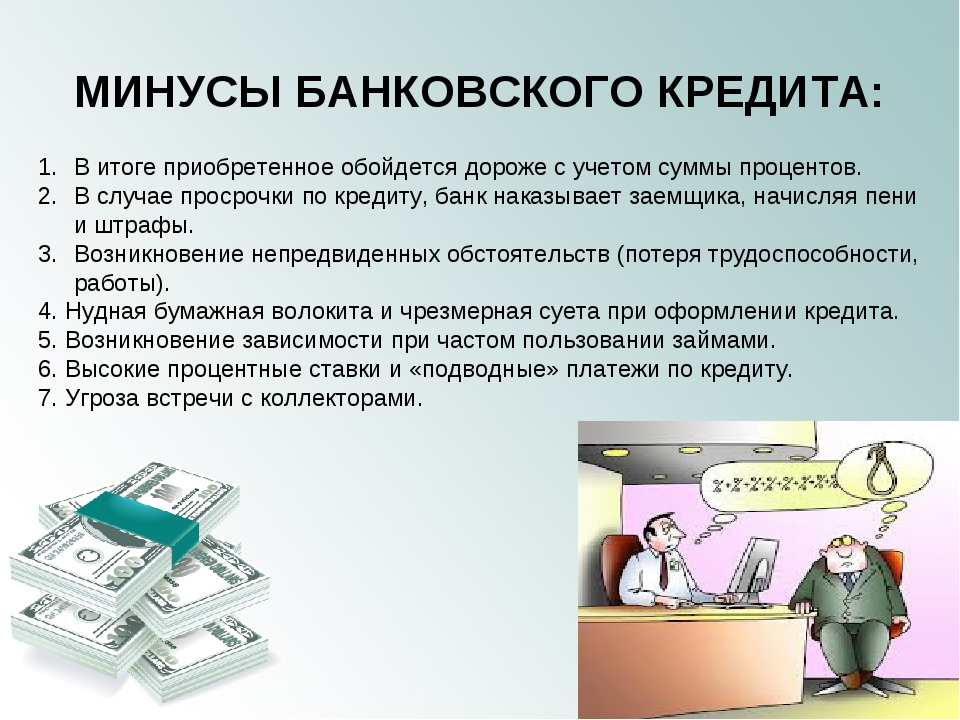

Классификация банковских ссуд по категориям качества — глоссарий

Классификация банковских ссуд по категориям качества обеспечивает формирование резервов финучреждениями на случай возможных потерь по задолженности клиентов (ссудной и приравненной к ней). Порядок формирования таких резервов регламентируется положением Банка России от 26.03.2004 года №254-П.

Резервы на возможные потери по ссудам формируются в составе пассивов финучреждения за счет его собственного капитала против полностью или частично обесцененных ссуд в составе активов. Более обесцененной ссуде соответствует большою доля резервов от её объема. Полностью обесцененные ссуды списываются за счёт 100%-ого резервирования. Помимо прочего, положение 254-П устанавливает несколько классификационных категорий качества ссуд и критерии отнесения к ним.

Категория качества ссуды отражает уровень рисков по выданному кредиту и определяет степень вероятности финансовых потерь вследствие неисполнения (ненадлежащего исполнения) заёмщиком своих обязательств.

В соответствии положением № 254-П, классификация выданных финучреждением кредитов осуществляется по пяти категориям качества:

- I (стандартные ссуды) – кредитные риски полностью отсутствуют, вероятность финансовых потерь банков из-за неисполнения (ненадлежащего исполнения) заёмщиками своих обязательств по кредитам равна нулю;

- II (нестандартные ссуды) – небольшие кредитные риски, вероятность финансовых потерь обусловливает обесценение кредитов в размере от 1% до 20%;

- III (сомнительные ссуды) — значительные кредитные риски, вероятность финансовых потерь обусловливает обесценение кредитов в размере от 21% до 50%;

- IV (проблемные ссуды) — высокие кредитные риски, уровень обесценения кредитов в диапазоне от 51% до 100%;

- V (безнадежные ссуды) – 100%-е кредитные риски, вероятность возврата кредита полностью отсутствует в силу неспособности (отказа) заёмщика выполнять обязательства по кредиту, что обусловливает полное её обесценение.

Ссуды, отнесенные ко II — V категориям качества, являются обесцененными (частично или полностью), и по ним формируются резервы.

Категория качества присваивается ссуде по двум критериям:

- финансовому состоянию заёмщика, исходя из его возможностей погашать задолженность;

- качества фактического обслуживания долга, которое оценивается по своевременности осуществления выплат по кредиту, наличию переоформлений условий договора и другим параметрам.

Ипотека в «Росбанк Дом» | Взять ипотечный кредит на выгодных условиях

Ипотека от «Росбанк Дом» — простой и надежный инструмент, который позволит Вам быстро купить собственное жилье в Москве или другом городе России. Благодаря узкому направлению деятельности и многолетнему опыту работы мы готовы предложить экспертные решения в сфере ипотечного кредитования для индивидуальных потребностей каждого клиента. Ознакомьтесь с банковскими продуктами или воспользуйтесь помощью менеджеров «Росбанк Дом», чтобы подобрать подходящее решение с учетом своих финансовых возможностей и различных вариантов использования льгот.

В «Росбанк Дом» вы можете не просто подобрать ипотечную программу на покупку квартир, домов, комнат и долей, а управлять вашим кредитом: устанавливать оптимальный график платежей, назначать ставку, выбирать параметры страхования, использовать дополнительные возможности сделать для вас обслуживание ипотеки максимально выгодным и комфортным. Жилье может относиться к первичному или вторичному рынку и быть приобретено под залог покупаемой или имеющейся в собственности клиента недвижимости. Кроме того, в «Росбанк Дом» максимально просто и быстро рефинансировать ипотечный кредит другого банка и сделать условия кредитования более выгодными и комфортными.

Жилье может относиться к первичному или вторичному рынку и быть приобретено под залог покупаемой или имеющейся в собственности клиента недвижимости. Кроме того, в «Росбанк Дом» максимально просто и быстро рефинансировать ипотечный кредит другого банка и сделать условия кредитования более выгодными и комфортными.

Стать клиентом «Росбанк Дом» и приблизиться на шаг к собственному жилью очень просто:

Заполните онлайн заявку на ипотечный кредит самостоятельно на сайте, используя сервис «Госуслуги», от вас потребуется минимум документов, а банк сможет в течение пары минут предоставить предварительное решение;

Воспользуйтесь помощью персонального менеджера, заполните короткую форму онлайн заявки на сайте и специалист банка свяжется с вами максимально оперативно, поможет подобрать лояльные условия кредитования, рассчитает финансовую нагрузку и предоставит подробную консультацию на всех этапах подачи заявки и оформления кредита;

Оцените преимущества получения ипотечного кредита в «Росбанк Дом»:

Помощь на каждом этапе сотрудничества, начиная от подачи онлайн-заявки и заканчивая регистрацией недвижимости в пользу заемщика.

Программы ипотеки ориентированы на различные категории граждан. Мы постарались сделать условия и процесс кредитования удобными и выгодными для заемщиков и продавцов недвижимости.

Низкие процентные ставки. Для зарплатных и корпоративных клиентов Росбанка предусмотрено дополнительное снижение процентов.

Удобный ипотечный калькулятор, с помощью которого вы за несколько минут рассчитаете на официальном сайте параметры кредита и подберете подходящую программу и условия погашения ипотеки.

Возможность применения льгот. При оформлении ипотеки будут задействованы доступные тому или иному заемщику субсидии, в том числе материнский капитал.

Мы не просто банк, дающий ипотеку, мы работаем на рынке сделок с недвижимостью более 20-ти лет и верим, что ипотека – это уникальный финансовый инструмент, который позволяет вам улучшать качество жизни каждый раз, когда вам это необходимо. Мы стремимся предоставлять вам лучший сервис и оптимальное финансовое решение, чтобы претворять в жизнь Ваши мечты о собственной доме.

Вам подходит вклад Нет подходящих вкладов. Попробуйте изменить параметры поиска. СТАВКА 0,00% СУММА ДОХОД  Подробнее о продукте > Подробнее о продукте > | Расчет по сумме По доходу ? Опция действует для сотрудников компаний, являющихся зарплатными клиентами ? Предоставление Заемщиком / Созаемщиком Справки о заработной плате по форме 2-НДФЛ и/или налоговой декларации ? Присоединение Заемщика к договору страхования жизни, здоровья и потери дохода заемщиков кредитов Сумма кредита Ежемесячный доходПРИ МИНИМАЛЬНОМ ДОХОДЕ Единоразовый платеж по тарифу «Выгодный» составит Подробнее > |

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

МОСКВА, 8 июн — ПРАЙМ. В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству “Прайм” адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.

В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству “Прайм” адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.

Статья 1112 Гражданского кодекса РФ постулирует, что в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Следовательно, неисполненные перед банком кредитные обязательства входят в состав наследства, добавила эксперт.

Таким образом, если у умершего заемщика имеются наследники, при этом они не отказались от наследства, то обязаны погасить кредит. Наследники отвечают по долгам заемщика как наследодателя в пределах стоимости полученного ими имущества.

Хохлова отмечает, что исходя из принципа единства наследственного имущества, наследник не вправе принять только часть причитающегося ему наследуемого имущества (п.

“В случае отсутствия наследников у заемщика, либо никто из наследников не имеет права наследовать, или все наследники отстранены от наследования, либо никто из наследников не принял наследства, либо все наследники отказались от наследства, то имущество умершего заемщика считается выморочным. Выморочное имущество, находящееся на соответствующей территории, в зависимости от вида имущества, в порядке наследования по закону переходит в собственность Российской Федерации, субъекта Российской Федерации или муниципального образования», — говорит эксперт.

Следовательно, банк сможет получить удовлетворение своих требований по кредитному договору за счет стоимости выморочного имущества. Для этого банку потребуется обратиться с иском о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество к соответствующему наследнику выморочного имущества.

В то же время ведущий юрисконсульт КСК групп Ирина Михеева рекомендует внимательно ознакомиться с условиями кредитного договора. Если заемщик заключил договор страхования жизни, то в случае смерти обязательства по погашению кредита переходят к страховой компании. Однако в этом случае тоже много нюансов, все будет зависеть от причины смерти. Под страховой случай не подходит, если заемщик покончил с собой, погиб на войне, в результате несчастного случая во время занятия экстремальным спортом, вследствие венерического заболевания, из-за хронической болезни и в местах лишения свободы.

Если по кредитному договору имеется созаемщик или поручитель после смерти должника кредитное бремя ложится на их плечи, отметила эксперт.

личных кредитов — ставки по личным кредитам от 5,74% годовых — Wells Fargo

Эта годовая процентная ставка (APR) предназначена для личного кредита в размере 10 000 долларов США сроком на 3 года и включает скидку в размере 0,25%.

Ваша годовая процентная ставка будет основываться на конкретных характеристиках вашей кредитной заявки, включая, помимо прочего, оценку кредитной истории, запрашиваемую сумму кредита и подтверждение дохода.

Ваша годовая процентная ставка будет основываться на конкретных характеристиках вашей кредитной заявки, включая, помимо прочего, оценку кредитной истории, запрашиваемую сумму кредита и подтверждение дохода.Почему Wells Fargo?

Индивидуальные займы

От 3000 до 100000 долларов и гибкие условия от 12 до 84 месяцев.

Конкурентоспособные ставки

Фиксированные процентные ставки и скидки для квалифицированных клиентов.

Пропустить сборы

Нет комиссии за оформление, комиссии за закрытие и штрафа за предоплату.

Быстрый доступ к средствам

Часто в тот же или на следующий рабочий день, если одобрено.

Погасить личный заем в срок 12-84 мес. Ставки варьируются от 5,74% до 24,24% годовых , что включает скидку 0,25%. Нет комиссии за оформление или пени за предоплату Типичный пример условий погашения необеспеченного личного кредита: для 12 000 долларов, взятых в долг на 36 месяцев под 11,99% годовых, ежемесячный платеж составляет 399 долларов. Этот пример является приблизительным и предполагает, что все платежи производятся вовремя.

Нет комиссии за оформление или пени за предоплату Типичный пример условий погашения необеспеченного личного кредита: для 12 000 долларов, взятых в долг на 36 месяцев под 11,99% годовых, ежемесячный платеж составляет 399 долларов. Этот пример является приблизительным и предполагает, что все платежи производятся вовремя.

Персональные ссуды | Подать заявку на получение личного кредита

Бакалавриат

Выпускник

Graduate School Loan® — оплата расходов при получении степени магистра и доктора

MBA Loan® — оплата расходов в бизнес-школе при получении степени магистра делового администрирования

Ссуда на медицинскую школу® — оплатите расходы на получение медицинской степени по аллопатической, общей, остеопатической, подиатрической, радиологии, спорту и ветеринарии

Ссуда на стоматологическую школу® — оплатите расходы на получение степени стоматолога по общей стоматологии, эндодонтии, стоматологии и челюстно-лицевая хирургия, ортодонтия, детская стоматология, пародонтология и протезирование

Ссуда для аспирантуры для медицинских профессий® — оплатите расходы на получение диплома по медицинским специальностям в смежных медицинских, медсестринских, фармацевтических и других программах здравоохранения для выпускников

Закон School Loan® — оплачивайте учебу и сопутствующие расходы во время учебы юриспруденция

Родители

Брать взаймы ответственно

Мы поощряем студентов и их семьи начинать с сбережений, грантов, стипендий и федеральных студенческих ссуд для оплаты

колледжа. Студенты и семьи должны оценить все ожидаемые ежемесячные выплаты по ссуде и то, сколько студент

Студенты и семьи должны оценить все ожидаемые ежемесячные выплаты по ссуде и то, сколько студент

ожидает заработать в будущем, прежде чем рассматривать частную ссуду на обучение.

Эти ссуды предоставляются Sallie Mae Bank или партнером-кредитором. Центральный банк не является кредитором по этим займам и получает компенсацию от Салли Мэй за направление клиентов ссуды.

Smart Option Студенческая ссуда и продукты для ссуд для выпускников: эта информация предназначена для студентов, посещающих участвующие

школы, присуждающие степень.Информация о студенческой ссуде Smart Option предназначена только для студентов. Курсовая работа с сертификатом / непрерывным образованием для выпускника

не дает права на получение ссуд для MBA, медицинских, стоматологических и юридических школ.

Заемщики должны быть гражданами США или постоянными жителями США, если школа находится за пределами США.

За пределами США. Граждане-заемщики, проживающие в США, имеют право на кредитоспособного соавтора (который должен быть гражданином США

или постоянным резидентом США) и должны предоставить действующее государственное удостоверение личности с фотографией для подтверждения личности

. Заявки подаются при запрашиваемой минимальной сумме кредита в размере 1000 долларов США. Применяются текущий кредит и другие критерии приемлемости

Заявки подаются при запрашиваемой минимальной сумме кредита в размере 1000 долларов США. Применяются текущий кредит и другие критерии приемлемости

.

Родительский заем: эта информация предназначена для заемщиков, чьи учащиеся посещают участвующие школы, присуждающие ученую степень. Студент

не имеет права быть заемщиком или совладельцем. Заемщик, соискатель и студент должны быть гражданами США или

постоянными жителями США. Школа может вернуть ссуду непосредственно студенту, и если это произойдет, заемщик,

и соавтор (если применимо) все равно будут нести ответственность за выплату этой суммы.Для подачи заявок требуется

минимальной суммы кредита в размере 1000 долларов США. Применяются текущий кредит и другие критерии приемлемости.

1 Хотя мы не взимаем с вас штраф или комиссию за досрочное погашение кредита, любая предоплата будет применяться как

, указанная в вашем векселе: сначала к невыплаченным комиссиям и расходам, затем к невыплаченным процентам, а затем к текущему основному долгу

.

SALLIE MAE ОСТАВЛЯЕТ ПРАВО ИЗМЕНЯТЬ ИЛИ ПРЕКРАТИТЬ ПРОДУКТЫ, УСЛУГИ И ПРЕИМУЩЕСТВА В ЛЮБОЕ ВРЕМЯ

БЕЗ УВЕДОМЛЕНИЯ.

© 2019 Sallie Mae Bank. Все права защищены. Sallie Mae, логотип Sallie Mae и другие имена и логотипы Sallie Mae являются знаками обслуживания или зарегистрированными знаками обслуживания Sallie Mae Bank. Все другие используемые названия и логотипы являются товарными знаками или знаками обслуживания соответствующих владельцев. SLM Corporation и ее дочерние компании, включая Sallie Mae Bank, не спонсируются или агентствами Соединенных Штатов Америки.

Банковские ссуды | Первый Гражданский Банк

2,500 Новый вступительный бонус

Новое предложение бонусов за регистрацию доступно при открытии счета новым держателям карт уровня Accelerated Rewards кредитной карты First Citizens Rewards® или существующим держателям карт, которые переходят на уровень Accelerated Rewards.Не действует с другими рекламными предложениями.

Очки заработка

На уровне Accelerated Rewards вы будете зарабатывать 1,5 балла за каждый доллар, потраченный на все чистые розничные покупки (валовые розничные покупки за вычетом любых возвратов или кредитов). Заработанные баллы рассчитываются на основе фактически потраченных долларов с округлением до ближайшего значения в большую или меньшую сторону. Баллы будут вычтены из доступного баланса бонусного счета за все возвращенные покупки. Ежемесячного лимита баллов нет, и баллы не истекают, пока вы остаетесь на Уровне ускоренных вознаграждений.

Бонусные баллы

Каждое очко стоит 0,01 доллара, что означает, что 100 баллов равняются 1 доллару в погашении. Погашения начинаются от 10 000 баллов. Могут применяться некоторые ограничения.

Вы можете обменять баллы на другие банковские продукты First Citizens:

- Возврат наличных на текущий текущий счет, сберегательный счет или счет кредитной карты First Citizens Bank

- Кредиты на счет в счет личного кредита или ипотеки First Citizens

Возврат денежных средств и погашение кредита на счет должны быть завершены через веб-сайт Программы, однако выписку по возврату кредита на вашу карту First Citizens Card также можно погасить через информационный центр First Citizens Rewards. Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

Погашения будут отправлены в течение 2-8 рабочих дней. Никакая карта First Citizens или ипотечный кредит не будет использоваться, полностью или частично, против любого ежемесячного минимального платежа, однако кредиты на ваш потребительский кредит First Citizens будут сначала зачислены на ваш непогашенный процент, а оставшаяся сумма будет применена. вашему директору.

уровня Accelerated Rewards могут обменять 50 000 баллов на один континентальный рейс, если рейс забронирован не менее чем за 21 день и включает ночлег в субботу.Эта награда доступна только для получения билетов на автобусы стоимостью менее 1000 долларов США. Билеты, стоимость которых превышает 1000 долларов США, не имеют права на получение этой награды.

Бонусытакже доступны для путешествий, включая авиабилеты, отели, аренду автомобилей, круизы и туры, розничные подарочные карты и сертификаты, пожертвования и товары.

Вы можете использовать баллы для погашения Pay Me Back®, что означает, что кредитная выписка на соответствующую сумму в долларах будет зачислена на вашу карту First Citizens Rewards, которая использовалась для покупок на сумму более 100 долларов. Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Некоторые исключения относятся к определенным категориям транзакций. Кредит по выписке не будет полностью или частично зачислен в счет любого минимального ежемесячного платежа.

Эти термины являются лишь кратким изложением. Действуют другие ограничения и требования. Полные правила программы First Citizens Rewards® будут предоставлены при регистрации и доступны на веб-сайте программы FirstCitizensRewards.com при входе в систему.

Правила программы могут быть изменены или отменены без предварительного уведомления.

Planters Bank — Персональные ссуды

Planters Bank готов предоставить индивидуальные варианты ссуды, соответствующие вашим конкретным потребностям. От ремонта дома … до семейного отдыха … брекетов для исправления зубов … средств на дальнейшее образование … и многого другого. Наши банкиры готовы помочь вам выбрать лучший вид кредита для достижения вашей цели. Вы можете «Ожидать великих дел» , связавшись с любым офисом Planters Bank.

Ссуды под залог собственного капитала и кредитные линии (HELOC)

Используйте собственный капитал в своем доме для финансирования значительных расходов, таких как ремонт дома, покупка недвижимости, медицинские расходы, вторая машина, дом на колесах, образование в колледже или отпуск мечты.Выплачиваемые вами проценты могут не облагаться налогом. 1

- Ссуды под залог собственного капитала — Используйте собственный капитал в своем доме, чтобы получить ссуду с фиксированным сроком и фиксированной ставкой с регулярными периодами погашения (обычно ежемесячные платежи). 2

- Кредитные линии собственного капитала (HELOC) — После определения суммы кредитной линии вы можете использовать выделенную сумму кредита, как бы то ни было и когда захотите! Вы можете получить доступ к своим средствам, выписав специальный чек HELOC или переведя деньги HELOC на свой текущий или другой депозитный счет.Как и в случае с кредитной картой, вы можете выбрать выплату процентов только за месяц или два… или выплатить непогашенный остаток по кредиту в любое время без штрафа за досрочное погашение. 2

2

2 Если вы считаете, что вы предпочитаете кредитную линию собственного капитала, просмотрите этот полезный буклет перед заполнением заявления в HELOC: что вы должны знать о кредитных линиях собственного капитала. Также внимательно просмотрите следующие раскрытия и распечатайте копию для своих записей:

Заявление на получение домашнего капитала

Нажав на кнопку Заявление на получение домашнего капитала, вы откроете заявку на универсальный кредит на недвижимость.Вы можете ввести свою информацию в интерактивные поля — ИЛИ — распечатать форму и заполнить ее от руки. Отправьте заполненное и подписанное заявление по почте США или лично доставьте его в ближайший офис Planters Bank.

Важное примечание: НЕ отправляйте заявку на универсальную ссуду на недвижимость по электронной почте или факсу, потому что ваша личная информация НЕ БУДЕТ в безопасности.

Кредитный экспресс

Существующие клиенты с банковским текущим счетом Planters могут подать онлайн-заявку на получение личной ссуды или кредитной линии на сумму от 1500 до 15000 долларов. .. и получите ответ в считанные секунды! 3 После утверждения вы можете получить доступ к своим средствам в течение трех рабочих дней.

.. и получите ответ в считанные секунды! 3 После утверждения вы можете получить доступ к своим средствам в течение трех рабочих дней.

Если у вас в настоящее время нет расчетного счета в банке Planters, посетите любой из наших банковских офисов для получения помощи в создании расчетного счета, который подходит для вашего желаемого способа ведения банковских операций!

Экспресс-заявка на ссуду онлайн

Кредиты в рассрочку

Нужны деньги для одной цели с определенным сроком окупаемости? Ссуда с рассрочкой платежа от банка Planters позволяет вам выплачивать сумму кредита управляемыми равными ежемесячными платежами.Это удобный инструмент для личных финансов, который помогает потребителям иметь финансовые ресурсы для ремонта дома, транспортных средств для отдыха, вторых автомобилей, расходов на образование или непредвиденных расходов.

Ссуду в рассрочку также можно использовать для погашения долга с высокой процентной ставкой, например, по кредитным картам, финансированию транспортных средств, наличным средствам быстрого получения и т. Д.

Д.

Кредитная заявка (PDF)

Отправьте заполненное и подписанное заявление по почте США или лично доставьте его в ближайший офис Planters Bank. Важное примечание: НЕ отправляйте заявку на универсальный кредит по электронной почте или факсу, потому что ваша личная информация НЕ БУДЕТ в безопасности.

Кредитные карты

Planters Bank предлагает широкий выбор кредитных карт Visa® для удовлетворения конкретных потребностей. Вы можете узнать больше, нажав на «Параметры кредитной карты» ниже… и вы даже можете подать заявку онлайн! Если у вас есть вопросы о том, какая кредитная карта лучше всего подходит для вас, свяжитесь с любым офисом Planters Bank.

Варианты кредитных карт

План проверки PaySound

Получите этот инновационный план проверки, который является одновременно личной кредитной линией и текущим счетом! Подайте заявку за секунды и настройте за считанные минуты … все в режиме онлайн!

- Оцените удобство и доступность расчетного счета в банке Planters.

- У вас также есть доступ к Личной кредитной линии на сумму до 1000 долларов США. 4

- Еще одно преимущество: Planters Bank никогда не взимает с вас комиссию за овердрафт.

Подробнее и / или подать заявку

Привилегия овердрафта

Возврат чека из-за недостатка средств может оказаться дорогостоящим. С привилегией овердрафта вы будете спокойны, зная, что у вас есть дополнительный уровень защиты от ошибок согласования счетов, непредвиденных ситуаций с денежным потоком или других непреднамеренных овердрафтов.Другие варианты защиты от овердрафта включают перевод средств с кредитной линии или другого назначенного счета на ваш текущий счет для покрытия платежа в случае неожиданного овердрафта.

Обратите внимание на следующее:

Calculator: Простой кредитный калькулятор

Калькулятор: сколько я могу одолжить?

Запрос информации Банковские офисы переходят на сеялки

1 Проконсультируйтесь с налоговым консультантом относительно вычета процентов и сборов.

2 Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала подлежат утверждению кредита и залога и могут зависеть от затрат на закрытие (вы можете запросить расчетные затраты на закрытие у представителя банка). Страхование имущества обязательно; Страхование от наводнения также требуется, если недвижимость находится в зоне опасности наводнения. Процентная ставка по ссуде на покупку собственного капитала останется неизменной в течение срока ссуды. Процентная ставка по кредитной линии собственного капитала может корректироваться в зависимости от рыночных условий в течение срока ссуды.По кредитной линии собственного капитала выплаты только процентов или невыплата основной суммы кредита в течение срока ссуды могут привести к выплате всей невыплаченной основной суммы кредита на дату погашения ссуды (также называемую «разовый платеж»).

3 Чтобы иметь право на участие, ваш расчетный счет в банке Planters должен быть открыт не менее 180 дней.

4 При условии утверждения кредита и наличия текущего текущего счета, открытого более 96 дней.

Персональные ссуды | Независимый банк

Персональная кредитная линия — это предварительно утвержденная необеспеченная кредитная линия.Если вы хотите вывести средства, заполните один из предоставленных чеков. Вы можете использовать этот чек для внесения денег на счет или оплаты покупки третьему лицу.

В качестве альтернативы вы можете потребовать, чтобы линия использовалась в качестве защиты от овердрафта на вашем текущем счете в Независимом банке во время подачи заявления.

Имея кредитную линию, вы платите проценты только на использованную сумму, когда вы ее используете. Линия может быть оплачена в любое время и снова использована до кредитного лимита, пока счет остается в хорошем состоянии.

Это ссуда, не обеспеченная залогом, и ваша способность соответствовать требованиям зависит от вашей кредитоспособности. Это может быть хорошим вариантом для небольших проектов по благоустройству дома и может обеспечить сбережения, если вашей альтернативой является кредитная карта, которая почти всегда дает более высокую процентную ставку, чем необеспеченная ссуда Независимого банка.

Это может быть хорошим вариантом для небольших проектов по благоустройству дома и может обеспечить сбережения, если вашей альтернативой является кредитная карта, которая почти всегда дает более высокую процентную ставку, чем необеспеченная ссуда Независимого банка.

Заем или кредитная линия под залог собственного капитала позволит вам занимать деньги под залог собственного капитала вашего дома.Используйте дополнительные деньги на все, что захотите: ремонт дома, обучение, консолидацию долга и многое другое. Проценты могут даже не облагаться налогом. Мы предлагаем конкурентоспособные процентные ставки и, с одобренным кредитом, ссуды составляют до 85% от стоимости вашего дома!

Вы можете использовать карту Equity Access MasterCard для снятия денег с кредитной линии собственного капитала. Это карта, которая работает так же, как дебетовая карта MasterCard для покупок и снятия средств в банкоматах; это удобно и без проблем. В отличие от авансовых платежей по кредитным картам, средства HELOC, к которым осуществляется доступ с помощью вашей карты Equity Access Card, не облагаются авансом наличными.

Имея глубокие корни в Мичигане, мы понимаем, насколько важно выйти на воду или сесть в жилой дом, чтобы насладиться нашим прекрасным состоянием. Если вам нужна рыбацкая лодка длиной 12 футов или 40 футов на колесах, мы предлагаем низкие цены и привлекательные условия финансирования. Кроме того, мы часто можем сэкономить ваши деньги, если вы рефинансируете лодку или жилой дом через Independent Bank.

У нас также всегда отличные ставки по автокредитам, и мы поможем вам оформить кредит быстро и удобно. Просто подайте заявку онлайн или зайдите в филиал, чтобы поговорить с кредитором.

Будь вы студент, аспирант или родитель, получайте деньги на учебу от Sallie Mae®

Sallie Mae ® ссуды на высшее образование предназначены для студентов, аспирантов и родителей.

- Конкурентоспособные процентные ставки

- Несколько вариантов погашения

- Нет комиссии за оформление; без штрафа за досрочное погашение 1

Варианты ссуды

- Студенческая ссуда Smart Option для студентов бакалавриата

- Материнская ссуда

- Plus, пакет ссуд для выпускников для оплаты расходов, включенных в стоимость посещения вашей школы и предназначенных для вашей конкретной степени

Узнайте, какой кредит подходит именно вам!

Берите кредиты ответственно

Мы призываем студентов и их семьи начинать с сбережений, грантов, стипендий и федеральных студенческих ссуд для оплаты обучения в колледже. Студенты и семьи должны оценить все ожидаемые ежемесячные выплаты по ссуде и то, сколько студент ожидает заработать в будущем, прежде чем рассматривать частную ссуду на обучение.

Студенты и семьи должны оценить все ожидаемые ежемесячные выплаты по ссуде и то, сколько студент ожидает заработать в будущем, прежде чем рассматривать частную ссуду на обучение.

Эти ссуды предоставляются Sallie Mae Bank или партнером-кредитором. Независимый банк не является кредитором по этим займам и получает компенсацию от Салли Мэй за направление клиентов ссуды.

Smart Option Студенческая ссуда и кредитные продукты для выпускников: Эта информация предназначена только для заемщиков, посещающих учебные заведения, присуждающие ученую степень.Информация о студенческой ссуде Smart Option предназначена только для студентов-заемщиков. Вы должны посещать участвующую школу, расположенную в США, или посещать одну в течение соответствующего критериям до периода регистрации. Вы должны быть гражданином США, постоянным жителем или иностранцем. заемщик-гражданин с кредитоспособным соавтором (который должен быть гражданином США или постоянным жителем) и необходимая документация Службы гражданства и иммиграции США (USCIS). Граждане и постоянные жители США, обучающиеся по соответствующим программам обучения за рубежом или посещающие или посещавшие школы, расположенные за пределами США.S. также имеют право на участие. Для получения ссуды на стоматологическую школу, ссуды для юридической школы, ссуды для MBA и ссуды для медицинской школы студенты должны быть зачислены на программу повышения квалификации в той области обучения, которая имеет право на получение ссуды, и курсовая работа для получения сертификата о высшем образовании / непрерывного образования не имеет права . Заявки подаются при запрашиваемой минимальной сумме кредита в размере 1000 долларов США. Применяются текущий кредит и другие критерии приемлемости.

Граждане и постоянные жители США, обучающиеся по соответствующим программам обучения за рубежом или посещающие или посещавшие школы, расположенные за пределами США.S. также имеют право на участие. Для получения ссуды на стоматологическую школу, ссуды для юридической школы, ссуды для MBA и ссуды для медицинской школы студенты должны быть зачислены на программу повышения квалификации в той области обучения, которая имеет право на получение ссуды, и курсовая работа для получения сертификата о высшем образовании / непрерывного образования не имеет права . Заявки подаются при запрашиваемой минимальной сумме кредита в размере 1000 долларов США. Применяются текущий кредит и другие критерии приемлемости.

Родительский заем: Эта информация предназначена только для заемщиков со студентами, обучающимися только в учреждениях, присуждающих ученую степень.Учащийся не имеет права быть заемщиком или соискателем и должен посещать или посещать участвующую школу в течение соответствующего критериям предшествующего периода зачисления или быть зачисленным в соответствующую критериям программу обучения за границей. Заемщик, соискатель и студент должны быть гражданами США или постоянными жителями. Школа может возместить ссуду непосредственно студенту, и если это произойдет, заемщик и другой заемщик (если применимо) все равно будут нести ответственность за выплату этой суммы Салли Мэй. Заявки подаются при запрашиваемой минимальной сумме кредита в размере 1000 долларов США.Применяются текущий кредит и другие критерии приемлемости.

Заемщик, соискатель и студент должны быть гражданами США или постоянными жителями. Школа может возместить ссуду непосредственно студенту, и если это произойдет, заемщик и другой заемщик (если применимо) все равно будут нести ответственность за выплату этой суммы Салли Мэй. Заявки подаются при запрашиваемой минимальной сумме кредита в размере 1000 долларов США.Применяются текущий кредит и другие критерии приемлемости.

1 Несмотря на то, что мы не взимаем с вас штраф или комиссию в случае досрочного погашения кредита, любая досрочная оплата будет применяться, как указано в вашем векселе: сначала к невыплаченным комиссиям и расходам, затем к невыплаченным процентам, а затем к текущему основному долгу. .

SALLIE MAE ОСТАВЛЯЕТ ЗА ПРАВО ИЗМЕНИТЬ ИЛИ ПРЕКРАТИТЬ ПРОДУКТЫ, УСЛУГИ И ПРЕИМУЩЕСТВА В ЛЮБОЕ ВРЕМЯ БЕЗ УВЕДОМЛЕНИЯ.

© 2018 Sallie Mae Bank.Все права защищены. Sallie Mae, логотип Sallie Mae и другие имена и логотипы Sallie Mae являются знаками обслуживания или зарегистрированными знаками обслуживания Sallie Mae Bank. Все другие используемые названия и логотипы являются товарными знаками или знаками обслуживания соответствующих владельцев. SLM Corporation и ее дочерние компании, включая Sallie Mae Bank, не спонсируются или агентствами Соединенных Штатов Америки.

Все другие используемые названия и логотипы являются товарными знаками или знаками обслуживания соответствующих владельцев. SLM Corporation и ее дочерние компании, включая Sallie Mae Bank, не спонсируются или агентствами Соединенных Штатов Америки.

Мы предлагаем варианты консолидации студенческой ссуды, которые позволяют выпускникам колледжей объединить всю свою непогашенную студенческую задолженность в один простой в управлении ежемесячный платеж.С конкурентоспособными ставками по необеспеченной ссуде до 50 000 долларов США и фиксированным сроком до 15 лет продукт Independent Bank Student Loan Consolidation является разумным выбором для выпускников, получивших степень и проработавших не менее двух лет.

Это ссуда, обеспеченная принадлежащим вам депозитным сертификатом. Это удобный и недорогой способ быстро получить ссуду, и, как правило, процентная ставка по нему ниже, чем по беззалоговой ссуде.

Нормальный Кредитные стандарты и ограничения применяются. Проконсультируйтесь со своим налоговым консультантом относительно вычета процентов.

Проконсультируйтесь со своим налоговым консультантом относительно вычета процентов.

Общие виды банковских кредитов

С бесчисленным множеством вариантов ссуд и вариантов финансирования, доступных в банках любого размера, вам необходимо знать, какой вариант лучше всего подходит для вас.

Подобно тому, как вы пытаетесь выбрать подходящую ссуду для ипотечной ссуды, вы, вероятно, будете поражены множеством видов ссуд для малого бизнеса, которые предоставляет ваш банк.

И, как и ипотека, один вариант ссуды обычно всплывает на поверхность как наиболее подходящий для вас и вашей ситуации. Выбор правильной ссуды не обязательно зависит от одного вида кредита. лучше, чем другие.

Сосредоточьтесь на двух основных характеристиках, которые различаются в зависимости от банковского кредита:

- Срок кредита

- Обеспечение или залог, необходимые для получения ссуды

Понимание условий кредита

Срок ссуды означает период времени, в течение которого вы должны выплатить долг. Долговое финансирование может быть долгосрочным или краткосрочным.

Долговое финансирование может быть долгосрочным или краткосрочным.

Общие заявки на долгосрочное и краткосрочное финансирование

Долгосрочное долговое финансирование обычно используется для покупки, улучшения или расширения основных средств, таких как завод, производственные мощности, основное оборудование и недвижимость.

Если вы приобретаете актив на средства ссуды, вы (и ваш кредитор) обычно хотите, чтобы продолжительность ссуды соответствовала сроку полезного использования актива. Например, срок годности здания до размещение ваших операций намного дольше, чем у парка компьютеров, и условия ссуды должны отражать эту разницу.

Краткосрочная задолженность часто используется для мобилизации денежных средств на нужды циклических запасов, кредиторской задолженности и оборотного капитала.

В текущих условиях кредитования процентные ставки по долгосрочному финансированию, как правило, выше, чем по краткосрочным заимствованиям, а долгосрочное финансирование обычно требует более значительного обеспечения в качестве обеспечения от

увеличенная продолжительность риска кредитора.

Ключевые различия между обеспеченным и необеспеченным долгом

Кредитное финансирование также может быть обеспеченным или необеспеченным.К сожалению, эти условия не означают, насколько надежным или необеспеченным является долг для вас, но насколько надежным или необеспеченным является долг для кредитора.

Цена обеспеченных кредитов

Независимо от того, какую ссуду вы берете, вы обещаете ее вернуть. С обеспеченной ссудой , ваше обещание «обеспечено» предоставлением кредитору доли в конкретном имуществе (залоге) должника (вас).

В случае невыполнения обязательств по ссуде кредитор может вернуть деньги путем изъятия и ликвидации определенного имущества, использованного в качестве обеспечения по долгу.Для начинающих малых предприятий кредиторы обычно требуют, чтобы как долгосрочные, так и краткосрочные ссуды были обеспечены адекватным залогом.

Поскольку стоимость залога имеет решающее значение для обеспеченного кредитора, от заемщика всегда требуются условия и ковенанты ссуды, такие как страховое покрытие. Вы также можете ожидать, что кредитор минимизирует свой риск, консервативно оценив ваше обеспечение и предоставив ссуду только в процентах от его оценочной стоимости. Максимальная сумма ссуды по сравнению со стоимостью обеспечения называется отношением ссуды к стоимости.

Вы также можете ожидать, что кредитор минимизирует свой риск, консервативно оценив ваше обеспечение и предоставив ссуду только в процентах от его оценочной стоимости. Максимальная сумма ссуды по сравнению со стоимостью обеспечения называется отношением ссуды к стоимости.

Пример

Кредитор может быть готов предоставить ссуду только 75% от стоимости нового торгового оборудования. Если бы оборудование оценивалось в 100 000 долларов, оно могло служить залогом для получения ссуды примерно на 75 000 долларов.

Оборотная задолженность и необеспеченные ссуды

В отличие от обеспеченных ссуд, ваше обещание погасить необеспеченную ссуду не подтверждается предоставлением кредитору доли в каком-либо конкретном имуществе.

Кредитор полагается на вашу кредитоспособность и репутацию при погашении обязательства. Самая распространенная форма необеспеченной ссуды — это возобновляемая потребительская кредитная карта. Иногда линии оборотного капитала

кредиты также необеспечены.

Иногда линии оборотного капитала

кредиты также необеспечены.

Хотя ваша собственность может и не подвергаться прямому риску, невыполнение обязательств по предоставленной ссуде влечет серьезные последствия. Верно, что кредитор не имеет права требования приоритета в отношении какого-либо конкретного имущества в случае невыполнения обязательств, но кредитор может попытаться добиться денежного приговора против вас.

К сожалению, для стартапов необеспеченные ссуды (по крайней мере, с разумными процентными ставками) обычно недоступны для малых предприятий без установленной кредитной истории.

Наконечник

Необеспеченный кредитор часто оказывается последним в очереди на взыскание, если должник сталкивается с финансовыми трудностями. Если должник малого бизнеса подает заявление о банкротстве, необеспеченная ссуда в конкурсной массе обычно будет «уничтожена» банкротством, но обычно не остается активов для выплаты этим низкоприоритетным кредиторам.

Виды предлагаемого банком финансирования

Теперь, когда вы знакомы с наиболее важными аспектами банковских ссуд, важно ознакомиться с наиболее распространенными типами ссуд, предоставляемых банками начинающим и развивающимся малым предприятиям:

- Кредитные линии оборотного капитала для удовлетворения текущих потребностей предприятия в денежных средствах

- Кредитные карты, форма необеспеченного возобновляемого кредита с повышенным процентом

- Краткосрочные коммерческие ссуды на срок от одного года до трех лет

- Долгосрочные коммерческие ссуды, обычно обеспеченные недвижимостью или другими крупными активами

- Лизинг оборудования для активов, которые вы не хотите покупать сразу

- Аккредитивы для предприятий, занимающихся международной торговлей

Рабочие линии по кредитным и кредитным картам

Кредитная линия устанавливает максимальную сумму средств, доступных в банке, которая будет использоваться, когда это необходимо, для текущего оборотного капитала или других денежных потребностей бизнеса.

Рассмотрим кредитную линию — ссуду, которая функционирует как текущий счет. В большинстве случаев вы получите чековую книжку для своей кредитной линии, чтобы вы могли выписывать чеки на ходу, не копаясь в собственных наличных деньгах. Некоторые могут предложить дебетовые карты, или вы можете посетить банк, чтобы снять наличные. Конечно, это все еще форма финансирования, которую нужно возвращать с процентами.

Общие условия кредитных линий

При рассмотрении кредитной линии вы обнаружите, что большинство из них относятся к этим широким категориям:

- Линии обычно предлагаются на возобновляемые периоды от 90 дней до нескольких лет.

- Увеличенные периоды обычно подлежат ежегодной проверке кредитором.

- Максимальные суммы варьируются от 10 000 до нескольких миллионов долларов.

- Процентные ставки обычно плавающие, и вы платите проценты только на непогашенный остаток.

Большинство владельцев малого бизнеса обычно используют свои линии для повседневных операций, таких как закупка запасов, и для покрытия периодических или циклических колебаний бизнеса. Обеспечением по ссуде часто является дебиторская задолженность или товарно-материальные запасы.

Обеспечением по ссуде часто является дебиторская задолженность или товарно-материальные запасы.

С точки зрения кредитора наиболее важным фактором является адекватность вашего денежного потока. Комиссия за обязательство может взиматься банком за предоставление кредитной линии заемщику, даже если полная сумма никогда не используется. Созданные предприятия с хорошей кредитной историей имеют лучший шанс получить необеспеченные возобновляемые кредитные линии.

Предупреждение

Коммерческая кредитная линия, к лучшему или худшему, может стать «вечнозеленым» нескончаемым долгом перед малым бизнесом.

Поучительная история: ловушка «вечного кредита»

Часто малый бизнес открывает рабочую кредитную линию, например, в размере 40 000 долларов. Из-за сиюминутных потребностей бизнеса в денежных средствах кредитная линия быстро пополняется. Что еще хуже, продолжающаяся нехватка денежных средств у заемщика вынуждает его платить только проценты по ссуде, а основная сумма кредита не уменьшается.

Как правило, кредиторы ежегодно пересматривают кредитные линии на оборотный капитал, либо продлевая их, либо требуя их погашения.В то время как кредиторы обычно хотят, чтобы кредитная линия имела нулевой баланс в какой-то момент в течение годового периода, конкурентная банковская среда может побудить банк постоянно продлевать максимальную кредитную линию до тех пор, пока учреждение своевременно получает проценты по ссуде.

Такое поведение приводит к тому, что постоянно возобновляемые кредитные линии превращаются, по сути, в ссуды на неопределенный срок с крупными выплатами основной суммы долга, что создает риски как для кредитора, так и для заемщика.

Кредитные линии — прекрасный способ помочь предпринимателям построить свой бизнес.Но, как и любую форму возобновляемого кредита, их нужно использовать с умом.

Финансирование с помощью кредитных карт

Хотя кредитные карты не являются инструментом финансирования исключительно коммерческих банков, они часто являются частью кредитного портфеля банка. Возобновляемая кредитная карта может использоваться бизнесом в качестве альтернативы действующей кредитной линии.

Возобновляемая кредитная карта может использоваться бизнесом в качестве альтернативы действующей кредитной линии.

Конкурентная банковская среда вынудила многие учреждения искать новые источники дохода и разрабатывать новые финансовые продукты, отвечающие меняющимся требованиям.Одним из малоизвестных событий стал рост кредитных карт для малого бизнеса.

Основы кредитных карт для малого бизнеса

Крупнейшие эмитенты карт — VISA International, American Express и MasterCard International — внедрили программы создания карт для малого бизнеса. В качестве источника оборотного капитала возобновляемые кредитные карты предлагают быстрый источник ограниченных средств.

Однако их удобство стоит дорого. Карты обычно предлагают процентную ставку немного ниже, чем ставка по индивидуальным потребительским картам, и имеют лимиты кредитования, которые в среднем составляют чуть более 15 000 долларов.

Чтобы сделать карты более привлекательными для потенциальных пользователей, кредиторы обычно предоставляют кредит вместе с дополнительными функциями, такими как:

- Скидки на аренду автомобилей, отелей и бензина

- Страхование путешествий

- Продление гарантии на покупки

- Разнообразие видов страхования

Вы должны быть готовы предоставить как личную, так и деловую кредитную историю при подаче заявления на получение карты. И, как и в случае с кредитными линиями, опасайтесь чрезмерно полагаться на эту форму кредита.

И, как и в случае с кредитными линиями, опасайтесь чрезмерно полагаться на эту форму кредита.

Краткосрочные и долгосрочные коммерческие ссуды

Помимо возобновляемых форм кредита, банки могут предоставлять коммерческие ссуды, аналогичные тем, которые вы могли получить при получении ипотеки. (Что ж, надеюсь, не так больно.)

Коммерческие ссуды, доступные в краткосрочной и долгосрочной формах, аналогичны традиционным потребительским ссудам. И, если вы не заинтересованы в покупке дорогостоящего предмета, требующего ссуды, вы всегда можете рассмотреть коммерческий лизинг.

Финансирование за счет краткосрочных коммерческих кредитов

Хотя краткосрочные коммерческие ссуды иногда используются для финансирования тех же операционных расходов, что и кредитная линия на оборотный капитал, они не взаимозаменяемы.Коммерческий кредит обычно берут на

определенные расходы (например, на покупку определенного оборудования или выплату определенного долга), и фиксированная сумма денег заимствуется на установленный срок с уплатой процентов на единовременную выплату. По сути,

коммерческий кредит близок к наиболее знакомым вам кредитам, таким как студенческие ссуды, жилищные ссуды и т. д.

По сути,

коммерческий кредит близок к наиболее знакомым вам кредитам, таким как студенческие ссуды, жилищные ссуды и т. д.

Почти для всех начинающих предприятий — и большинства существующих предприятий — краткосрочная коммерческая ссуда от банка должна составлять:

- Обеспечено адекватным залогом

- Поддерживается разумным денежным потоком и регулярной историей продаж

Фиксированная процентная ставка может быть доступна, потому что срок ссуды и, следовательно, риск повышения ставок ограничены.В то время как некоторые краткосрочные ссуды имеют срок от 90 до 120 дней, ссуды могут быть продлены на срок от одного до трех лет для определенных целей.

Что касается того, что соответствует требованиям для адекватного обеспечения, дебиторская задолженность или товарно-материальные запасы, а также основные средства, как правило, соответствуют требованиям.

Наконечник

Для стартапов и относительно новых малых предприятий большинство банковских кредитов будут краткосрочными.

Редко такой консервативный кредитор, как банк, предоставит коммерческую ссуду этому типу заемщиков на срок от одного до пяти лет.Исключения могут существовать для ссуд, обеспеченных недвижимостью, или для ссуд, гарантированных третьей стороной (например, SBA).

Финансирование за счет долгосрочных коммерческих кредитов

Как следует из названия, долгосрочные коммерческие ссуды обычно погашаются в течение более одного-трех лет. Потому что больше времени для погашения кредита означает больший риск для банка, предоставляющего кредит, в долгосрочной перспективе. Коммерческие ссуды, как правило, труднее получить для малых предприятий.

В случае малого бизнеса кредитор может не захотеть принять на себя риск того, что бизнес будет платежеспособным, скажем, в течение 10 лет.Следовательно, банки потребуют залог и ограничат срок этих кредитов примерно пятью-семью годами. Иногда можно договориться об исключениях на более длительный срок, например о ссудах под залог недвижимости.

Цели более длительных коммерческих кредитов сильно различаются: от покупки основного оборудования и производственных мощностей до расширения бизнеса или затрат на приобретение. Эти ссуды обычно обеспечиваются приобретаемыми активами. Кроме того, регулярно требуются финансовые обязательства по ссуде.

Умная работа

Некоторые консультанты по малому бизнесу не рекомендуют использовать долговое финансирование для основных средств, особенно долгосрочных активов, таких как оборудование, офисные помещения или приспособления.Они предполагают, что проблемы движения денежных средств малого бизнеса требуют, чтобы заемные деньги направлялись на получение немедленного дохода за счет расходов, связанных с товарно-материальными запасами и маркетингом.

Покупка нового дорогостоящего оборудования может окупиться за многие годы. Вместо этого вы должны стремиться получить высокую краткосрочную отдачу от каждого денежного вложения и делать все возможное, чтобы минимизировать затраты на основные средства за счет аренды, покупки бывшего в употреблении оборудования, совместного использования оборудования и т. Д.

Д.

Финансирование через лизинг оборудования

С точки зрения банка, лизинговый бизнес может принимать форму:

- Кредит, который заемщик использует для аренды оборудования у независимого источника

- Прямая аренда у дочерней компании банка, владеющей оборудованием

Срок кредита привязан к сроку аренды.

Активы, которые обычно сдаются в аренду малыми предприятиями, включают оборудование, транспортные средства, недвижимость или сооружения. Большинству банков требуется солидная операционная история, прежде чем заключать лизинговые соглашения с малыми предприятиями.

Аккредитивы

Как и во многих других аспектах международного бизнеса, правила игры меняются. И это относится к финансированию компании с международными связями. Когда вы ведете бизнес с проблемами за границей, вам, скорее всего, потребуются аккредитивы.

Аккредитивы не являются наиболее распространенным средством финансирования малого бизнеса, но они являются важным инструментом финансирования для компаний, участвующих в международной торговле.

Аккредитив (LC) — это просто гарантия платежа после подтверждения того, что условия контракта между покупателем и продавцом были выполнены. Аккредитивы — это просто причудливые двусторонние долговые расписки, которые часто используются для облегчения покупок в международные кредиты.

Как работают аккредитивыВ самых простых формах получение аккредитива состоит из трех этапов:

- Вы, покупатель, идете в свой банк, чтобы запросить аккредитив.

- Банк предоставит вам аккредитив только в том случае, если у вас есть соответствующая открытая кредитная линия.

- От вашего имени (и за определенную плату) ваш банк обещает (через аккредитив) уплатить покупную цену продавцу (или назначенному им банку), если оговоренные и очень подробные условия выполнены.

Эти условия могут включать любое или все из следующего:

- Полный бортовой коносамент

- Счет-фактура, оригинал в шести экземплярах

- Упаковочный лист, оригинал, шесть экземпляров

- Страховые свидетельства

- Свидетельства осмотра

- Строгие ограничения даты

- Точное наименование и адрес получателя (продавца)

- Ссылки на вид транспорта

- Десятки других условий, подпадающих под «Правила»

О каких «Правилах» мы говорим? Они были составлены Международной торговой палатой (ICC) в 1933 году и пересмотрены совсем недавно, в 2007 году.Они регулируют стандартный формат аккредитива, принятый на международном уровне и известный как «Единые правила и практика коммерческих документарных аккредитивов (UCP)».

Роль вашего банка в совершении покупкиВаш банк работает в качестве своего рода агента по переводу, обычно с банком продавца, чтобы обменивать покупную цену на право собственности или претензии на товары. Таким образом, стороны используют свои банки в качестве посредников для ограничения рисков ведения бизнеса с иностранными торговыми партнерами.Эти риски включают колебания обменного курса иностранной валюты, а также частые задержки доставки, не говоря уже об опасностях, присущих международной торговле.

Аккредитивы доступны в различных формах, в том числе:

- Подтвержденные безотзывные аккредитивы

- Подтвержденные аккредитивы

- Аккредитивы-акцепты

- Обратные аккредитивы

Каждый требует разной степени обязательств банка, но, вообще говоря, вы будете иметь дело только с безотзывными аккредитивами.

Если вы, например, импортер, вы должны быть уверены, что надлежащие товары будут доставлены вам в целости и сохранности, в определенный день, в хорошем состоянии и по согласованной цене. Продавцы (экспортеры) должны знать, что при соблюдении всех условий, изложенных в аккредитиве, им будет своевременно выплачена причитающаяся сумма. И все должно быть тщательно задокументировано с обеих сторон.

Имейте в виду, что банки имеют дело с документами, а не с товарами, и если документы неверны — даже если товары прибывают в соответствии с обещаниями — аккредитив может быть бесполезным, если какая-либо из сторон соглашения допустила ошибку в оформлении документов.Обратное, конечно же, заключается в том, что оформление документов может быть олицетворением совершенства и, следовательно, аккредитованным лицом, но могут быть доставлены не те товары. Вот почему вам необходимо иметь инспектора (таможенного брокера, экспедитора и т. Д.), Удостоверяющего, что то, что вы заказали, было отправлено и доставлено в хорошем состоянии.

Важность деталей

Ключевой момент, который следует помнить о LC, — это необходимость точности. Внимание к деталям и придирчивость к юридическим вопросам обязательны.Если после выдачи аккредитива сделана ошибка или потребуются корректировки, поправки могут быть внесены с учетом всех сторон сделки. Но банки будут следовать этим инструментам неукоснительно, поэтому вы должны быть максимально краткими и точными при указании условий.

Дьявол, как обычно, кроется в деталях, но безопасность, которую аккредитив обеспечивает как покупателю, так и продавцу, стоит затраченных усилий.

Персональные ссуды и местные кредиторы | Armstrong Bank

Armstrong Bank имеет богатую историю обслуживания семей и отдельных лиц в Оклахоме и Арканзасе.Что касается кредитования, мы знаем, что наши клиенты ищут больше, чем просто кредит. Вам нужен финансовый партнер, который поможет вам принять важные финансовые решения, такие как покупка автомобиля или отправка ребенка в колледж. В наших офисах работают опытные и надежные кредиторы, готовые помочь. Мы гордимся тем, что можем предложить широкий выбор продуктов для личных займов и конкурентоспособные ставки, соответствующие вашим потребностям и бюджету.

ПОДАТЬ ЗАЯВКУ

Общие личные займы

Если вам нужно оплатить медицинские счета, начать новую жизнь с кредитными картами, купить новый ноутбук или покрыть любые другие непредвиденные расходы, которые могут возникнуть в вашей жизни, Armstrong Bank предлагает гибкие личные ссуды для покрытия всех ваши финансовые потребности.Наши индивидуальные ссуды представляют собой срочные ссуды с фиксированной ставкой, что означает, что вы будете получать предсказуемый ежемесячный платеж.

Автокредиты

Нужен новый комплект колес? Армстронг Банк может помочь. Получите предварительное одобрение на финансирование транспортных средств, чтобы делать покупки с уверенностью. Мы предлагаем кредиты на легковые и грузовые автомобили на покупку новых и подержанных автомобилей. Независимо от того, хотите ли вы сделать покупку у дилера или частного продавца, Armstrong Bank всегда рядом, чтобы это произошло.

Рекреационные автомобили

Вы всегда мечтали путешествовать по стране в доме на колесах, ловить внуков на выходных на собственной лодке или провести субботний день в бездорожье на квадроцикле с друзьями? Сделайте свою мечту реальностью с помощью ссуды на автомобиль для отдыха от Armstrong Bank.Мы предлагаем гибкие варианты финансирования новых и подержанных транспортных средств для отдыха, таких как:

Сделайте первый шаг к достижению своих целей!

В Armstrong Bank мы стремимся удовлетворить потребности клиентов в наших сообществах, предоставляя полный набор финансовых продуктов и оперативное, дружелюбное и профессиональное обслуживание клиентов. Короче говоря, мы хотим превзойти ваши ожидания каждый раз, когда вы нас посещаете. Мы также гордимся тем, что являемся частью вашего района — наши банковские эксперты живут и работают в тех же сообществах, которые они обслуживают.