Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Просрочка по кредиту в Сбербанке

Если вы допустили просрочку по кредитному договору, заключенному со Сбербанком, то знайте, что выходит из этой ситуации есть. Однако действовать необходимо строго по установленному порядку. Как именно нужно действовать, вы узнаете в этой статье.Последствия просрочки долга

Многие клиенты Сбербанка считают, что просроченный платеж по кредиту является несущественной проблемой. На практике далеко не у всех получается решить данную трудность без последствий.Первое, что необходимо понять – это то, что отказ от последующих выплат не можно назвать правильным решением. Долг не пропадет. Более того – каждый день просрочки будет сопровождаться начислением пени. Являются возможными и другие штрафные санкции. По кредитной карте Сбербанке неустойка составляет 36% от суммы задолженности в год. При этом насчитывается она каждый день.

У банка есть право обратиться в суд. Будет рассматриваться иск об уклонении от выполнения обязательств. И если в судебной инстанции примут сторону банковской организации, то вам придется выплачивать долг. В случае, если действительно у вас не будет денег, то могут изымать имущество и арестовывать счета. Также распространенное решение – изъятие определенного процента зарплаты.

У банка есть право обратиться в суд. Будет рассматриваться иск об уклонении от выполнения обязательств. И если в судебной инстанции примут сторону банковской организации, то вам придется выплачивать долг. В случае, если действительно у вас не будет денег, то могут изымать имущество и арестовывать счета. Также распространенное решение – изъятие определенного процента зарплаты.Выделим основные последствия, которые имеют место при неуплате долга:

- Кредитная история испорчена.

- Сумма задолженности увеличивается из-за штрафных санкций.

- На следующие 10 лет сотрудничество со Сбербанком и другими финансовыми компаниями будет невозможным.

- Есть риск получения повестки из судебной инстанции, блокировки счетов, ареста имущества.

Поэтому лучше всего этого не допускать. Если вы понимаете, что в ближайший срок не удастся внести очередной взнос, начинайте действовать.к содержанию ↑

Что делать заемщику при просрочке кредита

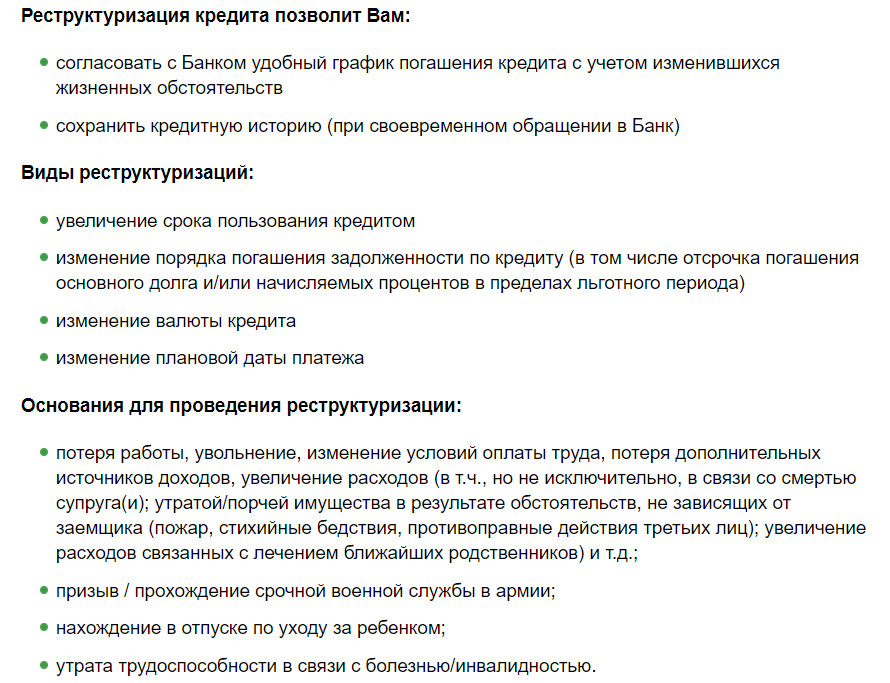

Перестать платить – это самое худшее решение из всех возможных. Не избегайте общения с сотрудниками Сбербанка. Если вы не будете скрываться, то покажете, что не являетесь злостным неплательщиком.Рекомендуется самостоятельно прийти в отделение банка и сообщить о существующей проблеме. Сотрудник оценит вашу ситуацию. Если основания посчитают серьезными, то нужно будет написать заявление о реструктуризации. Реструктуризацией называют изменение условий договора на более выгодные для стороны заемщика. Среди возможных решений:

- Снижение процентной ставки;

- Увеличение срока возврата;

- Предоставление отсрочки.

Подобные заявки рассматриваются банком в индивидуальном порядке. Поэтому необходимо как можно подробнее описывать свою ситуацию. Это позволит отыскать оптимальное решение.

Обратите внимание, что просьбы по телефону не фиксируются. Поэтому необходимо писать заявление в 2-х экземплярах. Один отдается на рассмотрение, второй сохраняется у заемщика.

Что делать, если просрочка возникла по кредитной карте

Эта ситуация не слишком отличается от случая с просроченной задолженностью по потребительскому кредиту. Неустойка также равняет 36% в год. Поэтому с учетом актуальной процентной ставки сумма долга будет внушительной.Однако по кредитной карточке написание заявление о реструктуризации не станет решением проблемы. Все – из-за отсутствия фиксированного графика платежей. Поэтому сначала обратитесь банк с просьбой о переводе задолженности в потребительский кредит. Если банк согласится, то долг будет зафиксирован.

Уже после этого можно подать заявку на реструктуризацию. Вместе с этим вы получите отсрочку по платежам либо снизите ее размер. Однако знайте, что это лишь право банка, а не его обязанность.

С другой стороны, кредитор сам заинтересован в возвращении долга. Поэтому зачастую они рассматривают запрос положительно. Даже при условии реструктуризации, просрочка все равно сохранится в бюро кредитной истории на десять лет. Так что для получения займов в будущем, сначала нужно улучшить свою репутацию.

С другой стороны, кредитор сам заинтересован в возвращении долга. Поэтому зачастую они рассматривают запрос положительно. Даже при условии реструктуризации, просрочка все равно сохранится в бюро кредитной истории на десять лет. Так что для получения займов в будущем, сначала нужно улучшить свою репутацию.Так что у каждого заемщика есть несколько возможных решений. Однако в любом случае сначала нужно обратиться в отделение и получить консультацию сотрудника Сбербанка.

Чем грозит просрочка по кредиту в Сбербанке

Несвоевременная оплата по кредиту несёт в себе штраф для заёмщика. Однако, банк предоставляем дополнительные дни, когда штраф не начисляется.

С какого дня считается просрочка в Сбербанке

В договоре есть пункт, в котором отмечено, что оплата должна быть произведена в конкретный день или период. Если назначена определенная дата, то банк предоставляет дополнительно 2 дня на технический сбой и 10 суток на сбой операций по начислению, когда не начисляются штрафы, указанные в договоре. Изучайте свой кредитный договор.

Если клиент кредитного учреждения не внес своевременно плату, то ему грозит взыскание. Расчет штрафа начинается на следующие сутки, как истек срок уплаты по договору.

Если выплата по кредиту выпадает на праздничный или выходной день, то необходимо погасить задолженность преждевременно. Таким образом, можно избежать просрочки.

Какие последствия просрочки по кредиту

Неуплата в срок платежа считается по законодательству нарушением финансовой дисциплины.

Если произошла просрочка оплаты в Сбербанк, то кредитное учреждение может наложить следующие способы взысканий:

- Начисление неустойки в двух формах: взыскивается однократный штраф, который не зависит от длительности просрочки или начисляется пени за каждые сутки неуплаты.

- Передается долг коллекторам.

- Сбербанк обращается в суд с делом о просроченной задолженности, и тогда взыскание будет произведено через судебных приставов.

- Меры принуждения – человеку сделают ограничение на выезд в другие страны.

Например, если заемщик не реагирует на санкции в течение 90 дней, то кредитное учреждение передает долг коллекторам или обращается в суд.

Размер штрафа и пени

Невыплаченная в указанное время сумма подвергается взысканию двумя способами — штрафом и пени.

Штраф

- Клиент банка, нарушивший договорные обязательства, подвергается штрафу на следующие сутки после просрочки платежа.

- Размер штрафа прописан в вашем кредитном договоре.

- Штраф за просрочку начисляется единожды.

Пени

- Кредиторы вправе применить к нарушителю договора санкцию в виде – пени.

- В Сбербанке размер ее составляет 0,1% за каждый следующий день неуплаты денег.

- Кредитное учреждение налагает финансовые взыскания по платежам на должника после того, как тот получал на протяжении 7 дней уведомление о задолженности.

Что делать, если наступила просрочка

Прежде всего, необходимо не затягивать время и обратится в Сбербанк за консультацией, объяснить причину задержки платежей. Только так есть возможность избежать штрафных санкций.

Несколько вариантов, которые предложат банковские сотрудники:

- Уменьшить сумму первоначального платежа с одновременным продлением срока действия договора.

- На определенный период сделать снижение процентной ставки.

- «Кредитные каникулы» – банк может предложить погашение задолженности через более длительное время.

- Изменение способа погашения – оплата конкретных сумм с постепенным возрастанием платежей.

- Отсрочка платежей на конкретный термин.

Как исправить кредитную историю после просрочки

Самая первая причина иметь плохую кредитную историю – это,те самые не вовремя сделанные платежи по кредитному договору. А если она испорчена, то нет возможности рассчитывать получить в будущем деньги в банке. Однако, ситуация исправима.

Есть четыре способа, как можно восстановить КИ:

- Лучший вариант, если есть документальное подтверждение незначительной задолженности оплаты. В этом случае с оправдательными бумагами (справка о рождении ребенка, о смерти близкого родственника и т. д.) прийти в банк и предоставить их на обозрение сотрудникам.

- Оформление микрозайма в кредитном учреждении и досрочное погашение задолженности. Это будет аргументом, что человек платежеспособен.

- Открытие депозита и ежемесячное вложение денег (чем больше будет сумма, тем лучше обладателю плохой кредитной истории).

- Доказательство сотрудникам Сбербанка, что человек более серьезно стал относиться к финансам. Для этого надо предоставить оплаченные квитанции (например: на штраф, обучение детей в образовательных учреждениях, коммунальные услуги и т. д.).

Прежде чем исправлять свою кредитную историю вы должны убиться, что она испорчена. Проверить свою КИ вы можете бесплатно на Госуслугах.

Вывод

- Штраф и пени за просрочку начисляются не сразу.

- Размер штрафов вы можете узнать в своем кредитном договоре.

- Кредитная история в случае просрочек может испортиться.

- Кредитную историю можно исправить.

Просроченный платеж по кредиту в Сбербанке

Даже самые ответственные заёмщики с отличной кредитной историей иногда попадают в сложные финансовые ситуации: задержка заработной платы, срочные вложения или траты и т.п.

При этом, по закону подлости вот-вот наступит или уже наступила дата платежа по кредитному договору. Отсюда вытекают вполне уместные вопросы: Что делать? На сколько можно просрочить платеж по кредиту? Сколько дней считается просрочкой? Что грозит? Именно эти злободневные вопросы мы сегодня рассмотрим на примере Сбербанка.

К разным видам кредитования применяются и разные условия: если просрочить платеж по кредитной карте Сбербанка – это штрафы и суд, а вот просрочка по ипотеке в Сбербанке – это риск лишиться приобретенного имущества. Причем в первом случае вас не имеют права даже по решению суда лишить единственного жилья (таков Закон), а вот ипотека – штука более коварная: до полного погашения ваш дом или квартира находится в собственности Банка.

С какого дня считается просрочка?

В кредитном договоре всегда указывается рекомендуемая дата оплаты. Она на 10 дней опережает дату списания. Эта мера используется специально для того, чтобы обезопасить заёмщиков от просрочки, так как при совершении оплаты через терминалы, платежные сервисы, денежные переводы и т.д. может возникнуть «зависание» платежа (которое может продлиться 10 дней). Соответственно, если вы внесете деньги даже ровно в день даты списания, это не будет считаться просрочкой.

Также, если вами была допущена просрочка по кредиту 1 день, последствия не будут плачевными, потому что ещё 3 суток (а в некоторых банках до недели) отводится на риск «технической просрочки» — когда клиент деньги перечислил, но Банк не успел произвести зачисление. Этой «ямой» стоит пользоваться крайне осторожно – на первый раз, скорее всего, никто даже не обратит внимание, а вот если «залазить» в неё периодически – вы станете нарушителем финансовой дисциплины.

Когда начнутся штрафы?

Обычно, штрафы начинают начислять после 10-го дня возникновения просроченной задолженности. Размер неустойки определяется как 20% годовых от суммы просроченного платежа за весь период до его внесения.

Чем опасна просрочка платежа по кредитной карте Сбербанка?

Любая просрочка свыше 3-х дней будет отражена в вашей кредитной истории, что в дальнейшем неблагоприятно повлияет на оценку заёмщика при оформлении нового кредита. Одна просрочка на 7-10 дней скорее всего не станет причиной отказа Банка, но условия, на которых придет одобрение, будут максимально жесткими. Банк предпочитает оправдывать риски высокой процентной ставкой для клиентов, однажды нарушивших условия договора.

Более длительная просрочка наложит более яркое пятно на ваш финансовый рейтинг и вероятность получения нового кредита снизится на минимум.

Если просрочка будет дотянута до выставления требования о погашении и суда – на кредитной истории появится жирный крест, на 100% блокирующий возможность оформления других банковских кредитов. Чтобы исправить эту ситуацию, нужно будет либо ждать 15 лет, пока кредитная история не обнулится, либо прикладывать усилия по самостоятельному исправлению КИ.

Просрочка по кредиту в Сбербанке: что делать?

- Обратиться в Банк (в любом случае) и уведомить его о своих финансовых проблемах и причинах их возникновения. Вам может быть предложен один из вариантов реструктуризации задолженности или отсрочка платежа без применения штрафных санкций.

- Пока кредитная история не испорчена – рефинансировать кредит через другой Банк. Так вы выиграете месяц, и возможно даже сэкономите, если удастся найти кредит с более низкой процентной ставкой.

- Перекрыть долг с помощью займа в МФО.

- Искать деньги самостоятельно (в борьбе с долгами все средства хороши – вторая работа, подработка, продажа имущества, займ у друзей и т.п.

Просрочка по кредиту в Сбербанке – что делать, как исправить ситуацию

Финансовые проблемы возникают даже у ответственных клиентов банков, в результате чего они теряют способность своевременно выполнять свои обязательства, в т.ч. по кредитным договорам. Это приводит к штрафам, увеличению долга, ухудшению кредитного рейтинга. Многие переживают, когда образуется просрочка по кредиту в Сбербанке — что делать в этом случае, подскажет финансовая грамотность.

Сколько времени дается на погашение просроченной задолженности

Просрочка по кредиту в Сбербанке неизбежно приводит к нежелательным последствиям.

Просрочка по кредиту в Сбербанке неизбежно приводит к нежелательным последствиям.

В договоре кредитования обязательно фиксируются размер и дата внесения обязательных платежей. Последняя устанавливается на 10 дней раньше официального списания. Это делается для предупреждения просрочек по займам, т.к. денежные переводы через различные платежные системы поступают на счет кредитной организации не сразу — от 1 до 7 дней без учета выходных и праздничных дней. Если клиент успеет внести платеж до даты списания, тогда просрочка не образуется.

Даже если заемщик просрочил платеж на 1 день, негативных последствий не будет. В банковских учреждениях предусматривается «техническая просрочка» в течение 3 дней (в некоторых финучреждениях — до 7 дней).

Но каждый раз рассчитывать на это, чтобы избежать просрочки по кредиту, не рекомендуется. Специалисты банка заметят закономерность несвоевременного внесения клиентом обязательных платежей и внесут клиента в черный список.

На погашение просроченной задолженности дается 10 дней.

На погашение просроченной задолженности дается 10 дней.

Действия банка при просрочке

Кредитная выплата считается просроченной на следующий день после даты внесения обязательного ежемесячного платежа, установленной договором кредитования. Сбербанк вправе в такой ситуации требовать от клиента не только возврата кредитной задолженности с процентами, но и пеню за просрочку.

Неуплата задолженности менее недели

Несвоевременная оплата кредитной задолженности в любом банке приводит к наложению на заемщиков штрафов, пеней, понижению кредитного рейтинга. Если просрочку закрыть в течение первых 7 дней, кредитная история (КИ) не пострадает, и банковское учреждение не будет заносить клиента в черный список.

Если в течение недели должник не предпринимает никаких действий, кредитор начинает искать его, чтобы выяснить причины просроченного платежа и решить вопрос о погашении задолженности.

Длительная просрочка

В этом случае банк накладывает:

- Штраф — разовое начисление за нарушение заемщиком своих долговых обязательств по кредитному договору. В этой ситуации кредитор может установить дополнительную разовую выплату установленной суммы или повысить процентную ставку.

- Пеню — дополнительное денежное взыскание за невыполнение физлицом или юрлицом кредитных обязательств. Этот вид выплат начисляется должнику за каждый просроченный день по займу. С суммы просрочки ежедневно взимается установленный кредитором процент (0,1% в Сбербанке).

- Неустойку — фиксированную сумму, установленную законодательством или кредитным соглашением, которую заемщик обязуется выплатить кредитной организации в случае невыполнения финансовых обязательств.

Штраф — это наказание, выраженное в денежном эквиваленте.

Штраф — это наказание, выраженное в денежном эквиваленте.

В Сбербанке в случае продолжительной просрочки должнику на первом этапе грозит штраф в размере 20% годовых. Точная сумма фиксируется в соглашении между кредитором и заявителем. Если банковское учреждение самостоятельно не может договориться с должником, долги по кредиту передаются коллекторам.

Если должник по кредиту не вносит никаких платежей больше 3 месяцев, кредитор подает исковое заявление для взыскания долга в судебном порядке.

Такая ситуация для должника более выгодная, т.к. после вынесения решения суда на установленную сумму долга банк не имеет права больше начислять проценты.

Последствия для заемщика

Согласно действующему российскому законодательству, несвоевременная выплата по кредиту является нарушением финансовой дисциплины.

Пеня — это разновидность неустойки, которая устанавливается в процентах за каждый календарный день.

Пеня — это разновидность неустойки, которая устанавливается в процентах за каждый календарный день.

В Сбербанке для кредитных должников предусмотрены следующие варианты взысканий:

- одноразовый штраф;

- пеня за каждый просроченный день;

- продажа долга коллекторам;

- иск в суд;

- ограничение на выезд за границу.

Одноразовый штраф — это фиксированная сумма, которая взимается в случае невыполнения заемщиком своих обязательств, и не зависит от продолжительности просрочки. Пеня начисляется за каждые сутки на сумму просрочки.

Если должник игнорирует погашение кредитной задолженности и неустойки за просрочку более 90 суток, его ожидают тяжелые последствия. Кредитор продает долги коллекторам или подает соответствующее заявление в судебный орган. Судебное решение будет зависеть от просроченного периода погашения ссуды, но в любой ситуации не в пользу должника. Взыскание долга после суда ложится на судебных приставов. Одной из мер принуждения к выплате долга является запрет на выезд за границу.

Начисление пени и ее размер

Пеня является одним из видов наказания должников кредитными учреждениями. Это штраф за несвоевременные платежи, который предусматривается банками для всех заемщиков в случае невыполнения ими финансовых обязательств, в т.ч. при просрочке платежей даже на 1 день. При этом пеня предусмотрена для всех кредитных продуктов: потребительских, автокредитов, ипотечных и проч.

Размер штрафа за просрочку зависит от суммы и периода просроченной задолженности. При этом взысканию подлежат не только тело кредита, но и банковские проценты, насчитываемые за предоставление услуг. Порядок и размеры неустоек за несвоевременное выполнение физлицом финансовых обязательств фиксируются в кредитном договоре отдельным пунктом.

По стандартным нецелевым потребительским займам пени берутся в размере 20% годовых от суммы просрочки.

По ипотечным продуктам размер неустойки за просроченные платежи и порядок взыскания устанавливаются кредитором персонально для каждого случая.

Блокировка счета или карт

Просрочки по кредитам в Сбербанке приводят к аресту банковских и карточных счетов должника или автоматическому взысканию с них просроченной задолженности. Но такие действия специалистами банка осуществляются только по указанию органов юстиции. При несогласии с подобным постановлением должник вправе оформить письменную жалобу в ФССП.

Блокировка карт — это прекращение банком операций по счёту клиента.

Блокировка карт — это прекращение банком операций по счёту клиента.

Блокировка денежных средств на карточном счете может быть полной или частичной. В первом случае заемщик не сможет воспользоваться своей карточкой для оплаты услуг и товаров как в интернете, так и в наземных торговых точках, в т.ч. снять наличные в банкоматах. При этом Сбербанк блокирует доступ в свои приложения.

Частичный арест банковского или карточного счета кредитного должника — это блокировка только суммы просрочки (если на счету клиента больше денег, чем нужно для погашения просроченной задолженности). Остальными средствами должник может пользоваться: переводить между своими картами, оплачивать товары и услуги в интернете и в торговых центрах, осуществлять прочие финансовые операции.

Взыскание в судебном порядке

Чаще взыскателем наличных с банковских или карточных счетов физических лиц выступает третья сторона (правоохранительные органы). Такая процедура применяется, если заемщик совершил правонарушение. Сбербанк в подобных ситуациях соблюдает интересы сторонних лиц.

Для защиты в суде собственных интересов финансовая компания выступает по просроченным кредитным задолженностям. Банк пытается вернуть собственные средства, предоставленные в распоряжение сторонним физическим и юридическим лицам, в т.ч. проценты за использование заемных средств и неустойки за несвоевременные выплаты.

-340x191.jpg) Принудительное взыскание задолженности осуществляется в порядке искового производства.

Принудительное взыскание задолженности осуществляется в порядке искового производства.

Несоблюдение клиентом финансовых обязательств, прописанных в соглашении с банковским учреждением, отсутствие заявок (с подписью кредитора о приеме документа) о реструктуризации ссуды, предоставлении кредитных каникул, переносе даты внесения обязательных платежей приводят к судебному решению в пользу кредитной организации.

Заемщик должен документально доказать ухудшение собственного финансового положения и представить кредитору соответствующее заявление на отсрочку выплат или реструктуризацию, чтобы предупредить штрафы и ухудшение КИ.

Если клиент просрочил кредит на 1 день, Сбербанк не принимает против должника никаких действий. Но при более длительных просрочках кредитор использует все возможные варианты для взыскания долга, в т.ч. через суд. Российское законодательство в подобных ситуациях на стороне кредитно-финансовых учреждений.

Оказывает ли банк содействие при внеплановых финансовых казусах

Многие потенциальные заемщики перед тем, как взять ссуду, интересуются у специалистов, что будет, если просрочить платеж по кредиту в Сбербанке.

Даже если временные финансовые трудности, препятствующие своевременному выполнению долговых обязательств, у клиента возникли уже после подписания кредитного договора, с кредитором всегда можно договориться мирно, без суда и коллекторов.

Сбербанк предоставляет помощь своим клиентам в затрудненных ситуациях, но те в свою очередь должны представить документы, подтверждающие появление финансовых трудностей (выписку об увольнении с работы, справку с медицинского центра о болезни родственника, требующей дорогостоящего лечения и проч.).

Финансовая компания в подобной ситуации может предложить клиенту реструктуризацию задолженности, отсрочку платежей на установленный период и т.д.

Можно ли исправить плохую кредитную историю

Многих клиентов с плохой КИ интересует вопрос, дадут ли кредит в Сбербанке. Большинство банков предоставляют займы, особенно крупные и на продолжительный период, только клиентам с положительным кредитным рейтингом.

Если кредитной истории нет (клиент впервые берет ссуду) или она испорчена, кредитор может выдать заемщику небольшую сумму в долг, но только под высокий процент и на короткий срок. Но КИ можно исправить, на что понадобится время. Если ничего не делать, придется ждать несколько лет, пока кредитная история обнулится автоматически.

Решить эту проблему можно быстрее. Для этого рекомендуется брать небольшие займы на короткий период и своевременно или досрочно погашать их. Чем больше будет таких сделок, тем быстрее КИ станет положительной.

Просрочка по кредиту в Сбербанке, что делать?

У вас появилась просрочка по кредиту Сбербанка и вы не знаете, что делать в данной ситуации? Мы рассмотрим ее в нашей статье и подскажем, какие действия вам необходимо предпринять при ее появлении.

Нужно понимать, что как только появляется даже вероятность допущения платежа значительно позже времени, указанного в договоре, нужно уже начинать принимать активные действия. Хуже всего может стать только ваше бездействие, ведь оно только усугубит проблему.

Актуальные предложения по кредитам:

Последствия просрочки долга

Многие наши читатели ошибочно полагают, что просроченный платеж или даже несколько платежей – это не стоящая внимания проблема, которая разрешится в ближайшем будущем. Если возникают финансовые сложности, то не стоит просто переставать платить, это чревато серьезными негативными последствиями.

Не стоит ждать, что долг исчезнет сам по себе. За каждый день действующей просрочки вам будут начислять штрафные санкции, а именно – пени. Например, по кредитной карточке действует неустойка в размере 36% годовых от суммы задолженности, которая начисляется ежедневно.

Помните, что банк может, и имеет полное право подать на вас в суд за уклонение от выполнения своих обязательств. В этом случае, если будет принята сторона банковской компании, то вас могут обязать выплачивать задолженность независимо от того, есть у вас деньги или нет, в частности – изъять имущество, арестовать счета, забирать 50% заработной платы и т.д.

Кроме того, банк может продать ваш кредит коллекторским агентствам, а те с должниками не церемонятся, а “выбивают” долги всеми возможными способами. Как себя вести в этой ситуации, мы рассказываем здесь.

Иными словами, последствий при неуплате задолженности достаточно много:

- испорченная кредитная история,

- увеличение суммы долга за счет штрафных санкций,

- порча отношений конкретно со Сбербанком и другими банками на следующие 10 лет,

- возможность блокировки счета, получения повестки из суда, а также арест имущества.

Чтобы всего этого избежать, нужно правильно себя вести еще до ситуации, когда долг уже возник. Как только вы понимаете, что уже в следующем месяце вы не сможете сделать очередной взнос, нужно начинать действовать.

Что делать заемщику при просрочке кредита?

Самое худшее, что вы можете сделать – это перестать платить вовсе и начать избегать контактов с банковскими сотрудниками. Тем самым вы покажите, что уклоняетесь от уплаты долга, и являетесь злостным неплательщиком. Нужно наоборот, всячески идти на контакт.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Для начала вам нужно встретиться со специалистом в отделении банка, и рассказать ему, по какой причине вы временно не можете выплачивать ежемесячный взнос по вашему договору. Если основания достаточно серьезные, вам могут посоветовать написать заявление на реструктуризацию.

Реструктуризация – это изменение текущих условий договора на более выгодные для заемщика. Это может быть:

- уменьшение процентной ставки,

- продление срока возврата,

- предоставления небольшой отсрочки по выплатам.

В каждом конкретном случае назначается индивидуальное изменение условий, поэтому необходимо как можно более полно указать в заявке все основания, по которым вам необходима эта услуге.

Вы можете оформить кредит наличными прямо сейчас, просто выберите банк:

При этом нужно понимать, что ваши объяснения по телефону и просьбы отсрочить нигде не фиксируются, нужно именно писать заявление в письменном виде в двух экземплярах и отдавать один на рассмотрение, а второй сохранить у себя.

Если ваше заявление было рассмотрено и банк отказал вам, вы можете оформить кредитную карточку в другом банке, например ТКС или Ренессанс Кредит и погасить имеющуюся задолженность. По карте вам нужно будет платить только минимальный платеж от суммы (от 6%), а в льготный период вы будете освобождены от уплаты процентов.

Что делать, если просрочка возникла по кредитной карте?

Здесь ситуация будет примерно схожей: вам с первого же дня просрочки начнут начислять штрафные санкции. Неустойка за пропуск платежа составляет 36% годовых, что в дополнение к уже действующей процентной ставке составит очень солидную сумму.

Возможно, эти статьи также будут вам интересны:

И если при обычном кредите все довольно просто – нужно только подать заявку на реструктуризацию, то в случае с карточкой есть нюанс. А именно – у кредитки нет фиксированного графика платежей, нет единой суммы долга и четкого срока, за который нужно погасить задолженность.

Соответственно, вам нужно сначала обратиться в банк с заявлением, где вы просите перевести ваш долг по кредитной карте в обычный потребительский займ. Тем самым вы сделаете очень верный шаг, т.к. если банк пойдет вам на встречу, то вы зафиксируете размер долга.

«Что будет, если не платить кредит банку?» – Яндекс.Кью

Здравствуйте.

Не платить кредит банку, это значит отказаться от исполнения, взятого на себя обязательство. Законом предусмотрено, что обязательства должны исполняться надлежащим образом в соответствии с условиями обязательства и требованиями закона, иных правовых актов, а при отсутствии таких условий и требований — в соответствии собычаями или иными обычно предъявляемыми требованиями. Односторонний отказ от исполнения обязательства и одностороннее изменение его условий не допускаются, за исключением случаев, предусмотренных настоящим ГК РФ, другими законами или иными правовыми актами. Т.е. в случае неисполнения Заемщиком обязательства по возврату заемных средств, Кредитор имеет право обратиться в суд с исковыми требованиями о взыскании с Заемщика денежных средств, в том числе процентов, пеней, неустоек, госпошлины.

После вынесения решения суда Кредитор может по своему усмотрению: продать долг (уступка прав требования), например коллекторам, отдать в работу коллекторам задолженность (по агентскому договору). Либо предъявить исполнительный документ для принудительного взыскания в службу судебных приставов, которые в свою очередь обязаны провести все предусмотренные законом меры принудительного взыскания, такие как, арест имущества, розыск имущества и должника, запрет на выезд из РФ, розыск и арест счетов, в случае если должник официально трудоустроен, направить ему на работу документы для удержаний в размере 50% из заработной платы должника.

Так же кредитор, по заявлению Должника и на свое усмотрение, может предоставить рассрочку, в таком случае исполнительный лист не будет предъявлен в службу судебных приставов либо отозван с исполнения, а Должник будет напрямую Кредитору погашать Задолженность.

Для Заемщика, который допускает просрочки и не уплачивает кредит, могут возникнуть такие неудобства, как, постоянные звонки сотрудников Банка и коллекторов, вызовы в суд, неожиданные списания денежных средств (зачастую Должники не знают о вынесенных в отношении них судебных приказов либо решений), судебные тяжбы и конечно приставы, которые могут нежданно негаданно нагрянуть к Должнику домой в самый неподходящий момент.

Предлагаем Вам обратиться в нашу юридическую организацию, которая осуществляет свою деятельность более 8 лет. Имеет обширный юридический опыт работы, в том числе специалисты нашей фирмы являются практиками в сфере банкротства граждан с момента вступления ФЗ «О банкротстве» в силу. При обращении к нам. Мы предоставим Вам всю интересующую Вас информацию.

С отзывами наших клиентов можете ознакомится нажав тут.

Для более подробной консультации перейдите пожалуйста по ссылке и оставьте заявку на юридическую консультацию https://msk-bfl.cvd.ru

С Уважением,

Юридический Супермаркет.

Перенаправление страниц

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [ ] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + (+ [] + (!! [!]) — []) + (+ [ ] — (!! [])) + (+ !! []) + (+ !! []) + (! + [] + (!! []) + !! []))

+ (( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) — []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !! [] + !! [] + !!] [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [])) / + ((+ [ ] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — (! + [] + (!! []) []) + + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (+ [] + (!! [!]) + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ [] + (! ! []) -! []) + (+ [] + (!! []) + !! [] + !! []) + (+ [] + (!! []) + !! [] )) / + ((+ !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []) (! + [] + (!! [])) + + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) +! ! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + ( + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + (!! [] ) + !! [] + !! []) + (+ [] + (!! []) -! []) + (+ [] + (!! []) + !! [] + !! [] + !! []) + + !! [])) / + ((+ [] + (!! []!) (+ [] + (!! [!]) — [] + []) + (+ !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [!] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ [] + (!! [!]) — [ ]) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + (( ! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + + !! [] + !! [] + (+ [] + (!! []!)! ! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [+ !! [] + !! [] + !!] [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] — (! + [] + (!! []) (!! [])) + + !! [])) / + (! (+ [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] ) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []) + (+ [] + (!! [!]) — []) + (+ [] + (!! [!]) — []) + (+ [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []) ) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (+ [] — (!! [])) + (+ !! []) + (+ [] + (! ! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

,Как работают проценты по сберегательным счетам

Смущает понятие интереса? Это видео поможет исправить ситуацию.

Неудивительно, что сберегательный счет — хорошее место для хранения денег. Опытные вкладчики знают, что сберегательные счета обычно предлагают более высокие процентные ставки, чем текущие счета. Это означает, что со сберегательным счетом вы зарабатываете больше денег своими деньгами. Подпишите меня, верно?

Хотя сберегательный счет звучит как приятная сделка, вы все равно можете задаться вопросом: как работают проценты по сберегательному счету? Справедливый вопрос.Это одна из многих загадок. Тем не менее, понимание того, как проценты работают на сберегательном счете, является важной частью максимизации доходов от ваших с трудом заработанных, тщательно спрятанных денег.

Для начала мы получили краткий обзор того, как работают проценты на сберегательном счете:

Что такое проценты по сберегательному счету?

Проще говоря, проценты — это стоимость заимствования денег. Как правило, вы платите проценты, чтобы занимать деньги, и вы можете получать проценты, когда одалживаете деньги.

Но кто будет платить вам за то, чтобы вы занимали деньги? Для многих открытие сберегательного счета — один из самых простых способов сделать это. Когда вы кладете деньги на сберегательный счет, банк технически занимает деньги и выплачивает вам проценты взамен.

«Банк определяет ставку, хотя на нее влияет общий уровень ставок в экономике и пытается ли банк привлечь новые депозиты», — говорит Лиз Уэстон, сертифицированный специалист по финансовому планированию и обозреватель на веб-сайте личных финансов NerdWallet.

Как работают проценты по сберегательному счету?

Процентная ставка определяет, сколько денег банк платит вам за хранение ваших средств на депозите. Однако Майкл Гриффин, сертифицированный бухгалтер и профессор финансов Массачусетского университета в Дартмуте, говорит, что вы должны использовать годовой процентный доход (APY) для сравнения сберегательных счетов и других сберегательных продуктов.

«Самый простой способ взглянуть на APY — это то, что вы получите на свои деньги», — говорит Гриффин.Это означает, что вы можете использовать APY, чтобы определить, сколько вы фактически будете зарабатывать в виде процентов каждый год, потому что APY зависит от двух исходных данных: процентной ставки и того, как часто процентные ставки складываются. Оба являются важными компонентами того, как проценты работают на сберегательном счете, потому что они влияют на то, сколько денег вы будете зарабатывать с течением времени. Проценты по вашему сберегательному счету могут составлять ежедневно, ежемесячно, ежеквартально или ежегодно.

Предположим, вы кладете 5000 долларов на сберегательный счет, больше не вносите и не снимаете деньги, а процентная ставка не меняется.Если процентная ставка по счету составляет 1,00%, а проценты складываются ежегодно, то есть банк выплачивает вам проценты с вашего баланса один раз в год, вы заработаете 50 долларов по истечении первого года. Годовая доходность в этом примере также будет равна 1,00%, потому что ваши проценты не увеличивались несколько раз в течение года.

Если банк предлагает процентную ставку 1,00% по сберегательному счету, ставка начисления сложных процентов может повлиять на APY и ваши доходы, хотя разница может быть незначительной.

«При столь низких процентных ставках, — говорит Гриффин, — нет существенной разницы в относительно небольших остатках на сберегательном счете из-за различных сценариев начисления сложных процентов.”

Однако со временем ваш заработок может увеличиваться, особенно когда сберегательный счет предлагает более высокую процентную ставку и APY, а вы регулярно вносите деньги на свой счет.

«Когда доходы приносят прибыль, ваши деньги действительно могут начать расти», — говорит Уэстон. «Вот пример того, как работает начисление процентов: если я буду давать вам каждый день по пенни и обещать удвоить его, в конце месяца у вас будет (барабанная дробь) более 10 миллионов долларов».

Скорее всего, вы не встретите сделки Уэстона в дикой природе (ведь можно мечтать, правда?)Но, к счастью для вкладчиков, многие банки предлагают сберегательные счета с начислением процентов ежедневно или ежемесячно, а не ежегодно.

Где проценты совпадают с комиссиями по счету и функциями

Понимание того, как работают проценты по сберегательному счету, и сравнение APY, предлагаемого в нескольких банках, являются важными шагами в выборе, где открыть счет.

Вестон говорит, что вы часто можете получить более высокую прибыль со сберегательного онлайн-счета, потому что онлайн-банкам не нужно платить за отделения и они могут передавать сбережения потребителям.Поэтому онлайн-банки «имеют преимущества перед традиционными банками, — говорит она, — как правило, нет требований к минимальному остатку на счете или комиссий». Например, сберегательный счет Discover Online, названный Лучшим сберегательным счетом NerdWallet 2020 года, не требует комиссии за счет. 1

Следите за комиссией, например, за овердрафт или банкомат, когда вы сравниваете различные варианты сберегательного счета. Это может компенсировать ваш процентный доход или даже стоить вам больше, чем вы зарабатываете. Другие потенциальные расходы включают комиссии за банковские чеки или исходящие электронные переводы.

Используйте сберегательный счет для своих финансовых целей

Итак, что такое проценты по сберегательному счету? Теперь, когда вы увидели, как проценты работают на сберегательном счете, и знаете, на что обращать внимание при сравнении счетов, вы можете применить свои новые знания на практике. Если вы откладываете деньги на новую машину, отпуск или накапливаете свой чрезвычайный фонд, стратегия сбережений может помочь вам в достижении ваших целей.

Вестон говорит, что без минимального требования к депозиту вы можете использовать онлайн-сберегательные счета и «создать столько счетов, сколько захотите, и называть их для разных целей: отпуск, праздники, налоги на недвижимость и так далее.«Разделение ваших средств на разные счета, предназначенные для определенных целей, может помочь противостоять соблазну тратить произвольно, что в конечном итоге может помочь вам быстрее достичь ваших финансовых целей.

Если вы хотите сосредоточить все свои усилия в одном месте, другой вариант — открыть один счет, на котором вы будете хранить все свои сбережения. Затем вы можете использовать электронную таблицу, чтобы классифицировать свои средства по счетам, расходам или финансовым целям.

Это всего лишь два примера. Есть другое представление о том, как организовать свои сбережения? Попробуйте сами.Пока вы продвигаетесь к своим целям и используете новое понимание того, как проценты работают на сберегательном счете, вы движетесь в правильном направлении.

1 Исходящие банковские переводы подлежат оплате за обслуживание.

,Перенаправление страниц

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] !! + [] + !! [] !! + [] + !! [] !! + [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] — (!! [])) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((+ !! [] + []) + (! + [] + (!! []) + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! []) + (+ [] — (!! [])) + (! + [] — (!! []!)) + (+ [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (+ !! []) + (+ !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ [] + (!! [!]) — []) + (+ [ ] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! []) — [] ) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [ ] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [] ) + (! + [] + (!! []) — (! + [] + (!! []) []) + + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (+ [] + (!! [!]) + !! []) + (+ [] — (!! []!)) + (+ [ ] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) + !! [] + !! [ ] + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) +! ! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + ( !! []) + !! [] + !! []) + (+ !! []) + (+ [] -! (!! [])) + (+ [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! [ ])) / + (! (+ [] + (!! []) + !! [] + !! [] + []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ( (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! []) + (+ !! [])) / + ((+ [] + (!! []) -! [] + []) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + ( !! []) + !! []) + (! + [] + (!! []) + !! [+ !! [] + !! [] + !! [] + !!] [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + [] ) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! [ ])) + (+ [] -! (!! [])) + (+ [] + (!! []) + !! []) + (+ [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (! ! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! (! + [] — (!! []) []) + (! + [] + (!! [])) + + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ((! + [] + (!! []) — [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ]) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] — (!! [])))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] — (!! []!)) + (+ [] + ( !! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] — (!! [])) + (+ [] + (!! [!]) + !! [] + !! []) + (+ [] + (!! [!]) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [+ !! [] + !!] [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (+ [] — (!! []!)) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] + ( !! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! [ ]) — []) + (+ [] -! (!! [])) + (+ [] + (!! []) — []) + (+ [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + + !! []) + ((+ [] + (!! []!)! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (+ [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [ ] + !! []) + (+ !! [])) / + ((+ [] + (!! [!]) — [] + []) + (+ [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (+ [] -! (!! [])) + (+ [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + ( ! + [] — (! + [] + (!! []) (! + [] + (!! []) (!! [])) + + !! [] + !! []) + + !! [] + !! []))

.Когда заемщик не возвращает ссуду!

Многие из нас брали ссуды для финансирования некоторых важных жизненных событий: покупки семейного автомобиля, становления домовладельцами, женитьбы на члене семьи или оплаты неотложной медицинской помощи. Получение кредита помогает нам избежать нехватки крупных сумм ликвидных денежных средств. И мы выплачиваем ссуду с процентами в EMI. Иногда по независящим от нас обстоятельствам мы не можем своевременно погасить кредиты. Невозможность выплатить ссуду в течение длительного периода приводит к ухудшению отношений между заемщиком и кредитором.Обычно это банк или Небанковская финансовая компания (NBFC). Такая ситуация требует активного управления. Вы должны понимать, к каким последствиям приведет невыплата кредита.

Деньги должны быть возвращены в конечном итоге, но давайте посмотрим на ваши права как неплательщика по ссуде и на то, как вы можете исправить ситуацию.

Последствия неисполнения обязательств

Есть два основных последствия неуплаты долгов.

Во-первых, ваш кредитный рейтинг сильно пострадает.Вся кредитная информация о владельцах ссуд и пользователях кредитных карт отправляется в CIBIL и другие рейтинговые агентства. Они знают вашу кредитную историю от начала до конца. Каждое заявление на получение кредита сегодня требует чтения вашего кредитного рейтинга. Ваша заявка будет одобрена только в том случае, если ваш кредитный рейтинг будет признан благоприятным. Если вы не выполняете платежи, ваш кредитный рейтинг понизится. Это сделает получение займов в будущем трудным, а то и невозможным.

Во-вторых, имущество, которое использовалось в качестве залога для ссуды, может быть возвращено в собственность, а затем продано с аукциона кредитором после проведения надлежащей правовой процедуры.

Вы имеете право на сомнения

Всем заемщикам предоставляется возможность и право обратиться в банк, если возникнут какие-либо трудности с выплатой взносов, и выбрать вариант реструктуризации своей задолженности для обеспечения беспрепятственного процесса погашения.

Предварительные уведомления отправляются заемщику с указанием суммы просроченной задолженности с процентами и пени. Если у банка есть основания полагать, что клиент умышленно откладывает выплату, или если клиент не представил определенный план действий по выплате взносов, банк может выбрать судебное разбирательство.Если есть поручитель, банк может обратиться к нему, так как согласно соглашению с поручителем он должен выплатить ссуду в случае неисполнения заявителем своих обязательств.

Отслеживание от банка начнется, как только будет пропущен один платеж. Но дальнейшие разбирательства зависят от подхода клиента к проблеме и его текущих обстоятельств. Юридические процедуры точно не появятся на ровном месте, это процесс, к которому прибегают, если первоначальные меры не дают результатов.

Бывают ситуации, такие как смерть, плохое здоровье или несчастные случаи, которые могут непреднамеренно нарушить график выплат.В таких случаях банки предоставят клиенту или его семье обоснованный отпуск.

В рекомендациях Резервного банка Индии говорится, что банки должны давать разумное время для выплаты, а также запрещается использование «силы мышц» для возврата ссуд. Существует установленный кодекс поведения, которого банки должны придерживаться.

Шаги, которые нужно предпринять

Должна быть причина, по которой вы не платили EMI в течение нескольких месяцев. Вы могли потерять работу; возможно, у вас возникла чрезвычайная ситуация, в результате которой погибли все ваши сбережения; Возможно, вы заплатили огромную сумму за свое образование, дом или другие неотложные нужды.

Какой бы ни была причина, если вы не можете произвести платеж, вы можете рассмотреть один из этих множества вариантов.

1. Отсрочка платежей

Вы можете сообщить в банк о своей неспособности временно производить платежи и подать заявку на отпуск EMI на несколько месяцев. Ситуация подобного рода может возникнуть во время смены работы или временной потери бизнеса или работы. Банки могут принять это как подлинные причины, но могут наложить штрафы за отсрочку.

2.Уменьшение вашего EMI

Если вы боретесь с суммой EMI, подумайте о сокращении ежемесячных расходов. Вы можете обратиться в кредитное учреждение с просьбой продлить срок действия кредита. Это уменьшит вашу ежемесячную сумму EMI, хотя вы можете в конечном итоге заплатить более высокую сумму процентов. Как только ваше финансовое положение улучшится, вам следует снова увеличить сумму EMI.

3. Реструктуризация кредита

Если заемщик не может соблюдать условия своей ссуды, он может потребовать от кредитора смягчить их.Это может привести к снижению комиссионных сборов, снижению процентной ставки, продлению срока кредита, мораторию на выплату процентов и т. Д.

4. Единовременный расчет

Этот опцион обычно используется, когда заемщик не может погасить свой заем в той степени, в которой начисленные ему проценты превышают основную сумму. Кредитное учреждение уже классифицировало бы ссуду как неработающий актив на данном этапе. Заемщик может быть банкротом или не иметь возможности производить дальнейшие платежи.Он может получить возможность погасить кредит небольшим платежом. Недавно один банк предложил своим НПД в секторе образовательных кредитов предложение об урегулировании, в котором было отказано до 90% основной суммы долга и 100% процентов. Но будьте осторожны, принимая это предложение: ваш кредитный отчет будет отражать тот факт, что вы не смогли полностью погасить ссуду, и, следовательно, ваш кредитный рейтинг будет затронут.

Возвращение к финансовому здоровью

Проанализируйте свою ситуацию и получите реалистичную оценку того, когда вы сможете возобновить выплату кредита.Считайте это приоритетом. У людей есть склонность избегать звонков и сообщений из банка. Не делай этого. Сообщите банку как можно скорее о любых изменениях в ваших обстоятельствах, которые не позволяют вам произвести платеж.

Сотрудничайте с банком и определите сроки возврата. Если ваши причины неуплаты являются подлинными, банки обычно предоставляют вам свободу действий.

Если возможно, постарайтесь уговорить своих друзей и семью организовать несколько EMI. Это даст вам передышку, пока вы сосредоточитесь на поиске долгосрочного решения своей финансовой проблемы.

Наконец, контролируйте свои расходы и расставьте приоритеты между основными и второстепенными расходами. Сведите к минимуму есть на улице, ходить в кино, делать импульсивные покупки и другие произвольные расходы. Эти небольшие сбережения составят большую сумму, которая приблизит вас к выплате долга.

Помните, что выплатить банку полную сумму ваших взносов — это не только ваша юридическая ответственность, но и моральное обязательство. Вы можете искать способы временного облегчения ситуации, но убедитесь, что вы, наконец, уплатили все взносы и не допустили ущерба для вашей кредитоспособности.

Ищете что-то еще?

Личные финансы на ходу. Получить приложение! Вся информация, включая новостные статьи и блоги, опубликованные на этом веб-сайте, предназначена исключительно для общего ознакомления. BankBazaar не дает никаких гарантий относительно подлинности и точности такой информации. BankBazaar не несет ответственности за какие-либо убытки и / или ущерб, возникшие или понесенные в результате использования такой информации. Тарифы и предложения, применимые на момент подачи заявки на продукт, могут отличаться от указанных выше.Посетите сайт www.bankbazaar.com, чтобы узнать о последних тарифах и предложениях.Авторские права защищены © 2020 A&A Dukaan Financial Services Pvt. Ltd. Все права защищены.

,