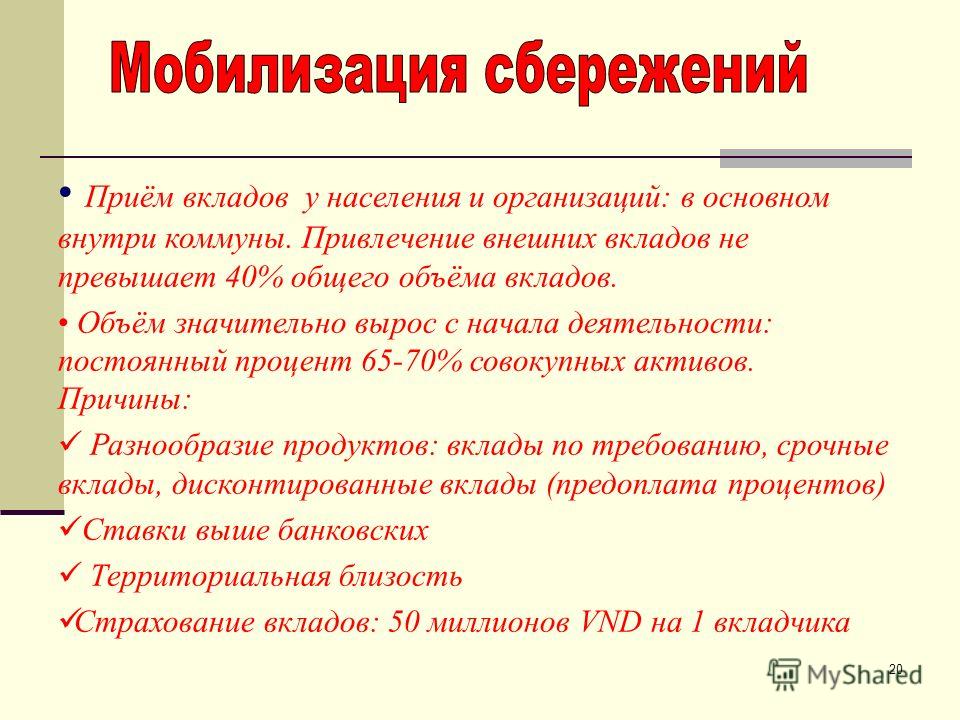

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Райффайзенбанк остановит прием вкладов в долларах из-за ФРС США — РБК

Пандемия коронавируса , 18 мар 2020, 15:420

Из-за невыгодности долларовых депозитов его примеру могут последовать другие банки

Ряд других банков пока ограничиваются снижением процентов по валютным депозитам

Ряд других банков пока ограничиваются снижением процентов по валютным депозитамРайффайзенбанк, входящий в список системно значимых кредитных организаций, остановит с 1 апреля прием вкладов в долларах, сообщается на его сайте. Банк также отменит возможность пролонгации уже открытых депозитов в этой валюте.

Условия изменены из-за экстренного снижения ставки ФРС США, говорится в сообщении Райффайзенбанка. В кредитной организации РБК пояснили, что ключевая ставка в США сейчас «не позволяет размещать средства в долларах с удовлетворительной доходностью».

Изменение условий затронет всю линейку сберегательных продуктов, которые позволяют хранить деньги в долларах. Это вклады «Стабильный рост», «Личный выбор», «Свобода действий» и «Добро пожаловать!» для премиум-клиентов. Пролонгация будет невозможна для вкладов «Универсальный», «Р-Коннект деньги в рост!», «Р-Коннект деньги в рост! (без пополнения)», «Рантье» и «Пополняемый». «Наши клиенты смогут по-прежнему хранить средства в долларах США на текущих счетах, Райффайзенбанк не взимает комиссию за их обслуживание», — указал представитель банка.

Федеральная резервная система (ФРС) США, выполняющая функции Центрального банка страны, 3 марта снизила ключевую ставку до уровня 1–1,25 с 1,5–1,75%, решение впервые с 2008 года принималось на экстренном внеплановом заседании.

Вслед за вкладами в евро

С августа 2019 года крупные российские банки начали отказываться от приема депозитов в евро, объясняя это отрицательными ставками в еврозоне. Первым стал банк «Авангард», за ним последовали Ситибанк, Альфа-банк, ВТБ. В ноябре вклады в евро исчезли из линейки «ЮниКредита» и Газпромбанка. Среди банков из топ-10 по размеру активов вклады в евро остались только в Россельхозбанке, однако их доходность близка к нулю — от 0,01%.

На проблему обратил внимание и ЦБ. Глава департамента финансовой стабильности Банка России Елизавета Данилова отметила, что кредитные организации обращались за помощью к регулятору и просили дать им возможность вводить отрицательные ставки по депозитам (сейчас это запрещает Гражданский кодекс).

В ноябре замминистра финансов Алексей Моисеев заявил, что Минфин и Банк России решили повременить с введением отрицательных ставок.

Что планируют делать другие банки

- Сбербанк отказался от комментариев.

- В ВТБ сообщили, что продолжают прием вкладов в долларах, но интерес клиентов к этому продукту снижается.

- «У каждого банка свой путь, но мы не планируем подводить клиентов и отменять долларовые депозиты или менять по ним ставки в погоне за тактической выгодой», — заявил представитель Альфа-банка.

- «Мы следим за ситуацией на рынке валютных вкладов и будем действовать, ориентируясь на конкурентную среду», — указал представитель банка «Открытие».

- Россельхозбанк будет действовать «в зависимости от запросов клиентов», сказал первый зампред правления РСХБ Кирилл Левин во время онлайн-конференции. «Депозиты овернайт в долларах в западных банках порядка 1%, если даже клиенты нам принесут доллары бесплатно, то затраты составляют минус 1,2% годовых», — пояснил он, объяснив расходы повышенными нормами резервирования и отчислениями в систему страхования вкладов.

- В Московском кредитном банке сообщили, что пока не намерены прекращать прием долларов на вклады физлиц, а также на депозиты и счета юрлиц. «По поводу доходности долларовых вкладов — мы внимательно следим за не самой простой ситуацией на рынках и не исключаем снижения ставок в ближайшее время», — отметила начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева.

- Росбанк пересматривает ставки по вкладам в долларах, следуя «глобальным экономическим трендам», заявил представитель кредитной организации, не уточнив, возможен ли отказ от продукта. По данным сайта Росбанка, доллары можно положить на сберегательный счет со ставкой от 0,01 до 0,3% для премиальных клиентов, по остальным срочным вкладам прием долларов прекращен (последний вариант тарифов действует с 13 марта, то есть введен еще до снижения ставки ФРС до околонулевого уровня).

- Совкомбанк с 19 марта снизит ставки по долларовым вкладам на 0,5% годовых, сообщил его представитель, указав, что отказ от привлечения депозитов в этой валюте пока не рассматривается.

Ситуация, которая произошла с привлечением вкладов в евро в 2019 году, повторяется, констатируют опрошенные РБК эксперты. «Вследствие снижения ставки ФРС до ноля не исключено, что затем ставка может быть понижена до отрицательных значений. При этом из-за ослабления рубля и усилившихся рисков в экономике россияне предпочитают хранить средства в крупных иностранных банках, которым сейчас приток долларовой ликвидности не нужен», — отмечает старший директор по банковским рейтингам «Эксперт РА» Руслан Коршунов.

Отказ банков от привлечения средств в долларах в ближайшее время превратится в тенденцию, прогнозирует аналитик Fitch Антон Лопатин. По его словам, в первую очередь это будет свойственно банкам, которые в основном размещают валютные депозиты в ликвидность. «Низкая ставка ФРС США приводит к тому, что у банков становится мало инструментов, в которые можно разместить ликвидность с маржой», — поясняет он.

Крупные банки последуют примеру Райффайзенбанка, соглашается старший аналитик Moody’s Петр Паклин: «Они будут отказываться от новых депозитов в долларах и вынуждать клиентов переводить долларовые сбережения на текущие счета, по которым нет процентного дохода».

Российские банки начали закрывать прием вкладов в долларах

Российские банки начали закрывать прием вкладов в долларах. 18 марта об этом объявил Райффайзенбанк. Банк связал свое решение с действиями ФРС США, которая с начала марта дважды экстренно снижала ключевую ставку — 3 марта на 0,5 п.п., до 1-1,25%, а в ночь на 16 марта — почти до нуля, 0-0,25%.

«В связи с экстренным снижением ставки ФРС США Райффайзенбанк вынужден изменить условия приема и пролонгации вкладов в долларах США. С 16 марта ключевая ставка в США составляет 0–0,25%, что не позволяет размещать средства в долларах с удовлетворительной доходностью.

Закрывает прием вкладов в долларах не только Райффайзенбанк. Росбанк с 13 марта уже прекратил открывать и автоматически пролонгировать три вида срочных вкладов в долларах — «150 лет надежности», «Пополняемый» и «Управляемый». Теперь из информации на сайте банка следует, что в долларах США можно открыть только сберегательный счет со ставкой 0,3% годовых.

Реклама на Forbes

В результате снижений ставок ФРС США долларовые ставки по всему миру резко пошли вниз: например, доходность 10-летних казначейских обязательств США (US Treasuries) обвалилась к историческому минимуму в 0,31% годовых (по состоянию на 9 марта), объясняет пресс-служба Росбанка. Банк «следует глобальным экономическим трендам и пересматривает ставки по вкладам в долларах», — говорится в ответе пресс-службы на запрос Forbes.

Росбанк и Райффайзенбанк входят в десять крупнейших банков по объему депозитов населения. Еще один банк из десятки, Совкомбанк с 19 марта снижает ставки по вкладам в долларах, сообщили Forbes в пресс-службе кредитной организации. В сообщении на сайте банка сказано, что он повышает на 0,5% годовых ставки в рублях по четырем вкладам, одновременно с этим снижает на 0,5% ставки по долларовым вкладам. Сейчас на сайте банка есть информация о двух видах вкладов в долларах со ставками от 0,8-1%.

Московский кредитный банк не рассматривает отказ от приема вкладов в долларах США, сообщили Forbes в пресс-службе банка. По оценке банка, на долларовые депозиты приходится до 7,5% в общем портфеле. Но в банке не исключили снижения ставок по таким продуктам. «Мы внимательно следим за не самой простой ситуацией на рынках и не исключаем снижения ставок в ближайшее время», — говорится в ответе пресс-службы МКБ.

Часть банков, опрошенных Forbes, не собирается закрывать возможности открытия долларовых вкладов для населения. Об этом сообщили, например, в Альфа-банке, Промсвязьбанке, Тинькофф Банке, банке «Авангард» и ТКБ.

Об этом сообщили, например, в Альфа-банке, Промсвязьбанке, Тинькофф Банке, банке «Авангард» и ТКБ.

«Доля вкладов в иностранной валюте в объеме пассивов СМП Банка сравнительно небольшая. Вносить какие либо изменения в работу с валютными вкладами в ближайшие дни не планируем, в дальнейшем будем ориентироваться на позицию регулятора и общую макроэкономическую ситуацию», — говорится в ответе пресс-службы. В банке «Открытие» «следят за ситуацией и будут действовать, ориентируясь на конкурентную среду». Пресс-служба ВТБ сообщила, что банк продолжает прием вкладов в долларах, с начала года ставки по ним менялись дважды и сейчас они составляют до 0,5 п.п. вне зависимости от типа и срока вклада. Доля рублевых средств сейчас составляет более 90% от всего объема привлеченных средств, отмечает пресс-служба.

Сбербанк отказался от комментариев.

Forbes ожидает ответов от Газпромбанка, Юникредит Банка и Россельхозбанка.

В целом банкам сейчас невыгодно обслуживать валютные продукты, говорит Forbes старший экономист банка «Открытие» Максим Петроневич. «За последние две недели очень резко упали безрисковые доходности в долларах, они устремились к историческим минимумам, — указывает он. — Доходность десятилетних бумаг, например, составляла около 0,4% годовых. Это означает, что для банка обнуляется прибыльность операций с учетом того, что даже при привлечении долларов по нулевой ставке он несет обязательные регуляторные издержки». При этом размещать валюту ему некуда, за исключением того, что банк может за счет этих денег рефинансировать ранее выданные долларовые кредиты. «Но в остальном размещение короткой ликвидности становится для банка убыточным», — сказал он Forbes.

«За последние две недели очень резко упали безрисковые доходности в долларах, они устремились к историческим минимумам, — указывает он. — Доходность десятилетних бумаг, например, составляла около 0,4% годовых. Это означает, что для банка обнуляется прибыльность операций с учетом того, что даже при привлечении долларов по нулевой ставке он несет обязательные регуляторные издержки». При этом размещать валюту ему некуда, за исключением того, что банк может за счет этих денег рефинансировать ранее выданные долларовые кредиты. «Но в остальном размещение короткой ликвидности становится для банка убыточным», — сказал он Forbes.

В рейтинге 100 надежных банков по версии Forbes сменился лидер

15 фотоБанки массово опускают ставки долларовых вкладов почти до нуля

Снижение банками ставок вкладов в долларах становится массовым.

Только за последние три дня пять крупных розничных банков опустили проценты по долларовым депозитам, еще три сообщили, что сделают это в ближайшие дни. В их числе банки первой десятки: ВТБ, Совкомбанк, Россельхозбанк, «Открытие». Это произошло после обнуления в минувшее воскресенье ставок Федеральной резервной системой США (ФРС).

В их числе банки первой десятки: ВТБ, Совкомбанк, Россельхозбанк, «Открытие». Это произошло после обнуления в минувшее воскресенье ставок Федеральной резервной системой США (ФРС).

Всего с начала марта долларовые ставки скорректировали более трети из топ-30 банков по размерам портфеля привлеченных средств населения. Ряд банков фактически обнуляют ставки долларовых вкладов, а некоторые и вовсе отказываются от них.

Кому не нужны доллары

Совкомбанк с 19 марта опустил ставки долларовых вкладов на 0,5 п. п. до 1,2%, «Хоум кредит» снизил ставку своего единственного долларового вклада «Доходный год в долларах США» с 0,5 до 0,1% годовых.

18 марта банк ВТБ уменьшил ставки по долларовым вкладам в рознице на 0,2–0,45 п. п. в зависимости от срока до 0,5% годовых.

Днем ранее Ситибанк фактически обнулил ставки вкладов в долларах, теперь он платит вкладчикам не более 0,01% годовых. Прежде банк начислял 0,4–0,6% годовых в зависимости от срока (по вкладу «Максимум»).

А с 20 марта в Россельхозбанке ставки розничных вкладов в долларах сроком более полугода снижаются на 0,3–0,4 п. п. (сейчас его максимальная ставка 1,45% годовых). В конце прошлой недели этот банк также снизил ставки вкладов в долларах сроком до полугода на 0,3–0,4 п. п. до 0,01% годовых.

В банке «Возрождение» с пятницу ставки снизятся на 0,15–0,35 п. п. до 0,5% годовых. Банк «Открытие» изменит долларовые ставки 25 марта. Об этом «Ведомостям» сообщили пресс-службы банков.

Некоторые банки и вовсе избавляются от депозитов в долларах. К примеру, 1 апреля Райффайзенбанк отменяет прием долларовых вкладов, сохраняя беспроцентные текущие счета в валюте с бесплатным обслуживанием, сообщила его пресс-служба. Впрочем, банк уже несколько месяцев открывал вклады в долларах лишь под 0,01% годовых.

В конце прошлой недели также поступил Росбанк: он прекратил открытие и пролонгацию основных розничных вкладов в долларах, сохранив текущие счета в валюте.

«Абсолют банк» обнулил ставки долларовых вкладов сроком более года (ранее банк начислял на них 1,25–1,45% годовых) и снизил ставки по более коротким депозитам с 0,65–1,4% до 0,3–0,4%. Ранее в марте ставки долларовых депозитов снизили банки: «Уралсиб», «Ренессанс кредит», Дом.РФ, «Юникредит банк».

Ранее в марте ставки долларовых депозитов снизили банки: «Уралсиб», «Ренессанс кредит», Дом.РФ, «Юникредит банк».

Почему банки снизили ставки

Пресс-служба ВТБ так объясняет снижение ставок своих долларовых вкладов: «Клиенты все менее активно размещают средства в иностранной валюте, отдавая предпочтение рублевым вкладам. Доля рублевых средств стабильно растет, составляя сегодня более 90% в общем объеме привлечения».

Представители других банков говорят, что снижать долларовые ставки им приходится из-за резкого падения ставки ФРС США, определяющей стоимость доллара на мировом рынке. От этой ставки зависят доходности долларовых облигаций – одного из инструментов для размещения валютных средств банков.

Росбанк пересматривает ставки по вкладам в долларах, следуя глобальным экономическим трендам, объясняет его представитель: «3 марта ФРС снизила ставку на 0,5 п. п., а 15 марта – еще на 1 п. п. до 0–0,25% годовых. Как следствие, долларовые ставки по всему миру резко пошли вниз. Например, доходность 10-летних казначейских обязательств США обвалилась к историческому минимуму в 0,31% годовых». «Мы приняли решение пересмотреть ставки по вкладам в долларах вследствие снижения ставки ФРС», – вторит руководитель управления банковских продуктов, продуктов казначейства и партнерских проектов Ситибанка Дмитрий Емелин.

Например, доходность 10-летних казначейских обязательств США обвалилась к историческому минимуму в 0,31% годовых». «Мы приняли решение пересмотреть ставки по вкладам в долларах вследствие снижения ставки ФРС», – вторит руководитель управления банковских продуктов, продуктов казначейства и партнерских проектов Ситибанка Дмитрий Емелин.

Это основная причина быстрого снижения ставок долларовых вкладов и отказа от них некоторых банков, считают старший управляющий директор НКР Александр Проклов, руководитель рейтинговой службы НРА Сергей Гришунин и младший директор по банковским рейтингам «Эксперта РА» Вячеслав Путиловский.

Проклов среди причин также называет «сложности с размещением долларовых средств в низкорисковые, но доходные активы».

«Банкам все менее выгодно принимать доллары во вклады. Когда привлеченную валюту банкам особо некуда разместить (спрос на валютные кредиты ограничен несколькими крупными компаниями, которые исторически работают с узким кругом банков), остается конвертировать в рубли, но здесь уже возникает валютный риск, который особенно усилился сейчас в условиях волатильности на фондовых рынках», – добавляет Путиловский.

Рынок еврооблигаций российских эмитентов небольшой и не сможет удовлетворить спрос всех банков, сетует аналитик крупного банка.

«При близких к нулю ставках привлечения долларового фондирования банкам невыгодно платить за валюту положительные проценты, а отрицательные ставки запрещены законом», – напоминает Гришунин.

«Даже если банк в принципе не будет выплачивать проценты вкладчику, ему дорого держать доллары как минимум из-за взносов в Фонд страхования вкладов (0,6% годовых от привлеченных средств) и недополученного дохода в Фонде обязательных резервов (около 0,5% годовых)», – объяснял ранее главный аналитик Сбербанка Михаил Матовников.

Потерять клиентов банки не боятся даже при нулевых ставках: для населения валюта – это способ сохранения сбережений, а не заработка.

Эксперты ожидают, что другие банки тоже минимизируют долларовые ставки. К примеру, в банке «Зенит» изменение ставок по вкладам в долларах запланировано на 24 марта, сообщила «Ведомостям» его пресс-служба. Начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева сказала «Ведомостям», что банк внимательно следит за ситуацией на рынках и не исключает снижения ставок в ближайшее время, но отказ от приема вкладов в долларах не рассматривает.

Начальник управления развития депозитных и комиссионных продуктов МКБ Юлия Алексеева сказала «Ведомостям», что банк внимательно следит за ситуацией на рынках и не исключает снижения ставок в ближайшее время, но отказ от приема вкладов в долларах не рассматривает.

Представитель «Открытия» заявил, что банк будет действовать, ориентируясь на конкурентную среду.

Сбербанк традиционно не комментирует изменения тарифов и условиях продуктов до их вступления в силу.

По следам евро

Из-за того что ставка ФРС приблизилась к нулю, повторяется ситуация, которую мы наблюдали с вкладами в евро, констатирует главный аналитик банка из топ-10. Европейский центробанк (ЕЦБ) уже несколько лет держит отрицательные ставки депозитов, чтобы стимулировать экономику, сейчас это минус 0,5% годовых.

Из-за этого в прошлом году большинство крупных российских розничных банков опустили ставки вкладов в евро до символических 0,01% годовых или вовсе отказались от них. Некоторые пошли дальше и ввели комиссии за обслуживание счетов в евро для крупных клиентов-физлиц, а осенью банки и ЦБ развернули дискуссию о снятии юридического запрета на отрицательные ставки по депозитам, прежде всего в евро. Но в итоге Минфин и ЦБ от этой идеи отказались, заявил в ноябре замминистра финансов Алексей Моисеев.

Некоторые пошли дальше и ввели комиссии за обслуживание счетов в евро для крупных клиентов-физлиц, а осенью банки и ЦБ развернули дискуссию о снятии юридического запрета на отрицательные ставки по депозитам, прежде всего в евро. Но в итоге Минфин и ЦБ от этой идеи отказались, заявил в ноябре замминистра финансов Алексей Моисеев.

Аналогичный вопрос в связи со снижением долларовых ставок пока не поднимался.

Изменение условий приема вкладов

Уважаемые клиенты информируем Вас об изменений условий приема вкладам «Инвестиционный Рост» и «Классика Роста».С 1 декабря 2016 денежные средства во вклад «Инвестиционный Рост» принимаются по ставке 10,50% годовых.

По вкладу Классика Роста установлены следующие процентные ставки:

| Валюта вклада | Минимальная сумма вклада | Срок вклада/Годовая процентная ставка | ||||||

| 31– 90 дней | 91–180 дней | 181–270 дней | 271–367 дней | 368–729 дней | 730–1094 дня | 1095 дней | ||

| Российский рубль | 10 000 | 4,50% | 8,50% | 5,50% | 6,00% | 6,25% | 6,50% | 6,50% |

| 100 000 | 5,50% | 9,50% | 6,50% | 7,00% | 7,25% | 7,50% | 7,50% | |

| 500 000 | 6,50% | 10,00% | 7,50% | 8,50% | 8,25% | 8,50% | 8,50% | |

Архив вкладов и счетов — Банк ВТБ

Мин. первонач. взнос первонач. взнос(неснижаемый остаток)* | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 1 000 – 30 000 000 ₽** | 2,35% | 2,45% | 2,50% | 2,50% | 2,05% | 2,05% |

| Минимальная сумма вклада и неснижаемый остаток* от | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 100 – 1 000 000 $** | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

| Минимальная сумма вклада и неснижаемый остаток* от | Срок привлечения денежных средств | Годовая процентная ставка | |||||

|---|---|---|---|---|---|---|

| 91–180 дней | 181–365 дней | 366–547 дней | 548–730 дней | 731–1094 дня | 1095 дней | |

| 100 – 1 000 000 €** | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% | 0,01% |

* При минимальной сумме первоначального взноса от 1 000 ₽ / 100 $ / 100 € сумма неснижаемого остатка — 30 000 ₽ / 1000 $ / 1000 €. По остальным суммовым интервалам минимальный первоначальный взнос равен неснижаемому остатку. Шкала неснижаемых остатков для зарплатных клиентов и пенсионеров соответствует шкале неснижаемых остатков по вкладам, открытым на стандартных условиях.

По остальным суммовым интервалам минимальный первоначальный взнос равен неснижаемому остатку. Шкала неснижаемых остатков для зарплатных клиентов и пенсионеров соответствует шкале неснижаемых остатков по вкладам, открытым на стандартных условиях.

** На сумму сверх максимальной проценты начисляются по ставке в размере 1/2 ставки по договору, начисляемой на сумму денежных средств, не превышающих максимальную сумму.

Евроотступники: банки отказываются от приема вкладов в валюте ЕС | Статьи

На российском банковском рынке фактически не осталось вкладов в евро. У большинства кредитных организаций их доходность минимальна — 0,01%. А некоторые крупные банки вовсе приостановили прием таких депозитов — например, Сбербанк, «Открытие», «Возрождение», Росбанк и Альфа-банк, выяснили «Известия». Спрос на хранение денег в евро у населения есть, но банки не готовы его удовлетворять, поскольку политика Европейского центрального банка (ЕЦБ) делает работу с такими депозитами невыгодной, отметили эксперты. В ЕЦБ «Известиям» сообщили, что их ставки останутся на этом же уровне как минимум еще год.

В ЕЦБ «Известиям» сообщили, что их ставки останутся на этом же уровне как минимум еще год.

Альфа-банк, Росбанк и «Возрождение» перестали принимать от населения вклады в евро, рассказали «Известиям» в этих кредитных организациях. То же самое ранее сделал «Авангард»: он больше не открывает и не пролонгирует депозиты в этой денежной единице. Кроме того, банк установил комиссию за ведение текущих счетов физлиц в такой валюте, если сумма превышает €10 тыс.

Также этим летом прием евровых депозитов от физлиц прекратили Сбербанк и ФК «Открытие». Только клиенты private banking этих кредитных организаций могут открыть вклад в такой валюте, но и то — с доходностью 0,01%. В «Открытии» добавили, что все остальные желающие могут разместить свои деньги лишь на накопительном счете.

Банк «Санкт-Петербург» в ближайшее время планирует ввести комиссию за обслуживание текущих счетов в евро. Вклады в этой денежной единице финансовая организация принимает, но также под 0,01% годовых на срок от 915 дней. Хотя ситуация с депозитами в евро сейчас сложная, интерес со стороны клиентов к такому способу накоплений сохраняется, отметил представитель банка.

Фото: ИЗВЕСТИЯ/Александр Казаков

Также под символические 0,01% можно открыть депозит в евро в ВТБ, МКБ, Райффайзенбанке и Тинькофф-банке, выяснили «Известия».

Банки не могут платить большую доходность по вкладам в евровалюте из-за политики ЕЦБ. Его процентная ставка по депозитам уже давно находится на историческом минимуме и с марта 2016 года составляет минус 0,4%. В связи с этим зарубежные и российские банки несут расходы из-за денег, размещенных на счетах их клиентов в евро, отметил представитель Ситибанка. Ранее эта кредитная организация также стала взимать комиссию в размере 0,4% в год со счетов, превышающих €100 тыс.

Ставки ЕЦБ останутся на нынешнем уровне или будут снижаться еще сильнее как минимум всю первую половину 2020 года, сообщили «Известиям» в пресс-службе организации.

— Некоторые банки еврозоны перекладывают отрицательные ставки на клиентов с крупными вкладами, обычно на сумму, превышающую €100 тыс. Но это их бизнес-решение, и мы его не комментируем, — подчеркнул представитель ЕЦБ.

ЦБ оперативно не прокомментировал «Известиям» ситуацию на рынке вкладов в единой европейской валюте.

Разные корзины

Тренд на вывод вкладов в евро из линеек банков наметился уже 2–3 года назад. Сейчас он просто стал заметнее, поскольку не все сразу решались на такой шаг, рассказал инвестиционный стратег «БКС Премьер» Александр Бахтин. По его словам, кредитным организациям уже давно невыгодно привлекать пассивы в евро, поскольку на кредиты в этой денежной единице спроса нет, а значит, размещать привлеченные средства негде.

Найти банк, который предлагает доходность по вкладам в евро более 0,01%, непросто, но исключения остаются. Например, ВБРР дает до 0,2% годовых, рассказали в его колл-центре. Банк «Ак Барс» предлагает своим клиентам до 0,1%, отметил его представитель. По некоторым видам счетов Газпромбанка доходность достигает 0,4%, сообщили в колл-центре.

По некоторым видам счетов Газпромбанка доходность достигает 0,4%, сообщили в колл-центре.

Планов отказаться от депозитов в европейской валюте нет у МКБ, также в этой кредитной организации не собираются вводить какие-либо комиссии на такие счета, рассказал директор департамента розничных продуктов банка Алексей Охорзин. Он подчеркнул, что спрос на вклады в этой денежной единице есть.

Фото: ИЗВЕСТИЯ/Алексей Майшев

Интерес к валютным сбережениям вызван потребностью состоятельных клиентов диверсифицировать накопления, рассказала руководитель управления розничных сберегательных, комиссионных и инвестиционных продуктов Росбанка Анна Тугай. Однако в дальнейшем нельзя исключать введение финансовыми организациями «отрицательной ставки» или комиссии за размещение вкладов в евро, добавила она.

ЕЦБ продолжит смягчать денежную политику, а значит, роста доходности по депозитам в европейской валюте ждать не приходится, согласны аналитики. В последние месяцы стало понятно, что ЕЦБ будет держаться такого курса, поскольку экономика ЕС демонстрирует признаки замедления, отметила главный экономист Альфа-банка Наталия Орлова. По ее словам, снижение процентов на европейских рынках до отрицательных значений сделало «крайне выгодным» размещение вкладов в странах, которые предлагали положительные ставки. А чтобы не привлекать слишком большой объем средств, российские банки стали вносить изменения в продуктовую линейку.

В последние месяцы стало понятно, что ЕЦБ будет держаться такого курса, поскольку экономика ЕС демонстрирует признаки замедления, отметила главный экономист Альфа-банка Наталия Орлова. По ее словам, снижение процентов на европейских рынках до отрицательных значений сделало «крайне выгодным» размещение вкладов в странах, которые предлагали положительные ставки. А чтобы не привлекать слишком большой объем средств, российские банки стали вносить изменения в продуктовую линейку.

Европейская ключевая ставка, которая сейчас находится на нулевом уровне, может уйти в отрицательную зону уже в этом году, полагает и Александр Бахтин. По его мнению, банков, взимающих комиссию за размещение крупных сумм, станет больше. Одновременно кредитные организации будут стимулировать людей не держать вклады в этой валюте, а пользоваться альтернативными инструментами. К примеру, по евробондам крупных российских эмитентов можно получить 3–4% годовых.

ЧИТАЙТЕ ТАКЖЕ

Вклады

В нашем банке кроме основных видов депозита, которые сохраняются в течение нескольких лет, действуют еще и срочные специальные предложения. Специальные предложения, как правило, приурочены к каким-либо значимым событиям и сопровождаются особыми более выгодными условиями: высокие проценты, низкий первоначальный взнос, возможность пополнения, розыгрыш призов или дополнительные льготные тарифы на другие услуги. А также при открытии вклада «Доходный», «Накопительный», «Комфортный» посредством системы дистанционного банковского обслуживания «АЭБ Онлайн» +0,25% годовых к ставке по вкладам в рублях.

Для открытия вклада в Алмазэргиэнбанке необходимо:

- взять паспорт

- выбрать вид депозита

- заключить договор с банком

На Ваше имя открывается лицевой счет (по пенсионным вкладам также выдается вкладная книжка).

Ставки по вкладам физических лиц с 15.06.2020 гСтавки по вкладам физических лиц с 17.07.2020 г

Ставки по вкладам физических лиц с 03.09.2020 г

Правила размещения физическими лицами банковских вкладов в АКБ «Алмазэргиэнбанк» АО

Приложения:

Заявление о присоединении к Правилам размещения физическими лицами банковских вкладов АЭБ

Бланк подтверждения о размещении физическим лицом банковского вклада в АЭБ

Бланк заявления о присоединении к Правилам размещения физическими лицами банковских вкладов АЭБ, действовавший до 11 июля 2016 года

Бланк заявления о присоединении к Правилам размещения физическими лицами банковских вкладов АЭБ, действовавший до 19 апреля 2017 года

Бланк заявления о присоединении к Правилам размещения физическими лицами банковских вкладов АЭБ, действовавший до 16 января 2018 года

Информация о максимальных процентных ставках по вкладам физических лиц

Система страхования вкладов

АКБ «Алмазэргиэнбанк» АО с 27 января 2005 года включен в Реестр банков — участников системы обязательного страхования вкладов. Номер банка по Реестру — 540.

Номер банка по Реестру — 540.

Система страхования вкладов

Архив вкладов

Сохранилось

Прием вкладов — применимость, возврат, запрет и наказание

Депозиты — это средство, с помощью которого компании обычно получают финансирование. Положения, касающиеся депозитов, охватываются разделами 73–76 Закона о компаниях 2013 года, которые обычно читаются вместе с предписанными правилами. Согласно Закону о компаниях от 2013 года, депозит — это любые деньги, полученные в виде депозита, ссуды или любой другой формы, которая может быть предписана, но не включает определенные классы транзакций.Это: —

Любая сумма,

- Получено от центрального правительства или правительства штата или любого другого источника, погашение которого будет гарантироваться государством или центром.

- Получено от иностранных банков или международных банков, иностранных правительств, многосторонних финансовых учреждений в соответствии с положениями FEMA, 1999.

- Получено в виде финансовой помощи или ссуды от государственных финансовых учреждений, уведомленных центральным правительством или плановыми банками или страховыми компаниями .

- Получено в качестве ссуды или кредитной линии от любой банковской компании, Государственного банка Индии или любой из его дочерних компаний.

- Получено компанией от любой другой компании.

- Получено против выпуска коммерческих бумаг или любых других инструментов, выпущенных в соответствии с руководящими принципами RBI.

- Получено против предложения, сделанного в отношении подписки на ценные бумаги, в виде денежной суммы заявки на участие или аванса для распределения. Деньги считаются залогом при условии: — a) Компания не размещает такие ценные бумаги в течение 60 дней.б) И по истечении вышеуказанных 60 дней полученные деньги еще не были возвращены в течение следующих 15 дней.

- Получено от сотрудника компании в размере не превышающей его годовой заработной платы в виде беспроцентного гарантийного депозита.

- Полученная сумма, не приносящая процентного дохода или находящаяся в доверительном управлении.

- Получено от директора, который предоставляет декларацию о том, что сумма не выдается за счет займов или ссуды от какого-либо лица.

- Создается путем выпуска долговых обязательств или облигаций, обеспеченных первым залогом, или любым другим способом.

- Привлечено учредителями в качестве ссуды, необеспеченной по своему характеру, в соответствии с условиями банка или кредитного финансового учреждения.

- Принято Nidhi Company в соответствии с положениями Раздела 406 Закона.

- Получено в ходе / в коммерческих целях в качестве аванса: — a) Получено в связи с возмещением имущества по договору. б) Получено за поставку капитальных товаров по долгосрочным проектам.c) За поставку товаров / оказание услуг, если аванс используется против поставки товаров / оказания услуг в течение 365 дней с момента их принятия.

- Получено в качестве залога за выполнение контракта.

.jpg)

Применимость

Компании могут принимать депозиты как от участников, так и от населения в соответствии с положениями Закона о компаниях 2013 года. Раздел 73-76 Закона о компаниях 2013 года содержит положения, касающиеся приема депозитов, которые применяются ко всем компаниям, за исключением нескольких: —

- Любая банковская компания.

- Небанковские финансовые компании в соответствии с Законом о РБИ 1934 года.

- Любая другая компания, уведомленная центральным правительством по согласованию с РБИ.

Запрет приема вкладов (п.73)

Есть несколько условий, которые должны быть выполнены, чтобы компания могла принимать депозиты. Это: —

- Решение должно быть принято на общем собрании.

- Членам должен быть выпущен циркуляр со следующей информацией: — a) Финансовая отчетность; b) Полученный кредитный рейтинг; c) Общее количество вкладчиков; d) Сумма, причитающаяся вкладчикам за предыдущие депозиты; e) Другие сведения, которые могут быть быть предписанным

- Подайте копию циркуляра и отчетов Регистратору не менее чем за 30 дней до выпуска циркуляра.

- 20% от общей суммы вкладов со сроком погашения в следующем финансовом году должны быть депонированы в плановом банке на отдельный счет «Резервный счет для погашения вкладов» до 30 апреля каждого года.

- Подтверждение того факта, что компания не допустила дефолта по погашению депозитов или выплате процентов по таким депозитам, независимо от того, были ли эти депозиты приняты до или после вступления в силу Закона. Если со стороны компании произошел дефолт, и компания исправила его, и прошло пять лет с тех пор, как дефолт был устранен.

- Обеспечение должно быть обеспечено для принятых депозитов, и если оно не предоставлено, такие депозиты будут отображаться как необеспеченные депозиты во всех документах, относящихся к депозитам.

Погашение вкладов (п. 74)

Раздел 74 излагает положения о возврате тех депозитов, которые были приняты компанией до вступления в силу Закона; при этом имеется какая-либо невыплаченная сумма основной суммы долга или процентов. Компания должна: —

Компания должна: —

- Подайте форму DPT — 4 в Регистратора в течение 3 месяцев с момента вступления в силу Закона или с даты наступления срока платежа.Форма будет содержать подробную информацию о: — а) Все депозиты, принятые Компанией. б) Сумма, остающаяся невыплаченной по этим депозитам, включая процентный элемент. в) Мероприятия по этим платежам

- Погасить депозиты в течение 3 лет с момента вступления в силу Закона или истечения срока этих вкладов, в зависимости от того, что наступит раньше.

- Если Компании требуется продление времени для выполнения платежей, она может подать заявление в Трибунал о таком продлении.Арбитражный суд разрешает компании запрошенное продление после рассмотрения следующего: a) Финансовое положение компании. б) Сумма вкладов, подлежащих выплате, включая проценты по депозитам; в) Такие другие связанные вопросы.

- Если компания не выплатит депозитные деньги в течение оговоренного времени или такого продленного срока, предоставленного Трибуналом, компания будет наказана штрафом в дополнение к возврату депозитов, как указано ниже —

| Сведения | Штраф |

| Компания | рупий. 1 крор — Rs. 10 крор 1 крор — Rs. 10 крор |

| Каждый офицер, обнаруженный по умолчанию | a) Тюремное заключение, которое может быть продлено до 7 лет b) Или рупий. 25 лакх — рупий. 2 крор c) Или оба |

Ущерб от мошенничества (Раздел 75)

Если компания не выплатит депозитные деньги в течение установленного срока или такого продленного срока, предоставленного Трибуналом, и доказано, что депозиты были получены в мошеннических целях, каждый виновный сотрудник будет нести личную ответственность и понесет наказание в соответствии с разделом 447 Закона о компаниях, 2013 г.Любые иски или судебные разбирательства должны быть поданы любым лицом, которому был нанесен ущерб из-за неуплаты компанией депозитов.

Прием публичных депозитов некоторыми компаниями (Раздел 76)

Депозиты от общественности могут быть приняты только определенным классом компаний в соответствии с положениями Раздела 76. Любая публичная компания, которая: —

- Имеет чистую стоимость не менее рупий. 100 крор.

- Имеет оборот не менее рупий. 500 крор.

- Уже получил согласие Специальным решением Общего собрания.

- Специальное решение уже подано Регистратору.

100 крор.

100 крор.До привлечения депозитов от общественности. Дополнительные требования

- Получите рейтинг от рейтингового агентства: a) Первоначально, во время приглашения вкладов, чтобы общественность была проинформирована. б) Ежегодно в течение срока действия вкладов.

- После получения депозитов, в течение 30 дней, на активы компании должен быть начислен платеж, размер которого должен быть не меньше суммы принятых депозитов.

Наказание за правонарушение (п. 76A)

Если компания не соблюдает положения Раздела 73 или Раздела 76 или не выплачивает депозиты в соответствии с Разделом 73 или 76, компания будет признана нарушившей положения Закона о компаниях 2013 года и должна подлежат наказанию в следующем размере: —

| Подробные сведения | Штраф |

| Компания | a) Rs. 1 крор или б) В два раза больше суммы принимаемых депозитов (в зависимости от того, что меньше) в) Может распространяться на рупий. 10 крор 1 крор или б) В два раза больше суммы принимаемых депозитов (в зависимости от того, что меньше) в) Может распространяться на рупий. 10 крор |

| Каждый офицер, признанный виновным в дефолте | a) Тюремное заключение, которое может продлиться до 7 лет b) Rs. 25 лакх — рупий. 2 крор c) Или и то, и другое |

Если должностное лицо, признанное виновным в неисполнении обязательств, признано виновным в сознательном нарушении таких положений или умышленном намерении обмануть компанию или заинтересованные стороны, он должен понести наказание в соответствии с разделом 447 Закона о компаниях, 2013 г. .

Заявление об ограничении ответственности: материалы, представленные в данном документе, предназначены исключительно для информационных целей. Когда вы заходите или используете сайт или материалы, отношения между адвокатом и клиентом не создаются. Информация, представленная на этом сайте, не является юридической или профессиональной консультацией, и на нее нельзя полагаться в таких целях или использовать в качестве замены юридической консультации от поверенного, имеющего лицензию в вашем штате.

Получите эксперта по доступной цене

Для ITR, возврат GST, регистрация компании, регистрация товарного знака, регистрация GST

Прием депозитов компаниями

Согласно Закону о компаниях 2013 года термин «депозит» включает любое получение денег в виде депозита, ссуды или в любой другой форме компанией, но не включает такие категории сумм, которые могут быть предписаны по согласованию с Резервным банком. Индии.

ОСВОБОЖДЕННЫЕ ДЕПОЗИТЫ

Согласно Правилу 2 (c) Правил о компаниях (прием депозитов) 2014 года, «депозит» включает любое получение денег в виде депозита, ссуды или в любой другой форме компанией, но не включает следующее:

- Любая сумма, полученная от центрального правительства или правительства штата, или из другого источника, погашение которого будет гарантироваться государством или центральным правительством.

- Любая сумма, полученная от иностранных банков или международных банков, иностранных правительств, многосторонних финансовых учреждений, подпадающих под положения FEMA, 1999

- Любая сумма, полученная в качестве ссуды или кредитной линии от любой банковской компании, или от Государственного банка Индии, или от любого из его дочерних банков, или от банковского учреждения, уведомленного Центральным правительством.

- Любая сумма, полученная в качестве ссуды или финансовой помощи от государственных финансовых учреждений, уведомленных центральным правительством, запланированными банками или страховыми компаниями.

- Любая сумма, полученная в счет выпуска коммерческих бумаг или любых других инструментов.

- Любая сумма, полученная компанией от любой другой компании.

- Любая сумма, полученная против предложения, сделанного для подписки на какие-либо ценные бумаги, включая деньги за регистрацию акций или аванс для распределения ценных бумаг.

(деньги заявки будут рассматриваться как депозит, если компания не разместит такие ценные бумаги в течение 60 дней и по истечении 60 дней они не будут возвращены в течение следующих 15 дней)

- Любая сумма, полученная от лица, которое является директором компании (государственной или частной) или родственником директора частной компании.

- Любая сумма, полученная в результате выпуска облигаций или долговых обязательств, обеспеченных первым залогом.

- Любая сумма, полученная от сотрудника компании, не превышающая его годовой оклад.

- Любая беспроцентная сумма, полученная и хранимая в доверительном управлении.

- Любая сумма, полученная в ходе или для целей компании.

- Любая сумма, внесенная учредителями компании в виде необеспеченной ссуды в соответствии с условиями любого кредитного финансового учреждения или банка.

- Любая сумма, принимаемая компанией Nidhi.

- Любая сумма, полученная посредством подписки в отношении чека в соответствии с Законом о хит-фондах 1982 г.

- Любая сумма, полученная компанией по любой схеме коллективного инвестирования.

- Любая сумма рупий. 25 Lacs или более, полученные начинающей компанией в виде конвертируемой векселя одним траншем от физического лица.

- Любая сумма, полученная компанией от альтернативных инвестиционных фондов, местных венчурных фондов и паевых инвестиционных фондов, зарегистрированных в SEBI.

ПОЛОЖЕНИЯ ЗАКОНА О КОМПАНИЯХ 2013 ГОДА И ПОЛОЖЕНИЯ О КОМПАНИЯХ (ПРИЕМ ДЕПОЗИТОВ) 2014 ГОДА

1. В соответствии с положениями статьи 73 публичная компания, приняв обычное решение на общем собрании, может принимать депозиты от своих участников при выполнении следующих условий:

- Выдача проспекта своим членам;

- Подача копии проспекта Регистратору в течение 30 дней с момента выпуска проспекта;

- Внесение не менее 20% суммы депозита со сроком погашения в течение финансового года на счет резерва погашения депозита не позднее 30 -го апреля каждого года;

- Страхование вкладов;

- Подтверждение того, что компания не допустила просрочки по выплате депозита;

- Обеспечение возврата депозита или процентов по нему.

2. Частная компания может принимать депозиты от своих членов без соблюдения вышеуказанных условий, если:

- Предоставленные деньги не превышают 100% совокупного оплаченного уставного капитала, свободных резервов и счета премий по ценным бумагам или;

- Это новое предприятие сроком на 5 лет с даты его регистрации или;

- Он удовлетворяет всем следующим условиям:

- , которая не является ассоциированной или дочерней компанией какой-либо другой компании;

- , если заимствования такой компании у банков, финансовых учреждений или любого юридического лица составляют менее чем в два раза больше ее оплаченного уставного капитала или рупий.50 крор, в зависимости от того, что меньше; и

- такая компания не допустила дефолта по погашению таких займов, существовавших на момент приема депозитов в соответствии с данным разделом.

3. Раздел 73 (1) запрещает компании приглашать, принимать или продлевать депозит от общественности. Однако следующие компании могут принимать депозиты от населения:

Однако следующие компании могут принимать депозиты от населения:

- Банковская компания

- Небанковская финансовая компания

- Другая компания, такая как центральное правительство, может указать

- Приемлемая компания (открытая компания с чистой стоимостью рупий.100 крор или оборот рупий. 500 крор)

СПОСОБ ПРИНЯТИЯ ДЕПОЗИТОВ КОМПАНИИ

ПОРЯДОК ПРИНЯТИЯ ВКЛАДОВ ОТ ЧЛЕНОВ / ОБЩЕСТВЕННОГО ОБЩЕСТВА

1. Созыв заседания Совета директоров

- Опубликовать уведомление о заседании совета директоров для всех директоров компании не менее чем за 7 дней до даты заседания совета директоров.

2. Провести заседание Правления

- Рассмотреть и принять решение о приеме вкладов от участников.

- Рассмотреть и утвердить проект проспекта в ДПТ-1

- Рассмотреть и утвердить назначение доверительного управляющего.

- Рассмотреть возможность получения кредитного рейтинга.

- Утвердить Уведомление о созыве внеочередного Общего собрания акционеров.

3. Созвать внеочередное общее собрание

- Уведомление о внеочередном общем собрании акционеров не менее чем за 21 день до даты проведения собрания.

4. Провести внеочередное общее собрание акционеров

- Рассмотреть и принять обычное решение о приеме вкладов от участников.

5. Подача формы MGT-14 в регистратор

- Заполните форму MGT-14 Регистратором в течение 30 дней с момента принятия решения.

6. Кредитный рейтинг

- Компания должна получить кредитный рейтинг до приема депозитов.

- Компания, принимающая депозиты от населения, должна ежегодно получать кредитный рейтинг, и копия рейтинга должна быть подана Регистратору вместе с формой DPT-3

7.Подача формы DPT-1 в регистратор

- Подайте форму DPT-1 Регистратору не менее чем за 30 дней до выпуска проспекта.

8. Договор страхования

- Заключите договор страхования со страховой компанией не менее чем за 30 дней до выпуска проспекта.

9. Назначение доверительного управляющего и оформление доверительного управления депозитом

- Если компания приглашает обеспеченные депозиты, она должна назначить депозитных попечителей и оформить трастовый договор по форме DPT-2 как минимум за 7 дней до выпуска любого проспекта.

10. Распространить форму DPT-1

- Разослать циркуляр по форме DPT-1 всем членам зарегистрированной почтой, скоростной почтой или в электронном виде.

- Опубликовать проспект в газете на английском языке и в газете на местном языке, имеющей широкое распространение в штате, в котором находится зарегистрированный офис Компании.

11. Раскрытие информации на веб-сайте

- Компания, принимающая депозиты от населения, должна загрузить копию проспекта на свой веб-сайт.

12. Получение суммы от участников

- После получения денег от участников выпишите квитанции о депозитах в течение 21 дня с даты получения денег.

13. Ведение реестра вкладов

- Компания, принимающая депозиты, должна вести реестр депозитов и делать записи в течение 7 дней с момента выдачи квитанции о депозите.

14. Создание безопасности

- Компания должна создать начисление на активы компании на сумму не менее суммы, остающейся необеспеченной страхованием вкладов.

15. Создание резервного счета для погашения вкладов

- Компания должна вносить не менее 20% от суммы депозита со сроком погашения в течение финансового года на счет резерва погашения депозита не позднее 30 апреля каждого года.

16. Возврат депозита для подачи в регистратор

- Компания должна подавать декларацию о депозитах по Форме DPT-3 Регистратору не позднее 30 -го июня каждого года с предоставлением данных по состоянию на 31 -го марта этого года, прошедшего должную проверку аудитором компании.

НАКАЗАНИЕ ЗА ПРАВИЛЬНОСТЬ

Штраф за нарушение статей 73 или 76 Закона о компаниях 2013 г. | Компания: В дополнение к выплате суммы вкладов и процентов, если таковые имеются, подлежит наказанию в виде штрафа в размере не менее рупий. 1 крор или вдвое больше суммы депозита, принятого компанией, в зависимости от того, какая сумма меньше, но которая может достигать рупий.10 крор. Дефолтный сотрудник: Каждое должностное лицо компании, которое не выполняет свои обязательства, подлежит наказанию в виде тюремного заключения на срок до 7 лет и штрафа в размере не менее рупий. 25 Lacs, но которые могут распространяться на Rs. 2 крор. Должностное лицо компании, которое умышленно нарушило какие-либо положения, несет ответственность за действия в соответствии с разделом 447 |

Штраф за нарушение любых положений Правил | Если компания или любое другое лицо нарушает какое-либо положение этих правил, за которое не предусмотрено наказание в Законе, компания и каждое должностное лицо компании, которое не выполняет свои обязательства, подлежат наказанию в виде штрафа, размер которого может составлять до рупий. |

5,000 / — и если нарушение является длящимся, с дополнительным штрафом, который может увеличиться до рупий. 500 за каждый день после первого дня, в течение которого продолжается нарушение.

5,000 / — и если нарушение является длящимся, с дополнительным штрафом, который может увеличиться до рупий. 500 за каждый день после первого дня, в течение которого продолжается нарушение.С автором также можно связаться по адресу [email protected]

Заявление об ограничении ответственности: Обратите внимание, что данная статья основана на толковании соответствующих законов, которые могут отличаться от человека к человеку и не являются юридической консультацией.

«Вам понравилось читать эту статью Нехи Раджан Редекар?Присоединяйтесь к сети CAclubindia, чтобы получать ежедневные статьи, обновления новостей, обсуждения на форумах, суждения, курсы для CA / CS / CMA, профессиональные курсы и МНОГОЕ ДРУГОЕ! »

Теги Корпоративное право

Различные способы приема депозитов коммерческими банками

Самым важным видом деятельности коммерческого банка является привлечение депозитов от населения. Людям с избыточным доходом и сбережениями удобно размещать суммы в банках. В зависимости от характера вкладов средства, депонированные в банке, также приносят проценты. Таким образом, вклады в банке растут вместе с заработанными процентами. Если процентная ставка выше, общественность будет мотивирована вкладывать в банк больше средств. Также сохраняется сохранность хранимых в банке средств. Банки обычно принимают следующие типы вкладов:

Людям с избыточным доходом и сбережениями удобно размещать суммы в банках. В зависимости от характера вкладов средства, депонированные в банке, также приносят проценты. Таким образом, вклады в банке растут вместе с заработанными процентами. Если процентная ставка выше, общественность будет мотивирована вкладывать в банк больше средств. Также сохраняется сохранность хранимых в банке средств. Банки обычно принимают следующие типы вкладов:

- Текущий депозит: Текущий депозит, также называемый «вкладом до востребования», вкладчик может в любой момент снять чеком.В основном бизнесмены открывают текущие счета в банках. На текущие счета не начисляются проценты, поскольку сумма, депонированная на этих счетах, подлежит выплате по требованию без каких-либо ограничений. Резервный банк Индии запрещает выплату процентов по текущим счетам или по депозитам до 14 дней или менее, за исключением случаев, когда было получено предварительное разрешение. Банки обычно взимают небольшую сумму, известную как непредвиденные расходы, с текущих депозитных счетов в зависимости от количества транзакции.

- Сберегательный депозит / Сберегательные банковские счета: Сберегательный депозитный счет предназначен для физических лиц, которые хотят внести небольшие суммы из своего текущего дохода.Это помогает защитить их будущее, а также зарабатывать проценты на сбережениях. Сберегательный счет можно открыть как с чековой книжкой, так и без нее. Есть ограничения на снятие средств с этого счета. Владельцам сберегательных счетов также разрешено депонировать чеки, тратты, дивиденды и т. Д., Выписанные в их пользу, для взыскания в банк. Для открытия сберегательного счета необходимо, чтобы вкладчик был представлен лицом, имеющим текущий или сберегательный счет в том же банке.

- Срочный депозит: Термин «Срочный депозит» означает депозит, подлежащий выплате по истечении определенного периода. Поскольку он подлежит погашению только по истечении определенного периода времени, который должен быть определен при открытии счета, он также известен как срочный депозит. Срочные вклады наиболее полезны для коммерческого банка. Поскольку они подлежат погашению только по истечении определенного периода времени, банк может более выгодно инвестировать эти средства, предоставляя ссуды под более высокие процентные ставки и на относительно более длительные периоды.Процентная ставка по срочным депозитам зависит от срока вкладов. Чем дольше период, тем выше процентная ставка. Разрешенная процентная ставка по фиксированным депозитам регулируется правилами, установленными Резервным банком Индии.

- Периодические депозиты: Периодические депозиты в наши дни становятся все более популярными. В соответствии с этим типом депозита вкладчик должен ежемесячно вносить фиксированную сумму денег на определенный период времени. Каждый взнос может варьироваться от рупий.100 и выше, а период учета может варьироваться от 12 месяцев до 10 лет. По истечении указанного периода клиент получает обратно все свои депозиты вместе с накопленными процентами по депозитам.

- Разные вклады: Банки ввели несколько схем вкладов для привлечения вкладов от разных категорий людей, таких как схема вкладов «Строительство домов», схема вкладов по болезни, план детских подарков, схема пенсионного обеспечения по старости, схема мини-вкладов и т. Д.

Срочные вклады наиболее полезны для коммерческого банка. Поскольку они подлежат погашению только по истечении определенного периода времени, банк может более выгодно инвестировать эти средства, предоставляя ссуды под более высокие процентные ставки и на относительно более длительные периоды.Процентная ставка по срочным депозитам зависит от срока вкладов. Чем дольше период, тем выше процентная ставка. Разрешенная процентная ставка по фиксированным депозитам регулируется правилами, установленными Резервным банком Индии.

Срочные вклады наиболее полезны для коммерческого банка. Поскольку они подлежат погашению только по истечении определенного периода времени, банк может более выгодно инвестировать эти средства, предоставляя ссуды под более высокие процентные ставки и на относительно более длительные периоды.Процентная ставка по срочным депозитам зависит от срока вкладов. Чем дольше период, тем выше процентная ставка. Разрешенная процентная ставка по фиксированным депозитам регулируется правилами, установленными Резервным банком Индии.

Принятие депозитов в соответствии с Законом о компаниях, 2013 г.

Раздел 73-76 в прочтении с Правилами компаний (Прием депозита), 2014 г.

Депозит — включает любое получение денег в виде депозита, ссуды или в любой другой форме компанией.

Вкладчик —

- Любой участник, который сделал депозит в Компании.

- Любое лицо, сделавшее депозит в Компании в соответствии с разделом 76.(только несколько подходящих компаний могут принимать государственные депозиты).

Что не является залогом —

- Сумма, полученная от центрального правительства или правительства штата или если центральным правительством или правительством штата предоставляется гарантия по любой ссуде, полученной Компанией.

- Сумма, полученная от иностранного правительства, банков, FI, IFC, ADB и т. Д. В соответствии с FEMA.

- Любая сумма, полученная от банковской компании, SBI или ее дочерних компаний.

- Любая сумма, полученная в качестве ссуды от государственных финансовых учреждений, страховой компании, банков и т. Д.,

- Любая сумма, полученная посредством выпуска коммерческих бумаг в соответствии с руководящими принципами RBI.

- Сумма, полученная компанией от любой другой компании

- Сумма, полученная за подписку на ценные бумаги, деньги по заявке на акции или звонки заранее.

- Любая сумма, полученная от директора (при условии, что эта сумма не выдается из средств, полученных им путем заимствования или принятия займов или депозитов от других лиц).

- Любая сумма, полученная в результате выпуска обеспеченных облигаций или долговых обязательств

- Любая сумма, полученная от сотрудника компании, не превышающая его годовой оклад в качестве обеспечения по трудовому договору.

- Любая беспроцентная сумма, полученная или находящаяся в доверительном управлении;

- Аванс получен за поставку товаров

- Аванс за передачу имущества по договору.

- Залог за исполнение контракта.

- Заем, приобретенный учредителями на условиях кредитных банков или FI

- Сумма, принятая компанией Nidhi.

Интересные выводы

- Любая сумма, полученная от членов и родственников Директоров, является депозитом и будет соответствовать положениям данной главы.

- После получения денег по заявкам на акции, если Компания не вернет или не выделит деньги по заявкам на акции в течение времени, указанного в Разделе 42 (в течение 15 дней после истечения 60 дней), то это считается депозитом.

- Любая сумма, полученная от сторон, кроме упомянутых выше, является залогом и будет соответствовать положениям данной главы.

Компании, к которым данная глава не применяется:

- Банковская компания

- Компания NBFC зарегистрирована в RBI. (На сегодняшний день существует множество компаний, которые зарегистрированы как NBFC в Регистраторе компаний, но не зарегистрированы в RBI. Таким образом, для этих компаний применяются эти положения).

- Компания жилищного финансирования, зарегистрированная в Национальном жилищном банке в соответствии с законом NHB 1987 года.

(На сегодняшний день существует множество компаний, которые зарегистрированы как NBFC в Регистраторе компаний, но не зарегистрированы в RBI. Таким образом, для этих компаний применяются эти положения).

(На сегодняшний день существует множество компаний, которые зарегистрированы как NBFC в Регистраторе компаний, но не зарегистрированы в RBI. Таким образом, для этих компаний применяются эти положения).Кто и от кого может принимать депозиты?

- Открытая компания может принимать депозиты от любого лица (правомочная компания) , если у нее есть

- Чистая стоимость рупий.100 крор или более [или]

- Оборот рупий. 500 крор или более

- За исключением компаний, имеющих право на участие, все другие компании могут принимать депозиты от своих участников при условии выполнения условий, указанных в подразделе 2 Раздела 73..

Срок действия депозита

- Депозит принимается или продлевается на срок

- Минимум 6 месяцев

- Максимум 36 месяцев

Если Компания хочет продлить Максимальный срок для депозитов, ей необходимо обновить существующие депозиты.

- Компания может принимать или продлевать депозиты на срок менее 6 месяцев для своих краткосрочных целей, если она удовлетворяет следующим условиям:

- Такие депозиты не могут превышать 10% Оплаченного капитала + свободные резервы Компании.

- Такие вклады подлежат возврату не менее чем через 3 месяца.

Пороговые значения для принятия или возобновления Депозитов

- Для правомочной Компании она не может принимать или продлевать депозиты, если —

- Он предлагает привлекать депозиты от членов и что предлагаемые депозиты, включая существующие депозиты, принятые от членов, составляют более 10% оплаченного капитала и свободных резервов.

- Он предлагает привлекать депозиты от других лиц (не являющихся специально членами), и что предлагаемые депозиты, включая существующие депозиты (за исключением депозитов, не принимаемых от членов), представляют собой более 25% оплаченного капитала и свободных резервов.

- Для компании, имеющей право на участие в программе, она не может принимать или продлевать депозиты, если предлагаемые депозиты, включая существующие депозиты, составляют более 35% оплаченного капитала и свободных резервов.

- Таким образом, в общей сложности подходящая компания может привлечь депозиты до 35% оплаченного капитала + свободные резервы.

- Причина ограничения порогового значения для приема вкладов от участника до 10% заключается в том, что, если Компания хочет получить средства, она может выпустить акционерный капитал для участников вместо вкладов.

- Для Компании, которая не имеет права участвовать в программе, она не может принять или продлить депозит, если предлагаемые депозиты, включая существующие депозиты, составляют более 25% оплаченного капитала и свободных резервов.

Процентная ставка

- Минимум — ноль.

- Максимум — ставка, указанная RBI для NBFC для приема депозитов.

Порядок привлечения вкладов :

- Решение Правления о приеме депозитов и одобрение подготовки проспекта по этому поводу.

- Получить кредитный рейтинг компании.

- Получите страховку до 30 дней с момента выпуска циркуляра или объявления о принятии или продлении.

- В случае обеспеченных депозитов

- Назначать попечителей в этом отношении, согласие должно быть получено лицом, назначенным действовать в качестве доверительного управляющего.

- Имя доверительного управляющего должно быть упомянуто в Циркуляре.

- Оформите депозитный договор доверительного управления по форме DPT — 2 до 7 дней с даты выпуска проспекта.

- Создайте расходы по активам и заполните форму CHG. 9 с ROC в рамках такого творения.

- Утверждение циркуляра (формат Циркуляра в форме DPT — 1), который будет выпущен для принятия депозита на заседании Совета и, при необходимости, созыва Общего собрания.

- В случае правомочности Общества должно быть проведено Общее собрание для принятия

- Специальное решение, если предлагаемые депозиты, которые будут приняты вместе со всеми заемными средствами Компании, превышают оплаченный капитал и свободные резервы.

- Во всех остальных случаях достаточно обычного разрешения.

- В случае, если Компания не является приемлемой Компанией, она должна провести Общее собрание и принять специальное решение, если предлагаемые депозиты, которые должны быть приняты вместе со всеми заимствованиями Компании, превышают оплаченный капитал и свободные резервы.

- После принятия Особого решения компания должна подать Форму MGT 14 в течение 30 дней после принятия решения в RoC.

- Подайте копию циркуляра в RoC до 30 дней с момента выпуска циркуляра.

- Выпустить проспект о внесении вкладов на имя Совета директоров.

- Компания должна опубликовать Циркулярное объявление в английской газете на английском языке и в местной газете на местном языке, имеющей широкое распространение в зарегистрированном офисе Компании

- Допустимая компания должна загрузить Циркуляр на Веб-сайт.

- Депозитная квитанция выдается в течение 21 дня с момента получения денег или реализации чека или даты продления.

- Держатели вкладов могут быть совладельцами и могут назначить таким держателем любое лицо после своей смерти.

- Ежегодно, не позднее 30 -го апреля, Компания должна создать резерв погашения депозита в Банке расписания, имеющем фонд, равный 15% от депозитов, срок погашения которых наступает в финансовом году и в следующем финансовом году.

- Каждая компания должна подать декларацию по депозитам в DPT-3 не позднее 30 -го июня до тех пор, пока у компании не появятся депозиты в RoC.

Порядок действий для компаний, уже принимавших депозиты:

- Подать в течение 3 месяцев с момента вступления в силу этого акта Форма DPT — 4 с RoC.

- Выплачивает все вклады в течение

- через год с момента вступления в силу этого акта, т.е. до 31 st марта 2015 года или

- в дату, когда наступает срок выплаты депозитов, в зависимости от того, что наступит раньше. Это означает, что все депозиты должны быть погашены до 31 st марта 2015 года, даже если они еще не истекли, в противном случае взимается штраф в размере рупий. 1 крор. Решение для этого предусмотрено, Компания может обратиться в Трибунал для продления срока погашения.

- Если Компания обновляет существующие депозиты, она должна соблюдать положения нового закона.

Это означает, что все депозиты должны быть погашены до 31 st марта 2015 года, даже если они еще не истекли, в противном случае взимается штраф в размере рупий. 1 крор. Решение для этого предусмотрено, Компания может обратиться в Трибунал для продления срока погашения.

Это означает, что все депозиты должны быть погашены до 31 st марта 2015 года, даже если они еще не истекли, в противном случае взимается штраф в размере рупий. 1 крор. Решение для этого предусмотрено, Компания может обратиться в Трибунал для продления срока погашения.Страхование

- Страхование обязательно для Компании, принимающей вклады.

- Компания заключает договор со страховым агентством до 30 дней с момента выпуска циркулярной рекламы.

- В случае неисполнения залога необходимо внести залог в Страховое агентство.

- Если сумма к оплате вместе с процентами составляет до 20 000 рупий / -. Он должен быть возвращен в полном объеме.

- Если сумма к оплате вместе с процентами превышает Rs.20,000 / -. Он должен быть возвращен в размере рупий. 20,000 / -, а остальная сумма должна быть оплачена Компанией.

Безопасность

- Компания, принимающая обеспеченные депозиты, должна указывать, что депозиты обеспечены во всех проспектах и рекламных объявлениях.

- Обеспеченная таким образом сумма не может быть меньше суммы депозита и процентов по нему, которые не застрахованы страховой защитой.

- Ценные бумаги не могут быть созданы на нематериальных активах.

- Рыночная стоимость активов, оцениваемых регистровым оценщиком.

- Обеспечение создается в пользу Доверительного управляющего.

- Доверенное лицо не может быть

- Директор или KMP, или должностное лицо, или служащий

- Компания

- Холдинговая компания

- Дочерняя компания

- Ассоциированная компания

- В долгу перед вышеуказанной Компанией

- любые материальные материальные отношения с компанией

- является связанной стороной.

- Директор или KMP, или должностное лицо, или служащий

- Доверительный управляющий не может быть удален до истечения срока его полномочий до тех пор, пока его согласие не будет получено с согласия всех директоров.

- Обязанности доверительного управляющего

- Убедиться, что созданный сбор и страховка достаточны для выплаты вкладов

- Убедитесь, что в проспекте нет вводящих в заблуждение утверждений.

- Убедиться, что Компания не нарушает условия доверительного договора

- При необходимости созывайте собрание вкладчиков.

- Наблюдать за выполнением условий договора

- совершать такие действия, которые необходимы в случае вступления в силу обеспечения безопасности

- осуществляет деятельность по защите интересов вкладчиков.

Собрания вкладчиков

- вызывается при реквизиции 1/10 тыс. вкладчика по стоимости.

- При наступлении события, влияющего на интересы вкладчиков или невыполнения условий договора.

Досрочная выплата

- Оплата может быть произведена только по прошествии 6 месяцев такого депозита.

- В случае досрочного погашения процентная ставка снижается на один процент.

Штраф

- Для компаний, которые уже приняли Депозиты:

- Компания

- Минимум — рупий. 1 крор

- Максимум — Rs. 10 крор

- Офицеры

- Тюремное заключение до 7 лет [или]

- Штраф в размере минимум рупий.25 лакхов и максимум рупий. 2 крора [или]

- И тюремное заключение, и штраф

- Компания

- Для компаний, которые собираются принимать новые депозиты или возобновлять существующие депозиты:

- Максимум — рупий. 5000 / — и

- В случае продолжающегося невыполнения обязательств максимальный штраф в размере рупий. 500 / — каждый день по компании и каждому сотруднику

- В случае мошенничества

- Лишение свободы на срок от 6 месяцев до 10 лет.

- Штраф в размере минимальной суммы ответственности и максимальной 3-кратной суммы.

Заявление об ограничении ответственности : Все содержание этого документа было разработано на основе соответствующей информации и является исключительно точкой зрения авторов. Хотя авторы приложили все усилия для предоставления достоверной информации, однако, авторы и компания прямо отказываются от любой ответственности перед любым лицом, которое прочитало этот документ или иным образом, в отношении чего-либо и последствий чего-либо сделанного или упущенного. должно быть сделано любым таким лицом в соответствии с содержанием этого документа.

Хотя авторы приложили все усилия для предоставления достоверной информации, однако, авторы и компания прямо отказываются от любой ответственности перед любым лицом, которое прочитало этот документ или иным образом, в отношении чего-либо и последствий чего-либо сделанного или упущенного. должно быть сделано любым таким лицом в соответствии с содержанием этого документа.

V. D. Tiwari & Co.

V. D. Tiwari & Co. (VDTC) — известная фирма присяжных бухгалтеров. Фирма была основана в 1969 году с головным офисом в Нью-Дели и филиалами в Мумбаи, Хайдарабаде, Джайпуре, Лакхнау, Газиабаде, Джаландхаре, Дехрадуне, Хисаре, Бхубанешваре и Гувахати. Фирма имеет талантливых партнеров, имеющих профессиональный опыт от 10 до 50 лет в соответствующих областях. VDTC неизменно входит в число ведущих бухгалтерских фирм Индии в течение последних нескольких десятилетий.VDTC имеет сильное присутствие в Индии через сеть видных партнеров. В число наших клиентов входят крупные и средние предприятия из различных секторов, транснациональные компании, государственные органы, что свидетельствует о нашей приемлемости в деловом мире.

С момента своего основания VDTC руководствуется кодексом поведения и этики нашей профессии, обеспечивая всегда высочайшие профессиональные стандарты для наших клиентов. В спектр наших профессиональных услуг входят аудит и обеспечение, бухгалтерский учет, прямое налоговое консультирование, налоговое консультирование по товарам и услугам, вопросы корпоративного права, юридические консультации, информационные технологии, финансирование и акционерный капитал.

Партнер-учредитель

CA Vas Dev Tiwari

FCA

Управляющий партнерCA Нарендер К. Тивари

FCA, LLB

Старший партнерCA Толкатель Tiwari

FCA, CS, IP, DISA

Старший партнерCA Benktesh Kumar Pandey

FCA, DISA

Старший партнерCA Vishesh Bhardwaj

FCA

ПартнерCA Анкита Умрани

FCA

Партнер CA Маллика Р. Semwal

Semwal

ACA

ПартнерCA Reshma Roshni Padhy

ACA

ПартнерКалифорния Йогита Панджвани

ACA

ПартнерCA Нияти Гупта

ACA

ПартнерCA Сахил Кумар Верма

ACA

Депозитов — SUNY Cortland

Депозит до поступления

Депозит в размере 200 долларов необходим для обеспечения места в поступающем классе и комнаты в общежитии на определенный семестр.

Для поступающих на осенний семестр депозит в размере 200 долларов должен быть выплачен 1 мая. У претендентов на осенний семестр, принятых после 1 апреля, будет 30 дней с даты письма о зачислении, чтобы подать депозит. Абитуриенты весеннего семестра должны внести депозит в течение 30 дней с даты письма о зачислении. Студентам, чей депозит был получен после установленного срока, зачисление не гарантируется. Депозиты не возвращаются сверх установленного срока.

Депозиты не возвращаются сверх установленного срока.

Депозит можно сделать по почте или через Интернет. Чтобы получить доступ к онлайн-вариантам, посетите страницу «Принятые студенты» на сайте приемной комиссии.

Депозитные сборы не взимаются с кандидатов по программе образовательных возможностей (EOP).

Депозит за комнату (проживание на территории кампуса)

Текущие (вернувшиеся) студенты, которые планируют жить в кампусе следующей осенью, должны внести залог за комнату в размере 150 долларов во время весеннего процесса выбора комнаты.

Возврат депозита

Студентам, зачисленным на курсы, начинающиеся с 1 июня по 30 ноября, вступительный залог возвращается по запросу до 1 мая.Для студентов, которые зачислены на семестр, начинающийся с 1 декабря по 31 мая, вступительный депозит подлежит возврату по запросу 1 ноября или до этой даты. Если студент получает уведомление о зачислении после 1 апреля на осенний семестр или 1 октября на весенний семестр. , депозит возвращается, если выполняются оба следующих условия: возврат должен быть запрошен в течение 30 дней после того, как уведомление о зачислении было отправлено студенту, и возврат должен быть запрошен до первого дня занятий в семестр, для которого внесен депозит.После начала семестра депозиты не возвращаются.

, депозит возвращается, если выполняются оба следующих условия: возврат должен быть запрошен в течение 30 дней после того, как уведомление о зачислении было отправлено студенту, и возврат должен быть запрошен до первого дня занятий в семестр, для которого внесен депозит.После начала семестра депозиты не возвращаются.

Чтобы получить возмещение депозита за комнату, абитуриент должен предоставить письменное уведомление о выходе из Колледжа в Службу жилищного обслуживания до 1 мая до осеннего семестра и до 1 ноября до весеннего семестра. Если физические лица подадут свой депозит после 1 апреля или 1 октября, возврат будет предоставлен, если письменный запрос будет получен в течение 30 дней с момента оплаты депозита и до первого дня проживания.Все новые поступающие студенты будут следовать тем же правилам, что и при внесении залога за обучение.

Депозитов | Учетные записи студентов — Университет Макгилла

Новые студенты бакалавриата и студенты определенных отделений аспирантуры должны подтвердить свое согласие с предложением о зачислении на Minerva (в разделе «Подтвердите свое согласие с предложением о зачислении») и внести требуемый депозит до кредитная карта (Visa, MasterCard или American Express) на тот момент.

Все депозиты будут применяться к осенним или зимним взносам, пока студент зачисляется. Если студент не зарегистрируется, депозит аннулируется. Подробнее о том, что подлежит возврату при выходе из университета, см. В политике возврата.

Указанные ниже факультеты и кафедры требуют залога. Эти депозиты, которые применяются к сроку регистрации, следующие:

| Факультеты бакалавриата (кроме медицины и стоматологии, но включая сестринское дело и физиотерапию и профессиональную терапию) | 400 долл. США |

| Медицина * Прием в медицинских учреждениях (MED-P) * | $ 500 $ 400 |

| Стоматология (DMD) ** Приемная комиссия перед стоматологией (DENT-P) ** Программы после лечения DMD | 500 долларов 400 долларов 2000 долларов |

| Аспирантура и докторантура | |

Программы магистратуры по праву, Dip. Жилье, Музыкальные программы, Архитектурные программы, Городское планирование M, MLIS, Магистр общественного здравоохранения, Магистр / доктор философии по эпидемиологии и биостатистике, MSCA / Phd по профессиональному здоровью и магистр / доктор философии в области комплексных исследований в области образования, квалификационный год MScA по физическим и / или физическим предметам. или трудотерапия Жилье, Музыкальные программы, Архитектурные программы, Городское планирование M, MLIS, Магистр общественного здравоохранения, Магистр / доктор философии по эпидемиологии и биостатистике, MSCA / Phd по профессиональному здоровью и магистр / доктор философии в области комплексных исследований в области образования, квалификационный год MScA по физическим и / или физическим предметам. или трудотерапия | 300 долларов США |

| Программы информационных исследований | 300 долларов США |

| Программы магистратуры LLM (для поступления осенью 2018 года) | 750 долл. США |

| Сертификат об окончании профессионального бухгалтерского учета | 300 долларов США |

| Сертификат о высшем образовании в области авиационного руководства | 300 долларов США |

| MMM, Программа обмена MBA, Коммуникационные науки и программы лечения заболеваний | $ 500 |

| МБА | 5000 долларов США |

MM-IMPMHL-N (для поступления осенью 2019 г. ) ) | 5000 долларов США |

| MPP-N (для поступления осенью 2019 г.) | 4 000 долл. США |

| MM-FINANCE-N | 4 000 долл. США |

| Магистр менеджмента в области аналитики | 4 000 долл. США |

| Магистр менеджмента в розничной торговле | 4 000 долл. США |

* Депозит возвращается до 15 мая для иностранных студентов и до 15 июня для канадцев, не являющихся жителями Квебека, и жителей Квебека, поступающих на программы MDCM, MD-PhD или MD-MBA.Для студентов, принятых в программу Med-P, уведомление о принятии предложения должно сопровождаться депозитом в размере 400 канадских долларов, который будет использован в качестве оплаты за обучение. Для заявителей Med-P депозит возвращается до 15 июля.

** Пятьдесят процентов (50%) депозита подлежат возврату до 15 июня жителям других провинций и Квебека, подающим заявку на участие в программе DMD. Пятьдесят процентов (50%) депозита подлежат возврату до 15 июля студентам, подающим заявку на участие в программе DENT-P.