Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

как выглядит, содержание и образец

На территории РФ действует программа как обязательного страхования ОСАГО, так и КАСКО. При заключении ОСАГО клиенту выдается бланк утвержденного образца, который един для всех участников рынка. Договор КАСКО составляет страховщик, опираясь на внутренние правила и законы. На практике договоры по добровольному страхованию схожи во всех страховых организациях. Рассмотрим, какие пункты содержаться в документе и на что следует обратить особое внимание.

Образец договора КАСКО и полиса ОСАГО

Перед покупкой договора опытные эксперты рекомендуют внимательно изучить образец и при необходимости задать вопросы сотруднику страховой компании. Получить образец, в большинстве случаев, можно лично в офисе страховщика.

Что касается договора КАСКО, то он зачастую составляется для юридических лиц. При страховании физических граждан выдается полис, в котором прописываются основные условия и риски.

Скачать образец договора по КАСКО вы можете на нашем портале совершенно бесплатно.

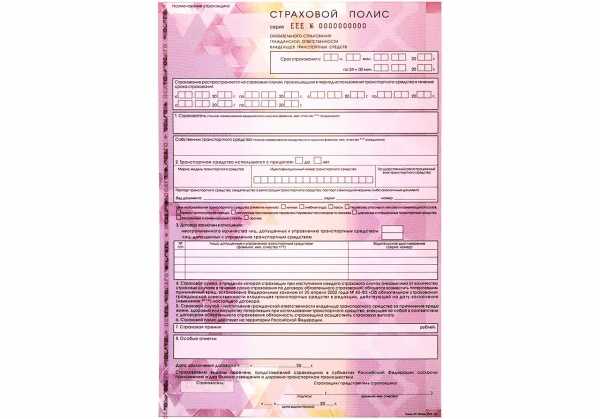

Полис ОСАГО имеет утвержденную форму и является единым для всех участников рынка. При этом важно учитывать, что раз в несколько лет договор меняется:

- цвет бланка;

- степени защиты;

- разделы договора.

Актуальный на 2019 год бланк полиса:

Содержание договора КАСКО

Договор автострахования КАСКО содержит в себе несколько основных разделов. Основные разделы договора:

- Предмет договора.

В этом разделе страховщик прописывает, какой тип транспорта готов принять на страхование.

- Страховые риски

Очень важный раздел, который следует изучить внимательно. Финансовая компания прописывает, в каком случае застрахованный водитель получит компенсационную выплату.

- Страховая сумма и премия

В разделе сказано, что страховая сумма – это реальная стоимость транспортного средства на момент заключения добровольного договора. Страховая премия – стоимость договора, которая определяется персонально для каждого и зависит от условия страхования.

Важно! Для расчета страховой премии используется тарифное руководство, согласованное внутренним регламентом финансовой компании. Если по ОСАГО тарифы фиксированы, то по КАСКО страховщики сами диктуют ценовую политику.

- Срок страхования

Купить защиту можно на любой срок от 15 дней до 5 лет. Максимальный срок актуален для кредитных автомобилей.

- Права и обязанности сторон

В разделе прописаны права и обязанности каждой стороны. Страховщик обязан выплатить страховое возмещение, в то время как страхователь предоставить достоверные сведения.

На какие пункты договора нужно обращать особое внимание

При покупке страховки следует внимательно изучить договор. Рассмотрим, на что следует обратить особое внимание.

При страховании ОСАГО:

- Корректность информации. Зачастую менеджеры допускают техническую ошибку и неверно указывают личные данные водителя. По этой причине может аннулироваться скидка, накопленная годами.

- Период использования. Данный раздел актуален при покупке полиса на срок менее 1 года.

При страховании КАСКО:

- Исключения из правил. Важный раздел, который следует внимательно прочитать. Изучив его, станет ясно, когда компания может отказать в выплате компенсации на законном основании.

- Франшиза. Порой страховщики прописывают франшизу по умолчанию.

- Переуступка. В данном случае стоит обратить внимание, прилагается ли договор цессии по КАСКО.

- Изменения. Важно уточнить, как происходит внесение изменений в КАСКО: лично или допустимо на основании доверенности.

Предлагаем скачать образец договора цессии на нашем портале и при необходимости задать интересующие вопросу круглосуточному консультанту.

Какие риски должен покрывать договор КАСКО

Добровольный вид автострахования должен включать следующий пакет рисков:

- Угон или хищение. В последнее время риск включается по согласованию сторон. Компания обязуется выплатить страховую сумму, если машина будет угнана.

- Ущерб. Любое соглашение по автострахованию КАСКО включает данный риск. Страховщик гарантированно выплатит средства при появлении любых повреждений: царапины, сколы, повреждения кузова и т.д.

- Несчастный случай. В результате ДТП могут пострадать водитель и пассажиры. Страховка покроет все расходы, связанные с лечением.

- Дополнительное оборудование. Зачастую водители приобретают дорогостоящее оборудование: колонки, магнитофон или диски. Все перечисленное можно застраховать. Компания выплатит средства за оборудование при наличии повреждений на нем или хищения.

- Гражданская ответственность. По этому риску страховщик покроет риски виновника, если лимита по ОСАГО недостаточно.

Типичные ошибки в договоре

Договор на страхование автомобиля должен быть заполнен правильно. Однако на практике встречаются некоторые ошибки или недочеты.

- Не та программа страхования. Зачастую страховая компания недостоверно прописывает в договоре программу страхования. При наступлении страхового события у клиента возникают проблемы с получением компенсационной выплаты.

- Условия выплаты. Порой менеджер специально прописывает, что ремонт будет производиться на любой универсальной станции, с которой у страховщика заключен договор.

- Пакет рисков. Иногда страховщики прописывают, что выплата не полагается при угоне, если страхователь потерял ключи. Также часто можно встретить ограничение, согласно которому выплата по ущербу не предусмотрена, если водитель нарушил правила дорожного движения.

Процедура оформления договора КАСКО

Оформляется договор КАСКО в страховой компании или через агента. Все что необходимо сделать клиенту, это:

1) Выбрать программу

Выбрать программу можно не только в офисе, но и самостоятельно. Для этого на нашем портале представлен удобный онлайн-калькулятор по КАСКО. Для получения предложений необходимо указать минимальные данные и получить расчет сразу от нескольких лидирующих компаний. Далее вам останется только сделать выбор.

2) Предъявить автомобиль

Добровольное страхование заключается только после осмотра транспорта. Участники договора заполняют акт-осмотра, в котором указывают все повреждения (при наличии), которые имеются на момент заключения бланка.

3) Предоставить полный пакет документов

После осмотра следует предъявить полный пакет документов. Компании запрашивают:

- паспорт собственника;

- паспорт транспорта;

- водительские права.

Дополнительно может быть запрошен договор купли-продажи (для нового авто) и бланк диагностической карты.

4) Оплатить и получить договор

После останется немного подождать, пока договор страхования КАСКО по форме страховщика будет подготовлен. Готовый договор останется оплатить, подписать и получить свой экземпляр.

Важно! Некоторые страховщики предварительно согласовывают готовый контракт по КАСКО через службу безопасности. Данная процедура занимает по времени не более суток.

Возможность расторжения и судебная практика

Многие автолюбители интересуются, расторгается ли КАСКО при продаже автомобиля. Важно учитывать, что часто страховщики прописывают условия расторжения в правилах. Согласно правилам для получения компенсации следует:

- заранее оповестить компанию о продаже авто, путем подачи заявления;

- предъявить договор купли-продажи и ПТС, с отметкой, что машина снята с учета;

- написать заявление на возврат;

- приложить необходимый пакет документов.

Если компания отказывает, то следует запрашивать письменный отказ, с которым обращаться в суд. Обращаться в суд необходимо с претензией, в которой указать:

- личные данные;

- наименование страховой компании;

- номер договора;

- срок действия КАСКО;

- дату подачи документов, с целью расторжения;

- документ, подтверждающий отказ страховщика.

На практике суд встает на сторону клиенту и обязывает страховщика перечислить клиенту средства, за оставшийся период времени. Дополнительно клиент может потребовать компенсировать услуги юриста, если он занимался составлением документов и представлением интересов в суде.

В завершение можно сделать вывод, что каждый клиент перед покупкой ОСАГО и КАСКО должен внимательно изучить все пункты договора. При нарушении условий признать недействительность сделки по КАСКО будет крайне сложно. Если есть возможность, то лучше показать договор опытному эксперту или юристу, который раскроет все подводные камни.

Если вы приобретали договор КАСКО, то предлагаем поделиться опытом и рассказать читателям нашего портала, на какие моменты обращали особое внимание. Все что вам нужно – это оставить комментарий после прочтения статьи.

Дополнительно для всех читателей на сайте в режиме реального времени работает высококвалифицированный консультант, который предоставит ответ на любой вопрос.

Подробнее о том, как приобрести электронный полис КАСКО онлайн вы узнаете далее.

Рассчитать стоимость полиса КАСКО и оформить онлайн можно с помощью этого калькулятора:

strahovkaved.ru

Как выглядит страховой полис КАСКО: образец, фото

КАСКО — вид добровольного страхования транспортного средства (ТС). Основная функция — комплексная защита от угона, хищения, поджога, и прочих ситуаций, причиняющих ущерб ТС. Бланк страховки КАСКО различается от того, что предусмотрен для ОСАГО и имеет более расширенный перечень пунктов. Чтобы не стать жертвой мошенников, важно знать, что представляет собой полис КАСКО, как выглядит и как отличить его от подделки.

Обратите внимание. У каждой компании свой полис КАСКО — как выглядит и в каком представлен дизайне — зависит от предпочтений страхователя. Однако есть некоторые пункты, предусмотренные законодательством, и они обязательно должны присутствовать в документе.

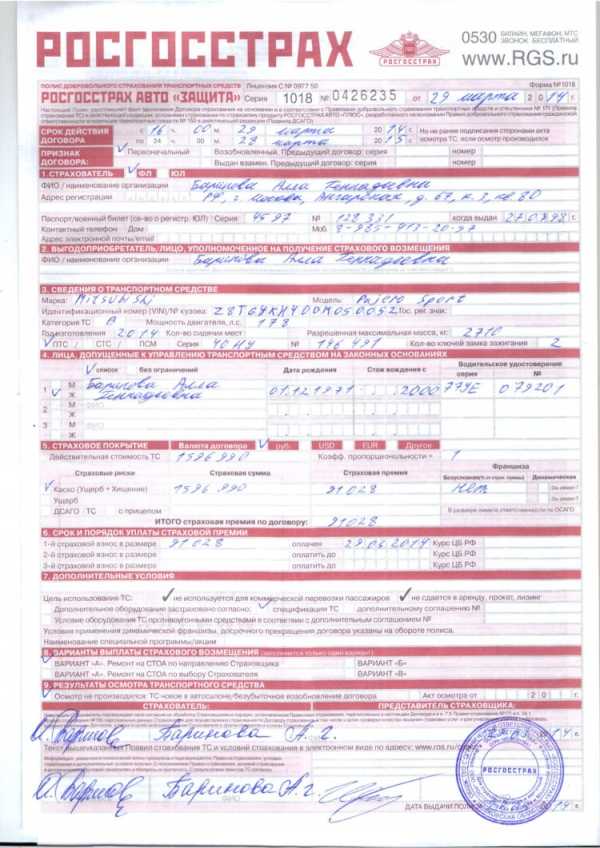

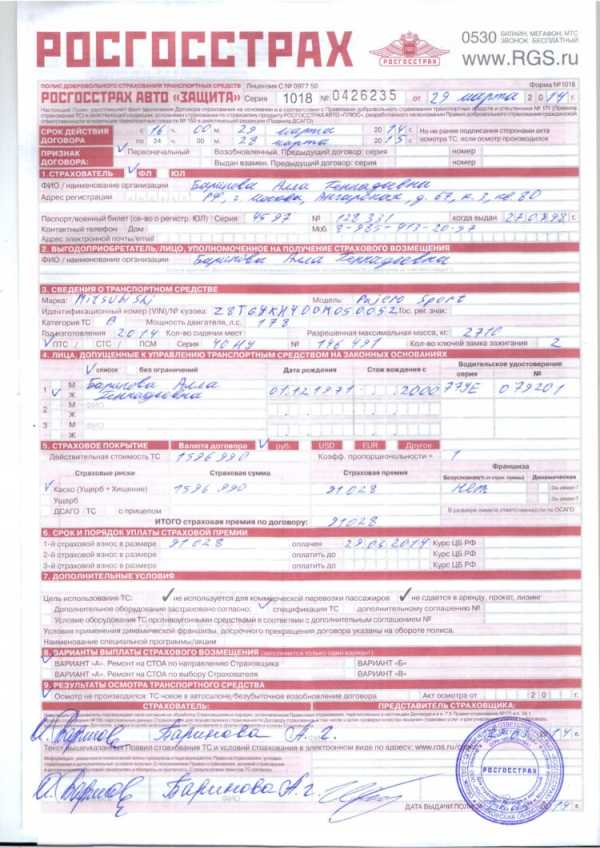

Полис КАСКО — как выглядит в разных страховых компаниях

Как выглядит КАСКО и какие особенности имеет? Сам бланк может быть белый, светло-жёлтый, светло-розовый, светло-голубой. Кроме этого, могут быть и другие оттенки. К тому, как выглядит страховой полис КАСКО, особых требований нет, поэтому всё зависимо от страховой компании, предоставляющей услугу.

Отличие бывает в штрих-кодах — в одной компании наносится один, а в другой два. Каждый из них несёт определённую информацию — общие сведения о полисе, страхователе, данные водителя, размер страховой суммы и многое другое. Ниже представлен полис КАСКО, фото которого наглядно покажет особенности документа. При этом вы можете самостоятельно сравнить образцы и увидеть различия между бланками различных страхователей.

Оригинальный бланк полиса КАСКО всегда выглядит презентабельно. Он выполнен из плотной бумаги, имеет штрих-коды, голограммы и другие элементы «декора». Как правило, чем солиднее компания, тем больше различных отличительных знаков на документе.

Обратите внимание. Если клиент не знает, как правильно заполнить полис КАСКО, образец можно попросить у страхового агента. Заполнению подлежат два экземпляра — один остаётся у страхователя, второй забирает владелец транспортного средства. При этом оба документа должны быть идентичны.

Обязательные пункты в страховом полисе КАСКО

Страховой полис КАСКО, образец которого выдаётся для ознакомления в каждой компании, должен быть заполнен корректно, а содержит следующие пункты:

Информацию о компании страхователя (наименование организации, контактные данные, юридический адрес). 2. Фамилия имя и отчество клиента. 3. Данные владельца транспортного средства.

- Ф.И.О человека, который будет получать компенсацию при наступлении страхового случая.

- Полная информация о ТС (марка, модель, год выпуска, цвет кузова, номер и прочее).

- Регион действия страховки.

- Перечень лиц, допущенных к управлению страхуемого транспорта.

- Размер страховой суммы.

- Полный список страховых случаев.

- Дополнительная информация (франшиза, наличие противоугонной системы и другие нюансы).

- Условия, предусмотренные для выплаты компенсации.

- Срок действия страхового соглашения между компанией и клиентом.

- Дата, подписи обеих сторон и обязательно печать компании. Без неё полис недействителен.

Не каждый знает, как выглядит страховка КАСКО и как её правильно заполнить, поэтому часто страховые агенты берут на себя эту задачу. После заполнения бланка нужно как можно тщательнее проверить внесённую информацию, чтобы исключить наличие ошибок.

Как отличить оригинальный полис КАСКО от подделки

Мало просто знать, как выглядит полис КАСКО, необходимо ещё суметь отличить оригинал от подделки. Иногда это крайне сложно сделать, так как «народные умельцы» ответственно подходят к своей задаче и делают качественную копию. Однако отличия всё-таки имеются. Неоригинальный бланк КАСКО можно определить по таким факторам, как:

- Незаполненные обязательные поля — наименование страхователя, его контакты и юридический адрес.

- Отсутствие оригинальной подписи, «мокрой» печати и полной информации о страхуемом объекте.

- Большая скидка (более, чем 10—15%). 4. Наличие зачисток и затёртых знаков/букв в бланке.

Подлинность идентификатора (ИНН) организации и лицензии предоставлены в открытом доступе на ресурсе Центробанка. Это значит, что потребитель может зайти на сайт ЦБ, найти раздел «Проверить участника финансового рынка» и ввести в нужное поле ИНН компании страховщика. Кроме того, существует специальная база утерянных бланков. Там можно проверить, не аннулирован ли тот документ, который предлагается клиенту под видом оригинального полиса.

Обратите внимание. Пример бланка КАСКО можно найти на сайте vbr.ru и в любое время сравнить его с тем, что вам предлагает та или иная страховая компания. Если возникнут какие-либо сомнения в подлинности документа, лучше обратиться в другую организацию. На какие пункты обращать особое внимание

При выборе компании обязательно обращайте внимание на такие пункты, как:

- Перечень страховых рисков. Чем их больше, тем лучше.

- Сроки выплаты компенсации. Многие компании указывают «размытую» информацию в данном пункте. Если в договоре не указаны точные сроки возмещения ущерба, есть смысл обратиться к другому страхователю.

- Порядок определения размера компенсации. Если оценка ущерба производится независимым экспертом, выплата может быть меньше, чем убытки. Лучше отдавать предпочтение тем компаниям, где затраты на ремонт рассчитывает специалист станции техобслуживания.

- Перечень рисков, не предусматривающих выплаты. Часто в договоре прописывается, что возмещение ущерба не предусмотрено в случае, если разбита магнитола, держатель полиса сам виноват в ДТП и прочее. Внимательно ознакомьтесь с этим перечнем. Зачастую он настолько большой, что выгода КАСКО теряется.

Чтобы при наступлении страхового случая избежать спорных ситуаций, уточняйте все необходимые нюансы до подписания соглашения, а не после. Это поможет оформить полис на максимально выгодных условиях и полностью защитить своё транспортное средство.

Что делать, если обманули?

Если после покупки услуги у дилера оказалось, что бланк полиса КАСКО неоригинальный, пострадавшему остаётся лишь подать заявление в отделение полиции по факту мошенничества. К сожалению, в такой ситуации рассчитывать на выплаты компенсации не стоит — данный полис не имеет никакой силы. Единственный выход из положения — оформление страховки в другой компании.

Чтобы обезопасить себя, в обязательном порядке просите в страховой компании пример бланка КАСКО и тщательно проверяйте его на наличие подозрительных элементов. Особенно это касается тех случаев, когда услуга оформляется у посредников на дому. Зная, как выглядит полис КАСКО в оригинале, можно примерно понять, подделка это или нет. Кроме того, помните — уважающая себя компания предоставляет услуги страхования только в условиях офиса. Оформление документов «на коленках» — всегда подозрительно.

www.vbr.ru

Как выглядит КАСКО, образцы полисов и правила заполнения

Как выглядит КАСКО разных страховых компаний

Посмотрите фото, как выглядит КАСКО, на примере полисов нескольких известных СК.

Визуальное оформление всех бланков отличается. В Ресо используется фирменный желтый бланк, штрих-код и печать-факсимиле, указывается номер полиса.

И Ингосстрах есть два штрих-кода. Один длинный штрих-кода без цифр, содержащащий общую информацию о полисе.

Другой классический с цифрами, в нем все данные о страхователе. Их объединяет наличие штрих-кода, номера договора, данных автомобиля, страховщика, страхователя и водителей, размера страховой суммы.

На полисе КАСКО всегда должен быть номер бланка и штрих-код

Вместе с полисом КАСКО выдается квитанция об оплате, правила страхования и дополнительное соглашение. При необходимости – акт осмотра транспортного средства. Акт осмотра может не потребоваться для нового автомобиля, купленного в салоне. Либо при продлении безубыточного полиса. Некоторые СК для удобства выдают пластиковые карточки с номером КАСКО, это необязательное условие.

Ниже дан ориентировочный перечень документов, которые обычно требуются для оформления полиса КАСКО. Однако страховщик может затребовать и другие документы, этот вопрос нужно непременно прояснить до похода в компанию.

- Заявление. Обычно у каждой компании свои бланки.

- Если авто принадлежит физлицу, то паспорт или аналогичный документ, если владелец – юрлицо, то свидетельство о регистрации организации.

- Все документы, которые подтверждают регистрацию ТС. Обычно это паспорт, свидетельство, таможенные документы, договор купли-продажи, справка-счёт и тому подобное.

- Если ТС находится в лизинге, то нужен соответствующий договор.

- Если транспортом управляют несколько человек, а не только владелец, потребуются водительские права всех допущенных. Обычно достаточно представить копии.

- Предыдущий полис КАСКО, если имеется.

- Не исключается необходимость подтвердить документами наличие противоугонной системы.

А ещё потребуется то, что документами не является: само транспортное средство. Плюс в страхкомпании могут попросить предъявить имеющиеся комплекты ключей.

Допустим, все оригиналы/копии собраны. Что дальше – подписывать договор, оформлять полис или делать и то другое? Фактически договор и полис КАСКО – это два равнозначных по своей сути документа.

Теперь давайте узнаем, что нужно для оформления договора страхования автомобиля КАСКО.

Что это такое

Полис КАСКО – это особый бланк, и у каждой страхкомпании он свой. Это важное отличие при оформлении КАСКО от ОСАГО – во втором случае имеется стандартная форма, а в первом нет.

Полис должен содержать полную информацию по самой страховке и участвующим сторонам (по сути – всё как в договоре). Иногда бланки заполняются с двух сторон.

Далее мы расскажем, не только как оформить, но как проверить подлинность полиса КАСКО.

Процедура оформления

Документы собраны, правила страхкомпании и тарифная линейка изучены. Можно приступать к оформлению.

Договор страхования КАСКО

Рассмотрим, что собой представляет этот документ, а также основные ошибки, которые совершаются при его подписании владельцем ТС.

Основные сведения

Для начала – основные сведения, которые непременно должны содержаться в договоре:

- Данные страховщика, страхователя и выгодоприобретателя (в ситуациях с авто, купленными в кредит, последним часто становится банк), допущенных водителей.

- Полная информация о ТС, на которое оформляется страховка. В случае с автомобилем это не только марка, модель и госномер. Потребуется идентификатор, данные о годе выпуска и пробеге.

- На какую территорию распространяется страховка? Нельзя исключать, что владельцу ТС будет «мало» России и потребуется охват всех стран СНГ.

- Перечень рисков.

- Указание на страховую сумму и лимиты ответственности.

- Срок, на который заключён договор.

Если речь идёт о КАСКО для спецтранспорта, или имеется залог, кредит или лизинг ТС, придётся подготовиться к различным дополнительным условиям. Каким конкретно – перечислить невозможно, в плане КАСКО страхкомпании полны творческих идей.

Образец договора страхования КАСКО можно посмотреть ниже или скачать здесь.

Договор страхования КАСКО (образец)

Частые ошибки

А теперь об основных ошибках. Не нужно думать, что договоры КАСКО повсюду одинаковы и подписывать документ, не вчитавшись пристально. В такой ситуации есть реальный шанс расписаться в получении не полученных на самом деле документов и согласиться на весьма невыгодные условия.

Общие правила

Единого правила оформления полиса КАСКО в России не существует. Общей базы, аналогичной базе РСА для ОСАГО, тоже.

Каждый страховщик ведет собственную. Проверить законность полиса можно, сверив его с образцом данной СК.

Не лишним будет позвонить на горячую линий и продиктовать номер полиса и бланка оплаты. Вам скажут, в каком филиале или у какого страхового брокера/агента должен продаваться этот полис.

И самое главное – не бегите сломя голову, увидев очень заманчивое предложение. Бывают действительно выгодные предложения.

Но, если полис стоит в два раза дешевле, это повод дважды все проверить.

kosago.ru

Что дает КАСКО, что включает, как действует что такое КАСКО на машину википедия

Водителя на дороге подстерегает множество неожиданностей, причем авария – не единственная проблема. Машину могут угнать, на нее свалится дерево или поцарапают подростки – предугадать все неприятные события невозможно. Чтобы обезопасить себя от любых видов ущерба, владельцы покупают полисы КАСКО, дающие гарантию, что происшествия не закончатся большими финансовыми тратами.

Что собой представляет и что дает КАСКО

Повреждения автомобиля, чем бы они ни были вызваны, обычно имеют виновника. Если он есть, взыскать ущерб возможно, конечно, если это лицо не отказывается платить, имеет имущество в собственности, постоянно работает. Законодательно разработана четкая система урегулирования таких споров – в суде, но даже там после присуждения выплат вы можете не получать свои деньги годами.

Другая ситуация – виновника нет. Он скрылся с места аварии или виновником являетесь вы. В таком случае ремонтировать машину пришлось бы за свой счет, но КАСКО покрывает все расходы. Выбранная система страхования существенно экономит время – не нужно подолгу ждать выплат, есть возможность обратиться за компенсацией без справок из ГИБДД.

Что такое КАСКО на машину? Как утверждает Википедия, это страхование автомобиля от любых видов ущерба, включая повреждения и угон. КАСКО имеет массу отличий от страхования ОСАГО: различаются риски, суммы к выплате, процедура оформления и получения средств. Конечно, полная страховка оказывается дороже в несколько раз, зато автолюбитель может чувствовать себя в полной безопасности не только на дороге, но и в то время, когда оставляет машину на стоянке.

Существует несколько видов КАСКО, что включает полное и неполное страхование:

Риски | Полное страхование | Частичное страхование |

Повреждение в результате ДТП по вашей вине или вине другого водителя | Предусмотрены полные выплаты, а также пакет бесплатных услуг, включающий вызов аварийного комиссара, оплату такси и эвакуатора. Нередко предлагается бесплатная аренда машины на время ремонта | Полная оплата стоимости ремонта или непосредственно сами работы на СТО |

Угон или кража | Полные выплаты | В российской практике почти не встречается возможность застраховать машину только от угона. Чтобы это сделать, необходимо установить дорогостоящее спутниковое оборудование слежения – ценник превысит полное страхование |

Ущерб от стихийных бедствий | Полные выплаты, если машина пострадала из-за паводка, урагана, ливня или молнии | Компенсируется вся сумма ущерба, если это предусмотрено договором |

Хулиганские действия | В случае вандализма или умышленного повреждения машины вы получите всю сумму для ремонта | Предусмотрены полные выплаты |

Неправильная эксплуатация | Выплата не производится. Например, если вы используете некачественный бензин, из-за этого выходит из строя ДВС | Выплата невозможна |

Уточнить, что дает КАСКО, необходимо в страховой компании, с которой вы собираетесь сотрудничать. Программа может быть стандартной, покрывающей все риски, а может – частичной, которую используют автолюбители, желающие сэкономить. В любом случае, таким способом вы надежно защищаете автомобиль – даже если происшествие случится по вашей вине – оплачивать ремонт из своего кармана не придется.

Как действует КАСКО

Узнать, как действует КАСКО, необходимо в выбранной страховой компании – собственнику вместе с договором выдается пакет документов с инструкциями, как себя вести при ДТП или при возникновении других страховых случаев. Оформление происходит в несколько этапов:

- Вы знакомитесь с тарифами – страховая премия составляет от 7 до 18% стоимости машины;

- Обращаетесь к агенту для заключения договора;

- Предоставляете автомобиль к осмотру. Исключение – покупка новой машины в салоне;

- Страховка начинает действовать сразу после оплаты полиса. Некоторые компании предусматривают отсрочку платежа – защита работает уже сегодня, а деньги можно внести через неделю. Есть также и рассрочка, оплату нужно произвести в течение нескольких месяцев;

- При продаже автомобиля необходимо уведомить страхового агента и досрочно расторгнуть договор КАСКО.

Страхование автомобиля по КАСКО – это надежный способ защиты не только на случай ДТП, когда виновником является другое лицо, но и оптимальная возможность обезопасить себя от последствий хулиганских действий или стихийных бедствий. Зачем нужно КАСКО, если есть ОСАГО? Обязательная страховка покрывает минимум рисков, если авария случится по вашей вине, ремонтировать свой автомобиль придется самостоятельно. КАСКО же защитит от любого вида вреда, включая угон, кражу или природные катаклизмы.

3 192 просмотраПодпишитесь на Bankiros.ruПредыдущая статья

УралСиб КАСКО

Следующая статья

Юрист по КАСКО

bankiros.ru

Что входит в КАСКО: все важные нюансы страхования

С момента введения «автогражданки» появилось очень много компаний, которые предлагают свои услуги в данной области. При этом КАСКО, что входит встраховой случай, описывает весьма туманно, а спискиведущих страховщиков очень сильно отличаются друг от друга.

Спорные же моменты, связанные с этим, приводят людей в суд, где разбирательство может затянуться на длительный срок. На нашем опыте мы знаем, какие страховые случаи входят в страховку КАСКО, а по каким вам могут отказать. При этом рекомендуется обратить внимание и на дополнительные опции, значительно увеличивающие привлекательность страховки.

Что входит в КАСКО для авто

Страховая система довольно сложная и имеет целый ряд определенных тонкостей. Большинство компаний, предлагающих такие услуги дают возможность клиенту самостоятельно выбрать необходимые ему опции, предполагая конкретный процент возмещения того или иного ущерба. Именно поэтому к договору по страхованию необходимо подходить очень ответственно, даже если это так называемая «полная КАСКО». Он может иметь свои дополнения, отсутствующие в подобных документах других компаний.

Все что входит в КАСКО для авто можно представить в виде определенного списка. Однако необходимо помнить, что существует несколько программ страхования даже у одной компании, а значит, некоторые пункты могут меняться или отсутствовать.

- Дорожно-транспортное происшествие (ДТП). Это общее понятие, которое рассматривает определенную ситуацию. Некоторые виды повреждений при ДТП специально выносят в отдельные пункты, поскольку по ним наступают другие страховые случаи.

- Столкновение с другим автомобилем. Речь идет про участников дорожного движения на транспортных средствах разного типа.

- Наезд или удар предмета, который может находиться как в статичном, так и движущемся состоянии. К этому пункту также относятся животные и птицы.

- Опрокидывание автомобиля. Отдельный пункт страхования, предполагающий конкретный тип повреждений при ДТП.

- Пожар. Под данный пункт подпадает даже возгорание в результате ДТП.

- Падение предметов на транспортное средство. Имеются в виду деревья, лед, снег и т.д.

- Провал под лед.

- Падение в воду.

- Выброс гравия. Отдельный вид повреждения, возникшего в результате попадания камней или других предметов из-под колес другого автомобиля.

- Противоправные действия третьих лиц. Задавая вопрос о том, что входит в КАСКО для авто, этот пункт интересует людей больше всего. В него входит целый ряд действий, которые можно расценивать в качестве незаконных или нарушающих права частной собственности.

- Взрыв.

Важно! Необходимо отметить, что все эти пункты обычно имеет стандартный договор. Однако их наличие и процент компенсации необходимо оговаривать отдельно, чтобы потом не возникало спорных моментов.

Что не является страховым случаем

Чтобы программа начала работать должен наступить страховой случай. Законодательно же существует ряд факторов, которые соответствуют виду повреждения, но при этом, деньги за них не выплачиваются. Их стоит рассмотреть отдельно.

Случаи хищения

- кража магнитолы или ее повреждение;

- хищение номерного знака, также и его повреждение;

- утеря или кража дополнительного оборудования, находящегося вне автомобиля;

- кража автомобиля при открытых дверях, окнах и деактивированной сигнализации;

- хищение транспортного средства с документами, ключами зажигания, брелоками сигнализации.

Нет вреда самому автомобилю

- точечные повреждения лакокрасочного покрытия, к ним относятся небольшие царапины и сколы;

- повреждения покрышки, декоративного колпака;

- хищение любого типа, если не затронут автомобиль;

Неисправности

- поломка деталей узлов и агрегатов;

- выявление заводского брака;

- неисправность электрического оборудования;

- выход из строя тормозной системы.

Внешние факторы

- мошенничество или вымогательство;

- воздействие ядерного взрыва или радиации;

- военные действия;

- невозврата из лизинга или аренды.

Халатность страхователя

Именно этот пункт очень важно учитывать, изучая что входит в страховку КАСКО.

- Использование транспортного средства за пределами территории страхования.

- При использовании огня для обогрева машины или двигателя.

- Повреждения, вызванные перевозкой опасных грузов, если речь идет не о специальной технике.

- Использование машины в гонках, испытаниях, соревнованиях или при обучении вождению.

- Повреждения в результате погрузки или перевозки другими средствами.

- Неосторожное обращение с огнем или сигаретами, которое привело к повреждению салона.

- Нанесение умышленного урона, как водителем, так и пассажирами.

- Управление автомобилем в состоянии алкогольного или наркотического опьянения.

- Передача транспортного средства третьему лицу, которое не внесено в полис, не имеет водительского удостоверения соответствующей категории, управляет машиной незаконно (без соответствующих документов).

- При оставлении места ДТП.

Дополнительные опции КАСКО

Рассматривая что входит в страховку КАСКО, очень важно учитывать и дополнительные преимущества определенных программ, предлагаемых компанией. Некоторые из них просто повышают привлекательность предложения, но есть и такие, чье наличие порой считается обязательным.

К дополнениям можно отнести: услуги эвакуатора, помощь на дороге, сбор документов и справок, подменный автомобиль, на ремонт с места ДТП, доставка направления на ремонт, бесплатное такси, 5% выплаты без справок, замена стекла и фар без справок и многое другое. Каждая опция имеет определенные условия использования и выбирается индивидуально.

Процесс оформления КАСКО выглядит довольно просто. Однако существует масса тонкостей, дополнительных опций и других факторов, которые не только усложняют выбор конкретного полиса, но и повышают его стоимость. Поэтому порой лучше воспользоваться услугами профессионалов, которые подскажут как выгодно и проще приобрести КАСКО, необходимое именно для ваших целей.

avto-yslyga.ru

Проверить полис КАСКО 2019, как проверить на подлинность полис КАСКО РСА Росгосстрах

Добровольное страхование в последние годы становится популярным. Открывается и большое количество различных фирм, предлагающих свои услуги по разным ценам. Не всегда партнер оказывается надежным, поэтому при оформлении добровольной страховки лучше сразу проверить полис КАСКО. Проще получить оригинальную бумажку, если сразу обратиться в офис одной из крупнейших страховых компаний, например, в Росгосстрах.

Для чего следует проверить полис КАСКО?

Страховка является достаточно дорогой, но она дает много привилегий, поскольку защищает не только во время аварии, но и при угоне, повреждении транспортного средства. Поддельный полис в такой ситуации окажется просто бесполезным.

При обнаружении, что документ оказался фальшивым, необходимо сразу же направить заявление о мошеннических действиях в полицию, поскольку он не может обеспечить защиту автомобиля и не имеет юридической силы.

Проверить КАСКО стоит и в правильности заполнения. Иногда из-за банального человеческого фактора появляются ошибки в написании. Тогда необходимо сразу же обратиться в выбранную компанию для корректировки. Если это своевременно не сделать, то проблемы возникнут во время страхового случая. Они могут коснуться как идентификации авто, так и компенсации.

Отметим, что фальшивые документы – не всегда изготавливаются мошенниками. Это могут быть украденные бланки из страховых компаний, документы, не сданные посредниками при расторжении договоров. Иногда используются и бланки компаний, которые уже признаны банкротами или лишились своих лицензий.

Как выглядит полис КАСКО?

Как проверить подлинность полиса КАСКО? Сначала необходимо визуально изучить документ. Он должен иметь все необходимые защитные элементы. Официальные бланки печатаются Госзнаком. Они сделаны из оригинальной бумаги. При контакте с кожей краска на полисе не должна оставаться на руках. Если полис удастся посмотреть на свету, увидите соответствующий логотип.

На полисе обязательно должна быть указана:

- информация о покупателе и выгодоприобретателе,

- данные о владельце авто,

- указание территории действия договора,

- список страховых рисков,

- страховая сумма и некоторые другие сведения.

Дополнительно защиту обеспечивает логотип компании, выдавшей КАСКО, различные штрих-коды, настоящие печати.

Заподозрить, что вас пытаются обмануть можно еще на стадии заключения договора. Слишком большая скидка всегда выглядит подозрительно и говорить о том, что:

- агент – мошенник,

- страховщик наращивает клиентскую базу,

- агент является представителем автодилером.

Защитите себя с помощью обычного телефонного звонка. до начала оформления выясните номер квитанции и полиса, свяжитесь с офисом страховой компании и выясните: стоят ли указанные бланки на учете в компании.

Как самостоятельно можно проверить подлинность полиса КАСКО?

Если в ОСАГО уже давно действует единая база всех страховых бумаг, то в КАСКО такая практика находится на стадии своего становления. Однако уже сегодня можете проверить подлинность полиса КАСКО по номеру. Есть два варианта пути:

- Посетить официальный сайт страховщика или РСА. На нем есть калькулятор, позволяющий рассчитать страховку, а также проверка полисов.

- Позвонить на горячую линию выбранной фирмы, предъявить серию и номер полиса и дождаться ответа.

Если решили воспользоваться интернет-порталом, то сможете увидеть не только статус, но и дату оформления договора, примечание. Позвонить страховщику можно и в том случае, если полис страхования был утерян или на нем невозможно прочитать определенную информацию. В этом случае вам укажут все необходимые номера.

Если хотите проверить полис КАСКО на подлинность в РСА, то в 2018 году такая услуга еще не предоставляется. С помощью официального сайта РСА можно осуществить проверку только полиса ОСАГО.

Обратите внимание, что большинство компаний при оформлении КАСКО предлагают в распоряжение личный онлайн-кабинет. С его помощью вы не только сможете отслеживать основную информацию по своему полису, но и не пропустите время его продления. Пароль доступа возьмите у своего страховщика.

Несмотря на то что в РСА проверка полисов КАСКО не проводится, вы всегда можете узнать о подлинности своего документа другим путем. В настоящей страховой компании вам выдадут оригинал полиса и дополнят его правилами страхования, о внесении платежа, актами осмотра. Эти документы должны быть сохранены на период действия договора.

917 просмотровПодпишитесь на Bankiros.ruПредыдущая статья

Претензия в страховую компанию по КАСКО

Следующая статья

РЕСО КАСКО

bankiros.ru

Что указывают в полисе КАСКО?

Правила автострахования

Обязательная часть договора – правила страхования, в которых страховщик излагает свои условия: что подлежит компенсации, если происходит страховой случай, в каких именно ситуациях полагаются выплаты, сроки подачи заявления.

Как выглядит полис?

Полис КАСКО подтверждает заключение страхового договора. В нем содержатся данные об объектах и лицах, которые попадают под его действие, а также отмечены главные условия.

Информация о субъектах

1. Страхователь, его реквизиты.

2. Выгодоприобретатель (получает компенсацию, если наступает страховое событие).

3. Водители, которые допущены к управлению транспортным средством, их дата рождения, стаж, тип доверенности.

Информация об автомобиле

Вносят информацию о застрахованной машине: тип двигателя, год выпуска, модель, марка и прочие данные. Если нужно застраховать несколько транспортных средств, осуществляется выдача единого договора страхования.

Условия автострахования

В полисе КАСКО необходимо отметить условия, по которым будет осуществляться страхование.

Сумма

Страховой суммой называют покрытие в финансовом эквиваленте, то есть сумму, на которую застраховали автомобиль. Она бывает агрегатной (суммарный лимит всех выплат в течение срока действия договора) или неагрегатной (лимит возмещения по каждой страховой ситуации в отдельности).

Стоимость

Страховой стоимостью называется действительная цена застрахованного транспортного средства. Для нового автомобиля ее берут из справки-счета или договора купли-продажи, а для подержанной машины – определяют после оценки специалистом страховой организации на основании среднерыночной стоимости, первоначальной цены с использованием коэффициентов износа. Оценить состояние транспортного средства помогают специализированные справочники.

Риски

Страховые риски могут варьироваться в зависимости от типа страхования: полное (хищение, угон и ущерб) или частичное (ущерб). В полисе есть опции, позволяющие оформить страховку дополнительного оборудования, не входящего в заводскую комплектацию транспортного средства, застраховать ответственность автовладельца, а также застраховаться от несчастного случая.

Форма возмещения ущерба

Форма страхового возмещения бывает натуральной (направление на ремонт) или в виде денежной суммы, компенсирующей затраты на ремонтные работы. Экспертную оценку урона осуществляют, основываясь на выбранной системе возмещения:

1. Без учета износа. Возмещение будет покрывать стоимость не только услуг станции технического обслуживания, необходимых для ремонта материалов, но и новых запчастей.

2. С учетом износа. Цену поврежденных деталей определяют, учитывая процент износа.

Территория, период действия полиса

Страховой полис КАСКО действует в течение определенного договором срока (обычно 1 год) и на определенную территорию. Многие страховщики на некоторое время расширяют зону действия полиса.

Оплата страховой премии

Страхователь имеет возможность оплатить КАСКО сразу (при оформлении договора) или в рассрочку. В последнем случае стоимость полиса разделяется на несколько частей.

Франшиза

В этом случае страховщик не возмещает убытки, если они не превышают заданную величину. Франшиза позволяет значительно уменьшить цену полиса.

Охранная противоугонная система

Страховые организации всегда учитывают, насколько эффективны противоугонные системы, которые установлены на застрахованных автомобилях. Если страховщика устроит качество системы, стоимость страховки будет снижена. Некоторые компании отказываются страховать машину, если противоугонное средство кажется ненадежным.

Коэффициент Бонус-малус

Рассчитывая цену или продляя страховку, компания может учитывать отсутствие или наличие выплат по договорам, которые были заключены ранее, и применять повышающий или понижающий коэффициент Бонус-малус.

straxovanie.ru