Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

SIwatcher — Содержимое подборки

Подборка «Фанфики. Гарри Поттер и прочая кодла»

Создатель: RUSerВсего

322

текстаСписок произведений

21.08.2014г. 18:37:15 Фанфик

Рейтинг

2.63

10 челАннотация: так что Вы должны магическому миру, мистер Поттер? Ничего? А Вы хорошо подумали? Предупреждение: данный фанф написался, как ответ…

22.08.2014г. 13:11:08

Рейтинг

5.88

12 челПрошу извинить, опять не юмор — разговоры, драки и снова разговоры. Моя версия фантастической истории о том, как Джеймс Поттер спасал Снейпа от Люпина.

Паша.Гарри Поттер и Сага о Фениксе

22.08.2014г. 13:14:56

Рейтинг

3.57

6 челРазмер

778

КБайтПредупреждаю сразу, это не мое. Выкладываю себе на страницу просто потому, что читать на работе так удобнее, чем искать по нету

22.08.2014г. 13:17:14

Ссылки на другие ресурсы. Выкладываю список как и обещал.

Выкладываю список как и обещал.

22.08.2014г. 13:17:23

Рейтинг

5.55

9 челДобавил описания и размер по счетчику СИ (1000к — размер нормальной печатной книги) Обновление от 27.03.2013

Rina.Гарри Поттер — Мальчик-Которого-Предали.

22.08.2014г. 13:33:14

Рейтинг

5.42

61 челРазмер

145

КБайтГарри Поттер в Азкабане. Плохой Дамблдор. Появление нового персонажа, который поможет Гарри пережить предательство, подарит второй шанс на ж…

6.09.2014г. 21:33:33

Рейтинг

7.97

24 челРазмер

2

КБайтаБред. Никому не читать.

6.09.2014г. 21:34:25

Размер

217

КБайт• Что если смерть это далеко не конец, а что если ты получил шанс на жизнь, ответ прост — не упускай его ни за что… Фанф по Гарри Поттеру….

6.09.2014г. 21:39:32

Размер

768

КБайтТретий год начинается с больших проблем. Они преследуют Астрад, буквально по пятам. То помочь Поттеру в его делах, то с драконами поцапаться…

Они преследуют Астрад, буквально по пятам. То помочь Поттеру в его делах, то с драконами поцапаться…

6.09.2014г. 21:41:21

Размер

1813

КБайтАвтор Visiongirl Ссылка на оригинал: http://www.hogwartsnet.ru/mfanf/printfic.php?l=0&fid=34115

6.09.2014г. 21:41:35

Размер

867

КБайт6.09.2014г. 21:41:55

Размер

254

КБайтаАвтор: товарищ Zelefal Ссылка оригинала: нет(удалили). Вот где нашёл: http://slitherin.potterforum.ru/viewtopic.php?id=14322#p349033

Dvorkin.По долгам всегда нужно платить

6.09.2014г. 21:49:26

Размер

145

КБайтАвтор: Дейман У четы Поттер родилось два сына близнеца, вследствии трагических событий Гарри в младенчестве усыновляеться Гриндевальдом.

Dvorkin.Территория зверя

6.09.2014г. 21:49:54

Рейтинг

6.69

37 челРазмер

358

КБайтАвтор: Sowilu Волдеморт и Дамблдор ведут свою партию. Неизвестные вступают в игру. Произнесены пророчества, кто-то зверски убивает чету Потт…

Неизвестные вступают в игру. Произнесены пророчества, кто-то зверски убивает чету Потт…

Проклятие мракоборца

6.09.2014г. 22:00:56

Рейтинг

9.00

4 челРазмер

460

КБайтСаммари: Первая война окончена. Поттеры мертвы. Давно балансирующий на грани между человеком и чудовищем мракоборец, находит слишком много н…

6.09.2014г. 22:01:07

Размер

350

КБайтhttp://army-magicians.clan.su/forum/14-1545-1 Саммари: Осталось всего несколько лет до поступления Гарри Поттера в Хогвартс, и герою волшебн…

5.10.2014г. 21:05:25

Рейтинг

5.26

52 челРазмер

198

КБайтЗаготовка по Гарри Поттеру. ГГ очухивается с амнезией посреди руин замка. На следующее утро ему приходит письмо из Заготовка по Гарри Поттер…

5.10.2014г. 21:15:18

Рейтинг

5.34

54 челРазмер

128

КБайт══ Кроссовер: Гарри Поттер\Некий научный Акселератор. ══ Написано из-за скуки. Канон… где-то в сторонке. ══ Присутствует кровь, мат (зацен…

══ Написано из-за скуки. Канон… где-то в сторонке. ══ Присутствует кровь, мат (зацен…

Размер

271

КБайтФанфик по Гарри Поттеру. Гарри Поттер, убегая от своего кузена, случайно аппарирует. Да не куда-нибудь, а в банк Гринготс — самое безопасн…

11.02.2015г. 00:09:04

Рейтинг

5.96

196 челРазмер

481

КБайтГП-фик

(Произведения с 1 по 20 из 322)

Авторизация Поиск Недавно обновились…За все нужно платить. — фанфик по фэндому «Роулинг Джоан «Гарри Поттер»»

Набросок из нескольких строк, еще не ставший полноценным произведением

Мнения о событиях или описания своей жизни, похожие на записи в личном дневнике

Не путать с «Мэри Сью» — они мало кому нравятся, но не нарушают правил.

Конкурс, мероприятие, флешмоб, объявление, обращение к читателям

Все это автору следовало бы оставить для других мест.

Подборка цитат, изречений, анекдотов, постов, логов, переводы песен

Текст состоит из скопированных кусков и не является фанфиком или статьей.

Текст не на русском языке

Вставки на иностранном языке допустимы.

Список признаков или причин, плюсы и минусы, анкета персонажей

Перечисление чего-либо не является полноценным фанфиком, ориджиналом или статьей.

Часть работы со ссылкой на продолжение на другом сайте

Пример: Вот первая глава, остальное читайте по ссылке…

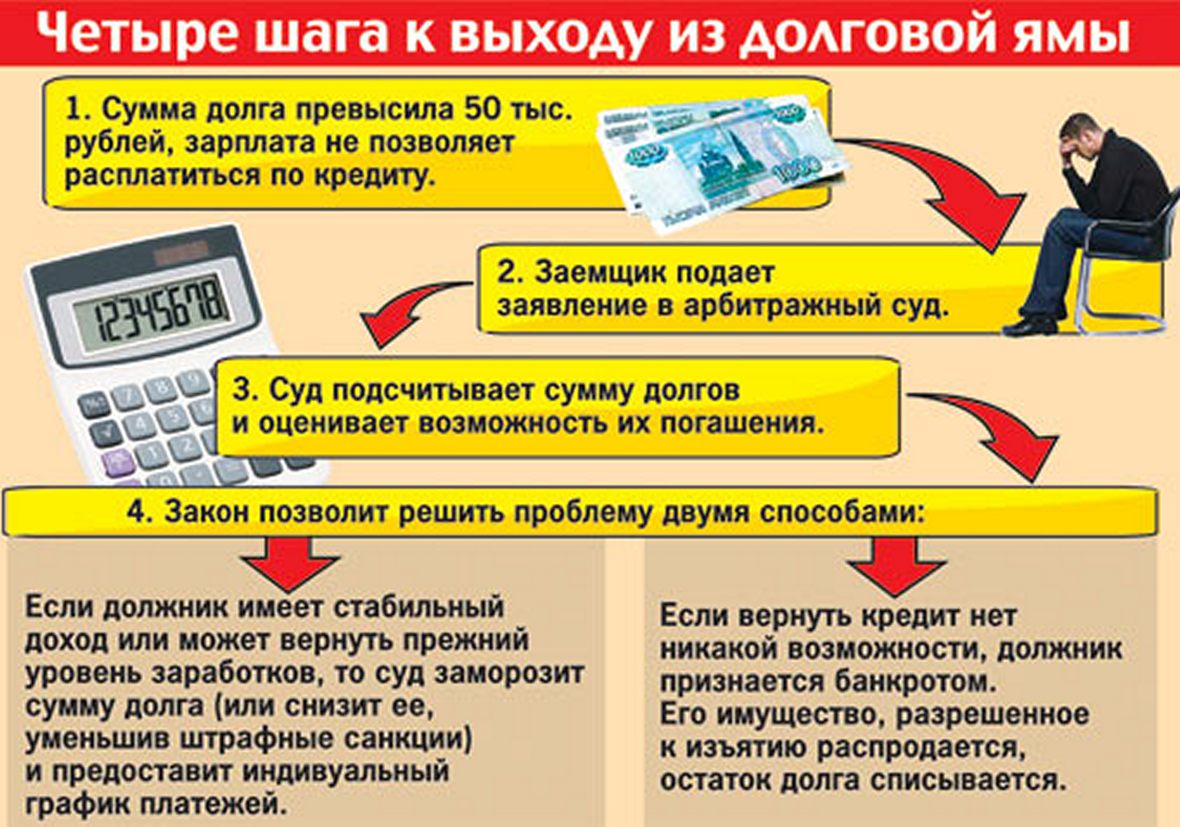

ипотека, ЖКХ и другие вопросы

Фото: Kaikoro/shutterstock

Есть два важных правила, связанные с наследством. Первое — наследство можно получить только целиком, второе — заявить о своем праве на наследство нужно не позднее чем через шесть месяцев после смерти наследодателя. Такой порядок применяется к обоим способам вступления в наследство — по завещанию и по закону.

При этом на практике у наследников возникает множество вопросов. Например, нужно ли оплачивать долги за коммунальные услуги? Вместе с юристами и нотариусами рассказываем о популярных вопросах о наследстве и недвижимости.

1. В наследство досталась ипотечная квартира. Нужно ли выплачивать кредит?

По закону, помимо материальных ценностей, недвижимости, наследуются права и обязательства наследодателя, включая долги. Бывает так, что люди умирают, не успев погасить ипотечный кредит, который впоследствии переходит наследникам. Поэтому перед вступлением в наследство необходимо понимать свои возможности по погашению кредитных обязательств.

«Если вы не готовы платить по долгам покойного, включая ипотеку, то целесообразно принять решение об отказе от вступления в наследство.

Выходом в данной ситуации может стать страхование жизни заемщика. Если была оформлена страховка, то долг по ипотеке будет выплачивать страховая компания. При этом наследники должны уведомить страховщиков для признания смерти заемщика страховым случаем. Также наследники имеют право продать доставшуюся им ипотечную недвижимость и погасить долг перед банком.

При этом наследникам вне зависимости от того, приняли они решение о вступлении в наследство или нет, необходимо известить банк о смерти наследодателя. Лучше это сделать в простой письменной форме — направить в банк заказное письмо с уведомлением и приложить копию свидетельства о смерти заемщика.

Читайте также

2. Переходят ли долги за ЖКХ в наследство вместе с квартирой?

Как уже было сказано выше, вместе с имуществом и правами наследуются и долги — они переходят к наследникам как единое целое. Это правило непреложное и закреплено в положениях ст. 1175 ГК РФ и ст. 1112 ГК РФ. Таким образом, если гражданин наследует жилое помещение (квартиру, дом), то он будет обязан оплатить и долги умершего, в том числе по коммунальным платежам, отметила член Федеральной нотариальной палаты (ФНП) нотариус Ольга Фрик.

Это правило непреложное и закреплено в положениях ст. 1175 ГК РФ и ст. 1112 ГК РФ. Таким образом, если гражданин наследует жилое помещение (квартиру, дом), то он будет обязан оплатить и долги умершего, в том числе по коммунальным платежам, отметила член Федеральной нотариальной палаты (ФНП) нотариус Ольга Фрик.

В то же время закон предусматривает, что каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества. Например, если квартира делится на трех человек, то долг по ЖКХ также делится на три части. При этом один наследник не отвечает по обязательствам за другого. Также существует срок исковой давности по коммунальным долгам. Он составляет три года. Это значит, что наследники будут оплачивать задолженность по ЖКУ только за последние три года, даже если долг копился в течение большего времени.

Читайте также

Долги — в том числе и по коммунальным платежам — также переходят по наследству, как и сама собственность (Фото: WAYHOME studio/shutterstock)

3.

Можно ли унаследовать неоформленную недвижимость?

Можно ли унаследовать неоформленную недвижимость?Согласно законодательству, в наследственную массу входят принадлежавшие наследодателю на день открытия наследства вещи, имущество, в том числе имущественные права и обязанности. Но бывают случаи, когда человек при жизни по каким-то причинам не оформил недвижимость в собственность. В таком случае возникает вопрос — могут ли наследники получить такое имущество?

С одной стороны, при отсутствии оформленных прав на недвижимое имущество такое имущество не может быть включено в наследственную массу, комментирует Николай Пивоваров. С другой стороны, в России распространены случаи отсутствия оформленных прав на «домик бабушки в деревне» или дачу. Включить такую неоформленную недвижимость можно в судебном порядке. Только на основании вступившего в законную силу решения суда неоформленное имущество может быть наследным, пояснил юрист.

Читайте также

4. Можно ли вступить в наследство дистанционно?

При оформлении наследства гражданину не обязательно приезжать в тот регион, где открылось наследство, а возможно обратиться к нотариусу по своему месту жительства. После чего нотариус по месту открытия и с использованием в том числе информационных технологий оформит наследственные права гражданина, комментирует нотариус Ольга Фрик.

«Местом открытия наследства, как правило, является последнее место жительства наследодателя. Например, если он постоянно проживал в Москве, то столица будет являться местом открытия наследства. Для оформления наследства человек может обратиться к любому нотариусу Москвы с соответствующим заявлением», — пояснила она.

Сделать это можно дистанционно. Для этого сначала наследник должен обратиться в любую нотариальную контору по месту своего проживания с просьбой удостоверить его заявление о желании вступить в наследство (в простой письменной форме такое заявление можно подавать только при личном присутствии). После этого заявление необходимо направить в нотариальную контору по месту открытия наследства. Документы об открытии наследства к нотариусу в другой город можно направить заказным письмом с уведомлением или в электронном виде, добавил Николай Пивоваров из АЮР.

После этого нотариус, у которого заведено наследственное дело, по истечении шестимесячного срока и при наличии всех необходимых документов сможет отправить гражданину свидетельство о праве на наследство также либо по почте заказным письмом, либо или в электронной форме.

Найти нотариуса в любом городе России можно на сайте Федеральной нотариальной палаты — здесь представлены различные сервисы, которые облегчают жизнь наследникам в части поиска интересующей информации. Например, на сайте можно найти сведения как о действующих нотариусах, так и о сложивших полномочия, заглянуть в реестр наследственных дел, узнать о розыске наследников в рамках наследственных дел.

Вступить в права на наследство в России можно дистанционно. Для этого потребуются услуги нотариуса (Фото: Karachev Yuriy/shutterstock)

5.

Что делать, если пропустили срок вступления в наследство?Действующим законодательством установлен срок вступления в наследство — шесть месяцев с момента смерти наследодателя. Такой порядок применяется к обоим способам вступления в наследство — по завещанию и по закону. Если данный срок пропущен и человек не успел вступить в наследство, то восстановить свое право можно будет через суд, отметил адвокат адвокатской палаты Москвы Александр Иноядов. Для этого должны быть уважительные причины — наследник не знал об открытии наследства (от него скрыли факт смерти наследодателя) или пропустил указанный срок по другим уважительным причинам — тяжелая болезнь, беспомощное состояние, неграмотность, длительная командировка и т. п.

Достаточно часто возникают ситуации, когда наследники для оформления наследства, например на квартиру, своевременно не обращаются к нотариусу и продолжают там проживать несколько лет, отметила нотариус Ольга Фрик. Например, умирают дедушка и бабушка, которые были собственниками квартиры. Потом умирают проживающие в этой квартире дети наследодателей, которые так и не оформили наследственные права после смерти своих родителей. В итоге к нотариусу за оформлением наследства обращаются внуки.

Потом умирают проживающие в этой квартире дети наследодателей, которые так и не оформили наследственные права после смерти своих родителей. В итоге к нотариусу за оформлением наследства обращаются внуки.

Несмотря на тот факт, что прошло немало времени, а наследство не было оформлено их родителями, при определенных обстоятельствах вопрос оформления прав наследников, в данном случае внуков, может быть решен нотариусом без обращения в суд.

«Согласно Гражданскому кодексу, наследник является собственником имущества, если он наследство принял — например, на момент смерти проживал совместно с наследодателем в квартире. Таким образом, внуки имеют возможность получить свидетельства о праве на наследство на квартиру после смерти своих родителей даже в том случае, если последние не оформили свои наследственные права», — отметила нотариус.

Для этого наследникам необходимо предоставить нотариусу документ, подтверждающий, что наследодатель фактически принял наследство, — например, справку с места жительства о том, что их умершие родители проживали совместно с дедушкой и бабушкой на момент смерти последних.

Читайте также

сколько платить налогов? — Эльба

Часто бывает, что человек регистрирует ИП, но бизнес так и не начинает.

Главное, что нужно знать — даже у неработающего предпринимателя копится долг по ежегодным страховым взносам. Другие долги на неактивном ИП бывают не всегда. Но мы побудем параноиками и расскажем, как проверить все возможные.

Чтобы остановить накопление долга, надо закрыть ИП. С конца 2020 года налоговая делает это сама. Но при таком исходе человеку запретят быть предпринимателем на три года.

Теперь обо всем по порядку.

У неработающего ИП всегда копится долг по страховым взносам

ИП без сотрудников платит страховые взносы за себя для получения пенсии по старости и медицинской помощи по полису. Взносы идут в Пенсионный фонд и Фонд медицинского страхования. Но платят их в одно окно — в налоговую инспекцию.

Размер взносов для ИП без сотрудников складывается из двух частей. Фиксированная — ее государство устанавливает на каждый год. И дополнительная — ее платят в размере 1 % от дохода, превышающего 300 000₽. У неработающего ИП набегает именно фиксированная часть взносов за каждый год. Но налоговая может взыскать долг только за последние три года — это ограничение из ст. 113 НК РФ.

Фиксированная часть взносов за 2021 год составляет 40 874 ₽. Из неё 32 448 ₽ идёт в пенсионку и 8 426 ₽ в медстрах. Размеры взносов за предыдущие годы можно посмотреть здесь. Посчитать сумму за все года существования ИП можно в калькуляторе на сайте налоговой. Если ИП открылся не в начале года, размер взносов уменьшается пропорционально календарным дням. Если закрылся до конца года — тоже. Это следует из ст. 430 НК РФ.

Сроки оплаты взносов такие. Фиксированную часть платят каждый год до 31 декабря. Дополнительную часть — до 1 июля следующего года. Когда ИП закрывается, долги оплачивают в течение 15 дней после снятия с учёта в налоговой. Так сказано в ст. 432 НК РФ.

Так сказано в ст. 432 НК РФ.

За нарушение сроков уплаты взносов налоговая насчитывает пени. Размер — 1/300 ключевой ставки. Но больше тела долга пени насчитать не могут — ст. 75 НК РФ. Калькулятор пени.

Если ИП ничего не продавал, не отрывал счёт и не нанимал сотрудников, он всё равно платит страховые взносы. Предприниматели спрашивали, законно ли это, в Конституционном Суде. Там сказали так. Человек открывает ИП добровольно. Значит, у него есть необходимые деньги, образование и навыки, чтобы работать и выполнять налоговые обязательства — Определение № 164-О.

Однако всё же есть периоды, за которые страховые взносы можно не платить. Они прописаны в п. 7 ст. 430 НК РФ:

— служба в армии;

— уход за ребенком до 1,5 лет, но не больше 6 лет на всех детей;

— уход за инвалидом I группы, ребенком-инвалидом или за пожилым человеком старше 80 лет;

— период проживания с супругом в военной части или за границей в дипломатическом представительстве. но в пределах 5 лет.

Чтобы налоговая отменила взносы, надо принести документы, которые подтверждают эти обстоятельства. Автоматом начисления не отменят.

Другие жизненные обстоятельства вряд ли избавят от долга. К примеру, суд отказался аннулировать взносы предпринимателю, который 6 лет сидел в тюрьме и не работал. Отказ объяснили тем, что даже из мест лишения свободы можно закрыть ИП через представителя, а не копить долг — дело № А34-10340/2019.

Если не было дохода, надо сдавать нулевую декларацию

Обычно предприниматель при регистрации выбирает спецрежим налогообложения — УСН, ЕНВД или патент. Так делают, потому что на спецрежимах платят меньше. Но если до заявления не дошли руки, ИП остается на общей системе налогообложения и платит НДФЛ, НДС и налог на имущество.

Единственный способ узнать свой налоговый режим — позвонить или сходить в налоговую.

Предприниматели на УСН, ЕНВД и общей системе раз в год или квартал сдают в налоговую инспекцию декларацию, даже если не зарабатывали. Так перед инспекторами подтверждают, что дохода не было и налог платить не надо. Декларацию без дохода называют нулевой. За каждую несданную декларацию налоговая штрафует на 1000 ₽ по ст. 119 НК РФ. Но штрафовать можно только за три последних года.

Так перед инспекторами подтверждают, что дохода не было и налог платить не надо. Декларацию без дохода называют нулевой. За каждую несданную декларацию налоговая штрафует на 1000 ₽ по ст. 119 НК РФ. Но штрафовать можно только за три последних года.

Штраф за несданные нулевые декларации плюсуется к долгу за неуплаченные страховые взносы и пени к ним.

🧮 Получается, что долг неработающего ИП перед налоговой — это сумма страховых взносов за последние три года + пени за просрочку уплаты + штрафы за декларации.

Как узнать про все долги ИП перед налоговой

Узнать полную и точную сумму долга можно, сходив лично в налоговую по месту жительства или через интернет-сервисы.

Посмотреть адрес своей налоговой и записаться на прием можно тут. На приёме у инспектора стоит запросить Справку о состоянии расчетов и Выписка операций по расчётам с бюджетом. По этим документам видно общую сумму долга и из-за каких платежей и штрафов она появилась. Через Эльбу тоже можно получить справку и выписку. А еще мы рассказывали, как разобраться в них.

А еще мы рассказывали, как разобраться в них.

Узнать про долги не выходя из дома и тут же погасить их можно в интернете:

— В разделе Налоговая задолженность через личный кабинет на Госуслугах;

— В личном кабинете ИП на сайте ФНС. Войти в кабинет можно через учетную запись с Госуслуг или с помощью ЭЦП, если она есть.

Долги по налогам не просто болтаются в личном кабинете ИП. Сначала налоговая присылает требование об уплате, а потом пытается списать деньги со всех известных счетов и личных карт предпринимателя. Инспекторам так можно — ст. 76 НК РФ.

Если инспекторы не находят деньги на счетах, долг передают судебным приставам. Те могут прийти домой и забрать имущество. Найти свое дело можно в банке данных исполнительных производств.

Судебные споры с участием ИП

Иногда ситуация с бизнесом развивается так. Открыли ИП, немного поработали, но бизнес не пошел, и все бросили.

Даже если предприниматель совсем недолго продавал товары или арендовал помещение, у него могли остаться долги перед клиентами и контрагентами. Досудебные претензии, которые они отправляли почтой, легко пропустить. И возможно, на предпринимателя уже подали в суд.

Досудебные претензии, которые они отправляли почтой, легко пропустить. И возможно, на предпринимателя уже подали в суд.

Узнать о судебных делах с поставщиками, подрядчиками и арендодателями можно в картотеке арбитражных дел. Это база всех судебных споров между предпринимателями.

Если есть опасность, что к ИП остались претензии от клиентов-физлиц, стоит проверить базу судов общей юрисдикции в сервисе ГАС Правосудие.

Если обнаружили, что вы участник судебного дела, стоит сразу подключиться. Сходить в суд, сфотографировать в материалах исковое заявление и доказательства. Потом ходить на судебные заседания, спорить или попробовать пойти на мировое.

Как быть с ненужным ИП

Неработающее ИП стоит закрыть. Это остановит накопление долгов по взносам. Но сами долги никуда не денутся. Долги останутся висеть на физлице, и рано или поздно их придется гасить.

Если закрыть ИП самостоятельно, в будущем можно будет открыть новое. Закрыть ИП без сотрудников просто, быстро и почти бесплатно. Посмотрите об этом нашу статью.

Продать или переоформить ИП на другого человека нельзя.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Неработающие ИП налоговая закрывает сама, но это не всегда хорошо

С конца 2020 года налоговая сама закрывает неработающие ИП. Если говорить юридическим языком — исключает предпринимателя из единого госреестра по ст. 22.4 Закона № 129-ФЗ.

Неработающими считаются ИП при соблюдении двух условий:

— они дольше 15 месяцев не сдавали расчёты и декларации или не продлевали патент,

— есть непогашенный долг по налогам или взносам.

До исключения налоговая пробует найти кредиторов ИП. Для этого в журнале «Вестник государственной регистрации» публикуют сообщение о предстоящем закрытии ИП. Если в течение месяца никто из поставщиков, клиентов или бывших работников не заявит свои претензии, ИП ликвидируют.

Исключение из единого госреестра останавливает накопление долгов. Но, как и в случае с добровольным закрытием, все начисленные налоги и взносы переходят на физлицо.

Оставить ИП и ждать, что налоговая сама с ним разберётся, выгодно не всем и не всегда. В течение следующих трёх лет человек, чьё ИП закрыла налоговая, не сможет открыть новое. А ещё — неизвестно, когда инспекторы доберутся конкретно до вашего ИП. И всё это время размер долга будет расти, как снежный ком.

Международный валютный фонд не дал денег Киеву / СНГ / Независимая газета

В сентябре Украине надо платить по внешним долгам, но нечем

Денис Шмыгаль надеется на диалог с МВФ. Фото с сайта www.kmu.gov.ua

Украина не получит очередной транш кредита МВФ до лета. Пауза в финансировании началась еще в прошлом году. Перечень проблемных вопросов увеличивается. Миссия фонда, оценивавшая украинскую ситуацию с конца декабря до середины февраля, завершила работу, так и не подписав итоговый документ.

Сейчас речь идет о стабилизационном кредите на общую сумму около 5 млрд долл., который был утвержден советом директоров МВФ в июне 2020 года. В Киев сразу же был перечислен транш в объеме 2,1 млрд долл. До конца года ожидался еще один транш, но он не поступил. Эксперты считают, что причиной, по которой сотрудничество было поставлено на паузу, стал скандал из-за решения Конституционного суда Украины (по обращению группы депутатов Верховной рады от оппозиции) о неконституционности отдельных решений при формировании антикоррупционных органов Украины. Система таких органов, включающая Национальное антикоррупционное бюро (НАБУ), Специализированную антикоррупционную прокуратуру (САП), Нацагентство по предотвращению коррупции (НАПК), создавалась в период президентства Петра Порошенко при консультативной помощи Запада.

После решения Конституционного суда западные партнеры Украины заявили об угрозе сворачивания антикоррупционных реформ и намекнули на возможность свернуть сотрудничество с командой Владимира Зеленского. Президент Украины заверил, что не отказывается от прежней политики. Он выступил с идеей досрочного роспуска Конституционного суда, однако такая инициатива выходит за рамки полномочий главы государства или парламента. Поэтому вопрос до сих пор остается в подвешенном состоянии.

На фоне скандала миссия МВФ начала оценивать положение дел в Украине в конце декабря. В работе был объявлен перерыв на время рождественских праздников. Затем миссия возобновила работу в середине января. Ранее глава Нацбанка Украины Кирилл Шевченко сказал в интервью Reuters, что Киев ожидал по итогам работы миссии решения, которое позволило бы получить еще три транша на общую сумму 2,2 млрд долл. Вопрос о сроках Шевченко назвал «больше техническим»: «Нам бы хотелось их получить еще в прошлом году, но как есть, так есть. Главным остается то, что мы выполняем взятые на себя обязательства и намерены предпринимать шаги, чтобы быть надежным партнером».

Главным остается то, что мы выполняем взятые на себя обязательства и намерены предпринимать шаги, чтобы быть надежным партнером».

Но в январе переговоры почти сразу же осложнились новым решением украинского правительства – о временном госрегулировании цен на газ для населения. С начала января по Украине прокатилась волна протестов против повышения тарифов на газ и услуги ЖКХ. Реагируя на ситуацию, правительство до конца нынешнего отопительного сезона установило единую цену. Это вызвало недовольство западных кредиторов. Премьер-министр Денис Шмыгаль пояснил в интервью телеканалу «Украина 24»: «У нас в прошлом году ввели рынок газа. Это дало возможность получить справедливую рыночную цену. Сегодня, к сожалению, в связи с рыночными факторами цена на рынке увеличивается…»

Но доходы населения, учитывая еще и карантинные ограничения, не увеличились. Для многих цена газа и стоимость услуг ЖКХ стали неподъемными. Шмыгаль отметил, что все это украинские чиновники объясняли миссии МВФ: «Мы ведем диалог… Они услышали аргументы, понимают, о чем идет речь. Мы подчеркиваем, что не отказываемся и не собираемся отказываться от рыночных отношений в сфере продажи газа бытовым потребителям…» Однако ситуация остается неопределенной: оппозиция утверждает, что под видом рыночных цен украинская власть обеспечила сверхприбыли для олигархов, контролирующих рынок. В Верховной раде собираются рассмотреть законопроект, который позволит снизить цены на газ для украинских потребителей. Но ценой этого решения станет фактическое уничтожение тех реформ, которые проводились прежде по подсказкам западных кредиторов.

Пока вопрос не решен окончательно, миссия завершила работу без результата. Постоянный представитель МВФ в Украине Йоста Люнгман заявил: «Нужен больший прогресс для завершения первого пересмотра программы. Дискуссии будут продолжаться». Министр финансов Украины Сергей Марченко сказал в комментарии «Экономической правде», что по итогам работы миссии был очерчен круг вопросов, над которыми надо работать: «Это вопросы в сфере антикоррупционного законодательства, развития финансового сектора… У правительства конструктивное сотрудничество с миссией МВФ по этим вопросам, есть видение относительно урегулирования вопросов, необходимых для получения транша по программе stand-by».

Директор Института развития экономики Украины Александр Гончаров, которого цитирует издание «Страна», отметил, что МВФ не отказался от требования повысить тарифы для украинского населения, принять закон о долгах по уплате за услуги ЖКХ. «Остается только спросить Шмыгаля: а зачем брать кредиты, чтобы потом повышать и так неподъемную коммуналку и цены на энергоресурсы, если нашим людям уже сейчас нечего, извините, жрать после оплаты жилищно-коммунальных услуг?» – написал эксперт.

Подобные вопросы, возможно, возникают и у некоторых представителей окружения Зеленского. По крайней мере советник главы офиса президента, экс-министр экономики Тимофей Милованов в комментарии «Укринформу» подчеркнул, что переговоры нужны для того, чтобы найти компромиссное решение. «В любом переговорном процессе есть принципиальные вопросы, связанные, в частности, и с независимостью государственного управления. Эти вопросы всегда делают переговоры деликатными и сложными. Каждый отстаивает свою позицию и делает это твердо. Соответственно переговоры требуют времени». Милованов призвал не спекулировать на теме диалога между Украиной и МВФ: «У нас постоянно происходит процесс переговорного согласования позиций. Существенных рисков нет. Ситуация под контролем. Финансовая, макроэкономическая стабильность поддерживается, системных рисков нет, ситуация с бюджетом нормальная…»

Каждый отстаивает свою позицию и делает это твердо. Соответственно переговоры требуют времени». Милованов призвал не спекулировать на теме диалога между Украиной и МВФ: «У нас постоянно происходит процесс переговорного согласования позиций. Существенных рисков нет. Ситуация под контролем. Финансовая, макроэкономическая стабильность поддерживается, системных рисков нет, ситуация с бюджетом нормальная…»

В январе МВФ обнародовал график погашения долгов, до 2036 года Украина должна выплатить 11,7 млрд долл. Главный экономист компании «Dragon Capital» Елена Билан в комментарии «Новому времени» отметила: «Думаю, будет еще одна миссия в мае, а транш поступит в июле-августе. Но чтобы получить деньги, нужно будет договориться о перечне условий. А потом эти условия нужно выполнять».

Киев

Раздел долгов при разводе: как правильно это сделать

В большинстве случаев при разводе нужно разобраться с миллионом дел: кто и где живет, с кем остаются дети, какие и у кого есть права на имущество и т.

д. Но вместе с тем, помимо имеющихся активов, часто в семьях есть и пассивы — долги, которые также предстоит поделить. Какими они бывают, кто их должен платить и что делать с ипотекой после расторжения брака, Domofond.ru спросил у юристов и адвокатов.SeventyFour/Depositphotos

д. Но вместе с тем, помимо имеющихся активов, часто в семьях есть и пассивы — долги, которые также предстоит поделить. Какими они бывают, кто их должен платить и что делать с ипотекой после расторжения брака, Domofond.ru спросил у юристов и адвокатов.SeventyFour/Depositphotos

Общие правила

В статье «Недвижимость и отношения» мы писали, что все нажитое в официальном браке после развода делится пополам (если нет брачного договора или другого соглашения). Примерно тот же принцип действует и в сфере долгов. Как отмечает руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов, общие долги супругов при разделе совместно нажитого имущества распределяются между ними пропорционально присужденным им долям. Другими словами, если доли супругов равны, то и долги делятся поровну.

Могу ли я забрать свою долю из квартиры?

Помимо алиментов: что ещё можно требовать от бывших супругов по новым поправкам в законе

Однако есть нюанс. Согласно ст. 45 СК РФ, долги супругов всегда предполагаются раздельными. Поэтому, если, к примеру, муж захочет их поделить после развода, ему нужно заявить об общности пассивов и доказать, что они сформировались из-за нужд семьи, а не его личных потребностей.

Как признать долги общими

Универсальных доказательств признания долгов общими нет. Можно использовать чеки, расписки, выписки с банковских счетов. И лучше, если траты, например, с кредитной карты осуществлялись безналичными переводами непосредственно конечному получателю — строительному магазину, туристическому агентству и т. д. «Менее полезны, но допустимы показания свидетелей, фотографии. Если доказать ничего не удастся, долг полностью сохраняется за тем из супругов, который его создал: тот же кредит, потраченный на индивидуальную туристическую поездку, останется на супруге-путешественнике», — рассказывает кандидат юридических наук Елена Усачева.

Ипотечный долг

Часто при разводе делится долг по ипотечному кредиту. Здесь нужно помнить, что он — в отличие от долгов по потребительским кредитам — всегда совместный. «Как правило, банки привлекают второго супруга в качестве созаемщика. Однако это не имеет принципиального значения, потому что ипотечный кредит априори считается потраченным на семейные нужды, ведь в результате его использования супруги приобрели общее имущество — недвижимость. И здесь проблема доказывания необходимости раздела долга снимается», — комментирует Елена Усачева.

Здесь нужно помнить, что он — в отличие от долгов по потребительским кредитам — всегда совместный. «Как правило, банки привлекают второго супруга в качестве созаемщика. Однако это не имеет принципиального значения, потому что ипотечный кредит априори считается потраченным на семейные нужды, ведь в результате его использования супруги приобрели общее имущество — недвижимость. И здесь проблема доказывания необходимости раздела долга снимается», — комментирует Елена Усачева.

Как вывести бывшего мужа из кредитного договора?

Нужно ли согласие бывшего мужа на продажу квартиры?

В ситуации с ипотекой можно поступить следующим образом:

- продать недвижимость и погасить кредит;

- разделить в долях право собственности на недвижимость и сам кредит;

- оставить права на недвижимость и долг за одним из супругов.

Любой из указанных способов требует обращения в банк, который должен дать согласие на ту или иную операцию.

Важно! Если кто-то один перестанет платить по кредиту, выплачивать этот долг будет второй супруг (как созаемщик или поручитель). Тем не менее оплачивающий ипотеку супруг может отсудить у неплательщика или квартиру, или денежную компенсацию в размере выплаченной им части кредита.

Военная ипотека

В ситуации с военной ипотекой при разводе тоже возникает вопрос, кому принадлежат долги по этому кредиту. Вроде бы ответ на поверхности — конечно же, военнослужащему. Он является участником накопительно-ипотечной системы, первый взнос и выплаты по ипотеке за него осуществляет государство. Однако все не так просто. «На квартиру, купленную по военной ипотеке, распространяются все правила совместно нажитого имущества. Решение суда будет точно таким же, как и при разделе квартиры и долга по обычной ипотеке», — рассказывает Владислав Фролов.

Раздел имущества в разводе: сложные случаи

Как делить ипотечную квартиру при разводе?

Долги по ЖКХ

Есть еще один вид долгов, которые могут накопиться в семейных отношениях, — задолженности за жилищно-коммунальные услуги. Их нельзя взыскать за период брака, поскольку оплата ЖКХ производится из общего бюджета. Однако, если бывшие супруги после развода продолжают проживать в одном месте и один не платит за коммунальные услуги, у второго есть право обратиться в суд за взысканием половины долга. Но, как утверждает Владислав Фролов, есть вариант проще: одновременно с разделом совместно нажитого имущества лучше заявить требование о выделении доли в оплате ЖКХ. Сделать это можно как через МФЦ (если супруги договорились), так и через суд.

Их нельзя взыскать за период брака, поскольку оплата ЖКХ производится из общего бюджета. Однако, если бывшие супруги после развода продолжают проживать в одном месте и один не платит за коммунальные услуги, у второго есть право обратиться в суд за взысканием половины долга. Но, как утверждает Владислав Фролов, есть вариант проще: одновременно с разделом совместно нажитого имущества лучше заявить требование о выделении доли в оплате ЖКХ. Сделать это можно как через МФЦ (если супруги договорились), так и через суд.

Впрочем, распределение подобных долгов зависит от того, кому принадлежала обслуживаемая недвижимость и для чего она использовалась. Исходя из опыта, Елена Усачева выделяет три классических ситуации.

Вариант 1: недвижимость принадлежала одному из супругов (например, приобретена до брака) и совместно супругами не использовалась (допустим, квартира сдавалась в аренду). Долги по оплате ЖКХ в этом случае являются личными долгами супруга-собственника.

Вариант 2: недвижимость принадлежала обоим супругам (приобретена в браке). В этом случае долг является общим долгом супругов и подлежит разделу, поскольку обязанность содержания имущества лежит на сособственниках. Если недвижимость изначально приобреталась супругами в долях (например, 1/3 супругу, 2/3 супруге), долг распределяется между ними в соответствии с этими долями.

Вариант 3: недвижимость принадлежала одному из супругов, но использовалась для проживания семьи. В этом случае ответственность по долгам в части платы за содержание жилого помещения и взносов на капитальный ремонт несет супруг-собственник, по остальным жилищно-коммунальным услугам — собственник и все совершеннолетние дееспособные члены семьи вместе (в том числе супруг собственника).

Можно ли продать квартиру без разрешения бывшего супруга?

Как оформить на себя квартиру, чтобы не делить ее при разводе?

Какие долги не подлежат разделу?

Есть ряд долговых обязательств, которые не подлежат разделу при расторжении брака. В первую очередь, это личные задолженности, а также пассивы, возникшие до вступления в брак. При этом обязательно нужно затронуть и тему фиктивных долгов. Они также не делятся.

При этом обязательно нужно затронуть и тему фиктивных долгов. Они также не делятся.

«Нередко встречаются случаи составления фиктивных долговых расписок одним из супругов для того, чтобы за счет общего долга уменьшить часть имущества другого супруга и, соответственно, привлечь его к выплатам. Для доказательства притворности такой сделки в судебном процессе приходится прибегать к различного рода экспертизам: почерковедческой и психологической, проверке давности составления документа, анализу финансового состояния супругов и кредитора и т. д.», — комментирует адвокат Инна Белякова.

Кредит на свадьбу

Многие молодые россияне берут так называемый «кредит на свадьбу»: хочется ведь и справить пышное торжество, и устроить незабываемый медовый месяц где-нибудь в теплых странах. Однако частая история — кредит еще не погашен, а молодожены уже разводятся. Кто должен выплачивать этот долг? «Это потребительский кредит, который брался до заключения брака и был оформлен на одного человека: либо на одного из будущих супругов, либо на кого-то из родителей. И даже если эти деньги были рассчитаны на пару, такой долг не является совместным. Ибо общее имущество и общие долги возникают только после регистрации брака», — объясняет Владислав Фролов.

И даже если эти деньги были рассчитаны на пару, такой долг не является совместным. Ибо общее имущество и общие долги возникают только после регистрации брака», — объясняет Владислав Фролов.

Несмотря на общие правила, каждая ситуация индивидуальна, и, как говорят эксперты, даже маленькая деталь может изменить ход дела. Поэтому не следует пренебрегать обращением к грамотному специалисту как при вступлении в долговое обязательство, так и при его разделе.

Не пропустите:

Должна ли я выделить долю в квартире бывшему мужу?

Во сколько обойдётся срочная продажа недвижимости

Покупать квартиру с долгами – это опасно?

Инструкция: как узнать, есть ли у вас долги за ЖКУ?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Фанфик по долгам всегда нужно платить, не списанный или несписанный?

Если Вам нравится Dvorkin — По долгам всегда нужно платить то здесь можно посмотреть, что читают люди, имеющие схожие с Вами вкусы. Или посмотреть ленту последних обновлений интересующего Вас жанра.

Или посмотреть ленту последних обновлений интересующего Вас жанра.

Зарегистрировавшись, Вы сможете отслеживать появление новых продолжений любимых произведений, отслеживать новинки любимых авторов. Наша программа подскажет Вам, что интересного можно прочитать с учетом ВСЕХ ваших интересов.

А можете по ссылке перейти на сайт Самиздата, где и прочитать это произведение.

Dvorkin — По долгам всегда нужно платить

Но до этого советуем посетить наши

Тематические подборки,

фильтры Продолжения (проды) Новинки

1 Ясинский Анджей Ник. Последнее обновление 464k Фантастика Фэнтези Киберпанк

1 Седрик Путь «Синигами» 161k Фанфик

1 Хэлларен Ангрралах Глидерэль Нархдаргал. Ступень четвертая. Ктэс 126k Фэнтези

1 Сазанов Владимир Валерьевич Продолжение 125k Фантастика Фэнтези

1 Седрик Становление Патриарха 98k Фэнтези

1 Петрова Елена Сделать выбор. Третья книга цикла 79k Фэнтези Юмор

1 Карпов Александр Николаевич. Чудак 67k Фэнтези

1 Давыдов Сергей Александрович. Коллекционер в Гильдии 67k Фэнтези

Коллекционер в Гильдии 67k Фэнтези

1 Седых Глеб. Профессиональный побег прода 65k Приключения Фэнтези

1 Седрик. Командировка Князя Тьмы. 63k Фэнтези

1 Malavon. Артес 63k Фэнтези

1 Кощиенко Андрей Геннадьевич Одинокий Демон. Студентус вульгарис.(Книга 2) 58k Фэнтези

1 Власов Иван Юрьевич. Быть Ии. Общий файл. 57k Фантастика

1 Старх Арес. Саске. Н. Учиха 53k Фэнтези

1 Сапегин Александр Павлович. Столкновение. 53k Фэнтези

1 Linryn. Наруто 51k

1 Старх Арес. Нацу.Н.Драгнил 49k Фэнтези

1 Мао. Наруто. Заново. 49k Фэнтези

1 Гад Ползучий. Случайный попаданец 2 49k Фэнтези

1 Сазанов Владимир Валерьевич Двуединый 48k Фантастика Фэнтези

1 Дравин Игорь. Чужак 8 45k Фэнтези

1 Вьюн. Лист на ветру 45k Фэнтези

1 Веденин Вячеслав Александрович. Маг-младенец. Часть 2. Тританоот 36k Фэнтези Юмор

1 Седрик Девятихвостый демон, часть 1 35k Фанфик

1 Арсёнов Илья A.K.A. Сирус. Сен. Книга третья. Потрошитель демонов. 35k Фантастика Фэнтези

1 Седых Глеб. Профессиональный побег 34k Приключения Фэнтези

Профессиональный побег 34k Приключения Фэнтези

1 Афанасьев Валерий. Игра вслепую (Стальная опора 3) 34k Фэнтези

1 Макаренко Андрей Александрович. фанфик Клеймор. 32k Фэнтези

1 Демченко А.В.. Уборщик 2 Дипломат, значит коллега 32k Фэнтези

1 Петрова Елена Проклятое везение 31k Фантастика Фэнтези

1 Heathen Книга 1. Путь меча 30k Фэнтези

1 Христова Александра. Тени ледяной пустоши 29k Фэнтези

1 Изверин Алексей Сергеевич Чужая корона (Чужое тело-2) 28k Фэнтези

1 Соболев Илья Георгиевич. Наруто фанфик. 27k Фэнтези

1 Муравьев Константин Николаевич. Неучтенный (общий). от 06.10.2012 27k Фантастика Фэнтези

1 Макаренко Андрей Александрович. Фанфик по аниме Блич 23k Фэнтези

1 Владислав Отступник. Уже не человек: Отступник (общий файл) 23k Фантастика Фэнтези

1 Шмат Арсен Станиславович. Темный Валентин. Путь Познания 22k Фэнтези

1 Джейсин. Фанфик по Наруто — Тригада 21k Фэнтези

1 Zelefal. Блич. Наречённый. 21k Приключения Фантастика Фэнтези

1 Linryn Bleach: Насмешка судьбы 21k

1 Heathen Книга 2. Путь духа. 20k Фэнтези

Путь духа. 20k Фэнтези

1 Письменный Максим Николаевич. Фанфик Гп 19k Фэнтези

1 Отаку Феликс. Пустой, Рождение. 19k Приключения Фэнтези

1 Де Ви Поль. Пути тьмы — 2 19k Фэнтези

1 Федот. фанф по фейри тейл 18k Приключения Фэнтези

1 Кузя. Блич 18k Фэнтези

1 Арина Алисон. Желание исполнено — осталось выжить 18k Фантастика Юмор

1 An-Fan. Фанфик по Бличу (Часть 1) 18k Фэнтези

1 Алексард. Алексард. Общий файл. 17k Фэнтези

1 Ильясов Артур Валерикович. Учиха — возрождение 16k Фэнтези

1 Хэлларен Ангрралах Глидерэль Нархдаргал. Обновление. Отдельное 15k Фэнтези

1 Сапегин Александр Павлович Записки морфа. Общая сборка 15k Фантастика

1 Садов Михаил Валерьевич. Стальная воля (черновой вариант) 14k Фантастика

1 Нюрра. Подарок для Повелителя. Четвертая часть. 14k Фэнтези

1 Зинченко Сергей Александрович. Рожденный. И имя мне легион 14k Фэнтези

1 Ким Сергей Александрович. 4 — Обычная жизнь 13k Фантастика

1 Арина Алисон Новые дороги — новые заботы 13k Фантастика

1 Коротин Вячеслав Юрьевич. Попаданец со шпагой (предварительно) 12k Фантастика

1 Kain. Фанф по миру Блич. Мой Менос. 12k Приключения Фэнтези

1 Guff. Кроссовер Блича и Хвоста фей. 12k Пародии

1 Уютин Евгений Сергеевич. Фанф по Гп 11k Фэнтези

1 Ткаченко Даниил Константинович. Я Демон.Я демон. Клятвы цербера.(Обнова от 07.12.2012) 11k Фэнтези

1 Натан Гархипски. Демон тьмы и смерти 11k Приключения

1 Марченко Ростислав Александрович. Вторая жизнь-3 11k Фэнтези

1 Горъ Василий. Демон. Книга 5. «Ход конем» 11k Проза Фантастика Фэнтези

1 Zelefal. D.Gray — man. Война сердца. 11k Фантастика Фэнтези Киберпанк

1 Ткаченко Даниил Константинович. Огненный зверь Конохи. 10k Фэнтези

1 Матвеев Олег. Блич 10k Фантастика

1 Косицын Виталий Последствия одного решения 10k Приключения Фэнтези

1 Шмат Арсен Станиславович. Гарри Поттер и Моя Кодла 9k Фэнтези Юмор

1 Снежкова Isolda. Хозяин для келпи (Не было печали) 9k Фэнтези Юмор

1 Ливидус. Путь кицунэ (Часть первая) 9k Фэнтези

1 Гоосен Ольга Константиновна. Одна программная ошибка 9k Киберпанк

Одна программная ошибка 9k Киберпанк

1 Шмат Арсен Станиславович. Демион 8k Фантастика

1 Распопов Дмитрий Викторович Сын Галактики — Противостояние 8k Фантастика

1 Мясоедов Владимир Михайлович. Море сумерек 8k Фэнтези

1 Палитко Станислав Андреевич Мертвый Змей и Узники Азкабана 7k Фэнтези Фанфик

1 Кирилович Юргас Викторович. Носитель убийц — древний враг общий файл 7k Фэнтези

1 Чистяков Василий Сергеевич. Холодный оружейник, Ч.3 6k Фэнтези

1 Садыкова Татьяна Опекун для дракона 6k Фэнтези

1 Зинченко Сергей Александрович. Рожденный. И имя мне легион (Прода) 6k Фэнтези

1 Дэв Ольга. Новая жизнь. 6k Фэнтези

1 Хэллариен. Крыша едет не спеша или сюрпризы жизни. (общий файл) 5k Фэнтези

1 Уютин Евгений Сергеевич. Фанфик по «Чужим» 5k Фантастика

1 Соболев Илья Георгиевич. наруто. прода. 5k Фэнтези

1 Небо В Глазах Ангела. Возможности эльфийской людологии 5k Фэнтези

1 Минако. Попала или приключения маленькой шиноби 5k Фэнтези

1 Шмат Арсен Станиславович. Заметки чайника-мага 4k Фэнтези

Заметки чайника-мага 4k Фэнтези

1 Шмат Арсен Станиславович. Два в одном. Или три? 4k Фэнтези

1 Мао. Очередной мертвячок) 4k

1 Макаренко Андрей Александрович. Блич 4k Фэнтези

1 Ромодановский Пафнутий Акакиевич. Безымянный 2k Фэнтези

1 Zelefal. Блич. Возрождённый. 2k Фэнтези Киберпанк

1 Sta347 Futra. Блич 2k Философия

1 Эрнандес Мигель Альварес. Фанфик по Бличу 1k Проза

1 Эрнандес Мигель Альварес. История одного сквиба 1k Проза

1 Христова Александра. Тьма древнего леса. 1k Фэнтези

1 Корягин Алексей Вячеславович. Белый Демон Шинигами 1k Приключения

1 Амая. Фанф по бличу 1k Приключения

Учитывая возможность использования словоформы «не(?)списанные» без «не» (в виде «списанные»), а также вероятность того, что в том или ином предложении без противопоставлений причастие «не(?)списанные» может не иметь зависимых слов, написание такой словоформы может иметь в этих условиях слитный вариант («несписанные работы». Но он безальтернативным не является.

Если отрицательное сочетание «не(?)списанные» находится в высказывании, в котором мы увидим противопоставление наподобие «не списанные, а выполненные самостоятельно» или «не списанные, а созданные честно», то частица «не» отделяется от причастия «списанные».

Если отрицание признака «списанные», хотя и в предложении и нет противопоставления, является явным (усиленным при помощи соответствующих слов), то «не списанные» также напишем раздельно.

Полные правила правописания причастий (полных и кратких форм) с частицей «не» можно прочитать .

Примеры предложений:

«Несписанные контрольные работы были оценены Иваном Ивановичем на «пять».

«Все таблицы были вовсе не списанные, а составленные самостоятельно».

Как погасить плохой или старый долг

Если у вас безнадежный долг или старый долг, вам следует сделать выплату по нему приоритетной задачей.

Безнадежный долг — это долг, по которому у вас нет текущей задолженности или вы перестали платить. Часто этот долг находится в коллекциях. Если у вас плохой долг, вам необходимо его погасить, особенно если вы готовитесь к важному финансовому событию, например, к покупке дома. Это также поможет вам очистить вашу кредитную историю.

Часто этот долг находится в коллекциях. Если у вас плохой долг, вам необходимо его погасить, особенно если вы готовитесь к важному финансовому событию, например, к покупке дома. Это также поможет вам очистить вашу кредитную историю.

Если вы будете работать осторожно, вы сможете договориться о том, чтобы заплатить меньше, чем вы должны, поскольку многие коллекторские компании покупают безнадежные долги гораздо дешевле, чем причитается.

Важно понимать, что погашение долга отличается от его выплаты. Он будет считаться рассчитанным в вашем кредитном отчете, а не полностью оплаченным. Это может снизить ваш кредитный рейтинг, это лучше, чем позволить им сидеть в вашем кредитном отчете. Вот что делать, если у вас плохой долг.

Составьте список ваших просроченных и просроченных долгов

Сначала составьте список своих безнадежных долгов. Отличный способ сделать это — заказать кредитный отчет. Вам следует начать с перечисления сумм, которые вы должны, и компаний, которые в настоящее время удерживают ваш долг.

Вы можете обнаружить, что некоторые компании продали ваши долги агентствам по сбору платежей. В этом случае вы будете работать с коллекторским агентством, а не с первоначальной компанией.

Найдите время, чтобы очень внимательно просмотреть свои документы, чтобы убедиться, что вы имеете дело с правильной компанией.

Согласование взаиморасчетов по одному

Затем свяжитесь с вашими кредиторами по одному. Лучше иметь сумму, которую вы готовы заплатить наличными, чтобы вы могли погасить этот долг как можно быстрее.

Когда вы пытаетесь договориться об урегулировании, вам нужно будет выбрать разумную сумму для предложения. Хорошее практическое правило — предлагать половину того, что вы должны. Вы также можете попробовать, чтобы компания сняла некоторые штрафы за просрочку платежа и другие сборы.

Хотя погашение долга — хороший вариант для некоторых, лучше выплатить долг полностью, если вы можете себе это позволить.

Получить расчет в письменной форме до осуществления платежа

После того, как вы договорились об урегулировании долга, вам нужно попросить, чтобы они отправили вам соглашение в письменной форме. Это будет доказательством того, что задолженность будет выплачена после выплаты согласованной суммы. Обязательно сохраните несколько копий для своих записей.

Это будет доказательством того, что задолженность будет выплачена после выплаты согласованной суммы. Обязательно сохраните несколько копий для своих записей.

Как только вы получите письмо, вы можете отправить чек на согласованную сумму в компанию. Это защитит вас от отказа компании от расторжения соглашения. Вам следует отправить кассовый чек или денежный перевод, а не личный чек.

Продолжить со следующим долгом в вашем списке

После того, как вы погасили один долг, пора переходить к следующему.Вы будете проходить через тот же процесс с каждым безнадежным долгом в вашем списке.

Имейте в виду, что накопление денег на переговоры об урегулировании может занять несколько месяцев, но оно того стоит.

Если у вас всего несколько элементов, вы сможете быстро перемещаться по списку. Если у вас их несколько, это может занять больше времени, но стоит очистить свой кредитный отчет.

Будьте готовы платить больше налогов при погашении долгов

Любой прощенный долг считается «доходом», поэтому важно учитывать это при ведении переговоров об урегулировании долга. Возможно, вы захотите скорректировать свои удержания таким образом, чтобы у вас не было задолженности перед IRS в конце года, или вы можете отложить деньги на случай, если у вас есть налоговый счет в результате урегулирования задолженности.

Сделайте бюджетирование главным приоритетом

Как только вы начнете процесс урегулирования долга, вы должны сделать все возможное, чтобы не допустить просрочки платежа по счетам в будущем. Лучший способ предотвратить это — следить за бюджетом, создавать чрезвычайный фонд и, возможно, искать более высокооплачиваемую работу.

Тормозить

Хотя на погашение старых и безнадежных долгов может потребоваться некоторое время, оно того стоит. Вам больше не нужно беспокоиться о том, что погашение долга наступит внезапно. Он также очищает ваш кредитный отчет, что облегчит покупку дома.

Рассмотрите другие методы

Возможно, вы подумываете об использовании компании по урегулированию долга, консультационного агентства по кредитным вопросам или объявления о банкротстве, чтобы справиться со своим долгом и начать все сначала.

Использование каждого из этих вариантов имеет определенные последствия.Поэтому важно тщательно изучить каждую из компаний, прежде чем использовать ее, потому что, хотя есть законные компании, некоторые из них являются мошенничеством или неэтичны. С другой стороны, погашение долга самостоятельно позволяет вам контролировать весь процесс.

Если у вас есть долг, не погашайте его

Многие из нас ежедневно борются с долгами, но без особого прогресса. Фактически, я недавно подчеркнул, что 50% американцев использовали кредитные карты до предела!

С учетом сказанного, если у вас наконец-то появятся дополнительные деньги в конце месяца, я предлагаю вам подержать их, пока у вас не появятся две важные вещи.Выплата долга может показаться отличной идеей, но это может оказаться неправильным шагом, если у вас нет бюджета и чрезвычайных сбережений .

План для ваших денег важнее выплаты долга

Если у вас в настоящее время нет бюджета, вы не должны тратить деньги, пока он у вас не будет. Сколько я себя помню, о бюджетах плохо отзывались. Если вы поговорите с кем-то, кто действительно успешно составляет бюджет, он расскажет вам, как можно расширить возможности и высвободить бюджет.Бюджет — это план, который дает вам возможность указать своим деньгам, куда идти, вместо того, чтобы позволить деньгам контролировать вас.

Сколько я себя помню, о бюджетах плохо отзывались. Если вы поговорите с кем-то, кто действительно успешно составляет бюджет, он расскажет вам, как можно расширить возможности и высвободить бюджет.Бюджет — это план, который дает вам возможность указать своим деньгам, куда идти, вместо того, чтобы позволить деньгам контролировать вас.

Несмотря на распространенное мнение, ограниченный бюджет не означает, что вы больше не можете наслаждаться жизнью. На самом деле бюджет дает вам возможность тратить деньги на то, что вы действительно цените в жизни, а не тратить их по привычке.

Существует неограниченное количество примеров людей, которые получают среднюю зарплату, могут выбраться из долгов и накопить богатство. Имея надлежащий бюджет, вы можете не только составить план погашения долга, но и выяснить, как оплачивать все те элементы списка, о которых вы мечтаете.

Страховой полис «Ты твой лучший»

Прямо сейчас ваши кредитные карты могут быть вашим страховым полисом на случай, если жизнь случится. Вместо того, чтобы полагаться на банк, который готов взимать с вас 16% или более для заимствования денег в чрезвычайной ситуации, вы можете иметь собственный страховой полис.

Вместо того, чтобы полагаться на банк, который готов взимать с вас 16% или более для заимствования денег в чрезвычайной ситуации, вы можете иметь собственный страховой полис.

Если вы начнете бюджет, как упомянуто выше, вы можете начать каждый месяц переводить определенную сумму денег на счет для чрезвычайных сбережений. Этот счет должен быть полностью профинансирован в размере 1500–2000 долларов, прежде чем вы начнете погашать долг.Причина в том, чтобы не допустить поломки вашего автомобиля или других финансовых проблем, связанных с возвратом кредитной карты.

Если у вас нет денег на сберегательном счете, и вы вынуждены положить деньги обратно на кредитную карту, вы движетесь назад. Если у вас есть срочные сбережения и возникнет неожиданная денежная проблема, вы можете снять наличные без увеличения долга.

Используя этот метод, вы становитесь своим собственным банком и можете защитить себя от дальнейших долгов.

Как быстро пополнить свои чрезвычайные сбережения

Если вы живете от зарплаты до зарплаты, идея финансирования экстренного сберегательного счета с помощью 1500–2000 долларов может показаться невозможной. Однако, если вы создадите бюджет и просмотрите свои расходы, вы сможете четко увидеть, на что вы тратите деньги. Уменьшая расточительные расходы, вы можете направить эти деньги на свои чрезвычайные сбережения.

Однако, если вы создадите бюджет и просмотрите свои расходы, вы сможете четко увидеть, на что вы тратите деньги. Уменьшая расточительные расходы, вы можете направить эти деньги на свои чрезвычайные сбережения.

Помимо сокращения расходов, вы также можете увеличить свой доход множеством различных способов.Вы можете найти выгодную подработку с дивана или другую работу с частичной занятостью, чтобы быстро достичь своей цели.

Если в вашей текущей ситуации подработка не подходит, вы можете устроить распродажу и начать продавать вещи, которые вы не используете или без которых можете жить. У большинства из нас есть туалеты, заполненные вещами, которые мы больше не используем или не нуждаемся. Начните организовывать свои шкафы и найдите то, что вы можете выставить на продажу в Интернете, а также то, что вы можете продать со своей дороги.

Баланс погашения долга

Как вы, вероятно, заметили, остатки по кредитным картам трудно погасить из-за высоких процентных ставок и сложного долга. Если вы боретесь с долгами, чрезвычайные сбережения защитят вас от подлива масла в огонь долговых обязательств.

В случае, если вы вынуждены взять деньги из своих чрезвычайных сбережений, прекратите доплачивать по долгу, пока вы не пополните свой фонд. Когда сберегательный счет снова заполнится, вернитесь к атаке на свой долг.

Используя эту формулу, вы можете избежать дальнейшего влезания в долги и гораздо быстрее погасить оставшийся баланс.

У меня есть бюджет и срочные сбережения — что теперь?

Когда у вас есть эти два важных предмета, вы можете начать атаковать свой долг! Два основных метода выплаты долга, которые постоянно обсуждаются, — это метод долговой лавины и метод долгового снежного кома.Любой метод быстро погасит ваш долг, но у каждого есть свои преимущества. В зависимости от вашей личности один метод выплаты долга может быть лучше другого.

Даже несмотря на различия, они оба рекомендуют погашать долги одинаково:

- Выплатите минимум по всем своим долгам, кроме той, которую вы хотите погасить в первую очередь

- Вкладывайте все свои лишние деньги в один долг

Главный спор вращается вокруг того, какой долг следует атаковать в первую очередь и в каком порядке. Что лучше? Вы бы предпочли водить BMW или Mercedes? Спросите двух людей, что лучше, и они дадут вам другой ответ. Все сводится к предпочтениям.

Что лучше? Вы бы предпочли водить BMW или Mercedes? Спросите двух людей, что лучше, и они дадут вам другой ответ. Все сводится к предпочтениям.

Последние мысли

Выплата долга может быть страшной, но если вы приняли решение освободиться от нее, убедитесь, что вы настроили себя на успех! Прежде чем заняться этим долгом, убедитесь, что у вас есть бюджет и запасы средств на случай чрезвычайных ситуаций. Без этих двух вещей вы снова окажетесь в долгах.Также важно понимать разницу между богатством и богатством. Это поможет вам сосредоточиться на своей цели.

Пришло время вернуть себе жизнь и взять под контроль свои деньги. Вы должны сделать это для себя!

12 причин, по которым люди остаются в долгах

Долг — это так же нормально, как просыпаться утром и чистить зубы, но только потому, что долг кажется «нормальным», не означает, что с ним нужно жить вечно. Когда дело доходит до долга, у нас есть небольшая поговорка: долг — это глупо. Это действительно . Долги крадут ваше настоящее и крадут у вашего будущего. Долги заставляют вас застрять в круговороте, который делает невозможным накопление богатства. Долг отодвигает ваши цели далеко в далекое будущее. Но люди в долгах иногда не видят всего этого. Они так погрязли в долгах, что не видят выхода.

Это действительно . Долги крадут ваше настоящее и крадут у вашего будущего. Долги заставляют вас застрять в круговороте, который делает невозможным накопление богатства. Долг отодвигает ваши цели далеко в далекое будущее. Но люди в долгах иногда не видят всего этого. Они так погрязли в долгах, что не видят выхода.

Есть множество причин, по которым люди предпочитают жить в долговом цикле вместо того, чтобы предпринимать шаги, чтобы избавиться от долгов. Не поддавайтесь ни на что из этого!

1.Они не хотят жертвовать.

Не могли бы вы отказаться от питания вне дома три раза в неделю? Или как бы выглядела ваша жизнь без кабеля? Вы никогда не узнаете, пока не откажетесь от чего-то, чтобы построить лучшее будущее. Если вы по уши в долгах, что-то должно измениться. Вам нужно будет отказаться от некоторых вещей из вашего образа жизни сейчас , чтобы жить лучше позже. Вы знаете всю эту фразу «живи как никто, чтобы позже ты мог жить и отдавать как никто другой»? Да, это реально. Итак, спросите себя: От чего я готов временно отказаться, чтобы перестать быть в долгах?

Итак, спросите себя: От чего я готов временно отказаться, чтобы перестать быть в долгах?

2. Они хотят поддерживать внешний вид.

Это ужасный образ мышления «не отставать от Джонсов». Но мало ли вы знаете, что у Джонсов есть арендованный BMW, перевернутая ипотека и нежеланный гость по имени Салли Мэй (также известный как студенческие ссуды), живущий в их подвале. Джонсы могут выглядеть так, как будто у них все это есть на улице , , но они самые богатые люди в вашем районе.А если вы не будете осторожны, вы последуете за ними до банкротства, пытаясь не отставать от каждого их шага. Если вы хотите перестать быть в долгах, не позволяйте людям, которые в долгах, быть вашим примером для подражания.

Управляйте своими деньгами с БЕСПЛАТНОЙ пробной версией Ramsey +.

Если вам сложно постоянно попадаться в ловушку сравнения, прислушайтесь к хорошим советам автора бестселлеров и личности Рэмси Рэйчел Круз. В своей книге Любите свою жизнь, а не их жизнь , она показывает вам, как перестать играть в игру сравнения, как подумать, прежде чем на самом деле тратить деньги, и как начать экономить, если вы действительно серьезно.Довольно скоро вы так увлечетесь вниманием к своей жизни, как и , что обнаружите, что спрашиваете: «Джонсы , кто ?»

В своей книге Любите свою жизнь, а не их жизнь , она показывает вам, как перестать играть в игру сравнения, как подумать, прежде чем на самом деле тратить деньги, и как начать экономить, если вы действительно серьезно.Довольно скоро вы так увлечетесь вниманием к своей жизни, как и , что обнаружите, что спрашиваете: «Джонсы , кто ?»

3. Они пристрастились к вещам.

Многие люди в долгах любят материальные вещи. Чем больше у них есть, тем сильнее и увереннее они себя чувствуют — а им никогда не бывает достаточно. Но все это подделка. Они не могут себе этого позволить, и это будет их давить. В какой-то момент их пристрастие к долгам догонит их — и это будет неприятно.

Наша культура изменила то, что значит иметь возможность что-то позволить. Общество кричит: «Если вы можете позволить себе минимальную оплату, то покупайте ее!» Это просто смешно, и это верный билет, который отправит вас прямо в груду долгов и годы сожаления. Реальность такова, что вы в конечном итоге потратите больше на ежемесячные платежи, чтобы погасить его, чем если бы вы просто купили его сразу. О, ирония. Вместо этого не покупайте то, за что не можете заплатить наличными — и .

Реальность такова, что вы в конечном итоге потратите больше на ежемесячные платежи, чтобы погасить его, чем если бы вы просто купили его сразу. О, ирония. Вместо этого не покупайте то, за что не можете заплатить наличными — и .

4. Они потеряли надежду.

Когда ты погребен под тысячами долларов долгов, легко думать, что выхода нет. В конце туннеля нет света. Никаких проблесков надежды на лучшее завтра. Выполняя минимальные платежи месяц за месяцем и наблюдая незначительный прогресс или его отсутствие, иногда кажется, что вы никогда не добьетесь своей цели. И если вы не можете найти причину продолжать борьбу, рано или поздно вы, вероятно, просто выбросите полотенце.

Некоторые люди остаются в долгах, потому что слишком боятся что-то сделать.Быть в долгах — это удобно, как если бы вы медленно готовили в кастрюле с кипящей водой. Сначала тепло и уютно, но прежде чем вы это заметите — вас сварили заживо! Ура! Если вы всегда использовали кредитную карту и всегда платили за машину, иногда бывает трудно что-то изменить в своей жизни.

Конечно, попытка выплатить гору долгов может быть пугающей и непосильной. не приукрашивает. Но помните это: миллионы людей в долгах, как вы, были там и выбрались, выполнив «7 детских шагов».Если они могут это сделать, то сможете и вы!

5. Для них не является приоритетом выплата долгов.

У этих людей добрые намерения, но они не торопятся расплатиться с долгами. Они говорят: «Я начну бюджет в следующем месяце . ”Но проходит каждый месяц, и знаете что? По-прежнему нет бюджета. Понимаете, выплата долгов — не совсем веселое хобби? Требуется много работы. Менять образ жизни — это чертовски неудобно, но конечный результат того стоит. Сделайте это своим приоритетом, и вы не пожалеете.

6. Они не знают, почему обращаются с деньгами именно так.

Знаете ли вы, что мы узнали много о деньгах еще до того, как получили свою первую зарплату? Ага. Это начинается, когда мы молоды. То, как ваши родители обращались с деньгами и говорили о них (или не говорил об этом, ) напрямую влияет на то, как вы смотрите на деньги сегодня. Рэйчел Круз углубляется в это в своей последней книге «Познай себя, знай свои деньги». Изучение того, почему вы обращаетесь с деньгами именно так, поможет вам достичь своих денежных целей еще быстрее.Вы доберетесь до корней всех своих решений — своего разума, поведения и убеждений — так что вы сможете навсегда изменить свое денежное мышление . А кто этого не хочет?

Рэйчел Круз углубляется в это в своей последней книге «Познай себя, знай свои деньги». Изучение того, почему вы обращаетесь с деньгами именно так, поможет вам достичь своих денежных целей еще быстрее.Вы доберетесь до корней всех своих решений — своего разума, поведения и убеждений — так что вы сможете навсегда изменить свое денежное мышление . А кто этого не хочет?

7. Они купились на ложь.

Вы когда-нибудь слышали такое раньше? Это совершенно нормальный , когда долг висит у вас на шее. Нет смысла даже в пытаться погасить долг , потому что вы, , не можете . Вы никогда не будете свободны от долгов, так зачем вообще пытаться? Ложь.Это прямая ложь о том, что культура токсичных денег пихает нам в глотку. И пришло время сказать немного правды и разоблачить их за то, что они есть — ложь.

8. Их супруга не на той же странице.

Деньги и отношения могут быть непростой территорией, несмотря ни на что, но еще хуже, когда пара не согласны с планом игры. Возможно, один из вас полностью согласен с тем, чтобы избавиться от долгов, а другой не совсем уверен, что долг — это так уж плохо. Но здесь не место для разделения.Если вы действительно хотите выбраться из долгов, вы и ваш супруг должны быть на одной волне.

Возможно, один из вас полностью согласен с тем, чтобы избавиться от долгов, а другой не совсем уверен, что долг — это так уж плохо. Но здесь не место для разделения.Если вы действительно хотите выбраться из долгов, вы и ваш супруг должны быть на одной волне.

И помните, это не моих денег или их денег — это наших денег. Как только вы выйдете замуж, ваш словарный запас должен измениться. Вы в одной команде, и вам нужно начать вести себя так, если вы хотите чего-то добиться.

То же самое и с вашим долгом. Это не его задолженности по кредитной карте или ее студенческих ссуд. Это ваш общий долг вместе .И если вы хотите избавиться от него, вам нужно решать его вместе, как единый дуэт, которым вы являетесь. У тебя есть это!

9. Они думают, что не зарабатывают достаточно денег.

Вы не поверите, но чаще всего проблема не в чьем-то доходе, а в его поведении. Если вы потратите больше денег, чем зарабатываете, вы останетесь в долгах, это просто и понятно. Вот почему так важно составлять бюджет. Просто сделав выбор в пользу целенаправленного использования денег, вы почувствуете, что получили повышение (подробнее об этом позже).

Вот почему так важно составлять бюджет. Просто сделав выбор в пользу целенаправленного использования денег, вы почувствуете, что получили повышение (подробнее об этом позже).

Иногда это действительно проблема дохода. Если это так для вас, то отличная новость заключается в том, что вы можете повысить свой доход — никакого продвижения по службе не требуется. Начни делать что-нибудь, чтобы заработать дополнительные деньги! В наши дни варианты довольно безграничны. Найдите работу на неполный рабочий день по ночам или в выходные и продавайте все, что пылится в вашем гараже. Путешествуйте по Uber или Lyft, или доставляйте еду голодным людям через Grubhub или DoorDash. Или, может быть, пришло время набраться смелости, чтобы попросить о повышении или приукрасить свое резюме и начать искать более высокооплачиваемую работу.Не позволяйте нескольким знакам доллара встать между вами и свободой от долгов.

10. Они не составляют бюджет.

Наше исследование потребительского долга Ramsey Solutions показывает, что только 50% американцев составляют регулярные бюджеты. Что ж, стреляйте — неудивительно, что так много людей чувствуют, что крутят колеса, чтобы расплатиться с долгами. Если у вас нет ежемесячного бюджета, у вас действительно нет плана на свои деньги. Если вы не скажете своим деньгам, куда идти, можете поспорить, что они пойдут в одно место — в окно.

Что ж, стреляйте — неудивительно, что так много людей чувствуют, что крутят колеса, чтобы расплатиться с долгами. Если у вас нет ежемесячного бюджета, у вас действительно нет плана на свои деньги. Если вы не скажете своим деньгам, куда идти, можете поспорить, что они пойдут в одно место — в окно.

Умение обращаться с деньгами — это больше, чем просто отслеживать свои расходы после того, как они уже произошли. Вы должны заранее подготовить бюджет для всех предстоящих расходов. Это не сложно. Это просто требует немного усилий. Наше бесплатное приложение для составления бюджета EveryDollar избавляет от стресса при составлении бюджета. И, что лучше всего, вы можете брать свой бюджет с собой куда угодно. Теперь нет оправдания тому, что вы не знаете, сколько денег у вас осталось, чтобы купить продукты. Просто откройте свое приложение, и оно сообщит вам.

11. Они не урезали свои кредитные карты.

Выбраться из долгов — это потрясающе. Но если вы оставите эти кредитные карты при себе на черный день или в «чрезвычайной ситуации», вы снова окажетесь в долгах. Просто не делай этого. Разрежьте их, закройте счета и покончите с ними навсегда. Если вы последуете нашему плану, ваш фонд на случай чрезвычайной ситуации станет вашей подстраховкой, а не какой-то переоцененный кусок пластика.

12. У них нет плана.

У таких людей добрые намерения — они хотят погасить долги, но они не знают , как .Они так долго были в долгах, что выбраться из счета по кредитным картам менее 50 000 долларов кажется невозможным. Но это не , а не . Люди звонят по номеру The Dave Ramsey Show каждый день, чтобы поделиться и отпраздновать свои победы без долгов. Правда в том, что выбраться из долгов непросто. Требуется много тяжелой работы и дисциплины. Но это не невозможно. Все, что вам нужно, это план, и у нас он для вас есть.

Метод долгового снежного кома — это наш простой план, который поможет вам выбраться из долгов.Вот как это сделать: начните с перечисления всех своих долгов от самой маленькой до самой большой (не беспокойтесь о процентной ставке). Продолжайте платить все минимальные платежи по долгам, как обычно. Но этот самый низкий долг в вашем списке получит особое отношение. Это тот, за которым вы пойдете в первую очередь.

Продолжайте платить все минимальные платежи по долгам, как обычно. Но этот самый низкий долг в вашем списке получит особое отношение. Это тот, за которым вы пойдете в первую очередь.

Атакуйте самый маленький долг всем, что у вас есть! Любой дополнительный доход, который вы получаете, каждый раз, когда вы попадаете в рамки бюджета, сюда направляются любые дополнительные деньги. Расплатитесь так быстро, как только сможете! Как только он уйдет из вашей жизни навсегда, возьмите сумму, которую вы заплатили по нему, и перенесите ее в свой следующий долг.Продолжайте в том же духе, пока не сократите все долги в своем списке.

Это займет некоторое время, но вы справитесь! Люди принимают решение перестать быть в долгах и каждый день менять свою жизнь. А теперь ваша очередь! Посещение такого курса, как Университет финансового мира (FPU), может помочь вам продолжить путь без долгов и узнать множество других советов по избавлению от долгов. Прямо сейчас вы можете получить FPU и другие наши денежные онлайн-курсы с бесплатной пробной версией Ramsey +. Возьмите под контроль свои деньги и свою жизнь сейчас и избавьтесь от своего долга навсегда . У тебя есть это!

Возьмите под контроль свои деньги и свою жизнь сейчас и избавьтесь от своего долга навсегда . У тебя есть это!

Хороший долг против плохого: в чем разница?

Хороший долг против плохого долга: обзор

Конечно, есть аргумент, что отсутствие долгов — это хороший долг, но заимствование денег и взятие долга — единственный способ, которым многие люди могут позволить себе покупать дорогостоящие вещи, такие как дома и автомобили. Хотя такие ссуды обычно оправданы и приносят пользу лицу, взявшему на себя долг, существует еще один конец спектра, который включает взятие долга путем неосторожного расходования средств по кредитной карте.

Хотя эти две крайности легко различить, определение того, является ли долг хорошим или плохим, чаще всего требует более глубокого анализа конкретных обстоятельств.

Ключевые выводы

- Хороший долг — это ссуда, которая может увеличить вашу чистую стоимость.

- Безнадежный долг подразумевает заимствование денег для покупки быстро обесценивающихся активов или с единственной целью потребления.

- Определение того, является ли долг хорошим или плохим, иногда зависит от финансового положения человека, а также других факторов.

Хороший долг

Примером хорошего долга является старая пословица: «Чтобы зарабатывать деньги, нужны деньги». Если взятый на себя долг помогает вам получать доход и увеличивать собственный капитал, это можно считать положительным моментом. Есть несколько важных вещей, за которые стоит залезть в долги:

- Техническое или высшее образование. В целом, чем выше образование у человека, тем выше его потенциал заработка. Образование также имеет положительную корреляцию с возможностью найти работу.Более образованные работники с большей вероятностью будут заняты на хорошо оплачиваемой работе, и им будет легче находить новые возможности, если возникнет такая необходимость. Инвестиции в техническое или высшее образование, скорее всего, окупятся уже через несколько лет после того, как новоиспеченный рабочий попадает на рынок труда. Чтобы получить максимальную отдачу от взятия долга за образование, необходимо тщательно выбирать программы на получение степени. Если у вас нет карьеры или мало дохода, который можно получить от полученной степени, ваши студенческие ссуды могут быстро превратиться в безнадежный долг.

- Малый бизнес или предпринимательство. Зарабатывать деньги — одна из главных причин начать малый бизнес, и быть начальником самому себе — это тоже положительный результат. Вы можете не только избежать зависимости от третьей стороны, чтобы нанять вас и дать вам зарплату, но ваш потенциальный доход может быть непосредственно улучшена за счет вашей готовности к работе трудно. Если повезет, вы сможете превратить свой драйв и амбиции в самостоятельное предприятие, которое приведет к крупному богатству. Как и образование, это тоже связано с риском.Многие малые предприятия терпят неудачу, но ваши шансы на успех будут выше, если вы выберете работу в области, в которой вы увлечены и осведомлены.

- Недвижимость, включая домовладение. Есть множество способов заработать на недвижимости. Что касается жилого фонда, то самая простая стратегия часто включает покупку дома и проживание в нем несколько десятилетий, прежде чем продать его с прибылью. Жилая недвижимость также может быть использована для получения дохода за счет проживания или сдачи в аренду всей резиденции.Коммерческая недвижимость также может быть отличным источником денежного потока и прироста капитала для инвесторов.

Чтобы получить максимальную отдачу от взятия долга за образование, необходимо тщательно выбирать программы на получение степени. Если у вас нет карьеры или мало дохода, который можно получить от полученной степени, ваши студенческие ссуды могут быстро превратиться в безнадежный долг.

Чтобы получить максимальную отдачу от взятия долга за образование, необходимо тщательно выбирать программы на получение степени. Если у вас нет карьеры или мало дохода, который можно получить от полученной степени, ваши студенческие ссуды могут быстро превратиться в безнадежный долг.Что считается хорошим соотношением долга к доходу (DTI)?

Безнадежная задолженность

Хотя хороший долг может увеличить чистую стоимость активов, он обычно считается плохим долгом, если вы занимаетесь деньгами для покупки обесценивающихся активов. Другими словами, если он не вырастет в цене или не принесет дохода, вам не следует залезать в долги, чтобы купить его.Некоторые особенно примечательные пункты, связанные с безнадежной задолженностью, включают: