Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

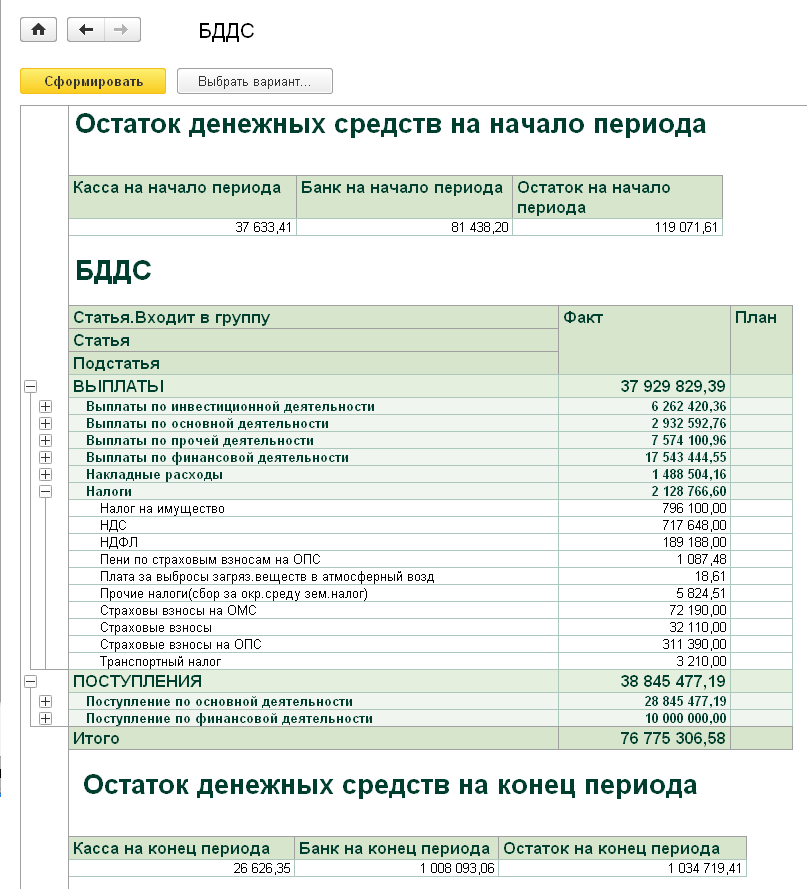

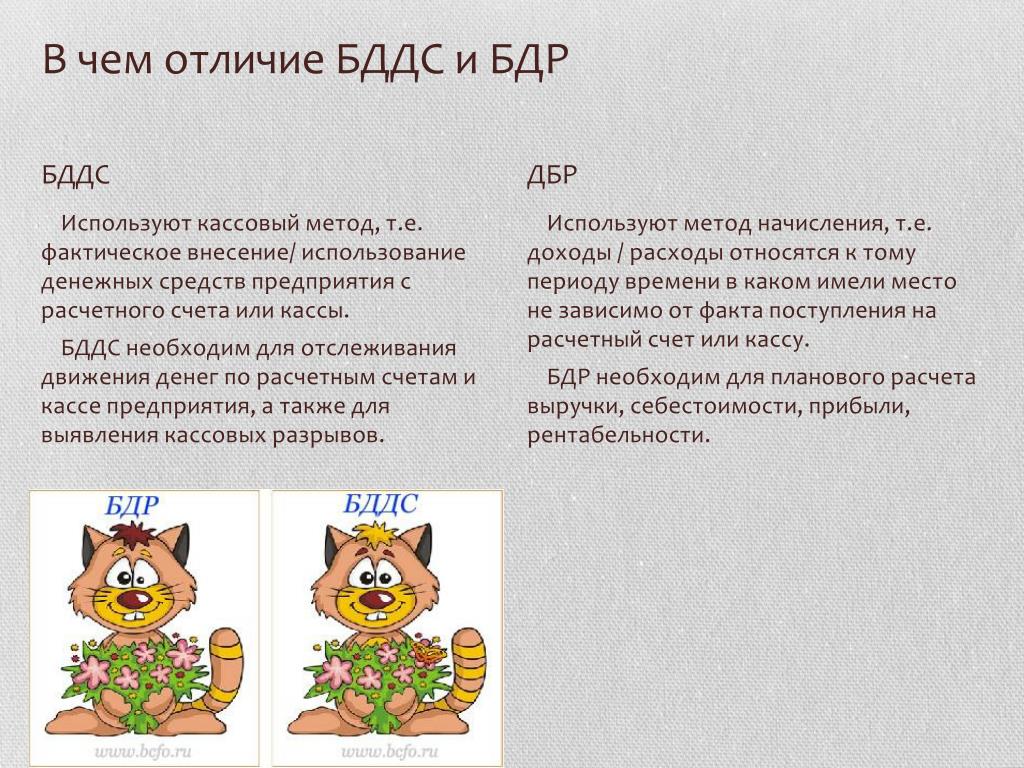

БДДС и БДР: основные отличия

Каждый финансовый специалист, который когда-либо планировал получить кредит, знает, что при посещении банка в таком случае необходимо подготовить специализированную отчетность, которая чаще всего включает БДДС либо БДР, а также другие финансовые документы. Рассмотрим отличие БДДС от БДР.

Значение аббревиатур БДДС и БДР 1С и различия указанных финансовых инструментов

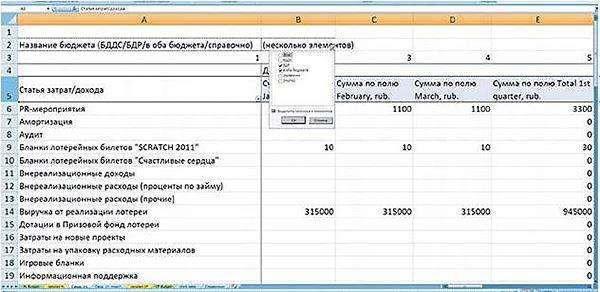

БДДС расшифровывается как «бюджет движения денежных средств», в то время как под сокращением БДР подразумевают «бюджет доходов и расходов».

Так в чем же принципиальные отличия БДР статьи в 1С и БДДС? Составление указанной отчетности отличается по следующим пунктам:

- Основные статьи. Отчет БДР из 1С учитывает доходы и расходы, в то время как БДДС в 1С 8.2 включает все виды поступлений и платежей.

- БДР 1С отличается очень детальным отображением расходов, в то время как БДДС в 1С 8.

2 содержит более объединенную информацию относительно платежей.

2 содержит более объединенную информацию относительно платежей. - Дебиторская и кредиторская задолженности по разному учитываются в обсуждаемых видах отчетности БДР и в ДДС в 1С.

- Бюджет движения денежных средств включает данные относительно работы с поставщиками.

- Основой БДДС в 1С является отчетность движения денежных средств, в то время как отчет БДР в 1С базируется на отчетах расходов и доходов.

- В таком вопросе, как управление денежными средствами, статья БДДС в 1С позволяет отследить кассовые разрывы.

- БДР 1С учитывает амортизационные процессы.

- В БДДС цифры указываются без акцизов и НДС, в то время как БДС их учитывает.

- Отчет 1С БДДС направлен на работу с прибыльностью, в то время как БДР в 1С 8.3 позволит управлять платежеспособностью предприятия.

- ДДС в 1С базируется на кассовом методе, в то время как БДР – на начислительном.

- отчет БДР в 1С отображает планируемую прибыль, а бюджет движения денежных средств мониторит денежные потоки на предприятии.

- БДДС структурируется по видам денежных потоков и видам деятельности.

- отчет БДР из 1С включает более сложную структуру, которую можно разделить по таким параметрам, как затраты производства, функциональная составляющая (производство, управление, администрирование), уровень включения в продукт.

- БДДС показывает исключительно денежные показатели, в то время как БДР в 1С может отражать также не денежные данные.

2 содержит более объединенную информацию относительно платежей.

2 содержит более объединенную информацию относительно платежей.Стоит отметить, что оба указанных бюджета (как БДР в 1С, так и БДДС в 1С может включать система управленческого учета. Финансовые специалисты решают, какой из указанных бюджетов (БДР в 1С или БДДС в 1С) более целесообразно вести, хотя довольно часто одновременно уделяется внимание обоим типам отчета. Указанные инструменты используются при составлении бизнес-плана предприятия, поскольку позволяют выделить такие показатели, как денежные потоки и прибыль.

что такое и в чем отличие?

Для планирования развития многие компании используют бюджетный подход, который позволяет отразить в финансовых показателях все предстоящие изменения в компании, плана ее развития.

Бюджетирование используется во многих организациях, не зависимо от их размера. При этом использование бюджетов в малом бизнесе тоже востребовано, так как при отсутствии автоматизированных систем управленческого учета, периодическое, в общем случае – ежегодное, составление бюджетов компании позволяет оценить адекватность развития компании по сравнению с внешней средой и внутренними изменениями в компании.

Наиболее часто используемые бюджеты в малом и среднем бизнесе – Бюджет доходов и расходов (БДР) и Бюджет движения денежных средств (БДДС).

БДР и БДДС – это основные финансовые документы, которые помогают контролировать эффективность работы предприятия и управлять его финансовыми ресурсами. Эти формы универсальны, обладают гибкой структурой и подходят для любых организаций. Их можно адаптировать под специфику организации и конкретные цели и задачи менеджеров.

БДР – Бюджет доходов и расходов.

Как следует из названия – этот бюджет содержит расчет и планирование доходов и расходов предприятия. Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

Одним из основных принципов составления БДР является то, что суммы доходов и расходов должны указываться по мере их актирования, а не поступления денег. Результатом формирования БДР является оценка рентабельности (прибыли) компании. БДР состоит из доходной и расходной частей, которые могут декомпозироваться по различным аналитикам. Для полноценного построения управленческой отчетности используют следующие аналитики:

- Статьи доходов и расходов (затрат)

- ЦФУ (центры финансового учета)

В качестве ЦФУ, в зависимости от целей составления бюджетов, руководители различных уровней могут выделять следующие объекты:

- Сегменты бизнеса, направления деятельности

- Проекты

- Элементы организационной структуры (подразделения организации, компании холдинга, ЦФО)

- Группы номенклатуры

Принято, что общий бюджет содержит полный перечень статей, часть которых может использоваться в конкретном ЦФУ. Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

Часто для формирования доходной БДР используется всего несколько статей (по аналогии с бухгалтерским учетом) – «Выручка от реализации товаров/услуг», «Внереализационный доход». «Внереализационный доход» может в свою очередь делиться на «Доход от инвестиционной деятельности», «Доход от финансовой деятельности», «Прочий доход»

При этом расходы в БДР имеют более глубокую детализацию по статьям затрат, и в зависимости от того, какую информацию необходимо получить, могут быть сгруппированы в группы:

- Производственные/Непроизводственные

- Основные/Накладные

- Прямые/Косвенные

- Переменные/Постоянные

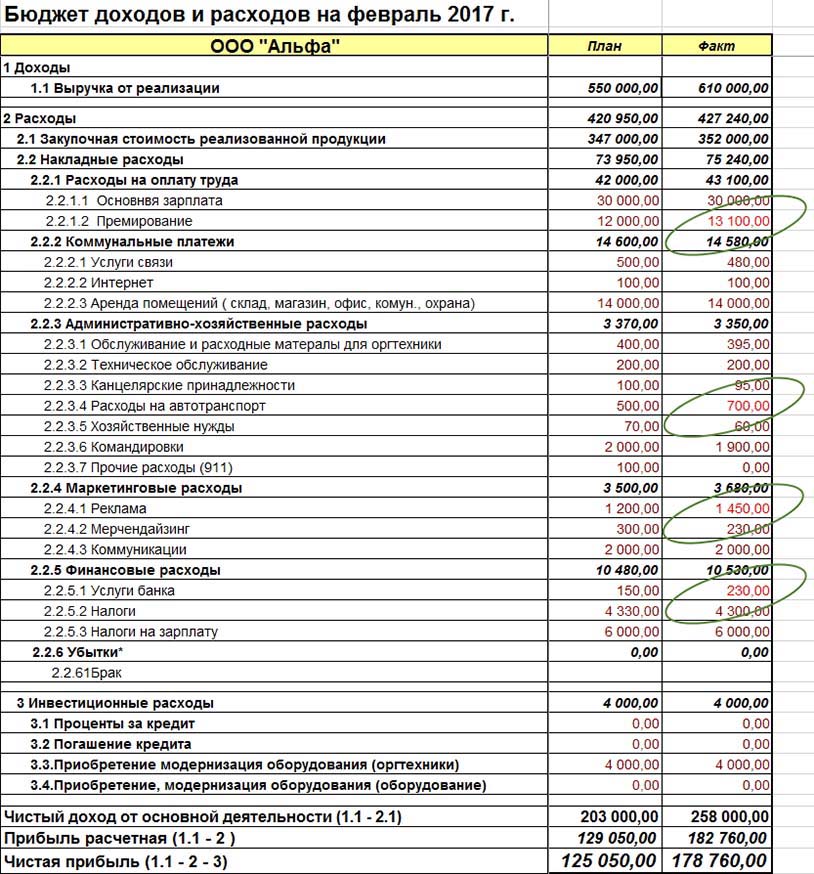

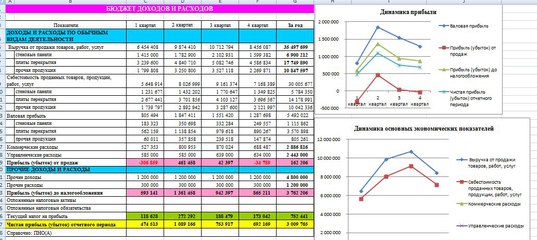

Пример составления БДР:

| Статьи доходов и расходов |

|---|

| Выручка от продаж |

Основная |

Прочая |

| Себестоимость продаж |

Материалы |

Оплата субподрядчиков |

Оплата труда основного персонала (ОП) |

Налоги по оплате труда ОП |

Амортизация по средствам производства |

Налоги, включаемые в себестоимость |

| Маржинальная прибыль |

Административно управленческие расходы |

Оплата труда административного персонала (АП) |

Аренда |

Почтовые расходы и мобильная связь |

РКО |

Прочие расходы |

Остальные налоги |

Остальная амортизация |

Расходы на продажу |

Внереализационные доходы |

| Операционная прибыль |

Проценты полученные |

Проценты уплаченные |

| Прибыль до налогообложения |

| Налог на прибыль |

| Чистая прибыль |

В приведенном примере в зависимости от ЦФО часть затрат по одним и тем же статьям выделена в себестоимость, часть в прочие расходы (административно управленческие расходы).

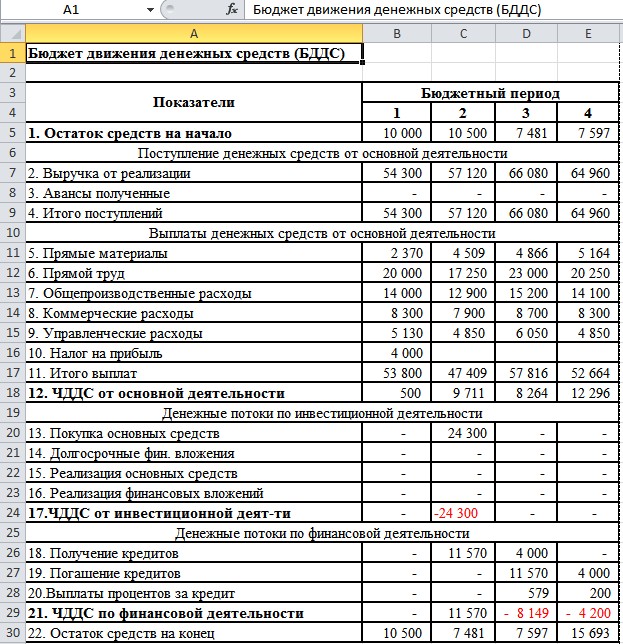

БДДС – Бюджет движения денежных средств.

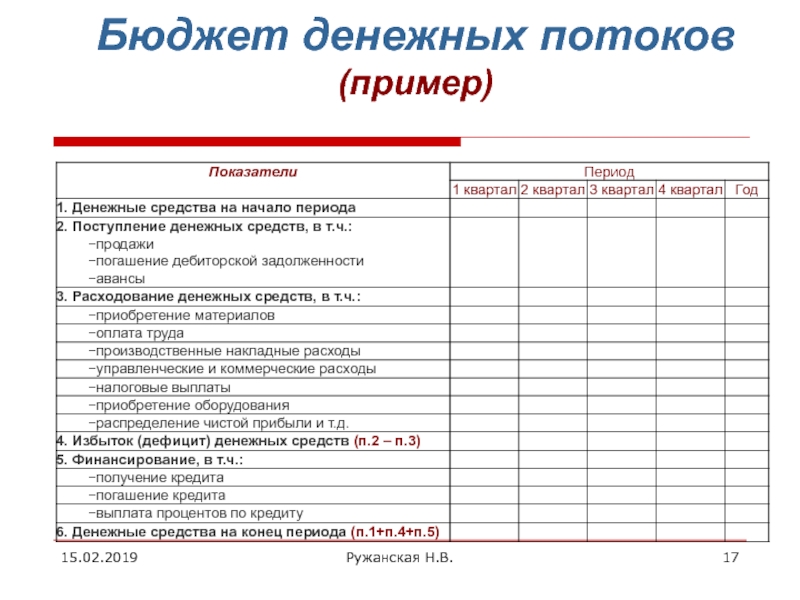

БДДС отражает будущие притоки и оттоки денежных средств компании. Структура БДДС состоит из нескольких разделов:

- Операционная деятельность

- Инвестиционная деятельность

- Финансовая деятельность

Денежный поток от операционной деятельности показывает фактическую работу компании и оплату налогов.

Инвестиционная деятельность – показывает вложения в бизнес: покупка и ремонт оборудования, новое строительство, создание программ и сайтов, либо продажу активов компании.

Финансовая деятельность – расчеты по кредитам и займам. Если он положительный компания привлекает средства, чтобы покрыть отрицательный денежный поток по остальным видам деятельности.

Такой подход позволяет определить насколько обеспечена операционная деятельность компании денежными средствами, если их недостаточно, то компания должна привлечь дополнительные денежные средства с помощью привлечения кредита или выпуска акций.

Аналогично Бюджету доходов и расходов, БДДС можно формировать по тем же аналитикам:

- Статьи движения денежных средств

- ЦФУ

Однако, статьи движения денежных средств могут не совпадать со статьями доходов и расходов, так как основной задачей составления БДДС является управление текущими денежными потоками фирмы, а часть затрат из БДР не имеет денежного выражения (например, амортизация)

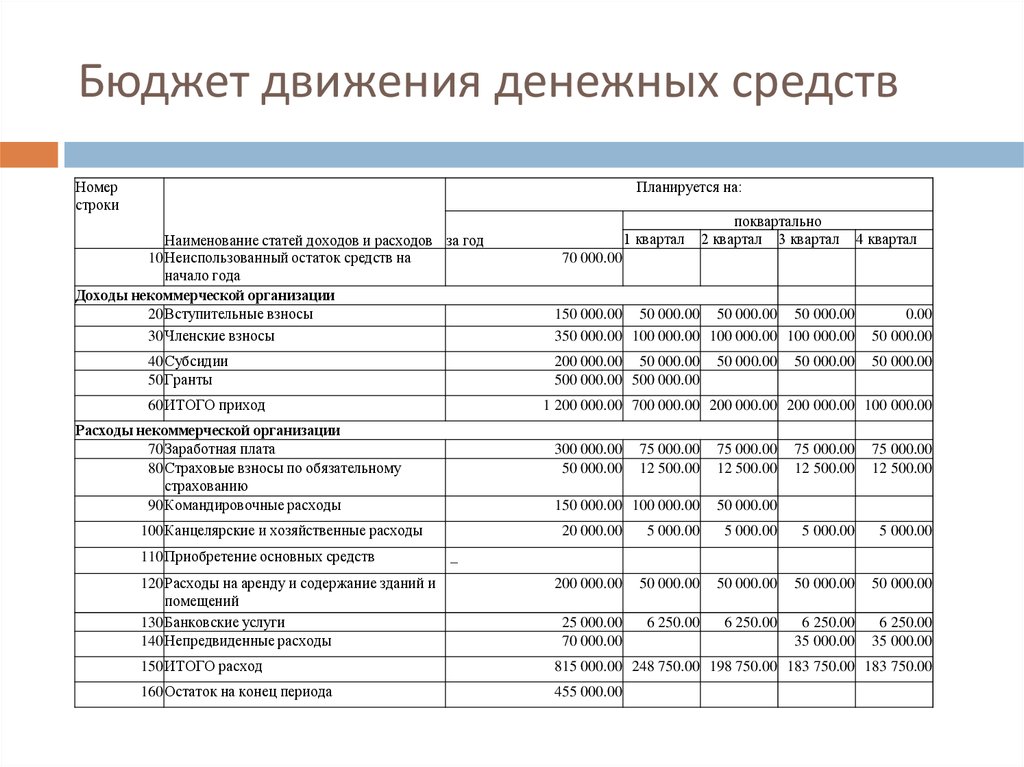

Пример составления БДДС:

| Денежные средства на начало периода |

|---|

| Операционная деятельность |

Поступления |

По основной деятельности |

По прочей деятельности |

Внереализационные доходы |

| Выбытия |

Оплата поставщикам |

Оплата субподрядчиков |

Оплата труда |

Налоги по оплате труда |

Аренда |

Почтовые расходы и мобильная связь |

РКО |

Расходы на рекламу |

Прочие расходы |

Налоги и сборы |

Налог на прибыль |

НДС |

Акцизы |

Прочие налоги |

Дивиденды (выплаты акционерам, в т. |

| Итого приток/отток по операционной деятельности (1) |

| Инвестиционная деятельность |

Поступления |

Выбытие |

| Итого приток/отток по инвестиционной деятельности (2) |

| Финансовая деятельность |

Поступления |

Выбытие |

| Итого приток/отток по финансовой деятельности (3) |

| Итого приток/отток денежных средств (1+2+3) |

| Денежные средства на конец периода |

ч. налоги)

ч. налоги)Являясь основными документами финансового планирования, БДР и БДДС отражают изменения финансовых ресурсов компании, однако, они имеют различия из-за того, что эти бюджеты отличаются целями их формирования. БДР формируется с целью планирования прибыли, а БДДС для распределения денежных потоков. При этом БДДС и БДР имеют одинаковые статьи, но некоторые статьи присутствуют только в БДР, а некоторые только в БДДС.

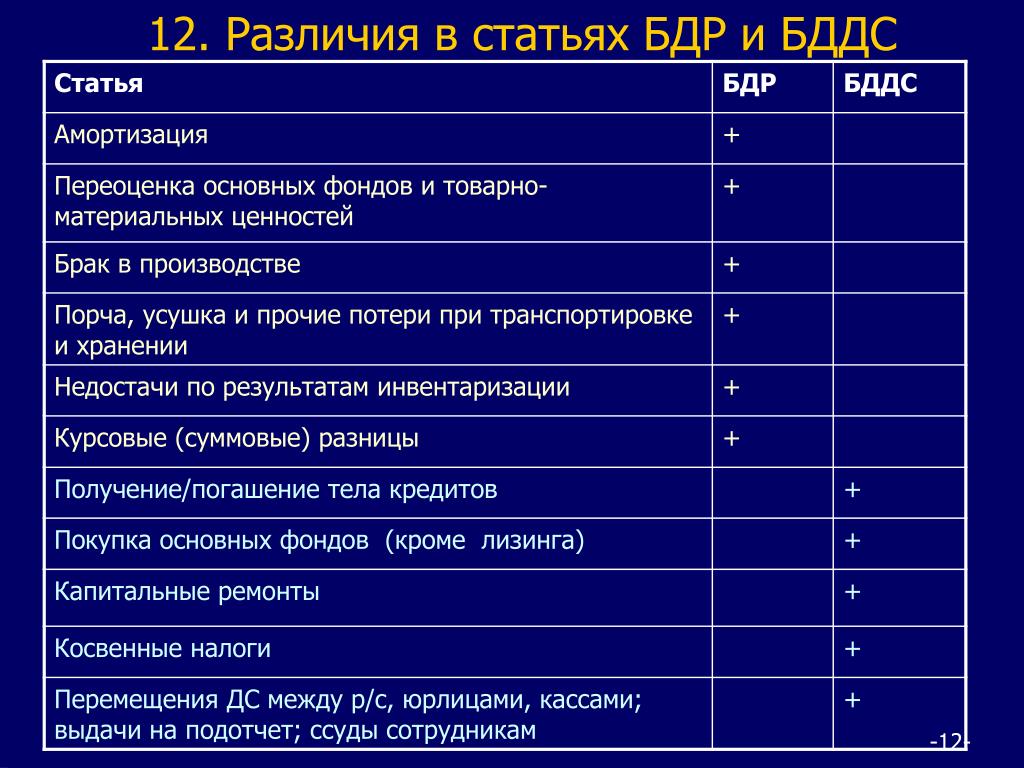

В таблице приведены основные различающиеся статьи БДР и БДДС:

Статья | БДР | БДДС |

|---|---|---|

| Амортизация | + | |

| Ввод в эксплуатацию основных средств | + | |

| Списание материалов на себестоимость продукции | + | |

| Переоценка ТМЦ | + | |

| Брак на производстве, порча ТМЦ, недостачи по инвентаризации | + | |

| Курсовые разницы | + | |

| НДС и другие косвенные налоги | + | |

| Кредиты (займы) | + | |

| Приобретение основных средств | + | |

| Инвестиции | + |

Стоит отметить, что формирование БДР и БДДС происходит различными способами БДР формируется методом начисления, а БДДС – кассовым методом.

Отдельно стоит отметить различия в составлении документов: БДДС часто составляться на год с разбивкой по месяцам, и может корректироваться в зависимости от текущего состояния с указанием плановых и фактических данных. Форма БДР совпадает с формой «Отчет о прибылях и убытках» бухгалтерии, но имеет более детализированные статьи.

Форма БДР совпадает с формой «Отчет о прибылях и убытках» бухгалтерии, но имеет более детализированные статьи.

Формирование БДР

Подготовку БДР и БДДС обычно начинают с Бюджета доходов и расходов, так как структура маржинальной прибыли напрямую формируется из текущих договоров с заказчиками и подрядчиками (поставщиками). Договоры с заказчиками формируют план продаж, в котором учитываются не только текущие работы, но формируется прогноз по реализации компании на бюджетный период (год) с учетом сезонности и коэффициентов роста. Одновременно с формированием доходной части можно сформировать постоянные затраты из расходной части на основании статистических данных. Основные постоянные затраты:

- Аренда, коммунальные платежи и прочее

- Зарплата административного персонала (в том числе налоги)

- Зарплата производственного персонала (в том числе налоги)

- Амортизация

После подготовки Плана продаж составляется бюджет переменных затрат, которые могут выполнить запланированный объем реализации. В качестве основных переменных затрат могут выступать следующие:

В качестве основных переменных затрат могут выступать следующие:

- Затраты на материалы, субподрядные организации

- Расходы, связанные с доставкой, страхованием, хранением ТМЦ

- Расходы на рекламу

- Командировочные расходы

К этим расходам необходимо добавить переменные административные затраты:

- Услуги бухгалтерского сопровождения, аудиторские услуги

- Расходы на содержание подразделений компании

- Прочие расходы (штрафы, пени, курсовые разницы и другие)

Этапы формирования БДР могут быть представлены на схеме:

Формирование БДДС

БДДС показывает все финансовые поступления и исходящие перечисления, а также фиксирует остаток денежных средств на момент начала и конца периода. Бюджет движения денежных средств состоит из нескольких разделов:

- Операционная деятельность (ОД)

- Инвестиционная деятельность (ИД)

- Финансовая деятельность (ФД)

Подготовка БДДС начинается после формирования БДР. Этапы формирования БДДС могут быть следующие:

Этапы формирования БДДС могут быть следующие:

- Установить минимальный необходимый остаток денежных средств, который позволит функционировать компании с учетом возможной потребности денежных средств при непредвиденных обстоятельствах

- Формирование раздела операционной деятельности и определение результирующего потока по операционной деятельности

- Полученный результирующий поток по операционной деятельности позволяет определить суммы, которые можно направить на инвестиции, если поток положительный, если поток от ОД отрицательный, компании необходимо привлекать денежные средства с помощью кредита или другим способом.

- Формирование раздела инвестиционной деятельности и определение результирующего потока, который учитывает сумму продажи основных средств, необходимые затраты на капитальный ремонт, приобретение основных средств, долгосрочные инвестиции.

- После расчета суммы денежного потока от ОД и ИД формируется раздел по финансовой деятельности – компания может разместить в финансовых инструментах излишек денежных средств для получения дополнительного дохода, так же указываются выплата процентов, возврат кредитов,

- Рассчитывается результирующий денежный поток и остатки денежных средств на конец периода.

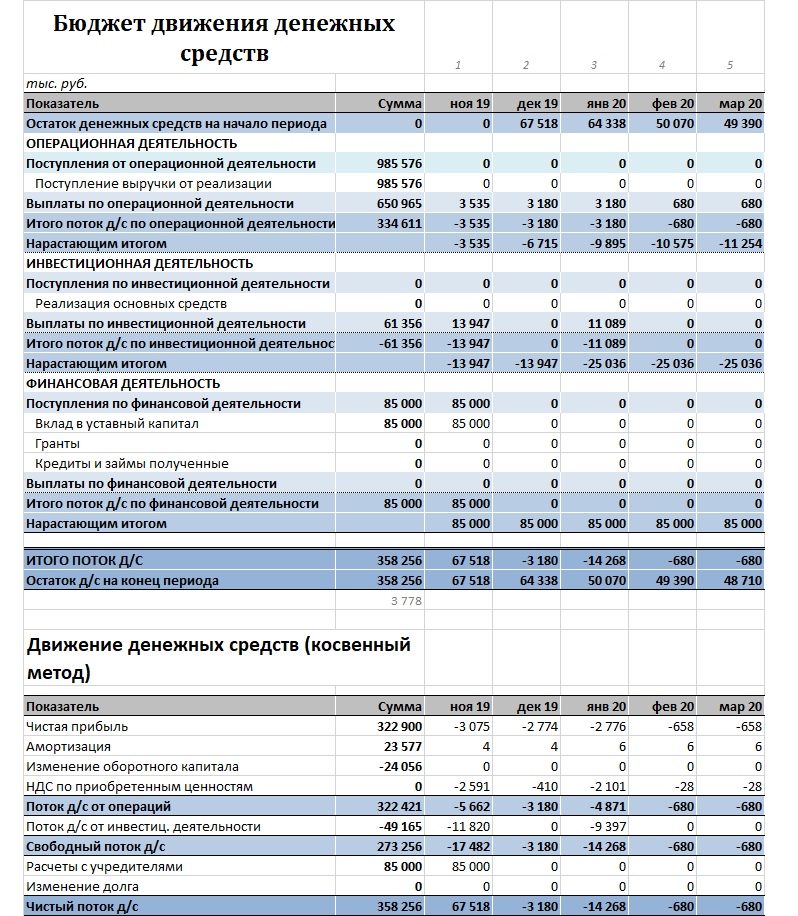

Обращаем внимание, что раздел операционной деятельности БДДС может быть составлен 2 методами:

- Прямой

- Косвенный

Прямой метод.

При прямом методе БДДС формируется путем разнесения движений денежных средств по статьям поступлений и выплат и представляет конкретные денежные потоки, которые формирует результирующий операционный поток. Порядок определения потока от операционной деятельности прямым способом следующий:

- На основании договоров, включенных в План продаж, и графиков оплаты в них определяется поступление денежных средств. Так же на этом этапе учитывается погашения дебиторской задолженности по операционной деятельности.

- Затем составляется план выплат на основании прогноза прямых затрат компании (оплата поставщикам/подрядчикам, ФОТ сотрудников и пр.), накладных расходов (аренда, ФОТ управляющего персонала, налоги, реклама)

Косвенный метод.

Операционный денежный поток рассчитывается на основании БДР с учетом неденежных поправок. Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы. Основные виды неденежных поправок:

Данный метод показывает, как связаны денежные потоки с финансовыми показателями фирмы. Основные виды неденежных поправок:

- Амортизация

- Изменения балансовой стоимости внеоборотных активов

- Изменение краткосрочной кредиторской и дебиторской задолженности

- Изменение оборотных активов (запасов и материалов)

Не зависимо от того какой метод используется в компании, необходимо чтобы бюджет был реалистичным, выполняемым и учитывал возможность возникновения кассовых разрывов. На основании составленного БДДС можно сформировать Платежный календарь. Использование актуализированного платежного календаря позволит учитывать реальную ситуацию и избегать кассовых разрывов.

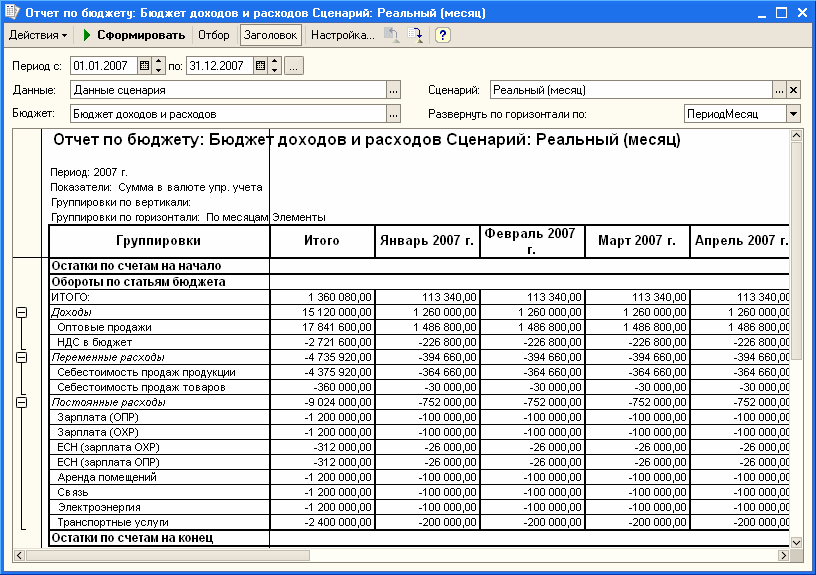

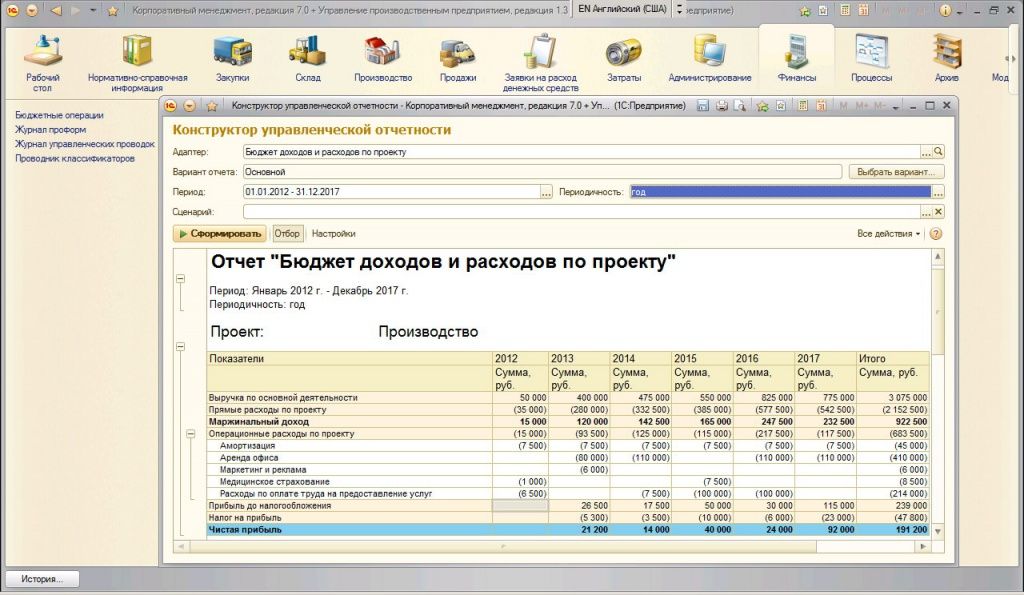

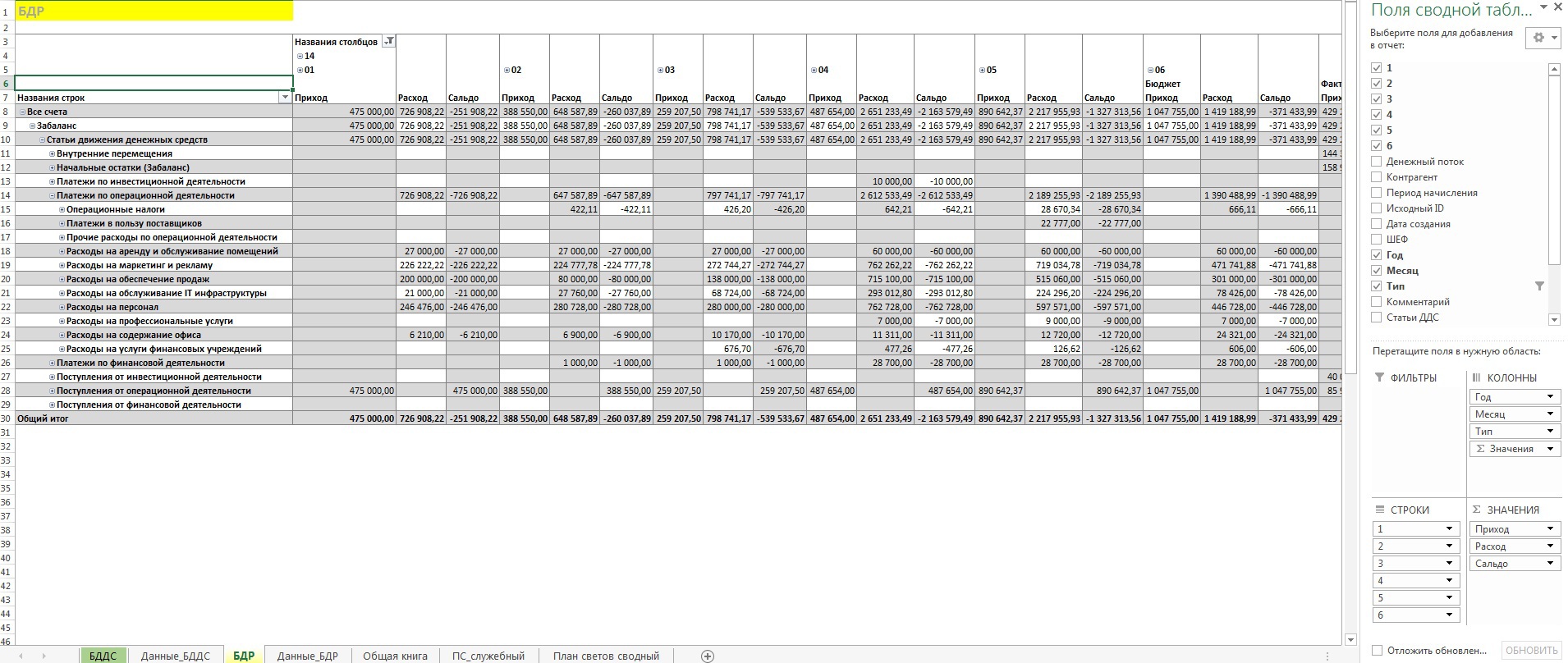

Подготовка БДР и БДДС является сложным процессом, основывающимся на определенных правилах и взаимозависящих показателей. В качестве инструмента автоматизации формирования бюджетов может использоваться «WA: Финансист».

«WA: Финансист» — программа для БДДС и БДР, успешно внедряется и используется на предприятиях в Москве и других регионах России с 2007 года. В нем реализована полная модель, которая позволяет эффективно управлять денежными ресурсами компании. Сводный БДДС и БДР формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

В нем реализована полная модель, которая позволяет эффективно управлять денежными ресурсами компании. Сводный БДДС и БДР формируется на основе планов отдельных ЦФО. Система представляет собой пример эффективных решений в области автоматизации процессов.

Система имеет удобный механизм согласования, который позволяет контролировать процесс и утверждать бюджеты на каждом из этапов. Исполнение обеспечивается подсистемами:

- оперативного планирования

- отражения фактического исполнения бюджетов

- формирования отчетности

Решение «WA: Финансист» имеет обширный программный функционал, который позволяет:

- организовать удобный и качественный процесс управления денежными потоками

- формирование зависимых оборотов по статьям планирования

- управлять системой формирования и согласования заявок

- оперативно формировать «Платежный календарь» и осуществлять платежи в соответствии с ним

- корректно подготавливать банковские и кассовые документы, гибко взаимодействовать с учетными системами и клиент-банком

- настраивать выходные печатные формы.

Проверьте финансовый учёт компании и получите бесплатную консультацию финменеджера

Система «WA: Финансист» позволяет автоматизировать процесс управления денежными ресурсами и повысить его качество. Она является гибким инструментом, настраиваемым под любые задачи предприятий в Москве или других регионах РФ, вне зависимости от специфики и масштаба их деятельности. Сочетает в себе апробированную методологию и современный программный инструмент.

Связаться с экспертомБДР: бюджет доходов и расходов

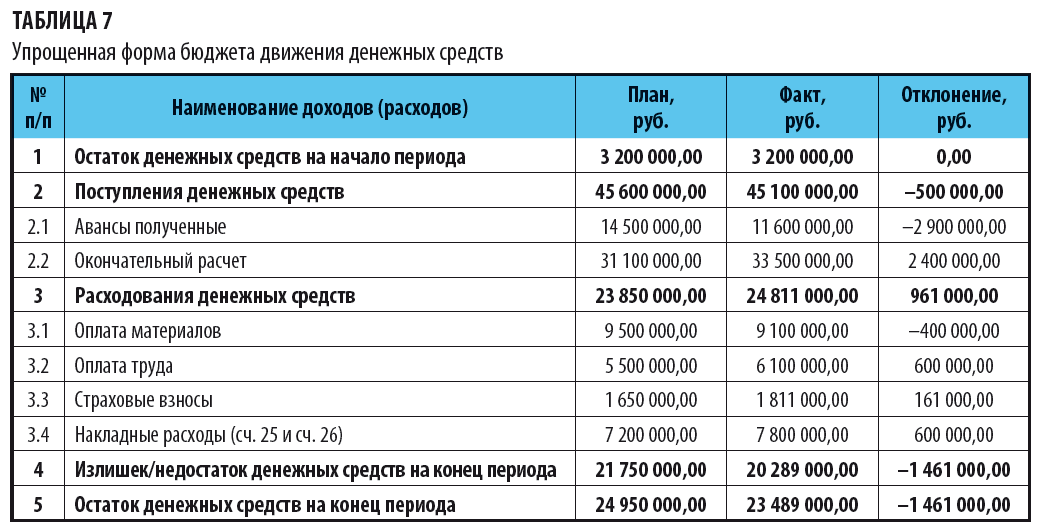

В такие времена, как сейчас особенно хорошо понимаешь: планы имеют свойство не сбываться. Когда верстались бюджеты на 2020 год, никто не знал о будущей пандемии и обвале цен на нефть. Но даже несмотря на это вряд ли кто-то всерьез откажется планировать будущее бизнеса. Значит, вопросы правильности подготовки бюджетов по-прежнему актуальны. В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

В статье расскажем про бюджет доходов и расходов (БДР): откуда берется информация, какая форма используется, чем отличается от БДДС.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

БДР: как формируются расходы

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

-

компания платит НДС по всем видам операций.

В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход; - компания не является плательщиком НДС по всем видам операций (например, работает на специальном налоговом режиме). В таком случае «своего» НДС вообще нет. Следовательно, и нет права на возмещение. Входные суммы налога, которые в будущем поставщики предъявят в счетах-фактурах, включайте в материальные или иные расходы;

- компания является плательщиком НДС, но по отдельным операциям освобождается от его уплаты в соответствии с НК РФ (например, по продаже ценных бумаг или предоставлению денежных займов). Для плановых значений БДР придется повторить раздельный учет по аналогии с тем, который ведется по фактическим данным. В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход; В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.

В итоге часть входного НДС от поставщиков будет возмещена, а другая – осядет в расходах. Осядет та, которая приходится на операции, не подлежащие налогообложению.Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;Другие отличия БДР и БДДС мы обобщили в таблице.

|

Критерий сравнения |

БДР |

БДДС |

|

Цель |

Планирование доходов, расходов |

Планирование денежных притоков и оттоков |

|

Результирующие показатели |

Виды финансовых результатов |

Чистые денежные потоки по видам деятельности (операций) |

|

Иерархия |

Первичен по отношению к БДДС, так как чтобы корректно посчитать денежные притоки и оттоки нужны данные о доходах и расходах |

Вторичен по отношению к БДР |

Таким образом, БДР:

- это один из трех финансовых бюджетов предприятия;

- аккумулирует данные о плановых доходах, расходах и финансовых результатах;

- формируется по методу начисления, значит, не завязан на денежные потоки.

Бюджет доходов и расходов (БДР)

Бюджет доходов и расходов (БДР)

Бюджет доходов и расходов в управлении компанией

Пример Бюджета доходов и расходов

Как сделать бюджет информативным и полезным – принципы создания аналитики бюджета

Бюджетный процесс – процесс планирования и анализа деятельности предприятия

Бюджет доходов и расходов в управлении компанией

Бюджет доходов и расходов позволяет управлять эффективностью компании, которая может измеряться такими показателями как прибыль и рентабельность. Причем на практике выделяют несколько уровней прибыли и соответственно рентабельности. Это может быть и валовая прибыль, и маржинальная прибыль, и операционная прибыль, и прибыль до вычета налогов, и чистая прибыль. Каждый их этих показателей бюджета доходов и расходов служит для определенных целей, которые достаточно понятны исходя из формул расчета этих прибылей.

Бюджет организации — календарный план доходов и расходов, сформулированный в стоимостных и количественных величинах для принятия решений, планирования и контроля в процессе управления деятельностью компании. Бюджет составляется в натуральном и/или денежном выражении и определяет потребность компании в ресурсах, необходимых для получения прогнозируемых доходов.

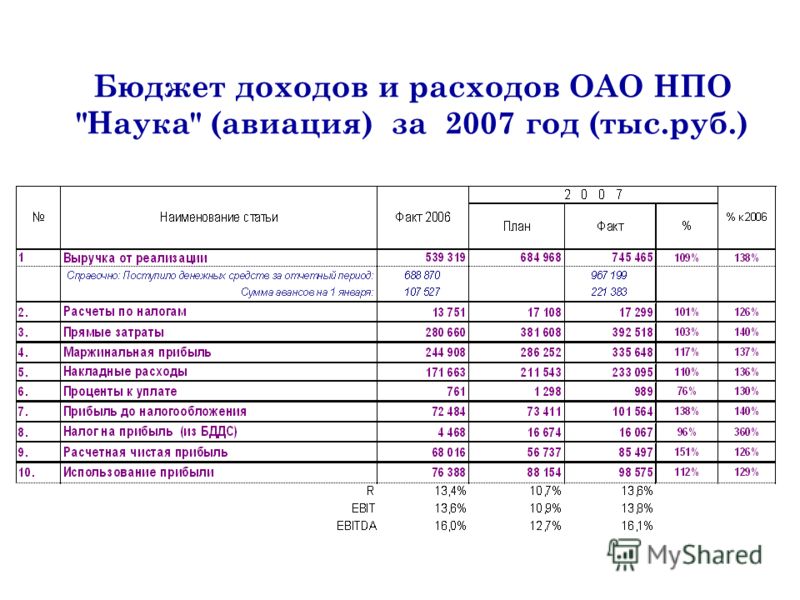

Пример Бюджета доходов и расходов

Пример формата бюджета доходов и расходов приведен ниже. Сразу нужно отметить, что помимо этого формата верхнего уровня на практике полезно рассматривать еще несколько аналитических форматов бюджета доходов и расходов. Ведь по сути дела бюджет доходов и расходов определяет доходную часть и структуру расходов, которые должны обеспечить данный доход. Для управления компанией необходимо знать эту структуру в различных срезах

Пример формы бюджета доходов и расходов

|

Код |

Статьи бюджета |

ед. |

Итого за год |

Январь |

… |

Декабрь |

|||||

|

план |

факт |

Отклонение |

|||||||||

|

всего |

% |

||||||||||

|

ФБ1.1 |

Доходы от реализации продукции |

|

|

|

|

|

|

|

|

||

|

ФБ1.1.1 |

|

Валовый доход от реализации продукции |

|

|

|

|

|

|

|

|

|

|

ФБ1. |

|

Скидки |

|

|

|

|

|

|

|

|

|

|

ФБ1.2 |

Чистый доход от реализации |

|

|

|

|

|

|

|

|

||

|

ФБ1.3 |

Расходы |

|

|

|

|

|

|

|

|

||

|

ФБ1. |

|

Производственные расходы |

|

|

|

|

|

|

|

|

|

|

ФБ1.3.1.1 |

|

|

Переменные производственные расходы |

|

|

|

|

|

|

|

|

|

ФБ1.3.1.2 |

|

|

Постоянные производственные расходы |

|

|

|

|

|

|

|

|

|

ФБ1. |

|

Коммерческие расходы |

|

|

|

|

|

|

|

|

|

|

ФБ1.3.2.1 |

|

|

Переменные коммерческие расходы |

|

|

|

|

|

|

|

|

|

ФБ1.3.2.2 |

|

|

Постоянные коммерческие расходы |

|

|

|

|

|

|

|

|

|

ФБ1. |

|

Административные расходы |

|

|

|

|

|

|

|

|

|

|

ФБ1.3.4 |

|

Налоги (кроме косвенных, отчислений от ФОТ и налога на прибыль) |

|

|

|

|

|

|

|

|

|

|

ФБ1.4 |

Валовая прибыль (ФБ1.2 — ФБ1.3.1) |

|

|

|

|

|

|

|

|

||

|

ФБ1. |

Прибыль от реализации (ФБ1.4 — ФБ1.3.2) |

|

|

|

|

|

|

|

|

||

|

ФБ1.6 |

Маржинальная прибыль (ФБ1.2 — ФБ1.3.1.1 — ФБ1.3.2.1) |

|

|

|

|

|

|

|

|

||

|

ФБ1.7 |

Финансовый результат от основной деятельности (ФБ1.5 — ФБ1.3.3 — ФБ1.3.4) |

|

|

|

|

|

|

|

|

||

|

ФБ1. |

Финансовый результат от прочей реализации |

|

|

|

|

|

|

|

|

||

|

ФБ1.9 |

Финансовый результат от внереализационных операций |

|

|

|

|

|

|

|

|

||

|

ФБ1.10 |

Полный финансовый результат |

|

|

|

|

|

|

|

|

||

|

ФБ1. |

Налог на прибыль |

|

|

|

|

|

|

|

|

||

|

ФБ1.12 |

Чистая прибыль |

|

|

|

|

|

|

|

|

||

|

ФБ1.13 |

Рентабельность продаж |

|

|

|

|

|

|

|

|

||

|

ФБ1. |

Доля постоянных расходов в чистом доходе |

|

|

|

|

|

|

|

|

||

|

ФБ1.15 |

Использование прибыли |

|

|

|

|

|

|

|

|

||

|

ФБ1.16 |

Нераспределенная прибыль/убыток |

|

|

|

|

|

|

|

|

||

|

ФБ1. |

Нераспределенная прибыль/убыток от начала года |

|

|

|

|

|

|

|

|

||

изм.

изм. 1.2

1.2 3.1

3.1 3.2

3.2 3.3

3.3 5

5 8

8 11

11 14

14 17

17Как сделать бюджет информативным и полезным – принципы создания аналитики бюджета

Бюджет доходов и расходов позволяет управлять эффективностью компании, которая может измеряться такими показателями, как прибыль и рентабельность.

Причем на практике выделяют несколько уровней прибыли и рентабельности:

- валовая прибыль;

- маржинальная прибыль;

- операционная прибыль;

- прибыль до вычета налогов;

- чистая прибыль.

Бюджет доходов и расходов нужно анализировать и в разрезе направлений деятельности. У компании таких направлений деятельности может быть достаточно много и естественно, что у них разные финансовые условия. В каких-то направлениях деятельности выше рентабельность, но не велик оборот. В других продукция может реализовываться по предоплате, а в другом с отсрочкой платежей. При продаже через какие-то каналы продаж необходимо держать большие запасы продукции, чем при продаже через другие каналы. В каких-то направлениях может хорошо продаваться один вид продукции, но при этом могут быть низкие продажи по другим видам продукции и т.д.

У компании таких направлений деятельности может быть достаточно много и естественно, что у них разные финансовые условия. В каких-то направлениях деятельности выше рентабельность, но не велик оборот. В других продукция может реализовываться по предоплате, а в другом с отсрочкой платежей. При продаже через какие-то каналы продаж необходимо держать большие запасы продукции, чем при продаже через другие каналы. В каких-то направлениях может хорошо продаваться один вид продукции, но при этом могут быть низкие продажи по другим видам продукции и т.д.

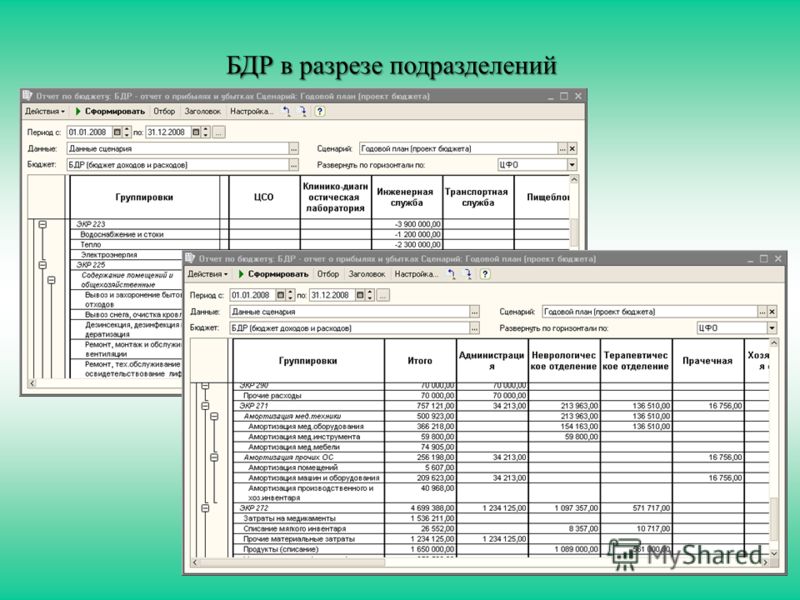

Для того чтобы получить анализ зависимостей доходов компании от внешних факторов, необходимо формировать БДР и в разрезе дополнительных аналитических признаков. Например, бюджет доходов и расходов в разрезе номенклатурных групп позволит оценить влияние продуктового ряда на рентабельность бизнеса, а БДР по регионам – спрогнозировать стратегию регионального развития компании.

Естественно, что бюджет доходов и расходов должен анализироваться и в разрезе подразделений. При этом нужно учитывать, как распределяется ответственность за статьи затрат между выделенными ЦФО в компании. Для каждого ЦФО также должны быть определены ограничения по затратам. В данном случае конечно же имеются в виду постоянные затраты, т.к. переменные затраты можно контролировать по нормативам.

При этом нужно учитывать, как распределяется ответственность за статьи затрат между выделенными ЦФО в компании. Для каждого ЦФО также должны быть определены ограничения по затратам. В данном случае конечно же имеются в виду постоянные затраты, т.к. переменные затраты можно контролировать по нормативам.

Также рекомендуется анализировать бюджет доходов и расходов в разрезе клиентов и регионов. В компании также должны быть установлены ограничения на минимальную отгрузку по видам клиентов. Должны быть определены минимальные экономические параметры, при которых компании выгодно работать с клиентом.

Фактически, потребность анализа доходов и расходов формирует структуру аналитик планирования и на каждом предприятии структура аналитики создается по мере развития самого предприятия.

Бюджетный процесс – процесс планирования и анализа деятельности предприятияРегламент бюджета доходов и расходов определяет каким образом будет планироваться, учитываться, контролироваться и анализироваться финансовый результат компании. Финансовое бюджетирование, как правило, всегда начинается именно с консолидации бюджета доходов и расходов. Соответственно, первыми стратегическими показателями, которые будут анализироваться при составлении финансовых бюджетов, являются прибыль и рентабельность.

Финансовое бюджетирование, как правило, всегда начинается именно с консолидации бюджета доходов и расходов. Соответственно, первыми стратегическими показателями, которые будут анализироваться при составлении финансовых бюджетов, являются прибыль и рентабельность.

Регламенты, разработанные для формирования БДР, включают в себя внутренние правила:

- Порядок представления в финансовый отдел планов платежей ЦФО;

- Порядок подготовки проекта бюджета;

- Порядок согласования проекта бюджета;

- Порядок контроля за исполнением бюджета.

Бюджет доходов и расходов: что это такое и как составить?

Научитесь комплексному управлению денежными потоками компаний, контролю ликвидности и управлению оборотным капиталом на курсе «Управление финансами фирмы»

БДР (бюджет доходов и расходов) компании — это прогнозный отчет, где приводится информация о доходах, расходах и, как итог, о прибылях или убытках предприятия за определенный период. БДР составляется, чтобы увидеть, к какому финансовому результату (прибыль или убыток) приведут запланированные действия (выручка и расходы) за рассматриваемый период. Фактическая прибыль компании отражается в бухгалтерской форме «Отчет о прибылях и убытках» (Profit and loss report или Income statement).

БДР составляется, чтобы увидеть, к какому финансовому результату (прибыль или убыток) приведут запланированные действия (выручка и расходы) за рассматриваемый период. Фактическая прибыль компании отражается в бухгалтерской форме «Отчет о прибылях и убытках» (Profit and loss report или Income statement).

БДР формируется следующим образом:

1. из доходов (выручка компании за определенный период)

2. вычитаются расходы

3. получается прибыль или убыток компании

Рассмотрим более подробно, из чего состоит и как собирается информация по каждому пункту.

Доходы — то, что планирует продать компания за определенный период, выручка. Она считается методом начисления, т.е. когда всеми сторонами подписываются первичные документы.

Прогнозную информацию о доходе компании собирают, исходя из плана будущих продаж, а также учитывают текущие контракты, по которым должна пройти выручка в интересующий нас период.

1. Из доходов вычитаются расходы по прямой себестоимости продаж: это стоимость сырья и материалов, зарплата производственного персонала, амортизация ОС, электроэнергия, топливо и прочие расходы, необходимые для обеспечения процесса производства.

Эти затраты рассчитывают, зная планируемый объем производства и себестоимость единицы продукции.

Получается валовая прибыль (маржинальный доход). Это первый из видов прибыли, который показывает, сколько компания заработает за вычетом прямых расходов на производство.

2. Далее, валовую прибыль уменьшают на сумму накладных расходов (коммерческих и общехозяйственных). Это может быть маркетинг, хранение, сбыт, управленческо-административные расходы и др.

Эти расходы могут как зависеть от объемов производства, так и быть постоянными. По ним обычно составляется свой бюджет, а метод их начисления фиксируется в учетной политике компании.

В итоге остается операционная прибыль, которая считается одним из самых важных показателей, он демонстрирует, сколько компания зарабатывает или теряет от своей основной деятельности.

3. Следующим шагом прибавляют прочие доходы и вычитают прочие расходы и проценты по кредитам и займам.

В результате получается прибыль до налогообложения.

4. Из полученной прибыли вычитается налог на прибыль, и получается чистая прибыль предприятия. Из этой прибыли платятся дивиденды собственнику, она обеспечивает устойчивость компании и возможности для инвестирования.

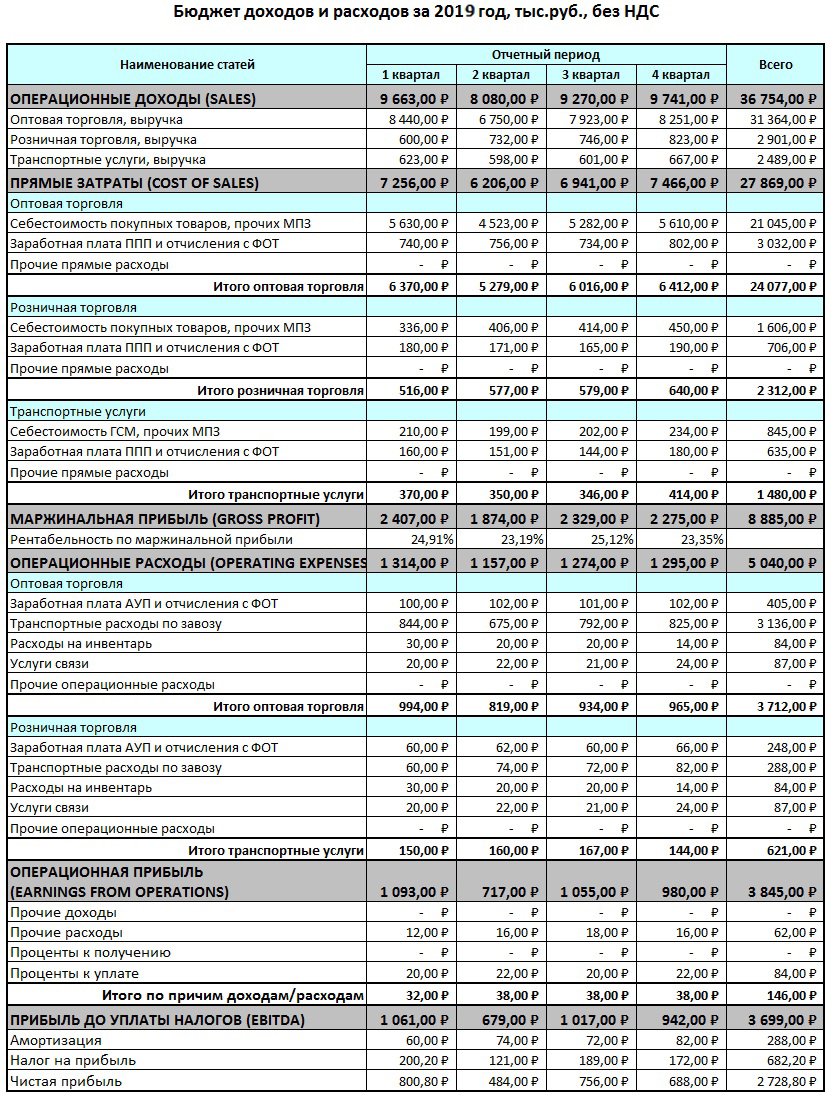

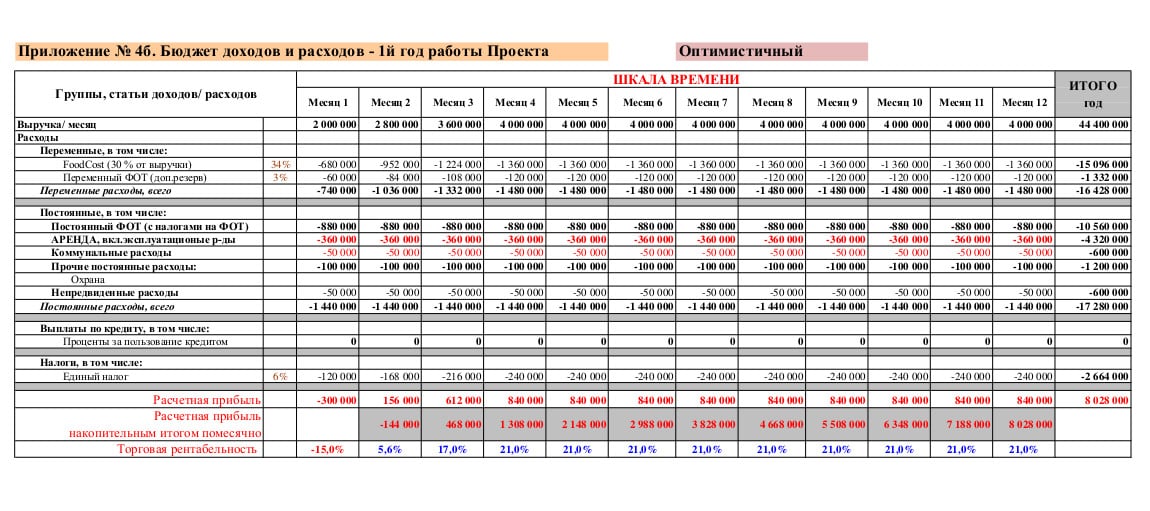

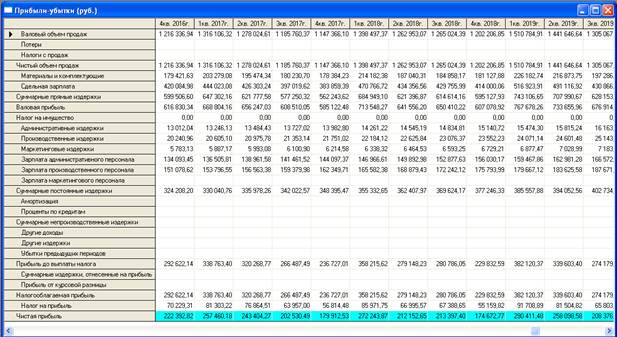

Ниже приведен пример, как может выглядеть БДР компании:

Для составления и корректной интерпретации БДР важно учитывать:

1. Доходы и расходы смотрятся за определенный период, и это накладывает ряд особенностей на составление отчета. Предположим, у нас долгосрочный проект, и за первый период мы закупили много материалов, а выручка еще не прошла. Во втором периоде прошла выручка, но материалы не приобретались. Если бы данные отражались в отчете «как есть», по первичным документам, то в первом периоде мы бы показали преувеличенный убыток, а в следующем — избыточную прибыль. Поэтому в общем принято показывать выручку и все относящиеся к ней затраты (прямые и накладные) в одном периоде. Это делает показатель прибыли несколько условным, и поэтому его всегда смотрят вместе с БДДС и балансом предприятия.

Это делает показатель прибыли несколько условным, и поэтому его всегда смотрят вместе с БДДС и балансом предприятия.

2. Условия оплаты для БДР значения не имеют, и цифра прибыли совсем не означает, что у нас эта сумма в свободном доступе на счету. Нередки случаи, когда прибыль по бумагам есть, все обязательства выполнены, а деньги поступают через несколько месяцев.

3. В БДР должны отражаться реальные доходы и расходы, без учета косвенных налогов (НДС, акцизы). Основной принцип — суммы НДС и акцизов, которые компания получает от заказчика, но должна в конце отчетного периода уплатить государству, не отражаются как доход. А в расходах не учитываются суммы косвенных налогов, которые прошли по документам, но будут позже приняты к возмещению. Если же компания по каким-то причинам не может выполнить эти принципы (например, нельзя возместить НДС по каким-то видам операций), то этот налог учитывается в БДР, т.к. он становится реальным доходом или расходом.

4. Способ учета прямых затрат и накладных расходов в БДР определяется учетной политикой предприятия, и менеджерам, анализирующим управленческую отчетность, важно знать принципы учетной политики, чтобы правильно трактовать данные отчета.

БДР детально показывает, как складывается прибыль или убыток предприятия, и тем самым дает возможность управленческому персоналу анализировать и работать с прибылью по каждой статье. Повышать прибыль можно двумя путями — увеличивая доходы и снижая затраты. Рост доходов достигается через расширение объемов сбыта. Здесь многое зависит от особенностей рынка, и иногда увеличение доходов просто невозможно. На затраты же гораздо больше возможностей влиять. Ревизия и сокращение затрат необходимы, но они не должны мешать реализации текущих контрактов, исключать стратегические затраты или влиять на сотрудников так, чтобы они теряли инициативу вносить новые предложения. Тогда компания имеет высокие шансы преуспевать и в краткосрочном, и в долгосрочном периоде.

Научитесь комплексному управлению денежными потоками компаний, контролю ликвидности и управлению оборотным капиталом на курсе «Управление финансами фирмы»

Чем отличается БДР от БДДС

Чтобы контролировать деятельность предприятия, его руководство использует различные финансовые бюджеты, самыми распространенными из которых являются бюджет доходов и расходов (БДР) и бюджет движения денежных средств (БДДС). Казалось бы, понятия совершенно идентичны, так, может быть, и их предназначение сводится к одной и той же цели? Но между этими двумя финансовыми инструментами существует достаточно много различий. Попробуем разобраться, в чем особенности каждого из них.

Казалось бы, понятия совершенно идентичны, так, может быть, и их предназначение сводится к одной и той же цели? Но между этими двумя финансовыми инструментами существует достаточно много различий. Попробуем разобраться, в чем особенности каждого из них.

Определение

БДР представляет собой отчет, в котором планируется прибыль, предполагаемая в следующем периоде. В связи с этим в данном документе присутствуют такие понятия, как себестоимость произведенной продукции или выполненных работ, выручка по всем видам деятельности, различные показатели рентабельности.

БДДС является документом, в котором отражаются денежные потоки, существующие на предприятии (вследствие чего можно говорить о том, что в данном отчете фигурируют только те операции, которые имеют денежное выражение).

к содержанию ↑Сравнение

Эти два документа различаются как по целям, для достижения которых они составляются, и по статьям, которые в них отражаются, так и по показателям, которые можно из них получить. Так, БДР разрабатывается с той целью, чтобы распланировать прибыль, которую способно получить предприятие в определенном периоде. Для ее расчета используются показатели себестоимости и выручки, а в целом сам документ схож с бухгалтерским отчетом о прибылях и убытках.

Так, БДР разрабатывается с той целью, чтобы распланировать прибыль, которую способно получить предприятие в определенном периоде. Для ее расчета используются показатели себестоимости и выручки, а в целом сам документ схож с бухгалтерским отчетом о прибылях и убытках.

В свою очередь, БДДС призван распределить денежные потоки, которые могут быть входящими и исходящими, а потому он отражает все хозяйственные операции компании, выраженные в денежной форме. С его помощью можно отследить все движения денег по расчетным счетам и в кассе организации, что делает его похожим на бухгалтерский отчет о движении денежных средств.

к содержанию ↑Выводы TheDifference.ru

- БДР отражает плановую прибыльность деятельности, а БДДС – наличие положительных и отрицательных денежных потоков предприятия.

- БДР похож на отчет о прибылях и убытках, а БДДС – на отчет о движении денежных средств.

- В БДДС присутствуют только статьи, выраженные в денежной форме, а в БДР могут быть и неденежные статьи, то есть напрямую не связанные с наличными деньгами.

- Основными статьями в БДДС являются поступления и платежи, а в БДР – доходы и расходы, как в денежной, так и в неденежной форме.

Финансовая модель БДР и отчета его исполнения в Excel.

1 Этап. Ввод данных.

При планировании бюджета исходные данные вносятся в специальные таблицы (базы данных), размещенные для удобства на разных листах Excel. Количество таких таблиц варьируется в зависимости от сложности структуры бизнеса и итоговой бюджетной структуры компании. Так, для типовой торговой компании необходимо минимум 2 таблицы (базы данных): отдельно для ввода информации по продажам и отдельно для расходов.

Формат таблицы для ввода данных зависит или подгоняется под уникальные условия деятельности конкретного заказчика. У одних для формирования бюджета продаж будут заноситься стандартные показатели, как объем продаж, цена продажи за единицу, цена закупки за единицу, соответственно, выручка и покупная стоимость будут вычисляться на их основе. Другим, с позаказным разнотипным видом продукции, целесообразнее сразу планировать доходы и себестоимость в виде сумм на планируемый период.

Другим, с позаказным разнотипным видом продукции, целесообразнее сразу планировать доходы и себестоимость в виде сумм на планируемый период.

Ввод информации осуществляется исполнителем не путем заполнения произвольных данных, а путем выбора конкретного элемента из уже готовых списков элементов, выпадающих в виде фиксированного перечня при нажатии на ячейку в таблице Excel (см. нижеприведенные примеры ввода данных по продажам и расходам).

Пример ввода данных по продажам.

Пример ввода данных по расходам

Фактические данные вносятся не «вручную», как правило, предприятия используют программные обеспечения, позволяющие осуществлять выгрузку в табличной форме (те же оборотно-сальдовые ведомости по счетам или карточки счета из базы 1С). Данные выгрузки в их фактическом формате без переделки вставляются в наши таблицы ввода, и для каждой строки исполнитель проставляет необходимые признаки по столбцам: сценарий, месяц, статья, группа и пр.

Использование предложенного метода ввода данных существенно снижает объем и риск ошибок «ручного» ввода. Решается проблема наличия 2-х и более разных статей/строк для одной номенклатуры товара, что часто встречается на практике при выгрузке данных из базы 1С. Для этого исполнителю не нужно суммировать данные по всем строкам, относящимся к одной и той же номенклатуре товара, чтобы проставить итоговую сумму в отчетной форме. В этом случае достаточно по каждой строке выбрать одинаковый признак элемента из списка «номенклатура». Аналогично для расходов: на практике в бухгалтерском учете, как минимум, есть затраты, нормируемые для целей налогового учета, которые бухгалтер отражает по разным статьям по признаку «в пределах нормы» и «сверх нормы». Для экономиста, как и для руководителя и другого пользователя финансовой информации, это по сути один и тот же вид затрат, и применяемая в бухгалтерском учете аналитика затрат, не нужна. Вместо дополнительных вычислительных итераций для отражения данного расхода в отчете исполнения бюджета, в нашем случае экономисту достаточно выбрать одну и ту же статью затрат для каждой строки.

Решается проблема наличия 2-х и более разных статей/строк для одной номенклатуры товара, что часто встречается на практике при выгрузке данных из базы 1С. Для этого исполнителю не нужно суммировать данные по всем строкам, относящимся к одной и той же номенклатуре товара, чтобы проставить итоговую сумму в отчетной форме. В этом случае достаточно по каждой строке выбрать одинаковый признак элемента из списка «номенклатура». Аналогично для расходов: на практике в бухгалтерском учете, как минимум, есть затраты, нормируемые для целей налогового учета, которые бухгалтер отражает по разным статьям по признаку «в пределах нормы» и «сверх нормы». Для экономиста, как и для руководителя и другого пользователя финансовой информации, это по сути один и тот же вид затрат, и применяемая в бухгалтерском учете аналитика затрат, не нужна. Вместо дополнительных вычислительных итераций для отражения данного расхода в отчете исполнения бюджета, в нашем случае экономисту достаточно выбрать одну и ту же статью затрат для каждой строки.

2 Этап. Автоматическое формирование годового бюджета и отчета исполнения бюджета.

При сохранении введенных данных автоматически по формулам заполняется информация в основных формах бюджета (БДР) и отчета исполнения бюджета компании (ОДР) и при необходимости во вспомогательных формах (актуально для производства). Исполнитель полностью освобожден от многочасовой обработки введенной информации в виде изменения формата, прописания формул и т.д. для формирования форм бюджетов или отчетов — «Аллилуйя»!

Пример «Как выглядит итоговый бюджет».

Формы БДР и ОДР одинаковые, более того, это одна и та же таблица, где плановые, фактические и прогнозные данные распределены по столбцам (см. нижеприведенный пример ОДР). Формат БДР (ОДР) универсален для конкретного предприятия и не подлежит изменению, исключения могут быть только в случае существенного изменения структуры бизнеса.

Пример Отчета исполнения бюджета доходов и расходов.

Данная модель позволяет не только проводить план-факт анализ исполнения бюджета, но также использовать прогнозный вариант, и это тоже все в одной таблице (см. Пример итогового формата Отчета исполнения бюджета доходов и расходов).

Пример итогового формата Отчета исполнения бюджета доходов и расходов).

Фактические и прогнозные данные вносятся аналогично плановым в те же таблицы ввода данных по сценариям «факт» и «прогноз».

Пример итогового формата Отчета исполнения бюджета доходов и расходов.

Метод учета плановых и фактических данных в одной базе упрощает проведение «план-факт» анализа — достаточно просто сформировать сводные таблицы.

Модель благодаря автоматизации вычислительного процесса позволяет свести к минимуму допущение ошибок из-за ввода новых строк и столбцов, копирования и вставки формул, «замыливания глаз» и пр. Таким образом, вы получаете удобный и доступный инструмент для планирования, учета и анализа финансовой деятельности компании, который сэкономит не только ресурсы, деньги, но и время и нервы. Вместо целого 1 рабочего дня, необходимого для формирования ежемесячного отчета исполнения плана, вам достаточно потратить 15-60 минут для ввода информации.

Ниже предлагается упрощенный шаблон модели для «поиграться» и «пощупать руками» предлагаемый продукт.

Бесплатная демо-версия модели на примере торговой компании с 1-2 продуктами

Что делает BDR и почему это важно

Что такое представитель по развитию бизнеса (BDR)?

Представитель по развитию бизнеса (BDR) — это торговый представитель, который специализируется на привлечении потенциальных клиентов с помощью холодной электронной почты, холодных звонков, продаж через социальные сети и сетей.

BDR (иногда называемый представителем по развитию продаж) является первым контактным лицом для потенциального клиента. Выявив потенциальных клиентов с помощью собственного исследования или с помощью партнера по развитию бизнеса, они обращаются к ним по телефону или электронной почте, чтобы продолжить разговор о продажах.Обычно это включает в себя определение времени для встречи или разговора с более старшим членом отдела продаж, обычно с менеджером по работе с клиентами.

Здесь вы можете найти отличный отчет о состоянии рынка BDR на данный момент.

BDR — это ключ к организации более квалифицированных встреч, которые в конечном итоге превращаются в сделки.

«Самое сложное при заключении любой сделки — найти ее», — Ларс Нильссон.

Представители по развитию бизнеса — это люди, которые заключают сделки.Если ваши BDR не будут успешными, ваша организация не добьется успеха.

SDR по сравнению с BDR

Термины «Представитель по развитию бизнеса» (BDR) и «Представитель по развитию продаж» (SDR) используются по-разному и иногда имеют противоречивые определения.

Хотя официального определения нет, мы разделим эти два термина следующим образом:

- BDR фокусируется на поиске исходящих потенциальных клиентов.

- SDR фокусируется на квалификационных лидах входящего маркетинга.

Ни один из них не несет ответственности за закрытие бизнеса. Вместо этого их цель — направить квалифицированных потенциальных клиентов через конвейер к тем, у кого больше опыта в закрытии бизнеса.

Независимо от сокращений и определений, вот инфографика Калунги, которая рисует прекрасную картину процесса продаж и его ключевых игроков.

Влияние на рентабельность инвестиций

По словам Тито Бора, блестящий AE может дать 1,5-2.В 5 раз больше отведений, чем в среднем AE. Однако, когда он взглянул на SDR, он увидел, что вариативность производительности может быть намного выше. Хороший SDR может генерировать в 3-10 раз больше сделок по конвейеру и увеличить скорость закрытия этого конвейера за счет лучшей квалификации, что все резко увеличивает доход.

Тем не менее, большинство менеджеров по продажам по-прежнему считают, что менеджер по работе с клиентами более важен. В конце концов, AE обычно более опытны, более высокооплачиваемые, и именно они закрывают продажу.Хотя наличие потрясающих AE по-прежнему жизненно важно, они могут работать только с лидами, созданными и выращенными представителями.

Время закрытия

Одна вещь, которую вы, вероятно, сейчас испытываете, — это нехватка времени. У вас больше отвлекающих факторов, вариантов выбора и дел, чем когда-либо в истории, и это делает борьбу за время более сложной, чем когда-либо. Время — ценный товар. Конечно.

У вас больше отвлекающих факторов, вариантов выбора и дел, чем когда-либо в истории, и это делает борьбу за время более сложной, чем когда-либо. Время — ценный товар. Конечно.

BDR — это те, перед кем стоит исследование, полученное либо от партнера, либо из своей собственной работы.Это исследование может занять много времени, но требует меньше усилий. Давление возникает, когда продавцу приходится привлекать потенциальных клиентов из всех типов организаций и убеждать их тратить часть своего драгоценного времени на разговоры с менеджером по работе с клиентами.

Я уверен, что вы уже получали один из таких звонков раньше. Подумайте, как вы не хотели тратить свое время. На самом деле, я уверен, что вы придумали все извинения в книге, чтобы отказаться от звонка, от необходимости забирать своих несуществующих детей из школы до ухода за цыпленком в вымышленной духовке или, скорее всего, что-то еще более невежливо, чем это!

Задача BDR — привлечь ваше внимание и время. Возможно, это самая тяжелая работа. Затем учтите, что они, как правило, общаются с лицами, принимающими решения, обычно с самыми занятыми людьми в организации.

Возможно, это самая тяжелая работа. Затем учтите, что они, как правило, общаются с лицами, принимающими решения, обычно с самыми занятыми людьми в организации.

После согласования временного обязательства, которое должны взять на себя руководители счетов, руководители счетов обращаются к людям, которые уже настроены и вовлечены в беседу, и с этого легче начать.

Также работа представителя по развитию бизнеса состоит в том, чтобы квалифицировать потенциальных клиентов и гарантировать, что они являются качественными лидерами. Существует большая разница между потенциальным клиентом, который счастлив поболтать с AE, и потенциальным клиентом, который действительно хочет поговорить с AE, поскольку они верят, что могут дать им подлинное решение проблемы, с которой они сталкиваются.Квалифицированный лид, который действительно хочет поговорить, — это гораздо более мощный лидер, который может приносить доход.

Top Reps генерируют как количество, так и качество потенциальных клиентов. Найти комбинацию из двух, и 10-кратное увеличение вашего конвейера действительно возможно.

Найти комбинацию из двух, и 10-кратное увеличение вашего конвейера действительно возможно.

Привлечение нужных людей

Традиционно BDR являются наименее опытными членами команды продаж. Однако после того, что вы прочитали выше, действительно ли вы хотите, чтобы кто-то прямо из колледжа выполнял такую важную роль? Это настолько важная должность, что вы хотите нанять кого-то с проверенной репутацией успеха.Лучшие представители своей организации выведут вашу организацию на вершину своей карьеры.

Это будет стоить больше денег, но с учетом той выгоды, которую он может принести, это небольшая цена. Гуру продаж Джеймс Лемкин утверждает, что ваш главный торговый представитель должен управлять кабриолетом BMW M6 в течение 12 месяцев. В конце концов, если один из ваших представителей покупает кабриолет M6 на свою комиссию, подумайте, какой будет ваш доход.

Лемкин также советует начинать не с одного торгового представителя, а с двумя. Почему? Потому что, если вы начнете с одного, будет сложнее понять, что работает, а что нет. Например, если вы превышаете целевые показатели, насколько хорош продукт? Репутация отличная? Или комбинация? И то же самое происходит в обратном порядке, если вы не продаете. С двумя торговыми представителями вам будет гораздо удобнее сравнивать, учиться, развиваться и улучшать свой цикл продаж.

Например, если вы превышаете целевые показатели, насколько хорош продукт? Репутация отличная? Или комбинация? И то же самое происходит в обратном порядке, если вы не продаете. С двумя торговыми представителями вам будет гораздо удобнее сравнивать, учиться, развиваться и улучшать свой цикл продаж.

Не стоит недооценивать торговых представителей!

Представители отдела развития бизнеса не должны быть новичками в вашем отделе продаж. Представители — это начало каждого разговора о продажах, и именно с них начинается успех вашей организации.Конечно, BDR — это лишь одна из 8 ключевых должностей в команде входящих продаж, но они действительно являются наиболее важными членами.

| Сокращение | Определение |

|---|---|

| BDR | Спальня (недвижимость) |

| BDR | Граница |

| BDR | Bund Deutscher Radfahrer (Германия: Немецкая федерация велосипедного спорта) | Представители по развитию бизнеса |

| BDR | Bombardier (артиллерийское звание) |

| BDR | Base de Registre (французский: Set Registre) |

| BDR | Бангладешские винтовки (военные) сил в Бангладеш) |

| BDR | Бразильская депозитарная расписка |

| BDR | Backup Disaster R ecovery |

| BDR | Записываемый диск Bluray |

| BDR | Резервный выделенный маршрутизатор |

| BDR | Скорость передачи данных |

| BDR | Предпосылки Диабетическая ретинопатия |

| Исследования развития бизнеса BDR | |

| BDR | Резервный выделенный маршрутизатор (сеть) |

| BDR | Bill Davis Racing (автомобильная гоночная команда) |

| BDR | Ремонт повреждений в бою |

| BDR | Bill Черновик запроса |

| BDR | Отчет об исходных данных (различные состояния) |

| BDR | Отчет о боевых повреждениях |

| BDR | Квитанция о доставке бункера (заправка в море) |

| BDR | Backdraft Racing (Бойнтон-Бич, Флорида) |

| BDR | Запрос устройства шины |

| BDR | Динамический диапазон блокировки (сигналы приемника) |

| BDR | Отчет о сдаче крови (Биомедицинская служба Американского Красного Креста) ) |

| BDR | Получение задней двери (зона загрузки магазина) |

| BDR | Регистрация рождения и смерти (в разных местах) |

| BDR | Базовая ежедневная процедура |

| BDR | Лучший диапазон глубины |

| BDR | Brentwood Dimes-a-Ride (общественный транспорт; Калифорния) |

| BDR | Синдром расстройства Буша (политика) |

| BDR | Регулятор разряда батареи |

| BDR | Колокольчики не звонят (телефония) |

| Бриджпорт, Коннектикут, США — Мемориал Сикорского (код аэропорта) | |

| BDR | Базовая готовность к развертыванию (ВВС США) |

| BDR | Отчет рабочего дня |

| BDR | Отчетность по бизнес-решениям |

| BDR | Запрос бюджетных данных |

| BDR | Big Dumb Rocket |

| BDR | Обзор базового проекта |

| BDR | Biologie du Développement et Reproduction (французский: Биология и размножение) |

| BDR | Business Delivery Review (UK) |

| BDR | Режим массовых доз |

| BDR | Ремонт повреждений бомбы |

| BDR | Правило байесовского решения |

| BDR | Обзор конструкции сборки |

| BDR | Bibliothèque Départementale de la Réunion (французская библиотека) |

| BDR | Bulletin de Remise (французский: Bulletin of the Depot) |

| BDR | Bone | BDR | Black Death Racing (игровой клан) |

| BDR | Bödabaden Dance Resort (Швеция) |

| BDR | Broken Down Root (стоматология) |

Blonder Tongories Дата заработка | Отчет о прибылях и убытках BDR

Заявление об отказе от ответственности: эффективность TipRanks Smart Score основана на результатах бэктестирования. Результаты, прошедшие бэктестирование, не являются показателем будущих фактических результатов. Результаты отражают эффективность стратегии, которая исторически не предлагалась инвесторам, и не отражают прибыль, которую фактически получил какой-либо инвестор. Результаты, прошедшие ретроспективное тестирование, рассчитываются путем ретроактивного применения модели, построенной на основе исторических данных и на основе допущений, составляющих модель, которые могут или не могут быть проверены и подвержены убыткам. Общие допущения включают следующее: фирма XYZ могла бы купить ценные бумаги, рекомендованные моделью, и рынки были достаточно ликвидными, чтобы разрешить любую торговлю.Изменения в этих допущениях могут оказать существенное влияние на представленные результаты, прошедшие бэктестирование. Некоторые предположения были сделаны для целей моделирования и вряд ли будут реализованы. Не дается никаких заверений и гарантий относительно разумности предположений. Эта информация предоставлена только в иллюстративных целях.

Результаты, прошедшие бэктестирование, не являются показателем будущих фактических результатов. Результаты отражают эффективность стратегии, которая исторически не предлагалась инвесторам, и не отражают прибыль, которую фактически получил какой-либо инвестор. Результаты, прошедшие ретроспективное тестирование, рассчитываются путем ретроактивного применения модели, построенной на основе исторических данных и на основе допущений, составляющих модель, которые могут или не могут быть проверены и подвержены убыткам. Общие допущения включают следующее: фирма XYZ могла бы купить ценные бумаги, рекомендованные моделью, и рынки были достаточно ликвидными, чтобы разрешить любую торговлю.Изменения в этих допущениях могут оказать существенное влияние на представленные результаты, прошедшие бэктестирование. Некоторые предположения были сделаны для целей моделирования и вряд ли будут реализованы. Не дается никаких заверений и гарантий относительно разумности предположений. Эта информация предоставлена только в иллюстративных целях. Производительность, протестированная на исторических данных, разработана с учетом преимуществ ретроспективного анализа и имеет определенные ограничения. В частности, результаты бэктестирования не отражают фактическую торговлю или влияние существенных экономических и рыночных факторов на процесс принятия решений.Поскольку торги фактически не проводились, результаты могли недооценивать или чрезмерно компенсировать влияние, если таковое имеется, определенных рыночных факторов, таких как отсутствие ликвидности, и могут не отражать влияние, которое могли оказать определенные экономические или рыночные факторы. о процессе принятия решений. Кроме того, бэктестинг позволяет корректировать методологию выбора ценных бумаг до максимума прошлых прибылей. Фактическая производительность может значительно отличаться от результатов тестирования. Результаты бэктестирования корректируются, чтобы отразить реинвестирование дивидендов и прочего дохода, и, если не указано иное, представлены без учета комиссий и не включают влияние транзакционных издержек, подтвержденных бэктестированием, комиссий за управление, комиссий за выполнение или расходов, если применимо.

Производительность, протестированная на исторических данных, разработана с учетом преимуществ ретроспективного анализа и имеет определенные ограничения. В частности, результаты бэктестирования не отражают фактическую торговлю или влияние существенных экономических и рыночных факторов на процесс принятия решений.Поскольку торги фактически не проводились, результаты могли недооценивать или чрезмерно компенсировать влияние, если таковое имеется, определенных рыночных факторов, таких как отсутствие ликвидности, и могут не отражать влияние, которое могли оказать определенные экономические или рыночные факторы. о процессе принятия решений. Кроме того, бэктестинг позволяет корректировать методологию выбора ценных бумаг до максимума прошлых прибылей. Фактическая производительность может значительно отличаться от результатов тестирования. Результаты бэктестирования корректируются, чтобы отразить реинвестирование дивидендов и прочего дохода, и, если не указано иное, представлены без учета комиссий и не включают влияние транзакционных издержек, подтвержденных бэктестированием, комиссий за управление, комиссий за выполнение или расходов, если применимо. Обратите внимание, что все нормативные требования, касающиеся представления сборов, должны быть приняты во внимание. В расчет не включается остаток денежных средств или денежный поток.

Обратите внимание, что все нормативные требования, касающиеся представления сборов, должны быть приняты во внимание. В расчет не включается остаток денежных средств или денежный поток.

Онлайн-отчеты BDR серии E

Онлайн-отчеты BDR серии EПолучение потребительского приложения

BDR позволяет получить информацию о существующей кредитной заявке от нашего потребителя. кредитная база данных. Данные собираются из различных sources и доступен сразу после сохранения результатов приложения.Он также предоставляет авторизованным пользователям доступ к данным потенциального псевдонима для поиска потребителей.

- Щелкните приложение . Кнопка выбора на главной странице.

Если это ваш первый поиск в текущем сеансе, может появиться окно «Предупреждение системы безопасности».- Если вы видите поле «Предупреждение системы безопасности», которое указывает

вы входите в безопасную часть веб-сайта, нажмите ОК .

- Отображается окно «Проверка подлинности клиента», в котором перечислены ваши сертификаты безопасности.Выберите свой сертификат BDR серии e. Если вы не уверены какой сертификат использовать, выберите один и нажмите Просмотреть сертификат . Это позволяет увидеть издателя сертификата, который должен быть Experian (Великобритания). Нажмите ОК .

- Может отображаться другое окно с предупреждением безопасности, чтобы подтвердить, что сертификат безопасности действителен и что вы

вход в безопасную зону. Щелкните Да .

Откроется страница Application Selection .

- Если вы видите поле «Предупреждение системы безопасности», которое указывает

вы входите в безопасную часть веб-сайта, нажмите ОК .

- Введите ссылку на приложение Experian и нажмите Отправить , чтобы открыть страницу «Сводная информация о приложении».

- В списке указаны имя и адрес заявителей, связанных с заявкой.

Просмотр отчета потребителей

Нажмите кнопку Consumer или кнопку Alert Review , чтобы открыть информацию для потребителей. отчет.

отчет.

Примечание: Параметр Просмотр предупреждений доступен только в том случае, если Просмотр предупреждений был доступен при подаче заявки.Alert Review идентифицирует любые потенциальные псевдонимы в сведениях о заявителе и выделяет их фиолетовым цветом в отчете для потребителей.

В отчете есть несколько разделов, в которых приводятся личные или финансовые сведения о заявителе.

Относится ли возвращенная информация о потребителе только к заявителю или заявителю и их Associates зависит от того, включен ли поиск информации о потребителе или нет. Для дополнительной информации о включении и отключении см. в разделе «Третья сторона» Информация о данных.

Щелкните по ссылкам ниже, чтобы получить информацию о каждом разделе.

* Отчет «Информация о потребителе» отображает данные CIFAS и CAIS только для того уровня, на котором находится ваша организация. разрешено просматривать.

Сводка

Первый раздел содержит сводку информации, включенной в отчет, и разделен на подразделы.

- Сообщения

Перечисляет любую важную информацию о заявителе.В каждом сообщении есть ссылка, по которой вы можете перейти к первой записи, к которой относится сообщение — она может относиться к нескольким записям . Щелкните здесь для объяснения сообщений.Сообщение Раздел Описание Ассоциированный представитель Псевдоним и ассоциация В кредитной истории потребителей есть партнер.Если партнер был найден, это сообщение будет отображаться как первое сообщение в разделе сводных сообщений. Уведомление об исправлении Любая В кредитной истории потребителя есть как минимум одно Уведомление об исправлении (Notice of Correction, NOC). По закону вы обязаны прочитать все NOC (перед изменением решения по заявке). Наличие данных CIFAS CIFAS Данные CIFAS возвращены. Предыдущий житель Список избирателей Заявитель является предыдущим арендатором, а не текущим владельцем недвижимости. Не подтверждено на предыдущем адресе Список избирателей Заявитель не подтвержден по предыдущему адресу. Расположение CAIS По крайней мере одна запись содержит сведения об аранжировке. Сообщено умерло CAIS По крайней мере, одна запись содержит информацию о том, что заявитель умер. Заявление о страховании кредита CAIS По крайней мере одна запись содержит информацию о том, что была страховка требовать. Управление долгом CAIS По крайней мере, одна запись содержит информацию о программе управления долгом. Запрос аккаунта CAIS По крайней мере одна запись содержит информацию о том, что была учетная запись запрос. Обращение CAIS Обнаружена как минимум одна запись, содержащая информацию об обращении. Добровольное расторжение CAIS По крайней мере одна запись содержит информацию о том, что учетная запись была добровольно прекращено. Частичный расчет CAIS По крайней мере одна запись содержит информацию о том, что учетная запись была частично заселен. Задолженность передана CAIS По крайней мере, одна запись содержит информацию о том, что учетная запись официально имеет задолженность. а не просроченная. Задолженность передана участнику CAIS CAIS По крайней мере, одна запись содержит информацию о том, что права на долг были переданы новому владельцу, который является членом CAIS. Собственный счет CAIS По крайней мере, одна запись подтверждает, что они являются существующим владельцем учетной записи. Утерян CAIS По крайней мере, одна запись содержит информацию о перемещении заявителя. Утерян ПРИБЫЛЬ По крайней мере, одна запись содержит информацию о перемещении заявителя. Собственный поиск КАПС Ваша организация обыскивала этого человека по крайней мере один раз за последние 12 месяцев. Предыдущий адрес Адресные ссылки Поиск выявил предыдущий адрес заявителя. Адрес для пересылки Адресные ссылки В ходе поиска был определен адрес для пересылки заявителя. Директор Директор В ходе поиска было установлено, что заявитель или сотрудник является директором. - Подробности поиска

Указывает имя и адрес, по которым проводился поиск, и источники данных, которые использовались для подтверждения заявителя. адрес. - Общественная информация

Указывает количество общедоступных информационных записей в деле заявителя, общую стоимость любых постановлений окружного суда и дату последнего дела.Если файл заявителя включает определенные типы общедоступной информации, то сводка общедоступной информации будет дополнена мигающим значком внимания слева. Полный список типов общедоступной информации, вызывающих появление значка внимания, см. В разделе «Общедоступная информация» ниже. - Предыдущие запросы

Определяет количество поисков, проведенных в отношении кандидата за последние 12 месяцев в квартальном формате. - CAIS