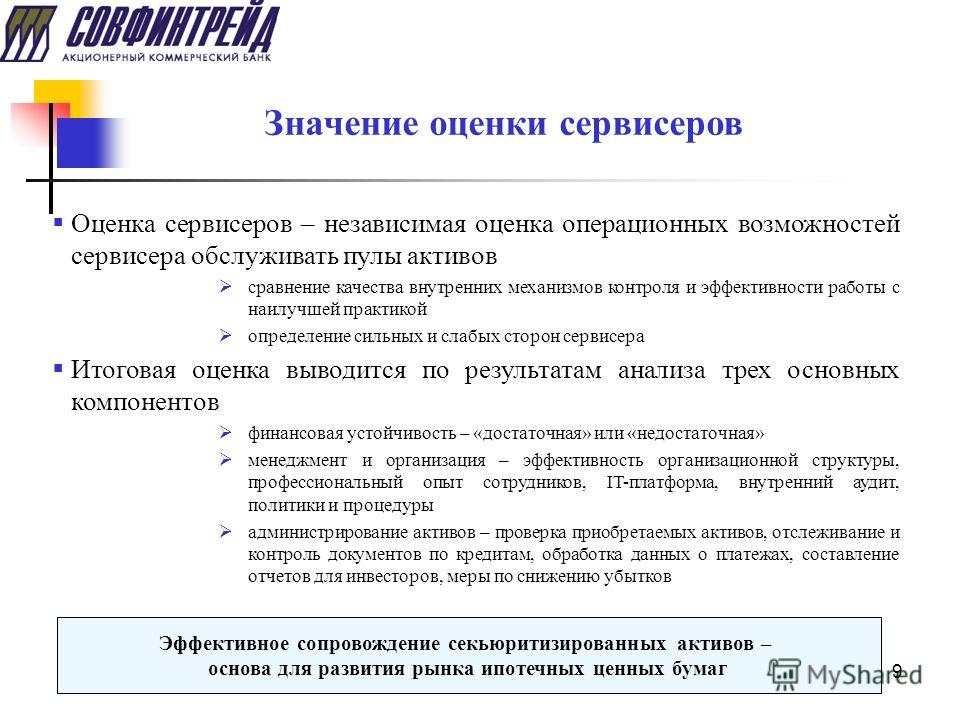

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

срок действия и возможность сэкономить – Картина дня – Коммерсантъ

Если организация для определения рыночной стоимости объекта основных средств, предназначенного для продажи, привлекает независимого оценщика, то как долго можно ссылаться на данное им заключение и можно ли учесть затраты на оценку при налогообложении прибыли, если оцененный объект так и не продан? Объясняют эксперты службы Правового консалтинга ГАРАНТ Павел Ерин и Елена Мельникова.

Для определения рыночной стоимости планируемых к реализации основных средств организация привлекает независимого оценщика, но реализовать оцененное основное средство не всегда получается. Каков срок действия отчета оценщика, в течение какого времени можно ссылаться на него при определении рыночной стоимости? Можно ли учесть в расходах по налогу на прибыль понесенные затраты на оценку основного средства, не реализованного в течение налогового периода?

Статьей 12 Федерального закона от 29.07.1998 N 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее — Закон N 135-ФЗ) предусмотрено, что итоговая величина рыночной или иной стоимости объекта оценки, указанная в отчете, составленном по основаниям и в порядке, которые предусмотрены этим федеральным законом, признается достоверной и рекомендуемой для целей совершения сделки с объектом оценки, если в порядке, установленном законодательством РФ, или в судебном порядке не установлено иное.

В отчете оценщика указывается дата, по состоянию на которую определяется стоимость объекта оценки (часть четвертая ст. 11 Закона N 135-ФЗ, п.п. 5, 8 Федерального стандарта оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО N 1)», утвержденного приказом Минэкономразвития РФ от 20.07.2007 N 256, далее — ФСО N 1).

Законодательство об оценочной деятельности не устанавливает срока действия отчета об оценке как такового. Вместе с тем п. 26 ФСО N 1 предусматривает, что итоговая величина рыночной или иной стоимости объекта оценки, за исключением кадастровой, указанная в отчете об оценке, может быть признана рекомендуемой для целей совершения сделки с объектами оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более шести месяцев.

Необходимо заметить, что перечень случаев, когда проведение независимой оценки объекта является обязательным, ограничен законодательством (ст. 8 Закона N 135-ФЗ). По общему правилу объекты основных средств, принадлежащие на праве собственности коммерческой организации, в связи с их отчуждением, обязательной оценке не подлежат. Для целей налогообложения применение в сделке цены, признаваемой рыночной, может иметь значение при совершении сделок между взаимозависимыми лицами (п.п. 1, 3 ст. 105.3 НК РФ), однако и в этом случае налоговое законодательство не обязывает налогоплательщика подтверждать цену сделки отчетом оценщика.

Общие критерии учета расходов при налогообложении прибыли предусмотрены п. 1 ст. 252 НК РФ. В соответствии с этой нормой в целях налогообложения прибыли налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ). При этом расходами признаются выраженные в денежной форме экономически оправданные и документально подтвержденные затраты, которые произведены для осуществления деятельности, направленной на получение дохода.

Расходы, в зависимости от их характера, а также условий осуществления и направлений деятельности налогоплательщика, подразделяются на расходы, связанные с производством и реализацией, и внереализационные расходы (п. 2 ст. 252 НК РФ).

252 НК РФ).

Подпункт 40 п. 1 ст. 264 НК РФ относит к прочим расходам, связанным с производством и (или) реализацией, на которые могут быть уменьшены доходы, полученные налогоплательщиком, платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами, платежи за предоставление информации о зарегистрированных правах, оплата услуг уполномоченных органов и специализированных организаций по оценке имущества, изготовлению документов кадастрового и технического учета (инвентаризации) объектов недвижимости.

Кроме того, пп. 15 п. 1 ст. 264 НК РФ позволяет учесть при налогообложении прибыли расходы на консультационные и иные аналогичные услуги.

Отметим, что налоговое законодательство не конкретизирует виды сделок или объекты имущества, являющиеся предметом сделок, при совершении которых расходы на независимую оценку объектов могут быть учтены при налогообложении прибыли. Нормы НК РФ не исключают возможности уменьшить налогооблагаемую прибыль на расходы, связанные с проведением оценки объекта имущества, и в тех случаях, когда такая оценка в соответствии с законодательством не является обязательной.

Имеющиеся разъяснения специалистов Минфина России и налоговых органов свидетельствуют о том, что они занимают позицию, согласно которой расходы, связанные с экспертной оценкой имущества, учитываются при формировании налоговой базы по налогу на прибыль в качестве прочих расходов при условии их соответствия положениям п. 1 ст. 252 НК РФ (письма Минфина России от 07.10.2010 N 03-03-06/2/173, от 06.10.2009 N 03-03-06/1/649, Управления ФНС по г. Москве от 20.12.2004 N 26-12/83208).

Следовательно, возможность учесть для целей налогообложения прибыли расходы на оценку объектов основных средств в рассматриваемом случае зависит, в частности, от того, могут ли они быть признаны экономически оправданными и произведенными для осуществления деятельности, направленной на получение дохода. При этом необходимо иметь в виду, что эти критерии по существу являются оценочными и определяются в зависимости от многих обстоятельств, имеющих значение в конкретной ситуации.

Отметим, что относительно экономической обоснованности затрат Конституционный суд РФ в определениях от 04.06.2007 N 366-О-П и от 04.06.2007 N 320-О-П указал, что обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности. Налоговое законодательство не использует понятие экономической целесообразности и не регулирует порядок и условия ведения финансово-хозяйственной деятельности, а потому обоснованность расходов, уменьшающих в целях налогообложения полученные доходы, не может оцениваться с точки зрения их целесообразности, рациональности, эффективности или полученного результата.

Судебная практика подчеркивает, что по смыслу ст. 252 НК РФ экономическая обоснованность понесенных налогоплательщиком затрат определяется не фактически полученными доходами налогоплательщика в конкретном налоговом периоде, а направленностью таких расходов на получение доходов, а также спецификой деятельности налогоплательщика (постановление ФАС Центрального округа от 16.02.2009 N А54-1345/2008-С8).

В письме от 06.07.2007 N 01-02-03/03-311 Минфин России также подтвердил, что вопрос оценки эффективности и целесообразности затрат находится в ведении налогоплательщика как субъекта предпринимательской деятельности. При этом, по мнению Минфина России, критерий экономической оправданности расходов следует рассматривать во взаимосвязи с положением четвертого абзаца п. 1 ст. 252 НК РФ, в соответствии с которым расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода. Именно наличие связи произведенных расходов с предпринимательской деятельностью налогоплательщика является главным фактором для признания произведенных затрат экономически оправданными расходами.

То есть, если организация может доказать объективную направленность расходов на получение дохода, она вправе учесть такие расходы при налогообложении прибыли.

На наш взгляд, в рассматриваемом случае учет налогоплательщиком расходов на проведение оценки объектов основных средств небезоснователен. В соответствии со ст. 6 Закона N 135-ФЗ юридические лица имеют право на проведение оценщиком оценки любых принадлежащих им объектов оценки на основаниях и условиях, предусмотренных этим федеральным законом. Рыночная цена объекта устанавливается для целей его продажи, иными словами, для определения объективных критериев формирования договорной цены, что, по нашему мнению, позволяет отнести проведение оценки к деятельности, направленной на получение дохода. Однако при этом должно учитываться реальное намерение организации совершить сделку с объектом. В связи с этим, как мы полагаем, проведение подготовительных мероприятий к сделке, включая привлечение независимого оценщика, организации целесообразно подтвердить документально с обоснованием их связи с планируемым экономическим эффектом.

Разумеется, возникновение разногласий с налоговым органом по вопросу о правомерности учета таких расходов в этой ситуации не исключено. Отметим, что в правоприменительной практике есть примеры поддержки судами позиции налогоплательщика, в том числе в случаях, когда неправомерность учета расходов на оценку объектов налоговый орган обосновывал тем, что такие объекты впоследствии не были реализованы (смотрите постановления ФАС Московского округа от 17.03.2009 N КА-А40/1737-09, ФАС Поволжского округа от 01.08.2007 N А12-20527/06, решение Арбитражного суда Ханты-Мансийского АО от 11.03.2008 N А75-18/2008).

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Оценке нужна независимость

4 Декабря 2017

Руководитель Приморского регионального отделения РОО Елена Оленникова считает, что рынку оценочных услуг грозит «поглощение государством»

Накануне Дня оценщика хотелось бы поделиться мыслями о необходимости независимой оценки и видением общей ситуации по «цеху», в том числе о профильных квалификационных экзаменах. Сразу отмечу — это не мое личное мнение, а то, что беспокоит всех оценщиков страны. На наш взгляд, государство всё больше и больше пытается «зарегулировать» отрасль, т.е. подчинить оценку своим интересам.

Сразу отмечу — это не мое личное мнение, а то, что беспокоит всех оценщиков страны. На наш взгляд, государство всё больше и больше пытается «зарегулировать» отрасль, т.е. подчинить оценку своим интересам.

Не пришлось бы реанимировать

Если говорить об оценочной отрасли и ее роли в экономике страны, то на первый взгляд — она незначительна, поскольку оценщиков в России всего около 20 тысяч человек. Но мало кто задумывается о том, что лежит в основе оценочной деятельности и зачем она нужна. А это понимание очень важно.

Деятельность оценщиков, прежде всего, связана с определением рыночной стоимости (базы оценки), которая практически всегда является спорной, так как в сделке обычно есть две стороны с противоположными мнениями.

Оценщик находится в поиске разумного баланса интересов сторон, т.е. рыночной стоимости предмета оценки. Теперь представим, что оценщик исчез. Тогда баланс возникнет сам собой, но с очень большой погрешностью соразмерной с величиной стоимости. При этом одна из сторон получит убыток, а вторая – неосновательное обогащение. Однако такое несоответствие «омертвляет» работу оборотных средств даже выигравшей стороны. Так как в следующий раз стороны могут поменяться местами. Т.е. при отказе от оценки у субъектов хозяйственной деятельности должны быть запасы оборотных средств, которые надо беречь и не тратить, и они должны быть соразмерны по стоимости бизнесу.

Оценочная деятельность служит стабилизатором и способствует экономии непроизводительной части оборотных средств и, благодаря повышению точности оценок при транзакциях, снижает риски. В странах с развитой экономикой обязательно имеется независимая оценочная деятельность.

Какие из этого можно сделать выводы?

Во-первых, стоимость независимой оценочной деятельности соразмерна снижению погрешности нахождения рыночной стоимости.

Во-вторых, оценщиков сравнительно немного, но оценочная деятельность – довольно большая часть экономики всей РФ, стабилизирующая ее своими инструментами, в том числе, снижением рисков, защитой собственности, борьбой с коррупцией при расходовании госбюджета и пр.

Таким образом, первый важный момент – это обязательная необходимость для современной экономики оценочной деятельности. А второй – оценка должна быть независимой.

На сегодняшний день именно независимость оценки находится под угрозой. Классический пример этому – «Закон об оценочной деятельности в РФ» ФЗ–135, который сам по себе является формой ее госрегулирования.

В развитых странах мира подобных законов нет, но там, традиционно, очень деликатно относятся к независимым оценщикам, что связано с уважением к частной собственности, лежащей в основе рыночной экономики.

У нас же Минэкономразвития одновременно является и интересантом по вопросам оценки налогооблагаемой стоимости и – «глобальным оценщиком», по собственным критериям, определяющим свои установки независимым оценщикам. При этом основные функции оценки – защита инвестиций, снижение рисков в экономике и пр. – абсолютно не учитываются.

Если то или иное ведомство старается демонтировать сложившуюся независимую оценочную деятельность, то хотелось бы, чтобы эти люди, хотя бы в общих чертах понимали, что они творят. Например, если Минэкономразвития, ответственное за наполнение бюджета налогами, и, соответственно, имеющее интерес в оценке налогооблагаемой стоимости, стремится изъять или переформатировать независимую оценку, подчиняя ее себе, то это может причинить большой ущерб экономике страны в целом, поскольку ликвидируется независимая оценка, являющаяся одним из стабилизаторов развития экономики.

Независимость оценки тесно связана с саморегулированием, если функции СРО не подменяются бюрократическим регулированием. Это очень важный фактор. Независимым (от заказчика) является только тот оценщик, который входит в саморегулируемую организацию. Его коллеги и СРО, не причастные к конкретной оценке, заказанной ему, являются носителями подходов и этики отрасли, и позволяют специалисту в своей работе быть независимым от заказчика и объективным в оценке. Как раз поэтому функции проверки квалификации и деятельности оценщика в странах с развитой экономикой обычно возлагаются на СРО, которая может при этом сотрудничать со специалистами и университетами.

Это очень важный фактор. Независимым (от заказчика) является только тот оценщик, который входит в саморегулируемую организацию. Его коллеги и СРО, не причастные к конкретной оценке, заказанной ему, являются носителями подходов и этики отрасли, и позволяют специалисту в своей работе быть независимым от заказчика и объективным в оценке. Как раз поэтому функции проверки квалификации и деятельности оценщика в странах с развитой экономикой обычно возлагаются на СРО, которая может при этом сотрудничать со специалистами и университетами.

Государственное вмешательство в деятельность оценщиков и СРО по любым вопросам разрушает и ухудшает возможности независимого нахождения объективной стоимости. Оно повышает риски, снижает стоимость экономики, способствует сокращению инвестирования в основной капитал и т.д.

Негативные для экономики последствия разрушения саморегулирования оценочной деятельности при чрезмерном и неразумном вмешательстве возрастают, когда «инициативы» идут со стороны ведомства, ответственного за наполнение бюджета и заинтересованного в завышении базы налогообложения имущества, другими словами в повышении налогового бремени для субъектов предпринимательства.

Последние годы были ярким подтверждением этих фактов. Для оценки кадастровой стоимости миллионов объектов по непонятным принципам выбирались единичные оценщики и компании. Но подобную деятельность назвать оценочной нельзя. Ведь, имея заказ на оценку, например, пятисот тысяч объектов в каком-то одном регионе, работу по которому нужно было выполнить в короткий срок, оценщик (компания), оперировавший неведомыми «статистическими и математическими моделями», в действительности не успевал вникнуть даже в список объектов, а не то, чтобы объективно их оценить. В итоге такая оценка кадастровой стоимости не оправдала доверия государства, не наполнила растущими налогами бюджет. А «сильные мира сего» обвинили все оценочное сообщество в некомпетентности.

Странные экзамены

Для «повышения профессионального уровня» Минэкономразвития решило провести массовую «экзекуцию» всех оценщиков РФ, 99,9 % которых, в принципе, не имели никакого отношения к определению кадастровой стоимости объектов. Было решено тотально, с секретными правилами и репрессивными последствиями, платно протестировать специалистов. Т.е. теперь чиновники определяют достоин ли человек, который уже ни один десяток лет занимается оценкой, знает рынок, оставаться в профессии.

Если коснуться методов «проведения» квалификационных экзаменов, то, конечно, оценщиков волнует то, что не с кем оставить ребенка, чтобы ехать в Москву и хлопоты поездки; то, что база вопросов, на которые придется отвечать, скрыта и непонятно к чему надо готовиться, что знать – чтобы не потерять работу. Но нас, также волнует, то как это отразится на всей экономике РФ, которая в сфере инвестиций в основной капитал опустится еще на несколько ступеней вниз и сильно потеряет в совокупной стоимости. И эта проблема, связанная с устранением независимой оценки или с устранением ее независимости от регулятора, намного более глобальна, чем беды 20 тыс. человек.

В заключение хотелось бы напомнить, что всё это мы уже проходили. Сто лет назад в России не стало оценщиков, так как надобность в них отпала, в связи с исчезновением частной собственности. Уничтожение независимой оценки, грозит уничтожением института частной собственности в Росси. Думаю, что над этим следует задуматься и власти, и предпринимательскому сообществу, и простым гражданам. Отстоим независимую оценку вместе!

Источник

Региональное отделение: Приморское региональное сообщество

Раздел сайта: Региональные отделения

Тематика: Кадастровая оценка

Министерство экономического развития Российской Федерации

В соответствии с абзацем 2 пункта 1 статьи 36 Федерального закона от 26 декабря 1995 г. № 208-ФЗ «Об акционерных обществах» (далее – Закон об акционерных обществах) оплата дополнительных акций общества, размещаемых посредством подписки, осуществляется по цене, определяемой советом директоров (наблюдательным советом) общества в соответствии со статьей 77 Закона об акционерных обществах.

№ 208-ФЗ «Об акционерных обществах» (далее – Закон об акционерных обществах) оплата дополнительных акций общества, размещаемых посредством подписки, осуществляется по цене, определяемой советом директоров (наблюдательным советом) общества в соответствии со статьей 77 Закона об акционерных обществах.Абзацем 1 пункта 1 статьи 77 Закона об акционерных обществах установлено, что в случаях, когда цена (денежная оценка) имущества, а также цена размещения или цена выкупа эмиссионных ценных бумаг общества определяется решением совета директоров (наблюдательного совета), они должны определяться исходя из их рыночной стоимости.

Согласно абзацу 1 пункта 2 статьи 77 Закона об акционерных обществах для определения рыночной стоимости имущества может быть привлечен оценщик.

Таким образом, Законом об акционерных обществах допускается, что совет директоров для определения рыночной стоимости имущества, в том числе цены дополнительных акций общества, размещаемых посредством подписки, вправе не привлекать в обязательном порядке оценщика.

Одновременно сообщаем, что абзацем 2 пункта 2 статьи 77 Закона об акционерных обществах установлены случаи обязательного привлечения оценщика для определения рыночной стоимости:

— для определения цены выкупа обществом у акционеров принадлежащих им акций в соответствии со статьей 76 Закона об акционерных обществах;

— в иных случаях, прямо предусмотренных Законом акционерных обществах.

Однако абзацем 3 пункта 2 статьи 77 Закона об акционерных обществах предусмотрено исключение из установленных абзацем 2 пункта 2 статьи 77 Закона об акционерных обществах случаев: так, привлечение оценщика не является обязательным в тех случаях, когда определяется цена размещения ценных бумаг, цена покупки или цена спроса и цена предложения которых регулярно опубликовываются в печати.

Следует отметить, что в соответствии со статьей 8 Федерального закона

от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее — Закон об оценочной деятельности) привлечение оценщика обязательно в случае вовлечения в сделку объектов оценки, принадлежащих полностью или частично Российской Федерации, субъектам Российской Федерации либо муниципальным образованиям.

Таким образом, в случае необходимости определения цены размещения ценных бумаг, цена покупки или цена спроса которых регулярно не опубликовываются в печати, привлечение оценщика является обязательным в случаях, указанных в абзаце 2 пункта 2 статьи 77 Закона об акционерных обществах, а также установленных статьей 8 Закона об оценочной деятельности.

Одновременно сообщаем, что указанные нормы Закона об акционерных обществах не отменяют право совета директоров (наблюдательного совета) привлечь оценщика в инициативном порядке.

Особенности работы оценщика недвижимости :: Городская недвижимость :: РБК Недвижимость

Крупные девелоперы предпочитают обращаться к независимым оценщикам в основном для определения стоимости объектов, которые подлежат обязательной оценке. Несмотря на это, услуги оценщиков очень востребованы на рынке недвижимости.

Крупные девелоперы предпочитают обращаться к независимым оценщикам в основном для определения стоимости объектов, которые подлежат обязательной оценке. Несмотря на это, услуги оценщиков очень востребованы на рынке недвижимости.

«Для оценки рентабельности планируемого проекта наша компания не пользуется услугами независимых оценщиков, – рассказывает «РБК-Недвижимости» президент ФСК «Лидер» Владимир Воронин. – У нас существует своя маркетинговая служба, которая анализирует рынок и просчитывает, насколько выгоден тот или иной проект. К помощи оценочных компаний мы прибегаем в наиболее сложных случаях или когда требуется заключение независимого эксперта».

– У нас существует своя маркетинговая служба, которая анализирует рынок и просчитывает, насколько выгоден тот или иной проект. К помощи оценочных компаний мы прибегаем в наиболее сложных случаях или когда требуется заключение независимого эксперта».

В начале своего пути рынок оценки существовал без какого-либо государственного и законодательного надзора. Только в 1998 году был принят закон «Об оценочной деятельности в Российской Федерации». В 2001 году право оценивать недвижимость и другие объекты осталось только у специалистов, имеющих соответствующую лицензию. Но эта практика была признана нецелесообразной и неэффективной, и уже в 2006 лицензии отменили. А с 1 января 2008 года оценочная деятельность перешла на новую стадию развития. Если раньше этот рынок худо-бедно контролировало государство, сейчас за дело взялись и саморегулируемые организации. Эти структуры не только защищают интересы оценщиков, но и разрабатывают и поддерживают собственные стандарты и систему контроля. По словам специалистов, новый подход должен вывести оценочный рынок на более высокую ступень развития.

Выступая на экспресс-практикуме «Оцениваем объект недвижимости», директор компании American Appraisal (AAR) Inc. Александр Гайдамака охарактеризовал оценку как «обоснованное мнение независимой стороны о рыночной стоимости прав на объект недвижимости или другого имущества, отражающее полезность оцениваемого объекта в конкретной экономической ситуации». «Профессиональный оценщик не только отвечает на вопрос «Сколько стоит?», но и письменно разъясняет, почему он так решил», – уточнил эксперт. Оценщик должен прописывать в своем отчете каждый шаг и объяснять каждую цифру. Ведь ошибка в его расчетах может повлечь за собой очень нехорошие экономические последствия для заказчика.

«Для того чтобы провести правильную оценку, профессиональный оценщик внимательно изучает объект и его характеристики, принимает к сведению все: наличие парковки, инфраструктуру и многое другое. Он должен выявить все достоинства и недостатки, а для этого изучить рынок недвижимости, проштудировать аналогичные объекты, уровень цен. Самая важная часть — аналитическая, а затем уже идет техническая: расчеты и получение результата», – рассказал Александр Гайдамака.

Самая важная часть — аналитическая, а затем уже идет техническая: расчеты и получение результата», – рассказал Александр Гайдамака.

Любой профессиональный оценщик должен составить для заказчика подробный отчет о проведенной работе. Причем в нем не должно быть мест, допускающих неоднозначное толкование. В своем докладе руководитель направления оценки компании GVA Sawyer/ ИНУПЭК Людмила Гуртовая подробно рассказала о том, какая информация содержится в профессиональном отчете оценщика. «Помимо сведений об исполнителе в отчете должна быть указана информация о самом объекте, его количественные и качественные характеристики, в том числе сведения об имущественных правах и обременениях, физических свойствах, данные о его текущем использовании, анализ рынка оценки, а также других внешних факторов, не относящихся непосредственно к объекту, но влияющих на его стоимость. Оценщик обязан представить информацию по всем ценообразующим факторам, использовавшимся при определении стоимости, и их обоснование. Описание подходов к оценке должно быть указано с приведением расчетов, а отказ от их применения должен быть обоснован. В отчете следует привести перечень использованных при оценке источников информации и ссылки на них», – говорит Людмила Гуртовая. Отчет должен содержать и другие подробности, ведь не только сам оценщик, но и заказчик должен понимать, откуда появились такие цифры. Если оценщик соблюдает все нормы и правила, то риск получения неправильного результата будет сведен к минимуму.

Современный рынок оценки находится на довольно высоком уровне, возможно, что и крупные компании станут чаще обращаться за такими услугами. «Девелоперу для принятия решения может потребоваться «свежий взгляд» на объект оценки, на который не повлияет субъективное мнение сотрудников, возможно, не замечающих «примелькавшихся» плюсов или недостатков хорошо знакомого объекта. К тому же независимая оценка требуется для проведения целого ряда сделок с недвижимостью с другими юридическими или физическими лицами. В этом случае совершенно естественно, что цифры противоположной стороны будут вызывать сомнения, а выходом из ситуации может быть только приглашение хорошо известного независимого оценщика», – заключил Владимир Воронин.

В этом случае совершенно естественно, что цифры противоположной стороны будут вызывать сомнения, а выходом из ситуации может быть только приглашение хорошо известного независимого оценщика», – заключил Владимир Воронин.

Ольга Петрова

Оценка квартиры | ООО «Центр оценки ипотеки»

Оценка квартиры.

Оценка квартиры, коттеджа, дома — что это такое:

Оценка квартиры, коттеджа, дома — это определение какова реальная рыночная стоимость объекта, находящегося в правах собственности или других вещных правах, например, в правах аренды. Чтобы определить реальную рыночную стоимость жилого объекта, необходимо учитывать такие показатели, как инфраструктура района, в котором находится оцениваемый объект, площадь объекта, местоположение, удаленность от других важных объектов, таких, как больница, магазины, парки и т.п., планировка помещений, внутренняя отделка самих помещений, их дизайн, тип дома, количество этажей и многое другое.

Независимая оценка квартиры — преимущества:

Независимая оценка квартиры и другой жилой недвижимости имеет такое преимущество, как статус официального документа. Оценщик выдает на руки заказчику документ, имеющий доказательное значение. Такой документ может быть использован в суде, если рассматриваются дела, связанные с компенсационными выплатами, и другие дела, где имеет место реальная рыночная стоимость жилой недвижимости. Так, например, наличие официального документа от независимого оценщика об оценке квартиры, дома, коттеджа имеет большую силу и является важным аргументом при споре с налоговой инспекцией по определению величины налогооблагаемой базы при исчислении налога на доходы физических лиц и имущество.

Часто жилой объект выступает в качестве залога, для обеспечения выполнения обязательств по кредитному договору. В этом случае определение рыночной и ликвидационной стоимости жилого объекта и предоставление заказчику соответствующего документа от независимого оценщика для любой кредитной организации будет иметь большое значение при определении величины кредита и платежеспособности клиента.

В этом случае определение рыночной и ликвидационной стоимости жилого объекта и предоставление заказчику соответствующего документа от независимого оценщика для любой кредитной организации будет иметь большое значение при определении величины кредита и платежеспособности клиента.

Наша фирма проводит оценку самых разных объектов, предназначенных для использования в качестве жилого помещения, это может быть оценка:

1. Квартир и комнат в жилом доме (при этом оценка квартиры осуществляется в самые короткие сроки — от 1 дня).

2. Загородных домов и коттеджей.

3. Земельных участков (при этом фирма может оценивать и рыночную стоимость земельного участка, и стоимость аренды).

4. Аренды и арендной ставки (благодаря этой услуге вы можете быть уверенным, что не переплачиваете за аренду помещения).

5. Объектов, строительство которых еще не завершено (оценивается реальная рыночная стоимость объекта).

Оценка квартиры и другой жилой недвижимости — когда она необходима:

Разумеется, существует и целый ряд частных случае при оценке жилых объектов. Например, оценка квартиры при получении кредита. При получении кредита кредитная организация может попросить провести независимую экспертизу по оценке квартиры и дома, в этом случае оцениваемый объект будет служить залогом в выполнении перед банком всех условий кредитного договора. А сам документ экспертизы будет влиять на размер выдаваемого кредита. Если же речь идет об ипотечном кредитовании, то квартира, которая берется в ипотеку, тоже будет служить залогом перед банком, в этом случае проведение оценочной экспертизы также имеет немаловажное значение. Реальная рыночная стоимость квартиры повлияет на размер и условия ипотеки.

Иногда бывает необходимо провести оценку квартиры, коттеджа, дома для страховых компаний. При этом объектами страхования выступают квартиры, а также отдельные комнаты в страхуемом объекте; дома, стоящие отдельно, и хозяйственные постройки, располагающиеся на земельном участке, находящемся в собственности страхователя. Внутренняя отделка помещений и инженерное оборудование, как в доме, так и в квартире тоже часто становятся объектами для страхования. При страховании квартиры или дома страховая компания потребует от вас провести оценку страхуемого объекта и предоставить документ о реальной стоимости этого объекта на рынке.

Внутренняя отделка помещений и инженерное оборудование, как в доме, так и в квартире тоже часто становятся объектами для страхования. При страховании квартиры или дома страховая компания потребует от вас провести оценку страхуемого объекта и предоставить документ о реальной стоимости этого объекта на рынке.

В современной жизни часто случаются имущественные споры, связанные с разделом имущества при разводе или с наследственными вопросами. В этом случае независимая оценка квартиры, дома, коттеджа, ставших причиной спора, будет иметь большое значение в суде при определении справедливого раздела имущества.

Компании, имеющие разрешение на проведение оценочной деятельности, согласно налоговому кодексу РФ (ст. 333.25), могут проводить оценку жилой недвижимости при передаче ее в права наследства. При вступлении в права наследства нотариусу необходимо будет предоставить документы об оценке рыночной стоимости объекта, получаемого в наследство, созданные согласно 135 Федеральному закону об оценочной деятельности и стандартами оценки, которые обязательны к применению на территории РФ.

Оценка квартиры — ксерокопии документов, которые необходимо предоставить:

1.Документы, устанавливающие право на обладание имуществом: это свидетельство о государственной регистрации права, а также договор, по которому квартира была куплена, подарена или обменена.

2.Паспорт на квартиру с ее техническими характеристиками (кадастровый паспорт).

3. Паспорт человека, являющегося собственником квартиры, и паспорт человека, заказывающего экспертизу по оценке недвижимости.

Оценка дома — ксерокопии документов, которые необходимо предоставить:

1.Документы, устанавливающие право на обладание домом и землей: свидетельство о государственной регистрации права и договор, согласно которому земля и дом были куплены, обменены или подарены.

2. Паспорт на дом с его техническими характеристиками (кадастровый паспорт).

3.План земельного участка, зарегистрированный в кадастровой службе.

4.Паспорт собственника и заказчика оценки.

Более подробную информацию по оценке недвижимости Вы можете узнать, позвонив в наш офис по телефонам (3532) 77-50-81, 22-20-10 или оставив заявку на сайте.

Оценка ущерба после залития в Краснодарском краеОценка после залива — многоэтапный процесс, так как следует определить весь причиненный ущерб, начиная от размокших обоев, и заканчивая испорченной техникой и оборудованием, поэтому независимая оценка ущерба при заливе квартиры должна проводиться только компетентными организациями. Оценку стоимости ущерба в Краснодарском крае при заливе необходимо доверить профессионалам нашей организации в следующих случаях:

Оценку ущерба при заливе в Краснодаре, Сочи, Новороссийске, Армавире, Ейске, Кропоткине, Анапе, Геленджике, Туапсе, Тихорецке, Тимашевске, Кущевской и в других городах Краснодарского края следует поручить специалисту нашей организации, так как именно независимая оценка ущерба позволит получить справедливые выплаты и компенсации причиненного ущерба на основании рыночной стоимости поврежденного имущества и на основании документально подтвержденных расходов на ремонтно-восстановительные работы, наши оценщики имеют немалый опыт оценки ущерба при заливе квартир, который позволяет производить оценку в сжатые сроки, а также нашу организацию отличают конкурентоспособная стоимость работ. Независимая оценка ущерба требует знания всех нюансов оценочного процесса. При расчете компенсаций при затоплении следует понимать, что ущерб — это стоимость восстановительного ремонта квартиры, бытовой техники и иного пострадавшего имущества за вычетом износа, при этом следует иметь в виду, что износ начисляется, если аналогичное имущество, подверженное износу, можно приобрести (то есть мебель, одежда, бытовая техника и т. п. ), а если в свободной продаже нет аналогичного имущества, бывшего в употреблении, то износ на него не начисляется (например, на строительные материалы, паркет, обои, проводка и т. п. ), убытки же — это размер реального ущерба, расходы произведенные лицом, чье право нарушено, на восстановление нарушенных прав (в том числе на проведение независимой оценки и судебные расходы), кроме того, согласно ГК РФ упущенная выгода от использования поврежденных или утерянных при заливе вещей. При этом следует иметь в виду, что даже если имущество пострадало не полностью (например, небольшое пятно на потолке), но не возможно произвести его частичное восстановление, на убытки относится вся сумма ремонта, что опять-таки может быть доказано с помощью заключения нашего независимого оценщика.

Наиболее сложной ситуацией является такая, когда виновник затопления — жилищно-коммунальная служба, то есть затопление произошло в результате аварии внутридомовой системы отопления (которая состоит из стояков, обогревающих элементов, регулирующей и запорной арматуры и другого оборудования), аварии систем горячего и холодного водоснабжения (которые состоят из стояков, ответвлений от стояков до первого отключающего устройства, самих отключающих устройств и другого оборудования), например, при гидроударе, а также в результате протечки крыш или нарушения целостности стен. Часто случается, что в многоквартирных домах использующих однотрубную систему отопления происходят затопления квартир в результате того, что в квартире лопнула труба или радиатор отопления. Порядок работ: 1. Прежде всего, заключается договор с Вами, в котором прописывается весь порядок отношения между Вами и организацией, Вы защищены в порядке оплаты и сроков проведения экспертизы 2. Составляется акт осмотра, а так же подробная фототаблица. Эксперт при проведении осмотра полностью отстаивает свое мнение перед ответной стороной в случае возникновения разногласий. 3. Нами проводится работа по определению ущерба, нанесенного вашим помещениям; 4. Составляется смета на стоимость ремонтно-восстановительных работ по устранению недостатков и приводится к форме полномерного отчета Независимой экспертно-оценочной организации. Оценка ущерба после пожараНаиболее часто оценка является необходимой в случаях, если ваш офис, дом или квартира пострадали от пожара, случившегося у соседей, вы сами явились причиной происшествия и от Вас требуют непомерно высокие суммы компенсации, оценка ущерба от пожара была, по Вашему мнению, некорректно проведена страховой компанией.

Первый документ, который получает квартиросъемщик или владелец жилья, пострадавшего в результате пожара — акт из пожарной инспекции. В нем пожарный инспектор, дает заключение о причине возникновения пожара и перечисляет зоны (площади), пострадавшие от огня. Далее владелец жилья в праве провести независимую техническую и оценочную экспертизу пострадавшего имущества, причем не только сгоревшего, а и пострадавшего в результате воздействия воды, дыма, температуры или поврежденного в результате действия пожарного расчета. Оценка имущества при нанесении ущерба от пожара является важной и востребованной процедурой. К ней обращаются многие люди, понесшие убытки. К сожалению, часты случаи споров между потерпевшей стороной и страховыми компаниями. Хозяину испорченного бедствием имущества хочется получить достойную компенсацию, страховщики же не заинтересованы платить много. Независимые эксперты оценщики могут корректно провести оценку ущерба от пожара в Краснодаре, Сочи, Новороссийске, Армавире, Ейске, Кропоткине, Анапе, Геленджике, Туапсе, Тихорецке, Тимашевске, Кущевской и в других городах Краснодарского края, обозначить реальную стоимость необходимых ремонтно-восстановительных работ. Мнение эксперта по поводу оценки ущерба после пожара может стать решающим в спорах между владельцами имущества и страховыми компаниями по поводу размеров выплат. Отчет независимой экспертизы имеет статус официального документа, поэтому он может быть использован при рассмотрении дел в суде. Наиболее часто оценка является необходимой в случаях, если:

Обычно при проведении независимой экспертизы требуется не только определить сумму выплаты, но и установить источник возникновения причины, повлекшей за собой вред имуществу. Проще говоря, если Вы причинили ущерб соседу, мы поможем установить, являетесь ли Вы виновником пожара или же он произошел по независящим от Вас обстоятельствам. Корректно рассчитаем сумму необходимой компенсации и ответим на все интересующие Вас вопросы.

Профессиональная независимая помощь в вопросах, связанных с оценкой имущества необходима: во-первых, никто не хочет остаться в убытке. во-вторых, если несчастье произошло, нужно постараться компенсировать нанесенный им вред. Наши специалисты всегда выезжают на место происшествия и выносят объективные решения, основываясь на результатах независимых обследований. Отчет — главный документ, получаемый в результате работы экспертов. Независимый эксперт, проводя работы по определению ущерба после пожара в Краснодаре, Сочи, Новороссийске, Армавире, Ейске, Кропоткине, Анапе, Геленджике, Туапсе, Тихорецке, Тимашевске, Кущевской и в других городах Краснодарского края, оценивает его по трем основным направлениям: оценка стоимости затрат на восстановление поврежденного имущества, определение цены на покупку аналогичного объекта (в случае, если поврежденный не подлежит восстановлению) и оценка упущенной выгоды. |

Определить, по чьей вине произошло затопление квартиры в суде невозможно без проведения экспертизы причин залива, а доказать реальную стоимость причиненного ущерба можно лишь на основании независимой оценки залива.

Определить, по чьей вине произошло затопление квартиры в суде невозможно без проведения экспертизы причин залива, а доказать реальную стоимость причиненного ущерба можно лишь на основании независимой оценки залива.

Организация обеспечила подготовку сотрудников и предоставила оборудование для укрепления базы четырех общинных радиостанций в […]Карибском бассейне («Roоts FM», Ямайка; «Radio […] Paiwomak», Гайана; «Radio em ba Mango», Доминика; «Radio […]Muye», Суринам). unesdoc.unesco.org |

The Organization also provided training and equipment to reinforce the capacity of four community radio […]stations in the Caribbean (Roots FM, Jamaica; Radio Paiwomak, Guyana; […] Radio em ba Mango, Dominica; and Radio Muye, […]Suriname). unesdoc.unesco.org |

| RFLQ_S007BA Расчет ликвидности: […] перенести фактические данные в нов. бизнес-сферу . enjoyops.de enjoyops.de |

RFLQ_S007BA Liquidity Calculation: […] Transfer Actual Data to New Business Area . enjoyops.de enjoyops.de |

| RM06BA00 Просмотр списка заявок . enjoyops.de enjoyops.de |

RM06BA00 List Display of Purchase Requisitions . enjoyops.de enjoyops.de |

Еще одним из популярных туристических мест в 2010 […] году будет, согласно BA, Стамбул в Турции.tourism-review.ru |

Among other popular destinations for 2010 will be, […] according to the BA, Istanbul in Turkey.tourism-review.com |

| Эта опция меню будет доступна после установки CD/DVD/BD—ROM-привода в NMT, или при подключении внешнего USB-привода CD/DVD/BD—ROM. popcornhour.es |

This option will only be accessible when a CD/DVD/BD-ROM drive has been installed into or attached to your NMT. popcornhour.es |

| BD выпускается в строгом соответствии с техническими условиями, все аудио могут быть расшифрованы вывода см. в разделе BD RIP, BD ISO треков были совершенны следующего поколения выходе источника macbook-covers.net |

BD produced in strict accordance with specifications, all the audio can be decoded output, see BD RIP, BD ISO tracks were perfect the next generation of source output macbook-covers.net |

Быстроразъемные [. ..]

соединения SPH/BA с защитой от […] ..]

соединения SPH/BA с защитой от […]утечек при разъединении и быстроразъемные полнопоточные соединения DMR для […]систем охлаждения: масляных систем и систем вода/гликоль. staubli.com |

SPH/BA clean break and DMR full […] flow quick release couplings for cooling applications such as oil and water glycol connections. staubli.com |

Компания также поставляет систему шасси для первого в мире гражданского конвертоплана «Tiltrotor» […] […] (воздушного судна, оснащённого поворотными несущими винтами): Messier-Bugatti-Dowty поставляет оборудование для BA609 фирмы Bell/Agusta Aerospace, летательного аппарата, сочетающего в себе скорость и дальность самолёта с маневренностью […] […]вертикально взлетающего вертолёта. safran.ru |

It also supplies the landing gear for the Bell/Agusta Aerospace BA609, the world’s first civilian tilt-rotor aircraft, combining the flexibility of vertical flight with the speed and range of a conventional aircraft. safran.ru |

Рейтинг финансовой устойчивости […] «D-» (что отображает Ba3 по BCA оценке) присвоен […]Ардшининвестбанку как одному из крупнейших […]банков Армении (будучи вторым банком в Армении по величине активов с долей рынка в 12,2% в 2007 году, Ардшининвестбанк в марте 2008 года стал лидером по этому показателю), широкой филиальной сетью, хорошими финансовыми показателями, особенно – растущей рентабельностью, высокой капитализацией и показателями эффективности выше среднего в контексте армянского рынка. ashib.am |

According to Moody’s, ASHIB’s «D-» BFSR — which maps to a Baseline […] Credit Assessment of Ba3 – derives from its [. ..] ..]good franchise as one of Armenia’s largest […]banks (ranking second in terms of assets with a 12.2% market share as at YE2007 — reportedly moving up to first place by March 2008) and good financial metrics, particularly, buoyant profitability, solid capitalisation and above-average efficiency ratios, within the Armenian context. ashib.am |

В январе 2009 года, в рамках ежегодного пересмотра кредитных рейтингов, рейтинговой агентство Moody’s […]подтвердило […] присвоенный в 2007 году международный кредитный рейтинг на уровне Ba3 / Прогноз «Стабильный» и рейтинг по национальной шкале […]Aa3.ru, что свидетельствует […]о стабильном финансовом положении ОГК-1. ogk1.com |

In January 2009 as part of annual revising of credit ratings, the international rating agency Moody’s […]confirmed the international […] credit rating at the level Ba3 with Stable outlook attributed in 2007 and the national scale rating Aa3.ru, which is […]an evidence of OGK-1’s stable financial position. ogk1.com |

На устройствах РПН с числом переключений более чем 15.000 в год мы […]рекомендуем применять маслофильтровальную установку OF100 (инструкция по […] эксплуатации BA 018) с бумажными […]сменными фильтрами. highvolt.de |

If the number of on-load tap-changer operations per year […]is 15,000 or higher, we recommend the use of […] our stationary oil filter unit OF […]100 with a paper filter insert (see Operating Instructions BA 018). highvolt.de |

В нашем [… ]

каталоге Вы найдете описание всех преимуществ, технических характеристик и номера деталей соединений SPH/BA. ]

каталоге Вы найдете описание всех преимуществ, технических характеристик и номера деталей соединений SPH/BA.staubli.com |

Discover all the advantages, technical features and part numbers of the SPH/BA couplings in our catalog. staubli.com |

| Запросы и бронирования, связанные с Вознаграждениями (включая Вознаграждения от Компаний-партнеров) можно сделать на сайте ba.com или в местном сервисном центре Участника в соответствии с процедурой оформления Вознаграждений, которая может время от времени быть в силе, как указано на сайте ba.com. britishairways.com |

Requests and bookings relating to Rewards (including Service Partner Rewards) may be made online at ba.com or through the Member’s local service centre in accordance with such procedures that may be in force from time to time for the issue of Rewards, as set out on ba.com. britishairways.com |

Определение оценщика

Что такое оценщик?

Термин оценщик относится к профессионалу, который определяет рыночную стоимость актива, особенно в сфере недвижимости. Ожидается, что оценщик будет действовать независимо от сторон сделки. Их мнение о реальной и справедливой стоимости оцениваемого актива должно быть беспристрастным с использованием наблюдений, а также соответствующей статистики, фактов и другой информации. В зависимости от обстоятельств оценщик представляет свои выводы в письменной или устной форме.

Как работают оценщики

Оценщики пытаются присвоить долларовую стоимость таким предметам, как ювелирные изделия, предметы искусства, драгоценные камни и семейные реликвии. Но их услуги в основном используются для определения стоимости недвижимости. Инвесторы обычно высоко ценят работу оценщика из-за отсутствия ликвидности, связанной с такими активами, как эти объекты.

Ожидается, что все оценщики будут внимательны и обратят внимание на все аспекты и характеристики, влияющие на стоимость актива.В случае с недвижимостью, например, это может включать оценку таких вещей, как общий уровень шума в районе, близость собственности к источникам повторяющихся громких помех, таких как аэропорт или железнодорожная линия, а также предлагаемый вид. собственностью. Препятствия со стороны соседних зданий также могут повлиять на стоимость имущества, при этом будет приниматься во внимание общее состояние здания и территории.

После сбора и документирования информации, полученной в результате обнаружения актива, оценщики могут затем использовать эту информацию для сравнения актива с другими подобными частями собственности, которые были проданы недавно.Они также могут принять во внимание предварительную оценку той же собственности. После составления аттестация может быть представлена клиенту письменно или устно.

Люди и компании обычно прибегают к услугам оценщиков, когда они просто хотят получить оценку объекта недвижимости или когда они хотят продать актив. Оценка может быть требованием перед продажей актива — как в случае с недвижимостью — и для регулярных оценок муниципалитетами в отношении налогов на недвижимость.

Ключевые выводы

- Оценщик — это профессионал, который определяет рыночную стоимость таких активов, как ювелирные изделия, предметы искусства, драгоценные камни, семейные реликвии и недвижимость.

- Все оценщики должны действовать независимо от покупателей и продавцов, и их мнения должны быть беспристрастными.

- Услуги оценщика используются, когда кто-то хочет получить оценку актива или хочет его продать.

- Муниципалитеты используют оценщиков для определения налогов на недвижимость.

Особые соображения

Большинство оценщиков, особенно тех, кто работает с недвижимостью, должны иметь лицензию от своего государства, чтобы заниматься своей профессией. Это означает наличие определенного образования и опыта, а также сдачу экзамена государственной лицензионной комиссией.

Это означает наличие определенного образования и опыта, а также сдачу экзамена государственной лицензионной комиссией.

Многие оценщики, особенно те, кто работает с недвижимостью, должны иметь лицензию в своем штате.

Оценщики тратят свое время на определение стоимости одного актива за раз, особенно когда речь идет о недвижимости. Накопление опыта в проведении оценок часто побуждает оценщиков специализироваться в определенной области недвижимости.Например, оценщик коммерческой недвижимости может сосредоточиться на рынке офисных зданий, гостиниц, торговых точек и другой собственности, которая имеет качество, приносящее доход. Между тем, оценщик жилой недвижимости сосредотачивается на той собственности, где проживают отдельные лица и домашние хозяйства. Это могут быть кондоминиумы и отдельные дома. Оценщик жилья обычно работает с недвижимостью, в которой не более четырех единиц жилья. Более крупномасштабная недвижимость, такая как многоквартирные дома, вероятно, будет классифицирована как коммерческая недвижимость для целей оценщика.

Независимый, объективный и непредвзятый: кредо оценщика

Кредо можно определить как «набор убеждений, которыми руководствуются чьи-то действия». Оценщики обязаны соблюдать ряд стандартов, как и большинство профессионалов, но на более глубоком уровне все, что мы делаем, основано на трех руководящих принципах: мы будем независимыми, объективными и беспристрастными.

Без этих трех качеств мы перестаем быть оценщиками.

Я написал этот пост в прошлом году, но его повторно используют, потому что он так важен.

В этом блоге мы подробно рассмотрим каждую из этих характеристик и, в частности, то, как они применяются при оценке недвижимости. И мы закончим обсуждением того, почему вам следует нанять оценщика.

Независимость определяется как «Свободный от внешнего контроля; не находится под влиянием и не подвержен влиянию других ». Подобно следователю, работающему над делом, оценщик не должен подвергаться влиянию каких-либо внешних источников при выработке своего мнения. Многие стороны в сделке с недвижимостью могут попытаться повлиять на оценщика, например, покупатель или продавец, риэлтор или кредитный специалист.Однако, чтобы оставаться полностью независимым, оценщик должен оставаться свободным от любых попыток контролировать или влиять на результат оценки. В этом красота нашей профессии. В большинстве случаев нас нанимает финансовое учреждение для составления заключения о стоимости недвижимости. В интересах клиента не было бы, если бы какая-либо сторона — которая могла выиграть или потерять деньги — высказывала свое мнение о стоимости собственности. Оценщик выступает как одинокий голос независимости, высказывая свое мнение о ценности, на которое не повлияли никакие посторонние лица или силы.Поскольку оценщик независим, его мнению можно доверять.

Многие стороны в сделке с недвижимостью могут попытаться повлиять на оценщика, например, покупатель или продавец, риэлтор или кредитный специалист.Однако, чтобы оставаться полностью независимым, оценщик должен оставаться свободным от любых попыток контролировать или влиять на результат оценки. В этом красота нашей профессии. В большинстве случаев нас нанимает финансовое учреждение для составления заключения о стоимости недвижимости. В интересах клиента не было бы, если бы какая-либо сторона — которая могла выиграть или потерять деньги — высказывала свое мнение о стоимости собственности. Оценщик выступает как одинокий голос независимости, высказывая свое мнение о ценности, на которое не повлияли никакие посторонние лица или силы.Поскольку оценщик независим, его мнению можно доверять.

Объективность определяется как «Не зависит от личных чувств или мнений при рассмотрении и представлении фактов». Подобно тому, как историк пытается быть объективным и беспристрастным в своем пересказе истории, оценщик должен быть полностью объективным при выработке своего мнения о ценности.Если оценщик вносит в уравнение свои личные чувства, он или она немедленно перестает быть оценщиком. Однажды меня обвинили в недооценке собственности, потому что мне просто «не понравился участок». Конечно, домовладелец ошибся не больше. Хороший оценщик должен прийти к объекту совершенно непредвзято и объективно и оставить свое личное мнение и вкусы в офисе. Понравился ли мне участок того домовладельца? Нет. Не понравилась ли мне партия? Нет. У меня не было личного мнения.Наша работа заключается в выработке мнений, основанных не на тёплых и нечетких данных, а на том, что говорит рынок . Поскольку на оценщика не влияют собственные чувства или личное мнение, вы можете доверять его профессиональному мнению.

Предубеждение определяется как «Предубеждение в пользу чего-либо или против чего-либо». Оценщик должен быть полностью беспристрастным и беспристрастным, и не проявлять никаких предубеждений за или против чего-либо. Хотя некоторые источники новостей сегодня заявляют о своей «беспристрастности», вполне вероятно, что они все же будут склоняться в ту или иную сторону.Быть непредвзятым сложно! Но если мы не можем быть беспристрастными в развитии наших ценностных мнений, нам следует отказаться от задания. Вот насколько важна объективность для оценщика! Если у нас есть какой-либо текущий или потенциальный интерес к собственности, это предвзятость. Если мы лучшие друзья или члены семьи покупателя или продавца, это предвзято. Если какое-либо из этих условий существует и оценщик не может оставаться на 100% беспристрастным, он не должен брать на себя задание. Поскольку оценщик будет принимать только те задания, в которых он может оставаться полностью беспристрастным, вы можете доверять его ценностным выводам.

Итак, что все это значит для среднего домовладельца? Нанять оценщика. Почему? Потому что в типичной сделке с недвижимостью оценщик является единственной стороной (которая имеет какое-либо отношение к стоимости), которая может оставаться полностью независимой , объективной и беспристрастной . У нас нет комиссионных, мы не пытаемся получить лучшую сделку при покупке и не пытаемся продать дом за большие деньги. Мы делаем свою работу, получаем зарплату и идем дальше.Мы надеемся, что все останутся счастливыми? Конечно! Хотим ли мы, чтобы покупатель и продавец чувствовали, что у них была честная сделка, и что кредитный специалист и риэлторы получили хорошую комиссию? Абсолютно! Но ничто из этого не может быть учтено, когда мы выполним свое задание. Поскольку мы свободны от влияния других, не выносим на стол свои личные чувства и не проявляем предубеждений, нашим ценностным мнениям следует доверять, а не мнениям всех остальных.

Помощь домовладельцам в процессе оценки,

Райан Бэйс, SRA, AI-RRS

ОбзорDiamond | Что такое независимая оценка?

(и преимущество обеспечения одного)

Это руководство предоставлено Иудой из Excel Diamonds.Джуда посвящает эту статью памяти замечательного Независимого оценщика и замечательного друга:

Уильяма (Билла) Либерума (AKA RockDoc) 1948-2007

Сводка

Бриллианты и ювелирные изделия, продаваемые на сегодняшнем рынке, обычно сопровождаются несколькими документами, включая отчет об оценке алмазов и детализированный счет продажи / товарный чек. Во многих случаях продавцы также предлагают и включают «оценку» как часть своего пакета продаж. Иногда эта оценка проводится сотрудником внутри компании, в то время как в других случаях продавец заключает договор с третьей стороной для оценки всех продаваемых им бриллиантов и ювелирных изделий и предоставляет эти оценки своим клиентам.

Цель этой статьи — объяснить преимущества получения клиентом надлежащей независимой оценки и провести четкое различие между независимой оценкой и другими формами оценок, включая оценки, предлагаемые продавцом.

С самого начала нам нужно различать товарный чек / товарный чек и аттестацию.

Что такое аттестация?

Оценка, по определению, представляет собой документ, который предоставляет исчерпывающие сведения об алмазе или ювелирном изделии и направлен на определение его надлежащей рыночной (восстановительной) стоимости.

Что такое товарный чек или кассовый чек?

Квитанция — это документ, который продавец предоставляет покупателю, содержащий подробную информацию о приобретенных товарах. Цель этого документа — детализировать и перечислить цены, взимаемые по каждой из этих позиций.

Зачем нужна аттестация?

Первое, что делают многие покупатели после покупки ювелирных изделий, — это их надлежащим образом застраховать.

Для обеспечения надлежащего страхового покрытия страховой компании необходимо определить правильную стоимость ювелирного изделия.Лучше всего это сделать, предоставив страховой компании подробную Оценку ювелирного изделия, в которой указаны его различные характеристики и дано независимое заключение о фактической рыночной стоимости.

Квитанция о продаже имеет гораздо меньшее значение для страховой компании, поскольку примененная / начисленная оценка не предназначена для независимого утверждения фактической рыночной стоимости.

Таким образом, многие страховые компании не принимают товарный чек вместо оценки и вместо этого настаивают на фактической оценке.По этой причине ювелир / продавец всегда должен побуждать покупателя получить надлежащую оценку, чтобы он мог быть уверен в истинной рыночной стоимости изделия и мог обеспечить надлежащее страховое покрытие.

Где получить экспертизу

Обычно существует 4 различных метода получения оценки:

- Продавец предоставляет своим клиентам «бесплатную» внутреннюю оценку, произведенную одним из своих сотрудников.

- Продавец заключает договор со сторонним оценщиком и предоставляет своим клиентам эти «бесплатные» оценки.

- Ювелирный магазин или продавец ювелирных изделий дополняет свою основную бизнес-модель, предлагая / продавая оценку ювелирных изделий, приобретенных не у них.

- Независимый оценщик, который не занимается ничем, кроме оценки бриллиантов и ювелирных изделий, зарабатывая на жизнь продажей оценок для предметов, купленных где угодно и где угодно.

Заметные различия между оценками

Изучая эти 4 типа оценок, мы обнаруживаем важные и заметные различия между ними, которые мы перечислим.

Чтобы правильно объяснить 1-й и 2-й методы, я хотел бы предложить следующие аналогии:

Представьте, что вы находитесь на рынке, чтобы купить новый дом. Одним из первых и наиболее важных аспектов определения стоимости дома является проведение полного и тщательного осмотра дома с квалифицированным домашним инспектором. А теперь представьте, что продавец сообщает вам, что он является квалифицированным инспектором по дому, и предлагает провести бесплатный осмотр дома, вы бы согласились? Конечно, нет! Вы должны понимать, что со стороны продавца существует очевидная заинтересованность в том, чтобы продажа состоялась.Кроме того, вы ясно увидите, как эта личная заинтересованность трансформируется в конфликт интересов, не позволяющий ему предлагать такую услугу.

А теперь представьте, что продавец сообщает вам, что он является квалифицированным инспектором по дому, и предлагает провести бесплатный осмотр дома, вы бы согласились? Конечно, нет! Вы должны понимать, что со стороны продавца существует очевидная заинтересованность в том, чтобы продажа состоялась.Кроме того, вы ясно увидите, как эта личная заинтересованность трансформируется в конфликт интересов, не позволяющий ему предлагать такую услугу.

Теперь предположим, что продавец предлагает провести вам бесплатный осмотр дома квалифицированным сторонним инспектором, с которым он заключает договор и работает со всеми своими продажами, вы бы приняли такую проверку как действительно беспристрастную проверку?

Эти аналогии хорошо применимы к продавцу, который либо предлагает бесплатную внутреннюю оценку, либо заключает договор со сторонним оценщиком, чтобы предложить бесплатную оценку всех продаваемых им товаров (методы 1 и 2).

Я хотел бы предположить, что когда продавец участвует (в любом качестве) в проведении оценки (которая по определению — обозначает долларовую стоимость товаров, которые он продает) своему покупателю, он вступает в явный конфликт между интерес.

Продавцы не могут оставаться беспристрастными при оценке своих товаров, поскольку они заинтересованы в том, чтобы, по крайней мере, гарантировать, что проданные товары будут оценены на уровне или выше того, что покупатель заплатил за них.

Даже когда продавец заключает договор с третьей стороной для оценки своих ювелирных изделий, а затем предлагает эти оценки своим клиентам, такие оценки не могут считаться действительно беспристрастными и независимыми, поскольку оценщик нанимается продавцом и работает на него напрямую, а не нанимается им. и работая непосредственно на потребителя.

Действительно, я никогда не слышал ни одного случая, когда в отчете о внутренней оценке, предлагаемом продавцом, или в отчете об оценке третьей стороной, предлагаемом продавцом, рыночная стоимость проданных товаров была ниже той, которую заплатил покупатель. для этого … и не зря!

для этого … и не зря!

Теперь давайте рассмотрим третий метод получения оценки, при котором продавец ювелирных изделий или ювелирный магазин предлагает и продает оценку товаров, проданных (конкурирующим) ювелиром.

Я хотел бы предположить, что в этом также заключается конфликт интересов, поскольку (конкурирующий) ювелир напрямую участвует в продаже своих товаров и поэтому может быть склонен уклоняться или недооценивать товары конкурента, чтобы продвигать (и, надеюсь, продать) его собственные продукты.Достаточно сказать, что данный отчет об оценке не может считаться независимым и беспристрастным.

Наконец, давайте рассмотрим 4-й метод получения оценки. Я хотел бы заявить, что лучший способ установить истинную ценность ювелирного изделия — это провести его независимую оценку у компетентного оценщика (метод № 4), который не работает на или против Ювелира, который первоначально продал этот предмет. . Таким образом, клиенты могут быть уверены в ценности своих товаров на основе независимого обзора , проведенного беспристрастным оценщиком .

Подлинно независимый оценщик — это оценщик, который нанимается напрямую потребителем и работает напрямую с потребителем, и поэтому единственно верен потребителю. У независимых оценщиков нет особых причин для завышения, обесценивания или удобного применения той же стоимости к любому из оцениваемых ими предметов.

Кроме того, независимые оценщики невероятно тщательны и компетентны и, как правило, предоставляют клиенту подробную информацию о покупках ювелирных изделий.

Фактор доверия и важность надлежащего раскрытия информации

Как правило, клиенты доверяют своим ювелирам возможность поставлять им продукцию по справедливой рыночной стоимости или выше нее, поэтому они в первую очередь доверяют им свой бизнес.

Несмотря на то, что термин «Доверяй, но проверяй» (введенный президентом Рональдом Рейганом) имеет много достоинств, не каждый клиент желает или заинтересован в оплате отдельной и независимой оценки. Однако, поскольку им необходимо надлежащим образом застраховать свои драгоценности, они требуют и полагаются на оценочный документ от продавца, который страховая компания сочтет приемлемым.

Однако, поскольку им необходимо надлежащим образом застраховать свои драгоценности, они требуют и полагаются на оценочный документ от продавца, который страховая компания сочтет приемлемым.

Этот тип клиентов должен четко понимать, что такой документ не может быть истолкован или считаться соответствующим независимым и беспристрастным отчетом об оценке.

Если и когда это будет полностью и надлежащим образом раскрыто клиенту, по крайней мере, клиент будет проинформирован и уполномочен в отношении последствий такого документа и осведомлен о своих возможностях.

Последние мысли

По своему опыту я обнаружил, что клиенты слишком часто сбиты с толку и не понимают четко различий между оценочными документами, полученными в различных перечисленных выше местах.Таким образом, я надеюсь, что эта статья прольет некоторый свет на этот вопрос и послужит иллюстрацией для потребителя важности обеспечения действительно независимой и беспристрастной оценки.

Многие высококвалифицированные независимые оценщики перечислены и представлены на этих досках, и клиенты, безусловно, могут изучить их и попросить предоставить им услуги независимой оценки.

Покупка дорогого ювелирного изделия — это значительные вложения. Я считаю, что добавленная стоимость (как практическая, так и психологическая) для потребителя, обеспечиваемая действительно независимой оценкой, более чем оправдывает свои затраты.

Как выбрать независимого оценщика дома

Если вы владеете недвижимостью, наступит время, когда ваша собственность будет нуждаться в оценке. Вам нужно знать, как выбрать оценщика дома. Независимо от того, покупаете ли вы или продаете недвижимость, пытаетесь отменить платеж по ипотечному страхованию (PMI) или вытаскиваете акции через HELOC или программу рефинансирования, оценка дома определит текущую стоимость дома.

Некоторые ситуации могут позволить покупателю или продавцу заключить контракт на независимую оценку дома, в то время как в других требуется предварительно выбранный сторонний поставщик.

Перед тем, как выйти и подписать оценку собственного дома, подумайте, когда и как выбрать оценщика дома.

Что такое процесс оценки жилья и на чем он основан?

Оценка дома — это беспристрастная и беспристрастная оценка стоимости собственности в определенный момент лицензированным оценщиком.Формальная оценка дома похожа на сравнительный анализ рынка (CMA) в том смысле, что она определяет стоимость недвижимости на основе ее состояния, рыночных условий и недавних продаж аналогичных объектов поблизости, но ее часто считают более точной из-за ее беспристрастности.

Оценка дома может быть заказана самостоятельно домовладельцем или потенциальным покупателем, либо ее может заказать кредитор или сторонняя компания. Если вам нужна оценка, важно знать, когда можно, а когда нельзя нанять независимого оценщика жилья.

Бонусное чтение: узнайте, чем оценка отличается от проверки.

Когда вы не можете нанять собственного независимого оценщика дома

Как правило, вы не можете нанять независимого оценщика дома, если в этом участвует банк или кредитное учреждение. Банки часто считают, что независимый отчет об оценке может иметь предвзятость, если его заказывает продавец или потенциальный покупатель.

Для справедливости они закажут собственную независимую оценку, чтобы определить истинную стоимость. Оценка будет возвращена по номиналу, высокой или низкой по отношению к покупной цене собственности или оценочной стоимости и помогает банку гарантировать, что он не ссудит больше, чем стоит собственность.

Стоимость этой оценки обычно перекладывается на покупателя или домовладельца и может быть включена в стоимость закрытия или сумму ссуды.

Вы можете нанять собственного независимого оценщика, но банк не будет принимать это во внимание и не будет использовать в процессе андеррайтинга или утверждения кредита.

Когда вы можете нанять собственного независимого оценщика дома

Бывают случаи, когда вы можете нанять собственного независимого оценщика дома — наиболее очевидный вариант, если вы хотите получить точную картину стоимости вашего дома. Возможно, вы хотите рефинансировать, но не знаете, какова текущая стоимость вашей собственности. Или вы готовите свою недвижимость к продаже и хотите определить соответствующую прейскурантную цену.

Возможно, вы хотите рефинансировать, но не знаете, какова текущая стоимость вашей собственности. Или вы готовите свою недвижимость к продаже и хотите определить соответствующую прейскурантную цену.

Вы также можете захотеть или должны будете нанять независимого оценщика жилья для оценки вашего дома, если вы подаете заявление о банкротстве и планируете лишить второй ипотечной ссуды, потому что общий долг превышает стоимость вашей собственности.

Если вы нанимаете собственного оценщика, помните, что результаты могут быть предоставлены потенциальным покупателям или банку, но редко они будут приниматься во внимание.

Сколько стоит нанять независимого оценщика жилья?

Независимая оценка дома может стоить от 300 до 500 долларов, в зависимости от штата, в котором вы находитесь, и размера собственности. Для многих людей стоимость независимой оценки дома не окупается, если они могут получить оценку, такую как CMA, от риэлтора.

Если вы хотите заказать официальную аттестацию, поищите лицензированных оценщиков в вашем районе. Прочтите отзывы о компании и узнайте об опыте и знаниях оценщика в вашем регионе.То, что компания рекомендована, не означает, что оценщик, проводящий оценку, заслуживает уважения.

Если кто-то новичок в этой области или неопытен, оценка может быть неточным представлением стоимости вашей собственности. Ищите кого-нибудь, кто имеет опыт в оценке недвижимости или дома, и кого-то, кто хорошо осведомлен о вашем рынке или районе.

Сначала рассмотрите CMA или BPO

В большинстве случаев формальная оценка даст наиболее точную оценку стоимости вашей собственности, но в зависимости от того, для чего используется оценка, заказывать собственную оценку может быть не лучшим решением. независимый оценщик жилья.Если вам нужно знать стоимость собственности, подумайте о том, чтобы заполнить CMA или BPO, прежде чем нанимать официального оценщика.

Оценка бизнеса: что это такое?

В общем, оценщик — это тот, кто оценивает стоимость объекта недвижимости, в частности, для определения справедливой цены продажи. Оценщик бизнеса специализируется на оценке материального и нематериального имущества, чтобы определить, сколько стоит бизнес.

Оценщик бизнеса специализируется на оценке материального и нематериального имущества, чтобы определить, сколько стоит бизнес.

Владельцам бизнеса может потребоваться справедливая оценка по разным причинам, от подготовки к продаже до проведения первичного публичного предложения.Каждый раз, когда владельцу или потенциальному покупателю требуется беспристрастное, стороннее мнение о стоимости бизнеса, они нанимают оценщика бизнеса. Узнайте больше о том, чем занимаются эти специалисты и когда вам может понадобиться их помощь.

Что такое оценщик бизнеса?

Все типы собственности имеют ценность, включая коммерческую собственность, и ценность этой собственности лучше всего определить, наняв эксперта, называемого оценщиком. Оценщики работают во всех типах ситуаций:

- Оценщик недвижимости оценивает стоимость домов и другой недвижимости.

- Некоторые оценщики специализируются на определенных типах собственности, например оценщики домашнего скота и оценщики произведений искусства.

Независимо от типа оценщика, они должны использовать объективные методы для обеспечения справедливой оценки собственности. Бизнес-оценщики должны действовать независимо, чтобы подготовить оценку бизнеса или оценить бизнес-активы, используя финансовый анализ, физический анализ и отраслевые сравнения.

Оценщики бизнеса должны соответствовать определенным стандартам, чтобы получить то, что называется Сертификацией в оценках организаций и нематериальных активов (CEIV).Несколько организаций предлагают пути к этой сертификации, например, Американское общество оценщиков. Оценщики также могут быть сертифицированы / лицензированы регулирующими органами штата для тех штатов, в которых они практикуют.

Есть несколько способов пройти сертификацию для оценки бизнеса. Например, сертифицированные общественные бухгалтеры могут получить сертификат под названием «Аккредитованный в области оценки бизнеса».

Как работает оценщик бизнеса?

Оценщик может оценить бизнес по-разному. Они могут включать:

Они могут включать:

- Метод по справедливой рыночной стоимости обычно учитывает стоимость всего оборудования, мебели и приспособлений, транспортных средств и нематериальных активов. Справедливая рыночная стоимость определяется как то, за что недвижимость будет продаваться на открытом рынке, причем цена определяется желающим покупателем и желающим продавцом.

- Ликвидационная стоимость предполагает, что бизнес остановлен и все активы должны быть быстро проданы. Это самая радикальная оценка, потому что это означает, что владелец бизнеса получит только минимальную стоимость.

- Оценка капитализации прибыли направлена на определение стоимости компании сегодня на основе ее прогнозируемой будущей прибыли. То есть, работая в обратном направлении от точки в будущем и используя предположения о том, насколько прибыль увеличится по сравнению с настоящим. Это также можно сделать с точки зрения будущих денежных потоков.

Есть много других способов оценить бизнес, и обученный оценщик обычно использует несколько различных методов оценки, чтобы сделать несколько оценок стоимости бизнеса.

Оценка акций предприятия отличается от оценки бизнеса или его активов. В этом типе оценки обычно участвуют инвестиционные банкиры, а не оценщики бизнеса.

Нужен ли мне оценщик бизнеса?

Оценка бизнеса может потребоваться во многих ситуациях, в том числе:

- Купля-продажа бизнеса: Перед продажей бизнеса многие владельцы бизнеса проходят его аттестацию. Для действующего бизнеса может потребоваться оценщик в ситуации купли-продажи, когда один из владельцев покидает компанию.

- Недвижимость : В рамках бизнеса могут быть случаи, когда оценщик необходим для оценки недвижимости для продажи или покупки. В этом случае нужен оценщик недвижимости.

- Деловые споры : Оценщики могут потребоваться для оценки бизнеса в процессе деловых споров, таких как разногласия между акционерами или разводы, когда речь идет о коммерческой собственности.

- Ущерб бизнесу / катастрофа : Оценщик может потребоваться для оценки бизнеса для целей страхования после стихийного бедствия или другого повреждения собственности и активов.

- Банкротство : Процесс банкротства бизнеса обычно включает оценку для оценки.

Это всего лишь несколько примеров. Владелец бизнеса может запросить оценку в любое время.

Типы оценщиков бизнеса

Учитывая множество возможных сценариев оценки бизнеса, существует множество различных видов оценщиков бизнеса. Некоторые специализируются на оценке бизнеса для продажи или для других целей. Другие сосредоточены на интеллектуальной собственности (патенты, авторские права и товарные знаки) и других нематериальных активах.

Оценщик оборудования, с другой стороны, оценивает оборудование для продажи в рамках бизнес-операции. Например, если бизнес хочет получить ссуду и закладывает определенные бизнес-активы в качестве обеспечения для этой ссуды, оценщик проверит состояние активов и их справедливую рыночную стоимость.

Стоимость найма бизнес-оценщика

Стоимость оценки бизнеса зависит от обстоятельств. Большинство оценщиков работают почасово, поэтому размер и сложность компании (количество активов) играют большую роль в стоимости.По данным Mariner Capital Advisers, стоимость оценки бизнеса может варьироваться от 5000 до более 30 000 долларов.

Могу ли я провести оценку собственного бизнеса?

Вы можете провести неформальную оценку своего малого бизнеса в любое время. Однако, если вам нужна оценка для страхования или продажи бизнеса, вам, как правило, потребуется внешний независимый оценщик. Точно так же, если ваш бизнес является корпорацией или партнерством, или если у вас есть несколько дочерних компаний или в других сложных ситуациях, вам обязательно потребуются услуги независимого оценщика.

Ключевые выводы

- Оценщик бизнеса — это тот, кто проводит независимую оценку стоимости бизнеса.

- Оценщики бизнеса могут быть обучены и сертифицированы несколькими различными организациями для использования беспристрастных методов оценки бизнеса.

- Владельцы бизнеса могут запросить оценку в любое время, но чаще всего делают это при подготовке к продаже или при разрешении определенных споров.

FDIC: FIL-20-2005: Часто задаваемые вопросы

Письма финансовых учреждений

Управление валютного контролера

Совет управляющих Федеральной резервной системы

Федеральная корпорация страхования депозитов

Управление по надзору за сбережениями

Национальная администрация кредитных союзов

Часто задаваемые вопросы о Положении об оценке и Межведомственном заявлении 1 о Независимой оценке и функциях оценки

22 марта 2005 г.

Управление финансового контролера, Совет управляющих Федеральной резервной системы, Федеральная корпорация по страхованию вкладов, Управление по надзору за сбережениями и Национальная администрация кредитных союзов (агентства) подготовили этот документ в ответ на вопросы федеральных властей. регулируемые учреждения (регулируемые учреждения) по существующим стандартам отбора оценщиков, заказа оценок, принятия переданных оценок и другим связанным темам.Его следует пересмотреть вместе с положениями агентств об оценке, «Руководством по межведомственной оценке и оценке» (межведомственное руководство) от 27 октября 1994 г. и совместным заявлением «Функции независимой оценки и оценки» (заявление о независимости) от октября 28, 2003.

Выбор оценщика и заказ экспертизы