Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

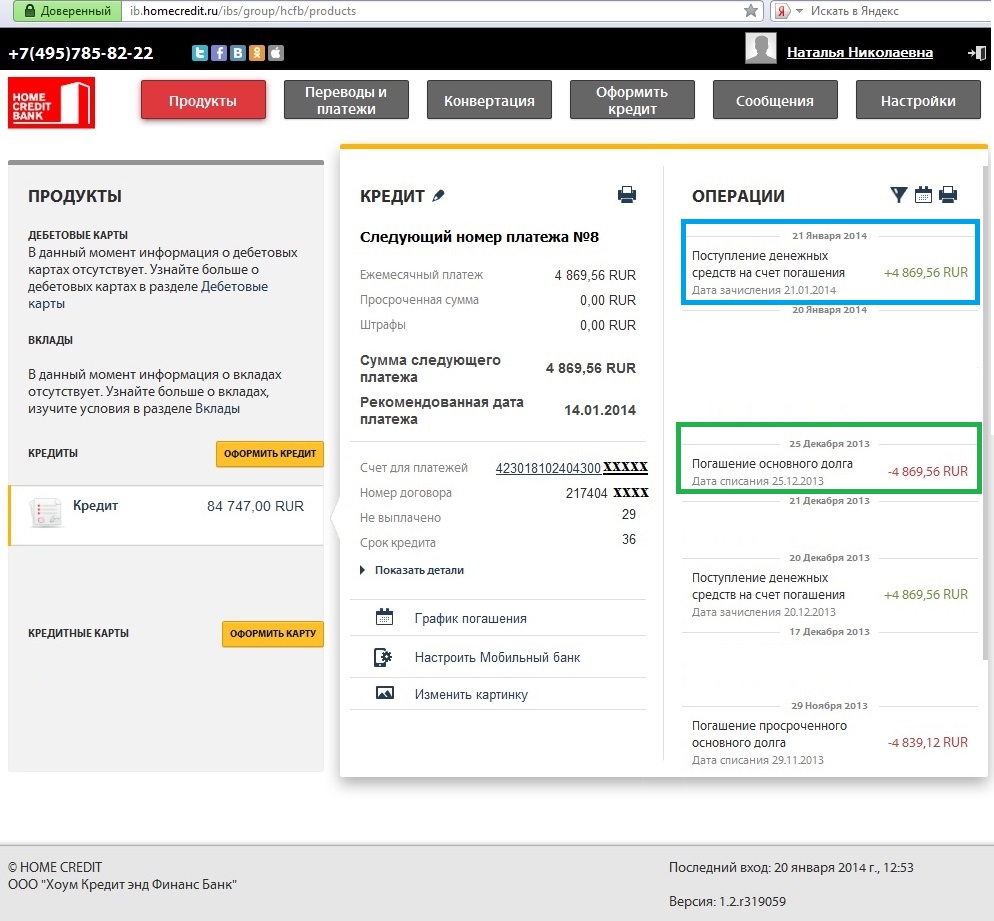

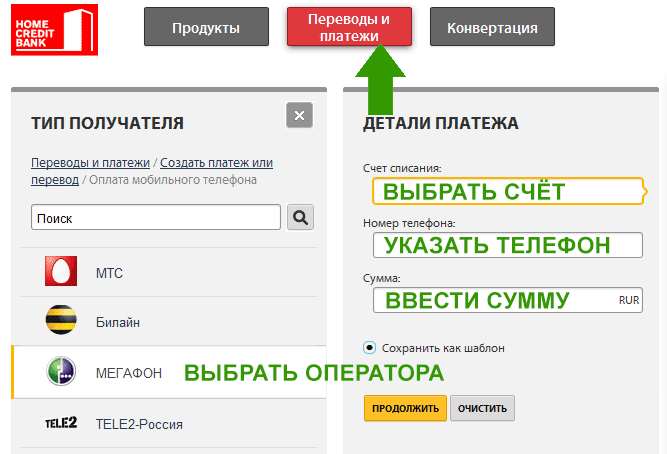

Оплата Хоум Кредит онлайн по номеру договора

01 Сен 2020, 11:05Хоум Кредит Банк – это один из крупных иностранных банков, который работает в России. Основными направлениями деятельности финансовой организации является выдача кредитов физическим и юридическим лицам, а также прием вкладов.

Для того, чтобы погасить кредит, следует своевременно внести средства на счет, так как это играет огромную роль. Все потому, что от данных действий зависит кредитная история клиента, а также важно то, что при пропуске платежа заемщику может начисляться дополнительная комиссия или даже штраф.

Оплата Хоум Кредит онлайн по номеру договора может быть несколькими способами. Одним из них является использование разнообразных онлайн-сервисов, для примера сайт «Заплатека». Клиенты банка также получают бесплатный доступ к широкому функционалу сервиса. После авторизации в системе заёмщик с активным кредитом сможет создать шаблон, для оплаты различных финансовых операции, получать квитанции об оплате по электронной почте и другую важную информацию.

Пользуясь онлайн-сервисом zaplateka.ru значительно упрощается процесс погашения кредита. Преимущества данного сайта следующие:

Удобство. Срок зачисления составляет от 1 до 3 дней, хотя, зачастую, сумма перевода поступает на счет уже на следующий день.

Выгода. Cервис дает низкую комиссию

Доступность. Пользоваться онлайн-сервисом «Заплатека» можно где и когда угодно, главное, чтобы у вас был доступ к интернету.

Контроль. После того, как вы проведете процесс оплаты кредита, то на вашу электронную почту придет квитанция об успешном выполнении операции.

Для того, чтобы совершить перевод средств в пользу погашения кредита Банка Хоум Кредит при помощи сайта zaplateka.ru, необходимо следовать приведенной ниже инструкции:

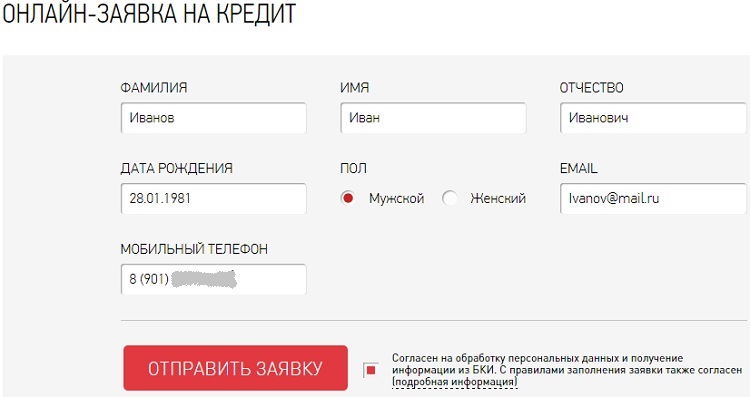

1. На главной странице сайта выбрать графу «Оплатить кредит онлайн».

2. Если вы никогда до этого не пользовались этим сайтом для погашения кредита, то вам необходимо зарегистрироваться. Это существенно облегчит последующую оплату, так как вам не придётся каждый раз вводить все нужные реквизиты. Если же у вас есть учетная запись, то вам нужно авторизовать свой профиль.

Если же у вас есть учетная запись, то вам нужно авторизовать свой профиль.

3. В графе «Данные отправителя» вам нужно ввести свои данные (ФИО, номер телефона, а также данные вашей банковской карты).

4. Затем, ввести сумму перевода. В графе «Итоговая сумма» появится окончательная сумма перевода с учетом комиссии.

5. После, в графе «Данные получателя» вы должны из списка имеющихся банков выбрать Банк Хоум Кредит или же самостоятельно ввести реквизиты данного банка. Позже, вам останется ввести только номер договора и счета получателя.

6. Проверив заполненные данные, вам остается только нажать на кнопку «Перевести». После на ваш номер придет одноразовый код, который нужно ввести в появившемся окне.

Если у вас появились проблемы при проведении операции по оплате кредита или просто возникли вопросы, то вы можете обратиться по телефону горячей линии 8 495 660 63 00 или написать на почту [email protected].

Хоум Кредит Банк – адреса и телефоны филиалов, отделений и офисов в Самаре

ХКБ позволил мошенникам украсть с карты Дины деньги

СМС-уведомление не получала, код подтверждения не приходил. Деньги просто исчезли! Сразу позвонила на «горячую линию», сообщила о хищении и заблокировала карту.

21 ноября банк акцептовал транзакцию. Как так? Как можно списать денежные средства с заблокированного счёта? Тем более, что в сообщении я чётко указала на нелегитимное списание.

Оставила обращение в банк и написала заявление в полицию, которая возбудила уголовное дело. Полицейские попросили сделать выписку со счёта, в которой будут реквизиты карты, куда ушли деньги. Обратилась в отделение, специалист пообещал сделать запрос в головной офис. И, по слухам, запрос в столицу ушёл, только выписки такой ещё нет. Сама я могу позвонить только в контактный центр, который не переключает на головной офис. На запросы, отправленные по электронной почте, никто не отвечает.

Этот документ может помочь в раскрытии преступления по горячим следам, а банк тормозит следствие, не выдавая выписку. Настоятельно требую ускорить процесс и всё же оформить нужную справку!

СМС-уведомление не получала, код подтверждения не приходил. Деньги просто исчезли! Сразу позвонила на «горячую линию», сообщила о хищении и заблокировала карту.

21 ноября банк акцептовал транзакцию. Как так? Как можно списать денежные средства с заблокированного счёта? Тем более, что в сообщении я чётко указала на нелегитимное списание.

Оставила обращение в банк и написала заявление в полицию, которая возбудила уголовное дело. Полицейские попросили сделать выписку со счёта, в которой будут реквизиты карты, куда ушли деньги. Обратилась в отделение, специалист пообещал сделать запрос в головной офис. И, по слухам, запрос в столицу ушёл, только выписки такой ещё нет. Сама я могу позвонить только в контактный центр, который не переключает на головной офис. На запросы, отправленные по электронной почте, никто не отвечает.

Этот документ может помочь в раскрытии преступления по горячим следам, а банк тормозит следствие, не выдавая выписку. Настоятельно требую ускорить процесс и всё же оформить нужную справку!Валентин не может оплатить кредит в ХКБ

Решил ребёнку подарить на первое сентября смартфон.

Елена почувствовала себя нужным клиентом

Запланировала поездку, но просчиталась с бюджетом: для комфортного путешествия немного не хватало. 29 сентября в 18:20 зашла в отделение на улице Мира, дом 74. Передо мной в очереди было два человека, которых приняли за 15 минут.

Консультант подробно обсудила со мной возможность кредитования. Когда я сказала, что могу оплатить билеты картой, она предложила оформить карту «Рассрочка» на три месяца.

Медицинские услуги в кредит. Услуги медицинского центра в кредит в «СМ-Клиника», оказание платных медицинских услуг в Москве

Мы рады сообщить, что пациентам «СМ-Клиника» предоставляется возможность оплаты ряда медицинских услуг в кредит. Давно планировали заняться своим здоровьем, но не имели финансовой возможности? Нуждаетесь в помощи квалифицированных специалистов? Мечтаете об уходе за собой или изменении внешности? Все это теперь доступно каждому.

Давно планировали заняться своим здоровьем, но не имели финансовой возможности? Нуждаетесь в помощи квалифицированных специалистов? Мечтаете об уходе за собой или изменении внешности? Все это теперь доступно каждому.

Благодаря возможностям, предоставляемым «СМ-Клиника» совместно с банками-партнерам, вам доступны в кредит услуги по многим медицинским и эстетическим направлениям.

Кредит на медицинские услуги для взрослых и детей Получение кредита возможно для оплаты медицинских услуг для взрослых в следующих медицинских центрах:- «СМ-Клиника» на ул. Клары Цеткин («Тинькофф Банк», «ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- «СМ-Клиника» на ул. Ярославская («ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- «СМ-Клиника» на ул Ярцевская («Хоум Кредит энд Финанс Банк»)

- «СМ-Клиника» в Старопетровском проезде («Хоум Кредит энд Финанс Банк»)

- «СМ-Клиника» Симферопольском бульваре («Тинькофф Банк», «Хоум Кредит энд Финанс Банк»)

- «СМ-Клиника» ул.

Расковой («ОТП Банк», «Хоум Кредит энд Финанс Банк»)

Расковой («ОТП Банк», «Хоум Кредит энд Финанс Банк») - «СМ-Клиника» на Волгоградском проспекте («Тинькофф Банк», «ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- «СМ-Клиника» на ул.Новочеремушкинская («Тинькофф Банк»)

- «СМ-Клиника» г. Солнечногорске («Хоум Кредит энд Финанс Банк»)

Расковой («ОТП Банк», «Хоум Кредит энд Финанс Банк»)

Расковой («ОТП Банк», «Хоум Кредит энд Финанс Банк»)Получение кредита возможно для оплаты медицинских услуг для детей в следующих медицинских центрах:

- Детское отделение на ул. Ярославская («ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- Детское отделение на Волгоградском проспекте («Тинькофф Банк», «Хоум Кредит энд Финанс Банк»)

- Детское отделение на Симферопольском бульваре («Тинькофф Банк», «Хоум Кредит энд Финанс Банк»)

- Детское отделение на ул. Ярцевская («Хоум Кредит энд Финанс Банк»)

- Детское отделение на ул. Новочеремушкинская («Тинькофф Банк»)

- «СМ-Доктор» на ул. Марьина Роща («Тинькофф Банк»)

Кредит на хирургическое лечение и операции В кредит можно оплатить все виды хирургического вмешательства в Центре хирургии «СМ-Клиника»

Кредит на пластическую хирургию

В Центре пластической хирургии «СМ-Пластика» вы можете оформить кредит на проведение пластической операции. («Тинькофф Банк, «ОТП Банк», «Хоум Кредит энд Финанс Банк»)

(«Тинькофф Банк, «ОТП Банк», «Хоум Кредит энд Финанс Банк»)

Кредит на косметологические процедуры Полный спектр косметологических услуг, включая СПА-процедуры и процедуры Мастерской красоты в Центре косметологии и эстетической хирургии «СМ-Косметология»

Кредит на стоматологические услугиПолучение кредита для оплаты стоматологических услуг, в том числе имплантации возможно в следующих медицинских центрах:

- «СМ-Стоматология» на ул. Клары Цеткин («Тинькофф Банк», «ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- «СМ-Стоматология» на ул. Ярославская («ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- «СМ-Стоматология» в Старопетровском проезде («ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- «СМ-Стоматология» на Волгоградском проспекте («Тинькофф Банк», «ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- Детская стоматология на Волгоградском проспекте («Тинькофф Банк», «ОТП Банк», «Хоум Кредит энд Финанс Банк»)

- Детская стоматология на ул. Марьина Роща («Тинькофф Банк»)

Марьина Роща («Тинькофф Банк»)

Марьина Роща («Тинькофф Банк»)Порядок получения кредита

Порядок получения кредита в АО «ОТП Банк»:- На консультации по итогам осмотра и диагностики специалист «СМ-Клиника» составит примерный план лечения.

- На основании составленного плана лечения будет определена сумма, необходимая для оплаты указанных услуг.

- После этого в регистратуре оформляется заявка на получение кредита по форме, предоставляемой АО «ОТП Банк».

Записаться на консультацию и узнать подробнее об условиях АО «ОТП Банк» для получения кредита на оплату услуг можно по телефону: +7 (495) 292-39-30.

Кредит предоставляется АО «ОТП Банк» на основе Генеральной лицензии Банка России № 2766 от 27.11.2014 г.

В случае оплаты медицинских услуг в кредит скидки по дисконтной программе «СМ-Клиника» не предоставляются.

Порядок получения кредита в ООО «Хоум Кредит энд Финанс Банк»:

- На консультации по итогам осмотра и диагностики специалист «СМ-Клиника» составит примерный план лечения.

- На основании составленного плана лечения будет определена сумма, необходимая для оплаты указанных услуг.

- После этого в регистратуре оформляется заявка на получение кредита по форме, предоставляемой ООО «Хоум Кредит энд Финанс Банк».

Записаться на консультацию и узнать подробнее об условиях ООО «Хоум Кредит энд Финанс Банк» для получения кредита на оплату услуг можно по телефону: +7 (495) 292-39-30.

Кредит предоставляется ООО «Хоум Кредит энд Финанс Банк» на основе Генеральной лицензии Банка России № 316 Банка России от 15 марта 2012 г.

В случае оплаты медицинских услуг в кредит скидки по дисконтной программе «СМ-Клиника» не предоставляются.

Как оплатить кредит онлайн через интернет? — «Альфа-Банк»

Вместе с выгодными условиями мы предлагаем клиентам множество удобных способов оплатить кредит.

Оплата кредита через банкомат

Совершите платеж без комиссии в одном из банкоматов «Альфа-Кэш». Для этого найдите ближайший банкомат на карте в мобильном приложении, на сайте Альфа-Банка или в интернет-банке.

Воспользуйтесь функцией меню «Погашение кредита», чтобы перевести деньги на счет кредита. В этом случае зачисление средств происходит моментально.

Также вы можете покрыть кредит через банкоматы и терминалы Уральского банка реконструкции и развития и Московского кредитного банка.

Как оплатить кредит онлайн

В интернет-банке «Альфа-Клик» в разделе «Кредиты» находится вся информация по займам. Чтобы оплатить заем, воспользуйтесь одним из способов погашения:

- Со счета;

- С карты любого банка;

- Со счета мобильного телефона.

Реквизиты и сумма платежа будут введены автоматически. За оплату через «Альфа-клик» не взимается комиссия, а платеж проходит сразу же.

Это один из самых комфортных способов совершить оплату, так как вам не придется искать банкомат и платить проценты за обслуживание.

Еще один вариант онлайн-оплаты — перевод денег со счета любого банка. Это удобно, если зарплата приходит на карту, выпущенную другой организацией. Возможны задержки при переводе в течение нескольких рабочих дней и комиссии банка-эмитента при исходящем платеже.

Возможны задержки при переводе в течение нескольких рабочих дней и комиссии банка-эмитента при исходящем платеже.

Также оплата кредита в интернете возможна с помощью платежного сервиса RURU, который взимает комиссию в размере 2,99 % и обеспечивает зачисление средств за 30 минут. Платежи отправляются со счета мобильного телефона.

Погашение у партнеров

Платежи по кредитам Альфа-Банка принимают наши партнеры, к которым относятся:

- Платежные сервисы QIWI, Рапида, Золотая Корона, Киберплат;

- Салоны Билайн, МТС, Связной.

При оплате займа через партнеров взимается комиссия от 0 до 3 %.

Досрочная оплата кредита

Вы можете погасить кредит частично или в полном размере до окончания срока действия договора. Для этого нужно написать заявление в Альфа-Банке и перевести необходимую сумму на кредитный счет.

Чтобы уточнить размер платежа для полной оплаты, обратитесь в телефонный центр «Альфа-Консультант» или воспользуйтесь функцией «Полное досрочное погашение» в одном из банкоматов.

За три копейки удавятся? / новости банка УБРиР

Банки не любят просроченных платежей по кредиту. Точно так же они не любят и досрочного погашения, когда на клиенте не получается много заработать. А как относиться к тому, что клиент платит всегда вовремя, но на неделю раньше, чем это определено договором? Что делает банк – спокойно ждет дату платежа, чтобы списать деньги в качестве уплаты взноса по кредиту или расшаркивается перед клиентом, пересчитывая ему проценты? Предусмотрено ли в банках удобное для клиентов списание средств в счет уплаты кредита в автоматическом режиме? Или клиенту нужно всякий раз приезжать в офис и писать заявление, чтобы средства были зачислены в счет погашения кредита в том количестве, которое внесено на счет, а не в той сумме, которую банк предусмотрел в графике платежей?

Пишите заявление!

«Согласно Гражданскому кодексу, в случае досрочного возврата займа банк имеет право на получение с заемщика лишь тех процентов, которые начислены включительно до того дня, когда этот кредит возвращен. Согласно закону о потребительских кредитах, банк не имеет права отказать в досрочном погашении кредита и начислять штрафы за это», – напоминает банковским клиентам заместитель председателя комитета по экономической политике Государственной Думы и руководитель проекта Объединенный народный фронт «За права заемщиков» Виктор Климов.

Согласно закону о потребительских кредитах, банк не имеет права отказать в досрочном погашении кредита и начислять штрафы за это», – напоминает банковским клиентам заместитель председателя комитета по экономической политике Государственной Думы и руководитель проекта Объединенный народный фронт «За права заемщиков» Виктор Климов.

По словам заместителя председателя Среднерусского банка Сбербанка России и куратора розничного бизнеса банка Нонны Звягинцевой, в условиях кредитования досрочное гашение предусмотрено. Год назад запущена новая технология, позволяющая заемщику проводить досрочное погашение задолженности по кредиту в любую дату и в любом офисе Сбербанка в пределах одного территориального банка. Визит в офис банка необходим только для оформления нового графика платежей, так как при досрочном погашении ежемесячный платеж снижается. Текущие платежи по кредиту можно осуществлять, не выходя из дома, пополнив счет в системе интернет-банкинга.

Однако без оформленного заявления на досрочное погашение кредита автоматического списания со счета в день его пополнения не произойдет, если дата пополнения отлична от даты платежа. Ведь счет, с которого происходит погашение кредита, может быть использован клиентом и в других личных целях. Поэтому и проценты будут начислены и списаны за период в соответствии с графиком платежей.

Ведь счет, с которого происходит погашение кредита, может быть использован клиентом и в других личных целях. Поэтому и проценты будут начислены и списаны за период в соответствии с графиком платежей.

Как рассказал заместитель председателя правления МДМ-банка Дмитрий Юрин, досрочное погашение кредита доступно любому клиенту и не имеет ограничений в части вносимых сумм в погашение. «Вы можете внести любую сумму, в этом случае будет уменьшен либо размер ежемесячных платежей, либо их количество, и клиент сможет выплачивать деньги банку более короткий срок или меньшими суммами, чем предполагалось изначально. Вариант частичного погашения указывается клиентом в заявлении на досрочное погашение. Списание средств происходит в день, указанный клиентом в заявлении.

«Да, у нас предусмотрена возможность частичного и полного досрочного погашения без взимания каких-либо дополнительных комиссий, – рассказала заместитель директора департамента разработки розничных продуктов Бинбанка Юлия Тузовская. – При этом заявление о досрочном погашении клиент может написать в день обращения, а не за 30 календарных дней, как это установлено законом «О потребительском кредите». Мы отказались от режима автоматического частичного досрочного погашения кредитов. Поскольку были случаи, когда клиент, уезжая в отпуск или командировку, вносил на счет денежные средства в размере нескольких платежей с тем расчетом, что они будут списываться ежемесячно в соответствии с графиком, и все денежные средства уходили в текущий платеж в досрочное погашение. В следующий месяц клиент выходил на просрочку и был вынужден обращаться в банк для исправления ситуации. На текущий момент в активной проработке находится вопрос о возможности осуществления досрочного погашения по звонку в контакт-центр банка. В случае частичного досрочного погашения денежные средства списываются в соответствии с графиком платежей, при полном досрочном погашении – в день обращения клиента».

– При этом заявление о досрочном погашении клиент может написать в день обращения, а не за 30 календарных дней, как это установлено законом «О потребительском кредите». Мы отказались от режима автоматического частичного досрочного погашения кредитов. Поскольку были случаи, когда клиент, уезжая в отпуск или командировку, вносил на счет денежные средства в размере нескольких платежей с тем расчетом, что они будут списываться ежемесячно в соответствии с графиком, и все денежные средства уходили в текущий платеж в досрочное погашение. В следующий месяц клиент выходил на просрочку и был вынужден обращаться в банк для исправления ситуации. На текущий момент в активной проработке находится вопрос о возможности осуществления досрочного погашения по звонку в контакт-центр банка. В случае частичного досрочного погашения денежные средства списываются в соответствии с графиком платежей, при полном досрочном погашении – в день обращения клиента».

Начальник управления разработки продуктов и партнерских программ департамента ипотечного кредитования Банка Москвы Николай Мальнев также отправил писать заявление, потому что нужно уведомить банк, что клиент хочет сократить после досрочного погашения – срок или платеж. В соответствии с кредитным договором устанавливается дата списания платежа: именно в этот день происходит списание. Исключение составляют случаи, когда дата погашения выпадает на выходной день, тогда списание происходит на следующий рабочий день.

В соответствии с кредитным договором устанавливается дата списания платежа: именно в этот день происходит списание. Исключение составляют случаи, когда дата погашения выпадает на выходной день, тогда списание происходит на следующий рабочий день.

«Досрочное погашение кредита предусмотрено без ограничений по сумме и без штрафных санкций. Эта возможность весьма востребована, и по статистике почти каждый ипотечный клиент хотя бы раз ею воспользовался. Однако необходимо отметить, что банк не может распоряжаться денежными средствами на счету клиента по своему усмотрению и имеет право на безусловное списание средств клиента только в сумме, равной размеру ежемесячного платежа в соответствии с графиком погашения кредита. Для списания дополнительных средств банку необходимо письменное волеизъявление клиента о списании поступивших на счет клиента средств в качестве досрочного погашения. В связи с данным правилом процедура досрочного погашения кредита не может осуществляться в автоматическом режиме и требует личного присутствия клиента в банке», – прокомментировал начальник управления развития розничного бизнеса Банка ИТБ Антон Замятин.

Росинтербанк просит своих клиентов уведомить о досрочном погашении кредита не менее чем за три рабочих дня. Без заявления и тут не обойтись. «Полное досрочное погашение предусмотрено в любой день, частичное досрочное погашение по вновь выдаваемым кредитам возможно неограниченное количество раз в платежный период, по ранее выданным кредитам до июля 2014 года – один раз в платежный период. По купленным кредитам – частичное погашение возможно только в дату аннуитетного платежа», – сообщила начальник управления кредитования физических лиц департамента кредитования Росинтербанка Елена Чаркина.

В ипотечном отделе тоже здесь все сложно. Как рассказал начальник отдела андеррайтинга и оформления ипотечных сделок Росинтербанка Сергей Шифрин, по ипотеке досрочное погашение может быть осуществлено как в плановую дату ежемесячного платежа при подаче соответствующего заявления, так и в иной день при условии уведомления банка за 30 дней до планируемой даты досрочного погашения. Проценты начисляются в стандартном режиме.

Как рассказал председатель правления Росгосстрахбанка Александр Фалев, большинство клиентов вносит платежи по кредиту с зарплатных карт, поэтому спрос на досрочное погашение незначителен.

«Клиент самостоятельно выбирает, направить ли внесенные средства на досрочное погашение кредита или оставить на счете для погашения последующих платежей, когда клиент по тем или иным причинам не сможет внести средства в погашение. Также при осуществлении досрочного погашения клиент может уменьшить срок выплаты кредита или величину платежа. Если заемщик не просит осуществить частичное досрочное погашение кредита, денежные средства останутся на счете заемщика до следующего платежа. Частичное досрочное погашение происходит в дату ежемесячного платежа, предусмотренную кредитным договором. Полное досрочное погашение производится в любую дату по выбору клиента. Никаких двойных процентов не начисляется», – прокомментировал Фалев.

«Заявление необходимо, поскольку в случае даже досрочного частичного погашения пересчитывается график оставшихся платежей, который является неотъемлемой частью кредитного договора – а значит, клиент должен ознакомиться и письменно выразить свое согласие. Автоматическое зачисление средств непосредственно в день платежа возможно при полном досрочном погашении кредита. При частичном же средства будут списаны в день очередного планового платежа по графику. Двойные проценты не начисляются, это технически невозможно. Начисление процентов осуществляется на реальный остаток ссудной задолженности», – объясняет необходимость прихода клиента в офис писать заявление заместитель председателя правления по розничному бизнесу Балтинвестбанка Анна Павлык.

Автоматическое зачисление средств непосредственно в день платежа возможно при полном досрочном погашении кредита. При частичном же средства будут списаны в день очередного планового платежа по графику. Двойные проценты не начисляются, это технически невозможно. Начисление процентов осуществляется на реальный остаток ссудной задолженности», – объясняет необходимость прихода клиента в офис писать заявление заместитель председателя правления по розничному бизнесу Балтинвестбанка Анна Павлык.

По словам начальника управления бизнес-развития и проектов ОТП Банка Марины Пушкаревой, заявление о досрочном гашении кредита клиенту надо написать за два дня до желаемой даты погашения и внести на счет любую сумму, которая будет списана в счет погашения кредита именно в ту дату, которую определил сам клиент. В указанный день сумма будет автоматически списана в счет погашения кредита. Соответственно, никаких дополнительных процентов клиент не выплачивает.

Как рассказал заместитель председателя правления Транскапиталбанка Евгений Ивановский, сегодня клиентам надо приезжать в офис для каждого досрочного зачисления. «Отчасти это связано с тем, что в банке для удобства клиентов предусмотрен следующий вариант: даже если у клиента несколько кредитов, то текущий счет ему оформляется один, и, чтобы избежать недопонимания при зачислении, требуется отдельное заявление. Но мы уже работаем над автоматизированным вариантом, когда все досрочные погашения можно будет осуществлять через интернет-банк. В обозримом будущем этот сервис будет доступен. Полное досрочное погашение осуществляется в любой день по факту обращения. Частичное досрочное погашение – в день аннуитетного платежа. Ограничений же по дню внесения, действующих в ряде банков, у нас нет», – прокомментировал эксперт.

«Отчасти это связано с тем, что в банке для удобства клиентов предусмотрен следующий вариант: даже если у клиента несколько кредитов, то текущий счет ему оформляется один, и, чтобы избежать недопонимания при зачислении, требуется отдельное заявление. Но мы уже работаем над автоматизированным вариантом, когда все досрочные погашения можно будет осуществлять через интернет-банк. В обозримом будущем этот сервис будет доступен. Полное досрочное погашение осуществляется в любой день по факту обращения. Частичное досрочное погашение – в день аннуитетного платежа. Ограничений же по дню внесения, действующих в ряде банков, у нас нет», – прокомментировал эксперт.

Понимая, как дорожат клиенты своим временем, запустить в сервисе своего интернет-банка услугу подачи заявления на частично-досрочное погашение кредита планирует и Первобанк. А пока – нужно по традиции посещать офис, чтобы написать это заявление.

«Достаточно оформить заявление на досрочное погашение кредита и внести необходимую сумму средств на счет кредита в любой удобный для клиента день. Досрочное погашение кредита банк произведет автоматически, без присутствия клиента в офисе, в день ежемесячного платежа или в другой день, указанный в заявлении клиента. Досрочно погасить кредит заемщик может в любой день, поэтому переплаты по процентам не возникает. Проценты начисляются лишь за фактический период пользования кредитными средствами», – говорит управляющий директор по развитию розничных продуктов Промсвязьбанка Евгений Лапин.

Досрочное погашение кредита банк произведет автоматически, без присутствия клиента в офисе, в день ежемесячного платежа или в другой день, указанный в заявлении клиента. Досрочно погасить кредит заемщик может в любой день, поэтому переплаты по процентам не возникает. Проценты начисляются лишь за фактический период пользования кредитными средствами», – говорит управляющий директор по развитию розничных продуктов Промсвязьбанка Евгений Лапин.

Сиди, я сам открою!

А где же банки, которые так любят хвастаться своими технологическими мускулами? Неужели и они заставляют клиентов побывать в офисе? Банков, которые не выкручивают клиенту руки в этом смысле, удалось найти немного. Гораздо меньше, чем тех, где нужно писать заявление.

Как сообщила заместитель начальника управления кредитных продуктов Уральского банка реконструкции и развития Светлана Зайцева, клиенты могут бесплатно погасить кредит досрочно либо полностью, либо частично.

«Технология досрочного погашения кредита в нашем банке автоматизирована. Клиенту не нужно приходить в офис банка и писать заявление о том, чтобы все средства, внесенные клиентом на счет, были зачислены в счет погашения кредита. Чтобы осуществить досрочное погашение кредита, клиенту необходимо внести денежные средства на его карточный счет в сумме свыше ежемесячного обязательного платежа по кредиту либо в сумме, которая будет достаточна для погашения задолженности по кредиту в полном объеме. Клиентам, у которых договором предусмотрено, что для выполнения досрочного погашения кредита им необходимо дополнительно совершить операцию резервирования, необходимо будет зарезервировать денежные средства в той сумме, которую он планирует направить на частичное или полное погашение кредита. Операцию резервирования можно легко выполнить с помощью банкомата или системы удаленного доступа к карточному счету «Телебанк» в любой день при наличии денег на карточном счете», – рассказала Светлана Зайцева.

Клиенту не нужно приходить в офис банка и писать заявление о том, чтобы все средства, внесенные клиентом на счет, были зачислены в счет погашения кредита. Чтобы осуществить досрочное погашение кредита, клиенту необходимо внести денежные средства на его карточный счет в сумме свыше ежемесячного обязательного платежа по кредиту либо в сумме, которая будет достаточна для погашения задолженности по кредиту в полном объеме. Клиентам, у которых договором предусмотрено, что для выполнения досрочного погашения кредита им необходимо дополнительно совершить операцию резервирования, необходимо будет зарезервировать денежные средства в той сумме, которую он планирует направить на частичное или полное погашение кредита. Операцию резервирования можно легко выполнить с помощью банкомата или системы удаленного доступа к карточному счету «Телебанк» в любой день при наличии денег на карточном счете», – рассказала Светлана Зайцева.

Однако здесь есть важный момент – деньги банк зачислит в счет погашения кредита только в дату, предусмотренную в графике платежей.

Такая же ситуация и в Совкомбанке – система настроена так, что клиенту главное – обеспечить на счету нужную сумму к дате платежа, и она спишется в счет досрочного погашения безо всяких заявлений.

«Банком допускается досрочное погашение кредита и процентов без комиссий и штрафных санкций. При досрочном возврате всей суммы кредита заемщиком, осуществляется полный расчет с банком, в том числе по процентам за пользование кредитом. Частичное и полное досрочное погашение задолженности по всем видам потребительских кредитов осуществляется автоматически, без заявления заемщика. Списание всей суммы денежных средств, находящихся на счете, происходит только в плановую дату согласно графику ежемесячных платежей. При этом производится пересчет графика с уменьшением срока кредитования. Полное досрочное погашение кредитных обязательств производится в любую дату автоматически, без заявления заемщика: если на счете заемщика находится сумма, достаточная для полного погашения потребительского кредита, задолженность по кредитному договору будет погашена автоматически в полном объеме в любую дату. Кредитный договор будет закрыт», – рассказала руководитель департамента маркетинга и развития розничного бизнеса Совкомбанка Наталья Васильева.

Кредитный договор будет закрыт», – рассказала руководитель департамента маркетинга и развития розничного бизнеса Совкомбанка Наталья Васильева.

«В нашем банке предусмотрено досрочное погашение кредитов. Если у клиента один кредитный договор, ему не нужно оформлять заявление на досрочное погашение, достаточно обеспечить необходимую сумму на счете на момент списания платежа. Но в том случае, если у него несколько кредитов, необходимо составить заявление, указав, погашение по какому договору совершается», – прокомментировала начальник отдела потребительского кредитования банка «Хоум Кредит» Анна Гапеенко.

Кредит по-клиентски

Банки называют себя клиентоориентированными. Налаживают различные способы обратной связи с клиентом. Но прислушиваются ли они к этим мнениям? Высказывают ли клиенты конструктивные предложения относительно улучшения кредитных продуктов для них? Принимают ли банки это во внимание, и были ли случаи внесения изменений в кредитные продукты в соответствии с пожеланиями клиентов?

По словам Нонны Звягинцевой (Сбербанк), в прошлом году в Среднерусский банк от клиентов поступило около 800 предложений по поводу совершенствования и улучшения кредитных процессов. И принимая во внимание пожелания клиентов, здесь для участников зарплатных проектов Сбербанка введена подача заявления на получение кредита с помощью сервиса интернет-банкинга.

И принимая во внимание пожелания клиентов, здесь для участников зарплатных проектов Сбербанка введена подача заявления на получение кредита с помощью сервиса интернет-банкинга.

«Многие из наших клиентов являются активными пользователями социальных сетей, форумов, блогов и сайтов, где оставляют свои отзывы о работе отделений или специалистов банка, а также свое мнение о том или ином продукте. Команда маркетологов анализирует все отзывы и предоставляет их в заинтересованные подразделения. В непростых экономических условиях, в которых сейчас оказался каждый из нас, мы прислушались к потребностям наших клиентов и для тех, кто попал в трудную жизненную ситуацию, разработали и предлагаем компромиссные решения по обслуживанию кредита», – говорит Светлана Зайцева (Уральский банк реконструкции и развития).

По словам Анны Гапеенко («Хоум Кредит»), выводя на рынок новые банковские услуги, банк проводит фокус-группы и принимает во внимание пожелания потребителей, корректируя условия продуктов.

«Раньше заявление на досрочное погашение можно было подать только в ипотечных офисах Банка Москвы. Для удобства наших клиентов и в связи с их обращениями, мы реализовали возможность подачи заявления на досрочное погашение в любом офисе банка», – говорит Николай Мальнев.

По словам Антона Замятина (Банк ИТБ), результатом анализа обращений клиентов к банку через все каналы связи является в том числе ввод новых или изменение действующих продуктов банка. Из последних примеров эксперт привел случай, когда по результатам обращений клиентов, были внесены изменения в структуру сайта и характер размещения информации по действовавшим ранее условиям вкладов. Конструктивная обратная связь от клиентов позволила сделать поиск информации на сайте банка удобнее и проще.

«Клиенты иногда высказывают пожелания к оптимизации условий кредитных ипотечных продуктов, и если они носят конструктивный характер, то мы готовы их рассматривать в пределах своих возможностей. В частности, имел место случай, при котором Росинтербанк инициировал внесение изменений в методику оценки платежеспособности одной из крупных рефинансирующих организаций в части особенностей учета дохода адвокатов», – привел пример Сергей Шифрин.

Как рассказала Анна Павлык (Балтинвестбанк), чаще всего продукты меняются не по желанию отдельных клиентов, а в результате целенаправленных маркетинговых исследований, либо в результате анализа рыночных трендов. Но пример конструктивного предложения со стороны клиентов был – в свое время банк увеличил срок предоставления оригинала ПТС. Это новшество было применено именно по заявлению одного из клиентов.

Евгений Ивановский (Транскапиталбанк) уверен – такие клиентские предложения часто касаются не просто каких-то отдельных параметров продукта, но отражают новые потребности рынка. «У нас так появилась наша «Ипотека без границ». Продукт востребованный и оригинальный, но у других банков мы его пока не встречали. Фактически это возобновляемая кредитная линия, но по более выгодной ставке – ипотечной. Работает как кредитная карта: заемщику предоставляется определенный лимит кредитования, который можно использовать целиком или частями в течение всего срока действия. Погашать можно как удобно. То есть появились свободные деньги – погасил, через какое-то время они опять понадобились – опять снял. Отличие от кредитки состоит в размере лимита, который гораздо больше, чем по обычной кредитке, чтобы можно было говорить о реализации довольно затратных проектов: крупные покупки, ремонт, приобретение недвижимости», – привел пример Ивановский.

То есть появились свободные деньги – погасил, через какое-то время они опять понадобились – опять снял. Отличие от кредитки состоит в размере лимита, который гораздо больше, чем по обычной кредитке, чтобы можно было говорить о реализации довольно затратных проектов: крупные покупки, ремонт, приобретение недвижимости», – привел пример Ивановский.

Клиент-скопидом

Говорят, что банки могут отказать в кредите, если предыдущий кредит был погашен досрочно. Дескать, на таком невыгодном клиенте много не заработаешь. Так ли это? Банкиры утверждают, что это совсем не так.

По оценкам Светланы Зайцевой (Уральский банк реконструкции и развития), такие заемщики – основа качественной клиентской базы, и именно для них разрабатываются различные программы лояльности и снижаются ставки по кредитам.

По словам Юлии Тузовской (Бинбанк), как правило, при оценке клиента банки учитывают не только платежную дисциплину, но и объем исполненных обязательств и количество закрытых кредитов. Однако если досрочное погашение осуществляется в течение первых месяцев после оформления кредита, то это не позволяет достоверно оценить его платежную дисциплину. Банкам важно строить долгосрочные отношения с клиентами. Человек, который досрочно исполнил свои обязательства, показывает тем самым свою финансовую стабильность и благополучие. В таких клиентах можно быть уверенными в гарантированном исполнении будущих обязательств и предлагать уже премиальные продукты банка.

Однако если досрочное погашение осуществляется в течение первых месяцев после оформления кредита, то это не позволяет достоверно оценить его платежную дисциплину. Банкам важно строить долгосрочные отношения с клиентами. Человек, который досрочно исполнил свои обязательства, показывает тем самым свою финансовую стабильность и благополучие. В таких клиентах можно быть уверенными в гарантированном исполнении будущих обязательств и предлагать уже премиальные продукты банка.

«Досрочное погашение кредита никак не влияет на кредитную историю. Банк не начисляет никаких штрафов за досрочное погашение и не устанавливает мораторий на погашение, так как банку важнее сохранить доверительные отношения с клиентом, предоставив для него выгодные условия пользования кредитными средствами. Это будет одной из причин обратиться к нам снова», – считает Наталья Васильева (Совкомбанк).

«Факт досрочного погашения кредита, особенно ипотечного, в кредитной истории клиента является положительным фактором при принятии банком решения о выдаче нового кредита, так как является подтверждением высокой платежеспособности клиента и повышает доверие банка к такому клиенту», – прокомментировал Антон Замятин (Банк ИТБ).

«Балтинвестбанк не считает досрочное погашение кредита дискриминирующим фактором, и это никак не отражается на истории наших клиентов. Ни один банк не может со 100% вероятностью прогнозировать поведение клиента в части финансовой дисциплины, однако каждому банку нужны клиенты, которые кредиты погашают. Конечно, такие заемщики нам интересны!» – утверждает Анна Павлык.

Президент фондовой компании «ИнвестПрофит» Константин Камбулов поделился своими соображениями о том, когда погашать кредит досрочно клиенту совсем невыгодно.

«Когда досрочная расплата за кредит создает «дыру» в бюджете – это невыгодно. Неразумно платить за кредит раньше срока, если в результате этой досрочной выплаты рассчитавшемуся с банком заемщику придется на долгое время перейти на «хлеб и воду». Также, думаю, не стоит выплачивать кредит раньше времени, если он взят на небольшую сумму, под небольшой процент, на небольшой срок, и заемщик выиграет значительно больше, если грамотно распределит заработанное между регулярными выплатами по займу и ежемесячными бытовыми тратами. Более чем невыгодно досрочное погашение кредита, если он взят на развитие бизнеса под небольшой процент. Гася такой кредит раньше срока, заемщик-бизнесмен лишает свое дело оборотных средств, не успевших сработать с необходимой отдачей, а значит, несомненно, удлиняет период хождения по «замкнутому кругу», – полагает эксперт.

Более чем невыгодно досрочное погашение кредита, если он взят на развитие бизнеса под небольшой процент. Гася такой кредит раньше срока, заемщик-бизнесмен лишает свое дело оборотных средств, не успевших сработать с необходимой отдачей, а значит, несомненно, удлиняет период хождения по «замкнутому кругу», – полагает эксперт.

Источник: Bankir.ru

Как оплатить Хоум кредит с карты Сбербанка

Как оплатить Хоум кредит с карты Сбербанка

Оплатить Хоум кредит с карты Сбербанка несложно. Необходимо иметь карту банка, либо кредитную, либо дебетовую. На сегодняшний день большинство предприятий и организаций сотрудничают со Сбербанком, поэтому многие уже имеют зарплатную карту этого банка. А сотрудничество финансовых организации между собой позволяет проводить транзакции в один банк из другого. Сроки прохождения операций обычно не превышают трех суток.

Можно ли оплатить Хоум кредит через Сбербанк

Нет никаких препятствий для оплаты долга в Home Credit Bank через Сбербанк. Существует ряд способов погашения долга Home при помощи Сбербанка:

Существует ряд способов погашения долга Home при помощи Сбербанка:

- оплатить кредит хоум кредит через сбербанк онлайн;

- терминал, банкомат;

- наличными через отделение;

- на сайте банка Home;

- в приложении для смартфонов.

При выполнении транзакций через интернет может потребоваться подтверждение операции оператором горячей линии Сбербанка. Потребуется позвонить на единый номер телефона поддержки Сбербанка 8-800-555-555-0, либо на номер 900 и пройти процедуру идентификации. Оператор запросит личные данные: Ф.И.О., дату рождения, прописку и проверочное слово. В случае неправильно указанных данных, счет клиента может быть заблокирован, а операция отменена.

Услуга подтверждения операции бесплатна и не занимает больше 2-3 минут.Обычно подтверждение требуется, если сумма перевода большая или покажется подозрительной банковской системе безопасности.

Что нужно для совершения операции

Чтобы оплатить долг в банке Home с помощью Сбербанка потребуется:

- карта Сбербанка;

- БИК, ИНН и другие данные банка;

- документ, который был предоставлен при оформлении договора.

БИК и ИНН Хоум кредит банка для оплаты кредита

Реквизиты банка, необходимые для выполнения платежа по заему находятся в договоре, подписанном при оформлении заема. Они могут быть разными для каждого региона, где был заключен договор. По информации Центрального Банка РФ данные банка Home выглядят так:

- ИНН: 7735057951;

- БИК: 044525245.

Как оплатить кредит в банк Хоум кредит с карты Сбербанка

Успех прохождения платежа по заему зависит наличия необходимого на карте остатка, равного ежемесячному платежу и выбрать подходящий метод осуществления платы. Выбирая способ оплаты картой Сбербанка, следует предусмотреть сколько идет транзакция и позаботиться заранее о внесении платежа, чтобы избежать возникновения просрочки.

Как оплатить кредит Хоум банк через Сбербанк онлайн

Одним из популярных способов можно считать погашение кредита хоум кредит через сбербанк онлайн. Прежде всего нужно пройти регистрацию в данном сервисе. Для регистрации нужно получить данные для входа в личном кабинете банкомата. Можно получить как постоянные, так и одноразовые логин и пароль. Пошаговая инструкция работы в сервисе представлена на скриншотах:

Можно получить как постоянные, так и одноразовые логин и пароль. Пошаговая инструкция работы в сервисе представлена на скриншотах:

Далее заполняются все обязательные поля и производится подтверждение операции с помощью смс-кода.

Более подробную инструкцию с комментариями можно посмотреть в видео-ролике:

Если такой тип платежа планируется использовать, можно настроить автоплатеж. После этого фиксированная сумма будет списываться автоматически в определенный день каждого месяца.

Через банкомат или терминал

Погашение задолженности через терминал – процедура несложная и понятная на уровне интуиции. Порядок действий такой:

- Вставить карту в банкомат или терминал и набрать пин код.

- Найти в меню «Платежи и переводы».

- Далее «Кредиты».

- Затем «Перевод в другой Банк».

- Ввести БИК банка.

- Ввести сумму.

- Подтвердить операцию.

Важно не забыть взять квитанцию об оплате, которую выдаст терминал.

Если на счету нет необходимой суммы для платежа, можно сначала сделать пополнение наличными. Для этого в банкомате или терминале должен быть купюроприемник. Процедура несложная и занимает немного времени. После внесения средства будут на счету уже через 2-3 минуты.

Через сайт Хоум кредит

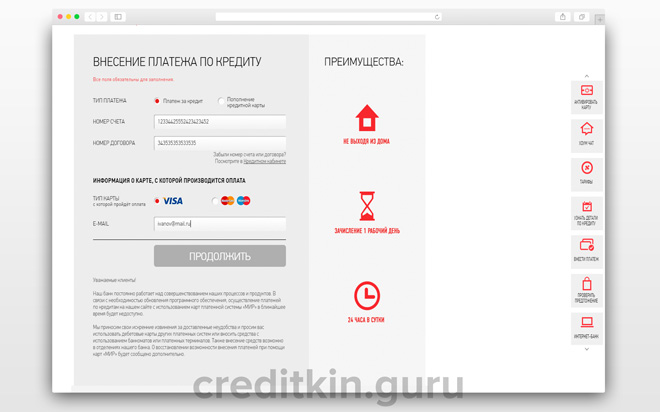

Более быстрый способ как оплатить кредит хоум кредит через интернет – это оплата через официальную веб-страницу банка Home Credit. Для этого нужно зайти на сайт банка Home: https://www.homecredit.ru. Выбрать «Внесение платежа по кредиту».

Вписать данные в обязательные поля. Нажать «Далее» и выполнить все последующие шаги. Зачисление средств через сайт банка проходит быстрее, чем через терминал или сервисы Сбербанка. Поэтому этот способ удобен, если необходимо внести платеж срочно, не выходя из дома. Отказы бывают крайне редко.

Плата кредита с помощью приложения «Мой кредит»

Банк Home Credit имеет собственное мобильное приложение для клиентов. Прежде чем начать им пользоваться нужно зарегистрироваться на сайте приложения.

Прежде чем начать им пользоваться нужно зарегистрироваться на сайте приложения.

Далее скачать приложение, ссылки есть на том же сайте. Приложение логично и понятно и не требуется дополнительных инструкций для работы с ним.

Перевод денег с карты на кредитный счет аналогичен оплате в интернет-магазинах:

- вводится номер карты;

- срок действия;

- CVC код, который находится с обратной стороны карты;

- сумма перевода.

Так же в приложении можно посмотреть остаток долга, размер ежемесячного платежа.

Комиссии за операции

Сбербанк берет комиссию при проведении операций со сторонними банками. В зависимости от способа выполнения операции: в отделении, через банкомат или в интернете, зависит какой процент составит комиссия. Узнать размер комиссии станет известным только после заполнения всех реквизитов и суммы транзакции. Обычно она варьируется от 1 до 2 процентов.

Как оплатить Хоум Кредит через Сбербанк Онлайн: инструкция

Являясь клиентом одного банка, граждане могут подписать кредитный договор с другой финансовой организацией. Вопрос, как оплатить кредит Хоум банка через Сбербанк Онлайн, интересует многих заемщиков, которые являются клиентами Сбербанка и имеют в своем пользовании его карточные продукты. Рассмотрим, как сформировать платеж и осуществить транзакцию для погашения задолженности.

Вопрос, как оплатить кредит Хоум банка через Сбербанк Онлайн, интересует многих заемщиков, которые являются клиентами Сбербанка и имеют в своем пользовании его карточные продукты. Рассмотрим, как сформировать платеж и осуществить транзакцию для погашения задолженности.

Регистрация в онлайн-банке

Сегодня, чтобы оплатить кредит Хоум банка через Сбербанк Онлайн, необходимо вначале получить доступ к сервису. Сделать это может клиент, имеющий даже самую простейшую карточку или открытый счет в данном банковском учреждении. Первым шагом будет запрос идентификатора. Для этого есть несколько путей:

- На этапе заключения договора при открытии счета (карты) у менеджера в отделении.

- С помощью звонка в Контактный Центр. Передав просьбу оператору, клиент получает цифровой логин для посещения сервиса.

- Через банкомат. Вставив карточку в кртоприемник, вы получаете серию паролей. Они имеют одноразовый срок службы и используются для подтверждения действий в интернет-банке. Рекомендуется для неактивных пользователей, не желающих получать постоянный доступ в сервис.

Они имеют одноразовый срок службы и используются для подтверждения действий в интернет-банке. Рекомендуется для неактивных пользователей, не желающих получать постоянный доступ в сервис.

Они имеют одноразовый срок службы и используются для подтверждения действий в интернет-банке. Рекомендуется для неактивных пользователей, не желающих получать постоянный доступ в сервис.Как оплатить в Хоум Кредит через Сбербанк Онлайн?

Пошаговая инструкция выглядит достаточно просто:

- Найти в меню пункт Переводы.

- Выбрать из перечня вариантов (между своими продуктами, клиенту другого учреждения, частному лицу, организации) пункт Оплата кредита другого учреждения.

- Кликнуть на графу Кредиты в банк по номеру БИК.

- В появившемся окне платежки внести реквизиты: БИК, номер счета для погашения (из договора с Хоум), вписать свои ФИО, размер платежа, номер телефона и выбрать карточный продукт, с которого осуществить транзакцию. Здесь будет перечень всех активных карточек и счетов.

- В следующем окне следует подобрать вариант подтверждения. Стандартно предлагается это сделать посредством СМС.

- На вписанный номер поступят цифры кода.

- В окне подтверждения необходимо их вписать и нажать Подтвердить.

Для погашения задолженности первоначально надо зарегистрироваться в системе дистанционного обслуживания. Реализуется это через сайт сервиса. Необходимо вписать полученный идентификатор и ввести параметры пароля. Последний назначается клиентом самостоятельно. Уже в кабинете клиент видит данные по своим продуктам: открытые счета, балансы карт, невыплаченные платежи по займам, проценты по депозитам и другую информацию.

Интернет-банкинг позволяет самому выполнять банковские процедуры, такие как перевод, оплата, запрос кредитного продукта без личного посещения офисов. То есть клиент удаленно регулирует свои расходы и приходы и контролирует движение средств, в т.ч. между финансовыми организациями.

Особенности составления платежа в Хоум

Посмотреть детально проведение платежа помогут видео- и фото-инструкции. Но процедура и так достаточно проста и интуитивно понятна. После перечисленных действий происходит двойная процедура: списание средств с карточки Сбербанка и поступление их на счет указанного банковского учреждения.

Но процедура и так достаточно проста и интуитивно понятна. После перечисленных действий происходит двойная процедура: списание средств с карточки Сбербанка и поступление их на счет указанного банковского учреждения.

После того как произошла оплата, можно распечатать чек или квитанцию. Данные обо всех операциях сохраняются в сервисе и их проверить или просмотреть можно всегда. Нужно помнить, что переводы в учреждения происходят с учетом комиссии – 1%.

Настройка регулярных оплат по ссуде

В интернет-банке есть функция Автоплатеж. Она позволяет настроить систематические перечисления в определенный день. Услуга действует по такому принципу:

- За день до даты оплаты Сбербанк напоминает, что необходимо выполнить платеж.

- Если есть желание, допустимо отменить транзакцию по СМС в течение суток.

- В означенную дату осуществляется перечисление средств в Хоум.

- Клиент получает СМС о выполнении.

Более удобный способ — настроить автоматические переводы в нужные дни в банк Хоум для оплаты кредита через Сбербанк Онлайн. Для этого необходимо воспользоваться опцией Автоплатеж. Инструкция следующая:

Для этого необходимо воспользоваться опцией Автоплатеж. Инструкция следующая:

- Выбрать раздел Подключить Автоплатеж в онлайн-сервисе.

- Из перечня (ЖКХ, мобильная связь, налоги) выбрать Кредиты в ином банке.

- Из перечня учреждений выбрать Хоум Кредит (данные о БИК и реквизитах заполнятся автоматически).

- Следующий шаг – выбрать свою карточку для проведения транзакции.

- Указать номер счета ссудного договора и лицевого счета в Хоум.

- Внести данные о платежах: дату ближайшего взноса, периодичность и сумму.

- Подтвердить.

Это два основных способа выплат кредитной задолженности иному банковскому учреждению. Дистанционный сервис позволит полностью освободить себя от тревог за просрочку. Нужно только выбрать карточку, на которой будет достаточно средств в нужные дни (например, зарплатную). Первый способ подойдет для однократной операции или если клиент каждый раз выполняет платеж с разных счетов.

Заключение

Интернет-банк имеет ряд преимуществ для пользователей. Они могут дистанционно осуществлять любые банковские операции не только в своем кредитном учреждении, но и погашать задолженности иной финансовой организации.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Как погасить долг по кредитной карте с помощью жилищного кредита

Если у вас большой непогашенный остаток по одной или нескольким кредитным картам, вы, возможно, изо всех сил пытаетесь снизить уровень своего долга. Если вы можете делать только минимальные ежемесячные платежи, на обнуление ваших карт могут потребоваться годы, если не десятилетия. Одна альтернатива, если вы владеете домом, — это взять ссуду под залог собственного капитала и использовать деньги для выплаты долга по карте. Но прежде чем вы это сделаете, вы также захотите рассмотреть риски и некоторые возможные альтернативы.

Ключевые выводы

- Кредит под залог собственного капитала — это один из способов погашения долга по кредитной карте.

- Ссуды под залог собственного капитала обычно взимают гораздо более низкие процентные ставки, чем большинство кредитных карт.

- Опасность ссуды под залог недвижимости состоит в том, что вы можете потерять свой дом, если не сможете его выплатить.

Что такое ссуда под залог собственного капитала?

Ссуда под залог собственного капитала позволяет вам брать взаймы под залог капитала, накопленного в вашем доме за долгие годы.Например, если у вас есть дом, который в настоящее время стоит 300 000 долларов, и вы должны 200 000 долларов по ипотеке, у вас 100 000 долларов собственного капитала.

Исходя из этого, банк, кредитный союз или другой кредитор могут пожелать предоставить ссуду под залог собственного капитала в размере некоторого процента от вашего капитала. На размер кредита и возможность его получения также влияют другие факторы, например, ваш кредитный рейтинг.

Преимущества использования кредита под залог собственного капитала для погашения долга

Основное преимущество использования ссуды под залог собственного капитала для погашения долга по кредитной карте заключается в том, что вы обычно получаете гораздо более низкую процентную ставку, чем платите по кредитной карте.На момент написания, например, средняя процентная ставка по ссуде под залог собственного капитала составляет чуть менее 6%, в то время как средняя кредитная карта в базе данных Investopedia взимает более 19%.

Если вы используете ссуду под залог собственного капитала для погашения нескольких кредитных карт, это также упростит вашу жизнь, предоставив вам только один счет, который нужно обрабатывать каждый месяц, а не несколько.

Обратите внимание, что одно из прежних преимуществ ссуд под залог недвижимости было приостановлено, по крайней мере, на следующие несколько лет. В свое время проценты, уплаченные вами по ссуде под залог собственного капитала, не облагались налогом, а проценты по кредитной карте — нет.Однако теперь, в результате Закона о сокращении налогов и занятости от 2017 года, проценты по ссудам под залог недвижимости подлежат вычету только в том случае, если вы используете ссуду для «покупки, строительства или существенного улучшения» дома, обеспечивающего ссуду. Планируется, что это положение будет действовать как минимум до 2026 года.

Проблемы погашения долга по кредитной карте с помощью жилищного кредита

Главный недостаток получения кредита под залог собственного капитала — для погашения долга или для любой другой цели — заключается в том, что вы подвергнете риску свой дом.Поскольку ваш дом служит залогом для ссуды, как и для вашей первоначальной ипотеки, кредитор может конфисковать и продать его, если вы не сможете вернуть ссуду.

Когда вы не можете погасить долг по кредитной карте, вы, конечно же, столкнетесь с серьезными финансовыми последствиями, особенно для вашего кредитного рейтинга. Но поскольку долг по кредитной карте не обеспечен вашим домом, вы будете гораздо меньше рисковать потерять его. Даже если вам придется объявить о банкротстве из-за долгов, вы часто можете сохранить свое основное место жительства.

Другие способы погашения долга

Кредит под залог жилья — не единственный вариант, когда дело доходит до погашения долга по кредитной карте. Несколько других, которые вы могли бы рассмотреть:

Переведите остаток на кредитную карту с более низким процентом

Некоторые кредитные карты позволяют переводить остаток средств с других карт. Это может иметь смысл, если вы можете получить значительно более низкую процентную ставку по новой карте. Многие кредитные карты с переводом баланса также предлагают периоды от шести до 18 месяцев, в течение которых они взимают 0% процентов с переведенного баланса.Перенос баланса с одной карты на другую, конечно, не устранит задолженность, но поможет быстрее ее погасить.

Взять ссуду на консолидацию долга

Ссуда на консолидацию долга от банка, кредитного союза или другого авторитетного кредитора может предоставить деньги, необходимые для погашения остатков по кредитной карте. Ссуды на консолидацию долга обычно имеют значительно более низкие процентные ставки, чем кредитные карты.

Заимствование из вашего плана 401 (k)

Многие планы 401 (k) позволяют брать взаймы из денег, которые вы накопили на своем счете.Если в вашем плане предусмотрена такая ссуда, вы можете взять ссуду на сумму до 50 000 долларов. Более того, проценты по кредиту возвращаются на ваш счет. Ссуды от 401 (k) действительно имеют несколько предостережений. Во-первых, ссуда обычно должна быть возвращена в течение пяти лет или раньше, если вы уволитесь с работы. Во-вторых, если вы не можете погасить ссуду, это будет рассматриваться как снятие с вас, что приведет к уплате подоходного налога и возможному штрафу в размере 10% на невыплаченный остаток.

Практический результат: является ли ссуда под залог собственного капитала ответом на выход из долгов?

Кредит под залог жилья может быть хорошим способом погасить долг по кредитной карте с высокими процентами — если все пойдет по плану.Однако в худшем случае это также может стоить вам вашего дома.

Принимая решение о том, является ли это жизнеспособным вариантом, подумайте, насколько сильным — или ненадежным — ваше финансовое положение в настоящее время. Если у вас есть надежная работа (и / или у вас есть супруга) и вы уверены, что у вас не будет проблем с выплатами, это может иметь смысл. Однако, если ваша работа находится на шаткой почве и у вас нет других финансовых ресурсов, на которые можно было бы опираться в случае их потери, ссуда под залог жилья может быть рискованным предложением.

Как оплатить ипотеку кредитной картой

Мы с мужем за эти годы добились большого финансового прогресса. Мы накопили огромные суммы денег для выхода на пенсию, выплатили 50 000 долларов в виде автокредитов и студенческих ссуд, приобрели две сдаваемых в аренду собственности (и выплатили одну из них) и заплатили наличными за множество потребностей в нашей жизни — например, семейные каникулы, новая мебель и модернизация дома.

Но наше самое большое достижение на сегодняшний день — это то, на что нам потребовались годы; мы выплатили ипотеку по нашему основному дому в 2018 году, но только после того, как внесли дополнительные платежи за то, что казалось навсегда.

Удивительно, но мы также заработали около 2000 долларов в виде вознаграждений по кредитным картам, досрочно погасив нашу ипотеку с помощью одного простого инструмента, о котором мало кто даже знает. И все это мы сделали без каких-либо комиссий.

Как мы заработали вознаграждение, погасив последние 100 тысяч долларов нашей ипотечной ссуды

В то время как мы с мужем работали в морге, теперь мы зарабатываем на жизнь блоггерами на полную ставку. Наш веб-сайт ClubThrifty.com охватывает самые разные темы — от личных финансов до путешествий и вознаграждений по кредитным картам.

В 2015 году мы начали освещать такие темы, как погашение ипотеки с помощью кредитной карты. Хотя, по общему признанию, существует очень мало способов совершить этот подвиг, поскольку ипотечные компании не склонны принимать платежи по кредитам напрямую, есть несколько уловок, которые позволяют вам платить по ипотеке с помощью пластика.

- Вы можете покупать денежные переводы с помощью кредитной карты и депонировать их в своем банке, например, для выплаты ипотечного кредита.

- Но вы также можете использовать сторонний сервис под названием Plastiq.com для оплаты счетов в кредит, включая платежи по ипотеке, арендной плате, автокредиту, коммунальным платежам и т. д.

В настоящее время Plastiq позволяет осуществлять платежи по ипотеке только с помощью Mastercard и Discover (не с помощью Chase или American Express). Когда мы выплатили нашу ипотеку, они взимали комиссию в размере 2,5 процента за каждый платеж, или около 25 долларов за каждую 1000 долларов, выплаченных в счет вашего жилищного кредита. С тех пор эта комиссия выросла до 2,85 процента.

Поскольку обычно вы не получаете 2,85% вознаграждения от своих расходов, использование Plastiq для оплаты счетов с помощью бонусной карты обычно является проигрышным вариантом.Единственное исключение — если вы пытаетесь выполнить требования к минимальным расходам, чтобы получить огромный бонус за регистрацию. Если оплата сборов Plastiq в размере 28,50 долларов США или 100 долларов США позволяет получить бонус за регистрацию на сумму 500 долларов США или более, тогда это может иметь смысл.

Plastiq также имеет реферальную программу, которая одновременно позволяет вам зарабатывать 1000 долларов США в виде бесплатных долларов за каждого привлеченного вами человека. И когда мы с мужем начали писать о Plastiq на нашем веб-сайте, мы быстро начали собирать рефералов и «бесплатные доллары».

К тому времени, когда мы всерьез занялись выплатой ипотеки за наш основной дом, мы были должны около 100 000 долларов.Но у нас также было около 200000 долларов в виде бесплатных долларов с Plastiq, которые направили 200 человек в службу.

В то время у меня возникла блестящая идея: почему бы не погасить нашу ипотеку с помощью Plastiq и в процессе не заработать вознаграждение по кредитной карте?

Выплата по ипотеке с помощью Plastiq

Если на балансе по ипотеке осталось 100 000 долларов и много реферальных долларов Plastiq для полной выплаты, что может пойти не так? На самом деле, единственная проблема, которую нам пришлось решать, заключалась в том, какую кредитную карту использовать или использовать для регистрации.

Хотя существует множество надежных кредитных карт Discover и Mastercard, которые можно было бы использовать для этой цели, мы в конечном итоге решили использовать бонусную кредитную карту, которая у нас уже была — Barclaycard Arrival Plus® World Elite Mastercard® моего мужа.

Мы выбрали карту Barclaycard Arrival Plus World Elite Mastercard, потому что она дает 2X мили за каждый потраченный доллар. Что касается выкупа, вы можете обналичить свои мили для любого типа поездки по ставке 1 цент за балл, при условии, что ваши покупки составляют не менее 100 долларов США (10 000 баллов) или больше.

Оплатить нашу ипотеку через Plastiq было легко, но вам нужно выделить время для публикации платежей через платформу. Поскольку платежи Plastiq моему старому поставщику ипотечных кредитов — Caliber Home Loans — могли занять до двух недель, я начал процесс с выплаты наших ипотечных платежей на месяц раньше срока каждый месяц.

Вначале я пытался платить по ипотеке от 3000 до 4000 долларов в месяц, что было много, учитывая, что минимальный платеж по нашей 15-летней ссуде составлял около 1500 долларов.Несколько раз мне удавалось заплатить значительно больше — в диапазоне от 5000 до 8000 долларов. Из-за того, как начисляются проценты по ипотеке, каждый крупный платеж, который я сделал, приводил к тому, что больший процент моего ежемесячного платежа шел на основную сумму моей ипотеки, а не на проценты.

Конечно, мы всегда полностью оплачивали остаток по кредитной карте, а это означало, что мы никогда не платили ни копейки процентов по кредитной карте.

В течение примерно 18 месяцев мы выплатили нашу ипотеку до такой степени, что наш баланс составил всего 20 000 долларов.В тот момент мы призвали выплатить оставшуюся сумму единовременно.

Примечание. Карта Barclaycard Arrival Plus World Elite Mastercard больше не доступна новым заявителям.

Досрочная выплата по ипотеке — что мы получили?

Оплата ипотеки кредитной картой подходит не всем. На самом деле, многие эксперты не одобряют этого. К счастью для нас, все обошлось. Совершение последнего платежа по ипотеке вызывало чувство эйфории. Мы внезапно перешли от задолженности по дому к тому, чтобы полностью владеть им.

Мы по-прежнему обязаны платить налоги на недвижимость и страхование домовладельцев, но приятно, что нам больше не нужно покрывать выплаты по ипотеке. Мы также заработали 3,75 процента от суммы предоплаты, так как мы сэкономили столько на процентах.

Попутно мы также заработали 200 000 миль Barclays за выплату 100 000 долларов по ссуде (и все это мы сделали без уплаты комиссии в размере 2,5% благодаря бесплатным платежам, полученным через рефералов).

Как мы потратили наши награды? Мы оплатили большую часть круиза по Адриатике (наш круиз был ближе к 2500 долларам), обналичив 200 000 миль Barclays на 2 000 долларов в качестве путевого кредита.Наш круиз отправился из Венеции, Италия, с остановками в Южной Италии, Греции и Хорватии.

Но самое главное, что мы получили, не имеет ничего общего с деньгами или вознаграждением. Свобода, которую мы заработали, выплатив все наши долги, — это дар, который, как мы знаем, окупит всю оставшуюся жизнь. Что бы ни случилось, у нас есть полностью оплаченный дом, который мы не можем потерять из-за рыночных спадов или трудных финансовых времен.

Оплата ипотеки кредитной картой: есть ли риски?

Хотя мне удалось найти обходной путь, который позволил бы мне выплатить ипотечный кредит без каких-либо комиссий, такие сделки трудно осуществить в реальном мире.В большинстве случаев оплата ипотеки с помощью кредитной карты сопряжена с огромными недостатками, и эти недостатки делают использование пластика для покрытия ипотечных платежей гораздо более рискованным, чем может показаться.

Если вы думаете об оплате ипотечного кредита кредитной картой, обратите внимание на следующие подводные камни:

- Высокие процентные ставки : средняя процентная ставка по кредитной карте в настоящее время составляет 16 процентов, тогда как средняя ипотечная ставка ставка по 30-летнему жилищному кредиту всего 3.24 процента. Если вам нужно выплатить ипотечный кредит в течение долгого времени, вам почти всегда лучше платить проценты по жилищному кредиту.

- Колеблющиеся процентные ставки: Также имейте в виду, что процентная ставка по ипотеке может быть фиксированной, и в этом случае она никогда не повысится. С другой стороны, кредитные карты имеют высокие переменные процентные ставки, поэтому ваша процентная ставка может со временем повышаться и понижаться.

- Проблемы использования: Когда вы переводите ипотечный долг на возобновляемую кредитную линию, например, на кредитную карту, у вас есть возможность повысить коэффициент использования кредита.Поскольку использование вашего кредита составляет 30 процентов вашего рейтинга FICO, оплата ипотеки с помощью кредитной карты может привести к быстрому снижению вашего кредитного рейтинга, если у вас есть остаток.

- Комиссии: Платформы, которые позволяют вам оплачивать ипотеку с помощью кредитной карты, всегда взимают комиссию за это. Эти сборы разъедают любые награды, которые вы можете заработать, делая весь опыт проигрышным.

Плюсы оплаты ипотеки с помощью кредитной карты

Есть несколько потенциальных преимуществ, которые могут возникнуть при оплате ипотеки с помощью кредитной карты, которые могут включать:

- Возможность заработать больше в виде вознаграждений, чем вы платите в виде комиссий и проценты

- Покупка за некоторое время до наступления срока платежа по ипотеке

- Платежи пластиком, чтобы избежать дефолта по ипотеке

- Возможность снимать ипотечные платежи с кредитной карты, которая предлагает 0% годовых в течение ограниченного времени

Минусы оплаты ипотеки с помощью кредитной карты

Вышеупомянутые преимущества заслуживают рассмотрения, но есть риски, связанные с выплатой ипотеки с помощью кредитной карты, которые вы не должны игнорировать.К крупным относятся следующие:

- Потенциал долгосрочной задолженности

- Выплата больше процентов, чем вы когда-либо могли получить в бонусных баллах

- Необходимость уплаты комиссии третьим лицам для покрытия вашего платежа по ипотеке пластиком

- Возможность нанести ущерб вашему кредитному рейтингу

Итог

В конце концов, вам, вероятно, следует произвести выплату по ипотеке старомодным способом. Вы можете заработать некоторое вознаграждение, выплачивая ипотечный кредит кредитной картой, но дополнительные риски, проценты и комиссии почти всегда делают выплату ипотечного кредита пластиком плохой идеей.

Когда дело доходит до накопления баллов и миль, большинству людей лучше выяснить, какие расходы они могут оплатить в кредит без каких-либо комиссий. Как всегда, вам будет намного лучше, чем на , если вы начнете снимать только те покупки, которые можете позволить себе погасить сразу, и до начисления процентов. Получение вознаграждений с помощью кредитной карты может быть очень увлекательным занятием, но накопление долгов под высокие проценты может испортить ваши планы в спешке.

Выплата кредита досрочно | Santander Bank — Santander

Прежде чем вы спросите, как досрочно выплатить ссуду, вы должны потратить время на то, чтобы определить, сможете ли вы это сделать.Если у вас есть другие долги или много финансовых обязательств, может быть лучше сосредоточиться на регулярных платежах по графику, а не на досрочном погашении ссуды. Если вы пытаетесь решить, вкладывать ли дополнительные деньги в выплату личного кредита, задайте себе следующие вопросы:

Есть ли в моем бюджете место для дополнительных платежей по кредиту? Дополнительные выплаты по кредиту могут повлиять на ваш бюджет, как и любые другие расходы. Прежде чем начать досрочно выплачивать личный заем, взгляните на свой текущий доход и остаток на счетах.Вы не хотите вкладывать свои сбережения в дополнительные выплаты, поэтому убедитесь, что у вас достаточно дискреционного дохода для погашения кредита.

Хотя вы можете снизить погашение кредита за счет дополнительных платежей, не делайте этого, если вы рискуете задержаться по счетам или другим долгам. Рассмотрите все свои ссуды и убедитесь, что вы можете позволить себе хотя бы минимальный платеж по ним, прежде чем выплачивать личный ссуду досрочно.Если процентная ставка по другой ссуде выше, чем по вашей личной ссуде, возможно, лучше сначала выплатить ее.

Многие люди начинают выплачивать личные ссуды раньше, чтобы впоследствии избежать выплаты дополнительных процентов. Хотя это разумная стратегия, важно учитывать такие факторы, как срок кредита и сумма платежа, прежде чем принимать какие-либо окончательные решения. Например, внесение небольших дополнительных платежей по 10-летнему кредиту может сократить погашение только на несколько месяцев.Напротив, дополнительные платежи по кредиту на 3 или 5 лет могут помочь вам сэкономить больше времени и денег. Персональный банкир может помочь вам решить, будет ли досрочная выплата ссуды или перевод денег на сберегательный счет лучше для ваших финансовых целей.

5 способов погасить ссуду досрочно

Если вы похожи на большинство американцев, вы должны получить большую ссуду. Означает ли это наличие долгов по кредитной карте на тысячи долларов, солидную ипотеку на ваше имя или ежемесячные выплаты по автокредиту, задолженность по ссуде — это часть вашей жизни.Это означает, что вы смотрите на выплату процентов на сотни долларов в течение срока действия ссуды. Есть также умственная нагрузка, связанная с осознанием того, что вы должны, возможно, десятки тысяч долларов и что вы будете возвращать ссуду в течение многих лет.

Все это может вызывать уныние, но так быть не должно.

Знаете ли вы, что есть простые, но гениальные приемы, которые можно использовать, чтобы облегчить нагрузку? С помощью тщательно применяемой техники вы можете погасить ипотеку, автокредит, задолженность по кредитной карте и любой другой долг быстрее, чем вы думали.Эти уловки не нанесут существенного ущерба вашим финансам, но они могут существенно повлиять на общую сумму процентов, которую вы будете платить в течение срока действия кредита, и помочь вам быстрее освободиться от долгов.

Вы можете высвободить больше своих денег каждый месяц, использовать свои кровно заработанные деньги на то, что вы хотите, вместо того, чтобы раскладывать их на проценты, и жить полностью без долгов раньше, чем вы могли бы мечтать. Все возможно!

Предостережение перед тем, как мы исследуем эти уловки: посоветуйтесь со своим кредитором, прежде чем применять какой-либо подход, так как некоторые типы ссуд имеют штрафы за дополнительные или досрочные платежи.

1. Выполнять платежи раз в две недели

Вместо ежемесячных выплат по кредиту отправляйте половинные платежи каждые две недели.

У этого подхода двоякие преимущества:

- Ваши платежи будут применяться чаще, поэтому могут начисляться меньшие проценты.

- Вы будете делать 26 половинных платежей каждый год, что означает дополнительный полный платеж за год, тем самым сокращая срок ссуды на несколько месяцев или даже лет.Если вы выберете этот метод с 30-летней ипотекой, вы можете сократить ее до 26 лет!

2. Округлите ежемесячные платежи

Округлите ежемесячные платежи до ближайших 50 долларов, чтобы без труда сократить срок кредита. Например, если ваш автокредит стоит 220 долларов в месяц, доведите эту цифру до 250 долларов. Разница слишком мала, чтобы существенно повлиять на ваш бюджет, но достаточно велика, чтобы сократить срок вашей ссуды на несколько месяцев и сэкономить значительную сумму процентов.

Для потенциально большего воздействия рассмотрите возможность увеличения суммы платежей до ближайших 100 долларов.

3. Выплачивайте один дополнительный платеж каждый год

Если мысль о двухнедельных платежах кажется пугающей, но вам нравится идея делать дополнительный платеж каждый год, вы можете достичь той же цели, взяв на себя обязательство вносить только один дополнительный платеж в год. Таким образом, вы почувствуете затруднения только один раз в год и все равно сократите срок действия кредита на несколько месяцев или даже лет.Используйте надбавку за работу, возврат налога или другую непредвиденную прибыль для выплаты раз в год.

Еще один простой способ внести эту дополнительную плату — распределить ее в течение года. Разделите ежемесячный платеж на 12, а затем добавьте эту сумму к ежемесячным платежам в течение всего года. Вы будете вносить полную дополнительную оплату в течение года, не чувствуя при этом никаких затруднений.

4. Рефинансирование

Один из лучших способов досрочно погасить кредит — это рефинансирование.Если процентные ставки упали после того, как вы взяли кредит, или ваш кредит резко улучшился, это может быть разумным выбором для вас. Свяжитесь с Horizon, чтобы узнать о рефинансировании. Мы можем помочь, даже если ваш кредит уже у нас.

Важно отметить, что рефинансирование имеет наибольший смысл, если оно может помочь вам погасить ссуду раньше. Вы можете добиться этого, сократив срок действия ссуды — вариант, который вы можете легко себе позволить с более низкой процентной ставкой. Другим средством достижения той же цели является сохранение неизменного срока ссуды и с меньшими ежемесячными выплатами с использованием одного из упомянутых выше методов для сокращения общего срока ссуды.

5. Увеличьте свой доход и вложите все дополнительные деньги в ссуду

Отличный способ сократить срок ссуды — это поработать над тем, чтобы заработать больше денег с намерением внести дополнительные платежи по ссуде. Подумайте о продаже товаров на Amazon или eBay, сокращении импульсивных покупок и вложении сэкономленных денег в ссуду или о подработке в выходные или праздничные дни за дополнительные деньги. Даже работа, которая приносит вам дополнительные 200 долларов в месяц, может иметь большое значение для вашего кредита.

Победи свои ссуды, используя один или несколько из этих приемов, чтобы сделать их короче и выплачивать меньше процентов. Вы заслуживаете того, чтобы сохранить больше своих денег!

Следует ли использовать кредитную карту для погашения ссуды?

Выплата ссуды с помощью кредитной карты будет зависеть от кредитора и типа ссуды. Если ваш кредитор позволяет это и вам предоставлен достаточный кредитный лимит, вы можете оплатить часть всего баланса вашего дома, автомобиля или студенческой ссуды с помощью кредитной карты.

Федеральные эмитенты студенческих ссуд, однако, ограничены Министерством финансов в отношении приема платежей по кредитным картам.

Также возможно, что некоторые поставщики ссуд имеют свои собственные правила оплаты ссуды с использованием кредитной карты. Вы всегда можете связаться со своим кредитором, чтобы узнать о возможных вариантах.

Чаще встречаются кредитные карты, погашаемые ссудами консолидации долга, но могут быть случаи, когда имеет смысл рассмотреть возможность использования кредитных карт с низкими или нулевыми процентными периодами поощрения для выплаты ссуды.

Это то, что следует учитывать, если у вас высокая процентная ставка по ссуде, и ваш бюджет может справиться с размером ежемесячных платежей, которые вам необходимо произвести для погашения долга до истечения периода низкой или нулевой процентной ставки.

Когда имеет смысл погашать ссуду кредитной картой?

Главный вопрос, на который нужно ответить, — будете ли вы платить меньше процентов при выплате кредита кредитной картой или в конечном итоге будете платить больше. И это действительно зависит от того, думаете ли вы, что сможете очистить баланс своей карты с нулевым процентом до того, как закончится период ее действия, а ее годовая процентная ставка (APR) иногда возрастает до двузначных цифр.