Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

наличные деньги, на карту, электронный кошелек, расчетный счет

Начинающему предпринимателю важно правильно принимать платежи. Нельзя просто взять деньги и положить в карман, никому об этом не сообщив, — за это накажут. Чтобы вы не нарушили закон, расскажем, куда и как правильно принимать деньги, чтобы не было проблем с налоговой.

Когда можно брать наличные и как это делать

Это могут все — и физические лица, и самозанятые, и ИП с юридическими лицами. Но есть пара нюансов.

Если работаете как физическое лицо, каждый год весной нужно заполнять декларацию 3-НДФЛ и платить по ней 13% от дохода. Но учтите, что регулярно работать как физлицо не получится — это уже незаконное предпринимательство. Так можно выполнять только какие-то разовые работы или, например, распоряжаться личным имуществом — сдавать квартиру, продавать вещи, бывшие в употреблении, подрабатывать на BlaBlaCar.

Если вы живете в Москве, Московской области,Татарстане, Калужской области или оказываете услуги людям оттуда, регистрируйтесь как самозанятый. Самозанятые работают легально, платят налоги, но экономят на взносах в страховые фонды. Если принимаете платежи как самозанятый, по каждому платежу нужно формировать чек в приложении «Мой налог», а потом раз в месяц платить налоги. Они начисляются так:

- 4% от суммы продаж физическим лицам;

- 6% от суммы продаж юридическим лицам.

У индивидуальных предпринимателей и юридических лиц все немного сложнее. Согласно 54-ФЗ, они могут принимать наличные только через онлайн-кассу вне зависимости от того, был ли заключен договор с покупателем. У ИП дополнительное ограничение: по одному договору можно принять наличными не больше 100 000 ₽.

Онлайн-касса обязательно нужна ИП и компаниям, принимающим наличные. Но ИП без наемных работников получили отсрочку — им можно установить онлайн-кассу в 2021 году, а пока работать по договору.

Как принимать наличные. В офлайне все просто, по крайней мере, если вы самозанятый или физическое лицо. Открыли небольшой ларек, продаете торты на заказ, ремонтируете квартиры или распродаете хлам из гаража — просто берите деньги и платите потом налоги.

Если вы ИП или юридическое лицо, нужно:

- купить онлайн-кассу и фискальный накопитель к ней;

- подключиться к оператору фискальных данных, чтобы он передавал данные о продажах в ФНС;

- выдавать чеки при каждой покупке.

Если продаете и офлайн, и онлайн, подключите Яндекс.Кассу. Мы разработали специальное решение для тех, кто должен работать по 54-ФЗ. Поможем интегрировать наш сервис с онлайн-кассой, и ФНС будет получать данные обо всех продажах в сети.

Если хотите подключить ККТ (контрольно-кассовую технику) легко и быстро, используйте облачную онлайн-кассу. Зарегистрируйтесь, и сервис:

- предоставит кассовый аппарат в аренду;

- поможет подключиться к оператору фискальных данных;

- подготовит документы.

Если нет задержек в налоговой, подключение занимает три рабочих дня. Через три дня сможете принимать платежи по 54-ФЗ, а сервис поможет с настройкой формы для приема денег.

Чтобы принимать наличные онлайн, подключите Яндекс.Доставку. Покупатели будут отдавать деньги курьеру наличными, а он перечислит их вам на счет, карту или электронный кошелек.

А если я хочу принимать платежи на карту?

Если вы — физическое лицо или самозанятый, просто принимайте платежи и платите с них налоги.

Если вы работаете как индивидуальный предприниматель, все сложнее. Согласно письму ФНС, можно принимать деньги на личную карту, но потом их нужно снять в банкомате и положить на расчетный счет. Что будет, если не класть их на счет, непонятно. Можно сделать наоборот — принять оплату на расчетный счет, привязать к нему карту и оплачивать с нее личные покупки.

Юридическим лицам нельзя принимать платежи на карту. Они могут открыть корпоративную банковскую карту, но только для расходов. Например, выдавать карты командировочным из Москвы в Таганрог, чтобы они оплачивали себе жилье и еду.

Как принимать деньги на карту. В офлайне просто — даете клиенту номер карты, счета или телефона, к которому она привязана. Он переводит деньги через банкомат или интернет-банкинг.

В онлайне это можно делать так. Если вы ИП, по закону нужна онлайн-касса. А еще нужно как-то сообщить кассовому аппарату, что оплата прошла и пора выбивать чек, а заодно передать названия и цены товаров (или услуг), за которые вам заплатили. Подключите Яндекс.Кассу — она «подружит» онлайн-кассу с магазином, и вы будете получать деньги на карту.

Если вы самозанятый или работаете как физическое лицо, онлайн-касса не нужна. Просто подключите Яндекс.Кассу и вставьте форму для оплаты на сайт или отправляйте покупателям счета. Покупатели смогут оплачивать товары или услуги с сайта, через социальные сети или мессенджеры. Если сомневаетесь, стоит ли подключать Яндекс.Кассу, попробуйте сначала Платежку: настройте форму за 10 минут, и сможете принимать платежи на сайтах с карт или электронного кошелька Яндекс.Денег.

Покупатели будут платить как угодно — со счета сим-карты, через терминалы или системы денежных переводов. Также смогут отправлять деньги с карт Visa, Mastercard, Maestro, Мир, JCB и через интернет-банкинг. Вы будете получать деньги на карту.

А на электронные кошельки тоже можно?

Да. У самозанятых и физических лиц все как обычно — принимайте деньги и платите налоги. А электронные кошельки ИП и юридических лиц отличаются от обычных. Согласно 161-ФЗ, нужно зарегистрировать корпоративный электронный кошелек: указать сведения о предпринимателе или компании, привязать его к расчетному счету и сообщить об открытии в ФНС.

Как принимать деньги на электронный кошелек. В офлайне легко. Допустим, вы открыли салон красоты и решили порадовать клиентов самыми разнообразными способами приема оплаты. Распечатайте реквизиты кошелька и повесьте листок на стену или сделайте QR-код, который бы отправлял человека по ссылке на оплату в электронный кошелек.

Если работаете онлайн, снова поможет Яндекс.Касса. Покупатели смогут оплачивать покупки самыми разными способами, а сервис будет перечислять их на ваш кошелек. Также в Кассе можно выставлять счета: вы сами указываете сумму и наименование товара, отправляете счет покупателю, а он оплачивает его в один клик с карты или кошелька Яндекс.Денег.

ИП и юридические лица, принимающие оплату на электронный кошелек, тоже обязаны использовать онлайн-кассу.

Как принимать деньги на расчетный счет

У физических лиц и самозанятых есть только счет, к которому привязана карта. Его номер можно использовать для переводов, деньги поступят на карту.

Индивидуальные предприниматели и юридические лица могут принимать оплату сразу на расчетный счет. Для этого нужно будет заключить договор с контрагентом, выставить ему счет, подписать акт. Но есть один плюс — если работаете исключительно с безналичными платежами, онлайн-касса не нужна вообще: ни сейчас, ни потом.

Получить деньги на расчетный счет юридического лица просто. Вывести их оттуда на личные нужды сложнее — нужно будет выплатить себе зарплату. С зарплаты нужно заплатить более 30% в фонды и удержать 13% в качестве НДФЛ.

Можно выплатить деньги как дивиденды, если у вас акционерное общество. Но для этого придется проводить собрание акционеров и решать, кто и сколько получит. У ИП таких проблем нет — они просто тратят деньги с карты, привязанной к расчетному счету, или выводят наличку — это тоже разрешено.

Как принимать платежи на расчетный счет. В офлайне подпишите договор и отправьте покупателю счет на оплату. Поставляете партию из 10 000 игрушек — подписали договор, выставили счет, получили деньги и отправили заказ.

В онлайне подключитесь к Яндекс.Кассе. Покупатели будут оплачивать покупки прямо в виджете на сайте, в социальных сетях и мессенджерах и другими способами. Вы будете получать деньги прямо на расчетный счет. Если вам платят со счета, то больше ничего не нужно. Если платит физическое лицо или покупатель перечисляет деньги с карты, вносит их в кассу наличными, то нужна онлайн-касса.

Яндекс.Касса помогает принимать платежи в онлайне вообще любым способом. Покупатели могут платить наличными, балансом мобильного, картой и другими способами везде: например, на сайте, в Instagram или Telegram. В Instagram можно выставить покупателю счет, в Telegram — принять платеж прямо в приложении. Деньги будут поступать вам на карту, электронный кошелек или счет. Поможем работать по 54-ФЗ и предоставим удобный личный кабинет с информацией обо всех платежах.

Что выгоднее и как платить меньше налогов

Все индивидуально и зависит от того, как вы оформлены и какую форму налогообложения выбрали:

- физические лица платят 13% с полученного дохода, других вариантов нет;

- самозанятые платят 4% с продаж физическим лицам и 6% с продаж юридическим лицам;

- индивидуальные предприниматели платят от 6% в зависимости от формы налогообложения, перечисляют взносы за работников и удерживают НДФЛ с их зарплаты;

- юридические лица тоже платят от 6% и оплачивают взносы, удерживают НДФЛ.

Меньше всего ставка у самозанятых. Но если ваш доход больше 2,4 млн ₽ в год, нужно выбрать другую форму деятельности. ИП и юридические лица тоже могут платить 6%, если выберут УСН — упрощенную форму налогообложения.

Нужно считать все в каждом конкретном случае.

Например, при доходе 240 000 ₽ в год физическое лицо заплатит 31 200 ₽. А индивидуальному предпринимателю на УСН без работников придется заплатить 6% налога — 14 400 ₽ — и 36 238 ₽ обязательных взносов. Получается, он заплатит в бюджет в общей сложности 50 638 ₽. А если работает онлайн, ему нужно будет еще отдать процент с каждого платежа агрегатору. Самозанятый же заплатит всего 9 600 ₽, если продает только физическим лицам.

Выбрать с первого раза правильные формы бизнеса и налогообложения сложно. Поэтому мы создали конструктор бизнеса. В рамках сервиса:

- помогаем выбрать самую выгодную форму ведения бизнеса и налогообложения;

- готовим документы для регистрации, отправляем их в налоговую;

- привозим готовые документы на дом с курьером в удобное для вас время;

- помогаем открыть расчетный счет.

С нами можно открыть компанию, не выходя из дома. Поможем не только зарегистрировать бизнес, но и настроить форму для приема платежей, подключить ее к сайту, запустить контекстную рекламу.

Повторим: как принимать платежи бизнесу

Наличные могут принимать все. Самозанятые отчитываются по ним чеком, физические лица — декларацией 3-НДФЛ, а индивидуальные предприниматели и компании проводят оплату через онлайн-кассу. Но ИП не могут принимать более 100 000 ₽ по одному договору.

Переводы на карту доступны самозанятым и физическим лицам: самозанятые выписывают чек, физические лица заполняют декларацию. ИП могут открыть карту, привязанную к расчетному счету, и тоже получать на нее деньги, проводя каждый платеж через онлайн-кассу.

Электронные деньги тоже доступны всем. Но ИП и юридические лица по 161-ФЗ должны регистрировать корпоративный кошелек. Отчитываться о таких платежах нужно как обычно: самозанятым — чеками, физическим лицам — декларацией. ИП и юрлица проводят платежи через онлайн-кассу.

Платежи на расчетный счет доступны ИП и юридическим лицам. Если принимать только безналичный расчет, онлайн-касса не нужна.

kassa.yandex.ru

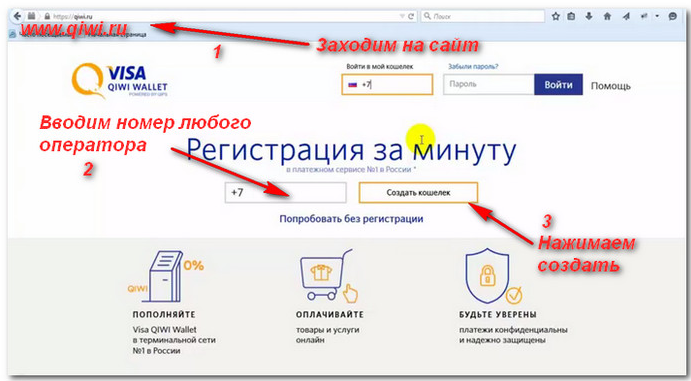

Как создать электронный кошелек Яндекс.Деньги, Webmoney, Qiwi

Здравствуйте! В этой статье я расскажу, как создать электронный кошелек.

Электронные деньги — способ оплаты товаров и услуг через интернет. Вы можете покупать вещи, оплачивать услуги и переводить кому-либо денежные средства не выходя из дома. Электронные кошельки уже больше 10 лет обеспечивают функционирование интернет-коммерции, и сейчас сложно представить, как можно обходиться без них. В этой статье мы разберемся, как создать и пользоваться электронными кошельками и какой из них лучше.

Что такое электронный кошелек

Электронные кошельки — место, где вы храните электронные деньги для расчетов в интернете. Это ваше виртуальное портмоне, только у него гораздо больше функций.

С помощью него можно:

- Покупать товары в интернет-магазинах.

- Совершать денежные переводы.

- Оплачивать услуги сотовой связи и интернета.

- Совершать покупки в онлайн-играх и т. д.

И все это можно делать в несколько кликов не выходя из дома. С появлением банковских карт электронные кошельки стали не настолько нужны, потому что с помощью приложений пластик выполняет те же функции.

Но есть некоторые категории людей, которым нужны электронные кошельки в обязательном порядке:

- Тем, кто постоянно что-то покупает в интернет-магазинах.

- Фрилансерам, чтобы получать зарплату.

- Владельцам интернет-магазинов и любым продавцам в интернете.

- Владельцам сайтов, блогов, групп в соцсетях и подобных проектов.

- Игрокам в букмекерских конторах.

- Активным геймерам.

Если вы входите в одну из этих категорий, давно пора задуматься о том, как завести электронный кошелек.

У большинства активных пользователей интернета возникает потребность в электронном кошельке. Но несмотря на то, что банковские карты практически заменили их, открыть электронный кошелек гораздо проще, и это занимает пару минут.

Каждый пользователь может создать электронный кошелек бесплатно.

Без электронных кошельков вся коммерция, которая есть в интернете, не существовала бы. Электронные переводы, оплата за рекламу, за проекты, за удаленную работу — все это проходило и проходит через электронные кошельки.

Западный электронный кошелек PayPal вообще привязан к банковской карте. Расч

kakzarabativat.ru

Системы оплаты в интернете — «Единая касса» Wallet One

Какую систему оплаты выбрать для интернет-магазина, какие бывают электронные платежи, какие системы принимают мультивалютные платежи, какие способы онлайн-оплаты популярны среди покупателей в интернет-магазинах — эти вопросы задают себе все предприниматели на рынке e-commerce.

Сегодня для владельцев интернет-магазинов важно иметь не только большой ассортимент продукции, но и большой выбор способов оплаты. Покупатели ценят свободу выбора при оплате товаров и услуг в интернете — это увеличивает их количество и лояльность. Кому-то удобно платить с помощью электронных кошельков, кому-то — через свой интернет-банк, а кто-то по старинке предпочитает расплачиваться банковской картой. Можно выбрать самые популярные системы оплаты для интернет-магазинов и подключить их по отдельности, а можно по одному договору подключить сразу несколько способов оплаты с помощью платёжного агрегатора — например, «Единой кассы» Wallet One.

Какие способы оплаты для интернет-магазина предлагает Wallet One

Платёжный инструмент «Единая касса» Wallet One предоставляет более 100 способов оплаты, среди которых есть:

- оплата банковскими картами;

- электронными кошельками;

- с помощью онлайн-банкинга;

- через платёжные терминалы;

- с помощью sms.

«Единая касса» Wallet One работает с 11 валютами и предлагает свои решения физическим, юридическим лицам, ИП, а также нерезидентам.

Для многих россиян в регионах электронные платежи по-прежнему ассоциируются с платёжными терминалами. Интернет-магазины, работающие по всей России, продолжают принимать оплату через терминалы из-за удобства и простоты.

Однако сегодня самым популярным способом совершения безналичных платежей в интернете остаётся оплата банковскими картами. Приём платежей по банковским картам в интернет-магазинах увеличивает уровень продаж, снижает долю неоплаченных заказов, а также обеспечивает финансовую безопасность при работе с региональными клиентами. «Единая касса» Wallet One работает по международному стандарту безопасности — протоколу Payment Card Industry Data Security Standard (сокращенно PCI DSS), разработанному платёжными системами Visa и MasterCard. Каждый год специальная комиссия проверяет платёжную систему на соответствие международным требованиям безопасности и после этого выдает сертификат.

Агрегатор систем оплаты «Единая касса» Wallet One позволяет также принимать на сайте платежи с электронных кошельков (таких как WebMoney, Яндекс.Деньги, Qiwi, Wallet One и других). Количество россиян, оплачивающих товары и услуги в интернете электронными деньгами, с каждым годом растёт. Многие покупатели используют их как дополнение или даже как замену банковским картам. Наконец, есть сервисы, которые принимают оплату с помощью sms-сообщений — такие платежи тоже предусмотрены в платёжной системе Wallet One.

Итак, «Единая касса» Wallet One предлагает:

- более 100 способов платежей по одному договору;

- адаптированную мобильную версию;

- подробную аналитику по продажам, валюте и способам оплаты;

- локальные методы оплаты 15 стран с местным эквайрингом и 11 валютами;

- простое решение для выставления счета: на телефонный номер или e-mail вашего клиента;

- мультипроектность — ведение нескольких проектов в одном личном кабинете, без ограничений по количеству сайтов и юридических лиц.

Чтобы понять, какую электронную платёжную систему выбрать для интернет-магазина, нужно определиться с задачами, которые вы будете решать с его помощью, и какие способы пополнения и вывода для вас удобны. Мультивалютная платёжная система «Единая касса» Wallet One позволяет выводить деньги любым удобным способом: на банковские карты, электронные кошельки или банковские счета.

Читайте также

В июле 2017 года в правовую силу вступил Федеральный закон №54, целью которого был переход на новую контрольно-кассовую технику для полной отчетности перед налоговой.

Читать далее

В этом году из-за ФЗ-54 наступает пора перемен, которые затрагивают весь денежный бизнес, в том числе и онлайн-маркеты. Они наряду с остальными магазинами обязаны использовать контрольно-кассовые машины нового образца.

Читать далее54-ФЗ несет множество изменений. Например, теперь все предприниматели, имеющие дело с бизнесом, в основе которого лежат денежные операции, вынуждены использовать контрольно-кассовую технику нового образца.

Читать далееВ этом году происходит масса перемен в правилах работы абсолютно всех предпринимателей вследствие редакции ФЗ-54, который вынуждает всех использовать онлайн-кассы нового поколения, что способны передавать информацию в Федеральную налоговую службу в реальном времени.

Читать далееДеятельность курьеров необходима для нормального функционирования интернет-магазинов. Новая реформа непосредственно затронула их деятельность, обязывая использовать онлайн-кассы. Такие действия нужны для упрощения системы налогообложения и защиты покупателей от рисков мошенничества.

Читать далее

www.walletone.com

Пополнение — Единый кошелек

Все страныАзербайджанБеларусьВеликобританияГерманияГрузияКазахстанЛитваПольшаРоссияСШАТаджикистанУкраинаЮАРАвстралияАвстрияАзербайджанАландские островаАлбанияАлжирАмериканские Виргинские острова.Американское СамоаАнгильяАнголаАндорраАнтигуа и БарбудаАргентинаАрубаАфганистанБагамские островаБангладешБарбадосБахрейнБеларусьБелизБельгияБенинБермудыБолгарияБоливияБосния и ГерцеговинаБотсванаБразилияБританские Виргинские островаБрунейБуркина ФасоБурундиБутанВануатуВатиканВеликобританияВенгрияВенесуэлаВосточный ТиморВьетнамГабонГаитиГайанаГамбияГанаГваделупаГватемалаГвинеяГвинея-БисауГерманияГернсиГибралтарГондурасГонконгГренадаГренландияГрецияГрузияГуамДР КонгоДанияДжерсиДжибутиДоминикаДоминиканская РеспубликаЕгипетЗамбияЗападная СахараЗимбабвеИзраильИндияИндонезияИорданияИракИранИрландияИсландияИспанияИталияЙеменКНДРКабо-ВердеКазахстанКаймановы островаКамбоджаКамерунКанадаКатарКенияКипрКиргизияКирибатиКитайКокосовые островаКолумбияКоморские островаКоста-РикаКот-д’ИвуарКубаКувейтЛаосЛатвияЛесотоЛиберияЛиванЛивияЛитваЛихтенштейнЛюксембургМаврикийМавританияМадагаскарМайоттаМакаоМакедонияМалавиМалайзияМалиМальдивыМальтаМароккоМартиникаМаршалловы островаМексикаМозамбикМолдавияМонакоМонголияМонтсерратМьянмаНамибияНауруНепалНигерНигерияНидерландские Антильские островаНидерландыНикарагуаНиуэНовая ЗеландияНовая КаледонияНорвегияНорфолкО.Святой ЕленыОАЭОманОстров РождестваОстрова КукаПакистанПалауПалестинаПанамаПапуа — Новая ГвинеяПарагвайПеруПольшаПортугалияПуэрто-РикоРеспублика КонгоРеспублика КореяРеюньонРоссияРуандаРумынияСШАСальвадорСамоаСан-МариноСан-Томе и ПринсипиСаудовская АравияСвазилендСеверные Марианские островаСейшельские островаСен-БартельмиСен-Пьер и МикелонСенегалСент-Винсент и ГренадиныСент-Китс и НевисСент-ЛюсияСербияСингапурСирияСловакияСловенияСоломоновы островаСомалиСуданСуринамСьерра-ЛеонеТаджикистанТаиландТайваньТанзанияТогоТокелауТонгаТринидад и ТобагоТувалуТунисТуркменияТурцияТёркс и КайкосУгандаУзбекистанУкраинаУоллис и ФутунаУругвайФарерские островаФедеративные Штаты МикронезииФиджиФилиппиныФинляндияФолклендские островаФранцияФранцузская ГвианаФранцузская ПолинезияХорватияЦАРЧадЧерногорияЧехияЧилиШвейцарияШвецияШпицберген и Ян-МайенШри-ЛанкаЭквадорЭкваториальная ГвинеяЭритреяЭстонияЭфиопияЮАРЯмайкаЯпония

Наличные Онлайн Мобильные

RUB, UAH, TJS, BYR, KZT, UZS, AMD, KGS, MDL, TMT, ZAR, USD

0% QIWI VISA Wallet

QIWI VISA WalletRUB

6% WEB-кошелек ПСКБ

WEB-кошелек ПСКБRUB

0% EasyPay

EasyPayBYR

0% Электронные обменники

Электронные обменникиRUB, UAH, USD

По условиям системы WebMoney

WebMoneyBYR

0% Яндекс.Деньги

Яндекс.ДеньгиGEL

0% E-Money

E-MoneyGEL

3% Kviku

KvikuRUB

0% VISA

VISARUB, USD, UAH, KZT

0–3% MasterCard

MasterCardRUB, USD, UAH, KZT

0–3% Smartivi

SmartiviGEL

0%RUB

0–3% Промсвязьбанк

ПромсвязьбанкRUB

0% Московский кредитный банк

Московский кредитный банкRUB

0% Альфа-Банк

Альфа-БанкRUB, KZT

0% Приват24

Приват24UAH

2% Росбанк

РосбанкRUB

0% МТС Банк

МТС БанкRUB

2% Тинькофф Кредитные Системы

Тинькофф Кредитные СистемыRUB

2% Связь Банк

Связь БанкRUB

0% Standard Bank

Standard BankZAR

0% Беларусбанк

БеларусбанкBYR

0% Белагропромбанк

БелагропромбанкBYR

0% БПС-Сбербанк

БПС-СбербанкBYR

0% ВТБ Беларусь

ВТБ БеларусьBYR

0% БелВЭБ

БелВЭБBYR

0% Белинвестбанк

БелинвестбанкBYR

0% Белгазпромбанк

БелгазпромбанкBYR

0% Приорбанк

ПриорбанкBYR

0% Альфа-Банк

Альфа-БанкBYR

0% Банк Москва-Минск

Банк Москва-МинскBYR

0% МТБанк

МТБанкBYR

0% РРБ-Банк

РРБ-БанкBYR

0% Хоум Кредит Банк

Хоум Кредит БанкBYR

0% БелСвиссБанк

БелСвиссБанкBYR

0% Технобанк

ТехнобанкBYR

0% Трастбанк

ТрастбанкBYR

0% БТА Банк

БТА БанкBYR

0% Идея Банк

Идея БанкBYR

0% Белорусский народный банк

Белорусский народный банкBYR

0% Паритетбанк

ПаритетбанкBYR

0% Евробанк

ЕвробанкBYR

0% Цептер Банк

Цептер БанкBYR

0% Франсабанк

ФрансабанкBYR

0% Дельта Банк

Дельта БанкBYR

0% АБСОЛЮТБАНК

АБСОЛЮТБАНКBYR

0% Eurobank

EurobankPLN

0% ING Bank

ING BankPLN

0% Credit Agricole

Credit AgricolePLN

0% Alior Bank

Alior BankPLN

0% BLIK

BLIKPLN

0% BNP Paribas

BNP ParibasPLN

0% Bank BPH

Bank BPHPLN

0% Citi Handlowy

Citi HandlowyPLN

0% Deutsche Bank

Deutsche BankPLN

0% Getin Bank

Getin BankPLN

0% IKO (Bank PKO BP)

IKO (Bank PKO BP)PLN

0% ING Corporate customersPLN

0% Inteligo

InteligoPLN

0% Millennium

MillenniumPLN

0% mTransfer

mTransferPLN

0% Orange

OrangePLN

0% Idea Bank

Idea BankPLN

0% PBS

PBSPLN

0% Pekao24

Pekao24PLN

0% PeoPay (Bank Pekao)

PeoPay (Bank Pekao)PLN

0% Plus Bank

Plus BankPLN

0% Pocztowy24

Pocztowy24PLN

0% R-Przelew

R-PrzelewPLN

0% Sofort

SofortPLN

0% T-Mobile

T-MobilePLN

0% Toyota Bank

Toyota BankPLN

0% Volkswagen Bank

Volkswagen BankPLN

0% iPKO (Bank PKO BP)

iPKO (Bank PKO BP)PLN

0% Банк Русский Стандарт

Банк Русский СтандартRUB

0% АТФ Банк

АТФ БанкKZT

0% ВТБ КазахстанKZT

0%KZT

0% Homebank

HomebankKZT

0% ТАС24

ТАС24UAH

0% FNBZAR

0% Банковский перевод

Банковский переводRUB, KZT, USD, EUR

По тарифам банка Московский кредитный банкRUB

0% MMPS

MMPSMDL

0% TBC Pay

TBC PayGEL

0% PayBox

PayBoxGEL

0% Express Pay

Express PayTJS

0% Levakand

LevakandTJS

0% ПриватБанк

ПриватБанкUAH

0% MasterPort

MasterPortRUB

0% Уральский Банк Реконструкции и Развития

Уральский Банк Реконструкции и РазвитияRUB

0% ПромсвязьбанкRUB

0%GEL

0% СМП Банк

СМП БанкRUB

0% Европлат

ЕвроплатRUB

0% SkySend

SkySendRUB

0% Мурманский расчетный центр

Мурманский расчетный центрRUB

0% Kit

KitRUB

0% ЕСГП

ЕСГПRUB

3%RUB

3% SprintNet

SprintNetRUB

3% E-Pay

E-PayUAH

3% City24

City24UAH

2 грн. или 5% (в зависимости от суммы платежа) EasySoft

EasySoftUAH

5% ПКП

ПКПUAH

5% RegulPay

RegulPayUAH

5% IBox

IBoxUAH

5% TelePay

TelePayRUB

По тарифам сети Газпромбанк

ГазпромбанкRUB

По тарифам банка Handy Pay

Handy PayKZT

3%ZAR

R2+2% Paynet

PaynetBYR

0% PayBerry

PayBerryRUB

0-3% Касса 24

Касса 24KZT

3% Nedbank ATM

Nedbank ATMZAR

R4+1.65% Standard Bank SA ATMZAR

R4+0.75% IPS

IPSGEL

0% Центр приема платежей «ЮГ»

Центр приема платежей «ЮГ»RUB

0% Quickpay

QuickpayRUB

0-3% Свободная касса

Свободная кассаRUB

1% Трейд Мобайл

Трейд МобайлRUB

0%RUB

0% Элекснет

ЭлекснетRUB

2% QiwiRUB, MLD, KZT

0% — 6%UAH

6%RUB

0% FNB ATMZAR

0,8% Евросеть

ЕвросетьRUB

0% Связной

СвязнойRUB

0% Билайн

БилайнRUB

0% Эльдорадо

ЭльдорадоRUB

0% ПромсвязьбанкRUB

0% РосбанкRUB

0% СМП БанкRUB

0% МТС Банк

МТС БанкRUB

0% БИНБАНК

БИНБАНКRUB

0% Банк Москвы

Банк МосквыRUB

0% Московский кредитный банкRUB

0% Федеральный банк инноваций и развития

Федеральный банк инноваций и развитияRUB

1% ПриватБанкUAH

0% Сбербанк

СбербанкRUB

По тарифам банка Правэкс-Банк

Правэкс-БанкUAH

0,5 — 1 %, но не менее 5 грн. Народный банк Казахстана

Народный банк КазахстанаKZT

По тарифам банка Казкоммерцбанк

КазкоммерцбанкKZT

По тарифам банка Nedbank Branch

Nedbank BranchZAR

R4+1.65% Standard Bank SA BranchZAR

R7+1.65% БеларусбанкBYR

0% БелагропромбанкBYR

0% БПС-СбербанкBYR

0% ВТБ БеларусьBYR

0% БелВЭБBYR

0% БелинвестбанкBYR

0% БелгазпромбанкBYR

0% ПриорбанкBYR

0%www.walletone.com

Завести себе электронный кошелек | Платежные системы

Для оплаты товаров и услуг очень удобны так называемые электронные деньги.

Чтобы заплатить электронными деньгами, покупателю необходимо сначала зарегистрироваться на сайте соответствующей платежной системы и получить виртуальный счет, который можно пополнять любым из удобных способов. В системах платежей существуют разные способы пополнения счета: банковский перевод, перевод денег с другого виртуального счета, пополнение счета при помощи специальных карт оплаты, через терминалы или даже мобильный телефон. Оплата электронными деньгами осуществляется либо с помощью специальных приложений, устанавливаемых на компьютер или смартфон покупателя, либо через сайт платежной системы.

Когда покупатель хочет оплатить товар в интернет-магазине электронными деньгами, он переводит средства со своего счета или электронного кошелька на счет магазина. Обычно, способы оплаты описываются на сайте магазина в разделе «Оплата и Доставка», а также сообщаются покупателю в процессе формирования заказа.

Итак, вы решили завести себе первый электронный кошелек.

Как правильно выбрать электронный кошелек, чтобы он был удобным и дешевым в использовании:

- Сначала, определимся с основными целями кошелька, его наиболее частым применением.

- Потом, выберем наиболее удобные для вас способы пополнения.

- Затем, перейдем к наиболее лучшему выбору для вас.

| Основное применение кошелька | Удобные способы пополнения |

| Ежемесячная оплата услуг телефон, ТВ, интернет, ЖКХ | Банковский перевод перевод со счета в банкесм. тарифы на пополнение |

| Покупки в интернет-магазинах товары, сервисы, билеты в кино и т.п. | Платежные терминалысм. тарифы на пополнение |

| Смотрите виды принимаемых к оплате электронных валют в информации о крупнейших интернет-магазинах нашего каталога магазинов. | |

| Получение переводов от работодателей фрилансерам, предпринимателям | Салоны связисм. тарифы салонов связи |

| Получение пожертвований например, для музыкантов, художников | Пластиковые карты |

| Оплата авиабилетов, совершение крупных покупокУзнайте последние новости об электронной оплате железнодорожных и авиабилетов | Системы денежных переводовСледите за новостями об электронных и прочих переводах денег |

| Юридическим лицам получение платежей от клиентов, покупателей | |

Обсуждение на форуме

Завести Интернет-кошелек

Яндекс.Деньги, WebMoney, RBK Money, QIWI, Деньги@Mail.ru, MoneyMail, Единый Кошелек, Монета.ру, Деньги Online, а также в других системах.

Полное руководство по регистрации кошелька в системе WebMoney

Завести Мобильный кошелек

Моби.Деньги, RURU, Билайн, PayOnline, inPlat, ЮниМоби, LiqPay, BornPay

Подключить Интернет-банкинг

Альфа-Клик, Сбербанк Онлайн, Банк24.ру, Промсвязьбанк, SBank.ru, Авангард, Платеж.ру

Подробнее: системы интернет-банкинга позволяют клиентам (физическим и юридическим лицам) осуществлять управление своим банковским счетом через интернет или мобильный телефон (мобильный банк).

pay2.ru

что это такое, как им пользоваться, как его пополнить и как вывести деньги — лучшие сервисы

Точный анализ эффективности и нужный результат

Мы выпустили новую книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронный кошелек — это специальный сервис для работы с цифровыми деньгами.

Приведем пример. Сегодня почти у каждого есть банковская карточка. На ней хранятся деньги. Картой можно расплачиваться в магазинах, в интернете, в любой момент в банкомате можно снять наличные.

Электронный кошелек — это аналог банковской карты. Такой валютой вы не сможете расплатиться в супермаркете, но в интернете большинство магазинов принимают и такой способ оплаты.

Для чего нужен электронный кошелек

- Для защиты банковской карточки. Чтобы не вводить данные своей карточки на различных интернет-ресурсах, можно пополнить кошелек и осуществлять все операции с его помощью. Так вы защищаете свою карточку от интернет-мошенников.

- Для удобства оплаты в интернете. Чтобы оплатить покупку или заказ банковской картой, нужно заполнить все поля платежной формы. Если пользователь не помнит наизусть номер, CVV код и срок действия, а под рукой карты не оказалось, совершить оплату не получится. Для использования электронного кошелька достаточно ввести его номер.

- Для удобной работы в глобальной сети. Оплата труда электронными деньгами является оптимальным решением для фрилансеров. Заказчикам намного удобнее скинуть средства на кошелек, чем делать банковский перевод. И опять же таки это безопаснее.

- Для оперативного выполнения операций. Банковские переводы могут занимать от нескольких часов до нескольких рабочих дней. Операции с электронными денежными средствами выполняются в считанные минуты.

Как завести электронный кошелек

Необходимо зарегистрироваться в одной из платежных систем, создать в ней свой кошелек. Для этого нужно указать персональные и паспортные данные. Для удобства можно привязать кошелек к телефонному номеру: при выполнении каждой операции будет приходить СМС-сообщение с кодом подтверждения.

Пользователей часто интересует вопрос, как пользоваться электронным кошельком. Сначала нужно пополнить счет кошелька. Далее функционал весьма прост, каждая платежная система предоставляет круглосуточную техническую поддержку и консультирует относительно той или иной опции.

Как пополнить электронный кошелек

Способ пополнения зависит от выбранного сервиса. Самые распространенные методы:

- Покупка карточки предоплаты.

- Перевод с мобильного телефона.

- Пополнение через специальные платежные терминалы или банкомат.

- Через банковский перевод.

- Через мобильный интернет-банкинг.

За выполнение различных операций взимается комиссия. Тарифы определяются платежными системами. Обслуживание бесплатное.

Чтобы выбрать наиболее подходящего «помощника», оцените плюсы и минусы различных платежных систем.

Лучшие электронные кошельки для вывода денег

Qiwi

Система QIWI появилась в 2007 году, она предлагает пользователям простой в использовании QIWI Wallet. Работать можно через компьютер, смартфон или другой гаджет, а также через платежные терминалы (наверняка, вы слышали о Киви терминалах).

Привязка к телефонному номеру является обязательным условием при регистрации QIWI Wallet. Это позволяет сделать правление средствами проще.

Преимущества:

- Можно заказать выпуск карты с привязкой к счету кошелька для проведения оплаты как обычной банковской карточкой.

- Можно работать по четырем валютам: рубль, евро, доллар и тенге.

- Комиссия не превышает 2% за любые операции.

- Можно оплачивать широкий спектр услуг и товаров.

- Удобно пополнять.

ЯндексДеньги

Это система от известного поисковика Яндекс, которая стартовала в 2002 году. Работать можно через мобильное приложение/официальный сайт с компьютера или гаджета. Пополнять счет можно всеми вышеперечисленными методами. Для вывода из кошелька предусмотрены следующие способы:

- Перевод на карточку «ЯндексДеньги» бесплатный. Далее она применяется для снятия наличных через банкоматы или оплаты покупок

- Перевод на банковский счет или карточку.

- Перевод с помощью специальных систем денежных переводов.

Система обслуживает только рублевые операции.

WebMoney

Функционирует с 1998 года. Все операции здесь производятся в виртуальной валюте: WMR – рос. рубль, WMZ — доллар США. Основные преимущества:

- Можно работать сразу с несколькими мировыми валютами.

- Упрощенная система идентификации.

- Широкий выбор дополнительных сервисов, например, кредитный или долговой сервис.

- Функционирование нескольких аттестатов, каждый из которых предоставляет свой набор возможностей и функций.

Выбор сервиса кошелька зависит от ваших целей и задач. Если вы постоянно живете в России и не работаете с другими валютами — выбирайте ЯндексДеньги, если работаете фрилансером — оптимальный вариант WebMoney, а для интернет-покупок лучше QIWI Wallet.

semantica.in

Электронный кошелек: особенности интернет-платежей

В современном обществе стало уже привычным использование электронных денег. Благодаря данному финансовому инструменту можно совершать платежи за покупки и услуги. Электронный платеж – это очень удобный продукт, так как позволяет избежать ожидания в очередях и заполнения бесчисленных документов.

Количество систем, которые работают с электронными деньгами, с каждым годом увеличивается. Это и понятно, электронными деньгами можно оплатить не только товары и привычные уже услуги ЖКХ. Электронные платежи принимаются при оплате железнодорожных и авиабилетов, ими можно заплатить за страховой полис или за билеты в театр. И такое перечисление можно продолжать и далее. Основное достоинство, которые позволяют системе электронных денег так быстро расти — это простата использования.

Оплата с помощью электронных денег имеет массу преимуществ перед расчетами, проводимыми традиционными способами.

Мобильность

Пользователь, который открыл себе электронный кошелек, не зависит от своего местоположения. Куда бы клиент не вынужден был уехать, из любой точки мира он может произвести оплату. Главное – это наличие под рукой интернета.

Доступность и простота использования

Для открытия электронного кошелька надо пройти совершенно обыкновенную процедуру регистрации на соответствующем сайте. Зарегистрировавшись, пользователь должен пополнить свой виртуальный счет, что также не должно вызвать затруднений. Существует масса способов перевода денег на электронный кошелек: через интернет-банкинг, банковский терминал, пластиковую карточку, с помощью телефонной карты, через карточки предоплаты, а также через банк или отделение почты.

Оперативность

Платежи, проводимые с помощью электронных кошельков, проходят мгновенно, задержек и сбоев не бывает. Кроме того, пользователь имеет возможность проводить все платежи, не выходя из дома, что тоже очень удобно и сокращает время на оплату.

Безопасность

Безопасность электронных денег клиента обеспечивается сервисом, предоставляющим услуги электронного кошелька. Кстати здесь, предусмотрена такая функция, как сообщение через смс на телефон клиента обо всех операциях, проводимых со счетом. О безопасности электронных денег, ведутся бесконечные споры. Однако интернет-деньги более защищены от мошенников, чем обыкновенные деньги. Просто необходимо соблюдать правила осторожности при работе в глобальной сети.

Именно вопрос безопасности выходит на первый план, когда спрашивают, почему мировая экономика не переходит полностью на электронные деньги. Клиенты не доверяют электронным деньгам, предпочитая по-старому снимать денежные средства с банковских карт и пользоваться наличными. У многих вызывает сомнение безопасность оплаты через интернет, так как мошенники становятся все изобретательнее. Однако, финансовые компании, предоставляющие услуги по оплате через электронные кошельки, в свою очередь разрабатываю новые способы защиты, и система электронных денег становится все совершеннее.

В России наиболее популярными сервисами по оплатам через электронные кошельки являются: Webmoney, PayPal, «Яндекс.Деньги», Qiwi.

Webmoney – система для международных денежных расчетов через глобальную интернет сеть, получила наибольшее распространение в России. Для того чтобы стать пользователем Webmoney надо пройти регистрацию на сервисе компании. Система позволяет выбрать способ подтверждения платежа. Можно подтверждать платеж с помощью специальной программы, установленной на вашем компьютере или с помощью привязки вашего кошелька к номеру мобильного телефона. В Webmoney можно открыть несколько кошельков в разных валютах. Процесс обмена одной валюты на другую предельно прост – обменять валюту можно тут же, используя «обменник» сайта. Система Webmoney позволяет обналичивать электронные деньги.

PayPal является подразделением компании eBay, получила широкое распространение в Европе. На российский рынок по работе с электронными деньгами PayPal пришла сравнительно недавно в 2008 году, когда была представлена русскоязычная версия программы. Данная электронная система работает с 18 валютами. Так как компания пришла в Россию не так давно, то набор услуг, осуществляемых через PayPal, ограничен. Кроме того деньги PayPal не возможно обналичить в российских банках, что является существенным недостатком PayPal. В западной Европе PayPal очень популярна, позволяет осуществлять практически все платежи, и обеспечивает беспрепятственное обналичивание электронных денег.

Яндекс.Деньги — система электронных денег, разработанная специально для России. Однако большим минусом данного электронного кошелька является то, что он предполагает работу только с российским рублем, что существенно сужает возможности его применения. Кроме того, для этого электронного кошелька существует ограничение – физические лица не могут использовать его для коммерческой деятельности.

Qiwi молодая система по работе с электронными деньгами. В Qiwi можно проводить платежи только в российских рублях. Платежи можно осуществлять с помощью мобильного телефона, из-за чего несколько снижена безопасность. Пользователь самостоятельно должен заботиться о защите своего электронного кошелька. Достоинства данной системы — оплата без взимания комиссии, а также привязка к карте Visa.

Выбор электронного кошелька

Чтобы выбрать подходящий электронный кошелек надо внимательно ознакомиться на сайте компании с условиями данной платежной системы. Каждая компания имеет свои нюансы, в которых стоит разобраться предварительно. Основные вопросы, которые должен выяснить пользователь это:

- какой валютой можно пользоваться,

- какие услуги можно оплачивать,

- какие возможности существуют для пополнения средств,

- какую комиссию берет система за перевод денег,

- как можно обналичить электронные деньги, и какая комиссия установлена по операциям вывода.

Электронные деньги, как все новое на первоначальных этапах, воспринимаются с осторожностью. Но вследствие того, что интернет-деньги обладают значительными преимуществами, популярность их все более возрастает. По данным мировой статистики оплата электронными деньгами ежегодно увеличивается на 25%-30%. Общий объем в абсолютном выражении в 2012 году составил 12-13 млрд.долларов, в 2013 году ожидается, что эти цифры будет равняться 16 млрд. долларов.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:www.exocur.ru