Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

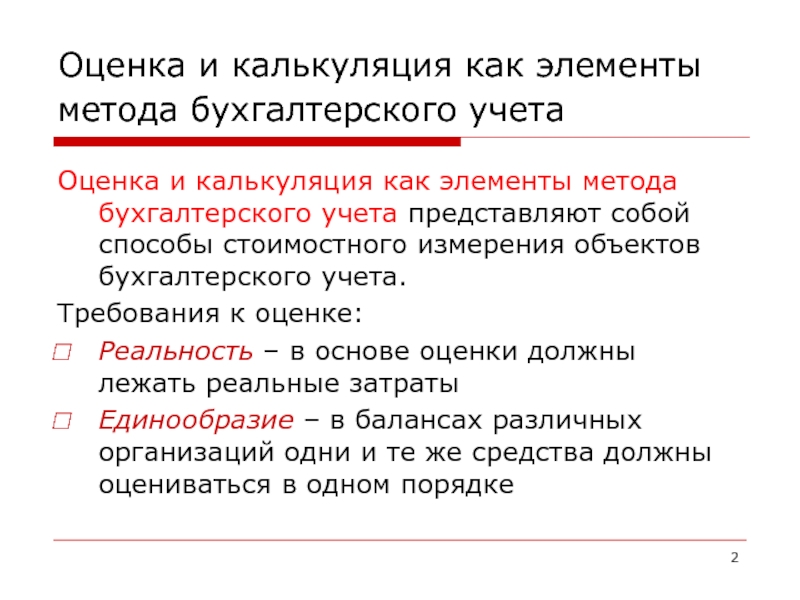

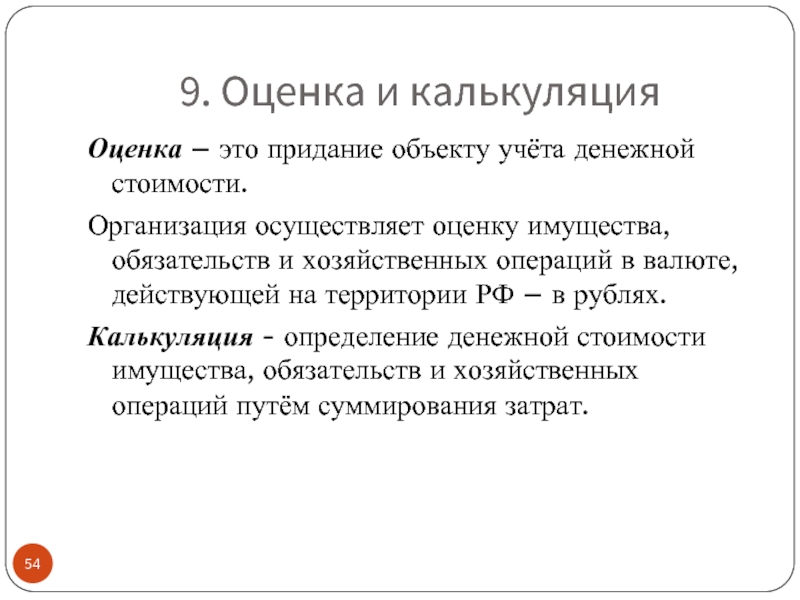

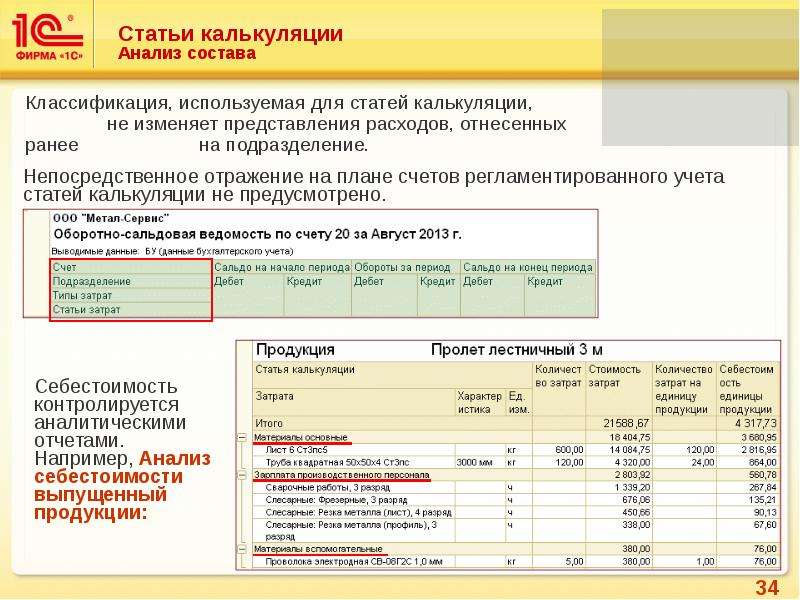

АВС как система учета затрат и калькулирования себестоимости

Автор: Эльвиpa Bлaдиcлавoвнa Koндукoвa, доктор экономических наук, профессор Российской экономической академии им. Г.В. Плexанoва.

АВС — это прогрессивная концепция, способная преодолеть ограничения традиционной системы учета затрат и установить причинно-следственную связь между продуктами и необходимыми для их производства затратами. Отсюда следует, что АВС — это система учета затрат, и как таковая включает определение объектов затрат, классификацию затрат и метод их распределения по объектам.

В научной литературе существует подход к АВС как к методу распределения косвенных затрат или как к очередной классификации затрат. Многие элементы этой системы отнюдь не оригинальны и не новы, они применялись и ранее. Но заслуга авторов АВС как раз и состоит в том, что они сумели объединить в единый комплекс проверенные и новые идеи и методы.

АВС система учета затрат отличается редкой многофункциональностью.

Выделим основные направления применения АВС:

- для уточненного расчета себестоимости объектов затрат и установления на этой основе цен;

- для бюджетирования затрат и контроля за соблюдением бюджетов по видам деятельности, отделам, участкам, подразделениям и т.п.;

- информационная база для бенчмаркинга видов деятельности и реинжиниринга бизнес-процессов на основе его результатов;

- информационная база для принятия решений об аутсорсинге (один из видов реинжиниринга), а также других решений.

Кроме функциональной универсальности, АВС обладает уникальной гибкостью с точки зрения масштабов внедрения: эту систему можно внедрить в одном подразделении, отделе или в рамках одного бизнес-процесса (например, сбыта продукции) либо в масштабах всего предприятия, сделав ее единственным инструментом управленческого учета. Неизбежно встанет вопрос о создании информационной базы для АВС, и здесь возможны различные варианты.

Неизбежно встанет вопрос о создании информационной базы для АВС, и здесь возможны различные варианты.

Можно получать основные данные из системы бухгалтерского учета

Этот путь сокращает затраты на внедрение проекта АВС, а также успокаивающе действует на главного бухгалтера, снижая вероятность возникновения конфликтов между бухгалтерией и менеджерами, ведущими учет затрат по АВС. Нужно отметить, что многие специалисты из консалтинговых агентств считают, что поручение учета затрат в системе АВС бухгалтерии — далеко не лучший вариант, но зачастую не могут предложить альтернативу, особенно если речь идет о небольшом предприятии.

Другой путь — создание самостоятельной системы сбора данных для АВС, не зависимой от бухгалтерского учета. Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

Обычно на это идут компании, планирующие применять АВС для реинжиниринга бизнес-процессов.

Попытаемся сопоставить традиционную систему учета затрат и АВС по основным компонентам: объекты затрат, классификация затрат и методы их распределения по объектам. При этом определим, что включается в понятие «традиционная система учета затрат».

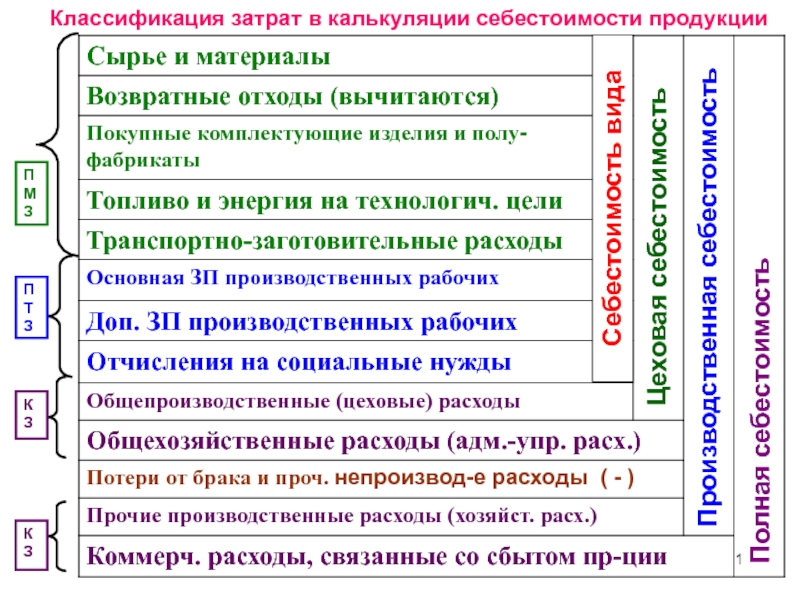

Если взять современный учебник по управленческому учету и посмотреть раздел «Традиционные системы управления затратами», то основными вопросами наверняка окажутся попроцессная и позаказная калькуляция себестоимости, методы и базы распределения затрат. Фактически, все это связано с одним видом классификации затрат — по статьям калькуляции. Именно он традиционно используется и в странах СНГ, и в дальнем зарубежье для калькулирования себестоимости единицы продукции, а следовательно, и для установления цены.

Сопоставление АВС и традиционных систем учета начнем с объекта затрат, поскольку именно от него зависит постановка задачи: что именно мы хотим узнать о затратах?

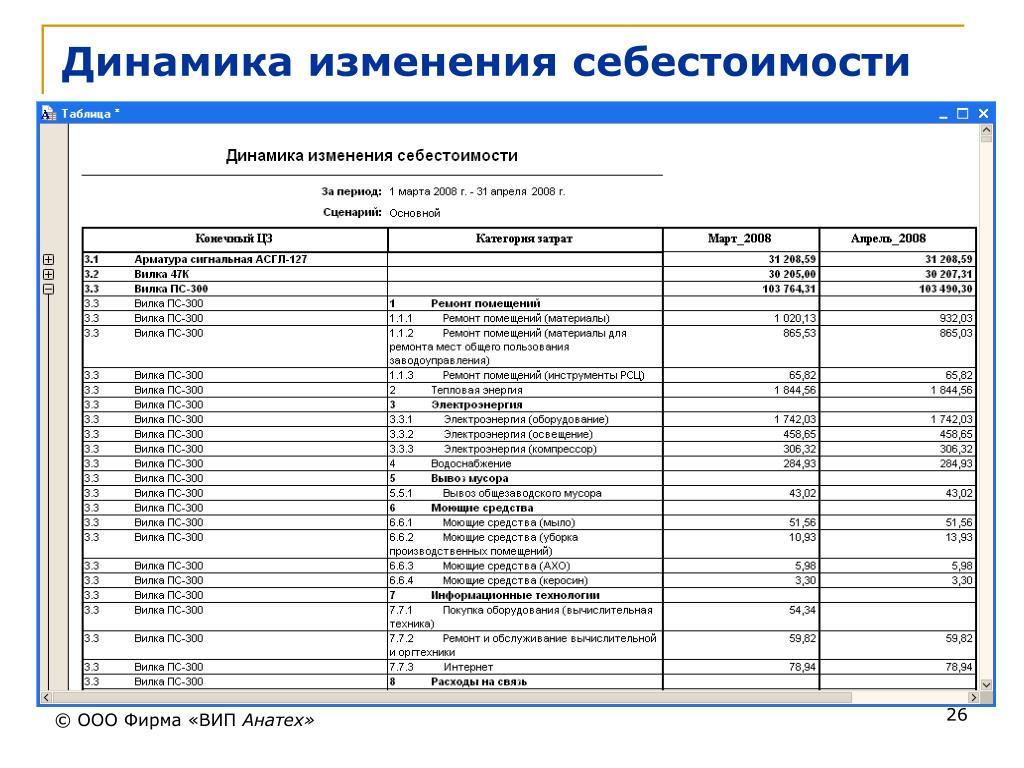

Таблица 1.

| Элементы системы учета затрат | В отечественной практике | За рубежом |

| Объекты затрат | Продукция, работы, услуги или вид деятельности предприятия, для которых необходимо определить связанные с их производством (выполнением) затраты Организационное подразделение, контракт или другая учетная единица, по которой собираются данные о затратах и измеряется стоимость процессов, продукции, работ, проектов | Некоторая деятельность, для которой производится сбор и измерение затрат (продукт или его партия, услуги пациенту поликлиники или клиенту банка, машино-часы, социальный проект, миля горной дороги) Что-либо, для чего необходимо рассчитать затраты (продукт, услуга, линия продуктов, подразделение, клиент) |

Нужно отметить, что само определение объекта затрат различается скорее не в традиционной системе учета затрат и АВС, а в отечественной и зарубежной практике (табл. 1). Зарубежные авторы как до (Хорнгрен, Фостер), так и после появления АВС (Аткинсон и др.) предпочитают определять объект затрат максимально широко, практически одинаково и предельно просто — нечто, для чего необходимо рассчитать затраты. Причины этого заключается в следующем.

1). Зарубежные авторы как до (Хорнгрен, Фостер), так и после появления АВС (Аткинсон и др.) предпочитают определять объект затрат максимально широко, практически одинаково и предельно просто — нечто, для чего необходимо рассчитать затраты. Причины этого заключается в следующем.

Зарубежный управленческий учет с самого начала ориентировался на реализацию двух основных задач:

- оценка запасов, калькулирование себестоимости и определение финансовых результатов;

- обоснование и контроль управленческих решений.

Для первой задачи объект затрат — это прежде всего единица запасов, продукта, услуг, именно для них разрабатываются различные методы калькулирования себестоимости. Для второй задачи объект затрат вряд ли можно определить исчерпывающе, ведь менеджеры принимают превеликое множество самых разнообразных управленческих решений, и почти в каждом случае им требуется информация о связанных с ними затратах.

До появления АВС количество анализируемых объектов затрат постоянно возрастало. АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений, т.е. состав объектов затрат еще более расширился.

АВС стала реакцией на возникновение в 1980-х годах новой управленческой концепции предприятия как цепочки ценностей и связанных с ней управленческих решений, т.е. состав объектов затрат еще более расширился.

Одним из объектов затрат стали виды деятельности и бизнес-процессы. Ведь при бенчмаркинге и реинжиниринге бизнес-процессов смысл сбора затрат по видам деятельности состоит в том, чтобы сопоставить затраты на одинаковые или близкие виды деятельности и бизнес-процессы внутри компании или у конкурентов. На этой основе можно оптимизировать как затраты, так и состав тех и других. Существенно возросло значение такого объекта затрат, как потребители — методика их анализа на основе АВС обеспечивает гораздо более точные результаты, чем раньше.

В отечественной практике преобладал подход, в соответствии с которым первая задача — оценка запасов и калькулирование себестоимости — играла главную и основную роль. Считалось, что большинство остальных управленческих решений можно обосновать, исходя из информации о затратах по продуктам и услугам.

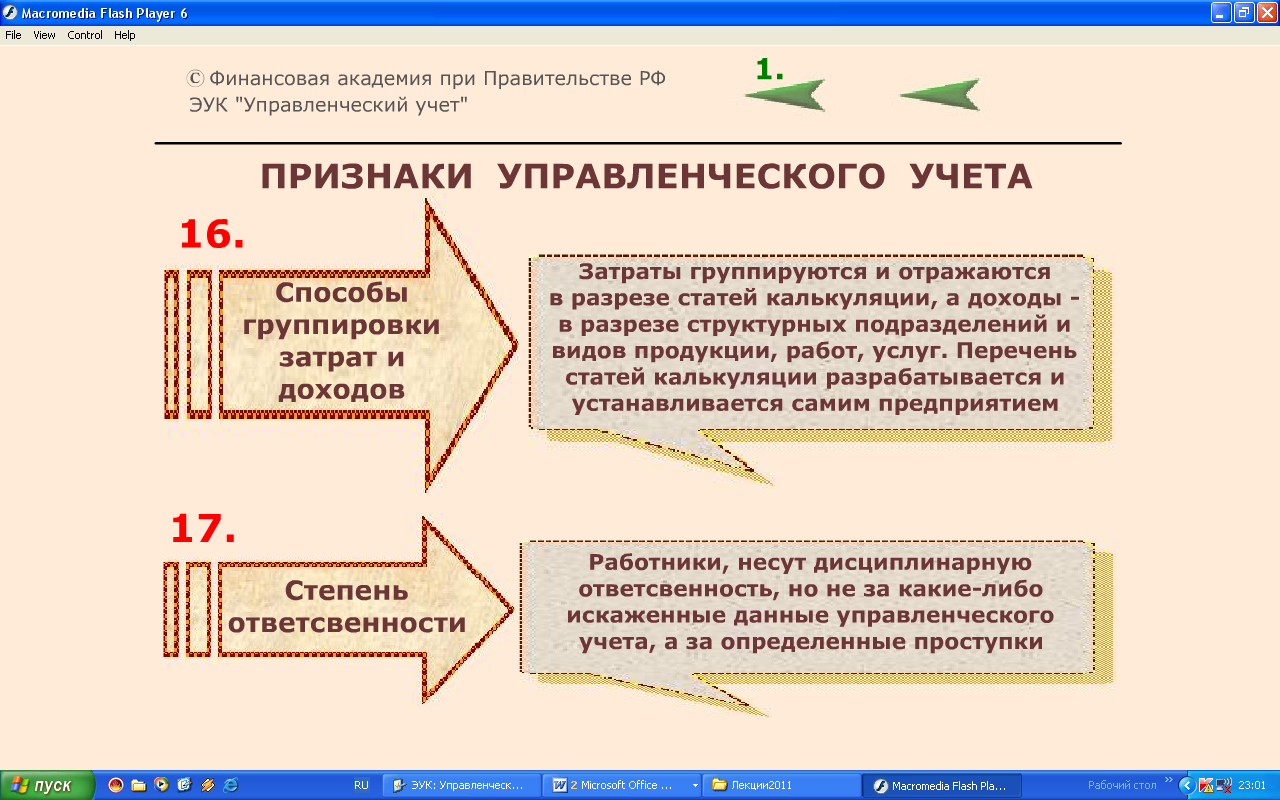

Вторая составляющая системы учета затрат — классификация затрат. Они тоже делятся на две группы:

- предназначенные для расчета себестоимости и определения финансовых результатов;

- предназначенные для обоснования управленческих решений.

Обе системы классификации затрат (АВС и традиционная) начинаются из одной отправной точки — ресурсов хозяйственной деятельности. Затем они распределяются по

С точки зрения задачи обоснования управленческих решений, оценка затрат по видам деятельности и бизнес-процессам составляет самостоятельную ценность, поскольку это информационная база для бенчмаркинга и реинжиниринга бизнес-процессов. Кроме того, она же используется в бюджетировании на основе видов деятельности

На следующем этапе определяется поглощение видов деятельности объектами затрат и калькулирование себестоимости. В отличие от традиционной системы, объекты затрат могут быть самыми разнообразными, а задача расчета себестоимости — отличаться разными масштабами.

Например, самый типичный случай: расчет себестоимости всех реализуемых видов продукции (работ, услуг) с выходом на суммарную себестоимость реализованной продукции и ее сопоставление с результатом расчета традиционным методом. Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

Именно так ставится задача, если цель применения АВС состоит в установлении обоснованных цен на всю номенклатуру продукции. Однако можно ограничиться гораздо менее глобальным анализом: например, рассчитать сбытовые затраты, связанные с конкретным поставщиком или каналом сбыта.

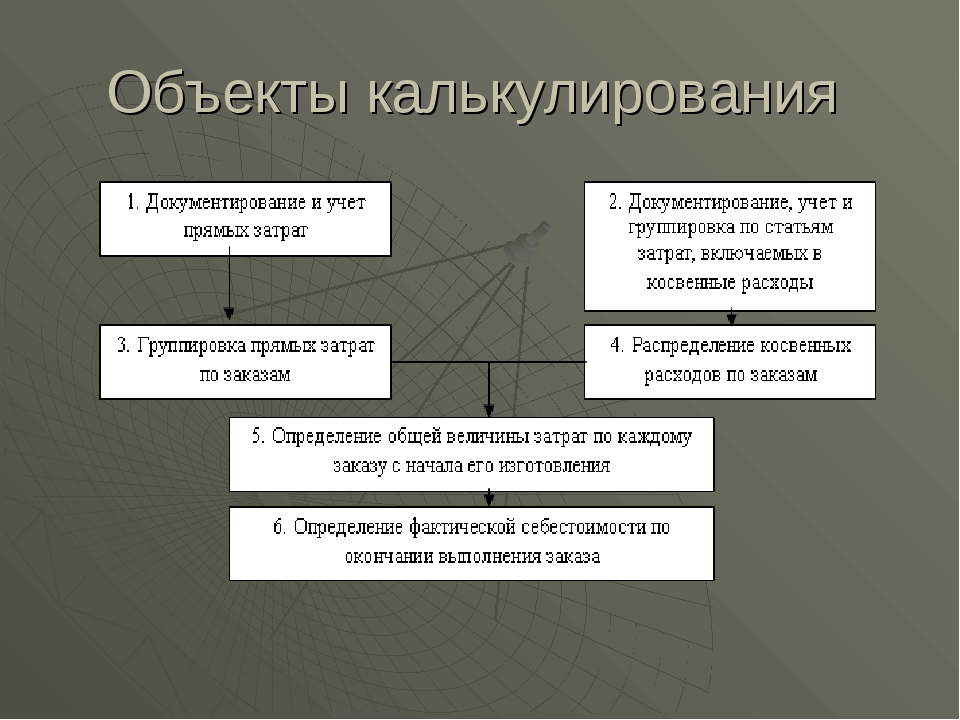

Третий элемент системы учета затрат — методика распределения затрат на объект затрат или калькулирования себестоимости. Пожалуй, из всех составляющих АВС именно здесь отличия этого метода от предшествующих систем выступают наиболее отчетливо. Связаны они, в первую очередь, со способом распределения косвенных расходов. Интересно, что и предшествующие методики различались по этому признаку. Типично такие системы (калькуляции себестоимости) классифицируются следующим образом:

- система прямой калькуляции себестоимости;

- традиционные системы начисления затрат;

- системы функциональной калькуляции себестоимости».

Система директ-кост характеризуется тем, что вообще не распределяет косвенные расходы по продуктам, возмещая их из т. н. маржинального дохода (разность между выручкой от реализации продукции и прямыми затратами).

н. маржинального дохода (разность между выручкой от реализации продукции и прямыми затратами).

Традиционные системы начисления затрат, или системы полного поглощения затрат, включают более или менее сложный механизм распределения косвенных затрат по продуктам при помощи одного или нескольких условных показателей (баз распределения) и одного или нескольких этапов распределения. В состав традиционных систем входят позаказный и попередельный (или попроцессный) методы калькулирования себестоимости.

АВС также включает несколько промежуточных этапов распределения и многочисленные драйверы затрат, поэтому с точки зрения сложности и техники расчетов этот метод недалеко ушел от наиболее современных вариантов традиционных систем. Однако принципиальная разница состоит в том, что на промежуточных этапах затраты аккумулируются не просто по местам возникновения или пулам, а по видам деятельности, составляющим, в свою очередь, бизнес-процессы. Это означает, что вместо организационной структуры предприятия, лежащей в основе традиционных систем калькулирования, в АВС используется концепция цепочки ценностей.

Второе принципиальное отличие заключается в том, что между видами деятельности и объектами затрат прослеживается причинно-следственная связь, а не просто устанавливается некий формальный механизм перенесения затрат с использованием условных показателей.

АВС методики расчета себестоимости продукта или услуги предназначены для решения следующих задач.

- Себестоимость на разных этапах жизненного цикла продукта. Предназначена для калькулирования и анализа себестоимости единицы продукта от момента его разработки до снятия с производства.

- Затраты по звеньям цепочки ценностей. Позволяет анализировать затраты на продукт не только внутри, но и вне компании, включая в общую структуру затраты поставщиков, дилеров и потребителей. Концентрирует внимание на затратах и результатах каждого звена в цепочке ценностей компании, эффективности его операций с точки зрения достижения целевого уровня затрат и реализации стратегических целей.

- Функционально-стоимостной анализ.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей. - Затраты на разработку дизайна. Помогает ответить на вопросы: как влияет дизайн на жизненный цикл и цепочку ценностей изготовления продукта? Каково влияние изменения потребительских свойств продукта на его себестоимость?

- Пооперационный анализ затрат. Включает расчет затрат на осуществление отдельных технологических операций.

- Учет затрат по видам деятельности выявляет драйверы косвенных производственных, сбытовых и административных затрат. Его главная задача — оценка потребности в тех или иных видах деятельности для изготовления и сбыта продукта, а также оценка ресурсов, необходимых для осуществления видов деятельности.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

Включает анализ элементов конструкции продукта (узлов, деталей) с точки зрения затрат на их изготовление и ценности добавляемых ими потребительских свойств в глазах потребителей.

Спектр методик калькулирования затрат для различных управленческих целей все время расширяется. К этим шести можно смело добавить методику таргет-костинга, или калькулирования по целевым затратам.

За прошедшие годы многие из этих методик (тот же АВС, функционально-стоимостной анализ, пооперационный анализ) стали неотъемлемой частью курсов по управленческому учету, иные по-прежнему находятся в стадии изучения и апробации. Тем не менее это очень наглядно показывает, что тема калькулирования и анализа затрат, считающаяся у нас устоявшейся и немного скучной, в мире продолжает бурно развиваться.

Изучить методы учета затрат и расходов, а также познакомиться с различными системами управленческого учета вы можете с помощью курса «Управленческий учет». Вы можете изучить его отдельно или по абонементу, со скидкой.

Управленческий учет в компании: задачи, цели и принципы

Для каждого коммерческого предприятия основная цель существования – получение максимально возможной прибыли при оптимальных, сведенных к минимуму затратах. Деятельность всех структур, отделов и каждого сотрудника в частности прямо или косвенно влияет на достижение этой цели.

Основой управленческого учета является принятие бизнес-решений, основанных на реальных показателях — цифрах и фактах. Главная цель управленческого учета – своевременное обеспечение руководителей, менеджеров и ключевых сотрудников релевантной, полной и структурированной информацией, которая необходима для принятия решений.

Основы управленческого учета были заложены еще в XV веке – тогда уже стали вставать вопросы экономии и оптимизации расходов.

Изначально управленческий учет – это часть бухгалтерского учета, которая направлена на контроль информации, касающейся руководителей. В процессе развития компании, бухгалтерской информации становится недостаточно для полного контроля и планирования бизнес-решений и в компании формируется система полноценного управленческого учета.

Управленческий учет – это система агрегирования, формализации, управления и своевременного предоставления необходимой для принятия управленческих решений информации о всех процессах организации.

Зачем нужен управленческий учет?

Ведение управленческого учета позволяет:

- Ставить и достигать цели вашего бизнеса, видеть, каких реальных результатов достигла компания

- Прогнозировать прибыль компании, предотвращать кассовые разрывы, планировать платежи

- Находить точки роста компании, детализировать прибыль и убытки и узнать, за счет чего можно сэкономить деньги

- Экономить время на получение финансовых данных в любых разрезах благодаря автоматизации

- Получать удобную и понятную бизнес-отчетность в режиме реального времени

Кто ведет управленческий учет?

В компаниях малого бизнеса чаще всего этим занимается собственник компании. В сегменте среднего бизнеса – бухгалтер или специалист по управленческому учету (экономист). Что касается крупного бизнеса, за управленческий учет, как правило, отвечает финансовый менеджер или финансовый директор.

Что в себя включает управленческий учет?

Управленческий учет в организации охватывает следующие процессы:

- Управление прибылью и убытками

- Управление денежными потоками

- Управление дебиторской и кредиторской задолженностью

- Управление товарными запасами и ассортиментом

- Управление проектами

- Управление персоналом

- Управление вопросами развития

В качестве главного отличия управленческого учета от бухгалтерского можно обозначить их цели. Если цель бухгалтерского учета заключается в фиксации и обработке фактов хозяйственной деятельности для обеспечения финансового контроля организации, то целью управленческого учета, как было указано выше, является в большей степени оперативный анализ, позволяющий планировать деятельность.

Как следствие различных целей и задач, возникают дальнейшие отличия:

- Основные нормы и правила. Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

- Конечные потребители информации. Данные управленческого учёта интересны и необходимы только руководящему составу организации и используются для планирования её дальнейшей деятельности. Данные бухгалтерской отчетности руководство интересуют при необходимости оценки результатов прошедших периодов. Также данные бухучета требуются налоговым органам для анализа прибыли предприятия и аудиторам для проверки отражения хозяйственных операций в учете.

- Методы ведения учета. При ведении бухгалтерского учета ответственные сотрудники руководствуются действующими стандартами и положениями по бухгалтерскому учету, информация в которых четко регламентирована. Для получения управленческих данных в организации может существовать собственный порядок учета, определенный руководителями. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

- Отчеты. Бухгалтерский учет предполагает строгую регламентацию форм отчетности. Для управленческого учета могут использоваться специфические формы и виды отчетов, удобные пользователям, включая виды, разработанные специально для организации или для определенных её отделов.

- Сроки и периодичность. Бухгалтерская отчетность формируется и предоставляется к срокам, установленным законодательством и с регламентированной периодичностью. Любые управленческие отчеты формируются с периодичностью и сроками, утвержденными в организации или в её отделе, обычно с более высокой периодичностью.

Например, производственное предприятие сможет увидеть в бухгалтерском учете данные о себестоимости выпущенной продукции только по окончанию месяца или квартала, после учета всех фактических затрат и выполнения необходимых проводок. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов. - Обязательность предоставления информации. Бухучет обязателен практически для всех организаций, перечень и вид информации устанавливается законодательством. Управленческий учет утверждается руководством фирмы и его ведение не является обязательным.

- Точность информации. Если достоверность и достаточность информации важны в любом виде учета, то с точностью ситуация различается.

Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний.

Для управленческого учета применяются правила и нормы, признанные полезными руководством организации. Правила бухгалтерского учета устанавливаются законом, положениями и нормативными актами, они едины для всех компаний. Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными.

Таким образом, например, в рамках бухгалтерского учета любая оплата труда сотрудников будет просто относиться на определенный счет, а в «управленке» может разделяться по отделам, группам, любым другим критериям. Можно сделать вывод, что управленческие данные могут и должны быть более детализированными. В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов.

В то время как управленческий учет позволяет формировать подобные отчеты каждый день или даже чаще, основываясь на плановых данных, что дает возможность оперативной корректировки планов и процессов.Бухгалтерский учет требует гарантий получения максимально точной информации, полученной по результатам уже совершенной деятельности. Управленческий учет допускает приблизительные данные, достаточные для принятия решений.

Основной целью управленческого учета является обеспечение руководящего звена необходимой информацией для принятия обоснованных управленческих решений, что достигается следующими функциями:

- Информирование всех сотрудников компании нужной информацией для принятия решений и максимально продуктивной работы. Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

- Прогнозирование, контроль и анализ экономических показателей бизнеса.

- Стратегическое развитие компании

- Наиболее выгодное распределение ресурсов компании

Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.

Это может быть работа с проектами, клиентами; также это может затрагивать товарную матрицу, складские запасы и так далее.Основная задача управленческого учета – предоставление информации с помощью составления типизированных и индивидуальных вариантов отчетов. Вид и состав таких отчетов зависит от их назначения и меняется в соответствии с задачами в каждой конкретной компании.

Формирование структуры управленческого учета открывает возможность решения следующих задач:

- Сбор и консолидация информации о состоянии финансовых, трудовых и материальных ресурсах компании, анализ этой информации.

- Анализ отклонений затрат и доходов от утвержденных показателей.

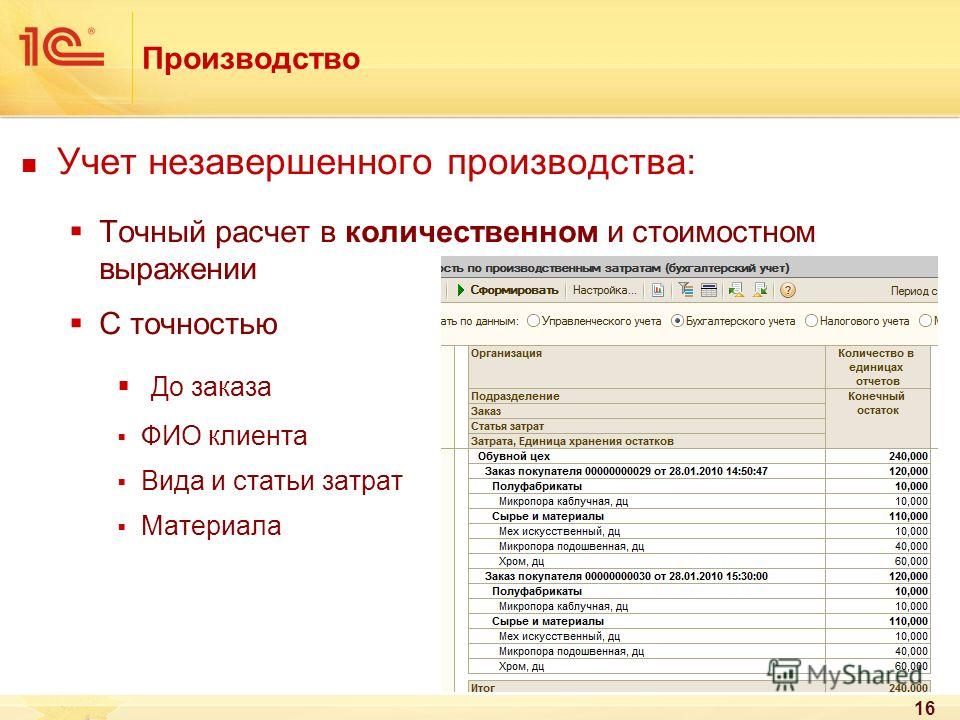

- Оперативный расчет и планирование показателей себестоимости производимых товаров и услуг, анализ их отклонения от планов.

- Управленческий учет финансовой деятельности предприятия. Анализ финансовых результатов работы компании и отдельных её подразделений.

- Контроль и прогнозирование хозяйственной деятельности компании.

- Прогнозирование ожидаемых событий по различным видам деятельности компании на основе результатов прошедших периодов.

- Обеспечение всех заинтересованных сотрудников отчетностью в удобном виде.

Актуальность рассмотрения методов управленческого учета определяется его особым положением в вопросах контроля и анализа эффективности работы организации.

Метод управленческого учета определяется набором приемов, правил и способов, применение которых обеспечивает отражение объектов учета в информационной системе предприятия.

Рассмотрим существующие методы ведения управленческого учета:

- Метод параллельного учета. Использование данного метода позволяет достичь максимальной точности и детализации данных. Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

- Метод трансформации. Данный метод подразумевает использование одного вида учета. У выбранной или регламентированной законом периодичностью информация трансформируется для использования в другой системе. Точность и детализация этого метода меньше, чем других. Также существуют ограничения по периодичности формирования отчетности – её можно формировать с определенной периодичностью.

- Последовательный метод. Как и при использовании параллельного метода, при последовательном также учитывается информация о каждой операции, необходимая для разных видов учета. Метод менее затратный, так как учет происходит в общей базе, где для каждой операции последовательно указывается информация для разных учетных систем. Например, сначала для операции бухгалтер может заполнять информацию, которую требует бухучет, после чего этот же или другой ответственный сотрудник указывает реквизиты, необходимые для управленческого учета. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил.

Это достигается за счет отражения всех операций в различных системах учета, например, финансового и управленческого. Метод требует больших затрат, так как каждая система учета построена с учетом различных норм и правил. Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.

Это самый оптимальный метод по сочетанию затрат и итогового вида, состава, детализации информации.Важно учитывать, что построение учета по последовательному методу требует полного описания не только процессов и норм каждого вида учета, но и их взаимосвязей.

Ведение управленческого учета не регулируется на законодательном уровне, поэтому компания сама может выбирать наиболее подходящий способ.

Также можно выделить следующие элементы методов ведения управленческого учета:

- Поиск точки безубыточности. Определяет необходимый объем реализации товаров или услуг, а также методы ценообразования, при котором компания перестанет работать в убыток

- Бюджетирование денежных средств. Означает распределение финансовых ресурсов организации, то есть методика планирования будущих расходов, доходов и движений денежных потоков

- Расчет затрат по процессам. Метод используется в случае выпуска или реализации однотипных продуктов или услуг.

- Расчет затрат по проектам. Используется при реализации товаров или услуг, когда целесообразно отдельное решение или отдельный список работ для каждого клиента

- Предельный расчет затрат. Используется на предприятиях с цикличными бизнес-процессами, каждый из которых можно отдельно описать

- Нормативный учет затрат. Разрабатываются определенные нормативы выпуска продукции, наценки, себестоимости и рассчитывается предельно допустимая норма отклонений плана от факта.

- Директ-костинг. Характеризуется разделением затрат на постоянные и переменные и анализом различных взаимосвязей.

Хотите контролировать финансы компании?

Online-сервис «Управленка» – попробуйте бесплатно

Объектом управленческого учёта является любая информация о применении ресурсов компании, то есть расходах на бизнес-процессы в целях получения выгоды. Данная информация необходима для принятия обоснованных управленческих решений, обеспечивающих эффективную и непрерывную работу организации.

К основным объектам управленческого учёта можно отнести:

- денежные средства всей компании, а также ее отдельных структурных единиц

- внутренняя финансовая отчетность

- ресурсы и бизнес-процессы компании

- итоги финансовой деятельности

Руководство компании само принимает решение о том, какие экономические показатели стоит задействовать, в каких аналитических разрезах классифицировать объекты управления и осуществлять их учет, какие необходимы отчеты для бизнеса и так далее.

Управленческий учет не имеет четкой классификации по видам, так как каждая организация имеет свои особенности, и сама принимает решения о порядке составления управленческой отчетности и методологии учета. В то же время учет можно условно разделить на виды по их направлениям:

- Бюджетный учет. Направлен на определение ответственности за финансовое положение компании, путем построения системы бюджетирования с целью повышения финансовой эффективности работы подразделений и отдельных сотрудников.

- Производственный учет. Для производственных предприятий это основа «управленки». Направление бюджетного учета – вычисление себестоимости производимых товаров и услуг, с учетом затрат на производство.

- Маржинальный учет. Направлен на оптимизацию объемов производимых товаров и услуг, затрат и итоговых цен, с целью повышения прибыли.

- Стратегический учет. Используется для организации системы обеспечения компании финансами и ресурсами, необходимыми для эффективного развития.

Основным принципом управленческого учета можно назвать ориентацию на удовлетворение потребностей руководства компании в предоставлении финансовой информации. Среди других принципов управленческого учёта, в частности, информации, которую он дает, можно выделить следующие:

- Полезность. Данные должны помогать в принятии эффективных управленческих решений.

- Ясность. Информация управленческого учета должны быть легко интерпретируемой. Аналитиа показателей не должны требовать дополнительной итерации обработки.

- Достоверность и целестность. Система управленческого учета не должна содержать ошибок или неполных данных.

- Оперативность. Все данные должны быть актуальными и доступными в режиме реального времени.

- Периодичность, что означает аналитику показателей в определенные регулярные периоды времени, с использованием единых методик оценки и контроля эффективности.

- Конфиденциальность, что характеризуется ограничением доступа к управленческой бухгалтерии

Аналитиа показателей не должны требовать дополнительной итерации обработки.

Аналитиа показателей не должны требовать дополнительной итерации обработки.При разработке управленческого учета в компании, вы должны создать надежную систему, в которую оперативно поступают, затем правильно обрабатываются и интерпретируются данные.

Этапы постановки управленческого учета могут быть различными в зависимости от сферы деятельности и потребностей той или иной организации. Среди общих этапов можно выделить следующие:

- Определение финансовой структуры компании

- Определение целей управленческого учета

- Формирование классификаторов управленческого учета

- Анализ текущих бизнес-процессов и методов учета затрат

- Разработка плана счетов управленческого учета

- Автоматизация. Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

- Разработка формата управленческой отчетности

- Разработка регламентов ведения управленческого учета

Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

Вы можете построить управленческий учет в Excel или использовать готовый сервис автоматизации управленческого учета

Итогом выполнения всех этапов построения управленческого учета в компании станет система. которая будет предоставлять полезную информацию для руководителя в наглядной форме, позволит найти точки роста бизнеса и сократить расходы.

Управленческий учет позволяет измерять и анализировать финансовую информацию, которая помогает в достижении целей организации. После того, как руководство компании принимает решение о необходимости организации управленческого учета, предстоит определить тот объем информации, который будет достаточен для принятия управленческих решений. Опираться следует на задачи, которые предстоит выполнять пользователям отчетов.

Вне зависимости от выбранного метода, для организации управленческого учета компании придется последовательно пройти несколько этапов:

- Выявление требований бизнеса, исследование текущей системы менеджмента, опрос ключевых сотрудников.

- Определение целей деятельности и стратегии развития компании.

- Исследование и документирование бизнес-процессов.

- Определение требований к финансовой и организационной структуре.

- Разработка методологии управленческого учета, модели учета, системы формирования управленческой отчетности.

- Разработка внутренних нормативных документов, стандартов управленческого учета в организации. Утверждение системы контроля.

- Формирование технического задания для автоматизации процессов и функций управленческого учета.

Результат организованного управленческого учета – это наличие доступной системы получения информации, дающей ответы на такие вопросы как:

- Финансовое положение предприятия

- Доступные средства для повышения прибыли и оптимизации затрат

- Оптимальные направления и правила распоряжения доступными ресурсами

Обычно первый вариант автоматизации управленческого учета утверждается в компании еще на этапе планирования. Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Автоматизация возможна для любого вида бизнеса, если это оправданно задачами и приведет к уменьшению затрат на получение управленческой отчетности. Часто управленческий учет начинается с обычных Excel-таблиц, а в последствии, по мере развития бизнеса, перерастает в специализированные программные решения или полноценные ERP-системы.

Сегодня самыми популярными инструментами для автоматизации управленческого учета являются:

- Электронные таблицы. Microsoft Excel, OpenOffice Calc, Google документы, Numbers и другие.

- Специализированные облачные сервисы (например, сервис «Управленка»).

- Приложения для учета, разработанные на платформе 1С. В том числе веб-приложения.

- ERP-системы комплексной автоматизации.

Следует учитывать особенности каждой из существующих программ для учета. Разработчики типовых массовых решений не имеют возможности учитывать индивидуальные потребности каждой отдельно взятой организации. Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Поэтому любое решение будет иметь и избыточный, и недостаточный функционал для организации. Оптимальный вариант определяется в процессе сопоставления требований компании и возможностей программ.

Так же, часто существует возможность доработки той или иной системы учета под нужды компании. В этом могут помочь специалисты компании-разработчика выбранного продукта.

Автоматизация процессов управленческого учета позволяет существенно сократить время на обработку информации, получение отчетности, изменение её форм. И как следствие – на повышение скорости и эффективности принятия решений по развитию бизнеса.

Управленческий учет — это… Что такое Управленческий учет?

Управленческий учёт (Management Accounting) — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности фирмы информации и показателей для управленческого звена компании (внутренних пользователей — менеджеров). Это процесс в рамках организации, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, собственно управления и контроля за деятельностью организации.

Это процесс в рамках организации, который обеспечивает управленческий аппарат организации информацией, используемой для планирования, собственно управления и контроля за деятельностью организации.

Цели и место в системах учёта

Управленческий учёт прежде всего создаётся для того чтобы оперативно принимать решения, связанные с деятельностью фирмы. Управленческий учёт может оперировать прогнозами, электронной информацией не подтверждённой первичными документами и другими данными.

Управленческий учёт выделился как отдельная дисциплина потому что для принятия управленческих решений требуется оперативная информация, чего обычный бухгалтерский учёт в силу своей периодичности, оперирования с уже совершёнными операциями и законодательным регулированием (выполняет в РФ функции налогового учёта) не может обеспечить, от этого может страдать конкурентность фирмы на рынке. Так как создание отдельной системы управленческого учёта требует больше затрат, чем развитие данной системы на базе бухгалтерского учёта, бухгалтеры часто считают управленческий учёт подсистемой бухгалтерского,[1] что может быть верно на раннем этапе его развития. Дальнейшее развитие учёта необходимой управленческой информации на предприятиях ведёт к развитию более объёмной системы сбора информации, нежели это возможно в рамках бухгалтерского учёта.

Дальнейшее развитие учёта необходимой управленческой информации на предприятиях ведёт к развитию более объёмной системы сбора информации, нежели это возможно в рамках бухгалтерского учёта.

Простые примеры управленческого учёта:

- В рамках бухгалтерского учёта нет необходимости учитывать объёмы продаж конкурентов, при решении менеджмента компании повысить долю собственных продаж учёт данной информации становится необходимым.

- В рамках бухгалтерского учёта нет необходимости учитывать расположение ТМЦ по ячейкам, при оптимизации работы логистики (скорость комплектации) — есть.

- В рамках бухгалтерского учёта нет необходимости учитывать количество и содержание жалоб, в системе менеджмента качества (СМК) это просто обязательно.

- В рамках бухгалтерского учёта нет необходимости учитывать количество созданных сметным отделом смет, при анализе и планировании загрузки сметного отдела без этого не обойтись (см. Расчет себестоимости по видам деятельности)

- И т. д. и т.п.

д. и т.п.

д. и т.п.Зачастую в управленческом учёте речь идёт даже не о необходимости такового в рамках бухгалтерского, а о невозможности управленческого учёта в рамках бухгалтерского учёта. Помимо уже перечисленных ограничений бухгалтерского учёта, существует проблема оперативного сбора информации. Бухгалтера «зачастую» не посадишь в каждом подразделении (отдел закупок, отдел продаж, склады, цеха и т.д.). Для оперативного взаимодействия же требуется информация от подобных источников. Передача сотрудникам сотовых телефонов решает например проблему координации (по крайней мере в теории), но точно лишает руководство в данном случае возможности анализа правильности, качества и оперативности действий сотрудников и как следствие например справедливого премирования сотрудников. Спектр проблем при отсутствии качественного управленческого учёта можно аналитически вывести, ознакомившись с требованиями к информации в контроллинге (управленческом учёте).

Управленческий учёт ориентирован именно на потребности внутренних[2] пользователей (управленцев различного уровня), а не внешних (акционеров и кредиторов, госорганы и т. д.), информация, собираемая и предоставляемая им, не является открытой, а принадлежит к коммерческой тайне.

д.), информация, собираемая и предоставляемая им, не является открытой, а принадлежит к коммерческой тайне.

Следует отличать управленческий учёт от учёта затрат по подразделениям и продуктам, также называемый иногда производственным учётом.

Требования к информации

В управленческом учёте предъявляются высокие требования к предоставляемой информации. Информация, предоставляемая принимающему решения человеку, должна быть полной для принимаемых решений и в то же время краткой. Чем больше объём информации, тем больше информации остаётся без внимания, при отсутствии вспомогательных механизмов (систем автоматического принятия «качественных» решений по теории принятия решений) (см. также требования к информации в контроллинге).

Показатели управленческого учёта, в отличие от бухгалтерского, могут быть как денежными, так и натуральными. Мало того, они могут быть качественными и вероятностными и описывать не только потоки и запасы, но и события\состояния внешнего мира, то есть управленческий учёт может оперировать альтернативными издержками и насыщенностью рынка товарами данной категории, например.

Методы

Предприятие вольно выбирать такие методы управленческого учёта, которые ему удобны: в данной области нет таких жёстких законодательных требований как в налоговом (бухгалтерском) и финансовом учёте (многие страны стандартизировали формы финансовой отчётности).

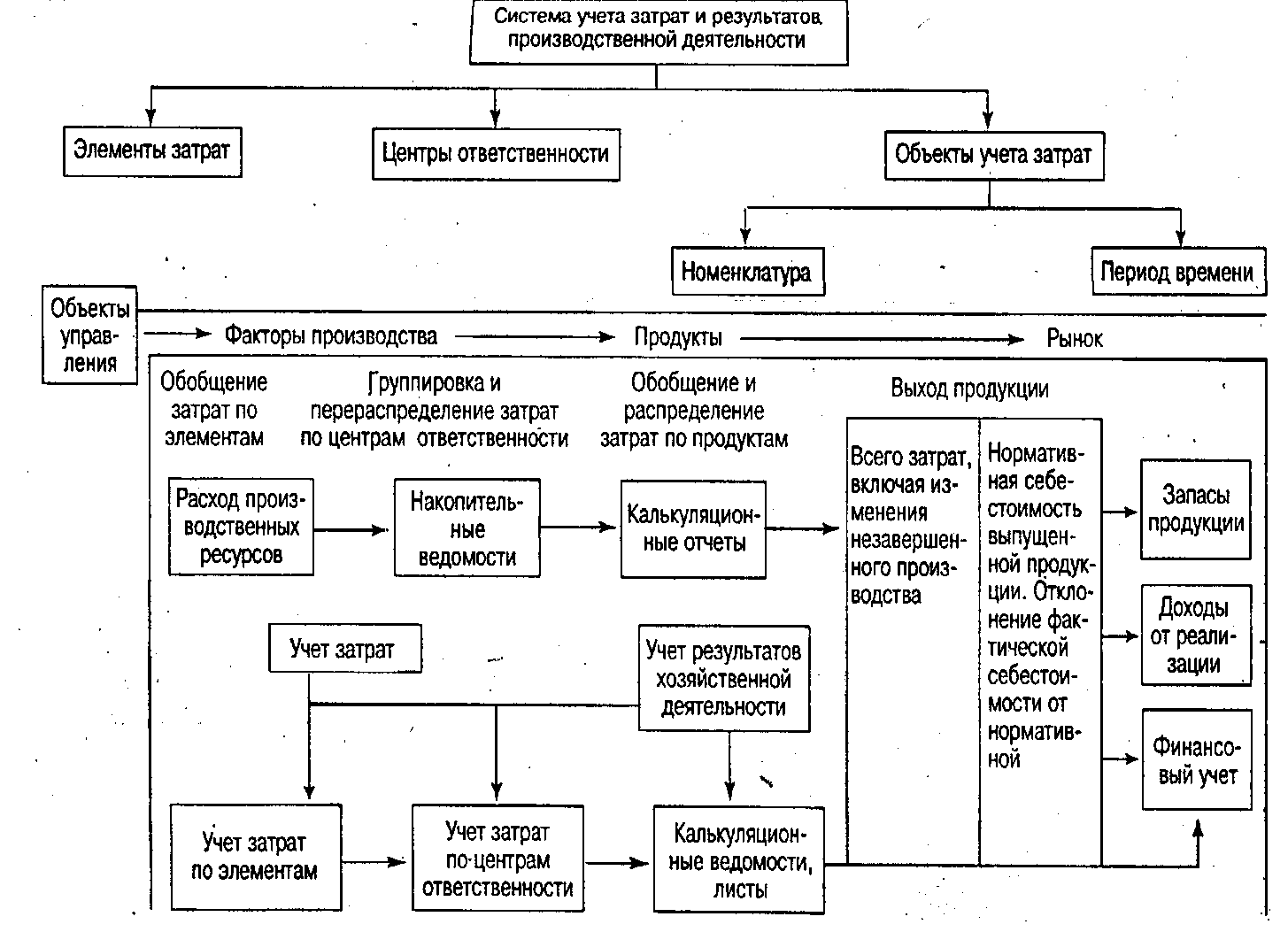

Традиционной задачей управленческого учёта является калькуляция себестоимости, и, соответственно, учёт затрат. Необходимо выбирать наиболее подходящие для предприятия методы учёта, которые не будут излишней бюрократизацией мешать процессу производства, а позволят без лишних затрат отнести издержки к тому или иному процессу, проекту, и как следствие, конкретной продукции. В управленческий учёт включаются следующие процессы:

- применяется при серийном производстве однообразной продукции или при непрерывном производственном цикле, учет затрат соотносится с продукцией, произведенной за определенный период.

- Проектный расчёт затрат (позаказный метод, job order cost accounting)

- метод, используемый при изготовлении изделия по специальному заказу. Затраты на материалы, труд рабочих и общехозяйственные расходы относят на каждый индивидуальный проект или на партию продукции.

Затраты на материалы, труд рабочих и общехозяйственные расходы относят на каждый индивидуальный проект или на партию продукции.

Затраты на материалы, труд рабочих и общехозяйственные расходы относят на каждый индивидуальный проект или на партию продукции.- Передельный расчёт затрат (попередельный метод)

- характерен для массовых производств, когда исходное сырье или материалы последовательно превращаются в готовую продукцию. Группы производственных процессов образуют переделы, каждый из которых завершается выпуском промежуточного продукта (полуфабриката), который может пойти на следующий передел, или быть реализованным.

- Нормативный расчёт затрат (учёт по отклонениям фактической себестоимости от нормативной)

- по каждому изделию на основе действующих норм и смет расходов составляется предварительная калькуляция нормативной себестоимости, в конце периода считаются отклонения; отклонения делятся на отрицательные (перерасход сырья, материалов, топлива, полуфабрикатов вследствие поломок оборудования, некачественного инструмента, замены материалов), положительные (достижение экономии материальных, трудовых и финансовых ресурсов, более рациональный раскрой материалов, использование отходов взамен полноценных материалов, применение более производительного оборудования и приспособлений) и условные (могут быть отрицательными и положительными и появляются в результате различий в методике составления плановой и нормативной калькуляций).

- Инвентарно-индексный метод учета затрат

- отличается от нормативного тем, что учет прошлых затрат организуется без подразделения по нормам и отклонениям: себестоимость выпущенной продукции определяют на основе данных инвентаризации и оценки остатков незавершенного производства на конец месяца.

- Директ-костинг

- себестоимость продукции определяют в объеме прямых затрат, а накладные расходы относят непосредственно на счета реализации

Методы управленческого учёта тесно связаны с методами контроллинга и являются по сути одной из его (контроллинга) составных.

Примечания

Ссылки

Литература

- Энтони А. Аткинсон, Раджив Д. Банкер, Роберт С. Каплан Управленческий учет = Management Accounting. — 3-е изд. — М.: «Вильямс», 2006. — С. 880. — ISBN 0-13-010195-8

Wikimedia Foundation. 2010.

Управленческий учет — определение и используемые методы

Что такое управленческий учет?

Управленческий учет (также известный как учет затрат или управленческий учет) — это отрасль бухгалтерского учета, которая связана с идентификацией, измерением, анализом и интерпретацией учетной информации, чтобы ее можно было использовать для помощи руководителям в принятии обоснованных операционных решений.

В отличие от финансового учета, который в первую очередь сконцентрирован на координации финансовых операций компании и отчетности перед посторонними лицами (например,g., инвесторы, кредиторы Ведущие банки в США По данным Федеральной корпорации по страхованию депозитов США, на февраль 2014 г. в США насчитывалось 6799 коммерческих банков, застрахованных FDIC.

Управленческим бухгалтерам необходимо анализировать различные события и операционные метрики. Ключевые показатели эффективности (KPI) Ключевые показатели эффективности (KPI) — это метрики, используемые для периодического отслеживания и оценки эффективности организации в достижении конкретных целей.Они также используются для измерения общей производительности компании, чтобы преобразовать данные в полезную информацию, которая может быть использована руководством компании в процессе принятия решений. Они стремятся предоставить подробную информацию о деятельности компании путем анализа каждой отдельной линейки продуктов, операционной деятельности, объекта и т. Д.

Д.

Методы управленческого учета

Для достижения своих целей управленческий учет опирается на множество различных методы, в том числе следующие:

1.Анализ маржи

Анализ маржи в первую очередь касается дополнительных преимуществ оптимизации производства. Анализ маржи — один из самых фундаментальных и важных методов управленческого учета. Он включает в себя расчет точки безубыточности. Точка безубыточности (BEP). Точка безубыточности (BEP) — это термин в бухгалтерском учете, который относится к ситуации, когда доходы и расходы компании были равны в течение определенного отчетного периода. Это означает, что у компании не было ни чистой прибыли, ни чистых убытков — она «вышла на уровень безубыточности».BEP может также относиться к доходам, которые необходимо получить для компенсации понесенных расходов, которые определяют оптимальную структуру продаж продукции компании.

2. Анализ ограничений

Анализ производственных линий бизнеса выявляет основные узкие места, неэффективность, создаваемую этими узкими местами, и их влияние на способность компании генерировать доходы и прибыль.

3. Составление бюджета капиталовложений

Составление бюджета капиталовложений связано с анализом информации, необходимой для принятия необходимых решений, связанных с капитальными затратами.При анализе бюджета капиталовложений управленческие бухгалтеры рассчитывают чистую приведенную стоимость (NPV). Чистую приведенную стоимость (NPV). Чистую приведенную стоимость (NPV) — это стоимость всех будущих денежных потоков (положительных и отрицательных) в течение всего срока действия инвестиций, дисконтированных с учетом настоящее время. и внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) Внутренняя норма доходности (IRR) — это ставка дисконтирования, которая делает чистую приведенную стоимость (NPV) проекта равной нулю. Другими словами, это ожидаемая совокупная годовая норма прибыли, которая будет получена от проекта или инвестиций.чтобы помочь менеджерам принять новые решения по капитальному бюджету.

4. Оценка запасов и себестоимость продукции

Оценка запасов включает определение и анализ фактических затрат, связанных с продуктами и запасами компании. Этот процесс обычно подразумевает расчет и распределение накладных расходов, а также оценку прямых затрат, связанных со стоимостью проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты». », Понесенные при производстве каких-либо товаров или услуг.Сюда входит стоимость материалов, прямая.

Этот процесс обычно подразумевает расчет и распределение накладных расходов, а также оценку прямых затрат, связанных со стоимостью проданных товаров (COGS) Стоимость проданных товаров (COGS) Стоимость проданных товаров (COGS) измеряет «прямые затраты». », Понесенные при производстве каких-либо товаров или услуг.Сюда входит стоимость материалов, прямая.

5. Анализ и прогнозирование тенденций

Анализ и прогнозирование тенденций в первую очередь связаны с выявлением закономерностей и тенденций в стоимости продукта, а также с распознаванием необычных отклонений от прогнозируемых значений и причин таких отклонений.

Ссылки по теме

Спасибо за то, что прочитали руководство CFI по управленческому учету. CFI является официальным поставщиком услуг глобального аналитика финансового моделирования и оценки (FMVA). Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести необходимую уверенность в своих финансах. карьера.Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA «Аналитик финансового моделирования и оценки» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

карьера.Зарегистрируйтесь сегодня! ® Станьте сертифицированным аналитиком по финансовому моделированию и оценке (FMVA) ® Сертификат CFVA «Аналитик финансового моделирования и оценки» (FMVA) ® поможет вам обрести уверенность в своей финансовой карьере. Запишитесь сегодня! программа сертификации, призванная помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам будут полезны следующие дополнительные ресурсы CFI:

- Бухгалтерский цикл Бухгалтерский цикл Бухгалтерский цикл — это целостный процесс регистрации и обработки всех финансовых транзакций компании, начиная с момента транзакции

- Капитальные расходы Капитальные расходы Капитальные расходы относятся к средства, которые используются компанией для покупки, улучшения или обслуживания долгосрочных активов с целью улучшения

- Оценка запасов Оценка запасов Оценка запасов относится к практике учета стоимости товарных запасов предприятия.Товарно-материальные запасы относятся ко всем

- Три финансовых отчета Три финансовых отчета Три финансовых отчета — это отчет о прибылях и убытках, баланс и отчет о движении денежных средств. Эти три основных утверждения:

Эти три основных утверждения:

Эти три основных утверждения:Методы оценки бизнеса

Этот курс CPE включен в более 50 часов CGMA Strategic Management Accounting. Его также можно приобрести индивидуально или как часть корпоративной финансовой стратегии.

Этот курс CPE исследует процесс оценки бизнеса и факторы, влияющие на стоимость бизнеса.В нем исследуются три основных метода оценки бизнеса. Оценка на основе активов рассчитывается по балансовой стоимости, восстановительной стоимости и разделительной / чистой стоимости реализации. Оценка, основанная на прибылях, в первую очередь полагается на метод оценки P / E. Оценка денежного потока использует теорию модели оценки дивидендов (DVM) и метод дисконтированного денежного потока (DCF). Курс также исследует уравнение стоимости капитала с поправкой на риск, модель ценообразования капитальных активов (CAPM) и гипотезу эффективного рынка (EMH).

Обсуждаемые темы

- Оценка активов (например,грамм. первоначальной стоимости, восстановительной стоимости и стоимости реализации)

- Формы нематериальных активов (включая права интеллектуальной собственности, торговые марки и т. д.) и методы оценки

- Цены на акции (котируемые на фондовой бирже или частной продаже для некотируемых компаний)

- Оценка прибыли (например, мультипликаторы цена / прибыль и доходность)

- Оценка дивидендов (например, модель роста дивидендов, включая оценку роста на основе прошлых или прогнозируемых показателей и включая допущения о непостоянном росте)

- Оценка дисконтированных свободных денежных потоков (включая налогообложение, риски -корректированная ставка дисконтирования, денежные потоки в иностранной валюте и анализ чувствительности)

- Идеи диверсифицируемого риска (несистематический риск) и систематического риска

- Модель оценки капитальных активов (CAPM), включая значение и происхождение компонента и возможность заимствования и un-gear beta

- Расчет соответствующей стоимости капитала для использования в анализе дисконтированных денежных потоков (например,грамм. стоимость капитала или WACC) со ссылкой на характер операции (например, разделение или целое предприятие), включая использование CAPM, модели оценки дивидендов и формулы MM WACC

- Гипотеза эффективного рынка и ее значимость для оценки котируемых компаний

- Влияние государственных стимулов на стоимость предприятия (например, капитал или гранты на доходы)

- Сильные и слабые стороны каждого метода оценки

- Действительность результатов для использования при принятии решений в соответствии с характером целевой организации (например,грамм. подразделение, целое предприятие, указанное или не указанное в кавычках)

первоначальной стоимости, восстановительной стоимости и стоимости реализации)

первоначальной стоимости, восстановительной стоимости и стоимости реализации) стоимость капитала или WACC) со ссылкой на характер операции (например, разделение или целое предприятие), включая использование CAPM, модели оценки дивидендов и формулы MM WACC

стоимость капитала или WACC) со ссылкой на характер операции (например, разделение или целое предприятие), включая использование CAPM, модели оценки дивидендов и формулы MM WACCЦели обучения

По завершении этого курса вы сможете: разделение с использованием ряда методов, включая налогообложение

Кто получит выгоду?

- Кандидаты на экзамен CGMA

- Управленческие бухгалтеры, желающие развить навыки корпоративной финансовой стратегии

СКИДКИ

Обладатели статуса CGMA имеют право на дополнительные скидки на этот продукт.

Чтобы получить специальную цену, вы должны быть зарегистрированы и вошли в систему. Просмотрите полный список продуктов для разработки, доступных на CGMA.org.

Что такое инвентаризационная оценка и почему она важна

6 мин. Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое оценка запасов и почему она важна

Оценка запасов — это денежная сумма, связанная с товарами в запасах на конец отчетного периода.Оценка основана на затратах, понесенных на приобретение запасов и подготовку их к продаже.

Товарно-материальные запасы являются крупнейшими оборотными активами бизнеса. Оценка запасов позволяет вам оценить вашу себестоимость проданных товаров (COGS) и, в конечном итоге, вашу рентабельность. Наиболее широко используемые методы оценки — это FIFO (первый пришел — первый ушел), LIFO (последний пришел — первый ушел) и WAC (средневзвешенная стоимость).

О чем идет речь в этой статье:

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Каковы цели инвентаризационной оценки?

Инвентарь — это товары, предназначенные для продажи или непроданные товары. В производстве это сырье, полуфабрикаты и готовая продукция. Оценка запасов проводится в конце каждого финансового года для расчета стоимости проданных товаров и стоимости непроданных запасов.

Это очень важно, поскольку избыток или нехватка запасов влияет на производство и прибыльность бизнеса.

Определить валовой доход

Запасы используются для определения валовой прибыли, которая представляет собой превышение продаж над себестоимостью проданных товаров. Для определения валовой прибыли или торговой прибыли стоимость проданных товаров сопоставляется с выручкой за отчетный период.

Себестоимость проданной продукции = Начальный запас + Закупки — Конечный запас

Приведенное выше уравнение показывает, что стоимость запасов влияет на стоимость и, следовательно, на валовую прибыль. Например, если запасы на конец периода переоценены, это приведет к увеличению прибыли текущего года и уменьшению прибыли в последующие годы.

Определить финансовое положение

Запасы на конец периода показаны как оборотные активы. Стоимость запаса на конец периода в балансе определяет финансовое положение бизнеса. Завышение или недооценка может дать неверную картину положения оборотного капитала и общего финансового положения.

Как оцениваются запасы

Метод оценки запасов зависит от того, как бизнес отслеживает запасы с течением времени. Бизнес должен оценивать запасы по себестоимости.Поскольку товарно-материальные запасы постоянно продаются и пополняются, а их цена постоянно меняется, бизнес должен сделать предположение о потоке затрат, которое будет использоваться часто.

Существует четыре общепринятых метода оценки запасов.

- Специальная идентификация

- Первый пришел — первый ушел (FIFO)

- Последний пришел — первый ушел (LIFO)

- Средневзвешенная стоимость

Специальная идентификация

Согласно этому методу, каждый товар в вашем инвентаре отслеживается с момента его складирования до момента продажи.Обычно он используется для крупных объектов, которые можно легко идентифицировать и которые имеют очень разные функции и стоимость, связанные с этими функциями.

Основным требованием этого метода является то, что вы должны иметь возможность отслеживать каждый товар индивидуально с помощью RFID-метки, даты получения с печатью или серийного номера.

Хотя этот метод обеспечивает высокую степень точности оценки запасов, он ограничивается оценкой редких, дорогостоящих предметов, для которых требуется такая дифференциация.

Первый пришел, первый ушел (FIFO)

Этот метод основан на предположении, что первые закупленные запасы будут проданы первыми. Остающиеся в запасе активы сопоставляются с активами, которые были приобретены или произведены в последний раз.

Остающиеся в запасе активы сопоставляются с активами, которые были приобретены или произведены в последний раз.

Это один из наиболее распространенных методов оценки запасов, используемых предприятиями, поскольку он прост и понятен. Во время инфляции метод FIFO дает более высокую стоимость конечных запасов, более низкую стоимость проданных товаров и более высокую валовую прибыль.

К сожалению, модель FIFO не может точно описать затраты при быстром росте цен. Кроме того, в отличие от метода LIFO, он не дает никаких налоговых преимуществ.

Последний пришел, первый ушел (LIFO)

При этом методе оценки запасов предполагается, что более новые запасы продаются первыми, в то время как более старые запасы остаются на складе. Этот метод практически не используется предприятиями, поскольку старые запасы редко продаются и постепенно теряют свою ценность.Это приводит к значительным потерям для бизнеса.

Единственная причина использовать LIFO — это когда компании ожидают, что стоимость запасов со временем вырастет и приведет к инфляции цен. Путем перевода высокозатратных запасов в себестоимость проданных товаров можно снизить уровень прибыли предприятий. Это позволяет предприятиям платить меньше налогов.

Путем перевода высокозатратных запасов в себестоимость проданных товаров можно снизить уровень прибыли предприятий. Это позволяет предприятиям платить меньше налогов.

Средневзвешенная стоимость

При использовании метода средневзвешенной стоимости средневзвешенное значение используется для определения суммы, которая входит в себестоимость проданных товаров и запасов.Средневзвешенная стоимость единицы рассчитывается следующим образом:

Средневзвешенная стоимость единицы = Общая стоимость товаров в запасах / Всего единиц в запасах

Этот метод обычно используется для определения стоимости единиц, которые неотличимы друг от друга, и трудно отслеживать отдельные затраты.

Какой метод оценки запасов является наилучшим

Выбор правильного метода оценки запасов важен, поскольку он оказывает прямое влияние на размер прибыли бизнеса.Ваш выбор может привести к резкой разнице в стоимости проданных товаров, чистой прибыли и конечных запасов.

У каждого метода есть свои преимущества и недостатки. Например, метод LIFO даст вам самую низкую прибыль, потому что последние купленные товары на складе обычно самые дорогие, тогда как FIFO даст вам наибольшую прибыль, поскольку первые товары на складе обычно самые дешевые.

Чтобы оценить наиболее подходящий для вас метод, вам необходимо обратить внимание на изменения в стоимости запасов.

- Если затраты на товарно-материальные запасы растут или могут увеличиться, может быть лучше рассчитать затраты по методу LIFO. Поскольку товары с более высокой стоимостью считаются проданными, это приводит к увеличению затрат и снижению прибыли.

- Если ваши складские расходы падают, FIFO может быть лучшим вариантом для вас.

- Для более точной стоимости используйте метод оценки запасов FIFO, поскольку он предполагает, что более старые товары, которые являются менее дорогостоящими, продаются первыми.

Как владелец бизнеса, вам необходимо проанализировать каждый метод и применить метод, который точно отражает периодический доход и соответствует вашей конкретной бизнес-ситуации.Совет по стандартам финансового учета (FASB) в своих Общепринятых процедурах бухгалтерского учета разрешает учет как по методу FIFO, так и по методу LIFO.

Также важно отметить, что предприятия не могут переключаться с одного метода оценки запасов на другой. Если ваша компания решит перейти на учет LIFO с учета FIFO, вы должны заполнить форму 970 в IRS.

СТАТЬИ ПО ТЕМЕ

Что такое управленческий учет и как он помогает менеджерам?

6 мин.Прочитать

- Концентратор

- Бухгалтерский учет

- Что такое управленческий учет?

Управленческий учет — это процесс выявления, анализа, интерпретации и передачи информации менеджерам, чтобы помочь менеджерам принимать решения в компании и способствовать достижению бизнес-целей.

Собранные данные охватывают все области бухгалтерского учета, которые информируют руководство о деловых операциях, связанных со стоимостью продуктов или услуг, приобретаемых компанией.Управленческие бухгалтеры используют бюджеты для количественной оценки бизнес-плана.

Отчеты об исполнении используются, чтобы отметить отклонения фактических результатов от заложенных в бюджет.

В этой статье также будут обсуждаться:

Как управленческий учет помогает в принятии решений?

5 типов управленческого учета, повышающих ценность вашего бизнеса

Что такое отчеты управленческого учета?

ПРИМЕЧАНИЕ. Члены группы поддержки FreshBooks не являются сертифицированными специалистами по подоходному налогу или бухгалтерскому учету и не могут давать советы в этих областях, кроме дополнительных вопросов о FreshBooks.Если вам нужна консультация по подоходному налогу, обратитесь к бухгалтеру в вашем районе .

Как управленческий учет помогает в принятии решений?

Управленческий учет очень эффективен в высококонкурентной и быстро меняющейся бизнес-среде, где необходимо быстро принимать решения. Эти решения могут иметь отношение к тактике продаж, составлению бюджета или управлению денежными потоками. Управленческий учет будет использовать оперативные данные, чтобы быстро разобраться в ситуации.

Цель состоит в том, чтобы использовать бюджет для принятия краткосрочных операционных решений, которые помогут повысить операционную эффективность компании.

Допустим, интернет-компания подписывается на услуги облачных вычислений. Повышены ежемесячные расценки на аренду места в облаке. Менеджеры интернет-компании могут использовать бюджеты, чтобы увидеть, не слишком ли дорого обходится повышение цен, и принять решение о сокращении затрат и повышении операционной эффективности.

Бюджет компании составляет 100 долларов в неделю на доступ к облачным сервисам, а фактические расходы за неделю составляют 200 долларов. Менеджеры знают, что разница между бюджетом и фактическими затратами составляет 100 процентов.Управляющий бухгалтер посоветует повысить свои ожидания в отношении цен в своем бюджете или перейти к другому поставщику, чтобы покрыть свои бюджетные расходы.

5 видов управленческого учета, повышающих ценность вашего бизнеса

Управленческий учет представляет вашу финансовую информацию таким образом, чтобы она была полезна для принятия операционных решений в отношении вашей компании. Регулярное обновление финансовых отчетов поможет вам выполнить следующие задачи управленческого учета, которые увеличат стоимость вашей компании.

АНАЛИЗ МАРЖИ

Управленческий учет анализирует дополнительные выгоды от увеличения производства — это называется анализом маржи. Это переходит в анализ безубыточности, который включает в себя расчет маржи вклада в структуру продаж, чтобы определить единичный объем, при котором валовые продажи бизнеса равны общим расходам. Управляющий бухгалтер будет использовать эту информацию для определения цен на продукты и услуги.

2) АНАЛИЗ ОГРАНИЧЕНИЙ

Анализ ограничений указывает на ограничения в процессе продаж или производственной линии.Управленческие бухгалтеры выясняют, где возникают ограничения, и рассчитывают их влияние на денежный поток, прибыль и выручку.

3) КАПИТАЛЬНОЕ БЮДЖЕТИРОВАНИЕ

Управленческие бухгалтеры помогают бизнесу решить, когда, где и сколько денег потратить на основе финансовых данных. Использование стандартных показателей капитального бюджета, таких как чистая приведенная стоимость и внутренняя норма прибыли, чтобы помочь лицам, принимающим решения, решить, стоит ли начинать дорогостоящие проекты или покупать.

Процесс включает в себя рассмотрение предложений, определение наличия спроса на продукты или услуги и поиск подходящего способа оплаты покупки.В нем также указаны сроки окупаемости, поэтому руководство может предвидеть будущие затраты и выгоды.

4) АНАЛИЗ / ПРОГНОЗ ТЕНДЕНЦИИ

Просмотр линии тренда для определенных затрат и исследование необычных отклонений или отклонений является важной частью управленческого учета. Решения принимаются на основе предыдущей информации, такой как исторические цены, объемы продаж, географическое положение, тенденции клиентов и финансовые данные, для расчета и прогнозирования будущих финансовых ситуаций.

5) СТОИМОСТЬ / ОЦЕНКА ПРОДУКЦИИ

Определение фактических затрат на продукцию и услуги — еще один элемент управленческого учета. Накладные расходы рассчитываются и распределяются для расчета фактических затрат, связанных с производством продукта. Эти накладные расходы могут включать количество произведенных товаров или других факторов, связанных с производством, например, квадратный фут объекта. Наряду с накладными расходами бухгалтеры-управленцы используют прямые затраты для оценки стоимости проданных товаров и запасов, которые могут находиться на разных стадиях производства.

Что такое отчеты управленческого учета?

Отчетыпо управленческому учету используют отчеты о бюджете, чтобы помочь руководителям предлагать более эффективные стимулы для сотрудников, сокращать расходы и пересматривать условия с поставщиками и поставщиками.

Вот несколько типов управленческих отчетов.

ОТЧЕТЫ О СТАРЕНИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Ваш бизнес сильно зависит от предоставления кредита? Тогда отчет о старении дебиторской задолженности жизненно важен для вашей деятельности. Этот отчет разбивает остатки на счетах ваших клиентов на определенные периоды времени, что позволяет менеджерам идентифицировать должников и выявлять проблемы в процессе сбора платежей компании.

Если у вашей компании много дебиторов, вам может потребоваться полная перестройка, чтобы ужесточить кредитную политику, поскольку движение денежных средств имеет решающее значение для деятельности любого бизнеса. Компания всегда должна знать, кто и что им должен.

ОТЧЕТЫ О ДЕЯТЕЛЬНОСТИ

Результаты работы всей компании, каждого отдела и каждого сотрудника учитываются в конце каждого семестра в отчетах о производительности. Эти отчеты используются для принятия важных решений о будущем компании. Неэффективных сотрудников иногда отпускают, а людей, которые достигают или перевыполняют свои цели, вознаграждают за их приверженность бизнесу.Отчеты о производительности могут показывать недостатки в настройках рабочего процесса, если, скажем, например, целый отдел каким-то образом не работает с определенной мощностью. Отчет об эффективности — важный инструмент, позволяющий следовать миссии компании.

Отчеты по управленческому учету

Управленческий учет определяет стоимость произведенных изделий. Учитываются все затраты на сырье, накладные расходы, оплата труда и любые дополнительные затраты, и эти итоговые суммы делятся на количество произведенной продукции.

Отчет о затратах содержит сводку этой информации. В этом отчете для менеджеров показаны себестоимость товаров по сравнению с их отпускными ценами. С помощью этих отчетов оценивается и отслеживается размер прибыли.

Лучшая оптимизация ресурсов может быть достигнута за счет понимания всех расходов, включая потери запасов, почасовые затраты на рабочую силу и накладные расходы.

ПРОЧИЕ ОТЧЕТЫ УПРАВЛЕНЧЕСКОГО УЧЕТА

Другие управленческие отчеты, жизненно важные для каждого бизнеса, включают отчеты с информацией о заказах, отчеты по проектам, анализ конкурентов и многие другие подобные отчеты.

Эти отчеты создаются либо внутри компании, либо с привлечением специалистов, в зависимости от способности вашей компании выполнять требования к отчетности. Чтобы принимать наиболее обоснованные решения, компании и менеджеры должны иметь доступ к достоверным данным и достоверным отчетам управленческого учета.

СТАТЬИ ПО ТЕМЕ

Что такое управленческий учет?

ВВЕДЕНИЕОбсуждаемые темы

- Что означает управленческий учет?

- Что такое управленческий учет?

Управленческим бухгалтерам (также называемым управленческими бухгалтерами) поручено следить за событиями, которые происходят в бизнесе и вокруг него.Эти мероприятия, конечно, зависят от потребностей бизнеса. Исходя из этого, бухгалтеры проектируют данные и оценки.

Учет затрат относится к процессу прогнозирования этих оценок и данных и их подготовки к использованию. Эти данные и оценки в конечном итоге будут использоваться для принятия решений.

Основное различие между финансовым и управленческим бухгалтерским учетом заключается во внутренней или внешней ориентации. Финансовый учет фокусируется на создании и оценке финансовой отчетности.Эти отчеты сообщаются внешним лицам, как кредиторам и инвесторам.

Напротив, анализ и результаты управленческого учета для руководителей компаний хранятся внутри компании. Руководители предприятий используют этот анализ для принятия решений и более эффективного управления компанией. Управленческие бухгалтеры занимаются многими аспектами бухгалтерского учета.

К ним относятся:

- Маржа

- Ограничения

- Составление бюджета капиталовложений

- Тенденции и

- Прогнозирование, оценка и калькуляция затрат на продукцию

Давайте рассмотрим пример.

Марк Цукерберг — генеральный директор небольшой консалтинговой фирмы. Он хочет нанять управленческого бухгалтера и финансового бухгалтера для своей фирмы. Он составил список рабочих задач. И ему нужно разбить их на отдельные задачи. Задачи, которые будет выполнять управленческий бухгалтер, и те, которые должны выполняться финансовым бухгалтером, будут упомянуты отдельно.

Вот список задач, которые предложил Цукерберг:

- Подготовка отчетов о движении денежных средств

- Отчетность о прибылях и убытках

Управленческий учет, также известный как учет затрат, представляет собой набор задач.Задачи включают идентификацию, измерение, анализ, интерпретацию и передачу информации. Менеджеры для достижения целей организации используют информацию.

Ключевое различие между управленческим и финансовым учетом заключается в информации управленческого учета. Информация может помочь менеджерам в организации принимать конструктивные решения. С другой стороны, финансовый учет предоставляет информацию сторонам за пределами организации.

ОТКРЫТИЕ «Управленческого учета»Управленческий учет включает в себя все области бухгалтерского учета.Эти области бухгалтерского учета охватывают информирование менеджмента о показателях бизнес-операций.

Управленческие бухгалтеры используют информацию, касающуюся стоимости продуктов или услуг. Компания обычно покупает эти услуги. Бюджеты также широко используются как количественное выражение бизнес-плана.

Физические лица в управленческом учете отчетов об исполнении проектов по выведению отмечают отклонения фактических результатов от бюджетов.

АНАЛИЗ ПРИБЫЛИУправленческий учет занимается анализом маржи, который включает в себя анализ дополнительных выгод, получаемых от увеличения производства.

Анализ маржи следует за анализом безубыточности, который включает в себя расчет маржи вклада в структуре продаж. Это определяет единичный объем, при котором валовые продажи бизнеса равны общим расходам.

Эта информация рассчитывается управленческими бухгалтерами для определения цен на продукты и услуги.

АНАЛИЗ ОГРАНИЧЕНИЙУправленческий учет также имеет дело с ограничениями. Производственная линия или процесс продаж — это результат анализа ограничений.Бухгалтеры-управленцы принимают во внимание основные узкие места. И это вычисляет влияние этих ограничений на прибыль, доход и денежный поток.

КАПИТАЛЬНЫЙ БЮДЖЕТИНГУправленческий учет включает использование информации, которая помогает бухгалтерам принимать решения о капитальных затратах. Управленческие бухгалтеры принимают во внимание стандартные показатели капитального бюджета, такие как чистая приведенная стоимость и внутренняя норма прибыли.

Составление бюджета капиталовложений помогает лицам, принимающим решения, выбирать между капиталоемкими проектами или закупками.Управленческий учет предполагает изучение предложений. Предложения позволят бухгалтерам решить, требуются ли товары или услуги.

И эти предложения помогают бухгалтерам найти подходящие способы финансирования покупки. Это также позволяет бухгалтерам знать о сроках окупаемости. В результате руководство может прогнозировать будущие экономические выгоды.

АНАЛИЗ И ПРОГНОЗ ТЕНДЕНЦИИУправленческий учет включает анализ затрат по линии тренда. Это позволяет бухгалтерам исследовать необычные отклонения или отклонения.В этой области бухгалтерского учета также используется информация за предыдущий период для расчета и сбора будущей финансовой информации.

Это может включать исторические цены, объем продаж, географическое положение, расположение клиентов или финансовую информацию.

СТОИМОСТЬ ПРОИЗВОДСТВА: ОЦЕНКАУправленческий учет занимается определением фактических затрат на продукцию или услуги. Бухгалтеры-менеджеры оценивают и распределяют накладные расходы для оценки фактических затрат, связанных с производством продукта.

Накладные расходы могут быть распределены исходя из количества созданных товаров или других факторов, связанных с производством, таких как квадратный фут помещения. В сочетании с накладными расходами бухгалтеры-менеджеры пользуются преимуществами прямых затрат.

Это позволяет бухгалтерам правильно оценивать стоимость проданных товаров и запасов, которые могут находиться на разных стадиях производства.

КАРЬЕРА В УПРАВЛЕНЧЕСКОМ УЧЕТЕУправленческие бухгалтеры находят возможности трудоустройства в различных условиях работы.Отрасли промышленности постоянно требуют квалифицированных управленческих бухгалтеров. Специалисты в этой области пользуются большим спросом в государственных и частных компаниях, некоммерческих организациях и государственных учреждениях.

Каждая компания назначает определенные должности и обязанности в соответствии со своей бизнес-моделью и потребностями.

ОБЯЗАННОСТИ УПРАВЛЯЮЩЕГО БУХГАЛТЕРАОсновные обязанности управленческого бухгалтера различаются. Рабочие обязанности и обязанности зависят от размера организации, требований к подчинению и отчетности, а также от общего дохода.

РЕЗЮМЕСпециалисты по управленческому учету востребованы для управления должностями в бухгалтерском учете, представляющими сотрудников начального, среднего и высшего звена. Управленческий учет является обязательным предметом для составления бюджета, расчета изменений в акционерном капитале и подготовки налогов для организации.

Последнее обновление: Мэгали Д. 28 мая 2019 г. Канадский университет.Она делится советами руководства здесь, в MGTBlog, когда ей нечего делать и у нее появляется свободное время после работы в многонациональной компании в Торонто.

Что такое инвентаризационная оценка и почему она важна?

Каждая компания, которая продает физические товары, должна определить стоимость своих запасов для целей бухгалтерского учета. Поскольку запасы обычно составляют большую часть бизнес-активов, способ их оценки может существенно повлиять на прибыль, налоговые обязательства и стоимость активов компании.

Компании могут выбирать из нескольких методов оценки запасов, и очень важно выбрать метод, который лучше всего подходит для вашего бизнеса. После того, как компания выбрала метод оценки запасов, изменить его может быть сложно.

Что такое инвентарь?