Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

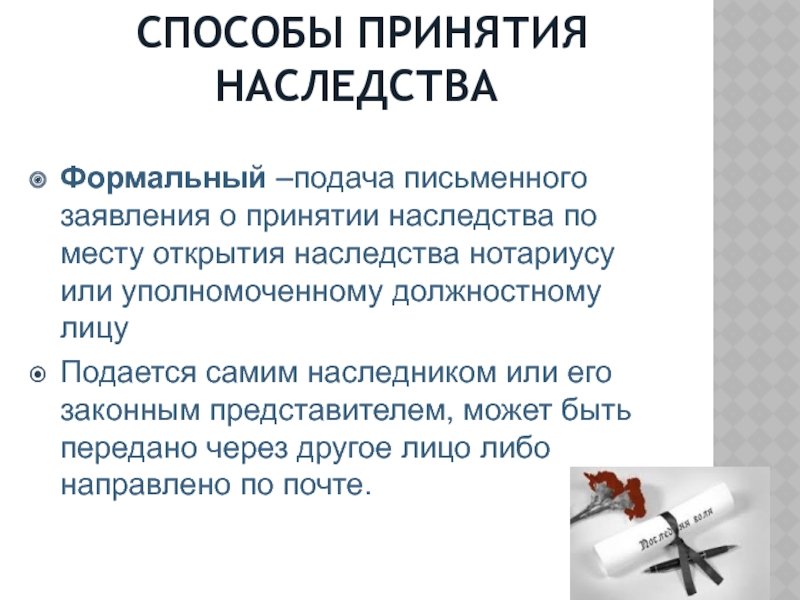

Оценка для вступления в наследство

При переходе имущества в наследство важно выполнить его оценку. Оценка нужна для установления размера госпошлины, которую обязан оплатить наследник при оформлении своих прав у нотариуса. Также оценка понадобиться тогда, когда имеются спорные вопросы, связанные с разделом имущества.

Если необходимо выполнить оценку квартиры или дома, наследнику понадобится:

- — паспорт;

- — правоустанавливающие документы на недвижимость;

- — техпаспорт;

- — свидетельство о смерти наследодателя.

Довольно часто по наследству передаются автомобиля. Тогда необходимо подготовить такие бумаги:

- — паспорт;

- — техпаспорт транспортного средства;

- — свидетельство о государственной регистрации;

- — свидетельство о смерти наследодателя;

- — информация о пробеге.

По результатам экспертизы наследнику выдается отчет, в котором содержатся все сведения о проведенных работах:

- — описание объекта;

- — обзор рыночного сегмента, к которому он принадлежит;

- — способы и методы определения стоимости;

- — расчет рыночной стоимости объекта;

- — данные об оценщике.

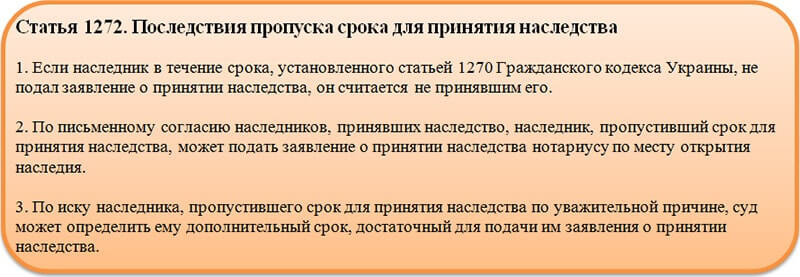

Окончательный список документов для проведения оценочной экспертизы может меняться в каждом конкретном случае, поэтому лучше уточнить этот момент у специалистов. Рыночная стоимость оцениваемого имущества определяется на момент смерти наследодателя.

Заказать оценку для вступления в наследство вы можете в экспертно-оценочной компании «ТопФрейм Оценка». Оценка для вступления в наследство проводиться независимым экспертом, имеющим лицензию на оказание данного вида услуг. После заключения договора наш специалист выезжает на объект для проведения необходимых расчетов, а после составит отчет в соответствие с установленной формой.

Для того, чтобы уточнить стоимость оценочных услуг при вступлении в наследство свяжитесь с сотрудниками нашей компании по контактному телефону, указанному на сайте.

Оценка акций для наследства — Компания Оценки и Права

Ценные бумаги наравне с другим имуществом могут передаваться по наследству. Чаще всего, когда речь идет о наследовании ценных бумаг имеются в виду акции. Законом предусмотрена процедура вступления в наследство, обязательным этапом которой является оценка рыночной стоимости ценных бумаг.

Чаще всего, когда речь идет о наследовании ценных бумаг имеются в виду акции. Законом предусмотрена процедура вступления в наследство, обязательным этапом которой является оценка рыночной стоимости ценных бумаг.

Оценка акций для целей наследования – это работа оценщика, направленная на определение стоимости наследуемого имущества в целях установления размера нотариальной пошлины, которая зависит от стоимости объекта.

Размер пошлины зависит не только от стоимости наследуемого имущества, но и от уровня родственных связей. Для наследников 1 и 2 очереди – это 0,3%, для всех остальных – 0,6%.

Сама по себе оценка акций – это определение стоимости доли компании, которая приходится на эти акции.

При проведении оценки происходит анализ акции, как финансового инструмента, способного приносить прибыль. На стоимость акций влияет:

- Их количество у конкретного человека, так как большее число акций дает больше прав их владельцу

- Возможность продажи их на свободном рынке

- Степень контроля, то есть те управленческие права, которые приобретает держатель акций

Перед началом оценки всегда необходимо определить ее цель. Это является первым этапом данной услуги.

Это является первым этапом данной услуги.

Вторым этапом идет анализ хозяйственной деятельности акционерного общества, изучается его финансовая отчетность. Проводится исследование рынка и места на нем компании.

После того, как вся необходимая информация получена, оценщик определяет с помощью какого метода будет проводиться оценка:

- Затратный метод – применяется чаще всего, если предприятие убыточное или не может составить здоровую конкуренцию.

- Сравнительный метод – метод берется за основу, если рынок акций аналогичных компаний активен

- Доходный метод – применяется, если заказчика интересует исключительно возможная прибыль.

Когда подход определен можно уже проводить необходимые расчеты и составлять прогноз о доходах. На заключительном этапе вся полученная информация и результаты оформляются в официальный отчет.

По итогам проведенной работы клиент получает отчет об оценке рыночной стоимости акций, выполненный в соответствии со всеми требованиями законодательства и федеральных стандартов оценки. Данный отчет обязателен для принятия нотариусом для расчета размера пошлины и выдачи свидетельства на право наследования.

В состав отчета входят:

- Задание на оценку

- Сведения о Заказчике

- Сведения об оценщике: Диплом, Свидетельство о членстве в СРО, Выписка из реестра СРО, Полис обязательного страхования ответственности оценщика

- Сведения об организации-эмитенте

- Применяемые стандарты оценочной деятельности

- Описание и характеристики бизнеса

- Анализ рынка по РФ и региону, где осуществляется деятельность

- Анализ финансово-хозяйственной деятельности организации-эмитента

- Описание процесса и методов оценки с расшифровкой деталей расчетов

- Заключение о итоговой сумме оценки

Оценка для вступления в наследство в Краснодаре

Оценка ценных бумаг/акций

Работа эксперта в этом случае также займет один день.

свидетельство о смерти наследодателя;

- паспорт наследника;

- выписка с депо счета.

Оценка для нотариуса наследства такого рода заключается в определении стоимости котируемых и некотируемых акций, а также передаваемой наследнику доли в акционерном обществе с ограниченной ответственностью.

Оценка оружия

Предоставлять само оружие на осмотр не потребуется, достаточно будет ограничиться предоставлением следующих документов:

Работа экспертов в Legal Services

В Краснодаре оценка наследства – услуга, которая требуется достаточно часто. Обращаясь к нам, каждый клиент может рассчитывать на то, что оценка для наследства будет произведена высококвалифицированным специалистом. У нас есть соответствующая лицензия на оказание такой услуги, и каждый оценщик отвечает перед клиентом за результат.

У нас есть соответствующая лицензия на оказание такой услуги, и каждый оценщик отвечает перед клиентом за результат.

Безупречно выполнять свою работу нашим экспертам позволяет большой опыт. За годы деятельности компании мы многократно оценивали как движимое, так и недвижимое имущество, используя проверенные методики. Наличие необходимой материально–технической базы также является залогом того, что оценка квартиры для наследства, машины либо иного имущества будет выполнена с надлежащим качеством и в сжатые сроки.

Почему выгодно обращаться к нам

В Краснодаре оценка наследства выполняется различными фирмами, но у нас есть неоспоримые преимущества:

– мы гарантируем достоверный и однозначный результат;

– по итогам оценки предоставляется отчет, который признают все государственные органы;

– экспертизу проводят высококвалифицированные оценщики.

Порядок проведения оценки и сроки

Сроки составления отчета будут разными в зависимости от оцениваемого объекта. Если требуется оценка машины для наследства – это можно выполнить за один день, если предполагается работа со сложными объектами с выездом эксперта, то сроки составят от 1 до 5 дней.

Если требуется оценка машины для наследства – это можно выполнить за один день, если предполагается работа со сложными объектами с выездом эксперта, то сроки составят от 1 до 5 дней.

На первом этапе нужно связаться со специалистами Legal Services для обсуждения услуги и определения ее стоимости – это можно сделать через форму на сайте или в телефонном режиме.

Далее с клиентом согласовывается дата и время выезда специалиста (как правило, рассматриваются рабочие дни, выезд в выходные обговаривается отдельно).

Оценщик выезжает на объект и выполняет свою работу, с клиентом подписывается договор на оказание услуги, предоставляются копии необходимых документов.

По готовности отчета оценка для наследства завершена. Отчет можно забрать в нашем офисе после подписания акта приема-передачи работ.

Отчет представляет собой прошитый и пронумерованный документ с печатью в твердой обложке.

подарков и наследства | Внутренняя налоговая служба

Чтобы определить, облагается ли продажа унаследованного имущества налогом, вы должны сначала определить свою основу в собственности. Основанием собственности, унаследованной от умершего, обычно является одно из следующих:

Для получения информации о FMV наследуемого имущества на дату смерти умершего, обратитесь к исполнителю наследственного имущества. Также обратите внимание, что в 2015 году Конгресс принял новый закон, который при определенных обстоятельствах требует, чтобы основание получателя в определенном унаследованном имуществе соответствовало стоимости имущества, окончательно определенной для целей федерального налога на имущество.Проверьте Что нового — Налог на наследство и дарение, чтобы узнать об окончательных правилах, вводимых в действие нового закона.

Если вы или ваш супруг (а) передали имущество умершему в течение одного года до смерти умершего, см. Публикацию 551, Основы активов.

Публикацию 551, Основы активов.

Укажите продажу в Приложении D (Форма 1040), Прибыли и убытки от капитала и в Форме 8949, Продажи и другое отчуждение капитальных активов:

Согласно новому закону, принятому Конгрессом в 2015 году, может применяться штраф за точность, если лицо, сообщающее о продаже определенного унаследованного имущества, использует основание, превышающее окончательную стоимость этого имущества для целей федерального налога на имущество.Опять же, проверьте Что нового — Налог на наследство и дарение, чтобы узнать об окончательных правилах, вводимых для реализации нового закона.

Для имений умерших в 2010 г. основание обычно определяется, как описано выше. Тем не менее, исполнитель умершего в 2010 году может отказаться от правил Федерального налога на имущество на 2010 год и использовать измененный перенос основных правил.

Согласно данным внеочередным выборам, основа имущества, унаследованного от умершего в 2010 году, как правило, меньше:

- Скорректированное основание умершего, или

- FMV имущества на дату смерти умершего.

В соответствии с этими специальными выборами для имений умерших в 2010 году исполнитель наследства умершего может увеличить основание определенного имущества, которое бенефициары приобретают у умершего, на сумму до 1,3 миллиона долларов (плюс некоторые неиспользованные встроенные убытки и переходящие остатки убытков. , если применимо), но увеличенное основание не может превышать FMV собственности на дату смерти умершего. Исполнитель может также увеличить основание для определенного имущества, которое переживший супруг (а) приобретает у умершего, на дополнительные 3 миллиона долларов, но увеличенное основание не может превышать FMV имущества на дату смерти умершего.Исполнитель наследства умершего должен предоставить всем наследникам отчет с указанием оснований умершего в собственности, FMV имущества на дату смерти умершего и дополнительных оснований, закрепленных за имуществом. Свяжитесь с исполнителем, чтобы определить основу актива.

Сообщите о продаже в Графике D (Форма 1040) и в Форме 8949, как описано выше.

|

) Стоимость, заявленная в налоговой декларации по наследству, будет либо справедливой рыночной стоимостью акции на дату смерти, либо рыночной стоимостью через шесть месяцев, если альтернативная дата оценки будет выбрана исполнителем. Уточняйте у исполнителя, чтобы быть уверенным. Получите копию налоговой декларации на наследство или письмо от исполнителя с указанием вашей стоимости за акцию, чтобы у вас было доказательство того, что вы проходите аудит со стороны IRS.

) Стоимость, заявленная в налоговой декларации по наследству, будет либо справедливой рыночной стоимостью акции на дату смерти, либо рыночной стоимостью через шесть месяцев, если альтернативная дата оценки будет выбрана исполнителем. Уточняйте у исполнителя, чтобы быть уверенным. Получите копию налоговой декларации на наследство или письмо от исполнителя с указанием вашей стоимости за акцию, чтобы у вас было доказательство того, что вы проходите аудит со стороны IRS.

В 2011 году вводится новая концепция — перевод льготного кредита между супругами. Супружеским парам больше не нужно будет создавать трасты A / B или тщательно разделять владельцев счетов, чтобы в полной мере воспользоваться льготами по налогу на наследство, доступными для них обоих. Однако, и это жизненно важно знать, исполнитель ДОЛЖЕН подать форму 706 вовремя, чтобы принять решение о переносе, даже если налог на наследство не взимается. Кроме того, заполнение формы 706 автоматически делает выбор переносимости, и необходимо активно предпринимать шаги, чтобы избежать выбора, если это нежелательно.

В 2011 году вводится новая концепция — перевод льготного кредита между супругами. Супружеским парам больше не нужно будет создавать трасты A / B или тщательно разделять владельцев счетов, чтобы в полной мере воспользоваться льготами по налогу на наследство, доступными для них обоих. Однако, и это жизненно важно знать, исполнитель ДОЛЖЕН подать форму 706 вовремя, чтобы принять решение о переносе, даже если налог на наследство не взимается. Кроме того, заполнение формы 706 автоматически делает выбор переносимости, и необходимо активно предпринимать шаги, чтобы избежать выбора, если это нежелательно. Правило повышения рыночной стоимости было сохранено (большое облегчение). Сумма освобождения от уплаты налогов с поправкой на инфляцию на 2013 год составит 5 250 000 долларов. Ставка налога на облагаемое имущество сверх суммы освобождения увеличилась с 35% до 40%.

Правило повышения рыночной стоимости было сохранено (большое облегчение). Сумма освобождения от уплаты налогов с поправкой на инфляцию на 2013 год составит 5 250 000 долларов. Ставка налога на облагаемое имущество сверх суммы освобождения увеличилась с 35% до 40%. Это не похоже на обращение с подарками, когда допускается корректировка базовой стоимости (в определенных пределах) для налога на дарение, уплачиваемого дарителем. Если кто-либо из читателей, особенно в штатах, которые взимают налог на наследство (в отличие от налога на наследство), знает о корректировках базовой стоимости, разрешенных в их штате, пожалуйста, свяжитесь с нами для добавления информации на наш веб-сайт.

Это не похоже на обращение с подарками, когда допускается корректировка базовой стоимости (в определенных пределах) для налога на дарение, уплачиваемого дарителем. Если кто-либо из читателей, особенно в штатах, которые взимают налог на наследство (в отличие от налога на наследство), знает о корректировках базовой стоимости, разрешенных в их штате, пожалуйста, свяжитесь с нами для добавления информации на наш веб-сайт.

Примечание для имущественного планирования: если супруг (а) с меньшим вкладом (обычно жена в традиционном браке той эпохи) серьезно болен, рекомендуется переименовать совместные активы на любом счете, открытом до 1977 года в качестве общих арендаторов, чтобы гарантировать, что половина активов получит повышенную базисную стоимость.

Примечание для имущественного планирования: если супруг (а) с меньшим вкладом (обычно жена в традиционном браке той эпохи) серьезно болен, рекомендуется переименовать совместные активы на любом счете, открытом до 1977 года в качестве общих арендаторов, чтобы гарантировать, что половина активов получит повышенную базисную стоимость.

Д.с даты, когда вы унаследовали акции.

Д.с даты, когда вы унаследовали акции.Альтернативная дата оценки | Планирование недвижимости в Сан-Хосе

Фондовый рынок растет, фондовый рынок падает. Просто рассмотрите недавнюю историю. В 2018 году акции потерпели одно из самых сильных поражений со времен Великой депрессии: промышленный индекс Доу-Джонса (DJIA) упал на 5.6% за год, а индекс S&P 500 снизился на 6,2%. Но в начале 2019 года рынки восстановились: и DJIA, и S&P 500 показали рост более чем на 7% за первые шесть недель этого года.

Конечно, вы, вероятно, можете ожидать большей волатильности фондового рынка в ближайшем будущем. Это может не только повлиять на вашу чистую стоимость и, возможно, на ваш образ жизни; это также может повлиять на налоги на наследство. В частности, ваша семья может задолжать неожиданный налоговый счет, если смерть наступит до того, как стоимость акций или других активов резко упадет.

Выбор даты оценки В соответствии с Законом о сокращении налогов и занятости (TCJA) освобождение от федерального налога на имущество было увеличено вдвое с 5 миллионов долларов до 10 миллионов долларов с учетом инфляции с 2018 по 2025 год. Индексированная сумма на 2019 год составляет 11,4 миллиона долларов (по сравнению с 11,18 миллиона долларов США). в 2018 г.). В то же время TCJA сохраняет максимальную ставку федерального налога на имущество в размере 40%, а также неограниченный супружеский вычет.

Индексированная сумма на 2019 год составляет 11,4 миллиона долларов (по сравнению с 11,18 миллиона долларов США). в 2018 г.). В то же время TCJA сохраняет максимальную ставку федерального налога на имущество в размере 40%, а также неограниченный супружеский вычет.

Обычно активы, принадлежащие умершему, включаются в его или ее налогооблагаемую недвижимость на основе их стоимости на дату смерти.Например, если физическое лицо владело акциями на сумму 1 миллион долларов на день своей смерти, акции включаются в состав имущества на сумму 1 миллион долларов.

Несмотря на эти благоприятные правила, небольшой процент семей все еще вынужден бороться с федеральным налогом на недвижимость. Тем не менее, налоговое законодательство предоставляет некоторые льготы имуществу, на которое негативно влияют колебания рыночной конъюнктуры. Вместо использования стоимости активов на дату смерти для целей налога на наследство исполнитель может выбрать дату «альтернативной оценки» через шесть месяцев после даты смерти. Эти выборы могут существенно снизить федеральный налог на недвижимость.

Эти выборы могут существенно снизить федеральный налог на недвижимость.

Рассмотрим упрощенный пример, когда стоимость налогооблагаемого имущества превышает сумму освобождения на 2 миллиона долларов. Если стоимость имущества упадет до 500 000 долларов сверх суммы освобождения, семья сэкономит 600 000 долларов на федеральном налоге на имущество (то есть 1,5 миллиона долларов × 40%).

Избирательные требованияЭти специальные выборы допустимы только в том случае, если общая стоимость совокупного имущества на альтернативную дату оценки ниже, чем на дату смерти.Конечно, иначе выборы не прошли бы. Если активы продаются после смерти, дата продажи имеет значение. Значение не возвращается автоматически к дате смерти.

Кроме того, последующий налог на наследство должен быть ниже при использовании альтернативной даты оценки, чем при использовании оценки на дату смерти. Это также может показаться очевидным, но это не обязательно верно для имений, подпадающих под действие неограниченного брачного вычета, или для других случаев, когда налог на наследство равен нулю в день смерти.

Обратите внимание, что решение об использовании альтернативной даты оценки должно быть сделано в течение одного года с даты подачи налоговой декларации на наследство. Обычно налоговую декларацию на наследство необходимо подавать в течение девяти месяцев со дня смерти. Это дает небольшое окно возможностей для выбора альтернативной даты оценки, когда стоимость активов снизилась.

Предложение «все или ничего»Выбор альтернативной даты оценки может сэкономить налог на наследство, но есть один потенциальный недостаток: выбор должен быть сделан для всего имущества.Другими словами, исполнитель не может выбрать акции для оценки через шесть месяцев после даты смерти и сохранить первоначальную дату оценки для других акций или активов. Все или ничего.

Это может быть ключевым моментом, если в составе недвижимости есть, например, значительные владения недвижимостью в дополнение к ценным бумагам. Если недвижимость дорожает в цене, выборы могут быть не лучшим подходом. Исполнитель должен провести тщательную инвентаризацию и учет стоимости всех активов.

Исполнитель должен провести тщательную инвентаризацию и учет стоимости всех активов.

Важно знать правила для всех применимых государственных налогов на смерть. Это может так или иначе изменить положение вещей. К счастью, вам не нужно решать вопросы самостоятельно. Обратитесь в нашу Группу по семейному благосостоянию и индивидуальному налогообложению, чтобы получить рекомендации относительно ситуации вашей семьи.

© 2019

Введение в налог на наследство штата Айова

Имущество в поместье

Налоговая декларация по наследству должна включать список имущества в наследстве и стоимость имущества, а также список обязательств или долгов и вычетов.Поэтому необходимо сначала перечислить все имущество умершего. Это называется валовым имуществом.

Общая недвижимость включает недвижимость и материальное личное имущество, расположенное в Айове, в котором умерший имел долю на момент смерти. Он также включает всю нематериальную личную собственность, если умерший проживал в Айове. Примерами нематериального имущества являются контракты на недвижимость, наличные деньги, банковские счета, векселя, дебиторская задолженность, ипотека, арендная плата за урожай, денежная рента, акции, облигации.Как правило, закон о собственности государства, в котором находится собственность, определяет, классифицируется ли собственность как реальная, личная, материальная или нематериальная, а также имеет ли умерший интерес в этой собственности.

Он также включает всю нематериальную личную собственность, если умерший проживал в Айове. Примерами нематериального имущества являются контракты на недвижимость, наличные деньги, банковские счета, векселя, дебиторская задолженность, ипотека, арендная плата за урожай, денежная рента, акции, облигации.Как правило, закон о собственности государства, в котором находится собственность, определяет, классифицируется ли собственность как реальная, личная, материальная или нематериальная, а также имеет ли умерший интерес в этой собственности.

Существуют определенные виды собственности, которые в силу характера договора собственности могут быть только частично включены в наследство умершего или не включены вообще. Это включает страхование, выплачиваемое лицу, не являющемуся наследником или имуществом умершего, имущество, находящееся в совместной аренде, определенные подарки, пожизненное имущество, полномочия по назначению, квалифицированное имущество с прекращаемым процентом и аннуитеты.

Пенсии сотрудников, планы участия в прибыли и IRA также могут быть включены в общую массу.

Некоторая собственность не может быть включена в состав наследственного имущества для целей управления завещанием. Однако стоимость имущества включается в состав наследства для целей налогообложения. Например, совместное владение недвижимостью, подарки, сделанные в течение трех лет после смерти, аннуитеты и определенные пенсионные планы, оставшиеся пожизненные проценты и трасты не подлежат администрированию завещания, но облагаются налогом на наследство.

Стоимость имущества

Стоимость недвижимости может быть вычислена одним из трех способов. Имущество может быть оценено по рыночной стоимости на дату смерти умершего, что является обычным методом определения стоимости для целей налогообложения. В некоторых случаях может использоваться альтернативная оценка, которая представляет собой рыночную стоимость через шесть месяцев после даты смерти умершего, или оценка специального использования, но только в том случае, если вы имеете право использовать стоимость для целей федерального налога на имущество.

Рыночная стоимость — это цена, по которой собственность будет переходить из рук в руки между желающим покупателем и желающим продавцом в день смерти. Альтернативная стоимость такая же, как рыночная, только дата оценки — через шесть месяцев после смерти. Стоимость особого использования — это математически вычисленная стоимость, разрешенная для определенных квалифицированных сельскохозяйственных земель и определенной квалифицированной недвижимости в семейном бизнесе.

Обязательства и расходы

Когда все имущество собрано и оценено, обязательства или долги вычитаются для расчета долей наследства, которые получит каждый получатель.Только определенные обязательства или долги разрешены к вычету. К ним относятся, помимо прочего, долги умершего на момент смерти, ипотеки или залоговые права, обеспечивающие долг на собственность в Айове, принадлежащую умершему, а также определенные налоги, начисленные перед смертью. Расходы на похороны и расходы, понесенные при управлении имуществом в валовой собственности, подлежат вычету. Сюда входят фидуциарные гонорары и гонорары адвокатам. Некоторые обязательства должны подлежать пропорциональному распределению, если они связаны с имуществом за пределами штата.

Сюда входят фидуциарные гонорары и гонорары адвокатам. Некоторые обязательства должны подлежать пропорциональному распределению, если они связаны с имуществом за пределами штата.

Подача декларации

Если наследство умершего было завещано, личный представитель (исполнитель или администратор) должен подать декларацию в Департамент.Если он или она не подает декларацию или если наследство не имеет завещания, бенефициар должен подать декларацию.

Действительно для поместья, наследники которого умерли 1 июля 2004 г. или после этой даты, если в отношении имущества нет налога на наследство штата Айова, и у него нет обязательства подавать федеральную налоговую декларацию, даже если речь идет о недвижимом имуществе, наследство от штата Айова Подавать налоговую декларацию не нужно, если применима одна из следующих ситуаций:

- Все имущественные активы находятся в совместной собственности с правом наследования только между мужем и женой; или

- Все имущественные активы находятся в совместной аренде с правом наследования, а не в качестве общих арендаторов, исключительно между умершим и физическими лицами, которые полностью освобождены от налога на наследство штата Айова; или

- Все активы переходят по назначению бенефициара в соответствии с трастом и предназначены для передачи имущества умершего в момент смерти или посредством передачи без наследства только лицам, которые по закону освобождены от налога на наследство штата Айова по акциям, полученным от наследника на основании их отношения к умерший. Вся сумма имущества, процентов на имущество и доход, переходящий исключительно к пережившему супругу, потомкам по прямой восходящей линии, потомкам по прямой линии, а также приемным детям и их прямым потомкам (в случае смерти 1 июля 2016 г. или позднее), не облагаются налогом. Линейные восходящие люди включают родителей, бабушек и дедушек, а также прабабушек и дедушек. Прямые потомки включают детей, внуков и правнуков, биологических или усыновленных по закону; или

- Все имущественные активы передаются по завещанию или по закону по наследству исключительно физическим лицам, которые по закону освобождены от налога на наследство штата Айова, как указано выше в подразделе (3).

- Департамент составил Контрольный список налога на наследство , чтобы помочь вам обеспечить подачу всех необходимых форм вместе с вашей налоговой декларацией на наследство.

Вся сумма имущества, процентов на имущество и доход, переходящий исключительно к пережившему супругу, потомкам по прямой восходящей линии, потомкам по прямой линии, а также приемным детям и их прямым потомкам (в случае смерти 1 июля 2016 г. или позднее), не облагаются налогом. Линейные восходящие люди включают родителей, бабушек и дедушек, а также прабабушек и дедушек. Прямые потомки включают детей, внуков и правнуков, биологических или усыновленных по закону; или

Вся сумма имущества, процентов на имущество и доход, переходящий исключительно к пережившему супругу, потомкам по прямой восходящей линии, потомкам по прямой линии, а также приемным детям и их прямым потомкам (в случае смерти 1 июля 2016 г. или позднее), не облагаются налогом. Линейные восходящие люди включают родителей, бабушек и дедушек, а также прабабушек и дедушек. Прямые потомки включают детей, внуков и правнуков, биологических или усыновленных по закону; или Примечание : Налоговая декларация на наследство штата Айова должна быть подана, если активы недвижимости переходят как физическому лицу, указанному в разделе 450. 9 Кодекса штата Айова, так и его супруге.

9 Кодекса штата Айова, так и его супруге.

Если речь идет о недвижимом имуществе, одно из лиц, имеющих интерес или наследующее право на участие в нем, должно подать письменное показание под присягой в округе, в котором находится недвижимое имущество, с изложением юридического описания недвижимого имущества И факта что налоговая декларация на наследство штата Айова не требуется.

Проверка статуса возврата

Статус разрешения на наследство не может быть проверен, если возврат не был отправлен по почте более 60 дней назад, и вы не получали корреспонденцию от Департамента.

Статус справки о подоходном налоге нельзя проверить, если декларация не была отправлена по почте более 60 дней назад и вы не получали корреспонденцию от Департамента.

Расчет долей

Когда общие допустимые вычеты определены, они вычитаются из общей валовой недвижимости.В результате остается «чистая недвижимость», которая используется для определения стоимости различных акций, распределяемых между бенефициарами. Затем налог будет рассчитан на каждую акцию. Бенефициар и его родство с наследником должны быть указаны в декларации о наследстве.

Подтверждающие документы

Копии завещаний, договоров доверительного управления, договоров купли-продажи, документов, оценок и прочая информация, необходимая для установления правильного размера подлежащего уплате налога, должна быть подана вместе с налоговой декларацией на наследство.Если подана форма 706 федеральной налоговой декларации на наследство, копия этой декларации должна быть подана вместе с налоговой декларацией на наследство. По запросу Департамента может потребоваться подать дополнительные документы к декларации по налогу на наследство.

Уплата налога

Налог на наследство — это налог на акцию, переходящую бенефициару, и именно бенефициар несет ответственность за уплату налога. Тем не менее, личный представитель обязан следить за тем, чтобы налог был собран и уплачен.После получения полной оплаты налоговым департаментом штата Айова будет выдано разрешение на уплату налога на наследство. Налоговое оформление освобождает собственность от залогового налога на наследство и разрешает закрытие поместья.

Налоговое оформление освобождает собственность от залогового налога на наследство и разрешает закрытие поместья.

Освобождение от уплаты налогов

Закон о налоге на наследство предусматривает, что определенная часть имущества от наследства может перейти к получателю, не облагаясь налогом. Это называется освобождением от уплаты налогов. Размер освобождения зависит от отношения получателя или бенефициара к умершему.

- В случае смерти до 01.07.97 не облагается налогом на наследство имущество, перешедшее к пережившей супруге от умершего.

- В случае смерти 1 июля 1997 г. или после этой даты передача имущества оставшейся в живых супруге не взимается. Передача собственности родителям, бабушкам и дедушкам, прабабушкам и дедушкам и другим родственникам по прямой восходящей линии освобождается от налога на наследство. Передача имущества детям (биологические и усыновленные по закону), пасынкам, внукам, правнукам и другим прямым потомкам освобождается от налога на наследство. Все остальные бенефициары облагаются налогом на всю долю, переходящую к ним из наследства.

- В случае смерти 1 июля 2016 г. или после этой даты имущество, переходящее к прямым потомкам приемных детей, также освобождается от налога на наследство.

- Любой другой бенефициар не получает освобождения и облагается налогом на всю долю, переходящую от наследства к этому лицу. Ставка налога, уплачиваемого с доли получателя, варьируется в зависимости от отношения получателя к умершему.

- Умерший мог оставить имущество различным организациям, которые являются благотворительными или не благотворительными.К этим организациям применяются специальные налоговые ставки.

- Первые 500 долларов из общей суммы всех месс, указанных в завещании, освобождаются от налога.

- Если все имущество недвижимости имеет стоимость менее 25 000 долларов, налог не взимается.

- Выручка по страхованию жизни, выплаченная указанному бенефициару, не облагается налогом.

- В настоящее время ежегодные подарки на сумму не более 13 000 долларов не облагаются налогом.

- Аннуитеты, приобретенные в рамках пенсионного плана или пенсионного плана для сотрудников, который будет облагаться федеральным подоходным налогом, не подлежат налогообложению.

Все остальные бенефициары облагаются налогом на всю долю, переходящую к ним из наследства.

Все остальные бенефициары облагаются налогом на всю долю, переходящую к ним из наследства.Срок, продление, штраф и проценты

Необходимо подать налоговую декларацию на наследство и уплатить причитающийся налог в последний день девятого месяца после смерти умершего или ранее. О продлении срока для подачи декларации и осуществления платежа можно запросить, связавшись с Департаментом. Если будет предоставлено продление, налогоплательщик будет обязан уплатить проценты по неуплаченному налогу, который остается причитающимся. Проценты начисляются ежемесячно, при этом каждая часть месяца считается полным месяцем.Департамент налагает штраф за несвоевременную подачу или уплату причитающегося налога. Это происходит, когда возврат и оплата просрочены, а продление срока не было предоставлено. Штраф рассчитывается на сумму причитающегося налога. Если активы обнаруживаются после заполнения и подачи декларации, необходимо подать измененную декларацию и уплатить любые дополнительные налоги.

Аудит

Департамент проведет аудит налоговой декларации на наследство с целью проверки включенного имущества, стоимости имущества, перечисленных обязательств и подлежащих уплате налогов.Если будет установлено, что дополнительный налог подлежит уплате, будет подготовлена оценка суммы подлежащего уплате налога вместе со штрафом и процентами. Если налогоплательщик не согласен с оценкой, существует процесс обжалования.

Оценка недвижимости: как оценить дом и другие активы для завещания

Есть несколько способов оценить дом для завещания. Некоторые люди сравнивают стоимость аналогичных домов на улице или в соседних районах, другие сразу обращаются к инспектору недвижимости или агентам по недвижимости для более точной оценки.

Наилучший вариант для вас будет зависеть от трех ключевых факторов:

Приблизительная стоимость имущества

Налог на наследство умершего лица

Если наследство передается супругу , гражданский партнер или соответствующая благотворительная организация

Если приблизительная стоимость имущества (включая дом) близка или превышает пороговое значение налога на наследство, рекомендуется получить оценку имущества у инспектора RICS. Это может помочь доказать стоимость дома HMRC, и вы также можете направить HMRC к сюрвейеру, если они оспаривают оценку, указанную в формах завещания и налоговой декларации.

Это может помочь доказать стоимость дома HMRC, и вы также можете направить HMRC к сюрвейеру, если они оспаривают оценку, указанную в формах завещания и налоговой декларации.

Дата продажи собственности также может повлиять на точку зрения HMRC на оценку. Если, например, дом продается вскоре после смерти по цене, значительно превышающей ту оценку, которую вы получаете сегодня, HMRC может настоять на использовании фактической стоимости, за которую он был продан.

Подробнее о порогах налога на наследство можно узнать здесь.

Оцените стоимость собственности самостоятельно.

Если у вас есть приблизительное представление о стоимости дома и вы знаете, что она не превысит или не приблизится к порогу налога на наследство, вы можете оценить стоимость собственности самостоятельно. Вы можете сделать это:

Получите оценку у местного агента по недвижимости.

Если вы планируете продать дом и хотите получить более точную оценку, вы можете получить бесплатную оценку дома у местных агентов по недвижимости.

Помните, что если стоимость дома, вероятно, будет близка к порогу налога на наследство или выше, рекомендуется получить три оценки, чтобы доказать ценность дома для HMRC — затем вы можете взять среднее из этих оценок.

Если между каждой оценкой существует довольно много различий, возможно, вам будет лучше обратиться к геодезисту RICS, чтобы получить более точную стоимость.

Получите оценку у геодезиста RICS

Если вы чувствуете, что HMRC может оспорить оценку вашей собственности, и хотите создать максимально убедительный аргумент, рекомендуется получить профессиональную оценку у инспектора недвижимости RICS.

Это единственный вариант, за который вам нужно будет заплатить, поэтому он имеет смысл только в том случае, если стоимость имущества близка или превышает порог налога на наследство.

Независимо от того, какой метод вы выберете, HMRC все равно может решить оспорить оценку, особенно если они считают, что стоимость дома занижена. Они также могут оспорить вашу оценку, если увидят, что дом продан (или продается) значительно дороже.

Если вам нужна помощь в оценке имущества для целей завещания, позвоните нашим специалистам по завещанию по телефону 020 3695 2090.

Позвольте нам позаботиться о завещании, чтобы вы могли сосредоточиться на самом важном.

Нужна ли вам выдача завещания, полная управление недвижимостью, или вы не уверены и нуждаетесь в том, чтобы с кем поговорить, наша команда экспертов поможет вам понять, что вам может понадобиться и сколько это может стоить.

Получите мгновенную расценку на завещаниеКак вы оцениваете акции при завещании?

Когда человек умирает, его имущество необходимо собрать, распорядиться и распределить среди его бенефициаров. Исполнитель наследства несет ответственность за идентификацию всех активов поместья и их стоимости. Поместье будет включать в себя множество различных активов. Чаще всего у человека есть собственность, банковские счета и акции. Если имущество подлежит завещанию, исполнителю необходимо будет получить оценку активов.Это необходимо для предоставления HMRC правильной информации.Установление, какими акциями владел умерший

Для начала исполнитель должен собрать сертификаты владения акциями. Есть несколько мест, где умершие могли их хранить. Они могли хранить сертификаты дома вместе с другими финансовыми или личными документами. В качестве альтернативы сертификаты акций могут храниться в их банке, у бухгалтера, юриста или в компании по управлению инвестициями. Составьте список, показывающий, сколько компаний имеет акции и сколько акций у каждой компании.

Также следует классифицировать акции, принадлежащие умершему, по типу. Например, листинговые акции, ISA, паевые фонды и т. Д. Различные типы инвестиций могут нуждаться в оценке с использованием разных методов.

Когда у вас будет список пакетов акций умершего, вы получите более четкое представление о том, что необходимо оценить. Затем вы можете принять решение, как вам это сделать. Работа с акциями может быть довольно сложной. Управление ими может занять довольно много времени, особенно если умерший владел большим количеством акций.

Оценка котируемых акций

Котируемая акция — это «акция компании, которую можно привлечь и продать на определенном фондовом рынке». В Англии и Уэльсе это может быть Лондонская фондовая биржа или другая признанная фондовая биржа.

Стоимость, используемая для расчетов IHT, будет ценой закрытия акции в день смерти человека. Вы можете самостоятельно оценить акции, используя веб-сайты фондовых бирж или просматривая финансовые страницы газет.Это легче сделать, если умерший не владел акциями или акциями крупных публичных компаний.

Обычно человек владеет несколькими акциями одной компании, а иногда и сотнями. Вам нужно будет определить общую стоимость одной компании. Вы можете использовать стоимость отдельной акции (по цене закрытия на дату смерти), чтобы вычислить общую стоимость акций, которыми они владели в этой компании.

Процесс сбора информации и оценки может занять некоторое время и иногда может быть довольно запутанным. Особенно, если имеется несколько пакетов акций, вложений или портфелей акций. В этих обстоятельствах рекомендуется использовать профессионального оценщика или биржевого брокера. Использование профессионала может ускорить процесс и снизить риск предоставления HMRC неверных значений или расчетов.

Особенно, если имеется несколько пакетов акций, вложений или портфелей акций. В этих обстоятельствах рекомендуется использовать профессионального оценщика или биржевого брокера. Использование профессионала может ускорить процесс и снизить риск предоставления HMRC неверных значений или расчетов.

Оценка ISA

ISA (индивидуальный сберегательный счет) оценивается по цене закрытия счетов на дату смерти. Вы можете напрямую запросить оценку у учреждения, владеющего ISA.Если часть инвестиционного портфеля, Управляющая компания может предоставить оценку. Этот процесс будет одинаковым для PEP (Personal Equity Plan) и TESSA (освобожденных от налогов специальных сберегательных счетов).

Оценка NS&I и премиальных облигаций

Национальные сбережения и инвестиции или премиальные облигации могут быть оценены NS&I. Они попросят вас предоставить любую имеющуюся у вас информацию о владениях умершего. Чем больше у вас информации, тем быстрее и легче им будет отслеживать инвестиции. Вам следует искать сберегательные книжки, облигации, сертификаты или другие записи в документах умершего. Эти документы можно использовать для оценки инвестиций.

Считаете этот пост полезным? Прочтите больше сообщений от Final Duties.

Каковы расходы исполнителя?

Когда можно продать имущество умершего?

Все об усиленной базовой лазейке

Повышенная основа — это налоговое положение, которое позволяет наследникам снизить свои налоги на прирост капитала. Когда кто-то наследует собственность и инвестиции, IRS сбрасывает рыночную стоимость этих активов до их стоимости на дату смерти первоначального владельца. Затем, когда наследник продает эти активы, на основе этого значения сброса применяются налоги на прирост капитала. В результате возникает ситуация — часто рассматриваемая как налоговая лазейка — которая позволяет инвесторам передавать активы своим наследникам практически без налогов. Если вам нужна помощь в снижении налогов на инвестиции, подумайте о работе с финансовым консультантом.

Когда кто-то наследует собственность и инвестиции, IRS сбрасывает рыночную стоимость этих активов до их стоимости на дату смерти первоначального владельца. Затем, когда наследник продает эти активы, на основе этого значения сброса применяются налоги на прирост капитала. В результате возникает ситуация — часто рассматриваемая как налоговая лазейка — которая позволяет инвесторам передавать активы своим наследникам практически без налогов. Если вам нужна помощь в снижении налогов на инвестиции, подумайте о работе с финансовым консультантом.

Повышенная основа (иногда известная как повышающая стоимость) — это способ корректировки налога на прирост капитала.Это относится к инвестиционным активам, переданным по смерти.

Когда кто-либо наследует основные активы, такие как акции, паевые инвестиционные фонды, облигации, недвижимость и другое инвестиционное имущество, IRS «увеличивает» стоимостную основу этой собственности. Это означает, что для целей налогообложения прироста капитала IRS устанавливает исходную стоимость любого данного инвестиционного актива равной его стоимости, когда актив передается по наследству. Когда наследник продает этот актив, он платит деньги только с прибыли, рассчитанной со дня его унаследования.

Это означает, что для целей налогообложения прироста капитала IRS устанавливает исходную стоимость любого данного инвестиционного актива равной его стоимости, когда актив передается по наследству. Когда наследник продает этот актив, он платит деньги только с прибыли, рассчитанной со дня его унаследования.

Результатом расширенной лазейки является то, что наследники экономят значительные деньги на инвестиционных активах, которые они унаследовали. Более того, эта лазейка имеет решающее значение для имущественного планирования. Когда люди готовят свои завещания и трасты, они могут минимизировать сумму, которую берет IRS, передавая ценные бумаги, а не наличные.

Пример ступенчатой базовой петли

И снова Роберт владеет 10 000 акций ABC Co. Он купил эти акции по цене 20 долларов, в результате чего их первоначальная стоимость составила 200 000 долларов.Роберт планирует свое завещание и хочет передать эти акции своему сыну. В настоящее время ABC Co. оценивается в 30 долларов за акцию. У Роберта есть два варианта.

оценивается в 30 долларов за акцию. У Роберта есть два варианта.

Вариант А: Денежный перевод

Для простоты оставим без внимания любые другие налоговые вопросы.

Роберт продает свои акции ABC Co. Его выручка составляет 300 000 долларов, а прибыль — 100 000 долларов. Он платит стандартный 15-процентный налог на прирост капитала по этой сделке, что составляет 15 000 долларов. В результате Роберт передает своему сыну 285 000 долларов.

Вариант Б: перемещение запаса

Вместо того, чтобы продать свои акции, Роберт полностью передает свои акции ABC Co своему сыну. Когда Роберт умирает, ABC Co. все еще стоит 30 долларов за акцию. Его сын наследует все 10 000 акций и продает их сразу после получения.

В тот момент, когда сын Роберта унаследовал эти акции, IRS сбрасывает их первоначальную стоимость до 30 долларов. Сын Роберта продает эти акции за 300 000 долларов. Он не должен платить налоги с этой продажи, потому что, по мнению IRS, он не получил прибыли от этой продажи.

Лазейка для расширенной базовой базы позволяет кому-либо передавать активы, не вызывая налоговых событий, что может сэкономить имуществу значительные деньги. Однако это сопряжено с элементом риска. Если стоимость этого актива снизится, недвижимость может потерять для рынка больше денег, чем понесло бы IRS.

Однако, имея это в виду, усиленная база по-прежнему является важной частью налогового планирования на наследство.

Как работают налоги на прирост капитала?Прирост капитала — это особая, обычно более низкая категория налогов, взимаемых во время продажи ценной бумаги и основанная на сумме, на которую эта ценная бумага приобрела ценность.Это отличается от подоходного налога, которым облагаются деньги, полученные от заработной платы и заработной платы. (Иными словами, подоходный налог взимается с рабочей силы, налог на прирост капитала взимается с инвестиций.) Например, когда кто-то продает акции, деньги, которые они зарабатывают на этой продаже, вызывают налоги на прирост капитала.

Налог на прирост капитала применяется только к прибыли от продажи активов. Стоимость актива на момент его первой покупки или приобретения называется его «исходной стоимостью». Затем IRS рассчитывает вашу прибыль, вычитая выручку от продажи из первоначальной стоимости актива.Затем к этой прибыли применяются налоги на прирост капитала.

Агентство также по-разному облагает налогом краткосрочный и долгосрочный прирост капитала. Краткосрочный прирост капитала, связанный с инвестициями, проданными до одного года, облагается налогом как обычный доход. И наоборот, долгосрочный прирост капитала, связанный с инвестициями, удерживаемыми более года, облагается налогом по более низкой ставке. В таблице ниже представлены текущие долгосрочные федеральные ставки налога на прирост капитала:

| Федеральная ставка налога на прирост долгосрочного капитала на 2021 год | ||||

| 0% | 0–40 400 долл. США | 0–80 800 долл. США | 0–40 400 долл. США | 0–54 100 долл. |

| 15% | 40 401 долл. США — 445 850 долл. США | 80 801–501 600 долларов | 40 401 долл. США — 250 800 долл. США | 54 101–473 750 долл. США |

| 20% | 445 851 долл. США + | $ 501 601 + | $ 250 801 + | $ 473 051 + |

Обратите внимание, что президент Джо Байден предложил повысить налоги на долгосрочную прибыль более 1 миллиона долларов.Это означает, что инвесторы с высоким доходом, превышающие эту сумму, будут облагаться налогом как обычный доход и платить максимальную ставку в 39,6%.

Пример расчета налога на прирост капитала

Роберт владеет 1 000 акций ABC Inc. Когда он покупал акции, они были оценены в 20 долларов за акцию, в результате чего покупная цена, или исходная стоимость, составляла 20 000 долларов.

Несколько лет спустя Роберт продает свои инвестиции в ABC Co. Когда он продает акции, они стоят 35 долларов каждая.В результате Роберт получает от продажи 35 000 долларов, которые и являются выручкой.

Роберт платит налог на прирост капитала со своей прибыли от продажи, а его доходная категория составляет 15 процентов. В результате он платит налоги:

- Выручка — основа первоначальной стоимости = прибыль

- Сценарий Роберта: Выручка 35 000 долл. США — 20 000 долл. США по первоначальной стоимости = 15 000 долл. США прибыли

- Ставка долгосрочного прироста капитала x прибыль = Налог на прирост капитала, причитающийся

- Ставка прироста капитала 15% x 15 000 долларов прибыли = 2250 долларов США налогов на прирост капитала

Исходя из вышеизложенного, Роберт должен 2250 долларов в виде федеральных налогов за свою продажу.Это значительно предпочтительнее, чем если бы его прирост капитала был краткосрочным.

ИтогПовышенная основа — это налоговый закон, применяемый к передаче наследственного имущества. Когда кто-то наследует инвестиционные активы, IRS сбрасывает исходную стоимость актива до его стоимости на дату наследования. Затем наследник платит налог на прирост капитала на этой основе. Результатом является лазейка в налоговом законодательстве, которая снижает или даже отменяет налог на прирост капитала при продаже этих унаследованных активов.

Советы по налоговому планированию- Найти квалифицированного финансового консультанта не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам до трех финансовых консультантов в вашем регионе, и вы можете бесплатно опросить своих консультантов, чтобы решить, какой из них вам подходит. Если вы готовы найти консультанта, который поможет вам в достижении финансовых целей, начните прямо сейчас.

- Увеличенная лазейка в основании — это всего лишь одна вещь, о которой следует помнить при планировании недвижимости.Еще одна ключевая тема — налоги на наследство. Кроме того, важно понимать, чем планирование недвижимости отличается от традиционного планирования.

Фото: © iStock.com / Chalirmpoj Pimpisarn, © iStock.com / pick-uppath, © iStock.com / brazzo

Эрик Рид Эрик Рид — внештатный журналист, специализирующийся на экономике, политике и глобальных проблемах, с существенным освещением финансов и личных финансов. Он принимал участие в таких изданиях, как The Street, CNBC, Glassdoor и Consumer Reports.Работа Эрика сосредоточена на влиянии абстрактных вопросов на человека с упором на аналитическую журналистику, которая помогает читателям более полно понять свой мир и свои деньги. Он делал репортажи из более чем дюжины стран, включая Сан-Паулу, Бразилия; Пномпень, Камбоджа; и Афины, Греция. Бывший адвокат, до того как стать журналистом, Эрик работал в судебных процессах по ценным бумагам и в судебной защите по уголовным делам, на общественных началах занимался вопросами торговли людьми.