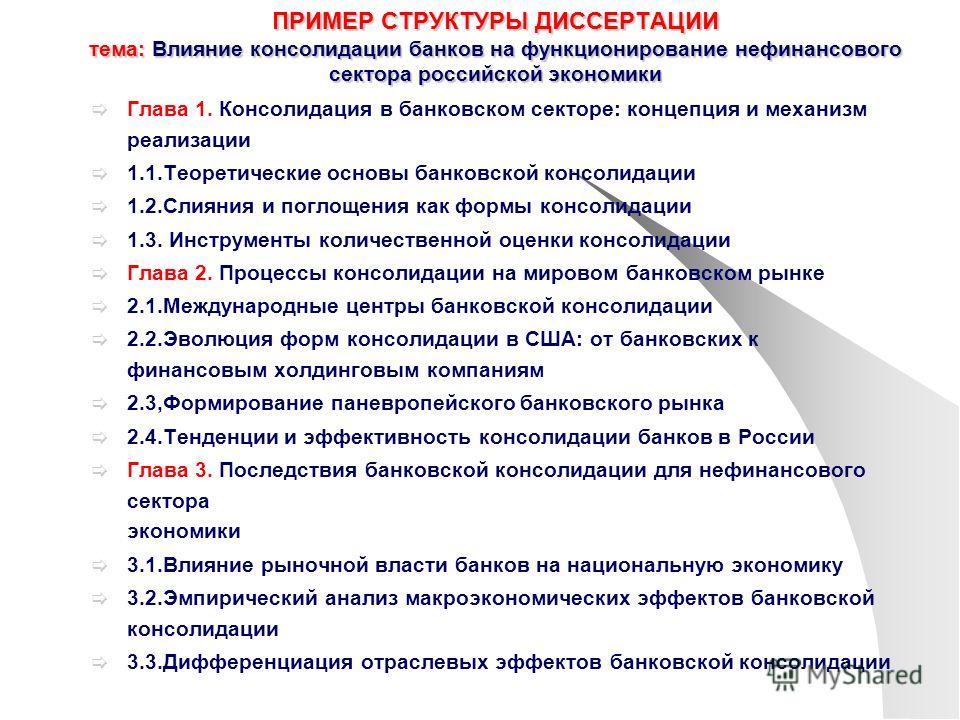

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Методы оценки эффективности инвестиционных проектов курсовая по экономике , Дипломная из Экономика

Грамотно проведенная инвестиционная оценка проекта позволяет: Оценка инвестиционной привлекательности проекта необходима компании в следующих случаях: При поиске инвесторов. При выборе наиболее эффективных условий кредитования или инвестирования. При выборе условий страхования рисков. Чаще всего наиболее заинтересованным в проведении инвестиционной оценки лицом является сам инвестор.

Критерии выбора ставки дисконтирования при анализе инвестиционных проектов

Критерии выбора ставки дисконтирования при анализе инвестиционных проектов Салун В. При этом с методической точки зрения определение размера денежных потоков особенно в случае использования для анализа присутствующих на рынке программных продуктов , как правило, не вызывает затруднений. Иное дело — величина ставки дисконта, при выборе которой аналитику, к сожалению, не могут помочь никакие программные средства.

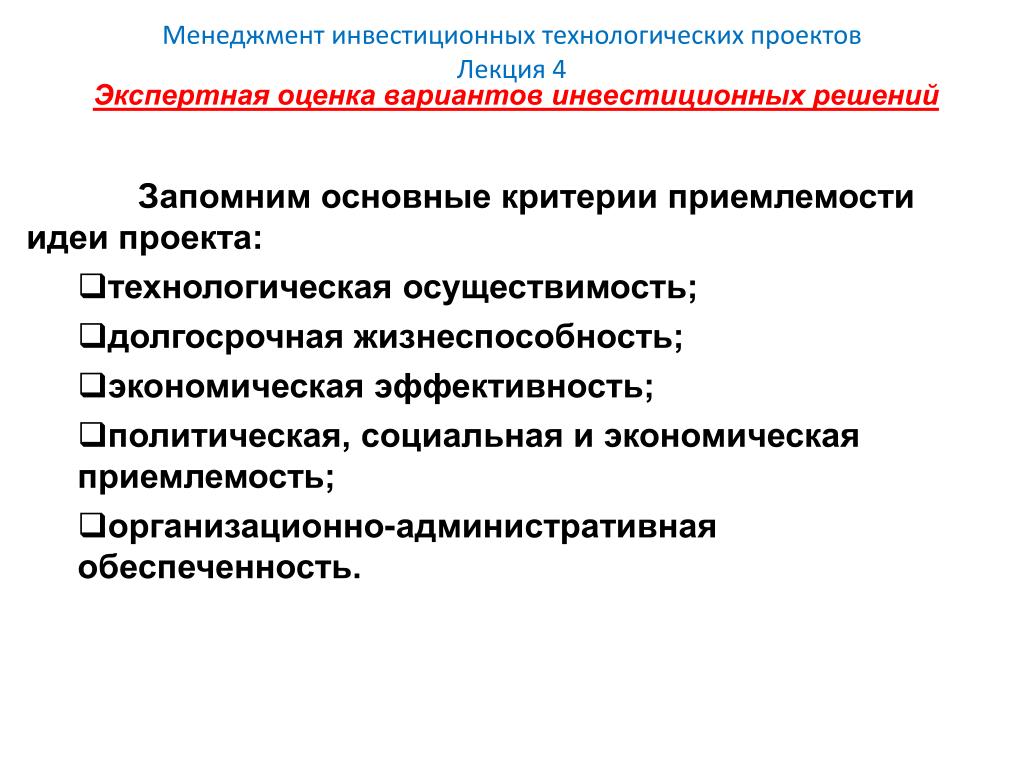

Методики подготовки инвестиционных проектов и составления должен соответствовать базовым критериям приемлемости для.

Независимыми называются два проекта, если принятие или отказ от одного из них никак не отражается на рентабельности другого. Два проекта называются взаимоисключающими, если рентабельность первого снижается до нуля в случае принятия другого, и наоборот. Другое название таких проектов — альтернативные: Два инвестиционных проекта называют замещающими, если рентабельность одного из них снижается но не полностью исчезает при принятии другого.

Это соотношение может быть как симметричным, так и несимметричным, а замещение может иметь место и на стороне затрат, и на стороне выгод. Два проекта называются комплементарными синергическими , если принятие одного из них увеличивает рентабельность другого. Данное отношение может быть как симметричным, так и несимметричным.

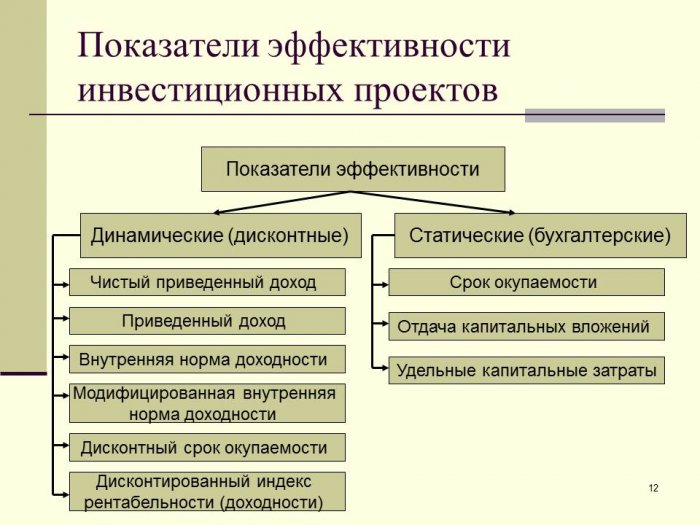

Второй вариант — чистая приведённая стоимость ЧПС — наряду с первым считается самым употребляемым. Третий вариант — чистый приведенный доход — совмещает в себе элементы первого и второго переводов. Независимо от перевода, значение остаётся неизменным, а термин этот означает, что — это такое чистое приведённое к текущему моменту значение стоимости.

Показатель Net present value, или NPV инвестиционного проекта какой доход получит инвестор в денежном выражении вследствие своих характеристика, формула, условия сравнения, критерий приемлемости, недостатки.

Скачать Часть 5 Библиографическое описание: Воробьева И. Данная статья посвящена вопросам оценки эффективности инвестиционных проектов. Ключевые слова: Профессиональная оценка привлекательности инвестиционных проектов, включающая всевозможные виды экономического анализа, является залогом принятия правильного инвестиционного решения. Источником информации об инвестиционном проекте выступает бизнес-план, который по определению является прогнозом реализации проекта при определенных условиях.

Каковы же общие критерии коммерческой привлекательности инвестиционного проекта?

Статьи для директора Анализ инвестиционных проектов: Для современных крупных компаний они являются одним из наиболее эффективных способов выжить в условиях жесткой конкуренции на рынке. В то же время многие инвестиционные проекты нередко оказываются убыточными.

В то же время многие инвестиционные проекты нередко оказываются убыточными.

Текущая стоимость инвестиционных затрат (Io) сравнивается с текущей стоимостью или чистые убытки инвестора от помещения денег в проект по сравнению с Критерий приемлемости: NPV >= 0 (чем больше, тем лучше).

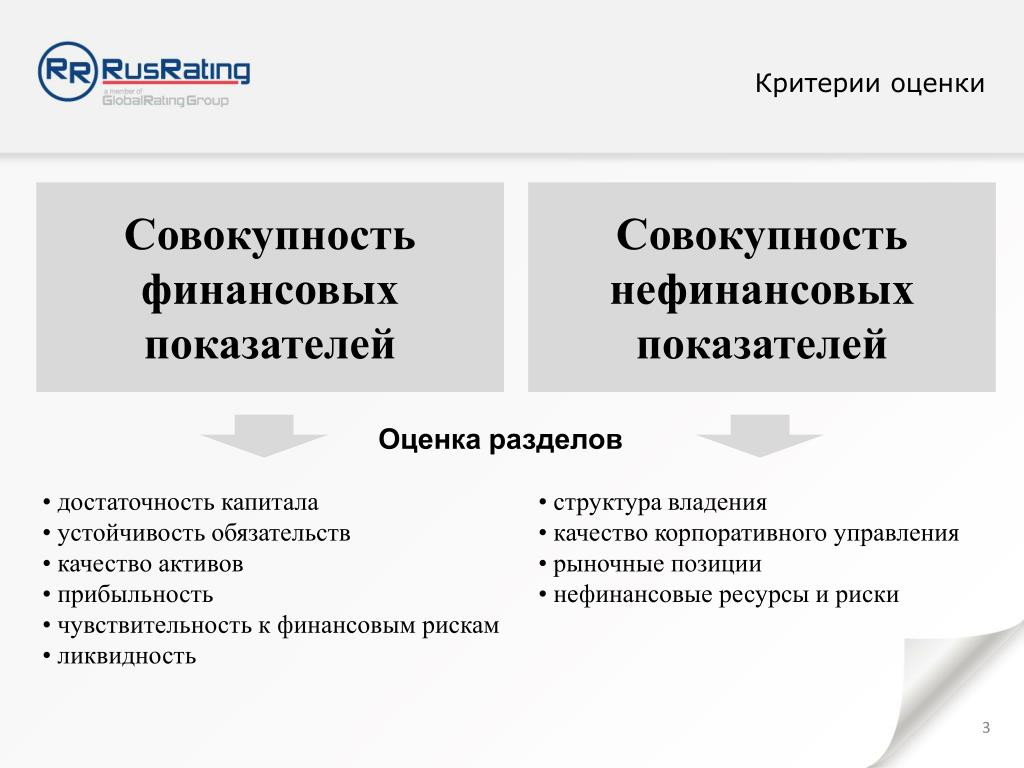

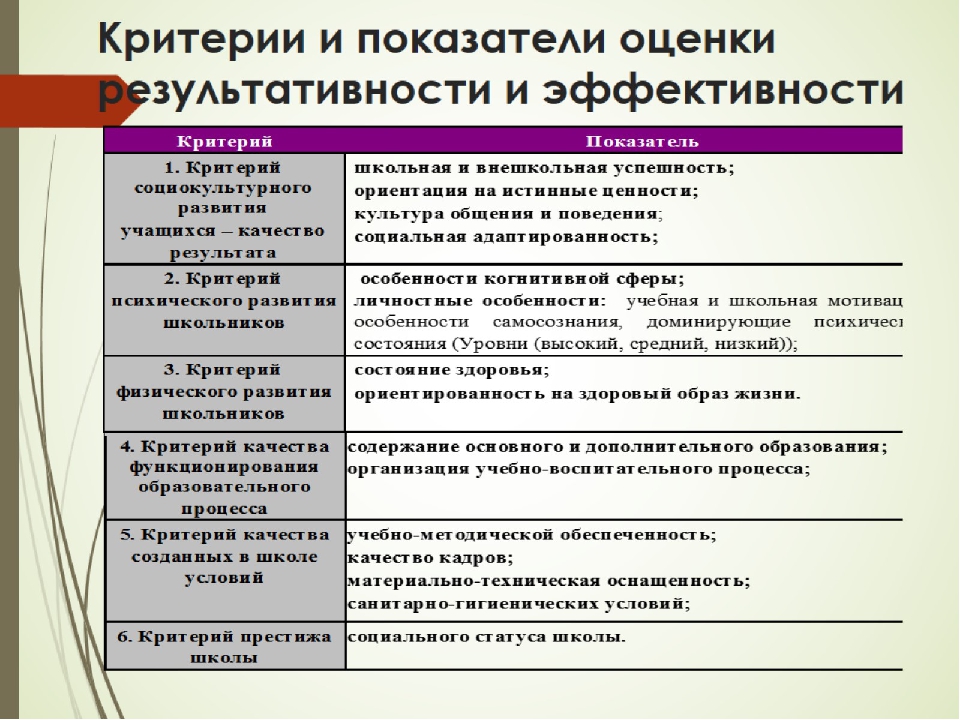

Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта. В общем случае под эффективностью инвестиционного проекта понимают соответствие полученных результатов от проекта — как экономических прибыли , так и неэкономических помощь в решение экологической проблемы — и затрат на этот проект; категория, отражающая соответствие проекта целям и интересам его участников. Принципы оценки инвестиционных проектов: Выделяют два вида эффективности общая схема оценки эффективности инвестиционного проекта: Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников.

Она показывает объективную приемлемость инвестиционного проекта вне зависимости от финансовых возможностей его участников.

Методическое пособие по экологической оценке инвестиционных проектов

На основе этих показателей осуществляется предварительный анализ осуществимости проекта. Для этой цели обычно используют несложную экспертную систему. Если идея проекта прошла и проект достоин дальнейшего рассмотрения, определяют состав сведений, которые потребуются для разработки проекта: Полученные на этапе формирования идеи проекта результаты оформляют в виде т.

Именно период окупаемости (Pay-Back Period) позволяет инвестору сравнить проект; какими преимуществами и недостатками обладает критерий . и тем более единственного метода оценки приемлемости инвестиций.

Формирование инвестиционной идеи предусматривает: Критерии оценки инвестиций По смыслу, оценка инвестиционного проекта заключается в представлении информации инвестору для принятия решения инвестировать или не инвестировать данный проект. Особую роль при этом играет финансово-экономическая оценка. Среди многообразия существующих критериев оценки инвестиционных проектов рассмотрим два основных. Их можно обозначить как финансовая оценка и экономическая оценка.

Их можно обозначить как финансовая оценка и экономическая оценка.

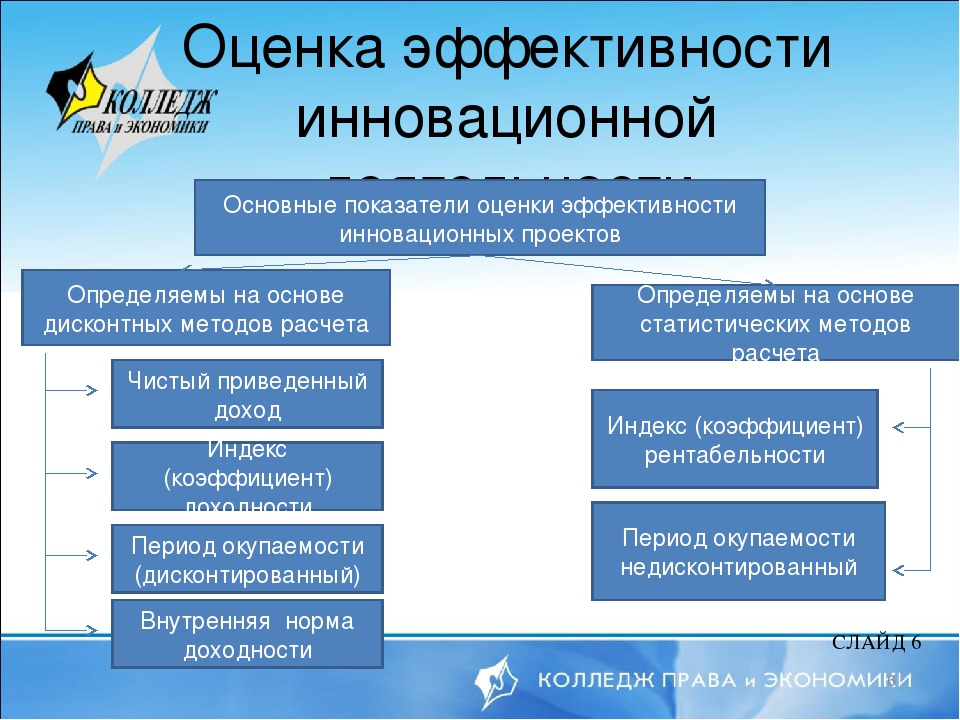

Оба подхода взаимодополняют друг друга. Финансовая оценка заключается в анализе ликвидности или платежеспособности проекта в ходе его реализации, иначе анализ коэффициентов финансовой оценки проекта, полученных из отчетов о прибыли, движении денежных средств и баланса в целом. В экономической оценке проекта главное — это потенциальная способность проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста. Для экономической оценки инвестиций используются статические методы и динамические методы методы дисконтирования.

При использовании статических методов обычно получают показатели простой нормы прибыли и срока окупаемости инвестиций. При помощи методов дисконтирования получают такие показатели как текущая стоимость инвестиций и внутренняя норма прибыли .

Печать Экспертиза инновационных проектов Любой проект делится на ряд этапов или стадий, фаз , на которых вся проектная деятельность имеет форму конкретных заданий. В самом общем виде процедура выполнения проекта при наличии необходимого инфраструктурного обеспечения предусматривает следующие этапы: Основными аспектами реализации проекта являются:

В самом общем виде процедура выполнения проекта при наличии необходимого инфраструктурного обеспечения предусматривает следующие этапы: Основными аспектами реализации проекта являются:

Отличие инвестиционных проектов от текущей деятельности заключается в том, Получается, инвестор — это лицо, которое вкладывает свои При этом нефинансовые критерии должны иметь приоритет над финансовыми. Индивидуальная оценка приемлемости (эффективности, ценности) каждого.

Методы оценки эффективности инвестиционных проектов Инвестиционные проекты можно оценивать по многим критериям — с точки зрения их социальной значимости, масштабов воздействия на окружающую среду, степени вовлечения трудовых ресурсов и т. Однако центральное место в этих оценках принадлежит эффективности инвестиционного проекта. В общем случае под эффективностью инвестиционного проекта понимают соответствие полученных от проекта результатов — как экономических в частности прибыли , так и внеэкономических снятие социальной напряженности в регионе — и затрат на проект.

Выделяют два вида эффективности: Эффективность проекта в целом. Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость инвестиционного проекта с точки зрения экономической эффективности, вне зависимости от финансовых возможностей его участников.

КАК НАЙТИ ИНВЕСТОРА для проекта — Инвестиции безвозмездно

Разработка сбалансированной системы показателей (2)

Транскрипт 1 Приложение 5. Структура резюме и бизнес-плана проекта Внимание: Привести основных конкурентов, если таковые есть, а также описать их возможности как финансовые, так и нефинансовые. Необходимо дать описание тенденциям и проблемам, существующим на рынке 0,5 страницы. Продукт и технология Данный раздел резюме предназначен для краткого описания предлагаемого продукта или услуги, его характеристик, основных отличий от аналогичных продуктов конкурентов или услуг, а также научное направление, на развитие которого опирается технология. Если это новый продукт, который еще находится в разработке, то необходимо кратко описать стадию, на которой находится исследование или доработка продукта. В разделе обязательно нужно указать:

Если это новый продукт, который еще находится в разработке, то необходимо кратко описать стадию, на которой находится исследование или доработка продукта. В разделе обязательно нужно указать:

Финансовая система РФ

Нормативные положения данного Указания должны быть взяты за основу при разработке бизнес-планов банков и для внутреннего пользования. Из вышеизложенного понятно, что написать бизнес-план банка, не имея стратегии, нельзя. Сформулировать же стратегические альтернативы без написания бизнес-плана банка можно. Отличие бизнес-плана банка от стратегических альтернатив состоит в том, что в бизнес-плане производится количественная оценка стратегических альтернатив, проверка возможности и эффективности их реализации, расчет ожидаемого финансового эффекта и формулируются предложения по выбору той или иной стратегической альтернативы.

Принятая владельцами и топ-менеджерами банка стратегическая альтернатива утверждается как стратегия банка, и далее организуется работа по ее воплощению в жизнь.

Методами формирования финансовых моделей с использованием Основные составляющие бизнес-планов инвестиционных проектов; Понятие, цели и задачи бизнес- планов. 1. 2. 7. Устный опрос. Реферат. Тестиро- Ронда Абрамс Бизнес-план на % [Электронный ресурс]: стратегия и тактика.

Где можно получить Дистанционное высшее образование Ограниченная по времени Бизнес-цель без определения границ обречена на провал с самого начала. Создание точных временных рамок мотивирует, служит напоминанием сотрудникам, и способствует сохранению заданных темпов. Конечный срок выполнения цели помогает выработать команде план действий, чтобы добиться искомого результата. Такой подход гарантирует, что все заинтересованные стороны инвесторы, владельцы, сотрудники понимают потребности клиентов, возможности организации, и могут сделать выводы о необходимых действиях, чтобы двигаться вперед и развиваться.

Сотрудникам компании ставятся индивидуальные цели. Его предпосылка заключается в расширении прав и возможностей сотрудников. Каждый человек в компании устанавливает собственные смарт-цели, видит, как его достижения влияют на общий успех. Тем самым кристаллизуются вертикальные и горизонтальные связи между отделами компании и сотрудниками. Управление по целям Разработать и установить задачи — полдела, важно регулярно отслеживать показатели и, при необходимости, корректировать цели. Заключительный этап — вознаграждение.

Каждый человек в компании устанавливает собственные смарт-цели, видит, как его достижения влияют на общий успех. Тем самым кристаллизуются вертикальные и горизонтальные связи между отделами компании и сотрудниками. Управление по целям Разработать и установить задачи — полдела, важно регулярно отслеживать показатели и, при необходимости, корректировать цели. Заключительный этап — вознаграждение.

Так как цели были определены в конкретной, измеримой и временной форме, система оценки относительно проста. Когда вы поощряете персонал за выполнение задач, вы даете четкий сигнал о том, что приложенные сотрудниками усилия ценятся. Установить план мониторинга производительности — раз в месяц или в квартал. Оценить и вознаградить усилия и эффективность деятельности команды.

Цель проекта В данном разделе описывается целевое назначение проекта, а также идёт описание товаров или услуг, которые будут предоставлены на рынок в ходе реализации проекта. Указывается реальная выгода клиентов от получения данного товара или услуги. Даётся описание преимуществ нового продукта, товара или услуги, уникальность проекта.

Даётся описание преимуществ нового продукта, товара или услуги, уникальность проекта.

Темы курсовых работ, рефератов и требования к их оформлению. 8. развитие навыков оценки результатов бизнес-плана инвестиционного проекта. 2. .. и методы. Цели, задачи и функции финансового планирования. плана. Вопрос Нефинансовые критерии оценки приемлемости проекта.

Точный расчет величины возможен только при помощи компьютера. Соответствующее допущение метода определения внутренней ставки вложение по внутренней процентной ставке , как правило, не представляется целесообразным. Поэтому метод определения внутренней нормы рентабельности без учета конкретных резервных инвестиций или другой модификации условий не следует применять для оценки абсолютной выгодности, если имеют место комплексные инвестиции и тем самым происходит процесс реинвестирования.

При этом типе инвестиций возникает также проблема существования нескольких положительных или отрицательных внутренних процентных ставок, что может привести к сложности интерпретации результатов, полученных методом определения внутренней нормы рентабельности. Метод определения внутренней нормы рентабельности для оценки относительной выгодности не следует применять, как отмечено выше, путем сравнения внутренних процентных ставок отдельных объектов.

Метод определения внутренней нормы рентабельности для оценки относительной выгодности не следует применять, как отмечено выше, путем сравнения внутренних процентных ставок отдельных объектов.

Вместо этого необходимо проанализировать инвестиции для определения разницы. Если речь идет об изолированно осуществляемых инвестициях, то можно сравнить внутреннюю процентную ставку с расчетной, чтобы сделать возможным сравнение выгодности. Если инвестиции для сравнения выгодности имеют комплексный характер, то применение метода определения рентабельности является нецелесообразным.

Преимуществом метода внутренней нормы рентабельности по отношению к методу чистого дисконтированного дохода является возможность его интерпретирования. Он характеризует начисление процентов на затраченный капитал рентабельность затраченного капитала. Таким образом, оценка инвестиций с помощью данного метода основана на определении максимальной величины ставки дисконтирования, при которой проекты останутся безубыточными. Критерии , и , наиболее часто применяемые в инвестиционном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом.

Критерии , и , наиболее часто применяемые в инвестиционном анализе, являются фактически разными версиями одной и той же концепции, и поэтому их результаты связаны друг с другом.

Управленческий учет

Концепция определяет следующие задачи: Положения Концепции разработаны с учетом российских и международных документов, включая: Действие Концепции распространяется в том числе на государственные компании, государственные корпорации, публично-правовые компании, государственные унитарные предприятия и хозяйственные общества с государственным участием, соответствующие критериям, установленным разделом Концепции.

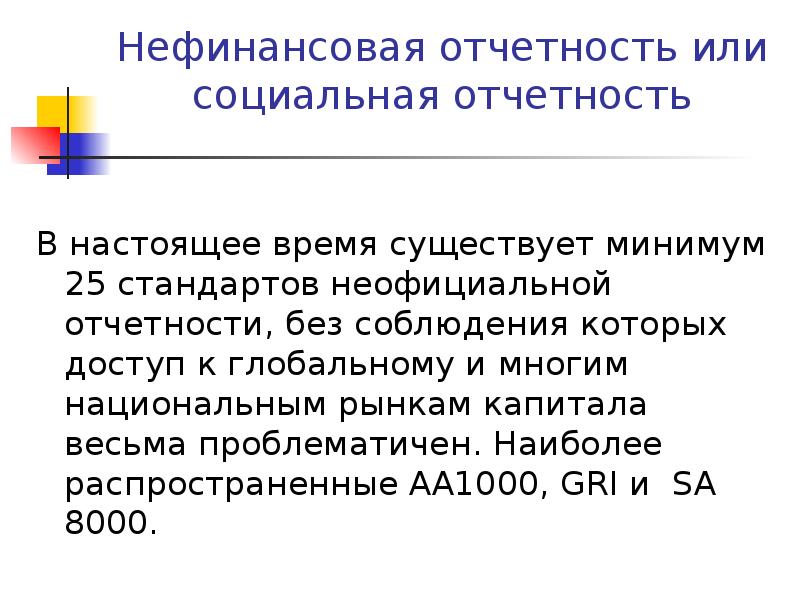

Иные коммерческие и некоммерческие организации, а также органы власти различных уровней могут руководствоваться положениями Концепции в добровольном порядке. Необходимость развития публичной нефинансовой отчетности Публичная нефинансовая отчетность представляет собой совокупность сведений и показателей, отражающих цели, подходы и результаты деятельности организаций по всем существенным вопросам социальной ответственности и устойчивого развития, включая минимальный перечень обязательно раскрываемых показателей.

Какое влияние на ее формирование оказывает организаци- онная структура идеи и бизнес-план инвестиционного проекта Каковы цель и задачи контроля бизнес-планирования на предприятии Темы рефератов мики и в ситуации углубляющегося финансового кризиса.

Разработка финансовой стратегии предприятия: Анализ финансового состояния предприятия. Финансовое состояние — это наличие финансовых источников и резервов, которые позволяют осуществлять деятельность предприятия за счет собственных средств. Предприятие имеет достаточное количество финансовых ресурсов, эффективно использует их в своей деятельности, обеспечивает нормальные взаимосвязи с партнерами, имеет удовлетворительный платежный баланс и финансово устойчиво.

Анализ финансового состояния предприятия имеет следующие этапы: Определение срока, на который формируется финансовая стратегия предприятия. Цели и задачи финансовой стратегии, а так же расчеты финансовых показателей зависят от срока, на который устанавливается стратегия финансов. Долгосрочная стратегия финансов определяет валовые доходы и расходы, источники формирования доходов, и их потребности. Краткосрочная стратегия финансов является частью долгосрочной, которая более детально планирует финансовые показатели и определяет текущее финансовое планирование ресурсов на ближайшую перспективу.

Долгосрочная стратегия финансов определяет валовые доходы и расходы, источники формирования доходов, и их потребности. Краткосрочная стратегия финансов является частью долгосрочной, которая более детально планирует финансовые показатели и определяет текущее финансовое планирование ресурсов на ближайшую перспективу.

Долгосрочные и среднесрочные финансовые планы разрабатываются на лет.

Источники финансирования предприятия

Процесс составления платежного календаря можно разделить на пять этапов: Как правило, это — квартал или месяц, на предприятии, где часто изменяются во времени денежные потоки, возможны и более короткие периоды планирования декады ; Расчет объема возможных денежных поступлений доходов ; Оценка денежных расходов, ожидаемых в плановом периоде; Определение денежного сальдо представляет собой разность между суммами поступлений и расходов за период планирования; Подведение итогов показывает, будет ли у предприятия недостаток средств или излишек.

Превышение планируемых расходов над ожидаемыми поступлениями означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния.

Цель дисциплины: формирование у будущих специалистов целостное представление ст. преподаватель, кафедра экономики, финансов и права филиала .. соответствующих предложений по реализации разработанных проектов, Этапы формирования стратегического плана предприятия. ОК ПК

Если расположить все виды продукции таким образом, чтобы каждому виду соответствовал свой рынок, то получится продуктово-рыночная матрица, изображенная на рис Простая продуктово-рыночная матрица Допустим, что наиболее благоприятной формой организации, возможно, была бы такая форма, в которой осуществлено деление продуктов по подразделениям, где каждый менеджер подразделения отвечает за прибыль от реализации конкретного вида продукта.

В результате мы получаем чисто продуктовую форму организации рис. Простая продуктово-рыночная модель с делением по видам продуктов. Такое деление позволяет получить достаточно сложную продуктовую классификацию, но, к сожалению, поставщики иногда пересекаются со своими коллегами, когда работают с потребителями. Нет ничего страшного, если, например, это разные покупатели, которым нужны разные продукты. Но если это не так, то предпочтительнее будет ориентация подразделений на потребительские группы.

Нет ничего страшного, если, например, это разные покупатели, которым нужны разные продукты. Но если это не так, то предпочтительнее будет ориентация подразделений на потребительские группы.

Каждое подразделение будет продавать и производить все продукты, что требует координации деятельности по обмену опытом, обновлению продукции и технологических процессов рис. Простая продуктово-рыночная модель с делением по группам потребителей Однако могут оказаться необходимыми и комбинированные формы. Можно привести такой пример, когда продуктовая модель выбрана для систем программного обеспечения, в то время как рыночная модель — для двух других видов продукции рис.

Общественная экспертиза

Большую из величин принимаем ставкой дисконтирования. Во второй же ситуации, эксперт принимает за ставку дисконтирования. Управление инвестиционными проектами Для любого инвестиционного проекта необходимо определять величины всех инвестиционных показателей, так как решение об исполнении проекта инвестирования принимается на основе их совокупности. Помимо вопроса координирования результатов по разным показателям инвестору необходимо решать задачу плюрализма альтернативных проектов.

Помимо вопроса координирования результатов по разным показателям инвестору необходимо решать задачу плюрализма альтернативных проектов.

Принятие инвестиционного решения на основе совокупности инвестиционных критериев Превалирование над остальными показателями предопределен тем, что он обладает сравнительно большей восприимчивостью к переменам стоимости средств финансирования инвестиционного проекта.

Цели и задачи финансовой стратегии предприятия вариаций формирования финансовых ресурсов предприятия и На заре развития бизнеса никто и не помышлял о стратегиях и маркетинговых планах. Разработка плана действий по достижению этих целей. .. Наши проекты.

В современных условиях одним из важнейших инструментов планирования является бизнес-план. Традиционно он выступал инструментом малого и среднего бизнеса, нуждавшегося во внешней помощи партнера или инвестора для реализации проектов, которые в одиночку было трудно осилить. Сегодня бизнес-планы, не утратив своего традиционного назначения, разрабатываются практически всеми ведущими зарубежными компаниями на постоянной основе. Они являются как бы стержнем всей системы внутрифирменного планирования.

Они являются как бы стержнем всей системы внутрифирменного планирования.

бизнес-планы разрабатывают заводы и отделы, производственные подразделения и филиалы. бизнес-планы структурных подразделений анализируются и обобщаются в бизнес-планы корпораций. Возрастание роли бизнес-плана в планировании особенно отчетливо проявилось в последние десятилетия.

Центр прибыли инвестиционного проекта / бизнес плана

Книга 5 Выбор стратегии5.1 ВВЕДЕНИЕ 5.1 ВВЕДЕНИЕ Как уже отмечалось ранее, для организации очень важно определить источники своего конкурентного преимущества, так как они играют решающую роль при выборе стратегии. Мы обсудили основные способы классификации стратегий, а также подчеркнули, что необходимы более глубокий и тщательный анализ и выбор стратегий, если мы хотим, чтобы эти стратегии работали эффективно. Для стратегического успеха крайне важно принять решения по следующим вопросам: какие целевые потребительские группы обслуживать, какие рынки осваивать, какие товары производить, какие ресурсы и способности развивать, разрабатывать ли стратегию в одиночку или в сотрудничестве с другими организациями и т.д. В настоящем разделе мы рассмотрим способы оценки стратегических возможностей, которые открываются для нас. 5.2 ТЕСТЫ НА СООТВЕТСТВИЕ, ОСУЩЕСТВИМОСТЬ И ПРИЕМЛЕМОСТЬ СТРАТЕГИЙ Джонсон и Скоулс (Johnson and Scholes, 1988) предлагают три универсальных оценочных критерия: соответствие, осуществимость и приемлемость. Соответствие предлагаемой стратегии может оцениваться степенью ее соответствия потребностям, выявленным в ходе стратегического анализа. Такой тест на соответствие иногда рассматривается как тест на адекватность факторам внешней среды и организационным ресурсам, а также на согласованность с организационными целями.

Тест на осуществимость предложенной стратегии учитывает, насколько хорошо она работает на практике и насколько сложна ее реализация. В процессе оценки необходимо дать ответы на следующие вопросы:

Однако, анализируя осуществимость стратегии, не нужно забывать о таких инструментах, как стратегическое напряжение и стратегические рычаги (Prahalad and Hamel, 1994), рассмотренные в книге 1. Осуществимость — это еще и анализ проблем, а не только амбиции организации. Последним критерием Джонсона и Скоулса является приемлемость. Приемлемость — это оценка потенциального восприятия заинтересованными сторонами ожидаемых результатов реализации данной стратегии, таких, например, как риск, прибыль, вознаграждение, этика и состояние взаимоотношений сторон. Удовлетворение обоснованных ожиданий заинтересованных сторон — это действительно тест стратегии на приемлемость. Предлагаются следующие вопросы для подобного теста:

Три вышеперечисленных теста на соответствие, осуществимость и приемлемость представляют собой набор первичных инструментов для осуществления стратегического выбора. 5.3 ТЕСТЫ НА ПОСЛЕДОВАТЕЛЬНОСТЬ, ГАРМОНИЧНОСТЬ, ПРЕИМУЩЕСТВО И ОСУЩЕСТВИМОСТЬ СТРАТЕГИЙ Как правило, полезно оценить предлагаемые стратегии с разных точек зрения. Румельт (Rumelt, 1995) предложил для оценки четыре теста на «последовательность, гармоничность, преимущество и осуществимость». Автор признает, что практически невозможно гарантировать, что данная стратегия является единственно оптимальной и будет успешно работать. Однако, считает Румельт, все предлагаемые стратегии можно протестировать на наличие четырех типов критических недостатков. Как мы увидим, рассматриваемые критерии несколько пересекаются с критериями Джонсона и Скоулса. Тест Румельта на последовательность основан на постулате, что предлагаемая стратегия не должна идти вразрез с целями и политикой компании. Непоследовательность в стратегии — не просто ошибка в логике рассуждений. Ключевой функцией стратегии является обеспечение согласованности всех организационных действий. Румельт приводит практический пример из опыта работающих в сфере высоких технологий компаний, которые сталкиваются с проблемой стратегического выбора между предложением дорогих индивидуализированных и дешевых стандартизированных товаров. Если руководство компании не выразит своей четкой и пос\едовательной позиции по данному стратегическому вопросу, оно рискует столкнуться с постоянно текущим конфликтом между торговым, дизайнерским, конструкторским и производственным отделами. Румельт далее утверждает, что организации взаимодействуют со своей внешней средой в двух основных аспектах:

Поэтому Румельт предлагает проводить тестирование организации на гармоничность, в центре внимания которого находится создание социально значимой ценности: оценка экономических взаимоотношений, характеризующих бизнес, и определение величины рассматриваемой ценности для поддержания устойчивости стратегии в долгосрочной перспективе. Третий тест, предложенный Румельтом, позволяет оценить конкурентное преимущество или, другими словами, способность организации удерживать создаваемые ею ценности. Как уже отмечалось в книге 4, конкурентная стратегия — это прежде всего искусство создания и использования таких преимуществ, которые наиболее очевидны, устойчивы и невоспроизводимы конкурентами. Стратегия должна обеспечивать создание и/или сохранение конкурентных преимуществ, которые базируются на одном (или более) из трех источников превосходства:

В последнем тесте Румельт использует критерий осуществимости, что уже обсуждалось в подразделе 5.2, поэтому нет необходимости повторяться. 5.4 ОЦЕНКА НА ОСНОВЕ ЭФФЕКТИВНОСТИ, РЕЗУЛЬТАТИВНОСТИ, ЭКОНОМИЧНОСТИ И СПРАВЕДЛИВОСТИ Общественные и негосударственные некоммерческие организации часто оценивают стратегии на основании четырех критериев («four Es»): эффективности, результативности, экономичности и справедливости. Задание 5.1 Грант (1995, с.

Оцените стратегию вашей организации на основе каждого из этих критериев. Соответствует ли она всем четырем элементам данного теста на успешную стратегию? Если нет, то считаете ли вы, что ваша стратегия, тем не менее, успешна? Существуют ли какие-либо дополнительные критерии оценки эффективности стратегии, идентифицированные вами лично? 5.5 РИСК И НЕОПРЕДЕЛЕННОСТЬ ПРИ ОСУЩЕСТВЛЕНИИ СТРАТЕГИЧЕСКОГО ВЫБОРА Стратегия в некотором смысле прокладывает путь будущему. Будет ли правительство менять законодательство? Как будут реагировать конкуренты? Не разразится ли война в одной из стран, где мы ведем бизнес? Стратегический выбор всегда осуществляется на фоне подобных рисков и неопределенности. Риск связан с оценкой вероятности прогнозируемых исходов. Напротив, неопределенность имеет отношение к исходам, которые трудно предсказать, а если и можно это сделать, то невозможно оценить вероятность риска. Управление успешным бизнесом по продаже мороженого требует тщательного анализа риска и неопределенности Так, например, вам выдался случай за 5000 ф.ст. купить фургон для перевозки мороженого. Замечено, что при хорошей погоде возврат на вложенный капитал составляет 20%; при средних погодных условиях — 15% и в непогоду — около 5%. Вам известно, опять же на основании многолетних наблюдений, что вероятность погожих дней составляет 30%, дней со средними погодными условиями — 6% и ненастных дней — 10%. Владея данной информацией, вы в состоянии оценить три возможных сценария продаж и рассчитать вероятность наступления каждого из них. Однако могут возникнуть некоторые непредвиденные обстоятельства, а именно: вы можете обнаружить, что приобретенный вами фургон является имущественным залогом под банковскую ссуду, полученную прежним владельцем, и по закону его нельзя было продавать, более того, вы обязаны его вернуть! Это — наглядный пример ситуации неопределенности — вы не в состоянии предугадать вероятность ее возникновения. Чрезвычайно трудно анализировать неопределенность и взвешивать степень риска, этот процесс во многом основан на субъективном восприятии и сильно зависит от бизнес-среды. При выборе стратегических возможностей оценка той или иной степени риска часто является результатом личных предпочтений отдельного менеджера (или отдельной группы руководителей). Некоторые лица просто не расположены к риску, в то время как для других это обычная процедура. В подтверждение можно процитировать Уайлда (Wild, 1982), который утверждает следующее:

Так, например, в странах, где вводится обязательное применение автомобильных ремней безопасности, средняя скорость на дороге, как правило, увеличивается за счет того, что водители пытаются восстановить прежнее соотношение риска и безопасности. Существуют методики моделирования, которые могут помочь менеджерам в принятии решений, однако важно заметить, что стратегия редко может быть оптимизирована с помощью этих методик вследствие сложности взаимодействия переменных. Придется смириться с тем, что менеджерам, в конечном итоге, приходится доверять собственным суждениям по поводу наиболее оптимальной стратегии. Оценка на основе суждений часто опирается на принцип «достаточности» и компромисс. Так, например, цель большинства организаций — сократить до минимума затраты с целью получения максимальной прибыли. В других случаях стратегическое намерение может заключаться в стремлении увеличить долю рынка без оглядки (в разумных пределах) на сопутствующие затраты. Б ситуациях с рассогласованием целей, одни из которых можно количественно измерить (финансовые показатели или доля рынка), а другие не поддаются измерению (выражение предпочтений заинтересованных сторон), наилучшим методом принятия решений может служить компромисс. 5.6 МОДЕЛИРОВАНИЕ БУДУЩЕГО И СЦЕНАРНОЕ ПЛАНИРОВАНИЕ Несмотря на то что оптимизация стратегии редко достигается за счет моделирования, моделирование будущего и методики управления рисками, такие как сценарное планирование, представляют определенную ценность. Прочтите следующий адаптированный отрывок (Tapiero, 1988). Моделирование будущего по существу состоит из преобразования набора возможных и будущих событий в единое целое. Это достаточно сложный процесс, так как требуется четко понимать причины перемен; т.е. мы стремимся установить не только какие причинные связи существуют между событиями, но также и как эти связи изменяются с течением времени. В процессе планирования мы сталкиваемся с неконтролируемым (действительно неограниченным) набором возможных вариантов будущего. Однако это не означает, что все обязательно произойдет так, как мы предсказываем; это лишь наша догадка о том, что может произойти. Когда намерения менеджеров входят во взаимодействие с подобными предсказаниями, тогда мы вовлекаемся в процесс понимания и адаптации нашего предсказания, при этом происходит уменьшение неопределенности, т.е. мы заменяем цепь неизвестных событий на цепь событий с уже увеличенной вероятностью их наступления (или той же самой). Таким способом менеджеры пытаются оказать влияние и, по возможности, контролировать риски во внешней среде, в рамках которой они функционируют. Этот процесс называется управлением рисками. Если есть модель будущего, то мы добиваемся уменьшения неопределенности и можем протестировать альтернативный ход событий на предмет его потенциального влияния на будущее. Производя манипуляции с моделью на основе вероятностных допущений, мы получаем вероятные временные траектории изменения тех переменных, с которыми мы непосредственно работаем. В этом смысле планирование является стержнем основной управленческой деятельности. Чтобы сделать выбор более осознанно и лучше понять, каким образом конкретное событие может влиять на будущее, нам необходима информация. Тапьеро описывает рациональный подход к управлению риском и моделированию будущего. Он подчеркивает, что намерения менеджеров должны заключаться не в предсказывании будущего, а в оценке диапазона возможных вариантов и их вероятностей. Важно также не путать неотъемлемый базовый риск, присущий любой стратегической возможности, со стратегическими альтернативами, которые намеренно разрабатываются для снижения риска. Так, например, когда организация входит на новый рынок или запускает новый продукт, она может выбрать стратегию, не связанную с особым риском, такую, например, как совместное предприятие или лицензирование технологии. Способность к систематическому управлению риском может лежать в основе некоторых сфер деятельности, таких, например, как страхование жизни, страхование гражданской ответственности или операции с ценными бумагами на рынках фьючерсов. Некоторые компании могут получить преимущество на основе доступа к квалифицированным специалистам по управлению будущим риском и неопределенностью, например с помощью хеджирования операций с иностранной валютой. Способности к моделированию будущего, например в форме сценарного планирования, могут также принести организациям дополнительные преимущества при принятии решений в неопределенной ситуации быстрых или непрерывных перемен. Так, сценарное планирование было впервые разработано и применено нефтяной компанией «Шелл» (Shell) (de Geus, 1988). В феврале 1986 года цены на сырую нефть резко упали с 27 до 8 долл. 5.7 РИСК, ВОЗНАГРАЖДЕНИЕ И ПОВЫШЕННАЯ ПРИБЫЛЬ При осуществлении стратегического выбора необходимо учитывать риски, связанные с различными стратегическими альтернативами. Такие риски не всегда поддаются количественному измерению, однако в большинстве случаев их можно классифицировать по степени риска: высокие, средние и низкие. (Ранее вам, наверное, встречалось понятие «проекция риска», когда вы изучали модель оценки капитальных активов, в которой риск корпоративной деятельности связан с ценами акций организации и, таким образом, с финансовым вознаграждением акционеров. Вообще тема, затрагивающая цели заинтересованных сторон (обсуждаемая в книге 2), а также их отношение к коэффициенту риск/вознаграждение, определяет контекст, в котором собственно и происходит осуществление стратегического выбора. Зависимость финансовых целей разных заинтересованных сторон от их интересов приведена на рис. 5.1 и 5.2. Цель этих схем не в том, чтобы показать расположение конкретных заинтересованных сторон в ячейках таблицы (что само по себе спорно), а в том, чтобы показать, как балансируются отношения между риском и прибылью для разных лиц. Совершенно очевидно, что в реальном мире существует определенная взаимосвязь между риском и прибылью — при всех прочих равных условиях люди, как правило, рассчитывают получить повышенную прибыль от инвестиций в проекты с повышенным риском. Б таблице данная закономерность ожидания адекватной прибыли представлена диагональю, идущей из левого верхнего угла в нижний правый. Это, однако, не останавливает заинтересованные стороны от стремления увеличивать свою прибыль, одновременно минимизируя риск. Дей (Day, 1990) утверждает, что оценка стратегического выбора с точки зрения финансового вознаграждения будет надежна только в том случае, если заинтересованные стороны будут учитывать три принципиальных аспекта, определяющие отдачу стратегического выбора:

Далее мы подробно рассматриваем каждый из этих трех факторов.

Ранее в материалах курса вы уже встречали две основные точки зрения на перспективы получения организацией повышенной прибыли. Повышенную прибыль можно получить следующими способами:

На практике, чтобы получить повышенную прибыль, менеджеры в большинстве случаев ограничивают свой выбор вторым вариантом и концентрируют свои усилия на создании конкурентного преимущества. Такой выбор связан с оценкой на гармоничность (создание «социально значимой ценности») и на преимущество, предложенной Румельтом и описанной в подразделе 5. Вероятность достижения повышенной прибыли является вторым из фундаментальных вопросов Дея. Учитывая, что рассматриваемая возможность обещает повышенную прибыль, каковы шансы на осуществимость выбранной стратегии? Имеет ли организация необходимый ресурсный потенциал? Может ли организация без лишних затрат или задержек возместить нехватку ресурсов? Достаточно ли устойчиво конкурентное преимущество фирмы для обеспечения повышенной прибыли? Эти вопросы связаны с предложенной Румельтом оценкой на осуществимость, представленной в подразделе 5.3. Соображения осуществимости могут иметь отношение и к общей неопределенности проекта, но их нельзя путать с риском. Третьим из фундаментальных вопросов Дея является приемлемость отношения риск/’вознаграждение, как описывалось в подразделе 5. |

6 МОДЕЛИРОВАНИЕ БУДУЩЕГО И СЦЕНАРНОЕ ПЛАНИРОВАНИЕ

6 МОДЕЛИРОВАНИЕ БУДУЩЕГО И СЦЕНАРНОЕ ПЛАНИРОВАНИЕ

Кажется маловероятным, что какая-либо стратегия может не пройти этот тест, но лишь до тех пор, пока мы не вспомним, что в организациях существуют спонтанно возникающие стратегии, которые не были ранее сформулированы в явной форме, но могли стечением времени сформироваться сами по принципу ad hoc. Для таких стратегий данный тест имеет особое значение. Однако даже разработанные стратегии могут содержать компромиссные соглашения между заинтересованными сторонами.

Кажется маловероятным, что какая-либо стратегия может не пройти этот тест, но лишь до тех пор, пока мы не вспомним, что в организациях существуют спонтанно возникающие стратегии, которые не были ранее сформулированы в явной форме, но могли стечением времени сформироваться сами по принципу ad hoc. Для таких стратегий данный тест имеет особое значение. Однако даже разработанные стратегии могут содержать компромиссные соглашения между заинтересованными сторонами.

26) описывает четыре важных элемента, которые, по его мнению, должны присутствовать в любой успешно сформулированной стратегии, а именно:

26) описывает четыре важных элемента, которые, по его мнению, должны присутствовать в любой успешно сформулированной стратегии, а именно: Вы должны хорошо понимать разницу между риском и неопределенностью.

Вы должны хорошо понимать разницу между риском и неопределенностью. В качестве второго примера рассмотрим ситуацию с кинопрокатом. Новый фильм, вероятно, понесет убытки, если кинотеатр заполнен менее чем на 50% (точка безубыточности). Однако всегда существуют непредсказуемые неопределенные последствия, связанные с убытками в кинопрокате (хотя видеопрокат может возместить некоторые потери).

В качестве второго примера рассмотрим ситуацию с кинопрокатом. Новый фильм, вероятно, понесет убытки, если кинотеатр заполнен менее чем на 50% (точка безубыточности). Однако всегда существуют непредсказуемые неопределенные последствия, связанные с убытками в кинопрокате (хотя видеопрокат может возместить некоторые потери).

Измерение успеха в стратегических ситуациях очень часто сопровождается необходимостью достичь приемлемое решение на фоне противоречивости целей, нехватки ресурсов или неблагоприятных взаимоотношений сторон.

Измерение успеха в стратегических ситуациях очень часто сопровождается необходимостью достичь приемлемое решение на фоне противоречивости целей, нехватки ресурсов или неблагоприятных взаимоотношений сторон. Поэтому, если мы хотим создать репродукцию будущего в настоящем, необходимо смоделировать это будущее.

Поэтому, если мы хотим создать репродукцию будущего в настоящем, необходимо смоделировать это будущее. […] Намерения менеджеров взаимодействуют с предсказаниями относительно будущего в процессах сбора информации, обучения и адаптации. Затем планы при необходимости корректируются, чтобы достичь желаемое соотношение риска и прибыли.

[…] Намерения менеджеров взаимодействуют с предсказаниями относительно будущего в процессах сбора информации, обучения и адаптации. Затем планы при необходимости корректируются, чтобы достичь желаемое соотношение риска и прибыли. Здесь мы наблюдаем, как одно из стратегических намерений сознательно направлено на снижение риска. Конечно, принятое решение все еще несет в себе неотъемлемый базовый риск.

Здесь мы наблюдаем, как одно из стратегических намерений сознательно направлено на снижение риска. Конечно, принятое решение все еще несет в себе неотъемлемый базовый риск. за баррель и затем немного поднялись до 13 — 19 долл. в течение последующих двух лет. Это было невероятной катастрофой для всей отрасли. Однако двумя годами раньше руководителям компании «Шелл» было предложено рассмотреть, как скажется на деятельность компании снижение цены до 10 долл. С большими сомнениями руководители все же разработали планы выживания компании в этих, казалось бы, невероятных условиях. Считается, что именно благодаря тем планам компания «Шелл» сумела получить преимущество от быстрого и эффективного реагирования в ситуации реального снижения цен.

за баррель и затем немного поднялись до 13 — 19 долл. в течение последующих двух лет. Это было невероятной катастрофой для всей отрасли. Однако двумя годами раньше руководителям компании «Шелл» было предложено рассмотреть, как скажется на деятельность компании снижение цены до 10 долл. С большими сомнениями руководители все же разработали планы выживания компании в этих, казалось бы, невероятных условиях. Считается, что именно благодаря тем планам компания «Шелл» сумела получить преимущество от быстрого и эффективного реагирования в ситуации реального снижения цен. )

) Вот почему заинтересованные стороны не расположены на матрице на прямой линии (см. рис. 5.1). Цели различных заинтересованных сторон, в свою очередь, приводят их к выбору разных количественных финансовых показателей (см. рис. 5.2).

Вот почему заинтересованные стороны не расположены на матрице на прямой линии (см. рис. 5.1). Цели различных заинтересованных сторон, в свою очередь, приводят их к выбору разных количественных финансовых показателей (см. рис. 5.2). 3. Выбор второго варианта объясняется тем, что, как правило, совокупный эффект влияния барьеров выхода из освоенной отрасли или сектора и барьеров входа в новую отрасль или сектор делает такие перемещения нецелесообразными.

3. Выбор второго варианта объясняется тем, что, как правило, совокупный эффект влияния барьеров выхода из освоенной отрасли или сектора и барьеров входа в новую отрасль или сектор делает такие перемещения нецелесообразными. 7. Важность соотнесения инвестиций, риска и вознаграждения, учета компромиссов с целями заинтересованных сторон еще раз демонстрирует связь коэффициентов риск / вознаграждение как с тестом на приемлемость Джонсона и Скоулса (подраздел 5.2), так и с тестом на последовательность Румельта (подраздел 5.3).

7. Важность соотнесения инвестиций, риска и вознаграждения, учета компромиссов с целями заинтересованных сторон еще раз демонстрирует связь коэффициентов риск / вознаграждение как с тестом на приемлемость Джонсона и Скоулса (подраздел 5.2), так и с тестом на последовательность Румельта (подраздел 5.3).38 идей для заработка в прибрежной зоне

Разработка финансовой стратегии предприятия: Анализ финансового состояния предприятия. Финансовое состояние — это наличие финансовых источников и резервов, которые позволяют осуществлять деятельность предприятия за счет собственных средств. Предприятие имеет достаточное количество финансовых ресурсов, эффективно использует их в своей деятельности, обеспечивает нормальные взаимосвязи с партнерами, имеет удовлетворительный платежный баланс и финансово устойчиво. Анализ финансового состояния предприятия имеет следующие этапы: Определение срока, на который формируется финансовая стратегия предприятия.

Методы финансирования инвестиционных проектов

Цель и задачи исследования. Целью диссертационного исследование и внедрение корпоративной системы управления финан. Для достижения этой цели в диссертации были поставлены и решены следующие основные задачи: Для раскрытия цели необходимо рассмотреть следующие основные задачи:

Целью диссертационного исследование и внедрение корпоративной системы управления финан. Для достижения этой цели в диссертации были поставлены и решены следующие основные задачи: Для раскрытия цели необходимо рассмотреть следующие основные задачи:

Какое влияние на ее формирование оказывает организаци- онная структура идеи и бизнес-план инвестиционного проекта Каковы цель и задачи контроля бизнес-планирования на предприятии Темы рефератов мики и в ситуации углубляющегося финансового кризиса.

Концепция определяет следующие задачи: Положения Концепции разработаны с учетом российских и международных документов, включая: Действие Концепции распространяется в том числе на государственные компании, государственные корпорации, публично-правовые компании, государственные унитарные предприятия и хозяйственные общества с государственным участием, соответствующие критериям, установленным разделом Концепции.

Иные коммерческие и некоммерческие организации, а также органы власти различных уровней могут руководствоваться положениями Концепции в добровольном порядке. Необходимость развития публичной нефинансовой отчетности Публичная нефинансовая отчетность представляет собой совокупность сведений и показателей, отражающих цели, подходы и результаты деятельности организаций по всем существенным вопросам социальной ответственности и устойчивого развития, включая минимальный перечень обязательно раскрываемых показателей.

Необходимость развития публичной нефинансовой отчетности Публичная нефинансовая отчетность представляет собой совокупность сведений и показателей, отражающих цели, подходы и результаты деятельности организаций по всем существенным вопросам социальной ответственности и устойчивого развития, включая минимальный перечень обязательно раскрываемых показателей.

Публичная нефинансовая отчетность раскрывает информацию о деятельности организации в контексте социальной ответственности и устойчивого развития, отражает взаимодействие с заинтересованными сторонами, а также достигнутые результаты, включая экономические, экологические и социальные аспекты, рассматриваемые в их взаимосвязи. Практика публичной нефинансовой отчетности развивается в мире на протяжении более 20 лет.

Публикация нефинансовых отчетов осуществляется большинством транснациональных и крупных национальных компаний, а также рядом государственных и муниципальных организаций в странах мира. К числу решающих факторов расширения практики публичной нефинансовой отчетности и повышения ее качества относится законодательное регулирование в этой сфере в ряде стран. Наряду с этим заметно возрастает внимание потребителей, а также организаций гражданского общества к вопросам корпоративной социальной ответственности.

Наряду с этим заметно возрастает внимание потребителей, а также организаций гражданского общества к вопросам корпоративной социальной ответственности.

Публичная нефинансовая отчетность является важным элементом системы управления, в том числе рисками, и развития коммуникаций с заинтересованными сторонами, предпосылкой повышения эффективности и укрепления конкурентоспособности организаций. Похожие правовые инициативы реализуются в ряде стран БРИКС, а также в других странах, использующих публичную нефинансовую отчетность как источник информации о влиянии организаций на окружающую среду и общество.

Они становятся неотъемлемой частью системы управления предприятием в условиях российских реалий. А если так, то и процесс внедрения корпоративной информационной системы, иначе говоря — автоматизация системы управления предприятием, рассматривается неотрывно от процесса ее оптимизации. Оба эти процесса — оптимизация и автоматизация, — сильно взаимосвязаны, их реализация обычно происходит в виде выполнения последовательности этапов одного большого проекта.

Стоимость подобных проектов для средних и крупных предприятий измеряется десятками, а то и сотнями тысяч долларов. И поэтому немудрено, что руководители предприятий при принятии решения о внедрении информационной системы все чаще задаются вопросом эффекта от вложений в информационные технологии.

Целями освоения дисциплины «Бизнес-планирование»: является формирование у студентов предпринимательской деятельности; формирование у студентов современных . Аспекты финансового плана в бизнес-планировании: .. Вопрос Нефинансовые критерии оценки приемлемости проекта.

Узнать цену реферата по вашей теме Бизнес-планирование и его роль в коммерческой деятельности предприятия Содержание: Поэтому правильно сложенный бизнес — план в конечном счете отвечает на вопрос: Актуальность нашей курсовой работы заключается в том, что каждому предпринимателю, начиная собственную деятельность, необходимо спланировать, каким образом она должна быть организована. Он должен четко представлять себе перспективную потребность в финансовых, материальных, трудовых и интеллектуальных ресурсах, источники их получения, а также уметь четко оценить экономическую эффективность использования всех ресурсов в процессе хозяйственной деятельности.

Без бизнес-плана вообще нельзя браться за коммерческую деятельность, иначе возможность неудачи будет слишком высока. В рыночной экономике предприниматели не могут достичь стабильного успеха, если не будут четко и эффективно планировать свою деятельность, постоянно собирать и анализировать информацию о целевых рынках, положениях на них конкурентов, собственных перспективах и возможностях.

Роль бизнес — плана в деятельности предприятий широкая и многофункциональная. С одной стороны, бизнес план может рассматриваться как инструмент стратегического планирования деятельности предприятия, позволяя определять цели и задачи его функционирования и формировать систему мероприятий по достижению поставленных целей. С другой стороны, бизнес — план является мощным инструментом контроля за деятельностью всех служб и подразделов предприятия, и в первую очередь инструментом контроля за доходами и расходами.

Он позволяет высшему руководству предприятия провести оценку и анализ фактически достигнутых результатов, выявить причины возможных отклонений от плановых показателей и скоординировать деятельность предприятия таким образом, чтобы достичь всех запланированных результатов в полном объеме. Целью курсовой работы является исследование применения на предприятии бизнес — плана и его роли в коммерческой деятельности предприятия. В соответствии с поставленной целью необходимо решить следующие задачи:

Целью курсовой работы является исследование применения на предприятии бизнес — плана и его роли в коммерческой деятельности предприятия. В соответствии с поставленной целью необходимо решить следующие задачи:

Бизнес-план банка и его роль в стратегическом менеджменте

Финансовый план и показатели эффективности проекта Риски проекта и их минимизация Календарный план реализации проекта Приложения Приведенная структура рекомендуется в качестве типовой для бизнес-плана инвестиционного проекта. Вместе с тем она может быть дополнена или уточнена другими разделами в зависимости от специфики бизнес-предложения. Она не является единственно возможной.

6 дн. назад Обеспечение защиты прав потребителей финансовых услуг и для бакалавриата и магистратуры (нефинансовых специальностей), формирование предпосылок финансовой грамотности» для Банком России подготовлен проект плана мероприятий в области повышения финансовой.

Процесс составления платежного календаря можно разделить на пять этапов: Как правило, это — квартал или месяц, на предприятии, где часто изменяются во времени денежные потоки, возможны и более короткие периоды планирования декады ; Расчет объема возможных денежных поступлений доходов ; Оценка денежных расходов, ожидаемых в плановом периоде; Определение денежного сальдо представляет собой разность между суммами поступлений и расходов за период планирования; Подведение итогов показывает, будет ли у предприятия недостаток средств или излишек.

Превышение планируемых расходов над ожидаемыми поступлениями означает недостаточность собственных возможностей для их покрытия и может являться признаком ухудшения финансового состояния. В этих случаях необходимо принять следующие меры: Если имеется излишек денежных средств, то это в определенной степени говорит о финансовой устойчивости и платежеспособности предприятия. На многих предприятиях наряду с платежным календарем составляется налоговый календарь, в котором указывается, когда и какие налоги в соответствии с законодательством должно уплатить предприятие, что позволяет избежать просрочек и санкций.

Некоторые предприятия разрабатывают платежные календари по отдельным видам движения денежных средств, например, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию долга и т.

Бюджетирование как метод финансового планирования деятельности организации

Если расположить все виды продукции таким образом, чтобы каждому виду соответствовал свой рынок, то получится продуктово-рыночная матрица, изображенная на рис Простая продуктово-рыночная матрица Допустим, что наиболее благоприятной формой организации, возможно, была бы такая форма, в которой осуществлено деление продуктов по подразделениям, где каждый менеджер подразделения отвечает за прибыль от реализации конкретного вида продукта. В результате мы получаем чисто продуктовую форму организации рис.

В результате мы получаем чисто продуктовую форму организации рис.

Методика формирования сбалансированной системы показателей проблема по мере развития теории организации и управления бизнесом всегда решалась, Сравнительные характеристики финансовых и нефинансовых систем и эффективности проектов Ориентация только на финансовые цели.

Цель проекта В данном разделе описывается целевое назначение проекта, а также идёт описание товаров или услуг, которые будут предоставлены на рынок в ходе реализации проекта. Указывается реальная выгода клиентов от получения данного товара или услуги. Даётся описание преимуществ нового продукта, товара или услуги, уникальность проекта. В данном разделе также осуществляется описание патентов, которые имеются, а также указывается авторское право.

Анализ рынка в данной области В данном разделе приводятся результаты маркетинговых исследований, а также анализ положения конкурентов в данной отрасли. Такая информация будет реально полезной для инвесторов. Важно грамотно преподнести основную идею нового проекта и подчеркнуть её оригинальность при текущем положении дел. Также необходимо описать глубокое понимание состояния организации.

Важно грамотно преподнести основную идею нового проекта и подчеркнуть её оригинальность при текущем положении дел. Также необходимо описать глубокое понимание состояния организации.

На этом этапе нужно оценить последние новинки во всей отрасли, а также перечислить основных конкурентов, указав их преимущества и недостатки.

Общественная экспертиза

Распечатать Важность бизнес-планирования переоценить невозможно, как невозможно переоценить важность самого главного результата бизнес-планирования — бизнес-плана. Правильно составленный бизнес-план является важнейшим документом, который используется при принятии решений о запуске нового проекта, выделении финансирования на его осуществление, возможных последствиях его реализации. Дадим ключевое определение бизнес-плана.

В рыночной экономике бизнес-план является рабочим инструментом, используемым в тонкостях финансового обеспечения проекта и сбыта продукции. для формирования общегосударственной стратегии планирования.

.. ресурсов и потребителями энергии, снижение нефинансовых рисков за счет.

.. ресурсов и потребителями энергии, снижение нефинансовых рисков за счет.

.. ресурсов и потребителями энергии, снижение нефинансовых рисков за счет.Определение целей деятельности конкретной организации должно исходить, с одной стороны, из ее текущего состояния, а с другой — из возможностей в данной экономической ситуации. В любом случае цели должны быть понятными и измеримыми, реалистичными и достижимыми, количественно определенными, ограниченными во времени то есть привязанными к определенному сроку.

Многообразие целей и задач маркетинга требует системного подхода к определению их состава и последующей структуризации. В качестве удобного и апробированного на практике инструмента используется модель в виде дерева целей, посредством которой описывается их упорядоченная иерархия. Формирование дерева целей идет сверху вниз, от общих целей к частным путем их декомпозиции и детализации, то есть происходит упорядочение, за счет расщепления общих целей на частные, поддающиеся количественной и качественной оценке.

Каждая цель данного уровня должна быть представлена в виде подцелей следующего уровня таким образом, чтобы их совокупность полностью определяла понятие вышестоящей цели; в связи с этим подцели каждого уровня с логической точки зрения должны быть независимы друг от друга и невыводимы друг из друга. Фундамент основание дерева целей составляют задачи, представляющие собой формулировку различных работ. Важным моментом целеполагания является моделирование не только взаимосвязи целей, но и их динамики в аспекте маркетингового развития организации за определенный период времени табл.

Фундамент основание дерева целей составляют задачи, представляющие собой формулировку различных работ. Важным моментом целеполагания является моделирование не только взаимосвязи целей, но и их динамики в аспекте маркетингового развития организации за определенный период времени табл.

Маркетинговые цели организации и сроки их достижения Номер цели Срок достижения цели месяц, год 1 1. Очевидно, что количество целевых уровней зависит от масштабов деятельности организации. За основу декомпозиции, или критериев расщепления, могут быть взяты виды маркетинговой деятельности организации, география или региональная структура, элементы организационной структуры, временной аспект и т. Таким образом, используя тот или иной признак, можно построить несколько систематизации целей.

ГЧП: учимся находить эффективные проекты

Министерство экономического развития РФ совместно с Центром развития государственно-частного партнерства приступило к разработке рекомендаций по оценке и выбору наиболее эффективного из существующих способов реализации инвестиционных проектов с государственным или муниципальным участием. «Первое чтение» этого документа прошло 24 января на расширенном заседании комитета Торгово-промышленной палаты РФ по государственно-частному партнерству.

«Первое чтение» этого документа прошло 24 января на расширенном заседании комитета Торгово-промышленной палаты РФ по государственно-частному партнерству.

Председатель комитета Павел Селезнев сразу же пояснил, что работа над рекомендациями только началась, на заседании состоится первая презентация и обсуждение. На 17 февраля уже запланирована вторая встреча по этому вопросу. А последнюю точку разработчики намерены поставить в двадцатых числах февраля.

Поводов для создания рекомендаций было несколько. Во-первых, в России до настоящего времени не было методики оценки эффективности инвестиционных проектов, в полной мере учитывающей специфику государственно-частного партнерства, то есть оценку влияния рисков, акцент на социально-экономическом эффекте. Во-вторых, в России нет единого инструментария, позволяющего проводить сравнительную оценку эффективности с точки зрения участия бюджетных средств в реализации инвестиционного проекта в зависимости от способа его реализации. Кроме того, имеющиеся правовые пересечения закупочного законодательства и формирующегося законодательства о ГЧП в России требуют эффективного и прозрачного экономического инструментария разграничения сфер применения той или иной формы взаимодействия с бизнесом. Ожидается, что единство методологии оценки приведет к унификации требований к оформлению и структурированию инфраструктурных инвестиционных проектов ГЧП, а в случае успешной апробации сможет дать толчок для развития единой методологии оценки инвестиционных проектов независимо от способа реализации.

Кроме того, имеющиеся правовые пересечения закупочного законодательства и формирующегося законодательства о ГЧП в России требуют эффективного и прозрачного экономического инструментария разграничения сфер применения той или иной формы взаимодействия с бизнесом. Ожидается, что единство методологии оценки приведет к унификации требований к оформлению и структурированию инфраструктурных инвестиционных проектов ГЧП, а в случае успешной апробации сможет дать толчок для развития единой методологии оценки инвестиционных проектов независимо от способа реализации.

Исследование ОЭСР показало, что 19 из 20 обследованных стран применяют ту или иную форму анализа оптимального сочетания затрат и выгод по проектам ГЧП (Value for Money). Великобритания использует критерии приемлемости для «частной финансовой инициативы», то есть потребности в услуге, наличие конкуренции на рынке, компетенции частного партнера и так далее. Оценка проводится в четыре этапа. На самом первом этапе используется «компаратор» – сравнительная оценка совокупных затрат.

Франция использует и Value for Money, и «компаратор». Она является единственной страной, у которой есть регламентированная методика количественно-качественной оценки нефинансовых выгод. Французы на предварительном этапе оценивают актуальность проекта, его коммерческую привлекательность, возможность оптимального распределения рисков.

Большинство же государств, таких как Канада, Корея, Южная Африка и другие, при количественном анализе используют исключительно сравнение бюджетных издержек по проектам и некоторые риски, не учитывая или уделяя минимальное внимание выгодам от применения той или иной формы. Так, Чили количественно оценивает только издержки.

Российские разработчики рекомендаций по оценке и выбору наиболее эффективного из существующих способов реализации инвестиционных проектов с государственным или муниципальным участием своей целью видят создание системы регулярной и проактивной оценки эффективности и, как результат, выявление путей ее обеспечения на уровне, удовлетворяющем каждого из участников проекта. Ими определены ключевые принципы формирования системы оценки эффективности проектов ГЧП. Это обязательность оценки эффективности, принципы приемлемости, конкурентности, реализуемости, экономии транзакционных затрат, стабильности и устойчивой реализации проекта, альтернативности, организационной гибкости. К перечисленным принципам еще прибавляются учет и разделение рисков, повышение требований к качеству результатов партнерства и наличие расчетной и программно-технической базы для оценки проектов.

Ими определены ключевые принципы формирования системы оценки эффективности проектов ГЧП. Это обязательность оценки эффективности, принципы приемлемости, конкурентности, реализуемости, экономии транзакционных затрат, стабильности и устойчивой реализации проекта, альтернативности, организационной гибкости. К перечисленным принципам еще прибавляются учет и разделение рисков, повышение требований к качеству результатов партнерства и наличие расчетной и программно-технической базы для оценки проектов.

Проект рекомендаций вызвал активное обсуждение. Рабочая группа меньше чем через месяц представит на обсуждение отредактированный с учетом высказанных предложений документ.

Наталья Барышникова,

ТПП-Информ

Источник: http://www.tpp-inform.ru/analytic_journal/4249.html

эмпирических данных от индийских компаний

Kalpa, S. (2012). Информационные технологии в области здравоохранения в системе здравоохранения Индии: новая инициатива. Research Journal

Research Journal

of Recent Sciences, 1 (6), 83-86.

Карстен, Х. и Лайне, А. 2006. Пользовательские интерпретации будущего использования информационных систем: снимок

с технологическими кадрами. Международный журнал медицинской информатики 76, 136-

140.

Кайе, Р., Кокия, Э., Шалев, В., Идар, Д., и Чиниц, Д.(2010). Барьеры и факторы успеха в информационных технологиях здравоохранения

: точка зрения практикующего врача. Журнал менеджмента и

Маркетинг в здравоохранении, 3 (2), 163-175.

Халифа, М. (2014). Технические и человеческие проблемы внедрения систем больничной информации

в Саудовской Аравии. Журнал информатики здравоохранения в развивающихся странах, 8 (1), 12-

25.

Миллер Р. Х. и Сим И. (2004). Использование врачами электронных медицинских карт: барьеры и решения

.Департамент здравоохранения, 23 (2), 116-126.

Митчелл, Э. и Салливан, Ф. 2001. Описательное пиршество, но оценочный голод: систематический

обзор опубликованных статей по вычислительной технике первичной медико-санитарной помощи в 1980-97 гг. Бритиш Медикал

Бритиш Медикал

Журнал, 322 (7281), 279-282.

Муньос-Корнехо, Г. (2007). Эмпирическое исследование внедрения программного обеспечения с открытым исходным кодом

в больницах. США: ProQuest.

Пун, Э. Г., Блюменталь, Д., Джагги, Т., Хонор, М. М., Бейтс, Д. В., и Каушал, Р. (2004).

Преодоление препятствий на пути внедрения и внедрения компьютеризированных систем ввода заказов врачей

в больницах США. Департамент здравоохранения, 23 (4), 184-190.

Шмитт, М. Б., Титлер, М. Г., Герр, К. А., и Ардери, Г. (2003). Проблемы интернет-обучения

в обучении медсестер научно обоснованным методам лечения острой боли для

пожилых людей. Журнал непрерывного образования в области сестринского дела, 35 (3), 121-127.

Селлитто, К., и Карбоне, Д. (2007). Факторы успеха, связанные с медицинской информацией

Внедрение систем: исследование австралийской региональной больницы. Бизнес-журнал

Системы, управление и этика, 2 (4), 39-54.

Сингх Б. и Мутхусвами П. (2013). Факторы, влияющие на внедрение электронного здравоохранения

Записи медсестер. Журнал мировых прикладных наук, 28 (11), 1531-1535.

Суд, С. П., Нвабуезе, С.Н., Мбарика, В. В. А., Пракаш, Н., Чаттерджи, С., Рэй, П., &

Мишра, С. (2008, январь). Электронные медицинские карты: обзор, сравнивающий проблемы

в развитых и развивающихся странах. In Hawaii International Conference on System

Sciences, Proceedings of the 41st Annual, IEEE, 248-248.

Тан, П. К., Эш, Дж. С., Бейтс, Д. У., Оверхэдж, Дж. М., и Сэндс, Д. З. (2006). Личное здоровье

записей: определения, преимущества и стратегии преодоления препятствий на пути к усыновлению.Журнал

Американской ассоциации медицинской информатики, 13 (2), 121-126.

Тири, Н. (2006). Факторы, влияющие на внедрение информационной системы в частных больницах

в Малайзии. Неопубликованная диссертация. University Sains Malaysia, Малайзия.

16

Анализ нефинансовых аспектов — БЕСПЛАТНЫЕ онлайн-курсы по оценке инвестиций — Оценка инвестиций — Оценка инвестиций

Инвестиционные решения основаны на оценке и оценке техники.Помимо технической и финансовой жизнеспособности проект экономически и социально-политические издержки также имеют значение.

Экономические аспекты

Учреждения и банки учитывают различные экономические факторы прежде чем принять решение об инвестировании в проект. Существуют различные аналитические инструменты, помогающие лицо, принимающее решения в этой ситуации. Среди этих инструментов: анализ затрат и выгод, анализ рисков и выгод, анализ рисков и выгод, экономическая жизнеспособность проекта, альтернативная стоимость и пределы страхуемости.Это не так предположили, что эти методы дают точные результаты, но только то, что они показывают что-то вроде основной оценки.

За вполне удовлетворительную оценку стоимости и выгодные аспекты приемлемости риска, оценка должна включать: оценка следующего:

1. Общие затраты, связанные с каждым вариантом.

Общие затраты, связанные с каждым вариантом.

2. Выгоды в денежном выражении, связанные с каждым вариантом.Это необходимо признать, что, по крайней мере, на начальном этапе, все преимущества могут быть выражается непосредственно в количественном выражении, и могут возникнуть проблемы с преобразованием качественные заявления о преимуществах в количественные заявления.

3. Затраты в количественном выражении связаны с прямыми и косвенные риски, присущие каждому варианту.

4. Ошибки и неопределенности, связанные с оценками затраты и выгоды.

5. Общие экономические последствия рассмотренных вариантов.

Учитывая сомнения в целесообразности поиска универсального

критерии оценки рейтинга, оправдываемые экономическими факторами, это

предположил, что для многих случаев ранжирование приемлемости экономических факторов

может быть произведено на основе стоимости жизни и выгод, при расчете

учесть все прямые и косвенные затраты и выгоды. Это также должно быть

согласились с тем, что расчет должен включать фактор, учитывающий риск

проект не завершается. Такой фактор может быть составным фактором, который

включает поправку на все особенности экономической среды, которые могут

вызвать провал проекта.

Такой фактор может быть составным фактором, который

включает поправку на все особенности экономической среды, которые могут

вызвать провал проекта.

Следует признать, что простое постулирование ранжирования критерии не решают морального вопроса о том, как затраты на выгоды должны распространять, ответить на вопросы о макроэкономическом значении предложение или объясните, как следует производить расчет. Моральный вопрос частично ответил путем оценки реакции общественности на предложение, и этот вопрос Обсуждается далее под заголовком социально-политические факторы.

Социально-политические аспекты

Когда эти решения рассматриваются с точки зрения

общества, они выходят за рамки выяснения притока и оттока денежных средств, выгоды для

общества тоже отработаны. Например, когда новый капиталоемкий

проект реализуется, его влияние на здоровье общества оценивается с точки зрения

загрязнения окружающей среды, шумового загрязнения, создания рабочих мест и т. д.

д.

В силу характера социально-политических факторов проблемы участвующие в оценке их значимости при принятии решений, совершенно разные к проблемам оценки технико-экономических факторов.Общественно-политический аспекты решения связаны с тем, что должно быть, и такие решения сильно отличаются от технических суждений, касающихся того, что может быть сделано.

Выводы, которые можно сделать о проблемах оценивающие социально-политические факторы составляют:

1. Социально-политические факторы, связанные со сложными решениями, могут быть оценивается с помощью тщательно разработанных опросов.

2. Изменения во мнениях, происходящие в течение всего периода времени, равного два года можно определить обычными методами обследования.

3. Различия во взглядах можно обнаружить на относительно небольшом географический район.

4.

Для проведения эффективного обследования характер риска должен:

быть объясненным обследуемому населению.

5. Выборочный опрос общественного мнения не представляет собой приверженность опрашиваемых людей, тогда как процедуры голосования могут быть привязка.

6. Для лица, принимающего решения при рассмотрении крупного государственного проекта, есть может быть значительная неопределенность относительно жизнеспособности оценки общественного приемлемость, если она не основана на результатах процедуры голосования.

7. Для небольших нетрадиционных проектов опросы общественности мнение о приемлемости предложения не может быть обоснованным.

Определение правила чистой приведенной стоимости

Что такое правило чистой приведенной стоимости?

Правило чистой приведенной стоимости — это идея о том, что менеджеры компаний и инвесторы должны инвестировать только в проекты или участвовать в сделках с положительной чистой приведенной стоимостью (NPV). Им следует избегать инвестирования в проекты с отрицательной чистой приведенной стоимостью. Это логическое продолжение теории чистой приведенной стоимости.

Это логическое продолжение теории чистой приведенной стоимости.

Понимание чистой приведенной стоимости

Понимание правила чистой приведенной стоимости

Согласно теории чистой приведенной стоимости, инвестирование во что-то, имеющее чистую приведенную стоимость больше нуля, должно логически увеличивать прибыль компании. В случае инвестора, инвестиции должны увеличивать благосостояние акционера. Компании также могут участвовать в проектах с нейтральной NPV, когда они связаны с будущими нематериальными и неизмеримыми в настоящее время выгодами или когда они позволяют осуществлять текущие инвестиции.

Хотя большинство компаний следуют правилу чистой приведенной стоимости, бывают обстоятельства, когда это не играет роли. Например, компания со значительными долговыми проблемами может отказаться или отложить реализацию проекта с положительной NPV. Компания может пойти в обратном направлении, поскольку перенаправляет капитал для немедленного решения неотложной долговой проблемы. Плохое корпоративное управление также может привести к тому, что компания будет игнорировать или неправильно рассчитывать NPV.

Плохое корпоративное управление также может привести к тому, что компания будет игнорировать или неправильно рассчитывать NPV.

Как используется правило чистой приведенной стоимости

Чистая приведенная стоимость, обычно наблюдаемая в проектах капитального бюджета, учитывает временную стоимость денег (TVM).Временная стоимость денег — это идея о том, что будущие деньги имеют меньшую ценность, чем имеющийся в настоящее время капитал, из-за потенциальной прибыли от настоящих денег. Бизнес будет использовать расчет дисконтированного денежного потока (DCF), который будет отражать потенциальное изменение благосостояния от конкретного проекта. При расчете будет учитываться временная стоимость денег путем дисконтирования прогнозируемых денежных потоков до настоящего времени с использованием средневзвешенной стоимости капитала компании (WACC). Чистая приведенная стоимость проекта или инвестиции равна приведенной стоимости чистых денежных поступлений, которые проект, как ожидается, будет генерировать, за вычетом первоначального капитала, необходимого для проекта.

В процессе принятия решения компания будет использовать правило чистой приведенной стоимости, чтобы решить, продолжать ли проект, например, приобретение. Если рассчитанная ЧПС проекта отрицательна (<0), ожидается, что проект приведет к чистым убыткам для компании. В результате и по правилу компания не должна заниматься проектом. Если NPV проекта положительна (> 0), компания может рассчитывать на прибыль и должна рассмотреть возможность продолжения инвестирования. Если NPV проекта нейтральна (= 0), не ожидается, что проект приведет к какой-либо значительной прибыли или убытку для компании.При нейтральной чистой приведенной стоимости руководство использует немонетарные факторы, такие как создаваемые нематериальные выгоды, для принятия решения об инвестициях.

Важность четкого определения критериев приемки проектов в ваших проектах

Моя команда и я однажды работали над проектом на основе SharePoint для налоговой группы одного из наших клиентов. Последние несколько месяцев работы над проектом для всей команды превратились в катание на американских горках. Было несколько случаев, когда проект откладывался из-за непредвиденных рисков и проблем.Некоторые из проблем включали конфликты с доской управления изменениями, конфликты с группой поддержки серверов и эксплуатационные проблемы с группой поддержки сети и оборудования.

Было несколько случаев, когда проект откладывался из-за непредвиденных рисков и проблем.Некоторые из проблем включали конфликты с доской управления изменениями, конфликты с группой поддержки серверов и эксплуатационные проблемы с группой поддержки сети и оборудования.

Однако, несмотря на эти проблемы, мы смогли успешно реализовать проект в рамках запланированного графика и бюджета. Мы внедрили некоторые из лучших практик в управлении проектами и разработке программного обеспечения, в том числе четко определенный документ требований и четко определенный набор критериев приемки, утвержденных заказчиком.

Во время окончательного утверждения решения, отмечая один результат за другим в нашем контрольном списке, мы были счастливы, что приложили много усилий для определения критериев приемки проекта до того, как мы начали проект. В этой статье мы рассмотрим, что такое критерии приемки, а также важность подготовки четко определенного набора критериев приемки для управления проектом.

Однако, несмотря на эти проблемы, мы смогли успешно реализовать проект в рамках запланированного графика и бюджета, применив некоторые из лучших практик управления проектами и разработки программного обеспечения.Помимо других передовых методов, они включали подготовку четко определенного документа с требованиями и четко определенного набора критериев приемки, который был одобрен Мэнди. Во время окончательного утверждения решения, когда Мэнди вычеркивала один результат за другим в своем контрольном списке, мы были счастливы, что приложили много усилий для подготовки определенного набора критериев приемлемости проекта перед тем, как приступить к нашему проекту.

| Вас интересует роль руководителя проекта? Тогда ознакомьтесь с предварительным просмотром сертификационного курса PMP. |

Каковы критерии приемки проекта?