Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Сверхвыгодный вклад как способ потерять свои сбережения

«30% годовых по вкладам» – броская реклама убеждает человека нести деньги в кредитный кооператив (добровольное объединение физических или юридических лиц). Но нередко такие организации оказываются финансовыми пирамидами, а люди не получают ни своих вложений, ни процентов. Как проверить кооператив на надежность?

Кредитные потребительские кооперативы: что это и зачем они нужны?

Кредитный потребительский кооператив (КПК) – это добровольное объединение физических или юридических лиц на основе членства и по территориальному, профессиональному или иному принципу в целях удовлетворения финансовых потребностей членов этого кооператива (пайщиков)1. Например, компании одного региона или рода деятельности, люди с одинаковым социальным статусом или профессией объединяются, чтобы решать свои финансовые задачи. Они передают сбережения в фонд КПК и могут одалживать часть общих денег или кладут денежные средства под проценты.

Но не всегда создание такого кооператива полезно для пайщиков. Иногда под КПК мошенники маскируют финансовые пирамиды.

Как обманывают пайщиков?

Эксперты ОНФ проекта «За права заемщиков» в ходе работы по противодействию нарушениям и недобросовестным практикам на финансовом рынке ответили на огромное количество обращений членов КПК. В основном о помощи просят пайщики, которые вложили деньги, но по окончании срока действия договора о передаче сбережений кооперативу ни своих вложений, ни процентов не увидели. Нередко КПК прекращает свою деятельность, и людям просто некуда обратиться. При этом чаще нарушаются права предпенсионеров и пенсионеров.

Обычно люди реагируют на яркую рекламу: «30% годовых по вкладам в КПК», «вклады в КПК застрахованы государством». Но не все знают, что государственная система страхования банковских вкладов не распространяется на сбережения пайщиков. КПК может заключить договор со страховой компанией, но страховки, как и компенсации саморегулируемых организаций, объединяющих кредитные кооперативы, не гарантируют пайщикам полный возврат вложенных средств.

Как обнаружить признаки финансовых пирамид в КПК?

Вам предлагают вложить деньги под высокие проценты, обещают гарантированный доход, просят активно привлекать друзей и предлагают бонусы – это повод насторожиться. Если вам не дают изучить устав КПК или договор и все время торопят – это уже однозначно признаки неправомерной деятельности. Лучше поищите другого финансового партнера.

Обратите внимание на юридическую форму организации: это должен быть кредитный потребительский кооператив (КПК) или сельскохозяйственный кредитный потребительский кооператив (СКПК). Остальные формы – ООО, ОАО, ЗАО, ИП – не имеют к КПК и СКПК никакого отношения. Если увидите название типа ООО «Кредитный потребительский кооператив» или ЗАО «Приобретательский кредитный кооператив», имейте в виду – перед вами мошенники. При этом следует обращать внимание на расшифровку аббревиатур КПК и СКПК, за которыми могут скрываться, например, «кредитный производственный кооператив» или «сельскохозяйственный кредитно-производственный кооператив» – так мошенники пытаются ввести граждан в заблуждение.

Обязательно нужно проверить, сколько существует на финансовом рынке КПК и его репутацию. Лучше запросить выписку из Единого государственного реестра юрлиц на сайте ФНС и посмотреть, как давно КПК ведет свою деятельность и уполномочен ли на это вообще.

Найдите КПК в реестре на сайте Банка России и сверьте данные в нем с реквизитами кооператива. Его название, ИНН, ОГРН должны полностью совпадать с записью в реестре. Также желательно зайти на сайт саморегулируемой организации КПК, найти свой кооператив и проверить, застрахованы ли вложения пайщиков.

Посоветуйтесь с родными и близкими, стоит ли передавать свои вложения КПК или лучше обратиться в кредитную организацию, которая включена в государственную систему страхования банковских вкладов.

Как обманутым пайщикам защитить свои права?

Если после обращений в КПК денежные средства вам не вернули, вы вправе подать жалобу в ЦБ РФ. Уполномоченный орган проведет проверку, по какой причине кооператив не производит выплату.

Также следует обратиться в органы полиции по месту нахождения кооператива. Возможно, там вы узнаете, что уголовное дело уже возбуждено по заявлениям других пайщиков.

Не дожидаясь постановления о признании вас потерпевшим, вы можете обратиться в суд по месту нахождения КПК с иском о взыскании задолженности.

Одновременно рекомендуется проверить кооператив через систему my.arbitr.ru на наличие возбужденного дела о банкротстве. Если в отношении КПК введена процедура банкротства, нужно незамедлительно подавать в арбитражный суд заявление о включении требований пайщика в реестр требований кредиторов.

Кроме того, существует Фонд по защите прав вкладчиков и акционеров. Его задачами являются ведение реестров вкладчиков и акционеров, чьи права были нарушены на финансовом и фондовом рынках РФ, а также осуществление компенсационных выплат тем, кому был причинен ущерб на этих рынках. Рассчитывать на денежную выплату вы сможете в том случае, если кооператив был включен в реестр компаний, вкладчикам которых выплачивается компенсация. Чтобы получить компенсацию, нужно обратиться в территориальное подразделение фонда с заявлением, паспортом и документами, подтверждающими заключение договора с кооперативом и размер причиненного вам ущерба. Узнать подробнее о том, кому полагается компенсация, в каком размере и как ее получить, можно на сайте фонда.

Чтобы получить компенсацию, нужно обратиться в территориальное подразделение фонда с заявлением, паспортом и документами, подтверждающими заключение договора с кооперативом и размер причиненного вам ущерба. Узнать подробнее о том, кому полагается компенсация, в каком размере и как ее получить, можно на сайте фонда.

1 Пункт 2 ч. 3 ст. 1 Федерального закона от 18 июля 2009 г. № 190-ФЗ «О кредитной кооперации».

Статья 4. Сельскохозяйственные потребительские кооперативы / КонсультантПлюс

1. Сельскохозяйственным потребительским кооперативом признается сельскохозяйственный кооператив, созданный сельскохозяйственными товаропроизводителями и (или) ведущими личное подсобное хозяйство гражданами при условии их обязательного участия в хозяйственной деятельности потребительского кооператива.

(в ред. Федерального закона от 03.11.2006 N 183-ФЗ)(см. текст в предыдущей редакции

)

Потребительские кооперативы являются некоммерческими организациями и в зависимости от вида их деятельности подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, растениеводческие, животноводческие и иные кооперативы, созданные в соответствии с требованиями, предусмотренными пунктом 1 настоящей статьи, для выполнения одного или нескольких из указанных в данной статье видов деятельности.(в ред. Федеральных законов от 03.11.2006 N 183-ФЗ, от 29.07.2017 N 217-ФЗ)

Потребительские кооперативы являются некоммерческими организациями и в зависимости от вида их деятельности подразделяются на перерабатывающие, сбытовые (торговые), обслуживающие, снабженческие, растениеводческие, животноводческие и иные кооперативы, созданные в соответствии с требованиями, предусмотренными пунктом 1 настоящей статьи, для выполнения одного или нескольких из указанных в данной статье видов деятельности.(в ред. Федеральных законов от 03.11.2006 N 183-ФЗ, от 29.07.2017 N 217-ФЗ)(см. текст в предыдущей редакции

)

3. К перерабатывающим кооперативам относятся потребительские кооперативы, занимающиеся переработкой сельскохозяйственной продукции (производство мясных, рыбных и молочных продуктов, хлебобулочных изделий, овощных и плодово-ягодных продуктов, изделий и полуфабрикатов изо льна, хлопка и конопли, лесо- и пиломатериалов и других).

4. Сбытовые (торговые) кооперативы осуществляют продажу продукции, а также ее хранение, сортировку, сушку, мойку, расфасовку, упаковку и транспортировку, заключают сделки, проводят изучение рынка сбыта, организуют рекламу указанной продукции и другое.

КонсультантПлюс: примечание.

Страховые кооперативы до 10.01.2021 обязаны получить лицензию на осуществление взаимного страхования либо ликвидироваться. О последствиях неисполнения см. ФЗ от 13.07.2020 N 196-ФЗ.5. Обслуживающие кооперативы осуществляют механизированные, агрохимические, мелиоративные, транспортные, ремонтные, строительные работы, а также услуги по научно-производственному, правовому и финансовому консультированию, электрификации, телефонизации, санаторно-курортному и медицинскому обслуживанию, выдаче займов и сбережению денежных средств (кредитные кооперативы) и другие работы и услуги.

(в ред. Федеральных законов от 03.11.2006 N 183-ФЗ, от 13.07.2020 N 196-ФЗ)(см. текст в предыдущей редакции

)

6. Снабженческие кооперативы образуются в целях закупки и продажи средств производства, удобрений, известковых материалов, кормов, нефтепродуктов, оборудования, запасных частей, пестицидов, гербицидов и других химикатов, а также в целях закупки любых других товаров, необходимых для производства сельскохозяйственной продукции; тестирования и контроля качества закупаемой продукции; поставки семян, молодняка скота и птицы; производства сырья и материалов и поставки их сельскохозяйственным товаропроизводителям; закупки и поставки сельскохозяйственным товаропроизводителям необходимых им потребительских товаров (продовольствия, одежды, топлива, медицинских и ветеринарных препаратов, книг и других).

7. Растениеводческие и животноводческие кооперативы образуются для оказания комплекса услуг по производству, переработке и сбыту продукции растениеводства и животноводства.

(в ред. Федерального закона от 29.07.2017 N 217-ФЗ)(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

Учредительные и внутренние документы кредитных кооперативов действуют в части, не противоречащей п. 8 ст. 4 (в ред. ФЗ от 13.07.2020 N 196-ФЗ) и не позднее 09.07.2021 подлежат приведению в соответствие с ним.8. Кредитные кооперативы создаются в целях организации финансовой взаимопомощи членов кредитных кооперативов и ассоциированных членов кредитных кооперативов посредством:

1) объединения паевых взносов членов кредитных кооперативов и ассоциированных членов кредитных кооперативов, средств, привлекаемых в кредитные кооперативы в форме займов, полученных от членов кредитных кооперативов и ассоциированных членов кредитных кооперативов, и иных денежных средств в порядке, определенном настоящим Федеральным законом, другими федеральными законами и уставами кредитных кооперативов;

2) размещения указанных в подпункте 1 настоящего пункта денежных средств путем предоставления займов членам кредитных кооперативов для удовлетворения их финансовых потребностей. (п. 8 в ред. Федерального закона от 13.07.2020 N 196-ФЗ)

(п. 8 в ред. Федерального закона от 13.07.2020 N 196-ФЗ)(см. текст в предыдущей редакции

)

КонсультантПлюс: примечание.

Наименования кооперативов не позднее 09.07.2021 подлежат приведению в соответствие с п. 8.1 ст. 4 (в ред. ФЗ от 13.07.2020 N 196-ФЗ).8.1. Полное наименование кредитного кооператива, осуществляющего деятельность, предусмотренную пунктом 8 настоящей статьи, должно содержать слово «кредитный».(п. 8.1 введен Федеральным законом от 13.07.2020 N 196-ФЗ)9. Утратил силу. — Федеральный закон от 03.11.2006 N 183-ФЗ.(см. текст в предыдущей редакции

)

(см. текст в предыдущей редакции

)

11. Потребительский кооператив образуется, если в его состав входит не менее двух юридических лиц или не менее трех граждан, если иное не предусмотрено настоящим Федеральным законом. При этом юридическое лицо, являющееся членом кооператива, имеет один голос при принятии решений общим собранием.

При этом юридическое лицо, являющееся членом кооператива, имеет один голос при принятии решений общим собранием.

(см. текст в предыдущей редакции

)

12. Два и более производственных и (или) потребительских кооператива могут образовывать потребительские кооперативы последующих уровней, вплоть до всероссийских и международных потребительских кооперативов. Членами кооператива последующего уровня могут быть только кооперативы предыдущего уровня.

(в ред. Федерального закона от 03.11.2006 N 183-ФЗ)(см. текст в предыдущей редакции

)

13. Не менее 50 процентов объема работ (услуг), выполняемых обслуживающими, перерабатывающими, сбытовыми (торговыми), снабженческими, растениеводческими и животноводческими кооперативами, должно осуществляться для членов данных кооперативов.

(в ред. Федерального закона от 29.07.2017 N 217-ФЗ)(см. текст в предыдущей редакции

)

14. Наименование потребительского кооператива должно содержать указание на основную цель его деятельности, а также слова «сельскохозяйственный потребительский кооператив».

Наименование потребительского кооператива должно содержать указание на основную цель его деятельности, а также слова «сельскохозяйственный потребительский кооператив».

(см. текст в предыдущей редакции)

кооперация.indd

%PDF-1.3 % 1 0 obj >/Metadata 6412 0 R/Pages 2 0 R/Type/Catalog/OutputIntents[>]>> endobj 6412 0 obj >stream uuid:0d14b24e-e66e-4f2a-b4ca-f6604540ff6dadobe:docid:indd:bf6ef6c5-9eb2-11de-831a-e0d1fa886f72proof:pdfbf6ef6c4-9eb2-11de-831a-e0d1fa886f72adobe:docid:indd:85532f95-9917-11de-978e-8d3cb7f442b8

0072.00Inchesuuid:2475d275-b581-415f-8522-525dbd02d586uuid:cafddb14-0882-4964-ba64-b6c20d73668b

0072.00Inchesuuid:2475d275-b581-415f-8522-525dbd02d586uuid:cafddb14-0882-4964-ba64-b6c20d73668b indd

inddКредитные кооперативы обязали — KVnews.ru

страховать риски.

4 августа вступил в силу закон № 190-ФЗ «О кредитной кооперации». Главная цель нового закона – поставить заслон на пути «пирамидостроителей», немалое число которых в последние годы предпочитало работать под вывеской кредитного потребительского кооператива граждан (КПКГ). Некоторые его положения могут существенно осложнить жизнь законопослушным кооператорам.

Одним из первых, еще 7 августа 2001 года, появился Закон № 117-ФЗ «О кредитных потребительских кооперативах граждан». Он был призван упорядочить деятельность кооперативов, которые занимались привлечением сбережений граждан и предоставлением займов. В том числе определить права и обязанности, а также меры по защите интересов членов этих кооперативов и урегулировать взаимодействие кооперативов с органами государственной власти. Однако время показало, что со своей задачей он не справился.

Однако время показало, что со своей задачей он не справился.

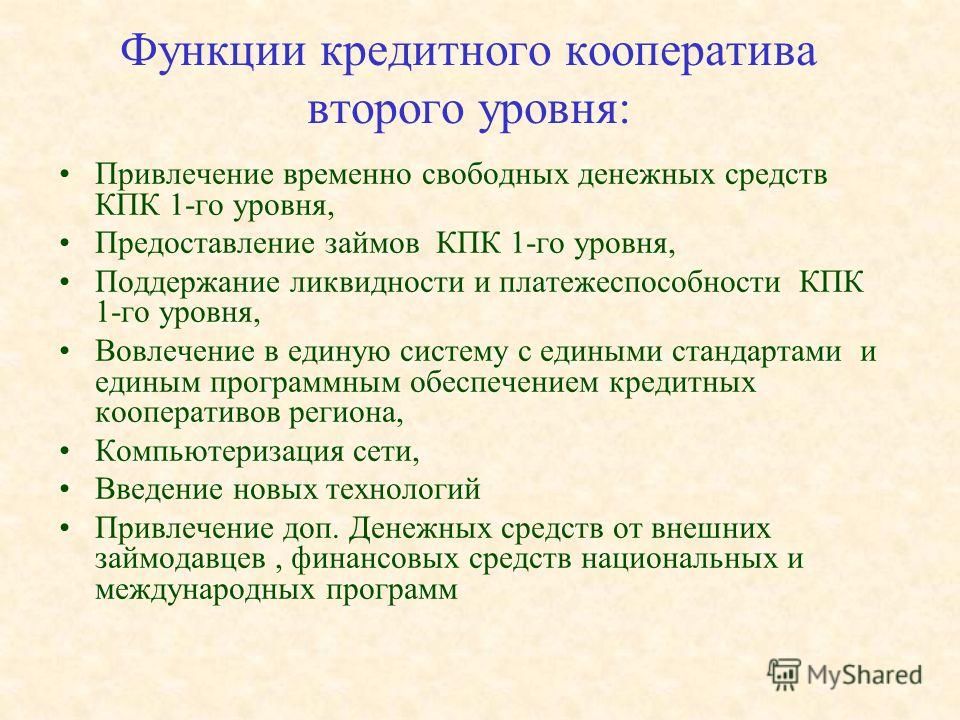

Новый Закон № 190-ФЗ от 18 июля 2009 года далеко не случайно носит более общее название: «О кредитной кооперации». Дело в том, что теперь членами кредитного кооператива могут быть не только граждане, но и юридические лица. Более того, закон вводит новое понятие – «кредитный кооператив второго уровня». Членами такого кооператива являются исключительно кредитные кооперативы.

В отличие от весьма лаконичного № 117-ФЗ, в новом законе все расписано очень даже подробно. Если в прежнем варианте закона статья 27 о государственном регулировании деятельности КПКГ состояла из трех коротких пунктов, то в законе 2009 года соответствующая ей статья 5 занимает более полутора страниц, на которых подробно расписано, что входит в функции уполномоченного федерального органа. В частности, он должен будет контролировать деятельность не только самих кооперативов, но также их саморегулируемых организаций (СРО).

Отныне каждый кредитный кооператив не просто может, но обязан стать членом какой-либо СРО в течение первых же трех месяцев своего существования, иначе он не сможет работать – привлекать средства от членов кооператива и новых членов кооператива. Полномочия СРО широки и разнообразны – от разработки обязательных для членов СРО норм и стандартов до рассмотрения жалоб на действия или бездействие своих членов. Но главная функция – это контроль за деятельностью кооперативов и ведение их реестра.

Полномочия СРО широки и разнообразны – от разработки обязательных для членов СРО норм и стандартов до рассмотрения жалоб на действия или бездействие своих членов. Но главная функция – это контроль за деятельностью кооперативов и ведение их реестра.

Еще более широкими правами наделен уполномоченный орган. Он принимает нормативные правовые акты, регулирующие деятельность кооперативов и СРО, ведет их государственный реестр, устанавливает финансовые нормативы и контролирует деятельность кредитных кооперативов с числом членов свыше 5 000 физических и/или юридических лиц, а также деятельность кредитных кооперативов второго уровня. В случае обнаружения нарушений, допущенных кооперативом, он может запретить ему вести дальнейшую деятельность, а если нарушения достаточно серьезны, то обращается в суд с заявлением о ликвидации кооператива.

Немало нормативов и ограничений прописано непосредственно в законе: на величину резервного фонда, максимальную сумму займа, минимальный размер паевого фонда и т. д., и т.п. Кооперативу также позволено привлекать средства юридических лиц, не являющихся членами кооператива (например, банков), но не более 50% от общей суммы привлеченных средств.

д., и т.п. Кооперативу также позволено привлекать средства юридических лиц, не являющихся членами кооператива (например, банков), но не более 50% от общей суммы привлеченных средств.

Создать кредитный кооператив могут не менее 15 физических лиц, либо 5 юридических, либо 7 тех и других. А вот максимальная численность членов не установлена. Подробно расписаны в законе порядок создания, реорганизации и ликвидации кооператива, права и обязанности его членов, процедура управления кооперативом.

Для снижения уровня риска кооперативам предписывается пользоваться услугами страховых компаний. Кроме того, в каждой СРО за счет взносов входящих в нее кооперативов формируется компенсационный фонд. При этом ежегодный обязательный платеж (взнос) в компенсационный фонд для члена саморегулируемой организации составляет не менее 0,2% среднегодовой величины его активов. Средства фонда должны быть размещены по определенным правилам: не менее 50% — в государственные ценные бумаги, не более 30% — на депозиты в банке, не более 10% — в объекты недвижимости.

Словом, продумано, просчитано и зарегулировано почти все. И тем не менее нет никакой уверенности в том, что закон этот сможет защитить рядовых членов от мошеннических или неквалифицированных действий руководства кооператива. Хотя бы потому, что есть в тексте закона явные ляпы.

К примеру, директор кооператива «Беркана» Алексей ПОПОВ обратил внимание на такое требование: «максимальная сумма займа, предоставляемого одному члену кредитного кооператива (пайщику), должна составлять не более 20% (для кредитного кооператива, срок деятельности которого составляет менее двух лет со дня его создания) общей суммы задолженности по займам, выданным кредитным кооперативом на момент принятия решения о предоставлении займа». Вопрос на засыпку: каким может быть размер первого займа, выдаваемого новым кооперативом? А второго или третьего по счету?

Обязательное членство в СРО – прекрасная идея. Никому ведь не захочется иметь в своих рядах мошенников, а коллегам распознать нечистых на руку дельцов куда как проще, чем рядовым членам кооператива, не слишком искушенным в финансовых вопросах. Однако и здесь есть большое «но»: этот пункт закона вступает в силу только через 2 года. До того контроль может и должен осуществлять только уполномоченный орган. Но что это за орган, пока что никому не ведомо.

Однако и здесь есть большое «но»: этот пункт закона вступает в силу только через 2 года. До того контроль может и должен осуществлять только уполномоченный орган. Но что это за орган, пока что никому не ведомо.

И еще один интересный момент: чтобы приобрести статус саморегулируемой, некоммерческая организация должна объединить в своем составе не менее 100 кредитных кооперативов или не менее пяти кредитных кооперативов, совокупное число членов (пайщиков) которых превышает 100 000. А где их взять?

Есть, правда, выход: саморегулируемая организация вправе создавать филиалы и представительства, в том числе региональные. То есть можно создать таковую в Москве, а потом во всех регионах открыть ее представительства. Но вот вопрос: многое ли удастся ей проконтролировать при таком количестве подопечных, да еще сидя за тридевять земель от объекта контроля?

Ныне действующим кооперативам сейчас необходимо привести свои документы в соответствие с новым законом. Но как быть со всеми перечисленными и многими другими вопросами? Председатель кооператива «Сибирский альянс» Евгений ЯНКОВИЧ всерьез обеспокоен проблемой обратной связи: как донести до законодателей свои замечания и предложения? А ведь в процессе работы по новому закону наверняка проявятся и другие недоработки. По мнению ЯНКОВИЧА, Госдуме стоило бы через год вернуться к тексту закона и оценить, насколько выполнимы заложенные в нем нормативы. Чтобы в пылу борьбы с мошенниками не затоптать тех, кто хочет и может работать по закону.

По мнению ЯНКОВИЧА, Госдуме стоило бы через год вернуться к тексту закона и оценить, насколько выполнимы заложенные в нем нормативы. Чтобы в пылу борьбы с мошенниками не затоптать тех, кто хочет и может работать по закону.

Жилищно-строительные кооперативы

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Пять уловок кредитных потребительских кооперативов

Чтобы сберечь и преумножить свои накопления, красноярцы пользуются не только услугами банков, но доверяют средства кредитным потребительским кооперативам (КПК). Последние обещают высокую доходность и нередки случаи, когда клюнув на эти обещания, люди лишаются всех сбережений. Правоохранительные органы периодически поступают заявления о хищении средств пайщиков. На какие нюансы надо обращать внимание при обращении за услугами КПК, “Городским новостям” рассказали специалисты отделения “Красноярск” Сибирского ГУ Банка России.

УЛОВКА ПЕРВАЯ

В своих рекламных сообщениях КПК заявляет, что работать может, только пройдя проверку Центрального банка России и получив лицензию. Прежде чем выдать разрешение, Центробанк проверяет финансовую деятельность организации, наличие у неё собственных резервных фондов и соблюдение законодательства накоплений.

На самом деле:

Банк России не лицензирует деятельность КПК. Да, ЦБ ведёт государственный реестр кредитных кооперативов, но этот список составляется на основе сведений, полученных от налоговой службы и саморегулируемых организаций (СРО), объединяющих КПК. Собственных проверок Банк России не проводит.

УЛОВКА ВТОРАЯ

Заявление о том, что деятельность КПК контролирует ЦБ.

На самом деле:

Это рекламное заявление не совсем соответствует действительности. Согласно закону, деятельность КПК контролируют саморегулируемые организации (СРО). Но есть две ситуации, когда контроль осуществляет ЦБ. Первая: когда КПК не является членом СРО. Это актуально для вновь созданных КПК, а также для тех, кто вышел из СРО. Вторая: при наличии информации о возможном нарушении кооперативом законодательства и КПК грозит проверка.

Первая: когда КПК не является членом СРО. Это актуально для вновь созданных КПК, а также для тех, кто вышел из СРО. Вторая: при наличии информации о возможном нарушении кооперативом законодательства и КПК грозит проверка.

Совет специалистов:

При обращении в КПК проверьте на сайте Банка России cbr.ru, состоит ли он в государственном реестре и является ли членом СРО. На сайте СРО можно узнать информацию о членах этой организации и результатах проверок.

УЛОВКА ТРЕТЬЯ

КПК заявляет, что доходы по вкладам гарантированы.

На самом деле:

Применение термина “гарантирование доходности” запрещено на финансовом рынке, кроме заявлений о банковских вкладах. Понятие “вклад” может использовать только кредитная организация, то есть банк, а КПК к ним не относится.

Совет специалистов:

Перед заключением договора с КПК обязательно выясните, как будут выплачиваться проценты. Если КПК ограничивается общими фразами об “инвестировании в высокодоходную сферу”, лучше отказаться от такой сделки. Если проценты компенсируются только за счёт выдачи займов пайщикам — запросить информацию о соотношении принятых сбережений и выданных займов. Можно запросить бухгалтерский баланс кооператива: эта информация передаётся в налоговую инспекцию и не является коммерческой тайной.

Если проценты компенсируются только за счёт выдачи займов пайщикам — запросить информацию о соотношении принятых сбережений и выданных займов. Можно запросить бухгалтерский баланс кооператива: эта информация передаётся в налоговую инспекцию и не является коммерческой тайной.

УЛОВКА ЧЕТВЁРТАЯ

Заявление, что сбережения пайщиков застрахованы.

На самом деле:

Государственная система гарантированного страхования вкладов не распространяется на сбережения граждан, привлекаемые и размещаемые в КПК. Страхование ответственности не обязанность, а право КПК. Даже наличие страховки не означает, что пайщики вернут средства. Например, в качестве страхового случая может быть предусмотрено неисполнение кооперативом своих обязательств вследствие банкротства. Учитывая, что процедуры банкротства достаточно продолжительны, вероятность признания КПК банкротом в период действия договора с пайщиком минимальна.

Совет специалистов:

Если КПК заверяет, что ваши сбережения застрахованы в страховой компании — попросите договор страхования на ознакомление. Также проверьте, какой рейтинг у страховой компании, есть ли у неё лицензия на этот вид страхования, достаточно ли страховой суммы для покрытия возможных убытков, а также что является страховыми случаями (возможно, там указано именно банкротство КПК).

УЛОВКА ПЯТАЯ

Акцент внимания на том, что все кооперативы обязаны формировать резервный фонд для обеспечения сохранности денег своих участников. Кроме того, компенсационный фонд есть у СРО, куда входит КПК.

На самом деле:

Да, резервный фонд может быть создан. Но он формируется для покрытия убытков и непредвиденных расходов КПК и не рассчитан на возврат личных сбережений пайщикам. Компенсационный фонд, формируемый на уровне СРО, в свою очередь распространяется только на КПК, являющиеся членами конкретного СРО, и в случае исключения КПК рассчитывать на получение компенсаций из указанного фонда также не придётся.

Изменение названия кредитного потребительского кооператива не должно противоречить положениям закона о кредитной кооперации | ФНС России

Дата публикации: 10. 12.2019 09:30

12.2019 09:30

Исключение из наименования кредитного потребительского кооператива слова «кредитный» не соответствует положениям Федерального закона от 18.07.2009 № 190-ФЗ, поскольку не влечет изменение вида данного кооператива. К такому выводу пришла ФНС России при рассмотрении жалобы.

Кредитный потребительский кооператив представил в инспекцию комплект документов для государственной регистрации изменений в его учредительном документе. В том числе — заявление по форме № Р13001 об изменении наименования КПК на Потребительский кооператив социально-экономической взаимопомощи. На основании представленных документов инспекция внесла указанные изменения в ЕГРЮЛ.

В свою очередь Главное управление Центрального банка РФ по ЦФО обратилось в вышестоящий регистрирующий орган с жалобой, в которой просило отменить решение инспекции, так как КПК произвел не предусмотренное законом № 190-ФЗ изменения вида деятельности. Регистрирующий орган удовлетворил указанную жалобу, но кооператив не согласился с этим решением и подал жалобу в ФНС России.

ФНС России оставила жалобу кредитного потребительского кооператива без удовлетворения. Она указала, что такие кооперативы могут создаваться и работать в виде кредитного кооператива, членами которого являются юридические и физические лица, кредитного потребительского кооператива граждан, а также кредитного кооператива второго уровня (ч. 1 ст. 7 Закона № 190-ФЗ). Вместе с тем действия КПК по исключению из его наименования слова «кредитный» не соответствуют положениям Закона № 190-ФЗ. Такая организация вправе принять решение о внесении в свой устав изменений, предусматривающих изменение только вида кредитного кооператива (ч. 8 ст. 7 Закона № 190-ФЗ). При этом закон позволяет менять характер деятельности кредитного кооператива в результате его преобразования в производственный кооператив, хозяйственное общество или товарищество, некоммерческое партнерство с соблюдением требований, установленных федеральными законами (ч. 5 ст. 9 Закона № 190-ФЗ).

Подробнее об обстоятельствах спора можно узнать с помощью сервиса «Решения по жалобам».

| 1 | CrŽdit Agricole Group | Франция | Банковские / кредитные союзы | 103,58 |

| 2 | Группа Caisse D’Epargne | Франция | Банковские / кредитные союзы | 58,54 |

| 3 | Зен-Но (Национальная федерация сельскохозяйственных кооперативов) | Япония | Сельское / лесное хозяйство | 56.99 |

| 4 | ConfŽdŽration Nationale du CrŽdit Mutuel | Франция | Банковские / кредитные союзы | 56,69 |

| 5 | Зенкёрен | Япония | Сельское / лесное хозяйство | 52,33 |

| 6 | ReWe Group (Zentral-AktiengesellschaFU) | Германия | Потребительский / Розничный | 49.6 |

| 7 | Э. Леклерк (S.C. Galec) | Франция | Потребительский / Розничный | 48,3 |

| 8 | Группа Rabobank | Нидерланды | Банковские / кредитные союзы | 43 |

| 9 | Национальная федерация сельскохозяйственных кооперативов (NACF) | Корея | Сельское / лесное хозяйство | 32.39 |

| 10 | CHS Inc | США | Сельское / лесное хозяйство | 32,17 |

| 11 | DZ Bank Group | Германия | Банковские / кредитные союзы | 30,76 |

| 12 | Groupe Banques Populaires | Франция | Банковские / кредитные союзы | 29.39 |

| 13 | Eureko | Нидерланды | Страхование | 28,39 |

| 14 | Национальная компания взаимного страхования | США | Страхование | 26,42 |

| 15 | Система U | Франция | Потребительский / Розничный | 24.95 |

| 16 | Мигрос | Швейцария | Потребительский / Розничный | 24,12 |

| 17 | Корпорация Мондрагон | Испания | Рабочие / Промышленные | 23,34 |

| 18 | Edeka Zentrale AG | Германия | Потребительский / Розничный | 22.21 |

| 19 | Groupama | Франция | Страхование | 21,72 |

| 20 | Covea | Франция | Сельское / лесное хозяйство | 17,74 |

| 21 | Кооп Швейцарский | Швейцария | Потребительский / Розничный | 17.12 |

| 22 | Кооперативная группа | Соединенное Королевство | Потребительский / Розничный | 15,25 |

| 23 | Национальное строительное общество | Соединенное Королевство | Банковские / кредитные союзы | 14,88 |

| 24 | РЗБ | Австрия | Банковские / кредитные союзы | 14.83 |

| 25 | R + V Versicherung AG | Германия | Страхование | 13,9 |

| 26 | Роял Фрисландия Кампина | Нидерланды | Другое | 13,16 |

| 27 | Корпорация СОК | Финляндия | Потребительский / Розничный | 12.41 |

| 28 | ВГЗ-ИЗА-Триас | Нидерланды | Здоровье | 12,3 |

| 29 | BayWa Group | Германия | Сельское / лесное хозяйство | 12,24 |

| 30 | Лэнд О’Лейкс | США | Сельское / лесное хозяйство | 12.04 |

| 31 | Молочные фермеры Америки | США | Сельское / лесное хозяйство | 11,82 |

| 32 | Дебека Групп | Германия | Страхование | 11,46 |

| 33 | Кооперативная группа Fonterra | Новая Зеландия | Сельское / лесное хозяйство | 11.34 |

| 34 | Партнерство Джона Льюиса PLC | Соединенное Королевство | Потребительский / Розничный | 10,18 |

| 35 | Арла Фудс | Дания | Сельское / лесное хозяйство | 9,25 |

| 36 | Desjardins Group | Канада | Банковские / кредитные союзы | 8.98 |

| 37 | MetsŠliitto | Финляндия | Сельское / лесное хозяйство | 8,96 |

| 38 | Датская корона | Дания | Сельское / лесное хозяйство | 8,78 |

| 39 | Edeka Minden eG | Германия | Потребительский / Розничный | 8.74 |

| 40 | Wakefern Food Corp. | США | Потребительский / Розничный | 8,4 |

| 41 | АГРАВИС Райффайзен АГ | Германия | Сельское / лесное хозяйство | 8.09 |

| 42 | Suedzucker | Германия | Сельское / лесное хозяйство | 8.05 |

| 43 | La Mondiale Groupe | Франция | Страхование | 8 |

| 44 | Китайская национальная сельскохозяйственная корпорация по производству средств производства | Китай | Сельское / лесное хозяйство | 7,77 |

| 45 | OP Bank Group | Финляндия | Банковские / кредитные союзы | 7.64 |

| 46 | Invivo | Франция | Сельское / лесное хозяйство | 7,35 |

| 47 | CZ | Нидерланды | Здоровье | 7,34 |

| 48 | MACIF | Франция | Страхование | 7.32 |

| 49 | SNS REAAL | Нидерланды | Банковские / кредитные союзы | 7,17 |

| 50 | HUK Кобург | Германия | Страхование | 7,08 |

| 51 | DLG Группа | Дания | Сельское / лесное хозяйство | 7.03 |

| 52 | Федеративные кооперативы Лимитед | Канада | Потребительский / Розничный | 6,86 |

| 53 | Ассоциированные оптовые продавцы | США | Потребительский / Розничный | 6,85 |

| 54 | Growmark Inc | США | Сельское / лесное хозяйство | 6.73 |

| 55 | Сигнал Идуна | Германия | Страхование | 6,34 |

| 56 | Зенросай | Япония | Страхование | 5,95 |

| 57 | Gothaer | Германия | Страхование | 5.71 |

| 58 | LantmŠnnen | Швеция | Сельское / лесное хозяйство | 5,44 |

| 59 | Лондонское королевское общество взаимного страхования | Соединенное Королевство | Страхование | 5,43 |

| 60 | CoopŽratif Terrena Group | Франция | Сельское / лесное хозяйство | 5.43 |

| 61 | Фенако | Швейцария | Сельское / лесное хозяйство | 5,42 |

| 62 | Шинкин ЦБ | Япония | Банковские / кредитные союзы | 5,34 |

| 63 | Cattolica Assicurazioni | Италия | Страхование | 5.32 |

| 64 | Tereos | Франция | Сельское / лесное хозяйство | 5,31 |

| 65 | WGZ Банк | Германия | Банковские / кредитные союзы | 5,2 |

| 66 | Этиас | Бельгия | Страхование | 5.05 |

| 67 | CooppŽrative d’Exploitation et de Rpartition Pharmacieutiques de Rouens | Франция | Потребительский / Розничный | 4,89 |

| 68 | Ильмаринен | Финляндия | Страхование | 4,8 |

| 69 | Корпорация финансирования федеральных сельскохозяйственных кредитных банков | США | Банковские / кредитные союзы | 4.7 |

| 70 | KF Group (Шведский кооперативный союз) | Швеция | Потребительский / Розничный | 4,55 |

| 71 | Groupe Ch�que DŽjeuner | Франция | Потребительский / Розничный | 4,5 |

| 72 | Ag Processing Inc. | США | Сельское / лесное хозяйство | 4,29 |

| 73 | LŠnsfšrsŠkringar | Швеция | Страхование | 4,26 |

| 74 | AgriBank, FCB | США | Банковские / кредитные союзы | 4.22 |

| 75 | Alte Leipziger Hallesche | Германия | Страхование | 4,15 |

| 76 | Швейцарский союз Райффайзен-банков | Швейцария | Банковские / кредитные союзы | 4,12 |

| 77 | Единые продуктовые магазины | США | Сельское / лесное хозяйство | 4.1 |

| 78 | Группа МАИФ | Франция | Страхование | 4,07 |

| 79 | Страховая группа Эри | США | Страхование | 4,05 |

| 80 | Американская национальная группа P&C | США | Страхование | 3.93 |

| 81 | Страхование KLP | Норвегия | Страхование | 3,9 |

| 82 | Оборудование Ace | США | Потребительский / Розничный | 3,86 |

| 83 | Союз Содиаал | Франция | Сельское / лесное хозяйство | 3.82 |

| 84 | Thrivent Financial Lutherans | США | Страхование | 3,81 |

| 85 | LVM Versicherung | Германия | Страхование | 3,74 |

| 86 | AG2R-ISICA | США | Страхование | 3.68 |

| 87 | Нордмилч | Германия | Сельское / лесное хозяйство | 3,51 |

| 88 | Unicoop Firenze | Италия | Потребительский / Розничный | 3,43 |

| 89 | Noweda eG Apothekergenossenschaft | Германия | Потребительский / Розничный | 3.42 |

| 90 | Взаимная Омаха | США | Страхование | 3,42 |

| 91 | Тапиола Группа | Финляндия | Страхование | 3,32 |

| 92 | California Dairies Inc | США | Сельское / лесное хозяйство | 3.31 |

| 93 | Old Republic General Ins Group | США | Страхование | 3,26 |

| 94 | Строительное общество Британии | Соединенное Королевство | Банковские / кредитные союзы | 3,24 |

| 95 | Die Continentale | Германия | Страхование | 3.23 |

| 96 | Совместная группа фермерского бюро | США | Страхование | 3,22 |

| 97 | HAGe Киль (RHG Nord) | Германия | Потребительский / Розничный | 3,13 |

| 98 | Гланбия | Ирландия | Сельское / лесное хозяйство | 3.11 |

| 99 | VHV Versicherung | Германия | Страхование | 3,09 |

| 100 | Gjensidige Forsikring | Норвегия | Страхование | 3,09 |

| 101 | Кооператив Кобе | Япония | Сельское / лесное хозяйство | 3.06 |

| 102 | HealthPartners | США | Здоровье | 3,03 |

| 103 | RWZ Рейн-Майн | Германия | Сельское / лесное хозяйство | 2,95 |

| 104 | CoopŽrative FŽdŽrŽe du QuŽbec | Канада | Сельское / лесное хозяйство | 2.94 |

| 105 | Группа национальной жизни Огайо | США | Страхование | 2,94 |

| 106 | DEVK Versicherungen | Германия | Страхование | 2,94 |

| 107 | Страхование в Белых горах | США | Страхование | 2.94 |

| 108 | Irish Dairy Board Co-operative Ltd | Ирландия | Сельское / лесное хозяйство | 2,91 |

| 109 | SMABTP | Франция | Страхование | 2,87 |

| 110 | Пенсионный фонд PFA | Дания | Страхование | 2.85 |

| 111 | Гедекс (Гедимат) | Франция | Рабочие / Промышленные | 2,84 |

| 112 | FM Глобальная группа | США | Страхование | 2,8 |

| 113 | Кобанк | США | Банковские / кредитные союзы | 2.77 |

| 114 | Федеральный кредитный союз военно-морского флота (NFCU) | США | Банковские / кредитные союзы | 2,77 |

| 115 | Групповой медицинский кооператив Пьюджет-Саунд | США | Здоровье | 2,77 |

| 116 | ReWe Дортмунд eG | Германия | Потребительский / Розничный | 2.74 |

| 117 | Country Financial | США | Страхование | 2,73 |

| 118 | Меркурий Дженерал Групп | США | Страхование | 2,73 |

| 119 | Coopagri Bretagne | Франция | Сельское / лесное хозяйство | 2.72 |

| 120 | Кооператоры | Канада | Страхование | 2,69 |

| 121 | Кооператив Адриатика | Италия | Сельское / лесное хозяйство | 2,68 |

| 122 | Агриал | Франция | Сельское / лесное хозяйство | 2.66 |

| 123 | Mobiliar | Швейцария | Страхование | 2,64 |

| 124 | Кооператив Саппоро | Япония | Сельское / лесное хозяйство | 2,63 |

| 125 | Auto Club Enterprises Ins Grp | США | Страхование | 2.57 |

| 126 | Valio Group | Финляндия | Сельское / лесное хозяйство | 2,57 |

| 127 | Do-it-Best Corp | США | Потребительский / Розничный | 2,55 |

| 128 | Cereales шампанского | Франция | Сельское / лесное хозяйство | 2.54 |

| 129 | ЗУБЧАТКА BA | Норвегия | Сельское / лесное хозяйство | 2,53 |

| 130 | Эмми | Швейцария | Сельское / лесное хозяйство | 2,52 |

| 131 | Unitrin Inc | США | Страхование | 2.51 |

| 132 | Associated Wholesalers, Inc. | США | Потребительский / Розничный | 2,5 |

| 133 | Зелень | Нидерланды | Сельское / лесное хозяйство | 2,5 |

| 134 | Coop Consorzio Nord Ovest | Италия | Другое | 2.48 |

| 135 | Эпизцентр (AxŽrŽal) | Франция | Сельское / лесное хозяйство | 2,46 |

| 136 | Группа взаимного сотрудничества CUNA | США | Страхование | 2,46 |

| 137 | Societa Reale Mutua di assicurazioni | Италия | Страхование | 2.44 |

| 138 | Тайваньский кооперативный банк | Тайвань, Китай | Банковские / кредитные союзы | 2,43 |

| 139 | Гильда | Норвегия | Сельское / лесное хозяйство | 2,4 |

| 140 | Cooperl Hunaudaye | Франция | Сельское / лесное хозяйство | 2.37 |

| 141 | Cosun | Нидерланды | Сельское / лесное хозяйство | 2,35 |

| 142 | California State Auto Group | США | Страхование | 2,35 |

| 143 | Фольксам | Швеция | Страхование | 2.34 |

| 144 | Агропур | Канада | Сельское / лесное хозяйство | 2,31 |

| 145 | Старая взаимная финансовая сеть | США | Страхование | 2,28 |

| 146 | West Fleisch | Германия | Сельское / лесное хозяйство | 2.24 |

| 147 | НФУ взаимный | Соединенное Королевство | Страхование | 2,18 |

| 148 | Расход | Испания | Потребительский / Розничный | 2,17 |

| 149 | Groupe Welcoop (бывшая CERP Lorraine) | Франция | Потребительский / Розничный | 2.15 |

| 150 | PAC.2000 A. | Италия | Потребительский / Розничный | 2,14 |

| 151 | Sodra Skogsagarna | Швеция | Сельское / лесное хозяйство | 2,14 |

| 152 | P&V | Бельгия | Страхование | 2.12 |

| 153 | Кооператив Южных штатов | США | Сельское / лесное хозяйство | 2,1 |

| 154 | HOK Elanto | Финляндия | Потребительский / Розничный | 2,07 |

| 155 | Национальный кооператив кабельного телевидения, Inc. | США | Коммунальные услуги | 2,02 |

| 156 | Компания True Value | США | Коммунальные услуги | 2,01 |

| 157 | Ag First Farm Credit Bank | США | Банковские / кредитные союзы | 1.97 |

| 158 | Tradeka | Финляндия | Потребительский / Розничный | 1,97 |

| 159 | Спервер | Нидерланды | Потребительский / Розничный | 1,96 |

| 160 | Тапиола | Финляндия | Банковские / кредитные союзы | 1.95 |

| 161 | ПРОМАФРАНС (Бигмат) | Франция | Рабочие / Промышленные | 1,95 |

| 162 | Доходы NTUC | Сингапур | Страхование | 1,95 |

| 163 | Кооператив Шлезвиг-Гольштейн | Германия | Сельское / лесное хозяйство | 1.93 |

| 164 | Foodstuffs (Auckland) Limited | Новая Зеландия | Потребительский / Розничный | 1,91 |

| 165 | Группа Атриа | Финляндия | Сельское / лесное хозяйство | 1,89 |

| 166 | Группа MACSF | Франция | Страхование | 1.88 |

| 167 | Кристал Юнион | Франция | Сельское / лесное хозяйство | 1,85 |

| 168 | Кооперативная компания Мюррея Гоулберна | Австралия | Сельское / лесное хозяйство | 1,84 |

| 169 | Лимагрейн | Франция | Сельское / лесное хозяйство | 1.81 |

| 170 | Группа CECAB | Франция | Сельское / лесное хозяйство | 1,81 |

| 171 | Выберите наше путешествие | Франция | Потребительский / Розничный | 1,81 |

| 172 | Строительное общество Челси | Соединенное Королевство | Банковские / кредитные союзы | 1.81 |

| 173 | Строительное общество Скиптона | Соединенное Королевство | Банковские / кредитные союзы | 1,8 |

| 174 | Кооп Эстенсе | Италия | Потребительский / Розничный | 1,8 |

| 175 | Groupe Euralis | Франция | Сельское / лесное хозяйство | 1.79 |

| 176 | Kyoei Fire & Marine Insurance Co Ltd | Япония | Страхование | 1,77 |

| 177 | United Farmers of Alberta | Канада | Потребительский / Розничный | 1,76 |

| 178 | УНИПОЛ | Италия | Банковские / кредитные союзы | 1.76 |

| 179 | Азур GMF | Франция | Страхование | 1,74 |

| 180 | Associated Milk Producers Inc | США | Сельское / лесное хозяйство | 1,73 |

| 181 | Consorzio Cooperative Costruzioni | Италия | Рабочие / Промышленные | 1.7 |

| 182 | Ливерпуль Виктория | Соединенное Королевство | Страхование | 1,7 |

| 183 | Humana Milchunion | Германия | Сельское / лесное хозяйство | 1,67 |

| 184 | Сехаве Ландбоубеланг | Нидерланды | Сельское / лесное хозяйство | 1.66 |

| 185 | Associated Food Stores Inc | США | Потребительский / Розничный | 1,63 |

| 186 | SACMI | Италия | Рабочие / Промышленные | 1,63 |

| 187 | Передовые фермы | США | Сельское / лесное хозяйство | 1.62 |

| 188 | Unicoop Tirreno | Италия | Потребительский / Розничный | 1,62 |

| 189 | АгБанк США, FCB | США | Банковские / кредитные союзы | 1,61 |

| 190 | Groupe Even | Франция | Сельское / лесное хозяйство | 1.6 |

| 191 | Центральный кредитный союз США | США | Банковские / кредитные союзы | 1,58 |

| 192 | Conad del Tirreno | Италия | Потребительский / Розничный | 1,56 |

| 193 | Фебелько | Бельгия | Потребительский / Розничный | 1.56 |

| 194 | Prairie Farms Dairy, Incorporated | США | Сельское / лесное хозяйство | 1,56 |

| 195 | Groupe Intersport | Франция | Потребительский / Розничный | 1,54 |

| 196 | Ассоциация кооперативов хлопка равнин | США | Сельское / лесное хозяйство | 1.53 |

| 197 | IFFCO- Indian Farmers Fertilizer Co-operative Limited | Индия | Сельское / лесное хозяйство | 1,52 |

| 198 | Океан Спрей | США | Сельское / лесное хозяйство | 1,5 |

| 199 | Бассейновый электроэнергетический кооператив | США | Коммунальные услуги | 1.5 |

| 200 | Coop Lombardia | Италия | Потребительский / Розничный | 1,47 |

| 201 | Регистрация в МИД | США | Сельское / лесное хозяйство | 1,46 |

| 202 | Recreational Equipment Inc | США | Потребительский / Розничный | 1.43 |

| 203 | Central Grocers Cooperative Inc | США | Потребительский / Розничный | 1,43 |

| 204 | Dairylea Cooperative Inc | США | Сельское / лесное хозяйство | 1,39 |

| 205 | Granlatte | Италия | Сельское / лесное хозяйство | 1.38 |

| 206 | Novacoop | Италия | Потребительский / Розничный | 1,37 |

| 207 | Countrymark Cooperative Holding Corporation | США | Сельское / лесное хозяйство | 1,33 |

| 208 | Coop Atlantique | Франция | Потребительский / Розничный | 1.32 |

| 209 | United Suppliers, Inc. | США | Сельское / лесное хозяйство | 1,31 |

| 210 | Интре | Нидерланды | Потребительский / Розничный | 1,31 |

| 211 | Кооперативное общество Мидлендса | Соединенное Королевство | Потребительский / Розничный | 1.31 |

| 212 | Coop Consumatori Nordest | Италия | Потребительский / Розничный | 1,3 |

| 213 | Seminole Electric Cooperative Inc. | США | Коммунальные услуги | 1,29 |

| 214 | Сотрудничающие компании Normandie Picardie Point Coop Maxicoop Viking | Франция | Потребительский / Розничный | 1.28 |

| 215 | Агрофирма | Нидерланды | Сельское / лесное хозяйство | 1,28 |

| 216 | Foodstuffs Ltd. (Южный остров) | Новая Зеландия | Потребительский / Розничный | 1,27 |

| 217 | Farm Credit Bank of Texas (FCBT) | США | Банковские / кредитные союзы | 1.27 |

| 218 | Справедливая цена | Сингапур | Потребительский / Розничный | 1,26 |

| 219 | Coop Atlantique | Франция | Потребительский / Розничный | 1,25 |

| 220 | Groupe CoopŽratif Maisadour | Франция | Сельское / лесное хозяйство | 1.25 |

| 221 | Кооперативное общество пищевых продуктов (Веллингтон), ООО | Новая Зеландия | Потребительский / Розничный | 1,24 |

| 222 | Энергетическая корпорация Оглторп | США | Коммунальные услуги | 1,24 |

| 223 | Компания American Crystal Sugar Co. | США | Сельское / лесное хозяйство | 1,23 |

| 224 | Агралис | Франция | Сельское / лесное хозяйство | 1,22 |

| 225 | Национальная кооперативная финансовая корпорация сельского хозяйства (CFC) | США | Банковские / кредитные союзы | 1.2 |

| 226 | Ассоциация производителей пшеницы Южной Дакоты | США | Сельское / лесное хозяйство | 1,19 |

| 227 | Tri State Generation and Transmission Association Inc | США | Коммунальные услуги | 1,16 |

| 228 | Компания Affiliated Foods Incorporated | США | Потребительский / Розничный | 1.16 |

| 229 | Affiliated Foods Midwest Co-op Inc. | США | Потребительский / Розничный | 1,15 |

| 230 | PPCS Limited | Новая Зеландия | Сельское / лесное хозяйство | 1,14 |

| 231 | Groupe Coop Эльзас | Франция | Потребительский / Розничный | 1.13 |

| 232 | Кредитный кооператив | Франция | Банковские / кредитные союзы | 1,13 |

| 233 | CAMST | Италия | Сельское / лесное хозяйство | 1,13 |

| 234 | JCCU | Япония | Потребительский / Розничный | 1.12 |

| 235 | Кооперативная ассоциация производителей молока Мэриленда и Вирджинии | США | Сельское / лесное хозяйство | 1,12 |

| 236 | Manutencoop | Италия | Рабочие / Промышленные | 1.11 |

| 237 | Кооперативная финансовая корпорация | США | Сельское / лесное хозяйство | 1.11 |

| 238 | Кооператив Midcounties | Соединенное Королевство | Потребительский / Розничный | 1,09 |

| 239 | Электроэнергетический кооператив Бразоса | США | Коммунальные услуги | 1,09 |

| 240 | Associated Electric Cooperative Inc. | США | Коммунальные услуги | 1.08 |

| 241 | Санкист Гроверс | США | Сельское / лесное хозяйство | 1.08 |

| 242 | UNEAL Group | Франция | Сельское / лесное хозяйство | 1.07 |

| 243 | Nordiconad | Италия | Потребительский / Розничный | 1,07 |

| 244 | Conad Romagna (Commercianti Indipendenti Associati) | Италия | Потребительский / Розничный | 1,06 |

| 245 | БАНК КЕРДЖАСАМА РАКЬЯТ МАЛАЙЗИЯ БЕРХАД [БАНК РАКЯТ] | Малайзия | Банковские / кредитные союзы | 1.06 |

| 246 | Электрический кооператив Old Dominion | США | Коммунальные услуги | 1,04 |

| 247 | GLAC | Франция | Сельское / лесное хозяйство | 1.02 |

| 248 | North Carolina Electric Membership Corp. | США | Коммунальные услуги | 1.01 |

| 249 | Coop Лигурия | Италия | Потребительский / Розничный | 1 |

| 250 | Avebe Group | Нидерланды | Сельское / лесное хозяйство | 1 |

| 251 | CCPL (Консорциум Coop.Produz Lav. S.c.r.i) | Италия | Рабочие / Промышленные | 0,99 |

| 252 | Фермерское кооперативное общество | США | Сельское / лесное хозяйство | 0,98 |

| 253 | CMC (Cooperativa Muratori e Cementisti) | Италия | Рабочие / Промышленные | 0.98 |

| 254 | Юго-восточное молоко | США | Коммунальные услуги | 0,98 |

| 255 | Кредитный союз государственных служащих | США | Банковские / кредитные союзы | 0,97 |

| 256 | Кооперативное общество молочного золота | Ирландия | Сельское / лесное хозяйство | 0.96 |

| 257 | Conad (Consorzio Nazionale Dettaglianti) | Италия | Потребительский / Розничный | 0,95 |

| 258 | Alliance Agro-Alimentaire (3A Groupe) | Франция | Сельское / лесное хозяйство | 0,95 |

| 258 | La Capitale | Канада | Страхование | 0.94 |

| 260 | УРМ Магазины | США | Потребительский / Розничный | 0,93 |

| 261 | Staplcotn, Inc. | США | Сельское / лесное хозяйство | 0,93 |

| 262 | Группа молочных фермеров | Австралия | Сельское / лесное хозяйство | 0.91 |

| 263 | Евриаль Пуатурен | Франция | Сельское / лесное хозяйство | 0,9 |

| 264 | Центральный электроэнергетический кооператив | США | Коммунальные услуги | 0,9 |

| 265 | Агри-Марк | США | Сельское / лесное хозяйство | 0.88 |

| 266 | Первого молока | Соединенное Королевство | Сельское / лесное хозяйство | 0,88 |

| 267 | Conad Centro Nord | Италия | Потребительский / Розничный | 0,88 |

| 268 | Кооператив Калгари | Канада | Потребительский / Розничный | 0.86 |

| 269 | Copersucar | Бразилия | Сельское / лесное хозяйство | 0,84 |

| 270 | Грейт Ривер Энерджи | США | Коммунальные услуги | 0,83 |

| 271 | Groupe Orcab | Франция | Рабочие / Промышленные | 0.82 |

| 272 | Coop Centro Italia | Италия | Потребительский / Розничный | 0,82 |

| 273 | Мичиганская ассоциация производителей молока | США | Сельское / лесное хозяйство | 0,81 |

| 274 | Associated Grocers Inc | США | Потребительский / Розничный | 0.8 |

| 275 | Молочная связь | Соединенное Королевство | Сельское / лесное хозяйство | 0,8 |

| 276 | Дистрибьюторская компания Piggly Wiggly Alabama | США | Потребительский / Розничный | 0,8 |

| 277 | East Kentucky Power Cooperative Inc.(EKPC) | США | Коммунальные услуги | 0,8 |

| 278 | Кооператив Heartland | США | Здоровье | 0,79 |

| 279 | ENAP, Inc. | США | Коммунальные услуги | 0.79 |

| 280 | Вест Бромих | Соединенное Королевство | Банковские / кредитные союзы | 0,78 |

| 281 | Consorzio Nazionale Servizi — CNS | Италия | Потребительский / Розничный | 0,78 |

| 282 | United Dairymen of Arizona | США | Сельское / лесное хозяйство | 0.78 |

| 283 | CAVAC | Франция | Сельское / лесное хозяйство | 0,77 |

| 284 | Conad Adriatico | Италия | Потребительский / Розничный | 0,75 |

| 285 | Ассошиэйтед Пресс | США | Другое | 0.75 |

| 286 | Церковное страхование | Соединенное Королевство | Страхование | 0,75 |

| 287 | Alliance Group Limited | Новая Зеландия | Сельское / лесное хозяйство | 0,75 |

| 288 | Электроэнергетическая ассоциация Южного Миссисипи | США | Коммунальные услуги | 0.73 |

| 289 | Coopservice Societa Cooperativa per Azioni Abbreviabile в Coopservices | Италия | Потребительский / Розничный | 0,73 |

| 290 | ПАКС Холдинг | Швейцария | Здоровье | 0,72 |

| 291 | Маркфед Андхра-Прадеш | Индия | Сельское / лесное хозяйство | 0.71 |

| 292 | Grandi Salumifici Italiani | Италия | Другое | 0,69 |

| 293 | Национальная ассоциация виноградных кооперативов | США | Сельское / лесное хозяйство | 0,69 |

| 294 | HBF | Австралия | Банковские / кредитные союзы | 0.66 |

| 295 | Wesleyan Assurance Society | Соединенное Королевство | Страхование | 0,63 |

| 296 | Восточная Англия | Соединенное Королевство | Потребительский / Розничный | 0,63 |

| 297 | Associated Grocers of Florida Inc | США | Потребительский / Розничный | 0.6 |

| 298 | Scottish Midlands Co-operative Society Limited (SCOTMID) | Соединенное Королевство | Потребительский / Розничный | 0,55 |

| 299 | Блуменвейлинг Алсмер (VBA) | Нидерланды | Сельское / лесное хозяйство | 0,54 |

| 300 | FloraHolland | Нидерланды | Сельское / лесное хозяйство | 0.54 |

| ИТОГО | 1635,84 |

Типы кооперативов — Центр кооперативов UW — UW – Madison

Кооперативы охватывают множество различных видов деятельности и услуг, от ухода за детьми до транспорта, от сельского хозяйства до солнечной энергии, от финансовых услуг до покупки школьных принадлежностей. Кооперативы принадлежат их членам, которые могут быть потребителями, производителями / фермерами, рабочими, предприятиями или организациями, муниципалитетами и другими кооперативами.

Здесь мы определяем кооперативы по типу членства или, проще говоря, по тому, кто владеет кооперативом.

Потребительские кооперативы

Потребительские кооперативы принадлежат членам, которые используют кооператив для покупки товаров или услуг, в которых они нуждаются. Комбинируя спрос участников, кооператив может обеспечить лучшую доступность, выбор, цены или доставку продуктов или услуг для отдельных потребителей. Модель используется во многих секторах и включает кредитные союзы, продуктовые кооперативы, телефонную и электрическую сеть, жилье и уход за детьми.Некоторые примеры потребительских кооперативов: REI, UW Credit Union, Willy Street Co-op, Adams-Columbia Electric Cooperative, Madison Community Cooperative. Узнайте больше о потребительских кооперативах.

Рабочие кооперативы

Рабочие кооперативы — это предприятия, принадлежащие их работникам. Право собственности позволяет сотрудникам контролировать операции и стратегическое направление бизнеса и напрямую извлекать выгоду из успеха бизнеса. Распределение прибыли между работниками-владельцами основано на некоторой комбинации должности, отработанного времени, стажа работы и заработной платы.Рабочие кооперативы существуют в самых разных отраслях. Некоторые примеры рабочих кооперативов: Union Cab Co-op, Isthmus Engineering and Manufacturing, Equal Exchange, Cooperative Care, North Wind Solar. Узнайте больше о рабочих кооперативах.

Производственные кооперативы

Производственные кооперативы принадлежат людям, которые производят аналогичные виды товаров или услуг. Члены используют кооператив для более эффективного согласования цен и выхода на более крупные рынки. Кооператив может дополнительно обрабатывать продукты членов для увеличения стоимости и увеличения прибыли производителя.Некоторые производственные кооперативы также объединяют спрос членов на производственные ресурсы, чтобы получить более выгодные цены на эти ресурсы. Многие сельскохозяйственные кооперативы предоставляют своим членам оба вида услуг. Некоторые примеры кооперативов производителей: Ocean Spray, The Blueberry People, Organic Valley, Q Artist Cooperative. Узнайте больше о производственных кооперативах.

Кооперативы по закупкам или совместным услугам

Закупочные кооперативы объединяют спрос членов для достижения лучших цен, доступности и доставки продуктов или услуг.Члены закупочных кооперативов — это предприятия или организации, а не отдельные потребители, которые используют кооператив для более эффективного управления своей деятельностью. Закупочные кооперативы используются больницами, независимыми розничными магазинами, кооперативами фермерских хозяйств и образовательными учреждениями для рентабельных оптовых закупок. Примеры включают: Ace Hardware, Carpet One, Независимый аптечный кооператив, Образовательные и институциональные кооперативные услуги. Узнайте больше о кооперативах по приобретению или предоставлению общих услуг.

Многосторонние кооперативы

Также называемые гибридными кооперативами или кооперативами солидарной модели, кооперативы с участием многих заинтересованных сторон принадлежат двум или более типам членов, которые имеют разные роли и интересы в предприятии, что в более широком смысле приносит пользу им всем. Классы участников могут включать потребителей (физических или юридических лиц), производителей, рабочих или инвесторов. Примеры: Weaver Street Market, Fifth Season Cooperative, Wisconsin Food Hub Cooperative. Узнайте больше о многосторонних кооперативах.

Потребительские кооперативы · Федерация потребителей Америки

CFA давно считает, что кооперативы являются жизненно важным элементом американской экономики. Потребительские кооперативы — это предприятия, принадлежащие людям, которые их используют. Первый успешный кооператив в Америке был основан Бенджамином Франклином для страхования домов. Сегодня более 100 миллионов американцев участвуют в кооперативах.

Кооперативы успешны, потому что они предоставляют ценные услуги и экономят деньги потребителей.Поскольку основная цель кооперативов — удовлетворять потребности, а не получать прибыль, они могут обслуживать своих членов с низкими затратами.

Кооперативы часто предоставляют своим общинам услуги, недоступные коммерческим предприятиям. В других случаях кооперативы повышают уровень конкуренции на рынке, предоставляя потребителям альтернативный источник продуктов и услуг.

И потребители осознают «кооперативную разницу». В опросе общественного мнения 2012 года репрезентативная выборка из 1000 взрослых американцев оценила потребительские кооперативы более высоко, чем коммерческие предприятия по показателям качества и обслуживания.

Главный принцип потребительских кооперативов — это членский контроль и участие. Эти члены / владельцы периодически встречаются для определения политики и выбора директоров. Директора, в свою очередь, нанимают менеджеров для повседневного управления кооперативом.

участников контролируют бизнес и предоставляют капитал для сильной и эффективной работы. Кроме того, участники получают все чистые сбережения, оставшиеся после того, как деньги будут отложены на операции и улучшения. Потребительские кооперативы предоставляют наиболее важные продукты или услуги, которые могут понадобиться человеку.Вот примеры некоторых типов потребительских кооперативов:

Кредитные союзы: Более 9000 кредитных союзов предоставляют финансовые услуги более чем 86 миллионам потребителей по всей стране. Используя современные технологии, они предлагают широкий спектр услуг по ценам, которые обычно ниже, чем у коммерческих организаций. Например, кредитные союзы обычно взимают меньшие и более низкие комиссии и более низкие ставки по кредитам, чем конкуренты.

Поскольку кредитные союзы обслуживают широкий средний класс, они могут удовлетворить потребности все большего числа малообеспеченных сообществ, включая молодежь, пожилых людей и меньшинства.Поскольку многие банки покидают общины с низкими доходами, все большее число кредитных союзов находят способы обслуживать домохозяйства с низкими и средними доходами.

Для получения общей информации о кредитных союзах щелкните здесь.

Для получения дополнительной информации обо всех кредитных союзах щелкните здесь.

Для получения дополнительной информации о федеральных кредитных союзах щелкните здесь.

Коммунальные кооперативы: Кооперативы обеспечивают электроэнергией и телефонными услугами более 30 миллионов человек. Кооперативы также предлагают современные телевизионные и телекоммуникационные услуги по конкурентоспособным ценам.

Электрические кооперативы были созданы гражданами в сообществах, где принадлежащие инвесторам энергетические компании не могли предоставлять услуги. Сегодня эти кооперативы продолжают искать способы предоставлять более качественные услуги по конкурентоспособным ценам. А с расширенными возможностями для потребителей выбирать своего поставщика электроэнергии, новые энергетические кооперативы могут предоставить потребителям возможность собраться вместе и найти варианты получения электроэнергии по более конкурентоспособным ценам для своих домов.

Для получения дополнительной информации об электрических кооперативах щелкните здесь.

Телефонные кооперативы предоставляют сельским американцам телекоммуникационные услуги, сопоставимые с теми, которые доступны городским жителям, и по разумной цене. Благодаря средствам цифровой коммутации и передачи они предлагают расширенные услуги, такие как функции звонков клиентам, доступ в Интернет и другие расширенные услуги. Многие кооперативы также предоставляют кабельное телевидение, прямое спутниковое телевидение и различные виды услуг беспроводной связи.

Для получения дополнительной информации о телефонных кооперативах щелкните здесь.

Жилищные кооперативы: Более миллиона семей обеспечены красивыми и доступными местами для жизни через жилищные кооперативы. Кооперативное жилье, находящееся в собственности и под контролем жителей, часто дает значительную экономию по сравнению с физически сопоставимой арендой или домом для одной семьи.

Поскольку семьи, владеющие собственными домами, больше заинтересованы в жизни своих районов, частные организации экономического развития и местные органы власти поощряют развитие жилищных кооперативов.Жилищные кооперативы — эффективный способ предоставить жилье в собственность американцам с низкими доходами.

Для получения дополнительной информации о жилищных кооперативах щелкните здесь.

Продовольственные кооперативы: Более трех миллионов американцев тратят свои продовольственные доллары за счет членства почти в 5000 продовольственных кооперативов. Продовольственные кооперативы были пионерами в области ценообразования, маркировки пищевых продуктов и продажи сыпучих и натуральных продуктов.

Опросы по сравнению цен, проведенные CBS This Morning и Mothers and Others for a Liveable Planet, показали, что благодаря продовольственным кооперативам значительную экономию можно сэкономить.

Для получения дополнительной информации о продовольственных кооперативах щелкните здесь.

Ясли и кооперативы по уходу за детьми: Ясли и кооперативы по уходу за детьми обеспечивают качественный уход для полумиллиона семей. Кооперативная структура дает родителям реальный голос в образовании своего ребенка.

В кооперативных детских садах и детских садах родители определяют политику, участвуют в качестве помощников в классе и работают в комитетах по сбору средств, закупке принадлежностей и обслуживанию оборудования.Такое участие родителей сокращает расходы, так что сбережения могут быть переданы членам.

Для получения дополнительной информации об уходе за детьми и дошкольных учреждениях щелкните здесь.

Кооперативы здравоохранения: Кооперативные организации по поддержанию здоровья (ОПЗ) предоставляют комплексную медицинскую помощь более чем одному миллиону американцев от побережья до побережья. Поскольку они смогли предоставить высококачественное медицинское обслуживание с минимальными затратами и при этом удовлетворить потребности своих клиентов, эти поставщики медицинских услуг играют важную роль в системе здравоохранения нашей страны.Другие потребительские кооперативы предоставляют такие услуги, как взаимное страхование, закупочные клубы, телевизионные спутники и организации похорон. Кооперативы в кампусах колледжей предлагают студентам книжные, пищевые и жилищные услуги. Многие из этих и других кооперативов принадлежат местным жителям и управляются членами общин по всей стране.

Для получения дополнительной информации о медицинских учреждениях щелкните здесь.

Прочие потребительские кооперативы предоставляют такие услуги, как взаимное страхование, закупочные клубы, спутниковое телевидение и организация похорон.Кооперативы в кампусах колледжей предлагают студентам книжные, пищевые и жилищные услуги. Многие из этих и других кооперативов принадлежат местным жителям и управляются членами общин по всей стране.

Для получения дополнительной информации о кооперативах в вашем районе или для получения подробной информации о том, как создать кооператив, позвоните в: Национальную ассоциацию кооперативного бизнеса по телефону 1-800-636-6222 или посетите сайт www.ncba.coop.

Для получения дополнительной информации о кооперативах и кооперативном финансировании обращайтесь в Национальный кооперативный банк по телефону (202) 336-7700 или в Интернете по адресу: www.ncb.com.

Чтобы загрузить брошюру CFA, щелкните здесь: «Потребительские кооперативы: часть нашей американской ткани».

8 Задачи при присвоении имени кооперативу

Присвоение имени кооперативу может быть одной из самых приятных составляющих создания кооператива. Процесс присвоения имен иногда даже вызывает интерес у тех, чьи глаза тускнеют при мысли о работе с Корпоративным реестром.

Но когда дело доходит до наименования кооперативной организации или бизнеса, существует много разнообразия.Некоторые названия кооперативов описывают рынок, который они обслуживают, например, Saskatoon Co-operative Association. Другие сосредоточены на оказываемых ими услугах, например Международный кооператив женского питания. Третьи более креативны — возьмем, к примеру, Кооператив развития сообщества Sky Dragon или Кооператив четвертых свиней.

Вот несколько вещей, которые следует учитывать при выборе названия для кооператива.

Понять сообщение

Название вашей компании или организации имеет большое значение.Как и ваше собственное имя, название компании приобретет историю и репутацию. Это вызовет ассоциации и реакцию у тех, кто это слышит и видит. Название кооператива — как ни странно, произвольно, но и чрезвычайно важно.

Итак, хотя вы не можете предвидеть все события и продумать все возможные последствия выбора одного имени над другим, важно помнить о своих приоритетах и целях при проведении мозгового штурма.

Спросите себя, какие мысли и чувства должно вызывать это имя? Как это название отражает наши приоритеты и цели, наше видение и миссию? Например, Innovation Credit Union или Vancity Credit Union предлагают две очень разные, но актуальные идеи.Innovation CU — дальновидное финансовое учреждение, и Vancity (что неудивительно) находится в Ванкувере.

Скажи это вслух

Также неплохо произнести имя вслух. Как это звучит? Могло ли оно прилипнуть?

Человеческий мозг создает закономерности каждый раз, когда слышит звук (что, конечно же, также является закономерностью). Чтобы создать воспоминание, звук нужно повторить. Более простой, запоминающийся узор «приклеится» легче, чем более сложный и менее «липкий».

Найдите время, чтобы убедиться, что имя прижилось.

Дайте время

Когда у вас будет короткий список имен, дайте им немного посидеть и вернитесь к списку.

Отойдите на несколько дней от творческого процесса, это даст вам возможность получить некоторую перспективу и вернуться свежим взглядом.

Это также хорошая возможность привлечь других.

Вовлекать других

Привлечение других — это не только хорошая идея для привлечения и лояльности участников, но и умный ход для привлечения потенциальных потребителей или клиентов при тестировании имен.

Более того, лучший способ добиться того, чтобы название кооператива находило отклик у его членов, — это включить их в процесс выбора. Этого можно легко достичь с помощью различных форумов, включая собрания группы или сообщества, онлайн-опрос, социальные сети или даже сообщения на доске объявлений сообщества.

Чтобы приблизиться к решению, использование упражнения дотмократии для выбора имени — отличный способ вовлечь членов или акционеров в веселую и продуктивную деятельность.

Вот как это работает:

- Участники, у которых есть идея для имени, пишут свое предложение на стикере и наклеивают его на доску.

- Когда есть несколько идей, участникам выдают 2–3 стикера в виде точек и наклеивают их на свои любимые варианты.

- После завершения голосования имя с наибольшим количеством точек становится победителем.

Имена, отражающие идеи, особенности, стремления и дух организации, часто будут самыми запоминающимися. Если участники или акционеры хотят создать социально ответственный кооператив, ориентированный на сообщество, название, вероятно, должно отражать это. Но если люди хотят перейти к делу и сделать его простым, это тоже круто.Подлинное имя лучше поддерживает подлинное сообщение. Вовлечение других может помочь вам определить эту подлинность.

Учитывайте конкуренцию при наименовании кооператива

Как и в случае с позиционированием бренда и бизнес-планированием, хорошей идеей является рассмотрение названия вашего бизнеса по отношению к его конкурентам. (Кроме того, к вашему сведению, некоммерческая или коммерческая организация, у вас есть конкуренция — если вы некоммерческая организация, вы можете просто представить друг другу более дружелюбное лицо).

Именование — это возможность отличить или указать разницу.Если ваши конкуренты очень корпоративные, возможно, менее серьезное, массовое имя сделает вашу организацию более привлекательной и лучше отражает ваши ценности и цели.

Ознакомьтесь с требованиями законодательства

Каждая провинция устанавливает требования к юридическому названию кооператива в своем законодательстве, а также на веб-сайте корпоративного реестра. Кооператив регистрируется в соответствии с отдельным законом в большинстве провинций и имеет определенные термины, которые он может использовать в юридическом названии. («Кооператив», конечно, обычно один.)

Вам также нужно будет выполнить поиск по имени, проверить наличие и зарегистрировать имя. Это будет стоить вам немного (но не тонны) денег и времени, так что будьте готовы к обоим.

В качестве официального названия вы можете включить в название структуру кооператива (работник, производитель, потребитель и т. Д.). Обязательно используйте соответствующую формулировку. Некоторые случаи могут вводить в заблуждение. Например, кооператив общественных услуг, который управляет жильем пожилых людей, не должен называть себя жилищным кооперативом, поскольку он не соблюдает законодательные положения о жилищных кооперативах.

Также стоит помнить о разнице между официальным названием и торговой маркой при наименовании кооператива.

Юридическое название и торговая марка — разница есть.

Включать или не включать (полное официальное название в брендинг) — вот в чем вопрос.

Помните, что имя, которое передается правительству, не обязательно должно быть именем на (виртуальной или физической) входной двери. Многие кооперативы не используют свое официальное название в своем брендинге или рекламе.Westlock Terminals — это терминал в Уэстлоке, Альберта. Это также кооператив нового поколения. «Кооперативная часть» мало что объясняет, поэтому они работают просто как терминалы Westlock. Требуется не тонна креативности, но, тем не менее, она эффективна.

Когда дело доходит до операций, часто имеет смысл сосредоточиться на признании потребителей и избегать неуклюжих частей зарегистрированного названия компании. Например, ваш местный продуктовый магазин-кооператив, скорее всего, будет называться «кооператив», а его официальное название может быть Lake Country Co-op Limited.Отчасти это сделано намеренно, но также отражает то, как потребители относятся к бизнесу.

С другой стороны, бывают случаи, когда включение кооператива в бренд является явным преимуществом. Например, жилищные кооперативы с гораздо большей вероятностью будут продвигать свою структуру в качестве стимула для участия клиентов. Быть кооперативом в этом случае, как правило, является явным отличием. То же самое можно сказать о некоторых кооперативах общественных работ, детских садах и т.п., так что они обращаются к определенной демографической группе или могут управлять ожиданиями потенциальных членов.

Что в имени? (В основном маркетинг и брендинг)

Наши друзья из консалтинговой фирмы Alif Partners Worker Co-operative Limited из Эдмонтона позиционируют себя просто как Alif Partners. Мы называем их Алифом. Таким образом, иногда, несмотря на все ваши усилия, вы можете сохранить ограниченный контроль над тем, как люди будут использовать и понимать ваше имя и организацию.

Тем не менее, если вы потратите время на то, чтобы правильно продвигать свой продукт или услугу и управлять своим брендом по каналам, это поможет управлять тем, как люди используют ваше имя и ассоциации, которые они вызывают, когда видят или слышат его.

Имея это в виду, если бизнес не полагается на свою кооперативную структуру для продвижения своего присутствия на рынке, вероятно, будет разумным упростить название. (Помните отрывок о повторении?). Home Hardware Canada и Agropur — прекрасные примеры кооперативов, принадлежащих дилерам / производителям, с узнаваемыми брендами, которые не полагаются на свою структуру кооперативов для брендинга. Sunkist — еще один знакомый бренд, но не очень знакомый кооператив. Все используют простые запоминающиеся имена.

Каким бы способом вы ни выбрали имя, убедитесь, что оно становится частью разговора, остается актуальным и привлекает участников подлинным и ценным образом.Независимо от того, в каком секторе работает кооператив, коммерческий или нет, его присутствие, актуальность и ценность являются важными составляющими долгосрочной жизнеспособности.

Нужна помощь в придумании крутого имени? При названии кооператива стоит получить некоторую помощь. Будем рады присоединиться к разговору. Связаться с нами.

Что такое кооператив? — Определение кооперативного бизнеса

Что такое кооператив?

Кто владеет бизнесом, определяет его тип. Когда частное лицо владеет и управляет компанией, часто это единоличное предприятие.Когда два или более человека владеют компанией, часто это партнерство. Компания может инкорпорироваться, образуя корпорацию, которой владеют менее 100 человек (S-corp) или сотни или даже тысячи людей (C-corp).

Когда компания принадлежит и управляется людьми, которые пользуются ее продуктами и услугами и извлекают выгоду из того, что предлагает компания, это называется кооперативом. Помимо структуры собственности, есть несколько других отличительных черт, которые отличают кооперативы от других видов бизнеса.

Что такое кооператив?

Международный кооперативный альянс определяет кооператив, или кооператив, как «автономную ассоциацию людей, объединившихся добровольно для удовлетворения своих общих экономических, социальных и культурных потребностей и чаяний посредством совместного владения и демократически контролируемого предприятия». Другими словами, кооперативы создаются людьми, у которых есть определенные потребности и которые готовы работать вместе, чтобы управлять и организовывать компанию, которая будет удовлетворять эту потребность.

Как работает кооператив?

Для постороннего кооператив может быть очень похож на любой другой тип корпорации.Например, если вы посетите кооператив продуктового магазина, очень вероятно, что он будет похож на любой другой продуктовый магазин. Там будут полки с едой и кассы, где люди смогут делать покупки.