Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

При использовании маткапитала разрешение на строительство заменит уведомление

25 февраля в 11.00 по московскому времени начнется круглый стол «Увеличение стоимости металла. Что ждет строительный рынок в 2021 году?». Мероприятие пройдет в прямом эфире на ютуб-канале MACRO TV. Присоединиться к трансляции можно бесплатно по ссылке https://macroconf.ru/.

В ходе круглого стола эксперты оценят, насколько повысятся цены на металл и другие материалы и как это отразится на стройке, финансовом результате проектов и экономическом положении низкомаржинальных застройщиках.

В повестке дискуссии следующие вопросы:

• С чем связано увеличение стоимости металла и каким оно будет в 2021 году.

• Последуют ли меры государственной поддержки застройщиков и какие конкретно.

• Как крупнейшие застройщики справляются с увеличением себестоимости строительства объектов.

• Приведет ли увеличение стоимости металла и других материалов к вытеснению с рынка низкомаржинальных застройщиков и если да, то в каком масштабе.

• Как повысить маржинальность жилого строительства с учетом непрогнозируемой цены на металл.

Данный круглый стол — востребованное мероприятие в сообществе представителей строительной отрасли, его эфирный охват — более 5 тыс. человек. Проект позволит из первых рук получить информацию об актуальных вопросах строительства, узнать секреты ведения бизнеса крупнейших игроков рынка и напрямую задать вопросы топ-менеджерам ведущих строительных компаний.

Предстоящий эфир актуален для директоров и собственников строительных компаний, коммерческих директоров, начальников отделов снабжения и маркетинга.

Экспертами мероприятия выступят:

Алексей Белоусов, генеральный директор СРО А «Обьединение строителей СПб»;

Георгий Криницын, директор департамента закупок ГК «А101»;

Михаил Бесфамильный

Илья Пискулин, CEO архитектурно-брендинговой компании DeVision, сооснователь девелоперской компании «Создатели», основатель форума недвижимости «Движение»;

Михаил Чичиндаев, директор департамента металлов АО «Стройсервис»;

Михаил Костыренко, руководитель архитектурно-проектного бюро DeVision;

Станислав Ковалёв, заместитель директора генподрядной компании «Неометрия»;

Богдан Ядыкин, и. о. коммерческого директора MACRO.

о. коммерческого директора MACRO.

Присоединяйтесь к прямому эфиру 25 февраля в 11.00 (МСК) по ссылке https://macroconf.ru/ (регистрация бесплатная).

По участию и вопросам о мероприятии обращайтесь к ведущей круглого стола и контактному лицу по организации

Другие публикации по теме:

«СТРОЙКА. ГЛАВНОЕ»: вышел первый выпуск проекта, где застройщики дали прогноз на 2021 год

«СТРОЙКА. ГЛАВНОЕ»: застройщики ответят на вопросы читателей ЕРЗ.РФ в новом быстром видеоформате

Крупнейшие застройщики России обсудят отделку квартир в прямом эфире

Эксперты рынка недвижимости обсудят вопросы снабжения

Эксперты обсудили эффективность инструментов онлайн-продаж для строительного бизнеса

Эксперты строительного рынка поделятся инструментами онлайн-продаж недвижимости

Эксперты: доля квартир с отделкой в столичных новостройках массового сегмента превысила 70%

Профессионалы обсудили проблемы проектного финансирования застройщиков

Как строительным компаниям в кризис сэкономить на закупке товаров и услуг

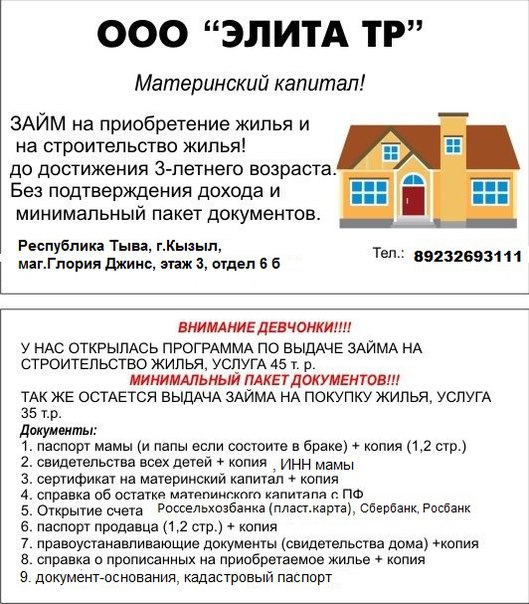

Как построить дом с использованием Материнского Капитала: список документов, общие вопросы

Вы стали счастливыми обладателями собственного земельного участка и планируете поставить дом для всей семьи на средства материнского капитала? С компанией Валдайский мастер – все возможно! Ответим на популярные вопросы о документах, порядке получения и опыте работы с сертификатом.

Оглавление:

1. Кто имеет право воспользоваться материнским сертификатом?

2. Какой дом можно поставить на материнский капитал?

3. Порядок получения средств на строительство

4. Список документов, предоставляемых в Пенсионный фонд

5.

Кто имеет право воспользоваться материнским сертификатом?

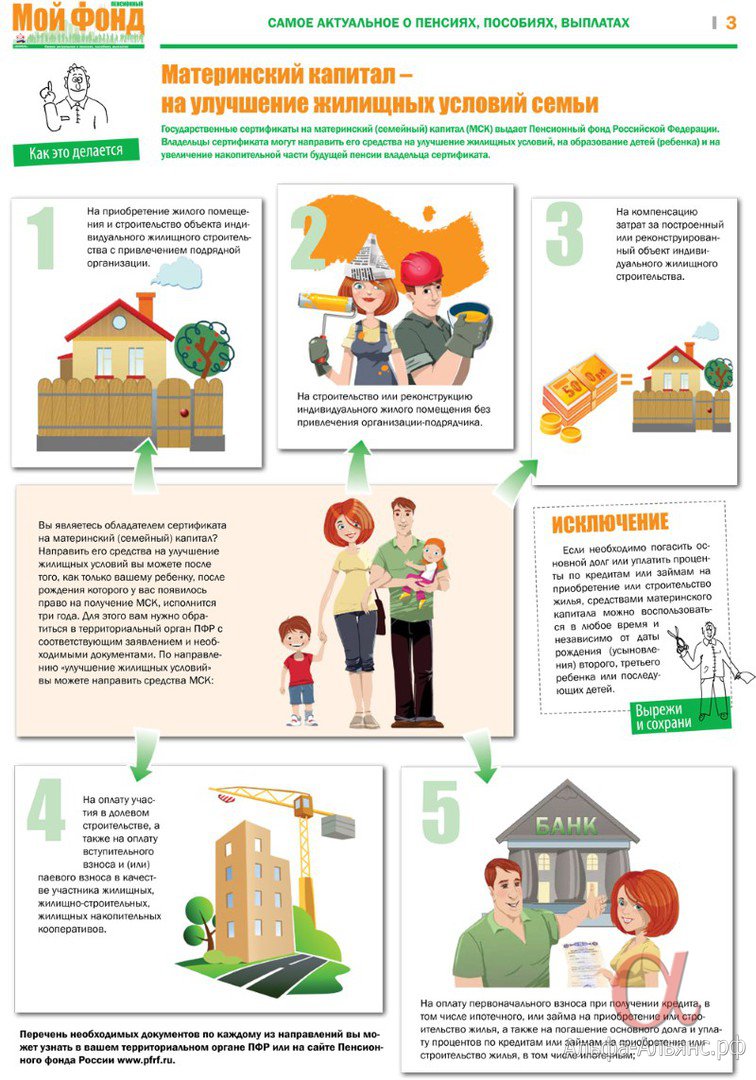

С рождением второго ребенка жилищный вопрос вновь становится актуальным. Многие семейные пары задумываются об улучшении жилищных условий, так почему же не построить полноценный дом? Вы имеете право оформить материнский сертификат при рождении двух и более детей. Для получения целевой финансовой помощи от государства необходимо обратиться в Пенсионный Фонд по месту жительства. В соответствии с законодательством средства можно получить на:

- Строительство дома из бруса

- Оплату кредита, включая ипотеку, оформленные на строительство или приобретение жилья

- Реконструкцию и строительство объекта ИЖС

- Погашение кредитных обязательств и процентов (включая ипотеку), направленных на приобретение или строительство жилья

- Ремонт старого дома, отделка дома или окончание строительства

Материнский сертификат — значительная помощь при строительстве дома или коттеджа под постоянное проживание! Компания Валдайский Мастер строит каркасные дома и дома из бруса под пмж по всей России: Тверь и Тверская область, Костроме и Костромской области, Владимире и Владимирской области, Рязани и Рязанской области, Белгороде и Белгородской области, Тамбове и Тамбовской области, Волгограде и Волгоградской области, Липецке, Великом Новгороде и Новгородской области, Санкт-Петербурге и Москве.

Какой дом можно поставить на материнский капитал?

Любой проект из каталога компании Валдайский Мастер можно построить на средства материнского сертификата:

Вы также можете воспользоваться своим проектом или сторонним проектом из интернета — мы с удовольствием расчитаем проект и предложим Вам лучшее решение для ПМЖ. Так же мы можем отделать и Ваш дом, построенный под усадку, или недостроенный.

Требования к строительству: в соответствии с законодательством, Вы можете построить жилой дом — что это значит? При выборе комплектации необходимо учесть, что здание будет построено под постоянное проживание, а земельный участок предназначаться для цели ИЖС — индивидуального жилого строительства.

Порядок получения средств на строительство:

При отсутствии земельного участка — его необходимо будет приобрести. Стоит отметить, что материнский капитал нельзя израсходовать под данные цели. Землю можно купить, оформить право пользования, наследования, арендовать.

Необходимо обратиться в Пенсионный фонд для оформления сертификата и по вопросам строительства: Вам выдадут перечень документов, необходимых для получения средств. Помните, подавать заявление следует по адресу прописки.

Заключение договора со строительной компанией. Работая с компанией Валдайский Мастер, Вы можете быть уверены в качестве работ, материалов собственного производства и оперативности строительства. После выбора проекта и согласования комплектации, мы подготовим для Вас договор, отвечающий требованиям Пенсионного фонда. Рекомендуем ознакомиться с популярными домами, подходящими под постоянное проживание:

Для подготовки документов менеджеру от Вас потребуются: сертификат, свидетельство на землю (кадастровый номер), паспортные данные и справка об увеличении материнского капитала. Свяжитесь со специалистами компании Валдайский Мастер: ответим на любые Ваши вопросы о строительстве на средства материнского капитала. Работаем на территории России от  После чего необходимо написать заявление и подать документы в ПФ. При положительном решении выплата денежных средств происходит в течение 2 месяцев. После зачисления средств компания Валдайский Мастер приступает к выполнению работ, а на Ваш участок заедет бригада плотников с подготовленными материалами собственного производства.

После чего необходимо написать заявление и подать документы в ПФ. При положительном решении выплата денежных средств происходит в течение 2 месяцев. После зачисления средств компания Валдайский Мастер приступает к выполнению работ, а на Ваш участок заедет бригада плотников с подготовленными материалами собственного производства.

Для выбора проекта рекомендуем ознакомиться с популярными домами, подходящими под постоянное проживание:

Список документов, предоставляемых в Пенсионный фонд:

- Свидетельство о праве собственности, подтверждающее право владения землей, в котором прописывается, что участок используется под цели ИЖС

- Материнский сертификат

- Разрешение на начало строительства — оформляется в местных органах власти

- Обязательство оформить дом по окончанию стройки на всю семью

- Договор на выполнение подрядных работ от компании Валдайский Мастер

- Информация о платежных реквизитах банка для перечисления средств материнского капитала

- Свидетельства о рождении детей и паспорта родителей

- Свидетельство о браке

- Страховой номер — СНИЛС

Более подробный перечень документов предоставляется сотрудниками Пенсионного фонда по месту жительства. Подумайте о будущем семьи и детей, осуществите мечту о собственном доме с компанией Валдайский Мастер. Надежный и теплый каркасный коттедж или дом из бруса станет надежной крепостью в столь нестабильное время!

Подумайте о будущем семьи и детей, осуществите мечту о собственном доме с компанией Валдайский Мастер. Надежный и теплый каркасный коттедж или дом из бруса станет надежной крепостью в столь нестабильное время!

Строительство с использованием иных государственных программ

Строительство на средства материнского капитала можно сочетать с любыми государственными программами: молодая семья, программа помощи переселенцам, жилищные и военные сертификаты. Одна из особенностей получения материнского капитала — необходимо дождаться исполнения 3 лет Вашему ребенку. Но это не повод расстраиваться! Сертификатом можно воспользоваться при строительстве на кредитные средства, включая ипотечное кредитование. Представляем Вашему вниманию индивидуальный проект домов из бруса идеально подходящих под цели индивидуального жилого строительства:

Читайте актуальные новости на нашем сайте: материнский сертификат на дом из бруса. Преимущественные регионы строительства: Москва, Тверь, Ярославль, Кострома, Владимир, Казань, Петрозаводск, Тамбов, Брянск и другие регионы России и Белоруси. Получить подробную консультацию и купить дом на материнский капитал Вы можете по телефону: 8-960-200-78-78 и по почте: [email protected]

Преимущественные регионы строительства: Москва, Тверь, Ярославль, Кострома, Владимир, Казань, Петрозаводск, Тамбов, Брянск и другие регионы России и Белоруси. Получить подробную консультацию и купить дом на материнский капитал Вы можете по телефону: 8-960-200-78-78 и по почте: [email protected]

Сохранить статью:

Маткапитал можно будет потратить на дом на садовом участке — Российская газета

В ходе отчета правительства России 17 апреля в Госдуме Дмитрий Медведев, возглавлявший кабмин, поддержал данную идею. После этого и был внесен законопроект.

Речь в документе идет об объектах индивидуального жилищного строительства. «На строительство садового домика материнский капитал нельзя будет использовать. Только на жилой дом», — пояснила глава комитета по вопросам семьи, женщин и детей Тамара Плетнева.

Однако и у садового домика (если он уже был ранее построен) будут шансы «войти» в программу. Например, если семья решила утеплить здание, провести коммуникации. «Есть нормы, которые регламентируют порядок признания домов жилыми, — пояснила депутатам замминистра труда Светлана Петрова. — Поэтому мы и прописываем в законопроекте «реконструкцию». Таким образом, если реконструкция дома будет обеспечивать возможность признания дома жилым, то станет возможным направление на эти цели материнского капитала».

«Есть нормы, которые регламентируют порядок признания домов жилыми, — пояснила депутатам замминистра труда Светлана Петрова. — Поэтому мы и прописываем в законопроекте «реконструкцию». Таким образом, если реконструкция дома будет обеспечивать возможность признания дома жилым, то станет возможным направление на эти цели материнского капитала».

Также замминистра уточнила, в каком случае можно будет использовать «капитал» на подведение к дому коммуникаций. Это возможно, если оное станет частью реконструкции жилого дома.

О подоплеке появления такого законопроекта журналистам рассказал председатель Госдумы Вячеслав Володин. Дело в том, что «в настоящее время на средства материнского капитала можно построить дом только на земле, предназначенной для индивидуального жилищного строительства». Однако с 1 января 2019 года, напомнил спикер, вступил в силу закон, разрешающий такое строительство жилых домов на садовом участке. Таким образом, законодательство о маткапитале приводится в соответствии с действующими нормами.

Депутаты поинтересовались, достаточно ли такой суммы на жилищное строительство. С этого года средства маткапитала проиндексированы и составляют 466 тысяч, напомнила содокладчик по проекту Тамара Плетнева. А в перспективе, они будут увеличены до более 600 тысяч, как ранее заявил президент. Однако для многодетных семей предусмотрены еще 450 тысяч, которые они смогут пустить на те же цели, добавила депутат. Кроме того, многодетные россияне смогут рассчитывать также на льготную ипотеку (например, на Дальнем Востоке — под 2 процента). Если все это сложить, то получится очень большой «плюс» для семьи, собирающейся «строиться», резюмировала Плетнева.

В «Единой России» поинтересовались сроками, в течение которых семья может обратиться за компенсацией. И возможна ли она, если строительство или реконструкция дома были начаты до рождения второго ребенка?

— Ограничений в расходовании этих средств нет, — ответила Светлана Петрова, — и по срокам тоже их нет — за исключением того, что норма коснется только владельцев сертификата (на маткапитал, — прим. «РГ»).

«РГ»).

Законопроект также упрощает порядок подачи заявления на расходование маткапитала, рассказала замминистра. А именно, от семей не будут требовать документы, доказывающие право собственности на земельные участки. Они и так находятся в распоряжении госорганов, отметила Петрова.

Принятие инициативы о новом способе использования маткапитала особенно важно в преддверии реализации тех мер по поддержке семей с детьми, о которых говорил в Послании Президент РФ Владимир Путин. Как напомнил председатель Госдумы, ожидаются поправки, которые распространят данную программу на семьи, где родился первый ребенок. Кроме того, как уже было отмечено, планируется увеличить сумму выплаты при рождении второго ребенка.

Для распоряжения материнским капиталом на строительство дома нужно будет предоставлять уведомление взамен разрешения на строительство

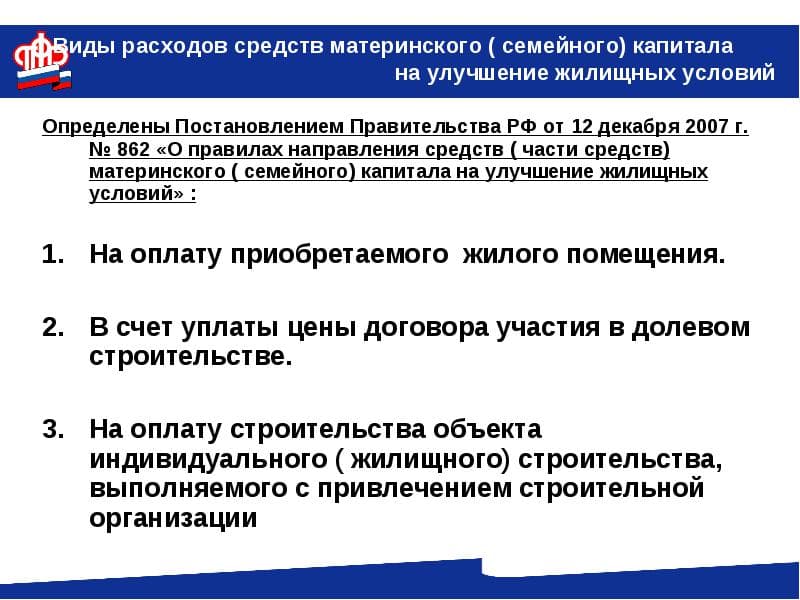

Соответствующее постановление Правительства России от 25 мая 2019 года № 655 «О внесении изменений в Правила направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий» подготовлено Минтрудом России во исполнение Федерального закона от 18 марта 2019 года № 37-ФЗ «О внесении изменений в Федеральный закон «О дополнительных мерах государственной поддержки семей, имеющих детей». Данным законом был скорректирован пакет документов при распоряжении материнским капиталом на строительство дома и уточнен перечень организаций, контролируемых Банком России, на погашение займов которых могут быть направлены средства материнского капитала.

Данным законом был скорректирован пакет документов при распоряжении материнским капиталом на строительство дома и уточнен перечень организаций, контролируемых Банком России, на погашение займов которых могут быть направлены средства материнского капитала.

Корректировка пакета документов при распоряжении материнским капиталом на строительство дома связана с изменением Градостроительного кодекса. Так, ранее при распоряжении средствами маткапитала на строительство (реконструкцию) объекта индивидуального жилищного строительства лицу, получившему государственный сертификат на материнский (семейный) капитал, одновременно с заявлением о распоряжении указанными средствами необходимо было представить в числе других необходимых документов копию разрешения на строительство. При этом в настоящее время вместо выдачи разрешения на строительство выдается уведомление о соответствии объекта индивидуального жилищного строительства параметрам и допустимости его размещения на земельном участке.

С целью приведения законодательства о материнском капитале в соответствие с Градостроительным кодексом в Правила и вносятся изменения, предусматривающие предоставление гражданами при распоряжении средствами маткапитала на строительство дома соответствующего уведомления взамен разрешения на строительство.

Кроме того, постановлением Правительства России приводится в соответствие с Федеральным законом от 18 марта 2019 года № 37-ФЗ перечень организаций, на погашение займов которых могут быть направлены средства материнского (семейного) капитала.

Материнский капитал на строительство дома

На первый взгляд может показаться, что покупка участка земли для постройки жилого дома, отвечает целям по улучшению жилищных условий семьи, следовательно, и материнский (семейный) капитал может быть направлен на его приобретение. Однако это, к сожалению, не так. Под улучшением жилищных условий Федеральный закон понимает только покупку, строительство либо реконструкцию жилого помещения. Поэтому возможность приобретения участка для строительства дома на средства семейного капитала отсутствует — Пенсионный фонд может отказать в этом на законных основаниях.К исключениям относится приобретение земельного участка вместе с находящимся на нем жилым домом, который пригоден для проживания семьи. Формально расход средств господдержки будет направлен только на покупку дома, а участок земли является дополнением к нему.

Формально расход средств господдержки будет направлен только на покупку дома, а участок земли является дополнением к нему.

Постройка дома разрешается на земельном участке со следующими видами разрешенного использования:

ИЖС (индивидуальное жилищное строительство) — земля, которая предназначена для строительства жилого дома;

ЛПХ (личное подсобное хозяйство) — участок земли, в целом предназначенный для с/х, но применяемый и для расположения на нем жилого дома (не делимого на квартиры).

На землях ДНП (дачное некоммерческое партнерство) и СНТ(садовое некоммерческое товарищество) разрешение на строительство объекта ИЖС не выдается, следовательно, средства семейного капитала Пенсионный фонд на это не выделяет. Тогда потребуется перевод земель в категорию ИЖС. Как поступить, если вы приобрели участок земли в садовом товариществе, который находится на землях сельскохозяйственного назначения и хотели бы осуществить перевод земель в ИЖС? Земельное законодательство при изменении статуса земли и переводе её под индивидуальное жилищное строительство предусматривает подачу письменного ходатайства в соответствующий муниципальный орган ( районную администрацию). Вместе с заявлением отправляются документы, установленные законом:

Вместе с заявлением отправляются документы, установленные законом:

— паспорт физического лица;

— выписки из ЕГРП и кадастра.

В некоторых случаях могут понадобиться дополнительные документы. После того как заявление будет рассмотрено, заинтересованное в переводе земли в ИЖС лицо получит акт, разрешающий перевести землю из одной категории в другую, или отказывающий в удовлетворении такого ходатайства. Отказ государственного органа в переводе земли можно обжаловать в суде.

«Можно ли использовать материнский капитал на создание дома, если мы его строим своими силами?» — KVnews.ru

Омская прокуратура продолжает публично отвечать на задаваемые по «горячим линиям» вопросы.

Старший помощник прокурора Омской области по правовому обеспечению Динара ТУЛЕВА сообщила KVnews, что по «горячей» линии поступил вопрос из села Екатерининское Тарского района:

«Можно ли использовать материнский капитал на строительство дома, если мы его строим своими силами?»

Ответ:

В соответствии с Правилами направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий, утвержденных постановлением правительства РФ от 12 декабря 2007 года №862, лицо, получившее государственный сертификат на маткапитал, вправе использовать средства (часть средств) на строительство или реконструкцию жилого помещения без привлечения организации-подрядчика, а также на компенсацию затрат на строительство или реконструкцию объекта индивидуального жилищного строительства. Таким образом, средства материнского капитала могут быть использованы для финансирования строительства индивидуального жилья, включая случаи, когда граждане строят жилье самостоятельно, без привлечения строительных компаний.

Таким образом, средства материнского капитала могут быть использованы для финансирования строительства индивидуального жилья, включая случаи, когда граждане строят жилье самостоятельно, без привлечения строительных компаний.

— Для получения материнского капитала следует обратиться с заявлением установленного образца в территориальный орган Пенсионного фонда РФ по месту жительства. С момента удовлетворения заявления сумма, не превышающая 50% размера средств материнского капитала, будет перечислена на счет, указанный в заявлении. В дальнейшем для получения оставшейся суммы заявителю необходимо представить в Пенсионный фонд РФ подтверждающие документы, — уточнила прокурор.

Ранее Динара ТУЛЕВА сообщила, что вступил в силу ФЗ №35, которым внесены изменения в отдельные законодательные акты РФ по вопросам, связанным с распоряжением средствами материнского (семейного) капитала. В частности, стало возможным строительство жилого дома на садовом участке с использованием целевого сертификата материнского капитала.

Фото © Строитель30.рф.

Минтруд предложил упростить использование маткапитала на строительство дома

Министерство труда и социальной защиты предложило исключить из процедуры распоряжения маткапиталом при компенсации затрат на строительство жилого дома выдачу акта выполненных работ. Соответствующий проект постановления Правительства, разработанный Минтрудом, опубликован на федеральном портале проектов нормативных правовых актов.

В пояснении к проекту постановления отмечается, что построенный дом, право собственности на который зарегистрировано по закону, не требует подтверждения факта проведения работ и представления сведений из соответствующего акта.

В Минтруде уточнили ТАСС, что достаточно будет предоставить в Пенсионный фонд выписку из Росреестра о том, что дом находится в собственности.

«При направлении средств материнского капитала на компенсацию затрат на строительство дома отдельного документа, выданного органом, уполномоченным на выдачу разрешения на строительство, подтверждающего проведение основных работ по строительству объекта дома (монтаж фундамента, возведение стен и кровли), больше не понадобится», — добавили в пресс-службе ведомства.

Материнский капитал — это мера господдержки российских семей, в которых с 2007 по 2021 год родился или был усыновлён второй ребёнок (или третий ребёнок, последующие дети, если при рождении второго ребёнка право на получение этих средств не оформлялось).

С 2021 года размер материнского капитала составляет 483 882 рубля на первого ребёнка и 639 432 рубля на второго. В кабмине ожидают, что в 2021 году материнский капитал получат более 1 миллиона российских семей, заявила ранее вице-премьер Татьяна Голикова.

По данным Пенсионного фонда России, 85 процентов маткапиталов родители используют на улучшение жилищных условий и погашение ипотеки.

С 15 апреля ПФР будет оформлять маткапитал автоматически, на основании данных из реестра ЗАГСа, СНИЛСа и других сведений, которые ведомство самостоятельно запросит в других учреждениях. Мамы и папы увидят сообщение об оформлении маткапитала в личном кабинете на сайте ПФР или на портале госуслуг.

Также читайте о том, какие законы вступают в силу в феврале.

Могу ли я получить ипотеку в декретном отпуске?

Да, вы можете получить ипотеку в декретном отпуске. Вот как

Вы решили создать семью и хотите переехать в большее место.

Последнее, о чем вы хотите беспокоиться, это то, получите ли вы разрешение на получение жилищного кредита во время отпуска по беременности и родам.

Хорошая новость в том, что по закону кредиторы не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но, возможно, вам придется перепрыгнуть через дополнительные препятствия, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вы получили разрешение на получение жилищного кредита в декретном отпуске.

Найдите ипотеку в декретном отпуске. Начни здесь (22 февраля 2021 г. )

)Перейти к:

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на получение ипотечной ссуды, кредиторы оценит ваш доход, активы и обязательства.Это то же самое, что и с любым другим соискателем жилищного кредита.

Вы по-прежнему должны быть финансово стабильным заемщиком.

Они также примут во внимание, будет ли ваш отпуск по беременности и родам оплачиваемым или неоплачиваемым, а также дату, когда вы планируете вернуться на работу.

В целом, выплата «лучше», чем невыплата, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам обычно не должен мешать вам получить разрешение на работу на дому, но вы должны понимать значение вашего отпуска.

Также очень важно присмотреться и найти кредитора, подходящего для вашей текущей ситуации..jpg)

Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задание этого вопроса может считаться дискриминационным в соответствии с Законом о равных возможностях кредита.

Тем не менее, кредиторы и обязаны убедиться, что вы можете погасить свой ссуду без значительных финансовых трудностей. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечные кредиторы не имеют права спрашивать, беременны ли вы или находитесь в декретном отпуске. Тем не менее, им разрешено (фактически, необходимо) проверить текущий и будущий статус занятости и доход.

Отпуск по беременности и родам влияет на ваш доход.

И расходы, связанные с рождением ребенка, не говоря уже о текущих расходах по уходу за ребенком, также увеличивают ваши расходы. Это может повлиять на вашу способность производить выплаты по ипотеке.

Если вы не выплатите ипотечный кредит, больше всего пострадает вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Свяжитесь с ведущими кредиторами сегодня (22 февраля 2021 г.) Какие документы требуются во время декретного отпуска?Если вы покупаете дом, вам необходимо подтвердить свой доход одним из следующих способов:

- Предоставьте налоговую квитанцию T4 за год, предшествующий отпуску по беременности и родам (только для наемных сотрудников)

- Предоставьте письмо, подтверждающее вашу занятость , в котором указывается, когда вы были приняты на работу, когда вы ожидаете вернуться на работу и вашу годовую зарплату

Если вы получаете почасовую оплату, необходимо учитывать количество рабочих часов в неделю. А если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

А если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

К счастью, есть возможность получить жилищный кредит для тех, кто планирует взять отпуск по беременности и родам.

У FHA и Fannie Mae есть инструкции для заявителей на отпуск по беременности и родам.

ПравилаFHA делают поправки на любой временный отпуск, включая отпуск по беременности и родам.Если предположить, что заемщик намерен вернуться к работе, есть исключения.

Если ваша ипотека начинается с

после отпуска по беременности и родамДля домовладельцев, которые планируют вернуться на работу до или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

Это в основном означает, что вы будете одобрены на основе вашего уровня дохода до того, как уйдете в отпуск.

Если ваша ипотека начинается с

во время отпуска по беременности и родамЕсли заемщик намеревается вернуться к работе после первого обычного срока погашения ипотеки, кредитор может проверить текущие ликвидные резервы.

Может быть принято решение, достаточно ли у них имеющихся денежных резервов, чтобы действовать в качестве резервного фонда в течение трех месяцев, в которые заемщик планирует остаться без работы.

Кредитор должен:

- Предоставьте письменное заявление от заемщиков о намерении вернуться.

- Задокументируйте согласие работодателя с приемом на работу после отпуска по беременности и родам

- Подтвердите наличие достаточных активов для закрытия, а также дополнительный доход

Руководящие принципы Fannie Mae позволяют кредиторам рассчитать это как « временный доход », пока заявительница находится в декретном отпуске.

Этот дополнительный доход рассчитывается аналогично ссуде FHA.

Кредиторы определяют доступные денежные резервы после закрытия ссуды, включая сумму первоначального платежа и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном заемщикам.

Этот расчет используется, если кредит будет закрыт и первый платеж должен быть произведен до того, как человек вернется к работе.

Подтвердите свое право на покупку жилья (22 февраля 2021 г.) Почему отпуск по беременности и родам влияет на одобрение жилищного кредитаОтпуск по беременности и родам может повлиять на размер ожидаемого дохода отдельного лица или пары.В свою очередь, это влияет на их бюджет покупки дома. Вот почему.

Когда вы подаете заявление на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут стабильный доход, а также вероятность того, что доход сохранится. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход сохранится.

Отпуск по беременности и родам может повлиять на эту вероятность.

Отпуск по беременности и родам может повлиять на эту вероятность.

Отпуск по беременности и родам может повлиять на эту вероятность.Например, когда два человека вместе подают заявку на ипотечную ссуду, кредитор складывает доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик зарабатывает 3000 долларов, общий квалифицируемый доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также потребуют две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара получает предварительное одобрение на основе их ежемесячного дохода в размере 7000 долларов, но при этом речь идет о беременности.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие возможности есть у кредитора?

В конце концов, если женщина намеревается взять восемь недель отпуска для рождения ребенка и ухода за ним, соответствующий доход будет уменьшен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя поддержать вашу зарплату до отпуска.

>> По теме: Как купить дом с меньшим доходом

Примечание о Законе об отпуске по семейным обстоятельствам и медицинском отпуске и ипотеке, отвечающей требованиямУровень дохода, который вы получите во время отпуска по беременности и родам, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, насчитывающей не менее 50 сотрудников, работодатель должен соблюдать Закон о семейных и медицинских отпусках.

Если работник проработал в одной компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель должен соблюдать правила Закона, прежде всего в том, что касается возвращения работника на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока человек находится в декретном отпуске, включая медицинское страхование.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в год, разрешенных для ухода за ребенком первого года обучения.

Для малых предприятий, у которых нет как минимум 50 сотрудников в одном месте, они не обязаны соблюдать Закон о семейных и медицинских отпусках.

Другие штаты, однако, установили льготы для тех, кто берет отпуск по беременности и родам и не имеет пособий по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Не забудьте проконсультироваться с отделом кадров вашего работодателя или у государственных ресурсов, чтобы узнать, какие льготы вы будете получать во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить получение ипотечного кредита в декретном отпуске.

Узнайте, имеете ли вы право на ипотеку, даже при планировании отпуска по беременности и родам

Как и любой заявитель, во время отпуска по беременности и родам не забудьте присмотреться к кредиторам и сравнить их с кредиторами.

Спросите о политике каждого кредитора.И ищите кредитного специалиста, имеющего опыт в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Вы можете начать работу по ссылке ниже.

Подтвердите новую ставку (22 февраля 2021 г.)Ипотечный кредит и декретный отпуск: что нужно знать

Поздравляем с рождением семьи! Это интересно, но вам может потребоваться больше возможностей для роста. Быть домовладельцем впервые — тоже увлекательно, но ипотечный кредит и декретный отпуск могут быть не тем, что вы имеете в виду.

Вы можете надеяться, что ваш ребенок появится, когда вы поселитесь на новом месте. Но жизнь не всегда складывается так, как мы ее планируем или думаем.

Кредитор не может отказать вам в выдаче ипотеки на законных основаниях, потому что вы становитесь родителем. Но вам, возможно, придется проделать больше работы для утверждения, потому что, находясь в декретном отпуске, вы можете какое-то время получать минимальный доход. Не волнуйся. Мы покажем вам, как вы можете получить разрешение на получение жилищного кредита, пока вы будете проводить время со своим малышом.

Рождение по ипотечной ссуде в декретном отпуске

Когда вы создаете семью, вам не нужно беспокоиться о получении ипотечного кредита во время отпуска по беременности и родам.В конце концов, вы беременны и, вероятно, находитесь в состоянии стресса.

Однако ваш кредитор должен показать, что вы можете доказать, что можете выплатить ссуду. Вот почему они используют соотношение долга к доходу (DTI). Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Это надежный показатель того, сколько дома вы можете себе позволить, учитывая ваш доход и ежемесячные расходы.

Если вы планируете предстоящий отпуск по беременности и родам или собираетесь начать его, ища новый дом, вам нужно будет установить и подтвердить свой отпускной доход.

Почему?

Потому что ваш кредитор может использовать вашу текущую заработную плату в квалификационных целях, когда вы вернетесь на работу.

Имейте в виду, что вы всегда можете компенсировать свой доход, сделав более значительный первоначальный взнос, погасив долг или наняв грузоотправителя.

Что нужно знать об одобрении ипотеки и отпуске по беременности и родам

Согласно Министерству жилищного строительства и городского развития (HUD), женщине нельзя отказать в ипотеке, потому что она находится в декретном отпуске или беременна, поскольку он нарушает федеральный закон о справедливом жилищном обеспечении, принятый в 1968 году. ипотечное кредитование на основании расы, цвета кожи, национального происхождения, религии, пола, инвалидности или семейного положения.

Когда дело доходит до жилищного кредита, ваш кредитор рассмотрит ваш доход, активы и обязательства, как и любой другой заявитель.

Итак, вы хотите убедиться, что ваши финансы в порядке.

Кредитор также учитывает, есть ли у вас оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату вашего возвращения на работу.

Они хотят видеть доказательства того, что вы вернетесь на работу, поэтому оплачиваемый декретный отпуск лучше, чем неоплачиваемый.

Отпуск по беременности и родам не должен помешать вам получить одобрение.Но вы должны знать, как ваше свободное время повлияет на ваши финансы.

«Я беременна». Должен ли я сказать кредитору?

Нет, не знаешь! Ипотечный кредитор не имеет права спрашивать вас, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на жилищный кредит. Если кредитор спросит вас об этом, это может быть сочтено дискриминационным в соответствии с Законом о равных возможностях кредита.

Ваш кредитор хочет знать, сможете ли вы погасить задолженность по ипотеке без значительных финансовых трудностей.И вас могут спросить, ожидаете ли вы в ближайшее время изменения ваших обстоятельств.

Опять же, кредитор не может спросить вас, беременны ли вы или находитесь в декретном отпуске. Но они должны подтвердить ваш текущий и будущий статус занятости и доход.

В зависимости от плана отпуска по беременности и родам в вашей компании это может существенно повлиять на ваш доход.

Уход за новорожденным увеличивает ваши расходы, что может повлиять на выплаты по ипотеке в зависимости от вашего ежемесячного дохода.

Невыполнение обязательств по жилищному кредиту повлияет на вас, поэтому, если честно, это будет в ваших интересах.Но опять же, вы не обязаны это делать.

Собираетесь в декретный отпуск? Соберите эти документы

Перед тем, как отправиться в отпуск по беременности и родам, соберите следующие документы, чтобы они были готовы, когда вы сядете со своим кредитором.

- Налоговая квитанция T4 за год до отпуска по беременности и родам (для наемных сотрудников).

- Письмо, подтверждающее вашу работу, ожидаемую дату вашего возвращения на работу и вашу годовую зарплату.

Вам платят почасово? Включите количество отработанных часов в неделю.Вы всегда работаете сверхурочно? Если да, предоставьте документацию по крайней мере за два года, чтобы продемонстрировать последовательность.

И это ваши варианты

Хорошие новости! У вас есть варианты, если вы планируете взять отпуск по беременности и родам.

Если вы вернетесь на работу до или до совершения первого платежа, кредитор будет использовать сумму дохода до отпуска.

Вы обычно получаете одобрение на основе вашего дохода до отпуска по беременности и родам.

Вы вернетесь на работу после истечения срока платежа по ипотеке?

Если да, ваш кредитор может проверить ваши финансовые резервы, чтобы убедиться, что у вас достаточно денег для покрытия продолжительности вашего отпуска по беременности и родам.

Имейте в виду, что ваш кредитор должен сделать следующее:

- Предоставьте письменное заявление о своем намерении вернуться на работу.

- Документально подтвердить согласие вашего работодателя на работу после отпуска по беременности и родам.

- Убедитесь, что у вас достаточно активов для закрытия в дополнение к дополнительному доходу.

Например, представим, что у вас есть 20 000 долларов на вашем банковском счете после закрытия ипотечного кредита (включая ваш первоначальный взнос и затраты на закрытие).

Кредитор может разделить ваш ежемесячный платеж по ипотеке на ваши резервы и рассчитать «общий дополнительный доход», который основан на количестве месяцев между вашим первым платежом и датой возврата к работе.

Если у вас есть 20 000 долларов на сберегательном счете, и вы должны сделать пять выплат, прежде чем вы вернетесь на работу, дополнительный доход составит 4 000 долларов (20 000 долларов / 5 = 4 000 долларов).

Закон о семейных и медицинских отпусках и право на ипотеку

Работодатели в Огайо подпадают под действие Закона о семейных отпусках по болезни (FMLA), если у них работает не менее 50 сотрудников в течение не менее 20 недель в текущем или предыдущем году.И сотрудники имеют право на FMLA, если они соответствуют следующим критериям:

- Вы проработали в компании не менее года.

- Затрачено не менее 1250 часов в течение предыдущего года

- Вы работали на предприятии, в котором работает не менее 50 сотрудников в радиусе 75 миль.

Вы не только имеете право вернуться на работу, но и пока вы находитесь в декретном отпуске, ваш работодатель должен продолжать предоставлять вам те же льготы, включая медицинское страхование.

Обычно отпуск по беременности и родам составляет от шести до восьми недель, что составляет часть 12 рабочих недель в год, разрешенных для ухода за вашим ребенком в первый год.

Имейте в виду, что малый бизнес, в котором не менее 50 сотрудников, не обязан соблюдать Закон о семейных и медицинских отпусках.

Если ваша компания находится за пределами штата, спросите, есть ли у нее льготы для тех, кто берет отпуск и не имеет пособия по беременности и родам.

Попросите отдел кадров вашего работодателя проверить их правила отпуска по беременности и родам и льготы, которые вы получите во время отпуска.Эта информация понадобится вашему ипотечному кредитору, чтобы одобрить получение ипотечного кредита на время вашего отпуска по беременности и родам.

Получение жилищной ссуды в декретном отпуске

Когда вы уходите в декретный отпуск, ваш доход может измениться или остаться прежним. Это зависит от вашего работодателя и, в некоторых случаях, от штата, в котором вы живете.

Вот почему так важно работать с кредитором, который будет делать все возможное, чтобы работать с вами на каждом этапе пути.

Работа кредитным специалистом, имеющим опыт работы с клиентами, ушедшими в декретный отпуск.В конце концов, вы хотите встретиться с кем-то, кто понимает, с которым легко работать и который сделает все возможное, чтобы предложить вам ипотечный жилищный кредит, который лучше всего подходит для вашего бюджета.

Готовы получить ипотеку? Свяжитесь с нами сегодня, и давайте позаботимся о вашем жилищном кредите!

П.С. Вам понравилась эта запись? Поделитесь им и подпишитесь здесь, чтобы получать полезную информацию каждый месяц прямо на свой почтовый ящик.

Опубликовано в: Покупка жилья, кредитование

Материнский (семейный) капитал

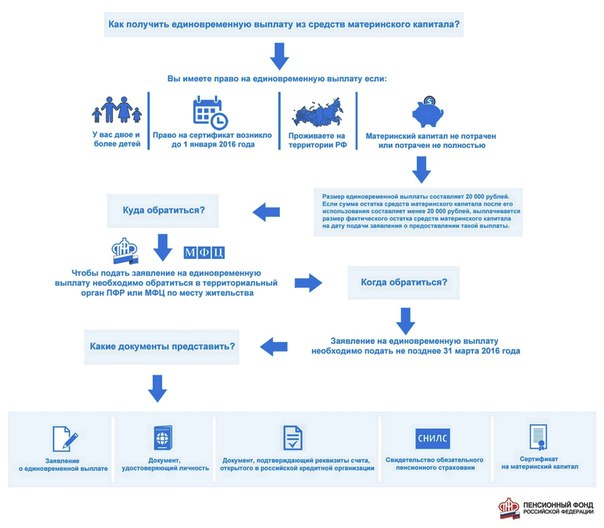

Материнский (семейный) капитал — способ государственной поддержки российских семей, в которых родился или усыновлен второй, третий и более детей в период с 2007 по 2021 год, при условии, что эти права не передаются при рождении (усыновлении) второй ребенок.

С 1 января 2020 года материнский (семейный) капитал составляет 466 617 рублей.

Вы должны знать, что:

- Право на получение материнского (семейного) капитала дается однократно;

- Материнский (семейный) капитал подлежит ежегодной индексации государством, изменение его размера не требует замены справки;

- Срок обращения за справкой о материнском (семейном) капитале в ПФР после рождения (усыновления) второго, третьего и более детей не ограничен;

- Заявление об использовании средств (части средств) материнского капитала может быть подано в любое время по истечении трех лет со дня рождения (усыновления) второго, третьего и более детей. Если планируется израсходовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

- Материнский (семейный) капитал освобожден от налога на прибыль;

- Свидетельство недействительно в случае смерти его владельца, лишения владельцем родительских прав в отношении ребенка, рождение или усыновление которого дает право на получение материнского капитала, совершения владельцем умышленного преступления против него / его. ребенок (дети), признанный преступлением против личности, и прекращенное усыновление ребенка, давшее право на материнский капитал, или при полном использовании средств материнского (семейного) капитала;

- Материнский капитал можно получить только банковским переводом.Любое обналичивание этих средств является незаконным. Владелец сертификата материнского капитала, согласившийся на обналичивание, совершает уголовное преступление и может быть признан соучастником в нецелевом использовании государственных средств.

Если планируется израсходовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

Если планируется израсходовать материнский капитал в качестве первоначального взноса по ипотечной ссуде, выплаты основного долга или процентов по ипотечной ссуде, то капитал может быть использован в любое время после рождения или усыновления ребенка, рождение (усыновление) которого дает право получить сертификат;

Материнский (семейный) капитал можно потратить на:

Стоит ли покупать дом до или после рождения ребенка?

Это извечный вопрос: что было раньше, дом или ребенок? Многие люди спрашивают себя: «Стоит ли нам покупать дом или завести ребенка?» Имеет ли смысл покупать дом после рождения ребенка или лучше сделать это раньше, чтобы к тому времени, когда вы были готовы создать семью, уже все обжились?

Ответ заключается в том, что нет единственного правильного ответа.Для некоторых людей имеет смысл купить дом и одновременно завести ребенка. Покупка дома до того, как приветствовать ребенка — правильный выбор для других, а покупка дома после рождения ребенка имеет смысл для некоторых. Вот что вам нужно знать о получении ипотеки, расходах, связанных с вашим новым домом и рождением ребенка, а также о некоторых преимуществах каждого варианта.

Право на ипотеку до рождения ребенка

Процесс получения ипотеки до рождения ребенка очень похож на право на получение ипотеки после рождения ребенка, за одним заметным исключением. Если вы или ваш партнер в настоящее время находитесь в отпуске по беременности и родам или в отпуске по уходу за ребенком, когда вы подаете заявку на ссуду, ваш отпуск может повлиять на вашу способность иметь право на получение ипотеки. Нахождение в неоплачиваемом отпуске может усложнить процесс подачи заявления на ипотеку, поскольку ваш ипотечный кредитор может не иметь возможности проверить ваш доход, даже если вы планируете вернуться на работу через несколько недель. По этой причине имеет смысл подать заявку на ипотеку и купить дом до рождения ребенка или подождать, пока вы и ваш партнер не вернетесь к работе после рождения ребенка, прежде чем начинать процесс ипотеки.

Если вы или ваш партнер в настоящее время находитесь в отпуске по беременности и родам или в отпуске по уходу за ребенком, когда вы подаете заявку на ссуду, ваш отпуск может повлиять на вашу способность иметь право на получение ипотеки. Нахождение в неоплачиваемом отпуске может усложнить процесс подачи заявления на ипотеку, поскольку ваш ипотечный кредитор может не иметь возможности проверить ваш доход, даже если вы планируете вернуться на работу через несколько недель. По этой причине имеет смысл подать заявку на ипотеку и купить дом до рождения ребенка или подождать, пока вы и ваш партнер не вернетесь к работе после рождения ребенка, прежде чем начинать процесс ипотеки.

Когда вы подаете заявку на жилищный кредит, кредитор рассмотрит следующие вопросы, чтобы определить, имеете ли вы право на ипотеку, сколько вы можете взять в долг и какую процентную ставку заплатите.

- Ваш доход: Сколько зарабатываете вы и ваш партнер, играет важную роль, когда дело доходит до определения суммы кредита. Как правило, чем больше вы зарабатываете и чем стабильнее ваш доход, тем больше вы можете взять взаймы на покупку дома. Если вы или ваш партнер планируете оставаться дома с ребенком и не зарабатывать деньги, возможно, вам стоит проверить, имеете ли вы право на получение ипотечной ссуды на заработную плату другого человека.Таким образом, вы избежите покупки большего количества дома, чем вы можете позволить себе с комфортом, после рождения ребенка и изменения вашего дохода.

- Ваш кредит: Ваша кредитная история и рейтинг также имеют большое влияние на процесс ипотеки. Чем выше ваш балл, тем лучше условия получения кредита. Как и в случае с доходом, если один человек не имеет наилучшего кредита или имеет проблемную кредитную историю, возможно, стоит попытаться получить ипотечный кредит, используя кредит только одного партнера.

- История вашего трудоустройства: Продолжительность вашей работы у конкретного работодателя или индивидуальной работы также играет важную роль при получении вами жилищного кредита. Кредиторы хотят видеть стабильную историю занятости, поскольку это означает, что вы продолжите работать в компании или по-прежнему будете иметь надежный источник дохода.

- Другие ваши долги: Другой фактор, который кредиторы учитывают при рассмотрении заявки на ипотеку, — это количество других долгов, которые есть у человека или пары, а также размер этих долгов.Во многих случаях отношение долга к доходу должно быть ниже 36%. Если вы зарабатываете 1000 долларов в месяц, ваши ежемесячные выплаты по долгу должны быть менее 360 долларов. В некоторых случаях отношение вашего долга к доходу может достигать 45% или 50%, но 36% обычно предпочтительнее для вас и вашего кредитора.

- Ваши активы: Кредитор хочет знать, сколько у вас есть сбережений или инвестиций, когда вы подаете заявку на ипотеку. Информация о ваших активах важна по двум причинам. Во-первых, это позволяет кредитору узнать, что у вас достаточно денег для первоначального взноса.Это также может обеспечить некоторую уверенность кредитора в том, что, если вы потеряете доход, у вас все равно будет возможность вносить платежи по ипотеке.

Как правило, чем больше вы зарабатываете и чем стабильнее ваш доход, тем больше вы можете взять взаймы на покупку дома. Если вы или ваш партнер планируете оставаться дома с ребенком и не зарабатывать деньги, возможно, вам стоит проверить, имеете ли вы право на получение ипотечной ссуды на заработную плату другого человека.Таким образом, вы избежите покупки большего количества дома, чем вы можете позволить себе с комфортом, после рождения ребенка и изменения вашего дохода.

Как правило, чем больше вы зарабатываете и чем стабильнее ваш доход, тем больше вы можете взять взаймы на покупку дома. Если вы или ваш партнер планируете оставаться дома с ребенком и не зарабатывать деньги, возможно, вам стоит проверить, имеете ли вы право на получение ипотечной ссуды на заработную плату другого человека.Таким образом, вы избежите покупки большего количества дома, чем вы можете позволить себе с комфортом, после рождения ребенка и изменения вашего дохода. Кредиторы хотят видеть стабильную историю занятости, поскольку это означает, что вы продолжите работать в компании или по-прежнему будете иметь надежный источник дохода.

Кредиторы хотят видеть стабильную историю занятости, поскольку это означает, что вы продолжите работать в компании или по-прежнему будете иметь надежный источник дохода.

ПОДАТЬ ЗАЯВКУ

Нужно ли вам сообщить кредитору о планах вашей семьи?

Кредиторы не могут дискриминировать беременных, имеющих детей или планирующих завести детей в ближайшем будущем.Они также не могут дискриминировать людей, находящихся в отпуске по уходу за ребенком. Если вы в настоящее время беременны или планируете вскоре забеременеть, вы не обязаны сообщать об этом кредитору. Они также не могут спросить вас о ваших семейных планах.

Если вы в настоящее время находитесь в декретном отпуске или отпуске по уходу за ребенком, это немного другая история. Доход является важным элементом при одобрении или отказе лица в предоставлении ссуды, поэтому рассмотрите возможность предоставления вашему кредитору большого количества документов о вашем отпуске, например, о том, когда он закончится и какой будет ваш доход после того, как ваш отпуск закончится. Ваш работодатель может пожелать написать записку с информацией о доходах, а также датой начала и окончания вашего отпуска.

Ваш работодатель может пожелать написать записку с информацией о доходах, а также датой начала и окончания вашего отпуска.

Хотя кредиторы не могут дискриминировать людей, находящихся в отпуске, пребывание в неоплачиваемом отпуске может затруднить получение родителями ипотеки. Хорошей идеей будет работать с кредитором, который понимает с самого начала и готов обойти ваш отпуск, а не отказывать в вашей заявке.

Общие расходы на дом и детей

Покупка дома и рождение ребенка — два важных жизненных события, которые влекут за собой определенные расходы.Понимание стоимости беременности и покупки дома может помочь вам определить, является ли тот или иной вариант — или оба сразу — правильным выбором для вас в данный момент. Взгляните на некоторые из скрытых и не очень скрытых издержек, связанных с домовладением и отцовством.

Жилищные расходы

Некоторые расходы, связанные с владением домом, текущие, в то время как другие менее частые.

- Коммунальные услуги: Вам нужно будет заплатить за то, чтобы свет, печь работала и вода в вашем доме текла.Если вам нужны услуги Интернета и телевидения, вам также придется платить за них. Стоимость коммунальных услуг может варьироваться в зависимости от размера дома и количества энергии, потребляемой вашей семьей. Местные тарифы также различаются, и некоторые районы дороже других.

- Ремонт и обслуживание: Оборудование и системы, обеспечивающие бесперебойную работу вашего дома, будут нуждаться в постоянном уходе и обслуживании, а время от времени могут потребоваться более обширный ремонт. Техническое обслуживание включает в себя такие вещи, как настройка системы отопления, вентиляции и кондиционирования воздуха или печи, очистка вентиляционных отверстий сушилки и стрижка газона.Ремонт может включать в себя ремонт сломанных приборов, утечек в водопроводе или проблем с электрической системой. Эксперты обычно рекомендуют, чтобы домовладельцы откладывали не менее 1% от стоимости дома на покрытие расходов на обслуживание и ремонт.

- Мебель, техника и украшения: Вы захотите наполнить свой новый дом мебелью и декором, чтобы придать ему индивидуальный вид. В зависимости от того, какой тип бытовой техники был в доме и ее возраст, вы также можете приобрести новые или обновить существующие.Хотя мебель и бытовая техника могут быть дорогими, особенно если вы покупаете много сразу, хорошая новость заключается в том, что это, как правило, разовая оплата или разовая оплата.

- Взносы по страхованию домовладельцев: Если у вас есть ипотечный кредит, вам необходимо иметь страховку домовладельца. Обычно ежемесячный платеж по ипотеке включает стоимость ваших страховых взносов. Тем не менее, это кое-что, на что стоит рассчитывать, поскольку вы не хотите удивляться, когда ваш первый счет по ипотеке окажется на несколько сотен долларов больше, чем вы ожидали.

- Налог на имущество: Налог на имущество — это еще один расход, размер которого может варьироваться в зависимости от местоположения. В одних областях высокие ставки налога, в других — относительно низкие. Некоторые города или муниципалитеты предлагают налоговые скидки определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страхование домовладельца, налог на недвижимость обычно взимается вместе с ипотечным платежом.

- Сборы ассоциации домовладельцев (ТСЖ): В зависимости от типа района, в который вы въезжаете, вам, возможно, придется платить сборы ТСЖ.Обычно сборы ТСЖ требуются, когда вы живете в кондоминиуме или таунхаусе. Сборы покрывают расходы на содержание общих частей, таких как вестибюль многоквартирного дома или парковка в жилом комплексе. Сборы могут варьироваться от района к району и могут внезапно увеличиваться в случае неожиданного события, такого как чрезмерное количество снегопадов или значительный ущерб от урагана.

В одних областях высокие ставки налога, в других — относительно низкие. Некоторые города или муниципалитеты предлагают налоговые скидки определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страхование домовладельца, налог на недвижимость обычно взимается вместе с ипотечным платежом.

В одних областях высокие ставки налога, в других — относительно низкие. Некоторые города или муниципалитеты предлагают налоговые скидки определенным типам домовладельцев или людям, которые покупают определенные виды собственности. Как и страхование домовладельца, налог на недвижимость обычно взимается вместе с ипотечным платежом.Расходы, связанные с детьми

Воспитание ребенка обходится семье со средним доходом в среднем в 12 980 долларов в год. Тремя самыми большими расходами являются расходы на жилье, питание, уход за детьми и образование. А пока давайте посмотрим на затраты, связанные с доставкой домой нового ребенка.

Тремя самыми большими расходами являются расходы на жилье, питание, уход за детьми и образование. А пока давайте посмотрим на затраты, связанные с доставкой домой нового ребенка.

- Доставка: Хотя страховка предназначена для покрытия многих расходов, связанных с рождением ребенка, средняя застрахованная женщина заплатила 4569 долларов за роды в 2015 году. То, как родился ребенок и где они родились, может повлиять на цену родов. . Например, кесарево сечение обычно обходится дороже, чем естественные роды.

- Одежда: Детская одежда — это мило, но и стоит денег. Вы можете получить много одежды во время детского душа, но вы также можете ожидать, что ваш малыш быстро перерастет эти комбинезоны и крошечные футболки.

- Детское снаряжение: Младенцам обычно требуется много вещей, от автомобильных сидений до люльки и от детских кроваток до колясок. Есть также стоимость «забавных» вещей для младенцев, например игрушек и ходунков. Один из способов снизить расходы на подготовку ребенка — это купить вещи, которые раньше принадлежали, или принять подарки от родственников и друзей.

- Еда: Младенцы, кормящие грудью, получают почти бесплатный источник пищи в течение первых нескольких месяцев или года своей жизни. Но не каждого ребенка можно кормить грудью, а это означает, что некоторым родителям нужно будет спланировать покупку смеси. Когда ваш ребенок начнет есть твердую пищу, обычно около шести месяцев, вам нужно добавить в свой бюджет стоимость его еды.

- Детский сад: Хотя родители могут решить оставаться дома со своим ребенком на неопределенный срок, многим в какой-то момент необходимо вернуться к работе.Стоимость дневного ухода за младенцем сильно варьируется от региона к региону, но, как правило, высока. В Миссисипи ежегодный уход за младенцем стоит 5 436 долларов США, или около 11% от среднего дохода семьи. В Вашингтоне, округ Колумбия, среднегодовые расходы на уход за младенцами составляют 24 243 доллара США, или 28,3% от среднего дохода домохозяйства.

Стоит ли покупать дом перед тем, как создать семью или увеличить ее? Завершение поиска и покупки жилья до рождения ребенка имеет ряд преимуществ.

- У вас есть время поселиться: Если вы покупаете дом, думая о растущей семье, но до того, как появятся дети, у вас будет достаточно времени, чтобы устроиться в доме и распаковать вещи, прежде чем вы начнете планировать следующий этап из вашей жизни.Вы даже можете некоторое время наслаждаться домом вдвоем, в зависимости от того, беременны ли вы, когда покупаете дом.

- Вы можете завершить домашние проекты до того, как родится ребенок: Ожидание создания семьи до тех пор, пока вы не купите дом, дает вам время отметить все эти проекты дома из своего списка. Инстинкт гнездования часто срабатывает, когда женщина беременна, а это означает, что вы можете получить заряд энергии и почувствовать желание починить протекающий кухонный кран, переделать фартук или обои в спальне до того, как приедет ваш новый член семьи.

- У вас будет меньше вещей для упаковки: Младенцы и дети могут быть маленькими, но у них, как правило, много вещей. Если вы купите дом до того, как забеременеть, любые подарки, которые вы получите во время душа, или любые предметы, которые вы купите для своего новорожденного, можно будет отправить прямо к вам домой. У вас будет меньше вещей, которые нужно паковать и везти, что также поможет вам сэкономить на расходах на грузчиков или аренду грузовика.

- Младенец может устроиться в новом доме: Младенцы и малыши — существа привычки и распорядка, если вы выработаете эти привычки и распорядок вместе с ними.Переезд может нарушить их распорядок дня, а это означает, что вы можете превратить ребенка, который спит всю ночь, в ребенка, который просыпается каждые два часа с криком. Если вы уже находитесь в своем доме и заселились, когда ребенок родился, вам не нужно беспокоиться о том, чтобы позже нарушить его режим сна или другой распорядок дня.

- Может быть проще искать дом, когда нет детей: Прежде чем купить дом, вы должны его найти. Это может быть проще сделать, когда смотрите только вы или вы и ваш партнер.Если у вас уже есть ребенок, вам нужно будет найти ему няню или взять с собой, чтобы осмотреть дома. В то время как очень маленький ребенок, скорее всего, проспит опыт охоты по дому со своими родителями, вы можете не рисковать, что они проснутся с криком, когда вы находитесь в процессе проверки дома.

У вас будет меньше вещей, которые нужно паковать и везти, что также поможет вам сэкономить на расходах на грузчиков или аренду грузовика.

У вас будет меньше вещей, которые нужно паковать и везти, что также поможет вам сэкономить на расходах на грузчиков или аренду грузовика.

Ресурсы

Загружаемые руководства

Мы создали эти руководства, чтобы стать ценным ресурсом, который шаг за шагом проведет вас через ваше следующее приключение.

Плюсы покупки дома после рождения ребенка

Ожидание покупки дома и переезда до тех пор, пока у вас не появится ребенок или ваша семья расширится, также может иметь смысл, в зависимости от ваших потребностей и обстоятельств. Некоторые из преимуществ откладывания процесса покупки дома до рождения ребенка включают:

- Вы лучше представляете, сколько места вам нужно: Если вы подождете, чтобы начать искать дом, пока у вас не появится ребенок, вы лучше поймете, что работает, а что нет. ваш нынешний дом и то, что вы хотели бы от будущего проживания.Например, вы можете обнаружить, что квартира с двумя спальнями слишком мала для вас, вашего партнера и вашего ребенка, и что вам нужен дом как минимум с тремя спальнями. Или вы можете понять, что хотите, чтобы ваш ребенок мог безопасно играть, когда станет старше. Вы можете решить, что подниматься и спускаться по лестнице с ребенком на буксире сложно, и что вы бы предпочли переехать в одноэтажный дом на ранчо.

- У вас есть время, чтобы восстановиться после родов: Хотя это зависит от женщины к женщине, многие считают, что им действительно нужно время, чтобы расслабиться и восстановиться после родов.Это особенно верно в отношении женщин, рожающих с помощью кесарева сечения. Если вы откладываете поиски дома до рождения ребенка, вы также можете дать себе достаточно времени, чтобы поправиться после родов.

- У вас есть время, чтобы привязаться к своему ребенку: Вы можете потратить все время, которое вам нужно, чтобы привязаться к своему ребенку, если вы решите подождать, пока он не родится, чтобы двигаться. Вы можете отложить поиск жилья до окончания отпуска по уходу за ребенком, чтобы вы могли провести это время в общении со своим ребенком.

- Вы можете сразу же присоединиться к новой родительской группе: В зависимости от того, как далеко вы в конечном итоге переедете, вам может потребоваться найти новый круг общения по прибытии. Возможно, вы все равно захотите расширить свою социальную группу после рождения ребенка, особенно если у остальных ваших друзей все еще нет детей. Ожидание переезда до рождения ребенка означает, что, как только вы поселитесь в новом районе, вы можете присоединиться к местной родительской группе или другому социальному клубу, предназначенному для родителей молодых, например, к клубу йоги «Мама и я» или Коляска для фитнеса Strides.

- Ваш новорожденный не будет знать, что происходит: Младенцы, особенно новорожденные, легче, чем большинство людей думает. Они спят много дня и даже не догадываются, что происходит. Вы можете уложить спящего ребенка в его автокресло и возить его по городу или по штату, и они не поймут, что они где-то в другом месте, когда приедут. Если вам нужно найти няню для вашего малыша во время переезда, вы можете обнаружить, что вам легко убедить бабушку, дедушку или близкого друга присмотреть за ними.

- У вас есть повод убрать беспорядок: Возможно, вы получили много подарков и вещей для своего ребенка, в которых вы в итоге не нуждались. В зависимости от того, когда вы переезжаете, ваш малыш, возможно, уже перерос часть своей одежды. Ожидание, пока ребенок не придет, может означать, что у вас есть шанс продать или отдать часть детского снаряжения, которое, как вы знаете, вам не понадобится. Вам не нужно беспокоиться о том, чтобы таскать его из одного дома в другой.

Вы можете решить, что подниматься и спускаться по лестнице с ребенком на буксире сложно, и что вы бы предпочли переехать в одноэтажный дом на ранчо.

Вы можете решить, что подниматься и спускаться по лестнице с ребенком на буксире сложно, и что вы бы предпочли переехать в одноэтажный дом на ранчо. Возможно, вы все равно захотите расширить свою социальную группу после рождения ребенка, особенно если у остальных ваших друзей все еще нет детей. Ожидание переезда до рождения ребенка означает, что, как только вы поселитесь в новом районе, вы можете присоединиться к местной родительской группе или другому социальному клубу, предназначенному для родителей молодых, например, к клубу йоги «Мама и я» или Коляска для фитнеса Strides.

Возможно, вы все равно захотите расширить свою социальную группу после рождения ребенка, особенно если у остальных ваших друзей все еще нет детей. Ожидание переезда до рождения ребенка означает, что, как только вы поселитесь в новом районе, вы можете присоединиться к местной родительской группе или другому социальному клубу, предназначенному для родителей молодых, например, к клубу йоги «Мама и я» или Коляска для фитнеса Strides. В зависимости от того, когда вы переезжаете, ваш малыш, возможно, уже перерос часть своей одежды. Ожидание, пока ребенок не придет, может означать, что у вас есть шанс продать или отдать часть детского снаряжения, которое, как вы знаете, вам не понадобится. Вам не нужно беспокоиться о том, чтобы таскать его из одного дома в другой.

В зависимости от того, когда вы переезжаете, ваш малыш, возможно, уже перерос часть своей одежды. Ожидание, пока ребенок не придет, может означать, что у вас есть шанс продать или отдать часть детского снаряжения, которое, как вы знаете, вам не понадобится. Вам не нужно беспокоиться о том, чтобы таскать его из одного дома в другой.Беременная и покупаете дом? Подайте заявку на ипотеку онлайн с Abby

Независимо от того, беременны ли вы в настоящее время, собираетесь забеременеть или недавно пополнили свою семью, первым шагом в процессе покупки дома является получение одобрения на получение ипотеки.Эбби — цифровой помощник по кредитованию в Assurance Financial. Она здесь, чтобы провести вас через процесс и помочь собрать всю информацию, которая вам понадобится при подаче заявки. Если вы готовы начать работу, вы можете подать заявку на ипотеку менее чем за 15 минут.

Источники:

- https://assurancemortgage.com/applying-for-home-loan-pregnant/

- https://selling-guide. fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-6-Liability-Assessment/1736872241/B3-6-02-Debt -to-Income-Ratio-02-05-2020.htm

- https://selling-guide.fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-3-Income-Assessment/Section-B3-3-5-DU -Requirements-for-Income-Assessment / 1736867221 / B3-3-5-01-Income-and-Employment-Documentation-for-DU-08-07-2019.htm

- https://www.zillow.com/mortgage-learning/qualifying-for-a-mortgage/#qualify

- https://www.capitalone.com/bank/money-management/saving-house/qualify-for-mortgage/

- https: // theweek.ru / article / 717349/3 совета-покупателя-ожидающего-дома-ребенка

- https://www.bankrate.com/mortgages/proving-income-to-land-a-mortgage/

- https://dreamhomefinancing.com/buy-house-before-having-baby/

- https://themortgagereports.com/60552/how-to-get-a-mortgage-on-maternity-leave

- https://www. nytimes.com/2010/07/20/your-money/mortgages/20mortgage.html

- https://www.credit.com/blog/can-you-be-denied-a-mortgage-if-youre-pregnant-157075/

- https: // www.bankrate.com/mortgages/maternity-leave-mortgage-approval/

- https://www.usda.gov/media/blog/2017/01/13/cost-raising-child

- https://www.realtor.com/advice/home-improvement/how-much-should-you-budget-for-home-main maintenance-and-repairs/

- https://www.nerdwallet.com/blog/finance/budgeting-for-new-homeowners/

- https://www.hgtv.com/lifestyle/real-estate/immediate-expenses-for-new-homeowners-to-expect

- reuters.com/article/us-health-maternity-costs/even-for-insured-women-having-a-baby-in-the-u-s-is-costly-idUSKBN1Z7300

- https: // www.epi.org/child-care-costs-in-the-united-states/#/DC

- https://www.newyorklife.com/articles/breakdown-of-biggest-expenses-for-your-child

- https://www.moving.com/tips/why-you-should-move-before-the-baby-comes-or-wait-why-you-shouldnt/

- mortgages. com/buying-house-and-owning-home/buying-house-when-babys-way-look-and-budget-you-leap

- https://assurancemortgage.com/meet-abby/

- https://assurancemortgage.com/apply/

fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-6-Liability-Assessment/1736872241/B3-6-02-Debt -to-Income-Ratio-02-05-2020.htm

fanniemae.com/Selling-Guide/Origination-thru-Closing/Subpart-B3-Underwriting-Borrowers/Chapter-B3-6-Liability-Assessment/1736872241/B3-6-02-Debt -to-Income-Ratio-02-05-2020.htm nytimes.com/2010/07/20/your-money/mortgages/20mortgage.html

nytimes.com/2010/07/20/your-money/mortgages/20mortgage.html com/buying-house-and-owning-home/buying-house-when-babys-way-look-and-budget-you-leap

com/buying-house-and-owning-home/buying-house-when-babys-way-look-and-budget-you-leapОбращение за жилищным кредитом во время беременности

Узнать, что вы беременны, может вызвать целый ряд эмоций.Вы знаете, что вступаете в новую главу своей жизни, особенно если это ваш первый ребенок. Еще одна захватывающая новая глава в жизни — покупка дома.

Когда эти важные жизненные события накладываются друг на друга, вы можете обнаружить, что волнение омрачено тревогой и стрессом. Покупка дома в ожидании ребенка или в декрете может быть сложной задачей, но это не обязательно. Наш гид поможет вам сориентироваться в процессе подачи заявки на жилищный кредит во время беременности или после того, как вы недавно родили ребенка.

Можно ли отказать в ипотеке, если вы беременны?

Есть много причин, по которым кому-то может быть отказано в подаче заявления на жилищный кредит. Кредиторы должны быть уверены в том, что заявители не отстают от своих платежей. Для этого необходимо детально изучить текущую ситуацию заявителя, чтобы предсказать его будущую способность выплатить ссуду. Однако для некоторых их нынешнее положение может быть особым обстоятельством, которое не обязательно указывает на то, что их ждет в будущем.Одним из примеров такого рода ситуаций является беременность.

Это не проблема, если вы покупаете дом с супругом или партнером, который может получить разрешение самостоятельно. Если это так, вы все равно можете подать заявку совместно или разрешить своему партнеру подать заявку самостоятельно, что может упростить процесс. Однако, если вы зависите от доходов как вашего, так и вашего созаемщика, чтобы иметь право на получение ипотечной ссуды, или если вы подаете заявку на получение жилищного кредита самостоятельно, то очень важно знать, как беременность или рождение ребенка могут повлиять на процесс.

Возможно, вы слышали, что беременность может помешать вам получить ипотечный кредит, поэтому легко почувствовать, что шансы сложились против вас, когда вы подаете заявку на ипотеку во время отпуска по беременности и родам. К счастью, вам не может быть отказано в ипотеке только на том основании, что вы беременны. Однако финансовые последствия беременности могут создать некоторые проблемы в процессе подачи заявки на жилищный кредит, из-за чего кредиторам будет сложнее предсказать вашу способность производить платежи в будущем. Итак, можно ли получить отказ только на том основании, что вы беременны? Нет.Но влияет ли беременность на подачу заявки на ипотеку? Вполне возможно.

К счастью, вам не может быть отказано в ипотеке только на том основании, что вы беременны. Однако финансовые последствия беременности могут создать некоторые проблемы в процессе подачи заявки на жилищный кредит, из-за чего кредиторам будет сложнее предсказать вашу способность производить платежи в будущем. Итак, можно ли получить отказ только на том основании, что вы беременны? Нет.Но влияет ли беременность на подачу заявки на ипотеку? Вполне возможно.

Беременность сама по себе не должна влиять на ваше приложение. Фактически, в заявлении на получение кредита нет места, где вы должны указать, беременны ли вы, поэтому эту информацию можно сохранить в полной конфиденциальности. Однако, если вы ушли в декретный отпуск, приближается ли ваша беременность к концу или недавно родили, эту информацию необходимо передать вашему ипотечному кредитору, и это может повлиять на процесс подачи заявления.

Если вы находитесь в отпуске по уходу за ребенком, когда пытаетесь получить одобрение на ипотеку, одна проблема заключается в том, что вы, вероятно, не получаете зарплату, равную той, которую вы обычно получаете. Кроме того, может быть неясно, как именно будет выглядеть ваша будущая ситуация с трудоустройством. Возможно, вы захотите перейти на неполный рабочий день, например, когда вернетесь на работу. Все эти факторы могут насторожить ипотечных кредиторов, поскольку они затрудняют прогнозирование того, станете ли вы надежным заемщиком.Чтобы лучше понять, как отпуск по беременности и родам может повлиять на процесс, давайте посмотрим, как обычно работает отпуск по беременности и родам.

Кроме того, может быть неясно, как именно будет выглядеть ваша будущая ситуация с трудоустройством. Возможно, вы захотите перейти на неполный рабочий день, например, когда вернетесь на работу. Все эти факторы могут насторожить ипотечных кредиторов, поскольку они затрудняют прогнозирование того, станете ли вы надежным заемщиком.Чтобы лучше понять, как отпуск по беременности и родам может повлиять на процесс, давайте посмотрим, как обычно работает отпуск по беременности и родам.

Отпуск по беременности и родам и одобрение ипотеки

Отпуск по уходу за ребенком выглядит по-разному в зависимости от таких факторов, как место работы, продолжительность и ваши личные предпочтения. Большинство компаний обязаны предоставлять своим сотрудникам неоплачиваемый отпуск по семейным обстоятельствам продолжительностью до 12 недель при условии, что сотрудник проработал там не менее года и мог уйти на некоторое время, не причинив компании серьезного финансового ущерба.Отпуск по уходу за ребенком гарантирует, что сотрудник по-прежнему будет ждать его на работе, когда он вернется со своего нового ребенка.

Некоторые компании могут предлагать своим сотрудникам оплачиваемый отпуск по уходу за ребенком. Ипотечные кредиторы более благосклонно относятся к этому виду отпуска. Однако чаще сотрудники используют другие формы оплачиваемого отпуска, такие как дни отпуска или больничный, чтобы покрыть часть или все время своего отсутствия.

Для большинства родителей, которые берут отпуск, чтобы сблизиться со своим новым ребенком, финансовые льготы предоставляются за счет комбинации выплачиваемых пособий в связи с отсутствием работы и пособий по краткосрочной нетрудоспособности в рамках страхования, предоставляемого работодателем.Некоторые штаты требуют, чтобы работодатели предлагали этот тип страхового покрытия для временных медицинских нужд.

Независимо от того, какой у вас отпуск по уходу за ребенком, в мире ипотечного кредитования отпуск по беременности и родам считается одним из видов временного отпуска, согласно Министерству жилищного строительства и городского развития США (HUD), Fannie Mae и Freddie Mac. В любой временной рабочей ситуации есть проблемы с получением разрешения на жилищный заем, но наши советы ниже могут помочь вам получить одобрение.

В любой временной рабочей ситуации есть проблемы с получением разрешения на жилищный заем, но наши советы ниже могут помочь вам получить одобрение.

Как получить жилищный кредит во время беременности или в декрете

Чтобы повысить свои шансы получить одобрение на получение ссуды во время беременности или в декретном отпуске, вам следует сосредоточиться на том, чтобы стать в целом сильным кандидатом на ссуду, выбрать ссуду, которую вы можете себе позволить, и полностью согласовать условия отпуска по беременности и родам. ясно для ипотечного кредитора. Примите во внимание эти полезные советы, чтобы начать подготовку к подаче заявки на жилищный кредит уже сегодня:

1. Получите ссуду перед уходом в декретный отпуск

Поскольку закрыть дом во время отпуска по беременности и родам может быть непросто, по возможности лучше купить дом, прежде чем уходить в декретный отпуск.Это не только для того, чтобы вам было легче получить ипотечный кредит. Это также должно сделать переход более плавным. Некоторые пары могут быть перегружены подготовкой к рождению ребенка и захотят отложить покупку дома до тех пор, пока ребенок не родится, и они не будут в декретном отпуске, отпуске по уходу за ребенком или и то, и другое.