Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

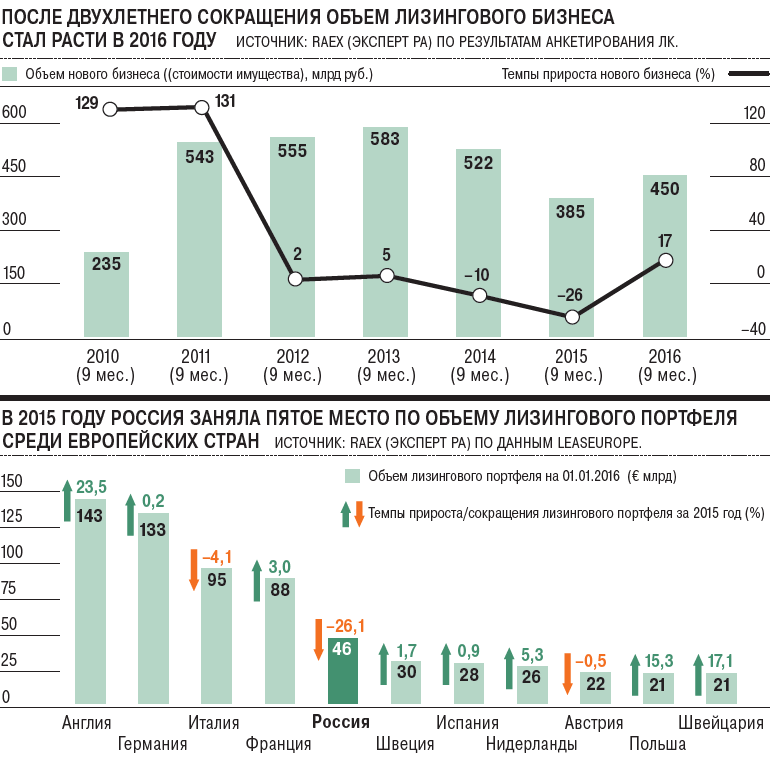

Методы и информация

Исследования рынка проводятся на основе анкетирования лизинговых компаний, осуществляющих деятельность на территории России.

Основная цель исследования — выявить крупнейшие рыночно-ориентированные компании, наиболее устойчивые и привлекательные для потенциального лизингополучателя, осветить основные проблемы и тенденции развития рынка.

В 2007 году анкетирование охватывает 135 лизинговых компаний, оборот которых составляет, по нашему мнению, около 75-80% рынка.

Ранжирование компаний с 2007 года строится на основании принятого в международной практике показателя объема нового бизнеса, который по нашему мнению, наиболее точно отражает положение лизинговой компании на рынке.

Объем нового бизнеса – это объем сделок (сумма договоров лизинга), по которым наиболее раннее из двух событий: (1) закупка оборудования для передачи в лизинг по договору лизинга, (2) получение аванса лизингополучателя (если аванс ненулевой) – наступило не ранее первого дня исследуемого периода и не позднее его последнего дня.

Для ретроспективной оценки достигнутых компанией результатов используются два дополнительных показателя.

Объем полученных лизинговых платежей – это общая сумма платежей по договорам лизинга, перечисленных на расчетный счет организации в течение периода.

Текущий портфель компании (объем лизинговых платежей к получению) – объем задолженности лизингополучателей перед лизингодателем по текущим сделкам за вычетом задолженности, просроченной более чем на 2 месяца.

Объем профинансированных средств — средства, потраченные лизинговой компанией в рассматриваемом периоде по текущим сделкам для их исполнения (закупка оборудования, получение лицензий, монтаж и прочие расходы произведенные лизингодателем).

Все показатели указываются компаниями с учетом НДС.

Особенности методики исследований до 2007 года.

При рейтинговании использовались две группы показателей: стоимость сделок (установленная договором общая сумма лизинговых платежей в долларах США по курсу на дату заключения договора без учета НДС) и объем профинансированных компанией средств по договорам лизинга за вычетом авансов лизингополучателей (в долларах США по курсу на дату финансирования с учетом НДС). Последнее наиболее важно, так как непомерно большой аванс — первый признак «схемного» лизинга.

В группу «стоимость сделок» входили следующие факторы

— стоимость сделок лизинговой компании, законченных в течение исследуемого периода: полученные лизинговые платежи по сделкам, оплата по которым закончилась в соответствии с условиями договора или по другим причинам в течение периода.

Этот показатель отражает наличие успешно законченных лизинговых сделок, что свидетельствует об устойчивости бизнеса лизинговой компании;

Этот показатель отражает наличие успешно законченных лизинговых сделок, что свидетельствует об устойчивости бизнеса лизинговой компании; — стоимость текущих сделок — стоимость сделок, по которым лизинговой компанией уже закуплено оборудование для передачи в лизинг на сумму, превышающую аванс лизингополучателя. Этот показатель отражает объем бизнеса компании в настоящем;

В группу «объем профинансированных компанией средств» входили два фактора:

общий объем профинансированных средств по договорам лизинга — за исследуемый и предыдущий исследуемому периоды. Это позволило, с одной стороны, оценить динамику развития бизнеса компаний, а с другой — нивелировать эффект краткосрочных денежных вливаний.

Итоговый рейтинг компаний составлялся на основе агрегирования результатов по каждому из четырех частных критериев.

Лизинговый портфель: Новые продукты для наполнения

Взгляд в будущееПо словам директора департамента торгового финансирования, лизинговых и факторинговых операций ТАСКОМБАНКА Евгения Махно, если говорить о юридических лицах, то финансовый лизинг сегодня актуален для всех, кто использует в своей деятельности основные фонды. «Это особенно востребовано среди логистических компаний, сельхозпроизводителей, строительной отрасли и промышленных производителей», — отмечает в комментарии Delo.ua Евгений Махно. Среди физических лиц он в основном отмечает покупателей автомобилей и недвижимости.

«Это особенно востребовано среди логистических компаний, сельхозпроизводителей, строительной отрасли и промышленных производителей», — отмечает в комментарии Delo.ua Евгений Махно. Среди физических лиц он в основном отмечает покупателей автомобилей и недвижимости.

О том, что на данный момент лизинг жилой и нежилой недвижимости в Украине малоразвит, но очень перспективен, поскольку большое количество клиентов пользуются рассрочкой от застройщиков, говорит Delo.ua и.о. директора департамента лизинга АТ «Кредобанк» Валентина Марченкова. Также она отмечает такие перспективные отрасли для лизинга как медицинское и IT оборудование, железнодорожный и городской общественный транспорт.

«На сегодняшний день основными клиентами в нашем портфеле являются с/х производители, но мы также наращиваем объёмы по работе с клиентами из транспортной и строительной отраслей. В следующем году планируем начать финансирование железнодорожного транспорта», — говорит Валентина Марченкова.

В первую очередь, она считает лизинг интересным малому и среднему бизнесу и ФЛП как альтернатива кредиту или рассрочки от продавцов техники, транспорта, других основных средств.

Из новых направлений ТАСКОМБАНК планирует развивать финансовый лизинг недвижимости, партнерские программы по лизингу специализированного оборудования. «Мы первыми из банков создали в 2019 году продукт «финансовый лизинг с привязкой к курсу иностранной валюты» — это будет интересно компаниям, имеющим источники валютной выручки», — отмечает Евгений Махно.

Тем временем «ОТП Лизинг» начал финансировать локомотивы «Если откроется рынок частной тяги — будем на нем первыми», — говорит Delo.ua генеральный директор ООО «ОТП Лизинг» Андрей Павлушин.

Также в конце октября этого года IFC (подразделение Группы Всемирного банка) предоставила компании «ОТП Лизинг» в Украине пакет финансирования в размере эквивалентном 50 млн долларов на увеличение инвестиций в «зеленую энергетику», особенно для малых и средних предприятий.

Первый проект IFC «зеленого» лизинга в Украине, по словам регионального вице-президента IFC, Европа и Латинская Америка Джиоржины Бейкер, должен стимулировать рост лизингового сектора страны, особенно среди малых аграрных игроков и предпринимателей и помочь привлечь других инвесторов. «Это в конечном счете укрепит рынок климатического финансирования в Украине, улучшит доступ к финансированию и создаст новые рабочие места. Инвестиции в минимизацию последствий изменения климата и устойчивый рост — это одно из приоритетных направлений деятельности IFC в Украине, — говорит Джиоржина Бейкер.

Сконцентрирована на альтернативной, «зелёной» энергетике сегодня и лизинговая компания «ЭСКА капитал». «По рынку энергетики — энергосберегающие технологии, альтернативная энергетика — мы сейчас рассматриваем существующие возможности и формируем новые продукты по разным направлениям — обновление котелен, биогазовых установок и т.д. При этом наша компания сконцентрирована на альтернативной, «зелёной» энергетике — мы стремимся к тому, чтобы это был определённый вклад ещё и в охрану окружающей среды. Также предлагаем новые установки по переработке мусора и отходов — превращения их в энергию», — говорит Delo.ua управляющий партнер лизинговой компании «ЭСКА капитал» Сергей Васьков.

Также предлагаем новые установки по переработке мусора и отходов — превращения их в энергию», — говорит Delo.ua управляющий партнер лизинговой компании «ЭСКА капитал» Сергей Васьков.

В этом направлении недостатка в клиентах «ЭСКА капитал» не ощущает. Однако, в компании говорят о недостатке финансирования для таких сделок. «Рынок в Украине узкий и фондирование очень сложно искать. Большинство людей держат деньги «под матрасами». Соответственно это усложняет поиск длинных денег в Украине», — отмечает Сергей Васьков.

Самым недофинансированным сегодня в «ЭСКА капитал» называют микро и малый бизнес. «С другой стороны, если мы посмотрим на структуру техники, оборудования по всем сегментам в Украине, то можно сказать, что в лизинге нуждаются все — от мала до велика. Если у аграриев ситуация не такая катастрофическая с техникой, как было лет 6-7 назад, то, например, энергетический сектор очень нуждается в обновлении оборудования», — говорит Сергей Васьков.

Тем временем, рынок легковых автомобилей в «ЭСКА капитал» называют таковым, что наименее нуждается в финансировании. «В этом сегменте очень большое количество предложений. Большинство лизинговых компаний и банков присутствуют на этом рынке», — аргументирует позицию компании Сергей Васьков.

«В этом сегменте очень большое количество предложений. Большинство лизинговых компаний и банков присутствуют на этом рынке», — аргументирует позицию компании Сергей Васьков.

Большое падение спроса в «ЭСКА капитал» отмечают со стороны аграриев. Многие эксперты, дилеры, игроки рынка связывают это с планируемым открытием рынка земли — средства, которые приходят аграриям в ходе реализации урожая, сейчас откладываются ими с намерением скопить определённый ресурс для покупки земли.

Новыми направлениями, которые в перспективе могут быть интересны для лизинга в «ЭСКА капитал» называют энергетическое оборудование, биогазовые установки для производства тепловой и электрической энергии из отходов пищевой промышленности и АПК, установки по переработке мусора, а также медицинское оборудование. «Если два года назад не было практически запросов на финансирование медицинского оборудования, то на сегодняшний день мы видим достаточно высокий спрос — медреформа однозначно его стимулирует», — отмечает Сергей Васьков.

Очень интересным сегментом, по мнению Сергея Васькова, может стать планируемое введение частной тяги на железных дорогах в Украине. Также перспективным сегментом он считает рынок речных перевозок — пока этот вид транспортировки не развит.

Украина — не Европа?Тем временем, пока украинский рынок лизинга отличается от европейского. «В Европе финансовый лизинг — это всем понятный продукт, который существует сотни лет, с устоявшейся нормативной базой и объемом рынка в размере 3-5% от ВВП. В Украине пока более популярно классическое кредитование. Доля финансового лизинга — это десятые доли ВВП», — говорит Евгений Махно.

О том, что в Европе лизинг раз в 10 популярнее, если считать в доле от ВВП, чем в Украине говорит Андрей Павлушин. «Здесь нам еще расти и расти. Также в Европе у наших OTP Leasing коллег (отделения работают в 12 странах Европы — Delo.ua) клиентов раз в 10 больше. У нас средний чек: $150-200 тысяч в портфеле, у них 15-20 тыс евро. Диверсификация там намного больше, меньше тракторов в лизинге — больше автомобилей», — отмечает генеральный директор ООО «ОТП Лизинг».

Диверсификация там намного больше, меньше тракторов в лизинге — больше автомобилей», — отмечает генеральный директор ООО «ОТП Лизинг».

Также, по словам Андрея Павлушина, во многих странах Европы сегодня есть налоговые льготы для лизинга. «Например, в Венгрии НДС на пассажирское авто клиенту возвращается только при лизинге, но не при покупке. У многих есть ускоренная амортизация», — отмечает он.

Сам лизинг Андрей Павлушин называет локомотивом других рынков. «Если облегчить клиенту покупку этого продукта налоговыми льготами — то мы потащим вперед и рынок вагонов, грузовиков, локомотивов, тракторов, новых авто и так далее, что даст резкий рост ВВП», — говорит Андрей Павлушин.

С точки зрения Валентины Марченковой, основные отличия европейского и украинского лизинга — это подходы финансирования, устаревшая законодательная база, а также прямое влияние на развитие лизинга как такого имеет экономическая ситуация в стране. «В Европе можно купить авто в лизинг вообще без авансового платежа и решение о финансировании принимается за считанные часы, но при этом все государственные базы настолько слажено работают, что позволяют Лизингодателю получить максимум информации о клиенте, при этом не требовать от самого клиента большого пакета документов», — говорит Валентина Марченкова.

Также она отмечает, что стоимость финансирования в Украине намного дороже, чем в Европе.

Проблемой украинского лизинга Валентина Марченкова видит то, что сама автоматизация и систематизация здесь требует усовершенствования. «Банки и лизинговые компании, конечно, пользуются услугами различных частных и государственных баз, но при этом часто данные требуют уточнения. Также согласно действующим законам и постановлениям Лизингодатели должны запрашивать немалый пакет документов от клиентов, что в свою очередь часто останавливает клиентов прибегать к услугам лизинга», — говорит Валентина Марченкова.

О том, что наша законодательная база требует существенных доработок говорит и Евгений Махно. «Закон о финансовом лизинге 1997 года устарел, новая редакция обсуждается уже несколько лет, но пока не рассмотрена законодателями. Для банков также актуально внесение изменений в нормативную базу НБУ, особенно в части расчета кредитного риска под финансовый лизинг. К сожалению, на сегодня лизинговые сделки по подходам к дисконтированию стоимости обеспечения, приравниваются к кредитным, при этом регулятор не учитывает тот факт, что лизинговое имущество уже является собственностью лизингодателя, соответственно, изъять и реализовать такое имущество в разы проще и быстрее», — отмечает он.

Перспективы и предпосылки для роста рынка, Евгений Махно, в первую очередь, связывает со стоимостью самих ресурсов. «Чем ниже будет стоимость лизинга для клиента, тем быстрее этот продукт будет развиваться», — говорит он.

О том, что у европейцев, в отличие от украинцев, могут быть ниже авансы, потому что у них лучше защищены права кредиторов, и длиннее финансирование говорит и Сергей Васьков. «Лизинговые компании в странах с развитой экономикой имеют доступ к более длинным деньгам, соответственно, они могут финансировать более интересные и крупные проекты — например, энергетическое и производственное оборудование (транспортные средства всё-таки требуют более коротких денег). И поскольку там намного больше лизинговых компаний, то там они бегают за клиентами. У нас наоборот — клиенты бегают за лизинговыми компаниями», — отмечает он.

Приравнивать себя к Европе, с точки зрения Сергея Васькова, в плане лизинга Украине пока рано. «Нам нужно понять, что мы пока не Европа, что первичное накопление капитала у нас только прошло и даже ещё продолжается. Соответственно, на наш взгляд, нужно было бы сильно понизить требования по финансовому мониторингу, оптимизировать их под украинские реалии. Ещё одна задача — стимулировать людей к тому, чтобы они несли деньги в банки. Потому что деньги под матрасами не работают на экономику страны. Или работают на её серую и чёрную зоны. Если люди будут больше размещать на депозитах, банки смогут больше финансировать бизнес; лизинговые компании смогут выпускать облигации, на это будет спрос и опять-таки расширится возможность для финансирования», — говорит он.

Соответственно, на наш взгляд, нужно было бы сильно понизить требования по финансовому мониторингу, оптимизировать их под украинские реалии. Ещё одна задача — стимулировать людей к тому, чтобы они несли деньги в банки. Потому что деньги под матрасами не работают на экономику страны. Или работают на её серую и чёрную зоны. Если люди будут больше размещать на депозитах, банки смогут больше финансировать бизнес; лизинговые компании смогут выпускать облигации, на это будет спрос и опять-таки расширится возможность для финансирования», — говорит он.

Также, по словам Сергея Васькова, чем больше финансирование, чем оно прозрачнее, тем длиннее могут быть деньги. «Это даст ускоренное обновление основных средств производства и логистики и поможет развитию страны в целом», — отмечает он.

Что касается роли государства, то «ЭСКА капитал» придерживается того мнения, что чем меньше здесь будет влияние государства (с точки зрения регулирования рынка), тем лучше.

Впрочем, по словам директора департамента торгового финансирования, лизинговых и факторинговых операций ТАСКОМБАНКА Евгения Махно, ежегодный рост объемов лизинговых сделок в Украине, позволяет потихоньку догонять европейские страны.

О том, что несмотря на все трудности и сложности, рынок лизинга в Украине продолжает расти, что позволяет как мелким предпринимателям, так и большому корпоративному бизнесу развиваться и увеличивать обороты своих компаний, приобретая в лизинг основные средства, необходимые для текущей или новой деятельности предприятий, а также в личных целях, говорит и Валентина Марченкова.

Надия Михальчук, специально для Delo.ua

Лизинг не заразил РЖД COVID-19. Объёмы рынка сильно просели из-за пандемии и связанных с ней ограничений

Объёмы нового лизингового рынка в России, согласно подсчётам, упали по сравнению с оборотом прошлого года сразу на  Объём нового бизнеса лизинговых компаний в первом полугодии 2020 года сократился до 570 млрд руб., что на 22% меньше, чем в первом полугодии 2019 года, говорится в исследовании рейтингового агентства «Эксперт РА» по 20 крупнейшим лизинговым компаниям.

Объём нового бизнеса лизинговых компаний в первом полугодии 2020 года сократился до 570 млрд руб., что на 22% меньше, чем в первом полугодии 2019 года, говорится в исследовании рейтингового агентства «Эксперт РА» по 20 крупнейшим лизинговым компаниям.

Сокращение количества заключённых сделок оказало негативное влияние и на сумму новых лизинговых договоров, которая сократилась по сравнению с аналогичным периодом прошлого года на 28%, до уровня в 845 млрд руб. Объём лизингового портфеля на 01.07.2020 составил почти 4,8 трлн руб., показав слабое снижение с начала года на 2%, при этом от более глубокого падения портфель удержала переоценка валютных договоров (ослабление рубля составило порядка 13% за первое полугодие 2020 года), а также рост проводимых реструктуризаций, что привело к удлинению сроков действующих договоров.

«Мне кажется, рынок лизинга ковид пережил неплохо в плане того, что на финансовой устойчивости компаний и тех сделок, которые заключены, пандемия не сильно сказалась.

Мы сегодня говорим о том, что сократилось развитие нового бизнеса, его прирост.

В этом плане я оптимизма не испытываю как минимум до конца года и думаю, что в первом квартале и даже полугодии следующего года будет сильный разворот на развитие рынка лизинга именно в железнодорожном подвижном составе. Пока я никаких сильных предпосылок к тому, что в России завтра возникнет лёгкий дефицит, и все захотят покупать вагоны, не вижу».

О падении объёмов заявили 10 компаний из рейтинга ТОП-20 самых крупных. Отрицательные темпы прироста нового бизнеса продемонстрировали более

Отрицательные темпы прироста нового бизнеса продемонстрировали более

«Драйверами роста могут стать цистерны, поскольку грядёт обновление парка и большие списания старого подвижного состава. В этой части необходимость производства и покупки цистерн будет. А что касается полувагонов, если вагоностроители ничего умного не придумают, то на прирост портфелей я бы больших ожиданий не возлагал.

В плане устойчивости в принципе лизингового портфеля всё в норме и здесь ожидать крахов, разорений операторских компаний, пока не стоит, — уверен эксперт. — Падение погрузки для лизинговых компаний — основная проблема. Второй момент — это ремонты. Их стоимость растёт, остаются «непонятки», связанные с тем, где у нас сейчас будет находиться текущий отцепочный ремонт (ТОР), какова в этом направлении вообще будет схема.

Среди крупнейших игроков лидером рынка по объёму нового бизнеса остаётся компания «Сбербанк Лизинг». На втором месте — ГТЛК, объёмы нового бизнеса которой сократились на 35%, а третью позицию занимает «ВТБ Лизинг» (-15%). В совокупности доля топ-3 лизинговых компаний в объёме нового бизнеса по итогам I полугодия 2020 года снизилась до 30% против 40% годом ранее.

В нынешние не самые положительные постковидные времена нельзя забывать, что всегда рядом государство. Хотя полностью полагаться на его помощь тоже не стоит.

«В условиях кризиса высокое государственное участие в любом случае плюс. При критических условиях это создаёт дополнительную устойчивость. Компании никуда не денутся и не развалятся.

Если же говорить в целом о рынке, то, естественно, хотелось бы, чтобы на нём было больше коммерческих денег и меньше государственного влияния.

Но это общий тренд, и говорить сегодня о том, что он снижает или повышает конкуренцию, наверное, бессмысленно. А вот то, что в условиях кризиса это является дополнительной степенью поддержки, это факт», — уверен Павел Иванкин.

Сократившаяся доходность от эксплуатации парка обозначила и другую тенденцию. Так, те операторы, у которых есть возможность, выкупают вагоны из лизинга. Например, группа компаний «Новотранс» летом выкупила из лизингового портфеля 3510 грузовых вагонов. Таким образом, холдинг увеличил долю собственных вагонов в общем парке до 65,4%.

В декабре прошлого года компания также выкупила из лизинга у банковских структур 6275 полувагонов. В феврале нынешнего холдинг оформил в собственность 1113 единиц подвижного состава, а в июне выкупил у ООО «Альфа-Лизинг» и ООО «Интергруп» ещё 2545 вагонов. Сделки были осуществлены, в том числе, благодаря успешному размещению в начале декабря 2019 года дебютного выпуска облигаций холдинга в размере 6 млрд руб. на Московской бирже.

Сделки были осуществлены, в том числе, благодаря успешному размещению в начале декабря 2019 года дебютного выпуска облигаций холдинга в размере 6 млрд руб. на Московской бирже.

То есть «Новотранс» размещает на бирже облигации и, возможно, заимствованные средства выгоднее инвестировать в выкуп вагонов, чтобы сократить выплаты. Это разумное вложение свободных средств или расчёт?

Транспортные новости российских мегаполисов и мировых столиц ищите в нашем разделе ГОРОД и в нашем Telegram-канале @Vgudok

Максим Ярошевский

Аквилон-Лизинг с уверенностью смотрит в будущее. Газета «Улица Московская»

Согласно данным рейтингового агентства «Эксперт РА», по итогам 2019 г. по объему лизингового портфеля в сфере энергетики компания «Аквилон-Лизинг» заняла 8 место среди всех лизинговых компаний страны, а по общему объему лизингового портфеля, без привязки к отраслям экономики, вошла в сотню – 87 место.

последних трех лет, за 2017-2019 гг., лизинговый портфель пензенской компании вырос в 2,5 раза.

Эти успехи, по словам Алексея Садчикова, стали результатом совокупности ряда факторов: достаточно большого спроса на лизинговые услуги, наличия у компании постоянных источников финансирования и продуманной стратегии ведения бизнеса.

Рост доходов приятен сам по себе, но особенно радуют накопленные ресурсы в преддверии ухудшения экономический ситуации.

2020 г. принес для всего мира новую реальность. Пандемия коронавируса обернулась для мировой экономики очередным экономическим кризисом.

«Мы всегда одними из первых замечаем изменения, – рассказывает Алексей Садчиков. – Когда возникает какая-то неопределенная ситуация в экономике, долгосрочные планы строить невозможно, и, конечно, это сказывается на инвестиционных настроениях предпринимателей. Как следствие, снижается спрос на лизинговые услуги. Так было и в 2008 г., и в 2014 г.

Аналогичная ситуация происходит и сейчас: люди с опасением воспринимают происходящие события, и все это влияет на их инвестиционные планы».

Однако пока, по наблюдениям специалистов компании, кризис затронул только отдельные отрасли экономики, в частности, гостиничный бизнес, отдельные виды авиа- и грузоперевозок. В других секторах, не пострадавших в период самоизоляции, многие компании заняли выжидательную позицию – оценивают возможное снижение спроса на свою продукцию и услуги ввиду падения покупательной способности населения. При этом есть сферы экономики, которые в результате кризиса оказались даже в выигрыше…»

Подробнее в источнике: https://www.ym-penza.ru/zhizn-biznesa…

Автор: Марина Мануйлова

Halyk Leasing through its wholly-owned subsidiary, Halyk leasing, the Bank provides operating lease financing to most industrial sectors of the Kazakhstan economy, including principally construction, oil and gas, mining, transport, agriculture and food processing. as at 31 December 2011, Halyk leasing had a leasing portfolio of KZt 4,627 million, which is the one of the largest in Kazakhstan. as at 31 December 2011, Halyk leasing had a leasing portfolio of KZt 4,627 million, which is the one of the largest in Kazakhstan.halykbank.kz |

АО «Халык-Лизинг» через свою стопроцентную дочернюю организацию Ао «Халык-Лизинг» Банк предоставляет финансирование операционного лизинга в большинстве промышленных секторов экономики Казахстана, включая преимущественно строительство, нефтегазовый и горнодобывающий сектор, транспорт, сельское хозяйство и пищевую промышленность. halykbank.kz |

The essential strategic guidelines of the company for 2011 include staff […]development, the customerorientated approach, the […] quality and liquidity of the leasing portfolio, and market-share gain.raiffeisen.ru |

Стратегическими ориентирами в 2011 году для компании [. ..] ..]остаются развитие персонала, […] клиентоориентированность, качество и ликвидность лизингового портфеля, увеличение […]доли рынка. raiffeisen.ru |

| The Agency performed analysis of the leasing portfolio subject to securitization, on […] the basis of the data for July-September, 2010. expert-rating.com |

Агентством был осуществлен анализ лизингового портфеля, подлежащего секьюритизации, […] на основе данных за июль–сентябрь 2010 года. expert-rating.com |

With its 2005 results, the company is now one of the three largest commercial leasing companies in Kazakhstan in terms of both a leasing portfolio and financial performance. bta.kz |

По итогам 2005 года компания находится в тройке коммерческих лизинговых компаний Казахстана, как по объему лизингового портфеля, так и по финансовым показателям. bta.kz |

| Due to that the leasing portfolio of the company is diversified and leased items are territorially distributed, the risks of […] destruction or damage of items of leasing are also dispersed. expert-rating.com |

С учетом того, что лизинговый портфель компании диверсифицирован и объекты лизинга территориально рассредоточены, риски уничтожения […] или порчи объектов лизинга также рассредоточены. expert-rating.com |

JSC LeasingIT declares contractual rate of 40%, but in practice […]the ratio between […] incomes of leasing operations and volume of leasing portfolio at the end of the year for the last couple […]of years never fell […]below 50% (in 2008 and 2009 it was due to exchange indexing of payments) (tab. 3). expert-rating.com |

ЗАО «Лизинг ИТ» декларирует ставку по договорам в […]размере 40%, но на […] практике соотношение между доходами от лизинговых операций и объемом лизингового портфеля на конец года […]за последние пару лет […]ни разу не опускалось ниже 50% (в 2008 и 2009 гг – за счет курсовой индексации платежей) (табл. 3). expert-rating.com |

| In this way, the assets of the emitter will include only leasing portfolio (obligations of lessees on leasing payments) and cash funds received from lessees, but yet not reinvested […] into new transactions, and also reserves in liquid form. expert-rating.com |

Таким образом, активы эмитента будут включать только лизинговый портфель (обязательства лизингополучателей по уплате лизинговых платежей) и денежные средства, полученные от лизингополучателей, […] но еще не реинвестированные […]в новые сделки, а также резервы в ликвидной форме. expert-rating.com |

| Based on the specificity of leasing activity of the company, namely the possibility of forming by the company of a uniform diversified leasing portfolio with large amount of clients and a small average sum of transaction, the most optimal tool of financing for the company are the bonds secured with the portfolio of such leasing transactions. expert-rating.com |

Исходя из специфики лизинговой деятельности компании, а именно возможности формирования компанией однородного диверсифицированного лизингового портфеля с большим количеством клиентов и небольшой средней суммой сделки, наиболее оптимальным для компании инструментом финансирования являются облигации, обеспеченные портфелем таких лизинговых сделок. expert-rating.com |

Activity of JSC LeasingIT in September, 2010 has […] been focused on continuation of controlled increase in leasing portfolio volumes.expert-rating.com |

Деятельность ЗАО […]«Лизинг ИТ» в сентябре 2010 года была […] сфокусирована на продолжении контролируемого увеличения объемов лизингового портфеля.expert-rating.com |

Initiating in the summer of 2008 […]placement of the first […] emission of the bonds secured by the leasing portfolio, the company, despite prompt growth […]of negative tendencies […]in the capital market and liquidity crisis in Ukraine, has placed bonds for UAH 130 th. in share investment funds, which were redeemed by it in due time and in full under the offer in February, 2009 expert-rating.com |

Начав размещение […] первого выпуска, обеспеченных лизинговым портфелем облигаций, летом 2008 года, компания, […]несмотря на стремительное […]нарастание негативных тенденций на рынке капитала и кризиса ликвидности в Украине, разместила облигации на сумму 130 тыс. грн. среди паевых инвестиционных фондов, которые были своевременно и в полном объеме выкуплены ею по оферте в феврале 2009 года expert-rating.com |

The principle is […] supported of non-admission of leasing portfolio concentration on one client or […]a small group of clients […]for the purpose to prevent occurrence of considerable dependence on cash receipts from one or several clients. expert-rating.com |

Поддерживается […] принцип недопущения концентрации лизингового портфеля на одном клиенте или небольшой […]группе клиентов с целью […]предотвращения образования значительной зависимости от денежных поступлений от одного или нескольких клиентов. expert-rating.com |

| In the given case JSC LeasingIT acts as a servicer — a management company in relation to the leasing portfolio transferred to the balance sheet of the emitter. expert-rating.com |

В данном случае ЗАО «Лизинг ИТ» выступает в качестве сервисера — управляющей компании по отношению к лизинговому портфелю, переданному на баланс эмитента. expert-rating.com |

Such risks belong to the category of systemic and are not subject to diversification, however in case of JSC LeasingIT […]their impact is […] softened by an insignificant time horizon of leasing portfolio and small debt load on clients, in comparison, […]for example, with mortgage. expert-rating.com |

Такого рода риски относятся к разряду систематических и не подлежат […]диверсификации, однако в […] случае с ЗАО «Лизинг ИТ» их действие смягчается незначительным временным горизонтом лизингового […]портфеля и маленькой […]долговой нагрузкой на клиентов, например, по сравнению с ипотекой. expert-rating.com |

| JSC LeasingIT acts as originator of the portfolio of leasing assets transferred to the balance sheet of the emitter; and will provide the processing of leasing transactions, management of leasing portfolio, perform monitoring of transactions and control fulfillment of obligations by the lessees. expert-rating.com |

ЗАО «Лизинг ИТ» выступает оригинатором портфеля лизинговых активов, которые передаются на баланс эмитента, будет обеспечивать процессинг лизинговых сделок, управление лизинговым портфелем, осуществлять мониторинг сделок и контроль за выполнением лизингополучателями обязательств. expert-rating.com |

The agency introduces […] quarterly monitoring on the condition of the leasing portfolio subject to securitization.expert-rating.com |

Агентство приняло решение присвоить кредитный рейтинг инвестиционного уровня uaBBB-, максимально близкий к границе […]спекулятивной оценки. Агентство […] вводит ежеквартальный мониторинг за состоянием лизингового портфеля, подлежащего секьюритизации.expert-rating.com |

According to Agency, because of considerable spread […] between the effective rate on leasing portfolio and costs for attraction of resources […]the company practically […]is not subject to interest risk impact. expert-rating.com |

По мнению Агентства, из-за […]значительного спрэда […] между эффективной ставкой по лизинговому портфелю и затратами на привлечение ресурсов […]компания практически […]не подвержена влиянию процентного риска. expert-rating.com |

| As the generation of the leasing portfolio is performed at the expense of own and attracted […] means, reduction of company dependence […]upon the influence of the given risk is reached by diversification of means attraction sources. expert-rating.com |

Поскольку формирование лизингового портфеля осуществляется за счет собственных и привлеченных […] средств, уменьшение зависимости компании […]от влияния данного риска достигается путем диверсификации источников привлечения средств. expert-rating.com |

The above factors ensure more than sufficient market volume to provide the company a possibility to continuously reinvest the […]received payments into new […] transactions and support the size of leasing portfolio at the level of volume of the placed bonds.expert-rating.com |

Вышеперечисленные факторы гарантируют объем рынка как более чем достаточный для обеспечения возможности компании постоянно […]реинвестировать […] полученные платежи в новые сделки и поддерживать размер лизингового портфеля на уровне […]объема размещенных облигаций. expert-rating.com |

| Indicators of leasing portfolio (indicators under transactions concluded since the beginning of the […] activity till November, […]2008, are shown in cumulative format) th. expert-rating.com |

Таблица 7 Показатели лизингового портфеля (показатели по сделкам приведены в кумулятивном формате, […] заключенным с начала […]деятельности до ноября 2008 г.) тыс. грн. expert-rating.com |

| Besides that, VAB Leasing created a department on […] work with troubled assets, developed and implemented standards of work […]with defaulting debt (since the first day of delay), envisaging claim related work, withdrawal of leased items and re-structuring of indebtedness in case of availability of clear prospects of repayment and business management by the clients. expert-rating.com.ua |

Кроме этого, в «VAB Лизинг» было создано подразделение […] по работе с проблемными активами, разработаны и внедрены стандарты […]работы с просроченной задолженностью (начиная с первого дня возникновения), предусматривающие ведение претензионно-исковой работы, изъятия объектов лизинга и реструктуризацию задолженности в случае наличия ясных перспектив погашения и ведения бизнеса клиентами. expert-rating.com.ua |

The Committee also underscores the right of rural women and women’s organizations to participate in decision-making processes which impact on their lives including through representation in parliaments, bodies of local governance and the […]entities entrusted with negotiating […] and implementing sales and leasing of national land to foreign […]States and/or private companies. daccess-ods.un.org |

Комитет подчеркивает право сельских женщин и женских организаций участвовать в процессах принятия решений, имеющих значение для их жизни, в том числе через представительство в […]парламентах, органах местного […] самоуправления и структурах, отвечающих за ведение переговоров […]о продаже и аренде национальных […]земель иностранным государствам и/или частным компаниям и осуществляющих эти операции. daccess-ods.un.org |

| 4) if the object transferred in leasing was included in the main funds of the lessor during the period in which the first 50% of its initial value were depreciated, the total amount of leasing payments shall be equal or exceed 90% of the common price of such object, effective as of the beginning of the term of validity of the leasing agreement, plus the amount of interest calculated on the basis of the accounting rate of the National Bank of Ukraine determined as of the date of the beginning of effect of the leasing agreement for its whole term. old.privatbank.ua |

4) если предоставленный в лизинг объект находился в составе основных фондов лизингодателя в течение срока, за который были амортизированы первые 50% его первоначальной стоимости, то общая сумма лизинговых платежей должна равняться или быть больше 90% от обычной цены этого объекта, которая действует на начало срока действия лизингового договора, увеличенной на сумму процентов, рассчитанных исходя из учетной ставки Национального банка Украины, определенной на дату начала действия лизингового договора на весь его срок. privatbank.ge |

| FDI entails a more complicated process involving the acquisition or leasing of lands, while contract farming avoids land acquisition or leasing and represents a more promising way for TNCs to participate in agricultural production. daccess-ods.un.org |

ПИИ предполагают более сложные процессы, связанные с приобретением или арендой земель, в то время как сельскохозяйственный подряд позволяет обойтись без приобретения земель или их аренды, представляя собой более перспективный для ТНК способ […] участия в сельскохозяйственном производстве. daccess-ods.un.org |

| One of the complaints was about access to leasing services when the leasing company refused to conclude a leasing agreement with a citizen of the Republic of Lithuania on […] the grounds that the latter receives pension from the Russian Federation. daccess-ods.un.org |

Одна из жалоб касалась доступа к услугам лизинга, когда одна лизинговая компания отказалась заключить соглашение о лизинге с гражданином Литовской Республики на том основании, […] что последний получает пенсию из Российской Федерации. daccess-ods.un.org |

UNESCO played a major role in the organization of the Pan-African Conference on Water (Addis Ababa, […]December 2003), which developed […] the first consolidated portfolio of African priority water […]initiatives, and supported the […]Forum of the Americas on freshwater management (La Paz, December 2003). unesdoc.unesco.org |

ЮНЕСКО играла важную роль в организации Панафриканской конференции по водным ресурсам […](Аддис-Абеба, декабрь 2003 г.), […] которая разработала первый сводный набор приоритетных африканских […]инициатив по водным ресурсам, […]а также оказала поддержку Форуму американских континентов по управлению водными ресурсами (Ла-Пас, декабрь 2003 г.). unesdoc.unesco.org |

Trade securities are securities purchased with the purpose of receiving profit at the expense of short-term fluctuations of the price […]and (or) trade margin, or […] securities that are part of the portfolio actually used by the bank […]to receive short-term profit. old.privatbank.ua |

Торговые ценные бумаги – это ценные бумаги, приобретенные с целью получения прибыли за счет краткосрочных […]колебаний цены и (или) торговой маржи, […] или ценные бумаги, которые являются частью портфеля, фактически […]использованного банком для […]получения краткосрочной прибыли. privatbank.ge |

Cross-border movement of capital for the […] purposes of shortterm, speculative, portfolio investment should be made subject […]to stricter control and […]regulation, particularly in developing countries, as such flows do not serve the real economy and could be a major factor in creating high levels of market volatility. daccess-ods.un.org |

Трансграничное движение капитала для целей […] краткосрочных, спекулятивных, портфельных инвестиций должно быть поставлено […]под более жесткий контроль […]и регулирование, особенно в развивающихся странах, поскольку такие потоки не приносят пользу реальной экономике и могут выступать в роли важного фактора, усиливающего неустойчивость рынка. daccess-ods.un.org |

| There are no annual or longer term strategic plans available in UBO, and the fact that there has been no accurate picture of the overall portfolio is an indication that UBO has not encouraged any overall assessment of its programme and its strengths and weaknesses. unesdoc.unesco.org |

Бюро не имеет стратегических планов, рассчитанных на год или более длительную перспективу, а факт отсутствия четкого представления о всей совокупности проектов говорит о том, что в Бюро не получила развития работа по общему анализу программы и ее сильных и слабых сторон. unesdoc.unesco.org |

The securities purchased by the bank (except […] for securities in the trade portfolio, investments in associated […]companies and subsidiaries) […]shall be initially evaluated and reflected in the accounting at fair value, to which expenses for operations on purchase of such securities shall be added. old.privatbank.ua |

Приобретенные банком ценные […] бумаги (кроме ценных бумаг в торговом портфеле, инвестиций в ассоциируемые […]и дочерние компании) […]первоначально оцениваются и отображаются в бухгалтерском учете по справедливой стоимости, к которой добавляются расходы на операции по приобретению таких ценных бумаг. privatbank.ge |

| For portfolios of projects, risk reductions as a result of energy efficiency investment also occur, especially in the first-loss tranches of portfolio debt where the risk of default is highest. oxfordenergyassociates.com |

Также отмечено снижение рисков для проектных портфелей в результате инвестиций в энергоэффективность, особенно в транше первичных убытков долга портфеля с наивысшим риском невыплаты долга. oxfordenergyassociates.com |

У нас амбициозные планы — нарастить лизинговый портфель в 1 миллиард долларов

О посткризисном состоянии рынка лизинга дорожно-строительной техники, о своих клиентах и конкурентах порталу All-Leasing.Ru рассказал генеральный директор компании «ШРЕИ Лизинг» Ростислав ФУТАЛО.

— Как принималось решение о выходе компании на российский рынок?

— В свое время решение о вхождении на российский рынок поддерживалось двумя сторонами: акционеры SREI задумались о новых рынках, а ЕБРР поддержал эту инициативу и стал нашим акционером в России.

Группа SREI образовалась более 20 лет назад в Индии, и на нее уже давно обратили внимание ЕБРР, немецкий банк развития DEG, FMO (Банк развития Королевства Нидерланды), Международная финансовая корпорация (IFC), другие финансовые институты. Поэтому им также было относительно легко принимать решение по поводу российской «дочки».

— Кто обеспечивает финансирование сделок компании?

— SREI традиционно успешно работает с государственными и квазигосударственными финансовыми институтами, нацеленными на развитие в долгосрочной перспективе, поскольку инфраструктура требует длительных инвестиций. На различных этапах группу финансировали государственные фонды (FinnFund и SvedFound), коммерческие банки.

В 2005 году лизинговая компания SREI вышла на Лондонскую фондовую биржу и стала первым индийским небанковским финансовым институтом на этой площадке. С 2008 года SREI в Индии заключила партнерское соглашение, в соответствии с которым в капитал вошел BNP Paribas Lease Group.

Что касается источников финансирования «ШРЕИ Лизинг», то нашими кредиторами являются как российские, так и зарубежные банки. Из отечественных это Российский Банк Развития (РосБР), Сбербанк, «Тройка Диалог», индийский банк ICICI, Коммерческий банк Индии, имеющий лицензию в России. В планах сотрудничество с целым рядом российских финансовых учреждений, с которыми в настоящее время ведутся переговоры. Из-за рубежа нас финансируют Axis Bank, Экспортно-импортный Банк Индии.

— Каков портрет вашего клиента?

— В основном нашими клиентами являются компании, представляющие средний бизнес. Но хотя мы не ретейлеры и не собираемся становиться ими, такие сделки, как, например, приобретение двух самосвалов и одного экскаватора — тоже наш формат.

Минимальная сумма финансирования — 100 тысяч долларов, максимальная — ограничивается нашими внутренними нормативами и в данный момент составляет 5 миллионов долларов на одного клиента. Возможно ее увеличение, но тогда возрастает риск недостаточной диверсификации портфеля. Поэтому мы ограничиваем себя в этом вопросе, как того требует консервативный подход к бизнесу наших акционеров.

— У группы SREI довольно много направлений деятельности. У «ШРЕИ Лизинг» такой же широкий спектр деятельности?

— Генеральная линия группы SREI — поддерживать все, что касается инфраструктуры. Поэтому и наш рынок — это строительная, землеройная, грузоподъемная и другие виды техники. И если мы стоим перед выбором — профинансировать, например, самосвал или тягач с прицепом-автовозом, то больше шансов у самосвала. Конечно, финансирование «неинфраструктурной» техники полностью не исключается: если имеется хороший кредитный риск, можно выбрать и «тягач с прицепом».

Кстати, в Индии довольно серьезным направлением деятельности группы является работа в телекоммуникационной сфере: в настоящее время совместное предприятие SREI и известной группы ТАТА финансирует строительство свыше 50 тысяч вышек мобильной связи. В России мы пока только присматриваемся к этому сектору, недавно стали развивать его наряду с энергетическим направлением.

Для «ШРЕИ Лизинг» интересен опыт группы SREI, которая около месяца назад подписала партнерский договор с Volvo в Индии, по которому компании будут совместно вести бизнес Volvo Financial Services. SREI будет официально предоставлять лизинговые услуги под этим брендом. Должен отметить, что с начала 1990-х годов SREI была основным партнером Volvo по вхождению на рынок Индии.

В России мы также развиваем это направление. Существуют рамочные договоренности по рыночной поддержке с производителями строительной техники, иногда они обращаются к нам с вопросами по каким-либо потенциальным или горящим сделкам. «ШРЕИ Лизинг» не является чьим-либо эксклюзивным партнером — мы работаем со всеми брендами. При этом очень важна ликвидность объекта лизинга, чтобы в непредвиденных ситуациях технику можно было продать на вторичном рынке, и здесь необходимы поддержка и понимание со стороны производителей техники.

— «ШРЕИ Лизинг» работает на рынке порядка 5 лет. За это время была определена ниша компании в лизинговом бизнесе и сложилась определенная конкурентная среда. Кого вы считаете своими конкурентами?

— Конкуренты в разных сделках — различные. Есть компании, входящие в структуру банков с государственным участием, такие как «Сбербанк Лизинг», «ВТБ Лизинг». С ними, как и с компаниями, которыми владеют коммерческие банки, мы не пытаемся конкурировать только по цене — это бессмысленно и непродуктивно.

Преимущества «ШРЕИ Лизинг» в таких случаях — качество сервиса, гибкость в структурировании сделки, скорость ее обработки и принятия решения. У нас есть возможность разработать для каждого конкретного клиента индивидуальную структуру сделки — от построения графика погашения с учетом сезонности и других показателей до включения неких дополнительных механизмов обеспечения, если этого требует ситуация.

Конечно, наши ставки конкурентны, иначе заключение сделок было бы невозможным. Однако ставка — это лишь одна из составных частей в принятии решения о сотрудничестве. Нередки случаи, когда мы конкурируем с большой компанией, предлагающей очень привлекательные условия, но клиент обращается к нам. Он не может позволить себе ждать два месяца, поскольку строительные машины нужны в определенное время, в сезон, и скорость принятия решения имеет определяющее значение. А мы имеем возможность оформить сделку за 2 недели при наличии всей необходимой информации. Рекорд «ШРЕИ Лизинг» по сделке в 2,5 миллиона долларов — одна неделя, причем нашим конкурентом была государственная компания.

— Государственная транспортная лизинговая компания (ГТЛК) является если не прямым, то неким косвенным конкурентом «ШРЕИ Лизинг». Насколько сильно вы ощущаете конкуренцию с ГТЛК?

— Конечно, конкуренция существует, и не только по цене. «Конек» ГТЛК — техника российского производства, хотя сейчас они обратили свое внимание и на иностранную технику. ГТЛК может позволить себе профинансировать что-то дешево, но у нас также есть большой плюс — налаженные отношения с дилерами и производителями. Зачастую фирмам, желающим взять технику в лизинг, делают предложения несколько лизинговых компаний. И здесь важно, кто быстрее перезвонит, сделает предложение, откликнется и приедет на встречу. Например, несмотря на присутствие ГТЛК, нашими клиентами являются ведущие дорожные компании в Южном федеральном округе.

— Как пережила кризис компания «ШРЕИ Лизинг», упал ли объем бизнеса?

— Если говорить о ситуации 2009 — начала 2010 года, то можно определить положение так: «Пациент скорее жив, чем мертв». Спрос резко упал, особенно в сфере транспортной инфраструктуры. Замедлился рост портфеля, поскольку даже при наличии денег мы не видели проектов, которые можно было бы профинансировать. Также присутствовал фактор непредсказуемости и непонятности кредитного риска. В 2009 году мы профинансировали всего около 15 миллионов долларов, а в 2010-м активная деятельность «ШРЕИ Лизинг» началась только в конце года.

Я считаю, что «ШРЕИ Лизинг» достойно пережила кризис. Мы ощутили существенную моральную поддержку акционеров, которые не вывели деньги из бизнеса и остались с нами. Более того, Банк развития Королевства Нидерланды (FMO) в непростом 2010 году стал акционером «ШРЕИ Лизинг», что было довольно смело для того времени и явилось выражением уверенности акционеров в устойчивом развитии SREI в России.

В 2007 году мы открыли краснодарский филиал, потому что считаем развитие бизнеса в этом регионе перспективным. И дело не в одной только Олимпиаде — мы видели предпосылки к развитию Краснодарского края в целом. Естественно, мы участники процесса, происходящего в Сочи, — пусть не напрямую, но в комплексе все это затрагивает и нас.

— Какова в настоящее время ситуация на рынке дорожно-строительной техники?

— По сравнению с двумя предыдущими годами ситуация существенно улучшилась. В отрасль приходят деньги, и техника уже не задерживается на складах у дилеров, даже наблюдается ее дефицит. Невероятно востребованы самосвалы и спецтехника любой хорошей марки, главное требование клиентов — «завтра».

В то же время большее внимание уделяется цене и техники, и услуг. Кроме того, финансирование инфраструктурных проектов не такое щедрое, как было до кризиса. Одним из уроков кризиса можно назвать то, что клиенты начали учитывать валютный риск. В настоящее время 95% новых сделок заключаются в рублях. Мы не навязываем клиенту «как бы» дешевые доллары или евро, поскольку, даже если номинальная ставка будет ниже, валютный риск все равно остается.

— Приходилось ли изымать во время кризиса какое-либо оборудование, технику?

— В финансовом бизнесе есть правило: у партнера могут возникать трудности, и надо решать их вместе. Поэтому мы всегда пытаемся договориться, ведь если возникшие трудности временные, смысла в изъятии попросту нет. Но, естественно, некоторые компании столкнулись с проблемой невозможности платить по контрактам, и за кризисный период нам пришлось изъять около ста единиц техники, большую часть которой мы продали.

Надо отметить, что в России этот процесс иногда связан с большими сложностями. К примеру, был случай, когда при изъятии дорогостоящей техники оказалось, что она находилась в лизинге одновременно еще у двух компаний. Нам повезло: мы смогли законно изъять и успешно продать эту технику. А каково тем лизинговым компаниям, у которых все закончилось лишь на бумаге?

Доля лизинга на российском рынке все еще сравнительно мала, поэтому юридическая и финансовая грамотность наших клиентов не всегда высока. Часто они свято верят в то, что, вернув технику при наличии просроченной задолженности, они никому ничего больше не должны. Однако это не так: даже если машина возвращена лизингодателю, задолженность так или иначе нужно погасить. Лизинговые компании объясняют клиентам нюансы сделок, но, к сожалению, в кризисной ситуации не все условия и соглашения выполняются. Конечно, существуют суды, и зачастую приходится прибегать к их помощи. В России это занимает долгое время, но практически всегда мы выигрываем.

— Каковы планы компании «ШРЕИ Лизинг» на ближайшие несколько лет, что вы делаете для повышения узнаваемости бренда в России?

— Мы недавно на рынке, и бренд ШРЕИ в России все еще недостаточно известен. Но с этого года мы принимаем активные меры для того, чтобы стать действительно известными в своем сегменте. Ведь у нас амбициозные планы — наработать лизинговый портфель в 1 миллиард долларов всего за несколько лет.

Беседовал Александр ЩЕКОЧИХИН

ЗАО «ШРЕИ Лизинг» — российская «дочка» группы SREI — одной из крупнейших небанковских финансовых структур в Индии, существующей более 20 лет. На данный момент размер портфеля группы SREI, занимающей примерно треть рынка Индии, составляет 8,9 млрд долларов. Из них в сфере лизинга и аренды строительной, дорожной и подобной техники — около 2,5 млрд долларов. Кроме того, группа SREI занимается арендой оборудования, финансированием инфраструктурных проектов (дороги, транспорт, аэропорты, порты, энергетика, телеком и т. п.). Отдельное направление — консалтинг в сфере финансирования инфраструктурных проектов, государственно-частного партнерства. В России «ШРЕИ Лизинг» действует с 2006 года. Компания создана при участии ЕБРР (Европейский банк реконструкции и развития), немецкого банка развития DEG, FMO (Банк развития Королевства Нидерланды). Совместная доля этих трех институциональных инвесторов в компании составляет 40%. Четвертый и основной акционер — SREI Infrastructure Finance Limited (SIFL). «ШРЕИ Лизинг» финансирует нефтегазовое, горно-шахтное, портовое, аэродромное и энергетическое оборудование, железнодорожный транспорт, строительную, дорожно-строительную технику. Компания является членом Объединенной лизинговой ассоциации с 2007 года.

РАФТ ЛИЗИНГ | Новая реальность: что будет с бизнесом?

«Кризис не стал неожиданностью»

Елена, условия на рынке меняются стремительно. Начало 2020 года было довольно спокойным, но вот всё развернулось на 180 градусов: пандемия коронавируса, падение цен на нефть, девальвация рубля. Как это влияет на лизинговую отрасль?

– Многие ждали кризиса, не можем сказать, что для нас это стало неожиданностью. Мы полагали, что начало кризиса придется на конец лета, но все случилось раньше. Еще с прошлого года мы начали наращивать нашу финансовую «подушку безопасности». Всегда трудно понять, каким именно будет кризис и как повлияет на рынки. Но в любом случае спад мирового потребительского спроса, вызванный пандемией коронавируса, негативно скажется на экономике любой страны.

Сейчас мы только на пороге кризиса. Сложно будет найти отрасль, которой он не коснется, и лизинговая не станет исключением. В начале года мы еще планировали рост отрасли на уровне 5-7%. Сейчас понимаем: если удастся сохранить объемы финансирования на уровне 2019 года – это будет позитивный сценарий.

Уже сейчас многие бизнесы испытывают трудности, правительство определило список наиболее пострадавших отраслей, многие компании обратились за кредитными и налоговыми каникулами. Как переживают ситуацию ваши клиенты? Просят ли рассрочки по лизинговым платежам? Готовы ли вы идти навстречу?

– На самом деле, российский бизнес кризис пока всерьез не затронул. Все только в начальной стадии, реальные трудности многих компаний еще не коснулись.

Для нас всегда в приоритете был качественный лизинговый портфель. Наши клиенты в большинстве случаев – это финансово устойчивые компании, которые сами пережили не один кризис и умеют оценивать риски.

Клиенты в трудной экономической ситуации ведут себя по-разному. Одни – те, у кого сформирована хорошая «подушка безопасности», готовы сейчас, пока еще приятные условия по лизингу и «старые» цены на технику, что-то приобрести, поскольку сейчас это просто выгодно.

Ведь потом та же самая техника, как показывает опыт, будет стоить дороже. Другие начинают паниковать или, наоборот, делать вид, что ничего не происходит. Но прятать голову в песок – не лучший выход из ситуации.

Пока с просьбой о рассрочке по лизинговым платежам, в связи с ситуацией по коронавирусу, к нам обратился только один клиент. Мы пошли навстречу. Но каждую ситуацию рассматриваем индивидуально.

Как вы планируете работать в условиях кризиса? Продолжите финансировать сделки?

– Мы просчитали несколько стресс-сценариев развития ситуации. И четко для себя поняли, какие отрасли, какие компании мы можем в сложившихся реалиях финансировать, при каких условиях и в каком объеме.

В 2019 году мы активно финансировали инвестиционные проекты, которые были запущены еще в 2017-2018 гг. Сейчас мы продолжим их финансировать, чтобы проекты могли запуститься и полноценно работать. Но заходить в новые инвестпроекты, конечно, сейчас никто не будет. Сегодня нам интересны финансово устойчивые клиенты, с ликвидными предметами лизинга.

Ваша компания пережила два кризиса. Можно ли этот кризис сравнивать с предыдущими? Чем похожа ситуация? Чем отличается?

– Все кризисы были разными. Анализировать этот экономический кризис мы сможем только тогда, когда он закончится. Пока никто не знает, каким он будет. Экономическая рецессия вызвана пандемией коронавирусной инфекции. Весь мир фактически находится на карантине, экономика парализована. Это основная сложность кризиса и основное отличие от предыдущих кризисов.

Наш 14-летний опыт работы и два кризиса, которые мы успешно пережили, позволяют нам трезво оценивать ситуацию. Мы располагаем финансовой «подушкой безопасности». У нас крепкие отношения с банками-партнерами. Мы трезво оцениваем риски при финансировании проектов. Пережили предыдущие два кризиса – переживем и третий.

Елена Ланцова, руководитель «РАФТ ЛИЗИНГ».

Фото: Андрей Фёдоров

Кризис, как и всегда, выявит сильных игроков. Какие отрасли показали рост в 2019 году и будут, на ваш взгляд, востребованы в кризис?

– В 2019 году я бы выделила рост доли сельского хозяйства. Эта отрасль стала лучше относиться к лизингу. Поспособствовала программа Минсельхоза, в которой мы аккредитованы, по субсидированию техники в лизинг. Портфель в этом сегменте у нас вырос.

Отрасль в целом сильно изменилась. Мы вообще, можно сказать, увидели, что сельское хозяйство в Иркутской области есть, и оно развивается. «Лопата-тяпка» в прошлом – компании выходят на новый технологический уровень. Предприниматели стали грамотнее. Они понимают, что, если пользоваться всеми мерами господдержки, можно приобретать дорогостоящее сложное оборудование, дорогую спецтехнику, минеральные удобрения, резервуары для хранилища зерна.

Сохранятся ли условия по субсидиям в 2020 году – пока не ясно. Если Правительство продолжит поддерживать сельское хозяйство, а это было бы правильно,то тогда отрасль ждет развитие.

Востребованными в 2020 году также будут, безусловно, медицина и вторичная переработка материалов.

А что с лесной отраслью?

– Она, как и угольная, в 2019 году сильно просела в силу внешней конъюнктуры рынков. Крупные инвестиционные проекты, начатые в 2018-2019 гг., продолжали реализовываться. А вот новые проекты, которые должны были стартовать в 2020 году, – заморозили.

Экспортеры в прежние кризисы чувствовали себя лучше остальных. Во-первых, у большинства накоплены денежные резервы. Во-вторых, девальвация рубля всегда была им на руку.

И сейчас эти факторы позволят им чувствовать себя более уверенно. При снижении мирового спроса на сырье экспортеры смогут снижать цены. Вопрос в другом. Сейчас Китай – один из основных рынков сбыта для добывающих отраслей – начал восстанавливаться. Но кому он будет продавать свою готовую продукцию, изготовленную из российского сырья, – пока вопрос.

«С цифровизацией нет границ»

Если раньше бизнес развивал дистанционные каналы, возможность удаленной работы больше с точки зрения оптимизации процессов, то пандемия коронавируса придала цифровизации какой-то совсем новый смысл. «РАФТ ЛИЗИНГ» готов к новой цифровой реальности?

– 2017-2018 годы были периодом бурного роста для лизинговой отрасли. Пока прилив поднимал все лодки, нужно было работать веслами, чтобы быть впереди. В 2019-м мы смогли не грести без оглядки, а спокойно подумать, как свой рост удержать, какие изменения внести в процессы. Так, например, весь год мы занимались внедрением серьезного программного обеспечения, специализированного для лизинговой компании, которое поможет нам оптимизировать практически все бизнес-процессы, снять часть функционала с сотрудников, и, соответственно, не увеличивать штат.

В 2019 году мы вышли за пределы Иркутской области – открыли представительство в Кузбассе. Но по факту оказалось, что мы вышли даже за пределы Сибирского федерального округа. У нас появились сделки и на Дальнем Востоке и в Поволжье. Этому поспособствовала возможность подписывать договоры удаленно – и двухсторонние, и трехсторонние. Оказалось, что с электронным документооборотом у нас нет географических границ – теперь мы можем без проблем работать с любым регионом.

То есть физическая экспансия не нужна?

– Да, мы поняли, что не всегда оправданно физически присутствовать в каком-то регионе. Содержать офис, сотрудников, ездить на встречи – все это достаточно затратно. Сейчас покорять территории можно и удаленно. А в текущих условиях, в новой реальности этот опыт для нас оказался очень ценным и востребованным.

Мы и психологически, и технически готовы работать удаленно. И сейчас, когда почти вся страна в режиме самоизоляции, наши сотрудники успешно работают из дома.

Елена Ланцова, руководитель «РАФТ ЛИЗИНГ».

Фото: Андрей Фёдоров

Лизинг недвижимости: хороший старт

Справляться с кризисами вашей компании помогал не только взвешенный подход к рискам, но и диверсификация. В прошлом году вы расширили продуктовую линейку, добавив совершенно новый продукт – лизинг недвижимости. Довольны результатами запуска нового продукта?

– Более чем. Продукт стартовал только в августе, а доля недвижимости в портфеле к концу года достигла 5%. Мы и не предполагали, что за 5 месяцев она так вырастет – учитывая, что сделки по недвижимости не делаются «одним днем».

Недвижимость – не самое популярное направление в лизинге. Почему?

– Потому что многие лизинговые компании считают, что в недвижимости высокие риски. Мы, проанализировав это направление, решили иначе. Увидели больше плюсов, нежели минусов, поэтому и сформировали готовый продукт, который оказался востребован на рынке.

Неужели все было настолько просто? Без каких-либо трудностей?

– Нет, почему, со сложностями мы столкнулись. Главной проблемной зоной оказались продавцы недвижимости. Все сделки затягивались только по одной причине: продавцы не готовы были предоставить качественный пакет документов на продажу: откуда у них появилась недвижимость, на основании чего они собственники, как они ее приобрели…

А мы обязаны проверить всю чистоту сделки, на нас лежит груз ответственности. С продавцом недвижимости в итоге у нас получается больше работы, чем с проведением самой сделки. Она от обычного приобретения автомобиля практически ничем не отличается.

Каковы перспективы этого продукта?

– У нас очень мало конкурентов в этом направлении. Ведь многие о лизинге недвижимости только заявляют, но реально сделки не делают.

Лизинг недвижимости – это тот продукт, который позволяет нам выходить за пределы Иркутской области и работать на всю Россию. Сейчас, например, в работе есть заявки из Екатеринбурга.

Елена Ланцова, руководитель «РАФТ ЛИЗИНГ».

Фото: Андрей Фёдоров

С соцсетями на «ты»

В кризисные времена особенно важна открытость, прозрачность, готовность к диалогу. Ваша компания давно на «ты» с социальными сетями. Что это дает в секторе В2В, в котором вы работаете? Какую пользу от соцсетей получаете?

– Соцсети – достаточно новое веяние. Четыре года назад мы были одной из немногих лизинговых компаний в России, которые вообще вышли в соцсети. Рынок В2В консервативен в этом смысле.

Сначала мы ставили перед собой задачу повысить финансовую грамотность людей, но вскоре поняли, что наша активность помогает нам и в работе.

Во-первых, банки всегда рады нашей открытости. Когда мы с ними общаемся, очень часто говорят: «Да мы уже знаем, смотрели ваши соцсети, вы молодцы». То есть это помогает нам формировать положительное мнение о себе, хорошую бизнес-репутацию.

Второе – это наши клиенты. Их не очень много в соцсетях, топ-менеджеры не всегда готовы быть такими активными, их время ограничено. Но, в любом случае, они заходят на нашу страницу, читают. Может, и не лайкают даже, но все видят. Естественно, все хотят работать с лучшими, и здорово, что они каждый раз находят этому подтверждение.

Еще один важный момент – это повышение нашей узнаваемости. Соцсети помогли нам занять определенную нишу в отрасли.

Вообще, рассказывать о лизинге – а это достаточно сложный продукт – простыми словами, даже с юмором – всегда интересно. В соцсетях мы пишем обо всем, что для нас важно, а не только о работе. Одно дело, когда видишь партнера в строгом костюме, и совсем другое – когда он летит на тюбе с горы с криками «Мама!». Такая открытость сближает и повышает лояльность клиентов и поставщиков к нам.

Именно из соцсетей мы узнаем о ваших сложных сделках. Бывают такие, в которых по пять-шесть участников. Такие непростые кейсы – ваша фишка?

– Наша фишка – разнообразные сделки. Спецтехника, автотранспорт, сложные сделки по оборудованию, мини-заводам, недвижимости. Мы универсалы. Очень многие лизинговые компании настроены на какое-то узкое направление. А мы готовы своим клиентам предложить разнообразные решения сложных задач.

Но ведь трудно одинаково хорошо разбираться во всем?

– Мы рассматриваем кейсы, изучаем особенности производственных процессов в различных отраслях. Один сотрудник, например, разбирается с золотодобывающей отраслью, другой – с авиацией. Для нас новые направления – это точки роста. Мы делаем то, от чего другие компании 100% откажутся, потому что это сложно.

«Увидим свет в конце тоннеля»По прогнозам некоторых экспертов, экономическая рецессия вряд ли завершится за короткий период. Вы согласны? Готов ли «РАФТ ЛИЗИНГ» к таким глобальным вызовам?

– Нам как лизинговой компании очень хочется, чтобы быстрее заработал микро, малый, средний бизнес.

Формат работы – удаленный или какой-либо другой нас совершенно не смущает. Сколько нужно будет, столько и будем работать. Удаленно – значит удаленно, в офисе – значит в офисе. Главное, чтобы производство заработало, услуги стали снова востребованы.

Когда это произойдет, по вашим прогнозам?

– Очень рассчитываем, что к четвертому кварталу «свет в конце тоннеля» все же появится.

Источник sia.ru

Освоение искусства эффективного управления портфелем аренды

Управление лизинговым портфелем или администрирование лизингового портфеля относится к процессу, при котором организация упреждающе сопоставляет и хранит все соответствующие детали и документацию по аренде. Используя эту информацию, они могут принимать более обоснованные решения для согласования выгодных условий аренды, обеспечения полного соответствия бухгалтерскому учету и управления эффективными требованиями к окончанию срока аренды для любых активов, которые они находятся в аренде.

Для многих организаций это стало неотъемлемым компонентом их общей стратегии бухгалтерского учета, операционной деятельности и закупок и имеет важное значение для предотвращения ненужных перерасходов активов в течение периода аренды, а также других сокращений затрат.

После того, как договор аренды был согласован и окончательно оформлен, важно, чтобы организации внедрили процесс управления и мониторинга всех юридических обязательств, связанных с арендой, таких как арендные платежи, стоимость продления и окончание срока аренды, а также обрабатывать любые изменения договора аренды, если необходимо.Чтобы компания могла получить полную отдачу от своих договоров аренды и воспользоваться преимуществами договоренностей об аренде, заключенных на конкурентной основе, жизненно важно, чтобы они активно управляли процессом аренды на всех этапах жизненного цикла аренды. Именно здесь начинается эффективное управление лизинговым портфелем.

Однако есть много предприятий, которые не осознают ценность эффективного управления арендой, часто игнорируя ее важность из-за отсутствия надлежащей инфраструктуры, ресурсов и процедур, необходимых для максимизации их аренды.Такие компании часто управляют целыми портфелями аренды на устаревшие приложения, которые не подходят для обработки сложных портфелей и сохраняют многогранные и запутанные электронные таблицы, которые имеют множество ограничений. Все это препятствует правильному уровню контроля, необходимому для эффективного управления арендой.

Это очевидное отсутствие контроля и точности в портфеле часто имеет нежелательные последствия. Документация легко теряется, теряется или хранится непоследовательно, что приводит к нежелательным осложнениям в дальнейшем в течение срока аренды, которые могут оказаться дорогостоящими, такими как трудности с пересмотром новых условий аренды, отсутствие сроков окончания аренды и последствия, касающиеся условий возврата, что создает дополнительную путаницу без соответствующих мер контроля на месте.

Избежать таких сложностей можно просто путем внедрения эффективных процедур управления арендой. У компаний есть два варианта управления арендой; они могут либо заняться этим процессом внутри компании, либо передать на аутсорсинг в аренду специалистов по портфелю, таких как Innervision. В конечном итоге это будет сводиться к ряду ключевых факторов, таких как сложность и размер портфеля, эффективность существующих внутренних процессов и сложность обеспечения полного соответствия бухгалтерскому учету.

Итак, что является залогом успешного управления лизинговым портфелем?

Проще говоря, успешного управления арендой можно добиться путем централизации всей необходимой информации, деталей и документации, связанной с арендой, в одном безопасном месте. Отсюда можно разработать упреждающую процедуру управления арендой, чтобы сформировать основу для процесса стратегического администрирования аренды, при котором любую аренду в рамках портфеля можно отслеживать, корректировать и учитывать на любом этапе периода аренды.Благодаря централизации портфеля организации получают доступ к полному обзору всей своей лизинговой деятельности, что, в свою очередь, способствует принятию хорошо информированных и точных стратегических решений по портфелю. Это позволяет компаниям выявить области, требующие улучшения, выявить возможности для пересмотра выгодных условий аренды по лучшим ставкам и, в конечном итоге, сократить расходы.

Благодаря разнообразным и сложным портфелям аренды, когда аренда согласовывается в разных географических точках и регионах, хранение всех ваших данных об аренде в одном центральном месте становится бесценным; особенно когда речь идет о процедурах завершения аренды, где можно сэкономить наибольшую прибыль.

В последние годы процесс управления арендой был усовершенствован, поскольку развитие технологий привело к созданию специализированного облачного программного обеспечения SaaS (программное обеспечение как услуга), специально нацеленного на упрощение процесса управления арендой. Эти мощные приложения предлагают облачную платформу для управления, консолидации и мониторинга сложных портфелей и предоставляют пользователям такие полезные функции, как глобальный доступ в режиме 24/7, интуитивно понятные операционные системы, индивидуализированные отчеты и информационные панели, а также уведомления и журналы аудита.Часто такие системы работают на основе подписки и требуют минимального обучения, капитальных затрат и требований к настройке, что делает их предпочтительным вариантом для многих наиболее уважаемых мировых брендов при управлении арендой. С такими системами пропущенные сроки окончания аренды, неуместная документация и нежелательные переплаты уходят в прошлое.

Чтобы добиться успеха во все более быстро меняющемся деловом мире, в котором мы работаем, важные компании используют технологические достижения и используют их в своих интересах, чтобы оставаться впереди конкурентов.Нет гарантии, что программное обеспечение решит все проблемы в рамках лизингового портфеля, но только в сочетании с экспертными знаниями, предвидением и планированием; Программное обеспечение для управления арендой — это невероятно мощный инструмент, который может помочь трансформировать лизинговую деятельность компании.

Если вы хотите узнать о собственном программном обеспечении Innervision для управления арендой, LOIS, и хотите узнать, как его мощные функции могут помочь вашему портфелю аренды , нажмите здесь или свяжитесь с одним из наших экспертов по лизингу по телефону +44 (0) 20 7283 9422

Поделиться статьей:

LinkedIn Twitter

Аренда: портфельный подход — Journal of Accountancy

Перенос приложения с индивидуальной аренды на уровень портфеля предлагает практичность и минимизацию затрат для компаний, переходящих на новый стандарт учета аренды FASB.Вот советы по применению портфельного подхода:

Оценить арендуемое население. Существенность и объем — ключевые характеристики арендуемой совокупности. Существенные индивидуальные договоры аренды часто конкретно идентифицируются, и в них установлены процессы сбора данных и управления. Примерами являются офисы, магазины, самолеты или центры обработки данных. В зависимости от того, как выполняется контракт, одно соглашение об аренде может содержать несколько идентифицированных арендованных активов, таких как этажи в здании или мощности в центре обработки данных.Эти типы договоров аренды извлекают выгоду из существующих процессов и позволяют применять руководство на уровне аренды или контракта. Однако несущественные индивидуальные договоры аренды, такие как копировальные аппараты, транспортные средства и портативные компьютеры, могут не иметь надежных процессов из-за исторической методики ведения забалансового учета. Эти типы договоров аренды могут иметь большие объемы, что вносит дополнительную операционную сложность. Для договоров аренды с низкими доходами и большими объемами может быть выгодна возможность группировать договоры аренды в портфели.

Определить право на участие. Одно из требований портфельного подхода состоит в том, что результаты бухгалтерского учета в соответствии с выбранным вариантом не должны существенно отличаться от результатов учета на уровне аренды. Если этот критерий не соблюдается, отказ от выбора портфельного подхода будет означать отказ от определенных операционных преимуществ, таких как упрощение учетной ставки. При портфельном подходе компаниям разрешается применять единую ставку дисконтирования для всех договоров аренды в рамках портфеля. В качестве альтернативы ставка дисконтирования должна определяться индивидуально и применяться к каждому договору аренды.Эффективность, обеспечиваемая портфельным подходом, особенно привлекательна для компаний с крупными договорами аренды.

Определите портфель. Одним из методов определения портфеля является группировка договоров аренды аналогичных активов. Взять, к примеру, срок аренды. Учитывая разнообразие вариантов и условий аренды, группировка сопоставимых условий аренды помогает согласовать состав портфеля с экономикой аренды. Компании могут быть заинтересованы в дальнейшей настройке портфеля в зависимости от направления деятельности или географического положения.

Поймите жизненный цикл портфеля. Независимо от того, находится ли портфель в открытии, модификации или списании, понимание жизненного цикла ценно не только для управления портфелем, но и для других усилий, таких как раскрытие информации. Например, понимание процесса контракта или сделки помогает компаниям выполнять различные требования к раскрытию информации, включая предоставление информации об аренде, которая, как ожидается, приведет к возникновению материальных активов и обязательств, которые еще не начались.

Реализуйте политику и процедуры. Установление политики, относящейся к применению портфельного подхода, помогает усилиям по обеспечению соответствия и способствует согласованности и сопоставимости. Другие соображения политики могут включать установление режима портфеля для модификаций аренды, переоценки и выбытия; указание пороговых значений капитализации; и определение модели управления для систем и процессов.

— Автор Киёша Бэрд, CPA ([email protected]), бывший старший финансовый менеджер Microsoft в Сиэтле.Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Кеном Тисиаком, редакционным директором JofA , по адресу [email protected] или 919-402-2112.

Сделок по управлению портфелем договоров аренды: Chapman and Cutler LLP

Наша группа финансирования аренды предоставляет широкий спектр дополнительных юридических услуг, которые могут решить проблемы управления портфелем, которые могут возникнуть в течение жизненного цикла инвестиции в портфель аренды. Мы понимаем сложные вопросы, связанные с ежедневным успешным управлением диверсифицированным портфелем аренды.

Мы знакомы с широким спектром структур финансирования лизинга и типов оборудования, наряду с опытом в области коммерческого права, законодательства о банкротстве, вопросов банковского регулирования и налоговых вопросов, которые необходимо учитывать при оказании помощи нашим клиентам в управлении, покупке, продаже или реструктуризации их лизингового портфеля. ресурсы. Среди наших клиентов — арендаторы, арендодатели, кредиторы и доверительные управляющие по всем видам лизинговых сделок; государственные и частные лизинговые и финансовые компании; лизинговые дочерние компании национальных банков; финансируют дочерние компании операционных компаний; и другие типы финансистов в крупных сделках по аренде.Их портфели аренды включают в себя вложения в акционерный капитал в рамках договоров аренды с использованием заемных средств и с участием одного инвестора по всем типам активов, включая самолеты, железные дороги, оборудование связи, производственное оборудование, объекты энергетики и недвижимость.

Юристы нашей группы лизингового финансирования делятся своими знаниями и опытом в области коммерческого права, налогового права, лизинга оборудования, секьюритизации и расчетов, связанных с операциями по управлению лизинговым портфелем, включая: покупки и продажи на вторичном рынке, синдицированные сделки и тому подобное. обмены, поправки и реструктуризация, совместные предприятия, монетизация потоков доходов, опционы в конце срока и модификации оборудования, изменения, замены и замены.

Представительские транзакции