Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Лизинг | Словарь терминов — Б.И.Н.К.О.

Лизинг

Это вид инвестиционной деятельности, при котором лизингодатель (лизинговая компания) приобретает у поставщика имущество и затем сдает его в аренду за определенную плату, на определенный срок и на определённых условиях

Лизингодатель

Физическое или юридическое лицо, которое за счет привлеченных и (или) собственных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю….

Лизингополучатель

Физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга во временное владение и в пользование в соответствии с договором лизинга.

Предмет лизинга

Любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество. К потребляемым вещам в юридическом смысле…

Договор лизинга

Договор, в соответствии с которым лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного им продавца и предоставить лизингополучателю это имущество за плату во временное…

Затраты лизингодателя

Расходы и издержки лизингодателя, связанные с приобретением и использованием предмета лизинга лизингополучателем.

Лизинговая ставка

Ставка, заложенная в график лизинговых платежей в качестве ставки по кредиту. Лизинговая ставка включает ставку по заемным средствам банка и лизинговую маржу компании или размер закладываемой (расчетной) прибыли лизинговой компании

Лизинг внутренний

Вид лизинга, при котором лизингодатель или лизингополучатель является резидентом Российской Федерации.

Лизинг международный

Вид лизинга, при котором лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Лизинг возвратный

Разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Лизинг финансовый

Самый распространённый вид лизинга. Это вид лизинга, при котором лизингодатель по поручению лизингополучателя обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю

Лизинговый портфель

Общая сумма лизинговых платежей к получению, в том числе НДС, по действующим договорам лизинга.

Выкупная стоимость (выкупной платеж)

Стоимость, по которой предмет лизинга переходит в собственность к Лизингополучателю, определяемая договором лизинга. Выкупная стоимость по договору может быть зафиксирована в договоре лизинга:

при досрочном выкупе…

Процент удорожания

Разница в процентах между суммой всех платежей по лизинговому договору и стоимостью предмета лизинга.

Процент удорожания полный в год

Отношение удорожания предмета лизинга, приведённое к годовой ставке с учётом срока договора лизинга.

Лизинговая маржа

Маржа лизинговой компании или доход лизинговой компании сверх процентов по банковским кредитам, привлеченным для финансирования лизинговой сделки. Маржа может исчисляться аналогично банковским процентам от остатка задолженности по кредитам….

Доход лизингодателя

Объем нового бизнеса

Общая сумма лизинговых платежей с НДС по договорам лизинга, заключенным в течение рассматриваемого периода, по которым наиболее раннее из двух событий — (1) закупка оборудования для передачи в лизинг по договору…

Лизинговые платежи к получению

Общая сумма лизинговых платежей с НДС по договору лизинга, срок оплаты которых еще не наступил, и лизинговых платежей просроченных.

Расчетная дата (дата платежа)

Календарная дата, которая указывается в Графике лизинговых платежей для каждого Лизингового платежа, как срок, не позднее которого он должен быть оплачен.

Лизинговый платеж для целей налогообложения

Лизинговым платежом для целей налогообложения считается платеж, осуществленный после передачи имущества в лизинг и состоящий из текущего платежа по договору и зачета ранее осуществленного(ых) авансового(ых) платежа(ей) (или его/их…

Лизинговые платежи

Общая сумма платежей по договору лизинга за весь срок действия договора лизинга, в которую входит возмещение затрат лизингодателя, связанных с приобретением и передачей предмета лизинга лизингополучателю, возмещение затрат, связанных…

НИЛ (NIL)

Исходя из особенностей учета объемные показатели в МСФО по сделке лизинга учитываются как Net Investment Lease NIL — НИЛ (чистая инвестиция в лизинг).

Стоимость договора лизинга (цена договора лизинга)

Сумма всех платежей по лизингу и выкупной стоимости предмета лизинга.

Авансовый платеж (аванс)

Платеж или платежи, производимые лизингополучателем до передачи предмета лизинга в лизинг.

Сублизинг

Особый вид отношений, возникающих в связи с переуступкой прав пользования предметом лизинга третьему лицу, что оформляется договором сублизинга. При сублизинге лицо, осуществляющее сублизинг, принимает предмет лизинга у лизингодателя по договору…

Сиротский траст

Используется в сделках международного лизинга воздушных судов.

Бербоут-чартер

Это договор фрахтования судна без экипажа.

Франшиза

Определенная часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с условиями договора страхования. Различаются условная и безусловная франшиза. При условной франшизе страховщик освобождается от ответственности…

Страховщик

Юридическое лицо любой организационно-правовой формы, предусмотренной законодательством РФ, созданные для осуществления страховой деятельности (страховые организации и общества взаимного страхования) и получившие лицензию на осуществление…

Страховой случай

Свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам.

Страховой риск

Вероятное событие или совокупность событий, на случай наступления которых проводится страхование.

Страховое возмещение

Страховая сумма

Определенная договором страхования или установленная законом денежная сумма, исходя из которой устанавливаются размеры страхового взноса и страховой выплаты, если договором страхования или законодательными актами РФ не предусмотрено…

Страховая премия

Плата за страхование

Выгодоприобретатель

Лицо, в пользу которого заключен договор страхования.

Банковская гарантия возврата авансовых платежей

Поручительство, выдаваемое банком-гарантом за выполнение клиентом либо другим лицом денежных или иных обязательств. В случае невыполнения этих обязательств банк, выдавший гарантию, несет ответственность по долгам заемщика в пределах,…

Постфинансирование

Схема финансирования, применяемая при сделках с импортом имущества и применении аккредитивной схемы оплаты по контракту. При использовании данной схемы банк страны экспортера имущества (либо первоклассный международный банк) оплачивает…

Комиссии (Премия) ЭКА

Стоимость экспортного кредита складывается из нескольких составляющих. В качестве основы финансирования принимается ставка привлечения средств на мировых рынках (LIBOR).

ЭКА — Экспортно-кредитное агентство

Экспортно-кредитные агентства — это либо государственные учреждения в соответствующей стране, которые были созданы с целью обеспечения поддержки экспорта, либо компании частного сектора, которые обеспечивают государственную поддержку

Кредитный портфель лизинговой компании

Величина ссудной задолженности по договорам привлечения денежных средств для приобретения предметов лизинга.

Ускоренная амортизация

Целевой метод более быстрого, по сравнению с нормативными сроками службы основных фондов, полного перенесения их балансовой стоимости на издержки производства и обращения.

Расчетный период

Установленная договором лизинга периодичность оплаты лизинговых платежей. Обычно месяц. Встречаются иногда ежеквартальные платежи.

Лизинговый брокер

Компания, непосредственно не занимающаяся предоставлением имущества, а выполняющая роль посредника между поставщиком, лизингодателем и лизингополучателем за соответствующее вознаграждение.

bincofm.ru

Методы и информация

Исследования рынка проводятся на основе анкетирования лизинговых компаний, осуществляющих деятельность на территории России.

Основная цель исследования — выявить крупнейшие рыночно-ориентированные компании, наиболее устойчивые и привлекательные для потенциального лизингополучателя, осветить основные проблемы и тенденции развития рынка.

В 2007 году анкетирование охватывает 135 лизинговых компаний, оборот которых составляет, по нашему мнению, около 75-80% рынка.

Ранжирование компаний с 2007 года строится на основании принятого в международной практике показателя объема нового бизнеса, который по нашему мнению, наиболее точно отражает положение лизинговой компании на рынке.

Объем нового бизнеса – это объем сделок (сумма договоров лизинга), по которым наиболее раннее из двух событий: (1) закупка оборудования для передачи в лизинг по договору лизинга, (2) получение аванса лизингополучателя (если аванс ненулевой) – наступило не ранее первого дня исследуемого периода и не позднее его последнего дня.

Для ретроспективной оценки достигнутых компанией результатов используются два дополнительных показателя.

Объем полученных лизинговых платежей – это общая сумма платежей по договорам лизинга, перечисленных на расчетный счет организации в течение периода.

Текущий портфель компании (объем лизинговых платежей к получению) – объем задолженности лизингополучателей перед лизингодателем по текущим сделкам за вычетом задолженности, просроченной более чем на 2 месяца.

Показатели объема полученных лизинговых платежей и объема текущего портфеля компаний характеризуют эффективность деятельности компании в предыдущих исследуемому периодах.

Объем профинансированных средств — средства, потраченные лизинговой компанией в рассматриваемом периоде по текущим сделкам для их исполнения (закупка оборудования, получение лицензий, монтаж и прочие расходы произведенные лизингодателем).

Все показатели указываются компаниями с учетом НДС.

Особенности методики исследований до 2007 года.

При рейтинговании использовались две группы показателей: стоимость сделок (установленная договором общая сумма лизинговых платежей в долларах США по курсу на дату заключения договора без учета НДС) и объем профинансированных компанией средств по договорам лизинга за вычетом авансов лизингополучателей (в долларах США по курсу на дату финансирования с учетом НДС). Последнее наиболее важно, так как непомерно большой аванс — первый признак «схемного» лизинга.

В группу «стоимость сделок» входили следующие факторы:

— стоимость сделок лизинговой компании, законченных в течение исследуемого периода: полученные лизинговые платежи по сделкам, оплата по которым закончилась в соответствии с условиями договора или по другим причинам в течение периода. Этот показатель отражает наличие успешно законченных лизинговых сделок, что свидетельствует об устойчивости бизнеса лизинговой компании;

— стоимость текущих сделок — стоимость сделок, по которым лизинговой компанией уже закуплено оборудование для передачи в лизинг на сумму, превышающую аванс лизингополучателя. Этот показатель отражает объем бизнеса компании в настоящем;

В группу «объем профинансированных компанией средств» входили два фактора:

общий объем профинансированных средств по договорам лизинга — за исследуемый и предыдущий исследуемому периоды. Это позволило, с одной стороны, оценить динамику развития бизнеса компаний, а с другой — нивелировать эффект краткосрочных денежных вливаний.

Итоговый рейтинг компаний составлялся на основе агрегирования результатов по каждому из четырех частных критериев.

raexpert.ru

Профессионалы о лизинге | АО «Сбербанк Лизинг»

Здравствуйте! Меня зовут Виктор Новоченко. Я занимаюсь лизингом автомобильной, специальной и дорожно-строительной техники в одной из крупнейших российских лизинговых компаний. До этого занимался продажами и организацией продаж автобусов и коммерческих автомобилей. А еще я был акционером сетевой транспортной компании, весь парк которой мы приобретали в лизинг.

Сегодня лизинг в России занимает еще малую долю по сравнению с развитыми странами, но растет быстрыми темпами. Как всегда, на растущем рынке много недобросовестных игроков, легенд и заблуждений. Мой опыт работы с лизинговыми компаниями в роли клиента, поставщика, а теперь и лизингодателя позволит читателям журнала понять технологию лизинговой сделки, избежать типичных ошибок, сэкономить средства, а возможно, избежать и полной потери имущества. Я буду разбирать стандартные проколы, допускаемые клиентами лизинговых компаний, раскрывать «уловки», которыми они пользуются, отвечать на вопросы.

Начнем с главного: выясним суть лизинга и его отличия от банковского кредитования. При общей схожести это разные финансовые инструменты, и, соответственно, необходимо хорошо понимать различия для их эффективного использования.

Что такое кредит? Вы заняли денег и купили имущество, в котором нуждались. Имущество – ваше (вы – владелец), деньги и проценты предстоит возвращать.

Что такое лизинг? Вы взяли имущество в аренду, оно не ваше до момента полной выплаты лизинговых платежей (вы – пользователь). Более того, вы можете и потом не вступать в права собственника и поручить лизинговой компании самой разобраться со своим имуществом. Лизингодателю выплачиваете лизинговые платежи. В соответствии с тем, как вы договорились с лизингодателем, имущество может отражаться на балансе вашей компании или лизинговой компании. По сути имущественных отношений это ничего не меняет.

Но влияет на сумму налоговых выплат. Возможность легально сократить налогооблагаемую базу – одна из «приятных» возможностей лизинга. В соответствии с законодательством ВСЕ ЛИЗИНГОВЫЕ ПЛАТЕЖИ вы можете относить на затраты. Это еще одно ключевое отличие от кредита.

Итак, мы определились: лизинг – долгосрочная (от шести месяцев) аренда имущества. То есть на весь срок лизинга, а это может быть и двадцать лет (например, лизинг самолетов), вне зависимости от того, на балансе ли лизингодателя или лизингополучателя отражается имущество, оно не ваше, вы его не можете продать, заложить, обменять… С другой стороны, у вас его не могут изъять, конфисковать по вашим долгам или обязательствам.

Грамотные финансовые директора пользуются правилом: оборотные средства пополняем за счет кредитов, основные средства берем в лизинг. Таким образом, в случае необходимости вы можете полностью выбрать кредитный лимит для потребностей в оборотных средствах. При этом лизинг не сокращает ваши кредитные возможности. Поскольку финансовые риски по лизингу покрываются самим предметом лизинга.

Здесь возникает типичный вопрос: если риски по лизингу покрываются самим предметом лизинга, то почему лизинговые компании часто отказывают потенциальным лизингополучателям, требуют поручителей по сделкам? Данная ситуация возникает в случае, когда выручка компании нестабильна или возникают сомнения в возможности компании обслуживать лизинговые платежи, и, таким образом, существует угроза возникновения дефолта.

Для первого раза достаточно. Я буду и дальше разбирать теоретические и понятийные вопросы лизинга, но, чтобы не превращать страницы уважаемого журнала в учебник, перейдем к ответам на вопросы.

Лизинговая компания потребовала поручителя и одобрила сделку, только когда посчитала, что все риски закрыты. А есть ли у меня риск при работе с лизинговой компанией и как его избежать?

Очень правильный вопрос. К сожалению, далеко не многие задумываются о рисках при выборе лизинговой компании. Большинство считает, что риски существуют на этапе заключения договора: как бы не «впарили» дополнительные проценты, выкуп в конце или еще чего. Это тоже верно, о том, как читать договор и проверять правильность расчетов, мы еще поговорим. Но сейчас я хочу рассказать об имущественном риске. Бытует совершенно абсурдное утверждение: «А чего бояться, это же я должен, а не мне должны, обанкротится лизинговая компания – некому будет платежи платить». Дело в том, как мы уже говорили, что не важно, на чьем бухгалтерском балансе отражается предмет лизинга, а важно, что до момента полного выкупа и подписания актов передачи это собственность лизинговой компании. Конечно, просто так предмет лизинга лизинговая компания изъять не может, как правило, причины, по которым она может изъять свое имущество, подробно описаны в вашем договоре лизинга. Но, даже если вы ни разу не нарушили договор лизинга, вы можете лишиться имущества, за которое уже выплатили значительную сумму средств. Арест на имущество могут наложить кредиторы лизинговой компании. Для того чтобы поставить вам оборудование в лизинг или технику, лизинговая компания должна это купить. Практически все лизинговые компании в России строят свою деятельность на заемных финансовых ресурсах. Фондирование лизинговой компании производится под залог ее «портфеля». «Портфель» – это, собственно, и есть то, что лизинговая компания передала в лизинг. В этом «портфеле» может лежать в том числе и ваш (еще раз – не ваш, а взятый вами в лизинг) автомобиль, кран или цех… В случае дефолта лизинговой компании «портфель» и его содержимое могут попасть под арест.

Как избежать данного риска? Это непросто, но предупрежден – значит вооружен, и я рекомендую несколько действий, которые гарантированно защитят вас от потери имущества:

- Выбирайте надежную лизинговую компанию (можно, например, пользоваться рейтингом «РА Эксперт»). Получили отказ в крупной лизинговой компании – разберитесь, в чем причина (все вам вряд ли расскажут, но основную причину укажут). По крайней мере, это точно не повод идти туда, где никому не отказывают: помните, где лежит бесплатный сыр? Не стоит вестись и на низкие проценты в никому не известной компании. Оплаченный вами аванс может никогда не вернуться. Случаи такого мошенничества известны на рынке.

- Как правило, лизинговая компания закладывает инструмент мониторинга финансового состояния вашей компании, то есть вы регулярно должны присылать бухгалтерские балансы. Отзеркальте эту хорошую идею, пусть и лизинговая компания то же присылает вам свои отчеты.

- Добейтесь, чтобы в договоре лизинга была возможность досрочного выкупа имущества без штрафов и комиссий. В этом случае при обнаружении угрозы дефолта лизинговой компании вы сможете выкупить свое имущество. Обязательно заключите договор досрочного выкупа и подпишите акты приемки-передачи.

У компании изменились планы, можем ли мы вернуть технику, взятую в лизинг?

Читайте договор лизинга. Если это не операционный лизинг, то, вероятнее всего, такая возможность отсутствует. В данной ситуации я рекомендую как можно раньше начать переговоры о новых планах с лизинговой компанией. Если это не кооптивная (аффилированная с поставщиком) лизинговая компания, то для нее данная ситуация из ряда форс-мажорных. Ей необходимо продать вашу технику или передать кому-то в новый лизинг. Скорее всего, избежать финансовых потерь не удастся. Но если вы хорошо знаете свою отрасль, ее игроков, их потребности и предложите лизинговой компании решение по данному вопросу, то потери можно минимизировать.

Получили несколько предложений от лизинговых компаний. Разные проценты, разные графики, как правильно их сравнить?

Очень важный вопрос. Ответ на него я разделю на две части.

Первое. Определитесь с тем, что для вас важнее: получить имущество в лизинг быстро и с минимальным пакетом документов или собрать довольно обширный портфель документов и понимать, что срок рассмотрения может составить 30-40 дней. Это примерно как с кредитом: есть экспресс-кредит, который выдается быстро и по одному документу, но в проценты по кредиту заложены максимальные риски и, соответственно, максимальная страховка по невозврату. И второй вариант, когда вы максимально полно раскрыли информацию о себе и лизинговая компания присвоила вам определенный кредитный рейтинг. Часто во втором случае процентная ставка может быть ниже в два и даже более раз. Понятно, что такое деление условно, и важно понимать, что у разных лизинговых компаний есть свое понимание «крупности» сделки, то есть сделки, величина которой не позволит провести ее по процедуре упрощенной оценки (скоринг). Как правило, для «быстрого» лизинга у лизинговых компаний существуют стандартные программы с фиксированными параметрами.

Второе. Собственно проценты за пользование финансовыми ресурсами. Здесь заключено все самое интересное.

Первое: разберитесь, включены ли в расчеты налог на имущество и затраты на страхование. Естественно, корректно сравнивать расчеты с одинаковой базой.

Второе: график платежей. Как правило, лизинговые компании не раскрывают эффективную процентную ставку размещения средств и предпочитают оперировать понятиями годового удорожания предмета лизинга, удорожания на срок лизинга или суммы договора лизинга. В этом заключается определенная доля лукавства. Поскольку проценты начисляются на невыплаченный остаток, то, выстроив график платежей таким образом, что на начальный период лизинга будут приходиться значительные суммы выплат, а в последующие периоды суммы будут уменьшаться (убывающий или падающий график), можно добиться низких процентов годового удорожания и удорожания за период лизинга, при этом эффективная ставка будет высокой. Поэтому корректное сравнение предложенных вам условий лизинга возможно только при равномерных выплатах (аннуитетный график).

Собственно, именно такой график я рекомендую использовать в работе. Если условия бизнеса накладывают определенные ограничения, такие как сезонное изменение выручки или ее существенное изменение в течение срока лизинга, то стоит попросить лизинговую компанию построить сложный график. При этом необходимо проконтролировать, чтобы при изменении типа графика не изменилась процентная ставка.

Обратились в лизинговую компанию, они, ссылаясь на закон о лизинге, говорят, что выбор поставщика лежит на нас, но проценты по лизингу зависят от того, как мы проведем переговоры.

На самом деле все действительно так. Ведь лизинговая компания не может знать особенности техники или оборудования, которые вы собираетесь эксплуатировать. Поэтому правильно вам самостоятельно провести переговоры и определиться со спецификацией. А вот в том, что касается цены и условий поставок, стоит к переговорам привлечь лизинговую компанию. Поскольку если, например, вы с лизинговой компанией договорились об авансе в размере 20%, а поставщику необходимо заплатить авансовый платеж 80%, то лизинговая компания может попросить вас компенсировать затраты, которые она несет в инвестиционный период или включит их в лизинговые платежи.

www.sberleasing.ru

Оценить лизинговую компанию сложнее, чем производственную

Рынок проявляет все больший интерес к лизинговым компаниям, да и сами они сильнее нуждаются в кредитах, инвестициях, адекватных условиях для слияний и присоединений. Оценить будущего партнера на лизинговом рынке помогут рекомендации экспертов «БО».

В конце лета аналитики центра исследования недвижимости IRN.RU заговорили о признаках стагнации в сегменте торговой недвижимости. Поводом задуматься стали намерения нескольких крупных ритейлеров продать принадлежащие им торговые объекты, чтобы погасить задолженность по облигационным займам.

Оценка в динамике Оценить лизинговую компанию (ЛК) порой сложнее, чем других заемщиков, — ведь этот бизнес слишком специфичен и динамичен. Трудности подхода к оценке ЛК связаны с тем, что существует несколько различных видов лизинга и различных способов отражения лизинговых операций в финансовой отчетности лизинговой компании.

При оценке лизинговой компании невозможно ориентироваться на значимые для прочих отраслей финансовые показатели деятельности. Так происходит потому, что для лизинговых компаний характерен низкий объем собственного капитала, существенные колебания объемов выручки и чистой прибыли в зависимости от графиков поступления платежей по лизинговым контрактам, значительные объемы внешних заимствований. Из-за этого необходим более детальный анализ финансовой деятельности лизинговой компании, в частности анализ объема и сроков исходящих и входящих денежных потоков. Испытывают трудности при оценке ЛК и банки — при выдаче кредитов, и рейтинговые агентства — при попытке оценить финансовое положение и риски компании.

«Принимая решение работать в этом довольно сложном сегменте, наш банк заранее определил для себя некие качественные требования к потенциальному заемщику, а также допустимые значения показателей его финансовой отчетности, — рассказывает Евгений Ретюнский, член правления ЮниКредит Банка. — Важно анализировать динамику финансовых показателей как в абсолютном, так и в относительном выражении, сравнивая ее со средними значениями по рынку. При необходимости политика оценки ЛК корректируется в зависимости от ситуации на рынке — лизинг в России развивается более чем динамично, так что необходимо производить постоянный анализ накопленной информации, для того чтобы принимать правильные кредитные решения».

Эксперты отмечают, что из-за того, что ЛК являются разновидностью финансовых посредников, естественным для них является гораздо более высокий уровень долговой нагрузки, чем у обычных, к примеру производственных, компаний. Достаточность собственных средств капитала всегда относительно низка. Вполне распространенным является соотношение заемных средств к собственным 9:1, что терпимо в условиях избыточной ликвидности, но вызывает опасения в нынешней ситуации на рынке.

Стандартизированных форм отчетности, позволяющих оценить специализацию компании по видам передаваемого в лизинг имущества, у ЛК нет. Из-за того, что лизинговые компании ведут отчетность по общим стандартам, как обыкновенное предприятие, без учета специфики своего бизнеса, оценка становится еще более сложной. Аналитикам постоянно приходится запрашивать дополнительные материалы.

..Лизинговые компании боятся, что рейтинг раскроет их «неидеальность»…

«Если смотреть на отчетность лизинговой компании, то даже специалисту увидеть в ней суть очень сложно, — отмечает Павел Манько, старший аналитик RusRating. — Мы ведь проводим не оценку бизнеса, а оцениваем риски компании, ее реальное текущее состояние во всех разрезах. Для этого нам дополнительно нужны уставные документы, сведения об акционерах и владельцах, сведения о структуре компании и технологии работы, бухгалтерская отчетность, расшифровки некоторых статей баланса, информация о кредитном и лизинговом портфелях, бизнес-план, материалы о компаниях-партнерах, банках-кредиторах».

Также при оценке лизинговых компаний необходимо сопоставить объемы и сроки поступающих платежей по действующим лизинговым контрактам и их соответствие установленным графикам погашения кредитов, выданных лизинговой компании. «Еще важно проанализировать структуру лизингового портфеля по срочности лизинговых контрактов — это позволяет сделать вывод о стабильности результатов деятельности компании, — делится опытом Илья Поз, руководитель по кредитованию корпоративных клиентов Альфа-Банка. — Смотрим мы также на виды лизингового оборудования, составляющего лизинговый портфель компании, выявляем наличие зависимости деятельности лизинговой компании от поставщиков и покупателей определенного вида оборудования».

Очень часто у лизинговой компании отсутствует обеспечение, необходимое для минимизации кредитных рисков банка в случае дефолта по обязательствам заемщика. Из-за этого повышенное внимание уделяется оценке предмета лизинга. По данным специалистов банка «АК БАРС», сложность оценки уровня стоимости и ликвидности передаваемого в лизинг имущества связана с возможностью его учета как на балансе лизингодателя, так и на балансе лизингополучателя. Таким образом, особенности РСБУ не позволяют адекватно оценить реальные денежные потоки лизинговой компании при осуществлении лизинговых операций. К тому же возникают сложности в оценке масштабов бизнеса компании, в частности объемов лизингового портфеля компании.

Информационный голод Но, пожалуй, самая большая проблема, особенно при независимой оценке, заключается в том, что открытой информации по ЛК нет и получить ее можно, только если компания сама захочет предоставить все необходимые материалы. Нужную Информацию можно найти в основном только по лидерам рынка. А подавляющее большинство компаний остаются непрозрачными. «Если же компания давать информацию не хочет, то присвоить ей рейтинг невозможно, — утверждает Павел Манько (RusRating), — исключение составляют компании, выпустившие ценные бумаги, или некоторые ЛК, относящиеся к внутренним структурам банков. Много информации лизинговые компании предоставляют различным ассоциациям, членами которых они являются. Но последние только аккумулируют ее у себя и используют для составления на ее основе разнообразных обзоров, рэнкингов и подведения итогов. Получить от них информацию, необходимую для анализа, рейтинговому агентству практически невозможно. Она считается конфиденциальной».

Банкам лизинговые компании, будучи зависимыми от банковского финансирования, стараются предоставить гораздо более полную картину своей деятельности. К тому же в силу специфики своей деятельности лизинговые компании постоянно находятся в сфере внимания налоговых органов, поэтому отчетность компаний относительно доступна.

«Существенную роль при оценке лизинговой компании играет наличие международного рейтинга, особенно рейтинговый отчет по компании, включающий ряд сведений, которые невозможно или крайне сложно получить в общедоступных информационных источниках, — рассказывает Наталья Арсентьева, начальник управления анализа рисков банка «АК БАРС». — Менее значительную роль при оценке лизинговой компании играют национальные рейтинги из-за своей небольшой информативности и более низкого статуса по сравнению с международными рейтинговыми оценками».

Лизинговые компании, организованные при банках, не интересуются независимой оценкой, оценка рейтингового агентства им не нужна. А вот рыночным лизинговым компаниям, которые все чаще обращаются в банки за финансированием, рейтинги могли бы помочь. «Банки должны знать риски своих вложений, своего заемщика, уровень его платежеспособности, — отмечает Ричард Хейнсворт, генеральный директор RusRating. — Лизинговые компании должны показать и доказать банкам, что они достойны финансирования, что всегда могут платить по своим обязательствам. Но зачем каждому банку самостоятельно заниматься оценкой своего потенциального заемщика — пусть это делают профессионалы, рейтинговые агентства, тем более что ЛК имеет право предоставлять рейтинг всем контрагентам в качестве независимой оценки для ускорения процесса партнерского общения».

Но некоторые лизинговые компании, понимая, что они не идеальны, боятся, что в рейтинге эта «неидеальность» выйдет наружу, найдет свое отражение в отчете. Многие забывают, что рейтинг — это не оценка «хорошо» или «плохо», просто он нужен, чтобы оценить бизнес и относиться к нему правильно.

.. Найти информацию о лизинговой компании можно, только если она сама этого хочет …

Проблема нежелания лизинговых компаний получать рейтинги осложняется тем, что на государственном уровне до сих пор признаны только отчеты «большой тройки» (Moody’s, Fitch и Standard & Poor’s). Однако далеко не все российские лизинговые компании отчитываются по МСФО, тогда как «тройка» не работает с отчетностью по РСБУ. Еще менее интересно разбираться с российскими правилами отчетности иностранным инвесторам. По словам Ричарда Хейнсворта (RusRating), «для преодоления этой ситуации необходимо признание государством рейтинговых агентств своей страны, и в последнее время мы наблюдаем здесь положительные сдвиги».

Пока что для банков рейтинги, присвоенные лизинговым компаниям, являются лишь одним из дополнительных положительных факторов. Илья Поз (Альфа-Банк) говорит, что «наличие рейтинга не отменяет необходимости подробного анализа финансового состояния лизинговой компании, ведь одним из наиболее существенных параметров, оцениваемых при присвоении рейтингов, являются значительные объемы лизингового портфеля и реализуемых сделок, что является характерным показателем для всех крупнейших участников лизингового рынка. По нашему мнению, наиболее информативными и значимыми на текущий момент для российских лизинговых компаний являются ежегодные рейтинги, публикуемые РА «Эксперт».

Анализируем не ЛК, а лизингополучателя «При кредитовании лизинговой компании есть одна важная особенность, которая заключается в том, что своевременный возврат по кредитам в большей мере зависит не от лизинговой компании, а от платежеспособности лизингополучателя, — говорит Эльза Мансурова, начальник управления кредитования банка «АК БАРС». — То есть при принятии решения о кредитовании лизинговой компании необходимо иметь полную информацию о лизингополучателе, о характере лизинговой сделки».

Рейтингование лизинговых компаний гораздо сложнее, чем присвоение рейтингов банкам. По данным RusRating, банки занимают более открытые позиции с точки зрения объема публикуемой информации, отчетности, у банков есть свой регулятор. Банку можно присвоить рейтинг на основании публичной информации без его участия или согласия, а по ЛК нет даже минимума информации.Налицо прямая зависимость погашения кредитов от платежей лизингополучателей. Из-за этого при финансировании банком конкретной лизинговой сделки необходимо провести оценку лизингополучателя по этой сделке. В случае рефинансирования банком авансовых платежей, осуществляемых лизинговой компанией за счет собственных средств при покупке оборудования, подлежащего дальнейшей передаче в лизинг, либо финансирования текущей деятельности лизинговой компании в целом необходима целостная оценка качества всех контрагентов лизинговой компании.

«Понять, как лизинговая компания подходит к вопросу выбора партнеров-лизингополучателей, помогает методика анализа финансовых и правоустанавливающих документов лизингополучателя, — говорит Сергей Могильницкий, директор департамента инвестиционного финансирования Промсвязьбанка. — Ведь платежеспособность лизингодателя напрямую зависит от того, насколько аккуратно лизингополучатель будет выполнять свои обязательства по договору лизинга. Поэтому банк проводит анализ финансового состояния всех участников проекта: и лизинговой компании, и лизингополучателя. Это и является основной особенностью при принятии решения о финансировании лизинговой сделки».

Некоторые банки в случае финансирования лизинга вообще оценивают только лизингополучателя. «При анализе лизинговой сделки мы оцениваем риск финансового состояния не лизинговой компании, а лизингополучателя, — делится информацией Елена Спиридонова, заместитель начальника кредитного управления департамента кредитных операций Росбанка. — Это связано с тем, что именно от платежеспособности последнего зависит способность лизинговой компании погасить в назначенный срок и в должном размере ссудную задолженность. Некоторые лизингополучатели не совсем понимают кредитную политику банка в части кредитования лизинговых сделок, и в некоторых случаях банк испытывает сложности с получением запрашиваемых у лизингополучателя документов. Правда, в конечном счете большинство лизингополучателей все-таки предоставляют необходимую нам информацию».

Мнение эксперта

Любовь Трохина финансовый директор ООО «Пром Тех Лизинг»

В условиях рыночной экономики слияние и поглощение предприятий обычное в бизнес-практике явление. Крупные игроки на рынке лизинговых услуг России уже присматриваются к компаниям для поглощения их с целью занятия более крупной ниши на рынке.

В условиях рыночной экономики слияние и поглощение предприятий обычное в бизнес-практике явление. Крупные игроки на рынке лизинговых услуг России уже присматриваются к компаниям для поглощения их с целью занятия более крупной ниши на рынке.

В процессе слияния и поглощения основным и значимым моментом является «достоверная» оценка «поглощаемых».

Приобретая лизинговую компанию, покупатель прежде всего приобретает ее Гудвилл. Это одно из важных составляющих в оценке стоимости компаний лизинговой сферы, которое финансово оценить очень трудно. Это связано с тем, что само понятие «Гудвилл» на российском рынке услуг еще не нашло своей правильной оценки. В основном при оценке Гудвилла оценочные компании полагаются на «искусственные» рейтинги компании — узнаваемости компании, бренда и постоянной клиентуры.

Поскольку Гудвилл нематериален, о его наличии или отсутствии можно судить лишь по успешности бизнеса. Под понятием «Гудвилл» следует понимать эффективное управление, отлаженные бизнес-процессы, умело построеную организационную структуру, клиентскую базу, деловые связи, профессиональный кадровый состав и многое другое, что в совокупности обеспечит не только стабильный доход для нового собственника, но и будет являться конкурентным преимуществом.

Также необходимо реально оценить ликвидационную стоимость компании или стоимость компании «как есть». При этом нужно учитывать не только входящие денежные потоки и обязательства перед кредиторами, но и уделить особое внимание обязательствам перед бюджетом — это касается налога на добавленную стоимость и налога на прибыль.

Любая оценка лизинговой компании носит временный характер и сохраняет свою объективность только определенное время. По истечении этого срока оценка лизинговой компании, которая, по сути, стала уже иной, должна быть обновлена снова, в новых условиях рынка.В условиях рыночной экономики слияние и поглощение предприятий обычное в бизнес-практике явление. Крупные игроки на рынке лизинговых услуг России уже присматриваются к компаниям для поглощения их с целью занятия более крупной ниши на рынке.

В процессе слияния и поглощения основным и значимым моментом является «достоверная» оценка «поглощаемых».

Приобретая лизинговую компанию, покупатель прежде всего приобретает ее Гудвилл. Это одно из важных составляющих в оценке стоимости компаний лизинговой сферы, которое финансово оценить очень трудно. Это связано с тем, что само понятие «Гудвилл» на российском рынке услуг еще не нашло своей правильной оценки. В основном при оценке Гудвилла оценочные компании полагаются на «искусственные» рейтинги компании — узнаваемости компании, бренда и постоянной клиентуры.

Поскольку Гудвилл нематериален, о его наличии или отсутствии можно судить лишь по успешности бизнеса. Под понятием «Гудвилл» следует понимать эффективное управление, отлаженные бизнес-процессы, умело построеную организационную структуру, клиентскую базу, деловые связи, профессиональный кадровый состав и многое другое, что в совокупности обеспечит не только стабильный доход для нового собственника, но и будет являться конкурентным преимуществом.

Также необходимо реально оценить ликвидационную стоимость компании или стоимость компании «как есть». При этом нужно учитывать не только входящие денежные потоки и обязательства перед кредиторами, но и уделить особое внимание обязательствам перед бюджетом — это касается налога на добавленную стоимость и налога на прибыль.

Любая оценка лизинговой компании носит временный характер и сохраняет свою объективность только определенное время. По истечении этого срока оценка лизинговой компании, которая, по сути, стала уже иной, должна быть обновлена снова, в новых условиях рынка.

www.klerk.ru

Основные виды и формы лизинга, главные термины и понятия

Лизинг – это финансовая услуга, являющая собой аренду оборудования, транспорта или недвижимости с возможностью дальнейшего выкупа. Это своеобразная форма кредитования, позволяющая организациям обновлять основные фонды, а физическим лицам – приобретать дорогостоящие товары.

Основные понятия лизинга и его виды

Важно понять сущность и виды лизинга. Среди основных понятий можно выделить:

- — предмет лизинга – движимое и недвижимое имущество, которое передается в аренду (сюда не относятся земельные участки, природные объекты и имущество, принадлежащее государству или такое, по которому есть ограничения по обращению) и принадлежит лизингодателю;

- — лизингодатель – владелец предмета лизинга, передающий ее в аренду за определенную плату;

- — лизингополучатель – физическое или юридическое лицо, которое берет предмет лизинга в пользование на конкретных условиях с обязательной ежемесячной оплатой и возможностью последующего выкупа.

Существует такая классификация видов лизинга:

- Финансовый. По окончании договора лизингополучатель (арендатор) имеет право выкупить объект. Его остаточная стоимость довольно низка, так как учитывается амортизация на протяжении длительного срока пользования. В отдельных случаях объект даже без дополнительной оплаты переходит в собственность лизингополучателя;

- Оперативный. Часто называется операционным. Такой вид лизинга не предусматривает последующего выкупа имущества, а срок договора намного короче. По окончании договора объект может повторно передаваться в аренду. Ставка более высокая в сравнении с финансовым лизингом;

- Возвратный. Встречается очень редко. Продавец имущества является и его арендатором. Это особая форма кредита под залог собственных производственных фондов. При этом юридическое лицо получает еще и экономический эффект в связи с упрощением налогообложения.

Выделяют разные виды финансового лизинга в зависимости от условий договора:

- С полной окупаемостью. Объект полностью окупается на протяжении в течение действия срока договора;

- С неполной окупаемостью. Объект лишь частично окупается на протяжении срока договора.

Основные формы лизинга.

Выделяют и специфические виды договора лизинга, именуемые формами:

- Чистый. Все расходы берет на себя лизингодатель;

- Частичный. Лизингодатель берет на себя лишь расходы по обслуживанию имущества;

- Полный. Все расходы берет на себя лизингополучатель;

- Срочный. Одноразовая аренда объектов;

- Возобновляемый. Возможность повторного срока аренды по завершении действия первого договора;

- Генеральный. Возможность аренда дополнительного оборудования без заключения нового договора;

- Прямой. Собственник объекта самостоятельно сдает его в лизинг;

- Косвенный. Имущество передается через посредника;

- Раздельный. В лизинге участвует несколько компаний-производителей, лизингодателей, банков и страхователей;

- Внутренний. В границах одной страны. Международный или внешний. Один из участников находится в другой стране.

Смотрите видео: Деньги. Лизинг. Бизнес-центр — Разговор PRO

Лизинг как вид инвестиционной деятельности.

Можно рассматривать лизинг виды и преимущества которого были описаны выше, как инвестиционную деятельность. Ведь это своеобразное вложение лизингодателем собственных свободных средств в развитие и экономику лизингополучателя.

Лизинговая компания может приобрести оборудование и сдавать его в аренду на определенных условиях. Такие вложения всегда выгодны, поскольку окупаются и защищают инвестора от обесценивания свободной валюты.

Учитывая виды лизинга схема должна быть разработана в зависимости от интересов инвестора. Чтобы получить большую прибыль, можно отдавать оборудование в аренду без дальнейшего права на выкуп (оперативный лизинг).

Если цель – реализовать имущество и приобрести новое, то в такой ситуации лучше выбрать финансовый лизинг.

Вливания лизингополучателя в транспорт и технику, взятую в пользование, также являются инвестициями. Физическое или юридическое лицо вкладывает свободные средства в объекты, которые можно использовать в личных или производственных целях.

Так удается заработать, пополнить автопарк и уберечься от инфляции. Такие вливания капитала всегда выгодны.

www.russtartup.ru

InfoBank.by | Лизинг | Аналитика

Войти Регистрация Банки Курсы валют Курсы валют- Курсы валют

- Курсы валют для Android

- Курсы валют Нацбанка РБ

- Курсы валют Центробанка РФ

- Курсы валют Евро ЦБ

- Статьи о вкладах

- Поиск депозитов

- Валютные риски вклада

- Телеграм-канал Вклады

infobank.by

Управление рисками в лизинговых операциях

Введение

Актуальность темы дипломной работы обусловлена прежде всего тем, что сегодняшнему российскому рынку присуще большое число рисков, сопряженных практически с любым видом коммерческой деятельности. В сложившейся ситуации российские предприниматели распознают эти риски зачастую на интуитивном уровне. Ощущается недостаток комплексного понимания природы возникновения рисков и системного подхода к управлению ими. Лизинговая деятельность считается инвестиционной и, поэтому общие подходы в управлении рисками инвестиционной деятельности приемлемы и к лизингу. Однако у компаний-лизингодателей есть своя специфика работы на рынке капитальных услуг, и многие из вопросов риск-менеджмента лизинговой деятельности на сегодня остаются без ответа для отечественных специалистов — практиков.

Многие отечественные специалисты-практики считают, что Западные технологии по оценке платежеспособности к России неприменимы по нескольким причинам: во-первых, наша система бухгалтерского учета пока еще не перешла на международные стандарты, и те данные, которые подразумеваются на западе, у нас всегда искажены. Вторая причина – это достоверность такой учетности. Можно сказать, что по предприятиям малого бизнеса и среднего бизнеса достоверность отчетности составляет приблизительно 15-20%, а, если брать малые предприятия в сфере торговли, то до 80%-90% выручки проходит, минуя регистры бухгалтерского учета. В-третьих, все методики, которые существуют на западе, ориентированы на определенную структуру предприятия, что делает их неприменимыми для России.

Бытует мнение о том, что вместо глубинного изучения рисков, связанных с лизинговой деятельностью, достаточно только анализа финансово-хозяйственной деятельности компании — лизингополучателя и разработки методики оценки ее платежеспособности с учетом особенностей данной компании, принимая во внимание все факторы ее деятельности, как то: форма собственности в компании, отрасль, в которой она работает, и т.д. Думается так, что эта модель не должна быть догмой и не должна превалировать, ее нужно соизмерять в том или ином диапазоне. Преимущество такой модели очевидно — заключается в контроле ситуации с заемщиком. Однако в данном направлении инвестиционного менеджмента дальше теоретической идей пока дело не двигается — в настоящее время в России такой универсальной методики не создано.

Если в странах с развитой экономикой управление рисками считается наукой, в России управление рисками требует более гибкого подхода. Как правило, российские лизинговые компании вынуждены покрывать практически все риски по лизинговой сделке. Если же они смогут аккуратно и объективно выявить риски, связанные с конкретным лизингополучателем, то они смогут и точнее определить соответствующую премию по лизинговому договору. Это улучшит качество кредитного портфеля лизингодателя, снизит стоимость сделки, и будет способствовать более активному использованию финансовой аренды лизингополучателями и развитию лизингового сектора в целом. Для этого лизинговым компаниям необходимо уметь правильно оценивать риски и управлять ими. Поэтому в данной работе предлагаются методические рекомендации по следующим вопросам:

Риски лизинговой деятельности;

Комплексная оценка рисков лизинговой сделки;

Риски, связанные с нечеткой правовой базой лизинга в России;

Ликвидность предмета лизинга. Способы уменьшения рисков, связанных с предметом лизинга;

Гарантии лизинговой сделки;

Система эффективного управления лизинговой компанией и способы формирования оптимального портфеля лизинговых проектов;

Анализ финансового состояния потенциального лизингополучателя.

Эта тематика оправдана в отношении лизинговой деятельности прежде всего тем, что, во-первых, российский рынок лизинговых услуг начал развиваться только с начала 90-х гг. и у участников этого рынка еще не накоплено достаточно опыта практической деятельности. Во-вторых, нормативно правовая база, регулирующая лизинговую деятельность, до сих пор претерпевает значительные изменения. В-третьих, лизинговая сделка является достаточно сложным видом финансовой операции в силу того, что в ней принимают участие, как правило, три стороны (поставщик оборудования, лизинговая компания и лизингополучатель).

В любом случае, исходя из многолетней истории лизинга следует, что это очень выгодный вид бизнеса, если стараться разумно предусматривать все риски. И с этой точки зрения проблема эффективного управления рисками лизинговой деятельности видится, в принципе, решаемой. Кредиторы и инвесторы готовы финансировать лизинговую компанию при условии, что работа лизинговой компании ориентирована на прибыль. Когда лизинговая компания не знает, как она будет распоряжаться выделенным ей залогом, то кредит такой компании давать нельзя.

Целью дипломной работы является создание объективного представления об имеющихся проблемах минимизации рисков в российском лизинговом бизнесе и нахождение адекватных путей управление рисками в лизинговых операциях.

Заданная цель подразумевает решение конкретных задач в дипломном проекте:

обобщить мнения участников российского лизингового рынка в отношении рисков лизинговой деятельности;

выявить нерешенные проблемы управления рисками на российском лизинговом рынке;

систематизировать использующиеся в настоящее время в России методы управления рисками в лизинговых операциях;

изучить новые для российского бизнеса методы управления рисками в лизинговой инвестиционной деятельности;

проанализировать новый для России опыт управления рисками в лизинговых операциях;

разработать методические рекомендации для минимизации рисков.

Информационную базу для написания работы составляют отечественные и зарубежные экономические источники, а также материалы хозяйственной практики российских и зарубежных лизингодателей.

Глава 1. Риски в лизинговых операциях

§ 1. Понятие риска и виды рисков в лизинговых операциях

Риск – это сложная и многоаспектная категория. Существуют различные определения понятия «риск». В наиболее общем виде под риском понимают возможность возникновения убытков или недополучения доходов вследствие неопределенности ситуации. В специальной литературе, посвященной анализу рисков, перечисляется множество видов риска, начиная от промышленных и экологических, и заканчивая финансовыми и политическими.

Риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, в принципе, для всех одинаковы. Примерно равна и вероятность, с которой тот или иной риск может произойти. Но все-таки исходы из рисковых ситуаций разные для разных компаний. Это происходит из-за того, что в одной и той же ситуации одна группа людей обладает большей осведомленностью, нежели другая группа. Целью данной главы будет продемонстрировать на каких этапах лизинговой сделки какие риски возникают, в каких областях, и каким образом эти риски можно уменьшить.

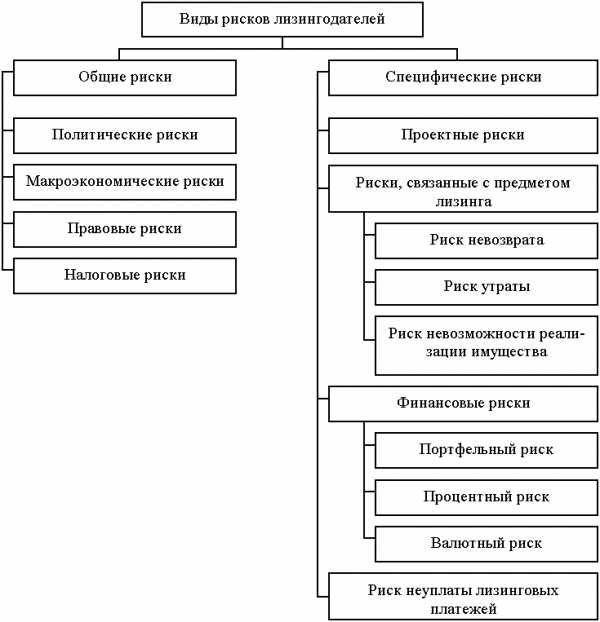

Риски, с которыми сталкиваются лизинговые компании в процессе своей деятельности, можно подразделить на две группы: общие, с которыми сталкиваются все предприятия, работающие на российском рынке, и специфические.

К общим рискам относятся следующие категории рисков: политические, макроэкономические, юридические и налоговые.

Cуть политических рисков заключается в возможности недополучения дохода или потери собственности вследствие изменения социально-политической ситуации в стране. Данный вид риска особенно существенен на переходных этапах развития экономики и связан с нестабильностью государственной власти, этническими и региональными проблемами, резкой поляризацией интересов социальных групп.

Макроэкономические риски, как следует из названия, проистекают из макроэкономической ситуации. На их возникновение оказывают влияние хозяйственные трудности, связанные с политикой, снижение роста валового национального продукта (ВНП), уровень развития банковской сферы, ожидание подъема или кризиса в экономике, изменения ставки банковского процента.

На возникновение правовых (юридических) рисков оказывают свое влияние такие факторы, как состояние законодательства и его динамика. Естественно, что постоянное изменение юридической базы, как и противоречия законодательства, затрудняют ведение предпринимательской деятельности.

Причиной возникновения налоговых рисков являются нечеткие формулировки, а порой и противоречия, которые содержатся в законодательных актах, регулирующих налоговую сферу. Многие бухгалтера и руководители компаний опасаются, что налоговая инспекция может не согласиться с толкованием правил, предложенных компанией. Это увеличивает риски, связанные с лизинговой сделкой, т.к. несмотря на все усилия следовать законодательству, лизинговая компания может подвергнуться риску потенциально высоких штрафов.

По отношению к лизинговой деятельности этот вид риска имеет свои особенности, так как в лизинговой сделке собственник и пользователь имущества разделены. Особенно много вопросов из-за этого возникает при осуществлении сделок международного лизинга, когда собственник имущества (иностранная лизинговая компания) и пользователь имущества (российское предприятие) находятся по разные стороны границы, в разных юридических и налоговых системах.

Наряду с общими рисками, лизинговые компании в своей деятельности сталкиваются с рисками специфическими, которые относятся к сфере лизинга и связаны с природой и особенностями лизинговой сделки.

Лизинговая сделка – это сложный механизм, который обладает чертами аренды, договора поручения, договором оказания лизинговых услуг и, одновременно со всем этим является инвестиционным проектом. Успех лизинговой сделки напрямую зависит от успеха проекта лизингополучателя, поэтому огромная группа рисков, характерная для лизинговых сделок – это проектные риски. Они связаны с разработкой и выполнением конкретного проекта. Сюда входят и состоятельность проекта с финансовой точки зрения, и экологическая безопасность проекта, и сбытовая стратегия лизингополучателя.

Большая группа рисков, на которые лизингодателю следует обратить большое внимание, связана с предметом лизинга, которым чаще всего бывает различное промышленное оборудование. Риски эти можно классифицировать следующим образом:

риск невозврата – т.е. ситуация, когда лизингополучатель отказывается возвращать лизинговое имущество,

риск утраты – т.е. когда лизинговое имущество физически утрачено,

и риск невозможности реализации оборудования на вторичном рынке.

Данные риски можно уменьшать различными способами, куда входит страхование предмета лизинга, разработка эффективной схемы обеспечения и другие способы, которые используются лизинговыми компаниями.

Финансовые риски, с которыми сталкивается лизинговая компания, можно условно подразделить на три категории:

Портфельный риск. Причиной возникновения портфельного риска является неадекватное распределение портфеля лизинговых контрактов между лизингополучателями, концентрация лизингового портфеля у одного лизингополучателя, или у группы компаний, принадлежащих к одной отрасли промышленности. Кризисная ситуация, негативно повлиявшая на эту компанию или отрасль, может привести к значительным потерям, и даже к банкротству лизинговой компании.

Процентный риск. Процентный риск возникает из соотношения процентов по банковскому займу, взятому для финансирования лизинговой сделке, и процентов по договору лизинга.

Если договор на банковский кредит заключен с плавающей процентной ставкой, а лизинговый договор с фиксированной, то может получиться так, что процент по кредитному договору повысится, и сделка для лизинговой компании окажется убыточной.

Процентный риск можно минимизировать, включив в договор лизинга статью, в которой необходимо оговорить, что в случае изменения процентной ставки по банковскому кредиту изменится сумма лизинговых платежей. Однако следует обратить внимание на то, что в соответствии с гражданским законодательством, сумму лизинговых платежей можно пересматривать только один раз в год.

Валютный риск. В основе валютного риска лежит изменение реальной стоимости суммы лизинговых платежей по договору лизинга за определенный период. Валютному риску подвержена любая из сторон лизинговой сделки. Особенно подвержены валютным рискам те лизинговые компании, которые берут кредиты в иностранной валюте, а получают лизинговые платежи в рублях. Можно привести немало примеров тому, как пострадали лизинговые компании в августе – сентябре 1998 года, когда для осуществления лизинговых договоров, выраженных в рублях, были взяты валютные кредиты.

Однако, если лизинговая компания «привяжет» лизинговый договор к валютному эквиваленту, в сложном положении может оказаться лизингополучатель. Обычно лизингополучатели работают на внутреннем рынке, и, следовательно, реализуют продукцию за рубли. Очевидно, что цены на продукцию не будут расти такими же быстрыми темпами, как курс валюты. В этом случае повысится риск неплатежеспособности покупателя, и, скорее всего, лизинговым компаниям придется пересматривать условия выплаты платежей и предоставлять лизингополучателям отсрочку по выплате платежей.

Риск неуплаты лизинговых платежей – это, пожалуй, самый серьезный риск с которым сталкивается лизинговая компания в процессе своей деятельности. Неполучение лизинговых платежей может привести к кризису наличности и неплатежеспособности лизингодателя.

Хотя прибыль не всегда является целью лизинговой деятельности, в большинстве случаев при расчете лизинговых платежей по лизинговому договору финансовые специалисты лизинговой компании стоят перед классической дилеммой: они должны с одной стороны максимизировать прибыль лизинговой компании и обеспечить постоянный приток денежных средств, а с другой стороны – максимально учесть интересы лизингополучателя. Финансисты лизинговой компании должны разработать такой график выплат лизинговых платежей, который, во-первых устроит лизингополучателя по срокам, а во-вторых, будет соизмеряться с его финансовыми возможностями. Иначе лизинговая компания, сама того не желая, может привести к досрочному разрыву лизинговой сделки, так как лизингополучатель будет не в состоянии выплачивать слишком высокие лизинговые платежи, будет постоянно испытывать недостаток денежных средств, и, как результат, либо откажется от сделки и вернет оборудование, либо просто разорится. А ни тот, ни другой вариант крайне нежелателен для лизинговой компании. Любой практик подтвердит, что завершенный договор с отсрочками и переносом лизинговых платежей лучше, чем договор прерванный. Данную ситуацию можно представить как весы, на одной чаше которых находятся интересы лизинговой компании, а на другой – интересы лизингополучателя, и задача финансиста лизинговой компании – найти точку равновесия этих двух чаш, путем корректного, правильного расчета лизинговых платежей.

§ 2. Использующиеся в России методы управления рисками в лизинговых операциях

Специфической особенностью управления рисками при лизинговых операциях в российских лизинговых компаниях является то, что на сегодняшний день качество кредитного портфеля большинства компаний оставляет желать много лучшего, и, поскольку в России обороты капитала невелики, для лизинговой компании одна плохая лизинговая сделка может оказаться роковой.

Если в странах с развитой экономикой управление рисками считается наукой, в России управление рисками требует более гибкого подхода. Как правило, российские лизинговые компании вынуждены покрывать абсолютно все риски по лизинговой сделке. Если же они смогут аккуратно и объективно выявить риски, связанные с конкретным лизингополучателем, то они смогут и точнее определить соответствующую премию по лизинговому договору. Это улучшит качество кредитного портфеля лизингодателя, снизит стоимость сделки, и будет способствовать более активному использованию финансовой аренды лизингополучателями и развитию лизингового сектора в целом. Для этого лизинговым компаниям необходимо уметь правильно оценивать риски и управлять ими.

Опыт российских компаний по управлению рисками при лизинговых операциях мы рассмотрим на примере лизинговых компаний, предоставивших материалы по данной теме на конференции “Лизинговые сделки на российском рынке: управление рисками”, а так же на страницах специализированных изданий, посвященных лизтингу.

Комплексный подход к оценке и управлению рисками любой лизинговой компании можно разделить на два уровня. Первый уровень – это оценка управления рисками конкретной сделки. Второй уровень – риски, связанные с деятельностью лизинговой компании.

Комплексный подход к оценке и управлению рисками лизинговой компании.

1-ый уровень

Риски конкретной сделки

2-ой уровень

Риски всей лизинговой компании

1-ая группа рисков связана с поставщиками оборудования

2-я группа рисков связана с ликвидностью имущества

3-я группа рисков связана с возможностью утраты лизингополучателем платежеспособности

На первом уровне рассматриваются риски конкретной сделки. В частности:

Первая группа рисков, это риски, связанные с поставщиком объекта лизинга. На российском рынке это очень серьезная проблема, поскольку российские лизинговые компании работают как с иностранными поставщиками оборудования, так и с российскими. При работе с российскими поставщиками оборудования риски очень высокие, но, в то же время, для компаний, не имеющих достаточного опыта работы по торговым контрактам, риски, связанные с иностранными поставщиками, тоже становятся большой проблемой. При работе с иностранными поставщиками важно грамотно организовать внешнеторговую деятельность лизинговой компании. Надо видеть эти риски, дезавуировать их и управлять ими. Такая грамотная работа приводит не только к снижению рисков компании или даже сведению их к нулю, но и к получению дополнительной прибыли и дополнительных гарантий.

«Существуют определенные особенности и при работе с иностранными поставщиками. Поскольку на западе существует перепроизводство, российский рынок представляет очень большой интерес для западных компаний. Единственным проводником, с которым они могут работать сегодня на российском рынке, являются лизинговые компании и банки. В связи с этим, лизинговые компании и банки могут требовать с иностранных поставщиков определенные скидки: например, 5%-10%. Если же говорить об оборудовании, которое было произведено в 97-м, в 96-м году и морально устарело, то здесь можно требовать скидки до 30%- 40%».

И здесь логично перейти к рассмотрению второй группы рисков.

Вторая группа рисков, это риски, связанные с объектами лизинга. Лизинговая компания должна понимать, как она сможет управлять остаточной стоимостью объекта лизинга и насколько она сможет восполнить потери в случае срыва лизинговой сделки. Здесь есть риски морального устаревания объекта лизинга, и для лизинговой компании очень важно предвидеть, насколько объект лизинга будет ценен лизингополучателю и насколько он быстро морально устареет на рынке.

Для этого используется понятие рисков, связанных с утратой ликвидационной стоимости обеспечения. Ликвидационная стоимость – это те денежные средства, которые получает собственник имущества в случае реализации своих прав.

«Ценообразование и тенденция изменения цен на объект лизинга тоже нужно учитывать. Пример с минифотолабораториями показал, что, если в 93-м году минифотолаборатории стоили порядка $80.000 – $90.000, то, в результате изменения таможенной политики, через полтора года эти лаборатории стали стоить по $50.000. У лизингополучателя, у которого минифотолаборатория находилась в лизинге полтора года, еще оставался долг в $50.000, и перед ним встала дилемма: платить за эту минифотолабораторию еще $50.000, или не платить и купить за эту же сумму новую минифотолабораторию».

Третья группа рисков, связанная с утратой лизингополучателем платежеспособности. На сегодняшний день эти риски делится на две большие категории, которые можно охарактеризовать как внешние и внутренние риски.

Категория I – Внешние риски:

изменения в федеральном и региональном законодательстве

административные риски, мешающие лизингополучателю выполнять свои обязательства или осуществлять текущую деятельность (проблемы с лицензированием, получением разрешений регулирующих и надзорных ведомств)

неправомерные действия государственных учреждений и исполнительных органов (налоговой полиции, милиции, т. п.)

несовершенство налоговой системы

политическая и социальная обстановка

инфляция

конкурентоспособность лизингополучателя в отрасли и в сегменте рынка, в котором он работает

с поставщиками сырья, материалов

потребителями продукции лизингополучателя

Категория II – Внутренние риски:

утрата платежеспособности лизингополучателя

менеджмент, качество управления компанией – лизингополучателя

квалификация специалистов, работающих на оборудовании, полученном в лизинг, соблюдение технологии производства

мошенничество, умышленное действие лизингополучателя по отказу от исполнения своих обязательств по договору лизинга

Категория внешних рисков прежде всего связана с изменением тех условий, в которых работает предприниматель. К категориям внешних рисков относится, во-первых, законодательство и те ограничения, которые могут помешать клиенту выполнить свои обязательства или осуществлять предпринимательскую деятельность; неправомерные действия государственных учреждений и исполнительных органов. Во-вторых, субъекты Федерации принимают отдельные документы, которые противоречат ГК и даже Конституции, что тоже обуславливает внешние риски.

Чтобы сделать сделку эффективной и обеспечить возврат вложенных средств, задача всех лизингодателей – включить в договор все то, что бы стало болевой точкой для клиента, и, благодаря договорным обязательствам, на нее можно было бы надавить. Условно, считается, что это риски, связанные с договорами лизинговой сделки. При этом подразумеваются не только лизинговое соглашение, но и договора, связанные с обеспечением залога, кредитные договора, договора страхования, и т.п.

В общем считается, что важно не допустить возникновения рисковой ситуации когда это возможно, и за это отвечает первая комплексная система предупреждения рисков, но, если такая ситуация все-таки возникла, нужно всегда знать, как поступать. Считается, что чем глубже созданная система обеспечения (2, 3, 4, 5 эшелонов обеспечения) тем лучше.

Второй уровень составляют риски, связанные с деятельностью лизинговой компании:

В первую очередь, это риски, связанные с составлением портфеля договоров лизинговой компании. У универсальной лизинговой компании, занимающейся финансовым лизингом, риск портфеля договоров минимальный, потому что она раскладывает сделки по отраслям и, если одна отрасль в силу каких-то экономических причин становится убыточной, компания выигрывает на другой отрасли. У компаний с узкой специализацией или у вендорных лизинговых компаний (компании при поставщике) эти риски представляют гораздо большую проблему. Например, после кризиса 17-го августа транспортные перевозки стали убыточными, и все лизингополучатели, имевшие в лизинге грузовые автомобили, перестали платить. Начался возврат автомобилей. Соответственно лизинговые компании понесли убытки на лизинге автотранспорта.

Риски портфелей договоров оцениваются различными путями: некоторые лизинговые компании вводят различные рейтинговые системы, но и те, и другие системы пока в России используются редко. Можно также вводить разделение по отраслям и не вкладывать в одну отрасль более 20 — 30% сделок.

В России надо рассматривать и риски, связанные с рефинансированием. Это связано с тем, что российские банки, как правило, осуществляют кредитование по плавающей ставке. Если ввести ставку рефинансирования в рублях, то она будет зависеть от ставки ЦБ. Кроме того, банки имеют лимит на каждого заемщика. Лизинговая компания уже при ее становлении и начале развития должна понимать, что рано или поздно банк перестанет ее рефинансировать. В связи с этим, надо заранее увеличивать свой уставной капитал и принимать другие меры обеспечения непрерывного процесса лизинговой деятельности.

Последний момент, специфический только для России – это региональные и местные риски. По балансам предприятий могут быть прекрасные показатели, и, может показаться, что нет никакого риска, однако, такой показатель может не совпадать с реальными денежными показателями по региону. Необходимо учитывать и потенциальную взрывоопасность данного региона, связанную как с национальными проблемами, так и с забастовочным движением, потому что, если “градообразующие” предприятия вдруг встанут в результате забастовки, это приведет к тому, что даже местная торговля тут же понесет большие убытки.

Важно подходить к рискам системно, и рассматривать и дезавуировать не отдельные риски, а все риски в целом, как по сделке, так и по деятельности всей компании.

Приведенный выше комплексный подход к анализу рисков, связанных с лизинговой деятельностью оригинально смотрится с точки зрения теории риск-менеджмента. А вот тех тривиальных путей защиты, которые используются российскими лизингодателями для реализации подобных моделей на практике — здесь мы сразу хотим сказать, что приведенных ниже в этом параграфе способов управления рисками явно недостаточно даже для полной реализации приведенной теоретической модели, не говоря уже об эффективности ведения лизингового бизнеса посредством системного подхода к минимизации рисков на практике. Происходит это потому, что для управления приведенными в схеме рисками используются так же и иные методы, которые пока мало применяются в российской практике.

1. Использование аванса или залога является широко распространенным положением лизингового договора. Отметим, что очень существенно использование аванса или залога при отсутствии эффективной системы определения кредитоспособности и надежности клиентов и механизма быстрого возврата оборудования в случае неплатежей. Как правило, размер аванса составляет около 20 процентов от стоимости лизингового договора. Что касается залога, то обычно требуется, чтобы он был приблизительно равен 20 процентам от стоимости арендованного актива. По мере того, как растет доверие между лизингодателем и лизингополучателем, требование к наличию залога и аванса может снижаться. Для обеспечения своевременной оплаты применяются неустойки и штрафы, например пени в 0,5-0,15 процентов за каждый день просрочки платежа. По мере возможности лизингодатель может также заключать договор с поставщиками оборудования, которые могут дать согласие на покупку оборудования со скидкой в случае неплатежей.

2. Широко применимой практикой снижения степени риска, используемой лизинговыми компаниями, в которых банк является основным акционером, является требование, чтобы клиент лизинговой компании вел счета в банке-учредителе этой лизинговой компании. В этом случае при возникновении неплатежей банк сможет просто заморозить счета клиента-должника.

3. Степень риска может быть снижена путем осуществления наблюдения и контроля. Некоторые банки, которым принадлежит крупная доля в уставном капитале лизинговой компании, требуют, чтобы заявки, полученные от потенциальных клиентов, рассматривались кредитным отделом банка. Подобная практика, когда инвестиционный комитет банка предоставляет подробную информацию для анализа кредитному отделу банка и лизинговой компании, являющейся дочерним образованием банка, широко распространена. После проведения соответствующего анализа банк дает свои рекомендации о том, что в каждом конкретном случае более приемлемо: предоставление кредита или заключение лизинговой сделки. Некоторые лизинговые компании даже не видят заявки на предоставление оборудования по договору лизинга до тех пор, пока она не одобрена кредитным отделом банка. Некоторым лизинговым компаниям предоставлена определенная независимость в принятии решения о заключении лизинговой сделки, хотя и в определенных пределах.

4. Лизинговые компании стараются обезопасить сделку путем использования государственных гарантий. К примеру, если региональная администрация придает огромное значение расширению мощностей конкретного завода в регионе, она может предоставить гарантию лизингового договора, обеспечивающую выплату причитающихся лизинговых платежей в случае нарушения лизингополучателем своих договорных обязательств. Однако такие гарантии являются слабым утешением в связи с тем, что администрации испытывают нехватку средств, необходимых для выполнения своих непосредственных функций.

5. Страхование лизингового договора (в том числе финансовых рисков на случай неплатежей лизингополучателя) в России довольно дорогое: от 10 до 15 процентов от общей стоимости оборудования. Еще более проблематичным является выбор страховой компании, поскольку в России существует множество нестабильных страховых компаний, из которых только несколько имеют лицензию, дающую им право на осуществление страхования финансовых рисков. Все лизингодатели-респонденты единодушно заявили о том, что самое лучшее страхование арендованного актива может обеспечить только сама лизинговая компания. Ненадежные страховые компании могут с легкостью ввести в заблуждение малые и средние предприятия. Кроме того, в том случае, если компания сама осуществляет страхование, она обеспечивает гарантию того, что страховые отчисления будут производится вовремя.

Ни один из приведенных выше способов, ни все они вместе взятые не решают проблемы эффективного управления рисками в лизинговой деятельности, ведя к удорожанию сделки и/или перекладыванию ответственности с одного участника лизинговых отношений на другого.

§ 3. Проблемы управления рисками в российском лизинге.

Лизинговый бизнес в России развивается медленно отчасти и потому, что многие проблемы связанные с рисками инвестирования в реальные активы вообще и посредством лизинга, в частности, кажутся отечественным специалистам практикам неразрешимыми. Мною разработана таблица, которая предусматривает следующие проблемы рисков в лизинговых операциях, на которые указывают участники отечественной лизинговой индустрии:

mirznanii.com