Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

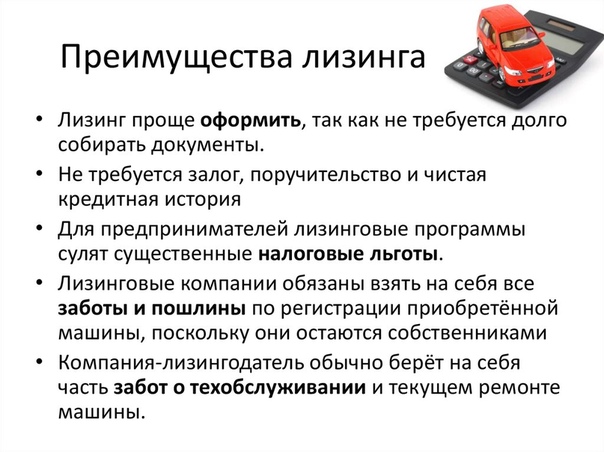

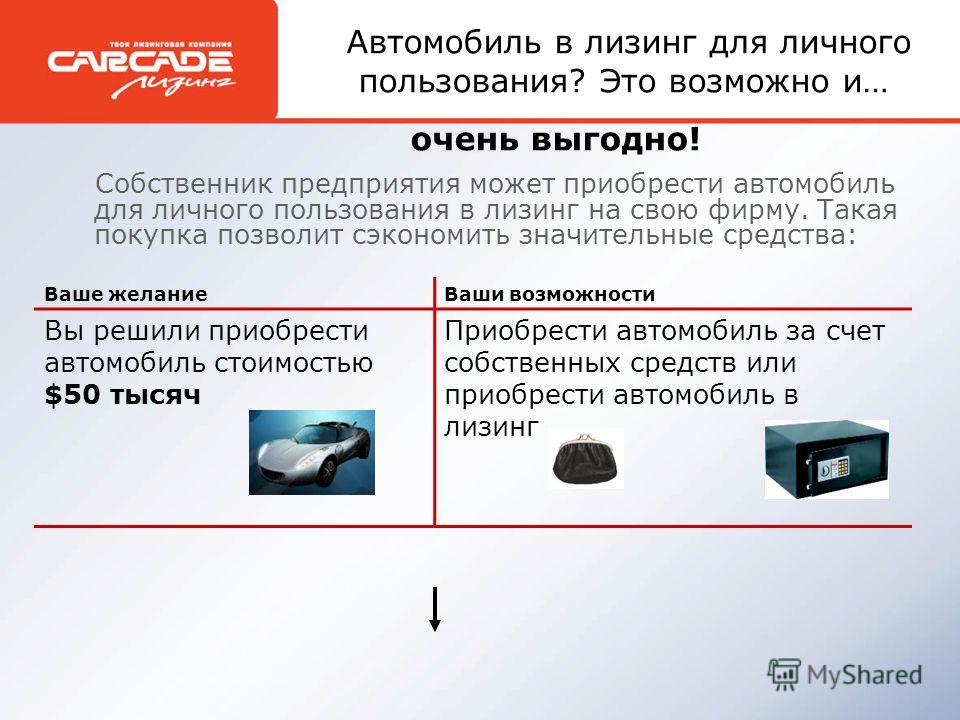

Лизинг автомобилей

Лизинг автомобилей – это нечто среднее между арендой и куплей-продажей в кредит. По условиям договора лизинга лизинговая компания (лизингодатель или арендодатель) приобретает выбранный лизингополучателем (арендатором) автомобиль и сразу передаёт ему в пользование.

Содержание

Скрыть- Условия лизинга авто

- Лизинг автомобилей для физических лиц

- Лизинг автомобилей для юридических лиц

- Лизинг легковых автомобилей

- Лизинг грузовых автомобилей

- Подводные камни при лизинге автомобиля

Условия лизинга авто

Лизингополучатель использует автомобиль и платит лизинговой компании регулярные платежи, одновременно «выплачивая» стоимость машины.

Лизинговые платежи состоят из процентов за пользования лизингом, части стоимости имущества и расходов по его содержанию (налоги, проч.).

После того, как лизингодателю будет выплачена полная стоимость имущества, машина переходит в собственность лизингополучателя. Иными словами, лизинг – это когда лизинговая компания покупает выбранный клиентом для него автомобиль, а клиент постепенно его выкупает и платит определённую плату (процент) за пользование лизингом.

Иными словами, лизинг – это когда лизинговая компания покупает выбранный клиентом для него автомобиль, а клиент постепенно его выкупает и платит определённую плату (процент) за пользование лизингом.

Лизинг автомобилей для физических лиц

Покупка автомобилей физическими лицами в лизинг – распространённое явление в Западной Европе и США. Таким способом приобретается больше трети всех легковых автомобилей. Несмотря на это, в России на сегодня по схеме лизинга частными лицами приобретается ничтожно малое количество автомобилей. Причина этого не только финансовые, но и ментальные – россиянам приятнее пользоваться собственным автомобилем, даже выплачивая за него кредит. Однако лизинг может иметь место там, где невозможно получить кредит в силу возрастных или иных ограничений для заёмщика. Не передавая автомобиль в собственность сразу, лизинговая компания по сравнению с кредитом уменьшает свои риски на случай неуплаты.

Лизинг автомобилей для юридических лиц

Лизинг автомобилей для юридических лиц гораздо более популярен, чем для частных граждан. Потому что для организаций лизинг автомобилей – это удобный способ привлечения стороннего капитала в бизнес. Не имея достаточной массы залогового имущества для того, чтобы взять кредит, можно получить в распоряжение автомобиль по системе лизинга. Вместе с тем, законодательство позволяет поставить лизинговый автомобиль на баланс организации сразу, после заключения договора лизинга. Это значит, что юридическое лицо сможет сразу начислять амортизацию, оптимизируя этим свой налоговый учёт.

Потому что для организаций лизинг автомобилей – это удобный способ привлечения стороннего капитала в бизнес. Не имея достаточной массы залогового имущества для того, чтобы взять кредит, можно получить в распоряжение автомобиль по системе лизинга. Вместе с тем, законодательство позволяет поставить лизинговый автомобиль на баланс организации сразу, после заключения договора лизинга. Это значит, что юридическое лицо сможет сразу начислять амортизацию, оптимизируя этим свой налоговый учёт.

Лизинг легковых автомобилей

Лизинг легковых автомобилей удобен, когда арендатор, не выкупая автомобиль полностью, может заменить его на новый. В западных странах это распространённая схема, которая популяризирует лизинг автомобилей среди населения. В России же лизинг до недавнего времени был возможен только для коммерческого использования. Однако и после законодательных изменений продажи легковых автомобилей в лизинг не получили широкого распространения. Лизинг легковых автомобилей удобен тем, что по договорённости с лизинговой компанией можно не принимать автомобиль в собственность, а выплаченную стоимость использовать для приобретения в лизинг следующего автомобиля. Это прельщает тех, кто по каким-либо соображениям не хочет иметь в собственности используемый автомобиль.

Это прельщает тех, кто по каким-либо соображениям не хочет иметь в собственности используемый автомобиль.

Лизинг грузовых автомобилей

Грузовые автомобили и спецтехника гораздо чаще становятся предметом лизинга чем легковые. В лизинг можно приобрести как новые грузовые автомобили, так и бывшие в употреблении. Это простой и быстрый способ активного расширения парка грузовых автомобилей.

Рассмотрение заявок на приобретение автомобиля в лизинг, как правило, гораздо более простое и быстрое, чем заявок на кредит.

Да, и количество документ при оформлении гораздо меньше. Вместо 4 договоров: кредита, купли-продажи, страхования и залога при лизинге заключается только 2: непосредственно лизинг и страхование. В то же время никаких дополнительных ограничений в работе грузовой техники лизинг не накладывает.

Подводные камни при лизинге автомобиля

Если покупатель оказывается не в состоянии платить по договору кредита автомобиля, автомобиль, как залог, может быть реализован, и за счёт этого покрыт долг по кредиту. При этом оставшаяся от продажи сумма будет собственностью заёмщика. Если лизингополучатель не в состоянии дальше платить по договору, все выплаченные суммы могут остаться у лизинговой компании.

При этом оставшаяся от продажи сумма будет собственностью заёмщика. Если лизингополучатель не в состоянии дальше платить по договору, все выплаченные суммы могут остаться у лизинговой компании.

При просрочке лизинговых платежей лизингодатель может самостоятельно направить в банк бесспорное распоряжение о списании долга со счёта должника.

Вместе с тем, в договоре лизинга есть и положительные моменты. К примеру, взятое в лизинг имущество не может уйти под арест (в т. ч. и налоговый) по просроченным долгам лизингополучателя.

Совет от Сравни.ру: требуйте от лизинговых компаний расчёта эффективного (реального) процента по лизингу и смету расходов по сделке, чтобы вы могли спрогнозировать свои затраты на весь срок действия договора лизинга.

5 способов решить, покупать автомобиль в лизинг или в кредит

В нашей предыдущей статье «5 неизвестных вам фактов о лизинге для физических лиц» мы постарались дать общее представление об автолизинге.

Сегодня мы подготовили детальное сравнение лизинга для физлиц и автокредита – не по каким-то надуманным параметрам, а по самым что ни на есть практичным:

- Срок, на который вы покупаете автомобиль

- Какую марку вы собираетесь покупать

- Сколько у вас свободного времени

- Какие у вас доходы

- И – внимание! – любите ли вы азартные игры

Согласитесь, такого сравнения вы еще не видели.

1. Срок, на который вы покупаете автомобиль

Обычно вы знаете и сознательно планируете, на какой срок будет куплен автомобиль. Чаще всего это не первая ваша машина – и исходя из предыдущего опыта вы понимаете, каков для вас оптимальный «цикл владения». Также вы при этом учитываете факторы роста своих доходов (и покупки более дорогой машины), появления у вас детей (с необходимостью в более вместительном авто) и т.д.

Автокредит хорош, если вы покупаете автомобиль навсегда или на долгий срок – то есть планируете пользоваться им около 4-5 лет. Тогда, при условии последующей удачной (!) перепродажи (см. пункт 5 «Любите ли вы азартные игры»), автокредит получится выгоднее, чем лизинг.

Тогда, при условии последующей удачной (!) перепродажи (см. пункт 5 «Любите ли вы азартные игры»), автокредит получится выгоднее, чем лизинг.

Лизинг для физических лиц оптимален при планируемом сроке владения авто от 1 до 3 лет, так как дает возможность пользоваться автомобилем с ежемесячными платежами, которые будут в 2-3 раза меньше, чем при автокредите на аналогичный срок. А в конце лизинга можно будет легко заменить автомобиль на новый.

2. Какую марку автомобиля вы собираетесь покупать?

Этот пункт поможет вам ответить на предыдущий вопрос – о планируемом сроке владения. Статистика неумолима и неподкупна: марки одних моделей меняются быстрее других.

Если вы покупаете отечественный автомобиль (который, по статистике, будете использовать 5 с лишним лет ), то лучше всего вам подойдет автокредит. А вот при покупке иномарки, особенно премиум-класса (Mercedes, BMW, Audi, Volkswagen и др.), которую вы, по статистике, смените на новую через 2,5-3 года, выгоднее воспользоваться лизингом.

3. Сколько у вас обычно свободного времени?

Время, которое вы тратите на покупку автомобиля при кредите и при лизинге, обычно, одинаково. И там и тут от вас потребуют некий пакет документов (обычно – паспорт и водительское удостоверение) и примут решение по заявке в срок от 15 минут. Совсем другое дело – время, которое вам придется потратить на продажу старого автомобиля, когда, выплатив кредит или лизинговые платежи, вы решите заменить его на новый. И здесь мы предлагаем уже сейчас оценить, каким количеством свободного времени вы обладаете. Размещение объявления и фото, круглосуточные звонки, которые буду преследовать и после продажи авто, бесконечные показы, повторение одного и того же текста и просьбы о скидке – все это занимает огромное количество времени, раздражает, мешает работе и лишает выходных. Если его мало сейчас – странно ожидать, что через 3 года (4, 5, 6 и т.д. лет) его вдруг станет много.

Если у вас достаточно времени на этот процесс, то автокредит – это ваш выбор.

В противном случае, если вы занятой человек или у вас есть интересные хобби за рамками торговли антиквариатом – выбирайте лизинг для физических лиц. Через 2-3 года вы просто вернете старый автомобиль в лизинговую компанию и пересядете на новый (см. факт №5 «После окончания срока лизинга вы можете пересесть на новый автомобиль с теми же ежемесячными платежами» из нашей предыдущей статьи).

4. Какие у вас ежемесячные доходы?

На этот – часто болезненный – вопрос нужно ответить максимально честно, чтобы реально оценить, можете ли вы себе позволить именно тот автомобиль, который хотите.

В автокредите ежемесячные платежи довольно высоки. Если вы готовы их выплачивать за желанный автомобиль – нет проблем. Кроме того, вы можете снизить размер платежей, оформив более долгосрочный кредит (допустим, на 5 лет). Однако при этом общая стоимость кредитного договора за весь срок существенно увеличится. Или вы можете умерить аппетит и приобрести авто классом ниже или другой марки. В общем, варианты есть, но они не самые приятные.

В общем, варианты есть, но они не самые приятные.

В лизинге ежемесячные платежи в 2-3 раза меньше, поэтому вы точно сможете купить тот автомобиль, который нравится (или даже классом выше / улучшенной комплектации) – или использовать освободившиеся деньги на личные цели. Решайте.

5. Вы любите азартные игры?

Ответ на этот вопрос наилучшим образом продемонстрирует, готовы ли вы продавать свой автомобиль сами и доставит ли вам это удовольствие.

Если вы купили автомобиль в кредит и решили поменять его на новый, вы столкнетесь с не самой приятной процедурой продажи автомобиля «с рук». И здесь нужно учитывать несколько факторов, а также обладать сильными, часто на уровне экстрасенсорики, навыками прогнозирования:

- Реальная стоимость б/у авто по статистике дилеров (действительно совершенные сделки) на 10-15% ниже цен на «Яндекс.Авто» или Auto.ru. Потому что на этих и подобных им порталах средняя цена, на которую все обычно ориентируются, – это начальная цена без учета торга.

А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов?

А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов? - Принимаете ли вы на себя риск потери автомобилем в стоимости из-за ДТП?

- Уверены ли вы, что сегодня сможете предсказать состояние рынка через 3 года (4, 5, 6 лет и т.д.) и продать по нужной вам, а не рыночной цене?

А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов?

А вот реальные цены покупок показывает именно статистика дилеров. На какую стоимость продажи вы рассчитывали N лет назад при покупке автомобиля – вероятно, на среднюю с автопорталов? А при покупке автомобиля в лизинг все эти риски берет на себя лизинговая компания. Вам не нужно тратить на это время и нервы, брать на себя риски, примерять роль гадалки или великого эксперта в ценах на авто (учитывая то, насколько даже профессионалы ошибаются в прогнозах по стоимости активов в многолетней перспективе).

Кроме того, в конце срока лизинга у вас есть несколько вариантов: автомобиль можно вернуть, выкупить в собственность или продолжить им пользоваться, продлив договор. В результате:

- Можно отложить важное решение на потом, когда для него появятся данные – а не в момент покупки, как при кредите;

- Не нужно сейчас гадать, сколько будет стоить машина через много лет;

- В конце срока лизинга можно заработать на разнице между выкупной стоимостью и рыночной стоимостью авто (да, даже так).

Заключение

Вот мы и рассмотрели все те факторы, которые на практике влияют на то, каким способом купить автомобиль. В заключение предлагаем вам провести «самодиагностику» – и определиться, лизинг или автокредит подходит именно вам.

Операционный и финансовый лизинг — отличия, таблица

Под словом «лизинг» часто подразумевают только один его вид – финансовый. Он схож с покупкой в кредит: бизнес постепенно покрывает стоимость актива (оборудования, недвижимости, транспорта) и в итоге выкупает его.

Но существует и другой вид лизинга – операционный. Что он представляет собой, какие задачи решает и в чем отличие от финансового – рассмотрим в данной статье на примере лизинга автомобилей.

Операционный лизинг – что это?

Операционный лизинг – это долгосрочная (от года до пяти лет) аренда машины с полным сервисом. Лизингодатель берет на себя все обязательства и риски, связанные с владением: регистрацию и страхование, полное техническое обслуживание и внеплановые ремонты, управление поставщиками, страховыми событиями и штрафами. Лизингополучатель ежемесячно оплачивает фиксированную сумму и пользуется транспортным средством.

Лизингополучатель ежемесячно оплачивает фиксированную сумму и пользуется транспортным средством.

В России операционный лизинг автомобилей появился в 1999 г. и до сих пор не очень распространен, хотя в США понятие зародилось уже в начале XX века в железнодорожной отрасли: компании предлагали вагоны в аренду, лизингополучатель не выкупал их, а возвращал по окончании срока.

Сегодня операционный лизинг автомобилей активно используют такие гиганты, как Coca-Cola, Mars, «Лукойл» и др. Однако услуга подходит не только крупному бизнесу, но и малому, и среднему.

Операционный лизинг позволяет за несколько дней и с минимальными единовременными затратами сформировать автопарк компании, где машины могут использоваться:

- В качестве бенефита, то есть меры поощрения. Например, топ-менеджмент компании пользуется корпоративными машинами не только для решения рабочих задач, но и в личных целях.

- В качестве инструмента. Например, для компаний или ее отдельных подразделений с разъездным характером работы.

Например, для компаний или ее отдельных подразделений с разъездным характером работы.

Например, для компаний или ее отдельных подразделений с разъездным характером работы.Как работает операционный лизинг?

Схема работы включает следующие этапы:

- Клиент обращается в лизинговую компанию и обрисовывает задачу: каким сотрудникам и для каких целей нужны машины.

- Лизинговая компания предлагает подходящие решения.

- Стороны обсуждают комфортные условия – срок лизинга, предполагаемый среднегодовой пробег, список необходимых услуг.

- Клиент получает коммерческое предложение.

- После согласования условий клиент готовит пакет документов для одобрения, а затем стороны подписывают договор.

- Клиент получает готовые к эксплуатации автомобили.

- Ежемесячно клиент вносит лизинговые платежи.

- По окончании срока аренды лизингополучатель может вернуть автомобиль, продлить договор с получением нового автомобиля или же выкупить по рыночной цене.

Операционный и финансовый лизинг: главные отличия

Финансовый лизинг – это владение, а операционный – временное пользование.

Сравнение финансового и операционного лизинга

| Финансовый лизинг | Операционный лизинг | |

| Назначение | Владение автомобилем | Пользование автомобилем |

| Ежемесячные платежи | Включают полную стоимость актива, а также проценты за использование денежных средств, т. к. подразумевается выкуп в конце срока договора |

Включают более 30 услуг и частичную стоимость актива с учетом процентов за использование денежных средств. Выкуп по умолчанию не предусмотрен Выкуп по умолчанию не предусмотрен

|

| Остаточный платеж | Есть в конце срока | Нет, если в конце срока договором не предусмотрен выкуп |

| Авансовый платеж | В среднем 10–15 % от стоимости предмета лизинга по договору купли-продажи | Отсутствует |

| На чьей стороне обслуживание автомобилей? | На стороне лизингополучателя | На стороне лизингодателя |

Преимущества операционного лизинга

При операционном лизинге в компании сохраняется более высокая финансовая гибкость, если сравнивать с оформленными в собственность активами.

- Простое планирование затрат. Компании не нужно прогнозировать расходы на ТО автомобилей, страховку, шиномонтаж и так далее, поскольку все это входит в ежемесячный платеж. Клиент платит фиксированную сумму раз в месяц, а лизингодатель проводит все необходимые работы.

- Снижение налоговой базы. Поскольку автомобили не в собственности, платить за них транспортный налог не нужно. И еще: после внесения лизинговых платежей можно в полном объеме возместить включенный в стоимость этой услуги НДС.

- Снижение амортизационных отчислений. Транспорт в лизинге не ставится на основные средства и не требует отчислений на последующее обновление.

- Уменьшение непрофильных активов на балансе. Свободные средства можно использовать для развития бизнеса, инвестируя в профильное направление, а не вкладывая в покупку автомобилей.

Клиент платит фиксированную сумму раз в месяц, а лизингодатель проводит все необходимые работы.

Клиент платит фиксированную сумму раз в месяц, а лизингодатель проводит все необходимые работы. Помимо этого, упрощаются бизнес-процессы в целом.

- Меньше вовлеченность менеджмента в процесс управления автопарком. Не нужно содержать целый транспортный отдел. Снижается нагрузка на бухгалтеров, кадровиков. От компании достаточно одного контактного лица, с кем лизингодатель мог бы периодически обсуждать текущие вопросы, а также планировать будущие закупки.

- Бизнес взаимодействует с одним контрагентом – лизингодателем, со стороны которого все вопросы решает менеджер. Не нужно вести документооборот со множеством поставщиков: автосалоном, станцией техобслуживания, страховой компанией. В случае ДТП все урегулирование, вплоть до суда, берет на себя лизингодатель.

- Прозрачная отчетность. Лизинговая компания предоставляет клиенту сведения о пробеге автомобиля за месяц, о страховых событиях, а также статистику по сервисному обслуживанию. По запросу можно получить данные о маршруте, скорости перемещения, простоях.

Эти преимущества помогают оптимизировать административные процессы в компании:

- Снижается количество документов, а значит, и трудозатрат сотрудников, а также почтовых расходов.

- Не раздувается численность штата: решать все вопросы с компанией-лизингодателем может один специалист, а бухгалтеру нужно раз в месяц оплачивать один счет.

- Нет риска злоупотреблений со стороны сотрудников. Эксплуатацию и обслуживание транспортных средств контролирует лизинговая компания.

Эксплуатацию и обслуживание транспортных средств контролирует лизинговая компания.

Эксплуатацию и обслуживание транспортных средств контролирует лизинговая компания.Подведем итоги: в чем выгода операционного лизинга автомобилей для бизнеса?

Во-первых, в экономии на транспортных расходах как таковых. Лизинговая компания приобретает автомобили у дилеров на особых корпоративных условиях. Для клиента это означает более привлекательную стоимость использования машины, нежели при приобретении в собственность.

Во-вторых, в снижении затрат на обслуживание автопарка. Эти работы включены в ежемесячный платеж, но в качестве собственника их оплачивает лизинговая компания – также по более низким корпоративным ценам.

И в-третьих, в возможности снизить налоговую базу, расходы на персонал, на документооборот.

Операционный лизинг подходит любому бизнесу, для которого автомобили – непрофильный актив, будь то ретейл, медицина, СМИ, мерчендайзинг и т. д. С помощью этого инструмента компания быстро пополняет автопарк, при этом вкладывает свободные средства в развитие, а не в машины и повышает свою эффективность.

Минусы лизинга — когда не стоит использовать лизинг

В лизинге вы не собственник авто

Когда вы приобретаете авто — вы полноценный собственник и можете делать с ним, что хотите. Если же это кредит, то в течение срока выплат вы не можете продавать, но в момент окончания срока лизинга и выкупа автомобиля у лизинговой компании

Когда вы берете автомобиль в лизинг — вы не являетесь его собственником. Можно грубо сравнить лизинг с арендой жилья, а не с ипотекой.

Транспортное средство принадлежит лизинговой компании, которая предоставляет право пользоваться авто, пока вы исполняете обязательства по договору. Если авто в лизинге будет уничтожен или украден, лизинговая компания получит возмещение его стоимости от страховой компании, а вам нужно будет брать в лизинг или другим образом финансировать для себя новую машину.

Вы постоянно пользуетесь авто

Когда вы собственник авто — вы можете ездить на нем столько, сколько хотите. В том числе очень мало, если нужно сохранить ценность авто. За исключением цены топлива и техобслуживания здесь нет дополнительных трат за каждый пройденный километр.

В том числе очень мало, если нужно сохранить ценность авто. За исключением цены топлива и техобслуживания здесь нет дополнительных трат за каждый пройденный километр.

Лизинг может подразумевать ограничения по пробегу, и когда вы превышаете эти пределы, это требует дополнительных затрат. Этот лимит устанавливается в зависимости от модели автомобиля.

Если вы можете предвидеть свой ежегодный пробег — это не проблема. А вот если вы пока не знаете, сколько вы ездите, то есть повод усомниться насчет лизинга.

Вам нравятся модификации

Хотите покрасить свой BMW в розовый, поставить дизайнерские диски — если вы владелец авто — пожалуйста, все, что чувство вкуса вам подсказывает. Если добавленные модификации повышают стоимость вашего — отлично, вы сможете вернуть свои инвестиции, когда решите продать авто.

Если вы выплачиваете кредит, то до окончания срока выплат договор разрешает ограниченное количество модификаций (например, багажник на крышу), а с серьезными переменами придется дождаться последнего платежа.

А вот в лизинге допустимы только обратимые модификации — потому что вы должны вернуть авто первозданный вид до передачи лизинговой компании (с учетом естественного износа). Даже если изменения только увеличат стоимость авто, в договоре лизинга, вероятнее всего, сказано, что нужно вернуть авто таким, каким вам передали его в пользование.

Вы не хотите платить за авто постоянно

Большинство лизингополучателей по окончании лизингового периода передают свой авто назад лизинговой компании, не получая какого-либо кэшбека или возврата аванса. А по факту, после осмотра машины, возможно, придется заплатить какие-то деньги сверх за повышенный износ или ремонт.

Многие лизинговые компании предлагают выкуп автомобиля в трейд-ин, подразумевая, что вырученной суммы как раз хватит на авансовый платеж по новому лизинговому договору — в целом, это вам подойдет, если вы хотите менять авто каждые несколько лет, постоянно внося лизинговые платежи.

Главнейшее отличие кредита от лизинга — ежемесячные выплаты заканчиваются, как только погашена стоимость кредита, а авто становится вашим.

Возможность продать авто

Когда вы выбираете лизинг, вы ограничены в своих действиях до окончания срока лизинга. Если, купив машину, спустя год вы обнаруживаете, что она вам не подходит, можно ее продать. Потом найти другой автомобиль — надежный, мощный, максимально подходящий под ваши нужды, и пользоваться им в следующие десять лет.

В лизинге есть ограничения в использовании

В договоре лизинга есть четкие ограничения, как и для чего вы можете использовать автомобиль. Для примера, запрещено выезжать на автомобиле за пределы страны без письменного соглашения с лизинговой компанией.

Или, если вы собираетесь использовать автомобиль в лизинге, например, в каршеринге — обратите внимание на пару вещей. Во-первых, удостоверьтесь, что лизинговый договор не запрещает непосредственную эксплуатацию в лизинге.![]() Подобный бизнес подразумевает очень большой пробег, поэтому не должно быть ограничения, которое в итоге стоило бы огромных переплат. Также, такой авто будет безусловно подвержен повышенному износу, что опять может стоить серьезных денег к окончанию срока лизинга.

Подобный бизнес подразумевает очень большой пробег, поэтому не должно быть ограничения, которое в итоге стоило бы огромных переплат. Также, такой авто будет безусловно подвержен повышенному износу, что опять может стоить серьезных денег к окончанию срока лизинга.

Поэтому, если вы собираетесь использовать авто в лизинге для чего-то кроме личного пользования, согласуйте с лизинговой компанией, что такое использование допустимо.

У вас (вашей компании) нет исключительной кредитной истории

Это возможно — воспользоваться лизингом с плохой кредитной историей, но может быть сложнее и дороже, нежели когда она у вас хорошая. В целом, лизинговые компании предпочитают надежных клиентов, и не всегда возможно отвечать требованиям лизингодателя. Подготовка финансовых показателей компании может занять длительное время, но в итоге они могут не подойти для лизингодателя.

В случае с кредитом, хотя он и дороже, проще найти вариант с такой кредитной историей, что есть на данный момент. Чтобы подобрать лучшее, можно получить предварительно одобренные предложения от нескольких банков, не выходя из автосалона.

Чтобы подобрать лучшее, можно получить предварительно одобренные предложения от нескольких банков, не выходя из автосалона.

Страхование

Лизинговая компания обязывает использовать наиболее комплексные варианты страхования, которые покрывали бы оставшиеся платежи по договору лизинга в случае тотального уничтожения или угона авто. При том, что выбор страховой компании обычно ограничен несколькими компаниями-партнерами лизингодателя. Зачастую стоимость страхования уже входит в состав лизингового платежа, поэтому при оформлении договора нужно определить, какова на самом деле стоимость покрытия.

Большинство дилеров при покупке также не станут упоминать, что страхование можно оформить в другом месте. Поэтому перед покупкой авто нужно провести исследование, сколько будет стоить покрытие вашего авто. Распечатать лучшее предложение перед походом в салон, чтобы дилер мог его побить.

Лизинг — это не очень просто

Лизинг нового автомобиля — не самая простая из финансовых операций. Очень просто впасть в сомнения, столкнувшись с языком и терминологией лизингового договора.

Очень просто впасть в сомнения, столкнувшись с языком и терминологией лизингового договора.

К сожалению, подобные рода недопонимания могут привести к заблуждению о реальной выгоде в сделке. Если вы встретились с чем-то, чего вы не понимаете, то обязательно необходимо остановиться и разобраться с этим перед тем, как вы подпишите договор.

Скорее всего, что вы предпочтете проконсультироваться со своими юристом и бухгалтером перед тем как согласиться на предложение. Если же лизингодатель обращает ваше внимание на задержку в подписании договора, то здесь, очевидно, стоит прервать работу по заключению договора.

Вывод

Решите вы купить авто или оформить лизинг — в любом случае это глубоко индивидуальное решение. Плюсы и минусы есть в любом из способов. Подумайте внимательно о своих желаниях, финансах и обстоятельствах перед тем, как принять решение.

«Что такое лизинг автомобиля и как его оформить?» – Яндекс.

Кью

КьюКупить автомобиль в лизинг — не совсем верное определение, скорее «приобрести автомобиль в лизинг». Право собственности на авто до окончания договора лизинга будет принадлежать лизинговой компании.

Схема лизинга довольно простая:

- Заходите на сайт ЛИЗИНГОВОЙ КОМПАНИИ

- Выбираете автомобиль, который хотите купить (с комплектацией, цветом и тд).

- Оставляете на сайте заявку.

- С вами связывается специалист лизинговой компании, уточняет все детали, рассчитывает предварительную стоимость и условия лизинга.

- Собираете пакет документов.

- Приезжаете в офис лизинговой компании, заключаете договор.

- Лизинговая компания выкупает у дилера автомобиль и передает его вам в пользование.

Какие нужны документы, чтобы купить авто в лизинг?

Для того, чтобы приобрести автомобиль в лизинг, нужны 2 пакета документов:

- Юридический. Это личные документы, документы компании, учредительные и тд.

- Финансовый. Это бухгалтерские отчетности, справки о доходах, справки по наличию действующих займов и тд.

Точный пакет документов зависит от того, кем вы являетесь — ИП, юридическим или физическим лицом и финансовой политики лизинговой компании.

Можно ли купить авто в лизинг без первоначального взноса?

Да, обычно лизинговые компании практикуют первоначальный взнос от 10 до 30% от суммы покупки. Это подтверждает серьезность намерений лизингополучателя и дает определенные гарантии лизинговой компании.

Однако есть исключения, когда по условиям акции или для надежных клиентов лизинговая компания идет навстречу и оформляет лизинг без первоначального взноса.

Рекомендую посмотреть на сайте актуальные предложения по лизингу автомашин и оставить заявку, что поговорить с менеджером о конкретных условиях для вас.

Можно ли купить б/у автомобиль в лизинг?

Да, многие лизинговые компании предоставляют возможность покупки подержанных машин. Естественно, выкупать автомобили будут у автосалонов, с которыми сотрудничает лизинговая компания.

Естественно, выкупать автомобили будут у автосалонов, с которыми сотрудничает лизинговая компания.

Обычно каталог наличия и прайс часто меняются и их можно запросить у менеджера лизинговой компании.

Есть ограничения по возрасту б/у автомобилей в лизинге. Чаще всего, машина не должна быть старше 5-7 лет в момент окончания договора лизинга.

Лизинг авто для физических лиц – что это такое, плюсы и минусы

Лизинг автомобилей для физических лиц начал набирать популярность в России всего несколько лет назад. Дело в том, что до 2010 года в российском законе «О лизинге» было прописано, что предмет лизинга может использоваться исключительно в коммерческих целях. В основном, в качестве предметов лизинга выступали автобусы, грузовики или спец.техника. Позже этот пункт из закона «О лизинге» был исключен, так что физические лица теперь могут воспользоваться автолизингом, чтобы взять в финансовую аренду легковой автомобиль и использовать его в личных целях.

Особенности лизинга авто для физических лиц

В отличие от автомобильного кредита, при лизинге автомобиль передается всего лишь в пользование лизингополучателю, а собственником остается компания лизингодатель. В договоре лизинга прописываются все условия, на которых лизингополучатель может пользоваться автомобилем. Помимо суммы ежемесячного платежа там обычно прописываются:

- условия обслуживания автомобиля (в частности, лизингополучатель не имеет права обслуживать машину на несертифицированных СТО или вносить какие-то изменения в конструкцию),

- максимально допустимый годовой пробег,

- условия выезда за границу на автомобиле и т.д.

Если физическое лицо не выполняет условия договора автолизинга, машину у него могут отобрать в любой момент.

Договор лизинга с физическим лицом заключается на срок от 1 до 5 лет. По окончании договора лизинга физическое лицо может либо приобрести автомобиль по остаточной стоимости, либо вернуть его лизингодателю, а себе выбрать новый автомобиль и заключить новый договор лизинга.

Плюсы и минусы автолизинга для физических лиц

У лизинга есть целый ряд преимуществ перед автокредитом для физических лиц. Вот основные плюсы автолизинга:

- График платежей по лизингу обычно отличается большей гибкостью, чем график выплат по кредиту.

- Платежи по автолизингу для физических лиц обычно ниже, чем по автомобильным кредитам,

- Для заключения договора автомобильного лизинга обычно требуется меньше документов, чем для автокредита.

- У физического лица есть возможность каждые 2-3 года брать в лизинг новый автомобиль.

Однако есть у автолизинга для физических лиц и свои минусы:

- Физическое лицо не является владельцем автомобиля, а лишь берет его в аренду.

- Лизинговая компания сама совершает все регистрационные действия с автомобилем, страхует его, проходит техосмотр и т.д., однако расходы на это включаются в общую сумму выплат.

- Первоначальный взнос по договору лизинга обычно выше, чем по кредиту.

- У физических лиц нет никаких налоговых преференций на лизинг.

В 2010 году, когда официально был разрешен лизинг автомобилей для физических лиц, эксперты предрекали настоящий бум этой услуги на финансовом рынке. Однако этого не произошло, и виноваты в этом не только объективные причины, изложенные выше, но и психология российских водителей, которые воспринимают лизинг исключительно как «автомобиль не мой, так что его могут отнять в любой момент».

Что такое лизинг автомобилей для физических и юридических лиц, простыми словами

Многие автолюбители интересуются, как купить легковой автомобиль при помощи лизинга: насколько это просто и выгодно; стоит ли это делать, если бюджет ограничен. Данная услуга описана ниже, а также рассмотрены её особенности, преимущества и недостатки.

Что такое лизинг авто

Выражение «лизинг» происходит от английского «leasing» — арендовать. Это считается видом финансовых услуг, смысл которого — взятие транспортного средства в долгосрочную аренду с правом полного выкупа.

Знаете ли вы? Чтобы поучаствовать в знаменитых автогонках «Формула-1», нужно получить особое разрешение, которое называется «суперлицензия». Для этого, помимо доказательства своих способностей и достижений в данном спорте, гонщик должен уплатить 10000 Евро.

Этот вид кредитования ещё совсем недавно казался непонятным и не пользовался большой популярностью. Механизм такой системы состоит в том, что лизинговая компания покупает машину и является её собственником, а клиент всего лишь катается на ней.

При этом он выплачивает лизинговые платежи на протяжении обозначенного периода. Но как только проходит последний платёж, клиенту предоставляется право на выкуп машины по остаточной цене. Как правило, это чисто символическая стоимость.

Преимущества и недостатки лизинга

Существуют различные преимущества лизинга, которых нет в других финансовых услугах. Например, можно не выкупать автомобиль полностью, а осуществить замену на новый. На Западе это одна из популярных схем лизинга среди простых граждан.

На Западе это одна из популярных схем лизинга среди простых граждан.

Важно! Клиент может оговорить с компанией отказ от получения права на собственность, а вместо этого — применить предыдущие выплаты для оформления лизинга на новое авто. Это может привлечь людей, которые не хотят брать в собственность уже использованную машину.

Преимущества автолизинга:

- платежи, которые необходимо вносить ежемесячно, значительно ниже, чем по автокредиту, при условии, что автомобиль не будет в последующем выкупаться;

- обслуживание автомобиля можно включить в лизинговые платежи;

- меньший пакет необходимых к рассмотрению документов и более короткие сроки рассмотрения заявки и заключения договора;

- возможность получить одобрение на лизинг при негативной кредитной истории. Такие решения принимаются в индивидуальном порядке, но в момент, в который будут рассматриваться документы, должны отсутствовать просроченные платежи и исполнительные листы;

- лизинг распространяется не только на новые машины, но и на б/у.

Но также существует и обратная сторона медали. Возможна ситуация, когда компания, предоставившая лизинг, не выполнила обязательства перед банком. В таком случае залог автоматически перейдёт на лизингополучателя. Это происходит, если клиент покупает залоговое авто у лизинговой компании, тогда банк выставит претензии ему, а не той компании. Таким образом, можно остаться и без денег, и без транспортного средства.

Другой проблемой может стать продажа автомобиля. Сделку возможно осуществить только в случае, если лизинг закрыт, авто полностью выкуплено и оформлено на нового владельца. Если же не закрыть договор, то компания в любой момент сможет наложить арест на машину.

Особенности лизинга

Лизинг — это относительно новый финансовый инструмент, позволяющий физическому лицу быстро сесть за руль выбранного авто. Существуют отличия между сделками для физических и юридических лиц, описанные ниже. Особенностью является то, что лизинг может оформить любой клиент, в отличие от кредита, в котором могут отказать по различным причинам.

Особенностью является то, что лизинг может оформить любой клиент, в отличие от кредита, в котором могут отказать по различным причинам.

Для физических лиц

Физические лица всё чаще обращаются с заявлениями на приобретение в лизинг машины. В частности, это касается грузовых машин. Это связано с тем, что получить кредит на покупку легковушки довольно просто, а вот на покупку грузовика — практически невозможно. И лизинг в этом случае — альтернативный вариант.

Кандидат на заключение договора лизинга должен соответствовать следующим требованиям:

- быть зарегистрированным по месту, где будет заключён договор;

- обладать имуществом;

- не иметь проблем с законом.

Также физическому лицу будет необходимо подтвердить свою надёжность и способность вносить платежи по лизингу. Для подтверждения необходима справка о доходах с места работы, а также договора, согласно которым будет эксплуатироваться покупаемый в лизинг автомобиль.

В ситуации, если доходов недостаточно, может потребоваться передача в залог лизинговой компании личного имущества: автомобиля или спецтехники. В случае непоступления платежей, задолженности покрываются путём продажи этого имущества. Если же платежи поступают без задержек, человек вправе пользоваться заложенным имуществом по своему усмотрению, исключая его продажу.

Для юридических лиц

Юридические лица и ИП при подаче заявки на лизинг автомобиля должны соответствовать следующим требованиям:

- минимальный срок работы — 6 месяцев;

- на расчётном счёте должно быть движение средств.

Решение о заключении сделки принимается на основании оценки возможностей возникновения трудностей с финансами у клиента и вероятности просрочек с платежами по лизингу. Небольшой срок работы и невозможность подтвердить наличие выручки (например, расчёты ведутся за наличные деньги, и на счетах отсутствует движение средств) — сигнал о повышенных рисках сделки.

В случае, когда клиент перестаёт вносить платежи, техника, переданная в лизинг, изымается. Несмотря на то, что до конца договора техника принадлежит лизинговой компании, процедура изъятия и перепродажи очень сложная. Поэтому повышенное внимание уделяется оценке и выяснению того, смогут ли доходы компании покрыть необходимые платежи.

Клиент, не соответствующий требованиям, может предоставить в качестве поручителя другое юридическое лицо, которое к этим требованиям подходит. В этом случае подписывается договор, в котором оговаривается, что поручитель обязуется вносить платежи по лизингу в случае, когда клиент не делает это по графику оплаты.

Если же платежи поступают вовремя, то к нему никаких претензий не предъявляется. Другой способ получить одобрение — предоставить в залог личное имущество: автотранспорт или спецтехнику. Также существуют специальные программы для недавно созданных компаний. Их основное отличие — увеличенный первоначальный платёж.

Их основное отличие — увеличенный первоначальный платёж.

Лизинг и кредит — чем отличаются и что выгоднее

Если вам не нравится идея копить деньги годами или возникла объективная необходимость срочно приобрести автомобиль, то есть 2 варианта: оформить кредит или взять машину в лизинг. Прежде чем принимать решение, обратите внимание на принципиальную разницу в качестве этих сделок. Автокредит — финансирование банком покупки машины, а лизинг — долгосрочная аренда автомобиля с возможным, но не гарантированным его выкупом.

При оформлении автокредита машина становится вашей собственностью. А при заключении лизингового договора автомобиль остаётся на балансе той фирмы, которая предоставила машину. Это чужой автомобиль: второй комплект ключей остаётся в офисе и машину могут в любой момент забрать, — например, в случае, если вы нарушите условия договора.

Автокредит предоставляется банком, и вы сразу становитесь собственником. Соответственно, сами решаете, как машину использовать, куда ехать и кому доверить управление. На ваше транспортное средство наложены обременения, вы не можете продать машину до полной выплаты, но автомобиль ваш и без решения суда никто не имеет права забрать его.

Соответственно, сами решаете, как машину использовать, куда ехать и кому доверить управление. На ваше транспортное средство наложены обременения, вы не можете продать машину до полной выплаты, но автомобиль ваш и без решения суда никто не имеет права забрать его.

Если по каким-то причинам вы не сможете внести плановый платёж, у вас остаются возможности восстановить нормальные отношения с банком, вернуться в график платежей. Лизингодатель в этом вопросе более категоричен, автомобиль изымают при первом нарушении, не предупредив вас об этом.

Даже если лизинговая компания предложит вам гибридный договор, по которому в платёж будет включена сумма частичного погашения стоимости машины, автомобиль вам всё равно не принадлежит. Лизингодатель может наложить ограничения на использование машины, например, запретить использовать для работы в такси или выезжать в какие-то конкретные регионы.

Он же может потребовать обслуживать автомобиль только в определённых сервисах, использовать указанные стоянки и заправки. Традиционно лизинговый договор действует 1‒3 года, после чего его можно продлить и даже поменять машину. И тут безусловным преимуществом банковского автокредита является более комфортный срок, составляющий период от 3 до 6 лет.

Традиционно лизинговый договор действует 1‒3 года, после чего его можно продлить и даже поменять машину. И тут безусловным преимуществом банковского автокредита является более комфортный срок, составляющий период от 3 до 6 лет.

Важно! Если банк определил процент кредитования, то ни при каких условиях эта цифра не изменится и начисляться он будет только на тело кредита, то есть на ту часть стоимости автомобиля, которую вы заняли у банка. На внесённый вами первоначальный взнос процент не начисляется.

Лизингодатель более свободен в своих расчётах, он может сформировать процент, исходя из удорожания автомобиля, и это значительно скажется на размере платежа. Если вы решили закрыть кредит раньше, то банк не имеет право взять с вас процент за неиспользованный период.

В лизинге же при досрочном погашении вы обязаны будете оплатить всё время договора. Конечно, фирма может пойти вам навстречу, но закон её к этому не обязывает. В случае ДТП страховая выплата будет рассчитана исходя из стоимости автомобиля, но не суммы договора. В этой ситуации банк более надёжен и выгоден.

В этой ситуации банк более надёжен и выгоден.

Интересной особенностью лизинга является возможность включить в сумму договора дополнительные расходы: оформление, страховку, даже магнитофон и коврик в машину можно внести в документ. В условия кредита не входят сопутствующие платежи, а значит, кроме первого взноса вам придётся потратить ещё немало денег. Кроме того, при заключении договора с банком нужно быть внимательным к скрытым платежам.

Кредитный рынок переполнен, и сегодня банки реально борются за клиента. Сами автосалоны также заинтересованы в потребительской активности населения и периодически проводят акции с ощутимыми скидками и дополнительным сервисом. Но торговаться с банком или уговорить его на особые условия вам не удастся.

Знаете ли вы? В 1998 году на Гавайях модернизированный пожарный автомобиль «Форд» 1941 г. смог разогнаться до 655 км/ч. Это непревзойдённый рекорд для грузовых машин.

Крупные лизинговые фирмы, как оптовые покупатели дилеров, сами получают более гибкие условия и делятся своими скидками с клиентами. Любой пункт коммерческого предложения можно обсуждать с менеджером и корректировать с учётом ваших возможностей. Немаловажно, что кредитную историю в таких конторах особо не проверяют.

Лизинг по-прежнему удобен для юридических лиц, так как это возможность списывать расходы из налогооблагаемой базы. Если вы хотите купить не легковушку, а спецтехнику для работы и бизнеса, то лизинг будет более актуальным, так как кредитование в этом сегменте рынка практически не работает.

Итак, ознакомившись с особенностями оформления лизинга авто, вы сможете подобрать для себя наиболее оптимальные условия приобретения или продажи. При этом нужно учитывать как свои потребности, так и отличия этой услуги от традиционного банковского автокредита.

Подписывайтесь на наши ленты в таких социальных сетях как,

Facebook,

Вконтакте,

Instagram,

Pinterest,

Yandex Zen,

Twitter и

Telegram:

все самые интересные автомобильные события собранные в одном месте.

Почему вы (почти) никогда не должны сдавать машину в аренду

Каждый день мы делаем выбор, исходя из личных предпочтений: кофе или чай, боксеры или трусы и т. Д.

Однако некоторые финансовые решения не столь однозначны. В конце концов, мы не можем принимать решения о расходах только на основе предпочтений. Если бы мы это сделали, мы все могли бы какое-то время жить в роскоши, прежде чем обанкротиться.

Очевидный, часто неправильно понимаемый пример — покупка автомобиля в сравнении с лизингом.Решение о покупке или аренде автомобиля кажется предпочтительным: вы всегда предпочитаете водить новый автомобиль за относительно низкую ежемесячную плату или полностью финансируете автомобиль, который когда-нибудь у вас появится?

Конечно, мы должны напомнить вам, что с финансовой точки зрения лучший способ купить машину — это заплатить наличными за что-то подержанное, чтобы избежать уплаты процентов и амортизации вне партии.

Тем не менее, многие люди не в состоянии платить за свои машины наличными, и автокредитование — единственный способ, которым они могут себе это позволить.Аренда, напротив, позволяет вам управлять автомобилем в течение фиксированного периода времени (часто три года), делая ежемесячные платежи до истечения срока аренды.

Связано: Калькулятор покупки и аренды

Почему аренда так привлекательна?

«Вероятно, главное преимущество лизинга — это более низкие платежи», — говорит Джерри Лав, член Национальной комиссии по финансовой грамотности CPA. «Если вы планируете хранить автомобиль всего несколько лет — скажем, максимум три года — то лизинг позволяет вам платить меньшую сумму, и вам не нужно беспокоиться о стоимости обмена.”

Последнее соображение важно, потому что новые автомобили обесцениваются в тот момент, когда вы их сгоняете со стоянки. И если аренда позволяет вам получать новую машину каждые несколько лет, те, кто покупает новую машину, скорее всего, будут удерживать ее намного дольше, ее стоимость с каждым годом снижается, пока не наступит время обмена.

«Первоначальная стоимость покупки выше лизинга; это включает как первоначальный взнос, так и более высокий ежемесячный платеж », — говорит Эллисон Баумейстер, член Техасского общества сертифицированных бухгалтеров.

Для человека с ограниченным бюджетом легко понять, почему аренда так привлекательна: вы получаете новый автомобиль и ежемесячный платеж меньше, чем автокредит.

Но аренда — это замаскированный дьявол.

Во-первых, в договорах аренды есть ограничения по пробегу, при которых вы будете наказаны, если превысите установленную сумму; Эти штрафы могут варьироваться от пяти до 20 центов за милю. Важно заранее определить, как вы будете использовать автомобиль (для поездок на короткие или дальние расстояния) и каковы эти ограничения по пробегу.Ограничение в 40 000 миль даст вам больше места для маневра, чем 30 000, но вы заплатите дополнительно вперед.

Более того, аренда допускает нормальный износ автомобиля, но «если дилерский центр сочтет, что… автомобиль имеет износ выше [нормального] в конце срока аренды, они могут взимать дополнительную плату», — говорит Лав. Вы можете лучше понять, что такое «нормальный износ», опросив автосалон и изучив условия аренды.

Вы можете лучше понять, что такое «нормальный износ», опросив автосалон и изучив условия аренды.

Почему покупать лучше?

Лав отмечает, что если дилерский центр предлагает финансирование в размере 0%, и вы планируете водить машину в течение длительного времени, покупка — лучший вариант.Если условия финансирования выше, «часто кредитные союзы будут иметь более выгодную ставку. И если у вас есть налаженные банковские отношения, вам обязательно нужно уточнить у них курс ».

По теме: Случай для местных банков и кредитных союзов

Другой член Комиссии по финансовой грамотности, Клэр Левисон, отмечает, что платежи за автомобили в конечном итоге прекратятся, а арендные платежи не начнутся, пока вы не сдадите машину. «С покупкой в конечном итоге вы заплатите за автомобиль и больше не будете платить ежемесячный платеж.”

Тем не менее, «Когда вы арендуете автомобиль, вы производите платежи в течение определенного периода времени, а затем в конце срока вам нечего предъявлять за свои деньги», — говорит Баумейстер. «Вам ничего не принадлежит. Однако, когда вы покупаете машину, по истечении срока вы становитесь ее владельцем. Вы можете оставить эту машину себе на неопределенный срок или продать ее по цене ».

«Вам ничего не принадлежит. Однако, когда вы покупаете машину, по истечении срока вы становитесь ее владельцем. Вы можете оставить эту машину себе на неопределенный срок или продать ее по цене ».

Связано: Авто финансирование для умных людей: советы по экономии на автокредите

Пример: покупка или аренда на шесть лет

Некоторые люди должны увидеть цифры, поэтому мы искали долго и упорно за сделку аренды, которые, казалось бы выбивать покупки.

Мы обнаружили предложение по аренде Honda Accord Sedan 2014 года выпуска на сайте Edmunds.com (вы можете найти похожие предложения здесь). После снижения на 1999 долларов арендные платежи составляют всего 199 долларов в месяц при аренде на 36 месяцев и 36000 миль. Общая стоимость за три года составляет 9 163 долларов. Предположим, вы снова заключили аналогичный договор аренды еще на три года. Ваши общие расходы составляют 18 326 долларов, или 3054 доллара в год в течение шести лет.

По данным службы ценообразования автомобилей TrueCar, целевая цена того же автомобиля составляла 20 840 долларов. com. Если вы вложите те же 1999 долларов и профинансируете машину на 48 месяцев под 2,5%, ваш ежемесячный платеж составит 412,88 долларов. По окончании четырехлетнего кредита общая стоимость покупки автомобиля (включая проценты) составит 21 817 долларов. За шесть лет ваши ежегодные расходы составят 3636 долларов в год.

com. Если вы вложите те же 1999 долларов и профинансируете машину на 48 месяцев под 2,5%, ваш ежемесячный платеж составит 412,88 долларов. По окончании четырехлетнего кредита общая стоимость покупки автомобиля (включая проценты) составит 21 817 долларов. За шесть лет ваши ежегодные расходы составят 3636 долларов в год.

Пока что кажется, что лизинг намного дешевле… почти на 600 долларов в год!

Но мы кое-что забываем: после выплаты кредита вы становитесь владельцем машины. У вас есть актив. По данным Kelly Blue Book, Honda Accord LX 2008 года выпуска в среднем классе стоит около 10 000 долларов на частном рынке.Таким образом, независимо от того, продаете ли вы автомобиль или применяете стоимость обмена для следующей покупки, ваша фактическая стоимость владения снижается до 11 817 долларов или 1969 долларов в год. Это экономия 1085 долларов в год и 6508 долларов за шесть лет.

Хотя одним из недостатков покупки автомобиля является необходимость более регулярного обслуживания по мере его старения, экономия по сравнению с лизингом должна обеспечить много остатков наличных денег.

Если вы не можете купить автомобиль за наличные и вам требуется финансирование, стоит сравнить цены в Интернете с помощью такого инструмента, как Monevo .Monevo позволяет сравнивать ставки по автокредиту от более чем 30 разных кредиторов, и проверка ставок не повлияет на ваш кредитный рейтинг. Если вы найдете предложение о ссуде, которое соответствует вашему бюджету, вы можете подать заявку онлайн и получить доступ к средствам всего за один рабочий день.

Онлайн-кредиторы — еще одно место, где можно рассмотреть возможность получения ссуды, если вы ищете ставки, соответствующие вашему бюджету. Такие кредиторы, как LightStream , предлагают простые онлайн-приложения и ставки, которые могут быть значительно ниже, чем у традиционных банков.LightStream даже имеет программу повышения ставок, которая предлагает ставки на 10% ниже, чем ссуды от конкурирующих кредиторов.

Является ли лизинг разумным вариантом?

Вот ужасная правда: для большинства людей аренда не имеет финансового смысла. «Покупка автомобиля почти всегда лучше, чем аренда автомобиля», — подчеркивает Баумейстер.

«Покупка автомобиля почти всегда лучше, чем аренда автомобиля», — подчеркивает Баумейстер.

Есть некоторые исключения для владельцев бизнеса или других лиц, которые могут вычесть определенные расходы на транспортное средство. Для всех остальных аренда автомобиля должна считаться роскошью.

Возьмите автомобиль в аренду, если вы просто любите ездить на новом автомобиле каждые три года, и цена того стоит.Если вы осведомлены, это нормально — принять сознательное решение потратить на машину больше, чем может быть необходимо.

По теме: когда можно тратить деньги

Сводка

Почему покупать намного лучше?

Помимо преимущества владения активом, даже если он обесценился, есть и другие денежные переменные, которые следует учитывать. «Стоимость годовой страховки для арендованного автомобиля обычно выше, чем для приобретенного автомобиля», — говорит Баумейстер.«Также водитель арендованного автомобиля должен уплатить налог на имущество физических лиц. В некоторых штатах налог на личную собственность не взимается с приобретаемого вами автомобиля. Этот налог часто указывается только мелким шрифтом в договоре аренды ».

В некоторых штатах налог на личную собственность не взимается с приобретаемого вами автомобиля. Этот налог часто указывается только мелким шрифтом в договоре аренды ».

Независимо от того, какой вариант вы выберете, выбирайте сами. Особенно при покупке: «Точная цена автомобиля может сильно варьироваться в пределах вашего региона», — говорит Лав. «Условия аренды или условия векселя тоже могут сильно различаться. Проведите небольшое исследование, чтобы определить ожидаемую цену, а затем посетите дилерский центр, располагающий этой информацией.”

Подробнее:

Если вы ищете машину, Money Under 30 поможет вам на каждом этапе пути:

при лизинге машины лучше, чем покупка

Выбор того, брать ли новый автомобиль в аренду вместо покупки, во многом зависит от приоритетов. Для некоторых водителей аренда или покупка — это исключительно вопрос долларов и центов. Для других это больше связано с формированием эмоциональной связи с автомобилем. Прежде чем выбрать дорогу, по которой идти, важно понять основные различия.

Основы лизинга

Когда вы арендуете автомобиль, вы в основном арендуете его у дилера на определенный период времени. Обычно это 36 или 48 месяцев. По истечении срока аренды у вас есть возможность вернуть автомобиль дилеру или приобрести его за заранее определенную сумму, которая определена в договоре аренды.

Это сильно отличается от покупки машины. Покупка сразу означает, что вы владеете им после выплаты кредита.

Ключевые выводы

- Ежемесячные платежи по лизингу обычно ниже, чем по ссуде.

- Вы не увеличиваете свой капитал с помощью этих выплат.

- Автомобиль можно купить в конце срока аренды по заранее оговоренной цене.

Арендные платежи

Арендные платежи обычно ниже, чем ежемесячные платежи по кредиту на новый автомобиль.

Ежемесячные платежи по автокредиту рассчитываются на основе продажной цены, процентной ставки и количества месяцев, которые потребуются для погашения кредита.

Арендные платежи зависят от факторов, в том числе:

- Цена продажи: Это оговаривается с дилером, как при покупке автомобиля.

- Срок аренды: Это количество месяцев, на которое вы соглашаетесь сдавать автомобиль в аренду.

- Ожидаемый пробег: В договоре аренды устанавливается определенное максимальное количество миль, которое вы можете проезжать на автомобиле каждый год. Большинство договоров аренды предусматривают ежегодный отвод на 10 000 миль. Ежемесячный платеж немного увеличится, если вы выберете более высокий годовой пробег. Если вы превысите ограничение по пробегу, указанное в контракте, вы должны будете заплатить дилеру за каждую лишнюю милю по окончании срока аренды.

- Остаточная стоимость: Это стоимость автомобиля в конце срока аренды с учетом его амортизации.Если вы решите приобрести автомобиль по истечении срока аренды, вы заплатите именно эту сумму.

- Арендная плата. Этот сбор указан в долларах, а не в процентах, но является эквивалентом процентного сбора.

- Налоги и сборы: они добавляются к договору аренды и влияют на ежемесячную стоимость.

Некоторые дилеры или производители, которых они представляют, требуют внесения первоначального взноса за аренду. Чем больше вы положите, тем ниже будет размер арендной платы.

Имейте в виду, что может не иметь смысла вкладывать слишком много денег в автомобиль, который вы в конечном итоге вернете дилеру.Если вы совершенно уверены, что собираетесь купить его по истечении срока аренды, тогда это снизит стоимость.

Преимущества и недостатки лизинга

Главный недостаток лизинга заключается в том, что вы не приобретаете никакой доли в транспортном средстве. Это немного похоже на аренду квартиры. Вы вносите ежемесячные платежи, но не имеете права собственности на недвижимость после истечения срока аренды.

В данном случае это означает, что вы не можете продать автомобиль или обменять его, чтобы снизить стоимость следующего автомобиля.

Однако у лизинга есть и преимущества. Они включают:

Меньшие ежемесячные платежи

Если вас беспокоят ежемесячные расходы, аренда немного облегчит бремя. Как правило, ежемесячный платеж значительно меньше, чем при автокредите. Некоторые люди даже выбирают более роскошный автомобиль, чем они могли себе позволить.

Убедитесь, что ваша страховка покрывает любые расходы, которые могут все еще причитаться, даже если автомобиль будет подсчитан до истечения срока аренды.

Новый автомобиль каждые несколько лет

Для многих людей нет ничего лучше, чем уехать в совершенно новой поездке. Если вы один из них, возможно, вам лучше подойдет аренда. Когда срок аренды истечет через несколько лет, вы сможете вернуть его и получить следующую новую машину.

Беспроблемное обслуживание

На многие новые автомобили предоставляется гарантия не менее трех лет. Поэтому, когда вы берете трехлетнюю аренду, большая часть ремонта должна покрываться. Договоры аренды в значительной степени устраняют опасность значительных непредвиденных расходов.Взаимодействие с другими людьми

Договоры аренды в значительной степени устраняют опасность значительных непредвиденных расходов.Взаимодействие с другими людьми

Нет проблем с перепродажей

Вы тот человек, который ненавидит торговаться? Если так, то вам, вероятно, не нравится идея продавать подержанный автомобиль автосалону или частному покупателю. При аренде вы просто возвращаете машину. Единственное, о чем вам нужно беспокоиться, это уплате любых сборов по окончании аренды, в том числе сборов за ненормальный износ или дополнительный пробег транспортного средства.

Максимальное увеличение налоговых вычетов

Если вы используете свой автомобиль в деловых целях, аренда часто дает вам больше налоговых списаний, чем ссуду.Это потому, что IRS позволяет вычитать как амортизационные, так и финансовые затраты, которые являются частью каждого ежемесячного платежа. Если вы арендуете роскошный автомобиль, сумма, которую вы можете списать, может быть ограничена.

Долгосрочные вопросы

Если вы думаете о долгосрочных финансовых последствиях, аренда выглядит менее привлекательной. Поскольку вы не создаете собственный капитал и должны платить определенные комиссии, которые не связаны с ссудой, включая комиссию за приобретение (также называемую комиссией за начало аренды), эксперты говорят, что в целом обычно дешевле купить автомобиль и удержать его на как можно дольше.Взаимодействие с другими людьми

Поскольку вы не создаете собственный капитал и должны платить определенные комиссии, которые не связаны с ссудой, включая комиссию за приобретение (также называемую комиссией за начало аренды), эксперты говорят, что в целом обычно дешевле купить автомобиль и удержать его на как можно дольше.Взаимодействие с другими людьми

Аренда также обеспечивает меньшую гибкость, чем покупка. Контракт запрещает любую настройку. Фактически, финансовая компания может потребовать от вас отменить любые изменения перед возвратом, что может быть как проблемой, так и дополнительными расходами.

Кроме того, если автомобиль попал в аварию до окончания срока аренды, вы можете нести ответственность за некоторые расходы, не покрываемые страховкой автомобиля, за исключением случаев, когда в лизинг входит страхование пробоев автомобиля. Этот вид страхования покрывает любые расходы, которые могут потребоваться до истечения срока аренды, даже если автомобиль сломан.Взаимодействие с другими людьми

Если вы решите, что получение кредита предпочтительнее лизинга автомобиля, то стоит воспользоваться калькулятором автокредитования, чтобы определить, какой срок кредита и процентная ставка лучше всего подходят для ваших нужд.

Как арендовать автомобиль и получить лучшую сделку — Личные финансы

Советы

- Со временем стоимость аренды нескольких автомобилей, вероятно, превысит покупную цену нового или подержанного автомобиля.

- Не сообщайте автомобильному дилеру, что собираетесь сдавать его в аренду, до тех пор, пока не договоритесь о покупной цене автомобиля.

- Остерегайтесь продавцов, которые ориентируются только на ваш ежемесячный платеж. Следите за общей стоимостью, которую вы заплатите, включая первоначальный взнос и ежемесячные счета.

Аренда автомобиля позволяет водить новое транспортное средство, не платя крупную сумму наличными и не беря ссуду.

Чтобы арендовать автомобиль, вы просто вносите небольшой первоначальный взнос — менее типичных 20% от стоимости автомобиля, который вы платите за покупку — с последующими ежемесячными платежами в течение срока аренды. По истечении срока вы возвращаете машину.

По истечении срока вы возвращаете машину.

Однако аренда автомобиля имеет ряд недостатков. Среди них:

• Вы не владеете автомобилем по истечении срока аренды. По сути, вы арендуете, а не покупаете машину. Таким образом, у вас нет капитала, который можно использовать для покупки другого автомобиля.

• Со временем, скажем, через 10 лет стоимость аренды нескольких автомобилей, вероятно, превысит покупную цену нового или подержанного автомобиля.

• Условия аренды могут повлечь за собой большие штрафы. Возможно, вам придется заплатить штраф, если:

— Вы превысите количество миль, указанное в вашем договоре аренды.

— Вы не поддерживаете в хорошем состоянии интерьер и экстерьер автомобиля.

— Вы интенсивно водите машину и сильно изнашиваете ее характеристики и внешний вид.

— Вы хотите вернуть машину до истечения срока действия контракта.

Имеет ли для вас смысл аренда?

Лизинг выгоднее покупки, когда у вас:

• Нет денег на покупку машины.

• Хотите водить автомобиль, цена которого не соответствует вашей цене.

• Вероятно, пробег не превысит установленный в контракте предел — обычно от 10 000 до 15 000 миль в год.

• Может хорошо заботиться о внешней и внутренней части автомобиля, обращая особое внимание на то, чтобы избежать порезов, проливов и других косметических повреждений.

• Ожидайте взять в аренду другой автомобиль, когда истечет срок действия текущего контракта на ваш автомобиль.

Превышение лимита миль по вашему лизингу может стоить вам от 10 до 15 центов за милю. Дилер осмотрит ваш автомобиль незадолго до истечения срока аренды, и вам также придется заплатить за чрезмерный износ.

Как сдать в лизинг

Сдать машину в лизинг проще, чем купить. Но чтобы получить лучшее предложение на автомобиль, который вы хотите, вы все равно должны выполнить следующие действия:

• Шаг 1. Выберите тип — Какую машину вы хотите? А еще лучше, какая машина вам нужна? Кабриолет? Седан? Внедорожник?

• Шаг 2. Выберите модель — Составьте список типов автомобилей в вашем ценовом диапазоне. Вы можете сократить расходы, не связанные с арендой, за счет включения моделей с хорошим расходом топлива, высокой надежностью, высочайшими функциями безопасности и низкими страховыми взносами (спросите у своего агента по автострахованию список транспортных средств, которые соответствуют требованиям).

Выберите модель — Составьте список типов автомобилей в вашем ценовом диапазоне. Вы можете сократить расходы, не связанные с арендой, за счет включения моделей с хорошим расходом топлива, высокой надежностью, высочайшими функциями безопасности и низкими страховыми взносами (спросите у своего агента по автострахованию список транспортных средств, которые соответствуют требованиям).

• Шаг 3. Сделайте тест-драйв — Как только вы сузили список до нескольких моделей, возьмите каждую машину на тест-драйв. Обратите особое внимание на комфорт, обзор, торможение, рулевое управление, внутренний шум и амортизацию. На этом этапе еще не упоминайте, что собираетесь сдавать в аренду (подробнее об этом см. В Шаге 6).

• Шаг 4. Спросите о безопасности — Во время тест-драйва спросите продавца, есть ли в автомобиле антиблокировочная тормозная система (ABS), электронный контроль устойчивости (ESC) и боковые подушки безопасности для защиты головы.Все это важные функции безопасности.

• Шаг 5. Сравните предложения по аренде. — Когда вы вернетесь домой от дилера, подсчитайте предложения по аренде и определите, сколько вы можете позволить себе платить ежемесячно.

• Шаг 6. Сначала обсудите цену — Когда вы будете готовы вернуться в дилерский центр для заключения сделки, не сообщайте дилеру, что планируете сдавать в аренду, до после , вы договорились о цене покупки. Большинство арендаторов не знают, что их ежемесячные платежи будут основываться на окончательной согласованной цене.

• Шаг 7. Согласование — Согласование окончательной цены транспортного средства с минимальной ценой до дилерского центра. Вы можете узнать, сколько новых автомобилей обходится дилеру по цене 14 долларов за автомобиль, в Consumer Reports. Ваши ежемесячные платежи будут основываться на цене, которую вы и продавец выберете. Эта цена будет находиться где-то между оптовой ценой дилера и рекомендованной производителем розничной ценой.

• Шаг 8. Остерегайтесь болтовни . Ваш продавец может попытаться подтолкнуть вас к заключению сделки, сосредоточив внимание на относительно небольшой сумме, которую вам придется платить каждый месяц.Однако это добавит к общей сумме, которую вы заплатите.

• Шаг 9. Оплата аренды — Чем больше ваш первоначальный взнос, тем меньше будет ваша ежемесячная вкладка. Как и в случае с любым другим счетом, вы столкнетесь с штрафами, если не внесете платежи вовремя. Ранняя сдача арендованного автомобиля до истечения срока кредита обычно приводит к штрафу — если только вы не обменяете автомобиль на другой арендованный или купленный автомобиль.

Лизинг против покупки новой машины

Обычный или без кофеина? Бумага или пластик?

Что значит сдать новую машину в аренду? По сути, лизинг аналогичен аренде — вы платите за использование автомобиля в течение определенного периода времени и возвращаете автомобиль по истечении этого периода. Скорее всего, вы возьмете машину в аренду на 2–3 года, а затем сможете купить ее или вернуть дилеру. При определении того, что лучше выбрать — лизинг или покупка — не существует простого выбора; Ваша экономическая ситуация и то, как вы собираетесь использовать автомобиль, будут иметь наибольшее значение при принятии решения о покупке или аренде.

Скорее всего, вы возьмете машину в аренду на 2–3 года, а затем сможете купить ее или вернуть дилеру. При определении того, что лучше выбрать — лизинг или покупка — не существует простого выбора; Ваша экономическая ситуация и то, как вы собираетесь использовать автомобиль, будут иметь наибольшее значение при принятии решения о покупке или аренде.

У кого я беру машину в лизинг?

Вы не сдаете машину в лизинг в автосалоне, в котором вы ее купили. Вы сдаете его в аренду у финансовой компании.Автомобиль «продается» лизинговой компании дилером, а затем эта компания сдает его вам в аренду.

Какие бывают виды аренды?

Два основных типа аренды:

Аренда закрытого типа

Самая популярная потребительская аренда. Договоры аренды с закрытым концом позволяют вам уйти, когда срок аренды истечет. Во время аренды лизинговая компания определяет расчетную конечную стоимость аренды или остаточную стоимость автомобиля. Если вы вернете автомобиль по окончании аренды, и он будет стоить меньше расчетной остаточной стоимости, лизинговая компания берет на себя удар. Все, за что вы несете ответственность, — это штрафы за превышение пробега и износ. Если вам действительно нравится машина и вы хотите ее оставить, как правило, есть возможность приобрести ее после истечения срока вашего договора аренды.

Все, за что вы несете ответственность, — это штрафы за превышение пробега и износ. Если вам действительно нравится машина и вы хотите ее оставить, как правило, есть возможность приобрести ее после истечения срока вашего договора аренды.

Срочная аренда

Срочная аренда требует, чтобы вы приобрели автомобиль в конце срока аренды. У вас будут более низкие ежемесячные платежи, чем при аренде с закрытым концом, и вам придется оплатить остаточную стоимость по окончании срока аренды. Если расчетная остаточная стоимость окажется ниже фактической рыночной стоимости в конце срока аренды, вы получите сделку, потому что сможете продать автомобиль с прибылью.Никаких штрафов за превышение пробега или износа не начисляется, но есть элемент риска. Срочная аренда популярна среди предприятий и автопарков, которые могут договариваться о более выгодных ценах и покупать в больших количествах.

Почему по лизингу ежемесячные платежи ниже, чем по ссудам?

Взяв ссуду на покупку автомобиля, вы платите полную стоимость покупки плюс проценты в течение определенного периода времени. При аренде автомобиля вы оплачиваете разницу между покупной ценой и прогнозируемой

остаточная стоимость, и вы платите только проценты на эту сумму.

При аренде автомобиля вы оплачиваете разницу между покупной ценой и прогнозируемой

остаточная стоимость, и вы платите только проценты на эту сумму.

Пример: Вы договорились и определили цену автомобиля в 20 000 долларов. Если вы хотите арендовать автомобиль на три года, дилер определит, какой будет стоимость автомобиля после трех лет амортизации. Скажем, через три года автомобиль оценивается в 11000 долларов. Обычно вы будете платить 9000 долларов (плюс проценты) в течение трех лет. Если вы решите взять ссуду, вы будете платить 20 000 долларов плюс проценты в течение трех лет, и, следовательно, у вас будут более высокие ежемесячные платежи.Но вы будете владельцем машины по истечении трех лет.

Почему вы хотите арендовать

1. Меньшие ежемесячные платежи

Вы платите не за всю машину, а только за ее часть. Ежемесячные арендные платежи могут быть до 60% меньше покупных платежей в месяц.

2. Всегда в стиле

Развивайся вместе с автомобилями. Вместо того, чтобы водить одну и ту же машину более 10 лет, вы будете водить новую машину каждые 3-5 лет. Если вы с нетерпением ждете новых марок, моделей и функций или если вам нравится запах новой машины, лизинг — ваш билет.

Вместо того, чтобы водить одну и ту же машину более 10 лет, вы будете водить новую машину каждые 3-5 лет. Если вы с нетерпением ждете новых марок, моделей и функций или если вам нравится запах новой машины, лизинг — ваш билет.

3. Вы отказались от оплаты?

Поскольку общая сумма, которую вы платите в течение срока аренды, значительно ниже, чем при покупке автомобиля, вам не требуется вносить такой большой первоначальный взнос (если таковой имеется) при подписании.

4. Попрощайтесь с магазином

Если вы арендуете машину на 3-4 года, вероятность серьезных проблем с обслуживанием маловероятна. Если что-то произойдет, вы все равно должны находиться на гарантии.

5.Сэкономьте на налогах

Когда вы арендуете автомобиль, вы оплачиваете его амортизированную сумму в течение срока аренды. Таким образом, вы будете облагаться налогом только с этой суммы. Кроме того, вы не платите этот налог единовременно — он распределяется в течение ваших арендных платежей, как и ваша страховка.

Почему вы хотите купить

1. Equity City

Выплачивая платежи по кредиту, вы получаете капитал. Справедливость — это собственность. По истечении срока кредита у вас будет свой автомобиль.Когда срок аренды истечет, вам нечего будет показать, кроме пачки платежных ведомостей.

2. Автомобиль у тебя всегда будет

Не только приобретенная вами машина станет активом, но и, в конечном итоге, у вас все еще будет машина после выплаты кредита, и у вас больше не будет платежей за автомобиль. Если вы сдаете в аренду, вам придется вернуть свою машину и сдать в аренду другую.

3. Финансовая свобода

Когда вы закончите оплату автомобиля, больше нет платежей; в конце платежного туннеля есть свет.Если для покупки автомобиля требуется четыре года платить 500 долларов в месяц, но оставлять автомобиль на хранение еще шесть лет, по сути, вы платите 200 долларов в месяц в течение 10 лет. Автомобиль не только платит такую низкую плату в течение длительного периода времени, но и имеет стоимость при перепродаже.

4. Штрафы за пробег

Когда вы арендуете, вам обычно разрешается от 10 000 до 15 000 миль в год. Если вы считаете, что превысите лимит, вы можете приобрести дополнительные мили в момент покупки. Никогда не знаешь, сколько ты на самом деле водишь — в течение срока аренды может случиться много всего.Если каждая миля сверх лимита составляет 0,25 доллара США, и вы в конечном итоге превысите выделенную сумму на 6000 миль, вы будете должны 1500 долларов.

5. Штрафы за износ

Определение «износа» несколько абстрактно. Большинство договоров аренды определяют «нормальный износ», что означает, что если у вас есть какие-либо существенные внутренние / внешние дефекты, вы будете наказаны.

6. Штрафы за досрочное расторжение

Точно так же, как переключение оператора связи в середине контракта. Если вы хотите досрочно расторгнуть договор аренды, вам придется заплатить за это.Если вы заключили договор аренды, убедитесь, что вы его соблюдаете — ради денег.

7. Кредитный чек

Поскольку лизинг — это то же самое, что и аренда, ваш кредит должен быть в лучшей форме, чем если бы вы покупали. Возможно, вам понадобится соавтор. Проверьте свой бесплатный кредитный отчет Experian® и рейтинг FICO® Score.

Лизинговый словарь

При обсуждении договора аренды с продавцом вы услышите несколько терминов. Если вы не хотите быть таким же сбитым с толку, как только что оттаявший пещерный человек, тогда разумно знать, что они означают:

Остаточная стоимость

Прогнозируемая стоимость автомобиля по окончании аренды.

Денежный фактор

Процентные ставки, применяемые к договорам аренды, называются денежными факторами. Возьмите процентную ставку и разделите ее на 2400 (это всегда 2400, даже если срок превышает два года). ПРИМЕР: Если процентная ставка составляет 8%, разделите 8 на 2400, и вы получите денежный коэффициент 0,0033.

Срок

Срок аренды в месяцах.

ИТОГ: Разница между получением ссуды или аренды зависит от того, сколько денег вы можете потратить, и от образа жизни, который вы ведете. Покупка имеет наибольший финансовый смысл, и почти каждый может претендовать на ссуду. При этом, если вам нравится водить новую машину каждые два-три года, и деньги не проблема, то лизинг — лучший вариант. Лучший совет для вас — поступать финансово ответственно и оставаться в пределах своих средств, независимо от того, решите ли вы купить или арендовать новый автомобиль.

Покупка имеет наибольший финансовый смысл, и почти каждый может претендовать на ссуду. При этом, если вам нравится водить новую машину каждые два-три года, и деньги не проблема, то лизинг — лучший вариант. Лучший совет для вас — поступать финансово ответственно и оставаться в пределах своих средств, независимо от того, решите ли вы купить или арендовать новый автомобиль.

Лизинг автомобиля: как это делать, ошибки, которых следует избегать

Аренда автомобиля дает вам возможность проехать определенное количество миль и месяцев.Это похоже на аренду квартиры вместо покупки дома. Требуется меньше долгосрочных обязательств, но за них все равно придется платить.

Ежемесячная стоимость аренды автомобиля зачастую ниже, чем его покупка по автокредиту. Согласно отчету Experian State of the Automotive Finance Market, водители экономят в среднем 113 долларов на ежемесячный платеж. Однако следует учитывать ряд недостатков. Вот как работает автолизинг и ошибок, которых следует избегать.