Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

прогноз, что с курсом в Украине

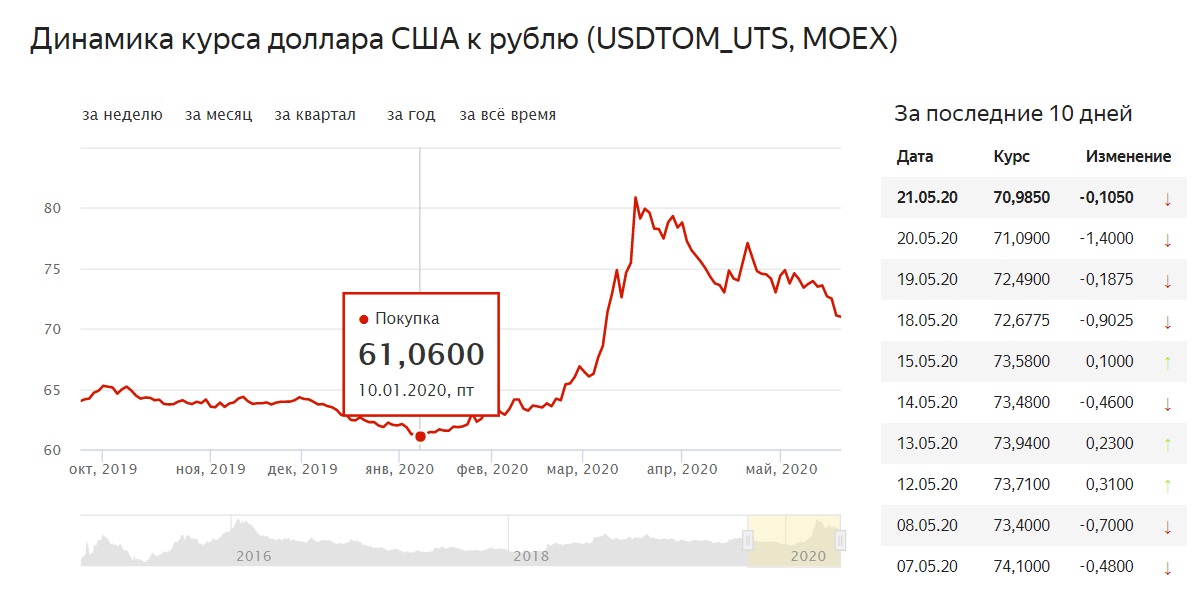

Гривна «вошла» в 2021 год с курсом 28,27 гривны за доллар. По состоянию на 9 июля НБУ установил курс на уровне 27,29. Несмотря на то, что сейчас гривна крепче, последние несколько недель она падает по отношению к доллару.

Актуально Насколько экономным является гибридное авто

Почему доллар растет

Курс доллара по отношению к гривне растет как из-за внутренних факторов в Украине, так и из-за роста индекса доллара, то есть внешних факторов.

Длительные выходные

В июне украинцы две недели подряд имели 3-дневные выходные. Это способствовало росту курса доллара относительно украинской гривны.

Две коротких рабочих недели и отпуска уменьшили деловую активность в Украине, добавив очередных пиковых ослаблений курса гривны из-за недостаточного предложения валюты,

– объясняют аналитики ICU.

ОВГЗ

Аукционы ОВГЗ в последние недели привлекали гораздо меньше денег нерезидентов, чем раньше. К примеру, Минфин 29 апреля привлек всего 2,5 миллиарда гривен, что стало самым слабым июньским аукционом. Среди причин аналитики ICU называют:

Среди причин аналитики ICU называют:

- двойные длительные выходные;

- негативные новости относительно увольнений в НБУ;

- публикация протокола заседания комитета по монетарной политике НБУ;

- ответная реакция на это все со стороны нерезидентов.

Как аукцион ОВГЗ влияет на курс

Нерезиденты для того, чтобы инвестировать в гривневые ОВГЗ, продают иностранную валюту на рынке и таким образом укрепляют украинскую гривну. Ведь спрос на нее растет.Вмешательство НБУ

НБУ своими интервенциями не дает гривне излишне укрепиться. В июне Нацбанк купил 683 миллионов долларов, а продал всего 100 миллионов долларов. То есть регулятор уменьшил количество долларов на рынке и таким образом спрос на него вырос, а соответственно и цена.

Падение индекса доллара

Не только гривна падает, но и сам по себе доллар растет, точнее его индекс, отражающий курс доллара относительно 6 валют мира (евро, иены, фунта стерлингов, канадского доллара, шведской кроны и швейцарского франка).

От своего двухлетнего минимума в мае индекс доллар вырос на 3,1% и 9 июля составляет 92,41, по данным MarketWatch.

Что будет с курсом валют в 2021 году

- МВФ прогнозирует, что украинская гривна в 2021 году будет на уровне 27,98 гривны за доллар. Кстати, в предыдущем прогнозе организация закладывала высокий курс.

- В апрельском консенсус-прогнозе от Минэкономики специалисты пришли к согласию относительно того, что среднегодовой курс доллара будет колебаться в пределах 27,90 гривны, а в конце года его стоимость вырастет до 28,20 гривны.

- А вот сами эксперты Минэкономики ожидают, что в этом году курс будет на уровне 28 гривен (оптимистический сценарий) или 28,30 гривны (пессимистический сценарий).

Как менялся курс в 2021 году

В течение года гривна укреплялась по отношению к доллару за исключением коротких периодов. Особо благоприятными для национальной валюты были май и июнь.

Особо благоприятными для национальной валюты были май и июнь.

Что будет влиять на гривну в 2021

Сотрудничество с МВФ. Украина до сих пор не получила второго транша от МВФ, который ожидали еще в прошлом году в рамках 1,5 годовой программы stand-by. И неизвестно, удастся ли получить транш в этом году.

Коронавирус и вакцинация. Летом темпы заболевания упали, но Украина – последняя в регионе по темпам вакцинации населения. Поэтому в случае новой волны коронавируса, придется вводить карантинные ограничения, которые вредят экономике.

Мировые рынки. Экспорт и импорт занимают видное место в экономике Украины, поэтому цены на нефть, которую Украина импортирует, или зерно, которое экспортирует, – будут иметь существенное влияние на национальную валюту.

Обратите внимание Тарифы на электроэнергию с августа 2021 года: как вырастут цены

Ожидания. Ожидания бизнеса и населения по курсу играют ключевую роль, ведь стимулируют их к продаже/покупке валюты, что только усиливает эффект. Правительство заложило в бюджете достаточно слабую гривну по сравнению с экспертными прогнозами. Это может способствовать девальвационным ожиданиям и таки обесценить гривню.

Правительство заложило в бюджете достаточно слабую гривну по сравнению с экспертными прогнозами. Это может способствовать девальвационным ожиданиям и таки обесценить гривню.

Восстановление экономики. 2020 год стал годом падения ВВП для многих стран мира, включая Украину. Однако по разным прогнозам экономики будут восстанавливаться в 2021 году. Поэтому то, насколько Украине удастся восстановить допандемические показатели, будет влиять на курс гривны.

18:57 У банков рекордные ожидания кредитования бизнеса, а на потребительские кредиты они прогнозируют рост спроса (опрос)У банков рекордные ожидания кредитования бизнеса, а на потребительские кредиты они прогнозируют рост спроса (опрос) |

18:42 Обзор ключевых событий в мире 19-23 июляНовый штамм короновируса «Дельта» не смог нанести существенного ущерба финансовым рынкам. |

18:20 Жаркая пятница на межбанке: кто и что спасло доллар от обвала ниже 27 гривенЖаркая пятница на межбанке: кто и что спасло доллар от обвала ниже 27 гривен |

18:05 23 июля Нацбанк вышел на межбанк и купил $32 миллиона (обновлено)23 июля Нацбанк вышел на межбанк и покупал доллар по курсу до 27,06 гривен |

17:53 Курс валют на вечер 23 июля: межбанк, наличный и «черный» рынокСогласно данным «Минфин», торги по евро закрылись в диапазоне 31,8098-31,8333 грн/евро. |

17:10 Страны еврозоны могут не опасаться по поводу предоставления финпомощи для восстановления экономики — ЕЦБСтраны еврозоны для спасения экономики могут печатать евро – ЕЦБ |

16:05 Последствия пандемии скажутся на большинстве национальных экономик — Moody’sПоследствия пандемии скажутся на большинстве национальных экономик — Moody’s |

15:24 «Доступная ипотека под 7%» не увеличила объемы продаж жилья в Украине — исследование FIMA |

15:05 Зачем Китай убивает свои лучшие компании и что ждет инвесторовФондовый рынок продолжает выезжать на оптимизме и деньгах инвесторов. |

14:44 Новая схема мошенничества. Как преступники получают доступ к телефонам клиентов ПриватбанкаМошенники под видом сотрудников Приватбанка просят клиентов банка установить мобильное приложение, которое предоставляет удаленный доступ к смартфону жертвы |

13:51 На следующей неделе Минфин планирует разместить на ОВГЗ-аукционах 5 гривневых выпусков и один в долларах США |

13:01 Сколько можно заработать на фондовом рынке США и как улучшить результатКаждый инвестор мечтает зарабатывать как можно больше. |

11:46 НБУ оценил потери экономики из-за локдауновНБУ оценил потери экономики из-за локдаунов |

10:48 Курс доллара и евро в пятницу: до каких пределов сегодня может подешеветь валютаКурс доллара и евро в пятницу: до каких пределов сегодня может подешеветь валюта |

10:28 Курс валют на 23 июля: межбанк, наличный и «черный» рынокСогласно данным «Минфин», торги по евро проходят в диапазоне 31,9288-31,9523 грн/евро. Торги по российскому рублю проходят в диапазоне 0,3679-0,3684 грн/рубль. |

9:37 Рынок земли: за три дня зарегистрировали 485 земельных сделокРынок земли: за три дня зарегистрировали 485 земельных сделок |

9:11 Украина доразмещает евробонды на $500 миллионов под 6,3% с погашением в 2029 годуУкраина доразместила евробонды на $500 миллионов под 6,3% с погашением в 2029 году |

8:45 С 23 июля увеличивается стоимость кредитов рефинансирования — НБУС 23 июля увеличивается стоимость кредитов рефинансирования — НБУ |

8:00 НБУ установил курс гривны на 23 июляНБУ установил курс гривны на 23 июля |

7:41 Зачем иностранцы скупают украинскую недвижимость и как это скажется на ценахВ каких сегментах нерезиденты уже делают погоду |

22. |

22.07 Промпроизводство за первое полугодие ускорилось на 1,1% |

22.07 Повышение учетной ставки, проседание доллара и «коварный» Ситибанк: почему доллар не упал до 27,10 гривенПовышение учетной ставки, проседание доллара и «коварный» Ситибанк: почему доллар не упал до 27,10 гривен |

22.07 Курс валют на вечер 22 июля: межбанк, наличный и «черный» рынокСогласно данным «Минфин», торги по евро закрылись в диапазоне 32,0750-32,0986 грн/евро. Торги по российскому рублю закрылись в диапазоне 0,3677-0,3683 грн/рубль. |

22.07 Нацбанк намерен снизить инфляцию до 5% к концу 2021 годаНацбанк четко намерен снизить инфляцию до 5% и нынешнее повышение учетной ставки свидетельствует об этом — Николайчук |

22. Мошенники начали фишинг-рассылку клиентам Райффайзен Банка для доступа к их счетам. |

22.07 Шевченко: МВФ может перечислить Украине SDR на $2,73 млрд до 2 августа. Сколько получит бюджет — пока неизвестноМВФ определится с перечислением Украины SDR до 2 августа. Распределение средств еще неизвестно — Шевченко |

22.07 Украина доразмещает евробонды на $ 500 миллионов — СМИ |

22.07 Почему миллиардеры так упорно осваивают космосВ прошлом году космическая отрасль сгенерировала прибыль в размере $350 млрд. |

22.07 НБУ ожидает пик инфляции осенью. Прогноз ухудшили до 9,6%Учитывая стремительный рост мировых цен и дальнейшее восстановление спроса Национальный банк ухудшил прогноз инфляции в 2021 году с 8,0% до 9,6%. |

07

07 07

07Война на Донбассе и курс доллара. Валюта держится на отметке 28 грн/$, что дальше? — новости Украины, Экономика

Валютный межбанк – в подвешенном состоянии из-за тревожных новостей о российской армии у границ Украины. Что дальше?

Угроза возобновления горячей фазы войны с Россией взволновала валютный рынок. Вместо ожидаемого укрепления гривни, курс доллара на межбанке снова вырос до 28 грн/$.

В ближайшее время рынок продолжит нервно наблюдать за происходящим на украино-российской границе: существенного снижения курса доллара пока не будет, отмечают опрошенные LIGA.net банкиры и финансисты.

Что будет влиять на валютный рынок дальше, и сколько будет стоить доллар через неделю?

Детали – в еженедельном курсовом обзоре LIGA.net.

Эта неделя закончилась укреплением гривни – 27,93 грн/$ и плюс 11 копеек к пятнице, 2 апреля.

Но в целом ситуацию сложно назвать положительной. Несмотря на весенний период, который обычно проходит на валютном рынке под знаком ревальвации, курс продолжает держаться в районе 28 грн/$.

Пока в апреле цена доллара на межбанке не опускалась ниже 27,83 грн/$, тогда как весь март прошел в диапазоне 27,6-27,8 грн/$.

Вечером пятницы, 9 апреля, доллар в банках можно было купить по 27,9-28,2 грн/$, евро – по 33,15-33,5 грн/€.

Финансовый рынок боится нападения России

Растущее напряжение на украино-российской границе – главный фактор, который сбивает тренд на сезонное укрепление гривни. Ревальвация, как правило, происходит на украинском рынке с марта по июнь-июль (причины – окончание отопительного сезона и посевная кампания).

Пока все происходит не так – колебания курса на рынке усилились с начала апреля, когда появились первые сведения о наращивании российского военного контингента на границе с Украиной.

Паники пока нет (участники межбанка не позволяют курсу выходить далеко за пределы 28 грн/$, а ажиотажа на наличном рынке не наблюдается), но банкиры и их клиенты продолжат с тревогой наблюдать за происходящим, отмечают опрошенные

Нерезиденты не хотят рисковать

Ситуация имеет не только психологическое, но и практическое влияние на рынок. Результат можно было увидеть в прошлый вторник, когда Минфин провел самый слабый аукцион по размещению ОВГЗ за многие месяцы – в бюджет привлекли всего 1 млрд грн.

Это – следствие выхода из украинских активов иностранных инвесторов, которые с опаской смотрят на перспективу полноценной военной интервенции России в Украину. За неделю нерезиденты сократили свой ОВГЗ-портфель на 2,5 млрд грн (самый массовый выход чуть ли не со времени первого локдауна весной 2020 года).

Как отмечают опрошенные участники рынка, выход иностранцев негативно повлиял на настроения практически всех игроков межбанка.

На следующей неделе связанная с этим нервозность продолжится, ожидают банкиры. Но массового бегства иностранцев без серьезной эскалации, скорее всего, не произойдет: резкий рост курса невыгоден самим нерезидентам, поскольку им самим нужно менять гривню на валюту.

Агроэкспорт спасает ситуацию

Важный фактор, который компенсирует легкую панику на межбанке – продажи валюты со стороны агроэкспорта. Аграрии продолжают посевную кампанию (в этом году из-за холодов в феврале-марте она сдвинулась и сейчас находится в самом разгаре) и активно меняют валютную выручку на гривню.

В последующие недели это должно сдержать курс в случае продолжения военной угрозы. Хотя еще в конце марта опрошенные LIGA.net банкиры и экономисты называли фактор посевной главной предпосылкой для перехода курса в диапазон 27-27,5 грн/$.

Что дальше. Прогноз до 16 апреляОпрошенные LIGA.net финансисты пока не ожидают существенного роста курса, но рынок продолжит находиться в районе 28 грн/$.

Прогноз до 16 апреля: 27,75-28,05.

В составлении обзора LIGA.net помогали Наталия Шишацкая (Форвард банк), Юрий Гриненко (Банк Кредит Днепр), Ярослав Кабин (Идея банк), Василий Невмержицкий (Кредитвест банк), аналитики Райффайзен Банка Аваль.

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Доллар на межбанке будет дешеветь. Прогноз курса на неделю — новости Украины, Экономика

ПриватБанк, НБУ, дефицит госбюджета и даже риски торговой войны с Беларусью могут повлиять на курс гривни. Как? Еженедельный прогноз

ЧИТАТИ УКРАЇНСЬКОЮ

Гривня готовится взять рекордную высоту за последние 12 месяцев – отметку 27 грн/$. Достичь цели нацвалюта может уже в июне.

Повлиять на результат могут успехи в наполнении госбюджета, поведение НБУ, конфликт с Беларусью и даже встреча между Джо Байденом и Владимиром Путиным.

Подробнее – в еженедельном разборе LIGA.net.

Что происходит на межбанке27,5 грн/$ – курсовой минимум начиная с июля 2020 года. Достичь его валютный рынок мог еще в марте и даже в феврале, но у украинской экономики постоянно возникали внешние проблемы – новый виток карантинов в Европе, провал вакцинации, российская армия у украинских границ.

Рынок пересек этот уровень только 18 мая. После этого курс на межбанке эпизодически опускался до 27,39 грн/$, но на большее гривни пока не хватает.

Минувшую неделю рынок закончил с котировками 27,5/27,52 грн/$ – на 8 копеек выше, чем неделей ранее – в пятницу, 21 мая.

Год назад доллар в Украине стоил заметно дешевле – май 2020 года межбанк заканчивал на уровне около 26,9 грн/$.

Утром 31 мая доллар в банках можно было купить по 27,50-27,65 грн/$, евро – по 33,35-33,80 грн/€.

Роль Привата, загадка НБУ и геополитика. Что влияет на курсКто помог гривневому рекорду

Что помогло нацвалюте пробить отметку 27,5 грн/$ и почему она не пошла дальше?

В пользу гривни сыграл период уплаты квартальных и годовых налогов, а также выплата дивидендов (в частности, их платил государственный ПриватБанк). И все это на фоне общего доминирования предложения валюты над спросом.

И все это на фоне общего доминирования предложения валюты над спросом.

Также помогли нерезиденты, которые покупают долги украинского правительства (ОВГЗ) – за прошлую неделю они увеличили портфель гривневых гособлигаций на 1 млрд грн, обеспечив несколько десятков долларов дополнительного предложения.

Фактором «против» стало возмещение НДС (проходят в конце каждого месяца), что снизило потребность экспортеров в продажах валюты. Благодаря высоким ценам на товары, которые украинские компании поставляют за рубеж (зерно, руда, сталь и т.п.), экспорт стал главной причиной, по которой предложение валюты на рынке уже который месяц превышает спрос.

В первую неделю июня на курс также будет влиять два разнонаправленных фактора. Против – повышенный спрос со стороны дочек иностранных компаний под репатриацию дивидендов. За – периоды выплаты зарплат (экспортерам нужно больше свободной гривни) и продажи валюты со стороны иностранцев, покупающих ОВГЗ.

Нерезиденты вернулись, но госбюджет пока справляется без них

«Плюс» 1 млрд в гривневом портфеле ОВГЗ у нерезидентов на этой неделе – первый заметный прирост инвестиций иностранцев в украинский госдолг почти за два месяца (начиная с военной агрессии России в конце марта).

Будут ли иностранцы наращивать покупки ОВГЗ? Опрошенные банкиры не ожидают большого прироста. Основная причина – Минфин пока остро не нуждается в финансировании госбюджета прежде всего благодаря неплохим поступлениям от налогов в последние месяцы.

Это позволяет министерству держать ставки на прежних уровнях (9-12% годовых) и отказываться от повышенных запросов многих нерезидентов.

Геополитика. Встреча Путин-Байден и курс

Вторая причина, которая может сдерживать иностранцев от полноценного возвращения в Украину, – геополитика. Валютный рынок успокоился после напряженности на границе с Россией в апреле, но инвесторы остаются настороже.

Чем закончится торговое противостояние Украины и Беларуси, которая фактически ввела режим ручного пропуска украинского экспорта, и как пройдет встреча президентов США и России Джо Байдена и Владимира Путина (состоится в Женеве 16 июня) – любые негативные для Украины новости с этих фронтов могут повлиять и на перспективы гривни уже в июне достичь отметки в 27 грн/$.

НБУ молча наблюдает за межбанком. В чем подвох?

Перспективы снижения курса доллара до 27 грн/$ в июне вполне реальны, полагают опрошенные банкиры.

Важный элемент этого прогноза – НБУ. Регулятор уже восемь недель кряду не выходит на валютный рынок с покупками валюты, что могло бы сдержать ревальвацию (она невыгодна экспортерам).

Участники рынка видят две причины такого поведения.

Во-первых, сам рынок не давал Нацбанку поводов для вмешательства: за небольшими исключениями курс с февраля находится в диапазоне 27,5-28 грн/$.

Во-вторых, в последние месяцы НБУ ужесточает монетарную политику, повышая учетную ставку в ответ на существенное ускорение инфляции. «Было бы не вполне логичным ужесточать монетарные условия повышением ставки и одновременно увеличивать предложение гривни за счет выкупа валюты на рынке», – объясняет один из опрошенных банкиров.

Финансисты ожидают, что регулятор позволит рынку самостоятельно дойти до уровня 27 грн/$. Эта отметка будет важным индикатором относительно тактики НБУ. Часть финансистов прогнозируют, что на этом уровне Нацбанк возобновит активные покупки и не допустит более сильного укрепления гривни.

Эта отметка будет важным индикатором относительно тактики НБУ. Часть финансистов прогнозируют, что на этом уровне Нацбанк возобновит активные покупки и не допустит более сильного укрепления гривни.

Опрошенные финансисты не исключают, что гривня на рубеже мая и июня обновит рекорд последних 11 месяцев.

Прогноз до 4 июня: 27,3-27,63 грн/$.

В составлении обзора LIGA.net помогали Ярослав Кабин (Идея банк), Василий Невмержицкий (Кредитвест банк), Наталия Шишацкая (Форвард Банк), аналитики Райффайзен Банк Аваль и компании ICU.

Автор заглавного изображения: Alimalisa

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Будет ли расти доллар в Кыргызстане? Мнения экономистов

Кыргызский сом пока будто бы не замечает ажиотажа на мировых валютных рынках — доллар держится на уровне 84,9 сома. Но не без вмешательства Национального банка, который только с 11 марта провел две крупные интервенции, вбросив на рынок почти 75 млн долларов. Экономисты рассуждают о том, ждать ли в ближайшее время роста курса валюты.

Но не без вмешательства Национального банка, который только с 11 марта провел две крупные интервенции, вбросив на рынок почти 75 млн долларов. Экономисты рассуждают о том, ждать ли в ближайшее время роста курса валюты.

Кайрат Итибаев:

Вероятность повышения курса доллара связана с очень большой импортозависимостью. У нас даже 80% продуктов питания — завозные. Также у нас сильная зависимость от российской экономики, а именно, рубля. Поэтому, как себя поведет рубль, так и будет реагировать курс сома. С падением рубля ожидается и падение сома.

Давать прогнозы — дело на благодарное, но я осмелюсь. В краткосрочном плане — к концу весны — по худшему прогнозу доллар дойдет до 89 сомов. К осени курс может дойти до 95 сомов, а концу года — до 100 сомов. Усиление санкционных мер в отношении России и повышение цен на продукты питания будут ощутимо влиять на курс валюты.

Эркин Абдразаков:

Пока в стране не будет экспорта, доллар никогда не будет дешеветь. Все контракты заключаются в долларах, выплата госдолга тоже производится в долларах, в сомах с нами никто не будет вести расчеты. Без налаживания отечественного производства доллар будет дорожать.

Все контракты заключаются в долларах, выплата госдолга тоже производится в долларах, в сомах с нами никто не будет вести расчеты. Без налаживания отечественного производства доллар будет дорожать.

Интервенции Национального банка не дают никакого эффекта. Еще недавно доллар стоил 68 сомов, сейчас уже 84,9 сома. Интервенции в своих интересах используют разве что несколько крупных банков и агентств.

Сложно сказать, каких отметок может достичь доллар. Но без собственного производства он совершенно точно не будет падать. Не нужно ждать волшебника, который взмахнет своей палочкой и остановит рост валюты.

Сейдалы Мырзакматов:

При падении сома у нас говорят про девальвацию, но девальвация — это совсем другое. Это когда государство намеренно снижает курс национальной валюты, а у нас Национальный банк не может сдержать ее падение. Нацбанку необходимо либо вливать больше денег, чтобы сдержать рост доллара, либо полностью отпустить в свободное плавание. Непонятно, для чего он совершает интервенции. За год доллар подорожал на 16 сомов, страдают как импортеры, так и экспортеры.

Непонятно, для чего он совершает интервенции. За год доллар подорожал на 16 сомов, страдают как импортеры, так и экспортеры.

Золотовалютные резервы как раз нужны для подобных случаев, которых сейчас 3 млрд долларов. Можно использовать хотя бы 1 млрд долларов. Деньги не исчезнут, Нацбанк просто поменяет одну валюту на другую. Интервенции нужно проводить на 200-300 млн долларов. Понимаю, что это нерыночный метод, но при таком темпе роста доллара завтра нас ожидает социальный взрыв. Либо пусть Нацбанк скажет бизнесу, что больше не будет поддерживать национальную валюту, чтобы они знали к чему быть готовыми.

Про дальнейший курс доллара ничего сказать не могу. Я думал, что он не превысит 80 сомов, но доллар уже стоит почти 85 сомов.

Азамат Акелеев:

Если нефть продолжит падение, то будет падение рубля и сома. А спрогнозировать максимальную отметку курса доллара невозможно.

Нургуль Акимова:

Давайте исходить из другой точки зрения. Есть несколько условий для того, чтобы национальная валюта не дешевела. Если власти не будут пресекать предпринимательство в сфере строительства, недропользования, переработки, логистики и внешнеэкономической деятельности, все наладится. Курс урегулируется и цены не будут расти.

Есть несколько условий для того, чтобы национальная валюта не дешевела. Если власти не будут пресекать предпринимательство в сфере строительства, недропользования, переработки, логистики и внешнеэкономической деятельности, все наладится. Курс урегулируется и цены не будут расти.

Мы просто должны понять, что если бизнес будет работать, будет создавать рабочие места, добавленную стоимость и, в целом, экономические блага, наш курс будет в порядке. Если ничего не делать, конечно, будет расти. Но у нас же маленькая страна, и государство может реагировать. Допустим, перестать преследовать предпринимателей.

Илимбек Абдиев:

Весной курс сезонно меняется. Это связано с весенне-полевыми работами и ценой на ГСМ. Также курс доллара зависим от курса рубля, так как мы имеем наибольший товарооборот с Россией.

Национальный банк:

В связи с тем, что в Кыргызстане действует режим плавающего обменного курса, динамика курса зависит от баланса спроса и предложения иностранной валюты. При политике плавающего обменного курса Национальный банк не дает прогнозы по обменному курсу. При этом Национальный банк постоянно отслеживает ситуацию на внутреннем валютном и внешних финансовых рынках и при необходимости проводит соответствующие операции.

При политике плавающего обменного курса Национальный банк не дает прогнозы по обменному курсу. При этом Национальный банк постоянно отслеживает ситуацию на внутреннем валютном и внешних финансовых рынках и при необходимости проводит соответствующие операции.

На текущий момент ситуация на валютном рынке остается относительно стабильной. С начала 2021 года по 26 марта официальный курс доллара США по отношению к сому вырос на 1,56% — с 83,5 до 84,8 сома за один доллар США. С начала 2021 года по 25 марта, в целях сглаживания резких колебаний обменного курса, Национальный банк провел 4 интервенции по продаже иностранной валюты на сумму 158 млн долларов США.

***

В начале февраля президент Садыр Жапаров поручил Национальному принять всех необходимые меры для недопущения резких колебаний курса валют.

В 2020 году Нацбанк провел 29 интервенций и продал в общей сложности 465 млн 950 тысяч долларов. Самой крупной из них стала сделка от 10 марта прошлого года, когда было выставлено 49 млн 700 тысяч долларов. Однако большая часть интервенций пришлась на ноябрь.

Однако большая часть интервенций пришлась на ноябрь.

Главный финансовый регулятор проводит интервенции для предотвращения резкого повышения обменного курса валюты. Несмотря на это курс самого доллара по отношению к сому за прошедший год вырос значительно.

Так, по состоянию на 1 января 2020 года его официальный курс составлял 69 сомов 51 тыйын за доллар. В апреле он поднялся до 84 сомов, а в июне-июле до 74-75 сомов. В ноябре он уже вырос до 85 сомов, в декабре немного опустился, остановившись на уровне 82 сома за доллар.

В январе 2021 года американская валюта вновь стала расти, сегодня ее официальная стоимость составляет порядка 84 сомов 90 тыйынов за доллар.

Сколько будет стоить доллар в Казахстане в 2021 году | Курсив

В 2021 году тенге по отношению к доллару будет слабеть. Такого мнения придерживаются Ассоциация финансистов Казахстана (АФК) и Евразийский банк развития (ЕАБР). Российское агентство АКРА и «Ренессанс Капитал» прогнозируют, что нацвалюта будет укрепляться в следующем году. В Аудиторско-консалтинговой компании PwC Kazakhstan помимо ослабления говорят о росте неуверенности в долгосрочном периоде относительно курса валют.

В Аудиторско-консалтинговой компании PwC Kazakhstan помимо ослабления говорят о росте неуверенности в долгосрочном периоде относительно курса валют.

Доллар может вырасти

Согласно прогнозу АФК, опубликованному 18 ноября, к концу 2021 года один доллар будет стоить 445,6 тенге. Отметим, что в сентябре 2020-го в АФК полагали, что через год доллар будет 434,4 тенге, а в августе прогнозировали, что через 12 месяцев доллар будет 440,9 тенге. Другие прогнозы АФК: нефть марки Brent — $46,5 за баррель, базовая ставка останется на уровне 9%.

«Через 12 месяцев рост ВВП ожидается на уровне 2,3% против ожиданий роста на 1,7% месяцем ранее. Инфляционные ожидания незначительно ухудшились. Годовая инфляция через 12 месяцев ожидается на уровне 7,3% (7,2% в октябре)», — говорится в ноябрьском отчете Ассоциации финансистов Казахстана.

В макроэкономическом прогнозе Евразийского банка развития на 2021 год говорится, что в номинальном выражении тенге продолжит слабеть умеренными темпами (около 1–2% в год), главным образом из-за более высокой инфляции в республике по сравнению со странами — торговыми партнерами. Из расчетов ЕАБР следует, что в среднем за 2021 год стоимость доллара составит 423,8 тенге. В прогнозе на 2022 год нацвалюта ослабеет до 433,5 тенге.

Из расчетов ЕАБР следует, что в среднем за 2021 год стоимость доллара составит 423,8 тенге. В прогнозе на 2022 год нацвалюта ослабеет до 433,5 тенге.

«Тенге в настоящее время недооценен по отношению к валютам стран — основных торговых партнеров, в том числе к доллару. Коррекция курса к равновесному уровню при взятии пандемии под контроль и нормализации геополитической обстановки ожидается в течение 2021 года», — считают в АБР.

По их данным, индекс потребительских цен в 2021 году составит 5,3%, а в 2022 году: 5,2%. ВВП повысится по отношению к 2020 году на 4,4%, а в 2022 году вырастит на 4,2%.

Тенге может укрепиться

Российское аналитическое кредитное рейтинговое агентство (АКРА) в своем отчете, который был опубликован 12 августа, отметили, что среднегодовой курс национальной валюты Казахстана к доллару составит 410,6 тенге в 2021 году, 412,9 тенге в 2022 году, 420,9 тенге в 2023 году и 429,5 тенге в 2024 году.

Агентство прогнозирует стабилизацию курса тенге к доллару на уровне 400–420 и активную контрциклическую фискальную политику в 2020 году. До 2024 года на инфляцию будут влиять два основных фактора: снижение потребительского спроса и девальвационный потенциал тенге, сопряженный с ценами на нефть и динамикой курса рубля.

«Доля золота в золотовалютных резервах НБ составляет 65,6%, а на долю свободно конвертируемой валюты приходится всего 34,4%. Ввиду низкой ликвидности и относительной ограниченности резервов продолжительное давление на курс тенге может привести к ситуации, при которой монетарные власти будут менее склонны использовать золотовалютные резервы или будут иметь для этого меньше возможностей», — заключили аналитики АКРА.

Экономист «Ренессанс Капитала» по России и СНГ Софья Донец 16 сентября рассказала, что к концу 2021 года доллар будет стоить 410 тенге, а к концу 2022 года уже 412 тенге. По ее мнению, тенге остается одной из самых недооцененных валют в регионе. В 2021 году тенге будет подвержен меньшим колебаниям, чем рубль. Определенную роль в этом сыграет повышение средних цен на нефть с примерно $41 за баррель в 2020 году до около $50 за баррель в 2021 году.

По ее мнению, тенге остается одной из самых недооцененных валют в регионе. В 2021 году тенге будет подвержен меньшим колебаниям, чем рубль. Определенную роль в этом сыграет повышение средних цен на нефть с примерно $41 за баррель в 2020 году до около $50 за баррель в 2021 году.

«Для Казахстана эффект повышения цен на нефть будет более выраженным, потому что бюджетная политика находится в другом режиме. Мы ожидаем, что Казахстан, в отличие от России, в следующем году продолжит тратить средства из Национального фонда», – сказала Софья Донец.

Как отметила Софья Донец 12 ноября, с учетом базового сценария «Ренессанс Капитал», куда заложены цены на нефть по $50, стоит ожидать дальнейшего укрепления тенге.

«Прогноз относительно мировых цен на нефть, конечно, сохраняет важность для Казахстана, в частности для его национальной валюты. С учетом того, что у этой страны есть серьезные фундаментальные показатели, накопленные резервы и отсутствие политических рисков», – сообщила экономист.

Рост неуверенности в долгосрочной перспективе

В макроэкономическом опросе PwC Kazakhstan за III квартал 2020 года говорится, что в горизонте одного года эксперты ожидают курс доллара в диапазоне 415-440 тенге. При этом, респонденты прогнозировали чуть большее ослабление, чем это было во II квартале.

По данным опроса IV квартала эксперты прогнозировали, что тенденция ослабления тенге продолжится. В течение ближайшего года стоимость может составить 420-440 тенге. Респонденты выделили несколько основных причин, среди которых сокращение объемов добычи нефти в Казахстане, неопределенность по показателям инфляции и прекращение мер по поддержке национальной валюты со стороны государства.

«Разброс значений между верхней и нижней границами в горизонте трех лет расширился в IV квартале с 404,5 до 548 тенге за доллар. Когда как в III квартале диапазон составлял 412 — 524 тенге за доллар на идентичном сроке, что говорит о росте неуверенности в долгосрочном периоде относительно курса валют», — говорится в сообщении.

Нацбанк Казахстана 21 декабря опубликовал обзор по валютам отдельных развивающихся стран с 11 по 20 декабря 2020 года. За прошедшую неделю рыночный курс тенге сложился на уровне 417,42 тенге за доллар, укрепившись на 0,4% (с 419,09).

По итогам утренних торгов 24 декабря средневзвешенный курс составил 420,01 тенге за доллар. Национальная валюта укрепилась на 1,60 тенге.

Читайте «Курсив» там, где вам удобно. Самые актуальные новости из делового мира в Facebook и Telegram

Курс доллара в июле 2021 — прогнозы экспертов — Экономика

Доллар за неделю не изменился в цене / Фото: Сегодня

Начало лета – традиционный период максимального укрепления гривни. Но в этом году с середины июня она неожиданно начала ослабляться. В последние дни месяца гривня снова отвоевала позиции, и по итогам месяца укрепилась на 32 копейки. Но в первые дни июля снова начала ослабляться.

Но в первые дни июля снова начала ослабляться.

Сайт «Сегодня» расспросил экспертов, как будет вести себя доллар в июле. Опустится ли еще курс? Увидим ли в обменках доллар дешевле 27? Или это уже начало осенней девальвации гривни?

Дешевый доллар в июне: спасибо инфляции

В принципе, в июне курс доллара уже опускался на несколько дней ниже 27 грн – до 26,93. Однако по итогам месяца оказалось, что гривня укрепилась лишь с 27,5 до 27,18 грн/долл., если судить по курсу НБУ. Таким образом, укрепление составило 1,2%.

Для сравнения: в 2020-м гривня укрепилась в июне только на 0,8%. А в 2019-м – на 2,6%.

«Укрепление гривни связано с благоприятной внешней конъюнктурой и высокими мировыми ценами на основные группы товаров нашего экспорта – руду, металлы и аграрную продукцию. Также отмечает повышенный спрос со стороны нерезидентов на облигации внутреннего госзайма и еврооблигации. Это позволяет гривне устойчиво удерживать свои позиции. В то же время объем импорта и потребления пока не восстановился к доковидным периодам.

Проседание курса ниже 27 грн эксперт объясняет попыткой НБУ сдержать инфляцию.

«В первом полугодии инфляция продолжила набирать обороты. НБУ, пытаясь ее сдержать, позволил курсу гривни спуститься до 27 грн. Такое снижение наиболее благоприятно влияет на экономику. Оно не уменьшит уровень потребления, но позволит немного замедлить инфляцию. И в то же время особо не вредит экспортерам», – считает Максим Пархоменко.

Курс в июле зависит от интереса к ОВГЗ и активности НБУ на межбанке

Эксперты считают, что большинство факторов, оказывающих влияние на курс гривни к доллару, в июле будут играть на укрепление украинской валюты.

Тарас Котович уверен, что гривна в июле будет укрепляться. Фото: Facebook

«В июле гривня может продолжить укрепляться за счет влияния инвестиций в ОВГЗ от нерезидентов и уменьшения спроса от компаний для дивидендов.

Активный приток валюты в страну будет и дальше поддерживать гривню, сохраняя тенденцию к ее укреплению в июле-августе. Но без этой тенденции курс может начать ослабляться из-за роста спроса на иностранную валюту и постепенно девальвировать с небольшим перерывом на период уплаты квартальных налогов», – прогнозирует старший финансовый аналитик группы ICU Тарас Котович.

Активный приток валюты в страну будет и дальше поддерживать гривню, сохраняя тенденцию к ее укреплению в июле-августе. Но без этой тенденции курс может начать ослабляться из-за роста спроса на иностранную валюту и постепенно девальвировать с небольшим перерывом на период уплаты квартальных налогов», – прогнозирует старший финансовый аналитик группы ICU Тарас Котович.В конце июня наблюдался рост интереса иностранных инвесторов к ОВГЗ.

«В июле гривня будет преимущественно укрепляться под давлением притока портфельных инвестиций от нерезидентов, а также больших объемов валютной выручки экспортеров на фоне высоких цен на сырьевые товары на мировых рынках. Ключевой фактор поддержки нацвалюты – спрос на гривневые ОВГЗ со стороны нерезидентов. После небольшого перерыва их интерес к облигациям Минфина снова вырос, что особенно ощущается в последние торговые сессии на межбанке в июне – в конце месяца НБУ вновь выкупал избыточное предложение валюты», – говорит директор департамента казначейских операций «Юнекс банка» Сергей Кирилюк.

При этом Вадим Бардась, эксперт «European Analytical Centre», отмечает, что интерес нерезидентов во многом будет зависеть от политической ситуации в стране.

«В целом большинство экономических факторов складываются на пользу гривни. Темпы развития высокотехнологичного сектора в глобальной экономике, который обеспечивает поступления валюты от IT-экспорта, динамика цен на сырьевые товары, в частности на пшеницу и арматуру, а также рост глобальной экономики как детерминанта объемов частных переводов заробитчан. Исключение составляет усиление нестабильность политической ситуации в регионе из-за военных маневров возле Крыма», – говорит эксперт.

Также сдерживать ревальвацию будет необходимость очередных выплат по долгам.

«Размер долговых выплат в июле незначительный – менее 650 млн долларов, и он сильно не повлияет на курсообразование в стране. Однако в сентябре нас ожидает значительный объем долговых платежей», – предупреждает Вадим Бардась.

Он также напоминает, что Федеральная резервная система США заявила о намерениях усилить монетарную политику, что может привести к снижению финансовых потоков в сырьевые активы и развивающиеся страны.

По мнению экспертов, в периоды существенного укрепления гривни НБУ продолжит активно выкупать валюту на межбанковском рынке и таким образом будет также сдерживать ревальвацию гривни.

Курс июля: от 26,8 до 27,5 грн

Старший финансовый аналитик группы ICU Тарас Котович прогнозирует, что в июле колебания курса будут находиться в пределах 27 грн за доллар.

Аналитик Alpari Максим Пархоменко считает, что в этом месяце возможно временное снижение курса и ниже 27 грн/долл.

Максим Пархоменко считает, что ожидать снижения курса можно только при сохранении темпов инфляции. Фото: Facebook

«В июле гривня сохраняет потенциал к укреплению и сможет еще раз протестировать отметку в 27,0 в паре с долларом и 31,50 в паре с евро.

Ниже этой отметки будет действовать НБУ, который будет скупать излишки гривни. Ожидать снижения курса можно только при сохранении темпов инфляции», – считает он.

Ниже этой отметки будет действовать НБУ, который будет скупать излишки гривни. Ожидать снижения курса можно только при сохранении темпов инфляции», – считает он.А вот директор департамента казначейских операций «Юнекс банка» Сергей Кирилюк полагает, что большую часть месяца курс будет держаться ниже 27 грн за доллар.

«Большую часть месяца котировки будут находиться ниже отметки 27,0 грн/долл. С возможными временными выходами выше этой отметки. Замедлять ревальвацию будут покупки валюты Нацбанком. Однако, учитывая, что стратегически регулятор не намеревается остановить укрепление гривни, а лишь смягчает дисбалансы между спросом и предложением, постепенно нацвалюта будет все-таки укрепляться. По моим прогнозам, в июле курс будет находиться в коридоре 26,8-27,2 грн за доллар», – прогнозирует Сергей Кирилюк.

В середине месяца он не исключает усиления волатильности из-за двух крупных погашений старых выпусков облигаций в общей сложности на более 33 млрд грн. А в последние дни месяца, по его мнению, турбулентности может добавить выплата НДС-возмещения экспортерам.

А в последние дни месяца, по его мнению, турбулентности может добавить выплата НДС-возмещения экспортерам.

В то же время аналитик European Analytical Centre Вадим Бардась прогнозирует в июле курс выше 27 грн и значительные колебания.

«Курс американской валюты в июле будет колебаться в коридоре 27-27,5 грн. Гривня большую часть периода будет находиться в флете, касаясь верхней и нижней границ коридора», – говорит он.

Чем дальше, тем большее влияние на курс будут оказывать взаимоотношения Украины с МВФ, предупреждают эксперты.

«Курсовая динамика осени и конца года во многом будет зависеть от продолжения сотрудничества с МВФ. Это очень важный индикатор для инвесторов. Если Украина выполнит все условия и получит ожидаемые осенью транши, существенного роста курса доллара я не ожидаю. В этом случае, полагаю, курс к концу года будет находиться в пределах 27,7-28,1 грн/долл. Если же достичь прогресса в сотрудничестве с МВФ не удастся, девальвация может быть более глубокой.

Хотя в целом конъюнктура мировых рынков пока остается весьма благоприятной для гривни, психологическая реакция может на пике привести к росту котировок до 28,6-28,9 грн/долл.», – предупреждает Сергей Кирилюк.

Хотя в целом конъюнктура мировых рынков пока остается весьма благоприятной для гривни, психологическая реакция может на пике привести к росту котировок до 28,6-28,9 грн/долл.», – предупреждает Сергей Кирилюк.Как они влияют на экономику

Колебания валютных курсов — это естественный результат плавающих обменных курсов, что является нормой для большинства крупных экономик. На обменные курсы влияют многочисленные факторы, включая экономические показатели страны, прогноз инфляции, разницу в процентных ставках, потоки капитала и так далее. Обменный курс валюты обычно определяется силой или слабостью базовой экономики. Таким образом, стоимость валюты может колебаться от одного момента к другому.

Ключевые выводы

- Обменные курсы валют могут влиять на торговлю товарами, экономический рост, потоки капитала, инфляцию и процентные ставки.

- Примеры крупных движений валюты, влияющих на финансовые рынки, включают азиатский финансовый кризис и сворачивание кэрри-торговли японской иеной.

- Инвесторы могут извлечь выгоду из слабого доллара, инвестируя в зарубежные акции. Более слабый доллар может повысить их доходность в долларовом выражении.

- Инвесторы должны хеджировать свои валютные риски с помощью таких инструментов, как фьючерсы, форварды и опционы.

Влияние колебаний валютных курсов на экономику

Далеко идущие валютные воздействия

Многие люди не обращают внимания на обменные курсы, потому что они редко в них нуждаются. Повседневная жизнь типичного человека ведется в их национальной валюте. Обменные курсы становятся предметом внимания только для случайных операций, таких как зарубежные поездки, импортные платежи или денежные переводы за границу.

Путешественник за границу может иметь сильную внутреннюю валюту, потому что это сделает путешествие в Европу недорогим.Но обратная сторона заключается в том, что сильная валюта может оказать значительное влияние на экономику в долгосрочной перспективе, поскольку целые отрасли становятся неконкурентоспособными, а тысячи рабочих мест теряются. Хотя некоторые могут предпочесть сильную валюту, слабая валюта может принести больше экономических выгод.

Стоимость национальной валюты на валютном рынке является ключевым фактором для центральных банков при определении денежно-кредитной политики. Прямо или косвенно уровни валют могут влиять на процентную ставку, которую вы платите по ипотеке, доходность вашего инвестиционного портфеля, цену продуктов в вашем местном супермаркете и даже ваши перспективы трудоустройства.

Влияние валюты на экономику

Уровень валюты напрямую влияет на экономику следующим образом:

Торговля товарами

Это относится к импорту и экспорту страны. В целом, более слабая валюта делает импорт более дорогим, одновременно стимулируя экспорт, делая его дешевле для зарубежных покупателей. Слабая или сильная валюта может со временем способствовать возникновению торгового дефицита или положительного сальдо торгового баланса страны.

Например, предположим, что вы U. S. экспортер, который продает виджеты по 10 долларов за штуку покупателю в Европе. Обменный курс: 1 евро = 1,25 доллара. Таким образом, стоимость виджета для европейского покупателя составляет 8 евро.

S. экспортер, который продает виджеты по 10 долларов за штуку покупателю в Европе. Обменный курс: 1 евро = 1,25 доллара. Таким образом, стоимость виджета для европейского покупателя составляет 8 евро.

Теперь предположим, что доллар слабеет, и обменный курс составляет 1 евро = 1,35 доллара. Ваш покупатель хочет договориться о более выгодной цене, и вы можете позволить ему сделать перерыв, по-прежнему оплачивая не менее 10 долларов за виджет. Даже если вы установите новую цену на уровне 7,50 евро за виджет, что с точки зрения покупателя представляет собой скидку 6,25%, ваша цена в долларах составит 10 долларов.13 по текущему обменному курсу. Слабый доллар США позволяет вашему экспортному бизнесу оставаться конкурентоспособным на международных рынках.

И наоборот, более сильная валюта может снизить конкурентоспособность экспорта и удешевить импорт, что может вызвать дальнейшее увеличение торгового дефицита, что в конечном итоге ослабит валюту в рамках механизма саморегулирования. Но до того, как это произойдет, зависящие от экспорта отрасли могут пострадать из-за чрезмерно сильной валюты.

Но до того, как это произойдет, зависящие от экспорта отрасли могут пострадать из-за чрезмерно сильной валюты.

Экономический рост

Основная формула ВВП экономики:

Взаимодействие с другими людьми г D п знак равно C + я + г + ( Икс — M ) куда: C знак равно Потребление или потребительские расходы, самые большие я знак равно Капитальные вложения предприятий и домашних хозяйств г знак равно Государственные расходы ( Икс — M ) знак равно Экспорт — Импорт или чистый экспорт \ begin {align} & GDP = C + I + G + (XM) \\ & \ textbf {где:} \\ & \ begin {align} C = & \ text {Потребление или потребительские расходы, самые большие} \\ & \ text {компонент экономики} \ end {выравнивается} \\ & I = \ text {Капитальные вложения предприятий и домашних хозяйств} \\ & G = \ text {Государственные расходы} \\ & (XM) = \ text {Экспорт} — \ text {Импорт или чистый экспорт} \\ \ end {выровненный} ВВП = C + I + G + (X − M), где: C = потребление или потребительские расходы, наибольший I = капитальные вложения со стороны предприятий и домашних хозяйств G = государственные расходы (X − M) = экспорт − импорт или чистый экспорт Взаимодействие с другими людьми

Из этого уравнения ясно, что чем выше стоимость чистого экспорта, тем выше ВВП страны. Как обсуждалось ранее, чистый экспорт имеет обратную корреляцию с силой национальной валюты.

Как обсуждалось ранее, чистый экспорт имеет обратную корреляцию с силой национальной валюты.

Потоки капитала

Иностранный капитал имеет тенденцию течь в страны с сильным правительством, динамичной экономикой и стабильной валютой. Нации нужна относительно стабильная валюта для привлечения капитала иностранных инвесторов. В противном случае перспектива курсовых убытков, вызванных обесценением валюты, может отпугнуть иностранных инвесторов.

Есть два типа потоков капитала: прямые иностранные инвестиции (ПИИ), в которых иностранные инвесторы приобретают долю в существующих компаниях или строят новые объекты на рынке-получателе; и иностранные портфельные инвестиции, при которых иностранные инвесторы покупают, продают и торгуют ценными бумагами на рынке получателя.ПИИ являются важным источником финансирования для таких растущих экономик, как Китай и Индия.

Правительства обычно предпочитают прямые иностранные инвестиции портфельным иностранным инвестициям, потому что последние представляют собой горячие деньги, которые могут быстро покинуть страну при ухудшении условий. Такое бегство капитала может быть вызвано любым негативным событием, например, девальвацией валюты.

Такое бегство капитала может быть вызвано любым негативным событием, например, девальвацией валюты.

Инфляция

Девальвация валюты может привести к «импортированной» инфляции для стран, которые являются крупными импортерами.Внезапное снижение курса национальной валюты на 20% может привести к увеличению стоимости импорта на 25%, так как снижение на 20% означает необходимость увеличения на 25%, чтобы вернуться к исходной цене.

Процентные ставки

Как упоминалось ранее, обменные курсы являются ключевым фактором для большинства центральных банков при определении денежно-кредитной политики. В сентябре 2012 года управляющий Банка Канады Марк Карни заявил, что банк принял во внимание устойчивую силу канадского доллара при разработке денежно-кредитной политики.Карни сказал, что укрепление канадского доллара было одной из причин, почему денежно-кредитная политика его страны так долго была «исключительно адаптивной».

Сильная национальная валюта оказывает тормозящее воздействие на экономику, достигая того же результата, что и более жесткая денежно-кредитная политика (т. е. более высокие процентные ставки). Кроме того, дальнейшее ужесточение денежно-кредитной политики в то время, когда национальная валюта уже является сильной, может усугубить проблему за счет привлечения горячих денег от иностранных инвесторов, ищущих более доходные инвестиции (что еще больше укрепит национальную валюту).

е. более высокие процентные ставки). Кроме того, дальнейшее ужесточение денежно-кредитной политики в то время, когда национальная валюта уже является сильной, может усугубить проблему за счет привлечения горячих денег от иностранных инвесторов, ищущих более доходные инвестиции (что еще больше укрепит национальную валюту).

Глобальное влияние валют: примеры

Рынок форекс является наиболее активно торгуемым рынком в мире, где ежедневно торгуется более 5 триллионов долларов, что намного превышает мировые акции. Несмотря на такие огромные объемы торгов, валюты обычно не упоминаются на первых полосах. Однако бывают моменты, когда валюты резко меняются, и их влияние ощущается во всем мире. Ниже мы приводим несколько примеров:

Азиатский кризис 1997-98

Ярким примером разрушения, вызванного неблагоприятными колебаниями валютных курсов, является азиатский финансовый кризис, который начался с девальвации тайского бата летом 1997 года.Девальвация произошла после того, как бат подвергся интенсивной спекулятивной атаке, вынудив центральный банк Таиланда отказаться от привязки к доллару США и оставить валюту плавающей. Эта валютная инфекция распространилась на соседние страны, такие как Индонезия, Малайзия и Южная Корея, что привело к серьезному спаду в этих странах, поскольку резко возросло число банкротств и рухнули фондовые рынки.

Недооцененный китайский юань

В период с 1995 по 2005 год Китай держал курс юаня на уровне около 8.2 за доллар, что позволяет его экспортной гигантской силе набирать обороты на том, что, по словам торговых партнеров, является искусственно подавляемой и заниженной валютой. В 2005 году Китай отреагировал на растущий хор жалоб из США и других стран. Это позволило юаню стабильно расти с более чем 8,2 юаня за доллар до примерно 6 за доллар к 2013 году.

Кол-во японских иен с 2008 г. по середину 2013 г.

Японская иена была одной из самых волатильных валют в период с 2008 по 2013 год.Из-за политики Японии по почти нулевым процентным ставкам трейдеры отдавали предпочтение иене для керри-трейдов, при которых они брали иены почти бесплатно и инвестировали в более доходные зарубежные активы. Но по мере того, как в 2008 году глобальный кредитный кризис усилился, иена начала резко расти, поскольку панические инвесторы массово покупали валюту для погашения кредитов, деноминированных в иенах.

Но по мере того, как в 2008 году глобальный кредитный кризис усилился, иена начала резко расти, поскольку панические инвесторы массово покупали валюту для погашения кредитов, деноминированных в иенах.

В результате иена укрепилась более чем на 25% по отношению к доллару США за пять месяцев до января 2009 года. Затем, в 2013 году, премьер-министр Синдзо Абэ представил планы денежно-кредитного стимулирования и бюджетного стимулирования (получившие название «Абэномика»), которые привели к 16 % падение иены в течение первых пяти месяцев года.Взаимодействие с другими людьми

Евро страхи (2010-12)

Опасения по поводу того, что страны с крупной задолженностью, такие как Греция, Португалия, Испания и Италия, будут вытеснены из Европейского союза, привели к тому, что евро упал на 20% с 1,51 за доллар в декабре 2009 года до примерно 1,19 в июне 2010 года. в следующем году, но это оказалось временным. Возрождение опасений по поводу распада ЕС привело к падению евро на 19% с мая 2011 года по июль 2012 года.

Какую выгоду может получить инвестор?

Вот несколько советов, как извлечь выгоду из движения валюты:

Инвестируйте за рубежом

Инвесторы из США, которые считают, что доллар слабеет, должны вкладывать средства в сильные зарубежные рынки, потому что ваша прибыль будет увеличена за счет прироста иностранной валюты.Рассмотрим канадский индекс S & P / TSX Composite с 2000 по 2010 год. Индекс S&P 500 в этот период практически не изменился, но TSX принес около 72% прибыли в канадских долларах. Для американских инвесторов, покупающих канадские акции за доллары, доходность в долларах США составила около 137%, или 9% годовых, из-за резкого повышения курса канадского доллара.

Инвестируйте в транснациональные корпорации США

В США есть много крупных транснациональных компаний, которые получают значительную часть доходов и доходов из зарубежных стран.Прибыль транснациональных корпораций США увеличивается за счет более слабого доллара, что должно привести к повышению цен на акции, когда доллар слаб.

Воздерживаться от займов в иностранной валюте под низкий процент

По общему признанию, это не было актуальной проблемой с 2000 года, поскольку процентные ставки в США уже много лет находятся на рекордно низком уровне. Однако в какой-то момент они снова вырастут. Когда это происходит, инвесторы, которые склонны брать займы в иностранной валюте по более низким процентным ставкам, должны помнить о тех, кому в 2008 году приходилось изо всех сил возвращать заемные иены.Мораль этой истории: никогда не занимайте в иностранной валюте, если она может вырасти, и вы не понимаете или не можете хеджировать валютный риск.

Хеджирование валютного риска

Неблагоприятное движение валюты может существенно повлиять на ваши финансы, особенно если у вас есть значительные валютные позиции. Но есть множество вариантов хеджирования валютных рисков, таких как валютные фьючерсы, валютные форварды, валютные опционы и биржевые фонды, такие как Invesco Euro CurrencyShares Euro Trust (FXE) и Invesco CurrencyShares Japanese Yen Trust (FXY). Рассмотрите эти варианты, если вы любите спать по ночам.

Рассмотрите эти варианты, если вы любите спать по ночам.

Итог

Изменения валютных курсов могут иметь самые разные последствия как для внутренней, так и для мировой экономики. Когда доллар слаб, инвесторы могут воспользоваться этим, вкладывая деньги за границу или в транснациональные корпорации США. Поскольку колебания валютных курсов могут быть серьезным риском при большой подверженности валютному риску, возможно, лучше всего хеджировать этот риск с помощью множества доступных инструментов хеджирования.

3 распространенных способа прогнозирования обменных курсов валют

Использование прогноза обменного курса валюты может помочь брокерам и предприятиям принимать обоснованные решения, чтобы минимизировать риски и максимизировать прибыль.Существует множество методов прогнозирования обменных курсов валют. Здесь мы рассмотрим несколько наиболее популярных методов: паритет покупательной способности, относительную экономическую мощь и эконометрические модели.

3 способа прогнозирования валютных изменений

Паритет покупательной способности

Паритет покупательной способности (ППС), пожалуй, самый популярный метод из-за его идеологической обработки в большинстве учебных пособий по экономике. Подход к прогнозированию ППС основан на теоретическом законе одной цены, который гласит, что одинаковые товары в разных странах должны иметь одинаковые цены.

Ключевые выводы

- Прогнозы обменных курсов валют помогают брокерам и компаниям принимать более обоснованные решения.

- Паритет покупательной способности учитывает цены на товары в разных странах и является одним из наиболее широко используемых методов прогнозирования обменных курсов из-за его идеологической обработки в учебниках.

- Метод относительной экономической силы сравнивает уровни экономического роста в разных странах для прогнозирования обменных курсов.

- Наконец, эконометрические модели могут учитывать широкий спектр переменных при попытке понять тенденции на валютных рынках.

Согласно паритету покупательной способности карандаш в Канаде должен иметь ту же цену, что и карандаш в Соединенных Штатах, с учетом обменного курса и без учета транзакционных издержек и затрат на доставку. Другими словами, у кого-то не должно быть возможности арбитража покупать недорогие карандаши в одной стране и продавать их в другой с целью получения прибыли.

Подход ППС прогнозирует изменение обменного курса, чтобы компенсировать изменения цен, вызванные инфляцией, на основе этого основополагающего принципа.Чтобы использовать приведенный выше пример, предположим, что цены на карандаши в США, как ожидается, вырастут на 4% в течение следующего года, в то время как цены в Канаде, как ожидается, вырастут только на 2%. Разница в инфляции между двумя странами составляет:

4 % — 2 % знак равно 2 % \ начало {выровнено} & 4 \% — 2 \% = 2 \% \\ \ конец {выровнено} 4% -2% = 2%

Это означает, что ожидается, что цены на карандаши в США будут расти быстрее по сравнению с ценами в Канаде. В этой ситуации подход, основанный на паритете покупательной способности, позволяет прогнозировать, что U.Южный доллар должен обесцениться примерно на 2%, чтобы цены на карандаши в обеих странах оставались относительно равными. Итак, если текущий обменный курс составляет 90 центов США за один канадский доллар, то ППС прогнозирует обменный курс:

В этой ситуации подход, основанный на паритете покупательной способности, позволяет прогнозировать, что U.Южный доллар должен обесцениться примерно на 2%, чтобы цены на карандаши в обеих странах оставались относительно равными. Итак, если текущий обменный курс составляет 90 центов США за один канадский доллар, то ППС прогнозирует обменный курс:

( 1 + 0,02 ) × ( АМЕРИКАНСКИЙ ДОЛЛАР $ 0,90 за CA $ 1 ) знак равно АМЕРИКАНСКИЙ ДОЛЛАР $ 0,92 за CA $ 1 \ begin {align} & (1 + 0,02) \ times (\ text {US \ $} 0.90 \ text {per CA \ $} 1) = \ text {US \ $} 0,92 \ text {per CA \ $} 1 \\ \ end {выровнен} (1 + 0,02) × (0,90 доллара США за 1 канадский доллар) = 0 долларов США.92 за 1 канадский доллар

Это означает, что теперь для покупки одного канадского доллара потребуется 92 цента США.

Одно из наиболее известных применений метода ППС иллюстрируется индексом Биг Мака, составленным и опубликованным The Economist . Этот беззаботный индекс пытается измерить, недооценена или переоценена валюта, на основе цен на Биг Маки в разных странах. Поскольку Биг Маки практически универсальны во всех странах, в которых они продаются, сравнение их цен служит основой для индекса.

Поскольку Биг Маки практически универсальны во всех странах, в которых они продаются, сравнение их цен служит основой для индекса.

Относительная экономическая сила

Как следует из названия, подход относительной экономической силы рассматривает силу экономического роста в разных странах, чтобы спрогнозировать направление обменных курсов. Обоснование этого подхода основано на идее, что сильная экономическая среда и потенциально высокие темпы роста с большей вероятностью привлекут инвестиции от иностранных инвесторов. А для того, чтобы купить инвестиции в желаемой стране, инвестор должен был бы купить валюту страны, создавая повышенный спрос, который должен вызвать повышение курса валюты.

Этот подход не просто рассматривает относительную экономическую мощь стран. Он дает более общий взгляд и рассматривает все инвестиционные потоки. Например, еще одним фактором, который может привлечь инвесторов в определенную страну, являются процентные ставки. Высокие процентные ставки привлекут инвесторов, ищущих максимальную доходность от своих вложений, что вызовет рост спроса на валюту, что снова приведет к ее удорожанию.

И наоборот, низкие процентные ставки также могут иногда побуждать инвесторов избегать инвестирования в конкретную страну или даже занимать валюту этой страны под низкие процентные ставки для финансирования других инвестиций.Многие инвесторы сделали это с японской иеной, когда процентные ставки в Японии были на крайне низком уровне. Эта стратегия широко известна как кэрри-трейд.

Метод относительной экономической силы не предсказывает, каким должен быть обменный курс, в отличие от подхода ППС. Скорее, этот подход дает инвестору общее представление о том, будет ли валюта расти или обесцениваться, и общее ощущение силы движения. Обычно он используется в сочетании с другими методами прогнозирования для получения полного результата.

Эконометрические модели прогнозирования валютных курсов

Другой распространенный метод, используемый для прогнозирования обменных курсов, включает сбор факторов, которые могут повлиять на движение валют, и создание модели, которая связывает эти переменные с обменным курсом. Факторы, используемые в эконометрических моделях, обычно основаны на экономической теории, но можно добавить любую переменную, если предполагается, что она существенно влияет на обменный курс.

Факторы, используемые в эконометрических моделях, обычно основаны на экономической теории, но можно добавить любую переменную, если предполагается, что она существенно влияет на обменный курс.

В качестве примера предположим, что синоптик канадской компании получил задание спрогнозировать обменный курс доллара США к канадскому доллару на следующий год.Они считают, что эконометрическая модель была бы хорошим методом для использования, и исследовали факторы, которые, по их мнению, влияют на обменный курс. На основании своих исследований и анализа они пришли к выводу, что наиболее важными факторами являются: разница в процентных ставках между США и Канадой (INT), разница в темпах роста ВВП (ВВП) и разница в темпах роста доходов (IGR) между этими двумя странами. страны. Эконометрическая модель, которую они придумали, представлена как:

Взаимодействие с другими людьми USD / Cad (1 год) знак равно z + а ( INT ) + б ( ВВП ) + c ( IGR ) куда: z знак равно Постоянный базовый обменный курс а , б и c знак равно Коэффициенты, представляющие относительные вес каждого фактора INT знак равно Разница в процентных ставках между U. С. и Канада ВВП знак равно Разница в темпах роста ВВП IGR знак равно Разница в темпах роста доходов \ begin {align} & \ text {USD / Cad (1 — год)} = z + a (\ text {INT}) + b (\ text {GDP}) + c (\ text {IGR}) \\ & \ textbf {where:} \\ & z = \ text {Постоянный базовый обменный курс} \\ & a, b \ text {и} c = \ text {Коэффициенты, представляющие относительный} \\ & \ text {вес каждого фактора} \\ & \ text {INT} = \ text {Разница в процентных ставках между} \\ & \ text {США и Канада} \\ & \ text {GDP} = \ text {Разница в темпах роста ВВП} \\ & \ text {IGR} = \ text {Разница в темпах роста доходов} \\ \ end {выравнивается}

USD / Cad (1 — Год) = z + a (INT) + b (GDP) + c (IGR), где: z = Постоянный базовый обменный курсa, b и c = Коэффициенты, представляющие относительный вес каждого фактора INT = Разница в процентных ставках междуU.Южная и Канада ВВП = Разница в темпах роста ВВП IGR = Разница в темпах роста доходов

С. и Канада ВВП знак равно Разница в темпах роста ВВП IGR знак равно Разница в темпах роста доходов \ begin {align} & \ text {USD / Cad (1 — год)} = z + a (\ text {INT}) + b (\ text {GDP}) + c (\ text {IGR}) \\ & \ textbf {where:} \\ & z = \ text {Постоянный базовый обменный курс} \\ & a, b \ text {и} c = \ text {Коэффициенты, представляющие относительный} \\ & \ text {вес каждого фактора} \\ & \ text {INT} = \ text {Разница в процентных ставках между} \\ & \ text {США и Канада} \\ & \ text {GDP} = \ text {Разница в темпах роста ВВП} \\ & \ text {IGR} = \ text {Разница в темпах роста доходов} \\ \ end {выравнивается}

USD / Cad (1 — Год) = z + a (INT) + b (GDP) + c (IGR), где: z = Постоянный базовый обменный курсa, b и c = Коэффициенты, представляющие относительный вес каждого фактора INT = Разница в процентных ставках междуU.Южная и Канада ВВП = Разница в темпах роста ВВП IGR = Разница в темпах роста доходов

После создания модели переменные INT, GDP и IGR могут быть подключены для создания прогноза. Коэффициенты a, b и c будут определять, насколько определенный фактор влияет на обменный курс и направление эффекта (положительный или отрицательный). Этот метод, вероятно, является наиболее сложным и трудоемким подходом, но как только модель построена, новые данные могут быть легко получены и подключены для создания быстрых прогнозов.

Коэффициенты a, b и c будут определять, насколько определенный фактор влияет на обменный курс и направление эффекта (положительный или отрицательный). Этот метод, вероятно, является наиболее сложным и трудоемким подходом, но как только модель построена, новые данные могут быть легко получены и подключены для создания быстрых прогнозов.

Прогнозирование обменных курсов — очень сложная задача, и именно по этой причине многие компании и инвесторы просто хеджируют свои валютные риски. Однако те, кто видит ценность в прогнозировании обменных курсов и хочет понять факторы, влияющие на их движения, могут использовать эти подходы как хорошее место для начала своего исследования.

Влияние изменений ожидаемого обменного курса на обменный курс с использованием диаграммы рентабельности

16.7 Влияние изменений ожидаемого обменного курса на обменный курс с использованием диаграммы

рентабельностиЦель обучения

- Изучите влияние изменений ожидаемой будущей стоимости валюты на спотовую стоимость национальной и иностранной валюты, используя модель паритета процентных ставок.

Предположим, что валютный рынок (Forex) изначально находится в равновесии, так что RoR £ = RoR $ (т. Е. Паритет процентных ставок сохраняется) при начальном равновесном обменном курсе, заданном как E ′ 90 долл. США 188. Первоначальное равновесие изображено на Рисунке 16.9 «Влияние ожидаемого изменения обменного курса на диаграмму RoR». Затем предположим, что убеждения инвесторов меняются так, что E $ / e повышается, при прочих равных.Ceteris paribus означает, что мы предполагаем, что все другие экзогенные переменные остаются неизменными на своих исходных значениях. В этой модели процентная ставка США ( i $ ) и британская процентная ставка ( i фунтов стерлингов) остаются фиксированными по мере роста ожидаемого обменного курса.

Рисунок 16.9 Влияние ожидаемого изменения обменного курса на диаграмму рентабельности дохода

Ожидаемое повышение обменного курса означает, что если инвесторы ожидали повышения курса фунта, теперь они ожидают его повышения. Точно так же, если инвесторы ожидали, что доллар обесценится, они теперь ожидают, что он обесценится еще больше. В качестве альтернативы, если они ожидали, что фунт обесценится, теперь они ожидают, что он обесценится меньше. Точно так же, если они ожидали повышения курса доллара, теперь они ожидают, что он будет повышаться меньше.

Точно так же, если инвесторы ожидали, что доллар обесценится, они теперь ожидают, что он обесценится еще больше. В качестве альтернативы, если они ожидали, что фунт обесценится, теперь они ожидают, что он обесценится меньше. Точно так же, если они ожидали повышения курса доллара, теперь они ожидают, что он будет повышаться меньше.

Это изменение может произойти из-за выпуска новой информации. Например, Британский центральный банк может опубликовать информацию, которая предполагает повышенную вероятность того, что фунт вырастет в цене в будущем.

Увеличение ожидаемого обменного курса ( E $ / фунтов стерлингов e ) сместит британскую линию RoR вправо с RoR ′ фунтов стерлингов на RoR ″ фунтов стерлингов , как указано по шагу 1 на рисунке.

Причину сдвига можно увидеть, посмотрев на простую формулу нормы прибыли:

RoR £ = E $ / £ eE $ / £ (1 + i £) −1. Предположим, что кто-то находится в исходном равновесии с обменным курсом E ′ $ / фунтов стерлингов. Глядя на формулу, увеличение E $ / e явно увеличивает значение RoR фунтов стерлингов для любых фиксированных значений i фунтов стерлингов. Это можно представить как сдвиг вправо на диаграмме от A к B. Оказавшись в B с новым ожидаемым обменным курсом, можно выполнить упражнение, используемое для построения нисходящей кривой RoR. В результате получится кривая, как у оригинала, но полностью сдвинутая вправо.

Глядя на формулу, увеличение E $ / e явно увеличивает значение RoR фунтов стерлингов для любых фиксированных значений i фунтов стерлингов. Это можно представить как сдвиг вправо на диаграмме от A к B. Оказавшись в B с новым ожидаемым обменным курсом, можно выполнить упражнение, используемое для построения нисходящей кривой RoR. В результате получится кривая, как у оригинала, но полностью сдвинутая вправо.

Сразу после повышения и до изменения обменного курса рупий £ > рупий долларов. Корректировка нового равновесия будет происходить в соответствии с историей равновесия «слишком низкий обменный курс», представленной в Главе 16 «Паритет процентных ставок», Разделе 16.4 «Истории равновесия обменного курса с диаграммой RoR». Соответственно, более высокие ожидаемые нормы прибыли в Великобритании сделают инвестиции в британские фунты стерлингов более привлекательными для инвесторов, что приведет к увеличению спроса на фунты стерлингов на Форекс и приведет к повышению курса фунта стерлингов, снижению курса доллара и увеличению на евро. $ / 90 188.Обменный курс повысится до нового равновесного курса E ″ $ / фунтов стерлингов, как указано в шаге 2.

$ / 90 188.Обменный курс повысится до нового равновесного курса E ″ $ / фунтов стерлингов, как указано в шаге 2.

Таким образом, повышение ожидаемого будущего обменного курса доллара США к фунту стерлингов поднимет норму прибыли на фунты по сравнению с нормой доходности на доллары, заставит инвесторов переключить инвестиции в британские активы и приведет к увеличению курса доллара к фунту стерлингов. обменный курс (т. е. повышение курса британского фунта и снижение курса доллара США).

Напротив, снижение ожидаемого будущего обменного курса доллара к фунту стерлингов снизит норму доходности британских фунтов до уровня ниже нормы доходности доллара, что приведет к тому, что инвесторы переместят свои инвестиции в U.S. активов, и приводят к снижению обменного курса доллара США к фунту стерлингов (т. Е. К снижению курса британского фунта стерлингов и повышению курса доллара США).

Ключевые выводы

- Увеличение ожидаемой будущей стоимости фунта (по отношению к доллару США) приведет к увеличению спотового обменного курса доллара США к фунту стерлингов (т. Е. Повышению курса британского фунта и снижению курса доллара США).

- Снижение ожидаемой будущей стоимости фунта (по отношению к U.Южный доллар) приведет к снижению спотового обменного курса доллара США к фунту стерлингов (т. Е. К снижению курса британского фунта стерлингов и повышению курса доллара США).

Е. Повышению курса британского фунта и снижению курса доллара США).

Е. Повышению курса британского фунта и снижению курса доллара США).Упражнение

Рассмотрим экономические изменения, указанные в верхней строке следующей таблицы. В пустых полях последовательно укажите влияние изменения на переменные, перечисленные в первом столбце. Например, снижение процентных ставок в США вызовет снижение нормы прибыли (RoR) по U.С. активы. Поэтому в первом поле таблицы ставится «-». Далее по очереди ответьте, как это повлияет на норму прибыли активов в евро. Используйте модель паритета процентных ставок, чтобы определить ответы. Вам не нужно показывать свою работу. Используйте следующие обозначения:

.+ переменная увеличивается

— переменная уменьшается

0 переменная не меняется

A изменение переменной неоднозначно (т.

е.е., может подняться, может упасть)

е.е., может подняться, может упасть)

е.е., может подняться, может упасть)| Снижение ожидаемой стоимости доллара в следующем году | |

|---|---|

| RoR для активов в США | – |

| RoR для активов в евро | |

| Спрос на доллары США на Forex | |

| Спрос на евро на Forex | |

| U.Стоимость в южноамериканском долларе | |

| Стоимость в евро | |

| E $ / € 90 188 |

Как работают курсы обмена валют?

Обменные курсы говорят вам, сколько стоит ваша валюта в иностранной валюте. Думайте об этом как о цене, взимаемой за покупку этой валюты.Например, в апреле 2020 года 1 евро был равен 1,2335 доллару США, а 1 доллар США был равен 0,81 евро. Валютные трейдеры устанавливают обменный курс для большинства валют. Они торгуют валютами 24 часа в сутки, семь дней в неделю. По состоянию на 2019 год этот рынок торгуется на 6,6 триллиона долларов в день.

Думайте об этом как о цене, взимаемой за покупку этой валюты.Например, в апреле 2020 года 1 евро был равен 1,2335 доллару США, а 1 доллар США был равен 0,81 евро. Валютные трейдеры устанавливают обменный курс для большинства валют. Они торгуют валютами 24 часа в сутки, семь дней в неделю. По состоянию на 2019 год этот рынок торгуется на 6,6 триллиона долларов в день.

Ключевые выводы

- Обменный курс — это то, на сколько валюты вашей страны можно купить другую иностранную валюту.

- В некоторых странах обменные курсы постоянно меняются, в то время как в других используется фиксированный обменный курс.

- Экономические и социальные перспективы страны будут влиять на ее обменный курс по сравнению с другими странами.

2 вида обменных курсов

Есть два вида обменных курсов: гибкий и фиксированный. Гибкие обменные курсы меняются постоянно, а фиксированные — редко.

Гибкий

Большинство обменных курсов валют определяется валютным рынком или форексом. Такие курсы называются гибкими обменными курсами.По этой причине обменные курсы колеблются от момента к моменту.

Такие курсы называются гибкими обменными курсами.По этой причине обменные курсы колеблются от момента к моменту.

Цены постоянно меняются на валюты, которые, скорее всего, будут использовать американцы. К ним относятся мексиканские песо, канадские доллары, европейские евро, британские фунты стерлингов и японские иены. Эти страны используют гибкие обменные курсы. Правительство и центральный банк не вмешиваются активно, чтобы поддерживать фиксированный обменный курс. Их политика может влиять на обменные курсы в долгосрочной перспективе, но в большинстве стран правительство может только влиять на обменные курсы, а не регулировать их.

Фиксированный

Другие валюты, такие как риал Саудовской Аравии, меняются редко. Это потому, что эти страны используют фиксированные обменные курсы, которые меняются только тогда, когда об этом говорит правительство. Эти ставки обычно привязаны к доллару США. Их центральные банки имеют достаточно денег в своих валютных резервах, чтобы контролировать, сколько стоит их валюта.

Чтобы поддерживать фиксированный обменный курс, центральный банк держит доллары США. Если стоимость местной валюты падает, банк продает свои доллары за местную валюту.Это уменьшает предложение на рынке, повышая стоимость валюты. Это также увеличивает предложение долларов, снижая их стоимость. Если спрос на его валюту растет, происходит обратное.

Китайский юань был фиксированной валютой. Теперь китайское правительство медленно переходит на гибкий обменный курс. Это означает, что он меняется реже, чем гибкий обменный курс, но чаще, чем фиксированный обменный курс. По состоянию на 21 января 2021 года 1 доллар США стоил около 6 долларов.4800 китайских юаней. С февраля 2003 года доллар США ослаб по отношению к юаню. В то время один доллар США можно было обменять на 8,28 юаня. Доллар США ослаб, потому что сегодня на него можно купить меньше юаней, чем в 2003 году.

Почему евро такой особенный

Большинство обменных курсов дается с учетом того, сколько доллар стоит в иностранной валюте. Евро другой. Он дается с учетом того, сколько евро стоит в долларах. Иного пути почти не бывает.Таким образом, хотя в октябре 2020 года 1 доллар США стоил 0,85 евро, вы могли бы услышать только, что 1 евро стоит 1,1706 доллара.

Евро значительно ослаб с апреля 2008 года. В то время евро был на рекордно высоком уровне в 1,60 доллара. С тех пор будущее Европейского Союза и самого евро было под вопросом после того, как Великобритания проголосовала за выход из Европейского Союза. Кроме того, Европейский центральный банк (ЕЦБ) снижал процентную ставку. Это снизило банковские ставки для всех, кто кредитует или сберегает в евро.Это снизило стоимость самой валюты.

ЕЦБ объявил о своей версии количественного смягчения в марте 2015 г. В результате стоимость евро упала до 1,10 долл. Евро также ослаб во время долгового кризиса Греции.

Но все же евро особенный. Это вторая по популярности валюта после доллара. Более 341 миллиона человек используют его в качестве единственной валюты. Популярность евро объясняется силой Европейского Союза. Это одна из крупнейших экономик мира.

Три фактора, влияющие на обменный курс

Процентные ставки, денежная масса и финансовая стабильность — все это влияет на обменные курсы валют. Из-за этих факторов спрос на валюту страны зависит от того, что происходит в этой стране.

Во-первых, важным фактором является процентная ставка, выплачиваемая центральным банком страны. Более высокая процентная ставка делает эту валюту более ценной. Инвесторы обменяют свою валюту на более высокооплачиваемую. Затем они сохраняют его в банке этой страны, чтобы получить более высокую процентную ставку.

Во-вторых, это денежная масса, создаваемая центральным банком страны. Если правительство печатает слишком много валюты, значит, ее слишком много, а товаров слишком мало. Держатели валюты будут повышать цены на товары и услуги. Это создает инфляцию. Если печатается слишком много денег, это вызывает гиперинфляцию.

Гиперинфляция обычно возникает только тогда, когда страна должна выплатить военные долги. Это самый экстремальный вид инфляции.

Некоторые держатели наличных будут инвестировать за границу, где нет инфляции, но они обнаружат, что на их валюту не так много спроса, поскольку ее очень много.Вот почему инфляция может снизить стоимость валюты.

В-третьих, экономический рост и финансовая стабильность страны влияют на обменные курсы валют. Если в стране сильная, растущая экономика, инвесторы будут покупать ее товары и услуги. Для этого им понадобится больше его валюты. Если финансовая стабильность выглядит плохой, у них будет меньше желания вкладывать средства в эту страну. Они хотят быть уверены, что им вернут деньги, если они держат государственные облигации в этой валюте.

Как обменные курсы влияют на вас