Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Кто может оформить ипотеку Сбербанка: всё о заемщиках и созаемщиках — Ипотека

Заемщик по ипотеке — это человек, который подает заявку и оформляет на себя ипотечный кредит. На него ложится большая ответственность, поэтому банк предъявляет к нему определенные требования. Давайте разбираться, кто может взять ипотеку.

Требования к заемщикам

Гражданство РФ

Подать заявку на ипотеку могут только граждане России. Если же у вас нет гражданства, а есть только вид на жительство, подать заявку не получится.

Прописка на территории России

Тут всё просто: у вас должна быть постоянная или временная регистрация — а проще говоря прописка, — на территории России.

Возраст от 21 года

На момент подачи заявки вам уже должен исполниться 21 год. Если вы при этом уже состоите в браке, вашему супругу тоже должно быть не меньше 21 года — или придется заключить брачный договор.

Вы пенсионер? Не переживайте — пенсионеры тоже могут подать заявку на ипотеку, особых требований к возрасту нет, но есть условие: вы должны вернуть кредит до того, как вам исполнится 75 лет.

🔥 Если вы получаете зарплату или пенсию на карту СберБанка, для подачи заявки вам больше ничего не требуется. Информация о стаже работы и зачислениях уже есть в распоряжении банка.

Если вы получаете зарплату на карту другого банка, есть еще ряд условий.

Стаж работы

Вы сможете подать заявку, если у вас не менее 6 месяцев стажа на текущем месте работы и не менее 1 года общего стажа за последние 5 лет.

⚡️ 15 декабря 2020 года СберБанк снизил требование по минимальному стажу для оформления ипотеки до 3 месяцев.

Вам не придется предоставлять трудовую книжку. Вместо этого при заполнении заявки на ипотеку на ДомКлик введите свой номер СНИЛС для заказа онлайн-выписки из Пенсионного Фонда. Подробнее о том, как это работает, читайте в статье «Мы упростили оформление ипотеки: трудовая книжка больше не нужна».

Если вы самозанятый и зарегистрированы в сервисе «Мое дело» от СберБанка, вы также можете подать заявку на ипотеку. Сделать это можно после того, как на карту СберБанка, привязанную к сервису, придет не меньше 4 зачислений дохода.

Стабильный подтвержденный доход

В качестве дохода могут быть учтены:

- заработная плата

- пенсия

- доход от аренды квартиры — в качестве дополнительного

Не принимаются в расчет дохода детские пособия и другие льготные выплаты. Для подтверждения дохода можно предоставить справку 2-НДФЛ или справку по форме банка.

⛔️ Важно: если кроме детских пособий у вас пока нет стабильного дохода, подать заявку не получится.

Как понять, достаточно ли дохода для получения ипотеки

На калькуляторе ипотеки ДомКлик выберите программу кредитования, укажите размер первоначального взноса и стоимость жилья. После этого вы увидите сумму ежемесячного платежа.

Если дохода недостаточно для ипотеки

Для увеличения суммы кредита вы можете привлечь в качестве созаемщиков до 3 человек. При рассмотрении заявки банк будет учитывать общий доход. Если заемщик привлекает дополнительных участников к сделке, таких участников будут называть

Созаемщиками могут быть не только родственники. Это могут быть и друзья. Добавить созаемщика вы сможете при подаче заявки на ипотеку на ДомКлик. Если же вы решили привлечь созаемщика после одобрения заявки на ипотеку, свяжитесь с менеджером на ДомКлик — доступен чат и заказ звонка.

❗️ Важно: созаемщик несет ответственность по кредиту в случае, если основной заемщик перестает платить. Поэтому и

Также в качестве созаемщика вы можете привлечь члена семьи, который является владельцем сертификата на льготную покупку объекта недвижимости. Это могут быть дети, родители, внуки, братья, сестры, племянники, бабушки, дедушки. Владелец сертификата может выступать как созаемщик без учета платежеспособности, но его обязательно надо будет наделить собственностью в покупаемой недвижимости.

Узнать обо всех доступных способах увеличить сумму кредита, можно в статье «Ипотека: как увеличить сумму кредита».

Почему супруг — всегда созаемщик

Если вы состоите в браке на момент подачи заявки на ипотеку, ваш супруг автоматически становится созаемщиком по ипотеке — ведь супруги приобретают недвижимость в совместную собственность, даже если оформлена она на кого-то одного.

Если же вдруг у вашего супруга плохая кредитная история или вы просто не хотите привлекать его в качестве созаемщика, вам необходимо до подачи заявки на ипотеку заключить брачный договор. Подробнее о том, как это сделать, в нашей статье «Брачный договор при покупке жилья в ипотеку».

Супруг не входит в число созаемщиков также в случае, если у него нет гражданства России. При этом его доход учитываться не будет, а значит у вас доход должен быть достаточный для оформления ипотеки.

Как узнать, одобрят ли ипотеку

Заранее предсказать решение банка невозможно. Тем не менее, кое-что сделать всё же можно. Вы можете заказать свою кредитную историю, чтобы проверить данные, которые отражены там. Чем выше ваш кредитный рейтинг, тем выше вероятность, что всё пройдет хорошо. О том, как проверить кредитную историю, читайте в статье «Как проверить свою кредитную историю».

Брачный договор при покупке жилья в ипотеку — Недвижимость

Семейная жизнь порой полна сюрпризов. Как сделать так, чтобы при покупке недвижимости у супругов в будущем не возникало проблем, связанных с правами на жилье? Договариваться! Чтобы договориться было легче, можно заключить брачный договор. Рассказываем, как это работает и зачем это нужно.

Как сделать так, чтобы при покупке недвижимости у супругов в будущем не возникало проблем, связанных с правами на жилье? Договариваться! Чтобы договориться было легче, можно заключить брачный договор. Рассказываем, как это работает и зачем это нужно.

Что такое брачный договор

По российским законам у супругов равные права на имущество, приобретенное в браке — при этом не важно, на кого оно оформлено. То есть, если вы покупаете квартиру в браке, а платит за нее кто-то один, квартира все равно будет общей. И муж, и жена имеют на нее равные права.

Если вас такая ситуация не устраивает, ее можно изменить. Для этого и существует такая вещь, как брачный договор. Брачный договор — это соглашение между супругами, в котором они закрепляют, кому и какое имущество будет принадлежать в браке и в случае его расторжения.

Важно!

Брачным договором можно урегулировать только имущественные отношения супругов (ст. 42 СК РФ), то есть решить, например, кто из супругов будет готовить завтраки или с кем останутся дети в случае развода родителей — нельзя. Договор с такими условиями, скорее всего, не будет заверен нотариусом, но и даже в случае их включения в брачный договор, они будут признаны недействительными.

Договор с такими условиями, скорее всего, не будет заверен нотариусом, но и даже в случае их включения в брачный договор, они будут признаны недействительными.

Женаты и платим ипотеку вместе

Если вы официально состоите в браке, то ваши отношения регулируются, в первую очередь, Семейным кодексом РФ. По закону нажитое в браке имущество — совместное, то есть принадлежит обоим супругам (ст. 256 ГК РФ и п. 1 ст. 33 СК РФ). Поэтому, если квартира куплена в ипотеку и оформлена на одного из супругов, она все равно становится общим имуществом: права на нее имеют и муж, и жена.

При оформлении ипотеки обязательно согласие обоих супругов, даже если один из них не планирует погашать кредит. Поэтому, если кто-то из пары против кредита, то заключение брачного договора — единственный выход. Это касается и ситуации, когда у одного из супругов плохая кредитная история. Брачный договор позволит оформить ипотеку на того, чьи доходы и кредитная история будут оцениваться банком.

Живем вместе, но официально не женаты

Иногда ипотеку берут пары, которые живут вместе, но официально не женаты.

В случае разрыва отношений партнеру, который платил за кредит, но не был оформлен как заемщик, придется обращаться в суд и доказывать законность своих притязаний на жилье. Это возможно, но очень сложно и муторно — придется искать свидетелей, собирать чеки о переводе денег и так далее.

Более простой и безопасный вариант для партнеров в этом случае выступить равноправными созаемщиками по ипотеке и оформить ее на двоих.

Если партнеры с общей ипотекой в ходе совместной жизни решили официально вступить в брак, или у одного из них уже была ипотека до регистрации брака, лучше заключить брачный договор. В соглашении можно прописать все условия раздела имущества в случае развода, в том числе и раздел кредита и жилья.

Как и когда заключить брачный договор

Брачный договор составляется в письменном виде и заверяется у нотариуса. Соглашение можно заключить и до вступления в брак, и после этого. В любом случае оно вступит в силу только с момента регистрации брака (п. 1 ст. 41 СК РФ).

Соглашение можно заключить и до вступления в брак, и после этого. В любом случае оно вступит в силу только с момента регистрации брака (п. 1 ст. 41 СК РФ).

Если вы решили заключить брачный договор до оформления ипотеки, заранее подумайте, что там указать. Вот основные пункты, на которые стоит обратить внимание:

✓

Кто делает первоначальный взнос

✓

Кто платит по кредиту

✓

Доли в недвижимости

✓

Размер компенсации при отказе от доли

✓

Раздел недвижимости и кредита в случае развода

Супруги вправе определить в брачном договоре имущество, которое будет передано каждому из них при расторжении брака. При этом брачный договор может быть заключен как в отношении имеющегося, так и в отношении будущего имущества супругов (п. 1 ст. 42 СК РФ).

Сейчас читают

Как выбрать квартиру в новостройке: 5 главных правил

Как оформить предоплату за недвижимость: образец договора задатка и расписки

Сервис безопасных расчетов: что это и для кого?

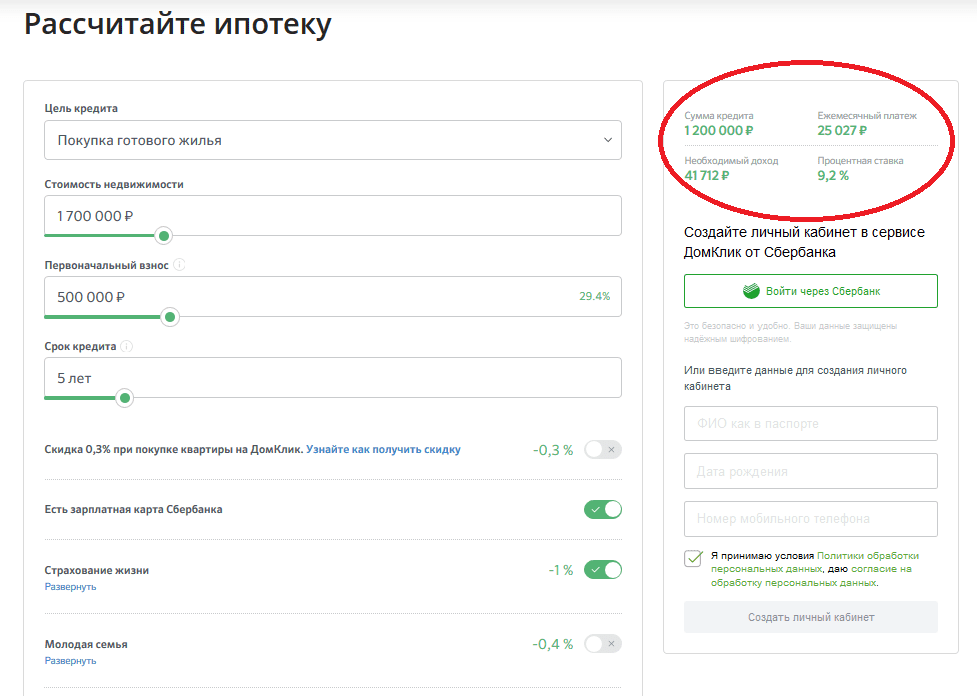

Калькулятор ипотеки Сбербанка 2020 — Ипотека

Хотите взять ипотеку и заранее рассчитать ежемесячные платежи и срок кредита? Вам поможет ипотечный калькулятор. Рассказываем, что это такое и как им пользоваться.

Рассказываем, что это такое и как им пользоваться.

Ипотечный калькулятор Сбербанка — это онлайн-сервис, с помощью которого можно рассчитать ежемесячные платежи и срок кредита, узнать ставку по ипотеке, выбрать подходящую ипотечную программу, посмотреть и скачать примерный график платежей.

Все расчеты, созданные с помощью ипотечного калькулятора, являются предварительными. Цифры отражают реальное положение дел, но финальные условия по ипотеке будут доступны после одобрения банком объекта недвижимости.

Калькулятор доступен на сайте ДомКлик. Воспользоваться им можно с любого устройства: не важно, компьютер это или смартфон. Калькулятор ипотеки — бесплатный сервис и создан для того, чтобы любой желающий мог заранее ознакомиться с примерными условиями ипотечного кредита.

Как пользоваться калькулятором ипотекиПользоваться калькулятором ипотеки очень просто. Для начала укажите цель кредита, выбрав одну из 11 программ, по которой можно получить ипотеку (список открывается автоматически). Узнать подробности по каждой программе можно на ДомКлик.

Для начала укажите цель кредита, выбрав одну из 11 программ, по которой можно получить ипотеку (список открывается автоматически). Узнать подробности по каждой программе можно на ДомКлик.

Далее укажите регион получения кредита (только для программы «Покупка квартиры в новостройке»), стоимость недвижимости, размер первоначального взноса и срок кредита.

Как снизить ставку по ипотекеВ нижней части калькулятора ипотеки есть пункты, которые помогут вам снизить ставку по ипотеке. Например, при страховании жизни ставка будет меньше на 1%.

Читайте также «Как получить скидку на ставку при оформлении ипотеки»

Если у вас есть зарплатная карта Сбербанка — ставка по ипотеке тоже снижается.

Как выбрать срок ипотекиПравило очень простое. Меньше срок — меньше переплата, однако больше размер ежемесячного платежа. С увеличением срока растет и общая переплата, зато платеж будет ниже.

Найдите баланс. Попробуйте оттолкнуться от суммы ежемесячного платежа. Рассчитайте ипотеку на калькуляторе ДомКлик: меняйте срок кредита до тех пор, пока ежемесячный платеж не составит приемлемую для вас сумму — ту, которую вам будет комфортно вносить каждый месяц.

Какой первоначальный взнос лучшеЧестно указывайте размер собственных средств, которые вы накопили на покупку квартиры.

При подаче заявки на ипотеку, сообщите менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другого объекта (например, вашей старой квартиры) и еще не нашли покупателя.

В качестве первоначального взноса можно использовать материнский капитал.

Как подать заявку на ипотеку онлайнСделать предварительный расчет, выбрать недвижимость, подать заявку на ипотеку и купить недвижимость можно онлайн на ДомКлик. При подаче заявки вам поможет консультант. Он подскажет, какие документы необходимо загрузить, как их правильно заполнить, а также поможет отправить заявку в банк.

Он подскажет, какие документы необходимо загрузить, как их правильно заполнить, а также поможет отправить заявку в банк.

После того, как решение будет принято, вас будет сопровождать группа менеджеров в режиме 24/7. Менеджер поможет, если вам необходимо будет изменить срок или сумму кредита, программу кредитования, а также ответит на любой вопрос по вашей заявке.

Сейчас читают

Хочу взять ипотеку. Что нужно знать?

Как купить квартиру в новостройке в ипотеку

Как организовать семейный бюджет, если у вас ипотека

Кто может получить ипотеку на квартиру?

Далеко не каждый может получить ипотечный кредит на покупку квартиры или дома. Банки готовы кредитовать вас лишь в случае соответствия целому ряду критериев. Расскажем о каждом из них.

Каждый банк предъявляет собственные требования к вам, как к заёмщику по ипотеке. Их можно свести к следующим параметрам:

1. Наличие российского гражданства. Первое, что спрашивают у человека в любом банке – паспорт. Важно, чтобы он был российским. Лишь небольшое число отечественных банков предлагают ипотеку для иностранцев.

Важно, чтобы он был российским. Лишь небольшое число отечественных банков предлагают ипотеку для иностранцев.

2. Возраст. Большинство банков выдают кредиты на покупку недвижимости начиная с 21 года. Они мотивируют это тем, что как минимум с этого возраста человек может иметь стабильную работу. Предельный возраст заёмщика ограничивается его выходом на пенсию (женщины в 55 лет, мужчины в 60 лет), но при условии, что к этому моменту кредит должен быть полностью возвращен.

3. Регистрация в регионе. Для банков важно, чтобы регистрация клиента, банк и приобретаемый объект недвижимости находились в одном регионе (субъекте Российской Федерации). При обращении в кредитное учреждение Екатеринбурга для покупки квартиры во Владимире высока вероятность отказа.

4. Трудовой стаж. Непрерывный стаж на текущем месте работы должен быть не меньше 6 месяцев (в ряде случаев 1 год). Иное скажет банку у легкомысленности, нестабильности и конфликтности заёмщика. Для подтверждения стажа нужно представить заверенную работодателем копию трудовой книжки.

5. Платежеспособность. Это одно из главных требований. Вы должны получать достаточный и стабильный доход. Его уровень можно условно определить – банки охотно дают кредиты, если ежемесячные платежи по ним не превышают 40% заработной платы клиента. Если банк засомневается в вашей возможности возвращать долг, то может попросить предложить ему созаёмщиков или поручителей.

6. Кредитная история. Все данные о выданных вам займах попадают в кредитную историю, именно поэтому при каждом новом обращении сотрудники банков делают запрос в специальные бюро, которые хранят эти данные. Если вы не возвращали кредит или имели иные проблемы с выплатой долга, то банкиры быстро узнают об этом, и, скорее всего, откажут в выдаче ипотеки.

7. Особый статус. Это условие важно, если вы собираетесь приобретать специальный кредит, например, ипотеку для молодых семей, военных или пенсионеров. В этом случае необходимо подтверждение своего социального положения.

Не забывайте, что в зависимости от размера ипотечного кредита и банка требования к заёмщикам могут различаться, поэтому уточняйте данную информацию у представителей кредитных учреждений.

Совет Сравни.ру: Прежде чем обратиться за ипотекой, воспользуйтесь кредитной картой. Несколько раз возьмите кредит на короткий срок и верните его. Так вы сформируете положительную кредитную историю, которая позволит банку предложить вам минимальную ставку по ипотеке.

какие документы нужны для оформления

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на… Финансы

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность.

Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество. Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Однако чтобы воспользоваться некоторыми ипотечными программами, а также специальными предложениями по ипотечному кредиту, необходимо предоставить дополнительные документы. Так, кредитор может потребовать:

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.Для нового жилья. Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги.

Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Некоторым покупателям жилья, которые обращаются за ипотекой, банки отказывают. Иногда заемщикам трудно понять, почему так произошло. Что могло не устроить банк, если у человека есть работа, доход и даже деньги на первоначальный взнос? Попробуем разобраться.

Перед тем, как выдать кредит, банк тщательно анализирует кандидатуру возможного клиента. Для такой проверки придумали даже особый термин – андеррайтинг. Все секреты этой процедуры в банках не раскрывают, но кое-что о ней известно.

Итак, если вы – потенциальный заемщик, банк прежде всего будет выяснять, насколько вы платежеспособны. Имеют значение уровень дохода, активы, наличие созаемщиков. Обычно в банке руководствуются правилом: на выплату кредита не должно уходить больше 50% общего дохода семьи. Если вы не укладываетесь в эти цифры, в кредите могут отказать. При этом банк оставит за вами право повторно обратиться за ипотекой, если ваш доход повысится.

Если вы не укладываетесь в эти цифры, в кредите могут отказать. При этом банк оставит за вами право повторно обратиться за ипотекой, если ваш доход повысится.

На отказ банка могут повлиять и личные обстоятельства: допустим, зарплата у вас выше средней, но при этом вы являетесь родителем несовершеннолетних детей, что тоже делает вашу кандидатуру уязвимой в глазах банка. Или у вас на момент обращения за ипотекой есть приличный доход, но профессия редкая или экзотическая, такая работа кажется банку нестабильной – по этой причине тоже могут не пойти навстречу. Не секрет, что в качестве заемщиков предпочитают людей с «земными» профессиями – врачей, учителей, госслужащих и т. п.

Причиной для отказа может стать недостаточный первоначальный взнос. Обычно банки устраивает платеж от 15% от стоимости недвижимости. Но иногда этого бывает недостаточно, особенно если приобретается квартира на вторичном рынке.

Даже если проверка на платежеспособность пройдена успешно, вам все равно могут отказать – если банк усомнился в вашей надежности. Чаще всего в этом виновата плохая кредитная история. Существенным минусом являются случаи просрочек по выплатам, но только по этой причине банк не поставит на заемщике крест. А вот если вы когда-то не справились с кредитом, если вашим долгом занимались коллекторы, если вы были уличены в мошенничестве или обмане – скорее всего, ипотеку вам не дадут ни в каком банке.

Чаще всего в этом виновата плохая кредитная история. Существенным минусом являются случаи просрочек по выплатам, но только по этой причине банк не поставит на заемщике крест. А вот если вы когда-то не справились с кредитом, если вашим долгом занимались коллекторы, если вы были уличены в мошенничестве или обмане – скорее всего, ипотеку вам не дадут ни в каком банке.

Кстати, по причине предоставления недостоверной информации в банках отказывают каждому пятому заемщику. Например, вы сообщили в банк о месте своей работы, назвали все контакты. Не исключено, что сотрудники банка будут звонить по указанным вами телефонам и задавать уточняющие вопросы. Если ваши сведения не подтвердятся или на звонки в офисе никто не ответит, это тоже повод для отказа в выдаче ипотеки.

Очень серьезной ошибкой, если не сказать больше, является подделка документов, фальшивые справки или трудовые книжки. Это все наводит на мысли, что заемщик тоже «фальшивый», банк наверняка не станет с таким связываться. Как правило, сложно получить ипотечный кредит и клиентам, у которых была судимость.

Как правило, сложно получить ипотечный кредит и клиентам, у которых была судимость.

В список факторов, которые способны повредить потенциальному ипотечнику, можно еще добавить небольшой стаж, частую смену работы, а также возраст.

Если вам меньше 23 лет и больше 65 лет, получить ипотеку будет труднее, чем остальным заемщикам.

Иногда поводом для отказа может быть даже причина, которая вам покажется несущественной – вы не являетесь клиентом данного банка. То есть, вы никогда не пользовались его услугами, не открывали счета, не брали займы – это тоже может стать поводом для отказа для известного банка, у которого всегда много заявок на ипотеку.

Теперь вы знаете, почему могут отказать в ипотеке.

Поэтому прежде чем обращаться за кредитом:

- устройтесь на постоянную работу,

- тщательно подготовьте все документы,

- изучите программы банков,

- найдите ликвидный объект недвижимости.

- Выясните, какой банк дает ипотеку без первоначального взноса (если у вас нет денег на такой взнос), но лучше постарайтесь накопить хотя бы 15-20% от суммы ипотеки – тогда ваши шансы повысятся. Кстати, в последние годы банки стали гораздо лояльнее к заемщикам и чаще выдают кредиты на покупку жилья.

Кстати, в последние годы банки стали гораздо лояльнее к заемщикам и чаще выдают кредиты на покупку жилья.

Кстати, в последние годы банки стали гораздо лояльнее к заемщикам и чаще выдают кредиты на покупку жилья.Так что, пробуйте.

Как взять ипотеку: инструкция для новичков

Не хватает денег на покупку квартиры? Возьмите ипотеку. Предлагаем вам пошаговую инструкцию, как действовать, куда обращаться, какие документы собрать.

ArturVerkhovetskiy/Depositphotos1. Выберите банк

Для начала нужно выбрать банк, в котором вы оформите кредит. Возьмите лист бумаги и расчертите его на семь граф: название банка, цена квартиры, первоначальный взнос, ставка, срок кредита, валюта, необходимые документы. Также отмечайте, если в каком-то банке у вас есть особые условия – например, если у вас открыт в нем зарплатный счет.

Вносите в этот список банки, условия которых вам показались самыми интересными, а потом сравните.

Процентная ставка сейчас может начинаться от 4,7% на новостройки по специальным программам с господдержкой. Обратит также внимание, что у некоторых банков есть предложения об оформлении ипотеки онлайн с более низкой ипотечной ставкой. Обратите внимание на дополнительные платежи, комиссии и условия.

Обратит также внимание, что у некоторых банков есть предложения об оформлении ипотеки онлайн с более низкой ипотечной ставкой. Обратите внимание на дополнительные платежи, комиссии и условия.

Определитесь, какую сумму вы хотите и можете взять в кредит, сколько можете отдать в качестве первоначального взноса. Минимальный первоначальный взнос – 15-20% от стоимости жилья, он зависит от выбранной ипотечной программы. Срок, на который вы возьмете кредит определите, исходя из ваших возможностей: готовы платить значительную сумму ― берите кредит на пять лет. Ограничены в средствах ― оформляйте на 25 лет с возможностью досрочного погашения. Чем больше срок кредита, тем больше вы переплатите в итоге. Что касается валюты, действует золотое правило: берите кредит в той же валюте, в которой вы получаете зарплату.

Ипотека без первоначального взноса: что это и стоит ли ее брать

Новый год, новые цены: чего ждать покупателям недвижимости

2.

Уточните условия и дополнительные платежи

Уточните условия и дополнительные платежиПозвоните, зайдите или напишите в банк и еще раз уточните условия кредита. Выясните у кредитного специалиста размер банковской комиссии, необходимость оформлять страховку, возможные штрафы, условия досрочного погашения кредита. Рассчитайте, хватает ли у вас денег на оформление сделки, регистрацию прав собственности и оплату услуг риелтора.

3. Соберите документы

Узнайте у специалиста по кредитованию, какие документы вы должны собрать. Обычно это справка 2-НДФЛ от вашего работодателя, заверенная им копия трудовой книжки, копия трудового договора, документы об образовании, свидетельство о браке или его расторжении, страховое свидетельство государственного пенсионного страхования, свидетельство ИНН, копии свидетельств о рождении детей, паспорт. Мужчинам призывного возраста понадобится еще и копия военного билета.

4. Подайте заявку

После того как вы соберете все документы для ипотеки, позвоните в банк и договоритесь, когда вы можете подать заявление на получение кредита. Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены. Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Вы придете в банк, и специалист проверит справки и копии, которые вы подготовили. Попросите его не просто сложить бумаги в стопку, но и проверить, верно ли они оформлены. Также на основе ваших документов он может сделать ориентировочный расчет того, на какую сумму кредита и первоначального взноса вы можете рассчитывать в этом банке. Напишите заявление на получение ипотечного кредита и передайте его сотруднику вместе с документами. Обязательно выясните, когда и каким образом вы узнаете о решении банка.

Все в дом: как за год накопить на первоначальный взнос

Льготная ипотека под 6,5%: разбираем условия программы с экспертами

5. Дождитесь решения

Вы можете присматривать квартиру и до того, как получите решение банка. Но договариваться с хозяевами квартир нужно, уже зная, на какую сумму кредита вы можете рассчитывать. Однако обратите внимание, что договоренность с банком о кредите действует не больше трех месяцев. Зазеваетесь ― и придется начинать все с начала.

К недвижимости банк также предъявляет определенные требования. Поэтому не оставляйте аванс или задаток за жилье, пока не получите одобрение сделки со стороны банка.

Если кредитных сотрудников все устраивает, приглашайте оценщика, а потом направляйте банку отчет об оценке квартиры и сообщайте цену, которую запрашивает продавец.

Только после всего этого банк принимает окончательное решение о предоставлении ипотечного займа, а также согласует с вами день, когда вы заключите два договора: купли-продажи с хозяином квартиры и кредитный с банком.

Не пропустите:

Эскроу-счета: что изменилось в недвижимости за год

Деньги в бетоне: что нужно знать про инвестиции в недвижимость

Как покупатель должен проверить вторичную квартиру?

20 статей о том, как купить вторичную квартиру

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Основы финансирования для начинающих покупателей жилья

Получение ипотеки — важный шаг в покупке вашего первого дома, и есть несколько факторов для выбора наиболее подходящего. Хотя множество вариантов финансирования, доступных для начинающих покупателей жилья, может показаться ошеломляющим, если вы потратите время на изучение основ финансирования недвижимости, вы сможете сэкономить значительное количество времени и денег.

Понимание рынка, на котором расположена недвижимость, и того, предлагает ли он стимулы для кредиторов, может означать дополнительные финансовые льготы для вас.А внимательно изучив свои финансы, вы можете убедиться, что получаете ипотечный кредит, который наилучшим образом соответствует вашим потребностям. В этой статье рассказывается о некоторых важных деталях, которые необходимы покупателям жилья впервые, чтобы совершить крупную покупку.

Ключевые выводы

- Получение ипотеки — важный шаг в покупке вашего первого дома, и есть несколько факторов для выбора лучшего из них. Кредиторы

- будут оценивать вашу кредитоспособность и вашу способность погашать на основе вашего дохода, активов, долгов и кредитной истории.

- Когда вы выбираете ипотеку, вам нужно будет выбрать между фиксированной или плавающей ставкой, сроком погашения ипотечного кредита и размером первоначального взноса.

- Обычные ссуды — это ипотечные ссуды, которые не страхует государство.

- В зависимости от ваших обстоятельств вы можете иметь право на более выгодные условия через FHA, VA или другой гарантированный государством заем.

Типы кредитов

Обычные ссуды

Обычные ссуды — это ипотечные ссуды, которые не застрахованы или не гарантированы федеральным правительством.Обычно это ипотека с фиксированной процентной ставкой. Это одни из самых сложных типов ипотечных кредитов из-за их более строгих требований — большего первоначального взноса, более высокого кредитного рейтинга, более низкого отношения дохода к долгу и возможности требования частного ипотечного страхования. Однако, если вы можете претендовать на обычную ипотеку, она обычно дешевле, чем ссуды, гарантированные федеральным правительством.

Однако, если вы можете претендовать на обычную ипотеку, она обычно дешевле, чем ссуды, гарантированные федеральным правительством.

Обычные ссуды определяются как соответствующие ссуды или несоответствующие ссуды.Соответствующие ссуды соответствуют руководящим принципам, таким как лимиты ссуд, установленные спонсируемыми государством предприятиями (GSE) Fannie Mae и Freddie Mac. Эти кредиторы (и многие другие) часто покупают и упаковывают эти ссуды, а затем продают их как ценные бумаги на вторичном рынке. Однако ссуды, которые продаются на вторичном рынке, должны соответствовать определенным требованиям, чтобы их можно было классифицировать как соответствующие ссуды.

Максимальный соответствующий кредитный лимит для обычной ипотеки в 2021 году составляет 548 250 долларов США, хотя он может быть больше для определенных областей с высокой стоимостью.Ссуда, превышающая эту сумму, называется крупной ссудой, которая обычно имеет несколько более высокую процентную ставку. Эти ссуды несут в себе больший риск (поскольку они включают больше денег), что делает их менее привлекательными для вторичного рынка.

Эти ссуды несут в себе больший риск (поскольку они включают больше денег), что делает их менее привлекательными для вторичного рынка.

Для несоответствующих ссуд кредитное учреждение, гарантирующее ссуду, обычно портфельный кредитор, устанавливает свои собственные правила. В соответствии с законодательством, несоответствующие ссуды не могут быть проданы на вторичном рынке.

Ссуды Федерального управления жилищного строительства (FHA)

Федеральное жилищное управление (FHA), входящее в состав U.S. Департамент жилищного строительства и городского развития (HUD) предоставляет американцам различные программы ипотечного кредитования. Заем FHA имеет более низкие требования к первоначальному взносу и его легче получить, чем обычный заем. Ссуды FHA отлично подходят для тех, кто впервые покупает жилье, потому что, помимо более низкой стоимости авансового кредита и менее строгих требований к кредитам, вы можете внести первоначальный взнос всего в 3,5%. Ссуды FHA не могут превышать установленных законом лимитов, описанных выше.

Однако все заемщики FHA должны уплатить взнос по ипотечному страхованию, включенный в их выплаты по ипотеке.Ипотечное страхование — это страховой полис, который защищает ипотечного кредитора или правообладателя, если заемщик не выполняет платежи, умирает или иным образом не может выполнить договорные обязательства по ипотеке.

ВА Кредиты

Департамент США по делам ветеранов (VA) гарантирует ссуды VA. VA не выдает ссуды, а гарантирует ипотечные ссуды от квалифицированных кредиторов. Эти гарантии позволяют ветеранам получить жилищный кредит на выгодных условиях (обычно без первоначального взноса).

В большинстве случаев ссуды VA легче получить, чем обычные ссуды. Кредиторы обычно ограничивают максимальную ссуду VA обычными лимитами по ипотечной ссуде. Перед подачей заявки на ссуду вам необходимо запросить у VA ваше право на получение кредита. Если вас примут, VA выдаст свидетельство о праве на получение кредита, которое вы можете использовать для подачи заявки на ссуду.

В дополнение к этим типам и программам федеральных ссуд правительства и агентства штатов и местных органов власти спонсируют программы помощи для увеличения инвестиций или домовладения в определенных областях.

Требования к капиталу и доходу

Стоимость жилищной ипотечной ссуды определяется кредитором двумя способами — оба метода основаны на кредитоспособности заемщика. Помимо проверки вашей оценки FICO в трех основных кредитных бюро, кредиторы будут рассчитывать отношение суммы кредита к стоимости (LTV) и коэффициент покрытия обслуживания долга (DSCR), чтобы определить сумму, на которую они готовы предоставить ссуду. вам плюс процентная ставка.

LTV — это сумма фактического или подразумеваемого капитала, доступная в качестве обеспечения, под которое заимствуется.Для покупки жилья LTV определяется путем деления суммы кредита на покупную цену дома. Кредиторы предполагают, что чем больше денег вы вкладываете (в виде первоначального взноса), тем меньше вероятность того, что вы не погасите ссуду. Чем выше LTV, тем выше риск дефолта, поэтому кредиторы будут взимать больше.

DSCR определяет вашу способность платить по ипотеке. Кредиторы делят ваш ежемесячный чистый доход на расходы по ипотеке, чтобы оценить вероятность того, что вы не выполните ипотечный кредит.Большинство кредиторов потребуют DSCR больше единицы. Чем больше коэффициент, тем выше вероятность того, что вы сможете покрыть расходы по займам, и тем меньший риск принимает на себя кредитор. Чем больше DSCR, тем больше вероятность того, что кредитор согласует процентную ставку; даже при более низкой ставке кредитор получает лучшую доходность с поправкой на риск.

По этой причине при переговорах с ипотечным кредитором вам следует указать любой тип квалифицируемого дохода. Иногда дополнительная работа с частичной занятостью или другой бизнес, приносящий доход, могут иметь значение, иметь ли право на ссуду или не иметь права на нее, или получить наилучшую ставку.

Частное ипотечное страхование (PMI)

LTV также определяет, нужно ли вам приобретать частную ипотечную страховку (PMI). PMI помогает оградить кредитора от дефолта, передав часть кредитного риска ипотечному страховщику. Большинство кредиторов требуют PMI для любой ссуды с LTV более 80%. Это относится к любой ссуде, в которой вы владеете менее 20% собственного капитала дома. Страховая сумма и ипотечная программа определят стоимость ипотечного страхования и способ ее получения.

PMI помогает оградить кредитора от дефолта, передав часть кредитного риска ипотечному страховщику. Большинство кредиторов требуют PMI для любой ссуды с LTV более 80%. Это относится к любой ссуде, в которой вы владеете менее 20% собственного капитала дома. Страховая сумма и ипотечная программа определят стоимость ипотечного страхования и способ ее получения.

Большинство премий по ипотечному страхованию собираются ежемесячно, вместе с условным депонированием по налоговому страхованию и страхованию имущества. Как только LTV станет равным или меньше 78%, предполагается, что PMI будет автоматически исключен. Вы также можете отменить PMI после того, как дом достаточно вырос в цене, чтобы дать вам 20% капитала, и по прошествии установленного периода, например, двух лет.

Некоторые кредиторы, такие как FHA, оценивают ипотечное страхование как единовременную выплату и капитализируют ее в сумму ссуды.

Как правило, старайтесь избегать частного ипотечного страхования, потому что это расходы, которые вам не выгодны.

Есть способы избежать оплаты PMI. Один из них — не брать взаймы более 80% стоимости недвижимости при покупке дома; другой — использовать финансирование собственного капитала или вторую ипотеку, чтобы заложить более 20%. Самая распространенная программа называется ипотека 80-10-10. 80 означает LTV первой ипотеки, первые 10 — LTV второй ипотеки, а вторые 10 представляют собой собственный капитал, имеющийся у вас в доме.

Хотя ставка по второй ипотеке будет выше, чем ставка по первой, на смешанной основе, она не должна быть намного выше, чем ставка ссуды 90% LTV.Ипотека 80-10-10 может быть дешевле, чем оплата PMI. Это также позволяет вам ускорить выплату второй ипотеки и быстро погасить эту часть долга, чтобы вы могли досрочно погасить свой дом.

Ипотека с фиксированной ставкой и ипотека с плавающей ставкой

Еще одно соображение заключается в том, следует ли получить ипотеку с фиксированной или плавающей ставкой (также называемой переменной ставкой). В ипотеке с фиксированной ставкой ставка не меняется в течение всего срока ссуды. Очевидным преимуществом получения ссуды с фиксированной ставкой является то, что вы знаете, какими будут ежемесячные расходы по ссуде в течение всего периода ссуды.И, если преобладающие процентные ставки низкие, вы зафиксировали хорошую ставку в течение значительного времени.

В ипотеке с фиксированной ставкой ставка не меняется в течение всего срока ссуды. Очевидным преимуществом получения ссуды с фиксированной ставкой является то, что вы знаете, какими будут ежемесячные расходы по ссуде в течение всего периода ссуды.И, если преобладающие процентные ставки низкие, вы зафиксировали хорошую ставку в течение значительного времени.

Ипотека с плавающей процентной ставкой, такая как ипотека с только процентной ставкой или ипотека с регулируемой процентной ставкой (ARM), предназначена для помощи тем, кто впервые покупает жилье, или людям, которые ожидают, что их доходы существенно вырастут в течение периода кредита. Ссуды с плавающей ставкой обычно позволяют вам получить более низкие начальные ставки в течение первых нескольких лет ссуды, и это позволяет вам претендовать на большее количество денег, чем если бы вы пытались получить более дорогую ссуду с фиксированной ставкой.

Конечно, этот вариант может быть рискованным, если ваш доход не растет вместе с увеличением процентной ставки. Другим недостатком является неопределенность рыночных процентных ставок: если они резко вырастут, условия вашего кредита резко возрастут вместе с ними.

Другим недостатком является неопределенность рыночных процентных ставок: если они резко вырастут, условия вашего кредита резко возрастут вместе с ними.

Как работает ипотека с регулируемой процентной ставкой

Наиболее распространены типы ARM на один, пять или семь лет. Первоначальная процентная ставка обычно фиксируется на определенный период времени, а затем периодически сбрасывается, часто каждый месяц.После сброса ARM он подстраивается под рыночный курс, обычно путем добавления некоторого заранее определенного спреда (в процентах) к преобладающей ставке казначейства США.

Хотя увеличение обычно ограничено, корректировка ARM может быть дороже, чем преобладающая ипотечная ссуда с фиксированной ставкой, чтобы компенсировать кредитору предложение более низкой ставки во время вводного периода.

Ссуды только под проценты — это тип ARM, в котором вы платите только проценты по ипотеке, а не основную сумму в течение вводного периода, пока ссуда не превратится в фиксированную ссуду с выплатой основной суммы. Такие ссуды могут быть очень выгодными для заемщиков-новичков, потому что только выплата процентов значительно снижает ежемесячную стоимость заимствования и позволит вам претендовать на получение гораздо большей ссуды. Однако, поскольку вы не платите основную сумму в течение начального периода, сальдо по ссуде не изменяется до тех пор, пока вы не начнете выплачивать основную сумму.

Такие ссуды могут быть очень выгодными для заемщиков-новичков, потому что только выплата процентов значительно снижает ежемесячную стоимость заимствования и позволит вам претендовать на получение гораздо большей ссуды. Однако, поскольку вы не платите основную сумму в течение начального периода, сальдо по ссуде не изменяется до тех пор, пока вы не начнете выплачивать основную сумму.

Итог

Если вы впервые ищете ипотеку для дома, вам может быть сложно разобрать все варианты финансирования.Найдите время, чтобы решить, сколько жилья вы действительно можете себе позволить, и затем профинансируйте его соответствующим образом. Если вы можете позволить себе внести значительную сумму или иметь достаточный доход для создания низкого LTV, у вас будет больше возможностей для ведения переговоров с кредиторами и будет больше вариантов финансирования. Если вы настаиваете на получении самой крупной ссуды, вам могут предложить более высокую ставку с поправкой на риск и частное страхование ипотеки.

Соотнесите выгоду от получения более крупного кредита с риском. Процентные ставки обычно остаются плавающими в течение периода только процентной ставки и часто корректируются в ответ на изменения рыночных процентных ставок.Кроме того, учитывайте риск того, что ваш располагаемый доход не вырастет вместе с возможным увеличением затрат по займам.

Хороший ипотечный брокер или ипотечный банкир должен быть в состоянии помочь вам пройти через все различные программы и варианты, но ничто не поможет вам лучше, чем знание ваших приоритетов при получении ипотечной ссуды.

Определение ипотеки с фиксированной ставкой

Что такое ипотека с фиксированной ставкой?

Термин «ипотека с фиксированной процентной ставкой» относится к жилищной ссуде с фиксированной процентной ставкой на весь срок ссуды.Это означает, что ипотека от начала до конца имеет постоянную процентную ставку. Ипотечные кредиты с фиксированной процентной ставкой — популярные продукты для потребителей, которые хотят знать, сколько они будут платить каждый месяц.

Ключевые выводы

- Ипотека с фиксированной процентной ставкой — это жилищный заем с фиксированной процентной ставкой на весь срок кредита.

- После блокировки процентная ставка не меняется в зависимости от рыночных условий.

- Заемщики, которые хотят предсказуемости, и те, кто склонен владеть недвижимостью в течение длительного времени, как правило, предпочитают ипотечные кредиты с фиксированной процентной ставкой.

- Большинство ипотечных кредитов с фиксированной процентной ставкой представляют собой амортизированные ссуды.

- В отличие от ипотечных кредитов с фиксированной процентной ставкой, существуют ипотечные кредиты с регулируемой процентной ставкой, процентные ставки по которым меняются в течение срока действия кредита.

Как работает ипотека с фиксированной процентной ставкой

На рынке доступно несколько видов ипотечных продуктов, но их можно разделить на две основные категории: ссуды с переменной ставкой и ссуды с фиксированной ставкой. В случае ссуд с плавающей ставкой процентная ставка устанавливается выше определенного ориентира, а затем колеблется, изменяясь в определенные периоды.

В случае ссуд с плавающей ставкой процентная ставка устанавливается выше определенного ориентира, а затем колеблется, изменяясь в определенные периоды.

С другой стороны, ипотечные кредиты с фиксированной процентной ставкой имеют одинаковую процентную ставку на протяжении всего срока кредита. В отличие от ипотеки с переменной и регулируемой ставкой, ипотека с фиксированной ставкой не меняется в зависимости от рынка. Таким образом, процентная ставка по ипотеке с фиксированной ставкой остается неизменной независимо от того, где процентные ставки идут — вверх или вниз.

Ипотечные кредиты с регулируемой процентной ставкой (ARM) представляют собой нечто среднее между фиксированными и переменными кредитами. Первоначальная процентная ставка фиксируется на определенный период времени — обычно несколько лет.После этого процентная ставка периодически сбрасывается, через годовые или даже месячные интервалы.

Большинство закладных, которые покупают дом на длительный срок, в конечном итоге фиксируют процентную ставку с фиксированной ипотекой. Они предпочитают эти ипотечные продукты, потому что они более предсказуемы. Короче говоря, заемщики знают, сколько они будут платить каждый месяц, поэтому здесь нет никаких сюрпризов.

Они предпочитают эти ипотечные продукты, потому что они более предсказуемы. Короче говоря, заемщики знают, сколько они будут платить каждый месяц, поэтому здесь нет никаких сюрпризов.

Условия ипотеки с фиксированной ставкой

Срок ипотеки — это, по сути, срок действия ссуды, то есть продолжительность выплаты по ней.

В США сроки ипотечных кредитов с фиксированной процентной ставкой могут варьироваться от 10 до 30 лет: обычно 10, 15, 20 и 30 лет. Из всех вариантов срока наиболее популярным является 30 лет, за которым следуют 15 лет.

30-летняя ипотека с фиксированной процентной ставкой является продуктом выбора почти 90% современных домовладельцев.

Как рассчитать стоимость фиксированной ставки по ипотеке

Фактическая сумма процентов, которую заемщики платят по ипотеке с фиксированной процентной ставкой, варьируется в зависимости от того, как долго ссуда амортизируется (то есть, как долго распределяются выплаты). Хотя процентная ставка по ипотеке и сами суммы ежемесячных платежей не меняются, меняется способ использования ваших денег. Залогодатели платят больше в счет процентов на начальных этапах погашения; позже их платежи идут в большую часть ссуды.

Хотя процентная ставка по ипотеке и сами суммы ежемесячных платежей не меняются, меняется способ использования ваших денег. Залогодатели платят больше в счет процентов на начальных этапах погашения; позже их платежи идут в большую часть ссуды.

Итак, срок ипотеки играет важную роль при расчете стоимости ипотеки. Основное практическое правило: чем дольше срок, тем больше процентов вы платите. Кто-то с 15-летним сроком, например, будет платить меньше процентов, чем кто-то с 30-летней ипотекой с фиксированной процентной ставкой.

Подсчет цифр может быть немного сложным: чтобы точно определить, сколько стоит конкретная ипотека с фиксированной процентной ставкой, или сравнить две разные ипотеки, проще всего использовать ипотечный калькулятор. Вы вводите несколько деталей — обычно это цена дома, первоначальный взнос, условия кредита и процентная ставка — нажимаете кнопку и получаете ежемесячные платежи. Некоторые калькуляторы разбивают их на части, показывая, что идет на проценты, что на основную сумму и даже (если вы так указали) налоги на имущество; они также покажут вам общий график погашения, который показывает, как эти суммы меняются с течением времени.

Для математиков

Если вы хотите погонять за цифрами, есть стандартная формула для ручного расчета ежемесячного платежа по ипотеке.

где:

M = Ежемесячный платеж

P = Основная сумма займа (сумма, которую вы заимствуете)

i = Ежемесячная процентная ставка

n = количество месяцев, необходимых для выплаты ссуды

Взаимодействие с другими людьми

Итак, чтобы вычислить ежемесячный платеж по ипотеке («M»), вы вводите основную сумму («P»), ежемесячную процентную ставку («i») и количество месяцев («n»).

Если вы хотите рассчитать только процент по ипотеке, вот быстрая формула для этого:

Особые соображения

Большинство амортизированных ссуд имеют фиксированную процентную ставку, хотя бывают случаи, когда неамортизируемые ссуды также имеют фиксированную процентную ставку.

Амортизированные займы

Амортизированные ипотечные ссуды с фиксированной ставкой являются одними из наиболее распространенных типов ипотечных кредитов, предлагаемых кредиторами. Эти ссуды имеют фиксированные процентные ставки в течение срока ссуды и стабильные платежи в рассрочку.Для получения ипотечного кредита с фиксированной процентной ставкой необходимо, чтобы кредитор составлял базовый график погашения.

Вы можете легко рассчитать график погашения с фиксированной процентной ставкой при выдаче кредита. Это потому, что процентная ставка по ипотеке с фиксированной ставкой не меняется для каждого платежа в рассрочку. Это позволяет кредитору создать график платежей с постоянными платежами в течение всего срока кредита.

По мере наступления срока погашения ссуды график погашения требует, чтобы заемщик выплачивал больше основной суммы и меньше процентов с каждым платежом.Это отличается от ипотеки с переменной процентной ставкой, где заемщику приходится иметь дело с различными суммами платежей по ссуде, которые колеблются в зависимости от изменений процентных ставок.

Неамортизированные займы

Ипотечные ссуды с фиксированной процентной ставкой также могут быть выданы в качестве безамортизируемых ссуд. Они обычно называются ссудами с выплатой баллов или ссудой только под проценты. У кредиторов есть некоторая гибкость в том, как они могут структурировать эти альтернативные ссуды с фиксированными процентными ставками.

Они обычно называются ссудами с выплатой баллов или ссудой только под проценты. У кредиторов есть некоторая гибкость в том, как они могут структурировать эти альтернативные ссуды с фиксированными процентными ставками.

Обычная структура для ссуд с крупными выплатами — это взимание с заемщиков ежегодных отсроченных процентов.Это требует, чтобы проценты рассчитывались ежегодно на основе годовой процентной ставки заемщика. Затем проценты откладываются и добавляются к единовременному платежу в конце ссуды.

По ссуде с фиксированной процентной ставкой заемщики платят только проценты в виде запланированных платежей. По этим займам обычно взимаются ежемесячные проценты по фиксированной ставке. Заемщики производят ежемесячные выплаты процентов без выплаты основной суммы долга до указанной даты.

Ипотека с фиксированной процентной ставкой vs.Ипотека с регулируемой процентной ставкой (ARM)

Ипотечные ссуды с регулируемой процентной ставкой (ARM), которые имеют компоненты как с фиксированной, так и с плавающей ставкой, также обычно выдаются в виде амортизированной ссуды с постоянными выплатами в рассрочку в течение срока ссуды. Они требуют фиксированной процентной ставки в течение первых нескольких лет ссуды, а затем — переменной процентной ставки.

Они требуют фиксированной процентной ставки в течение первых нескольких лет ссуды, а затем — переменной процентной ставки.

Графики погашения этих ссуд могут быть немного более сложными, поскольку ставки по части ссуды могут меняться. Таким образом, инвесторы могут рассчитывать на разные суммы платежей, а не на постоянные платежи, как в случае ссуды с фиксированной ставкой.

Ипотечные ссуды с регулируемой процентной ставкой обычно предпочитают люди, которые не возражают против непредсказуемости роста и падения процентных ставок. Заемщики, которые знают, что они рефинансируют или не будут владеть недвижимостью в течение длительного периода времени, также предпочитают ARM. Эти заемщики обычно делают ставку на снижение ставок в будущем. Если ставки действительно падают, проценты заемщика со временем снижаются.

Преимущества и недостатки ипотеки с фиксированной процентной ставкой

Ипотечные ссуды с фиксированной процентной ставкой сопряжены с различными рисками как для заемщиков, так и для кредиторов. Эти риски обычно связаны с средой процентных ставок. Когда процентные ставки повышаются, ипотека с фиксированной ставкой будет иметь меньший риск для заемщика и более высокий риск для кредитора.

Эти риски обычно связаны с средой процентных ставок. Когда процентные ставки повышаются, ипотека с фиксированной ставкой будет иметь меньший риск для заемщика и более высокий риск для кредитора.

Заемщики обычно стремятся зафиксировать более низкие процентные ставки, чтобы сэкономить деньги с течением времени. Когда ставки повышаются, заемщик поддерживает более низкий платеж по сравнению с текущими рыночными условиями. С другой стороны, банк-кредитор не зарабатывает столько, сколько мог бы, от преобладающих более высоких процентных ставок; отказ от прибыли от выдачи ипотечных кредитов с фиксированной процентной ставкой, которые могут приносить более высокие проценты с течением времени в сценарии с плавающей процентной ставкой.

На рынке с падающими процентными ставками все наоборот. Заемщики платят по ипотеке больше, чем предусмотрено текущими рыночными условиями. Кредиторы получают более высокую прибыль от своих ипотечных кредитов с фиксированной процентной ставкой, чем если бы они выдавали ипотечные кредиты с фиксированной процентной ставкой в текущих условиях.

Конечно, заемщики могут рефинансировать свои ипотечные кредиты с фиксированной процентной ставкой по преобладающим ставкам, если они ниже, но для этого им придется уплатить значительную комиссию.

Федеральное управление жилищного строительства (FHA)

Что такое Федеральное жилищное управление (FHA)?

Федеральная жилищная администрация (FHA) — это Федеральное управление жилищного строительства (FHA).S. агентство, предлагающее ипотечное страхование одобренным FHA кредиторам, которые соответствуют определенным требованиям. Страхование ипотеки защищает кредиторов от убытков от невыполнения обязательств по ипотеке. Если заемщик не выполняет свои обязательства по ссуде, FHA выплачивает кредитору указанную сумму требования.

Ключевые выводы

- Федеральное жилищное управление (FHA) — это агентство США, предлагающее ипотечное страхование одобренным FHA кредиторам, которые соответствуют определенным требованиям.

- Большинство кредитов FHA предназначены для лиц, которые не могли себе позволить и обычно не имели права на получение традиционной жилищной ипотечной ссуды.

Понимание Федеральной жилищной администрации (FHA)

Основная цель создания FHA заключалась в стимулировании жилищного строительства. Основная идея заключалась в том, что, предоставляя страховку кредиторам, больше людей в конечном итоге будут иметь право на ипотеку для покупки домов. Большинство кредитов FHA предназначены для лиц, которые не могли себе позволить и обычно не имели права на получение традиционной жилищной ипотечной ссуды.

Премия по ипотечному страхованию (MIP) — это деньги, которые домовладелец платит FHA в рамках ипотечной программы FHA.Начиная с 2020 года, для всех условий кредита и отношения кредита к стоимости (LTV), превышающего 90%, годовой MIP будет собираться до конца срока кредита или до 11 лет, в зависимости от того, что наступит раньше. При соотношении ссуды к стоимости (LTV), меньшем или равном 90%, будет выплачиваться ежегодная MIP до конца срока ссуды или до 11 лет, в зависимости от того, что наступит раньше. Для заемщиков с фиксированным сроком на 15 лет они должны платить 3,5% годовых. Для заемщиков с фиксированным сроком на 30 лет они должны платить 3,375% годовых.

Для заемщиков с фиксированным сроком на 30 лет они должны платить 3,375% годовых.

История Федерального управления жилищного строительства (FHA)

Во время Великой депрессии банкротство банков привело к значительному сокращению количества жилищных кредитов и домовладений.В течение этого периода жилищная ипотека, как правило, была на короткие периоды (например, от трех до пяти лет) с балансовыми инструментами с коэффициентом LTV менее 60% и без амортизации.

Этот серьезный банковский кризис заставил кредиторов немедленно искать заемщиков по невыплаченной ипотеке. Поскольку рефинансирование было невозможно, большинство заемщиков не выплачивали ипотечные платежи, и их дома были лишены права выкупа, что еще больше отрицательно сказалось на жилищной отрасли.

Поскольку федеральная банковская система нуждалась в реструктуризации, Конгресс принял Национальный закон о жилищном строительстве 1934 года.Его основная цель заключалась в улучшении жилищных стандартов и условий, предоставлении метода взаимного ипотечного страхования и сокращении потерь права выкупа по ипотечным кредитам на семейное жилье. В соответствии с законодательством были созданы два агентства: Федеральная корпорация по страхованию ссуд и сбережений (FSLIC) и FHA.

В соответствии с законодательством были созданы два агентства: Федеральная корпорация по страхованию ссуд и сбережений (FSLIC) и FHA.

Эти действия вызвали рост рынка частных домов и построили более доступное жилье и ипотеку. FHA официально стало частью Департамента жилищного строительства и городского развития (HUD) в 1965 году.

FHA работает за счет собственного дохода, что не создает бремени для налогоплательщиков. FHA хранит выручку от ипотечного страхования на счете, используемом для оплаты программы. Программы FHA обеспечивают существенное экономическое стимулирование Соединенных Штатов через развитие сообществ и домов, которое переходит в местные сообщества в виде рабочих мест, школ и других источников дохода.

Определение авансового платежа

Что такое авансовый платеж?

Первоначальный взнос — это сумма денег, которую покупатель платит на ранних этапах покупки дорогого товара или услуги.Первоначальный взнос представляет собой часть общей стоимости покупки, и покупатель часто берет ссуду для финансирования оставшейся части.

Ключевые выводы:

- Авансовый платеж — это деньги, выплачиваемые авансом при финансовой операции, например при покупке дома или автомобиля.

- Покупатели часто берут ссуды, чтобы покрыть оставшуюся часть покупной цены.

- Чем выше первоначальный взнос, тем меньше покупателю потребуется займа для завершения сделки, тем меньше их ежемесячные платежи и тем меньше они будут платить проценты в долгосрочной перспективе.

- В зависимости от заемщика и типа покупки кредиторы могут потребовать первоначальные платежи от 0% до 50%.

Как работают авансовые платежи

Типичный пример первоначального взноса — это первоначальный взнос за дом. Покупатель дома может заплатить от 5% до 25% от общей стоимости дома авансом, взяв ипотеку в банке или другом финансовом учреждении для покрытия оставшейся суммы. Аналогичным образом действуют авансовые платежи при покупке автомобиля.

В некоторых случаях первоначальный взнос не возвращается, если сделка сорвана по вине покупателя.

Первоначальный взнос также может называться депозитом, особенно в Англии, где нередки ипотечные залоги от 0% до 5% для покупателей жилья.

Примеры авансовых платежей

Покупки на дому

В Соединенных Штатах традиционным стандартом является 20% первоначальный взнос за дом. Однако также доступны ипотечные кредиты со скидкой 10% или 15%, и есть способы купить дом с минимальной скидкой всего на 3,5%, например, с помощью ссуды Федерального жилищного управления (FHA).

Одна из ситуаций, в которой часто требуется более крупный первоначальный взнос, — это кооперативные квартиры или кооперативы, которые распространены в некоторых городах. Многие кредиторы будут настаивать на 25% -ной скидке, а некоторые элитные кооперативные объекты могут даже потребовать 50% первоначального взноса, хотя это не является нормой.

Конечно, вы также можете поставить больше минимума, если хотите.

Первоначальный взнос в размере 20% или более может снизить процентную ставку по автокредиту.

Авто закупок

При покупке автомобиля первоначальный взнос в размере 20% или более может облегчить получение покупателем разрешения на получение ссуды и получение более выгодной процентной ставки и других условий.Автосалоны также могут предлагать скидку 0% для покупателей, которые соответствуют требованиям. Хотя это означает, что первоначальный взнос не требуется, это также может означать, что кредитор будет взимать более высокую процентную ставку по ссуде.

Преимущества крупного первоначального взноса

Внесение настолько большого первоначального взноса, который вы можете позволить себе разумно, уменьшит сумму процентов, которые вы будете платить в течение срока действия ссуды, сократите ваши ежемесячные платежи и, в некоторых случаях, сделает страхование ненужным. Вот подробности:

Проценты

Чем больше ваш первоначальный взнос, тем меньше вам придется брать в долг и тем меньше вы будете платить проценты.Например, если вы одолжите 100 000 долларов по кредиту с процентной ставкой 5%, вы заплатите 5 000 долларов в виде процентов только в первый год. Однако, если вы внесете дополнительные 20 000 долларов и одолжите только 80 000 долларов, ваши проценты за первый год будут составлять всего 4 000 долларов — экономия в 1 000 долларов.

В долгосрочной перспективе разница будет еще более существенной. Например, заимствование 100 000 долларов под 5% будет стоить вам 93 256 долларов процентов в течение 30-летнего периода. Займите всего 80 000 долларов, и общая сумма процентов составит 74 605 долларов — почти на 20 000 долларов меньше.

Кроме того, кредитор может предложить вам более низкую процентную ставку по ссуде, если вы можете вложить больше денег, потому что вы представляете меньший риск.

Ежемесячные платежи

Точно так же более крупный первоначальный взнос сократит ваши ежемесячные расходы. Используя тот же пример, что и выше, для получения ссуды в размере 100 000 долларов США потребуются ежемесячные платежи в размере 537 долларов США, а для получения ссуды на сумму 80 000 долларов эта сумма уменьшится до 429 долларов США.

Страхование ипотеки

В случае покупки дома более крупный первоначальный взнос может помочь вам избежать необходимости платить за частную ипотечную страховку (PMI), которая возмещает вашему кредитору, если вы не платите по кредиту.Если вы можете положить 20% или более, ваш кредитор, как правило, не будет требовать PMI. (Если вы не можете позволить себе 20% первоначальный взнос и вынуждены покупать PMI, имейте в виду, что вы можете попросить своего кредитора отказаться от этого требования, как только ваша доля в доме достигнет 20%.)

Сколько мне нужно для первоначального взноса?

Ваш кредитор или продавец, если вы не финансируете покупку, могут установить минимальный размер вашего первоначального взноса. Обычно это процент от покупной цены. Хотя в некоторых случаях сумма может быть предметом переговоров, вероятно, именно столько вам нужно наскрести, чтобы продолжить транзакцию.

Однако, помимо этого, вкладывание большего количества денег может снизить ваши ежемесячные платежи и общие расходы, как описано выше. Таким образом, если вам нужно удерживать свой ежемесячный бюджет ниже определенного предела, вам, возможно, придется внести больший первоначальный взнос по этой причине.

Альтернативы большому первоначальному взносу

Если крупный первоначальный взнос вам не по силам, есть альтернативы. Как упоминалось ранее, широко доступны ссуды с более низким, чем обычно, первоначальным взносом, хотя со временем они могут оказаться более дорогостоящими.

Одна из тактик экономии денег, если вы не можете придумать большой первоначальный взнос за дом, — это занять столько, сколько вам нужно, но с течением времени планировать дополнительные платежи в счет основной суммы ипотеки. Это уменьшит вашу задолженность, а также позволит быстрее выплатить ипотечный кредит, если это ваша цель. Вы можете это сделать, например, если ваш доход с годами растет. Это часто называют ускоренными выплатами или ускоренной амортизацией.

Еще один способ сэкономить деньги — это рефинансировать ипотеку, когда у вас есть для этого финансовое положение, и внести больший первоначальный взнос по новой ссуде.

Руководство инвестора — Multifamily.loans

Перед покупкой многоквартирной собственности важно определить, как долго вы планируете ее удерживать. Коммерческие и многосемейные инвесторы обычно выбирают одну из двух стратегий: краткосрочную стратегию добавления / исправления и переворота или долгосрочную стратегию покупки и удержания. Краткосрочные инвесторы обычно надеются купить собственность, внести улучшения и корректировки, которые могут увеличить чистый операционный доход (NOI) собственности, и перепродать собственность с целью получения прибыли в течение 1-5 лет.Напротив, инвесторы, занимающиеся покупкой и удержанием, обычно планируют сохранить собственность в течение длительного периода, скажем, 20-30 лет, при этом получая годовой доход, который она обеспечивает. После этого они могут продать имущество или, в некоторых случаях, передать его своим наследникам.

Хотя запланированный период владения может меняться в зависимости от предпочтений инвестора или рыночных условий, по-прежнему важно создать надежную стратегию внедрения. Для инвесторов, которые знают, что они будут сидеть на собственности только в краткосрочной перспективе, такие вещи, как Необходимо учитывать штрафы за досрочное погашение (сборы за досрочное погашение кредита), а также то, брать ли ссуду с фиксированной, регулируемой или гибридной ставкой.Напротив, инвесторы, занимающиеся долгосрочными закупками и удержанием, обычно меньше заботятся о штрафах за досрочное погашение и, когда это возможно, будут искать более долгосрочные ссуды с фиксированной ставкой. Хотя как краткосрочные, так и долгосрочные периоды владения могут быть прибыльными, если вы инвестируете с одним или несколькими партнерами, вам нужно убедиться, что все понимают, когда следует продавать недвижимость. Например, инвестору, который хочет перевернуть собственность за 18 месяцев, вероятно, не следует инвестировать с партнером, который хочет, чтобы их внуки унаследовали их долю в собственности.

Стратегии создания добавленной стоимости при инвестировании в квартиры

Во многих случаях инвесторы, впервые инвестирующие в квартиры, захотят найти недвижимость, которая нуждается в значительном улучшении, будь то физическая модернизация или более качественное управление. Эти свойства обычно называют «добавленной стоимостью». Например, инвестор может захотеть приобрести квартиру, заменить управляющую компанию, модернизировать квартиры, повысить арендную плату и использовать другие методы для сокращения затрат и увеличения прибыльности.

Кроме того, владельцы могут пожелать, чтобы арендаторы платили за собственный кабель (если он уже оплачивается зданием), а также за большую долю своих коммунальных услуг. Другие возможности создания добавленной стоимости включают поиск новых дополнительных источников дохода для вашей собственности, таких как торговые автоматы, складские помещения или новые парковочные места. Для менее интенсивных сделок с добавленной стоимостью, требующих лишь незначительного капитала, инвесторы могут выбрать самофинансирование ремонта. Однако для более крупных сделок с добавленной стоимостью, требующих значительного ремонта или восстановления собственности, инвестор может захотеть получить дополнительное финансирование.

Выбор местоположения

Старая пословица «местоположение, местоположение, местоположение» одинаково верна как для многоквартирного дома, так и для дома на одну семью. Независимо от того, где вы решите инвестировать в квартиру, чрезвычайно важно быть уверенным в выборе места. Прежде чем выбрать место, инвестор должен ознакомиться с информацией о районе, включая:

Данные о занятости и экономике

Экономическое состояние местных работодателей (особенно для небольших рынков)

Тенденции роста населения и населения

Данные о преступности и безопасности

Поскольку для того, чтобы квартира стала прибыльной инвестицией, очень важно, чтобы ее стоимость со временем росла, инвесторы должны обращать внимание на рынки, на которых стоимость, вероятно, значительно вырастет в течение ожидаемого периода владения недвижимостью.Например, инвестор с горизонтом в 3-4 года может быть готов заплатить больше за многоквартирный дом в районе, где затраты в настоящее время растут. Напротив, инвестор с 20-летним горизонтом может искать недвижимость по более низкой цене в районе, который, по всей видимости, готов к росту в течение следующих 5-15 лет. Хотя невозможно предсказать будущее, создание ряда обоснованных рыночных предположений может помочь сузить вероятные возможности. Со временем это означает снижение рисков — и более высокую потенциальную прибыль.

Инвестиции рядом с вашим домом

Хотя покупка многоквартирной собственности рядом с вашим нынешним домом не обязательно идеальна, это может иметь определенные преимущества. Во-первых, вы, вероятно, уже знакомы с местным рынком, поэтому вы можете знать то, чего не знают другие инвесторы, что дает вам определенное преимущество. Кроме того, вам будет проще лично контролировать свою собственность, если вы живете поблизости, что делает вещи более удобными, особенно если вы сами управляете имуществом.

Поиск маклера по продаже коммерческой недвижимости

Большинство людей, покупающих дом на одну семью, будут делать это через агента по недвижимости; Точно так же большинство инвесторов, покупающих многоквартирный дом, захотят работать с брокером по коммерческой недвижимости.Хороший коммерческий брокер может помочь вам определить качественные квартиры в вашем районе, будет хорошо разбираться в основах инвестирования в недвижимость и, возможно, даже сможет помочь вам договориться о цене продажи. Хотя обращение к брокеру обычно облегчает процесс поиска здания, это не единственный способ. Вы также можете напрямую связаться с владельцами многоквартирных домов в вашем районе, чтобы определить, заинтересован ли владелец в продаже. Это может быть случайный процесс, но таким образом вы сможете найти скрытый драгоценный камень, особенно если продавец хочет быстро избавиться от собственности из-за внешних обстоятельств.

Поиск брокера по коммерческой / многоквартирной ссуде

Если вы собираетесь использовать ссуду для покупки многоквартирного дома, возможно, вы захотите работать с брокером по многоквартирному ссуду и / или консультационной фирмой. Хотя каждый индивидуальный инвестор решает, хочет ли он использовать брокера или обратиться к кредитору напрямую, использование опытного посредника может иметь множество преимуществ, особенно для новых заемщиков. Хороший консультант может использовать свой опыт и отношения, чтобы помочь вам выбрать лучший вариант финансирования для вашей индивидуальной ситуации и целей.Они также могут помочь с более обременительными и запутывающими аспектами процесса подачи заявки на коммерческий кредит, такими как документация и отчеты третьих сторон, а также поиск сделки с несколькими кредиторами, чтобы добиться лучших условий для заемщика.

Это особенно характерно для многосемейных кредитов Freddie Mac, Fannie Mae и HUD, поскольку эти ссуды обычно включают более сложную документацию и процесс подачи заявки. Консультационные фирмы по вопросам долга обычно взимают от 0,75% до 2% от общей суммы кредита, что может показаться большой суммой, но, по нашему опыту, в целом это отличное вложение.Конечно, это то, что мы делаем, поэтому у нас может быть некоторая предвзятость, но, по правде говоря, получение правильного кредита может значительно сэкономить вам на выплатах процентов, штрафах за досрочное погашение, затратах на рефинансирование и других сборах в течение срока ваших инвестиций. .

Право на получение многоквартирной ссуды

Как мы упоминали ранее, подавляющее большинство многоквартирных домов приобретается в кредит. Долг увеличивает кредитное плечо, а это означает, что чем меньше денег вам нужно вложить, тем большую относительную прибыль вы получите от инвестиций.Подумайте об этом так: вы бы предпочли положить 4 доллара и получить 8 долларов позже, или вы бы предпочли положить 1 доллар и получить те же 8 долларов позже? Большинство умных инвесторов выберут второй вариант, так как это означает, что они могут реинвестировать остальные 3 доллара в такие же прибыльные инвестиции. Хотя проценты и сборы могут сделать ссуды на квартиру дорогими (это означает, что ваши 8 долларов могут быть больше похожи на 6,50 долларов), с правильной ссудой инвесторы могут получить экспоненциально большую прибыль от собственности.