Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Кредит на потребительские нужды, взять кредит наличными в Минске

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сбор

Выберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская область

Выберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул.

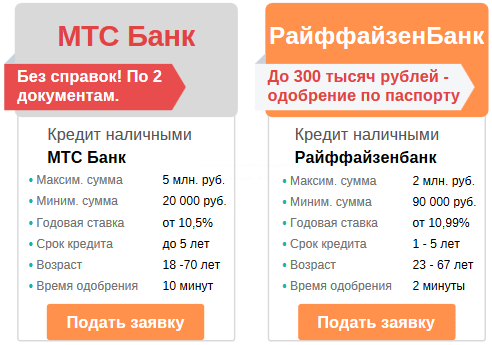

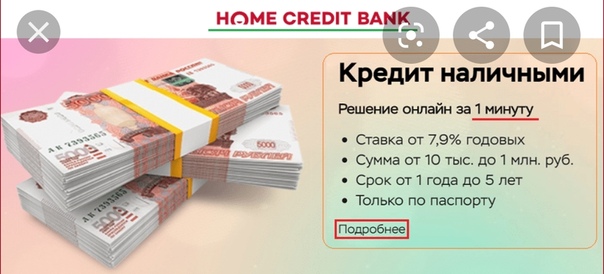

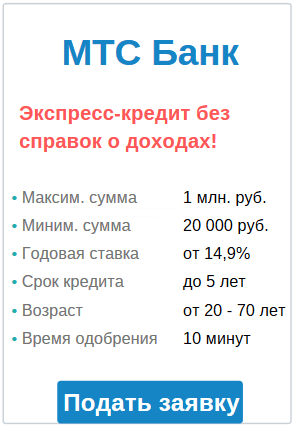

Кредиты без справок — 33 предложения, взять кредит без справки о доходах в банках Беларуси

Взять кредит без справки о доходах

Получить кредит без справок – такая возможность появилась не так давно. В основном требовался документальное подтверждение дохода. Сегодня из-за конкуренции в банковской сфере, появления новых программ получить деньги в долг у банка проще.

В основном требовался документальное подтверждение дохода. Сегодня из-за конкуренции в банковской сфере, появления новых программ получить деньги в долг у банка проще.

Какой взять кредит без справки в Беларуси?

Чаще всего предложения касаются тех ситуаций, когда собирать полный пакет документов возможности нет или человек работает неофициально. Для таких случаев был разработан отдельный продукт.

Взять кредит без справки можно при наличии паспорта. Есть специальные предложения на оформление наличными или на карточку. Может быть оформлен как отдельный банковский продукт, так и овердрафт в рамках уже действующего пластика.

Процентные ставки на потребительский кредит зависят от:

- суммы;

- сроков;

- кредитной истории.

Но для этого заявка должна быть заполнена максимально точно. К ней прилагаются сканы основных документов.

Но для этого заявка должна быть заполнена максимально точно. К ней прилагаются сканы основных документов.Взять кредит без справки о доходах в банках Беларуси можно и рамках действия различных акций или сезонных предложений. По ним действуют более выгодные условия, но часто есть дополнительные ограничения.

Как найти кредит без справки о доходах?

Воспользуйтесь нашим сайтом, чтобы взять кредит без справки о доходах. Пользователи могут сами указать параметры, необходимые для поиска оптимального варианта. Если есть поручители, залоговое имущество или возможность указать доход в справке по форме банка, можно это указать при подаче заявки. Такие действия не только увеличат возможный лимит кредитования, но и шансы на одобрение кредита.

Кредиты и кредитные карточки. Оформить кредит в Банке Дабрабыт

Если вы планируете большую покупку и не хотите собирать деньги в течение длительного времени, можно оформить кредит в Банке Дабрабыт. Наибольшей популярностью пользуются потребительские займы и программы перекредитования (рефинансирования).

Выгодные потребительские кредиты

Банковские программы направлены на покрытие потребительских нужд: ремонт, покупку бытовой техники, электроники, путешествия, обучение и др. В большинстве случаев это кредит без поручителей и справок о доходах, который выдается наличными или на карту. Чтобы получить кредит, необходимо предоставить минимальный пакет документов.

Такие программы обладают рядом особенностей:

- Максимальная сумма выше, если при оформлении клиент предоставляет справку о доходах.

- Большой период кредитования – может достигать нескольких лет.

- Некоторые кредитные карты предусматривают кэшбэк за покупки в выбранных категориях (до 5%).

- Возможен грейс-период – как правило, это 30 дней использования кредита с минимальным процентом.

- Некоторые карточки также выполняют функцию карт рассрочки и позволяют получать рассрочку на товары, приобретенные в партнерской сети.

- Погашение выполняется равными долями. При этом проценты начисляют на остаток по задолженности.

Рефинансирование

Вы можете оформить кредит, который будет направлен на погашение других кредитов. В этом случае максимальная сумма ограничивается кредитоспособностью кредитополучателя, а период кредитования может достигать нескольких лет. Наиболее популярные способы обеспечения кредитных обязательств – неустойка и поручительство. Как правило, владельцам зарплатных карт банка не нужно предоставлять справку о доходах.

Преимущества кредитования в Банке Дабрабыт

- Банк предлагает несколько выгодных программ: оформление кредитных карт, рефинансирование, открытие кредитной линии на зарплатную карточку.

- Подобрать подходящий банковский продукт поможет удобный онлайн-калькулятор. Выберите программу, укажите максимальную сумму и срок, размер заработной платы и нажмите “Рассчитать”.

- Отправить заявку на кредитование можно онлайн: заполните небольшую анкету и дождитесь звонка специалиста.

- Для оформления нужен минимальный пакет документов (в том числе без справки о доходах).

- Специалисты банка рассматривают заявки максимально оперативно.

Чтобы получить консультацию или задать вопросы, свяжитесь с нашими менеджерами:

- По телефону 5 222 111 (МТС, А1, Life).

- Через чат на сайте.

- С помощью Viber, Facebook, Telegram.

Михаил Горбачёв. Первый и последний республиканец: otkritayagazeta — LiveJournal

Последнему руководителю Советского Союза Михаилу Горбачёву исполнилось 90 лет. Обозреватель Тайги.инфо Илья Кабанов объясняет, почему образ первого и последнего советского президента сложнее, чем принято считать.

Михаилу Горбачёву можно предъявить миллион справедливых претензий или объявить примерно столько же заслуженных благодарностей — тональность зависит исключительно от ваших идеологических пристрастий. «Дал народу свободу», но «развалил Союз». Выпустил из ссылки Сахарова, но ввел сухой закон. Получил Нобелевскую премию мира, но жизнь в стране более мирной от этого не стала.

Успев похоронить большую часть былых оппонентов и сторонников, Горбачёв в 2021 году остается последним осколком СССР. Тридцать лет спустя он упрямо продолжает раздражать всех самим фактом того, что Союз умер, а Горбачёв еще жив.

При этом в учебники будущего Михаил Горбачёв войдет со знаком плюс — в этом я совершенно уверен. Дело в том, что ни до, ни после него на вершину политического олимпа России не поднималась фигура такого масштаба.

К примеру, он был и остается самым образованным руководителем России. Судите сами: цари получали только домашнее образование, Ленина из одного университета отчислили, а другой он закончил экстерном, советские генсеки в этом плане звезд с неба не хватали, как и Ельцин, получивший скромный диплом уральского политеха. Владимира Путина, судя по всему, взяли в университет за спортивные успехи и готовность служить в КГБ. Действительно серьезное высшее образование получили только Михаил Горбачёв и Дмитрий Медведев — при этом первый стал доктором наук, а второй пока остается кандидатом.

Но не будем переоценивать значение формального образования. Гораздо важнее, на мой взгляд, широкий кругозор — и его у Горбачёва всегда было в избытке. Мало кто из советских чиновников так интересовался европейскими порядками, а Горбачев «стал выездным» очень рано, еще в середине шестидесятых. Он дружил с иностранцами, изучал опыт, читал книжки, которые простым советским гражданам были недоступны. То есть, генсеком его избрали уже после того, как он посмотрел мир — сравнивая увиденное с советскими реалиями, Горбачёв не мог не осознавать необходимость кардинальных реформ.

Хотя Горбачёв явно считал себя интеллектуалом, он не стеснялся консультироваться с более умными людьми. Еще до избрания генсеком он собрал группу экспертов-экономистов, в числе которых была социолог Татьяна Заславская и экономист Абел Аганбегян — оба из Сибирского отделения Академии наук. Можно сказать, что экономическую программу Перестройки придумали в новосибирском Академгородке.

Наконец, при всей очевидной любви Горбачёва к публичности, он был, пожалуй, самым далеким от стремления к формированию культа собственной личности российским лидером. Сменившего его Ельцина часто называли царем Борисом, но в самом Горбачёве ничего монархического не было. Плюрализм для него всегда был не просто фигурой речи — он стал первым истинным республиканцем во главе страны. Имперскость ему претила, поэтому, скажем, он упорно игнорировал лидеров социалистических стран — с ними было неинтересно, в картине мира Горбачёва многочисленные сателлиты-нахлебники Советскому Союзу только мешали.

Даже буксовавшие реформы можно объяснить стремлением Горбачёва договариваться. Иной на его месте переломил бы упрямых членов Политбюро через колено, но Михаилу Сергеевичу было важно убеждать оппонентов, используя весь свой ораторский дар.

Три цитаты из интервью Михаила Горбачёва, которые звучат особенно актуально в 2021 году:

Spiegel, 2015: «Я действительно вижу все признаки новой холодной войны. Ситуация может взорваться в любой момент, если мы не будем действовать. Потеря доверия приведет к катастрофическим последствиям. Москва больше не верит Западу, а Запад не верит Москве. Это ужасно».

«Большой город», 2009: «У меня есть серьезные замечания относительно партстроительства. Партии — это же основа демократии. А что это за партия «Единая Россия»? Сборище бюрократов. То, что она, власть, сделала с избирательной системой, — это тоже очень плохо. Один человек или группа людей модернизацию не делает. Пока Путину верят, но знаете… В начале 1990 года по опросам у Горбачева было 60–70, а то и 80 процентов, и на втором месте был Ельцин с 12 процентами.

«Час пик» Влада Листьева, 1994: «Мы теряем демократический вектор развития. Мы теряем настоящий парламент, он оказывается не нужен, его пытаются низвести до утилитарной роли. Мы потеряли гласность. Как мы можем принимать решения и чувствовать себя людьми, если не получаем нужной информации?»

Илья Кабанов, научный обозреватель Тайги.инфо (@metkere)

Источник: © Тайга.инфо

Горбачёв: падение в бездну

Кредит под залог вашего компакт-диска может быть вариантом наличными. Вот плюсы и минусы

Поскольку нуждающиеся в денежных средствах домохозяйства ищут дешевые способы занять деньги, одна альтернатива от некоторых банков и кредитных союзов может подать апелляцию: ссуда под ваш депозитный сертификат.

Хотя эти ссуды CD обычно имеют более низкую процентную ставку, чем другие варианты быстрого получения наличных, такие как ссуды по кредитной карте или личные ссуды, стоит взвесить их за и против.

«Если ваш CD имеет серьезный штраф за досрочное снятие средств, а другие варианты заимствования имеют высокие процентные ставки, ссуда CD может иметь смысл, если принять во внимание все обстоятельства», — сказал Кен Тумин, основатель DepositAccounts.com. «Но лучший вариант — использовать наличные [вместо займов], если это возможно».

Поскольку экономический кризис, вызванный коронавирусом, привел к закрытию предприятий и выдаче заказов на домашнее хозяйство, примерно 26 миллионов человек подали заявления по безработице в течение пяти недель, закончившихся 17 апреля.

В то время как фондовый рынок сильно пострадал от продаж. Теперь может зафиксировать убытки, владельцы компакт-дисков могут иметь способ получить недорогие деньги, фактически не используя деньги, которые привязаны к компакт-дискам.

Как правило, инвестирование в компакт-диски — это способ с низким уровнем риска получить более высокую прибыль, чем на обычном сберегательном счете (хотя и меньше, чем на акции).

Однако вы также соглашаетесь не получать доступ к деньгам на компакт-диске до тех пор, пока они не созреют через установленный промежуток времени — скажем, один, три или пять лет.

В течение этого периода банк или кредитный союз выплачивает вам проценты. (В кредитных союзах компакт-диск технически называется сертификатом акций, но действует точно так же). Прямо сейчас некоторые пятилетние компакт-диски приносят около 1,75%.

Как правило, чем дольше срок CD, тем выше процентная ставка. И если вы обналичиваете деньги раньше, вы обычно платите штраф, который варьируется в зависимости от кредитора.

В банках или кредитных союзах, которые позволяют вам взять ссуду CD, это работает следующим образом:

Допустим, у вас есть 10 000 долларов в пятилетнем CD, по которому выплачиваются 1,5% процентов, и вы хотите занять под него. С вас будут взиматься проценты по тому, что вы заимствуете, по установленной марже выше ставки, которую вы зарабатываете.

Итак, в этом случае, скажем, это на два процентных пункта выше: с вас будет взиматься 3,5% от суммы, взятой под залог компакт-диска. Тем не менее, поскольку вы продолжаете зарабатывать 1,5% на компакт-дисках, стоимость ссуды фактически составит 2%.

Тем не менее, поскольку вы продолжаете зарабатывать 1,5% на компакт-дисках, стоимость ссуды фактически составит 2%.

Больше из личных финансов:

Вам действительно следует сопротивляться обналичиванию вашего 401 (k)

Что означают колебания цен на нефть для вашего кошелька

Выбор побочной суеты для дополнительных денег во время пандемии

Причина, по которой вариант, как правило, намного ниже чем другие варианты заимствования, потому что ссуда обеспечена вашим CD — то есть банк или кредитный союз могут взять эти деньги для покрытия ссуды, если вы ее не погасите.

«Любой тип необеспеченной ссуды будет дорогостоящим с точки зрения процентов, если вы не сможете погасить ее быстро», — сказал Тумин.

Например, по кредитным картам, средняя годовая процентная ставка составляет чуть более 16%, согласно CreditCards.com. Согласно исследованиям WalletHub, для денежных авансов средняя ставка превышает 21%.

Однако имейте в виду, что также может быть дешевле просто постучать по компакт-диску на раннем этапе, хотя это нарушит вашу цель по деньгам. В зависимости от суммы штрафа за досрочное снятие средств, который может составлять, скажем, проценты за три или шесть месяцев, вы можете потратить меньше, чем взяли ссуду.

В зависимости от суммы штрафа за досрочное снятие средств, который может составлять, скажем, проценты за три или шесть месяцев, вы можете потратить меньше, чем взяли ссуду.

Подпишитесь на CNBC на YouTube.

Что такое ссуда под залог компакт-диска и как мне подать заявку?

Кредит CD — это тип обеспеченного личного кредита, в котором в качестве залога используется ваш депозитный сертификат. Также известный как ссуда, обеспеченная CD, ссуды CD — это один из способов занять деньги на чрезвычайные ситуации, консолидацию долга и многое другое. Эти типы ссуд часто имеют более низкие процентные ставки, чем ссуды других типов, хотя у них есть как преимущества, так и недостатки.

Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете.Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Что такое депозитный сертификат (CD)?

Депозитный сертификат (CD) — это особый вид сберегательного счета, стоимость которого растет в течение определенного периода времени, обычно от шести месяцев до пяти лет. В отличие от обычного сберегательного счета, вы, как правило, не можете снимать средства, что делает его скорее средством долгосрочных сбережений, чем средством, предназначенным для краткосрочной выгоды. Компакт-диски обычно предлагаются коммерческими банками и имеют свои ограничения, но они все же могут оказаться гораздо более прибыльными, чем ваш средний сберегательный счет.

В отличие от обычного сберегательного счета, вы, как правило, не можете снимать средства, что делает его скорее средством долгосрочных сбережений, чем средством, предназначенным для краткосрочной выгоды. Компакт-диски обычно предлагаются коммерческими банками и имеют свои ограничения, но они все же могут оказаться гораздо более прибыльными, чем ваш средний сберегательный счет.

Что такое ссуда под залог компакт-диска?

Кредит CD — это тип личного кредита, который использует ваш депозитный сертификат для обеспечения средств кредита. С депозитным сертификатом, выступающим в качестве обеспечения ссуды, кредиторы обычно предлагают более высокую годовую процентную ставку, потому что даже если заемщик не выполняет свои обязательства по ссуде CD, кредитор может возместить свои убытки с помощью CD. Однако, возвращая ссуду компакт-диском, вы рискуете потерять этот сертификат, если не сможете произвести платеж.

Как это работает?

Обеспеченные кредиты обеспечены залогом в той или иной форме. Например, если вы берете ипотечный кредит на покупку нового дома, дом служит залогом. Автокредиты работают точно так же; автомобиль, на который вы получаете ссуду, становится залогом для обеспечения долга. Когда заемщик не выполняет свои обязательства по обеспеченной ссуде, кредитор может изъять залог для покрытия непогашенной задолженности, поэтому обеспеченные ссуды представляют меньшие риски для банков и кредитных союзов.

Например, если вы берете ипотечный кредит на покупку нового дома, дом служит залогом. Автокредиты работают точно так же; автомобиль, на который вы получаете ссуду, становится залогом для обеспечения долга. Когда заемщик не выполняет свои обязательства по обеспеченной ссуде, кредитор может изъять залог для покрытия непогашенной задолженности, поэтому обеспеченные ссуды представляют меньшие риски для банков и кредитных союзов.

В случае ссуды, обеспеченной CD, ваш депозитный сертификат выступает в качестве залога. Кредиты на компакт-диск позволяют сохранить вложения и получить необходимые дополнительные наличные деньги.Ссуды, обеспеченные компакт-дисками, представляют собой ссуды для физических лиц, что означает, что вы можете использовать деньги практически для любых расходов.

Плюсы и минусы кредита под CD

Займы под залог CD подходят не всем. Вот некоторые из их самых больших преимуществ и недостатков.

Плюсы ссуды CD

- Когда вы подаете заявку на ссуду CD в банк или кредитный союз, в котором находится ваш CD, вы часто можете быстро получить одобрение ссуды, иногда в течение нескольких часов, и получить средства в течение дня или двух. Ставки по кредитам

- CD часто намного ниже ставок по необеспеченным кредитам.

- ссуд, обеспеченных CD, часто имеют фиксированную процентную ставку, поэтому вы будете платить одинаковую сумму каждый месяц.

- Ваш компакт-диск продолжает приносить проценты в течение всего срока кредита.

- Кредиторы обычно позволяют вам использовать средства любым удобным для вас способом.

- Банки и кредитные союзы обычно предлагают щедрые условия, иногда позволяя возвращать средства на срок до 10 лет.

- Заемщики с плохой кредитной историей часто имеют право на ссуды, обеспеченные CD.

Минусы ссуд CD

- Не все банки и кредитные союзы предлагают ссуды с обеспечением CD.

- Как правило, для квалификации у вас уже должен быть компакт-диск.

- Кредиторы могут потребовать комиссию за выдачу кредита или комиссию за досрочное погашение ссуды до окончания срока.

- Вы не можете обналичить свой компакт-диск до тех пор, пока не выплатите ссуду.

Создает ли кредит на компакт-диск?

Короткий ответ — да. Благодаря низкому риску и низкой процентной ставке ссуда CD может стать хорошим способом создания или восстановления кредита. Однако использование личной ссуды, обеспеченной компакт-дисками, для улучшения вашего кредитного рейтинга будет работать только в том случае, если вы произведете платежи полностью и вовремя.Даже если кредитор может конфисковать ваш компакт-диск в случае невыполнения обязательств, он все равно сообщит о вашей просрочке в кредитные бюро: Experian, Equifax и TransUnion.

Хотя создание или улучшение кредита являются наиболее распространенными причинами для получения ссуды, обеспеченной CD, имейте в виду, что кредитор может арестовать ваши инвестиции, если вы не погасите ссуду. Если это произойдет, вы можете в конечном итоге потерять свой компакт-диск и испортить кредит, а не улучшать его. Никогда не рассматривайте ссуду под залог компакт-диска, если вы столкнулись с потерей работы или расходами, которые могут привести к финансовой нестабильности, например, к серьезному кризису в области здравоохранения. В таких случаях использование ваших инвестиций может иметь больший финансовый смысл.

В таких случаях использование ваших инвестиций может иметь больший финансовый смысл.

Если вы хотите улучшить свой кредитный рейтинг без выплаты процентов, вы также можете достичь своей цели, получив кредитную карту, снимая один небольшой счет каждый месяц и выплачивая остаток полностью и вовремя.

Кому лучше всего подойдет ссуда под компакт-диск?

Кредит CD хорош для людей, которые хотят создать или восстановить кредит, особенно потому, что эти типы кредитов обычно предлагают более низкие процентные ставки для людей с плохой кредитной историей, чем необеспеченные личные кредиты.Это также хороший вариант для людей, которые хорошо разбираются в своих ежемесячных финансах, поскольку ежемесячная выплата ссуды имеет решающее значение во избежание потери средств CD. Больше всего выиграют люди с длинной кредитной историей и хорошим кредитным рейтингом, поскольку эти заемщики могут занять большую сумму денег под очень низкую процентную ставку.

Кредит CD также является хорошим вариантом для людей, которые хотели бы воспользоваться своими средствами CD без штрафных санкций за досрочное снятие средств. Хотя технически вы не занимаетесь с компакт-диском вместе с ссудой на компакт-диск, вы можете взять в долг до суммы, которая в настоящее время находится на вашем компакт-диске.Однако, прежде чем брать кредит на CD, сравните любые комиссии ссуды со штрафом за досрочное снятие средств. Если бы просто сломать компакт-диск раньше времени обойдется дешевле, то заем на компакт-диск может быть не лучшим вариантом.

Хотя технически вы не занимаетесь с компакт-диском вместе с ссудой на компакт-диск, вы можете взять в долг до суммы, которая в настоящее время находится на вашем компакт-диске.Однако, прежде чем брать кредит на CD, сравните любые комиссии ссуды со штрафом за досрочное снятие средств. Если бы просто сломать компакт-диск раньше времени обойдется дешевле, то заем на компакт-диск может быть не лучшим вариантом.

Как подать заявку

Ходатайство о ссуде CD аналогично подаче заявки на получение ссуды любого вида. Вот основные шаги:

- Проверьте свой кредит. Когда вы подадите заявку, ваш кредитор, скорее всего, проведет жесткую проверку кредитоспособности, чтобы убедиться, что вы несете финансовую ответственность и можете выполнить условия платежа по новой ссуде CD.

- Сравните условия займа CD. Ваша ставка и условия могут быть определены на основе вашего финансового положения, но, как правило, вы не можете брать в долг больше суммы, которая у вас есть на вашем компакт-диске. В зависимости от вашего банка вы можете выбрать один из нескольких условий ссуды.

- Соберите необходимые документы. Вам необходимо будет предоставить свою личную информацию, финансовую информацию и сведения о желаемой ссуде, хотя у вашего банка уже может быть какая-то из них в файле.

- Заполните заявку. Большинство банков позволяют подавать заявление на получение ссуды на компакт-диски по телефону, через Интернет или в филиале. После утверждения вы можете получить средства в течение нескольких дней.

В зависимости от вашего банка вы можете выбрать один из нескольких условий ссуды.

В зависимости от вашего банка вы можете выбрать один из нескольких условий ссуды.Альтернативы займам CD

Если ваш банк не предлагает займы под залог CD, у вас есть другие варианты:

- Беззалоговые займы: Беззалоговые займы не требуют залога, поэтому вам понадобится хороший кредит, чтобы соответствовать требованиям, и процентные ставки, вероятно, будут выше, чем по кредитам CD. Тем не менее, эти ссуды — хороший вариант, если вы не хотите подвергать риску свои активы.

- Ссуды, обеспеченные сбережениями: Ссуды, обеспеченные сбережениями, вы закладываете свои средства со своего сберегательного счета в качестве залога. Как и ссуды CD, ссуды под залог сбережений обычно предлагают более выгодные процентные ставки, чем ссуды без обеспечения. Ссуды под залог сбережений часто имеют фиксированную процентную ставку, что позволяет вам вносить одинаковые ежемесячные платежи в течение всего срока действия ссуды. Поскольку ссуду покрывают ваши собственные средства, банки часто предлагают одобрение в тот же день.

- Защищенные кредитные карты: Если вам не нужна определенная сумма денег, и вам просто нужно создать или восстановить кредит, обеспеченная кредитная карта предлагает большие преимущества.Чтобы получить его, вы должны внести денежный залог, который устанавливает лимит, который вы можете потратить с помощью карты. Например, если вы вносите депозит в размере 1000 долларов США, вы можете использовать карту, чтобы потратить до 1000 долларов США. В зависимости от условий карты кредитор может продлить определенный кредитный лимит с течением времени, если вы установите хорошую кредитную историю.

В зависимости от условий карты кредитор может продлить определенный кредитный лимит с течением времени, если вы установите хорошую кредитную историю.

В зависимости от условий карты кредитор может продлить определенный кредитный лимит с течением времени, если вы установите хорошую кредитную историю.Пройти предварительную квалификацию

Ответьте на несколько вопросов, чтобы узнать, на какие личные займы вы претендуете. Это быстрый и простой процесс, который не повлияет на ваш кредитный рейтинг.Подробнее:

КредитCD: как это работает

Обычно единственный способ использовать деньги из депозитного сертификата в банке или кредитном союзе до истечения срока его действия — это досрочное снятие средств и уплата штрафа. Но есть альтернатива: получить единовременную ссуду в банке, в котором хранится ваш компакт-диск. Вы возвращаете эту сумму со временем с процентами. В общей сложности у вас есть сразу две активных учетной записи: сам компакт-диск и этот новый кредитный компакт-диск.

Ссуды CD не так распространены, как другие типы ссуд для физических лиц, но они могут выполнять две вещи, которые делают также другие ссуды: предоставлять наличные в чрезвычайной ситуации и помогать создавать или восстанавливать кредит. Знайте преимущества и риски ссуд компакт-дисков, прежде чем вы решите их получить.

Знайте преимущества и риски ссуд компакт-дисков, прежде чем вы решите их получить.

Что такое ссуда CD?

Ссуда CD или обеспеченная ссуда CD — это тип личной ссуды, в которой в качестве обеспечения используются CD. Возможно, вы более знакомы с другими обеспеченными кредитами, такими как ипотека или автокредитование, которые требуют залога в виде дома или автомобиля для обеспечения кредита.

Кредиты CD имеют ряд преимуществ. Во-первых, процентные ставки, как правило, намного ниже, чем по необеспеченным кредитам и кредитным картам.И, во-вторых, ссуду на компакт-дисках обычно легче получить и одобрить, чем на другие личные ссуды или кредитные карты. Утверждение может произойти в течение рабочего дня, в зависимости от банка или кредитного союза.

Но недостатки могут быть большими. Как и другие обеспеченные ссуды, кредитор может конфисковать залог — ваш компакт-диск — если вы перестанете производить платежи. Ваши средства CD будут использованы для выплаты ссуды.

Ключевые особенности ссуды CD

Обычно высокий процент одобрения и быстрый доступ к средствам.Некоторые банки, в том числе Wells Fargo и Truist (ранее SunTrust), говорят, что решение об одобрении ссуды CD может быть принято менее чем за рабочий день. Доступ к средствам может появиться уже на следующий день.

Низкие фиксированные процентные ставки. Некоторые банки и кредитные союзы устанавливают минимальную ставку по своим кредитам CD «на 2% выше ставки CD». Это означает, что если ваш CD платит, например, 1% сбережений, ставки по кредитам начинаются с 3%. Ставки будут варьироваться в зависимости от вашего кредита, продолжительности кредита и других факторов, но вряд ли они будут близки к средней годовой процентной ставке по кредитной карте в 2019 году: 17%.Кредиторы могут позволить себе низкие ставки, потому что ссуда CD менее рискованна для них, чем кредитная карта или необеспеченный личный заем.

Для кого лучше всего подходят кредиты CD?

Те, кто строит кредиты и не имеют доступа к кредитной карте.

Распространенные способы установить кредитную историю включают получение обеспеченной кредитной карты или становление авторизованным пользователем кредитной карты другого лица. Но если вы не можете сделать ни того, ни другого и у вас есть компакт-диск, решением может стать ссуда.(Узнайте больше о кредитовании на строительство.)Те, кому нужны чрезвычайные фонды со своего CD до того, как он наступит. Чтобы понять, имеет ли смысл ссуду компакт-дисков для вас, сначала проверьте размер штрафа за досрочное снятие с вашего компакт-диска. Может быть дешевле и проще просто вскрыть компакт-диск пораньше. (Рассчитайте стоимость, используя это руководство по штрафам за CD.) Если штраф будет больше, чем сборы и проценты по ссуде CD, рассмотрите ссуду CD.

Распространенные способы установить кредитную историю включают получение обеспеченной кредитной карты или становление авторизованным пользователем кредитной карты другого лица. Но если вы не можете сделать ни того, ни другого и у вас есть компакт-диск, решением может стать ссуда.(Узнайте больше о кредитовании на строительство.)

Распространенные способы установить кредитную историю включают получение обеспеченной кредитной карты или становление авторизованным пользователем кредитной карты другого лица. Но если вы не можете сделать ни того, ни другого и у вас есть компакт-диск, решением может стать ссуда.(Узнайте больше о кредитовании на строительство.)»Думаете, вам понадобится компакт-диск в будущем? Посмотрите лучшие ставки CD для другого места за ваши деньги

Плюсы

Кредиты CD могут создать кредит.Как и другие кредитные продукты, поставщик ссуды CD сообщает о платежах в кредитные бюро.

Создание истории своевременных платежей может помочь вашей кредитной истории.Ваш компакт-диск продолжает приносить проценты, когда вы берете ссуду на компакт-диск. Ваш компакт-диск может выполнять двойную функцию, увеличивая ваши деньги и выступая в качестве залога.

Создание истории своевременных платежей может помочь вашей кредитной истории.

Создание истории своевременных платежей может помочь вашей кредитной истории.Cons

Вы потеряете деньги из-за компакт-диска, если не сможете погасить ссуду. Как правило, если вы перестанете производить платежи, банк будет использовать ваш компакт-диск для погашения оставшейся задолженности, а дефолт повредит вашей кредитной истории.Это двойной удар: вы теряете сбережения, и ваш кредитный рейтинг падает.

Кредиты CD — не обычное дело. Многие национальные банки их не предлагают, за двумя исключениями: Wells Fargo и Truist. Ваш CD, вероятно, должен быть в том же банке, который предлагает ссуду CD.

Ссуды CD могут включать комиссионные, включая комиссию за выдачу кредита и комиссию за просрочку платежа.

Это в дополнение к процентам, которые вы заплатите.Во время ссуды компакт-дисков ваши средства на компакт-дисках замораживаются или приостанавливаются.Обычно, открывая компакт-диск, вы можете сломать печать в экстренной ситуации, снять деньги и заплатить штраф за досрочное снятие. Стоимость может составлять от нескольких месяцев до года. Но когда компакт-диск становится залогом по ссуде, вы обычно должны выплатить ссуду, прежде чем снова сможете получить доступ к своему компакт-диску.

Это в дополнение к процентам, которые вы заплатите.

Это в дополнение к процентам, которые вы заплатите.Как получить ссуду под компакт-диск

Вот пошаговый процесс:

Подайте заявку на ссуду под компакт-диск на веб-сайте банка, по телефону или в отделении.Ваш доход, занятость и кредитная история могут быть оценены.

Выберите срок кредита. Вы можете выбрать точное количество месяцев ссуды в определенных пределах. Банк может потребовать, чтобы ссуда была короче оставшегося срока действия CD.

Выберите сумму ссуды.

Как правило, это не может быть больше суммы на вашем компакт-диске, и банк может ограничить сумму определенным процентом от вашего компакт-диска.

Оплачивайте любые комиссии. Кредиты CD могут иметь комиссию за выдачу кредита и плату за просрочку платежа, помимо других расходов.Проверьте их перед подачей заявки.

Если будет одобрено, получите ссуду. Ваши средства CD задерживаются до конца ссуды, пока ваш CD все еще приносит проценты, и срок его действия продолжается. Вы можете использовать ссуду для оплаты экстренных расходов, консолидации долга или для других нужд.

Выплата кредита ежемесячными платежами. Как правило, чем дольше срок, тем меньше платеж и тем больше процентов вы платите в целом. После того, как ссуда CD закончится, проверьте, сколько времени осталось у вашего CD; по истечении срока вы можете вывести средства без уплаты штрафа за досрочное снятие.(Узнайте больше о процессе, когда наступает срок погашения компакт-диска.

)

Как правило, это не может быть больше суммы на вашем компакт-диске, и банк может ограничить сумму определенным процентом от вашего компакт-диска.

Как правило, это не может быть больше суммы на вашем компакт-диске, и банк может ограничить сумму определенным процентом от вашего компакт-диска. )

)Кредит на компакт-диск может пригодиться в некоторых сценариях, но знайте риски и убедитесь, что он подходит вам, прежде чем брать его.

COVID-19 Программы финансовой помощи | SEFCU

Помощь в связи с COVID-19: часто задаваемые вопросы о Skip-A-Pay Skip-A-Pay Q: Что делает Skip-A-Pay с моей ссудой?

A: Эта опция позволит вам «пропустить» до трех месяцев платежей во время необходимости и добавить их к концу срока кредита.

Q: Буду ли я наказан за использование этой возможности помощи?

A: Нет, выбор использования Skip-A-Pay никак не повлияет на ваш кредитный рейтинг или историю выплат.

Q: Как мне узнать, соответствует ли мой кредит критериям Skip-A-Pay?

A: Есть три категории права на эту опцию.

(1) Тип ссуды: В этот вариант включены все типы ссуд, кроме кредитных карт SEFCU, ипотеки, ссуд Auto Advantage и ссуд только под проценты. В будущем могут быть доступны и другие типы ссуд, поэтому добавьте эту страницу в закладки для дальнейшего использования.

В будущем могут быть доступны и другие типы ссуд, поэтому добавьте эту страницу в закладки для дальнейшего использования.

(2) Статус ссуды: для обработки этого запроса ссуда не должна быть просрочена более чем на 29 дней. Если вы просрочены на 30 дней или более, свяжитесь с нашей командой по уменьшению убытков по телефону 518-464-5225.

(3) Срок членства: Вы должны быть членом SEFCU не менее трех месяцев, чтобы воспользоваться этой возможностью.

Q: Как долго действует эта опция Skip-A-Pay?

A: Этот вариант будет доступен для наших участников до дальнейшего уведомления и может продолжать развиваться по мере получения дополнительных указаний от государственных и федеральных властей.

В: Что делать, если мой тип ссуды не соответствует критериям, или я не отвечаю требованиям, но мне все еще нужна помощь?

A: SEFCU предлагает несколько вариантов облегчения, которые могут вам помочь. Посетите эту страницу, чтобы увидеть больше. Если эти варианты не предлагают тот тип помощи, который вам нужен, продолжайте следить за этой страницей и своей электронной почтой для сообщений SEFCU о новых вариантах помощи.

Если эти варианты не предлагают тот тип помощи, который вам нужен, продолжайте следить за этой страницей и своей электронной почтой для сообщений SEFCU о новых вариантах помощи.

Q: Как мне подать заявку на Skip-A-Pay?

A: Вы можете подать заявку, войдя в свою учетную запись онлайн (с мобильного устройства или настольного компьютера) и начав чат в режиме реального времени с представителем SEFCU или связавшись с нами по телефону 518-464-5350.Имейте в виду, что в настоящее время мы сталкиваемся с большим количеством звонков и прилагаем все усилия, чтобы помочь каждому участнику как можно быстрее.

В: Как мне запросить помощь по ипотеке?

A: Посетите эту страницу, чтобы отправить запрос в нашу группу обслуживания ипотечных кредитов, и кто-нибудь свяжется с вами в ближайшее время.

Q: Как мне отменить автоматический платеж по моей ссуде, если я решу пропустить платеж?

A: Для автоматических платежей, которые были настроены с помощью SEFCU, мы поможем вам их отменить. Если у вас есть платеж, установленный другим финансовым учреждением, вы должны связаться с ним, чтобы отменить платеж.

Если у вас есть платеж, установленный другим финансовым учреждением, вы должны связаться с ним, чтобы отменить платеж.

Q: Могу ли я пропустить выплаты по более чем одной ссуде?

A: Да, правомочные участники могут попросить пропустить платежи по любым приемлемым типам ссуд.

Q: Сколько времени нужно для обработки моего запроса Skip-A-Pay?

A: Все запросы будут рассмотрены в течение 72 часов с момента получения.

Q: Есть ли комиссия, связанная с опцией Skip-A-Pay?

A: Нет, этот вариант предлагается нашим участникам бесплатно.

компакт-дисков против облигаций: в чем разница?

В чем разница между компакт-дисками и облигациями?

Депозитные сертификаты (CD) и облигации считаются надежными инвестициями. Оба предлагают лишь умеренную прибыль, но несут в себе небольшой риск потери основной суммы или его отсутствие. Они очень похожи на ссуды с выплатой процентов, когда инвестор выступает в качестве кредитора. Многие инвесторы выбирают эти варианты в качестве немного более высокооплачиваемой альтернативы традиционному сберегательному счету.Однако у них есть фундаментальные различия, которые могут сделать одну инвестицию лучше, чем другую для некоторых инвесторов.

Они очень похожи на ссуды с выплатой процентов, когда инвестор выступает в качестве кредитора. Многие инвесторы выбирают эти варианты в качестве немного более высокооплачиваемой альтернативы традиционному сберегательному счету.Однако у них есть фундаментальные различия, которые могут сделать одну инвестицию лучше, чем другую для некоторых инвесторов.

Ключевые выводы

- И CD, и облигации считаются надежными инвестициями со скромной доходностью и низким риском.

- Когда процентные ставки высоки, CD может принести большую прибыль, чем облигация.

- Когда процентные ставки низкие, облигация может быть более высокооплачиваемой инвестицией.

Общие сведения о компакт-дисках и облигациях

компакт-дисков

Компакт-диски можно приобрести в банках или кредитных союзах, и они работают так же, как сберегательные счета, но предлагают немного более высокую процентную ставку.Взамен держатель соглашается позволить финансовому учреждению-эмитенту хранить и использовать их деньги в течение установленного периода. Этот период может составлять от шести месяцев до 10 лет. Увеличенные периоды владения предлагают более высокие процентные ставки.

Этот период может составлять от шести месяцев до 10 лет. Увеличенные периоды владения предлагают более высокие процентные ставки.

Компакт-диски настолько безопасны, насколько это возможно для инвестиций. Федеральная корпорация по страхованию вкладов (FDIC) гарантирует им до 250 000 долларов, поэтому даже в случае банкротства банка инвестор возмещает основную сумму до этого лимита.

Один из рисков, с которым сталкивается инвестор с CD, — это инфляция.Если инвестор вкладывает 1000 долларов в компакт-диск на 10 лет, а инфляция за эти 10 лет растет, покупательная способность этой 1000 долларов не будет такой, какой она была во время депозита. Процентные ставки CD растут вместе с темпом инфляции, потому что банк должен предлагать лучшую доходность, чтобы сделать свои CD конкурентоспособными. Следовательно, покупка долгосрочных CD может быть выгодной во времена более высоких процентных ставок. Однако фиксация денег при низких процентных ставках будет выглядеть плохой сделкой, если процентные ставки вырастут.

Короче говоря, компакт-диск — отличное место для хранения ненужных денег, не опасаясь, что они исчезнут.В худшем случае деньги не будут расти так же быстро, как инфляция.

Облигации

Облигации, как и компакт-диски, по сути, являются разновидностью ссуды. Держатель облигации ссужает деньги правительству или корпорации, которые выпускают облигацию на определенный период в обмен на определенную сумму процентов.

Облигации выпускаются правительствами и компаниями для сбора денег. Облигации с высоким рейтингом так же защищены от убытков, как и компании, которые их поддерживают. Если правительство не рухнет или компания не обанкротится, основная сумма долга в безопасности, и согласованные проценты будут выплачены.Кроме того, если компания обанкротится, держатели облигаций погашаются раньше владельцев акций.

Облигации получают рейтинг нескольких агентств, наиболее известными из которых являются Moody’s и Standard & Poor’s. Рейтинг облигаций — это оценка агентством кредитоспособности эмитента. Многие инвесторы не опускаются ниже высшего рейтинга AAA. По облигациям с более низким рейтингом выплачивается немного больше процентов, но это сопряжено с дополнительным риском.

Многие инвесторы не опускаются ниже высшего рейтинга AAA. По облигациям с более низким рейтингом выплачивается немного больше процентов, но это сопряжено с дополнительным риском.

Ключевое различие между CD и облигациями заключается в том, как они реагируют на повышение процентных ставок.Когда процентные ставки растут, цены на облигации снижаются. Это означает, что облигация потеряет рыночную стоимость при повышении процентных ставок. То есть, если вы продадите облигацию на вторичном рынке, она будет дешевле, потому что будут доступны другие облигации с более высокой нормой доходности.

Независимо от того, что происходит на вторичном рынке, если вы покупаете облигацию, согласованные проценты будут выплачены, и она будет соответствовать полной номинальной стоимости по достижении срока погашения.

Особенности: безопасность и ликвидность

Компакт-диски — это лучшая надежная инвестиция, потому что деньги застрахованы на сумму до 250 000 долларов. Государственные облигации США также считаются очень безопасными. Высококачественные корпоративные облигации с высоким рейтингом надежно защищены от всех бед, кроме катастроф.

Государственные облигации США также считаются очень безопасными. Высококачественные корпоративные облигации с высоким рейтингом надежно защищены от всех бед, кроме катастроф.

Однако помните, что и то, и другое требует определенного времени. Возможно, вы не захотите покупать долгосрочные компакт-диски, когда процентные ставки низкие, или долгосрочные облигации, когда процентные ставки высоки. Предполагая, что исторический тренд меняет направление, как всегда рано или поздно, вы можете заблокировать себя в условиях пониженной нормы прибыли.

И компакт-диски, и облигации являются относительно ликвидными инвестициями, а это означает, что их можно довольно быстро конвертировать обратно в наличные.Однако обналичивание их до даты погашения может быть дорогостоящим. В случае компакт-дисков банк может наложить штраф, который аннулирует большую часть или всю обещанную прибыль, и может даже взять часть основной суммы. В случае облигаций ранняя продажа в неподходящее время сопряжена с риском потери стоимости и отказа от будущих выплат по процентам.

У мудрого инвестора есть запасной фонд, где деньги доступны без штрафных санкций. Вероятно, это означает обычный сберегательный счет.

Программа кредитования связанных вкладов| Управление по делам меньшинств и женщин-предпринимателей

Обзор программы и история вопроса

Законодательное собрание штата Вашингтон установило, что предприятиям, принадлежащим меньшинствам и женщинам, исторически отказывали в доступе к капиталу, и что недостаток капитала является ключевым препятствием для развития предприятий, принадлежащих меньшинствам и женщинам.В ответ на это Законодательное собрание приняло Закон 1993 года о поддержке бизнеса, принадлежащего меньшинствам и женщинам, в соответствии с которым была создана Программа связанных вкладов (LDP). Закон предписывает Управлению государственного казначея и Управлению по делам меньшинств и женщин-предпринимателей осуществлять программу, которая увязывает депонирование государственных средств с кредитами, предоставляемыми участвующими финансовыми учреждениями предприятиям, принадлежащим квалифицированным меньшинствам и женщинам. Депозит государственных средств осуществляется по ставкам ниже рыночных. Затем банк передает сбережения заемщикам Связанного депозита в виде снижения процентной ставки до двух процентов.

Депозит государственных средств осуществляется по ставкам ниже рыночных. Затем банк передает сбережения заемщикам Связанного депозита в виде снижения процентной ставки до двух процентов.

Право на участие в программе

Любая фирма, в настоящее время сертифицированная OMWBE как предприятие с участием меньшинств (MBE), женское предприятие (WBE), предприятие женщин из меньшинств (MWBE) или объединенное предприятие (CBE), имеет право на получение льгот по Связанному депозиту. Любая ссуда, связанная с бизнесом, выданная сертифицированной фирмой и предоставленная участвующим кредитором, имеет право на участие в программе. Фирма должна быть сертифицирована OMWBE, прежде чем ее бизнес-кредит может быть зачислен в программу.Чтобы узнать больше о сертификации и критериях приемлемости, посетите страницу сертификации OMWBE. Обратите внимание, что LDP не является ссудой или гарантией ссуды, и государство не может помочь фирме в получении бизнес-ссуды. Фирмы должны соответствовать критериям финансирования / ссуды, установленным их банком. LDP позволяет сертифицированной фирме получить снижение процентной ставки по существующим бизнес-кредитам, предоставленным участвующим кредитором. Чтобы узнать о праве на получение кредита, обратитесь в свое финансовое учреждение.

LDP позволяет сертифицированной фирме получить снижение процентной ставки по существующим бизнес-кредитам, предоставленным участвующим кредитором. Чтобы узнать о праве на получение кредита, обратитесь в свое финансовое учреждение.

Как работает программа

Государственный казначей имеет право использовать до 175 миллионов долларов краткосрочных избыточных средств государства для приобретения депозитных сертификатов в сумме, эквивалентной сумме ссуды финансовых учреждений сертифицированным предприятиям меньшинств и женщинам.LDP «связывает» депозиты государственных средств с коммерческими кредитами, которые финансовые учреждения предоставляют сертифицированным предприятиям меньшинств и женщин. До двух процентов процентов, получаемых по государственному депозитному сертификату (CD), используется для снижения процентной ставки, которая в противном случае взималась бы с сертифицированного предприятия за его ссуду или другое финансирование. Государство покупает депозитные сертификаты на сумму, равную сумме ссуды сертифицированным фирмам. Затем государство отказывается от до двух процентов процентов, которые оно могло бы заработать по компакт-дискам, и банки переводят сбережения сертифицированным фирмам в форме снижения процентной ставки.

Затем государство отказывается от до двух процентов процентов, которые оно могло бы заработать по компакт-дискам, и банки переводят сбережения сертифицированным фирмам в форме снижения процентной ставки.

Банки обязаны предоставить владельцу бизнеса все проценты, которые государство отказывается, в размере до двух процентов. Таким образом, если государство получает два процента или более процентов по депозитному сертификату, владелец бизнеса получает полную двухпроцентную скидку. Однако, если государство получает менее двух процентов годовых, размер кредита может быть уменьшен только на сумму, полученную государством.

Департамент по делам ветеранов штата (DVA) предлагает отдельную программу привязанного депозита для предприятий, принадлежащих ветеранам и военнослужащим, сертифицированным этим агентством.

Условия

- Компании, участвующие в LDP, должны быть сертифицированы OMWBE.

- Компании должны соответствовать критериям кредитования своего участвующего банка.

- Соответствующие займы включают:

- Кредитные линии

- Финансирование дебиторской задолженности

- Оборотный капитал

- Закупка оборудования

- Приобретение недвижимости

- Финансирование, связанное с прочим бизнесом

- Максимум до 1 миллиона долларов на ссуду; нет ограничений на количество кредитов, которые может иметь фирма, однако существует максимум 5 миллионов долларов на человека на протяжении всей жизни.

- Процентная ставка: до двух процентов ниже рыночной ставки по коммерческой ссуде (определяется банком).

- Срок кредита: до 10 лет.

- Участники, лишенные сертификата OMWBE, будут исключены из программы ссуды, и тогда они потеряют возможность снижения процентной ставки.

Как финансовое учреждение может участвовать?

Любой квалифицированный публичный депозитарий, зарегистрированный через Автоматизированную клиринговую палату, может участвовать в Программе связанных депозитов. Представители банка могут связаться с казначеем штата, чтобы зарегистрироваться в качестве кредитора на привязанном депозите, чтобы предложить программу сертифицированным OMWBE фирмам и клиентам, которые являются ветеранами или владельцами бизнеса из числа обслуживающего персонала. См. Список участвующих финансовых учреждений ниже.

Представители банка могут связаться с казначеем штата, чтобы зарегистрироваться в качестве кредитора на привязанном депозите, чтобы предложить программу сертифицированным OMWBE фирмам и клиентам, которые являются ветеранами или владельцами бизнеса из числа обслуживающего персонала. См. Список участвующих финансовых учреждений ниже.

Для получения дополнительной информации о программе свяжитесь с Калебом Макинвайлом по адресу [email protected] или 360-664-9751.

Загрузите форму регистрации привязанного депозитного кредита.

Банки-участники

- Первый банк безопасности Вашингтона

- Банк Тихого океана

- Columbia State Bank

- EastWest Bank

- Банк Наследия

- Банк ключей

- Liberty Bay Bank

- Берег реки

- ЮниБанк

- Банк США

- Вашингтон Траст

Как работают депозитные сертификаты (CD)

Депозитные сертификаты (CD) являются одними из самых безопасных вложений, доступных в банках и кредитных союзах. Обычно они платят более высокие процентные ставки, чем сберегательные счета и счета денежного рынка, но есть один недостаток: вы должны заблокировать свои деньги на счете на определенный период времени. Можно получить его раньше, но, скорее всего, придется заплатить штраф.

Обычно они платят более высокие процентные ставки, чем сберегательные счета и счета денежного рынка, но есть один недостаток: вы должны заблокировать свои деньги на счете на определенный период времени. Можно получить его раньше, но, скорее всего, придется заплатить штраф.

Как работает компакт-диск?

БалансКомпакт-диск — это форма «срочного депозита». В обмен на более высокую процентную ставку вы обещаете хранить свои наличные в банке в течение заранее определенного периода времени. Банк соглашается выплатить вам больше процентов, чем вы получили бы со сберегательного счета в обмен на это соглашение.Вы получите более высокую годовую процентную доходность (APY) на вкладываемые вами средства, потому что банк знает, что он может использовать ваши деньги для долгосрочных инвестиций, таких как ссуды, и вы не придете с просьбой об этом на следующей неделе.

Вам решать, как долго вы хотите хранить свои средства взаперти при открытии компакт-диска. Этот период времени называется термином.

Компакт-диски бывают разных форм, и банки и кредитные союзы продолжают предлагать новые варианты. Исторически сложилось так, что компакт-диски поставлялись с фиксированными ставками, которые не менялись, и вы всегда платили штраф, если обналичивали раньше.Но это уже не всегда так.

Как начать использовать компакт-диски

Свяжитесь с вашим банком или кредитным союзом, если вы решите открыть компакт-диск в местном финансовом учреждении. Большинство банков объяснят ваши варианты и разрешат делать вложения в компакт-диски онлайн. Вы также можете позвонить в службу поддержки клиентов или поговорить с банкиром лично.

Объясните, сколько вы хотите инвестировать, и спросите о штрафах за досрочное снятие средств и альтернативных CD-продуктах. У банка могут быть дополнительные варианты компакт-дисков, которые вам больше подходят.Они могут предлагать более высокие ставки, большую гибкость или другие функции.

После того, как вы переместите деньги на компакт-диск, вы увидите отдельную учетную запись в своей выписке или на онлайн-панели инструментов.

Просто убедитесь, что используете компакт-диски, застрахованные через Федеральную корпорацию по страхованию вкладов или Национальную администрацию кредитных союзов. Не бойтесь спросить у своего банкира более высокую ставку, особенно если вы ведете важные дела с этим банком или кредитным союзом.

Типы компакт-дисков

Ликвидные компакт-диски или компакт-диски без штрафных санкций

Жидкие компакт-диски позволяют досрочно вывести средства без уплаты штрафа.Эта гибкость позволяет вам переводить свои средства на более высокооплачиваемый компакт-диск, если появляется возможность, но за это приходится платить.

Ликвидные компакт-диски могут иметь более низкие процентные ставки, чем компакт-диски, на которых вы заблокированы. Это имеет смысл, если вы посмотрите на это с точки зрения банка. Они рискуют поднять процентные ставки. Тем не менее, зарабатывать меньше в течение короткого периода, возможно, стоит того, если вы сможете позже переключиться на более высокую ставку — и если вы уверены, что ставки скоро вырастут.

Убедитесь, что вы понимаете все ограничения, если думаете об инвестировании в ликвидный компакт-диск.Иногда вы ограничены тем, когда вы можете вывести средства и сколько вы можете взять в любой момент времени. Вам также может потребоваться внести большую сумму авансом, чем при покупке других типов компакт-дисков.

Ударные компакт-диски

Вспомогательные компакт-диски имеют те же преимущества, что и жидкие компакт-диски. Вы не застрянете с низкой доходностью, если процентные ставки вырастут после того, как вы ее купите. Вы можете сохранить существующую учетную запись CD и перейти на новую, более высокую ставку, которую предлагает ваш банк.

Возможно, вам придется заранее проинформировать свой банк о том, что вы хотите воспользоваться опцией увеличения стоимости.Банк предполагает, что вы придерживаетесь существующей ставки, если ничего не делаете. Кроме того, вы не получаете неограниченное количество бонусов.

Подобно ликвидным компакт-дискам, по депозитным компакт-дискам часто выплачиваются более низкие процентные ставки, чем по стандартным компакт-дискам. Вы можете выйти вперед, если ставки достаточно вырастут, но если ставки останутся неизменными или падают, вам было бы лучше со стандартным компакт-диском.

Вы можете выйти вперед, если ставки достаточно вырастут, но если ставки останутся неизменными или падают, вам было бы лучше со стандартным компакт-диском.

Повышающие компакт-диски

Они сопровождаются регулярно планируемым повышением процентной ставки, поэтому вы не будете привязаны к ставке, действовавшей на момент покупки компакт-диска.Повышение может происходить каждые шесть или семь месяцев.

Брокерные компакт-диски

Брокерские компакт-диски продаются на брокерских счетах. Вы можете покупать компакт-диски через посредников у многочисленных эмитентов и хранить их все в одном месте вместо открытия счета в банке и использования их набора компакт-дисков. Это дает вам некоторую возможность выбирать, но компакт-диски через посредников сопряжены с дополнительными рисками.

Убедитесь, что любой эмитент, которого вы рассматриваете, застрахован FDIC. Неудивительно, что компакт-диски без страховки, вероятно, будут платить больше.Ранний отказ от продажи компакт-диска с посредничеством также может быть сложной задачей.

Jumbo CD

Как следует из названия, для больших компакт-дисков предъявляются очень высокие требования к минимальному балансу, обычно превышающему 100 000 долларов. Это безопасное место для хранения большой суммы денег, потому что до 250 000 долларов из них застрахованы FDIC, и вы получите значительно более высокую процентную ставку.

Срок погашения

Компакт-диски созревают в конце срока их службы, и вам придется решать, что делать дальше.Ваш банк уведомит вас о приближении этой даты и предложит несколько вариантов. Если вы ничего не сделаете и ваш компакт-диск подлежал автоматическому продлению, ваши деньги будут реинвестированы в другой компакт-диск. Если вы были на шестимесячном компакт-диске, они были бы перенесены на другой шестимесячный компакт-диск. Процентная ставка может быть выше или ниже ставки, которую вы получали ранее.

Сообщите своему банку до истечения крайнего срока продления, если вы хотите сделать что-то еще, кроме вкладывания денег в новый компакт-диск. Вы можете перевести средства на свой текущий или сберегательный счет, или вы можете переключиться на другой компакт-диск с более длительным или более коротким сроком.

Вы можете перевести средства на свой текущий или сберегательный счет, или вы можете переключиться на другой компакт-диск с более длительным или более коротким сроком.

Построение лестницы для компакт-дисков

Если вы заинтересованы в том, чтобы использовать компакт-диски в качестве ключевой части вашего плана сбережений, вы можете рассмотреть лестницу, обычную стратегию инвестирования в компакт-диски. Процесс включает в себя сначала покупку нескольких компакт-дисков с разными сроками, чтобы они погашались через равные промежутки времени, а затем реинвестирование денег в более долгосрочные компакт-диски по мере погашения первоначальных.

Например, если вы экономите 5000 долларов, вы можете разместить по 1000 долларов на каждом из пяти компакт-дисков с разницей в сроках погашения в год. Когда наступит срок погашения одногодичного CD, вы переместите эти деньги в новый пятилетний CD, срок погашения которого наступит через год после того, как наступит срок вашего первоначального пятилетнего CD. Поскольку срок погашения CD будет наступать каждый год, вы можете продолжать этот процесс бесконечно, пока вам не понадобятся деньги в любом конкретном году.

Поскольку срок погашения CD будет наступать каждый год, вы можете продолжать этот процесс бесконечно, пока вам не понадобятся деньги в любом конкретном году.

Ladders помогут вам не запереть все свои деньги на низкооплачиваемых компакт-дисках, а также избежать раннего обналичивания и уплаты штрафов.

CD и сберегательные счета

Если вы сидите на единовременной денежной сумме на традиционном сберегательном счете и достаточно уверены, что какое-то время эти деньги вам не понадобятся, то поместить их на компакт-диск может быть как раз для вас. Это почти наверняка позволит вам заработать больше процентов на эти деньги. В зависимости от того, как долго вы хотите связать свои деньги и сумму своего депозита, вы можете фактически удвоить сумму процентов, которую зарабатываете.

Если деньги на вашем сберегательном счете — это ваш аварийный счет, предназначенный для защиты от потери работы или болезни, вы можете просто оставить эти деньги на месте. Возможно, вы могли бы открыть новый сберегательный счет с идеей в конечном итоге вложить эти деньги в компакт-диск.

Возможно, вы могли бы открыть новый сберегательный счет с идеей в конечном итоге вложить эти деньги в компакт-диск.

Убедитесь, что деньги, которые вы вкладываете в компакт-диски, — это деньги, которые вам не понадобятся на непредвиденные расходы. Взятие ссуды на случай чрезвычайной ситуации почти наверняка обойдется вам в гораздо больших процентах, чем вы когда-либо заработали бы на компакт-диске.

Преимущества компакт-дисков

Прежде чем решить, стоит ли инвестировать в компакт-диск, подумайте о своих конкретных потребностях. Вот некоторые из причин, по которым стоит рассмотреть компакт-диск:

- Ваши деньги застрахованы: FDIC страхует компакт-диски на сумму до 250 000 долларов.Федеральное правительство гарантирует, что вы никогда не потеряете свою основную сумму. По этой причине у них меньше риска, чем у облигаций, акций или других более волатильных инвестиций.

- Ставки лучше, чем чеки и сбережения: компакт-диски обычно предлагают более высокие процентные ставки, чем чековые и сберегательные счета с начислением процентов. Они также предлагают более высокие процентные ставки, чем другие безопасные инвестиции, такие как счета денежного рынка или фонды денежного рынка.

- Вы можете сравнить магазин: Вы можете присмотреться к лучшим ценам.Маленькие банки предложат более выгодные ставки, потому что им нужны средства. Банки, работающие только в режиме онлайн, будут предлагать более высокие ставки, чем обычные банки, потому что их стоимость ниже. Кроме того, вы, вероятно, найдете более высокие ставки, чем обычно, если внесете значительную сумму наличных в виде больших компакт-дисков.

Они также предлагают более высокие процентные ставки, чем другие безопасные инвестиции, такие как счета денежного рынка или фонды денежного рынка.

Они также предлагают более высокие процентные ставки, чем другие безопасные инвестиции, такие как счета денежного рынка или фонды денежного рынка.Недостатки компакт-дисков

Компакт-диски не для всех, и они могут не соответствовать вашим конкретным потребностям. Вот некоторые из причин, по которым следует держаться подальше:

- Комиссия за досрочное снятие: Главный недостаток — ваши деньги привязаны на весь срок действия сертификата.Вы платите штраф, если вам нужно снять деньги до истечения срока. Однако есть несколько типов компакт-дисков, которые обеспечивают определенную гибкость, поэтому не забудьте спросить свой банк о возможных вариантах.

- Процентные ставки могут вырасти: Вы рискуете, что процентные ставки по другим продуктам вырастут в течение вашего срока. Если похоже, что процентные ставки растут, вы можете получить компакт-диск без штрафа. Это позволяет вам вернуть деньги бесплатно в любое время по истечении первых шести дней.Они платят больше, чем на денежном рынке, но меньше, чем за обычный компакт-диск.

- APY отстают от инфляции: компакт-дисков не платят достаточно, чтобы не отставать от уровня инфляции. Если вы инвестируете только в компакт-диски, вы со временем потеряете уровень жизни. Лучший способ опередить инфляцию — это инвестировать в акции, но это рискованно. Вы можете потерять все свои вложения. Вы можете получить немного более высокую доходность без риска с казначейскими ценными бумагами с защитой от инфляции или I-облигациями.