Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

что будет с гривной в сентябре 2021 года

Почему доллар растет

Анна Волуйчак, директор департамента казначейских операций Юнекс Банка, выделяет в частности такие причины укрепления курса доллара по отношению к гривне:

- завершение периода уплаты налогов крупным бизнесом;

- начало периода НДС возмещения.

Обратите внимание Тарифы на газ в сентябре 2021: какая цена у разных поставщиков

Однако наибольшее влияние на курс оказывали психологические факторы. Подтверждением тому стали выходы Национального банка на торги с предложением доллара, которые даже без существенных интервенций приводили к увеличению предложения и стабилизации котировок,

– объясняет финансистка.

Чего ждать от курса 30 августа – 3 сентября

Что будет обесценивать гривну

На этой неделе давление на гривну скорее всего будет оставаться высоким, считает Анна Волайчук, в частности через:

- транши Госказначейства по НДС-возмещению;

- постепенное увеличение спроса на валюту со стороны импортеров;

- сокращение ОВГЗ-портфеля нерезидентов;

- выплаты процентов по старым выпускам ОВГЗ, которые запланированы на среду, 1 сентября.

В частности, Министерство финансов выплатить инвесторам почти 3,4 миллиарда гривен. Часть из этих средств вполне вероятно попадет на межбанковский валютный рынок в виде спроса,

– отмечает Волуйчак.

Что будет укреплять гривну

- В то же время на этой неделе можно ожидать увеличения предложения валюты от населения, что требует больше гривни для подготовки к учебному году.

- Более гривны надо и бизнесу для выплаты зарплат работникам.

- Существенное влияние на рынок может дать новость о предоставлении Укравтодора 376 миллионов долларов консорциумного кредита. Деньги пойдут на строительство дорог, заявили в Мининфраструктуры . А это значит, что их конвертируют в гривню.

Как напоминает Анна Волуйчак, летом продажа привлеченных кредитных средств Укравтодором существенно укрепил гривну.

Однако пока невозможно спрогнозировать, когда именно привлеченные средства могут попасть на рынок. Этот фактор существенно осложняет составление прогноза,

– объясняет эксперт.

Прогноз курса

По мнению Анны Волуйчак с Юнекс Банка, на этой неделе торги на межбанке пройдут в диапазоне 26,80 – 26,99 гривны за доллар. По состоянию на 30 августа Нацбанк установил курс на уровне 26,93 гривны.

Россиянам объяснили, что делать с валютой после дедолларизации ФНБ

https://ria.ru/20210604/dollar-1735543349.html

Россиянам объяснили, что делать с валютой после дедолларизации ФНБ

Россиянам объяснили, что делать с валютой после дедолларизации ФНБ — РИА Новости, 04.06.2021

Россиянам объяснили, что делать с валютой после дедолларизации ФНБ

Эксперты порекомендовали россиянам не продавать доллары после того, как Минфин объявил о решении изменить структуру Фонда национального благосостояния (ФНБ). РИА Новости, 04.06.2021

2021-06-04T07:09

2021-06-04T07:09

2021-06-04T14:39

петербургский международный экономический форум

общество

доллар

министерство финансов рф (минфин россии)

центральный банк рф (цб рф)

антон силуанов

андрей верников

андрей кочетков

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21. img.ria.ru/images/07e4/09/08/1576945555_0:160:3072:1888_1920x0_80_0_0_583a02c8feaa2d4372e14a81586b36c7.jpg

img.ria.ru/images/07e4/09/08/1576945555_0:160:3072:1888_1920x0_80_0_0_583a02c8feaa2d4372e14a81586b36c7.jpg

МОСКВА, 4 июн — РИА Новости, Елена Лыкова. Эксперты порекомендовали россиянам не продавать доллары после того, как Минфин объявил о решении изменить структуру Фонда национального благосостояния (ФНБ).В течение месяца доля доллара в средствах ФНБ сократится до нуля, британского фунта — до пяти процентов, доля японской иены останется на уровне пяти процентов, доля евро вырастет до 40%, юаня — до 30%, кроме того, в структуру фонда войдет золото с долей в 20%, заявил накануне министр финансов Антон Силуанов.Инвестиционный стратег компании «БКС Мир инвестиций» Александр Бахтин рекомендует тем, кто получает доход и расходует в рублях, не менее 30-40% денег держать в валюте и валютных активах. Судя по советам экспертов, новости Минфина не должны поменять эту пропорцию. «Личные валютные стратегии не должны определяться заявлениями министра финансов», — подчеркивает эксперт компании «Открытие брокер» Андрей Кочетков. При высоких инфляционных ожиданиях, которые влияют на потребительское поведение, в частности на повышенный спрос на квартиры и машины, цены будут расти, а рубль не будет крепким, считает руководитель департамента инвестиционного анализа и обучения «Универ капитала» Андрей Верников. Поэтому тем, у кого есть доллары, он рекомендует их держать.Начальник управления торговых операций на российском фондовом рынке компании «Фридом финанс» Георгий Ващенко согласен, что наличным долларам россиян и их валютным вкладам в частных и даже в государственных подсанкционных банках ничего не угрожает.»Сценарий отключения от SWIFT и жестких секторальных санкций уже обсуждался и широко освещался в СМИ еще несколько лет назад. Пришли к выводу, что вкладчики свои средства в любом случае получат», — добавил он.По словам Андрея Кочеткова, изменения в ФНБ пока отражают лишь политические решения руководства страны по отвязке от доллара. В личном плане лучше дождаться момента, когда рубль вернет себе инвестиционную привлекательность.

При высоких инфляционных ожиданиях, которые влияют на потребительское поведение, в частности на повышенный спрос на квартиры и машины, цены будут расти, а рубль не будет крепким, считает руководитель департамента инвестиционного анализа и обучения «Универ капитала» Андрей Верников. Поэтому тем, у кого есть доллары, он рекомендует их держать.Начальник управления торговых операций на российском фондовом рынке компании «Фридом финанс» Георгий Ващенко согласен, что наличным долларам россиян и их валютным вкладам в частных и даже в государственных подсанкционных банках ничего не угрожает.»Сценарий отключения от SWIFT и жестких секторальных санкций уже обсуждался и широко освещался в СМИ еще несколько лет назад. Пришли к выводу, что вкладчики свои средства в любом случае получат», — добавил он.По словам Андрея Кочеткова, изменения в ФНБ пока отражают лишь политические решения руководства страны по отвязке от доллара. В личном плане лучше дождаться момента, когда рубль вернет себе инвестиционную привлекательность. Он наступит, когда ставка ЦБ окажется выше инфляции, посоветовал эксперт.

Он наступит, когда ставка ЦБ окажется выше инфляции, посоветовал эксперт.

https://ria.ru/20210604/dollar-1735539400.html

https://ria.ru/20210601/dollar-1735126479.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/09/08/1576945555_171:0:2902:2048_1920x0_80_0_0_41429716b8c5c66346f7f68465041f66.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, доллар, министерство финансов рф (минфин россии), центральный банк рф (цб рф), антон силуанов, андрей верников, андрей кочетков, курс рубля, россия, бкс мир инвестиций

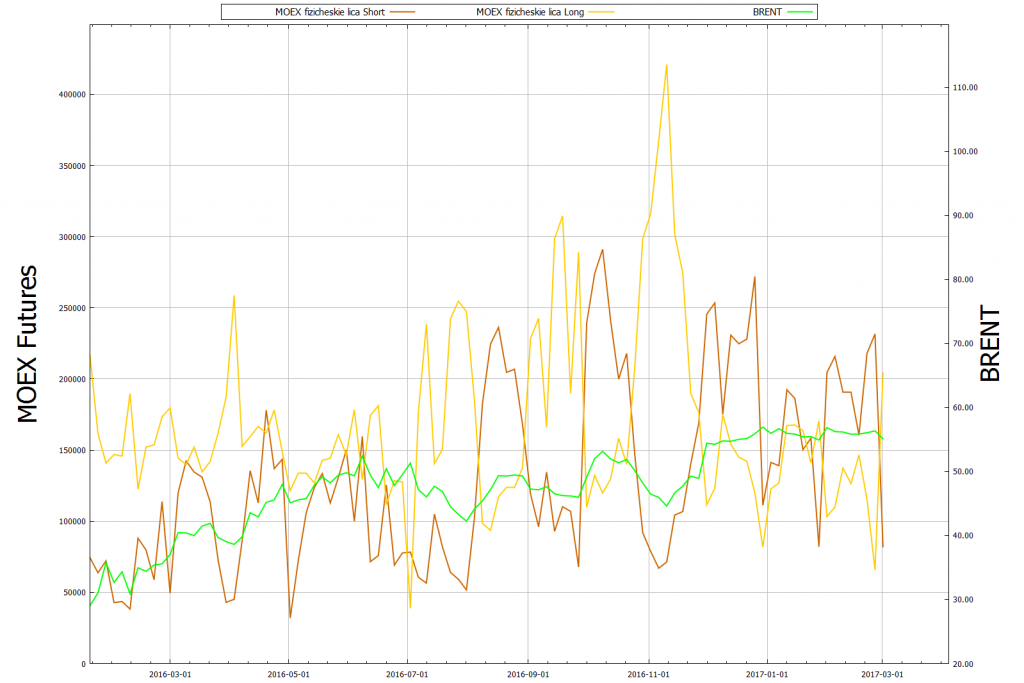

долго ли будут расти доллар и евро в начале октября

– На прошедшей неделе белорусский валютный рынок снова оказался под влиянием внешних факторов.

Среди них можно отметить умеренный рост евро к доллару. Так, пара евро/доллар выросла за неделю с 1,1660 до 1,1730, или на 0,6%.

Второй внешний фактор – снижение российского рубля. Доллар к российскому рублю подорожал с 76,9 до 78,1, или на 1,6%. Евро вырос с 89,7 до 91,6 российского рубля, или на 2,2%.

В результате к белорусскому рублю доллар и евро подорожали, а российский рубль снизился. Доллар вырос на 0,61%, евро подорожал на 1,2%, российский рубль подешевел на 0,99%.

Доллар вырос на 0,61%, евро подорожал на 1,2%, российский рубль подешевел на 0,99%.

В итоге валютная корзина хоть и немного, но снизилась – она подешевела на 0,08%. Это уже пятая неделя подряд укрепления белорусского рубля к корзине валют. Хотя это укрепление замедляется. Также можно отметить, что российский рубль дешевеет к белорусскому уже пятую неделю подряд.

Можно отметить высокую волатильность минувшей недели: доллар и евро с одной стороны дорожали, российский рубль еще более стремительно дешевел. В эти дни стоимость корзины изменялась минимально. Что говорит о сильной волатильности российского рубля, а не белорусского.

Фото: Myfin.byНа начавшейся неделе основной тенденцией может стать дальнейшее снижение российского рубля к иностранным валютам. На нашем рынке это приведет к тому, что доллар и евро продолжат рост, а российский рубль будет дешеветь..

Что в итоге?

К концу недели доллар может незначительно вырасти до

При этом евро может подорожать до 3,10 белорусского рубля.

А российский рубль подешевеет до 3,31 белорусского рубля за 100 российских.

Мнения экспертов банков, инвестиционных и финансовых компаний, представленные в этой рубрике, могут не совпадать с мнением редакции и не являются офертой или рекомендацией к покупке или продаже каких-либо активов или валют.

продолжит ли расти доллар? — Блог Гродно s13

Фото: myfin.by

Доллар на минувшей неделе пошел в рост, а вот российский рубль подешевел. Каких курсов основных иностранных валют ожидать к середине ноября на белорусском валютном рынке? Об этом рассказал в комментарии специально для Myfin.bу

– Если говорить о внешних валютных рынках, то за прошедшую неделю стоит отметить рост доллара и падение российского рубля. Пара евро/доллар за неделю снизилась с 1,1650 до 1,1570, или на 0,8%.

Пара евро/доллар за неделю снизилась с 1,1650 до 1,1570, или на 0,8%.

Российский рубль подешевел к обеим основным иностранным валютам. Доллар в России подорожал с 70,5 до 71,7 российского рубля, или на 1,7%. Евро подорожал с 82,2 до 82,9 российского рубля , или на 0,9%.

Такая внешняя динамика предопределила поведение валют на белорусском валютном рынке. Доллар и евро выросли, а российский рубль напротив подешевел. За неделю доллар подорожал на 1,16%, евро вырос на 0,4%, а российский рубль подешевел на 0,53%.

Рост доллара и евро перевесил падение российского рубля и в результате после четырех недель снижения валютная корзина

На фоне наметившейся корректировки нефтяных цен российский рубль может продолжить свое снижение к мировым валютам.

И в этом случае к концу недели доллар может подорожать до 2,48 белорусского рубля, евро может вырасти до 2,85 белорусского рубля,

Курс доллара на бирже продолжает расти, достигнув максимума с начала июля

По итогам торгов на Казахстанской фондовой бирже 4 ноября курс доллара составил 429,5 тенге.

В обменных пунктах Казахстана доллары покупают по 428,5-429 тенге, продают по 430 тенге. По данным KASE, выше отметки в 430 тенге курс доллара поднимался на бирже в последний раз 8 июля.

В обменных пунктах Казахстана доллары покупают по 428,5-429 тенге, продают по 430 тенге. По данным KASE, выше отметки в 430 тенге курс доллара поднимался на бирже в последний раз 8 июля.4 ноября цена на нефть Brent с поставкой в январе на бирже ICE составляет 83,25 доллара за баррель. Мировые цены на нефть коррекционно растут после падения днём ранее, в то время как инвесторы ожидают, что ОПЕК+ будет придерживаться своего поэтапного плана снятия ограничений на добычу, сообщает «Прайм».

Ранее СМИ сообщали о том, что США просят ОПЕК+ увеличить добычу в следующем месяце сразу на 600-800 тысяч баррелей в сутки. Но судя по ожиданиям игроков рынка, альянс на это не пойдёт.

Читайте также: Сколько будет стоить доллар в 2022 году — прогноз AERC

Курс доллара в следующем году: украинцы стали активно скупать валюту

Украинцы стали активно скупать валюту. Третий месяц подряд объем покупки наличного доллара превышает объем продаж.

Несмотря на стабильность гривны и заверения экспертов, что она и далее будет расти, наши сограждане начали активно скупать доллары. Так, в течение последних трех месяцев фиксируется превышение покупки над продажей. В частности, за октябрь граждане продали 1 810 млн долларов, а купили 1 876,5 млн.

Таким образом, уже третий месяц подряд покупка идет с опережением продаж. При этом в предыдущие годы, в 2020 и в 2019, объемы продажи валюты были выше, чем объемы покупки.

Украинцам советуют покупать доллары

Эксперты советуют тем, кто не ориентирован на длительное хранение и накопление денег, держать свои запасы на гривневых депозитах. Дескать, они в ближайшее время будут оставаться более прибыльными, чем вклады в долларах.

Дескать, они в ближайшее время будут оставаться более прибыльными, чем вклады в долларах.

Однако тем, кто копит деньги на крупную покупку, все же советуют хранить сбережения в твердой валюте.

Курс доллара на 2022 год называют разный

«Фундаментальных причин для укрепления гривны сейчас нет. В мире начался энергетический кризис. Украинская промышленность не выдержит высоких цен на энергоресурсы. Сокращение производства и рост объема импорта (за счет высоких цен на энергоносители) приведут к увеличению дефицита торгового баланса Украины и повышению спроса на валюту», — говорит экономист Александр Хмелевский.

При этом он прогнозирует, что уже к концу ноября курс доллара может вырасти до 27-27,5 гривен. Можно предположить, что сохранится тенденция к росту и с наступлением нового года.

Можно предположить, что сохранится тенденция к росту и с наступлением нового года.

Согласно опросам украинского бизнеса, который проводил НБУ, средний курс доллара в 2022 году будет на уровне 28,5 гривны. Такой прогноз бизнес дал в третьем квартале текущего года. И это значение курса доллара на 21 копейку ниже того, что они предсказывали во втором квартале.

Бизнес изменил свои прогнозы под влиянием растущей экономики Украины.

«Продолжается улучшение оценок бизнеса по объемам производства товаров и услуг в Украине, текущего состояния и прогнозов развития собственных предприятий. В следующие 12 месяцев респонденты прогнозируют укрепление курса национальной валюты, несмотря на усиление инфляционных ожиданий”, — говорится в сообщении НБУ.

При этом правительство закладывает в бюджет 2022 года курс доллара на уровне 28,6-28,7 гривны.

МВФ прогнозирует снижение курса доллара в следующем году

Международный валютный фонд считает, что в следующем году среднегодовой курс доллара в Украине составит 27,41 гривны. И это будет ниже, чем в нынешнем году.

И это будет ниже, чем в нынешнем году.

А в общем, МВФ прогнозирует в Украине на ближайшие годы такие курсы доллара:

- 2021 год — 27,52 гривны за доллар;

- 2022 год — 27,41 гривны за доллар;

- 2023 год — 27,66 гривны за доллар;

- 2024 год — 27,8 гривны за доллар;

- 2025 год — 27,8 гривны за доллар;

- 2026 год — 27,8 гривны за доллар.

Напомним, при этом многие эксперты считают, что гривна может обрушиться в любой момент, а курс доллара стремительно пойдет в рост.

долларов США выросли по сравнению с большинством валют, поскольку разговоры о сокращении ФРС набирают обороты

Стодолларовые банкноты США видны на этой иллюстрации, сделанной в Сеуле 7 февраля 2011 года. REUTERS / Lee Jae-Won

- На этой неделе впереди будет ряд данных по США. заседания ФРС на следующей неделе

- Евро / доллар достиг двухнедельного минимума

- Walmart говорит, что новости о лайткойне были фальшивыми

НЬЮ-ЙОРК, 13 сентября (Рейтер) — Доллар поднялся до двухнедельного пика по отношению к корзине валют в понедельник, подкрепленный ожиданиями, U. Федеральная резервная система может сократить объем покупок активов к концу года, несмотря на рост числа случаев COVID-19.

Федеральная резервная система может сократить объем покупок активов к концу года, несмотря на рост числа случаев COVID-19.

Доллар, однако, снизился со своих максимумов на дневных торгах.

Индекс доллара Ранее пара выросла до 92,887, самого высокого уровня с 27 августа. В последний раз она немного выросла до 92,664.

На этой неделе должен выйти раунд экономических данных по США, начиная с данных о потребительских ценах во вторник, которые дадут последнюю информацию о том, насколько высока инфляция в преддверии заседания ФРС на следующей неделе.

Президент ФРС Филадельфии Патрик Харкер стал последним официальным лицом, заявившим, что он хочет, чтобы центральный банк начал сужаться в этом году, заявив в интервью Nikkei, что он стремится сократить покупки активов.

Разговоры о сокращении курса повысили курс доллара, сказал Эрик Нельсон, макро-стратег Wells Fargo Securities в Нью-Йорке.

«Из сообщения ФРС мы заметили, что они хотели бы отделить сокращение от повышения ставки», — сказал Нельсон. «Но рынку потребуется много убеждений и, откровенно говоря, много времени, чтобы изменить свою функцию реакции.На данный момент график сокращения тесно связан с графиком повышения ставок на рынке ».

Понижение цены обычно поднимает доллар, поскольку это означает шаг к более жесткой денежно-кредитной политике. Это также означает, что ФРС будет покупать меньше долговых активов, что предполагает в обращении будет меньше долларов.

Длинные позиции по долларуВ пятницу Wall Street Journal сообщила, что официальные лица ФРС будут добиваться соглашения о начале покупки облигаций в ноябре.

Помимо инфляции, запланированы также данные по розничным продажам и производству в США. для выпуска на этой неделе.

«Еще одно высокое значение CPI (индекса потребительских цен) на этой неделе в условиях ослабления экономических данных может начать загонять ФРС в угол, поскольку усиливается давление в пользу нормализации стимулов», — сказал Кристофер Веккио, старший аналитик DailyFX. com. исследовательское подразделение форекс брокера IG.

com. исследовательское подразделение форекс брокера IG.

Евро оказался среди валют, потерявших позиции по отношению к доллару, упав до $ 1,1770, самого низкого уровня за последние две недели, после того, как Европейский центральный банк заявил на прошлой неделе, что он начнет сокращать свои собственные покупки чрезвычайных облигаций.В последний раз евро упал на 0,1% до 1,1801 доллара.

По отношению к иене доллар вырос на 0,1% до 110 иен. Доллар также вырос на 0,5% по отношению к швейцарскому франку до 0,9228.

На рынке криптовалют биткойн упал на 2,8% до 44 762 доллара.

Litecoin с рыночной капитализацией почти в 12 миллиардов долларов и одной из первых цифровых валют в обращении упал на 2,6% до 180,78 долларов, согласно данным системы отслеживания криптографических данных CoinGecko, после того, как Walmart Inc (WMT.N) опубликовала пресс-релиз о розничной торговле. партнерство с криптовалютой было фикцией.подробнее

партнерство с криптовалютой было фикцией.подробнее

Litecoin вырос на 27,4% на фейковых новостях.

================================================== ========

Цены на покупку валюты в 15:02 (1902 по Гринвичу)

Отчет Гертруды Чавес-Дрейфус; Дополнительный репортаж Иэна Уизерса и Сайката Чаттерджи в Лондоне; Редакция: Ангус МакСван, Уилл Данхэм и Дэн Греблер.

Наши стандарты: принципы доверия Thomson Reuters.

Мы управляем нашей экономикой, «как будто мы не заинтересованы в поддержании статуса глобальной резервной валюты»

Миллиардер, инвестор в облигации Джеффри Гундлах, основатель и генеральный директор DoubleLine Capital стоимостью 137 миллиардов долларов, говорит, что его убеждение номер один за несколько лет заключается в том, что U.Южный доллар будет снижаться в результате текущей экономической политики, что приведет к потере США статуса единственной резервной валюты.

«Мое убеждение номер один на несколько лет вперед — я не говорю о следующих нескольких месяцах вообще, я говорю о нескольких годах — в том, что доллар будет падать», — сказал Гундлах Yahoo Finance. В прямом эфире в эксклюзивном интервью в понедельник днем.

По мнению Гундлаха, «местами, где можно быть в долгосрочной перспективе», являются развивающиеся рынки и «не-U».Компании S. «В то время как Gundlach уже перешел на европейские акции, инвестор ожидает» агрессивного перехода на развивающиеся рынки «, но отмечает, что» сейчас для этого слишком рано «.

» Таким образом, доллар снижается — еще одна причина, почему в конечном счете — мы коснулись золота — я думаю, что в конечном итоге золото вырастет намного выше, но сейчас оно действительно находится в спячке », — добавил он.

61-летний« Король бондов »позже подчеркнул, что Соединенные Штаты статус мировой резервной валюты находится под угрозой.

«[США] десятилетиями пользуются статусом единственной мировой резервной валюты, и это невероятное преимущество», — сказал Гундлах.

Генеральный директор DoubleLine Джеффри Гундлах дает интервью во время записи программы «Неделя Уолл-Стрит» в Fox Business Network в Нью-Йорке в четверг, 5 мая 2016 г. (AP Photo / Richard Drew)

Он указал, что в После глобальной пандемии коронавируса и карантина экономика Китая на сегодняшний день остается «самой сильной экономикой в мире».«В то время как ВВП США« восстановился благодаря значительному потреблению, большая часть этого потребления идет в Китай », — добавил он.

» «Это одна из причин, почему у Китая такая сильная экономика. Итак, то, что мы наблюдаем в Соединенных Штатах, начинает отставать в экономическом росте. Это не новость. «Это продолжается уже целое поколение, США отстают», — сказал Гундлах.

История продолжается

Инвестор также указал, что оценки того, когда экономика Китая станет крупнейшей, «продолжают двигаться вперед», отмечая прогнозы некоторых экономистов. показать, что экономика Китая превзойдет экономику США.S. к 2028.

«У нас есть отношение долга к ВВП, которое питает большую часть нашего так называемого экономического роста. Итак, действительно ли это экономический рост, когда вы занимаете деньги или печатаете деньги, отправляете чеки людям, которые оборачиваются? и покупать товары на Amazon в дополнение к выплате долгов и спекуляциям, а эти товары поступают из Китая? » — сказал Гундлах.

Он добавил: «Мы управляем нашей экономикой почти так, как будто мы не заинтересованы в поддержании статуса глобальной резервной валюты или в крупнейших военных или глобальных, называя это превосходством или контролем.Пока мы продолжаем проводить эти политики, и мы проводим их все более и более агрессивно, мы никоим образом не отступаем от них, мы смотрим на дорожную карту, которая явно ведет к потере США своей единственной статус резервной валюты ».

По словам Гундлаха, при нынешней экономической политике« почти наверняка »доллар США должен снижаться.

« Стоимость доллара настолько высока, потому что мы пользуемся статусом глобальной резервной валюты. , и мы недостаточно уважаем его.Думаю, мы принимаем это как должное. В наши дни в Соединенных Штатах мы, кажется, принимаем многие вещи как должное по сравнению с тем, как мы думали о вещах в предыдущие десятилетия и поколения. И, я считаю, что мы готовим почву для нас, к сожалению … испытать последствия наших действий так, как мы ведем несерьезную экономическую программу сейчас, на самом деле с 1980 года, но это действительно сильно ускорилось за последнее десятилетие и «нет никаких признаков подстрекательства», — сказал он.Южный доллар «уже достиг пика», когда индекс доллара США достиг 103.

, и мы недостаточно уважаем его.Думаю, мы принимаем это как должное. В наши дни в Соединенных Штатах мы, кажется, принимаем многие вещи как должное по сравнению с тем, как мы думали о вещах в предыдущие десятилетия и поколения. И, я считаю, что мы готовим почву для нас, к сожалению … испытать последствия наших действий так, как мы ведем несерьезную экономическую программу сейчас, на самом деле с 1980 года, но это действительно сильно ускорилось за последнее десятилетие и «нет никаких признаков подстрекательства», — сказал он.Южный доллар «уже достиг пика», когда индекс доллара США достиг 103.

«Я считаю, что доллар преодолеет минимумы прошлого цикла снижения. Доллар на протяжении десятилетий находится в серии снижающихся максимумов — он возвращается назад». до 80-х. По этой причине я думаю, что когда мы дойдем до следующего прорыва к более низкому уровню, доллар преодолеет самый последний минимум около 80 и даже выйдет за минимум 70. Так что я думаю, что легко 25% снижение курса доллара США ».

Джулия Ла Рош — корреспондент Yahoo Finance.Следуйте за ней в Twitter .

Следите за Yahoo Finance на Twitter , Facebook , Instagram , Flipboard , LinkedIn , YouTube и reddit

Попробуйте Yahoo Finance Plus прямо сейчас.

Что на самом деле означает повышение процентной ставки в США для доллара | Анатоль Калецкий

Федеральная резервная система США почти наверняка начнет повышать процентные ставки на следующем заседании Федерального комитета по открытым рынкам, определяющего политику, 16 декабря.Насколько должны быть обеспокоены предприятия, инвесторы и политики во всем мире по поводу окончания почти нулевых процентных ставок и начала первого цикла ужесточения денежно-кредитной политики с 2004–2008 годов?

Джанет Йеллен, председатель ФРС, неоднократно заявляла, что надвигающаяся последовательность повышения ставок будет намного медленнее, чем предыдущие денежные циклы, и прогнозирует, что она закончится на более низком пиковом уровне. Хотя центральным банкам не всегда можно доверять, когда они дают такие обещания, поскольку их работа часто требует, чтобы они преднамеренно вводили инвесторов в заблуждение, есть веские причины полагать, что приверженность ФРС «понижению на более длительный срок» является искренней.

Хотя центральным банкам не всегда можно доверять, когда они дают такие обещания, поскольку их работа часто требует, чтобы они преднамеренно вводили инвесторов в заблуждение, есть веские причины полагать, что приверженность ФРС «понижению на более длительный срок» является искренней.

Главная цель ФРС — поднять инфляцию и обеспечить ее сохранение выше 2%. Для этого Йеллен придется поддерживать очень низкие процентные ставки даже после того, как инфляция начнет расти, точно так же, как ее предшественник Пол Волкер должен был поддерживать процентные ставки на очень высоком уровне в 1980-х годах даже после того, как инфляция начала падать. Этот поворот политики логически следует из переворота целей центральных банков как в Америке, так и во всем мире после кризиса 2008 года.

В 1980-х годах исторической обязанностью Волкера было снизить инфляцию и предотвратить ее повторный рост до опасно высокого уровня.Сегодня историческая ответственность Йеллен состоит в том, чтобы увеличить инфляцию и предотвратить ее повторное падение до опасно низкого уровня.

В этих условиях прямые экономические последствия действия ФРС должны быть минимальными. Трудно представить, чтобы многие предприятия, потребители или домовладельцы изменили свое поведение из-за изменения краткосрочных процентных ставок на четверть пункта, особенно если долгосрочные ставки практически не меняются. И даже если предположить, что к концу 2016 года процентные ставки достигнут 1–1,5%, они все равно будут очень низкими по историческим меркам как в абсолютном выражении, так и по отношению к инфляции.

Средства массовой информации и официальные публикации Международного валютного фонда и других организаций подняли мрачные предупреждения о влиянии первого шага ФРС на финансовые рынки и другие страны. В частности, многие страны Азии и Латинской Америки считаются уязвимыми перед лицом обратного притока капитала, которым они воспользовались, когда процентные ставки в США были на минимальном уровне. Но как эмпирический вопрос эти опасения трудно понять.

Надвигающееся повышение ставок в США, пожалуй, самое предсказуемое и предсказуемое событие в экономической истории. Никто не будет застигнут врасплох, если ФРС начнет действовать в следующем месяце, как это делали многие инвесторы в феврале 1994 г. и июне 2004 г., единственный предыдущий случай, отдаленно сопоставимый с текущим. И даже в этих случаях фондовые рынки почти не отреагировали на ужесточение ФРС, а волатильность на рынке облигаций оказалась недолгой.

Никто не будет застигнут врасплох, если ФРС начнет действовать в следующем месяце, как это делали многие инвесторы в феврале 1994 г. и июне 2004 г., единственный предыдущий случай, отдаленно сопоставимый с текущим. И даже в этих случаях фондовые рынки почти не отреагировали на ужесточение ФРС, а волатильность на рынке облигаций оказалась недолгой.

А как насчет валют? Почти повсеместно ожидается повышение курса доллара, когда процентные ставки в США начнут расти, особенно потому, что ЕС и Япония будут продолжать смягчать денежно-кредитные условия в течение многих месяцев и даже лет.Этот страх перед укреплением доллара является реальной причиной беспокойства, граничащего с паникой, во многих странах с развивающейся экономикой и в МВФ. Значительное укрепление доллара действительно вызовет серьезные проблемы для стран с развивающейся экономикой, где предприятия и правительства взяли на себя крупные долларовые долги, а девальвация валюты грозит выйти из-под контроля.

К счастью, рыночный консенсус относительно неизбежного роста доллара по мере повышения процентных ставок в США почти наверняка неверен по трем причинам.

Во-первых, расхождение в денежно-кредитной политике между США и другими крупными экономиками уже общепризнано и ожидаемо. Таким образом, разница в процентных ставках, как и само повышение ставок в США, уже должна быть выражена в денежной стоимости.

Более того, денежно-кредитная политика — не единственный фактор, определяющий обменный курс. Торговый дефицит и профицит также имеют значение, равно как и оценка фондового рынка и собственности, циклический прогноз корпоративной прибыли, а также положительные или отрицательные сюрпризы для экономического роста и инфляции.По большинству из этих причин доллар был самой привлекательной мировой валютой с 2009 года; но по мере того, как восстановление экономики распространяется из США в Японию и Европу, ситуация начинает меняться.

Наконец, широко распространенная корреляция между денежно-кредитной политикой и стоимостью валюты не выдерживает эмпирической проверки. В некоторых случаях валюты движутся в том же направлении, что и денежно-кредитная политика — например, когда иена упала в ответ на количественное смягчение Банка Японии в 2013 году. Но в других случаях происходит обратное, например, когда евро и фунт укрепляются после того, как их центральные банки начали количественное смягчение.

Но в других случаях происходит обратное, например, когда евро и фунт укрепляются после того, как их центральные банки начали количественное смягчение.

Что касается США, то данные были очень неоднозначными. Глядя на ужесточение денежно-кредитной политики, начавшееся в феврале 1994 г. и июне 2004 г., доллар существенно укрепился в обоих случаях на до первого повышения ставки, но затем ослаб примерно на 8% (по данным индекса доллара ФРС) в последующие шесть месяцев. . В течение следующих двух-трех лет индекс доллара стабильно оставался ниже своего уровня в день первого повышения ставки.Поэтому для валютных трейдеров последние два цикла ужесточения ФРС оказались классическими примерами «покупать на слухах; продавать в новостях ».

Конечно, прошлые результаты не являются гарантией будущих результатов, и два случая не составляют статистически значимой выборки. Тот факт, что доллар ослаб дважды в течение последних двух периодов ужесточения ФРС, не доказывает, что то же самое произойдет снова.

Но это означает, что рост доллара не является автоматическим или неизбежным, если ФРС повысит процентные ставки в следующем месяце.Глобальные разрушительные последствия ужесточения денежно-кредитной политики США — быстро растущий доллар, отток капитала с развивающихся рынков, финансовые затруднения для международных долларовых заемщиков и хаотическая девальвация валюты в Азии и Латинской Америке — могут оказаться менее значительными в экономических перспективах следующего года, чем в тылу — обзор 2015 года.

- Анатоль Калецкий — главный экономист и сопредседатель Gavekal Dragonomics

- Авторские права: Project Syndicate, 2015

| Глава 15 Схема | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| VIII.ОБМЕННЫЕ КУРСЫ И ИХ ОПРЕДЕЛЕНИЕ | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1. Обменный курс — это количество единиц одной валюты, которые можно обменять на одну. единица другого. единица другого. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. В настоящее время в США используется система гибких или плавающих обменных курсов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. В соответствии с этой системой обменные курсы определяются спросом и предложением долларов. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Если обменный курс не находится на своем равновесном уровне, существует тенденция к его движению к равновесному курсу. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Изменения обменных курсов изменяют международные цены на товары и услуги. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Изменение относительных цен приведет к увеличению экспорта США и уменьшению импорта. Изменение относительных цен приведет к увеличению экспорта США и уменьшению импорта. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Одним из факторов, влияющих на обменные курсы, является реальный ВВП. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

1. Вторым фактором, влияющим на обменные курсы, является уровень инфляции. Вторым фактором, влияющим на обменные курсы, является уровень инфляции. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1. Третьим фактором, влияющим на обменный курс, является процентная ставка. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

ФРС — международная роль доллара США

6 октября 2021 г.

Международная роль доллара США

Кэрол Берто, Бастиан фон Бешвиц, Стефани Куркуру 1

На протяжении большей части прошлого века ведущая роль доллара США в мировой экономике поддерживалась размером и силой США. экономика, ее стабильность и открытость для торговли и потоков капитала, а также сильные права собственности и верховенство закона. В результате глубина и ликвидность финансовых рынков США не имеют себе равных, и существует большое количество чрезвычайно безопасных активов, деноминированных в долларах. В этой записке рассматривается использование доллара в международных резервах в качестве валютного якоря и в транзакциях. 2 По большинству показателей доллар является доминирующей валютой и играет огромную международную роль по сравнению с США.доля в мировом ВВП (см. рисунок 1). Тем не менее, это доминирование не следует воспринимать как должное, и записка заканчивается обсуждением возможных вызовов статусу доллара.

Рисунок 1. Доля США в мировом ВВП по сравнению с долей США в международных резервах

Доллар США как средство сбережения пользуется всеобщим доверием

Ключевая функция валюты — это средство сбережения, которое можно сохранить и восстановить в будущем без значительной потери покупательной способности. Одним из показателей доверия к валюте как средству сбережения является ее использование в официальных валютных резервах. Как показано на Рисунке 2, в 2021 году доллар составлял 60 процентов глобально раскрытых официальных валютных резервов. Эта доля снизилась с 71 процента резервов в 2000 году, но все же намного превзошла все другие валюты, включая евро (21 процент), японскую иену ( 6 процентов), британский фунт стерлингов (5 процентов) и китайский юань (2 процента). Более того, снижение доли доллара США было вызвано широким спектром других валют, а не какой-либо другой валютой.Таким образом, хотя страны несколько диверсифицировали свои резервы за последние два десятилетия, доллар остается доминирующей резервной валютой.

Одним из показателей доверия к валюте как средству сбережения является ее использование в официальных валютных резервах. Как показано на Рисунке 2, в 2021 году доллар составлял 60 процентов глобально раскрытых официальных валютных резервов. Эта доля снизилась с 71 процента резервов в 2000 году, но все же намного превзошла все другие валюты, включая евро (21 процент), японскую иену ( 6 процентов), британский фунт стерлингов (5 процентов) и китайский юань (2 процента). Более того, снижение доли доллара США было вызвано широким спектром других валют, а не какой-либо другой валютой.Таким образом, хотя страны несколько диверсифицировали свои резервы за последние два десятилетия, доллар остается доминирующей резервной валютой.

Рисунок 2. Валютные резервы

Основная часть этих официальных долларовых резервов хранится в форме ценных бумаг Казначейства США, которые пользуются большим спросом как у официальных, так и у частных иностранных инвесторов. По состоянию на конец первого квартала 2021 года 7,0 трлн долларов, или 33 процента обращающихся на рынке казначейских ценных бумаг в обращении, принадлежали иностранным инвесторам, как официальным, так и частным (см. Рисунок 3a), в то время как 42 процента принадлежали частным внутренним инвесторам, а 25 процентов. Федеральной резервной системой.Хотя доля казначейских облигаций иностранных инвесторов снизилась с почти 50 процентов в 2015 году, текущая иностранная доля казначейских обязательств сопоставима с долей государственного долга еврозоны, принадлежащей инвесторам за пределами зоны евро (показано на Рисунке 3b). и выше, чем акции государственного долга Великобритании или Японии, принадлежащие иностранцам.

Диаграмма 3. Иностранные авуары государственного долга

3а. Акции обращающихся казначейских облигаций США

3б. Доля долговых ценных бумаг расширенного правительства, принадлежащих иностранным инвесторам

Иностранные инвесторы также владеют значительным количеством бумажных банкнот.Как показано на Рисунке 4, стоимость банкнот в долларах США, находящихся за границей, за последние два десятилетия выросла как в абсолютном выражении, так и в виде доли банкнот в обращении. По оценкам сотрудников Совета Федеральной резервной системы, на конец первого квартала 2021 года иностранцы находились в банкнотах в долларах США на сумму более 950 миллиардов долларов, что составляет примерно половину от общего количества банкнот в долларах США.

По оценкам сотрудников Совета Федеральной резервной системы, на конец первого квартала 2021 года иностранцы находились в банкнотах в долларах США на сумму более 950 миллиардов долларов, что составляет примерно половину от общего количества банкнот в долларах США.

Рисунок 4. Иностранные авуары банкнот в долларах США

4а. Доля банкнот доллара США

4б.Количество банкнот в долларах США

Кроме того, многие зарубежные страны увеличивают эффективность доллара США как средства сбережения, ограничивая колебания своих валют по отношению к доллару США, другими словами, используя его в качестве валюты привязки. Как подчеркивают Ильзецки, Рейнхарт и Рогофф (2020), использование доллара в качестве якорной валюты за последние два десятилетия увеличилось. По их оценкам, 50 процентов мирового ВВП в 2015 году было произведено в странах, валюта которых привязана к американской валюте.С. доллар (не считая самих США). 3 Напротив, доля мирового ВВП, привязанная к евро, составляла всего 5 процентов (не считая самой зоны евро). Более того, с момента окончания Ilzetzki et al. образца 2015 г. эта привязка мало изменилась. Одним из исключений может быть изменение курса китайского юаня с доллара США на корзину валют. Однако доллар США и валюты, привязанные к доллару США, составляют более 50 процентов этой корзины.Таким образом, согласно Ilzetzki et al., На практике китайский юань оставался привязанным к доллару США. Это определение связано с тем, что за 90 процентов месяцев с января 2016 года по апрель 2021 года курс юаня по отношению к доллару США изменился менее чем на 2 процента. 4

Более того, с момента окончания Ilzetzki et al. образца 2015 г. эта привязка мало изменилась. Одним из исключений может быть изменение курса китайского юаня с доллара США на корзину валют. Однако доллар США и валюты, привязанные к доллару США, составляют более 50 процентов этой корзины.Таким образом, согласно Ilzetzki et al., На практике китайский юань оставался привязанным к доллару США. Это определение связано с тем, что за 90 процентов месяцев с января 2016 года по апрель 2021 года курс юаня по отношению к доллару США изменился менее чем на 2 процента. 4

Доллар США доминирует в международных операциях и финансовых рынках

Международная роль валюты также может быть измерена по ее использованию в качестве средства обмена. Доминирование доллара на международном уровне было подчеркнуто в нескольких недавних исследованиях валютной структуры мировой торговли и международных финансовых операций.Доллар США в подавляющем большинстве случаев является наиболее часто используемой валютой в мировой торговле. Оценка доли доллара США в мировых торговых счетах показана на Рисунке 5. За период 1999-2019 гг. На доллар приходилось 96 процентов выставляемых торговых счетов в Северной и Южной Америке, 74 процента в Азиатско-Тихоокеанском регионе и 79 процентов в Остальная часть мира. Единственное исключение — Европа, где преобладает евро.

Оценка доли доллара США в мировых торговых счетах показана на Рисунке 5. За период 1999-2019 гг. На доллар приходилось 96 процентов выставляемых торговых счетов в Северной и Южной Америке, 74 процента в Азиатско-Тихоокеанском регионе и 79 процентов в Остальная часть мира. Единственное исключение — Европа, где преобладает евро.

Рисунок 5. Доля экспортных счетов-фактур

Отчасти из-за своей доминирующей роли в качестве средства обмена U.Южный доллар также является доминирующей валютой в международном банковском деле. Как показано на Рисунке 6, около 60 процентов международных обязательств и обязательств в иностранной валюте (в основном депозитов) и требований (в основном кредитов) номинированы в долларах США. Эта доля оставалась относительно стабильной с 2000 года и намного выше, чем у евро (около 20 процентов).

Диаграмма 6. Доля требований и обязательств банков в международной и иностранной валюте

6а. Претензии

6б. Обязательства

Поскольку долларовое финансирование пользуется особенно высоким спросом во время кризиса, иностранные финансовые учреждения могут столкнуться с трудностями в получении долларового финансирования. В ответ Федеральная резервная система представила две программы по ослаблению вызванной кризисом напряженности на международных рынках долларового финансирования, тем самым смягчая воздействие напряженности на предложение кредитов отечественным и иностранным компаниям и домашним хозяйствам. Чтобы обеспечить доступность долларового финансирования во время финансового кризиса 2008-2009 годов, Федеральная резервная система ввела временные своповые линии с несколькими иностранными центральными банками, часть из которых стала постоянной в 2013 году. 5 Во время кризиса COVID-19 в марте 2020 года. Федеральная резервная система увеличила частоту операций с постоянными своп-линиями и ввела временные своп-линии с дополнительными контрагентами. 6 Федеральная резервная система также ввела механизм репо, доступный для иностранных и международных валютных органов (FIMA) со счетами в Федеральном резервном банке Нью-Йорка, который стал постоянным в 2021 году. повысили статус доллара как доминирующей мировой валюты, поскольку утвержденные пользователи знают, что в условиях кризиса у них есть доступ к стабильному источнику долларового финансирования.

В ответ Федеральная резервная система представила две программы по ослаблению вызванной кризисом напряженности на международных рынках долларового финансирования, тем самым смягчая воздействие напряженности на предложение кредитов отечественным и иностранным компаниям и домашним хозяйствам. Чтобы обеспечить доступность долларового финансирования во время финансового кризиса 2008-2009 годов, Федеральная резервная система ввела временные своповые линии с несколькими иностранными центральными банками, часть из которых стала постоянной в 2013 году. 5 Во время кризиса COVID-19 в марте 2020 года. Федеральная резервная система увеличила частоту операций с постоянными своп-линиями и ввела временные своп-линии с дополнительными контрагентами. 6 Федеральная резервная система также ввела механизм репо, доступный для иностранных и международных валютных органов (FIMA) со счетами в Федеральном резервном банке Нью-Йорка, который стал постоянным в 2021 году. повысили статус доллара как доминирующей мировой валюты, поскольку утвержденные пользователи знают, что в условиях кризиса у них есть доступ к стабильному источнику долларового финансирования. Своп-линии широко использовались во время финансового кризиса 2008-2009 годов и кризиса COVID-19 2020 года, достигнув общей суммы невыплаченных обязательств в размере 585 миллиардов долларов и 450 миллиардов долларов, соответственно (см. Рисунок 7a).Хотя другие центральные банки также установили своп-линии, недолларовые своп-линии, предлагаемые Европейским центральным банком и другими центральными банками, мало использовались (см. Рисунок 7b). Этот факт подчеркивает важность долларового финансирования для операций многих международных банков.

Своп-линии широко использовались во время финансового кризиса 2008-2009 годов и кризиса COVID-19 2020 года, достигнув общей суммы невыплаченных обязательств в размере 585 миллиардов долларов и 450 миллиардов долларов, соответственно (см. Рисунок 7a).Хотя другие центральные банки также установили своп-линии, недолларовые своп-линии, предлагаемые Европейским центральным банком и другими центральными банками, мало использовались (см. Рисунок 7b). Этот факт подчеркивает важность долларового финансирования для операций многих международных банков.

Рис. 7. Своп-линии центрального банка

7а. Положения по линии свопов Федеральной резервной системы центральным банком-контрагентом 7b. Положения об обменных линиях Федеральной резервной системы и Европейского центрального банка В выпуске долговых обязательств в иностранной валюте — долговых обязательств, выпущенных фирмами в валюте, отличной от валюты их страны происхождения, — также доминирует Великобритания.С. доллар. Доля долга в иностранной валюте, номинированного в долларах США, с 2010 года оставалась на уровне около 60 процентов, как показано на Рисунке 8. Таким образом, доллар значительно опережает евро, доля которого составляет 23 процента.

Доля долга в иностранной валюте, номинированного в долларах США, с 2010 года оставалась на уровне около 60 процентов, как показано на Рисунке 8. Таким образом, доллар значительно опережает евро, доля которого составляет 23 процента.

Рисунок 8. Доля выпуска долговых обязательств в иностранной валюте

Множество источников спроса на доллары США также находят отражение в высокой доле доллара США в операциях с иностранной валютой (FX). Последнее трехлетнее исследование Центрального банка за 2019 год, проведенное Банком международных расчетов, показало, что U.В апреле 2019 года американский доллар был куплен или продан примерно в 88 процентах мировых валютных операций. Эта доля оставалась стабильной на протяжении последних 20 лет (Рисунок 9). В отличие от этого, евро покупалось или продавалось в 32 процентах валютных операций, что ниже его пикового значения в 39 процентов в 2010 году. 8

Рисунок 9. Доля внебиржевых валютных операций

В целом доминирование доллара США оставалось стабильным за последние 20 лет

Обзор использования доллара в мире за последние два десятилетия предполагает доминирующую и относительно стабильную роль. Чтобы проиллюстрировать эту стабильность, мы построим агрегированный индекс использования международной валюты. Этот индекс рассчитывается как средневзвешенное значение пяти показателей использования валюты, для которых доступны данные временного ряда: официальные валютные резервы, объем операций в иностранной валюте, непогашенные долговые инструменты в иностранной валюте, международные депозиты и международные займы. Мы отображаем этот индекс использования международной валюты на Рисунке 10. Уровень индекса доллара оставался стабильным на уровне около 75 после глобального финансового кризиса в 2008 году, что значительно опережает все другие валюты.На втором месте находится евро, около 25, и его стоимость также остается довольно стабильной. В то время как международное использование китайского юаня увеличилось за последние 20 лет, оно достигло только уровня индекса около 3, оставаясь даже позади японской иены и британского фунта, которые находятся на отметках 8 и 7 соответственно.

Рисунок 10.

Индекс использования международной валюты

Индекс использования международной валютыПонижение статуса доллара США в ближайшем будущем кажется маловероятным

Ближайшие вызовы для U.Господство американского доллара кажется ограниченным. В современной истории был только один случай преобладающего переключения валюты — замена британского фунта на доллар. Доллар приобрел известность после финансового кризиса, связанного с Первой мировой войной, а затем укрепил свою международную роль после Бреттон-Вудского соглашения в 1944 году (Tooze 2021, Eichengreen and Flandreau 2008, Carter 2020). 9

Однако в более долгосрочной перспективе существует больший риск угрозы международному статусу доллара, и некоторые недавние события могут повысить международное использование других валют.

Усиление европейской интеграции является одним из возможных источников проблем, поскольку Европейский Союз (ЕС) представляет собой большую экономику с довольно глубокими финансовыми рынками, в целом свободной торговлей и надежными и стабильными институтами. Во время кризиса COVID-19 ЕС планировал выпустить беспрецедентную сумму совместно обеспеченного долга. Если фискальная интеграция будет прогрессировать и разовьется большой ликвидный рынок облигаций ЕС, евро может стать более привлекательным в качестве резервной валюты. Эту интеграцию потенциально можно ускорить за счет улучшения инфраструктуры рынка суверенного долга ЕС и введения цифрового евро.Кроме того, заметная роль евро в корпоративных и суверенных «зеленых» финансах может укрепить его международный статус, если они продолжат расти. Однако даже при большей фискальной интеграции сохраняющееся политическое разделение будет по-прежнему вызывать неопределенность в политике.

Во время кризиса COVID-19 ЕС планировал выпустить беспрецедентную сумму совместно обеспеченного долга. Если фискальная интеграция будет прогрессировать и разовьется большой ликвидный рынок облигаций ЕС, евро может стать более привлекательным в качестве резервной валюты. Эту интеграцию потенциально можно ускорить за счет улучшения инфраструктуры рынка суверенного долга ЕС и введения цифрового евро.Кроме того, заметная роль евро в корпоративных и суверенных «зеленых» финансах может укрепить его международный статус, если они продолжат расти. Однако даже при большей фискальной интеграции сохраняющееся политическое разделение будет по-прежнему вызывать неопределенность в политике.

Еще одним источником вызовов доминированию доллара США может быть продолжающийся быстрый рост Китая. ВВП Китая уже превышает ВВП США по паритету покупательной способности («Перспективы мировой экономики МВФ», июль 2021 г.) и, по прогнозам, превысит U.С. ВВП в номинальном выражении в 2030-е гг. 10 Это также, безусловно, крупнейший в мире экспортер, хотя он отстает от Соединенных Штатов по стоимости импорта (Управление статистики торговли МВФ, 2021-Q2). Существуют серьезные препятствия на пути к более широкому использованию китайского юаня. Важно отметить, что юань не подлежит свободному обмену, счет движения капитала в Китае не открыт, а доверие инвесторов к китайским учреждениям, включая верховенство закона, относительно низкое (Wincuinas 2019). Все эти факторы делают китайский юань — в любой форме — относительно непривлекательным для международных инвесторов.

Существуют серьезные препятствия на пути к более широкому использованию китайского юаня. Важно отметить, что юань не подлежит свободному обмену, счет движения капитала в Китае не открыт, а доверие инвесторов к китайским учреждениям, включая верховенство закона, относительно низкое (Wincuinas 2019). Все эти факторы делают китайский юань — в любой форме — относительно непривлекательным для международных инвесторов.

Изменяющийся ландшафт платежей также может стать проблемой для доминирования доллара США. Например, быстрый рост цифровых валют, как частных, так и официальных, может снизить зависимость от доллара США. Изменение предпочтений потребителей и инвесторов в сочетании с возможностью появления новых продуктов может сместить баланс предполагаемых затрат и выгод в достаточной степени, чтобы преодолеть некоторую инерцию, которая помогает сохранить лидирующую роль доллара. Тем не менее, маловероятно, что одни только технологии могут изменить ситуацию в достаточной степени, чтобы полностью компенсировать давние причины доминирования доллара.

В целом, при отсутствии каких-либо крупномасштабных политических или экономических изменений, которые наносят ущерб стоимости доллара США как средства сбережения или средства обмена и одновременно повышают привлекательность долларовых альтернатив, доллар, вероятно, останется доминирующей международной валютой в мире для обозримое будущее.

Список литературы

Банк международных расчетов. Банк данных BIS.

Боз, Э., К. Касас, Г. Георгиадис, Г. Гопинат, Х. Ле Мезо, А.Мель и Т. Нгуен (2020). «Модели выставления счетов в валюте в мировой торговле». Рабочий документ МВФ № 20-126.

Картер, З. (2020). Цена мира: деньги, демократия и жизнь Джона Мейнарда Кейнса. Рэндом Хаус.

Комитет по глобальной финансовой системе (CGFS), (2020). «Финансирование в долларах США: международная перспектива». BIS CGFS Papers № 65.

Dealogic, менеджер DCM, http://www.dealogic.com/en/fixedincome.htm.

Экономист (2020).«Доминирование доллара так же безопасно, как и лидерство Америки». https://www.economist.com/finance-and-economics/2020/08/06/dollar-dominance-is-as-secure-as-american-global-leadership. По состоянию на 18 августа 2021 г.

https://www.economist.com/finance-and-economics/2020/08/06/dollar-dominance-is-as-secure-as-american-global-leadership. По состоянию на 18 августа 2021 г.

Эйхенгрин, Б. и М. Фландро (2008). «Взлет и падение доллара, или когда доллар заменил фунт стерлингов в качестве ведущей международной валюты?» Рабочие материалы НБЭР № 14154.

Джадсон Р. (2017). «Смерть наличных денег? Не так быстро: спрос на американскую валюту дома и за рубежом, 1990-2016 годы».»Международная денежная конференция 2017.

Refinitiv, Thomson ONE Investment Banking with Deals module и SDC Platinum, http://www.thomsonone.com/.

Туз, А. (2021). «Взлет и падение и подъем (и падение) финансовой империи США». Внешняя политика https://foreignpolicy.com/2021/01/15/rise-fall-united-states-financial-empire-dollar-global-currency По состоянию на 13 августа 2021 г.

Винкуинас, Дж. (2019). «Позиция Китая: оценка уверенности институциональных инвесторов.» Economist Intelligence Unit. Https://eiuperspectives.economist.com/financial-services/china-position-gauging-institutional-investor-confidence По состоянию на 18 августа 2021 г.

Https://eiuperspectives.economist.com/financial-services/china-position-gauging-institutional-investor-confidence По состоянию на 18 августа 2021 г.

Цитируйте это примечание как:

Берто, Кэрол К., Бастиан фон Бешвиц и Стефани Э. Куркуру (2021 г.). «Международная роль доллара США», Примечания ФРС. Вашингтон: Совет управляющих Федеральной резервной системы, 6 октября 2021 г., https: // doi.org / 10.17016 / 2380-7172.2998.

Как рост доллара может спровоцировать следующий глобальный финансовый кризис

Хён Сон Шин, который находится в отпуске из Принстона в качестве главного экономиста Банка международных расчетов в Базеле, проводит много времени в размышлениях о том, что может вызвать следующий финансовый кризис. Он подозревает, что это будет чем-то отличным от ставок на жилье с использованием заемных средств, которые были причиной последнего кризиса.

Итак, что это может быть? Возможно устойчивый рост доллара США на мировых валютных рынках.

В недавних презентациях в Брукингском институте г-н Шин задокументировал растущее использование доллара США заемщиками и кредиторами за пределами этой страны. Банки и инвесторы в облигации США ссудили 2,3 триллиона долларов за пределами США. Иностранные банки и иностранные инвесторы в облигации ссудили гораздо больше: 6,5 триллиона долларов.

(Г-н Шин и его коллеги из Банка международных расчетов подробно рассказали о своем последнем анализе в новом ежеквартальном обзоре банка, опубликованном в воскресенье.)

Вот как г-н Шин видит мир: производитель на развивающемся рынке берет займы в долларах, возможно потому, что он продает много товаров в долларах и рассматривает заимствования в долларах как хеджирование. Местный банк ссужает доллары, занимая их у какого-нибудь крупного глобального банка. Когда валюта стран с формирующимся рынком является сильной, а доллар слабым, баланс этого производителя выглядит более устойчивым, и местный банк видит это и с большей готовностью предоставляет ссуды. Таким образом, слабый доллар может привести к глобальному кредитному буму.

Таким образом, слабый доллар может привести к глобальному кредитному буму.

Однако, когда доллар растет, все происходит в обратном порядке, эффективно ужесточая глобальные финансовые условия, особенно на развивающихся рынках.Валюта развивающихся рынков падает. У производителя есть проблемы с выплатами по долларовым займам; так же как и его сверстники. Банки с меньшей готовностью предоставляют ссуды. Стойки для капитальных вложений. Глобальные управляющие капиталом — те, у кого много краткосрочных оптовых депозитов и которые ищут в мире максимальную доходность, — видят падение местной валюты и ослабление экономики и тянут деньги из банков развивающихся стран.

Затем глобальные управляющие активами, которых соблазнила история о быстром росте, видят, что теперь все кончено, и делают то же самое, продавая корпоративные облигации развивающихся рынков.Это увеличивает процентные ставки, которые компании на развивающихся рынках должны платить, и еще больше ослабляет их в порочном круге.

«Даже если у вас есть долгосрочные инвесторы, а у вас нет [инвесторов с кредитным плечом], если события на финансовых рынках превращаются в события в реальной экономике, вы можете получить петлю обратной связи», — говорит г-н Шин. И это, добавляет он, совсем другой механизм, чем банкротство финансовых институтов с высокой долей заемных средств, которое было в центре недавнего глобального финансового кризиса.

Все это является своевременным напоминанием о том, что все важные шаги, предпринятые для укрепления основ мировых банков в ответ на последний кризис, не являются поводом для самоуспокоенности.

Будущее доллара

Алекс Энтц Осень 2020 В августе 1971 года президент Ричард Никсон, столкнувшись с растущими расходами из-за войны во Вьетнаме и растущими требованиями репатриации золота, резко оборвал связь доллара с золотом. В мгновение ока «шок Никсона» фактически разрушил Бреттон-Вудскую систему, которая в течение почти 30 лет фиксировала обменные курсы крупнейших экономик мира и обеспечивала конвертируемость долларов в золото, тем самым открывая странную новую эру, которая приведет к плавающим курсам. обменные курсы. Всего несколько дней спустя газета New York Times осудила Никсона за то, что он «сделал все возможное, чтобы сломать» международную валютную систему и подорвать доверие к доллару.

В мгновение ока «шок Никсона» фактически разрушил Бреттон-Вудскую систему, которая в течение почти 30 лет фиксировала обменные курсы крупнейших экономик мира и обеспечивала конвертируемость долларов в золото, тем самым открывая странную новую эру, которая приведет к плавающим курсам. обменные курсы. Всего несколько дней спустя газета New York Times осудила Никсона за то, что он «сделал все возможное, чтобы сломать» международную валютную систему и подорвать доверие к доллару.

Тем не менее, спустя почти 50 лет после распада Бреттон-Вудса доллар по-прежнему остается преобладающей валютой в мире.От Сидар-Фоллс, штат Айова, до Пномпеня, Камбоджа, он используется в 85% всех валютных операций. Почти две трети всех резервов центральных банков находятся в долларах. Действительно, доллар сейчас кажется более ценным, чем когда-либо.

Может ли продолжаться такое положение дел? Мировые валюты приходили и уходили раньше, и сегодняшняя глобальная взаимосвязанность и геополитические потрясения в сочетании с огромными экономическими потрясениями, вызванными пандемией Covid-19, создают новые проблемы.

В частности, китайский юань представляет собой долгосрочную угрозу господству доллара.Растущее значение Пекина на мировых рынках имеет многие признаки экономического подъема в США, который привел в движение доллар. Более того, Китай сделал интернационализацию юаня своим долгосрочным приоритетом, активно продвигая сферу экономического влияния и подталкивая иностранные страны и компании к переходу на его валюту. Размер экономики Китая и его присутствие в центре товарных рынков делают будущее с множеством резервных валют все более вероятным.

Вопрос, таким образом, не в , вырастет ли другая резервная валюта, а в , когда .Тем не менее, даже в будущем с несколькими резервными валютами доллару не нужно терять свою гегемонию и все преимущества, которые дает эта валюта. Посредством осмотрительной политики и принятия решений американские политические лидеры могут сказать, как будет выглядеть переход к многополярному валютному режиму, и гарантировать, что доллар сохранит свое глобальное положение.

ПОДЪЕМ ДОЛЛАРА

Современные резервные валюты — это валюты, которые составляют непропорционально большую долю резервов центрального банка, широко используются за пределами своих стран в физических операциях и широко используются международными финансовыми рынками в контрактах, сделках и финансовых инструментах.Значительное число стран привязывают свои обменные курсы к резервным валютам.

Страна должна выполнить несколько условий, чтобы ее валюта стала основной резервной валютой. Во-первых, у него должны быть активы, которые инвесторы и другие правительства могут купить. У него также должно быть достаточно этих активов для продажи — качество, известное как «глубина», — чтобы покупка одним инвестором актива, номинированного в валюте этой страны, вряд ли сместила рынок для других активов в этой валюте.

Во-вторых, стране нужен сильный экспортный сектор. Если фирма в Бангладеш часто торгует с фирмой в Соединенных Штатах или часто продает продукты в Соединенных Штатах, у бангладешской фирмы есть стимул торговать в долларах из соображений удобства. Центральный банк Бангладеш, помня о необходимости предоставить этой фирме долларовую ликвидность, чтобы она могла выплатить свой долг и продолжить торговлю, также должен держать доллары в резервах. По мере того, как эти решения становятся снежным комом, в конечном итоге почти все банки и фирмы Бангладеш будут выставлять счета и торговать в долларах.Сильный экспортный сектор увеличивает вероятность того, что эта цепочка снежного кома произойдет в странах по всему миру.

Центральный банк Бангладеш, помня о необходимости предоставить этой фирме долларовую ликвидность, чтобы она могла выплатить свой долг и продолжить торговлю, также должен держать доллары в резервах. По мере того, как эти решения становятся снежным комом, в конечном итоге почти все банки и фирмы Бангладеш будут выставлять счета и торговать в долларах.Сильный экспортный сектор увеличивает вероятность того, что эта цепочка снежного кома произойдет в странах по всему миру.

В-третьих, современные резервные валюты поддерживаются частично за счет доминирования определенных рынков, особенно сырьевых и других товаров, которые служат в качестве ресурсов для конечных продуктов. Например, мировые товары, такие как нефть, оцениваются в долларах.

В-четвертых, в стране должны быть институты, основанные на верховенстве закона и адекватной прозрачности, которые поддерживают здоровую и надежную финансовую систему.Обычно это включает наличие независимого центрального банка и политическое обязательство воздерживаться от экспроприации иностранных активов.

Наконец, странам, надеющимся создать резервную валюту, нужна удача. Соединенным Штатам удалось сделать доллар центром международного валютного порядка отчасти потому, что Великобритания, отчаянно нуждающаяся в поддержке по ленд-лизу для борьбы с нацистами, имела мало переговорных позиций на Бреттон-Вудской конференции. Хотя создание новой резервной валюты является сложной задачей, после того, как она будет установлена, доминирующую валюту будет трудно вытеснить.

С самого начала международной торговли и финансов существовало три мировых валюты: голландский гульден (который правил с 17-го века до начала 1800-х годов), британский фунт стерлингов (преобладал в 19-м и начале 20-го веков) и Доллар США (завоевавший господство после Второй мировой войны). Стерлинг обогнал гульден в качестве глобальной резервной валюты после того, как Великобритания стала центром международной торговли, на долю которой приходилось 30% мирового экспорта к 1860 году. Статус Великобритании как колониальной державы укрепил статус мировой резервной валюты, поскольку она могла заставить колонии использовать фунт стерлингов. в сделках.Глубокие рынки Великобритании и невмешательство на рынки золота укрепили господство фунта стерлингов в 1800-х годах, убедив инвесторов в том, что валюта является надежным средством сбережения.

в сделках.Глубокие рынки Великобритании и невмешательство на рынки золота укрепили господство фунта стерлингов в 1800-х годах, убедив инвесторов в том, что валюта является надежным средством сбережения.

Смещение фунта доллара началось всерьез с подписанием Закона о Федеральной резервной системе 1913 года. С сильной экономикой, центральным банком, который умиротворяет инвесторов, и тусклыми лампами по всей Европе, доллар перестал существовать в международных резервов, угрожающих господству фунта стерлингов к концу 1920-х годов.Эта тенденция усилилась после того, как Великобритания, борясь с завышенным курсом фунта, привязанным к золоту, прекратила обменивать фунты на золото в 1931 году. Однако устойчивость резервных валют смягчила удар по стерлингу: даже после того, как британское экономическое господство снизилось, внешние факторы и инерция сети поддерживали Лондон. чрезмерное влияние на межбанковских рынках.

Переход от фунта к доллару не был плавным. В период с 1910-х по 1940-е годы в мире было несколько резервных валют. Указывая на этот период, экономист Барри Эйхенгрин утверждал, что глобальная торговая система может работать с несколькими резервными валютами. Например, накануне Первой мировой войны менее половины мировых валютных резервов находилось в фунтах стерлингов, а одна треть — во франках. Затем, от Великой депрессии до 1944 года, половина государственного долга была деноминирована в фунтах стерлингов, а 40% — в долларах. Только после завершения Второй мировой войны, когда в большинстве других крупных экономик был введен контроль за движением капитала, доллар стал единственной предпочтительной резервной валютой.

Указывая на этот период, экономист Барри Эйхенгрин утверждал, что глобальная торговая система может работать с несколькими резервными валютами. Например, накануне Первой мировой войны менее половины мировых валютных резервов находилось в фунтах стерлингов, а одна треть — во франках. Затем, от Великой депрессии до 1944 года, половина государственного долга была деноминирована в фунтах стерлингов, а 40% — в долларах. Только после завершения Второй мировой войны, когда в большинстве других крупных экономик был введен контроль за движением капитала, доллар стал единственной предпочтительной резервной валютой.

Сегодня роль доллара как надежной расчетной единицы и средства сбережения является ключом к его статусу мировой резервной валюты, равно как и роль Соединенных Штатов как ведущего поставщика безопасных активов. В течение последних 20 лет доля доллара в мировых резервах была примерно постоянной и составляла около 62%, по сравнению с 57% в 1995 году. Между тем, доллар в настоящее время является основной якорной валютой примерно для 60% всех стран, по сравнению с менее чем 30% в 1950 г.

ПРЕИМУЩЕСТВА И ОБЯЗАТЕЛЬСТВА

По крайней мере, с 1945 года доллар был бесспорным чемпионом в тяжелом весе глобального торгового режима.Американские политики должны желать сохранения этого доминирования по нескольким причинам.

Во-первых, это приносит пользу фискальному положению Америки. Другие центральные банки, особенно в развивающихся странах, хотят иметь активы в долларах, которые они могут легко продать, чтобы покупать свою собственную валюту и поддерживать свою экономику в случае необходимости. В результате большая часть валютных резервов центральных банков неамериканских стран выражена в долларах. Эти массовые покупки создают огромный спрос на U.S. казначейские ценные бумаги, толкающие их цену вверх и оказывающие понижательное давление на процентные ставки в США. Если бы на смену доллару пришла другая валюта, это снизило бы спрос на частный и государственный долг США, побудив инвесторов покупать активы, деноминированные в другой валюте, что привело бы к росту процентных выплат по долгу в США. При исторически высоком уровне долга США даже небольшие изменения процентных ставок будут очень дорогими.

При исторически высоком уровне долга США даже небольшие изменения процентных ставок будут очень дорогими.

Соединенные Штаты также извлекают выгоду из значительных доходов от сеньоража благодаря интенсивному иностранному использованию долларов в обменных валютных операциях.Сеньораж относится к «прибыли», получаемой правительством, которое выпускает валюту, с учетом разницы между стоимостью валюты и затратами, связанными с ее производством и распределением. В настоящее время примерно две трети долларов хранятся за границей. Эти деньги не приносят процентов, что позволяет Федеральной резервной системе инвестировать денежные средства, которые она получает взамен этих долларов, в казначейские облигации США, получая таким образом доход от сеньоража. По приблизительным оценкам ежегодный прирост сеньоража в середине 1990-х годов составлял от 11 до 15 миллиардов долларов.Сегодня эта цифра может составлять примерно 20 миллиардов долларов.

Кроме того, превосходство доллара защищает экономику США от потрясений, исходящих из-за границы. Независимо от состояния мировой экономики доллар рассматривается как привлекательное вложение. Когда экономика США сильна, инвесторы вкладывают деньги на американский рынок, увеличивая спрос на доллары и укрепляя валюту. Когда мировая экономика слаба или ее перспективы неопределенны, инвесторы также вкладывают деньги в рынок США, что аналогичным образом повышает стоимость доллара.Более сильный доллар изолирует потребителей в США, защищая их уровень жизни. Это преимущество стало очевидным во время финансовой паники, связанной с Covid-19 в начале этого года: с 9 по 20 марта, когда глубина проблемы начала снижаться, доллар вырос на 8%, несмотря на падение других основных валют.

Независимо от состояния мировой экономики доллар рассматривается как привлекательное вложение. Когда экономика США сильна, инвесторы вкладывают деньги на американский рынок, увеличивая спрос на доллары и укрепляя валюту. Когда мировая экономика слаба или ее перспективы неопределенны, инвесторы также вкладывают деньги в рынок США, что аналогичным образом повышает стоимость доллара.Более сильный доллар изолирует потребителей в США, защищая их уровень жизни. Это преимущество стало очевидным во время финансовой паники, связанной с Covid-19 в начале этого года: с 9 по 20 марта, когда глубина проблемы начала снижаться, доллар вырос на 8%, несмотря на падение других основных валют.

Если бы доллары использовались реже для выставления счетов-фактур, цены в США подверглись бы большему воздействию на обменные курсы иностранных валют. Внешняя политика и деловые циклы будут чаще диктовать цены в Соединенных Штатах, создавая большую неопределенность и устраняя некоторую изоляцию американских потребителей от глобальных экономических потрясений.

Превосходство доллара также повышает конкурентоспособность предприятий США. Американские фирмы не подвержены неопределенности, связанной с колебаниями обменного курса, и, как правило, им не нужно хеджировать их. Это особенно верно для корпораций, выпускающих долговые обязательства в долларах; им не нужно беспокоиться о несоответствии валют.

Более того, гегемония доллара — ценный инструмент для оказания глобального влияния и достижения целей внешней политики США. Статус доллара помогает Соединенным Штатам выдвигать политические приоритеты в многосторонних учреждениях, которые контролируют мировой финансовый порядок.Эти институты, в первую очередь Международный валютный фонд (МВФ) и Всемирный банк, были оплотом влияния США и основанного на правилах порядка против более авторитарных конкурентов. Роль доллара и связанная с этим важность финансовой системы США помогают гарантировать, что Соединенные Штаты остаются доминирующим голосом в мировых делах.

Утрата гегемонии доллара ослабит способность Соединенных Штатов вести экономическую войну. Наследие войн во Вьетнаме, Афганистане и Ираке заставило американскую общественность смотреть прямо на У.С. вмешательство за границу со скептицизмом, побуждая политических лидеров искать другие средства борьбы с противниками. Экономическая война часто является предпочтительной альтернативой, и в последние десятилетия она все чаще заменяет военные операции. В настоящее время министерство финансов США использует более 30 режимов санкций, направленных против целого ряда стран, таких как Северная Корея, Иран и Бурунди. Эти программы санкций блокируют активы запрещенных физических и юридических лиц, и делают это за счет соблюдения требований субъектов частного сектора.Компании и банки, осуществляющие операции с запрещенными организациями, подлежат огромным штрафам, что способствует усилению должной осмотрительности. Между тем, санкционный запрет запретил иностранным организациям доступ к финансовой системе США.

Наследие войн во Вьетнаме, Афганистане и Ираке заставило американскую общественность смотреть прямо на У.С. вмешательство за границу со скептицизмом, побуждая политических лидеров искать другие средства борьбы с противниками. Экономическая война часто является предпочтительной альтернативой, и в последние десятилетия она все чаще заменяет военные операции. В настоящее время министерство финансов США использует более 30 режимов санкций, направленных против целого ряда стран, таких как Северная Корея, Иран и Бурунди. Эти программы санкций блокируют активы запрещенных физических и юридических лиц, и делают это за счет соблюдения требований субъектов частного сектора.Компании и банки, осуществляющие операции с запрещенными организациями, подлежат огромным штрафам, что способствует усилению должной осмотрительности. Между тем, санкционный запрет запретил иностранным организациям доступ к финансовой системе США.

Поскольку доллар является мировой резервной валютой, санкции США повсеместно соблюдаются. Санкции вынуждают банки и частные фирмы делать выбор между доступом к финансовой системе США или заключением сделок с объектом санкций. Поскольку Соединенные Штаты являются крупнейшей экономикой в мире, это решение не составляет труда для большинства банков и частных компаний, даже если они зарегистрированы в зарубежных странах; они просто не могут рисковать заключать сделки с компаниями, нарушающими U.С. санкции. Таким образом, Соединенные Штаты получают значительный внешнеполитический рычаг воздействия за счет статуса доллара как резервной валюты.

Если доллар потеряет свое место в качестве доминирующей валюты, он потеряет эти преимущества. Но полная картина статуса резервной валюты не совсем позитивна. Фактически, роль доллара как мировой резервной валюты сопряжена со значительным риском.

Статус резервной валюты имеет тенденцию вызывать, казалось бы, ненасытный аппетит к долгу страны-эмитента, как частному, так и государственному.Если ее не остановить, эта склонность может привести к кредитным пузырям. К примеру, кредитный бум, подпитавший пузырь на рынке жилья в середине 2000-х годов, привел к самой серьезной рецессии за последние 80 лет. Корни этого финансового кризиса можно проследить до Таиланда в 1997 году, когда пузыри активов вынудили правительство Таиланда девальвировать свою валюту, бат, и разорвать привязку бата к доллару. Это положило начало финансовому кризису в масштабах всего континента, кульминацией которого стал азиатский финансовый кризис 1997–1998 годов. Напуганные внезапно возникшей опасностью восточноазиатских рынков, паевые инвестиционные фонды и другие инвесторы начали продавать свои активы в этих странах, вынуждая центральные банки защищать завышенные обменные курсы, привязанные к доллару, перед лицом крупного оттока капитала.По мере распространения эпидемии несколько центральных банков были вынуждены отказаться от привязки, что привело к девальвации своих валют и значительно затруднило выплату существующих долларовых долгов. В течение пяти лет 11 стран столкнутся с долговыми кризисами.