Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

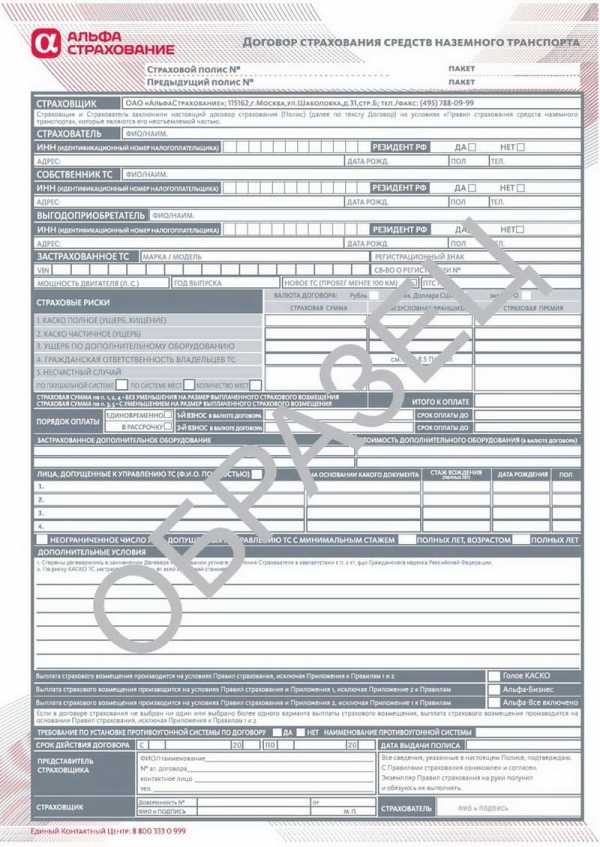

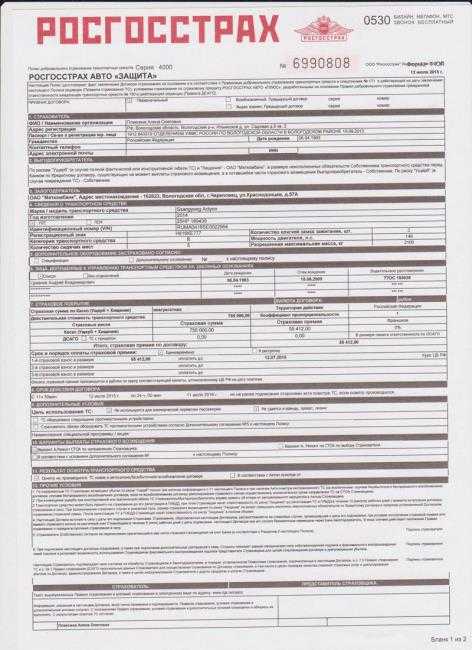

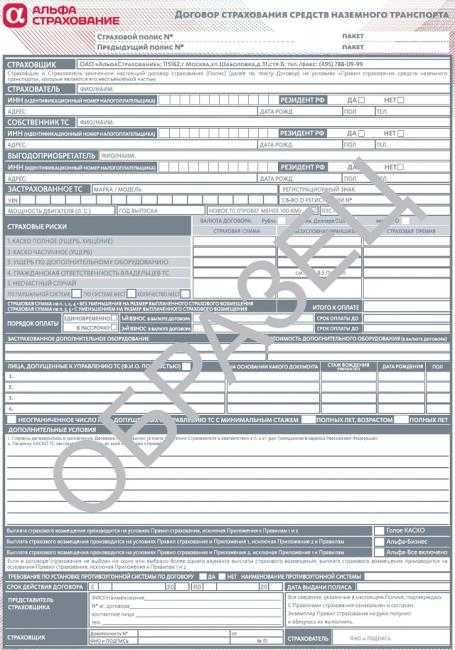

Как выглядит КАСКО, образцы полисов и правила заполнения

К тому, как выглядит КАСКО, нет жестких требований, как к ОСАГО. Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний. Так, штрих-код и индивидуальный номер присутствует всегда.

Чтобы не попасть на мошенников, ознакомьтесь с правилами оформления полиса. Мы ежедневно занимаемся автострахованием. Расскажем, как выглядят КАСКО крупнейших СК. И на что стоит обратить внимание.

Страховщики сами определяют внешний вид полиса. Но есть обязательные пункты, единые для страховых компаний.

Как выглядит КАСКО разных страховых компаний

Посмотрите фото, как выглядит КАСКО, на примере полисов нескольких известных СК.

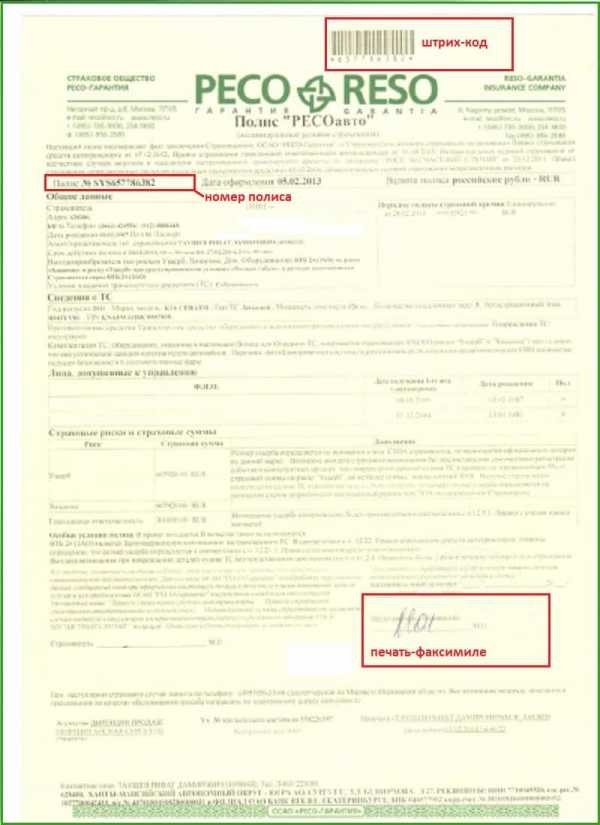

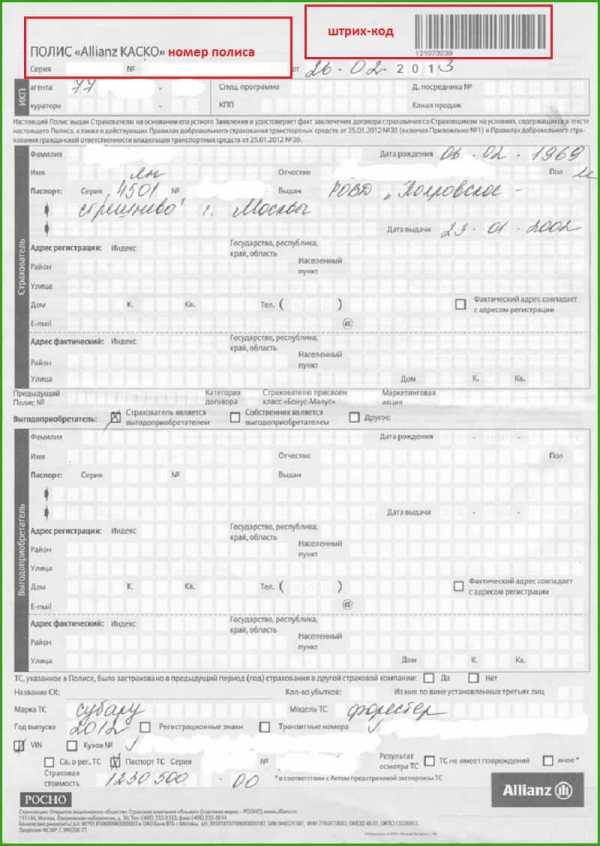

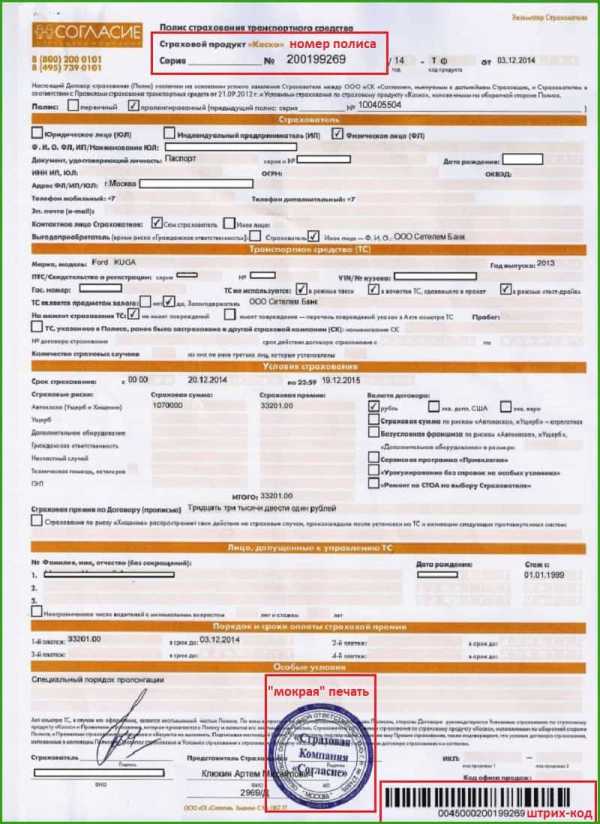

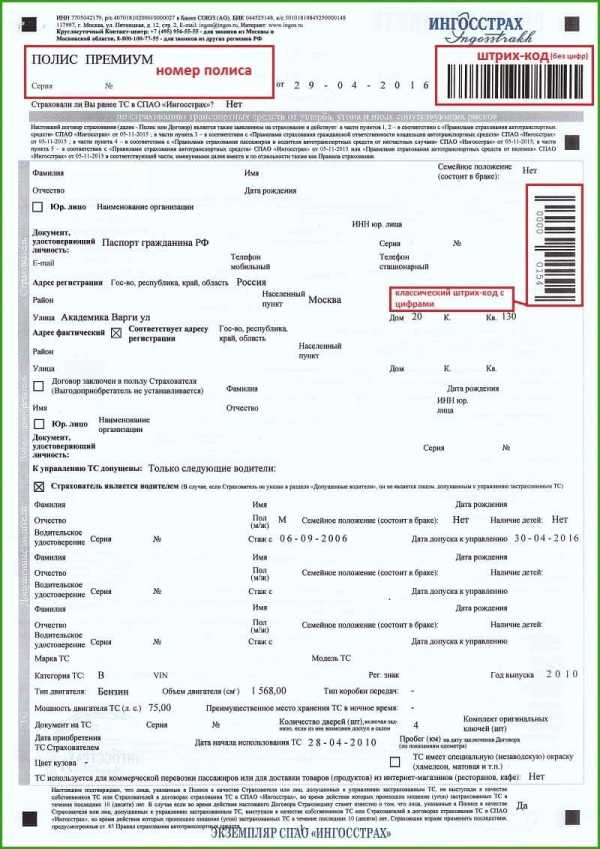

Визуальное оформление всех бланков отличается.В Ресо используется фирменный желтый бланк, штрих-код и печать-факсимиле, указывается номер полиса. И Ингосстрах есть два штрих-кода. Один длинный штрих-кода без цифр, содержащащий общую информацию о полисе. Другой классический с цифрами, в нем все данные о страхователе. Их объединяет наличие штрих-кода, номера договора, данных автомобиля, страховщика, страхователя и водителей, размера страховой суммы.

На полисе КАСКО всегда должен быть номер бланка и штрих-код

Как выглядит квитанция полиса КАСКО и остальные документы

Вместе с полисом КАСКО выдается квитанция об оплате, правила страхования и дополнительное соглашение. При необходимости – акт осмотра транспортного средства. Акт осмотра может не потребоваться для нового автомобиля, купленного в салоне. Либо при продлении безубыточного полиса. Некоторые СК для удобства выдают пластиковые карточки с номером КАСКО, это необязательное условие.

Как отличить оригинал КАСКО

Сперва проверьте страховщика на сайте Ценбробанка. Нужен ИНН организации. ЦБ в открытом доступе хранит информацию о лицензиях и разрешенных видах страхования. Затем визуально сравните, как выглядит полис КАСКО, с образцом данной СК. Все реквизиты, логотип, адрес и телефон должны соответствовать реальным. Обязательны оригинальные печать и подпись. В соответствии со стандартом страховой организации, QR(не у всех) и штрих-код(всегда). Также другие уникальные элементы защиты. Например, специальная бумага или водяные знаки.

Проверьте правильность заполнения:

- ФИО и персональные данные страхователя, выгодоприобретателя и вписанных в страховку водителей;

- информация об автомобиле;

- размер страховой суммы;

- список страховых рисков.

Ошибки в заполнении бывают и в легальных бланках.

Зная номер полиса и квитанции, можно позвонить на горячую линию страховой компании. И выяснить, за кем закреплен данный полис. Самый надежный способ, чтобы удостовериться в законности. Актуально, если покупаете страховку у агента или брокера.

Лучший способ удостовериться в легальности полиса — позвонить на горячую линию страховой компании

После покупки, можно еще раз совершить звонок. Ваши данные уже должны быть прикреплены к полису. Если этого не произошло, свяжитесь с нерасторопным сотрудником, который оформил сделку. При наступлении страхового случая до загрузки данных в систему, возможны дополнительные сложности.

Общие правила

Единого правила оформления полиса КАСКО в России не существует. Общей базы, аналогичной базе РСА для ОСАГО, тоже. Каждый страховщик ведет собственную. Проверить законность полиса можно, сверив его с образцом данной СК. Не лишним будет позвонить на горячую линий и продиктовать номер полиса и бланка оплаты. Вам скажут, в каком филиале или у какого страхового брокера/агента должен продаваться этот полис. И самое главное – не бегите сломя голову, увидев очень заманчивое предложение. Бывают действительно выгодные предложения. Но, если полис стоит в два раза дешевле, это повод дважды все проверить.

avto-yslyga.ru

Как выглядит полис КАСКО, как выглядит бланк страхового полиса КАСКО

КАСКО – добровольное страхование автотранспорта, которое предполагает выплаты возмещений в случае повреждений либо кражи авто, причинения вреда физическому здоровью человека. В различных страховых компаниях, имеющих право страховать КАСКО, тарифы на обслуживание могут отличаться, так как устанавливаются страховщиком самостоятельно. Страхуются КАСКО новые автомобиле, обычно не старше 5-7 лет, и стоимость данной услуги страхования может составить до 15% стоимости авто. Если вы страхуете авто в первый раз, необходимо знать как выглядит полис КАСКО, чтобы не попасться в руки мошенников.

Бланк полиса КАСКО – как он выглядит?

Страховка имеют юридическую силу в том случае, если вы имеете полис КАСКО (бланк, дизайн которого может отличаться) и договор, где и изложены условия страхования.

Бланк полиса КАСКО содержит следующие основные реквизиты:

- Наименование, юридический адрес, расчетный счёт и телефон страховой организации

- Сведения о страхователе, его контактный телефон

- Сведения о владельце автомобиля

- Наименование, реквизиты получателя страхового возмещения

- Сведения об объекте страхования – автомобиле

- Диапазон действия – Россия, СНГ, ЕС и далее

- Полное либо частичное КАСКО

Полное КАСКО предполагает возмещение в случае порчи либо кражи транспортного средства и действует обычно такой полис 1 год. Частичное КАСКО покрывает только некоторые страховые риски, и срок действия полиса может быть распространен с 1 месяца до 5 лет

- Максимальная сумма выплаты по страховке

- Кто может использовать автомобиль – если вы доверите авто стороннему лицу, страховщик может отказать в выплате ущерба

- Срок страхования

- Подписи обеих сторон

- Иные реквизиты – например, порядок оплаты стоимости услуги

На какие транспортные средства можно оформить КАСКО

- Легковое либо грузовое авто

- Мотоцикл

- Прицеп

- Тягач

- Трактор

- Автобус

При расчете размера возмещения страховщик исходит из максимальной суммы страховки, стоимости автомобиля, степени его новизны, и направляет сумму денежных средств выгодоприобретателю, указанному в договоре. Однако страховщик может предложить не только выплаты в виде денежных средств, это может быть также ремонт / техобслуживание у дилера.

При управлении автомобилем в нетрезвом состоянии, а также в случае признания вашего случая нестраховым (см. в договоре), в выплате возмещения вам откажут.

Что покрывает КАСКО

КАСКО распространяется на такие неприятные случаи, как кража авто, причинение авто либо застрахованному лицу ущерба, ДТП, природные явления, падение предметов, ущерб полученный от животных и людей.

Чтобы оформить полис КАСКО, необходимо предъявить страховщику ваш паспорт, при необходимости доверенность на управления транспортным средством и заключение договора страхования, ВУ и талон, предыдущий полис (при наличии), а также документы по противоугонной системе авто.

До составления договора страхования производится осмотр автомобиля, составляется акт, в котором указаны участвующие стороны и имеющиеся повреждения у авто, характеристики автомобиля. Внимательно сверяйте все реквизиты, так как ошибка может повлечь в дальнейшем отказ в выплате возмещения.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

00

2 259 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

Новости КАСКО

Следующая статья

Правила КАСКО Ингосстрах

bankiros.ru

Как выглядит страховой полис КАСКО: образец, фото

КАСКО — вид добровольного страхования транспортного средства (ТС). Основная функция — комплексная защита от угона, хищения, поджога, и прочих ситуаций, причиняющих ущерб ТС. Бланк страховки КАСКО различается от того, что предусмотрен для ОСАГО и имеет более расширенный перечень пунктов. Чтобы не стать жертвой мошенников, важно знать, что представляет собой полис КАСКО, как выглядит и как отличить его от подделки.

Обратите внимание. У каждой компании свой полис КАСКО — как выглядит и в каком представлен дизайне — зависит от предпочтений страхователя. Однако есть некоторые пункты, предусмотренные законодательством, и они обязательно должны присутствовать в документе.

Полис КАСКО — как выглядит в разных страховых компаниях

Как выглядит КАСКО и какие особенности имеет? Сам бланк может быть белый, светло-жёлтый, светло-розовый, светло-голубой. Кроме этого, могут быть и другие оттенки. К тому, как выглядит страховой полис КАСКО, особых требований нет, поэтому всё зависимо от страховой компании, предоставляющей услугу.

Отличие бывает в штрих-кодах — в одной компании наносится один, а в другой два. Каждый из них несёт определённую информацию — общие сведения о полисе, страхователе, данные водителя, размер страховой суммы и многое другое. Ниже представлен полис КАСКО, фото которого наглядно покажет особенности документа. При этом вы можете самостоятельно сравнить образцы и увидеть различия между бланками различных страхователей.

Оригинальный бланк полиса КАСКО всегда выглядит презентабельно. Он выполнен из плотной бумаги, имеет штрих-коды, голограммы и другие элементы «декора». Как правило, чем солиднее компания, тем больше различных отличительных знаков на документе.

Обратите внимание. Если клиент не знает, как правильно заполнить полис КАСКО, образец можно попросить у страхового агента. Заполнению подлежат два экземпляра — один остаётся у страхователя, второй забирает владелец транспортного средства. При этом оба документа должны быть идентичны.

Обязательные пункты в страховом полисе КАСКО

Страховой полис КАСКО, образец которого выдаётся для ознакомления в каждой компании, должен быть заполнен корректно, а содержит следующие пункты:

Информацию о компании страхователя (наименование организации, контактные данные, юридический адрес). 2. Фамилия имя и отчество клиента. 3. Данные владельца транспортного средства.

- Ф.И.О человека, который будет получать компенсацию при наступлении страхового случая.

- Полная информация о ТС (марка, модель, год выпуска, цвет кузова, номер и прочее).

- Регион действия страховки.

- Перечень лиц, допущенных к управлению страхуемого транспорта.

- Размер страховой суммы.

- Полный список страховых случаев.

- Дополнительная информация (франшиза, наличие противоугонной системы и другие нюансы).

- Условия, предусмотренные для выплаты компенсации.

- Срок действия страхового соглашения между компанией и клиентом.

- Дата, подписи обеих сторон и обязательно печать компании. Без неё полис недействителен.

Не каждый знает, как выглядит страховка КАСКО и как её правильно заполнить, поэтому часто страховые агенты берут на себя эту задачу. После заполнения бланка нужно как можно тщательнее проверить внесённую информацию, чтобы исключить наличие ошибок.

Как отличить оригинальный полис КАСКО от подделки

Мало просто знать, как выглядит полис КАСКО, необходимо ещё суметь отличить оригинал от подделки. Иногда это крайне сложно сделать, так как «народные умельцы» ответственно подходят к своей задаче и делают качественную копию. Однако отличия всё-таки имеются. Неоригинальный бланк КАСКО можно определить по таким факторам, как:

- Незаполненные обязательные поля — наименование страхователя, его контакты и юридический адрес.

- Отсутствие оригинальной подписи, «мокрой» печати и полной информации о страхуемом объекте.

- Большая скидка (более, чем 10—15%). 4. Наличие зачисток и затёртых знаков/букв в бланке.

Подлинность идентификатора (ИНН) организации и лицензии предоставлены в открытом доступе на ресурсе Центробанка. Это значит, что потребитель может зайти на сайт ЦБ, найти раздел «Проверить участника финансового рынка» и ввести в нужное поле ИНН компании страховщика. Кроме того, существует специальная база утерянных бланков. Там можно проверить, не аннулирован ли тот документ, который предлагается клиенту под видом оригинального полиса.

Обратите внимание. Пример бланка КАСКО можно найти на сайте vbr.ru и в любое время сравнить его с тем, что вам предлагает та или иная страховая компания. Если возникнут какие-либо сомнения в подлинности документа, лучше обратиться в другую организацию. На какие пункты обращать особое внимание

При выборе компании обязательно обращайте внимание на такие пункты, как:

- Перечень страховых рисков. Чем их больше, тем лучше.

- Сроки выплаты компенсации. Многие компании указывают «размытую» информацию в данном пункте. Если в договоре не указаны точные сроки возмещения ущерба, есть смысл обратиться к другому страхователю.

- Порядок определения размера компенсации. Если оценка ущерба производится независимым экспертом, выплата может быть меньше, чем убытки. Лучше отдавать предпочтение тем компаниям, где затраты на ремонт рассчитывает специалист станции техобслуживания.

- Перечень рисков, не предусматривающих выплаты. Часто в договоре прописывается, что возмещение ущерба не предусмотрено в случае, если разбита магнитола, держатель полиса сам виноват в ДТП и прочее. Внимательно ознакомьтесь с этим перечнем. Зачастую он настолько большой, что выгода КАСКО теряется.

Чтобы при наступлении страхового случая избежать спорных ситуаций, уточняйте все необходимые нюансы до подписания соглашения, а не после. Это поможет оформить полис на максимально выгодных условиях и полностью защитить своё транспортное средство.

Что делать, если обманули?

Если после покупки услуги у дилера оказалось, что бланк полиса КАСКО неоригинальный, пострадавшему остаётся лишь подать заявление в отделение полиции по факту мошенничества. К сожалению, в такой ситуации рассчитывать на выплаты компенсации не стоит — данный полис не имеет никакой силы. Единственный выход из положения — оформление страховки в другой компании.

Чтобы обезопасить себя, в обязательном порядке просите в страховой компании пример бланка КАСКО и тщательно проверяйте его на наличие подозрительных элементов. Особенно это касается тех случаев, когда услуга оформляется у посредников на дому. Зная, как выглядит полис КАСКО в оригинале, можно примерно понять, подделка это или нет. Кроме того, помните — уважающая себя компания предоставляет услуги страхования только в условиях офиса. Оформление документов «на коленках» — всегда подозрительно.

www.vbr.ru

12 фактов о полисе каско, которые вы могли не знать

1. Каско защищает только ваш автомобиль

В том числе если ДТП произошло по вашей вине. Ущерб обычно компенсируется в пределах установленной суммы. Если пострадали пассажиры или автомобиль другого участника ДТП, компенсационные выплаты идут в рамках обязательного страхования ОСАГО.

Страховка каско не поможет в случае умышленных повреждений или угона, если автомобилем управлял человек, не имеющий водительских прав, если водитель был пьян или страховой случай произошёл за пределами действия полиса, например в другой стране.

2. Полис бывает полным и усечённым

Усечённые программы покрывают ограниченный набор страховых случаев. «Возможен вариант покрытия только рисков повреждения автомобиля или, наоборот, защиты, действующей только в случае тотальной гибели автомобиля или угона», — рассказывает руководитель Центра управления страховым портфелем компании ВСК Василий Бусаров.

По словам директора розничного бизнеса компании «Ингосстрах» Виталия Княгиничева, цена полиса без покрытия угона и хищения в среднем отличается на 20%. «В среднем отказ от покрытия хищения снижает тариф на 10–15%, но по некоторым моделям эта величина может достигать 50%», — оценивает директор департамента андеррайтинга и управления продуктами СК «Согласие» Андрей Ковалёв. Ситуация во многом зависит от угоняемости конкретной модели.

3. Каско — это не аббревиатура

Это международный термин, означающий страхование транспорта. Часто по аналогии с ОСАГО его пишут заглавными буквами, но это ошибка. Кстати, термин каско применяется не только к автомобильному страхованию. Купить страховку каско можно для любых других транспортных средств — судов, самолётов.

4. Для машины старше 10 лет купить каско почти невозможно

Так, в компаниях Ингосстрах и АльфаСтрахование максимальный возраст автомобиля, который готовы страховать по каско, составляет именно 10 лет. В ВСК этот порог ещё ниже — до 8 лет, в зависимости от программы страхования. В СК «Согласие» принимают на страхование по каско автомобили возрастом до 7 лет включительно.

5. При покупке автомобиля в кредит вам, скорее всего, придётся купить полис каско

Приобретение полиса каско — важное условие для большинства банков при одобрении целевого кредита на автомобиль, потому что для банка ваш новый автомобиль — это залог. Если банк согласен кредитовать вас без покупки страховки, он, как правило, закладывает свои риски в процентную ставку (то есть повышает её).

6. Полис, купленный в автосалоне, обычно дороже

Купить каско в салоне быстрее всего. Однако автосалон часто получает приличную комиссию от продажи полисов, поэтому заинтересован продать вам ту страховку, что выгодна ему, а не вам. Также в салоне выбор страховок обычно ограничен.

7. Спутниковая сигнализация делает полис дешевле

Благодаря сигнализации серьёзно сокращается стоимость риска «угон». По оценке Виталия Княгиничева из Ингосстраха, снижение составляет до 40%, по словам Ильи Григорьева из «АльфаСтрахования» — до 90%. Василий Бусаров из ВСК отмечает, что наличие спутниковой сигнализации позволяет получить по риску «угон» скидку от 20 до 60%.

8. Страховка с франшизой дешевле

Однако при возникновении страхового случая компания удержит часть суммы из возмещения. То есть, по сути, клиент будет участвовать в покрытии любого ущерба. Например, при франшизе 15 тысяч ₽ в качестве возмещения после ДТП с ущербом в 110 тысяч ₽ клиент получит только 95 тысяч ₽.

https://www.sravni.ru/text/2018/7/11/10-faktov-ob-osago-kotorye-vy-mogli-ne-znat/

9. Цена полиса каско у разных страховщиков может существенно различаться

Согласно калькулятору Сравни.ру, стоимость страховки на Ford Mondeo 2015 года, на котором ездят мужчина и женщина 30 и 31 года со стажем вождения по 9 лет, обойдётся в сумму от 36 тысяч ₽ в Тинькофф Страхование до 87 тысяч ₽ в СК «Согласие» (данные на 28 августа 2018 года). Каждое предложение предусматривает франшизу 15 тысяч ₽.

Кстати, отсутствие опыта вождения тоже существенно влияет на стоимость страховки. Например, страховка для автомобиля Kia Sportage 2016 года, на котором будет ездить мужчина 35 лет со стажем 10 лет, будет стоить от 29 до 86 тысяч ₽ в зависимости от страховой компании. Если точно такой же автомобиль водит 20-летний мужчина со стажем 2 года, страховка обойдётся ему уже в сумму от 49 до 146 тысяч ₽.

10. Если вы проездили безаварийно год, то сможете получить скидку на следующий полис

По словам руководителя управления андеррайтинга «АльфаСтрахования» Ильи Григорьева, в такой ситуации в его компании можно рассчитывать на скидку от 10%. Василий Бусаров из ВСК называет такую же стартовую скидку.

11. Средняя страховая выплата по каско составляет 80,6 тысячи ₽

Такие данные за 2017 год приводит аналитическое агентство Автостат. Размер средней страховой премии по каско за тот же период составил 41,7 тысячи ₽.

12. Российский союз автостраховщиков не гарантирует выплаты по каско

В отличие от ОСАГО это добровольный вид страхования. В случае ухода с рынка страховщика РСА гарантирует клиентам только выплаты по ОСАГО. Следовательно, страховую компанию нужно выбирать очень тщательно.

https://www.sravni.ru/text/2017/11/2/lisa-rulit-besplatnykh-pirozhnykh-na-avtomobilnom-rynke-ne-byvaet/

Автор: Екатерина Аликина, источники фото — shutterstock.com

www.sravni.ru

КАСКО от А до Я

КАСКО – что это такое?

В современной России всплеск популярности КАСКО-страхования начался около 10-15 лет назад, когда экономическая ситуация в стране обрела стабильность, а банки в массовом порядке начали выдавать займы на покупку автомобиля, обязывая при этом заемщиков оформлять КАСКО.

Некоторые ошибочно полагают, что термин КАСКО является аббревиатурой и расшифровывается как «Комплексное Автострахование Кроме Ответственности». На самом деле, понятие КАСКО пришло в Россию из Европы и является международным юридическим термином, который обозначает страхование любых наземных, водных или воздушных транспортных средств.

КАСКО обозначает страхование только самого транспортного средства от угона и ущерба, но правила большинства компаний предлагают в рамках этого продукта застраховать также дополнительное оборудование, здоровье и жизнь водителя и пассажиров. Нередко страховые компании вводят в свой калькулятор АВТОКАСКО выгодные варианты оформления полиса ДоСАГО (Добровольное Страхование Автогражданской Ответственности).

Услуги добровольного страхования автотранспорта предлагают десятки СК, каждая из которых имеет свои тарифы, условия и программы. Проще всего узнать приблизительную стоимость договора КАСКО через онлайн-калькулятор. Но чтобы вникнуть во все тонкости страхования и минимизировать стоимость полиса, не потеряв при этом в качестве, придется разбираться с АВТОКАСКО более детально.

Какие факторы влияют на стоимость КАСКО? Как добиться оптимальной цены?

Самый ответственный момент при оформлении полиса – выбор оптимальной программы страхования. Наглядно продемонстрировать влияние основных факторов на сумму взноса может онлайн калькулятор КАСКО . Условно информация для расчета в калькуляторе делится на 2 части:

- Данные о ТС (марка, модель, год выпуска и прочие сведения).

- Предлагаемые на выбор опции, оказывающие прямое влияние на размер страхового взноса по АВТОКАСКО.

Опции, влияющие на стоимость КАСКО:

- Вариант страхования «Частичное КАСКО» (страхование только от ущерба) или «Полное КАСКО» (страхование от ущерба и угона). Страхование только от ущерба обойдется дешевле в среднем на 20-40%, в зависимости от ценовой политики каждой компании.

- Наличие и размер франшизы. Чем больше размер франшизы, тем меньше стоимость полиса.

- Страховая сумма «агрегатная» (уменьшаемая) или «неагрегатная» (неуменьшаемая). Выбор агрегатной страховой суммы приводит к тому, что с каждой очередной выплатой страховая сумма (в % от которой выплачивается возмещение) уменьшается. Агрегатная страховка КАСКО обойдется дешевле, чем неагрегатная.

- Способ возмещения ущерба либо «СТО страховщика», либо «СТО по выбору страхователя», либо денежная выплата. Выбор «СТО страховщика» – самый недорогой вариант, чтобы оформить КАСКО. В случае выбора двух других вариантов страхователю придется заплатить за страховку дороже.

- Выплаты будут производиться без учета износа или с учетом износа. Для выплат по принципу «новое за старое» договор лучше оформить на условии «без учета износа», но это увеличит стоимость страховки в среднем на 15-20%.

- Возраст и стаж водителей. Чем меньше стаж и возраст водителей, тем дороже страховка. Иногда есть смысл рассчитать КАСКО «мультидрайв» (без ограничения допущенных к управлению водителей). Стоимость такого полиса может оказаться меньше, чем цена полиса с молодым водителем.

Также немаловажными параметрами при оформлении договора КАСКО являются:

- Срок страхования. При сроке действия полиса менее года каждый месяц обойдётся дороже, чем при оформлении годовой страховки.

- Рассрочка платежа. Очень востребованная услуга. Особенно если страховая компания предоставляет её бесплатно. Но зачастую более дешевое КАСКО – это полис с единовременной оплатой страхового взноса.

- Страховая история. Страховые компании учитывают безубыточную историю страхования по КАСКО и ОСАГО.

- Наличие/тип противоугонных систем. Чем лучше противоугонка, тем дешевле полис.

Как застраховать автомобиль только от ущерба или только от угона?

Важным моментом при страховании КАСКО является выбор варианта возмещения ущерба. Расчет КАСКО на калькуляторе онлайн, как и при обращении непосредственно в офис, происходит по двум основным вариантам: полное КАСКО (страховка от ущерба и угона) или частичное КАСКО (страхование только от ущерба). Очевидно, что проблема возможного угона актуальна не для любого ТС. Некоторые автомобили могут годами стоять во дворе без каких-либо посягательств со стороны воришек. А вот от вандалов, плохой погоды и ДТП гарантий нет ни у кого. И если авто не относится к категории угоняемых, а место его хранения не является рисковым, то логично сэкономить и застраховаться по КАСКО только от ущерба. Страхование от обоих рисков рассчитано на тех, кому необходимо защитить свое имущество на все случаи жизни. Купить полис только от угона предлагают единичные компании.

Что такое франшиза? Кому подходит страхование с франшизой?

Любая солидная компания предлагает клиентам использовать при автостраховании КАСКО франшизу. Франшиза – это невыплачиваемая часть страхового возмещения. Она бывает условная и безусловная, может выражаться в процентах от страховой суммы или в конкретной величине.

Условная франшиза предполагает, что если размер ущерба меньше размера франшизы, то страхователь не получает ничего. Но в случаях, когда ущерб превышает размер зафиксированной в договоре франшизы, страхователь получает возмещение по КАСКО в полном объеме.

Безусловная франшиза действует независимо от суммы ущерба, то есть любая выплата уменьшается на размер франшизы.

Вид и размер франшизы напрямую влияют на стоимость полиса и последующие выплаты по АВТОКАСКО, поэтому подойти к её использованию следует серьезно. Франшиза позволит существенно сэкономить аккуратному и опытному водителю. Если же клиент не уверен в себе, вписанных водителях, хотел бы получать полное возмещение за любой, даже самый незначительный ущерб, лучше купить полис без франшизы. В любом случае разумнее рассчитать на калькуляторе цену полиса без франшизы и с франшизой.

Что такое спецпредложения по КАСКО и как они работают?

Помимо базовых вариантов КАСКО каждая страховая компания имеет в своем активе ряд спецпредложений. Эти предложения рассчитаны на определенные категории клиентов, страхование по ним обходится дешевле. Часто специальные предложения касаются:

- Определенных марок и моделей ТС.

- Новых автомобилей.

- Молодых или опытных водителей.

- Владельцев дорогих или подержанных ТС.

- Кредитных, передаваемых в лизинг или находящихся в залоге у банка автомобилей.

- Машин с определенными противоугонными системами.

Поэтому стоит обязательно поинтересоваться, какие специальные программы, предложения или акции действуют в компании на данный момент.

КАСКО в популярных компаниях

Рейтинги страховых компаний на 2018 год (официальные и народные) определили самых популярных страховщиков, предложения которых заслуживают внимания в первую очередь. Коротко остановимся на КАСКО от нескольких таких компаний.

Расчет на калькуляторе КАСКО Ингосстраха приятно удивит тем, что стоимость страховки обойдется в меньшую сумму, если страхователь состоит в браке и имеет детей. Кроме того, правила КАСКО Ингосстраха предусматривают 3 варианта установления максимального размера выплаты: «По каждому страховому случаю», «По первому страховому случаю», «По договору». От данной опции зависят цена полиса, размер и количество выплат.

Онлайн калькулятор КАСКО Росгосстраха позволяет рассчитать стоимость автострахования с учётом индивидуальных особенностей клиента. Новичков заинтересуют программы «Ничего лишнего» (с максимальным страховым покрытием) и «Антикризисное КАСКО» (выплаты по случаям, не включённым в ОСАГО). Для опытных автомобилистов компания разработала программы «Защита от ДТП» (на случай аварии по вине другого водителя) и «Эконом (50/50)». В последнем случае страхователь оплачивает лишь 50 процентов от стоимости полиса, а оставшуюся половину вносит только при обращении за выплатой.

РЕСО даёт возможность застраховать автомобиль только от хищения, причем на страхование принимаются машины до 12 лет. Поэтому при онлайн расчёте на калькуляторе РЕСО получаются сразу три суммы: взносы за полное КАСКО, за страховку только от ущерба и за полис только от хищения. В отличие от некоторых компаний, неуплата очередного взноса при рассрочке платежа не влечёт немедленного расторжения договора, клиент РЕСО имеет 15 льготных дней, в течение которых страховая компания несет ответственность по КАСКО в полном объеме.

Онлайн калькулятор ВСК позволяет рассчитать стоимость классического КАСКО. Наряду с классикой компания предлагает различные специализированные продукты: «Автометрика» помогает сэкономить 25% при использовании мобильного приложения, по программе «Компакт» выплата полагается только за угон или ДТП по чужой вине (экономия 75%), расширенный вариант «Компакт +» добавляет в перечень рисков тотальную гибель автомобиля (экономия 70%). Опытным водителям полагается скидка 30% на полис КАСКО в ВСК при использовании программы «Уверенный» (полноценная защита, но только по первому страховому случаю).

Правила страхования КАСКО: на что обратить внимание?

Рассчитанная на калькуляторе стоимость полиса не должна быть решающим фактором при выборе компании. Дешевое КАСКО может оказаться ловушкой для неискушенного водителя и привести его в дальнейшем к проблемам при урегулировании убытков. Помимо влияющих на стоимость страховки факторов, изложенных выше, есть в правилах КАСКО еще несколько моментов, которым следует уделить особое внимание:

- Требования к хранению автомобиля в ночное время. У большинства компаний такие требования отсутствуют. А если они все-таки прописаны в правилах, следует понимать, что далеко не все автостоянки имеют статус охраняемых и могут выдать подтверждающие это документы.

- В правилах страхования должны быть четкие определения терминов «ущерб», «угон», «хищение» и «полная гибель автомобиля». Случается, что компания не раскрывает полностью смысла этих понятий, что позволяет ей в спорных ситуациях отказать в компенсации ущерба.

- Разделы правил с исключениями из страхового покрытия (какие случаи не являются страховыми) очень важны, так как подробно разъясняют, в каких ситуациях автовладелец останется без выплаты.

- Раздел «Обязанности сторон» регулирует взаимоотношения компании и клиента при возникновении страхового события (в какие сроки и каким способом страхователь должен известить компанию о событии, имеющем признаки страхового). Невыполнение требований компании влечет отказ в страховом возмещении.

- Нормы амортизационного износа в каждой компании свои. От них зависит размер выплаты по рискам «угон» и «полная конструктивная гибель».

- При страховании по полному КАСКО правила большинства компаний предполагают отказ в возмещении при угоне ТС, если клиент не предоставит страховщику документы на авто, все комплекты ключей зажигания и брелоков от охранных сигнализаций.

- Правила компаний по-разному регламентируют покупку КАСКО на новый автомобиль. У большинства страховщиков риск угон или хищение начинает действовать только с момента постановки ТС на учет в ГИБДД.

КАСКО на популярные модели авто

Российские автовладельцы отдают предпочтение определённым моделям ТС. Именно такие автомобили чаще всего страхуют по КАСКО. При этом особенности страхования разных моделей авто отличаются. Например, некоторые машины пользуются популярностью у угонщиков, а другие чаще попадают в аварии. Эти факторы напрямую влияют на формирование страхового тарифа, потому актуален вопрос, какие страховые компании предлагают самые выгодные расценки для определённых моделей. Как можно сэкономить на страховке? Сводные данные по наиболее популярным авто России представлены в таблицах.

Таблица 1. Марки и модели авто (лат. алфавит A–C).

таблица скроллится вправоТаблица 2. Марки и модели авто (лат. алфавит D–H).

таблица скроллится вправоТаблица 3. Марки и модели авто (лат. алфавит I–L).

таблица скроллится вправоТаблица 4. Марки и модели авто (лат. алфавит M–N).

таблица скроллится вправоТаблица 5. Марки и модели авто (лат. алфавит O–R).

таблица скроллится вправоТаблица 6. Марки и модели авто (лат. алфавит S–Z, кир. алфавит А-Я).

таблица скроллится вправоКак использовать отзывы о страховых компаниях?

При чтении отзывов о страховых компаниях не стоит ориентироваться лишь на число негативных или положительных комментариев. Важно понимать, что довольный клиент не мотивирован писать благодарственные отзывы о компании, ведь добросовестная работа менеджеров является нормой, предусмотренной договором. Возмущенный страхователь, напротив, стремится выплеснуть отрицательные эмоции и придать своей проблеме общественный резонанс. Следовательно, замечаний в адрес любой компании будет больше, чем положительных оценок.

Имеет значение и размер страховой компании. Чем она крупнее, тем больше о ней как негативных, так и положительных отзывов. Небольшие компании оформляют сравнительно мало договоров, потому их работу почти не обсуждают в Интернете.

Также важно обращать внимание на даты отзывов. Комментарии годовой давности не отражают актуальную ситуацию, потому лучше руководствоваться недавними отзывами.

Критика всегда делится на конструктивную и неконструктивную.

Неконструктивная критика наполнена эмоциями при отсутствии фактов. Из такого отзыва сложно понять, какие именно нарушения допустил страховщик и нет ли вины клиента в сложившейся ситуации. Подобные комментарии стоит рассматривать, лишь если в них описываются грубость или некомпетентность менеджеров. При этом важно узнать, в каком населённом пункте происходили события, ведь качество обслуживания в разных филиалах одной компании может разительно отличаться.

Конструктивная критика содержит массу фактов: конкретные детали события, номер полиса или убытка, адрес филиала, фамилии сотрудников, даты важных событий. Такие отзывы стоит принимать во внимание при оценке благонадёжности страховщика. Крупные компании, как правило, отслеживают негативные оценки. Если страховщик отвечает на отзывы клиентов, значит он дорожит деловой репутацией. Нередко менеджеры оказывают клиентам реальную помощь в решении проблемы.

www.inguru.ru

Что дает КАСКО, что включает, как действует что такое КАСКО на машину википедия

Водителя на дороге подстерегает множество неожиданностей, причем авария – не единственная проблема. Машину могут угнать, на нее свалится дерево или поцарапают подростки – предугадать все неприятные события невозможно. Чтобы обезопасить себя от любых видов ущерба, владельцы покупают полисы КАСКО, дающие гарантию, что происшествия не закончатся большими финансовыми тратами.

Что собой представляет и что дает КАСКО

Повреждения автомобиля, чем бы они ни были вызваны, обычно имеют виновника. Если он есть, взыскать ущерб возможно, конечно, если это лицо не отказывается платить, имеет имущество в собственности, постоянно работает. Законодательно разработана четкая система урегулирования таких споров – в суде, но даже там после присуждения выплат вы можете не получать свои деньги годами.

Другая ситуация – виновника нет. Он скрылся с места аварии или виновником являетесь вы. В таком случае ремонтировать машину пришлось бы за свой счет, но КАСКО покрывает все расходы. Выбранная система страхования существенно экономит время – не нужно подолгу ждать выплат, есть возможность обратиться за компенсацией без справок из ГИБДД.

Что такое КАСКО на машину? Как утверждает Википедия, это страхование автомобиля от любых видов ущерба, включая повреждения и угон. КАСКО имеет массу отличий от страхования ОСАГО: различаются риски, суммы к выплате, процедура оформления и получения средств. Конечно, полная страховка оказывается дороже в несколько раз, зато автолюбитель может чувствовать себя в полной безопасности не только на дороге, но и в то время, когда оставляет машину на стоянке.

Существует несколько видов КАСКО, что включает полное и неполное страхование

Риски | Полное страхование | Частичное страхование |

Повреждение в результате ДТП по вашей вине или вине другого водителя | Предусмотрены полные выплаты, а также пакет бесплатных услуг, включающий вызов аварийного комиссара, оплату такси и эвакуатора. Нередко предлагается бесплатная аренда машины на время ремонта | Полная оплата стоимости ремонта или непосредственно сами работы на СТО |

Угон или кража | Полные выплаты | В российской практике почти не встречается возможность застраховать машину только от угона. Чтобы это сделать, необходимо установить дорогостоящее спутниковое оборудование слежения – ценник превысит полное страхование |

Ущерб от стихийных бедствий | Полные выплаты, если машина пострадала из-за паводка, урагана, ливня или молнии | Компенсируется вся сумма ущерба, если это предусмотрено договором |

Хулиганские действия | В случае вандализма или умышленного повреждения машины вы получите всю сумму для ремонта | Предусмотрены полные выплаты |

Неправильная эксплуатация | Выплата не производится. Например, если вы используете некачественный бензин, из-за этого выходит из строя ДВС | Выплата невозможна |

Уточнить, что дает КАСКО, необходимо в страховой компании, с которой вы собираетесь сотрудничать. Программа может быть стандартной, покрывающей все риски, а может – частичной, которую используют автолюбители, желающие сэкономить. В любом случае, таким способом вы надежно защищаете автомобиль – даже если происшествие случится по вашей вине – оплачивать ремонт из своего кармана не придется.

Как работает КАСКО?

Узнать, как действует КАСКО, необходимо в выбранной страховой компании – собственнику вместе с договором выдается пакет документов с инструкциями, как себя вести при ДТП или при возникновении других страховых случаев. Оформление происходит в несколько этапов:

- Вы знакомитесь с тарифами – страховая премия составляет от 7 до 18% стоимости машины;

- Обращаетесь к агенту для заключения договора;

- Предоставляете автомобиль к осмотру. Исключение – покупка новой машины в салоне;

- Страховка начинает действовать сразу после оплаты полиса. Некоторые компании предусматривают отсрочку платежа – защита работает уже сегодня, а деньги можно внести через неделю. Есть также и рассрочка, оплату нужно произвести в течение нескольких месяцев;

- При продаже автомобиля необходимо уведомить страхового агента и досрочно расторгнуть договор КАСКО.

Страхование автомобиля по КАСКО – это надежный способ защиты не только на случай ДТП, когда виновником является другое лицо, но и оптимальная возможность обезопасить себя от последствий хулиганских действий или стихийных бедствий. Зачем нужно КАСКО, если есть ОСАГО? Обязательная страховка покрывает минимум рисков, если авария случится по вашей вине, ремонтировать свой автомобиль придется самостоятельно. КАСКО же защитит от любого вида вреда, включая угон, кражу или природные катаклизмы.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Автор: Команда Bankiros.ru

00

5 397 просмотров Подпишитесь на Bankiros.ruПредыдущая статья

УралСиб КАСКО

Следующая статья

Юрист по КАСКО

bankiros.ru

Никогда не покупайте КАСКО!?

При продаже полиса ОСАГО страховщики, как правило, не осматривают транспортное средство (ТС), подлежащее страхованию. Хотя подобное право страховым компаниям (СК) гарантировано пунктом 1.7 Правил ОСАГО. Причина лености страховщиков понятна: «автогражданка» не подразумевает выплат страхователю. Компенсация вреда от ДТП полагается лишь противоположной стороне, поэтому есть смысл осматривать лишь автомобиль потерпевшего. А при заключении договора обязательного страхования автогражданской ответственности, по понятным причинам, сделать это не представляется возможным.

Приобретая же полис КАСКО , страхователь обязан предоставить ТС и подписать лист осмотра, в котором отображаются все имеющиеся на момент страхования повреждения автомобиля. А при наступлении ДТП из суммы страховой выплаты вычитаются затраты на восстановление поврежденных ранее деталей. Законодательство об ОСАГО позволяет при расчете страхового возмещения по «автогражданке» произвести аналогичные действия. Так, пункт 63 Правил ОСАГО указывает, что страховое возмещение необходимо для приведения ТС в состояние, в котором оно находилось до ДТП. Но отсутствие листа осмотра, заполненного при оформлении «автогражданки», не дает возможности страховщику применить подобную норму. Таким образом, страхователь получает преимущество, а интересы СК ущемляются.

Однако введение системы прямого возмещения ущерба (ПВУ) ставит обладателей полисов КАСКО в сложное положение, восстанавливая статус-кво. При наличии повреждений лакокрасочного покрытия (ЛКП), внесенных в лист осмотра при покупке полиса добровольного автострахования, существенно снижается и размер компенсации по «автогражданке». Дело в том, что при расчете страхового возмещения отдел выплат с легкостью применяет норму, указанную в пункте 63 Правил ОСАГО. Таким образом, страховать поврежденное ТС по программе добровольного автострахования после введения ПВУ по ОСАГО стало невыгодным и даже опасным с финансовой токи зрения. Это, конечно, не касается новых и целых автомобилей.

КАСКО без осмотра

В 2015 году в России должна заработать система электронного страхования. Калькулятор КАСКО , по замыслу разработчиков, позволит купить добровольную автостраховку без обращения к страховому агенту или в офис продаж СК. Пока не ясно, что ожидает процедуру осмотра ТС в таком случае. Уже сейчас на страховом рынке существуют предложения заключить договор КАСКО без осмотра. Но, к примеру, СК «РЕСО-Гарантия» обязательным условием такой опции выдвигает наличие как минимум двух фотографий, предоставленных страхователем.

По мнению экспертов, широкое распространение практики страхования ТС без осмотра приведёт к росту тарифов КАСКО . Страхователи получат возможность скрыть небольшие дефекты ЛКП и многие этой лазейкой воспользуются. Убытки страховщиков возрастут, и они вынужденно поднимут цены на полисы. Хотя юристы говорят о неизбежном росте объёмов страховых выплат по договорам добровольного автострахования. Причиной тому послужит рост юридической грамотности автовладельцев, а не распространение страхования ТС без осмотра. Ведь не любое повреждение ЛКП автомобиля ведёт к снижению страховой выплаты. Всё зависит от методики оценки ущерба по ДТП, используемой страховщиком.

Небольшая царапина, вмятина или скол – не повод для СК отказать в восстановительном ремонте повреждённой детали ТС.

Пункт 7.3.7 Методики оценки ущерба судебно-экспертными учреждениями Министерства юстиции РФ не назначает восстановление ЛПК только если:

- ЛКП отсутствовало на всём элементе до его повреждения;

- ЛКП отсутствовало в зоне повреждения элемента;

- имеется сквозная коррозия элемента.

Во всех остальных случаях отказ в ремонте повреждённой в ДТП детали неправомерен. Так что полноценной выплаты по моторным видам страхования страхователю повреждённого ТС всё же можно добиться. Правда, скорее всего, для этого придётся обратиться в судебную инстанцию.

www.inguru.ru