Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Измайлов М.К. Роль производственного менеджмента в управленческом учете

ОРГАНИЗАЦИЯ И УПРАВЛЕНИЕ

Образец ссылки на эту статью: Измайлов М.К. Роль производственного менеджмента в управленческом учете // Бизнес и дизайн ревю. 2019. № 4 (16). С. 7.

УДК 658.5

РОЛЬ ПРОИЗВОДСТВЕННОГО МЕНЕДЖМЕНТА В УПРАВЛЕНЧЕСКОМ УЧЕТЕ

Измайлов Максим Кириллович

Санкт-Петербургский политехнический университет Петра Великого, Санкт-Петербург, Россия (195251, Санкт-Петербург, ул. Политехническая, д. 29), ассистент Высшей школы управления и бизнеса, max78rus@ya.ru, +7-911-705-44-70.

Аннотация. Актуальность исследования обусловлена тем, что производственный менеджмент — это неотъемлемая часть процесса управления организацией, способ координации производственных целей и задач с внешними условиями деятельности.

Ключевые слова: производственный менеджмент; производственный учет; управленческий учет; менеджер по производству.

THE ROLE OF PRODUCTION MANAGEMENT IN MANAGEMENT ACCOUNTING

Izmaylov Maxim Kirillovich

Peter the Great St. Petersburg Polytechnic University, St. Petersburg, Russia (195251, St. Petersburg, Polytechnicheskaya, 29), assistant lecturer Graduate School of Management and Business, [email protected], +7-911-705-44-70.

Abstract. The relevance of the study is due to the fact that production management is an integral part of the management process of the organization, a way to coordinate production goals and objectives with the external conditions of activity. The article considers production accounting and management as part of management accounting. The definition of production accounting and management is considered. A detailed review of management accounting in relation to production management is carried out. The functions of the production manager in the framework of management accounting are considered.

The article considers production accounting and management as part of management accounting. The definition of production accounting and management is considered. A detailed review of management accounting in relation to production management is carried out. The functions of the production manager in the framework of management accounting are considered.

Key words: production management; production accounting; management accounting; production manager.

Введение

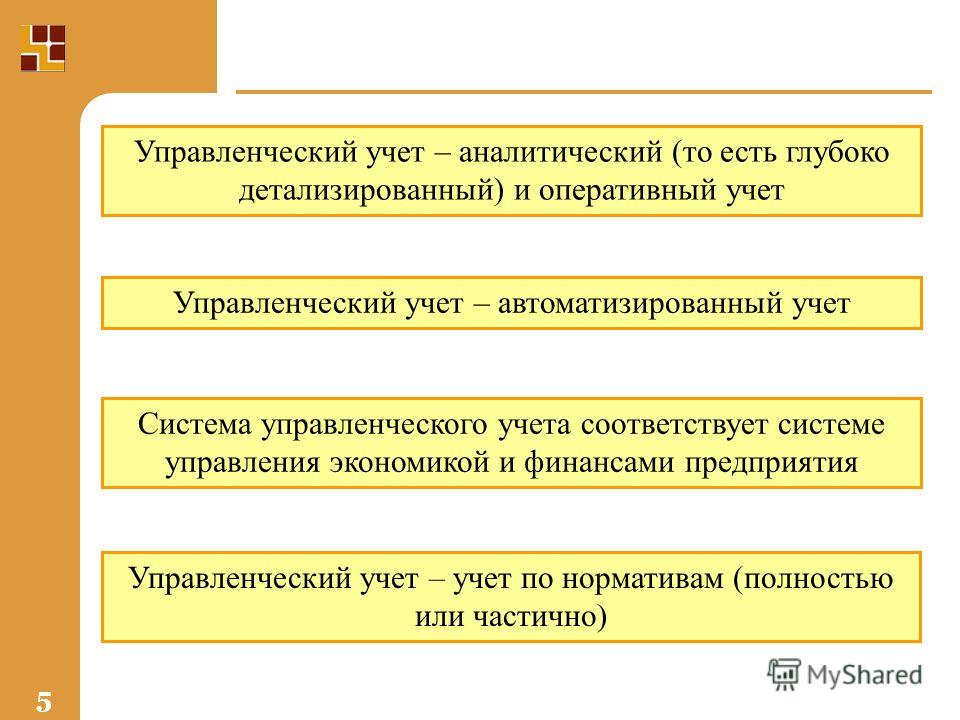

Учет, как науку и даже практику можно разделить на несколько аспектов, таких как: производственный учет, регулярный финансовый учет и управленческий учет. Все эти аспекты понимаются как виды учета или системы. Они имеют разное происхождение и разные цели. Эти системы учета разделяет тонкая грань, и в этих системах могут быть использованы одинаковые формулы, отчеты и механизмы. Другими словами, отличие между такими системами учета отражается в процессе и в целях, а фундаментальные основы не меняются.

Цель исследования — изучение понятия и сущности производственного менеджмента, выявление его особенностей, анализ его взаимосвязи с управленческим учётом

Методы исследования

Методы научного исследования, которые применялись в работе: анализ, синтез, обобщение, классификация, комплексный подход.

Результаты исследования и их обсуждение

Производственный учет, который так же называется методом учета по стоимости, рассматривает прогноз стоимости единицы товаров или услуг. Определение стоимости единицы товаров используется для выявления расходов на поддержание одной из линий производства, а также для определения расходов на материалы, которые потребляются одним механизмом и др.

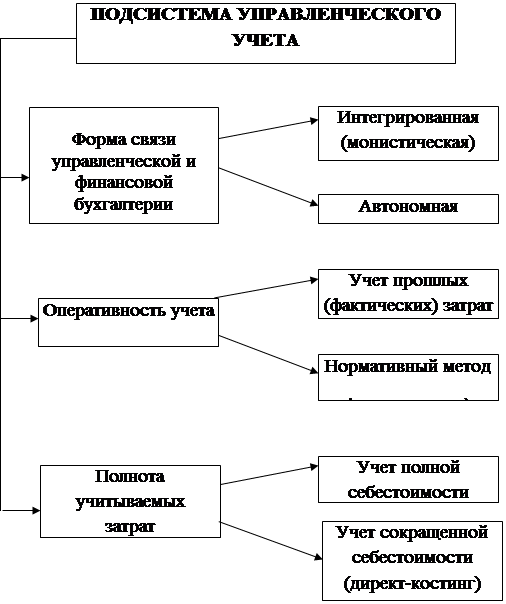

Рассматривая практическую иерархию, производственный учет можно отнести к части управленческого учета. Производственный учет и управленческий учет отличаются от финансового. Производственный и управленческий учеты наиболее аналитические, причисляются к внутренним системам учета и, как правило, скрыты от третьих лиц.

Все перечисленное выше можно подытожить следующим образом. Специалисты по финансовым отчетностям проводят регистрацию, обрабатывают и представляют сделки в книгах и журналах бухгалтерского учета. Специалисты производственного учета занимаются вычислением стоимости единицы производства и представлением ее необходимым образом в отчетах. Специалисты управленческого учета проводят анализ всех бухгалтерских книг и журналов для выяснения точного положения производства.

Наука, изучающая основные законы управления как в природе, так и в экономике и технике, называется «кибернетика». Она основывается на схемах управления, которые характерны для всех видов и форм. На рисунке 1 представлена общая схема управления с точки зрения кибернетики.

Она основывается на схемах управления, которые характерны для всех видов и форм. На рисунке 1 представлена общая схема управления с точки зрения кибернетики.

Разделу кибернетики, который анализирует управленческий учет в пределах микроэкономики, присвоено определение производственного менеджмента.

Управленческий учет в производственном менеджменте регулируется в компании менеджером организации. Данная деятельность представляет собой комплекс действий для решения поставленных бизнес-задач.

Первый этап процесса управления включает четыре функции:

— прогнозирование;

— экономический анализ;

— планирование;

— принятие решений.

Второй этап управленческого процесса связан с процессами координации функций, в том числе с формированием организационных управленческих систем. Третий этап процесса управления основан на учете и контроле, с их помощью поддерживают обратную связь между управляемыми объектами и управляющей системой.

Заключительный этап управления связан с функцией стимулирования и регулирования.

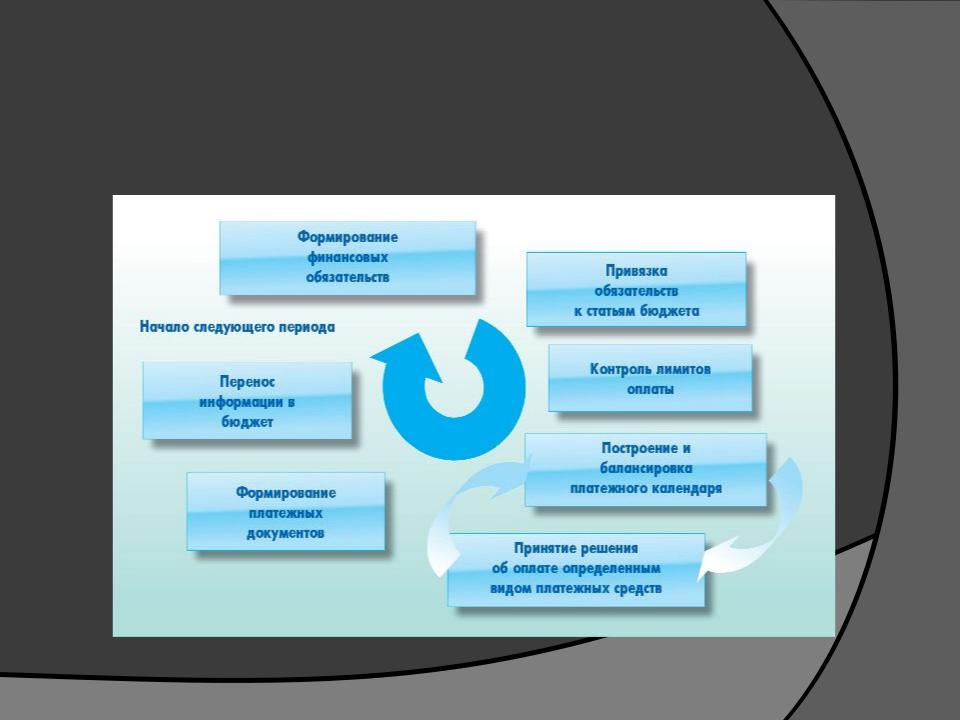

Следовательно, данный комплекс действий составляет цикл производственного управления (рисунок 2). К тому же в этом цикле некоторые виды управленческого учета в зависимости от обстоятельств могут не применяться или могут быть задействованы в ином порядке.

Весь производственный процесс, как и организация в целом, имеет определенную внешнюю и внутреннюю среду, т.е. факторы, которые оказывают воздействие на ее деятельность изнутри и извне. К внешним факторам системы производства можно отнести связи с теми, кто располагается по разные стороны от нее: на входе – поставщик материалов, на выходе – потребитель продукции. Все стороны производственной системы непосредственно влияют на ее функционирование. Другое влияние на производственную систему оказывают различные рыночные явления – уровни конкуренции, состояние рынков, факторы производства, состояние конкурентных организаций, факторы макросреды и географические особенности..jpg)

Субъектом управления является управленческий персонал компании или другие сотрудники, задействованные в процессе управления производственной системой, т.е. в процессе производственного менеджмента. К субъектам производственного менеджмента относятся производственные менеджеры организации и остальной персонал любой степени управления, который задействован в обеспечении функционирования производственной системы. Основная цель деятельности субъектов производственного менеджмента — это планирование и организация производства, обеспечение жизнедеятельности производственной системы компании.

Каждая организация, которая действует в условиях свободной рыночной экономики, обязана принять во внимание не только собственные цели и внутренние проблемы организации производства, но и воздействие факторов внешней среды. Анализ компании как открытой системы обозначает ее направленность на потребителей, на рынок, учет внешних факторов при планировании ее производственной деятельности.

Если какая-либо деятельность непосредственно и влияет на бизнес, то это производственный менеджмент. На самом деле, большинство предприятий начали свои процессы по управлению через концепцию производственного менеджмента. Это правда, что каждый шаг, который планируется для выполнения организацией, ведущей бизнес-процессы, должен быть выполнен эффективно и результативно, если целью данной компании является рост и процветание.

Интенсивная конкуренция привела к необходимости осуществлять каждую деятельность на очень систематической и профессиональной основе с единственной целью — повышение доходности для всех собственников и акционеров. Производственный менеджмент является одним из основных направлений по управлению организацией и считается вторым из наиболее важных направлений в компании – после маркетинга. Маркетинг дает компании клиентов, а управление производством выполняет те обещания (т. е. предоставляет товар или соответствующие услуги), которые были даны клиентам и следовательно важность производственного менеджмента нельзя недооценивать.

Маркетинг дает компании клиентов, а управление производством выполняет те обещания (т. е. предоставляет товар или соответствующие услуги), которые были даны клиентам и следовательно важность производственного менеджмента нельзя недооценивать.

Функция менеджера по производству в управленческом учете заключается в обеспечении наиболее эффективного и действенного использования ресурсов. Чтобы добиться успеха в этой деятельности, он должен тщательно планировать каждый этап своей деятельности, не только на микроуровне, но обращать внимание и на макроуровень. Это планирование должно начинаться с этапа принятия решения не только о том, как производить, но и о том, где производить, сколько производить, где хранить, а также о других функциях, связанных с управленческой деятельностью производства.

Планируя концепцию производственного менеджмента необходимо учитывать в управленческом учете следующие моменты:

— выбор подходящего места для производственной единицы и соответствующего размещения людей, машин и оборудования в производственной единице;

— аспекты приобретения нужного количества материала и нужное время для использования в производстве;

— эффективное хранение производственного материала;

— соответствующее размещение машин для достижения желаемого уровня производства;

— подбирать различные модели для минимизации / оптимизации времени обработки и надлежащего использования ресурсов для минимизации затрат;

— учитывать надлежащее техническое обслуживание оборудования для достижения необходимого качества продукции, а также уровня производства;

— брать во внимание современные концепции повышения производительности, такие как искусственный разум и использование роботов (автоматизация).

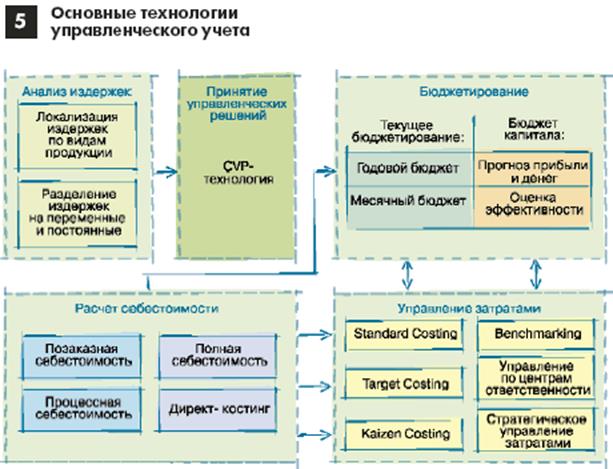

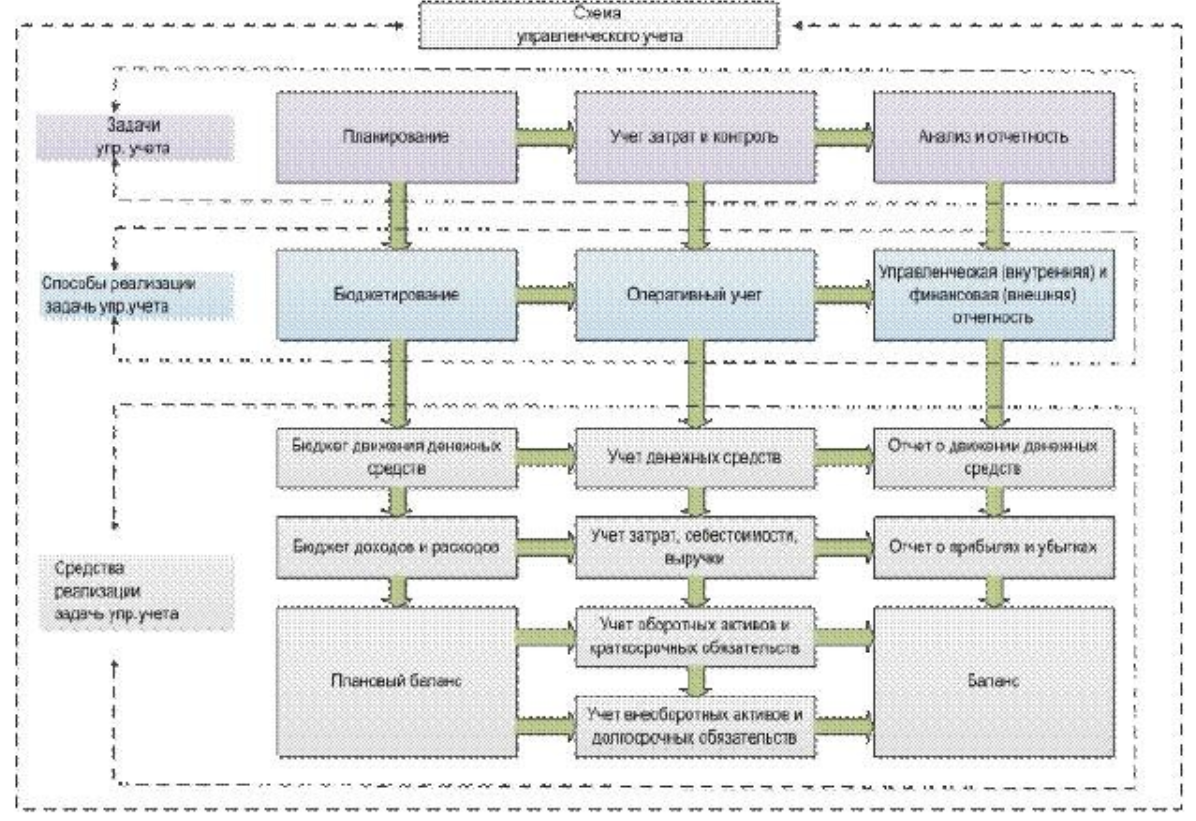

Цель производимого комплекса учета и внутреннего контроля организации — в оказании содействия руководящему составу в управленческом учете (рисунок 3).

Рассматривая производственный менеджмент в управленческом учете стоит сфокусировать наше внимание на так называемых двух треугольниках, которые любят упоминать в западных публикациях по менеджменту.

Первый треугольник фокусируется на качестве, стоимости и времени (QCT). Это стратегический треугольник. Он выделяет три стратегические переменные, которые сегодня являются важнейшими целями большинства организаций.

Второй треугольник фокусируется на технических, поведенческих и культурных (TBC) атрибутах управленческой учетной информации.

Фундаментальная цель в производственном менеджменте при использовании управленческого учета — помочь организации достичь своих стратегических целей. Достижение этих целей удовлетворяет потребности клиентов компании и других заинтересованных сторон. Типичные заинтересованные стороны включают акционеров, кредиторов, поставщиков, сотрудников и профсоюзы.

Стратегия — это способ, которым фирма позиционирует и выделяет себя среди своих конкурентов. Позиционирование относится к выбору целевых клиентов или рынков. Разница может быть в качестве, стоимости и времени. Различные клиенты имеют разные ожидания относительно характеристик и надежности (качества) производительности, которые они хотят получить в готовом продукте. А также клиентов интересует цена (стоимость), которую они готовы заплатить, и насколько и как быстро они могут получить продукт или оказанные услуги (время).

К примеру, компания по производству мороженого, такая как ООО «Нестле Россия», специализируется на высококачественном и дорогостоящем мороженом. А компания «Зеленая корова» существенно отличается от нее, она производит повседневный ассортимент недорогого мороженого. Обе компании конкурируют за разные виды потребителей мороженого.

Компания «Айсберри» так же напрямую конкурирует с ООО «Нестле Россия» за предоставление клиентам высококачественной продукции (мороженого), по лучшей цене (стоимости), с постоянным внедрением новых вкусов.

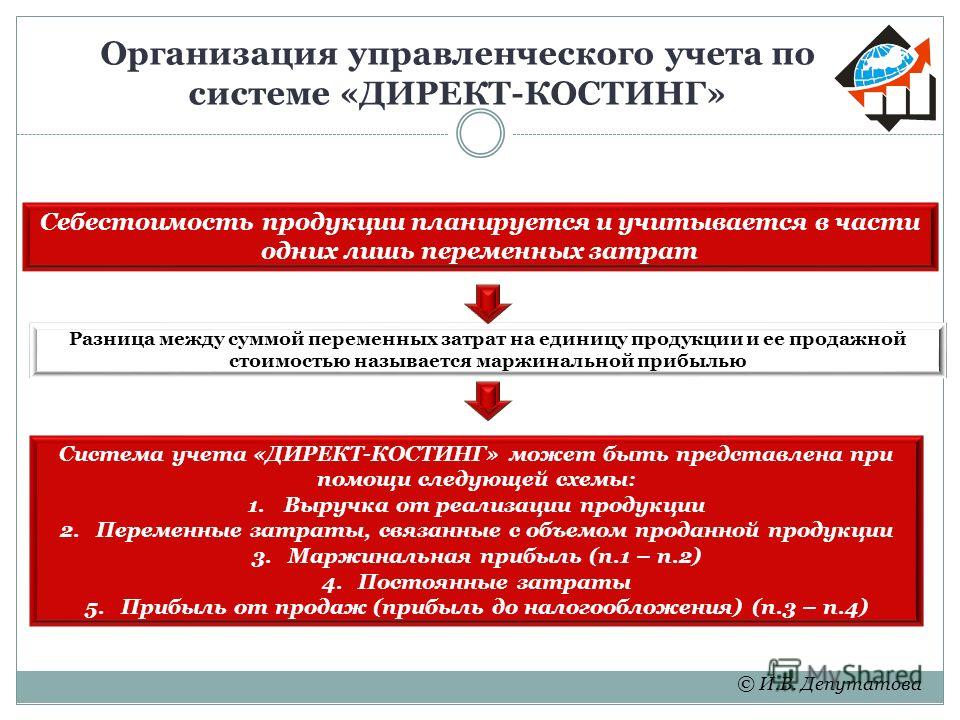

Далее рассмотрим управленческий учет затрат на продукцию в производственном менеджменте. Производственные компании используют учет затрат для расчета стоимости производства продукции, определения объемов продаж безубыточности и установления оптимальных уровней запасов. Менеджеры должны знать, какова себестоимость их продукции, чтобы разработать стратегию ценообразования, которая позволит компании получать разумную прибыль.

Важной обязанностью руководства является контроль затрат. Однако для этого менеджеры должны иметь заранее определенные стандарты по затратам на операции, которые будут использоваться в качестве критериев измерения.

Располагая этими данными, руководство может контролировать производственные затраты на еженедельной или ежемесячной основе, чтобы убедиться, что затраты на производство не превышают эти показатели. Если бухгалтерские отчеты показывают несоответствие изначально запланированной стоимости производства, то руководство знает, что нужно вмешаться, найти причину проблемы и принять корректирующие меры.

Точный учет производственных затрат для каждого продукта имеет важное значение для разработки плана продаж и прогнозируемого ассортимента продукции. Более чем вероятно, что каждый продукт будет иметь различный вклад в валовую прибыль, и руководство должно установить цели продаж для каждой статьи, чтобы достичь общего уровня валовой прибыли, необходимого для покрытия накладных расходов и получения целевой чистой прибыли.

Анализ цепочки создания стоимости — это еще один из наиболее важных методов анализа фактических затрат на производство. Анализ цепочки создания стоимости основан на стоимости, заданной на каждом этапе производства или обработки, начиная с закупок и заканчивая готовой продукцией (рисунок 4).

Цепочка создания стоимости играет важную роль для клиентов в бизнесе. Этот инструмент используется для анализа деятельности, создания стоимости и планирования.

- Анализ деятельности: на данном этапе компании необходимо определить виды деятельности, которые помогают производить товары и услуги.

- Анализ стоимости: производится анализ цепочки создания стоимости. Добавляя значение к каждому этапу продукции, выводим конечную стоимость

- Оценка и планирование: анализируя план, оцениваем, насколько данная цепочка возможна для реализации и составляем план действий.

Еще одним важным методом управленческого учета в производстве является бенчмаркинг, который помогает установить стандартное время по каждой задаче для производства. После того, как готовая продукция будет произведена, фактическая стоимость будет сравниваться, чтобы определить фактическую разницу.

Инструмент бенчмаркинга — это процесс измерения себестоимости продукции, а точнее рентабельности продукции собственной компании с существующими конкурентами. Этот инструмент помогает создать здоровую конкуренцию среди компаний для измерения качества, времени и стоимости производства продукции. В данном случае, чтобы быть самой эффективной компанией в бенчмаркинге, необходимо произвести больше товара с низкой продажной ценой.

Маршрутизация закладывает поток работы на предприятии. Она определяет, какая работа должна быть выполнена, где и как она будет выполнена. Начиная от сырья и до готового продукта, маршрутизация определяет путь и последовательность операций, которые будут осуществлены. Целью маршрутизации является установление оптимальной последовательности операций. Маршрутизация в управлении производством также связана с компоновкой, хранением производственных запасов и обработкой материалов.

Рассмотрим процедуру маршрутизации в производственном менеджменте. Различные процедурные шаги маршрутизации в управлении производством следующие.

- Готовый продукт анализируется с точки зрения производства, чтобы принять решение, какие компоненты могут быть изготовлены на предприятии и какое количество будет приобретено извне через поставщиков, путем субподряда и т.д. Принятие решения зависит от рабочей нагрузки на предприятии, наличия оборудования и персонала для производства всех компонентов, а также управленческой политики, которая определяет количество изготовляемых компонентов на самом предприятии.

- Составляется список деталей и ведомость материалов с указанием наименования детали, количества, спецификаций материалов, количества требуемых материалов и т.д. Отсутствующие, но необходимые материалы могут быть закуплены.

- В маршрутную ведомость включаются стандарты продукции, характеристики производственных машин и шаги, которые необходимо выполнить на каждом этапе изготовления. Все это излагается в определенной правильной последовательности и заносится в маршрутную ведомость. Также определяются места, где будут проводиться эти операции. На самом деле, рабочий лист и маршрутный лист являются отдельными. Рабочий лист показывает все, что касается операций, т.е. описание операций, их последовательность, тип машины, инструменты, настройку и время работы, тогда как маршрутный лист, помимо последовательности операций, также детализирует цех (отдел) и машины, с которыми будет проходить работа. Разница между операционным листом и маршрутным листом заключается в том, что операционный лист остается неизменным для компонентов, если заказ повторяется, но маршрутный лист может быть пересмотрен, если определенные машины уже зафиксированы для других заказов (заданий). За исключением этой небольшой разницы, оба листа содержат практически такую же информацию и таким образом вообще могут быть совмещены в один лист.

- Следующим шагом является определение размера партии или количества компонентов, которые будут изготовлены в одной партии. В случае заказа от конкретного клиента, он обычно равен числу в пределах 10% от количества заказа. В других случаях для определения размера партии может применяться принцип экономического размера партии.

- Определяются стандартные коэффициенты отходов (единичные или кумулятивные) и участки (т.е. после конкретной операции или сборки), в которых, весьма вероятно, появление отходов. Фактический утиль в каждой серии можно записать на диаграмме управления. Исследуются и корректируются причины выхода точек за пределы контроля. Переменные, такие как: работники, машинное оборудование и расписания могут так же быть отрегулированы для того, чтобы уменьшить утилизацию.

- Стоимость компонента анализируется и оценивается с помощью информации, полученной на этапах (1) – (5) выше. Стоимость состоит из материальных и трудовых затрат, а также других удельных и общих косвенных расходов [5].

За исключением этой небольшой разницы, оба листа содержат практически такую же информацию и таким образом вообще могут быть совмещены в один лист.

За исключением этой небольшой разницы, оба листа содержат практически такую же информацию и таким образом вообще могут быть совмещены в один лист. Стоимость состоит из материальных и трудовых затрат, а также других удельных и общих косвенных расходов [5].

Стоимость состоит из материальных и трудовых затрат, а также других удельных и общих косвенных расходов [5].Из вышеприведенного можно сделать вывод, что управление производственной деятельностью в управленческом учете может быть определено как процесс, который включает координацию производственных ресурсов — запланированный и контролируемый. Управление производственной деятельностью включает в себя различные действия, связанные с планированием, выпуском и отслеживанием производственных заказов и графиков, а затем отчетами о материалах, используемых ресурсах и результатах производственного процесса. Контроль производственной деятельности включает в себя различные планы, связанные с действием, отчетность о достигнутых результатах, принятие планов и т.д. Таким образом, можно сказать, что управление производственной деятельностью отвечает за преобразование планов в действия, обеспечивая столь необходимое надлежащее руководство.

Эффективный контроль производственной деятельности так же отвечает за выполнение обязательств по поставкам. Управление производственной деятельностью включает главным образом четыре процедуры – выпускать, планировать, контролировать, уточнять.

Управление производственной деятельностью включает главным образом четыре процедуры – выпускать, планировать, контролировать, уточнять.

Функции контроля производственной деятельности.

- Помощь в планировании.

- Помощь в выполнении плана.

- Обеспечение доступности ресурсов.

- Выпуск заказов производства.

- Расписание даты начала и завершения заданий.

- Сбор необходимой информации для заказа по производству товара.

- Помощь в управлении операциями.

- Установка приоритета заказа.

- Поддержка приоритета заказа.

- Проверка фактической производительности.

- Мониторинг и контроль заказов, времени выполнения.

- Отчеты о работе.

Роль контроля производственной деятельности.

- Управление производственной задачей цеха.

- Управление производственным рабочим потоком.

- Достижение целей производственных планов.

- Подготовка управленческой отчетности [1].

Задачи контроля производственной деятельности носят циклический характер.

Далее рассмотрим какие функции, как правило, выполняет менеджер на производстве для контроля управленческого учета.

Менеджер по производству участвует в планировании, координации и контроле производственных процессов. Он должен убедиться, что товары и услуги производятся эффективно и что верное количество производится по правильной стоимости и на соответствующем уровне качества.

Объем работы менеджера по производству зависит от характера производственной системы. Многие компании участвуют в нескольких видах производства, добавляя дополнительный функционал для менеджера. Менеджер по производству очень часто отвечает как за человеческие, так и за материальные ресурсы.

Менеджер по производству:

— курирует производственный процесс, составляя производственный график;

— проверяет, что производство является экономически эффективным;

— принимает решение, какие ресурсы необходимы;

— составляет временную шкалу для производственных процессов;

— производит оценку затрат и устанавливает стандарты качества;

— контролирует производственные процессы и при необходимости корректирует графики;

— отвечает за подбор и обслуживание оборудования;

— производит мониторинг стандартов продукции и реализацию программ контроля качества;

— осуществляет связь между различными отделами, например, поставщиками, менеджерами;

— выполняет информационную работу с менеджерами по реализации политики и целей компании;

— контролирует соблюдение рекомендаций по охране труда и технике безопасности;

— контролирует и мотивирует работников;

— анализирует производительность работников;

— определяет потребность в обучении.

Менеджер по производству в рамках управленческого учета должен участвовать в стадии подготовки производства (планирования), а также в стадии производства (контроль и надзор). Также большая часть работы связана с управлением персоналом.

Менеджер по производству также может быть привлечен в разработку продукта и закупку комплектующих для него. В некоторых крупных фирмах менеджеру по производству могут оказывать помощь планировщики, контролеры, технологи и супервайзеры. Работа менеджера по производству может быть интегрирована с другими экономическими направлениями, такими как маркетинг, продажи и финансы.

Список литературы

- Беляев И.Ю., Асаналиев М.А., Яцук К.В. Контроль как функция управления // Молодой ученый. 2016. № 25. С. 527-530.

- Киличева Ф.Б., Атаханова Ш.С. Роль управленческого учета в организации менеджмента в современном корпоративном управлении // Молодой ученый. 2018. № 18. С. 328-331.

- Грищенко О.В. Управленческий учет. Конспект лекций. Таганрог: ТТИ ЮФУ [электронный ресурс] // URL: http://producm.ru/books/business_accounting_books/book30/p1/ (дата обращения: 13.08.2019).

- Цепочка создания стоимости в управлении В2В продажами [электронный ресурс] // URL: http://activesalesgroup.ru/tsepochka-sozdaniya-stoimosti-v-upravlenii-b2b-prodazhami/ (дата доступа: 13.08.2019).

- Kobzev V.V., Izmaylov M.K., Skorobogatov A.S. The generalized algorithm of making decisions on practicability of cooperation for machine building enterprises in the context of digital economy / IOP Conference Series: Materials Science and Engineering № 497, 1. 2019.

Конспект лекций. Таганрог: ТТИ ЮФУ [электронный ресурс] // URL: http://producm.ru/books/business_accounting_books/book30/p1/ (дата обращения: 13.08.2019).

Конспект лекций. Таганрог: ТТИ ЮФУ [электронный ресурс] // URL: http://producm.ru/books/business_accounting_books/book30/p1/ (дата обращения: 13.08.2019).References

- Belyaev I.Yu., Asanaliev M.A., Yatsuk K.V. Kontrol kak funktsiya upravleniya — Molodoy uchenyy. 2016. no 25. pp. 527-530.

- Kilicheva F.B., Atakhanova Sh.S. Rol upravlencheskogo ucheta v organizatsii menedzhmenta v sovremennom korporativnom upravlenii — Molodoy uchenyy. 2018. no 18. pp. 328-331.

- Grischenko O. V. Upravlencheskiy uchet. Konspekt lektsiy. Taganrog: TTI YuFu [elektronnyy resurs] // URL: http://producm.ru/books/business_accounting_books/book30/p1/ (data obrascheniya: 13.08.2019).

- Tsepochka sozdaniya stoimosti v upravlenii V2V prodazhami [elektronnyy resurs] // URL: http://activesalesgroup.ru/tsepochka-sozdaniya-stoimosti-v-upravlenii-b2b-prodazhami/ (data dostupa: 13.08.2019).

- Kobzev V.V., Izmaylov M.K., Skorobogatov A.S. The generalized algorithm of making decisions on practicability of cooperation for machine building enterprises in the context of digital economy / IOP Conference Series: Materials Science and Engineering № 497, 1. 2019.

V. Upravlencheskiy uchet. Konspekt lektsiy. Taganrog: TTI YuFu [elektronnyy resurs] // URL: http://producm.ru/books/business_accounting_books/book30/p1/ (data obrascheniya: 13.08.2019).

V. Upravlencheskiy uchet. Konspekt lektsiy. Taganrog: TTI YuFu [elektronnyy resurs] // URL: http://producm.ru/books/business_accounting_books/book30/p1/ (data obrascheniya: 13.08.2019).Рецензент:

Федоров А.В. – бизнес-тренер, старший преподаватель, АНО ВО «Институт бизнеса и дизайна».

Работа поступила в редакцию: 10.08.2019 г.

Управление запасами, управленческий учет, уставный капитал

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», — Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», — Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», — Инберг Анна Евгеньевна, менеджер по продажам, ООО «Вистеон Автоприбор Электроникс», Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», — Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», — Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» — Кузьминич Андрей Викторович, Коммерческий контролер ООО «Модерн Машинери Фар Ист», Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», — Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», — Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» — Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>>

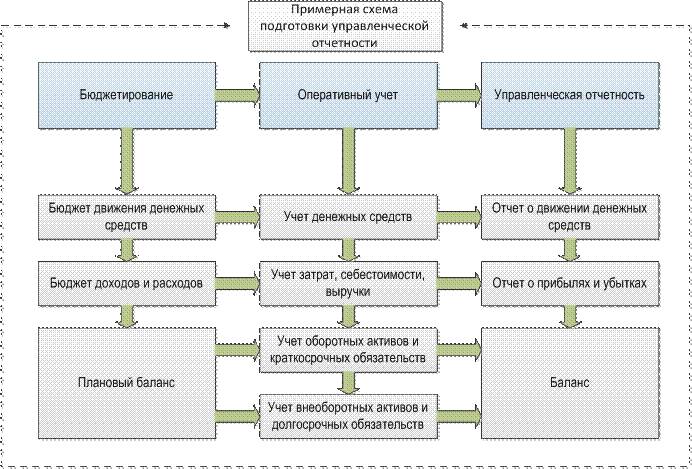

«Где деньги?!» — на какие еще вопросы отвечает управленческий учет и как его вести

Владимир Соскин. Фото из личного архиваЧто делать, если интуитивное управление компанией уже не работает? Зачем и кому нужен управленческий учет, если в компании уже есть бухгалтерский? С чего начать ведение управленческого учета, чтобы он был простым и понятным? На вопрос «Где деньги?» и другие, не менее важные, — отвечает управляющий «Студии управленческого учета», преподаватель бизнес-школы ИПМ и центра повышения квалификации при Министерстве финансов Владими Соскин.

— Управленческий учет — это сбор, регистрация и обработка информации о финансово-хозяйственной деятельности компании. Он позволяет своевременно и корректно отражать текущее положение дел и используется собственниками и топ-менеджерами для принятия управленческих решений, планирования будущего.

Владимир Соскин

Управляющий «Студии управленческого учета»

Законодательством такой учет не регламентируется, и составлять его можно разными способами, применяя любые удобные формы отчетов. Даже если «управленки» формально нет, я уверен, что в любой компании директору или собственнику на бумажке, «на коленке», в документе Excel передают нужные данные или рассказывают цифры, которые для него важны.

Смысл ведения управленческого учета в том, что ни бухгалтерия, ни МСФО не могут помочь управленцу в принятии решений. А выбирать приходится каждый день: купить оборудование или нет, продать по такой цене или по другой, набрать персонал или нет и т. д. Можно сказать, что управленческий учет начинают вести в компании для «себя любимых». И вот почему.

д. Можно сказать, что управленческий учет начинают вести в компании для «себя любимых». И вот почему.

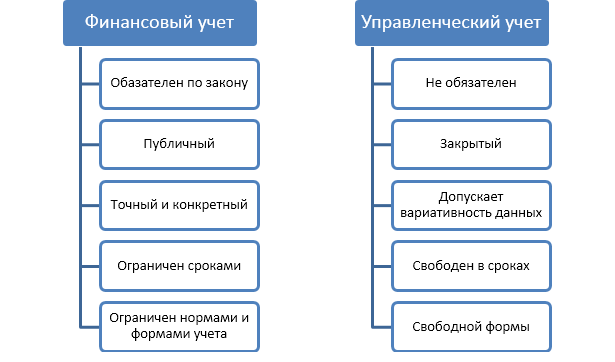

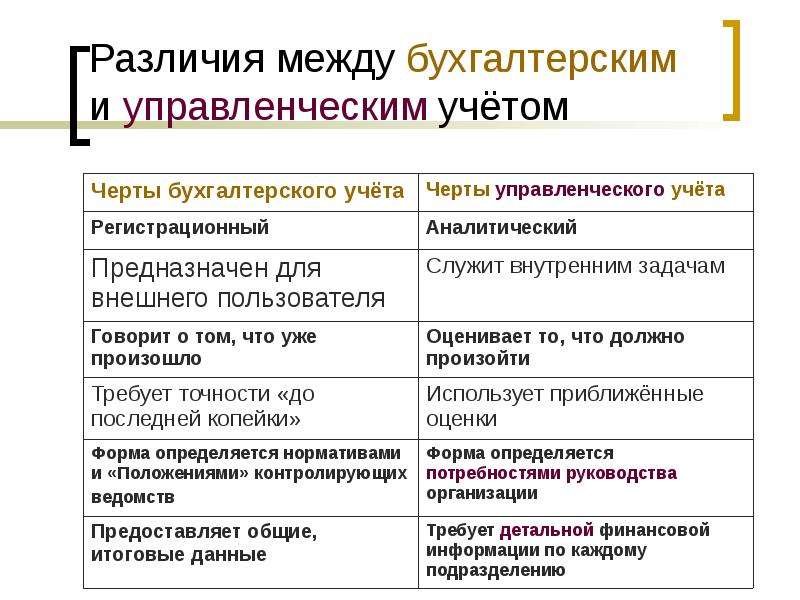

Отличия бухучета от «управленки»

1. Сроки. Все хотят получить «управленку» как можно раньше. Я знаю компанию, которая закрывает свой управленческий отчет 31-го числа текущего месяца. В 18:00 блокируется запись данных в оперативную базу, после чего у финансиста есть 3 часа, чтобы составить отчетность и выслать ее собственнику. Даже если это выходной день или 31 декабря — не важно. До 21:00 руководство должно получить отчет за текущий месяц, чтобы быть в курсе.

Бухучет обычно делается не раньше 20-го числа следующего месяца. Это о том, как компания сработала три недели назад. Мало того, что прошлый месяц давно закончился, так и текущий уже почти прошел.

Такие сроки могут устроить руководителя только в том случае, если управленческая отчетность используется только в качестве стратегического инструмента.

2. Аналитика. В бухучете разрешается применять так называемый котловой метод: объединяем все затраты, потом их каким-то «среднепотолочным коэффициентом» распределяем. Это удобно и подходит для целей расчета налогов, но не имеет никакого отношения к реальности.

Аналитика. В бухучете разрешается применять так называемый котловой метод: объединяем все затраты, потом их каким-то «среднепотолочным коэффициентом» распределяем. Это удобно и подходит для целей расчета налогов, но не имеет никакого отношения к реальности.

В управленческом же учете все хотят видеть данные максимально подробно: по статьям, подразделениям, контрагентам и так далее. При этом глубина аналитики зависит от перфекционизма того, кто пользуется отчетностью.

В крупных компаниях иногда бухгалтерия может дополнять бухучет нужными для управленческого учета аналитиками (статьи, дополнительные субсчета и т.п.). Это сложнее для бухгалтеров, но проще в целом для компании, поскольку нет дублирования проставления аналитики в бухгалтерском и управленческом учете.

Фото из личного архива Владимира СоскинаКому в компании нужна «управленка»

Как я уже говорил, пользователь «управленки» — собственник, управленец-директор и финансист. Бывает, руководителям подразделений показывают часть отчетности по их сфере или подразделению. Но полностью всю отчетность, кроме первых лиц компании, чаще всего не видит никто — это важная часть коммерческой тайны.

Но полностью всю отчетность, кроме первых лиц компании, чаще всего не видит никто — это важная часть коммерческой тайны.

Знаю пример, когда собственник говорил своему финансисту:

«Если кто-то из сотрудников увидит управленческие данные — поубиваю всех!»

Дело в том, что из бухгалтерских данных сделать какие-то выводы о работе компании почти невозможно, а из управленческих — легко, там все четко и понятно. Все, что написано в «управленке», должно быть понятно. Поэтому и не бывает правильной или неправильной управленческой отчетности — она всегда «заточена» под конкретного пользователя, тип организации и этап развития компании. Ведь пользователь — живой человек. Если он не понимает, о чем говорится в отчете, то для него эти данные — пустой звук.

Например, была такая ситуация: представитель крупной компании пригласил «на поговорить». Компания на рынке давно, управленческий учет ведут много лет. Основной вопрос на встрече был такой: «У нас в этом году плохой результат, а мы не можем понять — почему». Смотрю их отчетность: Excel, все цифры вбиты вручную, и между ними нет никакой взаимосвязи. То есть данных много, но откуда они берутся — непонятно. И есть строка «коммерческая прибыль». Но я могу только догадываться, о чем идет речь!

Смотрю их отчетность: Excel, все цифры вбиты вручную, и между ними нет никакой взаимосвязи. То есть данных много, но откуда они берутся — непонятно. И есть строка «коммерческая прибыль». Но я могу только догадываться, о чем идет речь!

Я об этом честно сказал и попросил мне все объяснить. Но ни собственник, ни гендиректор, ни коммерческий директор не смогли дать внятный ответ — я услышал три разные версии. И о том, входят ли туда, например, курсовые разницы, присутствующие понятия не имели. А в крупном предприятии с импортными закупками как раз курсовые разницы — очень важная статья затрат, существенно влияющая на размер прибыли.

То есть многие годы люди считали, что некая «коммерческая прибыль» — это и есть ключевой показатель работы, но от чего он зависит и откуда берется — не понимали.

Вот поэтому я рекомендую начинать вести «управленку» с самого простого, усложняя по мере того, как собственник и другие пользователи будут узнавать и действительно понимать все новые и новые понятия.

Вот еще один пример: у одной крупной компании все основные средства списывались на затраты в момент оплаты. Купили здание стоимостью в миллион долларов — списали на затраты в момент оплаты. Именно в тот момент, когда оплатили, даже не тогда, когда передали документы на это здание. Никакой амортизации, никакого метода начисления. И это сразу мгновенно уменьшает прибыль. Большинство финансистов и бухгалтеров скажут, что это бред, но некоторые собственники очень любят такой подход. «Деньги ушли — это расход, что вы мне рассказываете?» Но в какой-то момент один из финансистов пояснил собственнику, что в компании важно считать еще и капитализацию (а на это и влияет стоимость активов, например, тех же зданий), и только после того как собственник понял смысл амортизации, внесли стоимость активов в баланс, начали считать амортизацию и т.п.

Когда «управленка» (не) нужна

До определенного момента компания всегда управляется интуитивно. Это не хорошо и не плохо, просто так есть. Даже в нашей компании системный управленческий учет появился через полтора года после начала работы. До этого я сам фиксировал в 1С сумму выставленных актов и сумму затрат. Это было нужно в основном для того, чтобы следить за оплатами — кому должны мы и кто должен нам. Это работало, пока у нас было до трех сотрудников и до десятка клиентов. А потом был разговор с одним инвестором, который захотел увидеть наши управленческие данные — пришлось вводить «управленку» у себя.

Даже в нашей компании системный управленческий учет появился через полтора года после начала работы. До этого я сам фиксировал в 1С сумму выставленных актов и сумму затрат. Это было нужно в основном для того, чтобы следить за оплатами — кому должны мы и кто должен нам. Это работало, пока у нас было до трех сотрудников и до десятка клиентов. А потом был разговор с одним инвестором, который захотел увидеть наши управленческие данные — пришлось вводить «управленку» у себя.

Как мне рассказал один собственник:

«Когда наша компания только начинала работать, я мог безошибочно сказать, много или мало у нас сейчас денег. Если я видел, что бухгалтер Маша, которая делает платежи, улыбается — у нас все хорошо».

И с точки зрения «вложенных усилий — конечного результата» это было удобно: не нужно ничего анализировать, можно и дальше заниматься практическими вопросами.

Так с какого же момента без управленческого учета не обойтись? Вот несколько важных маркеров:

1. Потеря интуитивности управления из-за масштаба. Компания, с которой мы давно сотрудничаем, начиналась как один розничный магазин. Потом магазинов стало три, потом шесть — и все в разных городах. Число сотрудников увеличилось и перевалило за 30. Вроде и прибыль есть, и денег хватает. Но совершенно не понятно, что происходит в компании и что делать дальше:)

Потеря интуитивности управления из-за масштаба. Компания, с которой мы давно сотрудничаем, начиналась как один розничный магазин. Потом магазинов стало три, потом шесть — и все в разных городах. Число сотрудников увеличилось и перевалило за 30. Вроде и прибыль есть, и денег хватает. Но совершенно не понятно, что происходит в компании и что делать дальше:)

2. Усложнение бизнеса. Женщина-собственник рассказывала: «В 90-е работать было очень легко. Мне привезли сырье — я отдала деньги. Производство отработало, мы вынесли на рампу продукцию, там стоит очередь готовых ее забрать ИП-шников. Они мне отдали деньги и забрали товар. К концу дня у меня в сейфе денег должно быть всегда больше, чем было вчера». При этом компания производила продукцию тоннами, обороты были огромными, но все было максимально просто.

Потом в ее компании добавились оптовики: они забирали продукцию и оплачивали через неделю по безналу. Затем появились гипермаркеты: им отгружали товар, а они платили за него через 30 дней, и то при условии, что продукция продалась. Вроде масштаб с точки зрения тонн уменьшился, но сложности значительно прибавилось. И руководитель этой компании сказала фразу: «Как только деньги уходят в безнал, это какая-то мистика!» Это не про «как хорошо, что в 90-е работали за кэш», а про то, что в какой-то момент собственник уже не понимает, что у него происходит, и не может управлять интуитивно.

Вроде масштаб с точки зрения тонн уменьшился, но сложности значительно прибавилось. И руководитель этой компании сказала фразу: «Как только деньги уходят в безнал, это какая-то мистика!» Это не про «как хорошо, что в 90-е работали за кэш», а про то, что в какой-то момент собственник уже не понимает, что у него происходит, и не может управлять интуитивно.

3. Появление наемного управленца. Если собственник мог управлять, пользуясь своей интуицией, после появления наемного руководителя он отходит от оперативного управления. Он уже не может везде ходить, со всеми общаться, быть в курсе всех дел, ездить на переговоры с клиентами.

Я знаю компанию, которая неудачно прошла этап передачи управления наемному директору. По разным причинам в выстраивании управленческого учета возникли сбои, не было создано «фундамента» для договоренностей. И у собственника начала буквально «ехать крыша»: старые инструменты контроля ситуации уже не работали, а новых не появилось, он был в панике. А для многих собственников в Беларуси их компания — «дело жизни», именно поэтому отход от оперативного управления дается с большим трудом.

А для многих собственников в Беларуси их компания — «дело жизни», именно поэтому отход от оперативного управления дается с большим трудом.

4. Резко все стало плохо. Все шло нормально, но внезапно дела у компании ухудшились. И вы не можете понять, что стало не так. В этом случае нужно для начала разобраться с текущими проблемами, а уж потом задуматься о системе управленческого учета.

5. Бизнес передается наследникам. Тем, кто в 90-е годы начинал бизнес в 30 лет, сейчас около 60. Именно поэтому передача бизнеса наследникам — постепенно растущий тренд. Как правило, наследники более образованы теоретически, чем создатели бизнеса на момент старта. Но у наследников нет той хватки, того чутья и интуиции, которые развивались у собственника вместе с ростом бизнеса.

6. Появление инвестора. Собственник мог управлять интуитивно, и ему этого было достаточно, но любой инвестор будет оценивать компанию по цифрам. И в этом случае очень полезно, если управленческий учет делали, принимая во внимание нормальный в мировой практике (учет затрат без НДС, корректная оценка запасов и основных средств и т. п.).

п.).

«Где деньги?» и другие важные вопросы

История нашей студии управленческого учета началась 9 лет назад, когда один из знакомых позвонил мне и сказал: «Володя, ты же финансист? У меня вопрос: я соучредитель в одном минском кафе, работаем хорошо, кормим вкусно, клиентов много — а где деньги?» Так я сначала помогал им как ИП, потом все это выросло в полноценную компанию.

Эта пирамида информационных потребностей появилась случайным путем — я однажды нарисовал ее буквально на салфетке. И сейчас она очень помогает донести, какие вопросы позволяет решить управленческий учет и сделать бизнес понятнее.

Изображение предоставлено автором«Где деньги?» — вопрос, с которого начинается потребность в управленческом учете. Многие компании, в которых нет «управленки», действительно не могут на него ответить. В небольших бизнесах это часто связано еще и с занятостью собственника.

Между выбором «сесть и все посчитать» или «сделать еще пару продаж» чаще всего выбирается второе. И это правильно, но до определенного момента.

И это правильно, но до определенного момента.

Со старта я рекомендовал бы разобраться именно в этом вопросе. Потому что банкротами становятся не тогда, когда нет прибыли, а тогда, когда нет денег.

«На чем или на ком зарабатываем?» Мне рассказывали про одну немецкую компанию, которая делает всего один вид продукции — столешницы одного цвета и размера, и продает их только одному покупателю — Икее. Вероятно, с невысокой доходностью, но по много фур в день. У них все очевидно. Но чаще всего у компании несколько направлений товаров или брендов, разные группы клиентов, и надо разобраться, на чем они зарабатывают, а с какими группами клиентов и/или продуктов работать недостаточно выгодно, а то и себе дороже.

«Что у нас есть и кому мы должны?» Есть, например, компании с отрицательным капиталом, то есть они должны больше, чем у них есть: на этапе роста это бывает нередко. По законодательству такого быть не должно, но мы говорим об управленческом учете, где все посчитано не по правилам, а «для себя».

Итак, чтобы ответить на этот вопрос, важно отделить то, что стоит денег, от того, что не стоит ничего. Если ваш бренд готовы купить за $ 100 000 — это его стоимость. Или у вас есть спецодежда, которая стоит по бухгалтерии $ 10 000. Но реально она уже на рабочем, и даже если он ее отдаст, — не стоит ничего.

«Как повлиять на прибыль?» Размер прибыли можно посмотреть в бухгалтерской отчетности. Но в управленческом учете очень важно добиться понимания, почему прибыль именно такая и как можно на нее повлиять. Именно для понятности прибыль считают по статьям затрат, по центрам ответственности, направлениям бизнеса и другим аналитикам.

«Сколько стоит бизнес?» — на этот вопрос «управленка» точного ответа дать не может. Может быть примерный ориентир, тот самый капитал. Но бизнес стоит дороже, чем капитал, и чаще всего нематериальные активы ценятся в разы выше, чем материальные. Любой склад или оборудование можно купить, а сотрудников, команду и бренд скопировать значительно сложнее.

Как начать вести «управленку»

1. Для начала вам стоит разобраться, где находится важная информация о компании. Обычно у компаний есть 1С (бухгалтерия, управление торговлей, управление производством и др.) — там можно найти все или почти все нужные первичные данные.

Чтобы сделать, например, отчет о движении денег, нужно «разнести» вручную все операции по денежным счетам. Примерно так:

Изображение предоставлено авторомЗатем нужно регламентировать обновление информации в первичной базе. Например, деньги за вчера до 10:00 занесены в 1С Бухгалтерия. Значит, в 10:10 можно забирать их для «управленки» и анализировать.

2. Определить ответственного за «управленку». По-хорошему это должен быть человек, который напрямую подчиняется собственнику. Хотя бы потому, чтобы не было манипуляций с цифрами ради целей временного наемного руководителя.

На практике это чаще всего финдиректор, но бывают примеры, когда это делают главные бухгалтеры. Однако у них — масса первоочередных задач, и ведение управленческого учета превращается в «сделаю отчет собственнику после того, как налоги посчитаю». Вроде бы и приоритеты верные, но собственника такое устраивает не всегда.

Вроде бы и приоритеты верные, но собственника такое устраивает не всегда.

3. Определиться, где будет «управленка». Некоторые компании пытаются добавить управленческий учет в оперативные базы, в которых идут основные процессы компании (например, 1С Управление торговлей). Иногда это работает, но возникает необходимость внесения большого количества расходов в эту базу, что не всегда удобно.

В практике очень крупных компаний — строить «монстра», в котором есть все: бухгалтерский учет, оперативный учет, управленческий учет и все остальное. Это долго и дорого, и чаще всего получается Франкенштейн, в котором неудобно работать всем: и бухгалтерии, и продавцам, и финансисту.

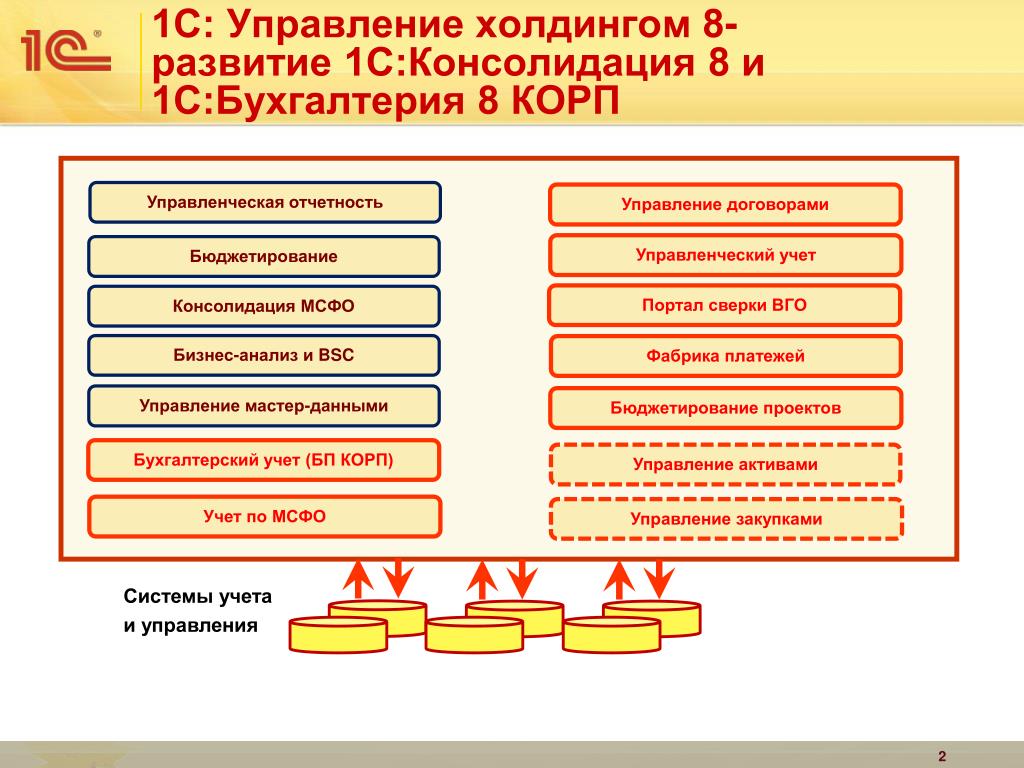

Я считаю, что дорабатывать бухгалтерские программы — редкая форма мазохизма и трата денег впустую. Для управленческого учета со старта лучше всего подойдет Exel — по крайней мере как тестовый полигон. Все просто, понятно и главное — можно быстро менять. Со временем (когда требования к учету и отчетности станут понятны) можно перейти на готовый продукт, в котором будет удобно вести «управленку». Например: 1С: Финотдел, 1С: Экономист, 1С Консолидация, ИТАН: Управленческий баланс, 1С: Управление холдингом и другие.

Например: 1С: Финотдел, 1С: Экономист, 1С Консолидация, ИТАН: Управленческий баланс, 1С: Управление холдингом и другие.

Читайте также

Эволюция управленческого учета | ЖУРНАЛ «СИБИРСКАЯ ФИНАНСОВАЯ ШКОЛА»

д-р экон. наук, профессор, зав. кафедрой бухгалтерского учета КазФЭИ (Казань), член Президентского совета, сопредседатель Комитета по управленческому учету ИПБ России

Принято считать, что управленческий учет и анализ как самостоятельный вид практики экономической работы на предприятиях появился на Западе в середине прошлого века, а в России – с переходом на рыночные условия хозяйствования, при которых решения по управлению коммерческой организацией стали приниматься внутри, а не вне ее.

Вместе с тем, вряд ли можно сомневаться в том, что учет коммерческой деятельности с момента зарождения его организованных форм всегда предлагался для управления бизнесом. Для этого постепенно возник и сформировался бухгалтерский учет, который А.С. Бакаев справедливо считает составной частью управленческого учета (если его рассматривать в широком смысле как систему сбора информации для удовлетворения потребностей внутренних и внешних пользователей). Только к концу XIX в. и на протяжении XX в. в большинстве стран стали регламентировать бухгалтерский учет и даже управлять его организацией и методологией, прежде всего, для целей налогообложения, а также в стремлении защитить собственников от возможностей бухгалтерскими методами исказить правду об имущественном положении, обязательствах и финансовых результатах деятельности принадлежащих им коммерческих предприятий.

Только к концу XIX в. и на протяжении XX в. в большинстве стран стали регламентировать бухгалтерский учет и даже управлять его организацией и методологией, прежде всего, для целей налогообложения, а также в стремлении защитить собственников от возможностей бухгалтерскими методами исказить правду об имущественном положении, обязательствах и финансовых результатах деятельности принадлежащих им коммерческих предприятий.

Особенно преуспели в этом государства с централизованно управляемой экономикой, где главной задачей бухгалтерии было обеспечение сохранности государственной собственности, режима экономии в расходовании государственных средств, соблюдение государственной дисциплины во всем. Постепенно в нашей стране сформировалось мнение, что бухгалтерия социалистического предприятия – государева служба по учету и контролю, а бухгалтер – «казны народной часовой» (Н.Р. Вейцман). Показатели бухгалтерского учета практически не использовались для внутреннего управления организацией. По данным бухгалтерского баланса и других форм годовой отчетности основные решения по управлению тем или иным предприятием принимались на уровне главка, министерства или другого внешнего органа управления.

Рыночная экономика требует иного управления и других управляющих. Ими становятся менеджеры хозяйствующего субъекта, которым нужен учет для внутриорганизационного управления.

Становлению современного управленческого учета способствовала разработка идей метода стандарт-кост и систем управления по отклонениям. В России начало этому положил нормативный учет затрат и калькулирования себестоимости продукции.

Исторически стандарт-кост предшествовал учету по нормативам и нормативному учету фактической себестоимости. Считается, что первым идею стандарт-кост предложил П. Лонгмью (P. Longmuir) в статье «The Recording and Interpreting of Fondry Costs», опубликованной в журнале «The Engineering Magazine» в 1902 г. Однако на этот счет есть и другие мнения. Профессор И.А. Старичков утверждал, что учет на основе норм расхода шихты практиковался на уральских железоделательных заводах уже в конце ХIX в. Термин «стандарт-кост» (standart-cost) впервые применил Эмерсон – автор широко известной в свое время теории производительности.

Начало практическому использованию системы управленческого учета было положено промышленными компаниями США в 20-х гг. ХХ в. Одним из первых в 1911 г. разработал и внедрил эту систему на фирме по изготовлению рабочих рукавиц известный специалист по научной организации труда и управления Ч. Гаррисон. Деловых людей привлекла обеспечиваемая этим методом возможность выбора оптимального варианта издержек, прогнозирования затрат на будущие периоды, контроля их уровня путем сопоставления фактических значений с заданными, выявления и анализа отклонений. При сравнительно меньших затратах на ведение учета по фактической себестоимости они получали информацию для оперативного целенаправленного внутрифирменного управления по отклонениям. Позже с использованием принципов стандарт-кост была разработана теория управления по отклонениям. После окончания Первой мировой войны стандарт-кост и его модифицированные варианты стали распространяться в Европе.

В нашей стране идеи стандарт-кост также получили признание, особенно после посещения в 1929 г. ряда фирм США группой специалистов по бухгалтерскому учету. В силу понятных причин прямого заимствования теории и практики американского стандарт-кост быть не могло, но его основополагающие принципы использовались при разработке советского нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

ряда фирм США группой специалистов по бухгалтерскому учету. В силу понятных причин прямого заимствования теории и практики американского стандарт-кост быть не могло, но его основополагающие принципы использовались при разработке советского нормативного метода учета затрат на производство и калькулирования себестоимости продукции.

Хотя нормативный метод считался наиболее прогрессивным, внедрялся в практику он медленно и плохо. Основная причина заключалась в незаинтересованности руководителей производства, от мастеров до директора, в выявлении отклонений от норм затрат. Несовершенна была и методика нормативного учета, допускавшая, например, возможность экономии по сравнению с технически обоснованными нормами, что приводило к выгодности умышленного занижения самих норм.

С переходом на рыночные условия хозяйствования положение существенно изменяется. Собственникам предприятия и его менеджерам нет необходимости скрывать резервы снижения себестоимости, непроизводительные выплаты, перерасходы и удорожания. Скорее они заинтересованы в обратном. Поэтому стандарт-кост и приспособленный к потребностям управления предприятием в условиях рынка нормативный учет должны занять подобающее место, постепенно превращаясь в управленческий учет.

Скорее они заинтересованы в обратном. Поэтому стандарт-кост и приспособленный к потребностям управления предприятием в условиях рынка нормативный учет должны занять подобающее место, постепенно превращаясь в управленческий учет.

Управленческий учет в нашей стране получает все большее признание. По данным проведенного нами выборочного изучения, его систему в более или менее завершенном виде используют 35–40 % обследованных предприятий, а отдельные элементы управленческого учета – 75–80 % коммерческих организаций. Высказывается даже мнение, что предприятиям нужно вести только управленческий и налоговый учет, а без бухгалтерского учета можно обойтись.

Вместе с тем по результатам исследования выяснилось, что в понятие «управленческий учет» специалисты вкладывают разный смысл. Разброс мнений довольно широк. Одни считают, что управленческий учет – это производственный учет и контроль затрат и результатов деятельности предприятия и его внутренних подразделений; другие – что он включает не только учет, то есть измерение фактических данных о затратах и результатах, но и их планирование, прогнозирование и анализ; третьи полагают, что управленческий учет – это одновременно и учет факторов, обстоятельств, влияющих на результаты хозяйствования; четвертые исходят из того, что управленческий учет представляет собой глобальную информационную систему, предназначенную для удовлетворения нужд любых реальных и потенциальных внутренних и внешних пользователей.

Перечень различий в представлении сущности и содержания управленческого учета можно расширить. Ясно, что определение направлений его дальнейшего развития во многом зависит от того, о каком учете для управления идет речь.

По нашему мнению, управленческий учет необходимо рассматривать в расширительном толковании, но ограничивать его той информацией, которая нужна менеджерам предприятия для принятия управленческих решений. Это сохраняет официальный бухгалтерский учет как систему, предназначенную для составления финансовой отчетности, необходимой собственникам, инвесторам и третьим лицам, и налоговый учет для составления налоговых деклараций. В то же время такой подход позволяет в учетных данных для управления использовать ту часть бухгалтерской и налоговой информации, которая необходима для внутреннего управления на уровне топ-менеджеров организации.

С применением современных компьютерных технологий обработки экономической информации комплексное представление содержания управленческого учета не только возможно, но и наиболее оптимально. Если согласиться с этим, развитие управленческого учета будет во многом зависеть от эволюции компьютерных технологий, но, конечно, главным были, есть и будут потребности управления, состав его задач и возникающих проблем.

Если согласиться с этим, развитие управленческого учета будет во многом зависеть от эволюции компьютерных технологий, но, конечно, главным были, есть и будут потребности управления, состав его задач и возникающих проблем.

Институт профессиональных бухгалтеров и аудиторов России с первых дней своего существования уделял большое внимание развитию управленческого учета. Одним из первых структурных подразделений Института стал комитет по управленческому учету, координирующий научные исследования в этой области, обмен опытом, осуществляющий обучение специалистов, повышение квалификации профессиональных бухгалтеров в сфере управленческого учета и анализа.

Эпизод#1 Чем отличается управленческий учет от бухгалтерского

Гость: Иванова Екатерина Михайловна

Компания: Завод Светлана-Электронприбор (ЗАО)

Должность: Начальник планово-экономического отдела

Опыт работы в данной сфере: с 2006 года

Дата проведения интервью: 15 января 2014

Интервьюер: Соловьева Лилия Геннадьевна

youtube.com/embed/Yin6OiBtSsY»/>

youtube.com/embed/Yin6OiBtSsY»/>

Лилия Геннадьевна: Добрый день! Мы начинаем нашу рубрику Дневники Финансового Директора от Видео Школы Управленческого Учета и Финансов. И сегодня у нас в гостях начальник планово-экономического отдела завода Светлана-Электронприбор Иванова Екатерина.

Здравствуйте, Екатерина.

Екатерина Михайловна: Здравствуйте.

Л.Г: Сегодня Екатерина поделиться с нами своим видением относительно того, чем отличается управленческий учет от бухгалтерского. В контексте постановки управленческого учета, на наш взгляд, это важно понимать.

Многие из вас, наверняка, могут назвать с десяток отличий этих двух видов учета: это и цели ведение учета и подготовки отчетности, их пользователи и т.д. Однако, давайте поговорим о наиболее существенных отличиях.

И я передаю слово нашему гостю: Екатерина, что принципиально отличает управленческий учет от бухгалтерского?

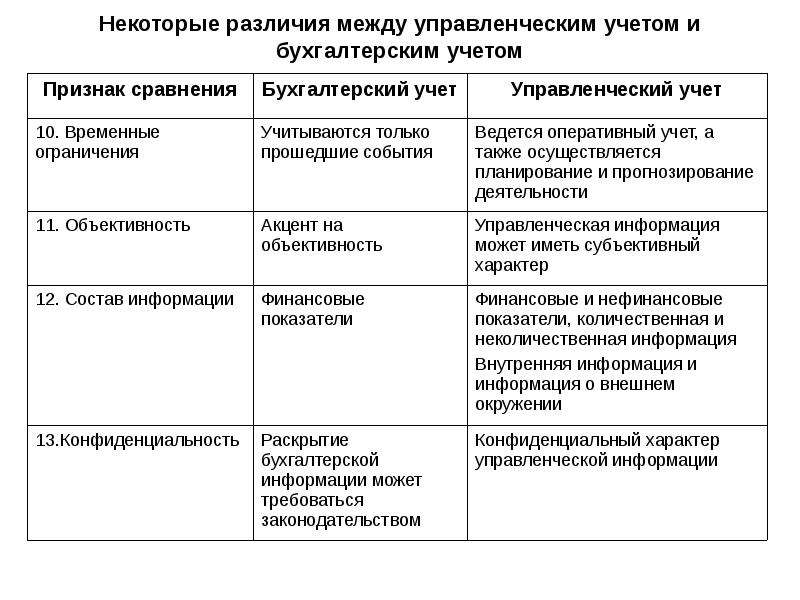

Е. М: С позиции своего профессионального опыта, я бы свела отличия управленческого учета от бухгалтерского к 3-м основным, т.е. чем отличается управленческий учет. Первое, и наиболее существенное отличие, – это приоритет экономического содержания над юридической формой.

М: С позиции своего профессионального опыта, я бы свела отличия управленческого учета от бухгалтерского к 3-м основным, т.е. чем отличается управленческий учет. Первое, и наиболее существенное отличие, – это приоритет экономического содержания над юридической формой.

Л.Г: Что это означает? Давайте развернем это определение, поскольку оно часто где встречается и, как правило, вызывает много вопросов.

Е.М: Это означает, что в бухгалтерском учете учет хозяйственных операций будет диктоваться формой заключенного договора. Иными словами, то что мы отражаем в бухгалтерском учете будет зависеть оттого, что написано в договоре, а в управленческом учете учет хозяйственных операций определяется их экономической сутью, т.е. отражаем то что мы сделали на самом деле, что за операция произошла по факту.

Например, сделка по переработке давальческого сырья будет (по тем или иным причинам) юридически оформлена как договор продажи сырья с последующим заключением договора покупки полуфабрикатов у того же контрагента.

Т.е. в бухгалтерском учете при такой схеме, согласно юридической форме, будет признана выручка от продажи сырья. Закупочная стоимость данного сырья будет списана на себестоимость в момент продажи.

А в момент закупки полуфабрикатов у контрагента, переработавшего данное ему сырье, полуфабрикаты будут оприходованы по новой закупочной стоимости, которая в последующем будет заложена в себестоимость готовой продукции.

Л.Г: По сути же, это обычная схема переработки давальческого сырья?

Е.М: по сути, да. В управленческом учете никакой выручки от продажи сырья признано быть не может, а будут отражены лишь расходы за услуги по переработке сырья.

Таким образом, мы получаем разную себестоимость и разную величину выручки в бухгалтерском и управленческом учете.

Еще можно привести пример отличия экономической сути сделки от юридической формы – это продажа с условием последующего выкупа.

Если в условиях договора сказано, что продавец имеет право в будущем выкупить проданный покупателю товар обратно, и при этом все риски и преимущества владения сохраняются за продавцом, то такую сделку можно рассматривать как сделку по финансированию. Т.е. как кредит или займ.

Т.е. как кредит или займ.

Л.Г: да, а если еще покупатель сдаст нам обратно в аренду, то получается совсем очевидная сделка по финансированию.

Е.М: совершенно верно. Признавать выручку в такой сделке не имеет смысла, т.к. в противном случае мы искусственно раздуем этот показатель.

Л.Г: очевидно, это мигрировало к нам в управленческий учет из международных стандартов.

Е.М: да, это действительно так, а вообще международные стандарты являются прекрасной базой для управленческого учета.

Это один из элементов, который отличает управленческий учет от бухгалтерского. Т.е. принцип приоритета экономического содержания над юридической формой диктует разные подходы к оценке финансовых результатов.

Второе существенной отличие – это объем данных.

Рассмотрим вариант полностью прозрачной компании, когда объем данных бухгалтерского учтеа совпадает с объемом данных управленческого учета.

Это самая простая ситуация, когда речь заходит о постановке управленческого учтеа. Такая ситуация свойственна, как правило, крупным компаниям. И ставить управленческий учет в такой ситуации значительно легче. Назовем этот сценарий «Базовым».

Л.Г: Какие еще могут быть сценарии объема данных?

Е.М: Существуют сценарии, производные от Базового, давайте рассмотрим два таких варианта.

Вариант первый — когда объем данных управленческого учета превышает объем данных бухгалтерского учета и включает бухгалтерский учет в себя в полном объеме. Т.е., у нас есть дополнительная информация, которая отсутствует в бухгалтерском учете, но должна быть отражена в управленческом.

Вариант второй, когда объем данных управленческого учета в части пересекается с объемом данных бухгалтерского учета.

Два последних сценария наиболее распространенные, но ставить управленческий учет наиболее сложно при 2-м варианте (производном от Базового), поскольку требуется провести внимательное обследование на предмет определения хозяйственных операций, которые должны быть включены в управленческий учет и настроить для них правила переноса (из одной базы в другую).

И третье существенное отличие сводится, на мой взгляд, к аналитике. Известно, что в бухгалтерском учете укрупненная аналитика достаточна. В управленческом учете, как правило, необходима бОльшая детализация отчетности. Поскольку интересно посмотреть на отчетность не просто по притоку в целом от покупателей, но и по видам деятельности, интересно посмотреть не просто на финансовый результат по юридическому лицу в целом, но и проанализировать по центрам финансовой ответственности ну и т.д.

По сути, это все основные отличия. Их следует учитывать, перед тем, как вы запускаете проект постановки управленческого учета.

Итак, отличия управленческого учета от бухгалтерского сводятся к приоритету экономического содержания над юридической формой, разному объему данных и детализации.

Л.Г: Благодарю Вас, Екатерина, за такие примеры и фундаментальную выжимку. Что Вы можете посоветовать компаниям, которые решили внедрить управленческий учет?

Е. М: Первое, что следует сделать:

М: Первое, что следует сделать:

- Проведите глубокий аудит данных,

- Затем, определитесь с объемом данных для того, чтобы понять архитектуру учетных систем: откуда – куда будут транслироваться данные и какие.

- Поймите глубину детализации, кто будет вносить эту информацию?

- И наконец, составьте реестр хозяйственных операций, на которые влияет принцип приоритета экономической сути над юридической формой.

В принципе, это все.

Л.Г: Отлично! На этом мы завершаем наш выпуск.

Надеемся, что после просмотра этого видео у вас зародилось пару прекрасных идей по налаживанию управленческого учета в вашей компании! Следующий выпуск Вы сможете увидеть уже 20 февраля.

Управленческий учет — курсы повышения квалификации бухгалтера в «Школе успешного бизнеса»

18.01.2020

Сегодня мало быть просто бухгалтером, необходимо быть специалистом, вовлеченным в принятие управленческих решений в бизнесе. Стать профессиональным бухгалтером — это уметь сохранять и приумножать активы предприятия.

Стать профессиональным бухгалтером — это уметь сохранять и приумножать активы предприятия.

Знать как правильно вести учет — это начало. Применять эти знания на практике — это шаг к становлению профессионала. Стать профессиональным бухгалтером — это уметь сохранять и приумножать активы предприятия.

Сегодня мало быть просто бухгалтером, необходимо быть специалистом, вовлеченным в принятие управленческих решений в бизнесе.

В отличие от финансового и налогового учета, которые строго регламентированы стандартами и законодательством, управленческий учет ведется в соответствии с информационными потребностями менеджмента конкретного предприятия. Поэтому существует множество различных подходов к организации управленческого учета на предприятии, методам его ведения и даже к самому определению управленческого учета.

Главная цель управленческого учета на предприятии — обеспечение руководства максимально полной информацией, необходимой для эффективной работы. Часто внедрение управленческого учета на предприятии осуществляется по инициативе высшего руководства, которому не хватает конкретной управленческой информации.

Часто внедрение управленческого учета на предприятии осуществляется по инициативе высшего руководства, которому не хватает конкретной управленческой информации.

Разработка и внедрение системы учета требуют немало усилий и времени (на крупных предприятиях этот процесс может занять несколько месяцев) и не сразу дают результаты. Понадобится время и на апробирование системы, и на накопление информации, которая поможет скорректировать систему управленческого учета уже по ходу внедрения.

Поэтому мы предлагам Программу повышения квалификации специалистов бухгалтерской и финансовой сферы —

ОСНОВЫ УПРАВЛЕНЧЕСКОГО УЧЕТА — 60 часов- : Как разработать систему управленческого учета, которая поможет вам упоядочить ваши знания, получить актуальную информацию и стать востребованным практическим специалистом!

РЕГИСТРАЦИЯ на обучение и подробная информация

по телефонам: (096)210 86 20, (099)214 67 72, (063) 148 46 18,

пишите нам: info@bbo. com.ua

com.ua

Наша цель — чтобы наши тренинги, обучение, курсы помогли стать нашим слушателям наилучшими профессионалами.

ПРИГЛАШАЕМ НА ПОВЫШЕНИЕ ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ В УЧЕБНЫЙ ЦЕНТР «ШКОЛА УСПЕШНОГО БИЗНЕСА».

Финансовый и управленческий учет — Институт бизнеса и делового администрирования Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации — Учёба.ру

Я б в нефтяники пошел!

Пройди тест, узнай свою будущую профессию и как её получить.

Химия и биотехнологии в РТУ МИРЭА

120 лет опыта подготовки

Сервис онлайн-консультаций

Выбери профессию, о которой потом не пожалеешь

Международный колледж искусств и коммуникаций

МКИК — современный колледж

Английский язык

Совместно с экспертами Wall Street English мы решили рассказать об английском языке так, чтобы его захотелось выучить.

15 правил безопасного поведения в интернете

Простые, но важные правила безопасного поведения в Сети.

Олимпиады для школьников

Перечень, календарь, уровни, льготы.

Первый экономический

Рассказываем о том, чем живёт и как устроен РЭУ имени Г.В. Плеханова.

Билет в Голландию

Участвуй в конкурсе и выиграй поездку в Голландию на обучение в одной из летних школ Университета Радбауд.

Цифровые герои

Они создают интернет-сервисы, социальные сети, игры и приложения, которыми ежедневно пользуются миллионы людей во всём мире.

Работа будущего

Как новые технологии, научные открытия и инновации изменят ландшафт на рынке труда в ближайшие 20-30 лет

Профессии мечты

Совместно с центром онлайн-обучения Фоксфорд мы решили узнать у школьников, кем они мечтают стать и куда планируют поступать.

Экономическое образование

О том, что собой представляет современная экономика, и какие карьерные перспективы открываются перед будущими экономистами.

Гуманитарная сфера

Разговариваем с экспертами о важности гуманитарного образования и областях его применения на практике.

Молодые инженеры

Инженерные специальности становятся всё более востребованными и перспективными.

Табель о рангах

Что такое гражданская служба, кто такие госслужащие и какое образование является хорошим стартом для будущих чиновников.

Карьера в нефтехимии

Нефтехимия — это инновации, реальное производство продукции, которая есть в каждом доме.

Обучение управленческому учету: новые императивы

Technology пересматривает роль управленческого бухгалтера, изменяя при этом бизнес-ландшафт и профессию управленческого бухгалтерского учета с беспрецедентной скоростью. Чтобы подготовить будущих профессионалов, необходимо изменить и образование в области управленческого учета. Недавно пересмотренная система компетенций в области управленческого учета , опубликованная IMA ® (Институт управленческих бухгалтеров), может помочь предоставить рекомендации о том, как достичь этого.

Чтобы подготовить будущих профессионалов, необходимо изменить и образование в области управленческого учета. Недавно пересмотренная система компетенций в области управленческого учета , опубликованная IMA ® (Институт управленческих бухгалтеров), может помочь предоставить рекомендации о том, как достичь этого.

ТЕКУЩАЯ ОСНОВА УЧЕТНОЙ КОМПЕТЕНТНОСТИ УПРАВЛЕНИЯ

В 2016 году, чтобы помочь своим членам, студентам и профессионалам в целом подготовиться к карьере в области управленческого учета, IMA опубликовала свою Систему компетенций в области управленческого учета. Концепция является продолжением продолжающегося исследования IMA, которое исследует меняющуюся роль управленческих бухгалтеров и компетенций, необходимых этим профессионалам для карьерного успеха.Это исследование документально подтвердило непрерывную эволюцию роли управленческого бухгалтера от накопителя и репортера финансовой информации до более ориентированного на стратегию бизнес-партнера.

Структура охватывает пять областей знаний: планирование и отчетность, принятие решений, технологии, операции и лидерство. Это основа инструмента IMA CareerDriver ® , который помогает специалистам в области финансов и бухгалтерского учета самостоятельно оценивать свои компетенции и готовиться к карьерному росту.

МЕНЯЮЩАЯСЯ ПРОФЕССИЯ

С момента публикации Структуры компетенций в области управленческого учета произошли значительные изменения.

Мы можем рассматривать это изменение как четыре «точки зрения» для финансовых команд: надзор, понимание, ретроспективный взгляд и предвидение. Надзор , традиционная роль финансового директора, включает распределение ресурсов, обеспечение здорового финансового профиля для будущих инвестиций и многое другое. Ретроспективный взгляд предполагает оглядывание назад, чтобы повлиять на будущее положительным образом — другими словами, использование исторических данных для будущих прогнозов. Insight включает превращение информации в разведку; здесь начинается деловое партнерство. Форсайт — это место, где профессионалы в области финансов играют ведущую роль в предвидении будущего и помогают своим организациям предвидеть будущее. Он включает в себя стратегическое планирование, конкурентные шаги и инновации.Для сегодняшних финансовых функций возможность предвидения становится все более важной и ожидаемой.

Insight включает превращение информации в разведку; здесь начинается деловое партнерство. Форсайт — это место, где профессионалы в области финансов играют ведущую роль в предвидении будущего и помогают своим организациям предвидеть будущее. Он включает в себя стратегическое планирование, конкурентные шаги и инновации.Для сегодняшних финансовых функций возможность предвидения становится все более важной и ожидаемой.

Ключевым фактором этих изменений является неуклонное развитие технологий. Хотя технологии всегда были важной частью навыков управленческого бухгалтера, их важность резко возрастает. Технологический прогресс сокращает, а в некоторых случаях устраняет многие из рутинных задач, выполняемых управленческими бухгалтерами, давая им возможность повысить ценность в качестве деловых партнеров для остальной части организации.Стратегическое управление, которое включает в себя формулирование, проверку и реализацию стратегии, становится важной компетенцией для управленческих бухгалтеров.

Чтобы преуспеть в своей постоянно развивающейся роли, управленческим бухгалтерам потребуется более сложная аналитика. В прошлом они предоставляли описательную и диагностическую статистику. Сегодня, как показано на рисунке 1, они должны перейти к более высокому уровню аналитического континуума — к прогнозной, предписывающей и адаптивной аналитике.Но они требуют новых навыков, чтобы иметь возможность выполнять такой анализ. Следовательно, важно, чтобы управленческие бухгалтеры приобрели эти навыки, чтобы быть актуальными и «соответствовать цели» не только сегодня, но и в будущем.

НОВАЯ ОСНОВА КОМПЕТЕНТНОСТИ УПРАВЛЕНЧЕСКОГО УЧЕТА IMA

Чтобы убедиться, что его Структура компетенций отражает текущие и будущие компетенции специалистов по управленческому учету, IMA сформировала рабочую группу, которой было поручено изучить меняющийся ландшафт практики и предложить любые необходимые изменения.После обширного процесса (который включал обзор первичных и вторичных исследований, фокус-группы и обширные обсуждения) целевая группа разработала пересмотренную структуру, изображенную на Рисунке 2.

Описание каждой из шести областей компетенций показано на рисунке 3.

Важные усовершенствования в системе компетенций управленческого учета включают:

Новые области компетенции «Стратегический менеджмент» и «Отчетность и контроль». Эти домены охватывают предыдущие домены планирования и отчетности и принятия решений, но они лучше отделяют основные финансовые и бухгалтерские обязанности (отчетность и контроль) от компетенций, которые определяют будущее организации (стратегическое управление).

Это лучше согласуется с определением управленческого учета, содержащимся в Положении IMA по управленческому учету, Определение управленческого учета: «Управленческий учет — это профессия, которая включает партнерство в принятии управленческих решений, разработке систем планирования и управления производительностью, а также предоставление экспертных знаний в финансовая отчетность и контроль для помощи руководству в формулировании и реализации стратегии организации »и отражает продолжающуюся эволюцию роли управленческих бухгалтеров до роли« делового партнера ». ”

”

Расширение области технологий за счет технологий и аналитики. Изменение имени этого домена — это не только аналитика.

По мере развития больших данных профессионалы в области бухгалтерского учета и финансов теперь имеют в своем распоряжении огромные объемы данных, которые можно использовать для создания ценности для своих организаций. Управленческим бухгалтерам потребуются знания об инструментах извлечения данных для анализа структурированных и неструктурированных данных.Им нужно будет уметь использовать инструменты анализа данных, которые помогут сопоставлять, управлять и анализировать эти данные для визуализации данных и повествования. Учитывая быстро расширяющийся набор данных, в этой области произойдут кардинальные изменения в навыках, необходимых бухгалтерам-управленцам. Сравнение этих компетенций, включенных в исходную и новую Концепции (см. Рисунок 4), отражает это изменение.

Информационные системы включает использование технологий для эффективного управления операционными и финансовыми процессами, решения проблем, анализа данных и повышения эффективности бизнеса.

Эта компетенция включает в себя знакомство с большими данными, хранением данных, системной архитектурой и управлением базами данных, а также с системами планирования ресурсов предприятия (ERP), облаком, а также с новыми и развивающимися технологиями. Требуются новые компетенции для объединения и анализа данных из различных источников.

Data Governance обеспечивает доступность, полезность, целостность и безопасность данных. Управленческие бухгалтеры должны понимать и влиять на управление технологиями, включая данные и кибербезопасность.Организации должны внедрить средства контроля, такие как тестирование на проникновение и уязвимость, для обнаружения и предотвращения кибератак. Управленческие бухгалтеры понимают поток данных на протяжении всего их жизненного цикла, и им необходимо будет контролировать процессы для защиты конфиденциальности и целостности данных заинтересованных сторон.