Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Пополнение платежных систем онлайн картой в Баку

Электронные деньги всегда с вами вместе с EPUL

Системы электронных денег подарили настоящую свободу и удобство. Покупки за границей и международные переводы стали реальностью. Электронные кошельки просты в эксплуатации и не требуют особых навыков. Однако для пользования ими нужен универсальный инструмент.

Сегодня вам доступна платформа, позволяющая управлять средствами любой системы. В одном приложении собраны все электронные деньги. EPUL – уникальный сервис. Он помогает совершать операции с онлайн-деньгами. Кошельки находятся на расстоянии в пару кликов. Пользователю достаточно пройти регистрацию – и убедиться в практичности ресурса!

Как сделать оплату онлайн? Пошаговый алгоритм

- Зарегистрируйтесь в системе. Предварительно выберите работу в браузере или приложении. Для смартфонов приложение – лучший вариант. Регистрация проходит за несколько минут.

- Следующий этап – “привязать” карту банка или открыть виртуальную.

- Выберите нужную платежную систему. EPUL работает со всеми крупными системами в Азербайджане.

- Далее можно пополнить электронный кошелек онлайн в Баку за считанные минуты.

Пользователь получает контроль за своими средствами 24/7. И все это – благодаря одному сервису, простому и понятному в работе.

Три причины выбрать EPUL

- Безопасность переводов и гарантия сохранности средств. Для вас предложены прозрачные условия. Размер комиссии указан сразу на сайте.

- Понятный интерфейс и легкость эксплуатации. Минимум усилий – и готов желаемый результат. Удобное предложение, экономящее ваше время.

- Высокая скорость выполнения операций. Совершить перевод электронных денег можно оперативно. Услуга доступна круглосуточно!

Отметим и специальные предложения. Сервис дарит приятные бонусы клиентам! Благодаря им, переводы станут еще проще и выгоднее. Новичков ожидают видео-подсказки для большего удобства.

Сервис дарит приятные бонусы клиентам! Благодаря им, переводы станут еще проще и выгоднее. Новичков ожидают видео-подсказки для большего удобства.

Хотите уточнить детали? Обратитесь за консультацией онлайн. Специалисты быстро ответят на поставленные вопросы. Мы заботимся о вашем финансовом комфорте. Выбирайте надежный сервис для управления деньгами онлайн! Оцените комфорт и удобство EPUL!

Какой электронный кошелек стоит выбирать?

Выбор того или иного электронного кошелька в первую очередь связан с необходимостью проводить те или иные транзакции – а потому, если вы заинтересованы в том, чтобы обратить внимание на лучшие и наиболее многофункциональные электронные кошельки, то лучше всего присмотреться к тем кошелькам, которые уже стали проверенными и интересными для наиболее требовательных пользователей. Кошельки могут быть разными, однако стоит отметить тот факт, что некоторые из них могут быть особенно полезными для реализации тех или иных конкретных транзакций в интернете.

Вопрос о том, какой электронный кошелек выбрать, чаще всего связан с необходимостью решить тот или иной вопрос о той или иной транзакции – а потому, если вы в большей степени склоняетесь к транзакциям более свободного типа, то наверняка лучше всего присмотреться к Payeer или Perfect Money, поскольку они обладают наименьшим количеством внутренних ограничений и в целом стремятся к тому, чтобы предоставить пользователю как можно более широкий спектр финансовых функций и возможностей без необходимости привязки. С другой стороны, есть и другие моменты относительно работы с кошельками.

А если вам наоборот, необходимо пользоваться как можно более защищенным и многослойным кошельком во избежание различных проблем с авторизацией и потерей персональных данных, то WebMoney до сих пор является действительно отличной альтернативой, которая может быть крайне полезной и интересной относительно целого ряда факторов. Прежде всего в связи с тем, что обладает действительно высоким уровнем защищенности и высоким порогом безопасности при совершении абсолютно любых сделок, что не может не радовать. А во-вторых в связи с постоянными обновлениями безопасности.

А во-вторых в связи с постоянными обновлениями безопасности.

Мы рекомендуем вам не торопиться и внимательно ознакомиться с содержанием статьи в представленном сайте, чтобы в дальнейшем выбрать те варианты кошельков, которые будут наиболее полезными и интересными лично для вас. С учетом этого, становится понятно, что выбор того или иного электронного кошелька в 2021 году так или иначе связан с тем кругом финансовых задач и требований, которые необходимо выполнить конкретно вам, а потому стоит быть внимательным относительно целого ряда факторов и аспектов. Тем более, если речь идет о том, чтобы обратить внимание на те кошельки, которые могут быть наиболее многофункциональными.

: Это важно :: Krd.ru

По закону «О национальной платежной системе» электронные кошельки, как и банковские карты, — это электронные средства платежа, альтернатива банкнотам.

С помощью электронного кошелька можно отправлять и получать денежные переводы, расплачиваться за товары и услуги и при этом не использовать ни наличные, ни банковский счет.

Переводы между кошельками проходят мгновенно, многие системы позволяют проводить операции в разных валютах.

В России открывать и обслуживать электронные кошельки могут только операторы электронных денежных средств (ЭДС), которые включены в реестр Банка России. В их числе лицензированные банки и небанковские кредитные организации (НКО). Среди них есть представители международных систем электронных переводов, которыми пользуются миллионы людей по всему миру.

Чтобы пользоваться электронным кошельком, не нужно открывать банковский счет. Необязательно даже выходить из дома — завести кошелек можно дистанционно. За открытие кошелька не нужно платить.

Адресат получит деньги мгновенно. Однако отправителю (или получателю) скорее всего придется заплатить комиссию — стоит заранее сравнить тарифы разных способов денежных переводов.

Многие крупные онлайн-магазины и сервисы принимают платежи с электронных кошельков. Можно завести кошелек специально для расчетов в интернете и класть на него нужную сумму прямо перед переводом продавцу.

Это гораздо безопаснее, чем платить зарплатной картой или кредитной картой с большим лимитом. Покупателю не придется указывать номер карты, ее срок действия, секретный код, а значит, даже если попадётся фишинговый сайт, мошенники не смогут получить доступ к банковскому счету.

Операторы электронных денежных средств часто предлагают привязать к электронному кошельку банковскую карту. Секретность при этом не снизится: реквизиты карты не используются при оплате, они останутся для продавца тайной.

Многие банки — операторы электронных денежных средств выпускают (обычно бесплатно) пластиковые карты, которые дают доступ к деньгам в кошельке. Ими можно расплачиваться не только в интернете, но и в обычных магазинах, ресторанах и других заведениях.

Даже если у вас есть дебетовые или кредитные карты, иногда бывает выгодно завести отдельную карту к электронному кошельку. Операторы электронных денежных средств нередко предлагают скидки, бонусы и кэшбек.

Можно сравнить эти предложения с программой лояльности банка. Возможно, в каких-то случаях можно получить больше преимуществ, пользуясь электронным кошельком.

Возможно, в каких-то случаях можно получить больше преимуществ, пользуясь электронным кошельком.

- электронные деньги не защищены системой страхования вкладов;

- на сумму баланса электронного кошелька не начисляются проценты;

- оператор, даже если это банк, не вправе давать клиенту электронные деньги в кредит.

Кроме того, с электронного кошелька, как и с карты, могут украсть деньги мошенники.

Как завести электронный кошелек?

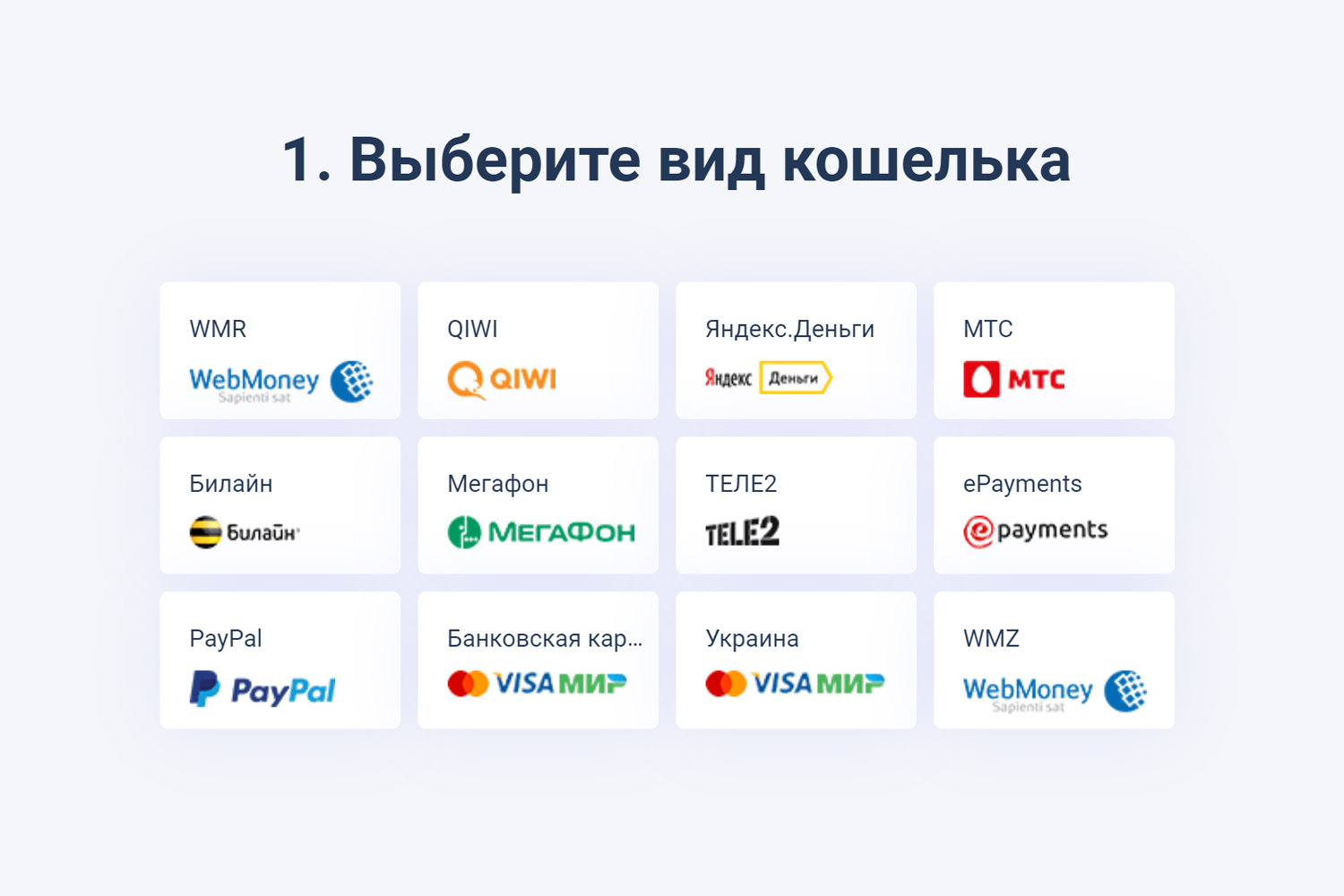

1. Выберите оператора ЭДС

Сначала изучите условия использования кошелька, правила и тарифы на переводы электронных денег. Выясните, какими способами и с какими комиссиями можно пополнять кошелек и снимать с него наличные. Обратите внимание на срок хранения денег в электронном кошельке. Часто в условиях прописано, что если владелец не пользуется кошельком долгое время (обычно больше двух лет), оператор может закрыть кошелек и списать с него деньги в свою пользу.

2. Выберите вид кошелька

Решите, какой кошелек вам подойдет больше — анонимный, именной или идентифицированный.

3. Выберите валюту

Идентифицированный кошелек можно открыть не только в рублях, но и в иностранной валюте. Некоторые операторы позволяют завести несколько кошельков и привязать к ним одну мультивалютную платежную карту.

4. Подключите дополнительные опции для удобства

Возможно, вы захотите, чтобы оператор ЭДС выпустил платежную карту и привязал ее к вашему электронному кошельку. Это удобно — с помощью карты можно оплачивать товары и услуги в обычных магазинах, а также снимать наличные в банкоматах. Предварительно выясните, сколько нужно платить за обслуживание карты и каковы тарифы на платежи и снятие наличных с карты.

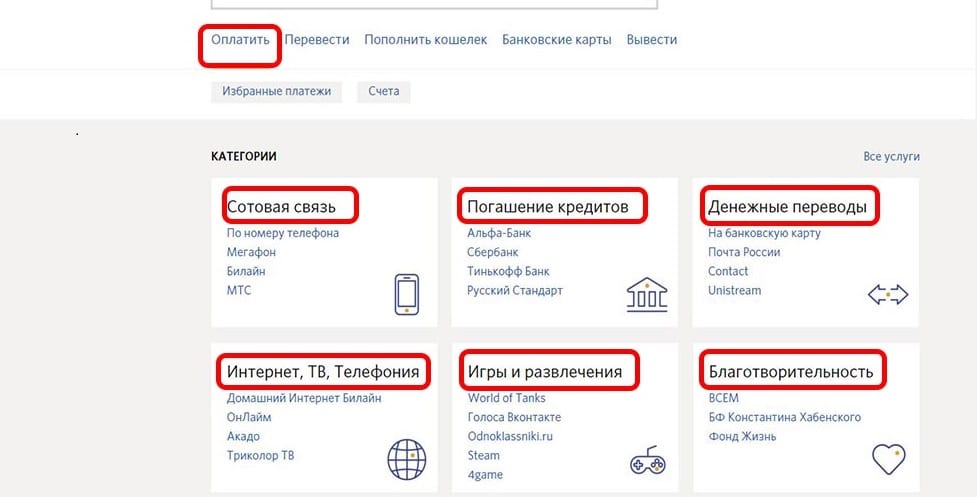

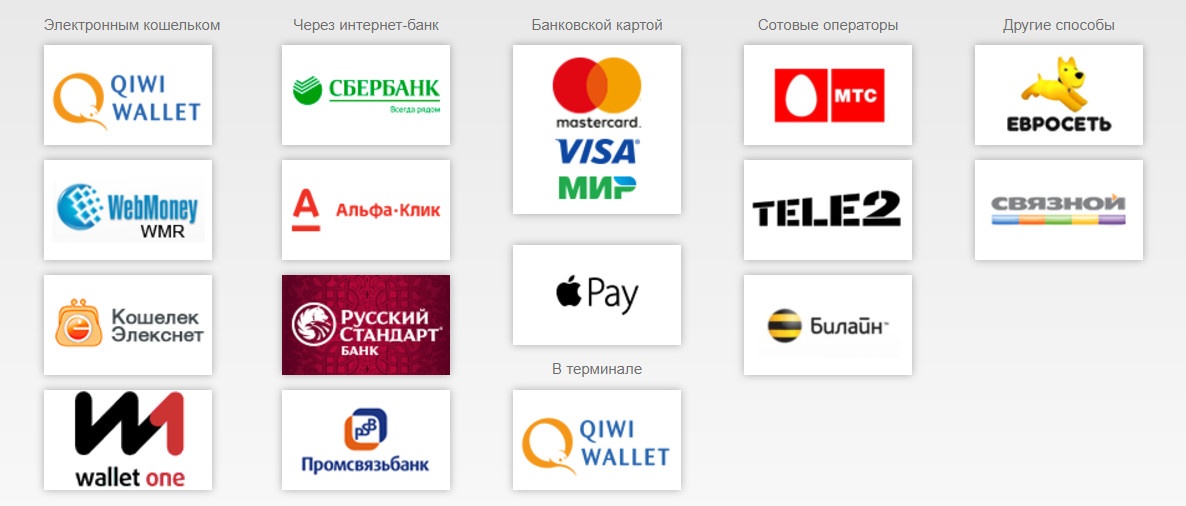

Как пополнить кошелек?

Обычно операторы электронных денежных средств предлагают множество вариантов.

С банковской карты

В личном кабинете на сайте оператора всегда есть платежная страница, на которой можно перевести деньги с банковской карты на кошелек. Часто операторы предлагают привязать карту к кошельку, тогда при любом переводе или платеже с помощью электронного кошелька он будет автоматически пополняться с карты на нужную сумму.

С баланса мобильного телефона

Номер, с которого можно списать деньги, оператору известен — вы указали его при регистрации кошелька. Поэтому в личном кабинете на сайте оператора останется ввести только необходимую сумму.

Наличными

У многих операторов ЭДС есть собственные платежные терминалы, они позволяют внести деньги насчет кошелька. Также операторы заключают партнерские соглашения с банками, сотовыми компаниями и системами денежных переводов. Пополнить кошелек можно и через их офисы, банкоматы и терминалы.

Пополнить кошелек можно и через их офисы, банкоматы и терминалы.

С помощью онлайн- или мобильного банка

Многие банки включили пополнение электронных кошельков в число популярных платежей.

С помощью системы быстрых платежей (СБП)

По сути это вариация пополнения счета через онлайн- или мобильный банк. Некоторые операторы подключились к этой системе, и их клиенты могут пополнять кошельки с банковской карты, используя номер своего телефона. При этом комиссия будет нулевой, если не превышать месячные лимиты на переводы. Чтобы воспользоваться этим способом, в личном кабинете или приложении банка надо выбрать «переводы через СБП» или «пополнение счета по номеру телефона», затем указать свой мобильный номер и в списке банков, куда хотите перечислить деньги, выбрать своего оператора.

С другого электронного кошелька

Обычно можно перевести деньги как с кошелька того же оператора ЭДС, так и других. Какие способы доступны вам, можно уточнить в личном кабинете своего кошелька.

Прежде чем воспользоваться любым из способов, обязательно уточните размер комиссии. Она может составлять от 0 до 10% от суммы перевода.

Электронный кошелёк: как и зачем пользоваться электронными деньгами

Сколько раз, оплачивая покупку онлайн, вы искали банковскую карту, чтобы ввести её данные? Упростить этот процесс может помочь электронный кошелёк — ещё один альтернативный способ оплатить услугу или товар в онлайн-магазине не вставая с места. Какие есть плюсы и минусы у электронных кошельков и когда они могут пригодиться? Расскажем в материале.

Какие электронные кошельки бывают

Есть электронные кошельки трёх видов: анонимные, именные и идентифицированные. Статус кошелька определяет список возможных операций, лимит переводов и максимальную сумму в кошельке. Так, например, анонимный подойдёт для мелких трат. Для основных оплат и переводов больше подходит именной. А для операций с валютами стоит открыть идентифицированный.

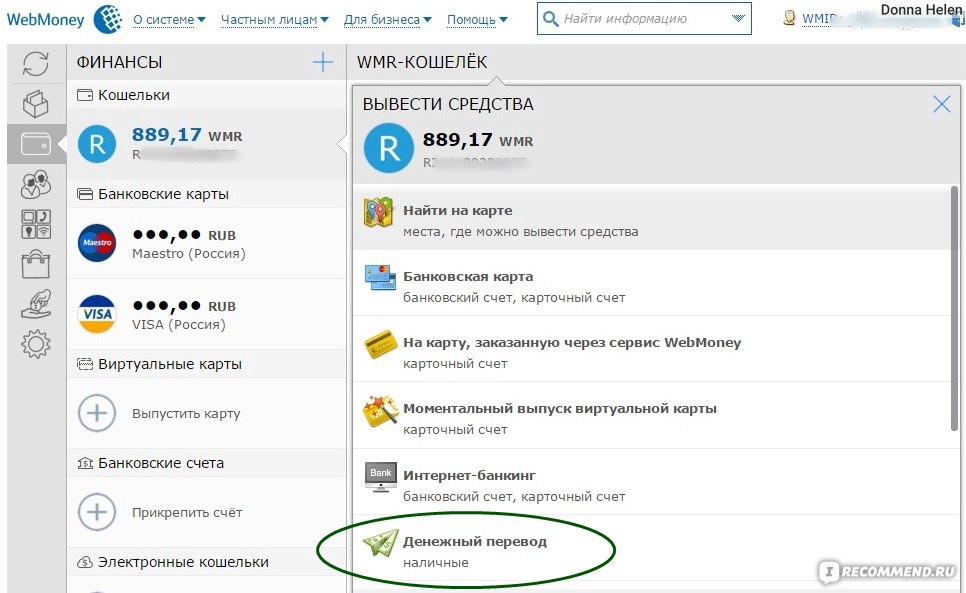

Оборот средств из электронных платёжных систем происходит виртуально. Владелец кошелька способен в любой момент вывести свои деньги разными способами:

Владелец кошелька способен в любой момент вывести свои деньги разными способами:

- На банковскую карту. В личном кабинете на сайте оператора всегда есть платёжная страница, на которой можно перевести деньги с банковской карты на кошелёк. Часто операторы предлагают привязать карту к кошельку, тогда при любом переводе или платеже с помощью электронного кошелька он будет автоматически пополняться с карты на нужную сумму.

- На баланс мобильного телефона. Оплатить мобильную связь тоже можно: для этого в личном кабинете на сайте оператора необходимо ввести нужную сумму.

- Получить наличными. У многих операторов ЭДС есть собственные платёжные терминалы, они позволяют внести деньги на счёт кошелька и получить обратно. Также операторы заключают партнёрские соглашения с банками, сотовыми компаниями и системами денежных переводов.

- Через онлайн- или мобильный банк или систему быстрых платежей (СБП). При этом комиссия будет нулевой, если не превышать месячные лимиты на переводы. Чтобы воспользоваться этим способом, в личном кабинете или приложении банка надо выбрать «переводы через СБП».

- На другой электронный кошелёк — можно перевести деньги как с кошелька того же оператора ЭДС, так и других.

Чтобы воспользоваться этим способом, в личном кабинете или приложении банка надо выбрать «переводы через СБП».

Чтобы воспользоваться этим способом, в личном кабинете или приложении банка надо выбрать «переводы через СБП».Важно: с 1 апреля 2021 года действует запрет на пополнение наличными анонимных электронных кошельков. Пополнять такие кошельки можно только с привязанного банковского счёта. Исключение — транспортные карты, которые также относятся к электронному кошельку.

Какие способы доступны вам, можно уточнить в личном кабинете своего кошелька.

Плюсы и минусы

С помощью электронного кошелька можно отправлять и получать денежные переводы, расплачиваться за товары и услуги и при этом не использовать ни наличные, ни банковский счёт. Открыть кошелёк можно бесплатно, переводы между ними проходят мгновенно, а многие системы позволяют проводить операции в разных валютах. Есть и минус: получателю или отправителю придётся заплатить комиссию, поэтому эту деталь стоит выяснить сразу при открытии электронного кошелька.

Стоит отметить, что система страхования вкладов не распространяется на электронные деньги, а безопасность кошелька обеспечивается только паролем, который знает лишь его владелец. Учтите, что при утере данных или пароля его восстановление будет весьма проблематичным и займёт время. Электронный кошелёк удобен для безопасной оплаты в сети Интернет: например, можно завести электронный кошелёк специально для оплаты и класть на него исключительно необходимую для расчёта сумму. В этом случае даже при взломе электронного кошелька ваши финансы останутся в безопасности.

Проценты на сумму баланса на электронном кошельке, в отличие от банковских вкладов, не начисляются. Но есть возможность получить другие бонусы от использования данной системы: операторы электронных денежных средств (ЭДС) нередко предлагают скидки, бонусы или кешбэк. Можно сравнить эти предложения с программой лояльности вашего банка. Возможно, в каких-то случаях вы получите больше преимуществ, пользуясь электронным кошельком.

Как открыть электронный кошелёк?

Для создания кошелька нужно зарегистрироваться на сайте выбранной электронной системы и пройти несложный процесс идентификации личности. Сразу же после регистрации кошелёк будет доступен для использования. Условия работы в разных системах одинаковые, но в каждой есть свои особенности. На данный момент на территории России и стран СНГ наибольшей популярностью пользуются четыре электронных платёжных системы: Webmoney, Qiwi, PayPal и «Яндекс.Деньги». Вы можете выбрать любую, чьи условия подойдут именно вам.

Что ещё необходимо знать?

- Электронные деньги на персонифицированном кошельке, как и деньги на банковских счетах, могут арестовать и списать судебные приставы в счёт погашения долгов.

- Финансовые организации временно блокируют кошельки, когда видят подозрительные операции. Например, существует база номеров банковских счетов и карт, на которые выводили деньги мошенники. Оператор откажется делать на них перевод и сообщит об этом владельцу кошелька. Также оператор может и закрыть кошелёк, если вы нарушите условия его использования.

- Деньги, украденные с анонимного кошелька, вернуть не удастся. Однако если оператор ЭДС не уведомил вас о несанкционированной операции или не среагировал на ваше обращение о незаконном платеже, то он обязан возместить вам потери. Чтобы вернуть похищенное, напишите оператору ЭДС заявление о возврате денежных средств. Стоит сделать это как можно быстрее: не позднее следующего дня. Оператор должен ответить в течение 30 дней, если платёж или перевод был по России, и в течение 60 дней, если деньги ушли за рубеж. Если оператор ЭДС не выполнит ваше требование, жалуйтесь на него в Банк России.

Также оператор может и закрыть кошелёк, если вы нарушите условия его использования.

Также оператор может и закрыть кошелёк, если вы нарушите условия его использования. Материал подготовлен в рамках программы Министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области». Дополнительная информация по вопросам финансовой грамотности — по телефону горячей линии (звонок бесплатный) 8 (800) 555-85-39 или на сайте fingram39. ru.

ru.

Партнёрский материал

Как выбрать электронный сервис в Украине. Веб-кошелек

В современном мире все чаще можно услышать такое понятие как “виртуальные деньги”. Электронные системы с каждым днем становятся более востребованы на Украине, но все же несколько из них попали в список запрещенных.

Именно такой вариант для оплаты услуг или товаров в Сети стал популярным. Уже на 2018 год в большинстве стран мира все чаще используют веб-кошельки, Украина в этом плане не исключение.

Электронные платежные системы, что это?

Виртуальные деньги — это аналог настоящих наличных денег. Они выполняют такие же функции, что и обычные и не облагаются налогами.

Похожим вариантом электронных систем есть банкинг через Интернет, но не все имеют возможность позволить проводить финансовые операции через банковские учреждения. Большинство просто говорят, что это финансово не выгодно или просто не удобно. Интернет деньги — это отличное решение для такого задания, к тому же данный способ максимально выгодный и удобный.

Как работают виртуальные платежные системы?

Электронные системы работают так же, как и обычные операции в банке. Все пользователи имеют собственный счет, по которому совершаются платежи между пользователями, а также между собственными веб-кошельками.

Такой процесс можно изобразить в такой последовательности:

- На виртуальный счет пользователю начисляется определенная сумма денег;

- Внутри сервиса, эти деньги обмениваются на электронную валюту, по курсу;

- Владелец данного счета совершает необходимую ему операцию;

- После этого контрагент получает на свой счет виртуальные деньги;

- Затем сервис проводит выкуп своей валюты, отдавая пользователю обычные деньги взамен.

Вот такой не сложный, но довольно выгодный процесс для пользователя.

С чего получают прибыль системы электронных платежей?

Виртуальные системы получают прибыль с помощью комиссий, которые они берут за проведение финансовых операций. Например, Вебмани, за каждую платежную операцию взимает с пользователя всего 0,8%. Данная комиссия действует не только на переводы между чужими электронными кошельками, но и между счетами пользователя.

Например, Вебмани, за каждую платежную операцию взимает с пользователя всего 0,8%. Данная комиссия действует не только на переводы между чужими электронными кошельками, но и между счетами пользователя.

Кроме этого, электронные сервисы предлагают пользователям дополнительные функции от которых они тоже получают прибыль:

- Аттестация пользователей;

- Применение своих платежных карт;

- Работа и использование терминалов.

У каждого сервиса могут быть разные функции, все зависит от направления и от запросов пользователей.

Плюсы и минусы электронной валюты

Такие интернет платежи, выгодны не только самим себе, но и конечно же своим корпоративным клиентам, ведь у них есть возможность пользоваться услугами сервиса и при этом экономить и не платить налоги за пользование платежной системой.

Плюсы для пользователя

- Удобно. Такие платежи можно делать с любого гаджета и любой точки, где доступен Интернет;

- Надежно. При соблюдении всех правил по использованию такого виртуального кошелька, тогда сервис гарантирует сохранение важных данных и виртуальных сбережений клиента;

- Ограничений в пользовании нету. Виртуальная валюта не имеет ограничения в сроках действия и свойств пропадать бесследно;

- Безвозмездное сопровождение. Такие электронные сервисы обслуживаются абсолютно бесплатно;

- Быстро. Почти все платежи совершаются буквально за несколько минут, кроме случаев с операциями в которых задействованы посредники;

- Прозрачно. Так как все операции и переводы постоянно фиксируется в системе, можно без проблем запросить необходимую информацию о транзакциях.

При соблюдении всех правил по использованию такого виртуального кошелька, тогда сервис гарантирует сохранение важных данных и виртуальных сбережений клиента;

При соблюдении всех правил по использованию такого виртуального кошелька, тогда сервис гарантирует сохранение важных данных и виртуальных сбережений клиента;Минусы платежных систем

- Нужна идентификация. Большинство сервисов запрашивают личные данные и документы, которые подтверждают личность клиента;

- Ограничения. Не везде можно расплатиться такими сервисами, ведь не у всех торговых точках есть ЭПС;

- Комиссия. Не для всех операций действует низкий уровень комиссии;

- Сложности при восстановлении. Если пользователь потерял пароль доступа к системе, его будет сложно восстановить, ведь сервис потребует целый пакет документов для доказательств, что клиент действительно владелец электронного кошелька.

Не для всех операций действует низкий уровень комиссии;

Не для всех операций действует низкий уровень комиссии;Конечно позитивных моментов больше, чем минусов, но все же выбор остается за пользователем.

Топ-5 электронных систем в 2018 году в Украине

На территории Украины в 2018 году можно завести свой виртуальный кошелек не во всех сервисах. Все из за того, что пока не все электронные системы работают на территории страны. Это может быть связано как выводом денег, так и с различными ограничениями в пользовании.

Украинские пользователи могут создать свои веб-кошельки в таких сервисах:

Webmoney — webmoney.ua

Популярный сервис, который лидирует на финансовом рынке Украины. Пользователь имеет возможность открыть несколько онлайн кошельков, ведь здесь можно сохранять разные аналоги валюты, например ценные металлы или криптовалюту.

Все транзакции осуществляются мгновенно, с любой операции с пользователя взимается комиссия в 0,8%. Для дальнейшей работы с данным сервисом, пользователю необходимо будет предоставить свои персональные данные. У Вебмани есть несколько видов кошельков и аттестатов, все зависит от статуса аккаунта. Таким образом, чем выше статус, тем больше операций и функций открыто для пользователя. Удобный в применении, быстрое исполнение операций любой сложности. Большинство отзывов о сервисе Webmoney — позитивные.

Яндекс.Деньги — money.yandex.ru

Яндекс.Деньги — это небанковская организация, которая пользуется популярностью среди интернет-пользователей. Данный сервис позволяет клиенту открыть веб-кошелек одного из трех представленных видов, на выбор пользователя:

- Идентифицированный;

- Именной;

- Анонимный.

В основном, пользователи сервиса положительно относятся ко всем функциям и предоставленным услугам.

PayPal — www.paypal.com

Данный электронный сервис действует на международном финансовом рынке и на сегодняшний день насчитывает более 200 миллионов постоянных пользователей. ПэйПал широко используют для покупок в сети или же для совершения денежных операций связанных с переводом необходимой суммы.

Одним из основных преимуществ данного сервиса, есть то, что пользователям можно осуществлять бесплатные переводы внутри страны для частного лица, но при условии что проведение будет именно со счета PayPal.

Если же перевод будет осуществляться через привязанную платежную карту, то необходимо помнить, что при этом будут взыматься комиссия в размере 3,4% + 4 гривны за каждую операцию.

Qiwi — qiwi.com

Данный сервис можно назвать одним из самых простых как в использовании, так и во время регистрации. Клиенту сразу же присваивают статус “Минимальный”, который в дальнейшем можно поменять на статус “Основной” или “Профессиональный” при прохождении процедуры аттестации.

С помощью сервиса клиент может оплатить как товары и услуги услуги, так и осуществлять различные транзакции. Кроме этого, сервис предлагает клиенту выпустить собственную карту, которая привязана к электронному кошельку.

О сервисе Qiwi предпочитают отзываться положительно, ведь здесь и правда все сделано для пользователя.

Payeer — payeer.com

При помощи этой системы сбережения можно переводить в более чем 200 стран по всему миру самыми различными способами на выбор пользователя. Также, пользователи имеют возможность выпустить платежную карту, с которой можно вывести деньги без комиссий. Для фрилансеров, которые работают в Украине есть возможность снимать деньги с банкоматов Украины при помощи карт. Большинство отзывов о Payeer — положительные.

Кому может пригодиться интернет кошелек?

Список потенциальных пользователей веб-кошелька довольно большой:

- Клиентам, которые совершают покупки в Интернете;

- Тем, кто работает на удаленной работе;

- Предпринимателям, тем, кто занимается бизнесом в сети и получает прибыль с помощью сайтов, блогов и соцсетей;

- Рекламодателям и смм менеджерам, которые размещают рекламу в сети;

- Пользователям, которые делают букмекерские ставки или тем, кто играет на различных платных серверах.

Другими словами, интернет кошелек подходит практически всем пользователям.

Как подобрать веб-кошелек: советы и рекомендации

Перед использованием такого необходимого сервиса как интернет кошелек, необходимо подобрать подходящий именно Вам. Так как таких сервисов на территории Украины функционирует достаточно много, необходимо выделить несколько советов по тому, как гарантированно подобрать то, что нужно.

Совет №1. Надежность

В первую очередь необходимо обратить внимание на срок действия Электронной платежной системы, ведь это основной показатель того, что система качественна и имеет популярность среди пользователей.

Для примера, Вебмани на рынке уже 20 лет, а для электронного сервиса — это лучший показатель.

Под надежностью также имеется ввиду хорошая защита от нежелательных взломов. Почитайте в отзывах, на форумах, были ли в том или ином сервисе проблемы со взломами личных кабинетов пользователей или другие замечания связанные с безопасностью персональных данных.

Совет №2. Комиссия

Очень важный совет для тех, кто пользуется электронными деньгами на постоянной основе. При начальном использовании кошелька, может показаться, что 0,5% — это мелочи. Но если клиент переводит крупные суммы, то финансовые потери могут быть существенными.

Совет №3. Служба поддержки

Пользователям рекомендуется сразу после создания электронного кошелька, убедиться в том, что служба поддержки делает все, чтобы сервис работал быстро и качественно. Если поддержка решает все проблемы за несколько минут и не игнорирует запросы о помощи — это очень хороший знак.

Совет №4. Отзывы

Еще один основной критерий — отзывы самих пользователей. Ведь кто как не они знают все преимущества выбранного сервиса. Но учтите, что негативные комментарии могут оставлять и те, кто указал некорректно данные или не соблюдали правил и требований.

Конечно, выбор остается лишь за Вами, но все же придерживаться вышеперечисленных советов будет хорошей идеей.

Как использовать виртуальную валюту?

Использование виртуальных денег еще не настолько популярно по сравнению с наличными. Самым частым применением есть расчет между пользователями. Это могут быть как целые компании, так и частные лица.

Сегодня существует несколько самых распространенных способа использования валюты:

1) Платежи в Интернете

Одним из самых распространенных есть способ оплачивать товары и услуги через Интернет. В данном способе деньги с кошелька переходят на платежную карту, на другие счета других пользователей.

2) Банкоматы и терминалы

С их помощью можно оплачивать покупки, переводить и получать деньги, а также пополнять мобильные телефоны.

3) Кредитные карты

Бывают и такие системы, которые позволяют пользователю совершать платежи кредитными деньгами на необходимые нужды.

4) Банковский чек

У пользователей есть возможность перевести виртуальную валюту на банковский чек, который можно потом обналичить в кассе любого банка.

Также возможно совершить перевод через платежную систему, где получатель забирает деньги на кассе в банке. Такие операции не самые быстрые, но все же имеют популярность, ведь такая функция тоже необходима.

Как можно приобрести электронные деньги?

Виртуальную валюту в Украине удобней всего приобрести в Интернете. Для того, чтобы осуществить покупку, пользователю необходимо

зарегистрироваться на сервисе необходимой ему платежной системы и создать там свой электронный кошелек.

Затем пользователю необходимо перейти на следующий шаг — “Пополнить кошелек”, где можно выбрать несколько подходящих вариантов:

- С помощью платежной карты;

- Со счета мобильного телефона;

- На кассе банка;

- Через вэб-кошельки других систем;

- Через различные сервисы перевода.

Уточнить еще больше способов можно на сайтах платежных сервисов, либо по телефону у консультанта.

Вывод виртуальных денег в Украине, как это сделать?

Сама система вывода денег очень проста. При выведении денег, пользователь получает немного меньше реальных денег, чем у него было виртуальных.

Вот краткая инструкция по выводу виртуальных денег:

- Закрепите свою платежную карту к виртуальному кошельку;

- Просканировать или сфотографировать свои паспорт и ИНН для последующей авторизации.

- Запрос на личные документы пользователя очень важный шаг. Здесь человек должен предоставить качественный скан или фото своих документов, ведь если они не будут необходимого качества, то администрация сервиса может отказать потенциальному пользователю.

- Получите подтверждение от системы (обычно в виде СМС или письма на электронную почту) и подальший вывод необходимых средств.

Особенности обналичивания

Как уже было написано выше — при выводе виртуальных денег пользователь получает реальные деньги, но уже сумму меньше чем она была в виртуальных деньгах.

Например, если взять сервис Webmoney, то у него нету эквивалента UAH и следовательно у получателя на руках будет сумма на несколько процентов меньше чем была на электронном кошельке.

Все сервисы берут разный процент на комиссию, также многое может зависеть и от способа которым пользователь решил совершить обналичивание.

У всех кошельков и аттестатов предусмотрен вывод наличных и у Webmoney такая функция доступна лишь после того, как пользователь совершит идентификацию.

Самым простым способом вывести необходимую сумму, будет скинуть их на карту банка, а потом снять через банкомат. Также, можно получить карту от самой электронной системы (не у всех электронных кошельках есть) и получать деньги через нее в банкомате уже с меньшей комиссией.

Запрет на использование виртуальной валюты 4 товарных знаков

Все финансовые учреждения в мае 2018 года были проинформированы Национальным банком Украины о прекращении использования 4 электронных систем расчетов.

Под запретом оказались такие системы:

- QIWI Wallet;

- Webmoney;

- Wallet one;

- Яндекс.Деньги.

Запрет на их работу связан с тем, что у Нацбанка Украины отсутствовали координирования их деятельности а также согласования требований и правил с Национальным банком. Такой запрет действует на всех пользователей.

НБУ будет непосредственно наблюдать за пользователями и следить за тем, чтобы владельцы электронных кошельков соблюдали закон. Если же правила не будут соблюдаться, то будут приняты меры по блокировке счета на веб-кошельке. Но есть согласованные с НБУ микро-финансовые организации, такие как Mywallet, что соблюдают нормы и закон страны.

Какие будут последствия от запрета Яндекс.Деньги и Вебмани в Украине?

Несмотря на то, что запрет украинского правительства на использование российских сервисов еще работает, они продолжают и дальше работать по всей Украине. Различные VPN сервисы дают возможность пользователям спокойно совершать финансовые переводы и операции по всему миру без преград.

Как на территории Украины функционируют Яндекс.Деньги и Webmoney?

Главным преимуществом как Яндекс.Деньги так и Вебмани есть сотрудничество с различными международными системами, которые и дают возможность пересылать украинцам деньги в другие страны. Так как международные организации не налагили санкций на эти электронные системы, то в Украине они тоже действуют.

На сегодняшний день успешно проведено тысячи операций по переводам на карты Mastercard и Visa. Самое главное о чем должны помнить пользователи — это о конвертации денег в иностранную валюту. Курс валюты и банка на счет которого перечисляются деньги нужно узнать заранее.

Персональные данные и виртуальные деньги

Чтобы успешно пользоваться электронными системами и нарушать правил, каждому пользователю при регистрации необходимо указать свои персональные данные с паспорта. Такие действия абсолютно не опасны и защищены законом. В случае не корректно подобранного материала или неверно указанных данных у пользователя возникнет ошибка при отправке или переводе средств.

Как быть с VPN?

Бывает так, что система защиты электронного сервиса может блокировать сомнительные операции, которые осуществляются именно через ВПН сервис. Чтобы не попасть в неприятную ситуацию пользователю стоит придерживаться нескольких важных правил:

- Для начала необходимо найти качественный сервис, который будет положительно реагировать н электронные системы и давать возможность пользователю выполнять все необходимые задачи. Одним из лучших сервисов можно назвать TunnelBear, здесь качество и скорость дают возможность пользователю не переживать о сбоях.

- Подключать VPN перед входом на сайт электронного сервиса, если этого не сделать то входа не будет и может возникнуть ошибка при которой и реагирует система безопасности электронного сервиса.

- Пользователю также не стоит постоянно менять в VPN страну пребывания. При частой перемене страны на другую, система опять таки будет выдавать ошибку или вообще может заблокировать пользователя.

- Если все вышеперечисленные пункты не помогли, лучше всего будет просто перейти на другое устройство (лучше всего планшет или телефон) и скачать на него систему TunnelBear.

Вот такие рекомендации помогут пользователю пользоваться электронными кошельками на постоянной основе и без препятствий.

Выводы

Так как в современном мире электронные деньги становятся все более популярными, не стоит пренебрегать выгодными предложениями от различных электронных систем.

Выбор электронной системы — сложный, но при этом если следовать всем инструкциям и правилам, то пользователь в итоге сможет совершать переводы в любой уголок мира и с минимальными комиссиями.

Финансовая грамотность | Зачем нужен электронный кошелек, если есть банковская карта?

Электронный кошелек — альтернатива с некоторыми удобными отличиями:

1. Защита средств на вашей карте от мошенников.

Главное преимущество электронного кошелька — возможность осуществлять безопасные расчеты в интернете. Пополнив его одним из доступных способов: платежной картой, через терминал, специальной карточкой или через банк, вы можете расплачиваться онлайн, не вводя данные своей основной карты. Так вы избавите себя от опасений, что они будут украдены и использованы интернет-мошенниками.

2. Удобство оплаты в интернете.

При оплате банковской картой онлайн пользователь должен каждый раз вводить ее номер и CVV-код, а в некоторых случаях — еще и дату выпуска и окончания срока действия карты, имя ее владельца. Если в нужный момент пластика не окажется под рукой, а его владелец забудет что-то из этих данных, то операция может не состояться. Такие проблемы незнакомы владельцам электронных кошельков: при оплате им не нужно вводить большого количества данных, главное — помнить пароль от своего кошелька и в некоторых случаях иметь под рукой мобильный телефон.

Дополнительное удобство в этом случае — возможность совершать переводы с кодом протекции. Эта функция отдаленно напоминает банковский аккредитив: вы отправляете продавцу деньги, он видит их на своем счету, но не может воспользоваться, пока не введет код протекции. Этот код вы устанавливаете при отправке платежа и сообщаете продавцу после получения товара. Если в течение определенного срока продавец не введет код, то деньги вернутся на ваш кошелек.

3. С электронным кошельком удобно зарабатывать в интернете.

Если вы занимаетесь фрилансом, то один из самых простых и удобных способов получать гонорары — завести электронный кошелек. Во-первых, из соображений все той же безопасности: заказчиков может быть много, и давать каждому из них номер платежной карты может быть не слишком безопасно. Кроме этого, если у вашего заказчика открыт счет в другом банке, особенно в другой стране, то перевод через интернет-банкинг может быть затруднен или невозможен, а пополнение карты через кассу банка требует посещения отделения, которое не всегда есть рядом. Кошелек же можно пополнить в любом терминале, для этого достаточно знать номер телефона его владельца.

CLICK Evolution Uzbekistan | CLICK-Кошелек

Что такое CLICK-кошелёк и как им пользоваться

Компания CLICK предлагает универсальное решение для тех, кто хочет попробовать новое – электронный кошелёк. Говоря простым языком, CLICK-кошелёк — это виртуальный счёт, который можно пополнять, оплачивать с него различные товары и услуги и переводить с него средства на другие кошельки.

Всё как обычно, только теперь вам не надо обращаться в банк, ждать открытия счёта или карты и т.д. Вы можете сами создать свой кошелёк через любой интерфейс системы CLICK.

Как открыть CLICK-кошелёк

В приложении CLICK Evolution пролистайте свои карты, если таковые есть, до конца и нажмите на «Добавить карту». Также можно перейти в раздел «Мои карты» и там выбрать опцию «Добавление карты». Из предложенных вариантов выберите CLICK-Кошелёк. После этого вам будет необходимо указать свой день рождения и, ознакомившись с условиями оферты, выразить согласие с ними. Просим иметь в виду, что необходимо указывать актуальную дату рождения, так как она будет необходима для восстановления кошелька при утере к нему доступа. По умолчанию, пользователям CLICK открывается кошелёк статуса Light.

Какие статусы бывают у CLICK-кошелька

CLICK-кошельки бывают 2 видов:

- Light – имеет некоторые ограничения — например, баланс данного кошелька не может превышать 5 БРВ в любое время (1 115 000 сумов, 1 БРВ = 223 000 сумов).

- Premium – не имеет ограничений.

Для получения статуса Premium пользователю CLICK-кошелька необходимо пройти идентификацию. Для этого необходимо обратиться в офис компании с оригиналом паспорта, назвать номер кошелька и введенную при создании кошелька дату рождения.

Как пополнить CLICK-кошелёк

Пополнение CLICK-кошелька возможно через перевод средств с пластиковой карты или другого кошелька:

— по номеру кошелька

— по номеру телефона, к которому привязан CLICK-кошелёк

Оплата с CLICK-кошелька

Пользователи CLICK-кошелька могут оплачивать любые товары и услуги, которые доступны для таких оплат. Партнеры, которые не принимают оплаты с CLICK-кошелька, будут отражены в приложении серым цветом. Если же у пользователя кроме CLICK-кошелька есть и пластиковая карта, то приложение предложит выбрать пластиковую карту.

Также пользователям CLICK-Кошельков доступны переводы с кошельков на кошельки и на пластиковые карты.

Как закрыть CLICK-кошелёк

Если вы решили закрыть CLICK-кошелёк по какой-либо причине, то необходимо нажать на кнопку «Закрыть кошелёк». Система предложит потратить остаток кошелька, при наличии такового, на оплату, пожертвование или забрать остаток. Просим обратить внимание, что остаток неиспользованных средств будет заморожен и его можно будет получить только в офисе компании при личном посещении в течение 3 лет. По истечению данного срока средства списываются и не подлежат возврату.

Тарифы

Открытие CLICK-кошелька – БЕСПЛАТНО

Пополнение CLICK-кошелька – БЕСПЛАТНО

Перевод с кошелька на кошелек – БЕСПЛАТНО

Более подробная информация на странице «Тарифы»

«Используя CLICK-Кошелек, Вы соглашаетесь с условиями публичной оферты»

Сравнение самых популярных электронных кошельков

По сценарию Фархана Гази

Сводка

Мы сравниваем самые популярные электронные кошельки, доступные в Малайзии, показывая, что они предлагают выше конкурентов, и почему они особенные.

В 21 веке необходимость рыться в кошельках в поисках наличных кажется очень примитивной. Однако не у всех есть доступ к кредитным и дебетовым картам. Другие по-прежнему настороженно относятся к кредитным картам и их потенциальным подводным камням.Эта ситуация привела к появлению электронных кошельков; цифровые сервисы, которые помогают людям оплачивать покупки через приложения для смартфонов.

Учитывая доступные варианты, нелегко решить, какой из них выбрать. Мы рассмотрим самые популярные электронные кошельки в Малайзии и попытаемся выяснить, какой из них дает вам максимальную рентабельность инвестиций.

Что такое электронный кошелек?

На первый взгляд электронные кошельки похожи на платежные карты, которые работают вне приложения. Вы загружаете средства в виртуальный кошелек, а затем используете эти средства для оплаты товаров и услуг.Как это работает, зависит от типа электронных кошельков. Некоторые используют сканирование QR-кода для установления связи между покупателями и продавцами в реальном мире, в то время как другие ограничиваются только интернет-транзакциями.

Передачи с использованием технологии Near Field Connection (NFC) также существуют, но не поддерживаются многими смартфонами.

Платежи— не единственное, что могут обрабатывать электронные кошельки. Каждый сервис добавляет свой набор функций, которые, по их мнению, принесут наибольшую пользу их целевой аудитории.Наиболее распространенным будет вариант перевода средств между физическими лицами; хотя есть также такие функции, как защита покупателя, интеграция с картой лояльности и запатентованная технология магнитной полосы.

Для этого сравнения мы используем наиболее важные показатели для электронного кошелька. Во-первых, платежные технологии важны с точки зрения того, насколько легко и покупателям, и продавцам начать пользоваться системой. Далее следует краткий список магазинов, которые принимают конкретный электронный кошелек; это не полный каталог, поскольку для размещения всего в одном месте потребуется слишком много места.Вместо этого это собрание самых полезных мест.

Наконец, есть краткое изложение дополнительных функций, которые выделяют этот конкретный электронный кошелек среди конкурентов.

Повышение

Способ оплаты : QR-код, платежи в приложении

Известный продавец: 99 speedmart, Telekom Malaysia, SYABAS, DBKL Parking

Бонус: основная аудитория Boost — это более мелкие продавцы, которые только экспериментируют с идеей безналичных платежей.Компания нацелена на продавцов пасар малам по всей стране и добилась определенных успехов в этом отношении. Что еще более важно, он работал с такими коммунальными службами, как Telekom Malaysia и SYABAS, для всех платежей по счетам в приложениях. Он также расширяет партнерство, чтобы позволить пользователям платить за парковку в районе Большого KL.

Boost также сотрудничает со станциями Shell, что позволяет пользователям оплачивать бензин на более чем 800 станциях по всей стране. Однако это по-прежнему требует от пользователя сканирования QR-кода на стойке.

Рост числа мошенников, связанных с электронными кошельками, в 2020 году привел к тому, что Boost прекратил поддержку функции, которая позволяла пользователям выводить свои кредиты на банковский счет. Это вступило в силу в мае 2020 года и, к сожалению, привело к удалению одной из самых уникальных функций Boost.

GrabPay

Способ оплаты: QR-код, внутриигровые платежи

Известные торговцы: TeaLive, Inside Scoop, Рыбный рынок Манхэттена

Бонус: GrabPay имеет то преимущество, что является частью экосистемы Grab Platform; по сути, позволяя использовать его для вызова Grab ride или использовать его для заказа в Grab Food.Он также имеет партнерские отношения с Maybank для кросс-платформенного использования с продавцами, которые принимают Maybank Pay.

Следует отметить, что хотя GrabPay доступен в Юго-Восточной Азии, он не конвертирует кредиты в местные валюты. Это означает, что клиентам придется вручную пополнять кредит во время путешествия.

Кошелек Lazada

Способ оплаты: Онлайн

Известные торговцы: Lazada

Бонус: Lazada Wallet — один из немногих электронных кошельков, предлагающих кэшбэк на все покупки.Это связано с огромной ценой, заключающейся в возможности использовать его только в собственном интернет-магазине Lazada, и наличием кредитов кэшбэка, срок действия которых истекает через несколько месяцев. Это, пожалуй, самый ограниченный из электронных кошельков, учитывая объем. Он предназначен для того, чтобы заблокировать пользователей в экосистеме Lazada, поэтому люди должны знать, во что они ввязываются.

Samsung Pay

Способ оплаты: Передача магнитного поля, NFC

Известные продавцы : везде, где поддерживается считывание кредитной карты

Бонус: В отличие от других электронных кошельков в этом сравнении, Samsung Pay фактически не хранит средства.Вместо этого он хранит информацию о платежных картах и действует как своего рода дополнительный слой между ними. Что здесь уникально, так это собственная технология MFT. Это позволяет смартфону или умным часам имитировать магнитную полосу на кредитной карте, позволяя им работать без каких-либо дополнительных инвестиций со стороны продавцов. MFT также позволяет Samsung Pay поддерживать карты лояльности, такие как Aeon; Это означает, что они также могут храниться в приложении.

Единственный недостаток заключается в том, что Samsung Pay ограничивается некоторыми смартфонами и умными часами Samsung.Поддержка MFT также появляется только на самых дорогих смартфонах Samsung, оставляя более доступные устройства только с поддержкой NFC. Впрочем, ничто не говорит о жизни в будущем, как оплата обеда часами.

PayPal

Способ оплаты: Онлайн-платежи. Автономные платежи существуют в некоторых странах

Известные продавцы: Почти каждый интернет-магазин

Бонус: PayPal — прародитель электронных кошельков.Существуют еще до того, как термин был придуман. Наличие организации международного уровня означает, что PayPal можно использовать за границей и даже производить конвертацию между валютами для платежей. Это также позволяет пользователям обналичивать деньги, переводя свои средства на счет в местном банке. Защита покупателей PayPal также считается одной из лучших в мире; хотя иногда это происходит за счет торговцев.

Основная проблемаPayPal — это значительно более высокие комиссии за денежные переводы.Компания имеет 7% -ную скидку на международные денежные переводы; что выше, чем некоторые люди хотели бы иметь дело.

Электронный кошелек Touch ‘n Go

Способ оплаты: QR код

Известные продавцы: Family Mart, 7-Eleven, myNEWS.com, Tesco, Plus Highways

Бонус: Электронный кошелек TnG еще находится на стадии тестирования. В этом случае количество доступных торговцев все еще очень невелико.Хотя компания завершила бета-тестирование мобильного приложения TnG на линии Kelana Jaya LRT в 2019 году, оно еще не было полностью реализовано на линиях MRT и LRT.

Функция Pay Direct позволяет пользователям связывать свои карты TNG с электронным кошельком TnG. Это приведет к тому, что платные станции будут списывать средства с электронного кошелька в первую очередь и будут снимать деньги с карты TNG только в том случае, если на счете недостаточно. Вариант оплаты RFID Touch ‘n Go также привязан к электронному кошельку TnG. Он автоматически списывает средства, когда портал сканирует RFID-метку на вашем автомобиле.Эта платежная система развернута на большинстве автомагистралей с замкнутым контуром, и в ближайшем будущем планируется включить автомагистрали с разомкнутым контуром.

наличными

Способ оплаты: QR-код

Известные торговцы: Tony Roma’s, Mydin, Astro Go Shop, Kedai Mesra Petronas

Бонус: Vcash Digi был одним из первых домашних электронных кошельков, появившихся в Малайзии и запущенным в конце прошлого года.С тех пор он расширился, включив в него партнерство с Petronas, что сделало его единственным электронным кошельком, который можно использовать для оплаты бензина (за исключением технологии Samsung MFT).

Vcash прекратил работу 1 декабря 2019 года, став первым электронным кошельком, который бросил вызов чрезвычайно насыщенному рынку.

WeChat Pay

Способ оплаты: QR Code

Известные торговцы: KK Mart

Бонус: WeChat Pay, пожалуй, один из самых ожидаемых электронных кошельков в Малайзии; привязан к одной из самых популярных доступных служб обмена мгновенными сообщениями.Это дает дополнительное преимущество, заключающееся в возможности покупать билеты на автобус. Удобная функция, которая может удовлетворить основную аудиторию WeChat.

Также здесь доступна возможность использовать WeChat Pay в Китае. Это что-то более полезное для китайских туристов, посещающих Малайзию, но работает и наоборот. Однако следует отметить, что конвертации валюты нет. Это означает, что пользователям необходимо пополнять свой китайский юань и малайзийский ринггит отдельно.

MaybankPay

Способ оплаты: QR-код

Известные продавцы: Jaya Grocer, TGV cinemas, Mydin, Watson’s, McDonalds

Бонус: выпуск MaybankPay был намного тише, чем у любого другого электронного кошелька в этом списке.В целом, у него не так много бонусных функций, как у конкурентов; сосредоточившись исключительно на возможности предоставить электронный кошелек для поддержки набора продуктов Maybank. Однако у банка есть соглашение с Grab о взаимодействии между MaybankPay и Grab Pay. Позволяет двум электронным кошелькам работать с одними и теми же QR-кодами.

При этом MaybankPay также является одним из немногих электронных кошельков в Малайзии, позволяющих пользователям хранить информацию о своих кредитных картах Maybank. Использование мобильного приложения вместо физической карты.Это ставит его в прямую конкуренцию с Samsung Pay. Хотя он имеет то преимущество, что он доступен на всех телефонах Android и iOS (вместо того, чтобы ограничиваться несколькими телефонами под брендом Samsung).

Maybank включил функции MaybankPay в приложение Maybank2u в июне 2020 года. Такое объединение цифровых функций означает, что пользователи Maybank смогут использовать опцию Maybank QRPay в приложении Maybank2u.

Razer Pay

Способ оплаты: QR Code

Известные продавцы: Steam, 7 Eleven, Starbucks

Бонус: Razer Pay, ориентированный в основном на геймеров, является результатом сотрудничества между производителем игровой периферии Razer, MOL и Berjaya Group.По большей части этот электронный кошелек предназначен для поддержки собственной экосистемы и виртуальной валюты Razer.

средств, хранящихся в Razer Pay, можно использовать для покупки баллов Razer zGold-MOLpoints; которые позже можно будет использовать для покупки игр в цифровом виде. Кроме того, виртуальную валюту можно использовать для покупки игровой периферии (например, клавиатуры и мыши) в интернет-магазине Razerzone. Это менее привлекательно для среднего потребителя, но, возможно, более актуально для геймеров.

BigPay

Способ оплаты: QR-код, NFC, карта предоплаты

Известные торговцы: Airasia

Бонус: Созданная AirAsia, услуга BigPay разделена на предоплаченную карту с поддержкой Mastercard и электронный кошелек.Преимущество этого состоит в том, что пользователи не ограничиваются только использованием мобильного приложения для оплаты вещей. Вместо этого вы можете использовать предоплаченную карту как кредитную карту. В комплекте с возможностью совершать онлайн-покупки и снимать средства в банкоматах.

BigPay также позволяет пользователям зарабатывать баллы по Программе лояльности Big; которая также является программой лояльности для рейсов AirAsia. К сожалению, здесь есть оговорка, что баллы не начисляются за внутренние транзакции.

ОсновательAirAsia Тони Фернандес считает, что в конечном итоге это будет стоить больше, чем его авиакомпания.Хотя, похоже, здесь довольно большая конкуренция.

Сетел

Способ оплаты: Отслеживание местоположения по GPS

Известные торговцы: Petronas

Бонус: домашний электронный кошелек Petronas привносит интересный поворот в технологию. Он использует отслеживание местоположения GPS для облегчения платежей. По сути, приложение определит, что вы находитесь на станции, участвующей в программе Petronas, и позволит вам начать совершать платежи.

Это совершенно уникальная платежная система, которая, к сожалению, является закрытой экосистемой. На данный момент система ограничена только небольшим набором станций Petronas. С другой стороны, это чрезвычайно полезно для тех, кто не хочет использовать свои кредитные карты на заправочных станциях.

myNEWS Малайзия

Способ оплаты: Штрих-код

Известные продавцы: myNEWS

Бонус: Приложение myNEWS Malaysia не является строго электронным кошельком.В основном он предназначен для управления программой баллов за лояльность myNEWS. Приложение можно использовать только для оплаты покупок в торговых точках myNEWS, и тогда оно по-прежнему использует старую систему штрих-кодов для управления транзакциями.

Кроме того, средства можно пополнить на электронный кошелек только в магазинах myNEWS.

КошелекAEON

Способ оплаты: QR-код, предоплаченная карта Visa-back

Известные продавцы: дочерних магазинов AEON

Бонус: Это не обязательно традиционный электронный кошелек, он в основном предназначен для работы с картой AEON Members Plus Visa.Идея состоит в том, что кошелек AEON Wallet дополняет предоплаченную карту, позволяя пользователям получать доступ к ее средствам и программе лояльности без необходимости носить карту с собой.

Однако это также означает, что он является электронным кошельком с предоплаченной картой Visa. Включая возможность использовать средства в магазинах, не связанных с AEON, и для покупок в Интернете.

AliPay

Способ оплаты: QR Code

Известные торговцы: 7-Eleven, Family Mart

Бонус: AliPay технически недоступен для малазийцев, несмотря на то, что его принимают местные продавцы.Он предназначен для использования гражданами Китая, которые посещают страну и хотели бы продолжить безналичный расчет.

Тем не менее, основным преимуществом использования AliPay является то, что он также работает в Китае. Посетители страны могут приобрести Tour Pass, который дает им возможность пополнять счет без предварительного открытия счета в китайском банке. Это ценно для туристов, поскольку Китай в значительной степени отказался от использования наличных денег, а многие продавцы принимают платежи только через электронные кошельки.

Это далеко не полный список электронных кошельков в Малайзии. В настоящее время существует 35 компаний и 5 банков с лицензиями на электронные деньги от BNM, все из которых регулируются Законом о финансовых услугах 2013 г. и Законом об исламских финансовых услугах 2013 г.

Не все из этих лицензий в настоящее время используются для приложений электронного кошелька, но довольно много имеют более специализированных услуг. Например, производитель игровой периферии Razer и электронный кошелек Razer Pay, ориентированный на геймеров.

Тем не менее, BNM издал директиву о создании единой системы QR-кодов для различных электронных кошельков.Пока мало новостей о том, когда это будет развернуто, но всем заинтересованным сторонам не потребуется много времени, чтобы разобраться в этом вопросе.

В дальнейшем этот шаг сделает по крайней мере некоторые из этих услуг взаимозаменяемыми и расширит число доступных продавцов в интересах их клиентов.

* Эта статья была первоначально опубликована 8 августа 2018 г. и была обновлена с учетом последних событий.

Лучшие цифровые кошельки — срок погашения

Наконец-то кажется, что люди подогрели идею цифровых кошельков.Ожидается, что индустрия мобильных цифровых кошельков будет процветать, будь то потому, что они осознают, насколько они безопасны, быстры и удобны. Мы можем поблагодарить следующие лучшие цифровые кошельки 2021 года за продвижение вперед.

Лучшие цифровые кошельки 2021 года

ПриложениеCash было выпущено в 2014 году и позволяет пользователям совершать бесконтактные покупки с помощью своего iPhone или iPad, только с iPhone 6 или новее. В этом цифровом кошельке хранится информация о вашей кредитной и дебетовой карте, как и во многих других цифровых кошельках.Однако эта информация преобразуется в токены, к которым можно получить доступ только с помощью вашего отпечатка пальца. Другими словами, это один из самых безопасных кошельков.

В приложенииCash также есть еще один продукт под названием Wallet. В этом удобном приложении хранится все, от посадочных талонов, билетов на концерты и в кино, карт постоянного клиента и купонов.

До 2016 года Google Wallet был мобильным приложением. Теперь это веб-приложение, которое позволяет отправлять деньги кому угодно в США, используя только адрес электронной почты или номер телефона прямо с вашей дебетовой карты, банковского счета или баланса Кошелька.Переводы выполняются всего за пару минут, и для доступа к средствам вам понадобится PIN-код Google Payments.

Android Pay — это безопасный и быстрый способ оплаты через смартфон Google, встроенный прямо в операционную систему. Как и большинство других мобильных кошельков, Android Pay использует технологию NFC для осуществления платежей путем подключения телефона к терминалу с поддержкой NFC. Что делает Android Pay привлекательным, так это то, что Walgreen’s запустила программу лояльности для пользователей Android Pay, и теперь вы можете заказывать и оплачивать еду через Grubhub.

Запущенный в 2015 году, Samsung Pay делает то, чего не делает ни один другой цифровой кошелек; в нем используются технологии NFC и MST. Это означает, что вы можете совершать бесконтактные платежи с помощью терминалов с поддержкой NFC и традиционных терминалов с магнитной полосой. Помимо возможности хранить свои кредитные и дебетовые карты, вы также можете хранить подарочные карты, бонусные карты и членство. У Samsung даже есть собственная система вознаграждения за покупки.

PayPal — один из старейших и наиболее широко используемых цифровых кошельков.Он использовался для относительной простоты онлайн-платежей и перевода средств между другими сторонами. Paypal доступен как для пользователей Android, так и для iOS.

PayPal активизировал свою деятельность после подписания соглашений с Mastercard и процессором карт First Data. Это позволяет клиентам иметь возможность платить с помощью приложения PayPal, что является тем же процессом, что и варианты оплаты касанием, такие как Apple Pay, или считывание PayPal Mastercard для совершения покупок в магазине.

Говоря о PayPal, компания также владеет Venmo, который, возможно, является самым популярным приложением для одноранговых платежей.Просто привяжите кредитную карту, дебетовую карту или текущий счет и начните расплачиваться с друзьями. Вы также можете получать платежи. Venmo использует шифрование данных для защиты вашей финансовой информации, и вы даже можете поделиться своими транзакциями с сообщением в Facebook, Twitter или Foursquare. Банковский перевод и перевод по дебетовой карте осуществляются бесплатно, но комиссия по карте составляет 2,9%.

Являясь частью гиганта Alibaba, неудивительно, что это ведущее стороннее платежное решение и цифровой кошелек в Китае.Однако в 2016 году Alipay вышла за пределы материкового Китая и прибыла в Европу, в основном для того, чтобы китайские туристы совершали платежи в магазинах и получали предложения. Компаниям, расположенным в городе, который является популярным туристическим направлением, или если у вашей компании есть интернет-магазин, обслуживающий зарубежных клиентов, определенно стоит попробовать Alipay.

Выпущенный летом 2016 года мобильный кошелек Walmart использует QR-коды, в отличие от функции оплаты с помощью касания, основанной на технологии NFC. Этот кошелек совместим с телефонами Android и Apple, а также может использоваться для организации подарочных карт Walmart, создания списков покупок, хранения квитанций Walmart, пополнения рецептов и даже поиска местоположения товара в предпочитаемом вами магазине.

9. Дволла

Dwolla предоставляет цифровую платежную сеть, которая может переводить деньги между банковскими счетами США и кредитными союзами, просто используя их адрес электронной почты или номер телефона. Также есть функция цифрового кошелька для хранения личной и платежной информации, чтобы транзакции могли происходить в течение дня. Это упрощает отправку и получение платежей, оплату сотрудников, настройку регулярных платежей / выставление счетов. Плата за транзакцию не взимается, а с помощью интуитивно понятного API Dwolla вы можете настроить программу так, чтобы она соответствовала вашим конкретным потребностям.

M-Pesa — это мобильная платежная платформа, которая в основном используется в Африке, особенно в Кении, и может использоваться пользователями iOS и Android. Мобильный сервис позволяет пользователям размещать деньги на депозитах и снимать средства, переводить деньги другим пользователям, оплачивать счета и приобретать услуги мобильного оператора

Комиссия за транзакции между незарегистрированными пользователями стоит примерно 101-500 Kshs, что равняется 1-5 $ и 27 Kshs для зарегистрированных.

50 лучших электронных кошельков | Лучшее приложение для денежных переводов

Нет сомнений в том, что рынок электронных кошельков в 2021 году настолько же огромен, насколько и продуман.Для большинства людей, использующих онлайн-платформы, это удобный способ совершать транзакции безопасным, контролируемым и простым способом, не принося постоянно наличные или кредитную карту. Что такое электронный кошелек ? Концепция электронного кошелька должна иметь возможность хранить деньги на цифровом счете электронного кошелька , чтобы вы могли переводить деньги между электронным кошельком (цифровой кошелек ) и вашим банковским счетом или кредитной картой. Эти приложения значительно улучшили дизайн платежей, а также преимущества передовых онлайн-технологий и разработчиков, таких как AllFront .Они предлагают передовые процедуры в отношении денежных переводов и безопасности, поэтому у этих приложений есть много плюсов. Кроме того, почти все работают с лучшим онлайн-кошельком в наши дни. Итак, рано или поздно мы все должны понять, что это пока лучший способ перевода денег, помимо устаревших наличных денег и уже классического банковского или карточного перевода.

Хорошо, что у нас так много вариантов на выбор. Это означает, что мы можем рассчитывать на меньшую комиссию и более быстрое обслуживание.Существует много типов электронных кошельков .

Мы выбрали среди очень многих 50 лучших приложений ewallet , которые уже были освящены и доказали свою ценность и полезность. Это приложения, которые задают тенденции на всех рынках, и они представлены для вас:

Это приложение распространилось по всему миру и позволяет подключать все типы карт (Visa, MasterCard и т. Д.). Он считается инновационным платежным процессором, настолько крутым и стильным, насколько это возможно.Это отлично подходит для международных продавцов, но слишком дорого для продавцов с небольшими объемами.

Он распространяется по всему миру, но каким-то образом ограничен только пополнением счета и денежными переводами онлайн, а также оплатой счетов и покупками в Интернете. Однако он не позволяет снимать наличные. Если у вас есть дополнительные вопросы, вы можете связаться с airtel payment bank по номеру , нажав здесь!

Он принимает все основные кредитные и дебетовые карты и почти все международные валюты.Они были созданы с 2002 года и в настоящее время работают более чем в 190 странах, поэтому имеют одну из лучших функций поддержки клиентов.

AliPay предлагает быстрый, простой и безопасный способ оплаты для каждого клиента. Он обеспечивает защиту конфиденциальности, безопасность платежей мирового класса и мониторинг в реальном времени. Некоторые другие преимущества для клиентов AliPay — это быстрое время ответа, 100% компенсация за несанкционированные транзакции и 90-дневная защита платежей.

Amazon Pay — это услуга, предлагаемая Amazon, которая позволяет использовать свою учетную запись для покупок на сторонних розничных веб-сайтах.Как и PayPal, вы можете использовать этот метод для удобного и безопасного совершения покупок, не вводя способ оплаты на сайте.

Приложение Apple Pay — это старейшее приложение для электронных кошельков на рынке, которое принимает большое количество мест и типов карт. Подключение осуществляется просто, по телефону с лимитом оплаты Apple . Есть вопросы — как пользоваться apple pay ? или как настроить apple pay ? или как работает Apple Pay ? или как платить с apple pay ? Кликните сюда! чтобы получить поддержку Apply Pay, чтобы настроить Apple Pay .

Axis Pay — это мобильное приложение на основе UPI, которое можно использовать на платформах iOS и Android. С помощью этого приложения можно привязать любой банковский счет для получения и отправки денег через безопасный интерфейс. Вы можете связать с приложением любой банковский счет, который у вас есть, и для использования этой услуги не обязательно иметь счет в Axis Bank.

Услуга BigPay состоит из электронного кошелька и предоплаченной карты Mastercard. Преимущество этого в том, что как пользователь вы не ограничены только использованием мобильного приложения для оплаты вещей; Вы можете свободно использовать предоплаченную карту как кредитную карту, и у вас есть возможность совершать онлайн-покупки, и вы можете свободно снимать свои средства в банкоматах.

Boost — это электронный кошелек, который позволяет совершать платежи путем простого сканирования QR-кода или посредством платежей в приложении. Основная аудитория этого кошелька — малые предприятия, которые только начинают реализовывать идею цифровых платежей.

Это приложение MasterCard, которое позволяет загружать деньги на телефон и управлять своими деньгами на ходу. Он отлично подходит для отправки и получения денег, а также для совершения онлайн-платежей.

Это интегрированная система торговли, которая включает подарки, лояльность, предложения, предварительный заказ, базы данных, комплексную аналитику данных.Он также опережает многих своих конкурентов, поскольку предлагает возможность интеграции с другими мобильными цифровыми кошельками на рынке.

Это универсальное приложение, которое объединяет приложения для покупок, купонов, еды, бензина, вознаграждения, кошелька и платежных приложений — все в одном, которое позволяет делать все это с телефона. Они постоянно развиваются и добавляют новые функции, упрощающие весь процесс.

Это было создано, чтобы в значительной степени упростить вашу жизнь.Это обеспечивает более быструю оплату одним щелчком мыши. Он хранит все ваши кредитные, дебетовые, предоплаченные карты или карты лояльности, а также все ваши личные данные в одном очень безопасном месте. Вы можете отправлять, получать деньги и совершать онлайн-платежи одним щелчком мыши.

Это приложение предназначено для транзакций с криптовалютой. Это один из самых популярных в этом районе. Вы можете продавать, покупать и безопасно хранить биткойны, Ethereum и Litecoin. У них также есть функция Coinbase Pro, которая предлагает интуитивно понятный интерфейс, который предоставляет такие параметры, как книги заказов в реальном времени, инструменты для построения графиков и экспорт данных.Он предоставляет вам доступ к рыночным данным в реальном времени.

Это глобальное приложение, предлагающее множество функций для частных лиц, фрилансеров или компаний, и это лишь некоторые из них: отслеживание времени, оплата счетов, выставление счетов, разделение затрат и уникальная комиссия за транзакцию для всех платежей.

Здесь легко создать цифровой электронный кошелек , даже не имея банковского счета или проверки кредитоспособности. Это приложение находится в топе благодаря своей системе бонусов и вознаграждений Gold VIP, а также всем другим преимуществам, которые они предлагают.

Это экономичная платформа с очень низкими комиссиями. Они также разработали приложение для мобильного кошелька для всего мира. Платформа разделена на два основных направления: лицевые счета для физических лиц и бизнес-счета . Работает как с Visa и MasterCard, так и с криптовалютой.

Facebook Pay — это безопасный и удобный способ совершать платежи в Facebook, Messenger, Instagram и WhatsApp. Вам нужно всего лишь один раз ввести данные своей учетной записи или платежную карту, а затем вы сможете использовать Facebook Pay для отправки денег, совершения покупок или пожертвований в этих приложениях.Он также имеет надежную защиту от мошенничества и предотвращает любую несанкционированную деятельность.

Это платформа, которая предоставляет вам онлайн-кошелек для хранения купонов, карт лояльности, конфиденциальных номеров счетов для всех дебетовых и кредитных карт. Он уведомляет вас обо всех акциях и предложениях от магазинов и брендов.

При использовании этого метода оплаты вам не нужно переводить деньги, чтобы использовать его, поскольку он привязан к вашей кредитной / дебетовой карте.Вы также можете заработать кэшбэк в размере до 20%, потратив деньги в партнерских магазинах.

Это приложение цифрового кошелька принадлежит Axis Bank. Помимо предоставления обычных опций, таких как подзарядка телефона и оплата счетов, Freecharge также предоставляет уникальную услугу Chat & Pay, где платежи могут производиться через окно чата; это простой способ совершить быструю транзакцию.

Это платформа цифровых платежей , которая позволяет вам управлять своей криптовалютой.Вы можете торговать популярными монетами, такими как Биткойн и Эфириум, но не ограничиваясь ими, и обменивать их на другие монеты или даже на доллары США или евро.

Этот цифровой кошелек позволяет вам совершать бесконтактные платежи с вашего смарт-устройства, и за каждый перевод на сумму не менее 10 долларов вы получаете скретч-карту, которая открывает кэшбэк. Пользователи Apple также могут использовать Google Pay, но вполне вероятно, что ваш iPhone автоматически подключится к Apple Pay.

Этот электронный кошелек является крупнейшим приложением для вызова пассажиров в Юго-Восточной Азии и имеет миллионы пользователей.GrabPay позволяет хранить кредит в приложении и оплачивать все услуги, которые предоставляет Grab, а также позволяет платить в магазине и онлайн вместо использования карт и наличных денег.

Этот электронный кошелек позволяет вам управлять всеми подарочными картами, купонами и ваучерами и хранить их на одном устройстве, чтобы вы могли максимально использовать их, поскольку эти вещи обычно легко теряются.

С JioMoney вы можете совершать безопасные цифровые платежи по физическим и онлайн-каналам. Вы можете безопасно хранить свои банковские счета и кредитные / дебетовые карты для более быстрых и удобных платежей, и вы можете легко переводить средства на другой банковский счет и другим пользователям JioMoney.

Это еще один электронный кошелек, специализирующийся на управлении лояльностью и подарочными картами, купонами и ваучерами, который позволяет клиентам централизовать их, а также делиться списками покупок, выполнять поиск рекламных акций и сделок с различными магазинами. Однако это приложение лучший кошелек не позволяет вам управлять своими дебетовыми или кредитными картами.

Кошелек Lazada — один из немногих электронных кошельков, обеспечивающий возврат средств на все покупки. Однако это происходит за счет кэшбэков, срок действия которых истекает через пару месяцев, и вы можете использовать их только в интернет-магазине Lazada.Это может быть самый ограниченный электронный кошелек, учитывая масштабы, и он предназначен для того, чтобы заблокировать своих пользователей в своей собственной экосистеме.

С помощью MobiKwik вы можете заряжать свой телефон на месте, оплачивать счета в считанные секунды, легко переводить деньги с кредитной карты в любой банк, а также пользоваться многочисленными вариантами покупок, которые могут принести вам скидки и кэшбэк в процесс.

Это приложение работает только на мобильных устройствах. Это позволяет клиентам хранить всю свою платежную информацию, а также безопасно совершать онлайн-платежи.

Глобальный поставщик мобильных платежей обеспечивает оптимизацию всего процесса транзакций. Он предоставляет международные решения и конкретные данные для каждой отрасли одновременно.

Он ориентирован на расширение взаимодействия с клиентами за счет функции геолокации. Это основная цель здесь — помочь компаниям увеличить взаимодействие с клиентами, упростить транзакции через широкую сеть цифровых платежей.

Эта платформа позволяет хранить данные о картах лояльности и вознаграждениях на вашем мобильном устройстве.Это позволяет местным брендам и магазинам в вашем районе предлагать вам специальные акции и предложения.

Он предлагает безопасную альтернативу наличным деньгам и обычным кредитным картам. Он позволяет клиентам совершать покупки, отправлять и получать деньги мгновенно в любой точке мира.

Требуется ли какое-либо представление об этом приложении кошелька ? Думаю, это первое имя, которое приходит в голову каждому, когда думаешь о онлайн-платежах . Они шаг за шагом основывали свою популярность и известность во всем мире.И в наши дни почти все в онлайн-пространстве работают с ними, по крайней мере, в качестве одного из вариантов. Он постоянно обновляется с использованием новейших технологий, а также предлагает устройства для чтения мобильных карт и POS-системы.

Это также одно из крупных приложений электронного кошелька , широко используемых во всем мире. Это отличное решение для перевода средств, особенно для фрилансеров во всех отраслях по всему миру, работающих с иностранными партнерами.

Он действует как электронный банковский счет , и вы можете использовать свой мобильный телефон для оплаты счетов, паевых фондов, денежных переводов .Это приложение позволяет вам делать прямые депозиты и обезопасить деньги, управлять подарочными картами и т. Д.

Это крупнейшая в Индии платформа мобильной коммерции и платежей. Используя кошелек Paytm, они помогают вам мгновенно переводить деньги кому угодно без каких-либо затрат. Затем эти деньги можно использовать для бесперебойной оплаты в различных местах, включая такси, бензоколонки, рестораны, кафе, мультиплексы, продуктовые магазины, парковки и больницы.

С помощью этого платежного приложения вы можете легко проверить баланс своего счета, пополнить счет телефона и оплачивать счета.Вы также можете переводить деньги с помощью QR-кода, и это позволяет вам настроить автоматические платежи для ваших ежемесячных счетов.

Эта платформа дает вам возможность хранить всю вашу платежную информацию, а также некоторые личные данные по вашему выбору через ее очень безопасную систему. Он также позволяет вам делать все обычные денежные переводы онлайн.

Razer Pay предназначена для молодежи и миллениалов и предназначена в основном для геймеров. Средства, хранящиеся в Razer Pay, можно использовать для покупки баллов Razer ZGold Mol, которые вы можете потратить, покупая игры в цифровом виде.Виртуальную валюту также можно использовать для покупки игровых аксессуаров (например, мышей и клавиатур) в интернет-магазине RazerZone.

Это приложение позволяет клиентам совершать покупки в Интернете и совершать платежи одним касанием. Это один из самых популярных электронных кошельков на рынке. Он также предлагает возможность привязать к смартфону несколько карт и производить платежи со всех этих взаимосвязанных карт.

Он соединяет все ваши карты с вашим мобильным телефоном, позволяя совершать платежи, безопасно оцифровать все кредитные или дебетовые карты, а также транзитные, лояльные или даже идентификационные карты.

Singtel Dash — это электронный кошелек от Singtel. Как и GrabPay, он требует, чтобы вы пополняли счет с помощью кредитной / дебетовой карты или банковского счета. Затем вы можете использовать приложение для оплаты в торговых точках-партнерах, и за каждый потраченный доллар вы зарабатываете Dash Rewards.

Это бесплатное приложение, которое позволяет хранить информацию о карте на вашем мобильном устройстве. Это приложение предназначено для карт лояльности и вознаграждений.

Это платформа, которая позволяет вам обрабатывать кредитные карты и переводить средства.В основном он ориентирован на бизнес-клиентов для компаний любого размера.

Это приложение предназначено для баров и ресторанов. Их клиенты могут просматривать меню и совершать платежи через свой телефон. Это также помогает им решать проблемы, связанные с разделением счетов, когда участвуют большие группы.

Это ведущая в Малайзии платформа электронных кошельков и онлайн-платежей. TnG eWallet поможет вам беспрепятственно преодолевать дорожные сборы, удобно оплачивать парковку, вы можете делать покупки в Интернете, оплачивать счета и бронировать авиабилеты; все в одном простом приложении.

Это служба социальных платежей, которая позволяет вам совершать платежи и делиться ими с семьей, друзьями и утвержденными компаниями. Он очень похож на PayPal, но у него есть уникальная возможность, когда вы можете лайкать и делиться покупками и платежами через социальную ленту.