Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

«как вернуть долг с человека без расписки. » – Яндекс.Кью

Доброй ночи. Тут Вам уже много чего хорошего посоветовали. Но я хотел бы рассказать Вам, как мы выходили из такой ситуации с одним клиентом.

Обстоятельства дела: Мужчина дал знакомому крупную сумму денег. естественно без расписки, ведь это был его лучший друг. Но время шло, друг все больше отдалялся и когда пришло время, наш клиент осознал, что денег ему не видать как своих ушей. Переписки у них не было, поскольку общались либо тет-а-тет, либо по телефону.

Чтобы выйти из ситуации и помочь клиенту вернуть кругленькую сумму, нами было предложено следующее: мы рекомендовали встретиться с ним и разговор записать на диктофон. естественно, не предупреждая о том, что ведется запись. О наличии такой записи некоторые юристы отзываются негативно и считают, что не может являться доказательством. На самом же деле, полученная запись может переломить ход разбирательства в Вашу пользу.

Записав разговор на диктофон, мы сохранили запись на носителе, чтобы в будущем, при необходимости, мы могли провести фоноскопическую экспертизу.

После нами было подано заявление в правоохранительные органы с целью проведения проверки в порядке статей 144-145 УПК РФ и по результатам проверки было принято решение о возбуждении уголовного дела в отношении нашего должника по признакам состава преступления, предусмотренного статьей 159 УК РФ (мошенничество). При написании заявления необходимо четко понимать, какую доказательную базу открывать на обозрение, а какую оставить для суда.

Наши доблестные полицейские провели проверку и по результатам проверки вынесли постановление об отказе в возбуждении уголовного дела за отсутствием в действиях должника признаков состава преступления.

В ходе проведения проверки, полицейские опросили нашего должника, который подтвердил, что действительно брал деньги в долг и собирался их отдать. А значит — это гражданские правовые отношения, то есть рекомендовали нам обратиться в суд.

И вот мы уже на финишной примой. Полицейские своей проверкой предоставили нам доказательства того, что человек брал деньги и должен их отдать, но не отдает по причине тяжелого материального положения. Хотя это не так.

Хотя это не так.

При подачи искового заявления в суд, мы отразили, что в территориальном отделении имеется проверка по нашему заявлению и просили изъять для изучения и приобщения к материалам гражданского дела.

Таким образом, мы доказали, что человек взял деньги и не отдает. Взыскали с него по полному.

Как взыскать долг без расписки?

Нередко случаются ситуации, что Вы, полностью доверяя человеку, будь-то другу или родственнику, дали в долг деньги, при этом, не потребовав даже расписки, и теперь никак не можете взыскать долг без расписки. Сам факт передачи денег нигде не зафиксирован, до какой даты должник обязался вернуть долг неизвестно, все только на доверии и словах. Как в таких случаях взыскать долг с должника без расписки, или расписка хитро написана должником? Казалось бы, безнадежная ситуация, но отчаиваться не стоит, выход есть всегда.

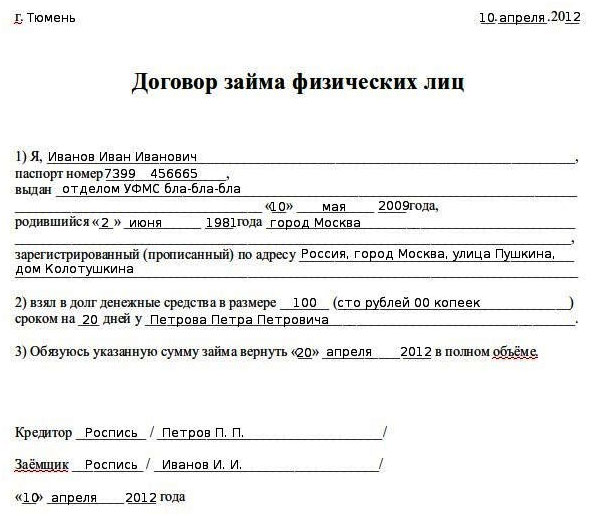

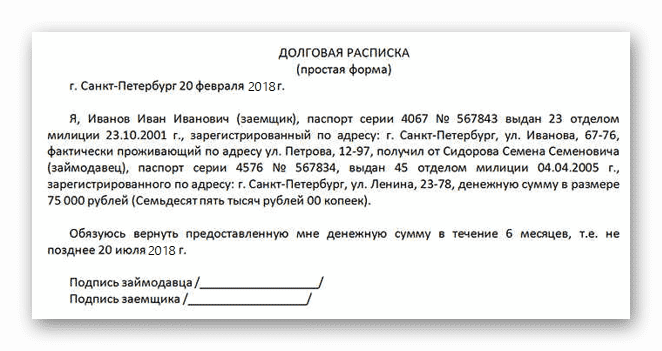

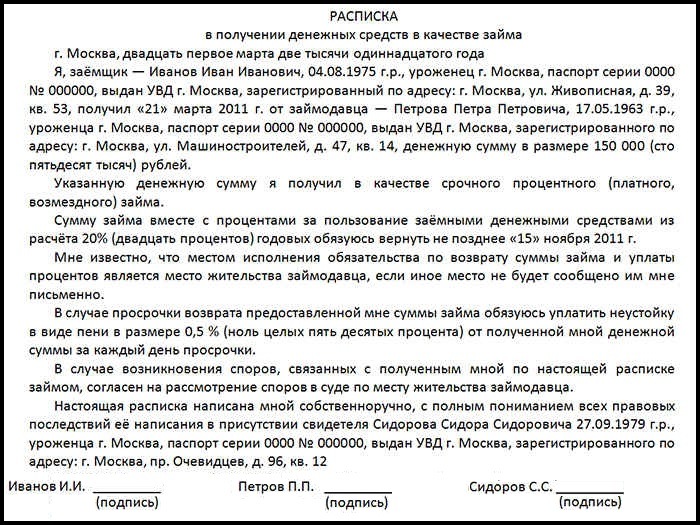

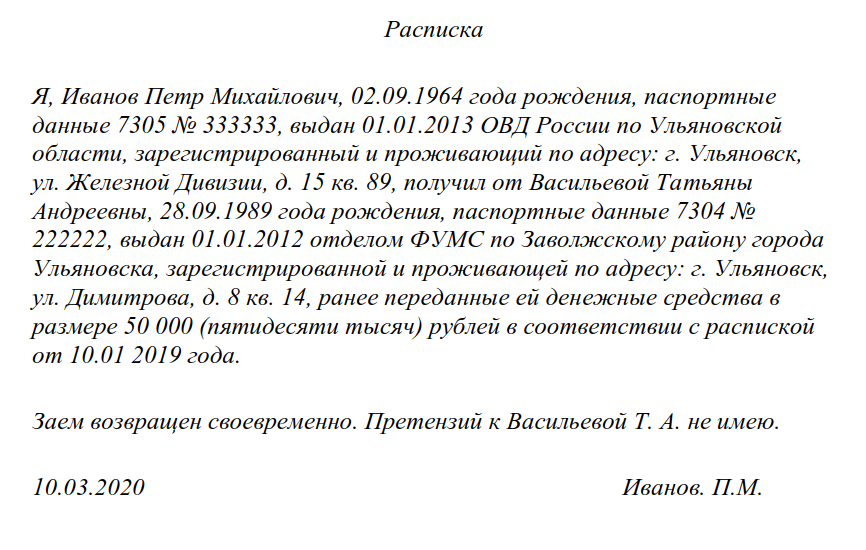

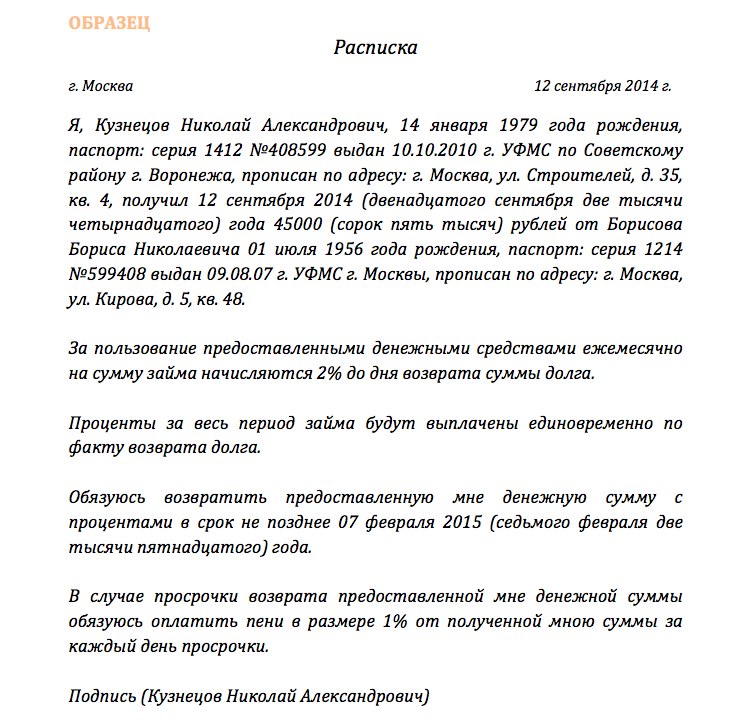

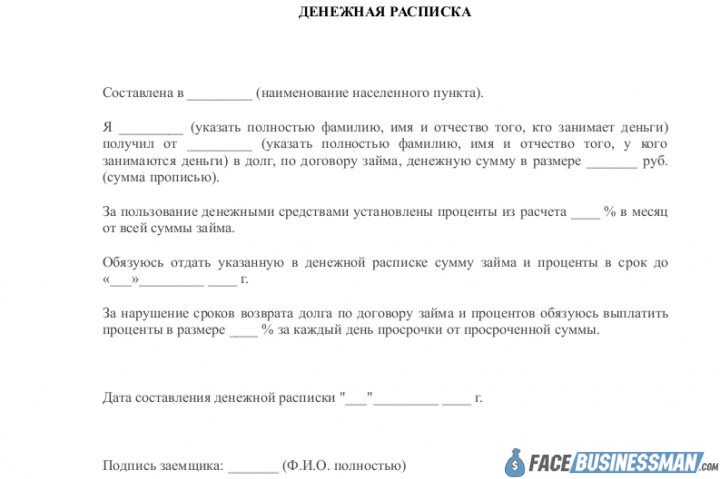

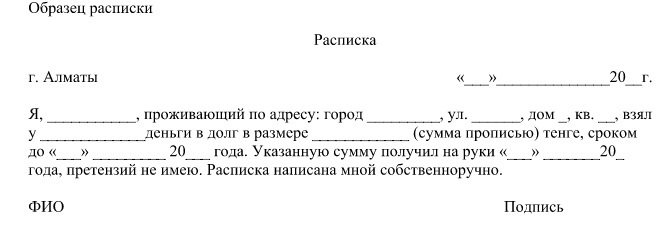

Обычно такой спор легче всего уладить на начальной стадии конфликта, переговорив с должником, обсудив все возможные компромиссы и пути возвращения долга (частями, имуществом, услугами и т. д.), прийти к разумному взаимовыгодному компромиссу. Также обязательно взять с должника расписку (расписка может быть написана в произвольной форме, но обязательно с указанием кто у кого, когда взял в долг, какую именно сумму, в какой валюте и когда обязуется вернуть). При разговоре с должником не лишним будет записать разговор на диктофон, а также вести переговоры в присутствии свидетелей.

д.), прийти к разумному взаимовыгодному компромиссу. Также обязательно взять с должника расписку (расписка может быть написана в произвольной форме, но обязательно с указанием кто у кого, когда взял в долг, какую именно сумму, в какой валюте и когда обязуется вернуть). При разговоре с должником не лишним будет записать разговор на диктофон, а также вести переговоры в присутствии свидетелей.

В случае если расписку получить все-таки не получается, а должник категорически отказывается возвращать долг, или вообще отрицает что брал у Вас деньги, начинаем незамедлительно принимать меры по взысканию долга.Ведь такие действия должника законодателем расцениваются как мошенничество, за что предусмотрено уголовное наказание, поскольку он брал у Вас деньги, злоупотребляя доверием или путем обмана, и изначально не собирался возвращать долг.

Итак, приступаем к кардинальным действиям по взысканию долга.

Во-первых, пишем и подаем в правоохранительные органы заявление о совершении должником относительно Вас уголовного преступления (ст. 190 УК Украины — мошенничество). В заявлении подробно описываем обстоятельства, при которых проходила передача денег, указываем свидетелей, номера телефонов по которым общались с должником, всю известную Вам информацию о самом должнике — где живет, работает, есть ли в наличии имущество и т.д. При этом информация должна быть правдивой, ничего не преувеличивайте и не придумывайте, помните об уголовной ответственности за заведомо ложные показания или заявление о совершении преступления.

190 УК Украины — мошенничество). В заявлении подробно описываем обстоятельства, при которых проходила передача денег, указываем свидетелей, номера телефонов по которым общались с должником, всю известную Вам информацию о самом должнике — где живет, работает, есть ли в наличии имущество и т.д. При этом информация должна быть правдивой, ничего не преувеличивайте и не придумывайте, помните об уголовной ответственности за заведомо ложные показания или заявление о совершении преступления.

Во-вторых, предъявляем должнику письменную претензию, с требованием вернуть долг, с подтверждением о получении ее должником, например, вручаем претензию лично под расписку должнику, направляем почтой ценным письмом или телеграммой.

После возбуждения уголовного производства по факту мошенничества, следователь обязан допросить Вас, должника, свидетелей, при необходимости разыскать должника, сделать всевозможные запросы по поводу места регистрации, места работы должника, имеющегося в его наличии имущества и т.

Как правило, уже на стадии досудебного расследования, должник, дабы избежать как минимум неприятных встреч со следственными органами, а как максимум и уголовного наказания, возвращает Вам долг. В противном случае параллельно подаем исковое заявление о взыскании задолженности с должника в суд общей юрисдикции по месту регистрации должника и прикладываем, собранные в рамках уголовного производства, доказательства факта передачи денег. При этом учитываем и соблюдаем сроки исковой давности, а именно три года от дня, когда Вы узнали, или могли узнать о нарушении своих прав и этот срок перерывается только в исключительных случаях.

Для подачи иска в суд общей юрисдикции:

Выбираем суд первой инстанции по месту регистрации должника;

2.Составляем правильно иск, рассчитав все: проценты, штрафы, инфляцию и затраты, что понесли, в частности на правовую помощь, моральный ущерб;

3. К иску прилаживаем все необходимые доказательства (копии расписок или других доказательств того, что деньги брались должником, претензий, паспорта должника и т.д.), а также квитанцию об оплате судебного сбора в суме 1% от суммы иска. Имеет смысл, одновременно обратится к суду с заявлением об обеспечении иска (наложить арест на имущество должника в пределах суммы иска).

К иску прилаживаем все необходимые доказательства (копии расписок или других доказательств того, что деньги брались должником, претензий, паспорта должника и т.д.), а также квитанцию об оплате судебного сбора в суме 1% от суммы иска. Имеет смысл, одновременно обратится к суду с заявлением об обеспечении иска (наложить арест на имущество должника в пределах суммы иска).

Если все сделать правильно, суд, как правило, полностью удовлетворяет требования истца о взыскании задолженности. После получения исполнительного документа обращаемся в исполнительную службу для взыскания долга, и с помощью исполнителя стягиваем долг.

Как видим, существуют реальные и законные способы взыскать долг с должника, не имея даже расписки, или расписка неверно составлена.

Процесс взыскания долга с должника не всегда легкий и быстрый, но подарить долг должнику или прибегнуть к уголовным методам взыскания долга в виде физического выбивания, как минимум нелогично. Постоянные переживания по поводу невозвращенного долга в буквальном смысле влияют на Ваше здоровье, а услуги сомнительных вышибал — уголовно наказуемы (ст.

Обратившись в нашу фирму, Вы не только стяните долг без расписки с должника, но и сохраните свое время и здоровье. Опытные юристы, адвокаты нашей компании предоставят Вам весь спектр юридических услуг по вопросам взыскания долга с должника без расписки грамотно, быстро, недорого, результат гарантирован.

В частности мы предоставляем такие услуги:

- устные или письменные консультации по вопросам взыскания долга без расписки;

- написание претензий должнику для взыскания долга без расписки;

- адвокатские запросы по поводу наличия имущества у должника;

- подготовка и подача исковых заявлений о взыскании задолженности;

- представление клиента в судах всех инстанций по вопросам взыскания долга;

- получение решений суда, исполнительных листов;

- ознакомление с материалами дела в судах всех инстанций;

- подача апелляционных, кассационных жалоб;

- работа с исполнительными службами;

- обжалование действий, бездействий исполнителя;

- возбуждение уголовного дела по факту мошенничества относительного должника;

- подготовка и подача ходатайств, адвокатских запросов следственным органам;

- обжалование действий, бездействий следственных органов;

- предоставление других юридических услуг по вопросам взыскания долга.

Возможно ли вернуть долг без расписки

Деньги, которые вы дали в долг по расписке, возвращаются достаточно просто даже с учетом того, что придется обращаться в суд и, скорее всего, привлечь специалиста по возврату долгов. Но как быть, если расписка отсутствует? Возможно ли вернуть свои деньги при отсутствии на руках доказательств о выдаче займа?

Как вернуть долг без расписки?

На сегодняшний день в зависимости от сложности ситуации существует три способа вернуть долг, если на руках нет расписки:

- Мирный путь – всегда можно попытаться договориться с должником и воззвать к голосу разума. Для этого, возможно, придется пойти на определенные уступки, однако в долгосрочной перспективе данный способ является наименее затратным;

- Заявление в органы внутренних дел – в нем описывается сложившаяся ситуация, максимально детализируются время и место передачи займа, иные важные обстоятельства. В данном случае заявитель должен быть уверен, что имеются свидетели передачи займа или доказательства о том, что деньги были переданы должнику.

- Обращение в суд имеет смысл только при наличии весомых доказательств: например, аудио- и видеосъемки.

В случае вынесения судом решения о взыскании долга шансы вернуть свои деньги значительно возрастают.

3 способа ускорить возврат займа

- Для начала не бойтесь зайти в гости к должнику по его домашнему адресу. Если адрес проживания точно не известен – попробуйте побеседовать с соседями, друзьями и знакомыми должника, его родственниками. Опишите им всю ситуацию – возможно кто-то из близких людей сможет повлиять на действия недобросовестного заемщика;

- При общении с должником твердо настаивайте на возврате долга, в крайнем случае — на написании расписки, в которой будут указаны паспортные данные о заемщике и займодавце, сумма займа, срок его возврата, подписи сторон. В ходе разговора узнайте у должника о мотивах отказа от погашения долга: возможно на это есть объективные причины;

- В сдержанной форме следует объяснить должнику, что в случае невозврата долга вы обратитесь в правоохранительные органы и суд, однако не пытайтесь вымогать и «выбивать» долг – данные методы возврата долга противозаконны.

Аудио и видео доказательства, текстовая переписка

Одним из способов ускорить возврат долга без расписки является создание аудио и видео доказательств. Для этого вам понадобиться диктофон, телефон с громкой связью и видеокамера.

До осуществления звонка должнику зафиксируйте на видео и на диктофон точную дату и время, телефоны сторон и указание лиц, которые общаются посредством телефонной связи.

Обратите внимание! Чтобы суд рассмотрел данные материалы в качестве доказательств, запись должна осуществляться с ведома должника, в разговоре должны звучать ФИО сторон, сумма займа, дата передачи заемных денежных средств и требование о возврате денег.

По окончании разговора необходимо зафиксировать его длительность и время окончания.

Если вы знаете адрес электронной почты должника или у вас есть ссылки на его профили в социальных сетях – обязательно следует потребовать возврата займа и с помощью текстовой переписки. Для того чтобы суд принял во внимание онлайн-переписку с заемщиком, необходимо иметь как в электронном, так и в распечатанном виде скриншоты аккаунтов должника и взыскателя (по ним должна быть понятна принадлежность профилей сторонам), а также непосредственно переписки.

Как вернуть деньги, если за должником не числится имущество?

В случае, когда должником является физическое лицо, за которым по данным ИФНС, ГИБДД, банков и других организации не закреплено никакого имущества, судебный пристав вправе выехать по адресу его проживания и обратить взыскание на домашнюю технику и утварь.

Если должник состоит в браке и все имущество регистрирует на супругу/супруга, то займодавец может рассчитывать на судебный раздел имущества и изъятие доли в счет оплаты долга.

В определенных случаях должнику может быть запрещен выезд за пределы страны до погашения всей суммы задолженности.

Если вам задолжало юридическое лицо, за которым не числится имущество – процесс становится значительно более длительным и сложным. В данном случае судом будет рассматриваться вопрос о солидарной субсидиарной ответственности руководителей и учредителей организации по обязательствам перед займодавцем.

Возникли сложности с возвратом долга без расписки? Специалисты компании АльфаГрупп имеют богатый опыт по взысканию сложной задолженности и помогут вам:

- Организовать контакт с должником и вернуть долг мирным путем во внесудебном порядке;

- Составить обращение в суд или правоохранительные органы в случае нежелания заемщика погашать задолженность;

- Защитить собственные интересы в суде и проконтролировать процесс исполнения решения суда службой судебных приставов.

Как законно и быстро сделать взыскание долга с физического лица?

Не смотря на то, что сегодня деньги в кредит дают на каждом углу многие люди предпочитают занимать средства у знакомых и друзей. Этот вариант уберегает репутацию человека от неприятностей и позволяет избежать огромных переплат по процентам. Особенно хорошо тем, кто занимает деньги у людей состоятельных, они не будут торопить с отдачей. Но как бы не был богат человек, все же дарить собственные средства даже очень близким друзьям никто не хочет. Кроме того, современный человек знает, что давать деньги близким можно только при оформлении расписки. Но если случилось так, что человек одолжил знакомому денег и не взял расписки и передачи денег никто не видел, то, как вернуть свои деньги? Как вернуть долг без расписки и свидетелей?

Что и в какой последовательности предпринимать

Такая ситуация является довольно распространенной и паниковать тут не следует, если провести грамотную работу и не останавливаться в своих действиях, то средства можно будет вернуть.![]() Кроме чисто моральных и личных возможностей всегда остается такой юридический ход, как взыскание долга с физического лица без расписки. Этот вариант будет рассматриваться в последнюю очередь, а начать все же следует с более простых методов.

Кроме чисто моральных и личных возможностей всегда остается такой юридический ход, как взыскание долга с физического лица без расписки. Этот вариант будет рассматриваться в последнюю очередь, а начать все же следует с более простых методов.

Крупные суммы денег обычно одалживают довольно близким людям, поэтому начинать возвращение денег надо с простого разговора. Если такая беседа строится правильно, то ее бывает достаточно для получения своей наличности. Тут надо понимать два главных аспекта:

- Ссориться и скандалить не надо ни в коем случае, потому что в этом случае потеряется контакт с должником, восстановить который будет очень непросто.

- Угрожать и выставлять ультиматумы человеку, у которого заведомо нет средств, не имеет смысла, к тому же если выполнить угрозы не получиться.

Если эти два аспекта исключить, то как вернуть долг без расписки? Следующий нюанс, который подлежит тщательному рассмотрению это наличие желания у задолжавшего гражданина вообще возвращать взятую сумму. Если такое желание у человека есть, то его надо использовать всеми доступными методами. Кредитор в такой ситуации не должен напускать на себя излишнюю строгость и обсуждать все возможные варианты расплаты. Всегда лучше получить свои деньги хотя бы частями или в виде ценных вещей, чем не получить вовсе. Поэтому такие способы как рассрочка и переуступка прав на машину или другую дорогую вещь может стать вполне приемлемой альтернативой.

Если такое желание у человека есть, то его надо использовать всеми доступными методами. Кредитор в такой ситуации не должен напускать на себя излишнюю строгость и обсуждать все возможные варианты расплаты. Всегда лучше получить свои деньги хотя бы частями или в виде ценных вещей, чем не получить вовсе. Поэтому такие способы как рассрочка и переуступка прав на машину или другую дорогую вещь может стать вполне приемлемой альтернативой.

Как получить свои деньги обратно

Но как показывает практика забрать долг тоже надо уметь. Дело в том, что расписка и оформление передачи средств или вещей требуется как при одалживании денег, так и при их возврате и в этом заинтересованы обе стороны. Поэтому получая от должника свои средства деньгами или вещами необходимо обязательно осуществлять передачу в присутствии нотариуса. Если такой процесс пройдет без должного оформления должник может сказать, что его шантажом заставили отдать имущество или вообще его обокрали. Поэтому надо составить расписку, в которой будет указано, что переданные средства или вещи идут в счет погашения долгов, а не просто так.

Советуем почитать:

Существуют ли способы возврата долга без расписки?

Деньги, которые были отданы в долг по расписке, вернуть можно. И хотя эта процедура непростая и требует привлечения специалиста, но результат будет.

Как быть, если расписка отсутствует? Существуют ли действенные способы возврата долга без весомых доказательств?

- Дипломатический метод

- Обращение в правоохранительные органы

- Последняя инстанция — суд

Дипломатический метод (Мирные переговоры):

Самый простой путь – спокойно переговорить с должником на предмет возвращения долга. Обычно не составляют расписку, когда в долг дают близким или хорошо знакомым людям. Можно дипломатично поговорить с человеком и дать ему время на возврат денег.

Поскольку отсутствует главное доказательство наличия долга – расписка, то можно попытаться эти доказательства добыть.

Сначала аккуратно попросить деньги назад или попробовать уговорить должника оформить и подписать расписку. Если согласился, то мы уже писали о том, как вернуть денежный долг по расписке.

Если согласился, то мы уже писали о том, как вернуть денежный долг по расписке.

Если не получилось, но заемщик не уклоняется от контактов, то общение с ним нетрудно зафиксировать:

• видео- и аудиозаписью,

• перепиской в контакте,

• сообщениями в электронной почте.

Создание аудио- и видео доказательств

Для записи контактов с должником нужно обзавестись:

• хорошим цифровым диктофоном,

• стационарным телефоном (или мобильным) с громкой связью,

• видеокамерой.

Должен быть известен точный номер стационарного или мобильного телефона должника.

Кто-то из друзей должен записывать видеокамерой весь процесс, включая возможных свидетелей.

Действия до звонка:

• фиксация точной даты и времени и их проговаривание в диктофон и на видео,

• указание даты и времени звонка,

• сообщение номеров телефона, с которого звонят и на который звонят,

• указание лиц, которым принадлежат телефоны (с адресами).

В разговоре с заемщиком должна присутствовать информация:

• Ф. И.О. обеих сторон,

И.О. обеих сторон,

• сумма денег, переданных в долг,

• дата выдачи средств,

• требование об их возврате,

• можно коснуться цели займа денег.

После разговора зафиксировать его длительность и время окончания.

После разговора нужно составить документ, называемый протоколом расшифровки записи разговора по телефону с должником. В нем должны быть описаны все детали переговоров.

О текстовых доказательствах

При наличии у должника электронной почты и использовании им контакта или одноклассников следует написать ему сообщение по типу телефонного звонка. Для этого используется аккаунт социальной сети или почты кредитора. Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

О текстовых доказательствах

При наличии у должника электронной почты и использовании им контакта или одноклассников следует написать ему сообщение по типу телефонного звонка. Для этого используется аккаунт социальной сети или почты кредитора. Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

Перед отправлением сообщения должна быть понятна принадлежность аккаунта заимодавцу.

Электронная почта может служить доказательством. Если должник ответит на сообщение, этот текст нужно распечатать (вместе с текстом исходного послания) и сохранить.

В случае судебного разбирательства, при отказе должника от своих слов, суд направит запрос в социальную сеть или провайдеру услуг о наличии переписки.

Неплохо подстраховаться свидетелями с подтверждением факта переписки.

Однако встречаются даже близкие люди, которых не обременяет совесть из-за невозвращенного долга. Многие из них просто исчезают из поля зрения. Если не жаль терять отношения с ними, то следует найти более жесткий способ вернуть свои деньги.

Обращение в правоохранительные органы

Сначала официальное письмо

Перед обращением за помощью в правоохранительные органы следует направить должнику официальное письмо с требованием о возврате денег. В письме указать все необходимые детали дела. Обязательно использование уведомления о факте вручения заказного письма.

Эту же просьбу надежнее и быстрее отправить телеграммой.

Заявление в ОВД

Остается одно – обращение в отдел внутренних дел.

Необходимо подать заявление с указанием:

• всех обстоятельств возникшей ситуации,

• времени и места передачи денег,

• точных реквизитов должника (Ф.И.О., паспортных данных, даты рождения, места жительства),

• количества времени, прошедшего со дня, в который должны были вернуть долг,

• просьбы о проверке на предмет состава преступления.

В Уголовном кодексе предусмотрено преступление, состоящее в хищении денежных средств через обман и злоупотребление доверием. Другими словами – это мошенничество (ст. 190 УК РМ).

Такая статья закона вполне подходит должнику, не возвращающему денег, пользуясь отсутствием доказательств.

Уже на этой стадии должник может отдать долг. В противном случае, в полиции его допросят с целью выявления признаков состава преступления.

Во время допроса должник может признаться, что не похищал денег и собирается в будущем их вернуть. В результате будет отказано в возбуждении уголовного дела с оформлением постановления. Этот документ станет одним из важнейших доказательств в суде.

В результате будет отказано в возбуждении уголовного дела с оформлением постановления. Этот документ станет одним из важнейших доказательств в суде.

Теперь настало время обращения в суд для взыскания долга в гражданско-правовом порядке.

Последняя инстанция — суд

Комплект доказательств

Результативность судебного разбирательства зависит от наличия всех возможных доказательств:

1. Видео- и аудиозаписи телефонных переговоров и протокола их расшифровки.

2. Справки от оператора о принадлежности телефонных номеров.

3. Распечатанной электронной переписки с должником. Очень полезно заверить эту переписку у нотариуса.

4. Письменной претензии и вернувшегося уведомления о вручении заказного письма с требованием возврата средств.

5. Постановления об отказе в ОВД в возбуждении уголовного дела.

Данный пакет доказательств можно подкрепить косвенными доводами:

• информацией от свидетелей происшествия,

• данными о наличии денег у кредитора в день их передачи должнику и одновременно о его приобретениях, совпадающих с периодом займа.

Обращение в суд

Здесь также следует оформить заявление с указанием всей информации о займе, своих реквизитов и заемщика, а также о принятых мерах для возвращения долга.

К заявлению прикладываются собранные доказательства.

Одновременно с иском полезно оформить письменное ходатайство о наложении ареста на имущество должника.

Наконец, последняя стадия – принятие решения. Суд может вынести решение о возвращении долга в принудительном порядке. Это означает начало процедуры исполнительного производства, то есть работу с приставами-исполнителями.

Возможен вариант признания судом недостаточности представленных доказательств для возвращения денег. Но и это еще не конец. Судебное решение можно обжаловать в вышестоящей инстанции.

Под конец алгоритм действий

Итак, забрать собственные деньги у недобросовестного должника, не имея расписки, можно по следующей схеме:

1. Открыто поговорить с человеком и попросить вернуть долг.

2. Предложить составить расписку.

Предложить составить расписку.

3. В случае отказа, но при наличии контактов с ним, собрать возможные доказательства в виде аудио- и видеозаписей и текстовых документов переговоров с ним.

4. Обратиться в полицию с подробным заявлением. Получить протокол, если откажут возбуждать уголовное дело.

5. Написать заявление в суд и приложить все доказательства. Заявление в суд приходится писать и при получении наследства, и при признании права собственности на квартиру, и даже при признании права собственности на гараж.

6. В случае успеха проследить работу приставов-исполнителей.

7. Если не удалось добиться желаемого, обжаловать решение суда.

Судебный процесс взыскания долга без расписки довольно непростая и длительная. Этот жизненный урок должен быть усвоен. В дальнейшем, при одалживании крупной суммы денег, следует обязательно составлять договор займа или расписку по всей форме.

Можно ли взыскать деньги, предоставленные в долг без расписки, например, на основании электронной переписке?

Вопрос: Можно ли взыскать деньги, предоставленные в долг без расписки, например, на основании электронной переписке?

Ответ:

В случаях, когда при займе требовалось обязательное заключение письменного договора или наличие любого иного письменного документа удостоверяющего долг (расписка в данном случае), а такие документы отсутствуют, взыскание долгов в судебном порядке представляется возможным по следующим законным основаниям:

Согласно части 2 пункта 3 статьи 152 Гражданского Кодекса Республики Казахстан (далее — ГК) к совершению сделки в письменной форме приравнивается, если иное не установлено законодательством или соглашением сторон, обмен письмами, телеграммами, телефонограммами, телетайпограммами, факсами, электронными документами, электронными сообщениями или иными документами, определяющими субъектов и содержание их волеизъявления. Из чего следует что, обмен электронными сообщениями может приравниваться к совершению сделки.

Из чего следует что, обмен электронными сообщениями может приравниваться к совершению сделки.

В соответствии с пунктом 1 статьи 100 Гражданского процессуального кодекса Республики Казахстан (далее — ГПК) письменными доказательствами являются акты, документы, письма делового или личного характера, содержащие сведения об обстоятельствах, имеющих значение для дела

Таким образом, если соотнести ч. 2 п. 3 ст.152 ГК и п. 1 ст. 100, то получается, что письмо по электронной почте должно считаться доказательством на основании которого можно произвести взыскание долга в судебном порядке.

Уважаемые пользователи! Информация в ответе соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

Вам также может быть интересно:

Можно ли вернуть долг без расписки через суд?

Бесплатная консультация юриста по телефону:

Взаимопомощь друзей и родственников в денежных вопросах нередко приводит к ситуациям, когда расписки нет, а долг не возвращается. У кредитора возникает вопрос, что делать в таких обстоятельствах и к кому обращаться, если должник сознательно не собирается отдавать деньги. Порядок действий при отсутствии расписки зависит от наличия документальных доказательств.

У кредитора возникает вопрос, что делать в таких обстоятельствах и к кому обращаться, если должник сознательно не собирается отдавать деньги. Порядок действий при отсутствии расписки зависит от наличия документальных доказательств.

В какой суд обращаться, чтобы забрать долг?

По законодательству имущественные вопросы между гражданами решаются в мировом суде, если сумма иска составляет менее 50 тыс. Если же долг превышает данное значение, с иском обращаются в районный суд по месту жительства истца или ответчика.

Актуальный вопрос, можно ли вернуть долг без расписки через суд, зависит от наличия у кредитора иных подтверждений задолженности. Для судебного рассмотрения дела предоставляют следующие доказательства:

- видео- и аудиозаписи, протоколы с расшифровкой;

- подтверждение оператора связи о принадлежности номера;

- нотариально заверенная распечатка электронной или смс переписки;

- наличие письменной претензии к ответчику с требованием возврата долга, она должна иметь отметку об ознакомлении, допускается отправить заказное письмо c уведомлением о доставке;

- постановление ОВД об отказе в инициировании уголовного расследования.

Специалисты рекомендуют на первом этапе обратиться к должнику и попытаться урегулировать вопрос мирно, получить расписку. Временные материальные трудности не трактуются как нарушение закона.

Если же должник отказывается возвращать деньги, допускается обратиться в ОВД. Ситуация будет рассмотрена на предмет нарушения уголовного права. Если такового не будет обнаружено, составляют исковое заявление в суд.

Чтобы вернуть долг без расписки, обращаются за помощью юриста. Рассмотрение ситуации в индивидуальном порядке поможет выявить те шаги, которые сделают обращение в суд продуктивным.

Исковое заявление как составить?

Исковое заявление в суд на то, чтобы вернуть долг, составляется в произвольной форме согласно предписаниям статьи 131 ГПК РФ. В иске на возврат долга через суд прописываются следующие данные:

- полное наименование судебного учреждения, куда подается иск;

- имена, адреса и контактные данные истца и ответчика;

- изложение оснований для судебного рассмотрения, указание на безрезультатность попыток досудебного урегулирования, отсутствие расписки;

- информация по долгу;

- требование вернуть средства в полном размере;

- список прилагающихся доказательств.

Исковое заявление подается в трех экземплярах. На основании приведенных доказательств суд рассматривает дело и выносит решение, вернуть деньги или отказать.

Как доказать долг?

Чтобы вернуть долг без расписки собирают доказательства, в которых отражают следующую информацию:

- полные имена сторон;

- размер суммы, которую необходимо вернуть;

- дата передачи денег, цель, отсутствие расписки;

- требование о возврате;

- основания, по которым должник отказывается вернуть средства.

Сбор доказательств начинают на этапе мирного досудебного урегулирования вопроса. Допускается проведение видеосъемки, аудиозаписи личных или телефонных переговоров. Для передачи их в суд должны быть оформлены протоколы. Косвенными доказательствами служат и свидетельские показания.

В определенных ситуациях расписку берут с должника после выдачи денег. Такой вариант актуален в ситуации, когда ответчик не отрицает свою задолженность, но ссылается на временные обстоятельства и невозможность вернуть ее на текущий момент.

Чтобы вернуть долг без расписки, обращаются за консультацией к юристу. Он рассмотрит вопрос и порекомендует те действия, которые следует предпринять в конкретной ситуации.

Документы

Вместе с исковым заявлением в суд подается перечень доказательств, которые подтверждают правомерность требований. его список указывается в иске. Специалисты рекомендуют собирать любые возможные подтверждения, расписки.

Ответчик может оспорить предъявленные подтверждения, особенно текстового характера — телефон находился у другого лица, к почтовому ящику имеется коллективный доступ. Для подтверждения аудиозаписи или видеосъемки понадобится не только протокол с расшифровкой, но и экспертное заключение о соответствии голосовых данных.

С исковым заявлением подают и копию приказа ОВД об отказе в инициировании уголовного процесса. Истец указывает на безрезультатность попыток вернуть деньги мирным урегулированием, а также выполнение процедуры действий.

Суд в короткий срок рассмотрит поданные документы и примет решение о делопроизводстве. В определенных ситуациях иск отклоняется за недостаточностью доказательств или несоблюдении процедуры судопроизводства. Чтобы вернуть деньги без расписки в таком случае потребуется исключить спорные моменты. Для этого обращаются за консультацией юриста у нас на сайте.

Бесплатная консультация юриста по телефону:

Коллектор долга связался со мной по поводу долга, который я уже заплатил. Что я должен делать?

Копии ваших платежей могут включать аннулированные чеки или выписки по кредитной карте. Вы также можете приложить копии любой корреспонденции о погашении долга. Но отправляйте только копии. Сохраните оригиналы.

Если у вас нет документации о ваших платежах или писем о выплате долга, вы можете связаться с кредитором для получения этой информации. Вы не обязаны это делать, но можете сделать это, если хотите, чтобы сборщик долга знал, что вы выплатили долг.

CFPB подготовил образцы писем, которые потребитель мог бы использовать, чтобы ответить сборщику долгов, который пытается взыскать долг, вместе с советами о том, как их использовать. Образцы писем могут помочь вам получить информацию, установить основные правила дальнейшего общения или защитить некоторые из ваших прав.

Любой коллектор, который свяжется с вами и заявит, что вы должны заплатить по долгу, по закону обязан сообщить вам определенную информацию о долге. Эта информация должна включать:

- Наименование кредитора

- Сумма задолженности

- Что вы можете оспорить долг и требовать подтверждения долга

- Что вы можете запросить имя и адрес первоначального кредитора, если он отличается от текущего кредитора

Если он не предоставит эту информацию при первом контакте с вами, коллектор должен отправить вам письменное уведомление, включая эту информацию, в течение пяти дней после первого обращения к вам.

Если вы считаете, что выплатили долг, вы можете оспорить его. Если вы оспариваете всю или часть долга в течение 30 дней с момента получения вами необходимой информации от сборщика долгов, сборщик долга не может позвонить или связаться с вами до тех пор, пока сборщик долга не предоставит вам подтверждение долга в письменной форме.

Если вы оспариваете всю или часть долга в течение 30 дней с момента получения вами необходимой информации от сборщика долгов, сборщик долга не может позвонить или связаться с вами до тех пор, пока сборщик долга не предоставит вам подтверждение долга в письменной форме.

Также противозаконным является использование коллектором недобросовестных, обманных или неправомерных методов в попытке взыскать с вас долг.

Храните записи о своих контактах с взыскателем долгов.

Хорошая идея — сохранить файл со всеми письмами и документами, которые сборщик долгов отправляет вам, и копиями всего, что вы отправляете сборщику долгов. Кроме того, запишите дату и время разговоров вместе с пометками о том, что вы обсуждали. Эти записи могут помочь вам, если у вас возник спор с взыскателем долгов, вы встретитесь с юристом или обратитесь в суд.

Сохраните доказательства того, что вы отправили свой спор или запрос на проверку взыскателю.

Сделайте копию своего письма и отправьте оригинал сборщику долгов. Обычно рекомендуется отправить письмо заказным письмом. Кроме того, если вы платите за «квитанцию о вручении», у вас будет подтверждение того, что сборщик долгов получил ваше письмо. Вы также можете отправить запрос о проверке по факсу сборщику долгов и сохранить квитанцию по факсу в качестве доказательства.

Обычно рекомендуется отправить письмо заказным письмом. Кроме того, если вы платите за «квитанцию о вручении», у вас будет подтверждение того, что сборщик долгов получил ваше письмо. Вы также можете отправить запрос о проверке по факсу сборщику долгов и сохранить квитанцию по факсу в качестве доказательства.

Если у вас возникли проблемы с взысканием долга, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Письмо об утверждении долга: что это такое и зачем оно вам

Перед тем, как заплатить десять центов сборщику долгов, подтвердите, что долг принадлежит вам.Сборщики долгов по закону обязаны отправлять вам письмо с подтверждением долга, в котором указывается, что такое долг, сколько вы должны и другую информацию.

Если вы все еще не уверены в сумме долга, которую вас просят выплатить, вы можете отправить сборщику долгов письмо с подтверждением долга с запросом дополнительной информации. Этот вариант лучше всего, если вы планируете погашать долг взысканием.

Эти два письма важны, потому что ошибки при взыскании долга являются обычным явлением. Вы не хотите платить сумму, которую вы не должны, или случайно реанимировать старый долг, срок давности которого может быть истек.И вы не хотите стать жертвой аферы по взысканию долгов.

Вот как разобраться в письме с подтверждением долга и что делать, если вам нужно письмо с подтверждением долга, в том числе где найти образцы писем.

Действительно узнать свои деньги

NerdWallet дает вам полный обзор ваших денег, счетов, долгов и расходов — все в одном месте.

Просмотрите письмо о подтверждении долга.

В соответствии с Законом о справедливой практике взыскания долга коллекторы обязаны направить вам письменное уведомление о проверке долга с информацией о долге, который они пытаются взыскать.Его необходимо отправить в течение пяти дней с момента первого контакта.

Письмо о подтверждении долга включает:

Имя кредитора, требующего платежа.

Заявление о том, что коллектор считает долг действительным, если вы не оспорите его в течение 30 дней с момента первого контакта.

Заявление о том, что если вы напишете, чтобы оспорить долг или запросить дополнительную информацию в течение 30 дней, коллектор проверяет задолженность по почте.

Заявление о том, что если вы запрашиваете информацию о первоначальном кредиторе в течение 30 дней, сборщик должен предоставить ее.

Если вы не получили уведомление о подтверждении в течение 10 дней с момента первого контакта, запросите его у сборщика долгов при следующем обращении. Также спросите почтовый адрес взыскателя долга в это же время, если вы решите запросить письмо с подтверждением долга.

Напишите письмо с подтверждением долга

Письмо с подтверждением может оставить у вас больше вопросов, чем ответов.

В этом случае — или если вы никогда не получали уведомление о подтверждении — вы можете запросить подтверждающее письмо, подтверждающее, что этот долг действительно принадлежит вам.

Проверочные письма лучше всего использовать в двух случаях:

Если вы столкнулись с агрессивным сборщиком долгов: письмо о проверке долга может приостановить сборы и может отпугнуть сборщиков долгов, которые не имеют достаточной информации.

Если вы намереваетесь выплатить долг: для урегулирования проблемы вам может потребоваться дополнительная информация, чтобы убедиться, что вы платите правильному сборщику за правильный долг.

Если долг приближается к истечению срока давности, например, вам может быть лучше игнорировать уведомления о взыскании долга, чем привлекать к себе больше внимания подтверждающим письмом.

В CFPB есть образцы писем, которые вы можете использовать. Главное — тщательно подготовить запрос на проверку долга.

В своем письме запросите подробности по адресу:

Почему коллектор считает, что вы задолжали: спросите, кто является первоначальным кредитором, и запросите документацию, подтверждающую вашу задолженность, например, копию оригинального контракта.

Сумма и возраст долга: запросите копию последнего выписки по счету, отправленного первоначальным кредитором, сумму, причитающуюся, когда сборщик приобрел долг, дату последнего платежа и истек срок действия закона. ограничений.

Полномочия по взысканию долга: спросите, имеет ли это агентство лицензию на взыскание долга в вашем штате.

Вы можете отправить это письмо заказным письмом и запросить квитанцию о вручении, чтобы вы могли документально подтвердить переписку между вами и сборщиком долгов.

Несмотря на то, что вы можете запросить многие подробности, от сборщиков долга требуется только предоставить информацию о первоначальном кредиторе, сбалансированной задолженности и имени лица, которое имеет задолженность, прежде чем возобновить сборы.

«

Если коллектор отказывает в отправке уведомления о подтверждении или не отвечает на ваше письмо с подтверждением, это является нарушением закона о взыскании задолженности».

Получение даже такого количества информации, однако, может помочь вам определить, действительно ли вы задолжали этот долг, истек ли срок исковой давности или есть ошибка, например, завышение суммы долга.

Если вы отправите письмо в течение 30 дней с момента первого контакта, сборщик долга должен прекратить попытки взыскать платеж, пока он не подтвердит, что задолженность принадлежит вам.Вы все равно можете отправить письмо с подтверждением после 30-дневной отметки, но долг будет считаться действительным, и сборщик может продолжать требовать платежа, пока он отвечает на ваше письмо.

Если коллектор отказывает в отправке уведомления о подтверждении или не отвечает на ваше письмо с подтверждением, это нарушение закона о взыскании задолженности. Если вы столкнулись с таким поведением, вы можете подать жалобу в Бюро финансовой защиты потребителей.

Коллекторские агентства | Союз арендаторов

Знайте свои права »Выезд» Кредит и взыскание

Арендодатели иногда прибегают к услугам коллекторских агентств, пытаясь взыскать задолженность (или заявленную). Действия отдельных домовладельцев при использовании коллекций практически не регулируются, но есть некоторые федеральные правила. При работе с коллекторскими агентствами очень важно знать свои законные права. Приведенная ниже информация предоставит вам общий обзор процесса, а также некоторые советы и передовые методы защиты себя от незаконных действий по сбору средств или противоправного поведения агентов по сбору платежей.

Действия отдельных домовладельцев при использовании коллекций практически не регулируются, но есть некоторые федеральные правила. При работе с коллекторскими агентствами очень важно знать свои законные права. Приведенная ниже информация предоставит вам общий обзор процесса, а также некоторые советы и передовые методы защиты себя от незаконных действий по сбору средств или противоправного поведения агентов по сбору платежей.

Коллекторские агентства считаются бизнесом, основной целью которого является взыскание долгов.Управляющие компании или предприятия, которые собирают долги через отделы по сбору платежей, не являются настоящими агентствами по сбору платежей и, следовательно, не подпадают под действие федеральных законов или законов штата, касающихся агентств по сбору платежей. У них все еще есть право взыскивать долги против вас, но они не регулируются таким же образом. Поговорите с юристом для получения дополнительной информации о том, как оспорить нерегулируемые действия по сбору платежей против вас.

1. Уведомление о взыскании задолженности

Коллекторские агентства обычно сначала звонят вам, чтобы проинформировать вас о задолженности.Они должны отправить вам что-то в письменном виде относительно долга в течение пяти дней после звонка вам. Вот несколько советов, как поговорить с инкассаторами:

- Лучше всего свести к минимуму словесные взаимодействия с инкассаторами. Письменное общение с ними гарантирует, что все хорошо задокументировано, и не позволит вам раскрыть какую-либо личную информацию о себе, которую они могут позже попытаться использовать для взыскания долга. Если вам позвонил агент по сбору платежей, попросите их немедленно прислать вам всю документацию в письменном виде и как можно скорее прекратите разговор по телефону.

- Подробно фиксируйте все ваши контакты с коллекторским агентством. Запишите каждую дату и время, когда они звонят вам, а также название агентства по сбору платежей, имя агента по сбору платежей и его идентификационный номер, а также то, что было сказано во время звонка.

- Не признавайте свою задолженность до тех пор, пока вы не получите письменную документацию от коллекторского агентства. Чем меньше вы им скажете, тем лучше.

- Агенты по сбору платежей могут запугивать и манипулировать. Их работа состоит в том, чтобы заставить вас заплатить кредитору с минимальными усилиями, и они могут попытаться запугать вас, чтобы вы заплатили.Кроме того, они, как правило, плохо осведомлены об обстоятельствах вашей задолженности и обо всех ваших правах в соответствии с законами о справедливом взыскании долгов и законодательством о арендодателях и арендаторах. Вы можете повесить трубку агента по сбору платежей. Они должны соблюдать определенные законы в отношении того, как они общаются с вами. См. Раздел «Незаконные действия коллекторского агентства» ниже для получения дополнительной информации о ваших правах. Знание своих прав и документирование ваших сообщений — лучший способ защитить себя от злоупотреблений и преследований со стороны коллекторских агентств.

- Во время разговора с агентом по сбору платежей сохраняйте спокойствие. Избегайте споров с ними и ни в чем не признайтесь им. Будьте с ними твердыми, но вежливыми. Они должны прекратить всякое общение с вами после получения письменного запроса на это. Если разговор идет плохо или идет в неправильном направлении, быстро извинитесь и положите трубку. Даже если у вас есть долг, вас не должны злоупотреблять.

Коллекторское агентство также должно связаться с вами в письменной форме по поводу долга.Если они сначала свяжутся с вами по телефону, вы можете настоять на том, чтобы информация была изложена в письменном виде. В письменном уведомлении должно быть указано:

- В явной форме указано, что целью сообщения является взыскание долга, и вся полученная от вас информация может быть использована для взыскания долга. Все письменные уведомления от агентства должны включать это заявление.

- Укажите название, почтовый адрес и номер телефона коллекторского агентства.

- Сообщите вам конкретную сумму вашей задолженности с разбивкой по статьям, включая просрочку платежа и проценты.

- Назовите имя кредитора, которому причитаются деньги.

- Предоставляет вам право оспорить свою задолженность в течение 30 дней и сообщать вам, что, если вы не оспариваете задолженность в течение 30 дней, вы считаете ее действительной.

- Укажите, что если вы оспариваете в течение 30 дней свою задолженность, они получат подтверждение вашей задолженности и отправят ее вам.

- Сообщите вам, что вы можете запросить имя первоначального кредитора, если оно отличается от имени лица, взыскавшего долг.Его также необходимо запросить в течение 30 дней (в некоторых необычных обстоятельствах это может занять до 45 дней).

2. Ответ в коллекторское агентство

После того, как вы получите письменное подтверждение долга, вы можете самостоятельно провести небольшое исследование, дважды проверить их документы и привести свои документы в порядок, прежде чем отвечать. Вот несколько советов, как ответить коллекторскому агентству:

Вот несколько советов, как ответить коллекторскому агентству:

- Все ваши контакты с коллекторским агентством должны быть письменно, заказным письмом и обычной почтой, а также хранить копии всей корреспонденции.Также рекомендуется отправить копии вашего сообщения арендодателю собственности, который инициировал взыскание против вас.

- Во всей своей переписке с коллекторским агентством указывайте дату, ваше имя и адрес, адрес квартиры, в которой вы проживали по отношению к долгу, и номер счета, присвоенный вам коллекторским агентством. Также рекомендуется указать, что вы знаете свои права в соответствии с Законом о добросовестном взыскании долгов и законами штата и используете их.

- Согласно Закону о добросовестной практике взыскания долгов коллекторское агентство не может связаться с арендатором после того, как он получил письменный запрос о прекращении любых контактов. После того, как они получили письменное уведомление о прекращении контакта, они могут связаться с арендатором только для того, чтобы сообщить ему, что они прекращают взыскание долга, или сообщить арендатору, что они подают иск против них о взыскании суммы взыскания. Они могут продолжить взыскание долга, но могут связаться с вами только по этим конкретным причинам.Если после получения вашего письма они свяжутся с вами по любой причине, кроме двух, указанных выше, вы имеете право подать против них судебный иск.

- Будьте очень внимательны при предоставлении информации в коллекторское агентство. Вся предоставленная вами информация может быть использована для взыскания долга, поэтому предоставляйте им только самую важную информацию и только ту, которая явно относится к долгу.

Они могут продолжить взыскание долга, но могут связаться с вами только по этим конкретным причинам.Если после получения вашего письма они свяжутся с вами по любой причине, кроме двух, указанных выше, вы имеете право подать против них судебный иск.

Они могут продолжить взыскание долга, но могут связаться с вами только по этим конкретным причинам.Если после получения вашего письма они свяжутся с вами по любой причине, кроме двух, указанных выше, вы имеете право подать против них судебный иск. В общем, есть два способа остановить любые действия по взысканию против вас.Вы можете оспорить, что вы задолжали весь долг или его часть, или можете выплатить долг. Если вы не считаете, что у вас есть задолженность или какая-то ее часть, отправьте им письмо с оспариванием долга в течение 30 дней (до 45 дней в некоторых необычных обстоятельствах). Обращайтесь в письменной форме с коллекторским агентством относительно любых проблем, которые вы обнаружите в связи со сбором. Коллекторское агентство должно временно остановить взыскание и убедиться, что вы действительно имеете задолженность, прежде чем они смогут продолжить взыскание.Во многих случаях коллекторское агентство отправит вам информацию, предоставленную первоначальным кредитором, а затем сразу же снова начнет инкассо. Если коллекторское агентство не обнаружит, что была допущена ошибка, это, вероятно, только временное решение. Они должны отправить вам это доказательство в письменной форме, прежде чем продолжить сбор. Справочный документ Закона Вашингтона «Права должников: отношения с коллекторскими агентствами» содержит образец письма. Если оспариваемое действие по взысканию уже было заявлено по вашему кредиту, также рекомендуется отправить письмо о споре в бюро кредитной информации.

Коллекторское агентство должно временно остановить взыскание и убедиться, что вы действительно имеете задолженность, прежде чем они смогут продолжить взыскание.Во многих случаях коллекторское агентство отправит вам информацию, предоставленную первоначальным кредитором, а затем сразу же снова начнет инкассо. Если коллекторское агентство не обнаружит, что была допущена ошибка, это, вероятно, только временное решение. Они должны отправить вам это доказательство в письменной форме, прежде чем продолжить сбор. Справочный документ Закона Вашингтона «Права должников: отношения с коллекторскими агентствами» содержит образец письма. Если оспариваемое действие по взысканию уже было заявлено по вашему кредиту, также рекомендуется отправить письмо о споре в бюро кредитной информации.

Есть несколько причин, по которым арендатор может оспорить сбор за сбор. Они включают, но не ограничиваются:

- Они не верят, что имеют задолженность.

- Сумма списания неверна или включает неучтенные, непредвиденные или необоснованные платежи.

- Долг уже погашен.

- Долг должен быть оформлен на другое имя или должен быть разделен между более чем одним лицом.

- Задолженность истекла.

Некоторые арендаторы решают, что они собираются выплатить долг «в знак протеста», чтобы избежать негативного воздействия на их кредитную историю. После этого они могут подать иск о возврате своих денег в суд мелких тяжб. Если вы решите заплатить в знак протеста, обязательно отправьте письмо, в котором укажите, что вы не считаете, что у вас есть задолженность, но платите в знак протеста, чтобы долг не повредил вашей кредитной истории. Напишите на чеке «оплачено по протесту». Поговорите с адвокатом, чтобы узнать, может ли оплата по протесту быть для вас хорошим вариантом, или чтобы получить помощь в составлении плана возврата денег.

Если у вас есть задолженность, вы все равно имеете права и защиту в соответствии с законом. Вот несколько идей о том, как действовать, если вы задолжали перед вами задолженность по взысканию задолженности:

- Не производите никаких платежей по долгу и не принимайте меры до тех пор, пока вы не получите доказательство своей задолженности, и урегулирование является вашим единственным вариантом. Подождите, пока вы не получите письменное подтверждение от коллекторского агентства, подтверждающее, что все в порядке, прежде чем признать свою задолженность.

- Рекомендуется не сообщать коллекторским агентствам номер вашего банковского счета или платить личным чеком.По возможности расплачивайтесь кассовым чеком или денежным переводом, чтобы сохранить конфиденциальность номеров ваших счетов. Сделайте ксерокопию денежного перевода после его заполнения, но до отделения от корешка.

- Выполнение платежа по вашему долгу приводит к возобновлению срока исковой давности, поэтому помните о сроке, прежде чем вы начнете производить платежи.

- Вы можете предложить план платежей коллекторскому агентству или попытаться договориться о более низкой сумме платежа. Обязательно получите все соглашения в письменной форме и тщательно документируйте все отправляемые вами платежи.Коллекторское агентство принимает решение о том, принимать ли от вас план платежей или частичную оплату. Они вправе потребовать полной оплаты вашего долга.

- Запросите удаление отрицательных замечаний из вашего кредитного отчета. После того, как вы заключите договор с коллектором и выплатили старый долг, попросите коллектор удалить отрицательные элементы из вашего личного кредитного файла. Поскольку вы прилагаете усилия для погашения долга, они могут удовлетворить вашу просьбу.Удаление отрицательных элементов увеличивает ваш кредитный рейтинг. Оплатите счет с отметкой «оплачено полностью» в квитанции.

Подождите, пока вы не получите письменное подтверждение от коллекторского агентства, подтверждающее, что все в порядке, прежде чем признать свою задолженность.

Подождите, пока вы не получите письменное подтверждение от коллекторского агентства, подтверждающее, что все в порядке, прежде чем признать свою задолженность. Они вправе потребовать полной оплаты вашего долга.

Они вправе потребовать полной оплаты вашего долга.3. Незаконные действия коллекторских агентств

Для коллекторских агентств незаконно преследовать вас, лгать или манипулировать вами с целью взыскания долга. Если ваши права нарушаются коллекторскими агентствами, сообщите об этом письменно. Обязательно и документируйте все незаконные действия, предпринятые против вас, в письменной форме, отправив письма заказным письмом, уведомив о вручении. Следующие действия являются незаконными для коллекторских агентств:

- Они не могут звонить вам или общаться в письменной форме более трех раз в неделю. На вашем рабочем месте может быть только один звонок в неделю. Как только они получат от вас письмо с просьбой прекратить контакт, они смогут связаться с вами только для того, чтобы уведомить вас о том, что либо долг был списан, либо что они подают иск против вас.

- По закону они не могут звонить вам несколько раз в день, звонить после 21:00 или до 7:30 в соответствии с законодательством штата.

- Они не могут угрожать, беспокоить или запугивать вас.

- Если у вас нет адвоката, представляющего вас, коллекторское агентство имеет право связываться с другими людьми в вашей жизни, но только с конкретной целью выяснить, где вы живете или работаете.Они не могут раскрыть информацию о том, что пытаются взыскать долг, и в большинстве случаев они могут связаться с этими лицами только один раз. Если у вас есть адвокат, коллекторское агентство может связаться только с вашим адвокатом.

- Коллекторские агентства не могут выдавать себя за правоохранительные органы или отправлять какие-либо документы, похожие на судебные документы, если они не являются судебными документами.

- Они не работают в правоохранительных органах и не имеют права посадить вас в тюрьму. Они также не могут удерживать вашу заработную плату без судебного разбирательства.

- Некоторые виды доходов освобождены от взимания в счет погашения задолженности по взысканию. Для получения дополнительной информации см. Права должников в Washington Law Help: Работа с коллекторскими агентствами или обратитесь к юристу.

На вашем рабочем месте может быть только один звонок в неделю. Как только они получат от вас письмо с просьбой прекратить контакт, они смогут связаться с вами только для того, чтобы уведомить вас о том, что либо долг был списан, либо что они подают иск против вас.

На вашем рабочем месте может быть только один звонок в неделю. Как только они получат от вас письмо с просьбой прекратить контакт, они смогут связаться с вами только для того, чтобы уведомить вас о том, что либо долг был списан, либо что они подают иск против вас.

Вы также можете подать иск против коллекторского агентства за несправедливые методы взыскания долгов. Постарайтесь собрать как можно больше информации, документируя действия, предпринятые против вас, а также ваши ответы коллекторскому агентству. У вас есть год после даты совершения незаконных действий, чтобы подать против них в суд.Однако этот процесс может быть дорогостоящим и длительным, поэтому вам следует поговорить с адвокатом, прежде чем начинать судебный процесс. См. Ресурсы и информацию в нашем Руководстве по оказанию юридической помощи арендаторам. Вы также можете подать жалобу на коллекторское агентство в Федеральную торговую комиссию или генерального прокурора штата Вашингтон.

Вы также можете подать жалобу на коллекторское агентство в Федеральную торговую комиссию или генерального прокурора штата Вашингтон.

Работа со сборщиками долгов — LawNY

Работа с сборщиками долгов

Могут ли они подать на вас в суд? Могут ли они забрать ваш дом или вашу машину? Ты можешь попасть в тюрьму?

Возможно, это случилось с вами: вы потеряли работу и счета начали накапливаться, или у вас возникли непредвиденные медицинские расходы, которые просто не покрывает ваша зарплата.Внезапно вы в долгах и беспокоитесь о том, что случится с вами и вашей семьей.

Что может случиться с вами, если вы должны деньги? Можете ли вы попасть в тюрьму? Можно ли подать в суд? А как насчет этих надоедливых телефонных звонков сборщиков долгов — вы можете их остановить? Вы должны знать, что существуют законы, которые защитят вас, если вы не можете позволить себе выплатить свои долги.

Подробнее о ваших правах читайте ниже. Если у вас есть вопросы, позвоните в наш офис или в местный офис юридической службы.

Если у вас есть вопросы, позвоните в наш офис или в местный офис юридической службы.

Могу ли я сесть в тюрьму за неуплату долгов?

Нет. Вас не могут бросить в тюрьму, потому что вы задолжали деньги по кредитной карте или дантисту. Единственные случаи, когда кто-то попадает в тюрьму из-за проблем с долгами, — это когда он совершает налоговое мошенничество, не отвечает на постановление суда или повестку в суд по делу о долге или не платит алименты или судебные штрафы и реституцию. Если коллектор угрожает вам тюремным заключением, это может быть нарушением закона.

Что делать кредиторам, если я не оплачиваю свои долги?

Кредитор — это тот, кто дал вам что-то в обмен на обещание вернуть это позже.Любой, кто дает ваш кредит или ссуду, является кредитором. Банки, домовладельцы, коммунальные предприятия, универмаги и даже правительство могут быть кредиторами.

Если вы не можете заплатить кредитору, то, что кредитор может сделать для взыскания долга, зависит от того, какой это долг. Например, если вы не заплатили арендную плату, домовладелец может подать на вас в суд и потребовать выселения. Ваша коммунальная компания может отключить подачу газа и электричества, если вы не оплатите счет. Ваша телефонная компания может выключить ваш телефон.Банк может вернуть вашу машину, если вы не заплатите по автокредиту. Другим кредиторам, таким как компании-эмитенты кредитных карт и больницы, возможно, придется подать на вас в суд, чтобы взыскать долги.

Например, если вы не заплатили арендную плату, домовладелец может подать на вас в суд и потребовать выселения. Ваша коммунальная компания может отключить подачу газа и электричества, если вы не оплатите счет. Ваша телефонная компания может выключить ваш телефон.Банк может вернуть вашу машину, если вы не заплатите по автокредиту. Другим кредиторам, таким как компании-эмитенты кредитных карт и больницы, возможно, придется подать на вас в суд, чтобы взыскать долги.

В чем разница между обеспеченными и необеспеченными долгами?

Некоторые долги называются «обеспеченными долгами». В обеспеченных долгах есть что-то, что вы согласились предложить в качестве обеспечения ссуды. Это означает, что кредитор может получить залог обратно, если вы не выплатите ссуду. Автомобильные ссуды, ипотека и некоторые договоры на рассрочку мебели являются примерами обеспеченных долгов.

Если вы не выплатите ссуду по обеспеченному долгу, кредитор заберет («выкупит») залог. После повторного вступления во владение кредитор может продать залог и применить деньги от продажи к вашей задолженности по ссуде. Если залог продается по цене ниже суммы, причитающейся по ссуде, кредитор может подать на вас в суд, чтобы получить разницу.

После повторного вступления во владение кредитор может продать залог и применить деньги от продажи к вашей задолженности по ссуде. Если залог продается по цене ниже суммы, причитающейся по ссуде, кредитор может подать на вас в суд, чтобы получить разницу.

Например, если вы задолжали 5000 долларов по кредиту на покупку автомобиля и не можете произвести платеж, кредитор может вернуть автомобиль обратно. Если кредитор продаст автомобиль за 3000 долларов, он оставит вам на балансе 2000 долларов.Затем кредитор может подать на вас в суд в отношении оставшейся суммы в 2000 долларов. Кредитор также может подать на вас в суд в отношении дополнительных расходов и сборов в результате повторного владения.

Что произойдет, если мой долг будет передан сборщикам долгов?

Иногда кредиторы передают ваши счета в агентство по взысканию долгов или адвокату, чтобы попытаться получить от вас деньги. Коллекторские агентства или поверенные не могут беспокоить вас, чтобы заставить вас выплатить долг. В законе есть конкретные правила о том, что такие сборщики счетов могут и не могут делать.

В законе есть конкретные правила о том, что такие сборщики счетов могут и не могут делать.

Коллекторы, включая адвокатов, не могут:

- Свяжитесь с другими людьми, такими как ваши соседи, родственники или работодатели, по поводу долга, за исключением того, чтобы узнать свой адрес и номер телефона.

- Свяжитесь с вами до 8:00 утра. или после 21:00.

- Свяжется с вами на работе, если вы скажете сборщику, что ваш работодатель не разрешает этого;

- Свяжитесь с вами напрямую, если у вас есть адвокат;

- Продолжайте попытки взыскать долг, если вы оспариваете долг в письменной форме;

- Лгать вам о долге, угрожать вам или беспокоить вас.

Эти правила применяются только к взыскателям долгов и поверенным, собирающим долги для кредиторов — они не применяются к первоначальным кредиторам, таким как банк или компания-эмитент кредитной карты, которую вы должны.

Как мне запретить сборщикам долгов связываться со мной?

Если вы письменно попросите сборщика долгов перестать связываться с вами, он не сможет снова связаться с вами (письменно, по телефону или лично). Единственный раз, когда коллектор может связаться с вами после этого, — это сообщить вам, что предпринимаются конкретные юридические действия, такие как подача иска против вас или продажа вашего долга.

Если вас преследует сборщик долгов, отправьте письмо с просьбой больше не связываться с вами. Отправьте письмо с уведомлением о вручении, а копию оставьте себе. Согласно федеральному закону, коллектор не может продолжать связываться с вами после того, как вы попросили его остановиться. Если они это сделают, вы можете подать на них в суд о возмещении ущерба. Опять же, это правило применяется только к сборщикам долгов и поверенным, собирающим долги кредиторам. Это правило не распространяется на первоначального кредитора.

Отправка этого письма не аннулирует ваш долг. Коллектор все еще может подать в суд, чтобы получить деньги, которые, по их словам, вы должны. НЕ ПРОПУСТИТЕ ЛЮБЫЕ ПИСЬМА ОТНОСИТЕЛЬНО ЮРИДИЧЕСКИХ ИСК! Если вы получили что-либо по почте или получили что-то, что кажется судебным иском, немедленно обратитесь к юристу.

Что произойдет, если на меня подал в суд сборщик долгов или кредитор?

Если вы не выплатите свои долги, кредиторы или сборщики долгов могут подать против вас в суд.Чтобы начать судебный процесс, кредиторы или сборщики долгов должны подать судебные документы. Эти документы обычно называются повесткой и жалобой. Вам должна быть вручена копия судебных документов.

Должен ли шериф вручать судебные документы?

Судебные документы не обязательно должны быть вручены шерифу. Есть несколько разных способов обслуживания. Чаще всего обслуживают лично. Это означает, что кто-то, кроме лица, подающего на вас в суд, вручает вам судебные документы у вас дома или на работе.Если вас нет дома, лицо, обслуживающее вас, может оставить судебные документы кому-нибудь в вашем доме, если они «подходящего возраста и осмотрительности». Это называется замещающей услугой. Для этого типа услуги вам также должны быть отправлены копии судебных документов. Наконец, если лицо, обслуживающее вас, не смог обслужить вас лично или через замену после нескольких попыток, это лицо может обслужить вас, приклеив или прибив копию судебных документов к вашей двери и отправив копию вам в Почта.Это называется услугой «Гвоздь и почта» и обычно используется в крайнем случае. Если вы получили судебные документы, не игнорируйте их — независимо от того, как вас обслуживают.

Наконец, если лицо, обслуживающее вас, не смог обслужить вас лично или через замену после нескольких попыток, это лицо может обслужить вас, приклеив или прибив копию судебных документов к вашей двери и отправив копию вам в Почта.Это называется услугой «Гвоздь и почта» и обычно используется в крайнем случае. Если вы получили судебные документы, не игнорируйте их — независимо от того, как вас обслуживают.

Что мне делать, если мне вручили судебные документы?

Есть очень короткие сроки для ответа на судебные документы. Обычно крайний срок для ответа составляет всего 20 дней с даты вашего обслуживания. По делам о взыскании долга вам обычно не сообщают дату явки в суд. Чтобы ответить на судебные документы, вы должны подать ответ в суд. В ответе вы перечисляете любые средства защиты, которые могут у вас возникнуть в отношении судебного дела.

Вы можете получить копию этой формы в канцелярии судебного секретаря. Вы можете найти копию в Интернете здесь: https://www.nycourts.gov/RULES/CCR/forms/Consumer-Credit-Answer.pdf.

Вы можете найти копию в Интернете здесь: https://www.nycourts.gov/RULES/CCR/forms/Consumer-Credit-Answer.pdf.

После того, как вы подадите ответ, может быть назначено слушание. В суде у вас будет возможность доказать, что вы не задолжали деньги, что вы их уже заплатили, или какие-либо другие возражения, которые вы приводите в своем ответе. Если вы не подадите ответ до истечения крайнего срока, судья подпишет решение по умолчанию, в котором говорится, что вы должны деньги.Если вы подадите ответ и в конечном итоге проиграете в суде, судья подпишет решение о том, что вы должны деньги. Как только ваш кредитор вынесет решение против вас, он может предпринять другие действия, чтобы попытаться получить от вас деньги.

Не игнорируйте судебные документы. Обратитесь к адвокату за помощью в ответах на судебные документы.

Стоит ли мне отвечать на судебные документы, если я должен деньги?

Даже если вы считаете, что у вас есть задолженность, вам следует поговорить с юристом. Есть много средств защиты, которые могут вам понадобиться, чтобы предотвратить вынесение судебного решения против вас, даже если вы согласны, что вы должны часть денег. Например, долг может выйти за рамки срока давности, а это означает, что долг настолько старый, что сборщик долгов не может вынести приговор против вас. Список распространенных способов защиты в делах о взыскании долгов можно найти на сайте суда здесь: http://nycourts.gov/CourtHelp/MoneyProblems/defenses.shtml.

Есть много средств защиты, которые могут вам понадобиться, чтобы предотвратить вынесение судебного решения против вас, даже если вы согласны, что вы должны часть денег. Например, долг может выйти за рамки срока давности, а это означает, что долг настолько старый, что сборщик долгов не может вынести приговор против вас. Список распространенных способов защиты в делах о взыскании долгов можно найти на сайте суда здесь: http://nycourts.gov/CourtHelp/MoneyProblems/defenses.shtml.

Решения

Судебное решение — это юридический документ, в котором говорится, что одно лицо должно другому лицу деньги.Ваш кредитор должен подать на вас в суд, чтобы получить судебное решение. Судебные решения взимают проценты в размере 9% годовых. Это означает, что вы будете должны больше денег, если будете ждать выплаты. Решения в Нью-Йорке действительны в течение двадцати лет. Это означает, что приговор можно взыскать на двадцать лет или до тех пор, пока вы его не погасите. Если вы производите платежи по решению суда, не забудьте сохранить квитанции. Когда вы выплатили всю свою задолженность, кредитор должен подать в суд «удовлетворение приговора» и предоставить вам копию. После того, как вы внесете последний платеж, обязательно проверьте в суде, что решение об удовлетворении приговора было подано.

Я только что узнал, что против меня вынесено решение по умолчанию, могу ли я его оспорить?

Да, хотя может быть сложно отменить решение по умолчанию. Если вы хотите отменить решение, вынесенное по умолчанию, вам следует обратиться в суд с просьбой отменить его, подав «Приказ о предоставлении оснований для отмены решения по умолчанию». Вы можете попросить суд отменить приговор, если вам так и не вручили оригиналы судебных документов. Если вас обслужили и вы не ответили, вы должны показать суду, что у вас была веская причина для отказа от ответа и что у вас есть защита от долга.Могут быть определенные сроки для отмены решений по умолчанию. Обратитесь в наш офис или в местное агентство юридических услуг для получения дополнительной помощи. Вы также можете найти информацию об отмене решений по умолчанию на веб-сайте суда здесь: https://www.nycourts.gov/courthelp/AfterCourt/vacatingDefault.shtml.

Вы также можете найти информацию об отмене решений по умолчанию на веб-сайте суда здесь: https://www.nycourts.gov/courthelp/AfterCourt/vacatingDefault.shtml.

Что может сделать кредитор с судебным решением?

Как только кредитор или сборщик долгов вынесет судебное решение против вас, они могут использовать это решение для удержания вашей заработной платы и ареста ваших активов.Определенные виды доходов и активов защищены законом и не могут быть арестованы для погашения большинства видов долгов.

Получил информационную повестку. Что это?

Информационная повестка — это документ, который запрашивает информацию о ваших доходах и имуществе. Информационная повестка обычно занимает несколько страниц и задает вам несколько вопросов о том, что вы делаете и что у вас есть. Если вы получили информационную повестку, скорее всего, против вас вынесено судебное решение.После вынесения судебного решения кредитор или сборщик долгов может время от времени направлять вам информационную повестку для получения информации о ваших доходах и активах. Вы должны заполнить информационную повестку как можно лучше и отправить ее обратно кредитору, даже если у вас нет ничего, что кредитор может взять. Если вы откажетесь заполнить информационную повестку в суд, вас могут обвинить в неуважении к суду.

Вы должны заполнить информационную повестку как можно лучше и отправить ее обратно кредитору, даже если у вас нет ничего, что кредитор может взять. Если вы откажетесь заполнить информационную повестку в суд, вас могут обвинить в неуважении к суду.

Защищенные доходы и имущество

Некоторые виды доходов и собственности защищены («освобождены») от большинства видов взыскания.В большинстве случаев защищенный доход и имущество не могут быть изъяты у вас кредитором для выплаты долга.

Некоторыми видами доходов, защищенными от изъятия, являются:

- Большинство социальных пособий (государственная помощь, TANF, талоны на питание и т. Д.)

- Социальное обеспечение

- Социальное обеспечение по инвалидности

- SSI

- Пансионаты

- Пособия по безработице

- Пособия ветеранам

- Компенсация рабочим

- Алименты и алименты

- Пенсионный фонд IRA или 401K

- Залог за аренду или коммунальные услуги

- Собственный капитал в вашем доме в размере до 85 400 долларов на одного владельца (сумма в Западной и Центральной Нью-Йорке) Сумма выше, если вы живете в некоторых округах в восточной части Нью-Йорка.

- В большинстве случаев первые $ 2832 с банковского счета (это может быть больше, если ваш доход защищен).

- Доля в вашем автомобиле до 4550 долларов

Кредиторы не могут конфисковать такие вещи, как одежда, мебель и техника, обручальные кольца, места для захоронения или школьные учебники, если они не использовались в качестве залога для получения ссуды.

Что значит быть судебным доказательством?

Если вы являетесь доказательством судебного решения, это означает, что даже если коллектор подает на вас в суд и получит судебное решение против вас, у вас нет ничего, что коллектор мог бы взять для удовлетворения судебного решения.Обычно это означает, что ваш доход и имущество не подлежат взысканию. Коллектор по-прежнему может подать на вас в суд и вынести приговор против вас, но они не смогут ничего от вас забрать. Многие кредиторы и сборщики долгов будут настаивать на вынесении судебного решения против вас, даже если вы являетесь его доказательством. Они делают это в случае, если ваша ситуация с доходами изменится, потому что вы вернетесь на работу, выиграете в лотерею или унаследуете деньги.

Они делают это в случае, если ваша ситуация с доходами изменится, потому что вы вернетесь на работу, выиграете в лотерею или унаследуете деньги.

Если против вас вынесено судебное решение и вам вручена информационная повестка, вы все равно должны ответить на него, даже если у вас нет ничего, что может взять коллектор.Если вы являетесь доказательством суждения, вы можете договориться о более низком урегулировании с коллектором или посмотреть, простят ли они долг. Любые прощенные долги могут иметь налоговые последствия.

Может ли кредитор или сборщик долгов забрать деньги с моего банковского счета?

Если против вас было вынесено судебное решение, коллектор мог бы заблокировать и забрать деньги из вашего банка. В большинстве случаев первые $ 2 832 или меньше вашего банковского счета освобождаются от взыскания.Если вы только освободили доход на вашем банковском счете (например, социальное обеспечение, SSI, алименты, государственная помощь и т. Д.), Первые $ 2,850 освобождаются от сбора. Если на вашем счете есть как освобожденный, так и не освобожденный от налога доход (например, деньги от вашей работы и доход от социального обеспечения), применяется нижний предел. Помните, что кредитор или сборщик долгов не могут заблокировать ваш банковский счет, если они не вынесут приговор против вас.

Д.), Первые $ 2,850 освобождаются от сбора. Если на вашем счете есть как освобожденный, так и не освобожденный от налога доход (например, деньги от вашей работы и доход от социального обеспечения), применяется нижний предел. Помните, что кредитор или сборщик долгов не могут заблокировать ваш банковский счет, если они не вынесут приговор против вас.

удержание заработной платы