Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Какая ипотека выгоднее: на «вторичку» или «первичку» — Ипотека

Итак, вы решили купить квартиру в ипотеку. Теперь важно определиться: вам нужно вторичное жилье или новостройка.

От этого решения будет зависеть программа кредитования, а значит — ставка по ипотеке. Давайте разберемся, какие сейчас ставки по ипотеке и какую ипотеку выгоднее оформить.

Вторичное жилье — это недвижимость, на которую уже оформлено право собственности. Даже если в ней никто не жил, такая недвижимость всё равно считается вторичной. Приобрести ее можно по договору купли-продажи.

Первичное жилье — это недвижимость, строящаяся или построенная, право собственности на которую еще не оформлено. Купить ее можно, например, по договору долевого участия, уступки прав требования.

Выбирая между новостройкой и «вторичкой», вы можете обнаружить, что квартиры в строящихся домах стоят дешевле, чем квартиры в давно построенных домах.

Мы запустили сервис «Открытые данные», где вы в режиме реального времени можете сравнить среднюю стоимость «вторички» и «первички» в вашем регионе.

Вторичное жилье — это чаще всего комфортабельные сформированные районы со всей необходимой инфраструктурой и возможность заехать в квартиру сразу после покупки. Квартиры не нуждаются в отделке, вы сразу сможете там прописаться, однако перед покупкой нужно будет тщательно проверить историю перехода права собственности.

Продавец заинтересован в том, чтобы продать недвижимость как можно дороже. Чаще всего это единственная недвижимость владельца, которую он когда-то с любовью обставлял и в которой делал ремонт. К тому же, часто квартиру продают, чтобы купить себе другое жилье. Всё это увеличивает стоимость квартиры и затягивает процесс.

Первичное жилье — это современные квартиры с удобными планировками, сделки по которым максимально прозрачны и безопасны, особенно сейчас, при переходе на расчет с использованием эскроу-счетов.

У застройщика в продаже — сразу много квартир, и чаще всего много параллельных проектов в стадии строительства, на каждый из которых требуются деньги. Поэтому застройщик заинтересован в том, чтобы продать как можно больше квартир как можно быстрее. Небольшая наценка на квартиры принесет ему гораздо больше прибыли здесь и сейчас, чем шанс, что те же квартиры купят дороже, но потом.

Если говорить коротко: новостройки чаще всего дешевле вторичного жилья. При этом дешевле всего первичку можно купить на стадии проектирования или начала строительства. А к моменту завершения строительства квартиры стоят почти столько же, сколько и в сданном доме, и ощутимо сэкономить уже не получится.

Ниже не только цены на квартиры в новостройках, но и ставки по ипотечным программам на покупку новостройки.

Так, купить новостройку можно по ставке:

- По программе «Ипотека с господдержкой для семей с детьми» — от 1,2% годовых

- По программе «Господдержка 2020» — от 2,6%

- По программе «Приобретение строящегося жилья» — от 4,1%

Купить вторичное жилье можно по ставке:

- По программе «Готовое жилье» — от 7,3% годовых

- По программе «Дальневосточная ипотека» — от 1,7%, однако программа действует только на территории Дальнего Востока

Сравнить ставки по ипотеке, выбрать программу и подать заявку на ипотеку вы можете онлайн на ДомКлик.

Как можно заметить, количество программ на покупку первичного жилья больше, а ставки по ним — ниже.

Застройщики и банки заинтересованы в сотрудничестве. Застройщику это позволяет получать кредитные средства и продавать как можно больше квартир. Банку это позволяет привлекать как можно больше клиентов. Этот союз помогает стимулировать продажи жилья.

Государство со своей стороны также стимулирует рынок первичной недвижимости, так как это позволяет поддерживать строительную отрасль и экономику в целом. Новые стройки создают новые рабочие места и пополняет бюджет за счет налоговых отчислений.

Банк не может самостоятельно предложить клиентам слишком низкую ставку — она зависит от ключевой ставки Центробанка и должна покрывать расходы на выдачу и обслуживание кредитов. А кроме того, кредитные средства, которые банк выдает клиентам — это фактически деньги вкладчиков, которые банк также должен вернуть с процентами. Государство же, создавая льготные программы кредитования, компенсирует банку часть недополученных доходов, что позволяет банку предложить клиенту ипотеку с низкой ставкой.

Со вторичной недвижимостью ситуация иная. Здесь каждая сделка — уникальна. Государство практически не субсидирует подобные программы кредитования.

Однако банк стремится сделать программу доступной для большего числа клиентов. Например, снижает ставку по ипотеке на покупку готового жилья вслед за снижением ключевой ставки — в этом году Сбербанк снижал ставки на готовое жилье дважды.

Кроме того, ДомКлик предлагает клиентам уникальные возможности для снижения ставки: скидку на ставку 0,3 п.п. при использовании сервиса «Электронная регистрация», 0,3 п.п. при покупке квартиры на ДомКлик, 1 п.п. при условии страхования жизни и здоровья заемщика.

Кажется, что вывод однозначен — покупать новостройку в ипотеку выгоднее. Но это так лишь отчасти.

С продавцом вторичного жилья можно торговаться, а значит есть шанс купить понравившуюся квартиру дешевле. О том, как делать это эффективно, читайте в статье  У новостройки же, как правило, фиксированная стоимость.

У новостройки же, как правило, фиксированная стоимость.

При покупке готового жилья вы получаете вполне реальную недвижимость, которую можете, например, сразу же сдавать в аренду, а не недвижимость, существующую пока лишь в проекте.

Помните также о том, что до завершения строительства вам нужно будет не только платить ипотеку, но и арендовать другое жилье. Кроме того, отделка, ремонт и покупка мебели и техники в новую квартиру — значительные статьи расходов, при этом стоимость материалов за время строительства тоже наверняка вырастет.

Кроме того, строительство инфраструктуры в новых районах может отставать на несколько лет, а значит рядом может не быть детского сада, школы и поликлиники, что в конечном счете тоже приведет к новым расходам.

Ипотека на вторичное жилье — взять ипотеку на вторичку

Об ипотеке

Подробные условия

Требования к заемщику

Таpифы и документы

Без комиссий за рассмотрение и выдачу кредита

Досрочное погашение ипотеки без комиссий и ограничений

Сумма кредита

от 350 тыс ₽

Срок кредита

12, 20 и 30 лет

Цель кредита

Приобретение готового жилья на вторичном рынке

Первоначальный взнос

не менее 20% от стоимости недвижимости

- Базовые процентные ставки 10.

5% годовых

5% годовых - Льготные процентные ставки, применяемые при уплате Заёмщиком комиссии за изменение условий кредитования (снижение базовой процентной ставки по кредиту) 9,9% годовых

5% годовых

5% годовыхКомиссия за изменение условий кредитования (снижение базовой процентной ставки по кредиту) в размере 2% от суммы кредита, уплачивается Заемщиком единовременно за счет его собственных денежных средств до выдачи Кредита

Комиссия за выдачу кредита

График платежей

Ежемесячно, начиная с календарного месяца, следующего за месяцем образования ссудной задолженности, уплачивается платеж в погашение задолженности по кредитному договору дифференцированным платежом

Обеспечение по кредиту

- ипотека в силу закона;

- поручительство Продавца при выдаче кредита на приобретение недвижимости до регистрации перехода права собственности к Заемщику / одному из Солидарных заемщиков на приобретенный с использованием кредитных средств Объект недвижимости; поручительство действует до момента регистрации перехода права собственности (при принятии поручительства не учитываются доходы Продавца)

Перечень объектов недвижимости — предметов залога:

- объекты жилой недвижимости (комната, отдельная квартира, жилой дом с земельным участком (с правом аренды земельного участка), на котором расположен такой дом (коттедж/таунхаус), комната в общежитии (при наличии свидетельства о праве собственности)

Требования к предмету залога:

- предмет залога должен находиться в населенном пункте присутствия Банка либо не далее 30 км от точки присутствия Банка;

-

предмет залога оценивается по рыночной стоимости.

Страхование жизни

по желанию Заемщика

Страхование имущества

по желанию Заемщика

Перечень страховых компаний, имеющих устойчивое финансовое положение: АО «СОГАЗ», ЗАО «МАКС», ОАО «АльфаСтрахование», ЗАО «Д2 Страхование», САО «ВСК», СПАО «Ингосстрах», ООО «АльфаСтрахование-Жизнь», ООО «Зетта Страхование», ООО «Страховое общество «Сургутнефтегаз», АО «ГСК «Югория», ООО «СК Согласие»

- Возраст — от 21 года до 70 лет на момент окончания срока кредита

- Стаж — не менее 3 месяцев на последнем месте работы и не менее 1 года непрерывной трудовой деятельности

- Регистрация и проживание — субъекты РФ, где есть подразделение СКБ-банка

- Гражданство — Российская Федерация

Документы

Заявление-анкета

Справка о доходах

Паспорт гражданина РФ

Свидетельсво о постановке на налоговый учет (при наличии)

Ипотека на вторичном рынке | Процесс оформления ипотечного кредита

При оформлении ипотеки на вторичном рынке вы можете купить практически любой объект, независимо от района его расположения. Стандартно приобретаемая недвижимость становится залогом, обременение снимается после полной выплаты кредита.

Стандартно приобретаемая недвижимость становится залогом, обременение снимается после полной выплаты кредита.

При оформлении ипотеки на вторичном рынке вы можете купить практически любой объект, независимо от района его расположения. Стандартно приобретаемая… Финансы

Преимущества вторичного жилья

Среди достоинств данного банковского продукта следует выделить:

Большой выбор предложений. Если выбрать крупный банк, можно оформить кредит на жилье в любой точке страны.

Не нужно ждать сдачи объекта. После оформления ипотеки заемщик сразу может отмечать новоселье и прописываться в квартиру.

Возможность покупки в районе, где застройщики не ведут строительство.

Сниженные процентные ставки.

Спокойное проживание: нет строек по соседству и бесконечного ремонта у соседей.

Покупка жилья в районе с налаженной инфраструктурой.

Требования к недвижимости

Планируя оформить ипотечный кредит на вторичном рынке, обязательно обращайте внимание на требования к объектам, которые устанавливают банки.

Стандартно кредиторы указывают на следующие критерии:

дом не признан аварийным, не готовится к расселению;

многие банки не рассматривают квартиры в двухэтажных домах;

в квартире есть санузел и кухня, подведены все необходимые коммуникации;

могут звучать требования к возрасту здания, например, дом построен не раньше 1970 года;

не рассматриваются дома с деревянными перекрытиями, с фундаментом, изготовленным с применением горючих материалов.

Каждый банк формирует свой перечень требований ко вторичной недвижимости, поэтому уточнять их лучше у специалистов. Обратите внимание, что покупаемый объект должен быть юридически чист, это также будет проверяться.

Необходимые документы

Заемщику нужно собрать два пакета документов: первый — на себя, второй — на покупаемую недвижимость. Для начала нужно получить одобрение банка. Для этого клиент предоставляет паспорт, копию трудовой, справку о доходах и семейном положении. На основании предоставленной информации банк принимает решение. Если оно положительное, можно приступать к поиску недвижимости и сбору документов на нее. Точный перечень вы можете уточнить у специалистов в банке.

Для начала нужно получить одобрение банка. Для этого клиент предоставляет паспорт, копию трудовой, справку о доходах и семейном положении. На основании предоставленной информации банк принимает решение. Если оно положительное, можно приступать к поиску недвижимости и сбору документов на нее. Точный перечень вы можете уточнить у специалистов в банке.

Процесс оформления ипотеки на вторичном рынке: пошаговая инструкция

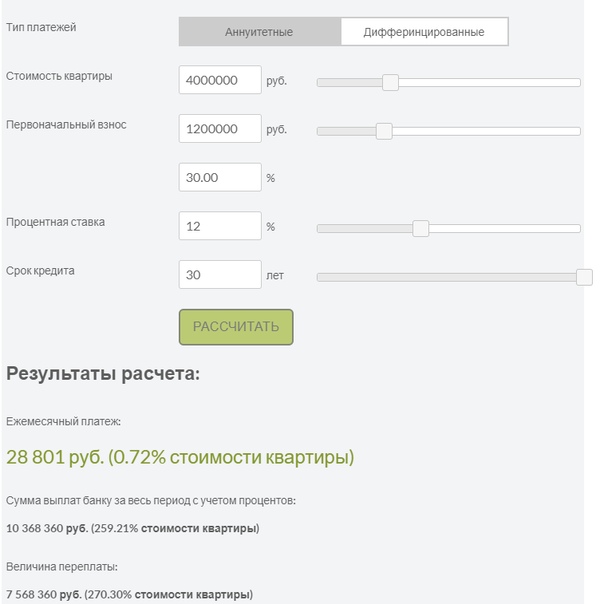

Гражданин изучает процентные ставки, сроки кредитования, требования к заемщику и выбирает банк для оформления договора ипотеки. Произвести предварительные расчеты можно с помощью ипотечного калькулятора. Дальнейшие шаги:

сбор первичного пакета документов, ожидание решения. Заявка обычно рассматривается 1-3 дня;

получение одобрения, поиск недвижимости, сбор документов;

проверка объекта, его оценка, одобрение банком покупки;

заключение договора купли-продажи, регистрация сделки.

При оформлении ипотеки на квартиру вторичного рынка наличие первоначального взноса обязательно, он составляет минимум 10% от стоимости недвижимости. При использовании материнского капитала его можно сократить до 5% — такая возможность есть у клиентов «Росбанк Дом».

При использовании материнского капитала его можно сократить до 5% — такая возможность есть у клиентов «Росбанк Дом».

Ипотека

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия. Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

Ипотека. Взять ипотеку в банке «Возрождение» в Москве и других городах РФ — онлайн заявка и расчет кредита

Заемщику, желающему направить средства материнского (семейного) капитала на погашение части ипотечного кредита, необходимо обратиться в Пенсионный фонд по месту выдачи сертификата на материнский (семейный) капитал для уточнения списка документов. Среди прочих, заемщику надо представить в Пенсионный фонд справку об остатке кредитной задолженности и процентов по ней. Данную справку можно оформить в офисе банка, в котором заключен кредитный договор.

В соответствии с условиями кредитного договора:

Досрочное полное или частичное погашение кредита за счет средств материнского (семейного) капитала осуществляется не позднее даты, следующей за датой поступления средств материнского (семейного) капитала на корреспондентский счет банка-кредитора от Пенсионного фонда РФ.

Средства материнского (семейного) капитала направляются на погашение основного долга по кредиту, а также уплату процентов (за исключением комиссий, штрафов и пеней) единовременно и в полном объеме. В случае наличия неиспользованного остатка средств материнского (семейного) капитала после осуществления досрочного погашения кредита остаток излишне перечисленной суммы материнского (семейного) капитала в течение 5 (пяти) рабочих дней со дня поступления средств на корреспондентский счет банка-кредитора подлежит возврату на счет территориального органа Пенсионного фонда РФ, с которого осуществлялось перечисление денежных средств.

После осуществления заемщиком частичного досрочного возврата кредита пересчет ежемесячного аннуитентного платежа не производится, при этом срок кредитования соответственно сокращается.

При наличии письменного заявления заемщика (или его представителя) банк производит пересчет аннуитетного платежа, исходя из нового остатка ссудной задолженности. В этом случае заемщику направляется письменное уведомление о произведенном пересчете. При пересчете аннуитетного платежа заемщик (залогодатель) обязан(ы) по требованию банка обеспечить внесение изменений в содержание закладной.

За более подробными разъяснениями по вопросам обслуживания кредита необходимо обратиться в филиал банка, где оформлялся кредит.

Кредит под залог квартиры (на покупку другого жилья)от 7,89 % Квартира ежемес. | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 4 мес. на последнем месте | |||

Кредит под залог недвижимостиот 8,1 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 12 185 ₽ | до40 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Недвижимость под залог имеющегося жильяот 8,29 % Квартира ежемес. платежот 12 286 ₽ | до26 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Для работников РЖД (вторичный рынок)8,5 % Квартира ежемес. | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Особая ипотека8,9 % Квартира ежемес. платежот 12 613 ₽ | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте | |||

Целевой ипотечный кредит9,1 % Квартира Апартаменты ежемес. платежот 12 721 ₽ | до10 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Целевая ипотекаот 9,1 % Квартира или таунхаус Загородный дом или коттедж ежемес. | до20 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 6 мес. на последнем месте | |||

Нецелевой кредит под залог недвижимостиот 9,5 % Квартира ежемес. платежот 12 939 ₽ | до15 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 1 мес. после испытательного срока | |||

Ипотека под залог имеющегося жилья9,59 % Квартира или таунхаус ежемес. платежот 12 989 ₽ | до50 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

Под залог квартирыот 10 % Квартира Апартаменты ежемес. | до30 млн ₽ | от 0%от 0 ₽ | Выдача на счет Стаж работы от 3 мес. на последнем месте | |||

платежот 12 074 ₽

платежот 12 074 ₽ платежот 12 398 ₽

платежот 12 398 ₽ платежот 12 721 ₽

платежот 12 721 ₽ платежот 13 215 ₽

платежот 13 215 ₽Льготная ипотека для вторички и спад строительства. О чем говорили на конференции ЦБ

Ипотека — главный рекордсмен года. По прогнозам Дом.рф, в 2020-м количество выданных кредитов на жилье вырастет на треть, а в денежном выражении — в полтора раза.

Росту ипотеки способствуют рекордно низкие процентные ставки — меньше 6% годовых. Что ждет рынок жилья дальше? Этот вопрос обсуждали на онлайн-конференции Центробанка. Корреспондент телеканала «Санкт-Петербург» Дмитрий Тарасов выслушал мнения участников.

Ипотечный рост колоссален. За 11 месяцев 2020-го банки выдали более 1,5 млн кредитов. Это уже на 200 тысяч больше, чем за весь прошлый год. Однако участники рынка уверены: своего предела российский ипотечный рынок все еще не достиг.

«Отношение объема ипотечных кредитов к ВВП. В России хотя эта цифра уже приближается к 10%, все еще значимо меньше, кратно меньше, чем в европейских странах, в Америке и в этом смысле нельзя говорить о том, что в России есть какая-то значимая доля ипотеки в экономике, то есть она пока еще достаточно низкая. Есть еще потенциал для кратного роста в течение ближайших лет».

Россияне своевременно платят по ипотеке. Уровень просрочки колеблется на уровне одного процента. И вообще, по заверениям банкиров, улучшается портрет среднего заемщика — чаще стали кредитоваться наиболее платежеспособные горожане. В общем, ипотечные портфели банков по-прежнему стабильны. Эксперты уверены: говорить о надувающимся пузыре пока не приходится. Но это не значит, что на рынке жилья все гладко.

«Проблема сейчас в сегменте, скорее, предложения жилья, чем спросе на нее. Спрос поддерживается и нехваткой жилья, спрос поддерживается программами типа изменение в программе материнского капитала, спрос поддерживается другими обстоятельствами. Но при этом, если на уровне предложения будет все также ограничено, но, естественно, рост цен будет неадекватен и будет отрываться от доходов населения».

Количество строящегося жилья в Петербурге снижается. В 2019 году ввели в эксплуатацию почти 3,5 миллионов квадратных метров, в 2020-м планируют сдать на 300 тысяч меньше. Законодатели уже обратили внимание на старый жилфонд. В Совфеде предложили распространить льготную ипотеку и на вторичку.

«У нас, к сожалению, большей частью ипотечные программы ушли на тех, кто, скорее всего, и так бы купил и взял бы ипотеку, и те регионы, которые и так много строили, и много строили бы. Есть регионы, где практически нет первички, и там нужно поддерживать вторичку. Люди все равно должны покупать квартиры, а если их нет, их не строят, нет первички, не поддерживается вторичная ипотека, соответственно, люди уедут, им надо где-то жить».

Законодатели оговариваются: программу льготного кредитования могут запустить только в ряде регионов — там, где новое жилье почти не строят. Но пока опасаются резкого скачка цен. В ряде регионов, в том числе в Петербурге, уже признали: подорожание квартир практически нивелировал выгоду от снижения ипотечных ставок.

Подписывайтесь на нас:

Фото и видео: телеканал «Санкт-Петербург»

Определение вторичного ипотечного рынка

Что такое вторичный рынок ипотеки?

Вторичный ипотечный рынок — это рынок, где жилищные ссуды и права на обслуживание покупаются и продаются между кредиторами и инвесторами. Большой процент вновь созданных ипотечных кредитов продается кредиторами, которые выпускают их на этом вторичном рынке, где они упаковываются в ценные бумаги с ипотечным покрытием и продаются таким инвесторам, как пенсионные фонды, страховые компании и хедж-фонды.

Вторичный ипотечный рынок чрезвычайно велик и ликвиден и помогает сделать кредит в равной степени доступным для всех заемщиков в разных географических регионах.

ключевые вынос

- Вторичный ипотечный рынок — это рынок, на котором ипотечные ссуды и права на обслуживание покупаются и продаются различными организациями.

- На вторичном ипотечном рынке участвуют несколько игроков: инициаторы ипотеки

- (которые создают ссуды), агрегаторы ипотечных кредитов (которые покупают и секьюритизируют ссуды), дилеры / брокеры по ценным бумагам (которые продают секьюритизированные ссуды) и, наконец, инвесторы (которые покупают секьюритизированные ссуды для получения процентного дохода).

- Вторичный ипотечный рынок чрезвычайно велик и ликвиден и помогает сделать кредит в равной степени доступным для всех заемщиков в разных географических регионах.

Разъяснение вторичного ипотечного рынка

На вторичном ипотечном рынке участвуют несколько игроков: инициаторы ипотечных кредитов, агрегаторы ипотечных кредитов (секьюритизаторы) и инвесторы.

Когда человек берет жилищный ссуду, ссуду обеспечивает, финансирует и обслуживает финансовое учреждение, обычно банк.Известные как инициаторы ипотеки, банки используют свои собственные средства для выдачи ссуды, но они не могут рисковать, в конечном итоге, у них закончатся деньги, поэтому они часто продают ссуду на вторичном рынке, чтобы пополнить свои доступные средства, чтобы они могли продолжать предлагать финансирование другим клиентам. В зависимости от размера и сложности ипотечный кредитор может агрегировать ипотечные кредиты на определенный период времени перед продажей всего пакета; он может также продавать индивидуальные ссуды по мере их возникновения.

Заем или ссуды часто продаются крупным агрегаторам.Затем агрегатор распределяет тысячи аналогичных ссуд в виде ценных бумаг, обеспеченных ипотекой (MBS). После того, как MBS был сформирован (а иногда и до того, как он сформирован, в зависимости от типа MBS), он продается дилеру по ценным бумагам. Этот дилер, часто брокерская фирма с Уолл-стрит, дополнительно упаковывает MBS различными способами и продает их инвесторам, которые часто ищут инструменты, ориентированные на получение дохода. Эти инвесторы не получают контроль над ипотекой, но они получают процентный доход от выплат заемщиков.

История вторичного ипотечного рынка

До создания вторичного рынка только крупные банки обладали обширными средствами, необходимыми для предоставления средств в течение срока ссуды, обычно от 15 до 30 лет. Из-за этого потенциальным покупателям жилья было труднее найти ипотечных кредиторов. Поскольку конкуренция между ипотечными кредиторами была меньше, они могли взимать более высокие процентные ставки.

Закон о хартии 1968 года решил эту проблему, создав Fannie Mae и Freddie Mac, которые фактически начали работать два года спустя.Эти спонсируемые государством предприятия функционировали как агрегаторы, имея возможность покупать ипотечные банковские ссуды и перепродавать их другим инвесторам. Вместо того, чтобы перепродавать ссуды по отдельности, они были объединены в ценные бумаги с ипотечным покрытием, что означает, что их стоимость обеспечена или подкреплена стоимостью пакета базовых ссуд.

Конкуренция и риск на вторичном ипотечном рынке

Конкуренция и риск всегда являются частью игры, когда частные инвесторы выводят ипотечные ссуды на вторичный ипотечный рынок, потому что частные инвесторы начинают повышать ставки и сборы по ипотеке.Это означает, что если у вас низкий кредитный рейтинг и вы ищете ссуду, вас могут посчитать рискованным, поэтому они могут взимать более высокие ставки и комиссионные.

После кризиса субстандартного ипотечного кредитования индивидуальные инвесторы стали неохотно рисковать своим капиталом по ипотечным ценным бумагам с низкими ставками. Затем федеральному правительству пришлось вмешаться, чтобы заполнить пробел на вторичном ипотечном рынке. Это остановило стремительный рост ставок до места, где вряд ли кто-то мог позволить себе владеть домом.

Как это работает: вторичный ипотечный рынок

Добро пожаловать в нашу серию блогов «Как это работает», где мы обсудим все, от Фредди Мака до процесса утверждения кредита.

Сегодня в центре внимания вторичный ипотечный рынок, а точнее — Freddie Mac. Здесь мы ответим на такие важные вопросы, как:

- Откуда берутся ипотечные деньги?

- Какое отношение имеет ваш платеж по ипотеке или чек арендной платы к мировой экономике и какова роль Фредди Мака в установлении связей?

- Где Freddie Mac берет деньги для покупки ипотечных кредитов?

Некоторая предыстория

СШАКонгресс создал вторичный ипотечный рынок в 1930-х годах, чтобы предоставить кредиторам гораздо больший, стабильный и более равномерно распределенный поток ипотечных денег для стабилизации национальных ипотечных рынков и расширения возможностей для домовладения и доступного арендного жилья.

Вторичный ипотечный рынок, включая Freddie Mac, объединяет кредиторов, покупателей жилья и инвесторов в единую эффективную систему, которая приносит пользу покупателям жилья во многих отношениях, в том числе:

- Снижение ставок по ипотеке.

- Обеспечение одинаковых процентных ставок по ипотечным кредитам по всей стране, как в хорошие, так и в плохие времена.

- Предоставление заемщикам ипотечных кредитов на более длительный срок, например, на 15 и 30 лет.

- Сделать домовладение доступным для большего числа квалифицированных покупателей жилья в Америке.

- В большинстве случаев разрешение заемщикам на рефинансирование в любое время без штрафных санкций.

Как это работает

Посмотрите наше видео, чтобы узнать, как работает вторичный ипотечный рынок и как Freddie Mac объединяет заемщиков, кредиторов и инвесторов со всего мира, чтобы сделать жилье возможным для миллионов американских семей и арендаторов.

Следите за этой серией, чтобы узнать больше о том, как работает ипотечная отрасль, и посетите My Home by Freddie Mac SM , где мы все это обсудим.

Получение ипотеки на второй дом / загородный дом

Покупка второго дома может быть самым разумным шагом

отелей отличные, но, конечно, нет. хорошее вложение для посетителей.

Вторые дома, с другой стороны, потенциально могут приносить доход, предоставляя место для отдыха, на которое у вас есть 100% контроль.

Если вы устали проводить отпуск в отелях и арендовать жилье на время отпуска, подумайте о том, чтобы присоединиться к тысячам американцев, которые каждый год покупают второе жилье.

Низкие ставки по ипотеке делают финансирование домов для отпуска более доступным, чем когда-либо. Но покупка второго дома — это не покупка первичного жилья.

Вот что вам нужно знать перед тем, как приступить к делу.

Проверьте варианты вашего второго дома (21 июля 2021 г.)В этой статье (Перейти к…)

Что нужно знать о ипотеке на второй дом

Ипотечный кредит на второй дом — это обычное дело.Более половины всех покупателей второго дома используют ипотеку, а не платят наличными.

Но финансирование второго дома или загородного дома идет по разным причинам. правил, чем основное место жительства. Перед подачей заявления на получение ссуды на жилье для отпуска вы должен знать, что:

- Покупая недвижимость для отдыха, вы вероятно потребуется как минимум два месяца резервы

- Требования к кредитному баллу на секунду дома выше, чем для первого дома

- Варианты второго жилищного кредита включают более низкие ставки, чем ссуды на аренду или инвестиционную недвижимость, но более высокие ставки, чем ставки для основного жилья

- Возможно, вы сможете оплачивать свои ежемесячные расходы по ипотеке, сдавая в аренду дом для отдыха, когда вы его не используете.Дом все еще может считаться резиденцией «для отдыха».

- Вы должны планировать проживать в собственности хотя бы на часть года.

Есть три основных способа финансирования второго дома или недвижимость для отдыха.

Вы можете полностью или частично оплатить покупку за счет собственного капитала вашего основного дома. Это возможно с помощью рефинансирования с выплатой наличных или кредитной линии собственного капитала (HELOC) на ваш текущий дом.

Или вы можете профинансировать покупку, сняв обычный кредит на второй дом.Этот процесс был бы очень похож на взять ссуду на свой основной дом, но с немного более жесткими требованиями.

Проверьте ваше право на ипотеку для второго дома (21 июля 2021 г.)Требования к ипотеке второго дома

Требования к ипотеке для второго дома немного строже, чем для первого дома кредиты.

Fannie Mae и Freddie Mac — два агентства, которые установили соответствие рекомендации по ссуде — установите требования как для заемщика, так и для дома куплен.

Секунд Требования к ипотечному заемщику

Самым важным требованием является снижение как минимум 10%. оплата.Это правило не подлежит обсуждению.

Но помимо правила первоначального взноса, рекомендации для второго дома ипотека может быть гибкой. Заемщики могут быть одобрены с:

- Кредитный рейтинг 680 или выше (типичный)

- Кредитный рейтинг 640-679 (с первоначальным взносом 25% или более)

- Отношение долга к доходу до 45%

Если один область вашего приложения слабее, вы часто можете компенсировать это, проявляя силу в других областях.

Например, если ваш кредитный рейтинг равен 640, вы можете получить одобрение, сделав больший первоначальный взнос.Или, если у вас высокое соотношение долга к доходу, вы можете компенсировать это отличным кредитным рейтингом и 12-месячными денежными резервами.

Благодаря этой гибкости можно претендовать на ипотеку второго дома даже без идеального кредита или огромного первоначального взноса.

Секунд требования к жилищной ипотечной собственности

Кроме того, в собственности сам по себе должен соответствовать определенным требованиям. Это должно быть:

- Занимает собственник некоторую часть год

- Однокомнатный дом (не дуплекс, триплекс, или четырехплексный)

- Подходит для круглогодичного проживания

- Принадлежит исключительно покупателю

- Не сдается на полный рабочий день и не подпадает под таймшер

- Не работает управляющей компанией, имеющей контроль над занятостью

Первое правило, гласящее, что вы должны занимать дома неполный рабочий день, — это самое важное.

Это означает, что вам не разрешено финансировать недвижимость, используя второй ипотечный дом и сдача его в аренду на полный рабочий день Тебе самому нужно остаться там по части года.

Если вы планируете арендовать дом на полный рабочий день, он считается инвестиционной собственностью, а не вторым домом, и для него будут применяться более высокие процентные ставки и другие требования по ссуде.

Кроме того, дом должен быть разумное расстояние от основного места жительства покупателя. Также помогает, если дом находится в курортном поселке или районе.

Короче говоря, недвижимость должна «ощущаться» как резиденция для отдыха, а не сдаваемая в аренду недвижимость, выдающая себя за нее.

Первоначальный взнос за второй дом

Вы можете купить первый дом всего на 3% ниже многих случаи. Но это требует минимум 10%, чтобы купить загородный дом — и это если остальные твои приложение очень сильное (высокий кредитный рейтинг, низкие долги и т. д.).

Если у вас более низкий кредитный рейтинг или более высокое отношение долга к доходу, ваш ипотечный кредитор может

требуется минимум 20% вниз

для второго дома.Первоначальный взнос в размере 25% или выше может облегчить

претендовать на получение обычного кредита.

Если у вас мало наличных, вы можете занять свой первоначальный взнос.

Национальная ассоциация РИЭЛТОРОВ® сообщает, что примерно пятая часть покупателей использует капитал своего основного места жительства для внесения первоначального взноса за второй дом. Это возможно с использованием рефинансирования с выплатой наличных или кредитной линии.

При низких ставках рефинансирование с выплатой наличных может иметь двойную выгода от покрытия первоначального взноса за ваш второй дом и снижения процентов ставка по вашему первичному жилищному кредиту.

А как насчет кредитов FHA или VA?

Правительство США не спонсирует займы ни на что, кроме первичного жилья, поскольку эти ссуды предназначены для поощрения первичного домовладение. Однако, если у вашего продавца есть кредит под государственную поддержку собственности, вы можете предположить кредит продавца.

Ваш выбор займа, вероятно, будет обычные (негосударственные) ссуды, например, гарантированные в соответствии с установленными стандартами от Fannie Mae и Freddie Mac.

Необходимые активы для покупки загородного дома

Покупая недвижимость для отдыха, вы наверное нужны резервы.Резервы — это средства, доступные для выплаты ипотеки, если вы испытываете перебои в доходах.

Один месяц резервов равен сумме денег, которую он мог бы принять, чтобы сделать один ежемесячный платеж на как ваше основное место жительства, так и будущий второй дом.

Вам потребуется не менее двух месяцев резервирует, если вы хорошо квалифицированный работник, и не менее шести месяцев, если вы работаете не по найму или у вас есть слабые места в досье.

Если у вас есть денежные резервы не менее 12 месяцев, вы можете уйти с немного более низким кредитным рейтингом или более высоким соотношением долга к доходу на ваше заявление на ипотеку второго дома.

Кредитный рейтинг для купить второй дом

Требования к кредитному баллу незначительны. выше для второго дома, чем для основного жилья.

Например, Fannie Mae устанавливает минимальную FICO на уровне 620 для кредитов на покупку первичного жилья. Но второй жилищный заем, обеспеченный Fannie Mae требует минимального кредитного рейтинга 640 — и это с учетом первоначального взноса в размере 25%. и DTI ниже 36%.

Если вы вносите первоначальный взнос менее 25%, вам обычно требуется кредитный рейтинг не менее 680 и низкие долги или 720 с более высоким соотношением долга к доходу соотношение.

Требования к кредитному баллу также могут различаться в зависимости от кредитора. Если у вас проблемы с получением кредита на жилье для отдыха при первой подаче заявления, попробуйте сделать покупки для кредитора с более мягкими требованиями.

Требуемый доход для второго дома

Требования к долгу к доходу зависят от размера вашего первоначальный взнос и ваш кредитный рейтинг. Fannie Mae допускает DTI до 45% с 660 FICO и минимум на 25% вниз.

45% DTI просто означает ваш общий ежемесячные платежи составляют до 45% вашего валового дохода.

Например, если вы зарабатываете 10 000 долларов за за месяц до налогообложения ваши общие ежемесячные платежи по долгу могут составлять максимум 4500 долларов. Тот включает ваши основные ипотечные платежи, вторые ипотечные платежи, автокредиты и прочие текущие долги.

В отличие от инвестиционной недвижимости, отпуск дома не имеют дохода от аренды, чтобы компенсировать выплату по ипотеке. Вы должны пройти квалификацию с доходом из других источников, кроме недвижимость, которую вы покупаете.

Если вы покупаете мультиблок загородный дом, большинство кредиторов будут рассматривать вашу покупку как инвестиционную недвижимость, независимо от того, вы планируете сдавать его в аренду.

Ставки по ипотеке

Вторые жилищные ссуды лишь незначительно более высокие процентные ставки, чем первые жилищные ипотечные ссуды.

Как и в случае с вашим основным домом, выгодно делать покупки агрессивно за лучшую ставку по ипотеке.

Сравните предложения как минимум 3-5 различных ипотечных кредиторов, и не забудьте посмотреть на их комиссионные и годовую процентную ставку (APR), а также на котировки по ипотеке.

Чтобы убедиться, что вы соответствуете требованиям, прежде всего, взгляните на свои активы, кредит и доход — как андеррайтер.

У вас будет больше шансов получить низкую ставку по ипотеке для второго дома, если вы оплачиваете непогашенные долги и получаете максимально высокий кредитный рейтинг досрочно. Более высокий первоначальный взнос в размере 25% или более может помочь вам получить более низкую Оценить тоже.

Проверьте сегодняшние ставки по ипотеке для второго дома (21 июля 2021 г.)Прочие расходы запланировать на

Владение вторым домом сопряжено с особой ответственностью. Вы будете содержать две семьи, и это может стоить больше, чем вы ожидаете.Так что планируйте внимательно.

Помните, предоставление дома — это не то же самое, что право на получение ипотечной ссуды.

Ипотечные андеррайтеры рассматривают расходы только на основную сумму, проценты, налоги на имущество, страховку и, если применимо, сборы на ТСЖ. Если эти расходы подтвердятся, они одобрят ваш кредит.

Вы, , должны учитывать дорожные расходы, регулярное техническое обслуживание, ремонт, коммунальные услуги, мебель и предметы домашнего обихода. Если второй дом находится далеко, придется ли вам платить кому-нибудь за его содержание?

Вы могли бы компенсировать некоторые или даже все эти затраты, если вы арендовать дом на неполный рабочий день.Но ипотека второго дома требует, чтобы вы занимали дом хотя бы частично. года.

Вы должны четко указать, в течение какого времени вам действительно разрешено сдавать недвижимость в аренду — если это вообще возможно — до того, как вы будете рассчитывать на доход от аренды для покрытия расходов на домовладение.

Аренда — это то же самое, что дом для отпуска?

Аренда домов и домов для отпуска финансируется по-разному.

Если вы можете претендовать на покупку, не принося дохода, купите его как дом для отдыха.Вы получите лучшую процентную ставку по ипотеке, и квалификация станет более простой, когда доход от аренды не зашкаливает.

Однако, если вам нужно сдать в аренду свой место, чтобы позволить себе это, ваш покупка становится инвестиционной собственностью, а не второй дом.

В этом случае ваш ипотечный кредитор будет хотите увидеть оценку с сопоставимым графиком аренды. В этом документе говорится андеррайтер потенциального дохода объекта недвижимости.

Кредитор засчитывает 75% ожидаемой арендной платы как доход для вы, а также ежемесячная ипотека, налоги и страховка добавляются к вашим расходам, когда расчет отношения долга к доходу (DTI).

Ипотека инвестиционной недвижимости часто требует как минимум 20% -ной скидки, потому что очень сложно получить ипотечную страховку для этих покупок. Ставки по ипотеке для инвестиционной собственности могут быть на 50 базисных пунктов (0,5%) или выше, чем ставки для основного жилья.

Могу ли я использовать доход от аренды для оплаты ипотеки второго дома?

Владение вторым домом может быть не так дорого как кажется на первый взгляд. Причина: потенциальный доход от аренды.

Некоторые домовладельцы оплачивают свои ежемесячные расходы по ипотеке за счет сдачи в аренду загородного дома, когда они им не пользуются.

Рост популярности Airbnb и аналогичных услуг облегчает покупателям загородного дома получение случайный доход от аренды.

Такая практика разрешена большинством кредиторы. Fannie Mae, агентство, которое устанавливает правила для большинства ипотечные кредиты страны, обновил свою позицию по Эта проблема.

Хотя доход от аренды не может быть использован для получения кредита, Fannie Mae теперь заявляет, что кредиторы могут рассматривать недвижимость как «второй дом», а не как «инвестиционную собственность», даже если обнаруживается доход от аренды.

Доход от аренды не может быть использован для получения права на ипотеку второго дома. Но вы можете использовать доход от аренды для выплаты ипотечного кредита, если у вас есть дом.

Это важно. Правило не может вступает в игру, когда вы покупаете, но это, безусловно, будет, если вы захотите рефинансировать в будущее.

Ставки по ипотеке для второго дома ниже для сдачи в аренду и инвестиционной собственности. И требования к первоначальному взносу для второго дома больше снисходительный.

Убедитесь, что недвижимость соответствует всем требованиям к вторичному дому, чтобы не платить более высокие процентные ставки сейчас и при рефинансировании позже.

Также обратите внимание, что, хотя доход от аренды не повлияет на ссуду правомочность, доход имеет налоговые последствия.

Если в вашем загородном доме есть арендаторы на срок более 15 дней года, вам нужно будет сообщить IRS об арендной плате как доходе.

Но вы также можете иметь право на экономию на налогах, такую как вычет процентов по ипотеке и вычеты на ваши расходы на содержание дома.

Три способа финансирования покупки второго дома

Если вы думаете о покупке второго домой в этом году, есть несколько различных способов пополнить счет покупки.

Возможно, вам даже не придется брать ссуду на втором доме.

Это самые популярные методы внесение первоначального взноса — или оплата наличными — за второй дом.

1. Используйте рефинансирование за счет наличных средств для вашего основного дома

Стоимость домов растет по всей стране, а в некоторых регионах цены достигают рекордных значений.

Многие домовладельцы приобрели значительный капитал в своем основном или арендуемом доме всего за последние несколько лет. Они могут использовать этот капитал посредством рефинансирования с выплатой наличных.

Например, домовладелец должен 100000 долларов по ипотеке, но их дом сейчас оценена в 200000 долларов в связи с повышением стоимости. Они могли вывести часть капитала путем рефинансирования в более крупный заем. и взять разницу наличными.

В этом случае заемщик будет иметь доступ к значительному первоначальному взносу за второй дом:

- Новая сумма кредита: 160 000 долларов

- Текущая ипотека: 100 000 долларов

- Затраты на закрытие: 3 000 долларов

- Доступны наличными: 57 000 долл. США

Заемщики с хорошей кредитной историей могут занимать до 80% своих текущая стоимость дома с соответствующей ссудой.Другие типы кредитов позволяют еще больше процент.

Например, ветераны могут иметь доступ к 100 процентам своего капитала, если они воспользуются ссудой для выплаты наличных средств VA.

Сегодняшние низкие ставки по ипотеке могут позволить заемщикам отказаться от их ставка при получении рефинансирования с выплатой наличных. Некоторые домовладельцы могли даже выплачивать аналогичный платеж на большую сумму кредита благодаря меньшему уровень интереса.

Рефинансирование с выплатой наличных может быть хорошим способом ликвидируйте свой собственный капитал и используйте его, чтобы позволить себе дом для отдыха, на который вы положили глаз на.

Но прежде чем сделать этот шаг, убедитесь, что вы можете позволить себе больший ежемесячный платеж на ваш первый дом.

Также учитывайте финансовые обязательства связанных с владением вторым домом, включая налоги на недвижимость, страховые взносы и отчисления, а также текущие эксплуатационные расходы.

Для многих получение большей ссуды на уже имеющуюся недвижимость — самый экономичный способ купить второй дом.

Проверьте ваши варианты на второй дом (21 июля 2021 г.)2.Откройте HELOC в своем текущем доме

Согласно ежегодному опросу покупателей загородного дома NAR, кредитная линия собственного капитала (HELOC) на основное место жительства является излюбленным источником финансирования для покупателей второго дома.

Если в вашем доме достаточно капитала прямо сейчас, тогда вы могли бы просто взять кредитную линию и сразу купить второй дом или использовать средства для внесения первоначального взноса.

Этот вариант избавит от необходимости рефинансировать текущую ипотеку. Вы бы сохранили свою первую ипотеку и добавить еще одну ссуду с другими условиями.

Возможно, вам понадобится HELOC, если у вас есть недавно рефинансирован по очень низкой ставке. Открытие кредитной линии не повлияет на вашу первую ипотеку.

Возможно, вам понадобится HELOC, если вы недавно рефинансировали свою первую ипотеку по очень низкой ставке.

Как правило, для получения HELOC кандидатам требуется хорошая или отличная оценка. Но эта вторая ипотека идет с несколько интересных льгот.

После утверждения денежные средства, полученные от ссуды, становятся вашими используйте как хотите.Ты можешь используйте доступный кредит, верните его, а затем снова коснитесь его на протяжении всего Срок кредита HELOC.

Плюс, вы сможете избежать более высоких затрат на закрытие. тебе придется заплатить путем получения новой первичной ипотеки.

Обычно у вас есть выбор между HELOC с переменной ставкой или ссудой под залог собственного капитала с фиксированной ставкой.

Фиксированный вариант имеет немного более высокую ставку, но имеет лучшую встроенную стабильность платежей, что делает его хорошим выбором для некоторых покупателей вторичного жилья.

3. Получите ссуду на сам второй дом

Как уже говорилось выше, еще одним вариантом является получение ссуды через обычное финансирование.

Действующие правила позволяют вносить первоначальный взнос от 10%, а также руководящие принципы приемлемости кредита. может быть снисходительным в зависимости от кредитора.

Не думаете, что можете претендовать на покупку второго дома? Вы можете быть удивлены.

Какие сегодня ставки по ипотеке для второго дома?

Ставки по ипотеке сверхнизкие по всему доска, так что ссуды на жилье для отдыха сейчас дешевы.

Чтобы сделать покупку дома еще более доступной, оцените цены звонок как минимум трем ипотечным кредиторам. Большинство, если не все, кредиторы, предлагающие ссуды на первичное жилье также предлагают ипотеку второго дома.

Убедитесь, что ваш кредитный специалист знает, что вы хотите профинансировать покупка как загородный дом, а не инвестиционная недвижимость.

Получите предложение для вашего загородного дома купите и обязательно сделайте покупки вокруг, чтобы получить лучшую цену.

Подтвердите ваш новый тариф (21 июля 2021 г.)

Получение ипотеки на второй дом / загородный дом

Покупка второго дома может быть самым разумным шагом

отелей отличные, но, конечно, нет. хорошее вложение для посетителей.

Вторые дома, с другой стороны, потенциально могут приносить доход, предоставляя место для отдыха, на которое у вас есть 100% контроль.

Если вы устали проводить отпуск в отелях и арендовать жилье на время отпуска, подумайте о том, чтобы присоединиться к тысячам американцев, которые каждый год покупают второе жилье.

Низкие ставки по ипотеке делают финансирование домов для отпуска более доступным, чем когда-либо. Но покупка второго дома — это не покупка первичного жилья.

Вот что вам нужно знать перед тем, как приступить к делу.

Проверьте варианты вашего второго дома (21 июля 2021 г.)В этой статье (Перейти к…)

Что нужно знать о ипотеке на второй дом

Ипотечный кредит на второй дом — это обычное дело. Более половины всех покупателей второго дома используют ипотеку, а не платят наличными.

Но финансирование второго дома или загородного дома идет по разным причинам. правил, чем основное место жительства. Перед подачей заявления на получение ссуды на жилье для отпуска вы должен знать, что:

- Покупая недвижимость для отдыха, вы вероятно потребуется как минимум два месяца резервы

- Требования к кредитному баллу на секунду дома выше, чем для первого дома

- Варианты второго жилищного кредита включают более низкие ставки, чем ссуды на аренду или инвестиционную недвижимость, но более высокие ставки, чем ставки для основного жилья

- Возможно, вы сможете оплачивать свои ежемесячные расходы по ипотеке, сдавая в аренду дом для отдыха, когда вы его не используете.Дом все еще может считаться резиденцией «для отдыха».

- Вы должны планировать проживать в собственности хотя бы на часть года.

Есть три основных способа финансирования второго дома или недвижимость для отдыха.

Вы можете полностью или частично оплатить покупку за счет собственного капитала вашего основного дома. Это возможно с помощью рефинансирования с выплатой наличных или кредитной линии собственного капитала (HELOC) на ваш текущий дом.

Или вы можете профинансировать покупку, сняв обычный кредит на второй дом.Этот процесс был бы очень похож на взять ссуду на свой основной дом, но с немного более жесткими требованиями.

Проверьте ваше право на ипотеку для второго дома (21 июля 2021 г.)Требования к ипотеке второго дома

Требования к ипотеке для второго дома немного строже, чем для первого дома кредиты.

Fannie Mae и Freddie Mac — два агентства, которые установили соответствие рекомендации по ссуде — установите требования как для заемщика, так и для дома куплен.

Секунд Требования к ипотечному заемщику

Самым важным требованием является снижение как минимум 10%. оплата.Это правило не подлежит обсуждению.

Но помимо правила первоначального взноса, рекомендации для второго дома ипотека может быть гибкой. Заемщики могут быть одобрены с:

- Кредитный рейтинг 680 или выше (типичный)

- Кредитный рейтинг 640-679 (с первоначальным взносом 25% или более)

- Отношение долга к доходу до 45%

Если один область вашего приложения слабее, вы часто можете компенсировать это, проявляя силу в других областях.

Например, если ваш кредитный рейтинг равен 640, вы можете получить одобрение, сделав больший первоначальный взнос.Или, если у вас высокое соотношение долга к доходу, вы можете компенсировать это отличным кредитным рейтингом и 12-месячными денежными резервами.

Благодаря этой гибкости можно претендовать на ипотеку второго дома даже без идеального кредита или огромного первоначального взноса.

Секунд требования к жилищной ипотечной собственности

Кроме того, в собственности сам по себе должен соответствовать определенным требованиям. Это должно быть:

- Занимает собственник некоторую часть год

- Однокомнатный дом (не дуплекс, триплекс, или четырехплексный)

- Подходит для круглогодичного проживания

- Принадлежит исключительно покупателю

- Не сдается на полный рабочий день и не подпадает под таймшер

- Не работает управляющей компанией, имеющей контроль над занятостью

Первое правило, гласящее, что вы должны занимать дома неполный рабочий день, — это самое важное.

Это означает, что вам не разрешено финансировать недвижимость, используя второй ипотечный дом и сдача его в аренду на полный рабочий день Тебе самому нужно остаться там по части года.

Если вы планируете арендовать дом на полный рабочий день, он считается инвестиционной собственностью, а не вторым домом, и для него будут применяться более высокие процентные ставки и другие требования по ссуде.

Кроме того, дом должен быть разумное расстояние от основного места жительства покупателя. Также помогает, если дом находится в курортном поселке или районе.

Короче говоря, недвижимость должна «ощущаться» как резиденция для отдыха, а не сдаваемая в аренду недвижимость, выдающая себя за нее.

Первоначальный взнос за второй дом

Вы можете купить первый дом всего на 3% ниже многих случаи. Но это требует минимум 10%, чтобы купить загородный дом — и это если остальные твои приложение очень сильное (высокий кредитный рейтинг, низкие долги и т. д.).

Если у вас более низкий кредитный рейтинг или более высокое отношение долга к доходу, ваш ипотечный кредитор может

требуется минимум 20% вниз

для второго дома.Первоначальный взнос в размере 25% или выше может облегчить

претендовать на получение обычного кредита.

Если у вас мало наличных, вы можете занять свой первоначальный взнос.

Национальная ассоциация РИЭЛТОРОВ® сообщает, что примерно пятая часть покупателей использует капитал своего основного места жительства для внесения первоначального взноса за второй дом. Это возможно с использованием рефинансирования с выплатой наличных или кредитной линии.

При низких ставках рефинансирование с выплатой наличных может иметь двойную выгода от покрытия первоначального взноса за ваш второй дом и снижения процентов ставка по вашему первичному жилищному кредиту.

А как насчет кредитов FHA или VA?

Правительство США не спонсирует займы ни на что, кроме первичного жилья, поскольку эти ссуды предназначены для поощрения первичного домовладение. Однако, если у вашего продавца есть кредит под государственную поддержку собственности, вы можете предположить кредит продавца.

Ваш выбор займа, вероятно, будет обычные (негосударственные) ссуды, например, гарантированные в соответствии с установленными стандартами от Fannie Mae и Freddie Mac.

Необходимые активы для покупки загородного дома

Покупая недвижимость для отдыха, вы наверное нужны резервы.Резервы — это средства, доступные для выплаты ипотеки, если вы испытываете перебои в доходах.

Один месяц резервов равен сумме денег, которую он мог бы принять, чтобы сделать один ежемесячный платеж на как ваше основное место жительства, так и будущий второй дом.

Вам потребуется не менее двух месяцев резервирует, если вы хорошо квалифицированный работник, и не менее шести месяцев, если вы работаете не по найму или у вас есть слабые места в досье.

Если у вас есть денежные резервы не менее 12 месяцев, вы можете уйти с немного более низким кредитным рейтингом или более высоким соотношением долга к доходу на ваше заявление на ипотеку второго дома.

Кредитный рейтинг для купить второй дом

Требования к кредитному баллу незначительны. выше для второго дома, чем для основного жилья.

Например, Fannie Mae устанавливает минимальную FICO на уровне 620 для кредитов на покупку первичного жилья. Но второй жилищный заем, обеспеченный Fannie Mae требует минимального кредитного рейтинга 640 — и это с учетом первоначального взноса в размере 25%. и DTI ниже 36%.

Если вы вносите первоначальный взнос менее 25%, вам обычно требуется кредитный рейтинг не менее 680 и низкие долги или 720 с более высоким соотношением долга к доходу соотношение.

Требования к кредитному баллу также могут различаться в зависимости от кредитора. Если у вас проблемы с получением кредита на жилье для отдыха при первой подаче заявления, попробуйте сделать покупки для кредитора с более мягкими требованиями.

Требуемый доход для второго дома

Требования к долгу к доходу зависят от размера вашего первоначальный взнос и ваш кредитный рейтинг. Fannie Mae допускает DTI до 45% с 660 FICO и минимум на 25% вниз.

45% DTI просто означает ваш общий ежемесячные платежи составляют до 45% вашего валового дохода.

Например, если вы зарабатываете 10 000 долларов за за месяц до налогообложения ваши общие ежемесячные платежи по долгу могут составлять максимум 4500 долларов. Тот включает ваши основные ипотечные платежи, вторые ипотечные платежи, автокредиты и прочие текущие долги.

В отличие от инвестиционной недвижимости, отпуск дома не имеют дохода от аренды, чтобы компенсировать выплату по ипотеке. Вы должны пройти квалификацию с доходом из других источников, кроме недвижимость, которую вы покупаете.

Если вы покупаете мультиблок загородный дом, большинство кредиторов будут рассматривать вашу покупку как инвестиционную недвижимость, независимо от того, вы планируете сдавать его в аренду.

Ставки по ипотеке

Вторые жилищные ссуды лишь незначительно более высокие процентные ставки, чем первые жилищные ипотечные ссуды.

Как и в случае с вашим основным домом, выгодно делать покупки агрессивно за лучшую ставку по ипотеке.

Сравните предложения как минимум 3-5 различных ипотечных кредиторов, и не забудьте посмотреть на их комиссионные и годовую процентную ставку (APR), а также на котировки по ипотеке.

Чтобы убедиться, что вы соответствуете требованиям, прежде всего, взгляните на свои активы, кредит и доход — как андеррайтер.

У вас будет больше шансов получить низкую ставку по ипотеке для второго дома, если вы оплачиваете непогашенные долги и получаете максимально высокий кредитный рейтинг досрочно. Более высокий первоначальный взнос в размере 25% или более может помочь вам получить более низкую Оценить тоже.

Проверьте сегодняшние ставки по ипотеке для второго дома (21 июля 2021 г.)Прочие расходы запланировать на

Владение вторым домом сопряжено с особой ответственностью. Вы будете содержать две семьи, и это может стоить больше, чем вы ожидаете.Так что планируйте внимательно.

Помните, предоставление дома — это не то же самое, что право на получение ипотечной ссуды.

Ипотечные андеррайтеры рассматривают расходы только на основную сумму, проценты, налоги на имущество, страховку и, если применимо, сборы на ТСЖ. Если эти расходы подтвердятся, они одобрят ваш кредит.

Вы, , должны учитывать дорожные расходы, регулярное техническое обслуживание, ремонт, коммунальные услуги, мебель и предметы домашнего обихода. Если второй дом находится далеко, придется ли вам платить кому-нибудь за его содержание?

Вы могли бы компенсировать некоторые или даже все эти затраты, если вы арендовать дом на неполный рабочий день.Но ипотека второго дома требует, чтобы вы занимали дом хотя бы частично. года.

Вы должны четко указать, в течение какого времени вам действительно разрешено сдавать недвижимость в аренду — если это вообще возможно — до того, как вы будете рассчитывать на доход от аренды для покрытия расходов на домовладение.

Аренда — это то же самое, что дом для отпуска?

Аренда домов и домов для отпуска финансируется по-разному.

Если вы можете претендовать на покупку, не принося дохода, купите его как дом для отдыха.Вы получите лучшую процентную ставку по ипотеке, и квалификация станет более простой, когда доход от аренды не зашкаливает.

Однако, если вам нужно сдать в аренду свой место, чтобы позволить себе это, ваш покупка становится инвестиционной собственностью, а не второй дом.

В этом случае ваш ипотечный кредитор будет хотите увидеть оценку с сопоставимым графиком аренды. В этом документе говорится андеррайтер потенциального дохода объекта недвижимости.

Кредитор засчитывает 75% ожидаемой арендной платы как доход для вы, а также ежемесячная ипотека, налоги и страховка добавляются к вашим расходам, когда расчет отношения долга к доходу (DTI).

Ипотека инвестиционной недвижимости часто требует как минимум 20% -ной скидки, потому что очень сложно получить ипотечную страховку для этих покупок. Ставки по ипотеке для инвестиционной собственности могут быть на 50 базисных пунктов (0,5%) или выше, чем ставки для основного жилья.

Могу ли я использовать доход от аренды для оплаты ипотеки второго дома?

Владение вторым домом может быть не так дорого как кажется на первый взгляд. Причина: потенциальный доход от аренды.

Некоторые домовладельцы оплачивают свои ежемесячные расходы по ипотеке за счет сдачи в аренду загородного дома, когда они им не пользуются.

Рост популярности Airbnb и аналогичных услуг облегчает покупателям загородного дома получение случайный доход от аренды.

Такая практика разрешена большинством кредиторы. Fannie Mae, агентство, которое устанавливает правила для большинства ипотечные кредиты страны, обновил свою позицию по Эта проблема.

Хотя доход от аренды не может быть использован для получения кредита, Fannie Mae теперь заявляет, что кредиторы могут рассматривать недвижимость как «второй дом», а не как «инвестиционную собственность», даже если обнаруживается доход от аренды.

Доход от аренды не может быть использован для получения права на ипотеку второго дома. Но вы можете использовать доход от аренды для выплаты ипотечного кредита, если у вас есть дом.

Это важно. Правило не может вступает в игру, когда вы покупаете, но это, безусловно, будет, если вы захотите рефинансировать в будущее.

Ставки по ипотеке для второго дома ниже для сдачи в аренду и инвестиционной собственности. И требования к первоначальному взносу для второго дома больше снисходительный.

Убедитесь, что недвижимость соответствует всем требованиям к вторичному дому, чтобы не платить более высокие процентные ставки сейчас и при рефинансировании позже.

Также обратите внимание, что, хотя доход от аренды не повлияет на ссуду правомочность, доход имеет налоговые последствия.

Если в вашем загородном доме есть арендаторы на срок более 15 дней года, вам нужно будет сообщить IRS об арендной плате как доходе.

Но вы также можете иметь право на экономию на налогах, такую как вычет процентов по ипотеке и вычеты на ваши расходы на содержание дома.

Три способа финансирования покупки второго дома

Если вы думаете о покупке второго домой в этом году, есть несколько различных способов пополнить счет покупки.

Возможно, вам даже не придется брать ссуду на втором доме.

Это самые популярные методы внесение первоначального взноса — или оплата наличными — за второй дом.

1. Используйте рефинансирование за счет наличных средств для вашего основного дома

Стоимость домов растет по всей стране, а в некоторых регионах цены достигают рекордных значений.

Многие домовладельцы приобрели значительный капитал в своем основном или арендуемом доме всего за последние несколько лет. Они могут использовать этот капитал посредством рефинансирования с выплатой наличных.

Например, домовладелец должен 100000 долларов по ипотеке, но их дом сейчас оценена в 200000 долларов в связи с повышением стоимости. Они могли вывести часть капитала путем рефинансирования в более крупный заем. и взять разницу наличными.

В этом случае заемщик будет иметь доступ к значительному первоначальному взносу за второй дом:

- Новая сумма кредита: 160 000 долларов

- Текущая ипотека: 100 000 долларов

- Затраты на закрытие: 3 000 долларов

- Доступны наличными: 57 000 долл. США

Заемщики с хорошей кредитной историей могут занимать до 80% своих текущая стоимость дома с соответствующей ссудой.Другие типы кредитов позволяют еще больше процент.

Например, ветераны могут иметь доступ к 100 процентам своего капитала, если они воспользуются ссудой для выплаты наличных средств VA.

Сегодняшние низкие ставки по ипотеке могут позволить заемщикам отказаться от их ставка при получении рефинансирования с выплатой наличных. Некоторые домовладельцы могли даже выплачивать аналогичный платеж на большую сумму кредита благодаря меньшему уровень интереса.

Рефинансирование с выплатой наличных может быть хорошим способом ликвидируйте свой собственный капитал и используйте его, чтобы позволить себе дом для отдыха, на который вы положили глаз на.

Но прежде чем сделать этот шаг, убедитесь, что вы можете позволить себе больший ежемесячный платеж на ваш первый дом.

Также учитывайте финансовые обязательства связанных с владением вторым домом, включая налоги на недвижимость, страховые взносы и отчисления, а также текущие эксплуатационные расходы.

Для многих получение большей ссуды на уже имеющуюся недвижимость — самый экономичный способ купить второй дом.

Проверьте ваши варианты на второй дом (21 июля 2021 г.)2.Откройте HELOC в своем текущем доме

Согласно ежегодному опросу покупателей загородного дома NAR, кредитная линия собственного капитала (HELOC) на основное место жительства является излюбленным источником финансирования для покупателей второго дома.

Если в вашем доме достаточно капитала прямо сейчас, тогда вы могли бы просто взять кредитную линию и сразу купить второй дом или использовать средства для внесения первоначального взноса.

Этот вариант избавит от необходимости рефинансировать текущую ипотеку. Вы бы сохранили свою первую ипотеку и добавить еще одну ссуду с другими условиями.

Возможно, вам понадобится HELOC, если у вас есть недавно рефинансирован по очень низкой ставке. Открытие кредитной линии не повлияет на вашу первую ипотеку.

Возможно, вам понадобится HELOC, если вы недавно рефинансировали свою первую ипотеку по очень низкой ставке.

Как правило, для получения HELOC кандидатам требуется хорошая или отличная оценка. Но эта вторая ипотека идет с несколько интересных льгот.

После утверждения денежные средства, полученные от ссуды, становятся вашими используйте как хотите.Ты можешь используйте доступный кредит, верните его, а затем снова коснитесь его на протяжении всего Срок кредита HELOC.

Плюс, вы сможете избежать более высоких затрат на закрытие. тебе придется заплатить путем получения новой первичной ипотеки.

Обычно у вас есть выбор между HELOC с переменной ставкой или ссудой под залог собственного капитала с фиксированной ставкой.

Фиксированный вариант имеет немного более высокую ставку, но имеет лучшую встроенную стабильность платежей, что делает его хорошим выбором для некоторых покупателей вторичного жилья.

3. Получите ссуду на сам второй дом

Как уже говорилось выше, еще одним вариантом является получение ссуды через обычное финансирование.

Действующие правила позволяют вносить первоначальный взнос от 10%, а также руководящие принципы приемлемости кредита. может быть снисходительным в зависимости от кредитора.

Не думаете, что можете претендовать на покупку второго дома? Вы можете быть удивлены.

Какие сегодня ставки по ипотеке для второго дома?

Ставки по ипотеке сверхнизкие по всему доска, так что ссуды на жилье для отдыха сейчас дешевы.

Чтобы сделать покупку дома еще более доступной, оцените цены звонок как минимум трем ипотечным кредиторам. Большинство, если не все, кредиторы, предлагающие ссуды на первичное жилье также предлагают ипотеку второго дома.

Убедитесь, что ваш кредитный специалист знает, что вы хотите профинансировать покупка как загородный дом, а не инвестиционная недвижимость.

Получите предложение для вашего загородного дома купите и обязательно сделайте покупки вокруг, чтобы получить лучшую цену.

Подтвердите ваш новый тариф (21 июля 2021 г.)

Получение ипотеки на второй дом / загородный дом

Покупка второго дома может быть самым разумным шагом

отелей отличные, но, конечно, нет. хорошее вложение для посетителей.

Вторые дома, с другой стороны, потенциально могут приносить доход, предоставляя место для отдыха, на которое у вас есть 100% контроль.

Если вы устали проводить отпуск в отелях и арендовать жилье на время отпуска, подумайте о том, чтобы присоединиться к тысячам американцев, которые каждый год покупают второе жилье.

Низкие ставки по ипотеке делают финансирование домов для отпуска более доступным, чем когда-либо. Но покупка второго дома — это не покупка первичного жилья.

Вот что вам нужно знать перед тем, как приступить к делу.

Проверьте варианты вашего второго дома (21 июля 2021 г.)В этой статье (Перейти к…)

Что нужно знать о ипотеке на второй дом

Ипотечный кредит на второй дом — это обычное дело. Более половины всех покупателей второго дома используют ипотеку, а не платят наличными.

Но финансирование второго дома или загородного дома идет по разным причинам. правил, чем основное место жительства. Перед подачей заявления на получение ссуды на жилье для отпуска вы должен знать, что:

- Покупая недвижимость для отдыха, вы вероятно потребуется как минимум два месяца резервы

- Требования к кредитному баллу на секунду дома выше, чем для первого дома

- Варианты второго жилищного кредита включают более низкие ставки, чем ссуды на аренду или инвестиционную недвижимость, но более высокие ставки, чем ставки для основного жилья

- Возможно, вы сможете оплачивать свои ежемесячные расходы по ипотеке, сдавая в аренду дом для отдыха, когда вы его не используете.Дом все еще может считаться резиденцией «для отдыха».

- Вы должны планировать проживать в собственности хотя бы на часть года.

Есть три основных способа финансирования второго дома или недвижимость для отдыха.

Вы можете полностью или частично оплатить покупку за счет собственного капитала вашего основного дома. Это возможно с помощью рефинансирования с выплатой наличных или кредитной линии собственного капитала (HELOC) на ваш текущий дом.

Или вы можете профинансировать покупку, сняв обычный кредит на второй дом.Этот процесс был бы очень похож на взять ссуду на свой основной дом, но с немного более жесткими требованиями.

Проверьте ваше право на ипотеку для второго дома (21 июля 2021 г.)Требования к ипотеке второго дома

Требования к ипотеке для второго дома немного строже, чем для первого дома кредиты.

Fannie Mae и Freddie Mac — два агентства, которые установили соответствие рекомендации по ссуде — установите требования как для заемщика, так и для дома куплен.

Секунд Требования к ипотечному заемщику

Самым важным требованием является снижение как минимум 10%. оплата.Это правило не подлежит обсуждению.

Но помимо правила первоначального взноса, рекомендации для второго дома ипотека может быть гибкой. Заемщики могут быть одобрены с:

- Кредитный рейтинг 680 или выше (типичный)

- Кредитный рейтинг 640-679 (с первоначальным взносом 25% или более)

- Отношение долга к доходу до 45%

Если один область вашего приложения слабее, вы часто можете компенсировать это, проявляя силу в других областях.

Например, если ваш кредитный рейтинг равен 640, вы можете получить одобрение, сделав больший первоначальный взнос.Или, если у вас высокое соотношение долга к доходу, вы можете компенсировать это отличным кредитным рейтингом и 12-месячными денежными резервами.

Благодаря этой гибкости можно претендовать на ипотеку второго дома даже без идеального кредита или огромного первоначального взноса.

Секунд требования к жилищной ипотечной собственности

Кроме того, в собственности сам по себе должен соответствовать определенным требованиям. Это должно быть:

- Занимает собственник некоторую часть год

- Однокомнатный дом (не дуплекс, триплекс, или четырехплексный)

- Подходит для круглогодичного проживания

- Принадлежит исключительно покупателю

- Не сдается на полный рабочий день и не подпадает под таймшер

- Не работает управляющей компанией, имеющей контроль над занятостью

Первое правило, гласящее, что вы должны занимать дома неполный рабочий день, — это самое важное.

Это означает, что вам не разрешено финансировать недвижимость, используя второй ипотечный дом и сдача его в аренду на полный рабочий день Тебе самому нужно остаться там по части года.

Если вы планируете арендовать дом на полный рабочий день, он считается инвестиционной собственностью, а не вторым домом, и для него будут применяться более высокие процентные ставки и другие требования по ссуде.

Кроме того, дом должен быть разумное расстояние от основного места жительства покупателя. Также помогает, если дом находится в курортном поселке или районе.

Короче говоря, недвижимость должна «ощущаться» как резиденция для отдыха, а не сдаваемая в аренду недвижимость, выдающая себя за нее.

Первоначальный взнос за второй дом

Вы можете купить первый дом всего на 3% ниже многих случаи. Но это требует минимум 10%, чтобы купить загородный дом — и это если остальные твои приложение очень сильное (высокий кредитный рейтинг, низкие долги и т. д.).

Если у вас более низкий кредитный рейтинг или более высокое отношение долга к доходу, ваш ипотечный кредитор может

требуется минимум 20% вниз

для второго дома.Первоначальный взнос в размере 25% или выше может облегчить

претендовать на получение обычного кредита.

Если у вас мало наличных, вы можете занять свой первоначальный взнос.

Национальная ассоциация РИЭЛТОРОВ® сообщает, что примерно пятая часть покупателей использует капитал своего основного места жительства для внесения первоначального взноса за второй дом. Это возможно с использованием рефинансирования с выплатой наличных или кредитной линии.

При низких ставках рефинансирование с выплатой наличных может иметь двойную выгода от покрытия первоначального взноса за ваш второй дом и снижения процентов ставка по вашему первичному жилищному кредиту.

А как насчет кредитов FHA или VA?

Правительство США не спонсирует займы ни на что, кроме первичного жилья, поскольку эти ссуды предназначены для поощрения первичного домовладение. Однако, если у вашего продавца есть кредит под государственную поддержку собственности, вы можете предположить кредит продавца.

Ваш выбор займа, вероятно, будет обычные (негосударственные) ссуды, например, гарантированные в соответствии с установленными стандартами от Fannie Mae и Freddie Mac.

Необходимые активы для покупки загородного дома

Покупая недвижимость для отдыха, вы наверное нужны резервы.Резервы — это средства, доступные для выплаты ипотеки, если вы испытываете перебои в доходах.

Один месяц резервов равен сумме денег, которую он мог бы принять, чтобы сделать один ежемесячный платеж на как ваше основное место жительства, так и будущий второй дом.

Вам потребуется не менее двух месяцев резервирует, если вы хорошо квалифицированный работник, и не менее шести месяцев, если вы работаете не по найму или у вас есть слабые места в досье.

Если у вас есть денежные резервы не менее 12 месяцев, вы можете уйти с немного более низким кредитным рейтингом или более высоким соотношением долга к доходу на ваше заявление на ипотеку второго дома.

Кредитный рейтинг для купить второй дом

Требования к кредитному баллу незначительны. выше для второго дома, чем для основного жилья.

Например, Fannie Mae устанавливает минимальную FICO на уровне 620 для кредитов на покупку первичного жилья. Но второй жилищный заем, обеспеченный Fannie Mae требует минимального кредитного рейтинга 640 — и это с учетом первоначального взноса в размере 25%. и DTI ниже 36%.

Если вы вносите первоначальный взнос менее 25%, вам обычно требуется кредитный рейтинг не менее 680 и низкие долги или 720 с более высоким соотношением долга к доходу соотношение.

Требования к кредитному баллу также могут различаться в зависимости от кредитора. Если у вас проблемы с получением кредита на жилье для отдыха при первой подаче заявления, попробуйте сделать покупки для кредитора с более мягкими требованиями.

Требуемый доход для второго дома

Требования к долгу к доходу зависят от размера вашего первоначальный взнос и ваш кредитный рейтинг. Fannie Mae допускает DTI до 45% с 660 FICO и минимум на 25% вниз.

45% DTI просто означает ваш общий ежемесячные платежи составляют до 45% вашего валового дохода.

Например, если вы зарабатываете 10 000 долларов за за месяц до налогообложения ваши общие ежемесячные платежи по долгу могут составлять максимум 4500 долларов. Тот включает ваши основные ипотечные платежи, вторые ипотечные платежи, автокредиты и прочие текущие долги.