Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

как проверить онлайн по фамилии, порядок действий

Для значительной доли кредитных должников то, что они погасили взятый ранее кредит не полностью, оказывается новостью.

Наличие задолженности по кредиту мешает им получить новую денежную ссуду и препятствует их выезду за границу. Часто о наличии долга заемщики узнают только от коллекторов.

Возникнуть подобная ситуация может из-за технической задержки: деньги в банк вовремя не поступили, и кредитор начислил штраф, о котором заемщика, увы, уведомить забыл. Нельзя исключать и человеческий фактор: сотрудники банка или салона связи, где происходила оплата, не внесли копейки, что и послужило отправным пунктом для образования долга.

Проверка наличия / отсутствия задолженности ложится на плечи самого заемщика. Лучше всего взять справку о полном погашении у кредитора, однако, если времени посещать отделение банка нет, стоит обратиться к интернету. Из статьи вы узнаете, как можно проверить задолженность по кредиту.

Обращаемся к кредитору

Способы оповещения не установлены законом, а значит, должны фигурировать в кредитном договоре. Банки в договорах используют формулировку «по запросу должника» и таким образом уходят от обязанности самостоятельно рассылать СМС-сообщения с предупреждениями о предстоящей оплате.Законодательство (ФЗ №353) утверждает следующее: кредитор обязан раз в месяц предоставлять заемщику информацию о сумме и сроке погашения кредита на безвозмездной основе.

Заемщик может сам выйти на связь с кредитором и узнать, есть ли у него долг, несколькими способами:

- Позвонить в банк по номеру горячей линии. Любой крупный банк имеет бесплатный номер, начинающийся с 8-800, и колл-центр. Звонить по горячей линии можно как днем, так и ночью, однако, днем заемщик рискует провести четверть часа в ожидании ответа оператора.

- Лично прийти в банк с паспортом. Этот способ совершенно непригоден для заемщиков, проживающих в небольших населенных пунктах, ведь отделения банка-кредитора там может не оказаться.

- Использовать Личный Кабинет. Интернет-банкинг предлагается большинством крупных финансовых учреждений, потому как онлайн-сервис Личный Кабинет позволяет «разгрузить» колл-центры и свести к минимуму очереди в отделениях банков. Одной из наиболее эффективных и функциональных систем интернет-банкинга считается «Сбербанк-Онлайн».

- Использовать «вопрос-ответ». Зайдя на сайт банка, пользователь увидит всплывающий виджет для оперативной связи с сотрудниками организации. Здесь можно задать вопрос по кредиту при условии, что будут указаны номер кредитного договора и ФИО заемщика.

kreditadvo.ru

7 хитростей HR при приеме на работу — официальный сервис Checkperson

Процесс подбора персонала – это целое искусство. Всегда есть вероятность взять на работу неквалифицированного сотрудника или человека с темным прошлым, который может поставить под угрозу репутацию компании. Поэтому многие HR-специалисты идут на самые невероятные хитрости, чтобы понять, подходит ли кандидат на данную должность или чтобы вывести человека на чистую воду, если это нужно. Мы собрали самые интересные приемы и уловки кадровиков.

Как на самом деле смотрят резюме

Многие HR признаются, что при первом прочтении резюме, они обращают внимание только на первую страницу, а если кандидатов на должность много, то и вовсе на несколько первых абзацев. Еще одна важная деталь – в приоритете у менеджеров по подбору персонала анкеты с фотографией. Причем кадр должно быть хорошего качества.

5 минут решают все

Казалось бы, обычно собеседование длится около часа. Но большинство HR-менеджеров оценивают кандидата и принимают решение уже в первые 5 минут. Все остальное время он просто собирают все «за» или «против».

Поговорим о личном

Большую роль, по мнению некоторых работодателей, играет автобиография. Личная информация в некоторых случаях может сказать о многом. Например, если соискатель женат и у него есть дети, он будет стремиться заработать больше денег, соответственно, лучше работать.

Об этом рассказывает генеральный директор исследовательской компании «Фаисом-лаборатория, Андрей Тысленко: «Вы принимаете мужчину на работу, а вы поинтересовались, есть ли у него семья? А почему? Семья – это повышенная ответственность. Он может быть трижды не признанный гений, но денег он должен принести. И этот парень будет пахать!».

Тест «В аэропорту»

Некоторые американские HR-специалисты используют прием Airport Test. Его суть состоит в том, что работодатель смотрит на кандидата с точки зрения того, хотел бы он застрять с человеком в аэропорту или нет. Соискателю задают соответствующие вопросы о его слабостях и сильных сторонах.

Не в бровь, а в глаз

Чтобы застать человека врасплох и понять, как он ведет себе в неожиданной ситуации, большинство HR-менеджеров кроме стандартных вопросов задают каверзные или неуместные.

«Для того, чтобы посмотреть на человека, и выяснить, какой он есть на самом деле, можно задать вопрос, который он не ожидает услышать и посмотреть его реакцию на ситуацию, которую он не мог предугадать и подготовиться. Мы застаем его врасплох», – рассказывает основатель школы HR-специалистов, Сергей Таненков.

Еще одна уловка, на которую идут HR – это «вопрос в дверях». Кандидату говорят, что собеседования окончено, ждут, когда он оденется и уже на выходе задают какой-нибудь вопрос. Человек, полагая, что интервью подошло к концу, расслабляется и говорит, все, как есть.

Ставим человека в неудобное положение

Бывший HR-специалист Google Сара Купер в одном из интервью рассказывает о том, чтобы проверить человека, нужно помесить его в некомфортные условия. Например, во время собеседования ходить с ним по офису или производству с места на места или резко замолчать во время интервью.

Еще один хороший способ проверить человека на стрессоустойчивость – это звонок в неудобное время. Договоритесь с кандидатом на разговор и позвоните ему на 15 минут раньше или вообще в другой день. Таким образом будет понятно, может человек включаться в рабочий про

checkperson.ru

«Как проверить наличие задолженности по кредитам?» – Яндекс.Знатоки

Если кратко то регистрируетесь на госуслугах https://www.gosuslugi.ru/ и подтверждаете аккаунт, загружаете все необходимые документы. Дальше это сэкономит вам кучу времени.

Отправляете запрос в цкки и получаете ответ о том в каких кредитных БКИ есть ваши записи Ссылка по которой можно сделать запрос https://www.gosuslugi.ru/329476/2

После отправки запроса получаете файл со списком бки. Вот так выглядит файл, он придет в письме в личном кабинете госуслуг.

Потом, идете по списку и с каждой бки разбираетесь отдельно.

Вот список самых основных

https://www.nbki.ru/

https://www.equifax.ru/

https://bki-okb.ru/

https://www.rs-cb.ru/

Раз в год любая бки может предоставить отчет бесплатно. Во всех бки можно получить отчет дистанционно через авторизацию в госуслугах, что очень удобно. Я таким образом узнал что у меня несколько незакрытых кредитов и задолженностей висит с 2011 года.

yandex.ru

Как узнать задолженность по кредиту: 4 надежных способа

Как узнать задолженность по кредиту?

Ответ на этот вопрос лучше всего знать заранее, ведь в жизни бывают разные ситуации, которые могут влиять на выплату долгов кредитным учреждениям.

И в случае несвоевременной выплаты, помимо самого тела кредита и процентов, придется платить пеню и штраф за просрочку.

Узнать о своих долгах не так просто, как кажется на первый взгляд.

Это связано с конфиденциальностью финансовой информации граждан и предприятий.

Поэтому не рекомендуем вам связываться с различными сервисами, которые за отдельную плату предлагают узнать о задолженности.

Давайте разберем 4 надежных способа выяснения задолженности по кредиту.

Как может возникнуть задолженность по кредиту?

Существует несколько источников возникновения долгов.

В зависимости от этого будет зависеть характер возвращения накопленной задолженности.

В силу непредвиденных обстоятельств клиент не может вносить регулярные платежи.

В этом случае можно обратиться в финансовое учреждение с просьбой реструктуризовать долг или воспользоваться программами рефинансирования у других банков.

Просрочка может возникнуть из-за человеческого фактора — невнимательности.

Клиент неправильно трактует сроки льготного периода по кредиту, а также не обращает внимания на взимаемую комиссию при внесении платежей через терминалы, кассы или личный кабинет.

В итоге сумма долга «капает», на нее начисляются дополнительные проценты.

Вы должны понимать, что ваша невнимательность — это только ваша вина.

Поэтому нужно выплатить все долги и впредь быть внимательнее.

Также не забывайте, что платежи могут «идти» по три дня, поэтому не оттягивайте их выплату до последнего.

Мошеннические действия третьих лиц.

При возникновении такой ситуации необходимо сразу обратиться в службу безопасности финансового учреждения с заявлением о проведении экспертизы документов.

1. Воспользуйтесь сервисами банка, чтобы узнать задолженность по кредиту

Самым «ленивым» способом узнать о состоянии своего долга является использование сервисов банка.

Сюда относятся:

- интернет-банкинг;

- sms-банкинг.

Первый способ подойдет вам, если вы регистрировали личный кабинет.

После авторизации в системе вы получите доступ к информации о взятом долге.

Там должны отображаться все внесенные платежи и остаток.

Также вы можете распечатать все выписки, а также график погашения задолженности.

Если у вас возникнут вопросы, то воспользуйтесь онлайн-помощью.

Консультант сверит данные и укажет сумму задолженности.

Если во время заключения кредитного договора, вы подключили слугу sms-банкинга, то каждый месяц вы будете получить сообщение о том, что нужно внести платеж.

Если он не будет осуществлен, то вам будет приходить напоминание о том, что нужно внести денежные средства.

Там же будет указана сумма задолженности.

Как законно не платить кредит?

2. Для того, чтобы узнать задолженность по кредиту — обратитесь напрямую в банк

За выяснением задолженности по кредиту можно обратиться в банк.

У вас есть три варианта, как это сделать:

- визит в отделение банка;

- звонок на горячую линию;

- запрос по электронной почте.

Отправиться в банковское учреждение — это самое правильное решение при желании выяснить размер долга.

С собой нужно иметь паспорт, документы предприятия и кредитный договор.

С этими документами вам нужно обратиться к специалисту, который предоставит информационные данные о размере задолженности.

Также вы можете запросить выписку с графиком внесения платежей.

Несмотря на то, что вам понадобиться потратить время на визит в отделение, это самый надежный способ узнать задолженность по кредиту.

Еще одним вариантом является обращение по номеру горячей линии.

Его можно найти на сайте банка или прямо на договоре.

Звонки, как правило, бесплатные.

Оператор задаст вам контрольные вопросы, а затем предоставит вам всю необходимую информацию.

Также вы можете обратиться в банк по электронной почте.

И тогда остается ждать ответ с выпиской по кредиту.

Этот способ подойдет тем, кто не может отправится в банк или же не хочет общаться с операторами.

Совет:

Перед внесем последнего платежа, независимо от того, как исправно вы погашаете задолженность, лично обратитесь в банк, чтобы узнать остаток. Даже невыплаченные копейки будут тянуться за вами в виде долга, пени и штрафа. Также возьмите справку о закрытии кредита после того, как вы осуществите последнюю выплату.

3. Как узнать задолженность по кредиту — воспользуйтесь услугами бюро кредитных историй

Еще одним способом, как узнать задолженность по кредиту, является обращение в бюро кредитных историй (БКИ).

Это коммерческая организация, которая занимается сбором систематизацией информации по кредитам.

С согласия клиента банки передают в БКИ персональную информацию, которая содержит данные заемщика и сведения по кредитным договорам.

В свою очередь, все БКИ предоставляют полученные данные в Центральный каталог кредитных историй (ЦККИ) при Центральном банке РФ.

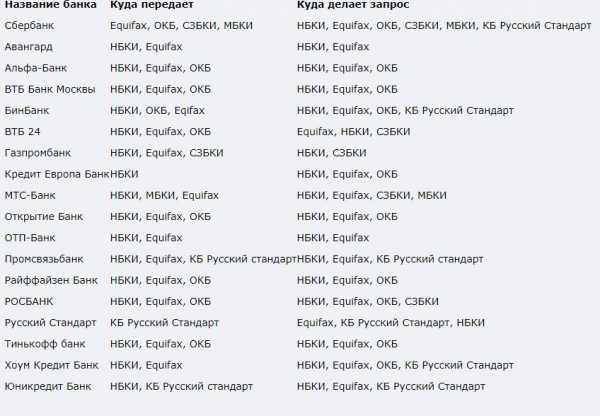

Так как на территории России действуют десятки различных бюро, с которыми сотрудничают финансовые учреждения, в первую очередь вам нужно выяснить, в каком из них хранится информация по вашему долгу.

Как открыть счет в швейцарском банке: пошагово

Алгоритм действий, чтобы узнать задолженность по кредиту:

Узнать код субъекта кредитной истории.

Этот код вы получаете, когда берете первый кредит.

Его можно найти на договоре.

Если он утерян, то придется обращаться в банк, чтобы его выдали повторно.

Такая процедура является платной.

Сделать запрос в ЦККИ.

Для этого вам понадобиться перейти на официальный сайт Центрального банка РФ, найти там раздел «Запрос на предоставление сведений о бюро кредитных историй» и ввести свой код субъекта.

Правильно заполните форму запроса и ожидайте ответ.

Ждать ответа от ЦККИ.

ЦККИ пришлет вам ответ на указанную в заявке электронную почту со сведениями в каком БКИ хранится информация о вашем кредите.

После того, как вы узнаете свое БКИ, вам необходимо подать туда запрос.

Что такое эквайринг?

Это вы можете сделать тремя способами:

обратиться лично

Для этого отправляйтесь в отделение БКИ с паспортом для идентификации личности.

Составьте там запрос и ознакомьтесь с состоянием своей задолженности.

отправить запрос по почте

Если вы не можете лично обратиться в бюро, то отправьте заявку по почте.

Для этого вам необходимо заверить документы нотариально.

С момента получения бюро письма, у него есть 10 дней на то, чтобы отправить вам ответ о состоянии вашего долга.

заполнить заявку на сайте

Некоторые БКИ, такие как Национальное бюро кредитных историй и «Эквифакс», могут принять у вас заявку прямо у себя на сайте.

Примечание:

Один раз в год вы можете бесплатно воспользоваться услугами БКИ. Поэтому если вы посылаете запрос впервые, или же не обращались в такие организации больше года, то вы имеете право требовать от них бесплатного предоставления информации.

4. Можно узнать задолженность по кредиту — запросив данные у Федеральной службы судебных приставов

Это способ является крайней мерой, когда дело заемщика уже передано в суд по причине не уплаты кредита.

В базу данных судебных приставов вы можете попасть, если уже давно просрочили выплату долга, и по вам было возбуждено исполнительное производство.

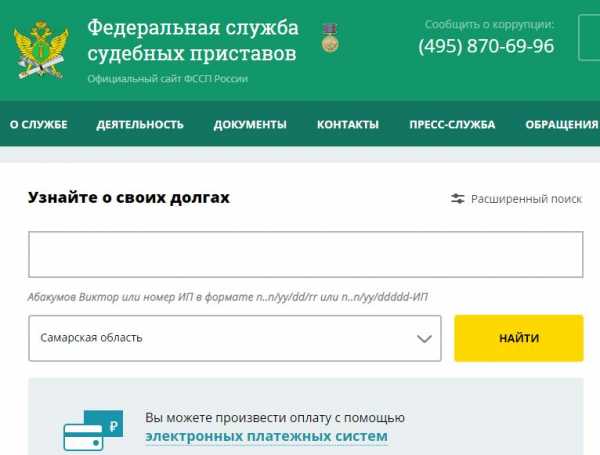

- Чтобы узнать задолженность по кредиту в ФССП, необходимо зайти на их официальный сайт и выбрать свой регион.

- Затем нужно найти вкладку «Поиск» и ввести свои данные.

- Если система найдет совпадения, то сразу оповестит вас об этом.

- Там будет указана сумма долга и сроки его погашения.

Если вы нашли себя в базе должников, то вам немедленно стоит обратить в свое региональное подразделение судебных приставов.

Что же делать, если вы не можете оплатить кредит, узнаете из видео:

Предложенные способы, как узнать задолженность по кредиту, являются надежными и точными, поэтому выбирайте тот, который для вас будет самым удобным.

Но лучше всего не допускать просрочки и следовать графику платежей.

И тогда вам не придется думать о том, сколько долгов у вас накопилось.

Полезная статья? Не пропустите новые!

Введите e-mail и получайте новые статьи на почту

biznesprost.com

Как узнать свои долги по кредитам

Если вы не в курсе, как узнать свои долги по кредитам, эта статья будет полезной и актуальной. Выясните разные способы проверки и её нюансы.

Кто может выяснить задолженности

Узнать свои долги по кредитам может сам должник, так как данная информация считается конфиденциальной и не предоставляется третьим лицам. Причём заёмщик обязан подтвердить личность, а это значит, что выяснить задолженности по фамилии и тем более анонимно не удастся. Невозможны и незаконны попытки узнать чужие долги.

Есть некоторые исключения из правил.

- Первое – задолженности умершего, выяснить которые смогут его ближайшие родственники, предъявившие в банке свидетельство о смерти.

- Второе исключение – признание должника недееспособным. В таком случае узнать его долги по кредитам сможет назначенный опекун.

- Есть и другие обстоятельства, при которых сам гражданин не имеет возможности интересоваться задолженностями и в срок погашать их. Это пребывание в местах лишения свободы, прохождение длительного лечения, нахождение за рубежом. Заёмщик вправе доверить права законному представителю. Последний предъявляет доверенность и получает информацию.

Иначе дела обстоят с кредитной историей, которая отражает кредитоспособность заёмщика и включает данные, характеризующие выполнение долговых обязательств, включая просрочки и задолженности по открытым договорам. Такая история доступна не только субъекту (должнику), но и пользователю – человеку, получившему от субъекта разрешение. Также отчёт может запрашиваться финансовыми организациями при рассмотрении заявок, государственными органами.

Обращаемся в банк

Узнать информацию о своих долгах по кредитам можно непосредственно в банке, в котором заключались договоры. И вы можете получить ответ разными способами:

- Запросить выписку по кредитам. Так как все банки по закону обязуются ежемесячно и бесплатно предоставлять сведения по договорам, любой клиент вправе потребовать ответ в письменном виде, в котором будут содержаться оставшиеся платежи, допущенные просрочки, задолженности.

- Если подключена соответствующая услуга, можно воспользоваться СМС-оповещением, послав текстовый запрос на короткий номер. Текст и номер выясняйте в отделении организации или на её сайте.

- Многие банки имеют онлайн сервисы, и зарегистрированные в них клиенты получают множество опций и услуг, предоставляемых через интернет. В том числе можно узнать свои долги. Авторизуйтесь в портале, заходите в кабинет и ищите посвящённый кредитам раздел.

- Горячая линия. При наличии таковой совершите звонок по нужному номеру (ищите его в договоре или на веб-портале), ответьте на все задаваемые оператором вопросы и получите ответ.

- Банкоматы, терминалы. Если на руках договор, поднесите к считывающему устройству участок документа со штрих-кодом и действуйте по подсказкам и указаниям аппарата. Можно вставить карту, на которую вносятся платежи.

Нюанс! Выше описаны все доступные способы, предлагаемые клиентам крупными банками. Но информационные услуги конкретной организации могут отличаться, так что узнайте специфику деятельности. Иногда способы оповещений отдельным пунктом прописываются в договоре.

Выясняем задолженности из кредитной истории

Кредитная история (КИ) охватывает подробную характеристику кредитоспособности должника и выполняемых им долговых обязательств, и из неё можно узнать свои долги, не погашенные кредиты и остатки по платежам. Причём КИ охватывает задолженности по кредитам и займам во всех организациях, в которых вы брали деньги.

Формированием, систематизацией и хранением данных обо всех российских заёмщиках занимаются бюро кредитных историй (далее – БКИ), в которых сведения передаются изо всех банков и МФО, от частных кредиторов. И сюда вправе обратиться любой гражданин.

Как узнать свои долги посредством проверки кредитной истории? Вам доступно несколько способов:

- Обратиться в БКИ напрямую, придя в офис и написав заявление. Таким способом можно узнать свои долги и другую полезную информацию сколько угодно раз, но единожды в календарном текущем году отчёт предоставляется бесплатно.

- Написать письмо или отправить телеграмму. Последняя высылается из оснащённого телеграфом почтового отделения и заверяется оператором после предъявления обратившимся гражданином удостоверяющих личность документов. Письмо содержит личную подпись, которая должна быть заверенной нотариусом.

- Узнать информацию по кредитам, входящую в историю, через интернет. Требуется зайти на принадлежащий БКИ сайт, пройти процедуры регистрации и идентификации, оплатить и заказать отчёт. Но в режиме онлайн заявки обрабатываются в трёх крупных организациях – «Русском Стандарте», «Объединённом кредитном бюро» и «Эквифакс Кредит Сервисиз».

- Как узнать свои долги из истории, если нет возможности сделать запрос в БКИ? Обратиться к партнёрам. Прежде всего, это банки-агенты: «Почта Банк», «Сбербанк», «Ренессанс Кредит», «Бинбанк». Они сотрудничают с разными бюро и на основе баз данных формируют и выдают отчёты. Ещё один партнёр – «Евросеть».

- Существуют специализированные официальные сервисы ➤ «БКИ24.инфо» сотрудничает с «Национальным бюро кредитных историй». Через этот сервис можно без проблем узнать свои долги и другие сведения по кредитам и займам: просрочки, размеры и остатки сумм, причины отклонения заявок и шансы на их одобрение в дальнейшем. Всё, что требуется от вас – на сайте заполнить форму, оплатить услугу и проверить электронную почту спустя час.

Перед обращением с целью выяснить свои долги по кредитам нужно узнать, где хранится искомая информация. Регламентация деятельности БКИ входит в полномочия Центрального каталога кредитных историй, относящегося к структуре Центробанка. На сайте ЦБ в разделе кредитных историй доступна опция запроса на предоставление информации. Чтобы воспользоваться ею, заполняйте форму и проверяйте электронную почту, на которую поступит ответ со списком организаций.

Нюанс! Для заявки в ЦККИ нужен код субъекта, который вы сможете сформировать или выяснить в БКИ, банке. Из этих организаций, а также из почтового отделения и от нотариуса можно обратиться в каталог без кода.

Есть ли информация в Федеральной службе судебных приставов

Служба судебных приставов занимается взысканием задолженностей, и через неё можно узнать долги по кредитам, но только если банк подал в суд на должника, и в ходе разбирательства было принято решение о взимании денег с должника.

Узнать через ФССП долги по кредитам несложно. Нужно зайти на официальный сайт службы и в разделе сервисов отыскать банк данных судебных производств. Определяйте критерии поиска, вводите запрашиваемые параметры и проверяйте результаты.

К сведению! Через Федеральную службу судебных приставов можно узнать не только свои долги по кредитам, но и чужие. Информация находится в общем доступе и предоставляется по персональным данным: имени, отчеству, фамилии и дате рождения. Но если сведения в ФССП переданы не были, или финансовая организация не подавала иск в суд, поиск не даст результатов.

Узнать все свои долги по открытым кредитам сможет каждый должник. Можно обратиться в банк или БКИ, воспользоваться сервисами или услугами партнёров. Выбирайте способ и приступайте к проверке, чтобы выяснить и погасить свои задолженности как можно скорее.

Видео: как узнать о своих долгах

100creditov.com

это должен знать каждый, полезная информация

По статистике практически каждый гражданин РФ обращался за кредитом в финансовое учреждение. Заемщик получает на руки соглашение, с четкими правилами займа, а также периодом, которым можно располагать. Но по жизненным обстоятельствам случаются просрочки платежей.

Исходя из этого, многие задаются вопросом, как узнать долги по кредитам, чтобы вовремя погасить задолженность и не испортить себе кредитную историю.

Как образуются долги?

Узнать о кредитном долге не так просто, как может показаться. Всему виной конфиденциальность, применяемая в работе финансовых учреждений. А это значит, что разглашать сведения о своих клиентах они не вправе.

Именно поэтому пользоваться услугами сомнительного сервиса, берущего определенную плату за обещание найти нужную вам информацию, по крайней мере, неразумно. Однако надежные и проверенные способы узнать свои долги по кредитам все-таки есть, ниже мы их обсудим.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам +7 (499) 450-27-46 . Это быстро и бесплатно!

Как узнать долги по кредитам?

Долг по кредиту может возникнуть в ряде случаев.

- По уважительной причине заемщик не имеет возможности осуществлять ежемесячный платеж по кредиту. При таких обстоятельствах можно обратиться в банк с прошением реконструировать задолженность или полностью закрыть кредит через программу рефинансирования в другом финансовом учреждении.

- Заемщик просрочил платеж из-за собственной невнимательности. Кредитуемый не правильно понял, какой период у него есть для оплаты или не заметил комиссионных взысканий при осуществлении платежа через кассу.

- Действия мошенников. Если был обнаружен факт мошенничества, нужно незамедлительно сообщить службе безопасности банка. Она проведет расследование и ряд экспертиз на проверку документации.

Узнать свои долги по кредиту при помощи банковского сервиса

Как узнать о своих долгах через банковский сервис? На самом деле этой услугой пользуется большинство заемщиков. Сюда можно отнести:

- Банкинг через интернет.

- Банкинг посредством смс.

Если у вас имеется зарегистрированный личный кабинет, то первый способ идеально подходит. Как только пройдет этап авторизации, вы сможете получить полную информацию о наличии долга. Там также имеются сведения о всех платежах и сумме на остатке.

При возникновении дополнительных вопросов, можно воспользоваться онлайн консультацией.

Если при составлении договора с банком, вам предоставили услугу смс банкинга, то в день платежа вас уведомят об этом. В случае неуплаты, вам регулярно будут направляться сообщения об обязательном внесении денежной суммы по кредиту. Размер задолженности также указывается в уведомлении.

Обращение в банк

Как узнать сумму долга по кредиту? Для получения ответа на этот вопрос лучше обратиться в финансовое учреждение. Осуществляется это 3 способами:

- Лично посетить банковскую структуру.

- Воспользоваться услугами горячей линии.

- Отправить заявку электронной пересылкой.

Посетить банк лично ― это самое верное решение при возникшем вопросе. При себе нужно иметь гражданский документ и кредитное соглашение.

Со всей документацией необходимо обратиться к банковскому работнику, который откроет ваши персональные сведения. При желании, вы можете попросить распечатать список ваших осуществленных платежей. Данный способ отнимает время, но достоверность полученной информации о задолженности превыше всего.

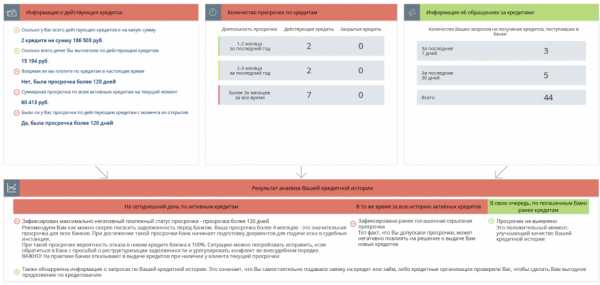

Пример информации о долгах по кредитам.

Один из способов, это горячая линия. Обычно номер этой услуги имеется в соглашении, звонок по которому осуществляется бесплатно. Как только вы ответите на ряд вопросов, подтверждающих вашу личность, вам предоставят исчерпывающую информацию.

Если желание посетить банк или обратиться к оператору связи отсутствует, можно сделать запрос по электронной почте. Через несколько дней вам дадут ответы на ваши вопросы.

Запомните! Если вы оплачиваете последний платеж и уверенны, что являетесь исправным плательщиком кредита, перестрахуйтесь и узнайте у сотрудника банка остаток.

Даже копеечная сумма может со временем обернуться существенной задолженностью включая пеню и штрафные санкции.

Как узнать о долге по кредитной истории

Как узнать есть ли долги по кредитам через бюро кредитных историй? Данная коммерческая организация систематизирует кредитные сведения. С разрешения клиента банка, его личные данные и существующие договора передаются в БКИ. Они перенаправляют полученную информацию Центральному банку страны для размещения в каталоге историй по кредитам.

Таких организаций по стране довольно много.

Поэтому перед обращением, уточните в банковской структуре, в каком именно бюро сохранились ваши личные сведения.

Порядок действий для получения сведений о задолженности по кредиту и его сумме

- Узнать персональный код лица истории по кредиту. Когда вы берете ссуду в банке впервые, этот код прописывается в соглашении. Если договор утерян, обратитесь в банк за повторной выдачей. За услугу придется заплатить.

- Сделать запрос в центральный каталог историй по кредитам. Чтобы это осуществить, достаточно найти официальный сайт ЦБ РФ и ввести свой индивидуальный код лица кредитной истории, заполнить поля заявки.

- Центральный каталог кредитных историй пришлет уведомление на вашу электронную почту, с информацией о названии бюро, в котором сохранилась ваша история по кредиту. Как только хранитель ваших сведений будет определен, отправляйте запрос.

Запрос в Федеральную службу судебных приставов

Этот способ применяется крайне редко, при обстоятельствах, когда неуплата долга по кредиту заставила банк обратиться в суд с прошением о взыскании.

Ваши сведения могут находиться в базе данных приставов суда, если задолженность по займу образовалась давно, что вынудило возбудить дело по исполнению взыскания долга.

- Для того чтобы получить сведения о наличии долга, нужно найти в интернете официальный сайт Федеральной службы судебных приставов и отметить регион, в котором вы проживаете.

- В поисковике ввести сведения о себе.

- Если совпадения найдены, вас оповестит система.

- В системном уведомлении указывается размер долга и предоставленный период для погашения.

Если база должников содержит ваши данные, незамедлительно обратитесь в отделение судебных приставов вашего региона.

Как становится понятно, контролировать вероятность задолженности можно и дома, при этом, не затрачивая много времени.

Если кредит полностью погашен, в финансовом учреждении вам выдадут справку об отсутствии задолженности.

Это гарантирует ваше спокойствие и поможет избежать проблем с коллекторскими службами в дальнейшем. Спустя время, направьтесь в банк повторно, чтобы снять из-под залога свое имущество. После чего потребуйте у сотрудника банка документ, подтверждающий полное погашение кредита.

Как узнать долги по кредитам, стало понятно. Предложенные способы считаются проверенными и достоверными, поэтому какой из них выбрать для себя, решать вам. Главное, чтобы было удобно контролировать задолженность.

Как вам следует поступить если имеются долги по кредитам, посмотрите в этом видео:

Бесплатная консультация

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:Оценка статьи:

Загрузка…Поделиться с друзьями:

dolg.guru

Как узнать свой долг по кредиту

Кредитование сегодня стало невероятно популярной услугой, которой пользуется каждая третья семья в России, и примерно каждый 5-ый займ является проблемным. В условиях текущей реальности все больше людей задаются вопросом: как можно узнать свой долг по банковскому кредиту.

Зачем нужно узнавать данные по кредитам?

На сегодняшний день в России действует не очень приятная ситуация в отношениях банк-заемщик. Очень многие жители нашей страны берут не 1, а 2 или 3 кредита, не могут справиться со своими обязательствами, и вгоняют себя в долговую яму, выбраться из которой совсем не просто.

Когда должник начинает разбираться с тем, кому и сколько он должен, то он может запросто запутаться. Это немудрено, если у вас более 2-3 долгов, особенно, если брались они в разных организациях и на разные цели.

Как тут нужно поступить? В идеале — нужно поднять кредитную документацию, т.е. найти договора, которые вы когда-то заключали. Там будет указано наименование компании, с которой вы сотрудничали, контакты, суммы и сроки, а также штрафные санкции за просрочку.

Имея эти данные, вы сможете подсчитать предварительно свою задолженность, и связаться с кредитором, чтобы узнать, как её можно в кратчайшие сроки погасить.

Однако, это не всегда возможно. Кто-то теряет документы при переезде или пожаре, кто-то брал кредит на карту, и вовсе ничего не подписывал, и тогда концы бывает найти трудно. Но если вы хотите закрыть все просрочки, то сделать это необходимо. Мы расскажем вам о том, что можно предпринять.

Где содержатся сведения о кредитах?

Каждая финансовая организация, которая занимается кредитованием населения, обязана сотрудничать с одним или несколькими бюро кредитных историй (БКИ). Именно в них банки высылают запросы при проверке очередной анкеты, и туда же отсылают информацию о том, как действующие заемщики справляются с выплатой.

Каждое ваше обращение в банк фиксируется в БКИ, равно как и выданная сумма, сроки, ставка, наличие просрочек, судебные разбирательства и т.д. Такие данные хранятся 10 лет, поэтому если вы испортили свою кредитную историю, то не нужно надеяться, что уже через годик-другой вам снова начнут одобрять заявки.

В России есть несколько БКИ, в которые поступают данные о россиянах, взявших кредиты, займы, рассрочки, выступившие поручителями. На данный момент в нашей стране действует единая система под названием НБКИ, куда можно отправить запрос, и узнать, в каком бюро содержится информация о вас. Получив название компании, в неё можно обратиться лично или через Интернет, и получить информацию о том, в каких банках или МФО у вас есть долги.

В соответствии с законодательство

Но прежде чем направить запрос, он должен выяснить, в каком именно бюро находятся на хранении его документы. Эти сведения можно получить на специализированн

Какие еще есть варианты?

Если вариант отправки запроса в БКИ для вас не подходит, либо вы не смогли получить нужную вам информацию, есть и другие варианты, как можно узнать свою задолженность.

- Получение информации в банке-кредиторе

Каждый банк заинтересован в закрытии долговых обязательств по кредитам и поэтому при обращении заемщика без особых проблем предоставит ему информацию по имеющейся задолженности. Если вы хотите узнать, как самостоятельно рассчитать остаток по кредиту, воспользуйтесь информацией в этой статье.

Как обратиться:

- лично в офис,

- по телефону горячей линии,

- через электронную почту поддержки,

- через Личный кабинет, если он у вас зарегистрирован.

Следует помнить, что после выплаты долга, последний должен получить выписку по кредитному счету и соответствующую справку. Данные документы в дальнейшем будут являться подтверждением погашения задолженности по кредиту.

- Получение информации в ФССП

Если вы знаете, что какая-либо финансовая организация подавала на вас в суд, и дело было выиграно кредитором, то с большей степенью вероятности, дальнейшая ваша судьба будет зависеть от работы судебных приставов. Они имеют право арестовывать ваши счета, взыскивать задолженность с зарплаты, закрывать выезд за границу и т.д.

На официальном сайте ФССП предусмотрен специальный сервис, где всегда доступна информация об имеющихся обязательствах по кредитам, подтвержденных решениями судебных органов. Также там доступна и информация о том, ведется ли судопроизводство по данному делу.

Данная информация никогда не будет лишней, так как бывают случаи, когда банк доначисляет проценты, штрафы, пени и иные платежи, в то время как заемщик считает, что погасил все кредитные потоки.

Это одна из основных причин, почему кредитные организации впоследствии отказывают в выдаче займа. Или же выдаются кредиты по утерянным документам, удостоверяющим личность.

В случае если клиент столкнулся с мошенническими действиями со стороны банка-кредитора, ему следует обратиться в правоохранительн

Если вы хотите оформить кредитную карту, тогда пройдите по этой ссылке. Другие записи на эту тему ищите здесь.

kreditorpro.ru