Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как узнать задолженность по кредиту?

Когда человек берет кредит, он искренне считает, что способен погасить его в срок. Да и банки не выдадут ссуду, если засомневаются в кредитоспособности клиента. Но жизнь непредсказуема. И, как показывает практика, около 50% заемщиков время от времени допускают просрочки. А вслед за ними увеличивается сумма долга, растет пеня, начисляются штрафы, и закончится все может очень печально: арестом имущества, судами и навсегда испорченной кредитной историей. Чтобы этого не произошло, всегда нужно держать руку на пульсе: оплачивать платежи вовремя, а если возникла просрочка, не допускать лавинообразного роста задолженности.

Содержание

Скрыть- Узнать задолженность банку по кредиту

- Посредством сервисов банка

- Через прямое обращение в банк

- Через бюро кредитных историй

- Через запрос судебным приставам

- Другие способы

- Как может возникнуть задолженность?

- Как узнать задолженность по фамилии?

- Можно ли узнать про задолженность анонимно?

- Как узнать о задолженностях умершего?

- Можно ли узнать о задолженности других людей?

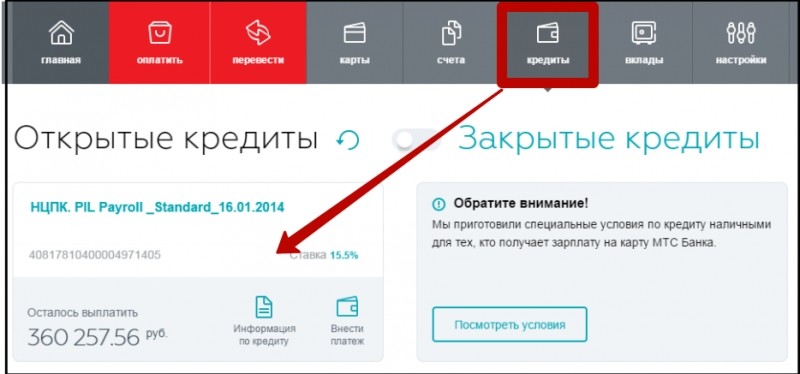

Узнать задолженность банку по кредиту

И для начала стоит узнать, как отслеживать сам факт наличия задолженности перед банком. Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Особенно это актуально, если уже несколько банков подряд отказали вам в кредите, не указывая причины; если утеряно удостоверение личности, и есть предположение, что им могут воспользоваться мошенники. Узнать, нет ли задолженности стоит и в том случае, если вы хотя бы раз пользовались кредитными программами, и являетесь обладателем кредитной карты. Сделать это можно несколькими способами.

Посредством сервисов банка

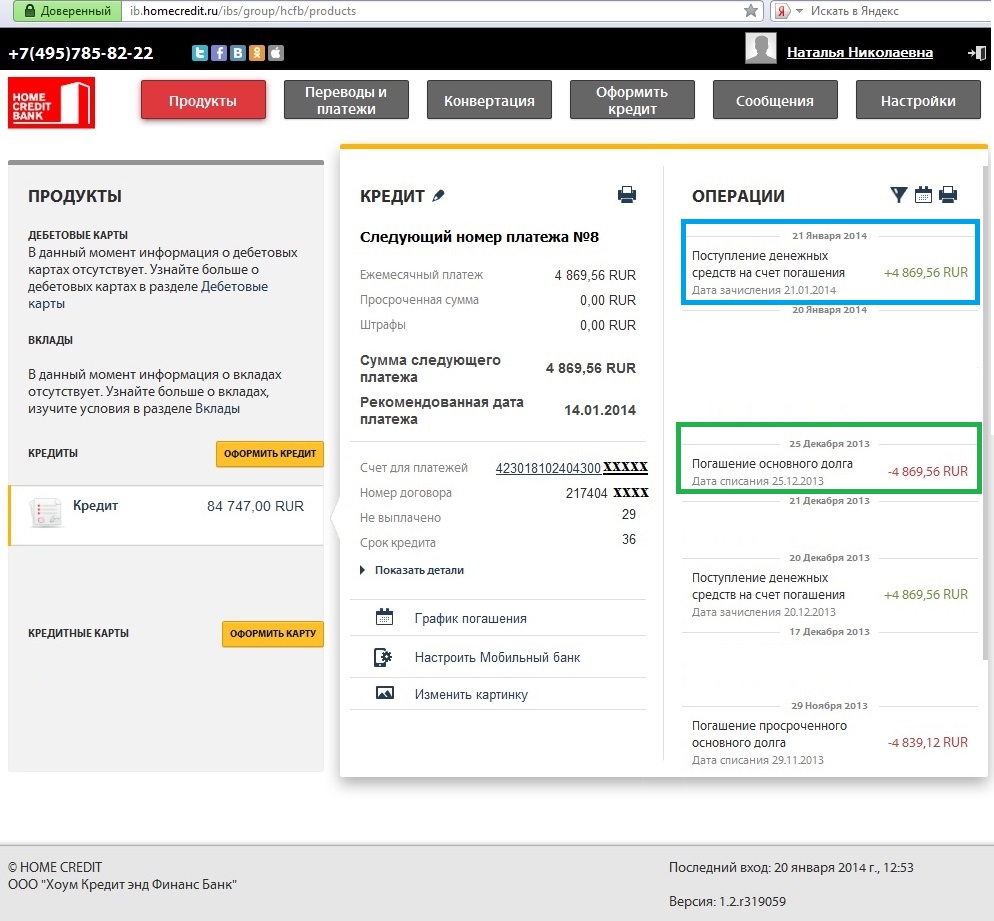

Большинство современных банков, в том числе и Сбербанк, давно разработали внутренние сервисы, сайты и приложения для телефонов, позволяющие контролировать состояние своего счета. Интернет-банкинг очень удобен, и если существует возможность управлять своими финансами удаленно, ею обязательно стоит воспользоваться.

Через прямое обращение в банк

Узнать о состоянии долга можно и непосредственно в организации, которая предоставила займ. Для этого нужно зайти в отделение банка или посетить офис другой финансовой организации лично, либо позвонить на горячую линию, и обратиться с просьбой проверить наличие задолженности к оператору.

При погашении кредита возьмите за правило всегда требовать от банка справку об отсутствии задолженности. Это избавит от любых вопросов в будущем.

Через бюро кредитных историй

Вся информация о задолженностях человека разным банкам хранится в единой базе – в бюро кредитных историй. Чтобы получить интересующие сведения, нужно ввести паспортные данные, после чего система автоматически сформирует полный отчет. Но пользоваться такой услугой можно только раз в течение года. Возможные и последующие запросы, но уже только на платной основе.

Через запрос судебным приставам

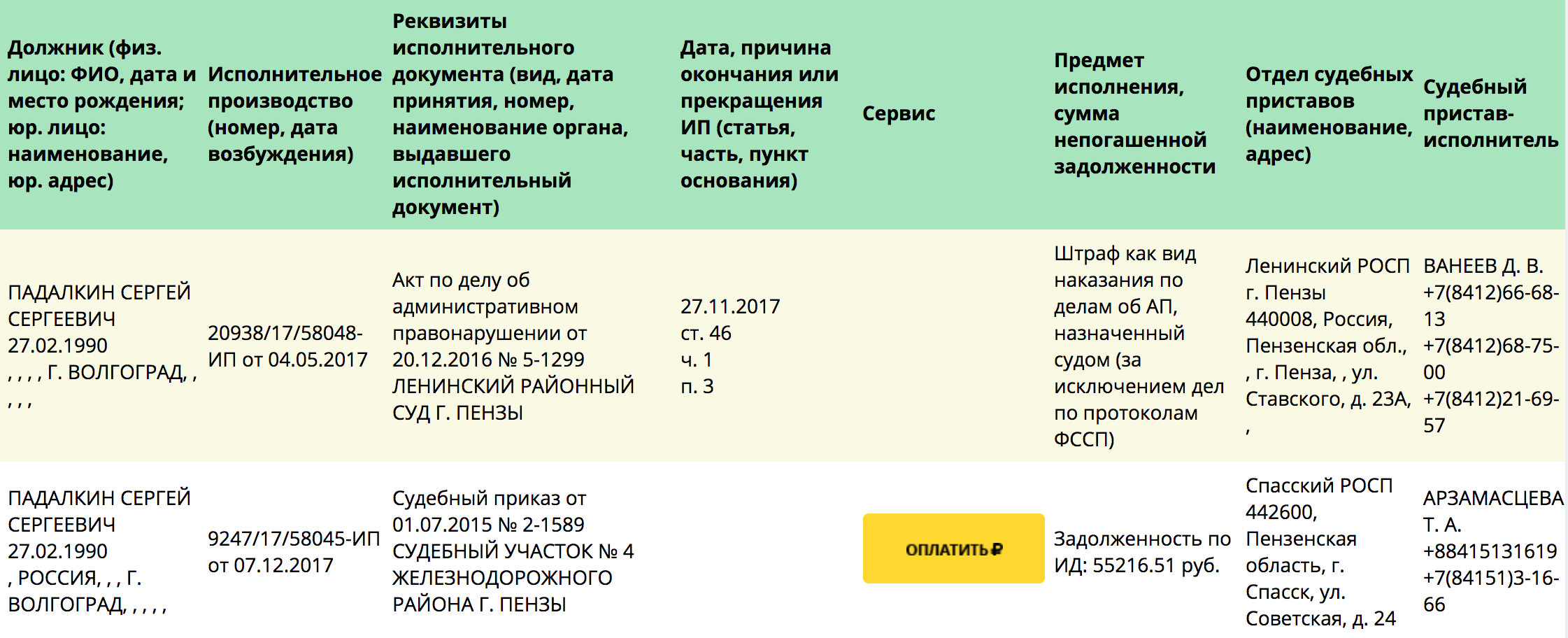

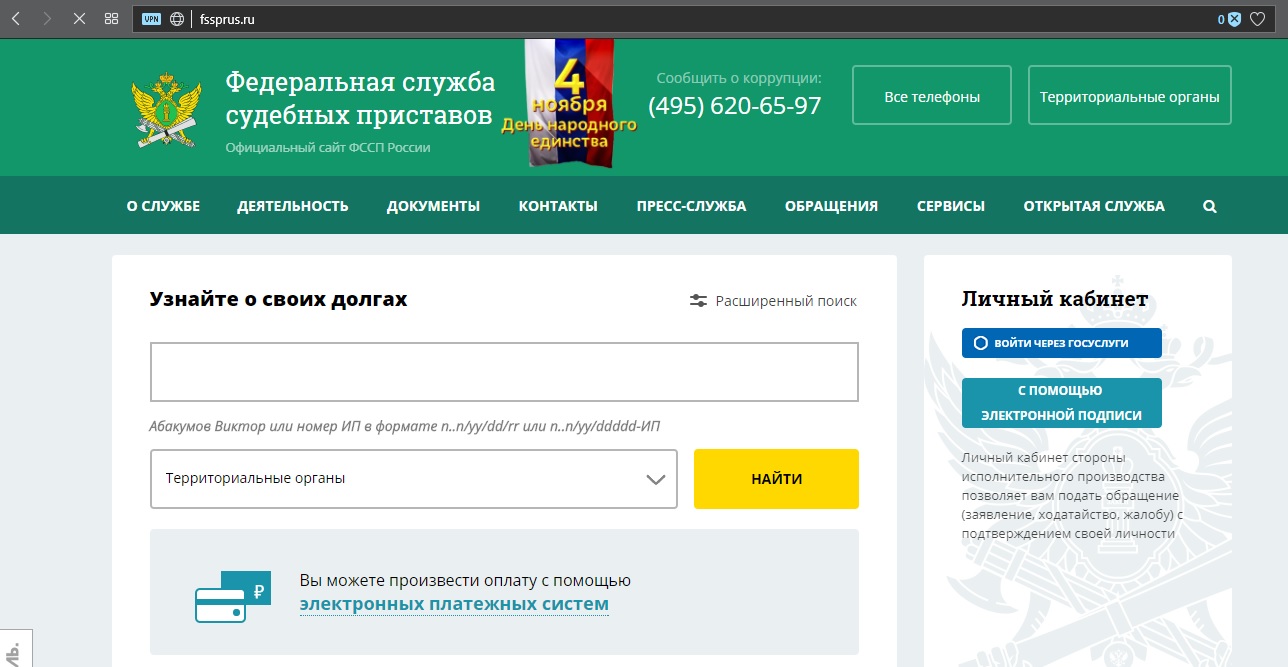

Один из способов разобраться с состоянием долгов по займу перед финансовым учреждением – служба судебных приставов. Информация хранится открыто, и найти ее можно по ФИО или дате рождения. Но база пополняется новыми данными только после того, как решение суда официально вступило в силу. На сайте есть сведения и о других долгах: неуплаченных налогах, штрафах, алиментах.

Другие способы

Если удобный онлайн-сервис отсутствует, на официальном сайте банка обязательно предусмотрена форма обратной связи. Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Ее так же можно использовать для получения информации. Если формы тоже нет, ищите любые другие способы связаться с банком в разделе «Контакты»

Еще один популярный вариант – СМС-банкинг. Он мало отличается от онлайн-сервисов, только вся информация о движениях средств и состоянии баланса приходит клиенту в СМС-сообщениях. Стоимость такой услуги регламентируется тарифами мобильного оператора или самого банка.

Иногда порядок информирования клиента определяется кредитным договором. Многие банки предлагают клиенту подключить услугу напоминания о платежах в виде СМС-сообщений, звонков, электронных рассылок. Стоимость такой услуги обычно невысока, зато в дальнейшем это позволяет избежать множества проблем.

Как может возникнуть задолженность?

На самом деле существует масса причин, по которым возникает задолженность. И не всегда они связаны с недобросовестностью плательщика. Вот основные из них:

- Сознательная просрочка выплат. Обычно это связано с неожиданно возникшими финансовыми трудностями или другими непредвиденными обстоятельствами.

- Невнимательность. Бывает так, что заемщики упускают из вида отдельные пункты кредитного договора. Это и влечет за собой многие проблемы. Например, при использовании кредитных карт, часто нарушается льготный период. Задолженность создается неумышленно, и узнает человек об этом в самый неподходящий момент, когда уже накопится приличная сумма долга.

- Мошенничество. Несмотря на все меры предосторожности, от мошенничества никто не застрахован. Поэтому если появилось малейшее подозрение в том, что вашими документами воспользовались для оформления займа, срочно пишите заявление в службу безопасности банка. Параллельно такое же заявление нужно отнести и в правоохранительные органы. По итогам расследования и выяснения обстоятельств, кредит, в оформлении которого заемщик на самом деле не участвовал, может быть списан.

Независимо от обстоятельств, каждому клиенту банка рекомендуется периодически контролировать состояние своего кредита.

Как узнать задолженность по фамилии?

Простейший способ узнать о задолженности – по фамилии. Для этого нужно только удостоверение личности, с которыми следует обратиться непосредственно в банк. Пока что не существует более точного и надежного способа получить не только информацию, но и профессиональную консультацию заодно. Все данные и пояснения к ним предоставит сотрудник отделения.

Можно ли узнать про задолженность анонимно?

Уточнить информацию по кредиту можно и без посещения отделения. Например, через интернет. Нет ничего проще, если банк разработал и внедрил систему интернет-банкинга. Тогда в Личном кабинете плательщика можно увидеть все выписки по счету, данные о кредитах и депозитах.

Второй вариант – через терминал или банкомат, которые сегодня встречаются в самых удаленных и малонаселенных уголках России. Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Этот способ подходит только для того, чтобы узнать данные по кредитной карте. Анонимно можно воспользоваться и сайтом судебных приставов. Для этого не придется специально идти в администрацию или районное отделение, и тратить на это время.

Как узнать о задолженностях умершего?

При смерти заемщика его долг автоматически переходит на наследников вместе с правами на имущество. Избежать передачи обязательств можно только в том случае, если по условиям страхования кредита смерть является страховым случаем. Тогда погашение долга берет на себя страховая компания. В остальных случаях банк предоставляет все данные по кредиту родственникам при наличии у них свидетельства о смерти заемщика.

Можно ли узнать о задолженности других людей?

Информация о состоянии и размерах долга, как и о любых других операциях по личному счету, строго конфиденциальна. Она не передается родственникам, друзьям, другим третьим лицам, и получить ее можно только при наличии необходимых документов. Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Гражданин может получить данные только о состоянии кредита, оформленного им лично.

Финансовые учреждения не предоставляют информацию по чужим паспортам, даже если это ближайшие родственники. В крайних случаях это может даже расцениваться как мошенничество, что влечет за собой административную и уголовную ответственность.

Как узнать задолженность по кредиту

Как узнать задолженность по кредиту по фамилии, через приставов. Можно ли бесплатно узнать свои долги, чужую задолженность или долг умершего.

У людей, впервые взявших заем у банка, часто возникает вопрос: как узнать задолженность по кредиту? Других интересует, можно ли проверить долги по фамилии, анонимно, за умерших родственников и где раздобыть свою кредитную историю. Со всем этим и будем разбираться ниже.

Выяснить сумму долга можно следующими способами:

- Обратиться в офис к банковскому работнику.

- Позвонить специалистам на горячую линию (как правило, звонок туда бесплатен).

- Посмотреть в личном кабинете интернет-банка.

- Отправить СМС с запросом суммы долга.

- Проверить через терминал или банкомат.

- Подключить SMS-рассылку или е-мейл оповещение.

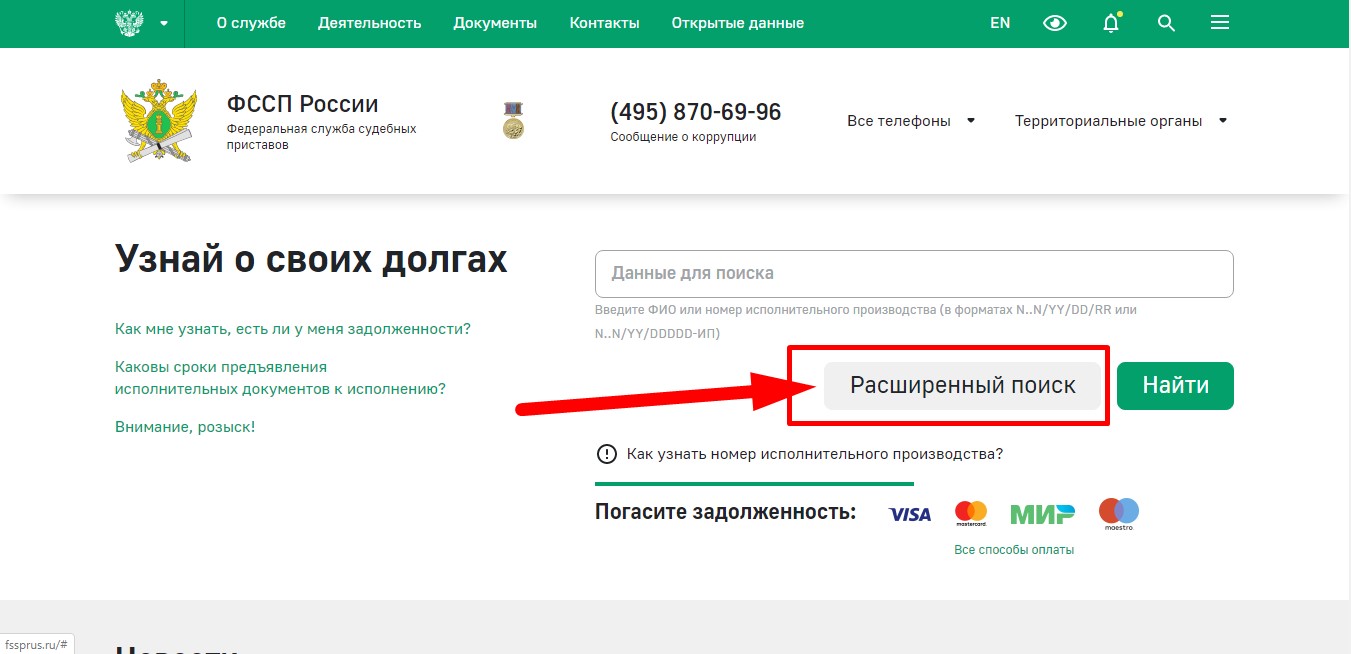

- Посмотреть на сайте ФССП (в том случае, если все плохо, и ваше дело дошло до суда).

Конечно, все зависит от банков: в некоторых можно узнать задолженность любым выше обозначенным способом, а в некоторых — только обратившись в офис. В любом случае, при выдаче кредита вам должны дать памятку, в которой описаны все возможные варианты. Если у вас ее нет, подойдите в любое отделение финансового учреждения и попросите.

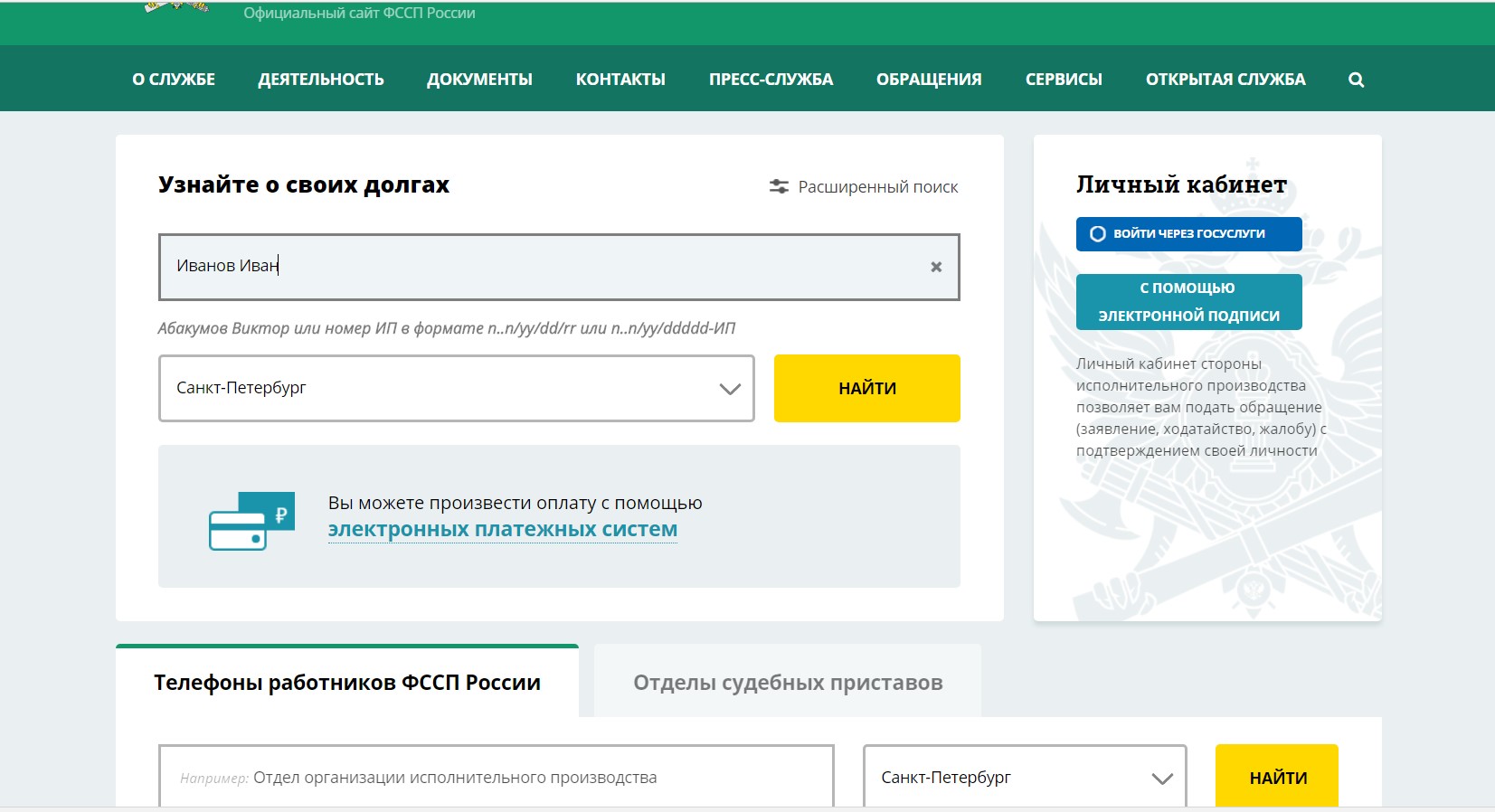

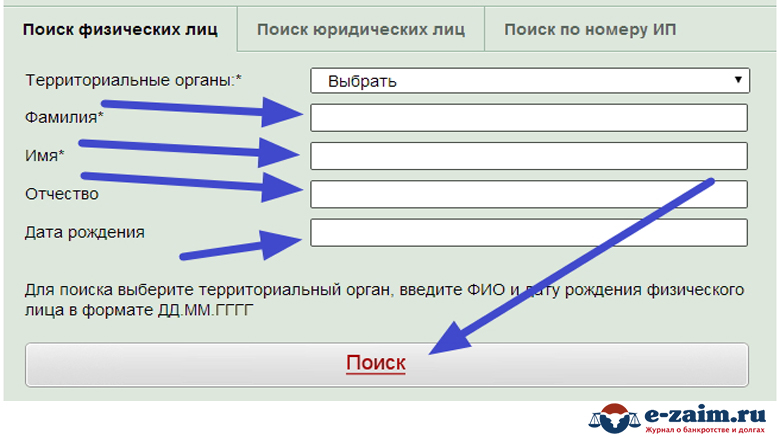

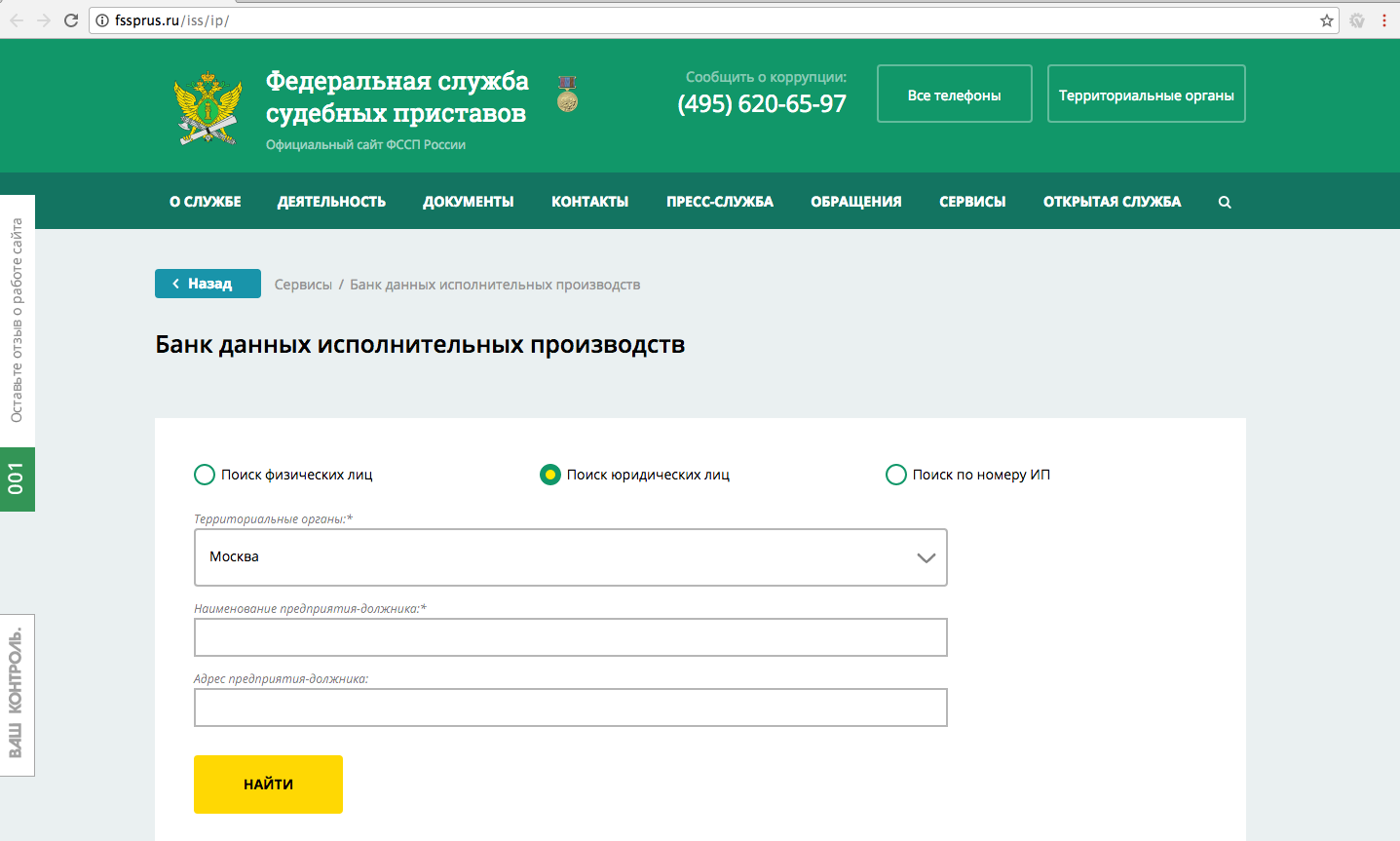

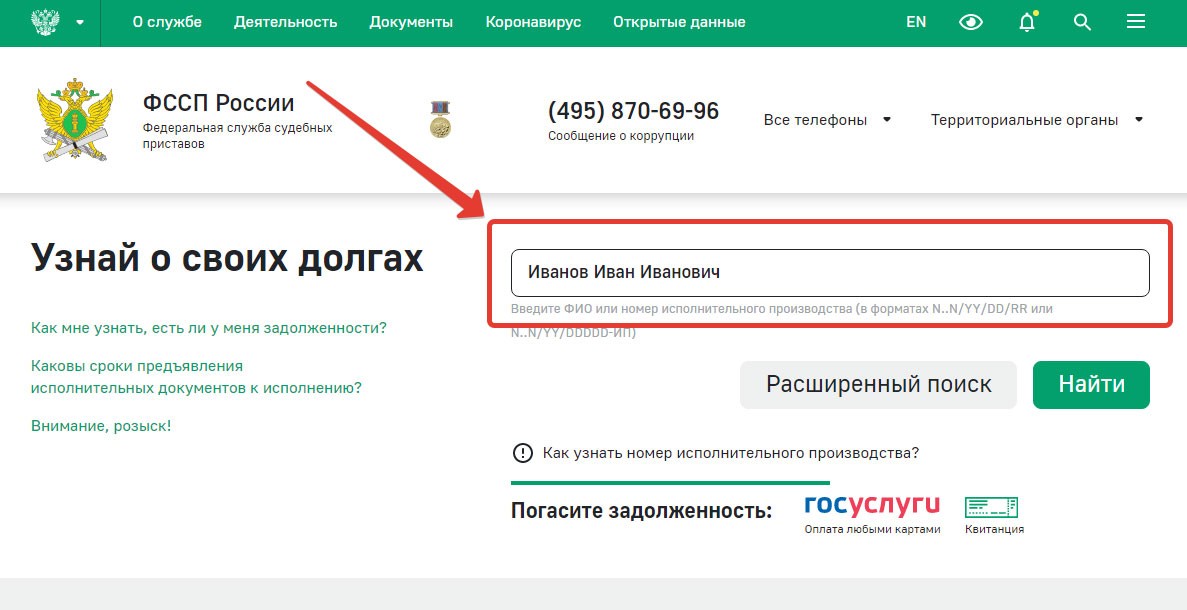

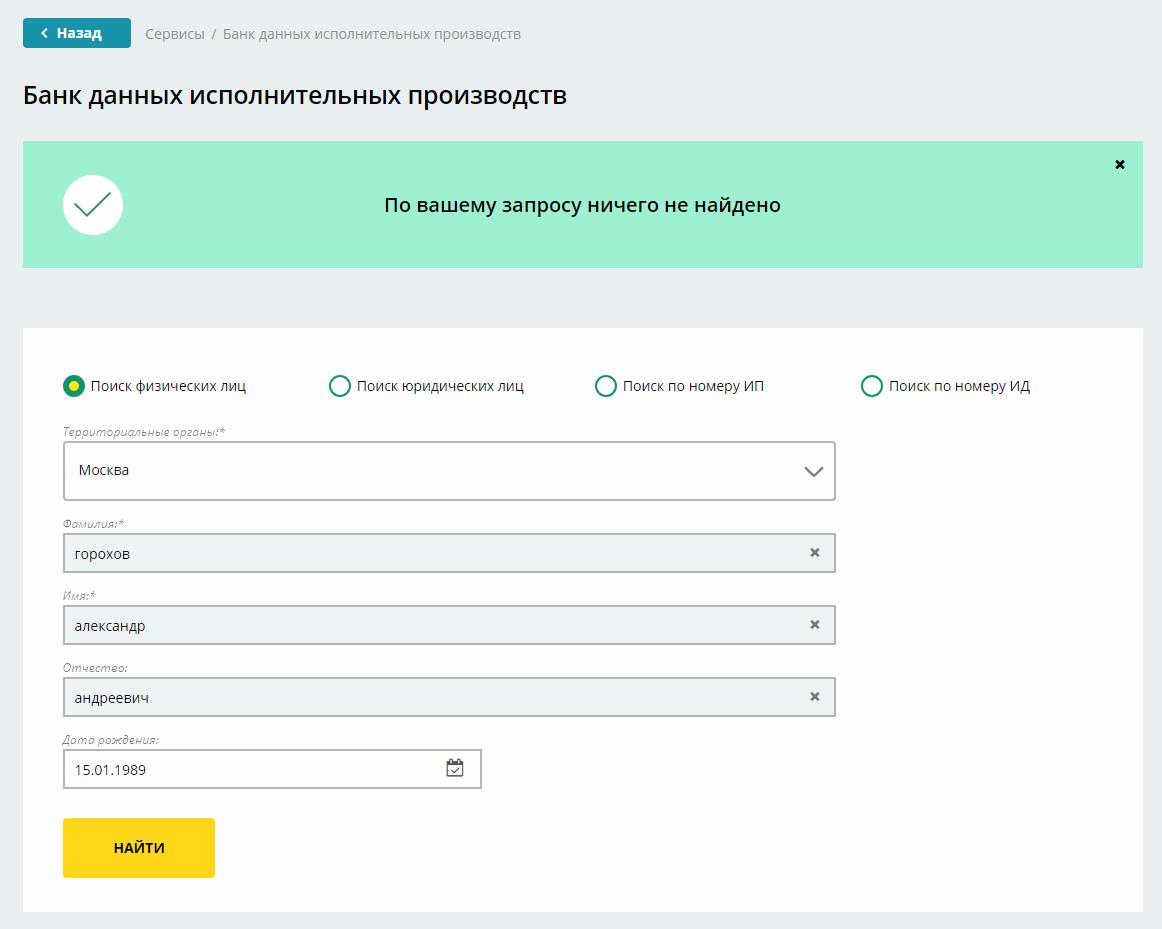

Как узнать свои долги у судебных приставов или на сайте ФССП

Если вы давно не платили, и дело дошло до суда, то посмотреть, сколько и кому вы должны, можно на сайте ФССП.

Для этого нужно зайти на портал Службы судебных приставов, выбрать место проживания и ввести свои ФИО. Для более точного поиска можно заполнить также дату рождения.

Для более точного поиска можно заполнить также дату рождения.

Как бесплатно узнать долг по кредиту по фамилии

По фамилии сумму долга можно выяснить, обратившись в отделение банка или позвонив в Службу поддержки. Учтите, что в первом случае с вас обязательно потребуют паспорт. Во втором случае оператор также сначала проведет идентификацию: будьте готовы продиктовать свою дату рождения, контрольную информацию или данные паспорта.

Как узнать чужую задолженность

По закону банки не имеют право раскрывать информацию о долгах клиента третьим лицам. Поэтому узнать чужую задолженность можно разве что на сайте ФССП (о котором шла речь выше). Хотя если вы — поручитель или родственник злостного неплательщика, то сумму долга кредитный работник вам, скорее всего, скажет (хотя бы устно).

Как узнать долги умершего

Тут тоже действует принцип неразглашения. Но если вы являетесь поручителем по кредиту, то информацию предоставят.

Если вы родственник, готовый погасить долг, то будьте уверены, что его размер вам тоже сообщат, надо только показать свидетельство о смерти заемщика. Если нужна официальная бумага о задолженности, то придется предоставить и свидетельство о наследстве.

Можно ли узнать долг анонимно

Теоретически это возможно, если:

- у вас есть банковская карта и ПИН-код от нее. Вставив карточку в банкомат, вы можете посмотреть задолженность по кредиту;

- у вас есть номер кредитного договора. С его помощью вы можете узнать сумму в терминалах банка;

- у вас есть доступ в личный кабинет интернет-банка.

Конечно, узнать долг этими методами можно только в тех банках, которые предоставляют такие возможности.

Как посмотреть задолженность по всем кредитам

Есть еще один способ — выяснить сумму долгов через Бюро кредитных историй. Этот вариант подойдет, если вы не знаете, в каком именно банке у вас задолженность.

Надо сказать, что кредитные истории (КИ) хранятся в разных Бюро, а их в России на данный момент 16. В каком БКИ хранится именно ваша информация, зависит от того, с какими Бюро заключил договор банк, в котором вы брали кредит.

Таким образом, сначала придется узнать, в каком из БКИ лежит ваша КИ. Если у вас есть код субъекта КИ, то узнать нужные сведения можно прямо на сайте ЦБ РФ.

Получить код субъекта КИ можно во время подписания кредитного договора. Также разрешено позже обратится в любой банк или БКИ и создать такой код, а затем уже отправлять запрос с портала ЦБ РФ.

Если кода нет, получить информацию о ваших БКИ можно через любое кредитное учреждение, нотариуса, БКИ, кредитный кооператив, почту или МФО.

Узнав, в каком БКИ хранится кредитная история, вы сможете адресовать запрос уже непосредственно туда. Учтите, что сделать это бесплатно можно только единственный раз в году. Последующие обращения будут платными.

Последующие обращения будут платными.

Есть ли долг по кредиту узнать есть ли долги банкам по кредитам

Разбираемся в том, как узнать, есть ли долги по кредитам, и для чего это нужно.

Сегодня, как минимум, каждый четвертый россиянин имеет кредит в банке. Кто-то взял займ, чтобы перехватиться до зарплаты, а кто-то на покупку нового автомобиля или квартиры. Цели, суммы и сроки кредитов могут быть разными, но по сути все они одинаковы — это ваш долг банку. И от того, насколько добросовестно вы исполняете свои обязательства по его погашению, зависит ваша финансовая репутация: шансы на одобрение кредита в будущем или хорошее место работы.

Как возникают долги банкам по кредитам?

Тут все предельно просто: вы берёте кредит — у вас возникает долг. Если вы добросовестно исполняете свои обязательства по кредитам, то ваши долги считаются «хорошими». Но, к сожалению, жизненные обстоятельства иногда складываются так, что человек не может вносить ежемесячные платежи по кредиту, не выбиваясь из графика. Тогда появляется просрочка. В такой ситуации очень важно понимать, какова сумма долга по кредиту с учетом всех пеней и штрафных санкций.

Тогда появляется просрочка. В такой ситуации очень важно понимать, какова сумма долга по кредиту с учетом всех пеней и штрафных санкций.

Но «плохой» долг может появиться и незаметно для заемщика. Например, из-за больничного заплатили по кредиту на день позже или забыли про обязательный платеж по кредитке. Вроде бы мелочь , но эти копейки системой воспринимаются как просрочка, на них капают пени и ваш долг растет. Сейчас вы наверняка, задаетесь вопросом: «Есть ли долг по кредиту у меня? И в таком случае, как узнать сумму долга по кредиту?» Чтобы получить ответы на эти вопросы, нужно проверить долги по кредитам.

Зачем важно знать долги по кредитам?

- Убедиться в том, что выплаченные кредиты действительно погашены.

- Оценить свои шансы на получение кредита в будущем. Особенно важно, если вы планируете взять ипотеку или оформить займ на крупную покупку.

- Составить личный финансовый план. Вы должны понимать, каковы ваши расходы и доходы.

- Исключить возможность ошибок в кредитной истории.

Как посмотреть долг по кредиту?

Информация обо всех ваших задолженностях фиксируется в кредитной истории. Соответственно, чтобы узнать историю своих кредитов, вам необходимо получить этот документ.

Все кредитные истории хранятся в бюро кредитных историй. На данный момент, в России существует 17 таких организаций. Чтобы узнать, в каком из этих бюро хранится информация о ваших кредитах, необходимо направить запрос в ЦККИ.

И запрос в каталог кредитных историй, и непосредственно кредитную историю сегодня можно получить в онлайне, например, прямо у нас – на Mycreditinfo.ru.

Сумма основного долга по кредиту – особенности формирования и способы погашения

Основной долг по кредиту включает не полную сумму, которая выплачивает должник по договору. В нее не входят проценты, штрафные санкции в случае несвоевременного погашения, другие виды взысканий из-за изменений условий сделки. При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

При заключении договора прописываются требования по внесению платы. Обычно заемщики совершают ежемесячные платежи равными долями. В составе взноса заложено тело кредита, банковские проценты и другие выплаты, входящие в сумму основного долга перед банком.

Особенности формирование суммы основного долга

Размер денежных обязательств перед банком для заемщика формируется по ряду параметров. Рассмотрим базовые составляющие.

Основной долг по кредиту – это те деньги, которые клиент получает от банка для решения поставленных задач. Ими может быть покупка недвижимости, транспортного средства, бытовой техники, оплата обучения или другое целевое направление. Сумма основного долга на протяжении периода кредитования будет уменьшаться при условии своевременно проводимых платежей. Уклонение от обязательства приведет к негативным последствиям и формированию задолженности.

Проценты по основному долгу

При составлении кредитного договора заемщику указывается та сумма, которая будет покрывать проценты по долгу. Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

Эти платежи являются основными источниками дохода банка от сделки. По сути, заемщик распоряжается денежными средствами, принадлежащими организации. И, соответственно, за такой вид услуг следует платить. Существует два варианта расчет суммы долга по процентам:

- аннуитетные платежи;

- дифференцированные выплаты.

Размер процентов за весь период кредитования не может быть изменен или полностью отменен банком. Эта величина определяется индивидуально в зависимости от конкретного договора. Процент может варьироваться из-за постепенного снижения размера основного долга по кредиту.

Формирование комиссионных сборов

При оформлении кредита ознакомьтесь с условиями договора, особенно указанным мелким шрифтом. Обратите внимание на показатели, которые имеют значение при формировании сумму основного долга:

- плата за продление обязательств;

- дополнительные комиссионные сборы при досрочном погашении;

- выплаты единовременного характера.

Штрафы по кредиту

Большой кредит на большие цели с маленьким процентом

Банки вправе применять дополнительные наказания к тем, кто уклоняется от погашения по кредиту или выполняет просроченные платежи. Комиссионные сборы, применяемые к нарушителю договора, увеличивают сумму основного долга. Учитывайте, что неустойки засчитываются за каждый просроченный день.

Оформление страхования по кредиту

При заключении договора займа денежных средств оформление страхования рисков, имущества и жизни является важным пунктом. Такое соглашение подписывается на добровольном основании. Плата за страховку включается в сумму основного долга по кредиту. Она формируется равными ежемесячными платежами или разовым взносом.

Способы погашения основного долга

В банковской системе применяются два варианта погашения задолженности по кредиту – аннуитетный и дифференцированный. Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

Первый способ заключается в выплате долга равными частями ежемесячно в течение срока действия договора между банков и заемщиком. По такой схеме в первую очередь идет погашение начисленных процентов, а затем только тела основного долга по кредиту. Способ выгоден для банка, так как разрешает быстрее получить прибыль от заключенного контракта и снизить потери при его досрочном завершении. Для заемщика легче планировать затраты и вести личную бухгалтерию при одинаковой финансовой нагрузке. Для такого вида погашения кредита характерна высокая сумма переплат. А уменьшение остатка основного долга начинается только с середины срока выплат по займу.

При дифференцированной схеме переплата по кредиту будет меньше. Разница заметнее, если большой размер займа и долгий период погашения. Это связано с тем, что сумма, на которую начисляются проценты, будет регулярно снижаться. Такой способ удобен:

- при досрочном погашении основного долга;

- если нет постоянного источника дохода;

- если предполагается поступление денежной суммы для закрытия кредита.

Недостаток схемы заключается в финансовой нагрузке на заемщика на первом этапе выплат, когда гасится основной долг и проценты банку. Ежемесячный платеж будет меняться, что неудобно для планирования бюджета.

При выборе выгодных условий кредитования внимательно изучите предложения банка. Ознакомьтесь с суммами первоначальных взносов, комиссий, величиной процентной ставки и схемой погашения долга. Кредитный калькулятор позволит быстрее определить переплаты по займу и оценить финансовые затраты.

Почему не уменьшается основной долг при погашении кредита?

При нерегулярном внесении платежа долг по займу будет не уменьшаться, а расти. Причина зависит от порядка списания. Если взносы выполняются с задержкой, то банк направляет денежные средства сначала на оплату неустоек, потом комиссионных сборов, далее процентов по займу, в последнюю очередь на погашение суммы основного долга. Только после выплаты всех дополнительных начислений банк будет уменьшать размер тела по кредиту.

В заключении следует добавить, что сумма основного долга фиксируется в договоре за полный период выдачи займа. Если возникают сомнения по расчету ежемесячных платежей, то обращайтесь в банк, выдавший кредит, для разъяснения спорных ситуаций.

5 способов узнать остаток по кредиту в Россельхозбанке

Каждый, кто пользуется кредитными услугами Россельхозбанка, должен располагать информацией о размере платежей. Это поможет оперативно внести платеж в необходимом размере, а также убережет клиентов от просрочек и штрафов. Но, как узнать остаток по кредиту в Россельхозбанке?

5 способов узнать остаток по кредиту в Россельхозбанке

Проверить остаток по кредиту клиенты могут в любое время и любыми способами. Для этого Россельхозбанк предусмотрел такие варианты:

- Получение информации в отделениях банка;

- Проверка остатка через банкоматы;

- Звонок на номер горячей линии;

- Поиск информации через личный кабинет клиента;

- Использование приложения Россельхозбанка.

Таким образом, все клиенты имеют возможность узнать остаток по кредиту максимально удобным для себя способом.

Посещение офиса или отделения банка

Чаще всего клиенты приходят в отделение банка и узнают у оператора или консультанта остаток по кредиту. Для обращения нужно иметь при себе паспорт. Консультант банка выдаст нужную информацию в течение нескольких минут.

По телефону

Не всегда есть возможность прийти в отделение банка. Тогда можно воспользоваться горячей линией Россельхозбанка. Она работает круглосуточно и без перерывов. Лучше всего звонить до 12 дня или после 6 вечера – так легче дозвониться и получить ответ.

Номера для связи:

- 8-800-200-02-90 — основной, бесплатный.

- +7 (495) 787-77-87, +7 (495) 777-11-00 — для клиентов из Москвы и из-за границы.

Оператор попросит позвонившего клиента сообщить серию и номер паспорта, номер кредитной карты и кодовое слово. После этого клиенту будет озвучен остаток по кредиту.

С помощью банкомата банка

Посмотреть остаток по кредиту можно через банкоматы Россельхозбанка. О расположении банкоматов клиенты могут узнать у операторов горячей линии либо через официальный сайт банка.

Через официальный сайт

Как узнать остаток по кредиту, зайдя на официальный сайт Россельхозбанка?

Клиентам доступны такие варианты:

- Интернет-звонок

- Онлайн-чат

- Обратная связь (подразумевает обращение на электронную почту)

- Личный кабинет

Принцип консультации по Интернет-звонку тот же, что и по горячей линии. Если же клиент пишет в онлайн-чат, его попросят оставить контакты – номер телефона или адрес электронной почты. Непосредственно в чате не дадут ответ насчет остатка по кредиту.

Наиболее удобно и быстро можно посмотреть остаток по кредиту через личный кабинет. Он имеется у каждого клиента Россельхозбанка. Необходимо зарегистрироваться на сайте, ввести пароль и зайти в личный кабинет. Далее надо кликнуть на вкладку «Кредиты». Клиенту откроется вся информация по активным кредитам, в том числе и по кредитному остатку.

Клиенту откроется вся информация по активным кредитам, в том числе и по кредитному остатку.

Через приложение

Как и у большинства крупных банков, у Россельхозбанка функционирует мобильное приложение. Скачав его себе на мобильное устройство, клиенты смогут узнать остаток по кредиту, не выходя из дома.

Кредиты

Как сформировать выписку по кредиту?

Белгазпромбанк для своих клиентов предлагает несколько удобных способов по формированию выписки:

Как узнать условия обслуживания по моему кредиту?

Ознакомиться с условиями обслуживания по кредиту вы можете несколькими способами:

-

посредством мобильного приложения «BGPB mobile» во вкладке «Карты и счета» — «Мои счета» — выбор интересующей карточки – «Условия обслуживания»;

- посредством услуги «Интернет-банк» во вкладке «Мой портфель» — «Платёжные карты» — выбрать интересующую карточку – «Еще» — «Условия обслуживания».

Мне пришло сообщение о необходимости внесения очередного платежа, а я уже все заплатил (а).

Возможной причиной отправки Банком подобного сообщения являются сроки отражения совершенной Вами операции погашения кредита, которые зависят от способа пополнения денежных средств. На момент отправки сообщения денежные средства могли не поступить на счет, что и повлекло за собой отправку сообщения со стороны Банка с напоминанием погасить задолженность.

Для проверки поступления суммы платежа Вы можете бесплатно сформировать выписку по счету с использованием мобильного приложения «BGPB mobile» и услуги «Интернет-банк» .

Как погасить кредит?

ОАО «Белгазпромбанк» предоставляет широкий спектр возможностей погашения кредитной задолженности для своих клиентов по предоставленным кредитам способами, с которыми можно ознакомиться здесь.

Как узнать минимальный платеж и остаток задолженности по кредиту?

Белгазпромбанк предлагает несколько удобных способов по уточнению информации минимального платежа по кредиту, подробнее здесь.

Узнать остаток задолженности по кредиту вы можете:

Можно ли оформить кредит на мою зарплатную карту, не обращаясь в офис Банка?

Как узнать задолженность по кредиту в Россельхозбанке в банкинге

Россельхозбанк — один из лидирующих банков по части объема кредитного портфеля, многие заемщик обращаются за заемными средствами именно сюда. Понятно, что и вопросов у этих многочисленных клиентов предостаточно. Например, многим интересно, как узнать остаток по кредиту Россельхозбанка, посмотреть общее состояние задолженности. И инструментов для этого предостаточно.

Узнать задолженность по кредиту Россельхозбанка можно разными методами, все их рассмотрим на Бробанк.ру. Если вы планируете делать досрочное погашение ссуды, то информация должна быть максимально точной. Только так вы сможете покрыть долг раньше срока и избавиться от необходимости платить проценты.

Что такое остаток по кредиту

Многие неверно трактуют это понятие, поэтому для начала разберемся, что такое остаток по кредиту. Для некоторых остаток — это то, сколько еще осталось отдавать банку в виде ежемесячных платежей. Тут подсчеты предельно простые — умножайте количество оставшихся месяцев на размер платежа.

Для некоторых остаток — это то, сколько еще осталось отдавать банку в виде ежемесячных платежей. Тут подсчеты предельно простые — умножайте количество оставшихся месяцев на размер платежа.

Чаще всего под остатком по кредиту понимается сумма остаточного долга, которую осталось заплатить. Каждый ежемесячный платеж состоит из части процентов и части основного долга. В начале выплат преобладают проценты, поэтому основной долг уменьшается медленно. Россельхозбанк преимущественно применяет такую, аннуитетную схему составления графика выплаты.

Остаток долга — это само тело кредита. Иначе его можно назвать суммой для досрочного погашения. Это сумма, которую можно положить на счет и закрыть ссуду. В этом случае оставшихся процентов не будет, ссуда закрывается раньше положенного срока.

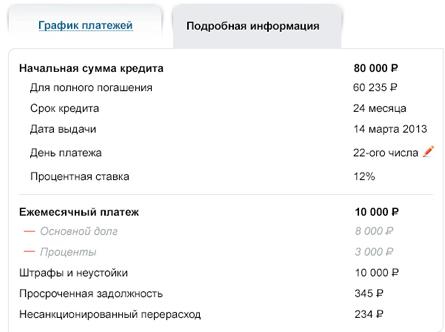

Как посмотреть остаток кредита в графике

Вся схема погашения кредитного долга отражается в графике платежей, который Россельхозбанк передает заемщику в бумажном виде. Его же можно увидеть в онлайн-банке, если к нему получен доступ. В графике отражается следующая информация по каждому регулярному платежу:

В графике отражается следующая информация по каждому регулярному платежу:

- его дата списания, когда деньги уже должны лежать на счету;

- сумма, которую нужно положить на счет;

- состав каждого платежа: сколько уходит на гашение основного долга, а сколько составляют проценты;

- остаток задолженности.

Нас интересует именно последний пункт. Это и есть остаток кредита или сумма без процентов, которую нужно заплатить в текущем месяце для досрочного гашения кредита.

Информация из графика — справочная. Если вы намерены погашать ссуду досрочно, лучше обратиться в банк для получения точной информации.

Дело в том, что график отражает идеальную картину. Но он не учитывает возможных подключенных дополнительных услуг. Если заемщик совершал просрочки, пусть даже в пару дней, банк начислит пени, то есть сумма уже будет другой. Поэтому уточняйте информацию, если вам нужен точный результат.

Получение информации в банкинге Россельхозбанка

Идеальный вариант получения информации — банкинг Россельхозбанка. Все банки, и РСХ, предоставляют всем своим клиентам бесплатный онлайн-сервис. Там можно проводить любые финансовые операции, заказывать услуги и просматривать информацию по собственным счетам и кредитам.

Все банки, и РСХ, предоставляют всем своим клиентам бесплатный онлайн-сервис. Там можно проводить любые финансовые операции, заказывать услуги и просматривать информацию по собственным счетам и кредитам.

Как узнать остаток по кредиту Россельхозбанка:

- Зайти в банкинг под своими учетными данными. Ссылка на вход в систему.

- Открываете вкладку “Кредиты”. Отразятся все открытые на имя клиента кредитные счета, нужно выбрать именно тот, по которому необходимо получить информацию.

- Зайти в детальную информацию по этой ссуде, там вы и увидите график платежей в электронном виде, где отображается остаток по кредиту.

Этот график платежа актуальный, он отражает реальное положение дел, поэтому на него можно опираться. Более того, если вы хотите увидеть остаток по кредиту Россельхозбанка для проведения досрочного гашения ссуды, заявку на эту операцию также можно направить через банкинг.

Как подключиться к банкингу

Если вы сразу не подключились к системе, рекомендуем это сделать. Сервис бесплатный и действительно полезный. Информация о счетах и остатках по кредитам всегда будет под рукой.

Сервис бесплатный и действительно полезный. Информация о счетах и остатках по кредитам всегда будет под рукой.

Россельхозбанк предлагает несколько вариантов подключения:

- в терминале РСХ, если есть его банковская карточка. Нужно зайти в раздел меню “Услуги банка” и там выбрать пункт подключения интернет-банка. Устройство распечатает логин пользователя, на телефон клиента поступит временный пароль. Можно заходить в систему и пользоваться ею;

в любом офисе банка, предоставив менеджеру паспорт; - самостоятельная регистрация с помощью телефона, привязанного к услугам РСХ. Регистрация проводится по карте Россельхозбанка или через Госуслуги. Регистрация завершается звонком на горячую линию банка по номеру 8-800-100-01-00.

После регистрации можно скачать и установить на свой смартфон мобильное приложение банка. Это аналог банкинга, но создан для использовать с мобильного. Через приложение также можно просматривать остатки по кредитам.

Посещение офиса Россельхозбанка

Если использование банкинга вам неудобно, можете использовать стандартные методы получения информации. Самый простой — посещение офиса банка. На сайте организации найдете перечень офисов для всех городов с указанием времени работы.

Чтобы узнать остаток по кредиту Россельхозбанка, нужно предоставить менеджеру паспорт. Сам кредитный договор не нужен, информация о клиенте есть в базе компании. Сотрудник РСХ может указать на остаток по ссуде как на сегодняшний день, так и на любой другой.

То есть, если вы намерены сделать досрочное гашение кредита в следующем месяце 10 числа, можете заранее получить информацию на эту дату. Это позволит сориентироваться по финансам.

Другие варианты получения информации:

- позвонить на общую горячую линию Россельхозбанка по номеру 8 (800) 100-0-100. Банк использует голосовой помощник, нужно сказать ему голосом “Узнать остаток по кредиту”. Вы будете переадресованы на оператора, который после идентификации личности и кредита укажет нужную информацию;

- используя банкомат, если у заемщика есть карточка РСХ. Информация отразится в разделе “Остаток по кредиту”, ее можно распечатать на квитанции.

Информация отразится в разделе “Остаток по кредиту”, ее можно распечатать на квитанции.

Информация отразится в разделе “Остаток по кредиту”, ее можно распечатать на квитанции.Как видно, вариантов как узнать остаток кредита Россельхозбанка предостаточно. Вы можете использовать любой удобный.

Если вы хотите сделать досрочное гашение

Чаще всего остаток по кредиту люди узнают с целью сделать полное досрочное погашение ссуды. По закону это можно сделать когда угодно, и банк неправомочен чинить этому препятствия и брать комиссию.

Для начала вам нужно узнать точную сумму основного долга на день досрочного гашения ссуды. Для этого обратитесь на горячую линию Россельхозбанка или в его офис. Само заявление можно написать в отделении банка или направить его через онлайн-банк — как вам удобно.

Заявление пишется заранее, обычно минимум за 5 до даты проведения досрочного гашения. В обозначенную дату клиент должен обеспечить на счету нужную сумму. Она спишется, кредит закроется. Далее нужно взять в офисе банка справку о том, что обязательства выполнены. Желательно хранить документ на всякий случай в течение трех лет.

Желательно хранить документ на всякий случай в течение трех лет.

Источники информации

Сайт Россельхозбанка.

Об автореИрина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. [email protected]

Эта статья полезная?ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 0

Как определить общий остаток долга

Знание своего долга — это первый шаг к составлению плана выплаты долга. К сожалению, когда у вас много разных долгов, это может быть сложно понять. Хорошая новость в том, что подсчитать общий остаток долга очень просто. Вам просто нужно сделать пять простых шагов:

- Получите бесплатную копию своего кредитного отчета на AnnualCreditReport.com

- Составьте список всех активных счетов в своем кредитном отчете

- Позвоните кредиторам или войдите в свой онлайн-счета, чтобы узнать свой текущий баланс

- Сложите общую сумму вашей задолженности по каждой ссуде

- Проверьте прошлые отчеты, чтобы найти какие-либо долги, о которых не сообщалось агентствам кредитной отчетности

Прохождение этого процесса важно, потому что точно знать, что Ваши долговые обязательства дают вам лучший шанс составить план по выплате того, что вы должны, и освобождению от долгов.

Одно электронное письмо в день может помочь вам сэкономить тысячи

Советы и рекомендации экспертов, доставленные прямо на ваш почтовый ящик, помогут вам сэкономить тысячи долларов. Зарегистрируйтесь сейчас, чтобы получить бесплатный доступ к нашему учебному курсу по личным финансам.

Отправляя свой адрес электронной почты, вы соглашаетесь с тем, что мы будем присылать вам денежные подсказки вместе с продуктами и услугами, которые, по нашему мнению, могут вас заинтересовать. Вы можете отписаться в любое время. Пожалуйста, прочтите наше Заявление о конфиденциальности и Положения и условия.

Получите бесплатную копию вашего кредитного отчета.

Существует три основных агентства кредитной информации: Equifax, Experian и TransUnion. Компании, которым вы должны деньги, должны сообщать об остатках вашей задолженности этим агентствам кредитной отчетности. Сюда входят компании, выпускающие кредитные карты, ипотечные компании и другие кредиторы.

Поскольку ваш кредитный отчет содержит подробную информацию практически обо всех ваших долгах, это хорошее место для начала выяснения того, что вы должны. Вам разрешено получать бесплатную копию своего кредитного отчета от каждого из этих трех крупных агентств кредитной отчетности один раз в год, посетив AnnualCreditReport.com. Просто перейдите на этот веб-сайт, выберите, какой отчет вы хотите, и предоставьте необходимую информацию, включая ваш номер социального страхования, а также ваш текущий и прошлый адреса.

Ваш кредитный отчет будет доставлен вам мгновенно онлайн, и вы сможете использовать содержащуюся в нем информацию, чтобы узнать свой общий остаток долга.

Составьте список всех активных счетов в вашем кредитном отчете.

В вашем кредитном отчете показаны не только открытые счета, но и счета, которые были списаны, списаны или полностью оплачены.Когда вы пытаетесь вычислить свой общий остаток долга, вы хотите сосредоточиться на открытых счетах, на которых кредиторы могут попытаться получить от вас взыскание.

Если задолженность списана, кредитор, который изначально был должен вам, отказался от попыток взыскать ее, но коллекторское агентство может стремиться получить от вас деньги и может предъявить иски против вас, если срок давности взыскания не истек. долг истек. С другой стороны, если долг был погашен в результате банкротства, он больше не подлежит взысканию — вам не нужно беспокоиться о включении счета в общий остаток по кредиту.

Помните, что ваш кредитный отчет — это всего лишь моментальный снимок, поскольку кредиторы обычно отчитываются о балансе вашего счета и истории платежей только раз в месяц. Если у вас есть открытый счет кредитной карты, вам следует включить его в свой список долгов, даже если баланс, указанный в вашем кредитном отчете, составляет 0 долларов США, поскольку вы могли списать какую-либо сумму с этого счета с того момента, когда кредитор последний раз обновил отчетное агентство.

Свяжитесь с вашими кредиторами

Если у вас есть онлайн-доступ ко всем текущим счетам в вашем кредитном отчете, вы можете войти в каждую учетную запись, чтобы увидеть текущий остаток вашей задолженности.Если вы этого не сделаете, вам, возможно, придется позвонить кредитору. Вы должны быть готовы предоставить номер своей учетной записи, если вы его знаете, но кредиторы обычно могут искать вашу учетную запись на основе вашего номера социального страхования, если вы этого не сделаете.

Позвоните каждому кредитору или войдите в систему на каждой открытой учетной записи, чтобы узнать текущую задолженность. Вы также можете записать ежемесячный платеж и процентную ставку, поскольку эта информация может помочь вам составить план выплаты долга.

Сложите общую сумму вашей задолженности по каждой ссуде

После того, как у вас будет список остатков по ссуде на каждой учетной записи, включая кредитные карты, ипотечные и личные ссуды, просто сложите общую сумму задолженности, и вы будете знать, какова ваша общая сумма. Остаток долга есть.

По мере того, как вы производите платежи, остаток долга сокращается. Но он не уйдет на полную сумму вашего платежа. Это потому, что часть вашего платежа ежемесячно идет на покрытие процентов. Если вы сделаете платеж в размере 100 долларов по ссуде в размере 1000 долларов и 50 долларов из этой суммы пойдут на проценты, то вы уменьшите остаток ссуды только на 50 долларов каждый месяц. Итак, если вы хотите вести постоянный подсчет общего остатка долга, вам нужно просмотреть свои отчеты и увидеть, насколько каждый платеж уменьшает вашу задолженность.

Ищите задолженность, не указанную в вашем кредитном отчете

Иногда компании не предупреждают агентства кредитной информации о ваших непогашенных счетах.Хотя это не является обычным явлением, вы должны убедиться, что вы включили любые долги, не указанные в вашем кредитном отчете, при определении общего остатка по ссуде.

Вы можете просмотреть старые выписки по счетам или проверить свои банковские выписки в Интернете, чтобы увидеть, какие платежи вы сделали, чтобы освежить память о том, есть ли у вас какие-либо непогашенные долги, которые не были учтены в вашем кредитном отчете.

Теперь вы знаете, как вычислить общий остаток долга

Теперь вы знаете, как вычислить общую сумму вашей задолженности.Просто получите свой кредитный отчет, составьте список счетов на нем, позвоните своим кредиторам или войдите в онлайн-счета и запишите непогашенный остаток по каждому долгу. Включите только те долги, которые могут быть взысканы, а не любые долги, которые были погашены в результате банкротства или которые кредиторы больше не могут взыскать из-за истечения срока давности.

Затем сложите остатки по всему, что вы должны, и вы точно узнаете, каковы ваши непогашенные финансовые обязательства. И не забудьте добавить любые долги, не указанные в вашем кредитном отчете, ссылаясь на прошлые заявления, чтобы найти другие, которые вы тоже можете быть должны.

После того, как вы это сделаете, вы можете составить план погашения того, что вы должны, если вы надеетесь освободиться от долгов.

Как рассчитать общий долг (на примере)

Владельцы малого бизнеса хотят, чтобы их бизнес был успешным, особенно когда для этого требуется много времени и денег. Лучший способ отслеживать свои расходы каждый месяц — использовать баланс, который включает общую сумму долга или обязательств компании. В этой статье мы обсудим, как рассчитать общий долг, изучим различные части баланса и рассмотрим базовый пример.

Что такое общий долг?

Общий долг рассчитывается путем сложения обязательств или долгов компании, которые подразделяются на краткосрочные и долгосрочные. Финансовые кредиторы или руководители предприятий могут посмотреть на баланс компании, чтобы учесть коэффициент долга, чтобы принять обоснованные решения о будущих вариантах ссуды. Они рассчитывают коэффициент долга, беря общую сумму долга и деля ее на общую сумму активов.

Связано: 16 Бухгалтерских должностей, которые хорошо оплачиваются

Как рассчитать общий долг

Вы можете найти общий долг компании, посмотрев на формулу его чистого долга:

Чистый долг = (короткий -срочная задолженность + долгосрочная задолженность) — (денежные средства + эквиваленты денежных средств)

Сложите краткосрочный и долгосрочный долг компании, чтобы получить общий долг.Чтобы найти чистый долг, добавьте сумму наличных денег на банковских счетах и любые их эквиваленты, которые могут быть погашены за наличные. Затем вычтите денежную часть из общей суммы долгов.

Связанные: 6 Основные навыки бухгалтерского учета

Типы обязательств, которые необходимо включить

Владельцы бизнеса несут обязательства по ведению своего бизнеса, особенно на начальном этапе. Как только более устоявшиеся предприятия начнут приносить большую прибыль, они смогут начать выплачивать любые долгосрочные долги.Однако наличие повторяющихся краткосрочных обязательств, особенно в отношении заработной платы, является довольно распространенным явлением. Вот несколько примеров краткосрочных и долгосрочных обязательств, которые могут быть включены в общий долг компании:

Краткосрочная задолженность

Краткосрочная задолженность классифицируется как долги, которые необходимо выплатить как можно скорее или до истечения 12-месячного периода, в том числе:

- Кредиторская задолженность

- Задолженность по заработной плате

- Краткосрочные векселя

- Доходы будущих периодов

Текущая часть долгосрочной задолженности

1.Кредиторская задолженность

Кредиторская задолженность, обнаруженная в главной бухгалтерской книге компании, представляет собой краткосрочную задолженность предприятия перед своими кредиторами, поставщиками и другими лицами. Элементы в этом счете могут включать в себя счета от компаний, выпускающих кредитные карты, услуги ландшафтного дизайна, склады канцелярских товаров и многое другое.

2. Задолженность по заработной плате

Когда сотрудники получают заработную плату, у предприятий есть счет текущей заработной платы, который включает заработанную, но еще не распределенную сумму в форме зарплаты.Выплата обычно следует после периода оплаты, в котором были зарегистрированы часы.

3. Краткосрочные векселя

По этим долгам ежемесячно начисляются проценты до тех пор, пока они не будут полностью оплачены в течение года или срока действия договора. Как и чеки, краткосрочные векселя или простые векселя содержат условия, согласованные между кредитором и заемщиком.

4. Доходы будущих периодов

Каждый раз, когда предприятие принимает предоплату за услугу, например, за уборку здания, измельчение документов или предоставление ежегодных онлайн-услуг с предоплатой, это классифицируется как отсроченный доход.До тех пор, пока не будут погашены ежемесячные услуги, услуга откладывается.

5. Текущая часть долгосрочной задолженности

CPTLD находится в разделе баланса компании, который отображает общую сумму долгосрочной задолженности, которая должна быть выплачена до конца года.

Компания может быть должна 200 000 долларов США, из которых 40 000 долларов должны быть погашены в текущем году. Бухгалтер записал 160 000 долларов как долгосрочный долг и 40 000 долларов как CPLTD.

Долгосрочная задолженность

Это может быть любой вид ссуды, которую компания получила для ведения бизнеса, превышающего 12-месячный период.

- Долгосрочные ссуды

- Капитальная аренда

- Пенсионные обязательства

- Облигации к оплате

- Отложенная компенсация

Отложенные налоги на прибыль

1. Долгосрочные ссуды

, как правило, долгосрочные ссуды со сроками погашения от 60 до 84 месяцев. Люди ищут такие ссуды на такие вещи, как автомобили или личные ссуды на медицинские счета и ремонт дома. Однако ипотечные и студенческие ссуды могут составлять от 10 до 30 лет.Чем быстрее они будут погашены, тем лучше, поскольку проценты начисляются на протяжении всего срока действия ссуды.

Связано: Ваш гид по карьере в области финансов

2. Капитальная аренда

Капитальная аренда — это временная ссуда, которая позволяет арендаторам использовать актив в течение всего срока аренды в обмен на оплату. Арендованный актив подлежит амортизации в течение срока аренды.

3. Пенсионные обязательства

Когда сотрудники выходят на пенсию в компании, некоторые из них имеют право на пенсионные планы.Пенсионные обязательства компании можно рассчитать, взяв разницу между общей суммой, причитающейся пенсионерам, и фактической суммой денег, которую компания имеет для осуществления этих выплат.

4. Облигации к уплате

Эта статья баланса компании относится к долгосрочным долгам, обычно выпускаемым крупными корпорациями, государственными учреждениями и больницами для получения денежных средств. Облигации представляют собой форму долговых расписок, по которым долги должны быть выплачены в течение определенного времени. Облигации обычно подлежат погашению в течение года, но каждая облигация может иметь собственный срок погашения.

5. Отсроченная компенсация

Это относится к соглашению, в котором компания выплачивает часть заработка сотрудника позднее. Например, это относится к пенсионным и пенсионным планам, а также планам с опционами на акции.

6. Отсроченные налоги на прибыль

Это разница между доходом, признанным налоговым законодательством, и доходом, признанным бухгалтерским отделом компании.

Пример баланса

У крупных и малых предприятий разный набор расходов, связанных с управлением их торговой маркой.В зависимости от их финансовой истории их балансы могут быть простыми или содержать более сложные строки. Общим для всех балансовых отчетов является список активов и пассивов, которые должны быть сбалансированы. Вот базовый пример баланса, созданного малым бизнесом, который предоставляет специальные шары:

Балансовый отчет компании Elite Balloon — 30 июня 2019 г.

Оборотные активы

- Дебиторская задолженность — 20 000,00 долларов США

- Мелкие денежные средства — 3000 долларов.00

- Текущий счет — 6000 долларов США

- Инвентарные запасы — 15 000 долларов США

- Предоплаченные страховки — 6000 долларов США

Итого оборотные активы — 50 000 долларов США

Внеоборотные активы

- $ 12500,00 активы — 127 000,00 долларов США

Итого активы — 177 000 долларов США

Краткосрочные обязательства

- Кредиторская задолженность — 10 000 долларов США.00

- Кредитная линия. — $ 22 000,00

- Заработная плата — 7 000,00 долларов США

- Итого краткосрочные обязательства — 39 000,00 долларов США

Долгосрочные обязательства банка

- Долгосрочный банковский заем — 48 000,00 долларов США

Итого собственные обязательства — 87 000,00

9005 Нераспределенная прибыль — 55 000,00 долларов США

Собственный капитал — 35 000 долларов СШАИтого — 90 000,00 долларов США

Обязательства и собственный капитал — 177 000 долларов США.00

Из этого примера баланса вы можете легко найти сумму общих обязательств, выделенных выше. Общий долг Elite Balloon Company составляет 87 000 долларов. Эта сумма представляет собой сумму его краткосрочной и долгосрочной задолженности. Упростите процесс создания баланса для вашей компании с помощью программного обеспечения для бухгалтерского учета.

Определение отношения долга к собственному капиталу (D / E) и формула

Что такое отношение долга к собственному капиталу (D / E)?

Отношение долга к собственному капиталу (D / E) используется для оценки финансового рычага компании и рассчитывается путем деления общих обязательств компании на ее акционерный капитал.

Отношение D / E — важный показатель, используемый в корпоративных финансах. Это показатель степени, в которой компания финансирует свою деятельность за счет заемных средств по сравнению с фондами, находящимися в ее полной собственности. В частности, он отражает способность акционерного капитала покрыть все непогашенные долги в случае экономического спада. Отношение долга к собственному капиталу — это особый тип коэффициента заемного капитала.

Ключевые выводы

- Отношение долга к собственному капиталу (D / E) сравнивает общие обязательства компании с ее акционерным капиталом и может использоваться для оценки того, какой леверидж использует компания.

- Более высокие коэффициенты левериджа, как правило, указывают на компанию или акции с более высоким риском для акционеров.

- Однако соотношение D / E трудно сравнивать по отраслевым группам, где идеальные суммы долга будут различаться.

- Инвесторы часто изменяют соотношение D / E, чтобы сосредоточиться на долгосрочном долге только потому, что риски, связанные с долгосрочными обязательствами, отличаются от краткосрочного долга и кредиторской задолженности.

Формула отношения долга к собственному капиталу (D / E) и расчет

Долг / Собственный капитал знак равно Всего обязательства Итого акционерный капитал \ begin {align} & \ text {Debt / Equity} = \ frac {\ text {Total Liabilities}} {\ text {Total Shareholder’s Equity}} \\ \ end {align} Долг / Собственный капитал = Общая сумма акционерного капитала Итого обязательства

Информация, необходимая для расчета коэффициента D / E, находится на балансе компании.Баланс требует, чтобы общий акционерный капитал был равен активам за вычетом обязательств, что является переработанной версией уравнения баланса:

Ресурсы знак равно Пассивы + Акционерный капитал \ begin {выровнен} & \ text {Активы} = \ text {Обязательства} + \ text {Акционерный капитал} \\ \ end {выровнен} Активы = Обязательства + Акционерный капитал

Эти категории баланса могут содержать отдельные счета, которые обычно не считаются «долгом» или «собственным капиталом» в традиционном смысле ссуды или балансовой стоимости актива.Поскольку соотношение может быть искажено нераспределенной прибылью / убытками, нематериальными активами и корректировками пенсионных планов, обычно необходимы дальнейшие исследования, чтобы понять истинный левередж компании.

Из-за неоднозначности некоторых счетов в категориях первичного баланса аналитики и инвесторы часто изменяют соотношение D / E, чтобы оно было более полезным и более простым для сравнения между разными акциями. Анализ коэффициента D / E также можно улучшить, включив в него краткосрочные коэффициенты левериджа, показатели прибыли и ожидания роста.

Мелисса Линг {Copyright} Investopedia, 2019.Как рассчитать соотношение D / E в Excel

Владельцы бизнеса используют различное программное обеспечение для отслеживания коэффициентов D / E и других финансовых показателей. Microsoft Excel предоставляет шаблон баланса, который автоматически рассчитывает финансовые коэффициенты, такие как коэффициент D / E и коэффициент долга. Однако даже трейдер-любитель может захотеть рассчитать соотношение D / E компании при оценке потенциальной инвестиционной возможности, и его можно рассчитать без помощи шаблонов.

О чем говорит отношение долга к собственному капиталу (D / E)?

Учитывая, что коэффициент D / E измеряет долг компании по отношению к стоимости ее чистых активов, он чаще всего используется для измерения степени, в которой компания берет на себя долг в качестве средства увеличения своих активов. Высокое соотношение D / E часто связано с высоким риском; это означает, что компания агрессивно финансирует свой рост за счет долга.

Если для финансирования роста используется большой объем долга, компания потенциально может получить больше прибыли, чем без этого финансирования.Если левередж увеличивает прибыль на величину, превышающую стоимость долга (проценты), акционеры должны рассчитывать на выгоду. Однако, если стоимость заемного финансирования превышает увеличенный доход, стоимость акций может снизиться. Стоимость долга может варьироваться в зависимости от рыночных условий. Таким образом, убыточные заимствования поначалу могут не проявляться.

Изменения долгосрочного долга и активов, как правило, оказывают наибольшее влияние на соотношение D / E, потому что они, как правило, представляют собой более крупные счета по сравнению с краткосрочным долгом и краткосрочными активами.Если инвесторы хотят оценить краткосрочную долговую нагрузку компании и ее способность выполнять долговые обязательства, которые должны быть выплачены в течение года или меньше, они могут использовать другие коэффициенты.

Например, инвестор, которому нужно сравнить краткосрочную ликвидность или платежеспособность компании, будет использовать коэффициент наличности:

Коэффициент наличности знак равно Наличные + Рыночные ценные бумаги Краткосрочные обязательства \ begin {align} & \ text {Cash Ratio} = \ frac {\ text {Cash} + \ text {Рыночные ценные бумаги}} {\ text {Краткосрочные обязательства}} \\ \ end {align} Коэффициент денежной наличности = краткосрочные обязательства Денежные средства + рыночные ценные бумаги

или коэффициент текущей ликвидности:

Текущее соотношение знак равно Краткосрочные активы Краткосрочные обязательства \ begin {align} & \ text {Коэффициент текущей ликвидности} = \ frac {\ text {Краткосрочные активы}} {\ text {Краткосрочные обязательства}} \\ \ end {align} Коэффициент текущей ликвидности = Краткосрочные обязательства Краткосрочные активы

вместо долгосрочного показателя левериджа, такого как соотношение D / E.

Изменения отношения долга к собственному капиталу (D / E)

Доля собственного капитала в балансе равна общей стоимости активов за вычетом обязательств, но это не то же самое, что активы за вычетом долга, связанного с этими активами. Обычным подходом к решению этой проблемы является преобразование отношения D / E в долгосрочное отношение D / E. Подобный подход помогает аналитику сосредоточиться на важных рисках.

Краткосрочная задолженность по-прежнему является частью общего финансового рычага компании, но, поскольку эти обязательства будут выплачены в течение года или меньше, они не так опасны.Например, представьте себе компанию с 1 млн долларов краткосрочной кредиторской задолженности (заработная плата, кредиторская задолженность, векселя и т. Д.) И 500 000 долларов долгосрочной задолженности по сравнению с компанией с 500 000 долларов краткосрочной кредиторской задолженности и 1 млн долларов долгосрочной срочная задолженность. Если акционерный капитал обеих компаний составляет 1,5 миллиона долларов, то коэффициент D / E у них обеих составляет 1,00. На первый взгляд риск от заемных средств идентичен, но на самом деле вторая компания более рискованна.

Как правило, краткосрочная задолженность, как правило, дешевле долгосрочной и менее чувствительна к изменению процентных ставок, что означает, что процентные расходы и стоимость капитала второй компании выше.Если процентные ставки упадут, потребуется рефинансирование долгосрочной задолженности, что может еще больше увеличить расходы. Казалось бы, повышение процентных ставок благоприятствует компании с более долгосрочным долгом, но если долг может быть погашен держателями облигаций, это все равно может быть недостатком.

Отношение долга к собственному капиталу (D / E) для личных финансов

Отношение D / E также может применяться к личной финансовой отчетности, и в этом случае оно также известно как личное отношение D / E. Здесь «собственный капитал» относится к разнице между общей стоимостью активов человека и общей стоимостью его долга или обязательств.Формула для личного отношения D / E представлена как:

Долг / Собственный капитал знак равно Всего личных обязательств Личные активы — Пассивы \ begin {align} & \ text {Debt / Equity} = \ frac {\ text {Всего личных обязательств}} {\ text {Personal Assets} — \ text {Liabilities}} \\ \ end {align} Долг / Собственный капитал = Личные активы — Обязательства Итого Личные обязательства

Частный коэффициент D / E часто используется, когда частное лицо или малый бизнес подают заявку на ссуду. Кредиторы используют D / E для оценки вероятности того, что заемщик сможет продолжить выплаты по ссуде, если их доход был временно нарушен.

Например, потенциальный заемщик по ипотеке, который потерял работу в течение нескольких месяцев, с большей вероятностью сможет продолжать производить платежи, если у него больше активов, чем долга. Это также верно для человека, подающего заявку на ссуду или кредитную линию для малого бизнеса. Если у владельца бизнеса хорошее личное соотношение D / E, более вероятно, что он сможет продолжать выплачивать ссуды, пока их бизнес растет.

Отношение долга к собственному капиталу (D / E) в сравнении с коэффициентом заемного капитала

Коэффициенты заемного капитала составляют широкую категорию финансовых коэффициентов, лучшим примером которых является соотношение D / E.«Заработок» просто относится к финансовому рычагу.

Коэффициенты заемного капитала в большей степени ориентированы на концепцию левериджа, чем другие коэффициенты, используемые в бухгалтерском учете или инвестиционном анализе. Такой концептуальный подход предотвращает точный расчет или единообразную интерпретацию передаточных чисел. Основополагающий принцип обычно предполагает, что некоторые рычаги воздействия хороши, но слишком большие ставят организацию под угрозу.

На фундаментальном уровне заемные средства иногда отличаются от кредитного плеча.Кредитное плечо относится к сумме долга, понесенной с целью инвестирования и получения более высокой доходности, в то время как под кредитным плечом понимается долг вместе с общим капиталом — или выражение процента финансирования компании за счет заимствования. Эта разница выражается в разнице между коэффициентом долга и коэффициентом D / E.

Реальное использование долга / капитала — это сравнение соотношения фирм в одной отрасли — если соотношение компании значительно отличается от соотношений конкурентов, это может вызвать тревогу.

Ограничения отношения долга к собственному капиталу (D / E)

При использовании коэффициента D / E очень важно учитывать отрасль, в которой работает компания. Поскольку разные отрасли имеют разные потребности в капитале и темпы роста, относительно высокое отношение D / E может быть обычным в одной отрасли, в то время как относительно низкий D / E может быть обычным явлением в другой.

Акции коммунальных предприятий часто имеют очень высокий коэффициент D / E по сравнению со средними рыночными показателями. Коммунальное предприятие растет медленно, но обычно может поддерживать стабильный поток доходов, что позволяет этим компаниям брать кредиты по очень низкой цене.Высокие коэффициенты левериджа в медленно растущих отраслях со стабильным доходом представляют собой эффективное использование капитала. Потребительские товары первой необходимости или потребительский нециклический сектор также имеют тенденцию иметь высокий коэффициент D / E, потому что эти компании могут брать дешевые займы и иметь относительно стабильный доход.

Аналитики не всегда едины в том, что определяется как долг. Например, привилегированные акции иногда считаются капиталом, но привилегированные дивиденды, номинальная стоимость и права на ликвидацию делают этот вид капитала намного больше похожим на долг.

Включение привилегированных акций в общий долг увеличит соотношение D / E и сделает компанию более рискованной. Включение привилегированных акций в долю капитала в соотношении D / E увеличит знаменатель и снизит коэффициент. Когда привилегированные акции включены в коэффициент D / E, это может стать большой проблемой для таких компаний, как инвестиционные фонды недвижимости (REIT).

Примеры отношения долга к собственному капиталу (D / E)

По состоянию на конец 2017 года общая сумма обязательств Apache Corporation (APA) составляла 13 долларов.1 миллиард, общий акционерный капитал — 8,79 миллиарда долларов, а коэффициент D / E — 1,49. На конец 2017 года ConocoPhillips (COP) имела общие обязательства в размере 42,56 миллиарда долларов, общий акционерный капитал в размере 30,8 миллиарда долларов и коэффициент D / E, равный 1,38:

APA знак равно $ 13,1 $ 8,79 знак равно 1,49 \ begin {align} & \ text {APA} = \ frac {\ $ 13.1} {\ $ 8.79} = 1,49 \\ \ end {align} APA = 8,79 доллара США 13,1 доллара США = 1,49 доллара США

КС знак равно $ 42,56 $ 30,80 знак равно 1,38 \ begin {align} & \ text {COP} = \ frac {\ $ 42.56} {\ 30 $.80} = 1,38 \\ \ end {выровнено} COP = 30,80 долларов США 42,56 долларов США = 1,38 долларов США

На первый взгляд кажется, что более высокий коэффициент кредитного плеча APA указывает на более высокий риск. Однако это может быть слишком обобщенным, чтобы быть полезным на данном этапе, и потребуются дальнейшие исследования.

Мы также можем увидеть, как реклассификация привилегированного капитала может изменить соотношение D / E в следующем примере, в котором предполагается, что у компании есть 500 000 долларов США в привилегированных акциях, 1 миллион долларов общего долга (без учета привилегированных акций) и 1 доллар США.2 миллиона от общего акционерного капитала (без учета привилегированных акций).

Соотношение D / E с привилегированными акциями в составе общих обязательств будет следующим:

Долг / Собственный капитал знак равно $ 1 миллион + $ 500 , 000 $ 1,25 миллион знак равно 1,25 \ begin {align} & \ text {Debt / Equity} = \ frac {\ $ 1 \ text {миллион} + \ $ 500 000} {\ $ 1,25 \ text {миллион}} = 1,25 \\ \ end {выровнено} Долг / собственный капитал = 1,25 миллиона долларов 1 миллион долларов + 500 000 долларов = 1,25

Соотношение D / E с привилегированными акциями в составе акционерного капитала будет:

Долг / Собственный капитал знак равно $ 1 миллион $ 1.25 миллион + $ 500 , 000 знак равно . 57 год \ begin {align} & \ text {Debt / Equity} = \ frac {\ $ 1 \ text {миллион}} {\ $ 1,25 \ text {миллион} + \ 500 000 $} = 0,57 \\ \ end {выровнено} Долг / собственный капитал = 1,25 миллиона долларов + 500 000 долларов США 1 миллион долларов = 0,57

Другие финансовые счета, такие как нетрудовой доход, будут классифицироваться как задолженность и могут исказить соотношение D / E. Представьте себе компанию с предоплаченным контрактом на строительство здания за 1 миллион долларов. Работа не завершена, поэтому 1 миллион долларов считается обязательством.

Предположим, что компания приобрела инвентарь и материалы на 500 000 долларов для завершения работы, что увеличило общие активы и акционерный капитал. Если эти суммы включены в расчет D / E, числитель будет увеличен на 1 миллион долларов, а знаменатель — на 500 000 долларов, что увеличит соотношение.

Часто задаваемые вопросы

Что такое хорошее соотношение долга к собственному капиталу (D / E)?

То, что считается «хорошим» соотношением долга к собственному капиталу (D / E), будет зависеть от характера бизнеса и его отрасли.Вообще говоря, отношение D / E ниже 1,0 будет рассматриваться как относительно безопасное, тогда как отношение 2,0 или выше будет считаться рискованным.

Некоторые отрасли, такие как банковское дело, известны тем, что имеют гораздо более высокие отношения D / E, чем другие. Обратите внимание, что слишком низкое отношение D / E может на самом деле быть негативным сигналом, указывающим на то, что фирма не использует преимущества долгового финансирования для расширения и роста.

На что указывает отношение долга к собственному капиталу (D / E), равное 1,5?

Отношение долга к собственному капиталу равно 1.5 будет означать, что у рассматриваемой компании есть 1,50 доллара долга на каждый доллар собственного капитала. Для иллюстрации предположим, что у компании есть активы в 2 миллиона долларов и обязательства в 1,2 миллиона долларов. Поскольку собственный капитал равен активам за вычетом обязательств, собственный капитал компании составит 800 000 долларов. Соответственно, его коэффициент D / E составит 1,2 миллиона долларов, разделенных на 800 000 долларов, или 1,5.

Что означает отрицательное значение D / E?

Если у компании отрицательный коэффициент D / E, это означает, что у компании отрицательный акционерный капитал.Другими словами, это означает, что у компании больше обязательств, чем активов. В большинстве случаев это считается очень рискованным признаком, указывающим на то, что компания может оказаться под угрозой банкротства. Например, если компания в нашем предыдущем примере имела обязательства в размере 2,5 миллиона долларов, ее коэффициент D / E был бы -5.

Какие отрасли имеют высокий коэффициент D / E?

В секторе банковских и финансовых услуг относительно высокий коэффициент D / E является обычным явлением. Банки несут более высокие суммы долга, потому что они владеют значительными основными фондами в виде филиальных сетей.Другими отраслями, которые обычно демонстрируют относительно более высокий коэффициент, являются капиталоемкие отрасли, такие как авиаперевозки или крупные производственные компании, которые используют высокий уровень долгового финансирования как обычную практику.

Как можно использовать коэффициент D / E для измерения рискованности компании?

Более высокий коэффициент D / E может затруднить получение компанией финансирования в будущем. Это означает, что фирме может быть труднее обслуживать существующие долги. Очень высокий D / E может указывать на кредитный кризис в будущем, включая невыполнение обязательств по ссудам или облигациям, или даже банкротство.

Ваша кредитная история | Consumer.gov

Почему мой кредитный отчет важен?

Компании просматривают ваш кредитный отчет, когда вы подаете заявку на:

- займы в банке

- кредитные карты

- вакансий

- страхование

Если вы подаете заявку на один из них, компания хочет знать, оплачиваете ли вы свои счета. Компания также хочет знать, должны ли вы кому-то деньги. Компания использует информацию из вашего кредитного отчета, чтобы решить, предоставить ли вам ссуду, кредитную карту, работу или страховку.

Что означает «хорошая кредитоспособность»?

У некоторых людей хорошая репутация. У некоторых людей плохая кредитная история. У некоторых людей нет кредитной истории. Компании видят это в вашем кредитном отчете. В зависимости от вашей кредитной истории случаются разные вещи:

Это означает:

- У меня есть другие варианты ссуды.

- Получить кредитную карту проще.

- Я плачу более низкие проценты.

- Я плачу меньше по кредитам и кредитным картам.

Это означает:

- У меня меньше вариантов ссуды.

- Получить кредитную карту сложнее.

- Я плачу более высокие проценты.

- Я плачу больше по кредитам и кредитным картам.

Это означает:

- У меня нет выбора банковской ссуды.

- Получить кредитные карты очень сложно.

- Я плачу высокие проценты.

- Ссуды и кредитные карты получить сложно, и они стоят дорого.

Вся эта информация есть в вашем кредитном отчете.

Зачем мне получать кредитный отчет?

Важной причиной для получения кредитного отчета является поиск проблем или ошибок и их исправление:

- Вы можете по ошибке найти в своем отчете чью-то информацию.

- Возможно, вы нашли информацию о себе давным-давно.

- Вы можете найти чужие учетные записи. Это может означать, что кто-то украл вашу личность.

Вы хотите знать, что содержится в вашем отчете. Информация в вашем отчете поможет решить, получите ли вы ссуду, кредитную карту, работу или страховку.

Если информация неверна, можно попробовать исправить. Если информация верна, но не так хороша, вы можете попытаться улучшить свою кредитную историю.

Где я могу получить бесплатный отчет о кредитных операциях?

Вы можете бесплатно получить кредитный отчет из Annual Credit Report. Это единственное бесплатное место для получения отчета.Вы можете получить его на сайте AnnualCreditReport.com или по телефону: 1-877-322-8228.

Вы получаете один бесплатный отчет от каждой кредитной компании каждый год. Это означает, что вы получаете три отчета в год.

Что мне делать, когда я получу свой кредитный отчет?

В вашем кредитном отчете много информации. Проверьте, верна ли информация. Это ваше имя и адрес ? Вы узнаете перечисленные учетные записи?

Если в вашем отчете неверная информация, попробуйте исправить это.Вы можете написать в кредитную компанию. Попросите их изменить неверную информацию. Возможно, вам потребуется отправить доказательство того, что информация неверна, например, копию счета, в котором указана правильная информация. Кредитная компания должна проверить это и написать вам ответ.

Как мне улучшить свой кредит?

Посмотрите на свой бесплатный кредитный отчет. Отчет расскажет вам, как улучшить свою кредитную историю. Только вы можете улучшить свой кредит. Никто другой не может исправить некорректную, но верную информацию в вашем кредитном отчете.

Чтобы улучшить вашу кредитную историю, нужно время. Вот несколько способов восстановить свой кредит.

- Оплачивайте счета в срок. Это самое важное, что вы можете сделать.

- Уменьшите сумму вашей задолженности, особенно по кредитным картам. Наличие большой суммы вредит вашей кредитной истории.

- Не приобретайте новые кредитные карты, если они вам не нужны. Большое количество новых кредитов вредит вашей кредитной истории.

- Не закрывайте старые кредитные карты. Получение кредита на более длительный срок помогает повысить ваш рейтинг.

Через шесть-девять месяцев снова проверьте свой кредитный отчет. Вы можете использовать один из бесплатных отчетов из Annual Credit Report.

Как работает кредитный рейтинг?

Ваш кредитный рейтинг — это число, связанное с вашей кредитной историей. Если ваш кредитный рейтинг высокий, ваш кредит хороший. Если ваш кредитный рейтинг низкий, ваш кредитный рейтинг плохой.

Существуют разные кредитные рейтинги. Каждая кредитная компания создает кредитный рейтинг. Другие компании тоже создают оценки.Диапазон другой, но обычно он составляет от 300 (низкий) до 850 (высокий).

Проверка вашего кредитного рейтинга стоит денег. Иногда компания может сказать, что оценка бесплатна. Но обычно за это приходится платить.

Что входит в кредитный рейтинг?

Каждая компания рассчитывает свой кредитный рейтинг по-своему. Они смотрят:

- сколько у вас ссуд и кредитных карт

- сколько денег вы должны

- как долго у вас есть кредит

- сколько у вас нового кредита

Они просматривают информацию в вашем кредитном отчете и присваивают ей номер.Это ваш кредитный рейтинг.

Очень важно знать, что находится в вашем кредитном отчете. Если ваш отчет хорош, ваш результат будет хорошим. Вы можете решить, стоит ли платить деньги, чтобы узнать, какой номер кто-то называет вашей кредитной историей.

Прочитайте большеКак справиться с долгом | Информация для потребителей FTC

Проблемы с оплатой счетов? Получение напоминаний от кредиторов? Ваши счета передаются сборщикам долгов? Вы боитесь потерять дом или машину? Ты не одинок.Многие люди в какой-то момент своей жизни сталкиваются с финансовым кризисом. Независимо от того, вызван ли кризис личной или семейной болезнью, потерей работы или чрезмерными расходами, он может показаться ошеломляющим. Но часто это можно преодолеть. Ваше финансовое положение не должно ухудшаться.

Если вы или кто-то из ваших знакомых находится в затруднительном финансовом положении, рассмотрите следующие варианты: самопомощь с использованием реалистичного составления бюджета и других методов; услуги по облегчению долгового бремени, такие как консультации по кредитам или урегулирование долга от авторитетной организации; консолидация долгов; или банкротство.Как узнать, что лучше всего подойдет вам? Это зависит от вашего уровня долга, вашей дисциплины и ваших перспектив на будущее.

Самопомощь

Разработка бюджета

Первый шаг к тому, чтобы взять под контроль свое финансовое положение, — это реалистично оценить, сколько денег вы принимаете и сколько денег тратите. Начните с перечисления вашего дохода из всех источников. Затем перечислите свои «фиксированные» расходы — те, которые не меняются каждый месяц, — например, выплаты по ипотеке или аренда, оплата автомобиля и страховые взносы.Затем перечислите различные расходы, такие как продукты, развлечения и одежда. Записывая все свои расходы, даже те, которые кажутся незначительными, — это полезный способ отслеживать структуру ваших расходов, определять необходимые расходы и расставлять приоритеты для остальных. Цель состоит в том, чтобы убедиться, что вы можете сводить концы с концами по основам: жилье, еда, здравоохранение, страхование и образование. Вы можете найти информацию о методах составления бюджета и управления деньгами в Интернете, в публичной библиотеке и в книжных магазинах. Компьютерные программы могут быть полезными инструментами для разработки и ведения бюджета, балансирования вашей чековой книжки и создания планов по экономии денег и выплате долга.

Связь с кредиторами

Немедленно свяжитесь со своими кредиторами, если вам не удается сводить концы с концами. Расскажите им, почему вам это сложно, и попробуйте разработать измененный план платежей, который снизит ваши платежи до более управляемого уровня. Не ждите, пока ваши счета будут переданы взысканию долгов. В этот момент ваши кредиторы отказались от вас.

Работа со сборщиками долгов

Федеральный закон определяет, как и когда сборщик долгов может связаться с вами: не ранее 8 а.м., после 21:00 или когда вы на работе, если коллектор знает, что ваш работодатель не одобряет звонки. Коллекторы не могут беспокоить вас, лгать или использовать нечестные методы, когда они пытаются взыскать долг. И они должны выполнить ваш письменный запрос, чтобы прекратить дальнейшие контакты.

Управление автокредитами и жилищным кредитованием

Ваши долги могут быть необеспеченными или обеспеченными. Обеспеченные долги обычно привязаны к активу, например, к вашей машине в ссуду на покупку автомобиля или к вашему дому по ипотеке. Если вы перестанете производить платежи, кредиторы могут изъять вашу машину или выкупить ваш дом.Необеспеченные долги не привязаны к какому-либо конкретному активу и включают большую часть долгов по кредитным картам, счета за медицинское обслуживание и ссуды на подписку.

Большинство соглашений о финансировании автомобилей позволяют кредитору вернуть вашу машину в любое время, когда вы просрочите свои обязательства. Никакого уведомления не требуется. Если ваш автомобиль был возвращен во владение, вам, возможно, придется заплатить остаток по кредиту, а также расходы на буксировку и хранение, чтобы вернуть его. Если вы не можете этого сделать, кредитор может продать машину. Если вы видите приближение дефолта, вам, возможно, будет лучше продать автомобиль самостоятельно и выплатить долг: вы избежите дополнительных затрат, связанных с возвратом во владение и отрицательной записью в вашем кредитном отчете.