Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как составить инвестиционный портфель начинающему инвестору – Финкультура

Рассказываем об основных правилах формирования инвестиционного портфеля на фондовом рынке для новичков.

Что такое инвестиционный портфель?

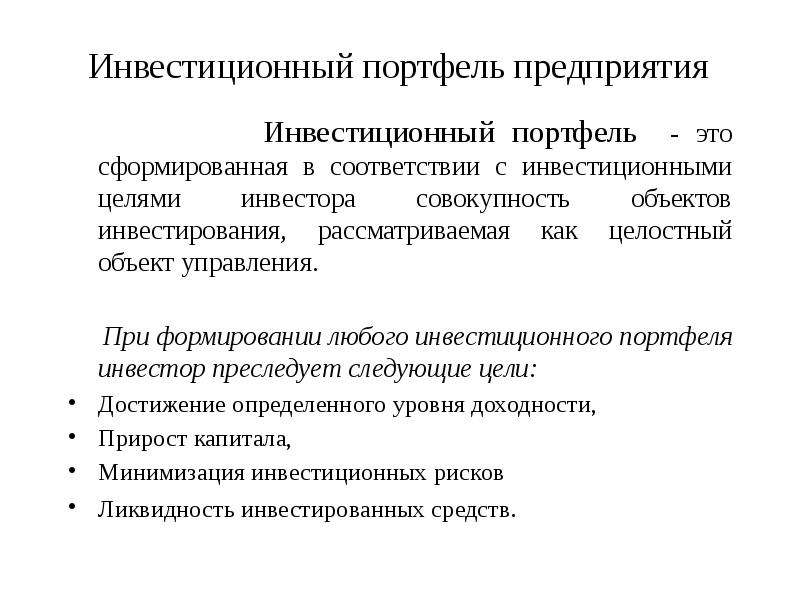

Инвестиционный портфель – это совокупность биржевых инструментов в вашем распоряжении, направленных на сохранение и увеличение дохода. Как правило, эти инструменты включают акции, облигации, доли в индексных фондах (ETF) и валюту.

Формирование инвестиционного портфеля – важнейшая задача начинающего инвестора на фондовом рынке. Ранее мы уже писали о том, как выбрать брокера, открыть инвестиционный счет и получить налоговый вычет в размере 13% от государства. Сегодня мы рассмотрим вопрос, как сформировать инвестиционный портфель на бирже.

Составление инвестиционного портфеля – ключевой фактор успеха любого инвестора. Грамотное распределение активов, управление рисками и сбалансированность портфеля – основные критерии успешного инвестирования на бирже.

Принципы формирования инвестиционного портфеля

При формировании инвестиционного портфеля на фондовом рынке следует придерживаться основных принципов, которые направлены на увеличение доходности и минимизацию рисков.

1. Соответствие целям инвестирования

Инвестиционный портфель должен соответствовать вашим целям и стратегии инвестирования. Если вы решили, что основная цель инвестиций – сохранение накопленных сбережений и минимальный риск (консервативная стратегия), ваш портфель должен состоять из инструментов с минимальным риском – государственные облигации (ОФЗ) и облигации крупных российских компаний (Сбербанк, Газпром, Роснефть), дефолт по которым практически исключен; биржевые инвестиционные фонды (ETF), курс которых не зависит от роста или падения акций одной или нескольких компаний; акции «голубых фишек», обладающие максимальной ликвидностью.

Распределение активов внутри консервативного инвестиционного портфеля: 50% — облигации; 35% — ETF; 15% — акции.

Чем выше допустимые вами риски при инвестировании, тем больше должна быть доля акций в инвестиционном портфеле.

2. Сбалансированность активов

Инвестиционный портфель должен быть сбалансированным, а значит не должен зависеть от одного или двух экономических факторов – цен на нефть, курса доллара или евро и других. Акции компаний должны быть распределены по секторам экономики. Так вы сможете минимизировать риски при резких изменениях макроэкономической ситуации.

Например, если ваш портфель состоит исключительно из акций Газпрома, Роснефти и других нефтегазовых компаний, ваш доход напрямую зависит от неконтролируемых и слабо прогнозируемых факторов – цен на нефть, санкций со стороны США и стран Евросоюза, а также курса иностранных валют, так как российские сырьевые компании экспортируют свою продукцию, а значит получают основной доход в долларах и евро. Если курс рубля к этим валютам падает, растет прибыль компаний, если рубль укрепляется – прибыль сокращается. Чем меньше прибыль, тем ниже курс акций Газпрома и Роснефти.

Не ставьте себя в зависимое положение. Инвестируйте в компании разных секторов экономики: финансы, информационные технологии, металлургия, угольная промышленность, энергетика.

3. Ликвидность

Ликвидность – важный фактор, определяющий допустимое соотношение риска и доходности биржевых инструментов.

Ликвидность – это способность акций и облигаций быть быстро проданными по цене, близкой к рыночной. Наиболее ликвидные инструменты на Московской бирже – акции «голубых фишек». Ликвидность акций Сбербанка и Газпрома близка к 100%. Это означает, что вы в любой день сможете купить и продать любое количество акций этих компаний по рыночным ценам с минимальным спредом.

Разница между максимальной заявкой на покупку и минимальной заявкой на продажу акций называется биржевым спредом. Чем выше спред между заявками на покупку и продажу акций, тем ниже их ликвидность. Спред акций Газпрома и Сбербанка составляет 1-2 копейки, что говорит о максимальной ликвидности.

4. Диверсификация рисков

Как мы уже выяснили, инструменты инвестиционного портфеля должны обладать допустимым уровнем риска, соответствовать финансовым целям и выбранной инвестиционной стратегии и высокой ликвидностью. Кроме этого, инвестиционный портфель не должен целиком зависеть от влияния одного или нескольких экономических факторов – например, цен на нефть или курса доллара. Совокупность всех перечисленных принципов позволяет говорить о диверсифицированном подходе к управлению рисками и формированию инвестиционного портфеля.

Диверсификация – распределение инвестиций по разным биржевым инструментам, не связанных друг с другом.

Как составить инвестиционный портфель?

Опираясь на изложенные выше принципы, вы можете самостоятельно сформировать инвестиционный портфель на бирже или воспользоваться советами вашего брокера. «Финансовая культура» ежегодно публикует дивидендный портфель, состоящий из высоколиквидных акций российских компаний разных секторов экономики. Все акции торгуются на Московской бирже. Дивидендный портфель не включает консервативные инструменты (облигации и индексные фонды) и имеет уровень риска выше среднего.

Все акции торгуются на Московской бирже. Дивидендный портфель не включает консервативные инструменты (облигации и индексные фонды) и имеет уровень риска выше среднего.

Как составить инвестиционный портфель? — Новости www.ffin.ua

В этой статье мы поговорим о том, как составить инвестиционный портфель, если у инвестора еще нет достаточного собственного опыта работы на данном рынке. Обсудим также, как составить портфель акций, вложив свободные средства с целью долгосрочного получения прибыли.

Поговорим о принципах формирования портфеля, о ключевых аспектах и о том, как грамотно подойти к диверсификации рисков.

Что такое инвестиционный портфель?

Это любые биржевые инструменты, которыми вы можете распоряжаться, чтобы сохранять и приумножить свои деньги. Такими инструментами могут быть акции, ПИФы, облигации, валюта, доли в индексных фондах, депозиты и так далее. Ясно, что эти инструменты могут обеспечивать больший или меньший уровень доходности и сохранения средств при большем или меньшем уровне риска. Успех в достижении целей инвестора будет зависеть от того, насколько грамотно и взвешенно он подошел к формированию портфеля.

Разумеется, множество факторов, влияющих на сохранность и доходность, от инвестора вообще не зависит. Но как раз поэтому вопрос о том, как составить инвестиционный портфель, приобретает такую важность. Чем этот ход продуманнее, тем больше вероятность сохранить благополучие даже в случае серьезных форс-мажоров.

Вообще, весь подход к формированию портфеля построен на стремлении максимально диверсифицировать риски при максимальном сохранении доходности. И ограничений на количество активов не существует. Нет ни нижнего, ни верхнего порога. Однако все стремятся к золотой середине: малое количество инструментов не обеспечит должной защиты от рисков, а чрезмерно богатым инструментарием и управлять сложно.

Принципы формирования инвестиционного портфеля

Чтобы выяснить, какие из множества возможных инструментов полнее отвечают потребностям инвестора, нужно определиться с приоритетами и целями. Потому начинать нужно не с анализа инструментов, а с ответов на следующие вопросы:

Чего я хочу достичь, инвестируя средства (сохранить или умножить капитал, открыть для себя новые направления деятельности)?

Какой свободной суммой я сейчас располагаю, в какой валюте?

На какой срок я могу изъять эти деньги?

Какова вероятность, что изъятая сумма мне потребуется в ближайшие месяцы?

Буду ли я пополнять этот капитал и как часто?

Готов ли я рисковать этими средствами либо их частью?

На основании этих ответов и можно делать выводы о том, какие инструменты подойдут для финансового портфеля, а какие активы нет смысла рассматривать. Также имеют значение опыт инвестора и его личные предпочтения. Одним инструментам он доверяет, на другие смотрит негативно, например, на долговые бумаги, депозиты, акции конкретных компаний и так далее.

Также имеют значение опыт инвестора и его личные предпочтения. Одним инструментам он доверяет, на другие смотрит негативно, например, на долговые бумаги, депозиты, акции конкретных компаний и так далее.

Еще перед тем, как составить инвестиционный портфель, нужно определиться, как собирается действовать инвестор. Хочет ли он самостоятельно решать, куда вкладываться, какие сделки и когда совершать на фондовом рынке, когда и как менять баланс активов? В этом случае нужно будет сделать упор на инструменты, которые предполагают деятельное инвестирование, например, акции, доллары или другую иностранную валюту.

Если инвестор не желает заниматься сделками на рынке, упор следует сделать на накопительные и защитные инструменты: акции «голубых фишек», депозиты, программы страхования. Тем, кто готов платить процент управляющему фонду или компании, можно посоветовать ПАММ-портфели или ПИФы.

Портфель формируют с расчетом на перспективу, на годы. Потому нужно понимать, что при смене ситуации на рынке одни инструменты будут добавляться одни, а другие — исключаться.

Как составить инвестиционный портфель?

Основательный и надежный инвестиционный портфель условно включает в себя четыре части (разумеется, любую из них можно проигнорировать, если инвестор не желает работать в данном направлении):

Ликвидная. Это часть денег, которая будет условно свободна и готова к изъятию практически в любой момент, чтобы вложить ее в новые перспективные идеи либо профинансировать непредвиденные расходы.

Инвестиционная. Главная часть портфеля, где находятся инструменты с необходимыми инвестору характеристиками доходности и ликвидности. Это могут быть акции, депозиты, облигации, ПИФы и многое другое, в зависимости от выбранной инвестором стратегии. Сюда относят, например, такие решения, как составить портфель акций или воспользоваться одним из готовых предложений по инвестированию в портфели ПАММ.

Спекулятивная. Может отсутствовать полностью или занимать весомую роль в портфеле, в зависимости от предпочтений инвестора.

Это могут быть опционы, фьючерсы, иностранная валюта — то, что позволит получить максимальный доход при высоком потенциальном риске.

Это могут быть опционы, фьючерсы, иностранная валюта — то, что позволит получить максимальный доход при высоком потенциальном риске.

Это могут быть опционы, фьючерсы, иностранная валюта — то, что позволит получить максимальный доход при высоком потенциальном риске.

Это могут быть опционы, фьючерсы, иностранная валюта — то, что позволит получить максимальный доход при высоком потенциальном риске.Опытные инвесторы составляют портфели самостоятельно. Это не представляет особых трудностей для человека, который давно действует на фондовом рынке. Он отлично ориентируется в ситуации, умеет обращаться с каждым видом инструментов в своем будущем портфеле, играть на разнице курсов, получал прибыль от продажи опционов. Способен спрогнозировать выгодный для себя спред или просто знает, какой тип счета в банке ему сейчас нужен, чтобы через год собрать новый и перспективный портфель. Ему не требуются дополнительные консультации.

Тем же, кто не имеет опыта работы с различными инструментами и никогда прежде не взаимодействовал с этим рынком, не занимался составлением портфеля инвестиций, следует обратиться к финансовому консультанту, чтобы определить задачи и оптимальные способы их решения.

Если начинающий инвестор желает действовать максимально автономно, то его начальный портфель может состоять из трех-пяти наиболее комфортных инструментов и расширяться с течением времени.

Рекомендация, которая работает и для опытных, и для начинающих инвесторов, одна: стремиться составлять инвестиционный портфель из максимально разных активов. В идеале между ними вообще должна отсутствовать какая-либо корреляция, чтобы инструменты были защищены от кризисов в определенных секторах и отраслях рынков. Всегда нужно стараться сохранять голову холодной и помнить: своевременная работа с портфелем и максимально отстраненный, взвешенный анализ ситуации в экономике — один из ключевых факторов успешного инвестирования.

Теоретическую часть можно прослушать в записи вебинара «Искусство инвестирования»

youtube.com/embed/pw7tyxyq5GI?&t=2s&wmode=opaque» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/pw7tyxyq5GI?&t=2s&wmode=opaque» frameborder=»0″ allowfullscreen=»»/>

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.  4, Д/Р: 8/6 4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.  9, Д/Р: 0/1 9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

Как правильно собрать инвестиционный портфель начинающему инвестору

Когда новичок собирает свой первый инвестиционный портфель, он может допустить ошибки — привожу наиболее частые.1. Инвестировать, не собрав подушки безопасности. Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

Инвестиции — это всегда риск, поэтому нельзя все сбережения вкладывать в такое мероприятие. Если наступит негативный сценарий, не всегда можно вывести деньги за короткое время. Лучше заранее создать финансовый резерв в ликвидных инструментах — депозиты, накопительные счета.

2. Сделать портфель, как у известного инвестора, популярного блогера или эксперта из соц.сетей. Выбирать и распределять активы необходимо индивидуально. У каждого инвестора свои цели, разные финансовые возможности и отношение к риску. Доходность, которая устраивает одного, может не подойти другому.

3. Купить на все деньги один актив, например, акции «Рога и Копыта». Такой подход нарушает одно из основных правил грамотного инвестирования — диверсификацию. Если распределить капитал по разным активам, валюте и странам, можно снизить риск потери денег и увеличить доходность портфеля.

4. Инвестировать без четкой финансовой цели. Это приведет к тому, что инвестор не сможет определить срок инвестирования, рассчитать минимальную сумму вложений и подобрать правильные инструменты инвестирования. Такой подход лишает мотивации к созданию капитала.

5. Не проверить свое отношение к риску. Восприимчивость к риску у каждого человека разная. Один спокойно переносит просадку портфеля на 20–30%, потому что уверен в дальнейшем росте. А другой пьет валидол, когда стоимость активов упала на 10% и действует под влиянием эмоций: продает подешевевшие активы, скупает подорожавшую валюту.

6. Вкладывать деньги по совету друзей в проекты, которые гарантированно принесут 1000% годовых. Ни один инвестор, управляющая компания или брокер не могут гарантировать результат от инвестиций. Инвестиционные консультации имеют право давать только инвестиционные советники.

Как составить инвестиционный портфель? | Технологии и Бизнес

#Инвестиции, #Финансы, #Биржа, #Фондовыйрынок, #Деньги, #Ценныебумаги, #Пассивныйдоход, #Финансоваяграмотность, #Бюджет

Инвестиционный портфель – это набор инвестиционных активов, имеющих низкую корреляцию между собой, разные уровни риска и доходности. Мы собираем портфель из разных классов активов с целью достижения оптимального баланса риска и доходности портфеля (иначе его называют эффективным портфелем).

Мы собираем портфель из разных классов активов с целью достижения оптимального баланса риска и доходности портфеля (иначе его называют эффективным портфелем).

У правильно составленного инвестиционного портфеля параметры риска и доходности будут отвечать целям, горизонту инвестирования и риск-профилю инвестора.

Если вы без учета корреляции, долгосрочной истории актива накидаете в портфель разные, разные инструменты, то у вас получится не портфель, а куча “камней” (инструментов).В хорошем портфеле будут присутствовать как минимум 2 класса активов: акции, облигации. Далее перечень можете расширять по своему усмотрению.

Пошагово рассмотрим ваши действия по созданию своего портфеля.

1 шаг: Определение целей, горизонта инвестирования, риск-профиля. Это необходимый шаг, пропускать который я вам крайне не рекомендую. Эти параметры позволят вам сформировать портфель под себя. Этот обязателен как для пассивных инвесторов, так и для активных инвесторов. (детально этот шаг рассмотрен здесь)

2 шаг: Распределяете активы – решаете какой процент вашего капитала будет вложено в разные классы инструментов (акции, облигации, золото, кэш, недвижимость и т д). Также распределение активов будет полезен для активного портфеля. Поскольку многочисленные исследования доказывают, что результаты инвестиционного портфеля во многом определяются именно распределением активов (соотношением акций, облигаций, золота, кэша).

Также распределение активов будет полезен для активного портфеля. Поскольку многочисленные исследования доказывают, что результаты инвестиционного портфеля во многом определяются именно распределением активов (соотношением акций, облигаций, золота, кэша).

Акции самый доходный инструмент, и как следовало ждать с высокими рисками (чем выше доходность, тем выше риск). Акции высоко волатильны на коротких отрезках времени, но с увеличением горизонта инвестирования риски снижаются. Доля акций в портфеле долгосрочных инвесторов (от 10+ лет) может составлять больше 50%… Но обязательно учитываем отношение к риску, если потенциальная просадка портфеля вас пугает, то лучше не рисковать и придерживаться консервативного портфеля.

Виды портфелей: Агрессивный, Консервативный и Сбалансированный. Ни к коей мере, не стоит брать образцы распределения активов этих портфелей для себя. У вас должен быть свой портфель, а представленные на картинке модели – это всего лишь ориентиры для вас.

Облигации показывают более стабильную доходность, низкие риск и волатильность, но исторически прибыль от облигаций ниже чем у акций. На коротком горизонте инвестирования (меньше 5 лет) рекомендуемая доля облигаций не менее 50%. С облигациями советую “дружить” на начальном этапе инвестирования и инвесторам с низким риском.

Кэш показывает самую низкую доходность, но при этом инструменты денежного рынка ликвидны и относительно безопасны. Стоит включать в краткосрочные портфели и при плохой переносимости риска. Про золото нужно писать отдельную статью. Если для вас актуален разбор золота, напишите мне)

3 шаг: диверсификация. Ну определили мы, что в портфеле будут 50% акций и 50%облигаций. Ведь нужно решить какие акции и какие облигации купить (то есть определяем конкретные финансовые инструменты). Если распределение – это стратегическое определение долей классов активов с учетом целей, горизонта инвестирования и риск-профиля, то диверсификация – это попытка собрать разные инструменты с низкой или нулевой корреляцией без привязки к личности инвестора.

Это момент развилки, когда активные инвесторы условно пойдут налево, а пассивные направо (можно наоборот, суть не поменяется). Мы поговорим о том, как дальше будут двигаться пассивные инвесторы. Пассивный инвестор работает только с широкими индексами (редко с отраслевыми). На Западе, в Америке выбор инструментов для пассивного инвестора чрезвычайно разнообразен: индексы на акции малой капитализации, индексы на акции развивающихся стран, сбалансированные индексы и тд.

В России выбор крайне скудный и с высокими издержками. Мы можем инвестировать в ETF от компании FinEx и/или в ПИФы, или выйти на зарубежные рынки.

4 шаг: Придерживайтесь своего плана и структуры портфеля в долгосрочной перспективы. Любые ваши изменения структуры портфеля вредны для итоговых инвестиционных результатов. Изменение структуры портфеля допустимы при изменении личных параметров инвестора.

”

Источник: zen.yandex.ru Школа инвестирования

Понравилось? Поделитесь в соцсетях

Появились вопросы – задайте их нам в форме справа

Инвестиционный портфель — что это такое и как его создать или сформировать

Практически в каждой статье на ленивом блоге инвестора я часто использую такое словосочетание как инвест. портфель или инвестиционный портфель. Пришло время подробнее поговорить об этом понятии и для примера чуть ниже я опубликую таблицу с актуальными данными по моему текущему инвестиционному портфелю, которую по возможности я буду обновлять не реже 1 раза в квартал.

портфель или инвестиционный портфель. Пришло время подробнее поговорить об этом понятии и для примера чуть ниже я опубликую таблицу с актуальными данными по моему текущему инвестиционному портфелю, которую по возможности я буду обновлять не реже 1 раза в квартал.

Сразу оговорюсь, что мой инвестиционный портфель не претендует на звание самого доходного или наименее рискованного. Он составлен согласно моей стратегии инвестирования, которая сформирована исходя из моих представлениях о рисках и диверсификации.

Актуальный состав портфеля можно посмотреть в последних отчетах по публичным инвестициям. Если вам необходима помощь при составлении портфеля, то рекомендую прочитать обзор о составлении долгосрочного портфеля.

Инвестиционный портфель — что это такое?

Итак, после знакомства с моим портфелем, хочется немного погрузиться в теорию. Что же это такое — инвестиционный портфель? Если вы вкладываете средства в несколько финансовых инструментов, то тем самым вы создаете инвестиционный портфель. Иными словами — это совокупность капиталовложений, которые были инвестированы в различные направления для того, чтобы снизить риск получения убытков к минимуму. Для полного понимания понятия диверсификации рекомендую прочитать мою статью о диверсификации инвестиционного портфеля.

Иными словами — это совокупность капиталовложений, которые были инвестированы в различные направления для того, чтобы снизить риск получения убытков к минимуму. Для полного понимания понятия диверсификации рекомендую прочитать мою статью о диверсификации инвестиционного портфеля.

Для того чтобы разобраться зачем создавать инвестиционный портфель, приведу пример: допустим, все имеющиеся свободные средства вы вкладываете в покупку акций определенной компании. Но если вдруг в отрасли, к которой относится эта компания, случится кризис или у самого предприятия возникнет форс-мажор, то вы рискуете потерять все свои деньги без остатка. Чтобы такого не произошло, создается инвестиционный портфель — в данном примере это будет покупка акций нескольких компаний из разных отраслей экономики (если говорить о фондовой бирже).

Как создать-сформировать инвестиционный портфель?

Прежде чем задумываться о том, как создать инвестиционный портфель необходимо сформулировать его цель. Можно, конечно, вкладывать деньги просто из интереса или чтобы получить по больше денег. Но сами по себе деньги пусты и бессмысленны, они нужны лишь для того, чтобы что-то на них приобрести. Инвестиционный портфель — это как раз один из инструментов, позволяющих добиваться своих целей разумно.

Но сами по себе деньги пусты и бессмысленны, они нужны лишь для того, чтобы что-то на них приобрести. Инвестиционный портфель — это как раз один из инструментов, позволяющих добиваться своих целей разумно.

Для любого человека достойной целью может быть накопление пенсионного капитала. Это нужно для того, чтобы выйдя на пенсию (или прекратив активную деятельность), можно было спокойно себя чувствовать и вести привычный образ жизни, не ограничивая себя ни в чем. Кроме того, к глобальным целям можно отнести формирование некоей суммы для приобретения недвижимости. Как правило, процесс инвестирования начинается с того, что человеку приходится ограничивать себя в чем-то, откладывая часть своего заработка. Поэтому очень важно иметь достойную цель, чтобы она вдохновляла.

Существует масса высокодоходных и в то же время рискованных проектов, вложив в них все свои средства можно получить хорошую прибыль. Но с тем же успехом можно все потерять. Даже если вы решили инвестировать только в ПАММ счета, необходимо разделить капитал на части. Вы можете работать с несколькими трейдерами, использующими разные подходы к инвестированию. Вы можете открывать сделки по разным валютным парам или часть денег вложить в банковские металлы.

Вы можете работать с несколькими трейдерами, использующими разные подходы к инвестированию. Вы можете открывать сделки по разным валютным парам или часть денег вложить в банковские металлы.

Некоторые проекты могут принести убытки, скомпенсируют убытки, и в целом все равно будет получена прибыль. Если вы планируете инвестировать долго и успешно, то использование нескольких финансовых инструментов неизбежно. Инвестиционный портфель — это возможность обезопасить ваши вложения. Но вы должны понимать, что даже если вы копируете инвестиционный портфель другого более опытного инвестора (например, мой) при любых негативных раскладах ответственность ложится на вас. Поэтому прежде чем думать как сформировать инвестиционный портфель стоит задуматься готовы ли не только к доходу, но и к возможным рискам.

Доходность и риск в инвестиционном портфеле

Показатели доходности и рисков являются ключевыми в оценке инвестиционного портфеля. Перед тем, как помочь кому-кому либо сформировать инвестиционный портфель я всегда спрашиваю о том, сколько денег начинающий инвестор может себе позволить потерять. На мой взгляд, этот вопрос один из самых важных при создании инвестиционного портфеля. Я вывел для себя правило не вкладывать в агрессивные инструменты более 5% от портфеля. При этом агрессивными инвест. инструментами я считаю ПАММы, проекты, фонды в которых существует риск полной потери депозита. Именно исходя из этого правила я постоянно ищу новые проекты для диверсификации.

На мой взгляд, этот вопрос один из самых важных при создании инвестиционного портфеля. Я вывел для себя правило не вкладывать в агрессивные инструменты более 5% от портфеля. При этом агрессивными инвест. инструментами я считаю ПАММы, проекты, фонды в которых существует риск полной потери депозита. Именно исходя из этого правила я постоянно ищу новые проекты для диверсификации.

P.S.

Если у вас есть на примете привлекательные для инвестирования инструменты предлагаю обсудить их в комментариях.

Всем профита!

Как составить инвестиционный портфель, чтобы не потерять деньги

Вкладывать все средства, которые у вас есть. Обязательно оставляйте финансовую подушку безопасности. Ведь если вы вложите весь капитал, и вам срочно понадобятся деньги, вы можете не успеть вывести их. Не всегда акции или облигации можно продать за минуту. Иногда продажа занимает несколько дней, а в случае с инвестициями в недвижимость или стартапы — даже несколько недель.Вкладывать все деньги в один актив. Мы уже объясняли, что это рискованно: даже крупнейшие игроки рынка могут обанкротиться. В мире может произойти что угодно типа пандемии коронавируса, и стоимость акций может упасть на 30%. Представьте сами: вы вложили 2 млн ₽, а через год фактически владеете уже 1,4 млн ₽.

Мы уже объясняли, что это рискованно: даже крупнейшие игроки рынка могут обанкротиться. В мире может произойти что угодно типа пандемии коронавируса, и стоимость акций может упасть на 30%. Представьте сами: вы вложили 2 млн ₽, а через год фактически владеете уже 1,4 млн ₽.

Делать портфель «как у кого-то». Многие начинающие инвесторы допускают эту ошибку — составляют портфель, как медийное лицо или частный инвестор. Так делать нельзя: вы не знаете, какие они цели поставили перед собой, как филигранно умеют спекулировать, сколько времени готовы уделять управлению активами и так далее.

Верить «гарантированной» доходности. Обещать ее не может никто, даже ОФЗ. Да, единственный риск невозврата — это дефолт, но это все же риск. Поэтому если вам предлагают гарантии дохода, не рискуйте и откажитесь от этого инструмента.

Пытаться спекулировать, если не умеете. Мы уже говорили о том, что это опасно. Играть на краткосрочной разнице стоимости курсов могут опытные инвесторы — те, кто уделяет этому целые дни без выходных. Если вы новичок, на подобных сделках просто потеряете весь капитал.

Играть на краткосрочной разнице стоимости курсов могут опытные инвесторы — те, кто уделяет этому целые дни без выходных. Если вы новичок, на подобных сделках просто потеряете весь капитал.

Считать что-то самостоятельно. В расчете прибыльности от инвестиций много нюансов. Нужно учитывать так называемую капитализацию процентов, пополнения, возможные колебания стоимости и налог в размере 13% с чистой прибыли. Рассчитать все правильно сложно.

Если не хотите заморачиваться с расчетами, выбором инструментов и управлением портфелем, но желаете заработать, обратитесь в наш фонд «Бридж Кредит». Мы занимаемся инвестициями в займы под залог. Вы даете кому-то деньги в долг, а человек возвращает их с процентами. Если нет, продаете его имущество. Мы занимаемся документами сами, а средняя годовая доходность наших инвесторов составляет 22% годовых.

Создание инвестиционного портфеля: полное руководство

Многие новые инвесторы не знают значения таких слов, как портфель, управление портфелем и т. Д. Если вы опытный инвестор, этот блог не для вас. Если вы новый инвестор, который хочет знать, что такое инвестиционный портфель или как создать идеальный портфель; вы на правильном пути. Начнем с основных вопросов.

Д. Если вы опытный инвестор, этот блог не для вас. Если вы новый инвестор, который хочет знать, что такое инвестиционный портфель или как создать идеальный портфель; вы на правильном пути. Начнем с основных вопросов.

Что такое инвестиционный портфель?

Инвестиционный портфель можно определить как всю группу активов, в которые человек вложил средства.Он может включать паевые инвестиционные фонды, акции, облигации, ценные бумаги, имущество, золото и другие драгоценные металлы и т. Д. Однако обычно люди относятся к портфелям паевых инвестиционных фондов и портфелям акций, используя общий термин «инвестиционный портфель».

Почему важно создавать инвестиционный портфель?

Когда вы начинаете вкладывать деньги в различные финансовые активы, вы автоматически создаете то, что называется портфелем. Поэтому крайне важно сознательно инвестировать таким образом, чтобы ваш общий портфель был хорошо сбалансированным и не имел конфликтующих активов или плохих паевых инвестиционных фондов. Создавая портфель, вы должны думать о своих чрезвычайных фондах, краткосрочных и долгосрочных целях.

Создавая портфель, вы должны думать о своих чрезвычайных фондах, краткосрочных и долгосрочных целях.

Финансовые цели и ваш инвестиционный портфель

Связывание наших финансовых целей с нашим инвестиционным портфелем важно, потому что они напрямую связаны. Вы должны скорректировать свое портфолио и построить его в соответствии со своими жизненными целями. Другими факторами, которые следует учитывать при этом, являются ваш возраст, терпимость к риску и временной горизонт. Как молодой инвестор, вашей целью может быть просто сбережение на краткосрочные цели, такие как автомобиль или необычный отпуск.Однако по мере взросления вы можете начать думать о сбережениях на такие жизненные события, как свадьба, образование ваших детей или даже выход на пенсию. Следовательно, между вашими финансовыми целями и вашим инвестиционным портфелем существует прямая зависимость.

Вы можете использовать наш бесплатный инструмент анализа паевых инвестиционных фондов, чтобы оценить свой текущий инвестиционный портфель.

Попробуйте наш бесплатный инструмент анализа MF

Определение распределения ваших активов на основе допуска к риску

Если вам интересно, что означают фразы «толерантность к риску» и «распределение активов», не волнуйтесь.Это простые концепции, которые могут показаться пугающими, если вы новый инвестор. Терпимость к риску означает просто, на какой риск вы готовы пойти как инвестор. Это зависит не только от вашего эмоционального решения, но и от вашего возраста, дохода и расходов. Устойчивость к риску в целом делится на 3 основные категории:

- Консервативный — Низкий рыночный риск + низкая доходность

- Умеренный — Средний рыночный риск + приличная доходность

- Агрессивный — Высокий риск + высокое вознаграждение

Эти уровни риска часто подразделяются на умеренно консервативный, умеренно агрессивный и т. Д.Вы можете легко найти для себя подходящий уровень риска и инвестировать, используя функцию MF QuickSIPs в приложении Cube Wealth.

Шаги по созданию идеального портфеля (Как создать хороший инвестиционный портфель)

Чтобы создать идеальный портфель, вам нужно будет поговорить с консультантом по благосостоянию, который сможет понять ваши финансовые цели и помочь вам выбрать правильные варианты инвестирования. Вы также можете изучить функцию идеального портфолио в приложении Cube Wealth, чтобы сделать это самостоятельно. Для получения дополнительной информации по этой теме, пожалуйста, прочтите: Как создать идеальный инвестиционный портфель

Начать инвестировать сейчас

Или вы можете посмотреть это короткое видео:

Здоровая инвестиционная привычка имеет решающее значение для построения идеальное портфолио. Послушайте главного операционного директора Cube Рахула Гайтонда, который расскажет о 5 важных шагах для развития положительной инвестиционной привычки:

Послушайте главного операционного директора Cube Рахула Гайтонда, который расскажет о 5 важных шагах для развития положительной инвестиционной привычки:

Часто задаваемые вопросы (часто задаваемые вопросы)

В. Сколько средств у меня должно быть в портфеле?

Отв. Нет фиксированного количества средств, которое одно лицо должно иметь в своем портфеле. Однако, как правило, иметь слишком много средств — не лучшая идея. Лучше всего выбрать несколько качественных фондов, а затем инвестировать в них. Cube Wealth Coach поможет вам сориентироваться и выбрать правильный паевой инвестиционный фонд.Вы не должны выбирать паевые инвестиционные фонды самостоятельно — всегда обращайтесь за помощью к опытному консультанту по благосостоянию.

В. Как выбрать фонды для моего портфеля?

Отв. Теперь вам следует самостоятельно выбирать паевые инвестиционные фонды для своего портфеля. При создании портфолио необходимо учитывать множество различных факторов. Вы должны согласовать свои инвестиции с вашими финансовыми целями, подумать о балансировке своего портфеля, понять, какое соотношение заемных и собственных средств вы хотите, ликвидность средств среди других факторов.

При создании портфолио необходимо учитывать множество различных факторов. Вы должны согласовать свои инвестиции с вашими финансовыми целями, подумать о балансировке своего портфеля, понять, какое соотношение заемных и собственных средств вы хотите, ликвидность средств среди других факторов.

В. Как выглядит инвестиционный портфель?

Отв. В хорошем инвестиционном портфеле обычно есть качественные паевые инвестиционные фонды, выбранные экспертами. Акции, основанные на правильном анализе запасов и подходе к инвестированию в стоимость. Инвестиционный портфель также может включать альтернативные инвестиционные активы.

В. Какие бывают типы инвестиций?

Отв. Сегодня в Индии есть несколько вариантов инвестирования. Вы можете инвестировать в акции, облигации, паевые инвестиционные фонды, альтернативные инвестиции, такие как P2P-кредитование, цифровое золото, физическое золото и т. Д.

Cube Wealth Investment Quotes

Никогда не проверяйте глубину реки обеими ногами.

— Уоррен Баффет

— Уоррен Баффет

Создание инвестиционного портфеля с нуля: полное руководство

Услышав истории успешных инвесторов, легко вдохновиться и начать создавать инвестиционный портфель с нуля.

Однако для многих инвестирование в фондовый рынок поначалу может быть совсем не вдохновляющим.

Вам знаком этот сценарий?

- Желая выйти на рынок, вы покупаете акции привлекательной компании.

- Кувыркается. Снижение на 5%.

- Беспокойство, вы быстро продаете, уходите с рынка.

- Он растет — и вы упускаете восходящий тренд. Тогда решите сделать ребай.

Новые розничные инвесторы склонны повторять эту печальную модель — известную как цикл страха-жадности — из-за множества факторов.Самые распространенные — это отсутствие дисциплины и долгосрочной стратегии.

Цикл страха-жадности: печальная судьба многих первых инвесторов.

Следовательно, многие считают, что рост благосостояния через фондовый рынок не работает.

Это далеко не так. Главное препятствие — подход.

Создание сильного и хорошо диверсифицированного инвестиционного портфеля лучше всего подходит для тех, у кого долгосрочный план, а не для тех, кто пытается предсказать краткосрочные колебания.В самом деле, это авантюра, которую часто проигрывают даже профессионалы в области финансов.

Существует своего рода «дзен», которого требует искусство инвестирования , о котором эксперты проповедовали задолго до рождения Уоррена Баффета.

Пол Самуэльсон, американский экономист, которого многие считают «отцом современной экономики», возможно, лучше всего выразился:

«Инвестирование должно быть больше похоже на наблюдение за высыханием краски или наблюдением за ростом травы».

Помня об этой философии, мы делимся с вами нашим подходом к созданию инвестиционного портфеля с нуля, который наилучшим образом настроит вас на получение прибыли.

В этом руководстве мы рассмотрим следующие темы и наш подход к созданию портфолио. Вы можете использовать это оглавление для просмотра и перехода по разделам всего руководства.

Полное руководство: создание инвестиционного портфеля с нуляШаги 1-4: Оценка вас как инвестора

Этапы 5-8: Оценка рынка

- Измерьте свой временной горизонт

- Оцените свою устойчивость к риску

- Определите свой тип инвестора

- Выберите подход к инвестированию

- Найдите подходящие ETF и пассивно управляемые индексные фонды

- Определите, какие классы инвестиционных активов вам подходят по классам активов для каждого уровня риска

- Перебалансируйте свой портфель для постоянной оптимизации

[Нужен профессиональный совет? Сарва — робот-консультант, который может помочь вам при создании инвестиционного портфеля с нуля.Наша платформа помогает вам без проблем инвестировать в международные рынки. Мы рекомендуем портфолио, которое соответствует вашему профилю и устойчивости к риску, и позаботимся обо всех деталях.]

Мы рекомендуем портфолио, которое соответствует вашему профилю и устойчивости к риску, и позаботимся обо всех деталях.]

Итак, как нам это сделать?

1. Во-первых, измерьте свой временной горизонт на основе возраста, времени до выхода на пенсию и целевых расходов

Первый шаг к созданию успешного инвестиционного портфеля — это понять свой временной горизонт. Рассчитав это, мы сможем построить фундамент для других важных факторов инвестирования.

Проще говоря, временной горизонт — это период времени, в течение которого вы ожидаете удержать вложение, прежде чем вы захотите обналичить его.

Чтобы определить свой временной горизонт, мы принимаем во внимание следующие три фактора:

- Ваш возраст: Сколько вам лет на момент построения инвестиционного портфеля?

- Годы до пенсии: Как далеко вы или скоро выйдете на пенсию?

- Ваша самая значительная покупка в ближайшем будущем: На что вы рассчитываете потратить значительную сумму денег в ближайшем будущем? Например, каковы ваши потребности в ликвидности?

Эти три фактора могут помочь определить ваш временной горизонт, который, в свою очередь, повлияет на то, как мы оцениваем вашу устойчивость к риску, как вы увидите ниже.

2. Оцените свою толерантность к риску

Прежде чем выбрать первую акцию для покупки, важно понимать, что разные активы имеют разные уровни риска. То, как вы выбираете уровень или риск, зависит от вашей личной терпимости к риску.

По сути, чем выше уровень риска актива, тем выше вероятность того, что вы потеряете свои инвестиции в этот актив.

Мы классифицируем инвестиционные активы в диапазоне от низкого до высокого риска.

Активы с низким уровнем риска — это государственные облигации, корпоративные облигации, депозитные сертификаты и сберегательные счета. Эти вложения также называются ценными бумагами с фиксированным доходом. Когда вы инвестируете в эти активы, существует низкая вероятность того, что вы потеряете свой капитал.

В целом, государственные облигации считаются наименее рискованными из этих инвестиций , поскольку они обеспечены финансовой властью государства. Когда мы покупаем облигацию у правительства, обычно есть высокая уверенность в том, что они вернутся.(Это, конечно, зависит от правительства. Считается, что казначейские облигации США имеют наименьший риск.)

Когда мы покупаем облигацию у правительства, обычно есть высокая уверенность в том, что они вернутся.(Это, конечно, зависит от правительства. Считается, что казначейские облигации США имеют наименьший риск.)

Инвестиции с высоким риском могут включать в себя акции отдельных компаний, паевые инвестиционные фонды и REITS. Здесь вы можете потерять свой капитал, поскольку цены на базовые активы имеют тенденцию быть более волатильными. Хотя все эти активы квалифицируются как высокорисковые, акции компаний являются наиболее рискованными из всех.

Нет риска, нет вознаграждения

Хотя активы с низким уровнем риска могут сохранить ваш капитал, они имеют низкую рентабельность инвестиций.Между тем активы с высоким риском могут приносить более высокую доходность (принося вам больше денег).

Чтобы определить, сколько активов с высоким риском должно быть у вас в портфеле, нам нужно определить вашу устойчивость к риску.

По сути, толерантность к риску — это степень готовности индивида инвестировать в активы с высоким риском в процентах от их общих владений.

Чтобы лучше понять толерантность к риску, мы можем наблюдать ее двумя способами:

- объективная толерантность к риску

- субъективная толерантность к риску

Объективная толерантность к риску — это уровень риска, который вы можете принять из-за ваших уникальных финансовых обстоятельств и временного горизонта. Например, когда вам осталось пять лет до выхода на пенсию, ваша толерантность к риску, вероятно, будет ниже, чем у 25-летнего. Более того, если вы планируете платить за обучение своего ребенка в колледже в течение следующих пяти лет, ваша толерантность к риску, вероятно, также будет намного ниже, чем у отдельного человека.

Однако толерантность к риску определяют другие эмоциональные и психологические факторы.

Субъективная толерантность к риску используется для описания естественной предрасположенности к риску ; я.е., те, кто по своей природе не склонен к риску по сравнению с другими, склонными к риску от природы.

Это означает, что наш уровень толерантности к риску может определяться нашей личностью и отношением, а также нашим текущим этапом жизни.

3. Узнайте свой тип инвестора: от консервативного до агрессивного.

Мы можем разделить портфели инвесторов на три основные категории в зависимости от их уровня толерантности к риску:

- Консервативные : Консервативные инвесторы обычно вкладывают большую часть своего капитала в низкодоходные активы с низким уровнем риска (LRLR) и меньшую часть в активы с высокой доходностью и высоким риском (HRHR).

- Сбалансированный : Умеренно агрессивные инвесторы, скорее всего, сохранят распределение 50:50 (или 60:40) между активами HRHR и активами LRLR.

- Рост (агрессивный): Агрессивные инвесторы или инвесторы, стремящиеся к росту, склонны принимать риски. У них большая часть своего капитала в активах HRHR и меньшая часть (около 15%) в активах LRLR.

[Примечание: Sarwa предлагает 6 стандартных портфелей, включая «очень консервативный», «умеренно консервативный» и «умеренный рост».Более того, каждый портфель настраивается в соответствии с конкретными целями владельца счета.]

Только после определения вашего уровня толерантности к риску и типа инвестора вы можете приступить к определению стратегии, необходимой для достижения ваших инвестиционных целей.

Наш уровень толерантности к риску и тип инвестора напрямую влияют на наши инвестиционные цели.

Например, основная цель консервативного инвестора — сохранить капитал. Хотя консервативный инвестор хочет роста, его главной движущей силой является желание защитить свои инвестиции от обесценивания.

Сбалансированный инвестор рассчитывает на умеренный рост. Это человек, который не так озабочен сохранением капитала, как консервативный инвестор. Точно так же он / она не так озабочен ростом, как агрессивный инвестор.

Агрессивный инвестор стремится к большой прибыли при возможно более высоких затратах. Этот человек инвестирует в несколько активов с низким LRLR, чтобы сохранить некоторый капитал, его командирским движением является желание достичь высоких темпов роста.

Как только вы узнаете свой уровень терпимости, вы можете начать обрисовывать время и стратегию, необходимые для достижения ваших инвестиционных целей.

4. Выберите подход к инвестированию

После того, как вы определились, какую часть каждого класса активов вы хотите инвестировать, следующим шагом будет выбор конкретных долей активов, которые будут входить в каждый из них.

На этом этапе многие новые инвесторы решают составить каждый класс активов, выбирая отдельные акции и облигации или инвестируя в активно управляемые паевые инвестиционные фонды.

Это называется активным инвестированием, и у этой стратегии есть различные проблемы.

В конечном счете, этот краткосрочный подход «выбор и выбор» подводит многих новых инвесторов , к сожалению, отделяя их от тех, кто выбрал более дисциплинированную долгосрочную стратегию.

Печальные факты об активном инвестировании

При выборе способа инвестирования в свой портфель учитывайте следующий факт:

- Люди, которые выбирают отдельные акции, редко опережают рынок

Обгонять рынок — это термин, который описывает получение более высокой доходности, чем индекс, такой как S&P 500.Люди, выбирающие отдельные акции, верят, что они могут превзойти рынок и получить более высокую прибыль.

Однако зачастую это не так.

По словам Тодда Трессайдера, президента финансовой группы SYNERGOS, «все свидетельства подтверждают разочаровывающий факт, что обычные инвесторы в целом отстают от рынка. Пока они пытаются «превзойти рынок», они на самом деле отстают ».

- Активно управляемые фонды отстают в долгосрочной перспективе

Активно управляемые фонды все чаще показывают, что они не могут превзойти рынок. Действительно, девять лет подряд активно управляемые фонды отстают от индекса S&P 500.

Действительно, девять лет подряд активно управляемые фонды отстают от индекса S&P 500.

Эти фонды тратят много денег на найм финансовых и отраслевых аналитиков, которые проводят бесконечный количественный анализ в надежде обойти рынок и воспользоваться краткосрочными колебаниями цен.

Несмотря на огромные инвестиции, они по-прежнему не могут обеспечить более высокую доходность, чем пассивно управляемые индексы.

- Активное инвестирование зависит от краткосрочного подхода

Когда вы покупаете отдельные акции напрямую, существует риск, что вы подойдете к краткосрочному инвестированию.

Вы будете покупать или продавать акции в ответ на краткосрочные колебания на рынке, что, к сожалению, часто приводит к значительным финансовым потерям.

Эта цитата из «Ваффен-буфета» (одна из любимых писателем) лучше всего описывает ситуацию:

«Назвать того, кто активно торгует на рынке, инвестором — это все равно, что назвать романтиком того, кто постоянно участвует в однодневных отношениях».

- Данные показывают, что пассивное инвестирование — это правильный путь.

Даже если мы не можем предсказать будущее, есть много уроков, которые мы можем извлечь из прошлого.

Исследование Morningstar «Mind the Gap» рассматривало «доходность инвесторов» и поведенческое финансирование. Они рассчитали доходность фонда, используя взвешенный по активам расчет фонда. Исследование показало, что за 10-летний период, закончившийся в 2017 году (включая крах 2008 года, когда фондовые рынки упали на 50% от своего пикового значения), средние инвесторы фондов отставали от фондов, которыми они владели. В одном примере с реальным фондом, сам фонд принес за этот период 3,9% прибыли, в то время как инвесторы получили -15.4% годовой доходности!

Активный розничный инвестор плохо торгует. Эффективность активной торговли в лучшем случае вызывает споры. Теоретически, чтобы сделать это хорошо, вы должны «знать больше, чем рынок». Академические исследования могут многое сказать об этом. Частные инвесторы плохо торгуют по нескольким причинам:

- Как правило, торгуют слишком активно и влекут за собой значительные транзакционные издержки.

- Акции, которые они продают, превосходят те, которые они покупают — это называется «эффектом диспозиции».

- Они также торгуют на основе устаревших новостей.

Выбрать наиболее прибыльные акции практически невозможно.Неправильные и множественные сделки вредит эффективности вашего портфеля, и инвесторы на самом деле в 1,5 раза чаще продают свои выигрышные акции, а не проигрывающие.

Существует фундаментальная разница между диверсификацией и спекуляцией. Выгоды и важность диверсификации — это открытие, которое согласовано в академических кругах: это увеличивает ценность для инвесторов. Пассивное инвестирование основано на долгосрочной, правильно диверсифицированной инвестиционной стратегии.

5.Найдите подходящие ETF и фонды с пассивным управлением, которые обеспечивают низкую стоимость размещения

Вместо того, чтобы активно торговать отдельными акциями, сосредоточьтесь на индексных фондах и используйте пассивный инвестиционный подход.

Биржевые фонды (ETF) — это индексные фонды, которые содержат корзину ценных бумаг (акции, облигации, REIT) и отслеживают эффективность базового индекса.

ETF похожи на паевые инвестиционные фонды, но торгуются на фондовой бирже. Цель ETF — соответствовать производительности рыночного индекса, такого как S&P 500.

Индексные фонды с пассивным управлением отслеживают эффективность рыночного индекса. Основное различие между ETF и индексными фондами с пассивным управлением заключается в том, что первые всегда торгуются на фондовой бирже.

[Хотите узнать больше о различиях и преимуществах ETF? Прочтите эту статью о « Зачем инвестировать в ETF »]

От активов с высокой доходностью и высоким риском к активам с высокой доходностью и низким уровнем риска

С самого начала мы классифицировали акции, паевые инвестиционные фонды и REIT как активы HRHR.

Однако акции, паевые инвестиционные фонды и REIT — это только HRHR при активном инвестировании (покупка отдельных акций, покупка активно управляемых фондов).

Если рассматривать с точки зрения пассивного инвестирования, ETF и пассивно управляемые индексные фонды с пакетами акций, паевые инвестиционные фонды и REIT сегодня рассматриваются как высокодоходные активы с низким уровнем риска, если они удерживаются в течение длительного времени.

Сосредоточившись на долгосрочной перспективе, используя подход невмешательства и диверсифицируя свой портфель, ETF и пассивно управляемые фонды могут значительно снизить риски фондового рынка.

Вот новый способ думать о классах инвестиционных активов, которые мы ранее описали выше:

- Активы с высокой доходностью и высоким риском: Акции, паевые инвестиционные фонды и REIT, приобретенные индивидуальными инвесторами или активно управляемыми паевыми фондами.

- Низкодоходные активы с низким уровнем риска: Ценные бумаги с фиксированным доходом, такие как государственные и корпоративные облигации.

- Активы с высокой доходностью и низким уровнем риска: Акции, паевые инвестиционные фонды и REIT, приобретенные в виде биржевых фондов (ETF) и пассивно управляемых индексных фондов и удерживаемых в течение длительного времени.

Важно понимать доходность этих ETF, оценивая ожидаемую доходность, риск и корреляцию этих активов. В идеале это предполагает использование статистических методов.

После того, как мы определили классы ваших активов по методам распределения и инвестирования, начинается формирование инвестиционного портфеля.

Помните, что важно добиться большей диверсификации, поэтому выбор нескольких ETF или пассивно управляемых фондов, которые должным образом коррелированы, приведет к превосходной стратегии (высокая доходность, низкий риск).

Имейте в виду, что существуют ETF и фонды с пассивным управлением, состоящие из акций США, акций развивающихся рынков, акций развитых рынков, облигаций США, глобальных облигаций, REIT и т. Д. Действительно, индустрия ETF продолжает вводить новшества в свои предложения.

6. Определите, какие классы инвестиционных активов вам подходят.

Хотя три типа инвесторов различаются, они обычно инвестируют в два типа активов в разной степени: активы HRHR (для роста) и активы LRLR (для сохранения капитала).

[Примечание: существует также третий тип активов, обеспечивающий высокую долгосрочную доходность при относительно низком риске. Мы поговорим об этом подробнее позже.]

Следующим шагом в создании инвестиционного портфеля с нуля является выбор классов активов, которые будут составлять категорию активов HRHR и категорию активов LRLR.

Активы с высокой доходностью и высоким риском

К активам, обычно относящимся к этой категории, относятся:

- Акции в США: Это акции компаний в США.

- Акции развитых рынков : Акции развитых рынков — это акции компаний в высокоразвитых странах первого мира, таких как Япония, Великобритания, Германия и т. Д.

- Акции развивающихся рынков : Это акции компаний в странах с развивающаяся и растущая экономика с высоким потенциалом, такая как Китай, Индия и Бразилия.

- REIT : Это акции компаний, которые владеют недвижимостью, приносящей доход, или финансируют ее. Это средний путь между инвестированием в акции и инвестирование в недвижимость, а также популярный способ продолжать инвестировать в недвижимость при выходе на рынок.

Низкоприбыльные активы с низким уровнем риска

К активам, обычно относящимся к этой категории, относятся:

- Облигации США : это казначейские и корпоративные облигации правительства и корпораций США

- Глобальные облигации : Это казначейские и корпоративные облигации правительств и корпораций за пределами США.

- Прочие ценные бумаги с фиксированным доходом : Сюда могут входить вложения в депозитные сертификаты и сберегательные счета.

7. Распределить владения по классам активов

Выполнение этого «оптимального» решения — техническое упражнение, расширяющее и модернизирующее исследования современной теории портфеля, получившие Нобелевскую премию. Кроме того, на этот расчет будет влиять тип инвестора. Следующим шагом является выбор формулы распределения активов, которая делит ваш капитал на нужные классы активов. Например:

- Консервативные инвесторы , как правило, имеют более высокий процент в активах LRLR (скажем, 60-70%) и меньшую долю в активах HRHR (скажем, 30-40%).

- Сбалансированные инвесторы будут двигаться в сторону распределения 50:50 или 60% активов HRHR и 40% активов LRHR.

- Растущие инвесторы , как правило, имеют больше 70% в активах HRHR и меньше 30% у LRLR инвесторов.

В зависимости от вашей терпимости к риску и инвестиционных целей вам необходимо выбрать формулу распределения активов, которая вам подходит.

Важность диверсификации активов

Диверсификация — это инвестиционная стратегия, направленная на снижение рисков и максимизацию прибыли.Это достигается путем ограничения вашего воздействия на любой конкретный класс активов путем распределения вашего капитала по различным классам активов.

Цель диверсификации — не класть все яйца в одну корзину. Размещая свой капитал в различных классах активов и отраслях, вы сокращаете любые спады, которые могут произойти с конкретным активом.

Как диверсифицировать свои вложения?

- Диверсификация по отраслям: Вместо инвестирования в акции (или облигации) компаний одной отрасли вы можете инвестировать в несколько отраслей.Таким образом, когда одна отрасль демонстрирует низкие результаты, это не повлияет на весь ваш портфель.

- Диверсификация по географическому признаку: Когда вы диверсифицируете свои инвестиции в разных странах, показатели экономики одной страны не влияют на весь портфель.

- Диверсификация по капитализации: Вы можете инвестировать в различные компании, определяемые их размером; они классифицируются по холдингам с малой, средней и большой капитализацией. Это позволит вам насладиться возможным быстрым ростом компаний с малой капитализацией и безопасностью компаний с большой капитализацией.

После принятия решения о том, в какой из классов активов вы должны инвестировать, важно определить, какую сумму назначить каждому, на основе исторических данных и статистики. При этом мы задаем себе такие вопросы:

Какая часть вашего капитала должна быть направлена в акции США, акции развивающихся рынков или акции развивающихся рынков?

На каждом из этих рынков, какая сумма должна быть назначена компаниям с малой, средней и большой капитализацией?

Сколько следует выделить на облигации США и / или глобальные облигации?

Это тоже важно сделать правильно.

Однако правильная диверсификация требует учета различных сложных факторов в едином подходе и отслеживании:

- Лучшие комбинации риска и доходности, доступные на финансовых рынках: Вы делаете это, используя принципы современной финансовой экономики наряду со статистикой и математической оптимизацией, чтобы определить, какие портфели предлагают лучшие комбинации.

- Ваша способность нести риск: Это функция вашего естественного уровня терпимости к риску, ваших краткосрочных и среднесрочных потребностей в ликвидности и вашего инвестиционного горизонта, как упоминалось выше.

Эти многочисленные сложные факторы являются причиной того, почему рекомендуется поговорить с профессиональным финансовым специалистом.

После того, как мы составили каждый из классов активов с ETF и пассивно управляемыми фондами, теперь у нас есть схема инвестиционного портфеля.

Давайте рассмотрим простой пример, чтобы показать, как может выглядеть хорошо спланированный инвестиционный портфель.

Пример портфеля инвестора для роста

Этот пример предназначен для г-на А, инвестора в рост *.

(* Прирост обычно составляет от 80:20 до 85:15 .)

[Примечание: этот пример приведен исключительно в иллюстративных целях и не должен восприниматься как финансовый совет. Для получения персонального финансового совета свяжитесь с экспертом Sarwa.]

Образец портфеля растущих инвесторовМистер А имеет соотношение 83:16 между инвестициями с высокой доходностью и низким уровнем риска и инвестициями с низкой доходностью и низким уровнем риска.

Для диверсификации своих инвестиций у него есть четыре класса активов для высокодоходных инвестиций с низким уровнем риска и два класса активов для инвестиций LRLR.

Для формирования портфеля у него есть смесь ETF и индексных фондов с пассивным управлением.

8. Перебалансируйте свой портфель, чтобы убедиться, что ваши активы постоянно оптимизируются.

По мере того, как рынок растет и падает, ваш портфель может стать несбалансированным.

Один класс активов может превышать установленный процент (из-за увеличения цены), а другой может упасть ниже этого (из-за снижения цены).

Чтобы использовать приведенный выше портфель в качестве примера, стоимость облигаций США может увеличиться до 20% портфеля, а REITS США упасть до 10%.

Чтобы отрегулировать это, необходимо перебалансировать ваш портфель.

Ребалансировка помогает вернуть вашему портфелю первоначальную форму. Например, г-н А может сделать это, продав часть своей доли в BND и используя деньги для увеличения своей доли в VNQ.

Также требуется ребалансировка акций и фондов, выплачивающих дивиденды, — дополнительный доход, выплачиваемый акционерам. В этом случае подход долгосрочного пассивного инвестора предполагает реинвестирование дивидендов.

9.Выполнить план регулярных взносов

После того, как инвестиционный портфель сформирован, важно иметь регулярный план сбережений, чтобы помочь вам накопить больше богатства и регулярно вносить вклад в свой портфель. В долгосрочной перспективе это лучше, чем размещение всех этих сбережений на низкодоходном банковском счете!

Если у вас есть резервный фонд на случай чрезвычайных ситуаций и есть деньги для инвестирования, статистика, вероятно, основанная на историческом пути, показывает, что вложение сразу же — лучший подход.Все дело в том, что время на рынке не рассчитывает время на рынке.

Если же вы думаете, что эмоциональные американские горки слишком велики для вас, вы можете разделить их на меньшие суммы. Вот где вам может помочь усреднение долларовой стоимости. Это предотвращает прокрастинацию и позволяет не сожалеть о том, что вы не на рынке.

По сути, усреднение долларовой стоимости (DCA) — это инвестиционная стратегия, при которой вы регулярно реинвестируете в актив в определенное время независимо от текущей цены актива.Регулярно покупая актив с течением времени, вы в конечном итоге приобретаете его по средней цене.

DCA — хороший способ применить долгосрочный подход к инвестированию ; это также определение дисциплинированного инвестора.

Вместо того, чтобы пытаться рассчитать рынок — стратегия, которая не работает, — создайте план регулярных инвестиций в определенный период (конец месяца, конец квартала и т. Д.) И оцените стоимость вашего актива в долгосрочной перспективе.

Например, если вы решите инвестировать 1000 долларов каждый месяц, все, что вам нужно сделать, это разделить сумму таким образом, чтобы сохранить баланс вашего портфеля.

10. Автоматизируйте свой подход к инвестированию

Создание инвестиционного портфеля с нуля — непростая задача.

Как подробно описано в этом руководстве, существует множество личных, финансовых и экономических переменных, которые необходимо учитывать, чтобы гарантировать, что ваш инвестиционный портфель будет работать в долгосрочной перспективе.

Здесь мы можем помочь.

Sarwa — робот-консультант, который может помочь вам создать и автоматизировать инвестиционный портфель, соответствующий вашей устойчивости к риску и инвестиционным целям.

Все, что вам нужно сделать, это заполнить анкету, и Sarwa создаст для вас подходящий инвестиционный портфель.

Sarwa использует подход, основанный на данных, чтобы минимизировать риски и максимизировать прибыль, реинвестирует ваши дивидендные доходы и помогает вам при необходимости перебалансировать свой портфель.

Если вы ищете долгосрочный подход к инвестированию, в котором применяются лучшие практики отрасли для увеличения вашего богатства, то Сарва — подходящий советник для вас.

Как создать инвестиционный портфель для начинающих | Кэролайн Джи | С заботой о кошельке

Если вы хотите отправиться в путешествие, вы начнете его планировать.Вы забронируете отели, соберете чемодан и, возможно, получите няню. Аналогичным образом, если вы хотите достичь финансовой независимости, вам необходимо создать инвестиционный портфель .

Для новичков, которые не знают, с чего начать, эта статья покажет вам, как создать простое, но эффективное портфолио. Однако, прежде чем составить план, вам необходимо учесть три фактора.

Можно с уверенностью представить, что любой, кто читает эту статью, заинтересован иметь нечто большее, чем сберегательный счет.В этом случае вы также знаете, что любое другое вложение, кроме сберегательного, рискованно.

Например, когда вы покупаете акции, вы никогда не знаете, получите ли вы прибыль или убыток. Такую неопределенность мы называем «риском». Различные предприятия имеют разную степень потенциального риска; таким образом, вы должны провести оценку потенциального риска, прежде чем строить инвестиционный портфель.

Спросите себя; в какое предприятие вы вкладываете деньги: низкий, средний или высокий риск? Если вы потеряете деньги, которые хотите инвестировать прямо сейчас, выживете ли вы? Сможете ли вы прийти в норму? От вашего ответа на эти вопросы зависит ваш уровень толерантности к риску.

Ставя инвестиционные цели, вы должны подумать, когда вам нужно будет потратить деньги. Промежуток времени между инвестированием и «сбором урожая» известен как инвестиционный горизонт. Найдите время, чтобы подумать о своем горизонте для каждого актива, когда вы создаете инвестиционный портфель .

Деловые предприятия, такие как акции и форекс, очень рискованны, но если у вас большой горизонт (то есть вы можете подождать несколько лет, прежде чем получать прибыль), вы можете добавить их в свой портфель.

Однако, если вам нужна ваша прибыль завтра (что означает, что у вас короткий горизонт), вы будете рассматривать активы, которые имеют мгновенную прибыль.

Обдумывали ли вы свои цели, прежде чем создавать инвестиционный портфель ? Вы ищете больше денег или хотите диверсифицировать свои активы? Какая у тебя финальная игра? Пожалуйста, будьте более конкретны. Запишите каждую деталь.

Без четкой объективной спекуляции ваши деньги будут в большей безопасности на сберегательном счете. Конкретные и подробные цели будут держать вас в фокусе и агрессивности, пока вы не получите свою награду.Вашей целью может быть плата за обучение или кругосветный круиз! Что бы это ни было, вы должны четко и осознанно говорить об этом.

Итак, как только вы поставили цель, оценили риски и определили свой горизонт, вы готовы к созданию своего портфеля.

Чтобы построить инвестиционный портфель, вам нужна ясная голова, поэтому, если вы сможете побыть наедине с собой, тем лучше для вас.

- Запишите все, что у вас есть. Если у вас ничего нет, запишите, сколько денег у вас есть.Нет наличных? Ничего страшного. Запишите, что вы можете сделать, чтобы заработать деньги, а затем вернитесь к созданию портфолио после первой зарплаты.

- Открыть сберегательный счет. Ищите надежное учреждение, которое выплачивает дивиденды в конце года. Переведите на этот счет немного денег из своей зарплаты.

- На этом этапе у вас могут быть долги. Это означает, что вам нужен второй доход, чтобы погасить свой долг. Помните, чтобы избежать стресса; начните очищать наименьшую сумму, а затем переходите к более крупным долгам.

- Узнайте о различных видах инвестиций, доступных вам. Например, знаете ли вы, что такое облигации и паевые инвестиционные фонды? Знания имеют решающее значение при планировании инвестирования ваших денег.

К счастью, технологии упростили обучение, и вы можете бесплатно скачать шаблоны для создания инвестиционного портфеля . Проведите тщательное исследование всех доступных вам возможностей, а также проконсультируйтесь с надежным финансовым консультантом для оценки рисков.

5.Если у вас есть немного денег на вашем счете, создайте чрезвычайный фонд, которого хватит вам как минимум на шесть месяцев. Дерьмо бывает. Какую бы сумму вы ни получили, не вкладывайте ее всю. У вас должна быть небольшая экономия.

6. Разделите свои инвестиционные деньги на три категории

i. Краткосрочные активы с низким уровнем риска, такие как бизнес или вторая работа.

ii. Краткосрочные активы с высоким риском, такие как акции.

iii. Долгосрочные активы с низким уровнем риска, такие как недвижимость и облигации.

Инвестиционный портфель — жизненно необходимая составляющая на пути к финансовой безопасности и свободе.Теперь вы знаете, как составить инвестиционный портфель для новичков. Будьте осведомлены обо всех доступных вам экономических возможностях, чтобы иметь полный набор активов в долгосрочной перспективе.

Что такое инвестиционный портфель?

Инвестиционный портфель — это корзина активов, в которой могут храниться акции, облигации, денежные средства и многое другое. Инвесторы стремятся получить прибыль, смешивая эти ценные бумаги таким образом, чтобы отражать их терпимость к риску и финансовые цели.Существует множество различных типов инвестиционных портфелей, некоторые из которых состоят из 401 (k) s, IRA и аннуитетов, а другие существуют сами по себе через брокерскую фирму или фирму финансового консультанта. Чтобы получить дополнительную практическую помощь, рассмотрите возможность работы с местным финансовым консультантом, который поможет вам создать инвестиционный портфель, который подходит именно вам.

Если вы хотите инвестировать, то наверняка слышали о распределении активов.Это описывает, как вы разбиваете инвестиционный портфель на основе класса активов. Класс активов — это категория различных ценных бумаг. Например, акции — это акции, которыми вы владеете как часть компании, которые не предлагают фиксированной прибыли. Между тем, фиксированный доход может включать облигации и депозитные сертификаты (CD).

Ниже мы приводим еще несколько примеров различных ценных бумаг, с помощью которых вы можете построить инвестиционный портфель:

Но вы можете просто случайным образом добавить их в инвестиционный портфель и ожидать большой доходности.Хотя диверсификация является ключевым моментом, ваше распределение активов должно соответствовать вашей терпимости к риску.

Вы можете использовать наш калькулятор распределения активов, чтобы увидеть, как может выглядеть типичный портфель на основе различных уровней допустимости риска.

Создание инвестиционного портфеля с учетом вашей терпимости к рискуРиск — это возможность ваших инвестиций потерять деньги, если рынок или определенный класс активов не работают. Когда вы инвестируете, всегда есть определенный риск.Если вы абсолютно не можете позволить себе потерять свои деньги, вы можете подумать о том, чтобы положить их на сберегательный счет или на лучший компакт-диск, который вы можете найти. И то, и другое страхует FDIC. Это означает, что вы не потеряете все свои деньги, как с акциями.

Ваша толерантность к риску — это степень изменчивости, с которой вы можете справиться со своими инвестициями. Другими словами, он отражает то, насколько хорошо вы можете переносить взлеты и падения, связанные с любыми инвестициями. Это то, что инвесторы называют волатильностью рынка.

Если вам понадобятся деньги через несколько лет и вы не можете позволить себе их потерять, у вас низкий уровень толерантности к риску. Это означает, что вы, скорее всего, не оправитесь от серьезного спада на рынке.

С другой стороны, тот, кто не будет нуждаться в своих деньгах в течение 40 лет, вероятно, сможет выдержать большую нестабильность и выдержать взлеты и падения. У этого инвестора есть время переждать снижение стоимости своих инвестиций, прежде чем рынок вернется в норму.

В мире инвестирования промежуток времени между настоящим моментом и моментом, когда вам понадобятся деньги, называется вашим временным горизонтом.Вы должны хорошо об этом подумать при построении инвестиционного портфеля.

У каждого из нас разная толерантность к риску в зависимости от наших целей и жизненной ситуации. Например, одинокий выпускник колледжа, вероятно, может активно инвестировать, потому что время на его или ее стороне. Между тем, 75-летний пенсионер, который откладывает деньги на образование пары внуков, может не рисковать падением портфеля и, следовательно, будет иметь гораздо более консервативный портфель.

Как создать инвестиционный портфель с использованием ETFКак упоминалось выше, распределение активов — это то, как вы распределяете деньги в своем портфеле по разным классам активов.Лучшее распределение активов для вашего портфеля будет зависеть от многих факторов. Если вы только начинаете, вам следует выбрать финансового консультанта, который поможет вам понять, как различные инвестиции могут повлиять на вас.

Когда вы думаете о распределении активов, имейте в виду, что классы активов разбиты на более мелкие категории. И каждый по-разному реагирует на рыночные условия. Например, акции сильно различаются от компании к компании. Вот почему люди группируют похожие инвестиции вместе.Это особенно характерно для биржевых фондов (ETF).

ETF — это фонд, который включает ряд аналогичных акций. Это могут быть акции определенного сектора экономики или даже акции разных стран. ETF может инвестировать только в крупные, устоявшиеся компании или только в небольшие компании с высоким потенциалом роста. Инвестирование в несколько типов ETF диверсифицирует ваши общие вложения в акции, потому что вы будете вкладывать деньги в фонды, которые ведут себя по-разному в определенных экономических условиях.Большинство робо-консультантов фактически инвестируют деньги своих клиентов в ETF.

Чтобы подумать о своих инвестициях, финансовые консультанты рекомендуют вам создать разнообразный инвестиционный портфель. Это означает инвестирование в несколько классов активов. Это также означает выбор различных вариантов в рамках отдельного класса активов.

ИтогКогда вы строите свой инвестиционный портфель, тщательно подумайте о распределении активов. Убедитесь, что он соответствует вашей терпимости к риску.Вот насколько хорошо вы можете справляться с взлетами и падениями рынка.

Некоторые классы активов, например акции, обычно считаются более волатильными. Между тем ценные бумаги с фиксированным доходом, такие как облигации и CD, обычно считаются более безопасными инвестициями. Кроме того, подумайте о своем временном горизонте или времени, которое вы должны инвестировать, прежде чем вам действительно понадобятся эти деньги.

Советы по инвестированию и пенсионному планированию- Финансовые консультанты часто специализируются на инвестировании и планировании выхода на пенсию.Чтобы найти финансового консультанта в вашем районе, попробуйте бесплатный инструмент подбора финансовых консультантов SmartAsset. С помощью этого инструмента вы получите до трех финансовых консультантов в вашем районе, и вы сможете выбрать, какой из них подходит вам. Начать сейчас.

- Отличный способ составить план выхода на пенсию — это рассчитать, сколько вам понадобится после выхода на пенсию. Подумайте, чем бы вы хотели заниматься после выхода на пенсию. Вы хотите путешествовать? Также подумайте о том, где вы хотите жить и какой образ жизни хотите.Например, вам нужно будет больше откладывать, если вы хотите выйти на пенсию в месте с высокой стоимостью жизни. Калькулятор выхода на пенсию SmartAsset может подсказать вам, сколько вам следует откладывать каждый месяц, чтобы достичь своих целей.

- A 401 (k) очень полезен для накопления пенсионных сбережений. Небольшие регулярные взносы могут легко привести к большим сбережениям в дальнейшей жизни. Вы должны внести особый вклад в 401 (k), если ваш работодатель предлагает совпадение. Если ваш работодатель не предлагает 401 (k), вы всегда можете инвестировать в индивидуальный пенсионный счет (IRA).Они работают аналогично 401 (k) в том смысле, что ваши взносы отсрочены от уплаты налогов.

Фото: © iStock.com / utah778, © iStock.com / ChristianChan, © iStock.com / asiseeit

Дерек Сильва, CEPF® Дерек Силва полон решимости сделать личные финансы доступными для всех. Он пишет для SmartAsset по различным темам личных финансов, выступая в качестве эксперта по пенсионным вопросам и кредитным картам. Дерек является членом Общества совершенствования бизнес-редактирования и письма и сертифицированным преподавателем в области личных финансов® (CEPF®).Он имеет степень Массачусетского университета в Амхерсте и работал учителем английского языка в португальском автономном районе Азорских островов. Послание, которое, как надеется Дерек, люди извлекут из его сочинений, звучит так: «Не забывайте, что деньги — это всего лишь инструмент, который поможет вам достичь своих целей и вести образ жизни, который вы хотите».Важных советов, которые вы должны прочитать — Wealthface

Поначалу начало работы в инвестиционном мире может показаться немного сложным. Потенциальные инвесторы могут быть сбиты с толку огромным количеством доступных инвестиционных инструментов.Некоторые из инструментов — это паевые инвестиционные фонды, биржевые фонды, фонды с установленной датой, различные облигации и продукты с фиксированным доходом — и, конечно же, старые добрые отдельные акции.

Многие инвесторы сегодня предпочитают инвестировать с использованием недорогих ETF. В наши дни все больше и больше инвесторов обращаются к недорогим ETF. Это приводит к вопросу, стоит ли тратить много времени на создание индивидуального портфеля акций. Ответ однозначный: да. Индивидуальное владение акциями дает множество явных преимуществ, если вы готовы потратить на это необходимое время и провести исследования.По словам Генри То, партнера CB Capital Partners, базирующейся в Ньюпорт-Бич, Калифорния: «Я считаю, что индивидуальный инвестор имеет абсолютное преимущество перед профессиональными инвесторами, если он или она готовы выполнить домашнюю работу, необходимую для понимания компании, менеджмента и отрасль, лежащая в основе каждой отдельной акции ». С учетом сказанного, приступим.

Как инвесторам выбирать компании в своем портфеле акций?

Создание хорошего портфеля акций требует времени, терпения и усилий.Вам будет лучше всего, если вы сможете посвятить некоторое время дня изучению моделей и исторических показателей фондового рынка. Много отличной и полезной информации доступно для потенциальных инвесторов бесплатно.

Чистый объем ресурсов, необходимых для управления инвестициями в акции, с годами многократно увеличился. Генри То добавил: «(Существуют) более жесткие правила раскрытия информации и финансовой информации со стороны руководства компании. Это означает, что теперь существует гораздо более равные правила игры между индивидуальными и профессиональными инвесторами, когда дело доходит до доступа к информации о материалах.”

Однако, даже если объем полезной (и бесплатной) информации об инвестициях на фондовом рынке мог бы значительно увеличиться, есть одна цена, которую вы все равно должны заплатить, — это цена вашего времени. Если вы не потратите часы на разработку своего портфолио, вам будет сложно создать то, которое соответствует вашим потребностям.

Всегда думайте о долгосрочной перспективе