Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Куда вложить деньги в кризис – советы по инвестированию

Почему стоит начать экономить деньги в кризис?

Новости о сложном экономическом положении страны постоянно появляются в ленте федеральных и местных телеканалов. Каждый гражданин слышит информацию о падении курса рубля, изменениях стоимости нефти, коронавирусной пандемии. Кого-то эти проблемы больше касаются, кому-то посчастливилось не столкнуться с ними настолько близко.

Многие граждане потеряли работу из-за введенных карантинных мер. Количество нуждающихся в материальном обеспечении постоянно растет. Чем обернется для российской экономики кризис 2020 года, прогнозируют многие эксперты. Но для тех, кто думает о том, во что вложить свои деньги, предлагаем несколько практичных советов.

Способы сохранить и инвестировать деньги во время кризиса

Первое, что делают многие люди во время скачков курса, — покупают иностранную валюту. Но такие действия выгодны только тогда, когда финансовое положение страны считается более стабильным. В 2020 году специалисты не стараются давать советы по покупке долларов или евро, как способ сохранить и выгодно вложить свои деньги. Также не следует покупать акции, так как цена на них постоянно падает из-за нестабильного положения фондового рынка. Если у вас есть деньги, которые вы хотите выгодно вложить во время кризиса, то предлагаем рассмотреть проверенные временем варианты.

В 2020 году специалисты не стараются давать советы по покупке долларов или евро, как способ сохранить и выгодно вложить свои деньги. Также не следует покупать акции, так как цена на них постоянно падает из-за нестабильного положения фондового рынка. Если у вас есть деньги, которые вы хотите выгодно вложить во время кризиса, то предлагаем рассмотреть проверенные временем варианты.

Получайте выгодные проценты от вкладов уже сейчас

- Вклады в рублях и валюте на длительный срок. Важно выбирать надежный банк. В этом случае деньги будут защищены государством во время кризиса. Их получится вернуть при потере лицензии и банкротстве финансового учреждения.

- Покупка недвижимости. Традиционно во время кризиса растет уровень инфляции и цены на покупку квадратных метров.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным. - Покупка облигаций, выпускаемых Минфином. Они бывают долгосрочными и среднесрочными. Преимуществом такого вложения денег заключается в том, что их владельцы не только сохраняют свои накопления, но и получают прибыль на 2,5% выше инфляции.

- Покупка драгоценных металлов, в частности, золота. Этот вид вложения денег неизменно приносит доход. Золото оценивается в долларах США. Поэтому при падении курса рубля можно избежать значительных денежных потерь.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.

Несмотря на неустойчивое состояние отрасли вложение денег в покупку квартиры, дома или других видов недвижимости остается одним из выгодных. Будь то покупка с помощью ипотечного кредитования или инвестирование в строительство – такой способ сохранить сбережения будет всегда выигрышным.Чтобы надежно сохранить и приумножить свои сбережения во время кризиса, следует использовать сразу несколько вариантов вложения. Разделите сбережения так, чтобы хватало на ежемесячные траты наличными или на банковской карте. Оставшиеся деньги поделите на части и вложите в различные банки, инвестируйте в недвижимость или ценные бумаги.

что можно позаимствовать у ЦБ Швейцарии? :: Мнение :: РБК

Общая стоимость инвестиций в ценные бумаги составляет порядка $130 млрд. Вот пять компаний, которые занимают первые места в списке вложений на конец второго квартала 2016 года: Apple — $1,66 млрд, Microsoft — $1,22 млрд, Exxon Mobil — $1,09 млрд, Johnson & Johnson — $1,01 млрд и Amazon — $0,864 млрд.

Интересно, что в начале своих новаций (2005 год) Центральный банк Швейцарии покупал только акции крупных компаний развитых стран, затем начал обращать внимание и на небольшие компании. А совсем недавно включил в свой список и бумаги развивающихся стран. Если судить по отчетности 13 F, то только компаний, котирующихся на американском фондовом рынке, в списке швейцарского банка сейчас насчитывается около 100.

Читайте на РБК Pro

Сам банк не дает детальную информацию о своих инвестициях. Правда, его краткие комментарии помогают пролить свет на некоторые принципы формирования портфеля. Основной приоритет отдается надежности портфеля инвестиции, а не его доходности. При этом швейцарский регулятор активно не управляет своими вложениями, а подбирает их состав, ориентируясь на структуру ряда страновых и глобальных индексов.

Правда, его краткие комментарии помогают пролить свет на некоторые принципы формирования портфеля. Основной приоритет отдается надежности портфеля инвестиции, а не его доходности. При этом швейцарский регулятор активно не управляет своими вложениями, а подбирает их состав, ориентируясь на структуру ряда страновых и глобальных индексов.

На путь инвестиций в акции встали и главные финансовые институты Японии, Израиля и других стран. Правда, Япония предпочитает вложения в местные компании, а ЦБ Израиля делает это глобально, но не самостоятельно — использует профессиональных управляющих.

Как сохранить личный капитал в новых условиях?

Тот факт, что идея существенного использования акций в консервативных портфелях все больше и больше пробивает себе дорогу в центральных банках разных стран, неслучаен. Основная цель подобных нововведений заключается в том, чтобы обезопасить себя от резкого падения спроса на облигации, которые традиционно играют большую роль в банковских резервах, и по возможности позитивно воздействовать на доходность инвестиционного портфеля.

Однако не следует подходить к этому вопросу чисто механически. Размер и структура инвестиций в акции должна отличаться от случая к случаю. Например, если вам 55–60 лет и ваши сбережения не очень большие, то лучше вообще не трогать ценные бумаги отдельных компаний, за исключением надежных облигаций.

А вот в случае такого же возраста, когда величина вашего состояния предполагает, что весомая часть его будет передана следующему поколению, то нет нужды держать все деньги в сугубо консервативных инвестициях. Здесь вы можете смело направить 15–20% своих сбережений в акции. Правда, я бы ограничился чем-то не очень агрессивным и рискованным. Например, это могут акции крупных глобальных производителей питания, лекарств, известных технологических компаний.

Для очень состоятельных инвесторов покупка акций в рамках портфеля, нацеленного на сохранение капитала, может быть гораздо сложнее и интереснее.

Вложения в акции — дело весьма сложное и рискованное. С чего следует начать тем, кто хочет воспользоваться швейцарским опытом? Полагаю, что первым делом необходимо провести тщательную «ревизию» своих вложений. По своему опыту знаю, что многие инвесторы легко назовут вам банк или инвестиционную компанию, где находятся их деньги, но не всегда в курсе, что с ними там делают.

Финансовые институты (особенно западные) сейчас так зарегулированы, что они зачастую больше беспокоятся о том, как бы не нарушить какие-либо предписания надзирающих органов, нежели о реальной доходности клиентских денег. Так что сейчас самое время получить независимое «второе мнение» о ваших инвестициях и об их перспективах. Только затем можно начинать выбирать между бумагами McDonalds и Facebook.

Так что сейчас самое время получить независимое «второе мнение» о ваших инвестициях и об их перспективах. Только затем можно начинать выбирать между бумагами McDonalds и Facebook.

Как сохранить свои сбережения в 2021 году

Большинству людей свойственно желание сохранить заработанные деньги и приумножить свой капитал, поэтому, при наличии определенной суммы, они испытывают желание сделать выгодные инвестиции или положить деньги в банк под процентные выплаты.

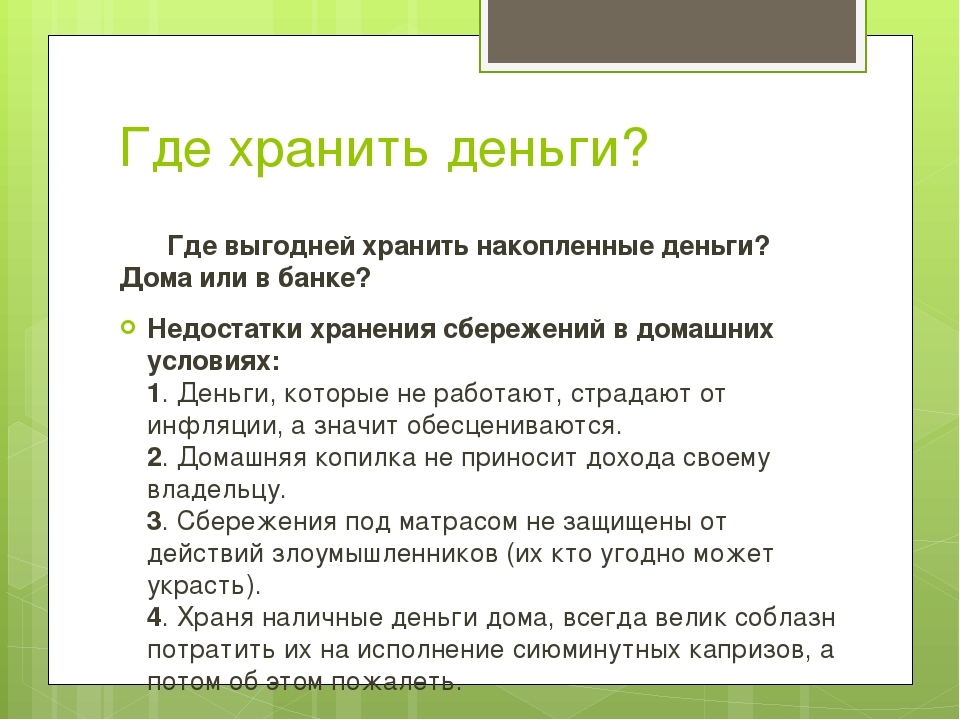

К сожалению, в последние годы доверие к банковской системе значительно пошатнулось. Надеясь на выгодные проценты, многие люди доверяли свои сбережения сомнительным банкам, которые под предлогом кризиса попросту «приватизировали» денежные средства, объявив о банкротстве. На сегодняшний день благодаря принятым законам против банкротства банков, вкладчики имеют возможность хранить относительно безопасно деньги в банках. Ведь держа деньги дома, большой риск стать жертвой грабителей и воров.

Ведь держа деньги дома, большой риск стать жертвой грабителей и воров.

Вклады в рублях как средство сбережения

Этот способ сбережения был актуальным до 2014 года, когда не было еще санкций западных стран против России, связанных с войной в Украине, а рубль при стоимости барреля нефти более 100 долларов, уверенно себя чувствовал. Сейчас, когда рубль стремительно обесценивается, а цены на все товары и услуги также стремительно растут, 10-15% годовых в рублях, которые предлагают банки России, выглядят просто не серьезно в качестве способа сохранить денежные средства.

Покупка драгметаллов

По мнению экспертов, одним из надежных способов сбережения денег является приобретение драгметаллов – платины, золота и серебра. Вы можете приобрести слиток золота в банке и тем самых оградить себя от финансовых потерь. А вот любителям коллекционных монет из драгметаллов стоит учитывать дополнительную оплату за их уникальность и изготовление. Впрочем, минусом такого способа сбережений является его долгосрочность, так как в краткосрочной перспективе вкладывать деньги в драгметаллы не выгодно, так как маржа между покупкой и продажей очень существенна.

Покупка долларов и открытие долларового депозита

На сегодняшний день в России не существует лучшей альтернативы сохранения денег, чем покупка долларов США и открытие долларовых депозитов (в 2021 году от 2% до 5% годовых в банках России). Экономика США стабильно растет 3-5% в год, доллары продолжают оставаться главной резервной валютой мира и по прогнозам экспертов, в ближайшие 5 лет, американская валюта будет только укрепляться по отношению к валютам других стран мира.

Сбережения в других резервных валютах мира

Наши соотечественники хранят сбережения не только в долларах, но и в евро. Кроме того, специалисты считают британские фунты и швейцарские франки хорошей альтернативой американскому доллару на сегодняшний день. Минусом такой диверсификации является непредсказуемость изменения курса валют, так что обладателям европейских валют следует быть готовыми к неожиданным событиям, чтобы не упустить прибыль.

Минусом такой диверсификации является непредсказуемость изменения курса валют, так что обладателям европейских валют следует быть готовыми к неожиданным событиям, чтобы не упустить прибыль.

| < Предыдущая | Следующая > |

|---|

Добавить комментарий

Как сохранить и приумножить свои сбережения

Вывод: Товарное инвестирование на сегодняшний день является рискованным предприятием. Весьма сомнительно, что с его помощью вы сможете защитить и сберечь капитал.

Облигации Во все времена трейдеры считали эти ценные бумаги тихой гаванью. Они действительно защищают капитал от инфляционных процессов (речь идет о гособлигациях). В этом и состоит их главная цель – защита капитала от инфляции. Но сегодня мир потрясли долговые кризисы, и правительства целых государств не имеют возможности погасить свою задолженность по облигациям. Это, в свою очередь, может привести к падению стоимости этих ценных бумаг.

Недвижимое имущество Довольно простой и привлекательный инструмент инвестирования. Его громадное преимущество заключается в возможности получения инвестором постоянного рентного дохода. Но главным недостатком актива считается его низкая ликвидность. Если инвестору в срочном порядке понадобятся деньги, то быстро продать недвижимость будет очень нелегко. При всей видимой привлекательности многие аналитики рекомендуют воздержаться от инвестирования всего капитала в недвижимость. Вывод: Надежный инструмент с точки зрения получения постоянной рентной прибыли.

Валюты Если вы предпочитаете хранить свои сбережения только в одной валюте, следует задуматься над тем, чтобы диверсифицировать свой денежный портфель. Одна валюта, какой бы стабильной на первый взгляд она ни была, всегда несет в себе риски. Многие трейдеры в условиях текущей действительности рекомендуют обратить свой взор на такие «малоизвестные» валюты, как китайский юань или швейцарский франк. Не стоит торопиться с выводами и срочным образом переводить свои сбережения во франки или юани. Достаточно помнить один небольшой факт: за период август-октябрь 2011 года швейцарский франк девальвировал по отношению к американскому доллару на 20%. Если в начале указанного периода его стоимость была 1,43 доллара, то уже к концу октября она упала до 1,07.

Вывод: Чтобы защитить сбережения, достаточно сформировать корзину из набора 2-3 валют. Такой подход обезопасит капитал от курсовых колебаний.

Такой подход обезопасит капитал от курсовых колебаний.

Акции Возможно, кому-то покажется следующее утверждение парадоксальным, но многие эксперты считают акции пускай и не совсем тихой, но лучшей на сегодняшний день гаванью для защиты инвестиционного капитала. Их рекомендации сводятся к инвестированию в бизнес. Самым прекрасным вариантом будет распределение инвестиций между несколькими бизнесами. И не в одной, а в нескольких странах. Иными словами – доверить свой капитал фондам акций.

Исторически сложилась ситуация, когда рост цены на этот вид ценных бумаг опережает инфляцию в два раза. Акции являются представителями реальных бизнесов, которые генерируют неплохие доходы, о чем свидетельствуют квартальные отчеты за прошедшие два года. И это не виртуальные явления, как многие себе представляют, а вполне реальные вещи. Например, монитор, с которого вы читаете данный текст, был куплен в магазине компьютерной техники за «живые» деньги. Тем самым вы увеличили доход производителя и сделали посильный вклад в рост фондового рынка. И все, что находится у вас в руках, в холодильнике, техника в комнате – это отражение фондового рынка. Если кто-то верит в скорую смерть фондового рынка, то деньге ему не понадобятся вообще. Единственным дополнительным условием инвестирования в акции является использование усредненной стратегии. Она подразумевает регулярное и планомерное инвестирование в акции.

И все, что находится у вас в руках, в холодильнике, техника в комнате – это отражение фондового рынка. Если кто-то верит в скорую смерть фондового рынка, то деньге ему не понадобятся вообще. Единственным дополнительным условием инвестирования в акции является использование усредненной стратегии. Она подразумевает регулярное и планомерное инвестирование в акции.

Вывод: Для дисциплинированных инвесторов акции послужат лучшим инструментом сбережения капитала. В заключение необходимо остановиться на действенных инструментах защиты инвестиционных накоплений.

Для инвесторов, которые ориентируются на гарантии:

- Депозиты банков.

- Облигации.

Для неэмоциональных инвесторов, которые готовы к рыночным колебаниям:

- Большое количество бизнесов в виде акций и фондов акций.

- Применение усредненной стратегии – инвестировать одинаковые суммы с регулярной периодичностью: месяц, квартал, год.

Как сохранить и приумножить свои деньги? Без риска и обмана

Банковский депозит считается наиболее простым и наименее рискованным способом сохранения и накопления своих сбережений, если, конечно, выбран надежный банк. Расскажем, как правильно выбрать банк и стабильно получать доходы.

Расскажем, как правильно выбрать банк и стабильно получать доходы.

Договор с банком – это, обычно, союз на долгие годы, если стороны четко выполняют взятые на себя обязательства. Говорят, выбор банка – это почти что выбор спутника жизни с той лишь разницей, что свою «половинку» выбирают по любви, а банк — по расчету.

Депозит в Таджикистане можно оформить в 18 банках и десятках других финансово-кредитных организациях.

Правда, доверие населения к банкам заметно пошатнул начавшийся в 2016 году банковский кризис, когда некоторые из них оказались неспособными выполнять свои обязательства перед вкладчиками.

Но, как говорится, не бывает худа без добра, кризис оказался хорошим экзаменатором, который определил: кто есть кто.

Кризис показал…

До кризиса наиболее состоятельными банками страны считались «Агроинвестбанк» и «Таджиксодиротбанк», которые занимали почти половину банковского рынка страны. Но именно эти банки, наряду с ликвидируемыми «Таджпромбанком» и «Фононбанком», первыми оказались на грани банкротства и до сих пор не могут расплатиться со многими вкладчиками.

08:42 11 февраля

В то же время некоторые другие банки даже в самые тяжелые моменты продолжали работать стабильно, в штатном режиме, а кризис, как выяснилось позже, послужил им дополнительным толчком для укрепления своего положения.

Например, «Банк Эсхата», некогда считавшийся всего лишь «твердым средником», за последние годы признается Национальным банком Таджикистана одним из трех системообразующих кредитных организаций страны.

Более того, за данным банком закрепился неофициальный статус «народного банка», который, кстати, подтвердился проведенным «Азия-Плюс» опросом среди читателей – за него проголосовали 35% респондентов.

Впрочем, вышеуказанное говорит о том, что не всегда величина финансовых показателей является свидетельством надежности банка.

Как определить надежность банка?

Специалисты рекомендуют, в первую очередь, обратить внимание, входит ли банк в реестр Фонда страхования сбережений физических лиц. Если да, то сбережения в размере до 30 тысяч сомони в национальной валюте и до 21 тысячи сомони в иностранной валюте застрахованы государством и они вам будут возвращены сразу после наступления страхового случая.

Если да, то сбережения в размере до 30 тысяч сомони в национальной валюте и до 21 тысячи сомони в иностранной валюте застрахованы государством и они вам будут возвращены сразу после наступления страхового случая.

09:30 25 марта

Получить такую информацию можно на веб-сайте Фонда.

Также надежность банка можно проверить по ряду других параметров, наиболее важными из которых являются величина активов, капитала (собственные средства), прибыль или убыток, кредитный портфель и уровень просрочки по нему. Такие данные находятся в открытом доступе на сайтах банков и НБТ.

Там же можно найти отчеты о годовой финансовой деятельности, которые подготовлены по итогам проверок аудиторскими компаниями.

Можно воспользоваться также рейтингом, составленным на основе анализа показателей финансовой отчетности.

Одним словом, чем больше вы изучите предложений от банков по депозитам и сравните их, тем больше у вас шансов найти оптимальный вариант.

Сеть филиалов и банкоматов

Выбрали банк? Узнайте, есть ли его филиал в вашем городе, районе. Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Если планируете пополнять и снимать деньги со счета, тогда не лишним будет узнать местонахождение банкоматов и уровень обслуживания в отделениях.

Как выбрать депозит

Процентные ставки в банках разные, они зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

14:00 15 марта

Как правило, чем дольше срок действия вклада, чем больше сумма на нём и чем реже вы им пользуетесь, тем выше процент, который предлагает банк.

При определении величины процента по вкладам каждый банк ориентируется на действия других банков и на ставку рефинансирования НБТ.

Если упростить: банк зарабатывает на кредитах, а кредиты выдаёт из денег, полученных либо от клиентов, которые открывают депозиты, либо от НБТ.

Банк не имеет права менять ставку по действующему договору вклада. К примеру, если вы год назад открыли вклад на 3 года под 9%, то банк не может через полгода понизить ставку до 6%, даже если два дня назад ключевая ставка упала.

Банк может понизить ставку по вкладу только при продлении договора.

Многие полагают, что выбирать вклад нужно только исходя из величины процентной ставки. Чем она выше, тем лучше. Но это не совсем так: максимальные процентные ставки по вкладам могут говорить о том, что банк в сложном финансовом положении и ему срочно надо пополнить свои активы…

На что обращать внимание при подписании договора?

Перед тем как открыть вклад, внимательно прочитайте договор.

Там должно быть указано название вклада, его начальная сумма, срок и порядок возврата, в том числе, досрочного, возможные условия частичного снятия и пополнения средств.

Обратите внимание на периодичность и порядок начисления процентов. Проценты могут быть простыми или с капитализацией.

Мобильный банкинг

Открытие депозита онлайн позволяет сэкономить много времени и усилий, поскольку не надо идти в реальный банк.

Дополнительным стимулом являются более высокие процентные ставки по вкладам, открытым в онлайн-банке, он предлагаются многими финансовыми организациями. Но для открытия счета необходимо личное посещение банка с предъявлением документов, удостоверяющих вашу личность. Даже если банк работает дистанционно, вам придется встретиться с представителем кредитной организации, который должен проверить ваши документы и сфотографировать клиента вместе с паспортом.

Но для открытия счета необходимо личное посещение банка с предъявлением документов, удостоверяющих вашу личность. Даже если банк работает дистанционно, вам придется встретиться с представителем кредитной организации, который должен проверить ваши документы и сфотографировать клиента вместе с паспортом.

Это обусловлено требованиями законодательства, а также интересами самого банка, для того, чтобы оградить себя и клиентов от возможной мошеннической деятельности и предотвратить использование банковских счетов для отмывания денег, полученных незаконным путем.

При этом договор, отправленный вам по электронной почте, обладает точно такой же юридической силой, как и подписанный в отделении бумажный аналог. Вклад имеет точно такую же страховку, поэтому беспокоиться не о чем.

Читайте нас в Telegram, Facebook, Instagram, Viber, Яндекс. Дзен, OK и ВК.

Свои вопросы, сообщения, видео и фото присылайте на Viber, Telegram, Whatsapp, Imo по номеру +992 93 792 42 45.

В какой валюте хранить сбережения?

Сегодня не редкость услышать фразу, что деньги – это не главное в жизни. С моральной точки зрения, безусловно, так и есть. Однако человек, который много лет потратил на то, чтобы заработать круглую сумму и воплотить в реальность свою мечту, должен чувствовать себя уверенным в том, что с результатами его плодотворной работы ничего не случится в кризисное время. В этой статье мы собрали лучшие советы экспертов как сохранить деньги в 2021 году. Ведь аналитики сходятся во мнении, что ближайшие несколько лет нестабильная ситуация в экономике сохранится, следовательно, есть очень большой риск потерять сбережения и в итоге остаться ни с чем. К счастью, есть несколько эффективных инвестиционных инструментов, которые могут выручить любого даже начинающего инвестора.

К счастью, есть несколько эффективных инвестиционных инструментов, которые могут выручить любого даже начинающего инвестора.

Финансовый прогноз на 2021 год

Последние несколько лет ознаменовались для России постоянными трудностями во внутренней и внешней политике, которые отражаются негативно на российской валюте. России приходится тратить очень много денег на урегулирование международных конфликтов, помощь родственным политическим течениям. Кроме того, негативно отражаются на экономике и западные санкции, введенные против Российской Федерации Европой и США еще в 2014 году. Поэтому прежде чем перейти к описанию конкретных идей, как сохранить деньги в 2021 году чтобы не потерять, нужно знать денежный прогноз финансистов на текущий год:

- В первые 6 месяцев 2021 года будет происходить девальвация рубля. Это отразится на стоимости мировой валюты, которая сильно возрастет в цене;

- Вторая половина года полностью изменится – рубль будет стабилен;

- Европейский центральный банк снизит процентную ставку европейской валюты – евро;

- Фондовый рынок будет слабо развиваться;

- Выгодно будет вкладывать деньги в ценные бумаги металлургических предприятий;

- Низкий доход будут приносить вложения в государственные долговые ценные бумаги;

- Высокую прибыль в будущем принесут деньги, вложенные в коммерческую и жилую недвижимость;

- Будет выгодно открывать рублевые депозиты в банках, так как государство обещает их страховку по специальной программе;

- Хороший способ сохранить деньги в 2021 году – покупать драгоценные металлы. Заработать на этом не выйдет, но избежать потерь получится.

Заработать на этом не выйдет, но избежать потерь получится.

Заработать на этом не выйдет, но избежать потерь получится.Другими словами, ситуация не самая благоприятная, но не безысходная. Шансы не потерять накопленные средства достаточно высоки у тех людей, которые с умом и чувством полной ответственности подойдут к этому вопросу.

Рейтинг лучших методов сохранения денег в 2021 году

Исходя из данных денежного прогноза, финансовые аналитики и эксперты составили рейтинг самых надежных способов, как сохранить сбережения в 2021 году:Банк

Сделать вложение в проверенный банк. Несмотря на кризисное положение в экономике страны, этот метод, как сохранить деньги в 2021 году, относится к числу надежных и наиболее понятных для большинства людей, не знающих основ финансовой азбуки. Воспользовавшись этим способом сохранить деньги в 2021 году, вы сможете даже немного заработать на процентах, которые предлагает банк при открытии депозита. Только прежде, чем делать вложения, эксперты рекомендуют обязательно изучить всю информацию о выбранном вами банке, ознакомиться с отзывами постоянных клиентов, чтобы иметь возможность свои деньги сохранить заработать и приумножить в 2021 году.

Паевой инвестиционный фонд

Есть еще одно место, куда инвестировать деньги под проценты. Это паевой инвестиционный фонд, который пользуется очень большой популярностью в последнее время. Но здесь необходимо пользоваться услугами специалиста, чтобы получился отличный результат. В противном случае этот способ, как сохранить и приумножить деньги, не принесет ожидаемых результатов.

Недвижимость

Купить недвижимость. Как показывает практика, недвижимость никогда не теряет своей высокой цены, а если верить финансовым прогнозам, то стоимость квартир и домов через несколько лет существенно возрастет, что позволит владельцам недвижимости ее выгодно продавать. Именно поэтому вложения в недвижимость являются весьма эффективным способом, как сохранить и приумножить деньги в России в 2021 году. Кроме того, приобретая недвижимость, можно обеспечить себе стабильный доход, если сдавать квартиру, комнату или дом в аренду студентам или любой другой категории населения, которая в этом нуждается. Таким образом, вложение в приобретение жилой площади является отличным местом, куда вложить деньги чтобы получать ежемесячный доход.

Таким образом, вложение в приобретение жилой площади является отличным местом, куда вложить деньги чтобы получать ежемесячный доход.

Ценные бумаги

Купить ценные бумаги (облигации, акции, вексели). Этот метод считается лучшим среди остальных, как сохранить деньги от инфляции в 2021 году, потому что он позволяет перекрывать темпы ее роста. Отметим, что заработать на этом способе однозначно в кризисное время не получится. Но если для вас крайне важен вопрос, как лучше сохранить деньги, чтобы их гарантированно не потерять, то более оптимального варианта точно не найти. Есть, конечно, одна особенность у этого способа, как сохранить деньги в 2021 году – если компания, акциями которой вы владеете, обанкротится, то небольшую часть своих вложений вы все-таки потеряете. Тем не менее, это более надежный способ, как сохранить деньги, чем пытаться прятать их у себя дома под матрацем или в стеклянной банке.

Лучше всего, по мнению экспертов, покупать облигации федерального займа, так как они выпускаются самим государством – Центробанком. Вы в любом случае будете иметь 10–15% годовых, которые однозначно не прогорят.

Вы в любом случае будете иметь 10–15% годовых, которые однозначно не прогорят.

Золото

Покупайте золото. Более стабильного способа, по мнению экспертов как сохранить свои сбережения в 2021 году нет. Золото считается самым стабильным, в отношении цены, металлом, так как оно никогда не обесценивается даже в условиях войны. Вы можете купить золотой слиток любого размера, в каком угодно банке. При этом вам представится возможность хранить купленный драгоценный металл в банковской ячейке, но за нее придется заплатить налог – 18% от стоимости слитка. Банк в этом случае дает на руки покупателю золота сертификат, подтверждающий приобретение. Вместо слитка, можно покупать золотые монеты, которые представляют особую ценность для нумизматов. Именно им можно перепродать монеты по приличной цене. Есть еще один вариант, как сохранить деньги в России путем покупки золота – открыть «золотой счет» в банке. Он отличается от предыдущего метода тем, что не нужно платить налога, золото нигде не хранится, оно просто числится на бумаге.

Земля

Приобретайте земельные участки, если ищите надежный способ, как сохранить деньги в 2021 году в России. Такой вариант может не только сохранить финансовые средства, но и принести неплохую прибыль. Ведь землю никто не заберет, не украдет. Приобретая земельный участок, вы можете обеспечить себе безбедную жизнь в кризисное время.

Покупка валюты

Отличный современный способ, как сохранить деньги от инфляции – покупать иностранную валюту. Лучше всего, как рекомендуют эксперты, приобретать и доллары, потому что в 2021 году он будет самой стабильной иностранной валютой из-за нестабильности ситуаций в Китае и Евросоюзе и окончания политической предвыборной гонки в США на пост президента. Теперь, по мнению аналитиков, американцы конкретно сосредоточатся на стабилизации экономического положения в своей стране. Можно также сохранять свои денежные средства и в евро. Однако, по подсчетам финансистов, эта валюта может упасть в 2021 году в цене на 15% из-за проблем в еврозоне, коснувшихся, прежде всего, Англии, Германии и Франции – передовых стран Европы, от которых зависит ее благосостояние.

Можно также сохранять свои денежные средства и в евро. Однако, по подсчетам финансистов, эта валюта может упасть в 2021 году в цене на 15% из-за проблем в еврозоне, коснувшихся, прежде всего, Англии, Германии и Франции – передовых стран Европы, от которых зависит ее благосостояние.

Часть денег можно хранить и в рублях, но она должна быть меньшей по отношению к сумме в валюте, ведь рубль сильно привязан к нефтяным котировкам. Можно придерживаться другой позиции в вопросах, касающихся выбора валюты, в которой можно хранить деньги – исходить из того, в какой валюте вы планируете в дальнейшем их тратить.

Электронные системы

Храните деньги в электронных системах. Они на сегодняшний день являются очень надежными, так как их безопасностью занимаются лучшие мировые сервисы. Вам же будет несложно пройти регистрацию на Webmoney или завести кошелек в системе «Киви» или «Яндекс». Там нужно только ввести некоторые свои персональные данные, чтобы пользоваться любыми финансовыми услугами.

Отличный способ сохранить накопленные финансовые средства в условиях экономического кризиса – открыть собственный бизнес. Главное – определиться, куда вложить деньги в 2021 году чтобы заработать. Для этого придется проделать приличный объем работы. Прежде всего, необходимо изучить рынок – что пользуется спросом, что нет, есть ли конкуренция в сфере, что может принести прибыль. Эксперты не рекомендуют открывать продуктовые магазины или какие-то фирмы по предоставлению услуг. Намного прибыльнее в современных условиях – сделать интернет-магазин.

Выводы

Ввиду нестабильной ситуации не только в России, а и во всем мире, люди, сумевшие накопить для себя и своей семьи сбережения, стремятся сохранить свои деньги не наличными, а в виде вкладов или приобретений. Это самый правильный способ, который проверен временем и опытом. Однако при этом, каждому, кто ищет варианты куда инвестировать деньги в 2021 году, нужно осознавать, что найти «волшебный» актив, стоимость которого постоянно растет даже во время кризиса, в современной экономической обстановке нереально. Возможно, имеет смысл сделать мультивалютные вложения, инвестировать деньги в несколько перечисленных нами инструментов, чтобы гарантированно увидеть положительный результат. В любом случае – решать вам: хранить деньги «под матрасом» или пустить их в дело.

Центр финансовой грамотности открылся в Пскове

Центр финансовой грамотности открылся в Пскове, сообщили Псковскому агентству информации в пресс-службе отделения по Псковской области Северо-Западного главного управления Центрального банка России.

Совместный проект областной универсальной научной библиотеки и отделения Псков Банка России стартовал в День финансиста. Сотрудники отделения провели открытую лекцию, посвящённую способам защиты от телефонных и кибермошенников, рассказали о принципах работы финансовых пирамид и нелегальных кредиторов и дали несколько полезных советов, как сохранить свои сбережения.

Отделение передало в секцию технико-экономической литературы методические материалы, брошюры, комиксы и наглядные пособия по финансовой грамотности, подготовленные Банком России. Информация размещена на тематических стендах в свободном доступе для читателей библиотеки и всех желающих и будет постоянно обновляться. Кроме того, на регулярной основе, по мере набора слушателей, планируется проведение лекций и викторин по финансовой грамотности. Ближайшая встреча состоится в октябре этого года и будет посвящена вопросу как сохранить и приумножить свои сбережения с помощью современных банковских инструментов, таких как индивидуальные инвестиционные счета, паевые фонды и депозиты.

«Финансовая грамотность касается всех, без исключения – школьников, студентов, работников бюджетной сферы и предпринимателей и, конечно, пенсионеров. Мы видим, что финансовый рынок развивается, усложняются финансовые продукты и появляются новые, мы должны понимать их суть, уметь выбирать подходящий нам инструмент. Вместе с тем, увеличилось количество киберпреступлений и наша задача – сохранить сбережения и не попадаться на уловки мошенников. В этой ситуации культура обращения с финансами также важна, как правила дорожного движения для автолюбителей. Областная научная библиотека – это действительно универсальная площадка с самой широкой аудиторией, сотрудничество с которой даёт нам возможность донести информацию до всех категорий населения в удобном для них формате» – сообщил управляющий отделением Псков Банка России Сергей Савин.

Вместе с тем, увеличилось количество киберпреступлений и наша задача – сохранить сбережения и не попадаться на уловки мошенников. В этой ситуации культура обращения с финансами также важна, как правила дорожного движения для автолюбителей. Областная научная библиотека – это действительно универсальная площадка с самой широкой аудиторией, сотрудничество с которой даёт нам возможность донести информацию до всех категорий населения в удобном для них формате» – сообщил управляющий отделением Псков Банка России Сергей Савин.

5 способов увеличить ваши сбережения в 2021 году

Весна уже в воздухе. Налоги сделаны (или приближаются). Вы, вероятно, имеете четкое представление о своей финансовой картине по крайней мере на следующие несколько месяцев.

Если не считать каких-либо серьезных жизненных событий, сейчас идеальное время, чтобы начать увеличивать свои сбережения и по-настоящему разогнать свой финансовый план.

Если вы хотите выбраться из долгов или максимально увеличить свои вложения, вот пять советов по увеличению сбережений, о которых вы, вероятно, еще не думали.

5 способов увеличить ваши сбережения1. Используйте гибридный чековый / сберегательный счет

У вас, вероятно, сейчас есть текущий счет. У вас также может быть сберегательный счет. Но что, если бы вы могли получить все преимущества сберегательного счета (то есть более высокие проценты) на одном текущем счете?

Вот и суть чекового счета LendingClub Bank Rewards. Это текущий счет, но с высокой процентной ставкой!

Теперь вы можете воспользоваться преимуществами сберегательного счета с удобством текущего счета.Вам не нужно беспокоиться о том, что у вас будет один счет для транзакций, а другой — для получения процентов.

Плюс проц, издеваться нечего!

Это отличный способ увеличить ваши сбережения, потому что вы можете заработать больше денег, чем на обычном текущем счете.

Проверьте текущий счет LendingClub Rewards здесь.

2. Уменьшите свои повторяющиеся ежемесячные расходы

Один из самых больших способов увеличить свои сбережения — это сократить свой бюджет и оценить текущие ежемесячные расходы.Ваши повторяющиеся расходы, как правило, съедают большую часть ваших дополнительных денег — и хотите верьте, хотите нет — вы, вероятно, в наибольшей степени контролируете.

И одна из страшных особенностей ежемесячных регулярных расходов заключается в том, что большинство людей даже не смотрят на них, когда они начинают.

Вот некоторые общие регулярные расходы, на которых вы могли бы сэкономить много денег:

- Сотовый телефон: Когда вы в последний раз покупали свой тарифный план на мобильный телефон? Даже рассматривая такие варианты, как план с предоплатой и контрактный план .Это может сэкономить вам 50+ долларов в месяц!

- Страхование: Когда вы в последний раз оформляли страховку автомобиля? Цены постоянно меняются, и, если вы не ходили по магазинам, вы могли бы потратить намного больше, чем нужно. Вы также можете подумать о добавлении страховки арендатора, чтобы увидеть, сможете ли вы получить чистую прибыль от своей автомобильной страховки. Воспользуйтесь этим простым инструментом, чтобы найти самую дешевую автостраховку.

- Кабельное телевидение: Поговорим о кабельном. Почему он у тебя до сих пор? Отрежьте кабель и сэкономьте 100 долларов США в месяц! Кроме того, вы по-прежнему можете смотреть все свои любимые шоу в Интернете.Если вы уже перерезали кабель — дважды проверьте свои подписки и спросите себя, смотрите ли вы по-прежнему то, за что платите.

Вы также можете подумать о добавлении страховки арендатора, чтобы увидеть, сможете ли вы получить чистую прибыль от своей автомобильной страховки. Воспользуйтесь этим простым инструментом, чтобы найти самую дешевую автостраховку.

Вы также можете подумать о добавлении страховки арендатора, чтобы увидеть, сможете ли вы получить чистую прибыль от своей автомобильной страховки. Воспользуйтесь этим простым инструментом, чтобы найти самую дешевую автостраховку.Если вы все еще не знаете, с чего начать сокращение расходов, посмотрите это видео о том, как я сэкономил более 500 долларов в месяц из моего бюджета:

3. Увеличьте свой вклад на 401 тысяч долларов

Один из самых простых способов увеличить свои сбережения — это просто увеличить свой вклад на 401 тыс. Хотя обычно это действительно легко сделать (вы просто войдете на сайт своего работодателя или сообщите об этом своему представителю отдела кадров), это может быть эмоционально трудным решением.

Помните, однако, что ваш взнос в размере 401 000 до налогообложения. Таким образом, когда вы увеличите свои сбережения, вы также будете платить меньше налогов. Таким образом, повышение не отразится на вашей зарплате.

Еще один способ увеличить ваши сбережения — просто положить любые повышения или бонусы, которые вы получаете на работе, в свой 401k, вплоть до предела взносов 401k.

4. Получите максимальную отдачу от того, что вы уже делаете.

Независимо от того, насколько вы экономны, вы уже тратите немного денег каждый месяц.Почему бы не получить вознаграждение и возврат денег за уже потраченные деньги. Это может добавить до 100 долларов в год дополнительных денег, которые вы можете использовать для достижения своих финансовых целей.

Некоторые из лучших кредитных карт с возвратом денежных средств позволяют получить обратно 2% наличных средств, которые могут быть переведены на банковский счет или у брокера. Затем вы можете объединить это с учетной записью LendingClub Rewards Checking и заработать на этих деньгах еще больше.

Ключ к максимальному увеличению вашего кэшбэка — это положить на карту как можно больше, а затем каждый месяц полностью выплачивать остаток, как дебетовой картой.

Это делает для вас две вещи:

- Помещая все это на карту, вы максимизируете возврат денег, который вы можете зарабатывать каждый месяц.

- Оставив деньги на своем банковском счете до тех пор, пока вы полностью не выплатите остаток, вы потенциально можете заработать больше процентов на эти деньги.

Ознакомьтесь с некоторыми из лучших карт возврата денег здесь и посмотрите, имеет ли это смысл для вас.

5. Начни побольше хлопот

Наконец, один из моих любимых способов увеличить свои сбережения — просто зарабатывать больше денег.Зарабатывать больше денег — лучший способ достичь своей финансовой цели — будь то выплата долгов или увеличение сбережений.

Причина проста — хотя составление бюджета важно, вы можете сократить свои расходы только на очень большую сумму. Однако возможности зарабатывать безграничны — нет верхнего предела того, сколько вы можете зарабатывать каждый месяц.

Однако возможности зарабатывать безграничны — нет верхнего предела того, сколько вы можете зарабатывать каждый месяц.

Есть много способов подзаработать. Вы можете начать с вашего работодателя и просто сосредоточиться на работе сверхурочно или сверхурочно. Вы можете получить вторую работу и работать по ночам и в выходные.

Вы можете воспользоваться экономией денег и начать ездить на Uber или Lyft, доставлять товары для Doordash или даже сдавать комнату в своем доме на AirBnB.

Суть в том, что существует множество способов подзаработать. И вы можете использовать эти дополнительные деньги, чтобы увеличить свои сбережения в этом году.

Если у вас нет отличной идеи, ознакомьтесь с этим списком из более чем 50 способов заработать деньги на стороне.

Последние мысли

Сейчас идеальное время, чтобы по-настоящему прибавить обороты своим деньгам.Взгляните на эти пять стратегий, чтобы увеличить свои сбережения в этом году и вывести свои личные финансы на новый уровень.

Сообщите нам, какие стратегии вы любите, чтобы увеличить свои сбережения!

54 способа сэкономить

Общие советы по экономии

1. Чрезвычайный фонд необходим. Скорее всего, вам уже сказали, что вам нужен чрезвычайный фонд где-то в районе трех-шести месяцев вашего дохода. Ой! Подавляющее, правда? Девиз компании America Saves — «Начни с малого.Думайте масштабно ». Исходя из этого, мы рекомендуем начать с цели экономии средств на случай чрезвычайных ситуаций в размере всего 500 долларов. Узнайте больше о фондах на случай чрезвычайной ситуации здесь.

2. Определите свой бюджет. Лучший способ быстро составить бюджет — это осознать свои привычки в расходах. В первый день нового месяца получите квитанцию на все покупки в течение месяца. Сложите квитанции по категориям, таким как рестораны, продукты и средства личной гигиены. В конце месяца вы сможете четко увидеть, куда уходят ваши деньги.Кроме того, у вашего банка или кредитного союза это может быть функция онлайн-банкинга. Видеть, сколько вы тратите на еду, покупки и т. Д., Может быть унизительным!

3. Бюджет с деньгами и конвертами. Если у вас возникли проблемы с перерасходом средств, попробуйте систему бюджета в конвертах, в которой вы используете установленную сумму наличных для большинства расходов. И как только деньги ушли, они ушли. Узнайте больше о бюджетной системе конвертов здесь.

4. Не просто экономьте деньги, копите на свое будущее. Есть разница!.Когда вы начнете использовать #ThinkLikeASaver, не просто тратьте меньше. Экономьте с определенной целью, например, на оплату учебы, выхода на пенсию или на случай чрезвычайной ситуации. Узнайте больше о том, на что вам следует сэкономить здесь.

Если вы приняли обязательство America Saves, значит, вы уже выбрали цель сбережений, а это значит, что вы опережаете кривую сбережений!

5. Сохранить автоматически. Настройка автоматических сбережений — это самый простой и эффективный способ сбережения, который убирает лишние деньги с поля зрения и из головы. Автоматическая экономия означает, что у вас есть процесс для регулярных сбережений, будь то ежемесячно, еженедельно или ежедневно.

Поручите своему работодателю переводить определенную сумму из вашей зарплаты в каждый платежный период и переводить ее на пенсионный или сберегательный счет (или и то, и другое). Традиционно вы можете настроить это с помощью прямого депозита вашего работодателя, узнать подробности у своего представителя отдела кадров и сделать это сегодня.

Если у вас нет работодателя или , возможно, ваши источники дохода различаются , ознакомьтесь с нашими другими стратегиями автоматического сбережения.

6. «Начни с малого. Мыслите масштабно »с краткосрочной целью. На самом деле люди экономят более успешно, когда ставят краткосрочные цели. Например, сэкономить 20 долларов в неделю или в месяц в течение 6 месяцев гораздо более достижимо, чем ставить цель экономить 500 долларов в месяц в течение года. Как только вы достигнете краткосрочной цели, у вас появится привычка экономить, которой можно гордиться! Вы сможете продолжать работать с новой целью.

7. Начните откладывать на пенсию как можно раньше.Мало кто разбогатеет только за счет заработной платы. Это чудо сложных процентов или получения процентов на ваши проценты в течение многих лет, которые создают богатство. Поскольку время на их стороне, самые молодые работники находятся в лучшем положении, чтобы откладывать деньги на пенсию. Узнайте больше о различных вариантах накопления на пенсию на рабочем месте или самостоятельно здесь.

8. Воспользуйтесь всеми преимуществами совпадений работодателя с вашим пенсионным планом. Часто в качестве стимула работодатели выделяют определенную сумму из того, что вы откладываете в пенсионном плане, например 401 (k).Если вы не воспользуетесь этим матчем в полной мере, вы оставите деньги на столе.

9. Сохраните непредвиденные доходы и возврат налогов. Каждый раз, когда вы получаете непредвиденную прибыль, такую как бонус за работу, наследство, выигрыш в конкурсе или возврат налогов, вносите часть на свой сберегательный счет.

10. Составьте план сбережений. Те, у кого есть план сбережений, имеют в два раза больше шансов успешно сберечь. Вот где приходит на помощь America Saves. Если вы примете клятву America Saves, мы поможем вам поставить цель и составить план.И это еще не все. America Saves будет поддерживать вашу мотивацию с помощью информации, советов, советов и напоминаний, которые помогут вам достичь своей цели сбережений. Думайте о нас как о вашей личной системе поддержки. Примите здесь клятву спасения Америки.

11. Сохраните свои монеты — буквально. Откладывая всего 50 центов в день в течение года, вы получите почти половину средств в фонд чрезвычайной помощи. Обратитесь в свой банк или кредитный союз и поищите в приложениях, которые предлагают программы, которые округляют ваши покупки до ближайшего доллара и переводят разницу на отдельный сберегательный счет.

12. Используйте правило 24 часов. Избегайте покупки дорогих или ненужных вещей на пороге с установленным правилом 24 часов. Перед покупкой любого второстепенного предмета подождите 24 часа. Он идеально подходит для покупок в Интернете, где ваши товары можно просто добавить в корзину для покупки позже.

13. Побалуйте себя, но используйте это как возможность сэкономить. Сопоставьте стоимость ваших несущественных поблажек и сбережений. Так, например, если вы тратите деньги на смузи, выполняя поручения, положите ту же сумму на свой сберегательный счет.

14. Рассчитывайте покупки по отработанным часам, а не по стоимости. Эта тактика мысленной математики действительно помогает вам #ThinkLikeASaver. Возьмите сумму, которую вы хотите купить, и разделите ее на почасовую оплату. Например, если вы подумываете о покупке пары обуви за 50 долларов и зарабатываете 10 долларов в час, спросите себя, стоит ли работать с этой обувью пять часов. Иногда да, иногда нет.

15. Отписаться. Избегайте соблазна, отказавшись от подписки на маркетинговые электронные письма и текстовые сообщения от магазинов, в которых вы тратите больше всего денег.По закону каждое маркетинговое электронное письмо должно иметь ссылку для отказа от подписки, обычно в нижней части электронного письма, или вы можете ответить на любой текст с помощью STOP, и это должно исключить вас из их списка.

16. Поместите напоминание на свою карточку. Напомните себе обдумывать каждую покупку, накрывая карту подсказкой о сбережениях, например: «Достигли ли вы своей цели сбережений за месяц?» Напишите сообщение на куске малярной ленты или красочной ленте для васи на своей открытке.

17. Участвуйте в программе местного инвестиционного счета развития (или IDA).Если ваш доход низкий, вы можете иметь право участвовать в программе IDA, в которой ваши сбережения совпадают. В обмен на посещение занятий по финансовому образованию и планирование сбережений на дом, образование или бизнес вы обычно получаете не менее 1 доллара за каждый сэкономленный доллар, а иногда и гораздо больше. Это означает, что ежемесячно сэкономленные 25 долларов могут превратиться в несколько сотен долларов к концу года. Найдите ближайшую к вам программу IDA.

Советы по банковскому делу, кредитованию и сбережению долга

18. Выплачивайте полную ежемесячную выплату по кредитным картам.Мили и кэшбэк имеют ценность только в том случае, если вы не влезаете в долги или не платите проценты. Узнайте больше о долге и кредите здесь.

19. Начните с цели сократить задолженность по кредитной карте всего на 1000 долларов. Снижение долга на 1000 долларов, вероятно, сэкономит вам 150-200 долларов в год в виде процентов и намного больше, если вы будете платить штрафы в размере 20-30 процентов.

20. Используйте только банкоматы своего банка или кредитного союза. Использование банкомата другого финансового учреждения один раз в неделю может показаться несложным, но если это обходится вам в 3 доллара за каждое снятие, это более 150 долларов в течение года.

21. Проверяйте свой кредитный отчет бесплатно один раз в год. Используйте свой годовой бесплатный отчет о кредитных операциях от трех бюро кредитной отчетности, чтобы найти неточности или возможности поднять свой рейтинг. Кредитные рейтинги используются поставщиками ссуд, арендодателями и другими лицами, чтобы определить, что они продадут вам и по какой цене. Например, низкий кредитный рейтинг может увеличить стоимость 60-месячного автокредита на сумму 20 000 долларов США более чем на 5 000 долларов США. Узнайте больше о своем кредитном рейтинге здесь.

22. Оплачивайте счета с помощью автоматической оплаты.Это гарантирует своевременную оплату в полном объеме, чтобы избежать оплаты за просрочку платежа. В качестве бонуса некоторые поставщики ссуд предлагают небольшую скидку на процентную ставку, если вы зарегистрируетесь в системе автоматической оплаты.

23. Получите бесплатную консультацию по вопросам долга. Наиболее широко доступную помощь по управлению долгом оказывает консультант службы консультирования по потребительским кредитам (CCCS). Сеть некоммерческих консультантов CCCS может работать с вами конфиденциально и без каких-либо суждений, чтобы помочь вам составить бюджет, выяснить возможные варианты и провести переговоры с кредиторами о погашении ваших долгов.Лучше всего то, что 45-90-минутные консультации бесплатны и не связаны с какими-либо обязательствами. Начни здесь.

Советы по экономии на развлечениях

24. Воспользуйтесь преимуществами своей библиотеки. Библиотеки — это кладези бесплатных развлечений. Они предлагают несколько вариантов развлечений, включая уроки, электронные и аудиокниги. Некоторые библиотеки даже позволяют брать такие вещи, как инструменты и швейные машины!

25. Ищите в Интернете бесплатные или недорогие местные развлечения. Проверьте местные мероприятия на Facebook или Eventbrite, чтобы спланировать время простоя.Часто в списке перечислены события и действия, о которых вы, вероятно, не подозреваете.

26. Волонтер на фестивалях. Культурные фестивали и мероприятия часто предлагают бесплатный вход для волонтеров. Свяжитесь с организаторами вашего любимого мероприятия, чтобы узнать о возможностях и преимуществах волонтерской деятельности.

Советы родственникам и друзьям по сбережению

27. Установите лимит расходов семьи на подарки. Обсудите установление лимитов расходов на подарки для членов вашей семьи и / или системы, при которой вы покупаете только один подарок для одного человека на праздники.Это не только снимет финансовый стресс для вашей семьи, но и позволит вам сосредоточиться на том, что действительно важно во время особых случаев и праздников.

28. Планируйте дарение подарков заранее. Чтобы не ограничивать расходы, дайте себе время! Вы будете уверены, что дарите самые продуманные подарки, которые обычно оказываются не такими дорогими. Кроме того, это также даст вам возможность искать продажи.

29. Никогда не рано начинать откладывать деньги на колледж. Меньше всего детям нужно больше «вещей».«Подумайте о том, чтобы просить пожертвования в фонд колледжа, если у вас есть достаточно одежды, игрушек и других потребностей для ваших малышей.

30. Не покупайте дешевую одежду ради дешевой. Бывают случаи, когда при покупке одежды для семьи имеет смысл отдавать предпочтение качеству, а не цене. Недорогая рубашка или пальто — плохая сделка для старших членов семьи, если они изнашиваются менее чем за год, но могут иметь смысл для быстро растущих детей.

31. Организуйте встречу по обмену местами.Вот как это работает: соберите своих друзей и соседей с детьми примерно одного возраста, и каждый принесет аккуратно использованную одежду, книги, школьные принадлежности, игрушки и т. Д. И получит билет на каждый предмет, который они приносят. Каждый билет дает вам право на получение одного предмета из обмена. Если вы внесете шесть книг, вы можете оставить до шести новых для вас книг. Если вы внесете семь предметов одежды, вы можете оставить до семи новых предметов одежды. Все оставшиеся вещи передаются в дар.

32.Назначьте один день в неделю «днем без трат». Забронируйте одну ночь в неделю, чтобы бесплатно повеселиться с семьей и друзьями. Готовьте дома и запланируйте бесплатные мероприятия, например, вечер игр, просмотр фильма или поход в парк.

Советы по экономии продуктов питания

33. Коричневый мешок для завтрака. Причина, по которой вы так часто слышите этот совет, заключается в том, что он работает! Если покупка обеда на работе стоит 5 долларов, а приготовление обеда дома стоит всего 2,50 доллара, то через год вы можете позволить себе создать чрезвычайный фонд в размере 500 долларов, а деньги у вас останутся.

34. Старайтесь есть вне дома на один раз меньше в месяц. Экономьте деньги, не жертвуя своим образом жизни. Делайте небольшие шаги, чтобы сократить бюджет на обед. Начните с сокращения количества еды, которую вы едите вне дома, хотя бы раз в месяц.

35. Планируйте свое питание заранее и придерживайтесь списка при покупке продуктов. Люди, которые делают покупки по списку и мало что покупают, тратят гораздо меньше денег, чем те, кто решает, что покупать, когда они попадают на продуктовый рынок. Ежегодная экономия может легко составить сотни долларов.

36. «Я возьму воды, спасибо». В ресторанной индустрии принято повышать стоимость алкоголя в три-пять раз. Простой способ сократить расходы в ресторане, не меняя слишком резко свои привычки, — отказаться от напитков, алкогольных и безалкогольных.

37. Сэкономьте время и деньги, удвоив рецепт. В следующий раз, когда вы сделаете семейный фаворит, удвойте рецепт и заморозьте остатки на следующий день. Таким образом вы сможете приготовить два приема пищи из одного и использовать ингредиенты более эффективно с меньшими отходами.

Советы по экономии на здоровье

38. Не экономьте на профилактике заболеваний. Например, регулярные стоматологические осмотры помогают предотвратить пломбирование, корневые каналы и зубные коронки — все это дорого и неинтересно.

39. Сделайте общий. Спросите своего врача, подходят ли вам рецептурные непатентованные лекарства. Стоимость непатентованных лекарств в год может быть на несколько сотен долларов ниже, чем у патентованных лекарств. А поскольку врачи часто не знают, какие затраты вы несете за то или иное лекарство, вам часто приходится спрашивать.

40. Магазин сравнения лекарств, отпускаемых по рецепту. Не полагайтесь только на ближайшую аптеку, потому что стоимость для вас может значительно варьироваться от аптеки к аптеке. Обязательно посетите местного фармацевта, супермаркеты, оптовые клубы и аптеки с доставкой по почте.

41. Приобретайте в магазине лекарства, отпускаемые без рецепта. Лекарства торговых марок часто стоят на 20-40 процентов дешевле, чем бренды, рекламируемые на национальном уровне, но по той же формуле.

Советы по экономии на дому

42.Магазин сравнения для страхования домовладельцев. Прежде чем ежегодно продлевать существующий страховой полис домовладельцев, проверяйте тарифы конкурирующих компаний.

43. Рефинансируйте ипотеку. Узнайте, есть ли у вас возможность рефинансировать ипотеку по более низкой процентной ставке. При 15-летней ипотеке с фиксированной ставкой в размере 100 000 долларов снижение ставки с 7 процентов до 6,5 процентов может сэкономить вам более 5 000 долларов на выплату процентов в течение срока действия ссуды. И вы будете быстрее накапливать собственный капитал, тем самым увеличивая свою способность покрывать неприятный неожиданный ремонт дома.

44. Проведите аудит энергопотребления в доме. Спросите у местного поставщика электроэнергии или газа о проведении бесплатного или недорогого аудита энергии в доме. Аудит может выявить недорогие способы снижения затрат на отопление и охлаждение дома на сотни долларов в год. Имейте в виду, что период окупаемости менее трех или даже пяти лет обычно позволяет сэкономить много денег в долгосрочной перспективе. Дополнительные советы по экономии энергии в доме можно найти в этом сообщении в блоге.

45. Защитите свой дом от непогоды. Закупоривайте дыры и трещины, через которые теплый воздух выходит зимой, а холодный — летом.В вашем местном хозяйственном магазине есть материалы и, возможно, полезные советы, как недорого остановить нежелательные тепловые или охлаждающие потери.

46. Не допускайте попадания солнечных лучей. В жаркие летние дни держите шторы или шторы закрытыми. Блокировка солнечного света действительно помогает сохранить прохладу в доме.

47. Используйте меньше воды. Установите насадки для душа с низким расходом и аэраторы для смесителей, чтобы сократить потребление воды и расходы на воду.

48. Сократить вдвое использование стирального порошка. Многие стиральные порошки, представленные сегодня на рынке, имеют высокую концентрацию.Обязательно используйте наименьшее предложенное количество. Считается, что изготовление стирального порошка относительно дешево и легко, особенно если вы предпочитаете использовать более экологически чистые натуральные продукты.

49. Будьте естественны. Говоря о создании стирального порошка, использование повседневных вещей, которые у вас уже есть дома, для мытья подойдет многим. Вы удивитесь, что можно сделать с уксусом и лимоном!

50. Понизьте температуру на водонагревателе до 120 градусов. На каждые 10 градусов понижения температуры вы можете сэкономить до 5 процентов на расходах на нагрев воды.

51. Избавьтесь от бумаги: вырезание бумажных полотенец и использование тряпок и салфеток, которые можно просто постирать и использовать повторно, — простой способ сэкономить.

52. Станьте купонным королем или королевой. Все мы знаем, что купоны могут сэкономить вам много денег! Даже простой купон на такие основные предметы домашнего обихода, как туалетная бумага и чистящие средства, может быстро накапливать (как и ваш запас!)

Советы по экономии на транспорте

53. Сравнительный магазин автострахования.Прежде чем ежегодно продлевать существующий полис автострахования, проверяйте тарифы конкурирующих компаний.

54. Проверьте несколько сайтов на предмет низких цен на авиабилеты. Хотите дешево спланировать отпуск своей мечты? Не полагайтесь на одну поисковую систему авиакомпаний, чтобы показать вам все недорогие тарифы. Некоторые перевозчики со скидками не разрешают указывать свои рейсы в результатах этого стороннего поиска, поэтому вам необходимо проверять их веб-сайты отдельно.

Ищете больше советов, ресурсов и подотчетности, которые помогут вам на пути к сбережению?

Позвольте America Saves помочь вам в достижении ваших сбережений! Все начинается с того, что вы берете на себя обязательство экономить.Примите клятву «Америка спасает» и возьмите на себя обязательство экономить деньги, сокращать долги и со временем наращивать богатство.

10 способов эффективно сэкономить на будущее

Намного проще и приятнее брать доход, деньги, которые мы заработали и над тем, чтобы их получить, и тратить их каждый месяц — покупая все, что мы хотим, и не думая о будущем. Когда дело касается денег, проблема в том, что мы просто не планируем и не откладываем достаточно. Согласно исследованию планирования и прогресса Northwestern Mutual за 2019 год, 22% американцев накопили не более 5000 долларов на пенсию; еще у 5% было отложено менее 25 000 долларов, а у 15% пенсионных сбережений не было вообще.

Жалко, потому что есть очень много причин откладывать на будущее. Будущее — это не просто выход на пенсию — будущее уже завтра. Экономия означает возможность сделать перерыв в цикле от зарплаты до зарплаты или позволить сделать крупную покупку в будущем, например, автомобиль, отпуск или дом. Как ни удивительно, жизнь по принципу «от зарплаты к зарплате» случается не только с теми, кто зарабатывает более низкий доход, но и со всеми, кто не может составить бюджет и следовать ему, помимо того, что ставит цели сбережений и достигает их.

Между сегодняшним днем и концом наших дней получения дохода многое может произойти и произойдет. Мы можем потерять работу, получить повышение или понижение заработной платы, переехать или стать нетрудоспособными. Стратегия в отношении дохода, который мы получаем сейчас, для разработки планов на будущее — одна из лучших вещей, которые мы можем сделать с нашими кровно заработанными деньгами.

ключевые выносы

- Экономия на будущее — определяемое как завтра или через три десятилетия — имеет решающее значение.

- Ключевые шаги для экономии включают в себя составление бюджета (с партнером по проживанию, если он у вас есть), анализ ваших расходов и понимание денежного потока вашей семьи.

- Другие ключевые шаги включают автоматизацию ваших сбережений, поиск способов экономии, различая желания и потребности, и подачу примера для детей.

- Не забывайте время от времени вкладывать деньги в пустую трату.

- Лучшее время, чтобы начать экономить? Сейчас.

Конкретные шаги по сохранению

Как только вы осознаете важность сбережений и ту роль, которую они играют в вашей жизни, создание целей станет следующим шагом, чтобы не сбиться с пути. Часть постановки финансовых целей — убедиться, что вы можете их достичь.Вы можете использовать онлайн-калькулятор сбережений, например, чтобы убедиться, что ваши потребности соответствуют вашему плану.

Вооружившись знаниями и инструментами для создания реалистичных целей в отношении ваших денег, пришло время найти и направить деньги на достижение ваших целей.

1. Составьте бюджет

Первое, что вам нужно сделать, это иметь бюджет и придерживаться его. Это включает реалистичное представление о финансовом положении вашей семьи и установление честных и достижимых цифр, соответствующих вашим расходам, чтобы вы могли сэкономить.Сказать, что вы сэкономите, и думать о сбережениях недостаточно. Вы должны сознательно относиться к тому, что вы делаете со своими деньгами.

2. Понять понятие денежного потока

Вы должны понимать денежный поток: что это такое, как он работает и как выглядят расходы вашего личного домашнего хозяйства. Просмотрите свои доходы и расходы и посмотрите, в чем заключаются ваши привычки тратить. Будьте намерены вносить изменения в то, что вы можете сделать, чтобы иметь возможность сэкономить.

3.Работайте с вашим партнером

Если вы состоите в браке или живете с кем-то, общение и совместная работа в отношении ваших семейных финансов имеют решающее значение. Чтобы сэкономить, вы оба должны осознавать свои желания, планы и ресурсы. Самые продуманные планы без участия всех участников столкнутся с суматохой.

4. Как отличать «хочу» от «нужды»

Поймите разницу между потребностями и желаниями и определите свои собственные. Уметь сказать «нет», когда что-то не соответствует вашим финансовым целям сегодня и в будущем.

5. Сделайте его автоматическим

Автоматизируйте сбережения, чтобы деньги оставались. Если вы дождетесь конца месяца, чтобы сэкономить, велика вероятность, что сэкономить будет не так много. Сделайте это автоматическим и переводите деньги прямо из вашей зарплаты, или пусть часть будет отправляться на сберегательный счет всякий раз, когда вы делаете депозит. Если у вас есть несколько целей сбережений, вы можете отслеживать деньги, которые вы кладете на каждый счет, и проводить их через один счет или использовать несколько разных сберегательных счетов, открытых для различных целей.Когда вы видите рост своих сбережений, у вас больше шансов сохранить их.

«Если ваш работодатель предоставляет план пенсионных сбережений, подумайте о том, чтобы внести в него свой вклад», — сказал Индранил Чакраборти, доцент финансов в бизнес-школе Miami Herbert Business School. «Если ваш работодатель не предлагает план 401 (k) или 403 (b), рассмотрите возможность открытия Roth IRA. Инвестируйте в эти счета, используя общие рыночные индексные фонды с низкими коэффициентами расходов».

6. Сделайте обзор

Иногда мы даже не осознаем, на что тратим каждый месяц, пока не изучим это.Просмотрите все, за что вы платите. Что вы покупаете, что вам может не понадобиться? Если он вам нужен, есть ли способ получить его дешевле?

7. Ищите места для стрижки

Какие расходы или предметы вы можете сократить, чтобы увеличить свои сбережения? Есть пять ключевых областей, которые необходимо изучить на предмет возможностей, включая энергию и коммунальные услуги, продукты питания и бакалейные товары, банковские сборы и сборы по кредитным картам, налоги и расходы на автомобили (например, газ и страхование).

8. Думайте о детях

Также обратите внимание на своих детей.Чрезвычайно важно научить их экономить и тратить. Также очень важно подать пример: они отражают ваше поведение и возьмут на себя вашу роль в определении роли денег в их жизни. Некоторые важные уроки включают ожидание покупки того, что вы хотите, экономию, определение конкретных способов экономии детей (например, использование банок или конвертов), принятие мудрых решений и понимание того, что когда деньги потрачены, их нельзя потратить где-то еще.

9. Начать сейчас

Помните, что какой бы ни была ваша цель, начните сейчас.Что-то всегда будет появляться и бороться за ваши ресурсы. Сохранение на будущее должно оставаться в центре вашего внимания и ваших финансов, независимо от того, что еще происходит.

10. Наслаждайся жизнью

Да, мы проповедуем добродетели дисциплины, затягивания поясов и сопротивления мгновенному удовлетворению. Но все только люди. Признание важности экономии не означает, что вы не можете время от времени тратить деньги на развлечения, отдых, праздники или просто ради удовольствия.Но не забывайте время от времени вкладывать деньги в свой бюджет.

Итог

Вышеупомянутые стратегии помогут вам придерживаться бюджета и сэкономить для ваших целей, позволяя при этом немного развлечься. Помните, цель без плана — это просто желание. Запишите это, создайте время и возможность и воплотите его в жизнь.

5 способов увеличить свои сбережения

Да, каждый может сэкономить: 5 способов увеличить свои сбережения

Через U.С., люди все лучше экономят. В 2018 году 61% взрослых заявили, что они могут покрыть чрезвычайную ситуацию на сумму 400 долларов наличными или эквивалентом. Это число выросло с 50% в 2013 году. В июле 2020 года норма личных сбережений — сумма располагаемого дохода, которую люди откладывают, а не тратят, — составляла 17,7%. Этот показатель вырос с 7,2% в декабре 2019 года.

Если вы в настоящее время не экономите деньги или хотите увеличить сумму, которую откладываете на черный день, вы можете сделать это — даже без повышения.Обдумайте свои цели и оцените, как вы тратите деньги, чтобы найти, где вы можете внести изменения, чтобы сэкономить.

Выберите правильные инструменты для экономии

Прежде чем вы начнете экономить деньги или увеличите свои сбережения, стоит освежить в памяти доступные вам варианты. Вы можете внести свои наличные деньги на несколько типов счетов, каждый из которых имеет уникальные преимущества и потенциальные недостатки. Некоторые типы более безопасны, чем другие, поскольку они защищены Федеральной корпорацией страхования депозитов (FDIC).Счета, защищенные FDIC, не потеряют в цене, даже если банк, в котором они находятся, обанкротится. Причины, по которым вы экономите деньги, также могут повлиять на то, куда вы вкладываете деньги.

Рассмотрим следующие варианты:

1. Личный сберегательный счет

Деньги на личном сберегательном счете приносят проценты. Это означает, что стоимость вашего аккаунта со временем растет, пока вы оставляете на нем деньги. Личные сберегательные счета застрахованы FDIC на сумму до 250 000 долларов на счет.Деньги на сберегательном счете также относительно ликвидны. Вы можете снять его, когда вам нужно, без уплаты штрафа. Хотя с некоторых счетов взимается ежемесячная плата, доступны бесплатные сберегательные счета.

2. Депозитный сертификат

Депозитный сертификат (CD) в некотором смысле похож на личный сберегательный счет. Деньги на компакт-диске застрахованы FDIC и приносят проценты. Часто процентная ставка по компакт-диску выше, чем процентная ставка по личному сберегательному счету.Это потому, что вам нужно оставить деньги на компакт-диске на определенный период времени, например, шесть или 12 месяцев. Компакт-диски часто взимают пени, например, трехмесячный процент, если вам нужно закрыть счет досрочно. Если вы не ожидаете, что вам понадобится легкий доступ к наличным деньгам в течение нескольких месяцев или года, компакт-диск может стать хорошим вариантом сбережения.

3. Сберегательный счет ИРА

Индивидуальный пенсионный счет (IRA) помогает вам откладывать деньги на пенсию в дополнение к плану 401 (k) или аналогичному плану, который у вас может быть от вашего работодателя.Один из способов сэкономить с IRA — положить деньги на сберегательный счет. Как и личный сберегательный счет, сберегательный счет IRA приносит проценты. Деньги на сберегательном счете IRA застрахованы FDIC. Заметная разница заключается в том, когда вы можете получить доступ к деньгам на счете IRA и его налоговому режиму.

Если вы открываете традиционный счет IRA, вы не платите подоходный налог с ваших ежегодных взносов. Налог откладывается до тех пор, пока вы не снимете деньги со счета при выходе на пенсию после 59 1/2 лет. Если вы открываете Roth IRA, вы платите налог с суммы, которую вносите на счет.Вы не будете платить налог на первоначальную сумму или какой-либо заработок, когда снимаете их при выходе на пенсию.

4. Акции или паевые инвестиционные фонды

Акции и паевые инвестиционные фонды не приносят процентов. Вместо этого они могут расти в цене по мере увеличения стоимости их акций. Некоторые типы акций или паевых инвестиционных фондов также выплачивают дивиденды своим инвесторам. Хотя акции и паевые инвестиционные фонды имеют шанс получить более высокую отдачу от инвестиций по сравнению со сберегательными счетами, они не защищены FDIC.

Стоимость ваших накопленных денег может упасть, если стоимость ваших инвестиционных акций упадет.Обычно акции и паевые инвестиционные фонды идеально подходят для долгосрочных пенсионных сбережений, а не для сбережений в чрезвычайных фондах или других краткосрочных финансовых целей.

Вам нужен сберегательный счет?

Сберегательные счетапредлагают множество преимуществ людям, которые стремятся к достижению финансовых целей. Эти цели могут включать в себя сбережения на случай чрезвычайной ситуации, создание авансового платежа для дома, сбережения на пенсию или сбережения на будущее образование ребенка. Вам поможет сберегательный счет:

- Получение процентов: На большинстве сберегательных счетов выплачивается некоторая сумма процентов, и эти проценты обычно складываются.Зарабатываемые вами проценты в конечном итоге приносят проценты, помогая увеличить стоимость счета.

- Храните сбережения отдельно от траты денег: Когда вы открываете счет специально для сбережений, вы даете своим деньгам определенную цель. Помещение денег, которые вы хотите сэкономить, на отдельном счете может повысить вероятность того, что вы сохраните эти деньги, и снизит вероятность того, что вы их потратите.

- Достигните финансовых целей: Открытие сберегательного счета, на котором выплачиваются проценты, может помочь вам достичь определенных финансовых целей, например сэкономить на трехмесячных расходах в качестве резервного фонда или сэкономить на первоначальном взносе за дом.Вы можете обнаружить, что открытие отдельных учетных записей для каждой цели помогает не сбиться с пути.

- Снижение зависимости от ссуд или кредита: Имея сбережения, вы с меньшей вероятностью будете полагаться на кредит или личные ссуды, когда у вас возникнут непредвиденные расходы. Вместо того, чтобы взимать с кредитной карты счет за ремонт автомобиля или медицинское обслуживание, вы можете использовать сэкономленные деньги для оплаты расходов. Оплата наличными или сбережениями часто бывает более доступной, чем оплата покупок, поскольку вам не нужно платить проценты на эту сумму.

- Установить ликвидные активы: Хотя сберегательные счета имеют лимиты на снятие средств и могут ограничивать количество раз, когда вы можете снимать деньги со счета каждый месяц, они более ликвидны, чем такие варианты, как владение акциями или инвестирование в недвижимость. Вы можете получить доступ к своим деньгам, когда вам это нужно, и вам не придется ждать продажи. Сберегательные счета застрахованы FDIC, что означает, что их стоимость будет только увеличиваться. Вам не придется беспокоиться о своем аккаунте во время спада или падения рынка.

- Легкий доступ к своей учетной записи: Онлайн-сберегательные счета позволяют легко отслеживать свои деньги и контролировать свою учетную запись в любое время и из любого места, где есть подключение к Интернету.

5 способов увеличить свои сбережения

Открытие счета — это лишь первый шаг к экономии. Следующим шагом будет зачисление денег на счет. Вы можете регулярно вносить вклады на свои сберегательные счета, позволяя им со временем накапливаться.Если у вас возникли трудности с началом работы, внесите несколько поправок в свои привычки и образ мышления, которые могут помочь увеличить вашу норму сбережений:

1. Ставьте перед собой цели

Установление вашей мотивации к экономии денег может помочь вам сохранить приверженность практике. Четкое «почему» может помочь вам понять важность экономии, давая вам то, над чем можно работать. Когда вы устанавливаете финансовые цели, следует учитывать следующие моменты:

- Длина цели: Финансовые цели могут быть долгосрочными или краткосрочными.Краткосрочная цель может состоять в том, чтобы сэкономить 1000 долларов в резервном фонде в течение следующих 12 месяцев. Долгосрочная цель может состоять в том, чтобы накопить достаточно, чтобы с комфортом выйти на пенсию в возрасте 68 лет.

- Целевая сумма: Сколько вы надеетесь сэкономить? Возможно, вам придется рассчитать некоторые значения, чтобы узнать, сколько денег вам понадобится. Если вы надеетесь сэкономить шесть месяцев в качестве резервного фонда, сколько будут стоить ваши расходы за шесть месяцев? Сколько вам нужно для выхода на пенсию в вашем целевом возрасте, исходя из вашего текущего дохода и привычек в расходах?

- Где вы сэкономите: Подумайте, куда вы положите сэкономленные деньги.Сберегательный счет идеально подходит для денег, к которым вам нужно быстро получить доступ. Вы можете подумать об инвестировании в акции или паевые инвестиционные фонды для более долгосрочных целей, в зависимости от вашего возраста и того, когда вам понадобятся деньги. Фондовый рынок более рискован, чем сберегательный счет, но он также может принести более высокую прибыль.

- Сколько вы будете экономить каждый месяц: Определите, сколько вам нужно будет экономить ежемесячно или по расписанию, которое вам подходит. Чтобы создать чрезвычайный фонд в размере 1000 долларов за 12 месяцев, вам нужно будет экономить около 84 долларов в месяц.

2. Избегайте ненужных покупок в кредит

Кредитная карта может быть большим инструментом составления бюджета, чем вы думаете. Когда вы используете свою кредитную карту для оплаты регулярных расходов, может быть проще отслеживать эти расходы. Кредитные карты также предлагают защиту от мошенничества и краж. Если у вас есть бонусная карта, вы можете получить кэшбэк на свои обычные покупки.

Цель состоит в том, чтобы не использовать карту для покупки вещей, которые вам не нужны или не планировали покупать. Если вы превысите свой бюджет или иным образом списываете слишком много с вашей карты, то легко залезть в долги.Постарайтесь взимать только ту сумму, которую, как вы знаете, вы можете позволить себе выплатить до установленного срока. Таким образом можно избежать процентов и увеличения баланса кредитной карты.