Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Упрощенный бухгалтерский баланс. Порядок заполнения

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

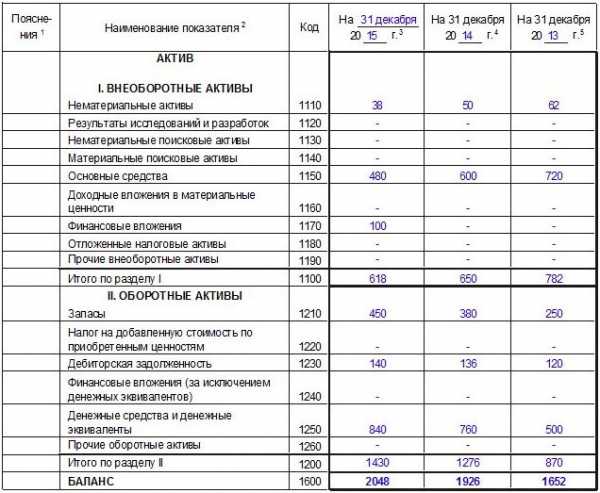

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Отчет о финансовых результатах по итогам года должен содержать информацию по доходам и расходам, которые были признаны в бухучете компании в отчетном и прошлом году (Читайте также статью ⇒ Порядок составления бухгалтерской отчетности).

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как: (нажмите для раскрытия)

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Код строки, который указывается в упрощенном балансе можно найти в Приложении 4 к приказу Минфина 66н. Но стоки с укрупненными показателями для упрощенного баланса в Приложении не предусмотрены. Поэтому определить коды нужно по показателям, которые имеют больший удельный вес в укрупненном показателе. Например, строка «Материальные внеоборотные активы» идет под кодом 1150, который в общей форме баланса соответствует строке «Основные средства» (Читайте также статью ⇒ Особенности составления проводок по реформации баланса).

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей: · Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей: · Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей: · Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам: · 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам: · 62 «Расчеты с покупателями и заказчиками» · 60 «Расчеты с поставщиками и подрядчиками» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты с персоналом по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75 «Расчеты с учредителями» · 76 «Расчеты с разными дебиторами и кредиторами» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | Сумма кредитового сальдо по счетам: 80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства»

|

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса. При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей: · Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет: · Себестоимость продаж · Коммерческие расходы · Управленческие расходы Показатель указывается в скобках, знак минус не ставится. |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год. Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей: · Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей: · Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Если полученный результат «Чистой прибыли (убытка)» получится со знаком минус, то в отчет его нужно записать, взяв в скобки, минус при этом не указывается. Если полученное значение положительное, то в скобки его брать не нужно.

Законодательная база

Смотрите таблицу: (нажмите для раскрытия)

| Законодательный акт | Содержание |

| Приказ Минфина №66н от 02.07.2010 | «О формах бухгалтерской отчетности организации» |

| ПБУ 4/99 | «Бухгалтерская отчетность организаций» |

online-buhuchet.ru

Как сформировать бухгалтерский баланс в 1с 8.3: пошаговая инструкция

Бухгалтерский баланс предоставляют в налоговую один раз в году, этот отчет завершает учетный процесс. Некоторые организации делают баланс ежеквартально, по требованию собственников, кредитных организаций, либо для других нужд. В нашей статье читайте пошаговую инструкцию как сформировать бухгалтерский баланс в 1С 8.3 Бухгалтерия.

Читайте в статье:

Бухгалтерский баланс входит в состав годовой бухгалтерской отчетности. В 1С 8.3 баланс формируют одновременно с остальными отчетами, входящими в годовую бухотчетность. Состав отчетности может быть разный. Например, малые предприятия имеют право сдавать упрощенную годовую отчетность – в ней только две формы. Некоммерческие организации тоже сдают всего два отчета – баланс и отчет о целевом использовании средств.

Отчетный период для баланса — год, но этот период может быть меньше, например, при ликвидации предприятия. В таких случаях сдают промежуточный и ликвидационный балансы в момент закрытия фирмы. В некоторых ситуациях отчетный период может быть больше года – когда организация создана после 30 сентября. В этом случае баланс сдают за период с даты создания по 31 декабря следующего календарного года.

В программе 1С 8.3 Бухгалтерия можно сформировать различные виды отчетов для разных организаций и за разные отчетные периоды. Далее читайте пошаговую инструкцию как сформировать баланс в 1С 8.3.

Сформируйте в 1С 8.3 бухгалтерский баланс

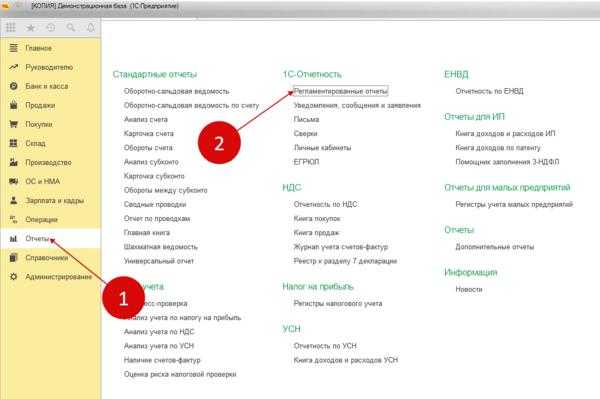

Зайдите в раздел «Отчеты» (1) и кликните на ссылку «Регламентированные отчеты» (2), откроется окно отчетов.

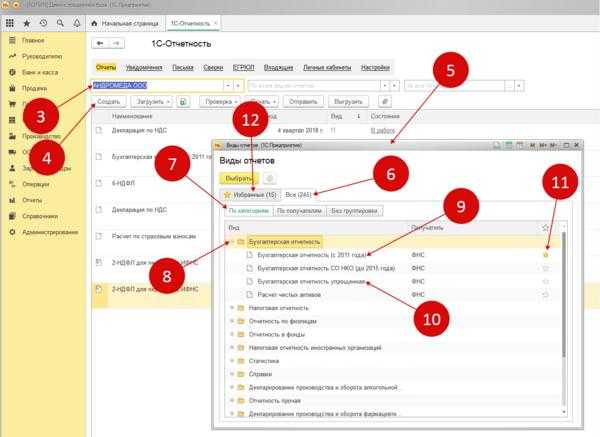

В открывшемся окне выберете вашу организацию (3) и нажмите кнопку «Создать» (4), откроется окно для выбора вида отчета (5). Далее зайдите во вкладки «Все» (6) и по «По категориям» (7), раскройте список в папке «Бухгалтерская отчетность» (8). В списке выберете отчет «Бухгалтерская отчетность (с 2011 года)» (9). Если у вас малое предприятие, можете сформировать упрощенную отчетность (10). Чтобы в дальнейшем быстрее искать этот отчет, поставьте звездочку напротив (11), в таком случае отчет будет виден сразу во вкладке «Избранные» (12). Кликните два раза мышкой на выбранной отчетности, откроется меню для указания параметров.

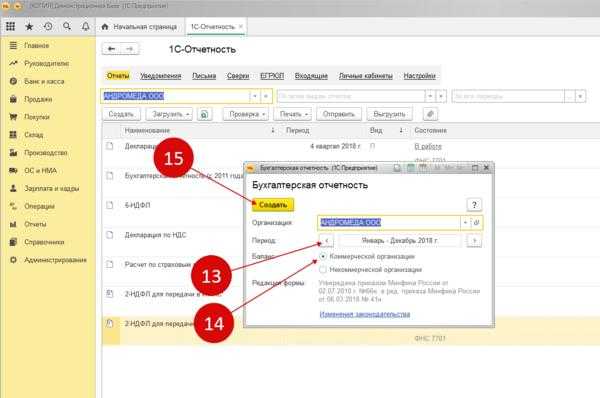

В открывшемся меню укажите период, за который формируете отчет (13), укажите вид организации (14) и нажмите кнопку «Создать» (15). Откроется форма с годовыми отчетами 1С 8.3.

www.buhsoft.ru

Как заполнить бухгалтерский баланс

Чтобы в будущем, компания смогла избежать штрафов и получила возможность составить актуальный и правдивый прогноз, необходимо, чтобы баланс был составлен как можно точнее, без ошибок и нарушений. Рассмотрим порядок заполнения данной отчетности.

Правила и порядок заполнения бухгалтерского баланса

Бухгалтерский баланс имеет сразу несколько значений для предприятия:

- это обязательная отчетность, которую необходимо представить в отделение ФНС по месту регистрации предприятия;

- это источник сведений, которые необходимы для проведения аналитического исследования с целью составления прогноза о дальнейшем развитии предприятия.

Форма отчетности, которая является действительной на сегодняшний день, утверждена Приказом Минфина РФ от 02.07.2010 № 66н. Законодательно предусмотрено две формы баланса:

- полная — предусматривает исключение отдельных строк, для заполнения которых данные отсутствуют и включение дополнительных позиций, что позволяет усилить достоверность составляемого отчета:

- упрощенная — используется предприятиями, не имеющими крупных оборотов и большого штата сотрудников.

Основные правила заполнения отчетности прописаны в ПБУ 4/99, которое было утверждено Приказом Минфина РФ от 06.07.1999 № 43н, и гласят следующее:

- источником для заполнения бухгалтерского баланса выступает данные бухгалтерского учета компании;

- сведения должны формироваться по правилам ПБУ и согласно действующей учетной политики компании;

- сведения должны быть полными и достоверными.

Получите 267 видеоуроков по 1С бесплатно:

Постатейное заполнение бухгалтерского баланса с расшифровкой

Начать заполнение бухгалтерского баланса следует с составления оборотно-сальдовой ведомости по всем счетам за прошедший год. Основой для заполнения баланса станут сальдо этих счетов. Если в оборотно-сальдовой ведомости какой-либо из показателей баланса отсутствует, то необходимо поставить прочерк.

Рассмотрим, как происходит заполнение самых важных строк баланса:

- заполнение строки 1110 «Нематериальные активы» происходит с использованием формулы:

- следующими вносятся данные в строку 1150 «Основные средства» с использованием следующего порядка расчета:

- в строке 1170 «Финансовые вложения» указываются инвестиции сроком до 12 месяцев. К таким можно отнести акции, векселя, облигации. Для заполнения применяется формула:

- строка 1210 «Запасы» формируется из сальдо счетов: 10, 15, 20, 21, 23, 29, 41, 43, 44, 45, 97 за вычетом сальдо по счетам 14 и 42;

- строка 1230 «Дебиторская задолженность» рассчитывается исходя из сальдо счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63;

- строка 1240 «Финансовые вложения» рассчитываются по формуле:

- строка 1250 «Денежные средства» определяется с помощью формулы:

После того, как заполнены все значимые строчки баланса, подводятся итоги и выполняется проверка отчета. Бухгалтерский баланс должен быть заполнен с сохранением принципа равенства. Итоги, полученные в активе должны быть равны итогам, сформированным в пассиве. Если равенство не соблюдается, значит при составлении баланса допущена ошибка.

Формирование бухгалтерского баланса – это ответственное и важное мероприятие, поскольку отчет является основным источником информации для проведения дальнейших аналитических исследований на предприятии. Только при правильном и точном заполнении отчета рассчитанные в будущем показатели могут считаться достоверными.

buhspravka46.ru