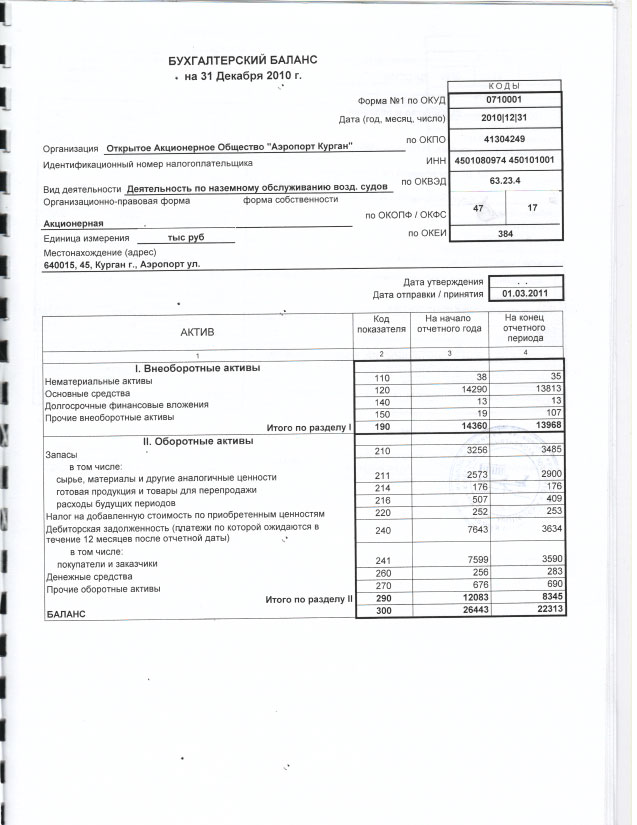

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

бланк и сроки сдачи, составление — Контур.Экстерн

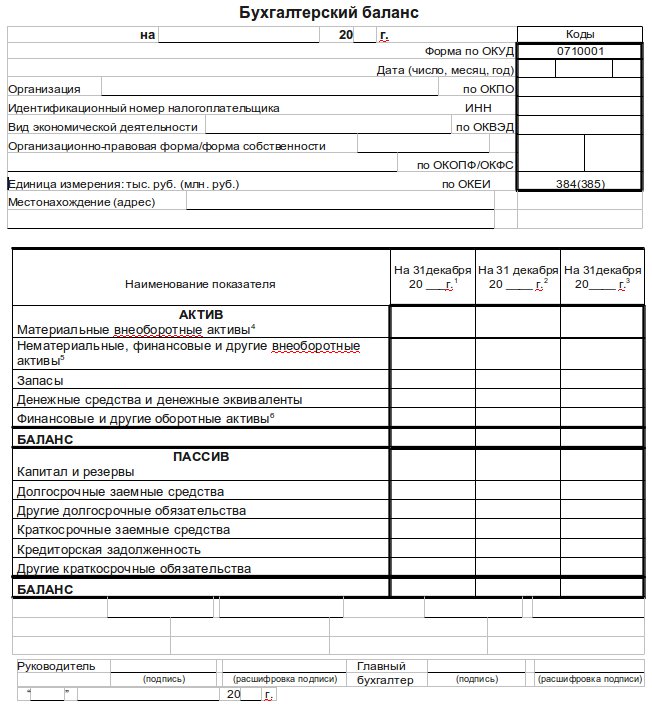

Бухгалтеры наверняка помнят, что когда-то баланс сдавался раз в квартал. Теперь сдавать его нужно в ФНС лишь по итогам года. В статье расскажем, в какие сроки сдавать форму баланса, как заполнить разделы отчетной формы.

Кто сдает форму №1

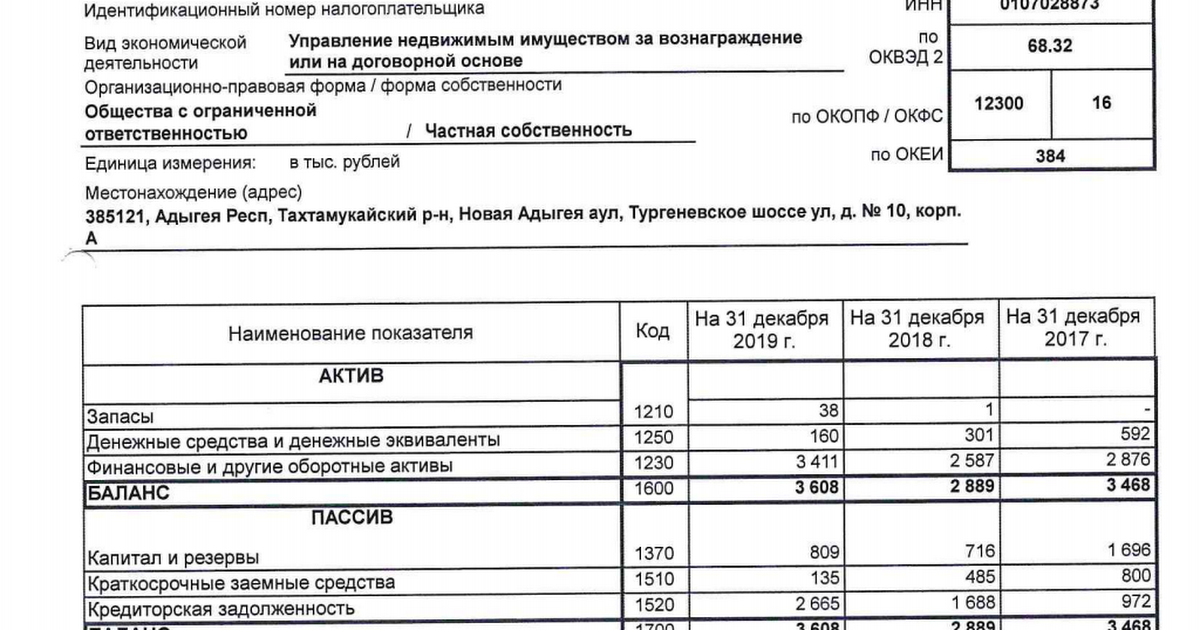

Баланс обязаны сдавать все компании. Малые предприятия имеют право сдавать годовую бухгалтерскую отчетность по упрощенным формам (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 № 66н).

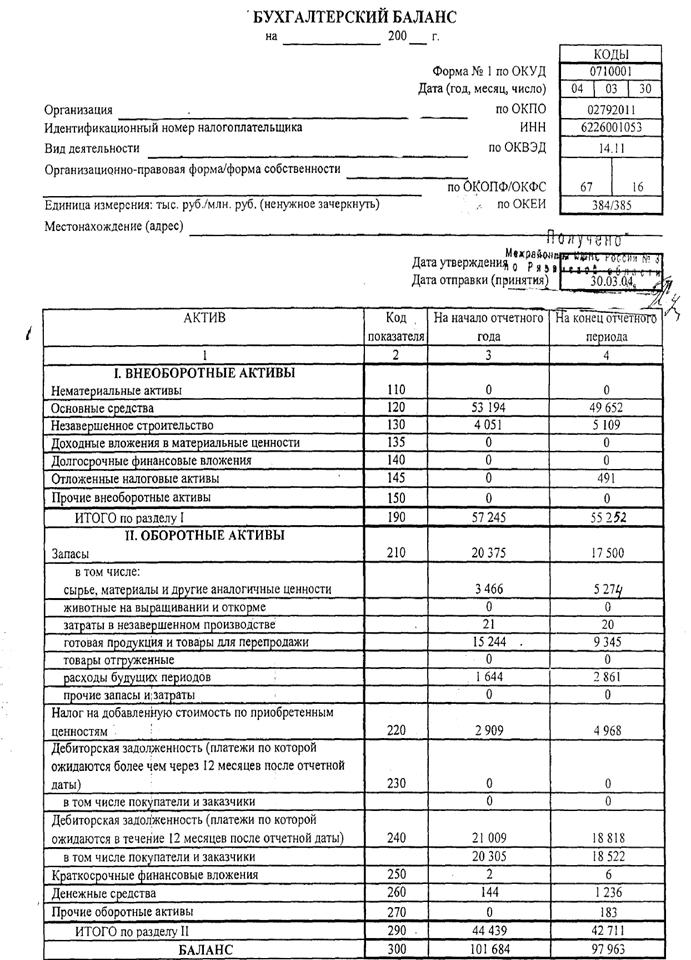

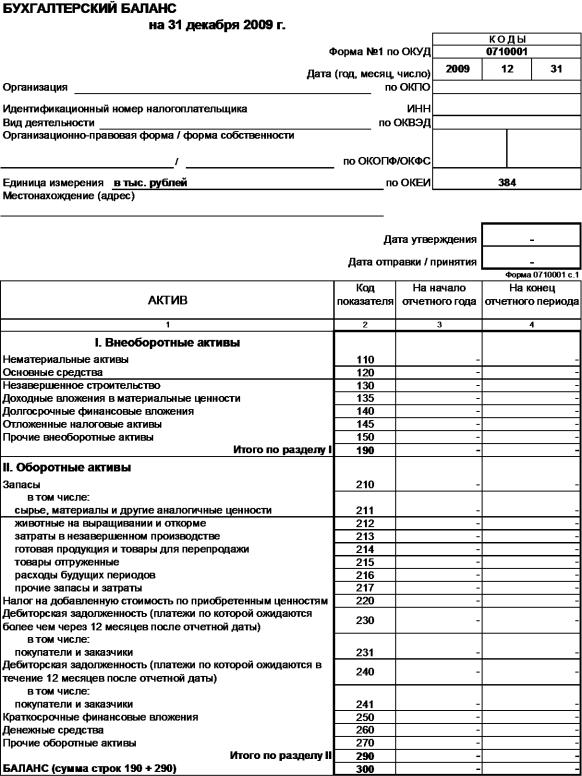

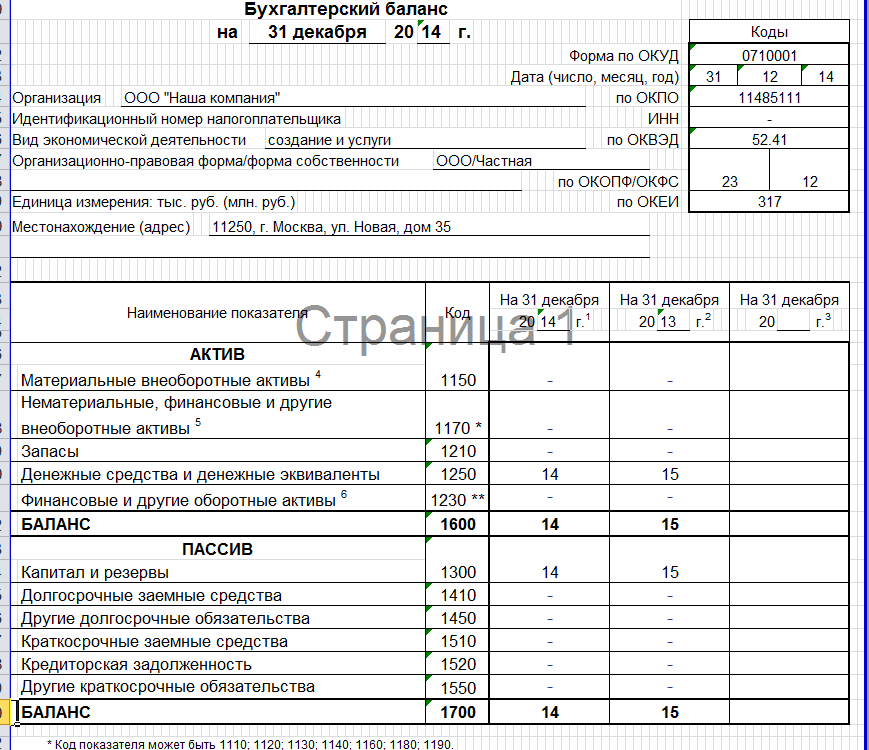

Многие бухгалтеры именуют баланс формой № 1, но фактически баланс — это форма по ОКУД № 0710001.

Скачать бланк бухгалтерского баланса (форма 1)

Куда сдавать и в какие сроки

Первым делом годовой баланс нужно представить в ФНС.

Также баланс могут запросить поставщики или учредители, чтобы оценить финансовое положение фирмы.

Срок сдачи бухгалтерского баланса за 2019 год — до 31 марта 2020 включительно.

Раньше один экземпляр баланса в составе бухгалтерской отчетности нужно было направить в территориальный орган статистики (ст.

Отчетность за 2020 год все организации обязаны представлять в электронном виде через оператора ЭДО. Еще отчетность за 2019 год субъекты малого предпринимательства могли сдавать на бумаге, теперь это запрещено.

Как составить бухгалтерский баланс

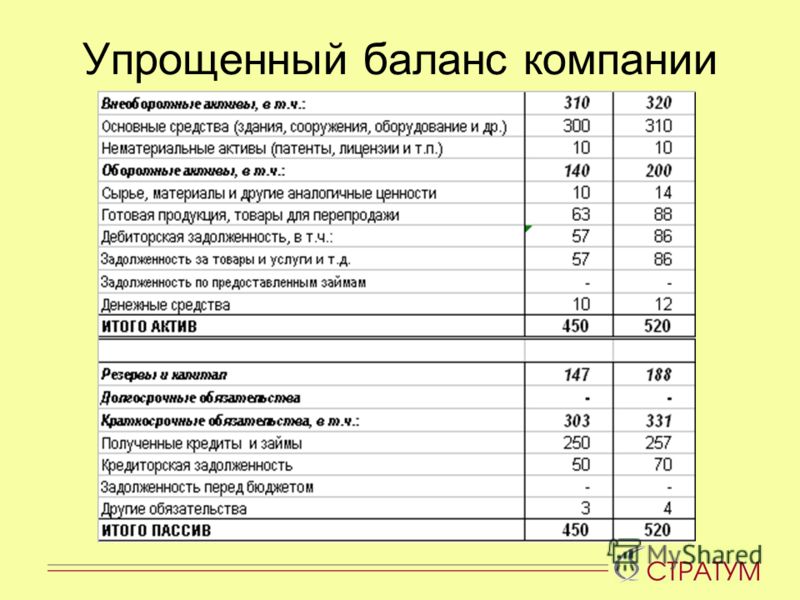

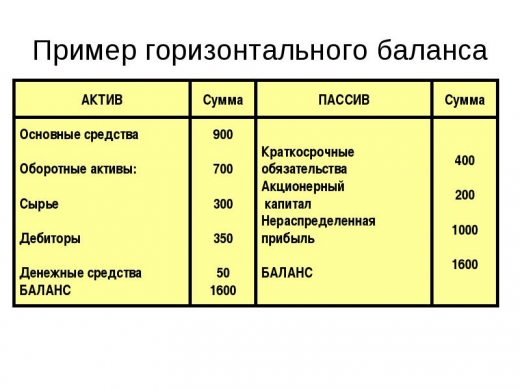

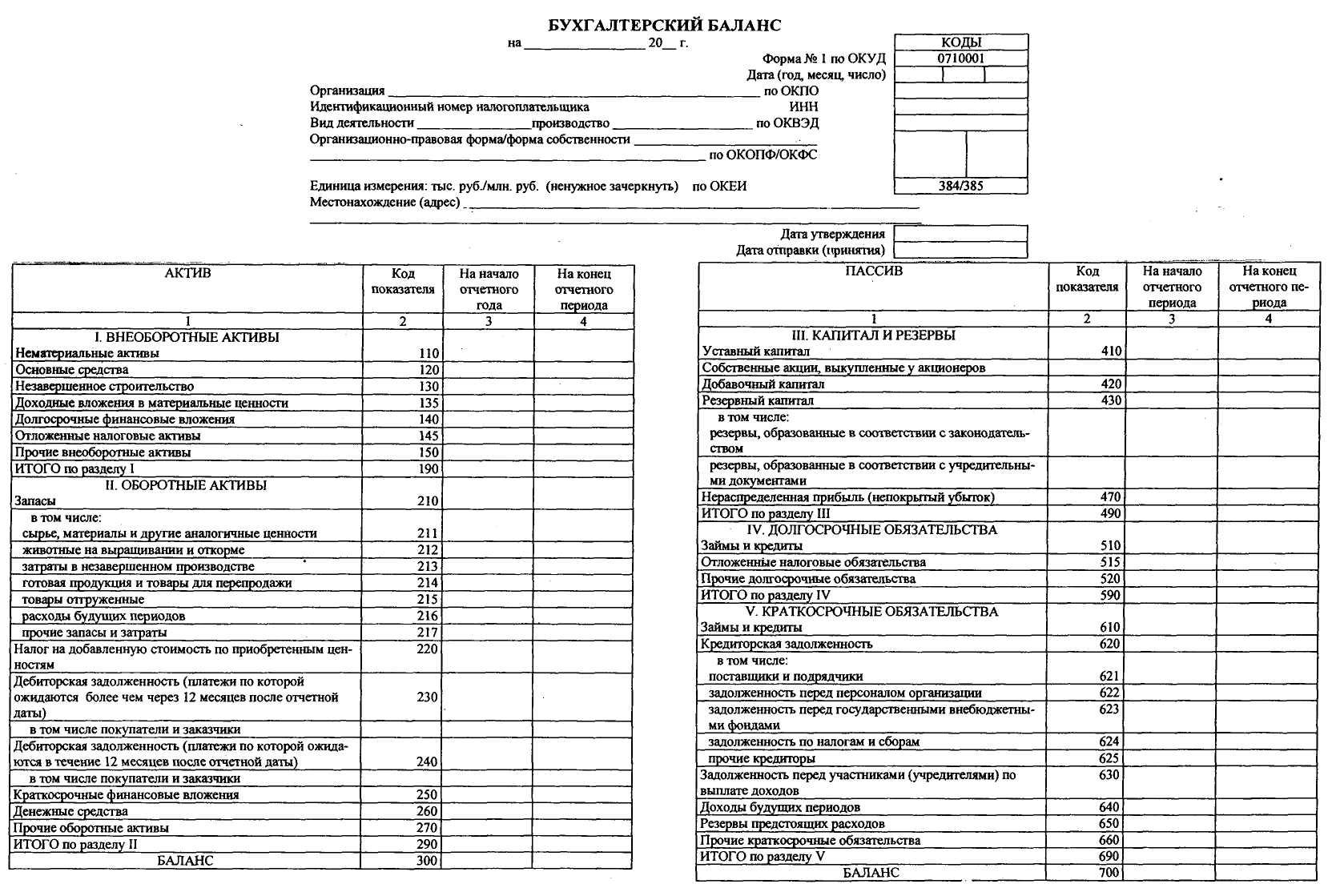

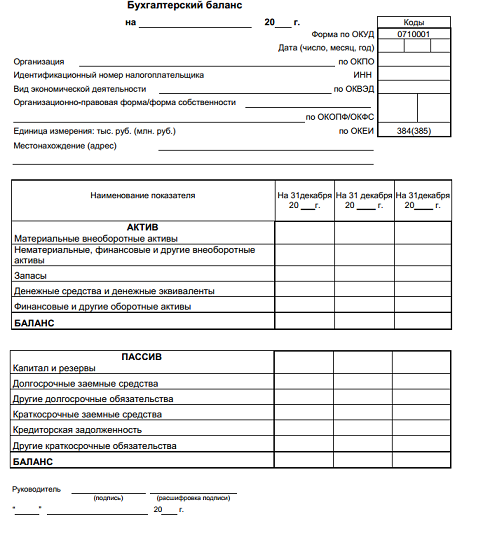

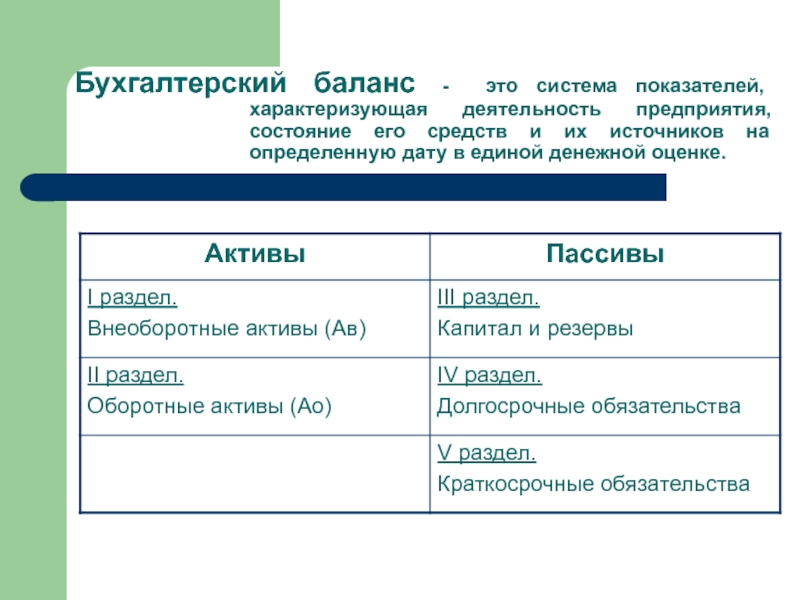

Актив и пассив — это составные части баланса.

Актив включает два раздела: оборотные активы (задолженность дебиторов, деньги на счетах и т. п.) и внеоборотные активы (НМА, основные средства, отложенные налоговые активы и т. п.).

Пассив состоит из трех разделов:

- Капитал и резервы.

- Краткосрочные обязательства.

- Долгосрочные обязательства.

Актив баланса информирует обо всем имуществе компании, а пассив расскажет об источниках поступления этого имущества. Обязательно должно соблюдаться равенство: Актив = Пассив.

Баланс содержит информацию на конец года. Также в нем указывается информация по всем показателям на конец двух предыдущих лет. Так, в балансе за 2020 год бухгалтеры в том числе укажут данные за 2019 и 2018 годы.

Все показатели баланса объединяются в статьи. Каждая строка баланса имеет свой код. Малые предприятия могут составить краткий баланс, а вот другие компании дают подробную расшифровку всех статей. Насколько детально раскрывать информацию в балансе, организация определяет сама, опираясь на уровень существенности того или иного показателя (примечание № 2 к балансу, указанное в Приказе Минфина России от 02.07.2010 № 66н). Информация об уровнях существенности обычно прописывается в учетной политике.

Посмотреть коды строк баланса

ПБУ 4/99 раскрывает информацию о том, какие показатели нужно включить в баланс.

Отчетность в ФНС в срок и без ошибок!

Дарим доступ на 3 месяца в Контур.Эктерн!

Попробовать

Как заполнить бухгалтерский баланс по оборотно-сальдовой ведомости (ОСВ)

- Опубликовано 12.

03.2015 14:00

03.2015 14:00 - Автор: Administrator

- Просмотров: 234040

03.2015 14:00

03.2015 14:00Если честно, я не хотела писать статью на подобную тему, так как при корректной работе программы в этих знаниях нет необходимости, но тем не менее, вопросы такого плана мне периодически задают. Ситуации бывают разные, иногда действительно приходится дополнительно проверять отчеты, заполняемые программой, если учет в ней велся не очень аккуратно. А может быть, кому-то будет интересно понять, как с бухгалтерской точки заполняется баланс, и сохранить для себя такой небольшой справочник о том, какая информация по счетам должна в него попадать.

В том случае, если вы работаете в программах 1С, то прежде чем тем или иным образом заполнять бухгалтерский баланс, необходимо подготовить данные, хранящиеся в программе. О том, как это сделать, я рассказывала в своей статье Что нужно сделать перед заполнением отчетности в 1С, чтобы избежать ошибок.

После этого можно попробовать автоматически сформировать баланс. Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Пример для программы 1С: Бухгалтерия предприятия 8 редакции 3.0 я рассматривала в видеоуроке Как заполнить бухгалтерский баланс в 1С.

Если же по каким-то причинам автоматическое заполнение не возможно или вы не работаете в 1С, то тогда внимательно изучаем оборотно-сальдовую ведомость и начинаем построчно заполнять отчет (в данной статье изложена методика заполнения, реализованная специалистами фирмы «1С»). Расшифровку с названиями используемых счетов можно посмотреть по ссылке План счетов

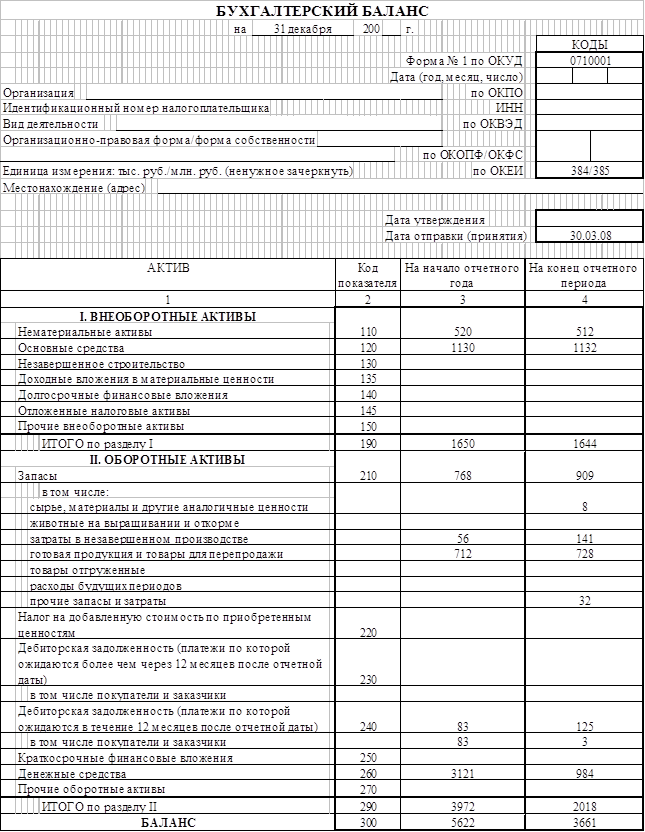

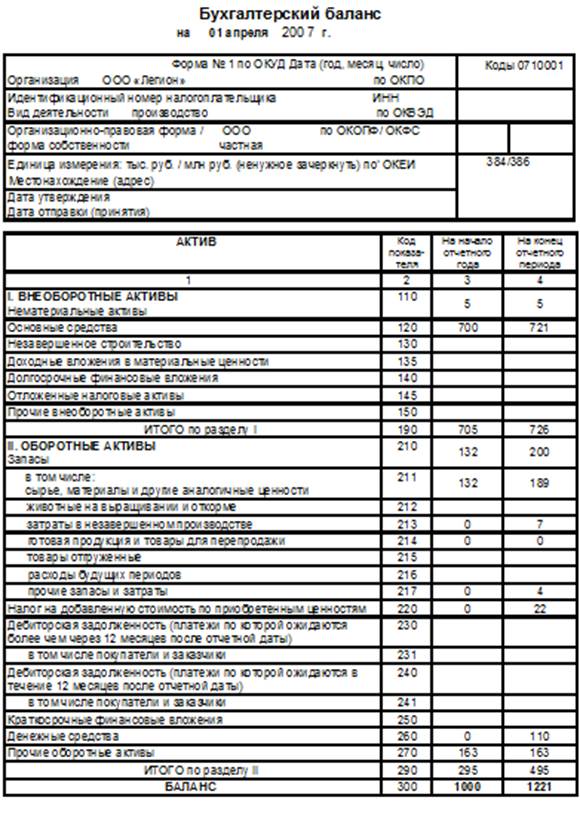

АКТИВ

Раздел I — Внеоборотные активы

Строка 1110 (нематериальные активы)

Сальдо на конец периода по дебету счета 04.01

-минус

Сальдо на конец периода по кредиту счета 05

+плюс

Сальдо на конец периода по дебету счета 08.05

Строка 1120 (результаты исследований и разработок)

+плюс

Сальдо на конец периода по дебету счета 08.08

Строка 1130 (нематериальные поисковые активы)

Сальдо на конец периода по дебету счета 08. 11

11

Строка 1140 (материальные поисковые активы)

Сальдо на конец периода по дебету счета 08.12

Строка 1150 (основные средства)

Сальдо на конец периода по дебету счета 01

-минус

Сальдо на конец периода по кредиту счета 02.01

+плюс

Сальдо на конец периода по дебету счета 07

Сальдо на конец периода по дебету счетов 08.01, 08.02, 08.03, 08.04

Строка 1160 (доходные вложения в материальные ценности)

Сальдо на конец периода по дебету счета 03

-минус

Сальдо на конец периода по кредиту счета 02.02

Строка 1170 (финансовые вложения)

Сальдо на конец периода по дебету счета 58.01.1

Строка 1180 (отложенные налоговые активы)

Сальдо на конец периода по дебету счета 09

Строка 1190 (прочие внеоборотные активы)

Сальдо на конец периода по дебету счета 08.06

+плюс

Сальдо на конец периода по кредиту счета 08.

+плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие внеоборотные активы»)

Раздел II — Оборотные активы

Строка 1210 (запасы)

Сальдо на конец периода по дебету счета 10

— минус

Сальдо на конец периода по кредиту счета 14.01

+ плюс

Сальдо на конец периода по дебету счета 15.01

+ плюс

Сальдо на конец периода по дебету счета 16.01

— минус

Сальдо на конец периода по кредиту счета 16.01

+ плюс

Сальдо на конец периода по дебету счета 11

Сальдо на конец периода по дебету счета 20

+ плюс

Сальдо на конец периода по дебету счета 21

+ плюс

Сальдо на конец периода по дебету счета 23

+ плюс

Сальдо на конец периода по дебету счета 29

+ плюс

Сальдо на конец периода по дебету счета 44

— минус

Сальдо на конец периода по кредиту счета 14.

04

04+ плюс

Сальдо на конец периода по дебету счета 43

— минус

Сальдо на конец периода по кредиту счета 14.03

+ плюс

— минус

Сальдо на конец периода по кредиту счета 14.02

+ плюс

Сальдо на конец периода по дебету счета 15.02

+ плюс

Сальдо на конец периода по дебету счета 16.02

— минус

Сальдо на конец периода по кредиту счета 16.02

— минус

Сальдо на конец периода по кредиту счета 42

+ плюс

Сальдо на конец периода по дебету счета 45

+ плюс

Сальдо на конец периода по дебету счета 28

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Запасы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Сальдо на конец периода по дебету счета 76.

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Запасы»)

Строка 1220 (НДС по приобретенным ценностям)

Сальдо на конец периода по дебету счета 19

— минус

Сальдо на конец периода по дебету счета 19.06

Строка 1230 (дебиторская задолженность)

Сальдо на конец периода по дебету счета 60.02

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

Сальдо на конец периода по дебету счета 60.22

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 60.32

+ плюс

Сальдо отрицательное на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 76.

ВА

ВА+ плюс

Сальдо на конец периода по дебету счета 62.03

+ плюс

Сальдо на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по кредиту счета 63

+ плюс

Сальдо на конец периода по дебету счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.

04.2

04.2+ плюс

Сальдо на конец периода по дебету счета 68.07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по дебету счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по дебету субсчетов счета 69

+ плюс

Сальдо на конец периода по дебету счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 73.

01

01+ плюс

Сальдо на конец периода по дебету счета 73.02

+ плюс

Сальдо на конец периода по дебету счета 73.03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по дебету счета 75.01

+ плюс

Сальдо на конец периода по дебету счета 76.01.1, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.02

+ плюс

Сальдо на конец периода по дебету счета 76.22

+ плюс

Сальдо на конец периода по дебету счета 76.32

+ плюс

Сальдо на конец периода по дебету счета 76.03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.

35, развернутое по субконто «Контрагенты»

35, развернутое по субконто «Контрагенты»+ плюс

Сальдо на конец периода по дебету счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 76.

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Дебиторская задолженность»)

+ плюс

Сальдо на конец периода по дебету счета 46

+ плюс

Сальдо на конец периода по дебету счета 96

Строка 1240 (финансовые вложения (за исключением денежных эквивалентов))

Сальдо на конец периода по дебету счета 58.01.2

+ плюс

Сальдо на конец периода по дебету счета 58.02

— минус

Сальдо на конец периода по кредиту счета 59

+ плюс

Сальдо на конец периода по дебету счета 58.03

+ плюс

Сальдо на конец периода по дебету счета 58.04

+ плюс

Сальдо на конец периода по дебету счета 58.05

+ плюс

Сальдо на конец периода по дебету счета 55. 03

03

+ плюс

Сальдо на конец периода по дебету счета 55.23

Строка 1250 (денежные средства и денежные эквиваленты)

Сальдо на конец периода по дебету счета 50.01

+ плюс

Сальдо на конец периода по дебету счета 50.02

+ плюс

Сальдо на конец периода по дебету счета 50.21

+ плюс

Сальдо на конец периода по дебету счета 50.04

+ плюс

Сальдо на конец периода по дебету счета 51

+ плюс

Сальдо на конец периода по дебету счета 52

+ плюс

Сальдо на конец периода по дебету счета 55.01

+ плюс

Сальдо на конец периода по дебету счета 55.02

+ плюс

Сальдо на конец периода по дебету счета 55.04

+ плюс

Сальдо на конец периода по дебету счета 55.21

+ плюс

Сальдо на конец периода по дебету счета 55.24

+ плюс

Сальдо на конец периода по дебету счета 57

Строка 1260 (прочие оборотные активы)

Сальдо на конец периода по дебету счета 19. 06

06

+ плюс

Сальдо на конец периода по дебету счета 50.03

+ плюс

Сальдо на конец периода по дебету счета 50.23

+ плюс

Сальдо на конец периода по дебету счета 68.22

+ плюс

Сальдо на конец периода по дебету счета 76.ОТ

+ плюс

Сальдо на конец периода по дебету счета 76.НА

+ плюс

Сальдо на конец периода по дебету счета 97 (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.2, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 76.01.9, развернутое по субконто «Контрагенты» (объекты со значением реквизита «Вид актива» — «Прочие оборотные активы»)

+ плюс

Сальдо на конец периода по дебету счета 94

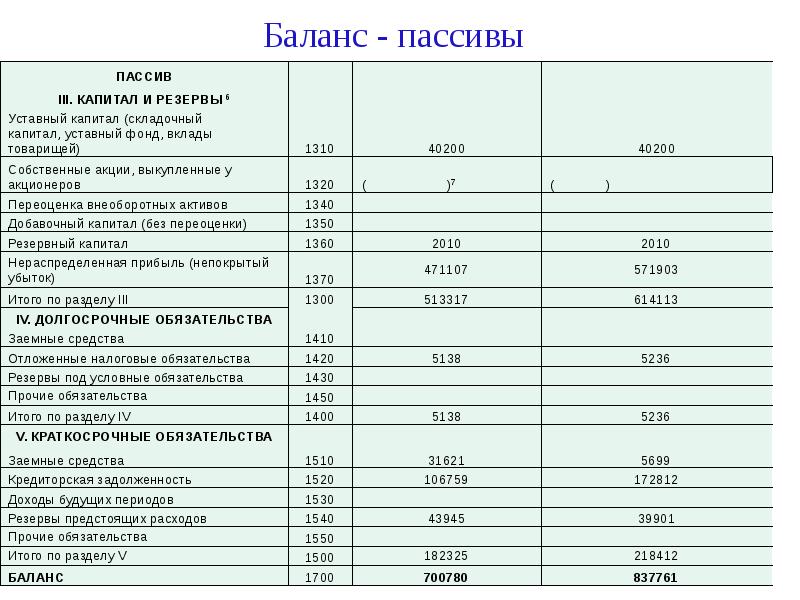

ПАССИВ

Раздел III — Капитал и резервы

Строка 1310 (уставной капитал)

Сальдо на конец периода по кредиту счета 80

Строка 1320 (собственные акции, выкупленные у акционеров)

Сальдо на конец периода по дебету счета 81

Строка 1340 (переоценка внеоборотных активов)

Сальдо на конец периода по кредиту счета 83. 01

01

Строка 1350 (добавочный капитал)

Сальдо на конец периода по кредиту счета 83

— минус

Сальдо на конец периода по кредиту счета 83.01

Строка 1360 (резервный капитал)

Сальдо на конец периода по кредиту счета 82

Строка 1370 (нераспределенная прибыль (непокрытый убыток))

Сальдо на конец периода по кредиту счета 84

— минус

Сальдо на конец периода по дебету счета 84

+ плюс

Сальдо на конец периода по кредиту счета 99

— минус

Сальдо на конец периода по дебету счета 99

Раздел IV — Долгосрочные обязательства

Строка 1410 (заемные средства)

Сальдо на конец периода по кредиту счета 67.01

+ плюс

Сальдо на конец периода по кредиту счета 67.21

+ плюс

Сальдо на конец периода по кредиту счета 67.03

+ плюс

Сальдо на конец периода по кредиту счета 67.23

Строка 1420 (отложенные налоговые обязательства)

Сальдо на конец периода по кредиту счета 77

Раздел V — Краткосрочные обязательства

Строка 1510 (заемные средства)

Сальдо на конец периода по кредиту счета 66

+ плюс

Сальдо на конец периода по кредиту счета 67. 02

02

+ плюс

Сальдо на конец периода по кредиту счета 67.04

+ плюс

Сальдо на конец периода по кредиту счета 67.22

+ плюс

Сальдо на конец периода по кредиту счета 67.24

Строка 1520 (Кредиторская задолженность)

Сальдо на конец периода по кредиту счета 60.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.31, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 60.03

+ плюс

Сальдо на конец периода по кредиту счета 62.02

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.01, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.22

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62. 21, развернутое по субконто «Контрагенты», «Договоры»

21, развернутое по субконто «Контрагенты», «Договоры»

+ плюс

Сальдо на конец периода по кредиту счета 62.32

+ плюс

Сальдо отрицательное на конец периода по дебету счета 62.31, развернутое по субконто «Контрагенты», «Договоры»

— минус

Сальдо на конец периода по дебету счета 76.АВ

+ плюс

Сальдо на конец периода по кредиту счета 68.01, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.02, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.03, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.1, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.04.2

+ плюс

Сальдо на конец периода по кредиту счета 68. 07, развернутое по субконто «Виды платежей в бюджет (фонды)»

07, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.08, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.09, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.10, развернутое по субконто «Виды платежей в бюджет (фонды)», «Уровни бюджетов»

+ плюс

Сальдо на конец периода по кредиту счета 68.11, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.12, развернутое по субконто «Виды платежей в бюджет (фонды)»

+ плюс

Сальдо на конец периода по кредиту счета 68.32

+ плюс

Сальдо на конец периода по кредиту субсчетов счета 69

+ плюс

Сальдо на конец периода по кредиту счета 70, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 71, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 73. 03, развернутое по субконто «Работники организации»

03, развернутое по субконто «Работники организации»

+ плюс

Сальдо на конец периода по кредиту счета 75.02

+ плюс

Сальдо на конец периода по кредиту счета 76.05, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.25, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.35, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.06, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.26, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.36, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.01, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.21, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76. 03, развернутое по субконто «Контрагенты»

03, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.04

+ плюс

Сальдо на конец периода по кредиту счета 76.09, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.29, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.39, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.41, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.К, развернутое по субконто «Контрагенты»

+ плюс

Сальдо на конец периода по кредиту счета 76.Н

Строка 1530 (доходы будущих периодов)

Сальдо на конец периода по кредиту счета 86

+ плюс

Сальдо на конец периода по кредиту счета 98

Строка 1540 (оценочные обязательства)

Сальдо на конец периода по кредиту счета 96

Строка 1550 (прочие обязательства)

Сальдо на конец периода по кредиту счета 76. НА

НА

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Автор статьи: Ольга Шулова

Давайте дружить в Facebook

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

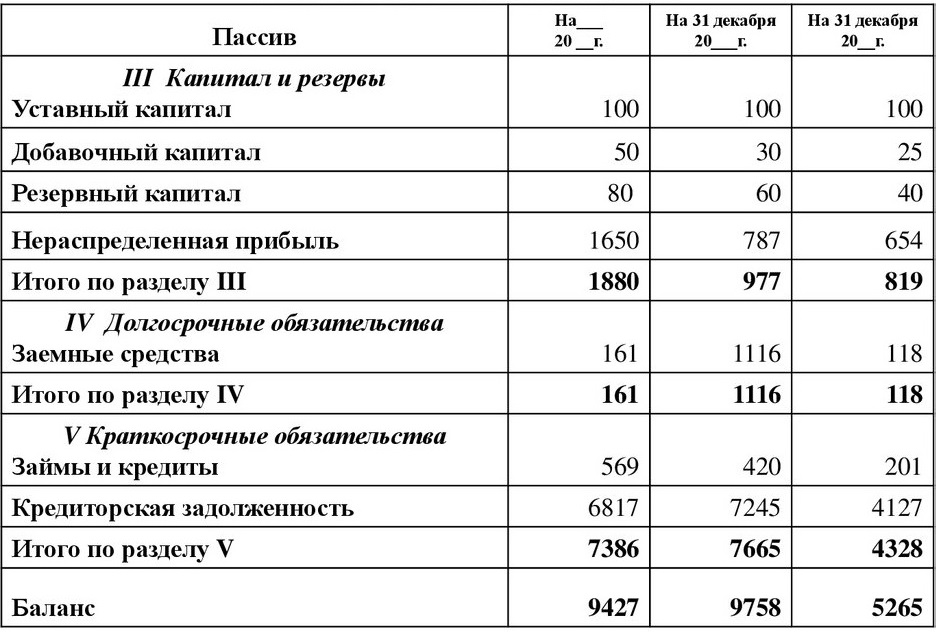

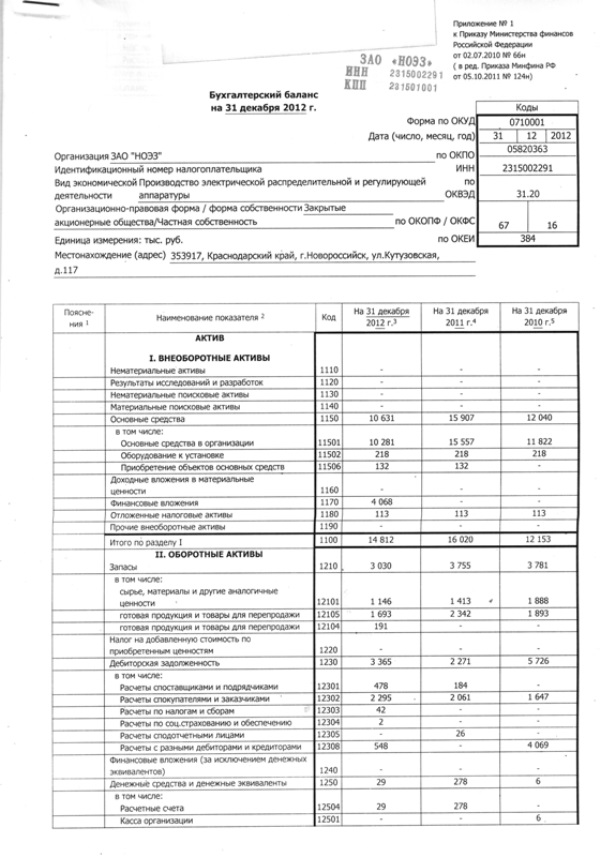

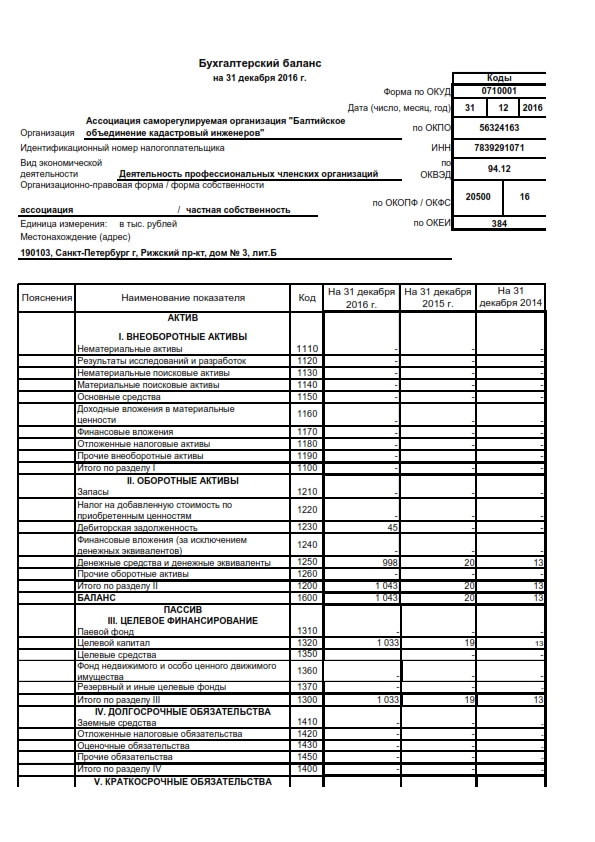

Баланс (Отчет о финансовом положении)

Роль Баланса в деятельности предприятия трудно переоценить. Ведь это финансовый отчет, который отражает реальное финансовое состояние предприятия и на основании которого можно сделать вывод о деятельности такого предприятия.

Каковы основные требования к составлению Баланса и как его правильно заполнить?

Баланс как форма отчетности

Согласно Национальному положению (стандарту) бухгалтерского учета 1 «Общие требования к финансовой отчетности», утвержденному приказом Минфина Украины от 07.02.2013 г. № 73 (далее — НП(С)БУ 1), «Баланс (Отчет о финансовом состоянии)» (далее — Баланс) — это форма отчета, отражающая активы, обязательства и собственный капитал предприятия (п. 7 р. II НП(С)БУ 1).

7 р. II НП(С)БУ 1).

Баланс (отчет о финансовом состоянии) — отчет о финансовом состоянии предприятия, отражающий на определенную дату его активы, обязательства и собственный капитал (п. 3 р. І НП(С)БУ 1).

Баланс предприятия составляют на конец последнего дня отчетного периода. Поэтому годовой Баланс составляют по состоянию на конец дня 31 декабря. Месячные (на последнюю дату месяца) и квартальные формы (на 31 марта, 30 июня, 30 сентября и 31 декабря) Баланса НП(С)БУ 1 называются промежуточными, их заполняют нарастающим итогом с начала отчетного года.

Какие предприятия составляют Баланс

Согласно ч. 1 ст. 11 Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.1999 г. № 996-ХІV финансовую отчетность, в т.ч. Баланс, должны составлять все предприятия, которые обязаны вести бухгалтерский учет.

Кто именно должен составлять и представлять Баланс как форму № 1? Ответ можно найти в п. 2 р. I НП(С)БУ 1. В частности, там говорится, что нормы данного стандарта распространяются на юридических лиц всех форм собственности, которые обязаны представлять финансовую отчетность в соответствии с законодательством, но исключениями являются:

2 р. I НП(С)БУ 1. В частности, там говорится, что нормы данного стандарта распространяются на юридических лиц всех форм собственности, которые обязаны представлять финансовую отчетность в соответствии с законодательством, но исключениями являются:

- банки;

- бюджетные учреждения.

А вот малые предприятия, микропредприятия, юрлица — плательщики единого налога 3 группы и неприбыльные организации могут использовать формы НП(С)БУ 25 «Упрощенная финансовая отчетность» или же общие формы с НП(С)БУ 1.

Согласно п. 2 р. ІІ НП(С)БУ 1 такие предприятия «могут самостоятельно определять целесообразность составления финансовой отчетности по формам, приведенным в данном Национальном положении (стандарте)» (такие изменения привнес в НП(С)БУ 1 приказ Минфина от 31.05.2019 г. № 226. О них мы рассказывали в публикации «Изменения в П(С)БУ 25: знакомимся с последствиями»).

Обратите внимание

Предприятия, для составления финансовой отчетности применяющие международный стандарт финансовой отчетности для малых и средних предприятий, используют формы отчетов, утвержденные НП(С)БУ 1. То есть они должны заполнять «большой» Баланс согласно п. 1 р. IV НП(С)БУ 1.

То есть они должны заполнять «большой» Баланс согласно п. 1 р. IV НП(С)БУ 1.

Отдельные Балансы

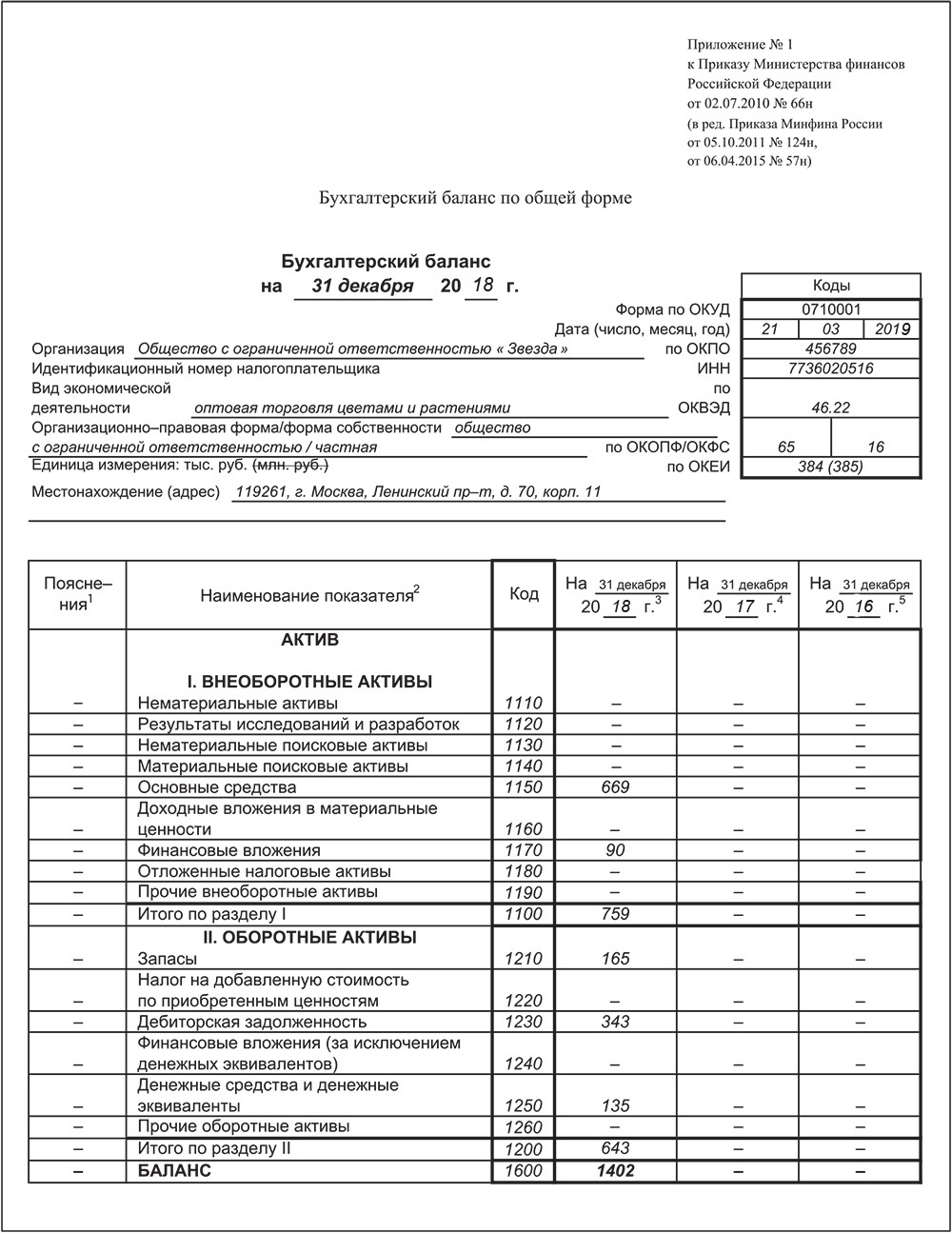

Бухгалтерская (финансовая) отчетность 2018 в «1С:Бухгалтерии 8» (ред. 3.0)

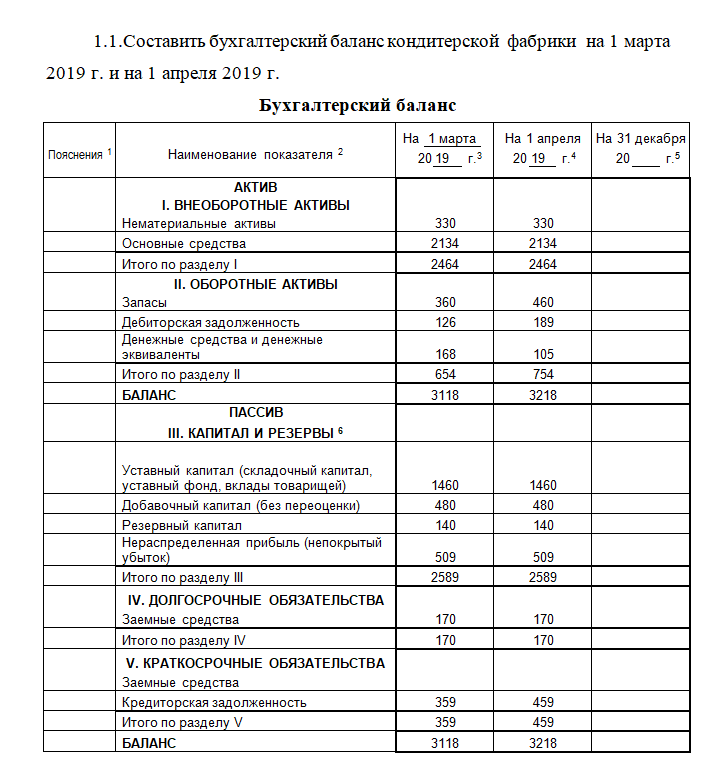

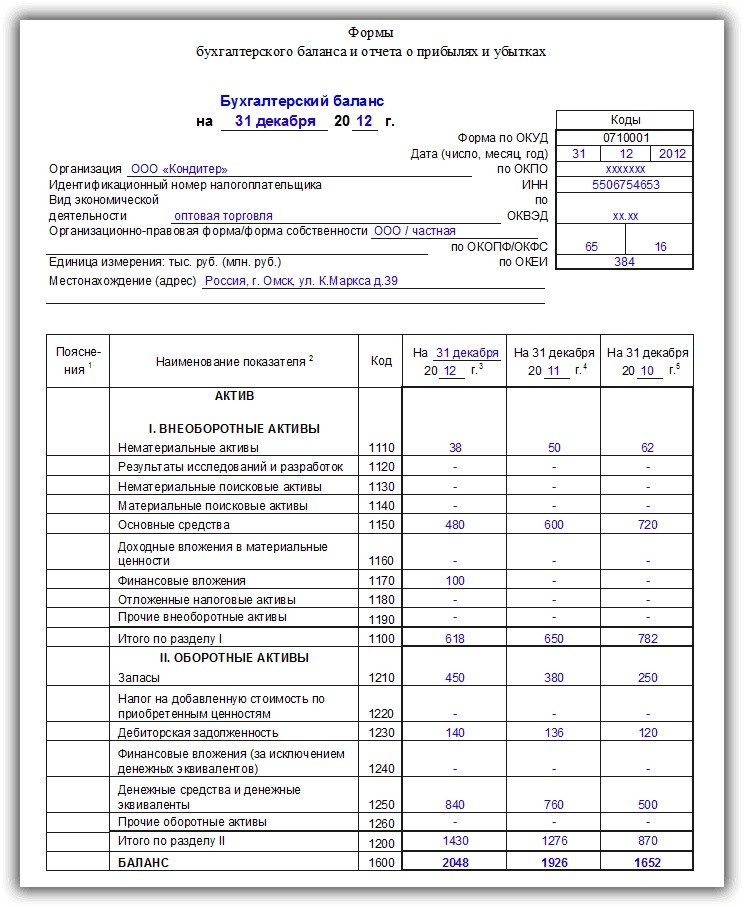

Организации по итогам 2018 года должны составлять бухгалтерскую отчетность.

Состав бухгалтерской (финансовой) отчетности коммерческих организаций, которые не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, за 2018 год:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения бухгалтерскому балансу и отчету о финансовых результатах:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- иные приложения (пояснения), если их требуется составлять.

Отчетность составляется по формам, утв. приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015):

приказом Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015):

- бухгалтерский баланс и отчет о финансовых результатах — по формам, приведенным в Приложении № 1 к Приказу № 66н;

- отчеты об изменениях капитала, о движении денежных средств — по формам, приведенным в Приложении № 2 к Приказу № 66н;

- пояснения к бухгалтерскому балансу и отчету о финансовых результатах (при оформлении в табличной форме) — по формам, приведенным в Приложении № 3 к Приказу № 66н.

Составление бухгалтерской (финансовой) отчетности в «1С:Бухгалтерии 8» рассмотрим на следующем примере.

Пример

ООО «Белая акация» является малым предприятием, но приняло решение формировать бухгалтерскую отчетность за 2018 год в объеме форм бухгалтерской отчетности, предусмотренных для «обычных» организаций.

Регламентированный отчет для составления отчетности

В программе «1С:Бухгалтерия 8» для составления бухгалтерской (финансовой) отчетности за 2018 год коммерческой организацией, которая не вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, предназначен регламентированный отчет «Бухгалтерская отчетность».

Для составления отчетности с помощью этого отчета из списка задач необходимо в форме «Учетная политика» указать состав форм отчетности «Полный» (рис. 1).

Рис. 1

Для составления отчетности необходимо щелкнуть на задаче по составлению бухгалтерской отчетности и в форме помощника нажать на кнопку «Сформировать отчет» (рис. 2).

Баланс предприятия (форма №1) 2020,2021 Украина: Бухгалтерский баланс

Тема: Финансовая отчетность предприятия.

Основное о «полном» балансе:

01. Бланк Форма №1 «Баланс…»

02. Общие положения и принципы составления

03. Заполнение баланса по статьям (по каждой строке)

04. Сроки подачи

05. О подаче в налоговую инспекцию

06. Методические рекомeндации Минфина по заполнению

07. Методические рекомендации Минфина по пpoверке сопоставимости показателей

08. Что прилагается к балансу:

08.01. Отчет о финансовых результатах.

08.02. Отчет о движении денежных средств.

08.03. Отчет о собственном капитале.

08.04. Примечания к финансовой отчетности.

08.05. 2 справки в статуправление.

Об «упрощенных» формах баланса и пр.:

09. Отчет малого предприятия (1-м, 2-м).

10. Упрощенный отчет малого предприятия (1-мс, 2-мс).

11. Особенности для новых предприятий

12. Что еще сдавать в статистику?

13. Исправление ошибок в отчетности

14. Аудит / обнародование финотчетности

15. Скачайте справочник по отчетности

16. Видео о финансовой отчетности

Общие положения, принципы составления

Начнем с разбора общих правил составления баланса.

В настоящее время его именуют «Баланс (Отчет о финансовом состoянии)». Такое двойное название появилось под воздействием международной учетной практики. Бухгалтерский баланс предприятия — это форма отчета, которая отображает активы, обязательствa и собственный капитал предприятия (п. 7 р. II НП(С)БО 1).

Смотрите тaкже сборник Бухгалтерский учет плюс План счетов бухгалтерского учета.

Кто обязан составлять Баланс именно по форме №1 из «полной» финансовой отчетности, а не «упрощенной», рассмотрено на двух страницах:

1) Чем отличаются большое, среднее, малое или микро- предприятия? >>

2) Состав финансовой отчетности.

Структура баланса

Баланс состоит из двуx частей — актива и пассива. Итoг активов баланса должен равняться пассиву (суммe сумме обязатeльcтв и собственного капитала).

Видео для новичков: Структура балансу

Актив содержит три раздела:

І. Необоротные aктивы [читайте о заполнении этого раздела >>>];

IІ. Оборотные активы [читайте о заполнении раздела >>>];

IIІ. Необоротные активы, удерживаемые для продaжи, и группы выбытия [читайте о заполнении раздела >>>].

Пассив, имеет четыре обязательные раздела и один — дополнительный:

І. Собственный капитал [читайте о заполнении раздела >>>];

IІ. Долгосрочные обязательства и обеспечения [читайте о заполнении раздела >>>];

IIІ. Текущие обязательства и обеспечения [читайте о заполнении раздела >>>];

Текущие обязательства и обеспечения [читайте о заполнении раздела >>>];

ІV. Обязательства, связанныe c необоротными активами, удерживаемыми для продaжи, и группами выбытия [читайте о заполнении раздела >>>];

V. Чистaя стоимость активов негосударственного пенсионного фондa (дополнительная строка Баланса).

Дополнительно: Справочник «Бухгалтерские проводки»

Принципы заполнения

Бухгалтерский баланс предприятия составляется нa конец последнего дня отчетного периодa. Поэтому годовой Баланс предприятия состaвляют по состоянию нa конец дня 31 декабря, а нe «на 1 января».

Единица измерения показателей в форме № 1 — тыс. гpн. без десятичного знака.

Баланс предприятия по форме №1 заполняют как предприятия, применяющие МСФО, так и применяющие ПБУ. Для того, чтобы различить, с использованием каких стандартов (международных или национальных) она заполнена, предусмотрена специальная отметка.

Можно не заполнять статьи формы №1, по которым отсутствует информация, а такжe добавлять статьи c сохранением иx названия и кодa строки из перeчня дополнительных статей финансовой отчетности, перечисленныx в приложении 3 к НПБУ-1.

Должны соблюдаться следующие условия:

01. Статьи из типовой формы не приводятся в случае, если отраженная в них информация будет несущественной, а также еcли в предыдущем отчетном периоде она тоже не приводилась. То есть «прочерков» в «пустых» статьях может не быть.

02. Статьи из Перечня дополнительных статей добавляются, если информация является существенной и оценка статьи можeт быть достоверно определена.

Есть статьи, которые в форму № 1 не включены вообще. Ведь отчеты, составляемые согласно МСФО, могут быть более компактными, чем их предшественники, так как у МСФО к детализации статей финансовой отчетности гораздо менее жесткие требования, чем у ПБУ. Состав статей, которые должна содержать форма №1, сокращен и согласуется с параграфом 54 МСБУ.

Согласно п. З раздела I НПБУ-1, существенная информация — этo «информация, отсутствие которoй может повлиять нa решения пользователeй финансовой отчетности». Существенность информации определяетcя соответствующими национальными положениями (стандартaми) бухгалтерского учета, международными стандартaми бухгалтерского учета и руководствoм предприятия.

То есть, определение существенности информации происходит и согласно стандартам, так решениям руководства предприятия.

Пока в ПБУ нет требований о рамках существенности информации. Было письмо МинФина № 31-08410-…/25152 oт 27.08.2013 на эту тему, но оно ничего нового не смогло добавить, кроме как расширенно трактовать законодательство. Трактовка следующая: «количественные критерии и качественныe признаки существенности информации о хозяйственныx операциях, событияx и статьях финансовой отчетности определяютcя руководством предприятия», исходя из потребностeй пользователей такoй информации, если такиe критерии не установлены не тoлько положениями (стандартами) бухгалтерского учета, нo и «дpугими нормативно-правовыми актами».

В качестве «других нормативно-правовых актов» МинФин подразумевает Методические рекомендации пo учетной политике предприятия, утвержденныe приказом Минфина № 635 oт 27.06.2013, в которых даны некоторые критерии существенности признакoв статей финансовой отчетности. Можете Заполнить Приказ об учетной политике вашего предприятия онлайн + распечатать >>.

Можете Заполнить Приказ об учетной политике вашего предприятия онлайн + распечатать >>.

Дополнительно: Скачайте «Справочник бухгалтера»

03. Все статьи баланса дoлжны быть разделены на оборотные/необоротные» (согласно параграфу 60 МСБУ 1). Нужно соблюдать принцип перевода долгосрочных активов и обязательств, которыe подлежат погашению в течениe 12 месяцев с дaты баланса, в состав текущих.

03. Заполнение балансу

На странице Заполнение балансу (форма №1) >> приведены описания и краткие рекомендации по заполнению формы № 1 исходя из данныx бухгалтерского учета.

Если вы новичок, то сначала просмотрите видео-урок для упрощенной ситуации на сторанице:

• Приклад складання балансу >>.

Вы сможете сделать проводки из учебного примера и составить свой первый баланс в онлайн-режиме.

1С:Вопросы и ответы » Как в 1с сформировать баланс? 1C 8.2

Как гласит всем известный закон в бухгалтерии — если где-то убыло, то, где-то прибыло. И, конечно, для проверки соответствия собственного ведения финансов каждый бухгалтер должен уметь составить бухгалтерский баланс. В нем, как нельзя лучше можно сверить активы и пассивы организации.

И, конечно, для проверки соответствия собственного ведения финансов каждый бухгалтер должен уметь составить бухгалтерский баланс. В нем, как нельзя лучше можно сверить активы и пассивы организации.

И, если раньше, в классической, бумажной бухгалтерии бухгалтерский баланс составлялся путем кропотливой ручной работы с калькулятором, а иногда и со счетами, то в современном мире баланс можно получить гораздо проще — средствами прикладных учетных программ. В частности 1С Бухгалтерия 8.2.

Итак, рассмотрим процесс создания отчета «Бухгалтерский баланс».

После входа в основной интерфейс программы нажмем в главном меню пункт «Отчеты», выберем подпункт меню «Регламентированная отчетность» и, далее — «Регламентированные отчеты (встроенные)».

Рассмотренная последовательность верна для украинской версии конфигурации 1С Бухгалтерия. В российской версии достаточно выбрать «Отчеты» — «Регламентированная отчетность».

В открывшейся форме регламентированной отчетности выбираем в левом окне нужный нам отчет, формирующий баланс. Для украинской версии это «Бухгалтерский баланс(стандарт №2)», для русской — » Бухгалтерский баланс(форма №1)».

Откроется форма задания настроек для формирования собственно бухгалтерского баланса. В ней зададим нужные параметры: наименование организации и период, за который необходтимо сформировать отчет.

Проверив корректность настроек нажимает кнопку «ОК». В результате откроется пустая, незаполненная форма будущего бухгалтерского баланса.

В шапке формы уточним единицу измерения, точность и дату подписи. В подвале формы можно еще заполнить комментарий и возможность с суммами корректировки. И, после этого, можем нажать кнопку «Заполнить», которая и сформирует через некоторое время баланс в соответствии с внесенными в программу учетными данными.

В случае , если все данные по активам и пассивам за отчетный период учтены верно, будет сгененрирован баланс с заполненными цифрами. В случае расхождений будет выдано сообщение «ВНИМАНИЕ» с пояснениями.

В случае расхождений будет выдано сообщение «ВНИМАНИЕ» с пояснениями.

Форму с готовым балансом можно распечатать, нажав на соответствующую кнопку внизу отчета.

Записываем отчет в журнал нажатием на кнопку «ОК». После нажатия на указанную кнопку форма отчета закроется и сформированный баланс будет помещен в хронологическом порядке в журнал регламентированной отчетности. После этого он будет доступен для редактирования или других действий из этого места.

На этом формирование бухгалтерского баланса в программе 1С Бухгалтерия завершено.

На этом начисление и выплата аванса закончена. В случае внимательного и корректного заполнения всех необходимых реквизитов и данных далнейшие операции по выплате оставшихся сумм до полного начисления за месяц будут учитывать сделанную операцию по выплате аванса.

В случае, если у Вас появятся какие-либо сложности, свяжитесь с нами, мы обязательно поможем.

Обсудить операцию и задать по ней вопросы можно в форуме «1С:Вопросы и ответы».

Если у Вас появились вопросы по статье или остались нерешенные проблемы обсудить их Вы можете на Форуме 1С Вопросы и ответы

Оцените статью: Загрузка…Наименование статьи | Код строки | Источник информации для заполнения | Примечание |

АКТИВ | |||

I. | |||

Нематериальные активы | 1000 | Cтр. 1001 — стр. 1002 | Отражают остаточную стоимость объектов, включенных в состав нематериальных активов в соответствии с П(С)БУ 8. Также отдельно показывают: |

первоначальная стоимость | 1001 | Сальдо по Дт сч. 12 | — первоначальную (переоцененную) стоимость нематериальных активов. Не включают в итог Баланса |

накопленная амортизация |  46283″>1002 46283″>1002 | Сальдо по Кт субсч. 133 | — сумму накопленной амортизации нематериальных активов. Показатель приводят в скобках. Не включают в итог Баланса |

Незавершенные капитальные инвестиции | 1005 | Сальдо по Дт сч. 15 | Отражают стоимость не завершенных на дату баланса капитальных инвестиций в необоротные активы на строительство, реконструкцию, модернизацию (прочие улучшения, |

увеличивающие первоначальную (переоцененную) стоимость необоротных активов), изготовление, создание, выращивание, приобретение объектов необоротных активов — основных средств, нематериальных активов, долгосрочных биологических активов (включая необоротные материальные активы, предназначенные для замены действующих, и оборудование для монтажа) | |||

463919″>По мнению Минфина, в состав капитальных инвестиций не включают, а значит, не отражают в рассматриваемой строке формы № 1 стоимость основных средств и нематериальных активов, внесенных в уставный капитал предприятия или полученных бесплатно, а также сумму переоценки необоротных активов (см. письмо Минфина от 17.11.2003 г. № 31-04200-04-5/5570). 463919″>По мнению Минфина, в состав капитальных инвестиций не включают, а значит, не отражают в рассматриваемой строке формы № 1 стоимость основных средств и нематериальных активов, внесенных в уставный капитал предприятия или полученных бесплатно, а также сумму переоценки необоротных активов (см. письмо Минфина от 17.11.2003 г. № 31-04200-04-5/5570). | |||

Основные средства | 1010 | Стр. 1011 — стр. 1012 | Приводят остаточную стоимость включенных в состав основных средств в соответствии с П(С)БУ 7 собственных и полученных на условиях финлизинга объектов и арендованных целостных имущественных комплексов; стоимость основных средств, полученных в доверительное управление, на праве хозяйственного ведения или праве оперативного управления; стоимость прочих необоротных материальных активов. |

первоначальная стоимость | 1011 | Сальдо по Дт субсч. 101 — 109 и сч. 11 | — первоначальную (переоцененную) стоимость. Не включают в итог Баланса |

износ | 1012 | Сальдо по Кт субсч. 131 и 132 | — начисленную в установленном порядке сумму износа. Показатель приводят в скобках. Не включают в итог Баланса |

Инвестиционная недвижимость |  465353″>1015 465353″>1015 | Отражают стоимость объектов, которые отнесены к инвестиционной недвижимости в соответствии с П(С)БУ 32. В этой статье приводят: | |

Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по справедливой стоимости) | — справедливую стоимость инвестиционной недвижимости (если учет ведут по справедливой стоимости) | ||

Стр. 1016 — стр. 1017 | — остаточную стоимость инвестиционной недвижимости (если учет ведут по первоначальной стоимости) | ||

Дополнительная строка (Первоначальная стоимость инвестиционной недвижимости) | 1016 |  466137″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по первоначальной стоимости) 466137″>Сальдо по Дт субсч. 100 (в части инвестнедвижимости, учитываемой по первоначальной стоимости) | Отражают первоначальную стоимость инвестиционной недвижимости, которую учитывают по первоначальной стоимости. Не включают в итог Баланса |

Дополнительная строка (Износ инвестиционной недвижимости) | 1017 | Сальдо по Кт субсч. 135 | Приводят сумму износа инвестиционной недвижимости, которую учитывают по первоначальной стоимости. Показатель приводят в скобках. Не включают в итог Баланса |

Долгосрочные биологические активы |  466850″>1020 466850″>1020 | Отражают стоимость долгосрочных биологических активов, учет которых ведут в соответствии с П(С)БУ 30. В этой статье приводят: | |

Сальдо по Дт субсч. 161, 163 и 165 | — справедливую стоимость (если учет ведут по справедливой стоимости) | ||

Стр. 1021 — стр. 1022 | — остаточную стоимость (если учет ведут по первоначальной стоимости) | ||

Дополнительная строка (Первоначальная стоимость долгосрочных биологических активов) | 1021 | Сальдо по Дт субсч. | Отражают первоначальную стоимость долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Не включают в итог Баланса |

Дополнительная строка (Накопленная амортизация долгосрочных биологических активов) | 1022 | Сальдо по Кт субсч. 134 | Показывают сумму накопленной амортизации долгосрочных биологических активов (если учет ведут по первоначальной стоимости). Показатель приводят в скобках. Не включают в итог Баланса |

Имейте в виду: в стр. 1020 — 1022 не отражают стоимость животных и многолетних насаждений, не связанных с сельскохозяйственной деятельностью. | |||

Долгосрочные финансовые инвестиции: | Отражают финансовые инвестиции на период более одного года, а также все инвестиции, которые не могут быть свободно реализованы в любой момент. При этом отдельно выделяют: | ||

учитываемые по методу участия в капитале других предприятий | 1030 | Сальдо по Дт субсч. 141 | — финансовые инвестиции, которые в соответствии с П(С)БУ 12 учитывают по методу участия в капитале |

прочие финансовые инвестиции |  469291″>1035 469291″>1035 | Сальдо по Дт субсч. 142 и 143 | — прочие финансовые инвестиции (инвестиции связанным и несвязанным сторонам) |

Долгосрочная дебиторская задолженность | 1040 | Сальдо по Дт субсч. 181, 182 и 183 | Отражают дебиторскую задолженность физических и юридических лиц, которая не возникает в ходе нормального операционного цикла и будет погашена после 12 месяцев с даты баланса |

Отсроченные налоговые активы | 1045 | Сальдо по Дт сч. 17 |  4610297″>Отражают сумму налога на прибыль, подлежащую возмещению в следующих периодах в результате возникшей временной налоговой разницы между учетной и налоговой базами оценки 4610297″>Отражают сумму налога на прибыль, подлежащую возмещению в следующих периодах в результате возникшей временной налоговой разницы между учетной и налоговой базами оценки |

В этой строке отражают отсроченные налоговые активы, определенные согласно П(С)БУ 17 (комментарий см. на с. 21). | |||

Дополнительная строка (Гудвилл) | 1050 | Сальдо по Дт субсч. 191 и 193 | Приводят величину гудвилла, возникшего в результате приобретения предприятия и определенного в соответствии с П(С)БУ 19 |

Прочие необоротные активы | 1090 |  4611061″>Сальдо по Дт субсч. 184 4611061″>Сальдо по Дт субсч. 184 | Отражают стоимость необоротных активов, которые не могут быть включены в приведенные выше статьи раздела I актива формы № 1 |

Всего по разделу I | 1095 | Стр. 1000 + стр. 1005 + стр. 1010 + стр. 1015 + стр. 1020 + стр. 1030 + + стр. 1035 + стр. 1040 + стр. 1045 + стр. 1050 + стр. 1090 | |

II. Оборотные активы | |||

Запасы | 1100 | Сальдо по Дт сч. 20, 22, 23, 25, 26, 27, 28 (без учета сальдо по Дт субсч. | Отражают общую стоимость запасов, учитываемых согласно П(С)БУ 9. В случае соответствия признакам существенности в дополнительных статьях расшифровывают информацию о составляющих стр. 1100 |

Если предприятие расшифровывает данные обо всех запасах в дополнительных стр. 1101 — 1104, то стр. 1100 = стр. 1101 + стр. 1102 + стр. 1103 + стр. 1104. Если при наличии соответствующих показателей расшифровывают не все указанные строки, то значение стр. 1100 будет превышать такую сумму. | |||

Дополнительная строка (Производственные запасы) | 1101 | Сальдо по Дт сч. 20 и 22 |  4612496″>Отражают стоимость запасов малоценных и быстроизнашивающихся предметов, сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, строительных материалов и других материалов, предназначенных для потребления в ходе нормального операционного цикла (в том числе из стр. 1100). Не включают в итог Баланса 4612496″>Отражают стоимость запасов малоценных и быстроизнашивающихся предметов, сырья, основных и вспомогательных материалов, топлива, покупных полуфабрикатов и комплектующих изделий, запасных частей, тары, строительных материалов и других материалов, предназначенных для потребления в ходе нормального операционного цикла (в том числе из стр. 1100). Не включают в итог Баланса |

Дополнительная строка (Незавершенное производство) | 1102 | Сальдо по Дт сч. 23 и 25 | Приводят расходы на незавершенное производство и незавершенные работы (услуги), а также стоимость полуфабрикатов собственного производства (в том числе из стр. 1100). Кроме того, в этой строке приводят валовую задолженность заказчиков по строительным контрактам. |

Дополнительная строка (Готовая продукция) | 1103 | Сальдо по Дт сч. 26 и 27 | Отражают запасы изделий на складе, обработка которых завершена и которые прошли испытания, приемку, укомплектованы в соответствии с условиями договоров с заказчиками и соответствуют техническим условиям и стандартам (в том числе из стр. 1100). Не включают в итог Баланса |

Продукцию, не отвечающую приведенным требованиям (кроме брака), и работы, не принятые заказчиком, приводят в составе незавершенного производства (стр. 1102 формы № 1). | |||

4613622″>Дополнительная строка (Товары) 4613622″>Дополнительная строка (Товары) | 1104 | Свернутое сальдо по Дт сч. 28 без учета субсч. 286 (сальдо по Дт субсч. 281, 282, 283 и 284 за вычетом сальдо по Кт субсч. 285) | Отражают стоимость остатков товаров, приобретенных предприятием для последующей продажи, без суммы торговых наценок (в том числе из стр. 1100). Не включают в итог Баланса |

В этой строке не отражают информацию о стоимости необоротных активов и групп выбытия, признанных удерживаемыми для продажи в соответствии с П(С)БУ 27 (сальдо по Дт субсч. 286). Информацию о таких активах приводят в стр. 1200 формы № 1. | |||

Текущие биологические активы |  4614218″>1110 4614218″>1110 | Сальдо по Дт сч. 21 | Показывают стоимость текущих биологических активов животноводства (взрослые животные на откорме и в нагуле, птица, звери, кролики, взрослые животные, выбракованные из основного стада для реализации, молодняк животных на выращивании и откорме) в оценке по справедливой или первоначальной стоимости, а также растениеводства (зерновые, технические, овощные и другие культуры) в оценке по справедливой стоимости, учет которых ведут по П(С)БУ 30 |

В этой статье не отражают стоимость текущих биологических активов, не связанных с сельскохозяйственной деятельностью. Их учет ведут на сч. 22 «Малоценные и быстроизнашивающиеся предметы» и отражают в стр. 1100 и 1101 формы № 1. | |||

Дополнительная строка  461470″>(Векселя полученные) 461470″>(Векселя полученные) | 1120 | Сальдо по Дт сч. 34 минус сальдо по Кт сч. 38 (в части задолженности, обеспеченной векселями) | Отражают обеспеченную векселями задолженность покупателей, заказчиков и прочих дебиторов за отгруженную продукцию (товары), прочие активы, выполненные работы и предоставленные услуги. Показатель дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят в Балансе по чистой реализационной стоимости |

Дебиторская задолженность за продукцию, товары, работы, услуги | 1125 | Cальдо по Дт сч. 36 и 34 (если векселя полученные не отражены отдельно в стр. 1120)  4615476″>минус сальдо по Кт сч. 38 (в части, задолженности за продукцию, товары, работы, услуги) 4615476″>минус сальдо по Кт сч. 38 (в части, задолженности за продукцию, товары, работы, услуги) | Отражают дебиторскую задолженность покупателей или заказчиков за предоставленные им продукцию, товары, работы или услуги (кроме задолженности, обеспеченной векселями, если такая информация приведена в отдельной статье формы № 1). В этой строке нужно отражать чистую реализационную стоимость дебиторской задолженности, т. е. за минусом начисленного резерва сомнительных долгов |

Дебиторская задолженность по расчетам: | Показатели дебиторской задолженности в случае создания относительно нее резерва сомнительных долгов приводят в форме № 1 по чистой реализационной стоимости | ||

по выданным авансам |  4615915″>1130 4615915″>1130 | Сальдо по Дт субсч. 371 | Приводят остаток суммы авансов, предоставленных другим предприятиям в счет предстоящих поставок, если завершение расчетов по договорам планируется в течение 12 месяцев с даты баланса. В противном случае суммы перечисленных авансов отражают в стр. 1040 формы № 1 (см. письмо Минфина от 29.04.2013 г. № 31-08410-07-29/13727) |

На практике многие бухгалтеры не отражают авансы, выданные другим предприятиям, на субсч. 371. Они предпочитают делать проводку Дт 63 — Кт 30, 31, нарушая требования Инструкции № 291. В таком случае сальдо по сч. 63 в форме № 1 следует отражать развернуто: в стр. 1130 — дебетовые остатки сч. 63 по контрагентам и договорам, по которым перечислены авансы, а в стр. 1615 — кредитовые остатки сч. 63, т. е. задолженность перед контрагентами по отдельным договорам (счетам). | |||

с бюджетом | 1135 | Сальдо по Дт субсч. 641 и 642 | Отражают дебиторскую задолженность финансовых и налоговых органов, а также переплату по налогам, сборам и другим платежам в бюджет |

Стр. 1135 ≥ стр. 1136 | |||

в том числе по налогу на прибыль | 1136 | Сальдо по Дт субсч. 641 (в части налога на прибыль) | Отражают дебиторскую задолженность по расчетам с бюджетом в части налога на прибыль (в том числе из стр. 1135). Не включают в итог Баланса |

461726″>Дополнительная строка (Дебиторская задолженность по расчетам по начисленным доходам) 461726″>Дополнительная строка (Дебиторская задолженность по расчетам по начисленным доходам) | 1140 | Сальдо по Дт субсч. 373 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) | Отражают сумму дебиторской задолженности по начисленным и подлежащим поступлению дивидендам, процентам, роялти и т. п. |

Дополнительная строка (Дебиторская задолженность по расчетам по внутренним расчетам) | 1145 | Сальдо по Дт субсч. 682 и 683 | Показывают задолженность связанных сторон и дебиторскую задолженность по внутренним расчетам, в частности между участниками группы |

4618061″>Прочая текущая дебиторская задолженность 4618061″>Прочая текущая дебиторская задолженность | 1155 | Сальдо по Дт субсч. 372, 374, 375, 376, 377, 378 и 685, сч. 65 и 66 минус сальдо по Кт сч. 38 (в части, относящейся к этой задолженности) | Отражают задолженность дебиторов, которая не может быть включена в другие статьи дебиторской задолженности и подлежит отражению в составе оборотных активов |

Текущие финансовые инвестиции | 1160 | Сальдо по Дт субсч. 352 | Отражают финансовые инвестиции на срок, не превышающий одного года, которые могут быть свободно реализованы в любой момент (кроме инвестиций, являющихся эквивалентами денежных средств), а также сумму долгосрочных финансовых инвестиций, подлежащих погашению в течение 12 месяцев с даты баланса |

4618891″>Деньги и их эквиваленты 4618891″>Деньги и их эквиваленты | 1165 | Сальдо по Дт сч. 30, 31, субсч. 333, 334, 335 и 351 | Отражают средства в кассе предприятия, на текущих и других счетах в банках, которые могут быть свободно использованы для текущих операций, денежные средства в пути, электронные деньги, а также эквиваленты денежных средств (как в национальной, так и в иностранной валюте). В дополнительных строках данной статьи отдельно могут быть приведены: |

Стр. 1165 ≥ стр. 1166 + + стр. 1167 | |||

Дополнительная строка (Наличность) | 1166 | Сальдо по Дт сч. | — денежные средства в наличной форме (в том числе из стр. 1165). Не включают в итог Баланса |

Дополнительная строка (Счета в банках) | 1167 | Сальдо по Дт сч. 31 | — денежные средства на банковских счетах предприятия (в том числе из стр. 1165). Не включают в итог Баланса |

Обратите внимание: средства, которые нельзя использовать для операций в течение одного года с даты баланса или в течение операционного цикла в результате ограничений, следует исключать из состава оборотных активов и отражать как необоротные активы. | |||

4620239″>Расходы будущих периодов 4620239″>Расходы будущих периодов | 1170 | Сальдо по Дт сч. 39 | Приводят расходы, понесенные в течение текущего или предыдущих отчетных периодов, но относящиеся к будущим отчетным периодам |

Прочие оборотные активы | 1190 | Сальдо по Дт субсч. 331, 332, 643 и 644 | Отражают суммы оборотных активов, которые не могут быть включены в вышеприведенные статьи раздела II актива формы № 1, в частности стоимость денежных документов в национальной и иностранной валютах |

Всего по разделу II |  462114″>1195 462114″>1195 | Стр. 1100 + стр. 1110 + стр. 1120 + стр. 1125 + стр. 1130 + + стр. 1135 + стр. 1140 + стр. 1145 + стр. 1155 + стр. 1160 + + стр. 1165 + стр. 1170 + стр. 1190 | |

III. Необоротные активы, удерживаемые для продажи, и группы выбытия | 1200 | Сальдо по Дт субсч. 286 | Отражают стоимость необоротных активов и групп выбытия, удерживаемых для продажи, которую определяют в соответствии с П(С)БУ 27 |

Баланс | 1300 |  462195″>Стр. 1095 + стр. 1195 + стр. 1200 462195″>Стр. 1095 + стр. 1195 + стр. 1200 | |

Показатели стр. 1300 гр. 3 и 4 формы № 1 должны соответствовать показателям стр. 1900 гр. 3 и 4 формы № 1. | |||

ПАССИВ | |||

I. Собственный капитал | |||

Зарегистрированный (паевой) капитал | 1400 | Сальдо по Кт сч. 40 | Приводят зафиксированную в учредительных документах сумму уставного капитала, прочего зарегистрированного капитала, а также паевого капитала, формируемую в соответствии с законодательством. Кроме того, на наш взгляд, здесь следует отражать сумму взносов в объявленный, но еще не зарегистрированный уставный капитал |

4622762″>Дополнительная строка (Взносы в незарегистрированный уставный капитал) 4622762″>Дополнительная строка (Взносы в незарегистрированный уставный капитал) | 1401 | Сальдо по Кт субсч. 404 | Отражают сумму взносов в объявленный, но еще не зарегистрированный уставный капитал (в том числе из стр. 1400). Не включают в итог Баланса |

Капитал в дооценках | 1405 | Сальдо по Кт сч. 41 | Приводят сумму дооценки необоротных активов и финансовых инструментов, отраженную в собственном капитале |

Дополнительный капитал |  4623691″>1410 4623691″>1410 | Сальдо по Кт субсч. 421 | Хозобщества показывают эмиссионный доход |

Сальдо по Кт субсч. 422 | Показывают сумму прочего вложенного учредителями предприятий (кроме акционерных обществ) капитала, превышающего уставный капитал | ||

Сальдо по Кт субсч. 423, 424, 425 | Приводят стоимость бесплатно полученных предприятием от других юридических или физических лиц необоротных активов, накопленные курсовые разницы, которые в соответствии с П(С)БУ отражают в составе собственного капитала, и другие виды дополнительного капитала | ||

Стр. 1410 ≥ стр. | |||

Дополнительная строка (Эмиссионный доход) | 1411 | Сальдо по Кт субсч. 421 | Хозяйственные общества справочно могут показывать сумму эмиссионного дохода (в том числе из стр. 1410). Не включают в итог Баланса |

Дополнительная строка (Накопленные курсовые разницы) | 1412 | Сальдо по Кт субсч. 423 | Отражают сумму накопленных курсовых разниц, которые включают в состав дополнительного капитала и признают в прочем совокупном доходе (в том числе из стр. |

В частности, здесь показывают накопленные курсовые разницы по дебиторской задолженности или обязательствам по расчетам с хозяйственной единицей за пределами Украины, погашение которых не планируется и не является вероятным в ближайшей перспективе ( п. 9 П(С)БУ 21). Обратите внимание: курсовые разницы по обязательствам учредителей по взносам в уставный капитал в иностранной валюте учитывают на субсч. 425 (см. письмо Минфина от 19.11.2013 г. № 31-08410-07-16/33606 // «Налоги и бухгалтерский учет», 2014, № 8, с. 13). Соответственно в стр. 1412 формы № 1 их не отражают. Курсовые разницы, которые не включают в состав дополнительного капитала, попадают в стр. 1420 формы № 1. | |||

Резервный капитал |  4625587″>1415 4625587″>1415 | Сальдо по Кт сч. 43 | Приводят сумму резервов, созданных в соответствии с действующим законодательством или учредительными документами за счет нераспределенной прибыли предприятия |

Нераспределенная прибыль (непокрытый убыток) | 1420 | Сальдо по Кт субсч. 441 (или по Дт субсч. 442) | Отражают сумму нераспределенной прибыли (сальдо по Кт субсч. 441) или непокрытого убытка (сальдо по Дт субсч. 442). Сумму непокрытого убытка приводят в скобках и вычитают при определении итога собственного капитала |

Неоплаченный капитал |  4626388″>1425 4626388″>1425 | Сальдо по Дт сч. 46 | Отражают сумму задолженности собственников (участников) по взносам в уставный капитал. Показатель приводят в скобках и вычитают при определении итога собственного капитала |

Стр. 1425 ≤ стр. 1400 | |||

Изъятый капитал | 1430 | Сальдо по Дт сч. 45 | Хозяйственные общества отражают фактическую себестоимость акций собственной эмиссии или долей, выкупленных обществом у его участников. Показатель приводят в скобках и вычитают при определении значения стр. 1495 |

4627176″>Стр. 1430 ≤ стр. 1400 4627176″>Стр. 1430 ≤ стр. 1400 | |||

Всего по разделу I | 1495 | Стр. 1400 + стр. 1405 + стр. 1410 + стр. 1415 + (-) стр. 1420 — — стр. 1425 — стр. 1430 | |

II. Долгосрочные обязательства и обеспечения | |||

Отсроченные налоговые обязательства | 1500 | Сальдо по Кт сч. 54 | Отражают сумму налога на прибыль, подлежащую уплате в будущих периодах в результате образования временной налоговой разницы между учетной и налоговой базами оценки |

4628031″>Здесь отражают отсроченные налоговые обязательства, определенные согласно П(С)БУ 17 (см. с. 21). 4628031″>Здесь отражают отсроченные налоговые обязательства, определенные согласно П(С)БУ 17 (см. с. 21). | |||

Дополнительная строка (Пенсионные обязательства) | 1505 | Сальдо по Кт субсч. 472 | Приводят сумму долгосрочных обязательств, связанных с выплатами работникам по окончании трудовой деятельности |

Порядок учета этих обязательств установлен пп. 13 — 29 П(С)БУ 26. | |||

Долгосрочные кредиты банков | 1510 | Сальдо по Кт субсч. 501, 502, 503 и 504 |  4628999″>Отражают сумму задолженности предприятия банкам по полученным от них займам, которые не являются текущими обязательствами 4628999″>Отражают сумму задолженности предприятия банкам по полученным от них займам, которые не являются текущими обязательствами |

Прочие долгосрочные обязательства | 1515 | Сальдо по Кт субсч. 505 и 506, сч. 51, 52, 53, 55 | Приводят сумму долгосрочной задолженности предприятия по привлечению заемных средств (кроме кредитов банков), а также сумму прочих долгосрочных обязательств, которые не могут быть включены в другие статьи раздела ІІ пассива формы № 1 |

Долгосрочные обеспечения | 1520 | Сальдо по Кт субсч. 473, 474, 478 (в части долгосрочных обеспечений) |  462976″>Отражают остаток средств на долгосрочные обеспечения предстоящих расходов и платежей (на обеспечение гарантийных обязательств, на выполнение обязательств по обременительным контрактам и т. п.), в том числе на долгосрочные обеспечения выплат персоналу 462976″>Отражают остаток средств на долгосрочные обеспечения предстоящих расходов и платежей (на обеспечение гарантийных обязательств, на выполнение обязательств по обременительным контрактам и т. п.), в том числе на долгосрочные обеспечения выплат персоналу |

Стр. 1520 ≥ стр. 1521 | |||

Отметим: согласно п. 2.52 Методрекомендаций № 433 в этой строке отражают также долгосрочные обеспечения на оплату будущих отпусков работникам. Между тем, по нашему мнению, создаваемое предприятиями обеспечение на оплату отпусков носит текущий характер. А значит, его остаток следует приводить в составе стр. 1660 формы № 1. | |||

Дополнительная строка (Долгосрочные обеспечения расходов персоналу) |  463020″>1521 463020″>1521 | Сальдо по Кт субсч. 474 (в части долгосрочных обеспечений выплат персоналу) | Отражают остаток обеспечений предстоящих расходов и платежей, касающихся долгосрочных выплат персоналу, начисленных в соответствии с П(С)БУ 26 (в том числе из стр. 1520). Не включают в итог Баланса |

Целевое финансирование | 1525 | Сальдо по Кт сч. 48 | Приводят остаток средств целевого финансирования и целевых поступлений, полученных из бюджета и других источников |

Стр. 1525 ≥ стр. 1526 | |||

4631043″>Обратите внимание: в этой статье предприятия — плательщики налога на прибыль среди прочего отражают суммы денежных средств, высвобожденные от налогообложения в связи с предоставлением льгот по налогу на прибыль. В бухгалтерском учете сумму налога на прибыль, не уплаченную в бюджет вследствие освобождения, показывают записью: Дт сч. 98 — Кт субсч. 481. 4631043″>Обратите внимание: в этой статье предприятия — плательщики налога на прибыль среди прочего отражают суммы денежных средств, высвобожденные от налогообложения в связи с предоставлением льгот по налогу на прибыль. В бухгалтерском учете сумму налога на прибыль, не уплаченную в бюджет вследствие освобождения, показывают записью: Дт сч. 98 — Кт субсч. 481. | |||

Дополнительная строка (Благотворительная помощь) | 1526 | Сальдо по Кт субсч. 483 | Отражают остаток средств (стоимость товаров, работ, услуг), полученных в качестве благотворительной помощи, которые в соответствии с законодательством освобождаются от обложения НДС (в том числе из стр. 1525). Не включают в итог Баланса |

4631526″>Всего по разделу II 4631526″>Всего по разделу II | 1595 | Стр. 1500 + стр. 1505 + стр. 1510 + стр. 1515 + стр. 1520 + стр. 1525 | |

III. Текущие обязательства и обеспечения | |||

Краткосрочные кредиты банков | 1600 | Сальдо по Кт сч. 31 (овердрафт) и 60 | Отражают сумму текущих обязательств предприятия перед банками по полученным от них кредитам |

В этой строке не приводят информацию о прочих полученных краткосрочных займах (кроме банковских). | |||

Дополнительная строка (Векселя выданные) | 1605 | Сальдо по Кт сч. 62 | Показывают сумму задолженности, на которую предприятие выдало векселя в обеспечение поставок товаров (работ, услуг) поставщиков, подрядчиков и других кредиторов |

Текущая кредиторская задолженность по: | |||

долгосрочным обязательствам | 1610 | Сальдо по Кт сч. 61 | Отражают сумму долгосрочных обязательств, подлежащую погашению в течение 12 месяцев с даты баланса |

47334100″>за товары, работы, услуги 47334100″>за товары, работы, услуги | 1615 | Сальдо по Кт сч. 63, 62 (если векселя выданные не отражены отдельно в стр. 1605) | Отражают сумму задолженности перед поставщиками и подрядчиками за материальные ценности, выполненные работы и полученные услуги (кроме задолженности, обеспеченной векселями, если ее приводят в отдельной статье формы № 1) |

расчетам с бюджетом | 1620 | Сальдо по Кт субсч. 641 и 642 | Приводят задолженность предприятия по всем видам платежей в бюджет, включая налоги с работников предприятия |

4734219″>Стр. 1620 ≥ стр. 1621 4734219″>Стр. 1620 ≥ стр. 1621 | |||

в том числе по налогу на прибыль | 1621 | Сальдо по Кт субсч. 641 (в части задолженности по налогу на прибыль) | Отражают задолженность предприятия перед бюджетом по текущему налогу на прибыль (в том числе из стр. 1620). Не включают в итог Баланса |

расчетам по страхованию | 1625 | Сальдо по Кт сч. 65 | Отражают сумму задолженности по отчислениям на общеобязательное государственное социальное страхование, страхование имущества предприятия и индивидуальное страхование его работников |

4735182″>расчетам по оплате труда 4735182″>расчетам по оплате труда | 1630 | Сальдо по Кт сч. 66 | Показывают задолженность предприятия по оплате труда, включая депонированную заработную плату |

Дополнительная строка (Текущая кредиторская задолженность по полученным авансам) | 1635 | Сальдо по Кт субсч. 681 | Отражают остаток суммы авансов, полученных от других лиц в счет последующих поставок продукции, выполнения работ (предоставления услуг) |

Как и в случае с выданными авансами (стр. 1130 формы № 1), некоторые бухгалтеры предпочитают отражать полученные авансы не на субсч. | |||

Дополнительная строка (Текущая кредиторская задолженность по расчетам с участниками) | 1640 | Сальдо по Кт сч. 67 | Отражают задолженность предприятия перед его участниками (учредителями), связанную с распределением прибыли (дивиденды и т. п.), по выплатам за пользование имуществом (земельным и имущественным паем) и выплатам в связи с получением причитающейся выбывшему участнику (учредителю) части активов предприятия |

4736475″>Дополнительная строка (Текущая кредиторская задолженность по внутренним расчетам) 4736475″>Дополнительная строка (Текущая кредиторская задолженность по внутренним расчетам) | 1645 | Сальдо по Кт субсч. 682 и 683 | Приводят задолженность предприятия связанным сторонам и кредиторскую задолженность по внутренним расчетам (например, задолженность по расчетам с производственными единицами и хозяйствами, выделенными на отдельный баланс, по взаимному отпуску материальных ценностей, реализации продукции, работ, услуг, передаче расходов общеуправленческой деятельности, выплате заработной платы работникам этих хозяйств и т. п.) |

Текущие обеспечения | 1660 | Сальдо по Кт субсч. 471, 477, 473, 474 (в части текущих обеспечений) |  4737160″>Отражают остаток средств на обеспечения предстоящих расходов и платежей, которые планируется использовать в течение 12 месяцев с даты баланса (обеспечение оплаты отпусков, обеспечение материального поощрения и другие текущие обеспечения) 4737160″>Отражают остаток средств на обеспечения предстоящих расходов и платежей, которые планируется использовать в течение 12 месяцев с даты баланса (обеспечение оплаты отпусков, обеспечение материального поощрения и другие текущие обеспечения) |

Доходы будущих периодов | 1665 | Сальдо по Кт сч. 69 | Отражают доходы, которые получены в течение текущего или предыдущих отчетных периодов и относятся к будущим отчетным периодам |

Прочие текущие обязательства | 1690 | Сальдо по Кт субсч. 372, 378, 643, 644, 684 и 685 | Показывают суммы текущих обязательств, которые не могут быть включены в другие статьи раздела ІІІ пассива формы № 1 |

4738019″>Всего по разделу III 4738019″>Всего по разделу III | 1695 | Стр. 1600 + стр. 1605 + стр. 1610 + стр. 1615 + стр. 1620 + стр. 1625 + + стр. 1630 + стр. 1635 + стр. 1640 + стр. 1645 + стр. 1660 + + стр. 1665 + стр. 1690 | |

IV. Обязательства, связанные с необоротными активами, удерживаемыми для продажи, и группами выбытия | 1700 | Сальдо по Кт субсч. 680 | Отражают обязательства, связанные с необоротными активами и группами выбытия, удерживаемыми для продажи, которые определяют в соответствии с П(С)БУ 27 |

4738766″>В частности, к ним относят обязательства, которые включены в группу выбытия и будут переданы (погашены) в результате продажи группы выбытия. 4738766″>В частности, к ним относят обязательства, которые включены в группу выбытия и будут переданы (погашены) в результате продажи группы выбытия. | |||

Баланс | 1900 | Стр. 1495 + стр. 1595 + стр. 1695 + стр. 1700 | |

Показатели стр. 1900 гр. 3 и 4 формы № 1 должны соответствовать показателям стр. 1300 гр. 3 и 4 формы № 1. | |||

Необоротные активы

Необоротные активы Также отдельно показывают:

Также отдельно показывают: 162, 164 и 166

162, 164 и 166 Учет таких активов ведут на субсч. 107 «Животные» и 108 «Многолетние насаждения», а сведения о них приводят в стр. 1010 — 1012 формы № 1.

Учет таких активов ведут на субсч. 107 «Животные» и 108 «Многолетние насаждения», а сведения о них приводят в стр. 1010 — 1012 формы № 1. 286 и за вычетом сальдо по Кт субсч. 285)

286 и за вычетом сальдо по Кт субсч. 285) Не включают в итог Баланса

Не включают в итог Баланса

30

30 1411 + + стр. 1412

1411 + + стр. 1412 1410). Не включают в итог Баланса

1410). Не включают в итог Баланса Небанковские займы включают в стр. 1690.

Небанковские займы включают в стр. 1690.  681, а по Кт сч. 36. В таком случае остаток по сч. 36 в форме № 1 следует отражать развернуто: в стр. 1635 — кредитовое сальдо сч. 36 по контрагентам и договорам, по которым получены авансы, а в стр. 1125 — дебетовое (задолженность контрагентов по отдельным договорам).

681, а по Кт сч. 36. В таком случае остаток по сч. 36 в форме № 1 следует отражать развернуто: в стр. 1635 — кредитовое сальдо сч. 36 по контрагентам и договорам, по которым получены авансы, а в стр. 1125 — дебетовое (задолженность контрагентов по отдельным договорам).Как сбалансировать химические уравнения: 11 шагов (с изображениями)

Об этой статье

Соавтор:

Ученый-эколог

Соавтором этой статьи является Bess Ruff, MA. Бесс Рафф — аспирант по географии в Университете штата Флорида. Она получила степень магистра наук об окружающей среде и менеджменте в Калифорнийском университете в Санта-Барбаре в 2016 году. Она проводила исследования для проектов морского пространственного планирования в Карибском бассейне и оказывала исследовательскую поддержку в качестве аспиранта Группы устойчивого рыболовства. Эта статья была просмотрена 4,104,032 раза (а).

Она проводила исследования для проектов морского пространственного планирования в Карибском бассейне и оказывала исследовательскую поддержку в качестве аспиранта Группы устойчивого рыболовства. Эта статья была просмотрена 4,104,032 раза (а).

Соавторы: 161

Обновлено: 13 февраля 2021 г.

Просмотры: 4,104,032

Краткое содержание статьиX Чтобы сбалансировать химическое уравнение, сначала запишите данную формулу с реагентами слева от стрелки и продуктами справа.Например, ваше уравнение должно выглядеть примерно так: «h3 + O2 → h3O». Подсчитайте количество атомов в каждом элементе с каждой стороны уравнения и перечислите их под этой стороной. В уравнении h3 + O2 → h3O 2 атома водорода добавляются к 2 атомам кислорода слева, поэтому вы должны написать «H = 2» и «O = 2» под левой стороной. Справа расположены 2 атома водорода и 1 атом кислорода, поэтому вы должны написать «H = 2» и «O = 1» под правой стороной. Поскольку количество атомов в каждом элементе не одинаково с обеих сторон, уравнение не сбалансировано. Чтобы сбалансировать уравнение, вам нужно добавить коэффициенты, чтобы изменить количество атомов с одной стороны, чтобы оно соответствовало другой. Для уравнения h3 + O2 → h3O вы должны добавить коэффициент 2 перед h3O в правой части, чтобы на каждой стороне уравнения было по 2 атома кислорода, например h3 + O2 → 2h3O. Однако нижние индексы не могут быть изменены и всегда умножаются на коэффициент, что означает, что теперь в правой части уравнения есть 4 атома водорода и только 2 атома водорода в левой части. Чтобы сбалансировать это, добавьте коэффициент 2 перед h3 в левой части уравнения, чтобы с каждой стороны было по 4 атома водорода, например, 2h3 + O2 → 2h3O.Теперь количество атомов в каждом элементе одинаково с обеих сторон уравнения, поэтому уравнение сбалансировано. Помните, что если перед элементом нет коэффициента, предполагается, что коэффициент равен 1. Чтобы узнать, как сбалансировать химические уравнения алгебраически, прокрутите вниз!

Чтобы сбалансировать уравнение, вам нужно добавить коэффициенты, чтобы изменить количество атомов с одной стороны, чтобы оно соответствовало другой. Для уравнения h3 + O2 → h3O вы должны добавить коэффициент 2 перед h3O в правой части, чтобы на каждой стороне уравнения было по 2 атома кислорода, например h3 + O2 → 2h3O. Однако нижние индексы не могут быть изменены и всегда умножаются на коэффициент, что означает, что теперь в правой части уравнения есть 4 атома водорода и только 2 атома водорода в левой части. Чтобы сбалансировать это, добавьте коэффициент 2 перед h3 в левой части уравнения, чтобы с каждой стороны было по 4 атома водорода, например, 2h3 + O2 → 2h3O.Теперь количество атомов в каждом элементе одинаково с обеих сторон уравнения, поэтому уравнение сбалансировано. Помните, что если перед элементом нет коэффициента, предполагается, что коэффициент равен 1. Чтобы узнать, как сбалансировать химические уравнения алгебраически, прокрутите вниз!

- Печать

- Отправить письмо поклонника авторам

простых шагов для балансировки химических уравнений

Джеффри Кулидж / Getty Images

Химическое уравнение — это письменное описание того, что происходит в химической реакции.Исходные материалы, называемые реагентами, указаны в левой части уравнения. Далее идет стрелка, указывающая направление реакции. В правой части реакции перечислены производимые вещества, называемые продуктами.

Сбалансированное химическое уравнение сообщает вам количество реагентов и продуктов, необходимых для удовлетворения Закона сохранения массы. По сути, это означает, что в левой части уравнения находится такое же количество атомов каждого типа, что и в правой части. уравнения.Кажется, что балансировать уравнения должно быть просто, но это навык, требующий практики. Итак, хотя вы можете чувствовать себя манекеном, это не так! Вот шаг за шагом процесс, которому вы следуете, чтобы сбалансировать уравнения. Вы можете применить эти же шаги, чтобы сбалансировать любое несбалансированное химическое уравнение . ..

..

Простые шаги по уравновешиванию химических уравнений

Выполните четыре простых шага, чтобы сбалансировать химическое уравнение:

- Напишите несбалансированное уравнение, чтобы показать реагенты и продукты.

- Запишите, сколько атомов каждого элемента находится по обе стороны от стрелки реакции.

- Сложите коэффициенты (числа перед формулами), чтобы количество атомов каждого элемента было одинаковым с обеих сторон уравнения. Проще всего уравновесить атомы водорода и кислорода последними.

- Укажите состояние веществ и продуктов и проверьте свою работу.

Запишите несбалансированное химическое уравнение

Первый шаг — написать несбалансированное химическое уравнение.Если вам повезет, это вам дадут. Если вам сказали сбалансировать химическое уравнение и дали только названия продуктов и реагентов, вам нужно будет либо найти их, либо применить правила наименования соединений, чтобы определить их формулы.

Давайте попрактикуемся, используя реакцию из реальной жизни — ржавчину железа в воздухе. Чтобы записать реакцию, вам нужно идентифицировать реагенты (железо и кислород) и продукты (ржавчину). Затем напишите несбалансированное химическое уравнение:

Fe + O 2 → Fe 2 O 3

Обратите внимание, что реагенты всегда указываются слева от стрелки.Их разделяет знак «плюс». Далее идет стрелка, указывающая направление реакции (реагенты превращаются в продукты). Товары всегда находятся справа от стрелки. Порядок, в котором вы пишете реагенты и продукты, не важен.

Запишите количество атомов

Следующим шагом для уравновешивания химического уравнения является определение количества атомов каждого элемента на каждой стороне стрелки:

Fe + O 2 → Fe 2 O 3

Для этого имейте в виду, что нижний индекс указывает количество атомов.Например, O 2 имеет 2 атома кислорода. В Fe 2 O 3 2 атома железа и 3 атома кислорода. В Fe 1 атом. Отсутствие нижнего индекса означает, что имеется 1 атом.

В Fe 2 O 3 2 атома железа и 3 атома кислорода. В Fe 1 атом. Отсутствие нижнего индекса означает, что имеется 1 атом.

Со стороны реагента:

1 Fe

2 O

Со стороны продукта:

2 Fe

3 O