Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

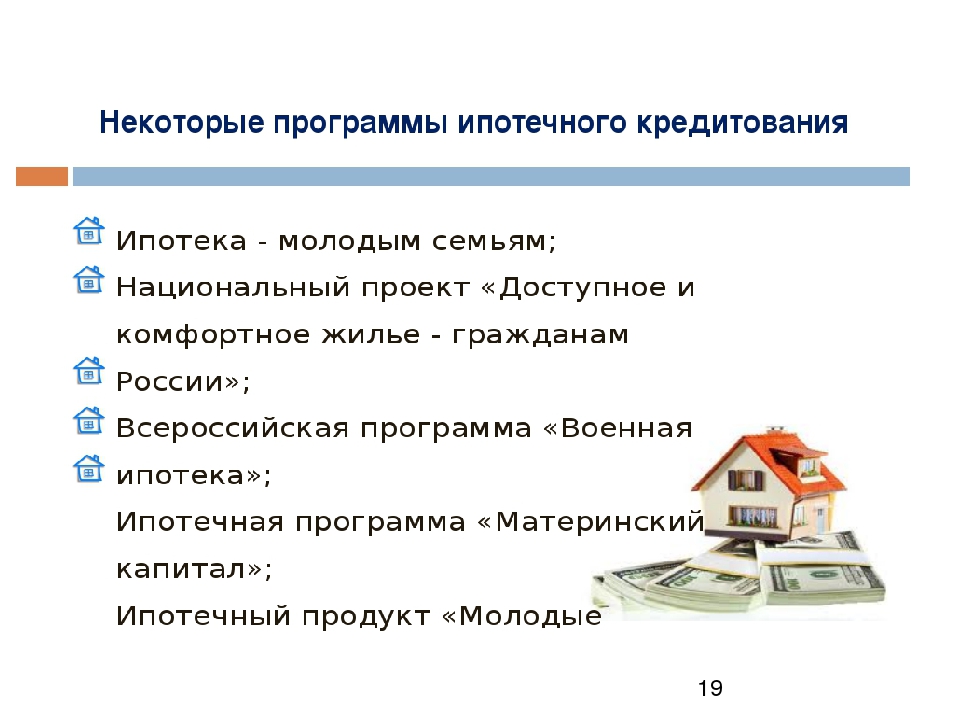

Идеальная ипотека: советы заемщикам

Человек, решивший купить жилье с помощью ипотеки, должен отдавать себе отчет в том, что это серьезный груз, который, скорее всего, придется нести десятилетиями. Чтобы не омрачать себе радость жизни и не выплачивать банку стоимость пяти квартир, ютясь 30 лет в маленькой студии, важно правильно выбрать банк, ипотечную программу, а также избежать типичных ошибок заемщиков.

ЦИАН с помощью специалистов: Валерия Кузнецова, директора по продажам девелоперской компании RDI, Ирины Доброхотовой, председателя совета директоров компании «БЕСТ-Новострой», Алексея Новикова, руководителя ипотечного центра компании Est-a-Tet, составил пошаговую инструкцию «правильной ипотеки». В основном мы будем говорить о «чистой» ипотеке – без учета нюансов и привилегий, доступных некоторым категориям граждан, поскольку такой разбор мог бы потянуть на отдельную брошюру.

Принимая решение о покупке квартиры в ипотеку, придерживайтесь нескольких правил, позволяющих выбрать оптимальное предложение.

ШАГ 1. Найти квартиру и специалистаДля начала нужно найти дом, в котором вы хотите купить квартиру. Если это новостройка, узнайте, в каких банках она аккредитована и какие условия предлагаются в каждом из них. Когда речь идет о вторичном жилье, нужно посмотреть, какие кредитные организации имеют соответствующие ипотечные продукты.

Бывает, конечно, что потенциальный покупатель изначально «отталкивается» не от выбранной квартиры, а от имеющейся суммы и от банка, предлагающего лояльные условия, а уже потом ищет подходящий объект. Но это, как говорит Ирина Доброхотова, происходит довольно редко, и в основном – на вторичном рынке. В любом случае покупатель должен учитывать, что одобрение банка действует в среднем 3 месяца.

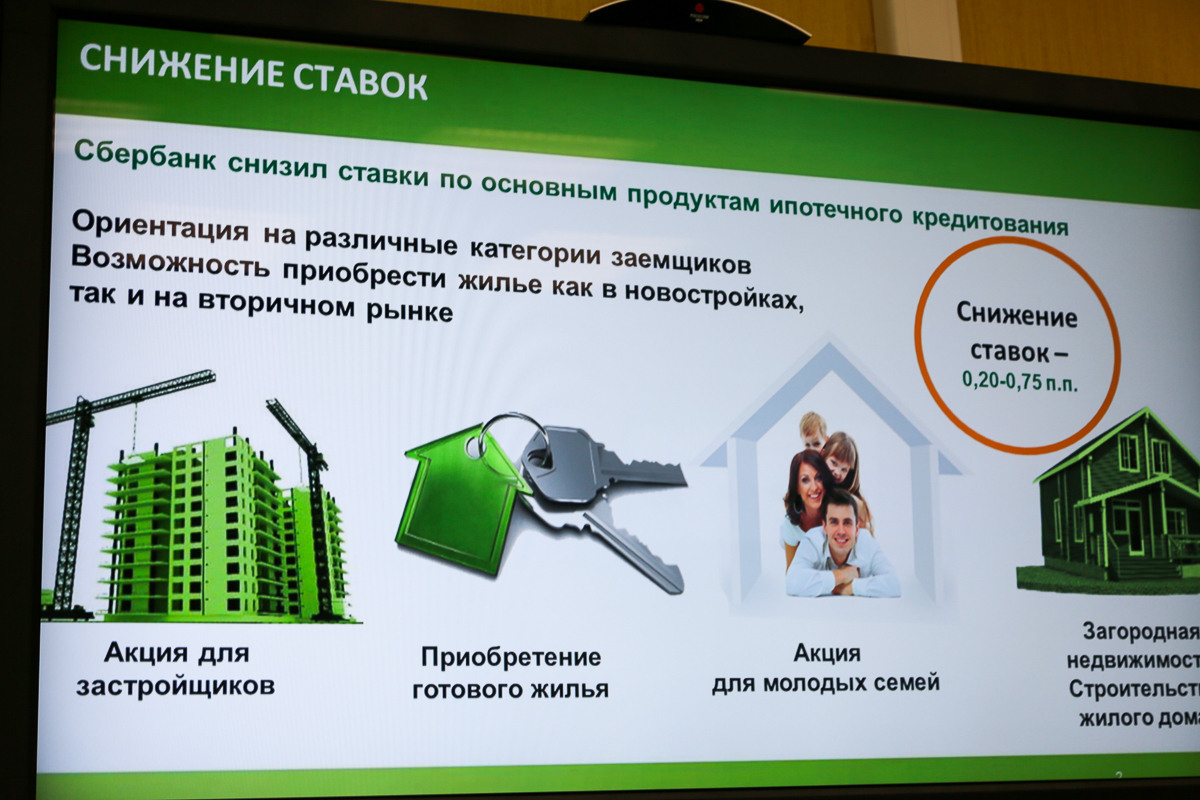

Риэлторы советуют обязательно проконсультироваться с несколькими специалистами по ипотеке. Они, как правило, всегда присутствуют в офисах продаж девелоперских компаний и агентств недвижимости. Консультанты могут знать об актуальных акциях, которые проводит банк или застройщики и других нюансах. Ирина Доброхотова, в частности, приводит пример предложения от банка ВТБ, который предлагает ипотеку по сниженной ставке (на 0,7 п. п.) на квартиры большой площади (от 65 кв. м). Впрочем, эксперт уточняет: ипотечные акции на определенные лоты проводятся довольно редко.

Ирина Доброхотова, в частности, приводит пример предложения от банка ВТБ, который предлагает ипотеку по сниженной ставке (на 0,7 п. п.) на квартиры большой площади (от 65 кв. м). Впрочем, эксперт уточняет: ипотечные акции на определенные лоты проводятся довольно редко.

Льготные условия для некоторых категорий граждан никто не отменял. Если у вас молодая семья, много детей и пр., узнайте, есть ли в выбранных банках специальные программы с пониженной процентной ставкой.

Ищите больше информации по программам льготной ипотеке в журнале под хештэгом #льготная ипотека.

В любом случае нужно обязательно самостоятельно проанализировать и сравнить условия нескольких банков. И ни в коем случае нельзя ориентироваться исключительно на размер процентной ставки. Да, это важный параметр, от которого зависит конечная сумма переплаты за квартиру. Но не единственный.

Стоит очень внимательно изучить условия программ – бывает такое, что процентные ставки даются на определенных условиях – например, при покупке жилья у конкретного застройщика, при покупке дополнительных продуктов банка или на определенный срок, после которого процентная ставка будет увеличена.

Осторожно, «подводные камни»!

Соблазнив вас низким процентом по ипотеке, банк может «уравновесить» его сопутствующими услугами, такими как повышенная комиссия или запрет на досрочное погашение кредита, всевозможными дополнительными платами, которые приведут к большим расходам.

Внимательно отнеситесь к обещаниям банка устроить ипотечные каникулы или выдать кредит без первого взноса, поскольку эти акции обычно в конечном итоге значительно утяжеляют кредитное бремя.

важноОбязательно нужно сравнивать:

— стоимость страховки;

— комиссионные платежи;

— размер возможных штрафов и пеней при просрочке погашения кредита.

Тонкий момент – оформление ипотеки с плавающей процентной ставкой.

«Специалист объяснит вам, как выгодна плавающая процентная ставка – в зависимости от рыночной ситуации вы всегда сможете провести рефинансирование и снизить кредит по ипотеке. Но ведь ставку могут и поднять, особенно если изначально кредит выдавался под «рекламные» низкие проценты. Поэтому выбирайте кредит с фиксированной процентной ставкой или со смешанной, когда часть ставки является фиксированной, а часть – плавающей», – советует Валерий Кузнецов.

Поэтому выбирайте кредит с фиксированной процентной ставкой или со смешанной, когда часть ставки является фиксированной, а часть – плавающей», – советует Валерий Кузнецов.

Зачастую чем сложнее условия, которые со своей стороны выдвигает банк для одобрения ипотечного кредита, тем ниже будет сумма переплаты. И, наоборот, если кредитная организация выдает ипотеку очень легко, предъявляя минимальные требования, то это должно настораживать.

важноЕсли человек приобрел квартиру в ипотеку на этапе строительства, то, как правило, до сдачи дома будет действовать повышенная ставка, так как у банка в залоге будут находиться только права на квартиру, а не сама квартира.

После ввода дома в эксплуатацию и получения права собственности первым делом стоит зарегистрировать закладную на квартиру и предоставить ее в банк для снижения процентной ставки, если не сделать это в срок, прописанный в договоре, можно «нарваться» на высокие пени.

Ипотечные заемщики также иногда жалуются на то, что банки или застройщики навязывают им услуги по сопровождению сделки купли-продажи квартиры с использованием ипотеки. Как правило, платежи за такие услуги взимаются через аффилированные с банком или застройщиком компании, а их размер может достигать 1,5% от суммы кредита.

Как правило, платежи за такие услуги взимаются через аффилированные с банком или застройщиком компании, а их размер может достигать 1,5% от суммы кредита.

Самым внимательным образом изучите каждый пункт, который касается условий кредитования.

ШАГ 2. Выбор объекта покупки и расчет условий кредита

На этом этапе нужно сначала подобрать квартиру, а потом получать одобрение под нее. При этом следует учесть, что в отношении отдельных лотов в жилом комплексе продавцы вместе с банками могут предоставлять определенные преференции.

При выборе недвижимости нужно четко сопоставить ее цену и итоговую стоимость кредита со своей платежеспособностью. Ежемесячный платеж не должен превышать 60% от дохода семьи.

Важно выбрать комфортный срок для выплат, чтобы ежемесячный платеж не был слишком обременительным. Надо понимать, что чем дольше срок – тем больше переплата за проценты. Кредит лучше гасить досрочно, это снизит переплату.

важноПри расчете условий по кредиту принимаются во внимание параметры:

— сумма первого взноса;

— срок кредита;

— размер и вид дохода;

— возраст потенциального заемщика.

Общаясь со специалистом, важно говорить открыто о своих доходах, рассказать ему об обязательствах и нюансах, которые могут повлиять на итоговое решение банка. Если менеджер владеет полной информацией о потенциальном заемщике, он сможет более точно подобрать ипотечный продукт.

ШАГ 3. Подача документов на кредит

Подавайте заявки в несколько банков. Это поможет сэкономить время в случае, если будет получен отказ, а также выбрать оптимальный вариант, предложенный банками.

повод от отказаПоводом для отказа в принятии заявки или в неодобрении кредита могут стать:

— отсутствие официально подтвержденного дохода;

— негативная кредитная история;

— наличие непогашенных кредитов или кредитных карт;

— возраст.

«Убедитесь, что у вас нет текущих кредитов, даже мелких, нет задолженностей по ранее оформленным займам, а также нет кредитных карт, выпущенных на ваше имя. Кредитные карты хорошо бы закрыть заранее, до подачи заявки на ипотечный кредит, счет по кредитной карте закрывается несколько дней.

Если есть сомнения относительно имеющихся задолженностей, можно обратиться в Бюро кредитных историй», – советует Ирина Доброхотова. Удивительно, но отсутствие кредитной истории тоже может стать поводом для отказа, т.к. банк не может сделать выводы о вашей платежеспособности.

Так же стоит убедиться в отсутствии непогашенной задолженности перед государством, например, по коммунальным платежам, налогам или штрафам – на сайте федеральных судебных приставов можно проверить наличие исполнительных производств — www.fssprus.ru.

Далее следует подать заявку. Если вы уже забронировали понравившуюся квартиру и знаете ее стоимость, то в документе нужно указать сумму за вычетом первоначального взноса, который вы оплатите из собственных средств.

советПервоначальный взнос не должен уходить «в ноль», в запасе нужно оставить 1-2% от стоимости квартиры, которые понадобятся на оплату первого года страхования, на оформление доверенностей на регистрацию договоров.

К заявке на кредит нужно приложить копии документов – их список предоставит кредитный менеджер. Комплекты могут быть разными, в зависимости от банка.

Комплекты могут быть разными, в зависимости от банка.

Чаще всего это:

- копия паспорта

- копия трудовой книжки

- справка с работы с указанием дохода за последний год – подписывается генеральным директором и главным бухгалтером (форму справки предоставит банк)или справка по форме 2-НДФЛ.

ШАГ 4. Получение кредита Остается ждать уведомления от банка об одобрении вашей заявки. При этом может случиться и так, что даже одобренная заявка не станет поводом для радости.

Риэлторы рассказывают, что в их практике были случаи, когда люди выбирали банк, находили подходящие ипотечные продукты, бронировали квартиру для приобретения… А банк после рассмотрения заявки предлагал сумму гораздо меньшую той, на которую изначально рассчитывал покупатель. Договор агентства с клиентом приходилось расторгать. При этом издержки, которые понес человек, никто не возмещал.

Если банк согласен дать кредит в полном объеме, при оформлении ипотеки будет открыт специальный расчетный счет, на который после подписания кредитного договора (с этого момента начинают начисляться проценты) будет перечислена сумма кредита. На этот же счет нужно будет внести первоначальный взнос.

На этот же счет нужно будет внести первоначальный взнос.

«В процессе согласования сделки на квартиру необходимо получить согласие страховой компании», – напоминает Алексей Новиков. Не забывайте, что страховку квартиры нужно ежегодно продлевать и регулярно представлять соответствующие документы в банк. Как говорит Алексей Новиков, «ипотечники» очень часто забывают это делать. «В случае отсутствия подтверждающих документов в банке, ставка вырастает минимум на 1 п. п.», – предупреждает он.

Далее документы (2 экземпляра: покупателя и продавца) отправляются на регистрацию в соответствующие органы – происходит переход права собственности – покупатель и продавец могут лично сдать и получить документы, поручить своим представителям или воспользоваться онлайн регистрацией – услугу предоставляют не все баки. Как правило, регистрация длится неделю.

После регистрации права собственности на покупателя необходимо обратиться в банк для завершения сделки – деньги (заемные средства и первоначальный взнос) будут переведены застройщику/продавцу квартиры или произойдет выемка из ячейки. На процедуру получения денег продавец может прийти без покупателя, имея на руках свой экземпляр зарегистрированного договора купли-продажи.

На процедуру получения денег продавец может прийти без покупателя, имея на руках свой экземпляр зарегистрированного договора купли-продажи.

Не важно, что обещает банк, важно, что написано в договоре. Все условия должны быть прописаны четко и не иметь двояких формулировок. В любой спорной ситуации требуйте уточнения и фиксируйте это в договоре.

В случае, если вы считаете, что ваши права и интересы нарушаются, необходимо обращаться в Службу Банка России по защите прав потребителей и обеспечению доступности финансовых услуг https://www.cbr.ru/finmarket/protection/. Также можно написать жалобу на портал Банки.ру или в общественные организации (ФинПотребСоюз, проект ОНФ «За права заемщиков» и пр.). Напомним также, что в начале июня президент РФ подписал закон http://kremlin.ru/acts/news/57656 об уполномоченномпо правам потребителей финансовых услуг, в обязанности которого в числе прочего входит защита интересов ипотечных заемщиков.

Иллюстрации: Дмитрий Максимов

Ипотека с Росбанк-Дом – Хоум Кредит Банк

Как это работает

- Ознакомьтесь с программами ипотечного кредитования

- Оставьте предварительную заявку с указанием ваших контактов

- Специалист проконсультирует вас и назначит удобное время для подачи заявки на одобрение кредита

Всё быстро

- Одобрение кредита от 1 до 3 дней

- Выход на сделку — 4 дня

Минимум требований

- Гражданство не имеет значения

- Минимальный трудовой стаж на последнем месте работы — 1 месяц

- Возможно оформление только по паспорту

- Гражданство: не имеет значения.

- Возраст: 20 лет на момент подачи заявки на кредит и не старше 64 лет к моменту полного погашения кредита.

- Трудоустройство: кредитуются как наёмные работники, так и учредители и соучредители компаний и индивидуальные предприниматели.

- Созаёмщики / поручители: созаёмщиками могут быть до 3 человек как из числа родственников, так и любые третьи лица.

ООО «ХКФ Банк». Генеральная лицензия ЦБ РФ № 316. Ипотечное кредитование осуществляет банк-партнер Филиал ПАО РОСБАНК «Росбанк Дом», Генеральная лицензия ЦБ РФ №2272.

Банк предлагает клиенту оставить заявку на получение ипотечного кредита по ссылке homecredit.rosbank-dom.ru. Со всеми параметрами и условиями ипотечных программ банка-партнера можно ознакомиться на официальном сайте «Росбанк Дом» www.rosbank-dom.ru.

Семейная ипотека с государственной поддержкой

Фамилия

Имя

Отчество

Дата рождения

МоскваСанкт-ПетербургАлтайский край, БарнаулАмурская область, БлаговещенскАрхангельская область, АрхангельскАстраханская область, АстраханьБелгородская область, БелгородБелгородская область, Старый ОсколБрянская область, БрянскВладимирская область, ВладимирВладимирская область, Гусь-ХрустальныйВладимирская область, КовровВладимирская область, МуромВолгоградская область, ВолгоградВолгоградская область, ВолжскийВолгоградская область, КамышинВолгоградская область, МихайловкаВологодская область, ВологдаВологодская область, ЧереповецВоронежская область, ВоронежЕврейская автономная область, БиробиджанЗабайкальский край, БорзяЗабайкальский край, ЧитаИвановская область, ИвановоИвановская область, КинешмаИркутская область, АнгарскИркутская область, ИркутскИркутская область, Усть-КутКалининградская область, КалининградКалужская область, КалугаКемеровская область, КемеровоКемеровская область, Ленинск-КузнецкийКемеровская область, НовокузнецкКировская область, КировКостромская область, КостромаКраснодарский край, АрмавирКраснодарский край, КраснодарКраснодарский край, НовороссийскКраснодарский край, СочиКрасноярский край, ЕнисейскКрасноярский край, ЖелезногорскКрасноярский край, КрасноярскКрасноярский край, МинусинскКурская область, КурскЛенинградская область, КиришиЛипецкая область, ЛипецкМосковская область, БалашихаМосковская область, Власиха (поселок)Московская область, ВоскресенскМосковская область, ДмитровМосковская область, ЖелезнодорожныйМосковская область, ЗеленоградМосковская область, КоломнаМосковская область, КоролевМосковская область, КрасногорскМосковская область, КраснознаменскМосковская область, ЛюберцыМосковская область, Наро-ФоминскМосковская область, ОдинцовоМосковская область, ПодольскМосковская область, РеутовМосковская область, Сергиев ПосадМосковская область, СерпуховМосковская область, СолнечногорскМосковская область, ХимкиМосковская область, ШаховскаяМосковская область, ЩелковоМосковская область, ЭлектростальМурманская область, МурманскНижегородская область, АрзамасНижегородская область, БорНижегородская область, ДзержинскНижегородская область, КстовоНижегородская область, Нижний НовгородНижегородская область, СаровНовгородская область, Великий НовгородНовосибирская область, НовосибирскОмская область, ОмскОренбургская область, БузулукОренбургская область, ОренбургОренбургская область, ОрскОренбургская область, Соль-ИлецкОренбургская область, ЯсныйОрловская область, ОрелПензенская область, ПензаПермский край, ПермьПриморский край, ВладивостокПриморский край, НаходкаПриморский край, УссурийскПсковская область, ПсковРеспублика Адыгея, МайкопРеспублика Башкортостан, СтерлитамакРеспублика Башкортостан, УфаРеспублика Бурятия, Улан-УдэРеспублика Дагестан, МахачкалаРеспублика Кабардино-Балкария, НальчикРеспублика Карачаево-Черкесия, ЧеркесскРеспублика Карелия, ПетрозаводскРеспублика Коми, СыктывкарРеспублика Марий Эл, Йошкар-ОлаРеспублика Саха (Якутия), ЯкутскРеспублика Северная Осетия-Алания, ВладикавказРеспублика Татарстан, АльметьевскРеспублика Татарстан, КазаньРеспублика Татарстан, Набережные ЧелныРеспублика Татарстан, НижнекамскРеспублика Тыва (Тува), КызылРеспублика Удмуртия, ИжевскРеспублика Хакасия, АбаканРеспублика Чечня, ГрозныйРеспублика Чувашия, НовочебоксарскРеспублика Чувашия, ЧебоксарыРостовская область, БатайскРостовская область, ГуковоРостовская область, Каменск-ШахтинскийРостовская область, НовочеркасскРостовская область, Ростов-на-ДонуРостовская область, ТаганрогРостовская область, ШахтыРязанская область, КасимовРязанская область, РязаньСамарская область, НовокуйбышевскСамарская область, СамараСамарская область, СызраньСамарская область, ТольяттиСаратовская область, СаратовСаратовская область, ЭнгельсСвердловская область, ЕкатеринбургСвердловская область, Каменск-УральскийСвердловская область, Нижний ТагилСмоленская область, СмоленскСтавропольский край, ПятигорскСтавропольский край, СтавропольТамбовская область, ТамбовТверская область, ТверьТомская область, СеверскТомская область, ТомскТульская область, НовомосковскТульская область, ТулаТюменская область, ТюменьУльяновская область, ДимитровградУльяновская область, УльяновскХабаровский край, Комсомольск-на-АмуреХабаровский край, ХабаровскХанты-Мансийский автономный округ, НижневартовскХанты-Мансийский автономный округ, СургутЧелябинская область, ЗлатоустЧелябинская область, КарталыЧелябинская область, КопейскЧелябинская область, КоркиноЧелябинская область, КыштымЧелябинская область, МагнитогорскЧелябинская область, МиассЧелябинская область, ЧелябинскЧелябинская область, ЮжноуральскЯмало-Ненецкий автономный округ, Новый УренгойЯмало-Ненецкий автономный округ, Тарко-СалеЯрославская область, РыбинскЯрославская область, Ярославль Регион, город

Мобильный телефон +7

Номер заявки

Путин: льготная ипотека работает, но мешает рост цен на жилье

https://realty. ria.ru/20201223/putin-1590568923.html

ria.ru/20201223/putin-1590568923.html

Путин: льготная ипотека работает, но мешает рост цен на жилье

Путин: льготная ипотека работает, но мешает рост цен на жилье

Необходимо своевременно реагировать на рост цен на жилье, заявил президент Владимир Путин на заседании Госсовета. Недвижимость РИА Новости, 23.12.2020

2020-12-23T14:37

2020-12-23T14:37

2020-12-23T17:09

ипотека

цены

льготная ипотека

владимир путин

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/07e4/0c/17/1590570752_0:247:3116:1999_1920x0_80_0_0_7cd5b14e5c33328265b8c7b1f63b0b2d.jpg

МОСКВА, 23 дек — РИА Новости. Необходимо своевременно реагировать на рост цен на жилье, заявил президент Владимир Путин на заседании Госсовета.Он отметил, что льготная ипотека в 6,5 процента работает, но рынок на это отреагировал ростом цен.

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn23.img.ria.ru/images/07e4/0c/17/1590570752_124:0:2789:1999_1920x0_80_0_0_372bfd56a21b8bbc493834eecb210948.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

ипотека, цены, владимир путин

Как взять ипотеку в Швейцарии и при этом не умереть с голоду?

Приобрести жильё в собственность становится в Швейцарии все сложнее: для этого требуется все более толстый кошелёк. © Keystone / Salvatore Di NolfiШвейцарская недвижимость всегда была недешевой, но в последнее время цены продолжают упорно ползти вверх. Приобрести жильё в собственность становится все менее реально. Одна из причин — ограничения регулятора. Таков вывод, сделанный в аналитическом докладе банка Raiffeisenbank.

Этот контент был опубликован 26 августа 2019 года — 12:59 Надежда КапонеРодилась в Москве. Закончила исторический факультет МГУ (специализация — германистика и международные отношения), изучала онлайн-журналистику в Нидерландах. Работала в газетах «Коммерсант» и «РГ». С 2009 г. живет в Швейцарии, с января 2013 г. работает в swissinfo. Рабочие языки: немецкий, английский, итальянский.

Больше информации об авторе | Русскоязычная редакция

Оливье ПошарТрадиционно высокие цены на недвижимость в Швейцарии продолжают расти. Согласно данным Райффайзенбанка, во втором квартале текущего года цены на дома поднялись примерно на 5%, на квартиры — на 1,6%. При этом ставки по ипотечным кредитам в настоящее время находятся в Швейцарии на исторически низком уровне. Никогда еще не было так выгодно брать кредит на покупку собственности, как сейчас. Но сегодня одного только ипотечного кредита в стране уже недостаточно для того, чтобы обеспечить себе возможность владеть объектом недвижимости.

Гора долгов

Швейцарский рынок имеет еще одну особенность: ипотечные долги выплачиваются тут крайне медленно. Во многих странах ипотечный долг гасится в течение одного поколения, на что уходит от 20 до 25 лет. В Швейцарии, однако, зачастую этот процесс затягивается, а долги, которые связаны с приобретенной собственностью, а вовсе не с самим покупателем, передаются в наследство следующему поколению.

Во многих странах ипотечный долг гасится в течение одного поколения, на что уходит от 20 до 25 лет. В Швейцарии, однако, зачастую этот процесс затягивается, а долги, которые связаны с приобретенной собственностью, а вовсе не с самим покупателем, передаются в наследство следующему поколению.

Тому есть две причины: во-первых, цены на недвижимость выросли настолько, что вернуть теперь ипотечный кредит в обозримые сроки в принципе очень трудно. Во-вторых, налоговая система сама стимулирует человека брать кредиты и не избавляться уж очень быстро от долгов по ипотеке, особенно благодаря тому, что проценты по ипотечным кредитам можно вычитать из налогооблагаемой базы.

А это ведет к тому, что в Швейцарии регистрируется сейчас один из самых высоких в мире показателей по персональной задолженности физических лиц. В конце прошлого 2018 года общий объем только ипотечной задолженности в Конфедерации превысил символический лимит в один триллион франков.

«По причине нормативных ограничений и быстрого роста цен потенциальные покупатели, если они хотят быть в состоянии финансировать свою ипотеку, обязаны теперь вкладывать в недвижимость куда больший, чем раньше, собственный капитал с целью обеспечения первоначального взноса, обладая при этом постоянно растущим уровнем своих доходов», — говорит Мартин Нефф (Martin Neff), главный экономист Райффайзенбанка, третьего по величине банка в Швейцарии.

Доля жителей Швейцарии, обладающих объемом активов, достаточным для того, чтобы купить дом, варьируется в зависимости от кантона от 18 до 44%. Таковы, по крайней мере, расчеты банка. Кроме того, по словам М. Неффа, у претендента должна быть достаточно высокая зарплата для покрытия текущих расходов, связанных с покупкой дома, что «в большинстве случаев оказывается трудным, а иногда и непреодолимым препятствием». Вот конкретный пример: согласно расчетам М. Неффа, купить дом стоимостью один миллион франков (доля собственного капитала для первоначального взноса составляет при этом 200 000 франков) может только человек, чей доход составляет не менее 176 000 франков в год.

В Швейцарии банк обычно финансирует приобретение собственного дома на 80%. Оставшиеся 20%, то есть собственный капитал (Eigenkapital), должны быть внесены самим покупателем недвижимости. До 1 июля 2013 года собственный капитал мог быть полностью профинансирован покупателем за счет накоплений на счету своего пенсионного фонда в рамках так называемой «второй опоры» пенсионной системы (что это такое, как устроена эта система и какие еще бывают опоры, см. здесь по ссылке).

Однако теперь это правило отменено, и в настоящее время не менее половины от собственного первоначального взноса должно поступать из других источников (личные сбережения, частные целевые пенсионные накопления, семейные банковские займы). Правительство потребовало введения этой меры, с тем чтобы ограничить риск возникновения «пузыря» на рынке недвижимости и одновременно сохранить пенсионные активы граждан.

В итоге покупка недвижимости стала еще более сложной задачей, ведь не забудем, что наряду с 10% собственного капитала из собственных средств должны покрываться ещё и другие расходы, связанные с покупкой дома, объем которых может составлять до 4% от стоимости объекта, причем покрывать их за счет пенсионного фонда тоже нельзя. Так что для покупки объекта недвижимости в 1 миллион франков покупателю необходимо иметь здесь и сейчас не менее 140 000 франков «реальных» собственных средств.

Так что для покупки объекта недвижимости в 1 миллион франков покупателю необходимо иметь здесь и сейчас не менее 140 000 франков «реальных» собственных средств.

Банк также рассчитывает, сколько может стоить кредит. Он опирается при этом на базовую процентную ставку в 5% (средний показатель по Швейцарии за несколько последних лет), при досрочном погашении долга набегает еще 1% от стоимости недвижимости в год, и столько же могут составлять расходы на техническое обслуживание дома. Ипотека, таким образом, предоставляется в Швейцарии только в том случае, если все эти расходы в совокупности не превышают 33% валового годового дохода покупателя.

В нашем примере банк будет исходить из общей финансовой нагрузки, ложащейся на покупателя, в размере 60 000 франков в год. Считаем:

40 000 франков, то есть 5% от кредита в 800 000 франков, в качестве выплаты обратно банку;

+ 10 000 франков — разного рода списания, связанные с покупкой, в размере 1% от 1 миллиона франков;

+ 10 000 франков — на техобслуживание дома, то есть еще 1% от 1 миллиона франков.

Чтобы покрыть эти расходы, доход домохозяйства должен быть как минимум в три раза выше, что примерно соответствует минимальной годовой зарплате, рассчитанной Райффайзенбанком, в размере 176 000 франков.

Ключевые слова:Эта статья была автоматически перенесена со старого сайта на новый. Если вы увидели ошибки или искажения, не сочтите за труд, сообщите по адресу [email protected] Приносим извинения за доставленные неудобства.

Как правильно взять, получить и оформить ипотеку на квартиру: ипотечный кредит на жилье, как его лучше брать

Далеко не каждый человек может позволить себе приобрести жилье на собственные средства. Единственной возможностью обзавестись жил. площадью для многих является ипотечное кредитование. Размышляя над тем, как взять ипотеку на квартиру, важно помнить, что с ее помощью кредитозаемщик получает желаемое, но при этом на продолжительный срок становится должником кредитной организации.

Подача заявления

Приняв решение о взятии кредита, нужно выбрать подходящий банк и обратиться в его отделение для подачи заявки. Не забывайте, прежде чем кредитная организация предоставит необходимые средства, она тщательно проверит клиента на соответствие всем необходимым требованиям. Поэтому к выбору кредитора следует подходить с максимальной серьезностью. Не стоит спешить. Лучше рассмотреть как можно больше вариантов и изучить предложения по кредитованию в нескольких банках.

Будьте бдительны, многочисленная банковская реклама, гарантирующая беспроблемное получение займа всего по двум документам в сжатые сроки, зачастую не соответствует действительности.

В стандартный пакет бумаг, который придется собрать получателю ссуды, входят: паспорт, СНИЛС, трудовая книжка, справки о доходах, документы на приобретаемую жилплощадь. Кроме этого, может возникнуть необходимость привлечения созаемщиков или поручителей.

Перед тем, как начать собирать нужную документацию и обращаться с ней в кредитную организацию, ознакомьтесь с предложениями разных банков. Подробно изучите их условия, сравните все плюсы и минусы и проведите предварительный ипотечный расчет. Ведь разница в процентной ставке всего в 1% в итоге окажется весьма выгодной для кредитозаемщика.

Подробно изучите их условия, сравните все плюсы и минусы и проведите предварительный ипотечный расчет. Ведь разница в процентной ставке всего в 1% в итоге окажется весьма выгодной для кредитозаемщика.

Основные требования к заемщику, собирающемуся взять квартиру в ипотеку

Возраст — одно из важнейших условий, касающихся получателя ссуды. Участник программы кредитования не может быть младше 21 года. Это правило неизменно соблюдается всеми банками, предоставляющими населению долгосрочные займы. Также существует максимально допустимый возраст для взятия ипотеки и на момент выплаты предоставленной суммы в полном объеме.

Согласно второму критерию кредитор обычно принимает решение индивидуально. Так как, кроме фиксированного значения (например, для Сбербанка это 75 лет), он берет во внимание уровень доходов клиента, наличие созаемщиков и поручителей. В том же Сбербанке есть возможность получить кредит по двум документам, без необходимости предъявлять бумаги о трудоустройстве. В таком случае максимальный возраст на момент полной выплаты уменьшается до 65 лет. В большинстве других банков он составляет 55 лет для женщин и 60 для мужчин. Однако, при привлечении поручителей его могут увеличить до 85.

В таком случае максимальный возраст на момент полной выплаты уменьшается до 65 лет. В большинстве других банков он составляет 55 лет для женщин и 60 для мужчин. Однако, при привлечении поручителей его могут увеличить до 85.

Немаловажную роль играет и официальное трудоустройство. Кредиторы с недоверием относятся к людям, часто меняющим место работы. Те, кто живет за счет собственного бизнеса, также рассматриваются ими, как не особо надежные. Любой банк при рассмотрении заявок на ипотеку отдает предпочтение наемным работникам. Трудовой стаж при этом обязан быть более 1 года, при этом не менее 6 месяцев на последнем месте работы.

Взятие ссуды окажется непростым делом для клиентов, чья трудовая деятельность связана с риском для жизни. К таковым относятся: каскадеры, сотрудники МЧС, артисты цирка. Получить ипотечный кредит не удастся и бюджетникам, если в их организации намечается сокращение. Банк одобрит выдачу средств только после проведения изменений.

В процессе оценки потенциального заемщика кредитное учреждение рассматривает его ежемесячный доход. Чем он выше, тем больше возможность одобрения. При наличии акций или облигаций можно с большей вероятностью рассчитывать на положительное решение. Некоторые программы подразумевают рассмотрение доходов не только самого получателя ссуды, но и его близких родственников и родителей.

Чем он выше, тем больше возможность одобрения. При наличии акций или облигаций можно с большей вероятностью рассчитывать на положительное решение. Некоторые программы подразумевают рассмотрение доходов не только самого получателя ссуды, но и его близких родственников и родителей.

При вынесении банком решения, значение имеет не только платежеспособность клиента, но и его кредитная история. При ее проверке кредитор смотрит, соответствует ли количество допустимых просрочек и их продолжительность. Если КИ отсутствует (человек не брал кредит ранее) — это дополнительный «сомнительный» фактор. С большей готовностью банк начнет сотрудничать с тем, кто уже зарекомендовал себя, как ответственный плательщик.

Дополнительные требования

При предоставлении ипотеки на жилье кредитная организация может потребовать передать ей в залог уже имеющееся недвижимое имущество получателя ссуды. Дом или квартира при этом должны являться его собственностью и иметь высокую стоимость. Ликвидность предмета залога — первое, на что обратят внимание. Это то, как быстро и по какой цене его удастся продать.

Это то, как быстро и по какой цене его удастся продать.

Часть банков осуществляют ипотечное кредитование только своих клиентов. То есть, рассчитывать на займ могут только те, кто получает заработную плату на открытую у них карту или имеет депозит.

В ряде случаев не исключена вероятность, что потребуется привлечь поручителей или созаемщиков (супруг становится им автоматически).

Во всех организациях к клиентам, претендующим на ипотечный займ, предъявляются различные требования. Во избежание ненужных проблем следует уточнить все нюансы предстоящего процесса у сотрудников или по интернету еще до начала сбора документации.

Как повысить шансы на получение займа

Выполнение всех требований кредитора еще не значит, что удастся со стопроцентной гарантией получить ипотеку на квартиру. Заявку все равно могут не одобрить. Но не стоит отчаиваться. Условия предоставления кредита во всех учреждениях различны, следует обратиться в несколько одновременно. Так, вероятность получить вожделенную жилплощадь значительно увеличится.

Важно помнить, что нельзя совершать каких-либо предварительных расчетов с продавцом недвижимости пока банк не одобрит заявку.

Чтобы увеличить шансы на одобрение, необходимо:

- Своевременно собрать и предоставить полный пакет бумаг, которые нужны для кредитования и приобретения жилплощади.

- Исправить кредитную историю. Выплатить все долги и просроченные ссуды. В противном случае на вынесение положительного решения надеяться не стоит.

- Официально трудоустроиться в крупную надежную организацию.

- Очень хорошо, если у получателя ссуды есть в собственности недвижимость, стоимость которой выше размера ипотечного кредита. Она сможет выступить в роли залога, тогда банк с большей охотой одобрит сделку.

- Привлечь поручителей, которые вместе с заемщиком разделят ответственность в случае несоблюдения договорных обязательств.

- Внести первоначальный взнос. Чем больше сумма, тем выше шансы на одобрение ссуды.

Не забывайте и про внешний вид при первом посещении банка. Потенциальному заемщику очень важно произвести хорошее впечатление.

Потенциальному заемщику очень важно произвести хорошее впечатление.

Какую ипотеку выбрать

Ипотечный займ бывает обычным, который кредитозаемщик погашает впоследствии из собственных средств. А также социальным, где часть долга покрывается из государственного бюджета. Стоит хорошенько подумать, как правильно брать ипотеку на квартиру, рассмотрев оба варианта.

Если имеются основания, можно принять участие в льготных программах. Но у них есть один ощутимый недостаток — очередь на субсидию способна растянуться на несколько лет. При этом никто не может гарантировать однозначного положительного результата. В итоге не исключена вероятность потратить время впустую.

При принятии решения взять ссуду на общих основаниях, необходимо внимательно изучить предлагаемые разными кредиторами условия. Некоторые банки с готовностью дают заем под меньший процент при внесении крупной первоначальной суммы. В случае, когда нужная сумма не набирается, можно воспользоваться потребительским кредитом. Так удастся выйти в плюс на процентах. Главное — заранее выяснить не запрещает ли банк, в который предстоит обращаться за ипотекой, задействовать заемные средства для первичного взноса.

Так удастся выйти в плюс на процентах. Главное — заранее выяснить не запрещает ли банк, в который предстоит обращаться за ипотекой, задействовать заемные средства для первичного взноса.

Виды социального кредитования

Имея право на льготную ссуду, можно рассчитывать, что часть кредита будет погашена государством. Чтобы правильно оформить ипотеку на квартиру, будучи участником одной из специальных программ, нужно знать какими они бывают и для кого предназначены.

Существует несколько видов социальной помощи.

Молодая семья

Кредитозаемщики могут принять участие в данной программе и обзавестись жилплощадью на льготных условиях. Для этого семье необходимо соответствовать ряду требований:

- брак в обязательном порядке должен быть зарегистрированным официально, если речь не идет о родителях-одиночках;

- возраст хотя бы одного из супругов не может превышать 35 лет;

- наличие постоянного дохода, который позволит своевременно погашать кредит;

- подтверждение статуса нуждающейся в улучшении жилищных условий семьи.

Ссуду по данной программе предоставляют не все кредитные организации. Уточнять всю необходимую информацию по этому вопросу следует заранее.

Жилье для бюджетников

Благодаря таким социальным программам, осуществляемым государством, трудящимся в бюджетной сфере предоставляются льготы. Взять ипотечный кредит на квартиру могут:

- бюджетные работники, которые вынуждены проживать всей семьей на одной жилой площади с родственниками;

- сотрудники, у которых нет собственного жилья, снимающие квартиру или вынужденные ютиться в коммуналке;

- бюджетники, живущие в крайне стесненных условиях, не соответствующих требованиям (не менее 14 кв. метра на человека).

Цель социальной ипотеки — стимулирование к осуществлению трудовой деятельности в бюджетных структурах. Кредитозаемщик должен отработать определенный период в данной сфере, в противном случае его обяжут вернуть долю или даже всю сумму субсидии.

Военная ипотека

Военнослужащие могут приобрести жилплощадь на льготных условиях в рамках НИС. По этой программе происходит наполнение фонда из средств которого, впоследствии производится покупка жилья (внесение первичного взноса, дальнейшее погашение займа). На получение ссуды могут рассчитывать только те военные, которые являются участниками НИС не менее трех лет:

По этой программе происходит наполнение фонда из средств которого, впоследствии производится покупка жилья (внесение первичного взноса, дальнейшее погашение займа). На получение ссуды могут рассчитывать только те военные, которые являются участниками НИС не менее трех лет:

- офицеры;

- прапорщики;

- контрактники.

Для оформления свидетельства, подтверждающего возможность получения льготного кредита, военнослужащему надлежит лишь подать рапорт. Все остальное на себя берут уполномоченные лица.

Для молодых специалистов

К этой категории причисляются выпускники, которые закончили высшее или среднее профессиональное образование и успели отработать по полученной специальности не менее 1 года. Чтобы взять ипотеку по этой программе, необходимо соблюдение следующих условий:

- получать образование нужно только на очном отделении на бюджетной основе;

- обязательно успешное прохождение аттестации и получение диплома;

- после выпуска следует работать по специальности с обязательным официальным трудоустройством.

Под действие программы попадают: молодые учителя, ученые, врачи, работники МВД, РЖД, специалисты-бюджетники. Займ могут одобрить и представителям других специальностей.

Как берется ипотека на квартиру без первоначального взноса

Есть ряд способов, позволяющих взять кредит, не внося при этом первичного взноса.

- Воспользоваться льготными ипотечными программами, если кредитозаемщик по каким-либо критериям под них попадает.

- Военная ипотека (актуально только для военнослужащих).

- Материнский капитал. Использовать его можно сразу после рождения ребенка. Но в данном случае потребуется одобрение кредитной организации, что не могут себе позволить семьи с нестабильным низким уровнем доходов.

- Попасть под маркетинговую акцию банка. Иногда кредиторы предлагают взять ссуду без первоначального взноса. Обязательным условием выступает идеальная КИ.

- Заем под недвижимое имущество. Подходит тем, у кого есть квартира или дом в собственности.

- Внесение первого взноса посредством потребительского кредита. Непростой вариант, выплачивать два долга одновременно очень сложно.

- Предоставить в залог банку автомобиль или иное ценное имущество (если такая возможность предусматривается).

У всех вышеперечисленных способов одна общая черта — для получения ипотеки нужно заручиться одобрением кредитора, что не для всех и не всегда оказывается возможным.

Материнский капитал

Деньги выделяются государством тем семьям, в которых родился второй ребенок (или последующий). Использовать их можно только с целью покупки жилплощади. Для этого кредитная организация предоставляет определенный сертификат. Именно его чаще всего используют как первичный взнос. Но следует помнить, что некоторые банки все равно требуют внесения собственных средств, помимо сертификата.

Кроме этого, материнский капитал можно задействовать с целью погашения взятого ранее ипотечного займа.

Этапы оформления

Чтобы грамотно взять ипотеку, необходимо соблюдать строгую поэтапность действий. Когда кредитозаемщик уже определился с приобретаемой недвижимостью и выбрал подходящего кредитора, ему предстоит совершить несколько шагов. Наглядно процесс можно представить в виде краткой пошаговой инструкции.

Когда кредитозаемщик уже определился с приобретаемой недвижимостью и выбрал подходящего кредитора, ему предстоит совершить несколько шагов. Наглядно процесс можно представить в виде краткой пошаговой инструкции.

- Подача заявления в кредитное учреждение.

- Заключение предварительного договора с продавцом жилплощади.

- Страхование покупаемой квартиры.

- Заключение договора целевого займа с кредитором.

- Подписание закладной.

- Оформление жилья в собственность с прилагающимся залоговым обременением.

Перечень необходимых бумаг

Каждый банк обязывает заемщика собрать свой пакет документов. С особым пристрастием проверяется его платежеспособность. Поэтому всевозможных финансовых выписок и справок требуется предоставить довольно много. Разобравшись с тем, как правильно выбрать ипотеку, следует узнать, какую документацию придется подготовить.

Для физических лиц

В обязательном порядке кредитной организации надлежит предоставить бумаги подтверждающие личность и способность кредитозаемщика выплачивать займ.

- Паспорт гражданина Российской Федерации.

- Загранник, удостоверение водителя, военный билет, ИНН, пенсионное удостоверение (на выбор).

- Ксерокопия трудовой, заверенная работодателем.

- Копия трудового договора.

- Справка о заработной плате 2-НДФЛ (или альтернативный документ по форме кредитора).

- Справка-подтверждение владения ценными бумагами или имуществом.

- Документацию, подтверждающую наличие вкладов и банковских счетов.

Кроме этого, банку, предоставляющему кредит, могут потребоваться дополнительные сведения и документы.

- Регистрационная справка №9.

- Ксерокопии паспортов близких родственников, которые живут с кредитозаемщиком на одной жилплощади.

- Копии пенсионных удостоверений, когда в семье есть пенсионеры.

- Бумаги, подтверждающие удовлетворительное физическое и психическое состояние клиента.

- Информация о КИ.

- Характеристика от работодателя.

Для индивидуальных предпринимателей

ИП получить ипотечный кредит сложнее, чем физическому лицу. Банки неохотно сотрудничают с людьми, живущими за счет собственного бизнеса. Тем не менее, чтобы при покупке жилого объекта не возникло осложнений, предпринимателю следует предоставить:

- декларацию по единому налогу за 1 или 2 года в зависимости от того, по какой системе налогообложения работает ИП;

- декларации по форме НДФЛ за итоговый период;

- выписка из ЕГРИП;

- ОГРН и ИНН;

- ксерокопию лицензии, когда деятельность подлежит лицензированию.

Сколько времени потребуется для оформления

В основном все зависит от кредитора. Общий срок подразделяется на несколько периодов, продолжительность которых регламентируется в каждом банке по-своему.

Так, на рассмотрение заявки в среднем уходит от 1 до 2 недель. Этого времени вполне достаточно для оценки платежеспособности клиента.

После вынесения одобрительного решения у кредитозаемщика будет 3 — 4 месяца, чтобы подобрать подходящую жилплощадь. Сделать это можно и в более короткий срок.

Для подготовки документов потребуется от 3 до 7 дней. В случае, когда необходимо разрешение от органов опеки, процесс может существенно затянуться.

На рассмотрение варианта кредитором уйдет 1 — 5 дней.

Для того, чтобы оформить кредитный договор, куплю-продажу и страховку будет достаточно 1 — 2 дня. При необходимости нотариального удостоверения период может затянуться на 2 — 3 недели.

На регистрацию права собственности придется потратить около 7 дней.

Подводя итог, стоит еще раз напомнить, что лучше брать ипотеку, будучи полностью уверенным в своих финансовых возможностях. Не следует спешить с выбором кредитной организации, а рассматривать как можно больше доступных вариантов. Прежде чем решиться на такой серьезный шаг, нужно тщательно взвесить все за и против, и только потом подавать заявление.

Беларусбанк начал предлагать ипотеку на жилье. Но процентная ставка кусается

Беларусбанк в феврале ввел кредит «Ипотека Экспресс». Его предоставляют на покупку жилых помещений на срок до 20 лет. Размер кредита — до 100% стоимости приобретаемого жилья. Однако процентная ставка кусается — 21% годовых.

Снимок носит иллюстративный характер. Фото: Евгений Ерчак, TUT.BYСтавка по ипотеке привязана к ставке рефинансирования (ставка + 13,25 процентного пункта). На сегодня это 21% годовых. При этом процентная ставка за пользование кредитом изменяется в тот же день, что и ставка рефинансирования.

Банк принимает решение по заявке на кредит не позднее следующего рабочего дня после регистрации заявления-анкеты. Погашение основного долга по кредиту начинается со следующего месяца после предоставления кредита (части кредита), а погашение процентов осуществляется за фактическое время пользования.

Оформить ипотеку могут в том числе индивидуальные предприниматели и пенсионеры. Но есть условия. К примеру, в случае с пенсионерами решение о выдаче кредита принимают, исходя из размеров пенсии или средней зарплаты за последние три месяца, если потенциальный кредитополучатель еще работает.

Для оформления ипотеки надо собрать пакет документов, в том числе предоставить выписку из Единого государственного регистра недвижимого имущества, прав на него и сделок с ним об отсутствии обременения правами третьих лиц и арестов на предмет залога.

Чем ипотека отличается от простых кредитов на недвижимость?

Беларусбанк выдает ипотеку только под залог приобретаемого жилого помещения, не обремененного правами третьих лиц и арестами. При обычном кредите на недвижимость, как правило, требуются другие гарантии — определенный минимальный месячный доход или поручительство, а в некоторых случаях — и то и другое.

У некоторых банков сейчас есть партнерские программы с застройщиками по кредитам на жилье. При этом годовая процентная ставка ниже, чем по ипотеке от Беларусбанка, а условия обеспечения такие же — залог приобретаемого имущества.

При этом годовая процентная ставка ниже, чем по ипотеке от Беларусбанка, а условия обеспечения такие же — залог приобретаемого имущества.

Но в случае с ипотекой от Беларусбанка есть один весомый плюс — сумма кредита может составлять до 100% стоимости приобретения жилого помещения, но в пределах платежеспособности кредитополучателя. Проще говоря, уровень дохода здесь тоже имеет значение. Банку нужно предоставить справку о среднемесячном доходе за три последних месяца. Партнерские кредиты банков и застройщиков, как правило, предполагают кредитование не больше, чем 90% стоимости жилья. И важное требование — покупка у определенного застройщика.

Ранее Беларусбанк предлагал кредитование проектов застройщиков по программе «Ипотека с нами», но осенью прошлого года банк прекратил его выдачу.

Напомним, с 19 октября прошлого года в Беларуси заработал указ по ипотечному кредитованию жилья.

Коротко: какие изменения вводит новый указ

- Ипотека распространяется на готовое зарегистрированное жилье на первичном или вторичном рынке, а также на земельный участок, на котором находится приобретаемое жилье.

- Банк может взыскать ипотечную квартиру, только если одновременно соблюдаются два условия: задолженность по основной сумме превышает 10% от суммы предоставленного кредита, а просроченная задолженность по основной сумме долга и процентам составляет более 90 дней (в случае смерти кредитополучателя — более 9 месяцев).

- Банки получают первоочередное право на удовлетворение неисполненных обязательств по кредиту за счет ипотечного жилья. Требования других кредиторов, обеспеченные залогом этого жилья, будут удовлетворяться после полного погашения долгов банка.

- Банк может самостоятельно направлять необходимую информацию в территориальные организации по государственной регистрации недвижимого имущества, что упрощает регистрацию залога.

Однако, по мнению экспертов, этого недостаточно, чтобы сделать ипотеку в Беларуси по-настоящему доступной и приблизить ее к тому формату, который существует в России и западных странах. Для сравнения: в России средняя ставка по ипотеке в декабре прошлого года составила 7,36%.

Читайте также

Как работает ипотека | HowStuffWorks

Вероятно, одна из самых запутанных вещей в ипотеке и других кредитах — это расчет процентов. Из-за различий в сложении, сроках и других факторах трудно сравнивать яблоки с яблоками при сравнении ипотечных кредитов. Иногда кажется, что мы сравниваем яблоки с грейпфрутами.

Например, что, если вы хотите сравнить 30-летнюю ипотеку с фиксированной ставкой под 7 процентов с одним баллом и 15-летнюю ипотеку с фиксированной ставкой под 6 процентов с полутора баллами? Во-первых, вы должны не забыть также учитывать комиссии и другие расходы, связанные с каждой ссудой.Как можно точно сравнить их? К счастью, есть способ сделать это. Федеральный закон о кредитовании требует от кредиторов раскрывать эффективную процентную ставку, а также общую сумму финансовых сборов в долларах.

Объявление

Годовая процентная ставка ( APR ), о которой вы так много слышите, позволяет вам проводить достоверные сравнения фактических затрат по ссудам. Годовая процентная ставка — это среднегодовые финансовые расходы (которые включают комиссии и другие расходы по ссуде), деленные на сумму заимствования.Он выражается как годовая процентная ставка — отсюда и название. Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой заем, таких как комиссия за выдачу кредита, баллы и премии PMI.

Годовая процентная ставка — это среднегодовые финансовые расходы (которые включают комиссии и другие расходы по ссуде), деленные на сумму заимствования.Он выражается как годовая процентная ставка — отсюда и название. Годовая процентная ставка будет немного выше, чем процентная ставка, которую взимает кредитор, потому что она включает все (или большую часть) других комиссий, которые несет с собой заем, таких как комиссия за выдачу кредита, баллы и премии PMI.

Вот пример того, как работает APR. Вы видите рекламу, предлагающую ипотеку с фиксированной ставкой на 30 лет под 7 процентов с одним баллом. Вы видите еще одну рекламу, предлагающую 30-летнюю ипотеку с фиксированной процентной ставкой под 7 процентов без начисления баллов.Выбор легкий, правда? На самом деле это не так. К счастью, APR учитывает все, что написано мелким шрифтом.

Допустим, вам нужно занять 100 000 долларов. Для любого кредитора это означает, что ваш ежемесячный платеж составляет 665,30 долларов. Если балл составляет 1 процент от 100000 долларов (1000 долларов США), сбор за подачу заявления составляет 25 долларов, сбор за обработку составляет 250 долларов, а остальные сборы за закрытие составляют 750 долларов, то общая сумма этих сборов (2025 долларов) вычитается из фактической суммы кредита в размере 100000 долларов. (100 000–2025 долл. США = 97 975 долл. США). Это означает, что 97 975 долларов — это новая сумма кредита, используемая для расчета истинной стоимости кредита.Чтобы найти годовую процентную ставку, вы определяете процентную ставку, которая соответствует ежемесячному платежу в размере 665,30 долларов США по ссуде в размере 97 975 долларов США. В данном случае это действительно 7,2 процента.

Если балл составляет 1 процент от 100000 долларов (1000 долларов США), сбор за подачу заявления составляет 25 долларов, сбор за обработку составляет 250 долларов, а остальные сборы за закрытие составляют 750 долларов, то общая сумма этих сборов (2025 долларов) вычитается из фактической суммы кредита в размере 100000 долларов. (100 000–2025 долл. США = 97 975 долл. США). Это означает, что 97 975 долларов — это новая сумма кредита, используемая для расчета истинной стоимости кредита.Чтобы найти годовую процентную ставку, вы определяете процентную ставку, которая соответствует ежемесячному платежу в размере 665,30 долларов США по ссуде в размере 97 975 долларов США. В данном случае это действительно 7,2 процента.

Так что второй кредитор лучше, не так ли? Не так быстро. Продолжайте читать, чтобы узнать о связи между годовой процентной ставкой и комиссией за оформление.

Что такое ипотека?

Что такое ипотека?

Ипотека — это долговой инструмент, обеспеченный залогом определенного недвижимого имущества, который заемщик обязан выплатить заранее определенным набором платежей.

Ключевые выводы

- Ипотека также известна как «залоговое удержание имущества» или «требования на имущество».

- При ипотеке с фиксированной процентной ставкой заемщик платит такую же процентную ставку в течение всего срока действия ссуды.

- Растущая доля рынка кредиторов включает небанковские организации.

Кто использует ипотеку?

Частные лица и предприятия используют ипотеку для совершения крупных покупок недвижимости, не выплачивая полную стоимость покупки заранее.В течение многих лет заемщик погашает ссуду плюс проценты до тех пор, пока она или он не станет владельцем собственности бесплатно и в чистом виде. Ипотека также известна как «залог имущества» или «требования на имущество». Если заемщик перестает выплачивать ипотеку, кредитор может лишить права выкупа. Это форма бесплотного права.

При жилищной ипотеке покупатель жилья передает свой дом в залог банку или другому кредитору, у которого есть претензия на дом, если покупатель жилья не выплатит ипотечный кредит. В случае обращения взыскания кредитор может выселить арендаторов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности.

В случае обращения взыскания кредитор может выселить арендаторов дома и продать дом, используя доход от продажи для погашения ипотечной задолженности.

Виды ипотеки

Ипотека бывает разных форм. Наиболее популярны ипотечные кредиты на 30 лет и на 15 лет. Некоторые ипотечные кредиты могут составлять всего пять лет; некоторым может быть 40 лет или больше. Растягивание платежей на несколько лет снижает ежемесячный платеж, но увеличивает сумму процентов к уплате.

При ипотеке с фиксированной процентной ставкой заемщик платит такую же процентную ставку в течение всего срока действия кредита. Ежемесячная выплата основного долга и процентов никогда не меняется от первого платежа по ипотеке до последнего.Если рыночные процентные ставки повышаются, платеж заемщика не меняется. Если процентные ставки значительно упадут, заемщик сможет обеспечить эту более низкую ставку путем рефинансирования ипотеки. Ипотека с фиксированной процентной ставкой также называется «традиционной» ипотекой.

При ипотеке с регулируемой ставкой (ARM) процентная ставка фиксируется на первоначальный срок, а затем колеблется в зависимости от рыночных процентных ставок. Первоначальная процентная ставка часто ниже рыночной, что может сделать ипотеку более доступной в краткосрочной перспективе, но, возможно, менее доступной в долгосрочной перспективе.Если позже процентные ставки увеличатся, заемщик может оказаться не в состоянии позволить себе более высокие ежемесячные платежи. Процентные ставки также могут снизиться, что сделает ARM дешевле. В любом случае ежемесячные выплаты непредсказуемы по истечении первоначального срока.

Ипотечные кредиты используются физическими и юридическими лицами для совершения крупных покупок недвижимости без предварительной оплаты всей покупной цены.

Другие, менее распространенные типы ипотечных кредитов, такие как ипотека с выплатой только процентов и ARM с возможностью оплаты, могут включать сложные графики погашения и лучше всего используются опытными заемщиками. Многие домовладельцы столкнулись с финансовыми проблемами с этими видами ипотеки во время жилищного пузыря в начале 2000-х годов.

Многие домовладельцы столкнулись с финансовыми проблемами с этими видами ипотеки во время жилищного пузыря в начале 2000-х годов.

Большинство ипотечных кредитов, используемых для покупки дома, являются форвардной ипотекой. Обратная ипотека предназначена для домовладельцев в возрасте 62 лет и старше, которые хотят конвертировать часть собственного капитала в свои дома в наличные. Эти домовладельцы берут взаймы под стоимость своего дома и получают деньги в виде единовременной суммы, фиксированного ежемесячного платежа или кредитной линии. Вся сумма кредита подлежит выплате, когда заемщик умирает, уезжает навсегда или продает дом.Взаимодействие с другими людьми

Правильная ипотека

Среди крупных банков, предлагающих ипотечные кредиты, — Wells Fargo, JPMorgan Chase и Bank of America. Раньше банки были практически единственным источником ипотеки. Сегодня растущая доля рынка кредиторов включает небанковские организации, такие как Quicken Loans, CreditDepot, SoFi, Calber Home Loans и United Wholesale Mortgage.

При покупке ипотеки полезно использовать калькулятор ипотеки, чтобы получить представление о ежемесячных выплатах. Эти инструменты также могут помочь рассчитать общую стоимость процентов в течение срока действия ипотеки, чтобы дать вам более четкое представление о том, сколько на самом деле будет стоить недвижимость.

Служба ипотечного кредитования может также открыть счет условного депонирования, также известный как счет конфискации, для оплаты определенных расходов, связанных с имуществом. Деньги, поступающие на счет, поступают из части ежемесячного платежа по ипотеке.

По данным Бюро финансовой защиты потребителей США, кредиторы иногда требуют использования условного депонирования для уплаты налогов и страховки.

Итог

Ипотека, возможно, больше, чем любые другие ссуды, связана с множеством переменных, начиная с того, что и когда должно быть погашено.Покупатели жилья должны работать со специалистом по ипотеке, чтобы получить наилучшую сделку по тому, что может быть одним из самых больших вложений в их жизни.

Ипотека | УСАГов

Изучите основы ипотеки.

Временная помощь по ипотеке в связи с пандемией коронавируса

Если вы финансово пострадали от пандемии коронавируса и у вас есть дом на одну семью с ипотечной ссудой, поддерживаемой государством или застрахованной FHA, вы можете запросить отсрочку по ипотеке — перерыв в выплатах по ипотеке.

Узнайте, какие шаги нужно предпринять, и вопросы, которые следует задать, если вам требуется отказ от ипотеки от вашего кредитора.

Крайние сроки выкупа ипотечной ссуды с федеральным обеспечением

Кредиторы и обслуживающие ссуды не могут лишать права выкупа по ссудам, обеспеченным федеральной поддержкой, до 28 февраля 2021 года.

Кредиторы не могут лишить права выкупа по ссудам, обеспеченным Fannie Mae или Freddie Mac до января 31, 2021.

Что должен делать ваш обслуживающий вас ссудный агент, если вы просите о снисходительности

Если у вас возникли проблемы с осуществлением платежей по ипотеке с федеральным обеспечением из-за пандемии коронавируса, свяжитесь с вашим кредитным агентом до 28 февраля 2021 года, если вы иметь ссуду под федеральную поддержку.Ваш кредитный обслуживающий персонал должен:

Отложить или уменьшить ваши платежи на 180 дней, если вы связываетесь с ними, чтобы договориться

Предоставить вам еще 180 дней освобождения от ипотечного кредита по вашему запросу

Предложите варианты того, как вы можете сделать до отсрочки или льготных платежей. Они обсудят эти варианты с вами в конце периода воздержания.

Найдите своего сотрудника по ссуде

Если вы не знаете, имеет ли ваша ипотека федеральная поддержка, просмотрите список федеральных агентств, которые предоставляют или страхуют ипотечные кредиты. Вы также можете проверить ссуду Fannie Mae и ссуду Freddie Mac, чтобы узнать, владеет ли кто-то вашей ипотечной ссудой или поддерживает ее. Вместе Fannie Mae и Freddie Mac владеют почти половиной всех ипотечных кредитов в США

Вы также можете проверить ссуду Fannie Mae и ссуду Freddie Mac, чтобы узнать, владеет ли кто-то вашей ипотечной ссудой или поддерживает ее. Вместе Fannie Mae и Freddie Mac владеют почти половиной всех ипотечных кредитов в США

Рефинансирование ипотеки

Рефинансирование ипотеки позволяет погасить существующую ипотеку и оформить новую ипотеку на новых условиях. Возможно, вы захотите рефинансировать ипотечный кредит, чтобы воспользоваться более низкими процентными ставками, изменить тип ипотеки или по другим причинам.

Эти ресурсы помогут вам узнать больше о рефинансировании ипотечного кредита:

Программа обеспечения доступного жилья для дома

- Программа обеспечения доступности жилья для дома предлагала возможности для изменения или рефинансирования ипотечных кредитов, но по состоянию на 30 декабря 2016 г. новых запросов о помощи не поступало. принимаются по любой программе MHA.

- Тем не менее, программа MHA по-прежнему предлагает бесплатные консультации и помощь для домовладельцев, которые испытывают трудности при общении с ипотечными компаниями или кредиторами о своих потребностях в помощи по ипотеке. Узнайте больше о консультациях или позвоните по телефону 888-995-HOPE (4673).

- Программа альтернатив выкупа права выкупа по доступной цене (HAFA) — это альтернативное решение для домовладельцев, которые заинтересованы в короткой продаже или замене права выкупа, чтобы избежать потери права выкупа.

Узнайте больше о консультациях или позвоните по телефону 888-995-HOPE (4673).

Узнайте больше о консультациях или позвоните по телефону 888-995-HOPE (4673).Ипотечная компания передает ваш ссуду другой компании

Правила Федерального резерва требуют, чтобы ипотечные компании уведомляли домовладельцев, когда их ссуды передаются другой компании. Компания, которая берет на себя ваш кредит, должна отправить вам уведомление в течение 30 дней с момента его получения.Даже с новым владельцем ссуды компания, которая «обслуживает» или обрабатывает ваш ссуду, может не измениться, и вы можете продолжать отправлять свои платежи на тот же адрес. Если этот кредитный агент сменится, вы получите отдельное уведомление.

Для получения дополнительной информации об обслуживающих компаниях прочтите публикацию Федеральной торговой комиссии «Ипотечное обслуживание: обеспечение подсчета платежей».

Обратная ипотека

Обратная ипотека — это жилищная ссуда, которую вам не нужно возвращать, пока вы живете в своем доме.Вы погашаете ссуду только тогда, когда умираете, продаете свой дом или навсегда переезжаете. Право на участие имеют домовладельцы в возрасте от 62 лет. Эти ипотечные кредиты позволяют пожилым домовладельцам конвертировать часть капитала в свои дома в наличные без необходимости продавать свои дома или брать дополнительные ежемесячные счета.

Подробнее об обратной ипотеке.

Типы обратной ипотеки

Типы обратной ипотеки включают:

Обязательно следите за агрессивной практикой кредитования, рекламными объявлениями, в которых ссуду называют «свободными деньгами», или теми, в которых не раскрываются комиссии или условия ссуды.Чтобы быть сообразительным потребителем и защитить себя, запомните:

- Не отвечайте на нежелательную рекламу

- С подозрением относитесь к тем, кто утверждает, что вы можете владеть домом без первоначального взноса

- Обратитесь к консультанту по обратной ипотеке

- Никогда подпишите все, что вы не совсем понимаете.

- Убедитесь, что ссуда застрахована на федеральном уровне.

Сообщение о мошенничестве или злоупотреблении

Если вы подозреваете мошенничество или злоупотребление, сообщите об этом консультанту, кредитору или обслуживающему вас лицу.Вы также можете подать жалобу:

Если у вас есть вопросы, обратитесь за советом в местный Центр домовладения.

Кредиты FHA и дома HUD

Если вы покупатель жилья, у Департамента жилищного строительства и городского развития (HUD) есть две программы, которые могут помочь сделать этот процесс более доступным.

Ссуды FHA

Федеральное жилищное управление (FHA) управляет программой ссуд FHA. Это может быть хорошим выбором для ипотеки, если вы впервые покупаете ее, поскольку требования не такие строгие, как для других кредитов.

Имею ли я право?

Определите свой первоначальный взнос, затраты на закрытие и кредитный рейтинг перед подачей заявки:

Оплата наличными может составлять всего 3,5% от покупной цены.

Ваш кредитный рейтинг не должен быть высоким.

Затраты на закрытие могут быть частично покрыты или меньше других кредитов.

Убедитесь, что цена дома находится в пределах лимита ссуды для дома FHA в его местоположении.

Как мне подать заявление?

FHA не ссужает деньги людям.Он страхует ипотечные ссуды от кредиторов, одобренных FHA, от дефолта. Чтобы подать заявку на получение ссуды, застрахованной FHA, вам необходимо обратиться к кредитору, утвержденному FHA.

Как мне пожаловаться?

Если у вас есть жалоба на кредитную программу FHA, обратитесь в ресурсный центр FHA.

HUD Homes

Когда домовладельцы не выполняют своих обязательств по ссуде FHA, HUD переходит в собственность собственности, поскольку HUD курирует программу ссуд FHA. Эти свойства называются либо домами HUD, либо собственностью недвижимого имущества HUD (REO).

Имею ли я право?

Ваша квалификация для покупки дома HUD зависит от вашего кредитного рейтинга, возможности получить ипотеку и суммы вашего первоначального взноса наличными. Вы также можете использовать ипотеку, застрахованную FHA, для покупки дома HUD.

Как подать заявку?

Используйте HUDHomestore, чтобы найти списки объектов недвижимости, принадлежащих HUD (REO) для продажи. Щелкните вкладку агента, чтобы найти контактную информацию, чтобы узнать больше об объекте.

Куда мне обратиться за дополнительной помощью?

Если у вас есть вопросы или вам нужна дополнительная информация о ссудах FHA или домах HUD, вы можете:

У вас есть вопросы?

Задайте реальному человеку любой вопрос, связанный с государством, бесплатно.Они дадут вам ответ или сообщат, где его найти.

Последнее обновление: 8 января 2021 г.

Доступная ипотека на жилье, ипотека для малообеспеченных семей

Цель настоящего Руководства

Это руководство призвано помочь людям с низким доходом получить представление о доступных вариантах поиска доступного жилья и получения ипотеки. К концу этого руководства читатель должен лучше понять следующее:

К концу этого руководства читатель должен лучше понять следующее:

- Преимущества и недостатки домовладения для малоимущих.

- Как определить, действительно ли интересный дом доступен по цене.

- Процесс поиска, заключения и закрытия вашего нового дома.

- Ответственность за составление бюджета на непредвиденные расходы.

- Соображения относительно бездомности и домовладения.

- Программы, которые могут помочь вам осуществить вашу мечту о домовладении.

Часть 1: Преимущества ипотеки для малообеспеченных работников

Владение домом часто называют американской мечтой, и во многих случаях так оно и есть.Однако иногда достижение владения домом может показаться недостижимым, особенно для лиц с низким доходом и для тех, кто испытал бездомность. Если вы живете от зарплаты до зарплаты, вам может быть трудно сэкономить деньги и спланировать владение домом. Однако у подъема по служебной лестнице есть свои преимущества. Они включают:

Они включают:

Акционерный капитал

Ипотечный кредит позволяет вам приобрести дом в кредит. Поскольку со временем стоимость большинства объектов недвижимости растет, каждый доллар, который вы платите в свой дом, может вырасти.К тому времени, когда вы выплатите 30-летний кредит, стоимость вашей собственности может вырасти на 50–100% или даже больше. Это не гарантия; иногда стоимость недвижимости снижается, и невозможно предсказать, будет ли стоимость домов в вашем районе увеличиваться или уменьшаться. Однако это общая тенденция к увеличению стоимости домов в течение многих лет.

Независимость

Когда у вас есть дом, вы больше не подчиняетесь правилам и постановлениям домовладельца.Хотя вы должны соблюдать все применимые законы, а также правила ассоциации домовладельцев, если таковые имеются, вы можете иметь домашних животных, сдавать в аренду часть своего дома, реконструировать и делать что-либо еще в своем доме или внутри него. что вы выбираете. Собственный дом может позволить вам сэкономить деньги, посадив сад, заработать деньги, сдавая комнаты студентам колледжа, или заменить старую печь на новую, энергоэффективную и экономичную.

что вы выбираете. Собственный дом может позволить вам сэкономить деньги, посадив сад, заработать деньги, сдавая комнаты студентам колледжа, или заменить старую печь на новую, энергоэффективную и экономичную.

Повышение самооценки

Если вы покупаете свой дом после проживания в некачественном съемном жилье или после перехода из бездомности, владение домом может значительно повысить вашу самооценку.Владение домом, особенно в тяжелые времена, такие как безработица или бездомность, — это то, чем вы можете гордиться.

Часть 2: Недостатки ипотеки для малоимущих

Трудный переезд

Одним из основных недостатков владения жильем для малообеспеченных людей является то, что вы не сможете легко переехать, если возникнет такая необходимость. Если, например, вы получите предложение о работе в другом городе или штате, вы не сможете просто продать свой дом, особенно если цены на жилье упали после того, как вы впервые взяли ипотеку. Независимо от того, живете ли вы в своем доме или нет, вы все равно должны вносить платежи по ипотеке или рискуете потерять свой дом, свой капитал и свои кровно заработанные деньги.

Независимо от того, живете ли вы в своем доме или нет, вы все равно должны вносить платежи по ипотеке или рискуете потерять свой дом, свой капитал и свои кровно заработанные деньги.

Снижение стоимости недвижимости

Возможно, что стоимость вашего дома со временем снизится. Это особенно верно, если вы покупаете свой дом на так называемом «рынке продавца», который происходит, когда стоимость недвижимости высока. Если тенденции изменятся и вы должны продать свой дом во время «рынка покупателя», что означает низкую стоимость недвижимости, вы можете потерять капитал, который вы вложили в свой дом.Хотя это разочаровывает всех, это может означать финансовую катастрофу для людей с низким доходом или тех, кто ранее боролся с бездомностью. Если вы планируете и можете жить в своем доме в течение многих лет, то это меньшая проблема, чем если вам нужно или вы хотите продать дом в течение нескольких лет после покупки.

Расходы на содержание и обслуживание

При рассмотрении стоимости владения домом важно осознавать необходимость содержания вашей собственности. Если ваш ежемесячный платеж по ипотеке, включая страхование и налоги на имущество, занимает весь ваш жилищный бюджет, вам может быть трудно справиться с такими проблемами, как протекающая крыша, сломанный водонагреватель или пол, который необходимо заменить. Некоторые проблемы с обслуживанием носят косметический характер и не влияют на работу дома, но другие требуют немедленного решения. Важно иметь сбережения для оплаты ремонта, поскольку владение домом по определению означает, что вы несете ответственность за его содержание.

Если ваш ежемесячный платеж по ипотеке, включая страхование и налоги на имущество, занимает весь ваш жилищный бюджет, вам может быть трудно справиться с такими проблемами, как протекающая крыша, сломанный водонагреватель или пол, который необходимо заменить. Некоторые проблемы с обслуживанием носят косметический характер и не влияют на работу дома, но другие требуют немедленного решения. Важно иметь сбережения для оплаты ремонта, поскольку владение домом по определению означает, что вы несете ответственность за его содержание.

Разговор с финансовым консультантом поможет вам решить, имеет ли смысл оформление ипотеки и рассмотрение права собственности на жилье как доступного варианта жилья в ваших конкретных обстоятельствах.

Часть 3: Поиск доступного жилья

В зависимости от вашего текущего дохода и положения доступное жилье может означать для вас нечто иное, чем для вашего соседа, коллег или братьев и сестер. Конечно, вы узнаете, сколько стоят разные типы недвижимости в вашем районе. Однако определить, является ли дом, который вы хотите купить, доступным, означает больше, чем просто отметить запрашиваемую цену. Цена, которую вы платите каждый месяц, зависит от запрашиваемой цены плюс стоимость страховки домовладельцев, налоги на недвижимость и проценты по ипотеке. Независимо от того, являетесь ли вы кормильцем с низким доходом, вы должны купить дом, который находится в пределах ваших возможностей, чтобы не потерять свой дом и, возможно, не столкнуться с бездомностью в будущем.

Однако определить, является ли дом, который вы хотите купить, доступным, означает больше, чем просто отметить запрашиваемую цену. Цена, которую вы платите каждый месяц, зависит от запрашиваемой цены плюс стоимость страховки домовладельцев, налоги на недвижимость и проценты по ипотеке. Независимо от того, являетесь ли вы кормильцем с низким доходом, вы должны купить дом, который находится в пределах ваших возможностей, чтобы не потерять свой дом и, возможно, не столкнуться с бездомностью в будущем.

Соображения

Когда вы смотрите на дома, спросите у своего агента по недвижимости список домов в вашем районе, которые соответствуют вашим требованиям с точки зрения размера, количества спален, года постройки и любых других важных для вас критериев. .Это называется сравнительным анализом рынка или CMA. Имейте в виду, что дома, которые стоят меньше, чем сопоставимые дома, могут показаться выгодной сделкой, но могут быть более дорогими в обслуживании. У них могут быть структурные проблемы, которые необходимо решить, прежде чем вы сможете переехать, или которые потребуют внимания в течение года или двух. В зависимости от возраста, состояния и местоположения дома вы также можете обнаружить, что страхование домовладельцев выше, чем у других домов с более высокими ценами. Кроме того, расположение и размер дома могут привести к высоким налогам на недвижимость.Все это проблемы, на которые вы должны обратить внимание, рассматривая доступность дома. Спросите у своего агента по недвижимости о рекомендации страхового брокера и позвоните ему, чтобы узнать стоимость страховки, когда вы найдете дом, на который вы хотели бы сделать ставку. Записи по налогу на имущество доступны в офисе местного налогового инспектора, или у вашего агента по недвижимости может быть эта информация.

В зависимости от возраста, состояния и местоположения дома вы также можете обнаружить, что страхование домовладельцев выше, чем у других домов с более высокими ценами. Кроме того, расположение и размер дома могут привести к высоким налогам на недвижимость.Все это проблемы, на которые вы должны обратить внимание, рассматривая доступность дома. Спросите у своего агента по недвижимости о рекомендации страхового брокера и позвоните ему, чтобы узнать стоимость страховки, когда вы найдете дом, на который вы хотели бы сделать ставку. Записи по налогу на имущество доступны в офисе местного налогового инспектора, или у вашего агента по недвижимости может быть эта информация.

Составление бюджета

Если у вас низкий доход, жилье может занимать значительную часть вашего ежемесячного бюджета.Убедитесь, что вы можете выделить достаточно средств на покрытие непредвиденных расходов, включая налог на имущество или повышение страховых ставок. Со временем налог на недвижимость, который повышается даже на 50 или 100 долларов в год, может существенно повлиять на ваш ежемесячный платеж по ипотеке. Кроме того, некоторые проекты технического обслуживания необходимо выполнять регулярно. Это означает, что вам придется либо делать их самостоятельно, либо нанять кого-нибудь для их выполнения. Вам может потребоваться, например, покупка газонокосилки или бюджет на услуги по уходу за газоном. Если в доме есть камин с дымоходом, вы должны запланировать регулярную чистку дымохода.Планируйте каждый месяц откладывать деньги на проекты такого типа. Если вы знаете, что в вашем доме необходим ремонт, позвоните владельцам местного бизнеса, чтобы узнать общую оценку и узнать, сколько стоят необходимые приборы и материалы для ремонта дома.

Часть 4: Понимание процесса