Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Ипотека молодой семье в 2020 году, кредит на покупку жилья молодой семье

Молодой считается семья, в которой оба супруга или одинокий родитель на момент подачи заявки на ипотечный кредит не достигли возраста 35 лет. Ипотечные программы для молодой семьи в 2020 году предоставляют различные коммерческие банки. Условия ипотеки молодой семье отличаются пониженной процентной ставкой, минимальным первоначальным взносом (или его отсутствием), возможностью отсрочки платежа по ипотеке без штрафных санкций.

Также молодая семья может рассчитывать на ипотечный кредит, став участником государственной программы помощи. Ипотека по программе «Молодая семья» в 2020 году дает возможность получить безвозмездную государственную субсидию при покупке жилья в размере 35% (при отсутствии детей) или 40% (если в семье есть ребенок). Полученные средства могут быть использованы для долевого участия в строящемся объекте или для возведения дома.

Подробнее с условиями ипотеки молодой семье мы можете ознакомиться на сайте Выберу.ру, где собраны все ипотечные программы банков для молодой семьи.

Часто задаваемые вопросы

Как взять ипотеку молодой семье?

Необходимо выполнить ряд действий:- обратиться к кредитору и заполнить заявление;

- дождаться решения по вашей заявке;

- в случае одобрения собрать пакет документов для предоставления в банк;

- кредитор проверит достоверность представленных сведений;

- если с документами все в порядке, можно начинать оформление договора с банком.

Что нужно, чтобы взять ипотеку молодой семье?

Семья должна соответствовать определенным условиям:- нуждаться в улучшении жилищных условий и состоять на учете;

- иметь российское гражданство;

- иметь ежемесячный доход, позволяющий оплачивать ипотеку;

- быть зарегистрированными в том регионе, где планируется получить субсидию;

- не получать аналогичную помощь ранее.

Можно ли участвовать в программе молодая семья если есть ипотека?

Нет, участвовать в программе при наличии жилья нельзя. Если у заемщиков есть квартира в ипотеке, они не могут претендовать на получение помощи от государства. Даже в случае продажи долей повторно встать на очередь можно будет только через 5 лет.

Ипотека для молодой семьи в Ивантеевке от 0.7%

Взять ипотеку молодой семье в Ивантеевке

Ипотека для молодых семей в банках Ивантеевки – специальный вид кредитования, предоставляемый молодым семьям. Условия ипотеки предполагают льготный вид кредитования, который можно оформить возрастной категории граждан до 35 лет, состоящих в браке. Программы ипотеки для молодых семей в Ивантеевке предполагают сниженные процентные ставки.

Виды кредитов для молодых семей в Ивантеевке

Льготные кредиты представлены такими банками: Сбербанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Московский Кредитный Банк, а также другими банками Ивантеевки. Также вы можете получить кредит для военных со льготным тарифом. Ипотеку для молодой семьи можно получить следующего образца:

- кредит на авто;

- потребительский кредит наличными на услуги и товары;

- ипотека на комнату;

- квартира в ипотеку (кредит на первичное и на вторичное жильё в Ивантеевке иногда оформляется под залог недвижимости).

Процентные ставки в Ивантеевке

Некоторые банки Ивантеевки предлагают улучшенные условия по ипотечным кредитам для молодых семей. Ипотека от Сбербанка для молодой семьи в Ивантеевке предполагает уменьшенные процентные ставки по ипотеке. В некоторых случаях вы можете получить деньги без первоначального взноса на определённые виды кредита в Ивантеевке.

Как оформить кредит в Ивантеевке

Ипотека для молодой семьи в Ивантеевке оформляется просто:

- Используйте калькулятор ипотеки, чтобы найти банк с лучшими условиями кредитования. Для этого в поисковую форму вводится необходимая сумма кредита и нужный вам срок кредитования. Калькулятор рассчитает сумму ежемесячного платежа и предложит вам список банков Ивантеевки для выбора.

- Затем оформляется онлайн-заявка на кредит, в которой нужно заполнить короткую анкету с вашими паспортными и личными данными. Анкета отправляется банку по интернету.

- Менеджер банка свяжется с вами и предложит время для встречи, чтобы оформить нужную документацию по кредиту.

Дополнительная информация по ипотеке молодым в Ивантеевке

Ипотека для молодой семьи в Алтайском от 0.7%

Взять ипотеку молодой семье в Алтайском

Ипотека для молодых семей в банках Алтайского – специальный вид кредитования, предоставляемый молодым семьям. Условия ипотеки предполагают льготный вид кредитования, который можно оформить возрастной категории граждан до 35 лет, состоящих в браке. Программы ипотеки для молодых семей в Алтайском предполагают сниженные процентные ставки.

Виды кредитов для молодых семей в Алтайском

Льготные кредиты представлены такими банками: Сбербанк, Банк ВТБ, Газпромбанк, Совкомбанк, Райффайзенбанк, а также другими банками Алтайского. Также вы можете получить кредит для военных со льготным тарифом. Ипотеку для молодой семьи можно получить следующего образца:

- кредит на авто;

- потребительский кредит наличными на услуги и товары;

- ипотека на комнату;

- квартира в ипотеку (кредит на первичное и на вторичное жильё в Алтайском иногда оформляется под залог недвижимости).

Процентные ставки в Алтайском

Некоторые банки Алтайского предлагают улучшенные условия по ипотечным кредитам для молодых семей. Ипотека от Сбербанка для молодой семьи в Алтайском предполагает уменьшенные процентные ставки по ипотеке. В некоторых случаях вы можете получить деньги без первоначального взноса на определённые виды кредита в Алтайском.

Как оформить кредит в Алтайском

Ипотека для молодой семьи в Алтайском оформляется просто:

- Используйте калькулятор ипотеки, чтобы найти банк с лучшими условиями кредитования. Для этого в поисковую форму вводится необходимая сумма кредита и нужный вам срок кредитования. Калькулятор рассчитает сумму ежемесячного платежа и предложит вам список банков Алтайского для выбора.

- Затем оформляется онлайн-заявка на кредит, в которой нужно заполнить короткую анкету с вашими паспортными и личными данными. Анкета отправляется банку по интернету.

- Менеджер банка свяжется с вами и предложит время для встречи, чтобы оформить нужную документацию по кредиту.

Дополнительная информация по ипотеке молодым в Алтайском

Ипотека для молодой семьи в Солнечногорске от 0.7%

Взять ипотеку молодой семье в Солнечногорске

Ипотека для молодых семей в банках Солнечногорска – специальный вид кредитования, предоставляемый молодым семьям. Условия ипотеки предполагают льготный вид кредитования, который можно оформить возрастной категории граждан до 35 лет, состоящих в браке. Программы ипотеки для молодых семей в Солнечногорске предполагают сниженные процентные ставки.

Виды кредитов для молодых семей в Солнечногорске

Льготные кредиты представлены такими банками: Сбербанк, Банк ВТБ, Газпромбанк, Альфа-Банк, Россельхозбанк, а также другими банками Солнечногорска. Также вы можете получить кредит для военных со льготным тарифом. Ипотеку для молодой семьи можно получить следующего образца:

- кредит на авто;

- потребительский кредит наличными на услуги и товары;

- ипотека на комнату;

- квартира в ипотеку (кредит на первичное и на вторичное жильё в Солнечногорске иногда оформляется под залог недвижимости).

Процентные ставки в Солнечногорске

Некоторые банки Солнечногорска предлагают улучшенные условия по ипотечным кредитам для молодых семей. Ипотека от Сбербанка для молодой семьи в Солнечногорске предполагает уменьшенные процентные ставки по ипотеке. В некоторых случаях вы можете получить деньги без первоначального взноса на определённые виды кредита в Солнечногорске.

Как оформить кредит в Солнечногорске

Ипотека для молодой семьи в Солнечногорске оформляется просто:

- Используйте калькулятор ипотеки, чтобы найти банк с лучшими условиями кредитования. Для этого в поисковую форму вводится необходимая сумма кредита и нужный вам срок кредитования. Калькулятор рассчитает сумму ежемесячного платежа и предложит вам список банков Солнечногорска для выбора.

- Затем оформляется онлайн-заявка на кредит, в которой нужно заполнить короткую анкету с вашими паспортными и личными данными. Анкета отправляется банку по интернету.

- Менеджер банка свяжется с вами и предложит время для встречи, чтобы оформить нужную документацию по кредиту.

Дополнительная информация по ипотеке молодым в Солнечногорске

Ипотека для молодой семьи в Нальчике от 0.7%

Взять ипотеку молодой семье в Нальчике

Ипотека для молодых семей в банках Нальчика – специальный вид кредитования, предоставляемый молодым семьям. Условия ипотеки предполагают льготный вид кредитования, который можно оформить возрастной категории граждан до 35 лет, состоящих в браке. Программы ипотеки для молодых семей в Нальчике предполагают сниженные процентные ставки.

Виды кредитов для молодых семей в Нальчике

Льготные кредиты представлены такими банками: Сбербанк, Банк ВТБ, Газпромбанк, Россельхозбанк, Банк «Открытие», а также другими банками Нальчика. Также вы можете получить кредит для военных со льготным тарифом. Ипотеку для молодой семьи можно получить следующего образца:

- кредит на авто;

- потребительский кредит наличными на услуги и товары;

- ипотека на комнату;

- квартира в ипотеку (кредит на первичное и на вторичное жильё в Нальчике иногда оформляется под залог недвижимости).

Процентные ставки в Нальчике

Некоторые банки Нальчика предлагают улучшенные условия по ипотечным кредитам для молодых семей. Ипотека от Сбербанка для молодой семьи в Нальчике предполагает уменьшенные процентные ставки по ипотеке. В некоторых случаях вы можете получить деньги без первоначального взноса на определённые виды кредита в Нальчике.

Как оформить кредит в Нальчике

Ипотека для молодой семьи в Нальчике оформляется просто:

- Используйте калькулятор ипотеки, чтобы найти банк с лучшими условиями кредитования. Для этого в поисковую форму вводится необходимая сумма кредита и нужный вам срок кредитования. Калькулятор рассчитает сумму ежемесячного платежа и предложит вам список банков Нальчика для выбора.

- Затем оформляется онлайн-заявка на кредит, в которой нужно заполнить короткую анкету с вашими паспортными и личными данными. Анкета отправляется банку по интернету.

- Менеджер банка свяжется с вами и предложит время для встречи, чтобы оформить нужную документацию по кредиту.

Дополнительная информация по ипотеке молодым в Нальчике

Ипотека для молодой семьи в Приполярном от 0.7%

Взять ипотеку молодой семье в Приполярном

Ипотека для молодых семей в банках Приполярного – специальный вид кредитования, предоставляемый молодым семьям. Условия ипотеки предполагают льготный вид кредитования, который можно оформить возрастной категории граждан до 35 лет, состоящих в браке. Программы ипотеки для молодых семей в Приполярном предполагают сниженные процентные ставки.

Виды кредитов для молодых семей в Приполярном

Льготные кредиты представлены такими банками: Сбербанк, Банк ВТБ, Газпромбанк, Райффайзенбанк, Почта Банк, а также другими банками Приполярного. Также вы можете получить кредит для военных со льготным тарифом. Ипотеку для молодой семьи можно получить следующего образца:

- кредит на авто;

- потребительский кредит наличными на услуги и товары;

- ипотека на комнату;

- квартира в ипотеку (кредит на первичное и на вторичное жильё в Приполярном иногда оформляется под залог недвижимости).

Процентные ставки в Приполярном

Некоторые банки Приполярного предлагают улучшенные условия по ипотечным кредитам для молодых семей. Ипотека от Сбербанка для молодой семьи в Приполярном предполагает уменьшенные процентные ставки по ипотеке. В некоторых случаях вы можете получить деньги без первоначального взноса на определённые виды кредита в Приполярном.

Как оформить кредит в Приполярном

Ипотека для молодой семьи в Приполярном оформляется просто:

- Используйте калькулятор ипотеки, чтобы найти банк с лучшими условиями кредитования. Для этого в поисковую форму вводится необходимая сумма кредита и нужный вам срок кредитования. Калькулятор рассчитает сумму ежемесячного платежа и предложит вам список банков Приполярного для выбора.

- Затем оформляется онлайн-заявка на кредит, в которой нужно заполнить короткую анкету с вашими паспортными и личными данными. Анкета отправляется банку по интернету.

- Менеджер банка свяжется с вами и предложит время для встречи, чтобы оформить нужную документацию по кредиту.

Дополнительная информация по ипотеке молодым в Приполярном

Руководство по покупке дома: молодые семьи

Молодые семьи сталкиваются с различными проблемами при покупке жилья

Великая рецессия и связанный с ней жилищный кризис все еще свеж в умах многих молодых людей.

Если вы похожи на многих миллениалов, особенно с молодыми семьями, вы можете бояться выхода на рынок жилья. Это понятно, но наличие растущей семьи может стать для вас толчком.

Подтвердите новую ставку (15 августа 2020 г.)Новички: для покупки требуется ипотека

Перед тем, как отправиться на день открытых дверей, молодая семья должна оценить свое финансовое положение, чтобы определить, имеет ли смысл покупать.

По данным CoreLogic, около 35% американцев оплачивают покупку дома наличными. Тем не менее, большинство из этих покупателей состоят в карьере и немного старше. Обычно они продали предыдущий дом и могут направить часть своей прибыли на первоначальный взнос.

С другой стороны, вы, вероятно, только начинаете и у вас нет кучи денег, чтобы сделать первую покупку жилья.

Вам понадобится ипотека.

Минимум авансовых платежей

За редким исключением, ипотечные кредиторы не ссужают вам 100% стоимости дома.Чтобы получить ссуду, вам необходим первоначальный взнос, некоторый собственный взнос в счет покупной цены.

Если у вас есть стандартные 20 процентов, 20 000 долларов на каждые 100 000 долларов цены собственности, приличный кредит и надежный доход, вам, вероятно, будет довольно легко получить ипотеку.

Вы также избегаете ипотечного страхования, которое может добавлять сотни к вашему платежу по ипотеке каждый месяц, в зависимости от вашего кредитного рейтинга, размера первоначального взноса и ипотечной программы.

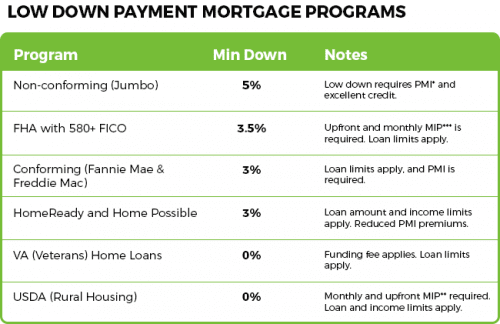

Варианты минимального первоначального взноса

К сожалению, у большинства молодых семей нет такой роскоши.Возможно, они выплачивают студенческие ссуды. Могут быть расходы по уходу за детьми, и не все получают зарплату в Кремниевой долине сразу после школы.

Денег может быть мало, но существует несколько ипотечных программ, предназначенных для помощи молодым семьям с первоначальным взносом. У многих есть требования к получению дохода, и чем больше ваша семья, тем выше может быть ваш заработок.

В таблице ниже перечислены варианты минимального первоначального взноса.

Подходит для вашего семейного дома: Кредит

Ипотечные кредиторы учитывают несколько факторов, чтобы определить, имеете ли вы право на получение жилищного кредита.Одна из самых важных частей информации — это ваш кредитный рейтинг. Как правило, оценка «хорошо» находится между 680 и 739. (Оценка 740 или выше обычно классифицируется как «отлично»).

лет показывают, что ваш кредитный рейтинг является точным показателем вероятности того, что вы успешно выплатите ипотечный кредит. Кредитные рейтинги молодых семей не только влияют на их способность получить одобрение на получение ипотеки — они влияют на стоимость этой ипотеки.

Наиболее важным фактором вашего кредитного рейтинга является ваша история платежей — платите вовремя в течение многих лет, и ваш счет будет отражать ваше ответственное управление долгом.Другой важный компонент — это сумма кредита, который вы используете, по сравнению с суммой, к которой у вас есть доступ. Это называется «коэффициент использования», и чем он ниже, тем лучше ваш результат.

Доход, необходимый для покупки дома

Ипотечные кредиторы внимательно следят за вашим доходом при рассмотрении вашего заявления. Как правило, они предпочитают, чтобы отношение долга к доходу (DTI) заявителей составляло 43 процента или ниже.

DTI равняется предложенному вами платежу по ипотеке (основная сумма, проценты, налоги на имущество и страхование домовладельцев) плюс минимальные платежи для других ваших счетов, таких как кредитные карты, студенческие ссуды и автокредитование, разделенные на ваш валовой (до налогообложения) доход.

Если ваш новый домашний платеж будет составлять 1500 долларов, а другие ваши выплаты составят 500 долларов, а ваш доход составляет 5000 долларов в месяц, ваш DTI будет составлять 40 процентов. Это 2000 долларов, разделенные на 5000 долларов.

Вы, , можете получить одобрение с более высокими DTI, но обычно вам придется компенсировать этот недостаток более высоким первоначальным взносом, отличной кредитной историей или другим фактором.

Стоимость домовладения

Многие ипотечные программы для начинающих покупателей, включая молодые семьи, не зря требуют образования покупателя жилья.Причина в том, что большинство новых покупателей не знают, сколько дополнительных затрат придется на их ипотеку.

Планируйте ежегодно тратить не менее одного процента стоимости вашего дома на техническое обслуживание и ремонт. Ваш платеж по ипотеке, вероятно, будет включать основную сумму и проценты, налоги на недвижимость и страхование домовладельцев.

Однако вам, возможно, также придется заплатить взносы в ассоциацию домовладельцев, стоимость полиса страхования от наводнения или за другие предметы, например, за систему домашней безопасности.

Подтвердите новую ставку (15 августа 2020 г.)Предварительное одобрение ипотеки

Проведение тщательной проверки ваших финансов и получение ваших кредитных отчетов должно дать вам честную оценку того, готовы ли вы взять ипотечный кредит.Если вы готовы, получите предварительное одобрение кредитора, прежде чем отправиться на поиски жилья.

Предварительное одобрение повышает доверие продавцов к вам, когда вы делаете предложение. Предварительные согласования обычно длятся 60-90 дней, поэтому не тратьте это время на попытки выяснить, какой тип дома вы хотите или в каком районе вы хотите жить.

Лучшие сообщества для молодых семей

Определите, в каком районе и в каком доме нуждается ваша семья. Если вы мечтаете о шампанском с ограниченным бюджетом на диетические газированные напитки, сделайте шаг назад и поймите, что небольшие и более дешевые заведения не зря называют «домами для начинающих».

Вы всегда можете переехать позже. А пока держите свои эмоции под контролем и не покупайте дома больше, чем вы можете себе позволить.

Покупка в районе с хорошими школами может быть разумной инвестицией — как в будущее ваших детей, так и в ваш собственный банковский счет, когда пришло время продавать.

Такие факторы, как безопасность, другие семьи, с которыми можно пообщаться, и такие вещи, как парки или игровые площадки, вероятно, должны иметь приоритет над диковинными кухнями и впечатляющими человеческими пещерами, по крайней мере, на несколько лет.

Будьте консервативны

Даже когда оба родителя работают, молодые семьи должны рассматривать дома, которые они могут себе позволить, имея только одну зарплату. Когда у тебя есть дети, безопаснее иметь финансовую подушку.

Один из родителей может потерять работу, или в случае неотложной медицинской помощи семейный банковский счет будет опустошен. И вы, вероятно, также пытаетесь откладывать на пенсию и / или колледж.

Дом меньшего размера в старом районе может иметь больше смысла для тех, кто впервые покупает жилье с ограниченным бюджетом.Во многих городах новые дома обходятся дороже и дольше добираются на работу. Это увеличивает ваши расходы на топливо и, возможно, ваши страховые взносы на автомобиль.

Найдите время, чтобы проверить, куда можно добраться до любого района, который вы серьезно рассматриваете, прежде чем делать предложение о доме.

Будьте изобретательны

Если вы или ваш супруг / супруга удобны по дому, покупка фиксирующего верха может быть разумным шагом. Но только если вы знаете, что можете справиться с ремонтом и ремонтом дома.

Может быть непрактично или неудобно проводить много ремонтных работ с маленькими детьми.

Наконец, рассмотрим многоквартирную собственность. Покупка недвижимости с двумя-четырьмя квартирами может позволить вам жить без арендной платы в одной из квартир.

Этот вариант имеет смысл, если вы не возражаете против того, чтобы стать арендодателем и быть на связи с арендаторами.

Какие сегодня ставки по ипотеке?

Текущие ипотечные ставки для молодых семей зависят от выбранного ими жилищного кредита, суммы, доступной для первоначального взноса, и их кредитного рейтинга.Кроме того, насколько они умны, когда делают покупки в обмен на ипотеку. Перед тем, как выбрать ссуду, всегда полезно сравнить предложения нескольких кредиторов.

Как получить ипотеку: пошаговое руководство

Доход

Одна из первых вещей, на которую обращаются ипотечные кредиторы при подаче заявления на ссуду, — это ваш доход. Не существует установленной суммы в долларах, которую вам нужно зарабатывать каждый год, чтобы иметь возможность купить дом.Однако ваш ипотечный кредитор должен знать, что у вас достаточно денег, чтобы вы могли выплатить свой кредит.

Ваш кредитор захочет просмотреть вашу историю занятости, ваш ежемесячный семейный доход и любые другие формы дохода, которые вы получаете, например, алименты или алименты.

Тип недвижимости

Тип недвижимости, которую вы покупаете, влияет на тип кредита, который вы можете получить. Это связано с тем, что разные типы собственности изменяют уровень риска для вашего кредитора.Хотите купить небольшой дом на одну семью, который вы планируете использовать в качестве основного места жительства? Вы, вероятно, получите более выгодные условия, потому что кредиторы знают, что расходы на жилье уже учитываются в бюджетах большинства людей, и вы с большей вероятностью будете в курсе своих платежей.

Инвестиционная недвижимость, с другой стороны, более рискованна для кредиторов, потому что выплаты по закладной инвестиционной собственности отойдут на второй план по сравнению с основным домом, если владелец столкнется с финансовыми трудностями. Ожидайте, что ваш кредитор потребует более крупный первоначальный взнос и более высокий кредитный рейтинг, прежде чем вы получите ссуду на инвестиционную недвижимость.

Процентная ставка и требования покупателя различаются в зависимости от типа недвижимости, которую вы ищете. Имейте в виду, что не каждый кредитор финансирует все типы собственности (мобильные, промышленные, коммерческие и т. Д.).

Активы

Кредиторы хотят знать, что у вас есть лишние деньги в банке, когда вы подаете заявку на ссуду. Это гарантирует кредитору, что вы все равно сможете производить платежи, если у вас возникнут финансовые проблемы. Ваш кредитор попросит взглянуть на ваши активы, включая любой тип счета, с которого вы можете снимать наличные.Сберегательные счета, пенсионные счета и счета налогооблагаемых инвестиций — три примера активов.

Кредит

Ваша кредитная история и ваш кредитный рейтинг играют важную роль в вашей способности получить ипотечный кредит. Высокий кредитный рейтинг говорит кредиторам о том, что вы вносите платежи вовремя и что у вас нет истории заимствования слишком больших денег. Низкий кредитный рейтинг делает вас более рискованным заемщиком, потому что он говорит кредиторам, что вы, возможно, плохо распоряжались своими деньгами.

Нет точного кредитного рейтинга, необходимого для получения обычной ссуды. Для получения ссуды, обеспеченной государством, вам понадобится кредитный рейтинг не ниже 580 или 620, в зависимости от того, какую ссуду вы выберете. Более высокий кредитный рейтинг может дать вам доступ к большему количеству вариантов кредитора и более низким процентным ставкам. Если у вас более низкий балл, рекомендуется попытаться повысить свой кредитный рейтинг за несколько месяцев, прежде чем подавать заявку на ссуду.

Как получить предварительное одобрение ипотеки за 3 шага

Что такое предварительное одобрение ипотеки?

Предварительное одобрение ипотеки — это когда кредитор определяет, что вы имеете право на получение жилищного кредита.

В письме о предварительном одобрении указывается конкретная сумма, на которую вы согласны (бюджет на покупку дома), а также процент, ставку и срок кредита, при котором вы имеете право взять ссуду.

Чтобы получить предварительное одобрение, кредиторы оценивают ваш кредит, проверяют ваш доход и оценивают ваше полное финансовое положение.

Это отличается от предварительного квалификационного отбора по ипотеке, который не требует документов и не даст вам поддержки, необходимой для предложения дома.

Очень важно получить предварительное одобрение, прежде чем вы попытаетесь сделать предложение о доме или даже начать поиск жилья. Вот как это сделать.

Начните предварительное одобрение ипотеки сегодня (15 августа 2020 г.)В этой статье (Перейти к…)

Как получить предварительное одобрение на ипотеку

Точный процесс предварительного утверждения зависит от ипотечного кредитора.Но обычно это включает заявку на ссуду, проверку кредитоспособности и различные формы документации. Многие кредиторы позволяют вам делать все в Интернете. Но при желании вы также можете получить предварительное одобрение по телефону или лично.

Шаг 1. Заполните заявку на жилищный кредит

Ваш кредитор обычно дает вам возможность заполнить заявку на ссуду онлайн, по телефону или лично. Заполнение онлайн-заявок обычно занимает 10-20 минут.

В заявке на получение кредита, также известной как форма 1003, запрашивается ваша личная информация, финансовая информация и информация о ссуде.

После того, как ваша заявка будет заполнена, кредитор получит отчет о кредитных операциях из трех бюро, известный как тройное слияние. Этот отчет показывает ваши кредитные рейтинги и вашу кредитную историю.

Примечание. Вы можете подать заявку и получить предварительное одобрение от любого кредитора по вашему желанию. Вы даже можете получить предварительное одобрение более чем одного кредитора, чтобы найти лучшее предложение. Предварительное одобрение не является обязательным, и вы можете сменить его, прежде чем взять ссуду.

Шаг 2. Задокументируйте свои доходы и активы

Ваш кредитор потребует документацию, подтверждающую информацию в вашей кредитной заявке.(Это то, что отличает предварительное одобрение от предквалификационного.)

Обычно вашему кредитору требуются следующие документы для предварительного утверждения:

- W-2s и / или 1099s за последние два года

- Налоговые декларации за последние два года

- Отчет о прибылях и убытках для самозанятых

- Корешки зарплаты за последние 30 дней, если применимо

- Банковские счета, пенсионные счета и другие активы счета

- Решение о разводе, соглашение о раздельном проживании, если применимо

- Контактная информация вашего арендодателя (-ов) за последние два года, если применимо

Чтобы ускорить процесс предварительного утверждения, полезно иметь эти документы под рукой, прежде чем вы начнете.Некоторые кредиторы могут получить документы напрямую у вашего работодателя и банка, но не у всех.

Шаг 3 — Ваш ипотечный кредитор завершает предварительное одобрение

После того, как вы заполнили заявку на предварительное одобрение, подали документы и оплатили регистрационный взнос (если применимо), ваша работа сделана. Последний шаг (андеррайтинг) остается за вашим кредитором.

Большинство кредиторов используют универсальную автоматизированную систему андеррайтинга (AUS) для предварительного одобрения клиентов на жилищные ссуды.AUS — это технологический процесс андеррайтинга, который обеспечивает принятие решения о ссуде на компьютере.

Другими словами: вам не нужно ждать, пока человек прочитает все эти документы и одобрит вас.

Используя автоматизированное андеррайтинг, кредиторы имеют возможность предоставлять почти мгновенные результаты, которые обычно могут занять до 60 дней с помощью ручной обработки.

Начните предварительное одобрение ипотеки сегодня (15 августа 2020 г.)Предварительная аттестация по сравнению с предварительной квалификацией

Очень легко спутать предварительное одобрение ипотеки и предварительную квалификацию (особенно потому, что кредиторы часто сами придумывают имена для этих шагов).Но не стоит путать их. Письмо с предварительным одобрением дает вам подтвержденную покупательную способность дома, тогда как письмо с предварительным квалификационным экзаменом — это всего лишь оценка того, что вы можете себе позволить.

Предварительный отбор на ипотеку

Предварительная квалификация предполагает неформальное собеседование с ипотечным кредитором. Ваш кредитор обычно спрашивает вас о вашем кредите, доходе, активах и долгах. Затем вы получите общее представление о ценовом диапазоне, который вы можете себе позволить, и о том, сколько денег вам понадобится для покупки дома.

Предварительная квалификация невероятно помогает понять, что вы можете себе позволить. Но поскольку никакая ваша финансовая информация еще не проверена (только указана), предварительное квалификационное письмо не будет воспринято всерьез домашним продавцом.

Чтобы сделать предложение, вам нужно предварительное письмо-подтверждение.

Предварительное одобрение ипотеки

Предварительное утверждение — это более тщательный анализ вашего кредитного отчета, истории занятости и вашего дохода. Для предварительного утверждения требуется вся та же информация, что и для предварительной квалификации, но кредитор идет еще дальше, фактически проверяя предоставленную вами информацию.

Чтобы получить письмо с предварительным одобрением, вам нужно заполнить полную заявку на получение кредита. Это включает в себя отправку документов, таких как W2s, выписки из банка и кредитный чек, для подтверждения информации, которую вы предоставили устно.

Имея на руках письмо о предварительном одобрении, вы можете сделать предложение на дом в пределах вашего ценового диапазона. Теперь у продавца есть доказательство того, что вы годны для указанной суммы.

Часто задаваемые вопросы о предварительном одобрении ипотеки

Влияет ли предварительное одобрение ипотеки на кредитный рейтинг?Предварительное одобрение ипотеки включает в себя «жесткое» кредитование, которое может повлиять на ваш кредитный рейтинг.Но воздействие обычно очень мало. Согласно myFICO, один кредитный запрос снимет с вашего счета FICO менее чем на пять баллов . (Для сравнения, полный диапазон оценок составляет 300–850 баллов.) И если вы получите несколько предварительных утверждений в течение 2–4 недель друг за другом, только одно «жесткое испытание» будет засчитано в ваш кредитный рейтинг.

Как долго длится предварительное одобрение ипотеки?Письма о предварительном одобрении ипотеки обычно действительны от тридцати до девяноста дней .Однако предварительное одобрение может быть обновлено и продлено, если кредитор повторно проверит вашу информацию. Письмо о предварительном одобрении служит доказательством того, что у вас есть кредитор, который проверил ваш кредит, а также подтвердил ваш доход и активы.

В чем разница между предварительной квалификацией и предварительной проверкой?Предварительное одобрение аналогично получению предварительного квалификационного отбора, за исключением того, что вся предоставленная вами информация должна быть подтверждена документацией. При предварительном одобрении вам обычно нужно заполнить полную заявку на ипотеку и, возможно, заплатить регистрационный сбор.Затем вы предоставите кредитору финансовую документацию (например, платежные квитанции и квитанции W2), и ваша кредитная история и оценка будут извлечены.

Сколько стоит предварительное одобрение?Многие кредиторы получают предварительное одобрение бесплатно. Однако некоторые взимают регистрационный сбор, средний размер которого составляет от 300 до 400 долларов. Эти сборы могут быть возвращены в счет ваших заключительных расходов, если вы продвинетесь вперед с этим кредитором. Однако, поскольку предварительное одобрение не связывает вас с кредитором, мы рекомендуем начать с того, который предлагает бесплатное предварительное одобрение.Вы всегда можете выбрать нового кредитора позже.

Сколько времени нужно, чтобы получить предварительное одобрение на ипотеку?Срок предварительного утверждения зависит от кредитора. Большинство кредиторов берут на это от одного до трех дней. Банки и кредитные союзы могут занять до 30 дней. Чтобы получить максимально быстрое предварительное одобрение, ищите кредитора, который специализируется на цифровых кредитных заявках, например Rocket Mortgage , Better.com или creditDepot .

Когда следует получить предварительное одобрение жилищного кредита ?Большинство кредиторов рекомендуют получить предварительное одобрение за три-шесть месяцев до того, как вы планируете покупать дом.Если вы предвидите препятствия для выдачи кредита (например, необходимость улучшить свой кредитный рейтинг или погасить долги ), вы можете получить свое первое предварительное одобрение за год до покупки дома. Это должно дать вам достаточно времени, чтобы очистить свой кредитный отчет и получить солидный первоначальный взнос.

Что входит в письмо о предварительном одобрении ипотеки?Письма о предварительном одобрении варьируются от кредитора к кредитору. Обычно они включают цену покупки, программу ссуды, процентную ставку, сумму ссуды, сумму первоначального взноса, дату истечения срока действия и адрес недвижимости.Письмо обычно отправляется вместе с вашим предложением. Некоторые продавцы могут также попросить показать ваш банк и отчеты об активах.

Можно ли получить отказ после предварительного утверждения ипотеки?

Да, вам может быть отказано в выдаче ипотечной ссуды даже после предварительного одобрения. Это могло произойти по ряду причин.

Например, если что-то попадает в ваш кредитный отчет и снижает ваши баллы, это может подтолкнуть вас к нарушению требований кредитора.

Или, если вы потеряете работу до закрытия ссуды, вам, скорее всего, откажут. Это потому, что кредитор больше не может подтвердить, что вы сможете производить платежи.

И типичные ошибки также могут повлиять на ваше предварительное одобрение — например, слишком большая задолженность до закрытия ссуды.

По сути, все, что существенно влияет на ваше финансовое положение, может повлиять на предварительное одобрение ипотеки.

Кроме того, предварительное одобрение обычно происходит до поиска дома.Таким образом, ваш дом также должен быть одобрен кредитором.

Общие предварительные утверждения ошибок

Любые изменения в вашей заявке на ипотеку после предварительного одобрения могут повлиять на вашу процентную ставку или бюджет покупки жилья.

Лучшее, что вы можете сделать в период между предварительным утверждением и датой закрытия, — это сохранить статус-кво — сохранить все по-прежнему с финансовой точки зрения.

- Сохраняйте прежнюю работу

- Отложите крупные покупки, которые могут повлиять на вашу кредитную или долговую нагрузку

- Защитите свой сберегательный счет

- Соберите документацию для любых крупных вкладов на ваши банковские счета

Если у вас есть какие-либо серьезные изменения в любой из этих областей, обязательно как можно скорее свяжитесь со своим кредитором.

В противном случае, оставаясь стабильным, вы сможете сохранить предварительное одобрение ипотеки в целости и сохранности.

Начните предварительное одобрение с ведущим кредитором сегодня (15 августа 2020 г.) ,Могу ли я получить ипотеку, если работаю на семью?

Могу ли я получить ссуду, если работаю на свою семью?

Семейные компании составляют более 80% малых предприятий Австралии. Многие семейные предприятия имеют простые процессы и отсутствуют официальные системы бухгалтерского учета.

Это может не быть проблемой при ведении бизнеса, однако, когда дело доходит до подачи заявки на жилищный кредит, это может вызвать проблемы!

Если вы работаете на члена семьи, банкам требуются дополнительные документы, подтверждающие ваш доход.Часто это документы, которые люди не могут предоставить, поэтому они не могут получить ипотеку.

Как я могу подтвердить свой доход?

Большинство кредиторов требуют, чтобы вы предоставили Уведомление об оценке для подтверждения вашего дохода, однако некоторые кредиторы могут принять и другие доказательства вашего дохода.

Если вы предоставите один из следующих документов, мы сможем вам помочь:

- Расчетные ведомости : они должны быть созданы на компьютере, а не написаны от руки.

- Выписки с банковского счета: В них должна быть указана ваша зарплата, зачисленная на ваш счет. Вы должны предоставить отчеты за один-шесть месяцев в зависимости от кредитора.

- Сертификат группы / Сводка платежей PAYG: Это показывает ваш прошлогодний доход и может быть устаревшим. Это не должно быть написано от руки.

- Налоговые декларации и уведомление об оценке (NOA): Это не требуется некоторыми нашими кредиторами, однако большинство банков требуют их для всех клиентов, которые работают на свою семью.

- Письмо о трудоустройстве: Это письмо, подтверждающее ваш доход, продолжительность вашей работы и дату назначения (не принимается большинством кредиторов).

Ключ к получению одобрения — это найти подходящего кредитора, который примет документы, которые вы можете предоставить!

Наши ипотечные брокеры знают всех крупных кредиторов и их кредитную политику. Позвоните нам по телефону 1300 889 743 или запросите онлайн сегодня, и мы поможем вам подготовить заявку и получить одобрение.

Какую часть стоимости моего имущества я могу взять в долг?

Общая сумма, которую вы можете занять, обычно зависит от того, сколько доказательств вы можете предоставить. По сути, чем лучше подтверждающие документы, которые вы можете предоставить, тем выше процент от стоимости собственности (LVR), которую вы можете взять в долг.

Фактически, если вы не можете предоставить достаточно доказательств своего дохода, наши банки могут ограничить размер вашей ссуды до 80% от стоимости недвижимости, чтобы снизить свои риски.

Считаете ли вы, что у вас недостаточно документов для поддержки вашей заявки? Позвоните нам по телефону 1300 889 743 или отправьте нам бесплатный онлайн-запрос сегодня, и один из наших опытных брокеров сообщит вам, сколько вы можете занять.

Можно ли занять более 80%?

Если вы можете предоставить необходимые документы в качестве подтверждения вашего дохода, то вы можете подать заявление на получение жилищного кредита в размере 90% или даже в некоторых случаях на получение жилищного кредита 95%.

Какую максимальную сумму я могу взять в долг?

Максимальный размер кредита составляет 100%. , если ваша семья выступает в качестве поручителя и предоставляет свое имущество в качестве дополнительного обеспечения для вашей заявки на жилищный кредит.

Гарант жилищного кредита также поможет вам избежать уплаты страхового взноса LMI и не потребует внесения депозита!

Почему люди, работающие в семье, менее благоприятны?

Обычно люди, работающие в семейном бизнесе, нанимают их родители, братья или сестры, бабушки и дедушки.Поэтому банки не уверены, насколько надежным подтверждением их дохода является письмо о приеме на работу, платежные ведомости или другие документы.

Они управляют своими рисками, запрашивая дополнительные документы, которые не требуются людям, не работающим в бизнесе родственников.

В рамках своих обычных процессов проверки занятости многие банки выполняют поиск ASIC у работодателя, чтобы подтвердить, связаны ли директора и акционеры бизнеса с заемщиком.

Почему банки запрашивают уведомление об оценке?

Некоторые кредиторы одобряют ссуду только в случае предоставления Уведомления об оценке (NOA).

Уведомление об оценке — это официальный документ, подготовленный Налоговым управлением Австралии (ATO), который представляет собой отчет о налоге, который вы уплатили за последний финансовый год, и налоге, который вы должны правительству, или возмещении налога, которое они должны вам. , Он будет отправлен вам по почте примерно через две недели после подачи налоговой декларации.

Поскольку он показывает ваш налогооблагаемый доход за последний финансовый год, а также является официальным документом правительства, кредиторы имеют определенное доказательство вашего дохода и рассмотрит ваше заявление на ипотеку.

Проблема, с которой сталкиваются многие люди, заключается в том, что их доход изменился по сравнению с прошлым финансовым годом, поэтому они не могут использовать этот метод для подтверждения своего текущего дохода. Если заемщик не работал на того же работодателя, банк может отклонить его ссуду из-за несоблюдения требований проверки дохода.

Мы знаем, какие кредиторы требуют документы, и с большей вероятностью одобрим вашу заявку на жилищный кредит. Запросите онлайн или позвоните нам по телефону 1300 889 743 , чтобы поговорить с одним из наших опытных ипотечных брокеров.

Допустимы ли рукописные расчетные ведомости?

Рукописные платежные ведомости НЕ принимаются банками и другими небанковскими кредиторами.

Расчетные листы принимаются банками только если:

- Они генерируются компьютером.

- Они содержат ваш доход с начала года.

- Они проходят проверку в банке.

Расчетные листы, созданные в MS Word или MS Excel, не считаются созданными на компьютере!

Расчетные ведомости принимаются только в том случае, если они были созданы с использованием системы расчета заработной платы / бухгалтерского учета, такой как MYOB, XERO или Quickbooks (см. Пример).

Подайте заявку на жилищный кредит сегодня!

Подача заявления на ипотеку при работе в семейном бизнесе может быть сложной задачей. Наши опытные брокеры помогли другим, находящимся в таком же положении, получить одобрение, так почему бы не вам?

Запросите онлайн или позвоните нам по телефону 1300 889 743 сегодня, чтобы более подробно обсудить вашу ситуацию с одним из наших брокеров, который поможет вам получить одобрение!

,