Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

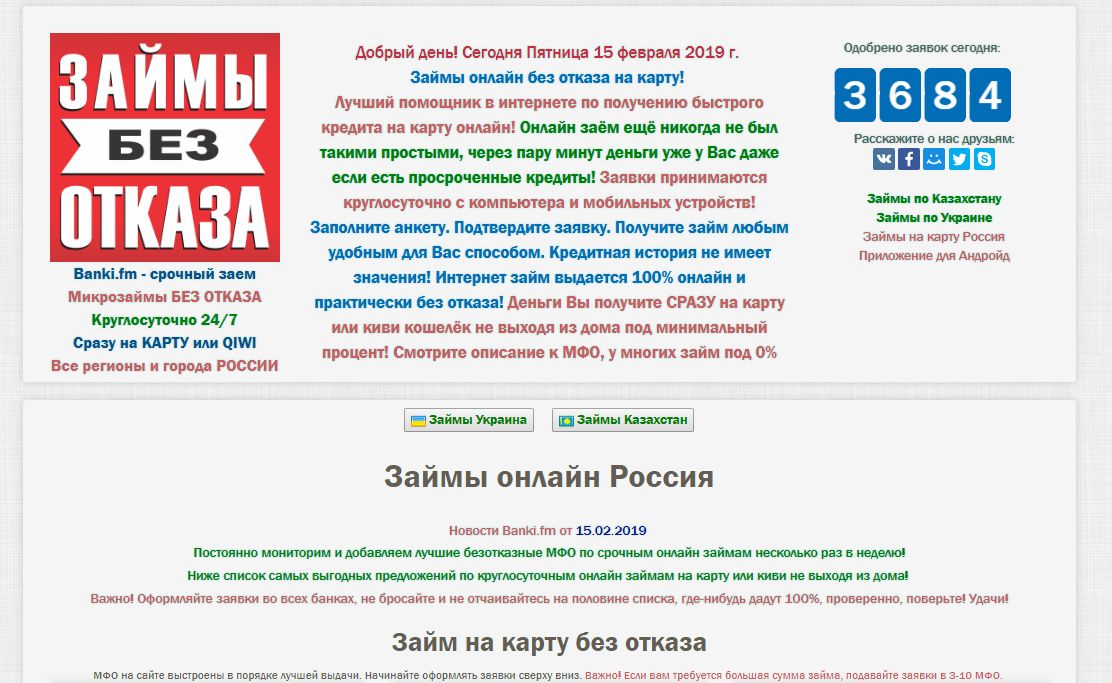

Займ без отказа. Деньги в кредит без отказа и проверки. 100 процентов одобрения

В ситуациях, когда дополнительные денежные средства необходимы здесь и сейчас, люди обращаются в банки. Но нередко они получают отказ в связи с отсутствием работы, маленькой заработной платой, плохой кредитной историей (КИ) и пр. А если деньги срочно требуются, то обращение в традиционное финансовое учреждение не имеет смысла. Это занимает много времени и усилий. Альтернативой является микрофинансовая организация (мфо), где желаемая сумма окажется у вас уже через пятнадцать минут.

Мы предоставляем кредиты без требований справок о доходе, залогов, выдаем средства даже с долгами и просрочками. Нет необходимости посещать офис, весь процесс проходит полностью онлайн. Такой способ кредитования сегодня набирает популярность на территории РФ. Забудьте про очередь, подписание договоров и прочих документов. У нас можно получить деньги в кредит на любую карту практически без отказа.

Сэкономьте свободное время. На итоговое решение по кредиту не повлияет текущая финансовая ситуация, действующие или прошлые микрозаймы, ссуды и наличие трудоустройства. Не сыграет роли местонахождение. Неважно, находитесь вы в России или за границей, – вам все равно доступны электронные займы без отказов.

На итоговое решение по кредиту не повлияет текущая финансовая ситуация, действующие или прошлые микрозаймы, ссуды и наличие трудоустройства. Не сыграет роли местонахождение. Неважно, находитесь вы в России или за границей, – вам все равно доступны электронные займы без отказов.

Забирайте средства онлайн двадцать четыре часа в сутки, семь дней в неделю, без выходных и праздников. Оформление реализуется быстро и строго в рамках сайта.

МФО Lime Zaim позволяет взять кредит без отказа:

Мы можем предоставить займ без отказа на карту при плохой КИ, с просроченной задолженностью. Берите деньги без трудовой книжки, официального трудоустройства и без стажа работы.

Получить деньги без отказа могут граждане РФ:

Взять кредит всего за 15 мин – реально. Все запросы анализирует система с точностью до 98%, что сокращает период ожидания.

Как оформить заявку на кредит онлайн через Интернет?

Чтобы подать заявку на кредит без отказа сегодня, достаточно иметь паспорт, СНИЛС или ИНН, банковскую карту, выход в Интернет.

Отсутствует этап подписания бумажных документов. Данные клиента проверяет наша автоматизированная система. Именно поэтому после вашего запроса в МФК Lime Zaim мы чаще всего не будем звонить и спрашивать о причине получения займа.

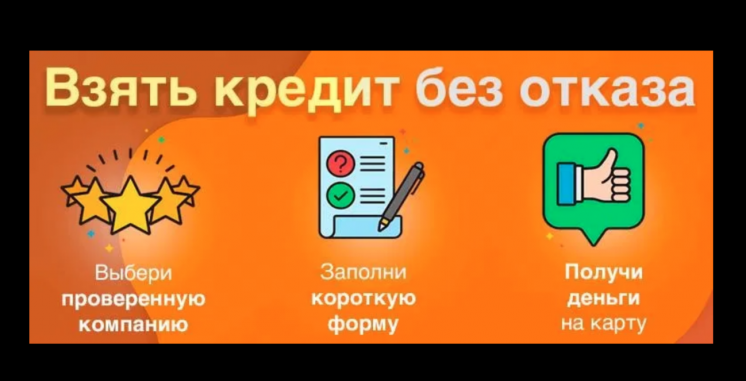

Забрать быстрые деньги онлайн легко, это освободит ваше время и усилия. Алгоритм понятен даже при первичном обращении. Нужно выполнить несколько простых шагов:

1. Пройдите регистрацию, заполните небольшую анкету. Нажмите кнопку «Получить деньги». Вы перейдете на страницу, где представляется возможным оформить денежный займ сразу без отказа;

2. Укажите паспортные данные, СНИЛС или ИНН, номер мобильного телефона, адрес электронной почты, задайте уникальный пароль;

3. Зайдите в личный кабинет, прикрепите номер пластиковой именной карточки;

4. Выберите условия: сумму и срок, на который хотите взять кредит на карточку в мфо без отказа;

5. Определите, куда осуществить мгновенную выдачу: карта, QIWI Кошелек, банковский счет. Носитель выбирается пользователем самостоятельно в соответствии с его пожеланиями и намерениями;

Носитель выбирается пользователем самостоятельно в соответствии с его пожеланиями и намерениями;

6. Поступление произойдет в течение 5 мин после того, как будет одобрен моментальный займ.

Преимущества оформить займ онлайн через сервис Lime Zaim

Нет процентов. При использовании промокода на скидку в 100%, процентная ставка – 0%. Отдавайте ровно то количество средств, которое выбрали изначально на сайте. Не переплачивайте лишних процентов.

Ускоренное рассмотрение. Заявка на займ без отказа с одобрением 100 процентов обрабатывается в считанные минуты. Ответ по запросу поступает в среднем за пять минут.

Удобная, популярная среди наших клиентов – Программа лояльности. На постоянных, активных потребителей услуг сервиса распространяются большие скидки на мгновенный кредит сразу без отказа. Размер выгоды увеличивается с каждым погашением.

Круглосуточно. Компания Лайм Займ ценится пользователями за клиентоориентированность, предполагающая удобный режим работы.

Получить займ на карточку или другим удобным способом реально в любое время, 24/7, без выходных и праздничных дней.

Получить займ на карточку или другим удобным способом реально в любое время, 24/7, без выходных и праздничных дней.Возможность активировать опцию продления. Бесплатно продлить одолженные деньги в займ возможно на 14 или 20 дней.

Регулярные акции, промокоды в социальной сети (ВКонтакте). Мы всегда идем навстречу клиентам, подбираем индивидуальные условия, работаем для каждого уникальными методами.

Получить займ на карточку или другим удобным способом реально в любое время, 24/7, без выходных и праздничных дней.

Получить займ на карточку или другим удобным способом реально в любое время, 24/7, без выходных и праздничных дней.Где выгоднее взять долгосрочный займ на карту без отказа?

Займы на карту является одним из самых популярных продуктов на отечественном рынке кредитования. Таким способом любой гражданин может легко и быстро, за считанные минуты, получить необходимую ему сумму на любые цели. Причём, направления использования средств не ограничиваются, а сроки пользования заёмными средствами могут варьироваться от одного дня до года и даже больше.

Специфика долгосрочных займов

Любая финансово-кредитная организация, которая осуществляет выдачу займов, устанавливает свои определённые условия, касающиеся, в частности, и сроков пользования средствами. Изучив максимально полный свежий обзор займов на карту без отказа, можно увидеть, что некоторые финансовые организации практикуют выдачу только краткосрочных кредитов, тогда как иные — могут предоставить деньги в пользование на более длительный срок. В частности, речь идёт о займах на карту, которые предусматривают возможность пользования кредитными средствами в течение месяца и более длительного времени. Долгосрочные займы на карту наименее распространены, потому что сулят повышенные риски для кредиторов, поэтому процент по ним может быть выше. Однако есть и такие МФО, которые устанавливают одинаковые условия на краткосрочные и долгосрочные займы. Найти лучшие предложения по быстрому кредитованию по паспорту на длительный срок можно на портале viborzaim.ru.

Изучив максимально полный свежий обзор займов на карту без отказа, можно увидеть, что некоторые финансовые организации практикуют выдачу только краткосрочных кредитов, тогда как иные — могут предоставить деньги в пользование на более длительный срок. В частности, речь идёт о займах на карту, которые предусматривают возможность пользования кредитными средствами в течение месяца и более длительного времени. Долгосрочные займы на карту наименее распространены, потому что сулят повышенные риски для кредиторов, поэтому процент по ним может быть выше. Однако есть и такие МФО, которые устанавливают одинаковые условия на краткосрочные и долгосрочные займы. Найти лучшие предложения по быстрому кредитованию по паспорту на длительный срок можно на портале viborzaim.ru.

Советы по безотказному получению

Когда речь идёт о долгосрочных кредитах без обеспечения, кредиторы наиболее осторожны и внимательны относительно того, кому именно и на какие сроки они выдают деньги. Поэтому заёмщикам стоит максимально ответственно подойти к процедуре получения займа на срок в несколько месяцев.

Онлайн займ на карту без отказа и без проверок срочно

Получить кредит в любом российском банке не так уж сложно. Но вначале придется пройти процедуру проверки, называемую также андеррайтингом. Поскольку российская банковская система в настоящее время восстанавливается после мирового финансового кризиса, такие проверки проводятся с особой тщательностью. Например, если покупатель желает приобрести бытовой товар в кредит, обработка его персональных данных, скорее всего, будет проводиться сотрудником банка вручную.

Поскольку российская банковская система в настоящее время восстанавливается после мирового финансового кризиса, такие проверки проводятся с особой тщательностью. Например, если покупатель желает приобрести бытовой товар в кредит, обработка его персональных данных, скорее всего, будет проводиться сотрудником банка вручную.

Займы онлайн: на карту, без долгих проверок, срочно

Ранее с данными потенциальных заемщиков работала компьютерная программа. Она начисляла определенное количество баллов на основании пола человека, его возраста, занимаемой должности, совокупного дохода, затем суммировала все цифры и на основании величины суммы определяла вероятность возврата кредитных денег автоматически. Такая система оценок называется скорингом. Она была повсеместно распространена в российской банковской системе, но вскоре выяснилось, что в условиях экономической нестабильности такой подход не работает. Образно говоря, сегодня у человека есть постоянный источник поступления денежных средств, а завтра ситуация на рынке изменилась, и заемщик стал неплатежеспособным.

Быстрые займы на карту без проверки источника доходов

Чтобы получить положительное решение относительно выдачи банковского кредита, бывает нужно собрать много бумаг. Необходимо предоставить справку о доходах и копию трудовой книжки, заверенную работодателем. Выписки из Единого госреестра на предмет прав собственности на недвижимое имущество и из домовой книги (для удостоверения факта регистрации места жительства). Следует заметить: у нас вы можете быстро получить заем на любую банковскую карту.

Каждый из предоставленных документов тщательно проверяется банковскими специалистами на подлинность. Особенно тщательно проверяется существование указанного в анкете работодателя и соответствие реального уровня заработной платы заявленному. Кроме того, устанавливается уровень финансовой состоятельности потенциального клиента — наличие у него в собственности автомобилей, депозитов в других банках, драгоценностей, дорогостоящей бытовой техники и прочих необремененных активов, а также дополнительных источников дохода. Для оценки перечисленных предметов может быть проведен выезд оценщика на место.

Для оценки перечисленных предметов может быть проведен выезд оценщика на место.

Если кредитному специалисту это необходимо, то он проводит личное собеседование с просителем займа. И на основании психологического портрета собеседника определяет, является ли тот благонадежным заемщиком. Сравните все эти процедуры с порядком, предоставляемым нашим онлайн сервис “Лови Займ”: выдача срочных кредитов без длительных проверок, ответ сразу. Как говорится, почувствуйте разницу.

Кредит онлайн: быстро, без необоснованных отказов и длительных проверок

Отдельный обязательный пункт банковской проверки соискателя займа — кредитная история. Для этого запрашивается отчет в одном из специализированных бюро, занимающихся сбором, хранением и обработкой такой информации. Четыре пятых всех случаев, когда клиенту отказывали в предоставлении кредита, связаны с наличием плохой кредитной истории. Кроме того, такие бюро предоставляют ряд дополнительных услуг:

- Информирование клиента об изменении запрашиваемой КИ посредством SMS-сообщений.

- Выяснение наличия у субъекта проверки автомобиля.

- Уточнение кода, выданного субъекту в процессе получения предыдущих кредитов.

- Устранение ошибок, закравшихся в кредитное досье.

Займ срочно без немотивированных отказов и бесконечных проверок

Изменить достоверные данные, содержащиеся в своей кредитной истории, невозможно. Но если КИ у человека плохая, это не повод отчаиваться — ее можно исправить. Делается это так: берете небольшой краткосрочный кредит и возвращаете его с процентами точно в установленные договором сроки. Затем повторяете операцию несколько раз, и так в течение двух-трех месяцев подряд. Кроме того, аккуратно оплачиваете все счета за свет, газ, воду, коммунальные услуги и телефонную связь в течение всего указанного периода (данные о значительной просрочке таких платежей сразу же попадут в вашу КИ). По истечении этого периода ваша кредитная история заметно “похорошеет” и станет привлекательной для банковских клерков из кредитных отделов. Или можно не ждать вообще, а взять в нашей компании срочный заем на карту без проверки источника доходов. Легко, общедоступно, в российских рублях.

Или можно не ждать вообще, а взять в нашей компании срочный заем на карту без проверки источника доходов. Легко, общедоступно, в российских рублях.

Микрозаймы: без необоснованного отказа, без дополнительной проверки, быстро

Если банк отказал вам в предоставлении кредита, выяснить причины такого отказа будет достаточно проблематично. Была ли у вас плохая КИ? Или же в нее были внесены ошибочные данные? Бывали даже случаи отказа в займе, когда людей путали с их полными тезками — по отчеству, имени и фамилии — естественно, недобросовестными заемщиками. Выяснить, что именно написано в вашей персональной кредитной истории можно в несколько этапов. Вначале узнаете свой код заемщика, который был присвоен при взятии кредита. Такая информация может быть предоставлена любым банком или бюро кредитных услуг. Затем выясняете, в каком именно из трех с лишним десятков российских БКИ лежит ваше персональное дело. Если предыдущие кредиты брались в разных финансовых организациях, части КИ могут храниться в нескольких бюро.

Но можно не морочить себе голову со всеми этими сложностями, а просто получить у нас займ на карту быстро, без дополнительных проверок. Выбор за вами.

Взять кредит онлайн без отказа всем – насколько это возможно?

Все кредитные организации предъявляют к заемщикам набор требований, которым они должны соответствовать. Наиболее жесткие они в банковских организациях – у вас не получиться взять микрокредит без справки с работы, подтверждения уровня вашего денежного дохода, предоставления машины, квартиры в качестве залога или предъявления рекомендаций от солидных поручителей.

Кредит онлайн без отказа всем в МФО – что нужно знать заемщику?

МФО – это микрофинансовые организации, которые выдают моментальные потребительские микро займы частным лицам на личный счет. На рынке Украины они работают абсолютно законно, на основе лицензии НБУ и национальной комиссии по регулированию рынков финансовых услуг.

Они отличаются несколькими конкурентными преимуществами:

- онлайн кредит без отказов в Украине выдается практически всем пользователям – процент одобрения заявок составляет более 90-95%;

- оформить деньги в долг можно всего за 10-20 минут, а при последующем сотрудничестве этот срок сокращается до 3-5 минут;

- МФО функционируют круглосуточно без праздников и выходных;

- онлайн займ без отказов всем выдается в онлайн-режиме через любой гаджет или компьютер – получить деньги можно из любой точки нашей страны, по пути на работу, в общественном транспорте или за столиком в пабе;

- погасить долг можно в любую минуту досрочно, не оплачивая при этом никаких штрафов;

- в форс-мажорных обстоятельствах задолженность можно продлить, выплатив только начисленные проценты.

Однако главным преимуществом, которое позволяет получить срочные деньги на карту без отказов самому широкому кругу пользователей, является предоставление быстрых займов клиентам с низким качеством кредитной истории — выдать онлайн займ на карту без отказа могут даже тем, кто имеет непогашенные банковские ссуды.

Как оформить онлайн кредиты без отказа в Украине?

Взять срочный кредит на карту без отказа срочно могут те жители Украины, которые постоянно проживают на ее территории, имеют действующий внутренний паспорт и индивидуальный налоговый код. Для процедуры оформления вам понадобятся электронная почта, мобильный телефон и карточка любого банка.

Взять кредит онлайн без отказа срочно можно всего за пять шагов:

- выбрать МФО;

- зарегистрироваться на сайте;

- заполнить анкету;

- верифицировать карточку;

- подписать договор.

При выборе МФО, прежде всего, необходимо обращать внимание на предлагаемые условия – новичкам часто предоставляют возможность оформить мгновенное кредитование на льготных условиях. Например, в микрофинанковой организации Сashberry вам предложат безотказную ссуду всего под 0,01% в день на сумму до пяти тысяч грн.

Например, в микрофинанковой организации Сashberry вам предложат безотказную ссуду всего под 0,01% в день на сумму до пяти тысяч грн.

Заполнение анкеты также является ответственный этапом, так как ошибки в данных могут привести к возникновению проблем при проверке — МФО откажет своему клиенту. Если вся информация соответствует действительности и банковская карточка успешно прошла проверку (с нее будет временно списана небольшая сумма в несколько грн) – пользователю необходимо внимательно прочитать все условия договора и подписать его с помощью уникального кода из сообщения, которое придет на мобильный. Вернуть долг можно через личный кабинет на сайте МФО, используя банковскую карту, или наличными через платежные терминалы.

Кредит онлайн на карту на год: где взять долгосрочный займ на 12 мес

Популярные сегодня микрозаймы характеризуются не большими суммами и не длительными сроками кредитования. Поэтому многих читателей нашего сайта интересует вопрос, где взять кредит на 12 месяцев онлайн на карту? Понимая актуальность вопроса, аналитики компании «Простобанк Консалтинг» собрали предложения банков и МФО по долгосрочному онлайн кредитованию. Поскольку большинство микрокредитных организаций выдают онлайн займы на срок до месяца, вам лучше ознакомиться с банковскими потребительскими кредитами, которые можно оформить через интернет.

Поскольку большинство микрокредитных организаций выдают онлайн займы на срок до месяца, вам лучше ознакомиться с банковскими потребительскими кредитами, которые можно оформить через интернет.

Итак, долгосрочные онлайн займы на год предлагают такие МФО:

Банковские онлайн кредиты наличными или на карту на длительный срок (12 месяцев и больше):

Контакты и реквизиты финансовых организаций

SlonCredit

ТОВ СЛОН КРЕДИТ, ЕГРПОУ 42350798 Счет №26509052600822 в АО КБ «ПРИВАТБАНК» (МФО 320649) Адрес: 03062, г. Киев, проспект Победы, дом 90-А

Горячая линия: 0 800 50 10 20, тел.: (044) 498 10 20, info@sgroshi. com.

com.

ТОВ «СПОЖИВЧИЙ ЦЕНТР», ЄДРПОУ 37356833, 01032, г. Киев, ул. Саксаганского, 133-А, Лицензия выдана Нацкомфинуслуг, распоряжение от 28.02.2017 р. №438.

Mycredit

Горячая линия: 0800 214 111. Контакты: 073 369 41 11, 067 369 41 11, 050 369 41 11, [email protected]

ООО«1 Безопасное Агентство Необходимых Кредитов» Код ЕГРПОУ39861924 Р/с № 26504052600258 в ПАО КБ «ПРИВАТБАНК» МФО320649

Moneyveo.ua

Горячая линия: 0 800 21 9393, [email protected]. Режим Работы: 24/7

OOO «МАНІВЕО ШВИДКА ФІНАНСОВА ДОПОМОГА» – Свидетельство №16102832 ИК №105 о регистрации финансового учреждения, выданное Нацкомфинуслуг 21.03.2013 г.

Kredit Poisk

Горячая линия: (044) 392-29-80, почта: hello@kreditpoisk. com.ua

com.ua

MoneyBOOM

Контакты: [email protected]

ООО «ИНФИНАНС»,Адрес: Украина, 01033, Киев, ул. Жилянская, д. 41

ForzaCredit

Горячая линия: 0800300770

ООО «ФК «ФОРЗА», г. Киев, ул. В. Хвойки, д. 15/15 Свидетельство о регистрации финансового учреждения ФК № 1009 от 27.03.2018, Лицензия Нацкомфинуслуг, Распоряжение от 13.04.2018 № 559.

Твоя позика

Свидетельство о регистрации финансовой организации серия ФК №880 от 06.04.2017.

Телефон: 0800 211 503 e-mail: [email protected]

Что помешает аферистам взять кредит на ваше имя или отобрать недвижимость

Мошенники нередко используют электронную подпись, чтобы оформить заем на чужое имя или сменить собственника недвижимости без его ведома. От отъема недвижимого имущества владельца защитит новый закон, но, чтобы не пришлось выплачивать незаконно оформленный кредит, придется соблюдать правила «цифровой гигиены»

От отъема недвижимого имущества владельца защитит новый закон, но, чтобы не пришлось выплачивать незаконно оформленный кредит, придется соблюдать правила «цифровой гигиены»

Что такое электронно-цифровая подпись?

Электронная цифровая подпись (ЭЦП) – это средство идентификации человека, использующего программный продукт. Существует несколько ее видов.

Простой ЭЦП часто пользуются в повседневной жизни. Это одноразовый код из букв, цифр или их комбинации. Такая ЭЦП необходима, к примеру, при подтверждении платежа с банковской карты: для успешного завершения транзакции нужно ввести код, который поступает на номер телефона, привязанный к банковской карточке. Еще один пример использования простой ЭЦП – введение PIN-кода при безналичном расчете в магазине.

Усиленная неквалифицированная ЭЦП нам нужна, например, при пользовании порталом «Госуслуги». Подпись здесь представляет собой знакомые логин и пароль, которые необходимо привязать к своему аккаунту и личности посредством явки в удостоверяющий центр.

Усиленная квалифицированная ЭЦП – это программный код, который привязывается к подписываемому электронному документу. Ее использование требует оформления в удостоверяющем центре токена (флеш-карты с кодом-подписью) и установки специальных криптопрограмм. Без такой ЭЦП не смогут обойтись нотариусы, судьи, сотрудники государственных органов, арбитражные управляющие, директора и бухгалтеры.

Как с помощью простой ЭЦП получить заем через интернет?

Нередко микрофинансовые организации и банки предоставляют клиентам возможность заключить договор займа посредством ЭЦП. Для этого достаточно зайти в личный кабинет, нажать на кнопку выдачи займа и ввести пришедший на мобильный телефон код.

Как мошенники используют ЭЦП для оформления займов на чужое имя?

Они обманом получают доступ к личному кабинету клиента кредитной организации и привязывают к нему другой номер телефона.

Бывает, мошенники сами создают личный кабинет, используя незаконно полученные персональные данные человека. У многих онлайн-ростовщиков существует также процедура верификации при помощи страницы в соцсетях – в таких случаях предварительно взламывается эта страница.

У многих онлайн-ростовщиков существует также процедура верификации при помощи страницы в соцсетях – в таких случаях предварительно взламывается эта страница.

Как проверить наличие «фейкового» займа?

Для этого вам достаточно зайти на сайт районного суда, расположенного по адресу регистрации, либо в банк исполнительных производств на сайте ФССП России. При неблагоприятном развитии событий после введения ваших Ф.И.О. появится информация о задолженности и лице, которое пытается ее взыскать.

Что делать в случае незаконного оформления займа мошенниками?

В первую очередь необходимо обратиться в полицию. Лучше подать заявление в региональное управление с просьбой поручить расследование отделу по борьбе с компьютерными преступлениями.

Далее необходимо направить уведомление в кредитную организацию, выдавшую заем. В нем нужно сообщить о краже ваших персональных данных и ЭЦП. К уведомлению следует приложить копию заявления в полицию.

Если кредитор требует с вас возврата денег – обратитесь в суд с заявлением о признании договора займа незаключенным.

Как добиться признания договора займа недействительным?

Это можно доказать, сославшись на то, что:

- номер телефона, на который пришел код ЭЦП, не принадлежит вам;

- денежные средства были перечислены на счет, который вы не оформляли;

- в онлайн-заявке на заем указаны неактуальные персональные данные (старые сведения о прописке, данные устаревшего паспорта).

Можно ли себя обезопасить от незаконного оформления займа?

Для оформления электронных кредитов мошенники чаще используют личные кабинеты на сайтах кредитных организаций и телефонные номера, к которым эти кабинеты привязаны. Поэтому данные своего личного кабинета – логин и пароль – необходимо тщательно скрывать. И это касается не только бумажки-напоминалки с кодами. Достаточно согласиться на заманчивое предложение браузера сохранить пароль и логин при их вводе – и работа мошенников станет намного легче. Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

Постарайтесь запомнить их и каждый раз вводите «по памяти», как PIN-код от своей банковской карты.

Периодически меняйте пароль и отслеживайте все СМС, поступающие на телефон.

Не используйте один пароль для всех онлайн-сервисов и не заносите в онлайн-формы на сомнительных сайтах свои персональные данные.

Попытка взлома аккаунта в соцсети или подозрительный звонок от сотрудника банка, пытающегося узнать у вас персональные данные или данные банковской карты, могут свидетельствовать о подготовке мошенников к оформлению займа. В таких случаях необходимо проявить бдительность.

Как мошенники оформляют сделки с недвижимостью при помощи ЭЦП?

Для осуществления сделок с недвижимостью необходима усиленная квалифицированная ЭЦП. Обычно мошенники оформляют ее в удостоверяющих центрах, используя копии паспортов и СНИЛС, которые берут из открытых источников и взломанных баз данных банков.

Недобросовестные сотрудники удостоверяющих центров по невнимательности или сговорившись с мошенниками могут оформить ЭЦП на любого человека. Воспользовавшись ею, злоумышленник получает возможность подать заявление в Росреестр и переписать квартиру на нужных лиц.

Воспользовавшись ею, злоумышленник получает возможность подать заявление в Росреестр и переписать квартиру на нужных лиц.

Что делать, если недвижимость перешла в чужую собственность?

Если мошенническое отчуждение недвижимости все же произошло, необходимо обратиться в Росреестр и узнать, когда это случилось и на кого оформлено имущество.

После этого следует обратиться в суд с заявлением о признании сделки недействительной. Нужно будет обратить внимание суда на то, что кроме ЭЦП нет доказательств, подтверждающих намерение отдать недвижимость иным лицам и ваше с ними знакомство.

Пригодятся сведения о вашем фактическом проживании с семьей в якобы отчужденном жилом помещении, о проведении вами строительных работ и обустройстве нежилого помещения в период мошеннических действий и т.п. Главное – доказать в суде, что у вас не было причин продавать недвижимость и на момент использования фиктивной ЭЦП вы относились к имуществу как к своему.

Как избежать несанкционированного распоряжения имуществом?

Ранее, чтобы не допустить подобных ситуаций, собственнику необходимо было обратиться в Росреестр через МФЦ с просьбой запретить оформление сделок с недвижимостью с использованием ЭЦП. В таком случае все сделки регистрировались Росреестром только при условии личной подачи документов владельцем недвижимого имущества.

Однако после внесения последних поправок в Закон о госрегистрации недвижимости для совершения сделок на основании документов, подписанных электронной подписью, собственник должен подать специальное заявление в Росреестр1. После этого в ЕГРН будет внесена запись о возможности регистрации сделки с недвижимостью путем подачи электронных документов. Если такой записи в реестре не окажется, регистрирующий орган не примет заявление о регистрации перехода, прекращения права собственности на объект недвижимости и прилагаемые к нему документы в электронной форме. Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Эти законодательные изменения позволят защитить граждан от мошенничества (подробнее об осуществлении сделок с недвижимостью через интернет и о том, как поправки помогут исключить случаи передачи прав на недвижимое имущество без ведома собственника, читайте в публикации «Помешает ли новый закон мошенникам отбирать недвижимость у ее владельцев?»).

Кроме того, нельзя забывать, что остается риск передачи недвижимого имущества в собственность другого человека путем подачи бумажных документов в МФЦ по поддельному паспорту или доверенности. Поэтому стоит позаботиться о внесении в ЕГРН записи, которая не позволит продать, заложить или сдать в аренду недвижимость без вашего ведома. Подробнее об этом читайте в материале «Чтобы мошенники не передали недвижимость в чужую собственность… владельцу нужно подать заявление, которое наложит ограничение на сделки с его имуществом».

Для собственников юридических лиц предусмотрена возможность обратиться в ФНС и установить порядок регистрации изменений в ЕГРЮЛ только при личной явке уполномоченных от компании лиц.

1 Федеральный закон от 2 августа 2019 г. № 299-ФЗ «О внесении изменений в Федеральный закон “О государственной регистрации недвижимости”» (вступит в силу с 1 января 2020 г.).

Как минимизировать риск использования ЭЦП мошенниками?

ЭЦП является удобным способом заключения сделок и ведения бизнеса, позволяющим сэкономить огромное количество времени. Однако человек должен осознавать риски использования ЭЦП и соблюдать простые правила «цифровой гигиены», позволяющие снизить их до минимума.

- Не распространяйте свои персональные данные в интернете на сомнительных сайтах, страницах соцсетей и т.п.

- Следите за соблюдением правил обработки персональных данных их операторами. Если прекращено сотрудничество с банком или иной организацией, которой были предоставлены копии паспорта, СНИЛС и иных документов, потребуйте удаления этой информации из базы данных.

- Периодически обновляйте пароли на онлайн-сервисах, которыми пользуетесь.

- Храните токен с ЭЦП при себе или в месте, доступ к которому есть только у вас.

Хотите получить срочные деньги прямо сейчас? | ДЕНЬГИ

Тинькофф Банк сделал ставку на современные информационные технологии. Ведь сегодня у большинства жителей России есть гаджеты, в которых есть доступ во всемирную сеть. И не прогадала банковкая организация: количество клиентов постоянно растет.

Сегодня Тинькофф Банк занимает лидирующие позиции в такой области, как «кредит наличными». Ведь благодаря интернет-сервису Тинькофф Банка клиенты могут забыть про посещение филиалов компании. Однако дистанционные услуги – это удобство не только для целевой аудитории, но и для самой организации. Рассмотрим все подробнее.

Кредитная система скоринга Тинькофф Банка

С одной стороны, онлайн кредит без отказа – это рискованный ход, а с другой – благодаря интернету организация смогла внедрить в практику более совершенную систему кредитного скоринга. Используя полученную информацию о том, где отдыхают клиенты, какие машины они покупают, какие бренды в одежде и обуви они предпочитают, сотрудники Тинькофф Банка почти безошибочно могут сделать выводы об их финансовом положении.

Используя полученную информацию о том, где отдыхают клиенты, какие машины они покупают, какие бренды в одежде и обуви они предпочитают, сотрудники Тинькофф Банка почти безошибочно могут сделать выводы об их финансовом положении.

В результате доля просроченных и невозвратных денег находится на низком уровне. Система скоринга – это наше уникальное know-how, которое также пользуется высоким спросом в других микрофинансовых организациях.

Информационные технологии на службе у срочных денег

Благодаря тому, что Тинькофф Банк работает в дистанционном режиме и оказываем услуги по интернету, это позволило значительно увеличить производительность труда и скорость обработки заявок. В результате кредит онлайн без справок становится доступным для клиентов в течение пяти минут (для постоянных заемщиков) и в течение получаса (для первичных заявок).

Постоянные пользователи высоко оценили такой онлайн сервис, ведь разместить свою заявку на срочные деньги, а также управлять своим «Личным кабинетом» они теперь могут удаленно. Ведь благодаря интернету они получили доступ ко всем нашим услугам.

Ведь благодаря интернету они получили доступ ко всем нашим услугам.

Что думают клиенты, предпочитающие оффлайн сервис?

Людей, которые не пользуются финансовыми услугами по интернету, еще довольно много. С одной стороны, это так называемая «старая гвардия» — люди старшего поколения, которые так и не смогли освоить онлайн пространство из-за боязни того, что это слишком трудно для них.

Есть люди, которые с недоверием относятся к такой теме, как «срочно деньги онлайн», полагая, что при использовании таких услуг может произойти утечка информации или же вовсе у них украдут деньги.

В Тинькофф Банке используются только передовые информационные технологии, применение которых на 100% гарантирует полную защиту и конфиденциальность всех данных клиентов.

Акционерное Общество «Тинькофф Банк»

ОГРН 1027739642281

23060, город Москва, 1-Й Волоколамский проезд, 10-1.

отклонено для получения личной ссуды? Вот как восстановить

Получение отказа в получении личной ссуды может показаться ударом по животу. Легко разочароваться, особенно если это откладывает планы по консолидации долга или ремонту вашего дома.

Легко разочароваться, особенно если это откладывает планы по консолидации долга или ремонту вашего дома.

Вместо того, чтобы принимать отказ лично, используйте его в качестве мотивации для увеличения своего кредита и пополнения своего дохода, чтобы получить одобрение при следующем подаче заявления.

Вот как взыскать отказ в личной ссуде.

Онлайн-кредитор Marcus by Goldman Sachs присылает объяснение в течение семи-десяти дней после отказа, говорит Элизабет Козак, вице-президент по продуктовой стратегии и обслуживанию клиентов Marcus.

Общие причины отказа в ссуде в Marcus включают низкий кредитный рейтинг и недостаточный доход для выплаты ссуды, — говорит Козак.

Своевременные выплаты по всем долгам и поддержание низкого кредитного баланса — это два шага к созданию кредита, но не останавливайтесь на достигнутом.

Проверьте свой кредитный отчет на наличие ошибок. Распространенные ошибки, которые могут повлиять на ваш кредитный рейтинг, включают в себя платежи, которые ошибочно указаны как просроченные или просроченные, и счета, показывающие неправильный баланс, согласно Бюро финансовой защиты потребителей.

Вы можете бесплатно получать копии своих кредитных отчетов один раз в год на сайте AnnualCreditReport.com. Обсудите ошибки в кредитной истории онлайн, письменно или по телефону.

Получите ссуду для создания кредита: вместо того, чтобы давать вам заемные деньги, кредиторы хранят их на банковском счете, пока вы своевременно вносите платежи в счет кредита. Об этих платежах сообщается в кредитные бюро, что помогает повысить ваш рейтинг. Вы получаете деньги только после того, как произведете все платежи.

Кредиты на создание кредита доступны через кредитные союзы, общественные банки и финансовые учреждения общинного развития.

Станьте авторизованным пользователем чужой кредитной карты. В идеале владелец учетной записи должен иметь надежную историю платежей, а эмитент кредитной карты сообщает об авторизованных пользователях всем трем кредитным бюро.

Отношение вашего долга к доходу помогает кредиторам определить, слишком ли у вас долг. Разделите ежемесячные выплаты по долгу на свой ежемесячный доход, чтобы увидеть коэффициент DTI, выраженный в процентах.

Разделите ежемесячные выплаты по долгу на свой ежемесячный доход, чтобы увидеть коэффициент DTI, выраженный в процентах.

Заемщики с высоким коэффициентом DTI (40% или выше) могут с большей вероятностью пропустить платежи по ссуде и им будет труднее получить одобрение.

Тщательно исследуйте свой бюджет, чтобы найти места, где вы могли бы сократить расходы и использовать сбережения для погашения долга, а также избежать взятия нового долга перед подачей следующей заявки на личный кредит.

Более высокий доход снижает коэффициент DTI и может помочь вам получить ссуду. Возможно, вам также не придется просить начальника о повышении.

Подумайте о подработке, например о вождении или репетиторстве, чтобы каждый месяц вкладывать в карман лишние сто долларов или больше.

И когда вы повторно подаете заявление, укажите все источники дохода семьи в заявлении на ссуду — не только доход от вашей постоянной работы, но также доход вашего супруга, инвестиционный доход, алименты, алименты или военные выплаты.

Потратьте несколько месяцев на приведение вашего кредита в форму и изменение баланса вашего DTI. Когда вы будете готовы подать повторную заявку, выберите кредитора, который обслуживает таких заемщиков, как вы.

Онлайн-кредиторы чаще всего выдают ссуды заемщикам с хорошей или лучшей кредитной историей (от 690 до 850 FICO), но есть и такие, которые принимают более низкие кредитные баллы. Вы можете пройти предварительную квалификацию онлайн, чтобы просмотреть ставки и условия, которые вы, скорее всего, получите, не влияя на ваш кредитный рейтинг.

Кредитные союзы — это некоммерческие финансовые организации, которые рассматривают всю вашу финансовую картину и могут предоставить более дешевые варианты ссуды в случае плохой кредитной истории (от 300 до 629 FICO).Перед подачей заявки вам необходимо стать членом кредитного союза.

Банки предлагают частные ссуды по низким ставкам и со скидками для клиентов с хорошей репутацией.

Скорее всего, вам понадобится хороший кредит, чтобы пройти квалификацию.

Скорее всего, вам понадобится хороший кредит, чтобы пройти квалификацию.

Скорее всего, вам понадобится хороший кредит, чтобы пройти квалификацию.Примените свежий подход к следующему заявлению на получение кредита.

Собрать документы. Кредиторы должны подтвердить информацию, указанную вами в заявке, например налоговые декларации, для подтверждения вашего дохода. Подготовка этих документов может упростить процесс подачи заявления.

Проверьте всю информацию. Неверная информация в вашем заявлении, такая как неправильный адрес и неверный доход, может привести к отказу в ссуде. Перед подачей заявки перепроверьте все детали.

Добавить подписанта. Если вы не соответствуете требованиям кредитного рейтинга кредитора, подумайте о том, чтобы добавить к своей заявке соавтора с хорошей кредитной историей. Это может помочь вам получить квалификацию и получить более низкую ставку.

Эта статья была написана NerdWallet и первоначально опубликована Associated Press.

Что делать, если ваша кредитная заявка отклонена

Если ваша заявка на получение кредита отклонена, вы можете не знать, куда обращаться и что делать дальше. Вы можете начать с определения причин, по которым вам было отказано в ссуде, как долго вам нужно ждать, прежде чем снова подать заявку, и какие шаги вы можете предпринять прямо сейчас и в будущем, чтобы это не повторилось.

Доступно обращение по любому типу ссуды, включая ипотеку, автокредитование, кредитные карты, личные ссуды и бизнес-ссуды.Каждый раз, когда возникает несоответствие между ссудой, которую, как вы думали, вы могли получить, и тем, на что согласился ваш кредитор, стоит сократить этот разрыв, чтобы повысить шансы одобрения при повторной подаче заявки на ссуду.

Определите причину отказа

Важно выяснить, почему ваша кредитная заявка была отклонена, прежде чем подавать новую заявку. Кредиторы, как правило, будут рады дать вам объяснение и обязаны предоставить определенную информацию, поэтому вам не нужно оставаться в неведении относительно отказа.

Наиболее частые причины отказа в кредите:

- Плохой (или нет) кредит : Кредиторы смотрят на вашу историю заимствований, когда вы подаете заявку на ссуду, что отражается в ваших кредитных рейтингах. Они хотят видеть солидную историю получения и погашения кредитов. Однако вы могли не брать много займов или могли столкнуться с некоторыми проблемами и даже не выплачивать кредиты в прошлом, и в этом случае ваша заявка на получение кредита может быть отклонена.

- Недостаточный или неподдающийся проверке доход : Кредиторы проверяют вашу работу, инвестиции и другие доходы, прежде чем утвердить ваш ссуду, чтобы убедиться, что вы можете вносить минимальные ежемесячные платежи по ссуде.По некоторым ссудам, таким как жилищные ссуды, кредиторы по закону обязаны рассчитать вашу способность выплатить. Ваша заявка на получение ссуды может быть отклонена, если кредитор не считает, что вы можете позволить себе выплатить ссуду, либо потому, что вы недостаточно зарабатываете, либо потому, что кредитор не может подтвердить ваш доход с помощью предоставленной вами информации.

- Высокое отношение долга к доходу : Это соотношение сравнивает размер вашей ежемесячной задолженности с тем, сколько вы зарабатываете. Большинство кредиторов используют соотношение вашего долга к доходу, чтобы определить, сможете ли вы обработать платежи после утверждения ссуды.Ваша заявка на получение кредита может быть отклонена, если не похоже, что вы сможете взять новый долг.

- Отсутствие обеспечения : При подаче заявления на получение ссуды для малого бизнеса кредиторы часто обращаются к личному кредиту владельца бизнеса, если бизнес недостаточно развит для создания достаточного бизнес-кредита. Если владельцы бизнеса не готовы лично гарантировать ссуду или заложить личные активы, оцениваемые в размере ссуды, в качестве залога, шансы получить одобрение ссуды без коммерческого кредита, как правило, невелики.

- Прочие проблемы : Иногда ваша заявка на получение кредита будет отклонена по менее очевидным причинам — например, если вы подаете неполную заявку или имеете срок проживания, который кредитор считает слишком коротким. Некоторые ипотечные ссуды не проходят, потому что оценка не была достаточно высокой, чтобы оправдать размер ссуды.

Если вам отказано в кредите, ваш кредитор, как правило, обязан предоставить вам уведомление о неблагоприятных действиях с объяснением источника информации, которая была использована против вас (кредитные отчеты или данные из внешнего источника), причин отказа (невыплаченные ссуды, например), а также информацию о том, как получить свои кредитные отчеты и оспорить неточную информацию в отчетах.Прочитав это уведомление, вы сможете понять, что привело к отказу.

В соответствии с Законом о равных возможностях кредита (ECOA) ваша заявка на получение кредита не может быть отклонена на основании расы, религии, национального происхождения, пола, семейного положения, возраста (при условии, что вы достаточно взрослые, чтобы подписать контракт), участие в программе государственной помощи или ваши права в соответствии с Законом о защите потребительских кредитов.

Перегруппируйтесь перед повторной подачей заявки

После того, как вы ознакомитесь со всеми раскрытиями информации, которые ваш кредитор предоставил после того, как ваша кредитная заявка была отклонена, сэкономьте время и нервы, прежде чем подавать новую заявку, и посмотрите на различные аспекты вашего финансового профиля, как это делают кредиторы для проверки и устранения красных флажков в вашей кредитной истории:

- Оцените свой долг и доход : Оцените отношение долга к доходу, чтобы определить, достаточно ли у вас дохода для погашения ссуды.Стоит спросить своего кредитора, чего он ожидает от вашего отношения долга к доходу. В целом коэффициент ниже 36% может повысить вашу кредитоспособность в глазах кредиторов.

- Изучите свои кредитные отчеты. : Кредитные отчеты, хранящиеся в трех кредитных бюро (Equifax, Experian и TransUnion), покажут вам кредиторов, предоставивших вам кредит, типы полученных кредитов и вашу историю платежей. Просмотрите каждый из них, чтобы выявить такие проблемы, как просрочки платежа, которые могли привести к отклонению вашей кредитной заявки.

- Исправьте ошибки в ваших кредитных отчетах. : Если у вас есть ошибки в вашем кредитном отчете, обратитесь в кредитное бюро, которое подготовило проблемный отчет. Вы не должны нести ответственности за компьютерные ошибки или действия мошенника. У вас есть право на удаление ошибок. Если вы подаете заявку на ипотеку, вы можете исправить ошибки и обновить свой кредитный рейтинг в течение нескольких дней, если вы попросите кредитора запросить быстрое восстановление кредита от вашего имени.

- Поговорите со своим кредитором : Если вы не уверены, приведет ли какой-либо аспект вашего финансового профиля к отказу, спросите своего кредитора перед повторной подачей заявки, ожидают ли они каких-либо проблем.Они с радостью объяснят, что важно, а что нет, и как долго вам нужно подождать, прежде чем подавать повторную заявку после таких негативных событий, как потеря права выкупа. Использование небольшого местного учреждения, такого как местный кредитный союз, упрощает подробный разговор с кредитором о том, что вам нужно сделать, чтобы подготовиться, прежде чем заполнять еще одну заявку на ссуду.

Используйте краткосрочные стратегии

Вы можете предпринять некоторые действия, которые, как правило, немедленно положительно повлияют на ваш кредитный рейтинг или даже могут привести к одобрению ссуды:

- Сделайте большой первоначальный взнос : Значительный первоначальный взнос за машину или дом (например, не менее 20% от покупной цены дома) может помочь вам получить одобрение.Кроме того, в конечном итоге вы получите меньше займов, а это значит, что ваши ежемесячные платежи будут меньше. Кроме того, кредиторы меньше подвержены риску из-за более низкого отношения ссуды к стоимости, которое сравнивает сумму ссуды с оценочной стоимостью собственности, поэтому они могут быть готовы одобрить ссуду, даже если у вас нет идеального кредита.

- Используйте залог : Если вы подаете заявку на получение ссуды для личного или коммерческого характера, залог может помочь вам получить одобрение. Предложите заложить что-то равное или большее, чем сумма ссуды, чтобы обеспечить ссуду.Просто помните о рисках: вы можете потерять свой дом в результате потери права выкупа или ваш автомобиль может быть возвращен во владение, если вы не будете производить платежи. Рискуйте только в том случае, если это имеет смысл.

- Получите соавтора : Если ваш доход или кредит недостаточны для получения одобрения, у вас может быть больше шансов, если вы добавите в заявку чужой доход и кредит, предполагая, что у них есть лучшие учетные данные. Совместно подписывающая сторона обращается с вами и соглашается взять на себя ответственность за погашение ссуды.Если вы не сможете произвести погашение, кредитор пойдет за вами и вашим со-подписывающим лицом, и их кредитоспособность также пострадает, поэтому используйте только со-подписавшего, который понимает и соглашается взять на себя этот риск.

- Применить в другом месте : Отказ говорит только о мнении одного кредитора о вашем финансовом профиле. Это ценная информация, но другой кредитор может иметь другое мнение и одобрить вашу ссуду. Если вы считаете, что ваши финансы настолько сильны, насколько вы можете их заработать, вам не нужно ждать, прежде чем снова подать заявку после отказа; подойдите к другому кредитору и подайте на него заявку на ссудуПопробуйте обратиться в местный банк или кредитный союз и уточните у онлайн-кредиторов. В частности, в случае жилищных и автокредитов лучше всего «сгруппировать» ваши заявки на получение кредита в короткий промежуток времени, максимум от 30 до 45 дней, чтобы минимизировать ущерб вашему кредиту из-за слишком большого количества жестких запросов за короткий период времени.

Подумайте дважды, прежде чем использовать ссуду под залог недвижимости для оплаты отпуска или покупки роскошного автомобиля. Если вы не сможете внести платеж по ссуде, вы можете потерять свой основной дом из-за несущественной покупки.

Используйте долгосрочные стратегии

Ваш отказ в ссуде может быть связан с финансовыми проблемами, которые нельзя исправить в одночасье. В этом случае подумайте о том, чтобы со временем внести более глубокие изменения в свой финансовый профиль, чтобы упростить заимствование:

- Кредитование : В будущем будет проще получить заем, если вы создадите надежную кредитную историю. Это означает, что вам нужно будет брать в долг и возвращать кредиты вовремя. Ваш кредит будет постепенно улучшаться, и вы, вероятно, получите более высокие процентные ставки и меньше отказов в будущем.

- Увеличьте доход : легче сказать, чем сделать, но стоит обратить внимание на свой доход, когда вам нужно занять деньги. Если вы планируете кардинальные изменения в жизни, которые могут снизить ваш доход, например, увольнение с работы или начало новой карьеры, лучше всего осуществить их после того, как вы получили одобрение на получение ссуды и разработали план выплаты долга.

- Сделайте счета действующими. : Если у вас задержка по какой-либо из ваших ссуд, обновите платежи, чтобы ваш кредит мог начать восстанавливаться.Это не обязательно означает выплату всей вашей задолженности. Свяжитесь со своими кредиторами, чтобы разработать план платежей, и получите письменное согласие на удаление отрицательной информации из ваших кредитных отчетов.

- Выплата долга : Ваши существующие займы влияют на вашу способность получать новые займы, потому что кредиторы каждый месяц проверяют, сколько вы должны по отношению к вашему доходу. Сокращение долга снижает отношение долга к доходу и может сделать вас более финансово способным заемщиком. Это также позволит высвободить больше вашего ежемесячного дохода для погашения новой ссуды после одобрения.

Итог

Если ваша кредитная заявка отклонена, не сдавайтесь. Перед повторной подачей заявки выполните указанные выше действия, чтобы улучшить свое финансовое положение. Некоторые из них не потребуют больших усилий, например, устранение отрицательной позиции в вашем кредитном отчете. Другие, например создание тонкого кредитного файла, потребуют времени и терпения. Но в конечном итоге эти подходы сделают вас лучшим кандидатом на ссуду, что увеличит шансы получить одобрение в будущем.

3 причины, по которым ваш личный заем был отклонен

Получение личного кредита может быть отличным способом рефинансирования долга под высокие проценты, оплаты ремонта дома и других расходов.Это может быть лучшим вариантом, чем использование вашей обычной кредитной карты, потому что личные ссуды могут предлагать более низкие средние процентные ставки в зависимости от вашего кредита.

Отсутствие хорошего кредитного рейтинга, наряду с другими факторами, может привести к высоким предлагаемым процентным ставкам — если вас вообще одобрили. Но понимание того, почему вам отказали и что вам нужно исправить, может повысить ваши шансы на получение одобрения в будущем.

Почему вам могли отказать в получении личного кредита

Помимо низкого кредитного рейтинга, другие причины отказа в выдаче личного кредита включают высокое соотношение долга к доходу (DTI) и просьбу занять слишком много денег. Если вам отказано в выдаче ссуды одним кредитором, вы всегда можете попробовать обратиться за помощью к другому. Каждый кредитор устанавливает свои собственные требования к кредитованию.

Если ваш запрос на получение личной ссуды продолжает отклоняться, найдите время, чтобы понять, как получить одобрение вашей ссуды. Кроме того, потратив время на то, чтобы узнать, как улучшить свой кредитный рейтинг и коэффициент DTI, вы можете обеспечить более низкую процентную ставку.

Если вы не знаете, почему вам отказали в получении личной ссуды, обратитесь к кредитору. В соответствии с Законом о равных возможностях кредита кредиторы должны объяснить вам, почему ваш кредит был отклонен, или дать вам инструкции о том, где искать причину.

Проблема: Ваш кредитный рейтинг слишком низкийКогда кредитор просматривает вашу заявку на получение кредита, он обычно учитывает ваш кредитный рейтинг FICO среди других факторов, таких как ваш доход. Ваш кредитный рейтинг говорит кредиторам, насколько хорошо вы можете управлять деньгами. Такие факторы, как история платежей и сумма задолженности, во многом влияют на ваш кредитный рейтинг.

Поскольку личные ссуды обычно представляют собой необеспеченный долг — долг, к которому не прикреплено обеспечение, — кредиторы обычно предъявляют более строгие требования к кредитованию.

Кредиторы обычно публикуют свои минимальные кредитные требования. Если вы упадете ниже минимального уровня кредитора, вам, скорее всего, будет сложно получить от него ссуду. Даже если вы получили одобрение на получение ссуды с низким кредитным рейтингом, кредиторы будут взимать с вас более высокую ставку, чтобы компенсировать риск того, что вы не сможете погасить ссуду.

Решение: увеличьте свой кредитный рейтинг, прежде чем подавать заявкуЧтобы избежать отказа в выдаче личной ссуды из-за низкого кредитного рейтинга, лучшее, что вы можете сделать, — это создать или восстановить свой кредитный рейтинг перед подачей заявления. Вот посмотрите, как ваши кредитные привычки и задолженность учитываются в вашем кредитном рейтинге:

Вот некоторые действия, которые вы можете предпринять сейчас, чтобы улучшить свой кредитный рейтинг:

- Получите копию своего кредитного отчета и оспаривайте любые ошибки.

- Настройте автоматическую оплату счетов, чтобы избежать пропущенных или просроченных платежей.

- Погасите задолженность по кредитной карте, чтобы уменьшить использование кредита.

- Обратитесь за консультацией в некоммерческую организацию по кредитованию за помощью в погашении задолженности, будь то текущая или просроченная.

Другая проблема, с которой вы можете столкнуться, — это слишком высокий коэффициент DTI. Этот коэффициент сравнивает вашу ежемесячную сумму долга с вашим ежемесячным валовым доходом. Например, если ваши ежемесячные выплаты по долгу составляют 3000 долларов, и вы разделите их на свой ежемесячный доход в 5000 долларов, то ваш коэффициент DTI составит 60%.Такой высокий коэффициент может сигнализировать кредиторам о том, что у вас могут возникнуть проблемы с погашением долга.

По этой причине лучше всего для стремиться к коэффициенту DTI 35% или меньше, что считается хорошим. Таким образом вы увеличите свои шансы на одобрение кредита.

Решение: ищите способы увеличить свой доход и погасить долгЧтобы улучшить коэффициент DTI, у вас есть два варианта: увеличить свой доход или выплатить долг. Если вы делаете и то, и другое одновременно, вы улучшите его быстрее.Однако увеличить свой доход — непростая задача, но есть и другие стратегии, которые вы можете использовать, чтобы выбраться из долгов.

Например, вы можете попробовать метод погашения долга как снежный ком. Этот метод включает в себя выплату вашей самой низкой суммы долга, прежде чем заниматься следующей по величине сальдо долга. В качестве альтернативы вы можете использовать метод долговой лавины, который включает в себя выплату долга по самой высокой процентной ставке перед выплатой следующего долга с самой высокой процентной ставкой. Хотя метод лавины идеален, если вы хотите минимизировать процентные расходы при выплате долга, снежный ком долга может поддерживать вашу мотивацию с течением времени, предлагая короткие и быстрые выигрыши.

Используя пример из предыдущего раздела, представьте, что вы увеличиваете свой ежемесячный доход с 5000 до 6500 долларов, уменьшая при этом ежемесячные выплаты по долгу до 2000 долларов. Ваш коэффициент DTI будет чуть более 30%, что повысит ваши шансы на получение кредита.

Проблема: вы пытались занять слишком многоЕсли вы попытаетесь взять в долг больше, чем вы можете позволить себе выплатить, кредитор может отклонить ваш запрос на личный заем. Это связано с тем, что сумма, которую одобряет кредитор, основана на вашем доходе и других долговых обязательствах.Проверив ваши финансы, кредитор может решить, что вы не имеете права на получение займа на определенную сумму.

Например, предположим, вы пытаетесь взять личный заем на 100 000 долларов, зная, что у вас недостаточно дохода, чтобы позволить себе ежемесячное погашение кредита. Поскольку вы запрашиваете нереальную сумму, кредитор наверняка откажет вам.

Решение: запросите более реалистичную сумму кредитаРешение этой проблемы — запросить более реалистичную сумму кредита. Для этого взгляните на свой бюджет и воспользуйтесь калькулятором личной ссуды, чтобы лучше понять, сколько денег вы можете позволить себе тратить каждый месяц на погашение личной ссуды.

Таким образом вы увеличите свои шансы на получение одобрения. Кроме того, вы не рискуете взять больше долга, чем вы можете обработать.

Как получить личный заем при плохой кредитной истории

Хотя создание кредита и улучшение коэффициента DTI помогут, они могут занять много времени.Если вам нужно заплатить за неотложную медицинскую помощь и вы хотите избежать получения ссуды до зарплаты, или вам нужны деньги из личной ссуды сейчас и вам не терпится заработать свой кредитный рейтинг, чтобы подать заявку снова, есть другие варианты, которые вы можете использовать. чтобы получить ссуду, когда у вас плохой кредит или нет.

Обратитесь в местный кредитный союз

Один из первых вариантов, который вам следует рассмотреть, — это проверить, предложит ли местный кредитный союз вам личную ссуду. Кредитные союзы — это некоммерческие организации, которые могут предложить на более конкурентоспособные личные ссуды на , чем национальные банки. У вашего работодателя может быть кредитный союз для своих сотрудников, поэтому сначала проверьте его. Некоторые кредитные союзы позволят вам вступить, если вы являетесь членом семьи человека, который является членом определенной группы или организации.

Если у вас нет доступа к такому через вашего работодателя или члена семьи, поищите информацию о кредитных союзах для личных займов в вашем районе. Некоторые кредитные союзы потребуют от вас иметь военный опыт или быть членом определенной обслуживающей организации, чтобы получить членство.

Кроме того, если вы станете членом федерального кредитного союза, вы можете получить доступ к альтернативной ссуде до зарплаты (PAL). Эти необеспеченные ссуды были разработаны, чтобы помочь потребителям избежать высоких процентных ставок по ссудам до зарплаты — максимальная процентная ставка по ним составляет 28%. Обратной стороной является то, что сроки этих кредитов короткие — срок погашения от одного до 12 месяцев.

Изучите обеспеченные кредиты

Если у вас возникли проблемы с получением разрешения на получение необеспеченной личной ссуды, попробуйте взять обеспеченную личную ссуду.В отличие от необеспеченной ссуды, обеспеченная ссуда обеспечивается залогом, таким как право собственности на автомобиль или денежный залог. Положительная сторона этого шага в том, что он может увеличить ваши шансы на получение одобрения; Однако обратная сторона медали состоит в том, что, если вы не выплатите долг, кредитор может забрать ваше обеспечение.

Заручитесь помощью помощника

Вы также можете рассмотреть возможность получения индивидуальной ссуды у ссайнера. Наличие партнера с кредитным рейтингом от хорошего до отличного может снизить ваши шансы на отказ в выдаче личного кредита и поможет вам обеспечить лучшую процентную ставку.Если вы найдете кого-то, кто захочет подписать за вас ссуду, объясните ему, что он будет нести ответственность за выплату ссуды, если вы не сможете ее выплатить. Кроме того, сообщите им, что в случае просрочки платежа их кредитный рейтинг может пострадать.

Пройдите предварительную квалификацию у кредиторов, не нанеся ущерба вашей кредитной истории

Один из способов оценить вашу вероятность получения разрешения на получение личной ссуды с плохой кредитной историей — это пройти предварительную квалификацию у кредиторов. В процессе предварительной квалификации кредитор определит, имеете ли вы право подать заявку на получение личного кредита, выполнив мягкий запрос кредита, который никак не повлияет на ваш кредитный рейтинг.

Хотя предварительная квалификация — отличный способ определить, получите ли вы разрешение на получение личной ссуды, нет никакой гарантии, что вы получите одобрение. Однако это хороший способ сравнить ставки различных кредиторов, поскольку некоторые из них дадут вам приблизительную годовую процентную ставку.

Отклонение ссуды — Moneysmart.gov.au

Прежде чем подавать заявку на другой заем, узнайте, почему ваша заявка была отклонена. Вы сможете внести небольшие изменения, чтобы ваша следующая заявка была одобрена.

Если вам трудно занять деньги из-за долгов, поговорите с консультантом по финансовым вопросам. Это бесплатно, и они могут помочь вам вернуть свои финансы в нужное русло.

Узнайте, почему ваша кредитная заявка была отклонена

Знание, почему ваша заявка была отклонена, поможет вам улучшить вашу следующую заявку.

Кредиторы должны ссужать деньги ответственно. Они не могут одолжить вам деньги, если думают, что вы не сможете произвести выплаты. Они также должны сообщить вам, отклонят ли они вашу заявку из-за вашего кредитного отчета.

Кредитор может отклонить вашу заявку на кредит по одной из следующих причин:

- В вашем кредитном отчете указаны дефолты, то есть просроченные платежи на 60 дней или более, когда началось взыскание долга.

- В вашем кредитном отчете перечислены платежи с просрочкой более чем на 14 дней.

- Рассмотрев ваши доходы, расходы и долги, кредитор считает, что вам может быть сложно произвести выплаты.

- У вас недостаточно доходов и сбережений, чтобы показать, что вы можете выплатить ссуду.

Улучшите вашу следующую заявку на кредит

Подача заявки на несколько займов в течение короткого периода времени может плохо отразиться на вашем кредитном отчете. Следуйте нашим инструкциям, чтобы вернуть свой кредитный рейтинг в нужное русло и повысить ваши шансы на одобрение.

1. Получите копию своего кредитного отчета

Убедитесь, что в вашем кредитном отчете нет ошибок и что все перечисленные долги принадлежат вам. Попросите кредитного репортера исправить любые неправильные списки, чтобы они не снизили ваш кредитный рейтинг.

2. Расплатиться с долгами

Следите за выплатой кредита и делайте дополнительные выплаты, где это возможно. Вы быстрее выплатите долги и сэкономите на процентах. Посмотрите, как получить долг под контролем, чтобы узнать, с каких долгов начать.

3. Консолидируйте свой долг с более низкой процентной ставкой

Посмотрите, может ли консолидация и рефинансирование долгов снизить процентные платежи.

4. Создайте бюджет

Кредиторы проверяют ваши доходы, расходы и сбережения, чтобы узнать, сможете ли вы справиться с выплатой кредита.Начните составлять бюджет, чтобы увидеть, на что вы тратите и где можно сэкономить. Если вы увеличите свои сбережения, вам будет легче взять ссуду и не отставать от выплат.

Наличие поручителя может помочь вам получить одобрение на получение ссуды. Но это может быть рискованно для семьи или друзей, выступающих поручителем по кредиту, и может повлиять на их финансовое положение.

Другие варианты получения кредита

Есть службы и общественные организации, которые могут помочь, если вам понадобится ссуда.

Подать заявку на ссуду под низкий процент

Вы можете подать заявление на беспроцентную ссуду или ссуду под низкий процент, если у вас низкий доход и вам нужны деньги на самое необходимое, например, на ремонт холодильника или автомобиля.

Расширенный платеж Centrelink

Если вы получаете платежи Centrelink, вы можете получить предоплату. Это может помочь вам покрыть непредвиденные расходы в краткосрочной перспективе без процентов или комиссий.

Получить срочную денежную помощь

Если вы находитесь в кризисной ситуации или изо всех сил пытаетесь оплачивать повседневные расходы, такие как питание или проживание, обратитесь за срочной помощью деньгами.

Автокредит Алиши

Алиша хотела купить подержанную машину, поэтому она обратилась в свой банк за личным займом на сумму 10 000 долларов. Ее работа в розничной торговле оплачивалась достаточно, чтобы покрывать арендную плату, счета и выплаты по кредиту.

Но банк отклонил ее заявление, потому что у нее не было сбережений и задолженность по кредитной карте в размере 2000 долларов.

Алиша решила погасить свою кредитную карту и накопить немного сбережений, прежде чем подавать заявку на следующий заем.

Она начала бюджет и отслеживала, сколько она тратит.Она отменила неиспользованный абонемент в тренажерный зал и онлайн-подписку, а также сократила питание вне дома. Внеся эти изменения, она сэкономила 200 долларов в неделю.

Она использовала 200 долларов для погашения долга по кредитной карте. Когда ее кредитная карта была погашена, у нее появилось больше денег, которые она могла направить на сбережения. Эти изменения помогли Алише утвердить свое следующее заявление.

Насколько отказ от кредита влияет на кредитный рейтинг?

Подача заявления на получение кредита требует, по крайней мере, небольшой работы — вам может потребоваться собрать документы о доходах или заполнить бумажную или онлайн-заявку.И у вас, вероятно, есть какие-то надежды на этот процесс, например, на получение нового автомобиля или новой кредитной карты. Так что разочарование понятно, если ответ банка отрицательный.

Для потребителей важно знать, что им не нужно бояться отказа, когда дело касается их кредитного отчета. Вот что вам нужно знать о том, влияет ли отказ в выдаче кредита на вашу оценку.

Уменьшается ли ваш кредитный рейтинг, когда вам отказывают?

Короткий ответ: нет, на ваш кредитный рейтинг не влияет напрямую, соглашается ли кредитор предоставить вам кредит или нет.И это хорошо, потому что одобрение вас кредитором не обязательно означает, что вы более или менее достойны кредита в целом. Вам могут отказать по другой причине, например, если вы не предоставили нужные документы своевременно.

Итак, если вы задаете вопрос «Повредит ли кредитоспособность отказ в выдаче ссуды?» помните, что кредитные агентства не знают, каков был результат заявки. Они узнают, что у вас есть кредитная линия, только когда вы ее открываете и кредитор сообщает о счете.Если вам отказали, эта информация не имеет никакого отношения к вашему кредитному отчету и истории.

Насколько отказ от ссуды влияет на кредитный рейтинг?

Учитывая приведенную выше информацию, вы можете видеть, что получение отказа в выдаче ссуды само по себе никак не влияет на ваш кредитный рейтинг. Однако действия, которые вы предпримете после отказа, могут повлиять на ваш кредитный рейтинг. В частности, если вы продолжаете искать ссуды, у которых нет кредитной истории, вы можете столкнуться с многочисленными сложными запросами, которые могут снизить ваш кредитный рейтинг.

СВЯЗАННЫЙ: миллионы американцев хранят этот грязный секрет от своего партнера

Вот как это работает. Вы подаете заявку на ссуду, и соответствующий банк проводит тщательную проверку. Это вызывает небольшое снижение вашего кредитного рейтинга. Если вам отказали в этой ссуде и вы сразу же попытаетесь ее получить, процесс повторяется. Согласно Experian EXPGY, + 1,15% , вы теряете от пяти до 10 баллов из своего кредитного рейтинга с каждым новым жестким запросом.

Если вы подадите заявку на получение от пяти до 10 разных займов за короткий период, вы можете потерять от 25 до 100 баллов.Это означает, что вы можете быстро перейти от нормального кредита к плохому, что еще больше снизит ваши шансы на получение ссуды в ближайшем будущем. Таким образом, хотя отказ не стоит вам никаких очков, ваши действия после отказа могут испортить ваш хороший кредитный рейтинг.

Обратите внимание, что есть одно исключение из этого правила. Когда вы делаете покупки для определенного типа ссуды, например автокредитования или жилищной ипотеки, кредитные бюро обрабатывают несколько запросов за короткий промежуток времени как один запрос. Это означает, что вы не столкнетесь с многочисленными падениями, позволяя вам работать с брокерами или банкирами, чтобы найти подходящий кредит или сделку.

Что делать после отказа в зачислении?

Вместо того, чтобы сразу переходить к другому кредитному продукту, найдите время, чтобы понять, почему вам было отказано в выдаче этой ссуды или кредитной карты. После того, как вам отказали в кредите, выполните несколько шагов, например, прочтите письмо с отказом от кредитора или эмитента кредитной карты, получите информацию о своем кредитном рейтинге и устраните любые проблемы, которые могут привести к снижению вашего кредитного рейтинга.

SEE: кредитный рейтинг вашего партнера показывает красные флажки, которые не имеют ничего общего с деньгами

Цель должна заключаться в уверенной подаче заявки на кредит, потому что вы знаете, что у вас есть рейтинг для одобрения.Вы можете сделать это только тогда, когда будете делать домашнее задание и следить за своим кредитным рейтингом.

Почему мой кредитный рейтинг снижается?

В некоторых случаях вы можете быть удивлены, когда подаете заявку на кредит, но вас не одобрили. Вы можете внезапно задаться вопросом, что случилось с вашим кредитным рейтингом. Помните, что ваш счет не снизился из-за того, что вам отказали. Однако из-за мошенничества или ошибок она может быть ниже, чем вы думаете.

Ошибки в вашем кредитном отчете или мошенничество могут вызывать стресс, но у вас есть возможности оспорить эти проблемы.Это рекомендуется сделать до того, как вы подадите новую заявку на получение кредита.

Получение одобрения на получение кредита после отказа

Суть в том, что слепая подача заявления на получение кредита — определенно плохая идея. Если вам отказали, обратитесь в такие службы, как Credit.com, чтобы узнать больше о ваших кредитных рейтингах и вашем положении.

После того, как вы проведете исследование, вы можете принять решение. Вы можете работать, чтобы исправить свой кредит, чтобы вы могли подать заявку на другой тип кредита. Вы можете понять, что ваш кредитный рейтинг не был причиной отказа, и исправить другой тип проблемы, такой как ваша документация.

ТАКЖЕ В НАЧАЛЕ РЫНКА: То, что фанатики американского оружия не скажут вам

Или вы можете осознать, что не имеете права на получение этой конкретной ссуды или кредитной карты, и подать заявку на получение той, на которую вы имеете право, чтобы вы могли работать над созданием более положительная кредитная история. В конечном итоге решение остается за вами, но лучше оставаться в курсе, чтобы вы могли предпринять действия, которые повышают ваш кредитный рейтинг, а не понижают его.

Почему вам могут отказать в ипотеке и что делать, если это произойдет

Примерно одна из каждых девяти заявок на получение кредита на покупку нового дома (10.8%), и более чем в каждой четвертой заявке на получение ссуды для рефинансирования жилья в 2018 году было отказано, согласно данным Федерального бюро финансовой защиты потребителей. Есть множество причин, по которым кому-то может быть отказано в ипотеке.

Это еще не конец света, если ваша заявка на получение ипотечной ссуды была отклонена, но это может вызвать неприятные ощущения. Это может занять время, но вы все равно сможете купить дом.

Причины, по которым ваша заявка на ипотеку может быть отклонена

Причина отказа в ипотечной ссуде не всегда бывает такой простой, как чрезмерное увеличение ваших текущих кредитов или наличие нескольких счетов в взыскании.

Во многих случаях в заявке может быть отказано по мелочам. Вот несколько распространенных причин, по которым вам может быть отказано в ипотеке:

Вы недавно получили новую кредитную карту или подали заявку на получение личной ссуды

Получение новой кредитной карты, подача заявки на получение личной ссуды или получение новых долгов перед подачей заявки на ипотеку может снизить ваши шансы на получение кредита.

Это потому, что ипотечные кредиторы смотрят на отношение вашего долга к доходу.Соотношение вашего долга к доходу рассчитывается путем сложения всех ваших ежемесячных выплат по долгу и деления этого числа на ваш ежемесячный валовой доход. Ипотечные кредиторы хотят видеть коэффициент 43% или меньше.

Принятие новых форм долга за шесть месяцев до подачи заявления на ипотеку может увеличить отношение вашего долга к доходу. Высокое соотношение долга к доходу — это красный флаг для ипотечных кредиторов, потому что он указывает на то, что ваш бюджет не в состоянии взять на себя новую долговую ответственность.

Вы недавно сменили работу

Большинству кредиторов нравится стабильность.Один из способов проверить стабильность — это посмотреть вашу историю занятости. Работа на одного и того же работодателя в течение последних двух или более лет может помочь в вашей заявке на получение кредита. Если вы недавно потеряли или сменили работу, некоторые кредиторы могут нервничать.

Если вы только начали новую работу, вам может потребоваться попросить вашего нынешнего работодателя отправить письмо с предложением или несколько квитанций о заработной плате, чтобы повысить ваши шансы на получение ипотечной ссуды.

Вы недавно приняли деньги из неизвестных источников

Некоторые люди получают деньги в качестве первоначального взноса из таких источников, как их родители или другие друзья и родственники.Проблема в том, что некоторые кредиторы могут рассматривать эти крупные неизвестные депозиты как красные флажки.

Часто бывает полезно иметь документальный след, показывающий, откуда пришли деньги. Если родственник или друг дарит вам деньги, попросите их написать письмо с указанием этого.

В некоторых случаях кредитор должен считать денежный подарок приемлемым. Во многих случаях вы обнаружите, что у Федеральной жилищной администрации нет проблем с этими депозитами, если вы подаете заявление на ссуду FHA.Это может быть не в случае обычного жилищного кредита, но вы должны спросить своего кредитора.

Вы забыли указать важную информацию в своем заявлении.

Ваш кредитный специалист рассмотрит ваше заявление с помощью тонкой расчески. Вся информация, которая может показаться вам неуместной, или то, что вы случайно пропустили, может означать отказ. Иногда он ошибочно пропускает ноль из вашего дохода. Или это могут быть более вопиющие ошибки, например, не упоминание о том, что вы должны Налоговому управлению немного денег.

Важно заранее раскрыть всю относящуюся к делу информацию, чтобы кредитный специалист мог помочь вам найти способы обойти все, что может мешать вашей заявке на ипотеку.

Что делать, если ваша заявка на ипотечный кредит отклонена

Если вы все делаете правильно, но по-прежнему получаете отказ в выдаче ипотеки, вы можете предпринять несколько шагов:

Узнайте, почему вы не получили одобрения. Если ваше заявление отклонено, кредиторы должны объяснить вам причину.Спросите у кредитного специалиста, что вы можете сделать, чтобы подобное не повторилось. Если вы не понимаете, что что-то означает, не бойтесь задавать вопросы.

Выплата долга Если отношение долга к доходу слишком велико, посмотрите, что вы можете сделать с выплатой долга. Как только вы выплатите еще один долг, вы можете снова подать заявку.

Найдите способы зарабатывать больше. Помимо обычной работы, вы можете найти другие способы заработать больше денег.Вы можете получить дополнительную работу или посмотреть, сможете ли вы представить достаточно убедительные доводы, чтобы получить повышение на работе.

См .: Эти побочные действия могут принести 100 000 долларов в год.

Если вы дадите ему время и сумеете исправить то, что привело к отклонению вашей кредитной заявки, вы сможете подать заявку повторно и получить одобрение в следующий раз.

Как получить ссуду, даже если вам было отказано в ипотеке

Если вы выполнили все вышеперечисленное, но ипотека по-прежнему отклонена, вы можете подумать о том, чтобы сделать одно из следующего:

- Сделайте больший авансовый платеж

- Внести залог по кредиту

- Получите куратора

Если ничего не помогает, вы можете попробовать подать заявление через другого кредитора.Однако, если вы не особенно торопитесь, вы можете рассмотреть возможность открытия сберегательного счета. Вы можете наблюдать, как ваши инвестиции растут с процентных ставок, превышающих средние, и быстрее накопить более крупный первоначальный взнос.

Что делать, если ваша кредитная заявка отклонена

Если ваша кредитная заявка отклонена, вам нужно будет взглянуть на свои финансы и выяснить, где вы можете улучшить. (iStock)

Независимо от того, почему вы подали заявку на получение ссуды, этот процесс может быть немного нервным, особенно если вы не уверены, что ваш кредитор одобрит вашу заявку.Если ваш кредитор отклонит ваше заявление, вы можете почувствовать себя смущенным или разочарованным. Если ваша заявка на получение кредита будет отклонена, это может показаться ужасным в данный момент, но это также может быть полезным опытом.

Если ваша заявка на получение ссуды отклонена, вам нужно будет взглянуть на свои финансы и выяснить, что можно улучшить, чтобы у вас не возникло проблем в следующий раз, когда вы запросите ссуду.

Есть много причин, по которым кредитор может отклонить вашу заявку на получение кредита. К наиболее распространенным относятся:

- История просроченных или неплатежей

- Высокий остаток на кредитных картах

- Низкий доход

- Выкупа права выкупа

- Банкротство

- Недостаточная кредитная история

- Счета в инкассо

К счастью, есть что вы можете сделать, если кредитор отклонит вашу заявку на получение кредита.

ВСЕ, ЧТО ВАМ НЕОБХОДИМО ЗНАТЬ О ЛИЧНЫХ ЗАЙМАХ

Прочтите пояснительное письмо

Когда кредитор отклоняет ваш запрос на кредит, он должен отправить вам объяснительное письмо. В письме они сообщат вам причины, по которым они предоставили финансирование вашей ссуды. В некоторых пояснительных письмах также будет указан ваш кредитный рейтинг. Прочтение письма может помочь вам определить конкретные области, над которыми вы можете поработать, прежде чем снова подавать заявление.

Повысьте свой кредитный рейтинг

Один из лучших способов поощрить кредиторов одобрить вашу заявку на ссуду — это улучшить свой кредитный рейтинг.Ваш кредитный рейтинг — это быстрый показатель, который кредиторы используют, чтобы определить, насколько рискованным было бы одолжить вам деньги.

Ваш кредитный рейтинг состоит из пяти основных компонентов:

- История платежей

- Использование кредита (отношение долга к доходу)

- Срок кредита

- Новый кредит

- Смешанный кредит

Ваша история платежей и использование кредита примерно 70 процентов от вашего общего балла. Вы можете оказать наибольшее влияние на свой кредитный рейтинг, своевременно выплачивая задолженность и уменьшив сумму долга по сравнению с имеющейся у вас суммой.Бюро финансовой защиты потребителей (CFPB) предоставляет форму, которую вы можете использовать для определения отношения вашего долга к доходу. CFPB также рекомендует, чтобы частные лица сохраняли отношение долга к доходу на уровне от 15 до 20 процентов, хотя лица с ипотечной ссудой могут подняться до 36 процентов и поддерживать хороший кредитный рейтинг.