Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Что и как нужно говорить чтобы одобрили кредит

Сегодня для многих наших сограждан является актуальным вопрос о том, что нужно говорить, и как следует себя вести, чтобы вам в банке одобрили кредит. Мы постараемся разобраться в данной ситуации, и дать дельные советы тем, кто собирается обратиться в банковскую компанию за заемными средствами.

Почему банки стали меньше одобрять кредиты?

В Сети сейчас бытует ошибочное мнение о том, что банки стали меньше одобрять заявки и выдавать кредиты, но это не совсем так. Объем кредитования наоборот значительно вырос по сравнению с прошлым годом, однако, получить теперь заемные средства не так просто, как это было раньше.

Актуальные предложения:

Дело в том, что на данный момент практически все банковские организации России ужесточили свои требования для потенциальных заемщиков. Объясняется это тем, что с каждым годом у них значительно возрастает доля просроченных кредитов, т.е. тех займов, которые люди взяли и не торопятся возвращать.

Как правило, выданы деньги по ним были по различным экспресс-программам, которые не предполагают углубленной проверки человека и его платежеспособности. И сейчас, чтобы не допустить повторения той истории, банки начали предъявлять все больше требований к своим потенциальным клиентам.

Если раньше было возможным получение потребительского заема по 1-2 документам в течение 1-2 часов при первом же обращении в банк, то сейчас такая возможность далеко не везде. И чаще всего, подобная услуга доступна только постоянным или зарплатным клиентам, которые имеют в этом банке хорошую историю и репутацию.

О том, где можно взять займ с минимальным пакетом документов, вы узнаете из этой статьи.

Идем дальше, выберите подходящий вам раздел:

Каким требованиям нужно соответствовать, чтобы заявка была одобрена?

При обращении в финансовую организацию нужно иметь в виду, что наличие только хорошей кредитной истории и высокая платежеспособность не являются залогом получения одобрения. Очень важный момент, о котором не стоит забывать – внешний вид. Да-да, в банках также актуальна поговорка “Встречают по одежке…”.

При личном визите в отделение банка вам предстоит разговаривать с сотрудником, который оформляет заявку с ваших слов. Именно он будет отвечать, если вы допустите просрочки по кредиту. Поэтому очень важно произвести на него положительное впечатление.

Вы можете оформить кредит наличными прямо сейчас, выберите банк:

Потенциальный заявитель не должен вызывать каких-либо подозрений. Также не стоит пытаться выдать себя за кого-то, кем вы не являетесь. К примеру, специалист может отказать, если человек, работающий сантехником, придет в банк в дорогущем костюме. То же самое касается и ситуации, когда директор успешной фирмы является в неопрятной и дешевой одежде.

Не стоит рассчитывать на одобрение заявителю, находящемуся в наркотическом или алкогольном опьянении. Не следует идти за ссудой и с похмелья. Есть риск не только получить отказ, но и попасть в черные списки (о том, что это такое, читайте по этой ссылке).

На что обращает внимание кредитный специалист?

У каждого банка есть свой, индивидуальный комплекс условий, однако есть и стандартные, поговорим о них далее:

- Возраст. Чаще всего предпочитают кредиторы работать с людьми не моложе 21 года, и не старше 60-65 лет. Наиболее оптимальный – 25-40 лет для обращения за заемными средствами. По данной ссылке отвечаем на вопрос. где можно взять ссуду с 18 лет.

- Гражданство – оно должно быть обязательно российским.

- Регистрация – лучше всего, если она постоянная, но ряд банков допускает кредитование и для граждан с временной пропиской, однако срок действия вашего договора будет равен сроку действия регистрации. О том, можно ли получить кредит с временной регистрацией, читайте здесь.

- Трудоустройство – оно должен быть, и желательно подтвердить его документально, т.е. выпиской из приказа, договора или трудовой книжки.

- Заработная плата – ее также желательно подтвердить официальным документом, например, справкой по форме 2-НДФЛ. Если вас интересует, где можно взять ссуду без предоставления справки о доходах, то ознакомьтесь с этой статьей.

- Кредитная история – она должна быть положительной, без факта имеющихся у вас в прошлом действующих непогашенных, либо погашенных долгов с просрочками. Больше информации о том, что собой представляет финансовое досье и зачем оно нужно, вы получите из этого обзора.

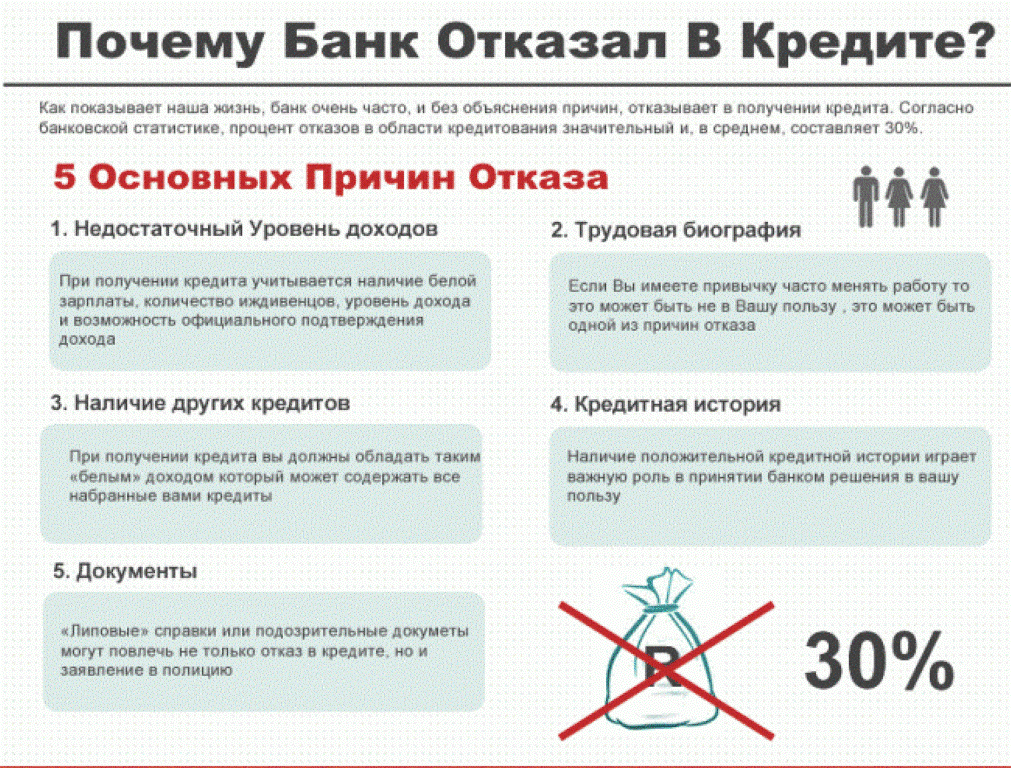

Кроме того, при заполнении вашей анкеты в отделении банка, у кредитного специалиста всегда остается небольшое поле, куда он может внести особые замечания или свои наблюдения, которые могут стать поводом для отказа в кредите. Основные причины, по которым отказывают в предоставлении ссуды, рассматриваем здесь.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Это может быть:

Почему могут отказать в кредите?

Стоп-условия:

Если после предварительного одобрения по заявке вас пригласили в офис, то все равно могут отказать. И вот почему:

- Просрочки по займам в иных банках. Их могут не обнаружить при первой проверке, но после попадания заявки к службе безопасности они все равно будут обнаружены.

- Потенциальный клиент явился в банк в неопрятной одежде. Отказу может посодействовать сотрудник банка, работающий с заявкой.

- Предположение, что женщина, отправившая анкету на получение ссуды, беременна, а соответственно в скором времени будет жить на государственное пособие.

- Алкогольное опьянение, пусть даже легкое. То же самое касается и наркотического.

Как себя вести и о чем говорить с сотрудником банка

Работники некоторых кредитно-финансовых организаций проходят разные психологические тренинги. Это помогает им уже на первых этапах отсеивать неплатежеспособных потребителей, а также подозрительных лиц, которые могут быть мошенниками. Больше о мошенничестве в сфере кредитования читайте по этой ссылке.

Перед визитом в финансовое учреждение нужно как следует подготовиться, собрать необходимую информацию – номера домашнего и рабочего стационарных телефонов, контакты родственников, друзей и коллег, юридический и фактический адреса работодателя. Сотрудник банка может задавать и дополнительные вопросы, не содержащиеся в анкете.

Это нужно ему, чтобы определить, насколько надежным клиентом вы будете. Вас могут спросить о работе и о том, чем компания занимается, как далеко от места трудоустройства вы проживаете, что находится недалеко от места жительства.

Это также даст возможность узнать, действительно ли заявитель говорит правду. Точность предоставленной информации влияет на решение по заявке.

- Доверие у специалиста вызовет спокойный заемщик, ведущий себя непринужденно и естественно. Легкое волнение вполне допустимо.

- Если у вас есть дополнительный доход, то это стоит обязательно указать. При этом сумму можно немного преувеличить. Ни кредитный менеджер, ни служба безопасности банка не может проверить эти данные.

- Если вы живете у друзей или родственников, то можно сказать, что это жилье принадлежит вам (не подходит для ипотеки и залоговых программ, где в качестве обеспечения выступает недвижимость).

- При наличии кредитов в других банках можно немного преуменьшить размер основного долга или оставшийся для погашения срок.

- Не стоит требовать от банка ускоренного принятия решения, показывать напористость и слишком сильную заинтересованность в получении ссуды. Все это снижает шансы на одобрение (а по этой ссылке можно узнать о том, что наоборот их повышает). Вряд ли кто-то захочет связываться с неуравновешенным и назойливым клиентом.

- Не нужно постоянно ерзать на стуле, сильно размахивать руками, тереть подбородок или нос. Все это говорит о том, что человек не уверен и лукавит.

- Повысить профессионализм и образованность заемщика в глазах кредитного менеджера может употребление первым банковской терминологии и грамотная речь.

На заметку!

После отправки заявления в банк оно сначала подвергается проверке специальной программы. Именно она определяет, проходят ли ваши ответы для одобрения по заявке или нет. После этого анкета переходит к службе безопасности.

Сотрудники проверяют предоставленную информацию и документы, связываются с родственниками и работодателем, задают заявителю дополнительные вопросы, которые помогают принять окончательное решение. Желательно оповестить своих близких, друзей и коллег о намерении взять банковскую ссуду.

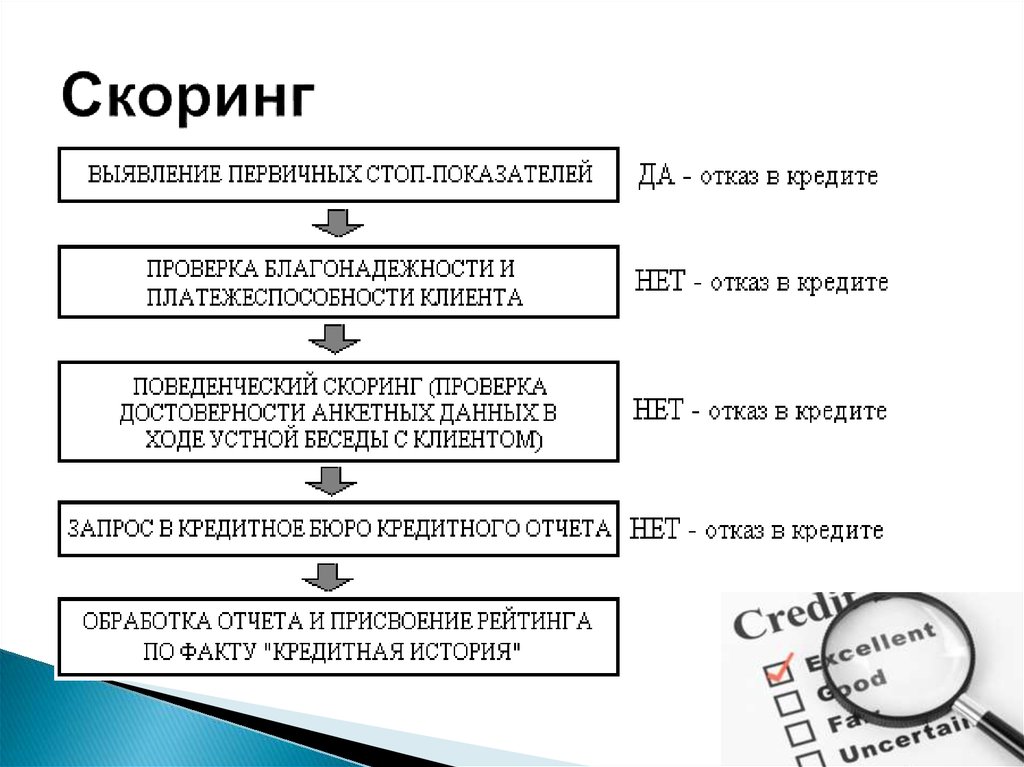

Автоматические отказы

Многие банки, в частности при экспресс кредитовании, пользуются специальными автоматическими системами оценки потенциальных заявителей. Такая программа называется скорингом

kreditorpro.ru

13 правил, как грамотно брать кредит

Популярное

Крупная ставка на рост цены золота до 4000$

Глобальные инвесторы прогнозируют крупномасштабные последствия для экономики по причине торговых войн и мягкой денежно-кредитной политики, вплоть до наступления очередного экономического кризиса.

ABN Amro: прогноз по золоту на 2020 год

Банк ABN Amro дал позитивный прогноз по ценам золота на долгосрочную перспективу. Главными факторами поддержки будет «мягкая» денежная политика Центробанков и низкие процентные ставки.

Аналитика: коррекция на рынке золота завершилась?

Золото отвергло цены ниже уровня 1450$ и отскочило на 30$ вверх. Если цена пробьёт отметку 1490$, можно будет считать, что коррекция завершилась, и впереди ещё одна волна роста — до уровней 1800-1900 долларов.

Банк Mitsubishi: «умные деньги» сидят в золоте

По мнению банка Mitsubishi, в следующем 2020 году «умные деньги» будут и дальше сидеть в золоте в качестве страховки, так как в мировой экономике будут действовать много разочаровывающих факторов.

Новый рекорд покупок золота со стороны Центробанков

Спрос на золото со стороны Центральных банков достиг в текущем году нового рекорда, хотя в последнее время наблюдается некоторое снижение. Но в целом спрос будет оставаться на стабильном уровне.

Как транспортировали 100 тонн золота в Польшу

Транспортная компания G4S, которая специализируется на перевозке ценных вещей и золота, рассказала на своём официальном сайте о том, как она транспортировала польское золото из Лондона в Варшаву.

Goldman Sachs про диверсификацию через золото

Инвестиционный банк Goldman Sachs рекомендует своим клиентам диверсифицировать инвестпортфель с помощью золота. Спрос на золото будет расти на фоне роста опасений по поводу перспектив мировой экономики.

Рынок золотых монет c 25 по 30 ноября 2019

Курс золота закончил минувшую неделю без изменений — на отметке 1464 доллара за одну тройскую унцию, учитывая отсутствие на рынке драгметаллов каких-либо серьёзных катализаторов для роста.

Британцы скупают австралийское золото

Австралийская статистика по внешней торговле показывает, что за последние несколько месяцев значительно выросли продажи австралийского золота в Великобританию. Это связано с возможным Brexit.

Магадан: рекорд добычи золота в 2019 году

По сообщению агентства RT, с начала текущего 2019 года в Магаданской области уже добыто более 40 тонн жёлтого драгметалла. Этот объём добычи превышает золотой запас некоторых маленьких государств.

27 октября 2014

Наверное, каждый из нас не раз задумывался о том, чтобы взять кредит. Но куда обратиться? Как сделать так, чтобы тебя не обманули? Ответить на эти вопросы помогут 13 простых правил.

Чтобы не попасть в руки мошенников, эксперты рынка кредитования рекомендуют обязательно проверить, что финансовое учреждение, в котором вы планируете взять кредит, официально зарегистрировано в Центробанке РФ.

Кроме того, эксперты отмечают, что лучше брать кредит в валюте дохода. Сколько бы вам не внушали мысль о преимуществах «экзотических» кредитов, например в иностранной валюте, вспомните, что в данном случае банк перекладывает на вас валютные риски. Что ещё очень важно – нельзя строить кредитную пирамиду. Не стоит брать новый кредит, чтобы расплатиться с прежним. Рано или поздно такая пирамида рухнет, и вам из-под обломков не выбраться, предупреждают эксперты.

13 простых финансовых правил

1. Надо точно понимать, у кого вы собираетесь брать кредит: отправляясь в банк или микрофинансовую организацию (МФО), проверьте, что это финансовое учреждение официально зарегистрировано в Центробанке России. Иначе вы рискуете попасть в руки мошенников.

2. Договор дороже денег: подписывая кредитный договор, ни на минуту не забывайте, что ставите подпись под своими обязательствами перед кредитором. За каждую позицию этого документа вы отвечаете перед ним. По закону у вас есть пять дней, чтобы принять решение по договору. Если вам нужно время, чтобы внимательно прочитать договор и осмыслить его, не стесняйтесь пользоваться своим правом на отсрочку.

3. Кредитные деньги должны работать на вас: деньги, которые вы берёте, придётся отдавать, причём с процентами. Так что кредит должен решить вашу проблему, а не потакать прихоти. Например, образовательный кредит повысит вашу «стоимость» на рынке труда, ипотечный – даст возможность построить или расширить семью и так далее.

4. Кредит необходимо брать только в валюте дохода: сколько бы вам не внушали мысль о преимуществах «экзотических» кредитов, например в иностранной валюте, вспомните, что в данном случае банк перекладывает на вас валютные риски. При резком и неожиданном изменении курсов валют вы в итоге будете переплачивать огромную сумму.

5. Важно беречь свои документы: ни по телефону, ни в интернете не сообщайте информацию о своих кредитах и депозитах. Чем лучше вы бережете свои документы от посторонних глаз, тем меньше шансов, что ими воспользуются мошенники.

6. Важно чётко выполнять график платежей: лёгкость получения кредитных денег может породить «облегчённое» отношение к их возврату. Вы можете забыть о дне, когда надо делать очередной платёж. Но кредитор никогда этого не забудет. А вам придётся платить штрафные деньги.

7. «Минимальные проценты» можно платить бесконечно: в большинстве случаев то, что в договоре называется «минимальными платежами», не более чем проценты по вашему кредиту, не затрагивающие сам кредит. То есть, выплачивая «минимальные платежи», вы платите и платите, при этом ваш долг не уменьшается.

8. За удобство надо платить. Иногда – слишком дорого: банковская карта – безусловно, очень удобное средство платежа. Но бывают случаи, к счастью, не столь частые, когда с неё исчезают деньги. Один из путей ограничить доступ мошенников к вашим деньгам – установить такой лимит по карте, какой позволит вам не рисковать слишком большой суммой.

9. Следить за телефоном: если к вашему телефону подключена услуга «мобильный банкинг», следите за телефоном, как за банковской картой. Вы готовы передать её «третьим лицам»? Вот и с телефоном следует поступать так же. Если вы долго не пользуетесь SIM-картой, ваш мобильный оператор может передать её другому лицу, и это «лицо» вовсе не обязательно окажется порядочным человеком.

10. Все переговоры с кредитором – только в письменной форме: во всех взаимоотношениях с кредитором заручайтесь письменными доказательствами своих действий и своей позиции. Помните: вы отстаиваете свои деньги. И если вам придётся защищать их в суде, аргумент «в банке мне сказали» не пройдёт.

11. Не брать кредит в том же банке, где у вас депозит: иначе может возникнуть неожиданная для вас ситуация: если банк лишится лицензии, вам не выплатят страховку по депозиту, пока не вернёте долг по кредиту.

12. Не строить кредитную пирамиду: нельзя брать новый кредит, чтобы расплатиться с прежним. Рано или поздно такая пирамида рухнет, и вам из-под обломков не выбраться.

13. Не обращаться к «экспертам»: «антиколлекторы», сомнительные «адвокаты» и прочие «решальщики» обещают вам взять на себя все ваши финансовые проблемы, но лишь до тех пор, пока с вас что-то можно получить. Ваши деньги кончатся, а ваши проблемы останутся с вами.

Актуальная цена на монету «Георгий Победоносец» — ЗДЕСЬ

Самая популярная монета в мире «Филармоникер» — ДАЛЕЕ

1

Читайте также:

Уловки банков при выдаче кредитных карт

Среди огромного числа банковских предложений всегда хочется выбрать наиболее выгодный для себя продукт. Одним из популярных банковских продуктов являются кредитные карты. Но и с ними не всё так просто, как может сперва показаться…

Автокредит без первоначального взноса

Автокредит без первоначального взноса подойдёт людям, которым не хватает денег на первоначальный платёж, но есть постоянный доход. Однако, лучше накопить нужную сумму, чтобы уменьшить дополнительные выплаты по кредиту…

Отличие кредитной карты от дебетовой с овердрафтом

Дебетовая карта с овердрафтом представляет собой обычную пластиковую карту, на которую возможно зачисление стипендии, зарплаты, пенсии. Она не предусматривает кредитный лимит – человек тратит только свои личные деньги…

Депозит с пополнением и его преимущества

Депозит с пополнением является самым удобным и выгодным банковским вкладом, с помощью которого можно приумножить свои сбережения. Условиями договора устанавливается правила открытия, пополнения и закрытия таких счетов…

Кредитные карты и возврат долгов по ним

Cтать обладателем кредитной карты может практически каждый желающий. Банки всё ниже и ниже опускают планку требований в отношении заёмщиков. Для того, чтобы стать владельцем заветной кредитки, достаточно иметь паспорт…

Как банки проверяют своих заёмщиков

Каждый из нас является клиентом какого-либо банка. Многие банки предлагают разные услуги для своих клиентов. Люди выбирают то, что им подходит лучше всего. Но при оформлении кредита именно банк решает, кому давать кредит, а кому отказать…

Как получить дешёвый кредит в банке?

Несмотря на повсеместный рост ставок, банки продолжают привлекать клиентов дешёвыми кредитами. Эксперты банковского рынка рассказали о причинах и подводных камнях, которые стоят за формированием подобных предложений для клиентов…

Как обезопасить свои деньги от кибермошенников?

По экспертным оценкам, в мире каждую секунду двенадцать человек становятся жертвами киберпреступности. Ключевой мотив киберпреступников – материальная выгода. Но часто пользователи сами виноваты в своём обмане…

Выбор страховки для кредитного автомобиля

Обычно автокредиты выдаются под залог покупки. Поэтому банки, желая защитить свой залог от угона или повреждения, обязывают оформить полис страхования полного каско у своего страховщика. Но лучше найти свою страховую компанию…

Как выбрать банк для ипотеки?

Банки РФ готовы предоставлять ипотечные кредиты сроком до 30 лет. Поэтому крайне важно заранее выбрать хорошую кредитную организацию, с которой будет комфортно и приятно сотрудничать во время возврата долга по ипотеке…

Что такое банк с госучастием?

Кредитное учреждение с государственным участием представляет собой банк, на принятие решений в котором государство оказывает значительное влияние. В РФ имеется около 50 банков, на деятельность которых государство может влиять…

Что такое срочный вклад в банке?

Многие слышали словосочетание «срочный вклад», но не понимают, что оно означает. Чем такой вклад отличается от бессрочного? Так какой вклад всё-таки выгоднее, чтобы получить максимальную прибыль от открытия депозита в банке?…

Кредит на туристическую путёвку

Каждый из нас мечтает отправиться в путешествие, будь-то к морским берегам и золотым пляжам или же к горным вершинам или песчаным барханам. Но не у всех есть на это деньги. Кредит в банке на турпутёвку может спасти ситуацию…

Что нужно знать о денежной зависимости

Люди по-разному относятся к деньгам. Одни до последнего копят их на чёрный день, другие спускают всю зарплату в мгновение ока. Можно выделить три современные «болезни», которые делают людей зависимыми от денег…

Выгодно ли досрочно погашать ипотечный кредит?

Ничего так сильно не обременяет человека, как его долги. Желание как можно быстрее расплатиться по счетам будет понятно каждому, кто хоть раз брал деньги в долг. Но банки не любят досрочное погашение ипотеки от граждан…

Оффшорный бизнес и обслуживание оффшоров

Любая крупная компания никогда не прочь максимально снизить процент уплачиваемых налогов или вовсе от них освободиться. Больше всего подобное желание связано с тем, что платить налоги становится всё сложней и сложней…

Психология и поведение инвестора

В области финансирования одной из главных задач стало изучение психологии инвестора. Специалисты по исследованию поведения инвесторов изучают причины, по которым инвестор принимает финансово невыгодные для себя решения…

Золотой запас России на сентябрь 2014 г.

В отличие от Запада развивающиеся государства продолжают наращивать свои запасы золота на фоне мирового финансового кризиса. Лидерами среди стран по покупкам золота в сентябре 2014 г. являются Россия, Казахстан и Азербайджан…

Инвестиции в недвижимость за рубежом

Многие россияне рассматривают недвижимость как самое надёжное средство сохранения своих сбережений. Зачастую цены на недвижимость в России выше, чем на Западе. Инвесторы охотно покупают недвижимость за рубежом…

Резкий рост золотого запаса России с 1998 г.

Россия продолжает находиться на пятом месте среди стран-держателей золота. Таким образом на текущий момент золотой запас России составляет 1149,8 тонн, об этом свидетельствуют данные Международного валютного фонда (МВФ)…

Виды овердрафта и условия его получения

В условиях интенсивного развития банковского сектора постоянно растёт перечень услуг, предлагаемых кредитными организациями. Кредитные продукты рассчитаны как на физических лиц, так и для организаций на любые случаи жизни…

ЦБ РФ спасёт рубль с помощью золота

Центральный банк России принял решение расширить свой арсенал денежно-кредитных мер с помощью жёлтого драгметалла. Теперь у банков появится возможность воспользоваться «свопами с золотом» на срок от одного до семи дней…

Золотодобытчики РФ выбирают хеджирование

Негативный прогноз по ценам на золото и капиталоёмкие проекты заставляют крупнейших золотодобытчиков РФ всё чаще прибегать к практике заключения хедж-контрактов. Этот механизм позволяет получить гарантированный доход…

Избранное

Рынок золотых монет cо 2 по 8 декабря 2019

Несмотря на рост курса золота до трёхнедельного максимума на уровне 1476 долларов за унцию в середине минувшей недели, к пятнице этот показатель снизился и составил 1460 долларов за одну тройскую унцию.

Аналитика: коррекция на рынке золота завершилась?

Золото отвергло цены ниже уровня 1450$ и отскочило на 30$ вверх. Если цена пробьёт отметку 1490$, можно будет считать, что коррекция завершилась, и впереди ещё одна волна роста — до уровней 1800-1900 долларов.

Крупная ставка на рост цены золота до 4000$

Глобальные инвесторы прогнозируют крупномасштабные последствия для экономики по причине торговых войн и мягкой денежно-кредитной политики, вплоть до наступления очередного экономического кризиса.

Золото: впереди финальный «слив»?

Золото нашло поддержку вблизи уровня 1450 долларов за унцию, который был сильным сопротивлением во время летнего ралли. Вероятнее всего, это промежуточное «дно», и после отскока цена пойдёт ниже.

Золото: поддержка и отскок. Надолго ли?

Золото нашло поддержку вблизи уровня 1450 долларов за одну унцию, который был сильным сопротивлением во время летнего ралли. Вероятнее всего, это промежуточное «дно», и после отскока цена пойдёт ниже.

Аналитика: золото на краю обрыва

Золото вошло в финальную стадию коррекции, которая будет сопровождаться масштабным сокращением спекулятивных длинных позиций, и должна завершиться к середине декабря. Впереди несколько важных событий.

Коррекция даёт шанс увеличить инвестиции в золото

За последние несколько дней цена золота показала заметное снижение. Текущая консолидация на рынке золота предлагает долгосрочным инвесторам увеличить свои инвестиции в жёлтый драгметалл.

Правила при покупке монет и слитков из золота

Золотые монеты и слитки являются оптимальным средством для защиты капитала от кризиса. При их покупке важно соблюдать несколько правил. Одно из них гласит: при покупке золота нужно сразу думать о его продаже.

Приложение на Android для покупки золотых монет

Российская инвестиционная компания «Золотой монетный дом» предлагает инвесторам в золото новое приложение для смартфонов на Android. С его помощью покупка золотых монет станет проще, как никогда ранее.

Почему лучше покупать золотые монеты, чем слитки

Многие начинающие инвесторы задаются часто одним и тем же вопросом: лучше инвестировать в золотые монеты или слитки? Есть несколько причин, почему покупка золотых монет является лучшим выбором.

gold.ru

Взять кредит в банках России

Различные программы кредитования помогают заемщикам во множестве жизненных ситуаций. Для решения финансовой проблемы помогут банки, предоставляющие потребительские кредиты под низкие проценты.

Такой вид кредитования – одна из самых популярных услуг российских банков в 2019. Во многих финансовых организациях существует сразу несколько предложений по кредитам, которые подойдут клиентам с разным достатком и в любой ситуации.

Хотите оформить кредит под более низкий процент в своем городе? Вам не придется долго искать нужную информацию и самостоятельно подсчитывать размер процентов и переплаты. Выберу.ру собрал 1481 предложений банков в вашем городе на одной странице, чтобы сэкономить ваше время.

Для каждого продукта указаны доступная сумма, процентная ставка, сроки. Оцените их все на одной странице и выберите только те займы, которые кажутся вам наиболее подходящими. Кликните на «Подробнее», чтобы перейти к онлайн-калькулятору Выберу.ру и рассчитать ссуду по заданным вами параметрам с учетом условий программы. Если вас заинтересовали условия какого-то конкретного предложения, оформите заявку, не выходя из дома.

Требования банка

Cтоит помнить, что не только вы выбираете банк, но и финансовые организации внимательно присматриваются к своим клиентам. Потенциальный заемщик должен соответствовать требованиям финансовой организации, чтобы точно получить нужную ему сумму.

К ним относятся возраст (от 21 до 65 лет), наличие российского гражданстваналичие официального дохода, наличие российского гражданствапрописка в регионе.

- Российское гражданство и прописка в регионе, в котором работает финансовая организация;

- Возраст – от 21-23 (реже – от 18) лет до 65-60 лет;

- Наличие постоянного официального дохода.

Так, если кредитор посчитает, что ваш доход недостаточен для покрытия и ежемесячных взносов, и стабильного проживания, вам откажут в предоставлении услуги.

www.vbr.ru

Какую цель кредита лучше указывать в банке чтобы не получить отказ

Если оформлять потребительский кредит в Сбербанке или другой кредитной организации, менеджер наверняка попросит указать в заявке цель предоставления средств. В таком случае лучше указать направление трат на реальные нужды, удовлетворение которых улучшает условия жизни. Например, в качестве цели можно указать ремонт, покупку автомобиля или недвижимости, мебели и т.п.

7 целей, которые лучше указать в заявке

Если оформляется нецелевой кредит в 2019 году, как и в предыдущие годы, банк фактически не может проверить направление будущих трат, поскольку они зависят только от желания заемщика. К тому же ни один крупный (Сбербанк, Альфа-Банк, Тинькофф) или средний банк не просят предоставлять отчетные документы, которые бы подтвердили факт “правильного” расходования средств (чеки, квитанции и другие документы).

Однако это не значит, что получить кредит можно, указав абсолютно любую цель или не прописав конкретного направления трат. Поэтому лучше не формулировать ее в общем виде, например: «на личные цели» или «на потребительские нужды», а заранее продумать, как именно заполнить анкету. Среди наиболее желаемых целей, к которым в банках относятся с пониманием, можно назвать следующие:

- На ремонт квартиры/загородного дома/дачи.

- На покупку мебели.

- Для приобретения бытовой техники (это могут быть как товарные кредиты, так и обычные займы в банке наличными).

- На покупку недвижимости (если не хватает немного средств, например, при переезде из 1-комнатной квартиры в 2-комнатную).

- На покупку авто (также если не хватает немного денег или в тех случаях, когда приобретается автомобиль б/у, на который автокредит не предоставляется).

- Для оплаты образования детей или собственного обучения – подобные траты банк рассматривает как инвестицию в человеческий капитал, благодаря которому заемщик в перспективе сможет получать больший доход.

- На приобретение туристической путевки. Эта цель неоднозначная: с одной стороны, она говорит о некоторой «продвинутости» заемщика, но с другой стороны свидетельствует о том, что сам он не в состоянии оплатить путевку даже раз в год. Однако банки нередко одобряют подобные займы исходя из кредитной истории и реальной платежеспособности клиента.

5 целей, о которых лучше не говорить

Получить займ без отказа нецелевого характера довольно просто, особенно если речь идет о небольшой сумме, а официальные доходы клиента позволяют рассчитывать на то, что он вовремя вернет весь кредит. Однако в некоторых случаях заемщики указывают сомнительные цели, которые практически для всех банков являются нежелательными или даже подозрительными. Поэтому полезно знать и о тех направлениях трат, которые лучше не прописывать, даже если это истинная цель:

- На приобретение предмета роскоши, ювелирных изделий, коллекционных предметов, дорогой одежды и т.п.

- Для вложений в сомнительные проекты – например, в рынок форекс, для игры на бинарных опционах и т.п.

- Для погашения долгов в других банках, по кредитным картам и т.п. В этом случае лучше воспользоваться специальными программами рефинансирования кредита, которые предлагаются практически во всех банках.

- На оплату расходов, связанных с лечением самого заемщика или его близких родственников. Дело в том, что проблемы со здоровьем чреваты тем, что человека могут быстро уволить с работы. А наличие родственника с ослабленным здоровьем в глазах банка практически приравнивается к содержанию иждивенца, что также грозит большими тратами.

- Для открытия собственного дела, вложений в покупку первоначального капитала – например, торгового оборудования, аренду места, организационные расходы и т.п. В этом случае банк обязательно потребует предоставить бизнес-план и документы, подтверждающие нормальное финансовое положение заемщика.

5 способов повысить шансы на одобрение кредита

Перед обращением необходимо тщательно рассчитать общую сумму и величину ежемесячного платежа. Для этого можно использовать кредитный калькулятор на сайте банка или других подобных сайтов. Затем следует позаботиться о том, чтобы вероятность одобрения заявки на кредит была максимальной. Для этого существует несколько простых способов:

- В первую очередь посетить лучше тот банк, где ведется зарплатный счет или где ранее был взят кредит, средства по которому вернули точно в срок или даже досрочно.

- Можно обратиться в банки-партнеры магазинов, туристических компаний и других организаций, у которых планируется сделать покупку. Например, в любом крупном магазине можно найти стойки банков, готовых рассмотреть заявку на товарный кредит, поскольку цель получения средств уже известна и воспринимается как вполне разумная.

- Чем больше предоставлено документов, тем выше шансы на одобрение. Стандартные требования банков – справка 2-НДФЛ или по форме банка, копии трудовой книжки.

- Если кредитная история на момент обращения уже была испорчена, целесообразно уточнить актуальный рейтинг, сделав запрос в кредитное бюро (с недавнего времени можно делать по 2 бесплатных запроса ежегодно).

- Если при обращении несколько банков дали отказ, стоит сначала улучшить свою кредитную историю. Сделать это можно за счет оформления небольшого кредита или карты «для вида», погасить которые можно довольно быстро.

Какую цель указать предпринимателям

Предприниматели обычно нуждаются в довольно больших суммах, которые трудно объяснить необходимостью приобретения мебели, техники и т.п. Поэтому в таких случаях следует указать истинную цель получения кредита для:

- открытия фирмы;

- ее расширения;

- модернизации оборудования;

- покупки новой техники, механизмов;

- реализации социального проекта и т.п.

Решение банка о предоставлении кредита напрямую зависит от платежеспособности ИП или юридического лица. Поэтому необходимо предоставить как можно больше соответствующих документов – справку о доходах за последний год, копии договоров аренды, соглашений с подрядчиками, заказчиками и другими контрагентами, финансовая отчетность и т.п.

Таким образом, при оформлении кредита нужно внимательно отнестись ко всем вопросам анкеты, в том числе и о цели предоставления средств. Идеальный и довольно распространенный вариант – когда указывается истинная цель, которая воспринимается банком как «разумная», т.е. «желательная». В противном случае нужно просто умолчать о реальной потребности и прописать именно «идеальную» цель, которая якобы связана с повседневными нуждами.

credit-ratex.ru