Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Бизнес-Блог Блоготей Бизнес-Блог «Блоготей» — информационный блог о бизнесе и финансах. Полезные статьи и новости из мира бизнеса, финансов, банков, экономики, инвестиций.

Как определяется кадастровая стоимость дома?

Для чего гражданам нужна информация по кадастровой стоимости их недвижимого имущества? В основном этот вопрос возникает, когда им нужно рассчитать обязательный налог на недвижимость. Также такие сведения понадобятся при совершении сделок по продаже или разделу жилья.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер (звонок бесплатный для всех регионов России)!

Что такое кадастровая стоимость дома

Кадастровая Палата занимается определением кадастровой стоимости любой недвижимости, будь то частный дом, квартира, гараж или земельный надел. Следует заметить, что в последние годы произошли значительные изменения в этом показателе.

Эти изменения объясняются желанием приблизить данный показатель к ценам на рынке недвижимости. Установленные размеры очень важны при определении цены на объект сделки (это может быть продажа или обмен жилья), а также они необходимы при расчете налоговых выплат.

Что означает понятие «кадастровая стоимость»?

По определению, она представляет собой цену определенного объекта недвижимости. Рассчитывается она по утвержденным методикам при учете цен на жилье, существующим на рынке недвижимости. Кадастровая стоимость является основой для расчета суммы налога на частную собственность.

Между кадастровой стоимостью и ценой жилья на рынке существует значительная разница, хотя они определенным образом зависят друг от друга.

При этом рыночная цена может меняться чуть ли не каждый день, а кадастровая – остается неизменной в течение трех лет. Но менять ее необходимо, для этого существуют определенные сроки – не реже, чем один раз в пять лет.

Иногда показатели стоимости намеренно завышены и превышают даже рыночную цену. Расчеты осуществляются с учетом на перспективу.

Денежная оценка жилья, установленная государственными органами, специализирующимися на данной деятельности, позволяет гражданам:

- реально подойти к размерам арендной платы при сдаче жилья в наем;

- определиться с размерами налоговых выплат;

- произвести равноценный раздел имущества;

- оспорить расчеты стоимости.

Как рассчитывается кадастровая стоимость дома

Разобраться в формулах, используемых при расчете показателя, простому обывателю довольно сложно. Поэтому в нашей статье мы хотим ознакомить вас с основными показателями, которые оказывают непосредственное влияние на окончательную сумму.

В принципе, это те же показатели, от которых зависит стоимость недвижимости на рынке.

Показатель 1. Дата возведения дома

Возраст дома имеет достаточно большое влияние на расчеты. Когда речь не идет о зданиях, которые представляют историческую и культурную ценность, дата строительства оказывает понижающее действие.

Дело в том, что чем старше дом, тем в худшем состоянии находятся его основные показатели, как несущие конструкции, фундамент, коммуникации. Чтобы привести такое строение в порядок, нужны большие затраты.

Но показатели снижения стоимости в связи с годом строительства дома неодинаковы. Они могут отличаться даже в пределах одной деревни. Так происходит из-за влияния другого показателя, а именно материала, из которого построен дом.

Некоторые материалы более долговечны, например, кирпич, срок эксплуатации которого приравнивается к ста годам. А вот деревянные постройки менее устойчивы ко времени. Их срок использования – 50-60 лет.

Показатель 2. Площадь дома вместе с прилегающим участком

Формула расчета стоимости недвижимости обязательно содержит показатели размеров. Ведь она напрямую зависит от площади объекта. Чем больше здание, тем выше на него цена. Та же история и с прилегающей к дому территорией.

Если объектом продажи является частный дом, то необходимо знать, что земельный участок продается вместе с ним. Несмотря на тот факт, что регистрация этих двух объектов в Едином государственном реестре происходит по отдельности, их реализация осуществляется «в комплекте».

Чем больше площадь земли, тем выше кадастровая стоимость. От размеров участка зависят объемы материальной выгоды, которые он может принести владельцам.

Показатель 3. Развитость инфраструктуры

Для жителей сельской местности вполне понятно различие в стоимости большого частного садового дома на приличном участке земли, но удаленного от города, и небольших по площади коттеджей, построенных на земле, предназначенной под ИЖС.

Так происходит из-за того, что чаще всего садовые товарищества не имеют ни нормальных дорог, ни школы или детсада, никаких основных благ проживания. К ним не подведены ни газ, ни вода. Все перечисленные блага есть на обжитых маленьких территориях.

Таким образом, становится понятным, почему кадастровая стоимость большого дачного домика ниже, чем у маленького жилого дома.

Показатель 4. Определение средней стоимости в целом по региону

Существует определенная зависимость стоимости недвижимости от места ее расположения. Если это высокоразвитый регион, то и жилье там будет стоить дороже.

В таких регионах у людей выше зарплата, соответственно, они могут себе позволить недвижимость дороже. В экономически слаборазвитых регионах, стоимость жилья ниже.

Именно поэтому во время проведения расчетов кадастровой стоимости будет использоваться не цена на жилье в конкретном регионе, а средний показатель по стране.

Так, при равности остальных показателей, собственник недвижимости в Надыме будет выплачивать большие налоги, чем собственник идентичного жилья в Челябинске. Эта схема относится к частным домам и квартирам в многоквартирных домах.

Как узнать кадастровую стоимость дома

Ознакомившись с вышеизложенным материалом, вы узнали, как рассчитывается кадастровая стоимость дома или квартиры. А теперь давайте разберемся, где можно получить информацию по данному показателю.

Получить данные сведения можно в нескольких местах. Как вы это будете делать, зависит от вашего собственного решения.

Узнаем стоимость в онлайн режиме

В ЕГРН собрана информация по всем объектам недвижимости нашей страны. К сведениям, имеющимся в Росреестре, имеет доступ любой гражданин страны, умеющий пользоваться компьютером.

Как можно узнать стоимость бесплатно по интернету?

Главным источником является сайт Росреестра.

Инструкция поиска информации на данном сайте:

- Откройте главную страницу портала;

- Отыщите на странице форму ввода ваших данных;

- Впишите в нужные поля адрес объекта или его кадастровый номер;

- Жмем «Поиск»;

- На экране появляется нужная вам информация;

- Ту же операцию вы можете проделать по поиску сведений по недвижимости ваших родственников, друзей или соседей. Эта информация доступна абсолюта каждому. Никакой регистрации для осуществления поиска не нужно.

Есть граждане, которые сомневаются в правильности расчетов кадастровой стоимости, от которой зависит сумма налоговых выплат. Для этого мы предлагаем вам поэтапную схему того, как узнать нужный показатель.

Этап первый. Обращение в Кадастровую Палату

Данным вопросом занимается территориальное представительство Росреестра. До того, как прийти в учреждение, узнайте время приема по таким делам.

Эффективную помощь в этом вопросе оказывают МФЦ. Жителям городов, где расположились такие центры, очень повезло. В них им окажут быструю квалифицированную помощь. Этому способствует не только лучшая материальная база, но и качество самого обслуживания граждан.

Этап второй. Пишем заявление

Чаще всего, оказать помощь в написании заявления вам откажут по причине большой занятости. Поэтому делать это придется самостоятельно, используя представленный на стенде образец.

Если вы обратитесь в центр, то за вас эту процедуру на компьютере выполнит оператор. От вас понадобится только подпись. Еще одним положительным моментом обращения в такой центр, является отсутствие риска допустить ошибки в документах.

Этап третий. Сбор необходимой документации

Понятно, что одним заявлением вы не обойдетесь. Поэтому придется потрудиться и собрать еще несколько важных бумаг.

Чтобы получить справку из ЕГРН, необходимы:

- паспорт гражданина РФ;

- чек об оплате госпошлины;

- документы на недвижимость.

- В принципе, список получился довольно коротким.

Этап четвертый. Расписка по поводу получения документов

Служащий, принимающий ваши документы, обязан составить расписку о получении документов. Прежде всего, ему необходимо сделать копии с этих бумаг, а оригиналы он возвращает вам.

В расписке указывается дата, назначенная для получения желаемой информации. При обращении в МФЦ, вам не нужно приходить лично, чтобы узнать, есть ли какой-то результат. Вам автоматически придет сообщение на телефон.

Этап пятый. Получение выписки из Кадастровой Палаты о стоимости недвижимости

Выписка выдается в той организации, где вы писали заявление. Справка представляет собой бумагу с печатью Росреестра синего цвета.

Если при составлении заявки, вы указали, что желаете получить ответ по почте, в положенные сроки вам будет доставлен Почтой России конверт со справкой.

Как оспорить кадастровую стоимость дома

Если показатель стоимости будет завышен, это приведет к выплате увеличенных налогов. Это становится проблемным вопросом, как для обычных граждан, так и для юридических лиц.

Решение проблемы одно – снижение кадастровой стоимости. Давайте подумаем, как это можно сделать.

Шаг №1. Подготавливаем всю документацию по проведению оценки

Если вы уверены, что ваши налоги стали выше из-за неправильной оценки стоимости недвижимости, требуйте корректировки. Для этого вы подготавливаете документы по недвижимости, а оценщики сделают все остальное.

Когда в результатах прежних и новых расчетов будет разница, можно обжаловать показатель, предоставленный госучреждением.

Стоит отметить, что в начале этого года коммерческим организациям запретили заниматься расчетом таких показателей. Сегодня этим делом занимаются специальные учреждения, которые создаются в регионах страны. Это нововведение будет работать с 2020 года.

Шаг №2. Кадастровая Палата

Если возник спорный момент, нужно со всей документацией идти в Кадастровую Палату. В ней есть специальные комиссии, которые занимаются данными вопросами.

Там вы пишите соответствующее заявление о вашем несогласии с результатами расчетов и о пересмотре соответствующего показателя.

В дальнейшем, таких комиссий не будет. Со временем спорные вопросы по завышенному или заниженному показателю стоимости будут решаться в суде.

Шаг №3. Поиски компании, которая имеет право рассчитывать нужный показатель

Наличие в вашем регионе бюджетной комиссии по оценке стоимости недвижимости, освобождает вас от права выбора. Вы обращаетесь именно туда.

Если действие закона еще не затронуло ваш регион, найдите оценщиков самостоятельно.

Шаг №4. Ожидание результатов

Специальная комиссия, которая рассматривает ваше заявление, может принять только одно из двух решений. Либо ваши требования будут удовлетворены, либо вам откажут.

Все зависит от того, насколько точно была проведена оценка стоимости жилья. Если вы не согласны с решением комиссии, у вас есть возможность попробовать добиться справедливости через суд.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер (звонок бесплатный для всех регионов России)!

o-nedvizhke.ru

Чем кадастровая стоимость отличается от рыночной? :: Новости

Чем кадастровая стоимость отличается от рыночной?

Один из самых актуальных вопросов для всех владельцев недвижимости – введение налога на недвижимость на базекадастровой стоимости. С 1 января 2015 года начался переходный период: в ближайшие пять лет все регионы России должны перейти на расчеты налога по данной схеме. Это касается и граждан, и организаций.

В Санкт-Петербурге налог по кадастровой стоимости пока затронул только коммерческие структуры. Для собственников жилья этот вопрос временно отложен.

В Ленинградской области время введения нового налога пока остается открытым вопросом. При этом многие граждане не знают, что такое кадастровая стоимость, чем она отличается от рыночной, и как ее определяют? На эти и другие вопросы ответил начальник отдела кадастровой оценки объектов недвижимости филиала Федеральной кадастровой палаты в Ленинградской области Денис Шереметьев.

— Денис Евгеньевич, когда в Ленинградской области вступят в силу новые правила начисления налога на недвижимость от кадастровой стоимости жилья для населения?

— Прежде чем ответить на Ваш вопрос, хочу отметить, что единого налога на недвижимость не существует. Сейчас есть земельный налог и налог на имущество физических лиц (то есть на объекты недвижимости). Земельный налог взимается именно от кадастровой стоимости земельного участка уже много лет. С 1 января 2015 года в силу постепенно вступают правила начисления налога на имущество граждан от кадастровой стоимости объектов капитального строительства (ОКС), то есть на квартиры, дома и т.д.

Перед тем как ввести налог по кадастровой стоимости ОКС, их надо оценить. Если в течение года администрация Ленобласти проведет мероприятия, которые необходимы для введения этого налога, то будет выпущено постановление о введении налога с 1января 2016 года. Пока такого постановления нет, и неизвестно, будет ли оно принято в течение 2015 года. Это зависит от властей региона.

— А какие подготовительные мероприятия необходимо провести администрации Ленинградской области?

— В первую очередь, необходимо точно знать, кому что принадлежит. Должны быть определены правообладатели каждого объекта капитального строительства. Информацию о правах на эти объекты нужно внести в государственный кадастр недвижимости (ГКН).

Важным направлением для Федеральной кадастровой палаты сейчас является привязка объектов к земельным участкам. Нам требуется избавиться от дублирующих записей в базе ГКН. Это крайне необходимо, поскольку если квартира налогоплательщика учтена дважды — то и налог за нее придет двойной. Скажу сразу, таких ошибочных случаев у нас практически нет. Мы постоянно работаем над их выявлением и исключением из базы.

— Не возникнет ли такой ситуации, при которой одни граждане будут платить налоги от кадастровой стоимости, а другие, как раньше, от инвентаризационной?

— Нет, чтобы этого не происходило, в 2015-м году мы должны привести всю базу к единообразию и только потом вводить налог. В любом случае, никто не будет платить налог от кадастровой стоимости до полной оценки всех объектов.

— Кто проводит оценку объектов капитального строительства, которые не попали в государственную кадастровую оценку?

— Этим в филиале Федеральной кадастровой палаты по Ленинградской области занимается отдел кадастровой оценки объектов недвижимости. За период с февраля 2014 по апрель 2015 года мы провели оценку более 700 тысяч объектов. Всего в государственной кадастровой оценке ОКС на территории Ленинградской области участвовало около 1 180 000 объектов. Конечно, несколько человек не смогут посетить все объекты в регионе и оценить их на месте. Во-первых, это было бы чрезвычайно затратно для государственного бюджета. Во-вторых, при индивидуальной оценке объектов может возникнуть коррупция: у недобросовестных оценщиков появится возможность для сговора и занижения стоимости. Поэтому разработаны специальные методики и программное обеспечение для проведения массовой оценки.

— Поясните для наших читателей, что такое «кадастровая стоимость»? Можно ли поставить знак равенства между кадастровой и рыночной стоимостью недвижимости?

— Кадастровая стоимость — это рыночная стоимость объекта недвижимости, определенная массовыми методами. Федеральная кадастровая палата в своей работе использует средние удельные показатели кадастровой стоимости (УПКС). Они утверждены постановлением Правительства Ленинградской области №257 от 16 августа 2013 года. Удельный показатель – это стоимость одного квадратного метра земли или недвижимости. Стоит отметить, что налог от кадастровой стоимости платится только в период владения. Налог с продажи недвижимости (НДФЛ) будет, как и раньше, уплачиваться с рыночной стоимости (то есть с той цены, по которой совершена сделка).

— По какой методике оценивают объекты капитального строительства в Ленобласти?

— Стоимость ОКС определяется при наличии ряда характеристик, которые имеют объекты недвижимости. Они должны иметь вид (здание, помещение, объект незавершенного строительства либо сооружение), назначение и площадь.

— Используются ли в оценке важные и очевидные для всех граждан критерии, например, транспортная доступность или экология? Словом, популярные характеристики недвижимости?

— Безусловно. Учитываются как количественные, так и качественные факторы, влияющие на общую кадастровую стоимость. Качественный фактор – это наличие либо отсутствие чего-либо. Например, водоснабжение, вентиляция, охрана. Количественные – это метраж, расстояние до остановки общественного транспорта или дороги с твердым асфальтовым покрытием, до центра субъекта РФ. Причем для разных объектов они по-разному влияют на стоимость. Где-то отнимают, в ином случае прибавляют. Например, для индивидуального жилищного строительства (ИЖС) близость грузового железнодорожного узла уменьшает стоимость: пыль, грязь, постоянный шум и прочие негативные факторы. Для промышленных и складских объектов грузовой терминал по соседству, наоборот, повысит кадастровую стоимость. Для жилья близость к Санкт-Петербургу является повышающим фактором, для базы отдыха – нет. Так что критерии транспортной доступности, обеспечения коммуникациями и другие преимущества учитываются и закладываются в стоимость.

— Есть ли механизмы для оспаривания присвоенной кадастровой стоимости?

— Кадастровую стоимость можно оспорить. Главным аргументом здесь могут быть некорректные данные, использовавшиеся при оценке. Например, стоимость ОКС была рассчитана как за трехэтажный особняк со всеми коммуникациями и современным ремонтом. А на деле это – маленький садовый домик. Если есть доказательства, то оспорить такое ошибочное решение будет несложно. Второй аргумент оспаривания – установление рыночной стоимости в качестве кадастровой. Если человек не согласен с кадастровой стоимостью, гражданин может самостоятельно заказать оценку рыночной стоимости своего объекта. Стоит помнить, что переоценка стоит денег. Кроме того, определив стоимость своего объекта, собственник закрепит ее в ГКН на несколько лет.

Аргументы по оспариванию кадастровой стоимости рассматривает комиссия, созданная при Управлении Росреестра по Ленинградской области, и, конечно, суд. Для юридических лиц оспаривание на комиссии обязательно (закреплено законом), физические лица могут обращаться напрямую в суд.

— В каких районах Ленобласти наиболее высокая кадастровая стоимость квартир?

— В тех, что окружают город: Всеволжский, Тосненский, Выборгский, Приозерский, Кировский. Дело в том, что основными покупателями в них становятся люди, работающие в городе. То же можно сказать и одачах, которые остаются местом отдыха горожан. Конечно, дача в 300 километрах от центра Санкт-Петербурга будет стоить дешевле, чем та, что находится в сотне километров от города. Поэтому кадастровая стоимость дач в садоводствах ближе к городу выше, чем в удаленных районах области.

www.lenoblinform.ru

| 1 | Республика Адыгея | 2017 | Закон Республики Адыгея от 03.11.2016 № 5 «Об установлении единой даты начала применения на территории Республики Адыгея порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения по налогу на имущество физических лиц» | 2017 | Закон Республики Адыгея от 03.11.2016 № 4 «О внесении изменений в Закон Республики Адыгея «О налоге на имущество организаций»» |

| 2 | Республика Башкортостан | 2015 | Закон Республики Башкортостан от 30.10.2014 N 142-з «Об установлении единой даты начала применения на территории Республики Башкортостан порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Республики Башкортостан от 30.10.2014 N 141-з «О внесении изменений в Закон Республики Башкортостан «О налоге на имущество организаций»» |

| 3 | Республика Бурятия | 2015 | Закон Республики Бурятия от 13.11.2014 N 823-V «О внесении изменения в Закон Республики Бурятия «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации»» | 2015 | Закон Республики Бурятия от 13.11.2014 N 813-V «О внесении изменений в Закон Республики Бурятия «О некоторых вопросах налогового регулирования в Республике Бурятия, отнесенных законодательством Российской Федерации о налогах и сборах к ведению субъектов Российской Федерации»» |

| 4 | Республика Алтай | не установлена | 2015 | Закон Республики Алтай от 25.11.2014 N 79-РЗ «О внесении изменений в Закон Республики Алтай «О налоге на имущество организаций на территории Республики Алтай»» | |

| 5 | Республика Дагестан | не установлена | 2016 | Закон Республики Дагестан от 27.11.2015 N 101 «О внесении изменений в Закон Республики Дагестан «О налоге на имущество организаций»» | |

| 6 | Республика Ингушетия | 2015 | Закон Республики Ингушетия от 31.10.2014 N 59-РЗ «О порядке определения налоговой базы по налогу на имущество физических лиц» | 2015 | Закон Республики Ингушетия от 28.10.2014 N 50-РЗ «О внесении изменения в статью 1 Закона Республики Ингушетия «О налоге на имущество организаций»» |

| 7 | Кабардино-Балкарская Республика | 2016 | Закон Кабардино-Балкарской Республики от 13.11.2015 N 43-РЗ «Об установлении единой даты начала применения на территории Кабардино-Балкарской Республики порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Кабардино-Балкарской Республики от 14.11.2014 N 57-РЗ «О внесении изменений в Закон Кабардино-Балкарской Республики «О налоге на имущество организаций»» |

| 8 | Республика Калмыкия | 2016 | Закон Республики Калмыкия от 20.11.2015 N 146-V-З «Об установлении единой даты начала применения на территории Республики Калмыкия порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Закон Республики Калмыкия от 18.11.2016 N 198-V-З «О внесении изменений в Закон Республики Калмыкия «О налоге на имущество организаций» |

| 9 | Карачаево-Черкесская Республика | 2015 | Закон Карачаево-Черкесской Республики от 19.11.2014 N 67-РЗ «Об установлении единой даты начала применения на территории Карачаево-Черкесской Республики порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Закон Карачаево-Черкесской Республики от 30.11.2016 N 77-РЗ «О налоге на имущество организаций» |

| 10 | Республика Карелия | 2017 | Закон Республики Карелия от 01.11.2016 N 2058-ЗРК «Об установлении единой даты начала применения на территории Республики Карелия порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 11 | Республика Коми | 2015 | Закон Республики Коми от 27.10.2014 N 123-РЗ «О единой дате начала применения на территории Республики Коми порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Республики Коми от 26.09.2014 N 97-РЗ «О внесении изменений в Закон Республики Коми «О налоге на имущество организаций на территории Республики Коми»» |

| 12 | Республика Марий Эл | 2017 | Закона Республики Марий Эл от 05.10.2016 № 29-З «О внесении изменений в отдельные законодательные акты Республики Марий Эл по вопросам бюджетных и налоговых отношений и приостановления действия отдельных положений Закона Республики Марий Эл «О бюджетных правоотношения в Республике Марий Эл»» | не установлена | |

| 13 | Республика Мордовия | 2015 | Закон Республики Мордовия от 12.11.2014 N 91-З «Об установлении единой даты начала применения на территории Республики Мордовия порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Закон Республики Мордовия от 29.11.2016 № 87-З «О внесении изменений в некоторые законы Республики Мордовия о налогах» |

| 14 | Республика Саха (Якутия) | не установлена | не установлена | ||

| 15 | Республика Северная Осетия — Алания | не установлена | 2015 | Закон Республики Северная Осетия-Алания от 28.11.2014 N 44-РЗ «О внесении изменений в Закон Республики Северная Осетия-Алания «О налоге на имущество организаций» | |

| 16 | Республика Татарстан | 2015 | Закон Республики Татарстан от 30.10.2014 N 82-ЗРТ «Об установлении единой даты начала применения на территории Республики Татарстан порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Республике Татарстан от 30.10.2014 N 81-ЗРТ «О внесении изменений в Закон Республики Татарстан «О налоге на имущество организаций»» |

| 17 | Республика Тыва | не установлена | 2017 | Закон Республики Тыва от 30.11.2016 N 232-ЗРТ «О внесении изменений в Закон Республики Тыва «О налоге на имущество организаций»» | |

| 18 | Удмуртская Республика | 2015 | Закон Удмуртской Республики от 18.11.2014 N 63-РЗ «Об установлении единой даты начала применения на территории Удмуртской Республики порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Удмуртской Республики от 20.11.2014 N 65-РЗ «О внесении изменений в Закон Удмуртской Республики «О налоге на имущество организаций в Удмуртской Республике»» |

| 19 | Республика Хакасия | 2016 | Закон Республики Хакасия от 14.07.2015 N 64-ЗРХ «Об установлении единой даты начала применения на территории Республики Хакасия порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Республики Хакасия от 07.11.2014 N 82-ЗРХ «О внесении изменений в Закон Республики Хакасия «О налоге на имущество организаций»» |

| 20 | Чеченская Республика | 2016 | Закон Чеченской Республики от 27.11.2015 N 48-РЗ «Об установлении единой даты начала применения на территории Чеченской Республики порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Чеченской Республики от 29.11.2014 N 46-РЗ «О внесении изменений в Закон Чеченской Республики «О налоге на имущество организаций»» |

| 21 | Чувашская Республика | 2016 | Закон Чувашской Республики от 30.09.2015 N 42 «Об установлении единой даты начала применения на территории Чувашской Республики порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 22 | Алтайский край | не установлена | 2016 | Закон Алтайского края от 29.06.2015 N 57-ЗС «О внесении изменений в закон Алтайского края «О налоге на имущество организаций на территории Алтайского края»» | |

| 23 | Краснодарский край | 2017 | Закон Краснодарского края от 04.04.2016 N 3368-КЗ «Об установлении единой даты начала применения на территории Краснодарского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Закон Краснодарского края от 29.04.2016 N 3388-КЗ (в ред. от 17.11.2016) «О внесении изменений в Закон Краснодарского края «О налоге на имущество организаций»» |

| 24 | Красноярский край | не установлена | не установлена | ||

| 25 | Приморский край | не установлена | 2015 | Закон Приморского края от 26.11.2014 N 499-КЗ «О внесении изменений в Закон Приморского края «О налоге на имущество организаций»» | |

| 26 | Ставропольский край | 2016 | Закон Ставропольского края от 05.11.2015 N 109-кз «Об установлении единой даты начала применения на территории Ставропольского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Ставропольского края от 28.11.2014 N 104-кз «О внесении изменений в Закон Ставропольского края «О налоге на имущество организаций»» |

| 27 | Хабаровский край | 2017 | Закон Хабаровского края от 30.09.2015 N 116 «О единой дате начала применения на территории Хабаровского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Хабаровского края от 30.09.2015 N 122 «О внесении изменений в Закон Хабаровского края «О региональных налогах и налоговых льготах в Хабаровском крае»» |

| 28 | Амурская область | 2015 | Закон Амурской области от 18.11.2014 N 440-ОЗ «Об установлении единой даты начала применения порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения на территории Амурской области» | 2014 | Закон Амурской области от 29.11.2013 N 294-ОЗ «О внесении изменений в Закон Амурской области «О налоге на имущество организаций на территории Амурской области»» |

| 29 | Архангельская область | 2015 | Закон Архангельской области от 24.10.2014 N 199-11-ОЗ «О дате начала применения на территории Архангельской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 30 | Астраханская область | 2017 | Закон Астраханской области от 03.11.2016 N 66/2016-ОЗ «О единой дате начала применения на территории Астраханской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 31 | Белгородская область | 2016 | Закон Белгородской области от 02.11.2015 N 9 «Об установлении единой даты начала применения на территории Белгородской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Белгородской области от 03.06.2015 N 356 «О внесении изменений в закон Белгородской области «О налоге на имущество организаций»» |

| 32 | Брянская область | 2016 | Закон Брянской области от 28.09.2015 N 80-З «Об установлении единой даты начала применения на территории Брянской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Закон Брянской области от 03.10.2016 N 76-З «О внесении изменений в Закон Брянской области «О налоге на имущество организаций»» |

| 33 | Владимирская область | 2015 | Закон Владимирской области от 18.11.2014 N 134-ОЗ «Об установлении единой даты начала применения на территории Владимирской области порядка определения налоговой базы исходя из кадастровой стоимости объектов налогообложения по налогу на имущество физических лиц» | не установлена | |

| 34 | Волгоградская область | не установлена | не установлена | ||

| 35 | Вологодская область | 2016 | Закон Вологодской области от 26.11.2015 N 3787-ОЗ «Об установлении единой даты начала применения на территории Вологодской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Вологодской области от 26.11.2015 N 3786-ОЗ «О внесении изменений в закон области «О налоге на имущество организаций» и об отмене закона области «О внесении изменений в закон области «О налоге на имущество организаций»» |

| 36 | Воронежская область | 2016 | Закон Воронежской области от 19.06.2015 N 105-ОЗ «Об установлении единой даты начала применения на территории Воронежской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Закон Воронежской области от 25.11.2016 N 163-ОЗ «О внесении изменений в отдельные законодательные акты Воронежской области и о признании утратившим силу Закона Воронежской области «О ставках налога на прибыль резидентов технопарков на территории Воронежской области»» |

| 37 | Ивановская область | 2015 | Закон Ивановской области от 18.11.2014 N 90-ОЗ «Об установлении единой даты начала применения на территории Ивановской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Ивановской области от 18.11.2014 N 88-ОЗ «О внесении изменений в Закон Ивановской области «О налоге на имущество организаций»» |

| 38 | Иркутская область | не установлена | не установлена | ||

| 39 | Калининградская область | 2016 | Закон Калининградской области от 25.11.2015 N 467 «Об установлении единой даты начала применения на территории Калининградской области порядка определения налоговой базы по налогу на имущество физических лиц» | 2016 | Закон Калининградской области от 27.11.2015 N 480 «О внесении изменений в Закон Калининградской области «О налоге на имущество организаций»» |

| 40 | Калужская область | не установлена | не установлена | ||

| 41 | Камчатский край | 2016 | Закон Камчатского края от 12.10.2015 N 671 «Об установлении единой даты начала применения на территории Камчатского края порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Закон Камчатского края от 29.11.2016 N 32 «О внесении изменений в Закон Камчатского края «О налоге на имущество организаций в Камчатском крае»» |

| 42 | Кемеровская область | 2016 | Закон Кемеровской области от 23.11.2015 N 102-ОЗ «Об установлении единой даты начала применения на территории Кемеровской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2014 | Закон Кемеровской области от 26.11.2013 N 115-ОЗ «О внесении изменения в Закон Кемеровской области «О налоге на имущество организаций и о признании утратившими силу некоторых законодательных актов (положений законодательных актов) Кемеровской области»» |

| 43 | Кировская область | 2016 | Закон Кировской области от 24.09.2015 N 564-ЗО «Об установлении единой даты начала применения на территории Кировской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Кировской области от 05.11.2015 N 579-ЗО «О внесении изменений в Закон Кировской области О налоге на имущество организаций в Кировской области» |

| 44 | Костромская область | 2016 | Закон Костромской области от 29.10.2015 N 18-6-ЗКО «Об установлении единой даты начала применения на территории Костромской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Костромской области от 29.10.2015 N 25-6-ЗКО «О внесении изменений в Закон Костромской области «О налоге на имущество организаций на территории Костромской области»» |

| 45 | Курганская область | не установлена | 2016 | Закон Курганской области от 27.11.2013 N 85 «О внесении изменений в некоторые законы Курганской области» | |

| 46 | Курская область | 2016 | Закон Курской области от 10.09.2015 N 84-ЗКО «Об установлении единой даты начала применения на территории Курской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 47 | Ленинградская область | 2016 | Областной закон Ленинградской области от 29.10.2015 N 102-оз «О единой дате начала применения на территории Ленинградской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Областной закон Ленинградской области от 12.04.2016 N 26-оз «О внесении изменений в областной закон «О налоге на имущество организаций»» |

| 48 | Липецкая область | не установлена | 2015 | Закон Липецкой области от 27.11.2014 N 331-ОЗ «О внесении изменений в Закон Липецкой области «О налоге на имущество организаций в Липецкой области» и статью 9 Закона Липецкой области «О транспортном налоге в Липецкой области»» | |

| 49 | Магаданская область | 2015 | Закон Магаданской области от 18.11.2014 N 1811-ОЗ «О применении с 1 января 2015 года на территории Магаданской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Магаданской области от 22.11.2014 N 1817-ОЗ «О внесении изменений в Закон Магаданской области «О введении на территории Магаданской области налога на имущество организаций»» |

| 50 | Московская область | 2015 | Закон Московской области от 18.10.2014 N 126/2014-ОЗ «О единой дате начала применения на территории Московской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2014 | Закон Московской области от 15.11.2013 N 137/2013-ОЗ «О внесении изменений в Закон Московской области «О налоге на имущество организаций в Московской области»» |

| 51 | Мурманская область | 2017 | Закон Мурманской области от 18.11.2016 N 2057-01-ЗМО «Об установлении единой даты начала применения на территории Мурманской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2017 | Закон Мурманской области от 21.11.2016 N 2058-01-ЗМО «О внесении изменений в Закон Мурманской области «О налоге на имущество организаций»» |

| 52 | Нижегородская область | 2015 | Закон Нижегородской области от 05.11.2014 N 140-З «О применении с 1 января 2015 года на территории Нижегородской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Нижегородской области от 22.10.2015 N 147-З «О внесении изменений в Закон Нижегородской области «О налоге на имущество организаций»» |

| 53 | Новгородская область | 2015 | Областной закон Новгородской области от 23.10.2014 N 636-ОЗ «О дате начала применения на территории Новгородской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Областной закон Новгородской области от 27.11.2014 N 654-ОЗ «О внесении изменений в областной закон «О налоге на имущество организаций»» |

| 54 | Новосибирская область | 2015 | Закон Новосибирской области от 31.10.2014 N 478-ОЗ «Об установлении единой даты начала применения на территории Новосибирской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Новосибирской области от 24.11.2014 N 482-ОЗ «О внесении изменений в Закон Новосибирской области «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области»» |

| 55 | Омская область | 2016 | Закон Омской области от 24.09.2015 N 1788-ОЗ «Об установлении единой даты начала применения на территории Омской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения и внесении изменений в Закон Омской области «О налоге на имущество организаций»» | не установлена | |

| 56 | Оренбургская область | 2017 | Закон Оренбургской области от 12.11.2015 N 3457/971-V-ОЗ «Об установлении единой даты начала применения на территории Оренбургской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 57 | Орловская область | 2017 | Закон Орловской области от 07.11.2016 N 2030-ОЗ «Об установлении единой даты начала применения на территории Орловской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 58 | Пензенская область | 2015 | Закон Пензенской обл. от 18.11.2014 N 2639-ЗПО «О единой дате начала применения на территории Пензенской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Пензенской обл. от 26.11.2014 N 2652-ЗПО «О внесении изменений в Закон Пензенской области «Об установлении и введении в действие на территории Пензенской области налога на имущество организаций»» |

| 59 | Пермский край | не установлена | не установлена | ||

| 60 | Псковская область | 2015 | Закон Псковской области от 06.11.2014 N 1436-ОЗ «Об установлении единой даты начала применения на территории Псковской области порядка определения налоговой базы по налогу на имущество физических лиц» | 2015 | Закон Псковской области от 27.11.2014 N 1451-ОЗ «О внесении изменений в Закон Псковской области «О налоге на имущество организаций»» |

| 61 | Ростовская область | не установлена | не установлена | ||

| 62 | Рязанская область | 2015 | Закон Рязанской области от 30.10.2014 N 65-ОЗ «Об установлении единой даты начала применения на территории Рязанской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Рязанской области от 05.08.2015 N 51-ОЗ «О внесении изменений в статьи 1.1 и 2 Закона Рязанской области «О налоге на имущество организаций на территории Рязанской области»» |

| 63 | Самарская область | 2015 | Закон Самарской области от 10.11.2014 N 107-ГД «Об установлении единой даты начала применения на территории Самарской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Самарской области от 23.11.2015 N 116-ГД «О внесении изменений в Закон Самарской области «О налоге на имущество организаций на территории Самарской области»» |

| 64 | Саратовская область | не установлена | 2016 | Закон Саратовской области от 25.11.2015 N 149-ЗСО «О внесении изменений в Закон Саратовской области «О введении на территории Саратовской области налога на имущество организаций»» | |

| 65 | Сахалинская область | 2015 | Закон Сахалинской области от 14.11.2014 N 70-ЗО «Об установлении единой даты начала применения порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения на территории Сахалинской области» | 2015 | Закон Сахалинской области от 28.11.2014 N 76-ЗО «О внесении изменений в Закон Сахалинской области «О налоге на имущество организаций»» |

| 66 | Свердловская область | не установлена | 2015 | Закон Свердловской области от 24.11.2014 N 100-ОЗ «О внесении изменений в Закон Свердловской области «Об установлении на территории Свердловской области налога на имущество организаций» и статью 2 Закона Свердловской области «О внесении изменений в статью 3 Закона Свердловской области «Об установлении на территории Свердловской области налога на имущество организаций»» | |

| 67 | Смоленская область | не установлена | не установлена | ||

| 68 | Тамбовская область | 2017 | Закон Тамбовской области от 25.11.2016 N 17-З «Об установлении единой даты начала применения на территории Тамбовской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 69 | Тверская область | 2015 | Закон Тверской области от 13.11.2014 N 91-ЗО «О единой дате начала применения на территории Тверской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Тверской области от 06.11.2015 N 98-ЗО «О внесении изменений в Закон Тверской области «О налоге на имущество организаций»» |

| 70 | Томская область | не установлена | 2015 | Закон Томской области от 28.11.2014 N 168-ОЗ «О внесении изменений в Закон Томской области «О налоге на имущество организаций»» | |

| 71 | Тульская область | 2016 | Закон Тульской области от 20.11.2014 N 2219-ЗТО «Об установлении единой даты начала применения на территории Тульской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон Тульской области от 29.05.2014 N 2121-ЗТО «О внесении изменений в Закон Тульской области «О налоге на имущество организаций» и Закон Тульской области «О льготном налогообложении при осуществлении инвестиционной деятельности в форме капитальных вложений на территории Тульской области»» |

| 72 | Тюменская область | не установлена | 2015 | Закон Тюменской области от 21.11.2014 N 93 «О внесении изменений в Закон Тюменской области «О налоге на имущество организаций»» | |

| 73 | Ульяновская область | не установлена | не установлена | ||

| 74 | Челябинская область | 2016 | Закон Челябинской области от 28.10.2015 N 241-ЗО «О единой дате начала применения на территории Челябинской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Челябинской области от 28.10.2015 N 242-ЗО «О внесении изменений в Закон Челябинской области «О налоге на имущество организаций»» |

| 75 | Забайкальский край | 2015 | Закон Забайкальского края от 18.11.2014 N 1081-ЗЗК «О реализации абзаца третьего пункта 1 статьи 402 части второй Налогового кодекса Российской Федерации» | 2015 | Закон Забайкальского края от 18.11.2014 N 1080-ЗЗК «О внесении изменений в Закон Забайкальского края «О налоге на имущество организаций»» |

| 76 | Ярославская область | 2015 | Закон Ярославской области от 18.11.2014 N 74-з «Об установлении единой даты начала применения на территории Ярославской области порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2016 | Закон Ярославской области от 08.07.2015 N 58-з «О внесении изменений в Закон Ярославской области «О налоге на имущество организаций в Ярославской области»» |

| 77 | г. Москва | 2015 | Закон г. Москвы от 19.11.2014 N 51 «О налоге на имущество физических лиц» | 2014 | Закон г. Москвы от 20.11.2013 N 63 «О внесении изменений в Закон города Москвы от 5 ноября 2003 года N 64 «О налоге на имущество организаций»» |

| 78 | Санкт-Петербург | 2016 | Закон Санкт-Петербурга от 26.11.2015 N 762-136 «О внесении изменений в Закон Санкт-Петербурга «О налоге на имущество физических лиц в Санкт-Петербурге»» | 2015 | Закон Санкт-Петербурга от 26.11.2014 N 645-110 «О внесении изменений в Закон Санкт-Петербурга «О налоге на имущество организаций»» |

| 79 | Еврейская АО | 2017 | Закон ЕАО от 25.11.2015 N 824-ОЗ «Об установлении единой даты начала применения порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения на территории Еврейской автономной области» | 2017 | Закон ЕАО от 28.10.2016 N 14-ОЗ «О внесении изменений в закон ЕАО «О налоге на имущество организаций»» |

| 86 | Ханты-Мансийский АО — Югра | 2015 | Закон ХМАО — Югры от 17.10.2014 N 81-оз «Об установлении единой даты начала применения на территории Ханты-Мансийского автономного округа — Югры порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | 2015 | Закон ХМАО — Югры от 17.10.2014 N 82-оз «О внесении изменений в отдельные Законы Ханты-Мансийского автономного округа — Югры» |

| 87 | Чукотский АО | 2017 | Закон Чукотского автономного округа от 07.11.2014 N 94-ОЗ «Об установлении единой даты начала применения на территории Чукотского автономного округа порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 89 | Ямало-Ненецкий АО | 2015 | Закон ЯНАО от 27.10.2014 N 83-ЗАО «Об установлении единой даты начала применения на территории Ямало-Ненецкого автономного округа порядка определения налоговой базы по налогу на имущество физических лиц исходя из кадастровой стоимости объектов налогообложения» | не установлена | |

| 91 | Республика Крым | не установлена | не установлена | ||

| 92 | г. Севастополь | не установлена | не установлена |

smway.ru

Кадастровая стоимость объекта по адресу

Использование кадастровой стоимости с каждым годом становится все актуальнее. По этой причине, многих граждан начинает интересовать вопрос о способах ее получения.

Под кадастровой понимается стоимость недвижимости, информация о которой находится в государственном кадастре недвижимости (ГКН).

Оценкой занимаются независимые специалисты, привлеченные государственным органом. Узнать кадастровую стоимость недвижимости можно разными способами через Росреестр.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер (звонок бесплатный для всех регионов России)!

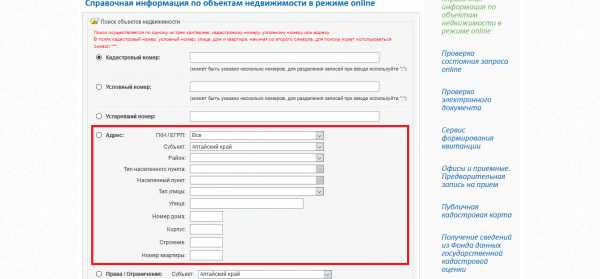

Как узнать кадастровую стоимость объекта недвижимости по адресу

На портале Росреестра существует возможность получения информации о кадастровой стоимости дома, квартиры или земельного участка по его адресу или условному номеру.

Для этого нужно перейти на страницу получения справки по недвижимым объектам в режиме онлайн.

Открывшуюся форму следует заполнить имеющимися данными и действовать согласно инструкциям, которые предложит портал.

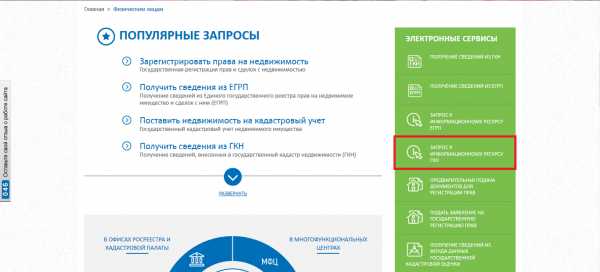

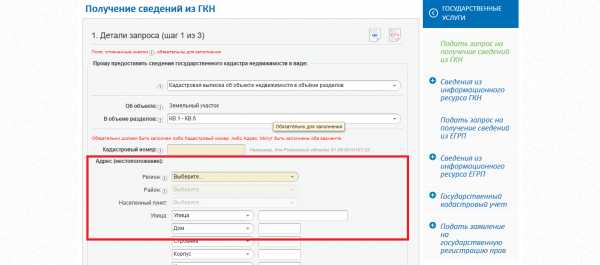

Кадастровая стоимость объекта доступна и в ГКН. Для того чтобы получить сведения из него, необходимо перейти в раздел, предназначенный для физических или юридических лиц, а затем перейти по ссылке, предлагающей получить данные из государственного кадастра недвижимости.

Появившуюся форму предстоит заполнить и отправить заявку.

После этого откроется страница со статусом оставленной заявки. Ответ будет дан в течение 5 рабочих дней.

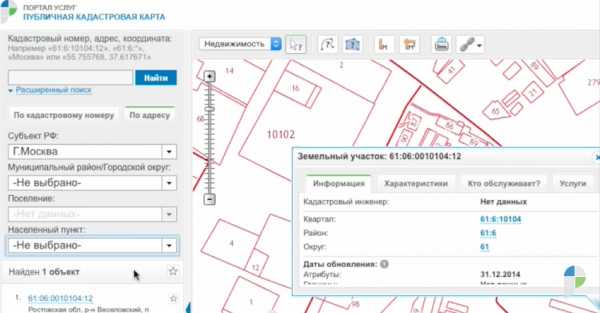

Еще одним способом получения кадастровой стоимости является использование публичной карты на портале Росреестра.

Воспользуйтесь поиском по кадастровому номеру или найдите интересующий объект на открывшейся карте по адресу.

Таким способом будет получена информация о площади участка земли и организациях, осуществляющих его обслуживание.

Помните, что этот сервис не предназначен для вывода карты на печать и использования в любых целях, кроме личных.

Отчет с данными о кадастровой стоимости интересующего объекта можно скачать в разделе, который посвящен получению сведений из базы кадастровой оценки.

При использовании сервиса, не должно возникнуть проблем. Для этого необходимо лишь ввести в соответствующее поле номер интересующего объекта. При наличии информации в базе данных, она будет моментально отображена на экране.

В Кадастровой палате или МФЦ также предоставляют услугу по поиску кадастровой стоимости объекта недвижимости по его адресу. Для этого потребуется написать заявление на получение сведений через специалиста.

Если в ГКН содержатся сведения об интересующем объекте, то справка будет предоставлена заявителю без какой-либо платы в течение 5 рабочих дней.

При составлении заявления, можно указать желаемый способ получения справки: при личном визите, доверенному лицу или письмом.

Для чего нужна кадастровая стоимость

Кадастровая оценка недвижимости служит основой вычисления финансовой обеспеченности субъекта. Эта величина используется при выдаче кредита или социальных субсидий.

Кадастровая оценка объекта недвижимости – основа расчета арендных платежей. От этой величины отталкиваются при назначении налоговых сборов за земельные участки, квартиры и дома, которые находятся в распоряжении собственников.

С начала 2016 г. актуальность кадастровой оценки объектов недвижимости возросла. Большинство регионов стали использовать эту величину для расчета налогов.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа. Это быстро и бесплатно! Или позвоните нам по телефонам:

+7 (499) 703-47-59

Москва, Московская область

+7 (812) 309-16-93

Санкт-Петербург, Ленинградская область

8 (800) 511-69-42

Федеральный номер (звонок бесплатный для всех регионов России)!

o-nedvizhke.ru